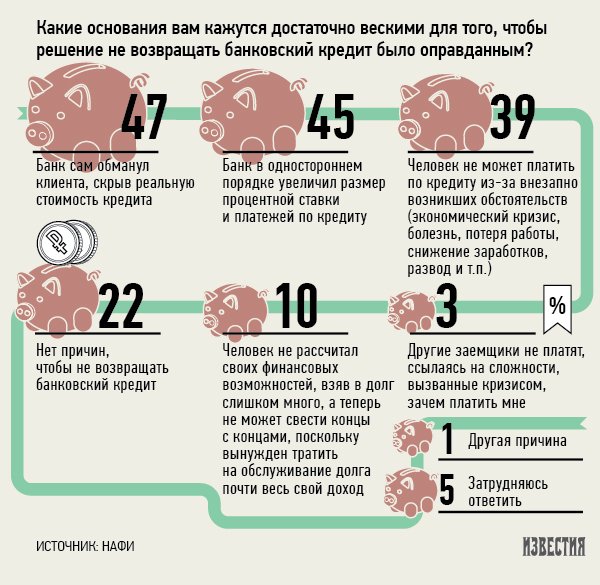

Как не платить кредит законно. А кто заплатит?

Просрочка платежей по кредиту или даже их полное прекращение – ситуация распространённая. Обычно это приводит к штрафным санкциям, передаче дела в суд, обращению взыскания на имущество и т.д. Возникает вопрос – как не платить кредит законно? Есть несколько способов отложить или прекратить выплаты банку, и ниже мы рассмотрим каждый из них.

Если денег нет

Для начала дадим несколько советов заёмщикам, чьё финансовое положение резко ухудшилось:

- Если не платить кредит банку и ничего не делать, ситуация будет становиться только хуже. Во-первых, сами сообщите об этом финансовой организации. Банк не может взять и «забыть» про задолженность – даже если будет принято решение о списании кредита (а это редкость), до этого будут начислены штрафные санкции и пени. Как минимум, это испортит кредитную историю. Если же клиент проявляет инициативу и заявляет об ухудшении финансового положения, это увеличивает доверие банка к нему и повышает шансы на удовлетворение просьбы об отсрочке платежей.

Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения.

Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения. - Не пропадайте из поля зрения – не меняйте телефон, адрес, электронную почту, которые предоставляли банку. Если кредитная организация не сможет связаться с вами в то время, когда вы задерживаете платёж, это автоматически сделает вас неблагонадёжным заёмщиком со всеми вытекающими последствиями. Другими словами, решение не платить кредит может дорого обойтись в будущем, особенно если вы поведёте себя в этой ситуации неправильно.

- Не бегите за новыми кредитами. Речь о том, чтобы быстрее взять деньги в другом банке и погасить имеющуюся задолженность. Обычно такие «быстрые» займы берут на очень невыгодных условиях, что только усугубляет ситуацию и прибавляет новых долгов. Сначала стоит успокоиться и рассмотреть, какие могут быть варианты не платить по кредиту совсем или хотя бы какое-то время. Это касается любых займов – от потребительских до ипотеки.

Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения.

Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения.Способы не платить кредит законно

«Кредитные каникулы»

Если денег на внесение очередного платежа не хватает, можно обратиться в банк с просьбой предоставить отсрочку по кредиту – определённый срок, в течение которого задолженность «замораживается».

Отсрочка даёт право не платить кредит законно какое-то время.

Нужно проверить, предусмотрена ли возможность такой отсрочки кредитным договором. В последнее время банки часто включают такой пункт в соглашения. Но могут быть прописаны и условия отсрочки, в частности дополнительная плата за её предоставление. В таком случае клиент получает «кредитные каникулы», но за конкретную сумму.

Если такого положения в договоре нет, это ещё не значит, что банк не пойдёт навстречу клиенту. Правда, обращаться в кредитную организацию стоит до образования просроченных платежей, так как это повысит доверие к заёмщику и увеличит шансы на удовлетворение просьбы. Даже если банк не предоставит отсрочку, а обратится в суд, то после вынесения решения также можно попросить рассрочку, но уже у суда. Для этого нужно будет предоставить доказательства тяжёлого материального положения. На практике суды нередко удовлетворяют такие просьбы.

Для этого нужно будет предоставить доказательства тяжёлого материального положения. На практике суды нередко удовлетворяют такие просьбы.

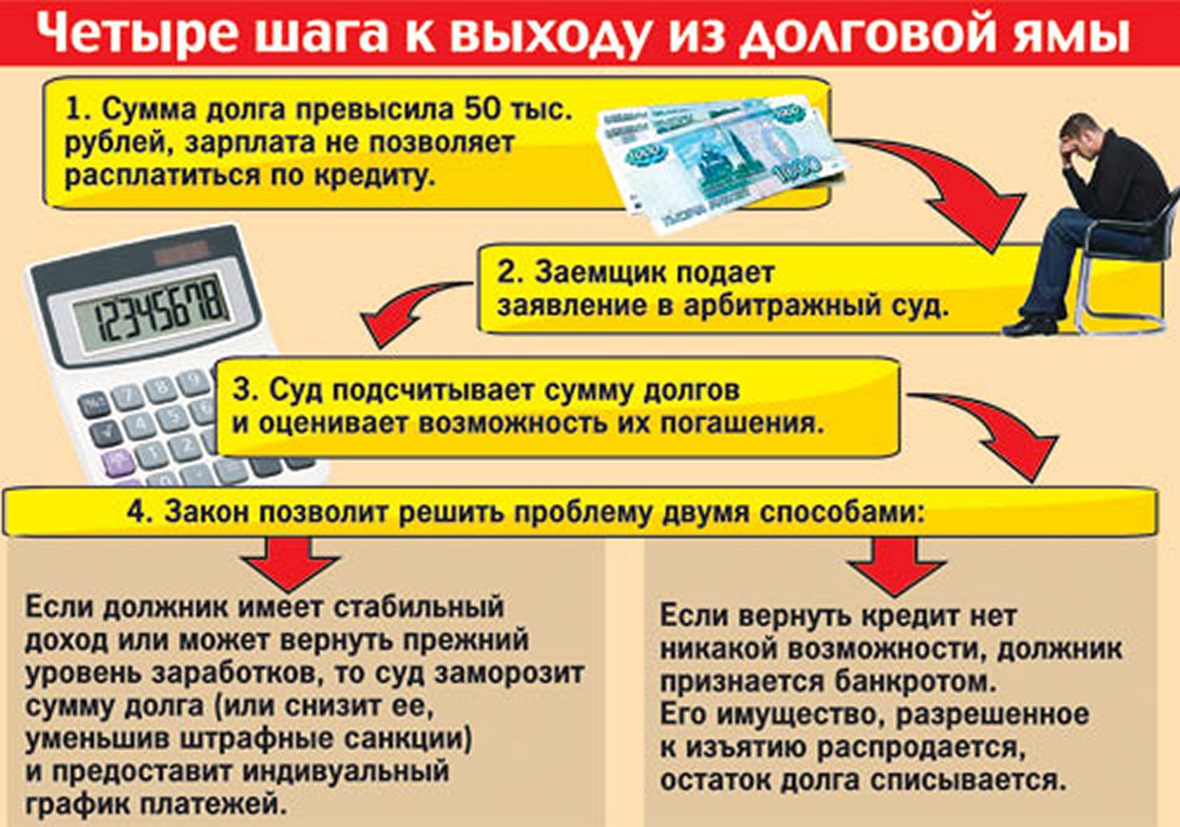

Банкротство

В России действует процедура банкротства физических лиц. Инициировать её может в том числе гражданин, который не в состоянии исполнить финансовые обязательства. Заявление подаётся в арбитражный суд региона. Возможны два основных варианта:

- суд реструктурирует задолженность и утверждает план погашения долгов;

- признаёт гражданина банкротом.

В последнем случае активы должника распродаются, и кредиторы в порядке очереди получают возмещение. Долги, на которые денег не хватило, списываются.

Раньше нельзя было обращать взыскание на единственное жильё должника, но сейчас ситуация изменилась.

На уровне высших судебных инстанций РФ разъяснено: дорогое и превышающее нормативы по площади в несколько раз единственное жильё может быть реализовано.

При этом из-за небольшой задолженности начинать процедуру банкротства будет невыгодно. Дело в том, что банкротство физического лица – процедура сама по себе недешёвая. Гражданин должен будет оплатить государственную пошлину, депозит в суд и расходы управляющего.

Дело в том, что банкротство физического лица – процедура сама по себе недешёвая. Гражданин должен будет оплатить государственную пошлину, депозит в суд и расходы управляющего.

Страхо

Правильное погашение кредитов, советы юриста

Основной долг по кредиту (ОД), или тело кредита эта сумма, которую банк предоставляет заемщику под установленные договором проценты, на определенный срок.

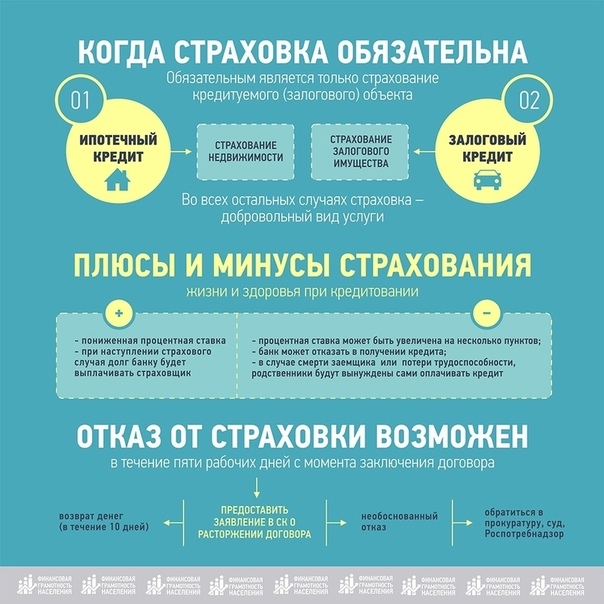

Если кредит ипотечный, то залоговое имущество страхуется в обязательном порядке. Потребительский предполагает добровольное страхование. Отказаться от услуги, если она навязана, можно в течение 14 дней с момента подписания соглашения, обратившись с заявлением в страховую компанию. Ранее, срок составлял 5 дней, но в сентябре 2017 года ЦБ внес изменения в перечень стандартных требований увеличив период, в течение которого клиент имеет право потребовать возвратить деньги.

Бесплатная первичная консультация юриста

Юридический департамент procollection.ru рассмотрит Вашу долговую ситуацию или вопрос. Подскажем, что делать дальше.

Подскажем, что делать дальше.

Звоните — консультация по телефону бесплатно:

- +7 (964) 622-42-42

- +7 (925) 772-28-14

Также пишите нам ВКонтакте: https://vk.com/club177615927 или обращайтесь по контактам на сайте

Если человек нарушает сроки или размер уплаты ежемесячных платежей, банк начислит штраф и неустойку, что увеличит общую сумму долга.

Содержание статьи

Как погашается основной долг

Кредитные организации предлагают две схемы погашения займа. Аннуитетную (АП) и дифференцированную (ДП).

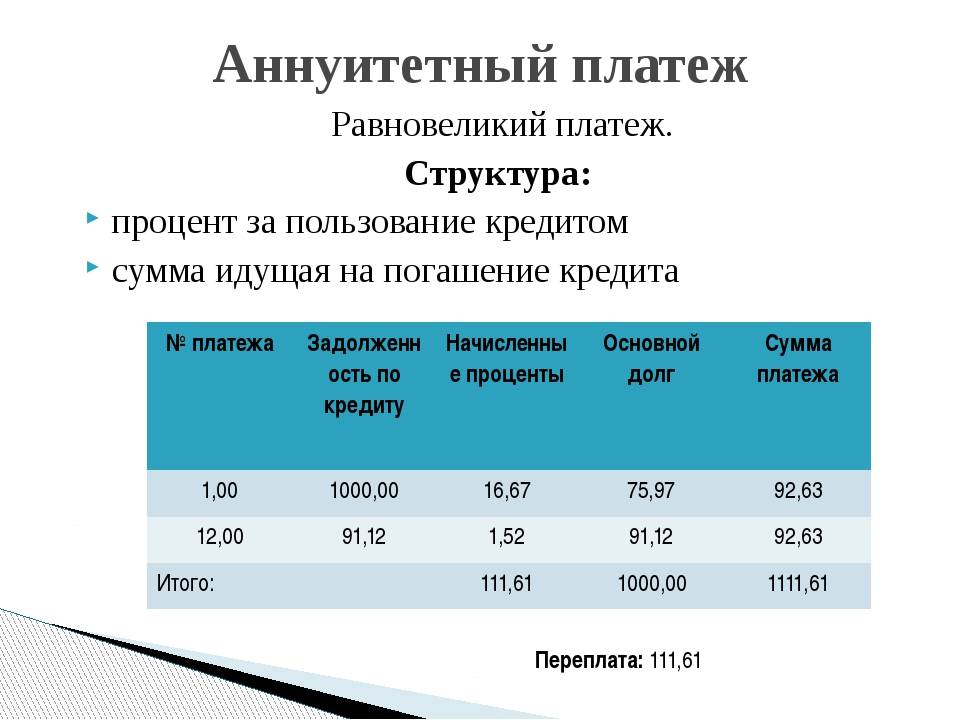

Аннуитетный платеж

Деньги вносятся на счет равными частями, но таким образом, что 80% от суммы первоначальных взносов составляет погашение процентов и только 20% тела кредита. Эту схему банк использует чаще всего, причем по умолчанию, даже не знакомя заемщика с другим вариантом оплат.

Досрочно закрывать ссуду, выплачиваемую данным способом, невыгодно. Величина ОД с течением времени не существенно уменьшится в размере, а вознаграждение, начисленное за пользование деньгами, не вернут.

Плюсы:

- Размер выплат всегда будет одинаковым. Это позволит планировать семейный бюджет и не уточнять сумму очередного платежа.

- Размер одобренного кредита будет больше, т. к. обязательный платеж не должен превышать 50% от заработка. При втором варианте сумма платежей больше, чем по АП и доход заемщика может не попасть под эти параметры.

Эксперты считают, что погасить основной долг, осуществляя АП выгоднее, если заем краткосрочный и сумма невелика.

Дифференцированный платеж

Оплата неравными частями, т. е. вначале выплачивается основной долг, а затем начисленные проценты на остаток суммы (делается ежемесячный перерасчет). Первые платежи будут больше, чем последние. Оплата основного долга осуществляется эффективнее и быстрее.

Первые месяцы заемщик может испытывать финансовые трудности, регулярно выплачивая увеличенные по сравнению с АП суммы, но при досрочном закрытии займа, появится возможность существенно сэкономить. Большая часть погашена и проценты при досрочном закрытии, уплачивать не придется.

Большая часть погашена и проценты при досрочном закрытии, уплачивать не придется.

Уменьшение выплат позволит со временем снизить финансовую нагрузку и подстраховаться на случай возможных затруднений с деньгами. Эксперты советуют при взятии кредита на крупную сумму и длительный срок (ипотека, автокредит) выбирать ДП.

Если условия договора нарушены

Заключая кредитный договор, следует внимательно ознакомиться со всеми пунктами. Клиент должен знать, во сколько может обойтись просроченный платеж или неуплата в течение длительного времени.

Банки, в случае нарушения условий, налагают на неплательщика денежное взыскание в виде неустойки, пени и штрафа. До недавнего времени списание ОД при внесении средств в счет уплаты просроченного платежа происходило в последнюю очередь.

Первыми списывались:

- проценты;

- штрафы;

- неустойка;

- пени;

- проценты;

- основной заем.

Нередко, после оплаты штрафов денег на оплату ОД не хватало. Задолженность росла как снежный ком. Отменить неустойку, можно было только в суде, основываясь на ст. 333 ГК.

Задолженность росла как снежный ком. Отменить неустойку, можно было только в суде, основываясь на ст. 333 ГК.

Однако, в июле 2017 г. Верховный Суд РФ, ссылаясь на информационное письмо ВАС семилетней давности, дал по этому поводу четкое разъяснение.

Согласно ст. 319 ГК первыми при погашении задолженности списываются проценты, затем тело и в последнюю очередь штраф и неустойка. Под кредиторскими издержками, которые трактуются банками в свою пользу, следует понимать расходы, связанные с принудительным взысканием (уплата госпошлины, судебные издержки).

В кредитном договоре, также может быть прописано, что неустойки и штрафы должник обязан уплачивать в первую очередь, но это противоречит закону, т. к. подобное соглашение, должно делаться в рамках правовых норм.

Должник может оспорить неверный порядок списания, обратившись в суд или непосредственно к сотрудникам банка, указав в заявлении допущенное нарушение.

Выплата раньше срока

Нарушением закона будет считаться отказ банка дать согласие на возможность частично или полностью погасить потребительский кредит. Согласно ст. 11 п. 4 ФЗ-353 заемщик имеет на это право.

Согласно ст. 11 п. 4 ФЗ-353 заемщик имеет на это право.

О принятом решении необходимо известить кредитора не позднее 30 календарных дней до дня очередного платежа. Обычно к этой дате привязано частичное закрытие займа (ст. 11 п. 5 ФЗ-355). Перед тем как писать заявление о досрочном закрытии, следует внимательно перечитать договор и убедиться, что срок предъявления заявления не сокращен условиями, а также уточнить способ отправки. Возможно, договор предусматривает передачу уведомления не только лично, но и посредством интернет.

Погасить полностью основной долг и проценты, не предупреждая об этом кредитора, заемщик имеет право в течение двух недель с момента получения потребительского займа. При целевом кредите срок составит 30 календарных дней (ст. 11 п. 3 ФЗ-353).

Если не предупреждать банк о досрочном закрытии долга, внесенные средства не будут учтены, как полноценная оплата. Они попадут на кредитный счет и будут расходоваться на списание в размере следующего регулярного платежа. Это распространенная ошибка, которая со временем перерастает в серьезную проблему.

Это распространенная ошибка, которая со временем перерастает в серьезную проблему.

Нужно понимать, что за пользование деньгами начисляются проценты. Даже в случае, если времени от даты подписания договора и полной выплаты прошло немного, при полном погашении долга проценты придется уплатить (ст. 11 п. 6 ФЗ-353). Они начислятся за время фактического пользования деньгами, с момента возникновения обязательств до дня полного или частичного выполнения.

Закон дает банку 5 календарных дней со дня, когда заемщик поставил в известность о досрочном закрытии займа, предоставить данные о сумме оставшегося долга и перерасчете процентов (11 п. 7 ФЗ-353).

А если выплатить не полностью?

При частичном погашении раньше срока, указанного в договоре, заемщик обязан предупредить кредитора в установленные законом сроки.

Внесение большего по размеру платежа изменит величину кредита. Оставшуюся сумму банк предложит погасить двумя способами либо уменьшением суммы регулярных выплат, при сохранении срока кредитования, либо наоборот уменьшением срока и увеличением размера обязательных платежей.

Выбор правильного варианта будет зависеть от схемы выплат. Например, при аннуитетном платеже, если кредит взят недавно выгоднее увеличить срок и уменьшить сумму. Если бы платеж был дифференцированным, то выгоднее поступить наоборот.

Прежде чем принять тот или иной вариант, нужно все просчитать и уже исходя из полученных данных, принимать решение.

Основной долг по кредиту, тело займа, проценты, комиссии, штрафы

Заемщики не понимают, откуда возникает задолженность перед банками, если кредит оплачивался постоянно. Пусть не всегда вовремя и не в полном объеме, но платили же, а долг остается и не уменьшается? Вопрос возникает и тогда, когда человек фактически получает меньше денег, чем одобрено.

Бесплатная первичная консультация юриста

Юридический департамент procollection.ru рассмотрит Вашу долговую ситуацию или вопрос. Подскажем, что делать дальше.

Звоните — консультация по телефону бесплатно:

- +7 (964) 622-42-42

- +7 (925) 772-28-14

Также пишите нам ВКонтакте: https://vk. com/club177615927 или обращайтесь по контактам на сайте

com/club177615927 или обращайтесь по контактам на сайте

Чтобы разобраться в этом, нужно иметь представление, что такое основной долг (ОД) и каким образом он закрывается.

Содержание статьи

Что такое основной долг по кредиту?

Основная величина долга или как ее иногда называют тело кредита (ТК) представляет собой то количество денег, которое выдается на руки, согласно договору.

Сюда не входит комиссия за предоставление средств и ведение счета, проценты за пользование кредитными деньгами, страховка и сумма штрафных санкций, которые начисляются в случае нарушения условий соглашения.

Долг складывается из нескольких параметров:

- тело кредита;

- проценты;

- страховка;

- комиссия за предоставление средств, ведение и открытие счета.

Если сложить между собой эти составляющие и вычесть сумму основного долга можно узнать реальную стоимость кредита и то, сколько переплатит клиент при возврате.

Следует отметить, что проценты являются обязательным условием получения денег (кредитный договор не может быть беспроцентным ст. 819 ГК РФ). Страховка, наоборот, является добровольной, а комиссия, в ряде случаев, согласно ст. 779 ГК РФ, незаконна.

Но и комиссия, и страховка часто включается в условия договора и тогда заемщик получает на руки меньше чем предполагалось.

Общая сумма долга изменится когда лицо, получившее заем, несвоевременно или не в полном объеме вносит денежные средства. Кредитор в качестве штрафных санкций может увеличить процентную ставку или начислить неустойку за каждый день просрочки платежа, причем, если кредит не выплачивался, ее размер может в несколько раз превысить тело.

Как погашается заем?

В обычном порядке банк предлагает погасить кредит, совершая аннуитетный или дифференцированный платежи. Каждый из них имеет плюсы и минусы. Как показывает практика, предпочтение отдается аннуитетным платежам (АП).

Аннуитетный

Представляет собой сумму процентов, которые необходимо уплатить в течение указанного срока и величину ТК, разбитые на равные ежемесячные выплаты.

В течение всего периода кредитования гражданин каждый месяц вносит денежные средства в одном и том же размере. Это положительная сторона.

Минус заключается в том, что большую часть первых платежей, составляет не гашение основного долга, а выплата процентов. При таком способе невыгодно гасить задолженность раньше срока.

Кроме того, как считают эксперты, сумма выплат по АП на 2% превышает общую сумму выплат по дифференцированным платежам (ДП).

Дифференцированный

При ДП величина ТК делится на количество периодов оплаты кредита, к ней плюсуются проценты, начисленные на остаток долга. Таким образом, объем ежемесячных выплат будет разным. В начале кредитного периода самым большим, в конце самым маленьким. Каждый месяц сумма основного долга будет равномерно уменьшаться и размер начисленных процентов, соответственно.

Хотя первоначальные выплаты и будут создавать финансовую нагрузку, ДП позволит сэкономить средства при досрочном погашении и даст возможность подстраховать себя в будущем на случай возникновения финансовых затруднений, ведь с каждым разом ежемесячные обязательные взносы будут уменьшаться, и осуществлять их станет легче.

Когда условия кредитного договора нарушены?

Проблемы начинаются если заемщик вносит деньги не в срок или частично. Он вроде бы и платит, как может, но общий долг не уменьшается, а в ряде случаев даже увеличивается в размере.

Так происходит, потому что проценты, пеня и штрафы, списываются в первую очередь. ОД на который они начисляются, в последнюю (ст. 319 ГК РФ). И если оплата осуществлялась АП, то размер основного долга будет выше, чем, если бы заемщик выбрал ДП.

Обращение с ходатайством в банк

Чтобы не допустить роста пени, неустойки и прочих неприятных последствий, при возникновении финансовых затруднений следует, как можно раньше обратится в финансовую организацию с заявлением о реструктуризации долга. К заявлению приобщаются документы, подтверждающие причину возникновения просрочки.

К заявлению приобщаются документы, подтверждающие причину возникновения просрочки.

Ксерокопия с отметкой банка о принятии заявления к рассмотрению должна храниться у заемщика. Если дело дойдет до суда, это поможет доказать стремление добровольно выплатить кредит.

Обращение с ходатайством в суд

Обратившись в суд, человек снизить только начисленные штрафные санкции, если они завышены (составляют более 10% от суммы долга). Для этого нужно написать ходатайство, основываясь на ст. 333 ГК РФ, как вариант озвучить его в судебном процессе, инициированном кредитором или в самостоятельном порядке. В 90% случаев суды идут навстречу должникам и снижают размер неустойки.

Страховка

Банк и клиент понимают, что выдача и выплата кредита несут долю риска. Поэтому, пытаясь снизить ее степень, заключают договор страхования (страхуется смерть клиента, дееспособность, потеря работы).

Стоимость страховки включается в сумму кредита, удерживая ее сразу при выдаче наличных, и тогда удивленный заемщик получает на руки меньше, чем указано в договоре, денег или прибавив ее к сумме ежемесячных платежей.

Получается, что в договоре сумма ОД состоит из фактически полученных денег и страховки. На нее будет начисляться процент и, в случае нарушений условий кредитования, штрафные санкции. Проблема состоит в том, что клиенту о подобной услуге сообщается редко, а выявляется это уже после подписания соглашения.

Банк нарушает ФЗ №2300 1 ст. 8,10, но не только его, ведь страхование — дело добровольное и заемщик может не согласиться еще на этапе заключения договора (исключение составляет ипотека).

Отказаться от страховки можно спустя 14 рабочих дней (в некоторых банках этот период составляет 30 дней), написав соответствующее заявление в страховую компанию. В течение 10 дней деньги за ненужную услугу будут возвращены. Если время упущено для разрешения вопроса следует обратиться в суд.

Если у вас возникают вопросы по теме статьи или требуется бесплатная консультация юриста, оставьте комментарий. Также обратитесь к дежурному специалисту сайта в форме всплывающего окна либо звоните по указанным телефонам. Мы обязательно ответим и поможем.

Мы обязательно ответим и поможем.

Как быстро выплатить кредит: 9 советов от эксперта

Автор Платон Монеткин Просмотров 553 Опубликовано Обновлено

В последнее время многие банки предлагают множество кредитов с самыми разными условиями. По началу, кажется, что выплатить его не составит особого труда, но потом ─ кредит становится непосильной ношей.

Как выйти из долговой ямы и рассчитаться с банком? В этой статье приводится несколько практических советов и рекомендаций о том, как можно быстро выплатить кредит.

1. Узнать детальную информацию о кредите

Для того, чтобы правильно и эффективно производить платежи по кредиту, важно иметь полную информацию о нем. Ее можно получить в отделении банка, который выдал этот кредит, по телефону у консультанта или онлайн с помощью официального сайта этого банка. Важно детально узнать о:

Важно детально узнать о:

- Условиях кредита;

- Размере ежемесячной процентной комиссии;

- Оптимальных и возможных вариантах погашения долга;

- Ежемесячном взносе или удержании с зарплаты (стипендии).

Подробно расспросив работников банка, можно получить максимально точное представление о данном кредите.

2. Планирование расходов

Первое, что поможет своевременно делать платежи, а в последствии ─ выплатить кредит, это планирование доходов и расходов. Если тщательно расписать все финансовые операции внутри семьи, можно проследить: куда и сколько денег тратится. Это поможет направить лишние средства на погашение кредита.

Например, можно в начале месяца подвести итог необходимых средств: питание, коммунальные услуги, мелкие затраты и другие. Исходя из имеющейся суммы, можно проследить куда тратятся через чур много финансов, тогда как можно было б наоборот — сократить расходы на эту область ней жизни.

3. Реальный взгляд на кредит

Когда долг за кредит уже образовался, нужно правильно к нему относиться. Не стоит прилагать все силы для того, чтобы как можно быстрее погасить его и все доступные средства направлять на погашение кредитного долга. Это иллюзия того, что так можно быстрее погасить долг.

Не стоит прилагать все силы для того, чтобы как можно быстрее погасить его и все доступные средства направлять на погашение кредитного долга. Это иллюзия того, что так можно быстрее погасить долг.

В результате получается замкнутый круг ─ если все имеющиеся деньги положить на кредитную карточку, то рано или поздно их придется их вновь снимать для повседневных нужд. А это тянет за собой комиссию за услуги банка и в конечном итоге ─ новообразовавшийся долг, только уже выше прежнего. Поэтому, чтобы не приобрести дополнительных трудностей, лучше всего сразу обрести правильный и реальный взгляд на платежи и погашение кредита.

4. Откладывать и экономить

Это надежный метод, поскольку помогает не только приобрести необходимую для погашения долга сумму, но и сохранить ее. Часто бывает так ─ нужная сумма есть, но приходят гости или родственники, и все отложенные на кредит деньги быстро тратятся на возникшие обстоятельства.

Кроме того, для экономии средств, рекомендуется отказаться от лишних затрат. Это может быть частые походы в кафе, покупка ненужных вещей и другое. Для осуществления маленьких желаний, порой, требуются большие суммы. Необходимо помнить об этой, сове

Это может быть частые походы в кафе, покупка ненужных вещей и другое. Для осуществления маленьких желаний, порой, требуются большие суммы. Необходимо помнить об этой, сове

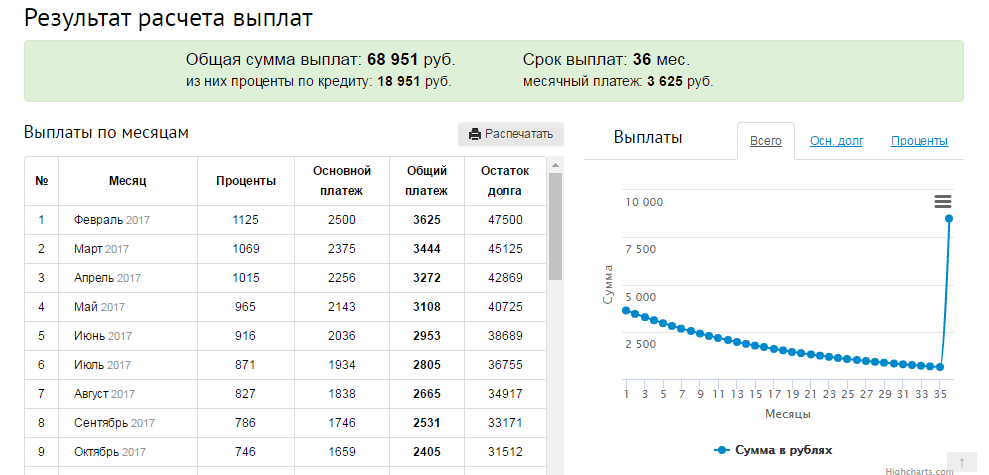

Кредитный калькулятор

Заем — это договор между заемщиком и кредитором, по которому заемщик получает денежную сумму (основную сумму), которую они обязаны выплатить в будущем. Большинство кредитов можно разделить на три категории:

- Амортизированный заем: Фиксированные платежи, выплачиваемые периодически до погашения кредита

- Заем с отсрочкой платежа: Единовременная выплата по ссуде

- Облигация: Предварительно определенная единовременная сумма, выплачиваемая при наступлении срока погашения кредита (номинальная или номинальная стоимость облигации)

Амортизированная ссуда: периодическая выплата фиксированной суммы

Используйте этот калькулятор для основных расчетов общих типов ссуд, таких как ипотека, автокредиты, студенческие ссуды или персональные ссуды, или щелкните ссылки для получения более подробной информации по каждому из них.

Результаты:

|

Результаты:

|

Облигация: погашение заранее определенной суммы при наступлении срока погашения кредита

Используйте этот калькулятор для вычисления начальной стоимости облигации / ссуды на основе заранее определенной номинальной стоимости, которая должна быть выплачена при наступлении срока погашения облигации / ссуды.

Результаты:

|

Калькулятор сопутствующей ипотеки | Калькулятор автокредитования | Калькулятор аренды

Амортизированная ссуда: фиксированная сумма, выплачиваемая периодически

Многие потребительские ссуды попадают в эту категорию ссуд с регулярными платежами, которые равномерно амортизируются в течение срока их действия. Регулярные платежи по основной сумме и процентам производятся до наступления срока погашения кредита (полного погашения).Некоторые из наиболее известных амортизированных ссуд включают ипотечные ссуды, автокредиты, студенческие ссуды и личные ссуды. В повседневном разговоре слово «ссуда», вероятно, будет относиться к этому типу, а не к типу во втором или третьем расчете. Ниже приведены ссылки на калькуляторы, относящиеся к ссудам, подпадающим под эту категорию, которые могут предоставить дополнительную информацию или разрешить конкретные расчеты по каждому типу ссуд. Вместо использования этого калькулятора ссуд может быть более полезным использовать любое из следующего для каждой конкретной потребности:

Ниже приведены ссылки на калькуляторы, относящиеся к ссудам, подпадающим под эту категорию, которые могут предоставить дополнительную информацию или разрешить конкретные расчеты по каждому типу ссуд. Вместо использования этого калькулятора ссуд может быть более полезным использовать любое из следующего для каждой конкретной потребности:

Займ с отсрочкой платежа: единовременная выплата при наступлении срока погашения

К этой категории относятся многие коммерческие ссуды или краткосрочные ссуды.В отличие от первого расчета, который амортизируется с выплатами, равномерно распределенными в течение срока их действия, эти ссуды имеют единую крупную единовременную выплату по истечении срока погашения. Некоторые ссуды, такие как воздушные ссуды, также могут иметь меньшие регулярные платежи в течение срока их действия, но этот расчет работает только для ссуд с единовременной выплатой всей основной суммы и процентов, подлежащих выплате по истечении срока.

Облигация: заранее определенная единовременная выплата при наступлении срока погашения кредита

Этот вид ссуд предоставляется редко, кроме как в форме облигаций. Технически облигации считаются формой ссуды, но действуют иначе, чем более традиционные ссуды, тем, что платеж по истечении срока ссуды предопределен. Номинальная стоимость облигации — это сумма, которая выплачивается при наступлении срока погашения облигации при условии, что заемщик не объявит дефолт. Термин «номинальная стоимость» используется потому, что, когда облигации были впервые выпущены в бумажной форме, сумма была напечатана на «лицевой стороне», то есть на лицевой стороне сертификата облигации. Хотя номинальная стоимость обычно важна только для обозначения суммы, полученной при наступлении срока погашения, она также может помочь при расчете выплат по купонным процентам.Обратите внимание, что этот калькулятор предназначен в основном для облигаций с нулевым купоном. После выпуска облигации ее стоимость будет колебаться в зависимости от процентных ставок, рыночных сил и многих других факторов. В связи с этим, поскольку номинальная стоимость облигации к погашению не меняется, рыночная цена облигации в течение срока ее действия может колебаться.

Основы ссуды для заемщиков

Процентная ставка

Почти все ссуды включают проценты, то есть прибыль, которую банки или кредиторы получают по ссудам. Процентная ставка — это процент ссуды, выплачиваемый заемщиками кредиторам.По большинству ссуд проценты выплачиваются в дополнение к погашению основного долга. Проценты по ссуде обычно выражаются в годовых или годовых процентах, которые включают как проценты, так и комиссионные. Ставка, обычно публикуемая банками для сберегательных счетов, счетов денежного рынка и компакт-дисков, представляет собой годовую процентную доходность или APY. Важно понимать разницу между APR и APY. Заемщики, ищущие ссуды, могут рассчитать фактические проценты, выплачиваемые кредиторам, на основе их объявленных ставок с помощью калькулятора процентов.Для получения дополнительной информации или расчетов с использованием годовой процентной ставки посетите Калькулятор годовой процентной ставки.

Частота добавления

Сложные проценты — это проценты, которые начисляются не только на первоначальную основную сумму, но и на накопленные проценты за предыдущие периоды. Как правило, чем чаще происходит начисление сложных процентов, тем выше общая сумма кредита. В большинстве кредитов начисление сложных процентов происходит ежемесячно. Используйте Калькулятор сложных процентов, чтобы узнать больше о сложных процентах или выполнить их расчеты.

Срок кредита

Срок ссуды — это продолжительность ссуды при условии, что требуемые минимальные платежи производятся каждый месяц. Срок ссуды может во многом повлиять на структуру ссуды. Как правило, чем дольше срок, тем больше процентов будет начисляться с течением времени, что увеличивает общую стоимость кредита для заемщиков, но сокращает периодические выплаты.

Потребительские кредиты

Существует два основных вида потребительских кредитов: обеспеченные и необеспеченные.

Обеспеченные кредиты

Обеспеченный заем означает, что заемщик предоставил некоторую форму актива в качестве залога перед тем, как получить заем.Кредитору предоставляется право удержания, то есть право владения имуществом, принадлежащим другому лицу, до выплаты долга. Другими словами, невыполнение обязательств по обеспеченной ссуде даст эмитенту ссуды юридическую возможность наложить арест на актив, который был выставлен в качестве обеспечения. Наиболее распространенными обеспеченными кредитами являются ипотека и автокредиты. В этих примерах кредитор владеет титулом или документом, представляющим право собственности, до тех пор, пока обеспеченная ссуда не будет полностью выплачена. Невыполнение обязательств по ипотеке обычно приводит к тому, что банк лишается права выкупа дома, в то время как невыплата кредита на покупку автомобиля означает, что кредитор может вернуть себе автомобиль.

Другими словами, невыполнение обязательств по обеспеченной ссуде даст эмитенту ссуды юридическую возможность наложить арест на актив, который был выставлен в качестве обеспечения. Наиболее распространенными обеспеченными кредитами являются ипотека и автокредиты. В этих примерах кредитор владеет титулом или документом, представляющим право собственности, до тех пор, пока обеспеченная ссуда не будет полностью выплачена. Невыполнение обязательств по ипотеке обычно приводит к тому, что банк лишается права выкупа дома, в то время как невыплата кредита на покупку автомобиля означает, что кредитор может вернуть себе автомобиль.

Кредиторы обычно не решаются давать большие суммы денег без гарантии. Обеспеченные кредиты снижают риск дефолта заемщика, поскольку они рискуют потерять любой актив, который они предоставили в качестве обеспечения. Если залог стоит меньше непогашенной задолженности, заемщик может нести ответственность за оставшуюся часть долга.

Обеспеченные ссуды обычно имеют более высокий шанс одобрения по сравнению с необеспеченными ссудами и могут быть лучшим вариантом для тех, кто не может претендовать на получение необеспеченной ссуды,

Кредиты без обеспечения

Беззалоговая ссуда — это соглашение о выплате ссуды без обеспечения. Поскольку залог не используется, кредиторам нужен способ проверки финансовой безупречности своих заемщиков. Этого можно достичь с помощью пяти критериев кредитоспособности, которые являются общей методологией, используемой кредиторами для оценки кредитоспособности потенциальных заемщиков.

Поскольку залог не используется, кредиторам нужен способ проверки финансовой безупречности своих заемщиков. Этого можно достичь с помощью пяти критериев кредитоспособности, которые являются общей методологией, используемой кредиторами для оценки кредитоспособности потенциальных заемщиков.

- Знак — может включать кредитную историю и отчеты, демонстрирующие послужной список способности заемщика выполнять долговые обязательства в прошлом, его опыт работы и уровень дохода, а также любые нерешенные юридические вопросы

- Вместимость — измеряет способность заемщика погасить ссуду, используя коэффициент для сравнения их долга с доходом

- Капитал — относится к любым другим активам, которые заемщики могут иметь, помимо дохода, которые могут быть использованы для выполнения долговых обязательств, таких как первоначальный взнос, сбережения или инвестиции.

- Обеспечение — применяется только к обеспеченным кредитам.Залог — это что-то заложенное в качестве обеспечения выплаты ссуды в случае неисполнения заемщиком

- Условия — текущее состояние кредитного климата, тенденции в отрасли и то, на что заем будет направлен

Необеспеченные ссуды обычно имеют более высокие процентные ставки, более низкие лимиты по ссуде и более короткие сроки погашения, чем обеспеченные ссуды, в основном потому, что они не требуют какого-либо обеспечения. Кредиторы могут иногда требовать от соавтора (лица, которое соглашается выплатить долг заемщика в случае дефолта) необеспеченных кредитов, если заемщик считается слишком рискованным.Примеры необеспеченных кредитов включают кредитные карты, личные ссуды и студенческие ссуды. Посетите наш Калькулятор кредитной карты, Калькулятор личной ссуды или Калькулятор студенческой ссуды, чтобы получить дополнительную информацию или произвести расчеты с участием каждого из них.

Кредиторы могут иногда требовать от соавтора (лица, которое соглашается выплатить долг заемщика в случае дефолта) необеспеченных кредитов, если заемщик считается слишком рискованным.Примеры необеспеченных кредитов включают кредитные карты, личные ссуды и студенческие ссуды. Посетите наш Калькулятор кредитной карты, Калькулятор личной ссуды или Калькулятор студенческой ссуды, чтобы получить дополнительную информацию или произвести расчеты с участием каждого из них.

Хотите досрочно погасить жилищный кредит? Вот как это сделать

Еще до того, как они купили свой первый дом в Джайпуре в 2008 году, инвестиционный банкир Яш Джайн и его жена Намрата были полны решимости выплатить ссуду в размере 25 лакхов задолго до истечения срока ее владения в течение 20 лет. Они придерживались своего плана и предоплатили ссуду в течение четырех лет, не ограничивая денежные потоки. «Мы использовали наши годовые бонусы в размере 2,2 лакха, льготы в размере 65 000 рупий, а также ежемесячные излишки для регулярных частичных выплат», — объясняет Джайн. При этом пара сэкономила около 21 лакха в виде процентов.

При этом пара сэкономила около 21 лакха в виде процентов.

Подход пары не уникален. Хотя предоплата крупных жилищных ссуд может показаться гигантской задачей, с небольшим планированием и большой дисциплиной, это нетрудно достичь.«Около 65-70% жилищных кредитов выплачиваются в течение семи-девяти лет», — говорит Випул Патель, основатель консалтинговой компании Mortgageworld.

Возможность частичного платежа

Вам не нужно ждать непредвиденных доходов, чтобы досрочно выплатить ссуду. Небольшие, но регулярные платежи могут иметь большое значение для сокращения срока кредита. «Те, кто покупает дом в возрасте от 20 до 30 лет, часто могут погасить свои ссуды в течение семи-восьми лет, так как годовые приросты и бонусы продолжают расти, оставляя им адекватный профицит», — говорит Пунит Оберой, основатель компании Excellent Investment Advisorz.

Именно это и сделали джайны. В 2008 году их совокупный годовой доход составил более 14,40 миллиона рупий, а их ссудный EMI и арендная плата за квартиру в Мумбаи составили 21 000 и 22 000 рупий соответственно.

Их ежемесячные домашние расходы составляли 50 000 рупий. Сдерживание тенденции к разбазариванию гарантирует, что единовременные выплаты будут использоваться с пользой, не нарушая их пенсионного планирования. На фото: Яш Джайн 37, Мумбаи

Сэкономленные проценты: 21,08 рупий

Заем взят: 25 лакхов в августе 2008 г.

Первоначальный срок владения ссудой: 240 месяцев

EMI: 21000 рупий

Прогнозируемая процентная ставка: 25 рупий.41 лакх

Срок погашения: июль 2012 г. или 48 месяцев

Выплаченные проценты: 4,33 лакха

Как они это сделали: использовали бонусы, льготы и ежемесячные излишки для регулярных частичных выплат.

В 2014 году пара вложила деньги в жилую недвижимость в Хайдарабаде, а затем в коммерческую недвижимость в Бхопале, финансируя как за счет сбережений, так и выручки от продажи собственности в Джайпуре, а также земельного участка, принадлежащего семье. Сегодня инвестиции приносят паре арендную плату в размере 40 000 рупий в месяц. Ключевым моментом является направление любых поступлений единовременной суммы на предоплату.

Ключевым моментом является направление любых поступлений единовременной суммы на предоплату.

Дипломированный бухгалтер из Нойды Амардип Сингхал использовал полученные единовременные выплаты для уменьшения непогашенного жилищного кредита с 33 лакхов до 18 лакхов. «В 2016 году я получил просрочку от клиентов двумя траншами по 10 лакхов и 5 млн рупий. Я решил использовать это, чтобы уменьшить свою кредитную нагрузку, чтобы погасить ее как можно скорее», — говорит Сингхал. Его решение повлекло за собой компромисс — отложить покупку машины.

На фото: Amardeep Singhal 39, Delhi

Сэкономленные проценты: 18 рупий.06 лакх

Заем взят: 33 лакха в сентябре 2013 г.

Первоначальный срок владения ссудой: 240 месяцев

EMI: 34 000 рупий

Прогнозируемая процентная ставка: 48,6 лакха

Частично предоплаченный заем через: 36 месяцев

Предоплаченная сумма: 15 лакхов

Выплаченные проценты: 10,63 лакхов

Проценты, подлежащие выплате за оставшийся срок владения: 19,91 лакха

Новый EMI: 17, 750 рупий

Как он это сделал: использовал полученные единовременные выплаты для частичных выплат.

«При внесении предоплаты предпочитайте сокращение владения недвижимостью сокращению EMI, так как первое приведет к большей экономии процентных расходов», — говорит Навин Кукреджа, соучредитель и генеральный директор Paisabazaar.com. Жилищный заем в размере 50 лакхов с процентной ставкой 9% и 20-летним сроком владения может быть выплачен в течение 9,3 лет путем внесения предоплаты в размере 3 лакха в конце каждого 12-го EMI при сохранении постоянного EMI (см. Сценарий 2 рисунок).

Сценарий 1

Начните с небольшой суммы в качестве частичного платежа и постепенно увеличивайте ее

Первая предоплата производится на седьмой месяц после взятия кредита; впоследствии предоплата увеличивается на 10% за счет бонусов и ежемесячных сбережений и выплачивается каждые шесть месяцев.

Сценарий 2

Ежегодная предоплата фиксированной суммы без снижения EMI

Допущения

Для ссуды в размере 50 лакхов с процентной ставкой 9% и первоначальным сроком владения 20 лет; EMI составляет 44 986 рупий (5,40 лакх рупий в год), который сохраняется, несмотря на продолжающееся снижение основной суммы; фиксированная сумма в размере 3 лакхов выплачивается каждый год до погашения кредита

Источник: Mortgage World

Однако

Patel рекомендует начинать с малого и каждые шесть месяцев увеличивать сумму предоплаты на 10%.

«Огромная предоплата — постоянная в течение нескольких лет — нереальна», — говорит он. По его словам, люди склонны тратить свои сбережения на первую выплату членам семьи, которые могли получить дополнительную финансовую поддержку. Кроме того, экономия вряд ли будет высокой, учитывая, что им приходится тратиться на меблировку дома. Они могут постепенно увеличивать сумму предоплаты в последующие годы в соответствии с повышением заработной платы и поощрений », — поясняет он. Следуя такой стратегии, вы можете сократить срок пребывания в должности с 20 до 9 лет для ссуды в размере 50 лакхов под 9% годовых (см. График Сценария 1).

«Огромная предоплата — постоянная в течение нескольких лет — нереальна», — говорит он. По его словам, люди склонны тратить свои сбережения на первую выплату членам семьи, которые могли получить дополнительную финансовую поддержку. Кроме того, экономия вряд ли будет высокой, учитывая, что им приходится тратиться на меблировку дома. Они могут постепенно увеличивать сумму предоплаты в последующие годы в соответствии с повышением заработной платы и поощрений », — поясняет он. Следуя такой стратегии, вы можете сократить срок пребывания в должности с 20 до 9 лет для ссуды в размере 50 лакхов под 9% годовых (см. График Сценария 1). Банк сбережений

Житель Мумбаи Рохит Мехта планировал выделить средства на покупку дома и выплатить его не раньше, чем он взял ссуду в размере 20 лакхов. «Я не использовал все накопленные сбережения. После взятия ссуды я использовал эту сумму для частичной предоплаты в размере 15 тысяч рупий в течение периода », — говорит он.

На фото: Rohit Mehta 34, Mumbai

Сэкономленные проценты: 9.

31 рупий

31 рупий Заем взят: 20 лакхов в мае 2016 г.

Первоначальный срок аренды: 120 месяцев

EMI: 26000 рупий

Прогнозируемая процентная ставка: 11 рупий.2 лакх

Срок погашения: февраль 2018 г. или 22 месяца

Выплаченные проценты: 1,89 лакха

Как он это сделал: использовал накопленные сбережения для частичных выплат.

Если вы не планировали так эффективно, как Мехта, не отчаивайтесь. «Часто мы находим людей, которые покупают полисы пожертвований или возврата денег в первые годы своей карьеры и продолжают платить премии, несмотря на то, что эти продукты не дают хорошей прибыли. Они могут копаться в своем портфеле и искать такую политику », — говорит Теджал Ганди, основатель Money Matters, фирмы финансового планирования.Если они приобрели выкупную стоимость, рассмотрите возможность их прекращения. Вырученные средства можно использовать для внесения предоплаты. «Если премии высоки, а доходность низкая, проведите анализ затрат и выгод, чтобы проверить, можете ли вы отказаться от политики. Сумма, направляемая на премии, может пригодиться для предоплаты или увеличения ваших денежных потоков », — добавляет она. Старые вложения также могут быть обнаружены и ликвидированы для внесения предоплаты.

Сумма, направляемая на премии, может пригодиться для предоплаты или увеличения ваших денежных потоков », — добавляет она. Старые вложения также могут быть обнаружены и ликвидированы для внесения предоплаты.

Увеличьте EMI, сократите срок пребывания в должности

Если у вас нет ни накопленных сбережений, ни средств, вы все равно можете досрочно погасить ссуду.«Если заемщик с ссудой в размере 50 лакхов с процентной ставкой 9% и сроком полномочий 20 лет решит увеличить EMI на 15% ежегодно, ссуда может быть закрыта на 97-м месяце», — говорит Пател. Если увеличение EMI на 10-15% кажется трудным, вы должны, по крайней мере, убедиться, что повышение ставок не продлит ваш срок пребывания в должности. «Когда процентные ставки повышаются, не продлевайте срок пребывания в должности, а поддерживайте или, скорее, увеличивайте сумму EMI.

В случае снижения ставок выберите более короткий срок вместо снижения EMI. Это поможет вам быстрее выплатить кредит », — говорит Нирмал Ревария, соучредитель Finpeace Technologies. Например, если процентная ставка по ссуде в размере 50 лакхов со сроком владения 20 лет вырастет с 9% до 9,5% после первого месяца выплаты. Если EMI останется на уровне 44 986 рупий, срок пребывания в должности будет продлен на два года и три месяца. «Но если вы увеличите EMI всего на 1565 рупий, срок действия кредита истечет через 20 лет», — добавляет он.

Например, если процентная ставка по ссуде в размере 50 лакхов со сроком владения 20 лет вырастет с 9% до 9,5% после первого месяца выплаты. Если EMI останется на уровне 44 986 рупий, срок пребывания в должности будет продлен на два года и три месяца. «Но если вы увеличите EMI всего на 1565 рупий, срок действия кредита истечет через 20 лет», — добавляет он.

Не игнорируйте другие цели

Хотя предоплата может обеспечить душевное спокойствие, не игнорируйте другие цели. «Многие заемщики одержимы тем, чтобы досрочно выплатить ссуду.Мы советуем им сосредоточиться на других целях, таких как выход на пенсию и образование детей », — говорит Ганди. Вам также необходимо оценить свои вложения в недвижимость и позвонить, чтобы продать ее, если это истощает ваши ресурсы.

В 2015 году консультант из Нью-Дели Гурприт Сингх Салуджа решил продать свою собственность, приобретенную в 2010 году, когда увеличилось процентное бремя. «Моя первоначальная процентная ставка составляла 8,5%, а затем увеличилась до 10%. Я решил, что мне лучше предоплатить эту ссуду и инвестировать в паевые инвестиционные фонды.«Первоначально он использовал свой бонус и профицит, чтобы внести частичную предоплату. «Я наконец продал собственность, чтобы выплатить ссуду, и с тех пор я использую свои сбережения для инвестирования через паевые инвестиционные фонды для различных целей», — добавляет он.

Я решил, что мне лучше предоплатить эту ссуду и инвестировать в паевые инвестиционные фонды.«Первоначально он использовал свой бонус и профицит, чтобы внести частичную предоплату. «Я наконец продал собственность, чтобы выплатить ссуду, и с тех пор я использую свои сбережения для инвестирования через паевые инвестиционные фонды для различных целей», — добавляет он.

Налоговая головоломка

Некоторые заемщики удерживают свой жилищный заем, чтобы получить прибыль от налоговых льгот — до 1,5 лакха в соответствии с Разделом 80C по погашенной основной сумме и 2 миллиона рупий по уплаченным процентам. Но другие, такие как Мехта, видят преимущества предоплаты. «Я провел анализ затрат и выгод и понял, что налоговые льготы привели к экономии в размере 60 000 рупий в год, в то время как мои выплаты по процентам составили 1 рупий.8 лакхов в год. Лучше было погасить ссуду и направить мои сбережения в более прибыльные направления », — говорит Мехта. Эксперты расходятся во мнениях. Rewaria предлагает такую структуру предоплаты, чтобы вы сохранили сумму, необходимую для получения налоговых льгот. «Разработайте средний путь, чтобы вы вносили частичную оплату и продолжали пользоваться налоговыми льготами на балансе», — советует Оберой.

Rewaria предлагает такую структуру предоплаты, чтобы вы сохранили сумму, необходимую для получения налоговых льгот. «Разработайте средний путь, чтобы вы вносили частичную оплату и продолжали пользоваться налоговыми льготами на балансе», — советует Оберой.

Однако и против такого подхода раздаются голоса. «Выплачивать проценты для экономии налогов — не лучшая идея. Если выплачиваемая сумма в виде процентов будет инвестирована в другие финансовые инструменты, они принесут гораздо более высокую доходность.Было бы разумно погасить долг досрочно », — утверждает Патель. Вам нужно будет ответить на звонок, учитывая другие инвестиционные возможности, которые вы рассматриваете. «Моя собственность не очень дорожала, и я чувствовал, что инвестиции в фонды акций принесут большую прибыль», — говорит Салуджа.

Стратегия ему удалась. Также учитывайте свои будущие потребности. «Сэкономленные налоги всегда будут ниже, чем процентные расходы. Таким образом, отказ от предоплаты в пользу налоговых льгот — неправильный подход. Учитывайте свою ликвидность и инвестиции.Жертвуя ликвидностью и существующими инвестициями для внесения предоплаты, вы можете позже воспользоваться более дорогостоящими ссудами для удовлетворения финансовых потребностей », — говорит Кукрежа.

Учитывайте свою ликвидность и инвестиции.Жертвуя ликвидностью и существующими инвестициями для внесения предоплаты, вы можете позже воспользоваться более дорогостоящими ссудами для удовлетворения финансовых потребностей », — говорит Кукрежа.

T&C Кредиты 20 сентября 2019

% PDF-1.3 % 1 0 obj > endobj 113 0 объект > поток False22019-09-23T07: 55: 53.016ZCreo Normalizer JTPfdc57de55ccc45fc7f8d23ba5b5db6604ffde129125137application / pdf2019-09-23T07: 56: 37.662Z

l * ܯ / mKBsFo7UT˦6h0-n_dz ֔ _ = $ _. w + ݭ ǣ8z

l * ܯ / mKBsFo7UT˦6h0-n_dz ֔ _ = $ _. w + ݭ ǣ8zБанковский заем | Наши варианты ссуды

У нас уже есть учетная запись?

- Управляйте своим банковским счетом

- Подать заявку на овердрафт

- MyRewards

- Способы оплаты

- Мобильный банк

- Войдите в службу поддержки участников Natwest

Как подать заявку на ссуду USDA

Покупка дома — одно из самых крупных вложений в жизни человека, а также одно из самых захватывающих. Дом — это больше, чем финансовые вложения, это шаг к американской мечте, и программа ссуд Министерства сельского хозяйства США открывает дверь в домовладение для многих, которые в противном случае не смогли бы получить право на жилищное финансирование.

Дом — это больше, чем финансовые вложения, это шаг к американской мечте, и программа ссуд Министерства сельского хозяйства США открывает дверь в домовладение для многих, которые в противном случае не смогли бы получить право на жилищное финансирование.

Процесс получения ссуды USDA аналогичен любой другой ссудной программе, но идет с некоторыми исключениями из-за государственной гарантии. Общий процесс подачи заявки выглядит так:

- Предварительная квалификация у кредитора, одобренного Министерством сельского хозяйства США.

- Подать заявку на предварительное утверждение.

- Найдите дом, одобренный USDA.

- Подпишите договор купли-продажи.

- Пройдите процессинг и андеррайтинг.

- Закройте ваш кредит.

Чтобы помочь потенциальным покупателям жилья подготовиться к процессу получения ссуды USDA, ниже описаны основные шаги для получения ссуды USDA.

1) Найдите кредитора и получите предварительную квалификацию для получения ссуды USDA

Первым шагом к получению ссуды USDA является поиск кредитора, утвержденного USDA. Сотни кредиторов выдают ссуды USDA, но некоторые могут выдавать лишь несколько из них каждый год.Работа с кредитором, который специализируется на программе создания домов в сельской местности, может иметь большое значение для покупателей жилья.

Сотни кредиторов выдают ссуды USDA, но некоторые могут выдавать лишь несколько из них каждый год.Работа с кредитором, который специализируется на программе создания домов в сельской местности, может иметь большое значение для покупателей жилья.

После того, как вы выбрали кредитора, самое время пройти предварительную квалификацию. Предварительный квалификационный отбор на ссуду USDA — относительно простая задача, которая дает общую оценку того, что вы можете себе позволить, и имеете ли вы право на участие в программе.

Этот жизненно важный шаг поможет вам значительно сэкономить время и силы за счет сужения списка домов, которые вы можете приобрести. На этом этапе ваш кредитор обсудит, сколько вы можете себе позволить, и предупредит вас о любых тревожных сигналах, которые могут помешать вам получить ссуду USDA.

Будьте готовы ответить на несколько первоначальных вопросов о вашем финансовом положении. Большинство кредиторов сосредоточат внимание на:

- Сколько вы хотите занять,

- Ваш ежемесячный валовой доход и прочие активы, а также

- Общая сумма ваших ежемесячных долгов.

Многие кредиторы также спросят у вас разрешения на проведение серьезного кредитного расследования в это время. Предварительная квалификация на получение ссуды USDA поможет выявить общие проблемы с доходом, задолженностью или кредитом, которые могут затруднить закрытие ссуды USDA.

Например, USDA учитывает четыре различных расчета дохода при определении права на получение дохода USDA заемщика. Предварительный квалификационный отбор — это возможность проверить ваши соответствующие источники дохода.

В зависимости от кредитора вы можете получить предварительный квалификационный отбор и одобрение USDA онлайн.

БОЛЬШЕ: Узнайте о различных квалифицируемых типах дохода для ссуд USDA.

2) Предварительное одобрение займа USDA

Предварительное одобрение — это более тщательный процесс, чем предварительный квалификационный отбор, поскольку он учитывает ваше реальное финансовое положение, а не только оценки.

На этом этапе ваш кредитор проверит информацию о ваших доходах и финансах. Некоторые из общих документов, которые кредиторы требуют во время предварительного утверждения, включают:

Некоторые из общих документов, которые кредиторы требуют во время предварительного утверждения, включают:

- W-2 и налоговые декларации

- Корешки для оплаты

- ID фотографии

- Выписки из банка

- Письмо о выплате социального обеспечения

На этом этапе ваш кредитор определит, сколько вы действительно можете занять, проверив информацию о доходах и определив отношение долга к доходу (DTI), которое показывает, какая часть вашего ежемесячного дохода идет на расходы.

Кредиторы часто рассматривают два типа коэффициентов DTI: предварительный коэффициент, который учитывает только расходы на новое жилье по отношению к валовому ежемесячному доходу, и внутренний коэффициент, который рассматривает все основные ежемесячные расходы по отношению к валовому ежемесячному доходу. .

Для кредитов Министерства сельского хозяйства США кредиторы часто рассматривают 39% для начального коэффициента и 41% для внутреннего. Но руководящие принципы и ограничения на коэффициенты DTI могут зависеть от кредитора и других факторов, а это означает, что можно иметь DTI выше этих ориентиров и при этом иметь право на получение ссуды USDA.

Предварительное одобрение — важный шаг в процессе покупки жилья. Продавцы жилья и агенты по недвижимости хотят видеть предложения от заранее утвержденных покупателей. Письмо с предварительным одобрением показывает продавцам, что вы — сильный и серьезный соперник.

Однако следует понимать, что предварительное одобрение не означает, что вам гарантирован жилищный заем USDA. Часто существуют дополнительные условия, которые должны быть выполнены для окончательного утверждения, включая удовлетворительную оценку и дополнительную проверку дохода и занятости, если это необходимо.

ПОДРОБНЕЕ: Узнайте больше о предварительном квалификационном отборе и одобрении USDA .

3) Найдите дом, одобренный Министерством сельского хозяйства США

Если вы еще не сделали этого, найдите знающего агента по недвижимости и начните поиск дома. Поиск агента по недвижимости с опытом кредитования USDA может помочь вам ориентироваться на рынке жилья, чтобы найти дома, которые имеют право на финансирование USDA.

USDA требует, чтобы все объекты недвижимости располагались в квалифицированной «сельской» местности. Кроме того, недвижимость должна служить вашим основным местом жительства и соответствовать всем остальным условиям собственности и требованиям к использованию, установленным Министерством сельского хозяйства США и кредитором.

Вооружившись письмом о предварительном одобрении, и зная, в каких областях можно получить ссуду USDA, вы и ваш агент без труда найдете дом своей мечты.

ПОДРОБНЕЕ: Узнайте больше о праве собственности и требованиях .

4) Подпишите договор купли-продажи

После того, как вы найдете идеальный дом, вы вместе со своим кредитором и агентом сделаете предложение. Пришло время договориться с продавцом о покрытии части или всех ваших заключительных расходов.

Как только вы и продавец подпишете договор купли-продажи, ваш кредитор закажет оценку кредита USDA. Оценка отличается от проверки дома и требуется Министерством сельского хозяйства США в качестве гарантии для покупателя жилья. Оценщик гарантирует, что дом готов к заселению и соответствует стандартам USDA. Если что-то не соответствует стандартам, перед закрытием это необходимо исправить.

Оценщик гарантирует, что дом готов к заселению и соответствует стандартам USDA. Если что-то не соответствует стандартам, перед закрытием это необходимо исправить.

5) Обработка и андеррайтинг

После заключения контракта андеррайтер рассмотрит вашу информацию и изучит файл, чтобы убедиться, что ваше заявление и документация являются точными и правдивыми.

Процесс андеррайтинга для ссуд Министерства сельского хозяйства США может занять больше времени, чем для традиционной ипотечной ссуды, поскольку в программе используется двухсторонняя система одобрения. Во-первых, ваш кредитор подпишет кредитный файл, чтобы убедиться, что он соответствует всем требованиям USDA.

Затем USDA будет подписывать файл, что выполняется автоматически или вручную. USDA требует, чтобы кредитный рейтинг был не менее 640, чтобы претендовать на их автоматизированную систему, известную как GUS.

Когда андеррайтеры будут удовлетворены, вы перейдете к заключительному этапу: закрытию ссуды.

БОЛЬШЕ: Узнайте больше о GUS и ручном андеррайтинге.

6) Закрытие

После того, как кредитор и USDA подпишут ваше кредитное дело, вы получите Clear to Close, что означает, что вы можете приступить к дню закрытия. По завершении вы подпишете все необходимые документы, оформите ссуду в Министерстве сельского хозяйства США и станете владельцем вашего нового дома.

Сколько времени занимает ссуда USDA?

Хотя процесс обеспечения ссуды USDA во многом похож на другие программы ссуды, фактические сроки могут варьироваться в зависимости от вашего финансового положения, кредитного рейтинга и выбранного имущества.

Первичная оценка USDA может занять до недели. Если ремонт необходим, тогда может потребоваться вторичная оценка, которая может задержать выдачу кредита.

Кроме того, если вы не подходите для GUS, USDA придется вручную подписать заявку на кредит, что, в свою очередь, может потребовать дополнительного времени для сбора необходимой проверки.

Заемщики обычно могут ожидать, что процесс получения ссуды USDA займет от 30 до 60 дней, в зависимости от соответствующих условий.

Проверьте свое право на получение кредита USDA здесь.

- Текущий Пошаговый взгляд на подачу заявки на получение кредита USDA

- Следующий Рефинансирование займа USDA →

Какая максимальная сумма кредита? B. Сумма кредита согласно нашим расчетам приемлемости на основе платежеспособности заемщиков Примечание: Максимальная сумма кредита будет определяться платежеспособностью заемщика, которая определяется в основном со ссылкой на текущий доход.Однако следует иметь в виду, что помимо нынешнего дохода, несколько факторов, таких как возраст, квалификация, доход супруга, текущие расходы на аренду, будущий потенциал получения более высокого дохода, текущий уровень активов и обязательств заемщиков и т. влияющие на платежеспособность заемщика. В случае, если чистый полученный доход после всех вычетов (таких как предлагаемые EMI, налоги, страховые взносы и другие исходы) окажется недостаточным, соответствующая сумма кредита будет уменьшена.Доход созаявителя может быть добавлен к доходу заявителя для повышения платежеспособности. |

Кто может быть совместным соискателем жилищного кредита?

Следующие члены семьи также допускаются при условии, что собственность должна быть на общее имя:

Разрешенные совместные заявители для незамужних женщин-заявителей : Члены семьи Follwing также допускаются при условии, что собственность должна быть на совместное имя. :

Допустимые со-заявители для замужней женщины-заявителя :

Следующие члены семьи также допускаются при условии, что собственность должна быть на совместное имя :

|

Какие есть варианты владения ссудой? |

Каковы маржинальные требования? |

Каковы применимые процентные ставки? |

Сколько стоит обработка? |

Как начисляются / рассчитываются проценты? |

Что такое ежемесячный уменьшающийся баланс? |

Как мне погасить жилищный кредит? |

Могу ли я досрочно погасить жилищный кредит? |

Какое обеспечение / залог я должен предоставить? |

Обязан ли гарант? |

Какие налоговые льготы я получаю по жилищному кредиту? |

Могу ли я воспользоваться возможностью пополнения моего жилищного кредита? |

Нужно ли мне открывать счет в Union Bank of India для получения и / или обслуживания

жилищный кредит? |

Какие документы мне нужно предоставить, чтобы получить жилищный кредит? |

Сколько времени потребуется для утверждения моего жилищного кредита? |

Какие этапы получения кредита? |

Как мне обратиться в Union Bank of India для получения жилищного кредита? |