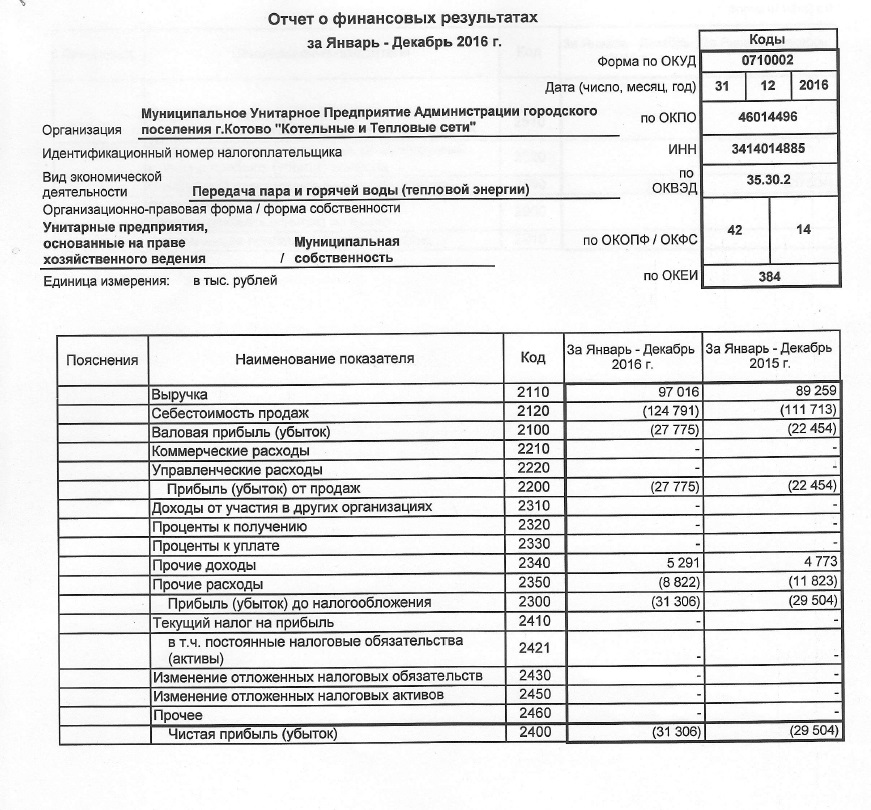

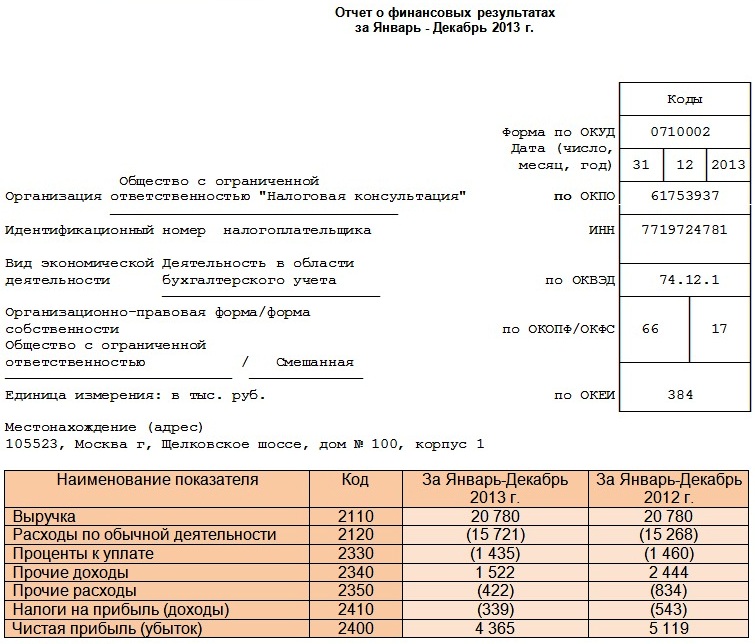

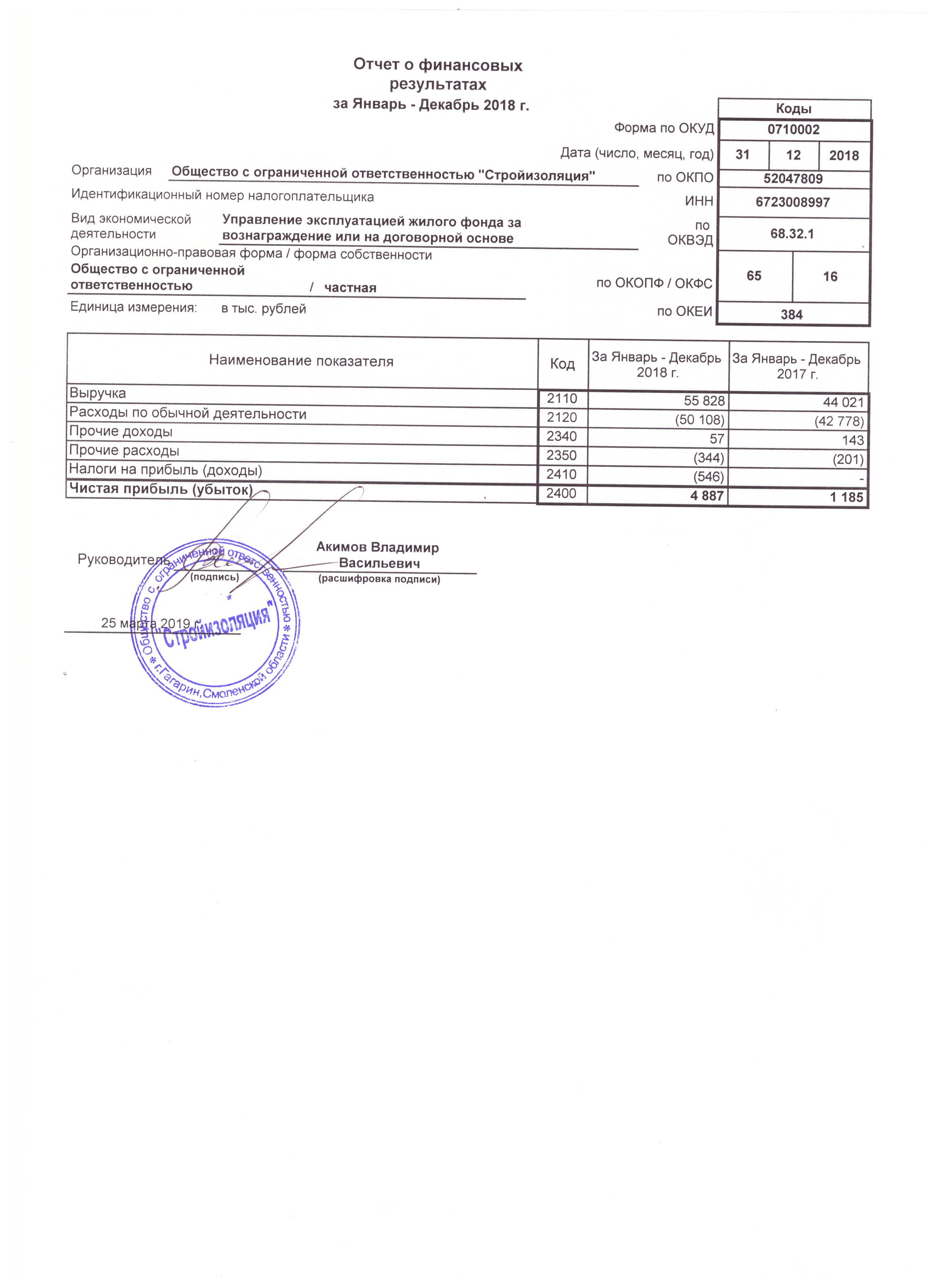

Образец бух. отчетности 2020 за 2019 год — форма 1 и 2

Форма 1 и 2 бухгалтерской отчетности — это ключевые отчетные формуляры о финансово-экономических показателях подотчетного субъекта. Сдавать финотчетность придется ежегодно. Последний срок сдачи отчетов за 2019 год — до 31.03.2020.

Общие положения о бухотчетности

Стандартная финансовая отчетность обязательна практически для всех российских организаций. Даже субъекты малого предпринимательства — не исключение. Им тоже приходится отчитываться о финансовых показателях, хотя для СМП предусмотрен упрощенный учет и финотчетность. Унифицированные бланки для субъектов малого предпринимательства смотрите в статье «Упрощенная бухгалтерская финотчетность за 2019 год», в ней даны подробные инструкции и образец бух отчетности по форме 1 и 2 (упрощенные формуляры).

Основной состав отчетности бухгалтерии — это бух баланс, форма 2 — отчет о финансовых результатах деятельности и приложения к ним. Отметим, что структура, состав и порядок заполнения бухотчетности регламентированы приказом Минфина № 66н от 02.

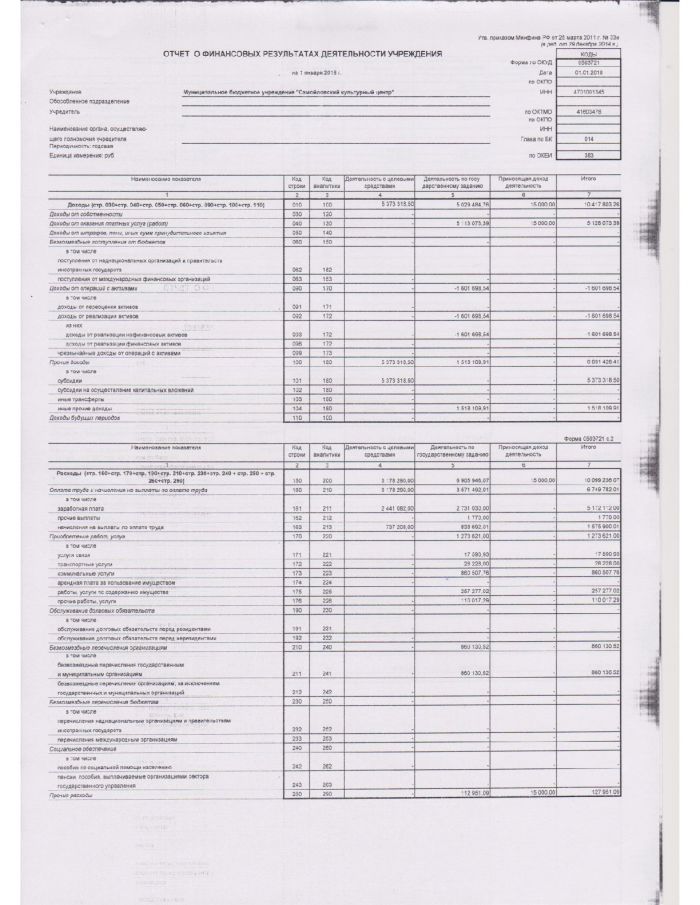

Компании ежегодно направляют заполненные бланки: бухгалтерский баланс по форме 1 и 2 — отчет о финрезультатах — в Федеральную налоговую службу. Но для некоторых категорий субъектов предусмотрены обязательства по сдаче промежуточной отчетности. Например, бюджетники и некоторые страховщики обязаны сдавать бухотчеты ежемесячно или ежеквартально. Для них утверждены специальные отчетные формуляры. Промежуточные финотчеты обязаны составлять бухгалтеры и тех компаний, в которых решение принято руководством.

Обязательные формы

В составе отчетов, которые обязаны сдавать все компании без исключения, числятся:

- баланс предприятия;

- отчет о финансовых результатах: формы № 1 и № 2.

Напомним, что ранее финотчет № 2 назывался иначе: «Отчет о прибылях и убытках». Также чиновники исключили нумерацию бланков отчетности. Ранее все бланки идентифицировались своим номером.

Далее рассмотрим, как правильно заполнить отчеты, используя образец бухгалтерской отчетности по форме 1 и 2. Разберем ключевые нюансы составления финотчетов за 2019 год.

Бухгалтерский баланс: коротко о главном

Унифицированный бухбаланс — это основной финотчет о текущем состоянии экономической деятельности компании. Форма бухгалтерского баланса представляет собой две равноценные части или стороны: это актив и пассив. В свою очередь, каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие.

Унифицированный бланк

Бланк финотчета закреплен приказом Минфина № 66н от 02.07.2010 (в редакции от 19.04.2019).

Нюансы заполнения

Стандартизированная форма баланса раскрывает данные бухучета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях подробно раскройте в пояснительной записке в бухбалансу.

Пример заполнения бухбаланса за 2019 год.

Показатели бухбаланса — это основные критерии для проверки налоговиками. Так, например, если в собственности компании отсутствуют ОС для осуществления деятельности, но прибыль имеется, то такой субъект будет проверен сотрудниками ФНС лично. Такая ситуация говорит о фиктивности деятельности и(или) отмывании доходов.

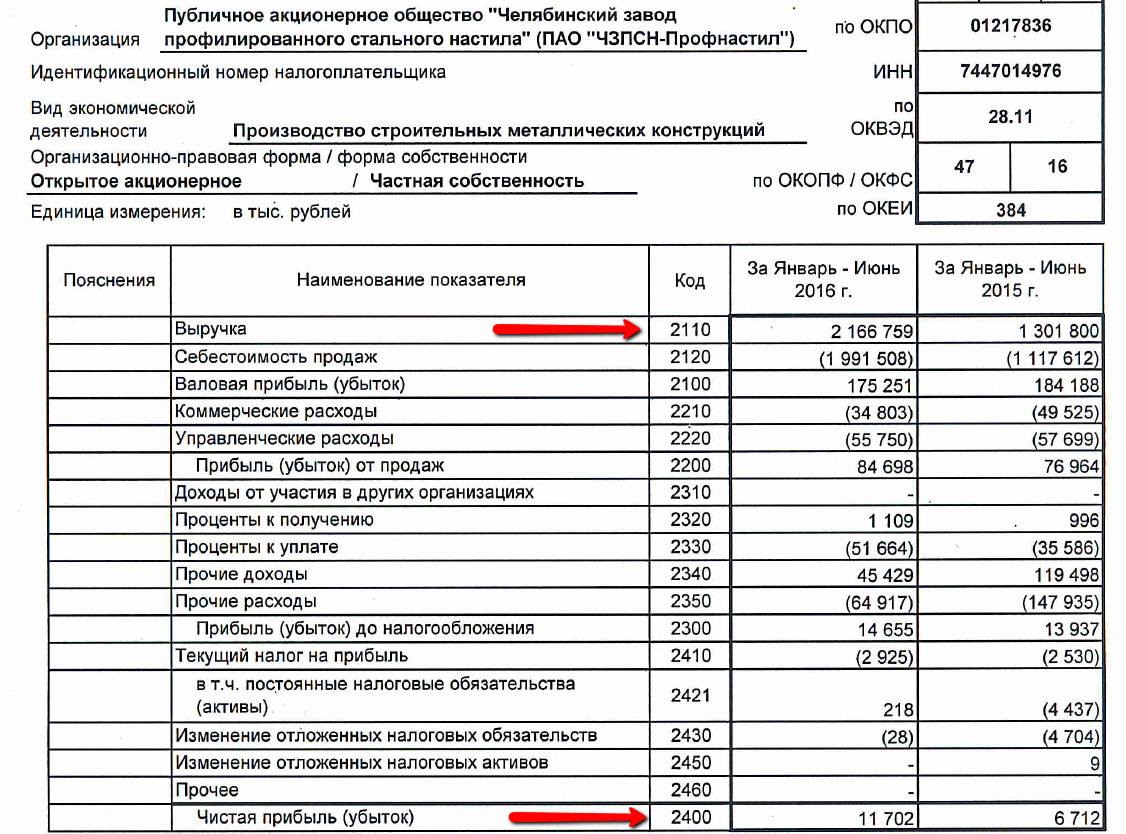

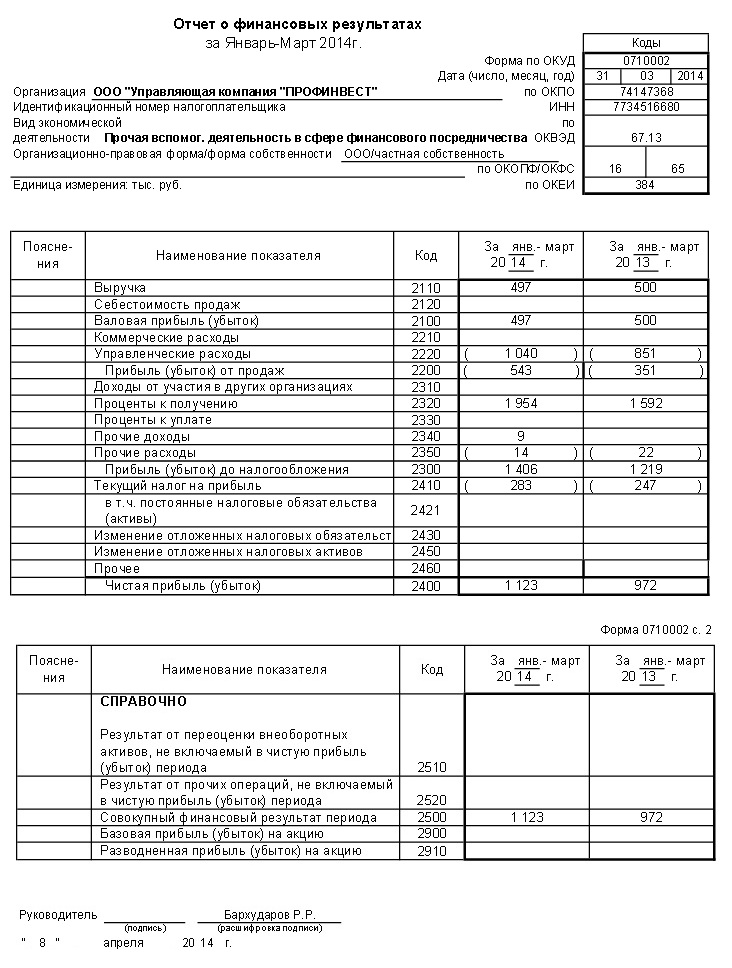

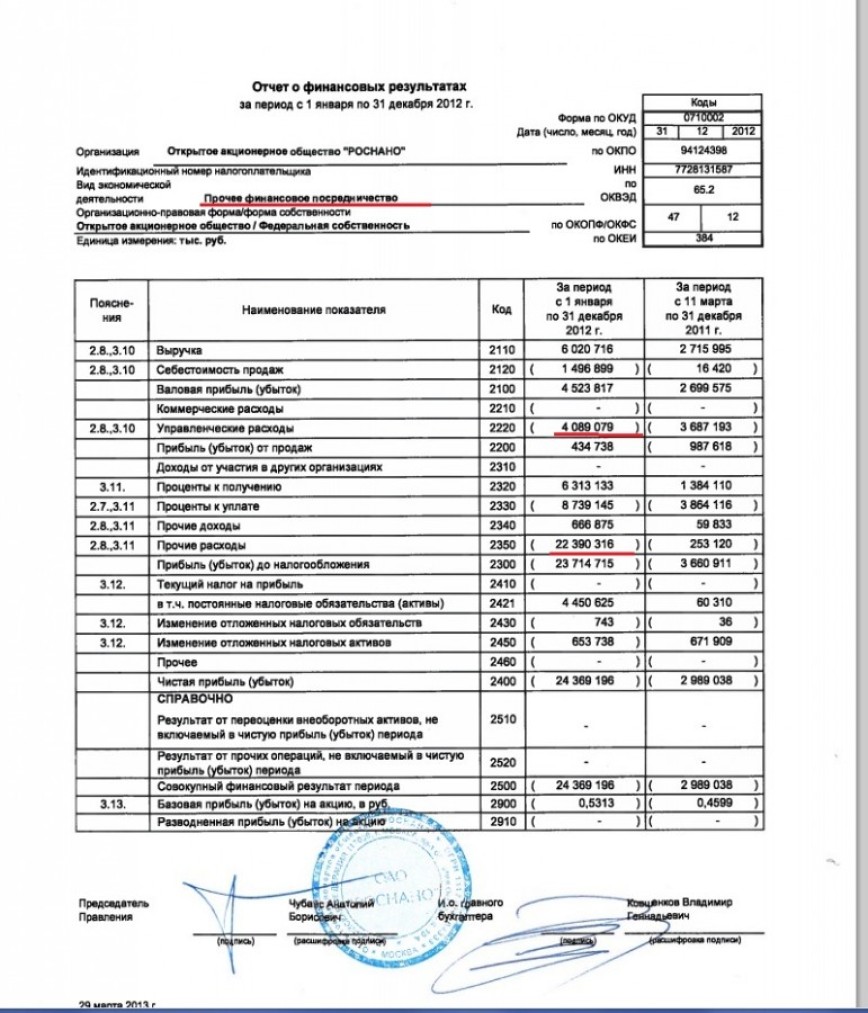

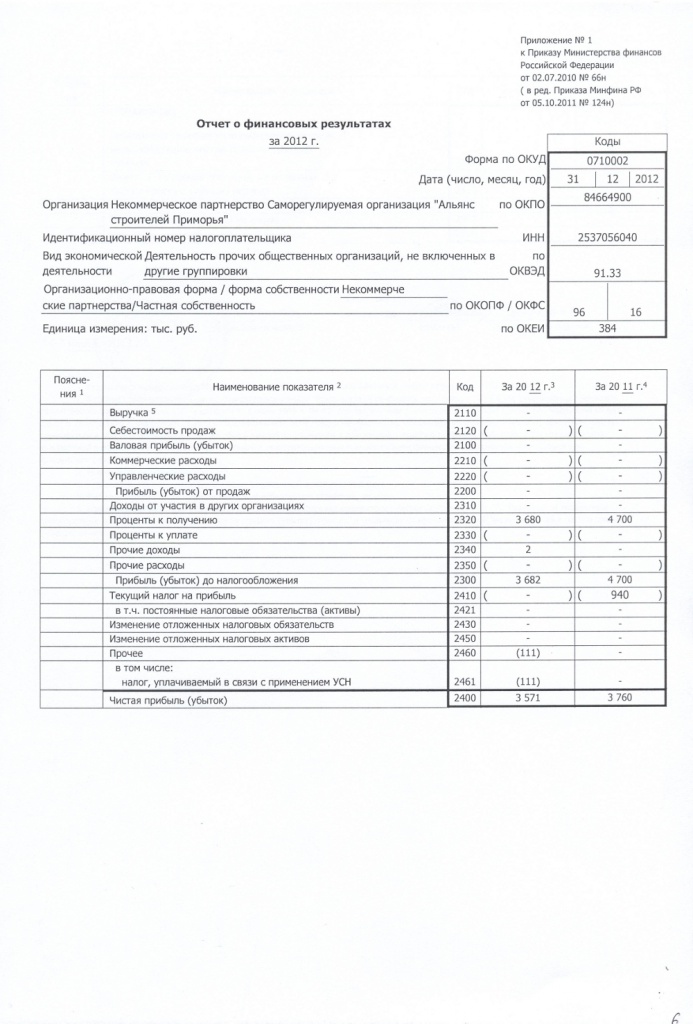

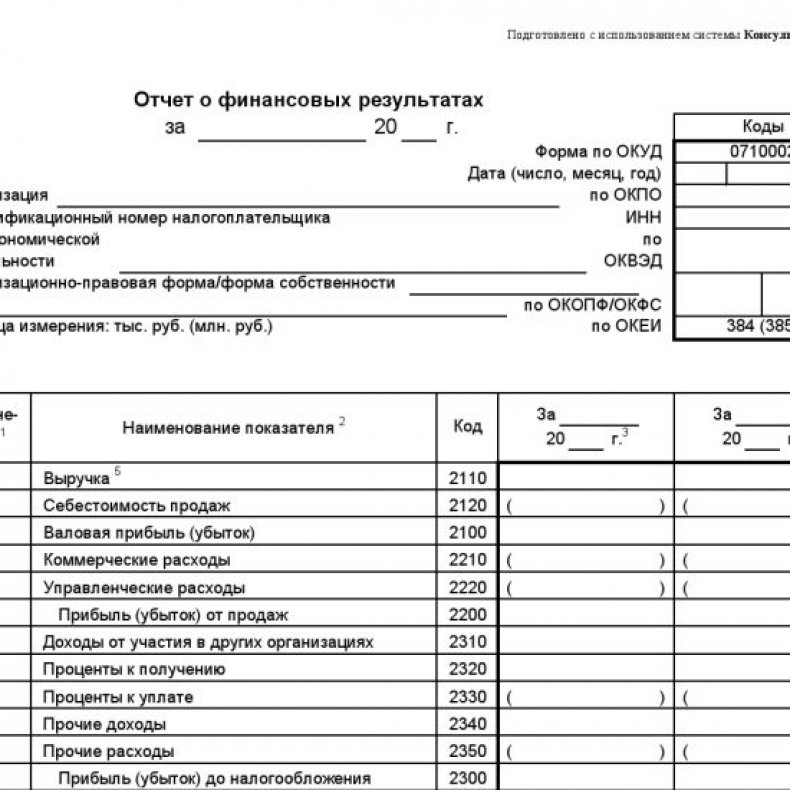

Отчет о финрезультатах

Старый формуляр отчетности о прибылях и убытках был скорректирован, но незначительно. В бланке необходимо указать сведения о полученных за отчетный период доходах и информацию обо всех расходах, которые компания понесла в календарном году.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий периоды. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

Актуальный бланк отчета

Унифицированная финотчетность по форме № 2 закреплена уже упомянутым приказом Минфина № 66н от 02.07.2010 (в редакции 19.04.2019).

Правила заполнения

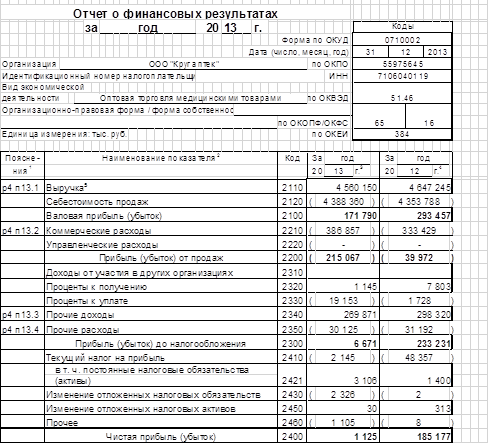

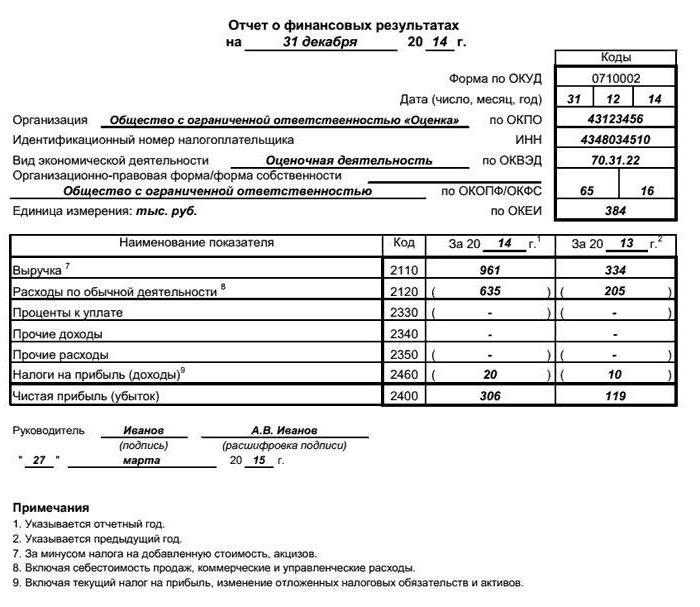

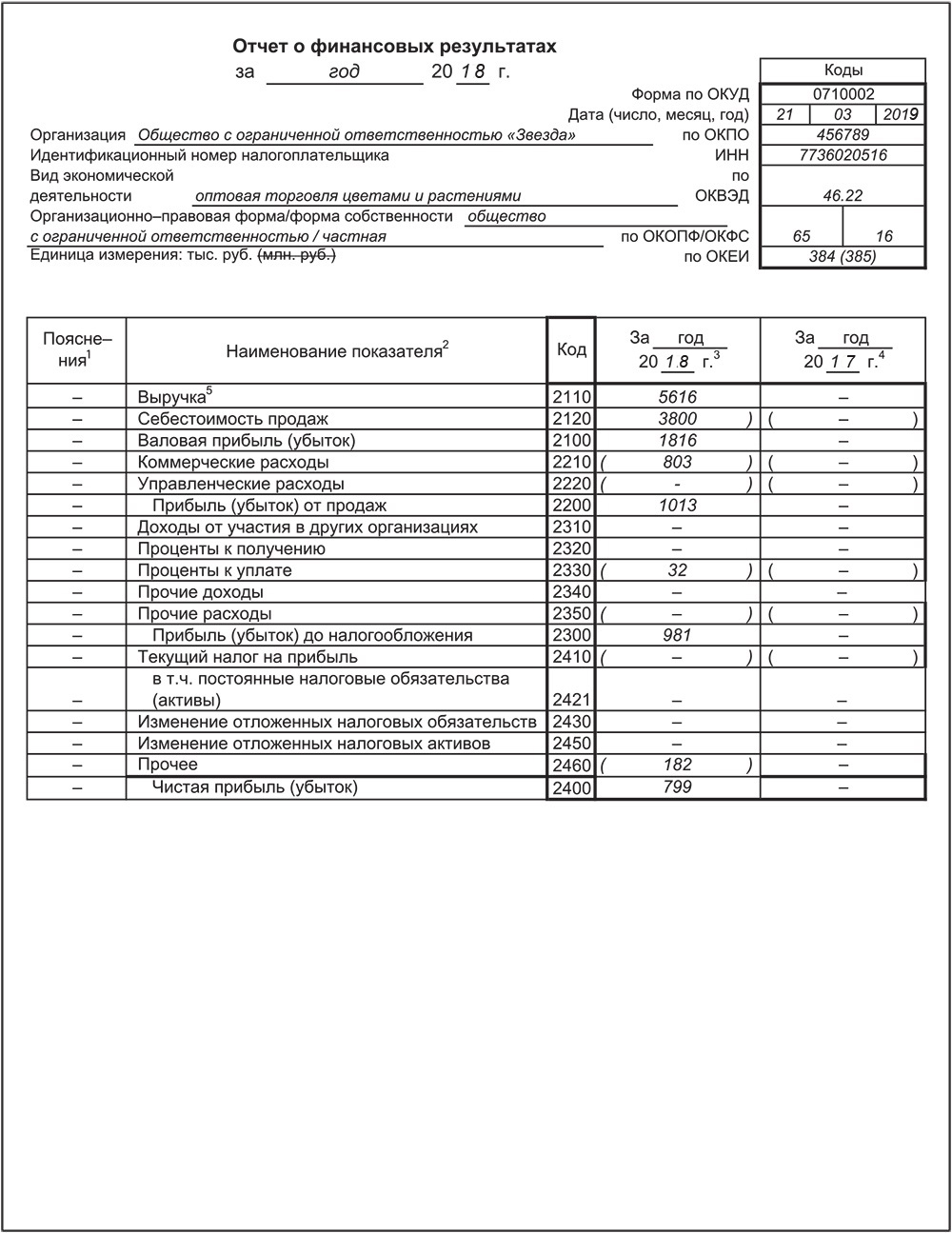

Бланк бухотчетности уже содержит основные правила заполнения. К примеру, сумму выручки следует указывать за вычетом налога на добавленную стоимость и акцизов (строка 2110). При необходимости данные отчета придется детализировать в пояснительной записке к бухбалансу.

Формуляр № 2 бухотчетности налоговики сверяют с фискальной декларацией по налогу на прибыль. Если данные не совпадают, что инспекторы вправе запросить пояснения либо сразу инициировать выездную проверку.

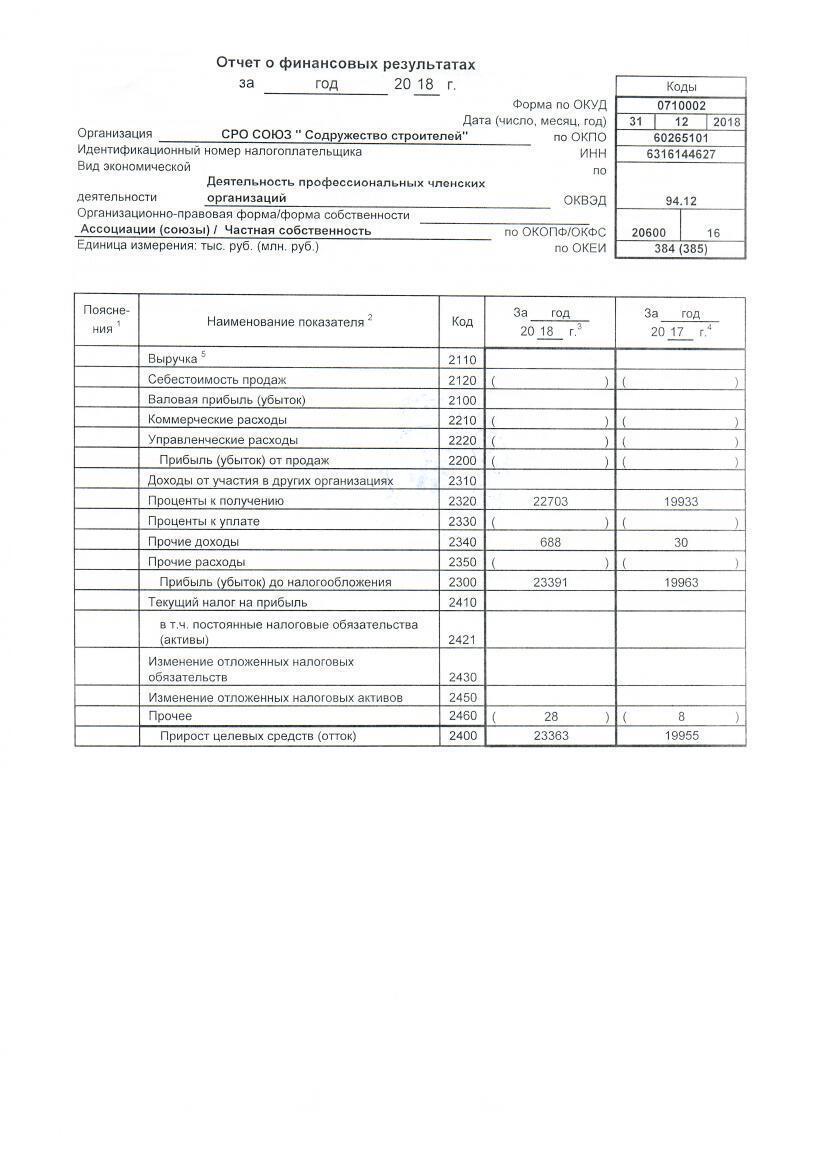

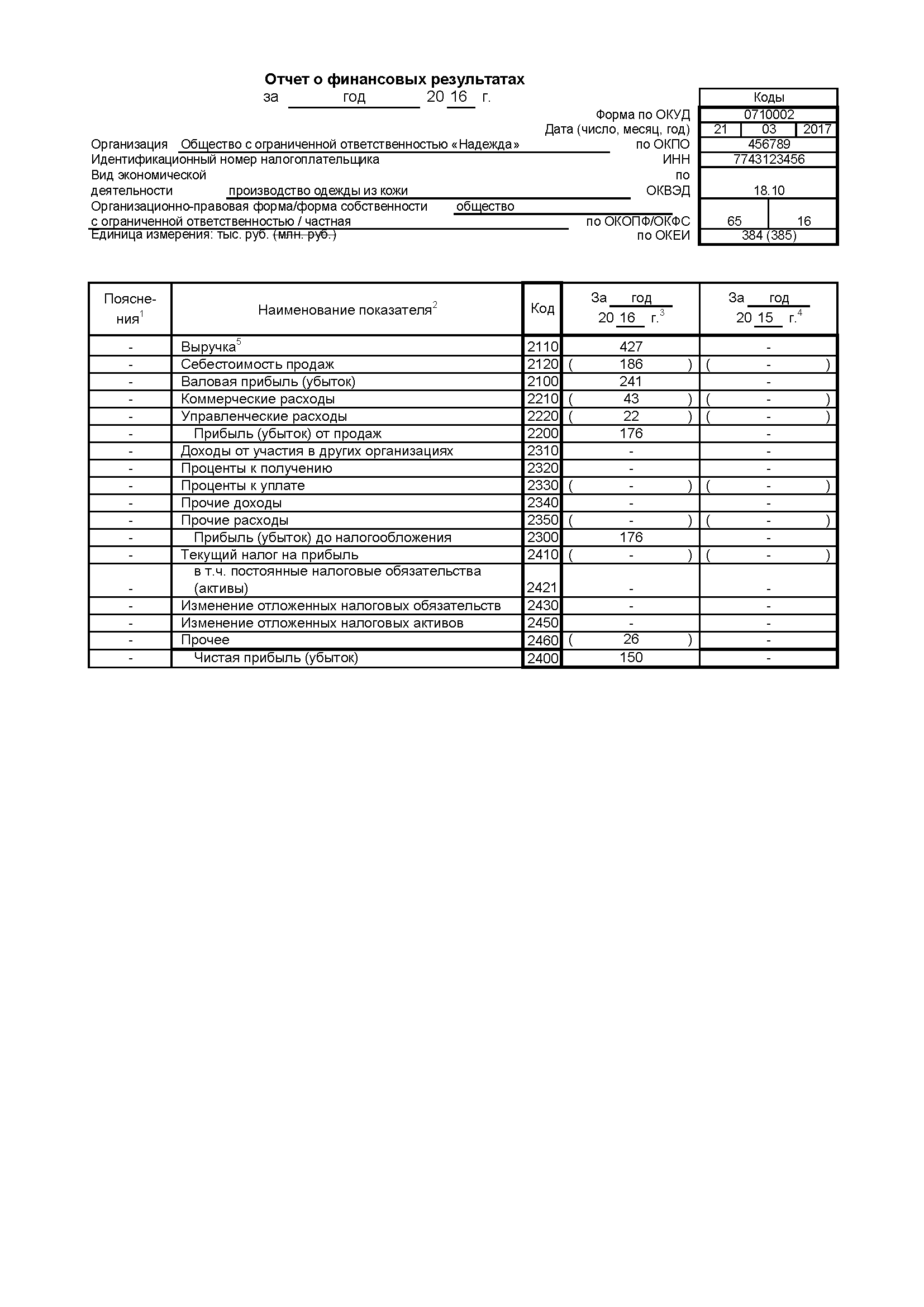

Пример заполнения отчета о финрезультатах за 2019 год:

Финансовая (бухгалтерская) отчетность с примерами

Финансовая (или бухгалтерская) отчетность организации – это структурированная информация о ее имущественном положении и финансовом состоянии. Бухгалтерская отчетность составляется на базе российских стандартов бухгалтерского учета (РСБУ), а отчетность, составленная по международным стандартам финансовой отчетности (МСФО), называется финансовой отчетностью. Оба стандарта РСБУ и МСФО регламентируют отчетность из основных отчетов: баланс (отражает финансовое положение), отчет о прибылях и убытках (отражает финансовый результат), отчет о движении денежных средств и отчет о движении капитала.

Бухгалтерская отчетность составляется на базе российских стандартов бухгалтерского учета (РСБУ), а отчетность, составленная по международным стандартам финансовой отчетности (МСФО), называется финансовой отчетностью. Оба стандарта РСБУ и МСФО регламентируют отчетность из основных отчетов: баланс (отражает финансовое положение), отчет о прибылях и убытках (отражает финансовый результат), отчет о движении денежных средств и отчет о движении капитала.

Цель финансовой отчетности — предоставление прозрачной и надежной финансовой информации об организации, сопоставимой, понятной и полезной для принятия экономических решений широким кругом пользователей. Стандарты содержат требования, правила и рекомендации по структуре и содержанию финансовой отчетности. Они необходимы для обеспечения сопоставимости отчетности разных предприятий между собой и для оценки их финансового состояния.

Элементы бухгалтерской отчетности

Взаимосвязь элементов отчетности

Состав бухгалтерской (финансовой) отчетности

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средств

Отчет о движении собственного капитала

Пояснения и примечания к отчетности

Стандарты и регулирование

Требования к бухгалтерской отчетности

Консолидированная бухгалтерская отчетность

Принципы составления отчетности

Элементы бухгалтерской отчетности

Ожидания инвесторов и кредиторов зависят от их оценки деятельности руководства по управлению ресурсами и оценки перспектив развития предприятия. Существующие и потенциальные инвесторы и кредиторы нуждаются в информации, которая поможет им сделать такую оценку.

Существующие и потенциальные инвесторы и кредиторы нуждаются в информации, которая поможет им сделать такую оценку.

Для оценки финансового состояния предприятия необходима информация:

- об экономических ресурсах (активах) и правах требования на ресурсы (кто финансирует активы)

- насколько рационально и эффективно руководство предприятия использовало ресурсы.

Активы, обязательства и собственный капитал – относятся к финансовому положению.

Доходы и расходы — относятся к финансовым результатам деятельности.

Экономический ресурс | Актив | Экономический ресурс, контролируемый организацией в результате прошлых событий. |

Права требования | Обязательство | Обязанность организации передать экономический ресурс, возникшая в результате прошлых событий. |

Собственный капитал | Остаточная доля в активах организации после вычета всех ее обязательств. | |

Изменения в ресурсах и правах, отражающие финансовые результаты | Доходы | Увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала. |

Расходы | Уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала. |

Экономический ресурс – это право, которое обладает потенциалом создания экономических выгод.

- право на получение денежных средств

- право на получение товаров или услуг

- право на обмен экономическими ресурсами

К обязанностям передать экономический ресурс относятся:

- обязанность выплатить денежные средства

- обязанность передать товары или оказать услуги

- обязанность обменяться экономическими ресурсами

Если у одной стороны есть обязанность передать экономический ресурс, следовательно, у другой стороны есть право получить этот ресурс.

Обязанности возникают в силу договора (договор купли-продажи, трудовой договор) или требований законодательства (уплата налогов).

Права требования собственного капитала — это права требования, которые не отвечают определению обязательства, так как возникают только после вычета всех ее обязательств.

Доходы и расходы — элементы финансовой отчетности, которые связаны с финансовыми результатами деятельности организации. Доходы и расходы влияют на изменения в активах и обязательствах.

Взносы в собственный капитал не являются доходами, а распределение дивидендов не является расходами.

Взаимосвязь элементов бухгалтерской отчетности

Состав финансовой (бухгалтерской) отчетности

Бухгалтерская отчетность содержит нужную информацию в разных бухгалтерских отчетах. Данные о финансовом положении, а именно информация об ресурсах и источниках их финансирования содержится в бухгалтерском балансе. Информация о достигнутых финансовых результатах содержится в отчете о прибылях и убытках.

Полный комплект бухгалтерской отчетности включает:

- Бухгалтерский баланс (Отчет о финансовом положении)

- Отчет о прибылях и убытках (Отчет о финансовых результатах)

- Отчет о движении денежных средств

- Отчет об изменениях капитала

- Примечания и приложения

- Пояснительная записка

- Аудиторское заключение

Промежуточная бухгалтерская отчетность (за месяц или квартал), а также упрощенная бухгалтерская отчетность (для малых предприятий) ограничивается первыми двумя или тремя отчетами.

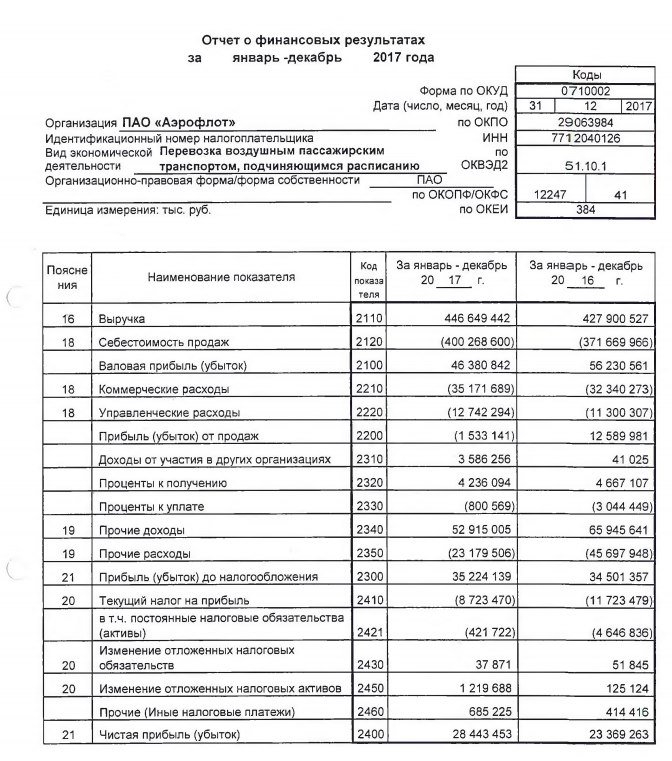

По ссылке можно скачать примеры годовой бухгалтерской отчетности по РСБУ и финансовой отчетности по МСФО ПАО «Аэрофлот» за 2018 год, а также посмотреть табличную форму и оригиналы этих отчетов по отдельности в соответствующих разделах.

Бухгалтерский баланс

Бухгалтерский баланс – экономическая группировка имущества по его составу и источникам финансирования. Баланс показывает финансовое положение организации на отчетную дату.

Информация об экономических ресурсах и правах требования помогает пользователям определить сильные и слабые стороны отчитывающейся организации с финансовой точки зрения. Эта информация поможет оценить ликвидность и платежеспособность, потребность в источниках финансирования и вероятность их получения, а также оценить эффективность управления ресурсами.

Бухгалтерский баланс представляет собой двустороннюю таблицу. В верхней части баланса показывается имущество по составу и размещению (активы баланса), а в нижней части отображаются источники формирования этого имущества (пассивы баланса).

Также возможен вариант, если активы расположены в левой части таблицы, а пассивы – в правой.

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс состоит из пяти разделов:

- Внеоборотные активы

- Оборотные активы

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

В бухгалтерском балансе активы и обязательства должны разделяться в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если их срок обращения (погашения) не более 12 месяцев после отчетной даты или они являются частью операционного цикла, даже если он превышает 12 месяцев. Все остальные активы и обязательства считаются долгосрочными.

Более подробно бухгалтерский баланс с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

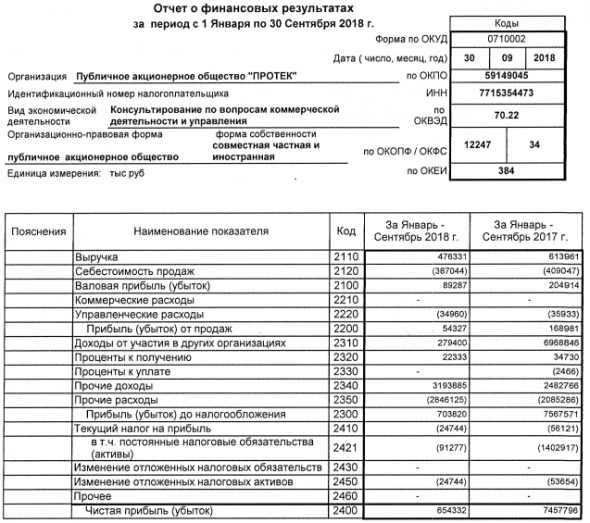

Отчет о финансовых результатах (Отчет о прибылях и убытках)

Отчет о прибылях и убытках показывает финансовые результаты деятельности организации за отчетный период. Финансовый результат показывает разницу между доходами и расходами. Если доходов больше – получается прибыль, расходов больше – убыток. Отчет содержит данные о доходах и расходах нарастающим итогом с начала периода до отчетной даты.

Если доходов больше – получается прибыль, расходов больше – убыток. Отчет содержит данные о доходах и расходах нарастающим итогом с начала периода до отчетной даты.

Стандартно в отчете о финансовых результатах доходы и расходы отражаются по методу начисления (кассовый метод — исключение для малых предприятий). Выручка начисляется, когда покупателю были отгружены товары или оказаны услуги. Учет по методу начисления отражает доходы и расходы в том периоде, в котором они возникли, даже если денежные поступления и выплаты были в другом периоде.

В отчете доходы и расходы отражаются без НДС и делятся на обычные и прочие.

- Выручка

- Себестоимость продаж

- Валовая прибыль (убыток)

- Коммерческие расходы

- Управленческие расходы

- Прибыль (убыток) от продаж

- Доходы от участия в других организациях

- Проценты к получению

- Проценты к уплате

- Прочие доходы

- Прочие расходы

- Прибыль (убыток) до налогообложения

- Текущий налог на прибыль

- Чистая прибыль (убыток)

Отчет о финансовых результатах помогает понять, какую отдачу организация получила от имеющихся у нее экономических ресурсов. Эта информация поможет оценить эффективность управления ресурсами.

Эта информация поможет оценить эффективность управления ресурсами.

Более подробно отчет о финансовых результатах с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении денежных средств (ДДС)

Информация о денежных потоках помогает оценить способность предприятия генерировать чистые поступления денежных средств и управление ресурсами. Отчет показывает, как отчитывающаяся организация получает и расходует денежные средства, включая информацию о ее заимствованиях и погашении задолженности, дивидендах и прочих факторах, которые влияют на ликвидность и платежеспособность. Информация о денежных потоках помогает понять осуществляемые операции, дать оценку финансовой и инвестиционной деятельности, оценить ее ликвидность или платежеспособность.

Структура отчета о движении денежных средств классифицирует денежные потоки по видам деятельности:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Операционная деятельность показывает способность предприятия быть на самофинансировании.

Инвестиционная деятельность показывает денежные потоки во внеоборотные активы.

Финансовая деятельность показывает денежными потоки в собственный и заемный капитал.

Более подробно отчет о движении денежных средств с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении собственного капитала

В отчете раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Изменения в капитале предприятия между двумя отчетными датами отражают увеличение или уменьшения его чистых активов за этот период.

Пояснения к бухгалтерской (финансовой) отчетности

Помимо финансовой отчетности предприятия представляют пояснительную записку с примечаниями, в которой описываются и объясняются основные характеристики финансовых результатов и финансового положения предприятия.

Предприятие должно раскрыть примечаниях более подробную разбивку статей с использованием классификации, которая подходит для деятельности предприятия.

Примечания должны:

представлять информацию об используемой учетной политике

раскрывать информацию, которая не представлена в отчетности

Агрегирование — это объединение статей с общими характеристиками и относящихся к одной классификационной группе. Агрегирование делает информацию наглядной за счет обобщения массива данных, однако приводит к сокрытию деталей. В финансовой отчетности требуется различная степень агрегирования. В отчетах представляется обобщенная информация, а в примечаниях — подробная.

Стандарты и регулирование

Бухгалтерская отчетность регламентируется международными и национальными стандартами.

Для России национальными стандартами являются Российские стандарты бухгалтерского учета (РСБУ), которые регулируются Положениями о бухгалтерском учете (ПБУ) и Законом о бухгалтерском учете. Информацию о всех действующих ПБУ и законах можно посмотреть здесь >>.

Информацию о всех действующих ПБУ и законах можно посмотреть здесь >>.

Также многие организации (кредитные, страховые, публичные и т.д.) должны дополнительно публиковать бухгалтерскую отчетность по Международным стандартам финансовой отчетности (МСФО).

Требования к финансовой (бухгалтерской) отчетности

Бухгалтерская (финансовая) отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений.

Бухгалтерская отчетность должна предоставить сравнительную информацию по крайней мере за один предшествующий отчетный период с целью выявить и оценить изменения и тренды.

Показатели об отдельных активах, обязательствах, доходах и расходах могут приводиться в бухгалтерской отчетности общей суммой, если каждый из этих показателей несущественен, и должны приводиться в бухгалтерской отчетности обособленно в случае их существенности.

Консолидированная финансовая отчетность

Консолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах материнской компании и ее дочерних компаний как единой отчитывающейся организации. Такая информация полезна для инвесторов и кредиторов материнской организации при оценке перспектив будущих поступлений денежных средств в материнскую компанию.

Такая информация полезна для инвесторов и кредиторов материнской организации при оценке перспектив будущих поступлений денежных средств в материнскую компанию.

Неконсолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах отдельной компании, но не ее дочерних компаний.

Принципы составления бухгалтерской отчетности

Достоверное представление и соответствие. Финансовая отчетность должна достоверно и правдиво отражать финансовое положение, финансовые результаты и движение денежных средств предприятия в соответствии со стандартами бухгалтерского учета.

Непрерывность деятельности. Если руководство располагает информацией о серьезных сомнениях в способности предприятия непрерывно осуществлять свою деятельность в дальнейшем, то эта информация должна быть раскрыта в отчетности.

Учет на основе принципа начисления. Предприятие должно составлять финансовую отчетность на основе принципа начисления в отношении активов, обязательств, капитала, доходов и расходов, за исключением информации о движении денежных средств.

Существенность и агрегирование. Предприятие должно представлять отличающиеся по характеру или функции статьи отдельно в финансовой отчетности, за исключением, когда они несущественны.

Взаимозачет. Предприятие отражает активы, обязательства, а также доходы и расходы по отдельности. Оценка на нетто-основе не считается свернутым представлением.

Периодичность представления отчетности. Предприятие представляет полный комплект финансовой отчетности как минимум на ежегодной основе.

Сравнительная информация. По всем суммам, отраженным в финансовой отчетности за текущий период, должна представляться сравнительная информация за предшествующий период.

Последовательность в представлении. Предприятие должно оставлять неизменными представление и классификацию статей в финансовой отчетности от периода к периоду.

Отчет о финансовых результатах и его анализ, Комментарий, разъяснение, статья от 01 февраля 2016 года

Российский бухгалтер,

N 2, 2016 год

Рубрика: Налоговый практикум

Марина Ильина,

эксперт журнала

В ходе осуществления своей деятельности компания постоянно

генерирует доходы и расходы, информация о которых накапливается в

соответствующих бухгалтерских регистрах. По завершении отчетного

периода она обобщается и подлежит отражению в отчете о финансовых

результатах. Как правило, все полученные за год доходы и расходы

включаются в отчет о финансовых результатах, в том числе результаты

изменения учетных оценок, обесценения активов, влияния инфляции,

изменения валютных курсов и т.д. Доходы и расходы являются

элементами финансовой отчетности, используемыми для оценки

финансовых результатов деятельности компании за отчетный период.

Финансовые результаты компании определяются при сопоставлении

доходов и расходов в виде показателей прибыли (валовой, до

налогообложения, после налогообложения, чистой прибыли).

По завершении отчетного

периода она обобщается и подлежит отражению в отчете о финансовых

результатах. Как правило, все полученные за год доходы и расходы

включаются в отчет о финансовых результатах, в том числе результаты

изменения учетных оценок, обесценения активов, влияния инфляции,

изменения валютных курсов и т.д. Доходы и расходы являются

элементами финансовой отчетности, используемыми для оценки

финансовых результатов деятельности компании за отчетный период.

Финансовые результаты компании определяются при сопоставлении

доходов и расходов в виде показателей прибыли (валовой, до

налогообложения, после налогообложения, чистой прибыли).

Отчет о финансовых

результатах относится к числу основных форм бухгалтерской

отчетности. Он дает представление о финансовых результатах

хозяйственной деятельности организации за отчетный период. Годовой

отчет о финансовых результатах обобщает информацию о финансовых

результатах отчетного года и входит в состав годовой отчетности, а

отчет, формируемый нарастающим итогом за каждый месяц (квартал), —

в состав промежуточной отчетности.

Значение отчета о

финансовых результатах определяется ролью прибыли как показателя

оценки эффективности хозяйственной деятельности, а также источника

финансирования расширенного воспроизводства. На формирование

прибыли оказывают воздействие производственные и финансовые

факторы, а также содержание учетной политики в области ведения

бухгалтерского учета и налогообложения.

Показатели финансовых

результатов хозяйственной деятельности организации отражают

компетентность руководства и качество управленческих решений.

Поэтому отчет о финансовых результатах в современной аналитической

практике рассматривается как источник информации об уровне

экономической эффективности хозяйственной деятельности

организации.

Отчет о финансовых

результатах должен дать полную и достоверную информацию о

деятельности организации. Такой подход к отчету в полной мере

соответствует принципам подготовки и составления финансовой

отчетности, предусмотренным Международными стандартами финансовой

отчетности.

От понимания прибыли как

наращения собственного капитала в отечественной практике в ходе

кредитной реформы 30-х годов по существу отказались. С этого

времени основным источником информации стал отчет о финансовых

результатах, в дальнейшем получивший название «Отчет о финансовых

результатах». Финансовый результат в отчете о финансовых

результатах определяется как разница между сальдо доходов и

расходов отчетного периода нарастающим итогом с начала года до

отчетной даты, принимая во внимание, что в бухгалтерском учете

финансовый результат хозяйственной деятельности определяется

подсчетом и балансированием всех прибылей и всех убытков (потерь)

за отчетный период. Для этого используется счет 99 «Прибыли и убытки». Сальдо на

данном счете (дебетовое — убыток, кредитовое — прибыль) отражает

финансовый результат хозяйственной деятельности по кумулятивному

принципу на счете 99 «Прибыли и

убытки» нарастающим итогом с начала отчетного года.

Следовательно, отчет о финансовых результатах является, по

существу, отчетом за определенный период (месяц, квартал, год).

Бухгалтерская прибыль

(убыток) — представляет собой конечный финансовый результат

(прибыль или убыток), выявленный за отчетный период на основании

бухгалтерского учета всех хозяйственных операций организации и

оценки статей бухгалтерского баланса.

Таким образом,

бухгалтерская прибыль есть разница между доходами и расходами за

отчетный период. Финансовый результат, исчисленный по данным

баланса (экономическая прибыль), по сути, должен совпасть с итогом

отчета о финансовых результатах (бухгалтерской прибылью), поскольку

доходы и расходы являются относящимися к отчетному периоду

выплатами и поступившими платежами, с которыми связано изменение

соответствующих активов или пассивов.

Любые расхождения между

экономической и бухгалтерской прибылью должны стать объектом

тщательного анализа как для бухгалтеров, так и для аудиторов.

При исчислении

финансового результата в отчете о финансовых результатах можно

объяснить его характер, источники формирования и величину, а

влияющие на результат слагаемые объединить в определенные группы. Следовательно, отчет о финансовых результатах способствует в первую

очередь получению информации о полученной прибыли — цели

предпринимательства.

Следовательно, отчет о финансовых результатах способствует в первую

очередь получению информации о полученной прибыли — цели

предпринимательства.

При составлении отчета о

финансовых результатах используется ряд экономических

принципов:

1. Принцип расчета

финансового результата по методу брутто. Он предусматривает

отражение всех доходов и расходов в полном объеме без

взаимозачетов, существенно упрощает процедуру анализа, делая

информацию понятной для внешних пользователей. Только расчет

финансового результата по методу брутто обеспечивает требуемую

норму, запрещающую взаимозачет между статьями активов и пассивов

баланса, статьями прибылей и убытков на счете прибылей и убытков.

Указанная правовая норма должна применяться всеми хозяйствующими

субъектами. Исключения допускаются только для субъектов малого

предпринимательства, которым разрешается ведение упрощенной формы

бухгалтерского учета и налогообложения.

2. Принцип детализации

доходов и расходов по видам означает, что все доходы и расходы

отчетного периода должны быть структурированы определенным образом. К первичным доходам относятся выручка от реализации, доходы от

финансовых вложений. Прочие доходы представляют собой вторичные

доходы. Соблюдение данного принципа необходимо для проведения

анализа прибыли предприятия, т.е. для достижения главной цели

отчетности — информирования пользователей.

К первичным доходам относятся выручка от реализации, доходы от

финансовых вложений. Прочие доходы представляют собой вторичные

доходы. Соблюдение данного принципа необходимо для проведения

анализа прибыли предприятия, т.е. для достижения главной цели

отчетности — информирования пользователей.

3. Принцип детализации

затрат по функциям управления — производство, управление и сбыт

(принцип построения отчета о финансовых результатах по функциям

управления).

4. Принцип периодизации

состоит в том, что в отчете о финансовых результатах отражаются

издержки и поступления, относящиеся к тому отчетному периоду, в

котором была произведена продукция (выполнены работы или оказаны

услуги).

Такая периодизация

поступлений является основой для периодизации затрат. Затраты, как

и расходы, относятся к тому периоду, в котором согласно принципу

начисления (временной определенности фактов хозяйственной

деятельности) они имели место, независимо от фактического времени

поступления или выплаты денежных средств, связанных с этими

фактами.

Соблюдение данного

принципа также необходимо для обеспечения сопоставимости

информации, отраженной в отчете.

5. Принцип разделения

результата означает, что в отчете о финансовых результатах доходы и

расходы должны быть разделены, чтобы основные и прочие составляющие

финансового результата были распознаваемыми. Такое разделение

финансового результата позволяет внешним пользователям

бухгалтерской отчетности очистить полученный финансовый результат

от случайных фактов, а внутренним пользователям — принимать

соответствующие управленческие решения по максимизации прибыли и

уменьшению убытков.

Из вышесказанного

следует, что отчет о финансовых результатах как составная часть

годовой и промежуточной отчетности позволяет определить вид,

величину и источники формирования финансового результата на основе

произведенных расходов. Отчет о финансовых результатах не только

отражает прибыль или убыток как абсолютные величины, но и содержит

информацию о доходности, что позволяет анализировать составляющие

финансового результата. Анализ финансовых показателей (прибыли или

убытка), произведенный по данным отчета о финансовых результатах,

позволяет выявить возможность улучшения финансового положения и по

результатам расчетов принять экономически обоснованные решения.

Анализ финансовых показателей (прибыли или

убытка), произведенный по данным отчета о финансовых результатах,

позволяет выявить возможность улучшения финансового положения и по

результатам расчетов принять экономически обоснованные решения.

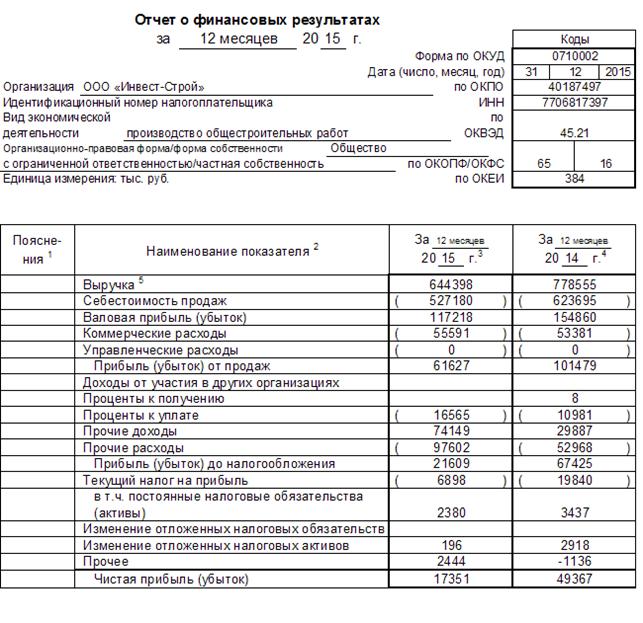

Рассмотрим образец

составления отчета о финансовых результатах на примере ООО «СМУ N

18». ООО «Строительно-монтажное управление N 18» (ООО «СМУ N 18»),

создано в соответствии с Гражданским

Кодексом Российской Федерации и Федеральным законом Российской Федерации «Об

обществах с ограниченной ответственностью» от 8 февраля 1998 года N

14-ФЗ. ООО «СМУ N 18» является юридическим лицом и строит свою

деятельность на основании Устава действующего законодательства

Российской Федерации.

Целью создания ООО «СМУ N

18» является осуществление производственно-хозяйственной

деятельности, направленной на удовлетворение общественных

потребностей и получение прибыли.

Организационная характеристика ООО «СМУ N 18»

Высшим органом управления

ООО ПКФ «Ива-центр» является — Общее собрание участников

Общества.

Исполнительным органом

является генеральный директор.

Срок полномочий

генерального директора составляет 5 (пять) лет. Директор может

переизбираться неограниченное число раз.

Генеральный директор

обязан в своей деятельности соблюдать требования действующего

законодательства, руководствоваться требованиями настоящего Устава,

решениями органов управления ООО «СМУ N 18», принятыми в рамках их

компетенции, а также заключенными Обществом договорами и

соглашениями, в том числе заключенными с Обществом трудовыми

договорами.

Источником формирования

имущества ООО «СМУ N 18» являются:

—

денежные и материальные вклады участников Общества;

—

доходы, полученные от реализации продукции, работ, услуг, ценных

бумаг, а также от других видов хозяйственной деятельности;

—

безвозмездные или благотворительные взносы, пожертвования

российских и иностранных юридических лиц;

—

иные источники, не запрещенные законодательством.

Распределение чистой

прибыли между участниками Общества осуществляется один раз в год. Решение об определении части прибыли Общества, распределяемой между

участниками Общества, принимается общим собранием участников

общества.

Решение об определении части прибыли Общества, распределяемой между

участниками Общества, принимается общим собранием участников

общества.

Компания ООО «СМУ N 18»

принимала участие в 44 торгах, из них выиграла 32. Основным

заказчиком является Администрация Дергачевского муниципального

района, Учреждение. В судах организация выиграла 50% процессов в

качестве истца и 100% в качестве ответчика.

ООО «СМУ N 18» занимает

3687 место в регионе Самарская область и 36 место в категории

Подготовка строительного участка, демонтаж, снос зданий и

сооружений.

Ведение бухгалтерского

учета в организации осуществляется бухгалтерской службой,

возглавляемой главным бухгалтером. Бухгалтерский учет на

предприятии ведется в соответствии с Федеральным законом от 6 декабря 2011 года N

402-ФЗ «О бухгалтерском учете», Положением

по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации, Положениями по бухгалтерскому учету. Для

целей бухгалтерского учета используется рабочий план счетов,

разработанный на основании Плана

счетов бухгалтерского учета финансово-хозяйственной

деятельности, утвержденный Приказом Минфина России от 31 октября 2000

года N 94н, Инструкции

по его применению.

Форма отчета о финансовых

результатах утверждена в ред. Приказа

Минфина России от 6 апреля 2015 года N 57н. В отличие от

бухгалтерского баланса отчет о финансовых результатах показывает

всем заинтересованным лицам не общее материально-финансовое

положение организации, а то, насколько успешно она осуществляла

свою хозяйственную деятельность в отчетном периоде.

Все данные в отчете о

финансовых результатах указываются нарастающим итогом с начала года

по 31 декабря включительно.

Выручка (строка

2110). По этой строке показывается выручка по обычным видам

деятельности организации. Она показывается за минусом налога на

добавленную стоимость, акцизов и аналогичных обязательных платежей.

Что считать обычным видом деятельности, организация определяет

самостоятельно. Так сказано в п.4

ПБУ 9/99. В соответствии с п.5 ПБУ

9/99 такими доходами являются выручка от продажи продукции и

товаров, поступления, связанные с выполнением работ или оказанием

услуг.

Также, в соответствии с

п. 12 ПБУ

9/99 выручка признается в бухгалтерском учете при наличии

следующих условий:

12 ПБУ

9/99 выручка признается в бухгалтерском учете при наличии

следующих условий:

—

организация имеет право на получение этой выручки, вытекающее из

конкретного договора или подтвержденное иным соответствующим

образом;

—

сумма выручки может быть определена;

—

имеется уверенность в том, что в результате конкретной операции

произойдет увеличение экономических выгод организации;

Финансовая отчетность 101 | Bench Accounting

Финансовая отчетность похожа на финансовую панель вашего бизнеса. Они говорят вам, куда уходят ваши деньги, откуда они берутся и с какими суммами вам придется работать. Они очень полезны для умных деловых шагов. И они на 100% необходимы, если вы хотите получить ссуду или привлечь инвесторов.

Если вы ищете хорошее введение в финансовую отчетность, читайте дальше. Мы рассмотрим основы каждого финансового отчета и расскажем, как их читать (и использовать), чтобы ваш бизнес работал как хорошо отлаженный механизм.

Что такое финансовая отчетность?

Финансовые отчеты — это отчеты, которые обобщают важную финансовую бухгалтерскую информацию о вашем бизнесе. Существует три основных типа финансовой отчетности: баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Вместе они дают вам и сторонним людям, например инвесторам, четкое представление о финансовом положении вашей компании.

Мы рассмотрим, что делает каждый из этих трех основных финансовых отчетов, и изучим, как они работают вместе, чтобы дать вам полное представление о финансовом состоянии вашей компании.

Бухгалтерский баланс

Балансовый отчет — это снимок финансов вашего бизнеса в его текущем состоянии. Он сообщает вам об активах, которыми вы владеете, и обязательствах (т. Е. О долгах), которые вы задолжали в определенный момент времени.

Как часто ваш бухгалтер готовит для вас баланс, зависит от вашего бизнеса. Некоторые компании получают ежедневные или ежемесячные финансовые отчеты, некоторые готовят финансовые отчеты ежеквартально, а некоторые получают баланс только один раз в год.

Например, банки перемещают большие суммы денег, поэтому они составляют баланс каждый день.С другой стороны, небольшой магазин Etsy может получать баланс только каждые три месяца.

Балансы подразделяются на три основные категории: активы, обязательства и капитал.

Вот пример того, как выглядит баланс, если вы клиент Bench.

Активы

Активы — это все ценное, что принадлежит вашей компании.

В приведенном выше балансе Судебной лаборатории активы состоят из:

Деньги на текущем счете и

Деньги в пути (переводятся с другого счета)

Но общие активы могут также включать такие вещи, как оборудование, мебель, земля, здания, векселя к получению и даже нематериальное имущество, такое как патенты и гудвилл.

Обязательства

Обязательства — это ваши долги перед другими людьми. В приведенном выше примере баланса единственным обязательством является банковский кредит. Но общие обязательства могут также включать задолженность по кредитной карте, ипотечные кредиты и начисленные расходы, такие как коммунальные услуги, налоги или заработная плата, причитающаяся сотрудникам.

Но общие обязательства могут также включать задолженность по кредитной карте, ипотечные кредиты и начисленные расходы, такие как коммунальные услуги, налоги или заработная плата, причитающаяся сотрудникам.

Собственный капитал

Собственный капитал — это оставшаяся стоимость компании после вычета обязательств из активов. Это может быть нераспределенный доход — деньги, которые компания заработала на сегодняшний день, — как в приведенном выше примере.

В балансовом отчете Судебной лаборатории вы также заметите изменение собственного капитала, полученное акционером в размере 7 380,58 долларов. Это означает, что кто-то, кому принадлежит часть компании, снял часть денег из акционерного капитала. Это способ оплаты труда некоторых владельцев бизнеса.

Акционерный капитал также может состоять из частных или государственных акций или из первоначальных инвестиций учредителей вашей компании.

Например, предположим, что вы открыли интернет-магазин и положили 1000 долларов на его банковский счет в качестве оборотного капитала (для оплаты расходов на веб-хостинг и других расходов). Еще до того, как вы совершили продажу, эта 1000 долларов будет указана в вашем балансе как капитал собственника.

Еще до того, как вы совершили продажу, эта 1000 долларов будет указана в вашем балансе как капитал собственника.

Важно отметить, что собственный капитал — это только «балансовая стоимость» вашей компании. Если вы хотели продать бизнес, это не рыночная стоимость вашего бизнеса. При продаже бизнеса покупатели обычно платят больше, чем его балансовая стоимость, исходя из таких показателей, как годовой доход компании, рыночная стоимость материального и нематериального имущества, которым он владеет, и т. Д.

Формула баланса

Чтобы понять, как три категории в балансе работают вместе, запомните эту формулу:

Капитал = Активы — Обязательства

Проще говоря: какая бы стоимость (собственный капитал) вашего бизнеса на самом деле ни имела, состоит из того, чем он владеет (активы), за вычетом того, что он должен (обязательства).

Дополнительная литература: Что такое активы, обязательства и капитал?

Использование баланса в реальной жизни

Вот пример, объясняющий, как это работает. Допустим, у вас тележка с продуктами, в которой продается веганское органическое фруктовое мороженое без глютена.

Допустим, у вас тележка с продуктами, в которой продается веганское органическое фруктовое мороженое без глютена.

В конце июня вы получите бухгалтерский баланс. Это выглядит так:

Бухгалтерский баланс за июнь

| Категория | Сумма |

|---|---|

| Активы | |

| Банковский счет | 1,200 $ |

| Обязательства | |

| Задолженность по кредитной карте | $ 400 |

| Собственный капитал | |

| Нераспределенная прибыль | 800 долл. США |

Неплохо! Сейчас лето, ваше самое загруженное время года.Проходит месяц.

В конце июля ваш баланс показывает это:

Июль Бухгалтерский баланс

| Категория | Сумма |

|---|---|

| Активы | |

| Банковский счет | 2 200 долл. США США |

| Обязательства | |

| Задолженность по кредитной карте | $ 400 |

| Собственный капитал | |

| Нераспределенная прибыль | 1,800 долл. США |

Ницца.Вы увеличили свой нераспределенный доход на 1000 долларов, сэкономив больше денег, хотя ваши обязательства не изменились.

Это полезная информация. Но это не полная картина.

Сообщают ли вам ваши балансы…

… сколько фруктового мороженого вы продали? №

… сколько денег вы получили? №

… сколько вам стоит приготовить фруктовое мороженое, которое вы продали? №

… сколько вы потратили на расходы? №

Здесь появляется отчет о прибылях и убытках.

Отчет о прибылях и убытках

В то время как баланс представляет собой снимок финансовых показателей вашего бизнеса на определенный момент времени, отчет о прибылях и убытках (иногда называемый отчетом о прибылях и убытках) показывает, насколько прибыльным был ваш бизнес за отчетный период, такой как месяц, квартал , или год. Он показывает вам, сколько вы заработали (доход) и сколько потратили (расходы).

Он показывает вам, сколько вы заработали (доход) и сколько потратили (расходы).

Вот пример отчета о прибылях и убытках из приложения Bench.

Доход: сколько вы заработали от продажи фруктового мороженого

Стоимость проданных товаров (COGS): общая сумма, которую вы потратили на изготовление фруктового мороженого: палочки для мороженого, местные ингредиенты и т. Д. (Вот более полное объяснение COGS)

Валовая прибыль: Валовая прибыль = Выручка —

COGSОперационные расходы: затраты на ведение бизнеса, не включая COGS

Чистая прибыль: Чистая прибыль = Валовая прибыль — Операционные расходы

Gross Profit: показывает, насколько прибыльна ваша продукция.

Когда вы вычитаете COGS из дохода, вы видите, насколько прибыльна ваша продукция.Это очень полезно. В приведенном выше примере выручка примерно в 10 раз превышает себестоимость, что является нормальным показателем валовой прибыли.

Если ваши COGS и показатели дохода близки друг к другу, это означает, что вы не зарабатываете очень много денег на продаже.

Дополнительная литература: Валовая прибыль: простое введение

Чистая прибыль: показывает, насколько прибылен ваш бизнес.

То, что ваша продукция прибыльна, не означает, что ваш бизнес прибыльный.Вы можете убивать каждое эскимо, но тратите так много на рекламу, что останетесь ни с чем.

Использование отчета о прибылях и убытках в реальной жизни

Предположим, у нас есть отчет о прибылях и убытках за июль, который выглядит так:

Отчет о прибылях и убытках за июль

| Категория | Сумма |

|---|---|

| Выручка | |

| Выручка от продаж | 1 000 долл. США |

| КОГС | $ 100 |

| Валовая прибыль | $ 900 |

| Расходы | |

| Процентные расходы | $ 100 |

| Расходы на электроэнергию | $ 50 |

| Расходы на техническое обслуживание | $ 50 |

Вы продали фруктовое мороженое на 1000 долларов. Если фруктовое мороженое стоит 4 доллара за штуку (в конце концов, они веганские, безглютеновые и органические), это означает, что вы продали 250 фруктовых мороженых.

Если фруктовое мороженое стоит 4 доллара за штуку (в конце концов, они веганские, безглютеновые и органические), это означает, что вы продали 250 фруктовых мороженых.

Что говорит нам отчет о прибылях и убытках, чего нет в балансе?

Имея эту информацию, вы знаете, сколько еще фруктового мороженого у вас осталось в инвентаре и сколько еще вы должны быть готовы сделать в следующем июле.

Что еще? Помимо процентных расходов, здесь есть еще два вида расходов: электричество и обслуживание. Просматривая отчеты о доходах, вы сможете увидеть, в какие месяцы вы больше тратите на электроэнергию и примерно, как часто вам нужно платить за обслуживание тележки для мороженого.

Что еще более важно, вы сможете заранее планировать более дорогие месяцы (с точки зрения электричества) и примерно знать, сколько денег отложить на техническое обслуживание.

Вы можете получить такую информацию только из отчета о прибылях и убытках.

Но чего не хватает?

Сообщается ли вам в отчете о прибылях и убытках…

… сколько денег у вас в банке? №

… сколько денег вы должны эмитенту кредитной карты? №

… какой у вас капитал в бизнесе? №

… сколько денег у вас было месяц назад по сравнению с шестью месяцами или годом ранее? №

Чтобы получить эту информацию, вам нужны снимки финансов вашего бизнеса. Вы получаете их из баланса.

Вы получаете их из баланса.

Большинство малых предприятий отслеживают свои финансовые результаты только с помощью балансов и отчетов о прибылях и убытках. Но в зависимости от того, как вы составляете финансовую отчетность, вам может понадобиться третий тип отчета.

Отчет о движении денежных средств

Отчет о движении денежных средств сообщает вам, сколько денежных средств поступило и ушло из вашего бизнеса за определенный период времени.

Отчеты о движении денежных средств (также известные как отчет о движении денежных средств) обычно составляются только для компаний, которые используют метод начисления. Это связано с тем, что согласно методу начисления отчет о прибылях и убытках компании может включать выручку, которую компания заработала, но еще не получила, и расходы, которые компания понесла, но еще не оплатила.

Например, при использовании метода начисления, если вы продали эскимо покупателю за 5 долларов и приняли I.O.U. в качестве платежа эти 5 долларов будут отражены в вашем отчете о доходах как доход, даже если вы не получили платеж на свой банковский счет.

Вот пример отчета о движении денежных средств с использованием нашего стенда для мороженого:

Отчет о движении денежных средств состоит из трех частей:

Денежные потоки от производственной деятельности. Это то, что вы зарабатываете и тратите в ходе обычного ведения бизнеса.

Денежный поток от инвестиционной деятельности. Это деньги, которые вы вкладываете — в данном случае, покупая новое оборудование для своего бизнеса.

Денежный поток от финансовой деятельности. Сюда входят деньги, вложенные владельцем в бизнес, а также получение и погашение кредитов. В этом случае бизнес получил дополнительное финансирование в виде банковского кредита на сумму 1200 долларов.

Использование отчета о движении денежных средств в реальной жизни

В отчете о движении денежных средств указывается, сколько денежных средств вы собрали и выплатили за год. Это может помочь вам спрогнозировать излишки и нехватку денежных средств в будущем, а также спланировать наличие достаточного количества наличных для покрытия арендной платы или оплаты счетов за отопление.

Это может помочь вам спрогнозировать излишки и нехватку денежных средств в будущем, а также спланировать наличие достаточного количества наличных для покрытия арендной платы или оплаты счетов за отопление.

Балансовый отчет может показывать, что у вас есть дебиторская задолженность на сумму 1000 долларов, а в вашем отчете о прибылях и убытках указывается, что вы заработали 1000 долларов дохода. Но если ваши клиенты еще не заплатили вам эти деньги, у вас их нет. Таким образом, отчет о движении денежных средств «исправляет» позиции — например, вычитая эту 1000 долларов из ваших наличных денежных средств, поскольку они еще не доступны для покрытия ваших расходов.

Что вам говорит этот отчет о движении денежных средств?

В основном это заявление говорит вам о том, что, несмотря на довольно неплохой доход и низкие расходы, у вас не так много денежных поступлений от обычных операций — всего 100 долларов в месяц.Большая часть ваших наличных денег поступила из средств банковской ссуды.

Чтобы увеличить денежный поток вашей компании от операционной деятельности, вам необходимо ускорить сбор дебиторской задолженности. Это может означать, что вы говорите клиентам, что вы будете принимать только наличные, а не платежные поручения, или требуете от клиентов оплаты неоплаченных счетов в течение 15 дней, а не 30 дней.

В любом случае отчет о движении денежных средств показал вам другую сторону вашего бизнеса — сторону движения денежных средств, которая невидима в ваших балансах и отчетах о прибылях и убытках.

Дополнительная литература: Как управлять денежным потоком (и принимать более взвешенные финансовые решения)

Использование финансовой отчетности для развития вашего бизнеса

Когда вы привыкнете читать финансовые отчеты, они действительно могут быть интересными. Проанализировав чистую прибыль и денежные потоки, а также изучив прошлые тенденции, вы начнете видеть множество способов поэкспериментировать с оптимизацией финансовых показателей.

Вот несколько практических способов, которыми финансовая отчетность может помочь вашему бизнесу.

Инвестиции в активы

Допустим, ваша тележка для мороженого раз в два месяца выдувает шину, и вам каждый раз приходится платить 50 долларов на техническое обслуживание. Это 300 долларов в год (как вы узнали из отчетов о доходах).

Но предположим, что стоимость покупки новой высококлассной тележки с гусеницами из кевлара вместо резиновых шин составляет 600 долларов. Вы можете рассчитать, что за два года это окупится.

Обеспечение кредита

Один человек может подать столько мороженого.Предположим, вы не успеваете за спросом в жаркие летние месяцы. Очередь у вашей тележки в некоторые дни становится такой длинной, что люди расстраиваются и уходят, даже не купив одно из ваших фруктовых мороженых.

На этом этапе имеет смысл нанять второго (сезонного) сотрудника и получить тележку побольше. Но для этого нужен кредит.

Прежде чем одолжить вам больше денег, банк захочет узнать о финансовом положении вашей компании. Они хотят знать, сколько вы зарабатываете, сколько тратите и насколько руководство вашей компании отвечает за финансы вашего бизнеса.Эта информация является хорошим индикатором того, достаточно ли вы будете заниматься бизнесом, чтобы выплатить ссуду.

Они хотят знать, сколько вы зарабатываете, сколько тратите и насколько руководство вашей компании отвечает за финансы вашего бизнеса.Эта информация является хорошим индикатором того, достаточно ли вы будете заниматься бизнесом, чтобы выплатить ссуду.

Вот когда финансовая отчетность бесценна. Имея правильно подготовленные балансы и отчеты о прибылях и убытках, вы можете доказать устойчивость своего бизнеса и получить ресурсы, необходимые для его расширения.

Налоги

Наконец, без должным образом составленной финансовой отчетности подача налоговой декларации может стать кошмаром. Финансовые отчеты не только сообщают вам, какой доход следует сообщать, но они также дают вам обзор понесенных вами расходов, некоторые из которых могут быть списаны как налоговые вычеты для малого бизнеса.

Итог

Тщательно собирая данные и вычисляя числа, вы можете подготовить свои собственные финансовые отчеты. Но, скорее всего, вы не начинали свой бизнес, поэтому каждую ночь можно было сгорбиться за калькулятором. Вот здесь и пригодится бухгалтер.

Вот здесь и пригодится бухгалтер.

Опытный бухгалтер может подготовить для вас финансовую отчетность, чтобы вы могли принимать разумные финансовые решения без утомительной бумажной работы. Кроме того, когда придет время подавать налоговую декларацию, вы будете знать, что ваша финансовая отчетность на 100% точна и полна и готова к передаче вашему бухгалтеру.

Нет бухгалтера? Проверьте Bench. Мы будем вести за вас бухгалтерский учет, составлять финансовые отчеты каждый месяц и предоставлять вам доступ к приложению Bench, где вы можете следить за своими финансами. Учить больше.

Какой финансовый отчет самый важный? — AccountingTools

Ключевыми компонентами финансовой отчетности являются отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти отчеты предназначены для того, чтобы их рассматривать как единое целое, чтобы представить полную картину финансового состояния и результатов бизнеса.Можно привести доводы в пользу того, что каждая финансовая отчетность является наиболее важной, хотя окончательный ответ зависит от потребностей пользователя. Ключевые моменты, по которым каждая из этих финансовых отчетов является наиболее важной, следующие:

Ключевые моменты, по которым каждая из этих финансовых отчетов является наиболее важной, следующие:

Отчет о прибылях и убытках . Наиболее важным финансовым отчетом для большинства пользователей, скорее всего, будет отчет о прибылях и убытках, поскольку он показывает способность бизнеса приносить прибыль. Кроме того, информация, указанная в отчете о прибылях и убытках, в основном представлена в относительно текущих долларах, и поэтому представляет разумную степень точности.Однако он не раскрывает сумму активов и обязательств, необходимых для получения прибыли, и его результаты не обязательно приравниваются к денежным потокам, генерируемым бизнесом. Кроме того, точность этого документа может вызывать сомнения при использовании кассового метода бухгалтерского учета. Таким образом, отчет о прибылях и убытках сам по себе может ввести в заблуждение.

Бухгалтерский баланс . Баланс, вероятно, будет занимать третье место среди многих пользователей, поскольку он не раскрывает результаты операций, а некоторые из приведенных в нем цифр могут быть основаны на исторических затратах, что делает отчет менее информативным.

Тем не менее, баланс имеет большое значение в сочетании с отчетом о прибылях и убытках, поскольку он показывает сумму инвестиций, необходимых для поддержки продаж и прибыли, показанной в отчете о прибылях и убытках.

Тем не менее, баланс имеет большое значение в сочетании с отчетом о прибылях и убытках, поскольку он показывает сумму инвестиций, необходимых для поддержки продаж и прибыли, показанной в отчете о прибылях и убытках.Отчет о движении денежных средств . Возможным кандидатом на роль наиболее важного финансового отчета является отчет о движении денежных средств, поскольку он фокусируется исключительно на изменениях в притоке и оттоке денежных средств. Этот отчет дает более четкое представление о денежных потоках компании, чем отчет о прибылях и убытках, который иногда может представлять искаженные результаты, особенно когда начисление требуется по методу начисления.

Тем не менее, баланс имеет большое значение в сочетании с отчетом о прибылях и убытках, поскольку он показывает сумму инвестиций, необходимых для поддержки продаж и прибыли, показанной в отчете о прибылях и убытках.

Тем не менее, баланс имеет большое значение в сочетании с отчетом о прибылях и убытках, поскольку он показывает сумму инвестиций, необходимых для поддержки продаж и прибыли, показанной в отчете о прибылях и убытках. Другой способ взглянуть на вопрос: какие два утверждения предоставляют больше всего информации? В этом случае лучшим выбором будет отчет о прибылях и убытках и бухгалтерский баланс, поскольку отчет о движении денежных средств может быть построен на основе этих двух документов. Еще один вариант этой темы — сделать вывод, какое утверждение является наиболее важным, исходя из точки зрения пользователя. Например:

Например:

Перспектива аудитора . Аудиторы проверяют баланс, так что это документ, который их больше всего интересует.

Перспектива инвестора . Анализ стоимости акций инвесторами в значительной степени основан на движении денежных средств, поэтому они будут иметь наибольший интерес к отчету о движении денежных средств.

Перспектива юриста . Любой, кто подает иск против компании, сначала захочет проверить ее баланс, чтобы увидеть, достаточно ли активов, чтобы прикрепить их, если судебный процесс будет успешным. В противном случае возбуждать судебный процесс нерентабельно.

Перспективы управления .Менеджеры несут ответственность за тонкую настройку бизнеса, поэтому они, вероятно, наиболее глубоко вникают в отчет о прибылях и убытках.

Сопутствующие курсы

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средств

Цель финансовой отчетности — Инструменты бухгалтерского учета

Какова цель финансовой отчетности?

Общая цель финансовой отчетности — предоставить информацию о результатах деятельности, финансовом положении и денежных потоках организации. Эта информация используется читателями финансовой отчетности для принятия решений относительно распределения ресурсов. На более детальном уровне каждая финансовая отчетность имеет разные цели. Отчет о прибылях и убытках информирует читателя о способности бизнеса приносить прибыль. Кроме того, он раскрывает объем продаж и характер различных типов расходов в зависимости от того, как агрегирована информация о расходах. При рассмотрении за несколько периодов времени отчет о прибылях и убытках также может использоваться для анализа тенденций в результатах деятельности компании.

Эта информация используется читателями финансовой отчетности для принятия решений относительно распределения ресурсов. На более детальном уровне каждая финансовая отчетность имеет разные цели. Отчет о прибылях и убытках информирует читателя о способности бизнеса приносить прибыль. Кроме того, он раскрывает объем продаж и характер различных типов расходов в зависимости от того, как агрегирована информация о расходах. При рассмотрении за несколько периодов времени отчет о прибылях и убытках также может использоваться для анализа тенденций в результатах деятельности компании.

Целью баланса является информирование читателя о текущем состоянии бизнеса на дату, указанную в балансе. Эта информация используется для оценки ликвидности, финансирования и состояния долга компании и является основой для ряда коэффициентов ликвидности. Наконец, цель отчета о движении денежных средств — показать характер денежных поступлений и выплат по множеству категорий. Эта информация очень полезна, поскольку денежные потоки не всегда соответствуют продажам и расходам, указанным в отчете о прибылях и убытках.

Как группа, всему набору финансовой отчетности также можно присвоить несколько дополнительных целей, а именно:

Кредитные решения . Кредиторы используют весь набор информации в финансовой отчетности, чтобы определить, следует ли им предоставлять кредит бизнесу или ограничивать сумму уже предоставленного кредита.

Инвестиционные решения . Инвесторы используют информацию, чтобы решить, стоит ли инвестировать, и цену за акцию, по которой они хотят инвестировать.Эквайер использует эту информацию, чтобы определить цену, по которой предлагается купить бизнес.

Налоговые решения . Государственные учреждения могут облагать бизнес налогом на основе его активов или дохода и могут получать эту информацию из финансовых отчетов.

Решения профсоюзов . Профсоюз может основывать свои позиции на переговорах на предполагаемой платежеспособности бизнеса; эту информацию можно почерпнуть из финансовой отчетности.

Кроме того, финансовая отчетность может быть представлена для отдельных дочерних компаний или бизнес-сегментов, чтобы определить их результаты на более детальном уровне.

Короче говоря, финансовая отчетность преследует несколько целей в зависимости от того, кто читает информацию и какие финансовые отчеты просматриваются.

Сопутствующие курсы

Руководство по ведению бухгалтерского учета

Руководство по новому контроллеру

Интерпретация финансовой отчетности

Руководство по финансовой отчетности для начинающих

Основы

Если вы умеете читать этикетку с питанием или счет на бейсбольной коробке, вы можете научиться читать основные финансовые отчеты.Если вы можете следовать рецепту или подать заявку на получение кредита, вы можете изучить основы бухгалтерского учета. Основы несложные и не ракетостроение.

Эта брошюра призвана помочь вам получить базовое представление о том, как читать финансовые отчеты. Подобно тому, как класс СЛР учит вас выполнять основы сердечной легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс СЛР не сделает вас кардиологом), но он должен дать вам уверенность в том, что вы сможете взглянуть на финансовую отчетность и разобраться в ней.

Подобно тому, как класс СЛР учит вас выполнять основы сердечной легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс СЛР не сделает вас кардиологом), но он должен дать вам уверенность в том, что вы сможете взглянуть на финансовую отчетность и разобраться в ней.

Давайте начнем с рассмотрения того, что делает финансовая отчетность.

«Покажи мне деньги!»

Все мы помним бессмертную фразу Кубы Гудинга-младшего из фильма Джерри Магуайр «Покажи мне деньги!» Что ж, это то, что делает финансовая отчетность. Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они пошли и где сейчас.

Есть четыре основных финансовых отчета. Это: (1) балансы; (2) отчеты о прибылях и убытках; (3) отчеты о движении денежных средств; и (4) отчеты о собственном капитале.Балансовые отчеты показывают, чем владеет компания и что она должна в определенный момент времени. Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени. Отчеты о движении денежных средств показывают обмен деньгами между компанией и внешним миром также в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчет об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени. Отчеты о движении денежных средств показывают обмен деньгами между компанией и внешним миром также в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчет об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Давайте рассмотрим каждую из первых трех финансовых отчетов более подробно.

Бухгалтерский баланс

Бухгалтерский баланс предоставляет подробную информацию о активах компании , обязательствах и собственном капитале .

Активы — это вещи, которыми владеет компания и которые имеют ценность. Обычно это означает, что они могут быть проданы или использованы компанией для производства продуктов или предоставления услуг, которые могут быть проданы. Активы включают физическое имущество, такое как заводы, грузовики, оборудование и инвентарь. Сюда также входят вещи, которые нельзя трогать, но которые тем не менее существуют и имеют ценность, например, товарные знаки и патенты.А наличные деньги сами по себе являются активом. То же самое и с инвестициями, которые делает компания.

Сюда также входят вещи, которые нельзя трогать, но которые тем не менее существуют и имеют ценность, например, товарные знаки и патенты.А наличные деньги сами по себе являются активом. То же самое и с инвестициями, которые делает компания.

Обязательства — это суммы денег, которые компания должна другим. Сюда могут входить все виды обязательств, такие как деньги, взятые в долг у банка для запуска нового продукта, арендная плата за использование здания, деньги, причитающиеся поставщикам за материалы, заработная плата, которую компания должна своим сотрудникам, затраты на очистку окружающей среды или налоги, причитающиеся с правительство. Обязательства также включают обязательства по предоставлению товаров или услуг покупателям в будущем.

Собственный капитал иногда называют капиталом или чистой стоимостью. Это деньги, которые остались бы, если бы компания продала все свои активы и выплатила все свои обязательства. Эти оставшиеся деньги принадлежат акционерам или владельцам компании.

Активы компании должны равняться или «балансировать» сумму ее обязательств и собственного капитала. |

Баланс компании составляется так же, как и в приведенном выше базовом уравнении бухгалтерского учета. В левой части баланса компании указывают свои активы. Справа они перечисляют свои обязательства и акционерный капитал. Иногда в балансовых отчетах вверху показаны активы, за которыми следуют обязательства, а внизу — собственный капитал.

Активы обычно указываются в зависимости от того, насколько быстро они будут конвертированы в наличные. Текущие активов — это объекты, которые компания планирует преобразовать в наличные в течение одного года.Хороший пример — инвентарь. Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Нетекущие активы — это вещи, которые компания не ожидает преобразовать в денежные средства в течение одного года или которые потребуются для продажи более одного года. Внеоборотные активы включают основных средств активов. Основные средства активов — это те активы, которые используются для ведения бизнеса, но не доступны для продажи, например грузовики, офисная мебель и другое имущество.

Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Нетекущие активы — это вещи, которые компания не ожидает преобразовать в денежные средства в течение одного года или которые потребуются для продажи более одного года. Внеоборотные активы включают основных средств активов. Основные средства активов — это те активы, которые используются для ведения бизнеса, но не доступны для продажи, например грузовики, офисная мебель и другое имущество.

Обязательства обычно указываются по срокам их погашения.Обязательства считаются либо текущими , либо долгосрочными . Текущие обязательств — это обязательства, которые компания ожидает погасить в течение года. Долгосрочные обязательства — это обязательства со сроком погашения более одного года.

Акционерный капитал — это сумма, вложенная владельцами в акции компании плюс или минус прибыль или убытки компании с момента создания. Иногда компании распределяют прибыль вместо того, чтобы удерживать ее. Эти распределения называются дивидендами.

Балансовый отчет представляет собой снимок активов, обязательств и акционерного капитала компании на конец отчетного периода. Он не показывает поступления на счета и их выбытия за период.

Отчет о прибылях и убытках

Отчет о прибылях и убытках — это отчет, который показывает, какой доход компания получила за определенный период времени (обычно за год или некоторую часть года). В отчете о прибылях и убытках также показаны затраты и расходы, связанные с получением этого дохода.Буквальная «нижняя строка» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

В отчетах о прибылях и убытках также указывается прибыль на акцию (или «прибыль на акцию»). Этот расчет показывает, сколько денег получат акционеры, если компания решит распределить всю чистую прибыль за период. (Компании почти никогда не распределяют всю свою прибыль. Обычно они реинвестируют ее в бизнес.)

Чтобы понять, как составляются отчеты о доходах, представьте их как лестницу.Вы начинаете сверху с общей суммы продаж, осуществленных за отчетный период. Затем вы спускаетесь, шаг за шагом. На каждом этапе вы вычитаете определенные затраты или другие операционные расходы, связанные с получением дохода. Внизу лестницы, после вычета всех расходов, вы узнаете, сколько компания фактически заработала или потеряла за отчетный период. Люди часто называют это «чистой прибылью».

В верхней части отчета о прибылях и убытках указывается общая сумма денег, полученных от продажи товаров или услуг.Эту выручку часто называют валовой выручкой или продажами. Он называется «брутто», потому что из него еще не списаны расходы. Таким образом, число бывает «грубым» или неочищенным.

Следующая строка — это деньги, которые компания не ожидает получить от определенных продаж. Это может быть связано, например, со скидками при продаже или возвратом товаров.

Когда вы вычитаете прибыль и надбавки из валовой выручки, вы получаете чистую выручку компании. Он называется «чистым», потому что, если вы можете представить чистую прибыль, эти доходы остаются в ней после того, как были произведены отчисления на прибыль и скидки.

Спускаясь по лестнице от линии чистого дохода, есть несколько строк, которые представляют различные виды операционных расходов. Хотя эти строки могут быть представлены в различных заказах, следующая строка после чистой выручки обычно показывает затраты на продажи. Это число указывает на сумму денег, которую компания потратила на производство товаров или услуг, проданных в течение отчетного периода.

В следующей строке вычитаются затраты на продажу из чистой выручки, чтобы получить промежуточный итог, называемый «валовой прибылью» или иногда «валовой прибылью».Это считается «валовым», потому что есть определенные расходы, которые еще не были вычтены из него.

Следующий раздел касается операционных расходов. Это расходы, которые идут на поддержку деятельности компании в течение определенного периода — например, зарплата административного персонала и затраты на исследование новых продуктов. Другой пример — маркетинговые расходы. Операционные расходы отличаются от «затрат на продажу», которые были вычтены выше, поскольку операционные расходы не могут быть напрямую связаны с производством продаваемых продуктов или услуг.

Амортизация также вычитается из валовой прибыли. Амортизация учитывает износ некоторых активов, таких как машины, инструменты и мебель, которые используются в течение длительного времени. Компании распределяют стоимость этих активов по периодам их использования. Этот процесс распределения этих затрат называется износом или амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

После вычета всех операционных расходов из валовой прибыли вы получите операционную прибыль до вычета процентов и расходов по налогу на прибыль.Это часто называют «операционным доходом».

Следующие компании должны учитывать процентный доход и процентные расходы. Процентный доход — это деньги, которые компании получают от хранения своих денежных средств на процентных сберегательных счетах, фондах денежного рынка и т. П. С другой стороны, процентные расходы — это деньги, которые компании выплачивают в виде процентов за деньги, которые они занимают. В некоторых отчетах о прибылях и убытках отдельно показаны процентные доходы и процентные расходы. В некоторых отчетах о прибылях и убытках эти два числа объединены. Затем процентные доходы и расходы добавляются или вычитаются из операционной прибыли, чтобы получить операционную прибыль до уплаты налога на прибыль .

Наконец, вычитается подоходный налог, и вы получаете результат: чистая прибыль или чистые убытки. (Чистая прибыль также называется чистой прибылью или чистой прибылью.) Это говорит вам, сколько компания фактически заработала или потеряла за отчетный период. Получила ли компания прибыль или потеряла деньги?

Прибыль на акцию или EPS

Большинство отчетов о прибылях и убытках включают расчет прибыли на акцию или прибыль на акцию. Этот расчет показывает, сколько денег акционеры получили бы за каждую принадлежащую им акцию, если бы компания распределила всю свою чистую прибыль за период.

Для расчета прибыли на акцию вы берете общую чистую прибыль и делите ее на количество акций компании в обращении.

Отчет о движении денежных средств

В отчетах о движении денежных средств отражаются приток и отток денежных средств компании. Это важно, потому что у компании должно быть достаточно наличных денег для оплаты своих расходов и покупки активов. В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, генерировала ли компания денежные средства.

Отчет о движении денежных средств показывает изменения во времени, а не абсолютные суммы в долларах на определенный момент времени. Он использует и переупорядочивает информацию из баланса и отчета о прибылях и убытках компании.

В нижней строке отчета о движении денежных средств показано чистое увеличение или уменьшение денежных средств за период. Как правило, отчеты о движении денежных средств делятся на три основные части. В каждой части рассматривается денежный поток от одного из трех видов деятельности: (1) операционная деятельность; (2) инвестиционная деятельность; и (3) финансовая деятельность.

Операционная деятельность

В первой части отчета о движении денежных средств анализируется движение денежных средств компании от чистой прибыли или убытков. Для большинства компаний в этом разделе отчета о движении денежных средств проводится сверка чистой прибыли (как показано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавляет обратно амортизационные расходы) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Инвестиционная деятельность

Вторая часть отчета о движении денежных средств показывает движение денежных средств от всей инвестиционной деятельности, которая обычно включает покупку или продажу долгосрочных активов, таких как основные средства, а также инвестиционных ценных бумаг. Если компания покупает оборудование, отчет о движении денежных средств отразит эту деятельность как отток денежных средств в результате инвестиционной деятельности, поскольку она использовала денежные средства. Если компания решила продать часть инвестиций из инвестиционного портфеля, выручка от продаж будет отображаться как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Финансовая деятельность

Третья часть отчета о движении денежных средств показывает движение денежных средств от всей финансовой деятельности. Типичные источники денежных потоков включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковской ссуды проявится как использование денежного потока.

Прочитать сноски

Лошадь по имени «Прочтите сноски» участвовала в Дерби Кентукки 2004 года. Он финишировал седьмым, но если бы он выиграл, это была бы победа сторонников финансовой грамотности во всем мире.Так важно, чтобы прочитал сноски . Сноски к финансовой отчетности наполнены информацией. Вот некоторые из основных моментов:

- Основные принципы учетной политики и практики — Компании обязаны раскрывать информацию об учетной политике, которая является наиболее важной для отражения финансового состояния и результатов компании. Это часто требует от руководства самых сложных, субъективных или сложных суждений.

- Налог на прибыль — В сносках представлена подробная информация о текущих и отложенных налогах на прибыль компании.Информация разбита по уровням — федеральный, штат, местный и / или иностранный, и описаны основные элементы, влияющие на эффективную налоговую ставку компании.

- Пенсионные планы и другие пенсионные программы — В сносках обсуждаются пенсионные планы компании и другие программы пенсионного обеспечения или вознаграждения по окончании трудовой деятельности. В примечаниях содержится конкретная информация об активах и затратах этих программ, а также указывается, насколько эти планы профинансированы или недостаточно.

- Опционы на акции — Примечания также содержат информацию об опционах на акции, предоставленных должностным лицам и служащим, включая метод учета компенсации, основанной на акциях, и влияние этого метода на отчетные результаты.

Прочитать MD&A

Вы можете найти подробное объяснение финансовых результатов компании в разделе ежеквартального или годового отчета, озаглавленном «Обсуждение и анализ руководством финансового состояния и результатов деятельности.«MD&A — это возможность для руководства предоставить инвесторам свое мнение о финансовых результатах и состоянии компании. У руководства есть возможность рассказать инвесторам, что отражено в финансовой отчетности, а что не отражено, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой вероятностью будут определять будущее компании.

Правила Комиссии по ценным бумагам и биржам, регулирующие MD&A, требуют раскрытия информации о тенденциях, событиях или неопределенностях, известных руководству, которые могут оказать существенное влияние на представленную финансовую информацию.Целью MD&A является предоставление инвесторам информации, которую руководство компании считает необходимой для понимания ее финансового состояния, изменений финансового состояния и результатов деятельности. Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста для финансовой отчетности и информации о доходах и денежных потоках компании.

Показатели и расчеты финансовой отчетности