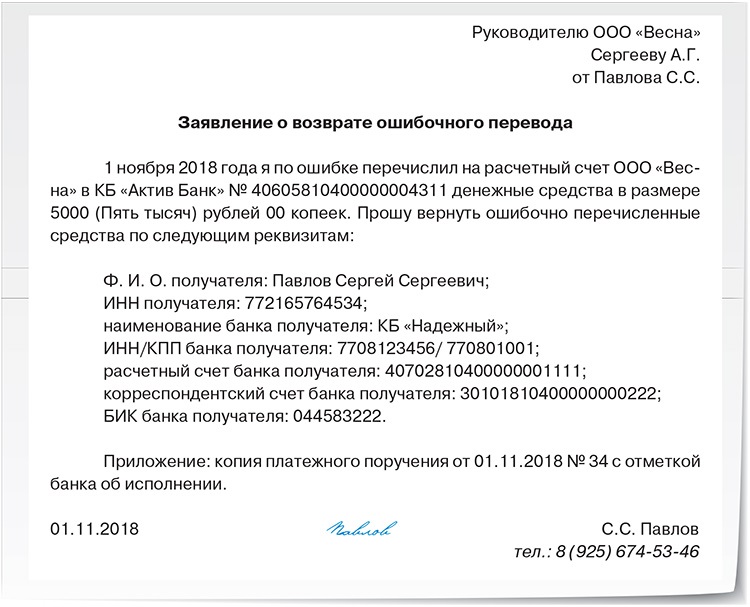

Платёж ушёл на неверные реквизиты. Можно ли вернуть деньги?

Безналичные платежи с помощью онлайн банков, терминалов, встроенных инструментов на сайтах интернет-магазинов или приложений на смартфоне позволяют переводить средства по реквизитам получателя. Обычно деньги перечисляются по номеру счёта, договора, мобильного телефона или банковской карты. В крупных банках можно совершить платёж на карту, привязанную к номеру мобильного телефона.

Ошибочные переводы возникают по множеству причин. Клиент может указать неверные реквизиты получателя, ошибиться в сумме платежа, перечислить деньги позже установленного срока, забыть указать сумму пени или штрафов (например, при оплате просроченной задолженности по кредиту). Обычно ошибочные переводы возникают, если клиент не вводит реквизиты получателя вручную, а выбирает контрагента из списка.

С точки зрения банка, проводящего платёж, подобные операции не расцениваются как ошибочные.

Разновидности ошибочных банковских платежей

В целом, при совершении ошибочного платежа клиент должен оперативно обратиться в финансовую организацию для получения подтверждающих документов, затем запросить контактные данные получателя и согласовать с ним процесс возврата средств. Нюансы процедуры зависят от типа платежа:

- Платёж на ошибочные реквизиты был совершён наличными деньгами в отделении банка. В этом случае средства клиента остаются на счёте банка-отправителя в течение нескольких часов, поэтому сумму можно вернуть, подав заявление или обратившись к операционисту банка.

Клиент может лично подойти в отделение банка или позвонить на горячую линию, обычно требуется назвать место (адрес отделения) и время совершения платежа, а также уточнить контрагента и сумму операции.

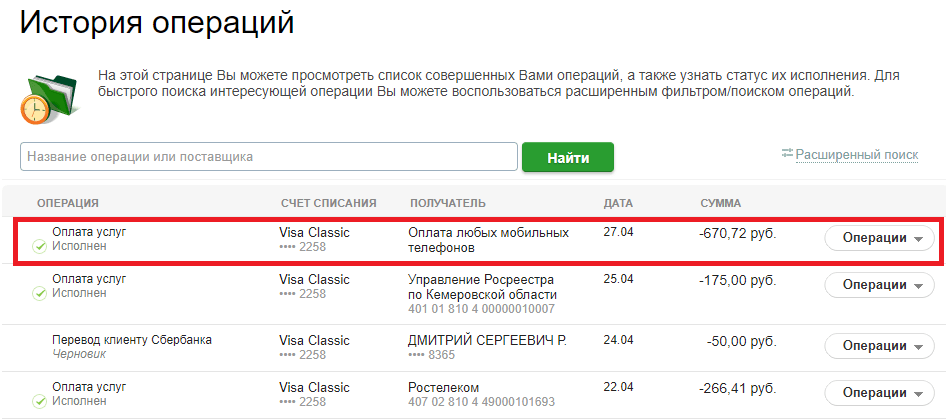

Клиент может лично подойти в отделение банка или позвонить на горячую линию, обычно требуется назвать место (адрес отделения) и время совершения платежа, а также уточнить контрагента и сумму операции. - Платёж на ошибочные реквизиты был совершён через мобильное приложение или на сайте банка. В этом случае платёж обрабатывается в течение нескольких минут, если деньги переводятся на счёт в другом банке, операция может «зависнуть» до следующего дня. Клиенту следует обратиться на горячую линию или в чат приложения, чтобы запросить отмену транзакции. Реквизиты ошибочного получателя останутся в истории операций по счёту, поэтому отправитель платежа может самостоятельно связаться с организацией или частным лицом, чтобы запросить возврат средств.

- Платёж на ошибочные реквизиты был совершён в адрес организации (юридического лица). В этом случае шансы вернуть деньги высоки, бухгалтер организации может сам связаться с отправителем и перевести деньги, чтобы избежать проблем с контролирующими органами.

- Платёж с неверной суммой был отправлен по корректным реквизитам. Если клиент оплачивал штраф, совершал бюджетный или коммунальный платёж и указал неверную сумму, не следует запрашивать возврат средств. Целесообразно обратиться в организацию-получатель (например, в местное отделение налоговой инспекции) и попросить зачесть средства в счёт будущих платежей. Например, при оплате квитанции за ЖКУ переплата будет автоматически учтена, клиенту предоставят перерасчёт в следующем месяце.

- Платёж клиента был переведён на реквизиты кредитного (ссудного) счёта. Многие пользователи кредитов создают автоплатёж (регулярную операцию на фиксированную сумму) для быстрого внесения ежемесячных платежей по займу. При совершении ежемесячных платежей пользователь может перепутать реквизиты и отправить средства в счёт погашения кредитов. Вернуть такие суммы не представляется возможным, однако банк автоматически обновит график платежей и пересчитает задолженность с учётом переведённых средств.

- Клиент ошибся при пополнении счёта мобильного оператора. В этом случае следует оперативно обратиться с письменным заявлением к оператору сотовой связи, предоставив платёжные документы и абонентский договор. Сотовые операторы склонны возвращать деньги, если клиент обратился в офис не позднее суток после совершения платежа.

- Клиент ошибочно оплатил покупку в интернет магазине. В этом случае возможность вернуть деньги предусматривается российским законом ФЗ-2300-1, защищающим права потребителей. Клиенту следует подать заявление об отмене заказа или возврате товара (услуги) на горячую линию магазина, аннулировать заказ и дожидаться возврата выплаченных средств.

Клиент может лично подойти в отделение банка или позвонить на горячую линию, обычно требуется назвать место (адрес отделения) и время совершения платежа, а также уточнить контрагента и сумму операции.

Клиент может лично подойти в отделение банка или позвонить на горячую линию, обычно требуется назвать место (адрес отделения) и время совершения платежа, а также уточнить контрагента и сумму операции. Вернуть такие суммы не представляется возможным, однако банк автоматически обновит график платежей и пересчитает задолженность с учётом переведённых средств.

Вернуть такие суммы не представляется возможным, однако банк автоматически обновит график платежей и пересчитает задолженность с учётом переведённых средств.Наибольший шанс на возврат ошибочно проведённого платежа имеют клиенты, обратившиеся в офис или на горячую линию банка сразу после завершения операции. Транзакции обрабатываются с небольшой задержкой, поэтому клиент может успеть отменить перевод и получить средства назад. Российское законодательство (ФЗ-395-1, регулирующий банковскую деятельность) запрещает банкам самостоятельно отменять переводы или возвращать деньги на основе комментариев заявителя, поэтому плательщику предстоит общаться с получателем средств.

Транзакции обрабатываются с небольшой задержкой, поэтому клиент может успеть отменить перевод и получить средства назад. Российское законодательство (ФЗ-395-1, регулирующий банковскую деятельность) запрещает банкам самостоятельно отменять переводы или возвращать деньги на основе комментариев заявителя, поэтому плательщику предстоит общаться с получателем средств.

Что делать, если получатель отказался вернуть средства плательщику?

Как правило, ошибочные платежи быстро возвращают компании (юридические лица) и торговые платформы (интернет магазины), государственные и бюджетные организации предпочитают проводить перерасчёт с учётом переплаты. Если клиент отправил ошибочный платёж и получатель отказывается добровольно возвращать деньги, пострадавшая сторона может подать исковое заявление в суд. Плательщику нужно выполнить ряд действий:

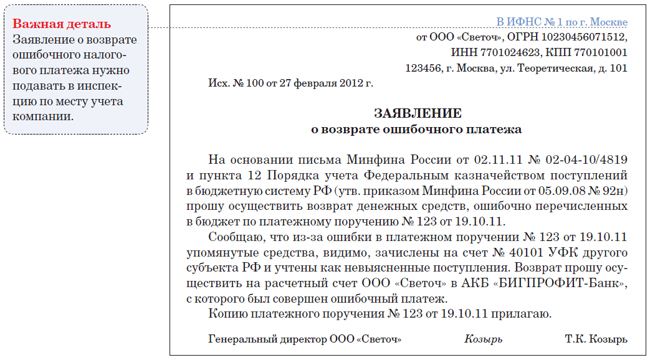

- Составление официальной досудебной претензии в адрес получается ошибочного платежа. Контактные данные частного лица или организации можно запросить в банке, а также узнать самостоятельно, используя платёжные реквизиты и сайт налоговой инспекции. Обычно работники банков самостоятельно отправляют клиентам уведомление о необходимости вернуть ошибочно перечисленные деньги, а также пересылают пакет документов. Если банк отказался отправлять письмо, бумаги можно передать получателю лично или отправить заказным письмом с уведомлением о вручении. К претензии следует приложить платёжные документы из банка.

- Подача искового заявления на основании необоснованного обогащения за счёт истца. Если организация или частное лицо бездействует, отказывается возвращать ошибочно переведённые средства в разумный срок (в течение недели), плательщик может подать иск в районный суд первой инстанции. К документу следует приложить экземпляр досудебной претензии и письменное подтверждение платежа. Обычно суды склонны вставать на сторону истца, если плательщик и получатель ошибочного перевода не оформляли договора купли-продажи (отсутствуют документы, обосновывающие получение средств).

- Подача искового заявления на основании технической ошибки со стороны банка. Если отправитель платежа указал верные реквизиты, но платёж не дошёл до получателя ввиду технической ошибки, российское законодательство считает подобную операцию спорной. Клиенту следует обратиться в службу поддержки банка, затем подать письменную досудебную претензию. В случае бездействия финансовой организации или получения отказа в возврате денег клиент может обратиться в суд.

Обычно работники банков самостоятельно отправляют клиентам уведомление о необходимости вернуть ошибочно перечисленные деньги, а также пересылают пакет документов. Если банк отказался отправлять письмо, бумаги можно передать получателю лично или отправить заказным письмом с уведомлением о вручении. К претензии следует приложить платёжные документы из банка.

Обычно работники банков самостоятельно отправляют клиентам уведомление о необходимости вернуть ошибочно перечисленные деньги, а также пересылают пакет документов. Если банк отказался отправлять письмо, бумаги можно передать получателю лично или отправить заказным письмом с уведомлением о вручении. К претензии следует приложить платёжные документы из банка. Если отправитель платежа указал верные реквизиты, но платёж не дошёл до получателя ввиду технической ошибки, российское законодательство считает подобную операцию спорной. Клиенту следует обратиться в службу поддержки банка, затем подать письменную досудебную претензию. В случае бездействия финансовой организации или получения отказа в возврате денег клиент может обратиться в суд.

Если отправитель платежа указал верные реквизиты, но платёж не дошёл до получателя ввиду технической ошибки, российское законодательство считает подобную операцию спорной. Клиенту следует обратиться в службу поддержки банка, затем подать письменную досудебную претензию. В случае бездействия финансовой организации или получения отказа в возврате денег клиент может обратиться в суд.Плательщику, отправившему средства на неверные реквизиты, следует заранее оформить подтверждающие документы (подойдёт выписка из банка, квитанция от операциониста или распечатка истории операций из приложения на смартфоне). Затем нужно связаться с клиентской службой финансовой организации в течение суток. Наибольшие шансы на возврат платежа имеют клиенты, обратившиеся в банк с заявлением до начала обработки транзакции (средства ещё не были перечислены на счёт получателя).

Одновременно с написанием заявления о возврате средств плательщику следует связаться с получателем ошибочного перевода, чтобы обговорить возможность добровольного перечисления денег.

Порядок написания заявления и сроки возврата ошибочных транзакций незначительно различаются в зависимости от платёжной системы. Например, перевод с карты на карту может «вернуться» в течение нескольких часов, отмена ошибочного бюджетного платежа занимает несколько недель.

Итоги

Клиентам, совершившим ошибочный платёж, следует оперативно обратиться в клиентскую службу оператора транзакции (банка, мобильного оператора, электронной платёжной системы), чтобы запросить отмену перевода до начала его обработки. Если деньги уже переведены на счёт получателя, следует подготовить подтверждающие документы (подойдёт чек из отделения банка, распечатка платежей из мобильного приложения, СМС-сообщение о переводе) и обратиться к получателю платежа.

Ошибочные переводы – как вернуть свои деньги?

Если вы перевели деньги на чужой счет, не расстраивайтесь. В большинстве случаев исправить ситуацию возможно.

В большинстве случаев исправить ситуацию возможно.

Банковские переводы сейчас не являются редкостью. Однако ошибки в них все еще допускают. Чем раньше вы заметите свою неточность, тем проще будет справиться с ее последствиями.

Действовать необходимо с учетом обстоятельств.

Если неточность обнаружена незамедлительно…

Первым вашим действием, после перечисления финансов на чужой счет, должен стать звонок в банк. Как правило, специалисты приглашают в ближайшее отделение и просят оформить заявку о возврате неверно переведенных денег. Получатель «ошибочных» денег получит запрос финансовой организации.Важно! Такой план действий успешно сработает при условии, что деньги еще не зачислились на неверный счет. Только при этом условии банк может отозвать сумму. Если же деньги уже на счету получателя, он становится их обладателем и может отказать вам вернуть их обратно.

Если деньги успели поступить на чужой счет…

Итак, для получения денег назад обязательно потребуется согласие получателя. Попросите специалиста банка связаться с владельцем счета. Если последний не против вернуть деньги, то по его заявлению финансы успешно вернуться к вам. Но если владелец счета отказывается, ничего поделать уже нельзя. Вы не будете даже знать о том, кому перевели деньги. Банк не разгласит личные сведения своего клиента.

Попросите специалиста банка связаться с владельцем счета. Если последний не против вернуть деньги, то по его заявлению финансы успешно вернуться к вам. Но если владелец счета отказывается, ничего поделать уже нельзя. Вы не будете даже знать о том, кому перевели деньги. Банк не разгласит личные сведения своего клиента.Можно ли решить ситуацию хоть как-то? Да, но только в судебном порядке. Приготовьтесь к продолжительному разбирательству. К счастью, такие дела пострадавшей стороне обычно удается выиграть. Поэтому если сумма велика, обращайтесь в суд.

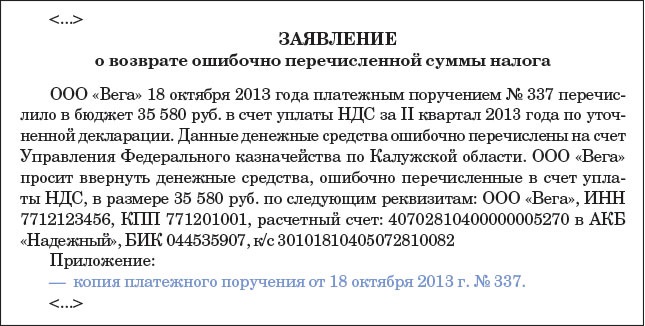

Ошибка в переводе средств юр. лицу

Если вы хотели перевести финансы, например, онлайн-магазину, а не себе или своему знакомому, дело обстоит несколько иным образом.Если вы неверно укажите БИК банка, реквизиты расчетного счета и ИНН, финансы на счет юридического лица не поступят, и самостоятельно возвратятся к вам за 5 суток максимум. Если возврата не было, обращайтесь в банк с соответствующим заявлением.

Может

Как вернуть деньги, ошибочно переведенные через Сбербанк

Существуют ситуации, когда средства переводятся с карты или счета Сбербанка ошибочно. В этом случае деньги становятся собственностью получателя, и чтобы вернуть их обратно, требуется приложить немало усилий. Рассмотрим, как вернуть деньги, переведенные через Сбербанк.

В этом случае деньги становятся собственностью получателя, и чтобы вернуть их обратно, требуется приложить немало усилий. Рассмотрим, как вернуть деньги, переведенные через Сбербанк.

Возврат при ошибочном переводе

Процедура перечисления денег подразумевает, что клиент по собственному желанию перевел деньги адресату. Платеж может быть возвращен обратно, если по ряду причин будет признан ошибочным:

- непреднамеренная опечатка в указании реквизитов получателя, допущенная как владельцем счета, так и сотрудником Сбербанка;

- ошибочное списание денег при автоплатежах, сбоях в работе программного обеспечения;

- списание средств третьими лицами, путем совершения мошеннических действий.

В вышеприведенных ситуациях можно надеяться на срочный возврат. Но есть ряд операций, в которых средства не возвращаются:

- деньги были перечислены как задаток, а сделка не состоялась;

- клиент стал участником мошеннической схемы и сам в добровольном порядке перечислил средства;

- оплата кредита, и при работе с кредитными картами.

Практика показывает, что основную помощь в возврате оказывают упорство и настойчивость клиента. Чем быстрее обнаружена ошибка, тем проще вернуть деньги. Если платеж осуществлен в онлайн режиме и имеет статус «В обработке», то его можно отменить. Как только появится надпись «Исполнено», средства отправятся получателю.

Возврат средств: алгоритм

Представим перечень этапов, позволяющих вернуть деньги, ошибочно отправленные на банковские счета:

- при обнаружении ошибки нужно обратиться в Сбербанк и подать заявление о возврате с указанием причин (если таковые имеются). К заявке прикрепляется чек. Если платеж осуществлялся в СБ Онлайн, то чек можно распечатать из истории операций:

- после приема заявления его могут рассматривать 10 рабочих дней. В этот период банк находит человека, которому средства были отправлены и просит его добровольно вернуть перевод. Клиент может отказаться, поскольку имеет на это полное право. В таком случае необходимо перейти к следующему этапу;

- конечно, банк не будет разглашать сведения о клиенте, поскольку это подпадает под действие Закона «О банковской тайне». При отказе нужно будет обратиться в полицию с заявлением. Процедура достаточно долгая, но в большинстве случаев деньги удается вернуть.

В таком случае необходимо перейти к следующему этапу;

В таком случае необходимо перейти к следующему этапу;Если средства отправлены на счет мобильного телефона, то сделать возврат проще. Для этого нужно обратиться в офис мобильного оператора с заявлением и чеком об оплате. Средства будут возвращены в законодательно установленные сроки — 10 дней.

Отметим, что часто такие заявления отправляются в «дальний ящик», поскольку считаются бесперспективными. Необходимо обратиться к специалистам повторно, если информации по возврату не поступило. Возможно, заявление попросту не было рассмотрено, и его нужно будет подать еще раз.

Возврат через Сбербанк Онлайн

Сбербанк Онлайн – система Интернет-банкинга. При ошибочном платеже порядок действий таков:

- авторизоваться в системе;

- проверить статус проведенной операции и если стоит отметка «В работе», то нужно просто отменить платеж. Средства вернутся моментально;

- если платеж ушел, но подтверждения нет, то необходимо зайти в параметры платежа и произвести отмену операции, а затем нажать «Подтвердить отзыв».

Средства вернутся моментально;

Средства вернутся моментально;После осуществления операций нужно перейти в предыдущие транзакции и определить статус платежа. Статус должен поменяться на «Отозван»

Если платеж уже исполнен, то нужно моментально позвонить на горячую линию банка – 900 и сообщить подробности ситуации. Возможно, специалист пойдет навстречу и просто отменит платеж. Это возможно в том случае, если средства все еще находятся на счету получателя.

Осторожно, мошенники!

Ввиду распространения Интернет платежей можно отметить рост преступных действий. В этом случае вернуть деньги практически невозможно, поскольку владелец счета добровольно осуществил платеж.

Стоит осторожнее производить операции в следующих ситуациях:

- на сайтах, которые не имеют статуса «Надежный»:

- если третьи лица запрашивают информацию о ПИН-коде, Security Code и логине, пароле СБ Онлайн;

- если при выполнении платежа на сайте появляется предупреждение о потенциальной опасности вирусов и т. д.: в этом случае нужно закрыть страницу и больше не посещать данный сайт.

д.: в этом случае нужно закрыть страницу и больше не посещать данный сайт.

д.: в этом случае нужно закрыть страницу и больше не посещать данный сайт.Таким образом, отменить платеж можно, если он не имеет статуса «Исполнено». В прочих случаях операция считается добровольной, поскольк осуществляется самим владельцем счета. При таком варианте возврат возможен только при согласии получателя денег. В противном случае можно попробовать решить возникший спор в суде.

Как вернуть деньги на карту Сбербанка

Удобства и сложности. Современная система денежных отправлений устроена вполне удобным образом. Все делается для комфорта клиентов банка. Чтобы вы могли, не выходя из дома, произвести платеж за покупки или оплатить коммунальные услуги.

Ошибки при отправке денег

Сбербанк предоставляет выгодные и зачастую даже бесплатные условия пополнения баланса. Но в любой, даже самой отлаженной схеме бывают сбои, и основной причиной является человеческий фактор. Человек может совершить опечатку в номере, случайно нажать не ту кнопку и средства уйдут к другому клиенту. Итак, как вернуть деньги на карту сбербанка, если ошибся с переводом?

Итак, как вернуть деньги на карту сбербанка, если ошибся с переводом?

Первое, что необходимо делать в таких случаях — не терять самообладание. У вас есть квитанция об оплате, а все платежные операции надежно фиксируются в системе банка. И ошибочно перечисленные финансы в течение первых 24 часов, возможно, вернутся к вам. Некорректно набранные реквизиты, сумма или наименование организации – самые распространенные ошибки пользователей.

Неправильно указанные реквизиты

Если вы указали несуществующий номер, то вопрос решается просто. Деньги «зависают» в системе, не найдя получателя. Замороженные средства ожидают действий отправителя:

- делаете бесплатный звонок на горячую линию Сбербанка по краткому номеру 900, или по телефону, указанному на банкомате, с которого вы отправляли средства;

- просите отменить операцию;

- оформляете заявление в отделении банка, к которому привязан данный банкомат, и прикладываете ксерокопию квитанции об оплате.

Так же в заявлении следует указать дату, сумму платежа и адрес банкомата. Чем быстрее действуете, тем скорее вам помогут вернуть ошибочно отправленные средства.

В случае, когда перевод денег произведен с ошибкой в номере пользователя, то средства переводятся в банк до выяснения обстоятельств. Иногда пользователь может ошибиться в комбинации цифр, которая в принципе не должна меняться.

Случайное изменение постоянных данных приводит к автоматической отмене. Банк просто не пропустит данную операцию. А если ошибка в индивидуальном уникальном наборе цифр, то тут ситуация осложняется.

«Правильные» реквизиты другого пользователя

Каждая карта имеет свой уникальный код, и механическая ошибка во вводе цифр может привести к переводу денег к другому пользователю. В этом случае средства возможно вернуть через суд.

Начать надо с малого: написать заявление в банк с просьбой об отмене операции и указать все необходимые доступные данные.

Если тот, кому пришел платеж, добровольно захочет вернуть «кровные» – значит, вы имеете дело с порядочным человеком и вам просто повезло. Но при оформлении карты в договоре со Сбербанком есть пункт, по которому вы должны сами договориться с другим пользователем в случае ошибки в зачислении средств.

Но при оформлении карты в договоре со Сбербанком есть пункт, по которому вы должны сами договориться с другим пользователем в случае ошибки в зачислении средств.

И может получиться так, что капиталы придется еще долго ждать. А клиент, получивший внезапный анонимный «подарок» может не захотеть возвращать его обратно. Когда вы переводите деньги кому-то, они уже фактически не ваши.

В любом сбербанковском устройстве есть электронная надпись «проверьте правильность введенных данных», поэтому зачастую клиент сам несет ответственность за ошибки в номере счета.Вот почему важно стараться не ошибаться в таком деле, как денежные переводы.

Возврат платежей через Сбербанк Онлайн

Переводы через Сбербанк Онлайн проходят с задержкой во времени, в связи с компьютерной обработкой денег. Поэтому, есть возможность отменить операцию, пока деньги еще не успели перейти на ошибочный счет.

При оплате после 21:00 платеж будут перечислять только после 9:00 следующего дня. Отслеживание выполнения платежа происходит по опции «Исполняется банком». Нажав «отменить», вы с легкостью избежите некорректного перевода, а ваши финансы вернутся.

Отслеживание выполнения платежа происходит по опции «Исполняется банком». Нажав «отменить», вы с легкостью избежите некорректного перевода, а ваши финансы вернутся.

Деньги не переведутся, если операция будет отклонена банком автоматически, как некорректная, при случае неправильного набора постоянного набора цифр. Если вы не успели отменить операцию, то надо действовать по плану:

- звонок на горячую линию на короткий номер 900;

- обращение в филиал Сбербанка с заявкой об отмене платежа.

Если вы неоднократно безуспешно попробовали перевести средства с помощью интернет-бакинга, то следует обратиться в банковское отделение выдачи карты. Неправильно переведенные средства будут возвращены в течение 10 рабочих дней.

Другие неприятности с переводами

Бывает так, что получатель не сразу осознает, что деньги, отправленные на карту сбербанка, не поступили на баланс. Это происходит при ошибках системы, которая приводит к задержке обработки платежей (при сетевых атаках на сервер).

Вы точно указали все реквизиты и цифры, а счет все равно не был вовремя пополнен на нужную сумму? Не торопитесь, загляните на сайт Сбербанка, где в случае технических неполадок, оператор пришлет вам уведомление с извинениями за задержку перевода. Или позвоните по номеру поддержки. Он все тот же: 900.

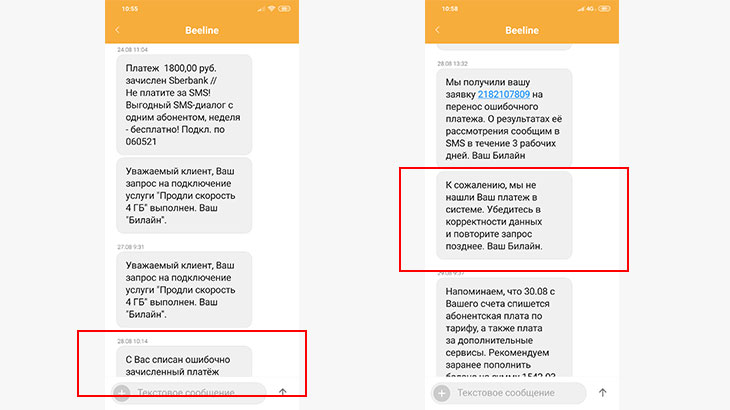

Как вернуть ошибочный платеж Теле2: подробная инструкция

Дата: 30 октября 2017 | Обновлено: 21 декабря 2018 | Автор: Moblie-man

Проблема с отправкой денежных средств не на тот номер телефона в процессе пополнения своего баланса, вероятно, касалась многих абонентов хотя бы раз в жизни. К несчастью, данная неприятность то и дело происходит с нами, ведь во время интернет-технологий неправильно указать одну цифру и отправить деньги не туда, стало достаточно просто. Кроме того, иногда деньги могут уйти не на тот номер и не по вине клиента, а из-за системного сбоя.

К счастью, современные операторы уже предусмотрели процедуру возврата неправильно отправленных средств, и услуга возврата ошибочного платежа сегодня есть и у Теле2. К слову, именно о возможности использования данной функции у этого оператора мы сегодня и поговорим.

Ошибка в номере при оплате

Услуга, благодаря которой на Теле2 можно вернуть ошибочный платеж, получила название «Ошибка в номере при оплате». И она позволяет произвести возврат средств не только в случае отправки их по неправильным реквизитам, указанным по вине абонента, но и в случае всевозможных сбоев на стороне отправителя платежа (интернет-банкинга, городских терминалов, сайтов-посредников, электронных онлайн кошельков и т.д.).

Однако для успешного переноса потраченных средств обратно, необходимо чтобы были соблюдены следующие условия:

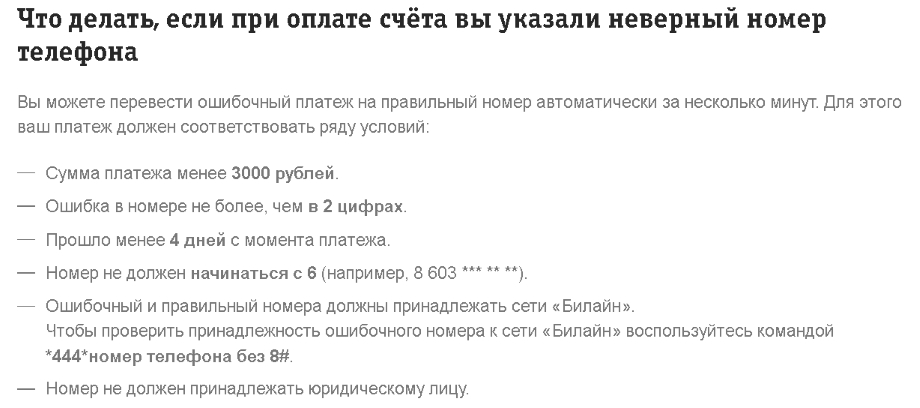

- Номер, на который деньги ушли по ошибке, принадлежит сети оператора Теле2;

- Ошибка во введенном номере заключается в неправильном написании до 2 цифр, либо же неправильной перестановке порядка цифр;

- Документ о совершении платежа (чек) имеется у плательщика.

Как вернуть деньги при ошибочном платеже на Теле2

Воспользоваться услугой отправки ошибочного платежа по правильным реквизитам можно двумя различными способами, один из которых подразумевает возможность произведения всех действий в удаленном режиме (через интернет). В целом, способы для возврата денег выглядят так:

- Обращение в справочно-информационное бюро компании Теле2. Дозвониться к специалистам из саппорт-службы можно по телефону 611. При дозвоне на линию, нажав «0», вы сможете соединиться с оператором. Сообщив оператору ваши намерения, уточните данные, размещенные на чеке об оплате услуг сотовой связи, и прослушайте предложенную информацию. Оператор поможет вернуть деньги по правильным реквизитам;

- Обращение в центры обслуживания Теле2 в своем городе. В салон связи следует обращаться с документами, удостоверяющими личность, а также с чеком об оплате. Адрес ближайшего салона можно найти на интерактивной карте на сайте оператора по следующей ссылке.

Ограничения по возврату платежа

Стоит отметить также и то, что услуга имеет свои ограничения. К примеру, если номер, на который по ошибке были отправлены денежные средства, принадлежит другому оператору сотовой связи, возврат платежа со стороны компании Теле2 будет невозможен (что делать в этом случае смотрите в конце поста).

Впрочем, опускать руки не стоит, поскольку можно обратиться напрямую к поставщику услуг оплаты связи (к банку или платежной системе, посредством которых производилось пополнение счета). В таком случае, возможно, деньги можно будет вернуть.

Также важно понимать, что если вдруг переведенные средства на чужой номер были использованы получившим их абонентом за время обращения к компании Теле2 для возврата, их возвращение в полной мере будет невозможно.

Рекомендации от компании Теле2

Для того чтобы не попадать в ситуации с возвратом ошибочного платежа, либо же успешно их решать, компания Tele2 предлагает своим абонентам соблюдать всего два простых правила:

- Всегда проверять свой номер телефона перед выполнением процедуры пополнения. Сделать это можно при вводе на клавиатуре устройства комбинации *201#;

- Всегда сохранять чек о пополнении счета до момента поступления средств на счет. Иногда на процедуру перевода денег у посредника может уйти до 24 часов.

Сделать это можно при вводе на клавиатуре устройства комбинации *201#;

Сделать это можно при вводе на клавиатуре устройства комбинации *201#;Если, по какой-то причине вы случайно пополнили счет абонента не Теле2, а другого оператора связи, то в этом случае нужно срочно обратиться к оператору на счет которого вы отправили средства, а также в поддержку банка (или терминала) через который была проведена оплата.

Как вернуть ошибочный платеж: МТС | МегаФон | Билайн | Теле2 | Yota

Как мне вернуть деньги после того, как я обнаружил несанкционированную транзакцию или пропажу денег с моего банковского счета?

Если транзакция была произведена с использованием дебетовой карты или другого электронного перевода средств, у вас могут быть дополнительные меры защиты в соответствии с федеральным законом. Электронные переводы средств включают транзакции через банкоматы, покупки с использованием дебетовой карты, некоторые платежи по счетам в Интернете и платежи, которые вы настроили для автоматического списания со счета.

Электронные переводы средств включают транзакции через банкоматы, покупки с использованием дебетовой карты, некоторые платежи по счетам в Интернете и платежи, которые вы настроили для автоматического списания со счета.

Если вы потеряли карту или PIN-код

Допустим, вы потеряли свою дебетовую карту или PIN-код, либо они были украдены. Если вы уведомите свой банк или кредитный союз в течение двух рабочих дней с момента обнаружения потери или кражи карты, банк или кредитный союз не может привлечь вас к ответственности за сумму, превышающую сумму любых несанкционированных транзакций или 50 долларов США, в зависимости от того, что меньше. Если вы уведомите свой банк или кредитный союз по истечении двух рабочих дней, вы можете нести ответственность за несанкционированные транзакции на сумму до 500 долларов.

Кроме того, если ваш банк или кредитный союз отправит вашу выписку, в которой указано несанкционированное списание средств, вы должны уведомить их в течение 60 дней. Если вы будете ждать дольше, вам также, возможно, придется оплатить полную сумму любых транзакций, которые произошли после 60-дневного периода, но до того, как вы уведомите свой банк или кредитный союз. Чтобы возложить на вас ответственность за эти транзакции, ваш банк или кредитный союз должен будет доказать, что, если бы вы уведомили их до окончания 60-дневного периода, транзакции бы не произошли.

Если вы будете ждать дольше, вам также, возможно, придется оплатить полную сумму любых транзакций, которые произошли после 60-дневного периода, но до того, как вы уведомите свой банк или кредитный союз. Чтобы возложить на вас ответственность за эти транзакции, ваш банк или кредитный союз должен будет доказать, что, если бы вы уведомили их до окончания 60-дневного периода, транзакции бы не произошли.

Наконечник

Сообщите о своей утерянной или украденной карте или ПИН-коде в течение двух рабочих дней после того, как вы обнаружите, что они пропали, поэтому вы ограничите свои потери до 50 долларов или меньше, независимо от суммы, списанной с вашей карты.

Если кто-то украл защитный код или PIN-код вашей дебетовой карты или банковского счета, вы должны выполнить те же действия, что и в случае, если кто-то украл вашу карту.

Вы должны уведомить свой банк или кредитный союз в течение двух рабочих дней после обнаружения потери или кража вашего кода безопасности или PIN-кода. Никогда не записывайте свой PIN-код на дебетовой карте и не храните его в бумажнике на случай утери или кражи карты или бумажника. Хотя защита от несанкционированных транзакций по-прежнему действует, вам все равно придется пройти процесс восстановления своих средств.

Никогда не записывайте свой PIN-код на дебетовой карте и не храните его в бумажнике на случай утери или кражи карты или бумажника. Хотя защита от несанкционированных транзакций по-прежнему действует, вам все равно придется пройти процесс восстановления своих средств.

Если вы не потеряли карту или PIN-код

Если в вашей выписке указана неавторизованная транзакция, но вы не потеряли свою карту, защитный код или PIN-код или их не украли, вам все равно следует сразу же уведомить свой банк или кредитный союз.Вы должны уведомить свой банк самое позднее в течение 60 дней после того, как банк или кредитный союз отправит вам выписку с указанием несанкционированной транзакции. Если вы будете ждать дольше, вам, возможно, придется оплатить полную сумму любых транзакций, которые произошли после 60-дневного периода, но до того, как вы уведомите свой банк. Чтобы возложить на вас ответственность за эти транзакции, ваш банк должен будет показать, что, если бы вы уведомили его до окончания 60-дневного периода, транзакции бы не произошли.

При смягчающих обстоятельствах, таких как длительная поездка или госпитализация, из-за которой вы не можете уведомить банк в течение отведенного времени, указанные выше периоды уведомления должны быть продлены.

Что должен сделать банк, когда я сообщу об этом? Могу ли я вернуть свои деньги?

После того, как вы уведомите свой банк или кредитный союз, у него обычно есть десять рабочих дней для расследования проблемы (20 рабочих дней, если счет был открыт менее 30 дней). Банк или кредитный союз должен исправить ошибку в течение одного рабочего дня после определения того, что ошибка произошла. После этого у вашего банка или кредитного союза есть три рабочих дня, чтобы сообщить вам о своих выводах.

Если банк или кредитный союз не может завершить расследование в течение десяти (или 20) рабочих дней, как это применимо, он обычно должен выдать временный кредит на Ваш счет на сумму оспариваемой сделки, минус максимум $ 50, в то время как ему продолжает расследование.

Однако при определенных обстоятельствах временный кредит не требуется. Например, банк или кредитный союз может потребовать от вас предоставить письменное подтверждение ошибки, если вы изначально предоставили информацию по телефону. Если вас просят предоставить последующие меры в письменной форме, но вы не сделаете этого в течение десяти рабочих дней, банк или кредитный союз не обязан временно кредитовать ваш счет в ходе расследования.

После этого банк или кредитный союз должен решить проблему в течение 45 дней, за исключением случаев, когда оспариваемые транзакции проводились в другой стране, не были проведены в течение 30 дней с момента открытия счета или были покупками в точках продаж по дебетовой карте.В таких случаях может потребоваться подождать до 90 дней, пока проблема не будет полностью решена.

Если банк или кредитный союз определяет, что транзакции действительно были санкционированы, он должен предоставить вам письменное уведомление, прежде чем снимать деньги, которые были зачислены вам во время расследования, с вашего счета.

Почему банковские переводы и депозиты занимают так много времени?

Питер Андерсон 49 Комментарии — Содержание этого веб-сайта часто содержит партнерские ссылки, и мне может быть выплачено вознаграждение, если вы совершите покупку по этим ссылкам (бесплатно для вас!).Узнайте больше о том, как мы зарабатываем деньги. Последняя правка .

Если вы похожи на меня, и вам когда-либо приходилось переводить деньги с одного банковского счета на другой — особенно с онлайн-счета в обычный банк — вы, возможно, заметили, сколько времени уходит на перевод денег для отображения в вашем аккаунте.

В некоторых случаях, когда вы переводите деньги, их появление может занять 3, 4 или даже 5 дней.

Если вы переводите крупную сумму денег со сберегательного онлайн-счета на текущий счет, например, как это было, когда мы покупали нашу новую машину в прошлом году, может быть неприятно ждать, пока банки не торопитесь с переводом или депозитом.

Так почему же эти банковские переводы занимают так много времени? Что вы можете сделать, чтобы они произошли как можно быстрее?

Банковские переводы замедлены, чтобы избежать мошенничества и заработать немного денег

Мы живем в эпоху, когда вы можете совершать покупки в местном продуктовом магазине и получать оплату за считанные минуты в вашей учетной записи онлайн, но мы не можем перевести деньги из одного банка в другой менее чем за несколько дней. Разве вы не думаете, что можно будет переводить деньги почти мгновенно?

Вероятно, так оно и есть, но банки не разрешают такие мгновенные переводы, чтобы снизить риск мошенничества.

Но в удивительно взаимосвязанном, мгновенном мире, где покупка с дебетовой карты сразу же появляется на наших банковских счетах, столь же примечательно, что онлайн-переводы могут быть такими медленными. Вот загвоздка: средства, переводимые между двумя разными банками или банком и брокерской фирмой, на самом деле не отправляются «онлайн», как мы привыкли ожидать.

Перевод денег происходит поэтапно

Итак, что именно происходит, когда вы переводите деньги?

- Ваш банк-отправитель отправляет транзакции партиями в течение дня в автоматизированную расчетную палату.

- Автоматизированная клиринговая палата сортирует транзакции и перемещает их в банк-получатель, как правило, в течение нескольких часов.

- Во многих случаях банк-получатель получает средства в тот же день. В зависимости от того, когда транзакции отправляются пакетом, средства могут быть недоступны до следующего дня.

Для этих автоматизированных клиринговых палат существует ассоциация, которая устанавливает правила для переводов, под названием Nacha. Их правила гласят, что деньги, переведенные в один день, должны быть доступны к концу следующего дня. Поэтому, если вы отправите деньги в понедельник, они должны быть доступны к концу вторника.

Three Day Good Funds Model

Проблема в том, что ожидание не всегда на этом заканчивается. Банкам-получателям часто требуется 2–4 дня для перевода средств клиентам, поскольку они следуют так называемой «трехдневной модели хороших средств», что в основном означает, что они удерживают средства в течение трех дней, чтобы убедиться, что они не мошенническая транзакция.

Мошенничество, хотя это лишь небольшая часть транзакций, по-прежнему является большой проблемой.

Депозиты время от времени занимают еще больше времени

Депозиты могут занять еще больше времени, отчасти потому, что банк хочет убедиться, что средства находятся в хорошем состоянии. Они не будут знать, что средства хороши, пока деньги действительно не поступят, поэтому многие банки иногда хранят вклады на срок до 5 рабочих дней. Так что помните об этом и знайте, какова политика вашего банка.

Планируйте заранее при переводе или депонировании денег

Вы можете сделать несколько вещей, чтобы получить доступ к своим деньгам как можно скорее.

- Сделайте все возможное, чтобы отправить перевод в начале дня, чтобы иметь наибольшие шансы на то, что деньги будут отправлены в расчетную палату в тот же день.

- Иметь текущий счет в том же банке, часто переводы внутри одного банка происходят в тот же день.

- Если ваша транзакция занимает больше пары рабочих дней, подайте жалобу в банк, в котором был произведен перевод.

Когда дело доходит до этого, лучший вариант для быстрой обработки переводов и депозитов — это либо иметь чек и сбережения в том же банке, либо депонировать чек, используя функцию удаленного депозита банка, как это возможно. иметь более быстрое время оборота.

Сколько времени обычно занимает ваш банковский перевод? У вас когда-нибудь был один прием дольше 5 дней?

Перенести мобильный номер в новую сеть

Как перенести свой номер телефона в другую мобильную сеть: пошаговое руководство по получению и использованию кода PAC.

В Великобритании перенести номер телефона из одной мобильной сети в другую очень просто. Это позволяет легко менять мобильные сети, сохраняя при этом тот же номер телефона, что и раньше. Это также гарантирует, что вы не пропустите ни одного входящего телефонного звонка или текстового сообщения, и вам не нужно будет сообщать всем новый номер.

Чтобы переместить свой номер телефона из одной сети в другую, вы будете использовать так называемый код PAC (код авторизации переноса).Обычно перенос вашего номера телефона с помощью кода PAC занимает не более одного рабочего дня, и это всегда можно сделать бесплатно.

Пошаговая инструкция: перенос номера телефона

Чтобы получить пошаговое руководство по переносу номера телефона, выберите свою текущую мобильную сеть, а затем мобильную сеть, к которой вы планируете присоединиться:

Ваша текущая мобильная сеть:

Выберите вашу текущую мобильную сеть … BT MobileEEgiffgaffO2Sky MobileThreeVirgin MobileVodafone1pMobileASDA MobileiD MobileLebara MobileLycamobileOrangePlusnet MobileSmartySuperdrug MobileTalkmobileTalkTalk Mobile3000 новая сеть 9000 MobileTesco Mobile3000 9000 Mobile..BT MobileEEgiffgaffO2Sky MobileТроеПервый мобильныйVodafone1pMobileASDA MobileiD MobileLebara MobileLycamobileOrangePlusnet MobileSmartySuperdrug MobileTalkmobileTalkTalk MobileTesco MobileT-MobileVectone MobileVOXI

В оставшейся части статьи мы обсудим процесс переноса номера телефона более подробно.

Что такое код PAC?

В Великобритании PAC-код (или код авторизации переноса) используется для переноса вашего номера телефона из одной мобильной сети в другую.

Есть три шага для переноса вашего номера телефона в другую сеть:

- Начните с получения кода PAC из вашей текущей мобильной сети. Для получения кода PAC из вашей сети требуется меньше минуты, и вам не нужно ни с кем разговаривать по телефону.Вы можете запросить свой PAC-код онлайн или с помощью текстового сообщения — просто следуйте инструкциям для вашей сети. Получение кода PAC бесплатно.

- Закажите новый телефон или SIM-карту. Затем вам следует заказать новый телефон или SIM-карту в новой мобильной сети.

- Сообщите код PAC вашей новой мобильной сети. После того, как вы переместите свой номер телефона, передайте PAC-код вашей новой сети. Обычно вы можете отправить свой PAC-код через Интернет или передать его в новую мобильную сеть по телефону.

Для получения пошаговых инструкций о том, как получить и использовать код PAC, выберите свою текущую мобильную сеть, а затем мобильную сеть, к которой вы планируете присоединиться:

Текущая мобильная сеть:

Выберите текущую мобильную сеть…BT MobileEEgiffgaffO2Sky MobileThreeVirgin MobileVodafone1pMobileASDA MobileiD MobileLebara MobileLycamobileOrangePlusnet MobileSmartySuperdrug MobileTalkmobileTalkTalk MobileTesco MobileT-MobileVectone MobileVOXI

Ваша новая мобильная сеть. [Советы по экономии денег]PayPal — одна из самых популярных служб денежных переводов в Интернете.

Где деньги, там и мошенники, а , учитывая, насколько легко использовать PayPal, это вопрос времени, когда кто-то отправит платеж за товар, который так и не поступит. Чрезвычайно важно знать, что вы и PayPal можете делать в таких случаях.

Политика возврата PayPal

У этого онлайн-финансового гиганта есть несколько наборов политик, регулирующих возврат и возврат платежей, и изучить их все может быть непросто. Мы рассмотрим наиболее важные правила, которые могут быть полезны, если вас обманут после инициирования перевода PayPal.

Самые полезные Возврат PayPal инструменты, предназначенные для обманутых покупателей, включают :

- Политика возврата в течение 180 дней

- Защита покупок

- Возвратные платежи

Разъяснение политики возврата в течение 180 дней

Если вы заплатили за что-то через PayPal, но товар так и не был доставлен, или вы подозреваете мошенничество, вы можете отменить платеж самостоятельно .

Большинство платежей обрабатываются быстро, поэтому эта опция может быть недоступна, когда она вам понадобится. В таких ситуациях PayPal рекомендует напрямую связаться с продавцом и запросить у него возмещение. Вы должны найти контактный адрес электронной почты продавца, когда откроете проблемную транзакцию на странице Сводка.

Хотя этот метод может оказаться бесполезным, если вы имеете дело с мошенниками, его стоит попробовать. У вас будет доказательство того, что вы исчерпали все варианты, прежде чем продолжать эскалацию проблемы.

PayPal позволяет оспаривать платежи и подавать запрос на возврат в течение 180 дней с момента покупки.

Защита покупок PayPal

Политика возвратаPayPal является частью гарантии безопасности покупателя, которая касается защиты личной информации, защиты от мошенничества и разрешения споров.

Служба защиты покупок PayPal утверждает, что покупатели защищены, если:

- Они замечают списания со своего счета за то, что они не производили

- Они никогда не получают купленный товар

- Они получают заказ, но детали заметно отличаются от ожидаемых

В таких случаях PayPal гарантирует, что вы получите полное возмещение, включая любые расходы на доставку. Вы должны подать спор в течение указанного 180-дневного периода или в течение 60 дней в случае несанкционированного списания средств.

Программа защиты покупок PayPal не включает несколько транзакций и товаров:

- Карты предоплаты

- Моторизованные автомобили

- Недвижимость

- Товары, противоречащие политике PayPal

- Покупки, совершенные лично

- Денежные переводы друзьям и членам семьи

- Пожертвования

- Промышленное оборудование

- Изделия, изготовленные на заказ, не соответствующие описанию

- Товары, которые выглядят так же, как описано продавцом

Обеспечение возмещения мошенничества PayPal путем открытия спора

Если вы связались с продавцом безуспешно, следующим шагом будет подача спора через Центр разрешения проблем PayPal .

- Открыть страницу центра разрешений в веб-браузере

- Войдите, используя свои учетные данные PayPal

- Нажмите Сообщить о проблеме

- Выберите проблемную транзакцию и нажмите Продолжить

- Выберите причину, наиболее подходящую для вашей претензии

- Оставить спор

В настоящее время открытие споров возможно только на веб-сайте PayPal, но не в приложении. Если продавец не отвечает по прошествии 20 дней, вы можете перерасти проблему в претензию и попросить PayPal вмешаться. Это также делается через Центр разрешения проблем, и после того, как вы решите, PayPal проведет расследование и получит до 30 дней, чтобы решить, вернете ли вы свои деньги.

Возвратные платежи как метод обеспечения возврата средств через мошенничество PayPal

Возвратные платежи— отличный инструмент, который можно использовать, если вы попались на мошенничество и отправили платеж PayPal с помощью подключенной кредитной карты.

Возвратные платежи обычно инициируются, когда покупатель не получает товар, за который он заплатил, или он приходит с повреждением, дефектом или значительно отличается от описанного.Другие причины включают:

- Обвинения, которые покупатель не признает или не считает мошенническими

- Начисления с ошибками в счетах, включая неправильные даты и суммы

- Повторные начисления

Если вы хотите начать процесс возврата платежа с вашим банком или эмитентом карты, вы можете сделать это по телефону, отправив электронное письмо или письмо со спором, или иногда на веб-сайте банка. Сроки подачи возражения зависят от типов карт, но большинство эмитентов требуют, чтобы вы инициировали процесс в течение 60 дней с момента появления сомнительного платежа в вашей выписке.

Вместо этого эти большие переводы движутся пошагово. Банки еще больше замедлили этот процесс, чтобы снизить вероятность мошенничества, хотя такое мошенничество довольно редко.(Несколько лет назад Конгресс заставил банки ускорить обработку чеков и доступность вкладов, но он не обратился к электронным платежам.) происходит при переводе. Другие, однако, предполагали, что время, когда средства хранятся на ночь, позволяет банкам инвестировать ваши деньги и сохранять эту незаработанную прибыль. Это также может быть причиной того, что процесс не ускорится в ближайшее время — банки не хотят отказываться от этого центра прибыли.

Вместо этого эти большие переводы движутся пошагово. Банки еще больше замедлили этот процесс, чтобы снизить вероятность мошенничества, хотя такое мошенничество довольно редко.(Несколько лет назад Конгресс заставил банки ускорить обработку чеков и доступность вкладов, но он не обратился к электронным платежам.) происходит при переводе. Другие, однако, предполагали, что время, когда средства хранятся на ночь, позволяет банкам инвестировать ваши деньги и сохранять эту незаработанную прибыль. Это также может быть причиной того, что процесс не ускорится в ближайшее время — банки не хотят отказываться от этого центра прибыли.

В 2010 году мошенничество, связанное с дебетами и чеками, составило более 1,848 миллиарда долларов.

В 2010 году мошенничество, связанное с дебетами и чеками, составило более 1,848 миллиарда долларов. Если средства не поступают быстро в банк-получатель, Nacha может оштрафовать банк-отправитель.

Если средства не поступают быстро в банк-получатель, Nacha может оштрафовать банк-отправитель.

Мы покажем вам, как получить код PAC из разных мобильных сетей, а затем как вы можете использовать код PAC в своей новой сети. Мы также обсудим срок действия и истечение срока действия кодов PAC, прежде чем рассматривать некоторые особые случаи (например,г. перенос вашего номера телефона в ту же сеть).

Мы покажем вам, как получить код PAC из разных мобильных сетей, а затем как вы можете использовать код PAC в своей новой сети. Мы также обсудим срок действия и истечение срока действия кодов PAC, прежде чем рассматривать некоторые особые случаи (например,г. перенос вашего номера телефона в ту же сеть). Первоначально вам будет предоставлен временный номер телефона, чтобы вы могли убедиться, что служба работает правильно, прежде чем переносить свой номер телефона.

Первоначально вам будет предоставлен временный номер телефона, чтобы вы могли убедиться, что служба работает правильно, прежде чем переносить свой номер телефона. С более чем 300 миллионами активных пользователей по всему миру, эта компания вряд ли нуждается в представлении, но ее популярность не бесплатна.

С более чем 300 миллионами активных пользователей по всему миру, эта компания вряд ли нуждается в представлении, но ее популярность не бесплатна. Эта опция будет доступна, пока транзакция находится в состоянии ожидания.В таких случаях вы можете остановить его на странице «Действия», нажав «Отмена» рядом с нужным элементом. Если платеж находится на рассмотрении более 30 дней, сумма будет автоматически возвращена на ваш счет.

Эта опция будет доступна, пока транзакция находится в состоянии ожидания.В таких случаях вы можете остановить его на странице «Действия», нажав «Отмена» рядом с нужным элементом. Если платеж находится на рассмотрении более 30 дней, сумма будет автоматически возвращена на ваш счет. Политика особенно полезна, если вы имеете дело с мошенниками.

Политика особенно полезна, если вы имеете дело с мошенниками. Процесс включает следующие шаги:

Процесс включает следующие шаги: Хотя PayPal тесно сотрудничает с эмитентом вашей карты для решения возникшей проблемы, возвратные платежи выходят за рамки домена и политик PayPal. Когда PayPal получает запрос на возврат платежа от компании-эмитента кредитной карты, они блокируют указанную сумму на счете продавца до тех пор, пока проблема не будет решена.

Хотя PayPal тесно сотрудничает с эмитентом вашей карты для решения возникшей проблемы, возвратные платежи выходят за рамки домена и политик PayPal. Когда PayPal получает запрос на возврат платежа от компании-эмитента кредитной карты, они блокируют указанную сумму на счете продавца до тех пор, пока проблема не будет решена.