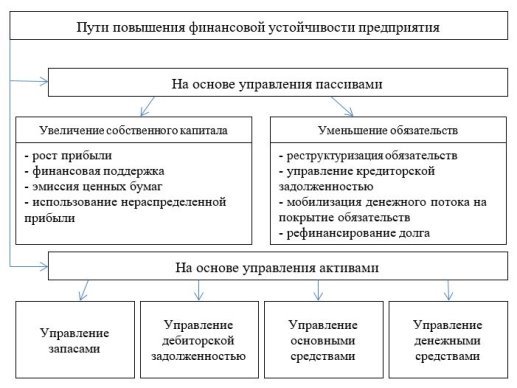

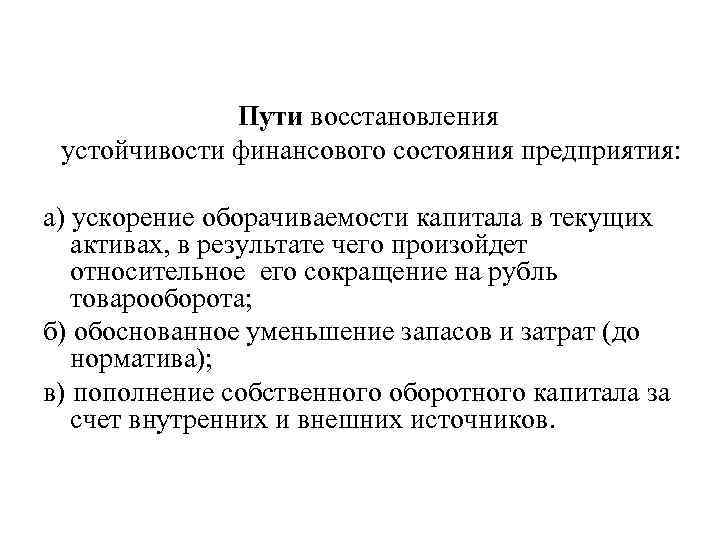

Пути улучшения финансового состояния предприятия

Александрова Юлия Яковлевна

Московский технологический университет

магистрант

Библиографическая ссылка на статью:

Александрова Ю.Я. Пути улучшения финансового состояния предприятия // Современные научные исследования и инновации. 2017. № 11 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2017/11/84927 (дата обращения: 07.12.2021).

Рыночные отношения требуют от корпораций эффективного ведения хозяйственной деятельности, активного и последовательного внедрения достижений информационных технологий, всего нового и прогрессивного.

В этих условиях неизмеримо возрастает роль экономического анализа, поскольку требуется не только соизмерять производственные затраты с полученными доходами, но и вести активный поиск эффективного использования каждого вложенного рубля в производственную, коммерческую и финансовую деятельность организации. Важнейшей формой деловой активности и финансового состояния предприятия является величина текущих финансовых результатов.

Финансовое состояние предприятия зависит от множества факторов, которые можно классифицировать как внутренние и внешние (рис.1).

Рисунок 1. Система факторов, влияющих на финансовое состояние предприятия [1, с. 48]

Процесс анализа и оценки финансово-экономического состояния непосредственно связан с информационным обеспечением.

Информационное обеспечение процесса финансово-экономического анализа представляет совокупность информационных ресурсов и способов их организации, необходимых и пригодных для реализации аналитических процедур[2, с. 33].

Все источники информации делятся на плановые, учетные и внеучетные. К плановым источникам относят типы планов, которые разрабатывают на предприятии (оперативные, текущие, перспективные, хозрасчетные задания и т.д.), а также нормативные материалы, сметы, проектные задания, ценники и др.

К плановым источникам относят типы планов, которые разрабатывают на предприятии (оперативные, текущие, перспективные, хозрасчетные задания и т.д.), а также нормативные материалы, сметы, проектные задания, ценники и др.

К источникам информации учетного характера относятся все данные, содержащиеся в документах бухгалтерского, статистического и оперативного учета, а также первичная учетная информация.

К внеучетным источникам информации относятся документы, которые регулируют хозяйственную деятельность, а также данные, которые не относятся к ранее перечисленным, например:

хозяйственно-правовые документы;

официальные документы;

решения, принимаемые на общих собраниях, совете трудового коллектива отдельных подотделов организации или в целом;

устная информация и т.д.

Относительно объекта исследования информация может быть внутренней (проектно-техническая документация, данные аналитического бухгалтерского учета, бизнес – планы, учредительные документы и т. д.) и внешней (статистические сборники, периодические и специальные издания, официальные, хозяйственно-правовые документы политическая информация и т. д.).

д.) и внешней (статистические сборники, периодические и специальные издания, официальные, хозяйственно-правовые документы политическая информация и т. д.).

Ведущая роль в информационном обеспечении анализа и оценке принадлежит бухгалтерской отчетности, так как сведения, которые в ней содержатся, имеют комплексный характер и наиболее полно отражают хозяйственные явления, процессы, их результаты. Отчетность любой организации является информационным звеном, связывающим организацию с внешней деловой средой[3, с. 166].

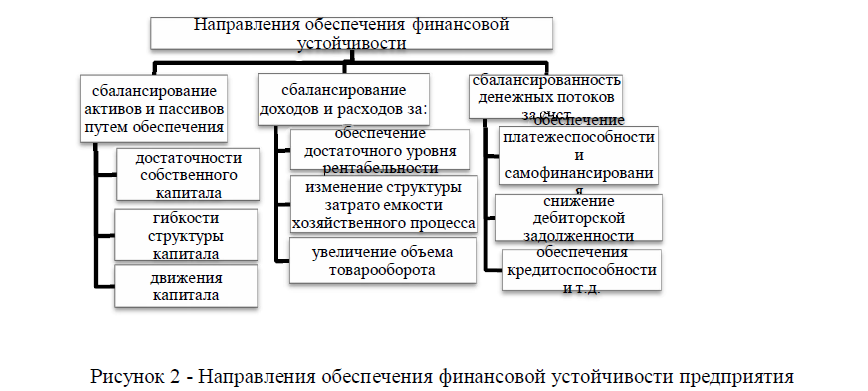

В ходе анализа финансового состояния коммерческой организации были выявлены признаки недостаточной ликвидности, платежеспособности, финансовой устойчивости и деловой активности хозяйствующего субъекта, которые определяют характер диспропорций в развитии предприятия. Так, недостаточная ликвидность баланса и активов предприятия свидетельствуют о повышенном риске невыполнения предприятием наиболее срочных обязательств. Наличие дефицита собственного оборотного капитала объясняет причину формирования предприятием столь значительного объема кредиторской задолженности.

Рисунок 2. Направления улучшения финансового состояния коммерческой организации

В ходе анализа результатов финансово-хозяйственной деятельности предприятия были выявлены следующие ресурсные зоны для улучшения финансового состояния коммерческой организации:

увеличение ликвидности баланса;

увеличение платежеспособности предприятия;

повышение эффективности управления издержками (в том числе себестоимостью).

Главную цель дальнейшей деятельности предприятия можно сформулировать как повышение финансовых результатов деятельности.

Повышение финансовых результатов деятельности исследуемого предприятия позволит ему:

повысить финансовую устойчивость;

нивелировать возможные риски деятельности предприятия, формирующиеся в результате экономического кризиса;

повысить эффективность использования финансовых ресурсов.

Таким образом, можно говорить о значительном положительном эффекте от разработки и реализации программы по повышению финансовых результатов деятельности исследуемой коммерческой организации. Для достижения поставленной цели необходима разработка мероприятий в следующих направлениях:

- Наращение суммы наиболее ликвидных активов;

- Сокращение суммы наиболее срочных обязательств;

- Увеличение объема реализации и прибыли.

Для работы в данных направлениях необходима реализация следующих мер:

- Развитие системы сбыта продукции и стимулирования продаж;

- Сокращение издержек;

- Сокращение суммы кредиторской задолженности, а также суммы кредитов и займов;

- Рост суммы наиболее ликвидных активов.

Финансово-экономическое состояние организации, его показатели платежеспособности, ликвидности и деловой активности зависят от того насколько быстро средства вложенные в текущие оборотные активы, превращаются в реальные деньги. Как известно, ускорение оборачиваемости оборотного капитала зависит от времени нахождения активов, на формирование которых он авансирован, на различных стадиях операционного цикла предприятия, сокращения его длительности [7, с. 36]. Отсюда основная задача рационального управления оборотными средствами предприятия заключается в том, что всеми силами и средствами следует сокращать период оборачиваемости оборотных средств в целом и по каждой из наиболее весомых составляющих. На этом основании закономерно утверждать, что ускорение оборачиваемости оборотных средств является приоритетной задачей повышения деловой активности организации в современных условиях. Среди возможных направлений повышения деловой активности предприятия для коммерческой организации наиболее актуальными следует считать:

Как известно, ускорение оборачиваемости оборотного капитала зависит от времени нахождения активов, на формирование которых он авансирован, на различных стадиях операционного цикла предприятия, сокращения его длительности [7, с. 36]. Отсюда основная задача рационального управления оборотными средствами предприятия заключается в том, что всеми силами и средствами следует сокращать период оборачиваемости оборотных средств в целом и по каждой из наиболее весомых составляющих. На этом основании закономерно утверждать, что ускорение оборачиваемости оборотных средств является приоритетной задачей повышения деловой активности организации в современных условиях. Среди возможных направлений повышения деловой активности предприятия для коммерческой организации наиболее актуальными следует считать:

сокращение продолжительности производственного цикла за счет повышения уровня интенсивности процессов операционной деятельности;

улучшение процессов материально-технического снабжения и обеспечение бесперебойного формирования складских товарных запасов для потребностей основной деятельности в экономически обоснованном объеме, что способствует сокращению времени нахождения капитала в запасах;

оптимизация процесса отгрузки и реализации товаров, маршрутов прохождения и времени обработки расчетных документов;

сокращение времени отвлечения средств из оборота компании на формирование дебиторской задолженности;

активизация маркетинговых исследований, направленных на ускорение продвижения товаров к потребителю.

Итак, рассматривая сущность оценки финансового состояния предприятия можно утверждать, что такая оценка необходима для совершенствования работы предприятия в рыночные отношения, для приобретения способности самофинансирования, самоокупаемости, для более эффективного использования финансовых ресурсов на предприятии, а также для финансовой стабильности предприятия. Необходимым условием нормальной финансовой деятельности является сохранение достаточной платежеспособности, ликвидности и деловой активности предприятия в течение отчетного и прогнозируемого периодов.

Таким образом, исследовательские самостоятельные работы помогают ученикам самостоятельно искать, анализировать и отбирать необходимую информацию, организовывать, преобразовывать, сохранять и передавать ее. Включение элементов исследовательской работы на уроках формирует у ученика внутреннюю мотивацию подходить к любой возникающей перед ним научной или жизненной проблеме с исследовательской, творческой позиции, способствует развитию его познавательной активности.

Библиографический список

- Аникина, И.Д. Финансовая устойчивость организации: модель оценки и прогнозирования [Текст] / И.Д. Аникина, А.В. Гукова, А.В. Киров // Финансы и бизнес. – 2016. – №3. – С. 46-53.

- Божко, В. П. Управление финансовой устойчивостью предприятий / В. П. Божко, С. Ю. Балычев // Экономика, статистика и информатика. Вестник УМО. – 2016. – № 4. – С. 33–37.

- Каранина, Е.В. Универсальная модель оценки и стратегической оптимизации риск-системы предприятия [Текст] / Е.В. Каранина // Вестн. Рос. гос. гумунит. ун-та. – 2017. – № 12. – С. 166-171.

- Пуртова, А. Ф. Исследование подходов к определению финансовой устойчивости / А. Ф. Пуртова // Молодой ученый. – 2016. – № 15(74). – С. 200–203.

- Леликова Н.А., Конвисарова Е.В. История и современые тенденции развития малого бизнеса в России // Успех современного естествознания. – 2015. – № 1-3. – С. 496–498.

- Чернова А. С. Сущность инновационной активности предприятий [Текст] / А. С. Чернова // Молодой ученый. – 2015. – №1. – С. 311-312.

- Хрусталев, О.Е. Факторы и принципы оценки финансовой устойчивости инновационных предприятий [Электронный ресурс] / О.Е. Хрусталев // Экон. анализ. – 2016. – № 33. – С. 36-44.

С. Чернова // Молодой ученый. – 2015. – №1. – С. 311-312.

С. Чернова // Молодой ученый. – 2015. – №1. – С. 311-312.Количество просмотров публикации: Please wait

Все статьи автора «Александрова Юлия Яковлевна»

Как анализировать финансовую деятельность компании: показатели, методы, откуда брать данные

Анализ финансовой деятельности предприятия – обязательный пункт в развитии успешной компании. Он позволяет оценить текущее положение, возможные риски и благоприятные факторы, а также составить прогноз на будущее.

Об эффективном ведении финансовой деятельности можно судить по ее результатам и состоянию предприятия.

Финансовая деятельность решает следующие задачи:

- финансирование производственной и сбытовой деятельности;

- повышение эффективности работы предприятия;

- расширение объема сбыта;

- погашение текущих и долговых обязательств;

- контроль движения и перераспределения ресурсов.

Финансовый анализ – это совокупность действий, направленных на накопление, обработку и анализ информации, затрагивающей финансы предприятия. Он позволяет вовремя обнаружить риски и устранить их, а также увеличить шансы на позитивные тренды.

Цели и задачи анализа

Основная цель анализа финансовых показателей – принятие обоснованных управленческих решений. Он бывает внешним и внутренним.

- Внутренний анализ проводится непосредственно самими работниками компании. В ходе процедуры используют свою базу данных и более высокую детализацию. Чаще всего информация такого анализа не выходит за пределы предприятия и не предоставляется всеобщей огласке. В отчетах отражаются результаты деятельности фирмы, а также действия, которые к ним привели.

- Внешний анализ выполняется сторонней организацией, которая может представлять собой заинтересованное лицо (например, являться партнером, инвестором) или контролирующим органом (например, ФНС). Его цель – определение рисков, которые могут возникнуть при вложении капитала в предприятие; прогнозирование успешности и доходов фирмы.

Задачи финансового анализа:

- полная и объективная оценка настоящей ситуации в компании и ее места на рынке;

- выявление причин, которые привели к нынешней ситуации;

- выявление ресурсов, которые можно применить для повышения эффективности компании в сфере финансов;

- выработка конкретных этапов, которые позволят улучшить финансовое состояние предприятия;

- прогнозы на будущее.

Методы анализа финансовой отчетности предприятия

- Вертикальный (или структурный)

Такой анализ подразумевает то, что итоговые показатели равны 100%, а остальные – выражаются в виде процентов от целого. Анализу подвергаются:

- активы;

- капитал;

- денежный поток по видам деятельности.

- Горизонтальный (или динамичный)

В ходе данного вида анализа происходит сравнение имеющихся показателей с данными за предыдущие периоды. Например, сравниваются доходы на начало и конец 2-3 предыдущих лет. Идея такого анализа — контроль скорости и вектора изменений, что особенно важно для компаний, бизнес которых имеет сезонный характер.

Идея такого анализа — контроль скорости и вектора изменений, что особенно важно для компаний, бизнес которых имеет сезонный характер.

Оба вида анализа дополняют друг друга.

- Сравнительный

Его цель – сравнение отдельных групп показателей. По ним разбивается финансовая отчетность подразделений предприятия. Преимущества такого подхода:

- сравнение с конкурирующими организациями позволяет занять выгодную позицию на рынке;

- сравнение со средними показателями в отрасли дает возможность найти ресурсы, которые помогут улучшить положение фирмы на рынке;

- сравнение двух подразделений одной компании позволяет перераспределить задачи между ними и дает пространство для маневра;

- сравнение нынешних показателей с оптимальными позволяет вовремя отследить негативные тенденции и принять меры для исправления ситуации.

- Трендовый

Это разновидность горизонтального анализа, суть которого состоит в том, что показатели определенного периода принимаются как базовые. Затем с ними сравниваются другие периоды. Если выявлены какие-либо отклонения, то на их основе формируется тренд, по которому строятся прогнозы на будущее.

Затем с ними сравниваются другие периоды. Если выявлены какие-либо отклонения, то на их основе формируется тренд, по которому строятся прогнозы на будущее.

- Факторный

В данном методе необходимо использование статистики. Изучается то, насколько отдельные факторы влияют на общий результат фирмы. Оцениваются как внешние, так и внутренние факторы, которые могут как-то влиять на предприятие, например:

- изменения в законодательстве;

- изменение уровня цен на продукцию или ресурсы для ее изготовления;

- изменения в регионе, где работает компания (со стороны экономики или общества).

Каждый из этих факторов может быть еще разложен на составляющие.

- Анализ относительных показателей

С его помощью можно рассчитать, насколько ликвидным является предприятие и какую платежеспособность имеет. Процедура помогает выявить, есть ли у компании финансы для оплаты всех своих обязательств и как быстро ее собственность может превратиться в денежные средства.

Преимущества анализа финансовой отчетности в Refinitiv

Компания Refinitiv анализирует финансовые показатели предприятий на развивающихся рынках при помощи Reuters Fundamentals и Worldscope Fundamentals. Рассмотрим подробнее, что это такое.

- Reuters Fundamentals

Это наиболее полная база, которая содержит финансовые показатели компаний, начиная с 1980 года. Она охватывает более 99% мирового рынка и учитывает особенности региональных рынков. Вы получаете доступ к информации о более чем 90 000 предприятий на 169 биржах в 150 странах мира.

Reuters Fundamentals – это прямой доступ к надежным результатам исследований, файлам и фактическим показателям. С помощью такого инструмента вы сможете легко проверять всю поступающую к вам информацию о компаниях.

- Worldscope Fundamentals

Worldscope Fundamentals позволяет получать полную статистику о глобальном рынке, что дает весомое преимущество перед конкурирующими предприятиями. Система применяет единые определения и стандартизированные формы финансовой отчетности, которые помогают легко ориентироваться в большом количестве различных практик.

Система применяет единые определения и стандартизированные формы финансовой отчетности, которые помогают легко ориентироваться в большом количестве различных практик.

Мы даем своим клиентам стандартизированные и исходные данные финансовой отчетности, расчетные показатели финансов, данные о компаниях (их руководителях, ценных бумагах и должностных лицах), а также рыночную информацию о более чем 85 000 предприятий.

Данные, которые предоставляет Refinitiv, аккумулируются с более чем 125 рынков, что составляет 96% от мировой капитализации.

Как работают Reuters Fundamentals и Worldscope Fundamentals?

- Reuters Fundamentals

В системе вы можете ознакомиться с обширным и актуальными данными, в том числе с ежегодным или промежуточным анализом финансовой отчетности (о финансовых результатах, балансах, движении денежных средств).

- Worldscope Fundamentals

Данные, которые вы получаете от нашей компании, включают в себя финансовую отчетность, аналитические коэффициенты, отслеживание прибыли на акцию за последний год и т. д.

д.

Мы даем своим клиентам актуальную информацию, которую можно использовать для анализа и корректировки исходных данных, а также для лучшего понимания ситуации в текущий момент времени.

Финансовая отчетность от Refinitiv: возможности и плюсы

- Вы получаете комплексные данные о компаниях (более 90 000 на 169 биржах).

- Worldscope – это глобальная база данных, которая охватывает более 96% мировой рыночной капитализации.

- Refinitiv позволяет проводить более детальные исследования финансовых показателей предприятия на разных этапах экономического цикла. Мы владеем данными с 1980 года.

- Вся информация дополнена ссылками на исходные документы для более глубокого анализа. Они позволяют отслеживать всю историю изменений.

- У нас вы можете измерить эффективность благодаря специализированным бенчмаркам по 15 отраслям.

- Преимущество Reuters Fundamentals и Worldscope Fundamentals в том, что они доступны в нескольких удобных форматах (прямые фиды, десктоп, веб-сервис).

Какие еще решения по данным о компаниях мы предлагаем?

- Данные ESG. Сведения, которые обеспечивают устойчивое развитие инвестиционных стратегий предприятия.

- Слияния и поглощения. Мы предоставляем информацию о более чем 1,1 миллионах слияниях и поглощениях с 1970-х годов. База содержит данные о более чем 3 000 компаниях со всего земного шара.

- Информация о руководстве и должностных лицах. Вы получите все данные о лидерах, которые отвечают за принятие решений в крупных компаниях.

- Информация о корпоративных событиях. Мы предоставляем подробные данные о корпоративных и институциональных мероприятиях в более чем 30 000 компаний.

- I/B/E/S Estimates. Мы составляем прогнозы результатов деятельности предприятий по более чем 260 показателям.

- Информация о структуре и активах предприятия. Мы даем полные данные о правах собственности и структуре фирм. Можно провести подробный анализ собственности компании.

- Таблицы сделок и рейтингов.

- StreetSight. Данные о более чем 147 000 глобальных контактов, 17 000 организаций и 50 000 фондов.

Контур.Эксперт — сервис для финансового анализа предприятия и прогноза вероятности выездных проверок — СКБ Контур

Заполните, пожалуйста, все поля.

Кому:

Контур.Эксперт

Ваше имя: *

Электронная почта: *

Телефон:

Название организации:

ИНН:

Регион: *

01 – Республика Адыгея02 – Республика Башкортостан03 – Республика Бурятия04 – Республика Алтай05 – Республика Дагестан06 – Республика Ингушетия07 – Республика Кабардино-Балкария08 – Республика Калмыкия09 – Республика Карачаево-Черкесия10 – Республика Карелия11 – Республика Коми12 – Республика Марий Эл13 – Республика Мордовия14 – Республика Саха (Якутия)15 – Республика Северная Осетия — Алания16 – Республика Татарстан17 – Республика Тыва18 – Республика Удмуртия19 – Республика Хакасия20 – Республика Чечня21 – Республика Чувашия22 – Алтайский край23 – Краснодарский край24 – Красноярский край25 – Приморский край26 – Ставропольский край27 – Хабаровский край28 – Амурская область29 – Архангельская область30 – Астраханская область31 – Белгородская область32 – Брянская область33 – Владимирская область34 – Волгоградская область35 – Вологодская область36 – Воронежская область37 – Ивановская область38 – Иркутская область39 – Калининградская область40 – Калужская область41 – Камчатский край42 – Кемеровская область43 – Кировская область44 – Костромская область45 – Курганская область46 – Курская область47 – Ленинградская область48 – Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО91 – Республика Крым92 – Севастополь99 – Байконур

Вопрос: *

ВКР(антиплагиат) (Анализ финансовых результатов деятельности и пути улучшения финансового состояния предприятия дв) — документ, страница 10

Можно также поругать графику: она пестрит огромными пикселями и текстурами, которые напоминают об эпохе первойPlayStation, частенько превращая происходящее на экране в неразборчивое месиво, от чего могут начать болеть глаза. А вот музыка удалась на славу. Легендарный композиторЯсунори МитсудаиВатару Хокаяманаписали прекрасный саундтрек, который особенно запоминается своими атмосферными вокальными треками, сопровождающими чтение книги Либрум.

Прежде чем приступать к анализу финансового состояния, необходимо конкретизировать цель исследования. Ей может быть определение финансового положения организации в текущий момент, выявление ее сильных сторон и устранение недостатков, а также определение соответствия фактических показателей стратегическим целям организации, выявление причин отклонений по сравнению с прошлыми периодами, прогнозирование тенденций развития, поиск путей совершенствования деятельности и др.

В своей работе я использовала все вышеперечисленные направления исследования, так как моей целью было проведение общего, комплексного анализа финансового состояния организации.

Методика проведения анализа финансового положения

Анализ финансового состояния организации включает в себя несколько этапов. В первую очередь проводится общая оценка экономического и финансового положения организации (предварительный этап). Определяется общее направление финансово-хозяйственной деятельности, оценивается надежность источников информации (данных бухгалтерской отчетности), определяются изменения финансовых показателей. На втором этапе анализируется имущественное и финансовое положение организации, выявляются его качественные изменения. В заключение проводится оценка и анализ результативности финансово-хозяйственной деятельности

Общая оценка финансового положения организации на предварительном этапе проводится по данным бухгалтерского баланса с помощью горизонтального и вертикального анализа.

Основными чертами вертикального баланса являются проведение сравнительного анализа относительных показателей со среднеотраслевыми значениями и сглаживание негативного влияния инфляции, мешающее сопоставлению абсолютных показателей финансовой отчетности.

Существуют также и другие методы проведения финансового состояния, такие как трендовый анализ, заключающийся в выявлении тенденции изменения относительных показателей от средних за счет сопоставления с рядом предшествующих периодов и прогнозировании возможных значений в будущем, или анализ относительных коэффициентов, представляющий собой определение взаимосвязи показателей между статьями одной или нескольких форм отчетности. Метод сравнительного (пространственного) анализа предполагает сравнение показателей по отдельным сегментам организации, со средними данными отрасли, рекомендуемыми общеэкономическими значениями или данными предприятий-конкурентов. Факторный анализ помогает выявить влияние отдельных факторов на конечный результат.

С помощью уплотнения отдельных статей исходного бухгалтерского баланса и включения показателей структурной динамики можно получить сравнительный аналитический баланс, сочетающий в себе черты вертикального и горизонтального анализа. По данным аналитического баланса рассчитываются суммы отклонений показателей, их удельный вес в валюте баланса, а также соотношение отдельных статей баланса. Другими словами, он помогает определить как структуру бухгалтерской отчетности, так и динамику ее отдельных показателей.

Аналитический баланс помогает дать предварительную оценку финансового состояния организации и дает информацию о ее платежеспособности и финансовой устойчивости.

При проведении анализа следует иметь в виду, что каждый отдельно взятый коэффициент не может дать полноценной картины финансового состояния организации. Для получения достаточного количества информации все показатели должны рассматриваться в совокупности.

Сравнение величин изучаемых финансовых показателей должно проводиться за аналогичные периоды и сопоставляться с аналогичными показателями. Только в этом случае показатели приобретают информативную и аналитическую ценность.

Основные показатели финансового состояния по данным бухгалтерского баланса

С целью проведения анализа финансового состояния предприятия используются различные базы сравнения коэффициентов:

— показатели структуры имущества и капитала сопоставляются с соответствующими показателями, рассчитанными за предыдущие годы (в динамике), затем отслеживаются их изменения и динамика;

— показатели ликвидности и финансовой устойчивости имеют определенные нормативные значения и представленные в Методических рекомендациях, утвержденные соответствующим Постановлением Правительства, данные компаний, осуществляющих свою деятельность в той же отрасли. Коэффициенты, выходящие за рамки рекомендованных значений, показывают уязвимые стороны предприятия и свидетельствуют об ухудшении финансового состояния.

При принятии организацией финансовой политики на следующий финансовый год, необходимо обратить внимание на слабые стороны ее текущего функционирования и принять меры по предотвращению нежелательных последствий.

Важнейшими характеристиками деятельности организации являются ее платежеспособность и финансовая устойчивость, стабильность которых зависит от достаточности активов, имеющих наибольшую ликвидность, размера производственных запасов, структуры дебиторской и кредиторской задолженности, финансовой состоятельности контрагентов и т.д.

Комплексный анализ финансового состояния ООО «Авант» показал, что у организации имеется большое количество проблем с ликвидностью и платежеспособностью, в то время как его финансовая устойчивость является нормальной. Это говорит о том, что организация может погашать имеющиеся обязательства, однако не всегда может делать это в срок.

Причинами нарушения платежеспособности и ликвидности ООО «Авант» являются недостаточная обеспеченность свободными финансовыми ресурсами для финансирования своей деятельности, нарушение графика поступления денежных средств от дебиторов, несоответствие фактического объема реализации плановому и нерациональная структура оборотных средств.

Еще одной неблагоприятной особенностью ООО «Авант» является превышение кредиторской задолженности над дебиторской, приводящее к нарушению финансовой устойчивости. Мерами по оптимизации задолженностей, восстановлению платежной дисциплины организации, уменьшению задолженности перед поставщиками и подрядчиками, бюджетом и персоналом могут стать:

осуществление постоянного контроля за соотношением размеров задолженностей, учет просроченных задолженностей и мониторинг финансового состояния сомнительных должников;

эффективное управление кредитной политикой;

проведение активной политики по взысканию дебиторской задолженности и направление полученных сумм на частичное погашение кредиторской задолженности;

создание резервов по сомнительным долгам и предстоящим расходам и платежам.

Таким образом, для повышения ликвидности и платежеспособности организации и поддержании ее на достаточном уровне, можно рекомендовать увеличение удельного веса денежных средств в составе оборотных активов, повышение требований по оценке надежности дебиторов, недопущение выхода коэффициентов ликвидности за рамки допустимых значений и сокращение объема средств, иммобилизированных в запасах, путем недопущения их избыточности, улучшения структуры и поддержания достаточного уровня ликвидности.

Согласно трехкомпонентному показателю достаточности источников финансирования для формирования запасов, финансовая устойчивость организации находится в кризисном состоянии. Для улучшения финансовой устойчивости ООО «Авант» необходимо снижать запасы и затраты, а также оптимизировать структуру пассивов организации.

Показатель структуры баланса с точки зрения банкротства установил, что платежеспособность предприятия нарушена и не может быть восстановлена в течение ближайших 6 месяцев. Однако, к числу мер по ее восстановлению можно отнести проведение эффективной политики взыскания дебиторской задолженности, увеличение суммы уставного капитала общества путем взносов его участников, частичную продажу имущества организации, а также создание на основе части получаемой прибыли различных фондов накопления.

Подводя итог, несмотря на некоторые финансовые трудности, ООО «Авант» имеет возможность улучшить свои финансовые показатели и стабилизировать финансовое состояние в будущих периодах путем проведения ряда вышеуказанных мероприятий. Результатом данных мер может стать не только повышение показателей финансовой деятельности, но и установление оптимального соотношения финансовых ресурсов, при котором ООО «Авант» сможет обеспечить бесперебойный процесс ведения и расширение деятельности путем эффективного использования денежных средств, а также увеличение объема выручки.

Заключение

Залог успешного функционирования и развития организации – стабильность ее деятельности, поддержание финансовой устойчивости и платежеспособности в долгосрочной перспективе на основании проведения качественного анализа финансового состояния.

Платежеспособность организации отражает возможность погашать имеющиеся краткосрочные и долгосрочные финансовые обязательства за счет оборотного капитала. Коэффициенты ликвидности, рассчитываемые при анализе платежеспособности, являются ее важной, но недостаточной частью.

Из схемы мы видим, как происходит постепенная связь между информацией и данными, т.е. сначала задается какой — то процесс, есть данные, по этим данным идет обработка, получается информация, затем информация передается человеку, и как мы видим, происходит снова обработка.

В наше время информация, ее суть состоит из:

Сведения, которые уменьшают неопределенность, а также пытаются донести что-то новое и необычное для компании, организации. Сообщение, которое доступно для повторения без участия автора, а также записанное на любом носителе информации, содержащий определенный набор знаков.

Не только у страховых компаний, организаций, даже правильнее сказать у всех компаний и организаций есть, безусловно, важные задачи, которые необходимо следовать и исполнять и поэтому информация становится ресурсом организации, которая позволяет решать следующие задачи:

— необходимо определить конкретные цели и задачи организации в будущем времени;

— правильно и четко сформировать, а также выполнять дальнейшие планы по развитию бизнеса;

— контролировать текущее состояние компании, организации;

— уметь правильно и эффективно составить прогноз и следить за изменениями во внешней среде;

— уметь принять правильные и обоснованные организационные, управленческие решения;

— исполнение и осуществление взаимосвязи разных подразделений компании, организации.

Информация как ресурс имеет и состоит из ряда свойств:

— достоверность, т.е. должна быть полной, правильно сформулированной и должна показывать верное положение дел организации;

— оперативность и доступность, а также целостность и адекватность, т.е. информация должна быть легко доступной для пользователя, а также соответствовать задачам и ситуации в целом на фирме.

Итак, созданием самого бизнес ресурсами в основном занимаются разработчики не внутри компании, а данные системы покупаются или заимствуются и затем переделываются под единую базу данных. Конечно, любая компания желает с экономить на покупке данного ресурса и не умея после покупки оптимизировать, используют не все приложения или используют эти приложения по частям, тем самым увеличивая количество сотрудников выполняемых т одну и туже задачу, ссылаясь на «кривую» базу данных. Получается так, что по факту может сделать один человек, делают, к примеру, 15. Эти сотрудники в свою очередь используют для выполнения работы данный бизнес ресурс, который не соответствует уровню западных компаний.

Следовательно, для построения единой информационной системы в компании необходимо построить ее для каждого сотрудника и подразделения, учитывая их особенности работы, также обеспечить быструю связь, как между сотрудниками, так и между подразделениями, филиалами и т.д.

До второй половины 19 века все информационные технологии, (далее ИТ) в любых компаниях, в любом бизнесе применяли в основном бухгалтерские книги, а это перо и чернило. Соответственно передача информации одного сотрудника к другому осуществлялась с помощью дополнительных людей, сотрудников: курьеров и депеш. И вместо принтера, электронной почты, телефон, диктофон, которые используются в наше время, и называется механической, была ручная.

Как определить финансовое состояние вашей компании

Знание того, как определить финансовое состояние компании, является жизненно важным бизнес-навыком.

Если вы предприниматель или владелец бизнеса, вам необходимо знать, как работает ваша компания по нескольким причинам. Наличие четкого представления о финансовом состоянии может помочь вам принимать более обоснованные решения о направлении развития вашей организации и о том, как распределяются ресурсы. Точно так же, если вы планируете привлекать инвесторов или искать финансирование, вам необходимо проконсультироваться с финансовым здоровьем вашего бизнеса.

Если вы менеджер, вам необходимо понимать финансовое состояние своей организации, чтобы вы могли лучше руководить своей командой. Без этого понимания может быть слишком легко преследовать проекты без четко определенной рентабельности инвестиций или инициативы, которые не способствуют благополучию вашей компании.

Знание финансового состояния вашей компании также может принести пользу вам как сотруднику. Понимая, когда у вашего работодателя все хорошо, вы можете попросить о повышении или повышении в нужное время.Когда вы понимаете, что ваш работодатель испытывает трудности, вы можете предпринять шаги, чтобы продемонстрировать свою ценность или найти работу в другом месте.

Хотя существует множество показателей, которые можно использовать для оценки финансового состояния, одним из самых надежных средств является анализ финансовой отчетности. Вот несколько видов анализа, которые вы можете провести, чтобы лучше понять финансовое состояние вашей компании.

Бесплатная электронная книга: Руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАСКак определить финансовое состояние компании

1. Анализировать баланс

Балансовый отчет — это отчет, который показывает финансовое положение компании в определенный момент времени. Он предоставляет снимок своих активов, обязательств и собственного капитала.

Активы — это то, что компания использует для ведения своего бизнеса. Обязательства относятся к деньгам, которые заимствованы из других источников и должны быть погашены компанией. Собственный капитал представляет собой финансирование, которое собственники, частные или государственные, вкладывают в бизнес. Важно отметить, что активы всегда должны быть равны сумме обязательств и собственного капитала. Эта взаимосвязь лежит в основе уравнения бухгалтерского учета: Активы = Обязательства + Собственный капитал

И активы, и обязательства отображаются в балансе как краткосрочные или долгосрочные, указывая на то, являются ли они краткосрочными или долгосрочными. Краткосрочные активы — это активы, которые, как ожидается, будут преобразованы в денежные средства в течение года, в то время как долгосрочные активы — это активы, которые, как ожидается, не будут преобразованы в денежные средства в течение года.С другой стороны, краткосрочные обязательства — это те, которые подлежат погашению в течение года; долгосрочные обязательства не подлежат погашению в течение года.

Баланс предоставляет информацию о финансовом состоянии компании, помогая вам проанализировать следующее:

- Сколько у компании долга по отношению к собственному капиталу

- Насколько ликвиден бизнес в краткосрочной перспективе (менее одного года)

- Какой процент активов является материальным и какой процент приходится на финансовые операции

- Сколько времени нужно для получения просроченных платежей от клиентов и погашения обязательств поставщикам

- Сколько времени нужно, чтобы продать товарные запасы, которые есть у предприятия

2.Анализируйте отчет о прибылях и убытках

Отчет о прибылях и убытках показывает финансовое положение и результаты деятельности компании за период с учетом выручки, расходов и полученной прибыли. Его можно создать на любой период, используя пробный баланс транзакций с любых двух моментов времени.

Отчет о прибылях и убытках обычно начинается с выручки, полученной за период, за вычетом производственных затрат на проданные товары для определения валовой прибыли. Затем он вычитает все другие расходы, включая заработную плату персонала, аренду, электроэнергию и неденежные расходы, такие как амортизация, для определения прибыли до уплаты процентов и налогов (EBIT).Наконец, он вычитает деньги, уплаченные за проценты и налог, чтобы определить чистую прибыль, которая остается у владельцев. Эти деньги могут быть выплачены в качестве дивидендов или реинвестированы обратно в компанию.

Отчет о прибылях и убытках предоставляет информацию о финансовом состоянии компании, помогая вам проанализировать следующее:

- Насколько растет выручка за определенные отчетные периоды

- Маржа валовой прибыли от реализованной продукции

- Из какого процента выручки получается чистая прибыль после всех расходов

- Если предприятие может выплатить проценты по долгу

- Сколько бизнес выплачивает акционерам по сравнению с реинвестированием

3.Анализ отчета о движении денежных средств

Отчет о движении денежных средств предоставляет подробные сведения о том, как компания использовала свои денежные средства в течение отчетного периода. Он показывает источники денежных потоков и различные области, в которых были потрачены деньги, с разбивкой по операциям, инвестициям и финансовой деятельности. Наконец, он сверяет начальный и конечный остаток денежных средств за период.

Отчет о движении денежных средств — один из наиболее важных документов, используемых для анализа финансов компании, поскольку он дает ключевую информацию о генерировании и использовании денежных средств.Отчет о прибылях и убытках и баланс основаны на методе начисления, который не обязательно соответствует фактическому движению денежных средств компании. Вот почему существует отчет о движении денежных средств — чтобы устранить влияние неденежных операций и предоставить более ясную финансовую картину для менеджеров, владельцев и инвесторов.

Отчет о движении денежных средств предоставляет информацию о финансовом состоянии компании, помогая вам проанализировать следующее:

- Ситуация с ликвидностью компании

- Источники денежных средств компании

- Свободный денежный поток, который компания генерирует для дальнейшего инвестирования в активы или операции

- Увеличилась или уменьшилась общая сумма денежных средств

4.Анализ финансовых показателей

Финансовые коэффициенты помогают понять цифры, представленные в финансовой отчетности, и являются мощным инструментом для определения общего финансового состояния вашей компании. Коэффициенты подразделяются на множество категорий, включая прибыльность, ликвидность, платежеспособность, эффективность и оценку.

Некоторые из финансовых коэффициентов, которые вам следует знать, включают:

- Маржа валовой прибыли: Процент прибыли, получаемой компанией после вычета прямых затрат на продажу из выручки

- Маржа чистой прибыли: Процент прибыли, которую получает компания после вычета всех расходов из выручки, включая проценты и налоги, из выручки

- Коэффициент покрытия: Способность компании выполнять свои финансовые обязательства, в частности, покрывать свой долг и связанные с этим выплаты процентов

- Коэффициент текущей ликвидности: Способность компании выполнять краткосрочные обязательства сроком менее одного года

- Коэффициент быстрой ликвидности: Способность компании выполнять краткосрочные обязательства сроком менее одного года с использованием только высоколиквидных активов

- Соотношение долга к собственному капиталу: Процент долга по сравнению с собственным капиталом, который компания использует для собственного финансирования

- Оборачиваемость запасов: Сколько раз за период был продан весь запас

- Общая оборачиваемость активов: Насколько эффективно компания генерирует выручку от общей суммы активов

- Рентабельность капитала (ROE): Способность компании использовать инвестиции в акционерный капитал для получения прибыли

- Рентабельность активов (ROA): Способность компании управлять своими активами и использовать их для получения прибыли

Финансовые показатели следует сравнивать по периодам и с показателями конкурентов, чтобы увидеть, улучшается или падает ваша компания, и как она обстоят дела с прямыми и косвенными конкурентами в отрасли.Никакого единого коэффициента или утверждения недостаточно для анализа общего финансового состояния вашей организации. Вместо этого следует использовать комбинацию анализа соотношений по всем утверждениям.

Превратите идеи в действия

Понимание финансового состояния компании имеет решающее значение для всех профессионалов: владельцев бизнеса, предпринимателей, сотрудников и инвесторов. Анализируя информацию в финансовой отчетности, вы можете узнать о финансовом состоянии вашей компании и превратить выводы, полученные на основе данных, в действия, которые принесут пользу вашему бизнесу и карьере.

Вы хотите развить или отточить свое понимание финансов? Изучите наш шестинедельный курс Leading with Finance , восьминедельный курс Финансовый учет и другие онлайн-курсы по финансам и бухгалтерскому учету, чтобы создать свой инструментарий для принятия и понимания финансовых решений .

Способы улучшить финансовое положение вашего бизнеса

Блог

26 мая 2020 Обновлено 15 сен 2020

Финансирование жизненно важно для любого бизнеса.Если вы владеете малым и средним предприятием (МСП), прочтите советы, как управлять своими финансами, как управлять своим оборотным капиталом и что делать после получения банковской ссуды.

5 основных практик финансового менеджмента

Мониторинг и оценка финансовых результатов

Излишне говорить, что вам следует внимательно следить за своими денежными потоками, расходами и доходами. Не забывайте регулярно сверять свои банковские выписки и контролировать свою дебиторскую и кредиторскую задолженность.Сравните свои финансовые показатели с предыдущими периодами, чтобы оценить финансовое положение вашей компании. Следя за этими показателями, вы сможете лучше прогнозировать будущие доходы, расходы и денежные потоки, а также принимать более взвешенные бизнес-решения.

Оцифровка — Используйте бухгалтерское программное обеспечение для обеспечения точности

Найдите любую возможность оцифровывать свой бизнес, особенно для таких функций, как бухгалтерский учет, расчет заработной платы и транзакции. Использование цифровых решений более эффективно, прозрачно и точно, чем бухгалтерский учет, и позволяет избежать дорогостоящих ошибок.Даже электронные таблицы, такие как Microsoft Excel, могут не поддерживать все ваши бизнес-процессы. Не знаете, какие цифровые решения использовать? Ознакомьтесь с пакетом Start Digital Pack от IMDA в рамках программы SME Go Digital.

Разделите ваш личный и личный счета

Хорошей финансовой практикой является отделение вашей личной учетной записи от вашей бизнес-учетной записи. Вы будете иметь четкую финансовую отчетность и не искажать истинные финансовые результаты своей компании. Чистый набор бизнес-счетов также означает более беспроблемный финансовый аудит и точные налоговые расчеты.

Начальники, повысьте свою финансовую компетенцию

Даже если у вас есть надежный бухгалтер или финансовый контролер в качестве генерального директора или владельца бизнеса, общая финансовая ответственность за ваш бизнес все равно лежит на ваших плечах. Полезно изучить различные аспекты финансов, чтобы понять свой баланс, отчет о прибылях и убытках, отчет о движении денежных средств, налоги и т. Д .:

- Бухгалтерский баланс показывает общие активы, обязательства и капитал вашей компании на определенный момент времени.

- Отчет о прибылях и убытках или отчет о прибылях и убытках показывает полученные доходы и понесенные расходы в течение определенного периода.

- Отчет о движении денежных средств содержит подробную информацию о движении денежных средств (входящих и исходящих) в результате операционной, инвестиционной и финансовой деятельности вашей компании.

Эти отчеты дают хорошее представление о финансовом положении вашей компании, позволяя вам принимать обоснованные бизнес-решения.

Позвоните в Business Advisors

Бывают случаи, когда вам нужна помощь в финансовых вопросах или вам просто нужен свежий взгляд для совета.Назначьте встречу с приветливыми бизнес-консультантами в центрах малого и среднего бизнеса или торговых ассоциациях. Они всегда готовы предоставить основные финансовые советы и помощь, которые могут пригодиться в нынешних сложных условиях ведения бизнеса.

Управление оборотным капиталом

Наличные деньги — спасение бизнеса

Управление устойчивым бизнесом в нестабильной среде требует адекватного денежного потока и финансирования на каждом этапе развития вашего бизнеса.

Вы представляете, сколько денег нужно для ведения вашего бизнеса? У каждого бизнеса есть уникальный бизнес-цикл со своими собственными тенденциями продаж, периодом хранения на складе, а также схемами оплаты и сбора.Вам необходим оборотный капитал для выполнения каждого цикла, который начинается со дня получения заказа и заканчивается при получении оплаты. Многие предприятия терпят неудачу из-за слепых пятен в управлении оборотным капиталом.

Ключевые элементы управления оборотным капиталом

Основные источники вашего оборотного капитала можно упростить как 4 Cs :

- C ollections (при оплате покупателем)

- C Условия редита (платежные требования поставщиков)

- C услуги редита (аккредитивы, факторинговые линии, доверительные расписки, предоставляемые банками)

- C ясень (привлеченный капитал)

В бизнес-цикле, в котором используются денежные средства, есть два элемента: запасы (запасы и незавершенное производство) и дебиторская задолженность (денежная задолженность дебиторов).

Чтобы эффективно управлять оборотным капиталом, вам необходимо управлять 4 Cs. Это можно сделать по:

- Сбор платежей быстрее, чем условия кредита, предоставленные вашими поставщиками. Если это так, вам не нужно будет использовать свои кредитные средства для расчета с поставщиками до получения сборов.

- Снижение уровня запасов. Это уменьшит вашу потребность в кредитных средствах и наличных деньгах, а также сэкономит на банковских процентах. Операционный денежный поток можно использовать для увеличения продаж или инвестиций.

- Проведение переговоров о более длительном кредитном периоде и увеличенных кредитных условиях с вашими поставщиками. Это поможет вам снизить зависимость от основных банкиров.

Обслуживание банковского кредита

Получение ссуды в банке — это один из способов увеличить ваш оборотный капитал или профинансировать планы расширения. Однако получение бизнес-кредита не является самоцелью; это начало финансовых обязательств. Вот на что следует обратить внимание при обслуживании кредита.

Итак, теперь у вас есть кредит, что дальше?

Прилежно выплачивайте как основную сумму, так и проценты до конца срока.Отсутствие платежа может повлечь за собой штрафные санкции. В зависимости от банка, если заемщик просрочил платеж на 90 дней или более, это может рассматриваться как серьезное событие неисполнения обязательств.

Что делать банку, если вы не выплатите свои кредиты?

Банк пришлет вам уведомление. Первое уведомление, скорее всего, будет коротким напоминанием о том, что вы пропустили платежи, и призывом к уплате прошлых платежей, включая штрафы за просрочку платежа. Второе и последующие уведомления, скорее всего, будут включать твердую директиву по урегулированию ваших обязательств с напоминанием о последствиях неисполнения обязательств и возможных судебных исках против вас, если вы по-прежнему не можете переводить платежи.

Что делать, если у вас возникли трудности с оплатой?

Немедленно обратитесь к кредитному специалисту. Заблаговременное решение проблемы показывает, что вы являетесь ответственным и проактивным заемщиком. Обсудите свои проблемы с кредитным специалистом, чтобы разработать план действий.

Что произойдет, если полученная вами ссуда будет необеспеченной?

Банки нередко обращаются за личной гарантией (PG) от владельцев / директоров компании на необеспеченную ссуду для МСП. МСП сильно зависят от своих владельцев / директоров, и PG служит для обеспечения приверженности владельцев / директоров ведению своего бизнеса и выплате ссуд.

Обратите внимание, что определенные активы защищены законом от кредиторов, например, взносы CPF и квартиры HDB, где по крайней мере один владелец является гражданином Сингапура.

Чтобы получить дополнительную информацию о финансовой помощи и советы о том, как обратиться в частное финансовое учреждение, щелкните здесь.

Чтобы назначить следующую встречу с Business Advisories, щелкните здесь.

Финансовые показатели: 4 способа оценки вашего бизнеса

Обычно финансовые коэффициенты используются, когда кредитор определяет стабильность и здоровье вашего бизнеса, глядя на ваш баланс.Балансовый отчет дает представление о том, чем ваша компания владеет или что ей причитается (активы) и что она должна (обязательства). Банкиры часто делают финансовые коэффициенты частью вашего бизнес-кредитного соглашения. Например, вам, возможно, придется поддерживать свой собственный капитал выше определенного процента от вашего долга или ваши текущие активы выше определенного процента от ваших текущих обязательств.

Но коэффициенты не следует оценивать только при посещении вашего банкира. В идеале вам следует пересматривать свои коэффициенты ежемесячно, чтобы быть в курсе меняющихся тенденций в вашей компании.Хотя для разных соотношений используются разные термины, они делятся на 4 основные категории.

Коэффициенты ликвидности

Они измеряют объем ликвидности (наличные деньги и легко конвертируемые активы), который у вас есть для покрытия ваших долгов, и дают общий обзор вашего финансового состояния.

Коэффициент текущей ликвидности измеряет способность вашей компании генерировать денежные средства для выполнения ваших краткосрочных финансовых обязательств. Также называемый коэффициентом оборотного капитала, он рассчитывается путем деления ваших текущих активов, таких как денежные средства, запасы и дебиторская задолженность, на ваши текущие обязательства, такие как остаток кредитной линии, кредиторская задолженность и текущая часть долгосрочной задолженности.

Коэффициент быстрой ликвидности измеряет вашу способность быстро получать доступ к наличным деньгам для удовлетворения текущих потребностей. Также известный как кислотный тест, коэффициент быстрой ликвидности делит текущие активы (за исключением запасов) на текущие обязательства (за исключением текущей части долгосрочной задолженности). Обычно приемлемо соотношение 1,0 или выше, но оно может варьироваться в зависимости от вашей отрасли.

Сравнительно низкий коэффициент может означать, что ваша компания может столкнуться с трудностями при выполнении своих обязательств и не сможет воспользоваться возможностями, требующими быстрых денежных средств.Выплата обязательств может улучшить это соотношение; вы можете отложить покупки или рассмотреть возможность получения долгосрочного займа для погашения краткосрочной задолженности. Вы также можете пересмотреть свою кредитную политику с клиентами и, возможно, скорректировать ее для более быстрого взыскания дебиторской задолженности.

Более высокий коэффициент может означать, что ваш капитал используется недостаточно, и может побудить вас инвестировать больше своего капитала в проекты, стимулирующие рост, такие как инновации, разработка продуктов или услуг, НИОКР или международный маркетинг.

Но то, что составляет здоровое соотношение, варьируется от отрасли к отрасли. Например, в магазине одежды будут товары, которые быстро теряют ценность из-за изменения модных тенденций. Тем не менее, эти товары легко ликвидируются и имеют большой оборот. В результате небольшие суммы денег постоянно приходят и уходят, и в худшем случае ликвидация является относительно простой. Эта компания могла бы легко функционировать с коэффициентом текущей ликвидности, близким к 1,0.

С другой стороны, производитель самолетов имеет дорогостоящие нескоропортящиеся активы, такие как запасы незавершенного производства, а также расширенные сроки дебиторской задолженности.Таким компаниям нужны тщательно спланированные условия оплаты с клиентами; коэффициент текущей ликвидности должен быть намного выше, чтобы обеспечить покрытие краткосрочных обязательств.

КПД

Эти измерения, которые часто измеряются за период от 3 до 5 лет, дают дополнительное представление о таких сферах вашего бизнеса, как сборы, денежные потоки и операционные результаты.

Оборачиваемость запасов показывает, сколько времени требуется для продажи и замены запасов в течение года. Он рассчитывается путем деления общего количества покупок на средний запас за определенный период.Для большинства компаний, зависящих от запасов, это может быть решающим фактором успеха. В конце концов, чем дольше инвентарь стоит на ваших полках, тем дороже он стоит.

Оценка оборачиваемости ваших запасов важна, потому что валовая прибыль получается каждый раз, когда такая оборачиваемость происходит. Это соотношение может позволить вам увидеть, где вы можете улучшить свою практику закупок и управление запасами. Например, вы можете проанализировать свои модели покупок, а также своих клиентов, чтобы определить способы минимизировать количество имеющихся запасов.Возможно, вы захотите превратить часть устаревшего инвентаря в наличные, продав его со скидкой определенным клиентам. Это соотношение также может помочь вам увидеть, не слишком ли низкий ваш уровень и не упускаете ли вы возможности для продаж.

Отношение запасов к чистому оборотному капиталу может определить, есть ли у вас слишком большая часть вашего оборотного капитала, связанная с запасами. Он рассчитывается путем деления запасов на общую сумму оборотных средств. В общем, чем ниже коэффициент, тем лучше. Улучшение этого коэффициента позволит вам инвестировать больше оборотных средств в проекты, ориентированные на рост, такие как развитие экспорта, НИОКР и маркетинг.

Оценка соотношений запасов во многом зависит от вашей отрасли и качества ваших запасов. Спросите себя: сезонные ли ваши товары (например, лыжное снаряжение), скоропортящиеся (продукты питания) или склонные к устареванию (мода)? В зависимости от ответа эти соотношения будут сильно различаться. Тем не менее, независимо от отрасли, коэффициенты запасов могут помочь вам повысить эффективность вашего бизнеса.

Средний период сбора — это среднее количество дней, которое клиенты тратят на оплату ваших товаров или услуг.Он рассчитывается путем деления дебиторской задолженности на общий объем продаж и умножения на 365. Чтобы повысить скорость сбора платежей, вы можете установить более четкую кредитную политику и процедуры взыскания. Например, чтобы побудить ваших клиентов платить вовремя, вы можете предоставить им льготы или скидки. Вам также следует сравнить свою политику с политиками вашей отрасли, чтобы оставаться конкурентоспособными.

Показатели рентабельности

Эти коэффициенты используются не только для оценки финансовой жизнеспособности вашего бизнеса, но и важны для сравнения вашего бизнеса с другими в вашей отрасли.Вы также можете искать тенденции в своей компании, сравнивая коэффициенты за определенное количество лет.

Норма чистой прибыли показывает, сколько компания зарабатывает (обычно после уплаты налогов) по сравнению с ее продажами. Компания с более высокой рентабельностью, чем ее конкурент, обычно более эффективна, гибка и способна использовать новые возможности.

Маржа операционной прибыли, также известная как коэффициент покрытия, измеряет прибыль до уплаты процентов и налогов. Результаты могут сильно отличаться от чистой прибыли из-за влияния процентных и налоговых расходов.Анализируя эту маржу, вы можете лучше оценить свою способность расширять свой бизнес за счет дополнительных долгов или других инвестиций.

Коэффициент рентабельности активов (ROA) показывает, насколько хорошо руководство использует различные ресурсы (активы) компании. Он рассчитывается путем деления чистой прибыли (до налогообложения) на общую сумму активов. Это количество будет широко варьироваться в зависимости от отрасли. Капиталоемкие отрасли, такие как железные дороги, будут иметь низкую рентабельность активов, поскольку им нужна дорогая инфраструктура для ведения бизнеса.Операции, основанные на предоставлении услуг, такие как консалтинговые фирмы, будут иметь высокую рентабельность инвестиций, поскольку для их работы требуются минимальные материальные средства.

Рентабельность собственного капитала (ROE) измеряет, насколько хорошо бизнес работает по сравнению с инвестициями, сделанными его акционерами. Он сообщает акционерам, сколько компания зарабатывает на каждый вложенный доллар. Он рассчитывается путем деления прибыли компании после уплаты налогов (EAT) на общий акционерный капитал и умножения результата на 100%.

Распространенным инструментом анализа коэффициентов рентабельности является перекрестный анализ, который сравнивает коэффициенты нескольких компаний из одной отрасли.Например, ваш бизнес мог испытать снижение чистой прибыли на 10% за последние 3 года, что может показаться тревожным. Однако, если у ваших конкурентов средний спад составил 21%, ваш бизнес работает относительно хорошо. Тем не менее, вам все равно нужно будет проанализировать базовые данные, чтобы установить причину спада и найти решения для улучшения.

Коэффициенты кредитного плеча

Эти коэффициенты указывают на долгосрочную платежеспособность компании и на то, в какой степени вы используете долгосрочный долг для поддержки своего бизнеса.

Отношение долга к собственному капиталу и отношения долга к активам используется банкирами, чтобы увидеть, как финансируются ваши активы, например, от кредиторов или от ваших собственных инвестиций. В целом банк считает более низкий коэффициент хорошим показателем вашей способности выплатить долги или взять дополнительный долг для поддержки новых возможностей.

Получение и расчет коэффициентов

Чтобы определить свои коэффициенты, вы можете использовать различные онлайн-инструменты, такие как калькуляторы коэффициентов BDC, хотя у вашего финансового консультанта, бухгалтера и банкира уже могут быть под рукой наиболее часто используемые коэффициенты.

За отдельную плату стандартные отраслевые данные доступны из различных источников, как печатных, так и онлайн, включая Отраслевые нормы и ключевые показатели бизнеса Dun & Bradstreet, Исследования годового отчета RMA и Статистическое управление Канады (поиск показателей финансовой эффективности для канадского бизнеса) . Инструмент для сравнительного анализа МСП Министерства промышленности Канады предлагает базовые финансовые коэффициенты по отраслям на основе профилей малого бизнеса Статистического управления Канады.

Интерпретация ваших соотношений

Коэффициентыбудут варьироваться от отрасли к отрасли и с течением времени.Их интерпретация требует знания вашего бизнеса, отрасли и причин колебаний. В свете этого эксперты BDC предлагают разумные советы, которые могут помочь вам в интерпретации и улучшении ваших финансовых показателей.

Помимо цифр

Важно помнить, что коэффициенты — это только один из способов определения ваших финансовых результатов. Помимо отрасли, в которой работает компания, также может иметь значение местоположение. Региональные различия в факторах, таких как стоимость рабочей силы или доставки, также могут повлиять на результат и значимость соотношения.Тщательный финансовый анализ всегда предполагает тщательное изучение данных, используемых для установления коэффициентов, а также оценку обстоятельств, которые привели к полученным результатам.

Понимание концепций и их областей

Финансовые результаты в более широком смысле относятся к степени, в которой финансовые цели были или были достигнуты, и являются важным аспектом управления финансовыми рисками. Это процесс измерения результатов политики и операций фирмы в денежном выражении.Он используется для измерения общего финансового состояния фирмы за определенный период времени, а также может использоваться для сравнения аналогичных фирм в одной и той же отрасли или для сравнения отраслей или секторов в совокупности.

Программа последипломного образования по бизнес-анализу

В партнерстве с Purdue University ПРОСМОТР КУРС Анализ финансовой эффективностиАнализ финансовых результатов включает анализ и интерпретацию финансовой отчетности таким образом, чтобы провести полную диагностику прибыльности и финансовой устойчивости бизнеса.Программа финансового аналитика предоставляет жизненно важные методологии финансового анализа.

Фирмы и заинтересованные группы, такие как менеджеры, акционеры, кредиторы и налоговые органы, стремятся ответить на такие важные вопросы, как:

1. Каково финансовое положение фирмы в данный момент времени?

2. Каковы финансовые показатели фирмы за определенный период времени?

На эти вопросы можно ответить с помощью финансового анализа фирмы.Финансовый анализ предполагает использование финансовой отчетности. Финансовый отчет — это совокупность данных, организованная в соответствии с логическими и последовательными процедурами бухгалтерского учета. Его цель — передать понимание некоторых финансовых аспектов коммерческой фирмы.

Он может отображать позицию за определенный период времени, как в случае с балансовым отчетом, или может отображать ряд действий за определенный период времени, как в случае отчета о прибылях и убытках. Таким образом, термин «финансовая отчетность» обычно относится к двум основным отчетам: балансовому отчету и отчету о прибылях и убытках.

Баланс показывает финансовое положение (состояние) фирмы в данный момент времени. Он обеспечивает снимок, который можно рассматривать как статичное изображение. «Баланс — это сводная информация о финансовом положении фирмы на заданную дату, которая показывает общие активы = общие обязательства + собственный капитал».

Отчет о прибылях и убытках (именуемый в Индии отчетом о прибылях и убытках) отражает результаты деятельности фирмы за определенный период времени. «Отчет о прибылях и убытках — это сводка доходов и расходов фирмы за определенный период, заканчивающаяся чистой прибылью или убытком за этот период.”

Однако финансовая отчетность не раскрывает всю информацию, относящуюся к финансовым операциям фирмы, но она предоставляет некоторую чрезвычайно полезную информацию, которая подчеркивает два важных фактора: прибыльность и финансовую устойчивость.

Бесплатный курс: Введение в MS Excel

Освойте основы MS ExcelЗарегистрируйтесь сейчас Области анализа финансовых результатовФинансовые аналитики часто оценивают производственные показатели и производительность фирмы (общие показатели бизнеса), показатели прибыльности, показатели ликвидности, показатели оборотного капитала, показатели основных фондов, показатели движения средств и социальную эффективность.Анализ различных финансовых коэффициентов включает

1. Анализ оборотного капитала

2. Анализ финансовой структуры

3. Анализ деятельности

4. Анализ доходности

Значение оценки финансовых результатовНа интересы различных связанных групп влияют финансовые показатели фирмы. Тип анализа варьируется в зависимости от конкретных интересов участвующей стороны:

- Торговые кредиторы: , заинтересованные в ликвидности фирмы (оценка ликвидности фирмы)

- Держатели облигаций: заинтересованы в способности фирмы обеспечивать денежные потоки (оценка структуры капитала фирмы, основных источников и способов использования средств, рентабельности с течением времени и прогноз прибыльности в будущем)

- Инвесторы: , заинтересованные в текущих и ожидаемых будущих доходах, а также в стабильности этих доходов (оценка прибыльности и финансового состояния фирмы)

- Руководство: заинтересовано во внутреннем контроле, улучшении финансового положения и улучшении показателей деятельности (оценка текущего финансового состояния фирмы, оценка возможностей, связанных с этой текущей позицией, рентабельность инвестиций, обеспечиваемая различными активами компании и т. Д.)

Корпоративная социальная ответственность — это корпоративная инициатива, направленная на оценку и принятие ответственности за влияние компании на окружающую среду и влияние на социальное благополучие. Этот термин обычно применяется к усилиям компании, выходящим за рамки того, что может потребоваться регулирующими органами или группами по охране окружающей среды. В настоящее время КСО играет важную роль в оценке компании.

ЗаключениеОтчет о финансовых результатах — это краткое изложение финансовых показателей компании, в котором содержится отчет о финансовом состоянии компании, помогая различным инвесторам и заинтересованным сторонам принять инвестиционное решение.

Удачного обучения! Мы желаем вам удачи в вашем путешествии по теме «Финансовое моделирование с помощью MS®Excel Foundation и повышения квалификации»!

Вот видео нашего курса по финансовому моделированию

Источники финансовой информации для измерения эффективности бизнеса

Молочная ферма обычно преследует несколько финансовых целей. Примеры обычно включают «зарабатывать деньги», иметь возможность оплачивать счета и производить платежи по долгам, когда они наступают, получать доход от инвестиций в бизнес и со временем увеличивать стоимость доли собственников в бизнесе.Где источники информации, которые помогут вам определить, достигаются ли эти цели? В первую очередь, мы могли бы взглянуть на банковский счет чековой книжки на ферме. Это было бы полезно, но само по себе не предоставило бы всей финансовой информации, необходимой для вынесения суждения. Фактически, для эффективной оценки финансовых показателей бизнеса требуется финансовая информация из трех источников: бухгалтерский баланс, отчет о прибылях и убытках и отчет о движении денежных средств.Каждая из этих финансовых сводок дает важную информацию несколько разного типа для общей оценки того, как обстоят дела на молочной ферме.

Балансовый отчет

Балансовый отчет представляет собой сводную информацию о том, чем предприятие владеет (его активы) и что оно должно (его обязательства), а также разницу между ними (чистая стоимость, также называемая собственным капиталом). Активы подразделяются на два типа: краткосрочные и долгосрочные. Оборотные активы — это денежные средства, которые можно легко конвертировать в денежные средства в течение следующего года.Они могут включать денежные средства и остатки на текущих счетах, выращивание сельскохозяйственных культур или товарный скот, а также денежные средства, причитающиеся бизнесу. Внеоборотные активы включают промежуточные активы и долгосрочные активы. Промежуточные активы будут включать племенной скот, сельскохозяйственную технику и оборудование, а также транспортные средства.

Промежуточные активы — это активы, которые могут быть проданы, использованы или могут просуществовать от одного до пяти лет. Долгосрочные активы включают землю и хозяйственные постройки. Среднесрочные и долгосрочные активы можно оценивать по себестоимости или по рыночной стоимости.При оценке на основе затрат используется закупочная цена за вычетом накопленной амортизации. Рыночная стоимость отражает ожидаемую цену продажи актива, если он был продан. Обязательства также делятся на краткосрочные и долгосрочные. Текущие обязательства покрывают период следующего года. Они включают проценты по долгам, которые накапливаются и подлежат выплате в следующем году, основные платежи по срочным долгам, которые должны быть оплачены в следующем году, и налоги, которые должны быть оплачены в следующем году. Промежуточные обязательства охватывают тот же период, что и промежуточные активы, и включают задолженность по сельскохозяйственной технике, племенному скоту и оборудованию, которые должны быть погашены в течение следующих двух-пяти лет.Долгосрочные обязательства — это долги, подлежащие выплате в течение более пяти лет, например, по земле и зданиям. Любые налоги, которые могут быть уплачены в случае продажи активов, должны быть включены в качестве отложенных обязательств. Подсчитываются общие активы и общие обязательства. Чистая стоимость бизнеса представляет собой разницу между совокупными активами и совокупными обязательствами и представляет собой баланс активов и пассивов.

Отчет о прибылях и убытках

Отчет о прибылях и убытках суммирует доходы и расходы молочной фермы и обычно охватывает период от одного месяца до одного года.Источники дохода для молочного животноводства обычно подразделяются на продажу молока, продажу убойного скота (т. Е. Выбраковку коров и бычков) и продажу племенного скота. Если есть продажа сельскохозяйственных культур, обычно используемых на молочном заводе, таких как сено, они также должны быть включены. Расходы делятся на несколько категорий: семена, удобрения, химикаты, индивидуальный прокат, закупленные корма, племенные сборы, ветеринария, товары для скота, маркетинг домашнего скота и молока, проценты, топливо и масло, ремонт, наемная рабочая сила, налоги на недвижимость, страхование фермы, коммунальные услуги. , Сборы и профессиональные сборы и Разное.Чистый денежный доход — это разница между общим доходом фермы и общими денежными расходами по всем категориям. Чистый доход фермерского хозяйства — это чистый денежный доход за вычетом амортизации.

Отчет о движении денежных средствОтчет о движении денежных средств представляет собой журнал поступлений денежных средств (поступление денежных средств в бизнес как доход) и оттоков денежных средств (выход денежных средств из бизнеса как денежные расходы). Входящие и исходящие денежные средства предприятия обычно классифицируются по категориям денежных доходов и расходов, используемых в отчете о прибылях и убытках.Он ежемесячно отслеживает состояние денежных средств компании. Положительный денежный поток — это позиция, при которой приток денежных средств превышает их отток. Отчет о движении денежных средств может быть историей движения денежных средств для бизнеса.

Прогнозируемые денежные доходы и расходы также могут быть инструментом планирования для молочной фермы и могут быть построены на основе исторических данных кассовых операций предприятия.

Исходя из этих источников информации, существует множество мер, которые могут помочь владельцу молочной фермы определить, как идут дела.

Автор: Джек Макаллистер, Ph.D.

Сводка отчета № 34

Краткое изложение отчета № 34

Базовая финансовая отчетность — а также обсуждение и анализ руководства — для государственных и местных органов власти

(Выпущено 6/99) Предисловие

Это Положение устанавливает новые требования к финансовой отчетности для государственных и местных органов власти на всей территории Соединенных Штатов. При внедрении он создаст новую информацию и реструктурирует большую часть информации, которую правительства представляли в прошлом.Мы разработали эти новые требования, чтобы сделать годовые отчеты более полными и более простыми для понимания и использования.

Первое Заявление о концепциях GASB, * выпущенное в 1987 году после обширной надлежащей правовой процедуры, определяет, что мы считаем наиболее важными целями финансовой отчетности правительства. Некоторые из этих целей подтверждают важность информации, которую правительства уже включают в свои годовые отчеты. Другие цели указывают на потребность в новой информации. По этой причине это Заявление требует, чтобы правительства сохраняли некоторую информацию, которую они в настоящее время сообщают, но также требует, чтобы они выходили за пределы привычной информации на новую и различную информацию.Результатом этого Заявления станут отчеты, которые позволяют достичь многих целей, которые мы подчеркнули в этом Заявлении о концепциях.

__________________

* GASB Concepts Statement № 1, Цели финансовой отчетности.

Сохранение знакомых

Годовые отчеты в настоящее время предоставляют информацию о фондах. Большинство фондов учреждается руководящими органами (такими как законодательные собрания штатов, городские советы или школьные советы) для демонстрации ограничений на запланированное использование ресурсов или для измерения, в краткосрочной перспективе, доходов и расходов, связанных с определенными видами деятельности.В Заявлении 1 о концепциях отмечалось, что годовые отчеты должны позволять пользователям оценивать подотчетность правительства, помогая им определять соответствие финансовым законам, правилам и положениям. По этой и другим причинам настоящее Положение требует, чтобы правительства продолжали представлять финансовую отчетность, содержащую информацию о фондах. Однако акцент в этих заявлениях был усилен тем, что от правительств требовалось сообщать информацию о своих наиболее важных или «основных» фондах, включая общий государственный фонд.В текущих годовых отчетах информация о фондах указывается в совокупности по типам фондов, что часто затрудняет пользователям оценку подотчетности.

Отчетность по фондам также продолжит измерять и сообщать о «операционных результатах» многих фондов путем измерения наличных средств и других активов, которые можно легко конвертировать в наличные. Эти отчеты показывают эффективность — в краткосрочной перспективе — индивидуальных фондов с использованием тех же мер, которые многие правительства используют при финансировании своих текущих операций.Например, если правительство выпускает пятнадцатилетний долг на строительство школы, оно не собирает в первый год налогов, достаточных для погашения всего долга в размере ; он взимает и собирает все, что необходимо для внесения необходимых платежей за этот год. С другой стороны, когда правительства взимают плату с пользователей за услуги — как это делается для большинства предприятий водоснабжения или электроснабжения — информация о фондах будет по-прежнему основываться на методе начисления (обсуждается ниже), так что все затраты на предоставление услуг будут измеряться.

Демонстрация соблюдения бюджета — важный компонент подотчетности правительства. Многие граждане — независимо от их профессии — участвуют в процессе составления первоначальных годовых операционных бюджетов государственных и местных органов власти. Правительствам необходимо будет продолжать предоставлять информацию о сопоставлении бюджетов в своих годовых отчетах. Однако важным изменением является требование добавить к этому сравнению государственный бюджет из первоначального бюджета . Многие правительства пересматривают свои первоначальные бюджеты в течение года по разным причинам.Требование от правительств сообщать свой первоначальный бюджет в дополнение к пересмотренному бюджету добавляет новый аналитический аспект и повышает полезность бюджетного сравнения. Бюджетные изменения по своей природе не являются нежелательными. Однако мы считаем, что информация будет важна — в интересах подотчетности — для тех, кто знает о первоначальном бюджете и, возможно, принимает решения на его основе. Это также позволит пользователям оценить способность правительства оценивать свои общие ресурсы и управлять ими.

Введение новой информации

Финансовые менеджеры правительства осведомлены об операциях, событиях и условиях, которые отражаются в финансовом отчете правительства, а также о фискальной политике, регулирующей его операции. Впервые этих финансовых менеджеров попросят поделиться своими мыслями в рамках необходимого обсуждения и анализа со стороны руководства (называемого MD&A), предоставив читателям объективный и легко читаемый анализ финансовых показателей правительства за год.Этот анализ должен предоставить пользователям информацию, которая им необходима, чтобы помочь им оценить, улучшилось или ухудшилось финансовое положение государства в результате операций за год.