Эффективные способы удваивать свои инвестиции

Классический способ – медленно, но верно

Всем известно, что самый верный способ удвоить доход – это инвестиции в солидный диверсифицированный портфель, содержащий облигации и наиболее ликвидные акции от надежных компаний, так называемые, голубые фишки.

Такие вложения не возрастут быстро, однако это в любом случае произойдет согласно инвестиционному правилу семидесяти двух. Медлительность прироста компенсируется минимальным уровнем риска, который достигается благодаря разнородности активов диверсифицированного портфеля.

Правило 72

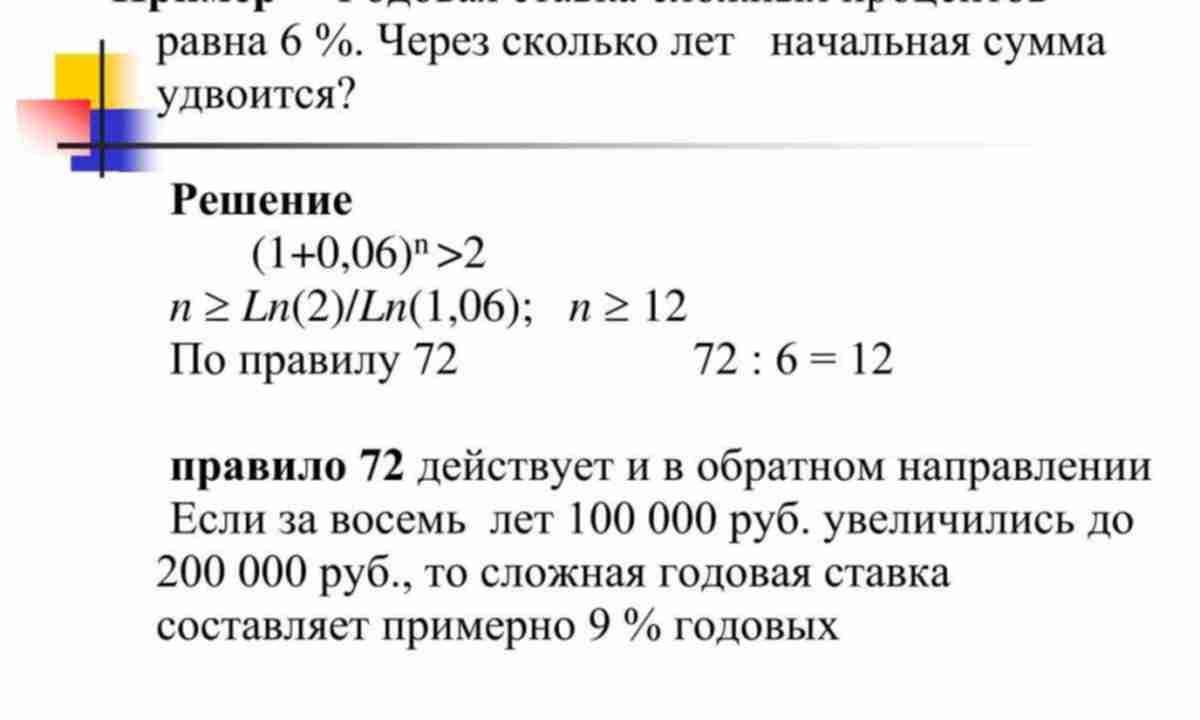

Говоря об этом известном правиле инвестирования, следует разъяснить, что с его помощью определяется срок, в течение которого размер прибыли от вложений увеличится в два раза. Чтобы рассчитать этот показатель, цифру 72 делят на ставку предполагаемого ежегодного дохода, в частном получается искомое количество лет.

На примере с реальными цифрами расчет будет выглядеть следующим образом.

Акции голубых фишек за последние 100 лет демонстрируют доходность в 10%, облигации – 6%. Средняя доходность портфеля, состоящего из двух данных активов в равных частях, составит 8%. Разделение 72 на этот показатель покажет, что портфель удвоится за 9 лет.

За 18 лет увеличение достигнет 4 раз. С профессиональной точки зрения это не так уж и мало.

«Когда кровь на улицах льётся рекой….»

Многие успешные инвесторы советуют, что самое удачное время покупать, когда компании теряют в цене. Почти так же, как известных спортсменов настигают карьерные спады, когда от них отворачиваются болельщики, крупные фирмы «сбрасывают» стоимость своих акций, когда временные инвесторы покидают рынок.

Когда-то давно барон Ротшильд сказал, что умные инвесторы покупают тогда, когда кровь на улицах льется рекой, пусть даже эта кровь их собственная.

Естественно, знаменитый миллионер не спорил с тем, что в такой ситуации можно купить и мусор.

Самыми точными показателями, позволяющими спрогнозировать продажу акций по бросовым ценам, являются соотношения их цены, балансовой стоимости компании и прибыли. Эти показатели имеют сформированные, исторически сложившиеся нормы для всего рынка в целом и для отдельных его сегментов. Когда компании теряют свои позиции по данным показателям, рискованные инвесторы получают возможность удвоить свою прибыль.

К примеру известная компания Volkswagen и её скандальный Дизельгейт:

Способ следующий – безопасный

Точно также, как короткая и длинная дороги могут привести в одно и то же место, к удвоению денег ведут два пути – быстрый и медленный. Те инвесторы, которые не хотят разбираться с особенностями разных портфелей, выбирают более понятное и безопасное направление для вложений –

Тот, кто меньше рискует, все же имеет реальную возможность для обогащения.

Даже облигации с нулевым купоном рано или поздно принесут прибыль.

Облигациями с нулевым купоном называются ценные бумаги, по которым не выплачиваются проценты. Их держатель получает их номинальную стоимость после погашения. Такие облигации могут «испугать кого угодно», однако при более детальном рассмотрении они становятся понятными.

Вместо того, чтобы покупать доходную облигацию, инвестор покупает эту ценную бумагу со скидкой до погашения ее стоимости через какое-то время.

Для большей ясности стоит привести пример с цифрами. Инвестор может купить облигацию, которая стоит 1000 долларов за эту же сумму, при этом ценная бумага имеет ежегодную доходность – 5%. А может купить точно такую же облигацию за 500 долларов. Пусть по ней не выплачиваются проценты, но по мере приближения срока погашения, ее цена медленно, но верно достигнет той же самой отметки в 1000 долларов.

Полезные статьи:

Облигации с нулевым купоном имеют одно важное, хотя и скрытое преимущество – это минимальный риск повторного вложения капитала. Обычные купонные облигации требуют регулярного реинвестирования процентной ставки после ее получения. «Нулевые» ценные бумаги не «нуждаются» в дополнительном финансировании небольших процентных платежей и не имеют риска падения ставок. Стоимость их постепенно возрастает до погашения без каких-либо неожиданностей.

Трейдинг

Этот способ подходит инвесторам, не желающим ни терпеть, ни ждать. Они согласны рисковать, если дело того стоит, и на кону стоят большие деньги. Их вариант – это маржинальная торговля, опционы и так называемые «

На международном чемпионате трейдеров в 2014 году, кубок Роббинса получил трейдер торговавший бинарными опционами. Стоит сказать, что ранее здесь этот кубок выиграл Ларри Вильямс – один из самых известных трейдеров в мире, автор книг, новых методов анализа и индикаторов.

Бинарные опционы приносят прибыль очень быстро и много. За каждую успешную сделку трейдер получает фиксированную прибыль в 70-80%.

Опцион – это срочный контракт, то есть сделка, которая имеет заранее оговоренный срок действия. Для того чтобы заработать, вы должны указать, что произойдет в этот период. На финансовых рынках есть только два пути – актив может вырасти или упасть в цене.

Если вы купите опцион на акции Google на 15 минут с условием роста, то вы получите прибыль только в том случае, если ценные бумаги Гугла через 15 минут будут стоить дороже, чем на момент покупки, то есть вырастут.

Все очень просто, осталось только определить, вырастут или упадут акции. В этом помогает технический анализ и торговые стратегии.

Для наглядности, покажем пример реальной сделки. Мы открыли эту страницу и выбрали акции Barclays:

Теперь нужно указать срок контракта, мы указали самый ближайший на 12:20:

Сейчас 12:12, опцион будет действителен всего 8 минут. Так как акции Barclays падают весь день, мы считаем что за 8 минут тренд не изменится, тем более это хорошая точка входа с точки зрения технического анализа. Мы указали сумму инвестиции и прогноз ВНИЗ:

Так как акции Barclays падают весь день, мы считаем что за 8 минут тренд не изменится, тем более это хорошая точка входа с точки зрения технического анализа. Мы указали сумму инвестиции и прогноз ВНИЗ:

Если через 8 минут ценные бумаги банка Барклэйс будут стоить ниже, чем на момент покупки – мы заработаем 70% прибыли, так как выбранное условие ВНИЗ выполнится.

8 минут прошли незаметно, и посмотрите на график стоимости в момент закрытия сделки:

Цена пошла вниз как и ожидалось, а мы заработали 70% прибыли всего за 8 минут:

С $80 инвестиций мы вернули $136, где $56 чистая прибыль.

Всего 2 успешные сделки могут увеличивать ваш капитал более чем в два раза.

Есть и другие способы удвоить капитал на финансовых рынках. Фондовая биржа предлагает маржинальную торговлю. Этот способ заключается в том, что инвестор осуществляет спекулятивную торговлю с участием средств, полученных в кредит у брокера под залог денежной суммы – маржи. Прибыль, которую инвестор получит в результате спекуляции, будет во много раз превышать размер маржи. Наверняка вы слышали про кредитное плечо предоставляемое брокерами.

Прибыль, которую инвестор получит в результате спекуляции, будет во много раз превышать размер маржи. Наверняка вы слышали про кредитное плечо предоставляемое брокерами.

Например, вы вложили в сделку $10. Если ваше кредитное плечо 1:100, значит вы будете торговать не $10, а 1000. Ваша прибыль также будет умножаться на 100, но и убытки тоже.

Инвестор может получить в долг от брокера не только деньги, но и любые торгуемые активы – акции, контракты и др.

Маржинальная торговля предполагает, что торговец (инвестор) всегда производит две операции- покупку и продажу. Как правило, после первой операции возникает необходимость передать в залог брокеру дополнительные средства.

Задача брокера – контролировать уровень убытка и, если он достигает критического показателя (становится меньше половины маржи), брокер требует внесения в залог дополнительной суммы. Такое обращение называется «Маржин-колл», если переводить дословно, то – требование о марже.

Если инвестор не передает деньги, а убыток продолжает расти, брокер без его ведома аннулирует позицию.

Лучшие брокеры для торговли и инвестиций

TOPАкцииБинарные опционыФорекс

| Брокер | Тип | Мин. депозит | Регуляторы | Просмотр |

|---|---|---|---|---|

| Акции, Фьючерсы, Криптовалюты, Облигации, Форекс, Сырьевые товары | $250 | VFSC, ЦРОФР | Далее… | |

| Форекс, Инвестиции, Фиксированные контракты | $300 | FSA, TFC | Далее… | |

| Акции, Облигации, ETF, Форекс, Сырьевые товары, Фондовые Индексы, Криптовалюты, Фьючерсы и Опционы (30 000+ активов) | $500 | FINRA, CySEC, MiFID, Банк России | Далее. .. .. | |

| Бинарные опционы | $250 | ЦРОФР | Далее… | |

| Форекс, Акции, Индексы, Энергоресурсы, Сырьевые товары и Криптовалюты | $200 | CySEC, MiFID | Далее… |

Брокер FinmaxFX предлагает более 2000 активов. Современная торговая платформа делает процесс покупки акций проще, чем заказ пиццы.

Здесь мы можете собрать внушительный портфель и зарабатывать не только на росте акций, но и дивидендов. Кроме ценных бумаг с NYSE и NASDAQ, у брокера есть огромное количество европейских и азиатских компаний, например, Nestle, Porsche, Ubisoft, Rolls-Royce, Sony…, а также фьючерсы на энергоресурсы и сырьевые товары, фондовые индексы и другие.

Брокер регулируется ЦРОФР, VFSC. Предоставляет профессиональную торговую платформу и лучшие условия. Минимальный депозит для открытия счета $250.

Cайт: FinmaxFX

Профессиональный опционный брокер FiNMAX предалагет бинарные опционы на акции, индексы, товары и валюты (+криптовалюты). Прибыль за каждую сделку от 70%. Сроки опционов от 30 секунд до 6 месяцев. Не требуется установка платформы на ПК.

Прибыль за каждую сделку от 70%. Сроки опционов от 30 секунд до 6 месяцев. Не требуется установка платформы на ПК.

Брокер регулируется ЦРОФР. Минимальный депозит для открытия счета $250, минимальная сделка $10.

Сайт: FiNMAX

Что же касается операций с «мусорными» акциями, то они могут принести двойную прибыль всего за один день. Однако, не стоит забывать, что если ценные бумаги компании продаются по бросовой цене, то возможно они никому не нужны и в них не имеет смысла вкладывать даже небольшие деньги.

Заключение

«Это слишком хорошо, чтобы быть правдой» – гласит известная поговорка. Применительно к вопросу удвоения прибыли, она дает понять, что не все так просто. Чтобы воспользоваться любым из выше описанных способов, нужно иметь знания, терпение и готовность к рискам.

Житель Кельна повелся на фальшивый твит Илона Маска и потерял больше 500 тыс. долларов

Автор фото, Khosrork/ Getty/ BBC

Момент, когда он потерял 564 тыс. долларов, Себастиан всегда будет вспоминать с чувством одновременно гнева и стыда.

долларов, Себастиан всегда будет вспоминать с чувством одновременно гнева и стыда.

А накануне вечером ничто, как говорится, не предвещало…

Они с женой смотрели сериал на Netflix, а потом она пошла спать, а он остался на диване с телефоном. И вот тут пришел твит от Илона Маска.

«Маск написал «Dojo 4 Doge?», и мне стало интересно, что бы это значило, — рассказал Себастиан Би-би-си. — Внизу была ссылка, я нажал на нее и увидел, что он раздает биткоины!»

Автор фото, Bongkarn Thanyakij / EyeEm/ BBC

Подпись к фото,Себастиану не удалось отличить ретвиты мошенников, направивших его на фальшивый сайт, от настоящих твитов Илона Маска

Был там и включенный таймер, а сайт обещал участникам, что они могут удвоить полученные суммы.

Состязание выглядело так, словно его устроила команда Tesla под руководством Маска. Участникам предлагалось посылать любую сумму от 0,1 до 20 биткоинов (примерно от 6 тыс. до миллиона 200 тыс. долларов), и команда обещала удвоить выплаты по ставкам.

до миллиона 200 тыс. долларов), и команда обещала удвоить выплаты по ставкам.

Игра по максимуму

Себастиан перепроверил опознавательный логотип рядом с именем Маска, а потом стал решать, стоит ли ему послать 5 или 10 биткоинов.

«Надо делать ставки по максимуму, ведь это настоящая игра, решил я и отправил 10 биткоинов», — рассказывает Себастиан.

Следующие 20 минут, пока тикал таймер, он сидел у себя дома в Кельне и каждые 30 секунд обновлял картинку на экране в ожидании, когда приз попадет в его электронный кошелек.

Подпись к фото,Реклама «раздачи биткоинов» на сайте выглядела, по словам Себастиана, очень профессионально

Потом он увидел очередной зашифрованный твит от Маска, который убедил его в том, что игра была настоящей.

Но когда таймер на экране обнулился, Себастиан осознал, что это было грандиозное надувательство.

«Я откинулся головой на подушку, сердце у меня так и колотилось, я подумал: ну вот, я только что лишил свою семью состояния, распрощался со средствами, которые откладывал на раннюю пенсию, и отменил все предстоящие каникулы с детьми. Я поднялся в спальню, присел на край кровати, разбудил жену и рассказал ей, что совершил ошибку, чудовищную ошибку».

Я поднялся в спальню, присел на край кровати, разбудил жену и рассказал ей, что совершил ошибку, чудовищную ошибку».

Той ночью Себастиан (он попросил Би-би-си не называть его настоящее имя) так и не смог заснуть.

Вместо этого он провел несколько часов, отправляя электронные послания на фальшивый сайт и твиты на фальшивый аккаунт Илона Маска в попытке вернуть хотя бы часть денег.

Однако в итоге он вынужден был признать, что навсегда расстался со своими биткоинами.

Тем временем аналитики из компании Whale Alert в Амстердаме с ужасом наблюдали, как Себастиан переводит 10 биткоинов, и как через несколько дней кто-то анонимно ими завладел.

Whale Alert несколько месяцев пыталась заставить власти принять меры против мошенников, но так и не дождалась никаких действий.

В задачу таких блокчейновых компаний, как Whale Alert, входит анализ открытых данных о движении криптовалют в реальном времени для выявления существующих тенденций и отслеживания этих валют.

Аналитики выявили, какими электронными кошельками пользуются злоумышленники, специализирующиеся на «бесплатной раздаче», и отметили, что те делают все больше денег на своих махинациях, но 10 биткоинов, потерянных Себастианом, стали самой крупной суммой, похищенной в ходе одной транзакции.

Рекордные кражи

Исследователи говорят, что 2021 год по прибыли уже стал рекордным для мошенников. Только за первые три месяца они похитили свыше 18 млн долларов, в то время как за весь прошлый год их улов составил 16 млн.

По предварительным данным, число обманутых в этом году тоже обещает стать рекордным. Если в 2020 году жертвами обманщиков стали около 10 500 человек, то в этом году уже 5600 доверчивых людей расстались таким образом со своими деньгами.

По словам основателя Whale Alert Франка ван Вирта, трудно сказать, почему такие мошеннические схемы не только ширятся, но и становятся все более успешными.

Собственно говоря, технология такого надувательства, возникшая в 2018 году, особенно не изменилась. Мошенники создают в «Твиттере» поддельные аккаунты знаменитостей вроде Илона Маска, ждут, когда с настоящих аккаунтов появится твит, и отправляют содержащий фальшивку ретвит, который выглядит так, словно это сами знаменитости отправили его миллионам своих подписчиков.

Мошенники создают в «Твиттере» поддельные аккаунты знаменитостей вроде Илона Маска, ждут, когда с настоящих аккаунтов появится твит, и отправляют содержащий фальшивку ретвит, который выглядит так, словно это сами знаменитости отправили его миллионам своих подписчиков.

«Твиттер» остается одной из самых популярных платформ у злоумышленников, но надувательство с «бесплатной раздачей» можно обнаружить и в YouTube, и в «Фейсбуке», и в «Инстаграме».

Активность на рынке биткоинов

«Мы не располагаем точными данными, чтобы объяснить это, но дело может быть в расширении рынка биткоинов. Когда цена на биткоины начинает расти, люди сходят с ума, при этом многие из них — новички на этом рынке, которые хватаются за идею быстрых денег, — говорит ван Вирт. — К тому же история о том, как какой-нибудь Илон Маск, большой сторонник криптовалюты, начинает раздавать биткоины, звучит вполне правдоподобно. При этом людей, которые становятся жертвами мошенников, нельзя назвать необразованными. Мы получали письма от людей, у которых похитили биткоины, и они были очень даже продвинутыми».

Мы получали письма от людей, у которых похитили биткоины, и они были очень даже продвинутыми».

По мнению эксперта, непредумышленно сбить с толку людей могли и крупные легитимные сайты, занимающиеся криптовалютой, которые иногда в самом деле устраивают бесплатную раздачу биткоинов, чтобы разрекламировать свои услуги.

«Я не идиот!»

Через три недели после случившегося Себастиан был все еще очень смущен. Переписку по электронной почте с Би-би-си он начал с того, что попросил не считать его самым большим идиотом в мире.

«У меня приличное образование и хорошая работа в IT-индустрии, у меня жена и двое детей, у нас чудесный дом с садом, — писал он. — Но тем вечером меня одолела жадность, которая ослепила меня».

Себастиан, которому 42 года, впервые вложил 40 тыс. долларов в биткоины в 2017 году и быстро отбил свои вложения, поскольку стоимость криптовалюты на рынке пошла вверх. А потом он с восторгом наблюдал, как его 10 биткоинов росли в цене и дошли почти до 500 тыс. евро.

Биткоины слишком легко украсть

Сегодня Себастиан хочет, чтобы против мошенников выступили международные власти, а владельцы бирж криптовалюты им активно в этом помогали.

«Биткоины слишком легко украсть. Все платформы обмена криптовалют должны знать своих клиентов и какие электронные кошельки используются мошенниками», — считает он.

Один из самых громких скадалов с «бесплатной раздачей» биткоинов случился в июле 2020 года, когда произошел крупномасштабный (но, к счастью, длившийся недолго) взлом «Твиттера», и хакеры стали рассылать твиты с настоящих аккаунтов таких знаменитостей, как Билл Гейтс, Ким Кардашьян-Уэст и все тот же Илон Маск.

В тот раз мошенникам удалось похитить биткоинов на 118 тыс. долларов, но трое злоумышленников все же были арестованы.

Все про инвестиционный рынок и инвестиционные фонды

Стало казаться, что доллар больше не интересует россиян. Что бы ни было причиной – сезонность (россияне синхронно бросили следить и за ценой на нефть), возросшая толерантность к колебаниям курса или падение доходов, новости об «американских горках» на валютном рынке уже не встречаются с прежним ажиотажем, очередей у обменников не видно. Значит ли это, что россияне теперь настроены копить исключительно в рублях?

Значит ли это, что россияне теперь настроены копить исключительно в рублях?

Вовсе нет. К примеру, банковские накопления физлиц в валюте составляют, по данным ЦБ на начало июня 2016 года, 26,4% (доля депозитов в валюте без учета наличных). Заметный рост с 17,4% в начале 2013 года. То есть с учетом прошедших волн девальвации население трансформировало существенную часть накоплений в валютные активы и теперь сталкивается с проблемой их эффективного инвестирования. Рубль укрепляется уже достаточно долго, чтобы многим обладателям валютных активов доллары начали жечь руки из-за обратной валютной переоценки. Как использовать доллары и евро так, чтобы они были не просто отложенными средствами, а инструментом приращения капитала? Забудьте о простых способах приумножения капитала – в эпоху близких к нулю ставок процента общепринятые методы размещения средств не работают. Почему?

Результат вложений, по большому счету, зависит от двух вещей – ассортимента возможных финансовых решений и умения им пользоваться. Так какие варианты есть у гражданина РФ, имеющего сбережения, скажем, $20 тысяч и желающего инвестировать в домашней юрисдикции? Причем инвестировать не просто так, а с конкретной целью – увеличить эту сумму ровно в два раза для создания своего личного резерва.

Так какие варианты есть у гражданина РФ, имеющего сбережения, скажем, $20 тысяч и желающего инвестировать в домашней юрисдикции? Причем инвестировать не просто так, а с конкретной целью – увеличить эту сумму ровно в два раза для создания своего личного резерва.

Сбережение вместо инвестиций

Естественно, начать стоит с простой валюты (будь то доллары на текущем счете, в ячейке или даже в коробке из-под обуви). Купить доллары перед девальвацией, а продать на пике – казалось бы, чего здесь сложного? Оборачиваясь назад, мы часто думаем: ну все же было понятно! Это ошибка ретроспективы (hindsight bias), которая существенно преувеличивает привлекательность спекуляций. Четкость прошедших событий никак не помогает действовать в условиях неопределенности. Увы, лишь единицам улыбается удача, позволяя заработать на движениях курса. Как правило, на спекуляциях деньги не приобретаются, а теряются из-за комиссий, спредов, неудачного выбора времени входа и выхода из валюты. Форекс-брокеры и банки будут убеждать вас, что это не так и что есть реальная возможность «сколотить состояние» на движениях курсов. Уговаривать клиентов рисковать – это их работа. Но лучше помнить, что средний «срок жизни» клиента, играющего с валютой, – считаные месяцы.

Уговаривать клиентов рисковать – это их работа. Но лучше помнить, что средний «срок жизни» клиента, играющего с валютой, – считаные месяцы.

Хорошо, а что с идеей просто купить и держать валюту? Нужно отдавать себе отчет, что это стратегия сбережения, а не инвестирования. Валюта сама по себе – не доходный актив, не приносит прибыль, поэтому эти средства не более чем сбережены от потребления. При правильном учете расходов на аренду ячейки и страхование от нее скорее убытки. Кроме того, не надо забывать, что доллар, как и рубль, со временем обесценивается (долларовая инфляция без учета влияния цен на продовольствие и топливо составляет вполне ощутимые 2,2%). Если же вы оправдываете инвестиции в валюту вероятностью роста курса рубля, то это скорее еще одна попытка спекулировать. А как всегда при спекуляциях, нужно быть правым по крайней мере два раза – и при входе и при выходе. Ясно, что без процентного дохода и с перспективой очевидно убыточных спекуляций шанс удвоить сумму ничтожен.

Итак, для инвестирования в валюте нужно размещать ее так, чтобы получать доход. Какое-то непродолжительное время работала стратегия банковских валютных вкладов. Эти дни в прошлом. Короткий период, когда на фоне банковской паники конца 2014 года по премиальному срочному депозиту в крупнейших банках можно было заработать более 7% годовых в валюте (в среднем по крупнейшим тридцати банкам 5,2–5,5%), безвозвратно прошел. Этот факт привел в уныние многочисленных вкладчиков, искренне недоумевающих, почему бы банку не давать такие условия постоянно. Принести деньги в банк, положить их на депозит на год или даже на пару лет, потом продлить вклад – этот набор действий почти полностью бессмыслен, если размещенные средства не приносят доход. В условиях практически неограниченных вливаний со стороны мировых центробанков, дорогого для банков резервирования и отсутствия спроса на кредиты со стороны частного сектора из-за низких темпов экономического роста кредитные учреждения переплачивать за депозиты не желают и не будут. Теперь средняя ставка в тридцати крупнейших банках страны совершенно другая – 0,9%. При такой ставке ждать удвоения капитала придется около 80 лет – увы, это больше, чем есть в запасе у нас с вами.

Вопрос в том, надолго ли политика низких процентных ставок? Скорее всего, да. Ваши деньги банкам больше не нужны, а вложения в глобальные инструменты с фиксированным доходом постепенно превращаются в спасательный круг, за право воспользоваться которым инвестору еще предстоит доплатить. На фоне практически нулевых ставок по депозитам облигации в Европе и Японии гигантским объемом более $13,4 трлн торгуются с отрицательной доходностью. Среди таких спасательных, но одновременно болезненных для инвестора инструментов уже не только государственные облигации, но и корпоративный долг. Все это говорит о том, что платить за пользование деньгами банки начнут не скоро. Напротив, в Европе все чаще банк требует с клиента процент!

Доверяйте своему портфелю

Что же делать инвестору? На какие активы обратить внимание? Какие инструменты доступа к ним использовать, а каких стоит избегать? Мой ответ традиционен для международной практики: нужен диверсифицированный портфель активов с упором на акции. Возможно, я кого-то расстрою, но ожидаемая доходность по таким разумным инвестициям в валюте находится на уровне 5–6%. Да, это меньше, чем в классических книгах про заработок на финансовых рынках, обещающих 8%. Но что делать, мы все же живем в эпоху низких ставок. Это значит, что искомая цель – удвоить сумму – будет достигнута примерно через 12 лет. Быстрее, скорее всего, получится только с регулярным пополнением кубышки.

Чтобы добиться своей цели, нужно выбраться на фондовый рынок и инвестировать в акции, причем акции международных корпораций и банков. Купить акции нескольких российских компаний, к сожалению, скорее всего, недостаточно и недальновидно – такой выбор не дает нам диверсификации, минимально необходимой защиты от рисков. Конечно, 5–7% российских акций в портфеле – это допустимо, но основывать на них свой портфель представляется неразумным.

Основываясь на анализе долгосрочных рядов данных, одно из наиболее авторитетных изданий в области инвестиций, Credit Suisse Global Investment Returns Yearbook 2016, предсказывает, что акции как класс в ближайшие десятилетия в среднем принесут в реальном выражении 4–6% годовых.

Доход от вложений в облигации с учетом инфляции будет близок к нулю. Здесь речь идет о широких индексах облигаций, поэтому для компенсации низких доходов от буфера, которым, как правило, выступают облигации, можно порекомендовать инвестору на 20–25% портфеля вложиться в хорошо знакомые еврооблигации российских банков и корпораций, при этом соблюдая разумную осторожность: не перегружая ими портфель и не забывая о диверсификации (не полагайтесь на инвестиции в отдельные, даже хорошо известные имена).

Два ключевых риска инвестора

Так почему именно акции должны быть в основе портфеля? Чтобы ответить на этот вопрос, необходимо внимательно посмотреть, с какими рисками мы столкнемся при инвестировании. Изначально мир за пределами простых, комфортных и в целом стабильных (с учетом гарантий государства) депозитов кажется довольно пугающим. Рисков много, но есть два главных.

Первый (и самый важный для частного инвестора) – это риск потери покупательной способности накоплений, иначе говоря, риск отстать от инфляции. Здесь все просто: если средняя доходность ваших инвестиций будет ниже инфляции, то в реальном выражении капитал будет таять, а не прирастать – то есть, к примеру, при выходе на пенсию вы не получите тот набор товаров и услуг, на который рассчитывали. Как я уже отмечал, облигации сейчас просто не могут защитить от этого риска из-за низкой доходности.

Второй риск связан с временным снижением стоимости вложений из-за рыночных колебаний (иначе говоря, риск просадки). Несмотря на то что в среднем рынки растут, смотреть на снижение стоимости своих активов любому человеку очень сложно. Неприятие потерь (loss aversion) – базовое свойство человеческой природы, которое толкает нас к необдуманным поступкам, например продать дешевеющий актив (зачастую в самый неподходящий для этого момент). Такие импульсные решения могут вести к тому, что временное снижение стоимости приводит к фиксации убытков – и соответственно к безвозвратной потере капитала.

У инвестора всегда есть выбор – чем больше инструмент защищен от первого вида риска, тем больше он подвержен второму. К примеру, депозит не допускает просадок, но практически не способен защитить в долгосрочном плане от инфляции. Напротив, акции могут время от времени стремительно падать или расти в цене, но в долгосрочном плане инфляцию обыгрывают (показывают положительную реальную доходность).

Традиционный рецепт, как комбинировать эти два вида риска, – выбрать сбалансированный портфель, к примеру тот же классический рецепт «60/40» (60% в акциях – 40% в облигациях). Однако сейчас, в сложившейся ситуации нулевых или даже отрицательных ставок, слепо следовать подобным советам может быть опасно – долю облигаций необходимо уменьшать. Можно спорить о точных значениях, однако я бы рекомендовал ограничить долю облигаций 20–25%.

Риск супермаркета

Наряду с рассмотренными есть и третий риск, который можно назвать риском супермаркета. Связан он с выбором инструментов для инвестирования. Реальность такова, что против клиента играет сборная команда финансистов и маркетологов банков, брокеров, страховых и управляющих компаний. Их задача – заставить клиента взять набор активов именно в той упаковке, которую продает финансовый посредник. Зачастую различить финансовые инструменты еще сложнее, чем выбрать один товар из гигантского ассортимента супермаркета: ирония заключается в том, что маркировка сыра регулируется государством едва ли не жестче, чем раскрытие информации о финансовых продуктах, от которых зависит благосостояние человека.

Задача продавца – убедить клиента направить существенные инвестиции в свой продукт, одновременно обременив эти вложения скрытой или явной комиссией (зачастую не только за управление, но и за вход и выход). Упаковку для работы с деньгами клиента облекают в форму структурных депозитов и нот, страховых продуктов и различных фондов с элементами активного управления. К сожалению, не обладая специальными знаниями, отличить прозрачную упаковку от инструмента по компенсации усилий продавца за счет уменьшения доходности, достающейся клиенту, очень сложно. На российском рынке в ходу ряд законных уловок, которые позволяют продавцам иметь гандикап в этом неравном матче с инвесторами. Западное регулирование финансовых рынков в этом вопросе ушло далеко вперед, и судебная практика по спорам о продаже «неподходящих» продуктов клиентам (misselling) такова, что давать доступ к классам активов приходится во все более и более прозрачной форме.

В России практика споров вокруг финансовых продуктов пока развита слабо, и финансовые посредники с удовольствием этим пользуются, предлагая активы в непрозрачной и затратной упаковке. Один из таких примеров – структурные продукты, при продаже которых банки активно пользуются словосочетанием «защита капитала», притом что зачастую и капитал защищен лишь частично, и вложения производятся без должной диверсификации, без учета целей и оптимального срока инвестирования клиента. Любому, кто разбирается в финансах хотя бы на уровне учебника, очевидно, что типичный структурный продукт для клиента скорее вреден, поскольку инвестора вынуждают существенно переплачивать за доступ к достаточно простым активам: золоту, американским акциям и т.д.

Другой пример – инвестиционное и накопительное страхование жизни, являющееся чуть ли не главным инвестпродуктом, который российские банки предлагают состоятельным гражданам. Этот гибридный инструмент стремительно набирает популярность отнюдь не из-за хорошей комбинации риска и доходности, а попросту из-за того, что занимает важное место в планах продаж банков. Другими словами, через банки хорошо продается именно то, что банку продавать выгодно, при этом инвестор часто обречен получить доходность меньше депозитной. Удобство продукта для банка трудно переоценить – существенная комиссия выплачивается быстро, а внимание клиента сфокусировано не на инвестиционных свойствах продукта, а на его страховой оболочке. При этом продавец делает все, чтобы клиент переоценил важность рискового страхования и недооценил важность получения адекватной долгосрочной доходности вложений.

Подводя итог, можно констатировать, что в ближайшее время инвестору (и в России, и за рубежом) придется пересматривать свои традиционные подходы к инвестированию. Депозит постепенно фактически потерял роль инвестиционного инструмента, а клиенты будут переходить к диверсифицированным портфелям с явным доминированием акций. При этом ключевую роль будет играть не только собственно распределение активов, но и выбор инструментов инвестирования. Простые, прозрачные инструменты с низкой комиссией дадут инвестору то, что ему необходимо, – диверсификацию, доступ к глобальному портфелю акций и защиту от риска инфляции и просадок.

Автор: Владимир Крейндель, Исполнительный директор УК «ФинЭкс Плюс»

Как удвоить деньги в интернете быстро за 1 минуту. Магия богатства. EssoMillanni

В интернете есть такие сайты, но о них мало кто знает, где можно за 1 минуту увеличить деньги на 85%.Для этого необходимо угадать куда пойдет курс, например криптовалют или цена нефти, или цена доллара к рублю.Ставим сумму, например 100$, указываем, где окажется график через 1 минуту, выше или ниже стартовой отметки.

Если все ок — ГОТОВО. В нас в кармане 185$. Ну точнее деньги еще нужно вывести. Поэтому в описаниеприкрепляю сайт, который платит без проблем и причем уже давно

essomillanni.com/ru/partner/1

Ставьте лайк и делитесь данным способом только с близкими.

{ «author_name»: «София Канунникова», «author_type»: «self», «tags»: [], «comments»: 0, «likes»: 0, «favorites»: 0, «is_advertisement»: false, «subsite_label»: «unknown», «id»: 148819, «is_wide»: true, «is_ugc»: true, «date»: «Mon, 09 Mar 2020 16:34:37 +0300», «is_special»: false }

{«id»:302465,»url»:»https:\/\/tjournal.ru\/u\/302465-sofiya-kanunnikova»,»name»:»\u0421\u043e\u0444\u0438\u044f \u041a\u0430\u043d\u0443\u043d\u043d\u0438\u043a\u043e\u0432\u0430″,»avatar»:»376447d3-19a3-46dc-9fc7-783e57d3a4a0″,»karma»:0,»description»:»»,»isMe»:false,»isPlus»:false,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=tj»,»place»:»entry»,»site»:»tj»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

Еженедельная рассылка

Одно письмо с лучшим за неделю

Проверьте почту

Отправили письмо для подтверждения

5 способов удвоить ваши деньги — Bitcoin

«Я удвоил свои деньги». Это знак чести, который тянут на вечеринках и обещание, данное чрезмерно усердными советниками. Возможно, это происходит из глубины нашей психологии инвестора — рискованной части нас, которая любит быстрые деньги.

Тем не менее, удвоение ваших денег является реалистичной целью, к которой всегда должен стремиться инвестор. Вообще говоря, есть пять способов добраться туда. То, что вы выберете, во многом зависит от вашей склонности к риску и ваших сроков инвестирования.

Инвесторы, которые были вокруг некоторое время, будут помнить классический рекламный ролик «Смит Барни» 1980-х годов, в котором британский актер Джон Хаусман с безошибочным акцентом сообщает зрителям, что «мы зарабатываем деньги по старинке — мы их зарабатываем».

Когда дело доходит до самого традиционного способа удвоения ваших денег, этот рекламный ролик не слишком далек от реальности.

Испытанный временем способ удвоить ваши деньги за разумное время — это инвестировать в солидный, не спекулятивный портфель, диверсифицированный между акциями «голубых фишек» и облигациями инвестиционного уровня.

Это не удвоится через год, почти наверняка, в конце концов, благодаря старому правилу 72.

Правило 72 — это известное сокращение для расчета того, сколько времени потребуется, чтобы инвестиции удвоились, если их рост увеличится. Просто разделите ожидаемую годовую доходность на 72. В результате вы получите количество лет, которое потребуется, чтобы удвоить ваши деньги.

Учитывая, что крупные акции голубых фишек возвращались примерно на 10% ежегодно в течение последних 100 лет, а облигации инвестиционного уровня возвращались примерно на 6% за тот же период, портфель, равномерно распределенный между ними, должен возвращать около 8% в год. Разделение ожидаемой доходности на 72 указывает на то, что этот портфель должен удваиваться каждые девять лет. Это не так уж и плохо, если учесть, что через 18 лет он увеличится в четыре раза.

При работе с низкими показателями доходности правило 72 является достаточно точным предиктором. На этой диаграмме сравниваются числа, данные по правилу 72, и фактическое количество лет, в течение которых эти инвестиции удваиваются в стоимости.

Обратите внимание на то, что, хотя это дает быструю и приблизительную оценку, правило 72 становится менее точным, так как нормы прибыли становятся выше.

Противоположный путь, или кровь на улицах

Даже самый непредсказуемый инвестор знает, что наступает момент, когда вы должны покупать, не потому, что все получают хорошее, а потому, что все уходят.

Подобно тому, как великие спортсмены переживают спады, когда многие фанаты отворачиваются, цены на акции великих компаний иногда испытывают спады, которые ускоряются по мере того, как непостоянные инвесторы выручают.

Как однажды сказал барон Ротшильд, умные инвесторы «покупают, когда на улицах кровь, даже если кровь принадлежит им».

Никто не спорит, что вы должны покупать мусорные запасы. Дело в том, что бывают случаи, когда хорошие инвестиции становятся перепроданными, что предоставляет покупателям возможность сделать домашнюю работу.

Классические барометры, используемые для определения того, могут ли акции быть перепроданы, — это соотношение цены и прибыли компании и балансовая стоимость. Обе меры имеют устоявшиеся исторические нормы как для широких рынков, так и для конкретных отраслей. Когда по поверхностным или системным причинам компании значительно опускаются ниже этих исторических значений, умные инвесторы чувствуют возможность удвоить свои деньги.

Безопасный путь

Так же, как скоростная и медленная полосы на шоссе в конечном итоге приведут вас к одному и тому же месту, существуют быстрые и медленные способы удвоить ваши деньги. Если вы предпочитаете не рисковать, облигации могут стать менее захватывающим путешествием в одно и то же место.

Рассмотрим, например, облигации с нулевым купоном, в том числе классические американские сберегательные облигации.

Для непосвященных облигации с нулевым купоном могут показаться пугающими. На самом деле их просто понять. Вместо покупки облигации, которая вознаграждает вас регулярной выплатой процентов, вы покупаете облигацию с дисконтом к ее возможной стоимости в конце срока.

Например, вместо того, чтобы платить 1000 долларов за облигацию в 1000 долларов, которая выплачивается пять процентов в год, инвестор может купить ту же облигацию в 1000 долларов за 500 долларов. По мере того, как он приближается к сроку погашения, его стоимость постепенно увеличивается, пока держатель облигации не выплатит сумму погашения.

Одним из скрытых преимуществ является отсутствие риска реинвестирования. При использовании стандартных купонных облигаций возникают проблемы и риски реинвестирования процентных платежей по мере их поступления. С облигациями с нулевым купоном выплачивается только одна выплата, и она наступает, когда облигация погашается.

Спекулятивный путь

В то время как медленный и устойчивый может работать для некоторых инвесторов, другие засыпают за рулем. Для этих людей самыми быстрыми способами увеличить размер гнезда могут быть использование опционов, маржинальная торговля или копейки. Все могут так же быстро сжать гнездо.

Опционы на акции, такие как простые путы и коллы, могут использоваться для спекуляции акциями любой компании. Для многих инвесторов, особенно тех, кто держит руку на пульсе конкретной отрасли, опционы могут значительно повысить эффективность портфеля.

Каждый опцион на акции потенциально представляет 100 акций. Это означает, что цена компании может увеличиться лишь на небольшую процентную долю, чтобы инвестор выбил один из них.

Просто будьте осторожны и обязательно делайте домашнее задание, прежде чем пытаться это делать.

Для тех, кто не хочет изучать все входы и выходы опционов, но хочет использовать свою веру или сомнения относительно конкретной акции, есть возможность купить по марже или продать короткую акцию.

Оба эти метода позволяют инвесторам по сути занимать деньги в брокерском доме, чтобы купить или продать больше акций, чем они на самом деле имеют, что, в свою очередь, существенно увеличивает их потенциальную прибыль.

Этот метод не для слабонервных. Маржинальный колл может загнать вас в угол, а короткие продажи могут привести к бесконечным потерям.

Наконец, экстремальная охота за выгодными сделками может превратить копейки в доллары. Вы можете бросить кубик на одну из многочисленных бывших компаний, которые потеряли менее одного доллара. Или вы можете потратить немного денег в компанию, которая выглядит как следующая большая вещь.

Акции Пенни могут удвоить ваши деньги за один торговый день. Просто имейте в виду, что низкие цены на эти акции отражают настроения большинства инвесторов.

Лучший способ

Хотя это не так весело, как смотреть любимую акцию в вечерних новостях, бесспорный чемпион в супертяжелом весе — это вклад работодателя в пенсионный план 401 (k) или другого работодателя.

Это не сексуально и не удивит соседей на следующей вечеринке, но получить автоматические 50 центов за каждый сэкономленный доллар непросто.

Еще лучше то, что деньги, поступающие на ваш план, поступают прямо из того, что ваш работодатель сообщает IRS. Для большинства американцев это означает, что каждый вложенный доллар стоит им всего от 65 до 75 центов.

Традиционная IRA имеет такую же прямую налоговую льготу, что и 401 (k). IRA Roth облагается налогом в тот год, когда были вложены деньги, но когда они изымаются при выходе на пенсию, налог на основную сумму или прибыль не взимается.

Либо это хорошая сделка для налогоплательщика. Но если вы молоды, подумайте об этой Рот Ира. Нулевые налоги на прирост капитала? Это простой способ получить более высокую эффективную прибыль.

Если ваш текущий доход низок, правительство даже эффективно сопоставит некоторую часть ваших пенсионных сбережений. Кредит пенсионных накопительных взносов уменьшает ваш налоговый счет на 10-50% от вашего вклада.

Будь осторожен

Есть старая поговорка, что если «что-то кажется слишком хорошим, чтобы быть правдой, то это, вероятно, так». Независимо от того, какая из этих стратегий вам нравится, это мудрый совет, когда дело доходит до обещаний удвоить ваши деньги.

Там, вероятно, больше инвестиционных мошенников, чем есть определенные вещи. Будьте подозрительны, когда вам обещают результаты. Будь то ваш брокер, ваш зять или рекламный ролик поздно вечером, найдите время, чтобы убедиться, что кто-то не использует вас, чтобы удвоить свои деньги.

Сравнить инвестиционные счета × Предложения, представленные в этой таблице, поступили от партнерств, от которых Investopedia получает компенсацию. Название провайдера ОписаниеСтатьи по Теме

401K

Как получить максимальную отдачу от вашего плана 401 (k)

401K

Какой 401 (K) Rollover Move подходит для вас?

401K

Стратегии для твоего рота 401 (к)

401K

Лучшие альтернативы 401 (к)

Рот Ира

Как использовать свой Roth IRA в качестве чрезвычайного фонда

Основы инвестирования

Как удвоить ваши деньги каждые 6 лет

Партнерские ссылкиСвязанные условия

Полное руководство по Roth IRA Roth IRA — это пенсионный сберегательный счет, который позволяет вам снимать деньги без уплаты налогов. Узнайте, почему Roth IRA может быть лучшим выбором, чем традиционная IRA для некоторых пенсионеров. подробнее Определение сложных процентов Сложные проценты — это числовое значение, которое рассчитывается по первоначальной основной сумме и накопленным процентам за предыдущие периоды вклада или займа. Сложные проценты распространены по кредитам, но реже используются на депозитных счетах. больше Пенсионное планирование Пенсионное планирование — это процесс определения целей пенсионного дохода, толерантности к риску, а также действий и решений, необходимых для достижения этих целей. подробнее Понимание правила 72 Правило 72 определяется как сокращение или практическое правило, используемое для оценки количества лет, необходимых для удвоения ваших денег при заданной годовой норме доходности, и наоборот. больше Личные финансы Личные финансы — это управление доходами и расходами, а также сбережения и инвестиции. Узнайте, какие образовательные ресурсы могут помочь вам в планировании, а также о личных характеристиках, которые помогут вам принимать наилучшие решения по управлению деньгами. подробнее Определение взаимного фонда Взаимный фонд — это вид инвестиционного инструмента, состоящий из портфеля акций, облигаций или других ценных бумаг, который контролируется профессиональным управляющим деньгами. Больше10 способов вложить свои деньги (инфографика)

1. Открыть депозит

Плюсы: гарантированная сохранность вложений.

Минусы: низкая прибыль.

Как приумножить деньги? «Отнести их в банк» – первое, что приходит в голову, когда речь заходит о накоплениях. Но выгодно ли такое вложение? Рассматривать депозиты как вариант инвестирования не стоит – скорее, это возможность сохранить нажитое. Всё лучше, чем хранить деньги «под матрасом». Если это ваш случай, распределяйте деньги по нескольким «корзинам» – так надёжнее. И помните, что в каждом из банков на счету должно быть не больше 10 млн тенге – именно таков размер максимальной суммы вклада, который гарантированно вернёт вам государство, если банк прогорит. Выбирайте надёжные финансовые институты. Самыми устойчивыми считаются банки с госучастием, поскольку их банкротство сведено к минимуму.

2. Купить недвижимость

Плюсы: минимальные риски, стабильный доход.

Минусы: высокая стоимость.

Недвижимость остаётся популярным инструментом инвестирования на протяжении сотен лет, хотя многие, конечно, рассматривают этот рынок скорее как возможность сохранить сбережения, нежели приумножить. Между тем и тут можно найти поле для манёвров.

Первый вариант самый прибыльный: вложить деньги в постройку на стадии «котлована». Только предварительно досконально изучите будущую инфраструктуру – практика показывает, что именно она прибавляет весомую добавочную стоимость к цене готового жилья.

Второй вариант не такой доходный, но зато и менее рискованный: купить недвижимость для сдачи в аренду. При выборе этого варианта предпочтение лучше отдавать однокомнатным квартирам. Сдача в аренду будет приносить стабильный доход на протяжении долгого времени – именно этим обычно и привлекателен такой финансовый инструмент. Один из минусов – среднестатистическому казахстанцу такой вариант явно не по карману.

Инфографика подготовлена «Открытой Азией онлайн»

3. Приобрести ценные бумаги

Плюсы: доступность, возможность самостоятельного формирования инвестпортфеля, акции крупных корпораций имеют почти абсолютную ликвидность, некоторые компании выплачивают дивиденды на количество акций независимо от дохода.

Минусы: при банкротстве компании можно потерять до 100% инвестиций, изменение стоимости акций зависит от множества экономических и политических факторов – последние предсказать почти невозможно.

Довольно сложный инструмент, ведь для того чтобы выиграть, надо быть профессионалом. Конечно, в истории достаточно примеров, когда акции тех или иных компаний за короткий промежуток времени взлетали в цене в десятки и даже сотни раз. Но происходит это не так часто, а случаев разорения предприятий гораздо больше. Только вот слышим мы о них реже, чем об успехах тех или иных брендов, оттого и складывается впечатление о крайней привлекательности этого рынка. Если вы не финансист с многолетним стажем, разбирающийся в подводных течениях фондового рынка, придётся довериться брокерам. Они будут управлять вашим инвестпортфелем, вы – получать прибыль. Но и в этом случае гарантированного дохода никто вам обещать не сможет, плюс дополнительно придётся оплачивать брокерские услуги.

4. Вложиться в драгоценные металлы

Плюсы: в долгосрочной перспективе возможно многократное приумножение капитала, «тихая гавань» во времена кризиса.

Минусы: не выгодны на коротком промежутке времени, требуется специализированное хранение (собственный сейф или арендованная сейфовая ячейка в банке) при больших объёмах, выплачивается НДС.

Вариантов инвестирования в драгметаллы несколько. Во-первых, можно купить золотые слитки. Это хороший вариант вложения средств, если вы рассматриваете золото как долгосрочное накопление – возможно, даже для передачи этого богатства будущему поколению.

Во-вторых, можно купить драгоценные монеты. Монеты из золота имеют гораздо меньший вес по сравнению со слитками, что делает их покупку менее затратной. Нацбанк продаёт монеты из золота шести видов: 0,1, 0,25, 0,5, 1,2 и 5 унций. В зависимости от стоимости унции определяется цена монет. Серебро ещё доступнее – монеты весом 1, 2, 5, 10 унций можно купить по приемлемой цене. При этом какой вариант выигрышнее с точки зрения наращивания прибыли, сказать не так просто. «Цена этих двух металлов коррелирует положительно, но в серебре доходность может получиться больше. Были периоды, когда золото выросло в цене на 50%, а серебро – в разы», – рассказали как-то в Нацбанке.

В-третьих, популярность сегодня набирают обезличенные металлические счета – такую услугу предлагают многие казахстанские банки. ОМС – это счёт, в котором металлы выступают в качестве валюты. Реальных драгметаллов у вас на руках нет, зато есть «виртуальные», которые принесут вам доход в случае роста цен на рынке. Чем стремительнее рост, тем внушительнее прибыль. Счёт ведётся в граммах, что делает этот инвестиционный инструмент относительно доступным для широких слоёв населения.

Четвёртый вариант – купить ювелирные изделия, но работает он только в том случае, если у вас есть возможность приобретать либо лом драгметаллов, либо изделия по цене значительно ниже рыночной.

5. Вложить деньги в ПИФы

Плюсы: низкий финансовый порог для входа.

Минусы: существенные риски, нельзя отсеивать неприбыльные акции – ПИФ весь срок действия остаётся неизменным

Что такое паевой инвестиционный фонд? Это коллективные инвестиции: определённое число инвесторов скидывает свои деньги (паи) в общий котёл и покупают на них ценные бумаги или другие активы, которые должны принести доход. В рамках своего пая вы имеете некоторую долю, например, в каждой акции.

Деньгами управляет профессиональная компания. Главное, чтобы нежданно не нагрянул кризис – в этом случае сразу вернуть свои вложения хотя бы в первоначальном виде будет проблематично. После кризиса 2008 года многие ПИФы смогли отдать деньги инвесторам только через несколько лет. Понятно, что о прибыли в этом случае и говорить не приходится.

Успех во многом зависит от выбора управляющей компании и самого ПИФа. В зависимости от того, во что вкладывается фонд, предлагается разная доходность. Обычно чем она выше, тем рискованнее вложение. Так, в акциях можно найти самую высокую доходность, в тех же облигациях она гораздо ниже. Золотая середина – ПИФы смешанного типа.

6. Начать играть на Forex

Плюсы: доступность, высокая прибыль.

Минусы: высокий риск потерять большую часть или вообще все деньги.

Торговля на финансовых рынках – дело сложное, требующее много времени и предельной концентрации, поэтому обычно его доверяют профессиональным трейдерам. Говоря простым языком, вы передаёте свои деньги в управление брокерской компании, которая осуществляет за вас торговлю на валютных рынках.

Явный плюс – крайне высокая доходность – толкает в эту сферу многих инвесторов. Главный минус – колоссальные риски – заставляет задуматься о целесообразности таких вложений в условиях ограниченности средств. Никто не даст вам гарантии не только в получении прибыли, но и в сохранении ваших денег. Но риск, как известно, дело благородное. По крайней мере, если вы в это верите.

Фото с сайта baikonurinvest.ru

7. Войти в венчурный фонд

Плюсы: доступность, возможность выбора понравившегося проекта.

Минусы: высокий риск, получение прибыли через несколько лет.

Венчурные фонды занимаются тем, что вкладывают деньги в перспективные быстрорастущие предприятия, получая прирост своих инвестиций через несколько лет. Чаще всего это технологически продвинутые, наукоёмкие проекты. Не стоит и говорить, что риск у этого инструмента высок, но внушителен и возможный доход. За последние 10 лет венчурные фонды в мире дали среднегодовой прирост капитала около 16%, а самые лучшие фонды обеспечивают до 80% прибыли.

8. Начать собственное дело

Плюсы: высокая прибыль и стабильный доход в среднесрочной перспективе, статус предпринимателя.

Минусы: необходим серьёзный стартовый капитал и полная самоотдача, долгосрочность вложения.

«Если у тебя мало денег, надо делать бизнес. Если денег нет совсем, надо делать бизнес срочно! Прямо сейчас!» – уверял Джон Рокфеллер, первый долларовый миллиардер в истории человечества. Бизнес – очень высокодоходный финансовый инструмент. Самое сложное – пережить первые пять лет развития, так как в этот период прекращают свою работу более 80% стартапов. Но кто не рискует, тот не пьёт шампанского.

Открытие бизнеса не только возможность получить капитал для дальнейших инвестиций, но ещё и крайне интересное занятие, поэтому не бойтесь начать. В Казахстане сегодня существует множество инструментов поддержки малого и среднего бизнеса через Фонд развития предпринимательства «Даму» – обязательно посетите сайт этой организации, если надумаете уйти в предприниматели. Даже если не найдёте для себя подходящих программ господдержки, горы полезной информации вам обеспечены.

Если вы новичок, выбирайте уже существующий рынок и рабочую бизнес-модель. И в первом и во втором случае внедрять что-то новое довольно рискованно. Остановите свой выбор на небольшом направлении, возможность расширить вид деятельности оставьте на потом. Ну и если ваш бюджет довольно ограничен, выбирайте услуги, а не продажу или производство товаров. Сфера услуг требует меньше затрат и содержит гораздо меньше рисков.

9. Вложить деньги в искусство

Плюсы: возможна крайне высокая прибыль.

Минусы: высокая стоимость, непредсказуемое поведение арт-рынка, большая вероятность не приумножить вложения, сложность сбыта.

Если вы разбираетесь в искусстве, прибыль от такого рода инвестирования может быть колоссальной – сотни и даже тысячи процентов. Впрочем, таким же громким может быть и провал. Инвестиции в искусство одни из самых рискованных, поскольку никто не может наверняка предсказать рост цен на тот или иной товар арт-сферы. Возможно, именно поэтому подобными вложениями обычно занимаются богатые и очень богатые люди – для них не так критична потеря даже нескольких десятков или сотен тысяч долларов.

В последнее время все чаще на аукционах выставляются «доступные» предметы искусства по цене от 1000 долларов. Но если и эта сумма кажется астрономической для сомнительных в части прибыли инвестиций, попробуйте вложить деньги в антиквариат, пока ещё относительно недорогой. Вот только получения прибыли придётся ждать не год и не два, а десятки лет.

10. Инвестировать в своё развитие

Плюсы: гарантированное приумножение инвестиций.

Минусы: результат нельзя увидеть, отсутствует одномоментный эффект.

Пожалуй, один из самых беспроигрышных вариантов. Вложив деньги в себя – в образование, личностное развитие, вы всегда сможете заработать. Изучайте языки, читайте профессиональную литературу, книги о бизнесе, посещайте тренинги и семинары. В конце концов, получите второе образование или займитесь повышением своей квалификации. Инвестирование в себя не только принесёт дивиденды, но и может стать мощным катализатором в улучшении финансового положения.

45 способов удвоить доход простыми средствами. | Easyfinance.ru

1. Начать вести учет доходов и расходов.

2. Сократить мелкие и ненужные расходы.

3. Избавиться от кредитов и кредитных карт.

4. Перестать брать деньги в долг.

5. Не рассчитываться будущими прибылями.

6. Найти дополнительный источник дохода.

7. Не пренебрегать маленькими заработками.

8. Открыть накопительный вклад.

9. Отказаться от услуг, которые можете сделать сами.

10. Начать жить по средствам.

11. Любое свободное время использовать для заработка.

12. Научиться делать действия по мере их поступления.

13. Не вкладываться в рисковые предприятия, типа ммм и форекс.

14. Начать строить карьеру.

15. Запастись терпением. Увеличение дохода – это дело времени.

16. Относиться к деньгам с уважением.

17. Начать пользоваться бесплатным сервисом по контролю за финансами EasyFinance.ru и получить 2 месяца всех функций сайта.

18. Отказаться от вредных привычек, пожирающих деньги.

19. Тратить деньги на необходимые и качественные вещи.

20. Скупой платит дважды. Классика

21. Перестать дарить бессмысленные подарки.

22. Перестать рассчитывать на финансовую помощь извне.

23. Изучать литературу финансовых гениев.

24. Прислушиваться к советам людей, который живут богаче вас.

25. Не совершать внезапных покупок.

26. Свободную часть средств лучше отдавать родителям, чем на бессмысленные развлечения.

27. Наращивать свою физическую силу.

28. Не носить с собой лишних денег.

29. При покупке товара настаивать на скидках.

30. Отказываться от сомнительных сделок и предложений.

31. Не давать взаймы.

32. Не иметь должников и не быть должным.

33. Богатство основано на разумной экономии и умении находить новые источники дохода.

34. Копейка бережет не только рубль, но и доллар, и евро, и фунт.

35. Берегите копейку – она является основой миллиона.

36. Избавиться от вещей, которые постоянно требуют вложения.

37. Покупая товар в одном магазине, помните, что тот же товар в соседнем магазине может стоить значительно дешевле.

38. Оптовые покупки всегда дешевле, чем розница.

39. Качественный продукт всегда стоит дороже, а обходится дешевле.

40. Всегда считайте деньги, даже если они маленькие.

42. Не разговаривайте о деньгах.

43. Не считайте чужие деньги.

44. Не завидуйте тем, кто больше зарабатывает, а учитесь у них.

45. Не швыряться маленькими суммами.

Более 220 000 человек уже используют EasyFinance.ru для контроля своих финансов, 55% пользователей заметно улучшают своё финансовое состояние, 25% – избавляются от долгов, 22% – достигают поставленных целей уже через год использования сервиса.

EasyFinance отличается от других сервисов не только количеством наград (Россия, Европа) и признанием СМИ, мощным функционалом, – но и уникальной методологией, которая:

1. Поможет Вам навести порядок в расходах и поставить цели (покупка недвижимости, автомобиля, выплата кредитов, образование и др.).

2. Создаст бюджет на каждый месяц так, что Вы всегда будете иметь достаточный остаток денег

3. Подскажет, как увеличить свой КАПИТАЛ и достигнуть финансовой независимости, создать накопления для своих детей

Ещё статья по теме:

Как стать миллионером к тридцати?

Общайтесь с нами в соцсетях:

ВКонтакте

Одноклассники

Как удваивать свои деньги каждые 6 лет

«Удвойте свои деньги, быстро!» Звучат ли эти слова как слоган аферы по быстрому обогащению? Независимо от того, хотите ли вы оценить подобные предложения или установить инвестиционные цели для своего портфеля, есть быстрый и грязный метод, который покажет вам, сколько времени вам действительно понадобится, чтобы удвоить свои деньги. Это называется Правило 72, и его можно применить к любому типу инвестиций.

Как работает правило

Чтобы использовать Правило 72, разделите число 72 на ожидаемую годовую доходность инвестиций.В результате вы получите примерно то количество лет, которое потребуется, чтобы удвоить ваши деньги. Например, если ожидаемая годовая доходность банковского депозитного сертификата (CD) составляет 2,35%, а у вас есть 1000 долларов для инвестирования, вам потребуется 72 / 2,35 или 30,64 года, чтобы удвоить ваши первоначальные инвестиции до 2000 долларов.

Удручает, правда? CD отлично подходят для обеспечения безопасности и ликвидности, но давайте посмотрим на более обнадеживающий пример: акции. Невозможно заранее знать, что произойдет с ценами на акции. Мы знаем, что прошлые результаты не гарантируют прибыли в будущем.Но, исследуя исторические данные, мы можем сделать обоснованное предположение. Согласно Standard and Poor’s, средняя годовая доходность индекса S&P, который позже стал S&P 500, с 1926 по 2020 год составляла 10%. При 10% вы можете удваивать свои первоначальные инвестиции каждые семь лет (72, разделенные на 10). . В менее рискованных инвестициях, таких как облигации, которые в среднем приносят доход от 5% до 6% за тот же период времени, вы можете рассчитывать удвоить свои деньги примерно через 12 лет (72 делить на 6).

Имейте в виду, что мы говорим о годовой доходности или долгосрочных средних.В любой год акции могут принести прибыль на 25% или потерять 30%. В течение длительного периода времени доходность составит в среднем 10%. Правило 72 не означает, что вы определенно сможете вывести свои деньги с фондового рынка через 10 лет. К тому времени вы могли бы фактически удвоить свои деньги, но рынок может упасть, и вам, возможно, придется оставить свои деньги еще на несколько лет, пока все не улучшится. Если вы должны достичь определенной цели или иметь возможность вывести свои деньги к определенному времени, правила 72 недостаточно.Вам придется тщательно планировать, мудро выбирать инвестиции и следить за своим портфелем.

Достижение инвестиционных целей

Профессиональный финансовый консультант может быть вашим лучшим выбором для достижения конкретных инвестиционных целей, но Правило 72 может помочь вам начать работу. Если вы знаете, что вам нужно иметь определенную сумму денег к определенной дате, например, для выхода на пенсию или для оплаты обучения вашего новорожденного ребенка в колледже Правило 72 может дать вам общее представление о том, в какие классы активов вам нужно инвестировать для достижения своей цели.

Во-первых, вы можете использовать Правило 72, чтобы определить, сколько может стоить колледж через 18 лет, если обучение увеличивается в среднем на 4% в год. Разделите 72 на 4%, и вы знаете, что расходы на обучение в колледже будут удваиваться каждые 18 лет.

Прямо сейчас у вас есть 1000 долларов для инвестирования, и с 18-летним горизонтом вы хотите вложить все это в акции. В предыдущем разделе мы видели, что инвестирование в S&P 500 исторически позволяло инвесторам удваивать свои деньги примерно каждые шесть или семь лет.Ваши первоначальные инвестиции в размере 1000 долларов вырастут до 2000 долларов к 7 году, до 4000 долларов к 14 году и 6000 долларов к 18 году. Внезапно 18 лет — это не такой большой временной горизонт, как вы думали, что, возможно, заставит вас переосмыслить свою инвестиционную стратегию.

Итог

Хотя Правило 72 является хорошим руководством для инвестирования, оно лишь обеспечивает основу. Если вы ищете более точный результат, вам нужно лучше понять формулу будущей стоимости актива. Правило 72 также не принимает во внимание влияние инвестиционных сборов, таких как плата за управление и торговые комиссии, на ваши доходы.Он также не учитывает убытки, которые вы понесете из-за каких-либо налогов, которые вы должны уплатить с прибыли от инвестиций.

3 проверенные стратегии удвоения ваших денег

Все заинтересованы в удвоении своих денег. Но хотя это может показаться слишком хорошей уловкой, чтобы быть правдой, есть законные способы удвоить свои деньги, не принимая на себя ненужного риска, выигрывая в лотерею или добывая золото.

Тратьте меньше

Сумма, которая останется, если вы потратите меньше денег, чем зарабатываете, — это ваши сбережения.Сэкономьте от трех до шести месяцев стоимости жизни в чрезвычайном фонде. После этого вложите свои сбережения.

Вы можете инвестировать их в пенсионные счета с льготным налогообложением, такие как 401 (k) или IRA, или можете инвестировать свои деньги в налогооблагаемые брокерские счета.

Если вы покупаете индексные фонды с пассивным управлением (фонд, который отслеживает общий индекс, такой как S&P 500), ваши инвестиции будут работать так же хорошо, как и экономика в целом.

С 1990 по 2017 год S&P 500 в среднем приносил около 10% годовых на инвестиции.Это означает, что в любой год акции могли расти или падать. Однако, если бы вы инвестировали в течение этих 27 лет и реинвестировали всю свою прибыль, вы бы зарабатывали примерно 10 процентов в год.

Не забывайте, что с 1990 по 2017 год — это период времени, который включает в себя несколько нетипичных событий, таких как две массивные рецессии, несколько коррекций, а также различные пузыри.

Как эти 10 процентов соотносятся с удвоением ваших денег? Что ж, Правило 72 — это ярлык, который поможет вам выяснить, сколько времени потребуется вашим инвестициям, чтобы удвоиться.Если вы разделите ожидаемую годовую доходность на 72, вы сможете узнать, сколько лет вам понадобится, чтобы удвоить свои деньги.

Допустим, вы ожидаете, что вы будете получать доход в размере 10 процентов в год. Разделите 10 на 72, и вы обнаружите, сколько лет вам понадобится, чтобы удвоить свои деньги, то есть семь лет.

Тратя меньше, чем вы зарабатываете, инвестируя в индексный фонд, который отслеживает S&P 500, и реинвестируя свою прибыль, вы можете удваивать свои деньги примерно каждые семь лет, если предположить, что фондовый рынок работает так же, как в период с 1990 по 2017 год.

Облигации

Ваш набор акций и облигаций должен отражать ваш возраст, цели и терпимость к риску. Если вы не подходите под профиль человека, который должен сильно инвестировать в акции, например индексные фонды S&P 500, вы можете обратить внимание на облигации, чтобы удвоить свои деньги.

Если ваши облигации приносят в среднем 5% годовых, в соответствии с Правилом 72 вы можете удваивать свои деньги каждые 14,4 года.

Это может показаться разочаровывающим по сравнению с удвоением ваших денег за семь лет, но помните, что инвестирование немного похоже на езду по шоссе.И быстрые, и медленные водители в конечном итоге доберутся до места назначения. Разница заключается в степени риска, на который они при этом берутся.

Соблюдая ограничение скорости, вы попадаете в положение, в котором вы, скорее всего, прибудете в пункт назначения целым и невредимым. Нажимая на акселератор, инвесторы могут либо быстрее добраться до конечного пункта назначения, либо рухнуть и сгореть.

Вождение всегда рискованно, так же как всегда рискованно инвестировать, но некоторые инвестиции подвергают вас более высокому уровню риска, чем другие, точно так же, как несоблюдение ограничения скорости подвергает вас большему риску, чем соблюдение ограничения скорости.

Вы можете удвоить свои деньги, инвестируя в облигации. Скорее всего, это займет больше времени, но вы также уменьшите свой риск.

Соответствие работодателя

Если ваш работодатель соответствует вашим взносам 401 (k), у вас есть самый простой и безрисковый метод удвоения ваших денег в вашем распоряжении. Вы получите автоматическое прибавление к каждому вложенному вами доллару до суммы, полученной вашим работодателем.

Например, если ваш работодатель устанавливает 50 центов на каждый доллар, который вы вкладываете, до 5 процентов вашей заработной платы.Вы получаете гарантированную 50-процентную «отдачу» от вашего вклада. Это одна из немногих гарантированных доходов в мире инвестирования.

Если ваш работодатель не соответствует вашему 401 (k), не отчаивайтесь. Вы по-прежнему получаете налоговые преимущества, делая взносы на свой пенсионный счет. Даже если ваш работодатель не совпадает с вашим взносом, правительство все равно будет субсидировать часть, предоставив вам либо отсрочку от уплаты налогов, либо освобождение от налогов в будущем, в зависимости от того, используете ли вы традиционную учетную запись или учетную запись Roth соответственно) .Взаимодействие с другими людьми

Создайте и поддерживайте надежный бюджет, который определяет, куда будут идти ваши доллары каждый месяц. Это поможет вам потратить меньше, чем вы зарабатываете, тогда вы сможете инвестировать разницу.

Умножьте свои деньги с помощью этого простого практического правила

Оказывается, некоторые из самых важных математических навыков, которые вам понадобятся, — это базовые, которым вы научились в четвертом классе. Простое двузначное умножение и деление может помочь вам утроить ваши деньги. (Да, вы прочитали правильно.) Есть два удобных практических правила, которые можно использовать при подсчете того, насколько хорошо окупятся инвестиции: Правило 72 и Правило 115.

Правило 72

Правило 72 показывает, как быстро вы удвоите свои деньги. Все, что вам нужно сделать, это разделить 72 на получаемую процентную ставку. Это количество лет, которое понадобится, чтобы ваши деньги удвоились.

Например, если процентная ставка по вашим деньгам составляет 8 процентов, вы удвоите свои деньги за 9 лет (72, разделенное на 8, равняется 9).

Или, если ваши деньги приносят 5-процентную ставку, вы удвоите ее через 14,4 года (72, разделенные на 5, равняются 14.4).

Если ваши деньги приносят ничтожную процентную ставку в 1 процент, вам понадобится — да, как вы уже догадались, — колоссальные 72 года, чтобы их удвоить.

Помните: это «практическое правило», а не железный закон. Правило 72 не касается деталей, которые существенно влияют на вашу прибыль, таких как налоги и административные сборы вашего фонда.

Однако это полезное руководство для быстрого подсчета в уме того, сколько времени вам понадобится, чтобы превратить 10 000 долларов в 20 000 долларов.Кроме того, это фантастическое напоминание о том, насколько мощным может быть один процентный пункт.

Разница между 6 и 7 процентами не кажется большой. Но разница между удвоением ваших денег за 12 лет и удвоением ваших денег за 10,3 года кажется намного более существенной.

В качестве примечания: Правило 72 предполагает, что ваши деньги ежегодно накапливаются, а это означает, что раз в год ваши проценты добавляются к вашей основной сумме, и вся сумма реинвестируется.

(Проценты — это деньги, которые вы заработали; основная сумма — это деньги, с которых вы начали.)

Правило 72 также является полезным инструментом, демонстрирующим силу сложных процентов.

Правило 115

Правило 115 следует Правилу 72. Если удвоения ваших денег недостаточно, Правило 115 покажет вам, сколько времени потребуется, чтобы утроить ваши деньги. Это так же просто, как разделить вашу процентную ставку на 115. Частное — это количество времени, которое вам понадобится, чтобы утроить свои деньги.

Например, если процентная ставка по вашим деньгам составляет 8 процентов, они утроятся через 14 лет и 5 месяцев (115, разделенные на 8, равняются 14,4).

Если ваши деньги приносят процентную ставку 5 процентов, они утроятся за 23 года (115, разделенное на 5, равняется 23).

Обратите внимание, что утроить свои деньги легче — в некоторых отношениях — чем удвоить свои деньги. Если вы получаете процентную ставку 5 процентов, вы потратите 14 лет и 5 месяцев, пытаясь удвоить ее, но только дополнительные 8 лет и семь месяцев, чтобы ее утроить.Взаимодействие с другими людьми

Сложные проценты — ваш друг

Правило 115 также связано с силой сложного процента. Чем больше процентов зарабатывают ваши деньги, тем больше они будут работать на вас.

Однако это предполагает, что вы реинвестируете проценты. Реинвестировать свои проценты довольно просто — если вы не получаете чек или платеж от своих инвестиций ежегодно, вы, вероятно, реинвестируете свои проценты.

Когда вы реинвестируете свои деньги, будь то паевые инвестиционные фонды, акции, облигации или биржевые фонды, ищите в своих документах небольшую рамку, в которой написано: «Реинвестируйте проценты и дивиденды».«Установите этот флажок, а затем забудьте о нем. Ждать 14 лет. Следите за своими деньгами втрое. Это так просто.

3 инвестиционных приема, чтобы удвоить ваши деньги

Хотите удвоить свои деньги? Нет недостатка в предложениях, как это сделать. Некоторые будут побуждать вас играть в азартные игры, инвестировать заемные деньги, преследовать высокодоходные акции, пытаться рассчитать рынок или спекулировать товарами и фьючерсами. Другие предложат лотерею, акции или другие способы, которые настолько рискованны, что вы, вероятно, потеряете деньги.

Если вы действительно хотите удвоить свои деньги и сделать это своими драгоценными, с трудом заработанными долларами, лучше придерживаться неопровержимых методов.

Источник изображения: Getty Images.

Правило 72Трудно спорить с математикой, и есть простой математический трюк, который поможет вам вычислить, сколько времени потребуется, чтобы удвоить ваши деньги — Правило 72. Согласно правилу, если вы разделите 72 на годовой прирост (или процентной ставки), вы получите количество лет, которое потребуется, чтобы удвоить ваши деньги.

Если вы ожидаете, например, 10% годовой прибыли, разделите 72 на 10, и вы увидите, что на удвоение ваших денег уйдет около 7,2 года. Правило работает хорошо, кроме случаев, когда вы имеете дело с экстремальными числами. Ожидаемые темпы роста 72% могут означать удвоение за один год, но для этого потребуется 100% рост. Ознакомьтесь с таблицей ниже, чтобы увидеть правило в действии.

Скорость роста | лет до удвоения |

|---|---|

2% | 36.0 |

3% | 24,0 |

5% | 14,4 |

7% | 10,3 |

10% | 7,2 |

12% | 6.0 |

15% | 4,8 |

20% | 3.6 |

25% | 2,9 |

Источник данных: Расчеты автора.

В основном, однако, удвоение ваших денег или увеличение их в какой-либо степени зависит от трех простых факторов:

- Сколько денег вы инвестируете

- Как долго он должен расти

- Как быстро он будет расти

Используя любой или все эти рычаги, вы можете повлиять на рост ваших денег.Давайте подробнее рассмотрим, как вы можете регулировать эти рычаги:

№ 1: Экономьте и инвестируйте большеЭто очевидно, но в целом, конечно, чем больше вы вкладываете, тем больше можете накопить. В таблице ниже показаны различные суммы, которые вы могли бы накопить за разные периоды, инвестируя 5000, 10 000 или 15 000 долларов в год:

Рост на 8% для | 5000 долларов ежегодно инвестируются | 10 000 долларов ежегодно инвестируются | 15000 долларов ежегодно инвестируется |

|---|---|---|---|

5 лет | 31 680 долл. США | $ 63 359 | $ 95 039 |

10 лет | $ 78 227 | $ 156 455 | 234 682 долл. США |

15 лет | $ 146 621 | $ 293 243 | 439 864 долл. США |

20 лет | $ 247 115 | $ 494 229 | $ 741 344 |

25 лет | $ 394 772 | $ 789 544 | $ 1,184,316 |

30 лет | $ 611 729 | $ 1,223,459 | $ 1,835,188 |

35 лет | $ 930 511 | $ 1 861 021 | 2 791 532 долл. США |

40 лет | $ 1 398 905 | 2 797 810 долл. США | 4 196 716 долл. США |

Источник данных: Расчеты автора.

Многие из нас не могут просто откладывать 15000 долларов или больше каждый год, но вы все равно можете инвестировать на больше , чем вы сейчас инвестируете, и вы можете стремиться увеличивать свои годовые взносы на различные сберегательные счета из года в год.

Если вы хотите вести себя агрессивно, что является разумным для многих из нас, особенно для тех, кто начал поздно или кто хочет попытаться уйти на пенсию раньше, найдите множество способов потратить меньше и подумайте о том, чтобы подобрать побочное занятие, чтобы заработать немного больше — все для увеличения инвестиций.

Источник изображения: Getty Images.

№ 2: Инвестировать на более длительный периодВ той же таблице выше показана невероятная сила времени . Удвоение количества лет, в течение которых ваши деньги могут расти, вероятно, более чем вдвое увеличит ваши накопления благодаря магии начисления процентов.

Если вы больше не весенний цыпленок, у вас может не быть 25 или 35 лет до выхода на пенсию, но вы все равно можете увеличивать свои сбережения, откладывая больше каждый год — и / или увеличивая темпы роста.

№ 3: Получите более высокую норму прибылиСкорость роста — это последний рычаг, который вы можете изменить. Однако вы не можете просто добиться высоких темпов роста. В целом, риск и доходность взаимосвязаны: инвестиции с низким уровнем риска (сберегательные счета, государственные облигации) имеют тенденцию предлагать низкие темпы роста, а предложения с высоким уровнем риска (мусорные облигации, лотерейные билеты) предлагают высокие ( возможных ) ставки.

Постарайтесь найти твердую золотую середину, сосредоточив большую часть своих долгосрочных денег на акциях.В течение длительных периодов акции легко превосходили облигации, а средний годовой доход фондового рынка за длительные периоды составлял около 10%. Вы можете надеяться, что добьетесь большего, если внимательно выберете ряд отдельных акций, но для этого потребуются навыки, знания и рациональный темперамент. Для большинства из нас трудно превзойти простой индексный фонд широкого рынка с низкой комиссией или два, например, тот, который отслеживает S&P 500.

В таблице ниже показано, какое значение имеют темпы роста для годовых инвестиций в размере 10 000 долларов США:

Растет на | Рост на 6% | Рост 8% | Рост на 10% |

|---|---|---|---|

10 лет | $ 139 716 | $ 156 455 | $ 175 312 |

15 лет | $ 246 725 | $ 293 243 | $ 349 497 |

20 лет | 389 927 долларов США | $ 494 229 | 630 025 долларов США |

25 лет | $ 581 564 | $ 789 544 | $ 1.1 миллион |

30 лет | $ 838 017 | 1,2 млн. Долл. США | 1,8 млн. Долл. США |

35 лет | 1,2 млн. Долл. США | 1,9 млн. Долл. США | 3,0 млн. Долл. США |

40 лет | 1,6 млн. Долл. США | 2,8 млн. Долл. США | $ 4.9 миллионов |

Источник данных: Расчеты автора.

Приведенные выше таблицы не только показывают, как можно удвоить свои деньги, но и при наличии достаточного количества времени и стабильных темпов роста, как вы могли бы утроить или учетверить их!

Как удвоить деньги? 5 умных способов быстрого приумножения ваших инвестиций

zeenews.india.com понимает, что ваша конфиденциальность важна для вас, и мы стремимся быть прозрачными в отношении используемых нами технологий.Эта политика в отношении файлов cookie объясняет, как и почему файлы cookie и другие аналогичные технологии могут храниться на вашем устройстве и открываться с него, когда вы используете или посещаете веб-сайты zeenews.india.com, которые размещают ссылку на эту Политику (совместно именуемые «сайты»). Эту политику использования файлов cookie следует читать вместе с нашей Политикой конфиденциальности.

Продолжая просматривать или использовать наши сайты, вы соглашаетесь с тем, что мы можем хранить и получать доступ к файлам cookie и другим технологиям отслеживания, как описано в этой политике.

Что такое файлы cookie и другие технологии отслеживания?