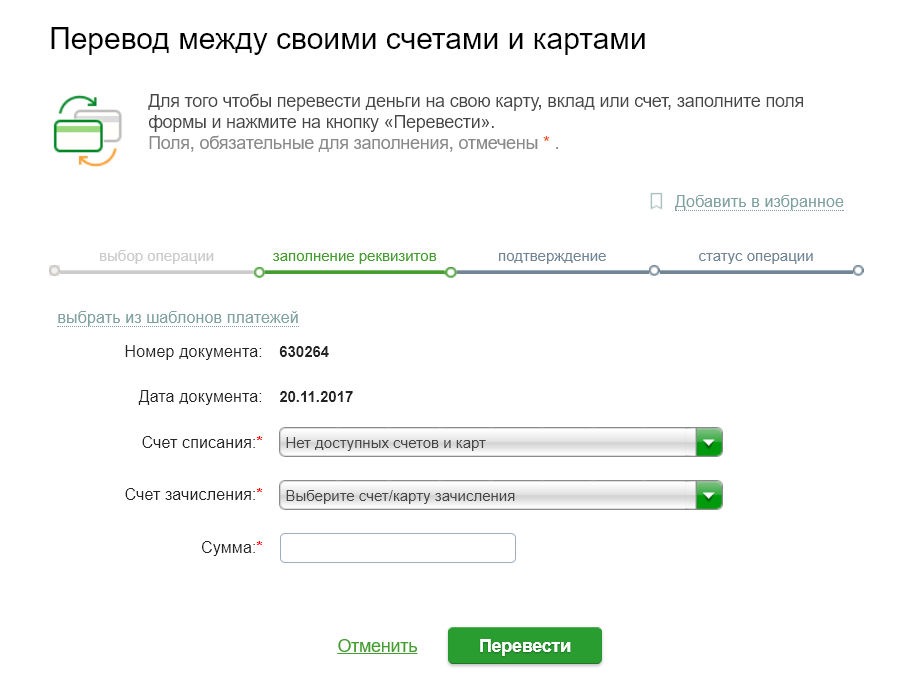

Как списывают деньги с заблокированных карт

Каждый владелец банковской карты знает: если пластик украли, нужно как можно быстрее его заблокировать. Но мошенники научились красть деньги даже с заблокированных карт. Как они это делают и как обезопасить себя, расскажем далее.

Что такое блокировка карты

Блокировка – это приостановка всех операций по карте. Проще говоря, с заблокированной картой нельзя ничего сделать – положить и снять деньги, провести платёж, оплатить товар или услугу и т.д.

Блокировка бывает двух видов: по решению банка и по инициативе клиента. В первом случае речь идёт о подозрительных операциях, после которых кредитная организация вправе заблокировать карту или счёт. В этой статье мы рассматриваем второй вариант – блокировку по решению клиента. Обычно к ней прибегают, если карта украдена, потеряна или её «съел» банкомат.

Как заблокировать пластик? Чаще всего варианта три: написать заявление в офисе банка, позвонить по номеру горячей линии или заблокировать карту в мобильном приложении. В Сбербанке также можно сделать это через СМС. Нужно отправить сообщение на номер 900 с текстом БЛОКИРОВКА 1234 X, где 1234 – последние 4 цифры номера вашей карты, X – цифра, обозначающая причину блокировки:

В Сбербанке также можно сделать это через СМС. Нужно отправить сообщение на номер 900 с текстом БЛОКИРОВКА 1234 X, где 1234 – последние 4 цифры номера вашей карты, X – цифра, обозначающая причину блокировки:

- 0 – карта потеряна;

- 1 – карта украдена;

- 2 – карта оставлена в банкомате;

- 3 – другая причина.

Чтобы получить деньги с заблокированной карты, нужно обратиться в банк с паспортом. Разблокировать пластик можно по звонку в банк (приготовьтесь сообщить паспортные данные и кодовое слово), в офисе и в интернет-банке (в некоторых ситуациях). Иногда разблокировка невозможна (например, в случае кражи), и карту придётся перевыпускать.

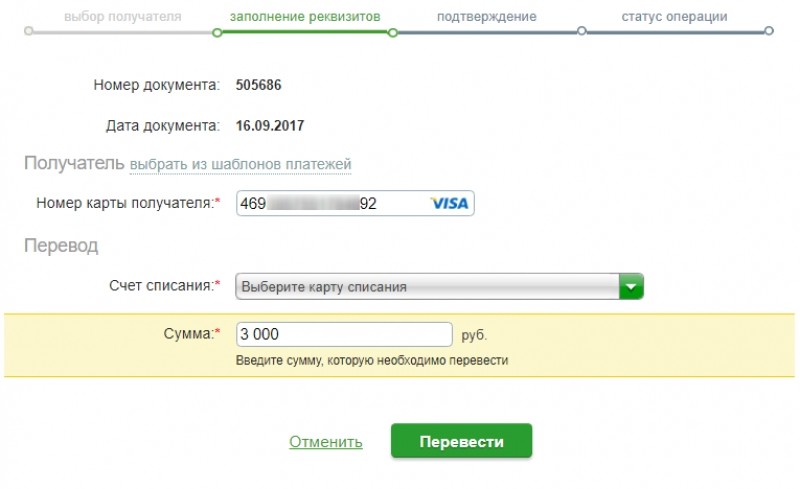

Можно ли списать деньги с заблокированной карты

Расходные операции по картам проводятся в два этапа. Сначала идёт авторизация. Банк, который обслуживает торговую точку, где совершается покупка (он называется банк-эквайер), отправляет в кредитную организацию, выпустившую карту (банк-эмитент), сообщение.

Что именно запрашивает эквайер, рассказал Алексей Фёдоров, заместитель председателя правления VestaBank: «Когда вы что-то покупаете в торговой точке или через интернет, деньги обычно не сразу списываются с вашего счёта. Прежде чем операция будет подтверждена, банк, который обслуживает торговую точку, отправляет в ваш банк электронный запрос. Его суть состоит в следующем: существует ли такая карта, какой у неё статус и достаточно ли на счету средств для совершения покупки. Если банковская карта существует, она активна, то есть не заблокирована, и на счету достаточно средств, операция подтверждается. Если нет – приходит отказ с пояснением причины».

Прежде чем операция будет подтверждена, банк, который обслуживает торговую точку, отправляет в ваш банк электронный запрос. Его суть состоит в следующем: существует ли такая карта, какой у неё статус и достаточно ли на счету средств для совершения покупки. Если банковская карта существует, она активна, то есть не заблокирована, и на счету достаточно средств, операция подтверждается. Если нет – приходит отказ с пояснением причины».

Далее направляется информация о том, что клиент совершил покупку. То есть списание не происходит без одобрения эмитента.

Если карта заблокирована или средств не хватает, списания не происходит. Деньги со счёта уйти не должны. Но почему иногда происходит иначе?

Некоторые банки-эквайеры идут на риск и не присылают предварительного авторизационного сообщения. В этом случае деньги со счёта списаны быть не могут. Если такая операция произошла, банк сам её опротестует и вернёт клиенту деньги.

Также возможна ситуация, когда поступает запрос на авторизацию, но эмитент не может ответить по техническим причинам. На этот случай существует резервная логика по одобрению операций. Статус карты в такой ситуации не проверят. При списании с заблокированной карты банк также обязан вернуть деньги.

На этот случай существует резервная логика по одобрению операций. Статус карты в такой ситуации не проверят. При списании с заблокированной карты банк также обязан вернуть деньги.

Комментирует Артём Санников, технический директор CloudPayments: «Один из сценариев – операция без онлайн-авторизации, когда при покупке эмитент не получает авторизационный запрос (не проверяет номер и остаток), но потом должен эту операцию принять и обработать, потому что карта была предъявлена при покупке.

Например, используется при оплате поездки в транспорте, где нет стабильной связи.

Лимит по таким операциям обычно низкий. Ещё может быть при технических сбоях в банке в процессе обработки авторизации. Но вряд ли на столь маловероятных событиях можно построить мошенническую схему».

Что делать

Учитывая, что банки зачастую не могут объяснить причину снятия средств с заблокированной карты, можно говорить о том, что предотвратить такие операции ни клиент, ни сам банк не в силах. На данный момент технических средств для этого нет.

На данный момент технических средств для этого нет.

Карту нужно блокировать после утери или кражи в любом случае. На сегодня это самый действенный метод обеспечить сохранность средств. Если опасаетесь за деньги, обратитесь в банк, чтобы снять их или перевести на сберегательный счёт.

«Есть и хорошие новости – в большинстве случаев вы сможете вернуть все украденные у вас средства, если операция была совершена по вашей заблокированной карте. Хотя это займёт некоторое время, необходимое для опротестования операций. Правила платёжных систем говорят, что если торговая точка или банк соглашается на проведение операций без авторизации – это их риск. В случае проблем с картой они должны будут вернуть полученные средства.

Если вы заблокировали карту, обязательно удостоверьтесь, каков её статус. Для этого нужно получить подтверждение от банка о блокировке.

Также можно порекомендовать завести отдельную виртуальную карту для покупок в интернете и класть на неё ровно ту сумму, которая необходима для совершения операции. Если реквизиты этой карты будут каким-то образом скомпрометированы, с неё хотя бы не удастся списать ваши деньги. В ряде случаев это может привести к техническому овердрафту, но это будут не ваши потери, а банка. Да, в этой ситуации придётся потратить время на общение с банком и аннулирование операции, но в конечном счёте вы не потеряете свои средства», – рассказывает Алексей Фёдоров.

Если реквизиты этой карты будут каким-то образом скомпрометированы, с неё хотя бы не удастся списать ваши деньги. В ряде случаев это может привести к техническому овердрафту, но это будут не ваши потери, а банка. Да, в этой ситуации придётся потратить время на общение с банком и аннулирование операции, но в конечном счёте вы не потеряете свои средства», – рассказывает Алексей Фёдоров.

Итак, если карта заблокирована, но с неё списали деньги, сразу обращайтесь в банк. Напишите заявление и укажите, что операция прошла после блокировки пластика. Деньги должны вернуть после проверки. Банк-эмитент инициирует процедуру chargeback.

Комментирует Назиля Нурмамедова, гендиректор ООО «НЭС»: «Международными платёжными системами Visa, MasterCard и даже МИР предусмотрены правила защиты держателей карт. Совершая операции с их помощью, держатель карты должен быть уверен в безопасности и надёжности. Если при покупке товара или услуги человек сталкивается с проблемами, он может обратиться в банк-эмитент для инициирования процедуры чарджбэк. В случае с МИР – открыть диспут. Эмитент передаёт документы в банк-эквайер, и уже тот запрашивает объяснения у своего клиента-компании и принимает решение о возврате средств плательщику. Деньги возвращаются именно на ту карту, с которой списывались.

В случае с МИР – открыть диспут. Эмитент передаёт документы в банк-эквайер, и уже тот запрашивает объяснения у своего клиента-компании и принимает решение о возврате средств плательщику. Деньги возвращаются именно на ту карту, с которой списывались.

Алгоритм действий следующий. Нужно обратиться с претензией в магазин, в котором по вашей карте была совершена покупка. Нужно сообщить о том, что карта была заблокирована, и что оплата – это ошибка. Предоставить подтверждения, например скриншоты из онлайн-банка.

Если продавец не идёт навстречу и не возвращает деньги, нужно заполнить заявление о спорной операции по форме банка. К этому заявлению приложить скриншот с отправленной претензией магазину и подробное описание ситуации в произвольной форме. В ответ на обращение банк присваивает номер обращения и устанавливает срок принятия решения. Банк может запросить дополнительные документы. Их нужно будет предоставить.

Рассмотрение обращения занимает в среднем 60 дней. В некоторых случаях срок продлевается. При принятии положительного решения денежные средства просто зачисляются обратно на счёт. В случае получения отказа от эквайера банк обязан предоставить его клиенту».

При принятии положительного решения денежные средства просто зачисляются обратно на счёт. В случае получения отказа от эквайера банк обязан предоставить его клиенту».

Что делать, если списали деньги с карты Сбербанка без уведомления

Мошенники становятся все изобретательнее, и находят все новые и новые способы украсть деньги у клиентов Сбербанка. Но кроме них возникают и другие ситуации, при которых со счета списываются средства без уведомления или с ним. Рассмотрим все ситуации, а также действия клиента для того, чтобы минимизировать потенциальные потери.

Содержание

Скрыть- Причины пропажи денег без уведомления

- Банковские махинации

- Просрочки и задолженности

- Деньги украдены с карты Сбербанка

- Если средства были переведены

- Если деньги сняли с карты в банкомате

- Действия судебных приставов

- Средства списаны банком

- Как обезопасить свои средства

Причины пропажи денег без уведомления

Существует несколько основных ситуаций-причин, из-за которых со счета клиента Сбербанка могут списываться деньги. Первым и наиболее распространенным вариантом являются банковские махинации. Но кроме них есть и другие причины.

Первым и наиболее распространенным вариантом являются банковские махинации. Но кроме них есть и другие причины.

Банковские махинации

Если списали деньги с карты Сбербанка без всяких на то причин и клиент действительно никому не передавал данные своего платежного средства сознательно, то возможны только 2 основных варианта: фишинг и скимминг.

Фишинг

Это один из современных терминов, связанных с мошенничеством. Суть в том, что злоумышленники для того, чтобы получить данные клиента Сбербанка (например, для входа в личный кабинет) подменяют официальные страницы банка на поддельные. Выглядят они точно так же, как и оригиналы, но связаны не с серверами официального банка, а с серверами мошенников. На них и поступают данные, необходимые для входа в личный кабинет. Например:

- Клиент хочет зайти в свой личный кабинет.

- Вместо того, чтобы перейти на официальный сайт и открыть его при помощи соответствующей ссылки, он открывает какой-то сторонний сайт, на котором написано, допустим, «Нажмите сюда и введите данные для входа в личный кабинет Сбербанка».

- Клиент переходит по ссылке и видит привычный интерфейс Сбербанк Онлайн.

- Человек вводит свои данные и даже подтверждает авторизацию при помощи СМС уведомления. Но на самом деле, это не страница банка, а поддельная. Отличается она только электронным адресом.

- Мошенники получают данные пользователя и одновременно с его попытками входят в официальный личный кабинет.

- Злоумышленники оперативно отправляют все средства со всех счетов на свои счета (открытые, обычно, в других банках).

Единственный способ защититься от такой проблемы – всегда проверять электронный адрес. Также крайне рекомендуется переходить в Сбербанк Онлайн исключительно с официальной страницы банка.

Скимминг

Этот термин определяет копирование данных карты при помощи специального устройства. Например:

- Клиент подходит к банкомату Сбербанка.

- Он вставляет карту и вводит ПИН-код с целью снять деньги или совершить любую другую операцию.

- Операция не проходит, а клиент получает уведомление о том, что с его счета осуществлен перевод на другой счет.

В данном случае проблема заключается в том, что сверху официального банкомата установлено специальное устройство, которое подменяет собой сигналы банкомата и передает данные мошенникам. Иногда операция проходит успешно, и клиент ни о чем не подозревает, ведь скимминговое устройство находится просто в состоянии сбора информации. Мошенники могут ею воспользоваться в любой момент. Защититься от такой проблемы достаточно сложно, так как неспециалист вряд ли сможет обнаружить невооруженным взглядом отличия от оригинального банкомата. С другой стороны, за этим должен следить сам Сбербанк. Таким образом, если подобная проблема возникла, нужно немедленно связываться со службой поддержки.

Просрочки и задолженности

Еще одной причиной списания средств со счета клиента являются существующие задолженности. Если человек взял кредит или имеет какой-то другой долг (например, неоплаченный штраф, алименты и так далее) и на его другом счету есть деньги, в конечном итоге Сбербанк спишет эти деньги в счет погашения задолженности. На такую операцию согласие клиента не требуется, так как производится погашение долга, появление которого клиент сам и допустил.

На такую операцию согласие клиента не требуется, так как производится погашение долга, появление которого клиент сам и допустил.

Например, человек взял кредит в Сбербанке и не выполняет свои обязательства. Но на его карточном счету есть определенная сумма. Сначала Сбербанк будет просить (а потом и требовать) произвести погашение добровольно. Если это не поможет, то в конечном итоге банк обратиться в суд и получит право списывать средства с других счетов клиента для погашения долга (а иногда и обращение в банк не требуется, если такая возможность предусмотрена условиями договора на обслуживание счета, который клиент сам же и подписывал).

Деньги украдены с карты Сбербанка

Если деньги действительно украдены с карты Сбербанка, а не были направлены на другой счет для погашения долга, то есть определенные инструкции и действия для того, чтобы решить проблему.

Если средства были переведены

Если деньги были переведены со счета клиента на другой счет, нужно:

- Заблокировать карту. Это можно сделать при помощи звонка на горячую линию. Этот способ рекомендуется, так как он самый оперативный и удобный. Номер горячей линии: 900 (для клиентов на территории РФ) или +7-495-50-055-50 (для клиентов как на территории РФ, так и за границей).

- После блокировки карты, описать оператору call-центра ситуацию и потребовать вернуть деньги.

- Если необходимо и есть такая возможность – обратиться в любое ближайшее отделение и написать соответствующее заявление.

Это можно сделать при помощи звонка на горячую линию. Этот способ рекомендуется, так как он самый оперативный и удобный. Номер горячей линии: 900 (для клиентов на территории РФ) или +7-495-50-055-50 (для клиентов как на территории РФ, так и за границей).

Это можно сделать при помощи звонка на горячую линию. Этот способ рекомендуется, так как он самый оперативный и удобный. Номер горячей линии: 900 (для клиентов на территории РФ) или +7-495-50-055-50 (для клиентов как на территории РФ, так и за границей).Чем быстрее будет составлено заявление, тем выше вероятность того, что средства вернут в полном объеме. У Сбербанка есть определенный срок, пока деньги еще можно вернуть после перевода. Следует учитывать тот факт, что мошенники обычно предпочитают сразу же после перевода снимать все со своего счета, чтобы никто не мог забрать у них украденное. В такой ситуации Сбербанк будет обязан возвращать всю сумму из своих средств, так как именно он отвечает за все проблемные ситуации такого плана.

Если деньги сняли с карты в банкомате

Если банкомат оснащен скимминговым устройством, то это тоже вина банка. Как следствие, средства должны вернуть точно так же, как и в ситуации, описанной выше. Инструкция идентична представленной ранее.

Как следствие, средства должны вернуть точно так же, как и в ситуации, описанной выше. Инструкция идентична представленной ранее.

Отдельно нужно учитывать те варианты, когда банкомат просто перестал работать в ответственный момент (например, произошел системный сбой). Это бывает крайне редко, но такая вероятность все равно остается. Получается, что клиент заказывает выдачу наличных в устройстве, забирает карту, но деньги не получает. Необходимо немедленно связываться со службой поддержки и точно так же описывать ситуацию. Такие проблемы решаются намного быстрее, чем в случае с мошенниками, ведь средства на самом деле никуда не делись, они остались в банкомате и Сбербанк может их вернуть на счет клиента.

Действия судебных приставов

Если средства были списаны судебными приставами (об этом может быть сообщено в уведомлении о списании или лично оповестит менеджер банка), то первым делом нужно убедиться, что для этого нет никакой причины. Например, если человек действительно должен платить алименты, но не делает этого, то списание будет абсолютно правомерным, и никто ничего возвращать не будет. Если же произошла ошибка, то необходимо:

Если же произошла ошибка, то необходимо:

- Обратиться в банк и потребовать копию документа, на основании которого с его счета списали средства.

- Внимательно изучить документ.

- Если в нем вписаны ошибочные данные, указать на это менеджеру банка и потребовать возврата средств.

- Если в документе действительно фигурируют данные клиента Сбербанка, необходимо обратиться в ФССП (Федеральная служба судебных приставов) и потребовать объяснений.

- Исходя из того, что стало причиной списания, дальше может потребоваться обращаться в суд, писать заявление на имя руководителя ФССП и так далее. Одной из распространенных ситуаций является несвоевременная оплата алиментов. Если человек действительно их выплачивал в полном объеме, но этой информации по какой-то причине нет в ФССП, нужно:

- Собрать документы, подтверждающие факт оплаты (чеки, выписки со счета с подтверждением перевода, расписки от получателя алиментов, если оплата производилась наличными и так далее).

- Посетить региональное отделение ФССП.

- Предоставить перечисленные выше документы и написать заявление на имя руководителя данного отделения. В нем должна быть описана ситуация и фигурировать требование возврата средств.

- Передать требование сотрудникам ФССП и проконтролировать, чтобы на документ был проставлен входящих номер корреспонденции.

- Ожидать возврата средств.

Средства списаны банком

Если деньги по непонятной причине списал сам Сбербанк, то нужно:

- Обратиться в любое отделение банка (лучше в то, где клиент постоянно обслуживается).

- Потребовать в письменном виде документ, на основании которого были списаны средства со счета.

- Изучить бумагу и, если есть несоответствия, указать на них менеджеру.

Как доказывает практика, лишь в единичных, очень редких случаях Сбербанк ошибочно списывает деньги с неправильного счета. Почти всегда есть вполне реальная и обоснованная причина (чаще всего – долг по кредиту).

Как обезопасить свои средства

Самый простой способ обезопасить свои средства – снимать их в наличном виде полностью. Но в современных реалиях это не всегда возможно и крайне редко удобно для клиента. Таким образом, необходимо предпринять все возможные меры для защиты данных пользователя: никому, никогда и ни при каких условиях не предоставлять данные счета, карты, логин, пароль и так далее. Даже сотрудники банка не должны знать эту информацию. Кроме того, у Сбербанка есть еще одна удобная система, которая также поможет в любой ситуации: страхование от мошеннических операций. Это платный сервис, но он стоит своих денег. Если такая функция у клиента подключена, то при возникновении спорной ситуации с перечислением средств без разрешения клиента, банк моментально возвращает на счет всю утерянную сумму. С мошенниками и своими расходами он будет разбираться уже самостоятельно, владельца счета это волновать не должно.

Как вернуть деньги, украденные с карты :: Мнение :: РБК

Первое, что нужно сделать, — позвонить на горячую линию поддержки клиентов банка (у Сбербанка это номер 8-800-555-55-50) и уточнить, произошло ли списание со счета. Иногда уведомление о списании денег мобильный банк высылает моментально после операции, а реальное списание со счета банк проводит только через 3–4 дня после совершения операции.

Иногда уведомление о списании денег мобильный банк высылает моментально после операции, а реальное списание со счета банк проводит только через 3–4 дня после совершения операции.

Необходимо выяснить у оператора банка, что это за сумма — возможно, это штраф, арест средств со стороны судебных приставов или плата за обслуживание карты.

Читайте на РБК Pro

Если банковский работник исключает подобные варианты, то необходимо заблокировать карту для дальнейшего несанкционированного списания денег.

И сразу стоит написать заявление об оспаривании операции (о несогласии с проведенной транзакцией) и подать его в отделение банка, в котором выдана карта, либо в центральный офис.

Ждать придется около месяца, закон дает банкирам время на изучение ситуации — банк рассмотрит заявление, проведет внутреннее расследование, проверит правомерность списания денег со счета и отзовет их.

Если по какой-то причине банк отказывается принимать заявление, нужно подать в прокуратуру заявление уже на сам банк — за нарушение права на предоставление безопасных услуг.

Параллельно надо написать заявление в отделении полиции на мошеннические действия, совершенные по отношению к вам со стороны неустановленных лиц.

Возможны два варианта развития событий.

Если банк вернет деньги, на этом все закончится. Карта будет перевыпущена, код CVV изменен и можно будет пользоваться ею снова.

Если банк заявление принял, но деньги в итоге не вернул, ваш путь опять лежит в прокуратуру — надо написать заявление на банк. Если не поможет и прокуратура, то лучше не тянуть время и обратиться с иском в суд.

Основанием для подачи такого иска будет являться ст.7 (потребитель имеет право на то, чтобы услуга при обычных условиях использования не причиняла вред имуществу потребителя; требования, которые должны обеспечивать безопасность услуги, а также предотвращение причинения вреда имуществу потребителя, являются обязательными и устанавливаются законом или в установленном им порядке) и 14 (вред, причиненный имуществу потребителя вследствие недостатков услуги, подлежит возмещению в полном объеме) закона «О защите прав потребителей». Бремя доказывания обстоятельств в суде будет возложено на поставщика услуг, то есть на банк.

Бремя доказывания обстоятельств в суде будет возложено на поставщика услуг, то есть на банк.

Сроки рассмотрения заявления в прокуратуре, как и в суде при предъявлении иска, могут быть довольно длительными. Но если речь идет о несанкционированно списанной крупной сумме, то за ее возврат стоит побороться.

Но лучше, конечно, не попадать в такую ситуацию — не доверять никому свой CVV, не подтверждать сомнительных операций по sms, если возникли подозрения, что с личным кабинетом что-то не так (например, неоднократный запрос пароля, выбрасывает из личного кабинета, проводимая операция прерывается). В таких случаях немедленно звоните на горячую линию банка и блокируйте карту до выяснения ситуации о состоянии счета.

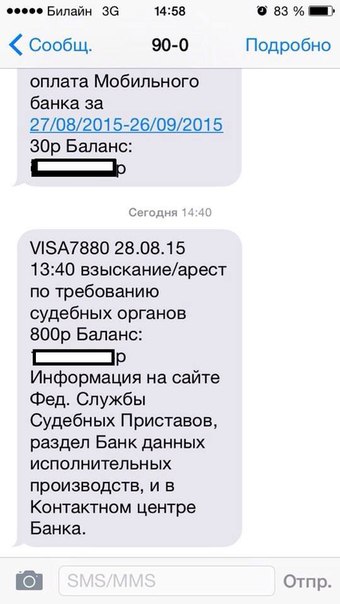

Судебные приставы сняли деньги с карты

Иногда люди узнают об отсутствии денег самым неприятным образом, когда происходит отказ в покупке по карте из-за недостатка средств. Если вам пришло сообщение о том, что на вашем счету обнулили баланс, необходимо, прежде всего, уточнить причину списания.

Если вам пришло сообщение о том, что на вашем счету обнулили баланс, необходимо, прежде всего, уточнить причину списания.

В смс, которое служба ФССП отправляет на номер вашего мобильного телефона, не указывается суть взыскания, только сумма перевода. Задолженность может образоваться по:

- Кредитам, если вы не платите или при закрытии долга не проверили точный размер платежа и не убедились в отсутствии неучтенных вами комиссий. Бывали случаи, когда гражданин забывал доплатить незначительную сумму (или не знал о ней), а через год она превращалась в весомый долг.

- Налогам и штрафам — если не внести платеж своевременно, взыскание происходит через ФССП.

- Алиментам — с неплательщиков имеют право списывать не 50%, а до 70% от дохода.

- Возмещение вреда, нанесенного жизни и здоровью третьих лиц.

Рассмотрим, на каком основании приставы снимают средства с карты банкрота, и как можно их вернуть.

На каком основании судебные приставы снимают деньги с банковских карт?

Право снимать деньги с банковских счетов физических лиц судебным приставам дает статья 69 ФЗ № 29 «Об исполнительном производстве».

Аресту подлежит любое имущество должника, в том числе счета, акции, вклады, иные активы. Полученные финансы направляются на погашение долга, по которому действует исполнительное производство. Если со счета сняли деньги незаконно, их можно вернуть.

Аресту подлежит любое имущество должника, в том числе счета, акции, вклады, иные активы. Полученные финансы направляются на погашение долга, по которому действует исполнительное производство. Если со счета сняли деньги незаконно, их можно вернуть.Возможности приставов ограничены, так как существует перечень поступлений, защищенных от списания. Закон находится на стороне граждан и не позволяет полностью лишать их средств к существованию. Приставу для списания денег потребуется получить:

- судебное решение по делу, возбужденному кредитором;

- постановление о взыскании, выданное по результатам суда;

- исполнительный лист.

Если на вас подали в суд, то вам придет извещение по адресу постоянной регистрации или по месту проживания. Корреспонденция доставляется Почтой России заказным письмом с уведомлением. ФССП обязана также уведомить ответчика о возбуждении в отношении него исполнительного производства.

Хотите избавиться от всех долгов?

Бесплатная консультация наших специалистов позволит сопоставить риски

и сделать первые шаги к банкротству.

Оставьте заявку на услуги нашей компании

и в течение 15 минут мы свяжемся с вами

Как вернуть списанные деньги?

Деньги, которые были удержаны с карточки, можно вернуть в одном из следующих случаев:

- Произошла техническая ошибка. При занесении персональной информации в базу были перепутаны ваши данные с данными другого должника.

- Списание произошло по ошибке приставов. К примеру, если у вас есть полный тезка, но сотрудники ФССП не потрудились проверить ИНН и поторопились изъять средства.

- Удержание было сделано на законных основаниях, но его сумма превысила размер задолженности. В этом случае пристав обязан вернуть излишне списанные деньги (в соответствии со ст. 70 ФЗ №229).

- Были изъяты средства, полученные от доходов, с которых взыскание запрещено. Имеются в виду различные пособия на содержание детей, алименты и пр.

- Имело место повторное списание средств. По закону их должны вернуть гражданину в полной мере.

- Банкроту не было отправлено постановление об открытии исполнительного производства. Незнание о производстве является веским основанием для того, чтобы обжаловать деятельность пристава.

Как нужно действовать, чтобы вернуть изъятые средства? Сначала уточните в банке, кому и куда были переведены деньги. Получите сведения об исполнительном производстве и постарайтесь получить исполнительный лист у пристава. Затем вам надо:

- подготовить документы о том, что на счет поступают социальные пособия, выплаты на детей, компенсации, списания по которым запрещены законом;

- немедленно отправить своему приставу в ФССП заявление о неправомерности списания, приложив к нему документы;

- дождаться отзыва исполнительного листа и возврата списанных средств.

Если в первой инстанции вам отказали в удовлетворении запроса, вы можете подать жалобу вышестоящему должностному лицу вплоть до Главного пристава или прокуратуры.

Мнение эксперта

Дмитрий Томилин

Руководитель и основатель компании «Банкирро»Если списание законно, но превышает допустимый размер, то можно запросить справку с работы о размере официальной зарплаты и обратиться к приставу с тем, чтобы установить разрешенный законом размер вычетов (до 50%).

С каких карт пристав не имеет права списывать деньги?

Должников часто волнует вопрос, с каких карт не снимают деньги приставы и можно ли делать вычеты с кредитных карт. Адвокаты подчеркивают, что снять деньги со счета кредитной карты нельзя, так как эти средства остаются в собственности банка до того момента, как вы их потратите. На запрос из ФССП банки сообщают только о дебетовых счетах, зарплатных картах. Если приставы списали деньги с кредитной карты, вы можете подать жалобу в суд.

В отношении автоматических списаний ФССП в счет долга действует ряд ограничений:

- для вычетов выбирается только один счет должника;

- при смене счета старый исполнительный лист из банка отзывается и высылается новый;

- если после списания долг погашен не полностью, то вычеты будут продолжаться со следующих поступлений;

- с зарплатной или пенсионной карты можно снимать не более 50% от дохода (зарплаты, пенсии, пособий).

Недопустим арест:

- пособий по потере кормильца;

- возмещений вреда здоровью;

- пособий, назначенных при получении травм во время исполнения служебных обязанностей;

- компенсаций пострадавшим от катастроф;

- выплат по уходу за иждивенцами-инвалидами и престарелыми;

- алиментов на детей;

- компенсаций за лечение, санаторный отдых, проезд;

- командировочных и средств на проезд к месту лечения;

- материнского капитала;

- детских пособий;

- разовой материальной помощи.

Случается, что приставы снимают деньги с карты без уведомления. Чтобы не происходило незаконных списаний, рекомендуем самостоятельно связаться сотрудником, у которого находится ваше дело, и уведомить его о назначении ваших банковских счетов.

Какую максимальную сумму могут списать с карты?

Основное правило, которым должны руководствоваться представители Федеральной службы судебных приставов, устанавливает максимальный размер списания в 50%. Исключение составляют выплаты алиментов и компенсаций вреда здоровью — до 70%. Если вам удастся доказать свое тяжелое материальное положение или наличие иждивенцев, то процент можно снизить до 25-30%.

Если у должника есть дети, то ему должны оставлять средства в размере суммы прожиточных минимумов на каждого члена семьи, включая самого должника. Нередки случаи, когда размер зарплаты или пенсии меньше, чем необходимая по закону сумма. Тогда списания невозможны.

Уведомления не всегда приходят своевременно. Чтобы регулярно получать информацию о ходе судебного производства рекомендуем обратиться к приставу или проверять данные на официальных порталах государственных служб.

Как узнать, за что были сняты средства с картыПолучив уведомление о списании, следует проверить свои данные через банк судебных решений. Как узнать, за что сняли деньги приставы:

- посетить сайт fssprus.ru;

- выбрать пункт «База данных исполнительных производств» на вкладке «Сервисы»;

- ввести свои данные и выбрать территориальный орган.

После этого появятся сведения не только о списании средств со счета, но также обо всех исполнительных производствах. Вся информация на сайте в открытом доступе, поэтому можно проверить данные по любому юридическому или физическому лицу.

Мошенничество в сети Интернет

Как защитить реквизиты на карте?Реквизиты банковской карты — это секретная информация. Если она попадёт в руки не тех людей, вы можете потерять деньги.

По данным Министерства внутренних дел Республики Беларусь за 2020 год в стране зарегистрировано 25 тыс. киберпреступлений, из них 92% это хищение путем использования компьютерной техники (статья 212 УК). Большинство преступлений совершено в г. Минске.

Злоумышленники осуществляют несанкционированный доступ к личным страницам граждан, а затем от их имени рассылают сообщения виртуальным друзьям. В них они просят о финансовой помощи (переводе небольшой суммы на карт-счёт, электронный кошелёк, баланс мобильного телефона) либо хотят узнать реквизиты банковской платёжной карты. Причины называют разные, но всегда убедительные. Ссылаются, к примеру, на внезапную блокировку платёжной карты или потерю денег и документов во время зарубежной поездки.

За какими реквизитами охотятся?Реквизиты — это всё, что написано на карте: номер из 16 цифр, имя и фамилия владельца, срок действия и трехзначный код безопасности на обратной стороне. Для удобства мы отнесём к реквизитам и смс-код, который присылает вам банк, когда вы платите в интернете или переводите деньги.

По правилам платёжных систем реквизиты нельзя сообщать посторонним. Если банк узнает, что ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Однако кое-что сообщать всё-таки можно.

Разберёмся на примере, какую информацию содержит Ваша пластиковая карта.

Наименование и/или логотип банка-эмитента – наименование и/или логотип банка, выпустившего платёжную карточку.

Чип – микросхема, вшитая в пластик и выполняющая ту же роль, что и магнитная полоса, т.е. обеспечивающая проведение расчётов с помощью платёжной карточкой.

Номер карточки – 16 цифр, идущих в ряд.

Имя и фамилия держателя платёжной карточки.

Срок действия – указывается на карточке в формате ММ/ГГ и показывает до какого момента времени (включительно) действительна карта.

Бренд платёжной системы.

Магнитная полоса – полоса, содержащая необходимые данные для проведения расчётов с использованием платёжной карточки.

CVV2 (CVC2) – трехзначный код на оборотной стороне карточки, обеспечивающий дополнительную безопасность, предназначенный специально для проведения расчётов в сети.

Полоса для подписи – место, где держатель ставит свою подпись.

По реквизитам карты можно заплатить в интернете или оформить перевод с карты на карту. Человек, который знает реквизиты карты, имеет полный доступ к деньгам.

Какие реквизиты нужны мошеннику, чтобы украсть мои деньги?Обычно номер карты, срок действия, код безопасности и код из СМС. Но есть магазины, которые проводят операции с меньшим числом реквизитов.

Например, чтобы заплатить на «Амазоне», «E-Pay», нужен только номер, имя и срок действия карты. Ни кода безопасности, ни одноразового пароля из смс не нужно:

!Чем больше реквизитов знает мошенник, тем больше у него возможностей украсть деньги.

Что может сделать мошенник, который завладел вашими реквизитами?Что случится, если сообщу кому-то номер карты и имя владельца?Если у кого-то есть только номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: представиться банком и выудить у вас другую информацию.

В подобных случаях следует немедленно звонить по официальному телефону Белинвестбанка 146 / +375 17 239-02-39 и перепроверить информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом подбора и привязать карту к различным сервисам.

Номер карты и имя владельца следует беречь точно так же, как вы бережёте данные паспорта.

!Мошеннику нужен номер карты, срок действия ваше имя и CVC-код, чтобы украсть деньги.

Вопросы из жизниЯ забыл карту в кафе, вернулся за ней через 15 минут. Надо перевыпускать?

Лучше перевыпустить. Если вам не повезёт, посетитель перепишет реквизиты в блокнот или просто сфотографирует карту, он не будет тратить все деньги, а просто через месяц, другой купит что-нибудь в интернете.

Если у вас нет смс-сообщения, которое можно подключить в Интернет-банкинге, вы можете даже не заметить пропажи денег с карты. А если клиент не забил тревогу, то и банк ничего не заметит. Вы сразу не узнаете, что деньги украли.

Официант унёс карту, чтобы провести оплату в кассе. Это плохо?

Да. Целую минуту он может делать с вашей картой что угодно. Если вам совсем не повезёт и официант окажется скиммером, то он проведёт карту через специальный считыватель, потом продаст данные в Таиланд через анонимный форум. Там ребята обналичивают сразу и много. Чтобы такого не случилось, попросите официанта принести терминал. Сейчас во всех многих заведениях терминал приносят к столу. Но если такой возможности нет, сходите к терминалу вместе с официантом.

Сотрудник отеля хочет, чтобы я прислал скан моей карты на электронную почту. Это вообще законно?

Как ни странно, это распространённая практика.

Когда вы бронируете номер, отель может заблокировать деньги заранее, чтобы проверить вашу платёжеспособность. Но далеко не все отели умеют принимать платежи через интернет. Поэтому сотрудник может попросить вас прислать полные реквизиты карты по электронной почте или продиктовать их по телефону.

Потом он внесёт реквизиты руками в обычный терминал приёма платежей. Деньги на вашей карте заблокируются. Обычно они возвращаются обратно на карту в течение месяца.

Но риск всё равно есть. Обычно в гостиницах внимательно относятся к личным данным клиентов: если вскроется утечка или мошенничество, платёжная система заблокирует приём платежей. Но сотрудник отеля — обычный человек. Если у него взломают почтовый ящик, мошенник завладеет в том числе и вашими реквизитами. Поэтому для бронирования лучше иметь отдельную карту.

Звонит друг, хочет вернуть долг на мою карту. Что можно говорить, а что нельзя?

Можно продиктовать номер карты. Больше для перевода на вашу карту ничего не нужно.

вКонтакте знакомые просят сказать номер карты, чтобы перевести мне денежные средства. Мы знакомы?

Прежде чем переводить деньги по просьбе знакомого, выясните, сам ли он отправлял вам подозрительные сообщения. Например, свяжитесь с этим человеком по телефону. Если позвонить невозможно, задайте ему несколько контрольных вопросов, ответы на которые невозможно получить, изучив сведения на вашей и его страницах в социальной сети, а также из других открытых источников.

Мама просит реквизиты карты, чтобы оплатить что-то в интернете. Что делать?

Самый безопасный способ помочь маме — попросить у неё ссылку на интернет-магазин и оплатить покупку самому. Во всех остальных случаях вы рискуете. Мама запишет реквизиты на бумажку и забудет ее на работе. Но если другого пути нет, продиктуйте реквизиты по телефону. Только предупредите маму, чтобы вводила цифры сразу на сайт, без промежуточных бумажек и заметок в телефоне. Причём делать это лучше в режиме инкогнито, чтобы браузер не запомнил данные карты.

Хочу похвастаться своей новой картой в социальных сетях. Можно?

Да, если замажете в фотошопе все реквизиты или выберете ракурс, который не позволит что-либо прочитать.

В остальных случаях это опасно, потому что на лицевой стороне карты достаточно данных, чтобы сделать покупку в интернете.

Реквизиты попали в чужие руки? Перевыпускайте!

Как защитить реквизиты?Можно, но лучше не надо. С точки зрения платёжных систем код безопасности — это необходимый реквизит банковской карты. Когда вы будете платить в офлайне, у продавца будет полное право не принять к оплате такую карту. Такое часто бывает, особенно за рубежом.

Выпустите дополнительную карту для интернет-покупок, а на основной карте отключите операции в интернете.

В ОАО Белинвестбанк Вы можете открыть до десяти дополнительных карт. Заказать карты можно как через отделение:

Так и через Интернет-банкинг:

Платите везде с дополнительной карты, а основную храните в безопасности.

Обязательно! Смс-сообщение можно подключить как в Интернет-банкинге, так и через отделение банка.

ВыводыСообщать можно только номер карты и только проверенным людям.

Имя, фамилию, срок действия и код безопасности сообщать нельзя.

Смс-код нельзя сообщать никому и никогда.

Оставили карту без присмотра — перевыпускайте.

Заведите дополнительные карты для оплат в интернете.

Подключите уведомления на телефон.

Списать с пустой дебетовой карты 190 рублей — это нормально?

— Проще всего разложить ситуацию на даты.

2-19 декабря 2019. У клиента активна подписка на Norton, и с его “Карты №1” пытаются списать деньги за пользование сервисом. При этом у Дмитрия тогда не был подключен Альфа-Чек, поэтому он ничего такого не замечает.23 декабря 2019. “На карте такой суммы не было” — ключевая фраза статьи. Чтобы паззл сложился, мне придётся предположить, что некая сумма там всё же была. Тогда банк-эквайер Norton узнаёт, что на карте есть некая сумма… Стоп. Откуда эквайер (не эмитент!) вообще может знать, сколько денег на карте клиента другого банка? А он и не знает: речь идёт про частичную авторизацию, одобренную МПС. Эквайер отправил Альфе запрос на блокировку всей суммы, а мы (как эмитент) даём согласие только на ту её часть, что реально есть на карте. Частичная авторизация у нас не слишком популярна, а вот в США (родных для Mastercard) встречается везде, от аптек до гипермаркетов.… чуть позже в тот же день. Получив одобрение, банк-эквайер списывает доступную сумму. Тем самым открывается финансовая сделка. Произошедшее видно в InSync, а баланс, вероятно, нулевой — пока всё по правилам дебетовых карт.

26 декабря 2019. Главный трюк, основанный на 2 важных моментах. Технический: некоторые эквайеры могут изменять сумму в течение 7 дней — правится сам документ финансовый сделки, в котором обычно указана итоговая сумма списания. Этический: МПС крайне не рекомендует изменять авторизованную сумму при выставлении списания. Возможность изменения суммы есть, но ситуация Дмитрия не входит в список подходящих для подобных действий.

Но банк-эквайер пользуется первым, игнорируя второе: сумма открытой сделки меняется до стоимости подписки, “средства” списываются с пустой карты — образуется тот самый минус.

21 января 2020. Правила всё же нарушены. Поэтому, когда клиент обращается к сервису, тот признаёт ошибку и возвращает всё списанное — баланс (по всей видимости) снова положительный.

22 января 2020. Выходит статья на Онлайнере:) В ней есть 2 странности. Во-первых, рассказана не вся история, а лишь стартовые условия и сразу её финал, минуя первое списание. Во-вторых, автоматические сообщения об овердрафте перепутаны с Альфа-Чеком — который на тот момент у Дмитрия подключен не был.

Можно ли вернуть деньги, украденные с карты мошенниками?

Так называемый дистанционный вид кражи по-прежнему остается распространенным в Иркутской области. Сегодня советы от управляющего Отделением Иркутск Банка России Игоря Коржука на случай, если все же мошенникам удалось украсть деньги с вашей карты. Выясняем, можно ли их вернуть.

Итак, я получаю смс-сообщение о списании некоторой суммы с моей карты, но при этом я ничего не оплачивал. Что мне делать?

Главное, не паниковать в такой ситуации. Возможно, вы получили СМС от мошенников, которые затем позвонят вам, представившись сотрудниками банка, чтобы обманом узнать от вас данные банковской карты. Позвоните на горячую линию банка и узнайте, действительно ли было списание денег. Кто его инициатор, например, приставы могут списывать деньги в счет погашения долга. Номер телефона всегда указан на оборотной стороне карты, советую заранее внести его в список контактов на вашем телефоне. Если же неправомерное списание денег подтвердится, попросите оператора заблокировать вашу карту. Так вы лишите мошенников шанса украсть все деньги с карты. Далее в отделении банка нужно написать заявление, в котором указано, что вы не совершали эту операцию и не согласны с ней. Обязательно сохраните у себя его копию. Причем отмечу, что это нужно сделать в течение суток после полученного сообщения.

То есть банк вернет мне деньги?

Банк может вернуть деньги, но только при условии, что вы вовремя сообщили о краже и самое главное — соблюдали все правила безопасности использования карты. Вся информация по карте является конфиденциальной, то есть данные должны быть доступны только владельцу. Если же вы, например, в разговоре с мошенниками сами сообщили им данные карты или же дали кому-то сделать ее ксерокопию или фото, то шансов вернуть украденное не будет. Скажу больше, подавляющее количество краж с банковских карт происходит по причине того, что люди верят мошенникам и сами им сообщают данные карты и пароли из смс-сообщений. В первом полугодии 2020-го, например, таким образом по стране в целом совершено свыше 80% подобных преступлений. В любом случае помимо заявления в банк, обратитесь в полицию.

А что делать в случае, если я действительно соблюдал все правила?

Как я уже сказал, нужно обязательно обратиться в банк. Там проведут служебную проверку и, если все подтвердится, вам вернут деньги.

А если деньги с карты пропали, но смс-сообщение я не получал?

Здесь нужно внимательно читать договор с банком, где указано, каким именно способом он обязан сообщать вам об операциях по карте. Если там указано смс-информирование на ваш телефон или push-уведомление в приложении, но при этом сообщение вы не получали, то банк обязан возместить потери. Причем в данном случае сроки значения не имеют. Прошел месяц или год с момента, вы можете требовать от банка вернуть незаконно списанные деньги, а в случае отказа в выплате, идти в суд.

Банки со своей стороны следят за операциями на картах? Могут ли они каким-то образом зафиксировать и остановить, скажем так, нехарактерную для данного счета операцию?

Конечно, банки отслеживают каждую проводимую операцию по картам своих клиентов. Более того они могут приостановить переводы между счетами, если операция покажется подозрительной. У банков есть такое право и причин для блокировки карты может быть множество. Подозрения может вызвать слишком крупная сумма списания с карты или платеж в другой стране, при том, что клиент ранее за рубежом не был. Большую часть признаков таких подозрительных операций установил Банк России, коммерческие банки могут устанавливать и собственные признаки. При таких сомнительных операциях банк вправе заблокировать операцию. После этого сотрудники обязаны связаться с владельцем карты, и убедиться в том, что он действительно совершает эту операцию. Отсюда и распространенный у мошенников сценарий, когда они изображают заботливых работников банка, которые хотят предостеречь вас от потери денег. Хотя на самом деле, их цели, конечно, совсем другие. Отмечу, что в первом полугодии 2020 около 80% звонивших злоумышленников выступали якобы от лица представителей финансовых организаций, при этом использовали технологии подмены телефонных номеров.

В заключении давайте еще раз напомним об основных мерах предосторожности. Как сохранить деньги на карте?

Нужно обязательно контролировать все операции по вашей карте. В этом вам поможет смс-информирование. Избегайте подозрительных сайтов для покупок в Интернете. Всегда внимательно следите, где находится ваша карта. Не позволяйте продавцам в магазинах или официантам в кафе уносить ее. При вводе пароля в банкомате или терминале обязательно прикрывайте рукой клавиатуру. И, пожалуй, самое главное – никому не раскрывайте данные карты, а именно ее пин-код, срок действия, а также CVC-код – это три цифры на оборотной стороне карты. Что касается многочисленных звонков якобы от представителей банков, то всегда будьте бдительны – просто положите трубку и перезвоните по телефонному номеру вашего банка. Подробнее о том, как обезопасить себя от действий мошенников вы можете узнать на сайте fincult.info.

Налоговый сезон Руководство по вычетам из расходов малого бизнеса

Любите вы налоговый сезон или ненавидите его, вы не можете откладывать подготовку и подачу декларации. Одна вещь, которая может сделать задачу более приятной, — это максимально использовать все различные налоговые вычеты, на которые имеет право ваш бизнес.

Требование вычетов может сэкономить деньги вашего бизнеса во время уплаты налогов, если это уменьшит ваш налогооблагаемый доход (и, надеюсь, ваш налоговый счет). Но что вы можете вычесть?

В этом руководстве содержится все, что вам нужно знать о списании коммерческих расходов.

См. По теме: Лучшие кредитные карты для уплаты налогов

Определение вычитаемых расходовОсновные чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

«Как правило, все вычитаемые расходы должны быть« обычными и необходимыми »для бизнеса в соответствии с IRS, — говорит Кейли Уолд, сертифицированный бухгалтер ALL CPA в Честнат-Хилл, Массачусетс.

- Обычные расходы типичны для вашей отрасли или бизнеса.

- Необходимые расходы — это те, которые полезны или уместны для вашего бизнеса.

IRS не требует затрат, чтобы быть «незаменимыми» для соответствия необходимому стандарту. Дядя Сэм также выделяет вычитаемые из этих расходов коммерческие расходы:

- Расходы, используемые для расчета стоимости проданных товаров, таких как сырье, затраты на рабочую силу и заводские накладные расходы.

- Капитальные затраты — включая затраты на запуск, коммерческие активы и улучшения бизнеса.

- Личные расходы — это расходы на проживание или семью.

Хотя вы можете списать любые из них в другом месте в своей налоговой декларации, технически они не могут считаться вычитаемыми коммерческими расходами.

Совет: Согласно IRS, годовые сборы, удобные сборы и даже проценты могут считаться вычитаемыми бизнес-расходами.Прочтите «Налоговые вычеты: Могу ли я вычесть комиссию по кредитной карте для малого бизнеса?» чтобы узнать больше

Какая франшиза для предприятий в этом году?Закон о сокращении налогов и рабочих местах внес некоторые изменения в бизнес-вычеты. В этой таблице представлены наиболее значительные расходы, которые вы можете вычесть за 2018 налоговый год:

Налоговый сезон 2019: Основные вычитаемые расходы| Вычитаемые расходы | Соответствующие правила | Какая сумма вычитается? |

| Использование дома в коммерческих целях |

|

|

| Использование транспортного средства в коммерческих целях |

|

|

| Амортизация (Удержание по разделу 179) | Применяется к:

|

|

| Оплата труда сотрудникам | Применяется к:

|

|

| Безнадежные деловые долги | Долги должны соответствовать этим трем требованиям:

|

|

| Деловые поездки и питание | Командировочные расходы и питание вычитаются в следующих случаях:

|

|

| Деловые проценты |

|

|

| Страхование | Относится к уплаченным страховым взносам:

|

|

| Налоги | Применяется к:

|

|

| Расходы на рекламу | Включает:

|

|

| Благотворительные пожертвования | Касается:

|

|

Прочие вычитаемые расходы включают расходы на образование, аренду, профессиональные или абонентские сборы, канцелярские товары, марки и почтовые услуги, профессиональные лицензии или регулирующие сборы, а также услуги по перестановке для уволенных сотрудников .

Существует также вычет для взносов в пенсионные планы малого бизнеса, в том числе:

- Упрощенные пенсионные планы сотрудников (SEP IRA).

- План поощрения сбережений для сотрудников (SIMPLE IRA).

- Индивидуальные планы 401 (k) — они зарезервированы для индивидуальных предпринимателей или владельцев бизнеса, единственным сотрудником которых является их супруга.

- Традиционные планы 401 (k).

Совет: Требование о вычетах может сэкономить деньги вашего бизнеса за счет сокращения налоговых счетов.Вы можете получить дополнительную экономию, списав вычитаемые расходы с карты вознаграждений для бизнеса. Прочтите «Налоговые вычеты для бизнеса: как получить максимальную прибыль в конце года», чтобы узнать больше.

Налоговые вычеты и пенсионные взносы

Одна вещь, на которую следует обратить внимание, — это то, как требование других деловых вычетов влияет на сумму, которую вы можете сэкономить на соответствующем пенсионном счете. Пенсионные планы малого бизнеса ограничивают ваши взносы определенной суммой в зависимости от вашего дохода.

«Когда у вас более низкий доход, у вас обычно более низкие налоги, но одно из преимуществ более высокого дохода заключается в том, что вы можете вносить больший вклад в пенсию или пенсионный план», — говорит Пол Т.Джозеф, сертифицированный бухгалтер и основатель компании Joseph & Joseph Tax & Payroll в Уильямстоне, штат Мичиган. «Как только вы снизите этот доход, вы также уменьшите сумму, которую можете инвестировать в пенсионный план».

Другими словами, требование большего вычета деловых расходов может означать меньшую уплату налогов, но может сократить ваши пенсионные взносы. Это потенциально самый большой недостаток вычета расходов.

Есть еще один недостаток, если вы планируете подать заявление на получение бизнес-ссуды или личной ссуды, такой как ипотека.На бумаге вычеты могут значительно снизить доход вашего бизнеса, что может сделать вас более рискованным для кредиторов.

Деловые расходы, которые вы не можете вычесть

Несмотря на то, что вы можете много вычесть для своего бизнеса, некоторые расходы запрещены.

«Расходы на развлечения больше не подлежат вычету, — говорит Уолд, — даже если развлечения связаны с отношениями между компанией и клиентом».

Если вы ранее списали клубные взносы, билеты на спортивные мероприятия или билеты на концерты, связанные, например, с визитами клиентов, это единственная налоговая льгота, о которой вы не сможете заявить, продвигаясь вперед.

«Кроме того, больше не существует вычетов за предоставляемые работодателем дополнительные транспортные льготы, предоставляемые работникам», — говорит Уолд, например, проездные на парковку или общественный транспорт.

Чтобы завершить список, вы также не можете вычесть следующие расходы:

- Платежи по федеральному подоходному налогу.

- Взносы на политические кампании или расходы на лоббирование.

- Штрафы или штрафные убытки, связанные с гражданским или уголовным делом.

Совет: Использование личной кредитной карты для оплаты рабочих расходов может быть затруднено.От того, как работает возмещение, до того, кто имеет право удерживать вознаграждение, заработанное за счет компании, обязательно ознакомьтесь с политикой вашего работодателя, прежде чем взимать плату.

Требование 20% сквозного вычета

Одним из важных дополнений к налоговому кодексу является вычет 199A или квалифицированный вычет из дохода от бизнеса для сквозных организаций.

«Обычно вычет составляет 20% от квалифицированного дохода от бизнеса без учета ограничений», — говорит Уолд. Квалифицированный доход от бизнеса означает чистый доход от бизнеса после вычета деловых вычетов или убытков.Этот вычет доступен для сквозных организаций, включая s-корпорации и партнерства, но есть два больших ограничения, говорит Уолд.

«Если бизнес оказывает услуги в определенных отраслях, определенных IRS, они, как правило, не могут получить вычет», — говорит она.

Если вы занимаетесь оказанием услуг в сфере здравоохранения, права, бухгалтерского учета, актуария, исполнительского искусства, консалтинга, легкой атлетики, финансовых услуг или брокерских услуг, вы не будете участвовать в этом вычете.Предприятия, которые соответствуют критериям, могут быть ограничены в том, что они могут вычитать.

«Вычет не может превышать 50% от заработной платы компании или 25% от этой заработной платы плюс 2,5% от базовой суммы в материальном амортизируемом имуществе компании», — говорит Уолд.

Есть исключение для индивидуальных лиц с налогооблагаемым доходом от бизнеса в размере 157 500 долларов или меньше, а также для супружеских пар с налогооблагаемым доходом менее 315 000 долларов. Эти владельцы бизнеса смогут получить вычет в размере 20%.

Использование бонусной кредитной карты для оплаты бизнес-расходов, вычитаемых из налогооблагаемой базы

Бизнес-кредитная карта может предложить удобство в оплате бизнес-расходов, а также в милях, баллах или кэшбэке при покупках.

«К оплате деловых расходов, включая покупку оборудования, инвентаря, благотворительных пожертвований и т.д., обращаются так же, как если бы компания расплачивалась наличными или чеками», — говорит Уолд. «Вы можете использовать кредитную карту для оплаты вычитаемых расходов в [2019], чтобы потребовать вычеты. Даже если вы не погасите этот кредитный баланс до [2020], он все равно будет вычитаться при возврате [2019] ».

Если вы планируете расходы на бизнес в этом году, рассмотрите следующие карты для покрытия вычитаемых расходов:

Лучшие кредитные карты для вычитаемых расходов| Rewards Card | Подходит для: |

| Chase Ink Business Preferred Credit Card | Получение кэшбэка на путешествия, доставку, интернет-рекламу, Интернет, кабельные и телефонные услуги. |

| Capital One Spark Miles для бизнеса | Накопление миль за каждую покупку; передача миль выбранным партнерам по путешествиям. |

| American Express® Business Gold Card | Заработок баллов за авиабилеты, приобретенные напрямую у авиакомпаний, бензин, рестораны, доставку, интернет-рекламу, приобретенную через избранные носители, компьютерное оборудование и программное обеспечение, облачные сервисы. |

Любые процентные расходы, которые вы оплачиваете по карте, не будут вычитаться, пока они не добавлены к балансу, говорит Уолд.Просто знайте, сколько процентов вы можете вычесть.

«Закон о сокращении налогов и рабочих местах налагает некоторые новые ограничения на вычет бизнес-процентов, в первую очередь связанные с новым пределом вычета процентов в размере 30% скорректированного валового дохода», — говорит Марк Ласкомб, федеральный налоговый аналитик из Wolters Kluwer Tax & Accounting. . Он отмечает, что от этого лимита освобождаются предприятия со среднегодовой валовой выручкой в 25 миллионов долларов или меньше.

Одно правило остается неизменным: «Если это личная покупка, вычеты на проценты не производятся», — говорит Ласкомб.

На это важно обратить внимание, если вы используете свою бизнес-карту вознаграждений как для деловых, так и для личных расходов.

Совет: Узнайте, какие карты лучше всего использовать для уплаты налогов. Убедитесь, что ваше вознаграждение превышает сборы IRS, и знайте все возможные варианты, прежде чем взимать плату.

Обращайте особое внимание на ведение документации

При оплате вычитаемых деловых расходов убедитесь, что вы оставляете бумажный след.

«Документация — это ключ к вычету любых расходов в глазах IRS», — говорит Джозеф.«Соответственно, владельцы бизнеса должны тщательно документировать вычеты, которые они планируют взять на свои доходы».

Использование кредитной карты для коммерческих расходов упрощает этот процесс.

«Используя кредитную карту для оплаты этих покупок, вы получаете непосредственный источник документации, в которой обычно подробно описывается каждая покупка», — говорит Джозеф. «Существуют определенные кредитные карты, которые объединяют и объединяют все расходы по категориям на годовой основе и предоставляют вам этот отчет, который вы можете использовать для документирования своих расходов.”

Это может сделать вычет деловых расходов менее напряженным, когда начнется налоговый сезон.

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами. Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Являются ли платежи по бизнес-кредитной карте вычитаемыми налоговыми расходами? | Малый бизнес

Стивен Мелендез Обновлено 23 мая 2019 г.

Если ваш малый бизнес совершает покупки с помощью кредитной карты, эти покупки обычно вычитаются из дохода вашего предприятия, как если бы вы платили наличными или чеком.Кроме того, вы часто обнаруживаете, что проценты по кредитной карте вычитаются для бизнеса, хотя, как правило, вы экономите больше, избегая выплаты процентов, если у вас есть финансовые возможности. Проценты по личной кредитной карте по некоммерческим покупкам, как правило, не подлежат вычету — в отличие от процентных платежей, связанных с бизнесом, или процентов по ипотеке по месту вашего проживания.

Общие сведения о вычитаемых бизнес-расходах

Как и физические лица, бизнес в США облагается налогом на свой доход.Для предприятий под доходом обычно понимается прибыль, поэтому расходы, понесенные в ходе ведения бизнеса, вычитаются из дохода бизнеса или общей суммы денег, поступающих в бизнес.

Например, если вы платите сотрудникам, оплачиваете аренду офиса или покупаете основные расходные материалы, такие как канцелярские товары или тонер для офисного копировального аппарата, эти расходы вычитаются. Если у вас есть индивидуальное предприятие, что обычно означает бизнес, принадлежащий одному лицу, которое официально не зарегистрировано, тогда вы будете требовать эти вычеты в Приложении C формы 1040, когда вы подаете свой личный подоходный налог.

Некоторые расходы имеют более сложные правила. Например, коммерческое использование транспортного средства может быть вычтено в соответствии с опубликованными налоговой службой расценками, основанными на пройденных милях, а также определенные расходы на оборудование, которое вы будете использовать в течение длительного периода времени, и вычитаются в течение нескольких лет через процесс, известный как амортизация. Особые правила также могут применяться к определенным видам бизнеса, таким как сельское хозяйство или недвижимость. Проконсультируйтесь с налоговым консультантом, например бухгалтером или налоговым юристом, если вы не уверены, какие бизнес-расходы подлежат вычету и как их требовать.

Совершаете ли вы покупку с помощью кредитной карты для бизнеса или каким-либо другим способом, не имеет значения, подлежит ли она вычету из налогооблагаемой базы. Некоторые владельцы бизнеса предпочитают использовать бизнес-кредитные карты, чтобы им было легче отслеживать расходы своей компании и зарабатывать бонусные баллы по кредитной карте. Проценты, понесенные бизнесом, в том числе по кредитной карте, обычно вычитаются.

Налоговые вопросы по кредитной карте

В свое время проценты по кредитной карте вычитались из вашего личного подоходного налога.Изменения, внесенные Конгрессом в 1980-е годы, привели к отмене вычета процентов по личным кредитным картам, но в целом деловые проценты по-прежнему подлежат вычету.

В дополнение к процентам, возникающим при оплате различных деловых покупок и расходов с течением времени, другие сборы, связанные с деловой кредитной картой, также не облагаются налогом. Например, если вы используете кредитную карту для получения налогового аванса для своего бизнеса или если вы перекладываете бизнес-расходы с одной кредитной карты на другую посредством перевода баланса, любые связанные с этим сборы вычитаются.Если ваша компания платит годовую комиссию за вашу кредитную карту, она также подлежит налоговому вычету.

Как правило, вы можете вычесть только комиссию по кредитной карте, за которую несет ответственность компания. Это означает, что если сотрудник переносит расходы на личную кредитную карту и получает компенсацию от компании, но предпочитает иметь остаток на карте, компания, как правило, не может вычесть эти процентные платежи. Четкое указание того, какие проценты и другие расходы принадлежат компании, а не ее сотрудникам и владельцам — часто является хорошей причиной использовать бизнес-кредитные карты вместо личных кредитных карт.

Кассовый учет и учет по методу начисления

Некоторые предприятия заявляют о расходах по доходам и расходам для налоговых целей по так называемому методу начисления, что означает, что они вычитают расходы, когда они впервые берут на себя ответственность за них, и сообщают о доходах, когда они впервые возникают из-за Компания. Однако многие предприятия используют кассовый метод, что означает, что они сообщают о расходах по мере их оплаты и о доходах по мере получения оплаты.

Какой подход вы выберете, потенциально повлияет на то, когда вы можете требовать проценты, а также на другие расходы, связанные с кредитной картой.То есть проценты и сборы, начисленные в одном налоговом году и уплаченные в следующем, будут востребованы в первом налоговом году, если вы используете метод начисления, и во втором году, если вы используете кассовый метод.

Как правило, вы должны применять один метод и последовательно использовать его для всех ваших доходов и расходов.

Облагаются ли вычетом налога на сборы с кредитной карты?

Лучшие кредитные карты могут дать вам доступ к значительным вознаграждениям, бонусам за регистрацию и удобный способ оплаты, но также могут принести некоторые нежелательные комиссии.

Если вы частное лицо, которое хочет удержать комиссию с кредитной карты, чтобы увеличить возврат налога в этом году, вам не повезет — использование личной кредитной карты почти никогда не дает права на вычет в налоговый сезон.

Большинство комиссий по кредитной карте вычитаются для предприятий, поэтому, если вы малый бизнес и используете бизнес-кредитную карту, вы, скорее всего, сможете вычесть эти комиссии при возврате за этот год.

Вычитаются ли сборы по кредитной карте для физических лиц?

За типичное использование кредитных карт взимается ряд комиссий, некоторые из которых предназначены для наказания вас, а некоторые — просто в качестве членского взноса за хранение карты.Ежегодные сборы, сборы за зарубежные транзакции, штрафы за просрочку платежа, сборы за превышение лимита, сборы за перевод баланса и другие расходы часто сталкиваются (или, надеюсь, избегают) держатели кредитных карт. К сожалению, для владельцев туристических, бонусных или возвратных карт, эти популярные сборы не облагаются налогом при использовании вашей личной, не визитной карточки. С другой стороны, при правильных действиях можно вообще избежать многих распространенных комиссий по кредитным картам.

Какие комиссии по кредитной карте не облагаются налогом для предприятий?

У малых предприятий гораздо больше возможностей заработать себе немного денег, правильно уплачивая налоги.IRS сочло, что коммерческие расходы, которые являются как «обычными», так и «необходимыми», квалифицируются как подлежащие вычету; а у малых предприятий есть несколько «обычных» и «необходимых» сборов.

Если вы только начинаете продажи и обдумываете, следует ли использовать кредитные карты в качестве формы оплаты, вы, вероятно, знаете, что процессинговая компания взимает с вас комиссию за каждое считывание кредитной карты, вставку или онлайн-покупку, которую вы принимаете. Согласно IRS, любой бизнес, который сталкивается с комиссией от компании-эмитента кредитной карты за услуги по обработке платежей, имеет право вычесть эти сборы из своего налогооблагаемого дохода.Хотя взимаемый процент может быть небольшим, расходы будут накапливаться со временем, и на них стоит обратить внимание при ведении бухгалтерского учета.

Владельцы малого бизнеса могут вычесть большую часть сборов в налоговое время. Если вы подпадаете под эту категорию, скорее всего, вы имеете право на списание в зависимости от ежегодных сборов, штрафов за просрочку платежа или некоторых других сборов, взимаемых поставщиком вашей карты. Эти сборы определены «обычными» и «необходимыми» для повседневного ведения вашего бизнеса, что дает право на вычеты.

Вычитаются ли личные расходы по визитной карточке?

Вам не нужна специальная бизнес-кредитная карта для вычета комиссий, связанных с бизнесом. Тем не менее, это, безусловно, сэкономит вам время, сортируя свои книги, пытаясь определить процент расходов по карте, предназначенных для деловых целей, и, следовательно, процент комиссии, подлежащей вычету из налогооблагаемой базы. Эти расчеты необходимы при удержании комиссий с кредитной карты для совместного использования в личных и коммерческих целях, поскольку вычитание личных расходов из дохода от вашего бизнеса, случайно или иным образом, является незаконным.

Как правило, вы должны держать личные расходы отдельно от своих деловых расходов. Вы не хотите, чтобы деловые операции переходили в ваши личные финансы, поэтому лучше всего держать их отдельно. Еще одна большая налоговая льгота, предлагаемая держателям визитных карточек: проценты, уплаченные по вашей деловой кредитной карте, не облагаются налогом.

Облагаются ли годовые сборы по кредитной карте для бизнеса налоговым вычетом?

Лучшие кредитные карты для бизнеса предлагают щедрые бонусы и вознаграждения, а также инструменты, которые помогут вам более эффективно управлять своим предприятием.Но некоторые также имеют ежегодную плату, что делает их менее привлекательными. Одна вещь, которая может смягчить влияние этих сборов: это бизнес-расходы, не облагаемые налогом.

Для того, чтобы расходы подлежали вычету, они должны быть «обычными и необходимыми» для вашего бизнеса в соответствии с правилами Налоговой службы США. Комиссии по бизнес-кредитным картам соответствуют этому описанию. В конце концов, ваша кредитная карта дает вам доступ к финансированию и может упростить процесс бухгалтерского учета.

«Предприниматели всегда должны отделить свои деловые расходы от личных финансов.”

Если вы категорически против ежегодных платежей, вы можете получить визитные карточки и без них. Но карты с комиссией, как правило, предлагают более богатые преимущества и более ценные льготы. Годовая плата в размере 95 долларов типична для бизнес-кредитной карты, но карты с дополнительными привилегиями могут стоить сотни долларов.

Конечно, вам не следует отказываться от предложения кредитной карты только потому, что годовая плата не подлежит налогообложению. Большие бонусы за регистрацию и длинный список льгот могут показаться заманчивыми, но начальная стоимость все равно должна быть выплачена из вашего кармана, прежде чем вы сможете ее вычесть.

Вот несколько факторов, которые следует учитывать при взвешивании карты с годовой оплатой:

Можете ли вы позволить себе оплату авансом?

Сколько вознаграждений и льгот компенсируют комиссию?

Соответствует ли структура вознаграждения расходам вашего бизнеса? Например, если его самая высокая ставка вознаграждения дает вам 5% обратно в магазинах канцелярских товаров, достаточно ли вы тратите в таких магазинах, чтобы карта окупилась?

Достаточно ли у вашего бизнеса затрат, чтобы вообще оправдать наличие кредитной карты?

Предприниматели всегда должны отделить свои деловые расходы от личных финансов.Это правило применимо и к бизнес-кредитным картам: используйте их только для деловых расходов. Бухгалтерский учет намного проще, если вы не пытаетесь выяснить, является ли каждое списание коммерческим или личным, и вы не сможете случайно вычесть личные расходы из своего коммерческого дохода, что является незаконным.

Разделение вещей также гарантирует, что вы сможете вычесть всю годовую плату. Ваш вычет зависит от процентной доли деловых расходов в расходах по карте. Например, если только 75% расходов по вашей карте было потрачено на деловые расходы, вы можете вычесть только 75% годовой платы.Еще одна бухгалтерская головная боль, которую удалось избежать с помощью отдельной карты.

Сравнить карты

Capital One Spark Cash for Business | ||

|---|---|---|

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной группой. Формула оценки учитывает тип проверяемой карты (например, возврат наличных, поездка или перевод баланса), а также ставки карты, комиссии, вознаграждения и другие особенности. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой.Формула оценки учитывает тип проверяемой карты (например, возврат наличных, поездка или перевод баланса), а также ставки карты, комиссии, вознаграждения и другие особенности. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки учитывает тип проверяемой карты (например, возврат наличных, поездка или перевод баланса), а также ставки карты, комиссии, вознаграждения и другие особенности. |

Обычная годовая13.24% — 19,24% Переменная годовая процентная ставка | Обычная годовая процентная ставка20,99% Переменная годовая процентная ставка | |

Начальная годовая процентная ставка0% начальная годовая процентная ставка за покупки в течение 12 месяцев с даты открытия счета | Начальная годовая процентная ставка0% начальная годовая процентная ставка на покупки в течение 12 месяцев | |

Удержание налога на проценты по бизнес-ссуде: что нужно знать владельцам малого бизнеса

Если вы являетесь владельцем малого бизнеса, взяв ссуду на развитие своего бизнеса, вы можете беспокоиться о ее выплате, особенно с учетом начисленных процентов.Вот несколько хороших новостей: проценты по бизнес-ссуде не облагаются налогом как бизнес-расходы.

Вы и кредитор имеете настоящие отношения кредитор-должник (то есть, а не семью и друзей).

Вы несете юридическую ответственность по задолженности.

И вы, и кредитор намереваетесь выплатить долг.

Вот что вам нужно знать.

Имеете ли вы право на налоговый вычет процентов по бизнес-кредиту?

Эти две квалификации должны помочь вам выяснить, подлежат ли налогообложению проценты по вашему бизнес-займу:

1.Вам необходимо взять ссуду у «настоящего» бизнес-кредитора.

Это может показаться слишком упрощенным, но оно настолько простое, что стоит повторить. Чтобы иметь право на налоговый вычет процентов по бизнес-кредиту, ваш бизнес-кредит должен быть получен от настоящего кредитора, такого как банк или другой ответственный кредитор. Так что, даже если вы стартап, который получил первоначальное финансирование от друзей и семьи, которые взимают с вас деньги, вы, вероятно, не сможете списать этот тип интереса.

Почему? IRS очень подозрительно относится к ссудам между семьей и друзьями, потому что часто эти ссуды выдаются неофициально.Семья и друзья могут не взимать соответствующие проценты или даже требовать полного погашения, что сделало бы выданные средства подарком, а не ссудой. А это совершенно другая налоговая структура.

Чтобы считать ваш заем действительным, IRS хочет убедиться, что вы несете юридическую ответственность по долгу, имеете намерение погасить долг и что у вас есть четкий график погашения.

Если вы заинтересованы в снижении налогового бремени за счет удержания процентов по бизнес-ссуде у члена семьи или друга, подробная документация будет иметь решающее значение.Это включает в себя вексель, подписанный обеими сторонами при предоставлении ссуды, погашение по процентной ставке, аналогичной той, которую вы платите банку или традиционному кредитору, и ведение подробного учета всех платежей.

2. Вы должны фактически потратить свой бизнес-кредит

Еще одно важное различие, которое следует учитывать при вычислении налоговых вычетов по бизнес-займу, заключается в том, потратили ли вы заемные средства или нет.

Если средства от вашего бизнес-кредита просто находятся на вашем банковском счете, проценты не подлежат налогообложению.Даже если вы выплачиваете основную сумму и проценты по кредиту. Вы должны фактически использовать выданные вам наличные, чтобы иметь право на вычет. Деньги, которые остаются в банке и остаются неизрасходованными, считаются инвестициями, а не расходами, поэтому эти проценты не подлежат налогообложению.

Типы бизнес-ссуд и порядок удержания процентов по ним

В целом вполне вероятно, что некоторая сумма процентов по ссуде малому бизнесу, средства которой используются для истинных коммерческих целей, может быть вычтена, независимо от того, тип кредита.Это здорово для вас как владельца бизнеса. Сколько процентов и когда вы можете вычесть их, будет зависеть от того, как рассчитываются проценты по ссуде и когда ссуда будет погашена, а также от некоторых других деталей, связанных с ее вариантом использования.

Конечно, как и в случае с любым другим налоговым кодексом, не все ситуации подходят для вычета процентов по ссуде. В определенных случаях существуют исключения, которые могут повлиять на то, подлежат ли налогообложению проценты по вашему бизнес-займу — чаще всего это связано с использованием вами заемных средств.

Мы рассмотрим некоторые из наиболее распространенных типов бизнес-кредитов, чтобы рассмотреть, как налоговые вычеты будут применяться к процентам по бизнес-кредитам в различных сценариях. Но, как всегда, вам нужно поговорить с бухгалтером вашего предприятия, чтобы определить, можете ли вы удерживать проценты по бизнес-ссуде и в какой степени.

Срочные ссуды

Это обычно то, о чем вы обычно думаете, когда думаете о бизнес-ссуде. Срочные ссуды обычно выдаются в виде единовременной суммы, вносимой непосредственно на счет владельца бизнеса.Заемные средства выплачиваются по установленному графику — обычно ежемесячно, в зависимости от ваших условий с кредитором — в течение нескольких лет.

Проценты по срочным займам начисляются по установленной ставке с течением времени. Эти проценты по срочным кредитам обычно складываются с каждым периодом погашения — вы можете использовать график погашения ссуды, чтобы определить точную сумму процентов в каждый период.

Как правило, проценты по срочной ссуде вычитаются в том году, в котором были произведены выплаты. Это означает, что если вы берете срочный заем с трехлетним периодом погашения, вы будете вычитать проценты, уплаченные в каждом из трех последовательных налоговых лет, при этом вычитаемая сумма будет отражать сумму, которую вы уплатили по процентам в каждый из этих лет.

Если у вас есть ссуда SBA, структурированная как срочная ссуда, вы также можете применить эти же принципы к оценке налоговых вычетов по ссуде SBA.

Кредитные линии для бизнеса

Подобно тому, как срочная ссуда соответствует кредитной карте для бизнеса, кредитная линия для бизнеса позволяет вам при необходимости использовать предварительно утвержденную максимальную сумму доступных средств. Затем вы возвращаете снятую сумму по мере своих возможностей (в пределах определенных минимальных требований к выплате). Вы платите проценты только на использованную сумму, в отличие от срочной ссуды.

Поскольку проценты по кредитной линии для бизнеса начисляются только тогда, когда вы пользуетесь ею, сумма удержания процентов будет зависеть от вашего использования. Перед подачей ежегодного налога на прибыль сверьтесь с выписками по своей кредитной линии, так же как и с кредитной картой, чтобы определить общую сумму уплаченных процентов. Вы всегда можете поговорить со своим кредитором, чтобы узнать, что именно вы использовали.

Краткосрочная ссуда