Как составить семейный бюджет, который работает?

Бюджет – это один из наиболее важных финансовых инструментов для любого человека. Любой может выиграть от адекватного бюджета, несмотря на возраст или доход. Даже самый примерный план расходов поможет вам сохранить финансовый баланс, вы сможете избежать ловушки, когда тратите больше, чем зарабатываете. Но довольно расхваливать финансовое планирование. Вот как составить личный бюджет.

1. Оцените свое финансовое состояние

Первый шаг в создании бюджета – это понять, что у вас есть сейчас. Посмотрите на ваши банковские счета, кредитные карты, долги, спрятанные в матрасе деньги и любые источники дохода.

Кроме того, по крайней мере один месяц вы должны отслеживать все свои расходы, чтобы понять, куда же уходят деньги. Если же вы последите за своими деньги два или три месяца, у вас будет больше представления о тенденциях.

Нужно следить и за наличными, которые вы тратите, а также за покупками с помощью кредитных и дебетовых карт.

2. Пересмотрите свои расходы и доходы

После того, как какое-то время вы следили за своими доходами и расходами, пришло время их пересмотреть. Изучите категории, по которым вы тратите больше всего. Наверняка, вы удивитесь, что так много денег уходит на неочевидные вещи.

«Две основные области, где люди чрезмерно тратят, – это еда и развлечения вроде походов в кино», – объясняет основатель портала Savingfreak.com Пол Мойер, который специализируется на техниках экономии средств.

Проверьте, не тратите ли вы ежемесячно больше, чем зарабатываете. Если это так, не пугайтесь. Это очень распространенная проблема. Что делать в этом случае?

3. Определите свои потребности и финансовые цели

Вам обязательно нужно определить, какие ваши главные потребности. Это вещи, без которых вы просто не сможете жить.

Вы должны убедиться, что ваш бюджет в первую очередь покрывает такие вещи как еда, жильё и одежда, а также транспорт до работы. Также подсчитаете, сколько вы платите по своим различным обязательствам и счетам. Нужно убедиться, что сделаны платежи по кредитам, по жилищно-коммунальным услугам и другим важным видам обязательств.

Вы должны также понять, каковы ваши финансовые цели. Если вы хотите создать финансовый запас на чёрный день или накопить побольше на пенсии, важно, чтобы в бюджете эти цели учитывались. У каждого человека свои финансовые цели в зависимости от их финансового положения и желаний. Свои финансовые цели стоит добавить в бюджет.

4. Определите свои приоритеты

При составлении бюджета вам придётся делать выбор. Нужно убедиться, что у вас есть деньги на все ваши потребности и реализацию финансовых целей. А затем уже можно думать о бюджете на ваши развлечения и другие желания.

Нужно составить список ваши потребностей и желаний с учётом их важности для вас. В самом верху списка должны быть еда, одежда, деньги на бензин и другие подобные вещи. Важно реально оценивать потребности.

В самом верху списка должны быть еда, одежда, деньги на бензин и другие подобные вещи. Важно реально оценивать потребности.

Скачать файл для печати.

Да, еда также важна. Но вам важна именно здоровая еда. Фастфуд не является потребностью. Походы в ресторан дважды в неделю также не являются потребностью. Вы можете сократить ваши чеки в продуктовых магазинах, планируя здоровые обеды и ужины и готовя их дома.

Есть и другие потребности, которые, на самом деле, являются желаниями. Нужно быть честным в отношении того, куда вы тратите деньги и при оценке того, зачем вы это делаете. Далеко не всегда весело это делать, но это необходимо.

Некоторые финансовые эксперты полагают, что вы тратите впустую около 15% своих доходов ежемесячно. Например, правда ли, вам нужно каждое утро покупать чашку кофе?

Бюджет поможет вам лучше использовать деньги и даст вам основу к лучшему финансовому будущему.

5. Корректируйте бюджет

Скорее всего, вы справились с составлением бюджета. Это хорошо. Но есть и плохие новости: скорее всего, ваш бюджет неправильный.

Это хорошо. Но есть и плохие новости: скорее всего, ваш бюджет неправильный.

Скорее всего, вы переоценили свои расходы на какие-то категории и недооценили в других. Но не волнуйтесь, чем дольше вы выполняете бюджет, тем лучше вы будете понимать, сколько вы тратите по всем категориям.

После того, как вы составили бюджет, не стоит его консервировать. Думаете о бюджете как о подвижном живом создании. Каждый месяц вашей жизни не похож не другой. Каждый месяц у вас будут новые финансовые потребности и желания. В один месяц вам придётся потратиться на новые шины или новую кухонную технику. Вы должны продолжать следить и адаптировать свой бюджет по мере того, как ваша жизнь меняется.

6. Откладывайте деньги автоматически

Если у вас проблема со сбережением денег, лучший способ добиться того, чтобы деньги сберегались, сделать это автоматически. Вы можете установить автоматический перевод денег на ваш сберегательный банковский счёт. Это отличный способ, который не позволит вам потратить деньги, которые вы должны сберечь.

Вы можете запланировать, чтобы эти переводы происходили в любое удобное для вас время. Лучше всего, чтобы переводы были примерно тогда же, когда вам приходит зарплата или другие платежи.

Чем быстрее деньги окажутся на сберегательном счету, тем менее вероятно, что вы их потратите.

7. Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него. Составление бюджета – это важно, но ещё важнее использовать его.

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

8. Создайте фонд на чёрный день

Одна из основных проблем, с которым сталкиваются люди при формировании бюджета, – это не включение в него денег на чрезвычайный случай. Так как вы не видите события в будущем, невозможно заложить в бюджет расходы на них.

Вы никогда не знаете, когда забьётся труба, сломается машина или система отопления. Фонд на чрезвычайный случай позволит иметь дополнительные деньги , чтобы покрыть неожиданные расходы.

Фонд на чрезвычайный случай позволит иметь дополнительные деньги , чтобы покрыть неожиданные расходы.

Многие финансовые эксперты согласны, что чрезвычайный фонд должен составлять около 3 месячных окладов – эта сумма поможет справиться с финансовыми сюрпризами.

Для чрезвычайного фонда стоит создать отдельный счёт, чтобы вы не смогли случайно или целенаправленно потратить его.

9. Не забывайте о годовых или полугодовых расходах

Вносить в бюджет повторяющиеся платежи довольно легко. Счета за электричество, воду или платежи за бензин вы делаете каждый месяц и их сложно забыть. Но не стоит забывать о тех платежах, которые делаются раз или два в год. К таким относится, например, страховка на автомобиль, медицинское страхование, членские взносы и другие.

Если у вас есть такие статьи расходов, вам стоит внести их в свой перечень расходов и разделить платеж на ежемесячные отчисления.

Если вы платите за страховку за машину дважды в год, тогда разделите эту сумму на шесть и начинайте копить ежемесячно.

10. Выучите силу слова «нет»

Если вы соблюдаете бюджет, то вам придётся множество раз сказать «нет». Возможно, вам придётся отказаться от любимого фастфуда, похода в кино или на ланч с коллегами.

Составить бюджет – это прекрасно. Но он становится бесполезным, если вы его не придерживаетесь.

11. Отложите деньги на развлечения

Кто сказал, что бюджет должен быть невесёлым? Убедитесь, что вы включили в конец списка расходов такую графу как «деньги на веселье». Это небольшая часть вашего дохода, которую вы можете потратить на всё, что угодно.

Если у вас будет немного денег на дополнительные расходы, придерживаться бюджета станет немного проще. Научитесь радовать себя время от времени с помощью этих денег (но не тратьте больше денег, чем вы отложили).

Источник: блог Good Financial Cents

Читайте также:

Kakebo: как уже 100 лет контролируют семейные финансы в Японии

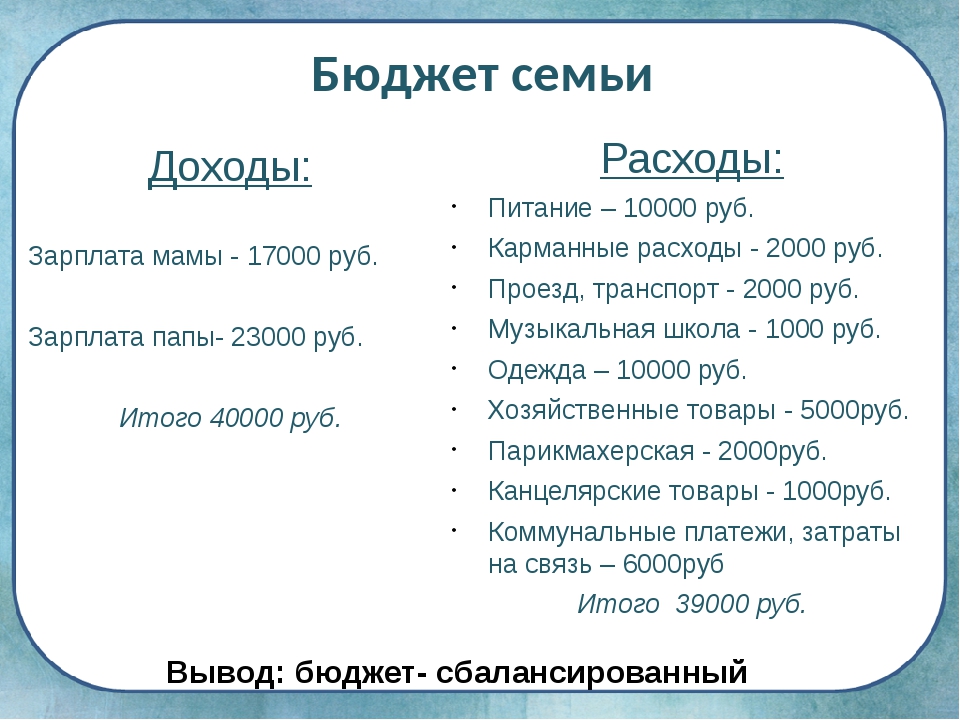

Как составить семейный бюджет (доходы и расходы семьи)

Совместная жизнь — это большая ответственность. Приходится не только считаться с мнением своего спутника, но и учиться правильно составлять бюджет семьи, тщательно планируя доходы и расходы. Можно ли накопить на крупные покупки, не переходя на хлеб и воду? С чего начать молодоженам, и как предотвратить ссоры из-за денег?

Приходится не только считаться с мнением своего спутника, но и учиться правильно составлять бюджет семьи, тщательно планируя доходы и расходы. Можно ли накопить на крупные покупки, не переходя на хлеб и воду? С чего начать молодоженам, и как предотвратить ссоры из-за денег?

По мнению экспертов, совместное ведение семейного бюджета — это целая наука, которую при желании можно легко освоить. Это поможет:

- Наметить долгосрочные цели и идти к ним.

- Увидеть объем спонтанных расходов, пересмотреть свои привычки и перераспределить приоритеты.

- Создать финансовую подушку для непредвиденных ситуаций.

Какие типы семейного бюджета существуют?

Вести семейный бюджет можно одним из следующих способов:

- Общий. Супруги объединяют все свои доходы, а из полученной суммы выделяют средства на оплату счетов и личных расходов. Система проста и прозрачна, что может стать как плюсом, так и минусом. Велик риск разногласий, если суммы доходов супругов сильно разнятся.

- Раздельный бюджет семьи — полная противоположность общему. Совместные траты оплачиваются пополам, а остаток каждый тратит на свои нужды. Здесь сложности могут возникнуть при планировании больших покупок (автомобиль и т.п.).

- Смешанный (комбинированный) — идеально подходит людям с разным уровнем дохода. Для пополнения семейного бюджета супруги могут выделять равные суммы либо определенный процент своего дохода.

Схемы ведения семейного бюджета также могут различаться. Самыми эффективными признаны такие:

- «50/20/30» — в приоритет ставят основные расходы. Около трети предусмотрено на незапланированные, но приятные траты, и одна пятая идет на погашение задолженностей, а также на создание резерва.

- «3-6 месяцев» — это пресловутая «финансовая подушка». Позволяет продержаться всей семье на плаву до полугода при потере стабильного дохода.

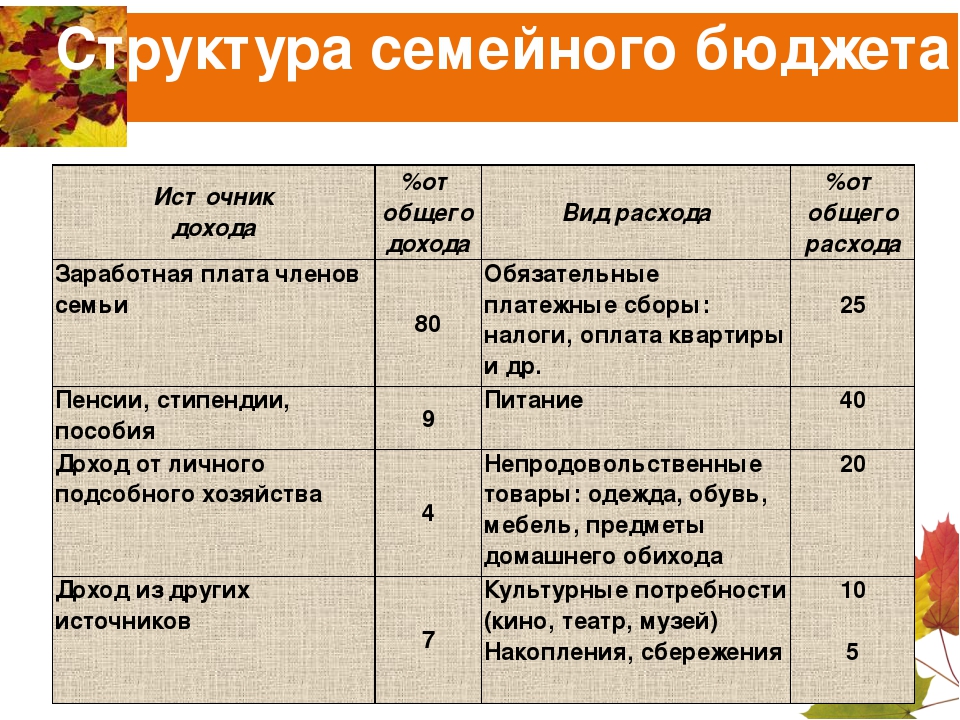

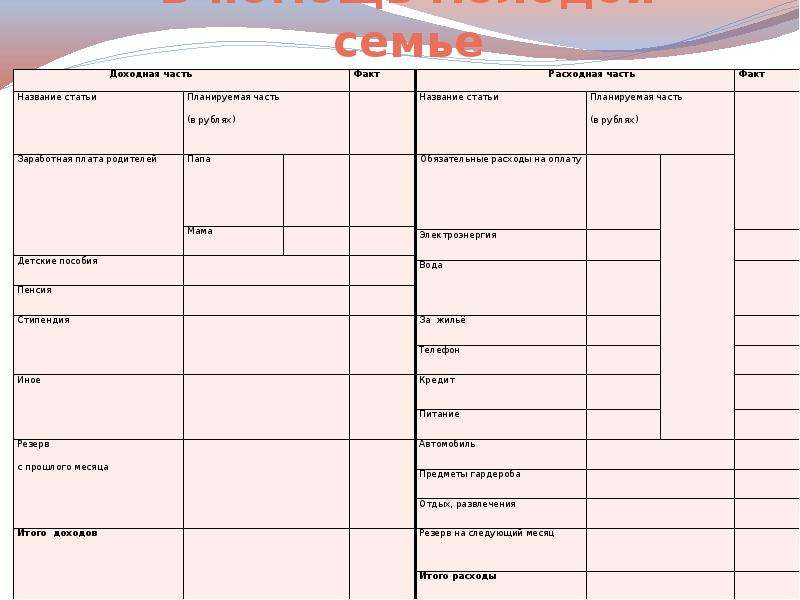

Основные статьи затрат, которые нужно учесть

Хотите вести грамотный учет семейного бюджета? Сделать это очень просто, используя специальные программы и мобильные приложения. Самый доступный вариант для новичков – создание Exel-таблицы, в которой выделены:

Самый доступный вариант для новичков – создание Exel-таблицы, в которой выделены:

- Статьи основных и дополнительных доходов (включая разовые поступления – например, небольшой выигрыш в лотерею).

- Постоянные и незапланированные расходы.

- Кратко-, средне- и долгосрочные цели.

Очень важно скрупулезно заносить в эту таблицу все данные, даже если Вы покупаете чупа-чупс ребенку. Правильно заполненная таблица поможет увидеть, где, на чем и сколько можно сэкономить, и каким образом накопить на крупную покупку.

Рациональное формирование семейного бюджета подразумевает оптимизацию затрат. К списку постоянных относят: расходы на жилье (аренду), налоги и страховки, оплату связи и «резервные» деньги (на черный день). Переменные расходы можно перекраивать по своему усмотрению. Это деньги, предназначенные для покупки продуктов, одежды и обуви, средств гигиены, содержание дома и авто (включая коммунальные платежи), а также сезонные и личные затраты супругов.

Вы удивитесь, когда увидите, какие суммы могут уходить на спонтанные, незапланированные расходы и развлечения. Это первая и самая ощутимая статья экономии.

Долгосрочные цели семьи

Правильно составленный домашний бюджет не означает, что нужно экономить на всем подряд и становиться скаредой. Важно правильно поставить цели, а также научиться отделать важное и полезное от ненужного и необязательного.

Наиболее сложными считают долгосрочные цели. К ним могут относиться: погашение ипотеки, финансовая помощь детям и внукам либо жизненное обеспечение после выхода на пенсию.

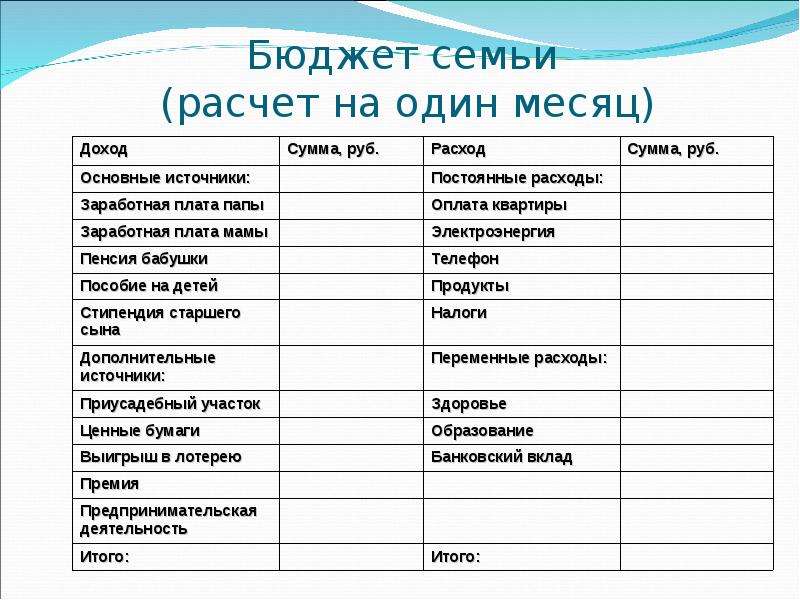

Расчет семейного бюджета

Данный материал поможет спланировать семейный бюджет с помощью электронных таблиц. Это простой и удобный способ контроля доходов и расходов семьи. Полезен для тех, кто хочет рационально тратить средства. Разберем пример такой таблицы, которую Вы с легкостью сможете адаптировать под себя.

Что должно входить в таблицу семейного бюджета?

В основе любого инструмента для управления личными финансами лежит учет доходов и расходов. Это очевидно. Кроме того, для эффективного управления требуется не только подсчитывать, сколько заработали и потратили, но и планировать: ставить цели и добиваться их.

Это очевидно. Кроме того, для эффективного управления требуется не только подсчитывать, сколько заработали и потратили, но и планировать: ставить цели и добиваться их.

Поэтому мы предлагаем создать следующую основу для Вашей таблицы:

Можно поменять строки на столбцы, но в целом, базой будет являться табличка, позволяющая отслеживать взаимосвязь трех китов бюджета: план, доходы, расходы.

Расписываем статьи доходов и расходов.

Для начала нужно определить, кто из членов Вашей семьи приносит доход в «семейную казну». К примеру, это могут быть Ваши родители, бабушки, дедушки и т.д., а также доход от сдачи в аренду помещения или проценты от вклада. Для этого добавляем столбец и необходимое число строк, объединяем ячейки и получаем следующую таблицу:

Для удобства планирования и экономии нужно разделить ваши ежемесячные траты на 10 — 20 статей. Каждую статью будет легко контролировать — именно в этом смысл вычерчивания таблиц.

Для большего удобства эти статьи следует сгруппировать в 3 — 5 больших разделов. Например, вы можете разделить траты на «Постоянные расходы», «Основные траты» и «Разовые покупки». Далее, «Постоянные расходы» разбиваем на:

Например, вы можете разделить траты на «Постоянные расходы», «Основные траты» и «Разовые покупки». Далее, «Постоянные расходы» разбиваем на:

- Коммунальные платежи.

- Оплата связи (Интернет, телефон).

- Оплата кредита.

«Основные траты» это:

- Продукты.

- Культурные и развлекательные мероприятия.

- Бытовая химия и косметика.

- Расходы на медицину и ЗОЖ.

- Содержание автомобиля или проезд в общественном транспорте.

«Разовые покупки» это:

- Закупка одежды и обуви.

- Поездки, отдых.

- Крупные покупки (техника, мебель и т.д.)

Также весьма разумно будет создать группу «Прочее» или «Непредвиденное»:

Теперь вставим необходимые формулы для расчёта, установим денежный формат у ячеек, куда будут вносится данные, и наша таблица готова. Формулу подсчета разницы между столбцом «На настоящий момент» и «Запланировано» будет содержать последний столбец «Разница»:

Формулу расчета между доходами и расходами будут содержать последние ячейки столбцов «На настоящий момент» и «Запланировано»:

Такая структура позволит легко учитывать все основные статьи и отслеживать их изменения.

Как вести семейный бюджет и планировать, программы и таблица Excel

Обновлено Автор Олег Лажечников Просмотров 48045

Хочу поделиться личным опытом ведения бюджета в целом, потому что не важно, какой именно бюджет вы ведете, семейный или личный. Важен сам принцип, который может приблизить или отдалить возможность ваших поездок или накоплений. На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

Я часто сталкиваюсь с тем, что люди не знают, сколько уходит у них на еду или шоппинг, у них нет подушки безопасности и целей на будущее. При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве превратно понимают смысл ведения бюджета, ассоциируют его сугубо с экономией, которую воспринимают очень негативно, как будто это что-то постыдное. Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Дело в том, что бюджет нужен не для того, чтобы экономить, а для того чтобы все контролировать. Это означает, не только уменьшение трат, но и их увеличение. В финансах должен быть порядок, чтобы все было четко разложено по полочкам. Тогда будет проще ставить себе цели и достигать их.

Ведение бюджета позволяет более эффективно и главное сознательно распределять средства. Никого же не удивляет наличие в фирме бухгалтера, который сводит дебит с кредитом и решает, куда должны пойти деньги. В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

Плюсы

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются. У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

- Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов. Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству. Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

Я бюджет с 2008 года. Один раз попробовал и мне понравилось. Благодаря бюджету удалось спланировать уже не одно путешествие, сформировать депозиты на счетах и начать инвестировать через Тинькофф Инвестиции. Больше всего мне нравится чувство уверенности в завтрашнем дне, потому что все распланировано на год вперед.

Однажды бюджет мне очень помог после моего увольнения в 2010. Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок.

Минусы

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу. Надо помнить, что бюджет — это инструмент, а не самоцель.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Как вести семейный бюджет

Насколько подробно вести бюджет, решает каждый сам для себя. Я в начале очень подробно все вел, чтобы понять, куда и чего уходит, а потом начал округлять и меньше контролировать траты. В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

Доходы и расходы

Бюджет состоит из статей доходов и статей расходов. Соответственно, в процессе нужно эти операции отмечать вручную или автоматически, чтобы потом соотносить фактические траты с планируемыми.

Статьи дохода — это все ваши источники доходов: зарплата, проценты с депозита, подработки. Тут все просто.

Статьи расходов — это все ваши траты по категориям: еда, аренда квартиры, коммуналка, авто, транспорт, покупки, путешествия. Часто траты разделяют на 2 категории (Обязательные и Необязательные) и уже внутри них делают подкатегории.

Количество статей расходов может быть любым. Я начинал со значительной детализацией, а потом упростил все и объединил многие статьи. Если не знаете, с чего начать, то начните с любых статей, обычно за пару месяцев ведения бюджета становится все ясно.

Пример семейного бюджета в ExcelКак минимум, вам нужно задать те статьи расходов, которые которые вам нужно отслеживать. Например, кому-то надо будет выделить из «Еды» отдельно «Спиртное», кому-то надо будет «Шоппинг» разделить на «Одежду» и «Украшения». Чтобы понять, сколько и куда уходит, а потом контролировать и не тратить больше планируемого, если есть такая склонность.

Или, наоборот, можно объединить несколько разных категорий затрат в одну «Другие траты» — аренда квартиры, коммуналка, транспорт, домашний интернет, мобильная связь. Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Также имеет смысл делать такие категории затрат, на которые вы зажимаете деньги — Спорт, Здоровье, Красота, Театр. Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Планирование бюджета

Бюджет строится на том, что вы планируете траты на месяц и потом придерживаетесь этого плана. По итогам месяца вы будете знать, отклонились ли вы от плана и насколько.

Смысл этого заключается в том, чтобы не тратить больше, чем у вас есть. Чтобы не залезать в долги, не брать кредиты, и не жить с пустым кошельком пару недель до зарплаты. Задача бюджета сделать ваши траты сознательными и избежать спонтанных покупок, которые потом обычно лежат в шкафу без дела.

Нужно организовать свой бюджет так, чтобы у вас был положительный остаток (резерв) каждый месяц, то есть положительная разница между доходами и расходами. Ну, или, если ваши доходы/расходы нерегулярные, то не каждый месяц смотрим тенденцию, а раз в квартал или год. Не стоит жить в минус и увеличивать кол-во кредитов, это ни к чему хорошему не приведет.

Ну, или, если ваши доходы/расходы нерегулярные, то не каждый месяц смотрим тенденцию, а раз в квартал или год. Не стоит жить в минус и увеличивать кол-во кредитов, это ни к чему хорошему не приведет.

Да, можно вести бюджет без планирования вообще, просто отмечать доходы/расходы и все. Кстати, в некоторых приложениях планирования как раз нет. Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Подушка и инвестиции

Резерв может накапливаться, чтобы потом купить что-то крупное или сформировать финансовую подушку безопасности (неприкосновенный запас, финансовый буфер). В идеале, подушка должна быть в приоритете, никогда не знаешь, когда она может понадобится. Потерял ли работу в кризис, попал ли в больницу и тд.

Каким должен быть размер подушки безопасности? Не меньше 3 месяцев ваших ежемесячных трат, чтобы вы могли прожить без дохода. Лучше, чтобы подушки хватило на полгода-год.

Также во многих умных книжках советуют часть дохода регулярно инвестировать. В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

Брокерский счет + 25000 руб →

Кто-то может возразить, что не на что это все делать. Однако, это не так. Можно начать откладывать 5-10% от дохода, это та сумма которая практически не заметна при любых доходах. В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

Кто должен вести бюджет

Вести бюджет может любой из супругов, как вместе, так и кто-то один. Как договоритесь. Или точнее, кому это больше понравится. Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

Стоит ли вести совместный или раздельный бюджет, не скажу. Есть разные мнения на этот счет. Я лично приемлю оба варианта. Когда в паре оба самодостаточны и зарабатывают, то, во-первых, каждый более спокоен и уверен в завтрашнем дне, а во-вторых, будет только рад раздельному бюджету.

Программы для ведения семейного бюджета

Как выбрать программу

Сейчас навалом готовых сервисов и приложений для ведения бюджета: Дребеденьги, Дзен-мани, Monefy, 1Money, Домашняя бухгалтерия и тд.

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам, рейтингу и описаниям, и начал их пробовать. Где-то 10-20 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета. Это важно, чтобы все было интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет.

Кстати, для бюджета инвестиций я использую сервис Intelinvest, по ссылке вам дадут 20% скидку на оплату после регистрации. Пока не нашел ничего лучше.

Intelinvest + 20% скидка →

Сервис Дребеденьги

С 2013 года я перенес бюджет в сервис Дребеденьги и очень доволен. Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Попробовать Дребеденьги →

Здорово, что занесение расходов и доходов автоматизировано не только по моим картам, но и по картам жены. Нужно лишь иногда заходить в бюджет и проверять, все ли там в порядке.

Специфика сервиса такова, что полностью весь функционал, включая планирование находится на сайте, а мобильное приложение служит дополнением. Оно сканирует траты (ручной ввод тоже есть), там можно узнать баланс по всем своим счетам, посмотреть траты за месяц. Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

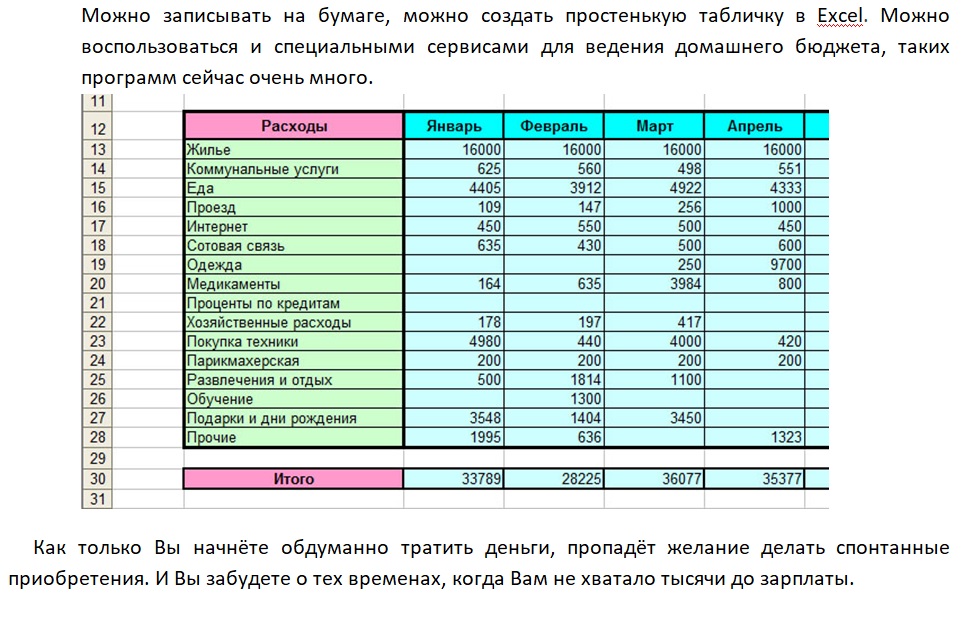

Как вести бюджет в таблице Excel

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в Excel. Возможно, так проще попробовать начать… Но, на мой взгляд, есть вероятность из-за лишних телодвижений только отбить себе желание. Все-таки проще готовым пользоваться, чем выдумывать.

С 2008 года по 2013 год я вел бюджет в Эксель, так тогда было мало вариантов сервисов. Вы можете скачать простой вариант, представляющий шаблон моего первого бюджета. Или же вариант посложнее с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

Бюджет в Excel, версия посложнееP.S. А вы ведете семейный или личный бюджет?

хитрости и секреты. 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

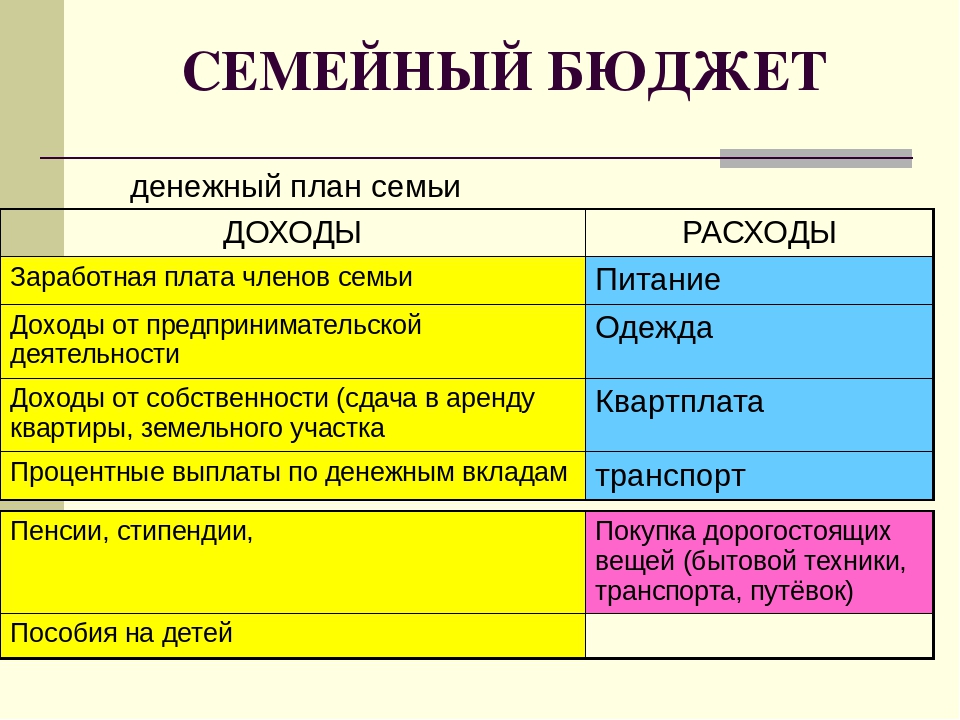

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Второй этап – расходы

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.Затраты, как и доходы, можно разделить на несколько крупных категорий:

- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Подсчитав доходы, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планирование семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Источник

Таблица расходов и доходов семейного бюджета в Excel

Анализом доходов и расходов занимается каждый человек, которому небезразлично финансовое благополучие своей семьи. Если вы не знаете сколько у вас денег значит их у вас нет. Ведение бюджета позволяет всегда оставаться в плюсе, предупреждать ненужные траты, реализовывать цели и мечты.

Готовых программ для учета доходов и расходов много. Но найти лучшую программу, которая выполняла бы все запросы конкретной семьи сложно. Ведь запросы-то разные. Предлагаем составить семейный бюджет в Excel и адаптировать его под свои нужды.

Личный бюджет доходов и расходов в Excel

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» — «Создать» — «Образцы шаблонов» — «Личный бюджет на месяц» — ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете скачать личный бюджет на месяц в Excel.

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.д.

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

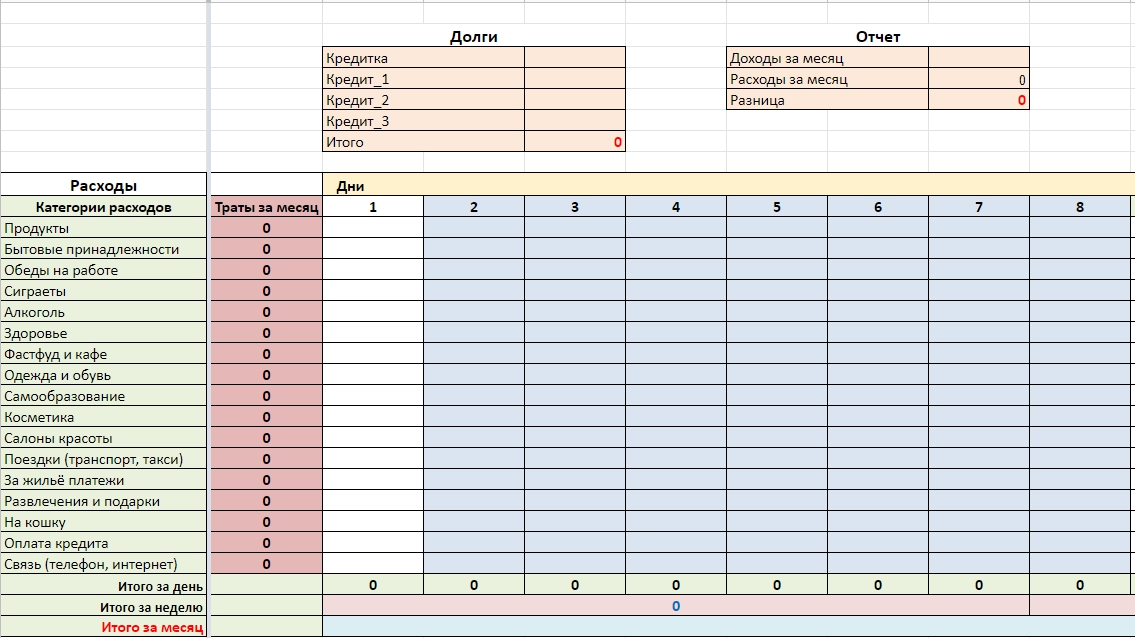

Таблица семейного бюджета в Excel

Допустим, в семье ведется раздельный бюджет. Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены. Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» — «Строку» — ОК. Подписываем:

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:

Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

Детализация расходов бюджета

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» — «Статья расходов» — «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

Не забывайте записывать в строку «Итого» формулу суммы.

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

Когда в таблице с доходами и расходами протягиваешь формулу («размножаешь» по всему столбцу), есть опасность сместить ссылку. Следует закрепить ссылку на ячейку в формуле.

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.

Как составить семейный бюджет? Составляем бюджет правильно!

Вы до сих пор задаетесь вопросом: Куда испарилась ваша зарплата? Тогда вам стоит научиться составлять семейный бюджет правильно! Советы от профессионала.

В большинстве современных семей, женщина является и мамой, и женой, и хранительницей финансов.

Однако женская натура не отличается постоянством, а большинство покупок совершаются в порыве чувств.

И когда в конце месяца хранительница финансов подсчитывает денежные остатки, всегда удивляется, куда испаряются зеленые купюры.

Ведь вроде и доходы приличные, и расходов особо не было, а деньги куда-то делись.

Подобная ситуация происходит в каждой второй семье и многие просто не представляют как из нее выбраться.

Кто-то начинает брать в долг, но от этого ситуация только усугубляется.

А ведь если бы женщина знала, как составить семейный бюджет, подобные проблемы обходили бы ее стороной, а с каждой зарплаты удавалось бы экономить порядка 20-30% от дохода.

Что такое семейный бюджет?

Прежде чем переходить к составлению семейного бюджета, давайте разберем само понятие.

Итак, что такое бюджет?

Бюджет – это смета всех доходов и расходов за определенный период времени. Обычно в рамках одной семьи бюджет составляется в начале каждого месяца, а в конце подбиваются итоги.

И чтобы в семье был мир и спокойствие, желательно записывать в бюджет каждую потраченную копейку.

Как же экономить деньги?

В некоторых семьях бывают ситуации, когда муж отдает все деньги жене, а в конце месяца начинает упрекать любимую в необоснованных тратах.

Хотя на деле все деньги потратил сам кормилец: 3000 на масло, 5000 на бензин, 10000 на колеса, а еще дополнительно ездил ремонтировать стартер на бмв та еще и ко всему вытаскивал пару тройку тысяч на пиво и сигареты.

А если бы в такой семье велся учет всех доходов и расходов, любимый бы перестал ворчать и злиться на безденежье.

Как составить семейный бюджет: успешные методы!

Начну с того, что существует достаточно много методик по составлению семейного бюджета.

В данной статье я расскажу лишь о двух, но самых эффективных, которые подойдут абсолютно всем.

1 методика. Точное ведение всех затрат

Данная методика ведения семейного бюджета достаточно хлопотная, зато вы будете знать о каждой потраченной копейке.

Многие именитые финансисты утверждают, что именно данная методика позволит экономить от 20% дохода с каждой зарплаты.

С финансистами можно, конечно, поспорить, ведь далеко не каждая семья будет терпеливо записывать каждую покупку.

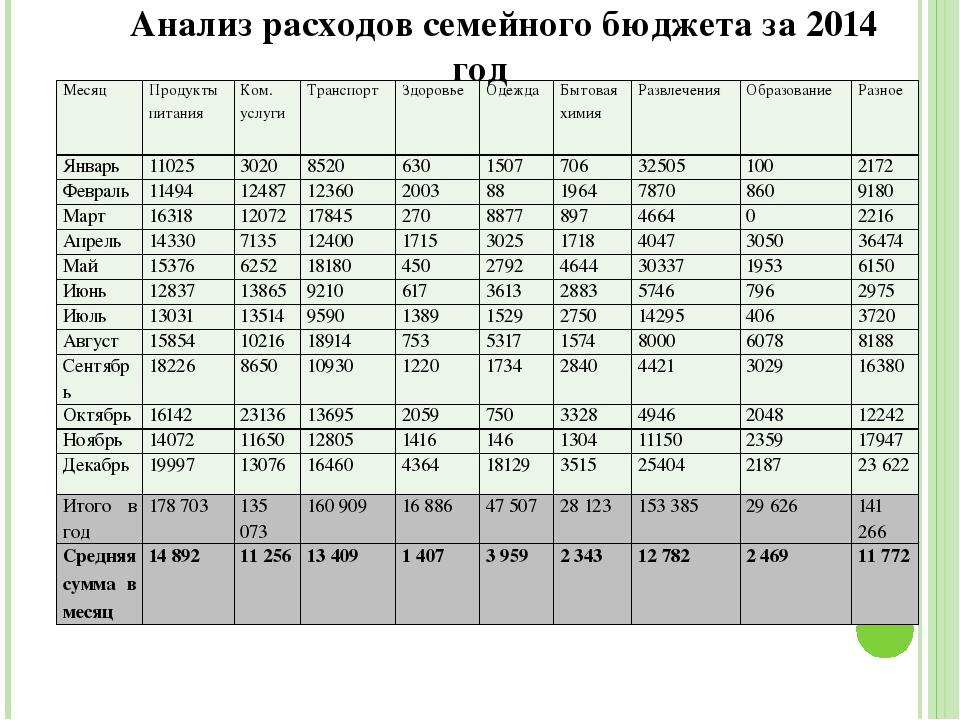

Итак, для начала вам потребуется создать табличку в Excel, где разделить свои расходы на несколько колонок.

В первую колонку можно записывать коммунальные платежи, свет, интернет или аренду.

Во второй колонке предлагается записывать лишь траты на продукты питания, в третьей личные расходы, в четвертой расходы на развлечения и в пятой непредвиденные расходы.

Преимущество удаленной работы!

Каждый вечер вам придется заносить абсолютно все расходы в каждую колонку (если они были), и в конце месяца вы сможете увидеть все свои траты.

Если вы тратите деньги бездумно, то конечный баланс семейного бюджета заставить вас задуматься и сократить расходы на ненужные вещи или продукты.

Естественно, существующую таблицу вы можете модернизировать под себя и добавить колонки по бытовой химии, уходу за кошкой, ребенком, родителями и т.д.

Главное не лукавить и записывать абсолютно все затраты!

2 методика. Четыре конверта

Этот метод подойдет для семей, которым в тягость считать каждую копейку.

Каждый месяц получая зарплату, 20% вам нужно отложить сразу.

Должны же у вас быть какие-то сбережения, правда?!

С 80% оставшихся денег вы оплачиваете все коммунальные услуги.

Оставшиеся деньги делите на 4 равные кучки и раскладывается по четырем конвертам.

Теперь вы будете точно знать, какую сумму вы сможете тратить каждую неделю.

Как стать богатым?

Если в конце недели вы потратите не все деньги из конверта, то остаток можете отложить или потратить по своему усмотрению.

Эта схема по составлению семейного бюджета хороша, прежде всего, тем, что не требует кропотливого учета израсходованных средств.

Начав учитывать все расходы, порой пропадает желание спонтанных покупок.

Ведь в момент покупки в мозгу появляется мысль: «А ведь эту покупку нужно будет записать в расход. Нет, пожалуй, еще подумаю».

А выйдя из магазина ни с чем, обычно потом туда уже не возвращаешься.

И еще несколько слов о планировании семейного бюджета

и оптимизации бытовых трат

в следующем видеоролике:

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

Как составить простой семейный бюджет | Бюджетирование денег

Фактическая задача подготовки бюджета проста. Самым сложным будет перетягивание каната, которое придется вам и вашей второй половинке из-за счетов. Вы оба должны пойти на компромисс, если хотите, чтобы ваш семейный бюджет работал. Например, вам может потребоваться отказаться от некоторых ежедневных обедов. Возможно, ей придется немного сократить ежемесячные покупки книг. Как бы то ни было, при составлении простого семейного бюджета вы часто начинаете с дискреционных расходов.

Установите цель сбережений

Сядьте со своим партнером и решите, сколько вы хотели бы сэкономить в месяц. Например, сделайте 300 долларов в месяц своей целью сбережений. Постройте свой бюджет вокруг этой цели.

Определите свой доход

Получите копии каждой квитанции о заработной плате. Сложите свои чистые зарплаты, чтобы определить, сколько денег каждый из вас зарабатывает каждый месяц. Добавьте дополнительный доход, который вы регулярно зарабатываете каждый месяц. Напишите свой ежемесячный доход в верхней части блокнота.

Перечислите свои расходы

Создайте в блокноте раздел расходов под цифрой своего дохода. Проведите линию по центру блокнота. Обозначьте один раздел «Фиксированные расходы», а другой — «Переменные расходы». Снимите все свои счета, выписки из банка и кредитной карты. Введите счета, которые не меняются каждый месяц, в разделе «Фиксированные расходы». Запишите фиксированные расходы, такие как ипотека, оплата автомобиля и страхование. Запишите расходы, которые меняются каждый месяц в разделе «Переменные расходы», включая расходы на электроэнергию, газ, развлечения, ремонт автомобилей, продукты и одежду.Сложите каждый столбец отдельно, затем сложите переменные и фиксированные расходы, чтобы рассчитать общие ежемесячные расходы.

Рассчитать оставшуюся сумму

Вычтите ежемесячные расходы из ежемесячного дохода, чтобы определить, сколько у вас остается за каждый месяц. Сравните оставшуюся сумму с вашей ежемесячной целью сбережений. Вычтите 200 долларов из своей ежемесячной цели сбережений в 300 долларов, например, если у вас остается 200 долларов в месяц. Планируйте дополнительно сократить свой ежемесячный бюджет на 100 долларов, так как вам будет не хватать 100 долларов до вашей цели по сбережениям.

Корректировка переменных расходов

Посмотрите на свои переменные расходы, такие как продукты, развлечения, одежда и бензин. Решите, сколько вы можете вычесть из каждого из своих переменных расходов, чтобы сэкономить дополнительные 100 долларов или что-то еще, что вам нужно для достижения своей ежемесячной цели сбережений. Вырежьте 50 долларов на продукты, 25 долларов на развлечения и 25 долларов на одежду каждый месяц, например, чтобы достичь своей ежемесячной цели сбережений.

Планируйте расходы

Спланируйте, как вы будете сокращать выбранные вами переменные расходы.Например, покупайте меньше продуктов известных брендов, чтобы сэкономить дополнительные 50 долларов на бакалейных товарах. Создайте автобазу со своими товарищами по работе, чтобы сэкономить на бензине.

Наблюдайте за своим бюджетом

Составьте копию своего нового бюджета, включая сокращенные переменные расходы. Каждую неделю сверяйте свой бюджет с фактическими расходами, чтобы убедиться, что вы соблюдаете свои параметры расходов.

6-шаговое руководство по составлению ежемесячного семейного бюджета

Составление бюджета — ключевой элемент прочной финансовой основы.Наличие бюджета помогает вам управлять своими деньгами, контролировать свои расходы, экономить больше денег, погашать долги или избегать долгов.

Не имея точного представления о том, что входит и выходит с вашего банковского счета, вы можете легко перерасходовать или полагаться на кредитные карты и ссуды для оплаты счетов. Если у вас уже есть бюджет, сейчас хорошее время его обновить.

Скачать и распечатать бюджетный лист

Используйте рабочий лист, чтобы начать работу, чтобы выполнить все шаги, указанные ниже.Вы также можете создать свой бюджетный рабочий лист, используя бесплатные программы для работы с электронными таблицами, в том числе предлагаемые Vertex42 и It’s Your Money, или даже бумагу и ручку.

Укажите свой доход

Начните с определения того, сколько вы приносите каждый месяц. Сложите все надежные источники дохода: заработную плату, алименты, алименты и многое другое. Обратите внимание на слово надежный . Если вы получаете деньги от работы или хобби, но не на регулярной основе, не вкладывайте деньги в свой бюджет в качестве дохода.Ваш бюджет должен быть документом, на который вы можете положиться.

Если вы работаете не по найму или у вас непостоянный доход, используйте средний ежемесячный доход или приблизительный доход, который вы ожидаете получить в конкретный месяц.

Сложите свои расходы

Некоторые из ваших ежемесячных расходов являются фиксированными — ипотека / аренда, налоги на имущество, алименты и алименты — в то время как другие могут варьироваться, например, электричество, вода и продукты. Перечислите все фиксированные расходы и сумму расхода.

Для переменных расходов укажите максимальную сумму, которую вы планируете потратить в этой категории, или сумму, которую вы ожидаете получить по счету. Например, вы можете запланировать потратить 500 долларов на продукты и 150 долларов на бензин.

Используйте свои предыдущие банковские выписки и выписки по кредитной карте, чтобы выяснить, сколько вы обычно тратите каждый месяц. Обзор ваших предыдущих расходов также может помочь вам выявить категории расходов, которые вы, возможно, пропустили.

Некоторые из ваших расходов происходят не каждый месяц.Но учет этих периодических расходов в вашем ежемесячном бюджете может облегчить их оплату в срок. Разделите годовые расходы на 12 и полугодовые расходы на шесть, чтобы получить ежемесячную сумму, которую необходимо учитывать в этих категориях.

Рассчитайте свой чистый доход

Ваш чистый доход — это то, что у вас осталось после оплаты всех счетов. Вы хотите, чтобы это число было положительным, чтобы вы могли использовать его для достижения своих долгов, сбережений или других финансовых целей. Рассчитайте свой чистый доход, вычтя расходы из ежемесячного дохода.Запишите число, даже если оно отрицательное.

Скорректируйте свои расходы

Если ваш чистый доход отрицательный, это означает, что вы запланировали потратить больше, чем ваш доход. Вам придется это исправить. В противном случае вам может потребоваться использовать свои кредитные карты, занимать деньги или овердрафтить на своем счете, чтобы прожить месяц.

Переменные расходы, как правило, легче всего изменить, например, еда вне дома, хобби и развлечения. Даже некоторые из ваших фиксированных расходов можно скорректировать, например.g., уменьшив счет за кабельное или телефонное соединение, отменив членство в тренажерном зале или отказавшись от отпуска в этом году.

Оцените свои расходы с помощью анализа «желания против потребностей». Уменьшите или устраните расходы в тех областях, где «хотите», чтобы освободить больше места для вещей, на которые вам «нужно» потратить деньги.

Отслеживайте свои расходы

В течение месяца отслеживайте свои фактические расходы по сравнению с заложенным в бюджет. Если вы превысите бюджет, это поможет вам выяснить, на что вы потратили больше денег.В будущем вы можете проявлять большую осторожность, чтобы не перерасходовать в этой области. Или вам может потребоваться скорректировать свой бюджет, чтобы компенсировать дополнительные расходы. Если вы увеличиваете бюджет в одной области, уменьшайте его в другой, чтобы сохранить баланс.

Как составить семейный бюджет (простое пошаговое составление бюджета)

При всех требованиях к ведению домашнего хозяйства трудно найти время, чтобы составить семейный бюджет, особенно если сумма денег, оставшаяся в конце месяца, меньше, чем вы хотите.Важно смотреть прямо в глаза домашним финансам, потому что это единственный способ их контролировать. в противном случае они контролируют вас.

Чтобы научиться составлять семейный бюджет, нужно время, поэтому возьмите кофе и выделите хотя бы несколько часов. Лучше дождаться дня, когда у вас не будет срочных обязательств, чем составить ежемесячный план бюджета, который не работает.

Не позволяйте управлению капиталом нервировать вас. Начните с финансовой цели. Может быть, это выплата долга или, возможно, это фонд колледжа.Вам не нужно никому оправдывать свои финансовые цели, но это может помочь вам не сбиться с пути.

Если вы чувствуете, что весь мир лежит на ваших плечах, сделайте глубокий вдох. Мы здесь, чтобы шаг за шагом научить вас составлять семейный бюджет, чтобы вы могли меньше нервничать, больше экономить и лучше спать!

Шаг № 1) Выберите инструменты бюджетирования: бумажные или электронные?

Если вы чешете затылок и спрашиваете себя, «Как мне начать семейный бюджет?» , просто начните с основ — какой бы инструмент составления бюджета вы ни использовали для отслеживания семейных финансов.

Использование бюджетного рабочего листа с ручкой и бумагой может быть таким же точным, как и электронные инструменты составления бюджета, но финансовое программное обеспечение, безусловно, значительно облегчает эту работу. Это также уменьшает количество ошибок.

Если вы считаете, что бумага правильная, бухгалтерская книга не стоит больших затрат и предназначена для зачисления и дебетования в ваших банковских выписках. Говоря обыденным языком, кредиты — это входящие доллары, а дебетовые — исходящие. Вам также понадобится калькулятор бюджета.

Упростите себе составление семейного бюджета с помощью упрощенного бюджетного трекера от Mint.com. Вместо того, чтобы вручную записывать и учитывать каждую транзакцию на регулярной основе, интуитивно понятное программное обеспечение создает промежуточные итоги, отслеживает фиксированные расходы, выделяет дискреционные расходы, вносит предложения и показывает, как дебеты и кредиты влияют друг на друга для вашей чистой прибыли.

Шаг № 2) Принесите свои банковские выписки к столу

Все, что показывает входящие и исходящие деньги — например, отчеты о доходах из источников дохода, квитанции, проценты по студенческим займам, счета и выписки по кредитным картам — имеет место в таблице бюджета.Во-первых, разделите их на две категории: входящие и исходящие, — предлагают US News и World Report.

Вам понадобится сумма для обеих категорий в семейном бюджете. Именно здесь многие бюджетники немного нервничают, но не стоит им нервничать. Входящая сумма может быть меньше исходящей, но легкий семейный бюджет поможет вам это контролировать.

Шаг № 3) Найдите фиксированные и переменные расходы

Исходящая категория требует большего внимания после того, как вы подведете итоговую сумму.Следующий шаг — разбиение дебета на подкатегории. Ваш семейный бюджет может включать коммунальные услуги (электричество, вода и т. Д.), Обеспеченные долги (ипотека), необеспеченные долги (кредитные карты) и дополнительные расходы (обед, одежда и т. Д.).

Один из лучших советов по составлению бюджета, который мы можем предложить: дискреционные расходы быстро накапливаются. Несколько долларов здесь за билеты в кино и еще несколько долларов за ужин в ресторане иногда составляют больше, чем фиксированный счет, который вы оплачиваете каждый месяц. Это подкатегория, в которой вы можете внести наибольшие изменения.

Шаг № 4) Настройка программного обеспечения бухгалтерской книги, электронных таблиц или бюджета

Теперь, когда вы овладели искусством и знаете, как планировать бюджет для своей семьи, подготовьте свои первоначальные итоги и категории, а затем добавьте все в электронную таблицу, программное обеспечение для составления бюджета или бухгалтерскую книгу. Здесь начинает формироваться бюджет. Краткосрочная цель — сделать так, чтобы ваши дебетовые (расходы) были меньше ваших кредитов (доходов).

Шаг № 5) Контроль дискреционных расходов

С цифрами, выделенными черным по белому, вы можете более реалистично подойти к ежемесячному бюджету.Дискреционные расходы могут быть единственной категорией, в которой вы можете найти и направить деньги на погашение долга и накопление сбережений.

Испытанный и верный способ управлять дискреционными расходами — это метод конвертов. Деньги, которые вы выделяете на повседневные расходы, ежемесячно вкладываются в конверт — правильно, наличными. Сегодня Деньги объясняют, что с наличными в руках вы более осведомлены и с меньшей вероятностью потратите лишние деньги.

Контроль — это первый шаг к душевному спокойствию.

Шаг № 6) Выплата долга

Выплата долга — основная цель многих семей и может быть причиной того, что вы изучаете, как составить семейный бюджет.Единственный способ попасть туда — ежемесячно вносить хотя бы минимальный платеж. Очевидно, что выплата больше минимума сокращает долг быстрее, но это также может означать, что вы будете платить меньше процентов.

Проконсультируйтесь с каждым кредитором, чтобы убедиться, что дополнительные платежи будут проводиться так, как вы хотите. В некоторых случаях проценты представляют собой фиксированную сумму, которая не меняется независимо от того, больше ли вы платите каждый месяц. Возможно, стоит получить бесплатный кредитный рейтинг, чтобы найти кредиторов и рассмотреть возможность консолидации ссуд по более низкой ставке.Если ваш кредит выглядит немного слабым, не волнуйтесь слишком сильно. Просто придерживайтесь своего семейного бюджета и сделайте приоритетной выплату долга, и ваш кредитный рейтинг начнет улучшаться.

Управление деньгами одновременно и просто, и сложно, но как только вы научитесь постепенно составлять семейный бюджет, получение контроля над своими финансами превратится в прогулку по парку. Вопрос только в том, чтобы знать, что вы зарабатываете, сколько должны и на что тратите деньги. Что делает его сложным, так это решение, где урезать и куда направить больше денег.Для некоторых семей долги — настоящая проблема. Без достаточного количества ресурсов долг может расти, а кредитные рейтинги — падать.

Но есть надежда.

Если платежи превышают ваши возможности и вы не можете найти дополнительных денег, вам может помочь бесплатная служба кредитного консультирования, например Национальный фонд кредитного консультирования. (Остерегайтесь услуг, которые взимают плату и обещают сократить долг.)

Реалистичный бюджет может помочь вам достичь финансовых целей для вашей семьи. Подпишитесь на Mint.com, чтобы бесплатно получить полный набор инструментов для составления бюджета.

Зарегистрируйтесь на Mint сегодня От бюджетов и счетов до бесплатного кредитного рейтинга и т. Д. —

вы откроете для себя простой способ оставаться в курсе всех событий.

Подробнее о безопасности

СвязанныеСоставление бюджета 101: Как распределять деньги

Если я получаю домашнюю зарплату, скажем, 2000 долларов в месяц, как я могу платить за жилье, еду, страховку, медицинское обслуживание, погашение долга и развлечения, не исчерпывая денег? Это много, чтобы покрыть ограниченную сумму, и это игра с нулевой суммой.

Ответ — составить бюджет.

Что такое бюджет? Бюджет — это план на каждый доллар, который у вас есть. Это не волшебство, но это большая финансовая свобода и жизнь с меньшим стрессом. Вот как его настроить.

Как составить бюджет

Рассчитайте свой ежемесячный доход, выберите метод составления бюджета и следите за своими успехами.

Попробуйте правило 50/30/20 в качестве простой основы бюджетирования.

Позвольте до 50% вашего дохода на нужды.

Оставляйте 30% вашего дохода на нужды.

Направляйте 20% своего дохода на сбережения и погашение долгов.

Разберитесь в процессе составления бюджета

Определите свой доход после уплаты налогов

Если вы получаете регулярную зарплату, скорее всего, вы получаете сумму, но если у вас есть автоматические вычеты для 401 (k) , сбережения и страхование здоровья и жизни, добавьте их обратно, чтобы получить истинное представление о своих сбережениях и расходах.Если у вас есть другие виды доходов — возможно, вы зарабатываете деньги на побочных сделках — вычтите все, что снижает их, например налоги и деловые расходы.

Выберите план составления бюджета

Отслеживайте свой прогресс

Автоматизируйте свои сбережения

Автоматизируйте как можно больше, чтобы деньги, выделенные на конкретную цель, направлялись туда с минимальными усилиями с вашей стороны. Партнер по подотчетности или онлайн-группа поддержки могут помочь, так что вы будете нести ответственность за решения, которые уносят бюджет.

При необходимости пересмотрите свой бюджет

Ваши доходы, расходы и приоритеты со временем изменятся. Соответственно скорректируйте свой бюджет, но всегда имейте его.

Перед формированием бюджета

Быстрое отслеживание всех ваших расходов, чтобы понять ваши тенденции и выявить возможности для экономии денег.

Часто задаваемые вопросыКак сделать бюджетную таблицу?

Начните с определения вашего конечного (чистого) дохода, а затем проверьте свои текущие расходы.Наконец, примените бюджетные принципы 50/30/20: 50% на нужды, 30% на нужды и 20% на сбережения и погашение долгов.

Как вы ведете бюджет?

Ключом к ведению бюджета является регулярное отслеживание ваших расходов, чтобы вы могли получить точное представление о том, куда идут ваши деньги и куда вы хотите их направить. Вот как начать: 1. Проверьте выписки из своего счета. 2. Распределите свои расходы по категориям. 3. Следите за последовательным отслеживанием. 4. Изучите другие варианты.5. Определите место для изменений. Бесплатные онлайн-таблицы и шаблоны могут упростить составление бюджета.

Как рассчитать бюджет?

Начните с финансовой самооценки. Как только вы поймете, где вы стоите и чего надеетесь достичь, выберите систему составления бюджета, которая подойдет вам. Мы рекомендуем систему 50/30/20, которая разделяет ваш доход на три основные категории: 50% идет на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов.

Попробуйте простой план составления бюджета

Мы рекомендуем популярный бюджет 50/30/20.В нем вы тратите примерно 50% своих долларов после уплаты налогов на предметы первой необходимости, не более 30% на потребности и не менее 20% на сбережения и погашение долгов.

Нам нравится простота этого плана. В долгосрочной перспективе тот, кто следует этим рекомендациям, будет иметь управляемый долг, возможность время от времени развлекаться, а также сбережения для оплаты нерегулярных или непредвиденных расходов и комфортного выхода на пенсию.

Узнайте, как этот подход к бюджетированию применим к вашим деньгам.

Сбережения и погашение долгов

$ 0

Просматривайте свои деньги в одном месте

NerdWallet подсчитывает ваши расходы и показывает, сколько вы тратите на такие вещи, как еда, счета, поездки и многое другое.Кроме того, мы покажем вам, как сэкономить по-крупному.

Разрешите до 50% вашего дохода на нужды

Ваши потребности — около 50% вашего дохода после уплаты налогов — должны включать:

Минимальные выплаты по кредиту. Все, что выходит за рамки минимума, попадает в категорию сбережений и погашения долга.

Уход за детьми или другие расходы, необходимые для работы.

Если ваши предметы первой необходимости превышают отметку в 50%, вам, возможно, придется на время окунуться в ту часть вашего бюджета, которая «хочет».Это не конец света, но вам придется скорректировать свои расходы.

Оставляйте 30% своего дохода на нужды

Отделение желаний от потребностей может быть трудным. Однако в целом для жизни и работы вам необходимы потребности. Типичные желания включают обеды вне дома, подарки, путешествия и развлечения.

Решить не всегда легко. Членство в спортзале — желание или необходимость? Как насчет органических продуктов? Решения варьируются от человека к человеку.

Если вы хотите как можно быстрее выбраться из долгов, вы можете решить, что ваши желания могут подождать, пока у вас не появятся сбережения или ваши долги не будут взяты под контроль.Но ваш бюджет не должен быть настолько аскетичным, что вы никогда не сможете купить что-нибудь просто для удовольствия.

Каждый бюджет требует как места для маневра — возможно, вы забыли о расходах, или они оказались больше, чем вы ожидали, — так и денег, которые вы имеете право тратить по своему усмотрению.

Ваш бюджет — это инструмент, который поможет вам, а не смирительная рубашка, которая навсегда лишит вас удовольствия от жизни. Если нет денег на развлечения, вы с меньшей вероятностью будете придерживаться своего бюджета — и вы будете придерживаться хорошего бюджета.

Направьте 20% своего дохода на сбережения и погашение долга

Используйте 20% своего дохода после уплаты налогов, чтобы отложить что-то на случай непредвиденных обстоятельств, отложить на будущее и погасить долг.Убедитесь, что вы думаете о более широкой финансовой картине; это может означать два шага между сбережениями и выплатой долга для достижения самых насущных целей.

Приоритет № 1 — это начальный аварийный фонд.

Многие эксперты рекомендуют вам попытаться на несколько месяцев сэкономить на минимальных расходах на жизнь. Мы предлагаем вам начать с фонда на случай чрезвычайных ситуаций в размере не менее 500 долларов — этого достаточно для покрытия небольших чрезвычайных ситуаций и ремонта — и строить оттуда.

Невозможно выбраться из долга, не имея возможности избежать увеличения долга каждый раз, когда происходит что-то неожиданное.И вы будете спать лучше, зная, что у вас есть финансовая подушка.

Приоритет № 2 — найти соответствие работодателя на вашем 401 (k).

Сначала получите легкие деньги. Для большинства людей это означает учетные записи с льготным налогообложением, такие как 401 (k). Если ваш работодатель предлагает совпадение, внесите по крайней мере достаточно, чтобы получить максимум. Это бесплатные деньги.

Почему мы делаем захват работодателя более приоритетным, чем долги? Потому что у вас не будет еще одного такого большого шанса на бесплатные деньги, налоговые льготы и сложные проценты.В конечном итоге у вас будет больше шансов нарастить богатство, если вы привыкните регулярно делать долгосрочные сбережения.

Приоритет № 3 — токсичный долг.

После того, как вы нашли совпадение на 401 (k), если есть возможность, займитесь токсичным долгом в вашей жизни: долгом по кредитной карте с высокими процентами, личными ссудами и ссудами до зарплаты, ссудами на право собственности и выплатами арендной платы из собственных средств. Все они имеют настолько высокие процентные ставки, что в конечном итоге вам придется выплатить в два или три раза больше суммы, чем вы взяли взаймы.

Вы не можете погасить свой необеспеченный долг — кредитные карты, медицинские счета, личные ссуды — в течение пяти лет, даже при резком сокращении расходов.

Ваш неоплаченный необеспеченный долг в целом составляет половину или более вашего валового дохода.

Приоритет № 4, опять же, касается пенсионных накоплений.

После того, как вы избавились от токсичных долгов, следующая задача — выйти на пенсию. Стремитесь сэкономить 15% вашего валового дохода; это включает совпадение с вашей компанией, если таковое имеется. Если вы молоды, подумайте о финансировании индивидуального пенсионного счета Roth после того, как поймаете компанию. Как только вы достигнете предела взноса в IRA, вернитесь к своему 401 (k) и увеличьте свой вклад там до максимума.

Приоритет № 5, опять же, ваш фонд на случай чрезвычайных ситуаций.

Регулярные взносы могут помочь вам увеличить расходы на проживание от трех до шести месяцев. Не следует ожидать устойчивого прогресса из-за возникновения чрезвычайных ситуаций, но, по крайней мере, вы сможете с ними справиться.

Приоритет №6 — погашение долга.

Если вы уже выплатили свой самый опасный долг, то, вероятно, останется долг по более низкой ставке, часто не облагаемый налогом (например, ваша ипотека). Вы должны решать их только после того, как получите подряд другие финансовые проблемы.

Любое пространство для маневра, которое у вас есть, исходит от денег, доступных для удовлетворения ваших потребностей, или от экономии на ваших потребностях, а не от вашего чрезвычайного фонда и пенсионных сбережений.

Поздравляем! У вас отличное положение — действительно отличное положение — если вы создали чрезвычайный фонд, выплатили токсичный долг и откладываете 15% на пенсионное гнездышко. Вы выработали привычку экономить, которая дает вам огромную финансовую гибкость. Не сдавайся сейчас.

Если вы достигли этого счастливого момента, подумайте о том, чтобы сэкономить на нерегулярных расходах, которые не являются чрезвычайными ситуациями, например, на новую крышу или новую машину.Эти расходы возникнут несмотря ни на что, и лучше откладывать на них, чем брать взаймы.

СМОТРЕТЬ, ЧТОБЫ УЗНАТЬ БОЛЬШЕ О БЮДЖЕТЕ ДЛЯ ВАШИХ ФИНАНСОВЫХ ЗНАЧЕНИЙ

NerdWallet Guide to COVID-19

Получите ответы о проверках стимулов, списании долгов, изменении политики путешествий и управлении финансами.

Как создать семейный бюджет

Создание семейного бюджета требует совместной работы, времени и регулярных настроек, но это у вас есть.Мы рассмотрим это, но давайте сначала определим «бюджет», чтобы вы знали, чего ожидать.

Что такое семейный бюджет?

Семейный бюджет — это план поступающих и исходящих денег вашей семьи на определенный период времени, например месяц или год. Например, вы можете стремиться к тому, чтобы определенные суммы в долларах или проценты от вашего совокупного ежемесячного дохода шли на различные расходы, такие как продукты, а также на сбережения, инвестирование и погашение долга.

«Ваш бюджет — это, по сути, инструмент для расширения возможностей», — говорит сертифицированный специалист по финансовому планированию из Орландо Анджела Мур.

Многие люди просто тратят свой доход, не задумываясь об этом, говорит она, но вы сами решаете, как распределить эти деньги, чтобы они работали на вас.

«У всех нас есть невероятная возможность создать для себя богатство и обрести финансовую свободу, но у нас должна быть стратегия вокруг этого», — говорит Мур, который также является основателем Modern Money Advisor, фирмы по финансовому планированию и образованию. «Мы не можем просто взорвать его».

Итак, давайте составим план для вашего плана.

Начните свой семейный бюджет со сметы

Выделите в календаре время, когда вы и другие взрослые в вашей семье можете начать свой бюджет, говорит Мур. (Это можете быть вы и ваш партнер, взрослые дети или родители, которые живут с вами.) Составление расписания требует от вас подотчетности и помогает убедиться, что каждый чувствует себя уравновешенным и готов к задаче.

«Первый шаг — обеспечить прозрачность того, где вы сейчас находитесь», — говорит Мур. Она рекомендует начать с проверки всех финансов.

Начнем с оценок. Запишите, сколько, по вашему мнению, у вас есть сбережений. Затем переходите к долгам: каков остаток по каждому из ваших кредитов, а также ежемесячные платежи и проценты? Проделайте то же самое с ежемесячными повторяющимися расходами, такими как счет за воду.

Наконец, оцените остаток своих расходов. Попробуйте разбить эти ежемесячные расходы на сумму, которую вы платите за продукты, бензин, одежду и так далее. Мур говорит, что вы можете перечислить эти расходы индивидуально или в группе.

Помните: на этом этапе вы делаете обоснованные предположения.«Вам просто нужен обзор всего», — говорит Мур, добавляя, что это упражнение должно занять около 15 минут.

Затем получите базовый план своих расходов

Сделайте небольшой перерыв, чтобы вас не перегружали. Затем войдите в каждый из своих финансовых счетов и перечислите фактические суммы, которые вы рассчитали.

Мур провел через этот процесс множество клиентов. Она говорит, что определение реальных чисел обычно «пробуждает», потому что многие люди резко недооценивают свои расходы.

С этого момента вы и ваша семья, вероятно, сможете определить несколько способов улучшить свои финансы. Возможно, вы не осознавали, сколько процентов вы платите по той или иной ссуде, поэтому решили назначить время для звонка и переговоров. Или, возможно, вы видите, что все еще платите за подписку, которую следует отменить, или что вы тратите вдвое больше, чем предполагали, на еду на вынос.

«Выясните, где вы можете сократить или исключить определенные расходы и как вы можете перераспределить эти средства, чтобы они больше соответствовали вашим целям», — говорит Мур.

По крайней мере, теперь вы лучше понимаете, куда уходят деньги вашей семьи. У вас также есть базовый план ваших сбережений, долгов и расходов, чтобы вы могли видеть, как эти суммы меняются, когда вы начинаете составлять бюджет.

А теперь переходите к составлению бюджета.