Как правильно распределить семейный бюджет на месяц (таблица)

Зачастую семьи, которые зарабатывают меньше, не испытывают серьезных финансовых проблем в отличие от, казалось бы, более зажиточных соседей. Весь секрет кроется в том, как правильно распределить семейный бюджет на месяц. Таблица доходов и расходов – это точный инструмент, его нельзя обмануть. В статье мы остановимся на основных правилах формирования общего кошелька семейства.

Содержание статьи

Доходные статьи

При определении источников наполнения домашней казны важно учитывать все статьи поступлений, какие имеются:

- зарплата мужа;

- зарплата жены;

- социальные выплаты и пособия;

- пенсии;

- проценты с банковских депозитов;

- постоянные или разовые подработки;

- подарки и помощь со стороны;

- доходы от выращенного на даче или огороде.

Достаточно просто учесть основные поступления, если уровень заработной платы стабилен. В противном случае наиболее правильным будет записывать средний показатель за последние несколько месяцев. Если нет уверенности в том, что в следующем месяце удастся дополнительно подработать, то такой доход не следует вносить в смету, поскольку под уровень доходов расписываются расходы, и недополученная прибыль пробьет дыру в общем финансовом плане.

Основных источников поступлений, как правило, два (заработные платы членов семьи), все остальные – дополнительные, за счет которых можно формировать резерв.

Расходные статьи

Здесь все гораздо сложнее. Перед семейством стоит задача: правильное распределение семейного бюджета, чтобы средства из двух основных источников дохода рационально перераспределить на четыре главных статьи затрат:

- общесемейные издержки;

- затраты на детей;

- траты жены;

- траты мужа.

Как правило, в день получения заработной платы люди позволяют себе потратить значительно больше, чем в другие дни. Создается впечатление своеобразной эйфории, что дотерпели до получки, значит, можно побаловать себя и детей. На эти дни приходится особенно много походов в кафе, развлекательные центры, кинотеатры, приобретаются игрушки и предметы для хобби и увлечений. Тем самым в самом начале под месячный финансовый план закладывается «мина замедленного действия», которая «рванет» ближе к концу месяца.

Практикующие психологи советуют не приобретать в день зарплаты вообще ничего. Деньги нужно принести домой, положить в «общий котел», а на следующий день отправляться в супермаркет с конкретным списком необходимого.

Формирование плана затрат на месяц

План расходов всегда гораздо шире, чем прибыльная статья и составляется в несколько этапов. Их последовательности нужно придерживаться, чтобы не нарушить логику бюджетообразования.

Первый этап. Инвестиционный или накопительный

От заработанного сразу же отделяется определенный процент и откладывается на заранее определенную общую цель. Специалисты по управлению личными финансами по этому поводу говорят: «в первую очередь заплати себе, а затем всем остальным». В зависимости от уровня зажиточности, этот процент может варьироваться. Минимальный уровень не должен быть меньше 5%, максимальный редко превышает 20%. Наиболее распространенным вариантом является 10%. Возможен вариант и с откладыванием ежемесячно определенной суммы, но он плохо работает при нестабильном уровне заработка.

Держать дома сбережения категорически нельзя. Регулярно возникающие потребности будут подталкивать к использованию накопленного.

Практика показывает, что обычно взятое из «кубышки» туда уже не возвращается. Этого можно избежать, если положить средства на банковский депозит. Существуют депозиты, по условиям которых можно регулярно пополнять вклад, но снять деньги со счета нельзя до определенного срока. Даже не самый высокий банковский процент защитит сбережения от инфляционных процессов и увеличит общую сумму.

Второй этап. Обязательные (постоянные) выплаты

После отделения накопительных средств следует подумать о выплатах, которых нельзя избежать. Это не новое платье для жены и не современный спиннинг, а вещи гораздо более приземленные.

- Сначала отдаются деньги, взятые в долг у знакомых, или выплаты по банковским кредитам. По возможности лучше погашать эти займы ускоренными темпами, чтобы избежать лишних выплат по процентам.

- Затем рассчитываются средства, необходимые для оплаты за пользование интернетом, телефоном и жилищно-коммунальные услуги (квартплата, вода, электроэнергия, газ).

- После вычитаются необходимые затраты на общественный транспорт, оплату детского садика, питания в школе, образование детей (музыкальная или спортивная школа, вуз). Если кто-то из родных имеет хроническую болезнь, требующую регулярного приема определенных медикаментов, они тоже относятся к этому разделу. Сюда же можно включить и бензин для автомобиля, если он необходим для ведения бизнеса, в противном случае эта статья пойдет в необязательные траты.

Третий этап. Переменные издержки

Сюда относятся все остальные затраты семьи. Они должны уложиться в сумму, которая осталась после накоплений и обязательных выплат. Поэтому вписывать в таблицу их следует по степени важности для каждого конкретного семейства. Как правило, порядок таков:

Продукты питания. Здесь имеется в виду не все, что можно съесть, а то, что необходимо семье для составления полноценного рациона. При первом написании финансового плана эта статья тянет обычно достаточно много. Однако уже через полгода многие экономные семьи выходят на такой четкий алгоритм закупки продуктов, что смело могут переводить покупку продуктов в постоянные выплаты.

Обувь и одежда. Покупается нерегулярно, но стоит достаточно дорого, если речь идет о по-настоящему качественных товарах. Планировать такие издержки лучше в несезон, т.е. зимнюю куртку лучше покупать в июле, а кроссовки – в январе. От лишних покупок хорошо помогает периодическая ревизия гардероба. При этом там могут обнаружиться практически не используемые платья и рубашки, на которые уже потрачены деньги.

Хозяйственные расходы. Не отнимают много средств при правильном подходе к делу (покупка концентратов или оптовых упаковок бытовой химии), однако хотя бы раз в квартал сумму следует увеличивать для разовых покупок (например, замена штор или смесителя в ванной). Сюда же можно отнести расходы на бензин для автомобиля, используемого в личных целях.

Личные расходы супругов. Косметика, парфюмерия, станки для бритья, сигареты, бутылка вина, удочка с катушкой, оплата занятий фитнесом и салона красоты – все здесь, но в рамках имеющейся наличности.

Развлечения, праздники, дни рождения, отпуск – на это останется немного, но впоследствии сумму можно будет увеличить при экономии других статей.

Непредвиденные расходы. Пару сотен лучше оставлять «на всякий случай». Случаи бывают разные: болезнь, неожиданное приглашение на юбилей к коллеге, приезд тещи. Вот тогда эта «заначка» поможет избежать долгов.

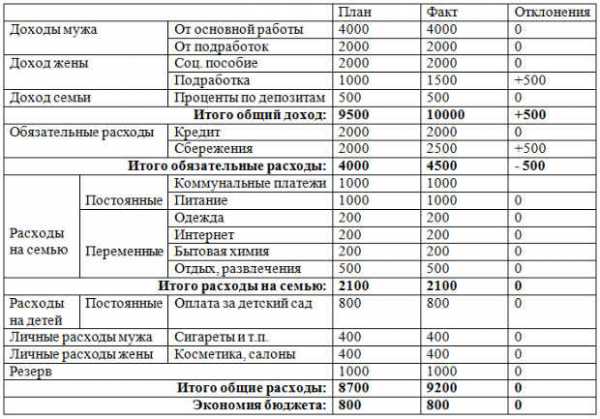

Для того чтобы все советы не были голословными, приведем один из вариантов того, как правильно распределить семейный бюджет. Таблица на месяц в этом примере заполняется в разрезе каждой недели, что очень удобно при наличии нескольких источников наполнения общей казны.

| № п/п | Название статьи | По плану | По факту | Разница | ||||

| 1-8 | 8-15 | 15-22 | 22-29 | 29-31 | ||||

| 1 | Доходы | |||||||

| 2 | Экономия | 20% от доходов | ||||||

| 3 | Квартплата | |||||||

| Коммунальные | ||||||||

| Телефон | ||||||||

| Образование | ||||||||

| Детский сад | ||||||||

| Транспорт | ||||||||

| Выплата кредита | ||||||||

| 4 | Питание | |||||||

| Хозяйство | ||||||||

| Врачи и лекарство | ||||||||

| Автомобиль | ||||||||

| 5 | Одежда | |||||||

| Праздники | ||||||||

| Дни рождения | ||||||||

| Отпуск | ||||||||

| Прочие развлечения | ||||||||

| Непредвиденные | 5% от доходов | |||||||

| 6 | Итого | |||||||

Читайте далее

Оставьте комментарий и вступите в дискуссию

hitropop.com

Как распределить семейный бюджет на месяц таблица

Сложная экономическая ситуация в стране сильно отразилась на кошельках многих российских семей. Семьи, где не могут грамотно планировать свои расходы и учитывать потраченные денежные средства, часто сталкиваются с тем, что живут от зарплаты до зарплаты, при этом до следующей зарплаты ничего не остается, иногда даже приходиться брать в долг, но никаких важных приобретений и крупных покупок в течении месяца они не сделали. Поэтому приходиться планировать бюджет и пересмотреть формирование потребностей.

Часто бывает, что две семьи с приблизительно одинаковым доходом на одного человека, живут по-разному. Так, одни покупают продукты питания, одежду и откладывают денежные средства, а у других не хватает денег на элементарные бытовые нужды. И весь секрет только в правильном планировании и распределении своих бюджетных средств.

Существует множество техник и методик планирования бюджета. Предлагаем вам ознакомиться с одними из самых эффективных по мнению ведущих экспертов и экономистов, ими считаются метод «7 конвертов» и три системы, о правильном планировании семейного бюджета:

Метод «7 конвертов»

Суть этой методике в том, что заработная плата мужа, в день ее получения, раскладывается в семь конвертов. Если имеются доходы других членов семьи, то они также раскладываются в эти конверты. Каждый конверт подразумевает отдельную статью расходов:

- Приобретение продуктов питания.

- Оплата коммунальных услуг.

- Отпуск.

- Заначка.

- Приобретение одежды, обуви, предметов мебели и бытовую технику.

- На детей, приобретение для них одежды, обуви, на детской сад и школу, траты на обучение и развитие.

- В седьмой конверт откладывается все, что осталось до зарплаты. Назовем его «На мечту». В дальнейшем деньги из данного конверта помогут осуществить мечту.

Например, через год, два или несколько лет приобрести машину или поехать в дорогостоящее путешествие.

В этом методе также важно правильно сформировать откладываемые суммы, для этого необходимо соблюдать несколько правил:

- подсчитайте сколько денежных средств тратиться на питание, исходя из расходов за предыдущие месяцы.

- продумайте отпуск, исходя из своих реальных возможностей. Если нет денег на поездку на море или за границу, то можно отдохнуть в недорогом пансионате, на даче или в деревне. Помните про конверт 7, с помощью которого через некоторое время сможете поехать в дорогое путешествие.

- заначка должна составлять не более 10% от всего дохода. Ее можно тратить только в экстренном случае. Если берете деньги из этого конверта, то их обязательно нужно в него вернуть, при этом напишите на конверте дату возврата.

- денежные суммы, отложенные на приобретение вещей полностью зависят от дохода семьи. Покупки нужно делать обдуманно, стараться не покупать ничего лишнего.

Рекомендуется приобретать большинство товаров на распродажах, по акциям и скидкам.

Эта система проста, но она дает очень хорошие результаты.

Три системы о правильном бюджетном планировании

Эти три несложные методики о правильном бюджетном планировании разработаны ведущими менеджерами и аналитиками из Европы, знающими толк в этом вопросе. У всех трех систем в основание положен один принцип. Состоит он в том, что от суммы ежемесячного дохода 20 % нужно откладывать в сбережения.

Изначально, данный принцип часто кажется нереальным, но это не так. Здесь основным должна быть цель – повышение качества и уровня жизни. А сокращение своих расходов на 20 % станет привычным и не повлияет на уровень жизни.

Итак, системы, о правильном планировании бюджета:

Теория Эндрю Тобиаса

У этой теории три основных принципа:

- выбросить все кредитки и погасить долги;

- обязательно ежемесячно 20% откладывать;

- на 80% жить.

Ее суть, что сначала нужно отложить 20% от дохода, а потом тратить оставшиеся 80% на продукты питания, оплату услуг, приобретение одежды, обуви и других товаров. Если не отложить деньги вначале, то они быстро потратятся и отложить будет уже нечего. Также считается, если изначально откладывать 20% непосильно, то можно начать с 10% или хотя бы с 5%, важно, чтобы у семьи были сформированы хоть какие-то накопления.

Методики авторов из книги «Все ваше благосостояние: главный денежный план на всю жизнь».

У авторов три принципа распределения доходов:

- 50 % расходуем на приобретение продуктов питания и приобретение различных вещей;

- 30% расходуем на коммунальные платежи, на мобильную связь, приобретение книг, хобби, и развлечения;

- 20% откладывать на накопления.

Система Ричарда Джеккинса

Основной принцип этой системы — правило 60%. Так ежемесячный доход распределяется на пять неравных частей:

- 60% от дохода тратятся на текущие необходимые расходы;

- 10% — развлечения и хобби;

- 10 % — приобретения в будущем;

- 10 % — затраты, которые возникают периодически;

- 10% — накопления.

Некоторым семьям расходы удобнее планировать опираясь на заранее составленную таблицу. Ее можно составить от руки на обычном листе бумаги, а также можно воспользоваться Excel или какой-либо интернет программой. Такая таблица окажет существенную помощь в формировании бюджета.

Планирование бюджета дело достаточно сложное. Поэтому, хотелось бы обратить ваше внимание на несколько правил, на которые нужно ориентироваться при планировании бюджеты:

- четко поставить цель, для чего вы планируете свой бюджет;

- при планировании реально исходите из своих возможностей;

- обязательно воспользуйтесь депозитом, это умножит ваши денежные средства;

- при достижении положительного результата в конце определенного срока, например полугодия или года, стимулируйте себя.

А Вы задумались над планированием семейного бюджета? Пишите Ваши мысли и личный опыт в комментарии.

markad.ru

Как правильно составить семейный бюджет? | Дом и семья

Мы с моей супругой давно уже нашли ответ на этот вопрос. Нет, мы не листали заумных книжек по экономике. Не слушали лекций доцентов и кандидатов наук. К выводам мы пришли методом проб и ошибок на собственном опыте. Позвольте поделиться своими знаниями и с вами, читатель!

Чтобы правильно вести свой семейный бюджет, нужно знать самое главное правило. Семейный бюджет планируется заранее. На месяц вперёд. Ещё до того, как на руках окажется ваша зарплата.

Для правильного ведения семейного бюджета (чтобы не трясти пустой кошелёк в поисках завалявшейся купюры) необходимо:

1. Знать, какой доход у вас будет в данном месяце. На первый взгляд, это звучит абсурдно. Удивительно, но многие семьи не знают точной цифры своей зарплаты за месяц. Авансы, премии, полный расчёт, друзья долг отдали и т. д. Нужно сесть и записать доход вашей семьи на листочке. Всё подробненько. Каков в конечном итоге доход (зарплата, премия, долг). Конкретную его сумму.

2. Просчитать все ваши примерные расходы и платежи. К слову сказать, расходы делятся на: обязательные и необязательные. К обязательным платежам можно отнести: оплату коммунальных услуг, счетов по кредиту, оплата детского сада и пр. То есть те расходы, которые в любом случае нужно будет оплатить. Поэтому в первую очередь записываем в листочек именно их. И, наконец, необязательные платежи. Сюда можно отнести расходы на обслуживание автомобиля, на продукты питания, покупку одежды и т. д.

Итак, записали все свои примерные расходы. Теперь нужно из суммы доходов вычесть сумму расходов. Если получается в итоге некоторая сумма денег, то всё очень хорошо. Что делать с остатком, мы разберёмся в следующем абзаце. Если же у вас получится отрицательное число, то придётся сокращать свои расходы. Подумать, какие расходы можно сократить, а от каких отказаться вовсе. Например, отказаться от потакания своим вредным привычкам (алкоголь, сигареты, сладости и т. д.) Вполне естественно, что сокращать вы будете не обязательные платежи. Ведь если, скажем, не заплатить вовремя кредит или не внести оплату за детский сад, последствия могут оказаться не самыми радостными. Или даже плачевными.

Например, у моего знакомого на работе задерживали зарплату, и он просрочил кредитный платёж на три дня.

В итоге к данному платежу добавилась ещё сумма в виде штрафа за просрочку платежа. За своё нежелание позвонить в банк и договориться об отсрочке платежа на 3−4 дня мой знакомый заплатил штраф. Хотя на эти деньги мог купить что-то вкусненькое своей жене и сыну. Или-или.

3. Итак, вы вычли из ваших доходов расходы. У вас осталась ещё некоторая сумма денег. Идиотский вопрос, что с ними делать. Правда? Как показала моя семейная жизнь — не совсем. Обычно молодые семьи не могут похвастаться своим счётом в банке (конечно, если не получают соответствующей спонсорской помощи от родителей). Поэтому…

Если вы только начинаете вести свой семейный бюджет, то вместо растраты оставшейся суммы денег, а она уйдёт очень быстро, лучше сделать вот что. Отложите эти деньги на банковский счёт. Пусть лежат там. За несколько месяцев вы сможете создать свой стабилизационный фонд. Этакую заначку на чёрный день. Ведь с финансовой подушкой безопасности жить и воспитывать детей намного легче, чем без неё. Не правда ли? Если в семье, не дай Бог, будет перебой с доходами (например, один из супругов потерял работу), вы сможете поправить ситуацию этими деньгами!

P. S. Семейный бюджет ВСЕГДА составляется на семейном совете вместе с супругом!!

shkolazhizni.ru

Как составить семейный бюджет? Составляем бюджет правильно!

Вы до сих пор задаетесь вопросом: Куда испарилась ваша зарплата? Тогда вам стоит научиться составлять семейный бюджет правильно! Советы от профессионала.

В большинстве современных семей, женщина является и мамой, и женой, и хранительницей финансов.

Однако женская натура не отличается постоянством, а большинство покупок совершаются в порыве чувств.

И когда в конце месяца хранительница финансов подсчитывает денежные остатки, всегда удивляется, куда испаряются зеленые купюры.

Ведь вроде и доходы приличные, и расходов особо не было, а деньги куда-то делись.

Подобная ситуация происходит в каждой второй семье и многие просто не представляют как из нее выбраться.

Кто-то начинает брать в долг, но от этого ситуация только усугубляется.

А ведь если бы женщина знала, как составить семейный бюджет, подобные проблемы обходили бы ее стороной, а с каждой зарплаты удавалось бы экономить порядка 20-30% от дохода.

Что такое семейный бюджет?

Прежде чем переходить к составлению семейного бюджета, давайте разберем само понятие.

Итак, что такое бюджет?

Бюджет – это смета всех доходов и расходов за определенный период времени. Обычно в рамках одной семьи бюджет составляется в начале каждого месяца, а в конце подбиваются итоги.

И чтобы в семье был мир и спокойствие, желательно записывать в бюджет каждую потраченную копейку.

Как же экономить деньги?

В некоторых семьях бывают ситуации, когда муж отдает все деньги жене, а в конце месяца начинает упрекать любимую в необоснованных тратах.

Хотя на деле все деньги потратил сам кормилец: 3000 на масло, 5000 на бензин, 10000 на колеса, а еще дополнительно ездил ремонтировать стартер на бмв та еще и ко всему вытаскивал пару тройку тысяч на пиво и сигареты.

А если бы в такой семье велся учет всех доходов и расходов, любимый бы перестал ворчать и злиться на безденежье.

Как составить семейный бюджет: успешные методы!

Начну с того, что существует достаточно много методик по составлению семейного бюджета.

В данной статье я расскажу лишь о двух, но самых эффективных, которые подойдут абсолютно всем.

1 методика. Точное ведение всех затрат

Данная методика ведения семейного бюджета достаточно хлопотная, зато вы будете знать о каждой потраченной копейке.

Многие именитые финансисты утверждают, что именно данная методика позволит экономить от 20% дохода с каждой зарплаты.

С финансистами можно, конечно, поспорить, ведь далеко не каждая семья будет терпеливо записывать каждую покупку.

Итак, для начала вам потребуется создать табличку в Excel, где разделить свои расходы на несколько колонок.

В первую колонку можно записывать коммунальные платежи, свет, интернет или аренду.

Во второй колонке предлагается записывать лишь траты на продукты питания, в третьей личные расходы, в четвертой расходы на развлечения и в пятой непредвиденные расходы.

Преимущество удаленной работы!

Каждый вечер вам придется заносить абсолютно все расходы в каждую колонку (если они были), и в конце месяца вы сможете увидеть все свои траты.

Если вы тратите деньги бездумно, то конечный баланс семейного бюджета заставить вас задуматься и сократить расходы на ненужные вещи или продукты.

Естественно, существующую таблицу вы можете модернизировать под себя и добавить колонки по бытовой химии, уходу за кошкой, ребенком, родителями и т.д.

Главное не лукавить и записывать абсолютно все затраты!

2 методика. Четыре конверта

Этот метод подойдет для семей, которым в тягость считать каждую копейку.

Каждый месяц получая зарплату, 20% вам нужно отложить сразу.

Должны же у вас быть какие-то сбережения, правда?!

С 80% оставшихся денег вы оплачиваете все коммунальные услуги.

Оставшиеся деньги делите на 4 равные кучки и раскладывается по четырем конвертам.

Теперь вы будете точно знать, какую сумму вы сможете тратить каждую неделю.

Как стать богатым?

Если в конце недели вы потратите не все деньги из конверта, то остаток можете отложить или потратить по своему усмотрению.

Эта схема по составлению семейного бюджета хороша, прежде всего, тем, что не требует кропотливого учета израсходованных средств.

Начав учитывать все расходы, порой пропадает желание спонтанных покупок.

Ведь в момент покупки в мозгу появляется мысль: «А ведь эту покупку нужно будет записать в расход. Нет, пожалуй, еще подумаю».

А выйдя из магазина ни с чем, обычно потом туда уже не возвращаешься.

И еще несколько слов о планировании семейного бюджета

и оптимизации бытовых трат

в следующем видеоролике:

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

dnevnyk-uspeha.com