Составление договоров займа

Многие наши клиенты для финансирования развития бизнеса прибегают к привлечению заемных средств. Это стандартная практика, которая позволяет использовать положительный эффект финансового рычага. В случае небольших сумм гораздо выгоднее обратиться не в банк за кредитом, а к своим партнерам или потенциальным спонсорам, которые могут выручить временно свободными денежными средствами. Однако, предоставление займа – это всегда рискованная операция, которая требует грамотного составления договора займа. Судебная практика, в том числе и судебная практика нашей компании, пестрит всевозможными уловками по невозврату долгов. В этой статье мы поговорим о том, как максимально защитить себя от невозврата займа, чтобы впоследствии как можно легче отстоять свою точку зрения в суде.

Письменная форма договора займа

П.1 ст.808 устанавливает обязательную письменную форму договора займа практически во всех случаях. При этом в соответствии с п.

Стороны договора займа

В первую очередь, необходимо четко определить, кто будет выступать сторонами по договору. Если Вы предоставляете займ для целей бизнеса, то стороной по договору может быть физическое лицо – учредитель компании, юридическое лицо – коммерческая организация, индивидуальный предприниматель.

С другой стороны, учредитель владеет только долей в уставном капитале организации, решение о распределении прибыли может долгое время не приниматься, организация может вечно направлять свои средства на развитие или заключать фиктивные договора с другими организациями, якобы оплачивая им какие-то услуги, в связи с чем при хорошей финансовой ситуации в организации, взыскать прибыль компании с физического лица Вы не сможете, правда, в рамках исполнительного производства может быть взыскана доля в бизнесе. В расписке или договоре займа важно указывать полные реквизиты сторон: ФИО, паспортные данные и адрес прописки физических лиц, либо полное наименование, ИНН, ОГРН (ОГРНИП), КПП, адрес регистрации, банковские реквизиты юридического лица.

Аффилированные лица в договорах займа

Зачастую люди воспринимают аффилированных лиц, например, учредителя компании и его компанию, как одно целое, в связи с чем денежные средства, адресованные компании, передают ее учредителю. Либо по просьбе руководства компании направляют их сразу контрагентам компании. И в том и в другом случае, это приводит займодавца к печальным последствиям, так как он потом не может доказать, что заемщик в реальности получил денежные средства в долг, а заемщик будет в свою очередь утверждать, что данная транзакция не имеет никакого отношения к договору займа.

Либо по просьбе руководства компании направляют их сразу контрагентам компании. И в том и в другом случае, это приводит займодавца к печальным последствиям, так как он потом не может доказать, что заемщик в реальности получил денежные средства в долг, а заемщик будет в свою очередь утверждать, что данная транзакция не имеет никакого отношения к договору займа.

Передача денежных средств по договору займа должна производиться строго в адрес заемщика, передавать деньги в адрес третьих лиц категорически не рекомендуется. Если это юридическое лицо или индивидуальный предприниматель, Вы можете направить их в адрес организации безналичным платежом на расчетный счет, обязательно указав, что данный платеж является предоставлением займа в рамках конкретного договора займа. Также Вы можете внести денежные средства в кассу данной организации с обязательным оформлением всех требуемых законодательством бланков строгой отчетности, на которых обязательно указывается, что данная транзакция является опять-таки предоставлением займа с указанием конкретного договора.

Передача денежных средств

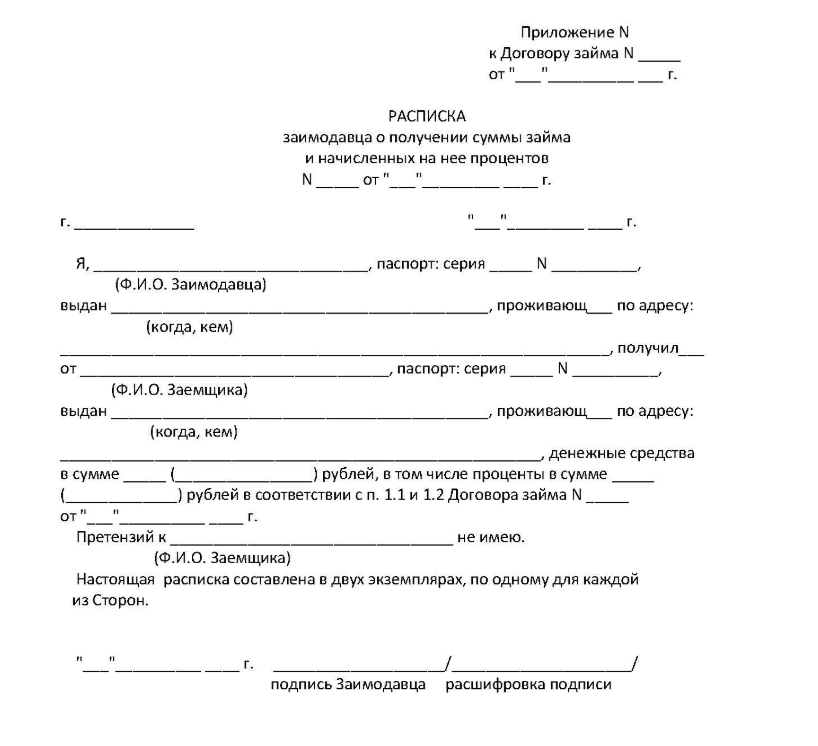

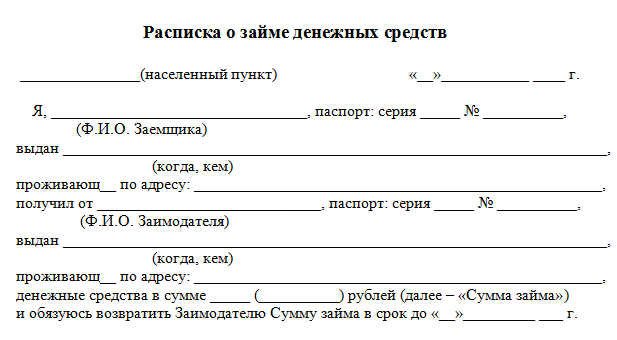

Если о любом безналичном платеже или внесении денежных средств в кассу предприятия на руках у займодавца остается соответствующий документ (приходный кассовый ордер, кассовый чек, квитанция, выписка с его банковского счета), то на передаче денежных средств в наличной форме физическим лицам хотелось бы остановиться подробнее. В договоре займа или расписке важно зафиксировать данные факты максимально подробно. Необходимо указать точную дату и время передачи денежных средств, а также адрес, по которому передача происходит. Также важно указать полную сумму, а лучше переписать каждую купюру с указанием ее номинала, серии и номера. Также важно, чтобы заемщик собственноручно написал текст о том, что данные средства в указанном объеме он получил лично и полностью, а данную расписку подписывает лично и добровольно, к написанию расписки его никто не принуждал.

Условия договора займа

Неплохо также сфотографировать данные купюры, указав в расписке, о том, что данные купюры сфотографированы при обоюдном согласии сторон, кем, когда и где они сфотографированы. Кроме того, важно сразу же определить и иные условия договора, а именно: проценты по договору займа, периодичность и сроки их уплаты, срок возврата займа, цели займа, если таковые установлены.

Необходимо также указать, что заемщик обязуется вернуть займ, причем независимо от его целей, направления расходования данных средств, финансового состояния заемщика и любых иных обстоятельств, дабы потом ответчик в суде не мог сослаться на тот факт, что деньги утратил, проиграл, потерял, вложил в убыточный бизнес, а виноват в этом всем каким-то образом сам заимодавец, предложивший ему, например, неэффективное вложение средств. Согласно ст.810 ГК РФ займ подлежит возврату независимо от его целей и иных обстоятельств, а в п.1 ст. 807 ГК РФ сказано, что согласно договору займа одна сторона передает деньги в собственность другой стороне, при этом согласно ст. 211 ГК РФ риск случайной гибели или случайного повреждения имущества несет его собственник. То есть данные доводы, конечно, не приведут к проигрышу судебного разбирательства, но затянут дело.

Согласно ст.810 ГК РФ займ подлежит возврату независимо от его целей и иных обстоятельств, а в п.1 ст. 807 ГК РФ сказано, что согласно договору займа одна сторона передает деньги в собственность другой стороне, при этом согласно ст. 211 ГК РФ риск случайной гибели или случайного повреждения имущества несет его собственник. То есть данные доводы, конечно, не приведут к проигрышу судебного разбирательства, но затянут дело.

Расписка может быть составлена и после передачи денежных средств, так как в соответствии с ч.2 ст. 425 ГК РФ стороны вправе установить, что условия заключенного ими договора применяются к их отношениям, возникшим до заключения договора. Однако при этом текст расписки должен обязательно содержать слова о том, что денежные средства заемщиком уже получены, и максимально подробно расписать, когда, как, при каких обстоятельствах и какими купюрами они были получены.

Оспаривание договора займа

Согласно ст.812 ГК РФ заемщик вправе оспаривать договор займа в случае его безденежности, то есть если фактически заемщик не получил денежные средства в указанном объеме.

Нужно понимать, что обман, угрозы, насилие и тому подобные деяния, совершенные с целью получения прав на чужое имущество квалифицируются соответствующими статьями Уголовного кодекса, что означает, что заемщик вправе подать в следственные органы заявление о совершении в отношении него преступлений в случае, если это действительно так. По факту такого заявления должно производиться расследование. Это означает, что дополнительным доказательством Вашей правоты в суде по иску о возврате займа может послужить справка об отсутствии судимости и уголовного преследования, в случае, если заемщик будет намерен оспаривать договор займа по безденежности.

Кроме того, неплохо указать в расписке, что заемщик полностью ознакомлен с главой 42 ГК РФ и осознает все последствия заключения договора займа, в частности обязательность его возврата в указанный срок в соответствии со ст.810 ГК РФ. Это позволит избежать доводов заемщика при судебном разбирательстве о том, что его обманули и ввели в заблуждение.

Свидетели при заключении договора займа

В связи с этим очень желательно заключать договор займа и передавать денежные средства при свидетелях и делать записи об этом в расписке/договоре займа с указанием их ФИО, паспортных данных, адреса прописки. В этом случае в конце необходимо ставить личную подпись свидетелей с расшифровкой. Кроме того, можно зафиксировать процесс передачи денежных средств и подписания договора займа на видеокамеру, о чем сделать соответствующую запись в договоре займа с указанием, когда, где, кем, при каких обстоятельствах сделана данная видеозапись, чтобы она могла служить доказательством в суде в соответствии со ст.

В каждом конкретном случае могут возникать свои специфические нюансы, поэтому лучше не рисковать своими деньгами и обращаться за помощью к профессионалам, которые составят договор таким образом, чтобы Вам было нечего бояться.

Объем заемных средств компании сильно влияет на показатели ее финансовой устойчивости. О том, какие показатели финансовой устойчивости используются при оценке участников закупок в соответствии с 223-ФЗ, читайте в нашей статье.

Автор статьи – Москалева Анастасия Владимировна

Все ссылки на законодательство приведены по состоянию на 20 мая 2014 года.

Понравилась публикация? Поделитесь ей в соцсетях:

Другие статьи на эту тему:

Изменились правила оформления договоров займа

С 1 июня 2018 года вступили в силу поправки в Гражданский кодекс, принятые Федеральным законом от 26. 07.2017 № 212-ФЗ.

07.2017 № 212-ФЗ.

Изменился порядок оформления займов

По действовавшим до 01.07.2018 правилам стороны могли зафиксировать в договоре займа взаимные права и обязанности, подписать его, но все это не имело юридической силы, пока деньги фактически не были переданы. Получалось, что документ как основание для внесения записей в бухгалтерский и налоговый учет есть, а права и обязанности по нему еще не возникли. А значит, отражать в учете нечего: по такому договору заемщик не мог требовать от займодавца предоставления денег. Именно по этой причине не имели юридической силы «рамочные» договоры займа между организацией и ее участниками (учредителями).

Теперь договор займа считается заключенным с момента передачи денег, только если займодавец — физлицо-гражданин, то есть в отношениях между компанией и кредитующими ее участниками (учредителями) «рамочные» договоры оформлять нет смысла. Если же юрлицо кредитует физлицо, в том числе руководителя, участника, или заключаются сделки между компаниями, теперь допустимо составлять «рамочные» договоры, предусматривающие обязанность займодавца выдать определенную сумму. Такой договор будет действовать уже с момента его подписания обеими сторонами.

Такой договор будет действовать уже с момента его подписания обеими сторонами.

По новым правилам дата заключения договора займа может не совпадать с датой получения денег заемщиком-физлицом. В этом случае НДФЛ по материальной выгоде начисляется с момента фактического получения денег, поскольку материальная выгода возникает от экономии на процентах за пользование заемными средствами (ст. 212 НК РФ).

Одновременно установлены и правила отказа от взятых юридическим лицами на себя обязательств по договорам «займа на будущее». Займодавец вправе не передавать предусмотренную договором «займа на будущее» сумму, если после его подписания обнаружились факты, свидетельствующие, что заем не будет возвращен в срок. Это может быть решение по результатам налоговой проверки заемщика со значительными доначислениями, или арест его счета по инициативе судебных приставов, или инициация процедуры банкротства.

Заемщик также может отказаться от получения займа, который он обязался принять по договору, если в договоре займа прямо не прописан соответствующий запрет. Сделать это можно в течение срока, отведенного договором для выдачи займа, а если такой срок не установлен, то до момента фактической передачи денег.

Сделать это можно в течение срока, отведенного договором для выдачи займа, а если такой срок не установлен, то до момента фактической передачи денег.

Передача займа третьим лицам

Решена проблема с перечислением суммы займа на счета третьих лиц по указанию заемщика. Раньше подобные действия часто приводили к судебным разбирательствам, так как из ГК РФ следовало, что договор займа предполагает передачу денег именно заемщику. Этим пользовались недобросовестные заемщики, пытаясь оспорить заем по безденежности см., к примеру, постановление Арбитражного суда Волго-Вятского округа от 26.03.2018 № Ф01-547/2018 по делу № А82-746/2017).

В новой редакции ГК РФ законодатели трижды указали, что сумма займа может передаваться третьему лицу по указанию заемщика. И при этом договор будет считаться заключенным с момента передачи денег третьему лицу (если речь идет о договоре, стороной в котором является гражданин, — абз. 2 п. 1 ст. 807 ГК РФ), а сумма займа в таком случае считается переданной именно заемщику (п. 5 ст. 807 ГК РФ). Одновременно в ст. 812 ГК РФ добавлено указание, что при оспаривании займа по безденежности в расчет принимаются также и суммы, переданные по указанию заемщика третьему лицу.

5 ст. 807 ГК РФ). Одновременно в ст. 812 ГК РФ добавлено указание, что при оспаривании займа по безденежности в расчет принимаются также и суммы, переданные по указанию заемщика третьему лицу.

Вексель —не заем

Из главы ГК РФ о займе исключили положения о векселе как способе оформления заимствования. Теперь договор займа не может оформляться выдачей векселя. Вексель — отныне исключительно ценная бумага, утратившая свойство долговой расписки (п. 2 ст. 142 ГК РФ). Операции с ним для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями. До 01.07.2018 вексель, согласно ст. 815 ГК РФ, признавался разновидностью договора займа. На него распространялись и правила налогообложения заемных средств. В частности, полученные по векселю суммы не включались в доходы, а выплаченные — в расходы.

Как не запутаться в процентах

Теперь в ГК РФ зафиксированы возможные варианты установления процентов, оставив при этом перечень открытым. Согласно новой редакции п. 2 ст. 809 ГК РФ, можно традиционно установить годовые проценты или сделать ставку «плавающей», привязав ее к какому-либо условию договора (к сроку или сумме займа) либо иной переменной величине (например, ключевой ставке ЦБ РФ). Установить проценты можно и любым другим способом, в том числе в виде фиксированной суммы.

Согласно новой редакции п. 2 ст. 809 ГК РФ, можно традиционно установить годовые проценты или сделать ставку «плавающей», привязав ее к какому-либо условию договора (к сроку или сумме займа) либо иной переменной величине (например, ключевой ставке ЦБ РФ). Установить проценты можно и любым другим способом, в том числе в виде фиксированной суммы.

Если договор займа не содержит соответствующего условия по выплате процентов, то они по умолчанию начисляются, исходя из ключевой ставки, действовавшей в период оформления займа (а не на день возврата, как было в прежней редакции). Кроме того, изменились условия, при которых договор займа, где не установлены проценты, признается беспроцентным, если сумма займа не превышает 100 тыс. ₽ (привязки к МРОТ, как это было ранее, теперь нет) и если заем заключен между ИП. Таким образом, теперь проценты по договору займа не начисляются, если одновременно выполняются три условия:

· В самом договоре займа не установлено, что он является процентным, и не установлен порядок определения платы за заем.

· Сумма займа не более 100 тыс. ₽.

· Стороны займа — физлица (в том числе ИП).

Во всех остальных случаях за пользование займом придется заплатить — либо на тех условиях, что установлены договором, либо по ключевой ставке ЦБ РФ. При этом в новой редакции ГК РФ четко указано, что проценты уплачиваются по день возврата займа включительно.

Что же касается первого дня получения займа, тут по-прежнему существует неопределенность: включать ли его в расчет процентов. Данный момент нужно обязательно фиксировать в договоре. Отметим также, что если стороны не согласовали порядок уплаты процентов, то их, как и прежде, нужно перечислять ежемесячно (п. 3 ст. 809 ГК РФ).

Возврат займа

Основное изменение в этой части закона связано с дополнительной защитой заемщика на случай некредитоспособности банка, в котором открыт счет займодавца. Согласно новой редакции п. 3 ст. 810 ГК РФ, заем считается возвращенным в момент поступления денег в банк, в котором открыт счет заемщика, а не на сам счет заемщика, как это было раньше.

810 ГК РФ, заем считается возвращенным в момент поступления денег в банк, в котором открыт счет заемщика, а не на сам счет заемщика, как это было раньше.

Кроме того, законодатели внесли прямое указание на то, что беспроцентный заем может возвращаться досрочно не только полностью, но и частично, если стороны не согласовали иной порядок в договоре. Процентный же заем, как и прежде, может возвращаться досрочно только с согласия займодавца. Однако в новой редакции п. 2 ст. 810 ГК РФ появилось важное дополнение: данное согласие можно изначально включить в договор займа.

Составление договора займа — Consult Group

Если Вам необходимо составить договор займа, либо решить проблемы с уже существующим договором, наши юристы в кратчайшие сроки помогут Вам во всех вопросах.

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Стороны:

Займодавец;

Заемщик.

Сторонами договора займа могут быть любые субъекты гражданского права, являющиеся собственниками своего имущества, — граждане (дееспособные), юридические лица, публично-правовые образования.

Исключение составляют не являющиеся собственниками своего имущества учреждения и унитарные предприятия.

Обязательные реквизиты договора займа:

Реквизиты сторон договора;

Дата;

Указание на место подписания;

Регистрационный номер договора;

Подписи полномочных лиц, заверенными оригинальными печатями сторон, если таковые имеются.

Форма договора займа

Письменная, если займодавец – юридическое лицо, либо когда сумма по договору между гражданами более 10 МРОТ. Несоблюдение простой письменной формы не влечет признание сделки недействительной.

Для того, чтобы в дальнейшем не возникло конфликтов относительно договора займа, рекомендуем Вам всегда составлять расписку о получении денежных средств. Расписка может заменить сам договор займа, а также существенно помочь в отстаивании Ваших интересов в судебных инстанциях.

Если Вами заключен договор займа в котором отсутствует пункт о передаче денежных средств в момент его подписания, составление расписки является обязательным, так как именно с помощью нее Вы подтверждаете передачу денежных средств.

Наша команда подготовит любой вид договора займа, а также даст правовую оценку уже имеющемуся договору.

Выдача займов учредителям и акционерам организаций

Договор займа считается заключенным с момента передачи денег заемщику. На сумму денежных средств, переданных по договору займа организацией физическому лицу, со дня, следующего за днем передачи, начисляются проценты в соответствии с размером, указанным в договоре. Но если их размер не установлен, проценты начисляются по ключевой ставке рефинансирования, установленной Банком России, которая действует на день уплаты заемщиком суммы долга или его части.

Для того, чтобы избежать законодательного вменения дохода, мы рекомендуем всегда предусматривать процент в договоре займа по ставке рефинансирования, действующей на день уплаты заемщиком суммы долга или его части, то есть не заключать беспроцентный договор займа, чтобы избежать возникновения у физического лица специального вида дохода — материальной выгоды.

Договор Займа|Нотариус Расламбекова Н.Г.

Оформление договора займа у нотариуса

Говорят, что давать деньги в долг другу — значит терять и друга и деньги. Действительно, разрушить отношения с человеком можно даже из-за небольшой суммы. А уж когда речь идёт о более серьёзных деньгах, то здесь, нередко, не считаются и с родственными связями. Как же избежать конфликтов, и, вопреки известному выражению, всё-таки сохранить и друга и деньги? Такой способ есть. Нужно оформить договор займа.

Зачем составлять договор займа?

Оформление договора займа — цивилизованное и удобное решение финансового вопроса для обеих сторон. Кредитор защищает свои интересы, а заёмщик свои. Да, заемщик, так же как и кредитор, заинтересован в составлении письменного договора займа. В документе прописываются сроки возврата долга, а также условия получения денег, что важно для защиты прав заёмщика. В частности, кредитор не сможет потребовать вернуть всю сумму единовременно, если, например, будет предусмотрена рассрочка по возвращению долга. Поэтому правильно составленный договор защищает не только кредитора, но и должника.

Кредитор защищает свои интересы, а заёмщик свои. Да, заемщик, так же как и кредитор, заинтересован в составлении письменного договора займа. В документе прописываются сроки возврата долга, а также условия получения денег, что важно для защиты прав заёмщика. В частности, кредитор не сможет потребовать вернуть всю сумму единовременно, если, например, будет предусмотрена рассрочка по возвращению долга. Поэтому правильно составленный договор защищает не только кредитора, но и должника.

Документальное подтверждение финансовых обязательств — традиционно сильный инструмент, защищающий интересы кредитора. Этот документ не только гарантирует возврат денег с судебном порядке, но и выступает в роли дисциплинирующего фактора для заёмщика. Действительно, одно дело — взять деньги под честное слово, и совсем другое — заключить письменный договор.

Что должно содержаться в договоре займа?

Чтобы сделка была признана действительной, стороны должны согласовать все существенные условия. Для договора займа это будет предмет займа и обязанность его возврата. Все остальные условия, в том числе и срок возврата займа, считаются дополнительными. Однако если вы решили составить такой договор, то разумнее будет описать всё как можно подробнее.

Для договора займа это будет предмет займа и обязанность его возврата. Все остальные условия, в том числе и срок возврата займа, считаются дополнительными. Однако если вы решили составить такой договор, то разумнее будет описать всё как можно подробнее.

Именно в этом и состоит преимущество договора займа перед распиской, которой так часто доверяют наши граждане. Расписка лишь подтверждает факт передачи денег и возможный срок их возврата, и не может быть признана единственным доказательством в том случае, если дело дойдёт до суда. Что касается правильно составленного договора займа, то его доказательственная сила значительно выше. Особенно, если он будет заверен нотариусом.

Почему договор займа нужно удостоверять у нотариуса?

Любой документ, удостоверенный нотариусом, имеет повышенную доказательственную силу. Это значит, что содержащиеся в нём сведения не нуждаются в дополнительном доказывании в суде. Оспорить заверенный нотариусом документ очень сложно. Для этого нужно доказать, что при совершении нотариальных действий закон нарушил сам нотариус.

Для этого нужно доказать, что при совершении нотариальных действий закон нарушил сам нотариус.

Кроме того, недавние изменения в законодательстве о нотариате, вообще позволяют кредитору обойтись без суда. Достаточно обратиться к нотариусу с заявлением о проставлении исполнительной надписи. Эта процедура позволяет судебным приставам начинать работу по взысканию задолженности без решения суда.

Как оформить договор займа у нотариуса?

Сама процедура оформления договора займа между физическими лицами очень проста. Вы приходите к нотариусу, и рассказываете ему о том, сколько и на каких условиях собираетесь одолжить денег. Нотариус убеждается в правоспособности и волеизъявлении сторон, проверяет все предоставленные ему документы и составляет договор займа. Затем нотариус подробно разъясняет сторонам содержание этого документа, и рассказывает о возможных последствиях неисполнения указанных в нём условий. После этого стороны подписывают договор, а нотариус его удостоверяет.

Следует помнить, что договор займа является реальным, и, в отличие от того же кредитного договора, считается заключённым с момента передачи денег. Поэтому факт перехода денег от заимодавца к заёмщику нужно подтвердить отдельной подписью.

Таким образом, мы выяснили, что максимальная защита прав и кредитора и должника, возможна только при оформлении договора займа у нотариуса. Если речь идёт о крупных денежных суммах, лучше всего потратить немного времени на визит в нотариальную контору, соблюсти все формальности и спать спокойно, не переживая о своих деньгах.

Договор займа между юридическим и физическим лицом, образец документа.

У всех могут возникнуть денежные трудности, которые помогают решить кредиты, займы или ссуды. Сегодня мы поговорим об одном из способов поправить свое финансовое положение – о займе.

Как заключить договор займа с кредитной или любой другой организацией? Как оформить правовые отношения и что писать в договоре?

○ Договор займа между юридическим и физическим лицом, образец документа.

Люди часто ищут возможность получить деньги взаймы, но плохая кредитная история или небольшой опыт работы не всегда позволяют обратиться в банк. Договор займа, в отличие от кредитного соглашения, может заключаться между любыми субъектами правоотношений, главное, чтобы стороны сделки были согласны на ее условия.

Сегодня на рынке функционирует множество фирм, готовых предоставить некоторую сумму денег на недлительный период. Чтобы не быть обманутым, предлагаю рассмотреть особенности заключения сделки.

Договор займа между гражданином и организацией в соответствии со ст. 808 ГК РФ должен заключаться в письменной форме. Заем при этом может предоставлять, как физическое, так и юридическое лицо.

Образец договора мы рассмотрим ниже.

Вернуться к содержанию ↑

○ Договор займа – что это?

«По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества».

(п. 1 ст. 807 ГК РФ).

Особенности:

- Договор является двусторонним.

- Договор бывает оплатным и беспроцентным.

- Договор может быть заключен между различными субъектами.

- Сделка может предусматривать не только передачу денег, но и других вещей.

- Существенными условиями соглашения выступают предмет договора (чаще всего определенная сумма денег) и порядок его возврата.

- Заем может быть целевым, тогда займодавец имеет полномочия по контролю за использованием предоставленных средств.

- Сделка относится к реальным.

Вернуться к содержанию ↑

○ Условия вступления в действие договора займа.

Реальность сделки означает то, что положения договора начинают применяться с момента передачи предмета. До того, как денежные средства или иное имущество не будет передано, говорить о наличии правоотношений между сторонами бессмысленно.

«Договор займа считается заключенным с момента передачи денег или других вещей».

(абз. 2 п. 1 ст. 807 ГК РФ).

Вернуться к содержанию ↑

○ Что должно быть прописано в договоре?

Рассмотрим, какие условия в договоре нужно указать, чтобы максимально защититься от недобросовестных контрагентов.

✔ Информация о сторонах.

Информация о юридическом лице должна содержать такие пункты:

- Правовая форма и наименование предприятия.

- Ф.И.О руководителя фирмы.

- Юридический адрес.

- Данные о банковских счетах.

- ОГРН – номер, свидетельствующий о внесении фирмы в ЕГРЮЛ.

- КПП – основание постановки на налоговый учет.

- ИНН.

- Контактная информация.

- Данные о доверенном лице, если договор составляется не руководителем.

Обязательные данные о физическом лице:

- Ф.И.О.

- Адрес.

- Паспортные данные.

- ИНН.

- Контакты.

Эта информация позволяет сторонам поддерживать связь, кроме того, она имеет большую значимость для третьих лиц и суда, если дело дойдет до спора.

✔ Предмет займа.

Передаваться по договору могут:

- Деньги, в том числе в иностранной валюте.

- Родовые вещи, которые подлежат замене и не обладают индивидуальными чертами.

- Валютные ценности.

В договоре обязательно указывается сумма передаваемых средств или количество (вес) вещей, определенных родовыми признаками. Числа прописываются цифрами и прописью.

✔ Срок возврата денежных средств.

В договоре может быть отражено одно из положений:

- Дата возврата средств в полном объеме.

- Событие, в связи с которым заемщик должен будет вернуть средства. Обычно таким событием считается предъявление требования займодавца о возврате денег. Если возврат средств привязан к событию, устанавливается срок, в течение которого заем необходимо вернуть.

Если срок возврата не установлен, считается что деньги необходимо вернуть на протяжении 30 дней с момента соответствующего требования займодавца.

«Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором».

(п. 1 ст. 810 ГК РФ).

Кроме того, в договоре может быть предусмотрен или запрещен досрочный возврат средств (п. 2 ст. 810 ГК РФ).

✔ Проценты за пользование и пени за просрочку платежа.

Договор чаще всего заключается под определенный процент.

Если процент не установлен, то его размер определяется в соответствии с величиной ставки рефинансирования ЦБР. В начале 2018 года она составляет 7,5% годовых.

«Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части».

(п. 1 ст. 809 ГК РФ).

Если долг гасится досрочно, то проценты начисляются по день фактической выплаты денег (п. 4 ст. 809 ГК РФ).

В договоре может быть предусмотрена пеня за несвоевременный возврат средств, обычно она устанавливается в виде процента за каждый день просрочки. Если размер пени на установлен, он определяется исходя из ключевой ставки ЦБР. В начала 2018 года это также 7,5% годовых.

«В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором».

(п. 1 ст. 395 ГК РФ).

✔ Порядок разрешения споров.

Стороны могут оговорить порядок разрешения спорных ситуаций: в каком порядке будут направляться претензии, в какой срок следует ожидать на них ответ и в какой суд следует обращаться, если конфликт решить не удалось.

Вернуться к содержанию ↑

○ Образец договора.

Заполненный документ может выглядеть так:

В приведенном договоре прописаны все существенные и дополнительные условия, поэтому стороны максимально защищены от недобросовестности одного из контрагентов.

Вернуться к содержанию ↑

○ На каких этапах договор может быть расторгнут?

Действие договора может быть прекращено досрочно при наступлении следующих ситуаций.

- Заемщик несвоевременно вносит ежемесячные платежи по договору. В этом случае займодавец вправе потребовать досрочного прекращения договора с возвратом всей суммы денег и процентов (п. 2 ст. 811 ГК РФ).

- Займодавец перечислил меньше денег, чем требовалось. Договор подлежит оспариванию заемщиком и подлежит расторжению (п. 1 ст. 812 ГК РФ).

- При утрате залога или при ухудшении положения займодавца, последний вправе потребовать досрочного прекращения договора (ст.

813 ГК РФ).

813 ГК РФ). - Заемщик не выполняет условия целевого займа. В этом случае займодавец также может требовать назад свои средства в полном объеме (п. 2 ст. 814 ГК РФ).

813 ГК РФ).

813 ГК РФ).По соглашению сторон договор полежит расторжению на любом из этапов.

До передачи предмета договора говорить о расторжении сделки нельзя, так как считается, что стороны на этот момент еще не вступили в правоотношения.

Вернуться к содержанию ↑

○ Какие объекты могут выступать залогом?

Заложить заемщик может любое имущество, в том числе недвижимое.

Положения о залоге зачастую оформляются в виде дополнительного соглашения между сторонами. Иногда предусматривается, что предмет залога передается займодавцу.

Предмет залога избирается исходя из суммы займа. В залоге могут находиться машина, недвижимость, драгоценности, ценные бумаги или иное имущество, с которого займодавец в случае неисполнения заемщиком договора сможет получить денежное довольствие.

Если стоимость заложенного имущества будет несоразмерно большой, такую сделку можно оспорить, так как она признается кабальной.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Если договор был расторгнут до момента получения средств, правомерно ли требование займодавца возместить проценты, которые он мог бы получить, если бы заемщик взял кредит?

Нет. Требование займодавца незаконно, так как договор считается незаключенным до момента передачи хотя бы части средств (абз. 2 п. 1 ст. 807 ГК РФ).

✔ Что делать, если займодавец требует погашения кредита, но фактической передачи средств он не произвел?

На основании ст. 812 ГК РФ заемщик имеет право оспорить сделку по безденежности, доказывая, что деньги им фактически получены не были. Заемщику следует обратиться в суд с иском на займодавца. Так как никаких свидетельств перечисления денег нет, договор будет считаться незаключенным. Доказательством для суда может служить переписка сторон с необоснованными требованиями займодавца.

Вернуться к содержанию ↑

В видеоматериале Блога Юридической Помощи Вы узнаете, что такое договор займа и как правильно его оформить.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Алгоритм и особенности заключения договора займа – Дубовик Э.Г.

Основные положения.

В соответствии с абз. 1 п. 1 ст. 760 Гражданского кодекса Республики Беларусь (далее – ГК) по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Согласно п. 4 постановления Пленума Верховного Суда Республики Беларусь от 27. 06.2019 № 1 «О применении судами законодательства при разрешении споров, возникающих из договора займа» (далее – Постановление), договор займа является реальным и считается заключенным с момента передачи денег или других вещей, если иное не установлено законодательными актами (п. 2 ст. 760 ГК).

06.2019 № 1 «О применении судами законодательства при разрешении споров, возникающих из договора займа» (далее – Постановление), договор займа является реальным и считается заключенным с момента передачи денег или других вещей, если иное не установлено законодательными актами (п. 2 ст. 760 ГК).

Важно. Соглашение о предоставлении займа в будущем, в том числе заключенное в письменной форме, до момента передачи предмета займа не влечет возникновения для сторон прав и обязанностей по договору займа.

Форма заключения договора займа.

В соответствии с п. 5 Постановления договор займа может быть заключен в устной или письменной форме.

В случаях, когда сумма договора займа между гражданами превышает не менее чем в десять раз установленный законодательством размер базовой величины, а также когда заимодавцем является юридическое лицо, договор займа заключается в письменной форме (п. 1 ст. 761 ГК).

Несоблюдение письменной формы договора займа не влечет его недействительности, однако в силу положений п. 1 ст. 163 ГК лишает стороны права в случае спора ссылаться в подтверждение договора и его условий на свидетельские показания.

В подтверждение факта заключения договора займа может быть представлена расписка заемщика о получении им определенной денежной суммы или определенного количества других вещей от заимодавца либо иной документ, свидетельствующий о возникновении между сторонами заемных правоотношений (долговые документы).

Особенность договора займа.

Согласно п. 6 Постановления, особенностью договора займа является обязанность заемщика возвратить заимодавцу сумму займа или равное количество полученных вещей того же рода и качества.

Обязанность заемщика возвратить заимодавцу предмет займа должна следовать из текста договора, долгового документа либо подтверждаться другими доказательствами, отвечающими требованиям допустимости.

Беспроцентный договор займа.

Согласно п. 3 ст. 762 ГК договор займа предполагается беспроцентным в случаях, когда:

1) договор заключен между гражданами на сумму, не превышающую установленный законодательством пятидесятикратный размер базовой величины, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

2) по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Проценты за пользование займом.

В соответствии с абз. 3 п. 7 Постановления, исходя из правил, установленных п. 1 ст. 762 ГК, п. 1 ст. 366 ГК, в случае отсутствия в договоре займа условия о размере процентов их размер определяется ставкой рефинансирования Национального банка Республики Беларусь на день уплаты заемщиком суммы долга или его соответствующей части, а при взыскании процентов в судебном порядке – на день вынесения решения судом.

Важно. При этом надлежит учитывать, что ставка рефинансирования устанавливается Национальным банком Республики Беларусь только для денежных обязательств, выраженных в белорусских рублях, и к денежным обязательствам в иностранной валюте не применяется.

Важно. Необходимо иметь в виду, что при отсутствии в договоре займа условия о порядке уплаты процентов проценты выплачиваются ежемесячно до дня возврата суммы займа. Истечение срока возврата займа не освобождает заемщика от обязанности по выплате процентов (п. 8 Постановления).

Согласно положениям вышеуказанного Постановления (п. 9), проценты, предусмотренные п. 1 ст. 762 ГК и уплачиваемые заемщиком за пользование суммой займа, являются платой за предоставление денежных средств, поэтому уменьшение их размера возможно только в случаях, прямо предусмотренных законодательными актами, либо по соглашению сторон.

Досрочное исполнение договора займа.

При досрочном возврате займа, когда досрочное исполнение допускается в силу законодательства или договора, заимодавец имеет право на получение с заемщика процентов за время фактического пользования займом, если стороны не договорились об ином.

Согласно п. 2 ст. 763 ГК, если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия заимодавца.

Исполнение обязательств по договору займа.

В соответствии с п. 10 Постановления обязательства по договору займа считаются исполненными при возврате заемщиком заимодавцу всей суммы займа в срок и порядке, предусмотренных договором (п. 1 ст. 763 ГК).

Если договором срок возврата займа не установлен, заемщик обязан возвратить сумму займа по первому требованию заимодавца. В этом случае заем возвращается в течение тридцати дней со дня предъявления заимодавцем такого требования, если стороны не договорились об ином (ч.![]() 2 п. 1 ст. 763 ГК).

2 п. 1 ст. 763 ГК).

Согласно п. 11 Постановления бремя доказывания надлежащего исполнения обязательства по договору займа лежит на заемщике.

Ответственность заемщика за ненадлежащее исполнение договора займа.

В соответствии с п. 1 ст. 764 ГК в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст. 366 ГК, со дня, когда она должна была быть возвращена, по день ее возврата заимодавцу независимо от уплаты процентов, предусмотренных п. 1 ст. 762 ГК.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами (п. 2 ст. 764 ГК).

Важно. Если договором займа определен повышенный размер процентов за пользование займом в случае просрочки его возврата, размер увеличения процентной ставки может быть расценен судом как установленный договором в соответствии с ч. 2 п. 1 ст. 366 ГК иной размер процентов за пользование чужими денежными средствами.

2 п. 1 ст. 366 ГК иной размер процентов за пользование чужими денежными средствами.

Согласно абз. 4 п. 12 Постановления, исходя из установленного законом порядка применения положений п. 1 ст. 366 ГК к задолженности по договору займа (п. 1 ст. 764 ГК), на сумму несвоевременно уплаченных процентов за пользование займом проценты за неисполнение денежного обязательства не начисляются, за исключением случаев, когда законодательством либо договором установлено иное.

В случае просрочки исполнения заемщиком долговых обязательств заимодавец вправе требовать взыскания с заемщика наряду с процентами за пользование чужими денежными средствами и неустойки (ст. 311 ГК), если ее уплата предусмотрена договором (п. 13 Постановления).

Ограничения при предоставлении, получении денежных средств по договору займа.

Указом Президента Республики Беларусь от 23.10.2019 № 394 «О предоставлении и привлечении займов» (далее – Указ) установлено, что деятельность по предоставлению трех и более займов в течение календарного месяца одному или нескольким заемщикам в сумме, не превышающей 15 000 базовых величин на одного заемщика на день заключения договора, признается микрофинансовой деятельностью.

Пунктом 2 Указа определены юридические лица, которые вправе осуществлять микрофинансовую деятельность.

В соответствии с п. 6 Указа является незаконной и запрещается микрофинансовая деятельность, осуществляемая юридическими лицами, не указанными в п. 2 Указа, и индивидуальными предпринимателями; а также деятельность по получению (привлечению) в нарушение требований данного Указа денежных средств от физических лиц, не являющихся индивидуальными предпринимателями.

Действие данного Указа не распространяется на займы (независимо от суммы денежных средств) между физическими лицами, не выступающими при заключении данных сделок в качестве индивидуальных предпринимателей (п. 7 Указа).

Пунктом 4 Указа определено, что денежные средства независимо от суммы могут быть получены в заем (привлечены) от физических лиц, не являющихся индивидуальными предпринимателями, путем заключения договора займа, иного договора, предусматривающего аналогичные условия передачи в собственность денежных средств, в том числе:

иными коммерческими и некоммерческими организациями – от физических лиц, являющихся собственниками имущества, учредителями (участниками), членами таких организаций, а от других физических лиц (одного или нескольких) – не более двух раз в течение календарного месяца;

индивидуальными предпринимателями – от физических лиц (одного или нескольких) не более двух раз в течение календарного месяца.

Важно. Следовательно, при возникновении необходимости, например, пополнения учредителями оборотных средств без увеличения уставного фонда, положения Указа не ограничивают хозяйственные общества в привлечении займов от своих участников. Такие займы могут привлекаться неограниченное количество раз в течение любого промежутка времени без ограничений по суммам.

Важно. Обращаем внимание, что директор юридического лица, действующий, как правило, от имени юридического лица без доверенности не вправе подписать договор займа, выступая, с одной стороны, в качестве займодавца, а с другой – в качестве исполнительного органа заемщика (директора) (п. 3 ст. 183 ГК).

На практике в данной ситуации руководителю юридического лица необходимо выдать доверенность сотруднику данного юридического лица на право заключения (подписания) договора займа с участником данного юридического лица.

Материал подготовлен с использованием нормативных правовых актов по состоянию на 21 сентября 2020 г.

Агентство недвижимости «ФЛЭТ» помогает составить юридически грамотный договор займа

По договору займа могут передаваться в пользование денежные средства, ценные бумаги и другие вещи. Договор заключается на определенный срок (срочный договор) или без установления этого срока (бессрочный договор займа). В договоре займа могут быть заложены условия об уплате процентов за пользование займом (возмездный договор), или он может быть беспроцентным. Важно учесть, что денежный займ, предоставляемый без процентов, очень часто интересует налоговую инспекцию. Этот орган воспринимает получение средств без процентов как прибыль. Чтобы избавить себя от многих ненужных вопросов, следует воспользоваться помощью юриста.

Грамотно оформить подобное соглашение помогут специалисты агентства недвижимости «ФЛЭТ». Мы окажем квалифицированную помощь каждому: составим юридически правильный документ.

Преимущества обращения в агентство недвижимости

Сотрудничая с нами, вы получите доступ к преимуществам:

- Строгий порядок действий — если основной долг и проценты будут уплачиваться своевременно, то вы сможете планировать свои действия.

- Правильное составление нужных документов — наш юрист составит договор займа, где укажет последовательность действий в случае конфликта.

- Могут быть изменены условия сделки — этот момент особенно актуален в тех случаях, когда должник не производит выплаты своевременно либо же вовсе отказывается платить.

Наши юристы владеют всеми требуемыми знаниями и имеют богатый опыт. Они осведомят вас обо всех нюансах. При необходимости запишетесь на консультацию по интересующему вас вопросу. Учтите, что в случае отсутствия профессиональной помощи, крайне высок риск материальных затрат. Не позволяйте себя обманывать, пользуйтесь помощью компетентных специалистов!

Обратившись к нам за составлением договора займа, вы можете быть уверены в том, что процесс взаимодействия между должником и займодателем пройдёт без неприятных моментов.

Грамотная помощь каждому при заключении и регистрации договора займа

Юристы агентства могут оформить такие виды договоров займа:

- Между физическими лицами. Будет оформлена расписка. Мы обязательно примем во внимание потребности обеих сторон, рассчитаем, за счёт каких денег будет осуществляться возврат кредитору.

- Между юридическим и физическим лицом. Наши специалисты подготовят нотариальное заверение залога, требуемое в случае участия юридического лица в сделке.

Оформить в залог недвижимый либо движимый объект удастся с помощью дополнительной документации. Это является гарантией того, что предмет залога не будет испорчен и он не пропадёт. При необходимости ценные вещи могут находиться на территории кредитора.

Обращайтесь к нам, и вы сможете быть уверенными в том, что договор займа будет оформлен строго согласно требованиям законодательства. Проблем у вас не возникнет. Можете связаться с нами в любой день. Работаем с 8:00 до 22:00 часов. Номер для связи: +7 (843) 231-83-85.

Соглашение о бесплатном займе — Создать, скачать и распечатать

Информация о кредитном соглашении

Договор займа также известен как:

Что такое кредитный договор?

Кредитное соглашение — это документ между заемщиком и кредитором, в котором подробно описывается график погашения кредита.

Используйте шаблон соглашения о займе LawDepot для деловых операций, обучения студентов, покупки недвижимости, первоначальных платежей или личных займов между друзьями и семьей.

Почему мне следует использовать кредитное соглашение?

Использование кредитного соглашения защищает вас как кредитора, поскольку оно юридически обязывает заемщика выплатить ссуду регулярными платежами или единовременно.Заемщик также может найти договор о ссуде полезным, потому что в нем подробно описаны детали ссуды для его учета и помогает отслеживать платежи.

Для чего можно использовать кредитное соглашение?

Настройте шаблон кредитного соглашения LawDepot для различных целей, в том числе:

- Бизнес-кредиты , например, капитал для начинающего бизнеса

- Покупает , например автомобиль, лодку или мебель

- Ссуды на недвижимость , например, первоначальный взнос за дом

- Студенческие ссуды на обучение и прочие расходы на образование

- Личное кредитование между друзьями или семьей в счет погашения долгов или счетов

В чем разница между кредитным договором и простым векселем?

Кредитный договор является более всеобъемлющим, чем простой вексель

и включает пункты обо всем соглашении, дополнительных расходах и процессе внесения поправок (т. д., как изменить условия договора). Используйте кредитное соглашение для ссуд на большую сумму или от нескольких кредиторов. Используйте простой вексель для ссуд, которые поступают от нетрадиционных кредиторов, таких как частные лица или компании, а не от банков или кредитных союзов.

д., как изменить условия договора). Используйте кредитное соглашение для ссуд на большую сумму или от нескольких кредиторов. Используйте простой вексель для ссуд, которые поступают от нетрадиционных кредиторов, таких как частные лица или компании, а не от банков или кредитных союзов.

Что включает в себя кредитное соглашение?

Кредитные договоры обычно включают информацию о:

- Местоположение . Люди обычно выбирают местоположение кредитора для кредитного соглашения, но если соглашение касается покупки активов, тогда стороны могут вместо этого указать местоположение активов.

- Кредитор и заемщик . Эти данные включают имя, адрес и то, является ли кредитор или заемщик физическим или юридическим лицом. Вы также можете добавить подписавшего, который соглашается выплатить долг, если заемщик не выполнит свои обязательства по кредиту.

- Сумма кредита . Сумма ссуды заемщику и есть сумма ссуды.

- Проценты и пени . Если кредитор взимает проценты, он может указать процент процентов и частоту их начисления (ежемесячно, каждые шесть месяцев или ежегодно).Кредитор может также штрафовать просроченные платежи, взимая штрафы за просрочку платежа или увеличивая процентную ставку.

- Способ погашения . Заемщик может погасить кредит однократным или регулярным платежом. В соглашении должен быть указан график погашения, когда должна быть выплачена окончательная сумма, и может ли заемщик погасить ссуду досрочно или единовременно.

- Залог и страхование . Заемщик может обеспечить ссуду залогом, например автомобилем, оборудованием или драгоценностями.В этом случае кредитор может наложить арест на обеспечение, если заемщик не может выплатить полную сумму кредита. Кредитор может также потребовать от заемщика страховки, если он использует ссуду для покупки автомобиля.

Должен ли я взимать проценты по кредитному договору?

Проценты — это способ кредитора взимать деньги по ссуде и компенсировать риск, связанный со сделкой.

Вы можете начать взимать проценты или увеличить процентную ставку, если заемщик не может произвести платеж вовремя.Повышенный процент предоставляет вам дополнительную компенсацию за неуплату заемщиком в соответствии с обещаниями и проблемы, связанные с необходимостью обеспечения исполнения Соглашения о займе.

Что произойдет, если заемщик или кредитор умрет до выплаты ссуды?

Если заемщик умирает до выплаты кредита, власти используют свои активы для выплаты оставшейся части долга. Если есть совместная подпись, ответственность по долгу ложится на них.

Если кредитор умирает до получения полного погашения, заемщик должен перед его имуществом.В этом случае бенефициары имущества кредитора получат оставшуюся часть долга.

Если ссуда выдана на значительную сумму, важно обновить свое Завещание, указав, как вы хотите поступить с непогашенной ссудой после вашей смерти.

Связанные документы:

Часто задаваемые вопросы:

Часто задаваемые вопросы о кредитном соглашенииЧто это такое и как написать

Индивидуальный кредитный договор — это письменный договор между двумя сторонами — обычно заемщиком и кредитором. В нем указывается, сколько денег заимствуется и условия, связанные с возвратом кредита. Этот письменный документ, также называемый индивидуальным кредитным договором или простым векселем, помогает защитить стороны в случае разногласий или споров. Заемщики могут рассчитывать на подписание контракта при получении финансирования от финансового учреждения, но они также могут захотеть рассмотреть возможность составления письменного соглашения, если ссужают деньги друзьям или семье.

В нем указывается, сколько денег заимствуется и условия, связанные с возвратом кредита. Этот письменный документ, также называемый индивидуальным кредитным договором или простым векселем, помогает защитить стороны в случае разногласий или споров. Заемщики могут рассчитывать на подписание контракта при получении финансирования от финансового учреждения, но они также могут захотеть рассмотреть возможность составления письменного соглашения, если ссужают деньги друзьям или семье.

Что такое договор личного кредита?

В качестве юридически обязывающего договора личное кредитное соглашение может быть заключено с официальным кредитором — например, с банком или кредитным союзом — или в более неформальной ситуации, например, с другом, который ссужает вам деньги.В основном, в нем говорится (среди прочего):

- Сколько вы занимаетесь

- Когда вы обещаете вернуть деньги

- Любые пошлины и / или штрафы, которые вы согласились оплатить, в зависимости от ситуации.

В случае невыполнения обязательств по ссуде кредитор может подать иск в суд, чтобы вернуть свои деньги путем удержания заработной платы или другим способом.

Большинство личных займов являются необеспеченными, то есть вы обещаете выплатить средства в зависимости от вашей кредитоспособности как заемщика.Если вы составляете договор личного обеспеченного кредита, вы должны предоставить залог, например машину или дом, в качестве резервной копии ссуды. Если вы не вернете ссуду, вы можете потерять залог перед кредитором. Обязательно ознакомьтесь с этим разделом в вашем соглашении.

При одалживании денег близкому другу или члену семьи рекомендуется составить официальное соглашение, чтобы избежать недоразумений, которые могут повлиять на ваши отношения. Хотя это может показаться излишним для небольших сумм, которые могут быть погашены до следующей зарплаты, вы можете подумать о оформлении документов для более крупных личных ссуд, погашение которых займет больше времени.

Что должно быть в договоре личного займа?

В договоре личного займа должна быть указана следующая информация:

- Имена и адреса кредитора и заемщика

- Информация о контрагенте, если применимо

- Сумма займа

- Дата предоставления займа

- Ожидаемая дата погашения

- Процентная ставка, если применимо

- Годовая процентная ставка (APR), если применимо

- Условия оплаты, включая то, будет ли заем выплачен по требованию, частями или единовременно, а также суммы и даты платежей

- Способ оплаты, например чек или наличные

- Разрешения на платеж при необходимости, например, для автоматического снятия средств с текущего счета

- Информация о способах урегулирования и / или урегулирования потенциальных споров

- Последствия и штрафы за просрочку или неуплату

- Варианты изменения условий кредита

- Штрафы за досрочное погашение кредита, если применимо

- Подписи кредитора и заемщика с указанием даты подписания

Как составить кредитный договор

Хотя у финансовых учреждений есть шаблоны, на которых они основывают свои личные кредитные соглашения, вам придется составлять свои собственные, если вы занимаетесь заимствованием у другого лица.

В зависимости от того, насколько сложны ваши личные обстоятельства, вы можете почувствовать необходимость нанять юриста, который проведет вас через этот процесс. Однако подход «сделай сам» вполне приемлем и имеет такую же юридическую силу. После того, как вы оба согласовали условия, вы можете захотеть нотариально заверить договор или попросить третью сторону выступить в качестве свидетеля во время подписания.

Хорошая идея — собраться вместе, чтобы не только выработать основы, но и согласовать план действий в чрезвычайных ситуациях в худшем случае.Это может включать ответы на такие вопросы, как:

- Что произойдет, если заемщик не сможет справиться с выплатой?

- Какие сборы и штрафы были бы приемлемы для вас обоих?

Где найти образец договора личного займа

В Интернете нет недостатка в бесплатных или недорогих шаблонах, которые помогут вам составить индивидуальный кредитный договор. Хотя не все шаблоны договоров личного займа могут быть применимы к вашей ситуации, они могут помочь вам и убедиться, что вы не забыли важные моменты. Вот несколько сайтов, которые стоит рассмотреть:

Вот несколько сайтов, которые стоит рассмотреть:

FAQ: Договоры личного займа

Какие кредиторы требуют личные кредитные договоры?Финансовые учреждения, предлагающие ссуды для физических лиц, скорее всего, потребуют от вас подписания договора о ссуде для физических лиц. Сюда могут входить:

Однако неформальный кредитор, например, друг или член семьи, также может по своему усмотрению потребовать от вас составить и подписать соглашение.

Обязательна ли юридическая сила договора личного займа?Индивидуальный кредитный договор является юридически обязательным документом независимо от того, является ли кредитор финансовым учреждением или другим лицом.Если вы нарушите контракт, последствия будут такими же. Как заемщик, вы можете быть привлечены к суду со стороны кредитора или потерять актив или активы, использованные для обеспечения ссуды.

Можно ли изменить условия личного кредитного договора после его подписания обеими сторонами? Некоторые кредиторы могут быть открыты для условий реструктуризации, если вы докажете экономические трудности. Однако это остается на усмотрение кредитора.

Однако это остается на усмотрение кредитора.

Друзья и семья могут быть более гибкими, чем традиционные кредиторы.Но важно, чтобы любые изменения документировались (подробнее об этом вскоре), согласовывались в письменной форме обеими сторонами и прилагались к исходному соглашению.

Доступны ли в Интернете шаблоны договоров семейного кредита?В Интернете доступны шаблоны договоров семейного кредита. Вы можете найти несколько примеров на этих сайтах:

Что должно быть включено в кредитный договор с залогом?Кредитное соглашение, которое включает обеспечение, должно включать пункт о том, что может произойти с активом, если заемщик не выполнит свои обязательства по ссуде.В нем следует четко указать обстоятельства, при которых залог может быть передан кредитору.

Следует ли документально оформить личный кредитный договор? Чтобы личный кредитный договор имел исковую силу, он должен быть оформлен в письменной форме и подписан обеими сторонами. Вы можете сохранить копию в регистратуре вашего округа, если хотите, хотя по закону в этом нет необходимости. Обеим сторонам достаточно хранить свою копию, в идеале — в надежном месте.

Вы можете сохранить копию в регистратуре вашего округа, если хотите, хотя по закону в этом нет необходимости. Обеим сторонам достаточно хранить свою копию, в идеале — в надежном месте.

Простой, личный, сотрудник и семья

Кредитный договор

Настоящее Соглашение о займе (настоящее «Соглашение») заключено с ______ дня _______________, 20______ («Дата вступления в силу») между / между: Заемщик (-ы): ________________________________________________, расположенный по адресу _______________ _________________________________________ [адрес ] («Заемщик») и Кредитор: ________________________________________________, расположенный по адресу _________________ _______________________________________ [Адрес] («Кредитор»).Стороны договариваются о нижеследующем:

- Сумма кредита. Кредитор соглашается предоставить Заемщику ссуду на основную сумму в $ _____________ («Заем»),

вместе с процентами на непогашенную основную сумму займа («Основной остаток») и в соответствии с условиями, изложенными ниже.

- Погашение кредита. (отметьте один)

☐ Единый платеж. Заем вместе с начисленными и невыплаченными процентами и всеми другими сборами, затратами и расходами подлежит оплате (отметьте одно) ☐ по требованию Кредитора ☐ ____________________ 20______ или ранее.☐

☐ Регулярные платежи. Заем вместе с начисленными и невыплаченными процентами и всеми другими сборами, затратами и расходами подлежит выплате не позднее ____________________ 20______. Все платежи по настоящему Соглашению сначала применяются к начисленным процентам, а затем к основному остатку. Заем подлежит выплате частями в размере _____________ долларов США. Первый платеж должен быть произведен ____________________, 20______, а затем должен быть произведен в __________ [Количество платежей], равное количество раз подряд: (Отметьте один)

☐ Ежемесячный платеж.Каждый последующий платеж подлежит оплате __________ числа месяца.

☐ Ежеквартальная рассрочка. Каждый последующий платеж должен быть произведен в __________ день квартала.

☐ Полугодовые платежи. Каждый последующий платеж должен производиться в __________ день полугодия.

☐ Годовые платежи. Каждый последующий платеж подлежит оплате __________ дня в году.

- Безопасность. (отметьте один)

☐ Займ обеспечен залогом.Заемщик соглашается с тем, что до тех пор, пока Заем вместе с процентами не будет выплачен в полном объеме, Заем будет обеспечен __________________________________________________________, и Заемщик настоящим предоставляет Кредитору обеспечительный интерес в таком имуществе.

☐ Кредит НЕ обеспечен залогом.

- Гарантия. (отметьте один)

☐ Есть поручитель. ________________________, расположенный по адресу _______________________________ __________________ («Гарант»), обещает безоговорочно гарантировать Кредитору полную оплату и выполнение Заемщиком всех обязанностей и обязательств, вытекающих из настоящего Соглашения. Гарант соглашается, что эта гарантия будет оставаться в полной силе и действовать и быть обязательной для Гаранта до тех пор, пока настоящее Соглашение не будет выполнено.

Гарант соглашается, что эта гарантия будет оставаться в полной силе и действовать и быть обязательной для Гаранта до тех пор, пока настоящее Соглашение не будет выполнено.

☐ Имеется NO поручителя.

- Проценты. На основной остаток начисляются проценты по ставке __________% годовых, начисляемые ежедневно. Тем не менее, общая сумма начисленных процентов не должна превышать максимальную сумму, разрешенную законом, и Заемщик не обязан выплачивать какие-либо проценты, превышающие такую сумму.

- Плата за просрочку. (отметьте один)

☐ Существует пени за просрочку. Если Заемщик не может произвести платеж, причитающийся по настоящему Соглашению в течение _________ дней после установленной даты, Заемщик соглашается уплатить Кредитору комиссию за просрочку платежа в размере __________% от суммы, подлежащей уплате.

☐ НЕТ штраф за просрочку платежа.

- Предоплата. (отметьте один)

☐ Заемщик имеет право досрочно погасить всю или любую часть Займа вместе с начисленными и невыплаченными процентами в любое время без штрафа за досрочное погашение или какой-либо премии.Заемщик должен предоставить Кредитору письменное уведомление за __________ дней о предоплате и сумме предоплаты. Скидка (Отметьте)

☐ Если Заемщик выплатит всю Заем вместе с начисленными процентами не позднее ____________________ 20______ г., Кредитор предоставит скидку в размере __________% от суммы основного долга, подлежащей оплате.

☐ Не применимо.

☐ Заемщик НЕ имеет права досрочно погасить всю или часть Займа.

- Разгон. (отметьте один)

☐ В случае, если Заемщик опаздывает с платежом более чем на __________ дней, Кредитор по своему усмотрению может потребовать, чтобы основной остаток и любые начисленные и невыплаченные проценты подлежали немедленной выплате и уплате в полном объеме.

☐ В случае, если Заемщик задерживает платеж, Кредитор может НЕ ускорить получение Займа.

- Средства правовой защиты. Кредитор может обеспечить соблюдение своих прав или средств правовой защиты по справедливости или по закону, или и того, и другого, будь то для конкретного выполнения любого положения настоящего Соглашения или для обеспечения выплаты Займа или любого другого законного или справедливого права или средства правовой защиты.Права и средства правовой защиты Кредитора, существующие сейчас или в будущем по закону или по праву капитала, по закону или иным образом, должны быть кумулятивными и дополнять любое другое такое право или средство правовой защиты.

- Затраты и расходы. Заемщик должен оплатить Кредитору все расходы по взысканию, включая разумные гонорары адвоката, которые Кредитор несет при исполнении настоящего Соглашения.

- Отказ от прав. Заемщик и все поручители, гаранты и индоссанты настоящего Соглашения отказываются от предъявления, протеста и требования, уведомления о протесте, требования и бесчестия и неплатежа по настоящему Соглашению.

Заемщик и все поручители, гаранты и индоссанты настоящего Соглашения отказываются от предъявления, протеста и требования, уведомления о протесте, требования и бесчестия и неплатежа по настоящему Соглашению.

Заемщик и все поручители, гаранты и индоссанты настоящего Соглашения отказываются от предъявления, протеста и требования, уведомления о протесте, требования и бесчестия и неплатежа по настоящему Соглашению.- Правопреемники и правопреемники. Настоящее Соглашение будет действовать в интересах соответствующих правопреемников и разрешенных правопреемников Кредитора и Заемщика и будет иметь обязательную силу для них.

- Совместная и раздельная ответственность. Обязательства каждого Заемщика являются солидарными по настоящему Соглашению.

- Поправка. Настоящее Соглашение может быть изменено или изменено только путем письменного соглашения, подписанного Заемщиком и Кредитором.

- Уведомления. Любое уведомление или сообщение по данному Займу должно быть в письменной форме и отправлено одним из следующих способов: (Отметьте все подходящие варианты)

☐ Личная доставка

☐ Ночная курьерская служба

☐ Сертифицированное или зарегистрированное письмо (предоплата почтовых услуг, требуется возврат квитанции)

☐ Факс

☐ Электронная электронная почта

☐ Другое: _____________________________________________________

- Нет отказа. Кредитор не считается отказавшимся от какого-либо положения настоящего Соглашения или осуществления любых прав, закрепленных в настоящем Соглашении, если такой отказ не был сделан прямо и в письменной форме. Отказ Кредитора от нарушения любого положения настоящего Соглашения не означает отказ от любого другого последующего нарушения или нарушения.

Кредитор не считается отказавшимся от какого-либо положения настоящего Соглашения или осуществления любых прав, закрепленных в настоящем Соглашении, если такой отказ не был сделан прямо и в письменной форме. Отказ Кредитора от нарушения любого положения настоящего Соглашения не означает отказ от любого другого последующего нарушения или нарушения.

Кредитор не считается отказавшимся от какого-либо положения настоящего Соглашения или осуществления любых прав, закрепленных в настоящем Соглашении, если такой отказ не был сделан прямо и в письменной форме. Отказ Кредитора от нарушения любого положения настоящего Соглашения не означает отказ от любого другого последующего нарушения или нарушения.- Делимость положений. В случае, если какое-либо из положений настоящего Соглашения будет признано недействительным или не имеющим исковой силы полностью или частично, остальные положения не будут затронуты и будут продолжать оставаться действительными и имеющими исковую силу, как если бы недействительные или неисполнимые части не были включены в настоящее Соглашение.

- Переуступка. Заемщик не может переуступать настоящее Соглашение, полностью или частично, без письменного согласия Кредитора. Кредитор может переуступить все или любую часть настоящего Соглашения с письменным уведомлением Заемщика.

- Применимое право. Настоящее Соглашение регулируется и толкуется в соответствии с законами штата _________________, за исключением его коллизионных норм.

- Споры. Любой спор, возникающий в связи с настоящим Соглашением, разрешается посредством: (Отметьте галочкой один вариант)

☐ Судебное разбирательство. Споры разрешаются в судах государства ______________. (Отметьте, если применимо)

☐ Если какая-либо из Сторон подаст судебный иск для обеспечения соблюдения своих прав по настоящему Соглашению, выигравшая сторона будет иметь право взыскать с другой Стороны свои расходы (включая разумные гонорары и расходы адвокатов), понесенные в связи с иском и любой апелляцией.☐ Обязательный арбитраж. Обязательный арбитраж проводится в соответствии с правилами Американской арбитражной ассоциации. ☐ Посредничество. ☐ Посредничество, затем обязательный арбитраж. Если спор не может быть разрешен посредством посредничества, то спор будет разрешен посредством обязательного арбитража, проводимого в соответствии с правилами Американской арбитражной ассоциации.

- 2 1 . Полное согласие. Настоящее Соглашение содержит полное понимание между сторонами и отменяет и отменяет все предыдущие соглашения сторон, устные или письменные, в отношении такого предмета.

В УДОСТОВЕРЕНИЕ ЧЕГО стороны подписали настоящее Соглашение с даты, впервые указанной выше.

ПОДПИСИ

| _______________________________ | _______________________________ | |

| Заемщик Подпись | Заемщик ФИО |

| _______________________________ | _______________________________ | |

| Заемщик Подпись | Заемщик ФИО |

| _______________________________ | _______________________________ | |

| Заемщик Подпись | Заемщик ФИО |

| _______________________________ | _______________________________ | |

| Заемщик Подпись | Заемщик ФИО |

| _______________________________ | _______________________________ | |

| Правообладатель Подпись | Правообладатель Полное имя |

| _______________________________ | _______________________________ | |

| Кредитор Подпись | Кредитор Полное имя |

| _______________________________ | _______________________________ | |

| Кредитор Подпись | Кредитор Полное имя |

| _______________________________ | _______________________________ | |

| Кредитор Подпись | Кредитор Полное имя |

| _______________________________ | _______________________________ | |

| Кредитор Подпись | Кредитор Полное имя |

Как составить кредитный договор | Small Business

Американская ассоциация адвокатов утверждает, что кредитные соглашения редко выгодны заемщикам. Обычно им приходится бороться с ограничениями и условиями, которые предоставляют кредиторам множество прав. Единственный способ избежать таких ограничений — это согласовать важные положения ссуды до ее подписания. Составление кредитных соглашений должно быть упражнением, которое защищает права всех сторон в кредитном соглашении и предотвращает любые возможные разногласия.

Обычно им приходится бороться с ограничениями и условиями, которые предоставляют кредиторам множество прав. Единственный способ избежать таких ограничений — это согласовать важные положения ссуды до ее подписания. Составление кредитных соглашений должно быть упражнением, которое защищает права всех сторон в кредитном соглашении и предотвращает любые возможные разногласия.

Условия кредитного соглашения

Включите в кредитное соглашение важные детали, такие как условия погашения, контактную информацию всех сторон, график платежей, обеспечение, процентные ставки и политику отмены.В нем должна быть указана сумма денег, предоставленных заемщику кредитором. Напишите эту сумму прописью и цифрами, чтобы избежать недопонимания. Укажите процентную ставку в соглашении, поскольку в противном случае ссуда станет подарком. В кредитном договоре также должны быть указаны условия обработки любых невыполненных платежей.

Шаблоны

Если вы не знаете, как составить хороший кредитный договор; вы можете скачать шаблон кредитного договора с таких веб-сайтов, как ContractStore. com или LoanBack.com. Такие шаблоны часто содержат все необходимые пункты кредитного соглашения, посвященные таким вопросам, как процентные платежи, условия погашения и сведения о заемщике. Вы можете использовать эти шаблоны неоднократно, если кредитные договоры похожи. Вы также можете отредактировать их, чтобы они соответствовали вашим обстоятельствам.

com или LoanBack.com. Такие шаблоны часто содержат все необходимые пункты кредитного соглашения, посвященные таким вопросам, как процентные платежи, условия погашения и сведения о заемщике. Вы можете использовать эти шаблоны неоднократно, если кредитные договоры похожи. Вы также можете отредактировать их, чтобы они соответствовали вашим обстоятельствам.

Юрисконсульт

Вы можете составить действующий кредитный договор с помощью адвоката, который проконсультирует вас о преимуществах или недостатках кредитной договоренности.Заручившись услугами юриста, вы также узнаете о законах и требованиях, которым вы должны следовать. Вы также можете узнать о налоговых льготах, прилагаемых к соглашению, от юриста. При поиске юриста спросите потенциальных клиентов, составляли ли они когда-либо договор займа. Кроме того, поинтересуйтесь расходами, связанными с составлением соглашения самостоятельно или поручив эту задачу юристу.

Простой вексель

Простой вексель является альтернативой кредитному соглашению при документировании любых заемных денег. Обычно они содержат положения, аналогичные условиям кредитного соглашения, такие как условия погашения и обеспечение кредита. Заемщик — единственный, кто подписывает вексель, обязуясь выплатить определенную сумму денег кредитору в установленные сроки. Обеспечить соблюдение условий векселя легко, поскольку в нем содержатся простые процедуры принудительного исполнения, которые обеспечивают эффективные решения в отношении заемщиков, нарушающих свои обязательства.

Обычно они содержат положения, аналогичные условиям кредитного соглашения, такие как условия погашения и обеспечение кредита. Заемщик — единственный, кто подписывает вексель, обязуясь выплатить определенную сумму денег кредитору в установленные сроки. Обеспечить соблюдение условий векселя легко, поскольку в нем содержатся простые процедуры принудительного исполнения, которые обеспечивают эффективные решения в отношении заемщиков, нарушающих свои обязательства.

В письменной форме векселя укажите подробные сведения о должнике или стороне, взявшей на себя обещание вернуть ссуду.Другие важные детали касаются залогодержателя, даты соглашения и вознаграждения, то есть стоимости ссуды. Не устанавливайте высокие ставки, потому что это может привести к ростовщичеству, которое может быть незаконным в вашем штате.

Избегайте арбитражных оговорок

При составлении кредитного соглашения избегайте принятия арбитражных оговорок или отказов от суда присяжных, которые мешают вам осуществлять свои права и обязательства по соглашению. Как кредитор, этот пункт может помешать вам подать в суд в случае нарушения заемщиком соглашения.Когда вы занимаетесь деньгами, избегайте включения в соглашение освобождения от ответственности, поскольку оно лишает вас права на предъявление иска кредитору в случае нарушения условий. Обращение за юридической консультацией может помочь вам избежать опасности освобождения от ответственности.

Как кредитор, этот пункт может помешать вам подать в суд в случае нарушения заемщиком соглашения.Когда вы занимаетесь деньгами, избегайте включения в соглашение освобождения от ответственности, поскольку оно лишает вас права на предъявление иска кредитору в случае нарушения условий. Обращение за юридической консультацией может помочь вам избежать опасности освобождения от ответственности.

Ссылки

Автор биографии

Билл Уэст, базирующийся в Техасе, работает аудитором с 2001 года. Он имеет опыт в области слияний, поглощений, реструктуризации и финансового анализа. Билл имеет степень магистра делового администрирования в области финансов Техасского университета.Он является дипломированным финансовым аналитиком и дипломированным бухгалтером.

Шаблон кредитного договора (бесплатный образец)

Настоящее Соглашение о займе («Соглашение») заключено ____________________ («Дата вступления в силу») между ________________________, с адресом _____________________________ («Кредитор») и _________________, с адресом _______________________________, (« Заемщик »), индивидуально именуемое« Сторона », а вместе -« Стороны. ”

”

ПОСКОЛЬКУ Заемщик желает занять фиксированную сумму денег; и

ПОСКОЛЬКУ Кредитор соглашается предоставить в долг фиксированную сумму денег;

С учетом взаимных обещаний, договоренностей и условий, содержащихся в настоящем документе, Стороны соглашаются о нижеследующем:

Сумма займа. Стороны соглашаются, что Кредитор предоставит Заемщику ссуду в размере _____________________ («Заем»).

Процентная ставка.Стороны соглашаются, что процентная ставка по данному кредиту будет составлять ____% с ежемесячным начислением.

Срок кредита. Срок действия займа — ____ лет / месяцев.

Погашение.

Стороны соглашаются, что Заемщик должен платить Кредитору _________ долларов США в месяц ___ числа каждого месяца. Оплата применяется в следующем размере:

Стороны соглашаются, что Заемщик должен платить Кредитору _________ долларов США в месяц ___ числа каждого месяца. Оплата применяется в следующем размере:

Стороны соглашаются, что Заемщик должен платить Кредитору _________ долларов США в месяц ___ числа каждого месяца. Оплата применяется в следующем размере:Сумма основного займа _________

долларов СШАПроценты $ _________