Валовая прибыль: формула

Обновление: 22 августа 2017 г.

Каждому отечественному предприятию, осуществляющему хозяйственную деятельность, время от времени необходимо производить расчеты показателей, характеризующих эффективность ведения бизнеса. Одним из таких значений является валовая прибыль, формула расчета которой приведена ниже.

Валовая прибыль

Основной целью создания и функционирования российских предприятий является извлечение прибыли.

При этом каждая организация обязана осуществлять бухгалтерский учет операций, имеющих место в хозяйственной деятельности соответствующего субъекта.

Минфин РФ Приказом от 06.07.1999 N 43н утвердил ПБУ 4/99, согласно которому отчетность организаций состоит из следующих документов:

- баланс по форме, разработанной на законодательном уровне;

- отчет о прибылях и убытках;

- приложения и пояснительная записка;

- заключение аудитора, но только в случаях, перечисленных в законодательстве.

Официальные формы баланса и отчета о финансовых результатах введены в оборот Приказом Минфина РФ от 02.07.2010 N 66н.

В этом же акте законотворчества Министерство предусмотрело указание значения валовой прибыли, формула расчета которой приведена ниже.

Важность вычисления описываемого реквизита переоценить невозможно в силу участия названного значения при расчете иных показателей деятельности предприятия.

Приложением № 4 к Приказу Минфина РФ от 02.07.2010 N 66н для отражения значения валовой прибыли в бухгалтерской отчетности предназначена строка 2100.

Как рассчитывается валовая прибыль

Важно помнить, что значение валовой прибыли не тождественно доходу, отражаемому по строке 2400 в бухгалтерской отчетности.

В общих чертах расчет описываемого реквизита представляет собой разницу между показателем выручки, полученной организацией от реализации, и суммами себестоимости продаваемого товара или услуги.

Соответственно, для того чтобы ответить на вопрос, как найти валовую прибыль, необходимо обладать следующими данными:

- выручка по строке 2110;

- себестоимость, отражаемая в разделе 2120.

Таким образом, для поиска описываемого значения надо применить формулу: стр. 2100 = стр. 2110 – стр. 2120.

Приступая к вычислению валовой прибыли, надо учитывать показатели, из которых складываются как выручка, так и себестоимость товара.

Например, для того, чтобы рассчитать валовую прибыль, как и значение выручки и себестоимости, каждому предприятию необходимо учитывать характер предпринимательской деятельности.

Если компания является торгующей фирмой, то себестоимость продукции будет складываться из:

- расходов на приобретение товаров;

- стоимости доставки;

- выплаченной заработной платы и связанными с ней налогами и взносами;

- издержек на аренду торговых площадей;

- рекламных издержек;

- прочих расходов.

Несколько иной состав затрат при изготовлении товаров:

- расходы на материалы, сырье, средства производства;

- фонд оплаты труда, налоги, взносы;

- затраты, связанные с организацией работ;

- амортизация основных средств;

- складские расходы;

- прочие издержки.

В аналогичном порядке различается формирование выручки торгового и производственного предприятия.

Важно помнить, что перечень статей, участвующих в расчете поступлений или себестоимости и, как следствие, в определении валовой прибыли, не является исчерпывающим. Каждое предприятие представляет уникальную систему, требующую индивидуального подхода при определении показателей баланса.

В заключение следует отметить, что значение валовой прибыли предприятия отражается в российских рублях. Указание иных валют недопустимо.

Также читайте:

glavkniga.ru

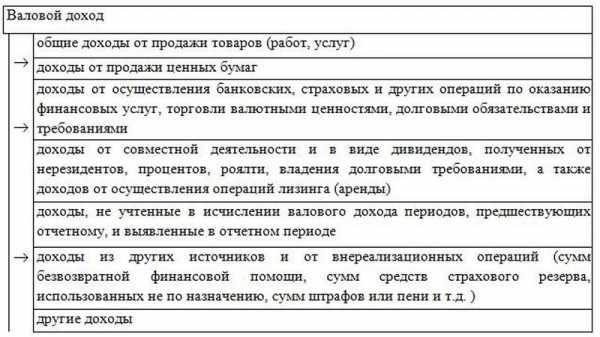

Как рассчитать валовый доход предприятия

Целью функционирования субъектов предпринимательства является получение прибыли. Однако этот параметр не определяет характеристики деятельности предприятия, поскольку формируется по общим критериям доходов и расходов. Финансовый результат идентифицируется валовым доходом, величина которого учитывается в расчётах совокупной выручки, на основании которой определяется чистая прибыль. Критерий считается важным экономическим индикатором, поскольку позволяет анализировать деятельность субъекта хозяйствования и выявить факторы, влияющие на неё.

Валовый доход предприятия. Что это за показатель?

Что такое валовый доход

Валовый доход предприятия определяет финансовый результат субъекта хозяйствования, в котором не учтена статья расходов, касающихся налоговых отчислений.

Параметр идентифицирует величину превышения доходов организации над расходами, включающими затраты на обеспечение производства, в том числе на рекламу и на реализацию продукции или услуг. Чтобы компетентно определить валовую прибыль, необходимо разделять реализационные и производственные затраты. В процессе осуществления хозяйственной деятельности на протяжении отчётного периода, компания может осуществлять расходы, которые не будут включены в издержки обращения. К ним относятся оплата штрафов, погашение задолженности по кредитам, в которых ставка превышает нормативное значение, а также произведение списания остаточной стоимости объектов недвижимости после их реализации. Такие затраты покрываются прибылью, однако не участвуют в формирование валовой прибыли.

Как формируется

Формирование валового дохода

Валовый доход формируется в несколько этапов:

- Производственный процесс, в процессе которого руководитель хозяйствования расходует средства на его обеспечение.

- Ведение деятельности субъектом предпринимательства, не относящейся к основным работам, которая является источником пополнения расчётного счета компании.

- Внедрение на рынок результатов труда. Мероприятие требует расходов, направленных на рекламную, транспортную и экономическую деятельность.

- Рост спроса у потребителя на продукцию или услугу.

- Оплата потребителями покупок, в результате чего субъект предпринимательства получает первую прибыль.

- Бухгалтерский учёт, в котором специалисты сопоставляют затраты на обеспечение производства с полученной прибылью.

Все денежные средства, поступившие на расчётный счёт организации, относятся к валовому доходу, их суммарное значение формирует величину параметра.

Что влияет на величину

Параметр валовой прибыли находится в зависимости от финансовых показателей:

- величины выручки, полученной от реализации результатов производственной деятельности;

- доходов, полученных в результате осуществления операций, которые в соответствии с учётной политикой компании, не относятся к основным;

- себестоимости результатов хозяйствования, включающей сумму издержек обращения, учитывающей затраты на покупку сырья и материалов, на оплату электроэнергии, аренды, рекламы и посреднических услуг, а также на выплату заработной платы наёмным работникам.

Связь между себестоимостью, валовым доходом и прибылью

Субъекты предпринимательства имеют право дополнить перечень статей расходов, которые зависят от специфической особенности производства. На величину валовой прибыли могут оказывать влияние подконтрольные факторы, стремящихся к увеличению показателей:

- объёма продукции, выпускаемой или реализуемой;

- условий конкурентоспособности;

- качества результатов деятельности;

- ассортимента продукции или услуг;

- эксплуатации производственных фондов;

- производительности труда.

Потенциальный и действительный валовый доход

Существуют также факторы, которые сложно прогнозировать и контролировать, однако они оказывают непосредственное влияние на параметр. Сюда относятся:

- внесения изменений в законодательные нормы;

- реформы политического и экономического характера;

- внеплановая смена контрагентов, обеспечивающих транспортные и ресурсные;

- территориальные и географические особенности расположения субъекта хозяйствования.

Как рассчитать валовый доход

Валовый доход — это разница между выручкой от реализации и себестоимостью результатов предпринимательской деятельности. Параметр себестоимости определяется расходами на сырье и материалы, цеховых затрат и оплатой труда наёмных рабочих. Для достоверного отражения величины, расчётные элементы следует брать за определённый временной период. В бухгалтерии организации должен быть разработан и утверждён регламентированный список статей затрат, относящихся к обеспечению производства, и к внереализационным тратам. Это позволит точно определить величину издержек, учитываемых в себестоимости продукции.

Учёт

Виды прибыли

Субъект предпринимательства должен учитывать уровень валового дохода. Формула определения параметра позволяет проводить расчёты, в которых учитываются значения, полученные кассовым методом или с ориентацией на величину суммы, поступившей на расчётный счёт по перечислению.

Использование кассового метода позволяет оценить сумму реальных средств, которые были получены продавцом за реализованные результаты труда. Однако при предоставлении контрагенту рассрочки или получения предоплаты, параметр может быть оценен не достоверно, поскольку прибыль будет учитываться в расчётах только после получения денег. При проведении вычислений по начисленной сумме, можно рассчитать объективный показатель, поскольку его подсчёты актуальны уже во время подписания договора или акта передачи товара или услуги конечному потребителю. Расчёты проводятся без учета авансовых платежей. Вся сумма взаиморасчётов учитывается единовременно в момент оформления официальных отношений, даже если реальная оплата будет произведена позже.

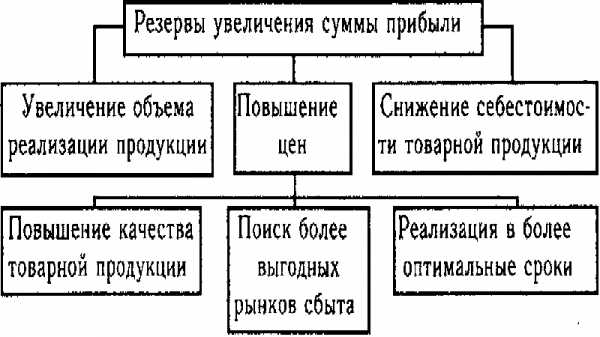

Как увеличить

Показатели функционирования компании

Поняв, что такое валовый доход в торговле, и какое влияние он оказывает на рентабельность субъекта предпринимательства, можно корректировать параметр в сторону его увеличения. Поскольку показатель отличается динамичностью, то изменить его величину можно за счёт обеспечения компетентного учёта запасов и снижения расходов. Руководителю субъекта предпринимательства следует обратить внимание на способы увеличения эффективности производства:

- использование возможности применения налоговой льготы;

- своевременное и регулярное списание с баланса элементов, относящихся к категории безнадёжной задолженности;

- применение современного программного обеспечения для анализа остатков запасов, применяемых для обеспечения производства;

- оптимизация производственного процесса;

- обеспечение грамотной ценовой политики, учитывающей общую ситуацию на рынке, а также спрос на продукцию;

- модернизация оборудования, способствующая увеличению скорости выпуска продукции улучшенного качества;

- контроль нематериальных активов за счёт нормативных критериев.

Виды валовых доходов

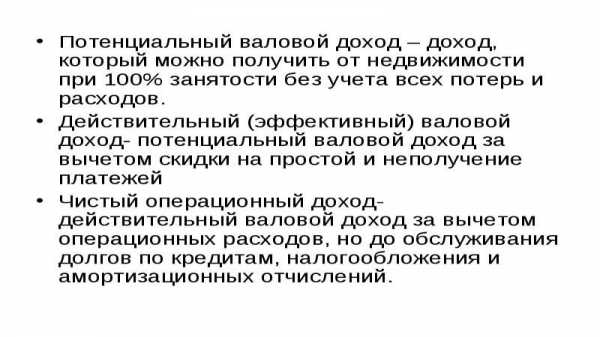

В расчетах капитализации доходов применяют такие понятия, как потенциальный и действительный валовый доход.

Потенциальный валовой доход – это доход, получаемый от использования недвижимости, в котором не учитываются расходы. Параметр зависит от применяемой к имуществу арендной ставки и площади недвижимости. Для его вычисления необходимо умножить величину площади недвижимости, переданной в аренду на применяемую арендную ставку, установленную по регламентированным нормативам из расчёта на квадратный метр.

Как увеличить прибыль

Действительный валовой доход – это доход субъекта предпринимательства, полученный от передачи недвижимости в аренду с учётом возможности получения дополнительной прибыли в результате рыночного использования объекта, а также понесённых потерь и расходов. Потери могут быть связаны с неиспользованными площадями, а также с издержками, неизбежными при обеспечении сбора арендной платы.

Базовой величиной для расчёта является потенциальный валовый доход, в котором учитывается прибыль от деятельности субъекта, не связанной с арендной сферой, а также понесенные потери и расходы.

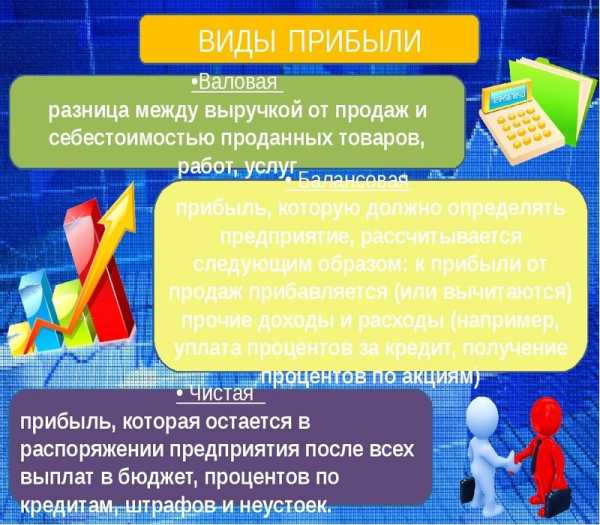

Виды прибыли

Различают валовую и чистую предпринимательскую прибыль. В валовом параметре учитываются расходы, связанные с обеспечением рабочего процесса, а его чистый эквивалент учитывает все издержки производства.

Если в процессе ведения хозяйствования, субъект осуществляет деятельность в нескольких сферах, то валовая прибыль определяется по каждой из них в отдельности. Её применяют при проведении анализа рентабельности производства, а также при аналитической деятельности, целью которой является определение прибыльного направления функционирования компании. Финансовые учреждения, прежде чем оформить кредитные отношения с субъектом предпринимательства, оценивают кредитоспособность компании по величине валовой прибыли.

Чистая прибыль определяется валовым параметром, уменьшенным на величину издержек, таких как налоги на прибыль и проценты на уплату кредита. Начисления дивидендов собственникам компании и её акционерам производятся только с чистой прибыли. Она также отражается в бухгалтерском учёте и определяет работу бизнеса.

Прибыль и доход

Валовая прибыль и валовый доход определяют параметры производственной деятельности, на основании которых руководитель субъекта хозяйствования может планировать функционирование компании. Формула расчёта валового дохода учитывает:

- валовую выручку;

- затраты на обеспечение производства результатов предпринимательской деятельности, а также на их реализацию без учёта статьи расходов на оплату труда наёмных работников;

- величина денежных средств, поступивших на расчётный счёт компании за проведение внереализационных мероприятий.

Валовая прибыль рассчитывается с учётом всех видов деятельности субъекта хозяйствования. Она является частью валового дохода без учёта обязательных платежей, таких как налоги, взносы в различные фонды, в том числе благотворительные, арендной платы и процентов за пользование банковских кредитов. Критерий может быть использован для формирования резервного капитала, страхующего предпринимательскую деятельность.

Контроль параметра валового дохода

Величина дохода, полученного субъектом предпринимательства в результате ведения хозяйственной деятельности, зависит от следующих факторов:

- соотношения объёмов производства и продаж;

- себестоимости результатов труда;

- стоимость готовой продукции;

- рентабельности продукции.

Формирование валового дохода происходит за счёт реализации результатов труда и поступления на счёт внереализационной прибыли. Величина дохода от реализации продукции находится в обратно пропорциональной зависимости от её остатков, которые были проданы несвоевременно. Увеличение параметра приводит к снижению доходности субъекта предпринимательства. Причиной события может быть обеспечение производственной деятельности, когда объём результатов труда превышает спрос.

В такой ситуации возможен рост непроданных остатков, что значительно снизит рентабельность предпринимательской деятельности. Задачей руководителя субъекта хозяйствования является сокращения объёма непроданных остатков за счёт продвижения выпущенной продукции посредством рекламы. Альтернативным вариантом являются точные экономические подсчёты, обуславливающие соответствие объёмов результатов труда со спросом на них.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Как рассчитывается валовая прибыль

Для расчета валовой прибыли необходимо собрать цифры по сумме выручки реализованной продукции и вычесть от этой суммы стоимость себестоимости товаров, таким способом рассчитывается валовая прибыль по компании.

Валовая прибыль по компании = Сумма выручки — Себестоимость

Содержание:

- Что такое валовая прибыль

- Формулы расчета валовой прибыли

- Расчет валовой прибыли для розничного магазина

- Как расчет прибыли позволяет улучшать бизнес

Что такое валовая прибыль?

Валовая прибыль — это общая сумма продаж за вычетом суммы потраченной на закуп проданной продукции. Валовая прибыль так же имеет и другое, привычное в обиходе название – маржа.

Расчет маржинальной части позволяет рассчитывать будущую сумму прибыли, при увеличении объемов продаж. Разделяя товары на категории по маржинальной части, можно объединить низкомаржинальные продукты и продавать по акции, тем самым избавиться от товара приносящую низкую прибыль или убытки.

Формулы расчета валовой прибыли

Основная формула:

Валовая прибыль по компании = Сумма выручки — Себестоимость

Сумма выручки – общая сумма прибыли, привлеченная компанией за период

Себестоимость – общая сумма затрат, которую компания заплатила за проданный товар

Формула валовой прибыли по товарообороту

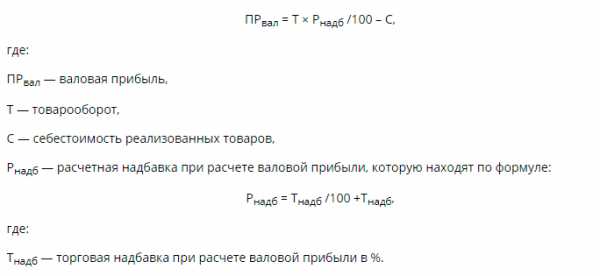

Валовая прибыль = (товарооборот * расчетная надбавка) / 100 — себестоимость продукции

Расчет валовой прибыли для розничного магазина

Из общей суммы проданных товаров необходимо отнять на сумму себестоимости проданных товаров в разрезе месяца. Полученная сумма будет валовая прибыль по магазину. Расчет среднемесячной валовой прибыли измеряется по формуле:

Среднемесячная валовая прибыль = валовая прибыль / количество месяцев

Как расчет прибыли позволяет улучшать бизнес

Показатель валовой прибыли отражает — насколько хорошо проработана работа с поставщиками и весь процесс от покупки до продажи товара клиентам. Может быть что товар имеет низкую себестоимость и большой спрос, но так как качество низкое, происходит много возвратов и ремонтов за счет фирмы, что полностью сжигает всю прибыль.

Если собрав все данные, вы получаете низкий процент общей прибыли – разделите все ваши товары на категории. Расчёт валовой прибыли по категориям, покажет категории, которые приносят больше всего дохода Вашей компании. Объедините товары в категории на основании общих характеристик. Соберите таблицу с двумя столбцами первый «название категории», второй «процент валовой прибыли». Таблицу отфильтруйте выбрать категории с низкой или минусовой прибылью. Не стоит убирать эту категорию из ассортимента. Рассмотрите внимательные все товары в этой категории. Соберите аналогичный список из столбцов: «название товара», «сумма продаж», «процент валовой прибыли».

| Название товаров | Сумма продаж | Процент валовой прибыли |

| Дорожный велосипед | 720 000 | 4% |

| Прогулочный (городской) велосипед | 2 648 500 | 15% |

| Горный велосипед | 1 755 000 | 26% |

| Шоссейные велосипеды | 2 355 000 | 14% |

| Туринговые велосипеды | 0 | 0% |

| Гибрид | 350 000 | 10% |

| BMX | 800 000 | 35% |

| Унициклы | 700 000 | 8% |

| Среднее | 14% |

Проведя расчета валовой прибыли и выведя информацию в таблицу, вы можете четко видеть какие товары или категории приносят меньше всего дохода. Показывает категории, над которыми вам потребуется ещё поработать для увеличения прибыли. Производите расчет валовой прибыли, контролируйте расходы и все источники доходов, выверяйте среднестатистические показатели и выводите ежемесячные показатели KPI – это позволит Вам контролировано развивать свой бизнес и быть на шаг впереди конкурентов.

nemir.kz

виды, правила и формулы расчета

Под понятием валовая прибыль, как правило, подразумевается общая прибыль того или иного предприятия, полученная от разного рода деятельности. Однако она может различаться в зависимости от того, каким видам предприятий она принадлежит. Рассмотрим далее, как правильно рассчитать данный вид прибыли, и какие предприятия им владеют.

Разновидности и схема валовой прибыли

Рассмотрим далее важные экономические понятия, связанные с валовой прибылью и её особенностями:

- Валовая прибыль экономики. Масштабное понятие, которое действует в рамках отдельных государств. Под собой подразумевает разницу между ВВП и основными расходами и затратами производителей на обеспечение производства, в том числе заработную плату сотрудников, импорт, закупку сырья и т.д. В конечном счете, валовая прибыль экономики – это показатель, который характеризует убыток и прибыль резидентов от реализованного производства и иного рода доходов.

- Валовая прибыль от реализации. Отдельный вид валовой прибыли, полученной только от реализации определенных товаров либо услуг. То есть, например, сюда не будет плюсоваться доход от дивидендов или иной доход, выполняющий пассивную функцию.

- Валовая прибыль банка. Такой прибылью называется вся прибыль банка целиком, полученная ото всех проведенных операций без учета каких-либо издержек. Сюда входят прибыли от сделок, доходы от реализованных операций, различные дивиденды и т.д.

- Чистая валовая прибыль. В данном случае принято понимать разницу между всей целиком взятой прибылью и издержками на её получение. То есть вначале необходимо сложить все полученные доходы, а после вычесть из полученной суммы себестоимость реализованных товаров или услуг.

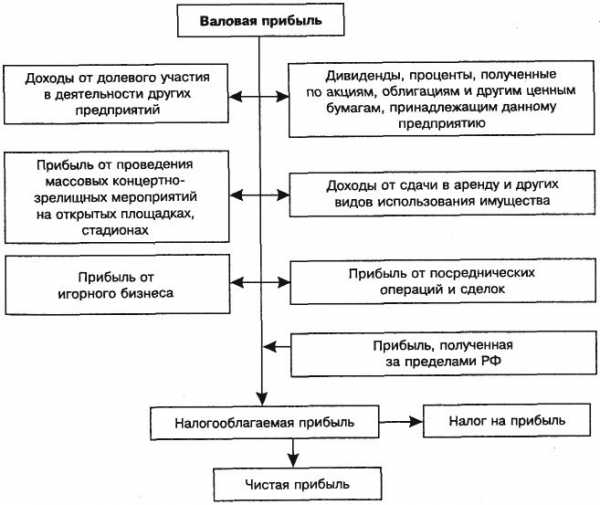

Схема распределения валовой прибыли выглядит следующим образом:

Именно валовая прибыль считается основным показателем дохода или прибыльности. Нередко именно её используют для того, чтобы охарактеризовать эффективность предприятия.

Правила расчета и формулы

Существует несколько разновидностей валовой прибыли, и для каждой из них имеется своя формула расчета. При этом сами формулы достаточно просты по составу, однако, главное, что нужно знать, это состав каждого из компонентов формулы. Изучим их далее более внимательно:

- Валовая прибыль производителя. Исчисляется по следующей формуле: Общая выручка от реализованных товаров или услуг – Себестоимость реализованных товаров и услуг (учитывая также амортизацию).

- Валовая прибыль розничной торговли. Вычисляется данный вид прибыли по формуле: Общая сумма всей выручки – Себестоимость реализованной продукции и товаров.

- Валовая прибыль через товарооборот. Более сложная формула, которая используется реже: Товарооборот*Расчетная надбавка / 100 – Себестоимость реализованных услуг либо товаров. Расчетную надбавку в данном случае можно вычислить согласно следующей формуле: Торговая надбавка/ 100+Торговая надбавка.

Классическая формула гласит, что валовой прибылью является разница между произведением цены на объем производства и валовыми издержками:

Таким образом, мы видим, что в обеих формулах фигурирует два основных понятия – выручка и себестоимость. В разных случаях они берутся для реалий отдельных предприятий.

Особенности расчетов и рекомендации

Правильно подсчитать валовую прибыль несложно, если иметь под рукой точные данные конкретной организации, следовать формулам и дальнейшим отдельным рекомендациям:

- В качестве выручки производственной фирмы можно считать основные средства, произведенные товары, активы нематериального характера, находящиеся на балансе фирмы различные товары и услуги, ценные бумаги.

- В качестве выручки от продаж необходимо учитывать доходы, полученные от реализации: купленных ранее продуктов и товаров, различных реализованных услуг платного характера, имеющееся имущество организации.

При расчетах также надо обязательно учитывать все имеющиеся расходные статьи организации при их наличии. Как правило, самая сложная часть вычислений заключается в том, чтобы включить целиком все доходы предприятия, а также некоторые расходы на себестоимость и производство. Упростить этот процесс сможет лишь качественный и своевременный бухгалтерский учет.

Видео: В чем отличие между прибылью и валовым доходом?

Наиболее серьезные ошибки при вычислениях происходят в том случае, когда человек не знает разницы между прибылью в её классическом проявлении и валовой прибылью. Как избежать этой ошибки и в чем заключаются различия между этими понятиями, отвечает опытный специалист по налогам и бухгалтерскому учету Оксана Булат:

Как правило, частый подсчет валовой прибыли не имеет смысла и не может отразить реальной ситуации предприятия. Поэтому, чаще всего, в рамках отдельных организаций подсчет валовой прибыли производится 1 раз в год.

moyaidea.ru

Как посчитать валовую прибыль 🚩 Финансы 🚩 Другое

Автор КакПросто!

Заполняя бухгалтерский отчет, вы должны обособить показатели прибыли от продаж, реализации, валовой прибыли, прибыли до налогообложения и чистой прибыли. Поэтому будьте внимательны, оформляя документацию, точно проводите подсчеты. От вашей работы зависит состояние текущих дел, планирование доходов и расходов предприятия и объемов выпуска продукции. За основу всех расчетов возьмите определение валовой прибыли.

Статьи по теме:

Инструкция

Сложите суммы поступивших средств и другого имущества, учитывая показатель дебиторской задолженности. Так вы рассчитаете выручку, которую получили от реализации товара или услуг. Исключите из своих расчетов значения НДС, акцизов и обязательных платежей. Обратите внимание, что если ваша организация занимается реализацией товаров и услуг, используя коммерческий кредит, предоставленный с рассрочкой и отсрочкой оплаты, вы к бухгалтерскому учету должны принять выручку в общей сумме дебиторской задолженности. Если вы имеете дело с поступлениями и (или) с дебиторской задолженностью по договорам, а исполнение обязательств по ним предусмотрено не денежными средствами, отражайте их в бухгалтерском учете по стоимости товаров, полученных юридическим лицом или подлежащих получению. Установите стоимость товаров, которые ваше предприятие получило или скоро получит. Не учитывайте в расчетах суммы полученных авансов, а также средств, поступивших в качестве задатков или залогов. Отражайте все скидки и наценки, которые введены согласно соответствующим договорам.Ключевое решение произвести достаточно просто. Теперь от суммы выручки отнимите значение полученной себестоимости всей реализованной продукции или услуг. Так вы получите значение валовой прибыли.

Видео по теме

Совет полезен?

Распечатать

Как посчитать валовую прибыль

Статьи по теме:

Не получили ответ на свой вопрос?

Спросите нашего эксперта:

www.kakprosto.ru