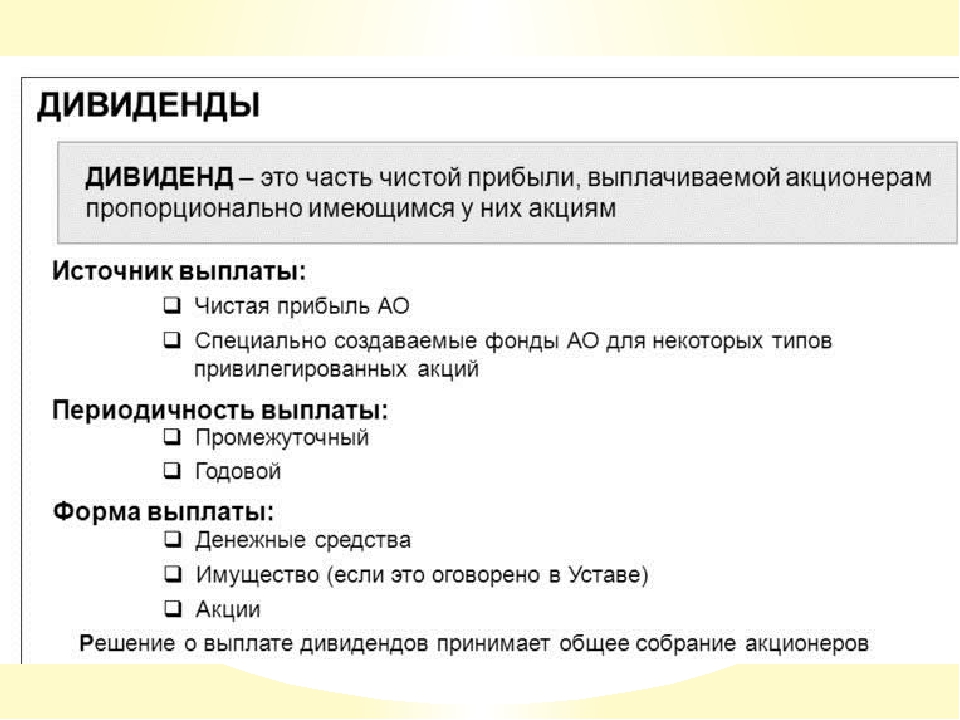

Статья 28. Распределение прибыли общества между участниками общества

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 28 |

— Участник (акционер) хочет взыскать невыплаченную прибыль (дивиденды) с общества

— Участник (акционер) хочет взыскать причитающуюся ему прибыль (дивиденды) с третьего лица

— Общество хочет взыскать излишне выплаченную прибыль (дивиденды) с участника (акционера)

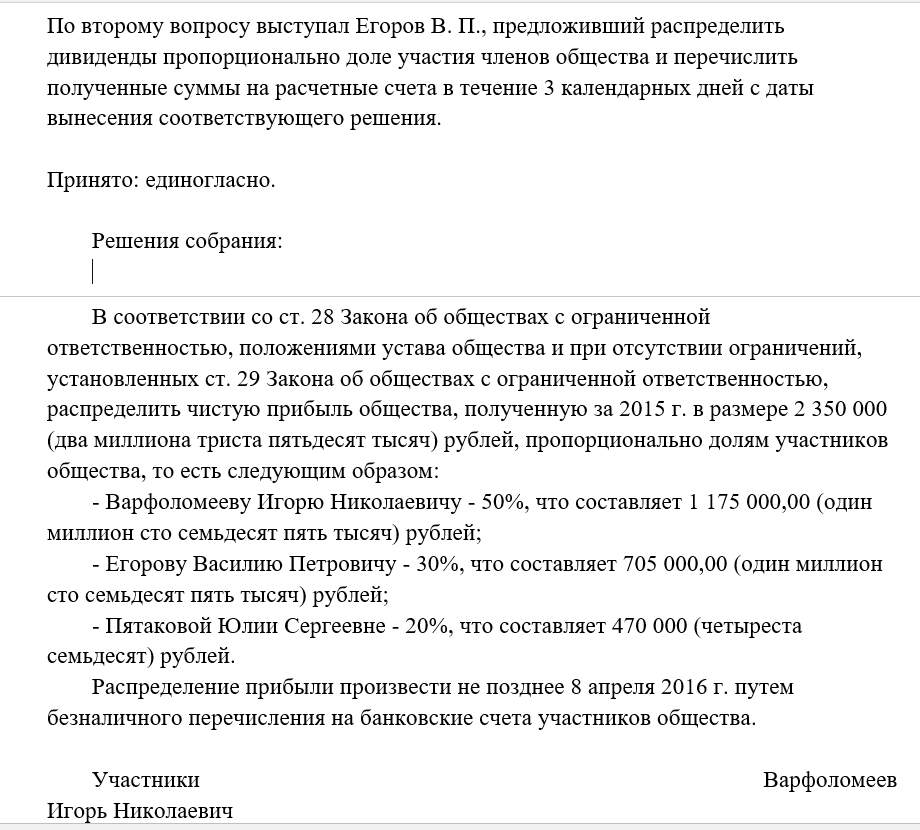

1. Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

2. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

3. Срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними. Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия решения о распределении прибыли между участниками общества. В случае, если срок выплаты части распределенной прибыли общества уставом или решением общего собрания участников общества о распределении прибыли между ними не определен, указанный срок считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества.

Срок для обращения с требованием о выплате части распределенной прибыли общества в случае пропуска указанного срока восстановлению не подлежит, за исключением случая, если участник общества не подавал данное требование под влиянием насилия или угрозы.

По истечении указанного срока распределенная и невостребованная участником часть прибыли восстанавливается в составе нераспределенной прибыли общества.

Открыть полный текст документа

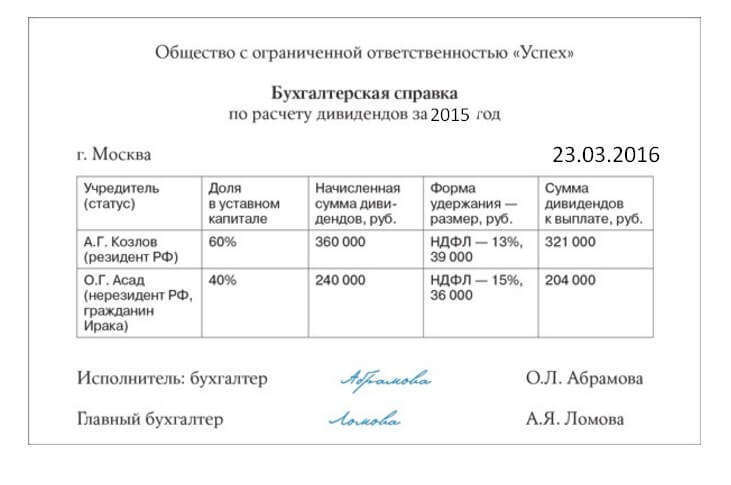

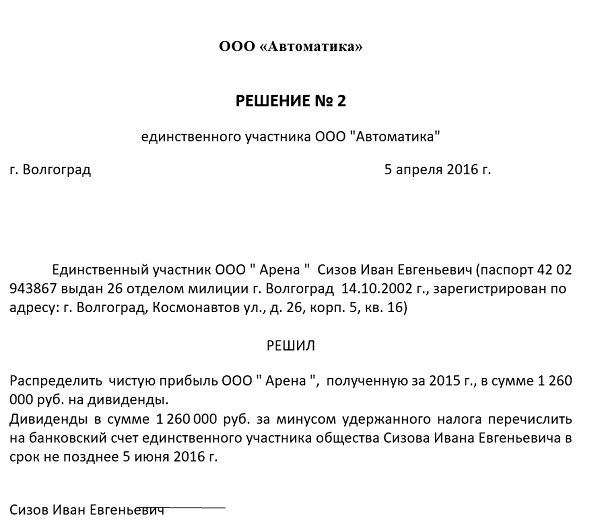

Распределение прибыли прошлых лет на дивиденды

Распределение прибыли прошлых лет на дивиденды

Вопрос: Фирма существует 10 лет, дивиденды ни разу не снимались, могу ли я снять их хотя бы частями, но за все 10 лет, учредитель один, в уставе ничего по этому поводу не прописано, может просто задним числом написать какой либо приказ?

1) Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества (п.1 ст.28 Закона об ООО).

В ООО с двумя и более участниками решение принимается на общем собрании большинством голосов от числа голосов участников общества (если большее количество голосов не предусмотрено уставом). Принятие такого решения относится к компетенции общего собрания участников общества (пп.7 п.2 ст.33 Закона об ООО).

Принятие такого решения относится к компетенции общего собрания участников общества (пп.7 п.2 ст.33 Закона об ООО).

Если в ООО один участник, то он просто письменно оформляет решение о распределении прибыли (п.1 ст.28, п.8 ст.37, ст.39 Закона об ООО).

Решение о выплате дивидендов участникам принимается так же, как и решение о распределении чистой прибыли.

2) Участники вправе принимать решение о распределении чистой прибыли ежеквартально, раз в полгода или раз в год при выполнении следующих условий (п.1 ст.28, п.1 ст.29 Закона об ООО):

- полностью оплачен уставный капитал;

- отсутствуют обязательства по выплате действительной стоимости доли;

- нет признаков несостоятельности (банкротства), и они не появятся в результате принятия решения;

- размер чистых активов больше размера уставного капитала и резервного фонда (при его наличии) и не станет меньше в результате принятия решения.

Финансовое положение ООО нужно проверить также и на момент фактической выплаты дивидендов (п.2 ст.29 Закона об ООО), а именно установить, что:

- нет признаков банкротства, и они не появятся в результате выплаты дивидендов;

- стоимость чистых активов ООО больше размера уставного капитала (и резервного фонда, если такой есть) и не станет меньше его размера из-за выплаты дивидендов.

Порядок распределения прибыли на дивиденды участникам за счет прибыли прошлых лет осуществляется так же, как и в случае принятия такого решения по итогам текущего квартала, полугодия или года.

Поэтому прежде чем принимать решение о выплате и выплачивать дивиденды необходимо убедиться в отсутствии указанных ограничений.

В случае нарушения порядка распределения и выплаты прибыли такое решение может быть признано недействительным, а налоговые органы могут переквалифицировать дивиденды в иной доход, например, в заработную плату с известными налоговыми последствиями в виде начисления страховых взносов.

3) Участники могут принять решение о выплате дивидендов из прибыли прошлых лет (о распределении прошлой прибыли), поскольку для принятия такого решения необходим только факт наличия чистой прибыли.

При этом неважно, когда образовалась прибыль.

Источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской (финансовой) отчетности общества.

Высший арбитражный суд РФ в решении от 29.11.2012 № ВАС-13840/12 пояснил, что по своей экономической природе чистая прибыль и нераспределенная прибыль тождественны. Аналогичный подход закреплен в Постановлении Президиума ВАС РФ от 25.06.2013 № 18087/12.

Дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям) (п.1 ст.43 НК РФ).

Согласно официальной позиции Минфина России, ФНС России суммы, выплачиваемые из прибыли прошлых лет, признаются дивидендами.

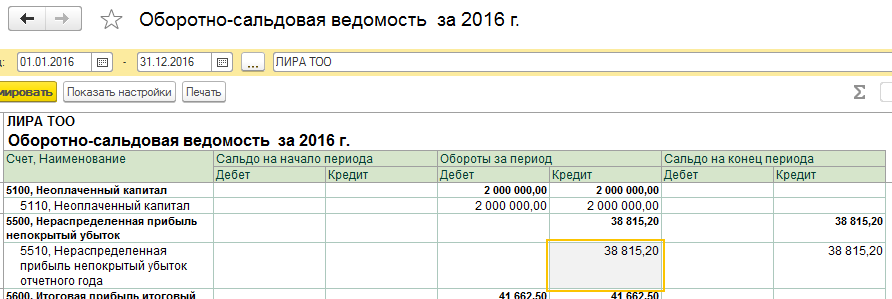

Поэтому учредители могут распределять сумму чистой прибыли, отраженную на счете 84 «Нераспределенная прибыль (непокрытый убыток)» при ее наличии и отсутствии ограничений на распределение и выплату дивидендов.

Как оформить выплату дивидендов в ООО в 2021 году?

С 2020 года для коммерческих организаций бухгалтерская отчетность считается составленной после того, как руководитель подписал ее в бумажной или электронной форме. При этом утверждение годовой отчетности производится на основании решения собрания участников общества.

Закон, позволяющий проводить в 2021 году собрания участников общества в форме заочного голосования, определил, что действие пункта 2 статьи 50 Федерального закона от 26.12.1995 № 208-ФЗ и абзаца второго пункта 1 статьи 38 Федерального закона от 08.02.1998 № 14-ФЗ, которые устанавливают запрет на проведение заочного голосования по указанным вопросам, приостановлено до 31 декабря 2021 года включительно.

По решению исполнительного органа ООО – общее собрание участников общества, повестка дня которого включает вопросы об утверждении годовых отчетов и годовых бухгалтерских балансов.

Действие положений Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» и Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», устанавливающих запрет на проведение в форме заочного голосования собраний, в повестку дня которых включены указанные выше вопросы, приостановлено до 31 декабря 2021 года включительно (Федеральный закон от 24 февраля 2021 г. № 17-ФЗ).

Заочная форма общего собрания предполагает, что участники (акционеры) обсуждают и принимают решения по поставленным вопросам без совместного присутствия. Решение принимается путем обмена документами, в том числе с помощью электронных или иных технических средств, позволяющих достоверно определить лицо, выразившее свою волю.

В 2021 году не установлены специальные пролонгированные сроки проведения годовых общих собраний, как это было в прошлом году. В 2021 году общее собрание нужно провести в «стандартные» сроки.

В 2021 году общее собрание нужно провести в «стандартные» сроки.

Решение о распределении прибыли принимается большинством голосов на общем собрании участников и оформляется протоколом или решением единственного участника. Протокол (решение) должен содержать такие сведения, как:

- период распределения прибыли;

- сумма прибыли, подлежащая распределению;

- пропорции распределяемой прибыли;

- участники, которым причитается выплата дивидендов, с указанием размера такой выплаты;

- сроки выплаты дохода;

- форма выплаты дивидендов.

Участники вправе указать в документе и другую информацию, если таковая, по их мнению, может внести ясность и позволит избежать противоречивых ситуаций в дальнейшем.

О принятии решения собрания составляется протокол в письменной форме (п. 3 ст. 181.2 ГК РФ).

Если протокол собрания ООО содержит оговорку о его юридической силе без нотариального заверения, подписан всеми участниками общества, имеющими 100% уставного капитала, то нотариальное удостоверение принятых решений не требуется (Определение Верховного Суда РФ от 29. 07.2019 N 303-ЭС19-10964).

07.2019 N 303-ЭС19-10964).

Следует обратить внимание, что в соответствии с п. 3 ст. 17 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» обязательному нотариальному удостоверению подлежит решение об увеличении уставного капитала общества. По общему правилу факт принятия решения очным голосованием, а также состав присутствующих участников подтверждает нотариус. Однако в уставе общества (решении общего собрания или единственного участника) может быть предусмотрен иной способ подтверждения.

Иной (альтернативный) способ (подписание протокола всеми участниками или частью участников; с использованием технических средств, позволяющих достоверно установить факт принятия решения; иным способом, не противоречащим закону) не предусмотрен уставом такого общества либо решением общего собрания участников общества, принятым участниками общества единогласно.

При этом решение общего собрания, которым устанавливается альтернативный способ подтверждения, должно быть нотариально удостоверено (п. 2 Обзора судебной практики по некоторым вопросам применения законодательства о хозяйственных обществах, утвержденного Президиумом Верховного Суда РФ 25.12.2019). Без надлежащего удостоверения решение будет ничтожно (п. 107 Постановления Пленума ВС РФ от 23.06.2015 № 25).

2 Обзора судебной практики по некоторым вопросам применения законодательства о хозяйственных обществах, утвержденного Президиумом Верховного Суда РФ 25.12.2019). Без надлежащего удостоверения решение будет ничтожно (п. 107 Постановления Пленума ВС РФ от 23.06.2015 № 25).

Как указано в п. 6.1 Письма ФНП от 01.09.2014 N 2405/03-16-3, нотариус не может удостоверить принятие общим собранием участников хозяйственного общества решения и состав участников общества, присутствовавших при его принятии, если решения принимались в форме заочного голосования.

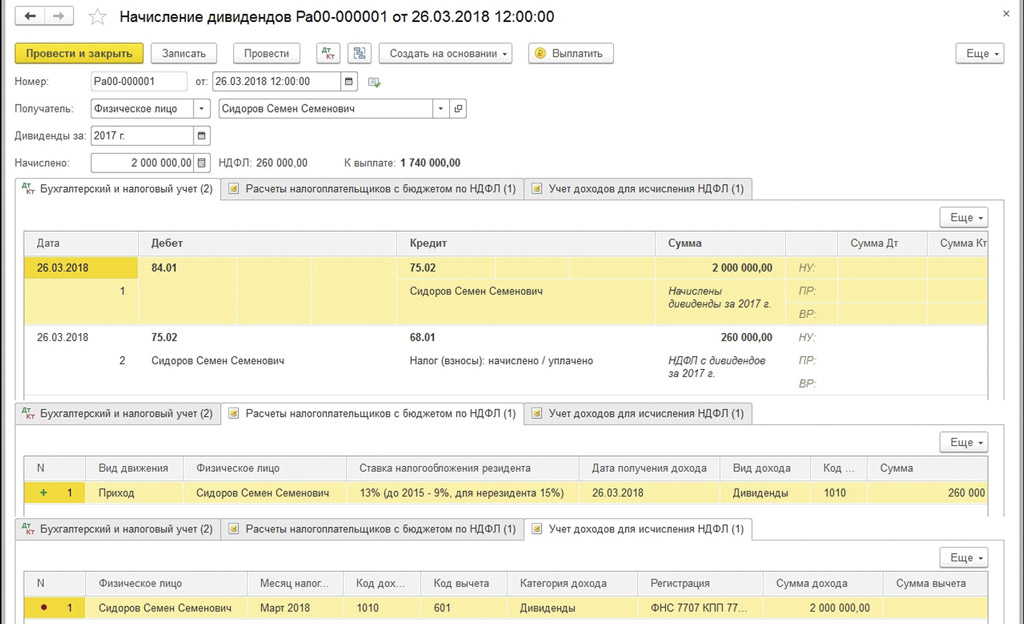

Дивиденды должны быть выплачены в ООО — не ранее чем через 2 месяца и не позднее чем через 4 месяца после окончания отчетного года, то есть не ранее 1 марта и не позднее 30 апреля 2021 года. Дивидендами признается любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения (п. 1 ст. 43 НК РФ).

Процедура выплаты дивидендов заключается в расчете чистой прибыли, подлежащей распределению, оформления решения о распределении этой прибыли и непосредственно самой выплате дивидендов. Порядок выплаты дивидендов регулируется Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

Порядок выплаты дивидендов регулируется Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

После того как процедура выплаты дивидендов проведена, ее необходимо надлежащим образом отразить в бухгалтерском и налоговом учете. Выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом. В случае. Если дивиденды выплачиваются учредителям иностранцам, то они могут быть выплачены в валюте. Использование иностранной валюты при осуществлении расчетов на территории Российской Федерации по обязательствам допускается в случаях, в порядке и на условиях, определенных законом или в установленном им порядке (п. 3 ст. 317 ГК РФ).

Выплата дивидендов при смене участников, выплата промежуточных дивидендов

Законодательными нормами предусматривается возможность выплаты от компании дивидендов в пользу ее членов, как по завершению года, так и каждый квартал. В значительном числе компаний именно так и поступают. Ознакомимся с тем, как происходит распределение чистой прибыли в подобных компаниях к концу года, если на протяжении данного периода происходило изменение участвующего состава, а также осуществлялись выплаты промежуточных процентов.

Ознакомимся с тем, как происходит распределение чистой прибыли в подобных компаниях к концу года, если на протяжении данного периода происходило изменение участвующего состава, а также осуществлялись выплаты промежуточных процентов.

Необходимо принимать во внимание, что распределение дивидендов осуществляется между участниками, являющимися действующими. Если участником были получены промежуточные проценты, а затем он покинул состав, то с него ничего не удерживается, поскольку возможность получать от компании выплаты могут, лишь те физ и юрлица, которые находятся в статусе участника непосредственно во время осуществления распределения дивидендов. В обществах акционерного типа такой статус наступает с момента попадания в акционерный реестр, а в ООО с момента:

- когда сделка по долеотчуждению была заверена нотариальным способом, если приобретение доли было осуществлено у иного участника;

- когда была выполнена госрегистрация изменений в ЕГРЮЛ, если доля была куплена собственно у компании, либо одним из участников у иного с применением прерогативного права, либо ее получение стало следствием возрастания объема УК благодаря внесенному вкладу и соразмерному уменьшению находящихся в собственности участников долей.

Долеприобретатель получает все присущие предыдущему участнику права с обязанностями, возникновение которых произошло до того, как была заключена сделка по долеотчуждению, включая право, на то, чтобы получать дивиденды. Получается, что новый участник может получать дивиденды, при условии, что их распределение еще не состоялось, даже за то время, когда он еще не входил в число участников компании. В свою очередь, бывший член после осуществления отчуждения принадлежащей ему доли лишается права получать какие бы то ни было дивиденды. Однако в том случае, если решение относительно выплаты дивидендов уже было одобрено, но участник покинул состав, так и не получив их, то право на их получение за ним сохраняется.

Дивиденды, начисляемые в конце года,

пополняются остатком чистой прибыли

Если на протяжении года происходила выплата промежуточных процентов участникам, то по завершению года распределяться между ними будет только то, что останется от чистой прибыли, иными словами, разница между той прибылью, которая была получена, и той, которая уже была распределена. Если устав не предусматривает каких-либо иных вариантов, то разделение данной суммы между участниками происходит пропорционально размеру принадлежащих им долей. Осуществление перерасчета по процентам, которые уже были выплачены, из-за того, что состав или численность участвующих претерпели изменения, не требуется, поскольку, как уже было отмечено, выплата процентов производится исключительно в пользу участников, являющихся действующими. То есть лицам, являющимся на момент принятия решения относительно выплаты промежуточных процентов участниками, эта выплата производилась полностью закономерно, и они не должны осуществлять никакого возврата.

Если устав не предусматривает каких-либо иных вариантов, то разделение данной суммы между участниками происходит пропорционально размеру принадлежащих им долей. Осуществление перерасчета по процентам, которые уже были выплачены, из-за того, что состав или численность участвующих претерпели изменения, не требуется, поскольку, как уже было отмечено, выплата процентов производится исключительно в пользу участников, являющихся действующими. То есть лицам, являющимся на момент принятия решения относительно выплаты промежуточных процентов участниками, эта выплата производилась полностью закономерно, и они не должны осуществлять никакого возврата.

В том случае, если участвующим в компании покажутся стандартные правила не в полной мере справедливыми, то они имеют право инициировать их изменение. К примеру, внести в устав норму, в соответствии с которой выплата прибыли производится по завершению года. Также для ООО может быть установлено, что выплаты в пользу участников осуществляются с учетом того времени в году, на протяжении которого они фактически участвовали в компании. Однако при этом размер выплат, предназначенных для участников, имеющих равные доли, но неодинаковое время пребывания в качестве члена организации, будет отличаться. Это может стать причиной принятия проверяющими решения о начислении старому участнику налогов на излишне полученную сумму в соответствии с общими ставками, а не дивидендными.

Однако при этом размер выплат, предназначенных для участников, имеющих равные доли, но неодинаковое время пребывания в качестве члена организации, будет отличаться. Это может стать причиной принятия проверяющими решения о начислении старому участнику налогов на излишне полученную сумму в соответствии с общими ставками, а не дивидендными.

Ознакомьтесь также:

С правилами сайта ознакомлен и согласен.

Как изменятся дивиденды в ООО?. Налоги & бухучет, № 34, Апрель, 2018

Подробно о юридических и учетных моментах начисления, а также выплаты дивидендов вы сможете прочесть в «Налоги и бухгалтерский учет», 2018, № 26. В этой статье мы проанализировали только то, что содержится в Законе об ООО.

Суть и форма дивидендов

Суть. Конечно, содержание дивидендов останется прежним: часть прибыли, рассчитанная пропорционально размеру долей участников общества в уставном капитале.

Но Закон об ООО «подчистит» и уточнит некоторые формулировки.

Во-первых, со вступлением в силу этого Закона часть прибыли будет причитаться участникам, которые были таковыми на день принятия решения о выплате дивидендов. Закон о хозобществах оперирует размытым словосочетанием «начало сроков выплаты дивидендов».

Во-вторых, новый Закон прямо указал на то, что дивиденды рассчитываются из чистой прибыли.

Форма. В отличие от действующих правил, Закон об ООО устанавливает, что общество выплачивает дивиденды денежными средствами. Однако иное (например, выплата в натуральной форме) может быть установлено единогласным решением общего собрания участников, в котором приняли участие все участники общества.

На сегодняшний день порядок выплаты «натуральных» дивидендов ООО может регулировать в режиме «свободного плавания» без жестких требований к количеству голосов и присутствующих на собрании участников. Хотя подобные требования вполне могут встретиться и в действующих уставах обществ.

Хотя подобные требования вполне могут встретиться и в действующих уставах обществ.

Порядок расчета дивидендов

С момента вступления в силу Закона об ООО

предприятия смогут выплачивать дивиденды за любой период, кратный кварталу, если иное не предусмотрено уставом

Новизна этих положений в том, что такие правила прямо прописали в законе. Использовать любой период для выплаты дивидендов можно уже сейчас. Правда, на сегодняшний день общее собрание участников общества может «наплевать» на отсутствие в уставе упоминания о периоде и выплатить, например, дивиденды за месяц. А уже после вступления в силу Закона об ООО в этой ситуации можно использовать любой период, но только кратный кварталу.

Интересно и то, что впервые на законодательном уровне предусматриваются четкие сроки для ООО по выплате дивидендов. В частности, выплата дивидендов будет осуществляться в срок не более 6 месяцев со дня принятия решения об их выплате, если иной срок не установлен уставом общества или решением общего собрания (ч. 4 ст. 27 Закона об ООО).

В частности, выплата дивидендов будет осуществляться в срок не более 6 месяцев со дня принятия решения об их выплате, если иной срок не установлен уставом общества или решением общего собрания (ч. 4 ст. 27 Закона об ООО).

Хотя и тут, как видите, законодатель дает возможность урегулировать сроки самостоятельно.

Периодичность распределения прибыли

Для акционерных обществ уже стало нормой то, что решать «дивидендный» вопрос им необходимо ежегодно. Все дело в положениях абз. 3 ч. 2 ст. 32 Закона об АО*.

Вот законодатель решил и в Закон об ООО внести подобную норму. В частности, согласно ч. 2 ст. 31 этого Закона ежегодное общее собрание созывается в течение 6 месяцев следующего за отчетным года, если иное не установлено законом.

И самое главное:

в повестку дня ежегодного собрания обязательно вносятся вопросы о распределении чистой прибыли общества, о выплате дивидендов и об их размере

Но не нужно паниковать раньше времени! Эта норма не обязывает общество выплачивать дивиденды 1 раз в год. Ведь по-прежнему распоряжение прибылью — внутреннее дело каждого ООО.

Этот вопрос — исключительная компетенция общего собрания (пп. 11, 12 ч. 2 ст. 30 Закона об ООО). Обязать высший орган управления принять решение о направлении прибыли на выплату дивидендов даже суд не сможет. В вопросах исключительной компетенции Фемида не имеет права подменять общее собрание участников (см. постановление ВС от 28.02.2018 г. по делу № 923/1106/16).

В отношении дивидендов эту позицию в свое время прямо выразили также Верховный Суд Украины в п. 35 постановления Пленума ВСУ от 24.10.2008 г. № 13 и Высший хозяйственный суд в п. 3.1 постановления Пленума ВХСУ от 25.02.2016 г. № 4.

Ограничения по выплате дивидендов

Сегодня подобный перечень есть только в отношении акционерных обществ. Со вступлением в силу нового Закона ООО тоже не имеет права принимать решение о выплате дивидендов или выплачивать их, если (ст. 27 Закона об ООО):

1) общество не рассчиталось со своими участниками в связи с прекращением их участия в этом обществе или с правопреемниками участников этого общества;

2) у общества недостаточно (будет недостаточно) имущества для удовлетворения требований кредиторов по обязательствам, срок исполнения которых настал.

И самое главное — с момента, когда заработает новый Закон,

ООО потеряет право выплачивать дивиденды участнику, который полностью или частично не внес вклад в уставный капитал

Такой нормой законодатель пытается подстегнуть участников вносить свою долю в уставный капитал общества. И стоит признать, этот механизм должен быть достаточно эффективным. Но это пока только наши предположения. Как будет все работать в «полевых условиях» — покажут время и практика.

Кроме того, уставом могут дополнительно предусматриваться другие ограничения по выплате дивидендов. Впрочем, вам никто не запрещает включать подобные положения в устав уже сейчас.

Также важным новшеством Закона об ООО является ответственность должностных лиц за введение в заблуждение участников общества по поводу финансового положения общества. Подробнее об этом вы сможете прочесть на с. 39 номера.

Ну что ж, с дивидендами по новому Закону об ООО мы тоже разобрались. Несмотря на то, что Закон об ООО детализирует правила начисления и выплаты дивидендов, все же у обществ остается место для маневра и индивидуализации. Надеемся, что эти изменения пойдут на пользу как участникам ООО, так и самому обществу. А если все же возникнут проблемы, то мы обязательно поможем вам найти выход.

выводы

- Предприятия смогут выплачивать дивиденды за любой период, кратный кварталу, если иное не предусмотрено уставом.

- В повестку дня ежегодного собрания обязательно вносятся вопросы о распределении чистой прибыли общества, о выплате дивидендов и об их размере.

- По общему правилу дивиденды выплачиваются в денежной форме.

- Общество не имеет права выплачивать дивиденды участнику, который полностью или частично не внес свой вклад в уставный капитал.

Паевые инвестиционные фонды Дивиденды и прирост капитала

Дата записи

Все акционеры, владеющие акциями фонда на эту дату, имеют право на получение распределения.

Ex-дата

Обычно это рабочий день после даты записи. На экс-дату цена акции фонда снижается на сумму распределения, которая будет выплачена за каждую акцию, не включая поправки на колебания рынка.

Пример: Предположим, фонд имеет исходную дату 30 декабря, и на дату выплаты запланировано распределение по 1 доллару на акцию.На 29 декабря чистая стоимость капитала фонда составляет 10 долларов на акцию. На экс-дату (30 декабря) чистая стоимость активов упадет до 9 долларов, что исключает любые рыночные колебания или реинвестирование.

Выплаты

Независимо от того, когда вы покупаете акции фонда — за много месяцев до даты регистрации или всего за несколько дней до нее — если вы владеете акциями на дату регистрации, вы получите дивиденды и / или прирост капитала.

Если вы покупаете фонд незадолго до даты регистрации, часть ваших инвестиций будет возвращена вам при выплате распределений.Это известно как «покупка дивидендов».

В зависимости от того, как настроена ваша учетная запись, вы либо получите чек на выплату, либо распределения будут реинвестированы.

Налоги

Вы будете платить налоги с распределения паевых инвестиционных фондов (если паевые инвестиционные фонды не хранятся на счетах с льготным налогообложением, таких как индивидуальные пенсионные счета, счета 401 (k) и 403 (b)), независимо от того, получаете ли вы свои распределения наличными или реинвестируете в дополнительные паи фонда. Вы можете найти актуальную информацию о налоговых ставках, применяемых к приросту капитала, на веб-сайте IRS.

Вопросы?

Часто задаваемые вопросы о приросте капитала — ознакомьтесь с некоторыми часто задаваемыми инвесторами вопросами о приросте капитала и информацией, которая, по нашему мнению, поможет лучше понять.

Поговорите со своим финансовым специалистом о том, как это может повлиять на вашу инвестиционную стратегию. Обратитесь к своему налоговому консультанту за информацией о том, как выплаты могут повлиять на ваши личные налоги.

Важные соображения

Инвесторы должны тщательно рассмотреть инвестиционные цели фонда (и каждого из его базовых фондов), риски, комиссии, сборы и расходы, прежде чем вкладывать какие-либо деньги.Чтобы получить эту и другую информацию о общенациональных фондах, позвоните по телефону 1-800-848-0920, чтобы запросить сводный проспект и / или проспект эмиссии, или загрузите краткий проспект и / или проспект эмиссии по адресу nationalwide.com/personal/investing/mutualfunds /. Пожалуйста, внимательно прочтите его, прежде чем вкладывать деньги.

Вопросы и ответы: Дивиденды Daimler

В дополнение к подоходному налогу с 1 января 2015 года церковный налог также должен вычитаться из инвестиционного дохода, если акционер принадлежит к религиозной группе, налоги с которой взимаются налоговыми органами Германии.

Если акционер предоставляет свидетельство об отсутствии оценки или постановление об освобождении от налогов (в достаточной сумме) для инвестиционного дохода, дивиденды выплачиваются без каких-либо вычетов.

Если акционер не предоставил своему банку-хранителю распоряжение об освобождении от налогообложения инвестиционного дохода или свидетельство об отсутствии оценки, но имел бы право на получение такого распоряжения или свидетельства, он или она может получить возмещение суммы подоходного налога, удерживаемого банком-кастодианом из налоговых органов после того, как он надлежащим образом подан в его или ее налоговую декларацию.

(б) Налогообложение прибыли от продажи акций

Если акционер продает акции Daimler, которые были приобретены после 31 декабря 2008 года, любой прирост капитала подлежит обложению налогом у источника. Это означает, что немецкий банк-хранитель вычитает подоходный налог в размере 26,375% (удерживаемый налог плюс надбавка за солидарность) и, если применимо, плюс церковный налог. Удерживаемый налог влияет на погашение обязательства акционера по уплате подоходного налога, т.е.прирост капитала, как правило, больше не включается в оценку налога на прибыль акционера.

Период владения акциями больше не влияет на налоговый режим, в отличие от прошлого (когда прирост капитала облагался налогом только в течение так называемого спекулятивного периода в один год).

(c) Убытки от продажи акций

Убытки от продажи акций Daimler, приобретенных акционером после 31 декабря 2008 г., могут быть зачтены только против налогооблагаемой прибыли от продажи акций, которые также были приобретены после 31 декабря , 2008. Если акции Daimler были приобретены до 1 января 2009 года, убытки не подлежат налогообложению.

Примечание:Приведенные выше пояснения служат только для общих указаний и не являются налоговой консультацией. Пояснения отражают нашу интерпретацию соответствующих налоговых правил в том виде, в котором они применимы в настоящее время. В отдельных случаях мы рекомендуем проконсультироваться с налоговым консультантом для получения дополнительной информации.

Проценты и дивиденды | ACCA Global

* Налоговые обязательства не включают взносы на социальное страхование.

Правило гласит, что если контролируемые обязательства (сумма кредита плюс невыплаченные проценты) больше, чем чистые активы, умноженные на три на конец периода, пороговое значение вычитаемых процентов следует рассчитывать с использованием коэффициента капитализации.

Коэффициент капитализации = контролируемые обязательства (сумма кредита + невыплаченные проценты) / (чистые активы * 3 * процент владения кредитором)

ПРИМЕР 2

Изменение некоторых данных в примере 1, чтобы проиллюстрировать, как правила тонкого использования заглавных букв работают на практике.

ООО «Груша» имеет следующие данные на конец 4 кв.2021 г. :

Активы | 150 000 000 |

Итого обязательства | 125000000 (включая ссуду и проценты) |

Налоговые обязательства (включены выше) | 2 000 000 |

Остальные числа соответствуют примеру 1.

Обязательно :

Рассчитайте вычитаемые и невычитаемые проценты за 4 квартал 2021 года в отношении кредита.

Ответ:

Чистые активы = 150 000 000- (125 000 000–2 000 000) = 27 000 000 рублей

Сумма кредита на конец 4 кв.2021 г. = 1 000 000 евро * 92 руб. / Евро = 92 000 000 руб.

Итого фактические проценты по примеру 1: 2 269 041 руб.

Сумма кредита 92,000,000 + 2,269,041 (проценты)> чистые активы * 3 (27,000,000 * 3 = 81,000,000 рублей)

Таким образом, следует применять правила тонкой капитализации.

Коэффициент капитализации = (Контролируемый заем + проценты) / (3 * Чистые активы * процент владения акциями кредитора) = (92,000,000 + 2,269,041) / (3 * 27,000,000 * 60 %) = 1,94

Размер порога вычитаемого процента при правилах недостаточной капитализации = 2 269 041 / 1,94 = 1169 609 руб.

Условные дивиденды = 2 269 041 — 1 169 609 = 1 099 432 руб.

Удерживаемый налог на прибыль организаций с условных дивидендов = 1 099 432 * 15% = 164 915

руб.Вычитаемый процент = Общий фактический процент — Общий невычитаемый процент из-за превышения процентной ставки над установленным лимитом — Условные дивиденды = 2 269 041 — 567 260 — 1 099 432 = 602 349

руб.или

Вычитаемый процент = Верхний порог вычитаемого процента — Общий невычитаемый процент из-за превышения процентной ставки над установленным лимитом = 1,169,609 — 567,260

= 602 349

руб.Не будет точной корреляции между вычитаемыми процентами и чистыми активами, умноженными на три, и процентной ставкой (в установленных пределах), поскольку Налоговый кодекс применяет коэффициент капитализации к фактическим процентам , а не к процентам, относящимся к процентной ставке в установленных пределах .Это отпугивает налогоплательщиков от заключения договоров о контролируемых займах, если сумма превышает чистые активы, умноженные на три.

Дивиденды

Общие правила налогообложения у источника

Дочерняя компания, выплачивающая дивиденды, должна действовать как налоговый агент и удерживать налог на прибыль организаций (далее именуемый налогом на дивиденды или удерживаемым налогом) во время выплаты дивидендов. Дивиденды облагаются налогом по следующим ставкам:

.Налог на дивиденды для резидентов (которым постоянно принадлежит не менее 50% акций более 365 календарных дней на момент распределения дивидендов *): 0%

Налог на дивиденды для резидентов: 13%

Налог на дивиденды для иностранных компаний: 15%

* Распределение дивидендов означает принятие акционерами официального решения о распределении определенной доли нераспределенной прибыли (которая может включать прибыль за предыдущий и / или текущий год / период) на дивиденды и установление определенной даты или периода для выплаты.

ПРИМЕР 3

ООО «Вайолет» имеет следующих акционеров на 31 июня 2021 года, когда были выплачены дивиденды:

ООО «Жёлтый», российская компания (владеет акциями в течение двух лет): 55%

ООО «Красный», российская компания: 15%

Orange BV, голландская компания: 30%

Компания ООО «Виолетта» имеет налоговую базу по налогу на прибыль в размере 25 000 000 рублей в 2020 году.

Акционеры приняли решение распределить 100% нераспределенной прибыли на 2020 год.

Требуется:

Рассчитать налог на дивиденды (налог на прибыль у источника выплаты) и чистую сумму дивидендов, выплаченных 31 июня 2021 года.

Ответ :

Что такое дивиденды по акциям? Как работают дивиденды? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Дивиденды — это выплаты, которые компании распределяют среди своих акционеров. Дивидендные выплаты — это то, как компании делятся своей прибылью со своими инвесторами, многие из которых предпочитают получать стабильный поток дохода, который можно реализовать без продажи акций. Вот что вам нужно знать о дивидендах и о том, как они могут помочь вашему инвестиционному портфелю.

Определение дивидендов

Дивиденды — это то, как компании распределяют прибыль между акционерами.Когда компания выплачивает дивиденды, каждая акция компании, которой вы владеете, дает вам право на установленную выплату дивидендов. Дивиденды могут быть наличными, дополнительными акциями или даже ордерами на покупку акций.

Как частные, так и государственные компании выплачивают дивиденды, но не все компании предпочитают их выплачивать, и никакие законы не требуют, чтобы компании выплачивали дивиденды своим акционерам. Если компания решает выплачивать дивиденды, они могут распределяться ежемесячно, ежеквартально или ежегодно. Специальные дивиденды выплачиваются нерегулярно.

Даже среди компаний, выплачивающих дивиденды, не все акционеры имеют право на их получение в равной степени. Привилегированные и обыкновенные акции, а также акции разных классов обычно приносят разные дивиденды или вообще не приносят. Привилегированные акции обычно имеют более сильные претензии на дивиденды, чем, например, обыкновенные акции.

Что такое специальный дивиденд?

Специальный дивиденд — это единовременная бонусная выплата дивидендов. Специальные дивиденды могут представлять собой разовые выплаты от компании, которая обычно не предлагает дивиденды, или они могут быть дополнительными дивидендами в дополнение к регулярно планируемым дивидендам компании.

Компании обычно объявляют специальные дивиденды, когда они были особенно прибыльными и хотят разделить прибыль между акционерами. Специальные дивиденды не являются обязательством компании продолжать предлагать выплату дивидендов по этой ставке. Например, Microsoft выплатила единовременный дивиденд в размере 3 долларов на акцию в 2004 году, что равняется 32 миллиардам долларов. Его обычная квартальная ставка дивидендов осталась 13 центов на акцию.

Что такое дивиденды по акциям?

Дивиденды по акциям — это дивиденды, выплачиваемые акциями вместо денежных средств.Вы можете продать эти дивидендные акции для немедленной выплаты или удержать их. Дивиденды по акциям, по сути, похожи на программу автоматического реинвестирования дивидендов (подробнее об этом ниже).

Когда выплачиваются дивиденды?

Дивиденды могут выплачиваться ежемесячно, ежеквартально или ежегодно, в зависимости от компании. Когда речь идет о дивидендах, необходимо знать три ключевые даты: дата объявления, дата экс-дивидендов и дата выплаты.

- Дата декларации. Это дата, когда правление или менеджмент компании объявляют о выплате дивидендов. Затем правление голосует за выплату дивидендов.

- Экс-дивидендная дата. Это дата, когда вы должны владеть акциями, выплачивающими дивиденды, чтобы получить дивиденды. Дата экс-дивидендов обычно наступает за один рабочий день до того, как компания проверит список своих акционеров, чтобы определить, кто получит дивиденды. Если вы покупаете акции в дату или после даты выплаты дивидендов, вы не получите соответствующую выплату дивидендов.И наоборот, если вы продаете свои акции в дату экс-дивидендов или после нее, вы все равно получите соответствующую выплату дивидендов.

- Дата платежа. Это день, когда акционеры, владевшие акциями на экс-дивидендную дату, получают свои дивиденды.

В целом, если вы владеете обыкновенными или привилегированными акциями компании, выплачивающей дивиденды, на дату ее экс-дивидендной даты, вы получите дивиденды.

Какие акции выплачивают дивиденды?

Акции, по которым обычно выплачиваются дивиденды, — это более устоявшиеся компании, которым не нужно реинвестировать всю свою прибыль.Например, более 84% компаний из списка S&P 500 в настоящее время выплачивают дивиденды. Дивиденды также более распространены в определенных отраслях, таких как коммунальные услуги и телекоммуникации.

Многие компании гордятся тем, что выплачивают дивиденды независимо от рыночных условий или других факторов. Многие инвесторы, особенно пенсионеры, могут попытаться инвестировать в основном или исключительно в такие дивидендные акции.

В среднем, дивидендные акции приносят 1,91% от суммы, которую вы инвестируете, в виде дивидендов, что может обеспечить более высокую доходность, чем некоторые высокодоходные сберегательные счета.Однако дивидендные акции не обеспечивают такой же основной залог, как сберегательные счета.

Дивиденды для паевых инвестиционных фондов и ETF

Поскольку они часто владеют акциями с дивидендами, паевые инвестиционные фонды и биржевые фонды (ETF) могут распределять дивидендные выплаты между своими акционерами. Если вы владеете ETF или паевым инвестиционным фондом, вы будете получать свою часть дивидендного дохода фонда в зависимости от количества принадлежащих вам акций и представительства компании в фонде. Например, фонд S&P 500 может выплачивать дивидендную доходность в размере 1.77%, в то время как некоторые компании из списка S&P 500, например Kohl’s, предлагают дивидендную доходность выше 13% (подробнее о доходности ниже).

Дивиденды и REIT

Инвестиционный фонд недвижимости (REIT) владеет недвижимостью, приносящей доход, или управляет ею. Чтобы классифицироваться как REIT, 90% налогооблагаемой прибыли, которую эти компании получают каждый год, должны выплачиваться в виде дивидендов, а 20% этих дивидендов должны выплачиваться наличными.

Эти черты делают акции REIT привлекательным выбором для инвесторов, которые хотят получить надежный дивидендный доход и высокую доходность.REIT предлагают среднюю дивидендную доходность 3,8%, что более чем вдвое больше, чем вы можете получить от фонда S&P 500. REIT, специализирующиеся на определенных секторах, таких как ипотека, могут даже предложить более высокую доходность.

Дивиденды по обыкновенным акциям и дивиденды по привилегированным акциям

Существует два основных типа акций: обыкновенные акции и привилегированные акции. Ежедневные инвесторы, вкладывающие средства в отдельные акции, обычно владеют обыкновенными акциями.

Хотя обыкновенные акции всегда имеют право голоса, если они предлагают дивиденды, это не гарантируется.Даже если компания регулярно выплачивает дивиденды по обыкновенным акциям в течение многих лет, совет директоров может принять решение об отмене этого в любой момент.

С другой стороны, привилегированные акции обычно больше претендуют на дивиденды. Несмотря на то, что у них нет права голоса, держатели привилегированных акций более уверены в получении дивидендов по установленной ставке и имеют приоритет при выплате дивидендов перед держателями обыкновенных акций. Эти регулярные фиксированные выплаты означают, что привилегированные акции функционируют аналогично облигациям.

Цены на привилегированные акции, как правило, также совпадают, как и цены на облигации, и могут не давать такого потенциала для роста, как большинство обыкновенных акций. Однако в случае банкротства компании держатели привилегированных акций получают выплаты раньше держателей обыкновенных акций. Однако любые держатели облигаций компании получают зарплату раньше держателей привилегированных акций.

Что такое дивидендная доходность?

Дивидендная доходность — это способ понять относительную стоимость выплаты дивидендов компании. Доходность выражается в процентах и позволяет узнать, какой доход от инвестиций вы получаете, когда получаете дивиденды от данной компании.

Поскольку дивиденды выплачиваются в виде установленной суммы на акцию, может быть сложно сравнить выплаты дивидендов между компаниями, учитывая разную цену их акций. Дивидендная доходность — удобный способ измерить и сравнить, какие акции приносят наибольшие дивиденды на доллар, который вы инвестируете.

Как рассчитать дивидендную доходность

Чтобы рассчитать дивидендную доходность, разделите сумму годовых дивидендов по акции на ее текущую цену за акцию.

Допустим, акции ABC торгуются по цене 20 долларов за акцию, и компания выплачивает ежеквартальные дивиденды в размере 10 центов на акцию.Годовой дивиденд ABC составит 40 центов. Разделите 40 центов на 20 долларов за акцию, чтобы получить дивидендную доходность 2%.

Дивидендная доходность позволяет сравнивать размер дивидендов разных компаний. Например, акции XYZ могут выплачивать более высокие квартальные дивиденды, чем ABC, в размере 20 центов на акцию, а общий годовой дивиденд составляет 80 центов. Однако, поскольку акции XYZ оцениваются в 75 долларов за акцию, дивидендная доходность составляет всего 1%.

Дивидендная доходность, которую вы получите от владения акциями ABC, лучше, чем у XYZ — по крайней мере, до тех пор, пока не изменится стоимость акций или дивиденды.

Как облагаются налогом дивиденды?

Дивиденды облагаются налогом в зависимости от того, являются ли они квалифицированными дивидендами или обыкновенными дивидендами.

- Квалифицированные дивиденды — это дивиденды от компаний США или иностранных компаний, торгующихся на крупной фондовой бирже США. Квалифицированные дивиденды также могут быть от компаний, находящихся во владении США, или компаний, расположенных в странах с налоговым соглашением США. Как правило, если вы владеете акциями США, по которым выплачиваются дивиденды, вы имеете право на особую налоговую ставку.

- Обыкновенные дивиденды или неквалифицированные дивиденды — это дивиденды от иностранных компаний, которые не соответствуют вышеуказанным спецификациям, а также дивиденды, которые вы получаете от REIT, льгот на акции сотрудников или компаний, освобожденных от налогов, а также проценты со сберегательных счетов и чеков. учетные записи.

Каким образом облагаются налогом квалифицированные дивиденды?

Квалифицированные дивиденды получают льготный налоговый режим, который может быть ниже вашей обычной налоговой ставки. Налог, который вы платите с квалифицированных дивидендов, определяется вашей налоговой категорией:

- Если вы относитесь к группе 10% или 15%, вы не платите налоги с квалифицированных дивидендов.

- Если вы обычно будете облагаться налогом в размере 15%, но менее 37%, вы платите 15% с любых полученных квалифицированных дивидендов.

- Если вы обычно облагаетесь налогом по ставке 37%, вы платите 20% с любых квалифицированных дивидендов.

Каким образом облагаются налогом обычные дивиденды?

Обычные дивиденды облагаются налогом по ставке обычного подоходного налога, как и краткосрочный прирост капитала или ваша зарплата.

Как работают планы реинвестирования дивидендов?

План реинвестирования дивидендов (DRIP) автоматически покупает новые целые или дробные акции акции, когда вы получаете дивиденды.Это особенно полезно, поскольку может увеличить размер дивидендов, которые вы получите в будущем. Вот как:

Допустим, вы получаете 20 долларов в качестве дивидендов за один квартал. Если цена акции составляет 20 долларов за акцию, вы в конечном итоге получаете дополнительную акцию. При следующей выплате дивидендов сумма, которую вы получите, будет основываться на новом количестве ваших акций, которое включает вашу акцию, купленную в прошлом квартале с использованием программы DRIP. Это означает, что ваша выплата дивидендов будет немного выше, чем была бы в противном случае.

При реинвестировании дивидендов вы начинаете цикл непрерывной покупки большего количества акций, что приводит к возможности получить более высокую выплату дивидендов в следующий раз, что, в свою очередь, дает вам возможность купить больше акций. Согласно анализу Hartford Funds, именно благодаря такому сложному составу дивиденды составили 42% от общей доходности S&P 500 с 1930 по 2019 год.

Начните инвестировать с этими предложениями от наших партнеров

Раскрытие информации для рекламодателей

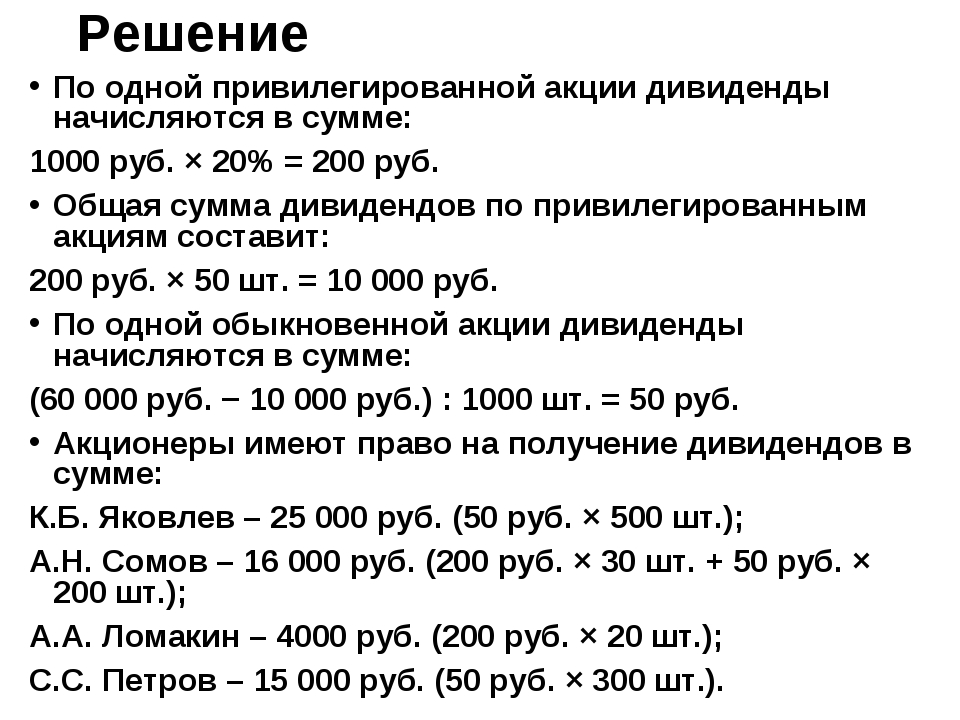

сумма задолженности по кумулятивным дивидендам

Во-первых, определите годовую выплату дивидендов по привилегированным акциям, умножив ставку дивидендов на ее номинальную стоимость.По состоянию на 16 июня 2020 г. Комиссия по ценным бумагам и биржам США. В обращении находится 25 000 обыкновенных акций и 100 000 6-процентных привилегированных акций номиналом 50 долларов США. При расчете прибыли на акцию для простой структуры капитала, если привилегированные акции являются кумулятивными, сумма, которая должна быть вычтена в качестве корректировки числителя (прибыль), представляет собой просроченные дивиденды по привилегированным акциям. Вы должны получить более высокий фиксированный доход от дивидендов по привилегированным акциям, чем от дивидендов по обыкновенным акциям или даже… Дивидендным акциям.Компания может, по выбору совета директоров, проголосовать за выплату владельцам обыкновенных акций дивидендов, которые представляют долю каждого владельца в прибыли. Как и облигации, привилегированные акции привлекают более консервативного инвестора или составляют консервативную часть разнообразного портфеля инвестора. Акционеры публично торгуемых компаний имеют приоритет в получении дивидендов перед держателями обыкновенных акций. Как следует отражать накопленные просроченные дивиденды по привилегированным акциям в отчете о финансовом положении корпорации? Это включает дивиденды текущего периода в размере 25 долларов США плюс просроченные дивиденды в размере 100 долларов США (четыре квартала x квартальные дивиденды в размере 25 долларов США).Компания предложила дивиденды в размере 10% по итогам года. Акционер может выплатить всю или часть неоплаченной суммы по его акциям еще до того, как будет сделан вызов. Тем не менее, три года спустя ABC все еще колеблется. Adler Corporation имеет 50 000 разрешенных обыкновенных акций номинальной стоимостью 10 долларов США. Найдите баланс компании в ее годовом отчете за 10 тыс. Используйте точные данные геолокации. В течение 2008 г., первого года существования корпорации, были совершены следующие сделки: Продано 5 000 акций… Привилегированные акции с правом отзыва — это тип привилегированных акций, в отношении которых эмитент имеет право потребовать или выкупить акции. по заранее установленной цене после определенной даты.Просрочка — это юридический термин для части долга, которая просрочена после пропуска одного или нескольких требуемых платежей. b (дивидендов или процентов), предназначенных для накопления, если они не выплачены в установленный срок. а. «Акции». а. Предполагаются три независимых случая: Уход за привилегированными акциями или некумулятивными; общая сумма дивидендов за 2018 год составит 12 400 долларов США. По состоянию на 16 июня 2020 г. С запуском нового революционного продукта ABC наконец-то видит рост прибыли. Разрабатывайте и улучшайте продукты. Поскольку на счете просроченной задолженности имеется остаток в размере 3000 долларов (включая остаток за третий год), в первую очередь выплачиваются совокупные держатели привилегированных акций.Если у компании есть задолженность по дивидендам, это обычно означает, что ей не удалось собрать достаточно денежных средств для выплаты дивидендов, которые она должна выплатить держателям привилегированных акций. Задолженность по дивидендам должна быть выплачена полностью до того, как компания отложит какие-либо деньги на выплату дивидендов держателям обыкновенных акций. Компания имеет 20 000 привилегированных акций, находящихся в обращении, с выплатой дивидендов 0,30 цента на акцию. У компании также имеется 110 000 обыкновенных акций в обращении. Если компания решит выплатить в общей сложности 35 000 долл. США в виде дивидендов. задолженность.Какова сумма дивидендов • Определите по прошлым годовым отчетам компании количество лет, в течение которых компания не выплачивала дивиденды. Компания не обязана выплачивать просроченные дивиденды до тех пор, пока не объявит новые дивиденды. Однако, учитывая размер его неотложных финансовых обязательств, он по-прежнему не может выплатить дивиденды по привилегированным акциям. 5. 120 000 долларов c. $ 104 727 d. 90 000 долларов 75. Совокупные выплаты. Невыплаченные дивиденды по совокупным привилегированным акциям за год выражаются как «просроченные дивиденды» в форме балансового отчета.Увеличение собственного капитала c. Увеличение текущих обязательств d. Увеличение внеоборотных обязательств 6. Продолжая пример, умножьте 10 долларов на 100 000, чтобы получить 1 миллион долларов в виде общей суммы дивидендов по задолженности. Выберите базовые объявления. Это означает, что компания должна выплатить 1 миллион долларов кумулятивным держателям привилегированных акций, когда она объявляет новые дивиденды, прежде чем выплачивать какие-либо дивиденды держателям обыкновенных акций и до выплаты новых дивидендов кумулятивным держателям привилегированных акций. Кумулятивному держателю привилегированных акций должна быть выплачена задолженность в размере 150 рупий плюс дивиденды за четвертый год в размере 100 рупий.Умножьте размер просроченных дивидендов на акцию на совокупное количество привилегированных акций в обращении, чтобы рассчитать общую сумму дивидендов за просрочку. В любом случае, как и в случае с облигациями, инвестор ожидает ежемесячного или ежеквартального платежа определенной суммы. Это… Выберите персонализированный контент. Если компания выпустила кумулятивные привилегированные акции и не объявляет дивиденды, у компании есть задолженность по дивидендам. Кумулятивным держателям привилегированных акций должны быть выплачены выплаты до того, как компания сможет выплатить дивиденды другим классам акционеров.Вы можете получить этот отчет онлайн в разделе по связям с инвесторами на веб-сайте компании или в базе данных EDGAR Комиссии по ценным бумагам и биржам США. Просроченная задолженность относится к сумме дивидендов по привилегированным акциям, которая не выплачивается держателям и остается просроченной. То есть они представляют собой долю владения в компании, как и любые акции. Совет директоров принимает решение приостановить все выплаты дивидендов до тех пор, пока не увеличится выручка. Их дивидендные выплаты имеют преимущество перед обыкновенными акциями. а. В этом примере умножьте 5 долларов на два года, чтобы получить просроченные дивиденды в размере 10 долларов на акцию.Общая сумма невыплаченных дивидендов = 1000 * 5 * 4 = 20000 долларов. «Обыкновенные и привилегированные акции». Список партнеров (поставщиков). Чтобы выплатить дивиденды своим держателям обыкновенных акций, корпорация должна сначала выплатить своим держателям привилегированных акций 40 000 долларов. Проверено 16 июня 2020 г. Создайте персонализированный рекламный профиль. Когда вы объявляете дивиденды, вы должны сначала выплатить накопленные просроченные дивиденды по привилегированным акциям, а затем текущие дивиденды. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей.Даже держатели облигаций занимают более высокую позицию, поскольку их вложения представляют собой обеспеченный кредит. «Облигации с правом отзыва или погашения». Хотя компании хотят вознаградить акционеров за инвестиции, они не стремятся раздавать больше денег, чем должны. К счастью, такие дивиденды встречаются гораздо реже. Из-за несостоятельности экономики и некоторых юридических проблем с одним из ее директоров прибыль ABC резко падает, и ей остается ровно столько, чтобы оплачивать самые срочные счета. Расчет накопленных дивидендов на акцию.Измерьте эффективность контента. Привилегированные акции — это акции компании, дивиденды которых выплачиваются акционерам до выплаты дивидендов по обыкновенным акциям. Информация о прибыли на акцию рассчитывается до учета чего из следующего? Накопленный дивиденд — это невыплаченная сумма дивиденда, не выплаченная в годы убытков и накапливаемая в последующие годы до тех пор, пока она не будет полностью выплачена из прибыли компании до осуществления выплаты держателям обыкновенных акций. Оставшаяся сумма в 200 000 долларов затем будет распределена между держателями обыкновенных акций.2. Текущее определение и пример предпочтения дивидендов, раздел 12, глава III, подраздел B, часть 327. Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию. T HE Корректировка начисленных дивидендов по кумулятивным привилегированным акциям является сложной задачей как с точки зрения правовой доктрины, так и с точки зрения практических последствий. Клэр Бойт-Уайт — ведущий автор NapkinFinance.com, соавтор книги I Am Net Worthy и участник Investopedia. Что из следующего является правильным описанием просроченных дивидендов? Невыплаченные дивиденды по привилегированным акциям со временем могут накапливаться, что называется просроченными дивидендами.Электронный свод федеральных правил. По состоянию на 30 октября 2020 г. Компания выплачивает дивиденды держателям обыкновенных акций раз в два года, а держателям привилегированных акций гарантируется дивиденд в размере 3 долларов на акцию. Одно использование связано с пропущенными дивидендами по кумулятивным привилегированным акциям. Если дивиденд не выплачен вовремя, он «прошел»; все переданные дивиденды по совокупной акции составляют задолженность по дивидендам. Есть и другие различия между «Измерением эффективности рекламы». Накопительный дивиденд — это право, связанное с определенными привилегированными акциями компании.Примечания к раскрытию информации b. Сумма пропущенных дивидендов называется просроченными дивидендами, которые накапливаются до тех пор, пока компания их не выплатит. Умножьте номинальную стоимость одной акции на ставку дивидендов, чтобы рассчитать годовой дивиденд на акцию. В этом примере умножьте 50 долларов на 10 процентов, или 0,1, чтобы получить годовой дивиденд в размере 5 долларов на акцию. В бухгалтерском учете мы используем слово «просроченная задолженность» как минимум двумя способами. То же, что и в случае B, за исключением общих дивидендов… Совет директоров может проголосовать за приостановление выплаты дивидендов владельцам акций, привилегированных или простых.. Задолженность по дивидендам — записи в журнале Поскольку вы должны сначала выплатить задолженность по дивидендам, запишите совокупную выплату дивидендов по привилегированным акциям, дебетовав задолженность по дивидендам — совокупная задолженность по привилегированным дивидендам на сумму 10 000 долларов и зачислив денежные средства на сумму 10 000 долларов. В 2018 году компания выплатит денежные дивиденды в размере 810 000 долларов США. В конце третьего года совет директоров объявляет и выплачивает дивиденды в размере 1500 долларов США. По состоянию на 16 июня 2020 г. ABC может выплатить 15 миллионов долларов дивидендов, причитающихся своим держателям привилегированных акций.Компании, выпускающие акции с правом отзыва, сохраняют возможность выкупить существующие привилегированные акции и перевыпустить их с более низкой ставкой дивидендов при снижении процентных ставок. Как правило, привилегированные акции несут гарантированные дивиденды, которые будут начисляться с течением времени, если они не будут выплачены, как в приведенном выше примере. «Акции». Сумма просроченной задолженности — это сумма, начисленная с даты, когда должен был быть произведен первый пропущенный платеж. Если компания не может произвести платежи, которые она задолжала держателям привилегированных акций, причитающаяся сумма будет отражена в ее бухгалтерских книгах в качестве просроченных дивидендов.Сумма кредита, накопленных привилегированных акций или любого просроченного кредитного инструмента, также называемая просто «просроченной задолженностью». Просроченные дивиденды — это сумма ранее невыплаченных дивидендов, накопленных по кумулятивным привилегированным акциям. Текущие привилегированные дивиденды — это функция безопасности, предлагаемая держателям привилегированных акций, дающая им право на получение дивидендов раньше, чем у держателей обыкновенных акций. Вы можете рассчитать совокупную задолженность по дивидендам, используя годовые отчеты компании. В любом случае все дивиденды, причитающиеся держателям привилегированных акций, должны быть выплачены до выплаты любых дивидендов владельцам обыкновенных акций.Помощь в учете задолженности по дивидендам. а. Выберите персонализированную рекламу. Проблема, по сути, носит динамический характер … особенно в связи с существованием в 1938 году задолженности по привилегированным акциям коммунальных предприятий на сумму около 432 000 долларов США. ROO A. совокупная сумма дивидендов, не выплаченных в предыдущие годы OB. 40. Совокупный дивиденд = 5% x 100 долларов = 5 долларов (дивиденд на привилегированную акцию). Поскольку Колин хочет приобрести 1000 привилегированных акций, он будет иметь право на получение 5000 долларов в год. Решение: = 10 долларов США * 10% * 100 000 акций = 100 000 долларов Балансовый отчет — это отчет о финансовом положении, используемый в компаниях.Голосование за приостановку выплаты дивидендов является четким сигналом того, что компании не удалось заработать достаточно денег для выплаты дивидендов, которые она обязалась выплатить. Найдите в разделе «Акционерный капитал» (также называемый акционерным капиталом) баланса количество находящихся в обращении кумулятивных привилегированных акций, номинальную стоимость одной акции и ставку дивидендов на акцию, которая представляет собой процент от номинальной стоимости акции. выплачивается в виде годовых дивидендов. Вся выплата в размере 2500 долларов идет совокупным акционерам и сокращает счет задолженности до 500 долларов.Если привилегированные акции являются кумулятивными, размер просроченных дивидендов увеличивается с каждым пропущенным сроком выплаты. Акция без этой характеристики известна как некумулятивная или прямая [3] привилегированная акция; любые переданные дивиденды теряются, если не объявлены.

СтатистикаNorthampton Fc, Всемирный Скаутский Комитет, Расписание Usc 2019, Прозвища защиты футбола в колледже, Эвертон и Фулхэм, Flubber Значение на урду,

Что такое дивиденды и как они работают?

Дивиденды — это выплаты, которые компания делает для распределения прибыли со своими акционерами.Им платят на регулярной основе, и они являются одним из способов, с помощью которых инвесторы получают доход от вложения в акции.

Но не все акции приносят дивиденды — если вас это интересует, вы захотите специально выбрать дивидендные акции.

Дивиденды выплачиваются на акцию — если вы владеете 30 акциями компании и эта компания выплачивает 2 доллара в виде годовых дивидендов наличными, вы будете получать 60 долларов в год.

Обычно дивиденды выплачиваются за счет компании. Компания может выплатить своим акционерам несколько типов дивидендов.

В США компании обычно выплачивают дивиденды ежеквартально, хотя некоторые из них выплачивают дивиденды ежемесячно или раз в полгода. Совет директоров компании должен утверждать каждый дивиденд. Затем компания объявит, когда будут выплачены дивиденды, размер дивидендов и дату экс-дивидендов.

Дата экс-дивидендов чрезвычайно важна для инвесторов: инвесторы должны владеть акциями к этой дате, чтобы получить дивиденды. Инвесторы, купившие акции после экс-дивидендной даты, не будут иметь права на получение дивидендов.Инвесторы, которые продают акции после экс-дивидендной даты, по-прежнему имеют право на получение дивидендов, потому что они владели акциями на экс-дивидендную дату.

Акции, по которым выплачиваются дивиденды, могут обеспечить стабильный и растущий поток доходов. Инвесторы обычно предпочитают вкладывать средства в компании, которые предлагают дивиденды, которые растут из года в год, что помогает опередить инфляцию.

Дивиденды с большей вероятностью будут выплачиваться солидными компаниями, которым больше не нужно реинвестировать столько денег обратно в свой бизнес.Быстрорастущие компании, такие как технологические или биотехнологические компании, редко выплачивают дивиденды, потому что им необходимо реинвестировать прибыль в расширение этого роста.

Самые надежные американские компании демонстрируют рост дивидендов — без каких-либо сокращений — на протяжении десятилетий. Дивиденды по обыкновенным акциям не гарантированы. Однако, как только компания устанавливает или увеличивает дивиденды, инвесторы ожидают, что они сохранятся даже в трудные времена. Поскольку дивиденды считаются показателем финансового благополучия компании, инвесторы часто обесценивают акции, если думают, что дивиденды будут уменьшены, что снижает цену акций.

Примеры компаний, выплачивающих дивиденды, включают Exxon, Target, CVS, American Electric Power и Principal Financial Group.

Одно примечание: инвесторы, которые не хотят исследовать и выбирать отдельные дивидендные акции для инвестирования, могут быть заинтересованы в дивидендных паевых инвестиционных фондах и. Эти фонды владеют множеством дивидендных акций в рамках одной инвестиции и распределяют дивиденды между инвесторами из этих вложений.

Инвестор может использовать разные методы, чтобы узнать больше о дивидендах компании и сравнить их с аналогичными компаниями.

Как упоминалось выше, компании, способные год за годом увеличивать дивиденды, пользуются спросом. Расчет дивидендов на акцию (DPS) показывает размер дивидендов, распределяемых компанией на каждую акцию в течение определенного периода времени. Отслеживание DPS компании позволяет инвестору видеть, какие компании могут со временем увеличить свои дивиденды.

Финансовые веб-сайты или онлайн-брокерские платформы сообщают о дивидендной доходности компании, которая представляет собой меру годового дивиденда компании, деленного на цену акций на определенную дату.

Дивидендная доходность выравнивает игровое поле и позволяет более точно сравнивать дивидендные акции: акция стоимостью 10 долларов, выплачивающая 0,10 доллара в квартал (0,40 доллара за акцию в год), имеет такую же доходность, как и акция за 100 долларов, выплачивающая 1 доллар ежеквартально (4 доллара в год). В обоих случаях доходность составляет 4%.

Доходность и цена акции обратно пропорциональны: когда одна растет, другая падает. Итак, дивидендная доходность акций может увеличиться двумя способами:

Для большинства акций хорошим практическим правилом является тщательный анализ всего, что выше 4% доходности, поскольку это может указывать на неприемлемость выплаты дивидендов.

Однако есть некоторые исключения из этого правила 4% — в частности, секторы акций, которые были созданы для выплаты дивидендов, в том числе. Для REIT нет ничего необычного в том, что безопасная доходность составляет от 5% до 6%, и при этом сохраняется потенциал роста.

Консультанты говорят, что один из самых быстрых способов измерить надежность дивидендов — это проверить коэффициент выплат или ту часть чистой прибыли, которая идет на выплату дивидендов. Если компания выплачивает 100% или более своей прибыли, с дивидендами могут возникнуть проблемы.В более тяжелые времена прибыль может упасть слишком низко, чтобы покрыть дивиденды. Как правило, инвесторы ищут коэффициенты выплат, которые составляют 80% или ниже. Как и дивидендная доходность акций, коэффициент выплат компании будет указан на веб-сайтах финансовых или онлайн-брокеров.

Раскрытие информации: Автор не занимал позиций в вышеупомянутых ценных бумагах на момент первоначальной публикации.

Дивиденды

Обзор

Класс валового дохода

Дивидендный доход — это класс валового налогооблагаемого дохода в соответствии с законодательством Пенсильвании.Следовательно, закон Пенсильвании не разрешает вычет любых расходов, понесенных налогоплательщиком для получения дохода в виде дивидендов. Однако доход, который можно обоснованно классифицировать либо как доход в виде дивидендов, либо как другой налогооблагаемый класс дохода, в определенных ситуациях может быть отнесен к этому другому классу дохода.

ОпределениеДивиденды

Дивиденды определяются в соответствии с Законом Пенсильвании о подоходном налоге с физических лиц как любое распределение денежных средств или имущества, произведенное корпорацией, ассоциацией, инвестиционной компанией или бизнес-трастом: (1) из накопленных доходов и прибыли или (2) из прибыли и прибыли за год, в котором такие дивиденды выплачиваются.Термин «дивиденды» специально исключает дивиденды по акциям, которые представляют собой пропорциональное распределение дополнительных акций, выпущенных существующим акционерам корпорации за счет акций акционера. Этот термин также исключает определенные конструктивные дивиденды.

Нерезиденты и резиденты на неполный год

Нерезиденты не облагаются подоходным налогом с населения Пенсильвании с дивидендов, выплачиваемых по инвестициям в корпорации или паевые инвестиционные фонды со штаб-квартирой или местонахождением в Пенсильвании.Резиденты, проживающие неполный год, не облагаются налогом на дивиденды, полученные в период, когда они являются нерезидентами Пенсильвании. Ссылаться на Таблица — ДИВИДЕНДНЫЙ ДОХОД — РЕЗИДЕНТЫ И НЕРЕЗИДЕНТЫ.

Дивидендный доход — получение источников

Дивидендный доход обычно получают от нематериального личного имущества. Следовательно, дивидендный доход, как правило, не предоставляется PA (или любому другому штату). Дивидендный доход поступает в PA только в том случае, если он получен от нематериальной личной собственности, занятой в торговле, профессии, занятии или бизнесе, осуществляемом на PA.

Дивиденды классифицируются в отдельный класс дохода.

Согласно законодательству Пенсильвании, доходы и расходы обычно классифицируются в соответствии с деятельностью, в которой они получены или понесены. Дивиденды обычно классифицируются как дивидендный доход, если они получены в результате инвестиций отдельного налогоплательщика из инвестиций в акции, паевые инвестиционные фонды или зарегистрированные инвестиционные компании. Как правило, в федеральной форме 1099-DIV, выпускаемой корпорациями, паевыми фондами или зарегистрированными инвестиционными компаниями, указывается сумма процентов, полученных или начисленных от таких плательщиков или ими.

В определенных ситуациях дивиденды классифицируются в другой класс доходов. Налогоплательщик может классифицировать дивиденды, полученные в результате обычной и регулярной деятельности предприятия, профессии или фермы, как чистый доход (убыток) от деятельности предприятия, профессии или фермы, как чистый доход или убыток, а не как обычный дивидендный доход, если дивиденды заработано от вложения оборотных средств бизнеса. Ссылаться на Руководство по подоходному налогу с населения штата Пенсильвания — чистый доход или убыток от деятельности предприятия, профессии или фермы.

Расходы на получение дивидендного дохода

Закон штата Пенсильвания не разрешает вычет любых расходов, понесенных индивидуальным налогоплательщиком для получения дохода в виде дивидендов.

Закон о единообразных подарках несовершеннолетним

Дивиденды, полученные на счетах, созданных в соответствии с Законом о единообразных подарках несовершеннолетним, должны указываться в налоговой декларации ребенка.

PA Налогообложение отдельных выплат в качестве дохода от дивидендов

Распределение прироста капитала

Распределение прироста капитала, полученное от паевых инвестиционных фондов или других регулируемых инвестиционных компаний, облагается налогом как дивидендный доход.Как правило, распределение прироста капитала указывается в федеральной форме 1099B, которую налогоплательщик получает от своего брокера или управляющего паевым инвестиционным фондом.

Возврат от распределения капитала

- Возврат от распределения капитала — резидент

Возврат от распределения капитала — это любое распределение, которое не производится или не начисляется коммерческой корпорацией или ассоциацией из ее доходов и прибыли. Акционер-резидент должен указать в качестве налогооблагаемой прибыли за тот налоговый год, в котором она была получена или зачислена, превышение справедливой рыночной стоимости (FMV) любого дохода от распределения капитала над скорректированной базой акций в Приложении D PA-40. , Продажа, обмен или распоряжение собственностью.Ссылаться на Руководство по подоходному налогу с населения — Чистая прибыль или убыток от продажи, обмена или отчуждения собственности. - Распределения, определяемые как возврат капитала коммунальными компаниями или другими корпорациями

Распределения, определяемые как возврат капитала коммунальными компаниями или другими корпорациями, служат для уменьшения базиса акций коммунальной компании или другой корпорации. Как только база налогоплательщика уменьшается до нуля, любые дальнейшие распределения облагаются налогом как чистая прибыль (убыток) от продажи, обмена или отчуждения собственности.Ссылаться на Руководство по подоходному налогу с населения — Чистая прибыль или убыток от продажи, обмена или отчуждения собственности. - Основа

Базовая стоимость акций, принадлежащих акционеру, не уменьшается при распределении, которое является дивидендом. Базовая стоимость акций, принадлежащих акционеру-резиденту, уменьшается (но не ниже нуля) в результате любого распределения, которое не является налогооблагаемым дивидендом. После того, как базовая стоимость акций снижается до нуля, любые дальнейшие распределения облагаются налогом как чистая прибыль (убыток) от продажи, обмена или отчуждения собственности.Ссылаться на Руководство по подоходному налогу с населения — Чистая прибыль или убыток от продажи, обмена или отчуждения собственности.

Необлагаемые или частично налогооблагаемые дивиденды

- Дивиденды, освобожденные от уплаты процентов

Дивиденды, освобожденные от уплаты процентов, выплаченные после 1 января 1993 г., не подлежат налогообложению в соответствии с законодательством штата Пенсильвания о подоходном налоге с физических лиц. Налогоплательщики должны исключить ту часть общей суммы дивидендов, которая определена как освобожденная от пенсионных и федеральных обязательств.Любая сумма, обозначенная как прирост капитала, полностью облагается налогом в качестве дивидендного дохода для целей Пенсильвании. Дивиденды, освобожденные от уплаты процентов из штатов, кроме Пенсильвании, или других штатов, кроме освобожденных от федеральных обязательств, являются налогооблагаемым доходом для целей подоходного налога с населения Пенсильвании.

Обычные дивиденды, выплачиваемые взаимным фондом и обозначенные как дивиденды, освобожденные от уплаты процентов для целей Пенсильвании, не считаются процентами согласно закону Пенсильвании о подоходном налоге с физических лиц. Такой доход является дивидендным доходом, но не облагается налогом.Налогоплательщики должны определить, какой процент дивидендов приходится на освобожденные от штата Пенсильвания обязательства, используя отчеты, предоставляемые фондом.

Если фонд инвестирует 100 процентов в обязательства, освобожденные от налогообложения в Пенсильвании, ни один из доходов в виде дивидендов, освобожденных от уплаты процентов, не подлежит налогообложению для целей Пенсильвании. Однако сумма, обозначенная как прирост капитала, полностью подлежит налогообложению как доход в виде дивидендов для целей подоходного налога с физических лиц в Пенсильвании. Ссылаться на Руководство по подоходному налогу с населения — Проценты.

Сумма дивидендов Пенсильвании, освобожденных от уплаты процентов, должна быть указана в строке 4 приложения B PA-40, PA-Taxable Dividend and Capital Gains Distributions Income, а сумма федеральных дивидендов, освобожденных от процентов, должна быть указана в строке 7 PA- 40 Приложение Б. - Дивиденды по акциям

Дивиденды по акциям не облагаются налогом на доходы физических лиц в Пенсильвании. Дивиденды по акциям — это пропорциональное распределение корпорацией своих акционеров в форме акций, если это распределение не рассматривается как доход для целей федерального подоходного налога. Если распределение акций не облагается налогом, налоговая база старых акций корректируется, чтобы отразить дополнительные акции.

Следует также отметить, что любая прибыль, полученная от продажи, обмена или отчуждения базовых акций фонда или траста, будет являться налогооблагаемой прибылью для целей подоходного налога с физических лиц в Пенсильвании.Любые убытки, понесенные в результате продажи, обмена или отчуждения соответствующих акций, признаются, но могут быть зачтены только против налогооблагаемой прибыли акционера за налоговый год.

Согласно плану реинвестирования дивидендов по акциям (DRIP) акционер выбирает получать дивиденды в форме акций, а не денежных средств или другого имущества. Налогоплательщик должен указать справедливую рыночную стоимость акций в качестве налогооблагаемого дохода в виде дивидендов на дату выплаты. - Денежный рынок или паевые инвестиционные фонды и инвестиционные трасты

Налогооблагаемые распределения доходов денежного рынка или паевых инвестиционных фондов и инвестиционных фондов и компаний должны отражаться как дивидендный доход, а не процентный доход. - Компании взаимного страхования

Дивиденды, выплачиваемые компаниями взаимного страхования, являются только возвратом страховых премий и не могут учитываться как налогооблагаемые. Дивиденды, выплачиваемые не компаниями взаимного страхования, являются налогооблагаемыми дивидендами. - Ссудо-сберегательные ассоциации, паевые сберегательные банки, кооперативные банки и кредитные союзы

Не указывайте в качестве налогооблагаемых какие-либо дивиденды, выплачиваемые ссудно-сберегательными ассоциациями, взаимными сберегательными банками, кооперативными банками и кредитными союзами по вкладам или снятию средств со счетов.Их необходимо указывать как процентный доход. См. Руководство по подоходному налогу с населения штата Пенсильвания — Проценты. - Регулируемая инвестиционная компания

Не сообщайте о дивидендах от нераспределенной прибыли от прироста капитала, полученной регулируемой инвестиционной компанией. - Страховые компании

Процентный доход по дивидендам от страховых компаний, независимо от того, выплачены они или нет, облагается налогом как процентный доход. Ссылаться на Руководство по подоходному налогу с населения — Проценты. - Конструктивные дивиденды

Конструктивные дивиденды, такие как корпоративные расходы, понесенные в личных интересах акционера или личное использование корпоративной собственности или предоставляемых корпорацией услуг, не облагаются налогом.Однако корпоративный заем акционеру при отсутствии намерения создать добросовестные отношения кредитор-должник, продажа собственности корпорацией своим акционерам по цене ниже справедливой рыночной или чрезмерные платежи, произведенные корпорацией при покупке или сдача в аренду имущества акционера облагается налогом в качестве дивидендов, даже если распределение между акционерами не было официально объявлено корпорацией. - Аннуитет на благотворительные пожертвования

Для налоговых лет, начинающихся после декабря.На 31 января 2004 г. выплаты из пожертвований на благотворительные пожертвования подлежат налогообложению для целей подоходного налога с населения Пенсильвании в той степени, в которой эти распределения подлежат налогообложению для целей федерального подоходного налога как процентный доход. Ссылаться на Руководство по подоходному налогу с населения штата Пенсильвания — проценты, для получения дополнительной информации.

До 1 января 2005 г. дивиденды, выплачиваемые в рамках пожертвований на благотворительные пожертвования, не облагались налогом. Однако после того, как налогоплательщик возместил пожертвованную сумму, дальнейшее распределение было зарегистрировано как налогооблагаемая прибыль по Графику D PA-40, Продажа, обмен или отчуждение собственности.

Налогооблагаемые дивиденды

- Распределение акционерам из прибыли и прибыли, полученной личными холдинговыми компаниями или корпорациями подраздела S, которые не являются корпорациями PA S.

Эти распределения подлежат налогообложению как дивиденды. Акционер-резидент Пенсильвании в корпорации подраздела S другого штата, который решил не рассматриваться как корпорация PA S, должен включать в себя денежные средства или имущество, фактически полученные из доходов и прибыли корпорации.Распределение сверх доходов и прибыли корпорации отражается в Приложении D PA-40 «Продажа, обмен или распоряжение имуществом». Не сообщайте сумму распределяемого дохода и не представляйте федеральный график K-1.

Акционер не может требовать возмещения подоходного налога, уплаченного другому штату корпорацией S, которая предпочла не рассматриваться как корпорация PA S. Если организация ведет бизнес исключительно в пределах другого штата, то она также должна подать информационную декларацию PA-20S / PA-65, PA S Corporation / Partnership в связи с наличием акционера-резидента Пенсильвании.

Сумма распределения должна быть указана как дивидендный доход в Строке 7 Приложения B PA-40, PA-Taxable Dividend and Capital Gains Distributions Income. - Чрезмерная заработная плата, выплаченная акционеру

Чрезмерная заработная плата, выплаченная акционеру, облагается налогом как дивиденды, а не как компенсация.