ГК РФ Статья 859. Расторжение договора банковского счета / КонсультантПлюс

ГК РФ Статья 859. Расторжение договора банковского счета

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 859 ГК РФ

1. Договор банковского счета расторгается по заявлению клиента в любое время.

2. При отсутствии в течение двух лет денежных средств на счете клиента — гражданина, не являющегося индивидуальным предпринимателем, и операций по этому счету банк вправе в одностороннем порядке отказаться от исполнения договора банковского счета, предупредив клиента об этом в письменной форме или иным предусмотренным договором способом, если договором банковского счета не предусмотрен отказ банка от этого права. Договор банковского счета считается расторгнутым по истечении двух месяцев со дня направления банком такого предупреждения, если на счет клиента в течение этого срока не поступили денежные средства.

При отсутствии в течение двух лет или в течение иного предусмотренного договором банковского счета срока операций по этому счету клиента — юридического лица или индивидуального предпринимателя банк вправе в одностороннем порядке отказаться от исполнения договора банковского счета, предупредив клиента об этом в письменной форме или иным способом, предусмотренным договором, если договором банковского счета не предусмотрен отказ банка от этого права. При этом указанный срок в любом случае не может быть менее шести месяцев. Договор банковского счета считается расторгнутым по истечении двух месяцев со дня направления банком такого предупреждения.

3. Банк вправе расторгнуть договор банковского счета в случаях, установленных законом, с обязательным письменным уведомлением об этом клиента. Договор банковского счета считается расторгнутым по истечении шестидесяти дней со дня направления банком клиенту уведомления о расторжении договора банковского счета.

Со дня направления банком клиенту уведомления о расторжении договора банковского счета до дня, когда договор считается расторгнутым, банк не вправе осуществлять операции по банковскому счету клиента, за исключением операций по взиманию платы за услуги банка, начислению процентов, если такие условия содержатся в договоре банковского счета, по перечислению обязательных платежей в бюджет и операций, предусмотренных пунктами 5 и 6 настоящей статьи.

4. По требованию банка договор банковского счета может быть расторгнут судом в следующих случаях:

когда сумма денежных средств, находящихся на счете клиента, окажется ниже минимального размера, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения банка об этом;

при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором.

5. Остаток денежных средств на счете выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента, за исключением случаев, предусмотренных пунктом 3 статьи 858 настоящего Кодекса.

6. В случае неявки клиента за получением остатка денежных средств на счете в течение шестидесяти дней со дня направления банком клиенту уведомления о расторжении договора банковского счета либо неполучения банком в течение указанного срока указания клиента о переводе суммы остатка денежных средств на другой счет банк обязан зачислить денежные средства на специальный счет в Банке России, порядок открытия и ведения которого, а также порядок зачисления и возврата денежных средств с которого устанавливается Банком России. При этом в случае расторжения договора банковского счета в иностранной валюте банк обязан осуществить продажу иностранной валюты, а в случае расторжения договора банковского счета в драгоценных металлах осуществить продажу драгоценного металла по курсу, установленному этим банком на день продажи иностранной валюты и (или) драгоценного металла, и перечислить денежные средства в валюте Российской Федерации на указанный счет в Банке России.

При этом в случае расторжения договора банковского счета в иностранной валюте банк обязан осуществить продажу иностранной валюты, а в случае расторжения договора банковского счета в драгоценных металлах осуществить продажу драгоценного металла по курсу, установленному этим банком на день продажи иностранной валюты и (или) драгоценного металла, и перечислить денежные средства в валюте Российской Федерации на указанный счет в Банке России.

По требованию клиента банк осуществляет в порядке, установленном банковскими правилами, возврат денежных средств в валюте Российской Федерации в сумме, ранее перечисленной этим банком на специальный счет в Банке России.

7. Расторжение договора банковского счета является основанием закрытия счета клиента.

Открыть полный текст документа

Перевод не туда. Как вернуть? / Уральский Банк Реконструкции и Развития

Оплачивали телефон и ошиблись в цифре? Переводили деньги на карту другу, но случайно отправили не туда? Рассказываем, как быть, когда во время операции с деньгами что-то пошло не так.

Что делать, если ошиблись, когда оплатили услуги связи

Это бывает, и часто. Первым делом стоит попробовать позвонить на «неправильный» телефон, объяснить ситуацию и попросить вернуть средства обратно.

Что еще можно сделать. Обратиться в офис обслуживания вашего оператора с документом, подтверждающим прохождение оплаты: чек из терминала, банкомата, выписку с банковской карты и прочее. У сотовых операторов могут быть свои условия возврата ошибочного платежа: где-то неправильно указанными могут быть не более трех или четырех цифр, где-то могут быть вопросы к последовательности цифр. Тонкости лучше узнать у своего поставщика услуги.

Если оба номера — ошибочный и правильный — принадлежат одному оператору связи, то возврат производится в течение нескольких дней. Если номера — разных операторов, и были допущены серьезные ошибки, то процесс может занять до 14 дней.

При безналичной оплате возврат осуществляется только на ту банковскую карту, с которой человек перевел деньги.

Перевод не на ту карту

Сразу оговоримся, что обязанность тщательно проверять реквизиты перевода лежит на вас как на владельце карты, а не на банке. И нажимая «подтвердить» при оплате в интернет-банке, вы автоматически подтверждаете, что все данные указаны верно.

Если вы совершали перевод по номеру телефона, свяжитесь с его владельцем и попросите перечислить вам деньги обратно. Если по номеру карты, то можно попробовать отправить еще 1 рубль и в сообщениях указать свой номер для связи и ждать звонка. С вами связались и вернули деньги — отлично. Нет — обратитесь в свой банк.

В каждой кредитной организации свои правила возвратов ошибочных платежей. Вам о них обязательно расскажут. Необходимо будет написать заявление о возврате. Возможно, деньги получится вернуть.

Параллельно с этим попросите ваш банк выдать вам справку о совершенной ошибочной операции по карте. В ней будут отражены первые и последние несколько цифр номера карты получателя. Первые 6 цифр — это БИН (банковский идентификационный номер), по которому можно определить банк, выпустивший карту. Например, это можно сделать здесь. С полученной справкой обратитесь в банк, получивший платеж.

В ней будут отражены первые и последние несколько цифр номера карты получателя. Первые 6 цифр — это БИН (банковский идентификационный номер), по которому можно определить банк, выпустивший карту. Например, это можно сделать здесь. С полученной справкой обратитесь в банк, получивший платеж.

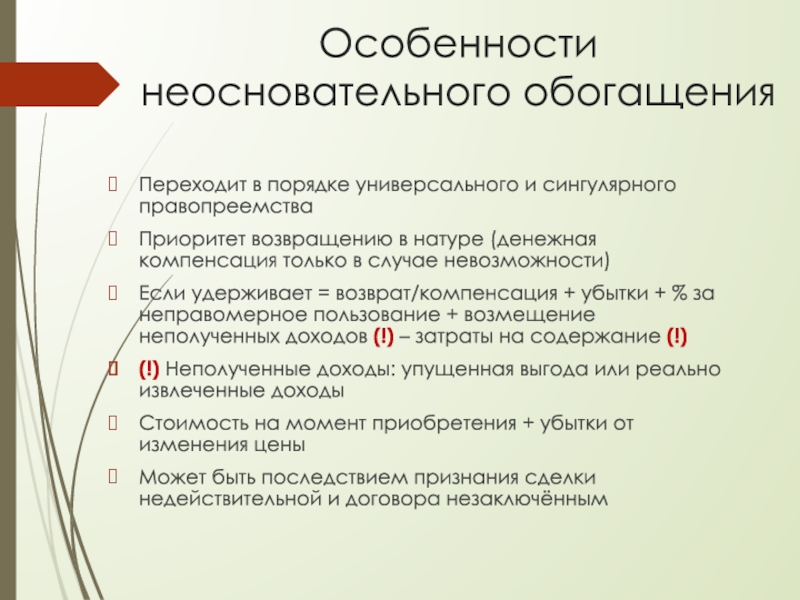

Правовой аспект: если деньги не удалось вернуть вышеперечисленными способами, напишите заявление в полицию и обратитесь в суд. По ст. 1102 ГК РФ «Обязанность возвратить неосновательное обогащение», лицо, получившее деньги по ошибке, должно вернуть их вам в полном объеме. Уже в рамках разбирательства суд или правоохранительные органы узнают информацию о получателе от банка и привлекут человека к ответственности.

Использовали для оплаты систему бесконтактных платежей

С банковскими картами разобрались. А как быть, если оплачивали какую-то услугу или покупали что-то с помощью смартфона? Передумали, ошиблись — решили вернуть деньги.

Важно: при привязывании карты к системам бесконтактных платежей при оплате создается цифровой код, созданный случайным образом (токен), грубо говоря, виртуальная карта. Это делается для безопасности. Как в таком случае вернуть деньги?

Это делается для безопасности. Как в таком случае вернуть деньги?

- Удаленно. Написать в службу поддержки интернет-магазина и попросить вернуть вам средства через вашу учетную запись в приложении для оплаты.

- При личном присутствии. Снова приложить смартфон (не карту) к терминалу, продавец сделает возврат. Средства могут поступить мгновенно, а могут в течение нескольких дней.

Возможна ли ошибка

Номер банковских карт генерируется по особому алгоритму. Поэтому ошибиться и отправить деньги на чужую действующую карту достаточно сложно. Велика вероятность, что номер карты, на который улетели деньги, окажется несуществующим. В таком случае средства упадут на корреспондентский счет банка-получателя, а после вернутся отправителю. Обычно на это уходит около трех дней.

как происходит обогащение банков

Ответы Mail: Как происходит обогащение банков?

Как происходит обогащение банков? Aleksandr Pavreev Мастер (1165), закрыт 11 лет назад . ВОПРОС ПО ОБЩЕСТВОЗНАНИЮ 10 КЛАСС? ПОМОГИТЕ . Лучший ответ .

ВОПРОС ПО ОБЩЕСТВОЗНАНИЮ 10 КЛАСС? ПОМОГИТЕ . Лучший ответ .

Как приостановить незаконное обогащение банков — YouTube

Mar 07, 2021 ВСЕМ УЧАСТНИКАМ ВЕБИНАРА!Дополнительные материалы, Решение Троицкого районного суда г.Москвы в пользу ПТ .

Get Price: Светлана Вислобокова — ПТ ДиалогКак приостановить незаконное обогащение банков — YouTube

About Press Copyright Contact us Creators Advertise Developers Terms Privacy Policy Safety How YouTube works Test new features Press Copyright Contact us Creators .

Get PriceНеосновательные обогащения банков

В силу п. 1 ст. 16 Закона РФ от 07.02.1992 n 2300-1 «О защите прав потребителей» (далее — Закон «О защите прав потребителей») условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или .

Get PriceОтзывы о Восточном Банке: «Необоснованное обогащение .

В 2020м году отец брал кредит в данном банке (уже второй, клиентом стал в 2019м), и до февраля проблем с обслуживанием не возникало. Банк отцу чем-то показался удо.ым, да и менеджеры были всегда на связи.В январе он получил .

Банк отцу чем-то показался удо.ым, да и менеджеры были всегда на связи.В январе он получил .

Управление ликвидностью банковского сектора и

мо от того, как происходит управление ликвид- . них банков к другим, а общий объем корсчетов (то есть ликвидности банковского сектора) остается неизменным.

Get PriceКак банки создают деньги на ипотеках и почему они так НЕ .

Механизм выдачи ипотек населения, с колокольни бизнеса банков. В итоге, для банка ситуация выглядит не очень выгодно: банк выдал наличку, а взамен получил — срочный депозит на 20-30 лет до востребования, который сократил .

Get PriceКак происходит банкротство и ликвидация коммерческих .

Как происходит банкротство и ликвидация коммерческих банков. В настоящее время банкротство кредитных организаций осуществляется в соответствии с

Get PriceКак поступить, когда происходит неосновательное обогащение .

Что представляет собой неосновательное обогащение за пользование земельным участком. На этот вопрос опытные юристы предоставляют исчерпывающую информацию.

На этот вопрос опытные юристы предоставляют исчерпывающую информацию.

Как поступить когда происходит неосновательное обогащение .

Неосновательное обогащение в настоящее время является одной из самых актуальных проблем. Суде.ые разбирательства инициируются как обычными гражданами, так и

Get PriceОтзывы о Восточном Банке: «Необоснованное обогащение .

В 2020м году отец брал кредит в данном банке (уже второй, клиентом стал в 2019м), и до февраля проблем с обслуживанием не возникало. Банк отцу чем-то показался удо.ым, да и менеджеры были всегда на связи.В январе он получил .

Get PriceУправление ликвидностью банковского сектора и

мо от того, как происходит управление ликвид- . них банков к другим, а общий объем корсчетов (то есть ликвидности банковского сектора) остается неизменным.

Get PriceКак банки создают деньги на ипотеках и почему они так НЕ .

Механизм выдачи ипотек населения, с колокольни бизнеса банков. В итоге, для банка ситуация выглядит не очень выгодно: банк выдал наличку, а взамен получил — срочный депозит на 20-30 лет до востребования, который сократил .

Как Фонд гарантирования вкладов взимает долги с .

Как Фонд гарантирования вкладов взимает долги с менеджмента ликвидированных банков Фонд гарантирования вкладов подал иски на 120 млрд грн к менеджменту выведенных с рынка банков.

Get PriceКак приостановить незаконное обогащение банков Законы .

Как приостановить незаконное обогащение банков Для работы с сайтом необходимо включить поддержку Javascript. См.

Get PriceВ России происходит повальная ”чистка” банков: как это .

Tengrinews.kz В России происходит повальная ”чистка” банков: как это повлияет на Казахстан: 20 марта 2018, 12:26 Читать подро.ее актуальные новости и события на сайте.

Get PriceКак происходит банкротство и ликвидация коммерческих .

Как происходит банкротство и ликвидация коммерческих банков. В настоящее время банкротство кредитных организаций осуществляется в соответствии с

Get PriceКак поступить когда происходит неосновательное обогащение .

Неосновательное обогащение в настоящее время является одной из самых актуальных проблем. Суде.ые разбирательства инициируются как обычными гражданами, так и

Суде.ые разбирательства инициируются как обычными гражданами, так и

Как поступить, когда происходит неосновательное обогащение .

Что представляет собой неосновательное обогащение за пользование земельным участком. На этот вопрос опытные юристы предоставляют исчерпывающую информацию.

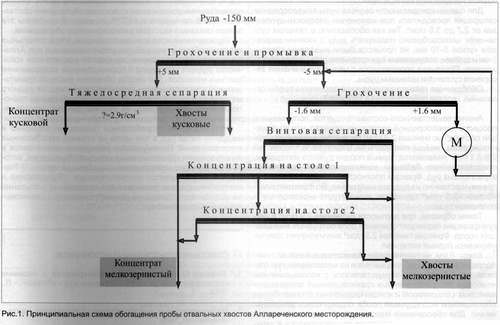

Get PriceКак и зачем происходит обогащение каменного угля

Добытый каменный уголь имеет много примесей, поскольку залегает в земле. Примеси снижают качество угля, так как при горении дают более низкую температуру. Чтобы избавить уголь от таких примесей, на специальных .

Get PriceСколько идет банковский перевод? Как устроены переводы по .

Как происходит перевод денег с карты на карту и перевод на счет по реквизитам банка? Почему банковские переводы занимают много времени?. Вопросы по тэгам: банки

Get PriceНовости банков. Последние новости банков за сегодня .

Последние новости банков Украины. Все события и новости банковской системы Украины. Читайте новости банков Украины

Get PriceОнлайн-магистратура

В 2019 г. МФТИ и РАНХиГС запустил совместную программу онлайн-магистратуры по цифровой экономике, которая позволяет приобрести знания математики, экономики и современных методов анализа данных.

МФТИ и РАНХиГС запустил совместную программу онлайн-магистратуры по цифровой экономике, которая позволяет приобрести знания математики, экономики и современных методов анализа данных.

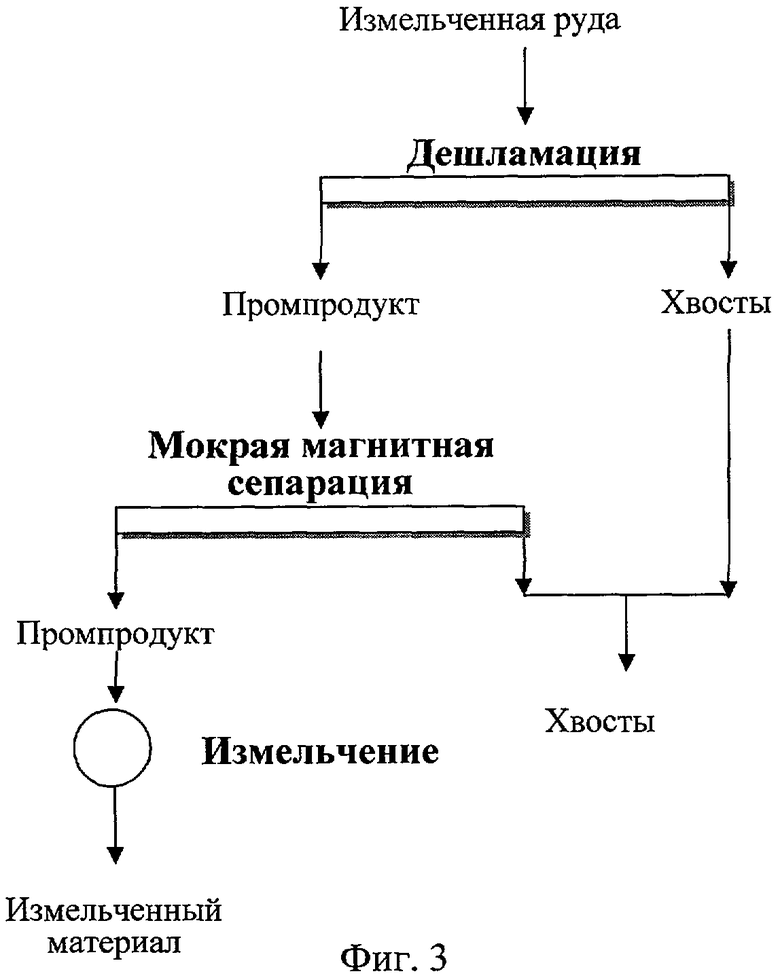

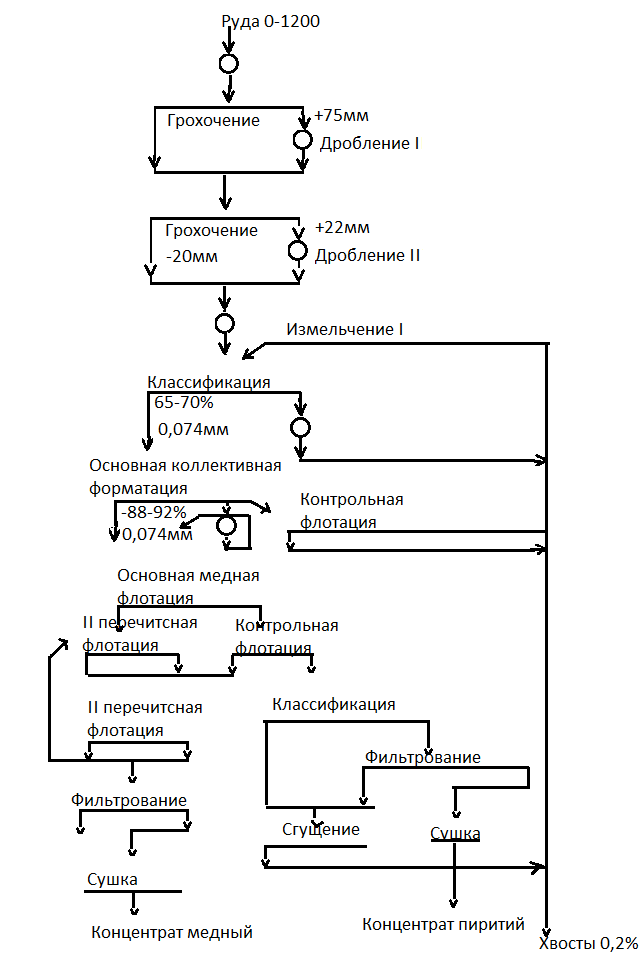

Обогащение руды — Википедия

Обогащение является операцией, в результате которой повышается концентрация полезного элемента (железа, марганца и др.) за счёт удаления

Get PriceФедеральная резервная система — Википедия

Например, в январе 2007 года количество денег центрального банка было 750,5 миллиардов долларов, в то время как количество денег коммерческих банков (в

Get PriceКак приостановить незаконное обогащение банков Законы .

Как приостановить незаконное обогащение банков Для работы с сайтом необходимо включить поддержку Javascript. См.

Get PriceНесколько десятков банков могут закрыться. К чему .

— Как правило, такое происходит с организациями, которые нарушают регламенты или теряют устойчивость из-за потери оборотов и прибыли. Эту категорию банков наверняка в

Get PriceКонвертация в три валюты Solar Staff Knowledge Base

Как происходит пополнение балансов в разных валютах? Заказчик оплачивает выполненную задачу, и деньги поступают на один из трех балансов фрилансера — eur, РУБ или usd, в зависимости от валюты задачи.

Новости банков. Последние новости банков за сегодня .

Последние новости банков Украины. Все события и новости банковской системы Украины. Читайте новости банков Украины

Get PriceВ России происходит повальная ”чистка” банков: как это .

Tengrinews.kz В России происходит повальная ”чистка” банков: как это повлияет на Казахстан: 20 марта 2018, 12:26 Читать подро.ее актуальные новости и события на сайте.

Get PriceОльга Вандышева ВКонтакте

«Как приостановить незаконное обогащение банков и имитирующих банковскую деятельность компаний в отношении Вас в России, если Ваш кредит списан государством за счет безвозмездных .

Get Priceобогащение — Викисловарь

результат такого действия Одним из важных последствий литературных знакомств Кольцова было, между прочим, обогащение его библиотеки новыми

Get PriceСколько идет банковский перевод? Как устроены переводы по .

Как происходит перевод денег с карты на карту и перевод на счет по реквизитам банка? Почему банковские переводы занимают много времени?. Вопросы по тэгам: банки

Вопросы по тэгам: банки

Как и зачем происходит обогащение каменного угля

Добытый каменный уголь имеет много примесей, поскольку залегает в земле. Примеси снижают качество угля, так как при горении дают более низкую температуру. Чтобы избавить уголь от таких примесей, на специальных .

Get PriceКак и зачем подключать Систему быстрых платежей для .

На данный момент к сервису подключены 189 банков! В СБП списание и перевод денег происходит мгновенно. Тогда как обычные межбанковские переводы могут идти до 5 дней.

Get PriceЦифровая ипотека — ipoteka.digital

Как происходит подключение . CRM застройщиков и api-банков . По телефону мы расскажем детальнее о своих решениях и как они могут быть применимы в вашем бизнесе. .

Get PriceОтзывы о СберБанке: «Как Сбербанк реализует понятие .

И я, и моя жена в дополнение к нашим банкам являемся постоянными клиентами и Сбербанка (не по своей воле, а из-за зарплатных проектов, госвыплат и т.д. ) И нас бы не очень волновало то что происходит в банке, поскольку мы .

) И нас бы не очень волновало то что происходит в банке, поскольку мы .

Как работают денежные переводы с карты на карту / Хабр

Несмотря на то, что популярность данного вида переводов с каждым годом растёт все больше, в интернете очень мало информации о том как они работаю «изнутри» и в

Get PriceБанк на маркетплейсе. Главное — отвечать клиентам быстрее конкурентов!

ПЛАС: Расскажите подробнее, как вы планируете поддерживать банки в плане обеспечения доступности их новых продуктов на платформе Финуслуги.А. Борочкин: Депозиты — это лишь первый продукт, который доступен на платформе личных финансов Финуслуги. Понятно, что платформа будет развиваться. Мы рассчитываем на появление других востребованных клиентами продуктов — кредитных, страховых, биржевых. И, конечно же, готовы максимально оперативно поддержать их в своем решении.

Решение «Управление маркетплейсом» мы создавали в плотном контакте с представителями Московской биржи. В «Диасофт» настроен тестовый стенд с Московской биржей, то есть мы еще в процессе разработки проверили работу всех API и спецификаций, и только после этого выпустили решение для наших клиентов — финансовых организаций. Для валидации результатов разработки мы провели цикл демонстраций представителям Московской биржи. В итоге на примере депозитов мы прошли весь путь — решили задачу обеспечения информационной безопасности процесса, используем необходимые средства шифрования, знаем, как происходит обмен между банком и платформой Финуслуги, какие электронные подписи нужны для обмена. Этот путь достаточно было пройти один раз, чтобы создать универсальное решение и в дальнейшем оперативно поддерживать любые продукты, которые банки будут выводить на рынок через платформу личных финансов Московской биржи.

В «Диасофт» настроен тестовый стенд с Московской биржей, то есть мы еще в процессе разработки проверили работу всех API и спецификаций, и только после этого выпустили решение для наших клиентов — финансовых организаций. Для валидации результатов разработки мы провели цикл демонстраций представителям Московской биржи. В итоге на примере депозитов мы прошли весь путь — решили задачу обеспечения информационной безопасности процесса, используем необходимые средства шифрования, знаем, как происходит обмен между банком и платформой Финуслуги, какие электронные подписи нужны для обмена. Этот путь достаточно было пройти один раз, чтобы создать универсальное решение и в дальнейшем оперативно поддерживать любые продукты, которые банки будут выводить на рынок через платформу личных финансов Московской биржи.

Банку для публикации нового продукта на платформе Финуслуги потребуется просто настроить интеграцию с еще одной системой или с той же, если продукт ведется там же, где и депозиты. Мы стремимся сделать этот процесс — от платформы Московской биржи до бэк-офисной системы и обратно — бесшовным, без задержек и без участия человека.

Мы с заказчиками эффективно решаем задачу подключения к маркетплейсу во многом за счет использования всех преимуществ микросервисной архитектуры. Микросервисы — это апробированная инновационная технология. Банки понимают и разделяют с нами ее преимущества и оказывают полную поддержку в проектах. Прежде всего за счет микросервисной архитектуры мы обеспечиваем отказоустойчивость решения — наши клиенты должны быть уверены, что выбор депозитного продукта и заявка на его открытие будут доступны 24/7 без исключений. Также обеспечивается time-to-market — благодаря тому, что наше решение полностью готово к автоматическому развертыванию, здесь мы используем все преимущества технологии контейнеризации. В итоге установка новой версии или доставка обновлений занимает не более десяти минут.

Противодействие мошенничеству

Схемы обогащения, имеющие признаки противоправных

ПАО «Газпром» не имеет никакого отношения к интернет-сайтам, предлагающим различные схемы обогащения от имени «Газпрома», его должностных лиц или дочерних компаний. ПАО «Газпром» не обладает информацией по существу распространяемых посредством таких интернет-сайтов сведений.

ПАО «Газпром» не обладает информацией по существу распространяемых посредством таких интернет-сайтов сведений.

По нашему мнению, в действиях лиц, размещающих информацию, опубликованную на таких интернет-сайтах, могут усматриваться признаки противоправных действий, ответственность за совершение которых предусмотрена действующим законодательством Российской Федерации; оценка этих действий находится в компетенции соответствующих правоохранительных органов.

О действиях недобросовестных лиц по реализации мошеннических схем в сфере закупок от имени ПАО «Газпром»

ПАО «Газпром» предупреждает, что зафиксированы случаи рассылки неустановленными лицами, представляющимися сотрудниками ПАО «Газпром», потенциальным поставщикам (подрядчикам, исполнителям) электронных приглашений к участию в якобы проводимых ПАО «Газпром» закрытых закупочных процедурах.

У организаций, выразивших согласие на участие в таких закупочных процедурах, данными лицами незаконно запрашиваются сведения и документы о производственно-хозяйственной деятельности, персональные данные, а также платные сертификаты и/или свидетельства.

После получения необходимой информации и денежных средств за сопутствующие услуги мошенники выходить на связь прекращают.

Внимание!

Указанные лица не являются работниками ПАО «Газпром», а заявленные ими «закрытые закупочные процедуры» «Газпромом» не проводятся и в Плане закупок компании отсутствуют.

Закупки ПАО «Газпром» осуществляются в соответствии с Федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» и Положением о закупках товаров, работ, услуг ПАО «Газпром» и Компаний Группы Газпром (далее — Положение), размещенным в открытом доступе на официальном сайте ПАО «Газпром» по адресу: www.gazprom.ru/tenders.

Информация о закупках «Газпрома», включая исчерпывающий перечень требований к участникам закупок, форме и составу заявок на участие в закупках, размещается в Единой информационной системе в сфере закупок (www.zakupki.gov.ru) и на электронной торговой площадке — ЭТП ГПБ, официальных сайтах ПАО «Газпром» и его дочерних компаний и организаций.

Взимание платы за участие в закупках «Газпрома», а также платы за заключение договоров по итогам закупок не предусмотрено.

Деловая переписка ведется ПАО «Газпром» на официальных бланках компании содержащих регистрационные даты и номера, которые позволяют проверить подлинность документов.

Электронная деловая переписка работников ПАО «Газпром» осуществляется с электронных адресов, имеющих домен: @adm.gazprom.ru.

Договорные отношения между ПАО «Газпром» и поставщиками (подрядчиками, исполнителями) ни при каких условиях не оформляются посредством электронной почты.

Одновременно сообщаем, что «Газпромом» в целях формирования реестра потенциальных участников закупок проводится Предквалификация.

Кроме этого, для потенциальных контрагентов предусмотрена добровольная сертификация производственных процессов, работ (услуг), систем менеджмента. В отношении отдельных групп материально-технических ресурсов реализуется процедура допуска к применению на объектах ПАО «Газпром».

Информация о порядке и условиях Предквалификации, добровольной сертификации и допуска МТР к применению на объектах ПАО «Газпром» с подробным описанием процесса и перечнем оформляемых подтверждающих документов также размещена в открытом доступе на сайте ПAO «Газпром» (zakupki.gazprom.ru).

Недобросовестные участники рынка

ПАО «Газпром» предостерегает от сделок с недобросовестными участниками рынка, распространяющими через Интернет и по электронной почте фиктивные коммерческие предложения о продаже продукции якобы от лица ПАО «Газпром» или аффилированных с ним компаний.

Еще раз напоминаем, что:

- организации Группы «Газпром» ведут электронную деловую переписку только с корпоративных серверов и не пользуются бесплатными электронными почтовыми сервисами;

- ПАО «Газпром» и его дочерние компании не устанавливают договорных отношений и не предоставляют гарантий поставки товара заочно посредством Интернета и электронной почты.

ПАО «Газпром» и его дочерние компании не устанавливают договорных отношений и не предоставляют гарантий поставки товара заочно посредством Интернета и электронной почты.

Единственными экспортерами продукции газовой и нефтехимической промышленности предприятий ПАО «Газпром» являются наши дочерние компании ООО «Газпром экспорт» и ПАО «Газпром нефть», которые не пользуются услугами каких-либо посредников при заключении договоров. Сведения о деятельности ООО «Газпром экспорт» и ПАО «Газпром нефть» доступны на официальных сайтах этих компаний — www.gazpromexport.ru и www.gazprom-neft.ru.

Мы также не выдвигаем требований по регистрации будущих контрактов в различных министерствах и ведомствах Российской Федерации, так как такая процедура не предусмотрена российским законодательством.

ПАО «Газпром» оставляет за собой право принятия мер правового воздействия на недобросовестных участников рынка для пресечения их действий, имеющих признаки противоправных.

Предложения о работе, имеющие признаки противоправных

Как выявить мошенническое предложение о работе от лиц, выдающих себя за представителей ПАО «Газпром»

Горячая линия по вопросам противодействия мошенничеству, коррупции и хищениям в Группе «Газпром»

+7 812 613-11-88

+7 812 613-11-92 (факс)

hotline@ss. gazprom.ru

gazprom.ru

BOX 1255, Санкт-Петербург, 190000

Служба корпоративной защиты ПАО «Газпром»

В связи с появлением в сети Интернет большого количества фиктивных сайтов, предлагающих трудоустройство в компаниях Группы «Газпром» и требующих от соискателей отправки платных смс-сообщений на короткие номера, предупреждаем вас: во избежание списания мошенниками со счетов ваших мобильных телефонов денежных средств не отправляйте смс-сообщения для получения доступа к информации о вакансиях в организациях Группы «Газпром». Имейте в виду, что все вакансии компаний Группы Газпром размещаются только на их официальных сайтах, специализированном сайте «Газпром вакансии» (www.gazpromvacancy.ru) и сайте HeadHunter (www.hh.ru). Доступ к ресурсам организаций Группы «Газпром» для соискателей абсолютно бесплатный. За объявления, размещенные на других сайтах и информационных ресурсах, ПАО «Газпром» ответственности не несет.

Рекомендации по распознаванию типовых мошеннических схем

ПАО «Газпром» предупреждает вас о попытках использования его имени или имен его дочерних структур, а также должностных лиц в мошеннических целях.

Для предотвращения возможного материального ущерба и утраты персональных данных рекомендуем вам обращать внимание на следующие признаки того, что вы имеете дело с мошенниками:

- Предложение о приобретении продукции у ПАО «Газпром» или его дочерних предприятий вы получаете по электронной почте. К письму может прилагаться проект контракта или образец заполнения заявки на покупку товара (ICPO) вместе с образцом банковской референции (bank reference). ПАО «Газпром» и его дочерние общества не инициируют рассылку таких предложений, и не предоставляют гарантий поставки товара заочно посредством Интернета и электронной почты, и не дают подобных полномочий другим лицам.

- Параметры сделки значительно отличаются от рыночных: вам предлагают очень большие объемы нефтепродуктов (порой превосходящие реальные производственные возможности организаций Группы «Газпрома») по слишком выгодной цене.

- От вас до официального подписания контракта требуют перевести деньги якобы для оплаты каких-либо услуг, например, по оформлению различных документов (виз, приглашений, разрешительных документов), по легализации или активации контракта в российских государственных ведомствах и министерствах (внимание: такая процедура не предусмотрена российским законодательством), по оплате тарифов за транспортировку, услуг по организации поездки делегации вашей компании якобы для встречи в центральном офисе ПАО «Газпром» с целью подписания контракта (TableTalkMeeting — ТТМ) и т.

п.

п. - Для перевода денег мошенники предлагают счет, открытый на имя физического лица.

п.

п.Сайты и аккаунты в социальных сетях, не имеющие отношения к ПАО «Газпром»

В последнее время в сети Интернет все чаще появляются фиктивные сайты, создаваемые с целью ведения мошеннической деятельности, которые позиционируют себя в качестве информационных ресурсов компаний Группы «Газпром» и/или используют контент, заимствованный с их официальных сайтов. Кроме того, были выявлены информационные ресурсы, названия которых созвучны с наименованиями проектов, осуществляемых организациями Группы «Газпром», но не имеющие к ним отношения.

ПАО «Газпром» информирует, что указанные сайты и аккаунты в социальных сетях не являются информационными ресурсами ПАО «Газпром», дочерних обществ и организаций. ПАО «Газпром» не несет ответственности за возможные убытки, связанные с использованием любых сведений, опубликованных на сайтах, не являющихся информационными ресурсами ПАО «Газпром», его дочерних обществ и организаций.

Список постоянно актуализируется по мере выявления новых фиктивных информационных ресурсов.

- 150720.ru/gasprom/signup/

- 1pfw.advancetrade.fun

- 24gazprom.ru

- advertclick.net

- aezgaz.invest-now2021.monster

- amazements.ru

- ancientwell.ru

- anlitrade.ru

- anlitrade.ru

- anythinggaz.ru

- asdgaz.invest-now2021.work

- azotagros.ru

- balticgaz.ru

- bbb.web-profit.casa

- benzin-857.buzz/egazprom/

- bidcgxobra.info

- blog-prom.world-investing2021.monster

- blog.cash-profit.monster

- blog.world-investing2021.monster

- blue-stream.ru

- bulgarneft.ru

- burgazoil.com

- capital-system.biz/google/gaz1/11

- capital-system.biz

- chance2invest.com

- comfortablegaz.ru

- cosmo.best-list.ru/page.php

- creepykrypto.ru

- crypto-gazprom. com

- crypto-gazprom.xyz

- cutt.ly/aRlEzAG

- dietcrossing.com

- digitale77.ru

- digitale77.ru

- digitalkaos.ru

- digitalkaos.ru

- doewqf.profitway2021.xyz

- dot.profitchoice.icu

- dpekw.profitway2021.xyz

- dt.triumphway.work

- eachnews.ru

- eithergaz.ru

- elegantkrypto.ru

- elmmrf.profitway2021.xyz

- eugazpromopen.belleflowers.ru

- everyonegaz.ru

- everythinggaz.ru

- ewod.profitprogress.casa

- exuberantprofits.ru

- federacia.newincome.cyou

- federal.invest-now2021.space

- fedprom.і-manage.xyz

- fedprom2021.e-network.work

- fidijxndwn.ru

- five.manage-pro.fun

- follow.cashinvest2021.website

- four.manage-pro.fun

- fre.profitway2021.casa

- free.profitway2021.casa

- ga.ru.profitprogress.store

- gajvan.ru

- garantreal. ru

- garz.ability2020.icu

- gas.off-club.icu

- gasfpromrlzlnvqeiest.ru

- gasmaster.tech

- gasmaster.tech

- gasprOm.i-manage.fun

- gasprOm.profitchoice.store

- gasprom.company

- gaspromdrive.site

- gaspromgrizlanvest.ru

- gaz-coin.ru

- gaz-global-pl.ru

- gaz-int.ru

- gaz-investment.com

- gaz-platform.advancetrade.fun

- gaz-platform.bankers-life.xyz

- gaz-platform.cash-profit.monster

- gaz-platform.cashinvest2021.space

- gaz-platform.cashinvest2021.surf

- gaz-platform.e-company.host

- gaz-platform.e-company.space

- gaz-platform.e-network.cyou

- gaz-platform.e-network.monster

- gaz-platform.e-network.work

- gaz-platform.fin-echo2020.xyz

- gaz-platform.fundsvolume.icu

- gaz-platform.goeoowqhh.site

- gaz-platform.i-manage.fun

- gaz-platform. i-manage.xyz

- gaz-platform.invest-now2021.monster

- gaz-platform.invest-now2021.space

- gaz-platform.invest2021.cyou

- gaz-platform.investcash.icu

- gaz-platform.lux-investing2021.xyz

- gaz-platform.manage-pro.fun

- gaz-platform.manage-pro.icu

- gaz-platform.new-enterprises.website

- gaz-platform.newincome.cyou

- gaz-platform.newincome.surf

- gaz-platform.online-investing2021.casa

- gaz-platform.online-investing2021.monster

- gaz-platform.online-investing2021.work

- gaz-platform.pro-cash.cyou

- gaz-platform.pro-funds.icu

- gaz-platform.profitchoice.website

- gaz-platform.profitprogress.casa

- gaz-platform.profitprogress.work

- gaz-platform.profitprogress.xyz

- gaz-platform.profitway2021.casa

- gaz-platform.profitway2021.fun

- gaz-platform.profitway2021.xyz

- gaz-platform.ru/members. html

- gaz-platform.smarty-1ife.store

- gaz-platform.trade-info.xyz

- gaz-platform.trade-network.xyz

- gaz-platform.triumphtrade.work

- gaz-platform.triumphway.monster

- gaz-platform.triumphway.work

- gaz-platform.true-invest2021.casa

- gaz-platform.true-invest2021.surf

- gaz-platform.web-profit.casa

- gaz-platform.webpromo2020.host

- gaz-platform.webpromo2020.site

- gaz-platform.world-investing.space

- gaz-platform.world-investing.surf

- gaz-platform.world-investing.xyz

- gaz-platform.world-investing2021.monster

- gaz-platform.world-investing2021.surf

- gaz-platform.world-investing2021.website

- gaz-platform.wow-cash.space

- gaz-platform.yourincome2020.icu

- gaz-platforml.world-investing2021.website

- gaz-platpr.ru

- gaz-prm.ru

- gaz-stroi.ru

- gaz-vest.org

- gaz.invest-now2021. work

- gaz.masterful-pro.cyou

- gaz1.world-investing.xyz

- gaz2world.world-investing.xyz

- gazbal.ru

- gazconsist.ru

- gazdelegate.ru

- gazflot-neft.ru

- gazflotrefinery.ru

- gazholdings.ru

- gazinvesting.store

- gazinvestingproj.club

- gazinvestor.ru

- gazinvestpr.ru

- gazinvestprom.ru/members.html

- gazistroy.com

- gazkzplatform.ru

- gazn.e-network.xyz

- gazneftjob.ru

- gaznews.profitprogress.xyz

- gazoner.ru

- gazonklg.ru

- gazp.i-manage.xyz

- gazplatform-ru.com

- gazplatform.profitprogress.store

- gazplatforma.ru

- gazplay.ru

- gazpr-int.ru

- gazpr-plat.ru

- gazpr-platform.ru

- gazprOm.i-manage.fun

- gazprm.i-manage.xyz

- gazprm.ru

- gazprm.world-investing.space

- gazpro-investme.ru

- gazpro-msinvestor. ru

- gazpro.manage-pro.icu

- gazpro.trade-up.online

- gazpro.trade-up.online

- gazproinvestclub.ru

- gazprom-blokchain.ru

- gazprom-corp.msk.ru

- gazprom-cripta.online

- gazprom-cripta.ru

- gazprom-cripto.online

- gazprom-cripto.ru

- gazprom-criptos.online

- gazprom-criptos.ru

- gazprom-crypto.online

- gazprom-crypto.ru

- gazprom-crypto.site

- gazprom-cryptos.online

- gazprom-cryptos.ru

- gazprom-invest-vostok.ru

- gazprom-invest.globalfin.icu

- gazprom-investing.com

- gazprom-investing.ru

- gazprom-investings.com

- gazprom-investitsiy.ru

- gazprom-investment.ru

- gazprom-job.ru

- gazprom-kripta.online

- gazprom-kripta.ru

- gazprom-kripto.online

- gazprom-kripto.ru

- gazprom-kriptos.online

- gazprom-liga.msk.ru

- gazprom-ltd. co.uk

- gazprom-microinvest.info

- gazprom-official.net

- gazprom-online.ru

- gazprom-press.com

- gazprom-projectinvest.com

- gazprom-rabota.ru

- gazprom-ru.net

- gazprom-ru.site

- gazprom-russia.net

- gazprom-uz.info

- gazprom-work.ru

- gazprom-yamal.ru

- gazprom.fin.shn-host.ru

- gazprom.online-invest2021.website

- gazprom.wetpaint.com

- gazprom4u.net

- gazproma.ru

- gazpromarena-kassa.ru

- gazpromas.ru

- gazprombot.com

- gazpromes.ru

- gazprometss.shop

- gazpromgeotech.cn

- gazpromgeotech.com.cn

- gazpromgeotech.net.cn

- gazpromgeotech.org.cn

- gazpromgermany.com

- gazpromgroup.com

- gazpromholdingaz.ru

- gazpromholdingaz.store

- gazprominv.net

- gazprominvesrtr.store

- gazprominvest-official. ru

- gazprominvest.info

- gazprominvest89.ru

- gazprominvestor.top

- gazpromizol.ru

- gazpromneft-noyabrskneftegaz.ru

- gazpromnews.ru

- gazpromoil.net

- gazpromonest.store

- gazpromos.ru

- gazpromtrend.com

- gazpromtwonest.store

- gazpromvethsa.ru

- gazpromyurgm.ru

- gazpromzs-investiruy.space

- gazpronline.manage-pro.icu

- gazpropzpokupkaktsiy.ru

- gazrom.ru

- gazruss.profitprogress.store

- gazsign.ru

- gazsots.ru

- gazspoil.ru

- gaztransit.com

- gaztransit.ru

- gazz-platform.world-investing2021.website

- globalsensio.com

- glogaz.invest-now2021.monster

- god.world-investing2021.surf

- gov.online-investing2021.work

- gp-platform.prosperousway.site

- gp.online-investing2021.work

- gp21.e-ne.work.cyou

- gpp. v-prft.com

- gpromweb.ru

- grop.ability2020.icu

- guror.club/gazprom_eu/pl1/

- gwa.advancetrade.fm

- gz1.new-enterprises.space

- gz2.new-enterprises.space

- gz3.new-enterprises.space

- gzpjobs.ru

- hie.triumphtrade.work

- highbrokers.xyz/apexgaz/

- hurtinvest.ru

- iconoil.ru

- ifsoft.ru

- igtc.ru

- ikrypto.ru

- inamorata.vx9.ru

- inchsuite.com

- infogaztrade.com

- inform.newincome.casa

- ink-grouo.com

- inv-platform.ru

- inveseting.gazzpr.ru

- invest-gazprom.com

- investgasprom.org

- investgaz.store

- investingcount.ru

- investingslide.ru

- investitc-gazprom.ru

- investment-gazpr.ru

- investpreside.ru

- investrich.ru

- investspot.ru

- jkaee.profitprogress.casa

- jobgazprom.ru

- jobsgazprom. livejournal.com

- jobsgazprom.ru

- jumpygaz.ru

- kkpi.world-investing2021.surf

- kloookapanda.ru

- krasnoyarsk-gazprom.ru

- kryptolean.ru

- kryptonormalize.ru

- landgazpage.xyz

- lgazprom.ru

- loasd.profitprogress.casa

- lr.pro-funds.icu

- main-gzprm.trade-info.space

- maxiplus.pro

- me-rt.web-profit.casa

- mediaprom.world-investing.space

- meekinvesting.ru

- meltedinvest.ru

- mineralfertilizers.net

- miro-gas.ru

- mkriainvestnow.com/alltrade/page/0/

- myplatforma24.ru.com

- myplatformaclub.ru.com

- myplatformadom.ru.com

- myplatformaexpert.ru.com

- myplatformaforum.ru.com

- myplatformagroup.ru.com

- myplatformainfo.ru.com

- myplatformaland.ru.com

- myplatformamarket.ru.com

- myplatformamaster.ru.com

- myplatformaonline. ru.com

- myplatformaplus.ru.com

- myplatformaportal.ru.com

- myplatformarus.ru.com

- myplotformaexpert.ru.com

- naciya.nl1k3.me

- nashedelo.belleflowers.ru

- nashedelob.belleflowers.ra

- nashedelosem.belleflowers.ru

- neft-zarplata.ru

- neonstrobes.com

- newprogram.smarty-1ife.store

- newprograms.smarty-1ife.store

- news2021.profitway2021.fun

- newsforday.xyz

- newsgaz.profitprogress.store

- newsgaz.profitprogress.xyz

- newsgaz2021.profitway2021.fun

- newsplatform.profitprogress.store

- newsplatforms.profitprogress.xyz

- newsplatfrom.online-investing2021.casa

- newww.profitprogress.casa

- o-iik.web-profit.casa

- oao-gazprom.ru

- oaogazprommfexport.we.bs

- obdelo.belleflowers.ru

- official.trade-network.xyz

- omg.triumphtrade.work

- omsk-neftegaz. ru

- omsknpz.ru

- omskrefinery.ru

- one.manage-pro.fun

- onlineprom.i-manage.xyz

- othersnews.ru

- pa.pro.funds.icu

- paogazprom.ru

- parkcitykidsguide.com/frWhSWrX

- patforma.ru.com

- pi.triumphway.work

- pis2.profitchoice.website

- pis4.profitchoice.website

- platform-gpr.ru

- platform-invt.ru

- platform2021.profitway2021.fun

- platforma-gaz.host

- platforma072.ru.com

- platforma281.ru.com

- platforma290.ru.com

- platforma296.ru.com

- platforma392.ru.com

- platforma453.ru.com

- platforma573.ru.com

- platforma712.ru.com

- platforma744.ru.com

- platforma771.ru.com

- platforma793 .ru.com

- platforma876.ru.com

- platforma881.ru.com

- platformal ll.ru.com

- platformal29.ru.com

- platforms2021.profitway2021. fun

- platfrm-info.trade-info.xyz

- platfrom.online-investing2021.casa

- platfroms.online-investing2021.casa

- polar-partners.com

- prlgazbest.xyz

- pro.profitway2021.casa

- progaz.invest-now2021.monster

- prom-gzp.world-investing.surf

- prom.world-investing2021.monster

- prom21.manage-pro.icu

- promprom.ru

- promprom1.ru

- pt-finance.com

- purgazgroup.net

- qui2.investcash.icu

- quiz-maker.com

- quize-base.net/native_1243/

- qwa.e-ne.work.monster

- rag.i-manage.icu

- review.cash-profit.monster

- review.new-enterprises.surf

- review.world-investing2021.monster

- rewfs.advancetrade.fun

- rf.gasmaster-app.com

- rg.cash-profit.monster

- ria-one.ru

- rich.artemson.xyz

- rnemarussi.ru

- ru.gasmaster-app.com

- ru.progcosmos2.xyz

- runews. online-invest2021.monster

- ruplatform.online-invest2021.monster

- ruplatfrom.tech-prime.xyz

- ruprom.manage-pro.icu

- rupromgaz.і-manage.xyz

- rus-gaz-program.com

- rus-social.cashinvest2021.surf

- rusinvesgaz.com

- ruspeople.bankers-life.surf

- rusplotforma24.ru.com

- rusplotformashop.ru.com

- russian-gzprm.world-investing.work

- saltykrypto.ru

- sever-gazprom.ru

- severneftgazprom.ru

- shekrypto.ru

- shtokman-gazprom.ru

- sila-sibiri-rabota.ru

- smartaza.ru/blog2/

- smartstroy.in.ua

- snottywell.ru

- social.true-invest2021.casa

- south-stream.com

- south-stream.ru

- stable-gzprm.cashinvest2021.space

- storypages.xyz/vblck/prl/Gazprom/

- suit.world-investing2021.surf

- svngexport.ru

- system.profitway2021.casa

- tcng.ru

- tellingwell. ru

- thankfulkrypto.ru

- thebrokerus.com/gasnew/

- three.manage-pro.fun

- tip.new-enterprises.website

- tiredkrypto.ru

- tomskneftegaz.ru

- top.wow-cash3021.website

- topbrokerus.com/gasnew/

- topsenergy.ru

- turusgaz.ru

- twinvests.ru

- two.manage-pro.fun

- ub.i-manage.icu

- ukl-jobs.ru

- vahta4u.ucoz.ru

- vniigoil.ru

- vov2.wow-cash.space

- vov4.wow-cash.space

- vov5.wow-cash.space

- vovl.wow-cash.space

- vpoiskeraboti.ru

- v£triumphway.work

- wan.new-enterprises.website

- wellbehave.ru

- wellshear.ru

- weqq.triumphtrade.work

- whereverinvest.ru

- whosesoeverkrypto.ru

- wopq.profitprogress.casa

- yot3.lux-investing2021.xyz

- yot4.lux-investing2021.xyz

- yot5.lux-investing2021.xyz

- yotl.lux-investing2021. xyz

- yougaz.invest-now2021.work

- zarubezhneftegaz.ru

- zwdew.profitway2021.xyz

- вахтав.рф

- газпром.ru.com

com

com ru

ru i-manage.xyz

i-manage.xyz html

html work

work ru

ru co.uk

co.uk ru

ru v-prft.com

v-prft.com livejournal.com

livejournal.com ru.com

ru.com ru

ru fun

fun online-invest2021.monster

online-invest2021.monster ru

ru xyz

xyzВконтакте

- vk.com/gazpromlive (ПАО «Газпром»)

- facebook.com/groups/1898566507095351 (Группа «Газпром ПАО»)

- facebook.com/Официальная-страница-105506624558320/

- facebook.com/105506624558320/videos/278805506563639/

- facebook.com/Национальное-достояние-105040558449821/

- facebook.com/ГазАктив-100934615432554/

- facebook.com/permalink.php?story_fbid=102543595457557&id=102500705461846

- twitter.com/Gazprom4 (Газпром)

- twitter.com/Gazprom_Eng (Gazprom)

- instagram.com/miller_official_gp (miller_official_gp)

- instagram.com/aleksey_miller_official (aleksey_miller_official)

- instagram. com/millerrussia (millerrussia)

com/millerrussia (millerrussia)

com/millerrussia (millerrussia)Telegram

- t.me/gazprom0 (Канал «Газпром»)

В случае направления в Ваш адрес коммерческих предложений от компаний, названия интернет-ресурсов которых созвучны с наименованиями доменных имен компаний Группы «Газпром», просим информировать по электронному адресу [email protected].

Банк Хоум Кредит | Товары в рассрочку | Вклады | Кредиты

О месте финтехов в процессе цифровой трансформации, об их влиянии на бизнес-модель финансовой организации, об изменении при этом роли ИТ-руководителя рассказывает директор блока информационных технологий банка «Хоум Кредит» Сергей Щербаков.

При формировании обновленной ИТ-стратегии банк «Хоум Кредит» учитывает позитивную роль финтехов на финансовом рынке, главный акцент при этом делает на технологиях больших данных и искусственного интеллекта.

Финтехи – одна из тем, широко обсуждаемых сегодня на финансовом рынке. Одни видят в них прямую угрозу бизнесу банков, предсказывая жесткое противостояние в борьбе за клиента между традиционными игроками финансового сектора и цифровизированными «возмутителями спокойствия». Другие прочат появление принципиально новых возможностей и преимуществ от совместных проектов и программ финтехов и банков. В России практика такого взаимодействия только складывается. И потому особо ценен опыт первопроходцев – банков, уже научившихся извлекать пользу от такой кооперации. О месте финтехов в процессе цифровой трансформации, об их влиянии на бизнес-модель финансовой организации, об изменении при этом роли ИТ-руководителя рассказывает директор блока информационных технологий банка «Хоум Кредит» Сергей Щербаков.

Другие прочат появление принципиально новых возможностей и преимуществ от совместных проектов и программ финтехов и банков. В России практика такого взаимодействия только складывается. И потому особо ценен опыт первопроходцев – банков, уже научившихся извлекать пользу от такой кооперации. О месте финтехов в процессе цифровой трансформации, об их влиянии на бизнес-модель финансовой организации, об изменении при этом роли ИТ-руководителя рассказывает директор блока информационных технологий банка «Хоум Кредит» Сергей Щербаков.

Аналитики PricewaterhouseCoopers, опросив более 500 компаний в 48 странах, выяснили, что 95% банков видят в финтехах прямых конкурентов и опасаются, что те отнимут у них долю бизнеса. Разделяют ли в банке «Хоум Кредит» эти опасения или, напротив, видят новые возможности для развития бизнеса от взаимодействия с финтехами?

Влияние компаний, относящихся к категории финтеха, на розничный банковский рынок в России пока не так велико, как на Западе. Но это всего лишь вопрос времени – влияние финтехов будет расти и у нас. Для этого требуются лишь соответствующие изменения в законодательстве. Цифровая идентификация клиентов, либерализация банковского регулирования и ряд других мер позволят финтехам усилить свое положение на банковском рынке. Если мы не будем менять свою бизнес-модель, не будем готовы к этим изменениям, то финтехи (а это очень гибкие и технологичные компании), безусловно, окажут влияние на нашу деятельность. И мы должны быть к этому готовы. Залог устойчивости бизнеса – в его открытости изменениям, адаптивности бизнес-модели, поэтому наш банк не только меняет свою бизнес-модель через цифровизацию продуктов и сервисов, но также использует новые возможности для развития посредством кооперации с представителями финтеха. Мы развиваем сотрудничество с уже успешными финтех-компаниями – такими, например, как «Яндекс» и «Мейл.ру», внимательно смотрим на стартапы, ищем и тестируем новые идеи.

Но это всего лишь вопрос времени – влияние финтехов будет расти и у нас. Для этого требуются лишь соответствующие изменения в законодательстве. Цифровая идентификация клиентов, либерализация банковского регулирования и ряд других мер позволят финтехам усилить свое положение на банковском рынке. Если мы не будем менять свою бизнес-модель, не будем готовы к этим изменениям, то финтехи (а это очень гибкие и технологичные компании), безусловно, окажут влияние на нашу деятельность. И мы должны быть к этому готовы. Залог устойчивости бизнеса – в его открытости изменениям, адаптивности бизнес-модели, поэтому наш банк не только меняет свою бизнес-модель через цифровизацию продуктов и сервисов, но также использует новые возможности для развития посредством кооперации с представителями финтеха. Мы развиваем сотрудничество с уже успешными финтех-компаниями – такими, например, как «Яндекс» и «Мейл.ру», внимательно смотрим на стартапы, ищем и тестируем новые идеи.

Если банк сейчас так активно трансформирует свою бизнес-модель посредством цифровизации и взаимодействия с финтехами, то чем же он занимался прежде?

Банк «Хоум Кредит» занимался совершенствованием бизнес-модели с момента выхода на рынок. Если вы посмотрите на историю нашего банка, то увидите, что мы начали свою операционную деятельность с технологиями, полностью ориентированными на Интернет. Наши сотрудники или сотрудники партнеров банка (компании розничной торговли и оказания услуг), находясь в точках продаж, могли через Интернет очень быстро оформить клиенту потребительский кредит для покупки товаров и услуг в любом уголке России. Время принятия решения при оформлении такого кредита составляло всего полчаса. На тот момент это был инновационный подход. И все последние годы мы последовательно развивали свою бизнес-модель, упрощая и ускоряя ее для клиента, делая более удобной для партнеров. И ее трансформация будет продолжаться с учетом динамично меняющихся условий.

Если вы посмотрите на историю нашего банка, то увидите, что мы начали свою операционную деятельность с технологиями, полностью ориентированными на Интернет. Наши сотрудники или сотрудники партнеров банка (компании розничной торговли и оказания услуг), находясь в точках продаж, могли через Интернет очень быстро оформить клиенту потребительский кредит для покупки товаров и услуг в любом уголке России. Время принятия решения при оформлении такого кредита составляло всего полчаса. На тот момент это был инновационный подход. И все последние годы мы последовательно развивали свою бизнес-модель, упрощая и ускоряя ее для клиента, делая более удобной для партнеров. И ее трансформация будет продолжаться с учетом динамично меняющихся условий.

Какие именно новые возможности открывают финтехи?

Прежде всего финтехи могут стать полезными источниками информации о клиентах, способствуя развитию в банках технологий Больших Данных. Эта информация может быть использована в различных процессах обслуживания клиентов, включая кредитный процесс, в системах управления отношениями с клиентами (CRM) и т. д. Второе: через финтехи банки могут расширить и усовершенствовать цифровые каналы коммуникаций и взаимодействия с клиентами – через SMS, чаты, мессенджеры. Кроме того, банки видят потенциал в новых технологиях, позволяющих перестроить процессы взаимодействия и обработки данных о клиентах, − например, voice to text, биометрика, геолокация и, конечно, искусственный интеллект. Скажем, по голосу, интонации, эмоциональному состоянию клиента интеллектуальная система способна определить степень достоверности данных, которые он о себе сообщил, а технологии биометрии помогают бороться с фродом. В эффективном развитии подобных инноваций банкам и могут помочь финтехи.

д. Второе: через финтехи банки могут расширить и усовершенствовать цифровые каналы коммуникаций и взаимодействия с клиентами – через SMS, чаты, мессенджеры. Кроме того, банки видят потенциал в новых технологиях, позволяющих перестроить процессы взаимодействия и обработки данных о клиентах, − например, voice to text, биометрика, геолокация и, конечно, искусственный интеллект. Скажем, по голосу, интонации, эмоциональному состоянию клиента интеллектуальная система способна определить степень достоверности данных, которые он о себе сообщил, а технологии биометрии помогают бороться с фродом. В эффективном развитии подобных инноваций банкам и могут помочь финтехи.

Какая схема взаимодействия банков с финтехами может стать более продуктивной: покупка начинающих компаний, создание собственных стартапов, приобретение услуг сторонних финтехов или совместные с ними программы? Какая схема предпочтительнее для банка «Хоум Кредит»?

Возможны все формы сотрудничества и их сочетания. Конкретная схема зависит от финтех-продукта, его потенциала, возможности применения в бизнес-процессах банка, от ситуации на рынке. Безусловно, важна и финансовая составляющая – включение финтеха в бизнес-процессы банка должно быть экономически обоснованным. Банк «Хоум Кредит» уже идет по пути создания собственных стартапов, одновременно взаимодействуя с несколькими перспективными командами в рамках совместных инновационных программ. Ну и приобретаем услуги финтех-компаний – например, используем их данные при оценке кредитоспособности клиентов. Не было у нас пока только одного варианта – покупки готовых стартапов. Приоритетной схемы работы с финтехами у нас, впрочем, нет. В этом вопросе мы придерживаемся гибкой политики и принимаем решения исходя из текущих потребностей в модернизации своих бизнес-процессов, с учетом финансовых возможностей конечно.

Конкретная схема зависит от финтех-продукта, его потенциала, возможности применения в бизнес-процессах банка, от ситуации на рынке. Безусловно, важна и финансовая составляющая – включение финтеха в бизнес-процессы банка должно быть экономически обоснованным. Банк «Хоум Кредит» уже идет по пути создания собственных стартапов, одновременно взаимодействуя с несколькими перспективными командами в рамках совместных инновационных программ. Ну и приобретаем услуги финтех-компаний – например, используем их данные при оценке кредитоспособности клиентов. Не было у нас пока только одного варианта – покупки готовых стартапов. Приоритетной схемы работы с финтехами у нас, впрочем, нет. В этом вопросе мы придерживаемся гибкой политики и принимаем решения исходя из текущих потребностей в модернизации своих бизнес-процессов, с учетом финансовых возможностей конечно.

Какова роль блокчейна и криптовалют в развитии финтехов и цифрового банкинга применительно к вашей организации?

Роль технологии блокчейна для финтехов значительна. Все больше и больше применений технологий распределенного реестра мы видим в мире. Важно, что наше государство придает большое значение блокчейну как элементу упрощения и дебюрократизации административных процедур. Банковское сообщество тоже активно ищет возможности совместного использования этой технологии, чтобы упростить обслуживание клиентов и снизить расходы посредством совместных проектов. Это окажет влияние на цифровой банкинг. Открытость, распределенность таких систем и их защищенность – ключевые факторы, которые должны обеспечить переход на новые способы коммуникаций между участниками финансового рынка. Мы сейчас внимательно анализируем возможности блокчейн-технологии и криптовалют применительно к бизнес-модели самого банка «Хоум Кредит». Пока мы не нашли для себя ответа на вопрос, в каких наших продуктах или процессах можно активно использовать блокчейн, и запуск соответствующего пилота еще не стоит у нас на повестке дня. Хотя технологически в этом нет ничего сверхтрудного – наши специалисты из центра исследований и разработок могли бы реализовать инструменты блокчейна.

Все больше и больше применений технологий распределенного реестра мы видим в мире. Важно, что наше государство придает большое значение блокчейну как элементу упрощения и дебюрократизации административных процедур. Банковское сообщество тоже активно ищет возможности совместного использования этой технологии, чтобы упростить обслуживание клиентов и снизить расходы посредством совместных проектов. Это окажет влияние на цифровой банкинг. Открытость, распределенность таких систем и их защищенность – ключевые факторы, которые должны обеспечить переход на новые способы коммуникаций между участниками финансового рынка. Мы сейчас внимательно анализируем возможности блокчейн-технологии и криптовалют применительно к бизнес-модели самого банка «Хоум Кредит». Пока мы не нашли для себя ответа на вопрос, в каких наших продуктах или процессах можно активно использовать блокчейн, и запуск соответствующего пилота еще не стоит у нас на повестке дня. Хотя технологически в этом нет ничего сверхтрудного – наши специалисты из центра исследований и разработок могли бы реализовать инструменты блокчейна. Если говорить о криптовалютах, то есть опасение, что вся эта история с их распространением окажется очередным мыльным пузырем. Сейчас много людей зарабатывают на операциях с криптовалютами, вокруг этой темы большая шумиха. Но пока рынок криптовалют скорее спекулятивный, и их использование банковским сообществом в практических целях минимально. Перспективы криптовалют, безусловно, будут зависеть от позиции регулятора.

Если говорить о криптовалютах, то есть опасение, что вся эта история с их распространением окажется очередным мыльным пузырем. Сейчас много людей зарабатывают на операциях с криптовалютами, вокруг этой темы большая шумиха. Но пока рынок криптовалют скорее спекулятивный, и их использование банковским сообществом в практических целях минимально. Перспективы криптовалют, безусловно, будут зависеть от позиции регулятора.

Предположу, что искусственный интеллект и Большие Данные несут в себе больше практических возможностей для развития банковского бизнеса. Какое место в трансформации банка и в его взаимодействии с финтехами займут эти технологии?

Эти две технологии уже развиваются у нас в банке как самостоятельно, так и во взаимодействии с финтех-компаниями. Поэтому мой ответ: они не просто займут свое место, как многие об этом рассуждают, а станут ключевыми. В банке «Хоум Кредит» они промышленно применяются в действующем процессе принятия кредитных решений. И мы расширяем такую практику. Для оценки кредитоспособности клиента по онлайн-каналам нам сегодня достаточно пяти анкетных полей. При этом обеспечивается высокое качество кредитного портфеля. Это и есть результат активного сотрудничества с финтехами и телеком-компаниями в области Больших Данных. Наш банк последовательно снижает количество необходимых полей в заявке клиента на кредит, ускоряя и упрощая для клиента сам процесс. В перспективе, чтобы принять решение о выдаче кредита, нам потребуется в среднем не более одной минуты. Это наше стратегическое направление. И мы видим, что рынок (другие игроки) сегодня не готов обеспечить такой же сервис для клиента. Брокерские решения, обслуживающие наших партнеров посредством отправки анкеты клиента нескольким банкам, не могут обеспечить такой сервис из-за того, что другие участники рынка неспособны принимать безопасные кредитные решения по пяти полям, обогащая заявку за счет Больших Данных. Такое обогащение осуществляется как из нашего хранилища, так и из внешних источников.

И мы расширяем такую практику. Для оценки кредитоспособности клиента по онлайн-каналам нам сегодня достаточно пяти анкетных полей. При этом обеспечивается высокое качество кредитного портфеля. Это и есть результат активного сотрудничества с финтехами и телеком-компаниями в области Больших Данных. Наш банк последовательно снижает количество необходимых полей в заявке клиента на кредит, ускоряя и упрощая для клиента сам процесс. В перспективе, чтобы принять решение о выдаче кредита, нам потребуется в среднем не более одной минуты. Это наше стратегическое направление. И мы видим, что рынок (другие игроки) сегодня не готов обеспечить такой же сервис для клиента. Брокерские решения, обслуживающие наших партнеров посредством отправки анкеты клиента нескольким банкам, не могут обеспечить такой сервис из-за того, что другие участники рынка неспособны принимать безопасные кредитные решения по пяти полям, обогащая заявку за счет Больших Данных. Такое обогащение осуществляется как из нашего хранилища, так и из внешних источников. Технологии искусственного интеллекта тоже работают в нашем интернет-магазине товаров в рассрочку – маркетплейсе. Те каталоги товаров, которые приходят от наших партнеров (их у нас уже более 20), выглядят совершенно по-разному, они по-своему структурированы, и даже описания одинаковых товаров в них различаются. Искусственный интеллект помогает нам категоризировать эти товары, распределять их по нужным «полкам» в нашем интернет-магазине и приводить описания товаров к тому виду, который однозначно отвечал бы запросам клиентов. Это наша собственная технология, внутренняя разработка. Также мы ведем пилотные проекты, направленные на совершенствование процессов обслуживания клиентов по цифровым каналам (чаты, мессенджеры), в CRM и др.

Технологии искусственного интеллекта тоже работают в нашем интернет-магазине товаров в рассрочку – маркетплейсе. Те каталоги товаров, которые приходят от наших партнеров (их у нас уже более 20), выглядят совершенно по-разному, они по-своему структурированы, и даже описания одинаковых товаров в них различаются. Искусственный интеллект помогает нам категоризировать эти товары, распределять их по нужным «полкам» в нашем интернет-магазине и приводить описания товаров к тому виду, который однозначно отвечал бы запросам клиентов. Это наша собственная технология, внутренняя разработка. Также мы ведем пилотные проекты, направленные на совершенствование процессов обслуживания клиентов по цифровым каналам (чаты, мессенджеры), в CRM и др.

Как в идеале выглядит перспективная бизнес-модель банка с включенными в нее технологиями блокчейна, искусственного интеллекта, Больших Данных и финтехами?

Мы уже работаем по этой бизнес-модели, используем сегодня все эти компоненты, кроме блокчейна. Это живая и подвижная бизнес-модель. Мы ее последовательно развиваем. У нас есть стратегическое видение основных компонентов этой бизнес-модели, и это видение регулярно переосмысливается с учетом нашего собственного опыта и изменений, происходящих в цифровом мире. Вместе с бизнес-моделью, естественно, трансформируется и ИТ-стратегия банка. До конца года мы закончим формирование ее очередной версии. Она базируется на технологиях Больших Данных, искусственного интеллекта, Open API, блокчейна, мультиканальности в режиме 24 на 7, развитии площадок для сотрудничества с финтехами и стартапами.

Это живая и подвижная бизнес-модель. Мы ее последовательно развиваем. У нас есть стратегическое видение основных компонентов этой бизнес-модели, и это видение регулярно переосмысливается с учетом нашего собственного опыта и изменений, происходящих в цифровом мире. Вместе с бизнес-моделью, естественно, трансформируется и ИТ-стратегия банка. До конца года мы закончим формирование ее очередной версии. Она базируется на технологиях Больших Данных, искусственного интеллекта, Open API, блокчейна, мультиканальности в режиме 24 на 7, развитии площадок для сотрудничества с финтехами и стартапами.

Что сегодня препятствует реализации модели, к которой вы стремитесь?

Я бы не сказал, что что-то препятствует. Из ключевых факторов, которые, безусловно, оказывают влияние на скорость нашего продвижения по пути цифровой трансформации, упомяну несколько. Во-первых, это сфокусированная на клиенте продуктовая культура в банке – главное условие успешной трансформации. Мы последовательно занимаемся ее формированием, видим в ней основу роста количества наших клиентов благодаря их удовлетворенности качеством наших продуктов и услуг. Это процесс длительный и сложный – изменить менталитет сотрудников, при принятии решений фокусироваться на интересах клиентов. Во-вторых, влияет законодательство в области цифрового банкинга, которое в современном виде скорее усложняет, а не упрощает процессы оказания услуг клиентам в цифровых каналах. Есть противоречия между требованиями Банка России по фиксации согласия клиента на различные операции и возможностями цифрового взаимодействия, например, при обработке персональных данных, при получении согласия клиента на обращение в кредитное бюро и т. д. Этих согласований так много, что в цифровых каналах выполнить их за один простой шаг очень сложно. В-третьих, нужно учитывать, что за годы работы в банке сложилась своя ИТ-архитектура. Она закладывалась и формировалась еще в прошлом веке. И сегодня она тормозит наш переход к полномасштабному внедрению философии аgile – к клиентоориентированной, командной, инкрементальной, гибкой разработке продуктов. Вот три фактора, оказывающие наибольшее воздействие на скорость цифровых преобразований, но мы ведем системную работу, чтобы нивелировать их влияние.

Что стимулирует развитие бизнес-модели?

Мы понимаем, что наш успех зависит от удовлетворенности клиентов. Кто они? Это те, кто пользуется нашими розничными продуктами, это наши партнеры по продаже товаров и услуг в кредит, это и финтех-компании, и стартапы, а еще это наши сотрудники. Наш фокус на клиентах и партнерах и есть главный стимул нашего развития. Он дает каждой стороне бизнес-взаимодействия новые возможности.

Насколько банк «Хоум Кредит» приблизился к реализации этой идеальной модели

Мы активно трансформируемся. Мы уже построили быстрый и эффективный кредитный процесс и развиваем его в цифровых каналах. Растет доля нашего бизнеса в них. Уже более 40% наших активных клиентов пользуются мобильными приложениями банка. Увеличивается число наших партнеров в Интернете. Мы реорганизовали банковскую сеть, сократили число офисов. Начал работу наш маркетплейс, мы вывели на рынок карту рассрочки. Это вполне ощутимые результаты нашего движения к цифровому будущему. В основе этого практические результаты использования Больших Данных, сотрудничества с финтех-компаниями. Но, как я уже говорил, мы переосмысливаем сегодня эту «идеальную модель», поэтому ответить, на сколько процентов мы достигли запланированного результата, я не могу.

В основе этого практические результаты использования Больших Данных, сотрудничества с финтех-компаниями. Но, как я уже говорил, мы переосмысливаем сегодня эту «идеальную модель», поэтому ответить, на сколько процентов мы достигли запланированного результата, я не могу.

Как в процессе трансформации изменилась внутренняя архитектура банка?

Сергей Щербаков, директор блока информационных технологий банка «Хоум Кредит»:

«Для оценки кредитоспособности клиента по онлайн-каналам нам сегодня достаточно пяти анкетных полей. При этом обеспечивается высокое качество кредитного портфеля. Это и есть результат активного сотрудничества с финтехами и телеком-компаниями в области Больших Данных»

Все перечисленные изменения, безусловно, начинаются в самом банке. У нас появились новые процессы и новые подразделения, отвечающие за работу с Большими Данными, за развитие цифровых каналов и продуктов, собственные центры исследований и разработок, Lean Startup (то есть бережливый подход к развитию инновационных продуктов и услуг). Для нас важно, что инновационные идеи не рождаются и не реализуются в отдельно стоящих подразделениях. Напротив, все это происходит непосредственно в банке, в командах, работающих на разных стратегических направлениях. Мы проверяем эти идеи в фокус-группах, в процессах Lean Startup, прежде чем взять их в реализацию для массового применения. Меняется и ИТ-архитектура: мы интегрируемся с новыми источниками информации, переводим отдельные функции систем в микросервисы, развиваем открытые интерфейсы приложений, вводим в архитектуру новые системы, которые обеспечивают работу новых продуктов и сервисов (маркетплейс), перестройку процессов работы с клиентами на основе технологии 360 view.

Для нас важно, что инновационные идеи не рождаются и не реализуются в отдельно стоящих подразделениях. Напротив, все это происходит непосредственно в банке, в командах, работающих на разных стратегических направлениях. Мы проверяем эти идеи в фокус-группах, в процессах Lean Startup, прежде чем взять их в реализацию для массового применения. Меняется и ИТ-архитектура: мы интегрируемся с новыми источниками информации, переводим отдельные функции систем в микросервисы, развиваем открытые интерфейсы приложений, вводим в архитектуру новые системы, которые обеспечивают работу новых продуктов и сервисов (маркетплейс), перестройку процессов работы с клиентами на основе технологии 360 view.

Хочу сказать о таком проекте, как SmartData. Он базируется на концепции Больших Данных, интегрируется с внешними источниками информации. Технологии SmartData будут задействованы в наших онлайн-процессах обслуживания клиентов. Нам сейчас ставят программные компоненты для тестирования и приемки данного решения, в скором времени оно будет целиком запущено в продуктивную эксплуатацию.

Какие новые возможности получили от трансформации бизнес-модели клиенты банка?

Наши клиенты имеют возможность направлять заявку c пятью заполненными полями, подписывать договор через SMS в онлайн-каналах и быстро получать доступ к кредитным продуктам. Обслуживать кредит они также могут дистанционно, со своей карты, не посещая наших отделений. Мы внедрили уникальную программу лояльности «Польза», которая совместно с нашей дебетовой картой «Космос» позволяет клиенту получать выгоду до 12% годовых от личных средств, размещенных на карте. В маркетплейсе нашего банка клиент имеет возможность приобрести в рассрочку любой товар из более чем 10 тыс. наименований от 20 партнеров. И число товаров ежедневно растет. С нашей картой рассрочки клиент может покупать товары в любой торговой точке с POS-терминалом – будь то продукты, товары для детей или одежда. Период рассрочки зависит от договоренности с нашим партнером. Минимальный – три месяца. Лет десять назад такой набор возможностей и преимуществ был бы просто фантастикой.

Как меняется роль ИТ-директора по мере цифровой трансформации бизнес-модели вашего банка?

Роль ИТ-директора, безусловно, должна меняться и меняется. Из ИТ-менеджера, управляющего разработкой продуктов и поддержкой ИТ-систем, он все больше превращается в бизнес-партнера и даже бизнес-лидера, который привносит новые бизнес-подходы, позволяющие банку зарабатывать больше и эффективнее – на новых рынках и в новых клиентских сегментах. Произошли такие перемены и в нашей организации – недавно я был назначен на должность заместителя председателя правления банка «Хоум Кредит».

Расскажите об участии банка в работе акселерационной программы «Финтех Лаб». Что уже удалось сделать? Что намечается сделать?

Банк «Хоум Кредит» запускает пилотные проекты с четырьмя стартапами: Data Fuel, Relation Rate, Robin и Rubbles. Эти компании были отобраны по итогам первой в России акселерационной программы финтех-стартапов, участником которой мы стали в этом году. Стартапы специализируются на актуальных для банка вопросах: персонификации коммуникаций, биометрической верификации, машинном обучении. Цель программы – наладить сотрудничество между талантливыми финтех-стартапами и крупными финансовыми компаниями. В течение нескольких месяцев менторы банка работали со стартапами и помогали им готовить пилотные проекты, отвечающие нашим бизнес-потребностям. Вместе мы продумываем новые подходы к обработке данных, которые улучшат бизнес-процессы банка и повысят качество наших услуг. А еще мы получили полезный опыт – наладили быструю и эффективную работу с внешними подрядчиками. Сейчас мы активно ведем пилоты и продолжаем сотрудничать со стартапами.

Стартапы специализируются на актуальных для банка вопросах: персонификации коммуникаций, биометрической верификации, машинном обучении. Цель программы – наладить сотрудничество между талантливыми финтех-стартапами и крупными финансовыми компаниями. В течение нескольких месяцев менторы банка работали со стартапами и помогали им готовить пилотные проекты, отвечающие нашим бизнес-потребностям. Вместе мы продумываем новые подходы к обработке данных, которые улучшат бизнес-процессы банка и повысят качество наших услуг. А еще мы получили полезный опыт – наладили быструю и эффективную работу с внешними подрядчиками. Сейчас мы активно ведем пилоты и продолжаем сотрудничать со стартапами.

Иран исключат из международной банковской системы SWIFT

Автор фото, AP

Подпись к фото,Из-за санкций против банков проживающие за рубежом иранцы не смогут отправлять деньги домой

Крупнейшая международная межбанковская платежная система SWIFT в субботу прекратит оказывать услуги связи иранским банкам, попавшим под санкции Евросоюза. Западные страны надеются с помощью санкций помешать реализации ядерной программы Ирана.

Западные страны надеются с помощью санкций помешать реализации ядерной программы Ирана.

SWIFT, обеспечивающая банкам возможность движения денежных средств по всему миру, сообщила о том, что в субботу исключит иранские банки, попавшие в черный список, из системы.

Лазаро Кампос, генеральный директор SWIFT, заявил: «Отключение банков — чрезвычайный и беспрецедентный шаг для SWIFT. Это прямой результат международных и многосторонних действий, направленных на усиление финансовых санкций в отношении Ирана».

Компания прекратит оказывать услуги финансовым институтам Ирана 17 марта.

Отключение от системы может сказаться на нефтяной промышленности страны, а также привести к финансовой изоляции Ирана.

Этот шаг скажется и на иранцах, проживающих за рубежом, так как они более не смогут переводить деньги на родину. Под ударом также окажутся иранские компании, работающие за границей.

Дата новых переговоров не определена

Западные страны опасаются, что обогащаемый Ираном уран потенциально может быть использован для создания ядерной боеголовки.

Иран настаивает на мирном характере программы, говоря, что обогащает уран только для обеспечения работы электростанции.

В ноябре прошлого года МАГАТЭ обнародовало доклад, где говорилось, что Иран «проводил испытания, которые могли иметь отношение к разработке ядерного взрывного устройства».

Тогда же Вашингтон объявил односторонние санкции против банков Ирана и предупредил банки других стран, которые работают со счетами официального Тегерана, что санкции могут коснуться и их.

Евросоюз договорился ужесточить односторонние санкции против банков Ирана в конце прошлого года. Страны-члены ЕС также усилили экономическое давление на Тегеран, санкционировав запрет на закупку иранской нефти.

Иран приступил к самостоятельному обогащению урана после того, как в январе прошлого года переговоры в формате «шестерки» с США, Великобританией, Францией, Германией, Россией и Китаем по поводу иранской ядерной программы зашли в тупик.

Правительство Исламской республики отказывается обсуждать свою программу обогащения урана, а западные страны считают, что без этого в переговорах смысла нет.

Однако дата начала новых переговоров, а также место их проведения пока не называются.

Как банки зарабатывают на ваших деньгах?

в Ипотека, Личные финансыТелевидение и радио пестрят рекламой от банков, предлагающих подарки, бесплатные счета и даже наличные деньги, когда вы открываете новый текущий или сберегательный счет.

Это не потому, что банки или чрезмерно щедрые люди, и хотя они могут ценить своих клиентов, это не главная причина, по которой они предлагают стимулы, чтобы побудить вас открыть у них новый счет.

Дело в том, что банки не зарабатывают деньги, пока у них нет денег.

Частичный резерв

Одним из основных способов получения прибыли банками является кредитование, и, поскольку вкладчики редко снимают всю сумму со своих счетов сразу, банку разрешается ссудить большую часть собранных денег в виде депозитов.

Федеральная резервная система устанавливает минимальную норму резервирования — сумму, которую банк держит под рукой, но не ссужает.Это известно как банковское обслуживание с частичным резервированием. Хотя банкам разрешено хранить резервы сверх того, что требует федеральное правительство, но поскольку банк зарабатывает деньги на ссуде, немногие имеют так называемые избыточные резервы.

Процентные ставки