Для ведения учета наличных средств в компаниях используется кассовая книга. Она применяется как фирмами, так и частными предпринимателями. С ее помощью значительно упрощается процедура составления разной бухгалтерской отчетности. Заполнение кассовой книги осуществляется назначенным ответственным специалистом, который наделяется соответствующими полномочиями на основании приказа руководителя фирмы. Обычно он представлен работником бухгалтерии, но некоторые ИП самостоятельно выполняют данный процесс.

Понятие документа

Данная книга представлена финансовой документацией, с помощью которой учитывается движение наличности в компании или у ИП. В ней фиксируется выдача денег или принятие средств.

Ее листы содержат таблицы, которые заполняются в течение каждого рабочего дня при совершении разных финансовых операций.

Для чего нужна кассовая книга?

На основании сведений, содержащихся в этом документе, контролируется финансовое состояние любой компании. Он может использоваться даже налоговиками, занимающимися проверкой компании. Дополнительно книга полезна для руководителя любой фирмы, так как с ее помощью можно легко понять, сколько денег получает компания, а также какое количество средств тратится на те или иные цели.

Кассовая книга является обязательной документацией, причем она представлена в каждой фирме в единственном экземпляре. По закону не допускается ведение сразу нескольких книг, содержащих разные данные.

Кто занимается ведением?

Заполнение кассовой книги может осуществляться от руки или с помощью компьютера. Занимается данным процессом кассир или бухгалтер, назначаемый ответственным за ведение книги с помощью специального приказа. Он представлен материально ответственным лицом. В его обязанности входят следующие действия:

- грамотное заполнение кассовой книги;

- выдача и прием денег или иных материальных ценностей и ценных бумаг;

- принятие и выдача разной подотчетной документации;

- заполнение доходных или расходных кассовых ордеров, которые требуются при выдаче зарплаты или премий;

- контроль над разными кассовыми операциями.

Деятельность кассира контролируется со стороны главного бухгалтера предприятия. Если бизнесмен является индивидуальным предпринимателем, то он самостоятельно занимается заполнением этого документа.

Правила заполнения

Каждый человек, назначенный ответственным лицом за заполнение данной документации, должен разбираться в том, как вести правильно кассовую книгу. Для этого учитываются следующие правила и требования:

- вносятся данные в документацию на основании специальных указаний, выпущенных Центральным банком;

- допускается вести документ в бумажном или электронном виде;

- используются для этих целей исключительно бланки, обладающие строго установленной формой;

- не допускается пользоваться собственной формой, разработанной работниками отдельной фирмы, так как по закону нужно применять единый формат;

- начинается новая книга ежегодно, поэтому в конце года с ее помощью можно определить, какое количество средств было заработано и потрачено компанией;

- важно грамотно нумеровать каждый лист книги, поэтому пропуск страниц является грубым нарушением;

- все страницы обязательно сшиваются, а в конце прописывается количество имеющихся листов;

- на документе ставится подпись директора предприятия, а также печать компании;

- если книга ведется в печатном виде, то делается сразу два одинаковых экземпляра.

Во время ведения документации ответственное лицо должно стремиться к тому, чтобы отсутствовали какие-либо помарки, ошибки или исправления.

Особенности для электронных книг

Все реже осуществляется заполнение кассовой книги вручную, так как многие компании предпочитают переходить на электронный документооборот. Поэтому и этот документ заполняется в электронном виде. Чтобы выполнить этот процесс грамотно, учитываются следующие правила:

- как только документ будет полностью заполнен, он обязательно распечатывается;

- распечатанная документация сшивается и скрепляется подписью директора фирмы;

- если в фирме ответственное лицо занимается ведением кассового реестра в электронном виде, то допускается оформлять книгу поквартально;

- записи должны вноситься ежедневно назначенным лицом;

- обязательно указывается в начале дня остаток денег на счете, а в конце дня подводится итог на основании проведенных операций за один день работы;

- любые операции, реализуемые в течение дня, обязательно указываются в книге.

К преимуществам использования электронного варианта относится то, что если кассир по разным причинам допустит какую-либо ошибку, то ее можно будет легко и оперативно исправить.

Инструкция по заполнению

Если кассир плохо разбирается в этой работе, то он должен изучить пример заполнения кассовой книги. На самом деле процедура считается оперативной и простой. Для этого нужно только следовать правильной инструкции:

- начинается книга с титульного листа, где указывается общая информация о предпринимателе или компании;

- указываются личные данные ИП, представленные его Ф.И.О., датой рождения и паспортными данными;

- если заполняется документ в компании, то приводится ее наименование, юридический адрес и другие значимые реквизиты;

- на титульном листе указывается период, за который ведется документация;

- далее заполняются обычные листы книги, предназначенные для внесения сведений обо всех операциях, реализуемых в течение рабочего дня;

- каждый листок имеет две части, которые могут легко отрываться;

- сверху приводится дата внесения сведений, а также номер листка;

- дальше располагается таблица, в которой имеется 5 столбиков;

- в таблице указывается номер документа, субъект, от которого были получены деньги или которому были выданы средства, номер счета, а также размер прихода и расхода;

- в конце приводится остаток на начало и конец дня;

- если после заполнения таблицы остаются пустые строки, то они должны перечеркиваться с помощью большой буквы Z, чтобы в будущем невозможно было внести какие-либо недостоверные сведения в кассовую книгу;

- в конце листа ставится подпись кассира, занимающегося ведением документации.

Образец заполнения кассовой книги можно изучить ниже.

Правила исправления сведений

Нередко в процессе ведения документации ответственные лица допускают какие-либо ошибки. Заполнение кассовой книги считается простым процессом, но всегда существует вероятность, что будут внесены неправильные сведения. В официальной документации не приветствуются разные описки или опечатки, а также исправления.

Любое исправление может признаваться в компании нарушением, поэтому за него ответственное лицо может привлекаться к дисциплинарной ответственности. Допускаются только мелкие ошибки, которые не связаны с указанными суммами и не влияют на подводимый итог. Как исправить ошибки? Для этого учитываются следующие правила:

- неверные данные просто зачеркиваются;

- сверху пишутся верные сведения;

- правильно исправленная ошибка заверяется подписью ответственного кассира и бухгалтера, который занимается проверкой документации;

- если же выявляются ошибки, связанные с размером остатка, то полностью перечеркивается лист, имеющийся в книге, после чего ставится отметка о его аннулировании;

- после зачеркивания одного листа производится заполнение второго листа.

Именно кассир несет ответственность за правильность заполнения документа, поэтому если им допускаются серьезные ошибки, то важно составить специальную служебную записку на имя главного бухгалтера компании. Данная записка рассматривается специально созданной комиссией, после чего вносятся нужные изменения. Бухгалтер формирует справку о внесенных корректировках. Только после этого производится аннулирование страницы.

Правила сшивания

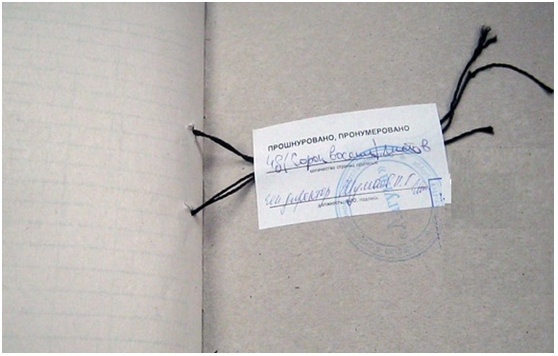

Кассир, назначенный в качестве ответственного за ведение документации, должен разбираться не только в правилах заполнения кассовой книги, но и в особенностях ее сшивания. Все листы обязательно нумеруются и прошиваются. Для этого используются качественные специальные нитки. После их завязывания они должны находиться с обратной стороны документа.

К узлу приклеивается небольшая бумага, содержащая информацию о количестве листов. Информация заверяется печатью компании, после чего лист подписывается директором.

Особенности ведения

Индивидуальные предприниматели могут не заниматься ведением кассовой книги, но они должны вести учет своих расходов и доходов. Поэтому наиболее актуально для этого воспользоваться именно этим документом. Если бизнесмен пользуется кассовой книгой, то он обязан следовать правилам ее оформления. Не требуется указывать лимит остатка кассы, а также предпринимателями не составляются кассовые ордера.

Компании обязаны следовать всем требованиям, предъявляемым к этой документации. Если будут иметься ошибки или нарушения, то это может стать основанием для более тщательной проверки со стороны работников ФНС.

Образец заполнения кассовой книги вручную можно изучить ниже.

Можно ли не распечатывать электронный документ?

Компании имеют право вести кассовую книгу в электронном виде без распечатки. В этом случае предприятие полностью переходит на электронный документооборот. В качестве основания для заполнения кассовой книги выступает любая финансовая операция, совершаемая в фирме.

Возможность вести документацию исключительно в электронном виде появляется только после покупки компанией определенных технических средств. Именно они обеспечивают защиту данных от мошенников и хакеров. При их использовании гарантируется, что ответственное лицо никаким образом не сможет допустить ошибку. Дополнительно документация защищается от потери сведений.

Все электронные образцы книги непременно подписываются с помощью электронной подписи, которая должна отвечать условиям ФЗ № 63. Электронная версия немного отличается от бумажного документа по внешнему виду, но в ней содержатся те же строки и столбцы.

Если предприниматель принимает решение перейти полностью на электронную версию книги, то он должен подготовиться к серьезным тратам, связанным с приобретением дорогостоящего оборудования. Выбранный кассир должен уметь работать с этой техникой.

Заключение

Кассовая книга ведется любой организацией, но ИП могут не заполнять эту документацию, хотя она обеспечивает легкость и оперативность учета. Документация может вестись в электронном или бумажном виде. Она содержит данные обо всех финансовых операциях, совершаемых в течение каждого рабочего дня.

При наличии ЭЦП и специальной техники можно вести документ исключительно в электронном виде, поэтому не возникает необходимости распечатывать его на принтере.

Автор Денис Деловой На чтение 5 мин. Просмотров 595 Опубликовано

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Порядок ведения и оформления кассовой книги

Порядок заполнения кассовой книги установлен Положением о ведении кассовых операций, утвержденным Центробанком 12.10.2011 года. Согласно Положению хозяйствующие субъекты при проведении операций с наличными денежными средствами обязаны вести кассовую книгу (форма КО-4). На каждый год оформляется новая кассовая книга. У предпринимателя или организации допускается одна кассовая книга.

На основании полученных приходных и расходных кассовых документов кассир заполняет соответствующие разделы книги. Каждому кассовому документу соответствует одна запись в кассовой книге. По завершении рабочего дня кассир сверяет данные кассовых ордеров с данными кассовой книги, выводит конечный остаток денежных средств и заверяет эту сумму своей подписью. Остаток денежных средств по кассовой книге сверяется с фактическим остатком наличности в кассе.

Главный бухгалтер проверяет правильность отражения приходных и расходных сумм и расчет остатка на конец дня, и подписывает листы кассовой книги и за проверяемую дату. Если в течение дня не проводилось операций по кассе, то остаток денежных средств в неизменной сумме переносится на следующий день. При заполнении кассовой книги не допускаются помарки, это считается нарушением кассовой дисциплины.

Основы кассовой дисциплины для ООО и ИП — оформление приходного кассового ордера.

Читайте статью о том, как подключить платежную систему к своему интернет-магазину.

Как сшивать документы для налоговой — примеры, правила и требования: https://bsnss.net/organizatsiya-biznesa/otchetnost/kak-pravilno-sshivat-dokumentyi.html

Основы кассовой дисциплины для ООО и ИП — оформление приходного кассового ордера.

Основы кассовой дисциплины для ООО и ИП — оформление приходного кассового ордера.Если при заполнении кассовой книги была допущена ошибка, не влияющая на расчет остатка денежных средств, следует зачеркнуть одной чертой неверное значение, над ним или под ним написать верный вариант и заверить подписями кассира и главного бухгалтера. Если допущенная ошибка повлекла неправильное отражение остатков и оборотов за определенный период, то допускается одинарное перечеркивание ошибочных страниц с пометкой «Аннулировано» и составление новых кассовых листов с корректными данными.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

Налоговая инспекция вправе проверять правильность ведения кассовой книги и штрафовать за нарушения кассовой дисциплины. Однако нужно учесть, что инспектор имеет право оштрафовать предприятие или предпринимателя за нарушение кассовой дисциплины, если нарушение выявлено менее, чем через 2 месяца с момента его совершения.

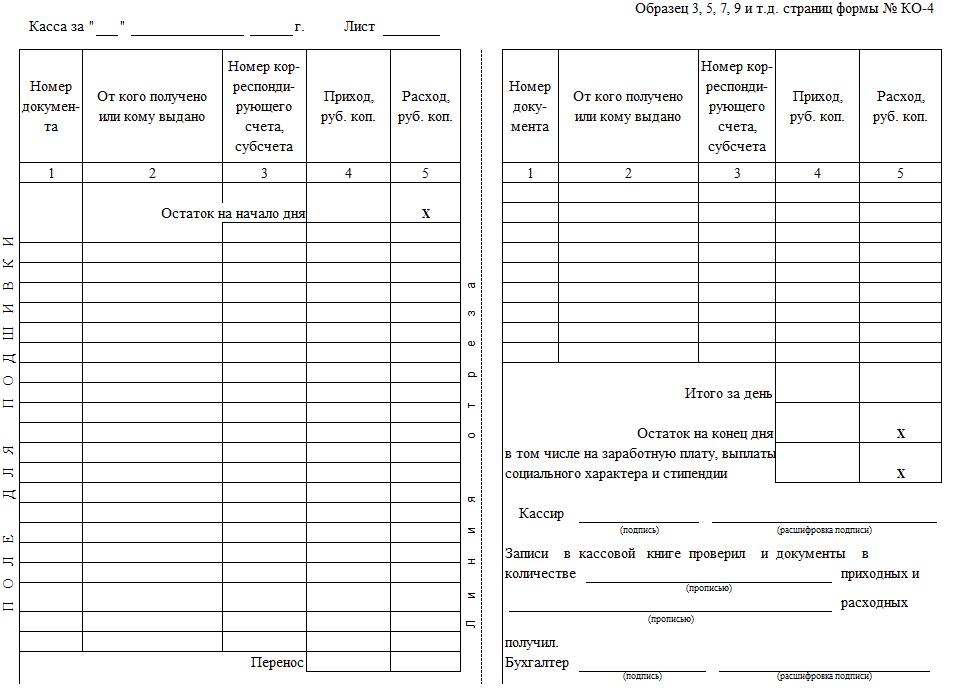

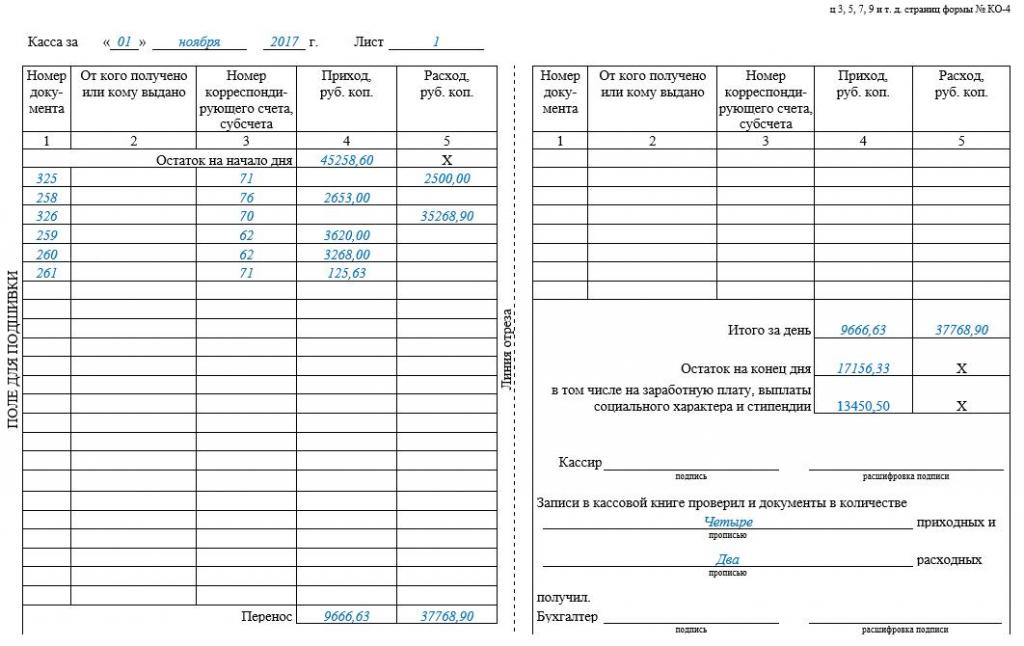

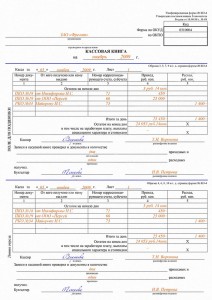

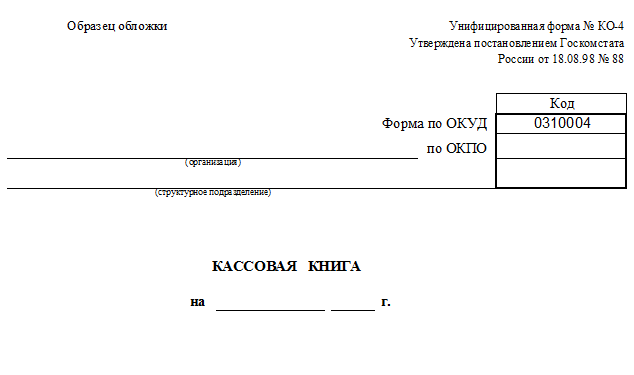

Титульный лист кассовой книги

На титульном листе кассовой книги пишется полное наименование организации или ФИО предпринимателя, а также год, за который ведется кассовая книга.

Вкладной лист кассовой книги

Страница кассовой книги состоит из двух одинаковых по заполнению частей — вкладного листа и отчета кассира. Заполнять кассовую книгу на бумажном носителе можно с помощью копировальной бумаги или без нее, дублируя записи вкладного листа в отчете кассира. Вкладной лист остается в кассовой книге, а отчет кассира прикладывается к кассовым документам за операционный день.

Образец заполнения кассовой книги

Рассмотрим правила, как правильно оформлять поля кассовой книги.

Рассмотрим правила, как правильно оформлять поля кассовой книги.

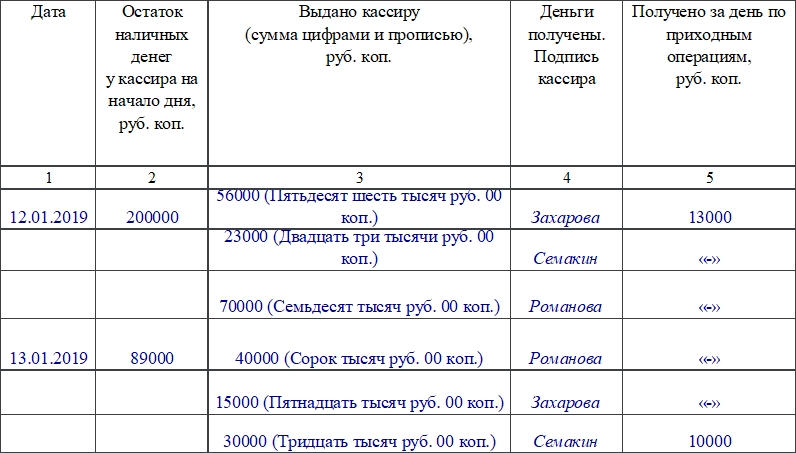

- В графе «Касса за» указывается дата проведения операций. В поле «Лист» указывается порядковый номер листа кассовой книги.

- В поле «Номер документа» указывается номер соответствующего приходного или расходного ордера.

- В графе «От кого получено или кому выдано» пишутся инициалы физического лица или наименование организации, вносящей или получающей денежные средства, а также характер операции.

- В графе «Номер корреспондирующего счета, субсчета» прописывается номер счета, корреспондирующего со счетом 50, указывающего на способ поступления или расходования средств. Предприниматели эту графу не заполняют.

- В строке «Приход» проставляется сумма полученных денежных средств по ПКО.

- В строке «Расход» указывается сумма выплаченных денежных средств по РКО.

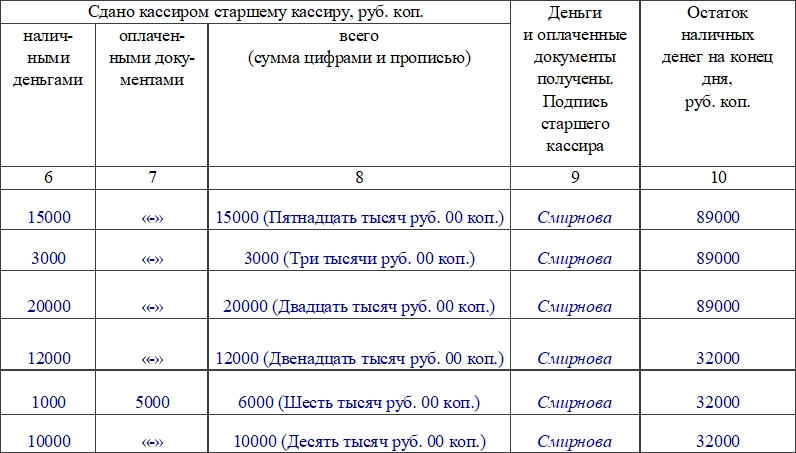

- В графе «Итого за день» подсчитываются общие суммы поступления и выплаты денежных средств.

- В графе «Остаток денежных средств на конец дня» рассчитывается сумма остатка в кассе, полученная сложением остатка денежных средств на начало дня и поступлений за день за минусом суммы произведенных расходов.

Если в сумме денежных средств на конец дня есть средства для выдачи заработной платы, пособий, стипендий, следует указать их отдельной суммой. В конце страницы прописью указывается количество приходных и расходных ордеров.

Как сшивать кассовую книгу

Страницы кассовой книги нумеруются сквозным способом. Вся книга прошнуровывается и заверяется печатью и подписью директора и главного бухгалтера, чтобы не было возможности изъять листы из книги. На последнем листе кассовой книге указывается цифрами и прописью количество прошнурованных листов книги.

Ведение электронной кассовой книги

Внимание!

Подготовить и скачать кассовую книгу можно в онлайн-бухгалтерии. Всё, что Вам требуется, — зарегистрироваться в интернет-бухгалтерии «Моё дело», чтобы работать быстро, чётко и грамотно!

Возможно оформление кассовой книги в электронном виде. С помощью специальной программы листы кассовой книги распечатываются и сшиваются, а в конце года нумеруются и скрепляются печатью и подписями ответственных лиц. При оформлении кассовой книги в электронном виде титульный лист распечатывается в конце года и скрепляется с вкладными листами книги. При ведении кассового регистра в электронном виде допускается оформление кассовой книги поквартально, а не за год.

Нужна ли кассовая книга для ИП?

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.

Однако в применяемом с 2012 года Порядке указано об обязательном ведении кассовой книги предпринимателями. ИП, осуществляющие наличные операции, обязаны вести кассовую книгу независимо от используемой системы налогообложения. За некорректное ведение кассовой книги и нарушения кассовой дисциплины, выявленные при налоговой проверке, на предпринимателя может быть наложен штраф.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Титульный лист кассовой книги — образец его можно скачать на нашем сайте. Его форма 0310004 состоит из 2 частей. Первая часть — это обложка данного бухгалтерского регистра, а вторая — последняя страница книги. Смотрите, как сделать его правильно.

Что собой представляет титульный лист кассовой книги (бланк)

Особенности применения унифицированной формы КО-4 в 2019 году

Где скачать титульный лист кассовой книги

Итоги

Что собой представляет бланк кассовой книги (титульный лист)

Титульный лист кассовой книги обычно выполняется из плотной бумаги для того, чтобы регистр как можно дольше оставался неповрежденным. В соответствии с п. 1 ст. 29 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ срок хранения такого бухрегистра, как кассовая книга, составляет не менее 5 лет.

Книга может быть распечатана на бумажном носителе, прошита и заверена подписями ответственных лиц и печатью либо вестись в электронной форме с применением электронной подписи. В этом случае выводить ее на бумагу не обязательно (п. 4.7 Указания Банка России от 11.03.2014 № 3210-У).

Форма кассовой книги (унифицированный бланк КО-4) утверждена постановлением Госкомстата от 18.08.1998 № 88. Информация об этом указывается в верхнем правом углу страницы.

На титульном листе (обложке книги) должно быть приведено полное название предприятия, его код по ОКПО. Если это структурное подразделение, то указывается информация об этом. Под наименованием регистра ставится год, за который он ведется. Так, новая кассовая книга заводится каждый календарный год либо сразу после заполнения последней страницы предыдущей книги в течение этого же года.

На последней странице книги, в строке с указанием количества пронумерованных и прошнурованных листов ставится фактическое числовое значение. Запись заверяется печатью предприятия (при наличии) и подписями руководителя и главного бухгалтера с их обязательной расшифровкой. Завершающей записью является дата заверки информации о количестве листов в книге.

Подробнее о существующих видах кассовых операций читайте в статье «Понятие и виды кассовых операций (правовое регулирование)».

Особенности применения унифицированной формы КО-4 в 2019 году

С начала 2013 года формы первичных документов, которые содержались в альбомах, унифицированных Госкомстатом, стали необязательны для применения. Однако если речь идет о первичных документах и регистрах, формы которых также установлены на основании других федеральных законов (в частности, это напрямую касается документов по кассовым операциям), разработанная унифицированная форма остается обязательной.

Именно об этом говорится в информации Минфина России от 04.12.2012 № ПС-10/2012 о вступлении в силу с 2013 года закона о бухучете. Несмотря на то что с 1 июня 2014 года установлен новый порядок отражения операций по кассе (указание Банка России от 11.03.2014 № 3210-У), форма кассовой книги осталась неизменной. При этом ИП могут не вести данную форму бухгалтерского регистра (п. 4.6 указания Банка России от 11.03.2014 № 3210-У).

За правильностью ведения кассовой книги следит главный бухгалтер или бухгалтер, а при их отсутствии руководитель.

О том, как кассовые операции отражаются в бухучете, читайте в статье «Организация работы кассы в бухгалтерском учете (нюансы)».

Где скачать титульный лист кассовой книги

Бланк титульного листа кассовой книги, а также все остальные страницы формы КО-4 можно скачать на нашем сайте.

Скачать форму КО-4

У нас вы найдете и образец заполнения титульного листа кассовой книги. Его тоже можно скачать и, сохранив у себя на компьютере, заполнить свой документ по нашему примеру.

Скачать образец заполнения титульного листа кассовой книги

Скачать образец заполнения титульного листа кассовой книги

Итоги

Кассовая книга ведется по унифицированной форме. Помимо собственно таблицы-регистра эта форма включает титульный лист и заверительную надпись на обороте, правильно оформить которые вам поможет наш образец.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Если компания имеет большое число подразделений (например, отделов, секций, подотделов и т.д.), в каждом из которых есть свой кассир, то в работе используют документ по форме КО-5. В ней старший кассир фиксирует выдачу средств рядовым кассирам хозяйствующего субъекта или возврат от них. Как правильно заполнить книгу учета принятых и выданных сотрудником-кассиром денежных средств, расскажем в статье.

ФАЙЛЫ

Скачать пустой бланк книги учета по форме КО-5 .xlsСкачать образец книги учета по форме КО-5 .xls

Цели и порядок использования документа

Книгу ведет старший кассир центрального подразделения хозяйствующего субъекта. В документе он отмечает факт передачи денег кассирам остальных отделов. Выдача налички осуществляется в начале смены, тогда же и отмечают данный факт в книге по форме КО-5. Размер выдаваемой суммы должен соответствовать хозяйственным нуждам подразделения. В ситуации, если в конце трудового дня или смены деньги не были полностью потрачены, остаток возвращается в главную кассу. Данное действие тоже фиксируют в документе.

Книга позволяет быстро установить, сколько было выдано и принято наличных денег, сколько их осталось в конце рабочего дня, сколько составляет полученная выручка организации.

К сведению! Документ был создан и утвержден Постановлением Госкомстата РФ от 18 августа 1998 года №88.

Заполняем бланк КО-5

Книга учета по форме КО-5 имеет титульный лист и страницы с табличной частью.

Титульный лист заполняется просто: указывают название компании, ее отдела, номер по ОКПО, год, на который заводится книга, ФИО старшего кассира, который несет ответственность за заполнение документа.

Заполняем четные страницы

Здесь указывают сведения о том, сколько денег было выдано кассирам отделов или филиалов в начале дня или смены. В таблицу вносят такие сведения, как:

- Текущая дата.

- Сколько средств числилось в начале рабочего дня в главной кассе.

- Сколько денег было выдано рядовому кассиру. Данная сумма записывается прописью и цифрами.

- Подпись сотрудника, которому были выданы денежные средства.

- Сколько денег было получено рядовым кассиром за весь день по приходным операциям.

Заполняем нечетные страницы

Фиксируют получение налички старшим кассиром по окончании дня. В таблицу вносят такие данные:

- Сколько денег сдано старшему кассиру.

- Подпись старшего кассира в подтверждение получения денежных средств.

- Сколько наличных зафиксировано в кассе в конце дня. Эта же сумма записывается на следующий день в графу №2 таблицы на четной странице (остаток на начало дня).

Важно! Если кассир получает от старшего кассира деньги на оплату труда работников, то первый обязан дать отчет по расходованию наличных в тот период, который указан в платежной ведомости. В ситуации, когда средства не были выплачены персоналу в течение одной смены или рабочего дня, кассир передает оставшуюся наличку старшему кассиру. Этот факт не фиксируется в книге учета. Заносятся лишь данные по окончании срока выплат, который числится в платежной ведомости: суммы депонированных средств.

Вместе с наличными средствами сотрудники-кассиры всех подразделений обязаны сдать приходные и расходные ордера.

Листы книги должны быть пронумерованы, сам документ необходимо скрепить (прошить). На нем руководитель ставит свою подпись и печать.

Унифицированная форма № КО-4 — Кассовая книга

Унифицированная форма КО-4 подлежит использованию российскими организациями для ведения учета операций по кассе. Форма — обязательная, порядок заполнения и требования к ведению достаточно жесткие, а ошибки могут даже привести к штрафу. Рассмотрим, что собой представляет форма КО-4 и где ее можно скачать.

Предназначение унифицированной формы КО-4

Особенности заполнения формы КО-4

Для кого использование формы КО-4 обязательно?

Итоги

Предназначение унифицированной формы КО-4

Форма КО-4, называемая кассовой книгой, является инструментом для ведения учета следующих операций на кассе предприятия:

- поступление наличных денежных средств;

- выдача наличности.

В поля формы заносятся сведения о расходных и приходных ордерах.

Подробнее о некоторых нюансах ведения кассы на предприятии читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Особенности заполнения формы КО-4

Кассовая книга по форме КО-4 состоит из 2 элементов — основной части и копии. При этом их структура и взаимное расположение зависят от того, как заполняется документ — в бумажном варианте или на компьютере.

В первом случае копия формы КО-4 является отрывной. Ее заполнение осуществляется одновременно с основной частью при использовании копировальной бумаги. При заполнении рассматриваемого документа на компьютере копию формы можно получить посредством повторной распечатки на принтере основной ее части.

Законодательством также предусмотрен вариант ведения кассовой книги в полностью электронном виде — при условии задействования автоматизированных систем.

Скачать унифицированную форму КО-4 вы можете на нашем сайте:

Скачать унифицированную форму КО-4

Заполненный образец кассовой книги вы можете найти в статье «Порядок ведения и заполнения кассовой книги – образец»

Для кого использование формы КО-4 обязательно?

Существует ошибочное мнение, что заполнять форму КО-4 российские организации с 1 января 2013 года не обязаны — в связи со вступлением в силу нового закона о бухучете и появлением соответствующих разъяснений в письме Минфина РФ № ПЗ/10-2012, согласно которым организации вправе не задействовать в своей работе унифицированные формы.

Дело в том, что подобные преференции установлены в отношении только тех организаций, которым законодатель в отдельных правовых актах прямо не предписывает использовать унифицированные формы. Подобный источник права в России действует — это указание Банка России № 3210-У, изданное 11.03.2014.

В соответствии с п. 1 указания тем нормам, что содержатся в положениях соответствующего акта, должны безусловно следовать юридические лица. В свою очередь ИП в общем случае вправе не вести кассу, а значит, они не обязаны задействовать унифицированные формы, включая документ КО-4. Вместе с тем практическая необходимость в оформлении приходных и расходных операций на кассе у ИП вполне может возникать (например, при выдаче наличных денежных средств сотрудникам под отчет), и в этом случае в качестве кассовой книги должна задействоваться форма КО-4.

Ознакомьтесь с полезными фактами о кассовых операциях в статье «Понятие и виды кассовых операций (правовое регулирование)».

Итоги

Форма КО-4 — обязательный кассовый регистр. Отказаться от ее ведения у основной массы хозсубъектов права нет. И вести ее нужно именно по унифицированной форме и никак иначе.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Как заполнять кассовую книгу: правила и образец

Оформление и ведение кассовой книги может понадобиться для разных субъектов хозяйственной деятельности — как для индивидуальных предпринимателей, так и для организаций. Если из двух доступных форм ведения книги — электронной и бумажной — выбирается последняя, то нужно знать основные правила ее заполнения и оформления.

Порядок ведения кассовой книги

Кассовая книга — это важный документ ООО и ИП, которые в своей работе имеют дело с поступлением наличных денежных средств. При ее ведении нужно руководствоваться следующими основными правилами:

- Книга заводится и используется в деятельности предприятия в течение одного календарного года.

- Ведением книги занимается либо главный бухгалтер, либо лицо, которое его заменяет (чаще всего это кассир).

- В одной организации может вестись только одна кассовая книга — вне зависимости от того, сколько видов деятельности и систем налогообложения в ней применяется. Исключением является ситуация с дочерними предприятиями — они ведут свою отдельную книгу, копию листов которой в конце года передают в головной офис компании.

- В кассовой книге отображаются все операции предприятия — как приходные, так и расходные. Основанием для внесения данных являются ПКО и РКО (приходные и расходные кассовые ордеры соответственно).

- Если в определенный день никакие операции на предприятии не совершались, то лист книги остается незаполненным.

- Существует две формы ведения кассовой книги — электронная и бумажная. Правила ее заполнения напрямую зависят от выбранной формы.

- Данные в книгу вносятся сразу же после фактического поступления или расхода денежных средств.

- Кассовая книга имеет законодательно утвержденную форму КО-4.

- В конце каждого дня, в котором осуществлялись операции с наличными расчетами, все внесенные в книгу данные сверяются с показателями кассовых ордеров. После выводится итоговый остаток денежных средств, который сверяется с суммой наличных в кассе.

Внимание!

Подготовить и скачать кассовую книгу можно в онлайн-бухгалтерии. Всё, что Вам требуется, — зарегистрироваться в интернет-бухгалтерии «Моё дело», чтобы работать быстро, чётко и грамотно! Под итоговой суммой ставится подпись кассира или другого лица, ответственного за ведение книги. Также рассчитанные показатели каждого дня проверяются главным бухгалтером предприятия, что и подтверждается его подписью в конце листа.Перечисленные правила касаются скорее организационных моментов, связанных с ведением книги. Далее стоит более подробно рассмотреть порядок ее оформления.

Правила оформления кассовой книги

При ведении кассовой книги в электронном виде все данные в нее вносятся на компьютере, распечатывать в конце отчетного периода книгу не нужно. Особых сложностей в заполнении такой книги нет, поэтому более подробно стоит рассмотреть именно бумажный вариант.

При ведении кассовой книги в электронном виде все данные в нее вносятся на компьютере, распечатывать в конце отчетного периода книгу не нужно. Особых сложностей в заполнении такой книги нет, поэтому более подробно стоит рассмотреть именно бумажный вариант.

Существует два способа ведения кассовой книги в таком формате:

1. Покупается уже готовая книга (например, напечатанная в типографии). Стандартная книга такого рода сделана в виде журнала и обычно имеет 50 или 100 листов.

Если одной книги будет для текущего календарного года недостаточно, необходимо завести новую и продолжить фиксировать операции уже в ней. В этом случае на титульном листе новой книги нужно указать тот период времени, за который в книгу вносятся операции. После окончания года нужно заводить новую книгу, даже если в старой еще остались листы.

Все листы в журнале делятся на два вида:

- вкладные — заполняются шариковой ручкой;

- отрывные — ведутся под копирку, то есть в них полностью дублируется информация, внесенная на вкладной лист.

Оба вида листов должны иметь одинаковую нумерацию и содержать идентичные данные. После заполнения вкладной лист остается в книге, а отрывной кассир сдает в бухгалтерию. Этот лист является его отчетностью и подлежит сдаче наряду с другими документами: ПКО, РКО, ведомостями на оплату и т. п.

2. Готовятся электронные листы книги, после они распечатываются и заполняются ответственным лицом. Эти листы могут быть заполнены как от руки, так и на компьютере (в последнем случае они распечатываются уже после заполнения).

Нумерация листов — сквозная, они проставляются с начала года в порядке возрастания. Также необходимо указывать общее количество листов за каждый месяц и итоговое годовое значение.

Исправления в кассовой книге

При любом способе ведения в книге не допускаются какие-либо помарки или исправления. Если при заполнении книги была допущена ошибка, есть два способа внесения изменений:

- В том случае, если ошибка не влияет на итоговую сумму денежных остатков, неверное значение зачеркивается одной чертой, а над ним или под ним ставятся правильные данные. Внесенное исправление заверяется подписями ответственных лиц — кассира и главного бухгалтера.

- Если из-за допущенной ошибки в отражении сумм остатков появились изменения, необходимо полностью аннулировать страницу и составить новые кассовые листы, уже с внесением правильных данных. Ошибочные листы при этом перечеркиваются.

В последнем случае лицо, которое допустило ошибку (кассир) составляет рапорт на имя главного бухгалтера или директора. Далее назначается специальная комиссия, ответственная за внесение в кассовую книгу исправлений. После того как коррективы будут сделаны, кассир составляет соответствующую справку — с указанием допущенных ошибок и внесенных исправлений.

При изменении данных в кассовой книге нужно неукоснительно соблюдать все установленные требования. В противном случае сотрудники налоговой ин

Как правильно сшить кассовую книгу — образец?

Как правильно подшить кассовую книгу

Как прошнуровать кассовую книгу: инструкция

Как прошить кассовую книгу: фото

Итоги

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по ссылке.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы сшили кассовую книгу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Пошаговая инструкция:

- Перед тем как сшить кассовую книгу, необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1 страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 × 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 07.04.2015 ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Как заполнить титульный лист кассовой книги, узнайте здесь.

Итоги

Кассовую книгу обязаны вести компании и ИП (не важно, применяют они ККТ старого образца или онлайн-кассы).

Кассовую книгу, оформляемую в бумажной форме (в виде готового журнала), необходимо до начала ее заполнения пронумеровать и правильно сшить, произведя запись о количестве сшитых листов и заверив ее подписями руководителя и главбуха.

Если кассовая книга ведется на компьютере (например, в программе «1С:Предприятие»), ее листы распечатываются в конце дня, в котором производились записи в кассовой книге, и сшиваются по мере накопления или в конце года.

Заверенная ЭЦП изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Что такое Кассовая книга на три колонки?

Кассовая книга, которая имеет три столбца для полученной и оплаченной скидки, кассовых операций и банковских операций, называется Кассовой книгой с тремя столбцами.

Объяснение

Кассовая книга с тремя столбцами (также известная как кассовая книга с тремя столбцами) имеет три денежных столбца как на дебетовой, так и на кредитной стороне — по одному на каждой стороне для записи дисконтных, денежных и банковских сумм.Если предприятие ведет банковский счет, а поступления и платежи часто осуществляются через банковский счет, то полезно вести кассовую книгу с тремя столбцами, а не кассовую книгу с одним столбцом или кассовую книгу с двумя столбцами.

По обычаю бизнес-домов скидка разрешена и получена за досрочную оплату взносов. Если наличные выплачиваются досрочно, кредиторы могут разрешить скидку. С другой стороны, если должники платят досрочно, им может быть предоставлена скидка. Можно отметить, что денежные средства и скидки связаны друг с другом, поэтому столбцы скидок также представлены в Кассовой книге.

Таким образом, в трехколоночной кассовой книге три столбца суммы указаны на каждой стороне. Один столбец используется для записи денежных поступлений и платежей, второй столбец предназначен для записи банковских операций, а в третьем столбце записывается полученная скидка и разрешенная скидка.

В тех случаях, когда кассовые книги с одним и двумя столбцами являются альтернативой кассовому счету, кассовая книга с тремя столбцами служит как денежным, так и банковским счетам.

Некоторые ключевые моменты, касающиеся столбцов скидок

Ниже приводятся некоторые ключевые моменты, касающиеся столбцов скидок в кассовой книге с тремя столбцами :

- Столбец разрешенных скидок предоставляется на дебетовой стороне, а столбец полученных скидок рисуется на кредитной стороне.

- Столбцы «Разрешенная скидка» и «Полученная скидка» представляют две разные учетные записи. Они не имеют никакого отношения друг к другу.

- Дисконтные колонны — это меморандумные колонки в природе. Таким образом, два отдельных счета, «Разрешенная скидка» и «Полученная скидка» открыты в Главной книге.

- Поскольку нет никакой связи между разрешенной скидкой и полученной скидкой, поэтому они не сбалансированы. оба столбца суммируются отдельно, а совокупные данные переносятся на счета ГК.

Формат трехсторонней кассовой книги с тремя столбцами

Ниже приведен общий формат кассовой книги с тремя столбцами:

Обратите внимание, что формат кассовой книги с тремя столбцами аналогичен формату кассовой книги с двумя столбцами за исключением дополнительного столбца для учета операций, связанных с банком.

Подсказки для записи в кассовой книге с тремя / тремя столбцами

Помните следующие моменты при записи записей в кассовой книге с тремя столбцами:

(1).Начальное сальдо: Начальное сальдо денежных средств в кассе и денежных средств в банке отражается на дебетовой стороне соответственно в столбце «Денежные средства и банк». Если баланс банка представляет собой кредитный баланс (овердрафт), то он вводится на кредитной стороне в столбце банка.

(2). Квитанция чека или наличными: Если чек получен и зачислен на банковский счет в тот же день, он появится на дебетовой стороне кассовой книги в колонке банка. Если чек не внесен в банк в тот же день, чек считается наличными, и, следовательно, сумма будет отображаться в столбце «Денежные средства».Поступление наличных денег записывается в графе наличных в обычном порядке.

(3). Оплата чеком или наличными: Если оплата производится чеком, она будет записана в кредитную сторону в колонке банка, поскольку сумма наличных в банке уменьшается. Если платеж производится наличными, он будет записан в колонке наличными в обычном порядке.

(4). Банковские сборы: Банковские сборы отражаются на кредитной стороне кассовой книги в колонке банка, поскольку в результате таких сборов уменьшаются наличные в банке.

Вы также можете проверить: Изучить фондовый рынок

Что такое записи Contra:

Если запись сделана на дебетовой стороне, и такая же запись зарегистрирована на кредитной стороне кассовой книги, она называется « против записи «. Для того, чтобы отличить записи контраргумента от других записей, в столбце ссылок проводки ставится буква «С» напротив этих записей как на дебетовой, так и на кредитной стороне кассовой книги. Буква «С» показывает, что противоположный эффект этой транзакции записан на противоположной стороне.Контрастные записи могут быть следующих типов:

- Когда денежные средства вносятся в банк отделением, требуются две записи: одна для кредитной (платежной) стороны в графе «наличные» для записи уменьшения наличных денег в кассе и другая для сторона дебета (квитанции) в графе банка для записи увеличения наличных в банке.

- Когда наличные изымаются из банка для служебного пользования, необходимы две записи: одна на кредитной стороне в колонке банка, чтобы записать уменьшение наличных в банке, а другая на дебетовой стороне в колонке наличности, чтобы записать увеличение наличные в руках.

- Уже было объяснено, что когда чек получен и не внесен в банк в тот же день, сумма будет отражена на дебетовой стороне в колонке денежных средств. Когда тот же чек зачисляется на банковский счет в другую дату, требуются две записи: одна на дебетовой стороне в столбце банка, чтобы записать увеличение суммы в банке, а другая на кредитной стороне в столбце наличности, чтобы записать наличные деньги. (чек) оплачен в банк.

Балансировка кассовой книги с тремя столбцами

Всякий раз, когда необходимо определить баланс банка, столбцы банка суммируются с обеих сторон.Если столбец дебетования больше столбца кредитования, разница представляет денежные средства в банке. Если, с другой стороны, столбец кредитования больше столбца дебетования, разница представляет собой «превышенный остаток». На банковском счете может быть превышен остаток, потому что, договорившись с банком об овердрафте, возможно, что из банка будет снято больше денег, чем было депонировано.

Кассовые колонны сбалансированы как обычно. Столбцы скидок просто суммируются и не сбалансированы. См. Процедуру на странице кассовой книги с двумя столбцами.

Проводка кассовой книги с тремя столбцами на счета ГК

Проводка кассовой книги с тремя столбцами в книгу выглядит следующим образом:

- Начальные сальдо кассовой книги не проводятся.

- Контрастные записи не разнесены, так как двойной учет для этих транзакций ведется в кассовой книге.

- Все позиции на дебетовой стороне кассовой книги проводятся по кредиту соответствующих счетов в бухгалтерской книге.

- Все позиции на кредитной стороне кассовой книги проводятся на дебет соответствующих счетов в бухгалтерской книге.

- Столбец суммы скидок на стороне дебета проводится на счет дебета разрешенной скидки, а столбец суммы скидок на стороне кредита проводится на счет кредита полученной скидки в бухгалтерской книге.

Пример

Торговая компания John совершила следующие операции в мае 2016 года.

Год: 2016

01 мая: Остаток денежных средств $ 2200, банковский овердрафт $ 365.

03 мая: Платная J & Co.чеком 1200 долларов, скидка с него получена 15 долларов.

май 05: Получил от A & Co. чек на 980 долларов США, скидка для них — 20 долларов США.

, май 07: Внесен в банк чек, полученный от A & Co. 5 мая.

, 10 мая: Куплен стационарно за наличные, $ 150.

15 мая: Купленный товар за наличные, 1300 долларов США.

15 мая: Продажи наличными за первую половину месяца, 2 350.

16 мая: Внесено в банк 1 600 долл. США.

18 мая: Денежные средства, снятые с банка на личные расходы 150 долларов США.

19 мая: Выдан чек на купленный товар, 1 650 долларов США.

21 мая: Денег из банка для служебного пользования, $ 650.

24 мая: Получил чек от S & Sons и положил его в банк на сумму 1560 долларов.

25 мая: Оплатил чек на Ali Inc. на 400 долларов и получил скидку 15 долларов.

27 мая: Купили мебель за наличные для служебного пользования, $ 390.

29 мая: Оплачивается аренда офиса чеком, $ 450.

30 мая: Продажа за наличный расчет за вторую половину месяца $ 4300.

31 мая: Выплачивается зарплата чеком 1760 долларов.

31 мая: Изъят из банка для служебного пользования 1 470 долл. США.

Требуется: Запишите вышеуказанные транзакции в кассовую книгу с тремя / тремя столбцами.

Решение

Кассовая книга Упражнение:

.Как заполнить денежный перевод

Вы не можете по-настоящему участвовать в экономике, не принимая определенный уровень риска. Чеки могут отскочить, кредитные карты могут быть использованы обманным путем, и даже бумажные деньги могут быть поддельными. Получаете ли вы или делаете финансовую транзакцию, что-то всегда может пойти наперекосяк.

Хотя ни одна транзакция не является полностью безопасной, денежный перевод находится на минимальном расстоянии. Для безопасной отправки денег или для тех, кто не имеет текущего счета и, следовательно, не может отправить чек, если это необходимо, оплата денежным переводом часто является хорошим вариантом.В некоторых случаях продавец товаров и услуг принимает только денежный перевод в качестве оплаты. Если вы никогда не использовали его, скорее всего, вам когда-нибудь понадобится.

Оплата с помощью денежного перевода проста, если он правильно заполнен. Вот как убедиться, что ваш денежный перевод доставлен нужному человеку, как обналичить его, если вы являетесь получателем, и как избежать мошенничества.

Шаги для заполнения денежного перевода

Чтобы заполнить денежный перевод:

- Укажите имя и адрес человека или компании, которой вы отправляете деньги. Убедитесь, что вы используете правильное имя и правильно написали его, потому что оно будет проверено по ID получателя. Вы можете включить дополнительную информацию, например, для чего используются деньги, но это необязательно.

- Подпишите денежный перевод и получите квитанцию. Обязательно сохраните эту квитанцию, так как она позволяет отменить денежный перевод в случае необходимости или восстановить его, если он пропал. Если получатель никогда не получит денежный перевод, квитанция будет служить доказательством того, что вы отправили его.

Как обналичить денежный перевод

Денежный перевод можно обналичить в большинстве банков и кредитных союзов, хотя вам, возможно, придется заплатить комиссию, если вы не являетесь участником. Вы также можете обналичить денежный перевод в компании, которая его выпустила, например, в Western Union или в продуктовом магазине.

Поскольку денежный перевод действителен только для указанного получателя, вам необходимо предоставить текущую форму удостоверения личности, чтобы обналичить его. Это означает, что водительские права, паспорт, государственный или военный билет совпадают с именем в денежном переводе.Если имя не совпадает, вам понадобится человек, который заплатил за денежный перевод, чтобы заменить его.

Как защитить себя от мошенничества с денежным переводом

Поскольку денежный перевод является предоплаченной, безопасной формой оплаты, мошенники, как правило, просят денежный перевод вместо обычного чека. К тому времени, когда вы понимаете, что произошло, денег уже давно нет. В некоторых случаях вы можете отменить денежный перевод, но не рассчитывайте на это.

Перед отправкой денежного перевода убедитесь, что вы отдаете деньги уважаемому поставщику товаров и услуг.Если бизнес принимает только денежные переводы, это хороший повод, чтобы проверить их более тщательно перед покупкой.

Когда вы получаете денежный перевод, позвоните эмитенту, чтобы убедиться, что денежный перевод действителен, прежде чем пытаться обналичить или внести его. Если вы вносите денежный перевод, вы не уверены, что он настоящий, не тратьте деньги сразу. Банку может потребоваться несколько дней или дольше, чтобы определить, является ли денежный перевод поддельным, и, если вы уже потратили деньги, с вас может быть взята плата за овердрафт, если сумма еще не была внесена на ваш счет.

Если вы платите большую сумму денег в течение определенного периода времени, посмотрите на услуги условного депонирования, которые будут удерживать деньги до тех пор, пока работа не будет выполнена. Эскроу-счета защищают обе стороны, потому что они проверяют деньги, но не выпускают их, пока не будут выполнены определенные условия.

Хотите мгновенно увеличить свой кредитный рейтинг? Experian Boost ™ помогает, предоставляя вам кредит на счета за коммунальные услуги и мобильные телефоны, которые вы уже оплачиваете. До сих пор эти платежи не влияли положительно на ваш счет.

Эта услуга абсолютно бесплатна и может быстро повысить ваши кредитные баллы, используя собственную положительную историю платежей. Это также может помочь людям с плохой или ограниченной кредитной ситуацией. Другие услуги, такие как восстановление кредита, могут стоить до тысячи и только помогут устранить неточности в вашем кредитном отчете.