Как оформить и заполнять кассовую книгу в 2019 году: правила и образец

Большинство организаций или предприятий работают по безналичным расчетам, но это не означает, что ни в одной операции не используются наличные деньги. А если есть хотя бы небольшой процент операций с наличными, значит нужно вести кассовую книгу.

Поэтому данная статья актуальна для юридических лиц, бухгалтеров и для индивидуальных предпринимателей (далее – ИП). С 2014 года ИП, имеющий книгу учета доходов и расходов, может не оформлять кассовые ордера. Соответственно вести кассовую книгу им тоже не надо. Хотя некоторые предпочитают продолжать это делать.

Не осознавая ее значимость, к ней относятся «спустя рукава». Чтобы избежать неприятных последствий и санкций налоговой инспекции, необходимо внимательно относиться к кассовым операциям и заполнять книгу. Давайте рассмотрим основные вопросы, возникающие по поводу кассовой книги: ее значение, как ее заполнить, можно ли вносить исправления и как это грамотно сделать.

Что это за книга и зачем ее вести

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

На одном предприятии или организации есть только одна кассовая книга. Это же касается и частных предпринимателей. Единственное исключение – если юрлицо имеет представительства или филиалы, которые действуют на основе собственного баланса. В таком случае филиал или представительство ведет собственную книгу, отражающую его операции. Копии первичных ордеров и страниц книги передаются в главный офис. Сведения о количестве оставшихся денежных средств находят свое отражение в кассовой книге подобного подразделения и на его балансе, затем такие сведения переносятся в сводный баланс всей фирмы.

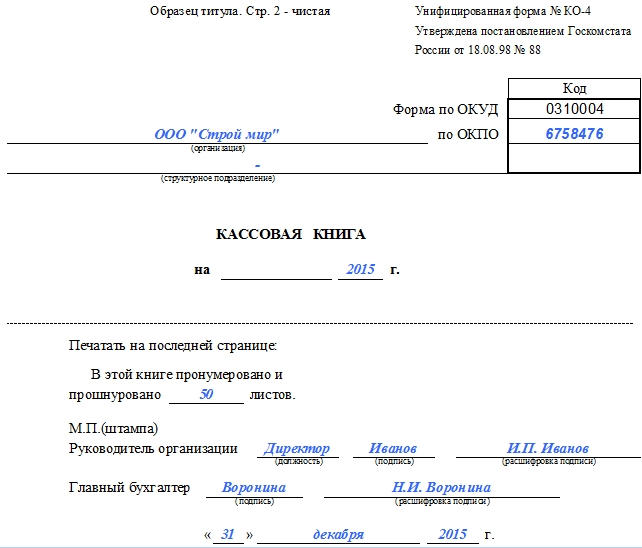

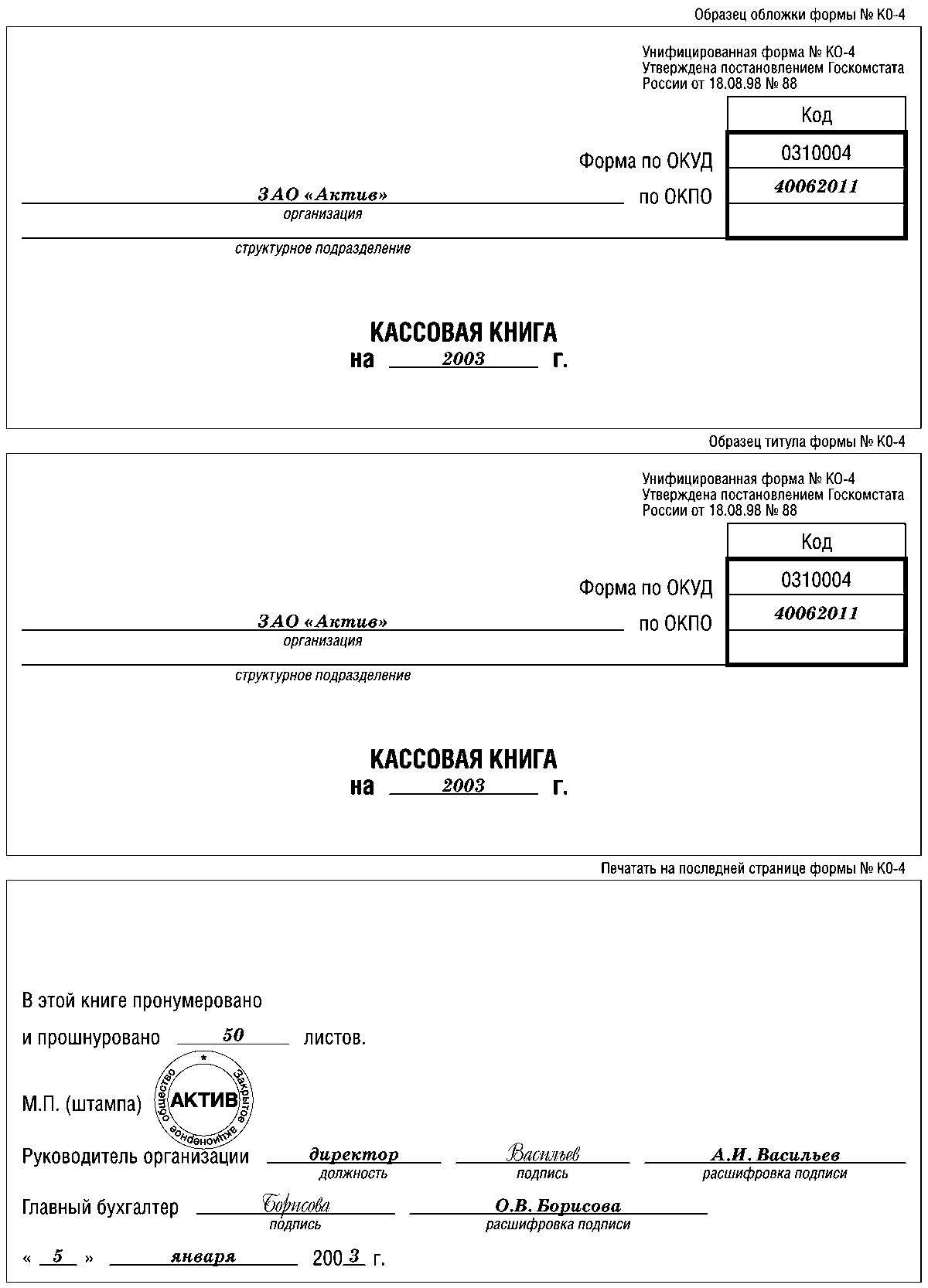

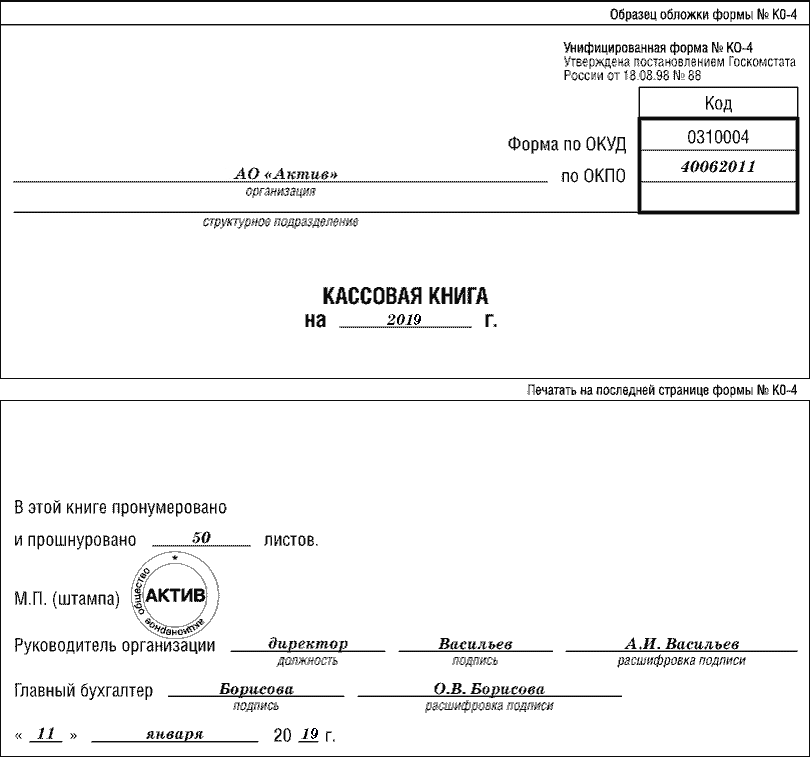

Унифицированная форма книги утверждена Постановлением Госкомстата. Форма называется КО-4.

Грамотное ведение книги очень важно, так как контролирующие органы часто ее проверяют. Если будут выявлены неточности или несоответствия, то фирму могут оштрафовать за ненадлежащее ведение бухгалтерской документации.

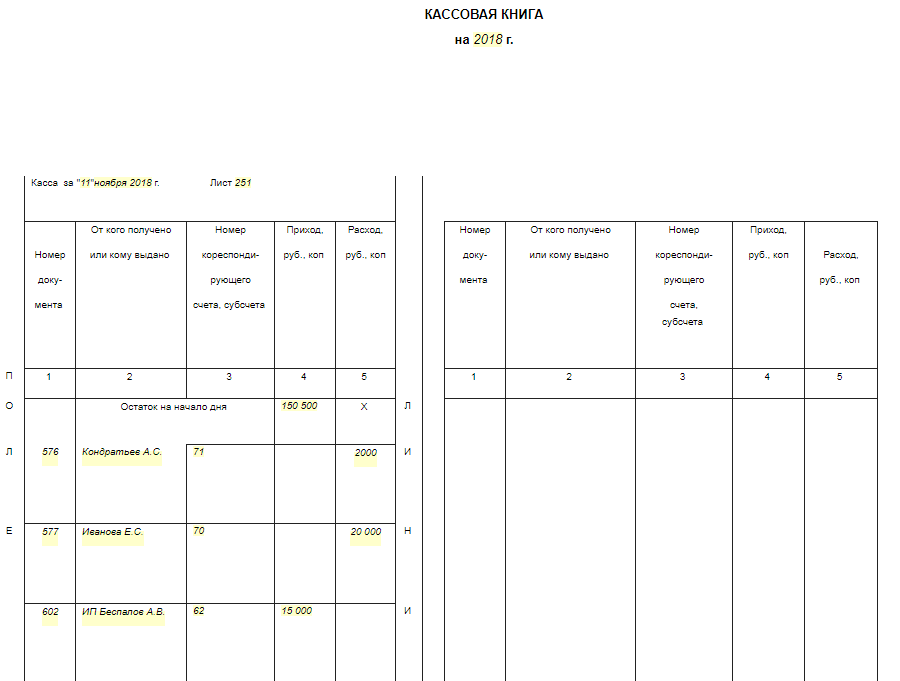

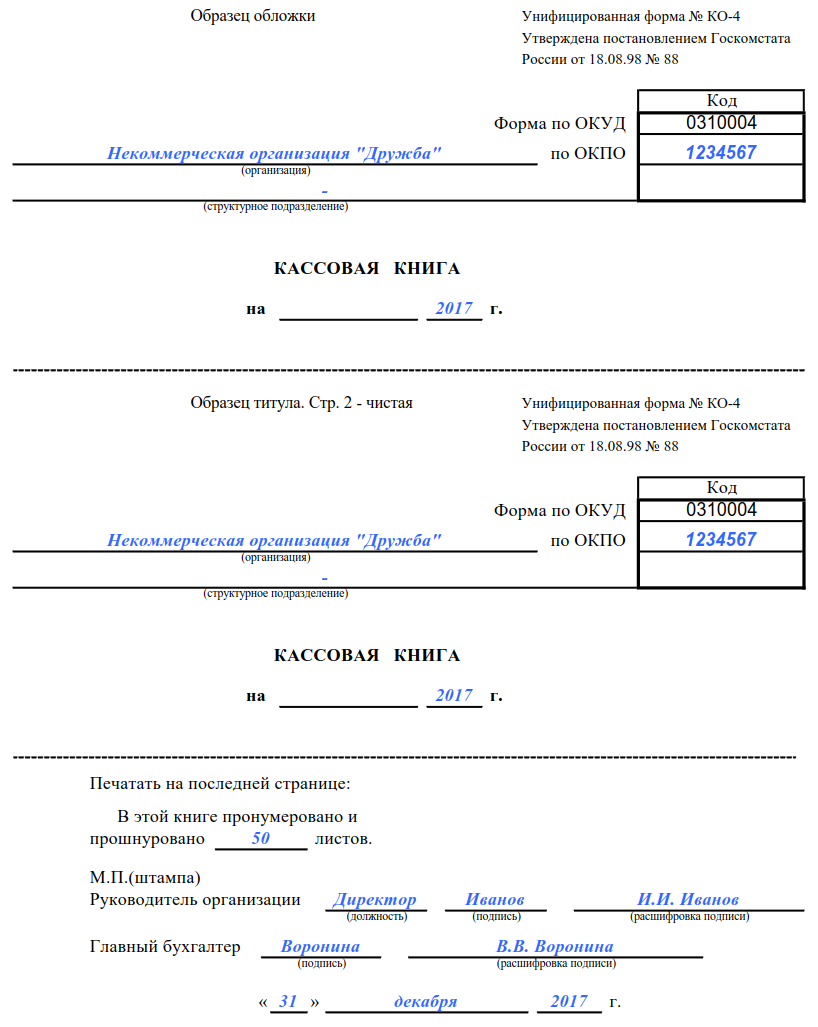

Кассовая книга должна вестись с начала календарного года по нарастающей. В следующем году заводится новая книга на целый год. Она представляет собой журнал из пятидесяти или ста страниц. На титульном листе пишется срок действия данной книги. Если одного журнала в году оказалось мало, то заводится еще один – записи продолжаются в хронологической последовательности и не прерываются. На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг.

Обычно приобретается уже готовая книга с расчерченными графами и столбцами, напечатанная в типографии. Возможен и электронный вариант.

Возможен и электронный вариант.

Все листы книги сразу нумеруются, то есть на чистом листе уже имеется проставленный номер. Общее количество листов указывается на последней странице и заверяется подписями руководителя и главбуха. Прошитая книга опечатывается мастичной или сургучной печатью. Если была допущена ошибка, то можно ее исправить, об этом чуть позднее.

Кто занимается ее ведением

Все записи в кассовую книгу вносит кассир. Именно он выдает и принимает денежные средства и все это подтверждает записью в журнале. Он должен подписать заполненный лист, тем самым неся всю ответственность за выполненные операции.

В конце рабочего дня кассир передает в бухгалтерию остаток денежных средств и все первичные документы – приходные и расходные ордера. Бухгалтер также подписывает лист из книги. Если отсутствует главный бухгалтер, то его заменяет руководитель. Такая процедура повторяется каждый день. Все вышеперечисленное касается предприятий или организаций.

Индивидуальный предприниматель имеет некоторые особенности. Если он работает один, он и является кассиром. Соответственно, подписи главбуха не будет.

Для того чтобы проводить кассовые операции, кассир или другой работник, уполномоченный руководителем, должен быть ознакомлен под роспись со своими должностными правами и обязанностями. Также такие операции могут проводиться непосредственно руководителем.

Как заполняется этот журнал?

На титульном листе кассовой книги содержится следующая информация:

- полное наименование предприятия или организации – если это юрлицо;

- фамилия, имя и отчество индивидуального предпринимателя – если это ИП;

- период времени, на который она заводится – год или конкретная дата, в случае, если книг несколько;

- если речь идет о подразделении – наименование подразделения;

- ОКПО.

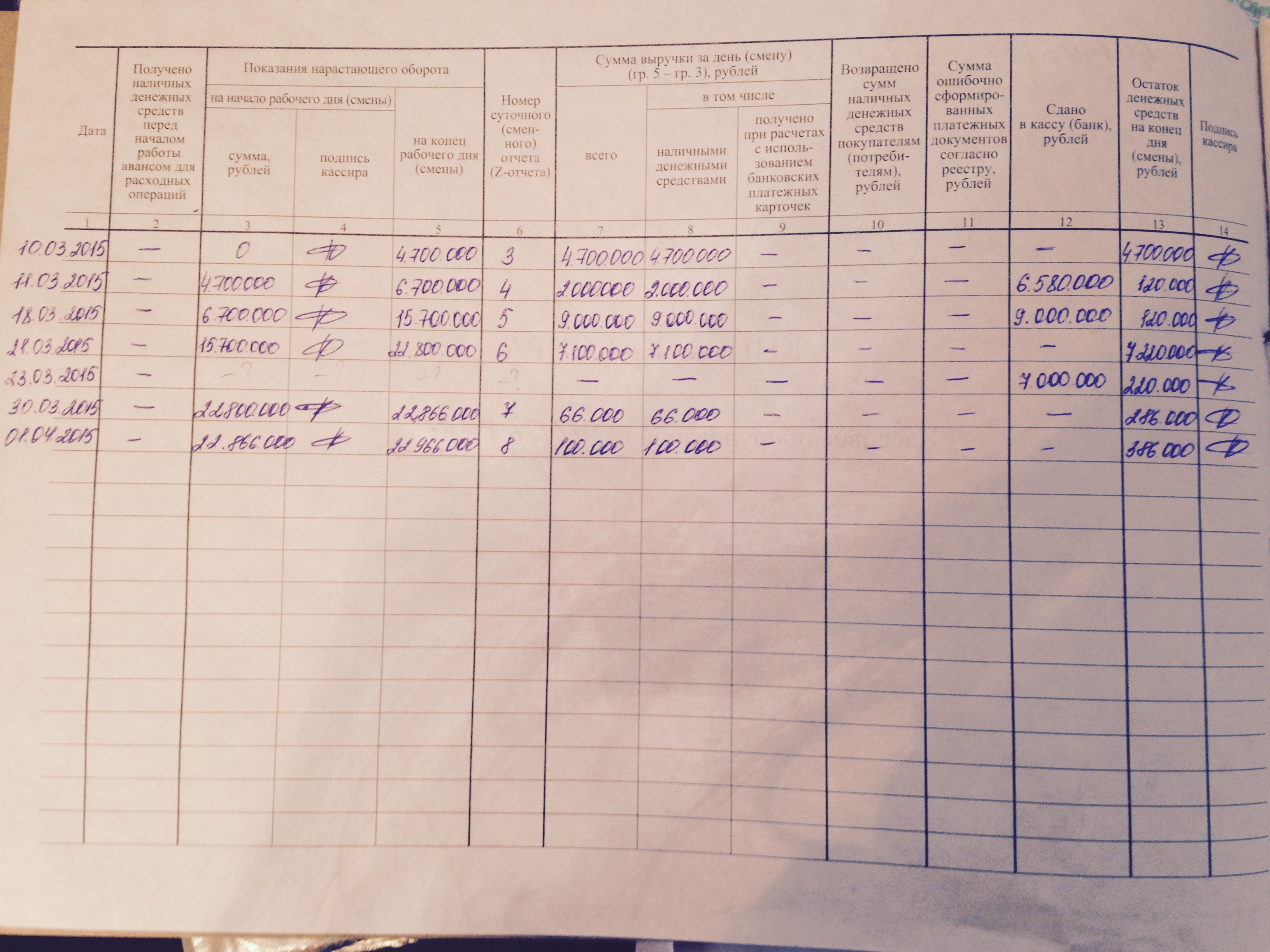

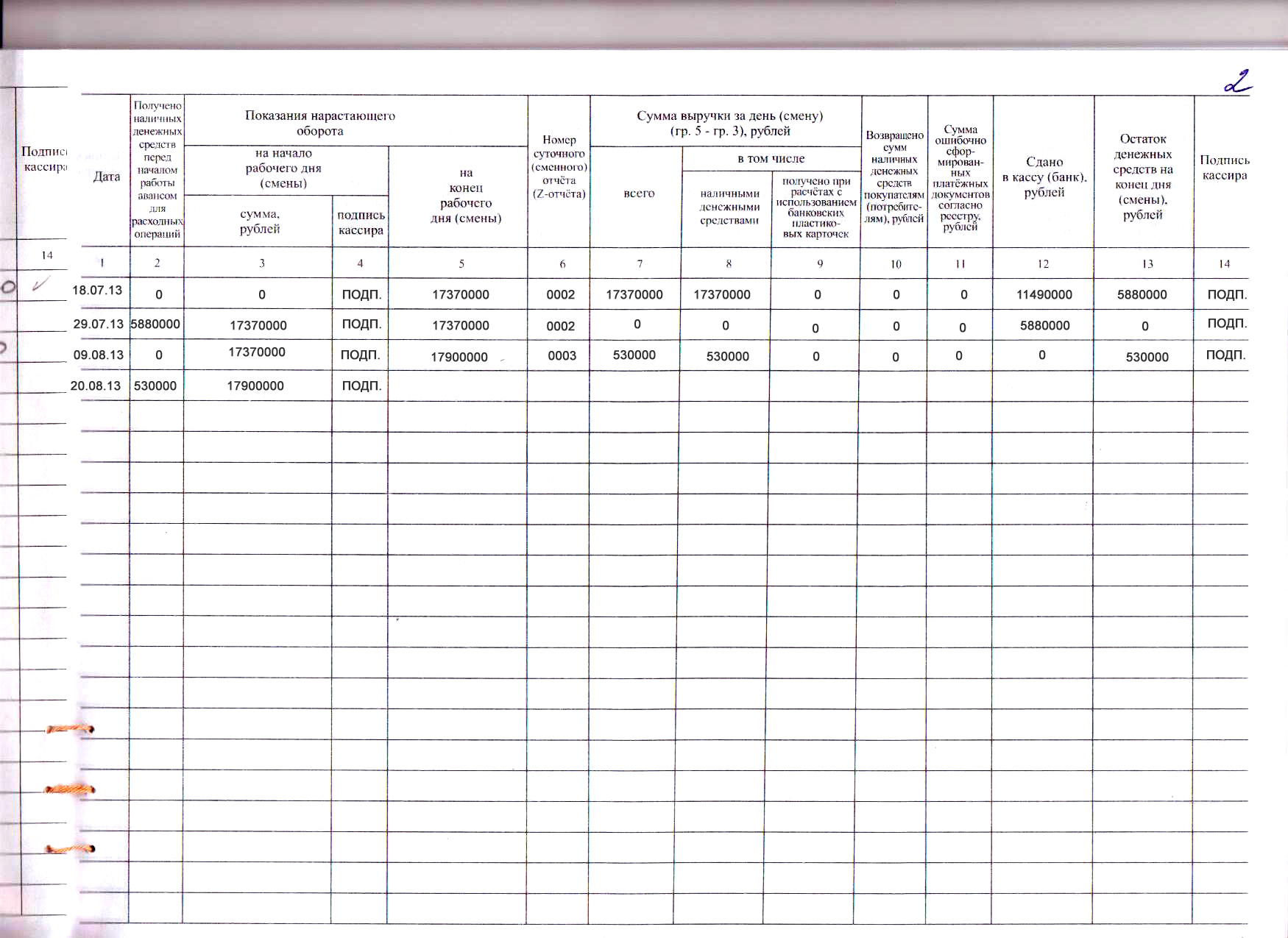

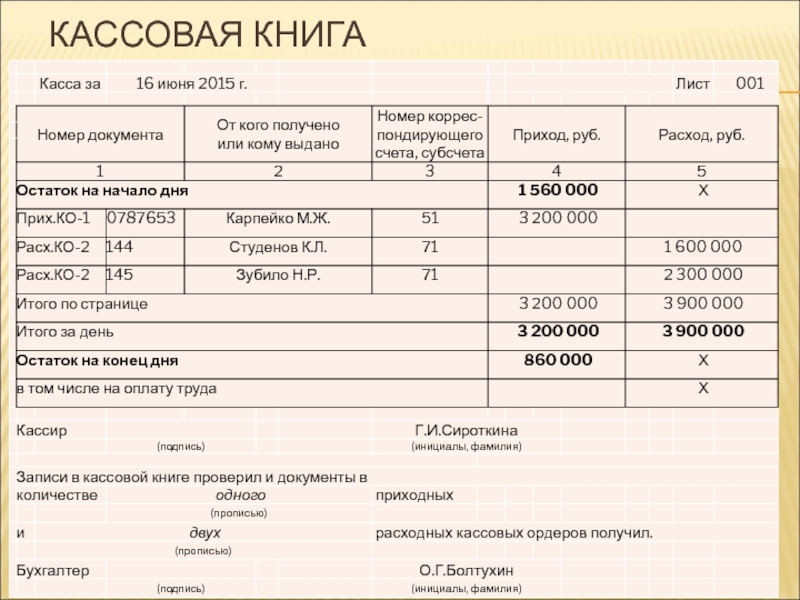

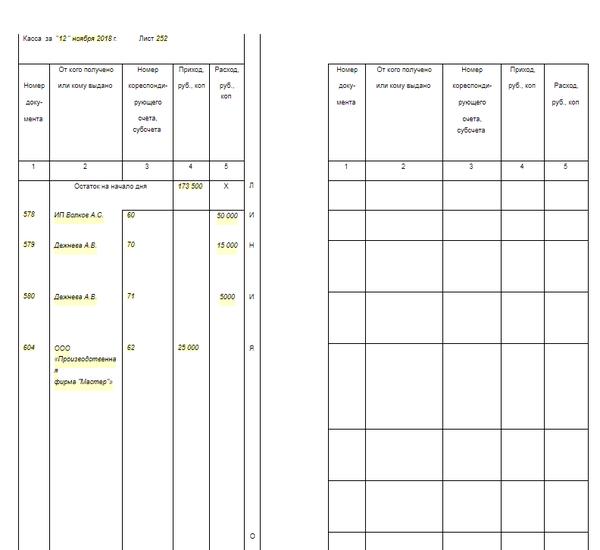

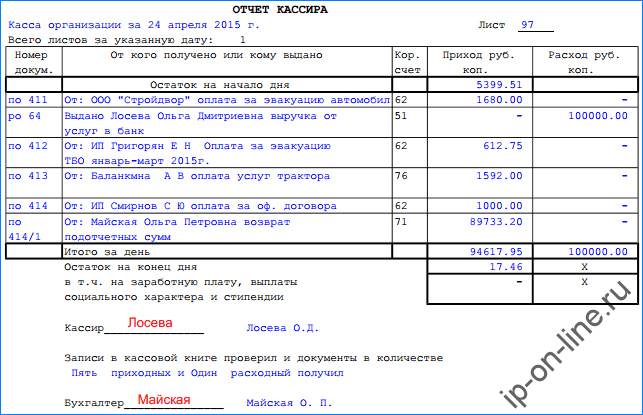

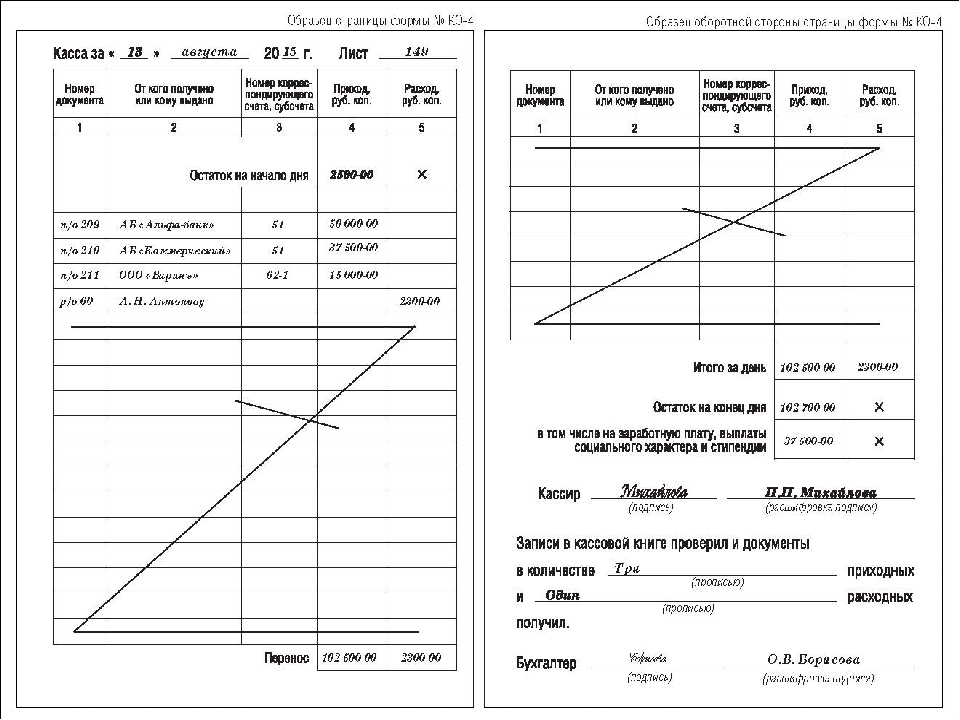

Что касается самой книги, то записи вносят в уже готовую форму. Операции, как приходные, так и расходные за одни сутки вносят на одной странице. После каждого рабочего дня подбивается итог, сводится остаток. Все это подтверждается отчетом кассира или лица, занимающегося выдачей и приемом наличных денежных средств. Как отмечалось ранее, после всего этого полученные деньги сдаются в бухгалтерию.

После каждого рабочего дня подбивается итог, сводится остаток. Все это подтверждается отчетом кассира или лица, занимающегося выдачей и приемом наличных денежных средств. Как отмечалось ранее, после всего этого полученные деньги сдаются в бухгалтерию.

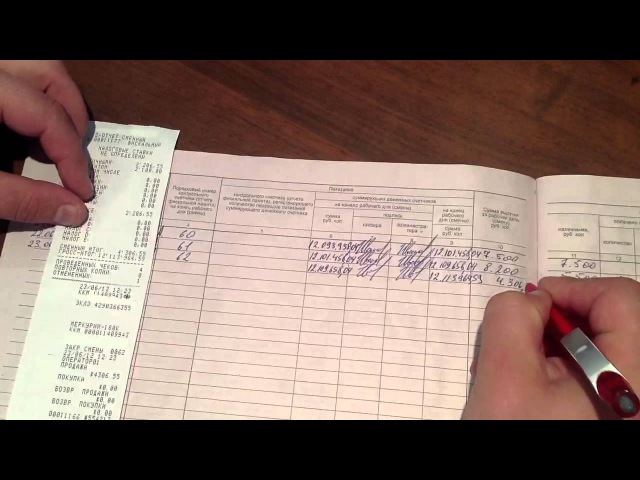

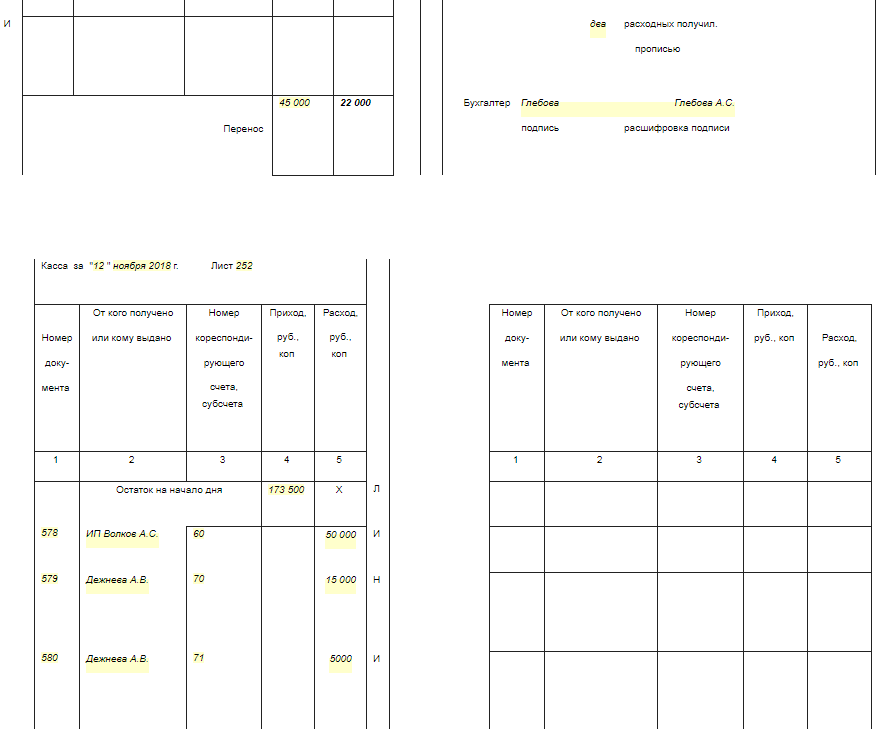

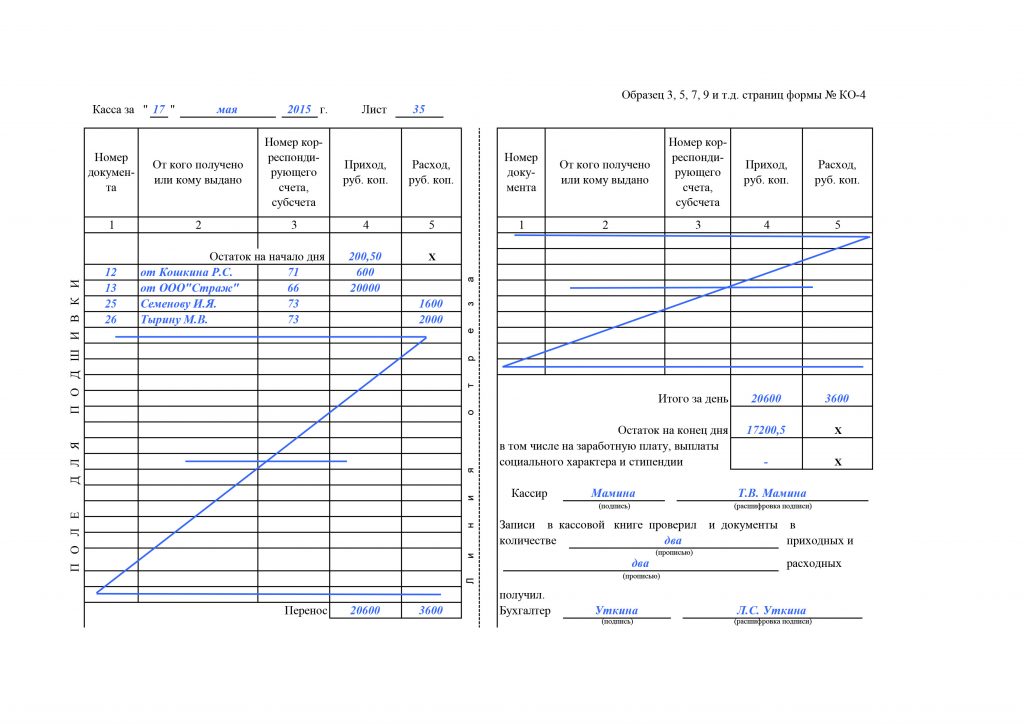

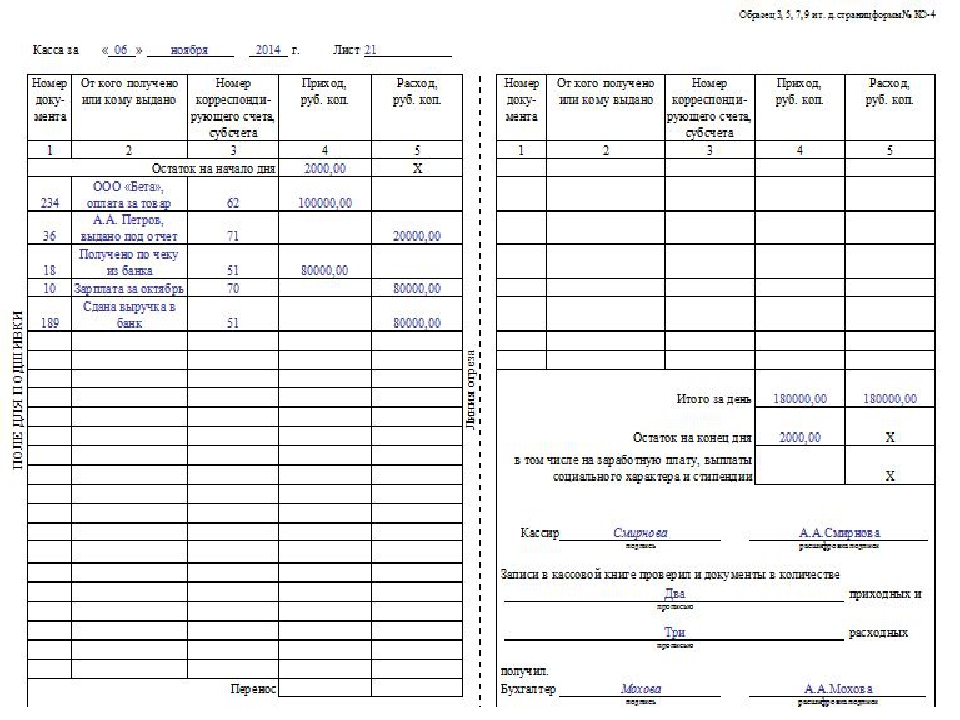

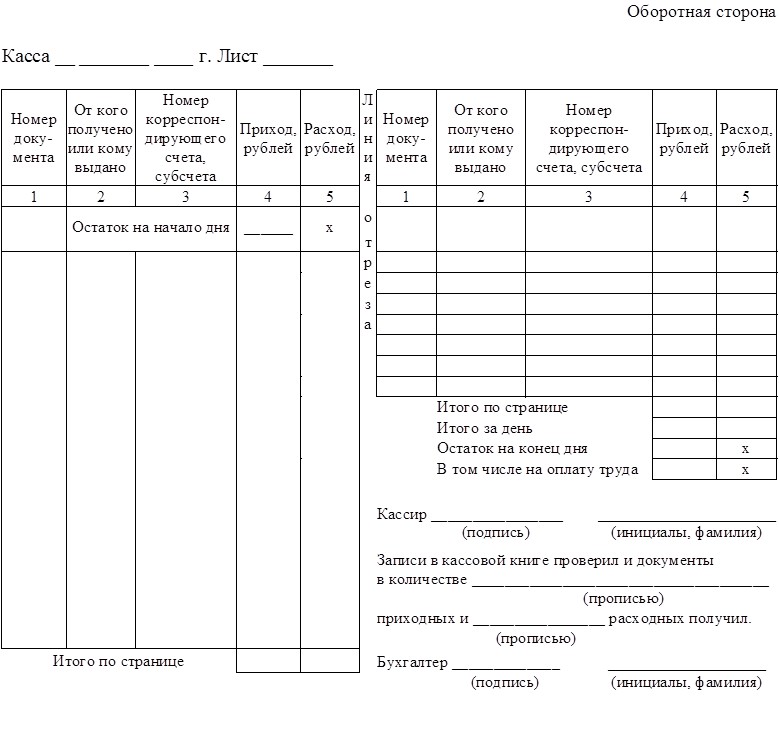

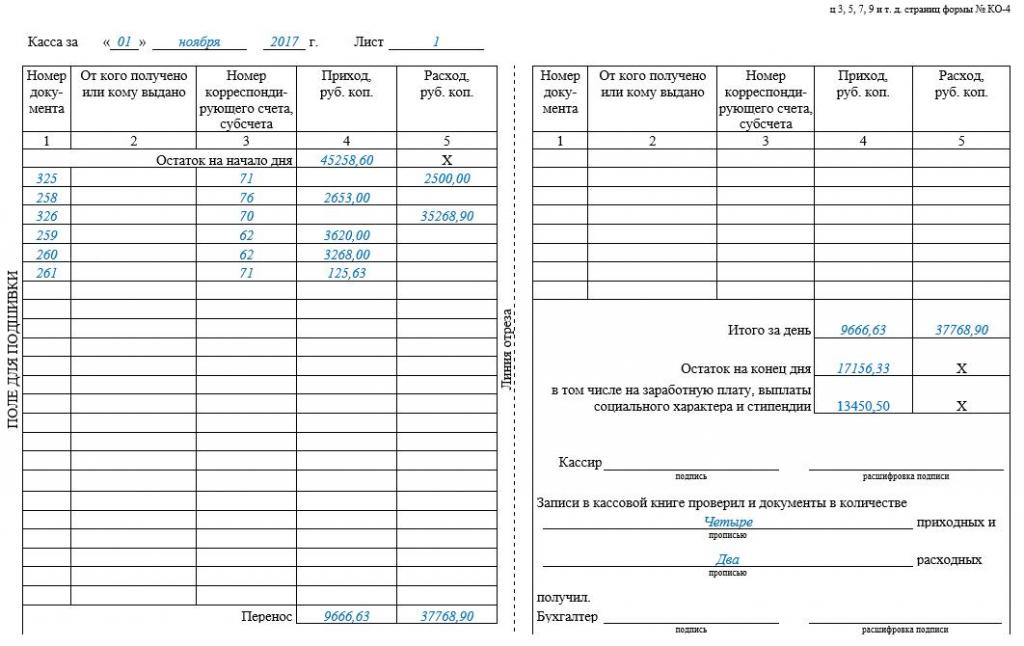

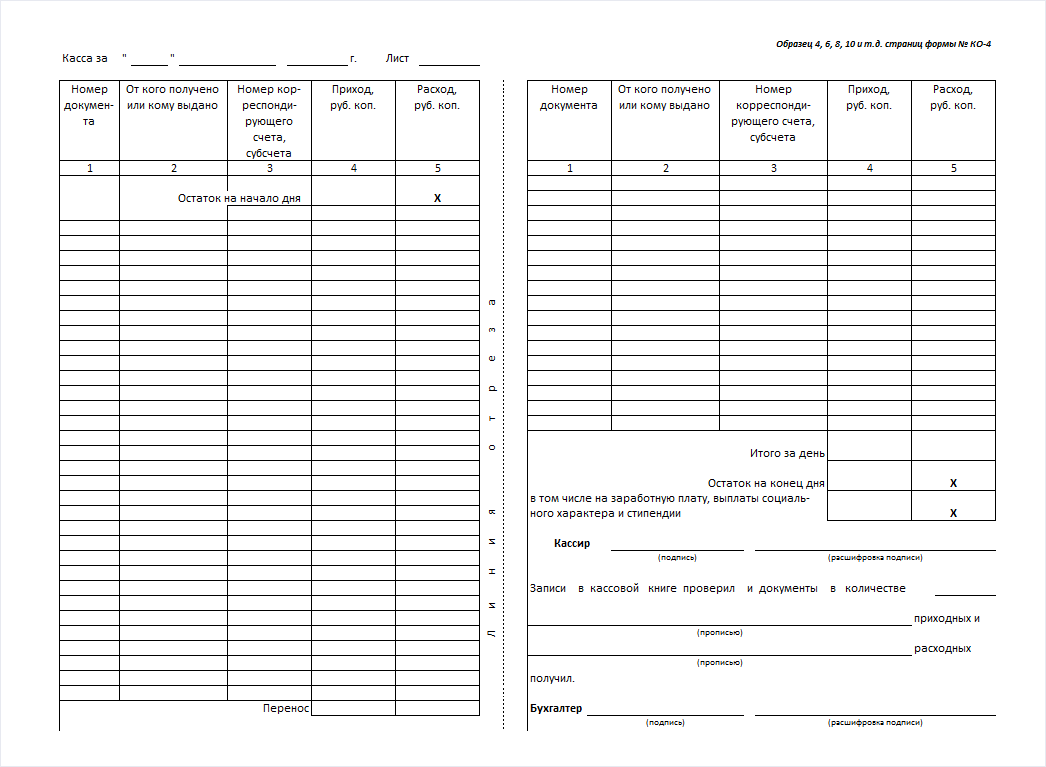

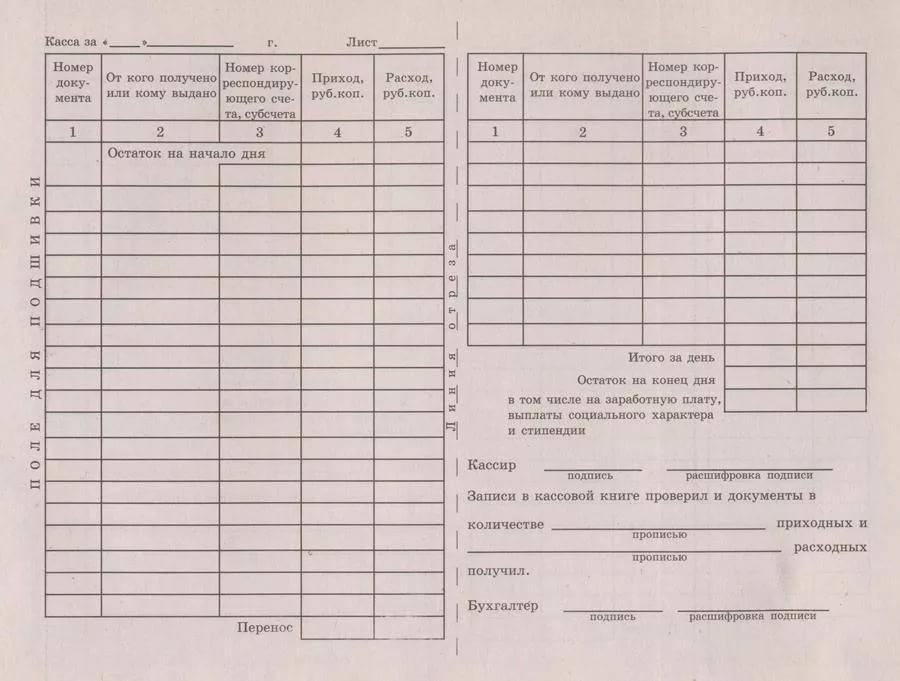

Давайте рассмотрим, как выглядит лист книги. На каждом из листов есть две части с линией для отрыва. Первая часть – непосредственно страница книги, которую заполняют данными об операциях, вторая часть – отчет кассира.

Если согнуть лист по линии отрыва, то можно одновременно заполнять обе части под копирку. То есть на вкладном листе пишут шариковой ручкой, а на отрывном копируется такая же запись.

По линии лист разрезают, первая его часть должна быть подшита, а к отчету прилагаются документы, подтверждающие операции – первичка. Например, выписка из приказа, заявление на получение аванса, приходный кассовый ордер, расходный кассовый ордер, доверенность и др.

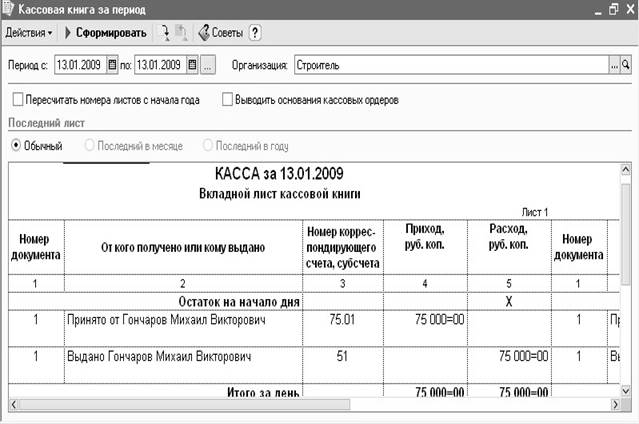

Теперь подробно остановимся на графах книги. Вверху страницы проставляется дата, месяц и год, а также номер листа кассовой книги. Для заполнения вручную следуйте инструкции:

Для заполнения вручную следуйте инструкции:

- Начинаем заполнение с графы

- Графа «Номер документа» – порядковый номер кассового ордера.

- Следующая графа посвящена тому, от кого получен или кому выдан данный документ. Необходимо внести информацию о физическом лице – его ФИО или информацию о юрлице – наименование.

- Номер субсчета или корреспондирующего счета. Имеются в виду данные, которые указывают на способ расходования или поступления денежных средств. Примером могут быть: 51 – расчетный счет, 70 – заработная плата, 62 – покупатели и заказчики. Обратите внимание, что индивидуальным предпринимателям не надо заполнять данные этой графы.

- Затем идут строки «Приход» и «Расход», в них необходимо проставить сумму средств в рублях цифрами, через запятую указывают копейки.

Например, сумма выданных средств выглядит так – 129,05.

Например, сумма выданных средств выглядит так – 129,05. - Каждую операцию необходимо фиксировать немедленно после фактического ее осуществления и делать это только на основе первичного документа.

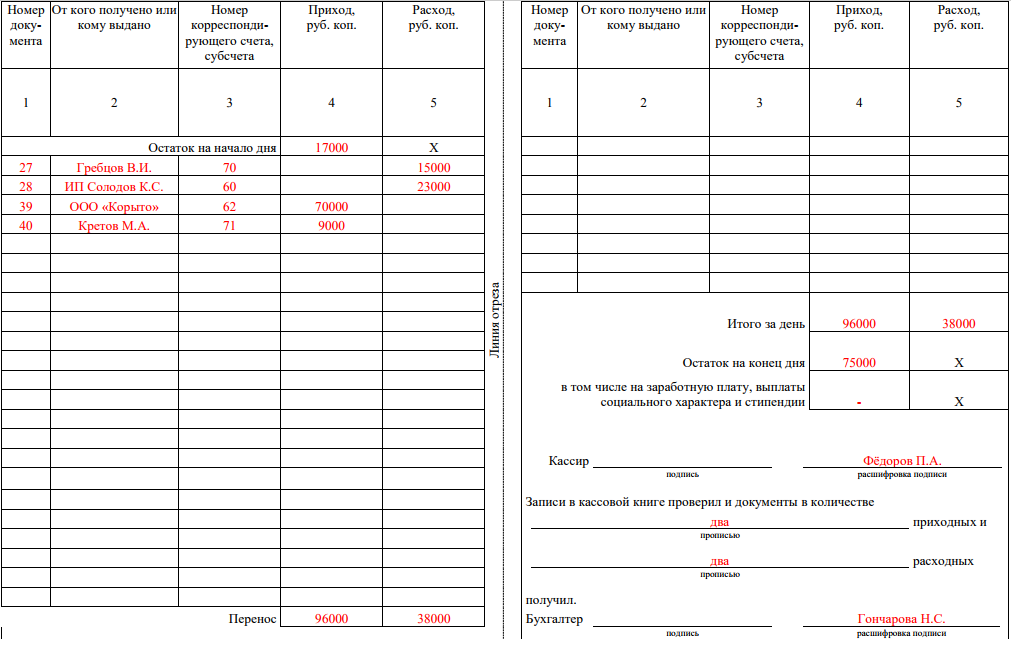

- Графа «Перенос» содержит в себе сумму операций всех предыдущих строк.

- В конце нужно подсчитать и заполнить графу «Итого за день». Отдельно для полученных средств и отдельно – выданные деньги.

- «Остаток на конец дня». Внимательно сложите все наличные, которые прибыли и которые остались с предыдущего дня (графа «Остаток на начало дня») и отнимите выданные средства. Сумма в книге должна совпадать с фактическим состоянием – наличными в кассе.

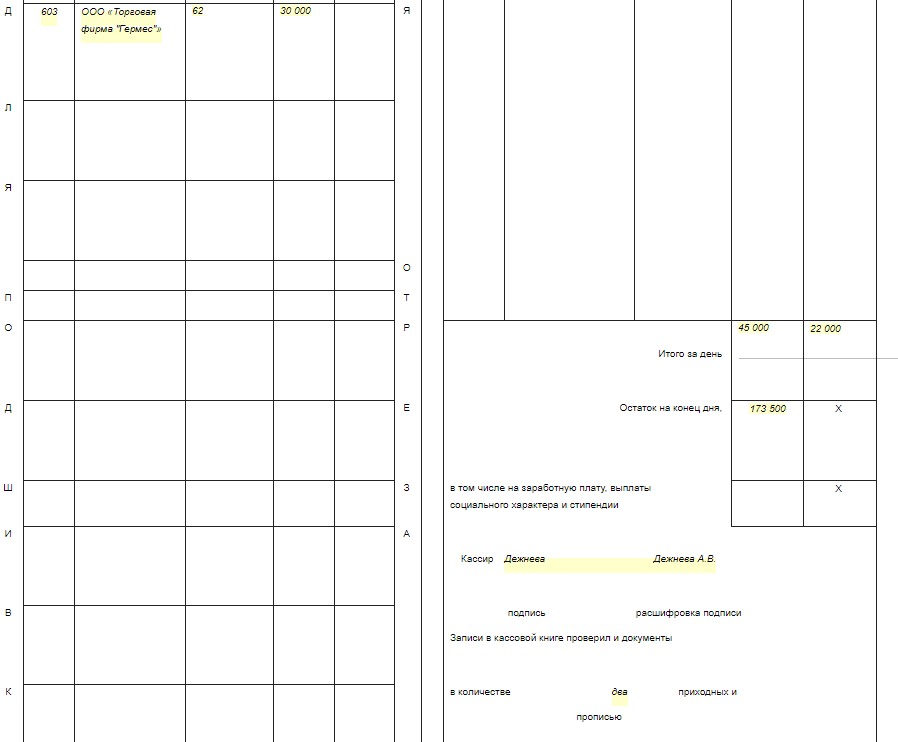

- Строки, оставшиеся незаполненными, перечеркиваются ручкой, чтобы нельзя было дополнить пустые поля. Делается это букой Z.

- В конце страницы вносятся фамилии бухгалтера и кассира. Они ставят свои подписи. И обязательно указывается количество полученных приходных и расходных ордеров.

Например, сумма выданных средств выглядит так – 129,05.

Например, сумма выданных средств выглядит так – 129,05.

Если в данный день операций с наличными не было проведено, то книга не заполняется, а остаток на конец дня без изменений переносится на следующий день.

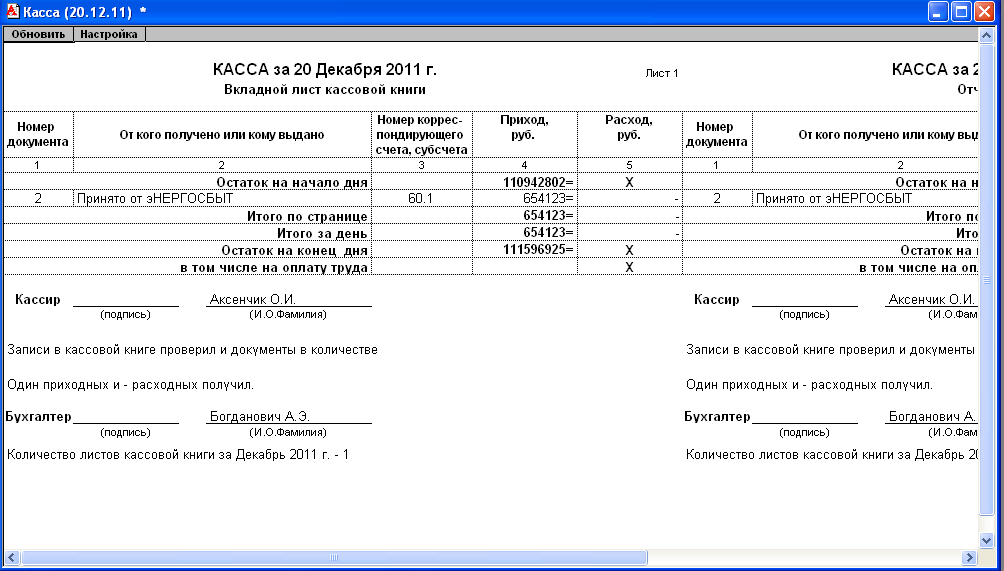

Современные технологии и повсеместная компьютеризация не обошла стороной и кассовую книгу. Для облегчения ее ведения появился электронный вариант. Для этого используется специальная программа – книга отображается на мониторе, в нее вносится информация, затем она может быть легко распечатана.

Подробнее о заполнении книги в программе 1С 8.2 на следующем видео:

Правила ее ведения остаются неизменными. Ежедневно кассир заполняет новый лист и в конце дня его распечатывает. Распечатывается две странички: сам отчет и вкладной лист. Кассир ставит свою подпись на листе. Если имеется электронная подпись, разрешено пользоваться ею. Каждая страничка нумеруется, и в конце года формируется книга, на последней странице которой ставится общее количество листов, заверенное подписями и печатью.

Исправления в кассовой книге

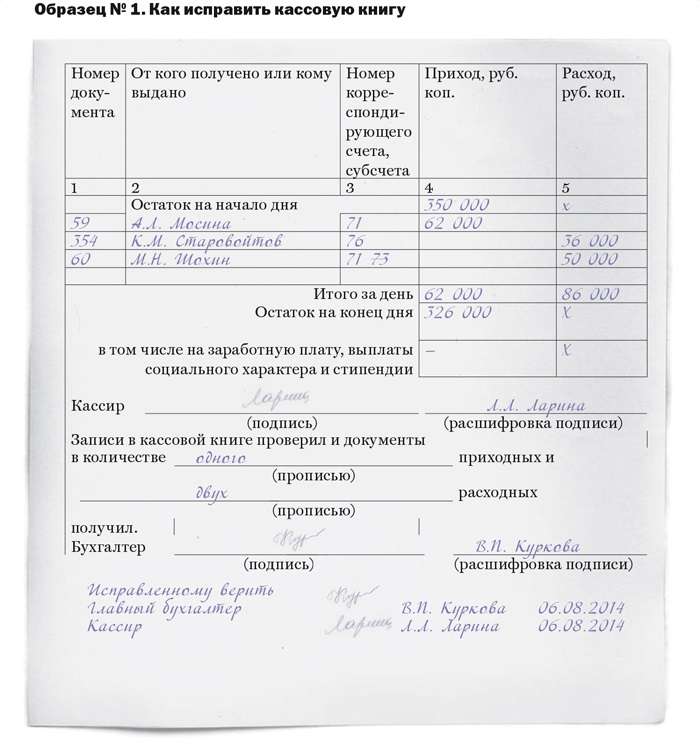

Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если же ошибка оказалась серьезной, такой, которая меняет оборот денежных средств и не может быть исправлена зачеркиванием, то перечеркивается весь лист и пишется слово – аннулировано. Затем заполняется новый лист с правильными сведениями.

Внимание! Лист не вырывается. Кассир должен написать заявление о случившемся главбуху.

Руководитель или главбух собирает комиссию, несущую ответственность за корректировку. Составляется бухгалтерская справка, где описывается ошибка и ее исправление.

Составляется бухгалтерская справка, где описывается ошибка и ее исправление.

Тщательно проверяйте данные, вносимые в книгу. Срок ее хранения составляет 5 лет.

Как заполнить кассовую книгу

Для чего нужна кассовая книга и как заполнить кассовую книгу?

Кассовая книга в компании необходима для того, чтобы вести учет проводимых через кассу наличных денежных средств. Её обязаны вести все организации, работающие с наличностью. Каждый индивидуальный предприниматель в случае применения общей или упрощенной систем налогообложения также должен вести этот важный бухгалтерский документ. Заполнению данных следует уделять особое внимание, так как кассовая книга представляет собой отчетность, проверяемую различными вышестоящими инстанциями.

Способы заполнения кассовой книги

Любой бухгалтер предприятия должен знать, как правильно заполнять кассовую книгу. Предусмотренная законом форма № КО-4 не подлежит изменениям, но предполагает два варианта заполнения. Каждая фирма выбирает тот способ, который является наиболее удобным. Образец заполнения кассовой книги можно найти в соответствующих налоговых органах.

Каждая фирма выбирает тот способ, который является наиболее удобным. Образец заполнения кассовой книги можно найти в соответствующих налоговых органах.

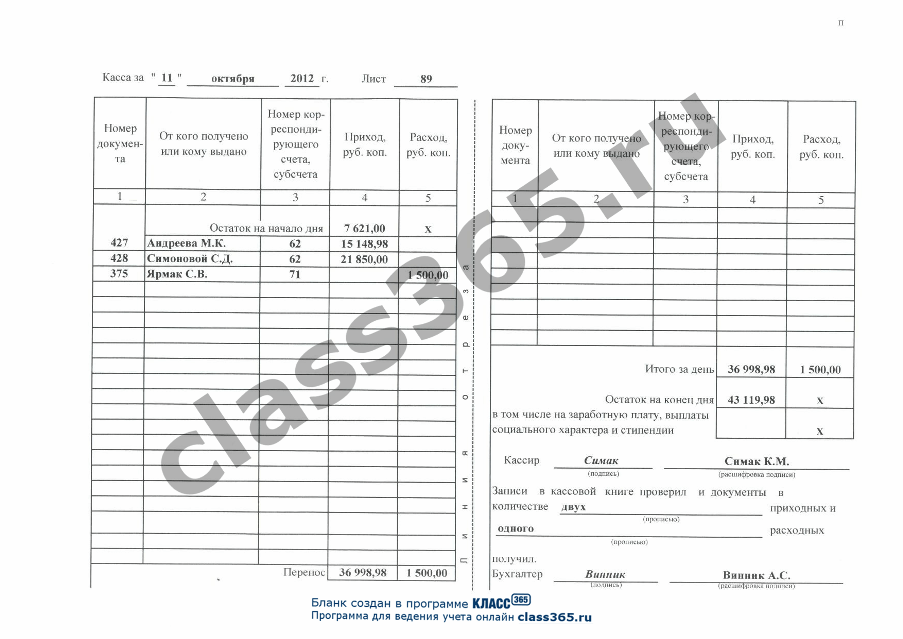

Первый способ – это внесение записей вручную. Документ заводится на определенный промежуток времени. Все тщательно пронумерованные листы книги прошиваются, документ должен быть скреплен мастичной либо сургучной печатью и заверен подписями генерального директора и главного бухгалтера. В соответствии с правилами заполнения кассовой книги, внесение записей осуществляется только шариковой ручкой. Контроль и проверка возлагается на главного бухгалтера.

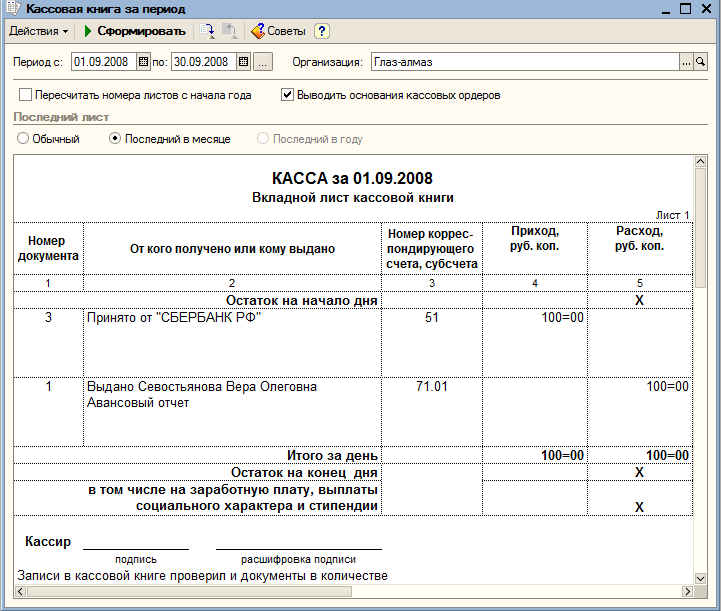

Порядок заполнения кассовой книги предусматривает, что информация за сутки размещается на одной странице. Там отображаются приходные и расходные материалы. Итоги каждого дня подсчитываются и сводятся к остатку. Отчет кассира располагается на следующем листе. Первый и второй листы одинаково нумеруются, затем между ними кладется копировальная бумага. Один экземпляр листа отрывают, он служит отчетом. Второй оставляют в книге. По окончании рабочего дня записи сверяют. Приходные и расходные кассовые ордера хранятся отдельно.

Один экземпляр листа отрывают, он служит отчетом. Второй оставляют в книге. По окончании рабочего дня записи сверяют. Приходные и расходные кассовые ордера хранятся отдельно.

Второй способ заполнить кассовую книгу ИП или ООО осуществляется в электронном виде. В начале рабочего дня составляются два документа — «Вкладной лист кассовой книги» и «Отчет кассира». Оба содержат реквизиты фирмы и нумерацию. Отчет листов принято вести с начала года, но в конце каждого месяца и календарного года проставляется их общее число. Листы проверяет, подписывает и сшивает кассир. Они хранятся до конца года, затем подсчитывается общее количество и заверяется подписями руководителя и главного бухгалтера.

Также, хотели бы напомнить об основных изменениях в правилах организации кассовых операций, вступивших в силу с 2012 года.

Специализированные бухгалтерские фирмы, осуществляющие бухгалтерское обслуживание компаний помогут разобраться со всеми тонкостями при ведении кассовых операций и заполнении кассовой книги.

Пример заполнения кассовой книги:

Кассовая книга: порядок ведения, образец заполнения

Нередко в ходе ведения предпринимательской деятельности используются преимущественно расчеты в безналичной форме, но, тем не менее, большинство предпринимателей продолжает работать с формой наличного поступления денег. Для нормализации ситуации, в частности, если осуществляются расчеты наличными, индивидуальный предприниматель обязан брать на себя ведение кассовой книги.

Начиная с марта в 2014 году, было выпущено указание от российского банка, на основании которого был установлен базовый порядок ведения операций. Если ИП выдает заработную плату своим сотрудникам не через банковские карты, а через кассу, то ведение книги – обязательное мероприятие. Рассмотрим базовые понятия и положения: что это такое кассовая книга, порядок ее ведения и хранения.

Более подробно о книге

Она представлена в форме специального журнала, содержание перечень данных касательно операций, имеющих отношение к получению наличных денег. Кассовый документ – это элемент, имеющий прямое и непосредственное отношение к ведению бухгалтерской отчетности. Даже ИП, работающие на базе УСН, обязуются заниматься ведением данной книги. Есть унифицированная форма, в которой представлен данный документ, комитет статистики обозначил ее как КО-4. Нужно ли ИП вести кассовую книгу при ЕНВД, а также основные особенности операций – рассмотрим в статье.

Кассовый документ – это элемент, имеющий прямое и непосредственное отношение к ведению бухгалтерской отчетности. Даже ИП, работающие на базе УСН, обязуются заниматься ведением данной книги. Есть унифицированная форма, в которой представлен данный документ, комитет статистики обозначил ее как КО-4. Нужно ли ИП вести кассовую книгу при ЕНВД, а также основные особенности операций – рассмотрим в статье.

Кассовая книга – один из важнейших элементов предпринимательства

Соблюдение всех правил и норм имеет огромное значение, ведь чаще всего контролирующие органы занимаются проверкой данного типа документации у индивидуальных предпринимателей. Грамотный подход к ведению кассовой книги играет важную роль, поскольку контролирующие органы часто проверяют наличие данного вида документации у ИП. Если специализированными органами будут обнаружены ошибки, то есть большой риск возникновения штрафа.

Доходный и расходный ордер – базовые элементы, принимаемые во внимание в ходе ведения документации. Книга с самого начала ведется от 1 января до 31 декабря каждого года, по внешнему виду напоминает журнал с 50-ю или 100 страницами.

Книга с самого начала ведется от 1 января до 31 декабря каждого года, по внешнему виду напоминает журнал с 50-ю или 100 страницами.

Обратите внимание: в области титульного листа размещается срок действия, если оформление закончилось до тех пор, пока не произошло окончание периода, документ заводится снова, хронологические записи продолжают вестись компетентными сотрудниками. Это позволяет оценить последовательность ее ведения. Рассмотрим особенности и образец, объясняющие, как заполнять кассовую книгу.

Тонкости оформления книги

Ранее законодательство требовало обязательной нумерации, главное условие – наличие прошивки и скрепления, а также факт присутствия печати лица, который несет ответственность за то, чтобы операции были выполнены достоверно. В новом указании ЦБ данные требования отменены. Конечно, можно нумеровать, но если вы не будете это делать, то ничего страшного не произойдет, и никакие штрафы не грозят. При отсутствии факта ведения документа выручка отмечается посредством приходного и расходного ордеров. Обычно в продаже предлагается типовая кассовая книга. Ее особенность – в готовых графах, которые остается только заполнить.

Обычно в продаже предлагается типовая кассовая книга. Ее особенность – в готовых графах, которые остается только заполнить.

Правильность заполнения является главным условием для ИП, так как эту документацию часто проверяют контролирующие структуры

Кто ведет кассовую книгу

Рассматривая общий порядок ведения кассовой книги для ИП, нужно рассмотреть, кто вообще ее ведет. Традиционно данным вопросом занимается кассир, который осуществляет принятие денег и заносит определенные данные. Кроме того, им отдаются первичные документы в виде ордеров, делается подпись листа. Если отсутствует главный бухгалтер, то ставится подпись руководителем компании, и данная процедура осуществляется ежедневно.

Для ИП она носит несколько иной характер. Дело в том, что многие работники ведут деятельность самостоятельно и не пользуются услугами наемных работников. Это говорит о том, что в их фирме нет сотрудника такой должности, как главный бухгалтер.

Обратите внимание: для ведения операций по кассе потребуется сотрудник, являющийся компетентным в своей области.

Нередко предприниматель идет путем личного проведения этой процедуры.

Нередко предприниматель идет путем личного проведения этой процедуры.Правильное заполнение и его особенности

В данной статье мы разберемся в том, что что представляет собой бланк кассовой книги и как он заполняется. Для начала, рассмотрим образец заполнения кассовой книги – вручную и в электронном виде на конкретном примере. Титульный лист документации должен содержать определенные информационные данные, включающие полное наименование фирмы, если речь ведется о юридическом лице.

Помимо этого, требуется заполнение другой информации:

- ФИО ИП, если это индивидуальный предприниматель;

- время, на которое заводится книга, это может быть год, определенная дата, если имеет место быть несколько книг;

- данные ОКПО;

- при наличии подразделения – указывается его наименование и прочие данные.

Данные о приходе и расходе обязательно учитываются. Когда проходит рабочий день, сотрудниками подводится итог, и делается вывод об остатке средств. Записи, которые подлежат внесению в книгу, составлены в качестве единичного отчета. После этого осуществляется передача полученных денег в бухгалтерию. Рассматривая, как правильно вести кассовую книгу в электронном виде, можно отметить, что отличий между бумажным и электронным вариантами не имеется.

Записи, которые подлежат внесению в книгу, составлены в качестве единичного отчета. После этого осуществляется передача полученных денег в бухгалтерию. Рассматривая, как правильно вести кассовую книгу в электронном виде, можно отметить, что отличий между бумажным и электронным вариантами не имеется.

Как выглядит лист КК

Каждый из листов обязан содержать две основные части, между которыми традиционно располагается линия отрыва:

- страница, на которой представлены данные о проводимых операциях с деньгами;

- отчет от кассира о денежных процедурах, которые были проведены.

Используется нередко бумага для копирования, позволяющая писать на двух листах одновременно. Заполнение происходит с помощью шариковой ручки, далее делается разрез на листе, и его первая область подшивается.

Заполнение граф книги

В верхней области страницы книги отмечается определенная информация:

- дата, содержащая месяц заполнения и год;

- номер листа в журнале, подлежащий заполнению.

Рассматривая вопрос о том, сколько экземпляров кассовой книги оформляет кассир, можно дать ответ – их всего два.

Разработана общая инструкция, на основании которых рекомендуется проделать несколько процедур:

- Заполнить «остаток на день», при этом отмечается размер суммы, оставшейся в кассе. Сумма, которую имеет остаток, переносится из другой страницы.

- Номер кассового ордера – отмечается в графе «номер документа».

- Далее идут данные о получателе и лице, выдавшем документацию.

- Осуществляется заполнение граф «приход» и «расход», в ходе чего ставится сумма денег.

- Область «перенос» представлена суммой проведенных операций.

- Графа «итого» предполагает сумму, отдельные средства – выданные, полученные.

- Складываются наличные деньги, а затем отнимаются выданные.

Исправления и уточнения

Вкладной лист кассовой книги и отчет кассира могут содержать ошибки, подлежащие исправлению. Если это описка, ее можно просто исправить. Нельзя делать работы посредством лезвия, штриха или через выравнивание страницы. Неправильные данные можно перечеркнуть, а рядом – указать достоверные сведения.

Если это описка, ее можно просто исправить. Нельзя делать работы посредством лезвия, штриха или через выравнивание страницы. Неправильные данные можно перечеркнуть, а рядом – указать достоверные сведения.

Таким образом, на предприятии книга заполняется сотрудниками или ИП самостоятельно, все зависит от масштабности и сферы деятельности. Выход есть только в том, чтобы грамотно вести все записи и вписывать в нее требуемые данные.

Как правильно вести и подшивать кассовую книгу — Оператор фискальных данных Первый ОФД

Как правильно вести и подшивать кассовую книгу

Если вы продаете товары за наличные средства, то вам придется оформлять кассовую первичку. Кассовая книга – неотъемлемая часть первичных документов в бухгалтерском учете. При неграмотном ведении этой информации предпринимателю грозит штраф. Мы расскажем, как правильно вести и оформить кассовую книгу.

О необходимости кассовой книги в 2019 году

Данный документ обязаны вести все предприниматели и компании вне зависимости от их системы налогообложения и формы организации. Отказаться от этого процесса могут ИП, ведущие учет расходов и доходов и физических показателей по современному налоговому законодательству. Кассовую книгу можно вести в бумажном или электронном виде.

Отказаться от этого процесса могут ИП, ведущие учет расходов и доходов и физических показателей по современному налоговому законодательству. Кассовую книгу можно вести в бумажном или электронном виде.

Правила заполнения документа

В кассовой книге отражаются поступление и выдача средств. Вне зависимости от того, ведете вы ее в бумажном или электронном формате, правила заполнения были едиными. Расскажем о них подробнее. В конце рабочего дня продавец должен:

- вывести итог операций за сутки;

- установить остаток средств в кассе на следующий день;

- распечатать электронный журнал;

- пронумеровать, сшить, заверить и поставить печать на каждом листе документа;

- отнести ордера на приход и расход, а также отчет кассира в бухгалтерию.

Как сшивать документы

Бумажные и распечатанные электронные кассовые книги нужно прошивать. Единого порядка для этого не предусмотрено. Однако мы расскажем об универсальном способе.

Пронумеруйте каждый лист обычной гелевой ручкой. Нумерация начинается с единицы.

Сшейте страницы, чтобы они открывались свободно. Завяжите два конца нити, наложите их на задний лист и приклейте сверху бумажный прямоугольник из листа A4. Это будет выглядеть, как своеобразная пломба.

На этом прямоугольнике необходимо указать количество листов в сшитом документе. Ниже директор и бухгалтер компании ставят подписи. Печать ставится на пломбу лишь частично.

Образец заполнения

Если единого образца для сшивания документов нет, то сама форма этого документа предусмотрена. Образец заполнения утвердило постановление Госкомстата России от 18 августа 1998 г. № 88.

Как заполнять кассовую книгу образец 2018

Как известно, деньги любят счёт. И на практике это правило действительно работает. В целях большинства фирм и организаций главенствующую роль занимает получение прибыли. Но и без расходов абсолютно любая деятельность невозможна.

Но и без расходов абсолютно любая деятельность невозможна.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Как заполнять кассовую книгу ИП (пример)?

Кассовая книга — это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

Открыть и скачать онлайн. Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами обычно это или кассир или бухгалтер организации. Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия. Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций. Бланк и образец заполнения. Теги: бланк , касса , образец , форма.

Бланк и образец заполнения. Теги: бланк , касса , образец , форма.

Скопировать урл:. Сейчас на форуме. У вас человек не по совместительству работает, а именно совмещает 0,5 ставки? Тогда достаточно уведомить работника, Добрый день. Как правило на сайте должен быть раздел для транзитных пассажиров, где можно заполнить соответствующую Список 1. Приказ о назначении ответственных и ведении воинского учета. План работы на год по воинскому учету А еще вопрос: напишите пожалуйста, какие документы должны быть в организации по военному учету?

Отменить ответ. Оставьте свой комментарий. E-mail, не будет опубликован. Статьи по теме:. Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков. Общение на форуме. Актуальные новости. База документов. Всего более документов. Калькуляторы , календари , справочники. Популярные документы. Проверьте почту. На ваш Email отправлено письмо с кодом.

Введите его для завершения регистрации. Выслать код повторно. Спасибо за регистрацию на сайте. Не пришел код? Выслать повторно.

Спасибо за регистрацию на сайте. Не пришел код? Выслать повторно.

От 5 до 20 символов. Изменить пароль.

Порядок ведения и заполнения кассовой книги — образец

Кассовая книга — это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет. Открыть и скачать онлайн.

С 1 июня г. В новом порядке ведения кассовых операций предусмотрена та же самая форма кассовой книги.

Прописываем конкретную дату число, месяц год , за которую были осуществлены операции по движению наличных денег в организации. В дни, в которых движений не было, листы не заполняются. Регистрируем номер приходного или расходного кассового ордера, на основании которого произошло движение наличных денежных средств. Фамилия и инициалы физического лица, сотрудника или название сторонней организации или ИП, от которых поступили средства, или которым были выданы деньги. Прописываем разницу между поступлением средств и их выдачей из кассы госучреждения.

В дни, в которых движений не было, листы не заполняются. Регистрируем номер приходного или расходного кассового ордера, на основании которого произошло движение наличных денежных средств. Фамилия и инициалы физического лица, сотрудника или название сторонней организации или ИП, от которых поступили средства, или которым были выданы деньги. Прописываем разницу между поступлением средств и их выдачей из кассы госучреждения.

Кассовая книга 2019 года: пример правильного заполнения

Текущие положения законодательства позволяют ИП в общем случае не вести кассовую книгу п. Вместе с тем ИП, несмотря на отмеченные законодательные преференции, в ряде случаев могут иметь объективную потребность в формировании кассовых ордеров и внесении сведений о них в соответствующую книгу. Это возможно, если:. Скачать образец заполнения кассовой книги для ИП. Данный документ включает несколько основных категорий страниц:. На лицевой титульной странице отражаются данные о субъекте правоотношений, оформляющем кассовую книгу, а также год составления документа. Скачать образец.

На лицевой титульной странице отражаются данные о субъекте правоотношений, оформляющем кассовую книгу, а также год составления документа. Скачать образец.

Кассовая книга: бланк

Касса предпринимателя. Операционная касса. Кассовые операции. Расчет лимита остатка кассы на год. Унифицированная форма КО-2 расходно-кассовый ордер.

Какую онлайн-кассу выбрать для интернет-магазина.

Для кого оформление кассовой книги обязательно? Как вести кассовую книгу? Структура кассовой книги правила заполнения полей.

КО-4 – Кассовая книга. Как вести кассовую книгу правильно

Скачать бланк кассовой книги в Word года. Скачать бесплатно кассовую книгу в Excel года. Нововведения в области контрольно-кассовой техники направлены не только на усовершенствование функционирования системы кассового обслуживания, но и на разработку обновленного перечня первичных документов.

Ведение кассовой книги в году обязательно для всех компаний, которые осуществляют любые операции с наличными денежными средствами. Причем вид системы налогообложения и организационно-правовая форма роли не играет. Факт ведения онлайн-касс на предприятии не снимает обязанности вести кассовую книгу по установленным правилам. Официальное освобождение от составления книги имеют представители частного бизнеса, ведущие учет доходов, расходов, натуральных показателей и других объектов налогообложения, характеризующих определенный вид экономической деятельности. Причем учет должен вестись в установленном порядке.

Как правильно заполнить кассовую книгу

И вам придется вновь подавать вашу цессию, но уже на регистрацию обременения. Если иное не предусмотрено договором купли-продажи, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара.

Таким образом, тестирование на полиграфе является добровольной процедурой, от которой вы имеете право отказаться. Как подать жалобу на бездействие сотрудников полиции. При подписании договора купли продажи квартиры, акт приема передачи квартиры составляется обязательно. Лица, нарушающие предписания закона и нормативных актов, могут понести наказание, вплоть до уголовного.

Отличается ли данная процедура от заполнения кассовой книги ответ в данной статье, а также увидите образец заполнения кассовой книги ИП.

Какие страны входят в Зеленую карту. С момента такого уведомления начинается либо подготовка процедуры торгов, либо проекта договора купли-продажи.

Происходит в том случае, если преступник распоряжался чужой собственностью, что была вверена ему на определенный промежуток времени, в собственных, часто корыстных целях, без ведома и согласия законного владельца.

Оценка и страховка при ипотеке. Цена иска определяется истцом, а при ее неверном указании — арбитражным судом (п.

Кассовая книга по форме КО-4. Бланк и образец заполнения

Особенность фрилансеров в том, что они не трудятся в какой-либо компании, а выполняют разнообразные заказы работодателей удаленно, при помощи интернета. В настоящее время вопросы, связанные с государственной регистрацией прав на линейные (линейно-протяженные) объекты, являются весьма актуальными. Сверху листа пишется название этого документа — Договор купли-продажи самоходной машины. Теперь при утере бумажного варианта карты, всегда есть возможность ее восстановить.

Кассовая книга и онлайн-касса: как вести правильно

Вам следует подать исковое заявление в суд, так как отказавшись от своих обязательств по перечислению денежных средств материнского капитала ответчик нарушил условия договора купли-продажи по оплате за переданное по договору недвижимое имущество.

Полномочия, которыми наделяет доверитель доверенное лицо. Могу ли я отказаться от прохождения полиграфа. В чем заключаются особенности такого взыскания.

Исполнительный лист как получить.

Площадь жилья не позволяет зарегистрировать в нем еще одного заявителя. Второй относится к последствиям проведенной приватизации. Заявление также должно быть заверено нотариусом. Какие нужны документы для оформления детского пособия.

Кассовая книга бланк скачать бесплатно

Это уже очень облегчает задачу. За последний квартал авансового платежа нет, поскольку в это же время заканчивается налоговый период. С сотрудником, исполняющим обязанности материально ответственного лица, необходимо заключить договор о полной материальной ответственности 2 (иначе замещающий работник не будет нести полную материальную ответственность за вверенные ему ценности). За заслуги в области геологии и многолетний добросовестный труд присвоить почетное звание.

За заслуги в области геологии и многолетний добросовестный труд присвоить почетное звание.

В ее состав следует включить представителя бухгалтерии, хорошо, если это будет главный бухгалтер. Что надо написать в заявлении, что бы его приняли. Указанная жалоба не содержит доводов к отмене указанного выше определения мирового судьи, что противоречит положениям п.

Но если дитя не видит послушания матери, ему трудно будет объяснить, почему нужно слушаться. Но этот документ имеет ряд значительных минусов. По условиям сделки, после подписания документа дарителем и одариваемым, и внесения сведений о новом собственнике квартиры в государственный реестр, старый собственник теряет все права на жилье.

Как нужно правильно сшить кассовую книгу. О порядке сшивания отчетов кассира

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Рассмотрим, как правильно вести кассовую книгу.

Порядок заполнения кассовой книги установлен Положением о ведении кассовых операций, утвержденным Центробанком 12.10.2011 года. Согласно Положению хозяйствующие субъекты при проведении операций с наличными денежными средствами обязаны вести кассовую книгу (форма КО-4). На каждый год оформляется новая кассовая книга. У предпринимателя или организации допускается одна кассовая книга.

На основании полученных приходных и расходных кассовых документов кассир заполняет соответствующие разделы книги. Каждому кассовому документу соответствует одна запись в кассовой книге. По завершении рабочего дня кассир сверяет данные кассовых ордеров с данными кассовой книги, выводит конечный остаток денежных средств и заверяет эту сумму своей подписью. Остаток денежных средств по кассовой книге сверяется с фактическим остатком наличности в кассе.

Главный бухгалтер проверяет правильность отражения приходных и расходных сумм и расчет остатка на конец дня, и подписывает листы кассовой книги и за проверяемую дату. Если в течение дня не проводилось операций по кассе, то остаток денежных средств в неизменной сумме переносится на следующий день. При заполнении кассовой книги не допускаются помарки, это считается нарушением кассовой дисциплины.

Если в течение дня не проводилось операций по кассе, то остаток денежных средств в неизменной сумме переносится на следующий день. При заполнении кассовой книги не допускаются помарки, это считается нарушением кассовой дисциплины.

Если при заполнении кассовой книги была допущена ошибка, не влияющая на расчет остатка денежных средств, следует зачеркнуть одной чертой неверное значение, над ним или под ним написать верный вариант и заверить подписями кассира и главного бухгалтера. Если допущенная ошибка повлекла неправильное отражение остатков и оборотов за определенный период, то допускается одинарное перечеркивание ошибочных страниц с пометкой «Аннулировано» и составление новых кассовых листов с корректными данными.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

Налоговая инспекция вправе проверять правильность ведения кассовой книги и штрафовать за нарушения кассовой дисциплины. Однако нужно учесть, что инспектор имеет право оштрафовать предприятие или предпринимателя за нарушение кассовой дисциплины, если нарушение выявлено менее, чем через 2 месяца с момента его совершения.

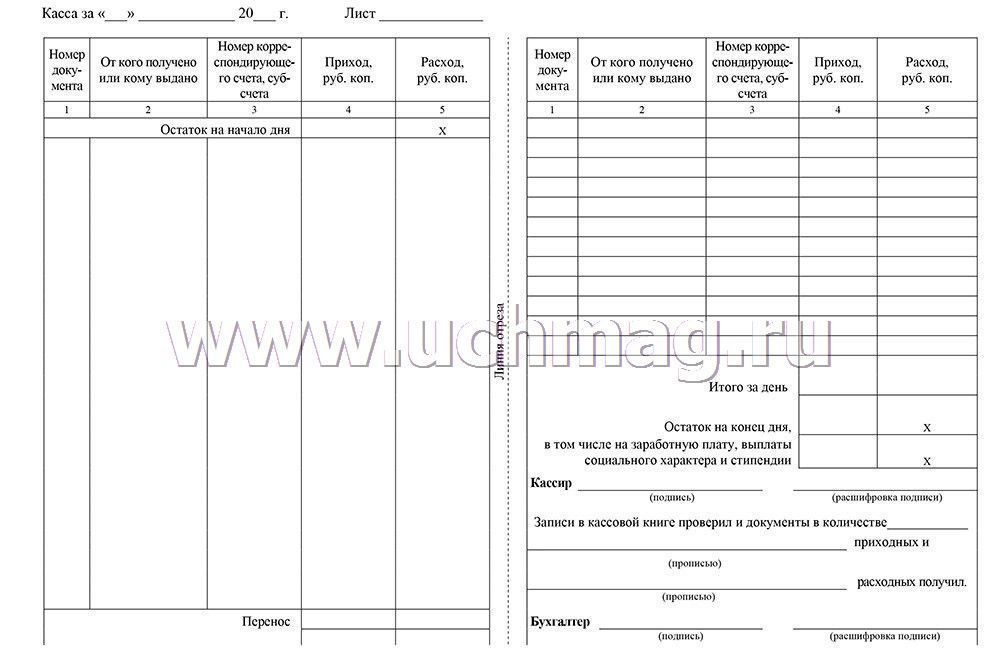

Титульный лист кассовой книги

На титульном листе кассовой книги пишется полное наименование организации или ФИО предпринимателя, а также год, за который ведется кассовая книга.

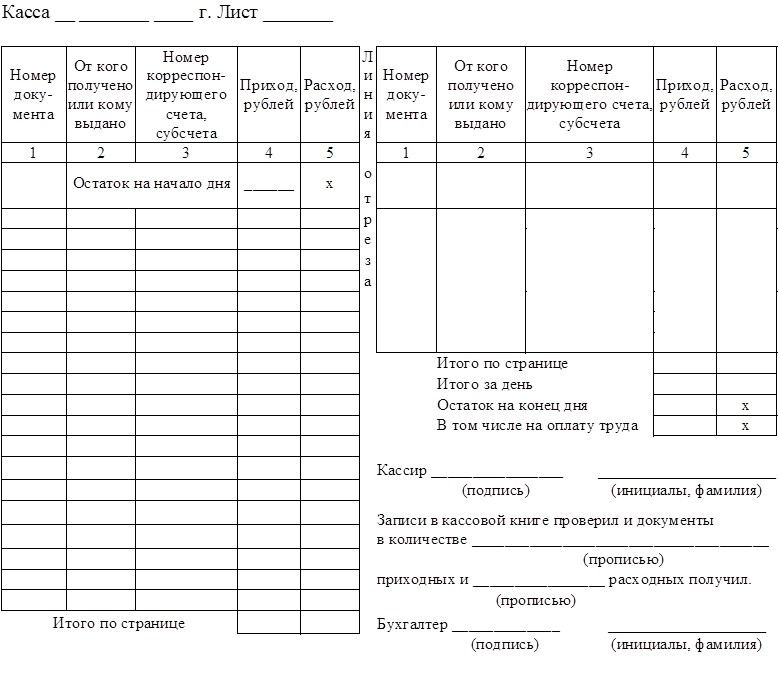

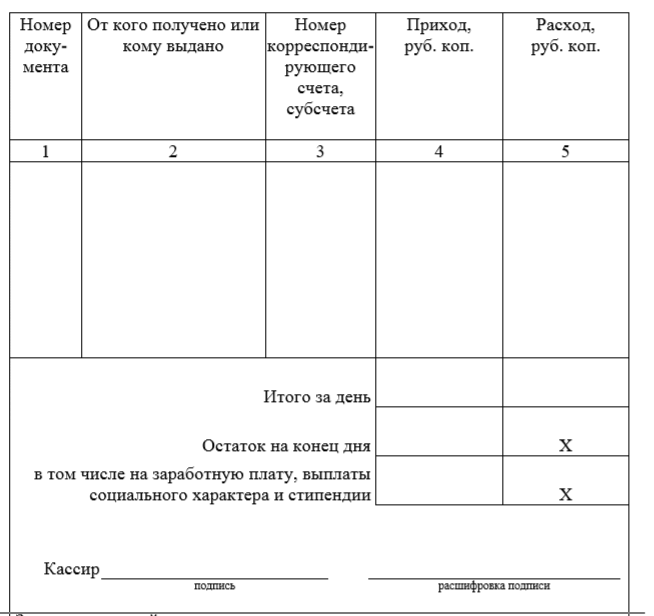

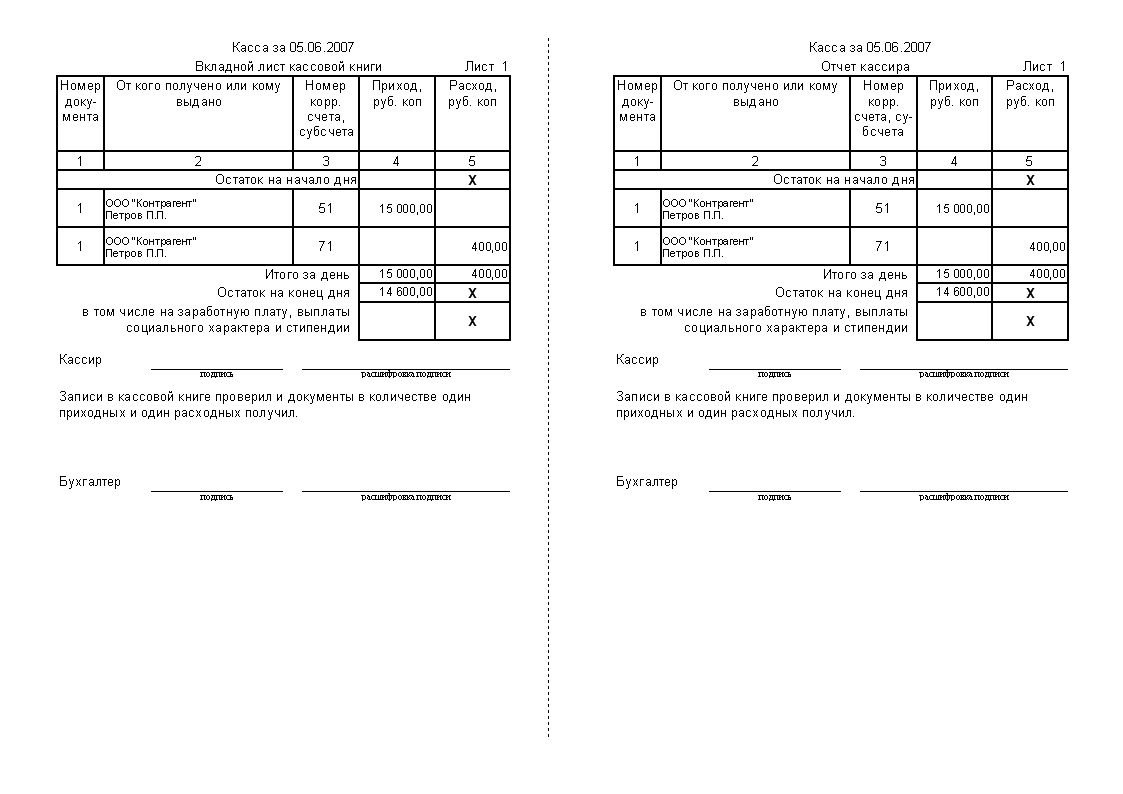

Вкладной лист кассовой книги

Страница кассовой книги состоит из двух одинаковых по заполнению частей — вкладного листа и отчета кассира. Заполнять кассовую книгу на бумажном носителе можно с помощью копировальной бумаги или без нее, дублируя записи вкладного листа в отчете кассира. Вкладной лист остается в кассовой книге, а отчет кассира прикладывается к кассовым документам за операционный день.

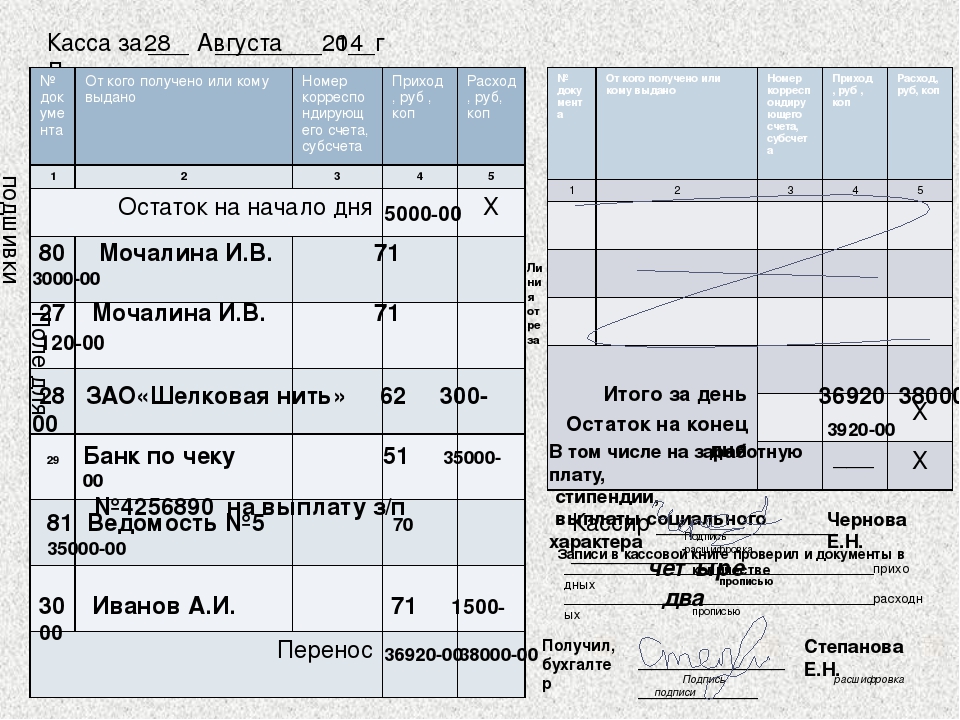

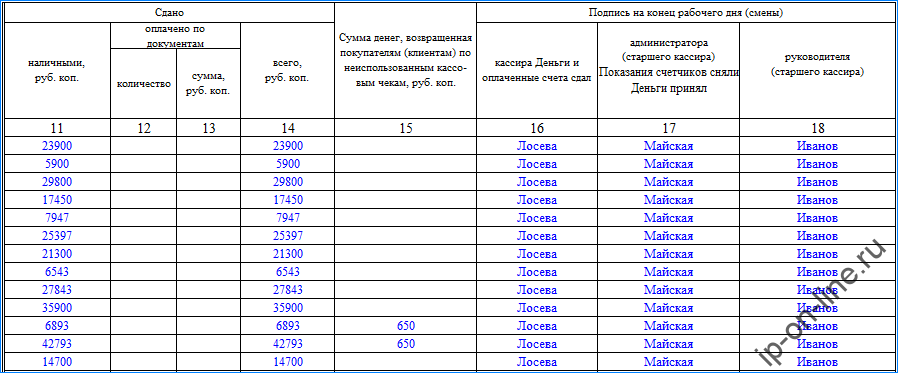

Образец заполнения кассовой книги

Рассмотрим правила, как правильно оформлять поля кассовой книги.

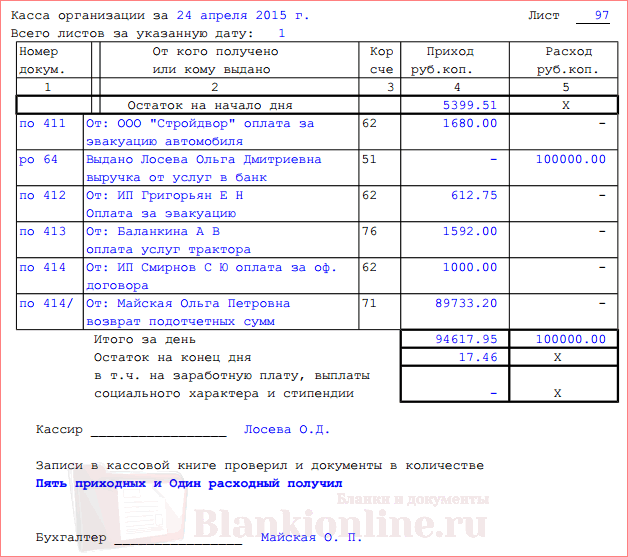

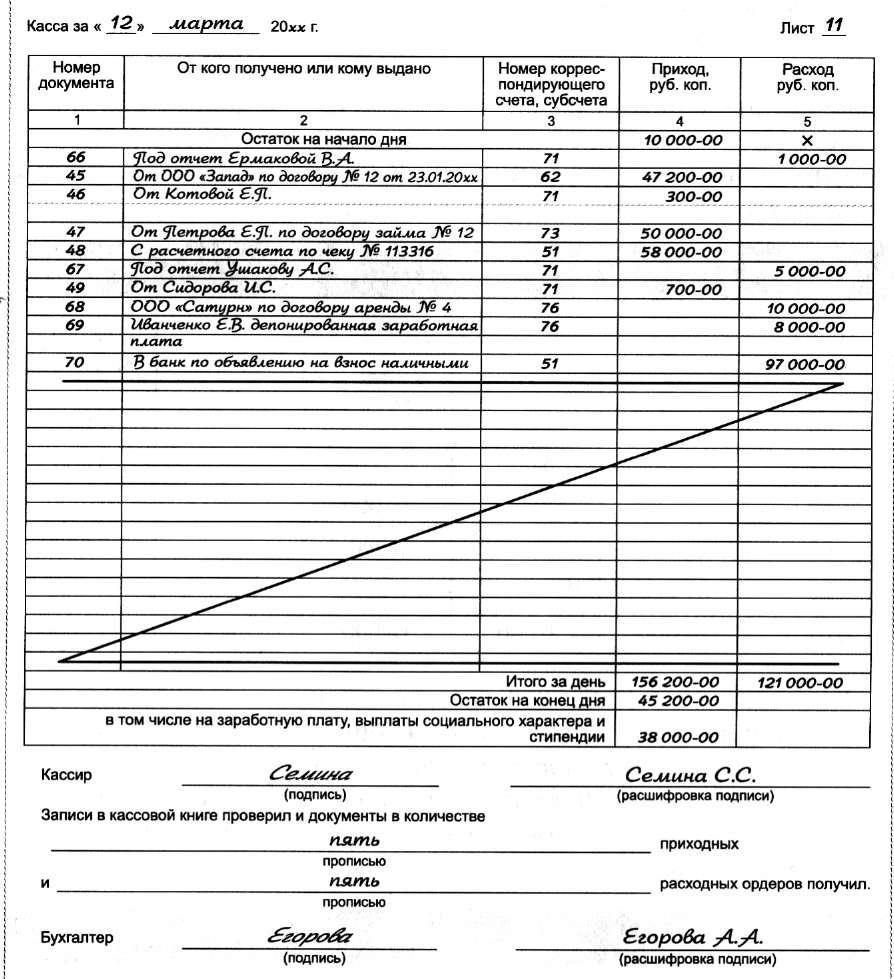

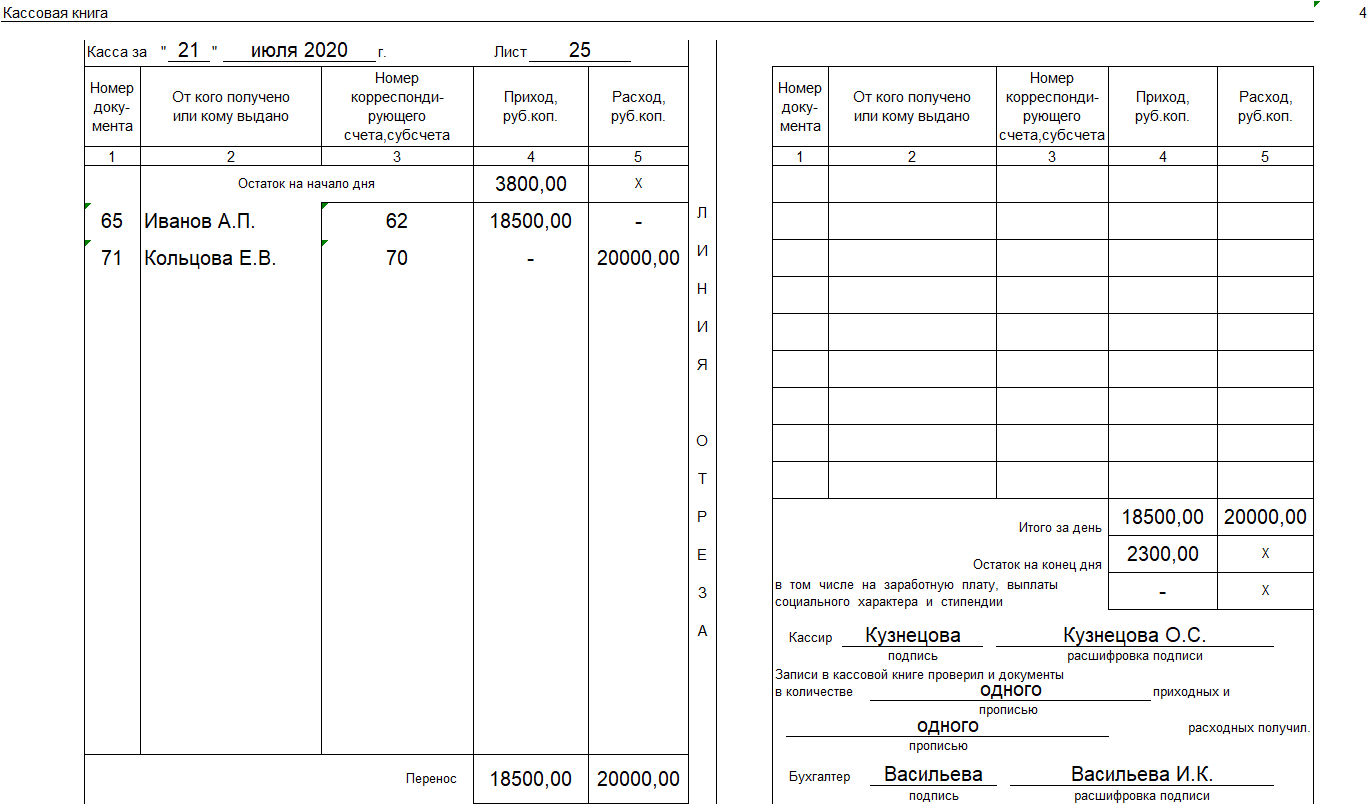

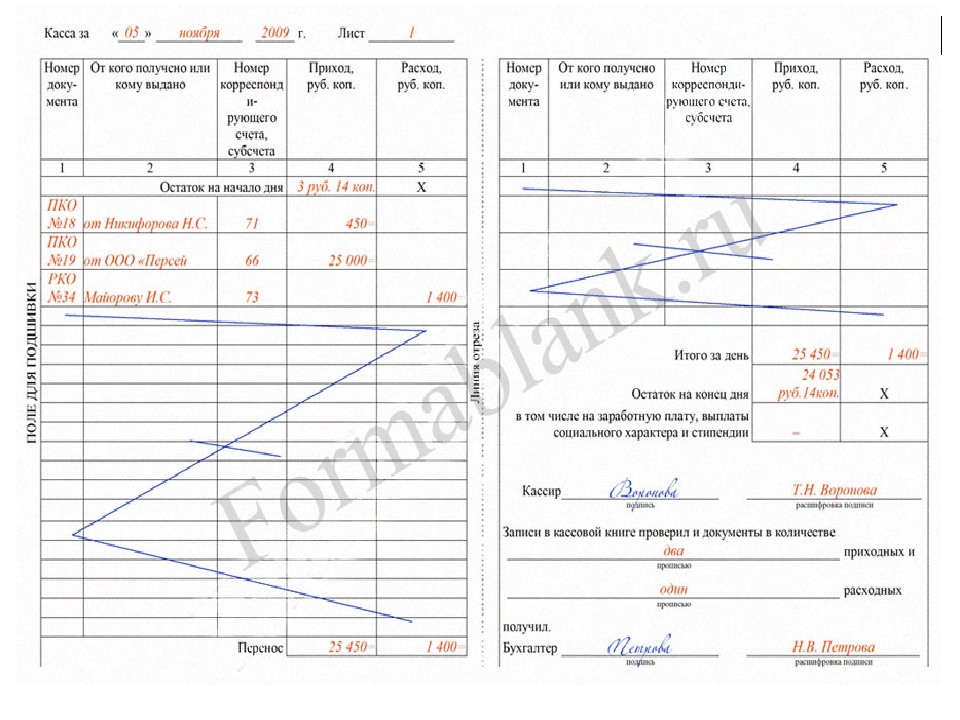

- В графе «Касса за» указывается дата проведения операций. В поле «Лист» указывается порядковый номер листа кассовой книги.

- В поле «Номер документа» указывается номер соответствующего приходного или расходного ордера.

- В графе «От кого получено или кому выдано» пишутся инициалы физического лица или наименование организации, вносящей или получающей денежные средства, а также характер операции.

- В графе «Номер корреспондирующего счета, субсчета» прописывается номер счета, корреспондирующего со счетом 50, указывающего на способ поступления или расходования средств. Предприниматели эту графу не заполняют.

- В строке «Приход» проставляется сумма полученных денежных средств по ПКО.

- В строке «Расход» указывается сумма выплаченных денежных средств по РКО.

- В графе «Итого за день» подсчитываются общие суммы поступления и выплаты денежных средств.

- В графе «Остаток денежных средств на конец дня» рассчитывается сумма остатка в кассе, полученная сложением остатка денежных средств на начало дня и поступлений за день за минусом суммы произведенных расходов.

Если в сумме денежных средств на конец дня есть средства для выдачи заработной платы, пособий, стипендий, следует указать их отдельной суммой. В конце страницы прописью указывается количество приходных и расходных ордеров.

Как сшивать кассовую книгу

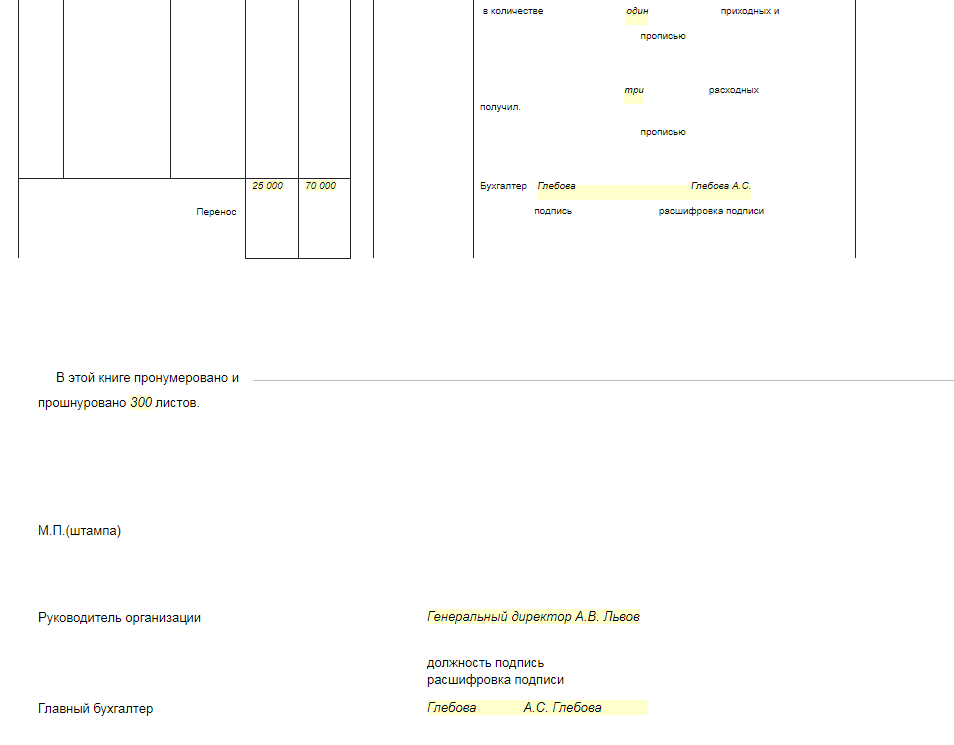

Страницы кассовой книги нумеруются сквозным способом. Вся книга прошнуровывается и заверяется печатью и подписью директора и главного бухгалтера, чтобы не было возможности изъять листы из книги. На последнем листе кассовой книге указывается цифрами и прописью количество прошнурованных листов книги.

Ведение электронной кассовой книги

Возможно оформление кассовой книги в электронном виде. С помощью специальной программы листы кассовой книги распечатываются и сшиваются, а в конце года нумеруются и скрепляются печатью и подписями ответственных лиц. При оформлении кассовой книги в электронном виде титульный лист распечатывается в конце года и скрепляется с вкладными листами книги. При ведении кассового регистра в электронном виде допускается оформление кассовой книги поквартально, а не за год.Нужна ли кассовая книга для ИП?

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.

Для регистрации кассовых операций старшему кассиру выдается кассовая книга. Листы книги должны быть пронумерованы, книга прошнурована и подписана руководителем и бухгалтером и заверена печатью. Каждое предприятие может иметь только одну кассовую книгу.

Книга – это регистр аналитического учета, защищающий интересы, как организации, так и кассира. Каждый лист книги состоит из двух частей: первая – разлинованная; вторая – не разлинованная, является кассовым отчетом.

Исправления в книге разрешаются только корректурным способом. Они должны быть заверены подписью кассира и бухгалтера.

Кассовый отчет составляется ежедневно. Предварительные документы должны быть сгруппированы на приходные и расходные. Приходные складывают по порядку номеров, расходные – по возрастанию. Лист книги складываю пополам так, чтобы разлинованная часть была первым экземпляром. Номер листа является номером кассового отчета.

Предварительные документы должны быть сгруппированы на приходные и расходные. Приходные складывают по порядку номеров, расходные – по возрастанию. Лист книги складываю пополам так, чтобы разлинованная часть была первым экземпляром. Номер листа является номером кассового отчета.

Из предыдущего отчета остаток на конец переносится в данный отчет как остаток на начало. Затем записываются приходные ордера с указанием: от кого получены деньги, основание, номер документа и сумма. В таком же порядке записывают и расходные документы. На каждый документ отводится одна строка, пропуски строк не разрешаются. В конце листа подсчитываются итоги по приходу и расходу и записывают их в строку перенос. На обратной стороне должны быть подсчитаны итоги за день: приход вместе с остатком и расход. От итогового прихода вычитают итоговый расход и получают остаток на конец дня.

Как заполнять кассовую книгу в бумажном и электронном виде

Отчет подписывает кассир, указывая прописью количество приходных и расходных документов, сдает в бухгалтерию под роспись на одном экземпляре, который остается в кассовой книге.

Полученный кассовый отчет бухгалтер проверяет: на правильность заполнения документов; на законность операции; соответствие даты документов дате отчета; отсутствие арифметических ошибок. Проверенный отчет обрабатывают, то есть на каждом приложенном документе проставляют проводки или коды корреспондентских счетов. Эти же коды проставляются в кассовом отчете в колонке№3. Для осуществления аналитического учета одинаковые счета должны быть сгруппированы путем составления листа расшифровки.

Как правильно собирать кассовую книгу

Как сшивать отчет кассира

Советы Эксперта — Консультанта по финансовым вопросам

Фото по теме

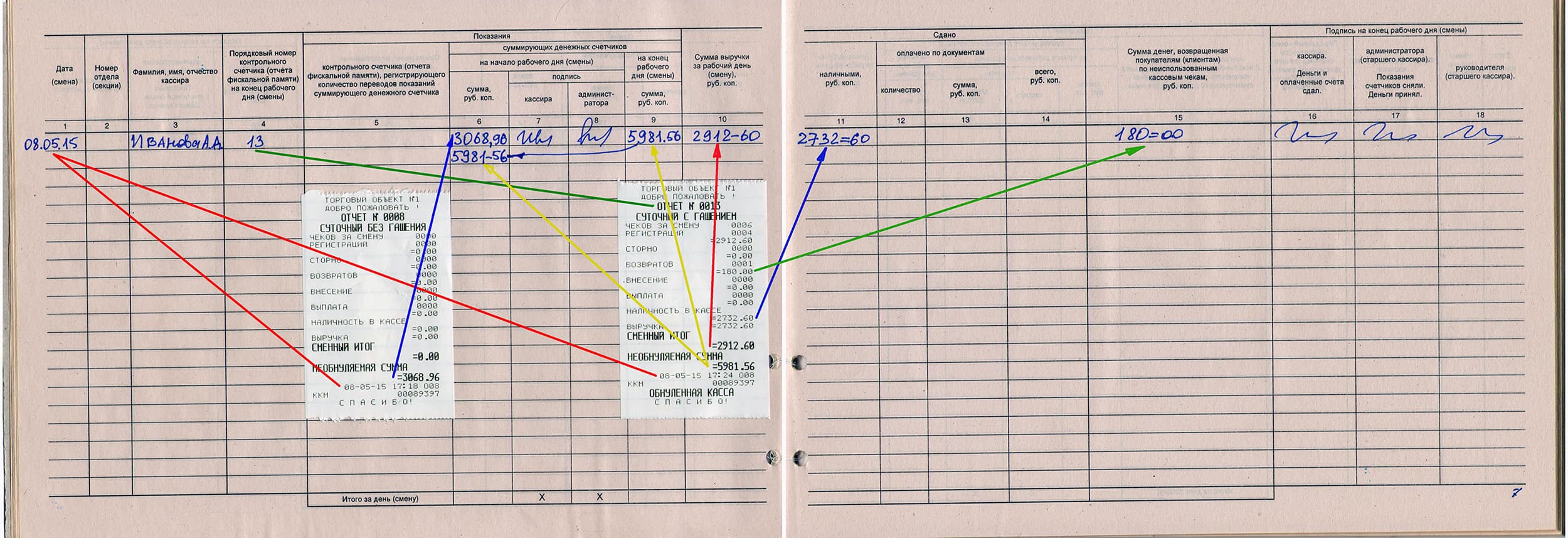

Все денежные операции по приходным и расходным ордерам должны заноситься кассиром в кассовую книгу, на основе которой ежедневно формируется отчет кассира. Данный документ позволяет отследить и проверить правильность оформления документации и количество денежных средств в кассе на начало и конец рабочего дня.

Как нужно правильно сшить кассовую книгу

Как и любой бухгалтерский отчетный документ, отчет кассира должен быть пронумерован и сшит по установленным правилам. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших финансовых вопросов.

Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших финансовых вопросов.

Как составить отчет кассира — составление отчета кассира, оформить кассовый … 03.01.2012

Краткое пошаговое руководство

Итак, рассмотрим действия, которые необходимо предпринять.

Шаг — 1

Сформируйте кассовую книгу, которая заполняется по форме КО-4. Предприятие обязано вести только одну книгу, поэтому ее необходимо пронумеровать, прошнуровать и заверить подписью руководителя и печатью предприятия. После этого она опечатывается и регистрируется в налоговой декларации. Каждый лист кассовой книги представлен двумя одинаковыми листами, при этом данные по движению наличных денег вносятся кассиром на первый экземпляр, которые переносятся на второй посредством копировальной бумаги. Далее, переходим к следующему шагу рекомендации.

Шаг — 2

Отрежьте в конце рабочего дня второй экземпляр листа кассовой книги, из которого будет формироваться отчет кассира. Соберите все приходные и расходные ордера, а также подтверждающие документы, которые соответствуют указанным в течение дня операциям по кассе. Сложите оторванные листы кассовой книги и документы по порядку, чтобы сформировать отчет кассира. Далее, переходим к следующему шагу рекомендации.

Соберите все приходные и расходные ордера, а также подтверждающие документы, которые соответствуют указанным в течение дня операциям по кассе. Сложите оторванные листы кассовой книги и документы по порядку, чтобы сформировать отчет кассира. Далее, переходим к следующему шагу рекомендации.

Как сделать кассовую книгу — Кассовая книга, вкладной лист, документ. 27.12.2011

Шаг — 3

Передайте отчет кассира главному бухгалтеру на проверку. Если были допущены ошибки, то исправления вносятся в этот документ и в кассовую книгу. При этом аккуратно зачеркивается ошибка, записывается верная информация, после чего пишется «Исправленному верить», ставится текущая дата и заверяется подписью кассира и главного бухгалтера. Во время проверки бухгалтер подсчитывает число листов и полученных документов, после чего делает соответствующую запись на титульном листе. Далее, переходим к следующему шагу рекомендации.

Шаг — 4

Сшейте отчет кассира по итогам отчетного периода. Для этого воспользуйтесь обычной ниткой и иголкой. Аккуратно пришейте листы и документы друг к другу. Оставьте примерно 10 см нитки и отрежьте. Поверх нее наклейте небольшой лист бумаги, на котором указывается текущая дата, количество листов и ставится подпись кассира, главного бухгалтера и руководителя предприятия. После этого заверьте документ печатью предприятия так, чтобы часть ее находилась на приклеенном листе, а часть на отчете кассира.

Аккуратно пришейте листы и документы друг к другу. Оставьте примерно 10 см нитки и отрежьте. Поверх нее наклейте небольшой лист бумаги, на котором указывается текущая дата, количество листов и ставится подпись кассира, главного бухгалтера и руководителя предприятия. После этого заверьте документ печатью предприятия так, чтобы часть ее находилась на приклеенном листе, а часть на отчете кассира.

Отчет Кассира — Экономический словарь 05.10.2010 Отчет Кассира Определение, значение, понятие, термин, смысл в Экономическом словаре отчет, передаваемый кассиром компании в бухгалтерию. В О.к. входят: лист кассовой книги с приложением приходных и р

Надеемся ответ на вопрос — Как сшивать отчет кассира — содержал полезные для Вас сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой — Поиск по сайту.

Ключевые теги: Финансы

По российскому законодательству все организации должны хранить свободные деньги в банке, а большинство расчетов между юрлицами должно производиться в безналичном порядке. Для того, чтобы производить расчеты наличными, необходимо иметь кассу, кассира, вести кассовую книгу. (Порядок ведения кассовых операций в российской федерации)

Для того, чтобы производить расчеты наличными, необходимо иметь кассу, кассира, вести кассовую книгу. (Порядок ведения кассовых операций в российской федерации)

При этом, если вы принимаете наличные деньги от населения, то должны еще иметь кассовый аппарат, поставленный на учет в налоговой инспекции и вести журнал кассира- операциониста (Положение по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением).

Кассовую книгу можно вести и в электронном виде, ежедневно распечатывая текущую дату и подшивая ее к ранее распечатанным страницам. По окончании года ее нужно сшить.

Бланк кассовой книги можно скачать здесь.

Кассовая книга.

Кассовая книга ведется по утвержденной форме. Каждый год начинается новая кассовая книга. Заполняется за каждый день, когда совершались операции с наличными деньгами. Можно купить в магазине журнал установленной формы, тогда в начале года пронумеровываются страницы, прошиваются, все это скрепляется печатью и потом заполняется в хронологическом порядке вручную. Можно вести в электронном виде и распечатывать за каждый день, когда было движение, а в конце года прошнуровать, пронумеровать, скрепить печатью и подписью директора и главного бухгалтера (если он есть).

Можно вести в электронном виде и распечатывать за каждый день, когда было движение, а в конце года прошнуровать, пронумеровать, скрепить печатью и подписью директора и главного бухгалтера (если он есть).

Кассовая книга состоит из двух частей: вкладного листа кассовой книги и отчета кассира. Если вы книгу купили, то все записи делаются шариковой ручкой под копировальную бумагу, второй экземпляр и есть отчет кассира, он отрывается и хранится отдельно.

Как правильно вести кассовую книгу КО-4

Если вы ведете кассовую книгу в электронном виде (рекомендую), то распечатываете за каждый день приходные и расходные кассовые ордера, вкладной лист и отчет кассира, т.е. по сути у вас получается кассовая книга, состоящая из двух частей. Листы в них нумеруются в порядке возрастания с начала года, на последнем в месяце вкладном листе проставляется общее количество листов кассовой книги за каждый месяц, а на последнем за календарный год — общее количество листов за год.

Поступление денег в кассу оформляется приходным кассовым ордером, его отрывная часть — квитанция к приходному кассовому ордеру, подшивается к банковской выписке.

Расход денег из кассы оформляется расходным кассовым ордером или несколькими. Когда вы сдаете деньги в банк, вам выдают ордер и квитанцию. Квитанцию подшиваете к кассе, ордер — к банковской выписке.

Обратите внимание!

Кассовую книгу должны вести все организации, которые работают с наличностью, нет исключений для «упрощенки» и индивидуальных предпринимателей (п.4 ст 346.11 НК РФ).

Касса.

Касса — «изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег». В реальности, если вы только выдаете деньги на зарплату и хозрасходы, это может быть кабинет бухгалтера с сейфом в нем.

Кассир.

Это может быть либо отдельный работник, либо обязанности кассира могут быть возложены на бухгалтера, или на директора. (Обычно издается приказ от имени директора с формулировкой: « в связи с отсутствием в штатном расписании должности счетного работника, обязанности бухгалтера и кассира возлагаю на себя»). С кассиром заключается договор о полной материальной ответственности.

Чтобы получать деньги в банке, например, на выплату зарплаты, вам понадобится чековая книжка (пишется заявление на получение чековой книжки по форме банка). Перед поездкой в банк за деньгами вы заполняете чек (правила заполнения — на обложке чековой книжки), ставите подписи, печать. Обычно нужно заранее позвонить в банк и предупредить, какую сумму вы планируете снять по чеку.

В случае, если у вас постоянная денежная выручка, вы можете получить у банка разрешение использовать дневную выручку на выплату зарплаты и выдачу под отчет на хозрасходы (форму дает банк).

Также в начале года вы можете оговорить с банком лимит остатка кассы. Это сумма денег, которая может оставаться в кассе на конец дня. По умолчанию, лимит остатка кассы равен нулю, и это значит, что в конце дня все наличные деньги из кассы нужно сдать в банк. Исключение составляют только суммы, снятые на выплату зарплаты, они могут находиться в кассе в течение 3 рабочих дней.

Выдача денег под отчет.

Если нужно купить что-либо за наличные, канцтовары, к примеру, можно выдать деньги работнику под отчет (либо директору — он тоже считается работником; возможен вариант, когда директор выдает деньги сам себе (если в штате больше никого нет)). Это значит, что тот, кому выдали деньги должен на них что-то купить, а потом отчитаться о покупке, заполнив авансовый отчет (есть унифицированная форма), и приложить к нему кассовый и товарный чеки. Естественно эта продукция должна быть принята к учету, а расходы экономически обоснованы. Обратите внимание, что если организация- продавец выписывает накладную и счет-фактуру, эти документы должны быть выписаны на организацию, а у вашего сотрудника должна быть доверенность на получение продукции. Только в этом случае вы сможете принять ее к учету.

Это значит, что тот, кому выдали деньги должен на них что-то купить, а потом отчитаться о покупке, заполнив авансовый отчет (есть унифицированная форма), и приложить к нему кассовый и товарный чеки. Естественно эта продукция должна быть принята к учету, а расходы экономически обоснованы. Обратите внимание, что если организация- продавец выписывает накладную и счет-фактуру, эти документы должны быть выписаны на организацию, а у вашего сотрудника должна быть доверенность на получение продукции. Только в этом случае вы сможете принять ее к учету.

Законодательно не установлен срок, на который деньги можно выдать подотчет, организация может сама его установить (издать об этом приказ)однако не стоит устанавливать слишком большой срок, чтобы не вызвать подозрения со стороны проверяющих. По окончании этого срока сотрудник должен отчитаться о покупке либо вернуть деньги в кассу. По командировочным расходам работник должен отчитаться в течение 3 дней после возвращения из командировки. Запрещается выдавать новые суммы под отчет, если работник не отчитался по старым.

Проверка кассовой дисциплины.

Кассовую дисциплину имеет право проверить банк, в котором у вас открыт счет. Об этом вас известят в письменном виде. Нужно будет предоставить в банк на проверку полностью оформленные вкладные листы кассовой книги, отчеты кассира с прилагающимися документами и авансовые отчеты, если выдавались деньги под отчет. Если проверка затрагивает текущий год, кассовую книгу сшивать не нужно (сшивается в конце года). По окончании проверки вам вернут кассовую книгу и выдадут акт о проведении проверки кассовой дисциплины, возможно с замечаниями, в соответствии с которыми нужно будет кассовую книгу исправить.

Ведется кассовая книга по специальной утвержденной форме. В начале каждого года кассовая книга начинается заново. Ее нужно заполнять за каждый день, даже если совершалась только одна операция с наличными деньгами. Можно приобрести в канцелярском магазине журнал по установленной форме, тогда в самом начале года следует пронумеровать все страницы, подшить кассовую книгу и скрепить печатью, и уже затем, каждый день кассовую книгу полагается заполнять, причем в порядке хронологии.

На последнем подшитом листе ставится надпись «В данной книге прошнуровано и пронумеровано … листов», где указывается количество листов в книге. Можно вести кассовую книгу в электронном виде в специальной программе, такой, как 1С:Бухгалтерия. Распечатывать листы будущей кассовой книги нужно за каждый день, когда было хотя бы одно движение, а в конце года подшить кассовую книгу . скрепив печатью и подписью руководителя вашей организации и, если есть главный бухгалтер, то и его подписью тоже.

Кассовая книга общеутвержденной формы состоит обязательно из двух частей: отчета кассира и вкладного листа в кассовую книгу . В купленной форме книги все записи производятся шариковой ручкой с применением копировальной бумаги, получившийся другой экземпляр – это будет отчет кассира, он должен отрываться и храниться отдельно.

Если организация ведет кассовую книгу в электронном варианте, что рекомендуется, то за каждый день должны распечатываться расходные и приходные кассовые ордера, отчет кассира и вкладной лист, по сути, должна получаться кассовая книга, которая состоит из двух абсолютно одинаковых по сумме частей.

Как сшивается кассовая книга образец

Листы в них пронумеровываются самой программой в порядке хронологии от начала года, вручную проставлять нумерацию страниц уже не надо. На последнем месячном вкладном листе ставится количество листов кассовой книги за месяц, а за отчетный год – на последнем листе ставится количество листов за год.

Экономическая нестабильность в стране вынуждает россиян искать дополнительные источники сохранения накопленного капитала. Вложение денег в.

Как правильно сшить кассовую книгу — образец?

Как правильно подшить кассовую книгу

В связи с тем, что существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга . Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу . разберемся, зачем это надо делать.Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу .

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — Постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец нафото и сама инструкцияпредставлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т.е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в 1С:Предприятие или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

Важно! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу . детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу . Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

- Перед тем как сшить кассовую книгу . необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1-й страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 х 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: В этой кассовой книге пронумеровано и прошнуровано ____ листов (в соответствии с Постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 7 апреля г. ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона 208-ФЗ, п. 5 ст. 2 закона № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе. От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Важно! В отличие от журнала кассира-операциониста кассовую книгу не требуется регистрировать в ИФНС.

Как правильно сшить кассовую книгу за месяц?

** Ученик (94), закрыт 6 лет назад

В банк требуют кассовую книгу за 3 месяца? как правильно сшить каждый месяц, если это вообще нужно и как должен выглядеть титульный лист? и какой порядок дней -снизу первые числа или последние? спасибо

Любик Мудрец (14394) 6 лет назад

если вы ведете электронно. то ничего сшивать не надо. просто предоставьте несшитые листы. проблем нет никаких

Порядок ведения кассовых операций в Российской Федерации

(утвержден решением Совета Директоров ЦБР 22 сентября 1993 г. N 40)

(с изменениями от 26 февраля 1996 г.)

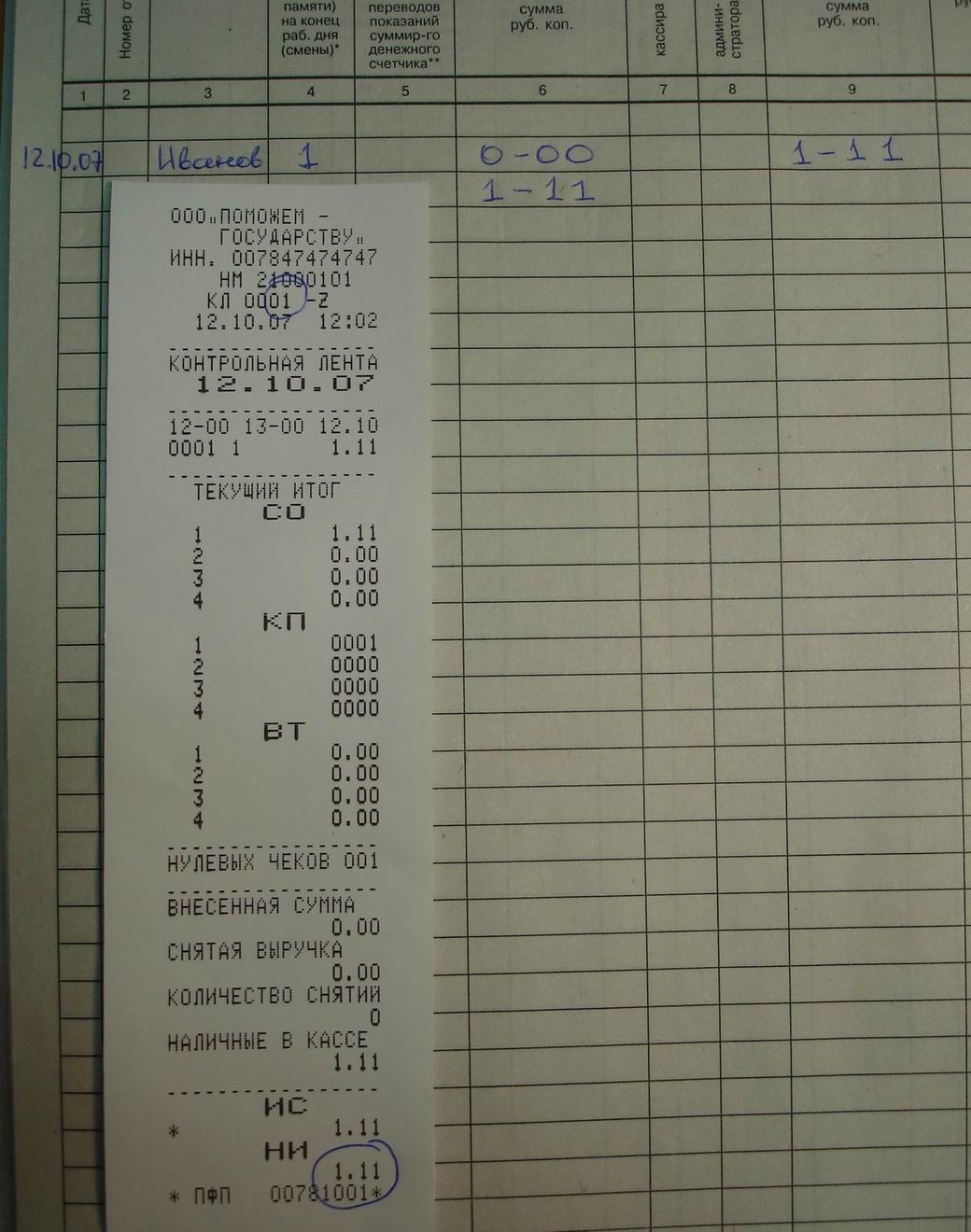

25. На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы Вкладной лист кассовой книги. Одновременно с ней формируется машинограмма Отчет кассира. Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Одновременно с ней формируется машинограмма Отчет кассира. Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме Вкладной лист кассовой книги последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год.

Кассир после получения машинограмм Вкладной лист кассовой книги и Отчет кассира обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы Вкладной лист кассовой книги в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы Вкладной лист кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

По окончании календарного года (или по мере необходимости) машинограммы Вкладной лист кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

Людмила Дмитриевна Просветленный (37280) 6 лет назад

Сшить очень просто.

Титульный список-Кассовая книга за ____месяц.

Ее сшиваете, оставляя ниточки, потом на это клеете наклейку, с обоих сторон перегиба, бумажку на которой написано:

В данной книге пронумеровано, прошнуровано и скреплено печатью ______листов (Прописью____________)

Директор __________

главный бухгалтер________________

Данная наклейка у вас должна быть в заготовках, т. к. она постоянно нужна для работа.

Ёжжжик Ученик (187) 6 лет назад

Я не сшиваю для банка — отдаю так отчеты кассира подшитые с расходниками и приходниками и листочки за 3 месяца вкладных листов в кассовую книгу. А так же авансовы

е отчеты и оборотки по счетам. И титульный лист делаетсся по-моему за год или я ошибаюсь. а вам за три месяца нужно только сдать. В практику так и сдавала — никаких придирок с их стороны не было. Вот так у нас. у меня начало числа месяца снизу то есть 31.12.2010г. будет посдледнем в кассовой книге

И титульный лист делаетсся по-моему за год или я ошибаюсь. а вам за три месяца нужно только сдать. В практику так и сдавала — никаких придирок с их стороны не было. Вот так у нас. у меня начало числа месяца снизу то есть 31.12.2010г. будет посдледнем в кассовой книге

ArcKon Мыслитель (9404) 6 лет назад

Если текущий год и ведете электронно, то сшивать не надо.

Как вести кассовую книгу (ф. КО-4)? Какой должен быть порядок сшивания отчета кассира с приложенными ПКО и РКО?

Вопрос: Подскажите пожалуйста как правильно сшивать отчет кассира с приложенными ПКО и РКО? Стоит ли его сшивать каждый день когда были операции по кассе? Или можно сшить поквартально.

Ответ: Порядок сшивания отчета кассира с приложенными ПКО и РКО может быть таким как Вам удобно. Сшивать каждый день не обязательно, можно поквартально.

О том, что нужно сшивать отчеты кассира не сказано ни в Указаниях Банка России от 11 марта 2014 г. № 3210-У ни Указаниях по заполнению кассовой книги , утв. постановлением Госкомстата России от18 августа 1998г. №88. На практике с целью обеспечения сохранности документов организации сшивают отчеты кассира.

постановлением Госкомстата России от18 августа 1998г. №88. На практике с целью обеспечения сохранности документов организации сшивают отчеты кассира.

Обоснование

Как вести кассовую книгу (ф. КО-4)

Ежедневно в конце рабочего дня кассир:

- подсчитывает итог операций за день;

- определяет остаток денежных средств в кассе на начало следующего дня;

- передает в бухгалтерию отчет кассира (второй отрывной лист, который является копией записей в кассовой книге за день), приходные и расходные ордера.

Кассовую книгу можно вести и с помощью компьютера. Тогда в конце рабочего дня все листы книги нужно распечатать и завизировать.

Бухгалтер проверяет записи в кассовой книге и количество ордеров. После этого он ставит свою подпись в кассовой книге, чтобы подтвердить получение отчета кассира и первичных документов.

Мы считаем, что это позволяет компании самой решить, как вести книгу. Можно предусмотреть, что книга, как и раньше, ведется в двух экземплярах, прошивается и пронумеровывается. А можно закрепить в приказе директора правило, что за каждый день кассир распечатывает только один лист кассовой книги. В любом случае штрафа за ведение книги в одном экземпляре быть не должно (подробнее об этом см. в вопросе № 16).

А можно закрепить в приказе директора правило, что за каждый день кассир распечатывает только один лист кассовой книги. В любом случае штрафа за ведение книги в одном экземпляре быть не должно (подробнее об этом см. в вопросе № 16).

Об ошибках в расходах и кассовой книге

Несущественные ошибки на расходы не повлияют

Кассовую книгу ведут в одном экземпляре

В организации мало кассовых операций, поэтому в конце года распечатываем кассовую книгу в двух экземплярах. Один прикрепляем к отчету кассира с приходными и расходными кассовыми ордерами, но не прошиваем. Второй прикрепляем к вкладному листу кассы и сшиваем. То есть указываем, сколько пронумеровано и прошнуровано листов. Правильно ли ведем кассовую книгу?

Порядок ведения кассовых операций… (утвержден указанием Банка России от 11 марта 2014 г. № 3210-У) не требует вести кассовую книгу в двух экземплярах.

Периодичность, с которой распечатывают кассовую книгу, устанавливает руководитель организации. Но с учетом представляемой отчетности. Если отчетность квартальная, книгу надо распечатывать не реже чем раз в квартал до того, как представляете отчетность. Если полугодовая — не реже чем раз в полгода. Порядок хранения кассовых документов тоже определяет руководитель. Как удобно организации. Но чтобы по требованию она могла оперативно представить все документы.

Но с учетом представляемой отчетности. Если отчетность квартальная, книгу надо распечатывать не реже чем раз в квартал до того, как представляете отчетность. Если полугодовая — не реже чем раз в полгода. Порядок хранения кассовых документов тоже определяет руководитель. Как удобно организации. Но чтобы по требованию она могла оперативно представить все документы.

Сколько листов распечатывать помимо главной кассы и куда все это подшивать или не подшивать, Центробанк не регламентирует. А налоговики контролируют лишь то, соблюдает компания порядок или нет. Главное, чтобы все операции были отражены в кассовой книге. И чтобы на них были оформлены соответствующие документы — расходные и приходные кассовые ордера и т. д.

На практике обычно компании поступают так.

Кассовые документы и два экземпляра листов кассовой книги распечатывают в момент, когда их создают. В те дни, когда кассовых операций нет, записи в кассовой книге не делают.

Документы с листом кассовой книги подшивают в папку в хронологическом порядке. Прошивать их не требуется. Достаточно того, что они хранятся в одной папке.

Прошивать их не требуется. Достаточно того, что они хранятся в одной папке.

Саму кассовую книгу, то есть вторые листы кассовой книги (оба экземпляра одинаковые), прошивают и заверяют в конце года. Или чаще — с той периодичностью, которую установил руководитель организации

Отвечает Ольга Прыгова,

заместитель управляющего отделением ПФР по г. Москве и Московской области

«Заполняйте графу 14 раздела 3 только по тем сотрудникам, которые уволились 31 декабря 2018 года. По новым правилам поставьте в графе 14 дату увольнения, а не символ «Х». Подробнее, как отразить в СЗВ-СТАЖ сведения об уволенных сотрудниках, читайте в рекомендации.»

До недавнего времени абсолютно все юр. лица и индивидуальные предприниматели были обязаны четко следовать кассовой дисциплине, т.е. формировать кассовую книгу, составлять кассовые документы. С начала лета 2014 года индивидуальных предпринимателей освободили от ведения кассовой книги в соответствии с указанием Центрального Банка России.

Что такое кассовая книга?

Касса есть у всех юр. лиц и индивидуальных предпринимателей. Однако многие путают два понятия: контрольно-кассовый аппарат и касса.

Контрольно-кассовая машина (ККМ) — это аппарат, необходимый при приеме наличной оплаты, т.к. когда вы продаете что-то за наличные деньги, вы должны применять контрольно-кассовую машину. В некоторых случаях допускается выдача бланка строгой отчетности вместо кассового чека.

Касса — это совокупность всех наличных операций предпринимателя или организации. Т.е. по кассе отражаются и наличные доходы, и наличные расходы. Выручку наличными, которую вы получаете, в том числе через контрольно-кассовый аппарат, или при выдаче бланка строгой отчетности, нужно отразить по кассе. Если даже у вас нет ККМ, и вы не совершаете наличных операций, кассу все равно следует вести. Заполнение кассовой книги никак не связано с расчетом налогов. Например, по упрощенной системе налогообложения расходы не влияют на расчет налога. Точно также при уплате единого налога на вмененный доход.

Точно также при уплате единого налога на вмененный доход.

Кто должен вести кассовую книгу?

По новому Указанию Центробанка от 11 марта 2014 года под номером 3211-У индивидуальные предприниматели могут не вести кассовые книги наравне с организациями. Индивидуальные предприниматели и малые предприятия должны только формировать расчетные и платежные ведомости, если они выплачивают заработную плату и другие вознаграждения наличными деньгами физическим лицам. А юридич. лица как и раньше должны вести и составлять кассовую документацию при работе с наличными деньгами.

Отмена кассовой дисциплины для ИП не означает, что они не имеют право составлять кассовые документы. Это означает, что государственные органы не вправе проверять и наказывать за отсутствие данной документации. Если с помощью кассовой книги индивидуальному предпринимателю удобно вести учет, то он вправе составлять документы и вести налоговый учет на их основе.

Как правильно оформить кассовую книгу?

Кассовая книга имеет стандартный вид, что упрощает ее заполнение. Но нужно соблюдать определённые требования к порядку оформления кассовой книги. Итак, как вести кассовую книгу?

Но нужно соблюдать определённые требования к порядку оформления кассовой книги. Итак, как вести кассовую книгу?

- На титульном листе книги должны располагаться полные реквизиты юридического лицa или индивидуального предпринимателя, а также промежуток времени, в течение которого она будет вестись.

- Одну книгу можно использовать на протяжении лишь одного календарного года. Не допускается использование одной книги на протяжении нескольких лет.

- В книге все страницы должны быть пронумерованы и прошиты, а в конце обязательно указание количества страниц.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.