Страховой стаж для больничного листа в 2020, 2021 годах

С 6 октября 2020 года вступили в силу новые правила подсчета страхового стажа для определения пособия по временной нетрудоспособности и по беременности и родам. Расскажем об изменениях и правилах

Что изменилось в правилах подсчета страхового стажа работникам

Приказ Минтруда России от 09.09.2020 № 585н

- Изменился порядок документального подтверждения стажа. При этом стаж будет считаться по прежним правилам.

3 случая, когда нужно расчитать страховой стаж

- При определении размера пособия по временной нетрудоспособности или, как мы его привыкли называть, больничного.

- При определении размера пособия по беременности и родам.

- Для назначения трудовой пенсии.

В этих случаях порядок расчета, периоды и другие детали могут отличаться. В статье разберем только расчет страхового стажа для назначения больничного и пособия по беременности и родам.

Правила подсчета страхового стажа

Страховой стаж — это период, когда сотрудник работал и работодатель перечислял за него страховые взносы во внебюджетные фонды.

Обязательное условие: включить какой-то период в расчет страхового стажа можно, только если за этот период перечислялись страховые взносы за работника.

Правила и порядок подсчета страхового стажа определены в Правилах подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам, утв. Приказом Минтруда России от 09.09.2020 № 585н (далее — Правила подсчета страхового стажа).

Не путайте страховой стаж с трудовым стажем — это разные понятия

Трудовой стаж — это продолжительность исключительно трудовой деятельности, которая осуществляется на основании трудового договора.

Пример: работнику назначено пособие по временной нетрудоспособности.

- Работнику при назначении пособия этот период можно зачесть в страховой стаж при условии, что он предоставит документы, например справку из территориального отделения ФСС РФ, если этот период пришелся на промежуток с 01.01.1991 по 31.12.2000, а также после 01.01.2003 года.

- Период до 1 января 1991 года можно подтвердить только документом финансовых органов или справками архивных учреждений об уплате платежей на социальное страхование.

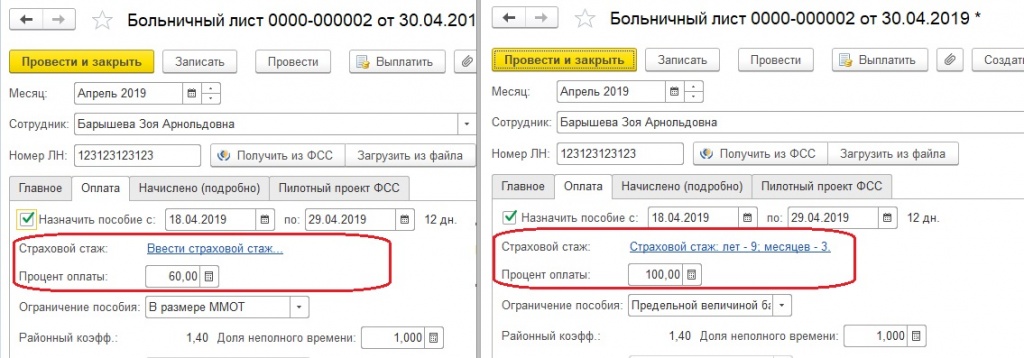

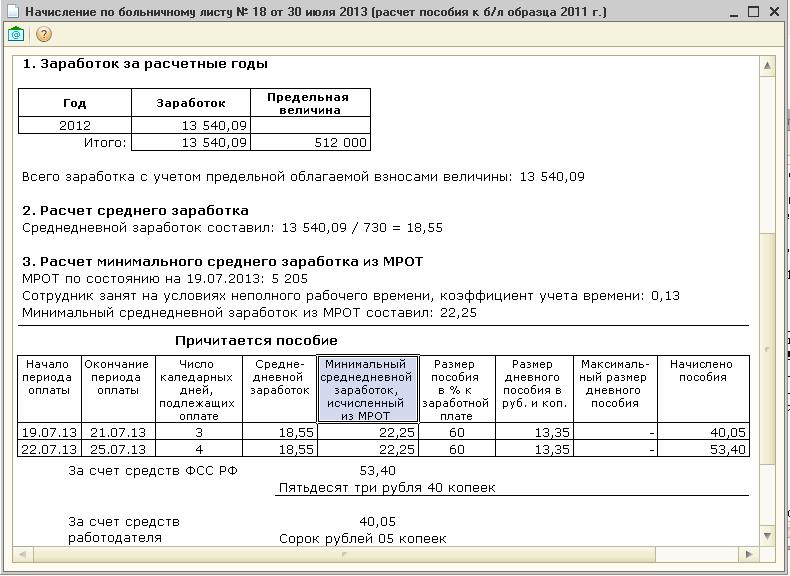

Размер оплаты больничного зависит от стажа

Размер пособия по временной нетрудоспособности зависит от страхового стажа работника:

- если страховой стаж работника составляет от 6 месяцев до 5 лет, то ему следует выплатить 60% среднего заработка;

- от 5 до 8 лет — 80%;

- более 8 лет — 100%.

- Обратите внимание: даже если пособие по временной нетрудоспособности рассчитывается исходя из МРОТ, оно все равно зависит от страхового стажа работника. Скачайте шпаргалку в конце статьи с примером расчета пособия.

В конце статьи есть шпаргалка

Документы, подтверждающие страховой стаж

Основной документ, подтверждающий периоды работы, — это трудовая книжка и (или) сведения о трудовой деятельности, сформированные работодателем в соответствии со ст. 66.1 ТК РФ.

А что если сведения в трудовой неправильные и неточные либо вовсе нет записей или сведений об отдельных периодах работы? Тогда в подтверждение периодов работы принимаются:

- письменные трудовые договоры, оформленные в соответствии с трудовым законодательством, действующим на день возникновения соответствующих правоотношений;

- справки, выдаваемые работодателями или соответствующими государственными (муниципальными) органами;

- выписки из приказов;

- лицевые счета и ведомости на выдачу заработной платы.

Если трудовая книжка не ведется, периоды работы по трудовому договору подтверждаются письменным трудовым договором, оформленным в соответствии с трудовым законодательством, действовавшим на день возникновения соответствующих правоотношений.

Есть частные случаи — няни, предприниматели, военные и пр.

Перечень документов, на основании которых можно подтвердить стаж для различных случаев, приведен в разделе II Правил подсчета и подтверждения страхового стажа (утв. Приказом Минтруда России от 09.09.2020 № 585н).

Пример

Ситуация: работодатель потребовал от вновь принятого на работу сотрудника предоставить документы, которыми можно подтвердить, что прежние работодатели уплачивали страховые взносы с выплат в пользу этого работника. Действительно ли работодатель должен требовать такие документы?

Решение: в п. 9 Правил подсчета и подтверждения страхового стажа, утвержденных Приказом Минтруда России от 09. 09.2020 № 585н, указан перечень документов, которыми можно подтвердить страховой стаж. Документов, которыми можно подтвердить, что прежние работодатели уплачивали страховые взносы за работника, здесь не поименовано. Соответственно, требовать данные документы от нового сотрудника необязательно.

09.2020 № 585н, указан перечень документов, которыми можно подтвердить страховой стаж. Документов, которыми можно подтвердить, что прежние работодатели уплачивали страховые взносы за работника, здесь не поименовано. Соответственно, требовать данные документы от нового сотрудника необязательно.

Действия работодателя:

- Проверить наличие документов, по которым можно определить периоды, включаемые в страховой стаж (трудовая книжка, трудовые договоры и т.п.).

- Теперь можно считать страховой стаж.

Как считать страховой стаж, если работник откажется от бумажной трудовой книжки

Периоды страхового стажа для больничного

В страховой стаж включаются:- периоды работы по трудовому договору;

- периоды государственной гражданской или муниципальной службы;

- периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

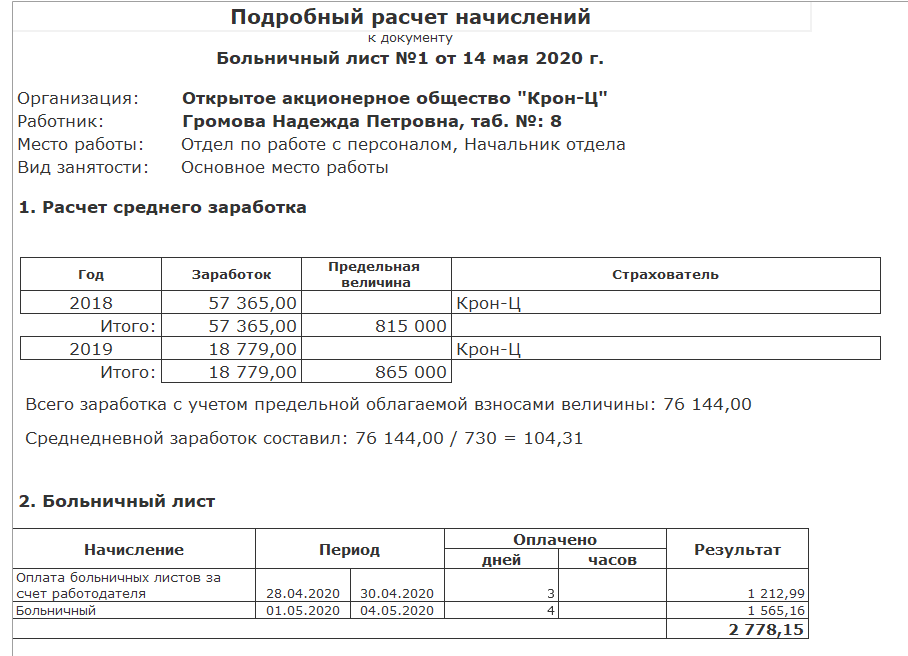

Расчет страхового стажа для больничного

Периоды работы (службы, деятельности) считают в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). Каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы (п. 23 раздел III Правил подсчета и подтверждения страхового стажа).

В случае совпадения по времени периодов работы (службы, деятельности), включаемых в страховой стаж, учитывается один из таких периодов по выбору застрахованного лица, подтвержденный заявлением, в котором указывается выбранный для включения в страховой стаж период (п. 24 Правил подсчета страхового стажа).

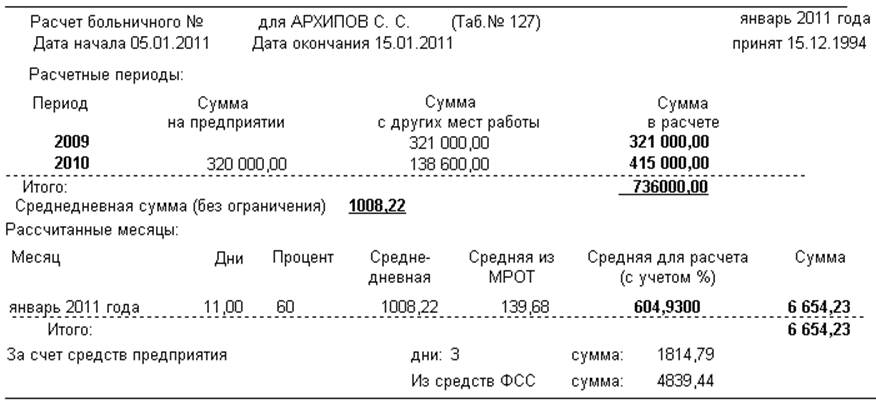

Пример подсчета страхового стажа

Посчитаем страховой стаж работнику Игорю Плюшкину для расчета пособия по временной нетрудоспособности. Работник принес больничный лист за период с 10 августа по 15 августа 2017 года. Данные трудовой книжки:

- с 1 января 2012 года по 20 июля 2012 года Плюшкин работал в ООО «Прогресс»;

- с 22 июля 2012 года по 25 августа 2014 года — в ООО «Вектор»;

- с 26 августа 2014 года по 29 августа 2014 года — в ООО «Горизонт»;

- с 1 сентября 2014 года по настоящее время работает в ООО «Прима».

Повышение квалификации

Дистанционно в Контур.Школе. Для бухгалтеров и кадровиков. Документ об обучении.

Выбрать программуОбратите внимание, что стаж следует считать на день, предшествующий дню наступления болезни, то есть в нашем примере на 9 августа 2017 года:

- с 01.01.2012 по 20.07.2012 — 0 г. 6 мес. 20 дн.;

- с 22.07.2012 по 25.08.2014 — 2 г. 1 мес. 4 дн.;

- с 26.08.2014 по 29.08.2014 — 0 г. 0 мес. 4 дн.;

- с 01.09.2014 по 09.08.2017 — 2 г. 11 мес. 9 дн.

- Итого: 5 лет 7 мес. 7 дн.

Страховой стаж Игоря Плюшкина составляет 5 лет 7 месяцев 7 дней, соответственно, при расчете пособия средний дневной заработок надо умножить на 80%.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Пример расчета пособия из МРОТ 475.

8 КБ

8 КБ

8 КБ

Для отображения формы необходимо включить JavaScript в вашем браузере и обновить страницу.

808 058

Расчет трудового и страхового стажа работника

Рассчет трудового и страхового стажа

Максимова И.В.

Подробный разбор всех тонкостей и нюансов определения страхового стажа для расчета пособий по временной нетрудоспособности вы можете посмотреть в видеозаписи семинара Дмитрищук С.А. «Страховой стаж». Перед просмотром семинара рекомендуем распечатать презентацию и раздаточный материал.

youtube.com/embed/CIFPedG_Hn8″ frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/CIFPedG_Hn8″ frameborder=»0″ allowfullscreen=»»/>

На сегодняшний день назначение и выплаты застрахованным лицам пособий по временной нетрудоспособности регулируются следующими нормативными актами:

- Правилами подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам, утвержденными Приказом Минздравсоцразвития России от 06.02.2007 N 91 (далее – Правила).

Для определения величины размера больничного прежде всего необходимо рассчитать страховой стаж работника.

Размер пособий по временной нетрудоспособности зависит от страхового стажа работника. При исчислении страхового стажа перерывы в работе не имеют значения. Периоды трудовой и иной деятельности суммируются. Исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев).

Вторым шагом при расчете пособия по временной нетрудоспособности является определение размера самого пособия.

Согласно п. 1 ст. 7 Закона N 255-ФЗ пособие по временной нетрудоспособности по причине заболевания или травмы, при карантине, протезировании по медицинским показаниям и долечивании в санаторно-курортных учреждениях непосредственно после стационарного лечения выплачивается в следующем размере:

-

при наличии страхового стажа 8 и более лет — 100 процентов среднего заработка;

-

при наличии страхового стажа от 5 до 8 лет — 80 процентов среднего заработка;

-

при наличии страхового стажа от 6 месяцев до 5 лет — 60 процентов среднего заработка.

Если страховой стаж работника составляет менее шести месяцев, размер пособия по временной нетрудоспособности не может превышать за полный календарный месяц минимального размера оплаты труда, а в районах и местностях, в которых применяются районные коэффициенты к заработной плате, пособие выплачивается в размере, не превышающем минимальный размер оплаты труда с учетом этих коэффициентов (п. 6 ст. 7 Закона N 255-ФЗ).

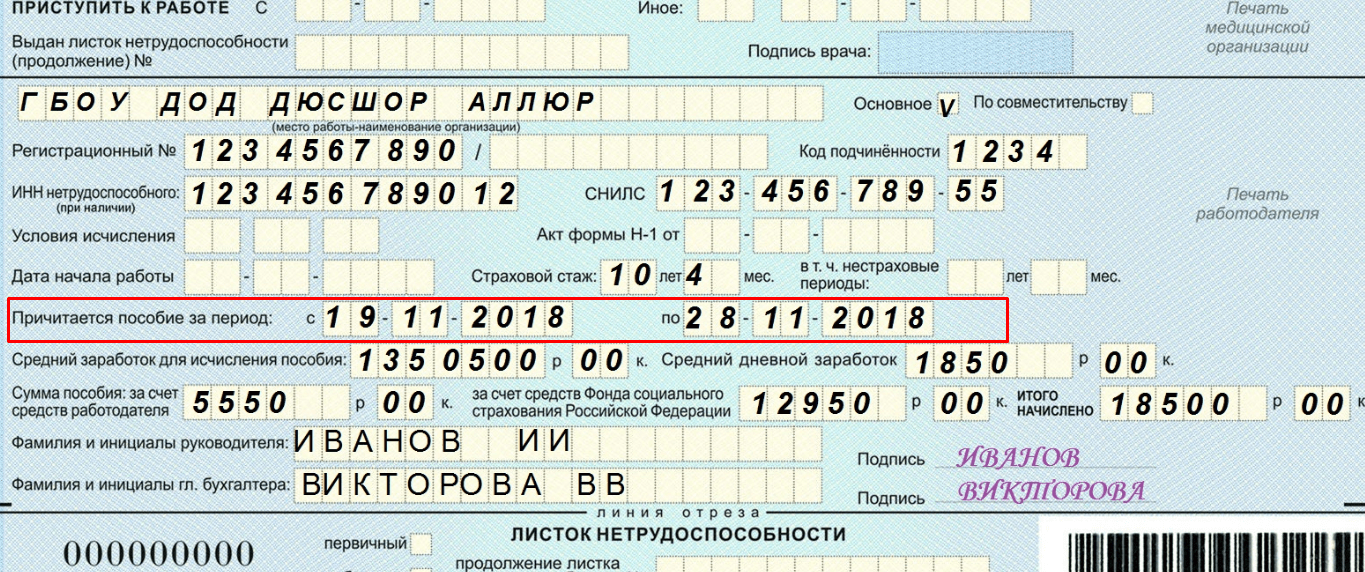

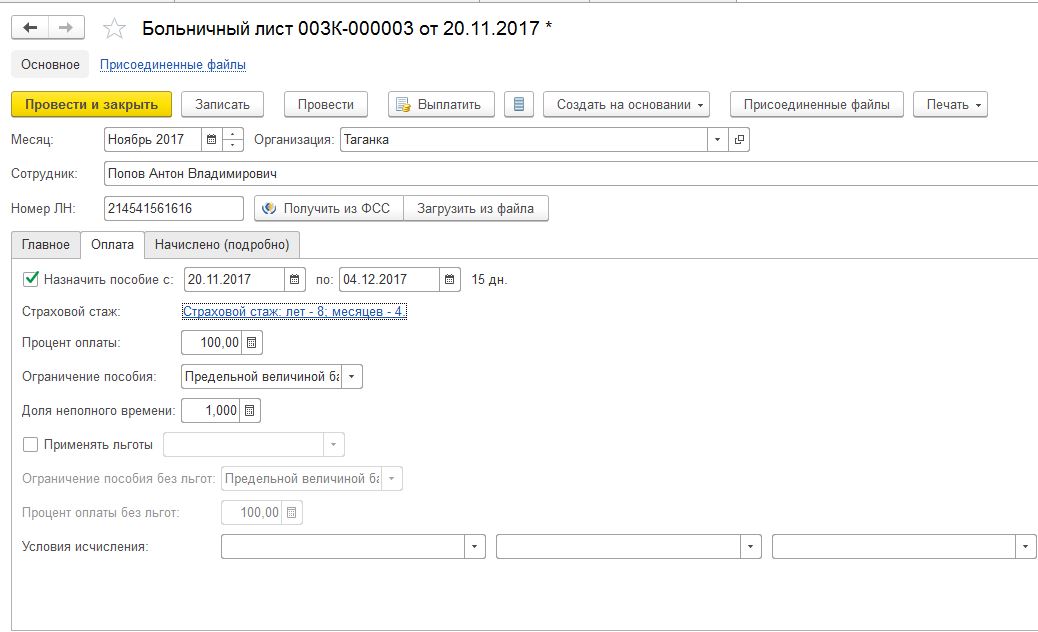

Продолжительность страхового стажа кадровик указывает в листке нетрудоспособности. При подсчете и подтверждении страхового стажа необходимо руководствоваться Правилами.

ОБРАТИТЕ ВНИМАНИЕ!!!

1.Согласно ст. 11 Закона N 255-ФЗ пособие по беременности и родам выплачивается женщине в размере 100 процентов среднего заработка при наличии страхового стажа не менее 6 месяцев

2. С 2011 г. пособие по временной нетрудоспособности выплачивается за счет средств организации за первые три дня временной нетрудоспособности, а за остальной период, начиная с четвертого дня временной нетрудоспособности, за счет средств ФСС РФ (п. 1 ч. 2 ст. 3 Закона N 255-ФЗ)

С 2011 г. пособие по временной нетрудоспособности выплачивается за счет средств организации за первые три дня временной нетрудоспособности, а за остальной период, начиная с четвертого дня временной нетрудоспособности, за счет средств ФСС РФ (п. 1 ч. 2 ст. 3 Закона N 255-ФЗ)

3.В соответствии с ч. 3.1 ст. 14 Закона N 255-ФЗ пособия по временной нетрудоспособности, по беременности и родам и ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка. При этом средний заработок учитывается за каждый календарный год в сумме, не превышающей установленную предельную величину базы для начисления страховых взносов в Фонд социального страхования РФ. Это предусмотрено Федеральным законом «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

Калькулятор подсчёта трудового стажа on-line

Программа «Калькулятор подсчёта трудового стажа on-line» разработана для того чтобы облегчить подсчет страхового (и иного трудового стажа). При ее создании учитывались требования ПРИКАЗА Минздравсоцразвития РФ от 06.02.2007 № 91 «Об утверждении правил подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам». Расчет производится в календарном порядке, учитывается, что каждые 30 дней переводятся в полные месяцы, а каждые 12 месяцев – в полные года.

При ее создании учитывались требования ПРИКАЗА Минздравсоцразвития РФ от 06.02.2007 № 91 «Об утверждении правил подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам». Расчет производится в календарном порядке, учитывается, что каждые 30 дней переводятся в полные месяцы, а каждые 12 месяцев – в полные года.

В таблицу вводятся даты приема на работу и увольнения с нее на основании трудовой книжки или иных подтверждающих стаж документов. Ввод данных необходимо осуществлять в формате: ДД.ММ.ГГГГ, либо воспользоваться встроенным календарем.

После ввода всех данных необходимо нажать кнопку «Рассчитать» и получить суммарный страховой стаж.

Надеемся, что эта программа сможет облегчить такую трудоемкую и рутинную операцию, как подсчет стажа, и освободит время для решения более важных задач.

СКАЧАТЬ ПРОГРАММУ (БЕСПЛАТНО)

Возврат к списку

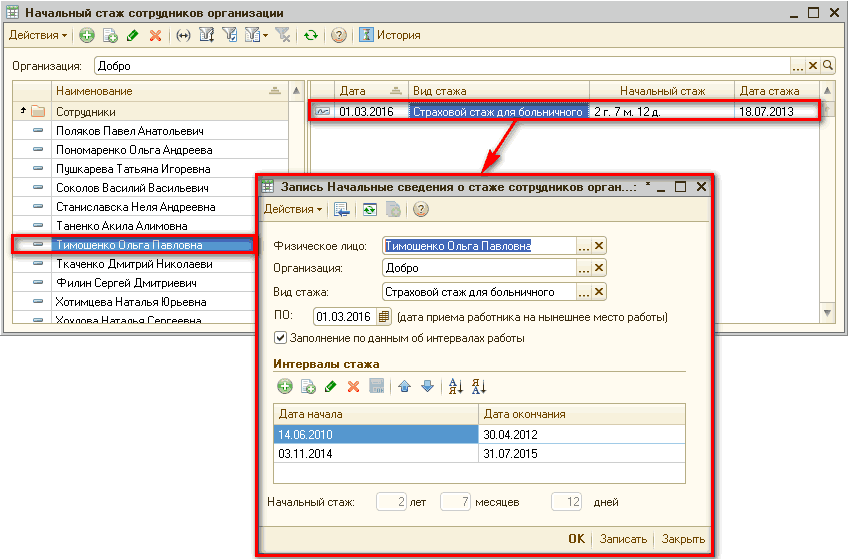

Как считать стаж для больничного листа ,если сотрудник перейдет на электронную трудовую книжку?

Компания «КонсалтикаПлюс» » Правовая поддержка » Новости законодательства » Как считать стаж для больничного листа ,если сотрудник перейдет на электронную трудовую книжку?Вопрос клиента: Как считать стаж для больничного листа ,если сотрудник перейдет на

электронную трудовую книжку?

Ответ:

При приеме на работу сотрудник вместо бумажной трудовой книжки предоставляет работодателю форму СТД-Р, выписку из электронной версии. Сведения оттуда работодатель заносит в свою учетную систему. На основе этих данных рассчитываются больничные и стаж.

Основным документом, используемым для подтверждения стажа работника, является трудовая книжка. Но она подтверждает лишь трудовой стаж, но не страховой стаж, который используется для расчета пособий по нетрудоспособности.

При этом в Правилах подсчета и подтверждения страхового стажа уже предусмотренатальтернатива трудовым книжкам — это письменные трудовые договоры, заключаемые в обязательном порядке со всеми работниками. Кроме того, страховой стаж может быть подтвержден различными справками с работы, выписками из приказов, ведомостями на выдачу заработной платы и другими документами, подтверждающими оплату страховых взносов на социальное страхование.

Пока официальных разъяснений на эту тему нет.

Как вариант, подтвердить можно трудовыми договорами, которые предоставит работник.

Кроме этого, можно подтвердить документами ФСС:

-за период до 1 января 1991 года — документом финансовых органов или справками архивных учреждений об уплате платежей на социальное страхование;

-за период с 1 января 1991 года по 31 декабря 2000 года, а также за период после 1 января 2003 года — документом территориального органа Фонда социального страхования Российской Федерации об уплате платежей на социальное страхование.

Страховой стаж могут подтвердить также справки с прежних мест работы, выписки из приказов,

трудовые договоры, оформленные по правилам, действующим на день их заключения.

В чем отличие трудового и страхового стажа: как рассчитать больничный лист

В соответствии с Федеральным Законом № 255-ФЗ от 29.12.2006г и приказом № 91 Минсоцразвития от 06.022007г.— расчет оплаты временной нетрудоспособности основывается на страховом стаже сотрудника.

Что такое страховой стаж? Как учитывается его «календарный порядок»? Какие методы исчисления необходимо использовать?

Страховой и трудовой стаж

Трудовой стаж — это период, включающий трудовую или иную общественно полезную деятельность. В трудовой стаж входят периоды обучения, декретного отпуска и отпуска по уходу за ребенком, служба в армии и органах.

Страховой стаж — период, в ходе которого производились страховые отчисления в ФСС. За работника — работодателем, за предпринимателя — добровольно.

Таким образом, трудовой и страховой стаж могут разниться. Основная часть, которая выпадет из страховой части — это служба в армии и правоохранительных органах, а так же периоды обучения. В период материнства женщина защищена законом и подлежит обязательному социальному страхованию.

В связи с тем, что трудовой и страховой стаж — то основа для расчета больничного листа, возникает масса вопросов в части того, как правильно учитывать рабочие периоды, ведь в них входит время до принятия закона и после. В этом случае действует переходное правило: до 1 января 2007г. к расчету принимать непрерывный трудовой стаж, далее действовать в соответствии с законом. Учет стажа ведется в соответствии с документацией: по записям в трудовой книжке; по иным документам, подтверждающим оплату страховых взносов.

Читайте также:Новые правила расчета трудового стажа

Методы расчета страхового стажа для больничного листа

Закон гласит, что исчисления ведутся на основании календарного порядка. Что это значит? К расчету принимаются фактически отработанные периоды. Причем в расчет берутся целые годы, месяцы и дни. Учет ведется из расчета 30 календарных дней в месяце и 12 месяцев в году. Таким образом, возникает некоторое разногласие — за 6 лет, неучтенные 5-6 дней, набегут в календарный месяц. В этом случае стаж будет подсчитан неверно? На практике, проработав период от 6 до 8 лет, работник может рассчитывать на оплату больничного в размере 80%. Поэтому, когда наступит второй временной период, набежит еще один лишний месяц, общий стаж будет превышать 12 лет, как известно, 100% оплата больничного применяется уже при полных восьми.

И все же, как правильно складывать дни в года? Существует два основных способа.

1. Непосредственное сложение периодов

Так, для работника имеющего несколько периодов страхового стажа, необходимо сложить отдельно года, месяцы, дни. Затем выделить целые части.

Например:

Первый период — 2 год 3 мес. 24 дня;

Второй период — 3 года 2 мес. 12 дней;

Третий период — 8 мес. 12 дней.

Складываем: 2+3=5 лет; 3+2+8= 13 мес.; 24+12+12=48 дней.

Выделяем целые части: 13 мес. — это 1 год и 1 мес.; 48 дней — это 1 мес. и 18 дней.

Таким образом, стаж составит: 6 лет 2 мес. 18 дней, что соответствует выплате в размере 80%.

2. Перевод периодов в полные месяцы и годы.

Например, тот же страховой период:

Первый период — это 27 мес. 24 дня или 27*30+24=834 дня.

Второй период — 38 мес. 12 дней или 38*30+12=1152 дня.

Третий период — 8*30+12= 252 дня.

Итого: 2238 дней, что ровняется 2238/30=74,6 мес. 74,6/12=6,22 года. Или примерно 6 лет и 3 мес.

Как видим, первый вариант более точный, с наименьшим числом погрешностей.

При подсчете страхового стажа может возникнуть еще одна трудность — отсутствие в документах точных дат о приеме и увольнении. В этом случае Минсоцразвитие рекомендует трактовать записи следующим образом: если указан месяц без даты, то началом отсчета считать 15 число месяца. При отсутствии месяца, за точку отсчета принимать 1 июля указанного года.

Страховой стаж исчисляется с первого дня начала работы гражданином, до дня наступления страхового случая.

Добавить комментарий

Администрация города БрянкиЛуганской Народной Республики

Пособие по временной нетрудоспособности является социальной гарантией и предоставляется застрахованному лицу в зависимости от страхового стажа, который подтверждается соответствующими документами (трудовая книжка, документы, подтверждающие страховой стаж). Об этом сообщили в Стахановском городском отделении Фонда социального страхования по временной нетрудоспособности и в связи с материнством ЛНР.Страховой стаж устанавливается на день, предшествующий наступлению страхового случая.

До 01.01.2016 страховой стаж приравнивается к трудовому и определяется согласно записям в трудовой книжке, которая в соответствии с Трудовым кодексом Луганской Народной Республики является основным документом о трудовой деятельности и трудовом стаже работника.

Не учитываются в страховой стаж периоды: прохождения срочной службы в вооруженных силах, обучения в учебных заведениях.

С 01.01.2016 в страховой стаж засчитываются периоды в которых с дохода застрахованного лица были уплачены страховые взносы, а также период нахождения в отпуске по уходу за ребенком до достижения им трехлетнего возраста.

В случае когда застрахованное лицо работало у разных страхователей и нет информации о суммах начисленной заработной платы (дохода) и уплаченных

страховых взносах, страховой стаж исчисляется по данным, которые содержатся в системе персонифицированного учета сведений о застрахованных лицах государственного социального страхования.

Подтверждением страхового стажа являются также справки с предыдущих мест работы застрахованного лица о суммах заработной платы (дохода) и уплаченных страховых взносах.

Не включаются в страховой стаж период: нахождения в отпуске по уходу за ребенком до достижения им шестилетнего возраста по медицинскому заключению, обучения в учебных заведениях, период отпуска без сохранения заработной платы.

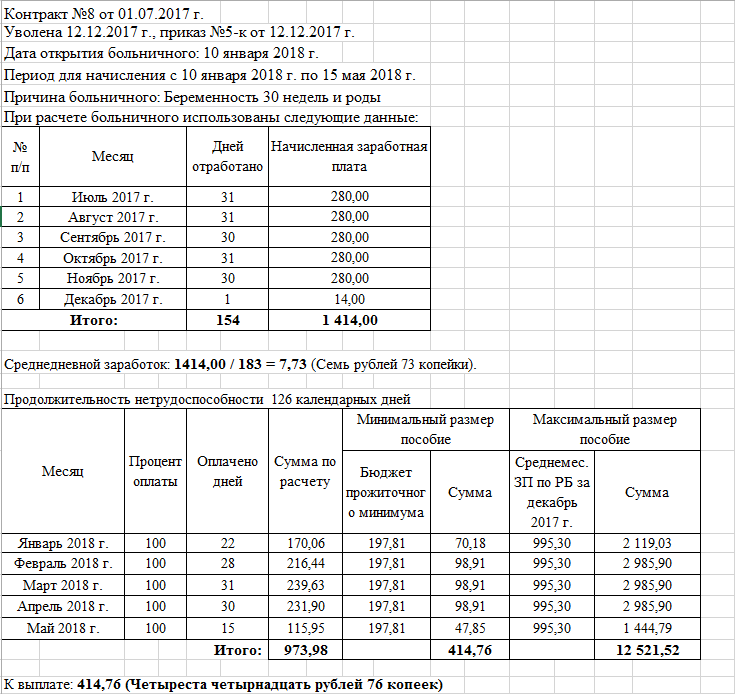

Пособие по временной нетрудоспособности, по уходу за больным ребенком или больным членом семьи исчисляется в зависимости от страхового стажа в таких размерах:

— 60 процентов среднедневной заработной платы (дохода) — лицам, которые имеют страховой стаж до пяти лет;

— 80 процентов среднедневной заработной платы (дохода) — лицам, которые имеют страховой стаж от пяти до восьми лет;

— 100 процентов среднедневной заработной платы (дохода) — лицам, которые имеют страховой стаж свыше восьми лет.

Пособие по беременности и родам не зависит от страхового стажа.

Программа 1С и стаж для больничного

Уважаемые, может кто-то сможет мне объяснить какой стаж для больничного листа считает программа 1С? На горячей линии консультаций 1С мне никто внятно объяснить не может.

Я вношу в программу весь трудовой путь работника по трудовой книжке и какой бы стаж я не выбрала (общий, непрерывный или страховой) цифра одна и та же. Или она не считает автоматом для больничного? 1С восьмерка, ред.2.5. Облезла уже с этой программой. Звонок другу сделала, друг ответил, что они тоже вводят весь трудовой путь (там не 1С) и в больничном листе пишут ту цифру, которую им выдает программа. Как я поняла 1С считает все, не выкидывая перерывы в работе.

Помогите, кто знает.

Комментарии

| не поняла, а где именно 1С вам считает стаж? |

| в физ.лицах, закладка Труд, вношу туда трудовую деятельность, потом жму кнопку Форма СЗВ-К, потом кнопка Заполнить по трудовой деятельности. И тогда Эта цифра появляется в Т-2. |

| Общий и страховой стаж — это одно и тоже. Непрерывный стаж для оформления больничного не нужен. Плюс иногда бывает, что непрерывный, общий и страховой — это одна цифра (если у человека не было перерыва в стаже). Попробуйте посчитать вручную, и, если обнаружите, что программа выдает ошибку, вызывайте программиста 1С… |

| Да кто же Вам сказал, что общий и страховой — одно и то же? Почитайте ФЗ 255. |

| Да, в физических лицах, отдельно для каждого работника графа «Труд». там и заполняете, в графе «стажи общего характера», правой кнопкой мыши, выбираете пункт «добавить» и заполняете отдельно общий стаж, страховой и непрерывный. А считаю я вручную, по трудовой книжечке. В эти графы только результат вбиваю. |

| вот можете мне посчитать периоды, чтоб сравнила несколько подсчетов??))) 05.01.2000 — 27.05.2002 01.08.2002 — 21.03.2003 22.03.2003 — 24.09.2004 27.04.2004 — 31.12.2005 01.01.2006 — 21.02.2006 17.04.2006 — 08.12.2006 10.05.2007 — 31.10.2007 03.09.2008 по настоящее время Больничный лист с 29.07.09. Какая цифра стажа у вас получится. Мне интересно просто. 1С мне выдает грубо 9 лет с копейками на 01 августа. |

| На 29.07.2009 г. у меня в программке «Staj.exe» получилось 8 лет 4 месяца и 24 дня. Вручную считать лень, да и глаза устали. |

| у меня на работе остались подсчеты, но 8 лет точно))))) но в этой же проге у меня получается 7-11-24 кажется так. То есть 7 лет, не 8. |

| а у меня получилось 8 лет 4 мес 15 дней |

| 3 и 4 строчки верны? дата увольнения 24.09.2004, а дата приема — 27.04.2004???? |

| Нет конечно, очепятка это. дата приема 27.09.2004. |

| тогда 7-11-24 (ну или 27 дней)… период ошибочно был указан (если 27.04.2004) — и, следовательно, результат такой… |

| А считала руками, то есть вычитала из даты увольнения дату приема и потом все это суммировала, то получается 8 лет 4 мес 10 дней. Вот где правда???? Ладно расхождение в один день, но когда в полгода…. У меня тоже эта программа по подсчету стажа есть. Да не одна. А руками всем стаж посчитать — это ж 450 человек у меня. А средний возраст работников 55-60 лет. Хорошо если он на одном месте проработал 30 лет, а когда записей по 20 в книжке… |

| После исправления даты: 7 лет 11 месяцев и 24 дня, как у Милуси. |

| а период какой??? если период 27.04.2004 — прога выдает 7-11-27 если период 27.09.2004 — прога выдает 8-04-28 тут не может быть загвоздки??? |

| ну… лично я считаю с помощью проги (больничные). с математикой у мну совсем плохо. иногда могу вручную 2 разных результата получить. но если оформление пенсии (или еще что-нить серьезное), то, думаю, после проги пересчитать все-таки желательно… |

| в 1С 8-ка 7-11-25 (вносила в СЗВК) заполнив только периоды… |

| так. мне поподробнее. На какие кнопочки и куда жать. ПОЖАЛУЙСТА!!!!!!!! (и жалобно смотрю))))) |

| да без проблем. Управление данными работника. Выбираете. Слева внизу «Действия и документы». Выбираете «Трудовая деятельность». В верху, слева — форма СЗВ-К. в табличке по центру — ч/з добавить указывала только периоды работы. потом — заполнить — и внизу пишется стаж… |

| Занесла. Посчитал 7 лет 25 дней. Месяцев нет. При этом ругался, что Дата окончания периода должна быть не позднее 31 декабря 2001 года. А в карточке Т-2 пишет тот стаж, который у него получается если задать в Трудовой деятельности в Стажах общего характера дату отсчета. Какую дату поставишь — такой стаж и напишет. Где правда В этой программе.? Бух-я утвержает, что стаж в программе должен совпадать с тем, который я пишу в больничном. замкнутый круг. |

| Вот и я думаю, что эта д…ая программа не считает автоматом видимо. Только Общий стаж, то есть от начала труд.деятельности и без всяких выкидываний нерабочих периодов. |

| Никогда не задавалась целью посчитать страховой стаж в 1С 7.7. Думаю, что 1С считает стаж работы от даты приема на работу в Вашу организаци. Обычно от задачи считаю вручную. С 2007 года понятия непрерывного трудов. стажа для оплаты б/л нет. Есть страховой. Ну это не я так думаю. |

| Она туда пихает стаж из строки в «стажи общего характера». А по «труд» ничего она не считает, увы. Подтверждено внедренцами 1С. |

| да там она пихает то, что вы выберете — общий стаж, для больничноо или непрерывный. а цифру поставит ту, какую она посчитает там, где я писала выше. |

| простой эксперимент. 1) удалите все записи о стаже. 2) занесите в «стажи общего характера» заполненные строчки (дата приема и число месяцев и дней стажа в предыдущих организациях). 3) наслаждайтесь. |

| То есть по любому, сначало стаж надо самой посчитать ручками, а потом засунуть в эту программу? нахрена она тогда вообще придумана? (вопрос не к Вам конкретно)))))) Резюмирую. Тот стаж, который выдает 1С не совпадает со стажем, посчитанным ручками ((((правда так и не нашлась. Что же тогда она выдает в карточке Т-2????? |

| а на сайте ФСС нет ничего для подсчета стажа? расчет больничных там есть, вроде… |

| Есть такая маленькая простая программка — Staj (можно найти и скачать в интернет) весит 221 кб всего. Она очень точно на любую дату считает. Хотьи 1 с есть, по ней больничные считаю |

| То есть по любому, сначало стаж надо самой посчитать ручками, а потом засунуть в эту программу? нахрена она тогда вообще придумана? (вопрос не к Вам конкретно)))))) Ручками, ручками. А потом в программку эту. в стажи общего характера. правой кнопкой мыши в этой графе, далее «добавить» и забиваете стаж. Общий и страховой, и непрерывный. |

| Не знаю не знаю. Посчитала ручками. Получилось у меня у одной сотрудницы 7-11-17. Заношу в эти стажи общего характера. Выбираю Общий стаж, пишу дату начала труд.деятельности 05.07.1999г. Захожу в Т-2 и вижу стаж 10 лет 27 дней на 01 августа 2009 года. Заношу страховой стаж, ставлю дату отсчета ту же самую, то есть начала труд.деятельности. В Т-2 вижу страховой стаж 10 лет 27 дней на 01 августа. Объясните мне, где я неправа???? Почему 1С ТАК считает??? Я понять не могу, либо я пишу неправильно тогда стаж в больничном листе либо что? |

| Дату не трогайте. Там должна стоять текущая дата приема. Типа по состоянию на «дата приема» полусается 7-11-17. В моей программе причем нет лет, только месяцы. Я еще года в месяцы перевожу, а потом вбиваю. И проверит правильность вбивания даты вы можете в личной карточке т2, вызвав принятого сотрудника и нажать кнопку «сформировать». |

| Вот для меня все-таки не ясны разграничения Общий стаж и Страховой. Если я считаю стаж по трудовой книжке все, что там есть (минус учеба), то он и общий стаж и страховой вроде как получается. И все таки, что же за цифру выдает 1С??? А программер наш мне не может сказать. И на консультационной линии в 1С тоже не могут.((( |

| Минус учеба — любая, минус служба — любая (армия, милиция, фСБ, пожарные части), ИП и кооперативы только при наличии зарегистрированного договора — 255 ФЗ |

| а если служба была в «горячей точке» и это подтверждено ВБ, то год за два идет)))) |

| Кстати, допускается в б/листе писать: стаж более 8 лет, т.е. не обязательно подсчитывать огромный стаж с точностью. Удачи |

| А представляете, я пишу вот такие стажи — 35 лет, 40, 50 лет. Уму не растяжимо)))) Люди работают 1934 года выпуска. О как!!! |

| Не знаю, сколько у Вас всего работников, но удобно сделать базу по всем работникам и пользоваться ею при необходимости. И обзаведитесь программкой для подсчета стажа — удобно и быстро, да и стаж для компенсации за отпуск в ней можно считать. Главное, что у Вас есть работа, а я вот ищу-ищу и пока глухо… |

| Сочувствую. работников у нас примерно окло 500 чел. Но меня интересует вот какой вопрос. Почему у меня расхождения в подсчете стажа с 1С???? Посчитала ручками. Получилось у меня у одной сотрудницы 7-11-17. Заношу в эти стажи общего характера. Выбираю Общий стаж, пишу дату начала труд.деятельности 05.07.1999г. Захожу в Т-2 и вижу стаж 10 лет 27 дней на 01 августа 2009 года. |

Что включается в стаж при расчёте пенсии

Страховой стаж – это продолжительность периодов работы гражданина, а также иных социально значимых периодов деятельности. Стаж является одним из ключевых параметров, который даёт право на пенсию и влияет на её размер. Что включается в страховой стаж при расчёте пенсии:

- Трудовая деятельность:

— периоды официального трудоустройства по трудовому договору,

— периоды осуществления деятельности в качестве индивидуальных предпринимателей, нотариусов, адвокатов, глав и членов крестьянско-фермерских хозяйств, самозанятых граждан.

— периоды временной нетрудоспособности (больничный).

- Период получения пособия по безработице.

- Периоды осуществления социально-значимой деятельности:

— отпуск по уходу за каждым ребёнком до достижения им возраста 1,5 лет (но не более 6 лет в общей сложности).

— прохождения военной службы по призыву.

— периоды уход за нетрудоспособным (инвалидом I группы, ребёнком-инвалидом или за человеком, достигшим 80 лет).

— учёба в техникуме, вузе и др. учебных заведениях (включается в стаж только при определённых обстоятельствах и при условии, что это увеличит размер пенсии).

— отсутствие возможности трудоустройства гражданина при прохождении его супругом военной службы по контракту.

Перечисленные социально-значимые периоды включаются в страховой стаж, несмотря на то, что гражданин в это время не работал.

Если какие-либо периоды совпадают по времени, то при назначении пенсии учитывается только один из них.

Внимательно изучите свой стаж в личном кабинете на сайте ПФР (https://es.pfrf.ru/), проверьте, вся ли трудовая деятельность отражена на вашем лицевом счёте. Если какие-либо периоды отсутствуют, гражданину необходимо обратиться в клиентскую службу ПФР по месту жительства с трудовой книжкой и паспортом для пополнения лицевого счета.

Поделиться новостью

Как подсчитать стаж работы сотрудника

Одним из наиболее фундаментальных требований при управлении квалифицированным пенсионным планом является подсчет стажа работы сотрудника. Это основа для определения таких элементов, как право на участие в плане, право на взносы компании, переход прав и даже выход на пенсию. Хотя это кажется простой задачей, правила довольно сложны и создают ловушки для неосторожных.

Методы счета службы

Прежде чем рассматривать причины для подсчета услуг, важно понять доступные для этого методы.Их несколько, и каждый из них имеет определенные преимущества и недостатки в зависимости от того, как спонсор плана ведет свой бизнес.

Метод прошедшего времени

Метод истекшего времени позволяет сотруднику зачислить срок службы, если он / она все еще работает в конце этого периода. Например, если Герберт принят на работу 1 апреля 2012 г., он получает кредит на год службы, если он по-прежнему работает на 31 марта 2013 г. Кредит предоставляется независимо от количества часов работы Герберта и даже в случае его увольнения и повторного найма. до 31 марта 2013 г.

Одним из преимуществ метода истекшего времени является то, что нет необходимости вести учет фактически отработанных часов. Одним из потенциальных недостатков является то, что сотрудникам, которые работают только ограниченное количество часов, все же может быть засчитана услуга, которую они не заработали бы при использовании одного из других методов, что дает им право на такой же уровень льгот, как и сотрудникам, работающим полный рабочий день. Однако для спонсоров плана, которые стремятся принести пользу всем сотрудникам в равной степени, это также можно считать преимуществом.

Метод фактических часов

Метод фактических часов учитывает количество часов, в течение которых каждый сотрудник работает и / или имеет право на оплату, e.грамм. отпуск, больничный, присяжные и т. д. Сотрудник должен отработать определенное количество часов в периоде, чтобы получить кредит за этот период. Типичным примером является требование прохождения 1000 часов обслуживания в течение 12-месячного периода, чтобы получить один год обслуживания.

В отличие от прошедшего времени, этот метод требует, чтобы работодатели вели и проверяли записи о фактическом времени работы каждого сотрудника. Для сотрудников, получающих почасовую оплату, записи уже доступны, поэтому потребуется минимальное дополнительное ведение записей.Для наемных сотрудников метод фактического рабочего времени, вероятно, потребует дополнительного учета. Одним из преимуществ этого метода является то, что он требует, чтобы все сотрудники работали одинаковое минимальное количество часов работы, чтобы иметь право на одинаковый уровень льгот по плану.

Метод эквивалентности

Этот метод представляет собой гибрид первых двух. Он присваивает сотрудникам определенное количество часов за каждый период работы следующим образом:

- 10 часов в сутки

- 45 часов в неделю

- 95 часов за полумесячный период оплаты

- 190 часов в месяц

Для плана, использующего ежемесячный эквивалент, сотрудник, выполняющий любых услуг в месяц, рассматривается как проработавший 190 часов в течение этого месяца.Если в плане предусмотрен год обслуживания, как описано выше, то есть 1000 часов в течение 12-месячного периода, сотрудник должен будет отработать не менее одного часа работы как минимум за шесть из 12 месяцев (шесть месяцев x 190 часов за каждый). месяц = 1140 часов), чтобы заработать год работы. Преимущество метода эквивалентности состоит в том, что он требует непрерывного обслуживания при минимизации дополнительных требований к ведению документации; однако, подобно методу истекшего времени, он все же может иметь эффект предоставления сотрудникам с очень ограниченным временем работы тех же льгот, что и работникам, работающим полный рабочий день.

Причины для службы подсчета

Теперь, когда мы рассмотрели методы, пришло время рассказать о некоторых причинах, по которым правильный учет услуг имеет значение.

Право на участие в первоначальном плане

Многие планы требуют, чтобы сотрудники соответствовали определенному возрасту и / или требованиям к услугам, чтобы получить право на участие. Если есть потребность в обслуживании, в плане должно быть указано, как определить, когда сотрудник ее удовлетворил. В планах, которые используют метод истекшего времени для определения права на участие, измерение потребности в услугах может быть несложным.Например, если план требует, чтобы сотрудники проработали шесть месяцев, чтобы иметь право на участие, любой сотрудник, который остается на работе через шесть месяцев после даты приема на работу, выполнил требования по обслуживанию на эту дату. Точно так же, если план требует завершения одного года службы, сотрудники удовлетворяют этому требованию, если они все еще работают через год после приема на работу.

Существуют некоторые дополнительные сложности для планов, которые требуют завершения минимального количества часов в рамках требований к обслуживанию.Имейте в виду, что компонент часов может быть пересмотрен на основе фактических отработанных часов или их эквивалента. Рассмотрим план с требованием одного года работы, определяемого как выполнение 1000 часов за 12-месячный период. За некоторыми очень ограниченными исключениями это максимальное требование к услуге, которое может наложить план. Один из первых элементов, который необходимо определить, — это 12-месячный период, используемый для измерения отработанных часов. Это называется периодом расчета права на участие (ECP). В этом сценарии первый ECP сотрудника всегда запускается с начальной даты найма до даты первой годовщины; однако в плане необходимо указать, переносятся ли второй и все последующие ECP на плановый год или продолжают следовать датам годовщины приема на работу.

Вернемся к нашему другу Герберту.

Если Герберт не отработает не менее 1000 часов к 31 марта 2013 г., его право на получение услуг будет оцениваться либо в течение 2013 календарного года, либо в течение его второго года годовщины приема на работу, в зависимости от ECP, указанного в плановом документе, чтобы определить, если он соответствует требованиям к обслуживанию. Обратите внимание, что когда ECP переходит на плановый год, период с 1 января 2013 г. по 31 марта 2013 г. учитывается как в первом, так и во втором ECP; следовательно, любые часы, которые Герберт проработал в течение этого периода, должны быть включены в оба ECP при оценке того, отработал ли он необходимые 1000 часов.

Многие работодатели считают, что метод смены планового года намного проще в использовании, поскольку все сотрудники будут отслеживаться в течение одного и того же 12-месячного периода (планового года) после их первого года работы. Для планов, в которых по-прежнему используется юбилейный год, часы каждого сотрудника должны отслеживаться за различный 12-месячный период, в зависимости от их дат найма — требование, которое может быть довольно обременительным и трудоемким.

Планыс более короткими требованиями к обслуживанию также могут столкнуться с проблемами при включении компонента наработки часов.Напомним, что максимальное требование к обслуживанию, разрешенное законом, составляет 12 месяцев с 1000 часов. Это означает, что план с требованием обслуживания в течение трех месяцев и не менее 300 часов будет нарушением, поскольку сотрудник может отработать 1000 часов в год, не проработав 300 часов за три месяца. Поэтому следует проявлять особую осторожность при установлении требований к обслуживанию продолжительностью менее одного года, которые также включают часы.

Также рассмотрите план, который требует завершения шести месяцев обслуживания с минимум 500 часами обслуживания.В зависимости от того, как написан плановый документ, это положение может налагать обременительные требования к ведению документации. Например, это может относиться к непрерывным 6-месячным периодам, например С 1 января по 30 июня, а затем с 1 июля по 31 декабря, или это может создать скользящие шестимесячные периоды, например С 1 января по 30 июня и с 1 февраля по 31 июля и т. Д.

Независимо от того, как план учитывает услуги для определения права на участие, важно помнить, что необходимо учитывать все услуги, относящиеся к первоначальной дате найма сотрудника.

Вестинг

Хотя эта услуга не так сложна, как право на участие в программе, она имеет несколько примечательных нюансов. Как и в случае с правом на участие, в плане необходимо указать, какой метод подсчета (прошедшее время, фактическое время или эквивалентность) будет использоваться, и определить период измерения (период расчета прав на передачу прав или «VCP») либо как год плана, либо как год годовщины. Однако, в отличие от права на участие, ПДС не меняется после первого года. Это либо всегда плановый год, либо всегда юбилейный год.Для планов, определяющих ПДС как плановый год и использующих Фактические часы или Методы эквивалентности, у новых сотрудников фактически есть менее 12 месяцев, чтобы отработать необходимое количество часов, чтобы заработать год на услугах перехода в течение первоначального ПДС. Когда VCP является юбилейным годом, спонсоры плана должны осознавать ту же нагрузку на ведение документации, которая описана для соответствия требованиям. А именно, при использовании фактических часов или эквивалента у каждого сотрудника будет свой период отслеживания в зависимости от даты его найма.

Есть еще одна очень важная область, в которой право на участие и наделение правами различаются, когда задействован компонент количества отработанных часов.Давайте снова рассмотрим план, который требует прохождения 1000 часов за 12-месячный период, чтобы засчитать год работы. Для получения права на участие должны быть соблюдены оба этих требования; работник должен отработать как 1000 часов, так и 12 месяцев работы, прежде чем ему будет засчитан год работы. Сотрудник, который хорошо отработал более 1000 часов, но увольняется всего через 11 месяцев, не получает кредита.

Для перехода, с другой стороны, сотруднику засчитывается год службы, как только он или она отработали 1000 часов в течение VCP, независимо от количества отработанных месяцев.Таким образом, сотрудники нередко получают кредит на более долгие годы службы для получения права на участие / право на участие. Это особенно важно помнить при определении кредита для сотрудника, который увольняется, но, возможно, уже отработал за 1000 часов до увольнения.

Еще одно важное отличие — это количество лет, которые необходимо учитывать для перехода прав. Хотя все услуги с даты найма должны признаваться для получения права на участие, план может быть составлен таким образом, чтобы игнорировать годы до даты его вступления в силу (или дату вступления в силу любых предыдущих планов) и / или годы до достижения 18-летнего возраста для целей перехода.

Помимо права на участие и наделения правами, существует несколько других положений, которые могут потребовать услуги подсчета. Примеры включают

- Требования к распределению, такие как завершение года службы, для участия в распределении совместных взносов или взносов участия в прибыли в течение года, и

- Определения нормального выхода на пенсию с использованием возраста и службы, например, более позднего достижения возраста 65 лет или завершения пятилетнего срока службы.

Заключение

Несмотря на то, что существует гибкость подсчета услуг с использованием любого из описанных выше методов, в документах плана должны быть указаны методы, которые план выбирает для использования; поэтому рекомендуется регулярно просматривать плановые документы, чтобы гарантировать правильное понимание, и обращаться за помощью к поставщикам услуг, чтобы прояснить любые вопросы, вызывающие путаницу.Для получения дополнительной информации о разработке пенсионного плана посетите наш Центр знаний здесь.

Расчеты по увольнениям — Госдепартамент

На самом базовом уровне разница между отпуском по болезни и ежегодным отпуском для федеральных служащих проста: отпуск по болезни предназначен для болезни, а ежегодный отпуск — для отпуска. На практике все немного сложнее.

Федеральные работники могут накапливать 104 часа отпуска по болезни каждый год на федеральной службе. За 20-летнюю карьеру это 2080 часов, или примерно годовой накопленный отпуск по болезни.И система пенсионного обеспечения государственных служащих, и пенсионная система федеральных служащих кредитуют неиспользованные остатки отпусков по болезни для расчета пенсионных пособий.

Итак, следует ли вам сохранить свой отпуск по болезни для выхода на пенсию или будущей болезни и использовать свой ежегодный отпуск, когда вы заболели или идете на прием к врачу? Некоторые сотрудники делают это, чтобы сохранить значительный остаток неиспользованного отпуска по болезни в случае серьезной медицинской необходимости в будущем.

Что касается ежегодного отпуска, обычно сотрудники могут переносить более 240 часов из года в год.Но они начинают зарабатывать по восемь часов за отпуск после 15 лет службы на федеральном уровне. Это 208 часов в год или более пяти недель оплачиваемого отпуска. Когда вы добавляете накопленный переходящий отпуск, стоимость ежегодного отпуска становится значительной.

Итак, как вы должны учитывать соображения, связанные с отпуском, при планировании выхода на пенсию? По мере приближения даты выхода на пенсию следует помнить о нескольких аспектах использования отпуска по болезни и ежегодного отпуска.

Отпуск по болезни используется для страхования краткосрочной нетрудоспособности.Если у вас его много, когда вы выйдете на пенсию, будьте счастливы, потому что это, вероятно, означает, что вы были здоровы в течение своей карьеры.

Ежегодный отпуск оплачивается единовременно при выходе на пенсию. Если вы не используете их в течение последнего года федеральной службы и выходите на пенсию в конце отпускного года, вы можете получить оплату за 448 часов неиспользованного ежегодного отпуска. Как правило, имеет смысл выходить на пенсию в конце отпускного года, если вы хотите максимизировать единовременную выплату за неиспользованный ежегодный отпуск.

Если вы выйдете на пенсию раньше в этом году, вам будет выплачена сумма ежегодного отпуска, остающаяся на вашем счету.Например, если вы выйдете на пенсию в июне, вам могут заплатить 240 часов, перенесенных с прошлого года, и 96 часов, которые вы могли заработать и сэкономить, выйдя на пенсию в конце 12-го периода отпуска, который заканчивается 24 июня. до 336 часов неиспользованного ежегодного отпуска.

Если у вас есть выбор между использованием отпуска по болезни или ежегодного отпуска в течение последних месяцев работы, то вы можете использовать свой отпуск по болезни для приема на прием к врачу, семейного и медицинского отпуска, а также для лечения своих болезней. Вот почему:

- Ваш неиспользованный ежегодный отпуск будет выплачен вам единовременно, когда вы выйдете на пенсию.Если вы зарабатываете 50 000 долларов в год, это будет почасовая ставка 23,95 доллара в час. Если у вас есть остаток неиспользованного ежегодного отпуска в размере 336 часов, вы получите валовой платеж в размере немногим более 8000 долларов США (с учетом удержания налога).

- Отпуск по болезни зачисляется на счет вашего пенсионного пособия, но он имеет меньшую ценность, чем денежная выплата за неиспользованный ежегодный отпуск. Допустим, у вас осталось 336 часов неиспользованного отпуска по болезни. Это примерно два месяца дополнительного кредита на обслуживание.Это добавит 2/12 1 процента от 50 000 долларов к вашему пенсионному пособию FERS, или 83 доллара в год. (Значение будет 2/12 от 1,1 процента, если вы выходите на пенсию в соответствии с FERS в возрасте 62 лет или позже с 20 или более годами работы, и 2/12 из 2 процентов, если вы выходите на пенсию в соответствии с CSRS.) При годовом начислении в 1 процент По норме, вам понадобится 100 лет, чтобы получать 83 доллара в год, чтобы вернуть 8000 долларов, которые вы могли бы получить в виде единовременной ежегодной выплаты по отпуску.

Если вам нужна диаграмма для преобразования количества часов отпуска по болезни в кредит за обслуживание, не ищите ничего, кроме брошюры фактов о пенсии OPM №8.

И последнее: если вы слышали фразу «использовать или терять» больничный и задавались вопросом, к чему это относится, вы не одиноки. Это насмешливый кивок в сторону дополнительных дней, оставшихся после подсчета всей вашей федеральной службы, включая кредит на неиспользованный отпуск по болезни. Для выходящих на пенсию сотрудников это объем доступного отпуска по болезни, который можно использовать без изменения расчета пенсионного пособия.

Например, если у Джона есть 30 лет, девять месяцев и 15 дней на федеральной службе, включая 336 часов неиспользованного отпуска по болезни, эти 15 дней будут считаться оставшимися днями.Это связано с тем, что пенсионные выплаты CSRS и FERS рассчитываются на основе полных лет и месяцев службы; любая часть месяца не учитывается при вычислении.

Будьте осторожны, если планируете использовать оставшиеся дни. Прежде всего, у вас должна быть уважительная медицинская причина для использования отпуска по болезни. И преобразование не так просто, как умножение 15 дней на 8 часов (количество часов в рабочем дне), потому что ваш выход на пенсию рассчитывается в 30-дневном месяце, который включает выходные и праздничные дни.Вы должны преобразовать оставшиеся дни обратно в часы, используя таблицу преобразования отпусков по болезни.

В примере Джона оставшиеся 15 дней эквивалентны только 87 часам, а не 120 часам, которые он получил бы, умножив 15 x 8.

Кроме того, попытка свести количество оставшихся дней к нулю может стоить вам еще одного месяц служебного кредита при исчислении вашего выхода на пенсию. Если вы измените дату выхода на пенсию и дата расчета ваших услуг отклонится на несколько дней или более, или если вы неправильно рассчитаете стоимость этих оставшихся дней, вы можете в конечном итоге потерять несколько долларов в ежемесячном пенсионном пособии CSRS или FERS.А когда на пенсии у вас фиксированный доход, на счету каждый доллар.

Исправление: В исходной версии этой статьи использовались неверные цифры для определения суммы отпуска по болезни для расчета федеральных пенсионных пособий. Статья обновлена с целью исправления ошибки.

Фото: пользователь Flickr Ян Калаб

Кредит на отпуск по болезни: Расчеты

В моих последних двух столбцах (19 марта и 26 марта) я рассмотрел новую политику, которая позволяет сотрудникам, подпадающим под действие пенсионной системы федеральных служащих, зачислять неиспользованный отпуск по болезни в счет их основного пенсионного пособия.На этой неделе, как и было обещано, я завершу тему некоторыми подробностями о преобразовании часов отпуска по болезни в служебные, чтобы точно показать, насколько увеличится ежемесячное пособие типичного пенсионера.

Начнем с основ. После определения даты выхода на пенсию сотрудника дата расчета службы вычитается из даты выхода на пенсию, чтобы определить объем службы, которую сотрудник имеет для получения права на пенсию. Затем неиспользованный отпуск по болезни преобразуется в дополнительную услугу и добавляется к продолжительности оплачиваемой службы сотрудника для определения лет и месяцев службы, которые будут использованы для расчета пенсионного пособия.

Вот диаграмма, которая позволяет легко преобразовать часы неиспользованного отпуска по болезни в дополнительную услугу:

Преобразование неиспользованного отпуска по болезни | ||||||||||||

| месяцев | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| дней 0 1 2 3 4 5 | 0 6 12 17 23 29 | 174 180 186 191 197 203 | 348 354 360 365 371 377 | 522 528 533 539 545 551 | 696 702 707 713 719 725 | 870 875 881 887 893 899 | 1044 1049 1055 1061 1067 1073 | 1217 1223 1229 1235 1241 1246 | 1391 1397 1403 1409 1415 1420 | 1565 1571 1577 1583 1589 1594 | 1739 1745 1751 1757 1762 1768 | 1913 1919 1925 1931 1936 1942 |

| 6 7 8 9 10 | 35 41 46 52 58 | 209 215 220 226 232 | 383 388 394 400 406 | 557 562 568 574 580 | 731 736 742 748 754 | 904 910 916 922 928 | 1078 1084 1090 1096 1102 | 1252 1258 1264 1270 1275 | 1426 1432 1438 1444 1449 | 1600 1606 1612 1618 1623 | 1774 1780 1786 1791 1797 | 1948 1954 1960 1965 1971 |

| 11 12 13 14 15 | 64 70 75 81 87 | 238 244 249 255 261 | 412 417 423 429 435 | 586 591 597 603 609 | 760 765 771 777 783 | 933 939 945 951 957 | 1107 1113 1119 1125 1131 | 1281 1287 1293 1299 1304 | 1455 1461 1467 1473 1478 | 1629 1635 1641 1646 1652 | 1803 1809 1815 1820 1826 | 1977 1983 1989 1994 2000 |

| 16 17 18 19 20 | 93 99 104 110 116 | 267 273 278 284 290 | 441 446 452 458 464 | 615 620 626 632 638 | 789 794 800 806 812 | 962 968 974 980 986 | 1136 1142 1148 1154 1160 | 1310 1316 1322 1328 1333 | 1484 1490 1496 1502 1507 | 1658 1664 1670 1675 1681 | 1832 1838 1844 1849 1855 | 2006 2012 2018 2023 2029 |

| 21 22 23 24 25 | 122 128 133 139 146 | 296 301 307 313 319 | 470 475 481 487 493 | 643 649 655 661 667 | 817 823 829 835 841 | 991 997 1003 1009 1015 | 1165 1171 1177 1183 1188 | 1339 1345 1351 1357 1362 | 1513 1519 1525 1530 1536 | 1687 1693 1699 1704 1710 | 1861 1867 1873 1878 1884 | 2035 2041 2046 2052 2058 |

| 26 27 28 29 | 151 157 162 168 | 325 331 336 342 | 499 504 510 516 | 673 678 684 690 | 846 852 858 864 | 1020 1026 1032 1038 | 1194 1200 1206 1212 | 1368 1374 1380 1386 | 1542 1548 1554 1560 | 1716 1722 1728 1733 | 1890 1896 1902 1907 | 2064 2070 2075 2081 |

CSRS

Предположим, Кейси уходит на пенсию 2 апреля 2010 года, имея 33 года и 18 дней общей службы на федеральной службе, а также 1800 часов отпуска по болезни.Используя приведенную выше диаграмму, вы можете преобразовать эти часы в месяцы и дни дополнительного обслуживания. (Обратите внимание, что 1800 находится в диапазоне от 1797 до 1803 на графике. В таких случаях вам следует использовать более высокую сумму в своих расчетах.)

Вот как будет учитываться услуга Кейси:

Срок службы для соответствия требованиям: 33 года, 18 дней

Неиспользованный отпуск по болезни: 10 месяцев, 11 дней

Всего: 33 года, 10 месяцев, 29 дней

Выход на пенсию Кейси будет рассчитан на основе 33 лет и 10 месяцев службы.29 дней будут потеряны, если он не изменит дату выхода на пенсию на субботу, 3 апреля. Добавив дополнительный день службы в расчет пенсионного пособия, Кейси может получить дополнительный месяц службы. (Помните, 30 дней равны месяцу обслуживания.) FERS

Допустим, Фред вышел на пенсию 31 марта 2010 года, имея 23 года и 16 дней службы. У него осталось 1800 часов неиспользованного отпуска по болезни. (Он начислялся до 27 марта. Поскольку период отпуска 8 заканчивается 10 апреля, отпуск за этот период не начислялся).В соответствии с новой политикой стоимость отпуска по болезни Фреда будет снижена на 50 процентов до 900 часов. Это превращается в пять месяцев и шесть дней дополнительного обслуживания.

Вот как будет учитываться услуга Фреда:

Срок службы для соответствия требованиям: 23 года, 16 дней

Неиспользованный отпуск по болезни: 5 месяцев, 6 дней

Итого: 23 года, 5 месяцев, 22 дня

Выход на пенсию Фреда будет рассчитан из 23 лет и пяти месяцев службы.Эти 22 дня не будут использоваться для расчета пособия. Эти дни эквивалентны 128 часам неиспользованного отпуска по болезни.

Как и в случае с Кейси, Фред мог изменить дату выхода на пенсию, чтобы получить дополнительный месяц службы. Это потребовало бы работы дополнительных восьми дней, потому что все выходы на пенсию FERS (за исключением нетрудоспособности и увольнения с работы) начинаются в первый день месяца. Но я бы посоветовал ему этого не делать. Выйдя на пенсию 31 марта, Фред получит право на первое пенсионное пособие FERS в апреле.Если он выйдет на пенсию 8 апреля, его первое пенсионное пособие будет выплачено не раньше мая. Он потерял бы пенсию с 9 по 30 апреля.

Тэмми Фланаган — старший директор по выплатам в Национальном институте планирования переходного периода Inc., который проводит семинары и практикумы по федеральному пенсионному планированию. Она провела 25 лет, помогая федеральным служащим взять на себя ответственность за выход на пенсию, понимая их преимущества.

Чтобы получить дополнительную помощь в планировании выхода на пенсию, настройтесь на канал «For Your Benefit», представленный Национальным институтом планирования переходного периода Inc.прямая трансляция в понедельник утром в 10:00 по восточному времени на Federalnewsradio.com или в 15:00 WFED в районе метро Вашингтона.

DOL помогает работодателям рассчитывать часы отпуска, ставки FFCRA

Калькулятор пригодится при определении продолжительности отпуска сотрудника с неполной занятостью и нерегулярным графиком.Министерство труда США (DOL) выпустило последнее руководство по Закону о реагировании на коронавирус в первую очередь для семей (FFCRA). Департамент труда прилагает все усилия, чтобы ответить на сохраняющиеся вопросы работодателей о требованиях закона, в том числе о том, как рассчитать количество часов отпуска для правомочного сотрудника и их среднюю регулярную ставку как для оплачиваемого отпуска по болезни в экстренных случаях, так и для расширенного семейного и медицинского отпуска по причинам, связанным с COVID-19. . Хватайте калькуляторы и приступайте к делу!

Время оплачиваемого отпуска по болезни в экстренных случаях

Расчет отпускных часов для сотрудников с регулярным графиком просто.FFCRA предоставляет правомочным штатным сотрудникам 80 часов экстренного оплачиваемого отпуска по болезни, а сотрудники считаются полностью занятыми, если они должны работать не менее 40 часов в неделю. Сотрудники, занятые неполный рабочий день, с регулярные графики имеют право на количество часов, равное часам, которые они обычно планируют работать более двух рабочих недель.

Расчеты усложняются для сотрудников с меняющимся расписанием.

Если у сотрудника ненормированный график, но в среднем 40 часов или более в неделю в течение шести месяцев до отпуска, затем работник считается полный рабочий день и может получить до 80 оплачиваемых часов по болезни покинуть.

Сотрудник с неполным рабочим днем с ненормированным графиком может занять к количеству часов, равному четырнадцатикратному среднему количеству часов, которые работник должен был работать каждый календарный день в течение шестимесячного периода заканчивается в день, когда сотрудник уходит в отпуск, включая любые часы в который сотрудник взял отпуск любого типа. Вот где приходит калькулятор пригодится.

Например, если сотрудник уходит в отпуск 13 апреля 2020 г., шестимесячный период для оценки часов — с 14 октября 2019 г. по 13 апреля 2020 г., что составляет 183 календарных дня.За это время сотрудник проработал 550 часов в течение 100 рабочих дней и взял 100 часов личного отпуска и отпуска по болезни, что означает, что у сотрудника всего 650 часов. Затем разделите 650 часов (общее количество часов) на 183 календарных дня, что равно 3,55 часа за календарный день (650/183 = 3,55). Затем умножьте 3,55 часа на 14 (количество календарных дней в двух неделях), чтобы получить среднее значение за две недели, равное 49,7 часа (3,55 x 14 = 49,7).

Если у сотрудника разный график и он работал меньше более шести месяцев, работник имеет право на количество часов, равное в четырнадцать раз превышающее количество часов, согласованное сотрудником и работодателем, сотрудник будет работать в среднем каждый календарный день.Если не было соглашения, работник имеет право на четырнадцатикратное среднее количество часов в календаре день, когда сотрудник должен был работать в течение всего периода занятость, включая часы, в которые работник взял отпуск любого типа.

Продолжительность отпуска по семейным обстоятельствам и отпуска по болезни

В рамках расширенного семейного отпуска и отпуска по болезни FFCRA после первые десять дней отпуска работодатели должны платить работникам две трети их средняя регулярная ставка за запланированное количество часов за каждый день отпуска составляет взяты с учетом установленного законом лимита в 200 долларов в день и в сумме 10 000 долларов.

Если у сотрудника нормальный график работы, то сотрудник имеет право на часы, которые он обычно должен работать в этот день.

Если график сотрудника меняется, он имеет право к среднему количеству часов, которое они должны были проработать каждый рабочий день (не календарный день) в течение шестимесячного периода, заканчивающегося в день, когда сотрудник принимает отпуск, включая часы, в которые сотрудник взял отпуск любого типа.

Используя тот же пример выше для сотрудника, работающего 550 часов свыше 100 рабочих дней и 100 часов личного отпуска и отпуска по болезни в течение шестимесячного периода количество часов в рабочий день рассчитывается по делим 650 на 100 рабочих дней, что составляет 6.5 часов в рабочий день. Этот сотрудник будет иметь право на оплату 6,5 часов за каждый день расширенного отпуска, взятого в две трети их средней обычной ставки с учетом ограничения.

Обратите внимание, что средняя продолжительность рабочего дня сотрудника может превышать восемь часов в день. Если после выполнения вышеуказанного расчета сотрудник в среднем 9,2 часа в рабочий день, работодатель должен платить работнику 9,2 часа за каждый день отпуска составляет две трети средней регулярной ставки работника, но это все еще при условии ограничения в 200 долларов в день и в сумме 10 000 долларов.

Средняя регулярная ставка

Как для оплачиваемого отпуска по болезни, так и для расширенной семьи и отпуск по болезни, FFCRA требует оплаты, основанной на «среднем регулярном показатель.» Средняя регулярная ставка рассчитывается за все полные рабочие недели в течение берется шестимесячный период, заканчивающийся отпуском первого дня.

Если в течение шестимесячного периода работнику оплачивается исключительно фиксированная почасовая оплата или оклад, средняя регулярная ставка будет равна почасовой заработной плате или почасовому эквиваленту его заработной платы.

Но, если работнику платят по разным условиям, таких как сдельная оплата, комиссионные или чаевые, обычная ставка может колебаться от неделя за неделей. В этом случае за каждую полную рабочую неделю в шестимесячный период работодатели рассчитает все вознаграждения, не исключенные из обычной ставки по Закон о справедливых трудовых стандартах. Затем работодатели подсчитают количество отработанных часов. за каждую полную рабочую неделю. (Примечание: это не учитывает часы, когда сотрудник взял (отпуск). Наконец, разделите общую заработную плату за шестимесячный период на все часы работал.Результат — средняя регулярная ставка.

Например, если 26 полных рабочих недель в шестимесячном период, и сотрудник отработал в общей сложности 1150 часов в течение этих недель и получил 23000 долларов в неисключаемом вознаграждении средняя обычная ставка составляет 20 долларов США. (23000 долларов разделить на 1150 часов).

Из-за сложного характера расчета регулярных ставок работодатели должны проконсультироваться с юрисконсультом, чтобы убедиться, что они точно рассчитывают размер оплачиваемого отпуска, подлежащего выплате в соответствии с FFCRA.

Джеймс Уорд, эксперт по вопросам трудового права / юриспруденция Писатель и редактор

Посетите CalChamber Веб-страница о коронавирусе (COVID-19) для получения дополнительной информации о федеральном коронавирусе, государственные и местные ресурсы.

Доступ к дополнительным блогам HRWatchdog, связанным с COVID-19.

Руководство для работодателя по расчету разрешений на отпуск и заработной платы FFCRA — Peabody & Arnold

Меган С. Купер, Дэниел Р. Уильямс, 5 мая 2020 г.

В нашем обновлении для работодателей о Законе о реагировании на коронавирус в первую очередь для семей от 23 апреля 2020 г. мы представили обзор закона U.S. Нормативные акты Министерства труда (DOL), интерпретирующие и применяющие Закон о борьбе с коронавирусом в первую очередь для семей (FFCRA). Цель этого поста — предоставить работодателям более подробное объяснение того, как рассчитать размер оплачиваемого отпуска по болезни (EPSL) и расширенного семейного и медицинского отпуска (EFML), а также надлежащие ставки оплаты за такой отпуск в соответствии с FFCRA.

В зависимости от отрасли и рабочей силы работодателя эти определения могут быть сложными и требовать более всестороннего анализа.Мы настоятельно призываем работодателей обратиться к консультанту, чтобы он помог в проведении этих сложных расчетов. Этот пост не заменяет юридическую консультацию и должен использоваться только в качестве руководства.

РАСЧЕТ ВЫПУСКА ПО FFCRA

Как рассчитать EPSL

Как правило, в соответствии с Законом об оплачиваемом отпуске по болезни в чрезвычайных ситуациях (EPSLA) застрахованный работодатель должен предоставить соответствующему сотруднику EPSL, равную количеству часов, которое сотрудник должен отработать в среднем в течение 2-недельного периода. максимум до 80 часов.

Имеет ли значение, является ли сотрудник с обычным графиком работы постоянным или неполным?

- Хотя общее количество часов EPSL, на которые имеет право сотрудник, будет отличаться для сотрудников, работающих на полную ставку (определяемых FFCRA как сотрудников, которые обычно работают не менее 40 часов каждую рабочую неделю), или сотрудников, работающих неполный рабочий день, порядок использования расчет суммы EPSL остается прежним. Квалифицированные сотрудники с нормальным графиком работы имеют право на получение EPSL в размере, равном среднему количеству часов, которое они обычно работают в течение двухнедельного периода, но не более 80 часов.

Что делать, если у сотрудника нет нормального графика работы?

- Если сотрудник работает по нерегулярному графику, работодатель должен рассчитать оценку путем усреднения количества часов, которые сотрудник был запланирован для работы за календарных дней в течение 6-месячного периода, заканчивающегося в первый день EPSL. Другими словами, общее количество запланированных часов сотрудника делится на количество календарных дней в 6-месячном периоде, заканчивающемся в первый день EPSL сотрудника.Затем это среднее значение за день умножается на 14, чтобы определить объем имеющегося отпуска.

- В расчет включены все запланированных часов , не обязательно отработанные часы, включая все часы, в течение которых сотрудник взял отпуск любого типа.

- Расчет производится с использованием всех календарных дней и не ограничивается рабочими днями в течение 6-месячного периода.

- Ниже приведены два примера, адаптированные из примеров, предоставленных DOL в ответе No.80 вопросов и ответов, в каждом из которых участвуют сотрудники с разным графиком работы, которые начинают брать отпуск 13 апреля 2020 г. Соответствующий 6-месячный период ретроспективного анализа будет составлять 183 календарных дня — с 14 октября 2019 г. по 13 апреля 2020 г. (первый день оплачиваемого отпуска по болезни).

- Первый сотрудник, Адам, является штатным сотрудником с ненормированным графиком работы, который берет EPSL, начиная с 13 апреля 2020 года. В течение 6-месячного периода (183 календарных дня) до того, как Адам взял EPSL, он отработал всего 1150 часов в течение 130 рабочих дней, и он взял в общей сложности 50 часов личного отпуска и отпуска по болезни.В общей сложности Адам должен был проработать 1200 часов в течение 6-месячного периода, предшествующего его отпуску. Количество часов в календарном дне рассчитывается путем деления 1200 на 183 календарных дня, что дает 6,557 часов в календарный день. Среднее значение за две недели вычисляется путем умножения среднего количества часов в календарный день (6,557) на 14, что дает 91,8 часа. Следовательно, поскольку Адам работает больше установленного законом максимума 80 часов, сумма EPSL, которую он может получить, ограничена 80 часами.

- Вторая сотрудница, Барб, работает неполный рабочий день, у нее также ненормированный график работы и она получает EPSL, начиная с 13 апреля 2020 года. В течение 6-месячного периода (183 календарных дня) до того, как Барб берет EPSL, она отработала всего 550 часов в течение 100 рабочих дней, и она взяла в общей сложности 100 часов личного отпуска и отпуска по болезни. В общей сложности Барб должна была проработать 650 часов в течение 6-месячного периода, предшествовавшего ее отпуску. Количество часов, отработанных Barb за календарный день, рассчитывается путем деления общего количества запланированных рабочих часов (650) на количество календарных дней за предыдущий 6-месячный период (183), в результате чего получается 3.55 часов в календарный день. Среднее значение за две недели вычисляется путем умножения количества часов в календарном дне (3,55) на 14, что дает 49,7 часа. Таким образом, Barb может занять до 49,7 часов EPSL.

Что делать, если работник не работал у работодателя как минимум 6 месяцев до того, как взять EPSL?

- Работодатель должен использовать среднее количество часов в день, которое работодатель и работник согласовали, что работник будет работать во время приема на работу.

- Если такого соглашения нет, то работодатель может использовать среднее количество часов в день, которое работник должен был отработать в течение всего срока его или ее занятости. Другими словами, применяется та же формула, описанная выше, за исключением того, что 6-месячный период заменяется количеством календарных дней в течение всего срока занятости сотрудника.

Как рассчитать EFML

Как правило, в соответствии с Законом о расширении семейных и медицинских отпусков (EFMLEA) застрахованный работодатель должен предоставить квалифицированному сотруднику отпуск продолжительностью до 12 рабочих недель в период с 1 апреля 2020 года по 31 декабря 2020 года.Хотя первые 2 рабочие недели EFML могут быть неоплаченными (если работник не использует право на отпуск в соответствии с EPSLA или накопленный оплачиваемый отпуск), последующие 10 недель должны быть частично оплачены.

Сколько часов в рабочую неделю сотрудник получает за EFML?

- Сотрудник, принимающий EFML, имеет право на отпуск, равный количеству часов за рабочую неделю, которое сотрудник обычно должен был работать (даже если сотрудник обычно должен работать более 40 часов за рабочую неделю).

Что делать, если у сотрудника нет нормального графика работы?

- Если работник работает по ненормированному графику, работодатель должен рассчитать оценку, усреднив количество часов, которое сотрудник должен был отработать запланированных на рабочих дней в течение 6-месячного периода, заканчивающегося в первый день оплачиваемого отпуска по болезни. Другими словами, общее количество запланированных часов сотрудника делится на количество рабочих дней в 6-месячном периоде, заканчивающемся в первый день EFML сотрудника.

- В расчет включены все запланированных часов , не обязательно отработанные часы, включая все часы, в течение которых сотрудник взял отпуск любого типа.

- Расчет производится только с использованием рабочих дней — в отличие от расчета EPSL, который использует календарные дни — в течение 6-месячного периода.

- Ниже приведены два примера, адаптированные из примеров, предоставленных Министерством труда в ответе № 81 на его вопросы и ответы, с использованием тех же фиктивных сотрудников, указанных выше, Адама и Барба, с разными графиками, которые начинают брать отпуск 13 апреля 2020 года.Соответствующий 6-месячный период ретроспективного обзора составит 183 календарных дня — с 14 октября 2019 г. по 13 апреля 2020 г. (первый день отпуска).

- Первый сотрудник, Адам, является штатным сотрудником с нерегулярным графиком, начало его EFML 13 апреля 2020 года. В течение 6-месячного периода (183 календарных дня) до того, как Адам взял EFML, он отработал в общей сложности 1150 часов более 130 рабочих дней, и он взял в общей сложности 50 часов личного отпуска и отпуска по болезни. В общей сложности Адам должен был проработать 1200 часов в течение этого 6-месячного периода.Количество часов в рабочий день рассчитывается путем деления 1200 на 130 рабочих дней, что дает 9,2 часа в рабочий день.

- Вторая сотрудница, Барб, работает неполный рабочий день, у нее также ненормированный график и она принимает EFML, начиная с 13 апреля 2020 г. В течение 6-месячного периода (183 календарных дня) до того, как Барб принимает EFML, она проработала в общей сложности 550 часов в течение 100 рабочих дней, в общей сложности она взяла 100 часов личного отпуска и отпуска по болезни. В общей сложности Барб должна была проработать 650 часов в течение 6-месячного периода, предшествовавшего ее отпуску.Количество часов, отработанных Barb за рабочий день, рассчитывается путем деления общего количества запланированных рабочих часов (650) на количество рабочих дней за предыдущий 6-месячный период (100), что дает 6,5 часов в рабочий день.

Что делать, если работник не работал у работодателя не менее 6 месяцев до того, как взять EFML?

- Как и в случае с EPSL, работодатель должен использовать среднее количество часов в день, которое работодатель и работник согласовали, что работник будет работать во время приема на работу.

- Если такого соглашения нет, то работодатель может использовать среднее количество часов в день, которое работник должен был отработать в течение всего срока его или ее занятости. Другими словами, применяется та же формула, описанная выше, за исключением того, что 6-месячный период заменяется полным сроком занятости сотрудника.

Другие вопросы по поводу отпуска

Может ли работодатель округлить количество часов, на которые работник имеет право на получение EPSL или EFML?

- DOL сообщает, что работодателям разрешено округлять до ближайшего приращения времени, обычно используемого для отслеживания отработанных часов сотрудника (т.е., с точностью до ближайшей десятой, четверти или получаса), если работодатель делает это последовательно для всех сотрудников. Если, например, работодатель обычно ведет учет отработанных часов с шагом в одну десятую часа и округляет до ближайшей десятой доли часа, то он также должен округлять до ближайшей десятой доли часа. при расчете отпуска FFCRA.

Какой 6-месячный период используется, если сотрудник берет несколько отпусков в разное время в соответствии с FFCRA?

- Работодатели должны указать 6-месячный период, исходя из первого дня , когда работник берет отпуск в соответствии с FFCRA.Этот 6-месячный период будет применяться для любого последующего отпуска FFCRA.

РАСЧЕТ СТАВКИ ОПЛАТЫ ПО FFCRA

Согласно FFCRA, за каждый взятый час EPSL или EFML сотруднику должна быть выплачена сумма, равная части или всей его / ее «средней регулярной ставке». Расчет средней регулярной ставки сотрудника — это многоэтапный процесс, который может быть довольно сложным в зависимости от структуры оплаты труда сотрудника. Этот пост предоставляет только обзор методов, задействованных в этом расчете, и не является исчерпывающим и не предназначен для предоставления юридических консультаций для всех возможных обстоятельств.

Какова ставка оплаты сотрудника за отпуск, взятый в соответствии с FFCRA?

- Как для EPSL, так и для EFML ставка оплаты труда сотрудника за каждый час отпуска по FFCRA является наибольшей из любой применимой минимальной заработной платы (федеральной, региональной или местной) или средней регулярной ставки сотрудника, определенной FFCRA.

Какие виды компенсации включены для определения регулярной ставки сотрудника?

- Обычная ставка сотрудника в общих чертах рассчитывается с использованием всего вознаграждения, не связанного с сверхурочной работой, выплачиваемого сотруднику за отработанные часы, за исключением некоторых установленных законом исключений.

- Как правило, вознаграждение, включенное в регулярную ставку сотрудника, включает, помимо прочего, комиссионные, сдельную оплату, чаевые (в той мере, в какой это применяется к обязательствам по минимальной заработной плате), разумную стоимость или справедливую стоимость товаров или услуг, предоставляемых сотрудникам, и недискреционные бонусы.

- Вознаграждение, исключенное из штатной ставки сотрудника, включает: суммы, выплачиваемые в качестве подарков; выплаты за периоды, когда работа не выполняется (включая оплачиваемый выходной), или возмещение расходов; суммы, выплачиваемые в знак признания оказанных услуг, если они выплачиваются по усмотрению работодателя, производятся в соответствии с добросовестным планом распределения прибыли и т.п., или являются вознаграждением за таланты; безотзывные взносы работодателя в добросовестные пенсионные или страховые планы; определенная дополнительная компенсация на основе ставок страховых взносов и стоимость определенных грантов, прав или опционов на акции.

Как рассчитать среднюю регулярную ставку сотрудника в соответствии с FFCRA?

- Первый шаг : Добавьте все неисключаемое вознаграждение, выплачиваемое сотруднику за часы, отработанные за каждую полную рабочую неделю за 6-месячный период до его / ее отпуска по FFCRA (или, если сотрудник проработал менее 6 месяцев, затем за все часы, отработанные в течение всего периода работы у работодателя).

- В этот расчет включаются только часы , фактически отработанные сотрудником , а не часы, связанные с отпуском любого вида, взятым сотрудником.

- Только полных рабочих недель рассчитываются за 6-месячный период, предшествующий отпуску FFCRA.

- Второй шаг: Разделите сумму всего неисключаемого вознаграждения, полученного в течение 6-месячного периода, на сумму всех учитываемых часов, отработанных за тот же период времени.

- Рассмотрим следующий пример, приведенный в ответе № 82 в вопросах и ответах DOL: