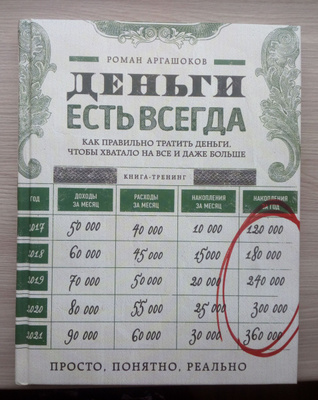

Как правильно копить деньги: 5 вариантов, которые помогут разбогатеть :: Новости :: РБК Инвестиции

Копить бывает сложно, ведь приходится на время отказаться от привычных расходов. Но, начав с небольших накоплений, в будущем можно получить приличную сумму. Рассказываем, какие приемы нужно знать

Фото: Ratanapon Srisuneton / Shutterstock

Мы уже давали некоторые советы по тому, как копить деньги. Вы можете регулярно откладывать фиксированный процент с дохода на отдельный счет или настроить автоматические отчисления на вклад, с которого нельзя снять средства до его закрытия, использовать кешбэк по максимуму, обдумывать крупные покупки в течение 30 дней. И конечно же, считайте свои доходы и расходы, ставьте себе цель, на что хотите накопить и в какие сроки.

Вы можете регулярно откладывать фиксированный процент с дохода на отдельный счет или настроить автоматические отчисления на вклад, с которого нельзя снять средства до его закрытия, использовать кешбэк по максимуму, обдумывать крупные покупки в течение 30 дней. И конечно же, считайте свои доходы и расходы, ставьте себе цель, на что хотите накопить и в какие сроки.

Однако не забывайте, что сейчас ситуация с процентами по депозитам очень печальная, и с 1 января 2021 года введут новый налог с полученных процентных доходов по вкладам — 13%.

Эмоции влияют на способность копить Тем не менее людям плохо удается сберегать деньги, так как они эмоционально воспринимают накопления как потерю — им приходится урезать расходы на сумму, которую они отложили, а ведь никто не любит терять и ограничивать себя. Так считает исследователь поведенческих финансов Шломо Бенарци. Рассмотрим его подход к сбережениям.Поведенческие финансы — это направление финансового менеджмента, которое изучает ошибки людей в обращении с деньгами, поведение инвесторов в условиях неопределенности и рисков. Это комбинация психологии и экономики.

Это комбинация психологии и экономики.

«Мы знаем, что нам нужно делать сбережения. Мы знаем, что мы будем это делать в следующем году, но сегодня мы пойдем и все потратим», — сказал он на выступлении TED Talks.

Кроме того, если людям нужно прилагать для этого дополнительные усилия, то они, скорее всего, будут откладывать накопления на потом, отметил Бенарци. Например, в Германии, чтобы стать донором органов, нужно поставить галочку в документах. По словам экономиста, очень мало людей это делают.

В Австрии же другая ситуация. Там предлагают поставить галочку, если человек не хочет быть донором. И люди также ленятся ставить галочку, поэтому доноров, наоборот, больше. «Ничегонеделание очень распространено», — сказал он.

Фото: Jan Antonin Kolar / Unsplash

Попробовать принцип «Отложи больше завтра»В связи с этими проблемами Бенарци вместе с другим поведенческим экономистом Ричардом Талером, лауреатом Нобелевской премии по экономике, разработал программу под названием «Отложи больше завтра».

Смысл заключается в том, чтобы постепенно увеличивать сбережения, когда вы начинаете больше зарабатывать. Это помогает копить более безболезненно для человека, так как он, увеличивая свои доходы, оставляет примерно тот же уровень расходов.

На TED Talks Бенарци рассказал, что он и Талер предложили такой вариант сотрудникам небольшой американской компании, которые жаловались, что с трудом оплачивают свои счета и не могут скопить денег. Бенарци отметил, что они должны были увеличивать сумму от зарплаты, которую откладывали, на 3% каждый раз, когда получали прибавку. Эксперимент проводился с 1998 по 2002 год.

Сначала сотрудники сберегали 3% от зарплаты. В 1999 году начали откладывать по 6,5%, через год — 9,4%. В 2001 году они переводили в накопления уже по 11,6%, а в 2002-м — 13,6%. То есть участники эксперимента начали сберегать в четыре раза больше. А увеличение накоплений приводит к значительной разнице в образе жизни, который люди могут себе позволить, отметил Бенарци.

«Поведение при накоплении не говорит ничего о вашем уме или силе воли. Накопления зависят от внешних стимулов», — считает она.

«Поведение при накоплении не говорит ничего о вашем уме или силе воли. Накопления зависят от внешних стимулов», — считает она.По ее словам, люди воспринимают себя по-разному в двух контекстах: в настоящем и будущем. В будущем мы будем откладывать, чаще звонить родителям, займемся спортом. «Чаще всего мы забываем, что мы в будущем — это тот же самый человек, что в настоящем», — отметила она в рамках TED.

Так что ее советы могут помочь тем, кто все время планирует начать новую жизнь с понедельника или Нового года. Де Ла Роса отметила, что в психологии это называется эффект «чистого листа». Например, можно отметить в календаре день перед следующим днем рождения, определить для себя финансовую цель, которую хотите выполнить к этому сроку, и заставить себя ее осуществить.

Фото: Paul Biryukov / Shutterstock

Разобраться с частыми маленькими покупками«Мы провели несколько исследований и обнаружили, что, кроме банковских сборов, первое, о чем люди сожалеют, — это походы в рестораны.

Когда Де Ла Роса жила в Нью-Йорке, она оценила свои расходы и поняла, что потратила более $2 тыс. за месяц на приложения для поиска попутчиков. Это было больше, чем плата за жилье, отметила экономист. В следующем месяце ситуация повторилась — даже осознание этих затрат не смогло изменить ее поведение.

После этого она отвязала кредитную карту от подобных приложений и вместо этого привязала к ним дебетовую, на которой было $300 на месяц. Если нужно было больше средств, то приходилось привязывать новую карту. По словам экономиста, каждое лишнее действие, каждое препятствие меняет поведение человека.

Кроме того, она обозначила границы и разрешила себе пользоваться этими приложениями только три раза в неделю. В результате она стала тратить меньше денег. «Разберитесь, на что вы тратите деньги, и измените обстоятельства так, чтобы это было тяжелее сделать», — посоветовала она.

Так что запишите свои расходы и подумайте, от каких мелочей вы можете спокойно отказаться. Например, не покупать кофе по утрам, использовать общественный транспорт вместо такси, реже ходить в рестораны и бары или что-либо еще.

Личный финансовый план: что это такое и зачем он нуженРазложить деньги по «четырем конвертам» Чтобы легче было сократить расходы, можно использовать систему «четырех конвертов». Определите свой бюджет на месяц, убрав из него деньги, которые планируете сберечь. Например, 10% от доходов. Запишите свои основные затраты на квартплату, кредиты, мобильную связь, продукты и другие необходимые покупки и вычтите их из оставшихся денег.

Например, 10% от доходов. Запишите свои основные затраты на квартплату, кредиты, мобильную связь, продукты и другие необходимые покупки и вычтите их из оставшихся денег.Сумму, которая осталась, поделите на четыре. Так у вас получится определенное количество средств на каждую неделю месяца — их можно свободно тратить. По словам Игоря Файнмана, такой способ постепенно прививает финансовую дисциплину. Деньги необязательно класть в конверты, как можно подумать из названия этого приема. Вместо этого можно открывать субсчета в банке, отмечает Файнман.

Но можно и воспользоваться настоящими конвертами, чтобы наглядно видеть, сколько у вас денег на месяц. Согласно исследованию Dun & Bradstreet, люди тратят на 12–18% больше, если пользуются картами вместо наличных.

Другой способ использовать эту систему — собрать конверты, распределив их по категориям. Например, под названиями «продукты», «аренда», «развлечения» и другие.

Кроме того, если позволяют обстоятельства, можно придерживаться правила личного бюджета 50/30/20. Оно означает, что 50% дохода идут на аренду жилья и продукты, 30% — на поездки и питание вне дома, а еще 20% — на погашение долгов и сбережения. В таком случае конвертов может быть три.

Оно означает, что 50% дохода идут на аренду жилья и продукты, 30% — на поездки и питание вне дома, а еще 20% — на погашение долгов и сбережения. В таком случае конвертов может быть три.

Фото: Ralph Orlowski / Getty Images

Больше зарабатывать и приумножать капиталЧтобы накопить средства, не обязательно только лишь экономить. Можно найти способ зарабатывать больше и, соответственно, больше откладывать. По мнению финансового советника Натальи Смирновой, если расходы человека равны или превышают его доходы, то он не очень рентабелен и нужно менять ситуацию. Однако подработка должна быть такой, чтобы ее можно было комфортно сочетать с основной работой.

Однако подработка должна быть такой, чтобы ее можно было комфортно сочетать с основной работой.

По словам Смирновой, также стоит оценить свое положение на рынке. Может, вы заслуживаете повышения зарплаты, так как вы хороший специалист, или способны повысить свою квалификацию и стать более востребованным. Смирнова полагает, что прибавка к зарплате должна окупать вложения в себя. Кроме того, можно продать не используемую десятилетиями землю и другое нерентабельное имущество, а также рефинансировать кредиты.

Средства, которые вы копите, можно инвестировать, чтобы они работали и приносили дополнительный доход. Во что вкладывать, зависит от риска, на который вы готовы пойти, а также от поставленной цели и предполагаемого срока ее реализации. Например, в недорогие дивидендные акции, корпоративные облигации , ETF и ПИФы. Подробнее можно почитать в другом нашем материале.

В сервисе «РБК Инвестиции

» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

ПодробнееПамятка: как рационально расходовать деньги ПАМЯТКА (скачать)

Как сэкономить деньги покупках? Вопрос экономии денег в настоящее время очень актуален. Кризис в стране заставляет многие семьи подумать лишний раз, купить ли очередную вещь или лучше потратить эти деньги на более важные нужды. Вот несколько советов о том, как сэкономить на покупках:

Копеечка рубль бережет Экономия денег на продуктах и еде Львиную долю бюджета занимает питание. Важно: Стоит отметить, что экономить деньги — не означает отказывать себе во всем. Особенно в нормальном питании. Не нужно переходить на одноразовое питание или на употребление некачественной пищи. Сэкономить тут вряд ли получится, только вдобавок вы навредите своему здоровью. Сэкономить на еде можно другим путем:

Психологи советуют расплачиваться не банковской картой, а наличными. Наличные деньги ограничивают траты.

На еду уходит большая часть зарплаты Экономия денег на электричестве, воде Платежные квитанции за коммунальные услуги порой страшно взять в руки, так как суммы там не маленькие. Услуги за электроэнергию, водоснабжение, теплосеть растут и растут. Если вы стали задумываться о том, что суммы за коммунальные услуги велики, пора пересмотреть свои потребительские способности:

При желании можно экономить и воду:

Потребляйте ресурсы с умом Экономия на одежде Когда вынужден экономить, не сильно задумываешься о новых нарядах. Одежда — удовольствие не из дешевых, особенно если это брендовые вещи. Но здесь действует правило: скупой платит дважды. Действительно, лучше купить дорогие и качественные туфли и носить их несколько сезонов, чем потратиться на дешевку и через пару месяцев покупать новые. Как сэкономить деньги на одежде:

Важно: Если вы хотите носить вещь несколько сезонов, отдавайте предпочтение нейтральным цветам (бежевый, белый, серый, коричневый, черный).

Пристрастие к шоппингу чревато пустым кошельком Как сэкономить на ремонте? Несмотря на кризис и нехватку денег, многие хотят обновить ремонт в своем жилище. Казалось бы, хочешь сэкономить на ремонте — сделай его сам. Но это правило не всегда работает.

На ремонте тоже можно сэкономить Памятка: как сэкономить деньги Подытожим вышесказанное:

Если несмотря на все попытки и ухищрения, денег катастрофически не хватает, есть смысл задуматься о смене работы. Постоянно себе во всем отказывать нельзя, ведь жизнь пролетает очень быстро, нужно насладиться ее благами.

|

Иногда затраты на продукты питания лишают семью возможности отложить деньги на отдых или покупку техники.

Иногда затраты на продукты питания лишают семью возможности отложить деньги на отдых или покупку техники. д. Это значительно сэкономит ваш бюджет

д. Это значительно сэкономит ваш бюджет Карта же, в свою очередь, создает ощущение неограниченности.

Карта же, в свою очередь, создает ощущение неограниченности. Бывает так — чайник закипел, а чая забыл/не успел налить, потом чайник остыл, приходится греть воду еще раз

Бывает так — чайник закипел, а чая забыл/не успел налить, потом чайник остыл, приходится греть воду еще раз Тем не менее, хочется выглядеть достойно.

Тем не менее, хочется выглядеть достойно. Яркие цвета и модные принты в моде один-два сезона, потом они становятся неактуальными

Яркие цвета и модные принты в моде один-два сезона, потом они становятся неактуальными В магазине своя немаленькая накрутка

В магазине своя немаленькая накрутка

Как научить ребёнка правильно тратить деньги

ребёнок и деньгиВ современном мире деньги играют важную роль и чтобы ни говорили о том, будто деньги – это не главное, прожить без них никак нельзя. Деньги для жизни необходимо постоянно зарабатывать, а заработанные правильно тратить. Для того чтобы деньги тратить правильно, учиться этому необходимо с детства. И научить этому своих детей должны родители. Как научить ребёнка правильному отношению к деньгам, чтобы столкнувшись с реалиями современной жизни, он не оказался к ней совершенно не подготовленным?

Уже в 6 – 7 лет родители дают детям некоторые суммы денег на проезд в общественном транспорте, на завтраки в школе, на поход с классом в театр, на покупку некоторых канцтоваров и т. д. Ребёнок сам принимает решение, куда потратить карманные деньги и что ему лучше купить. Родители хорошо понимают, что количество денег, которое можно выдать ребёнку на карманные расходы, ограничено и будет обидно, если он потратит их зря. Поэтому его надо заранее постепенно приучать к разумному распределению своих денежных средств, воспитывая в нём самостоятельность. Ведь когда ребёнок вырастет, то станет распоряжаться более крупными суммами, потерять которые будет гораздо обиднее.

Поэтому его надо заранее постепенно приучать к разумному распределению своих денежных средств, воспитывая в нём самостоятельность. Ведь когда ребёнок вырастет, то станет распоряжаться более крупными суммами, потерять которые будет гораздо обиднее.

С 3 – 4 летнего возраста малыша можно брать с собой в магазин и вместе с ним совершать покупки, при этом он может принимать активное участие в выборе нужного товара. Нужно суметь ребёнку отказать в покупке дорогой игрушки, объяснив, что она стоит очень дорого и у нас сейчас нет таких денег. Конечно, в современном мире трудно ребёнку в чём-то отказывать, мы привыкли баловать своих детей, но ситуации могут быть разные. Ребёнок должен научиться понимать, что нельзя покупать всё подряд, что только понравится, а необходимо делать выбор в пользу той или иной вещи.

Ребёнок растёт и может самостоятельно совершать какие-то покупки. Ему можно выдавать деньги и просить купить что-либо определённое и принести сдачу. Это будет своеобразным упражнением для него. Так он научится считать деньги. Конечно, какие-то потери неизбежны, и не всё сразу может получиться, но нужно терпеливо относиться к процессу обучения ребёнка финансовой грамоте, проделывая подобные упражнения много раз.

Так он научится считать деньги. Конечно, какие-то потери неизбежны, и не всё сразу может получиться, но нужно терпеливо относиться к процессу обучения ребёнка финансовой грамоте, проделывая подобные упражнения много раз.

Многие родители считают, что они лучше знают, что нужно их детям и сами делают для них все покупки. Но все-таки надо понимать, что это возможно только до определённого возраста, а не приучив ребёнка делать выбор, мы тем самым ставим его под удар во взрослой жизни.

Неплохо, если подросток попробует сам зарабатывать и распоряжаться своими средствами. От того как мы научим своё чадо обращаться с деньгами, во многом зависит его благосостояние в будущем.

Существуют «золотые правила», которым должен научиться ребёнок, живя с родителями:

- Тратить деньги можно только после того, как они заработаны самостоятельно. Нельзя одалживать деньги в расчёте на то, что они скоро появятся.

- С раннего возраста детям можно выделять деньги на карманные расходы, при условии, что тратит он их разумно.

- Сумма, выделяемая на карманные расходы ребёнку, должна быть умеренной. Слишком мало денег заставит ребёнка чувствовать себя среди сверстников ущербным, а когда их слишком много – нет никакой необходимости тратить их умеренно.

- За работу по дому не надо ребёнка поощрять деньгами. Он должен знать, что его вклад в семейный быт безвозмезден.

- Если ребёнок изъявил желание поработать самостоятельно, то не стоит ему запрещать и отговаривать его. Всё же, родители обязательно должны убедиться в том, что работа не будет мешать учёбе, не принесёт вреда здоровью и будет достойно оплачиваться. Ранняя трудовая деятельность поможет выработать у ребёнка более уважительное отношение к деньгам и способам заработка.

- Если вы выдаёте ребёнку деньги на карманные расходы, то не стоит устанавливать жёсткие рамки, когда и как могут быть потрачены деньги, а нужно только направлять его и давать дельные советы относительно финансовых трат. То же самое касается и заработанных самостоятельно денег.

- Научите ребёнка ежемесячно проводить доходно-расходную часть своего бюджета.

- Многие дети предпочитают тратить свои деньги не сразу, а после того, как накопится определённая сумма. Можно объяснить ему, что можно тратить не все деньги сразу, а откладывать 40 – 50% «про запас». Так он поймёт, что необходимо иметь резервный запас денег, а не тратить накопления «под чистую».

- Многие родители предпочитают вкладывать деньги для детей в ценные бумаги. При достижении ребёнком определённого возраста, необходимо объяснить ему как работает рынок ценных бумаг и какие риски и выгоды при этом существуют. Он должен иметь представление о подобных финансовых операциях, ведь вскоре ему придётся управлять ценными бумагами самому.

- Готовьте ребёнка к тому, что после определённого возраста вы не будете выделять ему суммы денег и ему необходимо будет самостоятельно искать пути заработка, так как он станет уже сформировавшейся личностью.

Родители должны знать, что обучение финансовой грамотности – это предмет, которого не проходят в школе. Поэтому именно они должны научить ребёнка уметь ценить, считать, экономить и приумножать деньги, возвращать долги, делиться, а так же уметь жить по средствам, обсуждать денежные вопросы, анализировать свои поступки.

Читайте по теме:

Как составить студенческий бюджет и не разориться?

Многие студенты, уехав учиться за границу, впервые сталкиваются с необходимостью самостоятельно вести бюджет, планировать свои доходы и расходы. Из-за этого уже в первые месяцы «взрослой жизни» студенты часто испытывают финансовые проблемы. Обычно речь идет о перерасходе и нехватке средств, и признаться в этом родителям может быть очень непросто.

Согласно результатам опроса National Student Money Survey 2018, целых 78% студентов испытывают постоянное волнение из-за нехватки денег, а еще 70% сожалеют о собственном низком уровне финансовой грамотности.

Что сделать, чтобы избежать проблем с деньгами? Все достаточно просто: нужно научиться грамотно составлять свой студенческий бюджет, который позволит вам легко покрывать все обязательные расходы и не экономить на дополнительных тратах.

Специально для вас мы в Hotcourses.ru подготовили полезные советы, которые повысят ваш уровень студенческой финансовой грамотности и помогут раз и навсегда забыть о проблемах с деньгами!

Зачем вообще составлять бюджет?Ведение бюджета может показаться довольно скучным занятием для студента, и все же есть целый ряд преимуществ в том, чтобы контролировать свои расходы.

Представьте, что ваш банковский счет – это протекающее ведро. Периодически открывается кран, чтобы наполнить его, — это ваш доход.

Но в вашем «ведре» полно дырок, через которые вытекают ваши деньги. Уровень воды будет постоянно меняться, но пока воды в ведре достаточно — проблем нет.

Однако, проблема возникнет, если уровень воды станет слишком низким. Вы должны будете начать закрывать эти дыры в ведре (ваши привычки расходования средств). Именно в этом и заключается бюджетирование.

Одним словом, это помогает поддерживать постоянный уровень воды, чтобы вы могли продолжать тратить деньги на то, что вам нужно и нравится (в пределах разумного, конечно).

Вне зависимости от того, пытаетесь ли вы отложить крупную сумму, например, на отпуск или свой первый автомобиль, или же вы просто хотите подстраховаться на случай чрезвычайных ситуаций, вроде срочного лечения или ремонта сломавшейся электроники, грамотно спланированный бюджет значительно облегчит и упорядочит вашу студенческую жизнь.

Планирование студенческого бюджетаОсновной механизм составления студенческого бюджета довольно прост: нужно подсчитать размер своих доходов и размер расходов, а затем понять, насколько они сбалансированы.

Это позволит вам понять, как перераспределить свои расходы таким образом, чтобы не только легко оплачивать все необходимые траты, но еще и откладывать значительные суммы.

1) Установите размер своих доходов

Для начала подсчитайте, каков ваш суммарный ежемесячный доход. Обычно у студентов доход складывается из следующих сумм:

- деньги от родителей

- выплаты по стипендии или гранту

- заплата с постоянной работы или подработки

- другие накопления

2) Установите размер своих расходов

Затем нужно подсчитать, сколько вы тратите в месяц по каждой статье расходов. При этом расходы могут быть обязательными и необязательными:

Обязательные расходы:

- арендная плата

- счета (газ, электричество, вода, страховка, мобильная связь, интернет и т.д.)

- продукты питания

- транспортные услуги (проездные билеты или расходы на содержание автомобиля)

- учебники и другие материалы, необходимые для учебы

Необязательные расходы:

- посещение кинотеатров, клубов, вечеринок и т.д.

- питание вне дома

- траты на хобби и досуг (покупка книг, посещение воршкопов и занятий вне вуза, покупка билетов на концерты и т.д.)

- посещение фитнес-клуба

- одежда и обувь

- посещение парикмахера, салона красоты и т.д.

- оплата цифровых услуг, типа Spotify или Amazon Prime

- расходы на путешествия (авиабилеты, отели, транспорт, билеты на посещение достопримечательностей и т.д.)

3) Подсчитайте свой недельный бюджет

После установления доходов и расходов вы можете подсчитать свой еженедельный бюджет. Для этого:

- из общей суммы ежемесячного дохода вычтете сумму обязательных ежемесячных расходов

- полученный результат разделите на количество недель в месяце

Сумма, которую вы получите, — это ваш еженедельный бюджет, которым вы можете распоряжаться по своему усмотрению без ущерба для обязательных расходов.

4) Поставьте перед собой цель

Итак, вы подсчитали свои доходы, расходы и установили еженедельный бюджет? Отлично! Но, что если на все расходы в неделю у вас осталось слишком мало денег?

Вне зависимости от того, хотите ли вы поддерживать установленный бюджет или урезать свои расходы, все сводится к постановке финансовых целей, чтобы либо сократить свои расходы, либо увеличить свой доход.

Например, если вы ежемесячно тратите $100 на еду вне дома, вы можете научиться готовить и урезать эту статью расходов, как минимум, на половину.

Или, если у вас уходит очень много денег на абонемент фитнес-клуба, вы можете узнать о бесплатных спортивных возможностях вашего вуза или пересмотреть свой подход к спорту и выбрать другой, менее затратный, вид физических нагрузок.

Согласитесь, держать все эти вычисления в голове не очень удобно, именно поэтому важно знать о специальных инструментах для грамотного бюджетирования…

Инструменты для ведения бюджетаМы уже рассказали вам о том, как и зачем составлять студенческий бюджет. Теперь стоит также отметить инструменты, которые помогут вам в бюджетировании, сэкономят ваше время и силы.

Бюджетная таблица Excel

Если вы не дружите с математикой, не готовы к сложным подсчетам и высокотехнологичным решениям, в бюджетировании вам поможет самая простая таблица Excel, создавать которую вас наверняка учили еще в школе. Здесь вы легко можете создать отдельные графы для каждой статьи расходов и доходов, а с помощью заданных математических вычислений – произвести расчет бюджета.

Мобильные приложения для бюджетирования

Если вы предпочитаете пользоваться мобильными приложениями, вы можете скачать одно из множества специальных приложения для ведения бюджета. Такие приложения учитывают все статьи расходов и доходов, сами формируют ежемесячный и еженедельный бюджет, указывают на статьи с перерасходом и дают советы по разумной экономии средств.

Среди самых популярных приложений:

Хотите найти способ отложить как можно больше денег во время учебы за рубежом? Узнайте о том, как студенту сэкономить за границей или устроиться на работу во время учебы.

Как путешествовать во время учебы за рубежом

Как заработать за границей во время учебы

Japanese First — Искусство экономно расходовать деньги

Японцы считают для себя важным в жизни уметь правильно сберегать деньги. При этом они руководствуются принципом, что средства на жизнь следует рассматривать, по сути, как разницу между доходами человека за вычетом накоплений, которые он производит в процессе жизни. Однако японцы традиционно всегда решали и вторую задачу — как научиться правильно распределять средства на жизнь с таким расчетом, чтобы деньги в кошельке были не только в первые дни после получения зарплаты, но и в последние дни перед получением очередной новой зарплаты.

Итак, как же японцы смотрят на решение данной проблемы, какие приемы для этого используют в жизни. Прежде всего, они формируют четкое представление о том, какие расходы им предстоит совершить в текущем месяце.

#Японский язык- как много в этом звуке! #Хочу учить японский язык #Японский лингвистический центр #Познать Японию через японский язык #Разговорный японский для общения

Для этого японцы предварительно «на бумаге» распределяют расходы, прибегая при этом к трем основным приемам. Во-первых, они распределяют имеющуюся наличную сумму средств по временному принципу, т.е. определяют, сколько они могут позволить себе потратить денег в течение недели или 10 дней. При этом сумма расходов в первую неделю не обязательно будет идентичной расходам во вторую, третью или четвертую неделю месяца. Во-вторых, японцы распределяют расходы по их назначению и целям. Среди основных статей расходов — средства на питание, на оплату коммунальных услуги и услуг мобильного телефона, на покупку предметов одежды, расходы на отдых, а также на лечение, если таковое необходимо. Наконец, в-третьих, они «накладывают» результаты, полученные при расчетах в первом и втором случае друг на друга, и делают вывод о том, сколько конкретно денег и на что им придется потратить в текущем месяце.

Японцы рассчитывают на получение положительных результатов от подобного планирования текущих расходов, т.е. на получение существенной экономии расходов, только в том случае, если будут выполнены некоторые предварительные условия. А именно, если составление плана будет носить реалистичный характер и не будет слишком жестким для выполнения, если план будет реализовываться с удовольствием, и что не менее важно — если в плане будет предусмотрен небольшой резервный фонд для непредвиденных расходов в течение месяца.

(Продолжение следует)

Десять приложений для ведения бюджета

Редакция MC Today собрала десять приложений, которые помогают вести личный бюджет. С их помощью вы можете следить за расходами, доходами, регулярными платежами или кредитами. Эти программы помогут анализировать личные финансы, не ссориться с родителями из-за коммуналки и с удобством хранить чеки из командировки.

Money Manager

iOS, Android

Это классическое приложение для ведения личных финансов. Здесь можно вносить информацию о доходах и расходах, кредитах или зарплате, а позже просматривать статистику за любой период. Приложение удобно тем, что вся информация доступна к просмотру и через компьютер.

Еще одна полезная функция – возможность двойной записи. То есть вы можете привязать доходы и расходы к конкретным категориям или счетам.

Bills Monitor

iOS, Android

Если у вас есть проблемы с тем, чтобы делать регулярные выплаты вовремя, то Bills Monitor подойдет идеально. Коммунальные платежи, аренда, интернет, учеба, различные подписки или спортзал — за все это нужно платить каждый месяц или чаще. Bills Monitor — удобная напоминалка обо всех обязательных выплатах.

Goodbudget

iOS, Android

Очень удобное приложение, которое помогает придерживаться плана на месяц. Здесь нет большого выбора функций, но благодаря этому Goodbudget легко пользоваться. Все, что нужно, это указать, сколько денег и на что вы собираетесь потратить в этом месяце: «развлечения», «питание», «транспорт» или «покупка одежды». Затем программа поможет следить за расходами и не тратить слишком много.

Splittable

iOS, Android

Приложение создали специально для друзей, которые снимают квартиру вместе. При помощи Splittable можно фиксировать, сколько денег каждый потратил на покупку продуктов, оплату мастера или коммунальных услуг. Так будет понятно, что никто не переплатил.

Moneygraph+

Windows

Это приложение подойдет тем, чей заработок нестабилен. Скажем, фрилансеры или малые предприниматели могут в течение месяца получать доходы из разных источников и разными путями. Moneygraph+ поможет навести порядок и контролировать все доходы. Например, можно создать несколько счетов, смотреть, сколько и когда заработали.

Expensify

iOS, Android

Если боитесь потерять важный чек или просто хотите знать, сколько и на что тратите, то учтите, что Expensify отлично справляется с такими задачами. Вы просто фотографируете чек, а приложение самостоятельно определяет категорию расходов и заносит данные. Это особенно удобно, например, в командировке.

Monefy

iOS, Android

Еще одно простенькое, но очень приятное в использовании приложение. Monefy умеет считать ваши расходы, разделять их на категории и показывать статистику. Одна из полезных функций – подключение нескольких устройств. Например, если у вас больше одного гаджета или вы хотите следить за бюджетом всех членов семьи, то примите во внимание, что к Monefy можно подключить другие смартфоны или планшеты.

Money Wallet

Windows

Эта программа создана для Windows. Money Wallet объединяет все счета, дает статистику о расходах и доходах, а еще напоминает о регулярных платежах. Вы можете создать несколько счетов и следить за каждым из них отдельно. При этом приложение поддерживает расчеты в разных валютах и обновляет курс через интернет.

Money Lover

iOS, Android

Программа поддерживает все классические функции для учета личных финансов и дает детальную статистику о доходах и расходах. Вы можете создавать счета или планировать бюджет на будущее. Еще в Money Lover можно вносить свои долги или напоминание о регулярных платежах. Интерфейс в приложении удобный и интуитивно понятный.

FinPix

Android

Это приложение вмещает функционал сразу нескольких программ, перечисленных выше. Например, FinPix умеет сканировать и анализировать чеки. Или распознавать СМС о транзакциях от вашего банка и автоматически вносить данные в базу. Все остальные функции для подсчета расходов и доходов здесь тоже есть, так что FinPix – весьма универсальный способ следить за личным бюджетом.

Читайте больше: подборка полезных книг от редакции MC.today

Чтобы достичь успеха и больше зарабатывать, нужно быть гармоничной и самореализованной личностью. В этой подборке мы собрали книги, которые помогут вам в этом:

В этом тексте могут быть использованы ссылки на продукты и услуги наших партнеров. Если вы решите что-то заказать, то мы получим вознаграждение. Так вы поможете редакции развиваться. Партнеры не влияют на содержание этой статьи.

Как правильно распоряжаться деньгами, чтобы деньги работали

Как распоряжаться деньгами: 10 практических советов

Люди распоряжаются деньгами по-разному, но каждый хочет делать это с максимальной выгодой для себя. Кому-то везет на прагматичный ум и у него впервые же несколько лет заработка получается войти в режим эффективности трат. А у кого-то в этом отношении все не так радужно – деньги заканчиваются стабильно в первые две недели после их прихода. Причем это абсолютно не зависит от уровня зарплаты. Первые могут зарабатывать чуть ниже среднего, а вторые – сильно выше.

И если вы относите себя, или подозреваете, что относитесь, ко второй категории, то мы подготовили для вас несколько советов о том, как правильно распоряжаться деньгами.

Итак, как правильно распоряжаться деньгами:

1. Контролируйте расходы

В первую очередь, необходимо взять себя в руки и начать вести учет всем тратам. Вариантов, как это сделать – множество. Это может быть старый добрый гроссбух, в который будут педантично и ежедневно записываться все, даже самые минимальные, расходы. Но подобный способ требует и соответствующей дисциплины. Можно использовать современные способы – установить приложение для учета трат на смартфон, но и тут, за вас никто данные не внесет. Еще один вариант – перенести все в мир электронных денег и отказаться от наличности, тогда все, что вы потратили можно будет посмотреть в приложении или на сайте вашего банка. В любом случае, если вы решились на то, чтобы кардинально изменить подход к покупкам, то нужно будет выбрать что-то такое, что позволит вам без стресса и нервов следить за «протечками» и найти способ, как тратить деньги правильно.

2. Прагматичный подход

Покупайте только то, что вам действительно нужно. По-настоящему успешные, в том числе и в финансовых вопросах люди, никогда не сметают с полок в магазине, все, что более-менее нравится. Лучше всего не заходить в торговый центр с мыслью: «кажется мне нужна куртка или может новый телефон, ай, была не была, на месте разберемся», а предварительно решить зачем вы идете. Оптимальный вариант – посмотреть ассортимент магазинов из дома с кружкой чаю, а потом отложить покупку на неопределенный срок. Так сказать, дать желанию настояться и только когда вы полностью будете уверены в том, что жить не можете без этой вещи – идти в магазин и покупать. Есть еще хороший вариант выбрать один день в месяц, в который вы будете совершать одну-две крупные покупки. Такой подход не ограничивает возможность гуляния по магазинам, но позволяет выгодно распорядиться деньгами. Определите лимит крупной покупки и покупайте товары, которые не превышают его в один день. Вы заметите, что количество ненужного сократится, так как у вас будет время до дня Х, чтобы понять точно ли вам нужен новый телефон или дизайнерское пальто.

Можете провести эксперимент, не ограничивать себя в покупках в течение месяца, при условии записи всех спонтанных приобретений. После, проанализировать список и понять, что бесконтрольный шопоголизм – эта та причина, по которой вы еще не стали миллионером.

3. Отсутствие эмоций при тратах

Одним из главных мотиваторов внезапных покупок являются эмоции. Плохое или, наоборот, хорошее настроение, перманентный стресс могут стать катализатором для совершения необдуманных трат. С последним стоит бороться другими способами, то есть посетить врача или заняться рефлексией и самостоятельно понять, что именно привносит в вашу жизнь чувство неудовлетворенности ей и вследствие толкает к шопоголизму. Для осознания некоторых из этих аспектов вы можете пройти наши тесты и на их основе выяснить в какой сфере находится основной провал.

С настроением и покупками бороться сложнее, хотя и это возможно. Можно просто не посещать магазины в критичные моменты или, если выхода нет, писать списки и брать с собой точную сумму денег. Хорошим вариантом может стать и, так называемое, контролируемое транжирство, когда раз в месяц, например, сразу после зарплаты, вы позволяете себе купить абсолютно ненужную, но крайне забавную вещь и даже не одну, но с условием, что они не превышают определенного лимита. Это позволит сбросить эмоциональное напряжение от необходимости постоянно экономить и следить за финансами.

4. Не реагируйте на бренды

В большинстве случаев нет никакой разницы какой фирмы у вас телефон или ноутбук, а также от какого дизайнера у вас пальто. Бег за брендами, особенно в условиях, когда финансы объективно позволяют только смотреть в их сторону, приводит к появлению долгов. А это еще один ручеек, который не позволяет вам эффективно распоряжаться финансами.

Конечно, не стоит совсем отказываться от дорогостоящих брендов. Если вы жить не можете без телефона, который стоит как чугунный мост, то можно на него просто накопить. Пусть небыстро, но зато за время, что вы будете откладывать вы убедитесь, что эта вещь вам нужна не только потому, что она есть у коллеги на работе или у какой-нибудь селебрити. И радость оттого, что покупается вещь, о которой так давно мечталось в разы выше, чем если взять ее в кредит.

5. Не копите долги

Хуже, чем жить в последнюю неделю месяца на пустых макаронах может быть только жизнь в кредит. Конечно, сложно сопротивляться всей этой рекламе, которая из каждого утюга кричит о том, что любая вещь может стать вашей уже сегодня «без предоплаты и переплат». И никто не просит отказываться от кредитов, если подходить к ним со всей серьезностью и реально оценивать возможности своей зарплаты. Ведь это действительно способ делать крупные покупки быстро.

Главное, своевременно отдавать взятые в долг деньги. И, конечно, не использовать кредитную карту, как некий аналог дебетовой, особенно если ее лимит выше, чем вы можете себе позволить. А также не забывайте, что помимо самостоятельно взятых в долг денег, можно еще внезапно оказаться должником государства, речь идет, конечно, о штрафах и налогах.

6. Заведите сберегательный счет

Или специальную «банку», как в детстве, чтобы откладывать в нее часть от доходов, но этот способ подходит только для относительно небольших сумм, так как инфляцию еще никто не отменял.

Завести сберегательный счет, чтобы было куда вложить деньги, сейчас проще простого. Для этого не нужно даже посещать отделение банка, можно все сделать с телефона. А еще лучше – прикрепить к счету, так называемую, функцию копилки, которая будет переводить определенный вами процент или фиксированную сумму на сберегательный счет от прихода или расхода основных средств. Этот способ позволит без особых усилий откладывать деньги, правда, итоговая сумма будет разниться от месяца к месяцу. И из этого следует, что копилку лучше всего использовать, как дополнительное средство экономии.

Лучше всего, раз в месяц переводить на сберсчет определенную сумму. Причем сам вклад может быть бессрочным, что не лишит владельца доступа к деньгам, но и не даст большого выхлопа с процентов и потребует определенной силы воли. А может быть и ограниченным по времени, что позволит накопить денег, например, на крупную покупку достаточно быстро – нужно будет прикинуть сколько вы можете выделить денег в месяц и, отталкиваясь от суммы, определить сколько времени потребуется для того, чтобы купить то, что вы хотите.

7. Закупайтесь оптом

Хорошим способом сэкономить семейный бюджет будет покупка оптом продуктов с большим сроком годности. Крупы, сахар, консервы – все это необходимо каждый день и намного эффективнее раз в несколько месяцев закупиться ими на оптовой базе.

С одеждой и другими вещами такой подход, казалось бы, работать не должен, только если с носочно-чулочными изделиями, но вы ошибаетесь, если так думаете. Есть целые сообщества, деятельность которых направлена на экономию средств при покупке как продуктов, так и остальных товаров. Имеются в виду, так называемые, совместные закупки. Суть проста – организаторы находят оптовые базы, а участники оставляют заявки на реализуемую продукцию, когда набирается определенный лимит для опта, осуществляется заказ, а минусов у подобного способа шопинга всего ничего, в целом, только время, которое уходит на сбор минимальной суммы и на доставку. А плюсы неоспоримы: во-первых, покупка вещей хорошего качества по ценам производителя, во-вторых, возможность за стоимость одной кофты из масс-маркета купить две. Правда в первое время придется держать себя в руках и не пытаться купить все, потому что подобный подход, конечно же, приведет к тому, что никакой экономии не выйдет.

8. Готовьте сани летом

Запомните и следуйте по жизни одному правилу: овощи покупайте в сезон, обувь и одежду вне его. Летом, например, те же огурцы можно купить по условному рублю за условный килограмм, а зимой цены будут уже совсем другие. А с одеждой получается уже совсем другая игра – в мокрые сезоны куртки стоят максимально высоко, а на футболках в теплое время строятся капиталы.

Поэтому если вы встали на путь экономии, то стоит закупаться овощами летом и делать заготовки, на которых вы сможете всю зиму получать свою дозу витаминов, а зимой под соленые огурцы, заниматься подбором футболок на лето в интернет-магазинах.

9. Задумайтесь о пенсии

Сколько бы вам ни было лет, если вы уже работаете, то пенсия уже присутствует в вашей жизни, так как ваш работодатель ежемесячно переводит некоторый процент от вашей зарплаты в пенсионный фонд. Вы можете получить выписку суммы этих богатств в любое время на специальных сайтах и узнать там средств, а также прикинуть какой размер будет у выплат после выхода в этот бессрочный отпуск. Готовы поспорить, что он вас не впечатлит. Так что стоит подумать о том, что делать и кто виноват, а потом завести специальный счет на свою будущую счастливую старость. Конечно, когда жить и так приходится по средствам, то лишнего остается очень мало, но даже это может стать неплохим подспорьем.

10. Тратьте на свое образование

В том случае, когда вам не хочется в чем-то себе отказывать и покупать первое на что упал взгляд, стоит сделать себя высококвалифицированным специалистом, за которого будут бороться. Для этого необходимы определенные вложения в свое образование, причем как временные, так и материальные. Но оно того стоит.

Просто решите, кем вы все-таки хотите стать, когда вырастете или может быть сделать свое хобби тем делом, которое приносит основной доход и развивайтесь в этом направлении. Поэтому хороший ответ на вопрос: «Куда вложить деньги, чтобы они работали?», – это образование. Тратить деньги с прицелом на будущее лучше, чем на то, чтобы казаться богаче, чем есть на самом деле.

Другие способы вложения денег

Конечно, можно играть на биржах, делать ставки на спорт, надеяться на спортлото и собственную удачу, но все эти способы требуют не только статуса любимца фортуны и аналитического склада ума, но и определенной финансовой подушки, которая не даст, образно говоря, умереть с голоду, если все пойдет не так, как задумано. Рисковать всем в этом деле не самый лучший подход.

Наилучшим способом вложения и увеличения средств всегда была и всегда будет недвижимость, конечно, речь идет не о единственном жилье, а о помещении под аренду. Но и здесь требуется определенный уровень дохода для ее содержания и не маленькие первоначальные затраты.

O Lifeaddwiser

Мобильное приложение, которое за 20 минут оценит сразу 5 элементов жизненного благополучия: физическое, профессиональное, финансовое, социальное и благополучие среды проживания. Автоматически покажет сильные и слабые стороны и даст персональные рекомендации, проанализирует благополучие и даст информацию об оптимальных, действительно необходимых, отвечающих реальным потребностям людей, программах.

Скачать приложение для Iphone и Ipad можно по ссылке https://itunes.apple.com/ru/app/lifeaddwiser/id1171623583?l=en&mt=8

Составление бюджета 101: Как расплачиваться деньгами

Если я получаю домашнюю зарплату, скажем, 2000 долларов в месяц, как я могу оплачивать жилье, еду, страховку, здравоохранение, погашение долга и развлечения, не исчерпывая денег? Это много, чтобы покрыть ограниченную сумму, и это игра с нулевой суммой.

Ответ — составить бюджет.

Что такое бюджет? Бюджет — это план на каждый доллар, который у вас есть. Это не волшебство, но это большая финансовая свобода и жизнь с меньшим стрессом. Вот как его настроить.

Как распределять деньги

Рассчитайте свой ежемесячный доход, выберите метод составления бюджета и следите за своими успехами.

Попробуйте правило 50/30/20 в качестве простой основы бюджетирования.

Позвольте до 50% вашего дохода на нужды.

Оставляйте 30% дохода на нужды.

Направляйте 20% своего дохода на сбережения и погашение долгов.

Разберитесь в процессе составления бюджета

Определите свой доход после уплаты налогов

Если вы получаете регулярную зарплату, вероятно, сумма, которую вы получаете, и есть, но если у вас есть автоматические вычеты для 401 (k) , сбережения и страхование здоровья и жизни, добавьте их обратно, чтобы получить истинное представление о своих сбережениях и расходах.Если у вас есть другие виды дохода — возможно, вы зарабатываете деньги на побочных сделках — вычтите все, что его снижает, например налоги и деловые расходы.

Выберите план составления бюджета

Отслеживайте свой прогресс

Автоматизируйте свои сбережения

Максимально автоматизируйте, чтобы деньги, выделенные на конкретную цель, доходили до вас с минимальными усилиями с вашей стороны. Партнер по подотчетности или онлайн-группа поддержки могут помочь, так что вы будете нести ответственность за решения, которые уносят бюджет.

При необходимости пересмотрите свой бюджет

Ваши доходы, расходы и приоритеты со временем изменятся. Соответственно скорректируйте свой бюджет, но всегда имейте его.

Перед формированием бюджета

Быстрое отслеживание всех ваших расходов, чтобы понять ваши тенденции и выявить возможности для экономии денег.

Часто задаваемые вопросыКак сделать бюджетную таблицу?

Начните с определения вашего конечного (чистого) дохода, а затем проверьте свои текущие расходы.Наконец, примените бюджетные принципы 50/30/20: 50% на нужды, 30% на нужды и 20% на сбережения и погашение долгов.

Как вы ведете бюджет?

Ключом к ведению бюджета является регулярное отслеживание ваших расходов, чтобы вы могли получить точное представление о том, куда идут ваши деньги и куда вы хотите их направить. Вот как начать: 1. Проверьте выписки из своего счета. 2. Распределите свои расходы по категориям. 3. Следите за последовательным отслеживанием. 4. Изучите другие варианты.5. Определите место для изменений. Бесплатные электронные таблицы и шаблоны в Интернете могут упростить составление бюджета.

Как рассчитать бюджет?

Начните с финансовой самооценки. Как только вы поймете, где вы стоите и чего надеетесь достичь, выберите систему составления бюджета, которая подойдет вам. Мы рекомендуем систему 50/30/20, которая разделяет ваш доход на три основные категории: 50% идет на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов.

Попробуйте простой бюджетный план

Мы рекомендуем популярный бюджет 50/30/20.В нем вы тратите примерно 50% своих долларов после уплаты налогов на предметы первой необходимости, не более 30% на потребности и не менее 20% на сбережения и погашение долгов.

Нам нравится простота этого плана. В долгосрочной перспективе тот, кто следует этим рекомендациям, будет иметь управляемый долг, возможность время от времени развлекаться и сбережения для оплаты нерегулярных или непредвиденных расходов и комфортного выхода на пенсию.

Узнайте, как этот подход к составлению бюджета применим к вашим деньгам.

Сбережения и погашение долгов

$ 0

Просматривайте свои деньги в одном месте

NerdWallet подсчитывает ваши расходы и показывает, сколько вы тратите на такие вещи, как еда, счета, поездки и многое другое.Кроме того, мы покажем вам, как сэкономить по-крупному.

Разрешите до 50% вашего дохода на нужды

Ваши потребности — около 50% вашего дохода после уплаты налогов — должны включать:

Минимальные выплаты по кредиту. Все, что выходит за рамки минимума, попадает в категорию сбережений и погашения долга.

Уход за детьми или другие расходы, необходимые для работы.

Если ваши предметы первой необходимости превышают отметку в 50%, вам, возможно, придется на какое-то время окунуться в часть вашего бюджета, которую «хочет».Это не конец света, но вам придется скорректировать свои расходы.

Оставляйте 30% своего дохода на нужды

Отделение желаний от потребностей может быть трудным. Однако в целом для жизни и работы вам необходимы потребности. Типичные желания включают обеды, подарки, путешествия и развлечения.

Решиться не всегда легко. Членство в спортзале — желание или необходимость? Как насчет органических продуктов? Решения варьируются от человека к человеку.

Если вы хотите как можно быстрее выбраться из долгов, вы можете решить, что ваши желания могут подождать, пока у вас не появятся сбережения или ваши долги не будут взяты под контроль.Но ваш бюджет не должен быть настолько аскетичным, что вы никогда не сможете купить что-нибудь просто для удовольствия.

Каждый бюджет требует как места для маневра — возможно, вы забыли о расходах, или они оказались больше, чем вы ожидали, — так и денег, которые вы имеете право тратить по своему усмотрению.

Ваш бюджет — это инструмент, который поможет вам, а не смирительная рубашка, чтобы вы никогда не получали удовольствия от жизни. Если нет денег на развлечения, вы с меньшей вероятностью будете придерживаться своего бюджета — и вы будете придерживаться хорошего бюджета.

Направьте 20% своего дохода на сбережения и погашение долга

Используйте 20% своего дохода после уплаты налогов, чтобы отложить что-то на случай непредвиденных обстоятельств, отложить на будущее и погасить долг.Убедитесь, что вы думаете о более широкой финансовой картине; Это может означать, что нужно делать два шага между сбережениями и выплатой долга для достижения ваших самых насущных целей.

Приоритет № 1 — это начальный аварийный фонд.

Многие эксперты рекомендуют вам попытаться на несколько месяцев сэкономить на минимальных расходах на жизнь. Мы предлагаем вам начать с фонда на случай чрезвычайных ситуаций в размере не менее 500 долларов — этого достаточно для покрытия небольших чрезвычайных ситуаций и ремонта — и строить оттуда.

Невозможно выбраться из долга, не имея возможности избежать увеличения долга каждый раз, когда происходит что-то неожиданное.И вы будете спать лучше, зная, что у вас есть финансовая подушка.

Приоритет № 2 — найти соответствие работодателя на вашем 401 (k).

Сначала получите легкие деньги. Для большинства людей это означает учетные записи с льготным налогообложением, такие как 401 (k). Если ваш работодатель предлагает совпадение, внесите по крайней мере достаточно, чтобы получить максимум. Это бесплатные деньги.

Почему мы делаем захват работодателя более приоритетным, чем долги? Потому что у вас не будет еще одного такого большого шанса на бесплатные деньги, налоговые льготы и сложные проценты.В конечном итоге у вас будет больше шансов нарастить богатство, если вы привыкните регулярно делать долгосрочные сбережения.

Приоритет № 3 — токсичный долг.

После того, как вы нашли совпадение на 401 (k), если возможно, займитесь токсичным долгом в вашей жизни: долгом по кредитной карте с высокими процентами, личными ссудами и ссудами до зарплаты, ссудами на право собственности и выплатами арендной платы из собственных средств. Все они имеют настолько высокие процентные ставки, что в конечном итоге вам придется выплатить в два или три раза больше суммы, чем вы взяли взаймы.

Вы не можете погасить свой необеспеченный долг — кредитные карты, медицинские счета, личные ссуды — в течение пяти лет, даже при резком сокращении расходов.

Ваш неоплаченный необеспеченный долг в целом составляет половину или более вашего валового дохода.

Приоритет № 4, опять же, сбережения для выхода на пенсию.

После того, как вы избавились от токсичных долгов, следующая задача — выйти на пенсию. Стремитесь сэкономить 15% вашего валового дохода; это включает совпадение с вашей компанией, если таковое имеется. Если вы молоды, подумайте о финансировании индивидуального пенсионного счета Roth после того, как поймаете компанию. Как только вы достигнете предела взноса в IRA, вернитесь к своему 401 (k) и увеличьте свой вклад там до максимума.

Приоритет № 5, опять же, ваш фонд на случай чрезвычайных ситуаций.

Регулярные взносы могут помочь вам увеличить расходы на проживание от трех до шести месяцев. Не следует ожидать устойчивого прогресса из-за возникновения чрезвычайных ситуаций, но, по крайней мере, вы сможете с ними справиться.

Приоритет №6 — погашение долга.

Если вы уже выплатили свой самый опасный долг, то, вероятно, останется долг по более низкой ставке, часто не облагаемый налогом (например, ваша ипотека). Вы должны решать их только после того, как получите подряд другие финансовые проблемы.

Любое пространство для маневра, которое у вас есть, исходит от денег, доступных для удовлетворения ваших потребностей, или от экономии на ваших потребностях, а не от вашего чрезвычайного фонда и пенсионных сбережений.

Поздравляем! У вас отличное положение — действительно отличное положение — если вы создали фонд на случай чрезвычайной ситуации, выплатили токсичный долг и откладываете 15% на пенсию. Вы выработали привычку экономить, которая дает вам огромную финансовую гибкость. Не сдавайся сейчас.

Если вы достигли этого счастливого момента, подумайте о том, чтобы сэкономить на нерегулярных расходах, не являющихся чрезвычайными обстоятельствами, например, на новую крышу или новую машину.Эти расходы возникнут несмотря ни на что, и лучше откладывать на них, чем брать взаймы.

СМОТРЕТЬ, ЧТОБЫ УЗНАТЬ БОЛЬШЕ О БЮДЖЕТЕ ДЛЯ ВАШИХ ФИНАНСОВЫХ ЗНАЧЕНИЙ

NerdWallet Guide to COVID-19

Получите ответы о стимулирующих проверках, списании долгов, изменении политики в отношении поездок и управлении финансами.

15 практических советов по составлению бюджета | RamseySolutions.com

Это страшное слово «Б» — с бюджетом .

К сожалению, слово budget получило плохую репутацию.Когда все сводится к минимуму, бюджет — это просто план ваших денег. Составление бюджета означает, что вы тратите на цель до начала месяца . К сожалению, многие люди рассматривают бюджет как смирительную рубашку, которая не дает им делать то, что они хотят.

Но это далеко не так! Бюджет не ограничивает вашу свободу — он дает вам свободу! Все дело в том, чтобы целенаправленно выбирать, куда идут ваши деньги.

Как мне может помочь составление бюджета?

Бюджет даст вам план действий и четкое представление о том, куда уходят ваши деньги каждый месяц.Составление бюджета поможет вам достичь целей, над которыми вы работаете, — будь то выплата долгов, накопление средств на пенсию или просто попытка не допустить, чтобы ваш счет за продукты вышел из-под контроля.

Когда вы видите планирование бюджета как простое намеренное расходование денег, вы действительно можете получить больше свободы тратить! Как только что-то будет заложено в бюджет, вы сможете потратить эти деньги, не чувствуя себя виноватым. Многие люди даже говорят, что находят «лишние» деньги после того, как составят реалистичный бюджет и придерживаются его.Насколько это удивительно?

15 советов по составлению бюджета для повседневной жизни

Готовы начать? Вот 15 лучших советов по составлению бюджета!

1. Обнуление бюджета до начала месяца.

Это означает, что еще до начала месяца вы составляете план и даете имя каждому доллару. Это называется бюджетом с нулевой базой. Это не значит, что на вашем банковском счете ноль долларов. Это просто означает, что ваш доход за вычетом всех ваших расходов равен нулю.

2.Составьте бюджет вместе.

Если вы женаты, садитесь раз в месяц и устраивайте семейный вечер, чтобы составить бюджет. Сделайте это весело! Возьмите несколько своих любимых закусок и составьте хороший плейлист, чтобы сосредоточиться.

Начните составлять бюджет с EveryDollar уже сегодня!

Вы должны быть на одной волне с деньгами, поэтому вместе ставьте цели и мечтайте о том, каким будет будущее. Помните: если вы двое — одно, ваши банковские счета тоже должны быть единым целым! Это больше не ваших денег или моих денег — это наших денег.

А если вы одиноки, найдите кого-нибудь, кто сможет действовать как ваш партнер по ответственности и помочь вам придерживаться ваших целей!

3. Помните, что каждый месяц разный.

В некоторые месяцы вам придется выделять средства на такие вещи, как возвращение в школу или текущее обслуживание автомобиля. В другие месяцы вы будете откладывать деньги на отпуск, дни рождения и праздники. Независимо от случая убедитесь, что вы подготовились к этим расходам в бюджете. Чтобы не подкрасться к вам в таких особых случаях, откройте календарь , а на вы сами создаете свой бюджет.(Подсказка: в этом году Рождество снова в декабре, ребята!)

Не забывайте корректировать свой бюджет каждый месяц по мере изменения ситуации. Создайте сберегательный фонд, в который вы можете копить деньги в течение года. Когда у вас нет плана, вы будете в стрессе. И это лишает удовольствия дарить и праздновать. Никто этого не хочет!

4. Начните сначала с самых важных категорий.

Пожертвования и сбережения находятся в верхней части списка, затем идут четыре стены: еда, коммунальные услуги, жилье и транспорт.Как только ваши истинные потребности будут удовлетворены, вы можете заполнить остальные категории в своем бюджете.

5. Выплата долга.

Если у вас есть долг, его погашение должно быть главным приоритетом. Используйте метод снежного кома долга и 7 детских шагов, чтобы избавиться от долга как можно быстрее. Атакуй! Рассердитесь на это! Перестаньте позволять долгам лишать вас того, что помогает вам выигрывать деньгами — вашего дохода.

6. Не бойтесь урезать бюджет.

Соберитесь! Возможно, настало время для сокращения бюджета в вашей жизни. Если сейчас что-то не так, вы можете быстро сэкономить, отключив кабель, меньше обедая вне дома и делая покупки в магазинах одежды со скидками и в продуктовых магазинах. Помните, что сокращение вашего бюджета носит временный характер. Вы всегда можете внести изменения позже.

7. Составьте расписание (и придерживайтесь его).

Пока вы составляете бюджетную часть своей ежемесячной рутины, почему бы не выбрать конкретные даты для других расходов? Вы можете настроить автоматическое списание средств со своего текущего счета для оплаты счетов.Или вы можете покупать продукты в определенный день каждую неделю или два раза в месяц. Когда вы знаете, чего ожидать и когда этого ожидать, вы избавляетесь от стресса и потенциальных проблем.

8. Отслеживайте свой прогресс.

Важно время от времени проверять свой прогресс. Если вы женаты, следите за своими расходами и покупками вместе, чтобы вы оба не забывали о своих целях. Посмотрите на свои предыдущие бюджеты, чтобы увидеть, как далеко вы продвинулись. И не забывайте отмечать маленькие победы.

9. Создайте буфер в своем бюджете.

Откладывайте небольшую сумму денег на непредвиденные расходы в течение месяца. Обозначьте это как другую категорию в вашем бюджете. Таким образом, когда что-то происходит, вы можете покрыть это, не забирая деньги, которые вы уже положили в другое место. Следите за расходами, которые часто попадают в эту категорию. В конце концов, вы можете даже захотеть продвинуть их на постоянное место в вашем бюджете.

10.Сократите свои кредитные карты.

Если вы действительно стремитесь придерживаться бюджета и выбраться из долгов, вам нужно навсегда отказаться от этих кредитных карт. Прекратите их использовать! Нарежьте их, измельчите или даже сделайте из них поделку! Что бы вы ни делали, уберите их из своей жизни.

Отсутствие задолженности по кредитной карте будет означать отсутствие дополнительных минимальных платежей для пополнения бюджета, отсутствие хлопот с комиссиями или высокими процентными ставками, а также гораздо меньше стресса и беспокойства. Придерживайтесь использования своей дебетовой карты (и даже наличных!) И откажитесь от этих кредитных карт, как от своего девятого класса.Вы знаете, чем хороша дебетовая карта? Деньги поступают прямо с вашего банковского счета! Здесь нет посредников, взимающих с вас 15% процентов.

11. Используйте наличные для определенных категорий бюджета, которые вас сбивают с толку.

Если вы постоянно чрезмерно тратите свой бюджет на продукты или развлечения, обналичивайте эти категории и используйте систему конвертов, чтобы привлечь вас к ответственности. Просто сходите в банк и возьмите денежную сумму, которую вы заложили в бюджет для этой категории. Как только деньги закончатся, прекратите тратить! Это лучший партнер по подотчетности.

12. Попробуйте онлайн-бюджетный инструмент.

Если ручка и бумага (или электронные таблицы) не для вас, пора присоединиться к 21 веку и использовать такой инструмент составления бюджета, как EveryDollar. Вы можете сосредоточиться на планировании бюджета и отслеживании своих расходов, не выходя из смартфона! Кроме того, вы можете синхронизировать свой бюджет с супругом, что отлично подходит для поддержания открытого общения.

13. Будьте довольны и прекратите сравнения.

У вас есть гораздо больше, чем вы думаете.Не сравнивайте свою ситуацию ни с кем другим. Сравнение лишит вас не только радости, но и зарплаты. Продолжайте двигаться вперед и делайте то, что правильно для вашей семьи .

14. Ставьте цели.

Выплачиваете ли вы студенческие ссуды, создаете свой чрезвычайный фонд или выплачиваете ипотеку, вам нужно сосредоточиться на своем why . По какой причине вы приносите эти жертвы?

15. Дайте себе много благодати.

Обычно требуется три-четыре месяца, чтобы разобраться со всем этим бюджетом.Ни в первый раз, ни во второй не получится. Но ты туда доберешься!

Совет по составлению бюджета при непоследовательном доходе

Хорошие новости, ребята. Вы можете составлять бюджет с непостоянным или нерегулярным доходом. Хорошее практическое правило — составлять бюджет исходя из того, как будет выглядеть для вас месяц с низким доходом. Это будет ваш бюджетный доход. Вот как это работает:

- Составьте список того, что вы вложили в свой бюджет. Включите такие вещи, как дарение, сохранение, Четыре стены и т. Д.

- Расставьте приоритеты в списке. Спросите себя, Если бы у нас был ужасный месяц, и у нас было бы достаточно денег, чтобы сделать что-то одно из этого списка, что бы это было? Поместите 1 рядом с этим элементом.

- Продолжайте. Укажите свой второй приоритет с помощью 2 и продолжайте таким образом свой бюджет, отмечая элементы по важности. Помните, что самое необходимое всегда на первом месте.

Использование этого метода не только заставит ваш бюджет работать на вас, но и покажет вам, куда именно идут ваши деньги.

Как быстро составить бюджет?

Если у вас все еще есть долги и вы еще не накопили чрезвычайный фонд, вы находитесь на первом этапе ребенка. Это означает, что ваша цель на этом этапе вашего денежного путешествия — сберегать, откладывать, откладывать! Я создал руководство по составлению бюджета специально для вас.

Где бы вы ни находились в финансовом путешествии, самый быстрый способ составить бюджет — использовать наш бесплатный инструмент составления бюджета EveryDollar. Вы можете составить план бюджета на следующий месяц всего за 10 минут! Оптимизируйте процесс еще больше, используя нашу премиум-версию внутри Ramsey +, которая подключается к вашему банковскому счету, чтобы вы никогда не пропустили транзакцию.

Когда вы поймете, что цель составления бюджета не в том, чтобы ограничить вашу свободу, а в том, чтобы дать вам свободу, вы встанете на путь любви к своей жизни и своему банковскому счету! Это то, что мы называем выигрышем с помощью денег.

54 способа сэкономить

Общие советы по экономии

1. Чрезвычайный фонд необходим. Скорее всего, вам уже сказали, что вам нужен чрезвычайный фонд где-то в размере от трех до шести месяцев вашего дохода. Ой! Подавляющее, правда? Девиз компании America Saves — «Начни с малого.Думайте масштабно ». Исходя из этого, мы рекомендуем начать с цели экономии средств на случай чрезвычайных ситуаций в размере всего 500 долларов. Узнайте больше о фондах на случай чрезвычайной ситуации здесь

2. Определите свой бюджет. Лучший способ быстро составить бюджет — это осознать свои привычки в расходах. В первый день нового месяца получите квитанцию на все покупки в течение месяца. Сложите квитанции по категориям, таким как рестораны, продукты и средства личной гигиены. В конце месяца вы сможете четко увидеть, куда уходят ваши деньги.Кроме того, у вашего банка или кредитного союза это может быть функция онлайн-банкинга. Видеть, сколько вы тратите на еду, покупки и т. Д., Может быть унизительным!

3. Бюджет с деньгами и конвертами. Если у вас возникли проблемы с перерасходом средств, попробуйте систему бюджета в конвертах, в которой вы используете установленную сумму наличных для большинства расходов. И как только деньги ушли, они ушли. Узнайте больше о бюджетной системе конвертов здесь.

4. Не просто экономьте деньги, копите на свое будущее. Есть разница!.Когда вы начнете использовать #ThinkLikeASaver, не просто тратьте меньше. Экономьте с определенной целью, например, на оплату учебы, выхода на пенсию или на случай чрезвычайной ситуации. Узнайте больше о том, на что вам следует сэкономить здесь.

Если вы приняли обязательство America Saves, значит, вы уже выбрали цель сбережений, а это значит, что вы опережаете кривую сбережений!

5. Сохранить автоматически. Настройка автоматических сбережений — это самый простой и эффективный способ сбережения, который убирает лишние деньги с поля зрения и из головы.Автоматическая экономия означает, что у вас есть процесс, позволяющий экономить через регулярные промежутки времени, будь то ежемесячно, еженедельно или ежедневно.

Поручите своему работодателю переводить определенную сумму из вашей зарплаты в каждый платежный период и переводить ее на пенсионный или сберегательный счет (или и то, и другое). Традиционно вы можете настроить это с помощью прямого депозита вашего работодателя, спросите своего представителя отдела кадров для получения более подробной информации и настройте это сегодня.

Если у вас нет работодателя или , возможно, ваши источники дохода различаются , ознакомьтесь с другими нашими стратегиями автоматического сбережения.

6. «Начни с малого. Мыслите масштабно »с краткосрочной целью. На самом деле люди экономят более успешно, когда ставят краткосрочные цели. Например, сэкономить 20 долларов в неделю или в месяц в течение 6 месяцев гораздо более достижимо, чем ставить цель экономить 500 долларов в месяц в течение года. Как только вы достигнете краткосрочной цели, у вас появится привычка экономить, которой можно гордиться! Вы сможете продолжать работать с новой целью.

7. Начните откладывать на пенсию как можно раньше.Мало кто разбогатеет только за счет заработной платы. Это чудо сложных процентов или получения процентов на ваши проценты в течение многих лет, которые создают богатство. Поскольку время на их стороне, самые молодые работники находятся в лучшем положении, чтобы откладывать деньги на пенсию. Узнайте больше о различных вариантах накопления на пенсию на рабочем месте или самостоятельно здесь.

8. Воспользуйтесь всеми преимуществами совпадений работодателя с вашим пенсионным планом. Часто в качестве стимула работодатели выделяют определенную сумму из того, что вы откладываете в пенсионном плане, например 401 (k).Если вы не воспользуетесь этим матчем в полной мере, вы оставите деньги на столе.

9. Сохраните непредвиденные доходы и возврат налогов. Каждый раз, когда вы получаете непредвиденную прибыль, такую как бонус за работу, наследство, выигрыш в конкурсе или возврат налогов, вносите часть на свой сберегательный счет.

10. Составьте план сбережений. Те, у кого есть план сбережений, имеют в два раза больше шансов успешно сберечь. Вот где на помощь приходит America Saves. Если вы примете клятву America Saves, мы поможем вам поставить цель и составить план.И это еще не все. America Saves будет поддерживать вашу мотивацию с помощью информации, советов, советов и напоминаний, которые помогут вам достичь своей цели сбережений. Думайте о нас как о вашей личной системе поддержки. Примите здесь клятву спасения Америки.

11. Сохраните свои монеты — буквально. Откладывая всего 50 центов в день в течение года, вы получите почти половину средств в фонд чрезвычайной помощи. Обратитесь в свой банк или кредитный союз и поищите в приложениях, которые предлагают программы, которые округляют ваши покупки до ближайшего доллара и переводят разницу на отдельный сберегательный счет.

12. Используйте правило 24 часов. Избегайте покупки дорогих или ненужных вещей на пороге с установленным правилом 24 часов. Перед покупкой любого второстепенного предмета подождите 24 часа. Он идеально подходит для покупок в Интернете, где ваши товары можно просто добавить в корзину для покупки позже.

13. Побалуйте себя, но используйте это как возможность сэкономить. Сопоставьте стоимость ваших несущественных поблажек в виде сбережений. Так, например, если вы тратите деньги на смузи, выполняя поручения, положите ту же сумму на свой сберегательный счет.

14. Рассчитывайте покупки по отработанным часам, а не по стоимости. Эта тактика мысленной математики действительно помогает вам #ThinkLikeASaver. Возьмите сумму, которую вы хотите купить, и разделите ее на почасовую оплату. Например, если вы подумываете о покупке пары обуви за 50 долларов и зарабатываете 10 долларов в час, спросите себя, стоит ли работать с этой обувью пять часов. Иногда да, иногда нет.

15. Отписаться. Избегайте соблазна, отказавшись от подписки на маркетинговые электронные письма и текстовые сообщения от магазинов, в которых вы тратите больше всего денег.По закону каждое маркетинговое электронное письмо должно иметь ссылку для отказа от подписки, обычно внизу письма, или вы можете ответить на любой текст с помощью STOP, и это должно исключить вас из их списка.

16. Поместите напоминание на свою карточку. Напомните себе обдумывать каждую покупку, накрывая карту подсказкой о сбережениях, например: «Достигли ли вы своей цели сбережений за месяц?» Напишите сообщение на куске малярной ленты или красочной ленте для васи на своей открытке.

17. Участвуйте в программе местного инвестиционного счета развития (или IDA).Если ваш доход низкий, вы можете иметь право участвовать в программе IDA, в которой ваши сбережения совпадают. В обмен на посещение занятий по финансовому образованию и планирование сбережений на дом, образование или бизнес вы обычно получаете не менее 1 доллара за каждый сэкономленный доллар, а иногда и гораздо больше. Это означает, что ежемесячно сэкономленные 25 долларов могут превратиться в несколько сотен долларов к концу года. Найдите ближайшую к вам программу IDA.

Советы по банковскому делу, кредитованию и сбережению долга

18. Выплачивайте полную ежемесячную выплату по кредитным картам.Мили и кэшбэк имеют ценность только в том случае, если вы не влезаете в долги или не платите проценты. Узнайте больше о долге и кредите здесь.

19. Начните с цели сократить задолженность по кредитной карте всего на 1000 долларов. Снижение долга на 1000 долларов, вероятно, сэкономит вам 150-200 долларов в год в виде процентов и намного больше, если вы будете платить штрафы в размере 20-30 процентов.

20. Используйте банкоматы только вашего банка или кредитного союза. Использование банкомата другого финансового учреждения один раз в неделю может показаться несложным, но если это обходится вам в 3 доллара за каждое снятие, это более 150 долларов в течение года.

21. Проверяйте свой кредитный отчет бесплатно один раз в год. Используйте свой годовой бесплатный отчет о кредитных операциях от трех бюро кредитной отчетности, чтобы найти неточности или возможности поднять свой рейтинг. Кредитные рейтинги используются поставщиками ссуд, арендодателями и другими лицами, чтобы определить, что они продадут вам и по какой цене. Например, низкий кредитный рейтинг может увеличить стоимость 60-месячного автокредита на сумму 20 000 долларов США более чем на 5 000 долларов США. Узнайте больше о своем кредитном рейтинге здесь.

22. Оплачивайте счета с помощью автоматической оплаты.Это гарантирует своевременную оплату в полном объеме, чтобы избежать оплаты за просрочку платежа. В качестве бонуса некоторые поставщики ссуд предлагают небольшую скидку на процентную ставку, если вы зарегистрируетесь в системе автоматической оплаты.

23. Получите бесплатную консультацию по вопросам долга. Наиболее широко доступную помощь по управлению долгом оказывает консультант службы консультирования по потребительским кредитам (CCCS). Сеть некоммерческих консультантов CCCS может работать с вами конфиденциально и без суждений, чтобы помочь вам составить бюджет, выяснить возможные варианты и провести переговоры с кредиторами о погашении ваших долгов.Лучше всего то, что 45-90-минутные консультации бесплатны и не связаны с какими-либо обязательствами. Начни здесь.

Советы по сбережению на развлечениях

24. Воспользуйтесь преимуществами своей библиотеки. Библиотеки — это кладези бесплатных развлечений. Они предлагают несколько вариантов развлечений, включая уроки, электронные и аудиокниги. Некоторые библиотеки даже позволяют брать такие вещи, как инструменты и швейные машины!

25. Ищите в Интернете бесплатные или недорогие местные развлечения. Проверьте местные мероприятия на Facebook или Eventbrite, чтобы спланировать время простоя.Часто в списке перечислены события и действия, о которых вы, вероятно, не подозреваете.

26. Волонтер на фестивалях. Культурные фестивали и мероприятия часто предлагают бесплатный вход для волонтеров. Свяжитесь с организаторами вашего любимого мероприятия, чтобы узнать о возможностях и преимуществах волонтерской деятельности.

Советы родственников и друзей по сбережению

27. Установите лимит семейных расходов на подарки. Обсудите установление лимитов расходов на подарки для членов вашей семьи и / или системы, при которой вы покупаете только один подарок для одного человека на праздники.Это не только снимет финансовый стресс для вашей семьи, но и позволит вам сосредоточиться на том, что действительно важно во время особых случаев и праздников.

28. Планируйте дарение подарков заранее. Чтобы не ограничивать расходы, дайте себе время! Вы гарантируете, что дарите самые продуманные подарки, которые обычно оказываются не такими дорогими. Кроме того, это также даст вам возможность искать продажи.

29. Никогда не рано начинать откладывать деньги на колледж. Меньше всего детям нужно больше «вещей».«Подумайте о том, чтобы просить пожертвования в фонд колледжа, если у вас достаточно одежды, игрушек и других потребностей для ваших малышей.

30. Не покупайте дешевую одежду ради дешевой. Бывают случаи, когда при покупке одежды для семьи имеет смысл отдавать предпочтение качеству, а не цене. Недорогая рубашка или пальто — плохая сделка для старших членов семьи, если они изнашиваются менее чем за год, но могут иметь смысл для быстро растущих детей.

31. Организуйте встречу по обмену местами.Вот как это работает: соберите своих друзей и соседей с детьми примерно одного возраста, и каждый принесет аккуратно использованную одежду, книги, школьные принадлежности, игрушки и т. Д. И получит билет на каждый предмет, который они приносят. Каждый билет дает вам право на получение одного предмета из обмена. Если вы внесете шесть книг, вы можете оставить до шести новых для вас книг. Если вы внесете семь предметов одежды, вы можете оставить до семи новых предметов одежды. Все оставшиеся вещи передаются в дар.

32.Назначьте один день в неделю «днем без трат». Забронируйте одну ночь в неделю, чтобы бесплатно повеселиться с семьей и друзьями. Готовьте дома и запланируйте бесплатные мероприятия, например, вечер игр, просмотр фильма или поход в парк.

Советы по экономии продуктов питания

33. Коричневый мешок для завтрака. Причина, по которой вы так часто слышите этот совет, заключается в том, что он работает! Если покупка обеда на работе стоит 5 долларов, а приготовление обеда дома стоит всего 2,50 доллара, то через год вы можете позволить себе создать чрезвычайный фонд в размере 500 долларов, а деньги у вас останутся.

34. Старайтесь есть вне дома на один раз меньше в месяц. Экономьте деньги, не жертвуя своим образом жизни. Делайте небольшие шаги, чтобы сократить бюджет на обед. Начните с сокращения количества еды, которую вы едите вне дома, хотя бы раз в месяц.

35. Планируйте свое питание заранее и придерживайтесь списка при покупке продуктов. Люди, которые делают покупки по списку и мало что покупают, тратят гораздо меньше денег, чем те, кто решает, что покупать, когда они попадают на продуктовый рынок. Ежегодная экономия может легко составить сотни долларов.

36. «Я возьму воды, спасибо». В ресторанной индустрии принято повышать стоимость алкоголя в три-пять раз. Простой способ сократить расходы в ресторане, не меняя слишком резко свои привычки, — отказаться от напитков, алкогольных и безалкогольных.

37. Сэкономьте время и деньги, удвоив рецепт. В следующий раз, когда вы сделаете семейный фаворит, удвойте рецепт и заморозьте остатки на следующий день. Таким образом вы сможете приготовить два приема пищи из одного и использовать ингредиенты более эффективно с меньшими отходами.

Советы по экономии на здоровье

38. Не экономьте на профилактике заболеваний. Например, регулярные стоматологические осмотры помогают предотвратить пломбы, корневые каналы и зубные коронки — все это дорого и неинтересно.

39. Сделайте общий. Спросите своего врача, подходят ли вам рецептурные непатентованные лекарства. Стоимость непатентованных лекарств в год может быть на несколько сотен долларов ниже, чем у патентованных лекарств. А поскольку врачи часто не знают, какие затраты вы несете за то или иное лекарство, вам часто приходится спрашивать.