Кредитная система предполагает ежемесячное внесение определённой суммы на банковский счёт кредитодателя. Чтобы узнать проценты, достаточно использовать онлайн калькулятор с расчётом процентов. В подобные приложения закладываются стандартные формулы, позволяющие получить точное рассчитанное значение. Однако плательщикам не будет лишним уметь самостоятельно высчитывать ставку.

25% Заёмщиков берут кредит на покупку автомобиля. Для начала стоит понимать, что количество средств, которое Вы будете переплачивать банку (процент) зависит от скорости погашения кредита. То есть, чем больше ежемесячный платёж, тем меньше процентная надбавка.

Чтобы правильно рассчитать проценты по кредиту и годовую или месячную ставку, во внимание берутся следующие факторы:

- Количество выданных кредитных средств.

- Размер процентной ставки за год.

- Способ погашения задолженности (различают дифференцированный и аннуитетный варианты).

- Количество дней, на которое выдан кредит.

Все перечисленные факторы учитываются в бесплатных онлайн калькуляторах, позволяющих быстро и точно рассчитать платежи. Если же Вы хотите самостоятельно высчитать проценты, выбор формулы будет зависеть от способа, которым гасится задолженность.

Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

Если Вы решились произвести расчёт процентов по кредиту, рекомендуем использовать калькулятор кредита онлайн с процентами, в котором достаточно указать все запрашиваемые данные. Собственными силами посчитать ставку и процент будет немного сложнее. Так, посчитанные платежи включают в себя следующие составляющие:

- Точно рассчитанная сумма, которую установил банк, начисленная для погашения кредита равными частями (перевод средств осуществляется каждый месяц).

- Процентная сумма, начисленная на кредитный остаток, то есть постоянно уменьшающаяся (при благоприятном раскладе) часть.

Чтобы установить точную сумму постоянного платежа, банковские сотрудники делят взятые в кредит средства на количество месяцев, в течение которых должно произойти погашение. Рассчитать проценты по кредиту позволяет довольно простая формула. Выглядит она так:

- Процентная сумма = (ООЗхПСхКДМ) / (100х365)

- Расшифруем составляющие формулы:

- ООЗ – остаток от основного займа.

- ПС – процентная ставка.

- КДМ – количество дней в месяце.

Вторая часть формулы – это произведение ста процентов на число дней в году.

В принципе, вычислить уровень переплаты по дифференцированной формуле несложно. Но если Вы хотите сэкономить собственное время, рациональнее использовать кредитный калькулятор в режиме онлайн. Программой всё рассчитывается по идентичной формуле, при этом итоговое значение окажется более точным.

Как рассчитать сумму процентов кредита по ежемесячному аннуитетному платежу

Чтобы рассчитать сумму ежемесячного платежа, не прибегая к помощи специального калькулятора процентов по кредиту, воспользуйтесь такой формулой:

Месячный платёж = (ПСЗхГПС/12)/(1-(1/(1+ГПС/12)^(КП-1))

Теперь расшифруем необходимые для высчитывания значения (кстати, калькулятор здесь в любом случае понадобится, иначе рискуете неправильно рассчитать сумму):

- ПСЗ – первичная сумма займа.

- ГПС – годовой процентный размер.

- КП – запланированное количество платежей по займу.

По этой формуле придётся считать платёж с возведением в степень и многоуровневым делением, поэтому проще использовать калькулятор кредита онлайн с процентами.

Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

В любом из возможных случаев, мы рекомендуем пользоваться кредитным калькулятором онлайн. Это полностью убирает человеческий фактор, возможность сотрудника банка злоупотребить Вашим доверием и просто облегчает расчёты кредита.

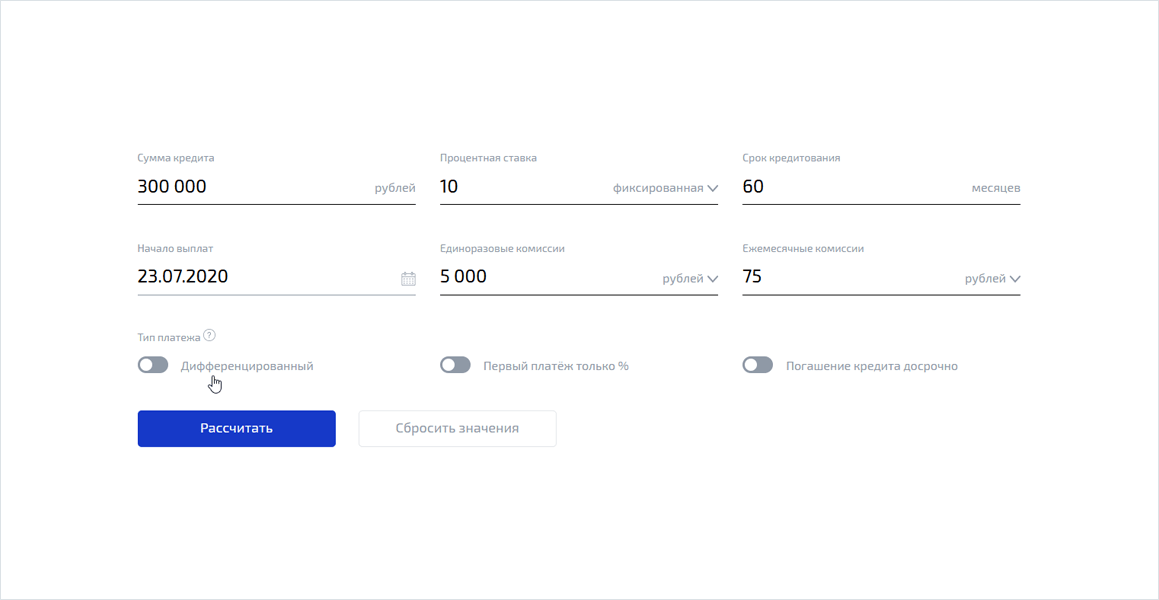

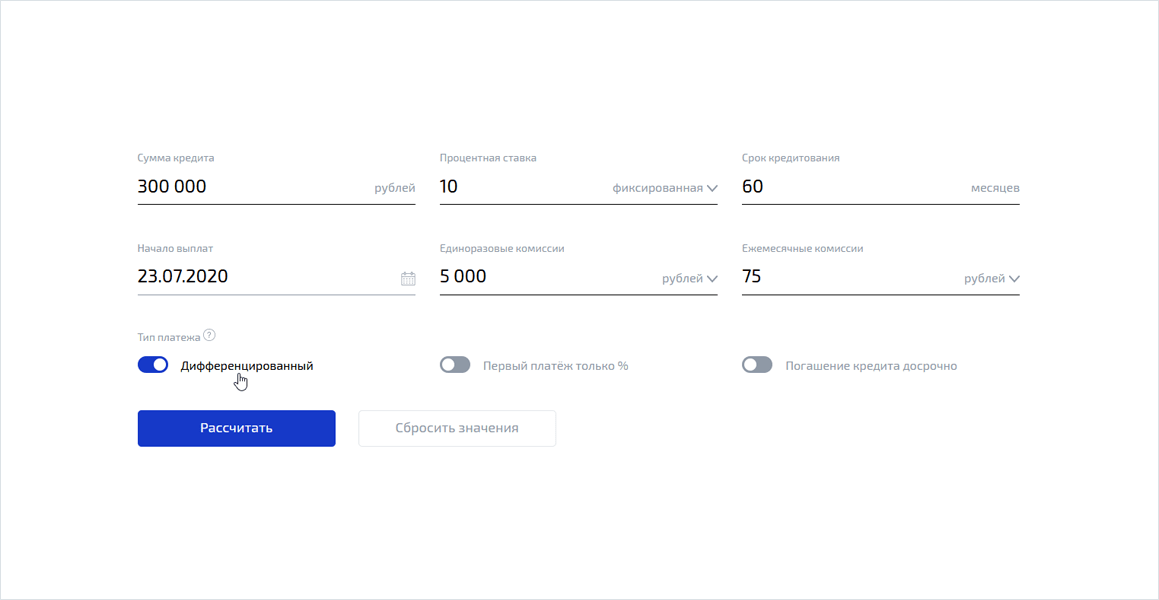

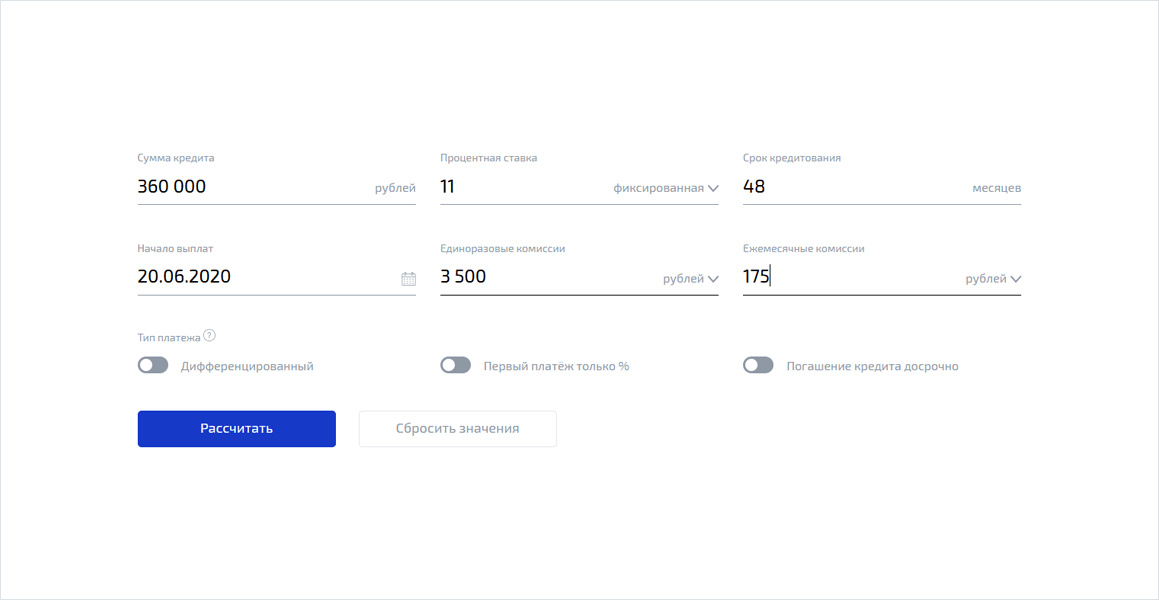

Для расчёта суммы процентов по кредиту, Вам необходимо полностью заполнить основные поля кредитного калькулятора: сумма кредита, процентная ставка, период кредитования. К процентам на данный момент мы относим фиксированные и не фиксированные.

К фиксированным мы относим процентную ставку. Да, некоторые банки предоставляют возможность использования изменяемой кредитной ставки, но об этом мы говорили в другой статье. К не фиксированным процентам мы относим комиссии: “за досрочное погашение кредита”, “за выдачу наличных”, “за просроченный платёж по кредиту” и другие. Воспользуйтесь блоком досрочное погашение, если Вы уже совершали его. Добавьте ежемесячные и единоразовые комиссии, это позволит рассчитать всю сумму процентов по кредиту.

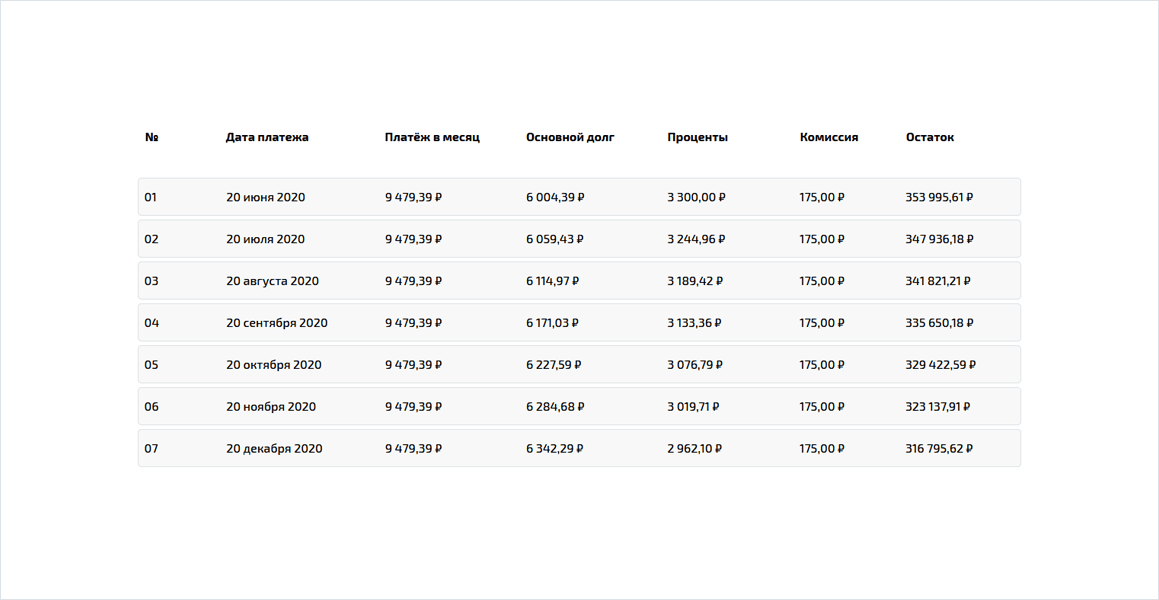

Нажмите кнопку “Рассчитать” и Вы получите полный график платежей, включая процентную ставку, указанные ранее комиссии и досрочные погашения кредита. Обратите внимание на блок “Общие данные”, в нём есть колонка “Начисленные проценты” – это и будет сумма процентов по кредиту. Если Вы хотите более детально рассмотреть в какой из месяцев и сколько заплатите процентов по кредиту, нажмите на кнопку “Загрузить ещё … количество строк”.

Распечатайте на принтере, сохраните или отправьте по электронной почте график платежей. Это позволит сравнить полученный график с графиком представленным банком. Так Вы легко поймете о скрытых комиссиях и возможных переплатах, о которых банк умолчал ранее.

Аннуитетный или дифференцированный: наименьшие выплаты процентов по кредиту

Итак, рассчитывать проценты и размер ставок можно двумя методами: при помощи специального кредитного калькулятора или посчитать самостоятельно по формуле. Но один вопрос всё же остаётся нераскрытым: какая выплата окажется более выгодной – дифференцированная или аннуитетная?

Аннуитетный кредит рассчитан на выплаты одинаковыми суммами каждый месяц. Сначала погашаются проценты по кредиту, а после уже “тело” кредита. Дифференцированный кредит рассчитывается с условием более быстрого погашения, но с более высокими платежами в начале кредитного периода и с постоянным уменьшением ежемесячных платежей. Нет смысла брать дифференцированный кредит, если период кредитования составляет 1 год, но если Вы берете кредит на 10 лет и более, то данный вид кредитования поможет значительно сохранить семейный бюджет.

По-сути, достоинства и недостатки подсчётов есть у обеих систем. Выбирать следует самостоятельно, отталкиваясь от реальных возможностей выплаты. Рекомендуется предварительно произвести расчёт процентов по кредиту с помощью калькулятора онлайн или считать самостоятельно, используя приведённые формулы. На основе полученной вычисленной информации подбирать подходящий способ выплаты займа.

На современном рынке кредитования представлено множество банков. Оформить кредит можно на любую покупку: от бытовой техники до квартиры. Одним из основных показателей в кредитном договоре является процентная ставка. От нее зависит сумма переплаты по заемным средствам. Чем ниже процентная ставка, тем меньше, соответственно, будет сумма переплаты. Но, как рассчитать проценты по кредиту? Какую формулу применяет банк и как выгодно пользоваться кредитным договором, расскажем в этой статье.

Что такое кредит?

В кредитном договоре, как правило, участвуют два основных действующих лица. Это банк и клиент. Клиент подписывает договор, из которого следует, что заемщик просит его профинансировать на определенных условиях.

Каждый кредитный договор оформляется на условиях платности, возвратности и срочности. Платность означает, что заемщику банковская организация выдает деньги под определенный процент, на чем банк и зарабатывает.

Возвратность говорит о том, что клиент должен вернуть всю сумму займа, включая проценты за фактическое пользование кредитными средствами. А к срочности относятся определенные сроки выплат, которые нарушать не рекомендуется, так как последуют штрафные санкции.

Оформить договор можно как на товар, квартиру, так и просто взять наличные. В связи с этим выделяют три основных направления:

- Автокредитование.

- Ипотека.

- Потребительское кредитование.

Также можно выделить целевые и нецелевые займы, но все это лишь общие обозначения. Самое главное в кредитовании – это ставка по кредиту, на основании которой и производится расчет процентов.

Для того чтобы хорошо ориентироваться в банковских предложениях по кредитным договорам, важно самому уметь рассчитывать проценты по кредиту. Это позволит оценить общую стоимость кредитования и найти оптимальные предложения. Для того чтобы понять, как рассчитать кредит самостоятельно, необходимо разобраться в некоторой банковской терминологии.

Ссудная задолженность

Перед оформлением займа важно правильно оценить собственные финансовые возможности. Сумма переплаты зависит не только от скорости погашения задолженности и установленной ставки, но и от применяемой системы расчета процентов по кредиту.

Статьи по темеФормула расчета процентов по кредиту

В банковском секторе действует 2 системы определения величины платежей: дифференцированная и аннуитетная. Начисление процентов по ним отличается. Банки часто предлагают своим клиентам самостоятельно выбрать схему погашения задолженности. Поэтому важно заранее узнать, какой способ расчета более выгодный.

Аннуитетные платежи

По этой системе размер выплат одинаков на протяжении всего срока действия займа. Аннуитет – равные друг другу платежи. Основная часть потребительских кредитов и микрозаймов погашается таким способом.

При аннуитете сначала все средства идут на выплату процентов банку, т.е. кредитор первые месяцы получает наибольшую прибыль, а затем деньги начинают перечисляться на закрытие основного долга (тела займа).

Алгоритм подсчета размера платежей:

- ВП= (ПК ×ГП/12)/(1-((1/(1+ГП⁄12)))(КП-1), где:

- ВП – величина платежа.

- ПК – первичная сумма кредита.

- ГП – годовая процентная ставка.

- КП – количество взносов по кредиту.

Пример. Клиент оформил ссуду на 65000 р. под 15% годовых сроком на 1 год. Величина платежей за все грядущие месяцы равна (65000*15/12)/(1-((1/(1+15/12))) (12-1)= 5866,79 р. При аннуитете просто посчитать итоговую сумму переплаты за год. Она равна (5866,79*12)-65000=5401,48 р.

Дифференцированные платежи

При этом типе расчета величина ежемесячных траншей постоянно уменьшается. По автокредитам и ипотекам часто устанавливают дифференцированную систему начисления процентов. Платеж состоит из фиксированной суммы, с помощью которой можно равными частями погашать тело займа, и постоянно уменьшающейся суммы начисляемых процентов. Расчет кредита будет проводиться по следующей формуле:

- СП= (ОЗ*СТ*ДМ)/(100*365), где:

- СП – сумма процентов.

- ОЗ – остаток основного займа.

- СТ – процентная ставка.

- ДМ – количество дней в выбранном месяце.

- 365 или 366 – количество дней в году.

- 100 – количество процентов.

Фиксированная сумма равна результату деления суммы кредита на 12 месяцев. Пример. Клиент оформил ссуду на 65000 р. под 15% годовых сроком на 1 год. Фиксированная сумма равна 65000/12=5416, 6 р. В первый месяц платеж составит 5416,6+((65000*15*30)/(100*365))= 5416,6+801,3=6217,9 р. При оплате второго месяца тела кредита уменьшится на 5416,6, а взнос будет равен 5416,6+((59583,4*15*30)/(100*365))= 6151,2 р.

Какой метод начисления процентов более выгодный

Гражданин не может выбрать вид платежей при покупке товара в рассрочку, оформлении микрозайма. Если заемщик решил взять автокредит или получить ипотеку, то ему могут предложить на выбор дифференцированную или аннуитетную схему погашения задолженности. Плюсы и минусы обоих методов расчета процентов:

|

Метод расчета процентов |

Преимущества |

Недостатки |

|

Аннуитетный |

|

|

|

Дифференцированный |

|

|

Критерии выбора процентной ставки

Прежде, чем оформить кредит в выбранном банке, стоит ознакомиться с условиями кредитования. При выборе способа начисления процентов надо учесть:

- Возможность досрочного погашения долга. Некоторые банки запрещают клиентам погашать кредит, пока не пройдет определенный период времени. Например, если ссуда взята на 2 года, то досрочно погасить ее можно будет через год. В некоторых учреждениях закрытие займа задолго до конца срока сопровождается дополнительной комиссией.

- Регулярность и величину собственного ежемесячного дохода.

Дифференцированные платежи выгодны, если заемщик собирается погашать кредит на протяжении всего срока его действия, потому что итоговый размер переплаты будет меньше.

Если же гражданин собирается быстро выплатить долг, то можно выбрать аннуитетную систему, т.к. при досрочном погашении сумма процентов будет меньше.

Способы расчета

Гражданину стоит учесть, что итог самостоятельных вычислений может отличаться от суммы, получившейся у банка. Связано это с тем, что к выплатам прибавляют величину комиссии, расходы на оформление контракта, обязательную страховку. Их величины обязательно указывают в кредитном договоре. Рассчитать кредит можно следующими способами:

|

Способ расчета |

Плюсы |

Минусы |

|

По формуле с составлением графика платежей вручную |

Заемщик полностью поймет алгоритм подсчета процентов. |

|

|

С помощью электронных таблиц Excel |

|

Необходимо хорошо изучить функционал Excel. |

|

Онлайн-калькулятором |

Автоматический расчет. |

|

Видео

Кредитные калькуляторы: как посчитать платежи по ипотеке

Смотреть видео

Кредитные калькуляторы: как посчитать платежи по ипотеке

Смотреть видео

Автор ПапаБанкир.ру На чтение 7 мин. Опубликовано

Многие граждане интересуются, какова формула расчета процентов по кредиту. Если смотреть статистические данные, то более 73% российских граждан в той или иной мере имели дело с кредитами: одни уже пользовались займами, а другие выплачивали принадлежащие не им долги.

В данной статье мы поможем разобраться с методикой расчета процентов по кредиту, а также расскажем, как производится расчет полной стоимости кредита, чтобы банковская организация не «заставила» вас платить больше, когда можно платить по более выгодной схеме.

Как произвести расчет процентов по кредиту?

Некоторые пользователи кредитных продуктов ошибочно предполагают, что посчитать проценты по кредиту самому сложно, но это не так. На самом деле, формула расчета процентов по кредиту напрямую связана с тем, какой вид платежа будет использован для погашения долга по кредиту:

- Дифференцированный платеж – ежемесячные выплаты по кредиту, размер которых уменьшается к даче окончания кредитного договора. В ежемесячный дифференцированный платеж входят сумма погашения тела кредита (основной долг) и проценты по кредиту, начисленные на оставшуюся сумму.

- Аннуитетный платеж – ежемесячные выплаты по кредиту, размер которых не меняется до окончания срока кредита. Но при аннуитетной схеме платежи вначале преимущественно идут в счет погашения процентов по кредиту, и в меньшей доле на тело кредита, и пропорция эта меняется уже ближе к концу кредитного договора.

Более наглядно отличия аннуитетных платежей от дифференцированных можно увидеть на вот этой схеме:

Банковские онлайн-калькуляторы расчета процентов по кредиту

Большинство граждан перед тем, как сделать выбор в сторону подходящего кредитного продукта, изучают информацию относительно условий кредитования и просчитывают проценты за пользование займом.

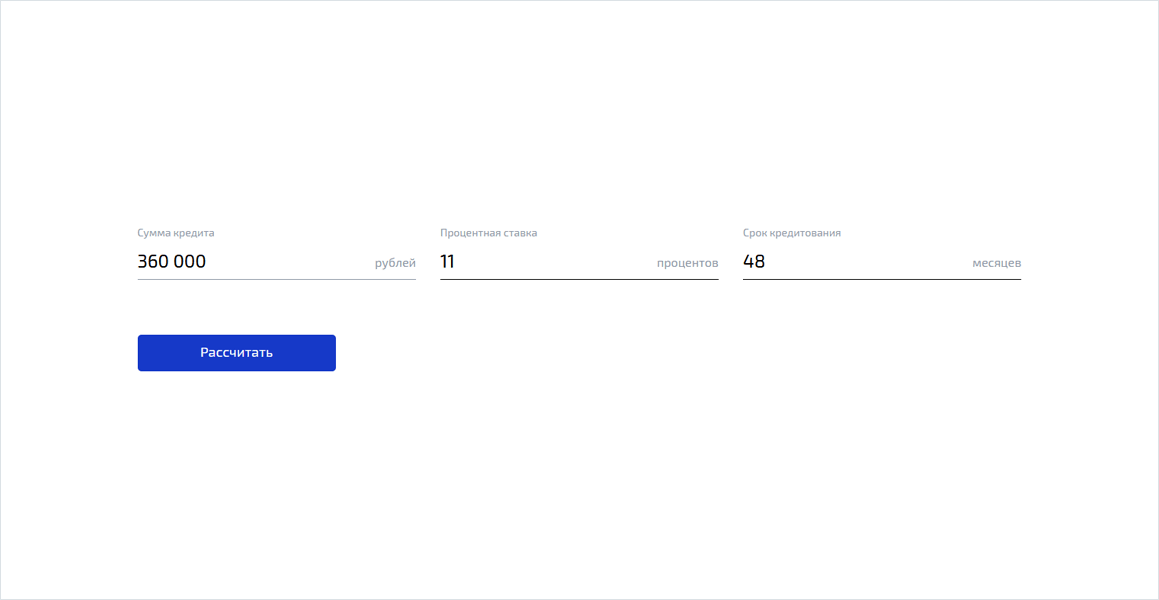

Сегодня на сайте многих банковских организаций есть специальный онлайн-сервис, представляющий собой кредитный калькулятор. Достаточно внести в графы необходимые вам условия кредитования и расчет будет произведен в считанные секунды. Кредитный калькулятор поможет определиться, какая сумма кредита в вашем случае будет самой оптимальной, если имеются какие-то сомнения. Вам необходимо ввести сумму своего дохода, ввести желаемый срок кредита и кликнуть на кнопку «Рассчитать».

Таким образом, у потребителей есть возможность, не выходя из дома, не только выбрать кредитное учреждение, но и самый подходящий для его уровня доходов вид займа.

Формула расчета процентов по кредиту при дифференцированном платеже

Дифференцированный платеж, если углубляться в его суть, включает в себя две части:

- Тело кредита или основной долг;

- Проценты, начисленные на оставшуюся сумму основного долга.

Со временем сумма основного долга уменьшается, и по этой причине сумма процентов по кредиту, начисленных на эту сумму, тоже снижается. Существует простая формула, с помощью которой можно осуществить расчет суммы основного долга:

- ВД = ПСК/СК, где

- ВД – выплата основного долга;

- ПСК – первоначальная сумма кредита;

- СК – срок, который дан для возврата кредита.

Теперь рассчитаем проценты за пользование кредитом. Что касается расчетов процентов, то у каждого банка может быть своя позиция по данному вопросу, которая зависит от временного периода.

1. Первая позиция = 12 месяцев = 1 год. Здесь формула для расчета будет такая:

- СНП = ООД х ПГС / 12, где

- СНП – начисленные проценты по кредиту;

- ООД – остаток основного долга на момент расчета;

- ПГС – процентная годовая ставка.

2. Вторая позиция – 1 год = 365 дням. Формула расчета такова:

- СНП = ООД х ПГС х КДМ / 365

- СНП – сумма начисленных процентов;

- ООД – остаток основного долга на момент расчета;

- ПГС – годовая процентная ставка;

- КДМ – календарные дни в месяце. Это значение может быть от 28 до 31.

Формула расчета процентов по кредиту при аннуитетном платеже

Суть аннуитетного платежа состоит в том, что заемщик выплачивает его на протяжении всего срока займа без изменений установленной суммы. Бывают исключительные случаи, когда по договоренности между сторонами сумма кредита меняется. Аналогичная ситуация может произойти в случае досрочного погашения займа.

Аннуитетный платеж состоит из:

- Тела кредита (основного долга).

- Процентов по кредиту.

Формула для расчета аннуитетного платежа имеет следующий вид:

- РАП = ПСК*ПГС/1 – (1+ПГС) 1 – СК, где

- РАП – сумма платежа;

- ПСК – первоначальная сумма кредита;

- ПГС – годовая процентная ставка;

- СК – общий кредитный срок.

Это формула полной стоимости кредита в классическом исполнении, и именно ее придерживаются многие банковские организации. Эта формула является основой большинства кредитных калькуляторов.

Как рассчитывается ежемесячный платеж по кредиту?

Ежемесячно в определенный кредитным договором день заемщик обязан внести обязательный платеж за пользование кредитом. А знаете ли вы, из чего складывается данная сумма ежемесячного платежа по кредиту?

Вот составляющие платежа:

- Сумма основного долга.

- Страховой платеж.

- Проценты, начисленные на тело кредита.

- Всевозможные комиссионные сборы.

Большую часть платежа первоначально мы платим за пользование кредитом (проценты), но со временем эта составляющая становится меньше и идет погашение основного долга.

Относительно страховки в кредитной договоре вы должны знать: кредитные учреждения обязаны информировать заемщика перед заключением договора о том, что в контракте имеется пункт, где сказано, что он банк требует застраховать имущество, жизнь и здоровье заемщика, однако, это лишь требование банка, а не закона, поэтому заемщик вправе самостоятельно решать, хочет он покупать страховку при оформлении кредита или нет.

Заставлять заемщика принимать такие услуги никто не имеет право, так как пользователь кредитных ресурсов может выбрать другой банк или более приемлемый заем. В случае, когда банк не поставил клиента в известность о платежах в пользу страховых компаний, но в сумму ежемесячного взноса такая выплата была включена, заемщик имеет право обратиться в суд и обжаловать незаконные действия банка. Это возможно в том случае, если пункта о страховке нет в договоре.

Какой вид ежемесячных платежей по кредиту выбрать?

Мы уже говорили выше, что существует два вида кредитных платежей: дифференцированный и аннуитетный. Большинство заемщиков не имеют понятия, как эти платежи отличаются друг от друга, идут на поводу у банка, часто выбирая кредитный продукт, который для них не выгоден, а навязан банком. Стоит заострить внимание на этом моменте и разобраться в отличиях платежей.

Если смотреть с точки зрения выгоды, то банк отдает свой выбор в пользу аннуитетных платежей, так как они гарантируют переплату. А вот для заемщика выгодными являются дифференцированные платежи. Если смотреть детально, то при дифференцированных платежах в действительности сумма выплат со временем снижается. Но если сравнивать сумму первоначальных платежей, то становится видно, что если клиент выбрал дифференцированную систему платежей, то этот показатель будет выше. При аннуитетной системе суммы выплат со временем не меняются, и клиент погашает кредит равными суммами. По этой причине большинство банков выдвигает дополнительное условие для тех клиентов, которые желают воспользоваться дифференцированной системой платежа – более высокий уровень доходов, чем для тех, кто предпочел аннуитетную систему.

Как банки считают проценты: аннуитет и дифференцированный:

К середине срока выплаты кредита разница между указанными видами платежей уже станет заметной, так как основная составляющая платежа будет направлена на уплату процентов, а меньшая часть – на погашение основного тела кредита.

Многие заемщики предпочитают более понятную и «правильную» схему аннуитетных платежей по причине, что сумма ежемесячного платежа остается неизменной, поэтому дополнительно пересчитывать ничего не требуется, то есть банк не сможет никаким образом клиента обмануть.

Следует помнить, что перед подписанием кредитного договора, требуется внимательно прочитать все пункты документа особенно те, которые написаны мелким шрифтом. Даже учитывая тот факт, что борьба с мошенниками в лице сомнительных микрокредитных организаций, которые заставляют заемщиков платить баснословные проценты по кредитам, происходит на государственном уровне, довольно сложно оспорить договор, когда вы собственноручно поставили под ним подпись. Будьте внимательны, считайте свои деньги и вникайте в схемы кредита и условия платежей, требуйте раскрытия информации о полной стоимости кредита предлагаемого вам кредитной организацией.

Платёж по кредиту состоит из двух частей — процентов банку и погашения основного долга.

При этом ежемесячно начисляемые проценты рассчитываются по формуле:

Исходя из этого:

- Сумма ежемесячно начисляемых процентов самая большая в начале, потому что в начале самый большой остаток основного долга. По мере его снижения снижаются и проценты.

- Сумма процентов “скачет” от месяца к месяцу, потому что зависит от количества дней в месяце.

- Срок кредита в расчёте ежемесячно начисляемых процентов не фигурирует, а это значит, что неважно, на какой срок брать ипотеку — переплата будет одинаковой, если одинаковы ежемесячные платежи.

- При внесении частичного досрочного погашения с уменьшением ежемесячного платежа переплата будет точно такой же, как в случае сокращения срока, если продолжать платить прежний ежемесячный платёж, а не уменьшенный.

Приведу расчёты по каждому пункту.

1. Самые большие проценты в начале

Начало срока

Конец срока

2. Сумма процентов зависит от количества дней в месяце

За февраль (т.е. за 28 дней) в марте начислено 22 тыс, а за март (т.е. за 31 день) в апреле — 25 тыс.

3. Переплата одинакова при разных начальных сроках

Посчитаем 3 варианта.

- Ипотека на 7 лет.

- Ипотека на 15 лет.

- Ипотека на 15 лет с досрочными погашениями.

Вариант 1

Вариант 2

Получили, что при сроке 15 лет переплата на 1,6 млн больше.

Теперь установим досрочные погашения такими, чтобы получился платёж, как при 7 годах.

Фиксируем платёж 52 тыс. до конца срока

Мы вышли на ту же самую переплату в 1,2 млн и тот же самый срок — 7 лет:

Вариант 3

Сравнительная таблица

4. Одинаково выгодно вносить досрочное погашение с сокращением срока и платежа

В предыдущем пункте досрочные погашения вносились с сокращением срока. Теперь посчитаем их с сокращением платежа.

Фиксируем платёж 52 тыс. до конца срока с уменьшением платежа

Сравнительная таблица

Основной вывод такой — размер переплаты определяется исключительно размером ежемесячного платежа (обязательной части+досрочного погашения), а не изначальным сроком кредита, типом досрочного погашения и т.д., поскольку ежемесячно начисляемые проценты зависят только от остатка основного долга. Моя тактика — лучше немного подстраховаться, взяв на больший срок и гасить с уменьшением платежа, но каждый месяц вносить досрочно. Морально легче, а переплата такая же.

Как рассчитать проценты по кредиту?

Как производится начисление процентов по кредиту? Понимание этой системы позволит обезопасить себя от переплат и в целом значительно сэкономить. Ведь тогда сотрудникам банка будет непросто ввести вас в заблуждение в надежде «продать подороже». Из этой статьи вы узнаете, от чего зависит процентная ставка, как начисляются проценты и как рассчитать возможную процентную ставку для желаемого кредита.

Что влияет на процентную ставку?

Прежде, чем говорить о подсчете процентов, нужно понимать, из чего складывается ваша процентная ставка. К тому же, зная о том, как начисляются проценты, вы сможете оценить объективность ее формирования. Недобросовестные сотрудники банка в погоне за прибылью и планом могут несправедливо ее завысить. Чтобы избежать этого, нужно знать, что увеличивает стоимость займа, а что наоборот – может ее снизить.

- Сумма кредита: здесь работает принцип оптовых закупок – чем большую сумму вы берете в кредит, тем меньше его стоимость – то есть сама ставка.

- Тот же принцип и со сроком кредитования. Чем он больше, тем ниже ставка.

- Банки предлагают наиболее выгодные условия «своим» людям – зарплатным клиентам. Дело в том, что кредитор уже видит доход потенциального заемщика, а значит, может ему доверять, и потому – снизить ставку.

- Справка о доходах благотворно влияет не только на возможность одобрения кредита, но и на процентную ставку. Дело в том, что банки проверяют всю информацию о доходах потенциальных заемщиков. Если она достоверна, значит и доверие к вам возрастет – а ставка снизится.

- Немаловажен и тип займа. Если вы берете долгосрочный кредит в банке, то ставки будут небольшими. Быстрые займы считаются самыми дорогими – каждый день по ним начисляется до 5%. К слову, банковские кредиты с обеспечением или поручителем еще дешевле, так как дают банку дополнительные гарантии.

- Ваш работодатель состоит в партнерстве с банком – например, в связи с выпуском кобрендовой карты? Это гарантирует вам дополнительные скидки по вашему займу.

Как начисляются проценты?

Настало время поговорить о схемах, которые банки используют для начисления процентов. Официально их две – аннуитетная и дифференцированная. Отличаются они не тем, как быстро вы вернете долг банку, а тем, на сколько переплатите. Далее мы расскажем об этих системах и поможем рассчитать проценты по кредиту для каждой из них.

Аннуитетная система

Эта система наиболее выгодна для банков – а потому и наиболее востребована. Сумма кредита и проценты, начисленные за выбранный клиентом срок, суммируются и разбиваются на равные доли. Поэтому весь срок кредита вы выплачиваете одну и ту же сумму. Это удобно, но при этом – дорого. Дело в том, что по этой системе вы в первую очередь оплачиваете проценты, а не тело кредита. Поэтому выплачивая равные суммы каждый месяц, вы не вернете основной долг, пока не вернете проценты банку. Другими словами, погасить займ быстрее по аннуитетной системе и тем самым снизить стоимость услуги у вас не получится. В любом случае вы заплатите столько, сколько вам подсчитали и прописали в договоре с банком.

Следующая формула расчета процентов по кредиту поможет вам рассчитать ставки по аннуитетной системе:

Sp = (Sk ? P ? t) ? (100 ? Y)

В этой формуле:

- Sp – сумма начисленных процентов;

- T – число дней в платежном периоде;

- Sk – остаток займа;

- P – заявленный процент по кредиту;

- Y – количество календарных дней в году.

Дифференцированная система

Эта система тоже предполагает выплату процентов в первую очередь, однако есть важный момент. Ежемесячный платеж меняется в связи с тем, что проценты насчитываются не на весь срок кредита, а на остаток долга. То есть, если договором предусмотрена возможность платить больше минимального платежа, вы можете платить больше и при этом – экономить на процентах. Их начисление будет проводиться на остаток долга, и чем меньше он будет, тем меньше будет капать процентов.

Для того, чтобы рассчитать проценты по кредиту в дифференцированной системе, воспользуйтесь формулой:

Sp = Sk ? P ? 12

Формула включает:

- Sp – сумма начисленных процентов,

- Sk – остаток займа на период,

- P – годовой процент по кредиту.

Сложные проценты

Начисление сложных процентов – незаконная операция, однако некоторые банки продолжают «баловаться» этой схемой. Такой формат начисления процентов делает кредиты выгодными для банков, но оказывается совершенно грабительским для заемщиков. Суть его в том, что ставка меняется на протяжении всего срока действия кредита. Заметить недобросовестное поведение банка можно только в случае образования просрочки даже в тех случаях, когда вы исправно вносите ежемесячные выплаты.Формула сложных процентов подразумевает, что они начисляются сами на себя. В банковской практике этот феномен так же носит название «двойные проценты». По сути, кредитная организация фиксирует просрочку и плюсует к долгу еще процент. Следующее начисление также будет производиться на процент, насчитанный ранее. Прибыль банка растет в геометрической прогрессии – ровно так же, как и долг заемщика.

Формула расчета процентов по кредиту, представленная далее, поможет вам рассчитать наращенную сумму долга за один период.

FV = PV + % = PV + PV ? % = PV ? (1 + %),

Где:

- FV – наращенный долг,

- PV – изначальная сумма долга,

- % — ставка на период начисления.

К сожалению, решить проблему с начислением сложных процентов можно разве что через суд. Однако в этом случае судебные органы чаще всего встают на сторону пострадавшей стороны.

Что лучше?

Дифференцированная система выплат позволяет сэкономить в случае, если вы можете погашать кредит досрочно или же платить раньше и больше назначенного срока. В ином случае лучше воспользоваться аннуитетной системой выплат. Однако сказать наверняка, что выбрать, невозможно. Проценты начисляются для каждого индивидуально, и даже если вы можете сэкономить на дифференцированных выплатах, возможно, вы переплатите на других платежах – например, на страховке или комиссиях.

Поэтому стоит внимательно читать договор и обращать внимание на каждую строчку, прописанную мелким шрифтом. Это так же значит, что нельзя опираться лишь на системы расчета.Поэтому прежде, чем обращаться в банк, следует подобрать подходящую кредитную программу. Сделать это можно с Выберу.Ру. На сайте представлены не только потребительские кредиты, но и ипотечные, автокредиты и микрозаймы. Просто задайте нужные параметры, и система автоматически подберет подходящие предложения. Оцените их условия, прочитайте отзывы о программах от реальных пользователей портала – это поможет вам подготовиться к консультации в банке.

Статья была полезной?

0 0

КомментироватьСуществующие системы кредитования призваны открывать новые возможности. Если на текущий момент нет нужной суммы денег для открытия или развития бизнеса, покупки транспортного средства или жилья, всегда можно обратиться за помощью в банк, который предоставит финансовые средства на определённых условиях. Естественно, за каждый кредит придётся платить. Чтобы свести Ваши финансовые риски к минимуму, постараемся доступно объяснить как рассчитать остаток долга по кредиту.

Из чего состоит долг?

18% Заёмщиков берут кредит на бытовую технику или гаджеты. Под суммой задолженности по кредиту на конец расчетного периода подразумеваются:

- сумма, взятая в кредит в банке;

- сумма начисленных процентов;

- штрафы и неустойки за нарушение обязательств по договору;

- страховые взносы;

- возможные комиссионные сборы.

Расчёт долга по кредиту с помощью кредитного калькулятора

Чтобы полностью рассчитаться с банком, необходимо учитывать все перечисленные пункты. Текущий остаток долга можно вычислить самостоятельно, хотя большинство заёмщиков рассчитывают на помощь банка. Обратившись в банк, Вы можете попросить сотрудника показать как рассчитать сколько осталось платить по кредиту, для того чтобы в дальнейшем проделывать это не выходя из дома.

Желательно не нарушать график платежей, так как в ином случае рассчитать остаток долга по кредиту без помощи специалиста будет очень затруднительно, придётся учитывать пенни и штрафы за просрочку выплат. В случае же отсутствия просроченных платежей, остаток долга удобнее всего рассчитать используя гаджет или ПК. Достаточно ввести параметры кредита в поля кредитного калькулятора, и он рассчитает всё за Вас. Благо таких сервисов сегодня в сети предостаточно.

Если Вы решили убедиться в правдивости слов банка, то Вам необходимо внимательно ознакомиться с Вашим кредитным договором. Это позволит найти необходимые данные, такие как комиссия и пени за просрочку платежа, комиссия за досрочное погашение (если оно было), перерасчёт ставки кредита при задержке ежемесячных платежей. Всё это прописано в договоре и далеко не всегда нужно следовать графику платежей, предоставленным банком.

Для расчёта остатка по кредиту, Вам лучше воспользоваться нашим кредитным калькулятором на этой странице. Если у Вас есть все значения из договора, то используйте их как исходные данные на первом экране.

Если Вы использовали досрочное погашение, обязательно укажите это в соответствующем блоке кредитного калькулятора. При досрочном погашении кредита при дифференцированной схеме погашения, Вы можете значительно сократить срок кредитования. Если в договоре прописана изменяемая процентная ставка, то нажмите на соответствующую ссылку. Она автоматически будет учтена в результатах расчёта без визуализации и выделения.

Введите ежемесячные комиссии, которые значительно отражаются на Вашем бюджете при условии просрочки выплат по кредиту. Откажитесь от ввода единоразовых комиссий, этот пункт предусмотрен для тех, кто рассчитывает свой кредит изначально, а не его остаток.

При условии правильно введённых данных, Вы получите правильный график платежей. Распечатайте, сохраните или отправьте на электронную почту. Это позволит сохранить адекватную возможность для сравнения графика платежей с графиком, представленным в банке. Задайте дополнительные вопросы менеджеру по кредиту, если Вы заметили расхождения.

Обратите внимание! Мы предоставляем кредитный калькулятор, основанный на алгоритмах ЦБ Российской Федерации. Если Вы столкнулись с расхождениями показателей в графиках платежей с нашего сайта, то скорее всего банк не упомянул о каких-либо дополнительных комиссиях или Вы не смогли учесть всех производных данных. Мы постоянно проверяем алгоритм работы нашего кредитного калькулятора, поэтому ошибки на стороне нашего сайта сведены к минимуму или отсутствуют.

Как рассчитать долг самостоятельно при дифференцированной схеме погашения

При классической схеме погашения ежемесячная плата состоит из двух частей: постоянной и переменной. Постоянная составляющая — это платежи в счёт основного долга, переменная — платежи в счёт процентов по кредиту. Величина ежемесячного платежа постепенно уменьшается со временем. Наибольший платёж вносится в начале срока кредитования, наименьший платёж последний, он состоит в основном из составляющей основного долга.

Чтобы понять как рассчитать сколько осталось платить по кредиту, если Вы выбрали кредит с дифференцированной схемой погашения, то достаточно вспомнить сколько раз Вы уже производили выплаты по задолженности. Можно использовать кредитный калькулятор, электронные таблицы или же применить следующую формулу:

Долг по кредиту = Сумма кредита — (Сумма кредита / количество месяцев кредита х количество проделанных выплат).

Как рассчитать долго самостоятельно при аннуитетной схеме погашения кредита

Аннуитетный платёж состоит из двух переменных частей платежа. В структуре выплат изменяется соотношение выплат по остатку кредита и по процентам. В самом начале большую часть составляет долг по проценту. Общая сумма аннуитетного платежа вследствие этого не меняется, что упрощает планирование расходов. Однако стоит отметить, что рассчитывать долг при аннуитетной схеме сложнее, чем при классической.

Для расчёта долга при аннуитетной схеме погашения желательно применить кредитный калькулятор, но возможно также посчитать долг по формулам и самостоятельно составить график изменения остатка задолженности. К сожалению, кредитный калькулятор зачастую не рассчитан на случаи со штрафами и санкциями за несоблюдение условий кредитного договора. Чтобы понять как рассчитать остаток долга по кредиту при аннуитетной схеме, сначала необходимо вычислить сумму ежемесячного платежа на весь срок кредита.

Для этого используем формулу:

Общая сумма платежа = Сумма выданного кредита х (месячный процент/1 — (1 + месячный процент) ^месяцев

где месяцев — срок кредитования, месячный процент — 1/12 годовой ставки по кредиту.

После того, как Вы посчитали сумму ежемесячного платежа, можно рассчитать начисленные проценты для остатка долга на конкретный месяц:

- Сумма процентов = Остаток долга х Месячный процент.

- Сумма погашения основного долга в данном месяце (уменьшение кредита):

- Сумма погашения = сумма платежа — сумма процентов.

Далее, сумма погашения каждый месяц вычитается из основного долга.

Напомним, что при отступлениях от запланированных сроков выплат возможны изменения в сумме платежа. В данном случае нужно ориентироваться от комиссий и пени, взимаемых банком. Вам лучше обратиться в банк за исходными данными и получить новый график платежей.

Для того чтобы посчитать текущий долг, необходимо выстроить график платежей с учётом остатка, поскольку структура выплат каждый раз меняется. При досрочном погашении долга могут применяться другие формулы вычисления задолженности в зависимости от условий договора. В случае, если Вы затрудняетесь рассчитать выплаты самостоятельно, рекомендуем обратиться в банк.

Сделать это можно посетив отделение лично (обязательно с паспортом), позвонив по телефону или воспользовавшись онлайн-приложением нашего сайта. Менеджер банка обязательно поможет составить график платежей и объяснит как рассчитать займ, сколько осталось платить по кредиту или посчитает всё за Вас. Нужно помнить, что осведомлённость выгодна. Во-первых, тем, что позволит предотвратить ошибки банковских служащих, во-вторых, значительно подкрепит вашу позицию в случае внезапно возникших судебных разбирательств.

Как рассчитать проценты по кредиту в Excel

В этой статье мы узнаем, как использовать функцию PMT для расчета ссуд по платежам в Excel.

Excel позволяет человеку находить ежемесячный платеж по сумме кредита, используя функцию с основной суммой или суммой кредита, процентной ставкой в месяц и периодом платежа.

Функция рассчитывает платеж по кредиту на основе постоянных платежей и постоянной процентной ставки.

Синтаксис:

= PMT (ставка, nper, pv, [fv], [тип])

Синтаксис для формулы расчета кредита: —

Rate — процентная ставка за период.

за — период, за который рассчитывается процентная ставка.

Nper — Общее количество платежей.

Pv — текущая стоимость, общая сумма, которую сейчас стоит серия будущих платежей.

Тип — время платежа, либо в начале, либо в конце периода. Цифры 0 или 1 представляют дату платежа. Число 0 представляет платеж в конце периода, а число 1 представляет платеж в начале периода. Значение по умолчанию (пустой аргумент) равно 0. Расчет производится в конце периода.

Все вышеперечисленное может сбить с толку некоторых людей, поэтому давайте подготовимся и начнем изучать его использование в Excel с примером.

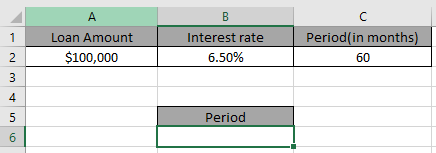

Рассмотрим сценарий. Джон взял кредит в размере 100 000 долларов США у банка под 6,5% годовых в течение 5 лет. Он должен выяснить свой ежемесячный платеж в банк, выплачивающий кредит.

Итак, он добавил следующие детали в Excel.

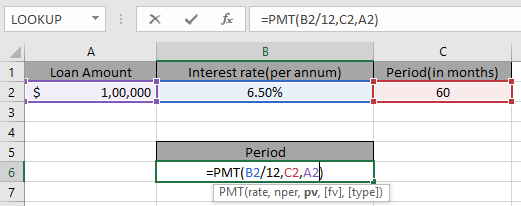

Используйте формулу в ячейке B6

= PMT (B2 / 12, C2, A2)

Вам должно быть интересно, почему Процентная ставка делится на 12 при применении формулы в ячейке.

Джон должен платить $ 1956 в месяц. Вам должно быть интересно, почему эта сумма, показанная здесь, отрицательна. Сумма кредита положительная, которая зачисляется Джону. Он должен заплатить ту сумму, которая должна быть списана.

Вы можете использовать знак минус (-) в формуле, чтобы получить результат в положительном знаке (+)

Использовать альтернативную формулу для знаков

= PMT (B2 / 12, C2, -A2)

Надеюсь, вы поняли, как рассчитать ежемесячные платежи по кредиту, используя функцию PMT. Здесь вы найдете больше статей о функции расчета счетов.Пожалуйста, укажите ваши вопросы в поле для комментариев ниже.

Популярные статьи:

50 ярлыков Excel для повышения производительности

Как использовать функцию VLOOKUP в Excel

Как использовать функцию COUNTIF в Excel

Как использовать функцию SUMIF в Excel

.- Товары

- Клиенты

- Случаи использования

- Переполнение стека Публичные вопросы и ответы

- Команды Частные вопросы и ответы для вашей команды

- предприятие Частные вопросы и ответы для вашего предприятия

- работы Программирование и связанные с ним технические возможности карьерного роста

- Талант Нанимать технический талант

- реклама Связаться с разработчиками по всему миру

Как рассчитываются проценты по ипотеке?

От процентной ставки, установленной вашим кредитором, до срока кредита, на который вы подписываетесь, существует несколько факторов, которые влияют на то, сколько процентов вы платите — и вы можете сэкономить тысячи, воспользовавшись этими условиями.

Какие факторы влияют на сумму процентов, которые вы платите?

На сумму ваших процентных платежей влияют следующие факторы:

- Процентная ставка по ипотечному кредиту. Это ставка, по которой банк начисляет вам проценты по кредиту.Даже небольшая разница в процентной ставке может составить тысячи в течение срока действия кредита.

- Ставка федерального фонда. Процентная ставка по вашему кредиту слабо привязана к ставке федеральных фондов, установленной Федеральной резервной системой, которая определяет ставку, по которой банки кредитуют друг друга в одночасье. Если у вас переменная процентная ставка, то внимание к ставке федеральных фондов может помочь вам предсказать, что будет делать ваша процентная ставка.

- Сумма, которую вы занимаете. Чем больше вы одолжите у своего банка, тем больше процентов вам придется погасить. Например, 5% от 1 миллиона долларов всегда будут больше, чем 5% от 500 000 долларов.

- Непогашенная сумма кредита. По мере постепенного погашения денег, которые вы одалживаете, вы будете платить проценты по меньшей сумме кредита, и ваши выплаты по процентам будут постепенно уменьшаться.

- Срок кредита. Время, которое вы потратите на погашение своего кредита, повлияет на сумму процентов, которые вы платите — погашение кредита в течение более короткого периода времени минимизирует ваши проценты.

Как рассчитываются проценты по ипотечным кредитам?

Проценты по ипотеке обычно рассчитываются ежемесячно. Ваш банк будет брать непогашенную сумму кредита в конце каждого месяца и умножать ее на процентную ставку, которая применяется к вашему кредиту, а затем разделить эту сумму на 12.

При условии, что у вас есть непогашенная сумма кредита в размере 500 000 долларов США и процентная ставка 5% годовых, ваш процентный платеж за один месяц будет рассчитываться по следующей формуле:

(500 000 х 0.05) ÷ 12 = $ 2083,33

Сумма основного долга и процентов по сравнению с процентами

Существует еще один фактор, который может повлиять на ваш ежемесячный ипотечный платеж: делаете ли вы платежи по основному долгу и процентам или только проценты. Основные и процентные платежи являются наиболее распространенным способом погашения ипотечного кредита, и они в основном означают, что одна часть вашего ежемесячного платежа идет на погашение суммы, которую вы одолжили, а другая часть — на выплату процентов, которые вы должны.

Однако некоторые ссуды предназначены для того, чтобы вы могли производить выплаты только по процентам в течение определенного периода, например, если вы строите новый дом или если вы являетесь инвестором в недвижимость с инвестиционной ипотекой.Это позволяет уменьшить сумму ежемесячного платежа.

Ипотечные платежи Сьюзи

Сьюзи занимает 700 000 долларов, чтобы купить дом, и она хочет сэкономить на процентах как можно больше. Она решает рассчитать, насколько разница в процентных ставках в размере 0,25% годовых может повлиять на общую стоимость кредита.

Если она сможет найти кредит с процентной ставкой 4% годовых на 30-летний срок кредита, ее ежемесячные выплаты основного долга и процентов составят 3 341 доллар США.91. Общая сумма процентов, которые она в конечном итоге выплатит в течение срока действия кредита, составляет 503 086,54 долл. США.

Но если Сьюзи найдет заем с минимально более низкой процентной ставкой 3,75% годовых, ее ежемесячные платежи составят 3 241,81 долл. США, а общая сумма процентов за весь срок действия займа составит 467 051,29 долл. США, то есть общая экономия процентов составит 36 035,25 долл. США.

Как сэкономить проценты по ипотеке

Теперь, когда вы знаете немного больше о том, как рассчитываются проценты, давайте посмотрим, как на самом деле вы можете платить меньше.

- Получите лучшую цену. Покупки по лучшей процентной ставке могут сэкономить тысячи долларов. Если у вас уже есть дом, вы можете рассмотреть возможность рефинансирования с вашим нынешним кредитором или перейти на нового кредитора.

- Делайте частые платежи. Поскольку в месяце чуть больше четырех недель, если вы будете делать раз в две недели вместо ежемесячных выплат по ипотечным кредитам, вы в конечном итоге будете делать две дополнительные выплаты в год.

- Произвести дополнительные платежи. Чем быстрее вы погасите сумму кредита, тем меньше процентов вам нужно будет заплатить за меньшую сумму кредита. Если у вас переменная процентная ставка, вы можете сэкономить еще больше, делая дополнительные платежи при низких процентных ставках.

- Выберите более короткий срок кредита. Чем дольше вы будете платить по кредиту, тем больше процентов вы заплатите. Помните, что банки рассчитывают проценты по вашей сумме кредита ежедневно, поэтому выбор срока кредита на 25 лет вместо 30 лет может иметь большое значение.

Как быстрее погасить ипотеку

Сравните и найдите ипотечный кредит по низкой ставке

Сортировать по:| название | Продукт | ||||||

|---|---|---|---|---|---|---|---|

Обычный, Рефинансирование, Jumbo, Home Equity, Фиксированный, Регулируемый, FHA, VA, USDA | Доступно во всех штатах | 620 | Исследуйте полный набор вариантов ипотечного кредитования с этим прямым онлайн-кредитором. | ||||

Морти | общепринятый |

Как рассчитать EMI по вашему кредиту

Сурадж Датт, 29 лет, менеджер магазина в Нью-Дели, купил автомобиль в 2015 году стоимостью 5,95 рупий. Он сделал авансовый платеж в размере 1,5 рупий и взял автокредит на оставшуюся сумму под 12% годовых на четыре года. В настоящее время он выплачивает приравниваемый ежемесячный взнос, или EMI, в размере 11 700 рупий в месяц. Тем не менее, он не может знать, является ли сумма правильной или нет.

Как и в случае с Сураджем, многие люди смущены, если их кредитор выставляет им справедливую сумму в качестве EMI.Итак, мы решили рассказать вам, как рассчитать EMI, чтобы вы могли перепроверить это с тем, что вы платили в месяц. Вы можете рассчитать свои EMI, используя программное обеспечение под названием Microsoft Excel или математическую формулу.

ИСПОЛЬЗОВАНИЕ EXCEL

Одним из самых простых способов расчета EMI является использование электронной таблицы Excel. В Excel функция для расчета EMI — PMT, а не EMI. Вам нужны три переменные. Это процентная ставка (ставка), количество периодов (nper) и, наконец, стоимость кредита или приведенная стоимость (pv).

Формула, которую вы можете использовать в Excel:

= PMT (скорость, nper, PV).

Давайте проверим EMI Сураджа, используя приведенную выше формулу.

Следует отметить, что коэффициент, используемый в формуле, должен быть месячным, то есть 12% / 12 = 1% или 0,01.

Количество периодов представляет количество EMI.

= PMT (0,12 / 12, 4 * 12, 445 000) = 11 718

Результат будет отрицательным или красным, что указывает на отток денежных средств заемщика.

Давайте рассмотрим другой пример. Предположим, вы платите ежеквартально по кредиту в размере 10 рупий под 10% годовых в течение 20 лет. В таком случае вместо 12 следует разделить ставку на четыре и умножить количество лет на четыре. Приравниваемый квартальный взнос для данных показателей будет = PMT (10% / 4, 20 * 4, 10,00,000).

ИСПОЛЬЗОВАНИЕ МАТЕМАТИЧЕСКОЙ ФОРМУЛЫ

К сожалению, вы не можете получить доступ к электронной таблице Excel везде. В таком случае вы можете использовать свой математический ум или электронный калькулятор, чтобы узнать, сколько стоит EMI.N-1], где P обозначает сумму кредита или основную сумму, R — процентная ставка в месяц [если процентная ставка в год составляет 11%, то процентная ставка будет 11 / (12 x 100)], и N — количество ежемесячных платежей. При использовании приведенной выше формулы вы получите тот же результат, что и в электронной таблице Excel.