как правильно досрочно гасить кредиты :: Деньги :: РБК

Срок, на который выдан кредит, учитывается в третью очередь. Так как большая часть платежа в начале срока действия кредита идет на уплату процентов, консультанты советуют гасить вначале кредиты, до окончания которых осталось больше времени, чтобы сэкономить на процентах. «Длинные кредиты выгоднее досрочно гасить в первую половину их действия. Это общая рекомендация для всех кредитов с аннуитетными платежами», — рассказывает Смирнова.

Финансовые возможности

Выплата кредита до срока не всегда имеет экономический смысл — например, если суммы, направляемые на эти цели малы. Сулейманова не рекомендует идти на это, если нет возможности внести сумму, как минимум вдвое превышающую размер ежемесячного платежа.

Читайте на РБК Pro

Часто ограничивают минимальные суммы дополнительных платежей по кредиту и банки. Заместитель директора департамента развития розничного бизнеса Связь-банка Андрей Точеный рассказывает, что обычно заемщик должен будет внести сумму не меньше размера ежемесячного платежа или установленной банком суммы.

Смирнова считает, что при досрочном погашении необходимо взвешивать свои финансовые возможности и не отказывать себе во всем ради того, чтобы выплатить кредит. «Если после этого у человека не остается средств, то имеет смысл расплачиваться не досрочно, а в обычном режиме», — считает эксперт.

Сулейманова обращает внимание на то, что банкам досрочное погашение не выгодно. «Официально ни один банк этого не подтвердит, но я много раз сталкивалась тем, что в новом обращении за кредитом банки всячески препятствуют заемщику. Могут даже отказать», — рассказывает она. Для банков наиболее предпочтительным вариантом будет погашение кредита в срок, без просрочек и без досрочных выплат, поясняет Самиев.

Смирнова, впрочем, уверена, что досрочное погашение не сказывается на решении банков при выдаче следующих кредитов. «Исключением может быть только ситуация, когда клиент берет большую сумму на долгий срок и выплачивает ее полностью в течение года или двух. На таких заемщиках банки совсем ничего не заработают и им впоследствии могут отказывать», — считает эксперт.

Все под контролем

По словам начальника управления розничного кредитования Банка Москвы Сергея Ситина, на дату списания суммы досрочных выплат заемщик должен проконтролировать достаточность денежных средств для осуществления досрочного платежа. «Иногда бывают ситуации, когда на счет

Выгодно ли погашать кредит досрочно? | Вечные вопросы | Вопрос-Ответ

Досрочное закрытие кредитного договора выгодно для заемщика, но не для банка. Кредитной организации из-за этого приходится менять график платежей и пересчитывать проценты, уменьшая их не в свою пользу.

«Кредит погашать досрочно выгодно по одной простой причине: вы платите меньше процентов. Если вы гасите кредит досрочно, то платите проценты только за фактически используемые деньги и таким образом ликвидируете сам прецедент, по которому вы должны платить проценты. В итоге вы выигрываете на сумму процентов», — говорит руководитель банковской секции ФинПотребСоюза Михаил Беляев.

В итоге вы выигрываете на сумму процентов», — говорит руководитель банковской секции ФинПотребСоюза Михаил Беляев.

Преимуществом досрочного погашения также является возможность возврата части уплаченной страховки. «Если для кредита привлекалась страховка, то при досрочном погашении можно получить пропорциональную часть уплаченной страховой премии. Вам вернут часть суммы за неистекший период страхования», — говорит Беляев.

Также следует учитывать, что наибольшая выгода от досрочного погашения кредита с аннуитетными платежами (с равными ежемесячными платежами — прим. ред.) — в первой половине срока. В таком случае заемщик может значительно снизить сумму процентов. А если кредит уже почти выплачен, то досрочно гасить его нет смысла, потому что практически все проценты за пользование кредитом уплачены. Поэтому кредит выгодно гасить досрочно на раннем этапе выплат, особенно — если он получен под большую процентную ставку.

Принимая решение о досрочном погашении, нужно оценить все плюсы и минусы. Главное в этом вопросе, чтобы желание поскорее закрыть долг по кредиту не обернулось необходимостью нового кредитования.

Главное в этом вопросе, чтобы желание поскорее закрыть долг по кредиту не обернулось необходимостью нового кредитования.

Когда досрочное погашение невыгодно?

Гасить кредит досрочно не имеет смысла, если суммы платежей незначительны и у вас нет возможности внести сумму, как минимум вдвое превышающую размер ежемесячного платежа. Переплата по такому кредиту оказывается незначительной.

Также невыгодным будет досрочное погашение, если в договоре с банком прописано, что размер месячного платежа не должен сильно отличаться от установленной минимальной платы. В таком случае срок выплаты кредита сократится незначительно, а экономия средств будет минимальной.

Банк может занести клиента, преждевременно погасившего долг, в число «нежелательных» и в следующий раз не выдать ему кредит. В большинстве случаев это касается клиентов, которые взяли большую сумму на долгий срок и полностью погасили ее в течение года или двух. На таких заемщиках банки мало зарабатывают, поэтому, чтобы не терять прибыль, они могут отказывать в последующей выдаче заемных средств.

Смотрите также:

Как погасить кредит досрочно: нюансы досрочного погашения кредита

Сейчас в России около половины взрослого трудоспособного населения имеют на своем счету хотя бы один действующий кредит. У многих до этого уже было большое количество займов, которые они возвращали или продолжают возвращать. И еще половина из тех, кто имеют долги, интересуются, как погасить кредит досрочно, как сделать это выгодно и стоит ли на это идти вообще?

Что значит досрочное погашение кредита

В каждом кредитном договоре есть четкая фраза, которая устанавливает крайний срок выплаты всего долга вместе с процентами, которые на него начислялись. Банк требует, чтобы клиент оплатил все средства именно до наступления этой даты или в этот же день.

Стоит понимать, что данная дата показывает, какой крайний срок выплаты всех задолженностей и процентов, а клиент может оплатить все заранее, что и будет называться досрочным погашением кредита.

Бывает, что клиент хочет погасить свой кредит досрочно, но на такую операцию средств у него недостаточно.

Ограничения

На данный момент малая часть всех заемщиков прибегает к досрочному закрытию кредита. Такая практика, а если быть точнее, то ее отсутствие, породила много мифов о досрочной выплате, которые засели в умах заемщиков на долгое время.

- Основным мифом считается то, что банк может запретить выплачивать долг заранее. Да, раньше такое могло произойти, но в настоящее время в банковских законах и Гражданском кодексе четко прописано, что банк не может отказать своему клиенту в досрочном погашении любой задолженности.

Такое условие касается абсолютно всех договоров и кредитов, которые были оформлены в любое время. Даже те договора, которые оформлялись до вступления в силу такого правила и предусматривали запрет на досрочную выплату, подлежат общему закону и общим правилам.

- Еще очень распространен миф о комиссии банка за досрочное погашение кредита. Этого никогда не произойдет, так как данная операция запрещена законом. Конечно, банк может потребовать с клиента комиссию за досрочное погашение платежа, получит ее, но любой суд признает действия кредитной организации незаконными и потребует возместить ущерб клиенту.

- Опять же, во многих договорах могло быть написано, что при досрочном закрытии кредита банк имеет право потребовать определенную комиссию за утрату своей прибыли, все это аннулируется и считается незаконным.

Банки могут потребовать от клиента письменное уведомление о досрочной выплате займа. Если такое случится, то заемщик должен будет ждать около месяца, так как именно за такой срок надо предупредить банк о последующих своих действиях в отношении кредита.

Процесс досрочной выплаты кредита

Процедура досрочного погашения кредита довольно проста:

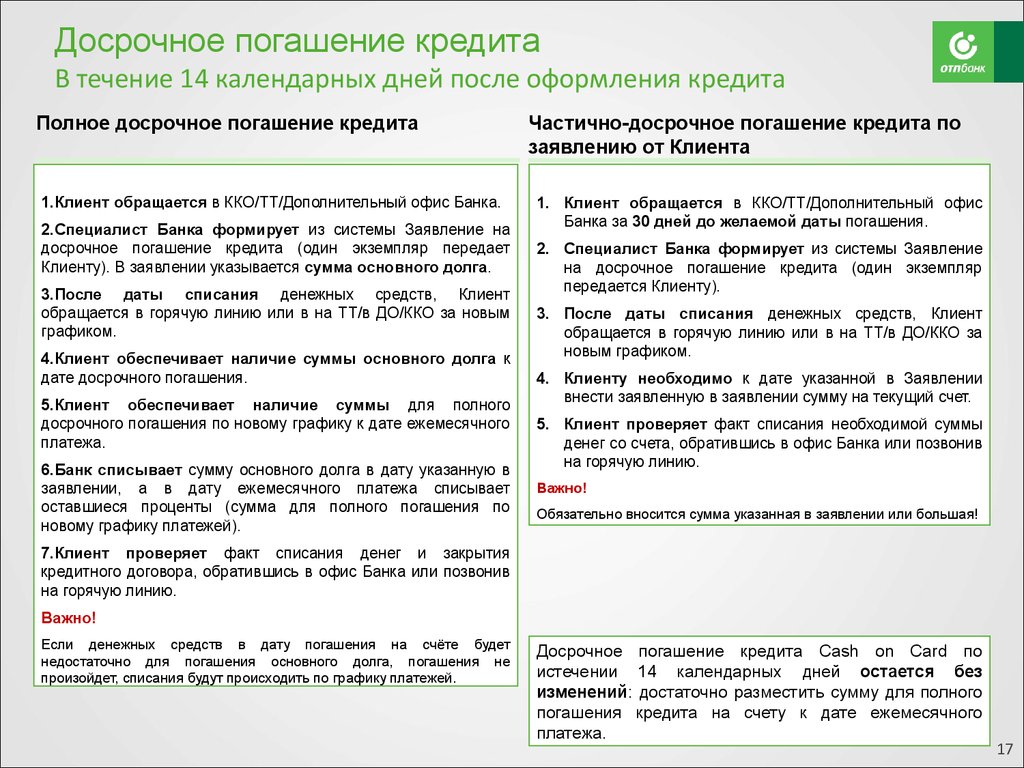

- подайте заявление банка (по форме банка) о желании досрочно закрыть свой кредит. Скорее всего, закрыть его будет возможно через 30 календарных дней — это время обработки заявления и перерасчёта процентов;

- после оформления заявления, можно идти в банк и предоставить необходимую денежную сумму для полного погашения кредита;

- обязательно убедитесь в полном закрытии обязательств перед банком, чтобы ни копейки не осталось невыплаченной.

Скорее всего, закрыть его будет возможно через 30 календарных дней — это время обработки заявления и перерасчёта процентов;

Скорее всего, закрыть его будет возможно через 30 календарных дней — это время обработки заявления и перерасчёта процентов;Клиенты, которые хотят погасить досрочно кредит не целиком, а частично, должны обратиться в банк для пересчета графика, пересмотра договора и сумм выплат.

Выгода досрочной выплаты

В целом, досрочное погашение кредита выгодно обеим сторонам договора. В сложной экономической ситуаций клиенту лучше выплатить заём раньше срока, чтобы быстрее избавиться от долгов.

Банковская организация получит прибыль от погашения долга, которая в несколько раз превысит ежемесячный платеж, а такой доход очень требуется всем кредитным организациям в условиях экономического кризиса.

Рекомендуем прочитать

https://credit-bid. ru/%d0%ba%d0%b0%d0%ba-%d0%bf%d0%be%d0%b3%d0%b0%d1%81%d0%b8%d1%82%d1%8c-%d0%ba%d1%80%d0%b5%d0%b4%d0%b8%d1%82-%d0%b4%d0%be%d1%81%d1%80%d0%be%d1%87%d0%bd%d0%beКак погасить кредит досрочно: нюансы досрочного погашения кредитаhttps://credit-bid.ru/wp-content/uploads/2016/05/dosrochnoe-pogashenie-kredita.jpghttps://credit-bid.ru/wp-content/uploads/2016/05/dosrochnoe-pogashenie-kredita-150×150.jpgcredit-bidВопросы по кредитованию

ru/%d0%ba%d0%b0%d0%ba-%d0%bf%d0%be%d0%b3%d0%b0%d1%81%d0%b8%d1%82%d1%8c-%d0%ba%d1%80%d0%b5%d0%b4%d0%b8%d1%82-%d0%b4%d0%be%d1%81%d1%80%d0%be%d1%87%d0%bd%d0%beКак погасить кредит досрочно: нюансы досрочного погашения кредитаhttps://credit-bid.ru/wp-content/uploads/2016/05/dosrochnoe-pogashenie-kredita.jpghttps://credit-bid.ru/wp-content/uploads/2016/05/dosrochnoe-pogashenie-kredita-150×150.jpgcredit-bidВопросы по кредитованиюСейчас в России около половины взрослого трудоспособного населения имеют на своем счету хотя бы один действующий кредит. У многих до этого уже было большое количество займов, которые они возвращали или продолжают возвращать. И еще половина из тех, кто имеют долги, интересуются, как погасить кредит досрочно, как сделать это выгодно…

Также на сайте предоставлено много полезной информации для тех, у кого есть проблемы с кредитами. Об авторе →Заявка на Кредит Наличными Онлайн Без Справок

Также на сайте предоставлено много полезной информации для тех, у кого есть проблемы с кредитами. Об авторе →Заявка на Кредит Наличными Онлайн Без СправокОсобенности досрочного погашения кредита

В современной экономической ситуации оформление кредитов уже стало обычным делом для многих граждан. Зачастую это единственный способ приобретения необходимых дорогостоящих вещей, не говоря уже о покупке автомобиля или жилья.

Чтобы определиться с кредитным предложением, заемщики прежде всего обращают внимание на следующие моменты:

- Уровень процентной ставки;

- Сумма предоставленных денежных средств;

- Срок;

- Дополнительные обременения (комиссии, страховки).

Нередко условия досрочного возврата заемных средств на этапе подписания кредитного договора для заемщика малозначимы. Важность они приобретают позже, когда заемщик, собрав определенную сумму, желает погасить задолженность полностью, либо ее часть.

При появлении «лишних» денежных средств, было бы удачным решением исполнить полностью, либо частично свои долговые обязательства перед кредитной организацией — это выгодно для заемщика в любом случае.

Частичное погашение

Это погашение задолженности, в части, большей, чем ежемесячный платеж, внесенный на счет либо совместно с платежом, либо в любую другую дату, в связи с чем, осуществляется перерасчет оставшейся суммы долга перед банком.

При всех видимых плюсах для заемщика, все же есть и минусы. Это минусы для банка, предоставившего кредит. У банков складывается отрицательное отношение к таким взносам, так как при частичных погашениях, они теряют запланированную прибыль.

При погашении кредита аннуитетными платежами заемщик вначале оплачивает в основном проценты по кредиту, и лишь с течением времени все большую часть платежа начинает составлять тело кредита. Дифференцированная система платежей предусматривает оплату тела кредита равными долями на протяжении всего срока действия договора, а величина процентных выплат со временем уменьшается.

Пожалуйста, не забудьте заранее письменно уведомить кредитную организацию о своем намерении частично погасить кредит.

Предлагаем Вашему вниманию 4 банка с выгодными условиями кредитования, в которых можно вносить увеличенную сумму платежа, предварительно уведомив банк, с дальнейшим пересчетом задолженности в ме́ньшую сторону:

Процентная ставка

от 6.5%

Срок

от 12 мес. до 5 лет

Шаг срока: 1 год

Сумма от — до

100т.р. — 5млн.р.

Возможность получения доп.средств

Оформить

Процентная ставка

от 7.9%

Срок

от 15 мес. до 5 лет

Сумма от — до

10т.р. — 3млн.р.

Моментальное решение; погашение без комиссии

Оформить

Шаг срока: стандарт

Процентная ставка

от 9%

Срок

от 13 мес. до 5 лет

Шаг срока: 1 год

Сумма от — до

80т.р. — 3млн.р.

Время рассмотрения заявки от 30 минут до 1 дня

Оформить

Процентная ставка

от 8. 9%

9%

Срок

от 12 мес. до 3 лет

Шаг срока: 1 год

Сумма от — до

50т.р. — 2млн.р.

Без поручителей

и справок

о доходах

Оформить

Полное погашение

Досрочное гашение по кредиту будет выгоднее, если кредит взят на короткий срок, так как, при меньших суммах платежа меньше и переплата. Из этого следует, что даже, если кредит был взят на долгий срок — заемщик в любое время может закрыть всю задолженность перед финансовым учреждением. При этом проценты за использование кредита будут заплачены за время, в течении которого заемщик пользовался кредитными средствами.

Нюансы досрочного погашения

Прежде чем вносить досрочный платеж по кредиту, нужно уточнить у сотрудников банка — какую именно сумму денежных средств необходимо оплатить с учетом тела кредита, процентов, комиссий и сборов, а также всех дополнительных услуг.

Через несколько дней после внесения оплаты заемщику рекомендуется обратиться в банк, чтобы удостовериться в том, что кредит закрыт, и все задолженности погашены. Нужно обязательно получить справку о полной оплате кредита.

Досрочно погасить кредит заемщику выгодно в любой промежуток времени его действия. При аннуитетной системе платежей выгода будет тем больше, чем меньше прошло времени с начала действия кредитного договора. Если оплата производится дифференцированными платежами, заемщик может досрочно исполнить свои долговые обязательства в любой момент времени, при этом выгода будет примерно одинакова.

Условия погашения

Условия по досрочному погашению кредита всегда прописаны в кредитном договоре. Как уже говорилось, для самой финансовой организации досрочный возврат долга не выгоден. В связи с этим ранее банки пытались препятствовать заемщикам погашать кредит досрочно, вплоть до полнейшего запрета на определенный срок; также, вводились дополнительные штрафы, что делало досрочное погашение невыгодным для заемщика.

В настоящее время ситуация изменилась: законодательно внесены изменения в статьи 809 и 810 части второй Гражданского Кодекса РФ, запрещающие банкам и другим финансовым организациям взимать штрафы и другие комиссионные начисления при досрочном погашении (полном либо частичном), и с 19 октября 2011 они признаны незаконными. Это правило относится к кредитам, взятым после вступления в силу закона, а также и тем, которые были оформлены ранее. Согласно этого закона, заемщик, планирующий внести досрочный платеж, должен написать заявление за 30 дней до даты платежа, и внести денежные средства на счет. Даже если в договоре прописаны условия, отражающие санкции за досрочное погашение — взимать их банк не имеет права.

Если же финансовая организация продолжает насчитывать пени и штрафы, заемщик может смело обращаться в суд. К исковому заявлению необходимо приложить заявление о намерении досрочного погашения кредитных обязательств.

Исполнять свои долговые обязательства раньше срока удобно и выгодно — заемщик экономит деньги, и сокращает длительность выплаты долга.

Вас также может заинтересовать:

Как кредиторы обманывают клиентов?Нулевая ставка кредитования, навязывание дополнительных услуг, овердрафт, просрочка по кредиту, одностороннее изменение условий договора. Как кредитные организации обманывают своих клиентов, и как защититься от мошеннических схем?

Популярные ошибки при погашении кредитаКредит — ответственная процедура, к которой нельзя подходить невнимательно. Мы расскажем вам о типичных ошибках при погашении кредита, и о тех проблемах, которые могут возникнуть, если вы все же допустите эти ошибки. Статья обязательна к ознакомлению тем, кто хочет взять кредит впервые.

Мы расскажем вам о типичных ошибках при погашении кредита, и о тех проблемах, которые могут возникнуть, если вы все же допустите эти ошибки. Статья обязательна к ознакомлению тем, кто хочет взять кредит впервые.

Какие действия необходимо предпринять для погашения кредита без лишних потерь и наиболее комфортно и оптимально. Маленькие хитрости, касающиеся периодических платежей. На что нужно обратить особое внимание при заключении кредитного договора. Как улучшить условия одного или нескольких действующих кредитов. Как закрыть кредит.

Страхование жизни при потребительском кредитеСравнение двух похожих потребительских кредитов от Россельхозбанка и ВТБ 24, предоставляющих услугу страхование жизни. Как сказывается исключение этой услуги из условий кредитования? Зачем это нужно банкам, и как реагировать заёмщикам?

Когда нужно и нельзя

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS # 1681276 упоминается здесь как «Надежный».

Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS # 1681276 упоминается здесь как «Надежный».

Вы всегда можете погасить свои федеральные или частные студенческие ссуды досрочно, выплачивая ежемесячно больше минимума. А для некоторых досрочная выплата студенческой ссуды может быть разумным решением, которое даст вам больше свободы и гибкости.

Если вам интересно, сколько времени потребуется на погашение студенческих ссуд, введите информацию о текущей ссуде в калькулятор ниже, чтобы узнать. Используйте ползунок, чтобы увидеть, как увеличение ваших платежей может изменить дату выплаты.

Введите информацию о кредите

Что если вы увеличите ежемесячный платеж?

Всего к оплате $

Итого проценты $

Ежемесячно оплата $

Если вы увеличите свои выплаты на $ ежемесячно на вашем $ ссуду в % ,

ты заплатишь $ в месяц и погасите кредит до Янв 2021 г. .

.

Имеет ли для вас смысл рефинансирование?

Сравните предложения ведущих кредиторов по рефинансированию, чтобы определить фактическую экономию.

Проверить индивидуальные тарифы

Проверка ставок не повлияет на ваш кредитный рейтинг.

Вот три признака того, что досрочное погашение студенческой ссуды имеет смысл (и два, которые вам следует подождать):

- Если у вас есть аварийный фонд

- Если у вас много долгов по кредитной карте

- Если ваши студенческие ссуды имеют высокие процентные ставки

- Если вы не делаете взносов на пенсию и получаете максимальное количество работодателей

- Если вы уже вносите свой вклад в достижение других жизненных целей

1.Если у вас есть аварийный фонд

Да, досрочное погашение студенческой ссуды — хорошая идея.

Прежде чем подумать о дополнительных выплатах по ссуде, неплохо создать резервный фонд. Чрезвычайный фонд — это деньги, отложенные на банковском счете для покрытия внезапных кризисов, таких как неожиданный ремонт автомобиля, потеря работы или болезнь.

Наличие резервного фонда гарантирует, что вам не придется обращаться к кредитным картам при возникновении проблем. Но если у вас еще нет резервного фонда, вам следует подумать о том, чтобы отложить дополнительные платежи по своим кредитам и в первую очередь направить эти деньги на свои сбережения.

Совет: Как правило, вы хотите иметь в своем фонде на случай чрезвычайных ситуаций расходы на сумму от трех до шести месяцев.

2. Если у вас много долгов по кредитной карте

Нет, досрочно выплачивать студенческий кредит — не лучшая идея.

Если у вас есть задолженность по кредитной карте, погашение баланса должно быть приоритетом перед обращением за студенческими ссудами. В то время как студенческие ссуды могут иметь высокие процентные ставки, процентные ставки по кредитным картам могут быть ошеломляющими. Средняя процентная ставка по кредитной карте — 16.97%, по состоянию на сентябрь 2019 г.

Средняя процентная ставка по кредитной карте — 16.97%, по состоянию на сентябрь 2019 г.

При таких высоких ставках вы, вероятно, сэкономите больше денег, сначала выплатив долг по кредитной карте, чем если бы вы сосредоточились на студенческих ссудах. Посмотрите, сколько вы будете платить проценты по задолженности по кредитной карте и студенческим ссудам в течение 10 лет:

| Ставки (годовые) | Выплаченные проценты | |

|---|---|---|

| Кредитные карты | 16.97% | 4915 долларов США |

| PLUS ссуды | 7.08% | $ 1,175 |

| Ссуды для аспирантов | 6.08% | $ 1 005 |

| Ссуды для студентов бакалавриата | 4.53% | $ 743 |

| Выплаченные проценты рассчитаны на основе общей суммы 10 000 долларов по всем типам ссуд, выплачиваемых в течение 5-летнего срока. Ставки по федеральным студенческим займам действительны на 2019-20 учебный год. | ||

Однако имейте в виду, что процентная ставка по кредитной карте и годовая процентная ставка по ссуде зависят от вас.Итак, сделайте свой собственный расчет, чтобы увидеть, что лучше всего подходит для вашей ситуации.

Узнать: Как быстро погасить задолженность по кредитной карте

3. Если у вас есть студенческие ссуды под высокие проценты

Да, досрочное погашение студенческой ссуды — хорошая идея.

Если у вас высокие процентные ставки по студенческим ссудам — федеральные студенческие ссуды (от федерального правительства) могут иметь процентную ставку до 8,5%, а частные ссуды (от частных кредиторов) могут быть еще выше — значительная часть вашего ежемесячного платежа по ссуде идет в сторону процентов, а не основной суммы, увеличивая со временем сумму, которую вы будете платить.Досрочная выплата частных или федеральных займов может помочь вам сэкономить тысячи на протяжении срока займа, поскольку вы будете платить меньше процентов.

Если у вас есть долг под высокие проценты, вы можете заставить свои деньги работать на вас, рефинансировав свои студенческие ссуды. Имея стабильный доход и хороший кредитный рейтинг, вы можете претендовать на низкую процентную ставку, что поможет вам сэкономить больше и быстрее освободиться от долгов. Кроме того, нет предела тому, сколько раз вы можете рефинансировать, и никаких комиссий за это тоже нет.

См .: Как снизить процентную ставку по студенческой ссуде

4. Если вы не делаете взносов на пенсию и получаете максимальное количество работодателей

Нет, досрочно выплачивать студенческий кредит — не лучшая идея.

Когда у вас есть студенческие ссуды, будущие цели, такие как выход на пенсию, могут показаться не такими важными. Но инвестировать важно сейчас, пока вы молоды. Это дает вашим деньгам время расти, и вы можете спокойно выйти на пенсию.

Не все работодатели предлагают соответствие 401 (k), но многие предлагают соответствие до определенной суммы или процента. Так что, как минимум, рекомендуется внести достаточный вклад в пенсионные планы, предлагаемые работодателем, чтобы иметь право на полное совпадение, прежде чем производить дополнительные выплаты по своему долгу.

5. Если вы уже вносите свой вклад в достижение других жизненных целей

Да, досрочное погашение студенческой ссуды — хорошая идея.

Когда ваши финансы в хорошей форме, может быть трудно решить, что лучше делать с дополнительными деньгами.Если у вас есть задолженность по студенческой ссуде, вы можете подумать об ее погашении агрессивно. Просто убедитесь, что вы также вносите свой вклад в достижение своих долгосрочных целей, иначе досрочная выплата студенческой ссуды может отбросить вас слишком далеко назад.

Вот несколько долгосрочных целей, в достижении которых вам следует подумать о вкладе:

- Экономия на дом

- Инвестиции

- Выплата долга по более высокой процентной ставке сначала

Подробнее: 10 ошибок, которых следует избегать, покупая жилье впервые

Не позволяйте студенческой ссуде утяжелять вас

Если студенческие ссуды отягощают вас, вызывают беспокойство или заставляют вас думать, что вы не можете преследовать другие цели, пока они у вас есть, возможно, стоит заняться ими как можно раньше.

Избавление от долга может дать вам чувство свободы и независимости, которых в противном случае не было бы, если бы вы позволили долгу остаться. Это также может мотивировать вас работать над выплатой другого долга.

Подробнее: Использование метода снежного кома для погашения долга

Pro совет: сэкономьте больше за счет рефинансирования студенческих ссуд

Если вы финансово готовы начать погашение студенческих ссуд раньше срока, рефинансирование ссуд может быть разумным способом сэкономить деньги и быстрее выплатить студенческие ссуды.

Credible сделал за вас тяжелую работу! Вместо того чтобы тратить часы или даже дни на обращение к нескольким кредиторам по отдельности, мы сотрудничаем с некоторыми из ведущих кредиторов по рефинансированию, поэтому вам не придется это делать. Просто заполните одну простую форму, и вы сможете получать предварительные ставки от нескольких кредиторов — и все это не влияет на ваш кредитный рейтинг.

Kat Tretina способствовала написанию этой статьи.

Дополнительные ресурсы:

Об авторе

Джейми Янг

Джейми Янг — авторитетный специалист в области личных финансов.Ее работы были представлены Time, Business Insider, Huffington Post, Forbes, CBS News и другими.

Читать большеГлавная »Все» Рефинансирование студенческой ссуды » Перед тем, как выплатить студенческую ссуду досрочно, прочтите это

Ford выплачивает задолженность UAW в размере 4 миллиардов долларов с опережением графика

Закрыть AdNewsReviews- Обзоры автомобилей

- Характеристики / мнение

- Автосалоны

- MotorTrend Awards

- Автомобиль года

- Внедорожник года

- Грузовик года

- Награды Intellichoice

- Видео

- Руководство покупателя

- Продажа подержанных автомобилей

- Видеообзоры

- MT Сертифицированный инвентарь

Originals

RoadkillRoadkill GarageDirt Every DayHot Rod GarageАдам Каролла отправляется в гонкиEngine MastersBest Driver’s Car WeekLong Road to MontereyPut Up or Shut UpHead 2 HeadDiesel Power ChallengeTrangeUltimate Adventure RoomIgnition AllRunky 9000RatShowDeviceMaster 9000RatShowDesignRes 9000RatShowDeviceRate LycrossБратья ДизельСамые быстрые автомобили в грязном юге Империя свалокГаражный отрядLive, Love, WrenchПоказать всеЕжедневные

10 причин, почему за рулемКак получить 5 вопросовЛучше посмотрите это! Rides ExtraWheeler Дилеры ExtraIron Resurrection ExtraGarage Squad ExtraДлинная дорога в Монтерей ExtraFantomworks ExtraАвтоспорт

Racing NewsGTManufacturer SeriesТуристические автомобилиOpen WheelRally & Off-RoadEnduranceSuperbikesDirt BikesDrag RacingGo-Kart 90 RacingsDrifting All848 Concept Car 47 Cars Racing Характеристики автомобиля- Обзоры автомобилей

- Характеристики / Мнение

- Автошоу

- MotorTrend Awards 9 0048

- Автомобиль года

- Внедорожник года

- Грузовик года

- Награды Intellichoice

- Видео

- Руководство покупателя

- Продажа подержанных автомобилей

- Видеообзоры

- Сертифицированный инвентарь MT

Оригиналы

RoadkillRoadkill GarageDirt каждого DayHot Род GarageAdam Кэролл идет RacingEngine MastersBest водитель автомобиля недельной Дорога к MontereyPut вверх или Shut UpHead 2 HeadDiesel питание ChallengeUltimate Adventure WeekIgnitionJunkyard GoldShow Allшоу

Wheeler DealersBitchin RidesVegas Rat RodsIron ResurrectionShifting GearsBrake RoomTrans AmNitro RallycrossDiesel BrothersFastest Автомобили в Dirty SouthJunkyard EmpireGarage SquadLive, Love, WrenchShow AllDailies

10 причин, почему за рулемКак ответить на 5 вопросовЛучше всего посмотреть! Редкие металлыЧто вы пропустилиВы слышали? Прогулка по магазинамЛюбопытные прикосновенияСкоро к MTODExtras

Roadkill irt Every Day ExtraBitchin Rides ExtraWheeler Дилеры ExtraIron Resurrection ExtraGarage Squad ExtraLong Road to Monterey ExtraFantomworks ExtraMotorsports

Racing News Серия GTManufacturer Touring CarsOpen WheelRally & Off-RoadЗаймы и кредиты

Если вы думаете о том, чтобы улучшить дом или ищете способы оплаты обучения вашего ребенка в колледже, вы можете подумать о том, чтобы задействовать капитал своего дома — разницу между тем, за что ваш дом может быть продан, и тем, что вы должны по ипотеке — как способ покрытия расходов.

Финансирование собственного капитала может быть оформлено в виде ссуды или кредитной линии. В случае ссуды под залог собственного капитала кредитор авансирует вам всю сумму ссуды заранее, а кредитная линия под залог собственного капитала обеспечивает источник средств, которые вы можете использовать по мере необходимости.

При рассмотрении вопроса о ссуде или кредитной линии на покупку собственного капитала внимательно изучите и сравните планы ссуд, предлагаемые банками, ссудо-сберегательными организациями, кредитными союзами и ипотечными компаниями. Покупки могут помочь вам получить более выгодную сделку.

Помните, что ваш дом обеспечивает сумму, которую вы заимствуете посредством ссуды под залог собственного капитала или кредитной линии.Если вы не выплатите свой долг, кредитор может заставить вас продать дом, чтобы погасить долг.

Ссуды под залог собственного капитала

Заем под собственный капитал — это ссуда на фиксированную сумму денег, которая обеспечивается вашим домом. Вы погашаете ссуду равными ежемесячными платежами в течение определенного срока, как и первоначальную ипотеку. Если вы не погасите ссуду в соответствии с договоренностью, ваш кредитор может лишить вас права выкупа вашего дома.

Вы погашаете ссуду равными ежемесячными платежами в течение определенного срока, как и первоначальную ипотеку. Если вы не погасите ссуду в соответствии с договоренностью, ваш кредитор может лишить вас права выкупа вашего дома.

Сумма, которую вы можете взять взаймы, обычно ограничена 85 процентами капитала вашего дома.Фактическая сумма кредита также зависит от вашего дохода, кредитной истории и рыночной стоимости вашего дома.

Спросите друзей и родственников о рекомендациях кредиторов. Затем сделайте покупки и сравните условия. Поговорите с банками, ссудо-сберегательными учреждениями, кредитными союзами, ипотечными компаниями и ипотечными брокерами. Но учтите: брокеры не ссужают деньги; они помогают оформлять ссуды.

Попросите всех кредиторов, с которыми вы проводите собеседование, объяснить доступные вам планы ссуды. Если вы не понимаете каких-либо условий предоставления кредита, задавайте вопросы.Они могут означать более высокие затраты. Недостаточно просто знать размер ежемесячного платежа или процентную ставку. Годовая процентная ставка (APR) для жилищной ссуды учитывает баллы и расходы на финансирование. Обратите особое внимание на сборы, включая сборы за подачу заявки или за обработку ссуды, сборы за выдачу или андеррайтинг, сборы кредитора или финансирования, сборы за оценку, сборы за подготовку и регистрацию документов, а также сборы брокеров; они могут быть указаны как баллы, комиссия за отправку или надбавка к процентной ставке.Если к сумме кредита добавляются баллы и другие комиссии, вы заплатите больше для их финансирования.

Годовая процентная ставка (APR) для жилищной ссуды учитывает баллы и расходы на финансирование. Обратите особое внимание на сборы, включая сборы за подачу заявки или за обработку ссуды, сборы за выдачу или андеррайтинг, сборы кредитора или финансирования, сборы за оценку, сборы за подготовку и регистрацию документов, а также сборы брокеров; они могут быть указаны как баллы, комиссия за отправку или надбавка к процентной ставке.Если к сумме кредита добавляются баллы и другие комиссии, вы заплатите больше для их финансирования.

Спросите свой кредитный рейтинг. Кредитный скоринг — это система, которую кредиторы используют, чтобы определить, давать ли вам кредит. Информация о вас и вашем кредитном опыте — такая как история оплаты счетов, количество и тип ваших счетов, просроченные платежи, действия по взысканию, непогашенная задолженность и как долго у вас есть свои счета — собирается из вашей кредитной заявки и ваш кредитный отчет.Кредиторы сравнивают эту информацию с показателями кредитоспособности людей с аналогичным профилем. Система кредитного рейтинга присуждает баллы за каждый фактор, который помогает предсказать, кто, скорее всего, выплатит долг. Общее количество баллов — ваш кредитный рейтинг — помогает предсказать, насколько вы кредитоспособны, то есть насколько высока вероятность того, что вы вернете ссуду и произведете платежи в срок. Для получения дополнительной информации о кредитных рейтингах прочтите Как кредитные рейтинги влияют на стоимость кредита и страхования .

Система кредитного рейтинга присуждает баллы за каждый фактор, который помогает предсказать, кто, скорее всего, выплатит долг. Общее количество баллов — ваш кредитный рейтинг — помогает предсказать, насколько вы кредитоспособны, то есть насколько высока вероятность того, что вы вернете ссуду и произведете платежи в срок. Для получения дополнительной информации о кредитных рейтингах прочтите Как кредитные рейтинги влияют на стоимость кредита и страхования .

Вести переговоры с более чем одним кредитором. Не бойтесь заставить кредиторов и брокеров конкурировать за ваш бизнес, дав им понять, что вы делаете покупки по лучшей цене. Попросите каждого кредитора снизить баллы, комиссионные или процентную ставку. И попросите каждого выполнить — или превзойти — условия других кредиторов.

Перед тем, как расписаться, внимательно прочтите документы о закрытии ссуды. Если ссуда не соответствует вашим ожиданиям или желаниям, не подписывайте. Либо договаривайтесь об изменениях, либо уходите. Вы также обычно имеете право отменить сделку по любой причине — и без штрафных санкций — в течение трех дней после подписания кредитных документов.Для получения дополнительной информации см. Правило трехдневной отмены .

Вы также обычно имеете право отменить сделку по любой причине — и без штрафных санкций — в течение трех дней после подписания кредитных документов.Для получения дополнительной информации см. Правило трехдневной отмены .

Кредитные линии собственного капитала

Кредитная линия собственного капитала, также известная как HELOC, представляет собой возобновляемую кредитную линию, очень похожую на кредитную карту. Вы можете занять столько, сколько вам нужно, в любое время, когда вам это нужно, выписав чек или используя кредитную карту, подключенную к учетной записи. Вы не можете превышать свой кредитный лимит. Поскольку HELOC — это кредитная линия, вы производите платежи только на ту сумму, которую вы фактически заимствуете, а не на всю доступную сумму.HELOC также может дать вам определенные налоговые преимущества, недоступные для некоторых видов ссуд. За подробностями обратитесь к бухгалтеру или налоговому консультанту.

Как и кредиты под залог собственного капитала, HELOC требуют, чтобы вы использовали свой дом в качестве залога по ссуде. Это может поставить под угрозу ваш дом, если ваш платеж будет задержан или вы не сможете его произвести вообще. Ссуды с крупными выплатами — единовременная выплата, обычно выплачиваемая в конце ссуды — могут побудить вас занять больше денег для выплаты этого долга или могут поставить под угрозу ваш дом, если вы не сможете претендовать на рефинансирование.И, если вы продаете свой дом, большинство планов требуют, чтобы вы одновременно погасили кредитную линию.

Это может поставить под угрозу ваш дом, если ваш платеж будет задержан или вы не сможете его произвести вообще. Ссуды с крупными выплатами — единовременная выплата, обычно выплачиваемая в конце ссуды — могут побудить вас занять больше денег для выплаты этого долга или могут поставить под угрозу ваш дом, если вы не сможете претендовать на рефинансирование.И, если вы продаете свой дом, большинство планов требуют, чтобы вы одновременно погасили кредитную линию.

Часто задаваемые вопросы о HELOC

Кредиторы предлагают кредитные линии под залог собственного капитала различными способами. Ни один план ссуды не подходит для каждого домовладельца. Свяжитесь с разными кредиторами, сравните варианты и выберите кредитную линию под залог собственного капитала, наиболее соответствующую вашим потребностям.

Сколько денег вы можете занять по кредитной линии собственного капитала?

В зависимости от вашей кредитоспособности и суммы непогашенного долга вы можете взять в долг до 85 процентов оценочной стоимости вашего дома за вычетом суммы, которую вы должны по своей первой ипотеке. Спросите кредитора, существуют ли минимальные требования к снятию средств при открытии вашей учетной записи, и есть ли минимальные или максимальные требования к снятию средств после открытия вашей учетной записи. Спросите, как вы можете потратить деньги из кредитной линии — с помощью чеков, кредитных карт или того и другого.

Спросите кредитора, существуют ли минимальные требования к снятию средств при открытии вашей учетной записи, и есть ли минимальные или максимальные требования к снятию средств после открытия вашей учетной записи. Спросите, как вы можете потратить деньги из кредитной линии — с помощью чеков, кредитных карт или того и другого.

Вам следует выяснить, устанавливает ли ваш план обеспечения собственного капитала фиксированное время — период выдачи — когда вы можете снимать деньги со своего счета. По истечении периода розыгрыша вы сможете возобновить кредитную линию. Если вы не можете этого сделать, вы не сможете занять дополнительные средства.В некоторых планах вам может потребоваться оплатить непогашенный остаток. В других случаях вы можете погасить баланс в течение определенного времени.

Какая процентная ставка?

В отличие от ссуды под залог собственного капитала, годовая процентная ставка кредитной линии под залог собственного капитала не учитывает баллы и расходы на финансирование. Рекламируемая годовая процентная ставка для кредитных линий собственного капитала основана только на процентах.

Спросите о типах процентных ставок, доступных по плану собственного капитала.Большинство HELOC имеют переменные процентные ставки. Эти ставки могут сначала предлагать более низкие ежемесячные платежи, но в течение остального периода погашения платежи могут измениться — и могут повыситься. Фиксированные процентные ставки, если они доступны, сначала могут быть немного выше переменных ставок, но ежемесячные платежи остаются неизменными в течение срока действия кредитной линии.

Если вы рассматриваете переменную ставку, проверьте и сравните условия. Проверьте периодический лимит — лимит процентной ставки меняется одновременно. Также проверьте ограничение срока действия — ограничение на изменение процентной ставки в течение срока кредита.Кредиторы используют индекс, такой как основная ставка, чтобы определить, насколько повысить или понизить процентные ставки. Спросите кредитора, какой индекс используется, насколько и как часто он может меняться. Проверьте маржу — сумму, добавляемую к индексу, определяющую начисленные с вас проценты. Кроме того, поинтересуйтесь, можете ли вы через некоторое время преобразовать ссуду с плавающей ставкой в фиксированную.

Проверьте маржу — сумму, добавляемую к индексу, определяющую начисленные с вас проценты. Кроме того, поинтересуйтесь, можете ли вы через некоторое время преобразовать ссуду с плавающей ставкой в фиксированную.

Иногда кредиторы предлагают временно сниженную процентную ставку — ставку, которая необычно низка и действует только на вводный период, скажем, шесть месяцев.В это время ваши ежемесячные платежи также будут меньше. Однако после окончания вводного периода ваша ставка (и выплаты) увеличиваются до истинного рыночного уровня (индекс плюс маржа). Спросите, является ли предлагаемая вам ставка «со скидкой», и если да, узнайте, как будет определяться ставка в конце периода скидки и насколько больше могут быть ваши платежи в это время.

Какие предварительные затраты на закрытие?

Когда вы открываете кредитную линию под залог собственного капитала, вы оплачиваете многие из тех же расходов, что и при финансировании первоначальной ипотеки. К ним относятся: регистрационный сбор, поиск по названию, оценка, гонорары адвокатам и баллы (процент от суммы, которую вы заимствуете). Эти расходы могут существенно увеличить стоимость вашего кредита, особенно если вы в конечном итоге занимаетесь небольшой суммой из кредитной линии. Попробуйте договориться с кредиторами, чтобы узнать, будут ли они оплачивать некоторые из этих расходов.

К ним относятся: регистрационный сбор, поиск по названию, оценка, гонорары адвокатам и баллы (процент от суммы, которую вы заимствуете). Эти расходы могут существенно увеличить стоимость вашего кредита, особенно если вы в конечном итоге занимаетесь небольшой суммой из кредитной линии. Попробуйте договориться с кредиторами, чтобы узнать, будут ли они оплачивать некоторые из этих расходов.

Каковы текущие расходы?

В дополнение к предварительным затратам на закрытие сделки некоторые кредиторы требуют, чтобы вы платили комиссионные в течение всего срока действия ссуды.Они могут включать ежегодный взнос за членство или участие, который взимается независимо от того, используете ли вы учетную запись, и / или комиссию за транзакцию, которая взимается каждый раз, когда вы занимаете деньги. Эти комиссии увеличивают общую стоимость кредита.

Каковы условия погашения кредита?

По мере погашения кредита ваши платежи могут измениться, если ваша кредитная линия имеет переменную процентную ставку, даже если вы не занимаете больше денег со своего счета. Узнайте, как часто и насколько могут меняться ваши платежи.Спросите, выплачиваете ли вы и основную сумму, и проценты, или только проценты. Даже если вы выплачиваете часть основной суммы, спросите, покроют ли ваши ежемесячные платежи всю заемную сумму или вы должны будете внести дополнительный платеж в счет основной суммы в конце кредита. Кроме того, вы можете спросить о штрафах за просрочку платежа и о том, при каких условиях кредитор может считать вас неисполненным и потребовать немедленного полного платежа.

Каковы условия возврата кредита в конце срока?

Спросите, есть ли у вас задолженность по крупному платежу в конце срока кредита.Если вы могли бы и не уверены, что сможете позволить себе воздушный шар, вы можете пересмотреть условия погашения. Когда вы берете ссуду, спросите об условиях продления плана или рефинансирования невыплаченного остатка. Вы можете попросить кредитора заблаговременно — в письменной форме — рефинансировать любой остаток по окончании ссуды или, при необходимости, продлить срок погашения.

Какие гарантии заложены в ссуду?

Одна из лучших ваших защит — это Федеральный закон о праве на кредитование.По закону кредиторы должны сообщить вам об условиях и стоимости кредитного плана, когда вы получите заявку. Кредиторы должны раскрывать годовую процентную ставку и условия оплаты, а также сообщать вам о расходах за открытие или использование счета, например об оценке, кредитном отчете или гонорарах адвокатам. Кредиторы также должны рассказать вам о любых функциях с плавающей процентной ставкой и дать вам брошюру с описанием общих характеристик планов собственного капитала.

The Truth in Lending Act также защищает вас от изменений условий счета (кроме функции с переменной ставкой) до открытия плана.Если вы решите не участвовать в плане из-за изменения условий, все уплаченные вами сборы должны быть вам возвращены.

После открытия вашего плана собственного капитала, если вы платите в соответствии с договоренностью, кредитор, как правило, не может прекратить действие вашего плана, ускорить выплату непогашенного остатка или изменить условия вашего счета. Кредитор может приостановить выдачу кредита на ваш счет в течение любого периода, когда процентные ставки превышают максимальную ставку, указанную в вашем соглашении, если ваш контракт разрешает такую практику.

Перед тем, как расписаться, внимательно прочтите документы о закрытии ссуды. Если HELOC не соответствует вашим ожиданиям или желаниям, не подписывайте ссуду. Либо договаривайтесь об изменениях, либо уходите. И, как и в случае ссуды под залог жилья, вы также обычно имеете право отменить сделку по любой причине — и без штрафных санкций — в течение трех дней после подписания документов о ссуде. Для получения дополнительной информации см. Правило трехдневной отмены .

Правило трехдневной отмены

Федеральный закон дает вам три дня на пересмотр подписанного кредитного соглашения и расторжение сделки без штрафных санкций.Вы можете отменить подписку по любой причине, но только если вы используете свое основное место жительства — будь то дом, кондоминиум, передвижной дом или плавучий дом — в качестве залога, а не отдых или второй дом.

С правом отмены у вас есть до полуночи третьего рабочего дня, чтобы отменить кредитную транзакцию. День первый начинается после:

- Вы подписываете кредитный договор;

- вы получаете форму раскрытия информации «Правда в кредитовании», содержащую ключевую информацию о кредитном контракте, включая годовую процентную ставку, финансовые сборы, финансируемую сумму и график платежей; и

- , вы получаете две копии уведомления о предоставлении истины, в котором объясняется ваше право на отказ.

Для целей отмены рабочие дни включают субботу, но не воскресенье или официальные праздничные дни. Например, если перечисленные выше события происходят в пятницу, у вас есть время до полуночи следующего вторника, чтобы отменить их.

В течение этого периода ожидания деятельность, связанная с контрактом, невозможна. Кредитор не может предоставить деньги по ссуде. Если вы имеете дело с ссудой на улучшение жилищных условий, подрядчик не имеет права доставлять материалы или начинать работу.

Если вы решите отменить

Если вы решите отменить, вы должны сообщить об этом кредитору в письменной форме.Вы не можете отменить по телефону или лично поговорить с кредитором. Ваше письменное уведомление должно быть отправлено по почте, в электронном виде или доставлено до полуночи третьего рабочего дня.

Если вы аннулируете договор, залог в вашем доме также аннулируется, и вы не несете ответственности ни за какие суммы, включая финансовые расходы. У кредитора есть 20 дней, чтобы вернуть все деньги или имущество, которые вы заплатили в рамках транзакции, и освободить любые залоговые права в вашем доме.Если вы получили деньги или имущество от кредитора, вы можете сохранить их до тех пор, пока кредитор не докажет, что ваш дом больше не используется в качестве залога, и не вернет все деньги, которые вы заплатили. Затем вы должны предложить вернуть деньги или имущество кредитора. Если кредитор не потребует деньги или имущество в течение 20 дней, вы можете оставить их себе.

Если у вас возникла серьезная личная финансовая ситуация — например, повреждение вашего дома в результате урагана или другого стихийного бедствия — вы можете отказаться от своего права на отмену и отменить трехдневный период.Чтобы отказаться от своего права, вы должны предоставить кредитору письменное заявление с описанием чрезвычайной ситуации и заявлением о том, что вы отказываетесь от своего права на отмену. Заявление должно быть датировано и подписано вами и любым другим лицом, владеющим домом.

Федеральное трехдневное правило аннулирования не применяется во всех ситуациях, когда вы используете свой дом в качестве залога. Исключения включают:

- вы подаете заявку на ссуду на покупку или строительство вашего основного дома

- вы рефинансируете ссуду у того же кредитора, у которого есть ссуда, и не занимаете дополнительных средств

- Государственное агентство является кредитором ссуды.

В этих ситуациях у вас могут быть другие права на отмену в соответствии с законодательством штата или местным законодательством.

Вредные методы обращения с домашним капиталом

Вы можете потерять свой дом и свои деньги, если будете брать взаймы у недобросовестных кредиторов, которые предлагают вам дорогостоящую ссуду на основе собственного капитала вашего дома. Некоторые кредиторы нацелены на пожилых домовладельцев, имеющих низкие доходы или проблемы с кредитом, а затем пытаются воспользоваться ими, используя обманные, несправедливые или другие незаконные методы.Будьте начеку:

- Пересадка ссуды: Кредитор рекомендует вам неоднократно рефинансировать ссуду и часто занимать больше денег. Каждый раз, когда вы рефинансируете, вы платите дополнительные комиссии и проценты. Это увеличивает ваш долг.

- Страхование Упаковка: Кредитор добавляет страховку кредита или другие страховые продукты, которые могут вам не понадобиться для вашей ссуды.

- Приманка и переключатель: Кредитор предлагает один набор условий ссуды, когда вы подаете заявку, а затем вынуждает вас принять более высокие сборы, когда вы подписываете для завершения транзакции.

- Выделение капитала: Кредитор дает вам ссуду на основе собственного капитала вашего дома, а не вашей способности выплатить долг. Если вы не можете произвести платеж, вы можете потерять дом.

- Нетрадиционные продукты: Кредитор может предлагать нетрадиционные продукты, когда вы делаете покупки для получения ссуды на покупку жилья:

- Например, кредиторы могут предлагать ссуды, по которым минимальный платеж не покрывает основную сумму долга и причитающиеся проценты.Это приводит к увеличению остатка по кредиту и, в конечном итоге, ежемесячных платежей. Многие из этих ссуд имеют переменные процентные ставки, что может увеличить ваш ежемесячный платеж в случае повышения процентной ставки.

- Ссуды также могут иметь низкие ежемесячные платежи, но иметь крупную единовременную выплату в конце срока ссуды. Если вы не можете произвести платеж или рефинансирование, вам грозит потеря права выкупа и потеря вашего дома.

- Нарушения при обслуживании ипотечных кредитов: Кредитор взимает с вас ненадлежащие сборы, такие как штрафы за просрочку платежа, не разрешенные в соответствии с ипотечным договором или законом, или сборы за страхование, предоставленное кредитором, даже если вы обеспечивали страхование своей собственности.Кредитор не предоставляет вам точных или полных выписок по счету и данных о выплатах, что делает практически невозможным определение того, сколько вы заплатили или сколько должны. Вы можете заплатить больше, чем должны.

- Заем на улучшение дома: Подрядчик звонит или стучит в вашу дверь и предлагает установить новую крышу или отремонтировать вашу кухню по разумной цене. Вы говорите ему, что заинтересованы, но не можете Он говорит, что это не проблема — он может организовать финансирование через известного ему кредитора.Вы соглашаетесь с проектом, и подрядчик приступает к работе. В какой-то момент после начала работы подрядчика вас просят подписать множество бумаг. Документы могут быть пустыми, или кредитор может поспешить вас подписать, прежде чем у вас будет время прочитать то, что вам дали. Подрядчик грозится оставить работы в вашем доме незавершенными, если вы не подпишете. Вы подписываете бумаги. Только позже вы понимаете, что подписанные вами бумаги являются ссудой под залог недвижимости. Процентная ставка, баллы и комиссии кажутся очень высокими. Что еще хуже, работа над вашим домом выполнена неправильно или не завершена, а подрядчик, которому, возможно, заплатил кредитор, мало заинтересован в завершении работы к вашему удовлетворению.

Некоторые из этих практик нарушают федеральное кредитное законодательство, касающееся раскрытия информации об условиях займа; дискриминация по признаку возраста, пола, семейного положения, расы или национального происхождения; и взыскание долгов. Вы также можете иметь дополнительные права в соответствии с законодательством штата, которые позволят вам подать иск.

.