Формула собственного капитала и примеры

Понятие собственного капитала

В экономике существует два подхода к определению сущности собственного капитала:

- Собственный капитал включает все активы компании, которые зафиксированы без учета обязательств соответствующих субъектов;

- Собственный капитал состоит из совокупности показателей, складывающих капитал предприятий.

Часто понятие собственного капитала используется наравне с понятием чистых активов, оба они соответствуют объему имущества компании за минусом обязательств.

Собственный капитал в балансе включает в себя систему следующих показателей:

- Сумму уставного, резервного и добавочного капитала,

- Нераспределенную прибыль,

- Переоценку внеоборотных активов компании,

- Собственные акции, выкупленные у акционеров.

Эти пункты соответствуют строкам бухгалтерского баланса 1310–1370.

Формула собственного капитала по балансу

Традиционно сумма собственного капитала рассчитывается по балансу, при этом собственный капитал отражается по строке 1300 баланса:

СК = сумма строки 1300

Часто при оценке собственного капитала применяют его годовую величину, которая дает возможность более точного определения его колебаний во времени. Формула собственного капитала за год выглядит так:

Формула собственного капитала за год выглядит так:

СК = (СКнг + СКкг)/2

Здесь СК – сумма годового собственного капитала,

СКнг, СКкг – сумма собственного капитала на начало и конец года.

Формула собственного капитала по Минфину

Более точной является расчет формулы собственного капитала в соответствии с методом Минфина. По данному способу в структуре активов, которые принимаются к расчету собственного капитала, должны находиться все активы, исключая активы, отражающие задолженность учредителей и акционеров в их взносах в уставный капитал предприятия. При этом необходим учет всех обязательств, исключая некоторые доходы будущих периодов, в первую очередь, связанные с получением государственной помощи и с безвозмездным получением какого-либо имущества.

По методу Минфина в расчете формулы собственного капитала берется информация из строк:

Формула собственного капитала, при помощи которой можно определить сумму чистых активов и сумму собственного капитала в балансе подразумевает следующие действия:

- Определение суммы строк 1400 и 1500 ББ,

- Из суммы строк 1400 и 1500 вычитаются показатели, которые соответствуют кредиту 98 счета (помощь от государства, безвозмездное получение имущества),

- Из строки 1600 вычитаются показатели, которые отражаются проводкой Дт75 Кт80,

- Из пункта 3 вычитается результат пункта 4.

В общем виде формула собственного капитала по Минфину выглядит так:

СК = (строка 1600 – ДУО) – ((строка 1400 + строка 1500) – ДБП).

Норматив показателя собственного капитала

Результат вычисления по формуле собственного капитала должен быть положительной величиной. Если компания получила отрицательный результат собственного капитала по балансу, это говорит о существенных проблемах.

Данные берутся из баланса за соответствующие отчетные периоды.

Желательным является результат, когда величина собственного капитала (чистых активов) будет больше величины уставного капитала предприятия. Этот факт важен с позиции сохранения инвестиционной привлекательности бизнеса. Любой бизнес должен окупить себя, обеспечивая при этом приток нового капитала. Достаточная величина собственного капитала является одним из важнейших показателей качества бизнес-модели компании

Примеры решения задач

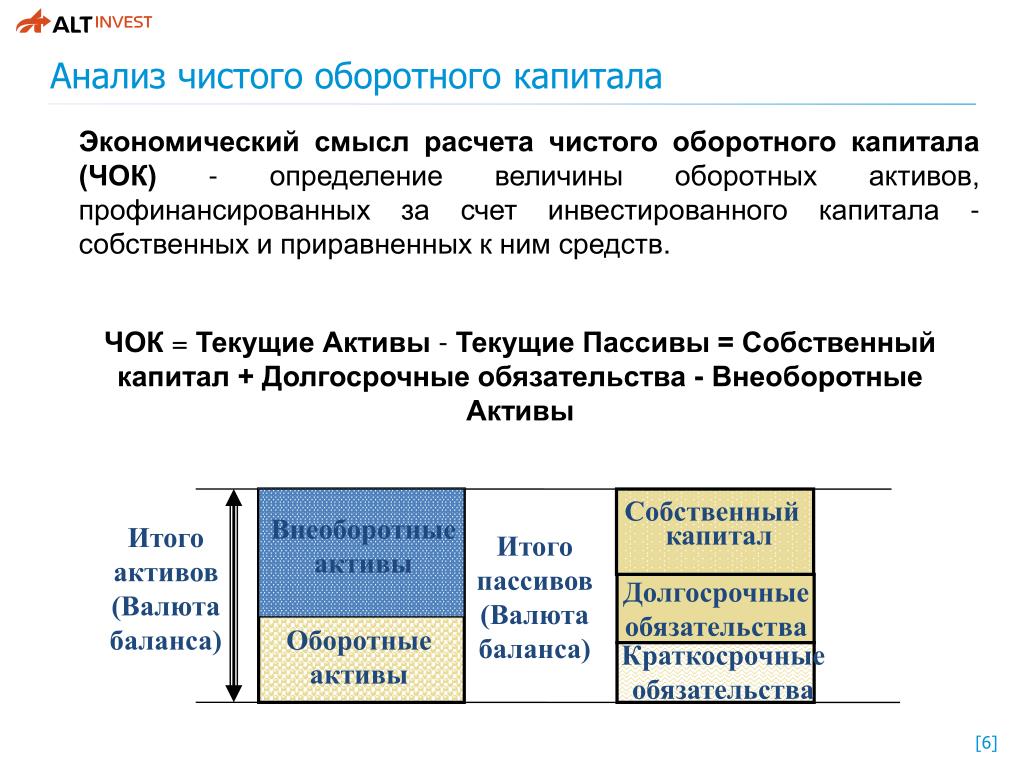

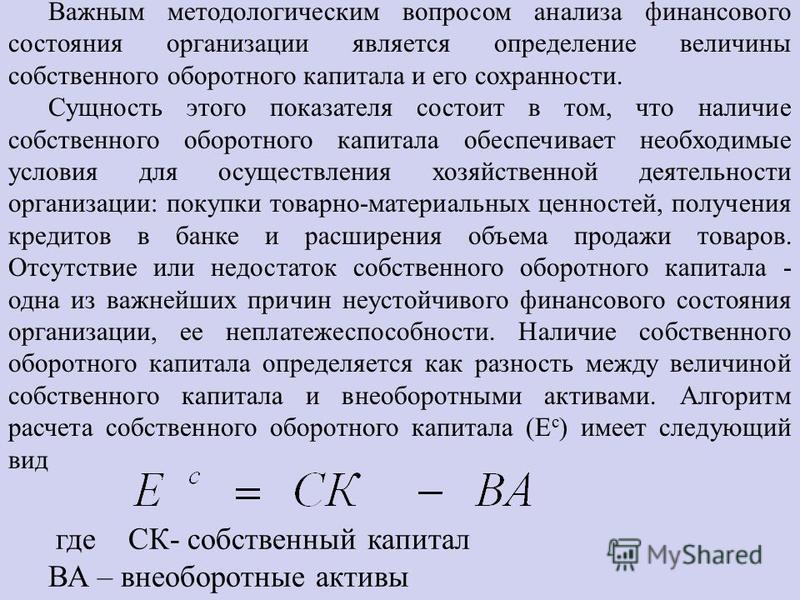

Формула собственного оборотного капитала по балансу

Понятие собственного оборотного капитала

Собственный оборотный капитал (собственные оборотные средства) включает в себя величину оборотных активов, которая остается в распоряжении компании после момента полного, единовременного погашения краткосрочной задолженности.

Собственный оборотный капитал рассчитывается различными способами, при его определении применяют показатели бухгалтерского баланса. Он характеризует объемы собственных (приравненных к ним) средств предприятия, которые направляются на финансовое обеспечение оборотных активов.

Анализируя показатель, рассчитанный по формуле собственного оборотного капитала по балансу, можно принять своевременные меры пооптимизации и начать повышать эффективность работы предприятия.

Формула собственного оборотного капитала по балансу

Расчет оборотного капитала производят в соответствии с разделами бухгалтерского баланса (II и V)

При этом формула собственного оборотного капитала по балансу выглядит следующим образом:

СОК = ТА – ТО

Здесь СОК – сумма собственного оборотного капитала,

ТА – сумма текущих активов,

ТО – сумма текущих обязательств.

Вторым вариантом расчета собственного оборотного капитала будет формула, в составе которой используются показатели I, III и IV раздела бухгалтерского баланса. Формула собственного оборотного капитала по балансу в этом случае такова:

Формула собственного оборотного капитала по балансу в этом случае такова:

СОК = СК + ДО – ВНА

Здесь СОК – сумма собственного оборотного капитала,

СК – собственный капитал (из III раздела баланса),

ДО – сумма долгосрочных обязательств (из IV раздела баланса),

ВНА – сумма внеоборотных активов (из I раздела баланса).

Состав оборотного капитала (активов)

По II разделу бухгалтерского баланса («Оборотные активы») отражаются 6 основных строк, содержащих наиболее ликвидные активы (то имущество, которое легко обращается в денежные средства). В составе оборотного капитала самые эффективные с позиции доступности – денежные средства, которыми в любое время можно расплачиваться за требуемые для текущей деятельности ресурсы.

Помимо денежных средств в состав оборотного капитала включены денежные эквиваленты (активы, которые быстро обращаются в деньги). Пример денежного эквивалента — краткосрочный банковский депозит до востребования (сроком до 3 мес. ). Если отсутствуют наличные денежные средства, то данным активом быстрее всего можно воспользоваться и обратить его в деньги.

). Если отсутствуют наличные денежные средства, то данным активом быстрее всего можно воспользоваться и обратить его в деньги.

При расчете оборотного капитала также принимают участие показатели актива баланса:

- Запасы,

- Сумма дебиторской задолженности.

Эти два показателя являются наименее ликвидными в сравнении с деньгами. Для того, что бы обратить их в деньги, необходимы дополнительные затраты сил и времени.

Значение формулы

Формула собственного оборотного капитала по балансу позволяет провести оценку величины собственных и приравненных к ним средств. Далее эти средства направляются на финансирование оборотных активов.

Величина собственного оборотного капитала может быть положительной и отрицательной величиной, а также быть равной нулю. Недостаточное количество собственного оборотного капитала приводит компанию к неспособности своевременного погашения краткосрочных обязательств и дальнейшей несостоятельности.

Эта ситуация происходит по следующим причинам:

- низкая эффективность использования активов;

- наличие (рост) остатков незавершенного строительства;

- рост суммы дебиторской задолженности;

- убыточность работы предприятия и др.

На работу предприятия отрицательно влияет не только недостаток собственного оборотного каптала. Но и его избыток. Так, если показатель собственного капитала в значительной мере превысит оптимальную в нем потребность, то эффективность использования компанией ее ресурсов можно считать низкой.

Нулевой размер собственного оборотного капитала может быть у нового предприятия или у компании, деятельность которой финансируется исключительно за счет заемного капитала.

Примеры решения задач

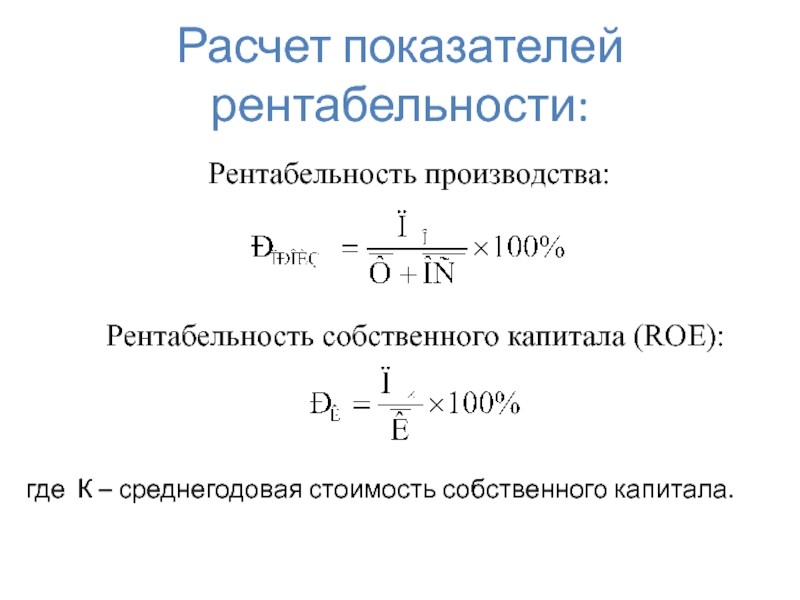

Формула рентабельности собственного капитала по балансу

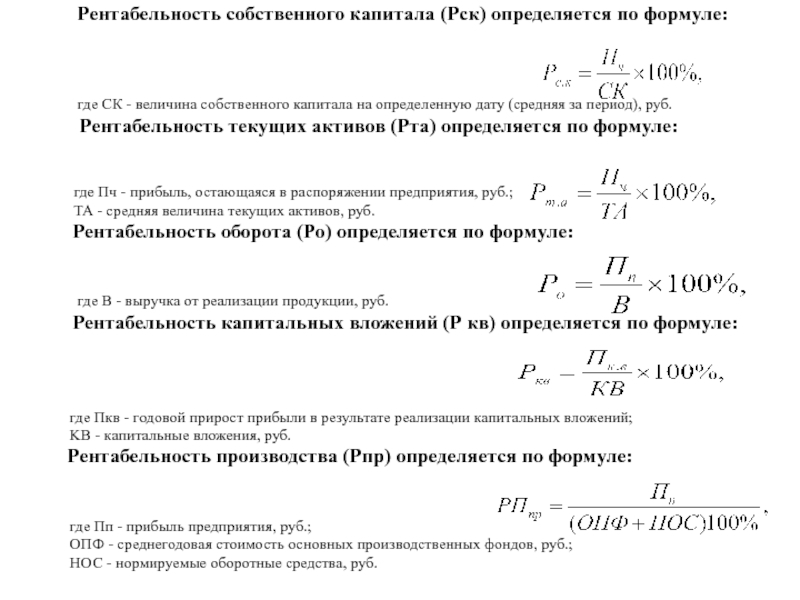

Понятие рентабельности собственного капитала

Показатель рентабельности собственного капитала – определяющий показатель для стратегических инвесторов, определяющих собственные вложения на долгосрочный период свыше одного года. Формула рентабельности собственного капитала по балансу показывает, как руководители и собственники компании осуществляют управление капиталом, и какая норма прибыли создается ими на имеющийся капитал.

Формула рентабельности собственного капитала по балансу

Показатель рентабельности собственного капитала может быть рассчитан в соответствии с данными формы бухгалтерской отчетности №2 – отчета о прибылях и убытках. Формула рентабельности собственного капитала по балансу (новая форма бухгалтерского баланса):

ROE=(стр.2400 / стр. 1300) * 100%

В данной формуле строка 2400 берется из отчета о финансовых результатах (форма №2), а строка 1300 из бухгалтерского баланса (форма №1).

Общая формула рентабельности собственного капитала по балансу выглядит следующим образом:

ROE = ЧП / СК

Здесь ЧП – чистая прибыль,

СК – собственный капитал.

По старой форме баланса формула выглядит так:

ROE = (строка190) / (1/2 *(строка 490 на начало года + строка 490 на конец года)

Рентабельность собственного капитала также может быть расписана через рентабельность активов, при этом формула примет следующий вид:

ROE = ROA/((1-ЗС)/ АПсг)

Здесь ЗС – заемные средства,

АПсг – среднегодовой размер активов и пассивов.

Показатель ROA показывает количество прибыли, которую приносит компании ее имущество. ROA находится в зависимости от коэффициента рентабельности продаж (ROS), отражающий норму чистой прибыли в соответствии с объемом реализованной продукции.

ROA = ЧП/Сакт

Здесь ЧП – чистая прибыль,

Сакт – среднегодовая стоимость активов.

ROA = строка 190 / (1/2 *(строка 300 на начало года + строка 300 на конец года))

ROS =Пп / Q

Пп – прибыль от продаж,

Q – объем продаж товара.

ROS = строка 50 (Ф№2)/ строка 010 (Ф№2)

Что показывает формула рентабельности собственного капитала

При увеличении продаж продукции повышение рентабельности продаж вызывает рост рентабельности активов и рентабельности собственного капитала. Вслед за этим растет и инвестиционная привлекательность предприятия.

Формула рентабельности собственного капитала по балансу отражает размер прибыли, полученной организацией на единицу стоимости собственного капитала.

ROE используется при сопоставлении предприятий и выборе максимально инвестиционно привлекательных объектов для инвестиций. Стратегическими инвесторами осуществляются вложения непосредственно в уставные капиталы предприятий в обмен на часть прибыли компании. По этой причине показатель ROE – важнейший показатель инвестиционной привлекательности предприятий и эффективности управленческой работы.

Примеры решения задач

Собственный капитал в балансе. Рентабельность, маневренность, оборачиваемость

Содержание страницы

Собственный капитал в балансе представляет собой совокупность средств, находящихся в распоряжении фирмы. Это один из ключевых показателей, дающий представление об итогах деятельности компании.

Что собой представляет собственный капитал

Собственный капитал может определяться двумя способами:

- Определяются чистые активы фирмы. В частности, нужно принять во внимание только активы без учета обязательств (задолженности и прочее).

- Комплекс значений, которые формируют собственный капитал.

Рассмотрим особенности этих методов.

Первый метод

В рамках первого метода собственный капитал – это совокупность чистых активов и нераспределенной прибыли. Допустимость использования этого метода подтверждается наличием ряда соответствующих нормативных актов. К примеру, в пункте 3 статьи 35 ФЗ №208 «Об АО» от 26 декабря 1995 года указано, что вместо определения чистых активов выполняется расчет своего капитала. В пункте 29 приказа №208 Минсельхоза от 20 января 2005 года указано, что понятие чистых активов соответствует понятию собственного капитала.

Второй метод (по указанию Минфина)

Второй метод предполагает, что собственный капитал включает в себя эти значения:

- Уставной капитал. Образуется при регистрации компании. Формируется за счет вкладов учредителей.

- Добавочный капитал. Появляется тогда, когда учредители субъекта вкладывают в компанию средства свыше своей доли в УК. Он может формироваться также за счет дохода от эмиссии, переоценки внеоборотных средств, нераспределенной прибыли.

- Резервный фонд. Представляет собой отложенные компанией средства, предназначающиеся для покрытия убытка в случае ЧП.

- Нераспределенная прибыль. Представляет собой остаток средств, образовавшийся после оплаты всех налоговых платежей и покрытия прочих обязательств. Сюда входят также остатки специальных фондов, если они есть в фирме.

Он может формироваться также за счет дохода от эмиссии, переоценки внеоборотных средств, нераспределенной прибыли.

Он может формироваться также за счет дохода от эмиссии, переоценки внеоборотных средств, нераспределенной прибыли.Также собственный капитал включает в себя акции фирмы, выкупленные у аукционера. Необходимые для расчетов параметры содержатся в строках 1310-1370 баланса.

К СВЕДЕНИЮ! Какой метод лучше использовать? Все зависит от конкретных обстоятельств, деловой практики в определенной среде. К примеру, нужный метод может быть рекомендован инвесторами, банками и прочими заинтересованными лицами.

Варианты расчетов

Рассмотрим формулы для расчета по различным методикам.

Традиционный метод

Традиционный метод отличается повышенной простотой, а потому он пользуется популярностью при расчетах. Напомним, что в рамках этого метода собственный капитал тождественен размеру чистых активов. Для его определения достаточно посмотреть значение строки 1300.

Напомним, что в рамках этого метода собственный капитал тождественен размеру чистых активов. Для его определения достаточно посмотреть значение строки 1300.

То есть формула будет следующей: Собственный капитал = Строка 1300.

Очевидно, что узнать значение собственного капитала бухгалтер может в течение одной минуты.

Расчеты по Минфину

Расчет можно провести на основании приказа Минфина №84н от 28 августа 2014 года. В этом приказе указано, что в собственный капитал включаются все активы за исключением обязательств. При расчетах используются эти показатели:

- Строка 1400 (долги со сроком погашения от 12-ти месяцев).

- Стр.1500 (краткосрочные долги).

- Стр.1600 (активы).

Расчеты проводятся в соответствии с этим порядком:

- Значения из строк 1400 и 1500 складываются.

- Из получившегося значения вычитаются показатели кредита счета 98 (безвозмездное получение собственности и прочее).

- Из показателя по строке 1600 вычитается остаток по ДТ счета 75.

- Из получившегося в пункте 3 значения вычитается результат вычислений из второго пункта.

Этот алгоритм расчетов является более сложным, однако он дает более точные результаты.

Оптимальный размер собственного капитала

Просто рассчитать размер собственного капитала недостаточно. Нужно также правильно расшифровать результаты расчетов. На что обратить внимание? Во-первых, нужно удостовериться, что значение чистых активов является положительным. Если показатель отрицательный, это свидетельствует о большой кредитной нагрузке. То есть у фирмы мало активов и много обязательств, которые не перекрываются этими активами.

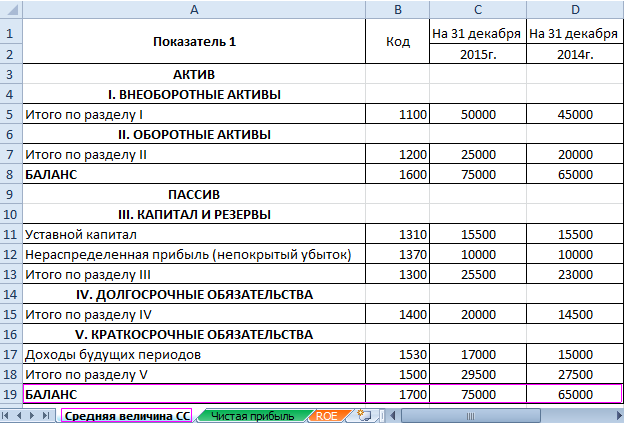

В процессе анализа рекомендуется определить средний годовой размер собственного капитала. Для этого используется следующая формула:

Средний собственный капитал = (СК на начало года + СК на завершение года) / 2.

Все нужные сведения можно взять из баланса.

Хороший признак – превышение размера собственного капитала над размером уставного капитала. Он свидетельствует об инвестиционной привлекательности фирмы. Именно собственный капитал в достаточном размере – это свидетельство успеха бизнес-модели. Если размер чистых активов меньше размера уставного капитала, то ООО будет ликвидировано на основании пункта 4 статьи 90 ГК РФ.

Он свидетельствует об инвестиционной привлекательности фирмы. Именно собственный капитал в достаточном размере – это свидетельство успеха бизнес-модели. Если размер чистых активов меньше размера уставного капитала, то ООО будет ликвидировано на основании пункта 4 статьи 90 ГК РФ.

Рентабельность собственного капитала

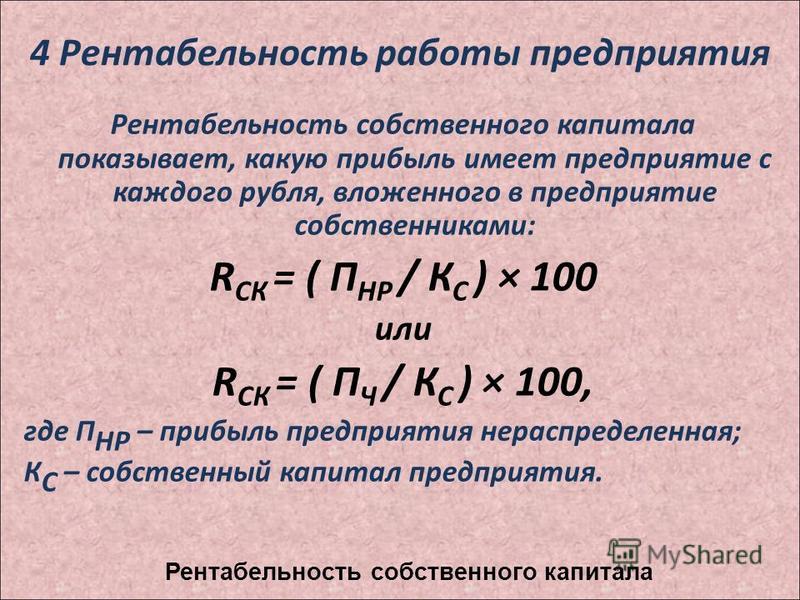

Рентабельность собственного капитала отображает эффективность бизнеса, степень отдачи от работы денег, находящихся в обороте. Если упростить, рентабельность дает представление о том, сколько прибыли приносит каждый рубль из капитала фирмы. Этот показатель отображает успешность удержания доходности капитала на нормальном уровне. Чем лучше этот показатель, тем более привлекательной будет фирма для инвесторов.

Коэффициент рентабельности собственного капитала можно определить по этой формуле:

ЧП / СК * 100.

В формуле используются эти значения:

- ЧП – чистая прибыль.

- СК – собственный капитал.

Для уточнения результата расчетов рекомендуется использовать среднее годовое значение собственного капитала.

Рентабельность можно также определить на основании отчетной документации. В частности, потребуются значения из строк баланса и отчета о финансовых итогах. Формула для расчетов будет такой:

Строка 2400 / строка 1300 * 100.

Какая рентабельность будет оптимальной? Обычно нормальной считается коэффициент в 10-12%. Однако актуален он для развитых стран. Если же в государстве высокая инфляция, то нормальным будет значение в 20%. Негативным признаком является отрицательный показатель.

Оборачиваемость собственного капитала

Оборачиваемость собственного капитала отображает интенсивность пользования своими средствами, деловую активность. Это индикатор продуктивности управления ресурсами фирмы. Он свидетельствует о числе оборотов, которое нужно для оплаты выставленных счетов. Оборачиваемость свидетельствует об этих сторонах деятельности компании:

- Степень эффективности системы продажи товара.

- Зависимость субъекта от заемных средств.

- Активность финансов.

Оборачиваемость определяется по этой формуле:

Строка 2110 / 0,5 * (строка 1300 на начало периода + строка 1300 на завершение периода).

Показатель рекомендуется анализировать в динамике. Если он увеличивается, это свидетельствует о повышении эффективности реализации товара.

Маневренность

Коэффициент маневренности собственного капитала – это одно из главных значений, дающих представление об эффективности предпринимательской деятельности. Он отображает степень ликвидности. Найти коэффициент можно по этой формуле:

(Строка 1200 – строка 1500) / строка 1300.

Все значения берутся из бухгалтерского баланса.

Расшифровка результатов расчетов:

- Коэффициент от 0,7 – отличная маневренность и ликвидность.

- От 0,5 – средний показатель маневренности.

- До 0,5 – низкий показатель ликвидности.

К СВЕДЕНИЮ! Знание всех коэффициентов, касающихся собственного капитала, позволяет получить представление об эффективности деятельности фирмы, ее устойчивости.

CFA — Собственный капитал в отчете о финансовом положении | программа CFA

Собственный капитал (англ. ‘equity’) в соответствии с МСФО — это остаточная доля в активах организации после вычета всех ее обязательств. Он представляет собой требования собственников в отношении компании.

Собственный капитал включает средства, непосредственно вложенные в компанию владельцами, а также реинвестированную с течение времени в компанию прибыль. Собственный капитал также может включать в себя статьи прибыли или убытков, которые не признаются в отчете о прибыли и убытках компании.

Компоненты собственного капитала.

Собственный капитал, как правило, включает шесть основных компонентов.

Первые пять компонентов, перечисленные ниже, относятся к капиталу, приходящемуся на владельцев материнской компании.

Шестым компонентом является капитал, приходящийся на неконтролирующие доли участия (миноритарных владельцев).

1. Обыкновенные акции.

Это сумма, вложенная владельцами в компанию. Право собственности на доли компании подтверждается путем выпуска обыкновенных акций.

Обыкновенные акции (англ. ‘common stock’) могут иметь номинальную стоимость (или заявленную стоимость, англ. ‘par value’, ‘stated value’) или могут быть выпущены в виде акций без фиксированной номинальной стоимости (в зависимости от местных правил регулирования эмиссии акции). В юрисдикциях, где есть требования к номинальной стоимости, номинальная стоимость должна быть раскрыта в разделе собственного капитала в отчете о финансовом положении.

Кроме того, количество выпущенных и находящихся в обращении акции должно быть раскрыто для каждого класса акций.

Объявленные или разрешенные к выпуску акции (англ. ‘authorized shares’) — это количество акций, которые могут быть проданы компанией инвесторам в соответствии с ее уставом.

Выпущенные акции (англ. ‘issued shares’) — это количество акций, проданных инвесторам.

‘issued shares’) — это количество акций, проданных инвесторам.

Акций в обращении (англ. ‘outstanding shares’) — состоят из выпущенных акций за вычетом казначейских акций (т.е. собственных акций, выкупленных или непроданных инвесторам).

2. Привилегированные акции.

Привилегированные акции (англ. ‘preferred shares’) классифицируются как собственный капитал или финансовые обязательства на основе их характеристик, а не правовой формы.

Например, бессрочные, не подлежащие погашению привилегированные акции классифицируются как собственный капитал.

В отличии от этого, привилегированные акции с обязательным погашением по фиксированной сумме в определенный срок, классифицируются как финансовые обязательства.

Привилегированные акции предоставляют права, которые имеют приоритет над правами владельцев обыкновенных акций. Обычно эти приоритетные права связаны с получением дивидендов и получение активов при ликвидации компании.

3. Собственные или казначейские акции.

Казначейские акции (англ. ‘treasury shares’) — это акции компании, которые были выкуплены компанией и удерживаются на балансе в качестве собственных акций. Компания может продать (т.е. перевыпустить) эти акции.

Компании часто выкупают свои акции, когда руководство считает акции недооцененными, когда ей нужны акции для исполнения опционов на акции, или хочет ограничить влияние разводнения капитала в результате исполнения опционов.

Выкуп ранее выпущенных акций уменьшает собственный капитал на стоимость выкупленных акций и уменьшает общее количество акций в обращении.

Если казначейские акции впоследствии перевыпускаются, компания не признает прибыль или убыток от перевыпуска в отчете о прибылях и убытках. Казначейские акции не имеют права голоса и по ним не выплачиваются дивиденды, объявленные компанией.

4. Нераспределенная прибыль.

Накопленная сумма признанной прибыли, не выплаченной владельцам компании в качестве дивидендов.

5. Накопленный прочий совокупный доход (или прочие резервы).

Термин совокупный доход (англ. ‘comprehensive income’) включает в себя:

- а) чистую прибыль, которая признается в отчете о прибылях и убытках и отражается в составе нераспределенной прибыли, а также

- б) прочий совокупный доход, который не признается как часть чистой прибыли и отражается в составе накопленного прочего совокупного дохода.

МСФО определяют Общий совокупный доход (total comprehensive income) как «изменение в собственном капитале, возникшее в отчетном периоде в результате операций и других событий, отличное от тех изменений, которые возникли вследствие операций с собственниками, действующими в этом качестве».

[См. определение в параграфе IAS 1:7].

Аналогичным образам, US GAAP определяют совокупный доход как «изменение собственного капитала [чистых активов] компании в течение периода от операций и других событий и обстоятельств, не связанных с собственниками. Он включает в себя все изменения в собственном капитале в течение периода, за исключением изменений, вызванных инвестициями со стороны собственников и выплат собственникам».

Он включает в себя все изменения в собственном капитале в течение периода, за исключением изменений, вызванных инвестициями со стороны собственников и выплат собственникам».

[См. FASB ASC Master Glossary]

6. Неконтролирующие доли участия (или миноритарный пакет акций).

Неконтролирующие доли участия (англ. ‘noncontrolling interest’) — это доли участия миноритарных акционеров в дочерних компаниях, которые консолидируются материнской (контролирующей) компанией, но не принадлежат полностью материнской компании.

Иллюстрации 14 и 15 представляют собой выдержки из балансов SAP Group и Apple Inc., с раскрытием статей собственного капитала для каждой компании.

Баланс SAP показывает, что компания имеет €1,229 млн. выпущенного акционерного капитала, а примечания к финансовой отчетности раскрывают, что компания выпустила 1,229 млн. обыкновенных акций без фиксированного номинала, с номинальной стоимостью €1 за акцию.

Балансовый отчет SAP также указывает на то, что компания имеет €1,591 казначейских акций, а примечания к финансовой отчетности раскрывают, что компания удерживает 35 млн. своих акций в качестве казначейских акций.

Статья эмиссионного дохода (премия к номинальной стоимости) в размере €570 млн. включает в себя суммы от операций с казначейскими акциями (и некоторых других операций).

Сумма нераспределенной прибыли, €24,794 млн., представляет собой накопленный объем прибыли, которую компания признала в своих отчетах о прибыли и убытках, за вычетом дивидендов.

Компания SAP показывает €508 млн. по статье «Прочие компоненты собственного капитала», которые включают накопленный прочий совокупный доход компании.

Примечания раскрывают, что эта статья состоит из € 330 млн. прибыли от курсовых разниц при пересчете, €157 млн. прибыли от переоценки доступных для продажи финансовых активов, и €21 млн. прибыли от хеджирования денежных потоков.

Далее в балансе показан промежуточный итог на сумму собственного капитала, относящегося к материнской компании, €25,509 млн. , затем следует сумма капитала, приходящегося на неконтролирующие доли участия, €31 млн.

, затем следует сумма капитала, приходящегося на неконтролирующие доли участия, €31 млн.

Общая сумма собственного капитала включает в себя собственный капитал, относящийся к материнской компании, а также неконтролирующие доли участия.

Собственный капитал в балансовом отчете компании Apple состоит из трех статей: обыкновенные акции, нераспределенная прибыль и накопленный прочий совокупный доход / (убыток).

Хотя в балансовом отчете Apple нет казначейских акций, компания выкупает собственные акции и аннулирует их, а не удерживает в качестве казначейских акций.

Баланс Apple показывает 5,126,201 тысяч акций, выпущенных и находящихся в обращении на конец финансового 2017 года и 5,336,166 тыс. акций, выпущенных и находящихся в обращении на конец финансового 2016 года.

Подробности об изменении количества акций в обращении представлены в выдержке из Отчета об изменениях в собственном капитале (Иллюстрация 16), где показано, что в 2017 году компания Apple выкупила 246,496 тысяч ранее выпущенных обыкновенных акций и выпустила 36,531 тысяч акций для работников.

Иллюстрация 14. Консолидированный отчет о финансовом положении SAP Group (выдержка с раскрытием собственного капитала) (в млн. €).

|

Assets |

Активы |

31 декабря |

|

|---|---|---|---|

|

2017 |

2016 |

||

|

Total current assets |

Итого оборотных активов |

11,930 |

11,564 |

|

Total non-current assets |

Итого внеоборотных активов |

30,567 |

32,713 |

|

Total assets |

Итого активов |

42,497 |

44,277 |

|

Total current liabilities |

Итого краткосрочных обязательств |

10,210 |

9,674 |

|

Total non-current liabilities |

Итого долгосрочных обязательств |

6,747 |

8,205 |

|

Total liabilities |

Итого обязательств |

16,958 |

17,880 |

|

Issued capital |

Выпущенный акционерный капитал |

1,229 |

1,229 |

|

Share premium |

Эмиссионный доход |

570 |

599 |

|

Retained earnings |

Нераспределенная прибыль |

24,794 |

22,302 |

|

Other components of equity |

Прочие компоненты собственного капитала |

508 |

3,346 |

|

Treasury shares |

Казначейские акции |

(1,591) |

(1,099) |

|

Equity attributable to owners of parent |

Собственный капитал, приходящийся на владельцев материнской компании |

25,509 |

26,376 |

|

Non-controlling interests |

Неконтролирующие доли участия |

31 |

21 |

|

Total equity |

Итого собственного капитала |

25,540 |

26,397 |

|

Total equity and liabilities |

Итого обязательств и собственного капитала |

€42,497 |

€44,277 |

Источник: Годовой отчет SAP Group за 2017 год.

Иллюстрация 15. Консолидированный баланс Apple Inc. (выдержка с раскрытием собственного капитала) (в млн. $) (количество акций в тысячах).

|

Assets |

Активы |

30 сен. 2017 |

24 сен. 2016 |

|---|---|---|---|

|

Total current assets |

Итого оборотных активов |

128,645 |

106,869 |

| [All other assets] | [Все прочие активы] |

246,674 |

214,817 |

|

Total assets |

Итого активов |

375,319 |

321,686 |

|

Liabilities and shareholders’ equity |

Обязательства и акционерный капитал |

||

|

Total current liabilities |

Итого краткосрочных обязательств |

100,814 |

79,006 |

| [Total non-current liabilities] | [Итого долгосрочных обязательств] |

140,458 |

114,431 |

|

Total liabilities |

Итого обязательств |

241,272 |

193,437 |

|

Common stock and additional paid-in capital, 80. |

Обыкновенные акции и дополнительный внесенный капитал, по номинальной стоимости 80.00001: 12,600,000 объявленных акций; 5,126,201 и 5,336,166 акций выпущенных и находящихся в обращении, соответственно |

35,867 |

31,251 |

|

Retained earnings |

Нераспределенная прибыль |

98,330 |

96,364 |

|

Accumulated other comprehensive income/ (loss) |

Накопленный прочий совокупный доход / (убыток) |

(150) |

634 |

|

Total shareholders’ equity |

Итого собственного капитала |

134,047 |

128,249 |

|

Total liabilities and shareholders’ equity |

Итого обязательств и собственного капитала |

375,319 |

321,686 |

00001 par value: 12,600,000 shares authorized; 5,126,201 and 5,336,166 shares issued and outstanding, respectively

00001 par value: 12,600,000 shares authorized; 5,126,201 and 5,336,166 shares issued and outstanding, respectivelyПримечание: Выделенные синим промежуточные итоги, представленные в этой выдержке, не показаны явно отчете, подготовленном компанией.

Источник: Годовой отчет Apple Inc. за 2017 год (Форма 10K).

Отчет об изменениях в собственном капитале.

Отчет об изменениях в собственном капитале (англ. ‘statement of shareholders’ equity’) представляет информацию об увеличении или уменьшении собственного капитала компании в течение определенного периода.

МСФО требует отражения следующей информации в отчете об изменениях в собственном капитале:

- Общий совокупный доход за период;

- Последствия изменений в бухгалтерском учете, которые были ретроспективно применены к предыдущим периодам;

- Операции с собственниками и распределения собственникам; а также

- Сверка балансовой стоимости каждого компонента собственного капитала на начало и конец периода.

[См. параграф IAS 1:106].

US GAAP требует, в соответствии с указаниями SEC, чтобы компании предоставили анализ изменений каждого компонента акционерного капитала, показанного на балансе.

FASB ASC 505-10-S99 [Equity-Overall-SEC materials] указывает, что компания может представить анализ изменений акционерного капитала либо в примечаниях, либо в отдельном отчете.

Иллюстрация 16 представляет собой выдержку из Консолидированного отчета об изменениях в собственном капитале компании Apple. Выдержки показывает только один год и периодов, представленных в фактическом отчете.

Он начинается с остатка на 24 сентября 2016 года (то есть, начало финансового 2017 года) и представляет анализ изменений в каждом компоненте собственного капитала, до 30 сентября 2017 года, показанных в балансовом отчете Apple.

Как было отмечено выше, количество акций в обращении сократилось с 5,336,166 тысяч до 5,126,201 тысяч, так как компания выкупила 246,496 тысяч собственных обыкновенных акций и выпустила 36,531 тысяч новых акций, что снизило остатки внесенного капитала и нераспределенной прибыли на $913 млн. и $581 млн., соответственно.

Балансовая стоимость обыкновенных акций также увеличился на $4,909 млн. в связи с выплатой вознаграждения работникам на основе акций.

в связи с выплатой вознаграждения работникам на основе акций.

Нераспределенная прибыль увеличилась на $48,351 млн. чистой прибыли, за вычетом $12,803 млн. дивидендов, $33,001 млн. выкупа акций и $581 млн. корректировки в связи с выпуском акций. Компании, которые платят дивиденды, показывают размер дивидендов отдельно, как вычет из нераспределенной прибыли.

В отчете Apple также содержатся подробности об изменении накопленного прочего совокупного дохода.

Обратите внимание, что отчет содержит промежуточный итог для общего совокупного дохода, который включает в себя чистую прибыль и каждый из компонентов прочего совокупного дохода.

Иллюстрация 16. Выдержка из Консолидированного отчета об изменениях в собственном капитале Apple (в $ млн., количество акций отражено в тысячах).

|

Обычные акции и дополнительный внесенный капитал |

Нераспределенная прибыль |

Накопленный прочий совокупный доход / (убыток) |

Итого собственного капитала |

||

|---|---|---|---|---|---|

|

Акции |

Количество |

||||

|

Остатки на 24 сен. |

5,336,166 |

31,251 |

96,364 |

634 |

128,249 |

|

Чистая прибыль |

— |

— |

48,351 |

— |

48,351 |

|

Прочий совокупный доход / (убыток) |

— |

— |

— |

(784) |

(784) |

|

Объявленные дивиденды и дивидендные эквиваленты |

— |

— |

(12,803) |

— |

(12,803) |

|

Выкуп обыкновенных акций |

(246,496) |

— |

(33,001) |

— |

(33,001) |

|

Вознаграждение работников на основе акций |

— |

4,909 |

— |

— |

4,909 |

|

Выпущенные обыкновенных акций, за вычетом акций удержанных в целях налогообложения |

36,531 |

(913) |

(581) |

(1,494) |

|

|

Налоговые льготы от долевого вознаграждения, в том числе корректировки трансфертного ценообразования |

620 |

620 |

|||

|

Остатки на 30 сен. |

5,126,201 |

35,867 |

98,330 |

(150) |

134,047 |

2016

2016 2017

2017Собственный капитал

22.01.2018 2 936 4 Время на чтение: 10 мин.Сегодня мы поговорим про собственный капитал человека или семьи. Что это такое, из чего он складывается, как создать и использовать свой капитал — обо всем этом вы узнаете, внимательно ознакомившись с данной публикацией. На мой взгляд личный капитал — это один из ключевых аспектов в управлении личными финансами, поэтому рекомендую обратить на эту тему внимание, вынести из нее что-то полезное и интересное для себя, что поможет вам работать над созданием собственного капитала.

Что такое собственный капитал?

Итак, понятие «собственный капитал» — это изначально бухгалтерский термин, применяемый к предприятиям, юридическим лицам. Там под собственным капиталом понимаются средства учредителей компании, которые они вложили в свое юрлицо, чтобы заниматься бизнесом и получать прибыль. Любой человек или семья — это тоже своего рода маленькое предприятие, маленькая хозяйственная единица, у которой есть свои доходы и расходы, свой бюджет, свой баланс, и которая тоже должна «работать» прибыльно. Иначе — долговая яма. И вот одним из главных факторов обеспечения этой самой прибыльности как раз и является собственный капитал. Что это такое?

Там под собственным капиталом понимаются средства учредителей компании, которые они вложили в свое юрлицо, чтобы заниматься бизнесом и получать прибыль. Любой человек или семья — это тоже своего рода маленькое предприятие, маленькая хозяйственная единица, у которой есть свои доходы и расходы, свой бюджет, свой баланс, и которая тоже должна «работать» прибыльно. Иначе — долговая яма. И вот одним из главных факторов обеспечения этой самой прибыльности как раз и является собственный капитал. Что это такое?

Собственный капитал — это средства, которые вкладываются в различные инструменты и активы для создания источников дохода. Это деньги, главная задача которых — создавать другие деньги.

Обращаю внимание, что к собственному капиталу относятся не только непосредственно финансовые средства, но и материальные активы, в которые они вложены, чтобы приносить доход (например, недвижимость, сдаваемая в аренду, ценные бумаги, и т.д.).

Общественный строй, в котором мы все живем, носит название «капиталистический», корень — «капитал», что недвусмысленно указывает на приоритет, ключевой фактор, необходимый для достойной жизни в этих условиях.

Итак, еще раз: если у вас есть свободные деньги, которые куда-то вложены и приносят вам доход — это капитал. Если у вас есть свободные деньги, которые лежат «под подушкой» — это не капитал, это сбережения. Особенно плохо, если они бесцельные.

От чего зависит собственный капитал? Формула капитала

Теперь давайте разберемся, от чего зависит собственный капитал, как его рассчитать, распланировать. Основных величин, которые влияют на размер личного капитала, три:

- Деньги. Сумма, которая будет переводиться в капитал.

- Время. Чем дольше и регулярнее вы создаете личный капитал, тем больше будет его размер.

- Доходность. Какой доход будут приложить вложенные средства. Также важно, что вы будете делать с доходом, который приносит капитал — использовать на личные нужды или перевкладывать (капитализировать).

Чем больше будет каждый из этих факторов — тем больше будет ваш собственный капитал. При снижении хотя бы одного из факторов размер капитала и его рост тоже будет снижаться.

При снижении хотя бы одного из факторов размер капитала и его рост тоже будет снижаться.

Чтобы посчитать, каким будет личный капитал через определенное время при условии вложения под определенную доходность, можно использовать формулу будущей приведенной стоимости. Формула капитала будет такой же, как формула процентов по вкладу, если получаемый доход будет капитализироваться — используем формулу сложных процентов. Для автоматизации расчетов можно использовать задание формулы в таблице Excel или любой депозитный калькулятор.

Правила создания собственного капитала

Рассмотрим ключевые правила, которых стоит придерживаться, чтобы ваш собственный капитал создавался эффективно и безопасно.

Правило 1. Дисциплина. Создавая личный капитал, вы, прежде всего, должны придерживаться строгой финансовой дисциплины. То есть, откладывать деньги на создание капитала не от случая к случаю, а в первую очередь и в той сумме, которую вы запланировали.

Правило 2. Грамотность. Вкладывать свой капитал необходимо только в те активы и инструменты, в которых вы хорошо разбираетесь, которые понимаете и в идеале — «чувствуете». Вложения во что-то неизведанное и непонятное, тем более — сулящее баснословный доход, чревато финансовыми потерями.

Грамотность. Вкладывать свой капитал необходимо только в те активы и инструменты, в которых вы хорошо разбираетесь, которые понимаете и в идеале — «чувствуете». Вложения во что-то неизведанное и непонятное, тем более — сулящее баснословный доход, чревато финансовыми потерями.

Правило 3. Диверсификация. Собственный капитал требует обязательной диверсификации вложений. Нельзя вкладывать все деньги в один актив, даже если он кажется очень стабильным, надежным и высокодоходным. Необходимо создавать инвестиционный портфель, состоящий из инструментов с разной степенью риска и доходности — так вы сможете добиться максимального дохода при максимальной защите капитала от потерь.

Правило 4. Контроль. Личный капитал необходимо всегда держать под контролем, и в случае возникновения объективных угроз, проводить ребалансировку портфеля — вывод средств из опасных активов и перевод их в менее опасные.

Преимущества наличия собственного капитала

Ну и в заключение давайте рассмотрим преимущества, которые дает любому человеку или семье собственный капитал.

- Дополнительный доход. Который постепенно может стать основным: капитал имеет свойство расти. Причем важно, что от использования капитала человек получает, как правило, пассивный доход, не требующий вложения большого количества труда и времени, в отличие от активных заработков.

- Финансовая защита. Человек или семья, имеющие личный капитал, всегда будут чувствовать себя более финансово защищенными, чем не имеющие такового. Во-первых, они защищены от риска потери дохода (если по каким-то причинам утерян или снизился активный доход — пассивный продолжает поступать). Во-вторых, в случае возникновения непредвиденной форс-мажорной ситуации, требующей крупных расходов, всегда можно покрыть эти расходы за счет личного капитала. Конечно, в таких случаях правильнее использовать резервный фонд, но например, если его недостаточно — капитал всегда выручит.

- Обеспеченная старость. Если начать формировать собственный капитал в молодости, к наступлению пенсионного возраста у вас будет собрана очень приличная сумма, приносящая очень хороший доход, который будет существенно выше, чем государственная пенсия. Соответственно, человек, обладающий личным капиталом, достойно встретит старость, более того, имеет возможность отказаться от активных заработков и «выйти на пенсию» раньше пенсионного возраста. Помимо всего прочего, он передаст свой капитал по наследству, чего не скажешь о государственной пенсии.

Соответственно, человек, обладающий личным капиталом, достойно встретит старость, более того, имеет возможность отказаться от активных заработков и «выйти на пенсию» раньше пенсионного возраста. Помимо всего прочего, он передаст свой капитал по наследству, чего не скажешь о государственной пенсии.

Соответственно, человек, обладающий личным капиталом, достойно встретит старость, более того, имеет возможность отказаться от активных заработков и «выйти на пенсию» раньше пенсионного возраста. Помимо всего прочего, он передаст свой капитал по наследству, чего не скажешь о государственной пенсии.Надеюсь, вы прониклись мыслью о том, как нужен и важен собственный капитал для каждого отдельно взятого человека или семьи.

Работайте над создание личного капитала, и помните: чем раньше вы начнете его создавать — тем больше он у вас в итоге получится, тем больший доход будет вам приносить, тем выше будет уровень вашего финансового состояния. Именно наличие личного капитала приближает человека к желанной всеми финансовой независимости — высшей ступени финансового состояния.

Сайт Финансовый гений станет вашим информационным помощником в создании личного капитала: здесь вы найдете множество полезной информации о том, как и куда правильно вкладывать свой капитал и вообще как грамотно управлять личными финансами. Поэтому оставайтесь с нами, изучайте и следите за обновлениями. До новых встреч!

Поэтому оставайтесь с нами, изучайте и следите за обновлениями. До новых встреч!

Как рассчитать рыночную стоимость капитала — AccountingTools

Бухгалтерия- Курсы CPE Курсы CPE CPE Войти Как пройти курс Государственные требования к CPE Информация о государственной лицензии Групповые скидки Политики

- Книги Книги, перечисленные по названию

- Статьи Статьи Указатель тем Архив сайта

- Подкаст Лучшие практики бухгалтерского учета Указатель подкастов Резюме подкаста

- толковый словарь

- FAQs

- Около Около Связаться с нами Экологические обязательства

- Главная

- Курсы CPE /

- Курсы CPE

- Вход в систему CPE

- Как пройти курс

- Требования штата к CPE

- Информация о государственной лицензии

- Групповые скидки

- Политики

- Книги /

- Книги, перечисленные в списке по названию

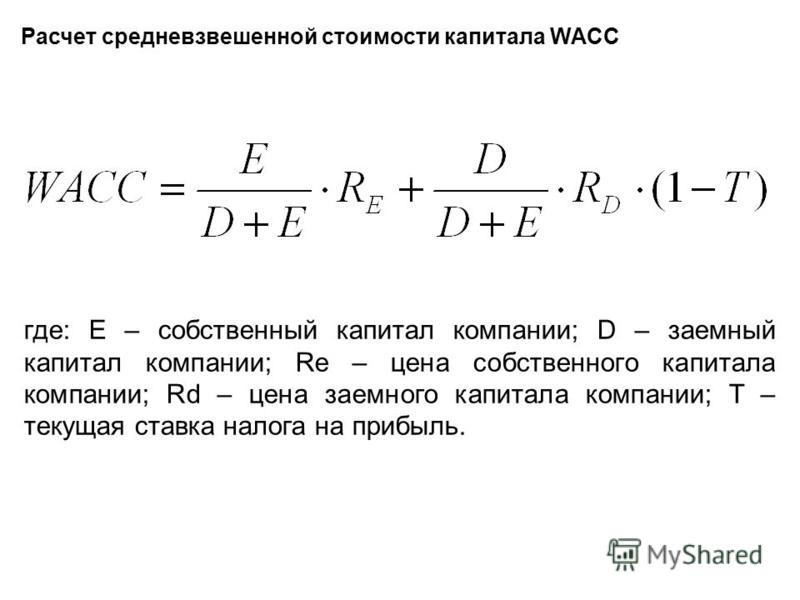

Калькулятор WACC и пошаговое руководство

Сегодня мы рассмотрим расчет средневзвешенной стоимости капитала (шаг за шагом).

Наш процесс состоит из трех простых шагов:

- Шаг 1. Рассчитайте стоимость собственного капитала с использованием модели оценки основных средств (CAPM)

- Шаг 2: Рассчитайте стоимость долга

- Шаг 3. Используйте эти исходные данные для расчета средневзвешенной стоимости капитала компании

Чтобы упростить каждый этап расчета, мы разработали калькулятор CAPM, калькулятор стоимости долга и калькулятор WACC.

После расчета WACC мы также рассмотрим несколько ключевых деталей, в том числе:

- Фактическая формула WACC,

- Что такое WACC, для чего он используется, и

- Как рассчитать WACC в Excel.

Давайте сразу перейдем к вычислению WACC …

Пошаговое руководство по расчету WACC

Для расчета средневзвешенной стоимости капитала стоимость заемных и собственных средств должна быть взвешена пропорционально на основе различных типов капитала, используемых Компанией.

Первая часть расчета, которая требует отдельного калькулятора, — это стоимость собственного капитала.

Стандартная модель оценки стоимости собственного капитала — это модель оценки капитальных активов (CAPM).

Шаг 1. Калькулятор модели оценки основных средств (CAPM)

Существует общее мнение, что инвесторы инвестируют в акции только в том случае, если они могут рассчитывать на получение премии, превышающей безрисковую ставку.

По этой причине модель CAPM пытается оценить затраты, которые компания несет для финансирования своей деятельности за счет собственного капитала.

Модель CAPM требует относительно немного исходных данных: безрисковая ставка, бета-коэффициент акций и премия за риск по акциям (также известная как ожидаемая рыночная доходность).

Вы можете использовать 10-летнюю доходность казначейства в качестве безрисковой ставки, а бета-версию можно найти на нашей странице оценки акций для каждой компании, которую мы рассматриваем, например, бета-версия Apple составляет 1,13:

Apple Inc (AAPL) Расчет WACC Премию за риск по акциям труднее найти, и она может варьироваться в зависимости от страны и расчета.

На момент публикации этого поста премия за риск по акциям для ценных бумаг в США составляла 5,75%, в Китае — 6,65%, во Франции и Великобритании — 6,35%, в Испании — 8.60%, а Япония — 6,80%.

Здесь также можно найти обновленные премии за риск по акциям.

Теперь, когда у вас есть основные данные, калькулятор модели оценки капитальных активов (CAPM) сделает за вас тяжелую работу:

Существуют и другие модели, которые аналитики используют для расчета стоимости собственного капитала, но модель CAPM используется наиболее часто.

Теперь, когда у вас есть стоимость капитала, пришло время сделать гораздо более простой шаг:

Расчет стоимости долга.

Шаг 2: Калькулятор стоимости долга и формула

Рассчитать стоимость долга компании просто.

Во-первых, найдите процентную ставку компании. Если вы не знаете процентную ставку, вы можете рассчитать ее, разделив процентные платежи компании в течение года на ее общий долг.

Затем вам понадобится налоговая ставка компании, которую можно найти в ее финансовой отчетности. Если вы не знаете ставку налога, выберите 21% (это ставка корпоративного налога в США).

Наконец, введите эти числа в калькулятор стоимости долга ниже, чтобы узнать стоимость долга компании:

Шаг 3. Калькулятор WACC

После того, как у вас есть стоимость капитала и стоимость долга, остальная часть расчетов будет чистой математикой.

Вам понадобится текущая стоимость капитала и долга Компании, чтобы выполнить расчет WACC с помощью калькулятора ниже:

Вы рассчитали средневзвешенную стоимость капитала компании.Чтобы узнать подробнее о формуле, ее использовании или вычислении WACC в Excel, продолжайте читать.

Если вас больше интересует анализ WACC какой-либо акции США и его использование в модели оценки, вы можете найти акцию ниже:

Value Any Stock БЕСПЛАТНО!

Часы анализа стоимости запасов за 10 секунд или меньше!

Формула WACC

В самом простом виде формула WACC выглядит так:

WACC = (E / V x Re) + ((D / V x Rd) x (1 — T))

Где:

E = Стоимость капитала компании

D = Стоимость долга компании

V = Общая стоимость капитала (собственный капитал плюс долг)

E / V = процент капитала, составляющий собственный капитал

D / V = процент капитала, являющегося долгом

Re = Стоимость собственного капитала (требуемая норма прибыли)

Rd = Стоимость долга (доходность к погашению по существующей задолженности)

T = Налоговая ставка

Вы заметите, что в нашем калькуляторе есть поле для ставки налога, что может сбивать с толку. Зачем это было необходимо при расчете WACC?

Зачем это было необходимо при расчете WACC?

Когда компания имеет непогашенный долг, она получает выгоду от налогового щита в виде процентных расходов. Напротив, стоимость собственного капитала не дает никаких налоговых льгот.

По этой причине ставка налога включена в WACC для учета выгоды, которую Компания получает от налоговых льгот.

Что такое средневзвешенная стоимость капитала и кто ею пользуется?

Компания может финансировать свои активы и операции за счет заемных средств, капитала или их комбинации.WACC измеряет стоимость получения капитала из каждого из этих источников и рассчитывает общую стоимость капитала компании.

WACC включает все источники капитала, в том числе: облигации, долгосрочный заем, обыкновенные и привилегированные акции. Формула WACC учитывает пропорциональную стоимость заемных средств и капитала, чтобы получить полное представление о структуре капитала компании.

WACC компании — это норма прибыли, необходимая для ведения бизнеса. Если доходность компании упадет ниже их WACC, у нее не будет достаточно денежных средств для оплаты капитала, необходимого для работы.

Если доходность компании упадет ниже их WACC, у нее не будет достаточно денежных средств для оплаты капитала, необходимого для работы.

WACC компании — это подходящая ставка для дисконтирования будущих денежных потоков для фирмы (FCFF). Модель FCFF считается моделью оценки предприятия, поскольку она включает в стоимость компании как заемный, так и собственный капитал.

Вот почему важно учитывать как стоимость долга, так и стоимость собственного капитала в ставке дисконтирования.

На самом деле, мы используем WACC в качестве ставки дисконтирования в нашем программном обеспечении для оценки акций, чтобы определить справедливую стоимость каждой акции, которую мы анализируем на платформе DiscoverCI.

Как рассчитать WACC в Excel

Microsoft Excel — полезный инструмент, который можно использовать для расчета WACC компании.

Во-первых, создайте разбивку структуры капитала компании:

Шаг 1: Структура капитала компании.

Затем рассчитайте стоимость собственного капитала Компании. Это можно сделать с помощью CAPM (модели ценообразования капитальных активов) или модели дивидендной капитализации (если компания выплачивает дивиденды).

В этом примере мы будем использовать CAPM:

Шаг 2: Расчет стоимости собственного капиталаТретий шаг расчета WACC в Excel — определение стоимости заемного капитала Компании с использованием их ставки заимствования и эффективной ставки налога.Поскольку проценты вычитаются из налога на прибыль, стоимость долга обычно отображается как процент после уплаты налогов.

Шаг 3: Рассчитайте стоимость долгаТеперь перед вами представлена структура капитала, стоимость собственного капитала и стоимость долга. Последний шаг — рассчитать WACC Компании по следующей формуле:

Формула средневзвешенной стоимости капитала (WACC) ExcelИ точно так же мы рассчитали WACC, равный 11,74%. Отлично сработано!

Что дальше?

Если вы рассчитываете WACC для U. S. публично торгуемой компании, вы можете пропустить все эти шаги и позволить нашей программе оценки акций рассчитать для вас WACC:

S. публично торгуемой компании, вы можете пропустить все эти шаги и позволить нашей программе оценки акций рассчитать для вас WACC:

Получите WACC, используемый в наших моделях оценки

или

Воспользуйтесь одним из наших других инструментов анализа или исследования акций:

Паевой инвестиционный фонд: как рассчитать налог на LTCG с долевых акций и паевых инвестиционных фондов

Расчет долгосрочной прироста капитала (LTCG), возникающий от продажи долевых акций и паевых инвестиционных фондов, стал необходимым для подачи ITR (декларации о доходах) как это первый раз, когда такая прибыль стала облагаться налогом после длительного периода времени.В бюджете на 2018 год LTCG облагается налогом. Это правило применяется к транзакциям, совершенным 1 апреля 2018 г. или позднее, и будет применяться в течение 2018-19 финансового года и позже.

Прирост / убыток от продажи долевых акций и паевых инвестиционных фондов считаются долгосрочными по своему характеру, если они удерживаются более одного года с даты вложения. Если инвестиции продаются до одного года, то прибыль / убыток от такой продажи будет называться краткосрочной прибылью / убытком.

Если инвестиции продаются до одного года, то прибыль / убыток от такой продажи будет называться краткосрочной прибылью / убытком.

Согласно новому правилу, налог будет взиматься по ставке 10 процентов без учета выгоды от индексации LTCG, возникающей в результате продажи долевых акций и паевых инвестиционных фондов, если прибыль за финансовый год превышает 1 лакх рупий.

Формула для расчета LTCG из долевых акций и паевых инвестиционных фондов w.e.f 01.04.2018

Чтобы гарантировать, что для целей налогообложения учитываются только прибыли / убытки, понесенные с даты объявления 1 февраля 2018 года до даты транзакции, была введена дедушка, согласно которой долгосрочные приросты капитала и убытки должны были рассчитываться. Чтобы рассчитать LTCG, физическое лицо должно рассчитать стоимость приобретения (CoA), используя формулу, упомянутую ниже.

CoA актива будет выше:

a) Фактическая стоимость приобретения актива

b) Наименьшее из: (i) справедливой рыночной стоимости актива на 31 января 2018 г. , т. Е. (Наибольшая стоимость акции на фондовом рынке на 31 января 2018 г. или на момент, когда доля последней торгуемой акции или СЧА пая в случае долевого паевого инвестиционного фонда) и (ii) общая сумма, полученная во время продажи долевых акций или долевых паевых инвестиционных фондов.

, т. Е. (Наибольшая стоимость акции на фондовом рынке на 31 января 2018 г. или на момент, когда доля последней торгуемой акции или СЧА пая в случае долевого паевого инвестиционного фонда) и (ii) общая сумма, полученная во время продажи долевых акций или долевых паевых инвестиционных фондов.

Непонятно, правда? Чтобы рассчитать стоимость приобретения доли участия или паевого инвестиционного фонда, необходимо выполнить два шага.

Шаг 1. Выберите нижний из следующих

(i) Справедливая рыночная стоимость актива на 31 января 2018 г., т. Е. (Максимальная стоимость акции на фондовом рынке на 31 января 2018 г. или когда акция последний раз торговалась, или СЧА единицы 31.01.2018 г. в случае паевой инвестиционный фонд) и

(ii) Полная стоимость возмещения, полученного или начисленного в результате передачи основных средств.

После достижения более низкого значения следующим шагом будет выбор более высокого значения.

Шаг 2: Выберите более высокий из следующих

a) Меньшее значение, полученное на первом шаге выше

б) Фактическая стоимость покупки актива

Результатом будет CoA для расчета LTCG / убытка. Ниже приведены некоторые примеры.

Ниже приведены некоторые примеры.

Центральный совет по прямым налогам (CBDT) 4 февраля 2018 г. предоставил ответы на часто задаваемые вопросы (FAQ) о налогообложении LTCG с долевых акций и паевых инвестиционных фондов.

1.Пожалуйста, предоставьте иллюстрации для расчета долгосрочного прироста капитала в различных сценариях.

Расчет долгосрочной прироста капитала в различных сценариях проиллюстрирован ниже:

- Сценарий 1 — Доля в капитале приобретена 1 января 2017 г. по цене 1 д. 100, его справедливая рыночная стоимость составляет рупий. 200 31 января 2018 года и продается 1 апреля 2018 года по цене рупий. 250.

Поскольку фактическая стоимость приобретения меньше справедливой рыночной стоимости на 31 января 2018 г., справедливая рыночная стоимость в размере Rs.200 будут приняты как стоимость приобретения, а долгосрочный прирост капитала составит рупий. 50 (250–200 рупий).

- Сценарий 2 — Доля в капитале приобретена 1 января 2017 г. 100, его справедливая рыночная стоимость составляет рупий. 200 31 января 2018 года и продается 1 апреля 2018 года по цене рупий. 150.

100, его справедливая рыночная стоимость составляет рупий. 200 31 января 2018 года и продается 1 апреля 2018 года по цене рупий. 150.

100, его справедливая рыночная стоимость составляет рупий. 200 31 января 2018 года и продается 1 апреля 2018 года по цене рупий. 150.В этом случае фактическая стоимость приобретения меньше справедливой рыночной стоимости на 31 января 2018 г. Однако цена продажи также меньше справедливой рыночной стоимости на 31 января 2018 г.Соответственно, стоимость продажи рупий. 150 будут приняты в качестве стоимости приобретения, а долгосрочный прирост капитала составит ноль (150 — 150 рупий).

- Сценарий 3 — Доля в капитале приобретена 1 января 2017 г. 100, его справедливая рыночная стоимость составляет рупий. 50 31 января 2018 года и продается 1 апреля 2018 года по цене Rs. 150.

В этом случае справедливая рыночная стоимость на 31 января 2018 года меньше, чем фактическая стоимость приобретения, и, следовательно, фактическая стоимость рупий.100 будет принята как фактическая стоимость приобретения, а долгосрочный прирост капитала составит рупий.

50 (150–100 рупий).

50 (150–100 рупий).- Сценарий 4 — Доля в капитале приобретена 1 января 2017 г. 100, его справедливая рыночная стоимость составляет рупий. 200 31 января 2018 года и продается 1 апреля 2018 года по цене рупий. 50.

В этом случае фактическая стоимость приобретения меньше справедливой рыночной стоимости на 31 января 2018 г. Цена продажи меньше справедливой рыночной стоимости на 31 января 2018 г., а также фактической стоимости приобретения.Таким образом, фактическая стоимость рупий. В этом случае за стоимость приобретения будет приниматься 100. Следовательно, долгосрочные капитальные убытки составят рупий. 50 (50–100 рупий) в этом случае.

2. Что означает долгосрочный прирост капитала при новом налоговом режиме для долгосрочного прироста капитала?

Долгосрочная прибыль от прироста капитала означает прибыль от передачи долгосрочных капитальных активов. Закон о финансах 2018 года предлагает предусмотреть новый долгосрочный налоговый режим на прирост капитала для следующих активов:

и. Долевые акции компании, акции которой котируются на признанной фондовой бирже;

Долевые акции компании, акции которой котируются на признанной фондовой бирже;

ii. Пай фонда, ориентированного на акции; и

iii. Единица делового траста.

Предлагаемый режим применяется к вышеуказанным активам, если:

а. активы удерживаются в течение как минимум двенадцати месяцев с даты приобретения; и

г. Налог на операции с ценными бумагами (STT) уплачивается во время перевода. Однако в случае долевых акций, приобретенных после 1.10.2004, STT подлежит оплате даже во время приобретения (с учетом уведомленных исключений).

3. Какие способы приобретения долевых инструментов предлагается освободить от условия выплаты STT?

Центральное правительство исключило определенные способы приобретения долевых акций для целей пункта (38) статьи 10 Закона с помощью уведомления № 43/2017 от 5 июня 2017 года. Предлагается повторить это уведомление для целей статьи 31 Финансового закона от 2018 года после его вступления в силу.

4. В чем заключается начисление налога?

В чем заключается начисление налога?

Налог будет взиматься только при передаче долгосрочного основного капитала 1 апреля 2018 г. или после этой даты, как это определено в пункте (47) раздела 2 Закона.

5. Каков метод расчета долгосрочного прироста капитала?

Прирост долгосрочного капитала будет рассчитываться путем вычета стоимости приобретения из полной стоимости возмещения при передаче долгосрочного капитального актива.

6.Как мы определяем стоимость приобретения активов, приобретенных до 31 января 2018 г. или ранее?

Стоимость приобретения долгосрочного капитального актива, приобретенного 31 января 2018 года или ранее, будет фактической стоимостью.

Однако, если фактическая стоимость меньше справедливой рыночной стоимости такого актива на 31 января 2018 года, справедливая рыночная стоимость будет считаться стоимостью приобретения.

Далее, если полная стоимость возмещения при передаче меньше справедливой рыночной стоимости, то такая полная стоимость возмещения или фактическая стоимость, в зависимости от того, какая из них выше, будет считаться затратами на приобретение.

7. Как будет определяться справедливая рыночная стоимость?

В случае котируемой акции или пая справедливая рыночная стоимость означает наивысшую цену такой акции или пая, котируемую на признанной фондовой бирже 31 января 2018 года.

Однако, если 31 января 2018 года не будет торгов, справедливой рыночной стоимостью будет самая высокая цена, указанная на дату, непосредственно предшествующую 31 января 2018 года, когда она была совершена.

В случае некотируемой единицы чистая стоимость активов такой единицы на 31 января 2018 года будет справедливой рыночной стоимостью.

8. Будет ли проиндексирована стоимость приобретения на инфляцию?

Подпункт (5) статьи 31 Финансового закона от 2018 года, среди прочего, предусматривает, что долгосрочный прирост капитала будет рассчитываться без применения положений второй оговорки раздела 48. Соответственно, это разъясняется что выгода от инфляции индексации стоимости приобретения не будет доступна для расчета долгосрочного прироста капитала в соответствии с новым налоговым режимом.

9.Какая дата вступления в силу предлагаемого нового налогового режима?

Предлагаемый новый налоговый режим будет применяться к переводам, осуществленным 1 апреля 2018 г. или после этой даты. Существующий режим, предусматривающий освобождение в соответствии с пунктом (38) раздела 10 Закона, будет по-прежнему доступен для переводов, осуществленных 31 марта 2018 г. или ранее. .

10. Как будет применяться налоговый режим для начисленной прибыли до 31 января 2018 г.?

Поскольку справедливая рыночная стоимость на 31 января 2018 года будет принята в качестве стоимости приобретения (за исключением некоторых типичных ситуаций, описанных в примерах выше), прибыль, накопленная до 31 января 2018 года, будет по-прежнему освобождена от налогообложения.

11. Как будет применяться налоговый режим при передаче доли или пая в период с 1 февраля 2018 г. по 31 марта 2018 г.?

Как указано в ответе 9, новый налоговый режим будет применяться к переводам, осуществленным 1 апреля 2018 г. или после этой даты, перевод, осуществленный в период с 1 февраля 2018 г. по 31 марта 2018 г., будет иметь право на освобождение в соответствии с пунктом (38) раздела 10 Закона.

или после этой даты, перевод, осуществленный в период с 1 февраля 2018 г. по 31 марта 2018 г., будет иметь право на освобождение в соответствии с пунктом (38) раздела 10 Закона.

12. Как будет применяться налоговый режим для переводов, осуществленных 1 апреля 2018 г. или после этой даты?

Долгосрочный прирост капитала, превышающий рупий.1 лакх, возникший в результате передачи этих активов после 1 апреля 2018 года, будет облагаться налогом в размере 10 процентов. Однако налог на прибыль, начисленную до 31 января 2018 года, взиматься не будет, как указано в ответе 10.

13. С какой даты будет отсчитываться период владения?

Период владения будет отсчитываться с даты приобретения.

14. Будет ли удерживаться налог у источника в случае прибыли налогоплательщика-резидента?

Нет. Не будет вычета налога у источника из выплаты долгосрочного прироста капитала налогоплательщику-резиденту.

15. Будет ли удерживаться налог у источника в случае выплаты долгосрочного прироста капитала налогоплательщиком-нерезидентом (кроме иностранного институционального инвестора)?

Будет ли удерживаться налог у источника в случае выплаты долгосрочного прироста капитала налогоплательщиком-нерезидентом (кроме иностранного институционального инвестора)?

Обычно, согласно разделу 195 Закона, налог должен вычитаться с платежей, произведенных нерезидентам, по ставкам, установленным в Части II Первого приложения к Закону о финансах. В нем также указана ставка вычета в случае прироста капитала. Согласно указанным положениям, ставка налога составляет 10 процентов.будут вычитаться из выплаты долгосрочного прироста капитала налогоплательщику-нерезиденту (кроме иностранного институционального инвестора). Прирост капитала необходимо будет рассчитать в соответствии со статьей 31 Финансового закона от 2018 года.

16. Будет ли удерживаться налог у источника в случае выплаты долгосрочного прироста капитала иностранными институциональными инвесторами (ИИИ)?

Нет. Из-за выплаты долгосрочного прироста капитала иностранному институциональному инвестору удержания налога у источника не будет, в связи с положениями подраздела (2) раздела 196D Закона.

17. Как будет определяться прибыль в случае FII?

Долгосрочная прибыль от прироста капитала в случае FII будет определяться таким же образом, как объяснялось в предыдущих ответах в случае налогоплательщиков-резидентов.

18. Как будет учитываться прибыль, накопленная до 31 января 2018 года в случае ИИИ?

В случае FII также не будет налога на прибыль, накопленную до 31 января 2018 г., как описано в ответе 10.

19.Как будет применяться налоговый режим при передаче доли или пая в период с 1 февраля 2018 г. по 31 марта 2018 г. в случае FII?

Как поясняется в ответе 11, в случае FII также перевод, сделанный в период с 1 февраля 2018 г. по 31 марта 2018 г., будет иметь право на освобождение в соответствии с пунктом (38) раздела 10 Закона.

20. Как будет применяться налоговый режим для переводов, осуществленных 1 апреля 2018 г. или после этой даты, в случае FII?

Как объяснено в ответе 12, в случае ИИИ также долгосрочная прибыль от прироста капитала, превышающая рупий. 1 лакх, возникший в результате передачи этих активов после 1 апреля 2018 года, будет облагаться налогом в размере 10 процентов. Однако налог на прибыль, накопленную до 31 января 2018 года, не взимается, как указано в ответе 10.

1 лакх, возникший в результате передачи этих активов после 1 апреля 2018 года, будет облагаться налогом в размере 10 процентов. Однако налог на прибыль, накопленную до 31 января 2018 года, не взимается, как указано в ответе 10.

21. Какова будет стоимость приобретения в случае приобретения бонусных акций до 1 февраля 2018 года?

Стоимость приобретения бонусных акций, приобретенных до 31 января 2018 года, будет определена в соответствии с подпунктом (6) статьи 31 Финансового закона 2018 года. Таким образом, справедливая рыночная стоимость бонусных акций на 31 января 2018 г. 2018 будет принят в качестве затрат на приобретение (за исключением некоторых типичных ситуаций, описанных в примерах выше), и, следовательно, прибыль, накопленная до 31 января 2018 года, будет по-прежнему освобождаться от налогообложения.

22. Какова будет стоимость приобретения в случае приобретения правой доли до 1 февраля 2018 года?

Стоимость приобретения правой доли, приобретенной до 31 января 2018 года, будет определена в соответствии с подпунктом (6) статьи 31 Финансового закона от 2018 года. Таким образом, справедливая рыночная стоимость правой доли на 31 января 2018 года будут приняты в качестве стоимости приобретения (за исключением некоторых типичных ситуаций, описанных в примерах выше), и, следовательно, прибыль, накопленная до 31 января 2018 г., будет по-прежнему освобождаться от налогообложения.

Таким образом, справедливая рыночная стоимость правой доли на 31 января 2018 года будут приняты в качестве стоимости приобретения (за исключением некоторых типичных ситуаций, описанных в примерах выше), и, следовательно, прибыль, накопленная до 31 января 2018 г., будет по-прежнему освобождаться от налогообложения.

23. Как будет учитываться долгосрочный капитальный убыток, возникший в результате передачи, осуществленной в период с 1 февраля 2018 г. по 31 марта 2018 г.?

Поскольку освобождение от долгосрочного прироста капитала в соответствии с пунктом (38) раздела 10 будет доступно для передачи в период с 1 февраля 2018 г. по 31 марта 2018 г., долгосрочные капитальные убытки, возникающие в течение этого периода, не допускаются. подлежат зачету или переносу.

24. Как будет учитываться долгосрочный капитальный убыток, возникший в результате перевода, осуществленного 1 апреля 2018 г. или после этой даты?

Долгосрочные капитальные убытки, возникшие в результате перевода, осуществленного 1 апреля 2018 г. или после этой даты, будут разрешены к зачету и переносу в соответствии с существующими положениями Закона.Следовательно, он может быть зачтен против любых других долгосрочных доходов от прироста капитала, а непогашенный убыток может быть перенесен на последующие восемь лет для зачета против долгосрочного прироста капитала.

или после этой даты, будут разрешены к зачету и переносу в соответствии с существующими положениями Закона.Следовательно, он может быть зачтен против любых других долгосрочных доходов от прироста капитала, а непогашенный убыток может быть перенесен на последующие восемь лет для зачета против долгосрочного прироста капитала.

Калькулятор паевых инвестиционных фондов — SBI MF Calculator Return & Performance Calculator

Инструмент для семейных решений

Планируйте свои жизненные цели с помощью простого и эффективного инструмента

это поможет вам лучше инвестировать

Как определить процентную долю капитала для передачи сотрудникам или инвесторам

Доли акций, принадлежащие учредителям, инвесторам и сотрудникам, важны для бизнеса, потому что они помогают определить его стоимость. Для основателей малого бизнеса часто бывает непросто решить, какую долю капитала разделить с инвесторами и сотрудниками. Есть несколько факторов, которые могут немного облегчить это решение.

Для основателей малого бизнеса часто бывает непросто решить, какую долю капитала разделить с инвесторами и сотрудниками. Есть несколько факторов, которые могут немного облегчить это решение.

Что такое капитал, как он рассчитывается и как оценивает бизнес?

Акционерный капитал — это часть баланса, которая представляет собой капитал, полученный инвесторами за акции компании. Он представляет собой долю всех инвесторов компании, находящихся на балансе.Рассчитывается следующим образом:

Общий капитал = общие активы — общие обязательства Например, если компания имеет 10 миллионов долларов в активах и 1 миллион долларов в обязательствах, общий капитал равен 9 миллионам долларов.

Если малый бизнес только начинается, учредители часто ищут первоначальные инвестиции, чтобы компания заработала. Здесь для определения стоимости можно использовать другую формулу:

Стоимость бизнеса = предлагаемые инвестиции / выделенный процент капитала

Например, предположим, что инвестор предлагает вам 250 000 долларов за 10% акций вашего бизнеса. Таким образом, инвестор подразумевает общую стоимость бизнеса в 2,5 миллиона долларов, или 250 000 долларов, разделенных на 10%.

Таким образом, инвестор подразумевает общую стоимость бизнеса в 2,5 миллиона долларов, или 250 000 долларов, разделенных на 10%.

Факторы, влияющие на распределение капитала

Размещение инвесторов очень простое. Инвесторы предлагают определенную сумму капитала и ожидают определенного распределения взамен. Инвестор и учредитель могут напрямую договариваться об оценке капитала и бизнеса, чтобы получить справедливый процент капитала для инвестора, используя формулу, упомянутую ранее. Что касается сотрудников, необходимо учитывать несколько факторов.

Кому пришла в голову идея? Основатель не обязательно должен быть человеком, который придумал идею. Однако «идейный человек» должен получить премиальное распределение акций.

Заработная плата или нет. Если сотрудник получает фиксированную зарплату, вероятно, следует уменьшить собственный капитал. Если сотрудник не получает зарплату, вероятно, следует увеличить собственный капитал.

Роль сотрудника.

Необходимо учитывать важность роли.Такая важная роль, как финансовый директор, скорее всего, должна получить более высокую долю в капитале, чем аналитик начального уровня.Вклад. То, что человек вносит, является важным фактором в распределении капитала. Человек может вносить идеи, патенты, капитал, бизнес-опыт, труд или сочетание любого из этих факторов. Чем больше вклад, тем больше капитала должно быть выделено человеку.

Незаменимость. Следует предоставить больше справедливости тем, кто незаменим.

Необходимо учитывать важность роли.Такая важная роль, как финансовый директор, скорее всего, должна получить более высокую долю в капитале, чем аналитик начального уровня.

Необходимо учитывать важность роли.Такая важная роль, как финансовый директор, скорее всего, должна получить более высокую долю в капитале, чем аналитик начального уровня.Во всех случаях собственный капитал должен служить стимулом для усердной работы, поскольку более крупная оценка бизнеса в будущем напрямую приводит к более высокой стоимости капитала и прибыли для работника.

Типичное размещение капитала

В качестве общего примера, малые предприятия в первом раунде финансирования должны иметь распределение капитала, подобное следующему:

Учредители: от 50 до 70 процентов Инвесторы: от 20 до 30 процентов Пул опционов для сотрудников: от 10 до 20 процентов

.