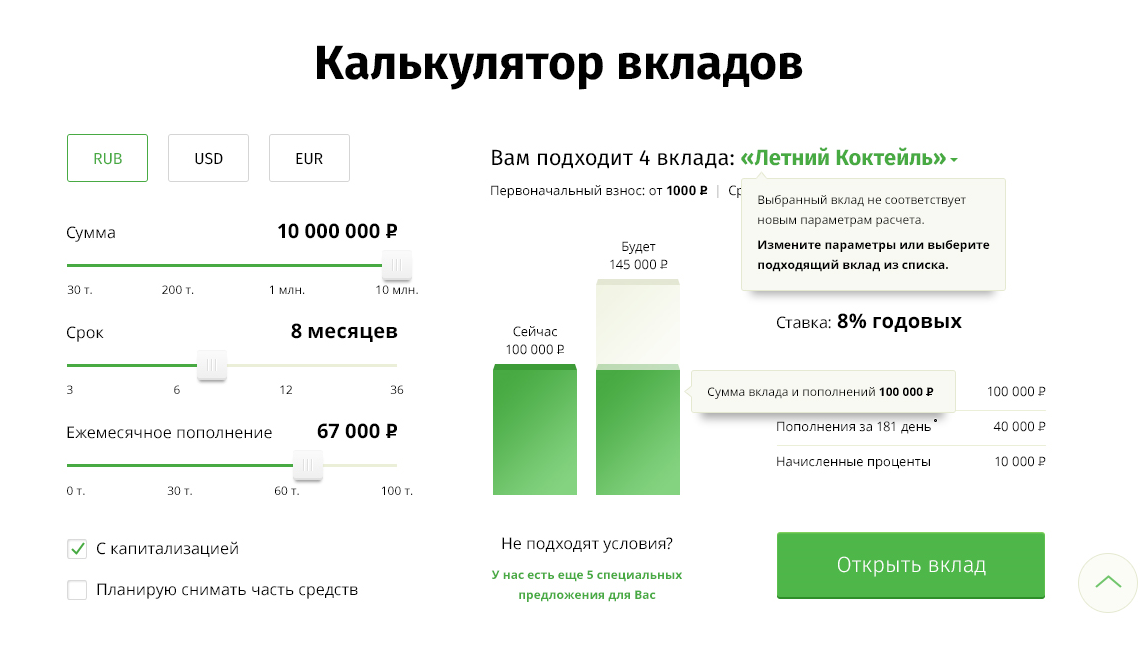

Калькулятор вкладов – рассчитать вклад онлайн

Абсолют Банк Аверс Автоградбанк АвтоКредитБанк Автоторгбанк Азиатско-Тихоокеанский Банк Ак Барс Банк Акибанк Актив Банк Алмазэргиэнбанк Алтайкапиталбанк Альфа-Банк Аресбанк БайкалИнвестБанк Байкалкредобанк Балтинвестбанк Банк Авангард Банк Агропромкредит Банк Агророс Банк Акцепт Банк Александровский Банк ВБРР Банк Венец Банк Возрождение Банк Вологжанин Банк Держава Банк Долинск Банк ДОМ.

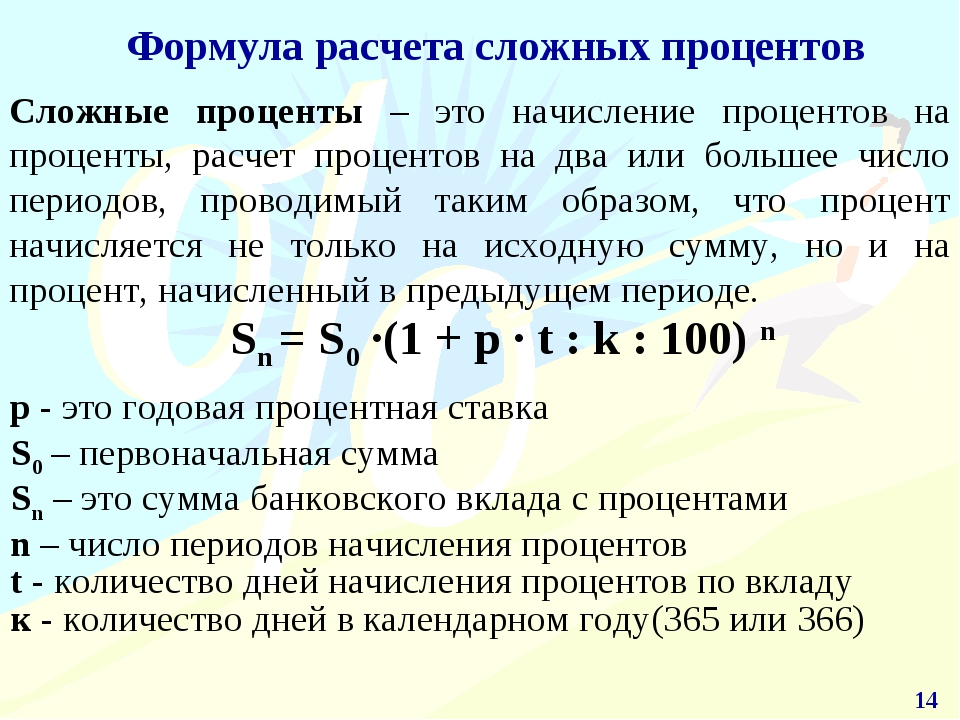

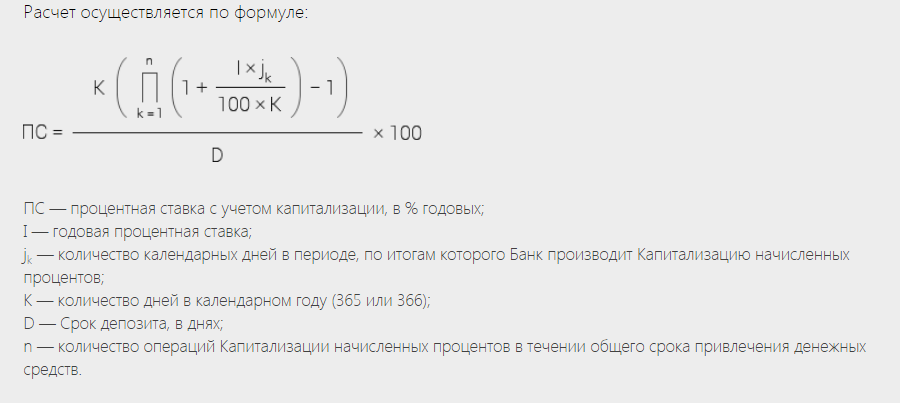

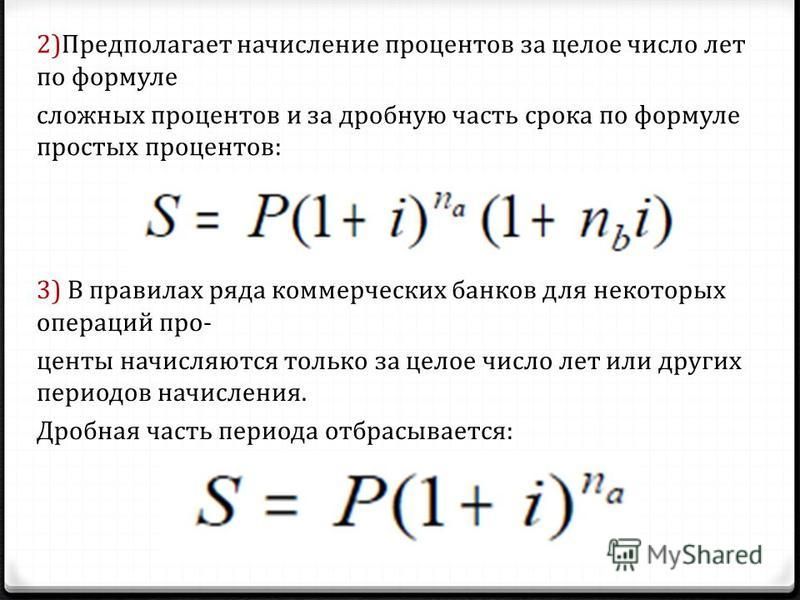

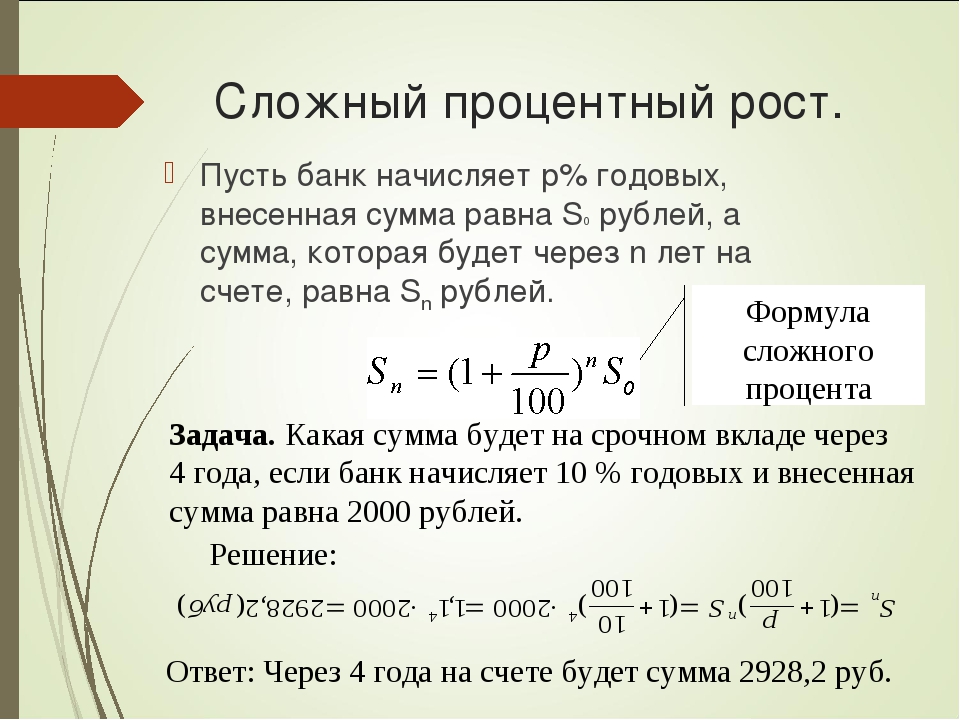

Калькулятор сложного процента с капитализацией

Добрый день, дорогие читатели моего блога! Я уже не раз говорил, что депозит является одним из самых распространенных способов создания пассивного источника дохода. Поэтому часто меня спрашивают о таком понятии, как капитализация вклада и о формуле, которая позволяет сделать соответствующие расчеты.

Поэтому часто меня спрашивают о таком понятии, как капитализация вклада и о формуле, которая позволяет сделать соответствующие расчеты.

И сегодня я решил рассказать об этой разновидности инвестиций, а также постараюсь дать некоторые рекомендации, как использовать калькулятор сложного процента с капитализацией.

Что такое капитализация

Очевидно, что деньги должны работать, чтобы приносить прибыль. Однако при этом важно правильно вложить свободные средства, чтобы исключить вероятность убытка.

Поскольку многие хотят делать выгодные инвестиции, но у них отсутствуют глубокие знания в области финансовой аналитики, то самым популярным решением становится открытие депозитного счета. В этом случае — в определенный период будет происходить начисление процентов на вложенную сумму.

В банковской сфере существует огромное количество неизвестных финансовых обозначений, которые вкладчики вполне могут встретить в своем договоре.

Одним из таких терминов является «капитализация». Под этим словом понимают, что каждые последующие начисления прибавляются к основной сумме депозита.

Под этим словом понимают, что каждые последующие начисления прибавляются к основной сумме депозита.

Например, вы вложили 1000 долларов, через год на эту сумму было начислено 20% годовых или 200 долларов. Таким образом, общая сумма на счету составит 1200 долларов. В следующем году 20% будет начисляться уже не на 1000 долларов, а на 1200 долларов. Доход составит 240 долларов. Еще через 12 месяцев 20% будут начисляться уже на сумму 1420 долларов.

Рекомендую к просмотру вот это видео, из которого Вы узнаете, как в 2021 году легально заработать большие деньги без вложений. Платят банки! Вкладывать или покупать ничего не нужно. Не пирамида и не лохотрон. То, что многие, как и я, давно искали.

Благодаря такому варианту сотрудничества с банком доход будет приносить не только первоначально вложенные средства, но и деньги, начисленные в соответствии со ставкой.

Часто можно услышать, что такие инвестиции называют вкладами со сложными процентами. Они являются достаточно выгодными, поскольку конечная ставка по такому вкладу является гораздо более высокой, чем первоначальная.

Они являются достаточно выгодными, поскольку конечная ставка по такому вкладу является гораздо более высокой, чем первоначальная.

Существуют депозиты, которые позволяет осуществлять прибавку начислений к основной сумме каждый месяц, раз в квартал или раз в год. Справедливости ради замечу, что периодичность капитализации и начисления процентов — это два разных понятия.

Например, учреждение по условиям договора может выполнять начисление процентов на вложенную сумму каждый день, но прибавка их будет происходить раз в 30 дней. Возможны другие условия сотрудничества с банком. Их нужно уточнять со специалистом при оформлении договора.

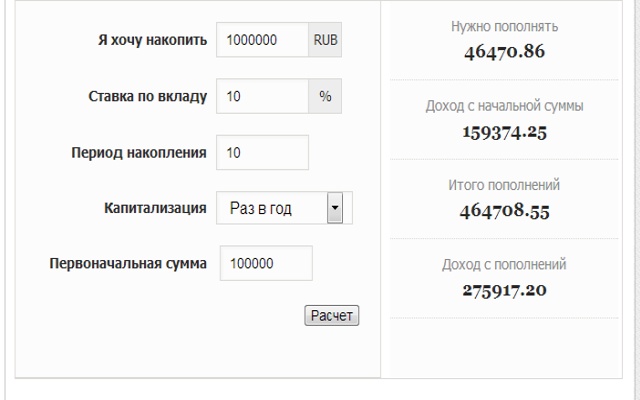

Как считать доход с помощью онлайн-калькулятора

Для этого существует немало онлайн калькуляторов, которые позволяют сделать точные расчеты. Чтобы посчитать доход по вкладу с эффективной ставкой, необходимо в онлайн калькуляторе указать размер вложения, валюту, в которой он будет сделан.

Также потребуется выбрать дату вклада, ставку, срок, план начисления процентов, порядок налогообложения.

Если депозит оформляется с эффективной ставкой, то нужно поставить галочку напротив этого пункта. Также для корректного расчета необходимо выбрать, как по договору учитываются выходные и праздничные дни.

Кроме того калькулятор позволяет уточнить график пополнений, частичного снятия, а также пролонгации. После того как все данные будут введены, нужно нажать на кнопку «расчет» и ознакомиться с полученными цифрами. В зависимости от типа онлайн калькулятора вводные данные могут меняться.

Достоинства и недостатки вкладов с капитализацией

Если вы хотите ежемесячно получать добавку к своему основному доходу, то простой депозит окажется более выгодным. Полученный доход будет поступать на расчетный счет. При оформлении вклада с эффективной ставкой же отсутствует возможность частично снимать средства в период размещения.

Этот вариант не всегда подходят людям, которые хотят перестраховаться и иметь возможность забрать свои денежные средства при любой экономической нестабильности в стране или при возникновении личных трудностей..jpg)

Финансовые учреждения, которые предлагают вклады с эффективной ставкой, зачастую уменьшают на них размер ставки. Таким образом, итоговая разница между простым депозитом и вкладом со сложным процентом фактически отсутствует.

Если же у вас есть свободные денежные средства и желание обеспечить постоянно растущие суммы выплат, то депозит с капитализацией станет эффективным и удобным инструментом для получения прибыли.

Что следует учесть при выборе типа вклада

В первую очередь, нужно оценить свои возможности, а также потребности в денежных средствах в ближайшем будущем.

Если вы считаете, что долгое время средства с депозитного счета не понадобятся, то в качестве стратегии накопления можно выбрать капитализацию. После этого следует обратить внимание на предложения банков.

Обращайтесь в то учреждение, где эффективная ставка будет наибольшей.

Обязательно проанализируйте все составляющие конкретной депозитной программы и сравните условия размещения средств. Особое внимание уделите надежности банка, поскольку от этого зависит сохранность финансовых средств.

Особое внимание уделите надежности банка, поскольку от этого зависит сохранность финансовых средств.

Главное, помните, что не стоит вкладывать все свои деньги в один единственный банк. Чтобы минимизировать риски, стоит использовать разные финансовые инструменты.

Если вам понравилась моя статья, то не забывайте оставлять комментарии, чтобы я знал, насколько этот материал был полезен.

Для тех, кто только присоединился к блогу, рекомендую подписаться на обновления, чтобы первым быть в курсе выхода новых статей.

Подписывайтесь также на Телеграм канал — t.me/investbro_ru. До новых встреч!

Калькулятор вкладов в Москве, онлайн-расчет процентов по вкладу с капитализацией, рассчитать процент доходности с пополнением для физических лиц

Перед тем, как поместить средства на банковский депозит в один из банков Москвы, вкладчик рассчитывает проценты по интересующему его вкладу. Сделать это не так просто, как кажется. Доходы зависят не только от процентной ставки, но и от капитализации процентов, пополнений и других факторов. Чтобы выбрать лучший финансовый продукт с выплатой дохода, необходимо понимать, насколько прибыльным является каждое из них. Выполнить такие расчеты самостоятельно достаточно сложно. Для этого используются специальные программные инструменты.

Чтобы выбрать лучший финансовый продукт с выплатой дохода, необходимо понимать, насколько прибыльным является каждое из них. Выполнить такие расчеты самостоятельно достаточно сложно. Для этого используются специальные программные инструменты.

Как быстро рассчитать доходность?

Быстро и безошибочно рассчитать доходы вам поможет специальный калькулятор вкладов, имеющийся на нашем сайте. С его помощью вы сможете осуществить расчет пополнения депозитного вклада и определить окончательную сумму доходов. Пользоваться этим инструментом очень удобно. Он основан на компьютерной программе, рассчитывающей в автоматическом режиме выгодность банковских финансовых предложений. Воспользовавшись калькулятором начисления процентов, вы сможете подобрать самый выгодное для себя финансовое предложение.

Для расчета введите следующие данные:

- сумму депозита;

- срок для физических лиц;

- периодичность капитализации;

- начало периода размещения;

- процентную ставку;

- сколько начислено процентов.

Расчет пополняемых депозитов

Вклад с пополнениями дает возможность накапливать денежные средства. Используя наш онлайн-калькулятор доходности, вы сможете понять, какая сумма будет на вашем счету в конце накопления, и какие пополнения вам необходимо делать, чтобы скопить определенное количество денег. Выбирая подходящее предложение по вкладу с капитализацией, чтобы он имел высокую процентную ставку. Такие вложения являются наиболее безопасными и выгодными. С помощью пополняемых банковских счетов вкладчики имеют возможность не только сохранять, но и приумножать свои денежные средства.

Как рассчитать финансовый продукт с капитализацией?

Капитализация процентов заключается в прибавлении к имеющейся на счету сумме полученных процентов и последующее начисление дохода на увеличившуюся сумму. Быстро рассчитать физическому лицу прибыльность таких банковских предложений поможет наш онлайн-калькулятор. Без него сделать такой расчет достаточно сложно и по силам не каждому.

Наш онлайн-калькулятор – удобный, функциональный инструмент. С его помощью можно также сделать расчет кредита, ипотеки и других банковских предложений. Используя его для расчета выплат и прибыли, вы быстро получите точные, безошибочные данные.

Калькулятор вкладов Сбербанка

Если доходы позволяют делать накопления – свободные деньги следует защитить от инфляции, в результате которой они постепенно обесцениваются, а при возможности — и приумножить их. Для этого нужно выбирать такое депозитное предложение банка, процентные ставки по которому могли бы перекрыть уровень текущей и прогнозируемой инфляции в стране. Так, если вы предполагаете разместить свои средства на депозите Сбербанка при условии, что прогнозируемая инфляция на 2014 год равна 5,2%, вы должны рассматривать предложения с годовой процентной ставкой не менее 5,2% — и это только для того, чтобы через год сумма ваших средств была эквивалентна текущей в товарном исчислении.

Укажите параметры вклада

Результат расчета по вкладу

| Финансовый результат: | |

| Начислено процентов | |

| Сумма дополнительных взносов | |

| Облагается налогом * | |

| Удержано налогов |

Варианты расчета процентов

Итоговый размер процентов по вкладу Сбербанка возможно рассчитать по простой формуле лишь в случае единоразового внесения всей суммы средств на депозит, не предполагающий периодическую капитализацию и снятие суммы в конце срока действия вклада. Если же депозитная программа предполагает капитализацию, вдобавок к этому вы собираетесь регулярно вносить дополнительные средства на счет, расчет будет вестись по более сложной формуле. В этом случае для подсчета итоговой прибыли следует использовать калькулятор вкладов. Выставив периодичность начисления процентов и внесения добавочных сумм на депозит, можно получить расчет с учётом данных факторов.

Не забываем про налоги

Также имеют нюансы расчета и депозитные программы, по которым предлагаются процентные ставки, превышающие ставку рефинансирования Центробанка на 5 пунктов в рублях или на 9 пунктов в валюте. Доход, полученный по такому вкладу, будет облагаться налогом, вследствие чего в некоторых случаях депозиты под высокие проценты будут являться менее выгодными, чем депозиты с умеренными процентными ставками.

В общем, нюансов много. Важно не запутаться в многообразии депозитных программ и выбрать наиболее выгодную из них. Именно для этого и создаются калькуляторы вкладов. В нашем калькуляторе вкладов Сбербанка предусмотрены все без исключения параметры, влияющие на конечный результат, начиная от вида валюты и заканчивая периодичностью пополнения депозита. Благодаря этому возможен расчет, максимально приближенный к реальности.

Сохраняйте и приумножайте свои средства, а подбор наилучших вариантов для этого доверьте калькулятору вкладов. Умная программа сделает это быстро, точно и эффективно.

Умная программа сделает это быстро, точно и эффективно.

Комментарии пользователей

Для нас важно ваше мнение!

Поделитесь своим комментарием или оставьте отзыв о качестве услуг Сбербанка.

Калькулятор сложных процентов

Калькулятор сложных процентов , приведенный ниже, можно использовать для сравнения или преобразования процентных ставок различных сложных периодов. Воспользуйтесь нашим калькулятором процентов для фактических расчетов сложных процентов.

Связанный Калькулятор процентов | Калькулятор инвестиций | Калькулятор автокредитаЧто такое сложный процент?

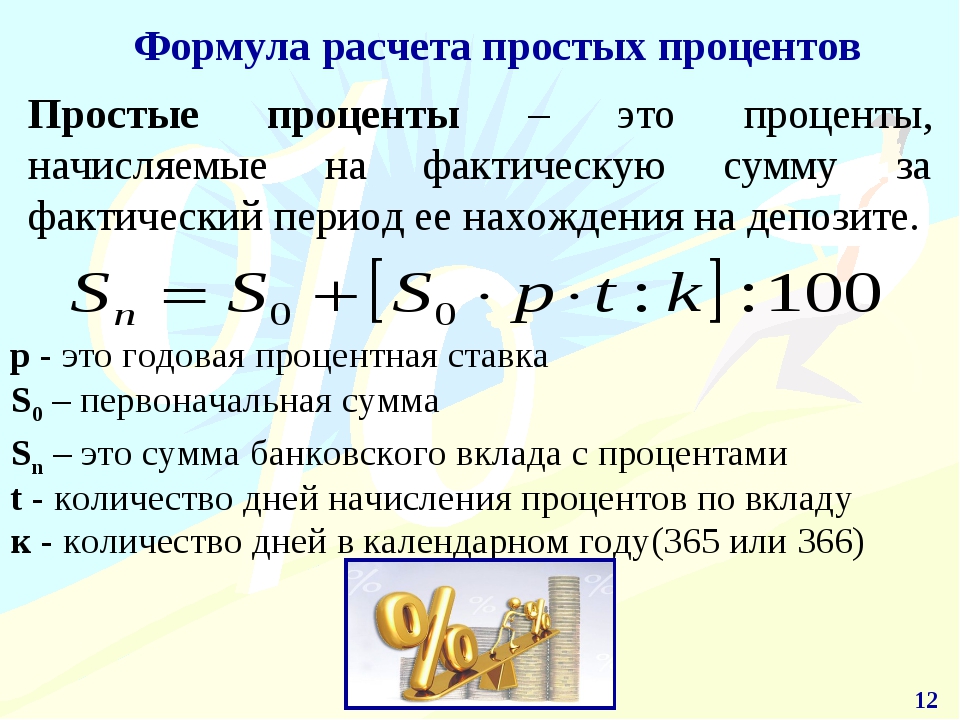

Простые проценты относятся к процентам, полученным только по основной сумме долга, обычно обозначаемым как фиксированный процент от основной суммы.Определить разовую выплату процентов так же просто, как умножить процентную ставку на основную сумму. Простой процент редко используется в реальных приложениях, представляющих интерес.

С другой стороны, сложные проценты — это проценты, полученные как по основной сумме, так и по накопленным процентам. Поскольку проценты также зарабатываются на проценты, прибыль со временем увеличивается, как снежный ком, стремительно растущий и лавинообразный. Сложные проценты широко используются для расчета процентов по многим вещам, включая ипотечные кредиты, автокредиты, банковское дело и многое другое.

Чтобы определить, начисляются ли проценты в США или нет, Закон о праве на кредитование (TILA) требует от кредиторов раскрывать заемщикам всю соответствующую информацию о ссуде, в том числе о том, начисляются ли проценты простым или комбинированным способом. Еще один способ определить, являются ли проценты простыми или сложными, — это посмотреть график погашения ссуды. В случае простых процентов выплата процентов за каждый год и общая сумма задолженности будут одинаковыми. Если проценты начисляются, выплата процентов за каждый год будет отличаться.

Практические способы использования сложных процентов

Начнем с того, что любая форма сбережений, не приносящая процентов, такая как наличные деньги или множество текущих счетов, не будет получать выгоду от сложных процентов. Общие фонды, получающие выгоду от сложных процентов, включают сберегательные счета, акции (с реинвестированными дивидендами) и некоторые из наиболее распространенных пенсионных планов, таких как 401 (k) s и IRA.

Общие фонды, получающие выгоду от сложных процентов, включают сберегательные счета, акции (с реинвестированными дивидендами) и некоторые из наиболее распространенных пенсионных планов, таких как 401 (k) s и IRA.

Сложные проценты могут быть очень прибыльными. Чем дольше этот процент будет накапливаться для любых инвестиций, тем больше будет рост.Хотя это верно для всех инвестиций, пенсионные инвестиции являются основными финансовыми инструментами, которые люди используют, чтобы в полной мере использовать сложные проценты. В качестве простого примера, человек в возрасте 19 лет решает инвестировать 2000 долларов в год в течение восьми лет под 8% процентной ставки. Внезапно они решают прекратить ежегодные выплаты, но позволяют фондам непрерывно расти, пока они не достигнут 65-летнего возраста. При первоначальных инвестициях всего в 16 000 долларов за восемь лет их фонды вырастут почти до 430 000 долларов для использования при выходе на пенсию! И все это без уплаты ни цента в течение 39 лет. Это в значительной степени связано с характером сложных процентов.

Это в значительной степени связано с характером сложных процентов.

Хотя сложные проценты очень эффективны для роста благосостояния, они также могут работать против вас, если у вас есть долг, по которому начисляются сложные проценты. Вот почему сложные проценты можно охарактеризовать как палку о двух концах. Откладывание или продление непогашенного долга увеличит общую сумму процентов. Таким образом, так же важно обеспечить быструю выплату долгов, как и положить деньги на пенсионный счет раньше, чтобы дать ему максимальное количество времени для роста.

Факторы, работающие против сложных процентов

Налог —Если будет применяться какое-либо налогообложение, ставка и время налогообложения будут влиять на величину сложных процентов. Чем меньше задействовано налогообложение, тем выше величина начисления сложных процентов из-за меньшего сокращения баланса инвестиций.

Сборы — В случае долгосрочных инвестиций, таких как пенсионный счет, даже комиссия в размере 1% будет иметь значительное влияние на конечный результат. 1% против 0,5% может показаться не таким уж большим в течение 1-2 лет, но при накоплении пенсионных накоплений это может означать разницу между выходом на пенсию в разном возрасте.

Различные частоты смешивания

Проценты могут быть начислены по любому заданному графику периодичности, и калькулятор позволяет преобразовывать частоты начисления сложных процентов: ежедневно, раз в две недели, раз в месяц, месяц, квартал, раз в полгода, ежегодно и непрерывно (бесконечно много периодов) . Процентные ставки сберегательных счетов и депозитных сертификатов (CD), как правило, начисляются ежегодно.Ипотечные ссуды, ссуды под залог недвижимости и счета по кредитным картам обычно пополняются ежемесячно.

История сложных процентов

Древние тексты свидетельствуют о том, что сложный процент впервые был использован 4400 лет назад вавилонянами и шумерами, двумя из самых ранних цивилизаций в истории человечества. Однако их применение сложных процентов сильно отличалось от того, что широко используется сегодня. В их заявке 20% от основной суммы накапливались до тех пор, пока проценты не сравнялись с основной суммой, которая затем добавлялась к основной сумме.Исторически простой процент в основном считался законным. Однако некоторые общества не наделяли сложные проценты такой же законностью, называя их ростовщичеством. Например, это было сурово осуждено римским правом, и христианские и исламские тексты описали это как грех. Тем не менее, с тех пор сложные проценты используются.

В их заявке 20% от основной суммы накапливались до тех пор, пока проценты не сравнялись с основной суммой, которая затем добавлялась к основной сумме.Исторически простой процент в основном считался законным. Однако некоторые общества не наделяли сложные проценты такой же законностью, называя их ростовщичеством. Например, это было сурово осуждено римским правом, и христианские и исламские тексты описали это как грех. Тем не менее, с тех пор сложные проценты используются.

Уравнение непрерывного начисления процентов, которое является математическим пределом, которого может достигать сложный процент, использует так называемую константу Эйлера, также известную как e.Хотя e широко используется сегодня во многих областях, он был открыт, когда Якоб Бернулли изучал сложные проценты в 1683 году. Математик понимал, что в течение определенного конечного периода времени, чем больше периодов сложного процента задействовано, тем быстрее может расти принцип сложного процента. . Не имело значения, были ли это интервалы в годах, месяцах, днях, часах, минутах, секундах или наносекундах, каждый дополнительный период приносил более высокую прибыль (для кредитора). Бернулли заметил, что эта последовательность в конечном итоге приблизилась к пределу, который он определил как e, который описывает взаимосвязь между плато и процентной ставкой при начислении сложных процентов.

Бернулли заметил, что эта последовательность в конечном итоге приблизилась к пределу, который он определил как e, который описывает взаимосвязь между плато и процентной ставкой при начислении сложных процентов.

Формулы сложных процентов

Базовый сложный процент

Основная формула сложных процентов:

где: A 0 : основная сумма или первоначальные инвестиции

A т : количество через время т

r: процентная ставка

n: количество периодов начисления сложных процентов, обычно выражаемое в годах

Ниже приведен пример 1000 долларов на сберегательном счете на два года, рекламируемый по ставке 6% годовых, начисленных один раз в год.Воспользуйтесь приведенным выше уравнением, чтобы найти общую сумму к погашению:

.| A t = 1000 долларов США × (1 + 6%) 2 = 1 123,60 доллара США |

Для других частот начисления сложных процентов (например, ежемесячно, еженедельно или ежедневно) ситуация требует формулы, приведенной ниже.

A 0 : основная сумма или первоначальные инвестиции

A т : количество через время т

n: количество периодов начисления сложных процентов в году

r: процентная ставка

t: количество лет

Предположим, что 1000 долларов на сберегательном счете в предыдущем примере поступают с ставкой 6% с ежедневным накоплением процентов.Ежедневный доход:

| 6% & div; 365 = 0,0164384% |

Используя приведенную выше формулу, можно найти значение в конце.

| A t = 1000 долларов США × (1 + 0,0164384%) (365 × 2) A т = 1000 долларов США × 1,12749 т = 1 127,49 долларов |

1 127,49 долларов будет конечной стоимостью двухлетнего сберегательного счета, содержащего 1000 долларов, с ежедневной процентной ставкой 6%.

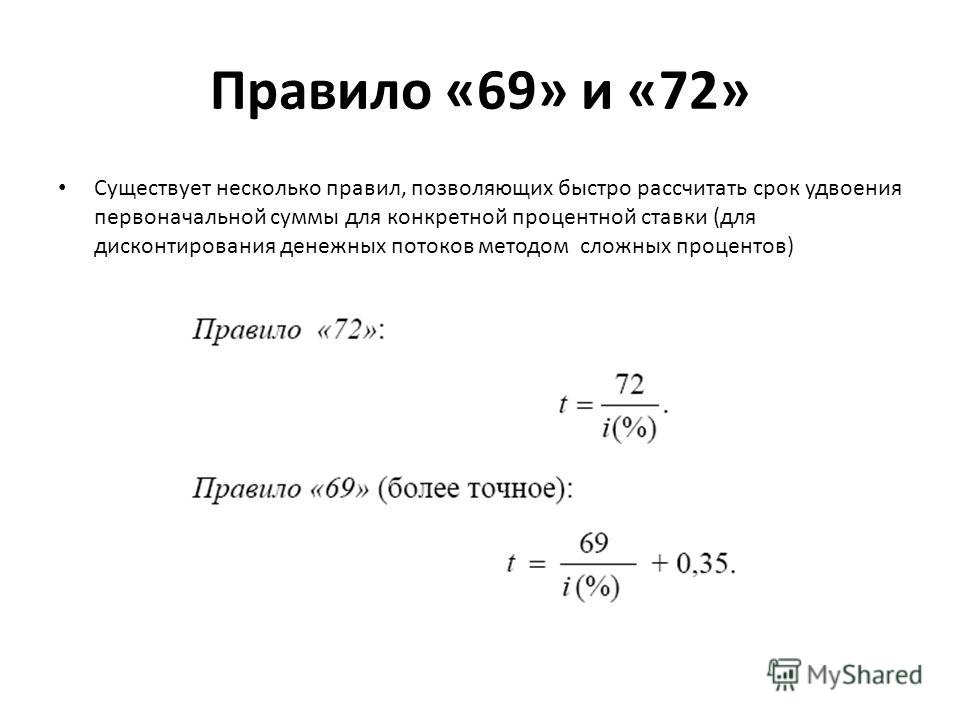

Правило 72

Правило 72 — это ярлык, позволяющий определить, сколько времени потребуется, чтобы удвоить определенную сумму денег, учитывая фиксированную ставку доходности, которая начисляется ежегодно. Его можно использовать для любых инвестиций, если есть фиксированная ставка, включающая сложные проценты. Просто разделите число 72 на годовую норму прибыли, и в результате вы получите то, сколько лет это займет. Например, 100 долларов с фиксированной доходностью 8% потребуют около 9 (72, разделенных на 8) лет, чтобы стать 200 долларами.Обратите внимание, что «8» используется для обозначения 8%, а не «0,08». Имейте в виду, что Правило 72 игнорирует любые инвестиционные сборы, сборы за управление и торговые комиссии, а также не учитывает убытки, понесенные в результате налогов, уплачиваемых с инвестиционной прибыли. Лучше всего использовать его в качестве приблизительного ориентира.

Его можно использовать для любых инвестиций, если есть фиксированная ставка, включающая сложные проценты. Просто разделите число 72 на годовую норму прибыли, и в результате вы получите то, сколько лет это займет. Например, 100 долларов с фиксированной доходностью 8% потребуют около 9 (72, разделенных на 8) лет, чтобы стать 200 долларами.Обратите внимание, что «8» используется для обозначения 8%, а не «0,08». Имейте в виду, что Правило 72 игнорирует любые инвестиционные сборы, сборы за управление и торговые комиссии, а также не учитывает убытки, понесенные в результате налогов, уплачиваемых с инвестиционной прибыли. Лучше всего использовать его в качестве приблизительного ориентира.

Непрерывные сложные проценты

Непрерывное начисление сложных процентов представляет собой математический предел, которого может достигнуть сложный процент в течение определенного периода времени. Непрерывное составное уравнение имеет следующий вид:

где: A 0 : основная сумма или первоначальные инвестиции

A т : количество через время т

r: процентная ставка

t: количество лет

e: математическая константа e, ~ 2. 718

718

Скажем, например, мы хотели найти максимальный процент, который можно было бы заработать на сберегательном счете в 1000 долларов за два года.

Используя приведенное выше уравнение:

| A т = 1000 долларов e (6% × 2) A т = 1000 долларов США 0,12 A t = 1 127,50 доллара США |

Из 3 приведенных примеров видно, что чем короче частота начисления сложных процентов при прочих равных условиях, тем выше процент заработка.Однако можно увидеть, что выше определенной частоты начисления сложных процентов получаемый процент незначителен, особенно по более мелким принципам.

Калькулятор сложных процентов — расчет сложных процентов по депозиту

Используйте этот калькулятор, чтобы легко рассчитать сложные проценты и общую будущую стоимость депозита на основе начальной основной суммы. Позволяет добавлять деньги на депозит, а также рассчитывать ежедневное, ежемесячное, квартальное, полугодовое и годовое начисление процентов, соответствующее начислению процентов один раз в день, месяц, квартал, 6 месяцев и 12 месяцев (один раз в год).

Использование калькулятора сложных процентов

Сложные проценты — это тип процентов, по которым сумма процентов периодически добавляется к основной сумме, а новые проценты впоследствии начисляются поверх процентов прошлых периодов. Это очень мощный инструмент для увеличения вашего капитала и базовый расчет, связанный с планом или стратегией личных сбережений, а также с долгосрочным ростом портфеля акций.

Наш калькулятор сложных процентов — это универсальный инструмент, который поможет вам:

- рассчитайте окончательную сумму, которую вы сможете сэкономить

- посчитайте, как начисление сложных процентов увеличивает ваши сбережения с течением времени

- понять разницу между началом сохранения сейчас или позже

Начните с ввода вашего начального депозита или инвестиций или текущего баланса, если у вас уже есть депозит.Это используется в качестве основы для всех расчетов. Затем введите, как долго вы хотите хранить депозит или вложение, обычно в годах, но мы также поддерживаем другие периоды времени.

Введите годовую процентную ставку : обычно она указывается как APR в предложениях и на сайтах сравнения банковских продуктов и не учитывает начисление сложных процентов. Это отличается от годовой процентной доходности (APY), известной как эффективная годовая процентная ставка, которую наш калькулятор рассчитает для вас, поскольку она зависит от периода начисления сложных процентов.И APR, и APY не учитывают комиссии и другие расходы на обслуживание депозита или инвестиций.

Продолжите, указав период начисления процентов — вам может потребоваться проконсультироваться с вашим банком по этому вопросу, но он часто раскрывается в предложениях и описаниях депозитных сертификатов (CD). Наконец, если вы планируете делать регулярные взносы: регулярно пополнять депозит (ежемесячно, ежегодно и т. Д.), Укажите сумму и период, в течение которого вы будете делать это, а также то, будете ли вы делать это в начало или конец периода.

Калькулятор процентов выдаст: стоимость вашего депозита или инвестиции на конец периода , начисленные проценты , эффективная процентная ставка , общая сумма дополнительных вкладов , сделанных , и процентный капитал рост .

Формула сложных процентов

Формула сложных процентов:

, где A — начисленная сумма (основная сумма плюс проценты), P — основная сумма, r — годовая процентная ставка (не начисленная, не APY) в десятичной дроби, t — время в годах, и n — количество периодов начисления сложных процентов на единицу t.

Формула эффективной процентной ставки:

, где I — эффективная процентная ставка, а остальные обозначения такие же, как указано выше. Эти формулы можно вращать соответственно, чтобы решить для принципала и времени. Если вам интересно, как рассчитать сложные проценты, эти формулы дадут ответ.

Если вам интересно, как рассчитать сложные проценты, эти формулы дадут ответ.

Эффект периода начисления процентов

Частота начисления сложных процентов, то есть период времени, в течение которого проценты добавляются к основной сумме долга, может иметь небольшое положительное влияние на эффективную процентную ставку по сравнению с номинальной годовой процентной ставкой.Использование более коротких периодов начисления сложных процентов в нашем калькуляторе сложных процентов легко покажет вам, насколько велик этот эффект. Вы получаете лучшую эффективную ставку при ежедневном начислении сложных процентов (также называемом непрерывным начислением сложных процентов) и немного хуже при ежемесячном или ежегодном начислении сложных процентов.

Пример расчета сложных процентов

В этом примере задача состоит в том, чтобы оценить начисленные проценты, общую сумму начисленных процентов и процент прироста капитала депозитного сертификата с начальной стоимостью 10 000 долларов США и годовой процентной ставкой 2% за период в три года. Для упрощения расчетов взносов (ежемесячных или годовых) не будет.

Для упрощения расчетов взносов (ежемесячных или годовых) не будет.

В течение первого года математика представляет собой простой интерес. Начиная с 10 000 долларов при 2% -ной процентной ставке, вы получаете 10 000 долларов x 0,02 = 200 долларов США, а окончательная сумма в конце первого года составит 10 200 долларов. Скорость роста капитала — это просто процентная ставка. Во второй год мы начинаем начислять сложные проценты, добавляя 200 долларов процентов к основной сумме, таким образом, начиная со второго года с 10 200 долларов. Проценты по нему теперь не 200 долларов, как в первый год, а 10 200 долларов х 0.02 = 204 доллара, следовательно, в конце второго года сумма депозита составит 10 404 доллара. Скорость прироста капитала представляет собой простой расчет процентного увеличения: 10 404 долл. США / 10 000 долл. США = 4,04%.

В таблице ниже показан результат применения этих уравнений к 3, 4 и 5 годам и окончательный результат:

| Год | Начальная стоимость | Начисленные проценты | Окончательная стоимость | Итого проценты | Прирост капитала |

|---|---|---|---|---|---|

| 1 | 10 000 долл. США.00 США.00 | 200,00 | $ 10 200,00 | 200,00 | 2.000% |

| 2 | $ 10 200,00 | $ 204,00 | $ 10 404,00 | 404,00 $ | 4.040% |

| 3 | $ 10 404,00 | $ 208,08 | $ 10 612,08 | $ 612,08 | 6.121% |

| 4 | $ 10 612,08 | $ 212,24 | $ 10 824,32 | $ 824,32 | 8,243% |

| 5 | $ 10 824,32 | $ 216,49 | $ 11 040,81 | $ 1 040,81 | 10,408% |

Окончательная стоимость через 5 лет составляет 11 041 доллар, тогда как с учетом простых процентов это было бы всего 11 000 долларов.Это может показаться не таким уж большим, но если норма прибыли выше или период, в течение которого происходит начисление процентов, дольше, эффект начисления процентов может быть драматичным.

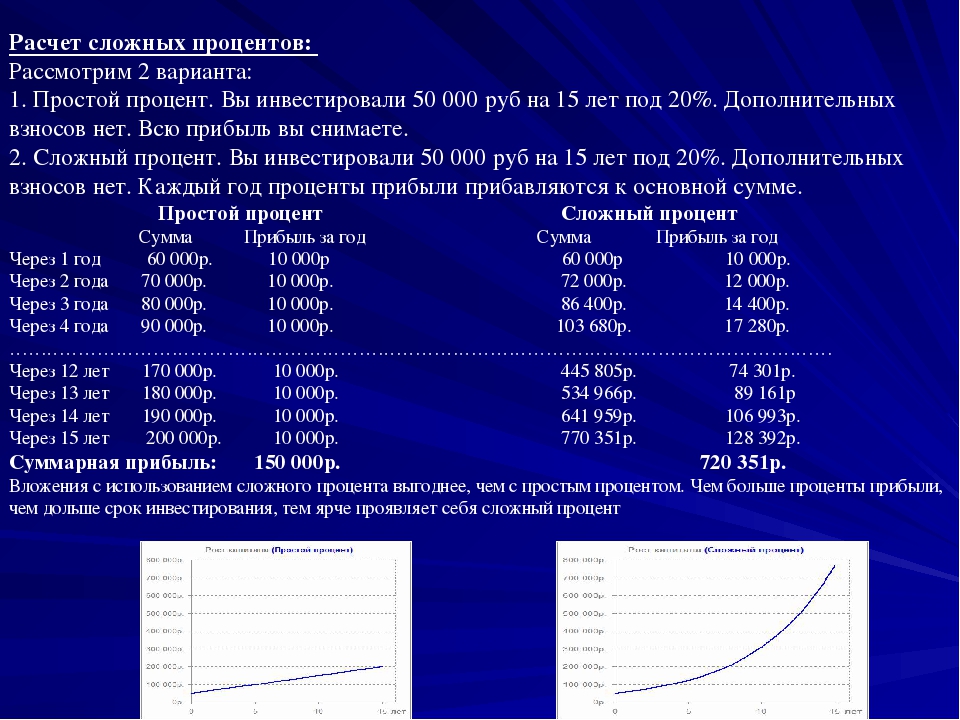

Простой процент против сложного процента

В приведенном выше примере уже показана разница между простыми и сложными процентами. Чтобы сделать его более очевидным, давайте рассмотрим гипотетические инвестиции с годовой доходностью 15% в течение десяти лет. Предполагая, что прибыль может быть реинвестирована с той же ставкой в конце каждого года, обратите внимание, как разница увеличивается с увеличением количества периодов начисления сложных процентов.

Чтобы сделать его более очевидным, давайте рассмотрим гипотетические инвестиции с годовой доходностью 15% в течение десяти лет. Предполагая, что прибыль может быть реинвестирована с той же ставкой в конце каждого года, обратите внимание, как разница увеличивается с увеличением количества периодов начисления сложных процентов.

В пятый год разрыв в доходности составляет более 2500 долларов, в то время как в десятый год он превышает 15000 долларов на те же самые начальные инвестиции в размере 10000 долларов. Это рост капитала на 405% по сравнению с 250%. В этом сила сложения.

Финансовая осторожность

Это простой онлайн-инструмент, который является хорошей отправной точкой для оценки рентабельности инвестиций и прироста капитала, которые вы можете ожидать от банковского депозита или аналогичных инвестиций, но ни в коем случае не является концом такого процесса.Вы всегда должны консультироваться с квалифицированным специалистом при принятии важных финансовых решений и долгосрочных соглашений, таких как долгосрочные банковские депозиты. Критически и на свой страх и риск используйте информацию, предоставленную программным обеспечением.

Критически и на свой страх и риск используйте информацию, предоставленную программным обеспечением.

Калькулятор APY — расчет годовой процентной доходности для депозита

Используйте этот онлайн-калькулятор APY, чтобы легко рассчитать APY (годовой процентный доход) депозита на основе простой годовой процентной ставки и периода начисления сложных процентов. Позволяет рассчитывать APY сбережений на основе ежедневного, ежемесячного, квартального, полугодового и годового начисления процентов, что соответствует начислению сложных процентов один раз в день, месяц, квартал, 6 месяцев и 12 месяцев (один раз в год).

Использование калькулятора APY

Сложные проценты — это тип процентов, по которым сумма процентов периодически добавляется к основной сумме, а новые проценты впоследствии начисляются на проценты за прошлые периоды. В то время как некоторые финансовые учреждения указывают годовую процентную доходность (APY), также известную как эффективная процентная ставка своих продуктов, многие указывают только годовую процентную ставку (APR), которая является простым умножением и не отражает вашу фактическую процентную ставку. В таких случаях лучше всего рассчитать годовую процентную доходность, чтобы вы знали, сколько фактически принесет вам ваш депозитный сертификат.

В таких случаях лучше всего рассчитать годовую процентную доходность, чтобы вы знали, сколько фактически принесет вам ваш депозитный сертификат.

Наш онлайн-калькулятор APY — это универсальный инструмент, который вычисляет:

- годовая процентная доходность / эффективная процентная ставка депозита

- окончательная сумма, которую вы сможете сэкономить, если укажете стартовый капитал и срок депозита

Начните с ввода простой годовой процентной ставки (ARP) и продолжите, указав период начисления сложных процентов — вам может потребоваться проконсультироваться с вашим банком по этой детали, но она часто раскрывается в предложениях и описаниях депозитов.Наконец, если вы планируете делать регулярные взносы: регулярно пополнять депозит (ежемесячно, ежегодно и т. Д.), Укажите сумму и период, в течение которого вы будете делать это, а также то, будете ли вы делать это в начало или конец периода.

При желании вы можете ввести начальный баланс своего депозита, а также его срок, что позволит нашему инструменту рассчитать общий прирост капитала и прибыль от процентов, на которые вы можете рассчитывать.

Наш калькулятор процентов выдаст: Годовая процентная доходность (APY) , стоимость вашего депозита или инвестиции на конец периода , начисленные проценты и рост капитала процентов .Обратите внимание, что ни один из этих расчетов не учитывает банковские сборы, налоги, плату за обслуживание и т. Д., Которые могут применяться.

Формула APY

Если вам интересно, как рассчитать APY самостоятельно или с помощью электронной таблицы Excel, все, что вам нужно, это формула годовой процентной доходности:

, где r — простая годовая процентная ставка в десятичной дроби, n — количество периодов начисления сложных процентов в году. Например, при годовой процентной ставке по депозитному сертификату 2% и квартальному начислению сложных процентов расчет будет следующим образом: APY = ((1 + 0.02/4) 4 — 1) * 100 = ((1.02015 4 ) — 1) * 100 = (1. 02015 — 1) * 100 = 2,015% годовой процентной доходности.

02015 — 1) * 100 = 2,015% годовой процентной доходности.

Влияние частоты начисления процентов

Частота начисления сложных процентов, то есть период времени, в течение которого проценты добавляются к основной сумме, может иметь небольшое положительное влияние на эффективную процентную ставку депозитного сертификата (CD) по сравнению с номинальной годовой процентной ставкой. Ввод более коротких периодов начисления сложных процентов в указанном выше калькуляторе компакт-дисков легко покажет вам, насколько велик это влияние на вашу общую экономию.Вы получаете лучшую эффективную ставку при ежедневном начислении сложных процентов (дневные проценты, также называемые непрерывными сложными процентами) и немного хуже при ежемесячных или годовых начислениях.

| Первоначальный депозит | Годовая процентная ставка | Частота начисления процентов | APY | Стоимость через 5 лет |

|---|---|---|---|---|

10 000 долл. США США | 3% | Ежегодно | 3.000% | $ 11 593 |

| 10 000 долл. США | 3% | За полгода | 3,022% | $ 11 605 |

| 10 000 долл. США | 3% | Ежеквартально | 3,034% | $ 11 612 |

| 10 000 долл. США | 3% | Ежемесячно | 3,042% | $ 11 616 |

| 10 000 долл. США | 3% | Ежедневно | 3.045% | $ 11 618 |

Приведенное выше предполагает отсутствие дополнительных депозитов для упрощения сравнения. Как вы можете видеть, для небольших сумм APY довольно близка к годовой процентной ставке и не имеет большого значения, особенно в короткие периоды времени. Этот эффект сильнее при более длительных периодах времени и становится существенным при больших суммах депозита.

Финансовая осторожность

Это простой калькулятор, который является хорошей отправной точкой для оценки процентной ставки и дохода от банковского депозита или аналогичных инвестиций, но ни в коем случае не является концом такого процесса. Вы всегда должны консультироваться с квалифицированным специалистом при принятии важных финансовых решений и долгосрочных соглашений, таких как долгосрочные банковские депозиты. Используйте информацию, предоставленную этим программным обеспечением, критически и на свой страх и риск.

Вы всегда должны консультироваться с квалифицированным специалистом при принятии важных финансовых решений и долгосрочных соглашений, таких как долгосрочные банковские депозиты. Используйте информацию, предоставленную этим программным обеспечением, критически и на свой страх и риск.

Калькулятор простых и сложных процентов

уравнения ухищрения история ноты регистр авторизоваться- ГЛАВНАЯ

- ПРЕДАЛГЕБРА

- АЛГЕБРА

- ГЕОМЕТРИЯ

- СТАТИСТИКА

- ИПОТЕКА

- БОЛЬШЕ МАТЕМАТИКА ФИНАНСЫ ИНЖИНИРИНГ ФИНАНСОВЫЕ ГРАФИКИ МАТЕМАТИЧЕСКИЕ ТАБЛИЦЫ КОНВЕРТЕР ВАЛЮТ ТАБЛИЦЫ УМНОЖЕНИЯ

- логин

- регистр

- Главная

- Математика

- Финансы

- Инженерное дело

- Дом

- Финансы

- Проценты

- Простой калькулятор процентов

калькулятор, формула и работа с шагами, чтобы найти простой процент для данной основной суммы, ставки и срока владения.

- Калькулятор сложных процентов (CI) калькулятор, формула и работа с шагами, чтобы найти сложные проценты для данной основной суммы, ставки и срока владения.

- Калькулятор эффективной процентной ставки калькулятор, чтобы найти эффективную процентную ставку за год с учетом всех затрат.

- Калькулятор процентной ставки калькулятор, чтобы найти процентную ставку от процентов, основной суммы и срока владения.

- Простой калькулятор процентной ставки калькулятор, чтобы найти простую процентную ставку от процентов, основной суммы и владения. Калькулятор процентной ставки сберегательного счета

- калькулятор, чтобы найти процентную ставку на основе процентов, начисленных за общую экономию на сберегательном счете.

- Калькулятор процентов по краткосрочным займам

калькулятор, чтобы найти общую процентную ставку по краткосрочным кредитам.

- Дневной калькулятор процентов калькулятор, чтобы найти общие проценты, применимые к дневным займам.

- Еженедельный калькулятор процентов калькулятор, чтобы найти общие проценты, применимые к недельным займам.

- Калькулятор ежемесячных процентов калькулятор, чтобы найти общие проценты, погашение и годовую процентную ставку, применимые для ссуд на основе месяца.

- Ежемесячный калькулятор сложных процентов калькулятор для определения общей суммы погашения и процентов, применимых для кредитов с ежемесячной частотой начисления сложных процентов.

- Калькулятор процентов по сберегательному счету калькулятор, чтобы узнать, какой общий процент применим к среднемесячному остатку на сберегательном счете.

Мобильные калькуляторы сложных процентов

Как рассчитывается сложный процент

Проценты «складываются» каждый раз, когда вы получаете проценты на свои деньги, и эти проценты добавляются к вашему счету. Например, если у вас есть 100 долларов в банке и вы зарабатываете 5% годовых, то через год ваш банк внесет на ваш счет дополнительные 5 долларов.Теперь у вас есть 105 долларов. По истечении следующего года у вас будет 105 долларов * 1,05 = 110,25 доллара, при этом вы заработали 5% от 105 долларов, или 5,25 доллара. Естественно, если процентные ставки равны, вы бы предпочли счет, который пополняется чаще. Когда вы принимаете во внимание сложное соотношение, вы получаете то, что называется « APY », или «Годовая процентная доходность». Счет, который составляет ежегодно, будет иметь APY, равный его процентной ставке, но тот, который составляет более часто, будет иметь более высокий APY.

Например, если у вас есть 100 долларов в банке и вы зарабатываете 5% годовых, то через год ваш банк внесет на ваш счет дополнительные 5 долларов.Теперь у вас есть 105 долларов. По истечении следующего года у вас будет 105 долларов * 1,05 = 110,25 доллара, при этом вы заработали 5% от 105 долларов, или 5,25 доллара. Естественно, если процентные ставки равны, вы бы предпочли счет, который пополняется чаще. Когда вы принимаете во внимание сложное соотношение, вы получаете то, что называется « APY », или «Годовая процентная доходность». Счет, который составляет ежегодно, будет иметь APY, равный его процентной ставке, но тот, который составляет более часто, будет иметь более высокий APY.

Самый простой способ рассчитать сложные проценты — это просто сделать это вручную.Если у вас есть начальная сумма:

Остаток = 100 $и прибавив 5%, вы получите:

Баланс = 100 долларов США + (100 * 0,05)Обобщая это, применение процентов просто Баланс = Баланс * (1 + процентная ставка).

То же самое, что:

Баланс = 100 долларов США * 1 + 100 долларов США * 0,05

= 100 долларов США * 1,05

Конечно, процентная ставка выражается в год , поэтому, если мы хотим применять ее чаще, скажем, ежедневно, мы должны разделите его на долю прошедшего года.Ежедневная процентная ставка составляет всего 1/365 годового процента. ставка. Итак, каждый день мы будем делать Баланс = Баланс * (1 + процентная ставка / 365).

Но делать это 365 раз было бы утомительно. Чтобы упростить это, отметим, что мы просто делаем это умножение 365 раз в год. Мы могли бы выразить это как (1 + процентная ставка / 365) в степени 365. Итак, один год ежедневных сложных процентов равен:

Баланс = Баланс * (1 + процентная ставка / 365) 365 .И это все, что касается базовой рецептуры.Таким образом, ежедневная процентная ставка в размере 5% приведет к (1 + 0,05 / 365) 365 = 5,127% годовых.

Как рассчитать сложные проценты в Excel + БЕСПЛАТНЫЙ калькулятор

«Сложные проценты — восьмое чудо света. Тот, кто понимает , зарабатывает… тот, кто не понимает… платит ». — Альберт Эйнштейн

— Альберт Эйнштейн

Что такое сложный процент?

Позвольте мне объяснить это на простом примере.

Предположим, вы инвестируете 1000 долларов США на банковский счет, который обещает дать вам 10% доход в конце года.

Итак, в конце 1 года вы получите 1100 долларов США (1000 + 100).

Теперь, поскольку у вас не было немедленного использования денег, вы позволяете им оставаться на счете. И банк сделал свое дело и по итогам года прибавил 10%.

Поскольку теперь у вас на счету было 1100 долларов США, банк выплачивает вам 10% процентов на 1100 (включая 1000 долларов США, которые вы инвестировали в начале, и 100 долларов США процентов, которые вы заработали в конце первого года). Таким образом, вы получите 1210 долларов США.

Преимущество начисления сложных процентов в том, что даже ваши проценты будут приносить проценты.

В чем разница между простым процентом и сложным процентом?

Простой процент просто рассчитывает сумму процентов на основе первоначальных инвестиций, общего количества лет и процентной ставки. Например, если вы инвестируете 1000 долларов США на 20 лет по ставке 10%, вы получите 3000 долларов США в год. по истечении 20 лет (то есть 100% ваших первоначальных инвестиций и 2000 простых процентов).

Например, если вы инвестируете 1000 долларов США на 20 лет по ставке 10%, вы получите 3000 долларов США в год. по истечении 20 лет (то есть 100% ваших первоначальных инвестиций и 2000 простых процентов).

Сложные проценты , с другой стороны, также рассчитывает проценты на сумму процентов.Таким образом, если вы инвестируете 1000 долларов США на 20 лет по ставке 10%, в первый год ваши инвестиции вырастут до 1100 долларов США. Во второй год ваши инвестиции вырастут до 1210 долларов США (это происходит так же, как во второй год, вы получаете проценты на 1100 и а не 1000). По истечении 20 лет сумма сложных процентов приведет к увеличению ваших инвестиций до 6727,5 долларов США.

Как вы можете заметить, вложение со сложными процентами выросло в два раза по сравнению с вложением с простым процентом.

«Простые проценты рассчитываются на основную или первоначальную сумму ссуды.Сложные проценты рассчитываются на основную сумму, а также на накопленные проценты за предыдущие периоды и, таким образом, могут рассматриваться как «проценты на проценты». ( Источник : Investopedia).

Расчет сложных процентов в Excel

Давайте посмотрим, как инвестиции растут из года в год при расчете сложных процентов в Excel.

Предположим, вы инвестируете 1000 долларов США под 10% процентной ставки.

К концу 1 года ваши инвестиции вырастут до 1100 долларов США.(Т * Н)

- P — Это основная сумма или первоначальные инвестиции.

- R — годовая процентная ставка. Обратите внимание, что в Excel ставка должна быть в процентах. Например, когда сложный процент составляет 10%, используйте 10%, или 0,1, или 10/100 в качестве р.

- T — количество лет.

- N — Количество начисленных процентов в год. В случае, когда проценты начисляются ежегодно, N принимается равным 1. В случае ежеквартального начисления сложных процентов N равно 4.(T * 12)

Обратите внимание, что по мере увеличения числа периодов стоимость ваших будущих инвестиций растет. В примерах, показанных выше, значение ежемесячного начисления сложных процентов является самым высоким.

Точно так же вы можете рассчитать стоимость инвестиции с еженедельным начислением сложных процентов (используйте Ns 52) или ежедневным начислением сложных процентов (используйте N как 365).

Использование функции FV в Excel для расчета сложных процентов

Помимо приведенных выше формул, вы также можете использовать функцию FV для расчета сложных процентов в Excel.

FV — это финансовая функция в Excel, которая используется для расчета будущей стоимости инвестиций.

Вот формула, которая даст вам будущую стоимость инвестиций:

= FV (R / N, R * N ,, - P)

- R — годовая процентная ставка.

- N — Количество начисленных процентов в год. В случае, когда проценты начисляются ежегодно, N принимается равным 1. В случае ежеквартального начисления сложных процентов N равно 4. В случае ежемесячного начисления сложных процентов N равно 12.