Выгодно ли класть деньги на депозит? На какие депозиты положить?

Как можно хранить деньги? Например, под матрасом. Или в поллитровой банке. Правда, они не будут приносить доход. А как будут? На депозите в финансовом учреждении – банке. Многие не осознают выгоды и гарантии депозита. Но это только верхушка айсберга. Дальше – больше.

Правда

Заключается она в том, что хоть многие банки и снижают ставки на депозиты, а граждане продолжают нести им свои деньги. Стабильный процентный доход и защита от инфляции – залог успешного инвестирования. На данный момент ставки на годовые депозиты в украинских банках остались на уровне марта 2019 года. И тенденции на их увеличение не предвидится.

Какой лучший вариант депозита в 2019 году?

Наиболее выгодный вариант – вклад с капитализацией процентов. Что это значит? Проценты начисляются не только на сумму вклада, но и на проценты, начисленные за предыдущие периоды. То есть, это оптимальный вариант получить максимальную прибыль с депозита – где-то на 0,5-1% выше, чем просто годовая выплата. Следует обратить внимание на краткосрочные депозиты. Если в данный момент банку выгодно быстро оборачивать средства, то на такие депозит процентная ставка будет выше.

Если вам срочно могут понадобиться свои деньги – ищите вклад с постоянным доступом к счету. Также есть вариант размещения средств на депозите с правом досрочного расторжения. Но у него есть свой недостаток – как правило, депозиты с возможностью досрочно забрать свои деньги идут с меньшей процентной ставкой, чем депозиты без такой возможности.

Что нужно, чтобы открыть депозит

Сделать это можно в отделении банка. Для этого нужно:

Но прежде, чем делать этот шаг, нужно быть уверенным, что деньги, которые кладете на депозиты, тратить вы не намерены. Как минимум, на период размещения вклада.

Как выбрать банк с выгодными условиями для депозита

Нужно проверить надежность банка. Например, банк стабильно и долго предлагает высокие ставки по депозитам, даже краткосрочным. Это значит, что у него могут быть проблемы с ликвидностью, и срочно нужны деньги, без которых он не может выполнять взятые на себя обязательства. Но не всегда высокие % — признак беды. Как оценить доходность депозита? Необходимо сравнить ставки на банковском рынке.

Дополнительную информацию можно узнать на сайте НБУ, там есть полная отчетность.

Универсал банк – один из самых стабильных и надежных банков Украины. У нас на сайте вы можете найти выгодные условия депозитов в национальной и иностранной валюте, в том числе и с возможностью досрочного расторжения. На какие депозиты выгодно класть деньги в нашем банке – читайте в специальном разделе.

www.universalbank.com.ua

Как правильно выбрать депозит? Подробная инструкция

Депозит в банке следует рассматривать не как способ разбогатеть, а как возможность сохранить собственные деньги от случайных трат и инфляции. Прибыль от депозита вряд ли поможет накопить на квартиру или машину, но у вкладчика появляется возможность аккумулировать средства для новых проектов или создать «финансовую подушку» на чёрный день.

№1. Какие бывают виды депозитов

Депозиты банков делятся на те, которые можно пополнять и с которых можно частично снимать средства, и те, с которыми этого сделать нельзя. К первым относятся несрочные и срочные виды депозитов, ко вторым – сберегательные вклады.

Ставка вознаграждения по несрочным вкладам в тенге не превышает 10,5%, вкладчикам разрешают изымать деньги до неснижаемого остатка. Он у банков разный, начиная от тысячи тенге в БЦК, Евразийском банке и Kaspi Bank, трёх тысяч тенге в Сбербанке, пяти тысяч тенге в Нурбанке, 10 тысяч тенге в Цеснабанке и заканчивая 15 тысячами тенге в Народном банке, АТФБанке, Bank RBK и Forte Bank. Сроки вклада – 3, 6, 9, 12, 18, 24 и 36 месяцев с правом пролонгации.

У срочных депозитов в тенге ставка вознаграждения варьируется от 11 до 12,5% в зависимости от срока вклада и возможности его пополнять (предельные ставки по этому виду депозита описаны здесь). Чтобы снять часть денег, вкладчик должен предупредить банк об этом за 7 дней.

Сберегательные депозиты имеют самые высокие ставки вознаграждения – 12-13,5%. Их нельзя пополнять или снижать. Чтобы забрать все деньги раньше срока, вкладчик должен расторгнуть договор с банком, который при этом начислит 0,1% вознаграждения.

№2. Как рассчитать доходность депозита?

Обратите внимание на цифры со знаком % – это номинальная и эффективная ставки. Чем выше эти показатели, тем больше доход. Например, положив 100 тысяч тенге на 12 месяцев под 9%, вы получите 109 516 тенге к выплате, а под 11% – 111 153 тенге. За 500 тысяч, пролежавших год на депозите под 9 или 11%, можно получить вознаграждение в 47 582 и 55 764 тенге, соответственно.

Номинальная ставка определяет ежемесячное вознаграждение. Годовая эффективная процентная ставка (ГЭСВ) – это номинальная ставка + сумма капитализации. Капитализация – это начисление процентов на процент. Начисленные банком проценты плюсуют к сумме депозита, и в следующем месяце вознаграждение начисляется уже на общую сумму.

Самая высокая действующая ставка на депозит – 13,5%. Такая доходность предусмотрена по сберегательному вкладу, открытому на 24 месяца. Наибольшую свободу в распоряжении деньгами в ущерб доходности банки дают по бессрочным вкладам. Лучше заранее решить, что важнее: возможность снимать деньги или максимальная прибыль.

№3. Облагается ли доход от депозита налогом?

Доходы по депозитам резидентов РК налогом не облагаются.

Согласно Кодексу РК «О налогах и других обязательных платежах в бюджет» с 1 января 2018 года доходы в виде вознаграждения по вкладам физических лиц – нерезидентов подлежат обложению индивидуальным подоходным налогом. Его ставка составляет 15%.

№4. Как выбрать банк для вклада?

Услуги по депозитам в Казахстане предоставляют 26 банков. Ориентироваться нужно не на самые привлекательные условия (такие могут сигнализировать о проблемах с ликвидностью в банке), а на отчётность банка. Всю информацию об этом можно найти на сайте Нацбанка РК.

Если с отчётностью у рассматриваемого банка всё в порядке, посмотрите, какие есть бонусы.

Иногда банки дарят платёжную карточку с бесплатным обслуживанием в первый год или предлагают открыть вклад онлайн и в дальнейшем управлять деньгами удалённо.

№5. В какой валюте оформить вклад

Копите деньги в той валюте, в которой планируете их тратить, советуют экономисты. Ставки вознаграждения по вкладам в тенге высокие, в иностранной валюте – низкие (0,1-1%). Если вы собираетесь хранить деньги в иностранной валюте, стоит обратить внимание на Евразийский банк, ЦентрКредит, АТФ Банк, Forte Bank, Банк Хоум Кредит, Нурбанк и Kaspi Bank. Они предлагают максимальные ставки по депозитам, например, в долларах.

Держать накопления в разных валютах и легко ими оперировать помогают мультивалютные вклады, когда на один вклад открывается несколько счётов – под каждую валюту. Сегодня такую опцию казахстанцам предлагают AsiaCredit Bank, Bank RBK и Tengri Bank. AsiaCredit Bank и Bank RBK открывают депозит сразу в 4 валютах: тенге, доллары, евро и рубли. Tengri Bank – в тенге и долларах.

№6. Что будет с депозитом, если банк обанкротится?

Казахстанский фонд гарантирования депозитов (КФГД) даёт гарантию: до 15 млн тенге – держателям сберегательных вкладов, до 10 млн тенге – владельцам срочных и несрочных вкладов, до 5 млн тенге – по депозитам в валюте.

Если ваш банк обанкротится или его лишат лицензии, вы получите сбережения в пределах установленной суммы в банке-агенте. Их выдают в течение 14 рабочих дней со дня вступления в силу решения суда о принудительной ликвидации банка. Деньги свыше гарантируемой суммы, а также вознаграждение банка выплачивает ликвидационная комиссия в ходе продажи имущества и активов банка.

№7. Стоит ли брать кредит, чтобы открыть депозит?

Нет. На депозит выгодно класть только деньги, в которых вы не будете нуждаться определённое время. Брать взаймы, чтобы оформить вклад, невыгодно: проценты по кредиту больше, чем прибыль от депозита.

Психологический трюк: старайтесь откладывать деньги так, чтобы сумма на вашем счету всегда оставалась круглой, так у вас будет меньше соблазна потратить её на незначительные цели.

№8. Что собой представляют детские депозиты?

Предложения по детским депозитам сейчас дают только два банка – Жилстройсбербанк и Bank RBK. Оформить такой вклад можно на детей младше 16 лет. ЖССБ дает возможность сделать это прямо в роддоме. Вкладчикам предлагают вознаграждение банка в 2% и премию государства в размере 20% от суммы накоплений за год. Такой депозит может стать частью семейного пакета и дает право на получение кредита по ставке 5% и ниже, когда вкладчику исполнится 18 лет.

Bank RBK предлагает ставку в 11% на 12 месяцев, 10,5% на 24 месяца и 9% на 36 месяцев. Минимальный размер вклада – 15 тысяч тенге. Можно открыть депозит и в инвалюте, тогда минимальный размер составит 50 долларов, а срок – 12, 24, 36 месяцев, процентная ставка – 0,8. Частичное изъятие денег с детского депозита не предусмотрено, пополнение – без ограничений.

№9. Что такое образовательный вклад?

Образовательные депозиты принимаются в тенге, минимальный взнос составляет 3 МРП, или 7575 тенге (1 МРП в 2019 году – 2525 тенге). Частичное изъятие не предусмотрено, за исключением случаев целевого – перечисления на счёт учебного заведения. Доход по таким депозитам складывается из вознаграждения от банка (от 6%) и ежегодной премии государства (5-7% от суммы депозита, но не более 100 МРП). Премия начисляется ежегодно за полный календарный год хранения денег.

В программе участвуют Народный банк, Нурбанк, Цеснабанк и ВТБ Казахстан. Их процентные ставки можно узнать на сайте Финансового центра МОН РК.

Вклад можно потратить на обучение в колледже и университете в Казахстане или за рубежом для себя либо своих детей. Если вы или ваш ребёнок поступили на грант, то вы вместе с основной суммой получите доход по образовательному вкладу и премию государства. Если вы поступите на платное отделение и сбережений для оплаты учёбы будет недостаточно, можно оформить заём на льготных условиях и профинансировать до 50% стоимости обучения. Если планы поменяются, и вы решите потратить накопленное не для оплаты обучения, премию государства вы не получите, а банковское вознаграждение при этом сохранится.

№10. Можно ли купить квартиру, откладывая деньги на депозит

Государство помогает казахстанцам приобрести жилье через инструменты Жилстройсбербанка. Он предлагает открыть как персональный вклад по программе «Баспана», так и получить семейный пакет, где депозит с госпремией в 20% будет у каждого члена семьи. С этими депозитами жители страны вправе рассчитывать на жилищные займы по низким процентным ставкам.

Вклады ЖССБ можно купить. Продаются открытые не менее года назад депозиты, без ареста и связи с кредитной заявкой. Сумма продажи вклада не должна превышать 100% от суммы накоплений, то есть депозит с накоплениями в 1 млн тенге разрешено продавать максимум за 2 млн. Комиссию за онлайн уступку в 0,5% от суммы вклада оплачивает покупатель. Депозит можно переуступить только один раз, при этом он теряет право участия в госпрограммах.

№11. Что такое депозитные сертификаты?

Иметь доход с вкладов в банке могут не только физические лица, но и юридические. Для них предусмотрен депозитный сертификат – именная ценная бумага, выпущенная банком. Процентный доход по депозитному сертификату выше, чем по банковским вкладам: 14-15%.

Сертификат выдаётся на сумму от 500 тысяч тенге на срок 12 и 24 месяца без права пополнять или частично снимать деньги. Предложения есть у Tengri Bank и Банк Хоум Кредит.

№12. Как максимально обезопасить деньги на депозите

При наличии крупной суммы, лучше распределить её по депозитам в разных банках. Самым оптимальным будет размещение каждого депозита в пределах гарантируемой суммы (карточка №6). Гарантия КФГД распространяется на каждый такой депозит в отдельности.

Распределяйте деньги по «нескольким корзинам»: часть можно хранить в иностранной валюте, часть в национальной – это позволит снизить риски благодаря тому, что одна из валют укрепляется. Выбирайте надёжные финансовые институты (карточка №4 выше).

Депозит – это хорошее средство сохранить нажитое, но если вы хотите приумножить накопления, обратите внимание и на другие способы вложения средств: инвестирование, покупка недвижимости, ценных бумаг, драгоценных металлов или открытие собственного бизнеса.

informburo.kz

Как пополнять вклад в банке. Пополнить депозит через банкомат.

Пополнять вклад очень просто. Если ваш депозитный договор предусматривает процедуру пополнения вклада вы можете внести деньги на счет наличными — в отделении банка, банкомате или терминале, а также безналом, через интернет банкинг с другого счета или банковской карты.

Один из распространенных вопросов, который часто задается пользователями сайта Выберу.ру — это как пополнять вклад. Финансовые учреждения предлагают множество способов внесения денег на счет, так что вы сможете подобрать подходящий вам вариант. Пополнение вклада можно провести с использованием наличного и безналичного расчета.

Как внести деньги на вклад наличными

Вы можете использовать наличные, чтобы внести дополнительные средства на ваш вклад. Для этого необходимо воспользоваться ближайшим банкоматом, терминалом или посетить отделение финансового учреждения.

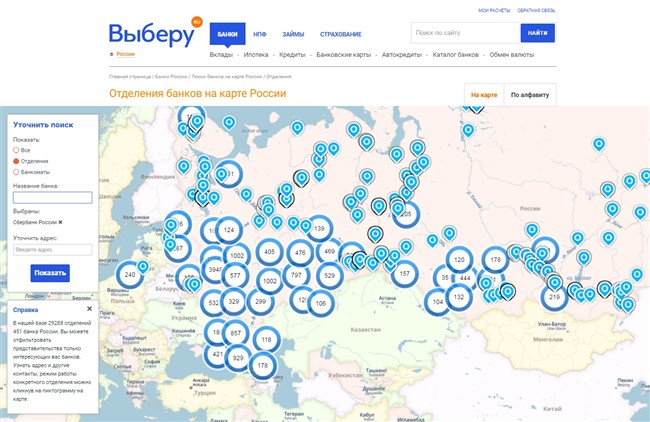

На сайте Выберу.ру представлена удобная карта, позволяющая легко найти ближайший к вам офис банка или его банкомат.

В первую очередь, уточните ваш регион в левом верхнем углу сайта.

Вы также можете указать город непосредственно в поле поиска, открыв интерактивную карту.

Если вам необходимо пополнить депозит в банке, то выберите поиск по отделениям финансовых учреждений и укажите в поисковой строке его название. Также введите подходящий вам адрес.

После этого на карте будет показана выбранная вами улица с интерактивными пиктограммами всех отделений.

Нажав на маркер, вы сможете посмотреть время работы, контактные данные и точный адрес интересующего вас офиса.

Если вы хотите пополнить вклад через банкомат, то необходимо выбрать поиск по ним.

Также вы можете одновременно искать адреса офисов и банкоматов, выбрав в строке поиска пункт «Все».

Безналичное пополнение вклада

Вы также можете внести деньги на вклад, воспользовавшись безналичным расчетом. Финансовые учреждения предлагают следующие способы проведения платежа:

- с другого открытого счета;

- с зарплатного счета;

- переводом;

- через интернет-банкинг, в частности с использованием пластиковой карты.

Безналичный расчет позволяет пополнить депозит на любую необходимую вам сумму не выходя из дома.

Ограничения по пополнению

При выборе депозитной программы, необходимо обратить внимание на условия внесения средств на счет. Банк может ограничить количество пополнений, максимальную или минимальную разовую сумму платежа. Запрет на дополнительные взносы может действовать с самого начала открытия вклада или же вступать в силу, спустя определенный период времени.

www.vbr.ru

Как положить деньги на депозит?

В наши дни банковская система в России развилась уже достаточно, чтобы у клиентов не возникало ни малейших проблем со стандартными операциями. Консультанты накопили достаточный опыт и всегда могут подсказать как физическим, так и юридическим лицами. Все организационные вопросы продуманы до мелочей. Одной из самых популярных в наше время операций является внесение денежных средств на депозитный счет. В данной статье мы поговорим об основных особенностях данной процедуры и разберем все нюансы, которыми сталкивается вкладчик.

Для того чтобы внести деньги на депозитный счет, необходим минимальный пакет документов. Фактически он состоит из паспорта и идентификационного номера-свидетельства налогоплательщика. Если же оформляется специальный пенсионный депозит, соответственно нужно иметь при себе пенсионное удостоверение. Кроме того, бывают случаи, когда нужно открыть депозитный счет на третье лицо, и тогда понадобится его удостоверение личности. В любом случае, временные затраты вряд ли превысят 40-60 минут.

Депозитных программ существует множество, и каждая из них преследует собственные цели, а соответственно и подходит разным гражданам. Именно поэтому, первое, что следует сделать депоненту – это определиться с целью передачи денег в банк. Некоторые преследуют получение максимальной прибыли, иным хочется накопить на определенную покупку, третьи вносят деньги на депозит, чтобы те всегда были доступны и более сохранны. Программы варьируются соответственно: некоторые из них предполагают высокую процентную ставку, другие – возможность частичного снятия, третьи – ежемесячную выплату доходов.

После того как выбрана программа, следует определиться с валютой. С одной стороны, вклад в рублях привлекателен высокой процентной ставкой и относительной устойчивостью единицы. С другой стороны, евро и доллар гораздо меньше подвержены инфляции, а значит, более надежны. Для тех, кто не может сделать выбор, существую так называемые мультивалютные вклады, которые позволяют переводить сбережения в разные валюты, основываясь на конъюнктуре рынка. Процентная ставка же при этом будет высчитываться, исходя из полной суммы вклада. Большинство банков логично позволяется распределить депозит между тремя валютами: рубль, доллар и евро. Как правило, эксперты рекомендуют следующие пропорции при разделении: 70% в рублях, 20% в долларах, 10% в евро. Некоторые финансовые учреждения позволяют использовать еще и фунты стерлинги, что добавляет вариативности, а значит, и возможностей правильно распоряжаться деньгами.

Однако колебания валютного курса – это не единственное, чего стоит бояться депоненту. Клиент может также столкнуться и с другими рисками. Банк – это субъект предпринимательской деятельности, и если управление окажется неадекватным, то могут начаться проблемы с финансами.В итоге, деньги могут быть потеряны безвозвратно. Именно поэтому, перед тем как положить деньги на депозит, следует внимательно ознакомиться с отчетами банка за последние годы.

Компания «1Капиталь» предлагает своим услуги по определению рыночной стоимости бизнеса. Всю информацию о стоимости работ, сроках их проведения и необходимой документации вы можете найти в соответствующем разделе нашего сайта.

ce-na.ru

Инвестиции в банковские вклады — Какой депозит выбрать?

Продолжаем разбираться, куда инвестировать деньги. Самый первый вариант, который приходит в голову большинству – положить деньги на депозит. Давайте разберемся, сколько можно на этом заработать и чего вообще ждать от депозита.

Разбираемся с терминами и классификацией

Депозит – это денежные средства в белорусских рублях или иностранной валюте, размещаемые физическими и юридическими лицами в банке или небанковской кредитно-финансовой организации в целях хранения и получения дохода на срок, либо до востребования, либо до наступления (ненаступления) определенного в заключенном договоре обстоятельства (события).

Статья 179 Банковского Кодекса Республики Беларусь

С помощью банковского вклада вы можете:

- сохранить свои сбережения;

- получить доход в виде процентов на размещенные средства;

- накопить максимальную сумму на определенные цели за счет возможности пополнения вклада и капитализации процентов;

- управлять сбережениями за счет возможности частичного снятия средств со вклада.

В ноябре 2015 года Национальный банк Беларуси изменил классификацию депозитов. Теперь все вклады банкиры делят на две основные категории – отзывные и безотзывные. Несложно догадаться, что отличаются они возможностью досрочно забрать свои деньги.

Отзывный депозит оформляется на определенный срок, который прописан в договоре. При желании клиент этот депозит может отозвать полностью либо частично, такой вклад называется депозит с возможностью досрочного изъятия. Условия возврата, сроки у каждого продукта свои, они прописаны в договоре, поэтому читать документ нужно внимательно и до подписания.

Безотзывные вклады предполагают, что снять деньги или какую-то часть вы не можете до окончания указанного срока. Конечно, клиент может изъявить желание это сделать, но чтобы вернуть деньги, нужные веские основания. Банк их обязательно рассмотрит, но даст согласие только в том случае, если посчитает ваши аргументы очень серьезными.

Подход, который предложил Нацбанк, для мировой практики вовсе не нов. У нас и раньше банковские вклады отличались возможностью/невозможностью досрочного снятия денег, просто изменилась терминология. Такие условия прописываются в договорах с банками в Италии, Финляндии, Франции, Германии. В Австрии досрочный возврат срочного банковского вклада рассматривается как кредит, за который надо платить проценты от досрочно возвращенной суммы за каждый полный месяц, недостающий до наступления срока возврата вклада. В Великобритании нет понятия «срочный банковский вклад», но законодательство разрешает согласовывать любые сроки и условия банковских вкладов, в том числе и штрафы за несоблюдение договора.

Депозиты также отличаются сроками, на которые размещается вклад. Банки предлагают краткосрочные (до 3 месяцев), среднесрочные – (до 1 года) и долгосрочные (более 1 года) депозиты.

Традиционно вклады делятся и по типу валюты – можно открыть рублевый или валютный депозит.

Кроме вида депозита, срока хранения и валюты обращайте внимание, предусмотрена ли возможность пополнения вклада, т.е. можно ли вносить на вкладной счет дополнительные деньги в течение срока действия договора. Для вкладчика это отличный способ накопить и еще больше приумножить свои сбережения, ведь при увеличении суммы вклада растет и доход по нему, ведь проценты начисляются на большую сумму. Возможность пополнить свой вклад зависит от конкретного продукта. На некоторые из них банки устанавливают минимальную границу по сумме дополнительного взноса, а также ограничивают сроки, в которые вкладчик имеет право пополнить свой вклад. Например, депозит сроком на 1 год разрешают пополнять только первые несколько месяцев.

Ставки выше:

- по безотзывным депозитам, чем по отзывным;

- по рублевым депозитам, чем по валютным;

- по долгосрочным депозитам, чем по краткосрочным.

Проценты по вкладу

Процентная ставка по вкладу – это установленная банком плата, выраженная в процентах от суммы вклада за то, что вы предоставили банку возможность временно использовать свои денежные средства. Величина процентной ставки зависит от вида (отзывный или безотзывный) и суммы вклада, его срока и, возможно, некоторых дополнительных условий.

Проценты начисляются со дня поступления вклада в банк по день, предшествующий дню его возврата. В зависимости от условий вклада, банк может начислять проценты в конце определенного периода (например, месяца или квартала), в конце срока вклада или несколько раз в месяц. Это прописывается в условиях.

При выборе депозита есть смысл также разобраться с тем, как банк будет выплачивать проценты по вкладу. Например, он может выплачивать их непосредственно на вкладной счет, и тогда проценты присоединяются к основному вкладу, или на любой другой счет, который вы укажете, например, на ваш зарплатный карт-счет.

Также есть понятие «капитализация процентов». Капитализация – это способ начисления процентов по вкладу, при котором проценты начисляются на первоначальную сумму вклада с учетом ранее выплаченных на вкладной счет и присоединенных к сумме вклада процентов. Таким образом, выделяют вклады с капитализацией процентов и без капитализации. Доход по вкладу с капитализацией процентов будет выше.

Что со ставками

В среднем по рынку банки предлагают вклады в белорусских рублях под 10% – это исторический минимум, но есть и интересные предложения под 12% годовых. В валюте – в среднем 2-3%, максимум можно найти 4-5%.

Депозиты на срок до 1 года становятся все менее интересными: средняя ставка по новым вкладам до 1 года в белорусских рублях в июле составила всего 5,4% годовых, за полгода она сократилась чуть ли не в 2 раза. Сравните, в январе ставка была 12,4%. Падает и доходность депозитов, которые открывают больше, чем на год. Средняя ставка снизились с 17,1% годовых в январе до 9,4% в июле.

Посчитайте в калькуляторе депозитов, сколько сможете заработать вы. Найдете удобный калькулятор здесь.

От чего зависит ставка по депозиту

С одной стороны, банки сами определяют условия и процентные ставки, по которым привлекают депозиты. Еще влияют состояние денежного рынка, депозитная политика банка, потребность в валюте или рублях для кредитования. Национальный банк рассылает всем банкам рекомендации – выше какого уровня ставки не могут подняться. Что получается: даже если банку очень нужны рубли, например, есть большой спрос на кредитование, и он готов привлечь депозиты по любой цене, банк все равно не может это сделать, потому что ориентируется на политику Национального банка. Все банки Беларуси работают по одним правилам.

Ставка рефинансирования – ставка Национального банка Республики Беларусь, являющаяся базовым инструментом регулирования уровня процентных ставок на денежном рынке и служащая основой для установления процентных ставок по операциям предоставления ликвидности банкам.

В последние годы ставка рефинансирования плавно понижается. Сегодня она составляет 11,5% годовых, год назад была 18%, в августе 2015 – 25%, в августе 2012 – 30,5%. Исторический максимум – 480% годовых в декабре 1994 года.

Есть еще один индикатор, к которому банки привязывают процент по вкладам, – это ставка по кредитам овернайт, которую каждый день определяет Нацбанк. К этой ставке привязываются рублевые кредиты и депозиты. Так как ставка овернайт часто меняется, многие банки предлагают вклады не под фиксированную, а под плавающую ставку. В документе будет прописано: ваша ставка равняется – ставка овернайт, увеличенная или уменьшенная на определенное количество процентных пунктов. Выходит, что никто не знает, какая будет ставка через полгода. Банк может ее повысить или понизить, при этом по законодательству делать это он может в одностороннем порядке, но уведомив вкладчика. Конечно, если такое условие прописано в договоре.

Ставка овернайт – это процентная ставка по сверхкраткосрочным кредитам (на одни сутки, либо с вечера до утра), которые предоставляются коммерческим банкам центральным банком страны для оперативного регулирования финансового баланса.

К налогам готовы?

С доходов, которые мы получаем в виде процентов по банковским вкладам, нужно платить подоходный налог. Это правило появилось в Декрете президента №7 в ноябре 2015 года. Но есть ограничения: налог придется платить, если ваш депозит в белорусских рублях открыт менее, чем на год. В валюте – менее чем на 2 года. Подоходный налог составляет 13% от дохода. Упрощает жизнь то, что банк сам вычтет эти деньги из вашего дохода и передаст в пользу бюджета страны.

Тут есть один нюанс: подоходный налог удерживается со всей суммы, в том числе с дохода от дополнительных взносов. Например, по договору вы можете пополнить свой депозит. Так и случилось: открыли вклад на год, а через два месяца сэкономили зарплату и дополнительно перевели заработанные деньги на депозит. Так вот, подоходный налог будет удерживаться и с дохода от дополнительного взноса.

Но есть гарантии

В каком из белорусских банков и на каких условиях вы бы ни открыли вклад, у вас есть гарантии полной сохранности денег. Эту гарантию обещает государство. Даже если у банка будет отозвана лицензия, каждый вкладчик получит вложенные деньги в полном объеме, то есть действует 100% возмещение. Кстати, в 2008 году было создано специальное «Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц», куда можно обратиться по любым спорным вопросам.

Можно ли открыть депозит за рубежом

Конечно, доходность по депозитам не та, что была раньше. А что если открыть банковский вклад за рубежом? По закону «О валютном регулировании и валютном контроле» граждане Беларуси вправе открывать счета в любой валюте за пределами страны, но при соблюдении некоторых условий и при разрешении Нацбанка. Чтобы его получить, нужно подать письменное заявление с указанием конкретных видов валютных операций и с экономическим обоснованием необходимости их проведения. В течение 15 дней Нацбанк рассматривает заявление и дает ответ, кстати, разрешение действует 1 год, после чего надо вновь подавать заявление.

Но даже если вы пройдете разрешение, стоит ли затраченное время ставок по депозитам за рубежом? Наверняка, вы слышали, что в Швейцарии есть минусовые ставки по депозитам, и это правда. С 2012 года центробанки ввели отрицательные ставки в семи регионах – Дании, еврозоне, Швейцарии, Швеции, Болгарии, Японии и недавно – в Венгрии. В Дании, например, некоторые ипотечные заемщики теперь ежемесячно получают от банков деньги, а не платят им проценты. У европейских вкладчиков логика другая: отрицательную ставку они трактуют как плату за «хранение» денег, их сохранность. Те, кто хранит деньги на депозитах, могут получать бонусы – сниженные ставки по кредитам, ипотечным кредитам и пр. Для макроэкономики отрицательные процентные ставки означают стимулирование потребления и инвестиций. Кстати, и в других европейских странах ставки по депозитам невысоки – 1% годовых в Германии, 2,2% в Литве, до 3,5% в Польше, в России – 7,5%.

Резюмируем

Перед заключением договора внимательно читайте условия:

- депозит отзывный или безотзывный – по безотзывным депозитам ставки выше. Выбирайте их, если вы уверены, что в течение срока вклада эти деньги вам не потребуются. Сроки по безотзывным вкладам вполне прогнозируемые, обращайте внимание на вклады от 6 месяцев.

- Как и когда выплачиваются проценты – в конце определенного периода или в конце срока вклада; на вкладной счет с капитализацией или на отдельный счет. Выбирайте способ выплаты процентов в зависимости от того, намерены ли вы скопить эти деньги или хотите пользоваться процентным доходом.

- есть ли возможность пополнения депозита – она важна, если вы хотите воспользоваться депозитом, чтобы, к примеру, накопить на отпуск или крупную покупку и с каждого поступления хотите откладывать деньги под проценты.

- рекомендуем заранее посчитать, какую сумму подоходного налога вычтут из вашего дохода. Сам налог равен 13%, и рассчитывается он от общей суммы прибыли.

Сейчас ставка пусть и небольшая, но на фоне стабильного рубля она приумножает сбережения. Лучше выбирать рублевый депозит – национальная валюта стабильна и нет предпосылок, что что-то может измениться. В краткосрочной перспективе – квартал и полгода – вообще можно чувствовать уверенность, что не будет перемен. Вклады сроком больше года нужно делать обдумано – финансовые консультанты советуют инвестировать деньги в разные источники, и депозит вполне может стать одним из них.

mtblog.mtbank.by

10 выгодных вкладов для тех, у кого мало денег

Даже имея всего 1000 ₽ свободных средств, вклад можно открыть в четырёх банках из топ-30 по объёму сбережений россиян. Это Сбербанк, «Уралсиб», «Возрождение» и «Хоум кредит». У остальных кредитных организаций минимальной суммой выступают 3000 ₽, 5000 ₽ или 10 000 ₽.

В лидерах по доходности оказались сразу два банка — «Московский кредитный банк» и «Хоум кредит», где даже при минимальной сумме вложений в 1000 ₽ можно заработать 6,5% годовых.

В рейтинг не попал Сбербанк — если положить на депозит 1000 ₽, доходность составит не больше 3,9% годовых.

10 вкладов с минимальной суммой

№ | Банк — название вклада | Минимальная сумма, ₽ | Доходность, % |

1 | Московский кредитный банк — Максимальный доход | 1000 | 6,5 |

2 | Хоум Kредит — Доходный год | 1000 | 6,5 |

3 | Ак Барс — Просто накопить | 10 000 | 6,4 |

4 | Россия — Алые Паруса* | 3000 | 5,9 |

5 | Уралсиб — Доход | 1000 | 5,8 |

6 | Почта Банк — Накопительный | 5000 | 5,8 |

7 | Бинбанк — Максимальный процент | 10 000 | 5,8 |

8 | Возрождение — Комфортный плюс | 10 000 | 5,8 |

9 | Московский индустриальный банк — Накопительный | 3000 | 5,75 |

10 | Мособлбанк — Стабильный | 10 000 | 5,35 |

*Действует до конца лета.

При выборе вклада обратите внимание на возможность пополнения счёта, досрочного снятия средств и опцию ежемесячного начисления (капитализации) процентов. Если открывать вклад через интернет, то ставка может быть немного выше. Например, в «Ак барсе» за это предусмотрена надбавка в размере 0,15 процентных пункта, Уралсиб добавит к ставке 0,2 процентных пункта, МКБ — 0,25. Также некоторые банки предусматривают возможность открытия вклада через банкомат (например, «Промсвязьбанк»), но для этого нужно уже быть клиентом и иметь банковскую карту. Более высокие ставки некоторые банки предлагают пенсионерам.

Как мы искали?

Рассматривали предложения топ-30 банков по размеру вкладов по состоянию на 1 июня 2018 года, срок вклада — 1 год (+/– 5 дней). Не учитывались счета «до востребования», интернет-вклады, вклады для отдельных категорий клиентов (например, пенсионеров) и депозиты, открываемые при каком-либо условии (например, при покупке пакета услуг), а также возможность капитализации процентов. Регион — Москва. Источник данных о вкладах — Сравни.ру и сайты банков. Ранжирование происходило по доходности и минимальной сумме вклада. Если они совпадали у нескольких банков, то эти организации ранжировались по объёму привлечённых депозитов. Ставки актуальны на 13 июля 2018 года.

www.sravni.ru

Что такое депозит и как им правильно пользоваться? и

| 27 марта 2013 | 0 | 58828 | (с) alb.kz |

Банковские вклады давно вошли в нашу жизнь, но, как это обычно бывает, мы не всегда знаем достаточно о привычных вещах.

И так, чем же депозит лучше откладывания денег «в чулок»?

Во-первых, инфляция — она в условиях современной экономики неизбежна. А банк начисляет вознаграждение — «проценты», как принято говорить. Клиент банка, как минимум, не теряет ежегодно 7-8 процентов стоимости своих накоплений. «В чулке» же деньги обесцениваются. Если же доходность депозита превышает уровень инфляции, то вкладчик остается выигрыше. Во-вторых, банальные соображения безопасности — хранить деньги дома… ну, скажем так, если и не вполне безопасно, то не совсем комфортно психологически. И третье соображение, о котором битым словом говорят все финансовые консультанты — накопить значительную сумму, откладывая деньги «в чулок» (а равно — в матрас, в банку, в коробку со специями) — практически невозможно.

«Когда деньги находятся в заманчивой доступности — на расстоянии вытянутой руки, то возникает соблазн использовать их на какие-то сиюминутные, но, как кажется, важные нужды».

— Когда деньги находятся в заманчивой доступности — на расстоянии вытянутой руки, то возникает соблазн использовать их на какие-то сиюминутные, но, как кажется, важные нужды, — объясняет психолог и психотерапевт Ирина Гафурова. — Дескать, вот сейчас немного у самого себя перехвачу, а потом положу обратно. Обычно это самообман — человек просто тратит свою «заначку» и не превращает ее в полноценные накопления. И некоторая дистанция — дальше чем расстояние «вытянутой руки» — позволяет деньгам действительно накапливаться.

В этом отношении банк очень удобен — с одной стороны вклад, действительно, не дома под подушкой находится, с другой — деньги практически всегда доступны.

— Сейчас деньги на счете в банке находятся ближе чем даже чем в «шаговой» — доступности, — говорит директор департамента развития розничного бизнеса «Альянс Банк» Марина Нурпеисова. — Так, «Альянс Банк» располагает широкой линейкой дистанционных сервисов — вкладчик может оформить пластиковую карточку, пользоваться интернет-банкингом. (А такие сервисы как HandyPay и KZM расширяют возможности клиента по проведению платежей). Сервисы позволяют вкладчикам банка распоряжаться своими средствами буквально круглосуточно: пополнять счет, например, через банкоматы с функцией cash-in или через интернет-банкинг, производить платежи, снимать деньги и так далее. Помимо всего прочего у нас есть и услуга автопополнения — банк сам переводит средства на депозит с указанного клиентом счета.

Словом, депозит в банке — это с одной стороны деньги «под рукой», с другой — полезный психологический барьер, позволяющий эти самые деньги копить.

Словом, депозит в банке — это с одной стороны деньги «под рукой», с другой — полезный психологический барьер, позволяющий эти самые деньги копить. Банальный, но не теряющий актуальности совет — «не класть все яйца в одну корзину». Это обычно означает, что самая оптимальная стратегия — делать вклады в разных валютах, так как прогнозы по поводу курса валют, как и всякие прогнозы, имеют обыкновение не всегда сбываться. А разбивка накоплений на самые популярные валюты позволяет снизить риски.

«АльянсДепозит» позволяет делать вклады в 4 самых популярных видах валюты: нашем тенге, долларах США, евро и российских рублях

— «АльянсДепозит» позволяет делать вклады в 4 самых популярных видах валюты: нашем тенге, долларах США, евро и российских рублях, — поясняет Марина Нурпеисова. — И такой «коктейль» пользуется популярностью у населения. Вместе с низкой суммой неснижаемого остатка — от 15 тысяч тенге и высокой ставкой вознаграждения наш выполняет ту функцию, которая востребована казахстанцами: сохранить и преумножить накопления. Добавлю, что наш банк является участником государственной системы гарантирования депозитов — государство обеспечивает возврат вкладов на сумму до 5 миллионов тенге, к тому же три последних года банк работал в конкурентных, рыночных условиях. Государство входило в капитал банка в свое время для стабилизации финансового положения, а сейчас — так как банк показал свою способность устойчиво развиваться и население нам доверяет — закономерно встал вопрос об изменении структуры собственности. Для наших клиентов — вкладчиков и заемщиков ничего не изменится, операционная деятельности банка будет вестись в том же постоянном режиме.

Но тут возникает другой вопрос — а как, и с чего откладывать? Нередко можно слышать фразу «хотелось бы, да не с чего откладывать».

А как, и с чего откладывать? Нередко можно слышать фразу «хотелось бы, да не с чего откладывать».

— Процитирую классика английской литературы Чарльза Диккенса: «Ежегодный доход двадцать фунтов, ежегодный расход девятнадцать фунтов, девятнадцать шиллингов, шесть пенсов, и в итоге — счастье. Ежегодный доход двадцать фунтов, ежегодный расход двадцать фунтов шесть пенсов, и в итоге — нищета»- говорит Ирина Гафурова. — Из этой гениальной фразы следуют два вывода: первое — лучше откладывать понемногу, чем не откладывать вовсе; второе — надо в любом случае планировать бюджет с учетом накоплений. Скажем, откладывать деньги сразу по их получке и до того, как начнете производить какие-то траты. Да, и самое важное — следует четко знать, на что вы тратите эти деньги, и как вы их будете тратить.

Цель — это самое важное. Она позволяет не размениваться на мелочи. Подумайте только о таком факте: тратя «всего» 200 тенге в день на чипсы, сигареты и прочую чепуху, вы теряете в год десятки тысяч тенге! Впечатляет? Только мы сами решаем, быть нам богатыми и получать удовольствие от жизни за свои деньги, делать так, чтобы деньги работали на нас, или просто работать…

Если резюмировать слова экспертов, то человеку, твердо решившему накопить определенную сумму, стоить руководствоваться следующими важными моментами: лучше откладывать деньги на депозит, а не «в чулок»; не использовать копимые деньги на мелкие, сиюминутные, «тактические» цели; «не класть все яйца в одну корзину» и узнавать больше об условиях вклада и состоянии банка; откладывать деньги несмотря ни на что, поставить себе реалистичные цели.

Председатель Правления АО «Альянс Банк» Максат Кабашев: «Сейчас — так как «АльянсБанк» показал свою способность устойчиво развиваться и население нам доверяет — закономерно встал вопрос об изменении структуры собственности. Для наших клиентов — вкладчиков и заемщиков ничего не изменится, операционная деятельность «Альянс Банка» будет вестись в том же постоянном режиме».

Подписывайтесь на наш канал в Telegram Please enable JavaScript to view the comments powered by Disqus.

prodengi.kz