Как вести семейный бюджет: 7 советов для новичков

«Вот так работаешь, работаешь, а потом — бац и не хватает денег на отпуск». Как же часто приходится в своей жизни сталкиваться с похожей ситуацией. Когда не хватает денег, не только на полноценный отдых всей семьей, но и, просто, весело и беззаботно провести время с родными на выходных вдали от городской суеты. И тут начинаешь задумываться: а что происходит с деньгами? Вроде бы и зарабатываешь прилично, а денег не остаётся. На что они уходят? Куда деваются? Поможет ли в этом семейный бюджет? Как правильно вести его, чтобы на все хватало?

Что узнаете из статьи:

- Что такое семейный бюджет простыми словами

- На что же обращать внимание при распределении бюджета

- Пошаговый план составления семейного бюджета

- Секреты планирования и управления бюджетом семьи

- Легкий способ быть готовым к финансовым неожиданностям

- Амбарная книга или где вести бюджет начинающим

- Заключение или все самое интересное впереди

Семейный бюджет — что это такое простыми словами

В данной статье мы рассмотрим основные принципы и рекомендации по составлению, ведению, распределению и планированию семейного бюджета. А также будут даны практические советы, как выработать в себе полезные и нужные привычки по его ведению.

А также будут даны практические советы, как выработать в себе полезные и нужные привычки по его ведению.

В поиске ответов на вопросы о судьбе наших денег, мы, неизменно, приходим к пониманию того, что нужно организовать и вести их учет. То есть понимать, сколько денег пришло к нам, сколько — ушло, и сколько их осталось. Справиться с этой задачей нам поможет правильная организация и ведение семейного бюджета. И это позволит взять наши домашние финансы под контроль.

В финансовой литературе есть множество определений этого термина. Давайте, не будем их все рассматривать. Простыми словами, семейный бюджет – это финансовый инструмент, который дает нам понимание того, как движутся ваши деньги. Ведение семейного бюджета позволяет контролировать движение наших денег и дает ответ, на что и сколько их стоит потратить.

Основная задача семейного бюджета сделать так, чтобы расходы соответствовали вашим доходам. То есть, чтобы вы не тратили больше денег, чем у вас есть. Когда вы берете под контроль движение своих денег, то вы понимаете, откуда, конкретно, они пришли и на что были израсходованы.

Когда вы берете под контроль движение своих денег, то вы понимаете, откуда, конкретно, они пришли и на что были израсходованы.

И, самое главное, при ведении домашней бухгалтерии нужно понимать, что делать с деньгами, которые остаются после распределения доходов. Ведь от этого зависит ваше финансовое благополучие.

Запомните, что семейный бюджет, как и любой другой, должен быть профицитным. То есть, должны оставаться свободные денежные средства, которые можно направлять на инвестиции.

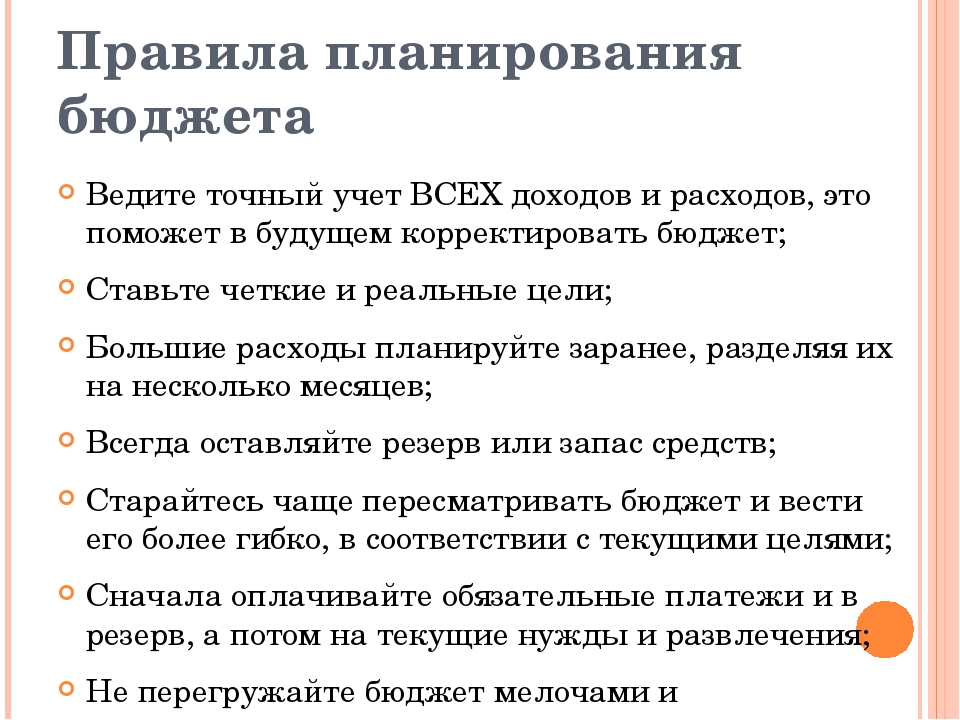

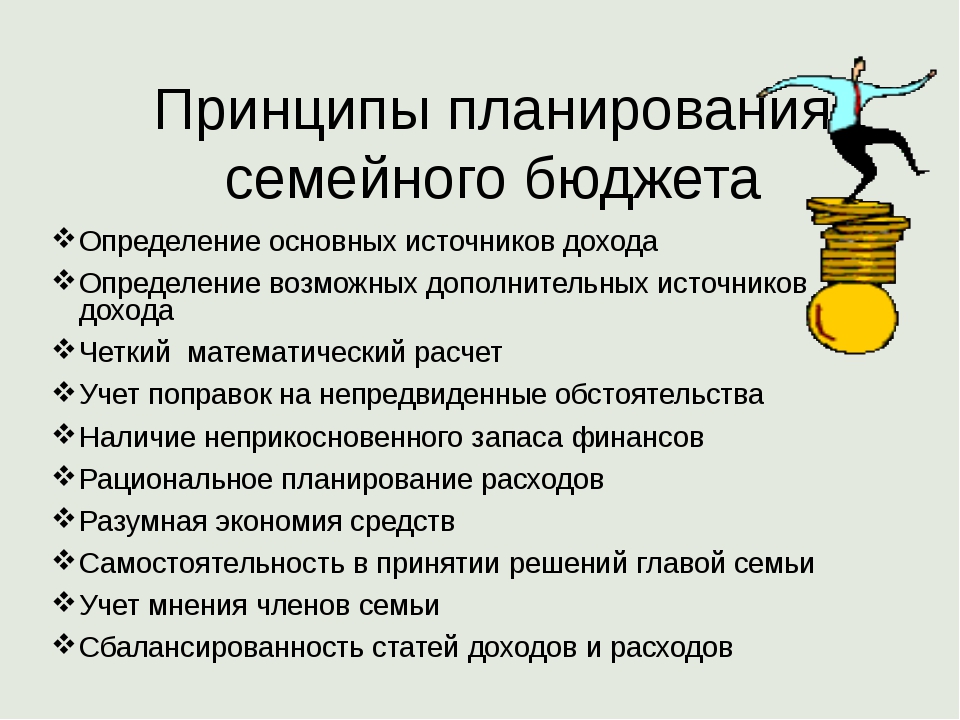

Перед тем, как начать составлять бюджет семьи, решите, кто будет его вести. Конечно, лучше вдвоем определять статьи расходов и их размер. Но вести, все таки, лучше кому-то одному, дабы избежать ошибок.

Семейный бюджет, как правильно вести

При управлении семейным бюджетом нужно грамотно подходить к распределению доходов. К счастью, нет какого-то жёсткого правила или требования, как правильно, а как неверно распределять доходы. Как бы вы не распределили их, все верно. Так как это ваши деньги и только вам решать, на что в первую очередь потратить деньги и сколько.

Так как это ваши деньги и только вам решать, на что в первую очередь потратить деньги и сколько.

Есть несколько рекомендаций, на что стоит обратить внимание при распределении доходов. И в первую очередь они связаны с вашими целями и задачами, которые вы хотите решить по средствам ведения бюджета.

Первая рекомендация – это выделять минимум 10% от вашего совокупного дохода на формирование вашего фонда благосостояния или личного пенсионного фонда, как вам больше нравится. Таким образом, выполняется основное правило богатых – “заплати сначала себе”.

Этот фонд будет обеспечивать вашу жизнь в будущем, на пенсии, а может и раньше. Все зависит от вашей цели по доходу, которую поставили себе. Главное вкладывать эти средства в надёжные инструменты инвестирования.

Следующая рекомендация – это откладывать 5-10% от совокупного дохода на благотворительность. Ведь чем больше мы отдаем, тем больше к нам возвращается. Таковы законы Вселенной. Вы можете следовать им, а можете нет. Выбор за вами, ведь только вы ответственны за свою жизнь.

Вы можете следовать им, а можете нет. Выбор за вами, ведь только вы ответственны за свою жизнь.

Все поступления денежных средств, которые не были запланированы в бюджете, рекомендуем распределять по общему принципу. То есть в защитный фонд (минимум 10%), благотворительность (5-10%), инвестиционный фонд и другие фонды на ваше усмотрение.

Теперь, когда мы сделали отчисления в эти два основных фонда, можно приступать к распределению оставшихся денег по остальным статьям расходов.

К сожалению, статистика показывает, что расходы растут быстрее доходов. Поэтому критически важно взять под контроль, в первую очередь, свои расходы.

В идеале нужно стремиться к тому, чтобы после распределения у вас остались ещё деньги. Они пойдут в ваш фонд инвестирования. То есть вы можете вкладывать их в различные инвестиционные проекты, для создания пассивного дохода или увеличение вашего капитала.

Также полезно и мудро будет инвестировать деньги в свое обучение и не только финансовое.

“Что нам стоит дом построить”, составляем семейный бюджет

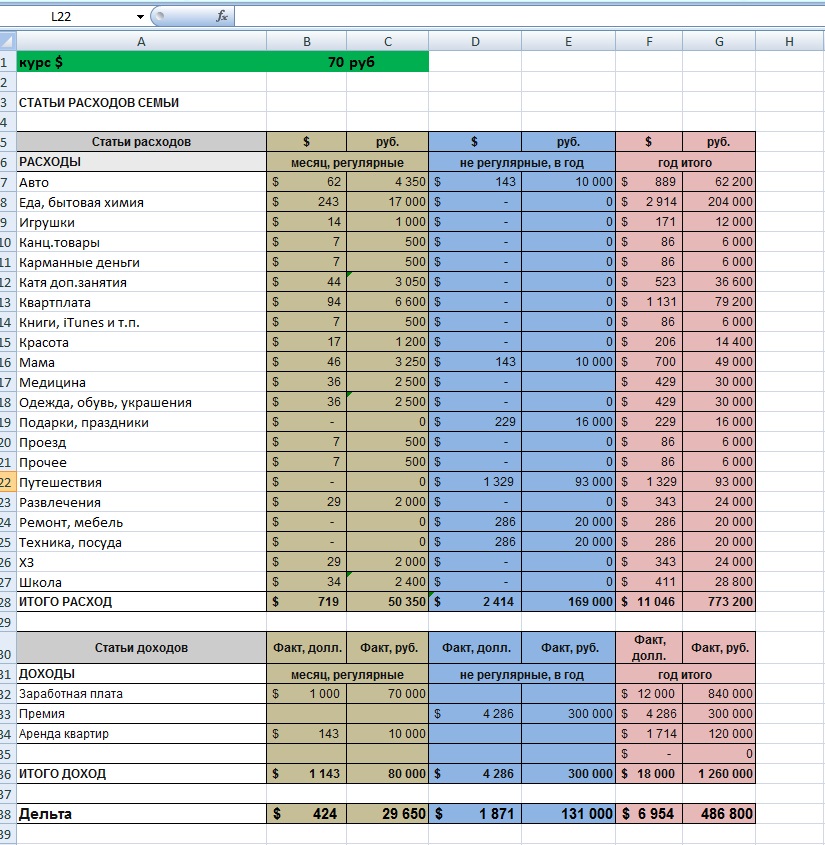

Итак, переходим к составлению семейного бюджета. Бюджет состоит из 3 основных статей или фондов: доходы, расходы и инвестиции. В более сложном варианте, в нем также могут учитываться активы и пассивы семьи.

В режиме экономии. Как научиться планировать личный бюджет | Личные деньги | Деньги

Первый шаг к сбережению — это грамотное планирование бюджета, без него не понять, когда и сколько денег откладывать. С чего же начать? По просьбе АиФ.ru рассказывает эксперт Национального центра финансовой грамотности, консультант проекта по повышению финансовой грамотности вашифинансы.рф Министерства финансов РФ Анна Заикина.

Шаг первый: ведение учета расходов и доходов

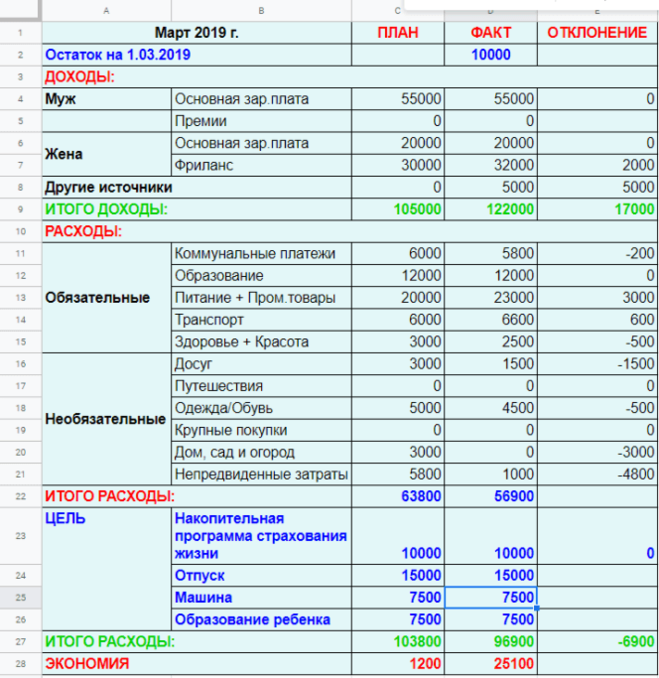

Без учета доходов и расходов вы не поймете, сколько зарабатываете и тратите (и, главное, на что). Здесь соотечественники часто с удивлением обнаруживают, что зарабатывают больше, чем они думают, потому что бывают доходы с подработок, налоговых вычетов, денежных подарков, кэшбека, процентов по вкладам и т. д. Обычно эти деньги не учитываются, а значит, тратятся не на ваши цели, а просто в никуда.

д. Обычно эти деньги не учитываются, а значит, тратятся не на ваши цели, а просто в никуда.

Что касается расходов, здесь граждане внезапно узнают, что тратят кругленькие суммы на совсем ненужные вещи: от вредных привычек до кофе по утрам.

Шаг второй: планирование своего года

«Я часто слышу фразу: „Я коплю, коплю, а потом обязательно случается форс-мажор, и все сбережения тратятся“. Но при более подробном рассмотрении этих обстоятельств выясняется, что эти траты не были неожиданностью и их можно было запланировать заранее», — делится Анна Заикина.

Эксперт советует расписывать свои расходы по месяцам. «Ежемесячные траты вы вспомните, скорее всего, без труда, а что насчет среднесрочных расходов? В каком месяце покупать новый абонемент в спортзал? У вас есть одежда на зиму, или потребуется что-то докупать? А когда вы едете в отпуск? Сколько вам нужно денег, чтобы собрать ребенка в школу? Не выпадут ли несколько больших трат на один месяц?»

Ответьте на эти вопросы, затем запишите все среднесрочные траты по месяцам и прибавьте ежемесячные расходы.

Шаг третий: создание «кошельков»

В мобильном приложении любого банка можно открыть вклад или «цель». Этот финансовый инструмент может быть снимаемый и пополняемый.

Создавайте «цели» на обязательные расходы и на среднесрочные, под которые вам необходимо заранее отложить деньги. Например, «отпуск», «налоги», «технический осмотр автомобиля» и прочее.

Шаг четвертый: обязательные накопления

Ежемесячно откладывать деньги на долгосрочные цели — полезная привычка.

«Неважно, сколько вы зарабатываете, важно, откладываете вы деньги или нет. Не ждите момента, когда вы начнете больше получать. Наши расходы всегда стремятся превысить доходы, независимо от того, сколько мы получаем. Если вы научитесь это делать сейчас, то по мере роста зарплаты вы сможете копить деньги еще эффективнее. Боитесь, что не получится это делать на постоянной основе? А вы попробуйте хотя бы пару месяцев. Как минимум ничего не потеряете, как максимум отложите некоторую сумму на свои нужды», — советует Заикина.

Шаг пятый: правильное распределение

В день, когда получаете зарплату, первым делом откладывайте деньги на обязательные накопления и оплачивайте обязательные товары и услуги: аренда квартиры, коммуналка, кредит и т. д. Оставшаяся сумма — это то, на что вы будете жить в ближайшие две недели. Сюда входят расходы на продукты, развлечения, обеды и проч.

Таким образом вы отложите деньги на необходимое, а ежемесячные траты будут ограничены лимитом оставшейся суммы.

Шаг шестой: любовь к маленьким суммам

Мы часто недооцениваем силу маленьких сумм в доходах и накоплениях. Обычно небольшие дополнительные доходы разлетаются так же быстро и легко, как и приходят, не принося большого удовлетворения.

«Приучите себя ценить любые маленькие суммы и откладывайте их сразу на свои „цели“. Получили кэшбэк — отложите на целевой вклад, например на отпуск. Получили деньги за подработку — отложите на техосмотр автомобиля», — подсказывает Анна Заикина.

По ее словам, в финансовом планировании есть много лайфхаков, которые помогают эффективно распределять бюджет и копить деньги. «Пробуйте и выбирайте, что подходит именно вам. Самое сложное, как в любом деле, — это начать. А потом чем больше вы будете этим заниматься, тем будет становиться проще. Запомните: планирование и оптимизация бюджета — это не разовая акция и не что-то опционное, что одному человеку необходимо, а другому нет. Надо осознать, что работа с личными финансами — это неотъемлемая часть здорового образа жизни наравне с работой над физическим и психологическим здоровьем», — резюмирует эксперт.

Смотрите также:

Планируем личный бюджет на 2020 год по советам финансиста ИТ-компании

{«id»:96705,»url»:»https:\/\/vc.ru\/finance\/96705-planiruem-lichnyy-byudzhet-na-2020-god-po-sovetam-finansista-it-kompanii»,»title»:»\u041f\u043b\u0430\u043d\u0438\u0440\u0443\u0435\u043c \u043b\u0438\u0447\u043d\u044b\u0439 \u0431\u044e\u0434\u0436\u0435\u0442 \u043d\u0430 2020 \u0433\u043e\u0434 \u043f\u043e \u0441\u043e\u0432\u0435\u0442\u0430\u043c \u0444\u0438\u043d\u0430\u043d\u0441\u0438\u0441\u0442\u0430 \u0418\u0422-\u043a\u043e\u043c\u043f\u0430\u043d\u0438\u0438″,»services»:{«facebook»:{«url»:»https:\/\/www.

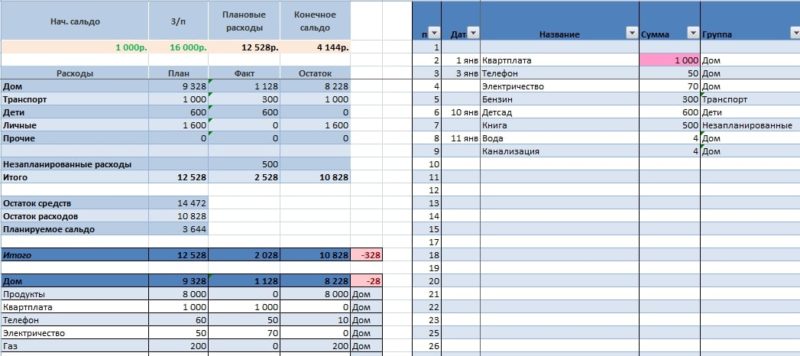

Планирование семейного бюджета. Как планировать семейный бюджет?

11 октября 2014 | просмотры: 2 621

Как планировать семейный бюджет, чтобы не возникало непредвиденных «дыр», когда в рассчитанный режим вмешиваются обстоятельства? Как не обращаться каждый месяц к родителям с просьбой помочь, а доходы и расходы семьи привести к положительному балансу? И как освоить планирование семейного бюджета, если до того не было подобного опыта, и вообще, в характере ни разу не проявлялась бухгалтерская жилка? Не так уж все и сложно!

С чего начинается планирование семейного бюджета

Как минимум, нужно определиться с доходной частью вашего семейного бюджета, кто будет отвечать за ежемесячный «сбор финансов» и распределение, какую часть зарплаты вы оба готовы выкладывать именно на нужды семьи, а не на свои запчасти и туфли.

Требовать от мужа, чтобы он полностью оплачивал все, от электричества до продуктов, а вы будете тратить свою зарплату на тряпки – нельзя, не те у нас времена. Впрочем, если вы готовы взамен не требовать от него помощи по дому, мытья посуды и уборки квартиры – то пускай он зарабатывает, а вы следите за очагом, и такое планирование семейного бюджета, возможно, устроит вас обоих.

Итак, выбираем вариант, складываем все деньги в кучку (буквально или, что предпочтительней, в виде записи общей суммы семейного дохода на бумаге) и приступаем к распределению.

Как вести семейный бюджет – совет второй

Стоит определить ту часть расходов, которая остается неизменной всегда. Например, оплата за квартиру, налоги, стоимость проездного на автобус, кредитный платеж или абонемент в фитнес-клуб. Заложите также в бюджет предельные расходы на питание семьи и попробуйте подумать, как уложиться в эти деньги. Кстати, если вы купите мультиварку, через некоторое время поймете, что планировать покупки продуктов и готовить стало намного легче.

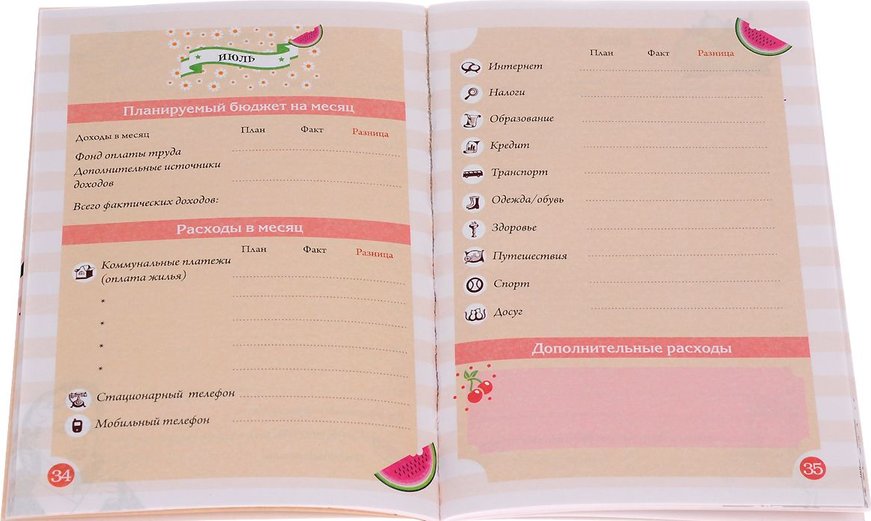

Например, оплата за квартиру, налоги, стоимость проездного на автобус, кредитный платеж или абонемент в фитнес-клуб. Заложите также в бюджет предельные расходы на питание семьи и попробуйте подумать, как уложиться в эти деньги. Кстати, если вы купите мультиварку, через некоторое время поймете, что планировать покупки продуктов и готовить стало намного легче.

И, конечно, в статьи расходов обязательно стоит вписать накопительную часть – хотя бы пять процентов, а в нормальном случае – десять или двадцать. Ежемесячно нужно откладывать эти деньги на отпуск, на серьезные покупки в перспективе.

Также лучше, если будет статья «резерв на непредвиденные статьи расходов семейного бюджета». Обязательно будут какие-то обстоятельства, заставляющие потратиться. Заболел зуб, и срочно надо бежать к стоматологу. Прохудилась труба, и надо не только вызывать сантехника, но и менять обои, краны, шпаклевку… Все это невозможно предугадать, но можно предвидеть, что подобные расходы будут, и расчет семейного бюджета стоит вести, оставляя небольшой запас.

Как распределить доходы и расходы семьи, совет третий

Про всевозможные развлечения и приятные моменты жизни тоже не стоит забывать. Десятина семейного бюджета отложена специально на это, иначе слишком большая экономия бюджета рационализма сведут вас с ума. Позвольте себе поход в ресторан или в клуб, концерт любимой группы или уикенд в санатории. И, даже если ваши финансы невелики, возьмите за правило хотя бы чуть-чуть, но выкраивать на личные удовольствия. Даже пиццу с пивом заказать к вечернему просмотру кино – и то дело. Это тоже очень важно, не должно быть голого рационализма, иначе пойдет насмарку все планирование семейного бюджета. Мы не умеем жить без маленьких удовольствий, так значит, стоит их себе позволить.

Планирование семейного бюджета 🚩 Как планировать семейный бюджет – урок домашней экономии 🚩 Личные финансы

Зачем планировать семейный бюджет

Столкнувшись неоднократно с ситуацией недостаточности денег в семье, в тот момент, когда до получения заработной платы еще много времени, начинает возникать вопрос: куда потрачены деньги?Поэтому есть смысл планировать свой бюджет и вести таблицу учета доходов и расходов, так как это занятие очень интересное и нужное.

Например, можно с легкостью узнать, сколько уходит денежных средств на питание вне дома, сколько затрачено денег на автомобиль, сколько потрачено на продукты питания и прочие статьи расходов.

К планированию семенного бюджета можно подойти с различными целями. Это может быть желание контролировать финансы или оптимизация своих затрат. Также цели могут быть более глобальные, покупка недвижимости, автомобиля или отдых за границей.

Как правильно вести семейный бюджет

Для начала, следует определиться каким способом вам удобнее вести семейный бюджет. Это может быть:— Блокнот и ручка;

— Табличный вариант в программе Excel на личном ПК;

— Онлайн программы на интернет-ресурсах;

Весь семейный бюджет можно разделить на две части – доходы и расходы. Для того чтобы был баланс между этими статьями, доходы должны быть равны расходам, ну а если есть желание накопить часть денег, то доходы должны превышать расходы.

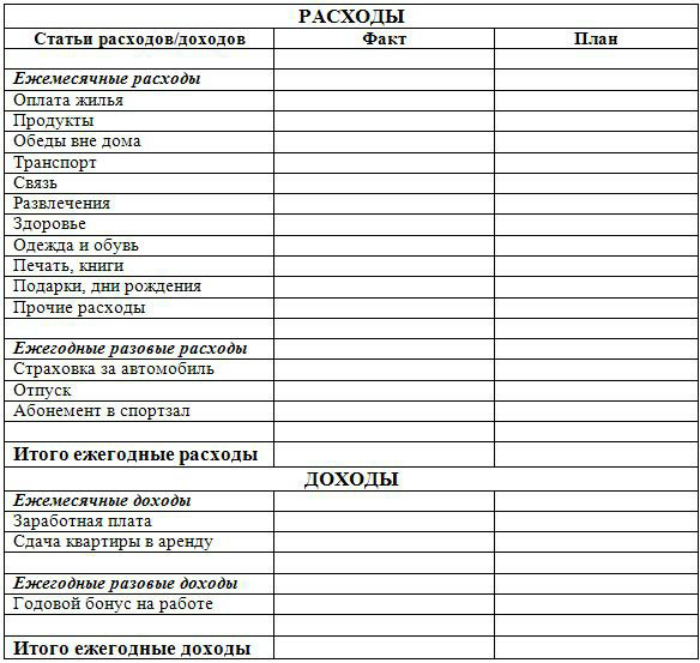

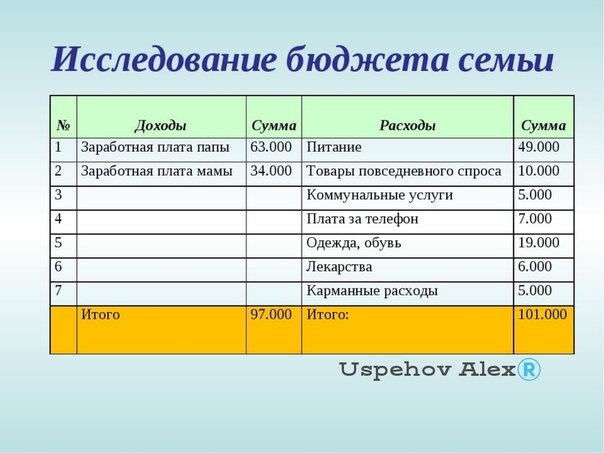

Подсчет семейного дохода не займет много времени и сил, для этого необходимо сложить все денежные средства которые поступают ежемесячно: зарплата, пособия и др.

А вот для подсчета расходов потребуется больше времени. Для этого следует собирать все чеки, от любых покупок и даже самых маленьких. Затем ежедневно записывать, какая сумма денег и на что была потрачена всеми членами семьи.

Данные следует заносить в таблицу, которую заранее необходимо разбить на категории, или добавлять их по мере необходимости. Это могут быть такие категории как: продукты, коммунальные платежи, обслуживание автомобиля, обеды вне дома, развлечения и др.

По окончании отчетного месяца следует подсчитать общую сумму по каждой категории. После этого можно увидеть, на что тратиться основная сумма денег, и только тогда стоит проанализировать от каких трат нельзя отказаться, а от каких можно без ущерба для себя и семьи.

Как только планирование семейного бюджета станет привычным делом, то вы будете иметь представление о том, куда и сколько тратится денежных средств ежемесячно.

Эти данные помогут вам в составлении плана на следующий месяц, по окончании которого можно составить отчет, чтобы удостовериться насколько план совпадает с фактом.

Как составить бюджет для создания плана дома Блог о планах дома

Бойс Томпсон

Просматривать планы домов — это весело, но что насчет того, когда придет время строить дом? Может быть, вы не из тех, кто ведет строгий семейный бюджет или даже регулярно ведет баланс в чековой книжке. Но если вы планируете рискнуть своими сбережениями на новом доме за полмиллиона долларов, пора начать действовать как бухгалтер. Вам необходимо разработать бюджет и строго его придерживаться.Если вы занимаете деньги на строительство, ваш кредитор захочет их увидеть.

Щелкните здесь, чтобы просмотреть нашу коллекцию новых и популярных планов этажей домов или просмотреть наш отчет о затратах на строительство.

Знаете ли вы, что у нас есть специальная группа экспертов по планированию? Нужна ли вам конкретная информация о плане или вы просто хотите рассказать о доме своей мечты — мы здесь для вас. Позвоните по номеру 1-800-913-2350 сегодня.

Что беспокоит в бюджетах на новые дома, так это то, что они заведомо превышаются.Вот почему кредиторы рекомендуют добавить комиссию на случай непредвиденных обстоятельств в размере от 15 до 20 процентов. Вам нужно принять сотни продуктовых решений, и в середине проекта вы можете решить, что действительно хотите обновить до столешниц с твердой поверхностью или нескольких насадок для душа. На форумах по строительству дома много рассказов о владельцах, которые забыли выделить бюджет на благоустройство территории, садовые стены или укрепленный фундамент.

План 1070-32

В некоторых планах домов есть списки количества материалов, которые строители могут использовать для подготовки предложений.Лучшие предложения от строителей — вам нужно как минимум три — изолируют материал от затрат на рабочую силу, поэтому, если бюджет превышен, вы можете определить причину. Обратите особое внимание на предлагаемый строителем уровень отделки кухни и ванных комнат, самых дорогих помещений для строительства. И помните: в большинстве планов дома нет плана HVAC или электричества. Вам или вашему строителю придется подавать заявки на эту работу отдельно.

И помните: в большинстве планов дома нет плана HVAC или электричества. Вам или вашему строителю придется подавать заявки на эту работу отдельно.

Заявка на участие в тендере вашего победившего строителя составит значительную часть вашего бюджета. Но недостаточно просто придумывать цифры — вам нужно отслеживать отклонения по мере их возникновения.В ходе проекта принимается так много решений о покупке, что о важном легко забыть. Большинство строителей генерируют заказ на изменение, когда вы отклоняетесь от своего контракта. Независимо от того, оплачиваете ли вы заказ на изменение сейчас или позже, по крайней мере, у вас есть запись. Последнее, что вам нужно, — это большой сюрприз, который приведет к краху бюджета в конце.

Стоимость жесткой и мягкой

Когда дело доходит до составления бюджета, удобно думать о жестких и мягких затратах. Сложные затраты — это стоимость строительства конструкции, включая то, что вы платите строителю.Мягкие затраты — это то, что вы платите за землю, инженерные работы, правительственные разрешения, налоги и все остальное, кроме кирпичей и строительного раствора. Мягкие затраты могут легко равняться половине стоимости проекта.

План 1070-29

В обзоре стоимости строительства Национальной ассоциации строителей жилья за 2017 год приводится подробная разбивка. Средняя стоимость строительства нового дома составляет 427 892 доллара, включая прибыль застройщика и стоимость участка, последняя составляет в среднем 21 доллар.5 процентов стоимости готового дома, хотя она может быть намного выше в Новой Англии и в регионах Тихого океана. Вот как это исследование показывает, если строитель строил дом на спекуляциях и продавал его вам.

Готовый лот, в т.ч. стоимость финансирования $ 91 996 21,5%

Общая стоимость строительства $ 237 760 55,6%

Стоимость финансирования 7 636 долл. США 1,8%

Накладные расходы и прибыль 67 737 долларов США 15.8%

Маркетинговые затраты $ 5 314 1,2%

Комиссия за продажу 17 448 долл. США 4,1%

Итого продажная цена 427 892 долл. США 100%

Данные отчета по обзору стоимости строительства NAHB за 2017 год

Структура затрат меняется, когда вы нанимаете строителя для постройки вашего дома. У вас не будет «маркетинговых затрат» строителя и вам не придется платить комиссию за продажу. Но у вас будет стоимость покупки плана дома, и вам, возможно, придется заплатить инженеру, чтобы он проштамповал ваши чертежи.И у вас могут быть дополнительные расходы на озеленение, которые не учтены в опросе.

План 923-125

Заказ отчета «Стоимость строительства» на сайте Houseplans.com может быть лучшим способом разработки ориентиров для бюджета.

План 923-123

Ваш лот — еще одна большая бюджетная переменная. Планы дома обычно включают план фундамента для относительно плоского участка.

Не забудьте стоимость расчистки участка под строительство. По данным исследования NAHB, работа на сайте стоит в среднем 15 903 доллара.Инженеры-строители должны осмотреть собственность, определить, где должен быть дом и как участок должен быть оценен для дренажа. Затем вам понадобится подрядчик, чтобы очистить кусты и деревья, удалить верхний слой почвы в доме и подъездной дорожке, а также подготовить участок для дренажа.

План 23-2443

Отчеты «Стоимость создания» настраиваются в зависимости от рынка. Большинство местных органов власти публикуют таблицу сборов, но ее не всегда легко расшифровать. Например, в некоторых юрисдикциях взимается отдельная плата за строительство пулов.Некоторые взимают большие сборы, чтобы покрыть влияние вашего дома на общественную инфраструктуру. Ваш строитель, вероятно, хорошо знает, какие государственные сборы вы должны будете платить.

Конечно, невозможно точно рассчитать бюджет проекта новостройки. Слишком много сложных переменных. Но вхождение в проект с пониманием объема расходов снижает вероятность душевной боли и обзывания в конечном итоге.

Посмотреть наш отчет о затратах на строительство

Посмотреть популярные планы

Вопросы? Позвоните по телефону 1-800-913-2350 или свяжитесь с нами здесь

Как составить бюджет

Перейти к основному содержанию ☰ назад Главная поиск- Банковское дело и бюджетирование

- Банковское дело

- Сберегательные счета

- Операционные счета и дебетовые карты

- Совместные счета

- Прямое дебетование

- Несанкционированные и ошибочные транзакции

- Банковское и кредитное мошенничество

- Кража личных данных

- Бюджетирование

- Как составить бюджет

- Отслеживайте свои расходы

- Управление с низким доходом

- Планировщик бюджета

- Калькулятор сложных процентов

- Простой денежный менеджер

- Экономия

- Калькулятор сбережений

- Сложные проценты

- Накопить в ЧС

- Простые способы сэкономить

- Срочные вклады

- Накопление на домашний депозит

- Налог на прибыль

- Калькулятор GST

- Калькулятор подоходного налога

- Зарплата

- Подача налоговой декларации

- Банковское дело

- Ссуды, кредиты и займы

- Кредиты

- Поручитель по ссуде

- Автокредит

- Отказ от ссуды

- Кредиты до зарплаты

- Ссуды без или под низкие проценты

- Кредиты физическим лицам

- Калькулятор личного кредита

- Калькулятор до зарплаты

- Приложение Moneysmart cars

- Кредитные карты

- Выбор кредитной карты

- Погасите кредитную карту

- Калькулятор кредитной карты

- Перевод остатка по кредитной карте

- Аннулировать кредитную карту

- Жилищный кредит

- Выбор жилищного кредита

- Ипотечный калькулятор

- Переход на жилищный кредит

- Калькулятор переключения ипотеки

- Использование ипотечного брокера

- Погасите ипотеку быстрее

- Проблемы с выплатой ипотеки

- Жилищные займы без процентов

- Калькулятор процентной ставки по ипотеке

- Сохранение ипотечного кредита

- Управление долгом

- Взять под контроль долг

- Срочная помощь деньгами

- Финансовый консалтинг

- Проблемы с оплатой счетов и штрафы

- Кредиты

Как спланировать бюджет.Не обманывайте »Сортировано

- Сортировать

- инструменты

- Гиды

- Блог

Подробнее

- Сортировать

- инструменты

- Гиды

- Блог

- Больше

6 шагов к жизни Сортировано

НАЧАЛО ЗДЕСЬ 1Начните свою подстраховку

2Купите KiwiSaver прямо

3Начни заниматься своим долгом

4Покройте свой народ, деньги, прочее

5Запустите свои пенсионные номера

6Установите цели и поразите их!

МЕНЮ инструменты Все

Инструменты

Бюджетирование

Инструмент

Планировщик Goal

Деньги

Индивидуальная викторина

Долг

калькулятор

Ипотека

калькулятор