Планирование и ведение семейного бюджета

Как планировать семейный бюджет? 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Понятно, что первые 3 позиции являются постоянными, суммы этих доходов известны, именно из них и будет складываться основа доходной части семейного бюджета. Подработка и денежные подарки могут быть, а могут и не быть, поэтому не стоит на них рассчитывать, а пользоваться как бонусами для приятных трат.

Второй этап – расходы

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.

Затраты, как и доходы, можно разделить на несколько крупных категорий:

- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Подсчитав доходы, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.

Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планировка семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Мне нравится 139

Похожие посты

хитрости и секреты. 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Второй этап – расходы

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.Затраты, как и доходы, можно разделить на несколько крупных категорий:

- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Подсчитав доходы, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планирование семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Источник

Отношение к деньгам формируется в нас с детства. Где же ребенку научиться финансовым премудростям, кроме как у родителей? Нам остается следить за мамой с папой, перенимая их опыт.

У мамы праздник – папа дарит ей подарок. Папа получил зарплату – отдает ее всю маме. Мама хочет шубу, папа – новый спиннинг, а я – дорогую игрушку? Родители купят лишь что-то одно…

Хорошо, если отношения пары выстроены гармонично и грамотно, а семейный бюджет никогда не становится поводом для ссор. К сожалению, в большинстве семей все происходит иначе.

Люди склонны впадать в крайности, заявляя единоличные права на весь бюджет семьи: заработанный лично, а также второй половиной.

«Дорогая, ты уже делала маникюр в этом месяце, больше тебе денег на него не дам – лучше купим побольше овощей для консервации», – заявляет муж.

«Милый, у тебя не такая большая зарплата, чтобы ты мог ее тратить на свои увлечения охотой – эти деньги лучше потратим на 6-й кружок для сына!», – восклицает жена.

Так кто же все-таки должен править балом и как правильно планировать семейный бюджет?

Пожалуй, даже Рокфеллер не предложил бы универсального варианта распределения средств, ведь в каждой семье дело финансов построено индивидуально.

Давайте посмотрим, каким может быть планирование семейного бюджета, и рассмотрим особенности каждого из способов. Муж-кошелек

О чем мечтают все девочки? Конечно же, выйти замуж за принца и переехать к нему в роскошный замок. В реалиях взрослой жизни это значит найти богатого мужчину и наслаждаться жизнью, тратя его деньги.

Планирование бюджета семьи беспокоит далеко не всех. Тысячи девушек посвящают себя поискам не идеальных отношений, но идеального мужа-кошелька, который обеспечит им безбедную жизнь с минимумом обязанностей.

Образ так называемых содержанок воспевается в кино и литературе, искусству поиска богатого мужчины посвящают целые книги и мастер-классы. Неужели это настолько беспроигрышный вариант для любой женщины?

Не будем говорить о плюсах жизни за счет состоятельного мужчины, но обязательно рассмотрим подводные камни такой «сказочной жизни»

Жизнь женщины-домашнего питомца

Вы можете тратить его деньги на одежду, еду, новые модели iPhone или даже на автомобили. Эти покупки вы делаете себе, мужчине может быть все равно на них. Но семейный бюджет касается не только вас, но и вашей семьи, ваших детей.

Когда вы будете вместе принимать решение о том, в каком доме жить, в какую страну переехать, в какую школу пойдут ваши дети и на кого они пойдут учиться в университет – ваш голос будет иметь лишь рекомендательный характер.

Смысла ожидать большего нет, ведь фактически все это время вы были домашним животным своего мужчины, на которого тот тратил очень много денег. Но не потому что ему не жалко, а потому что он мог себе это позволить.

Вы зарабатывали эти деньги? Нет. Вы помогали ему в зарабатывании этих денег? Нет. Вы вдохновляли его на успех и мотивировали на дальнейшую работу? Снова нет.

Вдоволь наслаждаясь безбедной жизнью, вы утратили смысл самого понятия семейный бюджет. У вас есть часть денег мужа, которые он выделяет на ваши капризы. Говорить про контроль семейного бюджета в таком случае просто не имеет смысла.

Авторитетность мнения

Возможно ли заставить мужчину увидеть в вас личность? Конечно, достаточно быть этой личностью, представлять из себя не потребителя ресурсов, а полноценного партнера.

Когда вы принимаете решение о покупке дома, какие аргументы вы используете? Скорее всего «мне так больше нравится» и «наверное, так будет лучше». Но у мужа есть точно такие же аргументы, плюс ко всему – он за все платит, а потому его слово будет последним.

Теперь представим, что вы посвятили свое время изучению науки дизайна интерьера, узнали множество деталей, от которых зависит комфорт и уют в доме и можете объяснить свои предпочтения более аргументировано.

В таком случае мужчина прислушается к ваших советам. Почему? Ваши слова имеют вес, они аргументированы. Вы можете быть более компетентны в тех вещах, в которых мужчина полный аматор. И именно в этих ситуациях вы и будете принимать участие в распределении семейных средств.

Работайте над собой, изучайте вещи, на которые вашему мужчине не хватает времени. Воспитание и питание детей, психология отношений, программы по планированию интерьера, ландшафтный дизайн.

Мужчины – логичны и рациональны, а потому ваши слова станут законом, без превращения мужа в подкаблучника.

Жена-банкир

Довольно распространенная картина, которая очень часто фигурирует в анекдотах и карикатурах. Ее суть в полном женском контроле над финансами семьи..

Муж, сразу после получения зарплаты, отдает деньги жене, иногда припрятав «заначку» для себя-любимого.

Откуда пошла такая традиция, и имеет ли она смысл? Для начала обратим внимание на пары, которые чаще всего используют подобный подход.

Это мужчины, которых сложно назвать успешными и мужественными, и женщины, которые взвалили на себя всю власть в семье.

Упомянутая «заначка» чаще всего идет на посиделки с друзьями или на бутылку водки. Потому женщина выступает спасителем семейных средств от безответственного поведения мужчины.

В итоге мы видим мужа-неудачника, которому нельзя доверить его же зарплату, и жену-управительницу, которая несет ответственность за мужа, детей, дом, хозяйство и все остальное в своей жизни.

Мой личный бухгалтер

Но давайте не смотреть на ситуацию лишь с одной стороны. Есть пары, в которых муж с головой ныряет в заработок денег, не имея времени и сил на распределение полученного дохода.

В таком случае женщина действительно может выступать «секретарем» мужчины, ведя планирование домашнего бюджета, правильно расходуя общие средства.

К сожалению, чаще всего такая картинка остается утопией. Не все женщины могут правильно распоряжаться деньгами, даже имея финансовое образование.

Не все женщины понимают процесс появления в их жизни денег, ведь для них они просто появляются в кармане мужа, а не зарабатываются тяжелым трудом.

Получается, мужчине лучше нанять дворецкого или управителя, который будет вести профессиональный учет прибыли и расходов. Для вас в этой системе остается лишь роль содержанки.

Учиться никогда не поздно

Что же делать, если мужчине либо нет дела до своих денег, либо он не имеет на это времени? Прежде всего, нужно поговорить с мужчиной.

Он не должен быть просто генератором прибыли, смысл жизни не в бесконечной работе ради ценных бумажек или цифры на кредитной карте.

Разумное распределение семейного бюджета чаще всего решает уровень жизни семьи. Хорош не тот мужчина, который заработает миллион, а тот, который этим миллионом разумно распорядится.

Если же ситуацию уже не изменить – мужчина мог отправиться на заработки, отправляя вам деньги из-за границы – то единственным верным решением будет повышение вашей финансовой грамотности.

Начать можно с этой статьи, но ограничиваться ей точно не стоит. Изучите,что такое депозит, финансовая подушка, ипотека, лизинг – научитесь видеть все возможные действия, которые применимы к вашим средствам.

Не стесняйтесь просить помощи у экспертов или более опытных друзей иродственников. Главное, не обрекайте себя на роль «бухгалтера мужа» на всю жизнь.

Взяв на себя слишком многое, вы быстро утратите вкус жизни за чередой забот и обязанностей.

Полное равноправие

Мужчины и женщины находят себе партнеров в абсолютно разном возрасте. Кто-то выходит замуж в 17, а кто-то тянет со свадьбой до 40 лет.

Чем дольше мы живем в одиночестве, тем более самодостаточными личностями становимся. Карьерный рост, создание бизнеса – эти вещи не учитывают внезапное появление партнера и создание с ним общего бюджета. Каждый сам за себя.

Теперь представьте полюбивших друг друга с первого взгляда 35-летнего директора компании и 30-летнюю главу отдела продаж. Оба имеют хороший доход, достойный жизненный опыт и привыкли себя обеспечивать.

Каждый из них умеет распоряжаться деньгами, а потому в отношениях они предпочтут вести раздельные бюджеты, деля общие расходы поровну.

Но не обязательно быть состоявшимся в жизни, чтобы прийти к раздельному семейному бюджету.

Многие не вставшие на ноги мужчины будут рады разделить траты с женщиной, а мечтающие о большой карьере девушки не захотят покидать своих рабочих мест.

Есть сотни причин остановиться на раздельном бюджете, есть множество доводов в пользу этого пути. Но какие недостатки у такой «выгодной бизнес модели семьи»?

Сами по себе

Не нужно делать целый список, ведь недостаток есть лишь один – отсутствие семейного единства. Большинство пар, делящих поровну прибыль и расходы, так никогда и не приходят к пониманию слова «семья».

Соединяя доходы, пара соединяет планы на будущее, радости и заботы, неприятности и моменты торжества. Исчезает ощущение конкурентности – теперь не встанет вопрос о том, кто больше зарабатывает или имеет больше влияния.

Живущая с раздельным бюджетом пара меньше взаимодействует друг с другом в плане советов и размышлений. Общие деньги нужно тратить вместе, раздельные можно потратить и не спросив партнера.

Исчезают конфликты из-за глупого распределения средств – когда финансовое состояние семьи едино и следят за ним сразу двое, гораздо легче увидеть проблемы и вовремя их решить.

В конце концов, вы будете ощущать опору в семье. Попав в неприятность или тяжело заболев, вам не нужно будет брать кредиты или просить у кого-то деньги в долг. Семейный бюджет станет спасением даже в самых сложных ситуациях.

Если вы живете в семье с раздельным бюджетом, задумайтесь о том, что вас могло бы ожидать после развода. Квартира, автомобиль, мебель – все придется опять делить. И зная заранее, кто и сколько вложил во все эти вещи, гораздо проще смириться с расставанием.

Если все покупалось за общие средства, понятий «его» и «моя» нет, ведь все «наше». Именно это «наше» определяет подсознательное восприятие семьи как одного целого или как временного соседства в виду комфортности.

10 советов для вашего семейного бюджета: управляйте личными финансами грамотно

1. Распределяя средства, помните: все зависит от ваших отношений.

С этого правила мы начинали. Если у вас проблемы с распределением денег – вероятно,есть проблема в самих отношениях., Не ищите универсальное решение всех ваших бед. Изучите себя и свою вторую половину, поймите природу вашей проблемы и осознанно подойдите к ее решению.

2. Финансами не должен распоряжаться кто-то один.

Семья состоит как минимум из двух людей. Так почему один должен решать судьбу второго? Принимайте решения вместе, обсуждайте предстоящие траты и не берите на себя слишком много ответственности.

Финансовое планирование семейного бюджета слишком ответственное дело, чтобы браться за него в одиночку.

3. Оба партнера должны приносить семье пользу.

Задумайтесь, что дает вам право распоряжаться общими деньгами? Ваши заслуги перед семьей могут состоять не только в самом заработке, но поддержке и даже в разумном распределении средств.

4. Муж и жена должны занимать те роли в отношениях, в которых им комфортнее всего.

Если мужчина полностью погружается в работу, взваливая на вас всю ответственность за семейный бюджет, соглашайтесь на это лишь при уверенности в том, что вы справитесь.

Что нельзя допускать при планировании семейного бюджета, так это неуверенность в своих решениях.

Прислушивайтесь чаще к зову сердца. Если вы плохой работник, то можете оказаться прекрасной домохозяйкой, мамой или даже бизнес-вумен.

5. Недостаточно пополнять семейный бюджет, нужно уметь им правильно пользоваться.

Можно зарабатывать миллионы, но в старости умереть в нищите и забвении. Тогда уже будет поздно задумываться о том, что гора денег не принесет пользы. Финансы должны работать на вас, а не наоборот.

Оставшиеся полезные советы будут более практичны, потому если вы навели порядок в отношениях и семейном бюджете – возьмите на вооружение парочку следующих лайфхаков.

6. Откладывайте часть прибыли.

Не важно на что – летний отдых или новый автомобиль – откладывая деньги вы увеличиваете семейный капитал. Живя «в ноль» вы никогда не измените что-то в своем окружении к лучшему.

Ведите учет прибыли и кладите на депозит в надежном банке около 10% каждый месяц. Спустя годы у вас накопится сумма, которая вам поможет максимально повысить качество жизни.

7. Создайте финансовою подушку.

Никто не застрахован от несчастных случаев или внезапных катастроф. Пожар, увольнение, тяжелая болезнь – все это на время отрезает нас от постоянного дохода и во много раз увеличивает траты.

Живя «в ноль», вы ощутите настоящую трагедию, заставив себя на всем экономить и брать кредиты. Но имея финансовою подушку в размере хотя бы четырехмесячного дохода, вы будете себя чувствовать более комфортно в любой ситуации.

8. Имейте общие цели

Не знаете, как правильно расходовать семейный бюджет? Живя одним днем и беспокоясь лишь о мелких проблемах, вы никогда не сможете максимально увеличить размеры вашего семейного достатка.

Ставьте цель и идите к ней. «Следующий Новый год мы будем отмечать в Египте» – такие слова, записанные где-то на доске у вас дома, будут мотивировать и вдохновлять на достижение еще больших целей.

9. Составляйте четкие списки покупок

Общие деньги подразумевают повышенную ответственность. Если у вас нет времени ходить по магазинам вместе. составляйте список продуктов и не соблазняйтесь тем, чего в списке нет.

Современные технологии помогут вам в разумной экономии. Скачайте одно из многих приложений для составления списков покупок – так они точно не затеряются в в вашей сумке.

Те же технологии помогут вам рассчитать семейный бюджет на месяц, полгода или даже год.

10. Инвестируйте в детей

Если размеры вашего семейного бюджета недостаточно велики для инвестиций в бизнес или недвижимость, лучшим вложением станут дети. Их счастье, полученные возможности и амбиции станут знаком того, что вы поступили верно.

Мы верим в то, что эти секреты семейного бюджета действительно сделают вашу жизнь лучше. Достаток семьи – это ее безопасность и уверенность в завтрашнем дне. Помните это при следующем планировании семейного бюджета на месяц.

Обновлено Автор Олег Лажечников Просмотров 27687

Хочу поделиться личным опытом ведения бюджета в целом, потому что не важно, какой именно бюджет вы ведете, семейный или личный. Важен сам принцип, который может приблизить или отдалить возможность ваших поездок или накоплений. На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

Я часто сталкиваюсь с тем, что люди не знают, сколько уходит у них на еду или шоппинг, у них нет подушки безопасности и целей на будущее. При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве превратно понимают смысл ведения бюджета, ассоциируют его сугубо с экономией, которую воспринимают очень негативно, как будто это что-то постыдное. Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Дело в том, что бюджет нужен не для того, чтобы экономить, а для того чтобы все контролировать. Это означает, не только уменьшение трат, но и их увеличение. В финансах должен быть порядок, чтобы все было четко разложено по полочкам. Тогда будет проще ставить себе цели и достигать их.

Ведение бюджета позволяет более эффективно и главное сознательно распределять средства. Никого же не удивляет наличие в фирме бухгалтера, который сводит дебит с кредитом и решает, куда должны пойти деньги. В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

Плюсы

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются. У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

- Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов. Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству. Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

Я бюджет с 2008 года. Один раз попробовал и мне понравилось. Благодаря бюджету удалось спланировать уже не одно путешествие, сформировать депозиты на счетах и начать инвестировать через Тинькофф Инвестиции. Больше всего мне нравится чувство уверенности в завтрашнем дне, потому что все распланировано на год вперед.

Однажды бюджет мне очень помог после моего увольнения в 2010. Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок.

Минусы

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу. Надо помнить, что бюджет — это инструмент, а не самоцель.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Как вести семейный бюджет

Насколько подробно вести бюджет, решает каждый сам для себя. Я в начале очень подробно все вел, чтобы понять, куда и чего уходит, а потом начал округлять и меньше контролировать траты. В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

Доходы и расходы

Бюджет состоит из статей доходов и статей расходов. Соответственно, в процессе нужно эти операции отмечать вручную или автоматически, чтобы потом соотносить фактические траты с планируемыми.

Статьи дохода — это все ваши источники доходов: зарплата, проценты с депозита, подработки. Тут все просто.

Статьи расходов — это все ваши траты по категориям: еда, аренда квартиры, коммуналка, авто, транспорт, покупки, путешествия. Часто траты разделяют на 2 категории (Обязательные и Необязательные) и уже внутри них делают подкатегории.

Количество статей расходов может быть любым. Я начинал со значительной детализацией, а потом упростил все и объединил многие статьи. Если не знаете, с чего начать, то начните с любых статей, обычно за пару месяцев ведения бюджета становится все ясно.

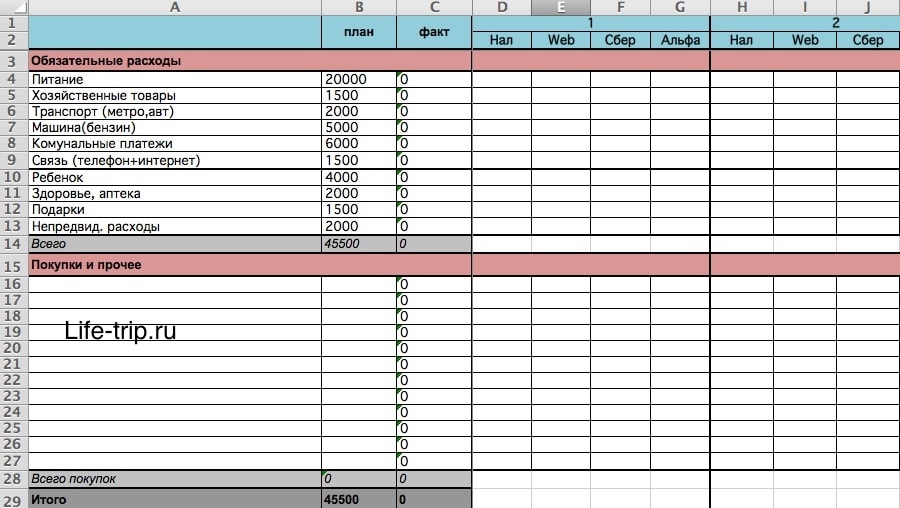

Пример семейного бюджета в Excel

Пример семейного бюджета в ExcelКак минимум, вам нужно задать те статьи расходов, которые которые вам нужно отслеживать. Например, кому-то надо будет выделить из «Еды» отдельно «Спиртное», кому-то надо будет «Шоппинг» разделить на «Одежду» и «Украшения». Чтобы понять, сколько и куда уходит, а потом контролировать и не тратить больше планируемого, если есть такая склонность.

Или, наоборот, можно объединить несколько разных категорий затрат в одну «Другие траты» — аренда квартиры, коммуналка, транспорт, домашний интернет, мобильная связь. Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Также имеет смысл делать такие категории затрат, на которые вы зажимаете деньги — Спорт, Здоровье, Красота, Театр. Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Планирование бюджета

Бюджет строится на том, что вы планируете траты на месяц и потом придерживаетесь этого плана. По итогам месяца вы будете знать, отклонились ли вы от плана и насколько.

Смысл этого заключается в том, чтобы не тратить больше, чем у вас есть. Чтобы не залезать в долги, не брать кредиты, и не жить с пустым кошельком пару недель до зарплаты. Задача бюджета сделать ваши траты сознательными и избежать спонтанных покупок, которые потом обычно лежат в шкафу без дела.

Нужно организовать свой бюджет так, чтобы у вас был положительный остаток (резерв) каждый месяц, то есть положительная разница между доходами и расходами. Ну, или, если ваши доходы/расходы нерегулярные, то не каждый месяц смотрим тенденцию, а раз в квартал или год. Не стоит жить в минус и увеличивать кол-во кредитов, это ни к чему хорошему не приведет.

Да, можно вести бюджет без планирования вообще, просто отмечать доходы/расходы и все. Кстати, в некоторых приложениях планирования как раз нет. Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Подушка и инвестиции

Резерв может накапливаться, чтобы потом купить что-то крупное или сформировать финансовую подушку безопасности (неприкосновенный запас, финансовый буфер). В идеале, подушка должна быть в приоритете, никогда не знаешь, когда она может понадобится. Потерял ли работу в кризис, попал ли в больницу и тд.

Каким должен быть размер подушки безопасности? Не меньше 3 месяцев ваших ежемесячных трат, чтобы вы могли прожить без дохода. Лучше, чтобы подушки хватило на полгода-год.

Также во многих умных книжках советуют часть дохода регулярно инвестировать. В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Так как даже консервативные инвестиции это хоть и небольшой, но риск, то я бы сначала сформировал подушку, а потом уже инвестировал.

Кто-то может возразить, что не на что это все делать. Однако, это не так. Можно начать откладывать 5-10% от дохода, это та сумма которая практически не заметна при любых доходах. В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

Кто должен вести бюджет

Вести бюджет может любой из супругов, как вместе, так и кто-то один. Как договоритесь. Или точнее, кому это больше понравится. Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

Стоит ли вести совместный или раздельный бюджет, не скажу. Есть разные мнения на этот счет. Я лично приемлю оба варианта. Когда в паре оба самодостаточны и зарабатывают, то, во-первых, каждый более спокоен и уверен в завтрашнем дне, а во-вторых, будет только рад раздельному бюджету.

Программы для ведения семейного бюджета

Как выбрать программу

Сейчас навалом готовых сервисов и приложений для ведения бюджета: Дребеденьги, Дзен-мани, Monefy, 1Money, Домашняя бухгалтерия и тд.

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам, рейтингу и описаниям, и начал их пробовать. Где-то 10-20 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета. Это важно, чтобы все было интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет.

Кстати, для бюджета инвестиций я использую сервис Intelinvest. Пока не нашел ничего лучше.

Сервис Дребеденьги

С 2013 года я перенес бюджет в сервис Дребеденьги и очень доволен. Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Попробовать Дребеденьги →

Здорово, что занесение расходов и доходов автоматизировано не только по моим картам, но и по картам жены. Нужно лишь иногда заходить в бюджет и проверять, все ли там в порядке.

Специфика сервиса такова, что полностью весь функционал, включая планирование находится на сайте, а мобильное приложение служит дополнением. Оно сканирует траты (ручной ввод тоже есть), там можно узнать баланс по всем своим счетам, посмотреть траты за месяц. Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

Как вести бюджет в таблице Excel

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в Excel. Возможно, так проще попробовать начать… Но, на мой взгляд, есть вероятность из-за лишних телодвижений только отбить себе желание. Все-таки проще готовым пользоваться, чем выдумывать.

С 2008 года по 2013 год я вел бюджет в Эксель, так тогда было мало вариантов сервисов. Вы можете скачать простой вариант, представляющий шаблон моего первого бюджета. Или же вариант посложнее с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

Бюджет в Excel, версия посложнее

Бюджет в Excel, версия посложнееP.S. А вы ведете семейный или личный бюджет?

Лайфхак #1 — как купить хорошую страховку

Выбрать страховку сейчас нереально сложно, поэтому в помощь всем путешественникам я составляю рейтинг. Для этого постоянно мониторю форумы, изучаю страховые договоры и сам пользуюсь страховками.

Рейтинг страховых →

Лайфхак #2 — как найти отель на 20% дешевле

Сначала выбираем отель на Booking. У них хорошая база предложений, но вот цены НЕ лучшие! Тот же самый отель часто можно найти на 20% дешевле в других системах через сервис RoomGuru.

Отели со скидками →

К сожалению, в школе не учат тому, как вести домашний бюджет. А ведь именно отсутствие этих навыков заставляет одни семьи еле-еле тянуть от зарплаты до зарплаты, в то время как другие с такими же доходами умудряются и машину купить, и ремонт сделать, и каждый год за границу в отпуск слетать.

Как же распределять свои деньги так, чтобы на все хватало и не приходилось ни у кого занимать до получки? Существуют разные методики, которые позволяют вылезти из долговой ямы и, наконец, реализовать свои мечты о благосостоянии.

Изучим наиболее простые и действенные способы планирования семейного бюджета.

Куда пропадают заработанные деньги?

Казалось бы, в планировании семейного бюджета нет ничего сложного. Домашние расходы у многих бывают очень похожи:

- оплата аренды или ипотеки;

- счета за коммунальные услуги;

- покупка продуктов;

- расходы на одежду;

- прочие личные мелочи.

Тем не менее, именно незначительные на первый взгляд мелкие траты, которых можно было бы и не совершать, в итоге выливаются в кругленькую сумму. Так ли необходима была лишняя бутылочка пива вечером или десятая губная помада розового оттенка? Ведь благодаря таким малозаметным расходам деньги убегают из бюджета семьи как песок сквозь пальцы.

Но это не значит, что нужно кардинально изменить свой образ жизни и превратиться в аскета, полностью лишив себя всех приятных мелочей.

Просто необходимо взять процесс распределения денежных потоков в семье под контроль. И первое упражнение, которое поможет взять свои расходы на карандаш – обзавестись привычкой в течение дня записывать все свои дневные расходы. А в конце недели свести эти данные в таблицу с двумя колонками:

- обязательные траты;

- спонтанные расходы.

По итогам месяца будет интересно изучить, какая сумма была потрачена на ненужные журналы, лишние булочки или очередную покупку сомнительного качества по привлекательной цене на распродаже.

Как научиться планировать семейный бюджет

Семьям, которые искренне желают научиться управлять своими денежными поступлениями и планировать семейный бюджет, следует заранее готовиться к тому, что в первые месяцы такая работа над освоением нового навыка планирования и контроля должна будет проводиться ежедневно.

Кроме того, придется вспомнить все свои расходы за предыдущий месяц, чтобы детально проанализировать, на какие нужды больше всего тратится денег и на основе этого попробовать составить свой первый план семейного бюджета – на неделю, месяц и год!

Итак, за что же нужно браться в первую очередь? На начальном этапе необходимо будет составить список всех статей ежемесячного дохода вашей семьи. Очень важно ни о чем не забыть, это может быть:

- зарплата членов семьи;

- социальные пособия;

- подработки;

- проценты по депозитам;

- доходы от сданной в аренду недвижимости и прочее.

Все эти поступления следует суммировать, чтобы иметь четкое представление о том, какая сумма оказывается у семьи на руках в распоряжении ежемесячно, а затем рационально ее распределить.

Методика «десяти конвертов»

Следующий важный этап – определение статей расходов семьи каждый месяц и распределение финансов. В этом поможет методика «десяти конвертов», которая предполагает разделение всех денежных поступлений на десять разных сфер жизни.

Называть эти конверты можно по-разному, но главная идея заключается в том, чтобы они предполагали распределение денег на:

- Сбережения.

- Обязательные платежи.

- Затраты на детей.

- Средства на питание, товары для гигиены и дома, бытовую химию.

- Заботу о здоровье.

- Карманные деньги.

- Непредвиденные расходы.

- Деньги на покупку одежды, мебели, бытовой техники.

- Накопления на семейный отдых и праздники.

- Самообразование и досуг.

Разберем детальнее, на какие нужды будут распределяться деньги из семейного бюджета.

Конверт под названием «Сбережения» нужно заполнять в первую очередь. Так действуют те, кто придерживается принципа «Сначала заплати себе». Это та подушка финансовой безопасности, которая выручит в случае потери работы или временной утраты работоспособности и прочих жизненных катаклизмов. Даже если ничего такого не случится, эти средства пригодятся для осуществления какой-то крупной покупки или после выхода на пенсию. Сюда рекомендуется откладывать 10% от всех семейных денежных поступлений.

В следующий конверт – «Обязательные платежи» – сразу откладывается та сумма денег, которая необходима для погашения текущих ежемесячных счетов:

- аренды жилья или ипотеки;

- коммунальных платежей;

- мобильной связи;

- интернета;

- погашения кредита.

Если в семье пользуются автомобилем, то расходы на его содержание и уход также следует занести в эту категорию. Это должны быть не только счета за бензин и масло, но и расходы на страховку и налог, ремонт и амортизацию. Рекомендуют сразу рассчитать, в какую сумму приблизительно все это выливается за год и распределить равномерно на 12 месяцев, чтобы необходимая сумма всегда была под рукой.

Конверт «Затраты на детей» аккумулирует все те расходы, которые идут на оплату детского сада и питания, различных школьных взносов, ежемесячных платежей за кружки и секции, покупку спортивного инвентаря, игрушек и прочего. Как правило, эти расходы приблизительно одинаковы каждый месяц, поэтому их тоже несложно запланировать.

Когда дети подросткового возраста, следует задуматься о том, что могут появиться расходы на получение высшего образования на платной основе. В тех семьях, где пока нет малышей, но муж и жена готовятся стать родителями, в этот конверт стоит откладывать заранее на расходы во время беременности и роды.

Одной из самых сложных граф к планированию является четвертый конверт, куда отправляются деньги на питание, товары для гигиены и дома, бытовую химию. Здесь хозяйке необходимо провести трудоемкую работу по составлению детального меню на неделю, чтобы приблизительно рассчитать, какие продукты и на какую сумму понадобится закупить.

Оставшуюся сумму следует равномерно распределить по оставшимся шести конвертам:

- в заботу о здоровье следует закладывать деньги на посещение стоматолога, профилактические осмотры, вакцинацию, фитнесс, массаж – это не только положительно отразится на самочувствии, но и поможет сэкономить те средства, которые в разы больше были бы потрачены для лечения болезни в запущенном состоянии;

- карманные деньги – это те средства, которые необходимы на проезд, обеденные перерывы и прочие ежедневные мелкие нужды, которые не входят в другие категории;

- непредвиденные расходы – это тот спасительный круг, который выручит при мелком ремонте, неожиданном приглашении в гости с необходимостью купить подарок и прочих бытовых форс-мажорах;

- деньги на покупку одежды, мебели, бытовой техники – отдельный вид накоплений, который делают с целью замены вышедших из строя или устаревших вещей;

- конечно же, никак не обойтись без отдельных средств, выделенных на отпуск и семейные праздники – чтобы достойно зарабатывать, необходимо качественно отдыхать;

- если у членов семьи есть увлечения, требующие отдельной статьи расходов – для них заводят отдельный конверт, что траты на хобби не были в ущерб другим важным затратам.

Хитрости, которые помогают сэкономить

При распределении денег по конвертам следует понимать, что все эти категории – звенья одной цепи, и призваны работать системно. Например, за счет категории «Непредвиденные расходы» можно снизить статью расходов из «Обязательных платежей». В частности, заменить в своем жилище по очереди все лампочки накаливания на их экономные эквиваленты. Сначала это обернется дополнительными затратами, однако в перспективе поможет экономить на оплате счетов за электричество.

К выбору новой бытовой техники также стоит подходить с умом. Особенно это касается таких крупных приборов как холодильник, стиральная или посудомоечная машина. Эту технику рекомендуют выбирать по такому критерию как низкий уровень энергопотребления. Стоит она дороже, тем не менее, эта дополнительная опция окупится в ближайшие месяцы, так как счета за использованные киловатты существенно уменьшатся.

Другой лайфхак, который будет обеспечивать экономию средств по коммунальным платежам – утепление дома. Благодаря этому одноразовому вложению долгие годы можно будет сокращать расходы на отопление.

Таким образом, выделенные из других конвертов средства на оптимизацию категории «Обязательные платежи» в итоге окупятся и позволят уменьшить эту статью расходов.

Внимание! Сэкономленные средства нужно будет вернуть в отсек «Непредвиденные расходы», а накопленный излишек – распределить между другими конвертами.

Как покупать больше, а тратить меньше?

Отдельно стоит разобрать тонкости закупки продовольствия и средств гигиены на семью. В этой работе стоит придерживаться таких правил:

- закупаться лучше по предварительно составленному списку раз в неделю. Замечено, что если покупать продукты после работы, впопыхах, да еще и на голодный желудок, ежемесячно денег на это тратиться на 10-15% больше;

- не стоит брать в большом количестве еду с коротким сроком годности, чтобы потраченные на это деньги не отправились в мусор вместе с испортившимися продуктами;

- а вот бытовую химию, средства гигиены наоборот намного выгоднее покупать в больших упаковках;

- в акционных предложениях нужно обращать внимание на срок годности – возможно, это не промоакция, а желание продавца избавиться от товаров, которые скоро придут в негодность.

Помимо этого, хозяйкам полезно взять за правило протирать плиту после каждого приготовления пищи. Это позволит сэкономить бытовую химию, а также предохранить поверхность плиты от лишних повреждений при чистке старых жирных пятен скребками. С той же целью членам семьи необходимо привить манеру сразу ополаскивать ванну и раковину от мыльного налета, чтобы потом лишний раз не оттирать его щеткой.

Тем, кто пользуется электрической плитой на кухне, стоит один раз раскошелиться на кастрюли и сковородки, которые будет соответствовать диаметром дна размеру конфорки – так электроэнергия будет расходоваться эффективнее. А электрический чайник рекомендуют регулярно очищать от накипи. Это не только продлит его службу, но и убережет нагревательный элемент от излишнего энергопотребления.

Базовый и капсульный гардероб – основа рационального планирования

Еще одна статья расходов, в которой необходимо навести порядок – это обновление гардероба. Следует избавиться от привычки покупать одежду спонтанно. Отправляться за покупкой новой вещи нужно после ревизии уже имеющейся одежды.

Очень удобно составить свой список базовых вещей, которые должны быть в гардеробе обязательно. Например, это может быть классическая пара джинсов или брюк, нейтральные футболки или рубашки, свитер и кардиган. Также не обойтись без сезонной обуви и верхней одежды. Такие вещи должны быть хорошего качества, чтобы служили долго и при этом выглядели достойно.

А вот от соблазна покупать дешевые вещи на распродаже лучше отказаться. Они только захламляют гардероб, при этом создают впечатление полного шкафа, но всегда становятся извечной женской головной болью под названием «нечего надеть».

После составления базового гардероба его дополняют гармоничной капсулой в подходящей цветовой гамме, которая призвана разнообразить основу или сделать акцент модной новинкой. Например, для женщины это может быть:

- кружевная юбка;

- цветная туника;

- яркий топ;

- гипюровая блуза;

- жакет модного кроя.

Эти вещи помогут каждый день недели составлять из них новый модный ансамбль. При этом их можно обновлять раз в несколько сезонов, не вкладывая в них круглую сумму. А чтобы они не засоряли гардероб, когда пришло ощущение, что пора бы заменить эту капсулу другим набором, предыдущую можно выставить на продажу через онлайн доски объявлений или в тематических пабликах социальных сетей.

Видео

Смотрите видео о том, как планировать семейный бюджет:

Главные правила планирования семейного бюджета

Разделяй и властвуй — этот принцип хорошо подходит и для управления собственными финансами. «Самая большая ошибка — вообще не планировать бюджет», — поведал мне первый же финансовый консультант. Но что делать, если человек и правда считает деньги, планирует траты, экономит, а все равно ни на что толком не хватает? Главное — не опускать руки: даже при невысоких доходах ситуацию можно улучшить с помощью грамотных советов экспертов.

1. Оцените свои реальные траты

Отрыв от реальности — главный соблазн при планировании финансов. Грубо говоря, вам надо потратить в следующем месяце 20 тысяч на крупную покупку. И вот вы вынимаете эту двадцатку из привычных расходов, думая: «Как-нибудь сэкономлю». Бюджет у вас сошелся. Да вот только степень провала таких планов эксперты оценивают в 99 процентов.

— Прежде чем браться за составление финансового плана, стоит честно оценить свои траты, — советует Антон Козырев, коммерческий директор проекта «Капиталогия». — Самый простой путь — вести учет покупок. Уже через месяц у вас будет более четкое представление о структуре расходов. А это — отличный фундамент для составления реалистичного бюджета.

2. Не делайте «резких движений»

Представьте, сидел человек, сидел и вдруг думает: а не спланировать ли мне личный бюджет? Согласитесь, не бывает такой ситуации. Мысль о том, что финансы нужно брать под контроль, настигает нас, как правило, перед большими расходами. Либо желанными (в виде мечты о квартире-машине-даче), либо вынужденными. Но в обоих случаях человек начинает рубить сплеча.

— Новички пытаются поменять все коренным образом. Причем в короткие сроки. Нередко слышишь: «Я готов более половины доходов отправить на выплаты по ипотеке». А это значит — изменить свой образ жизни, — рассуждает Алексей Бушуев, аналитик «Велес капитал».

Даже если ужать расходы вполовину вам под силу, не стоит с этого начинать. Сила действия равна силе противодействия. То есть очень скоро вам вместо тотальной экономии захочется безудержного шопинга и «сбычи мечт». Меняться надо мелкими шажками.

3. Выделите сумму на удовольствия

Верный признак плохого планирования — вас штормит. Вы то начинаете занудно считать каждую копейку, то вдруг спонтанно идете в ресторан и шикуете почем зря. На следующий день вы клянетесь себе, что больше никогда не сорветесь. Но нарушаете уговор в ближайшие выходные. Такое же поведение можно наблюдать у севших на диету. Они то морят себя голодом, то съедают пять пончиков зараз. А все дело в отсутствии законной возможности расслабиться.

В бюджет, помимо всех просчитанных расходов, нужно обязательно закладывать сумму «на отдых» от режима экономии. Пусть это будут совсем небольшие деньги, но их можно будет тратить на любые глупости. В конце концов даже пустяки доставят вам радость, которой вы лишились из-за бережливости.

4. Создайте запасной фонд

У любого плана должен быть еще один, запасной. На случай, если все пойдет не так. Говоря о финансовом планировании, нужно иметь неприкосновенный запас. Причем пополнять его каждый месяц.

— Обычно как бывает? Все четко расписано, а тут бац, телефон упал, разбился, надо новый покупать. А в бюджете на это денег нет… И вся наша система управления деньгами начинает трещать по швам, — рисует стандартную ситуацию бизнес-консультант Николай Мрочковский. — Обязательно планируйте резервы денег на непредвиденные обстоятельства, которые, скорее всего, будут. Ведь наша жизнь не идеальна.

В ТЕМУ

Ваши доходы равны расходам

Предположим, мы все спланировали, отложили на необходимое и непредвиденное — и все сошлось. Но прибыли никакой не осталось. Вы, как плохая фирма, работаете в ноль. В хорошо составленном бюджете доходы превышают расходы на 15 процентов. Отложенные деньги можно потратить на отдых или инвестировать, чтобы заработать еще больше. Тут уж на ваш вкус. Эксперты — за вклады и облигации.

Рис.: Катерина МАРТИНОВИЧ

КСТАТИ

Вместе или раздельно?

В планировании личного бюджета часто забывают учесть вторую сторону — супружескую

— Финансовые проблемы в семье могут быть связаны с тем, что у жены и мужа разные приоритеты, — считает Алгирдас Шакманас, вице-президент «Промсвязьбанка». — Например, он хочет накопить на мотоцикл, а ей нужна шуба. Супруги копят деньги, но когда дело доходит до покупки, становится очевидно, что и то и другое купить одновременно не получится. Приходится выбирать, и тогда конфликт очевиден. Поэтому надо сразу определить: что для вас двоих важнее всего?

Даже если цель одна, бюджетов может быть два. Семейные финансовые консультанты расходятся в мнениях, стоит ли объединять бюджет или вести его раздельно. С одной стороны, общий бюджет предполагает полную прозрачность ваших домашних финансов. А значит, ими проще управлять. Также всегда есть возможность подстраховаться за счет денежных средств второй половины. С другой стороны, собственные деньги дают возможность свободно тратить их на личные цели. Особенно если их не разделяет ваш супруг и супруга. Отсутствие необходимости просить и договариваться дает ощущение свободы и независимости.

Эксперты советуют: самые простые вещи (еду, коммунальные расходы, траты на детей) лучше оплачивать в складчину. А если замахнулись на большую финансовую цель, то сплотиться просто необходимо.

— Семья — это команда, которая вместе работает над положительным балансом, — считает Елизавета Каширина, эксперт «Кидстарт». — Вовлекайте детей в походы за продуктами, рассказывайте о тратах на коммунальные услуги. Каждый член семьи несет ответственность за общие расходы.

НА ЗАМЕТКУ

Закладывайте траты на здоровье и долговременные цели

Причины денежных фиаско могут быть подчас самые неожиданные

Здоровье

Вы про него забыли, планируя бюджет. Может, привыкли, что оно не подводит, или считаете, что еще есть внутренний ресурс? Но это нередко самая расходная часть любого финансового плана.

— Пренебрежение здоровьем приводит к тому, что приходится тратить огромные деньги на врачей и лекарства, — предупреждает Алена Нестерова, эксперт «Деловой России». — Часто в тяжелые времена люди начинают экономить. В том числе и на еде, отдавая предпочтение продуктам более низкого качества, чем прежде. А иногда и вовсе переходя на почти ежедневное потребление продуктов быстрого приготовления, содержащих большое число всевозможных вкусовых добавок. Таким образом можно нанести непоправимый вред своему организму.

Отсутствие плана на жизнь

Допустим, вы исправно ведете учет доходов и расходов, денег до зарплаты хватает, даже на отпуск откладываете. Но вот незадача: в какой-то момент вы понимаете, что надо бы ремонт сделать, да и машину пора поменять. А денег-то нет. Потому что вы не учли эти цели при составлении плана.

— Составлять бюджет надо не на ближайший месяц и даже не на год вперед, а на всю жизнь, — говорит финконсультант Алена Путкова. — Точный план составить не получится, могут измениться и цели, и приоритеты, и стоимость целей. Но хотя бы примерный нужен, чтобы понимать, к чему вы стремитесь.

Быть как все

Деньги любят счет. Но если вы при этом не любите с аптекарской точностью сводить дебет и кредит, то не надо. Ваши нервы и напряжение стоят больше пары «лишних» тысяч в кармане. Занимайтесь планированием личных финансов в той мере, которая вам необходима. Если вы натура творческая и спонтанная, то раскладывание денег по кучкам, а кучек по конвертам погрузит вас в глубокую тоску. Для кого-то прогресс — это выполнить пятилетний финансовый план за три года. Для кого-то — перестать платить по кредитам с помощью новых кредитов. Настройте свой финансовый план в унисон с вашим характером. И жертвовать ничем не придется.

Как правильно начать планировать семейный бюджет

Как правильно тратить деньги – этот вопрос задают себе миллионы людей каждый день.

Одно дело содержать себя, ни в чем не отказывая, и совсем другое, когда у человека появляется семья и дети. Семейный бюджет требует гораздо большего количества денег, помимо ежемесячных трат, повсюду ожидают незапланированные расходы.

Дети быстро вырастают из одежды, хотят новые игрушки, ломается машина, а починка стоит затрат. А ведь каждая семья еще хочет съездить в отпуск и накопить на новую покупку. Как же все это спланировать и грамотно рассчитать бюджет семьи, чтобы денег хватило на все? Для этого необходимо изучить такую науку, как планирование семейного бюджета.

Плюсы планирования бюджета

Грамотное планирование семейного бюджета — искусство, которому необходимо учиться долгие годы. Освоение такого искусства значительно облегчит жизнь семьи, позволит вам не влезать в кредиты и долги, а также рассчитывать заработную плату таким образом, чтобы она покрывала все необходимые платежи и покупки.

Семейный бюджет — это общая сумма финансовых поступлений в семью за месяц, которая складывается из заработных плат мужа и жены, а также различных пособий и других поступлений дохода. Планирование бюджета — верный расчет доходов и расходов семьи.

Причины для планирования семейного бюджета:

Правильное планирование и расчет денег помогут осуществить сложные долгосрочные цели. Если разбрасываться деньгами внепланово, накопить на отпуск, желанный автомобиль или первый взнос на покупку квартиры будет очень сложно. Те, кто не умеет планировать бюджет, берут кредиты и попадают в еще большие долги. А те, кто планирует, откладывают каждый месяц небольшую сумму денег и за год накапливают нужную сумму.

Таблица планирования и расходов денег помогут выявить все спонтанные покупки, а также отказаться от чрезмерных повседневных затрат. Планирование семейного бюджета помогает выявить приоритеты и основные потребности, оплатить или купить которые вы должны обязательно. В жизни каждого из нас есть вредные покупательские привычки, без которых мы всегда сможем прожить. Кто-то скупает туфли, другая женщина коллекционирует нижнее белье, нередко случаются и продукты, которые портятся в холодильнике и по итогу выкидываются. После расстановки приоритетов, вы будете четко знать сумму, которую необходимо оплатить сразу же и ту, что можно отложить. Таким образом, на руках у вас все равно останется некоторое количество денег, которое можно позволить раз в месяц потратить на приятные мелочи. Однако один раз в месяц, это не каждый день.

Все чрезвычайные ситуации и семейные трудности случаются в самый неподходящий момент. От задержки зарплаты и до смерти одного из членов семьи — к сожалению, никто из нас не в силах предугадать будущее. Чтобы не оказаться в финансовой яме, обязательно включите в планирование бюджета графу «сбережения». Финансовая подушка поможет остаться на плаву некоторое время, не загоняя вас в долги.

Правильный подход в планировании

Существует несколько различных подходов в планировании семейного бюджета. Вот самые популярные из них

- правило 50/20/30 от Элизабет и Амелии Уоррен;

Данное правило подразумевает под собой, что 50% всех средств должны покрывать основные расходы (оплата жилья, налоги и покупка продуктов), 30% бюджета — это необязательные расходы (развлечения, покупки одежды) и еще 20%- оплата долгов, кредитов, либо деньги в фонд «сбережения».

Это правило схоже с предыдущим, однако здесь авторы предлагают отдавать 20% бюджета на формирование финансовой подушки семьи, а все остальное тратить на собственное усмотрение. Однако придерживаться такого правила могут только четко структурированные люди, ведь из 80% еще нужно выделить постоянные и непостоянные расходы. Чего нельзя допускать при планировании, так это пренебрежения суммами постоянных затрат, таких как оплата жилья и налоги.

- правило 3-6 месяцев.

Данное правило подразумевает под собой, что семья должна иметь денежный запас, который поможет продержаться от 3 до 6 месяцев в случае кризисной ситуации.

Учет доходов семьи

Для правильного планирования бюджета семьи составьте смету или таблицу, в которую будут включены все доходы и основные расходы. Доход семьи, безусловно, зависит от количества его участников. Основной частью семейного дохода являются заработные платы взрослых членов семьи. Но также могут быть и дополнительные источники доходов, например:

- проценты по банковским вкладам;

- пенсии и пособия;

- доход от подработок или частного бизнеса;

- доход от сдачи в аренду жилой недвижимости;

- премии или финансовые подарки;

- и другое.

В общей сложности все доходы семьи можно поделить на постоянные и разовые. При планировании семейного бюджета необходимо опираться на статью постоянных доходов.

Учет расходов семьи

Рациональное использование денег напрямую связано с грамотным учетом семейных расходов.

Вести домашнюю бухгалтерию можно по старинке в тетради или с помощью компьютера, планшета и смартфона. Программа планировщик — это современный подход к ведению финансовой аналитики. С помощью нее вы сможете не только высчитать сумму постоянных доходов и расходов, но также пользоваться дополнительными функциями: список покупок, напоминания о платеже, автоматическое подведение итогов месяца.

Теперь поговорим о расходах. Самая главная статья расходов — это обязательные ежемесячные платежи, пропускать которые грозит штрафами и пенни. К таким расходам относится оплата коммунальных платежей или аренды жилья, выплата кредитов и ипотеки, оплата телефонии, интернета и образования. Как правило, каждый месяц это четко понятная фиксированная сумма, планировать которую не составит труда. Эту часть расходов рекомендуется оплачивать сразу же после получения денег из основного источника доходов.

На сегодняшний день практически каждый современный человек тратит немало денег на собственное саморазвитие. Это может быть дополнительное образование, спорт, курсы для повышения квалификации. Эти растраты лучше записать в отдельный столбец, чтобы четко понимать, какое количество денег уходит на саморазвитие.

Следующий обширный раздел домашнего бюджета — это покупка продуктов. Мы рекомендуем разделить его на следующие столбцы: бытовая химия, товары для дома, продукты питания, лекарства, одежда, хобби и развлечения. Если в вашей семье есть ребенок или домашние животные, для них лучше всего выделить отдельную статью в бюджете. В любом случае количество столбцов в разделе «расходы» индивидуально для каждой семьи.

Последняя статья в расходах – это «другое». Одним словом, это непостоянные расходы, которые сложно контролировать и отнести к какой-либо из статей расходов.

Ставим цели и задачи

Недельные

Следование плану бюджета будет точным, если вы четко определите свои цели на ближайшее время, ведь это всегда мотивирует. Определение целей помогает также разложить все планы и сомнения по полочкам. В начале месяца определите цели на эту неделю: что необходимо приобрести, починить, заменить. Старайтесь распределять мелкие растраты равномерно на весь месяц, чтобы ни одна неделя не перевешивала другую, это поможет сохранять гармонию семейного бюджета.

Месячные

В начале каждого месяца займитесь вместе с домочадцами определением целей. Как правило, здесь формируется список основных дорогостоящих покупок. Это может быть, приобретение бытовой техники, растраты на ремонт, отпуск, подготовка ребенка к школе или дорогостоящее лечение. План на месяц позволяет четко распределить финансы между основными задачами и целями.

Годовые

Годовой план включает в себя масштабное планирование. К таким целям относятся дорогостоящие отпуска, покупка автомобиля, недвижимости или ремонт квартиры. Масштабные цели на год замотивируют вас придерживаться бюджету и откладывать лишние средства на желанную покупка.

Оставьте место для неожиданностей

Важно, чтобы ваш финансовый план включал не только отложенные средства для сбережения, но и небольшую сумму для самых неожиданных растрат. Один из членов семьи заболел, кошке требуется прививка, сломалась молния на куртке — эти расходы кажутся мелочными, но также могут сыграть роль в нарушении финансовой гармонии в бюджете.

При всех требованиях к ведению домашнего хозяйства трудно найти время для составления семейного бюджета, особенно если сумма денег, оставшаяся на конец месяца, меньше, чем вы хотите. Важно смотреть в глаза домашним финансам, потому что это единственный способ контролировать их; в противном случае они контролируют вас.

Чтобы узнать, как составить домашний бюджет, нужно время, поэтому возьмите немного кофе и отложите как минимум на несколько часов.Лучше подождать дня, когда у вас нет срочных обязательств, чем составить план месячного бюджета, который не работает.

Не позволяйте управлению капиталом напрягать вас. Начните с финансовой цели. Может быть, это погашение долга, или, может быть, это фонд колледжа. Вам не нужно никому оправдывать свои финансовые цели, но их представление поможет вам не сбиться с пути.

Если вы чувствуете, что вес мира лежит на ваших плечах, сделайте глубокий вдох. Мы здесь, чтобы научить вас, как делать семейный бюджет шаг за шагом — чтобы вы могли меньше стрессить, больше экономить и лучше спать!

Шаг № 1) Выберите инструменты бюджетирования: бумажные или электронные?

Если вы почесываете голову и спрашиваете себя, «Как начать семейный бюджет?» , просто начните с основ — какой бы инструмент бюджетирования вы не использовали для отслеживания семейных финансов.

Использование бюджетного листа с ручкой и бумагой может быть столь же точным, как и инструменты электронного бюджетирования, но финансовое программное обеспечение, безусловно, значительно облегчает работу. Это также уменьшает количество ошибок.

Если бумага чувствует себя хорошо, бухгалтерская книга не стоит дорого и предназначена для кредитов и дебетов в ваших банковских выписках. На повседневном языке кредиты являются входящими долларами, а дебеты — исходящими. Вам также понадобится калькулятор бюджета.

Упростите создание домашнего бюджета с помощью упрощенного средства отслеживания бюджета от Mint.ком. Вместо того, чтобы вручную записывать и учитывать каждую транзакцию на регулярной основе, интуитивно понятное программное обеспечение создает промежуточные итоги, отслеживает фиксированные расходы, выделяет дискреционные расходы, вносит предложения и показывает, как дебеты и кредиты влияют друг на друга для вашей прибыли.

Шаг № 2) Принесите свои банковские выписки в таблицу

Все, что показывает входящие и исходящие деньги, такие как отчеты о доходах от источников дохода, квитанции, проценты по студенческим займам, счета и выписки по кредитным картам, находится в таблице бюджета.Во-первых, разделите их на две категории для входящих и исходящих, предлагает США и World Report.

Вам понадобится общая сумма для обеих категорий в семейном бюджете. Это то место, где многие бюджетники немного нервничают, но не надо. Входящая сумма может быть меньше исходящей, но простой семейный бюджет поможет вам это контролировать.

Шаг № 3) Определить постоянные и переменные расходы