Нераспределенная прибыль на балансе. Расчет и формула

Содержание страницы

Нераспределенная прибыль (НП) – распространенное бухгалтерское понятие, с которым сталкиваются многие предприятия. Данный термин расшифровывается как средства, полученные за счет хозяйственной деятельности фирмы и имеющиеся в ее распоряжении после выплаты налоговых отчислений, дивидендов, штрафов и т.п. Проще говоря, всех обязательных платежей.

Альтернативное название нераспределённой прибыли – сохраненный профицит средств. В отдельных случаях используется понятие «коэффициент удержания прибыли».

Главное отличие нераспределенной прибыли от прибыли чистой в том, что она всегда рассчитывается не только за конкретный период, но и за общий срок существования предприятия. Тогда как чистая прибыль определяется лишь за отчетный период. Но по итогам года, что логично, оба показателя могут быть одинаковыми.

Нераспределенная прибыль (непокрытый убыток) в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Нераспределенная прибыль в балансе относится к пассивной части средств. По умолчанию считается, что ее необходимо распределять между собственниками и использовать для оптимизации бизнес-модели компании. До этого момента такую прибыль можно назвать не иначе, как долг компании по отношению к ее владельцам. Относится к долгосрочным источникам финансирования, поэтому целью финансовой стратегии компании должно быть ее обязательное накопление.

Что делать с нераспределенной прибылью

Существует несколько основных способов, куда направить НП. Среди них:

- выплаты дивидендов владельцам/акционерам;

- компенсация более ранних убытков;

- накопление средств резервного фонда;

- иные согласованные руководителями цели.

ВАЖНО! Насчёт последнего пункта стоит сделать небольшое уточнение. Под руководителями в данном случае подразумеваются не номинальные должностные лица, а собственники бизнеса. Как правило, такие вопросы они решают в ходе итоговой годовой встречи, на которой оформляется соответствующий протокол.

От чего зависит размер нераспределенной прибыли

В разные отчетные периоды показатель может отличаться. На него влияют такие моменты, как:

- сумма дивидендов, выплаченных собственникам компании;

- изменение чистой прибыли;

- увеличение либо снижение стоимости товарных активов;

- изменение накладных расходов;

- пересмотр налоговых ставок;

- изменение деловой стратегии фирмы.

На что может быть направлена нераспределенная прибыль прошлых лет?

Нераспределенная прибыль. Счет

Вся НП за минувшие годы суммируется на бухгалтерском счете 84, сальдовый кредитный остаток помешается в строке 1370 баланса. Эта же строка содержит величину непокрытого убытка (если таковой имеется), которая указывается в скобках. Под непокрытым убытком подразумевают разницу между расходами и доходами компании в течение года, согласно которой первый пункт превышает второй.

Счет содержит информацию о номинале и изменении суммы за отчетный год. В конце года сумма поступает в кредит счета 84, убыток же списывается в дебет. Главная задача этого счета – хранение информации о целевых предназначениях, для которых использовались средства.

В конце года сумма поступает в кредит счета 84, убыток же списывается в дебет. Главная задача этого счета – хранение информации о целевых предназначениях, для которых использовались средства.

Непокрытый убыток иногда называют дефицитной прибылью. Компенсировать убыток полностью или частично можно при помощи средств резервного капитала. В случае компенсации данные об изначальном убытке не заполняются (при частичной компенсации в скобках указывается лишь оставшаяся сумма убытка).

ВАЖНО! По желанию бухгалтерии для разграничения цифр за отчетный и прошлые года в балансе могут быть прописаны дополнительные строки – 1371 и 1372.

Расчет нераспределенной прибыли. Подробная формула

Итак, мы выяснили, что нераспределенная прибыль – это объем средств, оставшийся в распоряжении владельцев компании после всех налоговых и иных обязательных отчислений. Рассчитать этот показатель можно по формуле:

HПк = HПн + ЧП – Д

где:

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧП – чистая прибыль с вычетом налога на прибыль;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Примечание: В качестве отчетного периода стандартно используется год.

Если за текущий период фирма получила чистый убыток вместо прибыли, формула приобретает несколько иной вид:

НПк = НПн – ЧУ – Д

где:

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧУ – чистый убыток;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Остальные показатели аналогичны предыдущей формуле.

Вопрос: Вправе ли ООО осуществлять поощрительные выплаты работникам из нераспределенной прибыли и как это оформить, а также учитываются ли они при расчете средней заработной платы?

Посмотреть ответ

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании.

Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса.

Вопрос: Как отразить в учете организации (участника ООО) увеличение номинальной стоимости ее доли в связи с увеличением уставного капитала ООО за счет имущества общества (средств нераспределенной прибыли)?

Посмотреть ответ

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

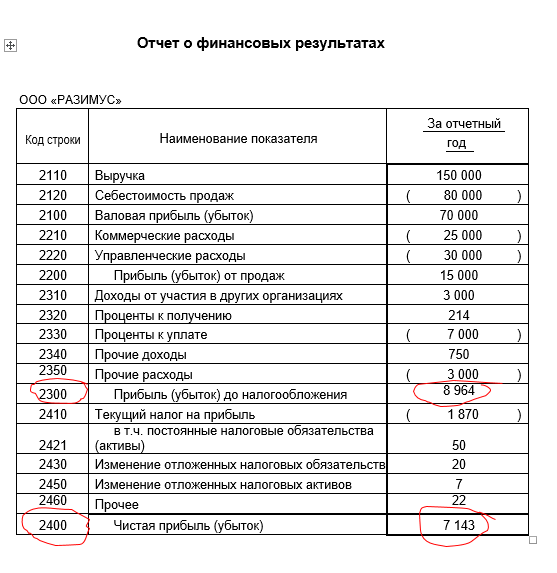

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

- 1) Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

- 2) Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90. 7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

- 3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста»

16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

Формула расчета чистой прибыли — расчет

Для любого бизнесмена или индивидуального предпринимателя важна прибыль. Это результат, являющийся в то же время и причиной открытия любого дела. Без прибыли не имеет смысла деятельность, направленная на получение дохода. Для успешного продвижения своего продукта на экономическом рынке производителям необходимо осуществлять анализ, планирование и отслеживание множества показателей. Незнание коэффициентов, влияющих на перспективу развития компании, может привести к отрицательным результатам. Одним из факторов, демонстрирующих успешность фирмы, является показатель чистой прибыли. От него зависит своевременность выплаты заработной платы работникам, доход руководителей, создание фонда для решения финансовых проблем предприятия. Для расчета показателя используется формула чистой прибыли. Прочитав статью, каждый сможет понять, что представляет собой этот коэффициент и как его узнать.

Определение

Чистая прибыль является составной частью балансовой прибыли фирмы, остающейся в ее распоряжении после окончательной уплаты всех обязательных взносов (налогов, денежных отчислений, сборов). Это важнейший экономический показатель предприятия, отображающий эффективность работы всех структурных подразделений организации. Его не стоит путать со словосочетанием «экономическая прибыль». Данный фактор – итог деятельности компании за весь отчетный период. Благодаря результату, который выдает при подсчете формула чистой прибыли, можно рассчитывать коэффициенты, выражающие рентабельность, финансовую устойчивость, ликвидность. Данный фактор применяется при утверждении методик, позволяющих оценить такие состояния, как банкротство, кредито- и платежеспособность, а также инвестиционную привлекательность.

Это важнейший экономический показатель предприятия, отображающий эффективность работы всех структурных подразделений организации. Его не стоит путать со словосочетанием «экономическая прибыль». Данный фактор – итог деятельности компании за весь отчетный период. Благодаря результату, который выдает при подсчете формула чистой прибыли, можно рассчитывать коэффициенты, выражающие рентабельность, финансовую устойчивость, ликвидность. Данный фактор применяется при утверждении методик, позволяющих оценить такие состояния, как банкротство, кредито- и платежеспособность, а также инвестиционную привлекательность.

Для кого важна чистая прибыль

Инвесторы используют данный показатель при определении рентабельности компании, а также ее способности генерировать финансовые потоки. Благодаря чистой прибыли кредиторы могут определить норму экономической надежности фирмы и ее возможности оплатить обязательства. Этот фактор влияет и на стоимость предприятия, что очень важно для руководителей и владельцев. По показателю чистой прибыли поставщики определяют способность в нужные сроки осуществлять платежи за предоставленные материалы и составные части. Менеджеры также используют такой термин, как «чистая прибыль». Формула расчета применяется для получения числа, необходимого для определения коэффициентов устойчивости функционирования предприятия, возможности для развития инновационных технологий и обновления производственных фондов.

По показателю чистой прибыли поставщики определяют способность в нужные сроки осуществлять платежи за предоставленные материалы и составные части. Менеджеры также используют такой термин, как «чистая прибыль». Формула расчета применяется для получения числа, необходимого для определения коэффициентов устойчивости функционирования предприятия, возможности для развития инновационных технологий и обновления производственных фондов.

Факторы, влияющие на показатель

Основным источником прироста капитала является чистая прибыль. Формула расчета позволяет получить коэффициент, опираясь на который собственники определяют дивидендную и инвестиционную политику, проводимую впоследствии предприятием с учетом перспективы его развития. Данный показатель зависит от объема выручки от реализации, уровня себестоимости, финансовых результатов обычной работы, величины налога на доход и иных обязательных выплат.

Реализация чистой прибыли

Эти средства используются для обновления производственных фондов, создания товарно-материальных запасов, повышения квалификации рабочего персонала, развития инновационных технологий, создания резервов, благотворительности, внешних и внутренних инвестиций, расчета дивидендов акционеров.

Анализ чистой прибыли

Он позволяет определить общую динамику и характер периодического изменения эффективности работы предприятия. Чистой прибыли присуща колебательность, а также сезонность. Между несколькими важными показателями существует жесткая корреляционная взаимосвязь. К этим данным можно отнести динамику чистой прибыли, выручку от продаж и чистые активы предприятия.

Рейтинг кредитоспособности компаний можно отнести к инвестиционному классу. При определении оценок используется формула чистой прибыли по балансу. Этот рейтинг позволяет эффективно привлекать поток средств иностранных инвесторов.

Расчет чистой прибыли: формула

Данный показатель равен остатку валовой прибыли после осуществления всех необходимых платежей (налогов, сборов). За исследуемый период берется определенный отрезок времени (год, квартал).

Итак, результат суммирования финансовой, валовой и операционной прибыли с последующим вычетом размера налогов образует коэффициент. Это и есть чистая прибыль. Формула расчета может быть упрощена. Показатель будет равняться разнице прибыли до налогообложения и размера обязательных выплат. Для записи полученного результата используется форма № 2. Указанный в 190 строке отчета о прибылях и убытках показатель применяется при дальнейшем определении перспектив развития фирмы.

Формула расчета может быть упрощена. Показатель будет равняться разнице прибыли до налогообложения и размера обязательных выплат. Для записи полученного результата используется форма № 2. Указанный в 190 строке отчета о прибылях и убытках показатель применяется при дальнейшем определении перспектив развития фирмы.

Алгоритм расчета

Сначала нужно определить необходимый отчетный период, за который следует подвести итог. Цифры берутся только за выбранное время, в противном случае результат будет отображен неправильно. Перед глазами должна быть формула чистой прибыли. Для определения показателя необходима информация о финансовой, валовой, операционной прибыли и сумме налогов.

Порядок расчета

Для начала необходимо определить объем валового поступления. Это сумма выручки от предоставленных услуг или реализованных товаров.

Далее нужно подсчитать чистое валовое поступление. Это сумма дохода, от которой вычитается размер бонусов, подаренных клиентам, а также возвращенные потребителям средства при отказе от полученного товара или услуги.

Последующие действия по определению чистой прибыли предприятия

Затем нужно подсчитать общее количество затрат на изготовление продукции. Эта сумма входит в себестоимость. Сюда относятся и расходы на оказание услуг.

Далее следует проанализировать валовую прибыль. Для этого надо вычесть из чистого дохода, определенного во втором пункте, себестоимость продукта.

Наконец, можно осуществить расчет чистой прибыли. Формула позволит получить результат, который можно будет использовать в дальнейшем анализе других коэффициентов. Для получения показателя от валовой прибыли следует вычесть операционные расходы и другие обязательные взносы. Речь идет об уплате штрафов, кредитов, налогов и отчислений.

Международные стандарты

Благодаря многочисленным исследованиям, проведенным мировыми экономистами, был вычислен минимальный коэффициент, который позволяет получить формула чистой прибыли. Он равен 14%. Если показатель меньше указанной цифры, то предприятие считается убыточным, несмотря на размер общего дохода. При достижении коэффициента компания начинает развиваться, а деятельность становится рентабельной.

При достижении коэффициента компания начинает развиваться, а деятельность становится рентабельной.

Конкретный пример определения чистой прибыли предприятия

Сначала рассчитываются доходы и расходы. После этого можно приступать к определению показателя чистой прибыли (или убытков) от работы предприятия. Из предпринимательского дохода вычитаются расходы, связанные с коммерческой деятельностью. Полученным числом может быть как убыток, так и чистая прибыль. Формула по балансу доходов и расходов позволит определить разницу между ними. Полученное число может быть положительным. Тогда результат записывается как чистая прибыль. Формула позволяет подсчитать и убытки. Когда расходы превышают доход, разница становится отрицательной. Тогда результат записывается как чистый убыток. Если собственник владеет несколькими предприятиями, расчет ведется по каждому из них отдельно.

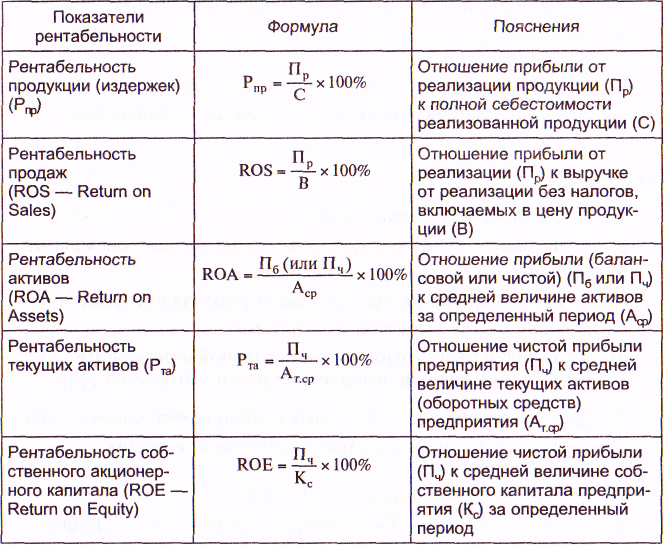

Определение рентабельности

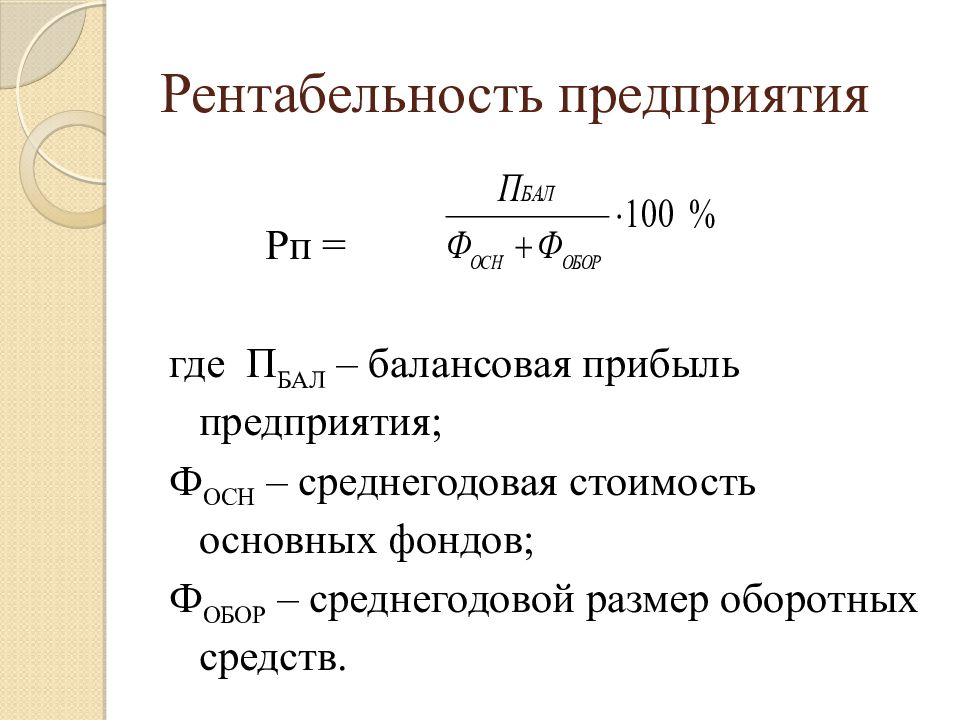

Это показатель экономической эффективности деятельности предприятия, демонстрирующий, какую часть дохода организации составляет прибыль. Он имеет множество различных вариаций. Чаще всего упоминается рентабельность продаж по валовой и чистой прибыли. Данный показатель информирует предпринимателя об уровне эффективности применения различных средств. К ним относятся материальные, трудовые, денежные и другие ресурсы. Когда начинается подсчет чистой прибыли, обязательно упоминаются рентабельность и убыток. Второй критерий является показателем, наиболее точно отражающим разницу доходов и потерь от выплаты штрафов, пени, неустойки и т. д.

Он имеет множество различных вариаций. Чаще всего упоминается рентабельность продаж по валовой и чистой прибыли. Данный показатель информирует предпринимателя об уровне эффективности применения различных средств. К ним относятся материальные, трудовые, денежные и другие ресурсы. Когда начинается подсчет чистой прибыли, обязательно упоминаются рентабельность и убыток. Второй критерий является показателем, наиболее точно отражающим разницу доходов и потерь от выплаты штрафов, пени, неустойки и т. д.

Коэффициент рентабельности

Он рассчитывается как отношение определенной ранее чистой прибыли ко всем ресурсам и активам, входящим в ее состав. Для того чтобы получить результат в процентах, нужно умножить коэффициент на 100%. Существует рентабельность валовой, чистой и операционной прибыли; оборотных, внеоборотных и иных активов; собственного капитала. Первые 3 показателя демонстрируют экономическую эффективность оборота во время реализации продукции.

Рентабельность чистой прибыли: формула

Данный коэффициент является показателем доли чистой прибыли в конкретном объеме продаж. По нескольким числам можно определить рентабельность по чистой прибыли. Формула расчета не так уж и сложна. Для определения коэффициента достаточно данных, указанных в форме № 2 бухгалтерского отчета о прибылях и убытках.

По нескольким числам можно определить рентабельность по чистой прибыли. Формула расчета не так уж и сложна. Для определения коэффициента достаточно данных, указанных в форме № 2 бухгалтерского отчета о прибылях и убытках.

Показатель рентабельности рассчитывается следующим образом: это отношение чистой прибыли к суммарной выручке. Минимальное значение полученного результата определяется отраслевыми и иными особенностями деятельности организации. При одинаковой экономической работе нескольких учреждений рентабельность предприятий с длительным циклом выпуска продукции будет выше.

Примечания

Стоит заметить, что данный показатель демонстрирует прибыльность или убыточность деятельности существующей организации, но не является решением вопроса о том, насколько выгодны инвестиции в ее работу. Для того чтобы принять решение по данному поводу, следует рассчитать рентабельность активов и капитала.

Как выплатить дивиденды учредителю? — «Моё дело»

Вопрос:

Необходимо выплатить дивиденды учредителю. Какие условия надо выполнить чтобы налог с них был 0%? И в целом как это делать? Наличными или через р/с? Как часто можно выплачивать дивиденды? Выплаченные дивиденды уменьшают налогооблагаемую базу?

Какие условия надо выполнить чтобы налог с них был 0%? И в целом как это делать? Наличными или через р/с? Как часто можно выплачивать дивиденды? Выплаченные дивиденды уменьшают налогооблагаемую базу?

Ответ:

НДФЛ с дивидендов уплачивается в размере 9%, уменьшить ставку НДФЛ с дивидендов нельзя. Для того, чтобы выплатить дивиденды, нужно провести годовое общее собрание участников ООО, на котором утвердить годовой бухгалтерский баланс и отчет о прибылях и убытках, принять решение о распределении чистой прибыли ООО, полученной в 2013 году, на выплату дивидендов в таком-то размере и в такой-то срок. Годовое собрание проводится в период с 1 марта по 30 апреля. Дивиденды можно выдать наличными, можно перевести на счета участников ООО, по Вашему усмотрению. Дивиденды можно выплачивать ежегодно после 30 апреля на основании годовой бух. отчетности. Либо ежеквартально, если данное условие прописано в уставе ООО, по истечению 30 дней каждого квартала (30 апреля, 30 июля, 30 октября) только на основании квартальной бухгалтерской отчетности (баланса и отчета о финансовых результатах) при наличии чистой прибыли. Так как для малых предприятий законодательно установлено требование формировать бухгалтерскую отчетность один раз по итогам года, в сервисе выплату дивидендов Вы можете оформить также по итогам года, после утверждения годовой бухгалтерской отчетности. Подробную информацию о начислении и выплате дивидендов и о том, какие документы необходимо для этого оформить, и как дивиденды отразить в сервисе можете посмотреть в нашей справке. Важно! С 1 января 2015 года, выплачиваемые дивиденды облагаются НДФЛ по ставке 13% (ранее было 9%). Если организация выплачивает дивиденды ежеквартально, то поскольку на данный момент формирование промежуточной отчетности в сервисе не предусмотрено, Вы можете сформировать ее по данным Вашего учета самостоятельно по приложенной инструкции или воспользоваться программой, размещенной на сайте ФНС. Форма бухгалтерского баланса. Форма отчета о финансовых результатах. Для расчета сумм дивидендов Вам необходимо определить чистую прибыль ООО. Для этого необходимо сформировать квартальный баланс и отчет о фин.

Так как для малых предприятий законодательно установлено требование формировать бухгалтерскую отчетность один раз по итогам года, в сервисе выплату дивидендов Вы можете оформить также по итогам года, после утверждения годовой бухгалтерской отчетности. Подробную информацию о начислении и выплате дивидендов и о том, какие документы необходимо для этого оформить, и как дивиденды отразить в сервисе можете посмотреть в нашей справке. Важно! С 1 января 2015 года, выплачиваемые дивиденды облагаются НДФЛ по ставке 13% (ранее было 9%). Если организация выплачивает дивиденды ежеквартально, то поскольку на данный момент формирование промежуточной отчетности в сервисе не предусмотрено, Вы можете сформировать ее по данным Вашего учета самостоятельно по приложенной инструкции или воспользоваться программой, размещенной на сайте ФНС. Форма бухгалтерского баланса. Форма отчета о финансовых результатах. Для расчета сумм дивидендов Вам необходимо определить чистую прибыль ООО. Для этого необходимо сформировать квартальный баланс и отчет о фин. результате. Без составления квартальной отчетности и оформления соответствующих документов (решения о выплате дивидендов) выплачивать дивиденды учредителям ООО нельзя. Также подробнее о выплате дивидендов в нашем видео-обзоре. Формирование упрощенной бухгалтерской отчетности.doc Дивиденды не уменьшают налогооблагаемую базу по УСН. В закрытом перечне принимаемых расходов (Статья 346.16. НК РФ) дивиденды не упоминаются. Выплата дивидендов не является деятельностью, направленной на получение дохода, и осуществляется за счет чистой прибыли организации. Актуально на дату 20.06.2015 г.

результате. Без составления квартальной отчетности и оформления соответствующих документов (решения о выплате дивидендов) выплачивать дивиденды учредителям ООО нельзя. Также подробнее о выплате дивидендов в нашем видео-обзоре. Формирование упрощенной бухгалтерской отчетности.doc Дивиденды не уменьшают налогооблагаемую базу по УСН. В закрытом перечне принимаемых расходов (Статья 346.16. НК РФ) дивиденды не упоминаются. Выплата дивидендов не является деятельностью, направленной на получение дохода, и осуществляется за счет чистой прибыли организации. Актуально на дату 20.06.2015 г.

Коэффициент чистой прибыли | Показатели операционной эффективности

Net Income Percentage

Описание

Этот коэффициент используется для определения доли прибыли, полученной от всех операционных, финансовых и других видов деятельности, которыми предприятие занималось в течение отчетного периода.

Этот показатель наиболее часто используется в качестве ориентира для определения эффективности деятельности компании, хотя он может быть значительно искажен бухгалтерским отделом.

CFA — Как анализировать отчет о прибылях и убытках?

Формула

Разделить чистую прибыль на общую выручку. Если этот коэффициент отслеживается на линии тренда, может быть полезным исключить из расчета любые нетипичные операции, такие, как потери от стихийных бедствий, поскольку они не дают сопоставимую информацию для разных периодов времени.

Чистая прибыль /

Выручка

Пример

Франчайзинговая компания, занимающаяся салонами красоты, оплачивает приобретение основных средств, необходимых каждому франчайзи. Это включает в себя инвестиции в размере около 200 000 д.е. за оборудование салона.

Управленческая команда намерена как можно быстрее развивать бизнес, отчитываясь о здоровой прибыли. Для этого она устанавливает предельный уровень капитализации на очень низком уровне, всего в 250 д.е., чтобы почти все, что компания покупает, капитализировалось.

Поскольку компания использует десятилетний период амортизации для всех основных фондов, это приводит к признанию затрат в течение многих будущих периодов, которые обычно были бы признаны сразу, если бы использовался более высокий уровень капитализации.

Рабочие результаты для типичного франчайзингового салона приведены в таблице.

|

Финансовые результаты |

|

|

Продажи |

350,000 |

|

Заработная плата |

260,000 |

|

Материалы |

75,000 |

|

Активы |

42,000 |

|

Чистый доход |

15,000 |

|

Коэффициент чистого дохода |

4% |

Ключевой позицией в таблице являются активы стоимостью менее 1000 д.е. Если бы компания установила более высокий лимит капитализации, эти затраты были бы признаны как расходы сразу, что привело бы к операционным убыткам в размере 27 000 д. е. на каждый салон.

е. на каждый салон.

В результате учетная политика компании создает ложную прибыль. В сочетании с высокой начальной стоимостью оборудования каждого магазина очевидно, что эта, казалось бы, здоровая франшиза фактически сжигает свои денежные резервы по невероятной цене.

Меры предосторожности

Показатель чистой прибыли часто соотносится с операционной деятельностью компании, хотя его можно деформировать путем включения процентных доходов и расходов (которые являются финансовыми видами деятельности).

Также можно получить положительное значение прибыли, когда компания обрабатывает крупный денежный поток, используя такие средства, как агрессивная капитализация понесенных затрат и раннее признание дохода.

Следовательно, первоначальное мнение о результатах деятельности компании при рассмотрении этого коэффициента должно быть подкреплено другими показателями для уверенности в благоприятных финансовых результатах.

Бухгалтерский баланс | Пояснения к Бухгалтерскому балансу | ||

I. |

| Нематериальные активы и расходы на НИОКР | |

строка 1110 «Нематериальные активы» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | разница между первоначальной стоимостью нематериальных активов и суммой накопленной амортизации и убытков от обесценения (строки 5110 и 5100 – на конец предыдущего и отчетного года соответственно) | показатели в таблице 1.1 «Наличие и движение нематериальных активов» |

строка 1120 «Результаты исследований и разработок» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | разница между первоначальной стоимостью НИОКР и частью стоимости, списанной на расходы (строки 5150 и 5140 – за предыдущий и отчетный годы соответственно) | показатели в таблице 1. |

|

| Основные средства | |

строка 1150 «Основные средства» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | разница между первоначальной стоимостью основных средств и суммой накопленной амортизации (строки 5210 и 5200 – за предыдущий и отчетный годы соответственно) | показатели в таблице 2.1 «Наличие и движение основных средств» |

строка 1160 «Доходные вложения в материальные ценности» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | разница между первоначальной стоимостью основных средств, учтенных в составе доходных вложений в материальные ценности, и суммой накопленной амортизации по этим средствам (строки 5230 и 5220 – за предыдущий и отчетный годы соответственно) | |

|

| Финансовые вложения | |

строка 1170 «Финансовые вложения» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма первоначальной стоимости всех видов долгосрочных финансовых вложений минус общая сумма накопленной по ним корректировки (строки 5311 и 5301 – за предыдущий и отчетный годы соответственно) | показатели в таблице 3. |

II. Оборотные активы |

| Запасы | |

строка 1210 «Запасы» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма себестоимости всех видов запасов минус общая величина резерва под снижение их стоимости (строки 5420 и 5400 – за предыдущий и отчетный годы соответственно) | показатели в таблице 4.1 «Наличие и движение запасов» |

|

| Дебиторская задолженность | |

строка 1230 «Дебиторская задолженность» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма дебиторской задолженности, учтенная по условиям договора, минус общая величина резерва по сомнительным долгам (строки 5520 и 5500 – за предыдущий и отчетный годы соответственно) | показатели в таблице 5. |

|

| Финансовые вложения | |

строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма первоначальной стоимости всех видов краткосрочных финансовых вложений (за исключением денежных эквивалентов) минус общая сумма накопленной по ним корректировки (строки 5315 и 5305 – за предыдущий и отчетный годы соответственно) | показатели в таблице 3.1 «Наличие и движение финансовых вложений» |

IV. Долгосрочные обязательства |

| Кредиторская задолженность | |

строка 1450 «Прочие обязательства» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма долгосрочной кредиторской задолженности (строки 5571 и 5551 – суммы за предыдущий и отчетный годы соответственно) | показатели в таблице 5. |

строка 1430 «Оценочные обязательства» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | строка 5700 «Оценочные обязательства – всего» (за предыдущий и отчетный годы соответственно) | показатели в таблице 7 «Оценочные обязательства» |

V. Краткосрочные обязательства |

| Кредиторская задолженность | |

строка 1520 «Краткосрочная кредиторская задолженность» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма краткосрочной кредиторской задолженности (строки 5580 и 5560 – суммы за предыдущий и отчетный годы соответственно) | показатели в таблице 5. |

Внеоборотные активы

Внеоборотные активы 4 «Наличие и движение результатов НИОКР»

4 «Наличие и движение результатов НИОКР» 1 «Наличие и движение финансовых вложений»

1 «Наличие и движение финансовых вложений» 1 «Наличие и движение дебиторской задолженности»

1 «Наличие и движение дебиторской задолженности» 3 «Наличие и движение кредиторской задолженности»

3 «Наличие и движение кредиторской задолженности» 3 «Наличие и движение кредиторской задолженности»

3 «Наличие и движение кредиторской задолженности»Что такое EBITDA и как считать показатель

Когда инвесторы хотят оценить привлекательность компании, они сравнивают различные финансовые коэффициенты. Эти коэффициенты рассказывают о состоянии компании и ее проблемах. EBITDA — один из показателей эффективности компании.

Юлия Семенюк

частный инвестор

Профиль автораЧто такое EBITDA

EBITDA — Earnings Before Interest, Taxes, Depreciation and Amortization — это прибыль компании до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам. EBITDA показывает реальную прибыль компании без поправок на факторы, которые не касаются операционной деятельности.

Этот финансовый коэффициент стали часто использовать с 1980-х годов для анализа закредитованности компаний. Единого метода расчета EBITDA на сегодняшний день нет, поэтому в разных источниках можно найти разные данные.

Насколько важна EBITDA. EBITDA показывает финансовый результат компании без учета затраченного на этот результат времени. Например, выручка бывает разная: полученная в периоде, в виде дебиторской задолженности и т. д. Но это не влияет на расчет EBITDA. По сути, это деньги, которые компания может выплатить в виде дивидендов или отправить на погашение кредитов.

EBITDA показывает финансовый результат компании без учета затраченного на этот результат времени. Например, выручка бывает разная: полученная в периоде, в виде дебиторской задолженности и т. д. Но это не влияет на расчет EBITDA. По сути, это деньги, которые компания может выплатить в виде дивидендов или отправить на погашение кредитов.

EBITDA интересна инвесторам и аналитикам, потому что можно сравнивать компании из разных стран с разной налоговой нагрузкой. Аналитики смотрят на этот показатель для анализа кредитоспособности предприятия. Собственники или крупные инвесторы могут учитывать его, когда запускают новые продукты или обдумывают слияние и поглощение.

Чем отличаются EBIT и EBITDA. EBIT — это прибыль до вычета налога на прибыль и начисленных процентов по кредитам. То есть этот показатель не учитывает амортизацию по основным средствам и нематериальным активам:

EBIT = Чистая прибыль + Налог на прибыль + Начисленные проценты по кредитам

Еще можно рассчитывать по формуле:

EBIT = Выручка − Операционные расходы

По смыслу EBIT ближе к свободному денежному потоку.

Чем отличается EBITDA от операционной прибыли. Операционная прибыль связана с коммерческой деятельностью компании и показывает ее успех.

Операционная прибыль = Выручка − Себестоимость − Коммерческие, административные и общие издержки − Иные операционные издержки

Расчет операционной прибыли начинается с выручки, а расчет EBITDA начинается с чистой прибыли. На чистую прибыль влияют неоперационные прибыли и убытки, а также единоразовые расходы и доходы. Таким образом, операционная прибыль учитывает только коммерческие расходы, а EBITDA учитывает и неоперационные расходы.

Скорректированная EBITDA — это модифицированный показатель. Разные компании могут вычитать из EBITDA разные статьи.

За счет корректировок компания может приукрасить результаты, а скорректированная EBITDA может быть на 30—40% выше.

Например, Lenta LTD вычитает убытки от разовых неоперационных расходов или изменения учетных оценок:

Lenta LTD поясняет, как рассчитывает EBITDA на официальном сайте в разделе «Финансовые показатели» ПАО «ФСК ЕЭС» в разные годы рассчитывает скорректированную EBITDA по-разному и дает объяснения по расчету на официальном сайте в разделе «Финансовая информация»Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Подпишитесь и получайте письма каждый понедельник

Плюсы и минусы EBITDA

Аналитики используют EBITDA, потому что показатель очищен от влияния разных систем налогообложения и учета. Он позволяет быстро сравнить деятельность компаний по крайней мере из одной отрасли.

Минус EBITDA в том, что показатель игнорирует многие важные параметры бизнеса. Например, чем выше оборачиваемость запасов, тем лучше, но EBITDA не учитывает этот показатель. Еще не учитываются инвестиции в производство, хотя они сильно влияют на будущие результаты компании. Наконец, в разных странах ставка налога может отличаться в несколько раз, а при прочих равных чем меньше налоговая нагрузка, тем лучше для бизнеса.

Главная проблема в том, что показатель не входит в стандарты бухгалтерского учета и им можно манипулировать. Компании рассчитывают EBITDA без единой формулы и методики, и даже для одной и той же компании аналитики могут рассчитывать EBITDA по-разному.

Таким образом, EBITDA не должна быть единственным показателем для оценки бизнеса и принятия управленческих или инвестиционных решений. Некоторые специалисты по финансам вообще не рекомендуют использовать EBITDA.

Некоторые специалисты по финансам вообще не рекомендуют использовать EBITDA.

Как рассчитать EBITDA и где найти готовые данные

Крупные компании в своих финансовых отчетах и на сайтах публикуют EBITDA. Как правило, они поясняют, как считают этот показатель, поэтому инвесторам не надо тратить время на расчеты.

Формула расчета EBITDA. Самостоятельно считать EBITDA необязательно. Показатель можно найти в финансовых отчетах крупных компаний и на справочных сайтах, например на «Кономи-ру».

Те, кто любит математику и бухгалтерский учет, могут подсчитать EBITDA двумя основными способами. Первая формула начинается с чистой прибыли. Эту формулу еще называют расчетом «снизу вверх»:

EBITDA = Чистая прибыль + Начисленный налог на прибыль + Начисленные проценты по кредитам + Амортизация основных средств и нематериальных активов

Исходные данные можно найти в консолидированной отчетности. Но в этой формуле может быть много неоперационных расходов и доходов, а также единоразовые прибыли и убытки. Точные данные без корректировки по этой формуле получить нельзя.

Вторая формула начинается с выручки:

EBITDA = Выручка − Себестоимость товаров или услуг − Коммерческие, административные и общие расходы + Амортизация основных средств и нематериальных активов

Эти данные учитывают только операционные результаты, но сама формула сложнее.

Расчет EBITDA по МСФО. Разные компании рассчитывают EBITDA по-разному. Например, вот что учитывает «Лукойл»:

Консолидированная финансовая отчетность ПАО «Лукойл» на 31 декабря 2018 года«Газпром» рассчитывает EBITDA иначе и подробно формулу в финансовом отчете не раскрывает:

Финансовый отчет ПАО «Газпром» за 2018 годРасчет EBITDA по РСБУ. В РСБУ показателя EBITDA нет, но есть показатель EBIT. Для расчета по РСБУ инвестору нужно подставить в формулу значения соответствующих строк из баланса и приложений к нему. Как правило, амортизацию основных средств и нематериальных активов включают в себестоимость. Посчитать EBITDA по РСБУ в чистом виде сложно.

Что делать? 05.10.18На какую отчетность смотреть инвестору

Пример расчета EBITDA по данным ПАО «Калужская сбытовая компания». Данные для расчета я взяла из финансовой отчетности по РСБУ и по МСФО за 2018 год. Свои расчеты сверила с «Кономи-ру».

Расчет EBITDA по МСФО и по РСБУ за 2018 год для ПАО «Калужская сбытовая компания» Готовый показатель EBITDA за 2018 год со справочного сайта «Кономи-ру»Инвестиционные показатели на основе EBITDA

Рентабельность по EBITDA показывает доходность основной деятельности компании — прибыль без учета затрат на выплату процентов по кредитам, уплату налога на прибыль и амортизацию. Это уровень прибыли до всех отчислений, или создаваемая компанией стоимость.

Коэффициент EV/EBITDA показывает, за сколько времени компания окупит свою стоимость с помощью прибыли, не потраченной на амортизацию, налоги и проценты по кредитам. Коэффициент можно сравнить с P/E, но он не учитывает структуру капитала и системы налогообложения. Коэффициент можно найти на справочных сайтах. Эффективнее сравнивать компании из одной отрасли.

Например, EV/EBITDA ПАО «Калужская сбытовая компания» за 2018 год — 11,02. Это значит, что компании понадобится 11 прибылей до уплаты налогов, процентов и амортизации, чтобы окупить свою стоимость.

Некоторые российские компании рассчитывают свои дивиденды в зависимости от этого показателя. Например, ПАО «Полюс» в положении о дивидендной политике обещает выплачивать дивиденды в размере 30% от EBITDA каждые полгода, если отношение чистого долга к скорректированной EBITDA составляет менее 2,5.

Выдержки из Положения о дивидендной политике ПАО «Полюс»УЧЕБНИК

Как инвестировать в акции и не прогореть

Расскажем, как читать финансовую отчетность и анализировать акции, чтобы снизить цену ошибки

Начать учитьсяКто использует EBITDA

Показатель используют инвесторы и аналитики во время оценки компании. Они могут сравнить компании из одной отрасли, но из разных стран. Также они могут оценить уровень платежеспособности компании.

Инвесторы с помощью EBITDA оценивают привлекательность компании. Этот показатель можно использовать для первичной оценки.

EBITDA в российской практике. В России не все компании используют EBITDA. Как правило, показатель публикуют компании, акции которых котируются на бирже. Еще EBITDA рассчитывают компании, которые хотят привлечь иностранных инвесторов или выпустить акции.

Что делать? 15.01.19Хочу инвестировать, но у меня для этого есть только 2000 Р в месяц

Крупные российские компании публикуют EBITDA и объясняют, каким образом они считали этот показатель. Кроме того, можно найти EBITDA на справочных и аналитических порталах, например на «Кономи-ру».

Как рассчитать чистую прибыль (формула и примеры)

Что такое чистая прибыль?

Чистая прибыль — это общая сумма денег, заработанная вашим бизнесом за определенный период времени, за вычетом всех его деловых расходов, налогов и процентов. Он измеряет прибыльность вашей компании. Вы можете узнать больше в нашем руководстве о значении чистой прибыли. А пока мы разберемся, как рассчитать чистую прибыль по формуле чистой прибыли.

Формула чистой прибыли

Чистая прибыль — это общая прибыль вашей компании после вычета всех коммерческих расходов.Некоторые люди называют чистую прибыль чистой прибылью, чистой прибылью или чистой прибылью компании (получившей название от ее местоположения в нижней части отчета о прибылях и убытках). Это сумма денег, которая у вас остается, чтобы платить акционерам, инвестировать в новые проекты или оборудование, погашать долги или откладывать на будущее.

Формула расчета чистой прибыли:

Выручка — Стоимость проданных товаров — Расходы = Чистая прибыль

Первая часть формулы, выручка за вычетом стоимости проданных товаров, также является формулой валового дохода.(Ознакомьтесь с нашим простым руководством, как рассчитать стоимость проданных товаров).

Другими словами, формула чистого дохода:

Валовой доход — расходы = чистый доход

Или, если вы действительно хотите упростить задачу, вы можете выразить формулу чистого дохода как:

Общая выручка — Итого расходы = Чистая прибыль

Чистая прибыль может быть положительной или отрицательной. Когда у вашей компании больше доходов, чем расходов, вы получаете положительную чистую прибыль.Если ваши общие расходы превышают ваши доходы, у вас отрицательная чистая прибыль, также известная как чистый убыток.

Используя приведенную выше формулу, вы можете определить чистую прибыль своей компании за любой период: годовой, квартальный или ежемесячный — в зависимости от того, какие временные рамки подходят для вашего бизнеса.

Формула чистой прибыли: пример

Допустим, Wyatt’s Saddle Shop хочет получить чистую прибыль за первый квартал 2021 года. Вот цифры, с которыми работает Wyatt:

- Общая выручка: 60 000 долларов США

- Себестоимость проданной продукции (COGS): 20 000 долларов США

- Аренда: $ 6 000

- Коммунальные услуги: 2000 долларов

- Заработная плата: 10 000 долл. США

- Реклама: 1000 долларов

- Процентные расходы: 1000 долларов

Во-первых, Вятт мог рассчитать свой валовой доход, взяв его общий доход и вычтя COGS:

Валовой доход = 60 000 — 20 000 долларов = 40 000 долларов

Затем Вятт складывает свои расходы за квартал.

Расходы = 6000 долларов США + 2000 долларов США + 10000 долларов США + 1000 долларов США + 1000 долларов США = 20 000 долларов США

Теперь Вятт может рассчитать свой чистый доход, взяв свой валовой доход и вычтя расходы:

Чистая прибыль = 40 000 — 20 000 долларов = 20 000 долларов

Чистая прибыль Wyatt за квартал составляет 20 000 долларов США

Чем может помочь BenchЧистая прибыль — одна из самых важных статей в отчете о прибылях и убытках. В вашем ежемесячном отчете о доходах указано, сколько денег поступает и уходит из вашего бизнеса.Актуальный отчет о прибылях и убытках — это всего лишь один отчет, к которому малые предприятия получают доступ через Bench. Отчеты о прибылях и убытках — и другие финансовые отчеты — строятся на основе ваших ежемесячных книг. В Bench мы ведем бухгалтерский учет и составляем ежемесячные финансовые отчеты.

С помощью Bench вы можете увидеть, на что потрачены деньги, в удобных для чтения отчетах. Отчет о прибылях и убытках, баланс и визуальные отчеты содержат данные, необходимые для развития вашего бизнеса. Тратьте меньше времени на размышления о том, как обстоят дела у вашего бизнеса, и больше времени на принятие решений, основанных на кристально чистой финансовой информации.Начните с бесплатного месяца бухгалтерского учета.

Формула операционной чистой прибыли

Еще один полезный показатель чистой прибыли, который необходимо отслеживать, — это операционная чистая прибыль. Операционная чистая прибыль аналогична чистой прибыли. Однако в нем рассматривается только прибыль компании от операционной деятельности, без учета доходов и расходов, не связанных с основной деятельностью компании. Сюда входят такие вещи, как налог на прибыль, процентные расходы, процентный доход, а также прибыли или убытки от продажи основных средств.

Операционная прибыль иногда называется EBIT или «прибылью до уплаты процентов и налогов».

Формула операционной чистой прибыли:

Чистая прибыль + процентные расходы + налоги = операционная чистая прибыль

Или, другими словами, вы можете рассчитать чистую операционную прибыль как:

Валовая прибыль — Операционные расходы — Амортизация — Амортизация = Операционная прибыль

Инвесторы и кредиторы иногда предпочитают смотреть на чистую операционную прибыль, а не на чистую прибыль.Это дает им лучшее представление о прибыльности основной деятельности компании.

Например, компания может терять деньги на своей основной деятельности. Но если компания продает ценное оборудование, прибыль от этой продажи будет включена в чистую прибыль компании. Этот выигрыш может создать впечатление, что дела у компании идут хорошо, хотя на самом деле они изо всех сил пытаются удержаться на плаву. Операционная чистая прибыль не учитывает прибыль, поэтому пользователи финансовой отчетности получают более четкое представление о прибыльности и оценке компании.

Это информация, которую можно взять из отчета о движении денежных средств. Узнайте об отчетах о движении денежных средств и о том, почему они являются идеальным отчетом для понимания состояния компании.

Формула операционной чистой прибыли: пример

Давай вернемся в Седельный магазин Уайатта. Если Вятт хочет рассчитать свою операционную чистую прибыль за первый квартал 2021 года, он может просто добавить обратно процентные расходы к своей чистой прибыли.

Чистая прибыль в размере 20 000 долларов США + процентные расходы в размере 1000 долларов США = 21 000 долларов США чистой операционной прибыли

Рассчитать чистую прибыль и операционную чистую прибыль легко, если у вас хороший бухгалтерский учет.В этом случае у вас, скорее всего, уже есть отчет о прибылях и убытках или отчет о прибылях и убытках, в котором указана ваша чистая прибыль. Узнайте больше о декларациях о доходах в нашем руководстве по CPA. В отчете о прибылях и убытках вашей компании можно даже выделить операционную чистую прибыль отдельной строкой, прежде чем добавлять другие доходы и расходы для получения чистой прибыли.

Нет финансовой отчетности?Финансовая отчетность строится на основе надежных бухгалтерских книг, поэтому попробуйте бухгалтерские услуги, такие как Bench.Вы получите специального бухгалтера, который будет вести бухгалтерские книги и отправлять вам финансовые отчеты каждый месяц, чтобы вы всегда могли видеть свой чистый доход и другие показатели, определяющие финансовое положение вашего бизнеса.

Дополнительные ресурсы

Воспользуйтесь бесплатными инструментами для развития вашего бизнеса

Подробнее Основы бухгалтерского учета

Можете ли вы рассчитать чистую прибыль от активов, обязательств и капитала?

Баланс позволяет взглянуть на бизнес в момент времени, часто в конце квартала или года.В некоторых случаях счета в балансе — активы, обязательства и капитал — также могут пролить свет на статьи, которые обычно можно найти в отчете о прибылях и убытках или движении денежных средств.

Имея некоторую дополнительную информацию, вполне возможно рассчитать чистую прибыль от активов, обязательств и капитала, отраженных в балансе. Вот как это сделать при трех обстоятельствах.

1. Владельцу не выплачивались дивиденды

Когда вы знаете, что компания не совершала операций с капиталом, таких как выплата дивидендов владельцам или получение денежных средств за новые проданные акции, очень легко рассчитать чистую прибыль от баланс.Все, что вам нужно знать в этой ситуации, — это изменение капитала от одного периода к другому.

Предположим, компания сообщает следующее на конец 2014 года:

- Активы: 1000 долларов

- Обязательства: 500 долларов

- Капитал: $ 500

Теперь предположим, что на конец 2015 года он сообщает следующее:

- Активы: 1200 долларов США

- Обязательства: $ 600

- Капитал: $ 600

Зная, что дивиденды инвесторам не выплачивались, а также какие-либо изменения, связанные с выпуском или выкупом акций, мы можем просто вычесть собственный капитал начального периода в размере 500 долларов США из собственного капитала конечного периода в размере 600 долларов США, чтобы получить чистую прибыль в размере 100 долларов США за 2015 год. .

Из этого следует, что если активы должны равняться обязательствам плюс собственный капитал, то изменение активов минус изменение обязательств равно чистой прибыли. Это, конечно, при условии, что на счете капитала не было операций с капиталом — дивидендов собственникам или новых инвестиций владельцев.

2. Компания выплачивает дивиденды собственнику

Если компания выплатила владельцу один или несколько дивидендов, в этом процессе остается только один дополнительный шаг.Вы должны добавить дивиденды к изменению капитала, чтобы получить чистую прибыль за год.

Предположим, компания сообщает следующее на конец 2014 года:

- Активы: 1000 долларов

- Обязательства: 500 долларов

- Капитал: $ 500

Теперь предположим, что в конце 2015 года после выплаты дивидендов в размере 150 долларов он сообщает следующее.

- Активы: 1200 долларов США

- Обязательства: $ 600

- Капитал: $ 600

Сначала мы должны рассчитать изменение капитала.Это так же просто, как вычесть 500 долларов за начальный период из 600 долларов за конечный период и получить изменение капитала на 100 долларов.

Теперь, когда компания выплатила дивиденды, это привело к уменьшению активов (в данном случае денежных средств) и, соответственно, уменьшению капитала. Хотя дивиденды приводят к уменьшению активов и капитала, этого не произошло в результате дохода. Таким образом, нам нужно добавить дивиденды в размере 150 долларов к изменению капитала на 100 долларов, чтобы получить чистую прибыль в 250 долларов в течение 2015 года.

3. Собственник (и) инвестирует деньги в бизнес

Когда компания берет деньги в долг, это приводит к увеличению активов (обычно наличных денег и, в конечном итоге, всего, что она покупает за наличные) с компенсационным обязательством (скажем, кредит на новый автофургон). Таким образом, заем компании обычно не влияет на вашу способность рассчитывать чистую прибыль по балансу.

Однако операции с долевыми инструментами влияют на нашу способность рассчитывать чистую прибыль компании.Инвестиции в акционерный капитал приводят к увеличению активов без взаимозачетных обязательств и, таким образом, приводят к увеличению капитала, которое не связано с прибылью. Мы должны из года в год вычитать любые инвестиции из изменения капитала.

Предположим, компания сообщает следующее на конец 2014 года:

- Активы: 1000 долларов

- Обязательства: 500 долларов

- Капитал: $ 500

Теперь предположим, что он сообщает следующее в конце 2015 года после того, как владелец вложит в бизнес еще 200 долларов.

- Активы: 1200 долларов США

- Обязательства: $ 600

- Капитал: $ 600

Во-первых, мы делаем тот же знакомый шаг — вычитаем собственный капитал начального периода в размере 500 долларов из капитала на конец периода в 600 долларов, чтобы получить увеличение капитала на 100 долларов. Чтобы получить чистую прибыль, нам нужно вычесть 200 долларов, вложенных владельцем, из прироста капитала на 100 долларов. Чистый убыток компании за год составил 100 долларов.

Вполне возможно рассчитать чистую прибыль от активов, обязательств и капитала, и это три способа сделать это в трех различных сценариях.

Вы, очевидно, являетесь заинтересованным инвестором, если читаете это … Чтобы узнать больше о брокерах, которые могут повлиять на ваше инвестирование, посетите наш брокерский центр.

Эта статья является частью Центра знаний Motley Fool’s Knowledge Center, который был создан на основе собранной мудрости фантастического сообщества инвесторов. Мы хотели бы услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресу knowledgecenter @ fool.ком . Спасибо — и продолжайте дурачиться!

Как найти чистую прибыль после уплаты налогов на балансе | Малый бизнес

Автор: Devra Gartenstein Обновлено 2 октября 2020 г.

Чтобы оставаться в бизнесе, ваша компания должна зарабатывать больше, чем тратит, по крайней мере, в долгосрочной перспективе. Формула чистого дохода показывает, зарабатываете вы деньги или теряете. Однако это уравнение рассказывает только часть истории; ваш бизнес может быть прибыльным, но у вас все еще может не быть денег в банке.Баланс показывает ваше общее финансовое положение, которое, скорее всего, будет положительным, если ваш чистый доход будет стабильным с течением времени.

Совет

Чистая прибыль после налогообложения не отображается в балансе, но чистая прибыль (или убыток), которую вы зарабатываете, в конечном итоге отображается в балансе как увеличение или уменьшение активов.

Формула чистого дохода

Формула чистого дохода проста, но действенна:

Выручка — расходы = чистая прибыль

Несмотря на свою простоту, формула чистого дохода, возможно, является самым важным уравнением, которое необходимо вычислить вашему бизнесу.Он показывает, сколько денег осталось после вычитания сумм, потраченных на операционные расходы, из доходов, полученных от продажи продуктов и услуг. Общий доход говорит вам, сколько бизнеса вы совершили в целом, но ваш чистый доход говорит вам, сколько вы заработали в конце дня.

Формула чистого дохода также дает вам ценный инструмент для ведения бухгалтерского учета более высокого уровня, который помогает вам анализировать и ставить цели, а не просто делать наблюдения. Например, формула чистой прибыли дает представление о том, как ваш бизнес получает чистую прибыль, показывая, какой процент от цены, которую вы взимаете с клиентов, идет на оплату необходимых расходов, таких как оплата труда и стоимости проданных товаров, и сколько вы зарабатываете в прибыли. .Понимание этих цифр дает вам инструменты для повышения эффективности ваших операций и повышения прибыльности вашего бизнеса.

Отчет о прибылях и убытках и баланс

Отчет о прибылях и убытках и баланс взаимосвязаны, но они показывают вам две разные стороны финансовой картины вашей компании.

- Суммирует выручку и расходы

- Разбивает выручку на такие категории, как оптовые и розничные продажи и доход от аренды

- Разбивает расходы на такие категории, как аренда, фонд заработной платы, стоимость проданных товаров, коммунальные услуги, реклама и офисные принадлежности

- Рассчитывает чистую прибыль (или убыток) путем вычитания операционных расходов из выручки.

- Показывает вашу финансовую деятельность за определенный период времени

- Показывает обзор вашей финансовой картины путем сравнения активов (которыми вы владеете) с обязательствами (вашими задолженностями)

- Разбивает активы на такие категории, как наличные деньги, дебиторская задолженность, запасы и основные средства.

- Разбивает обязательства на категории, такие как краткосрочная и долгосрочная задолженность и кредиторская задолженность

- Рассчитывает чистую стоимость активов (или собственный капитал) путем вычитания общей суммы обязательств из общей суммы активов

- Показывает вашу финансовую картину в определенный момент времени

Чистая прибыль и баланс

Чистая прибыль указывается в отчете о прибылях и убытках, а не в балансе. Это нижняя строка — поле, в котором суммируются все ваши доходы и расходы, а также взаимосвязь между ними.Хотя чистая прибыль конкретно не отображается в балансе, она играет важную роль в том, как вы получаете информацию, которая там появляется.

Если ваш бизнес получает чистую прибыль, зарабатывая больше, чем тратит с течением времени, он начинает накапливать как наличные, так и неденежные активы, что улучшает финансовую картину, отображаемую в балансе. Если ваш бизнес тратит больше, чем зарабатывает, и несет чистый убыток, вам необходимо покрыть стоимость своих расходов, не полагаясь на доходы от операционной деятельности и прибыль.Вы начнете истощать свои активы, и цифры на вашем балансе могут показать, что ваш бизнес должен больше, чем владеет.

Как определить чистую прибыль, используя нераспределенную прибыль | Малый бизнес

Кимберли Леонард Обновлено 1 марта 2019 г.

Чистая прибыль показывает, насколько прибыльна компания. Нераспределенная прибыль — это число, которое показывает накопление прибыли компании из года в год. При просмотре баланса в левой части баланса перечислены активы.В правой части перечислены обязательства, выплаты дивидендов владельцам и нераспределенная прибыль. Имея эту информацию, вы можете рассчитать чистую прибыль компании из значений нераспределенной прибыли.

Совет

Чтобы определить чистую прибыль с использованием нераспределенной прибыли, вам необходимо вычесть зарегистрированную нераспределенную прибыль предыдущего финансового периода, называемую начальным нераспределенным доходом, и снова добавить дивиденды.

Расчет чистой прибыли

Чистая прибыль — это число, указывающее, сколько компания заработала через год после всех затрат.Расходы включают стоимость проданных товаров, оплату труда, маркетинг и все операционные расходы, оплачиваемые компанией. Но в него не включаются дивиденды, выплачиваемые акционерам, и не учитываются предыдущие доходы. Нераспределенная прибыль фактически включает прибыль текущего года, удерживаемую компанией, плюс прибыль предыдущих лет. Вам нужно будет увидеть нераспределенную прибыль за предыдущий год, чтобы получить «начальную нераспределенную прибыль».

Нераспределенная прибыль = Начальная нераспределенная прибыль + Чистая прибыль — Дивиденды

Выделив чистую прибыль из этого уравнения, мы получим желаемое число.Чтобы изолировать чистую прибыль, вычтите начальную нераспределенную прибыль и добавьте дивиденды к обеим сторонам. У вас останется:

Чистая прибыль = Нераспределенная прибыль — Начальная нераспределенная прибыль + Дивиденды

Например, если компания имела нераспределенную прибыль в размере 10 000 долларов в прошлом году и показывает 19 000 долларов нераспределенной прибыли в этом году с выплатой 7 000 долларов в виде дивидендов, чистая прибыль составляет 16 000 долларов: 19 000 — 10 000 + 7 000 долларов.

Важность чистой прибыли

Чистая прибыль — это способ компании из года в год определять, насколько она финансово успешна.Чистая прибыль учитывает все расходы, включая проценты и налоги, поэтому дает четкое представление о том, находится ли компания в плюсе или в плюсе. Нахождение в черном цвете означает прибыль, а в красном означает, что компания работает в убыток и использует ссуды для покрытия расходов, необходимых для работы.

Молодые компании часто имеют тенденцию работать в минусе в первые годы своей деятельности, пока они инвестируют в компанию и строят ее. Несмотря на то, что изначально компания может рассчитывать на убыток, она хочет, чтобы чистая прибыль приближалась к прибыли раньше, чем позже, и, оказавшись в плюсе, она будет создавать чистую прибыль, которая увеличивает дивиденды, выплачиваемые акционерам.

Влияние нераспределенной прибыли

Нераспределенная прибыль помогает компании смотреть на рост из года в год, включая дивиденды, выплачиваемые акционерам. Это важно, потому что компания может реинвестировать нераспределенные дивиденды в покупку нового оборудования, разработку продукта или усиление маркетинговых усилий для роста компании.

Что такое чистая прибыль и как ее рассчитать

Расчет чистой прибыли вашей компании — один из лучших показателей успеха в бизнесе.Чистая прибыль представляет собой деньги, которые у вас остались после оплаты расходов. Его также обычно называют чистой прибылью. Чистая прибыльность является важным показателем для измерения предприятий электронной коммерции и розничной торговли, поскольку увеличение доходов не всегда приводит к увеличению прибыльности. Чистая прибыль говорит вам о вашей истинной прибыли — сколько денег у вас фактически осталось в конце дня.

Цель успешных интернет-магазинов — ежемесячно получать стабильную чистую прибыль.Это указывает на то, что ваш бизнес расширяется устойчивыми темпами — и этого роста можно ожидать в будущем. Растущие предприятия могут использовать свою чистую прибыль для накопления на будущие расходы, погашения долга, инвестирования в новые проекты, продукты или персонал или для распределения среди инвесторов.

Как рассчитать чистую прибыль:

Сам расчет чистой прибыли довольно прост — это просто сбор всех необходимых данных, которые могут быть непростыми. Поскольку чистая прибыль равна общему доходу после вычета расходов, для расчета чистой прибыли вы просто берете общий доход за определенный период времени и вычитаете общие расходы из этого же периода времени.

Чистая прибыль = Общий доход — Общие расходы

Вот пример: компания электронной коммерции имеет доход 350 000 долларов при стоимости проданных товаров 50 000 долларов. Это оставляет им брутто прибыли в размере 300 000 долларов. Если 75 000 долларов США выделяются на заработную плату, 25 000 долларов США — на операционные расходы и 5 000 долларов США на налоги, эти числа затем вычитаются из валовой прибыли, в результате чего получается чистая прибыль в размере 195 000 долларов США.

350 000 — 50 000 — 75 000 — 25 000 — 5 000 = 195 000 долларов

Не забывайте: ваша чистая прибыль составляет , а не , как показатель того, сколько вы заработали за определенный период времени.Это потому, что ваш отчет о прибылях и убытках может включать в себя множество неденежных расходов, таких как износ и амортизация.

Какие расходы учитывают чистую прибыль?

Чистая прибыль включает фиксированных и переменных расходов. Переменные расходы, также известные как стоимость проданных товаров, изменяются в зависимости от количества произведенного или проданного продукта и возникают как прямой результат создания или приобретения продукта. Они могут включать:

- Материалы

- Упаковка

- Отгрузка

- Оборудование для создания продукта

- Заработная плата людей, создающих продукт

- Амортизация оборудования, используемого для создания продукта

- Утилиты для пространства, где создается продукт

Для владельцев бизнеса электронной коммерции, которые не производят свои собственные продукты, все проще: ваши переменные расходы — это только то, сколько вы платите за покупку продукта, который продаете.Фиксированные затраты, как кажется, более стабильны и вряд ли существенно изменятся с течением времени. Они могут включать:

- Офисные расходы

- Заработная плата сотрудников, не участвующих в создании продукта

- Налоги

- Маркетинговые расходы

- Расходы на выплату вознаграждения сотрудникам

- Аренда

Как рассчитать маржу чистой прибыли

Норма чистой прибыли — это коэффициент, который, по сути, показывает, какая часть каждого доллара дохода остается после учета расходов.Он отвечает на вопрос: в конце концов, насколько прибылен ваш бизнес?

Вы можете рассчитать маржу прибыли, используя валовую прибыль (выручка за вычетом стоимости проданных товаров) для маржи валовой прибыли или чистую прибыль (выручка за вычетом всех расходов) для чистой прибыли. В качестве примера мы будем использовать маржу чистой прибыли.

Норма чистой прибыли рассчитывается путем деления чистой прибыли (выручки за вычетом всех расходов) на начальное число доходов.Затем умножьте полученное число на 100, чтобы получить чистую прибыль в процентах.

Маржа чистой прибыли = Чистая прибыль / Выручка x 100

Другой способ визуализировать это:

Маржа чистой прибыли = (Общий доход — Общие расходы) / Выручка x 100

Почему так важна чистая прибыль?

Чистая прибыль помогает вам понять не только то, сколько денег вы приносите, но и насколько вы в конечном итоге прибыльны — важный показатель, который должны понимать владельцы бизнеса.

Если вы приносите доход, но не приносите прибыль (или недостаточно прибыльны), вам может потребоваться оценить свою бизнес-модель и стратегии, чтобы увидеть, в чем вы не справляетесь, или разработать четкий план роста.

Если вы — прибыльны, вы хотите подумать о том, как использовать оставшиеся деньги для дальнейшего развития своего бизнеса — будь то увеличение маркетингового бюджета, инвестирование в новые возможности или найм большего количества людей.

Не забудьте эти определения:- Чистая прибыль: Чистая прибыль — это деньги, которые у вас остались после учета всех расходов. Он рассчитывается как общий доход — общие расходы.

- Валовая прибыль: Валовая прибыль, аналогичный показатель, измеряет деньги, которые у вас остаются после учета только стоимости проданных товаров (не учитываются другие расходы, такие как заработная плата, налоги или реклама). Он рассчитывается как общий доход — стоимость проданных товаров.

- Маржа прибыли: Коэффициент, который сообщает вам процентную долю каждого доллара выручки, удерживаемую после учета расходов. Вы можете рассчитать маржу прибыли, используя либо валовую прибыль (для маржи валовой прибыли), либо чистую прибыль (для маржи чистой прибыли).

Как увеличить чистую прибыль

Посмотреть цены

Установление конкурентоспособных цен на продукты с приемлемой маржой прибыли является сложной задачей для многих предприятий. Даже небольшое повышение цены может существенно повлиять на вашу чистую прибыль.Но не забывайте — разумные стратегии ценообразования должны учитывать то, что рынок будет поддерживать с точки зрения предложения и цены, а также будет продолжать стимулировать привлечение и удержание клиентов.

Удалить нерентабельные товары и услуги

Важно анализировать данные о ваших товарах, чтобы определить как самые прибыльные, так и убыточные товары. Затем вы можете решить, следует ли полностью удалить нерентабельные продукты, сбрасывать со счетов, чтобы продвигаться быстрее, или рассмотреть области для улучшения.Узнайте, как найти холодные продукты здесь.

Контрольный инвентарь

Тщательное управление запасами может увеличить ваш денежный поток и улучшить чистую прибыль. Некоторые из ваших продуктов неизбежно будут иметь более высокую маржу, чем другие. Внимательное наблюдение за своим товарным запасом при одновременном учете затрат поможет вам заказать нужное количество нужных продуктов в нужное время, убедившись, что у вас есть свои высокоприбыльные продукты под рукой для людей, которые хотят их купить, не связывая ваши денежный поток в продуктах, которые не продаются.Найдите советы по прибыльному управлению запасами.

Уменьшить накладные расходы

Регулярный анализ накладных расходов, включая страхование, проценты, комиссионные, аренду, расходные материалы, маркетинговые расходы и многое другое, — это простой способ увеличить чистую прибыль. Сравнение ваших накладных расходов с предприятиями, похожими на ваш, может помочь вам выявить области, в которых можно улучшить.

Снижение общих прямых затрат

Один из способов снизить ваши прямые затраты — или стоимость товаров — это договориться о более выгодных ценах с вашими поставщиками и продавцами и исключить ненужные покупки.

В нижней строке? Хотя чистая прибыль является важным показателем, который необходимо отслеживать для понимания состояния вашего бизнеса, она не дает полной картины того, как обстоят дела в вашем интернет-магазине. Валовая прибыль, денежный поток, средняя стоимость заказа и посещаемость сайта — другие ключевые показатели успеха в бизнесе.

Тщательно и регулярно отслеживая показатели электронной торговли, владельцы магазинов могут лучше понимать эффективность своего бизнеса и оценивать свой прогресс в достижении целей продаж и доходов, а также принимать более обоснованные бизнес-решения и определять области для улучшения.

Увеличьте чистую прибыль с Glew

Расчет чистой прибыли может быть сложной задачей для интернет-магазинов, поскольку для этого требуется сбор данных из множества разных мест. Расчет чистой прибыли может означать переключение между Google Analytics, рекламными платформами, платформой электронной коммерции и т. Д. С помощью многоканальной аналитики Glew для электронной коммерции легко определить чистую прибыль, поскольку все ваши данные собраны в одном центральном месте. Glew также позволяет пользователям рассчитывать чистую прибыль по отдельным каналам.

ДиаграммаGlew «Чистая прибыль по каналам» начинается с доходов на уровне каналов, затем включает стоимость проданных товаров, валовую прибыль, валовую маржу, расходы на рекламу, чистую прибыль и маржу прибыли для таких каналов, как Facebook, Google Реклама, Instagram, электронная почта, филиалы и т. Д. . Аналитические панели управления электронной коммерцией Glew помогут вам соединить точки в ваших ранее разрозненных данных и получить доступ к нужным ключевым показателям эффективности в одном центральном месте.

Чтобы увидеть преимущества Glew воочию, начните с бесплатной пробной версии.

Чистая прибыль — прибыль бизнеса после вычета расходов

Что такое чистый доход?

Чистая прибыль — это сумма бухгалтерской прибыли, оставшаяся у компании после выплаты всех расходов. Чистая прибыль рассчитывается как выручка от продаж. Выручка от продаж. Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термины «продажи» и вычитание COGS, SG, ASG и ASG&A включают все непроизводственные расходы, понесенные компанией в любой данный период.Сюда входят такие расходы, как аренда, реклама, маркетинг, амортизация и амортизация, процентные расходы. Процентные расходы. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть налоги и любые другие расходы.

Чистая прибыль — последняя строка в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены ее прибыли и убытки за определенный период времени.Прибыль или собственно. Однако в некоторых отчетах о прибылях и убытках будет отдельный раздел внизу, в котором выполняется сверка нераспределенной прибыли на начало периода с конечной нераспределенной прибылью через чистую прибыль и дивиденды.

Источник: регистрация Amazon SEC

Другие названия чистой прибыли

В нижней строке отчета о прибылях и убытках компании есть три часто используемых названия, которые включают:

- Чистая прибыль

- Чистая прибыль

- Чистая прибыль

Все три термина означают одно и то же, что иногда может сбивать с толку людей, плохо знакомых с финансами и бухгалтерским учетом.

В этой статье мы используем все три термина как синонимы.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон чистого дохода

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Связь с другой финансовой отчетностью

Чистая прибыль очень важна, поскольку она является центральной статьей всех трех финансовых отчетов Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств .Вот эти три основных утверждения. Хотя чистая прибыль рассчитывается из отчета о прибылях и убытках, она также используется как в балансе, так и в отчете о движении денежных средств.

Чистая прибыль поступает в баланс через нераспределенную прибыль, счет капитала. Это формула для определения конечной нераспределенной прибыли:

Конечная RE = Начальная RE + Чистая прибыль — Дивиденды

При отсутствии дивидендов изменение нераспределенной прибыли между периодами должно равняться чистой прибыли в эти периоды.Если в финансовой отчетности нет упоминания о дивидендах, но изменение нераспределенной прибыли не равно чистой прибыли, то можно с уверенностью предположить, что разница была выплачена в виде дивидендов.

В отчете о движении денежных средств чистая прибыль используется для расчета операционных денежных потоков косвенным методом. Здесь отчет о движении денежных средств начинается с чистой прибыли и добавляет обратно все неденежные расходы, которые были вычтены из отчета о прибылях и убытках. Отсюда изменение в чистом оборотном капитале Чистый оборотный капитал Чистый оборотный капитал (NWC) представляет собой разницу между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на ее балансе.добавляется, чтобы найти денежный поток от операций.

Прибыльность и рентабельность капитала

Чистая прибыль также используется для определения маржи чистой прибыли. Это удобная мера того, насколько прибыльна компания в процентном отношении по сравнению с ее прошлой или другими компаниями.

Норма чистой прибыли также используется в методе DuPont для декомпозиции рентабельности собственного капитала — ROE Рентабельность капитала (ROE) Рентабельность капитала (ROE) — это мера рентабельности компании, при которой годовая прибыль компании (чистая прибыль) делится на стоимость его общего акционерного капитала (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом. Базовая формула DuPont разделяет ROE на три компонента:

ROE = Маржа чистой прибыли x Общий оборот активов x Финансовый рычаг