ПОЛОЖЕНИЕОБ ОСОБЕННОСТЯХ НАПРАВЛЕНИЯ РАБОТНИКОВВ СЛУЖЕБНЫЕ КОМАНДИРОВКИ

Утверждено

Постановлением Правительства

Российской Федерации

от 13 октября 2008 г. N 749

1. Настоящее Положение определяет особенности порядка направления работников в служебные командировки (далее — командировки) как на территории Российской Федерации, так и на территории иностранных государств.

2. В командировки направляются работники, состоящие в трудовых отношениях с работодателем.

3. В целях настоящего Положения местом постоянной работы следует считать место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором (далее — командирующая организация).

Работники направляются в командировки на основании письменного решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Поездка работника, направляемого в командировку на основании письменного решения работодателя в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.

(см. текст в предыдущей редакции

)

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, командировками не признаются.

4. Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки — дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

5. Оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации.(см. текст в предыдущей редакции

)

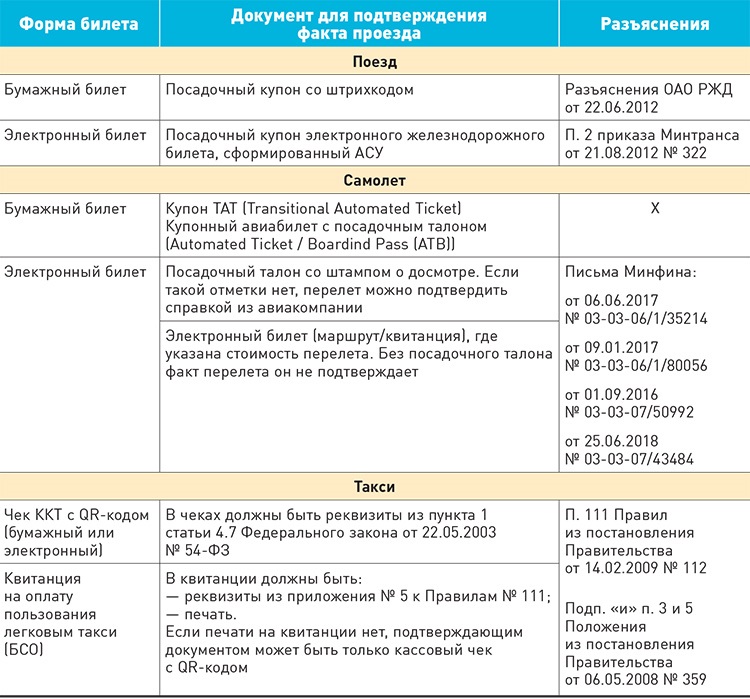

7. Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращении из командировки.

В случае проезда работника на основании письменного решения работодателя к месту командирования и (или) обратно к месту работы на служебном транспорте, на транспорте, находящемся в собственности работника или в собственности третьих лиц (по доверенности), фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из командировки работодателю с приложением документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта).

В случае отсутствия проездных документов фактический срок пребывания работника в командировке работник подтверждает документами по найму жилого помещения в месте командирования. При проживании в гостинице указанный срок пребывания подтверждается квитанцией (талоном) либо иным документом, подтверждающим заключение договора на оказание гостиничных услуг по месту командирования, содержащим сведения, предусмотренные Правилами

предоставления гостиничных услуг в Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 25 апреля 1997 г. N 490 «Об утверждении Правил предоставления гостиничных услуг в Российской Федерации».

При отсутствии проездных документов, документов по найму жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования, в целях подтверждения фактического срока пребывания в месте командирования работником представляются служебная записка и (или) иной документ о фактическом сроке пребывания работника в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) работника к месту командирования (из места командировки).

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

9. Средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Работнику, работающему по совместительству, при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. В случае направления такого работника в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы по командировке распределяются между командирующими работодателями по соглашению между ними.

10. Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

11. Работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Порядок и размеры возмещения расходов, связанных с командировками, определяются в соответствии с положениями статьи 168 Трудового кодекса Российской Федерации.(см. текст в предыдущей редакции

)

При командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Если работник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то расходы по найму жилого помещения при предоставлении соответствующих документов возмещаются работнику в порядке и размерах, которые предусмотрены абзацем вторым настоящего пункта.(см. текст в предыдущей редакции

)

В случае пересылки работнику, находящемуся в командировке, по его просьбе заработной платы расходы по ее пересылке несет работодатель.

12. Расходы по проезду к месту командировки на территории Российской Федерации и обратно к месту постоянной работы и по проезду из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах, включают расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы, а также оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей.

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории Российской Федерации осуществляется в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения, с учетом особенностей, предусмотренных пунктом 19 настоящего Положения.

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории Российской Федерации осуществляется в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения, с учетом особенностей, предусмотренных пунктом 19 настоящего Положения.(см. текст в предыдущей редакции

)

17. За время нахождения в пути работника, направляемого в командировку за пределы территории Российской Федерации, суточные выплачиваются:

а) при проезде по территории Российской Федерации — в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения для командировок в пределах территории Российской Федерации;(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

18. При следовании работника с территории Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы Российской Федерации при следовании с территории Российской Федерации и на территорию Российской Федерации определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории 2 или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

19. При направлении работника в командировку на территории государств — участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы Российской Федерации определяется по проездным документам (билетам).

(см. текст в предыдущей редакции

)

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

20. Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию Российской Федерации в тот же день, суточные в иностранной валюте выплачиваются в размере 50 процентов нормы расходов на выплату суточных, определяемой в порядке, предусмотренном абзацем вторым пункта 11 настоящего Положения, для командировок на территории иностранных государств.(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

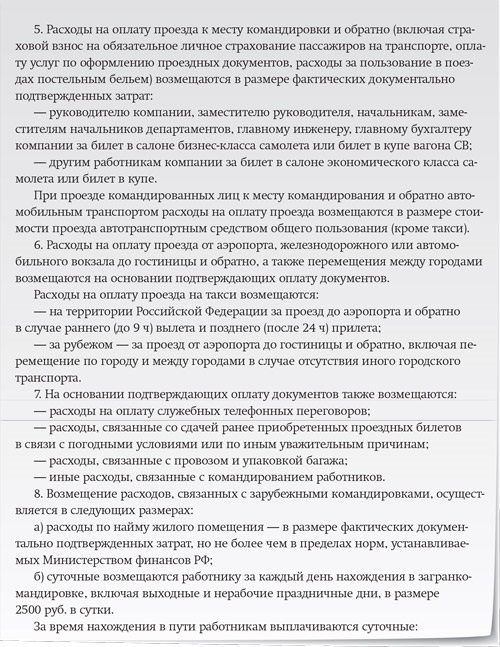

23. Работнику при направлении его в командировку на территорию иностранного государства дополнительно возмещаются:

а) расходы на оформление заграничного паспорта, визы и других выездных документов;

б) обязательные консульские и аэродромные сборы;

в) сборы за право въезда или транзита автомобильного транспорта;

г) расходы на оформление обязательной медицинской страховки;

д) иные обязательные платежи и сборы.

24. Возмещение иных расходов, связанных с командировками, осуществляется при представлении документов, подтверждающих эти расходы, в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения.

(см. текст в предыдущей редакции

)

25. Работнику в случае его временной нетрудоспособности, удостоверенной в установленном порядке, возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства.

За период временной нетрудоспособности работнику выплачивается пособие по временной нетрудоспособности в соответствии с законодательством Российской Федерации.26. Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней:

авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;(в ред. Постановлений Правительства РФ от 14.05.2013 N 411, от 29.12.2014 N 1595)

К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;(в ред. Постановлений Правительства РФ от 14.05.2013 N 411, от 29.12.2014 N 1595)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

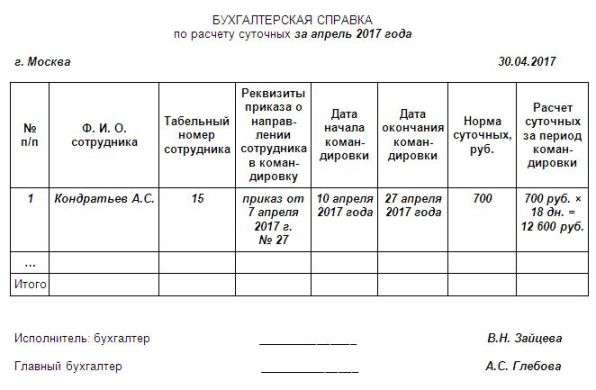

Суточные в командировке: нормы выплат в 2021 году

Направляя сотрудника в командировку, организация гарантирует ему сохранение должности и среднего заработка. Кроме того, она должна компенсировать расходы, связанные с деловой поездкой: эта норма регулируется ст. 167 ТК РФ.

Что такое суточные и чем они отличаются от командировочных?

Разберемся в терминах:

- Командировочные предназначены для оплаты базовых потребностей:

проживания и проезда.

За эти расходы работник должен

отчитаться и подтвердить их документально (подойдут

квитанции из отеля и чеки об оплате транспорта).

За эти расходы работник должен

отчитаться и подтвердить их документально (подойдут

квитанции из отеля и чеки об оплате транспорта). - Суточные нужны, чтобы компенсировать дополнительные траты: сюда относятся любые платежи, не согласованные с работодателем заранее. Сотрудник может распоряжаться суточными по своему усмотрению — сдавать по ним бухгалтерские отчеты не нужно.

За эти расходы работник должен

отчитаться и подтвердить их документально (подойдут

квитанции из отеля и чеки об оплате транспорта).

За эти расходы работник должен

отчитаться и подтвердить их документально (подойдут

квитанции из отеля и чеки об оплате транспорта).Законом установлено, что возмещение расходов должно производиться авансом. На это прямо указывает Постановление Правительства РФ от 13.10.2008 № 749. И хотя единых правил о сроках выплаты не существует, компания может установить их самостоятельно и закрепить во внутренних актах. Например, в положении о командировках допустимо указать не только период, но и конкретный способ зачисления аванса: наличными или переводом на банковскую карту.

Важно помнить, что суточные положены сотруднику за каждый день пребывания в деловой поездке — включая праздники и выходные дни.

Если работник живет недалеко от города командирования

и имеет возможность ежедневно возвращаться домой, выплата

суточных не предусмотрена. Целесообразность такого возвращения

определяется работодателем в индивидуальном порядке

и может зависеть от транспортных условий и характера

работы.

Целесообразность такого возвращения

определяется работодателем в индивидуальном порядке

и может зависеть от транспортных условий и характера

работы.

Как отчитаться об использовании суточных в командировке

Согласно п. 3 ст. 217 НКРФ, суточные расходы не требуют документального подтверждения — в отличие от командировочных. Соответственно, работник вообще не должен аргументировать второстепенные траты, который совершил во время деловой поездки.

Однако суточные придется включить в авансовый отчёт — это понадобится, чтобы обосновать затраты на командировку в налоговом и бухгалтерском учётах.

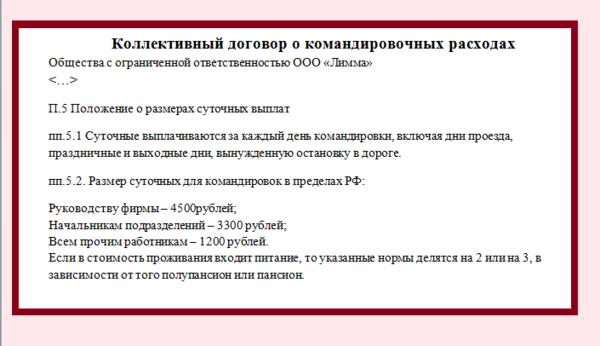

Размер суточных в командировках по России и за границу

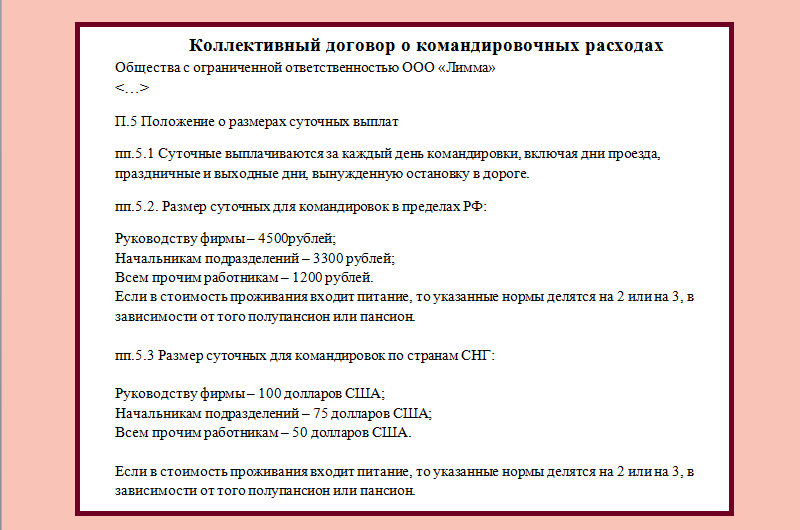

Законом размер суточных не ограничен (исключение — служащие госучреждений). Руководители частных компаний определяют этот параметр самостоятельно. Установленную величину необходимо зафиксировать во внутренних нормативных документах — например, в коллективном договоре.

Рекомендуем учитывать, что

п. 1 ст. 217 НК РФ предусматривает

максимальные размеры суточных, которые не облагаются НДФЛ.

А именно:

217 НК РФ предусматривает

максимальные размеры суточных, которые не облагаются НДФЛ.

А именно:

- до 700 ₽ за каждый день командировки на территории России

- до 2500 ₽ за каждый день командировки в других странах

Также приводим статьи расходов, которые организация обязана возместить в случае зарубежной командировки:

- оформление виз и загранпаспорта

- консульские и аэропортовые сборы

- оплата въезда или транзита для автотранспорта

- оформление страхового медицинского полиса

- другие обязательные платежи

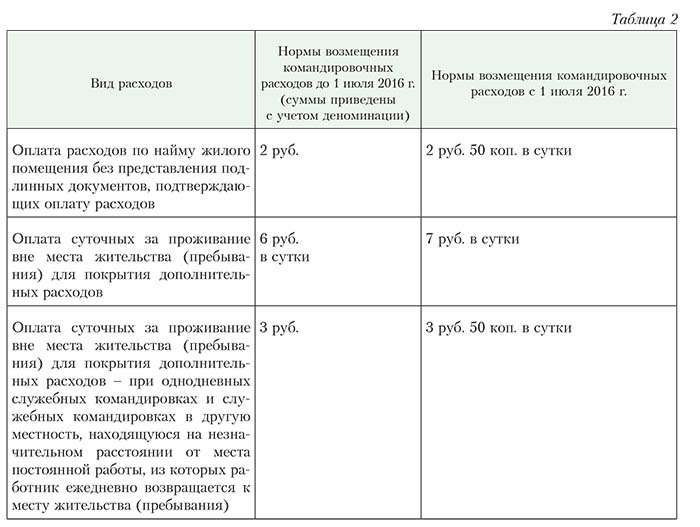

Отличия для бюджетных и коммерческих организаций

Как было сказано выше, коммерческая структура вправе сама нормировать суточные и определять сумму, начисляемую работникам.

Единый порядок для федеральных учреждений назначен

Правительством (постановление

от 02.10.2002 № 729) и составляет 100 ₽

за каждый день пребывания в командировке. Суточные

в увеличенном объеме положены руководителю только в том

случае, когда деятельность компании определена как приносящая

доход, либо за счет экономии средств из бюджета.

Выплата суточных за дни, проведенные в дороге

Согласно абз. 3 ч. 1 ст. 168 ТК РФ, работодатель компенсирует расходы за каждый из следующих периодов:

- за все будние дни в командировке

- за выходные и государственные праздники

- за дни, на которые целиком или частично выпала дорога к месту командирования и обратно, сюда же относятся периоды вынужденных остановок

Предположим, сотрудник отправился в деловую поездку в воскресенье, а вернулся в следующую субботу. В этом случае ему положены суточные за семь дней — пять будних и два выходных.

Должны ли начисляться страховые взносы на командировочные расходы работников организации?

Частью 1 статьи 7 Закона № 212-ФЗ определено, что объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений.

Согласно части 1 статьи 8 Закона № 212-ФЗ база для

начисления страховых взносов для плательщиков-организаций определяется как

сумма выплат и иных вознаграждений, предусмотренных частью 1 статьи 7 данного

закона, начисленных плательщиками страховых взносов за расчетный период в

пользу физических лиц, за исключением сумм, указанных в статье 9 Закона №

212-ФЗ.

Объектом обложения страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы (пункт 1 статьи 20.1 Закона № 125-ФЗ).

Пунктом 2 статьи 20.1 Закона № 125-ФЗ установлено, что база для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 указанной статьи, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в статье 20.2 Закона № 125-ФЗ.

В соответствии с частью 2 статьи 9 Закона № 212-ФЗ и

пунктом 2 статьи 20.2 Закона № 125-ФЗ при оплате организацией расходов на

командировки работников как в пределах территории Российской Федерации, так и

за пределами территории Российской Федерации не подлежат обложению страховыми

взносами, в частности: суточные, фактически произведенные и документально

подтвержденные целевые расходы на проезд до места назначения и обратно, сборы

за услуги аэропортов, расходы по найму жилого помещения.

Согласно статье 168 ТК РФ порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Следовательно, суточные не подлежат обложению страховыми взносами в размере, определенном в коллективном договоре или в локальном нормативном акте.

Учитывая, что в настоящее время, как правило, цена номера за сутки в гостинице включает стоимость завтрака (подтверждается данными прайс-листа гостиницы), а также стоимость проезда в поезде или перелета в самолете включает стоимость питания на борту самолета или в поезде, то согласно вышеупомянутым нормам статьи 9 Закона № 212-ФЗ и статьи 20.2 Закона № 125-ФЗ документально подтвержденная стоимость проезда и проживания в командировке работника не облагается страховыми взносами.

Как в Германии платят командировочные | Карьера | DW

До сих пор в Германии, если сотрудника отправляют в командировку, время поездки туда и обратно не оплачивается дополнительно. Но только что принятое судебное решение может все изменить.

Но только что принятое судебное решение может все изменить.

Командировка — случай для судебного разбирательства

В октябре немецкий Федеральный суд по трудовым спорам рассмотрел жалобу технического инспектора одной строительной компании из Рейнланд-Пфальца. В обязанности сотрудника входит контроль за строительными работами в Германии и за рубежом. В 2015 году его отправили в командировку в Китай. Рейс был с пересадкой, и на дорогу туда и обратно в общей сложности ушло четыре дня. По условиям тарифного договора в сфере строительства сверхурочные часы должны оплачиваться. Но работодатель оплатил лишь восемь рабочих часов в день, в то время как сотрудник требовал оплаты дополнительных 37 часов.

Спор длится уже более двух лет, и точка в этом деле еще не поставлена. Судьи в Эрфурте стали на сторону технического инспектора и приравняли время в пути к рабочему времени, поскольку такая поездка, как подчеркивается в пресс-релизе суда, «осуществляется в интересах работодателя и должна оплачиваться как работа».

Что постановление суда высшей инстанции по трудовым спорам означает для остальных немцев, которым приходится ездить в командировки? Время, затраченное на дорогу до места назначения и обратно, до сих пор в Германии не оплачивалось как рабочее. Были лишь фиксированные суммы суточных (об этом чуть позже). Правда, надо сказать о двух исключениях: если работодатель в явном виде обязывает сотрудника решать служебные вопросы по ходу поездки или если оплата времени на поездку к месту назначения и обратно предусмотрена трудовым контрактом, производственным или тарифным соглашением. Отныне командировочное время следует считать рабочим. Однако вердикт судей в Эрфурте касается конкретно деловых поездок за рубеж.

Как немцам оплачивают суточные?

Что же немцам, помимо заработка, платят за командировки сейчас? Работодатель берет на себя расходы на проезд и проживание на период деловой поездки. Отель и билеты заказывает либо фирма, либо сам сотрудник, а сумму ему затем полностью возвращают. Если сотрудник останавливается на ночевку не в отеле, а у знакомых, то ему выделяют деньги при предъявлении расписки. Максимальный размер выплат по проживанию определяет министерство финансов, он зависит от страны и города. В случае частного проживания в Германии сотрудник может получить за это 20 евро в сутки, а, скажем, в командировке в Москве — 110 евро.

На дорогой обед суточных вряд ли хватит

Помимо этого выделяется фиксированная сумма на питание за каждый календарный день (Verpflegungspauschale). Размер суточных зависит от того, сколько времени сотрудник проводит в командировке. Отсчет начинается с 8 часов пребывания в командировке. За 8 и больше часов, а также за дни приезда и отъезда платят 12 евро, за 24 часа — 24 евро. Эта сумма сокращается, если работодатель предоставляет сотруднику бесплатное питание, если завтрак входит в стоимость номера в отеле или сотрудник получает полноценный обед в самолете.

Размер суточных зависит от того, сколько времени сотрудник проводит в командировке. Отсчет начинается с 8 часов пребывания в командировке. За 8 и больше часов, а также за дни приезда и отъезда платят 12 евро, за 24 часа — 24 евро. Эта сумма сокращается, если работодатель предоставляет сотруднику бесплатное питание, если завтрак входит в стоимость номера в отеле или сотрудник получает полноценный обед в самолете.

Если командировка проходит за пределами Германии, здесь также имеют значение город и страна. Например, немцу, находящемуся в Москве, полагается 30 евро суточных, в Санкт-Петербурге — 26 евро, в Португалии — 36 евро, в Норвегии — 80 евро. Размеры выплат также устанавливает министерство финансов Германии. У компаний нередко есть и свои внутренние предписания: например, стоимость билетов не должна превышать определенную сумму, сотрудникам не оплачивают бизнес-класс, или рекомендуется путешествовать поездом вместо самолета.

Работодатель может возместить и дополнительные расходы, например, на такси или деловой ужин в дорогом ресторане, если они обоснованы и документально подтверждены чеками и квитанциями.

Смотрите также:

Что можно немцам на рабочем месте

Что можно немцам на рабочем месте

В 2016 году в Баварии по вине диспетчера столкнулись два поезда. Специалист допустил ошибку, так как отвлекался на игры на мобильнике. Использование смартфонов в диспетчерской было запрещено. Диспетчеру дали 3,5 года. Немецкие фирмы вправе решать самостоятельно, когда и как их подчиненные могут пользоваться мобильными телефонами. Непрерывное увлечение мобильником может стать причиной увольнения.

Что можно немцам на рабочем месте

Бутерброд или салат, принесенный с собой, — перекус за компьютером иногда помогает сэкономить время. Чаще всего немецкий работодатель относится к этому спокойно. Проблемы могут возникнуть, если вы заняты в отделе сервиса и общаетесь с клиентами. Еду на рабочем месте могут запретить из-за правил гигиены или техники безопасности. Это касается лабораторий, больниц или производственных цехов.

Что можно немцам на рабочем месте

Работник может получить предупреждение, если регулярно обедает за компьютером и его чавканье и запах еды раздражают коллег. Предупреждение проигнорировано неоднократно — начальник вправе уволить. Неприятности могут возникнуть, и если сотрудник прольет кофе на клавиатуру или повредит служебное оборудование. В этом случае его могут обязать покрыть расходы.

Что можно немцам на рабочем месте

Под хиты и дело спорится. А если у шефа другой музыкальный вкус, запретить радио он не вправе. Так решил Федеральный суд по трудовым спорам. Воспрепятствовать этому, однако, могут недовольные коллеги или клиенты. Тогда в лучшем случае придется надеть наушники. Если же музыка мешает сконцентрироваться и приводит к ошибкам в работе — запрет все же возможен , но с согласия производственного совета.

Что можно немцам на рабочем месте

А вот повесить на стену календарь с полуобнаженными моделями в немецком офисе точно не разрешат.

Такие снимки по Закону о равном обращении считаются дискриминацией. То же самое касается и журналов с порнографией, лежащих на рабочем столе. Исключение составляют пространства, к которым имеет доступ только сам сотрудник, к примеру, личный шкафчик или ящик спецодежды.Что можно немцам на рабочем месте

Треть трудящихся в Германии украшают свои рабочие места личными предметами. Чаще всего это фотографии семьи, футбольная атрибутика и растения. В каждой фирме могут действовать свои предписания. Все, что мешает другим или является источником опасности (например, свечи), может быть запрещено. Но и в этом случае начальник не вправе выкидывать вещи, которые принадлежат сотруднику.

Что можно немцам на рабочем месте

Можно ли сотруднику брать с собой на работу домашнего питомца, каждая фирма решает самостоятельно. Но даже в случае разрешения сначала необходимо спросить коллег. Собака должна быть социализированной, а рабочее место — подходящим для нее.

Если на предприятии действуют особые гигиенические предписания, животные запрещены.Что можно немцам на рабочем месте

Допустимы ли личные звонки на работе, прописано в корпоративном кодексе. Если четких правил нет, короткий звонок вопросов не вызовет. Если сотрудник регулярно недорабатывает свое время, он рискует быть уволенным. Особенно если в ход идет служебный телефон. В 2015 году из-за звонков для участия в интерактивной игре на радио бухгалтер из Везеля лишилась работы. И суд посчитал это правомерным.

Что можно немцам на рабочем месте

То же самое касается и использования служебного принтера или ксерокса в личных целях. Если в корпоративных правилах нет четкого разрешения, это может быть истолковано как присвоение имущества работодателя. Такая же проблема может возникнуть, если сотрудник использует служебные конверты или марки для частной почты или заряжает свой смартфон в офисе.

Автор: Татьяна Вайнман

Такие снимки по Закону о равном обращении считаются дискриминацией. То же самое касается и журналов с порнографией, лежащих на рабочем столе. Исключение составляют пространства, к которым имеет доступ только сам сотрудник, к примеру, личный шкафчик или ящик спецодежды.

Такие снимки по Закону о равном обращении считаются дискриминацией. То же самое касается и журналов с порнографией, лежащих на рабочем столе. Исключение составляют пространства, к которым имеет доступ только сам сотрудник, к примеру, личный шкафчик или ящик спецодежды. Если на предприятии действуют особые гигиенические предписания, животные запрещены.

Если на предприятии действуют особые гигиенические предписания, животные запрещены.Что нужно знать

Джон:

Добро пожаловать и благодарим вас за то, что вы присоединились к телефонному форуму Налоговой службы по теме «Компенсация командировок и надбавок».

Меня зовут Джон Дарр, я работаю налоговым агентом Федерального, государственного и местного управления IRS. В течение следующих 60 минут мы обсудим важную информацию о политике возмещения командировок, которую вам необходимо знать. Со мной сегодня для этого обсуждения Венди Спилман, также агент по доходам федерального правительства и местных органов власти.

Венди:

Спасибо, Джон, и добрый день, дамы и господа. Нам часто задают вопрос, как определить, какие надбавки и компенсации подлежат налогообложению.

Сегодня мы обсудим несколько общих платежей, которые мы часто наблюдаем при проведении аудиторских проверок, и правильную обработку этих платежей.

Наша цель сегодня — помочь вам разобраться в вопросах, связанных с выплатой надбавок и различных возмещений, а также с надлежащим налоговым режимом.Покроем:

- Дополнительное вознаграждение члену совета директоров

- Надбавки на командировки сотрудникам

- Личные автомобильные надбавки для сотрудников и

- Компенсация прочих путевых расходов

Джон:

Вы должны знать, что эта презентация не является официальным руководством по вашим конкретным вопросам. Мы предоставляем общих рекомендаций , чтобы помочь государственным учреждениям понять, как применяется налог на трудоустройство в отношении различных платежей.

Мы предоставляем общих рекомендаций , чтобы помочь государственным учреждениям понять, как применяется налог на трудоустройство в отношении различных платежей.

Мы получили от аудитории ряд очень хороших вопросов, которые мы будем обсуждать, но мы понимаем, что каждая проблема уникальна и должна рассматриваться в индивидуальном порядке. Если у вас есть конкретный вопрос, перейдите на IRS.GOV и введите поиск по ключевому слову «Информационный бюллетень FSLG».

Для каждого штата есть список специалистов FSLG. Они готовы помочь ответить на ваш конкретный вопрос. Вы также можете запросить подписку на информационный бюллетень, чтобы быть в курсе последней информации по вопросам FSLG.

Венди:

Прежде чем мы начнем, просто небольшое напоминание. На ваших телефонных линиях отключен звук. Мы просим вас, если вы должны оставить нас на мгновение, не переводить телефон в режим ожидания, поскольку некоторые телефонные системы воспроизводят музыку, когда телефон находится в режиме ожидания.

А теперь приступим. Наша первая область — это компенсация, выплачиваемая членам совета директоров. Как правило, члены совета директоров и другие выборные должностные лица являются сотрудниками правительства, и их вознаграждение облагается налогом и указывается в форме W-2, как и другие сотрудники.Однако вознаграждение членам Совета директоров выплачивается разными способами.

Джон:

Верно Венди. Наиболее распространенный метод компенсации члену совета директоров — это сумма, выплачиваемая члену совета директоров за участие в заседаниях.

Избранным членам совета директоров или директорам часто выплачивается фиксированная сумма; скажем, 20 долларов на посещение регулярных и специальных заседаний совета директоров. Платежи не являются возмещением фактических расходов, но часто упоминаются как «суточные» или возмещение.Независимо от того, как они называются, выплаты являются компенсационными и облагаются налогом как заработная плата.

Венди:

Члены правления обычно получают компенсацию в виде других различных льгот. Мы собираемся обсудить несколько преимуществ, которые мы обычно видим.

Эти преимущества:

- Компенсация командировочных встреч

- Ночная поездка с компаньоном и

- Различные другие платежи, выходящие за рамки правил подотчетного плана

Джон:

Первое преимущество, которое мы обсудим, — это оплата заседаний членов совета директоров и возмещение транспортных расходов.Эта тема напрямую связана с вопросом, который мы получили сегодня от аудитории. Они спросили: «Облагается ли налогом участие членов совета директоров и / или комитетов, оплачивающих их пробег, если они проводятся на месте?»

Ответ заключается в том, что поездка на работу определяется как поездка между домом и работой и считается личными расходами сотрудника. И поэтому, если государственное учреждение возмещает члену правления поездку на работу, это возмещение подлежит налогообложению члену правления и облагается налогом на трудоустройство. Венди, а что, если государственный служащий возьмет кого-нибудь с собой в командировку? Какие налоговые последствия это окажет, если таковые имеются?

Венди, а что, если государственный служащий возьмет кого-нибудь с собой в командировку? Какие налоговые последствия это окажет, если таковые имеются?

Венди:

Это отличный вопрос.

Любые деньги, выплаченные или понесенные в отношении супруга, иждивенца или другого лица, сопровождающего сотрудника в деловой поездке, считаются налогооблагаемой дополнительной льготой. Однако есть и исключения.

Дополнительная льгота не облагается налогом, если:

- Сопровождающее лицо — работник работодателя,

- Поездка сопровождающего лица осуществляется с действительной деловой целью, или

- В противном случае командировочные расходы вычитались бы сопровождающим лицом

Термин другое физическое лицо не включает делового партнера с действительными командировочными расходами, которые в противном случае были бы действительными деловыми расходами.

Джон:

Верно, Венди, расходы также должны соответствовать обычным правилам дорожных расходов. Это означает, что присутствие человека должно иметь реальную деловую цель. На основании судебных решений присутствие супруга или другого попутчика в поездке должно быть необходимым, а не просто полезным для установления необходимой деловой цели.

Это означает, что присутствие человека должно иметь реальную деловую цель. На основании судебных решений присутствие супруга или другого попутчика в поездке должно быть необходимым, а не просто полезным для установления необходимой деловой цели.

Дополнительную информацию о возмещении дорожных расходов можно найти на веб-сайте FSLG по адресу http: // www.irs.gov/Government-Entities.

Венди, не могли бы вы начать обсуждение налогового режима платежей или возмещения, когда платеж выходит за рамки правил подотчетного плана?

Венди:

Конечно, Джон.

Давайте удостоверимся, что все мы в курсе того, что требует подотчетный план, изучив требования подотчетного плана и как работают возмещения по подотчетному плану.

Согласно плану подотчетности надбавки или компенсации, выплачиваемые работникам за связанные с работой расходы, исключаются из заработной платы и не подлежат удержанию или отчетности.Политика надбавок или возмещения, которая не обязательно должна быть письменным планом, должна соответствовать трем требованиям , чтобы считаться подотчетным планом. Их:

Их:

- Должна быть деловая связь с расходами.

- Получатель несет ответственность за надлежащий учет в разумные сроки.

- Излишки возмещения или авансы должны быть возвращены в течение разумного периода времени.

Имейте в виду, что если требования подотчетного плана не выполняются, возмещение считается облагаемым налогом.

Еще один вопрос, который мы получили от аудитории, касается правил подотчетного плана. Они спросили: «Могут ли сотрудники получать компенсацию или выплаты надбавок через чек поставщика и, следовательно, получать форму 1099, если сумма превышает 600 долларов? Или все возмещения и выплаты надбавок должны проходить через платежную ведомость?»

Это отличный вопрос. Мы часто обнаруживаем, что налогооблагаемые платежи, такие как компенсация за проезд, проезд супруга, а также деньги, возмещаемые вне рамок подотчетного плана возмещения, не сообщаются членам совета директоров в форме W-2 как доход.

В других случаях мы находим эти выплаты, указанные в форме 1099-MISC, как компенсацию для неработающих . Ни один из методов не является правильным способом сообщить о таких платежах. Помните, что налогооблагаемые платежи следует указывать как заработную плату.

Ни один из методов не является правильным способом сообщить о таких платежах. Помните, что налогооблагаемые платежи следует указывать как заработную плату.

Джон:

Итак, каковы правильные налогообложение и отчетность для этих типов компенсаций и надбавок? Как упоминалось ранее, избранные и назначаемые государственные должностные лица, как правило, являются служащими для удержания федерального подоходного налога и налога на занятость.

Когда эти должностные лица получают платежи за услуги или другие цели, которые не исключаются из дохода согласно налоговому законодательству, или из дохода, полученного в результате нарушения правил подотчетного плана, деньги подлежат удержанию федерального подоходного налога. Кроме того, деньги облагаются налогами на социальное обеспечение и медицинское обслуживание и отражаются в форме W-2.

Но, если возмещение осуществляется согласно плану подотчетности, и платеж представляет собой возмещение, которое не облагается налогом для работника в соответствии с действующим налоговым законодательством, вы можете возместить работнику, и не будет никакой отчетности ни по форме W2, ни по форме 1099.

Венди:

Помните, что командировочные платежи или возмещение сопутствующего члена совета директоров считаются доходом и должны быть указаны в форме W-2.

Если расходы на попутчика оплачены, а спутник не присутствует на собрании по уважительной деловой причине, сотрудник подлежит налогообложению дополнительной льготы.

Наконец, если платеж выходит за рамки вашего подотчетного плана, этот платеж считается налогооблагаемой выгодой.

Выплаты сотрудникам относятся к форме W-2, а не к форме 1099.

Джон:

Теперь, когда мы обсудили проблемы, влияющие на членов правления и других выборных должностных лиц, давайте обсудим некоторые общие проблемы, которые мы обнаруживаем в ходе наших аудитов государственных органов, которые относятся к компенсациям и надбавкам, выплачиваемым сотрудникам, которые, как вы знаете, также включают члены правления и выборные должностные лица.

Государственные учреждения часто возмещают расходы на питание, поэтому давайте рассмотрим правила, касающиеся питания.

Общее правило — питание не включается в заработную плату работника ЕСЛИ предоставляется:

- На территории предприятия работодателя, И

- Они предназначены для удобства работодателя.

Первый тест «На территории предприятия работодателя» означает, что питание должно предоставляться либо в месте, где работник выполняет значительную часть своих обязанностей, ИЛИ в помещении, где работодатель выполняет значительную часть своих обязанностей. своего бизнеса.

Второй тест «Питание предоставляется для удобства работодателя» выполняется, если оно предоставляется по существенной «некомпенсирующей» причине; то есть цель не состоит в том, чтобы предоставить сотруднику дополнительную оплату или покрыть личные расходы сотрудника, но по деловым причинам предоставление питания в интересах работодателя.

Венди:

Помните, что питание, предоставляемое для улучшения общего морального духа или деловой репутации, или для привлечения потенциальных сотрудников, не предоставляется по существенной некомпенсирующей причине и, следовательно, облагается налогом.

Сотрудники, получающие денежные надбавки или компенсации, обычно не имеют права на исключение в соответствии с разделом 119 Налогового кодекса.

Раздел 1.119 (a) (2) (ii) (a) Регламента IRS гласит: «Питание будет считаться предоставленным по существенной некомпенсирующей деловой причине работодателя, если питание предоставляется сотруднику в его рабочее время, чтобы иметь сотрудник, доступный для вызова службы экстренной помощи во время приема пищи.

Чтобы продемонстрировать, что питание предоставляется сотруднику, чтобы он был доступен для вызова службы экстренной помощи в течение периода приема пищи, необходимо продемонстрировать, что на предприятии работодателя действительно произошли или могут обоснованно произойти аварийные ситуации, которые привело или приведет к тому, что работодатель призовет работника выполнять свою работу во время его приема пищи «.

Мы получили ряд вопросов по этой теме. Первый вопрос: «Если сотрудник уезжает из дома на день и обедает и / или ужинает в дороге, он не остается на ночь, но может отсутствовать более 8 часов, считается ли его питание дополнительной льготой и следовательно, подлежат обложению налогом на заработную плату? »

Джон:

Ответ на этот вопрос заключается в том, что, поскольку работник не удовлетворяет первому требованию «В служебных помещениях работодателя» и сотрудник не остается на ночь, так как они не находятся вдали от дома достаточно долго, чтобы потребовать значительного отдыха, возмещение будет облагаться налогом. .

Венди:

Аудитория также спросила, имеет ли значение, выплачивается ли оплата за «фактические расходы или на основе суточных».

Джон:

Имейте в виду, что если сотрудник не находится в командировке, что мы обсудим через несколько минут, необходимо использовать фактические расходы в соответствии с процедурами подотчетного плана. «Предполагаемое» обоснование с использованием суточных не применимо, если лицо не находится в статусе путешествующего, и, таким образом, возмещение будет облагаться налогом.

Венди:

Так есть ли исключения из общего правила возмещения расходов на питание?

Джон:

да. Постановление казначейства § 1.274-2 (d) (3) предусматривает, что возмещение расходов на питание, непосредственно связанных и необходимых для участия в деловых встречах или собраниях определенных освобожденных от налогов организаций, не включается в заработную плату, если расходы на ваше присутствие связаны с вашей торговлей или бизнесом. . Эти организации включают торговые палаты, бизнес-лиги и торговые или профессиональные ассоциации.

ПоложенияКазначейства также предусматривают исключение di minimus для обедов или денежного пособия на питание или возмещения, предоставляемого сотруднику в качестве дополнительного пособия, если:

- Выгода по разумной цене.

- Может использоваться время от времени, потому что сверхурочная работа требует продления рабочего дня сотрудника,

- А питание или надбавка на питание позволяет работнику работать сверхурочно.

Ни в коем случае деньги на питание, рассчитываемые на основе количества отработанных часов, не будут считаться минимальными.

Так, например, если сотруднику дается два доллара в час за каждый час сверхурочной работы после восьми часов работы, это не считается минимальным и будет облагаться налогом. С другой стороны, если питание предоставляется сразу после окончания рабочего дня, потому что обязанности сотрудника не позволяли ему получить обед в рабочее время, правила казначейства разрешили бы безналоговое возмещение расходов на питание. Прекрасное описание правил приема пищи включено в Руководство по дополнительным льготам IRS.GOV /. Его можно найти, выбрав раскрывающееся меню в разделе «Информация для» в правом углу экрана, выбрав «Государственные учреждения», затем щелкнув ссылку «Налоговая информация для федеральных и местных органов власти», а затем выбрав ссылка для «Образовательных ресурсов»

Мы обсудили правила, касающиеся питания, предоставляемого работодателем на территории работодателя, но как насчет того, когда сотрудник путешествует с деловыми целями? Венди, как в этом случае будут применяться налоги?

Венди:

Джон, это, очевидно, не проходит первый тест, поскольку еда не предоставляется на территории работодателя.

Эти обеды обычно подпадают под правила для ночных командировочных расходов, поскольку, как упоминалось ранее, сотрудник находится в командировочном статусе. Налогообложение этих возмещений или надбавок зависит от того, связано ли питание с деловой поездкой и обоснованы ли расходы в соответствии с правилами подотчетного плана.

Возмещения или надбавки должны соответствовать правилам подотчетного плана, чтобы их можно было исключить. Кроме того, сотрудники должны уезжать из налогового дома по делам.Как и в случае с другими расходами, связанными с поездкой, налоговый дом определяется общей сферой работы, а не местом жительства сотрудников.

Итак, что означает путешествие «вдали от дома»? Во-первых, место назначения сотрудника должно находиться на значительном удалении от рабочего места. Постановления о доходах 73-529 и 93-86 указывают, что налоговый дом включает всю столичную область; следовательно, налогоплательщик не уезжает из дома, если он или она не покидает столичный район.

Во-вторых, сотруднику необходимо полноценно спать или отдыхать, чтобы выполнять свои обязанности вдали от дома.

Джон:

Венди, позвольте мне привести несколько примеров:

Скажем, Сотрудник должен ехать со своего основного места работы в другой город, расположенный в 60 милях, чтобы работать над проектом.

Она уезжает из дома в 11:00 в понедельник и планирует вернуться домой в тот же день. Она не может завершить проект в понедельник, поэтому проводит ночь.

После завершения проекта на следующий день она возвращается в свой налоговый дом к 10:30 a.м.

Несмотря на то, что служащая не планировала ночевать и уехала менее чем на 24 часа, она прошла тест «вне дома», потому что она провела ночь вдали от налогового дома по делам и получила полноценный отдых или сон.

Компенсация допустимых расходов по плану подотчетности не будет включена в ее заработную плату.

Вот еще один пример. Сотрудник должен ехать в город за 100 миль, чтобы поработать в течение дня.Сотрудник уходит из дома в 6:30 утра и возвращается на ночь в 22:00. По дороге домой сотрудник останавливается на обед и два часа отдыхает в машине.

Несмотря на то, что сотрудник находился вне дома значительно дольше, чем его обычный рабочий день, он не находится в командировке.

Судебные дела постановили, что остановка для еды или отдыха в машине не соответствует правилу «полноценного сна или отдыха». В этом случае компенсация расходов на питание включается в доход работника.

Для получения дополнительной информации о возмещении расходов на питание или надбавках зайдите на сайт IRS.GOV и в разделе публикаций см. Публикацию 15-B «Налоговое руководство работодателя по дополнительным льготам»; и Публикация 463 о правилах поездок или перейдите на домашнюю страницу FSLG, а в разделе «Образовательные продукты» вы найдете Руководство по налоговым льготам.

Венди:

Мы обычно называем компенсацию расходов на питание сотрудников, если они не путешествуют с ночевкой в государственные деловые районы, как «дневное питание».

Во многих случаях дневное питание оплачивается, потому что это разрешено государственным или местным уставом в зависимости от расстояний, на которое сотрудники должны ехать из своего обычного налогового дома. . Например, если сотрудник выезжает за пределы округа, его расходы на питание возмещаются во время однодневной поездки.

В некоторых случаях обеды оговаривались как часть профсоюзных контрактов, или это «просто потому, что правительство сделало это так».

Примером может служить департамент шерифа, у которого есть офицер, который едет в другую часть штата, чтобы забрать заключенного в тюрьме штата.У многих департаментов шерифа есть соглашения, по которым департамент должен заплатить или возместить сумму за дневной обед во время этой поездки.

Хотя может существовать уважительная «деловая» причина для возмещения стоимости обеда, и чиновник мог выехать за пределы обычного налогового дома сотрудника, поездка не требует длительного сна или отдыха, чтобы соответствовать требованиям работы.

В этом примере возмещение расходов или пособие на питание облагаются налогом и должны отражаться в форме W2 сотрудника.

Мы получили от аудитории вопрос: «Если городские служащие или выборные должностные лица уезжают из города на дневную встречу без ночлега, и стоимость обеда взимается с их городской кредитной карты, это налогооблагаемая льгота или это считается минимальным? »

Поскольку это не поездка с ночевкой, еда будет облагаемой налогом дополнительной льготой для работника, если только работник не возместит работодателю стоимость еды. Если они не возмещают работодателю, то стоимость еды должна быть включена в заработную плату работника в качестве налогооблагаемой дополнительной льготы.

Следует отметить, что не имеет значения, как была куплена еда; налогообложение работника остается прежним.

Джон:

Венди, поскольку мы говорим о вопросах, связанных с «налоговым домом» служащего, другой вопрос, связанный с налоговым домом, — это размещение в пределах их налогового дома.

По общему правилу, проживание может быть исключено из заработной платы, если оно предоставляется:

- На территории предприятия работодателя, И

- меблирована для удобства работодателя, И

- Сотрудник обязан принять жилье в качестве условия приема на работу.

Это означает, что работник должен принять жилье для выполнения своих обязанностей. Например, жилье предоставляется для того, чтобы служащий был доступен для выполнения своих обязанностей в любое время, и служащий не мог выполнять требуемые от него услуги, если ему не было предоставлено такое жилье.

Венди:

Определение того, должен ли работник соглашаться на получение жилья в качестве условия приема на работу, требует изучения фактов, связанных с предоставленным жилищем.

Раздел 119 Налогового кодекса предусматривает исключения, но только для питания или проживания в натуральном выражении, другими словами, когда работодатель фактически предоставляет жилье. Денежные выплаты или компенсации не подлежат этому исключению.

Помните, что, как и в случае с дневным питанием, федеральный закон имеет приоритет над законом штата, трудовыми или профсоюзными договорами при определении федеральных налоговых обязательств за меблированное жилье.

Фактические факты, обстоятельства и требования изложены в Налоговом кодексе 119, который определяет ответственность по федеральному подоходному налогу, налогам на социальное обеспечение и Medicare.

Джон:

Вы знаете Венди; многие из нас слышали или читали, что упражнения полезны для нас. А как работодатель вы можете даже подумать о том, чтобы предложить своим сотрудникам членство в спортивном клубе. Это может показаться отличной идеей, но прежде чем вы это сделаете или если вы уже предлагаете это преимущество, давайте поговорим о налоговых последствиях.

В соответствии с разделом 132 (j) (4) Налогового кодекса стоимость любого спортивного сооружения на территории , предоставленного работодателем, не облагается налогом для сотрудников.Есть несколько факторов, которые определяют, не облагается ли эта дополнительная льгота налогом.

Возможно, вы заметили, что я сказал «спортивное сооружение на территории». Термин «спортивное сооружение на территории» означает любой тренажерный зал или спортивное сооружение:

- , который находится на территории работодателя; И

- , которым управляет работодатель; И

- , который используется в основном сотрудниками, супругами и их детьми-иждивенцами.

Венди:

Спортивное сооружение не обязательно должно находиться на территории предприятия работодателя.Однако объект должен находиться на территории, принадлежащей работодателю и эксплуатируемой им, и не может использоваться в жилых помещениях, например, на курорте.

Объект может включать тренажерные залы, бассейны, теннисные корты, поля для гольфа, беговые или велосипедные дорожки.

Исключение для спортивных сооружений не распространяется на членство в спортивных сооружениях, включая клубы здоровья или загородные клубы, за исключением случаев, когда эти сооружения принадлежат или арендуются и управляются работодателем и в основном используются работниками, супругами и иждивенцами работодателя.

Таким образом, если работодатель оплачивает членство сотрудников в местном спортзале или Y (и ни один из них не принадлежит и не управляется работодателем), членство считается дополнительным налогооблагаемым пособием, стоимость которого должна быть включена в W- 2.

Однако, если у работодателя есть площадка для тренировок на своей собственности, и она принадлежит и управляется работодателем, и практически все использование осуществляется работниками, то дополнительные льготы не облагаются налогом.

Джон:

Вероятно, одна из наиболее распространенных компенсаций или надбавок, которые работодатель выплачивает сотруднику, — это использование сотрудником транспортного средства.

Обычно это выплачивается либо в виде фиксированной суммы пособия, либо в виде компенсации «центов за милю». И чтобы ответить на один из вопросов аудитории, возмещение также может быть по фактическим затратам, понесенным сотрудником с квитанциями, представленными в соответствии с планом подотчетности.

В целом, если государственный работодатель возмещает расходы на автомобили в соответствии с планом подотчетности, возмещение не облагается налогом для работника. Кроме того, расходы не будут вычитаться работником из его личной налоговой декларации, поскольку возмещение не было включено в доход работника.

Сотрудник должен соблюдать правила подотчетности по указанию даты, пробега и бизнес-цели для представленных миль.

Венди:

Компенсация допустимой ставки миль для деловых поездок не включается в заработную плату сотрудника, если она выплачивается по стандартной федеральной ставке миль или ниже. Сотрудник должен соблюдать правила подотчетного плана и учитывать пройденные бизнес-мили.

По состоянию на 1 января 2013 года стандартный пробег составляет 56 миль.5 центов за милю.

Если ставка возмещения работодателем превышает стандартную ставку, сумма превышения облагается налогом для работника как обычная заработная плата. В случае чрезмерного возмещения необлагаемые налогом суммы и суммы, подлежащие налогообложению, указываются в форме W-2 с указанием:

- Суммы до федеральной ставки пробега указаны в графе 12, код L И

- Суммы, превышающие федеральную ставку миль, указаны в графах 1, 3 и 5, если применимо для этого сотрудника.

Другими словами, налогооблагаемая часть указывается так же, как и любая другая компенсация, в полях 1, 3 и 5, а удержание — в полях 2, 4 и 6.

Джон:

Если государственный работодатель возмещает сотруднику пробег в рамках подотчетного плана, подтверждающего деловой пробег, и возмещение составляет федеральную ставку миль или меньше, то:

- Возмещение не облагается налогом для работника.

- Подоходный налог не удерживается.И

- Отчеты по форме W-2 не требуются.

Если возмещение не выплачивается в рамках подотчетного плана или возмещение превышает допустимые суммы , деньги или их часть облагаются налогом как заработная плата.

Венди:

Как упоминалось ранее, государственное агентство имеет возможность возместить работнику фактические расходы, такие как стоимость топлива.

Эти возмещения исключаются из вознаграждения работника в соответствии с планом подотчетности.Сотрудник должен документировать расходы и связь с бизнесом.

Расходы личного характера, такие как поездки на работу, никогда не исключаются , и возмещение таких личных расходов должно быть включено в налогооблагаемую заработную плату работника.

Независимо от того, как рассчитывается возмещение, для того, чтобы оно считалось выплаченным в соответствии с правилами подотчетного плана, работник должен предоставить обоснование работодателю. Правила обоснования командировки требуют от работника записи

- дата

- коммерческое назначение

- и местонахождение

Правила требуют, чтобы пробег регистрировался во время или почти одновременно с начислением пробега.

Например, ежемесячные отчеты о расходах обычно соответствуют этому требованию.

Джон:

Как мы уже упоминали, возмещение расходов на поездки, не связанные с деловыми операциями, включая поездки на работу, облагается налогом, даже если они выплачиваются по федеральной ставке миль или ниже и рассчитываются на основе той же документации, что и подотчетный план.

Это считается обычной заработной платой и облагается всеми налогами на прибыль и занятость.

Сегодня мы несколько раз упоминали о поездках на работу, поэтому позвольте мне напомнить вам, что поездки на работу могут происходить по разным причинам.Коммунальные поездки — это личное путешествие между местом жительства и местом работы, которое не считается служебным или личным.

Напоминаем, что поездки на работу могут осуществляться по просьбе работодателя или исключительно по инициативе сотрудника.

Например, если у вас есть сотрудник, который обычно работает с понедельника по пятницу и ходит в офис по выходным. Это по-прежнему личных поездок на работу , независимо от того, требуется ли это работодателем или инициировано работником.

Вот еще один вопрос из зала: «Если сотрудник едет на такси из дома на работу, потому что у него есть большие или тяжелые проектные материалы, которые он приносит с собой на работу для презентации или конференции, имеющей отношение к бизнесу, это то, что облагается или не облагается налогом? »

В соответствии с описанными нами правилами поездок на работу такси возмещение расходов на такси будет являться дополнительным налогооблагаемым пособием и подлежит обложению налогом на трудоустройство, поскольку считается, что работник совершает поездку на работу.

И, как врезка, если сотрудники не подали заявку на возмещение расходов на бизнес-мили, они не могут требовать возмещения расходов в своей личной налоговой декларации.

Венди:

Джон, это отличное описание использования личного автомобиля сотрудниками в деловых целях. Теперь я хотел бы рассказать о государственных служащих, пользующихся государственным транспортом.

Вы должны знать, что, когда работодатель предоставляет сотруднику транспортное средство исключительно для деловых целей, это не влечет за собой налоговых последствий или требуется отчетность W-2, и использование в коммерческих целях рассматривается как дополнительное пособие по условиям работы.Однако сотрудники по-прежнему обязаны вести учет поездок.

Помните, что коммерческое использование не включает поездки на работу. Сотрудникам необходимо вести записи, подтверждающие, что все автомобили использовались в коммерческих целях.

Что произойдет, если автомобиль будет использоваться не только для служебных целей?

Если предоставленный работодателем автомобиль используется как для бизнеса, так и для личного пользования, обоснованное использование в бизнесе не облагается налогом для работника, однако для личного использования считается дополнительным пособием и облагается налогом в качестве заработной платы.

В этой ситуации у правительства и служащего есть несколько вариантов. Если работник полностью обосновывает свое деловое и личное использование, правительство имеет возможность облагать налогом только личное использование транспортного средства, ИЛИ работник имеет возможность возместить работодателю расходы на личное использование, а не рассматривать его как заработную плату.

Правительство также имеет возможность включить все использование в качестве заработной платы и уведомить служащего о том, что они сообщают полную сумму.Затем работник должен обосновать коммерческое использование и вычесть его из своей — личной налоговой декларации, форма 1040, таблица A.

Джон, не могли бы вы поделиться с нами парой примеров того, что можно считать личным использованием?

Джон:

Я с удовольствием приведу несколько примеров. Имейте в виду, что это не полный список.

Мы уже обсуждали, что поездка между местом жительства и работой считается личным.Отпуск, использование в выходные дни И использование супругом или иждивенцами также считается личным использованием.

Исключением из ограничения личного использования является использование, которое квалифицируется как минимальное. Вот несколько примеров исключительного минимального использования автомобиля, предоставленного работодателем:

Небольшие личные объездные пути во время работы, например, поездка на обед вне офиса по работе ИЛИ Нечастое личное использование.

Редкое личное использование, как правило, менее одного дня в месяц.Это не означает, что сотрудник может получать исключаемые компенсации за поездки на работу 12 дней в году. Имейте в виду, что это правило распространяется на нечастые, случайные ситуации.

Позвольте мне привести пример, чтобы проиллюстрировать минимальное использование. Допустим, сотрудник использует правительственный автомобиль для деловой встречи. Правительство требует, чтобы сотрудники возвращали автомобили автопарка в конце рабочего дня, но сотрудник задерживается, и автопарк закрывается, когда сотрудник возвращается в офис.Сотрудник забирает автомобиль домой и возвращает его на следующее утро.

Если предположить, что это случается нечасто для этого сотрудника — обычно происходит не чаще одного раза в месяц, стоимость поездки на работу — это необлагаемое налогом минимальное дополнительное пособие.

Однако, если это частое явление, поездка на работу облагается налогом для работника.

Итак, Венди, какая документация требуется, чтобы определить, есть ли налог, причитающийся с работника?

Венди:

Имейте в виду, что транспортные средства считаются «зарегистрированной собственностью», и поэтому для подтверждения освобождения от налогов требуются отдельные записи для коммерческого и личного пробега.

Если записи, в которых отдельно документируется деловой и личный пробег, не предоставляются сотрудником, стоимость использования транспортного средства в размере ВСЕ считается заработной платой сотрудника.

В этом случае сотрудник может иметь возможность перечислить вычеты за любое обоснованное использование в бизнесе в своей личной форме 1040, Приложение A.

Если сотрудник ведет учет деловых и личных нужд отдельно, доходом считается только использование автомобиля в личных целях.Это может оказать значительное влияние на сотрудников и является значительным стимулом для сотрудников вести необходимую документацию.

Итак, Джон, если есть налогооблагаемая сумма для любого использования или только для личного использования, как она оценивается?

Джон:

Согласно общему правилу оценки дополнительных льгот, сумма, включаемая в доход, представляет собой справедливую рыночную стоимость .

Для использования транспортного средства справедливая рыночная стоимость — это обычно арендная стоимость транспортного средства, которую мы обсудим через минуту, но при определенных обстоятельствах могут применяться другие правила.

На самом деле существует три метода определения ценности личного пользования автомобиля. Их:

- Правило оценки аренды автомобиля

- Правило центов за милю за автомобиль И

- Правило поездок на работу

Когда работодатель указывает личное использование в качестве заработной платы, он должен использовать одно из этих 3 специальных правил оценки. Как правило, эти правила применяются к каждому транспортному средству, и работодатель может использовать разные правила для разных транспортных средств и для разных сотрудников.

Первый метод, Метод оценки аренды автомобиля, рассчитывается по:

- Первое — Определите справедливую рыночную стоимость транспортного средства в первый день, когда он доступен сотруднику. Затраты работодателя, включая налоги, титул и т. Д., Могут быть использованы для определения FMV .

- Затем — Используйте таблицу в Рег. §1.61-21 (d) (iii) или в Публикации 15-B для расчета годовой арендной стоимости.

- Далее — Умножьте сумму годовой аренды на процент личного использования, вычисленный путем деления миль личного пользования на общее количество пройденных миль.

- И если есть топливо, добавьте 5 с половиной центов за каждую пройденную милю для личного пользования.

Имейте в виду, что в соответствии с этим методом другие расходы, такие как расходы на техническое обслуживание и страхование , включены в тариф и не могут быть возмещены отдельно.

Чтобы несколько упростить бухгалтерский учет, для государственных организаций, которые имеют более 20 транспортных средств, используемых служащими для бизнеса и личного пользования, для расчета годовой стоимости аренды можно использовать «среднее значение по автопарку» .

Но есть критерий, который может затруднить расчет «среднего значения автопарка» для многих государственных учреждений. В 2013 году каждая машина должна быть оценена в минус , чем 21 200 долларов, чтобы использовать среднюю стоимость автопарка. Для грузовиков и фургонов эта сумма составляет 22 300 долларов США за автомобиль.

Венди:

Второй метод оценки — это правило «центов за милю». Чтобы использовать правило центов за милю для транспортных средств, необходимо выполнить один из следующих тестов:

- Работодатель разумно ожидает, что транспортное средство будет регулярно использоваться в торговле или бизнесе в течение календарного года, или

- Тест пробега выполнен.

Итак, глядя на первый тест, что означает «регулярно используется в бизнесе». Чтобы определить это, необходимо выполнить одно из двух тестов.

- Первый — не менее 50 процентов или более от общего годового пробега каждый год используется в бизнесе работодателя, или Второй — он обычно используется каждый рабочий день для перевозки не менее трех сотрудников на работу и с работы в рамках программы , спонсируемой работодателем. автопарк.

Соответствие стандарту, если автомобиль:

- Управляется сотрудниками не менее 10 000 миль для личного и коммерческого использования в год; и

- Автомобиль в основном используется сотрудниками

У этого метода есть некоторые дополнительные правила, которым должно следовать правительство, чтобы использовать этот метод.Как только правительство выберет этот метод, они должны продолжать использовать правило центов за милю для транспортного средства в течение всех последующих лет, если только работодатель не может использовать правило поездок на работу в течение любого года, в течение которого использование транспортного средства соответствует требованиям. правило.

Джон:

Итак, что произойдет, если транспортное средство больше не соответствует правилу оценки в центах за милю? \

Венди:

Если транспортное средство не соответствует требованиям правила цента за милю в течение более позднего года, вы можете использовать для этого года и любого последующего года любое другое правило, для которого подходит транспортное средство.

Джон:

Кроме того, на 2013 год правило оценки центов за милю не может использоваться для автомобилей с FMV, превышающим 16 000 долларов США в первый день использования. Лимит для грузовиков и фургонов составляет 17 000 долларов. Это исключает использование этого метода на большом количестве транспортных средств.

Если можно использовать этот метод, вы рассчитываете стандартную норму пробега, умножая количество пройденных личных миль. Если топливо не предоставляется, стандартная ставка пробега может быть уменьшена до 5 с половиной центов.

Таким образом, в настоящее время, согласно этому правилу, если топливо не предоставляется, расчет будет следующим: 56,5 цента минус 5,5 цента, что соответствует 51 центу на милю, умноженному на количество пройденных личных миль.

Это простой метод, но он очень ограничен по типам подходящих транспортных средств.

Венди:

Третий метод — это метод коммутирующей оценки. Этот метод, как следует из названия, оценивает личное использование поездок по фиксированной сумме за поездку для каждого сотрудника.

Тариф за поездку на работу в настоящее время составляет один доллар пятьдесят центов в одну сторону. Имейте в виду, что это за поездку, при расчете на человека .

Итак, если у вас есть сотрудник, который дважды добирается до работы и с работы в один и тот же день, это будет рассчитано как 4 поездки на работу по цене один доллар пятьдесят центов за поездку или шесть долларов за этот день.

Если бы у этого транспортного средства было 2 сотрудника, которые ездили на работу дважды в этот день, он облагался бы налогом и сотрудника по 6 долларов.00 для этого дня.

Для использования этого метода должны быть выполнены ВСЕ следующие условия:

- Во-первых, транспортное средство должно принадлежать или арендовать государство;

- транспортное средство предоставлено работнику для выполнения государственных обязанностей;

- Правительство требует, чтобы сотрудник ездил на автомобиле по уважительной некомпенсирующей деловой причине;

- Правительство также должно иметь письменную политику , запрещающую личное использование, кроме поездок на работу;

- Кроме того, правительство должно следить за тем, чтобы работник фактически не использовал транспортное средство в каких-либо личных целях, кроме минимального личного использования;

- И, наконец, сотрудник, который пользуется транспортным средством, не может быть сотрудником службы контроля , о чем мы поговорим через минуту.

Имейте в виду, что для этого метода работодатель — требует, чтобы служащий использовал транспортное средство в деловых целях; это не может быть добровольным со стороны сотрудника.

Примером этого может быть государственный служащий, который круглосуточно дежурит по вызову для реагирования на дорожные чрезвычайные ситуации, и его работодатель требует, чтобы он ездил на работу в транспортном средстве, оснащенном средствами связи или другим оборудованием, которое может понадобиться этому служащему. если вызвать ночью.Это соответствовало бы требованию работодателя о том, что работник должен передвигаться на правительственном автомобиле.

Джон:

Как мы уже упоминали, метод коммутирующей оценки недоступен для сотрудника службы контроля. Контрольный сотрудник в правительственной организации:

Выборное должностное лицо или Сотрудник, чья компенсация по крайней мере такая же, как и у федерального государственного служащего на исполнительном уровне V, который в настоящее время составляет 146 400 долларов.

Правительство также может рассматривать всех сотрудников, которые получают «высокую заработную плату» (как правило, на 2013 год, те, у которых размер компенсации превышает 115 000 долларов США), как контролирующих сотрудников.

Сотрудник не должен управлять этими транспортными средствами. Для применения этих правил это может быть автомобиль с водителем.

Исключением может быть случай, когда транспортным средством управляет сотрудник службы безопасности, выполняющий функции телохранителя. Это может быть классифицировано как дополнительное пособие по условиям работы и не облагается налогом для работника.

Для того, чтобы это не облагаемое налогом дополнительное пособие по условиям работы, должно существовать соображение безопасности, ориентированное на бизнес, которое требует, чтобы сотруднику был предоставлен автомобиль и услуги телохранителя / шофера.Телохранитель / водитель должен быть обучен маневрам уклонения от вождения, чтобы не допустить обслуживания.

Венди:

Давайте уделим немного времени обсуждению налогообложения членства в Country Club и билетов Seasons на такие мероприятия, как спортивные мероприятия.

После внесения изменений в налоговый кодекс 1993 г., внесших поправки в налоговый кодекс, запрещающие вычет из бизнеса для членских взносов, уплачиваемых клубу, организованному для бизнеса, отдыха, отдыха или других социальных целей, в большинстве случаев клубные взносы были исключены как дополнительное пособие по условиям работы.

Как правило, они всегда облагаются налогом у получателя.

Нам нужно посмотреть, «что считать клубами». Клубы, организованные для бизнеса, развлечений, отдыха или других социальных целей, как правило, представляют собой такие организации, как: Загородные клубы, спортивные клубы, клубы авиакомпаний, гостиничные клубы и клубы, которые работают для обеспечения питания в обстоятельствах, способствующих деловым обсуждениям.

Есть несколько типов организаций, которые не подпадают под определение клуба, если их основной целью не является проведение развлекательных мероприятий для членов или гостей или доступ к развлекательным объектам для членов или гостей.

Это исключение обычно применяется к бизнес-лигам, торговым ассоциациям, торговым палатам, советам по торговле, профессиональным организациям, а также к общественным или общественным организациям, таким как Kiwanis, Lions, Rotary и т. Д.

Билеты на спортивные мероприятия и аналогичные мероприятия могут облагаться налогом, если они не являются редкими и минимальными. Если у сотрудника есть сезонные абонементы, это дополнительное налогооблагаемое пособие, оцениваемое FMV и облагаемое теми же налогами, что и заработная плата сотрудника.

С другой стороны, если служащий получил билеты на одно спортивное мероприятие, а FMV этого билета минимален, это обычно считается минимальным и не облагается налогом.

Джон:

На этом завершается сегодняшняя презентация форума.

Надеемся, что вы получили ценную информацию. И помните: если у вас есть более конкретный вопрос, который вы хотели бы задать, перейдите на IRS.GOV и выполните поиск по ключевым словам «Информационный бюллетень FSLG». В информационном бюллетене вы увидите список специалистов FSLG для вашего штата, которым вы можете позвонить и задать вопросы, уникальные для вашей организации.Если вы еще не получили информационный бюллетень FSLG, вы также можете подписаться на его получение с этой страницы.

IRS записало и разместило несколько вебинаров по темам налога на занятость, таким как последствия соглашения по разделу 218 и отношение к сотрудникам по сравнению с независимыми подрядчиками. Вы можете найти эти вебинары на нашем видеопортале www.tax.gov. Веб-семинары, проводимые FSLG, будут расположены на вкладке «Государственные учреждения». Опять же, веб-сайт видеопортала www.tax.gov.

Вы можете найти публикации, формы и многие другие полезные ресурсы на IRS.gov.

Вы можете легко перейти в раздел правительства одним из двух способов: вы можете попасть туда напрямую, перейдя на IRS.gov/govt или перейдя на сайт www.IRS.gov и щелкнув стрелку в правом верхнем углу рядом со словами «информация для» и выбор государственных органов.

От имени Управления федеральных, государственных и местных органов управления Налоговой службы мы хотели бы получить Спасибо, , за участие в сегодняшнем заседании.Мы надеемся, что сегодняшнее заседание помогло прояснить некоторые проблемы, с которыми вы столкнулись при совершении платежей физическим лицам, и определило правильные способы сообщения об этих платежах.

Опять же, если вам нужна дополнительная информация, мы рекомендуем вам посетить www.IRS.GOV.

Спасибо и надеемся, что у вас отличный день.

Федеральных законов о труде о времени в пути и расходах | Малый бизнес

Джо Стоун Обновлено 25 января 2019 г.

Закон о справедливых трудовых стандартах (FSLA) является основой федеральных правил оплаты труда и рабочего времени, которые соблюдаются Министерством труда.Считается ли время в пути рабочим временем — это вопрос, который применяется к сотрудникам, получающим почасовую оплату, обычно называемым неплатежеспособными сотрудниками, и которые защищены правилами FSLA о минимальной заработной плате и сверхурочной оплате. Что касается возмещения командировочных расходов, федеральный закон не требует от работодателей возмещать сотрудникам командировочные расходы, но работодатели обычно это делают.

Время в пути на работу и время в пути

Правила FSLA требуют, чтобы работнику, не освобожденному от налогов, платили за поездку в рабочее время, но не за время, затрачиваемое на поездку на работу и с работы.Однако, если поездка требуется до или после обычных рабочих часов, часть времени, потраченного на поездку в офис, может быть компенсирована как рабочее время. Например, если вы требуете от сотрудника поехать в другое место по пути на работу для выполнения какой-либо задачи, такой как покупка канцелярских товаров, с момента прибытия сотрудника в магазин канцелярских товаров до момента его поездки в офис оплачиваемое рабочее время. .

Поездки за город и ночевки

Когда не освобожденные от налогов сотрудники выезжают за город или на ночь по работе, некоторая часть времени в пути обычно компенсируется как рабочее время.Если ваш сотрудник должен отправиться в аэропорт для полета, время в пути от дома до аэропорта считается временем в пути; однако время, проведенное в аэропорту и поездка к месту работы, является оплачиваемым рабочим временем. То же самое верно, когда сотрудник уезжает обратно. В ситуациях, когда время в пути требует от сотрудника путешествовать до и после обычных рабочих часов, она имеет право оплачивать все время в пути между аэропортами и может иметь право на сверхурочную оплату в зависимости от общего количества компенсируемых часов времени в пути.

Возмещение командировочных расходов