Однодневная командировка

Обновление: 15 ноября 2016 г.

Закон (ст. 166 ТК РФ) не ограничивает продолжительность служебной командировки ни минимальным, ни максимальным сроками. Это означает, что срок командировки определяется исключительно работодателем с учетом характера служебного поручения работнику. Следовательно, однодневное командирование работника не противоречит закону.

Однодневная командировка. Что это за поездка?

Однодневная командировка предполагает, что работник направлен в местность, откуда имеется возможность ежедневного возвращения к месту постоянного жительства (п. 11 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 N 749, далее – Положение об особенностях).

При этом целесообразность ежедневного возвращения определяется работодателем исходя из следующих факторов:

- насколько велико расстояние от рабочего места до места командировки;

- достаточно ли развито и доступно транспортное сообщение между этими местами;

- позволяет ли служебное поручение командированного работника выполнить его быстро и качественно за короткое время;

- сможет ли работник полноценно отдохнуть после выполнения служебного поручения и возвращения домой, чтобы на следующий день выйти на работу и трудиться.

Командировочные расходы за один день командировки

В отношении однодневной командировки действуют общие правила статей 167, 168 ТК РФ о гарантиях, но с некоторыми изъятиями.

Так, расходы по проезду командированному работнику возмещаются всегда при предоставлении проездных документов, равно как и иные расходы, понесенные с разрешения/ведома работодателя.

Расходы по найму жилого помещения возмещаются лишь в случаях, когда по согласованию с руководителем организации работник по окончании рабочего дня остается в месте командирования, и при предоставлении соответствующих документов (чеков из гостиницы, договоров с собственником жилья и т.п.).

Суточные расходы при командировках на 1 день по России не выплачиваются в силу прямого указания об этом в абз. 4 п. 11 Положения об особенностях.

Если же работник командирован на один день за границу, то суточные выплачиваются в размере 50% нормы расходов на выплату суточных для загранкомандировок, определяемой локальным нормативным актом о командировках (п. 20 названного Положения, ст. 168 ТК РФ).

Суточные при однодневных командировках в 2016 году изменений не претерпели, хотя существовал законопроект об их отмене. Возможно, это произойдет в следующем году. Но, пока этого не произошло, прежние правила остаются в силе.

Платятся ли суточные за 1 день командировки?

Тем не менее работодатель имеет возможность выплатить командированным на один день аналог суточных расходов.

Если в локальном положении организации о командировках (или соответствующем приказе) установить возможность выплаты компенсации взамен суточных при командировках на один день, то работники не будут обижены. Только следует избегать слова «суточные» в названии этой выплаты.

Оформление однодневной командировки

В коммерческой организации порядок направления в служебные командировки может быть установлен локальным нормативным актом (например положением о командировках) с конкретизацией этой процедуры (ч. 4 ст. 168 ТК РФ).

Если такой локальный акт отсутствует или в нем не конкретизирован этот порядок, то действует общий, установленный Положением об особенностях.

Никаких отличий от многодневных командировок в плане процедуры оформления командировки на 1 день не имеется.

Первым этапом процедуры является издание приказа или распоряжения работодателя (в письменной форме) о направлении работника в служебную командировку. В нем, помимо обязательных для этого документа реквизитов, определяются место, срок и цель командировки, также можно указать источник финансирования командировки и другие важные моменты, предусмотренные локальным положением о командировках.

Второй этап оформления командировки на один день – выдача работнику аванса на оплату командировочных расходов (п. 10 Положения об особенностях). Она может осуществляться как путем выдачи работнику наличных сумм в кассе организации, так и путем перечисления подотчетных сумм на его банковскую карту, если соответствующее условие закреплено в локальном акте о командировках.

Если в этом локальном акте предусмотрено ведение журнала учета командировок (прибывших/выбывших командированных работников), то еще одним этапом будет внесение в них соответствующих записей.

Также читайте:

glavkniga.ru

Однодневная командировка: оплата по среднему

Работник организации направлен в командировку сроком на один день. С оплатой командировочных расходов все более-менее ясно. Однако не ясна ситуация с оплатой нахождения в командировке, а именно: однодневная командировка подразумевает оплату по среднему или за этот день можно выплатить обычную зарплату? Наши специалисты подготовили ответ на этот вопрос.

На время командировки за работником сохраняется средняя зарплата

Помимо компенсации расходов, связанных с поездкой, работнику, направленному в командировку, полагается средний заработок (ст. 167 ТК РФ). Его нужно выплатить за каждый рабочий день по графику, установленному в организации, командирующей сотрудника. Если, оказавшись в командировке, сотрудник работает в выходные или праздничные дни, то за них ему полагается оплата в двойном размере (подробнее об этом см., «Труд работника в командировке оплачивается исходя из среднего заработка»).

Командировка – это поездка работника по распоряжению работодателя для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). Любая командировка связана с расходами. В соответствии с трудовым законодательством затраты работника на командировку должны быть компенсированы. В частности, нужно возместить (ст. 168 ТК РФ):

- расходы на проезд;

- расходы по найму жилья;

- суточные – дополнительные расходы, связанные с проживанием вне постоянного места жительства;

- иные расходы, понесенные в командировке по согласованию с администрацией.

(подробнее об этом см., «Возмещаем сотруднику командировочные расходы»).

Продолжительность поездки на порядок оплаты не влияет

Что касается порядка оплаты однодневной командировки, то никаких исключений для кратковременных служебных поездок действующее законодательство не содержит. Их нужно оплатить по среднему. Необходимость выплаты среднего заработка объясняется следующим.

За время командировки работнику положен средний заработок (ст. 167 ТК РФ). В свою очередь, минимальная продолжительность командировок, за время нахождения в которой можно было бы выплачивать обычную зарплату, действующим законодательством не установлена. То есть время, проведенное работником в командировке, оплачивается исходя из среднего заработка, вне зависимости от ее продолжительности.

Таким образом, однодневная командировка подразумевает оплату по среднему заработку, как и более продолжительные служебные поездки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вконтакте

Google+

blogkadrovika.ru

Однодневная командировка. Расчет заработной платы. Суточные

03.10.2018г.

Сотрудник организации один день в сентябре 2018 года по распоряжению работодателя был направлен в другой город для выполнения служебного поручения руководителя. Такая однодневная поездка будет являться командировкой. Сотруднику был оформлен соответствующий Приказ, а также командировочное удостоверение (хотя его оформление в настоящий момент не обязательно).

Форма Приказа.

Форма командировочного удостоверения.

Расчет заработной платы за однодневную командировку

В связи с тем, что сотрудник был отправлен в командировку 27 сентября и данный день рабочий, то заработная плата за этот день будет рассчитываться по среднему заработку.

Порядок расчета среднего заработка установлен Постановлением Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы».

Все выплаты, которые установлены системой оплаты труда у работодателя будут учитываться при расчете среднего заработка, кроме выплат, не относящихся к оплате труда, например, оплата коммунальных услуг, питания и т.д.

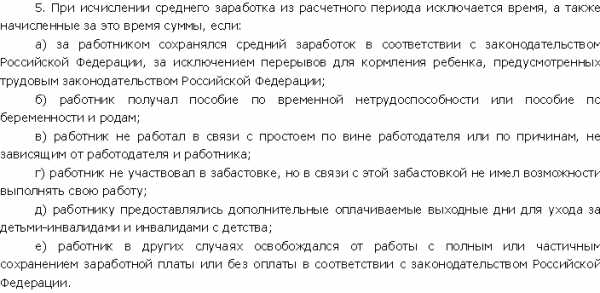

Кроме этого, из расчетного периода исключается время, согласно пункту 5 указанного Постановления.

Ниже представлен расчет по командировке сотруднику Сойченко И. П., который был отправлен на 1 день в город Тверь для проведения переговоров по предстоящему к заключению контракту.

В заработок включены все выплаты, в данном случае за исключением командировочных выплат и отпускных выплат сотруднику. Обратите внимание, в расчет отработанного времени берутся только фактически отработанные рабочие дни каждого календарного месяца.

Заработная плата за последние 12 месяцев делится на количество фактически отработанных дней и получается сумма среднего заработка.

Пример расчета среднего заработка и сумм к начислению

Предприятие ООО «Колобок»

Сотрудник: Сойченко Иван Петрович, таб. №:

0000000027

По причине: Командировка Россия, г. Тверь

Начало: 27.09.2018 Окончание: 27.09.2018

Расчетный период: с 01.09.2017 по 31.08.2018

1. Начисления за расчетный период

| Месяц | Заработок | |

| Сентябрь 2017 | 38 333,33 | 17 |

| Октябрь 2017 | 45 000,00 | 22 |

| Ноябрь 2017 | 45 000,00 | 21 |

| Декабрь 2017 | 45 000,00 | 21 |

| Январь 2018 | 40 882,36 | 13 |

| Февраль 2018 | 41 315,79 | 17 |

| Март 2018 | 34 500,00 | 14 |

| Апрель 2018 | 45 000,00 | 21 |

| Май 2018 | 39 750,00 | 17 |

| Июнь 2018 | 39 750,00 | 17 |

| Июль 2018 | 33 863,64 | 15 |

| Август 2018 | 40 434,78 | 20 |

| Итого заработка | 488 829,90 | 215 |

2. Расчет среднедневного заработка

| Всего дней отработано: | 215 |

| Всего заработка (включая премии): | 488 829,90 |

| Среднедневной заработок составил: | 488 829,90/215=2273,63 |

3. Расчет суммы к начислению

| Период | Оплачено дней | Всего |

| с 27.09.2018 по 27.09.2018 гг. | 1 | 2273,63 |

| Итого начислено: | 2273,63 |

Если бы сотрудник ездил в командировку в выходной или праздничный день, то сотруднику полагалась бы либо двойная оплата за этот день либо оплата за один день и любой дополнительный день отдыха.

В табеле учета рабочего времени один день в командировке необходимо обозначить буквой «К» или цифровым кодом 06.

Суточные за однодневную командировку

Суточные за однодневную командировку сотруднику не полагаются. Это прямо указано в пункте 11 Постановления Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки».

Включаем расходы сотрудника за однодневную командировку в расходы компании

Все документально подтвержденные расходы работника на транспорт, бытовые услуги, постельные принадлежности, провоз багажа, услуги связи и прочие документально подтвержденные расходы с согласия работодателя подлежат возмещению и включению в расходы компании.

При общей системе налогообложения и при упрощенной системе налогообложения (в случае выплаты работнику аванса на командировку) расходы будут признаны на дату утверждения авансового отчета. При упрощенной системе налогообложения, в случае возмещения сотруднику средств, расходы будут признаны на момент возмещения этих средств работнику.

Нужна консультация бухгалтера? Звоните по тел. (495) 661-35-70

Автор: Ширяева Наталья

biznesanalitika.ru

Командировка на один день: как оформить и учесть?

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20182019

НомерЛюбой

Электронная версия

www.audar-press.ru

правила расчета, особенности и рекомендации :: BusinessMan.ru

В некоторых организациях часто сотрудники выезжают за пределы своего постоянного места работы для решения различных вопросов, связанных с деятельностью компании. Такие поездки называются командировками. У тех, кто редко бывает в командировках, возникает ряд вопросов, связанных с рабочей поездкой. Как оплачивается время в командировке? Оплачиваются ли выходные дни в командировке?

Что такое командировка?

Командировка — это служебная поездка работника по делам организации, с которой у него заключено трудовое соглашение, в местность, отдаленную от его постоянного места работы и проживания. Разъезды по работе, которые носят постоянный характер, командировками не считаются. Срок, цели и объем командировки определяет работодатель.

Чем отличается командировка от обычной поездки?

Выше было отмечено, что разъездная работа или выполняемая в пути, командировкой не считаются. Подразумевается работа, которая требует перемещения из одного населенного пункта в другой. К такому типу деятельности можно отнести профессии курьера, специалиста, который работает по вызову (таксист, мастер по ремонту техники), торговый агент. При заключении трудового договора с такими специалистами отдельным пунктом оговаривается, что его работа носит разъездной характер.

Виды командировки

В нормативных документах описаны следующие виды командировок:

- территориальные — по России и за пределами страны;

- временные — длительные и краткосрочные;

- по количеству участников — одиночные и групповые;

- по организации — запланированные и внеплановые.

В данной статье мы рассмотри особенности краткосрочной, однодневной и одиночной командировки. Под однодневной командировкой следует понимать служебную поездку, длительность которой не превышает 24 часа, после которой работник возвращается к месту своего постоянного проживания и трудовой деятельности.

Кого нельзя отправлять в командировку?

Работодатель может отправлять в командировку только тех сотрудников, с которыми у него заключен трудовой договор. Но и среди таких работников может быть категория лиц, которых нельзя отправлять в командировку:

- сотрудники, работающие по ученическому договору, но в случае, если командировка связана с обучением, то они могут поехать;

- беременные женщины;

- кандидаты, которые участвуют в выборах;

- сотрудники, которые не могут поехать в связи с плохим самочувствием;

- лица, которым не исполнилось 18 лет, за исключением сотрудников, которые имеют творческую профессию.

Кто может поехать в командировку?

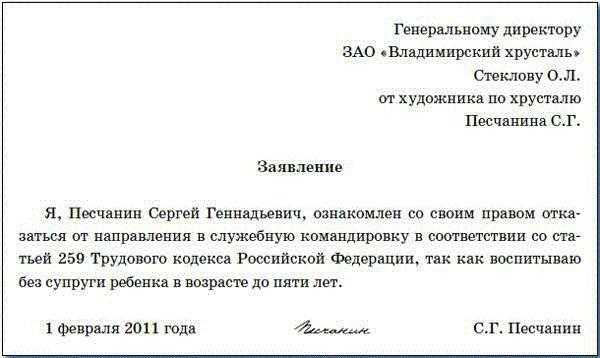

К категории работников, которые могут поехать в командировку с письменного соглашения относятся:

- женщины, у которых есть ребенок до 3 лет;

- работники, которые воспитывают без супруга (супруги) детей до 5 лет;

- сотрудники, которые являются опекунами детей, не достигших совершеннолетия;

- работники, ухаживающие за ребенком-инвалидом или тяжело больным родственником, который нуждается в постоянном уходе.

Такая категория сотрудников имеет право отказаться от командировки, предоставив руководителю заявление.

Можно ли отправить в командировку внештатных сотрудников и работников по совместительству?

Есть категория сотрудников, которые работают в организации, но не числятся в штате. К ним относятся работники, которые работают:

- вне штата;

- по совместительству.

Можно ли их направлять в служебные поездки? Как оплачивается командировка в их случае?

Внештатный работник — это сотрудник, который работает в организации по приглашению или требованию. Его работа не носит постоянный характер и между ним с организацией заключен гражданской правовой договор, а не трудовой. Поэтому их трудовые отношения регулирует не Трудовой, а Гражданский кодекс. Оплачивается ли командировка в таком случае? Да, оплачивается, но не по трудовому договору, а по гражданско-правовому. Человеку компенсируются расходы, связанные с:

- проездом и наймом жилья;

- другими расходами, прописанными в договоре.

Они могут быть оплачены следующими способами:

- Все расходы включаются в сумму вознаграждения, установленную по договору.

- Вознаграждение по договору и расходы выплачиваются отдельно.

- Организация сама оплачивает все или часть расходов, связанных с поездкой без участия командируемого работника.

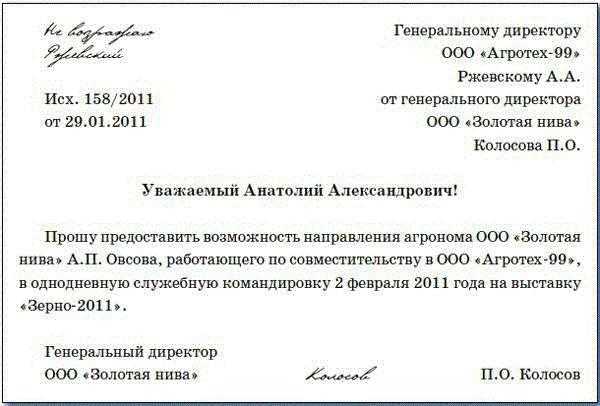

Работа по совместительству выполняется в свободное от основной работы время и поэтому сотрудник по совместительству не может быть командирован, если во время служебной поездки он задействован в другой организации. В таком случае требуется письменное разрешение на командировку работодателя с основного места работы.

Если на время командировки работник свободен от деятельности на основном месте работы, то разрешение работодателя не требуется.

Если оба работодателя отправляют сотрудника в служебную поездку, то они распределяют между собой расходы, связанные с командировкой, по договорённости.

Как оформляется командировка?

Перед служебной поездкой сотрудник знакомится с целью и служебными заданиями и дает согласие или отказ на командировку в письменной форме. При согласии для оформления командировки нужны следующие документы:

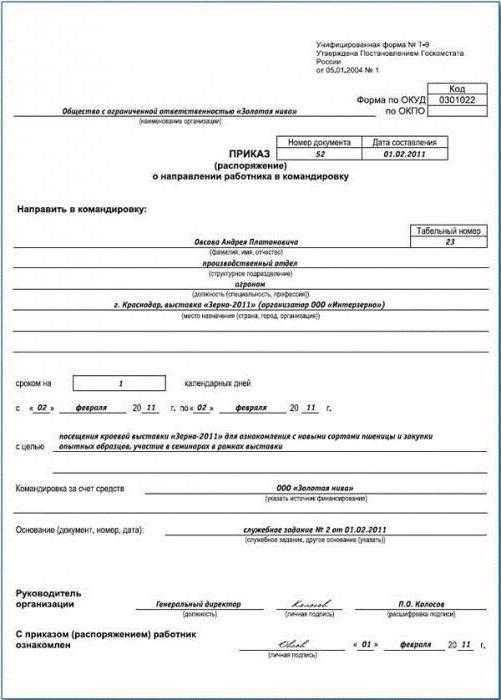

- приказ (распоряжение) работодателя о направлении сотрудника в командировку;

- отчет о проделанной работе;

- авансовый отчет.

Данный список документов является упрощенной формой, которая была введена в 2016 году. Но наряду с новой может быть применена и старая форма оформления командировки, которая, помимо вышеперечисленных документов, включает:

Приказ составляется по формам №Т-9, если едет один сотрудник, и Т-9а, если группа.

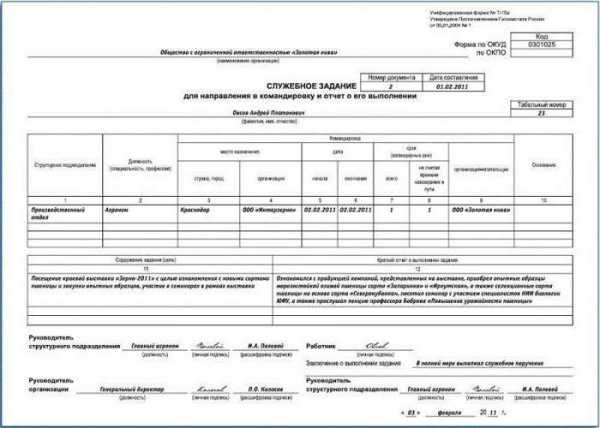

Отчет о проделанной работе составляет работник в специальной графе в документе «Служебное задание», которого отправили в командировку. Он должен быть составлен не более чем через 3 дня после возвращения из командировки на постоянное место жительство и работы.

Авансовый отчет нужен, чтобы подтвердить выданный аванс или получение денежных средств для возмещения командировочных расходов. Для подтверждения расходов к отчету прилагаются чеки, билеты и квитанции.

Как оплачивается командировка?

Один из важных вопросов для тех, кто отправляется в служебную поездку, — оплачивается ли командировка? Ответ — да. Работодатель несет ряд расходов, связанных с рабочей поездкой. Как оплачивается командировка? Рассмотрим ниже.

- Средний заработок. Если сотрудник отправляется в командировку, то он имеет гарантии сохранения среднего заработка, для определения которого пользуются формулой — зарплата, начисленная за отработанные дни, делится на количество отработанных дней.

- Налоги. Все доходы физлиц облагаются налогами, и поэтому НДФЛ облагается и средний заработок сотрудника, отправляющегося в командировку.

- Страховка. Средний заработок облагается страховым взносом, так как он является выплатой или вознаграждением, начисляемым плательщику страховых взносов в пользу физлиц по трудовым договорам.

- Взносы на травматизм. Средний заработок облагается взносами на травматизм.

- Налог на прибыль. Сумма среднего заработка учитывается в расходах на оплату труда.

- Суточные. Сумма денег, которая покрывает личные расходы сотрудника в командировке при поездке, с которой он может вернуться к месту работы и постоянного места жительства, не выплачивается, в случае, если служебная поездка составляет менее 24 часов. Исключением является поездка за границу, в которую отправляется и возвращается в один и тот же день командируемый. Как оплачивается командировка за границу, если она не превышает 24 часа? Ответ — 50% от определенной в коллективном договоре и локальном нормативном акте.

Если у вас возник вопрос о том, распространяются ли данные положения, если командировка на один день? Как оплачивается в таком случае? Ответ — правила оплаты те же.

Оплачивается ли проезд и иные расходы?

Мы рассмотрели, как оплачивается служебная командировка и связанные с ней расходы, прописанные в нормативных документах и облагаемые налогами и страховыми взносами. Но есть ряд расходов, которые работодатель также обязан выплатить сотруднику, но налогами и взносами они не облагаются. Это оплата проезда, жилья и других согласованных или несогласованных с руководством расходов. Все подобные траты должны быть подтверждены документально.

Как оплачивается проезд в командировку? Если есть документы, подтверждающие расходы на поездку, то траты компенсируются исходя из суммы, указанной в чеке или билете.

Если документов нет, а факт поездки есть, то исходя из минимального тарифного плана эконом-класса в самолетах, поездах и цене билета в две стороны в автобусе.

Остальные расходы учитываются в сопроводительных документах, по которым сотрудник едет в командировку.

Как оплачивается командировка в выходные и праздничные дни?

Выше мы рассмотрели, как оплачивается командировка в рабочие дни. А если служебная поездка попала на выходной или праздничный день? В таком случае, расходы на служебную поездку компенсируются по-другому. Рассмотрим, как оплачивается командировка в выходной день.

Согласно Трудовому кодексу, работа командированного сотрудника в выходной или праздничный день оплачивается не менее, чем в двойном размере. Размер оплаты зависит от типа работы. Итак, если работа:

- сдельная, то оплата идет в двойной сдельной расценке;

- дневная или часовая, то не менее двойной дневной и часовой тарифной ставки;

- оклад — в одинарном размере от часовой или дневной ставки, если работа производилась в пределах месячной нормы, и в двойном размере от дневной или часовой ставки, если работа превысила месячную норму.

Следует учитывать, что двойной размер оплаты труда не распространяется на все 24 часа, в течение которых работник находится в служебной поездке. Как оплачивается время в командировке в выходные и праздничные дни? Повышенная оплата труда за работу в выходной или праздничный день рассчитывается с учетом тех часов, в течение которых работник будет исполнять свои обязанности. Количество часов заранее прописывается в приказе о командировке. Рассмотрим подробнее не примере. Допустим, есть организация «Пластиковые окна и двери плюс», и ее сотрудника Иванова Ивана Ивановича отправили в соседний город в командировку на выставку «Новые технологии в сфере пластиковых окон и дверей». Выставка будет проходить с 10:00 до 20:00. Это значит, что и рабочее время Иванова Ивана Ивановича будет с 10:00 до 20:00, и организация оплатит в двойном размере только те 10 часов, которые он будет находиться на выставке.

Рекомендации для работника

Мы рассмотрели, как оплачивается командировка в выходной и решили финансовую сторону вопроса. Ниже рассмотрим, как избежать проблем в самой командировке, которые могут возникнуть после приезда.

- Заранее ознакомьтесь с криминальной ситуацией в городе и узнайте безопасные маршруты движения из аэропорта или вокзала до гостиницы и организации, в которую вы командированы.

- Перед поездкой ознакомьтесь с документами, которые нужно заполнить и проверьте их наличие перед выездом.

- Пользуйтесь товарами и услугами тех организаций, которые используют кассовые аппараты и вызывают доверие.

Мы рассмотрели, что такое командировка на один день, как оплачивается подобная служебная поездка и чего следует придерживаться в отъезде. Поэтому данная статья поможет избежать недоразумений до, во время и после служебной поездки.

businessman.ru

Как оплачивается командировка на один день

Трудовым кодексом и Положением, введенным Постановлением №749 от 13.10.2008 года Правительства РФ, определено, как оплачивается командировка на один день. При этом ни одним из нормативных актов не регламентируется минимальная длительность периода, на который предписано оформлять специалистов в командировки. Это означает, что однодневный отъезд, осуществляемый согласно заданиям администрации в целях исполнения служебных поручений, считается командировкой. Сроки любой из них определяются только работодателями, исходя из объемов, специфики и трудоемкости служебных поручений.

Оплата суточных за один день командировки

Нередко командированные на 1 сутки сотрудники задают вопрос, касающийся проблемы «суточные: положены или нет». Положения трудового законодательства свидетельствуют, что в данном случае определенные выплаты специалистам должны быть произведены.

В силу ст.167 и п.1 ст.168 ТК РФ в случае выезда специалистов в 1-дневные командировки им возмещаются траты, сопряженные с:

- оплатой рабочего времени, исходя из среднего заработка;

- проездом;

- иными издержками, осуществленными с ведома работодателей.

Что касается суточных в рамках 1-дневной командировки, то они сотрудникам не полагаются, на что прямо указывает п.11 Положения о командировках. Применительно к нему под суточными в рамках ст.168 ТК РФ понимаются дополнительные издержки, которые предстоит понести командированным сотрудникам компании ввиду необходимости их проживания вне места жительства. Нормы данных расходов определяются локальными актами (за исключением хозяйствующих субъектов, подлежащих бюджетному финансированию). Для бюджетных организаций используются нормы, определяемые Постановлениями №729 02.10.2002 года и №812 от 26.12.2005 года.

Вопрос необходимости ежедневного возврата сотрудников из служебной командировки (если предполагается, что они могут возвратиться домой из поездки и на следующий день отправиться в нее вновь) разрешается в силу п.11 вышеуказанного Положения администрацией в каждом из случаев индивидуально, с учетом:

- дальности расстояния до пункта исполнения служебного поручения;

- транспортной доступности;

- объемов и специфики поручения;

- требований по обеспечению условий отдыха специалистов.

Если, в случае оформления 1-дневных командировок, сотрудники по завершении рабочего дня с ведома руководителя остаются в пункте командирования, им могут быть компенсированы издержки, связанные с наймом жилых помещений. Величина компенсации при этом определяется локальными актами либо коллективными договорами и должна быть подтверждена в документальном порядке.

Как оформляется командировка на один день

Регламент оформления однодневной командировки идентичен порядку оформления многодневной командировки.

При этом грамотное формирование пакета документации предполагает необходимость:

- создания руководителем подразделения служебной записки, обосновывающей целесообразность направления сотрудников в однодневную командировку;

- составления служебного задания по унифицированной форме №Т-10а;

- издания приказов о направлении в однодневную командировку № Т-9 (в отношении единственного работника) либо № Т-9а (в отношении нескольких сотрудников).

Спорным вопросом следует признать необходимость оформления командировочных удостоверений в соответствии с формой № Т-10. Он не разрешен ни в законодательном порядке, ни судебной практикой. В силу Положения о командировках отсутствует необходимость создания командировочных удостоверений, если предполагается, что сотрудники вернутся из командировки в день отбытия в нее.

Данное толкование следует признать логичным, поскольку целью оформления командировочных удостоверений является установление факта и точного периода пребывания сотрудников в командировке. В рамках налоговой и аудиторской деятельности, а также судебной практики принято считать, что при направлении сотрудника со служебным поручением на 1 день необходимости в создании командировочных удостоверений нет. Однако приказы администрации о выезде специалистов в командировку признаются обязательным требованием.

trudinspection.ru

Если командировка приходится на выходной день. Как оплатить?

Служебные командировки: от оформления до оплаты – запись вебинара про документальное оформление и оплату командировки; средний заработок при командировке; командировку в выходной, однодневну юкомандировку; суточные при командировках.Обратимся к мнению контролирующих органов, изложенному в письмах.

Как оплачиваются выходные в командировке: позиция Минтруда России

В письме Министерства труда и социальной защиты РФ от 25.12.2013 № 14-2-337 сказано: «…дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, подлежат оплате согласно статье 153 ТК РФ в не менее, чем двойном размере, конкретный порядок исчисления которого зависит от применяемой системы оплаты труда работника, либо по желанию работника оплата за указанные выходные дни командировки осуществляется в одинарном размере и одновременно этому работнику в удобное для него время предоставляется один день отдыха за каждый выходной день без содержания». Этот порядок подтверждается и судебной практикой.

Позиция Минтруда России: день отправления в командировку и день возвращения из нее в выходной день следует оплатить по нормам статьи 153 ТК РФ, в которой говорится: работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата выходных в командировке: судебная практика

Обратимся к Решению Верховного Суда РФ от 20.06.2002 № ГКПИ 2002-663. Несколько слов об истории дела.

Гражданин обратился в суд с иском о признании недействительными абзацев 1 и 3 пункта 8 Инструкции от 07.04.1988 № 62 «О служебных командировках в пределах СССР». Заявитель указал, что оспариваемые положения нормативного правового акта не соответствуют Трудовому кодексу РФ и ограничивают права работников.

Представители заинтересованных лиц Минфина и Минтруда России возражали против удовлетворения заявленных гражданином требований. В суде они пояснили, что положения оспариваемого нормативного правового акта не противоречат действующему законодательству Российской Федерации и не нарушают права работников, направляемых в служебные командировки.

Когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке. Если работник не желает воспользоваться другим днем отдыха, ему производится оплата труда как за работу в выходные и нерабочие праздничные дни. Трудовой кодекс РФ в статье 153 предусматривает оплату труда в выходные и нерабочие праздничные дни. По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Верховный суд вынес решение отказать гражданину в заявленном иске и указал, что при отправлении работника в командировку или возвращении из нее в выходной день следует руководствоваться нормами статьи 153 ТК РФ.

Выходит, ситуация не совсем понятна. Делаем выводы:

- Выплаты, произведенные согласно ст. 153 ТК РФ, относятся к компенсационным выплатам, входящим в состав заработной платы. Заработная плата – является вознаграждением за труд. И ключевое слово здесь именно «труд». Поездка в поезде или перелет в самолете вряд ли можно считать временем, когда работник выполняет работу.

- Заработная плата выплачивается на основании документов, подтверждающих количество отработанного работником времени. Возникает вопрос: как определить количество часов, которое следует оплатить в двойном размере, и на основании какого документа?

Не менее важный вопрос: возможно ли включить выплаты, произведенные по нормам ст. 153 ТК РФ за дни выезда в командировку в выходной день, в расходы по налогу на прибыль? Для ответа на данный вопрос обратимся к письму Минфина России от 18.04.2014 № 03-03-06/2/17862.

Выходные в командировке: как учесть при расчете налога на прибыль?

Минфин рекомендует следующее: если правила внутреннего распорядка, утвержденные руководителем организации, предусматривают режим работы в выходные и праздничные дни, затраты, связанные с выплатой компенсации работникам за дни отъезда в командировку и дни прибытия из командировки, приходящиеся на выходные дни, могут быть учтены в составе расходов на оплату труда на основании п. 3 статьи 255 НК РФ при условии их соответствия критериям, установленным п. 1 статьи 252 НК РФ.

Аналогичное разъяснение дано и в письме ФНС от 20.08.2014 № СА-4-3/16564. Данное письмо выпущено совместно с письмом Минфина РФ от 11.08.2014 № 03-03-10/39800. Обратите внимание, что это письмо размещено на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами».

Можно ли оплатить дни отправления работника в командировку или возвращения из нее в выходные дни из среднего заработка?

На данный счет есть позиции отдельных специалистов и постановления судов, что да, можно оплатить такие дни исходя из среднего заработка. Например, согласно Постановлению ФАС Дальневосточного округа от 22.09.2010 по делу № А59-183/2010, за время командировки сохраняется средний заработок, а не производится оплата за фактически отработанное время.

Оплата данных дней исходя из среднего заработка также вызывает вопросы. Обратимся к п. 9 Постановления Правительства РФ от 13.10.2008 № 749. Здесь говорится, что средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Ключевыми словами здесь являются слова «за все дни работы по графику». То есть, если по графику у работника выходной день, то имеется ли возможность выплачивать за данные выходные дни средний заработок?

Как же возместить работнику потерянный выходной день?

Работник, выезжая в командировку в выходной день или возвращаясь из нее, теряет свой выходной день. И это время, конечно же, каким-то образом следует работнику возместить.

Если организация принимает решение возмещать данные дни по нормам ст. 153 ТК РФ (не менее, чем в двойном размере), следует учитывать, что в расходы по налогу на прибыль такие выплаты возможно включить только в случае:

- если правилами внутреннего распорядка предусмотрен режим работы в выходные и праздничные дни. В противном случае, включить в расходы данные выплаты не получиться;

- если указанные выплаты соответствуют критериям, установленным п. 1 статьи 252 НК РФ. Данное мнение высказано в письме ФНС от 20.08.2014 № СА-4-3/16564.

Напомню, согласно п. 1 ст. 252 ТК РФ, в расходы по налогу на прибыль возможно включить выплаты, которые будут одновременно соответствовать следующим критериям: выплаты связаны с осуществлением деятельности, направленной на получение дохода, и являются экономически обоснованными.

Если организация принимает решение возмещать данные дни путем их оплаты исходя из среднего заработка, то здесь возможны споры с контролирующими органами, даже если организация указанные выплаты закрепит в своих локальных нормативных актах.

Принимая решение о возмещении работнику указанных выходных дней, работодателю следует помнить:

- В локальных нормативных актах разрешено закреплять только условия, не противоречащие действующему законодательству.

- Зарплата выплачивается только за фактически отработанное время и на основании документа, в котором ведется учет рабочего время. Согласно ст. 139 ТК РФ, заработная плата (оплата труда) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты, надбавки и иные выплаты) и стимулирующие выплаты. К компенсационным выплатам относятся, в том числе и выплаты за работу в выходные и праздничные дни.

- Средний заработок выплачивается за все дни работы по графику. Основанием является п. 9 Постановления Правительства РФ от 13.10.2008 № 749.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

school.kontur.ru