Расчет рентабельности – виды, формулы, предназначение.

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам).

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

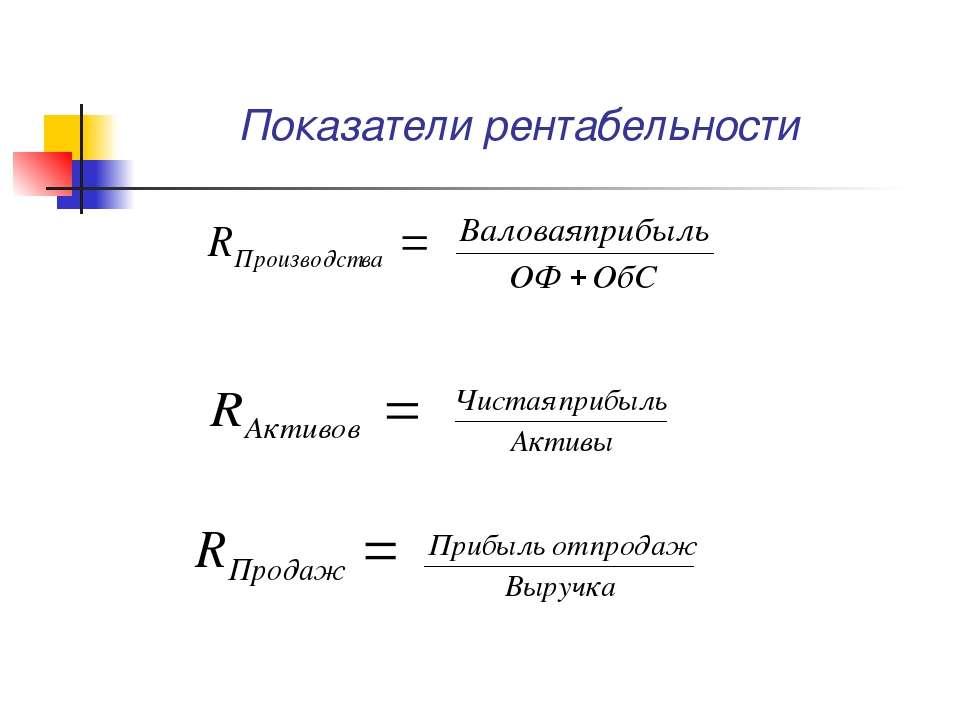

Рентабельность основной деятельности.

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп — прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность оборотных активов.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т. е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль — Чп, а Оа – стоимость оборотных активов.

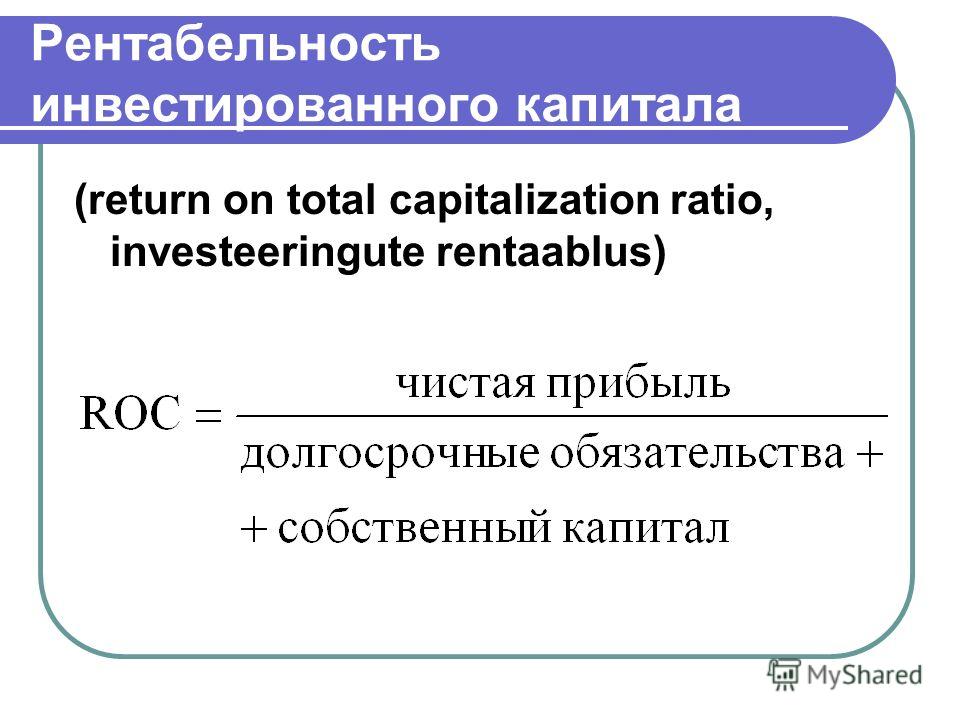

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рентабельность основных средств.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос — стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Расчет рентабельности продаж.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

что такое формула рентабельности продаж. Найдите ответ в этой статье.Как рассчитать формулу рентабельности вы узнаете здесь: https://russtartups.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм — коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность затрат.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др — декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Факторный анализ рентабельности.

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

Просмотров: 41 635

подробное руководство — ROMI center

Независимо от того, являетесь ли вы мелким розничным магазином или управляете целой сетью предприятий, всегда приятно видеть большие объемы продаж. Но «план по валу» — это не все. Важно знать, сколько из этого общего дохода остается у вас в кармане. Расчет рентабельности продаж поможет понять, какая часть дохода способствует прибыли, а какая идет на покрытие расходов бизнеса. Мы рассмотрим, для чего эта цифра ещё используется, как можно рассчитать рентабельность продаж для своего бизнеса и как улучшить этот показатель.

Введение

Рентабельность продаж, Return on Sales, RoS — один из самых ценных показателей, используемых для оценки состояния бизнеса. Метрику также называют коэффициентом рентабельности продаж, так как эта цифра показывает, какая часть общего дохода, генерируемого компанией, составляет прибыль.

Если бизнес не приносит достаточного дохода для возврата инвестиций, это означает: предприятие терпит убытки. Но как понять, что происходит? Единственный способ наглядно это увидеть — вычислить рентабельность продаж, то есть процент прибыли, полученной после возврата расходов.

Есть несколько общих статей — таких как производственные расходы, аренда помещений, заработная плата сотрудников, стоимость сырья, используемого для производства продукта, административные затраты, связанные с бизнесом, и так далее.

Общий принцип успешного бизнеса таков: все понесенные расходы должны быть возмещены и перекрыты полученной прибылью.

RoS обычно указывается в процентах и показывает, сколько вы получаете от продаж. Это соотношение имеет решающее значение и дает информацию о том, какую прибыль компания имеет на самом деле.

Это соотношение имеет решающее значение и дает информацию о том, какую прибыль компания имеет на самом деле.

Чем выше рентабельность продаж, тем лучше, потому что каждый дополнительный рубль делает прибыль больше. К примеру, рентабельность продаж в 5% означает, что вы зарабатываете 5 копеек с каждого полученного рубля.

Многие компании постоянно отслеживают RoS, потому что его значение — важная отправная точка для мониторинга эффективности бизнеса.

Почему важна рентабельность продаж

Рентабельность продаж помогает измерять и оценивать эффективность бизнеса за месяц, квартал, год или несколько лет. Это простой способ контролировать свою деятельность. Вот лишь некоторые из полезных применений данной метрики:

- Для новичков в бизнесе.

Это может помочь избежать распространённой ловушки, связанной с достижением высоких доходов без получения реальной прибыли. - Для бизнеса, стремящегося к стабильности или росту.

Это позволит отслеживать свой прогресс.

- Для планирования.

Показатель выделяет долгосрочные тенденции и может быть полезен для планирования инвестиций. - Для анализа.

Вы можете увидеть, как взаимосвязаны ваши затраты и продажи, поэтому RoS прекрасно подходит для отслеживания того, как значительные инвестиции в бизнес повлияют на прибыль в будущем. - Для финансирования.

Здоровую и стабильную рентабельность продаж можно использовать для завоевания доверия кредиторов и инвесторов. Это демонстрирует вашу способность вернуть и приумножить капиталы.

Рентабельность продаж — важный показатель, имеющий множество применений и полезный каждому владельцу бизнеса. Если вы хотите знать, насколько эффективно вы генерируете прибыль, вы должны понимать, как рассчитать RoS самостоятельно.

Рентабельность продаж: формула расчета и три типа прибыли

Коэффициент рентабельности продаж рассчитывается несколькими способами в зависимости от цели финансового анализа, поэтому формула в каждом случае несколько отличается.

Термины «рентабельность продаж» и «прибыль» часто используются как синонимы, но это не так. В бухгалтерской оценке существуют разные виды прибыли, и некоторые из них действительно используются для вычисления коэффициента рентабельности продаж.

Формула расчета рентабельности продажВ качестве делимого для расчета коэффициента рентабельности продаж мы можем брать три различных метрики, определяющие прибыльность компании. Каждая из них отвечает своим целям и задачам.

1. Чистая прибыль

Это превышение доходов над всеми расходами, включая операционные, а также налоги и сборы. Применяется в классической формуле расчета и точно показывает, сколько денег остается у компании с каждого заработанного ею рубля. Расчет RoS по чистой прибыли — это показатель, который помогает компаниям сравнивать свои результаты в разные периоды времени.

2. Прибыль до уплаты налогов и процентов, EBIT

Это разница между валовой прибылью и операционными расходами компании, но без учета процентов и налогов, которые придется уплатить. Расчет коэффициента рентабельности продаж по EBIT — Earnings Before Interest and Taxes, нужен, чтобы определить эффективность компании в целом и установить ее инвестиционную привлекательность. Подробнее о EBIT мы поговорим чуть ниже, когда будем рассматривать данные для расчета.

Расчет коэффициента рентабельности продаж по EBIT — Earnings Before Interest and Taxes, нужен, чтобы определить эффективность компании в целом и установить ее инвестиционную привлекательность. Подробнее о EBIT мы поговорим чуть ниже, когда будем рассматривать данные для расчета.

3. Валовая прибыль

Это разница между значениями выручки и себестоимости проданных товаров или услуг. Применяется, в основном, для вычисления RoS, который нужно сравнить с конкурентами по отрасли. Это хороший способ оценить, насколько эффективно конкретная компания может получать прибыль по сравнению с другими игроками на рынке.

Вне зависимости от типа прибыли, который мы берем для расчета, неизменным остается один показатель — делитель. Это выручка, то есть объем продаж компании — увеличение активов, которое наступает в ходе деятельности бизнеса, например, после продажи товаров, услуг или уменьшения долговых обязательств.

Данные для расчета коэффициента рентабельности продаж

Для начала соберите необходимую информацию — выберите период времени, для которого вы хотите рассчитать рентабельность продаж. Вы можете собирать данные за конкретный месяц, квартал или год. Этот показатель обычно отслеживается непрерывно во времени, поэтому выберите ту частоту, которая важна для вашего бизнеса.

Вы можете собирать данные за конкретный месяц, квартал или год. Этот показатель обычно отслеживается непрерывно во времени, поэтому выберите ту частоту, которая важна для вашего бизнеса.

Для расчета коэффициента рентабельности продаж по российской системе бухучета нам понадобится Форма 2 бухгалтерского баланса, утвержденная приказом Минфина РФ № 66н от 02.07.2010. Ее также называют отчетом о финрезультатах, и там содержатся все нужные значения.

Для расчета по международной бухгалтерской системе стандарта GAAP нужна форма 6-К или 10-К ежегодного баланса компании, которая включает типовые финансовые показатели деятельности. Если речь идет о подсчете ежеквартальных значений, понадобится форма 10-Q. Также возможно использование различных отчетов финансового аудита, которые составлены для внутреннего пользования и содержат необходимые значения.

Прибыль по EBIT и почему это важно

Чтобы вы не запутались, как товарищ Шариков — «Конгресс, немцы какие-то, голова пухнет!», сразу проясним один момент. Далее мы будем рассматривать пример расчета коэффициента рентабельности продаж по прибыли до налогов и процентов — EBIT, Earnings Before Interest and Taxes. В российской бухгалтерской системе этот показатель отсутствует как класс. Но иностранные инвесторы часто его требуют, а как и где его взять, объясняется мало и не всегда верно.

Далее мы будем рассматривать пример расчета коэффициента рентабельности продаж по прибыли до налогов и процентов — EBIT, Earnings Before Interest and Taxes. В российской бухгалтерской системе этот показатель отсутствует как класс. Но иностранные инвесторы часто его требуют, а как и где его взять, объясняется мало и не всегда верно.

Вольные интерпретаторы часто путают EBIT с операционной прибылью, а некоторые — и с общей прибылью. Вы можете найти примеры подобных формул по всему Рунету. Начинаются они обычно со слов типа «рассчитаем рентабельность продаж по операционной прибыли». Другие предлагают для расчета RoS взять из российского бухгалтерского отчета, скажем, строчку 2200 «Прибыль (убыток) от продаж». Если увидите хоть один подобный совет, поступайте как профессор Преображенский — «В топку его!». Никакого смысла в расчете коэффициента рентабельности продаж по взятым с потолка цифрам нет — все это не EBIT!

EBIT — важный инвестиционный параметр, который часто применяется для оценки бизнеса и состояния его финансов.

Это некая средняя величина, которая находится между валовой прибылью и чистой. Обычно его отражают в так называемых non-GAAP financial measures, то есть в значениях, которые не являются частью системы US GAAP. Он помогает оценить эффективность компании, отстранившись от показателей налогов и структуры займов.

Это некая средняя величина, которая находится между валовой прибылью и чистой. Обычно его отражают в так называемых non-GAAP financial measures, то есть в значениях, которые не являются частью системы US GAAP. Он помогает оценить эффективность компании, отстранившись от показателей налогов и структуры займов. То есть EBIT в чистом виде показывает, насколько бизнес вообще устойчив — он же может переехать в офшор, чтобы снизить налоговую нагрузку, или получить более выгодный займ, чтобы покрыть старый. Если изначально значение EBIT выглядит не очень, такую структуру и развивать-то не стоит. Поэтому EBIT очень важен для расчета рентабельности продаж.

В российской системе координат EBIT можно вычислить только одним, правильным способом — взять значение прибыли до налогообложения и прибавить к ней цифры процентов к уплате, если они в отчете у бизнеса есть. Остальные варианты и близко не передают значения, которое нам и инвесторам нужно. Далее мы подробно рассмотрим на примерах, как правильно определить EBIT, если у вас имеется русская Форма 2 или иностранный бухгалтерский баланс.

Примеры расчетов коэффициента рентабельности продаж

Рассмотрим все возможные варианты расчета с примерами. Если обобщить, то любая формула расчёта коэффициента рентабельности продаж будет выглядеть как прибыль, поделенная на выручку и умноженная на 100%, чтобы вычислить это значение в процентном соотношении.

Показатель рентабельности продаж предназначен для постоянного измерения эффективности бизнеса. Поэтому при его расчете не учитываются данные неоперационных расходов, которые могут изменяться и находятся вне вашего контроля — например, налоги или обмен валюты. Данные расходы не отражают эффективность вашего бизнеса.

Без учета этих расходов ваша реальная прибыль будет ниже, чем получится при расчете RoS. Но это даст вам точные и стабильные показатели.

Расчет коэффициента рентабельности продаж по российской бухгалтерской отчетности

Чтобы рассчитать рентабельность продаж по всем трем вариантам, нам понадобится Форма 2 бухгалтерского баланса. Цифры чистой прибыли, валовой прибыли и выручки в ней находятся легко. А вот значения EBIT в явном виде вы не найдете — как, впрочем, и во многих иностранных отчетах. Вычислить нужное значение можно, сложив две цифры — прибыли до налогообложения и процентные расходы.

Цифры чистой прибыли, валовой прибыли и выручки в ней находятся легко. А вот значения EBIT в явном виде вы не найдете — как, впрочем, и во многих иностранных отчетах. Вычислить нужное значение можно, сложив две цифры — прибыли до налогообложения и процентные расходы.

Для наглядности возьмем уже заполненный отчет с реальными данными и посчитаем RoS этой компании за 2019 год.

Отчет о финансовых результатах по российской бухгалерской отчетностиФормулы:

RoS по чистой прибыли = (Строка 2400, Чистая прибыль / Строка 2110, Выручка) х 100%

В нашем примере это будет выглядеть так:

RoS = (9080 / 88263) х 100% = 10,28%

RoS по валовой прибыли = (Строка 2100, Валовая прибыль (убыток) / Строка 2110, Выручка) х 100%

В нашем примере это будет выглядеть так:

RoS = (17018 / 88263) х 100% = 19,28%

RoS по прибыли до налогов и процентов, EBIT = (Прибыль до налогов и процентов, EBIT / Строка 2110, Выручка) x 100%

где:

Прибыль до налогов и процентов, EBIT = (Строка 2300, Прибыль (убыток) до налогообложения + Строка 2330, Проценты к уплате)

В нашем примере это будет выглядеть так:

EBIT = 10801 + 0 = 10801

RoS = (10801 / 88263) х 100% = 12,23%

Расчет коэффициента рентабельности продаж по зарубежной бухгалтерской отчетности

Все три варианта расчета снова потребуют от нас цифр выручки, валовой прибыли, чистой прибыли и прибыли по EBIT. С первыми тремя все более-менее ясно.

С первыми тремя все более-менее ясно.

- Выручка — в 90% случаев, если отчет составлялся по GAAP — это Net Sales. Иногда встречается под названием Revenue и очень редко — Total Sales в случаях, если баланс делали независимые аудиторы не по международным стандартам.

- Чистая прибыль всегда обозначается как Net Income. Эта цифра есть в любом отчёте, даже если он выполнялся самым неквалифицированным и забывчивым бухгалтером.

- Валовая прибыль проходит как Gross Margin. Иногда Gross Margin в отчетах явно не указывается, тогда ее можно вычислить по формуле:

Gross Margin, валовая прибыль = Net Sales, выручка — Cost of Sales, себестоимость продаж

Себестоимость продаж — такая же безусловная величина, как выручка, и присутствует в отчёте всегда.

Откуда брать значение прибыли по EBIT — опять самый тонкий момент. На некоторых зарубежных ресурсах утверждают, что это значение полностью совпадает с цифрой в графе Operation Profit или Operating Income. Помните про операционную деятельность, с которой путают EBIT в России? Да, это проблема международная. Извиняет эти несостыковки только то, что сайты, которые пишут про «операционный доход» — неспециализированные и в проблему глубоко не погружаются. То ли дело мы, с нашим экспертным подходом!

Извиняет эти несостыковки только то, что сайты, которые пишут про «операционный доход» — неспециализированные и в проблему глубоко не погружаются. То ли дело мы, с нашим экспертным подходом!

Есть хорошая новость. Иногда прибыль по EBIT вычисляется аудиторами и прописывается отдельно в разделе Non-GAAP financial measures — значения, не являющиеся частью системы US GAAP. Тогда эту цифру можно брать прямо оттуда. Но существенно чаще EBIT приходится вычислять по формуле:

Чистая прибыль, Net Income + Процентные расходы, Interest Expense + Расходы по налогам, Tax Expenses

В формах К-6 и К-10 расходы по налогам называются более длинно — Federal, state and local income tax expense, то есть федеральные, местные и налоги штата.

Немного поясним формулу EBIT. В отличие от российской системы учета, зарубежная не дает такой строки как прибыль до налогообложения. Поэтому для расчетов EBIT к чистой прибыли нужно прибавлять не только процентные расходы, но и расходы по налогам. Все это уже вычтено из чистой прибыли и наша задача для EBIT — вернуть эти цифры обратно.

Все это уже вычтено из чистой прибыли и наша задача для EBIT — вернуть эти цифры обратно.

Чтобы проиллюстрировать расчет коэффициента рентабельности продаж на примере, возьмем реальный отчет американской сети универмагов Macy’s за 2019 год. Не забываем, что все цифры в нем указаны в миллионах долларов, поэтому при использовании в формулах держим в уме еще шесть нулей. Иными словами, цифра 5,541 означает на самом деле 5 с лишним миллиардов.

Отчет о финансовых результатах по зарубежной бухгалтерской отчетностиФормулы:

RoS по чистой прибыли, Net Income = (Net Income, Чистая прибыль / Net Sales, Выручка) х 100%

В нашем примере это будет выглядеть так:

RoS = (131 / 5541) х 100% = 2,36%

Мы используем миллионы по отношению к миллиардам — помним про 6 нулей и поэтому берем целые числа.

RoS по валовой прибыли, Gross Margin = (Gross Margin, валовая прибыль / Net Sales, Выручка) x 100%

где:

Gross Margin, Валовая прибыль = Net Sales, Выручка — Cost of Sales, Себестоимость продаж

В нашем примере это будет выглядеть так:

Gross Margin = 5,541 — 3,382 = 2,159

RoS = (2,159 / 5,541) х 100% = 38,96%

Здесь мы используем миллиарды по отношению к миллиардам, поэтому учитываем все значения с цифрами после запятой.

RoS по прибыли до налогов и процентов, EBIT = (Прибыль до налогов и процентов, EBIT / Строка 2110, Выручка) x 100%

где:

Прибыль до налогов и процентов, EBIT = (Net Income, Чистая прибыль + Interest Expense, Проценты к уплате + Federal, state and local income tax expense, Федеральные, местные и налоги штата)

В нашем примере это будет выглядеть так:

EBIT = 131 + 71 + 52 = 254

RoS = (254 / 5541) х 100% = 4,58%

Опять используем миллионы по отношению к миллиардам и берем целые числа.

Какой коэффициент рентабельности продаж вам нужен

Как видим, все три полученные цифры RoS в любой системе бухгалтерии различаются между собой, иногда существенно. Это происходит потому, что сведение баланса, особенно для показа потенциальным инвесторам — тоже наука сродни статистике. Любые данные можно интерпретировать как угодно. Поэтому давайте поговорим о том, как определять, правильно ли рассчитан коэффициент рентабельности продаж для ваших целей и задач.

Наши примеры показывают, что использование чистой прибыли в формуле всегда обеспечивает более низкие значения рентабельности продаж. Это следует учитывать при интерпретации результатов расчета. Как мы помним, по чистой прибыли RoS считается для собственных задач компании, когда нужно сравнить это значение в разные периоды — например, с состоянием своих дел полгода или год назад. Показывать расчёт RoS по чистой прибыли потенциальным инвесторам — своеобразная провокация, которая, как известно, мать диалога. Это промежуточный замер, который не дает истинной картины.

Для целей финансового самопиара лучше считать коэффициент рентабельности продаж по EBIT, именно он позволит показать состояние дел без прикрас, но и без учета временных расходов, которые могут существенно исказить финансы.

Расчёт по валовой прибыли — как правило, самый «красивый» из всех. Неудивительно, ведь здесь, фактически, учитываются только потоки денег в ту и другую сторону. RoS по валовой прибыли уместно рассчитать, если вы хотите сравнить свои показатели с показателями конкурентов — при условии, конечно, что вы «одного веса». Проще говоря, не стоит меряться цифрами с «Ашаном», если у вас пара маленьких универсальных магазинов.

Оценка полученных значений RoS

Значение рентабельности продаж (ROS) можно рассматривать как коэффициент эффективности и прибыльности, поскольку он измеряет оба показателя. Полученное значение определяет, насколько эффективно компания использует свои ресурсы для получения прибыли. Прибыль, получаемая компанией, увеличится, если повысится эффективность и выручка организации — при общем рассмотрении. Но оценку коэффициента рентабельности продаж можно проводить под разным углом. Давайте рассмотрим, как правильно оценивать результаты с точки зрения менеджмента компании, инвестора и аудитора.

С точки зрения менеджмента

Один из лучших способов оценить деятельность компании — постоянно мониторить коэффициент рентабельности продаж. Рост показывает, что компания управляет своими расходами и увеличивает прибыль. Значение выше среднего по отрасли или рынку в целом указывает на финансовую эффективность и стабильность. Коэффициент ниже среднего по отрасли может сигнализировать о потенциальной финансовой уязвимости по отношению к экономическому спаду или кризису, если подобная тенденция продолжится.

Менеджмент компании может использовать метрику рентабельности продаж в следующих случаях:

- Для определения прибыли.

Рентабельность продаж используется для понимания того, получает ли компания прибыль или нет. Потому что, в конце концов, получение прибыли — самая важная цель почти каждого бизнеса, а рентабельность продаж помогает лучше это понять. - Для выявления ненужных расходов.

Рентабельность продаж позволяет оценить как доходы, так и расходы. Поскольку в ее вычислении задействованы разные переменные — выручка и прибыль, это помогает определить, как взаимосвязаны обе цифры. Анализ RoS может дать более точное представление о том, насколько хорошо бизнес работает на самом деле, и помочь выявить ненужные расходы — их можно сократить, чтобы увеличить чистую прибыль. - Для сравнения с конкурентами.

Рентабельность продаж используется для сравнения двух компаний, работающих в одной отрасли. Показатели компаний, работающих в разных областях, могут сильно различаться. Например, бизнес, занимающийся розничной торговлей продуктами питания, имеет более низкий RoS, чем производитель в косметической промышленности. - Для сравнения собственных показателей.

Значение рентабельности продаж используется для понимания эффективности бизнеса в текущем финансовом году по сравнению с прошлым. Это помогает компании анализировать прогресс. - Для привлечения инвестиций.

Рентабельность продаж может использоваться для сравнения фактической прибыли, полученной одной компанией, с показателями другой, работающей в той же отрасли, без учета масштабов бизнеса. Эта информация помогает инвесторам принять решение, а также приблизительно оценить прибыль, которую они могут получить, инвестируя в конкретную организацию.

С точки зрения инвестиций

Сравнение рентабельности продаж со средним показателем по отрасли дает понимание, стоит ли вкладывать в компанию деньги. Более прибыльные компании имеют более высокий RoS, менее прибыльные — низкий. RoS считается хорошим показателем того, насколько эффективно компания управляет расходами. Поскольку он показывает сумму денег, которая остается у компании после того, как она покроет практически все свои затраты, за исключением налогов и процентов, — как переменные, так и постоянные.

Инвесторы сравнивают RoS с аналогичными показателями конкурентов по отрасли или эталонным индексом — например, Standard & Poor’s 500, который делается на основе данных крупных компаний, присутствующих на фондовой бирже США.

Эта информация также используется для сравнения результатов деятельности компании за разные периоды — она дает точный обзор потенциала бизнеса в отношении реинвестиций, его способности выплачивать ссуды и оценку потенциальных дивидендов.

Кроме того, по данным RoS можно оценить результаты деятельности двух сходных компаний и инвестировать в ту, которая в прошлом имела больше прибыли, чем другая.

С точки зрения аудитора

Очевидно, что если компания убыточна и теряет деньги, её RoS тоже будет отрицательным. Но если при этом значения валовой прибыли достаточно высоки, ситуации поможет увеличение продаж в будущем. Анализ должен быть сосредоточен на том, как текущий RoS коррелируется со средним показателем по отрасли и с ближайшими конкурентами, а также на том, показывает ли этот коэффициент тенденцию к увеличению или снижению год от года.

Коэффициент рентабельности продаж «в моменте» может быть завышен, и, следовательно, станет неверным показателем рентабельности, если данные, используемые при расчете, включают какие-то нестандартные статьи расходов и доходов — например, сезонные скидки для распродажи склада или единоразовую выплату гонорара за авторские права.

Что такое хорошая рентабельность продаж и ее значения

В 2019 году средняя рентабельность продаж по отраслям составила около 7,8% согласно индексу S&P 500. В первом квартале 2020 года, по тем же данным, средняя рентабельность продаж составляла 9,86%. Если ваш бизнес превосходит эти цифры, вы работаете лучше, чем рынок в целом. Но рассматривать показатель как среднее идеальное значение не стоит. Вы можете просто сосредоточиться на небольшом увеличении своего показателя RoS каждый месяц или квартал.

В целом, величина этого показателя для конкретной компании зависит от:

- Бизнес-модели.

- Как давно был основан бизнес.

- Отрасли и товаров или услуг, которые вы предлагаете.

Если бизнес-модель основана на больших объемах продаж и небольшой прибыли, следует ожидать более низких показателей RoS. Недавно созданные предприятия также имеют небольшие значения RoS, поскольку они только создают себе репутацию и массово инвестируют деньги в бизнес.

Вы также можете сравнить свои показатели с компаниями-конкурентами. Ведь то, что считается хорошей рентабельностью продаж, сильно варьируется от отрасли к отрасли. Более низкие значения продаж отмечаются у компаний, которые работают с большим количеством продаж в высококонкурентных областях — например, бизнес по розничной торговле продуктами питания. С другой стороны, компании, которые предлагают более дорогие или уникальные продукты, имеют меньшее количество продаж, но более высокий коэффициент RoS — например, автосалоны, ювелирные магазины, телекоммуникационный сектор и так далее.

Отраслевые коэффициенты рентабельности продаж

При расчете ROS компании предпочитают ориентироваться на конкретные цифры в своей отрасли. Беда в том, что такие данные мало кому доступны — конкуренты не спешат делиться своими бухгалтерскими балансами, да и исследовательские агентства хотят немалые деньги за отчеты. По Рунету гуляет одна-единственная таблица с вариациями, которая приводит коэффициенты рентабельности продаж в зависимости от размера предприятия. Но, согласитесь, это не совсем корректно — например, микропредприятие с услугами инвестиционного консалтинга может и должно давать более высокий RoS, чем, например, гигантская корпорация, оказывающая социальные услуги населению.

Мы попробуем немного облегчить вам жизнь и приведем данные отраслевого сравнительного анализа, рассчитанного с использованием данных Комиссии по ценным бумагам и биржам США, SEC. В отчет включена статистика по 3574 компаниям за 2014-2019 годы. Для удобства все данные мы разбили по величине ROS — сначала самые высокие, в завершение — самые низкие по состоянию на 2019 год.

Обратите внимание на отрасли, в которых коэффициент рентабельности — отрицательный на протяжении всего исследования, например, горное дело или междугородние автомобильные перевозки. Даже если в моменте такие компании показывают операционную прибыль, сухая статистика говорит нам, что в целом они убыточны. Словом, это те области, куда не стоит идти, если у вас нет идей, где и как вы будете получать деньги, если не от бизнеса.

Также обратите внимание на отрасли, в которых изначально положительный ROS за пять лет превратился в отрицательный. Это, например, социальные услуги, образовательные и медицинские. Такая тенденция должна как минимум насторожить, если вы выбираете отрасль для инвестиций.

Отрасли с отрицательным значением коэффициента рентабельности продаж

| Название отрасли | Годы | |||||

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | |

| Образовательные услуги | -0,60% | -6,50% | -1,80% | -4,50% | -7,60% | 1,70% |

| Медицинские услуги | -3,40% | 1,40% | -2,70% | -1,10% | 3,60% | 2,90% |

| Приборы для измерения, анализа и контроля; фотографические, медицинские и оптические товары; часы и часовые изделия | -5,30% | -2,70% | -1,30% | -0,20% | 0% | 2% |

| Разные ремонтные услуги | -5,80% | -5,10% | -67,30% | -0,20% | -14,60% | 7,50% |

| Местный и пригородный транзит и междугородные автомобильные пассажирские перевозки | -9,80% | -9,80% | -9,80% | -9,80% | -131,80% | -811,10% |

| Табачные изделия | -42,90% | 17,60% | -112,60% | 15,40% | 14,20% | -18,30% |

| Химические вещества и сопутствующие товары | -42,90% | -43,80% | -25,70% | -12,60% | -16,90% | -9,30% |

| Горное дело | -487,80% | -441,30% | -394,30% | -253,50% | -320,30% | -207,30% |

| Социальные услуги | -503,80% | -548% | 7,70% | -554,70% | 12,50% | 6,10% |

| Иные не классифицируемые предприятия-производители | -811,10% | -811,10% | -811,10% | -811,10% | -811,10% | -155,40% |

Отрасли со значением коэффициента рентабельности продаж ниже 5%

| Название отрасли | Годы | |||||

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | |

| Персональные услуги | 0,70% | 4% | -0,50% | 0,20% | 0,20% | -1,40% |

| Оптовая торговля товарами недлительного пользования | 0,90% | 1,50% | 1,40% | 1,70% | 1,90% | 2% |

| Электронное и другое оборудование и компоненты, кроме компьютерного оборудования | 1,50% | 3,10% | 2,80% | 2,60% | 2,70% | 2,40% |

| Сельскохозяйственные культуры | 1,60% | 4,10% | 5% | 9,60% | 2,10% | 0,80% |

| Лесное хозяйство | 1,60% | 7,50% | 30,60% | 7,90% | 14,80% | 41,60% |

| Инженерные, бухгалтерские, исследовательские, управленческие и сопутствующие услуги | 1,90% | 0,10% | -0,40% | 0,20% | -0,30% | 1,60% |

| Розничная торговля разное | 2% | 1,30% | 1,90% | 0,70% | 1% | 2,80% |

| Продовольственные магазины | 2,20% | 2,30% | 1,80% | 2,90% | 3,70% | 3,30% |

| Торговля строительными материалами | 2,30% | 3,50% | 0,30% | 0,40% | -3,20% | 1,30% |

| Деловые услуги | 2,30% | 2,20% | 0,90% | -0,70% | -1,50% | -1,10% |

| Типография, издательское дело и смежные отрасли | 2,40% | 3,60% | 6,70% | 4,70% | 5,70% | 5,40% |

| Магазины одежды и аксессуаров | 2,70% | 3,60% | 3,40% | 3,90% | 4,60% | 4,40% |

| Транспортные услуги | 2,80% | 2,30% | 1% | 3,50% | 1,40% | 2,30% |

| Другое строительство, отличное от строительства зданий | 2,90% | 3,30% | 2,30% | 3,40% | 3,60% | 3,40% |

| Оптовая торговля товарами длительного пользования | 2,90% | 3% | 3,10% | 2,20% | 1,70% | 2,30% |

| Продовольствие и аналогичные товары | 3,10% | 3,80% | 5% | 3,80% | 5,20% | 4,10% |

| Автомобильные дилеры и заправочные станции | 3,20% | 3,40% | 4% | 4,30% | 4% | 4% |

| Универсальные магазины | 3,60% | 3,20% | 3,20% | 3,20% | 4,60% | 3,80% |

| Сельскохозяйственные услуги | 3,90% | 3,70% | -3,70% | 4,90% | 4,70% | 1,80% |

| Магазины домашней мебели и оборудования | 4,50% | 5,10% | 5,50% | 4,40% | 3,60% | 3,50% |

| Ремонт автомобилей, услуги и парковка | 4,80% | 6,20% | 5,70% | 6,90% | 5,30% | 5,10% |

Отрасли со значением коэффициента рентабельности продаж до 20%

| Название отрасли | Годы | |||||

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | |

| Производство текстильной продукции | 5,10% | 6% | 8,30% | 7,80% | 8,80% | 5,90% |

| Пиломатериалы и изделия из дерева, кроме мебели | 5,10% | 6,10% | 8,50% | 6,80% | 5,30% | 3,60% |

| Резинотехнические и пластмассовые изделия | 5,20% | 4,50% | 2,30% | 4,30% | 5,10% | 6,50% |

| Промышленное, торговое и компьютерное оборудование | 5,30% | 5,10% | 5,30% | 3,60% | 3,30% | 5,40% |

| Добыча нефти и газа | 5,40% | 5,50% | -7,60% | -52,40% | -147,20% | -5,10% |

| Водный транспорт | 6,10% | 4,10% | -8,90% | 1,80% | 7,40% | 5,50% |

| Одежда и другие готовые изделия из тканей и аналогичных материалов | 6,20% | 7,10% | 4,30% | 3,30% | 8,40% | 6,10% |

| Мебель и оборудование | 6,30% | 6% | 6,90% | 7% | 7,30% | 7% |

| Камень, глина, стекло и бетонные изделия | 6,40% | 6,90% | 9,40% | 9,40% | 5,80% | 6,40% |

| Транспортное оборудование | 6,40% | 5,70% | 7% | 5,70% | 6,20% | 6,20% |

| Кинофильмы | 6,70% | 1% | -0,10% | 0,70% | 0,70% | 2,20% |

| Генеральные подрядчики и строительные организации в строительстве | 6,80% | 6,90% | 6,60% | 5,30% | 6,90% | 7,80% |

| Кожа и кожаные изделия | 6,80% | 10,60% | 9,40% | 12,50% | 12,40% | 14,40% |

| Еда и питье | 7% | 6,90% | 6,80% | 8,40% | 6,50% | 6,10% |

| Юридические услуги | 7% | 7,10% | 4,20% | 6,90% | 3,90% | 7% |

| Нефтеперерабатывающая и родственные отрасли | 7,10% | 6,50% | 4% | 1,30% | 6,40% | 4,40% |

| Готовая продукция металлургии и металлопроката, кроме машин и транспортного оборудования | 7,10% | 8,10% | 6% | 5,30% | 5,40% | 6,80% |

| Первичная металлургия | 7,30% | 7,10% | 4,60% | 3,50% | 2,70% | 4,40% |

| Продажа строительных материалов, скобяных изделий, садовых принадлежностей и мобильных домов | 7,50% | 5,60% | 6,80% | 8,20% | 5,40% | 1,50% |

| Автомобильные грузовые перевозки и складирование | 7,60% | 7,50% | 5,60% | 6,50% | 7,40% | 6,80% |

| Добыча и разработка полезных ископаемых, кроме топлива | 8,20% | 9,80% | 7,80% | -21,10% | 0,40% | 10,70% |

| Бумага и сопутствующие товары | 8,80% | 8,40% | 5,10% | 4,50% | 8,10% | 8,10% |

| Страховые компании | 8,80% | 7,90% | 7,90% | 11,20% | 11,90% | 14,30% |

| Рыбалка, охота и отлов рыбы | 9,80% | 11,60% | 21,60% | 20,10% | -19225,40% | -11219,40% |

| Воздушный транспорт | 10,50% | 8,20% | 9,30% | 9,40% | 10,30% | 7,80% |

| Связь | 11,30% | 9,50% | 5,10% | 10,20% | 11,60% | 12,40% |

| Угольная промышленность | 12,60% | 11,40% | 9,90% | 2,60% | -25,30% | -5,50% |

| Службы развлечений и отдыха | 12,80% | 8,40% | 2,10% | 3% | 4,40% | 4,40% |

| Страховые агенты, брокеры и услуги | 12,90% | 13,30% | 9% | 18,40% | 12,90% | 12,30% |

| Гостиницы, хостелы, кемпинги и другие | 14% | 15,50% | 11,40% | 11,70% | 10,60% | 8,70% |

| Электричество, газ и сантехника | 17,10% | 17% | 15,70% | 16,70% | 14,40% | 15,70% |

| Недвижимость | 18,20% | 16,30% | 12,30% | 13,60% | 6,60% | 9,80% |

Области со значением коэффициента рентабельности продаж выше 20%

| Название отрасли | Годы | |||||

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | |

| Брокеры по ценным бумагам и товарам, дилеры, биржи и услуги | 22,90% | 27,30% | 29,20% | 24,40% | 17,80% | 21,20% |

| Холдинговые и другие инвестиционные компании | 23,20% | 23,30% | 23,10% | 19,70% | 17,30% | 18,20% |

| Трубопроводы, кроме природного газа | 29,30% | 29,60% | 27,90% | 17,10% | 15,20% | 21,60% |

| Железнодорожный транспорт | 33,50% | 35,10% | 34,90% | 32,60% | 31,20% | 31% |

| Сельскохозяйственная продукция животноводства и зоотехники | 41,60% | 41,60% | 7,80% | -48,90% | -17,70% | -9,80% |

| Недепозитарные кредитные организации | 48,60% | 41,30% | 29,80% | 32,60% | 33,80% | 34% |

| Депозитарные учреждения | 52,70% | 51,50% | 43,40% | 41,30% | 39,10% | 37,50% |

Как увеличить рентабельность продаж: полезные советы

Рентабельность продаж — одна из самых простых метрик для определения общего «здоровья» компании. Более высокий коэффициент означает большую прибыль, низкий — меньшую. Как быть, если вам хочется улучшить имеющиеся значение? Есть несколько общих рекомендаций, которые можно использовать на практике.

Анализируйте финансовые показатели

Проанализируйте свой финансовый отчет более подробно, особенно в части, касающейся доходов. Как правило, какие-то товары приносят хорошую прибыль, а другие — небольшую или даже уходят в минус. Ваша задача — повысить рентабельность «плохих». Задайте себе следующие вопросы. Не слишком ли высоки затраты на период? Может быть, у вас низкие продажи и, следовательно, прибыль?

Чтобы увеличить рентабельность продаж вы можете также уменьшить расходную часть. Но не стоит жертвовать инвестициями, которые могут сделать бизнес более прибыльным в долгосрочной перспективе. Например, отказываться от приобретения оборудования, которое сэкономило бы вам усилия, время и деньги.

Определите факторы, влияющих на RoS

Если ваш RoS ниже 5%, но чистая прибыль, тем не менее, достаточно высока — скорее всего, «виноваты» затраты. Это значит, что ваша компания понесла в рассматриваемом периоде некоторые экстраординарные расходы, либо вы платите слишком большие суммы по кредитам и займам. Например, это стоимость приобретенного оборудования либо повышенный процент за использование факторинга. И если с расходами все понятно — в следующем периоде они могут быть меньше, то в случае с повышенными кредитными обязательствами стоит пересматривать политику, чтобы увеличить RoS.

Увеличьте цены товара или услуги

Вы можете увеличить цены на свои товары или услуги, если это не приведет к тому, что они станут намного выше, чем у конкурентов. Повышение цен может быть эффективным, если ваша компания обеспечивает более высокое качество обслуживания клиентов или более длительную гарантию на продукты, например.

Снижайте расходы

Для повышения коэффициента RoS можно попытаться снизить расходную часть — например, закупать материалы по более низкой цене. Достигается это либо путем переговоров с текущими поставщиками, либо путем поиска более дешевой альтернативы. Вы также можете получить скидку, если начнете закупать в больших количествах, при условии, что это не окажет отрицательного влияния на доход. Наконец, компании могут попытаться повысить рентабельность продаж, оценив, как они производят или распространяют продукцию. Например, перемещение производства за границу может привести к долгосрочной экономии, создавая большую прибыль.

Заключение

Рентабельность продаж является одним из наиболее надежных показателей для измерения эффективности бизнеса. Доходы и расходы компании могут изменяться в течение определенного времени. Поэтому, например, высокий доход может быть не самым точным показателем прибыльности компании в целом.

Когда мы используем такой точный термин, как рентабельность продаж, то намеренно спускаемся в отчете о прибылях и убытках до самого нижнего уровня и учитываем все, что можно учесть. Это делается для того, чтобы увидеть, сколько прибыли на самом деле остается после оплаты всех расходов.

Чем выше рентабельность продаж, тем лучше ваш бизнес сможет справиться с любой ситуацией на рынке. Последовательная работа и планирование мер по увеличению RoS обеспечат вам хорошую прибыль и стабильность. Но на это потребуется время!

Как рассчитать рентабельность бизнеса перед открытием

Как открыть бизнесРасчет эффективности любой предпринимательской деятельности является основной отправной точкой в построении всей концепции и выборе первостепенных действий.

Расчет эффективности любой предпринимательской деятельности является основной отправной точкой в построении всей концепции и выборе первостепенных действий.

Напрямую оценить целесообразность дальнейшего развития и уровень успеха, опираясь исключительно на показатели дохода, невозможно. Для этого необходимо учитывать совокупность как поступающих, так и расходуемых средств.

Сегодня мы разберем, как рассчитать рентабельность бизнеса перед его открытием, чтобы не прогореть и выйти в прибыль.

Что такое рентабельность?

Рентабельность предприятия представляет собой соотношение прибыли к затратам, необходимым для производства. Выражается данный показатель в процентах. Он характеризует состояние экономической и хозяйственной части фирмы.

Благодаря процентному измерению, рентабельность позволяет сравнивать между собой эффективность различных компаний, имеющих не только разные сферы деятельности, но и капиталообороты.

Важно проводить расчет рентабельности перед открытием любого дела, чтобы заранее понимать размер возможной прибыли. Для этого необходимо учитывать:

- сумму выручки;

- источники и структуру капитала;

- расход ресурсов;

- структуру и стоимость активов;

- размеры оборотных средств;

- величину затрат за определенный временной период и т.д.

Для того чтобы лучше ориентироваться в используемых далее терминах, стоит ознакомиться со статьей «Чем выручка отличается от прибыли и как их правильно считать» . Рентабельность, в свою очередь, позволяет оценить не только доход и эффективность работы компании, но и прибыль от каждой потраченной денежной единицы.

Как рассчитать?

Рассматривая варианты, как рассчитать рентабельность бизнеса, можно руководствоваться простым действием – деление чистой прибыли на величину всех расходов. Чем выше полученный процентный показатель, тем выше общий уровень рентабельности бизнеса.

Единственный момент, который стоит учитывать – временной промежуток прибыли и расходов необходимо брать один и тот же.

Существует также более сложная формула расчета, позволяющая учесть максимальное количество показателей, а соответственно и увидеть более объективную картину. Для этого необходимо сумму балансовой прибыли разделить на стоимость активов и умножить на 100%.

Балансовая прибыль представляет собой сумму всех видов выручки за фиксированный временной промежуток за вычетом всех расходов (организационных, производственных, материальных) и себестоимости производимого товара или услуги. Стоимость активов представляет собой совокупность оборотных и необоротных средств, а также личные производственные фонды компании.

Рентабельность является обобщающим показателем деятельности компании, который отражает:

- стоимость ресурсов и реализуемого продукта;

- производительность и технические характеристики производства;

- изменение цен на ресурсы и затраты на производство.

Получив лаконичное процентное число, все еще мало что можно сказать об эффективности развития компании. Для того, чтобы делать прогнозы на будущее, необходимо рассматривать данный показатель в комплексе, при этом выделяя различные виды рентабельности.

Виды рентабельности

Чтобы правильно рассчитать рентабельность бизнеса в целом, но также и отдельных его частей, необходимо разбираться в ее видах:

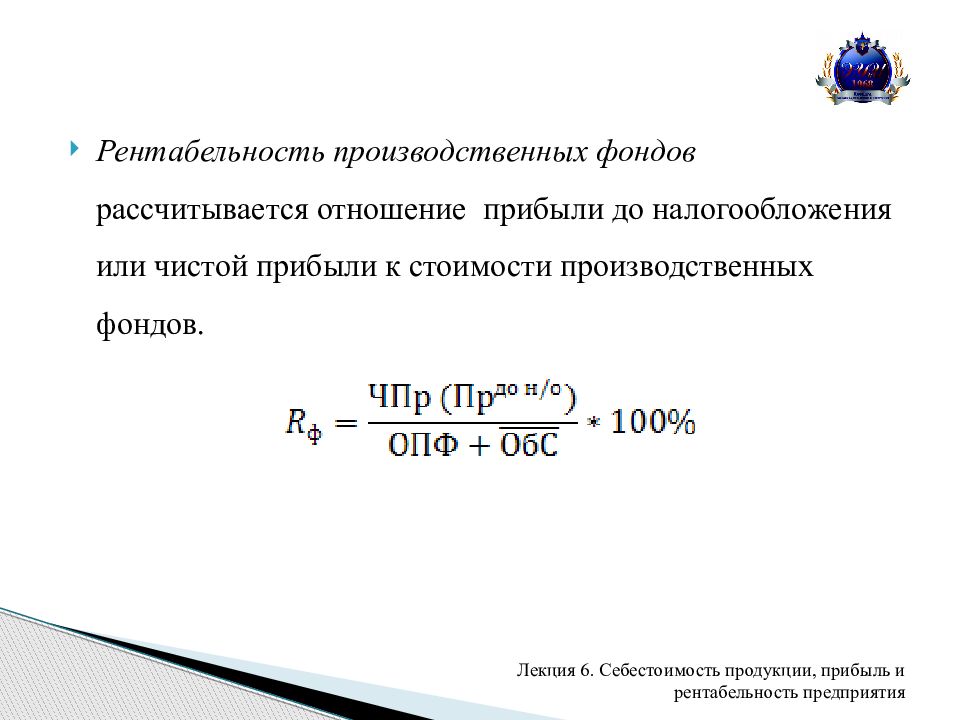

- Производственная – наиболее значимая экономическая характеристика любого производственного предприятия. Высчитывается с использованием показателей балансовой прибыли и средней стоимости оборотных средств за фиксированный промежуток времени.

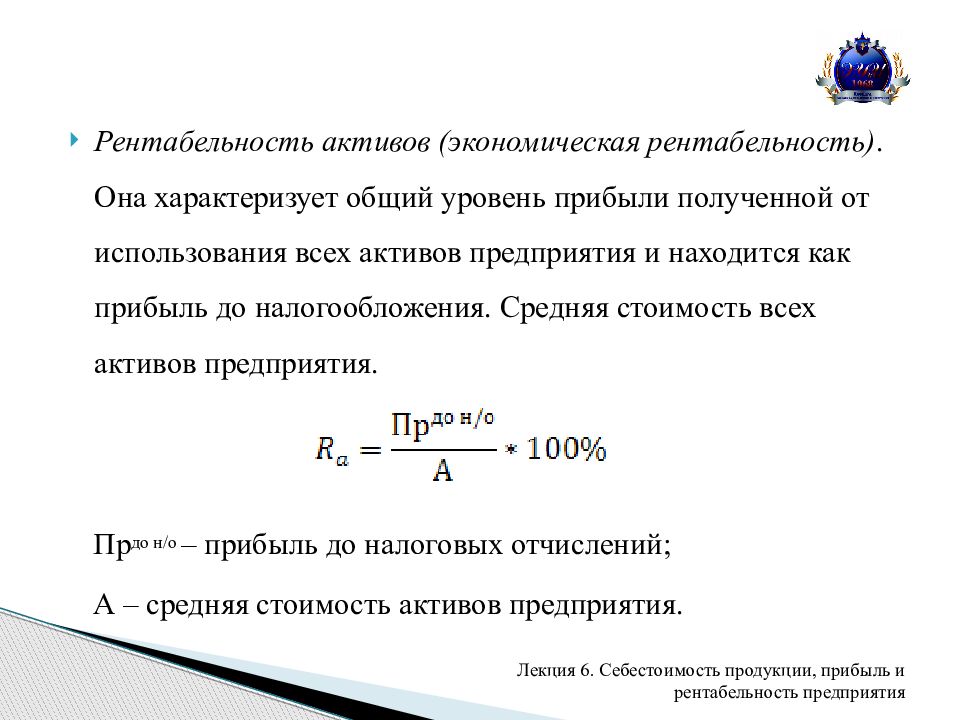

- Активов – помогает проанализировать работу капиталов предприятия и способность активов генерировать прибыль. Вычисляется путем деления чистой прибыли на величину активов. Важно, чтобы он не был слишком низким или слишком высоким, т.к. в первом варианте это свидетельствует о том, что активы не работают, а во втором – об отсутствии резервного капитала. При низких показателях происходит падение спроса на производимый товар.

- Продаж – актуальна для вычисления, когда два предыдущих показателя находятся в норме, а общая эффективность бизнеса не устраивает. Определяется делением суммы чистой прибыли на выручку от реализованной продукции.

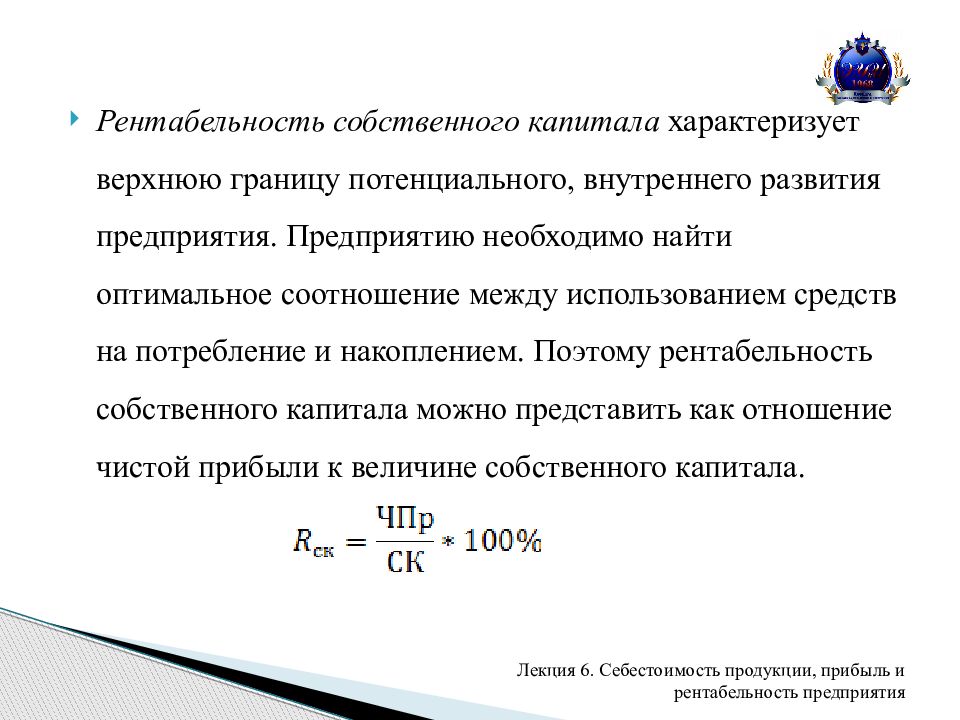

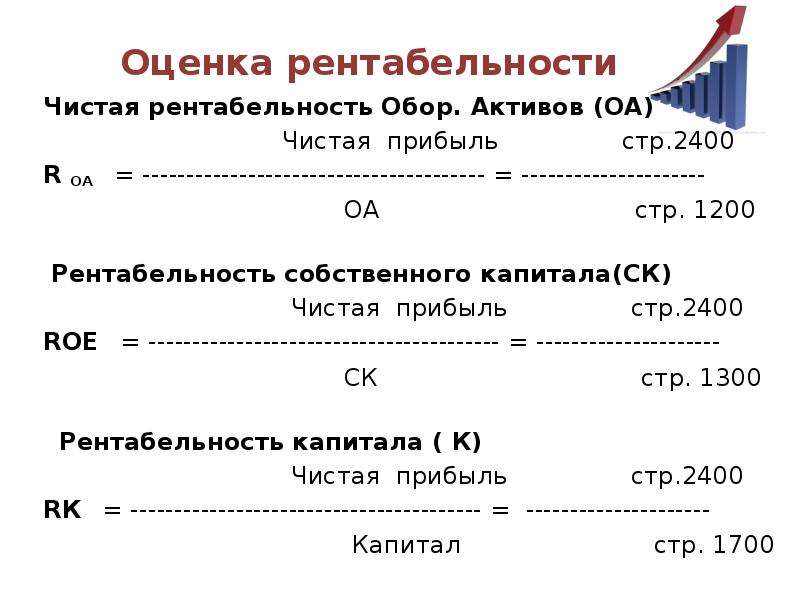

- Собственного капитала – иллюстрирует эффективность акционеров предприятия. Для расчета необходимо чистую прибыль разделить на объем собственных средств.

Нормативы каждого показателя для ИП, промышленности, торговли и производства будут различны. Рентабельность одного и того же бизнеса в городе и в сельской местности будет разной, поэтому так важно ориентироваться не только на общую эффективность, но также и на отдельные ее виды.

В ситуации, когда не устраивают показатели эффективности, необязательно увеличивать цены. Частый пример негативной стратегии повышения рентабельности – временное увеличение прибыли за счет взвинчивания стоимости товара. Далее следует сильный спад, т.к. потребители будут искать другого поставщика. Рост можно обеспечить благодаря ускорению товарооборота или уменьшению ресурсных затрат. Все зависит от того, какой именно ее вид находится на несоответствующем уровне.

Тем, кто не хочет глубоко вникать в экономические термины и самостоятельно рассчитывать показатели, пригодятся уже готовые предложения по франшизам. Рассмотрите варианты с тюнингом авто и бизнесом по уборке квартир.

Как рассчитать рентабельность предприятия, формула расчёта

Рентабельность — это экономический показатель, отражающий эффективность использования ресурсов: сырья, кадров, денежных средств и других материальных и нематериальных активов. Коэффициент рассчитывается как по отдельному активу, так и по всей организации. Каждый владелец компании, её возможный или активный инвестор имеют интерес к получению правдивых сведений об эффективности её деятельности.

Оценку рентабельности проводят, чтобы:

- получить прогнозированный уровень прибыли;

- провести сравнение предприятия с конкурентами;

- предугадать инвестиционный доход.

ВНИМАНИЕ! Рентабельность организации определяют при планировании продажи компании. Деятельность, приносящая больше прибыли, нежели требующая затрат, стоит дороже.

Рентабельность является относительным показателем, дающим понимание о доходе в процентном эквиваленте в ситуации с инвестициями. Также о нормативах прибыли, если речь идёт о выручке.

Коэффициент даёт возможность провести сравнение продуктов, предприятий, филиалов. Помогает принимать объективное и рациональное решение об инвестициях в случае сравнения со ставкой банка и прочими подобными вариантами инвестора.

Функция показателя проста – сравнить объём получаемой пользы с базовым значением, результативность которого подразумевается оценивать. Под пользой понимается чистая, валовая и операционная прибыль, EBITDA в соответствии с базой. Помимо этого, числитель должен содержать величину, относимую к соответствующей базе, это позволит рассчитать рентабельность продаж единичного товара, сравнив выручку с прибылью лишь по нему. Для этого заранее вычитаются прямые затраты на производство такого товара.

Имеется индекс рентабельности, показывающий уровень эффективности использования активов. Это отношение прибыли к активам, вложенным для её получения. Индекс выражается в определённой величине прибыли, заработанной на единицу вложений или в процентном эквиваленте.

К примеру, предприятие занимается производством творога. Один литр молока — 10 р., а 1 кг творога — 160 р. 10 л молока дают 1 кг творога. Из 1 л молока можно произвести 100 г творога, стоимость которого составит 16 р. В результате прибыль от 1 л молока — 6 р. = 16 р. − 10 р.

Рентабельность ресурса «молоко» рассчитывается путём деления прибыли на его цену: 6 / 10 = 0,6 или 60 %.

Другое предприятие занимается производством мороженого. Один килограмм мороженого — 300 р. Чтобы его произвести, требуется 30 л молока по аналогичной стоимости — 10 р./л. Один литр молока даёт 50 г мороженого, стоимость которого составит 15 р. В итоге прибыль от 1 л молока — 5 р. = 15 р. — 10 р.

При производстве мороженого рентабельность ресурса «молоко»: 5 / 5 = 1, или 100 %.

На основании расчётов видно, что эффективность ресурсов при изготовлении мороженого больше, нежели при изготовлении творога — 100 % > 60 %.

ВНИМАНИЕ! Индекс рентабельности выражается ещё в объёме израсходованных ресурсов, необходимых для получения фиксированной суммы прибыли. К примеру, для получения 1 р. прибыли при производстве творога придётся израсходовать 330 мл молока, а мороженого — 200 мл.

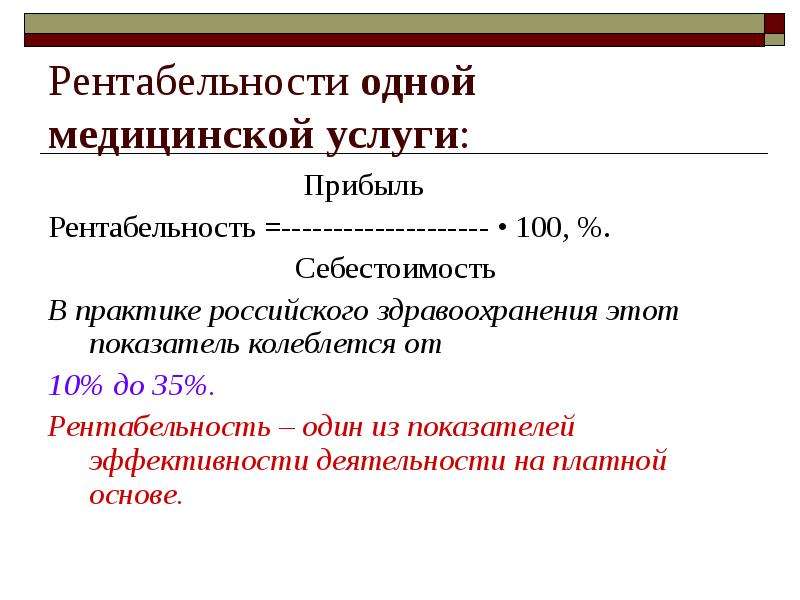

Расчёт показателя рентабельности изделий проводят как по всему предприятию, так и по отдельным видам продуктов.

Обобщённая формула для расчёта рентабельности включает следующие составляющие:

Rпр = Пр / Сс × 100,

Rпр — рентабельность изделий;

Пр — прибыль;

Сс — себестоимость.

Но, учитывая назначение оценки рентабельности изделий, её расчёт можно проводить:

- по чистой прибыли или по прибыли от реализации;

- полной себестоимости изделий или лишь по производственной.

В зависимости от этих показателей конечная формула расчёта будет отличаться.

ВНИМАНИЕ! Различные отрасли имеют собственный норматив рентабельности ресурсов. В строительной, транспортной или энергетической деятельности максимальный показатель — 10 %. Это в несколько раз меньше, нежели в торговле или сфере услуг, где показатель рентабельности находится в диапазоне 50–100 % и более.

Порог рентабельности является границей, отделяющей доходную деятельность от убыточной, точкой, когда прибыль организации компенсирует её переменные и фиксированные издержки. Вложения, в случае с инвестициями, либо себестоимость – при изготовлении изделий. К порогу рентабельности часто применяется определение «точка безубыточности».

Для оценки эффективности деятельности предприятия применяется ряд коэффициентов рентабельности. Расчёт каждого из них проводится отношением чистой прибыли к переменной составляющей:

- К средствам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным ресурсам — рентабельность основных средств (ROFA).

- К вложенным денежным средствам — рентабельность инвестиций (ROI).

- К личному капиталу — рентабельность капитала (ROE).

Иными словами, коэффициент рентабельности выражается в прибыли, разделённой на величину, оценку рентабельности которой хотят провести.

Коэффициент основной деятельности

Для анализа заработка прибыли и полной эффективности предприятия применяют условные показатели. Основным из них является простой и понятный показатель рентабельности.

Благодаря рентабельности деятельности проводят сравнение величины заработанной прибыли с ресурсами, затраченными на изготовление ведущего типа изделий. Рентабельность основной деятельности – фундаментальный норматив в экономическом анализе, при помощи которого определяется результативность деятельности предприятий.

Формула рентабельности выражается в отношении прибыли от основного вида деятельности к расходам, необходимым для производства изделий:

Род = Пр/(С+Р) *100 %

Род — рентабельность ведущего направления деятельности;

Пр — полученная прибыль от производства;

С — себестоимость произведённых изделий;

Р — затраты организации.

Рентабельность повышается при уменьшении уровня расходов для получения определённого размера прибыли. При таком соотношении показателей эффективность деятельности компании будет повышаться.

Повышение значения рентабельности основной деятельности свидетельствует о некоторых факторах:

- снижении себестоимости изделий;

- увеличении качества изделий;

- росте массы прибыли.

Уменьшение величины рентабельности деятельности подтверждает следующие моменты:

- ухудшение использования основных и оборотных ресурсов;

- падение качества изделий;

- рост себестоимости.

Коэффициент внутренней нормы

Показатель внутренней нормы рентабельности (IRR) отражает максимальную цену привлекаемого капитала, которая позволяет инвестиционной программе оставаться прибыльной. Проще говоря, это средняя доходность на вложенный капитал, которую обеспечивает эта инвестиционная программа. Выгода инвестиций в эту модель равняется эффективности вложения под IRR процентов в определённый денежный актив с равномерной прибылью.

Расчёт величины проводится в виде значения ставки дисконтирования, при которой NPV = 0.

Чаще всего показатели IRR определяют графическими способами, построением графика зависимости NPV от ставки дисконтирования или посредством специальных программ.

ВНИМАНИЕ! В Microsoft Excel расчёт значения IRR проводят при помощи функции = ВНДОХ().

Из уравнения NPV = 0 не всегда выводится корректное значение IRR, поскольку при конкретных показателях финансовых потоков это уравнение может не предполагать наличие решений либо их может быть несколько. При таких обстоятельствах IRR модели считают неопределённым. Для исключения подобных трудностей порой применяется модифицированный внутренний норматив рентабельности, несмотря на то, что этот индекс менее популярен, нежели IRR.

Коэффициент рентабельности активов (ROA)

Расчёт величины ROA проводят для оценки эффективности использования ресурсов предприятия — зданий, оборудования, сырья, денежных средств и их прибыльности.

В случае показателя рентабельности ресурсов ниже нуля компания считается убыточной. При повышении ROA эффективность предприятия растёт, что свидетельствует о правильном использовании собственных активов.

Формула расчёта ROA выражается отношением чистой прибыли за конкретный промежуток времени к цене активов.

ROA = П / ЦА × 100 %,

П — прибыль за определённый промежуток;

ЦА — средняя стоимость ресурсов, размещённых на балансе в этот же период.

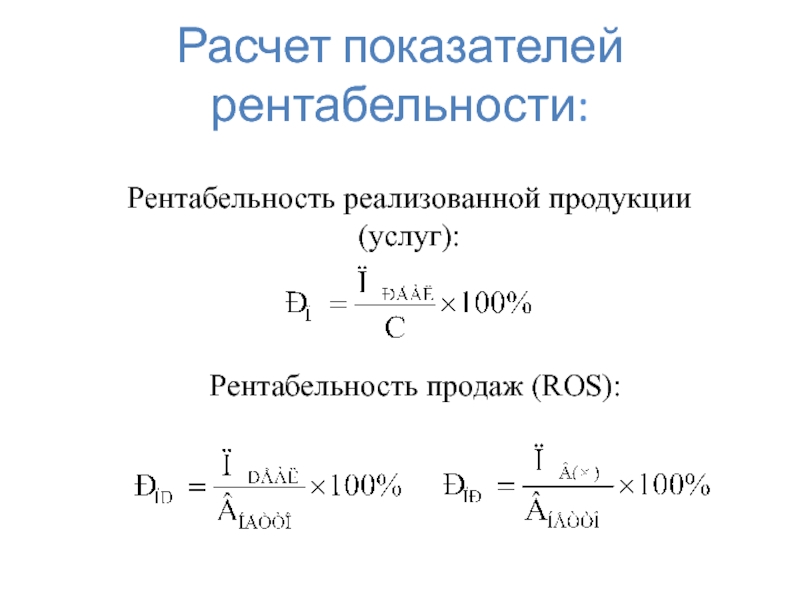

Коэффициент рентабельности продаж (ROS)

Значение рентабельности продаж показывает долю чистой прибыли среди общей выручки предприятия.

В процессе расчёта индекса взамен чистой прибыли допускается использование валовой прибыли либо прибыли до перечисления налоговых взносов и кредитных процентов. Название таких показателей будет соответствующее — показатель рентабельности продаж по валовой прибыли и показатель операционной рентабельности.

Формула расчёта ROS — это отношение прибыли к выручке.

П — прибыль;

В — выручка.

Коэффициент рентабельности основных производственных фондов (ROFA)

Основные производственные фонды состоят из активов, используемых компанией с целью изготовления продукции либо услуг и не расходуемых в процессе, а лишь изнашиваемых. К примеру: строения, инструменты, электрические кабели, транспорт. Величина отражает выгоду от применения основных ресурсов, участвующих в производственном процессе изготовления изделия или услуги.

Расчёт ROFA — это отношение чистой прибыли к цене основных активов.

ROFA = П / Цс × 100 %,

П — чистая прибыль предприятия за определённое время;

Цс — цена основных активов организации.

Коэффициент рентабельности оборотных активов (RCA)

Оборотными активами компании выступают средства, используемые ей для изготовления изделий или услуг, но в отличие от основных фондов расходуемых в полном объёме. К таким ресурсам относятся: денежные средства на счётах организации, материалы, готовая продукция в складских помещениях.

ВНИМАНИЕ! Коэффициент RCA отражает, насколько правильно используются оборотные активы в компании.

Формула расчёта RCA выражается отношением чистой прибыли к оборотным ресурсам.

RCA = П / Цо × 100 %,

П — чистая прибыль за конкретный промежуток времени;

Цо — цена оборотных ресурсов, использованных в процессе изготовления изделия либо услуги за этот же период.

Коэффициент рентабельности капитала (ROE)

Значение рентабельности капитала говорит о степени отдачи денег, которые были вложены в организацию. К вложениям относятся лишь уставный или акционерный капитал.

ВНИМАНИЕ! Для оценки эффективности применения личных средств вместе с привлечёнными используется коэффициент рентабельности задействованного капитала — ROCE. Значение даёт понимание об общем доходе предприятия.

ROЕ соотносят не только с идентичными величинами иных предприятий, но и с иными формами вложений. К примеру, с процентами по депозитам в банке для определения выгодности инвестирования в бизнес.

Расчёт рентабельности капитала выглядит как отношение чистой прибыли к капиталу организации вместе с резервами.

П — прибыль;

К — капитал.

Коэффициент рентабельности инвестиций (ROI)

Индекс ROI является альтернативой рентабельности капитала, однако его оценка проводится для любого вида инвестиций: депозитов в банке, биржевых активов и прочих финансовых инструментов. Показатель выражает уровень доходности вложений.

Оценка ROI проводится по формуле отношения инвестиционного дохода к стоимости вложений.

ROI = П / Ци × 100 %,

П — прибыль;

Ци — стоимость инвестиций.

Коэффициент производственной рентабельности

Рентабельность производства является отношением чистой прибыли к цене основных фондов и оборотных активов. То есть это значение даёт понимание общей эффективности работы предприятия.

Организации многопрофильного направления деятельности ведут оценку рентабельности каждого вида производства в отдельности. Кроме того, допускается вычисление коэффициента производства по отдельному виду изделий или по работе определённой зоны производства, к примеру цеха.

Оценка рентабельности производства проводится на основании этой формулы:

Rпр = П / (Цс + Цо) × 100 %,

П — прибыль;

Цс — цена основных фондов предприятия;

Цо — цена оборотных ресурсов, включая амортизацию и износ.

Коэффициент рентабельности проекта

Рентабельность проекта — это не показатель работающего производства, а лишь оценка выгодности вложений в новую бизнес-модель.

ВНИМАНИЕ! Коэффициент рентабельности проекта показывает отношение прогнозируемой прибыли ко всем необходимым для открытия этого бизнеса расходам.

Индекс рассчитывается не только собственниками бизнеса, но и инвесторами — для понимания выгодности вложения денег в данную модель.

Для оценки рентабельности проекта имеется две формулы.

Отношение стоимости бизнес-проекта к вложениям в неё.

Сб — конечная цена проекта;

Ци — размер инвестиций.

Отношение чистой прибыли, включая амортизацию, к вложениям в открытие бизнеса.

П — чистая прибыль;

А — амортизационные расходы;

Ци — расходы.

Коэффициент рентабельности затрат

Рентабельность затрат — это значение, показывающее объём заработанного дохода с одного израсходованного рубля. Оценка проводится в виде отношения чистой прибыли к совокупному размеру издержек на изготовление и продажу изделий.

ВНИМАНИЕ! Индекс может использоваться по всему предприятию или по его отдельным участкам.

Коэффициент выводится путём деления чистой прибыли на совокупность уже затраченных и учтённых ресурсов.

Часто бухгалтерский учёт определяет лишь часть расходов в качестве формирующих прибыль. В связи с этим то, что в отчётности обозначено в статье «расходы», часто разнится с фактическими денежными потоками. Согласно этому, при расчёте показателя рентабельности затрат прибыль сравнивают только с теми издержками, которые отмечены в бухгалтерском учёте в качестве формирующих прибыль.

Критерии такой оценки определяет принятая в компании учётная политика, а совокупность декапитализированных затрат может отличаться в зависимости от направления деятельности.

Факторный анализ — это анализ воздействия на итог определённых величин с выявлением количественного уровня воздействия каждой из них.

Финансовый анализ изучает воздействие на прибыль или убыток компании внешних и внутренних факторов.

- природно-климатические условия;

- стоимость ресурсов;

- спрос;

- конкуренция;

- экономическая ситуация в стране;

- санкции;

- государственное регулирование деятельности.

- объёмы и качество продукции;

- маркетинговые и рекламные кампании;

- производительность труда, умения и навыки персонала;

- ценообразование и финансовая политика организации;

- деловая репутация предприятия;

- логистика: снабжение, хранение и реализация продукции;

- состояние основных фондов.

Кроме этого, финансовая оценка предусматривает факторный анализ рентабельности применения личного капитала по формуле Дюпона.

Этот анализ делит рентабельность личного капитала на три составляющие:

- Рентабельность продаж — по чистой прибыли.

- Выгодность применения всех средств — оборачиваемость активов.

- Состав капитала — отношение средств к собственному капиталу.

ВНИМАНИЕ! Факторный анализ применяется не только к анализу прибыли или рентабельности. Большинство финансовых показателей допустимо разложить на несколько элементов и провести анализ воздействия каждой единицы.

Коэффициент рентабельности изделий — один из параметров анализа возможности включения в план налоговой проверки, предусмотренной приказом ИФНС РФ от 30.05.2007 № ММ-3-06/[email protected]

ВАЖНО! Критическое отклонение показателя от средней отраслевой нормы — более 10 %. Ознакомиться с нормами по отраслям можно в приложении 4 к приказу ИФНС РФ от 30.05.2007 № ММ-3-06/[email protected] на сайте.

Такое значение служит сигналом налоговой инспекции для постановки компании на учёт.

Когда значение рентабельности низкое или вовсе отрицательное и не устраивает владельцев и инвесторов бизнеса, можно воспользоваться следующими способами повышения эффективности деятельности:

- Увеличение производительности. За счёт покупки нового или усовершенствования действующего оборудования наращиваются объёмы производства и повышается прибыль. Использование современных технологий в оборудовании повышает производительность труда и экономит трудовые ресурсы.

- Совершенствование качества продукции. Это способствует росту потребительского спроса и увеличению объёмов продаж.

- Сокращение издержек на изготовление продукции. Требуется разыскать поставщиков, готовых поставлять сырьё или продукцию для перепродажи на выгодных условиях. Снижение себестоимости не должно сказаться на качестве продукции.

- Разработка и улучшение маркетинговой политики фирмы. Успешная маркетинговая схема существенно улучшает жизнь организации, а также привлекает множество клиентов. К примеру, компания Coca-cola установила автомат с газировкой, который просил его обнять, за это действие человек получал бесплатную банку напитка. Подобная маркетинговая акция повышает лояльность потребителей к фирме, приносит хорошую прибыль и повышает значение рентабельности.

ВНИМАНИЕ! Инструментами продвижения и рекламы могут выступать акции, конкурсы, бесплатная раздача образцов продукта. Допускается использование соцсетей или баннеров, создание узнаваемого торгового бренда.

Коэффициенты рентабельности

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Рассмотрим основные показатели, характеризующие рентабельность деятельности организации:

Коэффициент общей рентабельности

Коэффициент рентабельности продаж

Коэффициент рентабельности активов

Коэффициент рентабельности производства

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле:

R = Прибыль (чистая, балансовая) / производственный показатель

Общая рентабельность – обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Коэффициент общей рентабельности

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием:

КОР = прибыль (убыток) до налогообложения / выручка х 100%

КОР = стр. 140 / стр. 010 ф.2 * 100%

КОР = стр. 2300 / стр. 2110 * 100%

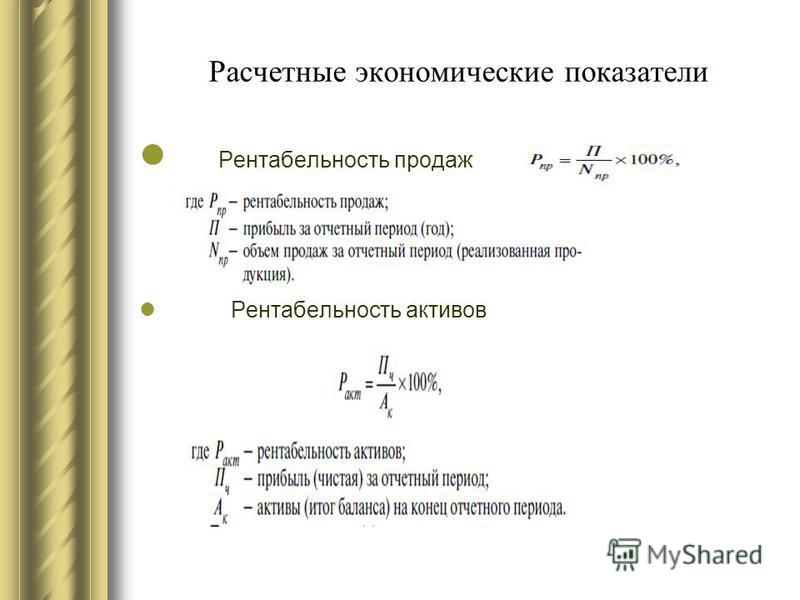

Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

КРП = стр. 050 / стр. 010 ф. №2 * 100%

КРП = стр. 2200 / стр. 2110 * 100%

Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

или

КРК = валовая прибыль / капитал * 100%

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения коэффициента рентабельности совокупного капитала (ККАП) будет иметь вид:

ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100%

ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100%

Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%.

Коэффициент рентабельности производственных фондов: КПФ = прибыль / средняя величина производственных фондов х 100%.

Коэффициент рентабельности производства

Рентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

КРЗ = стр. 050 / стр. 020 ф. №2 * 100%

КРЗ = стр. 2200 / стр. 2120 * 100%

С расчетом показателей рентабельности в соответствии с международными стандартами можно ознакомиться в этой статье.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике./p>

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

Сигаева В.В. Высокая рентабельность – главный показатель успешного бизнеса

Сигаева Валентина Владимировна

Белгородский государственный технологический университет им. В.Г. Шухова

студентка 2 курса кафедры Экономики и Менеджмента

Библиографическая ссылка на статью:

Сигаева В.В. Высокая рентабельность – главный показатель успешного бизнеса // Современные научные исследования и инновации. 2017. № 11 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2017/11/84773 (дата обращения: 31.07.2021).

Рыночная экономика предполагает автономную хозяйственную деятельность организации, различные сделки и операции, в результате этого предприятие извлекает доходы, прибыль, но в некоторых случаях возможны и потери денежных средств.

Высокого уровня рентабельность – окончательная цель конкурентного превосходства, к которому стремится, без исключения, каждый предприниматель, руководитель организации. Чтобы ее вычислить, требуется соотнести валовый доход с расходами или прибыль с использованными ресурсами. В конечном итоге образуется показатель, демонстрирующий уровень доходности и прибыльности — рентабельность[6, с.85].

Экономическое благосостояние организации, дающее возможность получить максимальную прибыль, существенно превышающую расходы, когда на одну единицу вложенных материальных ресурсов приходится несколько единиц дохода, и есть высокая доходность. И поэтому все без исключения коммерческие предприятия ставят перед собой конечную цель – прийти к такому уровню доходов, который бы превысил уровень расходов.

Экономическая важность коэффициента рентабельности зависит от уровня заинтересованности сотрудников предприятия, заемщиков, кредиторов, будущих партнеров, контрагентов и государства[7,с. 126].

Увеличение уровня рентабельности для руководителя организации есть укрепление экономического и финансового положения своей компании. Руководитель может сделать выводы по итогам своей работы, дать анализ тактике и стратегии своего бизнеса, и в соответствии с данным положением дел произвести необходимую корректировку.

Чтобы получить наибольшую доходность, как основную установку в достижении главенствующей цели бизнеса, нужен ориентир на получение большего денежного притока в определенный период.

Вычисляют рентабельность для того, чтобы рассмотреть долю прибыли во всем объеме полученных доходов, чтобы увидеть общий рисунок того, как сработала организация за прошедший период. Данный показатель в полной степени показывает доходность фирмы. Расчеты производятся в абсолютных и относительных показателях. Рентабельность – расчетная величина и находится как соотношение прибыли к различным группам активов и источников, например, к стоимости имущества или вложенным в производственную деятельность инвестициям[3, с. 90].

В общем, прибыльность организации – это комплекс значений, задающих уровень доходности по разным цехам, отраслям, производствам или от проданной продукции. Аналитическая деятельность базируется на сравнении полученных за прошедший период величин с текущими значениями или показателями работы за прошлые отчетные годы.

Показатели рентабельности представляют собой эффективность работы всей организации, доходности различных сфер его деятельности, включая само собой коммерческую деятельность, сам процесс производства, окупаемость материальных вложений, инвестиции, а также другие нюансы[9, с. 320].