Возможно ли быстро накопить один миллион рублей при среднем доходе?

Был такой промышленник Генри Форд. Он сказал: «Неважно, что вы думаете — можете вы накопить 1 миллион при средней зарплате или нет — всё равно вы правы». А также он сказал: «Неудачи получаются в результате страха, покоя, изнеженности и беспечности. Устранение страха создаёт уверенность и изобилие. Встаньте и вооружитесь, пусть слабые получают милостыню!»

Я могу добавить: «Можете накопить, и быстро, если позабудете страх, покой, изнеженность и беспечность».

Страх инвестировать в Сбербанк, когда он был по 20 ₽. В феврале 2009 года я работал в АТОН и многим предлагал покупать акции Сбербанка обычного по 20 ₽. Думаете, все сразу бежали в тот же Сбербанк, снимали вклады под 5% годовых и несли в инвестиционную компанию, чтобы вложить в акции Сбербанка по 20 ₽? Вы жестоко ошибаетесь. Люди в 99% случаев предпочитали держать деньги на вкладах Сбербанка, нежели инвестировать в его акции. Как Вы думаете, кто из них стал быстро миллионером?

Покой, что всё будет, как вчера, а завтра будет, как сегодня.

Изнеженность в том, что хочу, чтобы всё было красиво, удобно и не надо ломать голову, как быстро заработать 1 миллион. Можно инвестировать через суперудобные, изнеженные мобильные приложения по инвестициям для блондинок. Но как ни странно, брокер возьмёт такую комисию, что сильно снизит Вашу доходность инвестиций, что до Вашего заветного миллиона будет ой как далеко.

Беспечность. «Максим, да нафига твои инвестиции под 11–12% годовых в рублях. Мне тут предлагают инвестировать под 50% годовых без какого-либо риска. Я знаю, они не обманут, такое возможно». Ну да, ну да. Долго же придётся ждать обратно этих денег, если они вообще придут обратно.

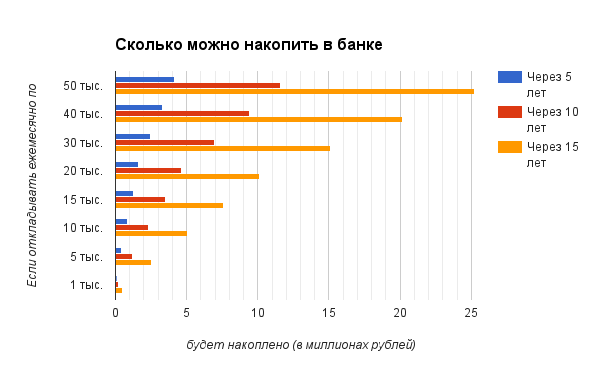

Как накопить миллион: три простых совета, как правильно копить деньги | 29.

ruНакопить свой первый миллион мечтают все. На самом деле сумма не так важна. Кому-то она кажется большой, а кому-то — незначительной. Правильнее задаться вопросом, как копить деньги эффективно? Секретов и лайфхаков много, об этом написано множество книг, есть тренинги, мастер-классы, даже существует отдельная профессия «финансовый консультант». В этом материале собраны лишь несколько небольших советов, которые помогут начать копить.

Считается, что нужно откладывать не меньше 10–15% от дохода. Но тем, кто только встал на путь накоплений, это может показаться много. Начать стоит с небольшой суммы, главное — регулярность. Это означает: как только СМС с оповещением о поступлении зарплаты на карту поступила на телефон, нужно сразу же отложить определенную заранее сумму.

Этот совет — логичное продолжение первого. А куда отложить? Принципиально важно отделить сумму на сбережения от суммы, которую планируется потратить. Самым простым способом может показаться снять наличные, но надо понимать: каждый день, пока деньги лежат в коробке или между страниц книги, они медленно испаряются. Инфляцию никто не отменял. Лучше открыть отдельный сберегательный счет или же вклад.

Кстати, в ноябре Сбер запустил промовклад «Выгодный сезон» с повышенной процентной ставкой. Его можно открыть до 15 декабря не выходя из дома, в мобильном приложении или веб-версии СберБанк Онлайн, а также в банкоматах и терминалах.

2020 год проходит с постоянным вопросом к экспертам — покупать валюту или нет? Если хочется формировать накопления в долларах или евро, делать это нужно регулярно. Только так можно уравнять цену и при высоком, и при низком курсе.

К слову, откладывать сбережения именно в валюте — неплохая идея. Так будет гораздо меньше соблазна снять деньги со счета или вклада. Эксперты рекомендуют хранить накопления в разных валютах и примерно в одинаковых пропорциях.

Купить валюту очень просто. Например, однажды вместо очередной чашки кофе в кафе можно приобрести пару долларов и разместить их на отдельном счету. Сделать это получится практически в любом банковском приложении. Несколько подходов, и вот к открытию границ на счету уже набежит приличная сумма.

Несколько подходов, и вот к открытию границ на счету уже набежит приличная сумма.

На самом деле это лишь несколько лайфхаков, которые помогут формированию подушки безопасности. Главное — соблюдать грамотный и ответственный подход к финансам, который обязательно приведет к желаемому результату.

ПАО Сбербанк

Как накопить студенту крупную сумму?

Многие студенты параллельно со стартом учебы в вузе пытаются «запустить» и свою трудовую деятельность. Однако далеко не всем удается совмещать эти две части жизни: в одних институтах категорически не допускают формат свободного посещения, в других – время учебы длится с раннего утра до вечера. Что делать, если путешествие за границу, брендовые джинсы или покупка модного гаджета соблазняют тебя начать работать и копить на приобретение своей мечты? Существуют разные способы накопления и несколько нехитрых приемов, которые помогут в этом.

Варианты заработка

Если ты все время посвящаешь учебе, времени переключаться на другую работу у тебя нет, преврати свое постоянное занятие или хобби в возможность получения денег. Помогай сокурсникам решать домашние задания, писать курсовые и дипломные работы. Это принесет тебе не только прибыль, но и расширит твой кругозор. Другой вариант, который может принести заработок в стенах университета, – возможность трудоустройства в стенах родного вуза: библиотекарь на полставки, помощник в деканате, лаборант или секретарь. Ты будешь больше времени проводить в любимом университете, пополняя при этом свой кошелек и обретая полезные знакомства.

Помогай сокурсникам решать домашние задания, писать курсовые и дипломные работы. Это принесет тебе не только прибыль, но и расширит твой кругозор. Другой вариант, который может принести заработок в стенах университета, – возможность трудоустройства в стенах родного вуза: библиотекарь на полставки, помощник в деканате, лаборант или секретарь. Ты будешь больше времени проводить в любимом университете, пополняя при этом свой кошелек и обретая полезные знакомства.

Откладывай понемногу, но регулярно

Если у тебя есть карманные деньги или тем более подработка, то какую-то сумму ты можешь сохранить на будущее, ради своей цели. Результаты исследований доказывают – лучше всего откладывать около 10% от ежемесячного дохода. Это не слишком накладно, и уже через несколько месяцев можно будет накопить весомую сумму. Если есть возможность, то в отдельные месяцы откладывай чуть больше средств. Например, хотя бы раз в три месяца – 15–20% от дохода.

Важно!

Не нужно ждать конца месяца, чтобы отложить процент на мечту.

Разделение трат

К необходимым тратам относится то, без чего прожить нельзя: еда, проездной на транспорт, лекарства. Нужно понимать, что и в перечисленных видах трат есть то, без чего вполне можно обойтись или оптимизировать расходы. Например, без хлеба нельзя, а вот без пачки чипсов – не только можно, но и нужно. Оплачивать мобильную связь необходимо, а вот онлайн-игры – это лишние траты. Покупки можно продумывать и экономить благодаря выгодному варианту. К примеру, вечерний поход в кино можно перенести на утро, так он окажется дешевле, да и есть вероятность того, что в зале ты будешь один, а это тоже весомый аргумент.

Подумай над тем, чтобы завести полезную привычку учета своих расходов. Можно записывать их в блокнот, а можно скачать специальное приложение на гаджет. Среди таких мобильных помощников популярны приложения: CoinKeeper, CashFlow, CashTrails и другие.

Вижу цель – иду к ней

Для того чтобы процесс накопления денег был реальным и структурированным, необходим мотиватор. Просто копить деньги «в никуда» обычно не приносит ни результата, ни удовольствия от этого занятия. Лучше с самого начала определить не только цель, но и конкретную сумму накоплений и сколько времени ты готов откладывать на мечту: месяц, полгода, год и т. д. Растягивать накопления на 5 лет – бессмысленно.

Главное – стараться воспитывать в себе навык разумной экономии: не становиться скупердяем, чувствовать грань между жадностью и экономией, вести учет расходов и доходов.

7 эффективных способов накопить деньги в любой ситуации :: Новости :: РБК Инвестиции

Мы собрали очевидные и не очень советы о том, как копить деньги и не напрягаться

Во время пандемии множество людей по всему миру проанализировали свои доходы и расходы и стали по-новому смотреть на личные финансы. Ежедневные траты, которые были привычны до карантина, оказались недоступны. И те, у кого доход не изменился в этот период, смогли отложить деньги на долгожданные покупки или даже сформировать подушку безопасности, которой раньше не было. В такое неопределенное время стало ясно, насколько она важна.

Ежедневные траты, которые были привычны до карантина, оказались недоступны. И те, у кого доход не изменился в этот период, смогли отложить деньги на долгожданные покупки или даже сформировать подушку безопасности, которой раньше не было. В такое неопределенное время стало ясно, насколько она важна.

Управлять финансами в кризис трудно, и мы уже писали, как это сделать. А в этой статье посмотрим, как сохранить тот ритм накоплений, который выработался в пандемию. Вот несколько советов.

Управлять финансами в кризис трудно, и мы уже писали, как это сделать. А в этой статье посмотрим, как сохранить тот ритм накоплений, который выработался в пандемию. Вот несколько советов.1. Откладывайте фиксированный процент с дохода

Это первое, с чего стоит начать. Заведите отдельный счет или дебетовую карту, куда сможете перечислять проценты от вашей зарплаты, подработки, аванса или прибыли от бизнеса. Сколько именно — зависит от уровня дохода и обязательных трат. Важно, чтобы это стало привычкой. Поэтому старайтесь откладывать систематически каждый раз, не пропускать и не переносить платежи. Допустим, у вас зарплата ₽80 тыс. в месяц. Если откладывать 15% ежемесячно, то за год можно накопить ₽144 тыс.

2. Настройте автоматические отчисления на вклад без возможности снятия денег

Чтобы избежать соблазна перенести или отменить ежемесячный взнос в свою копилку, можно настроить автоматические отчисления. Узнайте в своем банке, как это сделать. Можно выбрать дату и сумму, которую сервис должен будет списать. Но даже автоматизация процесса не всегда помогает. Поэтому для этих целей можно специально открыть вклад в банке, с которого нельзя будет снимать средства до его закрытия. Тогда при каждом поступлении средств на ваш счет банк сразу же переведет деньги на этот вклад.

Можно выбрать дату и сумму, которую сервис должен будет списать. Но даже автоматизация процесса не всегда помогает. Поэтому для этих целей можно специально открыть вклад в банке, с которого нельзя будет снимать средства до его закрытия. Тогда при каждом поступлении средств на ваш счет банк сразу же переведет деньги на этот вклад.

3. Используйте дебетовую и кредитную карту по максимуму

Не секрет, что у многих дебетовых картах есть кешбэк на остаток или на отдельные категории покупок — определенный процент будет возвращаться вам на счет. В некоторых банках средства возвращаются в деньгах, в некоторых — в бонусах. А если у вас на дебетовой карте в месяц остается больше определенной суммы, то за это банк тоже может начислить пару процентов.

Также можно следить за бонусами партнеров банка, как правило, они обновляются в мобильном приложении. Кредитные карты тоже бывают с кешбэком, если вы тратите по ним определенную сумму в месяц. Ее можно сразу же пополнять с дебетовой карты, чтобы не платить проценты, а кешбэк направлять на сберегательный счет.

4. Используйте импульсивные покупки себе на пользу

От необязательной или импульсивной покупки переводите такое же количество денег на счет. Тут двойная выгода. Во-первых, если вы понимаете про себя, что порой не в силах вписаться в строго распланированный бюджет, то при необдуманных покупках ваш накопительный счет также будет пополняться. А во-вторых, прежде чем в очередной раз покупать ненужную вещь, вы задумаетесь, а стоит ли оно того? Ведь придется заплатить как бы дважды. За саму покупку в магазине и за свое желание купить эту вещь, переведя такую же сумму на счет. Также можно округлять сумму остатка по карте каждый день и переводить на счет мелочь. Например, на вашей карте в конце дня осталось ₽30 573. ₽573 отправляются в копилку.

5. Устройте состязание

С собой или другом. Это совет для азартных. Можно сделать из процесса накопления настоящий челлендж. Обозначьте конкретную сумму и дату, до которой эту сумму нужно будет накопить. И придумайте вознаграждение. Тут можно настроиться на более крупные траты — новый девайс или шопинг.

Можно также частично применить предыдущее правило. Например, ваша цель — накопить ₽50 тыс. за полгода. Если это удастся сделать, потратьте такую же сумму себе на вознаграждение за труды. А если соревнуетесь с другом, то можно заранее определить приз или какое-то задание, которое не хотелось бы выполнять. Кто накопит установленную сумму и выигрывает — получает приз, а кто проиграет — приз не получает да еще и выполняет задание.

6. Пользуйтесь правилом 30 дней для крупных покупок

Правило 30 дней гласит: прежде чем сделать большую и порой незапланированную покупку, отложите ее и подумайте о ней 30 дней. Этот лайфхак может подойти тем, кто покупает новую модель телефона, ноутбука, электронных часов или других девайсов при каждом новом релизе. Возьмите сумму, которую вы планируете потратить на эту вещь, и отложите ее на сберегательный счет. Если спустя 30 дней она все еще вам будет казаться жизненно необходимым приобретением — покупайте. Если нет — оставляйте деньги на счете.

Если нет — оставляйте деньги на счете.

7. Используйте правило «365» на каждый день

Правило «365» подойдет для тех, кто любит начинать новую жизнь с понедельника или Нового года. Чтобы следовать этому правилу, нужно каждый день откладывать деньги. Но не так, как в предыдущих пунктах, а с каждым днем все большую и большую сумму. Например, 1 января вы положите на свой счет ₽50, тогда 2 января придется перевести уже ₽100. И так далее, до следующего Нового года.

Как эффективно вести личный бюджет: что важно знатьБольше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Кошелек или жизнь Как заработать миллион долларов и выйти на пенсию в 30 лет : Люди: Из жизни: Lenta.

ru

ruЦель активистов движения FIRE — полная финансовая независимость. Не от родителей — от работы. Обычно активисты движения стремятся выйти на пенсию в возрасте около 30-40 лет, чтобы заниматься любимым делом, не ожидая от него финансовой отдачи. Ну или просто бездельничать. «Лента.ру» и «Открытие Брокер» рассказывают, как возможно стать пенсионером едва разменяв третий десяток.

Быть независимым

FIRE расшифровывается как financial independence, retire early (финансовая независимость и ранняя пенсия).

Несмотря на то, что идея уйти с работы и не зависеть от клиентов и начальника, звучит хорошо, активисты FIRE сталкиваются с серьезной проблемой. Аналогичную ситуацию переживают и пенсионеры, уходящие в безвременный отпуск ближе к 60 — это называется пенсионным стрессом. Вместе с кризисом самоидентификации люди сталкиваются с тем, что свободного времени слишком много, его попусту нечем занять. Поэтому бывает так, что первые полгода новоиспеченный пенсионер проводит банально за просмотром Netflix.

Если некоторые так и не находят себя в новом образе жизни и возвращаются в офисы, то для многих активистов ранняя пенсия становится жизнью-мечтой. Они занимаются любимым делом, но не ради денег, а просто для себя, для удовольствия; они путешествуют, готовят еду, воспитывают детей, уделяют время любимому человеку и самим себе.

Семья Чен искала ответы на свои вопросы целый год после того, как покинула работу. Чен путешествовали по всему миру, и вот, во время очередной поездки они поняли, что живут именно так, как всегда хотели. У них нет собственности, все их имущество — два рюкзака, четыре пары обуви, несколько футболок и толстовок, два ноутбука, документы и почти полтора миллиона долларов на счетах.

Как же получается так, что люди в 30 лет уходят на пенсию? Все очень просто. В течение десяти лет они упорно работают, ограничивая финансовые траты по максимуму, иногда откладывая не просто 10 процентов от зарплаты, как рекомендуют финансовые аналитики, а все 75. Конечно, это возможно только в случае, если работа предполагает высокую зарплату. Стоит отметить, что FIRE популярна в основном среди IT сектора в Северной Америке.

Стоит отметить, что FIRE популярна в основном среди IT сектора в Северной Америке.

Фото: Валентин Огиренко / Reuters

Накопив около миллиона долларов активисты FIRE бросают работу, инвестируют деньги и живут на ежегодный процент. Однако, есть активисты, которые не бросают работу полностью, подрабатывая неполный рабочий день или же получая средства от своего хобби.

Краеугольный камень движения FIRE — это финансовая независимость. Цель активистов не просто не работать, а не зависеть от ежемесячного оклада, от других людей — и жить своей жизнью. Финансовая независимость — наличие достаточного дохода (от инвестиций, пассивного бизнеса, недвижимости), чтобы оплачивать разумные расходы на проживание до конца жизни. У вас есть свобода делать то, что вы хотите со своим временем. Работа (полная или частичная занятость), хобби, которые приносят доход или другие виды деятельности уже не являются обязательными для вас.

В России тоже возможно получать пассивный доход, причем это может делать каждый — вне зависимости от возраста. Можно начать получать его и в 45 лет, а можно и в 20, например, инвестируя с помощью «Открытие Брокер». Во-первых, это проще, чем кажется. Во-вторых, на сайте компании есть множество обучающих материалов, которые, вкупе с удобным интерфейсом мобильного приложения, делают процесс торговли доступным для любого человека. В-третьих, ваша цель может быть не только выйти на пенсию раньше, но и финансово подготовиться к ней, накопив определенный капитал.

Компания «Открытие Брокер» была основана в 1995 году, именно с нее началась история банковской группы «ФК Открытие». На сегодняшний день брокер находится в составе группы Банка «ФК Открытие», который входит в десятку крупнейших в России по размеру активов и в список системообразующих кредитных организаций страны.

Как заработать миллион долларов

Конечно, если бы все было просто, то, пожалуй, каждый второй бы уже был на пенсии. Накопить такую приличную сумму сложно даже с доходом в 10 тысяч долларов в месяц, ведь для того, чтобы накопить миллион за 10 лет, необходимо откладывать ежегодно по 100 тысяч, то есть как раз примерно около 10 тысяч в месяц. Каким образом можно это сделать?

Экономия, экономия и еще раз экономия. Это еще один краеугольный камень FIRE. Экономить необходимо на всем (в рамках разумного, конечно, отказываться от обеда не нужно, но вот озаботиться выбором заведения с более низкими ценами стоит). Первый шаг — отказ от излишеств. Например, зачем тратить деньги на автомобиль: на бензин, на техобслуживание, на налоги, если человечество давно изобрело экологичный и дешевый способ передвижения — велосипед? Зачем покупать последнюю модель дорогого смартфона, если есть более дешевые, но не менее качественные аналоги?

Фото: Thomas Peter / Reuters

Активисты FIRE продают дома и переезжают в жилье поменьше, а иногда даже в трейлеры. Вообще, владеть недвижимостью — это моветон среди активистов. Это не достижение, а обременение. К тому же, все зависит от ваших планов на пенсию. Если вы собираетесь родить семерых детей, то, конечно, трейлер это не ваш вариант, зато планируя отправиться в кругосветное путешествие и провести в нем ближайшие 10 лет, необходимость в собственности отпадает.

Часто бывает, что в этом возрасте люди еще не выплатили все кредиты, а дети еще не окончили колледж — все это требует немалых расходов. Идеи FIRE могут подстегнуть молодежь ответственней относиться к своим финансам, таким образом они будут в большей степени готовы к пенсии, чем их родители или дедушки с бабушками.

Согласно исследованиям, уровень финансовой грамотности в США выше, чем в России, но в обеих странах встречаются исключения. Многие американцы не задумываются о своем будущем, не следя за суммами расходов. Например, Тейлор Ринкс, креативный директор одной крупной компании, жила в шикарной квартире с видом на море, ездила на дорогом автомобиле бизнес-класса и вообще «сорила деньгами». Однажды она подсчитала, что выплатить все кредиты с учетом текущих расходов сможет ближе к 90 годам, а если начнет следовать принципам FIRE, то сможет выйти на пенсию уже через 10 лет.

Среди причин, по которым движение FIRE смогло зародиться, можно выделить динамичный рост стоимости акций, начавшийся после завершения кризиса 2008-го года. Таким образом инвестиции для пассивного дохода — это своевременное решение. Для того, чтобы начать инвестировать, нужно открыть счет в «Открытие Брокер». Сейчас проходит акция «Теплый прием», по которой клиенты компании получают кэшбек* в виде бонусных баллов за сделки и приглашение друзей открыть счет в «Открытие Брокер». Полученные баллы можно потратить на покупку товаров и услуг в витрине магазина программы лояльности. Кстати, кэшбек отлично вписывается в систему ценностей движения FIRE.

Таким образом инвестиции для пассивного дохода — это своевременное решение. Для того, чтобы начать инвестировать, нужно открыть счет в «Открытие Брокер». Сейчас проходит акция «Теплый прием», по которой клиенты компании получают кэшбек* в виде бонусных баллов за сделки и приглашение друзей открыть счет в «Открытие Брокер». Полученные баллы можно потратить на покупку товаров и услуг в витрине магазина программы лояльности. Кстати, кэшбек отлично вписывается в систему ценностей движения FIRE.

Больше не идеалисты

Программист из Денвера, Карл Дженсен, испытал «пробуждение» в 2012-м году. Он занимался однообразной работой, документируя деятельность Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). При этом его работа была жизненно-важной — и это не преувеличение. Ошибка в коде могла сделать из пациента инвалида или даже лишить его жизни.

Дженсен зарабатывал более 100 тысяч долларов в год, но деньги не окупали стресс, который сопровождал его работу. Возможностей расслабиться было не много из-за сумасшедшего графика работы. В редко выдававшееся свободное время Дженсен не мог отдохнуть из-за выгорания на работе. Он стремительно терял вес и редко радовался.

Возможностей расслабиться было не много из-за сумасшедшего графика работы. В редко выдававшееся свободное время Дженсен не мог отдохнуть из-за выгорания на работе. Он стремительно терял вес и редко радовался.

Закончив очередной тяжелый рабочий день, Дженсен стал искать вариант, как выйти на пенсию раньше положенного срока. Так он узнал про FIRE. Обсудив все с женой, Дженсен значительно урезал расходы и за пять лет накопил миллион двести тысяч долларов. Выйдя с очередных выходных, Дженсен позвонил начальнику и сказал, что увольняется.

Одна из главных книг, которой руководствуются активисты FIRE, это «Кошелек или жизнь», опубликованная в далеком 1992 году. Вики Робинс, написавшая книгу вместе с Джо Домингесом, говорила, что FIRE отличается от людей, следовавших ее советам в 90-е годы. Прежде всего Робинс призывала не уходить с работы, а уменьшать потребление, становится скромнее и жить экологичнее.

Фото: Francois Lenoir / Reuters

По словам Робинс таких идеалов у сторонников FIRE нет. Но что заставляет людей так рано уходить с работы? Ведь они зачастую не проработали и 10 лет. У Робин есть ответ: люди в современной экономике не чувствуют контроля над собственной жизнью, а также ощущают, что являются исключительно заменяемыми винтиками. Чтобы изменить это, они ищут независимость.

Но что заставляет людей так рано уходить с работы? Ведь они зачастую не проработали и 10 лет. У Робин есть ответ: люди в современной экономике не чувствуют контроля над собственной жизнью, а также ощущают, что являются исключительно заменяемыми винтиками. Чтобы изменить это, они ищут независимость.

Ранняя пенсия — это непросто

Некоторые критики движения утверждают, что FIRE — это для богатых, ведь как накопить сумму, на которую сможешь жить всю оставшуюся жизнь, если ежемесячная зарплата колеблется в районе прожиточного минимума? Еще один аргумент против FIRE в том, что сторонники движения плохо защищены. Нет никаких гарантий, что активисты будут получать одинаковый процент в течение всей жизни, ведь предсказать, что будет через 30-40 лет просто невозможно. К тому же есть множество непредвиденных расходов, связанных, например, с заболеваниями.

Не стоит и забывать про ограничения, которые вызывает финансовая независимость. Среди них и отказ от автомобиля, и жизнь в регионах, где жизнь дешевле, и питание преимущественно дома. Многие активисты идут дальше, отказываясь от того, чтобы завести детей — и все ради экономии.

По информации Федеральной резервной системы, 25 процентов граждан США не имеют никаких пенсионных накоплений. Сейчас в стране актуальнее проблема выхода на пенсию многочисленных представителей поколения бэби-бумеров. По статистике, трети из них удалось накопить на пенсию менее 25 тысяч долларов.

И все же людей, рано уходящих на пенсию можно понять. Кристи Шен задумалась о ранней пенсии, когда ее коллега потерял сознание на рабочем месте из-за работы по 14 часов в сутки. Так же, как и Шен, ее коллега копил деньги на недвижимость.

Но, как говорит Шен, «не имело значения, сколько ты откладываешь – эта цель постоянно отдалялась от тебя. И я наблюдала за тем, как люди из кожи вон лезут, пытаясь оплачивать ипотеку. Родители передали нам набор жизненных правил, которые прекрасно работали в 1970-х. Но нам пришлось выбросить эту инструкцию и написать новую».

Акции «Теплый прием» и «Инвест-привет!» проводятся в период с 06. 11.19 по 31.12.19 и с 28.03.19 по 31.12.19 соответственно. С условиями акций можно ознакомиться на сайте организатора – АО «Открытие Брокер».

АО «Открытие Брокер», лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия). АО «Открытие Брокер» не открывает клиентам банковские счета и не принимает денежные средства клиентов во вклады (депозиты). Денежные средства, передаваемые по договору на брокерское обслуживание, не подлежат страхованию в соответствии с ФЗ от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Инвестирование в финансовые инструменты связано с высокой степенью рисков и не подразумевает каких-либо гарантий как по возврату основной инвестированной суммы, так и по получению каких-либо доходов.

*Кэшбек — возврат части уплаченной комиссии в виде баллов на бонусный счёт программы лояльности «O. InveStore!».

Вот как сэкономить 1 миллион долларов для выхода на пенсию при зарплате в 50 000 долларов

Спросите американцев, почему у них нет денег, отложенных на будущее, и многие ответят, что сбережения для выхода на пенсию не являются для них приоритетом. По крайней мере, так ответили 40 процентов респондентов недавнего опроса GOBankingRates, когда их спросили, почему у них нет пенсионных накоплений.

Может быть множество причин, по которым сбережения на пенсию не являются для них ключевыми, но одна из главных может заключаться в том, что многие люди отдают предпочтение другим расходам, особенно если им нужно растянуть небольшую зарплату.Согласно последним данным Бюро переписи населения США, средний доход домохозяйства в Америке составляет 59 039 долларов. Это означает, что половина всех семейных доходов в стране ниже.

Больше от GOBankingRates:

11 секретов, которые знает каждый богатый

50 самых дешевых мест для выхода на пенсию

Как преодолеть страх перед инвестированием

Итак, как вам удается выжить и откладывать на пенсию без большой зарплаты? Если вы зарабатываете 50 000 долларов или меньше в год, нажмите здесь, чтобы узнать, как выйти на пенсию с 1 миллионом долларов.

Примите обязательство откладывать на пенсию

Если сбережения на пенсию не являются для вас приоритетом, подумайте вот о чем: если вы изо всех сил пытаетесь получить небольшую зарплату, как вы проживете на пенсии без сбережений и нет зарплаты? Вы же не хотите выходить на пенсию без денег и жить только на пособия по социальному обеспечению.

«Конечно, создать крупное гнездовое яйцо может быть непросто, но это определенно будет невозможно, если вы никогда не попробуете», — сказала Белинда Розенблюм, сертифицированный бухгалтер и президент компании «Own Your Money».«Все начинается с обязательства».

Чтобы обеспечить выполнение своих обязательств по сбережению, сообщите своей семье или друзьям о своих финансовых целях, — сказала Полли Скотт, пресс-секретарь Национальной недели пенсионного обеспечения 2017 года, проводимой Национальной ассоциацией администраторов взносов, определяемых государством.

«Если вы поговорите об этом… у вас больше шансов сделать это», — сказала она.

Знайте свой номер

Вы можете спросить себя: «Сколько мне нужно для выхода на пенсию? Мне действительно нужно откладывать 1 миллион долларов?» Ответ будет варьироваться от человека к человеку.

«Один миллион долларов — не волшебное число», — сказал Скотт. «В большинстве случаев это даже не обязательно должно быть близко к этому числу».

Итак, первое, что вам нужно сделать, это подсчитать, сколько вам нужно иметь для выхода на пенсию и сколько вы должны откладывать каждый месяц для достижения этой цели. Есть множество бесплатных онлайн-калькуляторов выхода на пенсию, например, в Fidelity, Schwab и Vanguard, которые могут помочь.

Как только вы узнаете, сколько вам нужно откладывать каждый месяц для достижения цели сбережений, вы можете составить план, как это осуществить.

«Даже если вы не получите 1 миллион долларов, а получите только 100 000 долларов, по крайней мере, вы уйдете на пенсию не только на социальное обеспечение», — сказал Скотт.

Начните откладывать как можно скорее

Чем раньше вы начнете откладывать сбережения, тем меньше вам придется откладывать каждый месяц, чтобы откладывать 1 миллион долларов на пенсию — это хорошая новость, если ваш доход низкий.

«Если вам сегодня 30 лет и вы инвестируете 600 долларов в месяц с этого момента до 65 лет, если ваши инвестиции приносят в среднем 7 процентов в год, то к 65 годам у вас будет 1 миллион долларов», — сказала Дана Анспах, основатель и Генеральный директор фирмы финансового планирования Sensible Money.«Если вы начинаете в возрасте 40 лет, вам нужно будет откладывать около 1300 долларов в месяц, чтобы получить 1 миллион долларов к 65 годам — все еще при условии 7-процентной прибыли».

Если вы начнете откладывать сбережения в возрасте 20 лет, вы можете откладывать менее 300 долларов в месяц и иметь 1 миллион долларов к 65 годам, при условии 7-процентной годовой прибыли. Начиная с этого более молодого возраста, вам нужно будет ежемесячно откладывать вдвое меньше, чем если бы вы ждали до 30 лет, и примерно четверть меньше, если бы вы ждали до 40 лет, чтобы начать строить гнездо на 1 миллион долларов.

Найдите место в своем бюджете, чтобы сэкономить

Если вы зарабатываете менее 50 000 долларов в год, вам может быть интересно, как вы можете найти место в своем бюджете, чтобы сэкономить несколько сотен долларов в месяц.

«Во-первых, вы должны желать финансовой свободы так же, как и других вещей в жизни», — сказал Анспах. По ее словам, сосредоточение внимания на этой цели поможет вам увидеть отдачу от сокращения расходов из вашего бюджета, который может варьироваться от поиска менее дорогого жилья до покупки подержанных вещей, а не новых.

«Даже такая мелочь, как отказ от безалкогольных напитков в пользу воды, может привести к большой экономии», — сказал Анспах. «Предположим, вы тратите в среднем 12 долларов в неделю на безалкогольные напитки и чай. Это 624 доллара в год».

Розенблюм сказал, что вы можете легко сократить свой ежемесячный бюджет на 250 долларов, чтобы сэкономить, выбрав более дешевый пакет кабельного телевидения, сократив свой счет за продукты, планируя питание, чтобы исключить пищевые отходы, а также есть вне дома или брать еду на вынос меньше довольно часто. По ее словам, такие ресурсы, как ужин за 5 долларов, могут помочь вам приготовить недорогую еду дома.

По ее словам, такие ресурсы, как ужин за 5 долларов, могут помочь вам приготовить недорогую еду дома.

Будьте последовательны

На самом деле «стать миллионером — это не столько сколько вы зарабатываете, сколько постоянство», — сказал Дикон Хейс, основатель WellKeptWallet.com и автор готовящейся к выходу книги «Вы можете рано уйти на пенсию!».

«Один из способов убедиться, что вы действительно инвестируете последовательно, — это настроить автоматический перевод из вашего банка на ваш инвестиционный счет», — сказал он. «Таким образом, вы можете придерживаться своей инвестиционной стратегии без особых раздумий каждый месяц.»

Если ваш работодатель предлагает пенсионный план на рабочем месте, например 401 (k), у вас могут автоматически вычитаться взносы из вашей зарплаты. Если вы были автоматически зарегистрированы в плане вашего работодателя, проверьте сумму своего взноса, чтобы убедиться, что вы экономите достаточно каждый месяц, чтобы достичь своей цели сбережений. «Вы должны вносить минимум 10 процентов заработной платы», — сказал Скотт.

«Вы должны вносить минимум 10 процентов заработной платы», — сказал Скотт.

Если у вас нет доступа к пенсионному плану на рабочем месте, вы можете откладывать на пенсию самостоятельно настроив автоматические переводы со своего текущего счета на индивидуальный пенсионный счет, такой как Roth IRA или индивидуальный 401 (k), если вы работаете не по найму.

«Возьмите на себя обязательство сначала заплатить себе, а затем измените свой образ жизни вокруг того, что осталось», — сказал Скотт.

Воспользуйтесь преимуществами соответствующих взносов вашего работодателя.

Отличный способ увеличить ваши пенсионные сбережения — это узнать, будет ли ваш работодатель перечислять ваши взносы на ваш пенсионный счет на рабочем месте. Наиболее частым совпадением является совпадение доллара к доллару. Но, как правило, вам нужно откладывать определенный процент своего дохода, чтобы получить полное совпадение.

Двадцать пять процентов сотрудников упускают эти бесплатные деньги, потому что они не вносят достаточно средств в свой пенсионный план, чтобы получить полный соответствующий взнос своего работодателя, согласно Financial Engines, веб-сайту независимого инвестиционного консультанта.

«Если вы работаете на работодателя, который предлагает пенсионный план и соответствие компании, обязательно внесите достаточно, чтобы получить полное соответствие работодателя», — сказал Анспах. «Многие работодатели выплачивают до 3 процентов вашей заработной платы. При годовом доходе в размере 50 000 долларов это в сумме составляет 1500 долларов в год из средств, предоставляемых работодателем».

Сохраните возврат налога

Если вы получите большой возврат налога, вы должны вложить эти деньги в пенсионные накопления, — сказал Розенблюм. По данным IRS, средний размер возмещения за отчетный период 2017 года составил 2782 доллара.По ее словам, если вы зарабатываете 50 000 долларов в год, удержание возмещения такого размера будет эквивалентно экономии около 6 процентов вашего дохода.

Или вы можете скорректировать удержание налога, заполнив новую форму W-4, чтобы ежемесячно возвращать больше денег в свою зарплату, а не получать большие возмещения каждую весну. Затем используйте эти дополнительные деньги в своей зарплате, чтобы увеличить свой автоматический взнос на свой пенсионный счет 401 (k) или на рабочем месте.

Затем используйте эти дополнительные деньги в своей зарплате, чтобы увеличить свой автоматический взнос на свой пенсионный счет 401 (k) или на рабочем месте.

Получите дополнительный заработок, чтобы увеличить сбережения

Еще один способ заработать больше денег для выхода на пенсию с 1 миллионом долларов — это получить дополнительный заработок, чтобы увеличить свой доход.И Скотт, и Розенблюм рекомендуют найти вторую работу и спрятать полученные доходы на пенсионный или инвестиционный счет.

Вы можете открыть Roth IRA и вносить до 5 500 долларов в год, если вы не замужем и ваш модифицированный скорректированный валовой доход меньше 118 000 долларов или если вы состоите в браке с модифицированным AGI на сумму менее 186 000 долларов. Большим преимуществом этой учетной записи является то, что вы можете снимать деньги без уплаты налогов на пенсии. Изъятия при выходе на пенсию из 401 (k) или традиционной IRA облагаются налогом как обычный доход.

Выберите инвестиции, обеспечивающие рост.

Чтобы повысить свои шансы получить 1 миллион долларов на пенсии, вам необходимо вложить свои сбережения в активы, которые будут расти.

«Никто не разбогатеет, сберегая в банке», — сказал Бирке Сесток, сертифицированный специалист по финансовому планированию и президент Rightirement Wealth Partners в Уайт-Плейнс, штат Нью-Йорк. «Если у вас есть 30 лет до выхода на пенсию и 30 лет во время выхода на пенсию, то у вас есть время активно или полностью участвовать в фондовом рынке и игнорировать большие падения и сосредоточиться на том факте, что акции исторически оказались более эффективным классом активов по сравнению с облигациями и наличными деньгами.»

Это не обязательно означает, что выбор правильных акций зависит от вас. Посмотрите, предлагает ли ваш пенсионный план 401 (k) или рабочий план индексные фонды, которые отслеживают эффективность широкого индекса фондового рынка, такого как S&P. 500. Или Скотт рекомендует фонды с установленной датой, у которых есть менеджеры, которые со временем переключают распределение вашего портфеля с акций на более консервативные инвестиции, когда вы приближаетесь к пенсионному возрасту.

Выбирайте альтернативные инвестиции

Если вы зарабатываете менее 50 000 долларов в год, вы можете позволить себе откладывать сбережения каждый месяц не так уж и много.«Поэтому вместо того, чтобы сэкономить 1 миллион долларов, увеличьте свой собственный капитал, инвестируя в недвижимость или открывая свой бизнес», — сказал Тодд Тресиддер, коуч по благосостоянию в Financial Mentor.

«Думайте вне традиционной модели — переходите к альтернативным активам», — сказал он.

Не думайте, что ваш низкий доход ограничивает вашу способность использовать любой из этих альтернативных активов. «Чтобы начать бизнес, необязательно иметь деньги», — сказал Тресиддер. Вам просто нужна идея, и вы должны быть готовы приложить все усилия, чтобы она воплотилась в жизнь.

Если вы хотите инвестировать в недвижимость, сказал Тресиддер, вы можете получить ссуду на небольшую недорогую собственность, отремонтировать ее самостоятельно и использовать для получения небольшой прибыли. Затем вы можете использовать этот капитал, чтобы купить свою первую арендуемую недвижимость, которая будет приносить поток дохода.

Не используйте пенсионные накопления до выхода на пенсию

Вы можете обналичить 401 (k) при смене работы, но это серьезно снизит ваши шансы сэкономить 1 миллион долларов для выхода на пенсию.

«Никогда не делай этого», — сказал Скотт.«Это очень разрушительно для вашего пенсионного обеспечения».

Вам придется не только платить налоги штата и федеральный подоходный налог, но также вам придется заплатить 10-процентный штраф за досрочное снятие денег, которые вы снимаете. К тому же, по словам Скотта, большинство людей не возвращаются и не заменяют то, что было изъято. Таким образом, они упускают инвестиционный доход.

Чтобы избежать необходимости использовать пенсионные сбережения — будь то для того, чтобы пережить период безработицы или для оплаты чрезвычайных ситуаций, — Скотт рекомендует создать фонд на случай чрезвычайной ситуации. Откладывайте деньги на сберегательный счет каждый месяц, чтобы иметь к ним доступ в случае непредвиденных расходов.

«Вы не хотите оказаться в ситуации, когда вы находитесь в чрезвычайной ситуации и совершаете набег на свой пенсионный счет», — сказала она. «Это контрпродуктивно».

Нравится эта история? Поставьте лайк CNBC Make It на Facebook!

Не пропустите:

Эта статья изначально появилась на GOBankingRates.

7 простых шагов к 1 миллиону долларов

Посмотрим правде в глаза: мы все не зарабатываем миллионы долларов в год, и велика вероятность того, что большинство из нас также не получит крупного непредвиденного наследства. Однако это не означает, что мы не можем накопить значительного богатства — это просто займет некоторое время. Если вы молоды, время на вашей стороне, и выйти на пенсию миллионером вполне реально. Прочтите несколько советов о том, как увеличить свои сбережения и работать для достижения этой цели.

7 простых шагов к 1 миллиону долларов

1.Прекратите бессмысленные траты

К сожалению, у людей есть привычка тратить свои кровно заработанные деньги на товары и услуги, которые им не нужны. Даже относительно небольшие расходы, такие как наслаждение изысканным кофе из кафе премиум-класса каждое утро, могут действительно увеличить и уменьшить сумму денег, которую вы можете сэкономить. Большие расходы на предметы роскоши также не позволяют многим людям вкладывать деньги в сбережения каждый месяц.

Тем не менее, важно понимать, что обычно нужно отказаться от одного предмета или одной привычки, чтобы накопить значительное богатство (хотя это может быть).Обычно, чтобы стать богатым, нужно вести дисциплинированный образ жизни и придерживаться бюджета. Это означает, что людям, которые хотят построить свое гнездо, нужно где-то приносить жертвы; это может означать, что вы будете реже есть вне дома, пользоваться общественным транспортом до работы и / или сокращать дополнительные ненужные расходы.

Это не означает, что вы не должны выходить на улицу и веселиться, но вы должны стараться делать вещи умеренно и устанавливать бюджет, если вы надеетесь сэкономить. К счастью, особенно если вы начинаете молодым, накопление значительного количества яйца требует лишь нескольких незначительных (и относительно безболезненных) корректировок ваших привычек в расходах.

2. Пенсионные планы фонда как можно скорее

Когда люди зарабатывают деньги, их первая обязанность — оплачивать текущие расходы, такие как аренда или ипотека, питание и другие предметы первой необходимости. После того, как эти расходы будут покрыты, следующим шагом должно стать финансирование пенсионного плана или какого-либо другого инструмента с налоговыми льготами.

К сожалению, многие молодые люди думают о пенсионном планировании в последнюю очередь. Вот почему этого не должно быть: финансирование 401 (k) и / или IRA на раннем этапе жизни означает, что вы можете внести меньше денег в целом и на самом деле в конечном итоге получите значительно больше, чем тот, кто вложил гораздо больше денег, но начал потом. Насколько сильно изменится финансирование такого транспортного средства, как Roth IRA, на раннем этапе жизни?

Если вам 23 года и вы вкладываете 3000 долларов в год (это всего 250 долларов в месяц) в Roth IRA, зарабатывая среднюю годовую прибыль 8%, вы сэкономите 985 749 долларов к тому времени, когда вам исполнится 65 лет, благодаря возможности начисления сложных процентов. . Если вы сделаете несколько дополнительных взносов, станет ясно, что цель в 1 миллион долларов вполне достижима. Кроме того, имейте в виду, что большая часть ваших доходов идет на проценты — только ваши взносы в размере 3000 долларов в сумме составляют всего 126 000 долларов.

Теперь предположим, что вы ждете еще 10 лет, чтобы начать вносить свой вклад. К этому времени ваша работа лучше, чем когда вы были моложе, вы зарабатываете больше и знаете, что потеряли некоторое время, поэтому вносите 5000 долларов в год. Вы получаете те же 8% прибыли и имеете ту же цель выйти на пенсию в 65 лет. Но если вы начнете откладывать позже, у вашего совокупного дохода не будет столько времени, чтобы расти. В этом случае, когда вы достигнете 65 лет, вы сэкономите 724 753 доллара. Это все еще значительный фонд, но вам нужно было внести 160 000 долларов, чтобы попасть туда, и это далеко не 985 749 долларов, которые вы могли бы получить, заплатив гораздо меньше.

В этом случае, когда вы достигнете 65 лет, вы сэкономите 724 753 доллара. Это все еще значительный фонд, но вам нужно было внести 160 000 долларов, чтобы попасть туда, и это далеко не 985 749 долларов, которые вы могли бы получить, заплатив гораздо меньше.

3. Повышение налоговой осведомленности

Иногда люди думают, что уплата налогов поможет им сэкономить деньги. В некоторых случаях они могут быть правы. Однако в других случаях это может фактически стоить им денег, потому что они не могут воспользоваться множеством доступных им вычетов.

Постарайтесь узнать больше о том, какие типы предметов подлежат вычету. Вы также должны понимать, когда имеет смысл отказаться от стандартного вычета и начать перечислять свой доход.

Однако, если вы не желаете или не можете получить образование в отношении подачи собственных налоговых деклараций, может оказаться полезным нанять некоторую помощь, особенно если вы работаете не по найму, владеете бизнесом или имеете другие обстоятельства, которые усложняют вашу налоговую декларацию. .

.

4. Собери свой дом

Многие из нас снимают дом или квартиру, потому что мы не можем позволить себе купить дом, или потому что мы не уверены, где мы хотим жить в долгосрочной перспективе. И это нормально. Однако аренда часто не является хорошей долгосрочной инвестицией, потому что покупка дома — хороший способ увеличить капитал.

Если вы не собираетесь переехать в ближайшее время, обычно имеет смысл подумать о внесении первоначального взноса за дом. По крайней мере, таким образом, со временем, вы можете создать некоторую долю капитала и фундамент для гнездового яйца.

5. Избегайте роскошных колес

Нет ничего плохого в покупке роскошного автомобиля. Однако люди, которые тратят чрезмерную сумму своих доходов на автомобиль, оказывают себе медвежью услугу, тем более что этот актив обесценивается так быстро.

Насколько быстро обесценивается автомобиль?

Очевидно, это зависит от марки, модели, года выпуска и спроса на автомобиль, но общее правило состоит в том, что новый автомобиль теряет от 15% до 20% своей стоимости в год. Таким образом, двухлетний автомобиль будет стоить от 80% до 85% его покупной цены; трехлетний автомобиль будет стоить от 80% до 85% от его двухлетней стоимости.

Короче говоря, особенно когда вы молоды, подумайте о покупке чего-нибудь практичного и надежного, с небольшими ежемесячными платежами или за что вы можете платить наличными.В долгосрочной перспективе это будет означать, что у вас будет больше денег, которые можно будет направить на сбережения, а это актив, который будет цениться, а не обесцениваться, как ваш автомобиль.

6. Не продавайте себя в шорт

Некоторые люди чрезвычайно лояльны к своим работодателям и будут оставаться с ними годами, не заметив резкого скачка их доходов. Это может быть ошибкой, так как увеличение вашего дохода — отличный способ повысить вашу норму сбережений.

Всегда ищите другие возможности и старайтесь не продавать себя слишком далеко.Работайте усердно и найдите работодателя, который возместит вам вашу трудовую этику, навыки и опыт.

7. Не полагайся на удачу

Стать миллионером не сможет ни одна удача, например, выигрыш в лотерею или другие непредвиденные обстоятельства. Единственный способ стать миллионером — это усердно работать над этим. Ожидание, что удача принесет непредвиденный финансовый доход, только отсрочит время, необходимое для накопления богатства. Деньги, потраченные на лотереи и другие схемы быстрого обогащения, лучше использовать в качестве сбережений и инвестиций.

Итог

Вам не нужно выигрывать в лотерею, чтобы увидеть семизначные цифры на вашем банковском счете. Для большинства людей единственный способ уйти на пенсию с миллионом долларов — это накопить его с течением времени. Вам не нужно жить как нищий, чтобы построить нормальное гнездышко и с комфортом уйти на пенсию. Если вы начнете рано, тратите с умом и прилежно откладываете, ваши мечты на миллион долларов вполне достижимы.

Цены в России. Сколько денег нужно для жизни

© shutterstock. ком

комСтуденту в России необходимо в среднем от 300 до 400 долларов США в месяц или от 3000 до 4000 долларов США за учебный год (с сентября по июнь).

Лучше начать с дополнительных 300-400 долларов США на дополнительные расходы, такие как медицинская страховка, условия проживания в квартире или общежитии (покупка посуды, постельного белья, моющих средств и т. Д.), А также на покупку книг.

Снижение курса рубля по отношению к мировым валютам просто играет на руку иностранцам, поскольку их расходы сокращаются при переводе в доллары: дешевле было бы платить за образование и проживание в стране.

Выбирая город для обучения, учтите, что самые высокие цены в Москве и Санкт-Петербурге, а в других регионах расходы будут ниже.

Основные расходы

Образование

Стоимость обучения в российских вузах варьируется от 122 500 до 880 000 рублей (1 750–12 570 долларов США) в год в зависимости от региона, вуза и дисциплины.

Студенты, поступившие на бюджетные места на конкурсной основе или получившие государственную стипендию (квоты), обучаются бесплатно.Эти студенты получают стипендию (среднемесячная стипендия в 2020 году составляет 1484 рубля / 22 доллара США, для аспирантов — 2921 рубль / 42 доллара США).

© shutterstock.comЖилье

Стоимость съемного студенческого общежития в России варьируется от 500 до 35 000 рублей (7-500 долларов США) в месяц в зависимости от региона, типа и места проживания (общежитие, съемная комната или квартира).

Подробнее см. В разделе «Размещение».

Медицинское страхование

Полис ДМС для студентов московских вузов стоит от 4000 до 12000 рублей (57–170 долларов США) в год.Страхование должно охватывать весь период обучения, хотя университеты требуют, чтобы полисы выплачивались по годам или семестрам.

Подробнее см. В разделе «Здравоохранение».

Расходы на питание

По официальной информации, минимальная корзина покупок (включая хлеб, макароны, мясо, рыбу, овощи, фрукты, молоко и сахар) в России стоит 4209 рублей (60 долларов США) в месяц. Многое зависит от региона, в котором люди живут и что и где покупают (магазин на углу, супермаркет, рынок).

Многое зависит от региона, в котором люди живут и что и где покупают (магазин на углу, супермаркет, рынок).

Средний чек за обед в московских кафе и ресторанах составляет от 800 до 2000 рублей (11-28 долларов США), а комплексный обед стоит от 270 до 420 рублей (4-6 долларов США). Цены на фастфуд еще ниже.

Транспорт

Разовая поездка в московском метро стоит 57 рублей (около 1 доллара США), а проездной на 60 поездок стоит 1970 рублей (28 долларов США).

По студенческой скидке можно получить месячную карту метрополитена Москвы за 405 рублей (6 долларов США), в других городах стоимость еще ниже.

Подробнее см. В разделе «Транспорт».

Сотовая связь, Интернет

SIM-карты для мобильных телефонов и планшетов продаются в телефонных магазинах (не покупайте их у уличных продавцов). Для покупки SIM-карты вам понадобятся национальный паспорт (с указанием регистрации по месту жительства) и миграционная карта. Обратитесь в магазин за советом по лучшим тарифам (стоимость звонков, смс-текст, данные и т. Д.). Стоимость стандартного пакета услуг составляет от 300 до 400 рублей (4-6 долларов США).При покупке SIM-карты стоимость карты зачисляется на счет телефонного номера, после чего вы пополняете баланс в зависимости от тарифного плана.

Обратитесь в магазин за советом по лучшим тарифам (стоимость звонков, смс-текст, данные и т. Д.). Стоимость стандартного пакета услуг составляет от 300 до 400 рублей (4-6 долларов США).При покупке SIM-карты стоимость карты зачисляется на счет телефонного номера, после чего вы пополняете баланс в зависимости от тарифного плана.

В общежитиях предоставляется платный или бесплатный доступ в Интернет. При аренде квартиры обычно просят платить за интернет отдельно, примерно от 300 до 500 рублей (4-7 долларов США) в месяц, в зависимости от региона, провайдера и тарифа.

Одежда

Есть множество сетевых магазинов популярных брендов, как международных, так и российских.Цены на одежду, как правило, выше, чем в Европе, но на распродажах всегда можно найти качественную и дешевую одежду. Например, футболку можно купить за 500 рублей (7 долларов США) или джинсы за 1500 рублей (21 доллар США).

Культура

Билеты в московские театры стоят от 800 до 2500 рублей (11-36 долларов США), в кино — от 400 до 1000 рублей (6-14 долларов США). Стоимость музея от 200 до 1000 рублей (3-14 долларов США).

Многие культурные центры предлагают скидки для студентов, а некоторые музеи можно посещать бесплатно при наличии действующей студенческой карты.

Спорт

Средняя стоимость абонемента в фитнес-центры составляет от 1700 до 4500 рублей (24-64 доллара США) в Москве и от 1000 до 3000 рублей (14-43 доллара США) в других регионах. При покупке годового пропуска среднемесячная стоимость будет ниже.

Пропуск в бассейн в месяц стоит от 300 до 500 рублей (4-7 долларов США) в Москве и меньше в других местах.

Многие университеты имеют свои тренажерные залы, бассейны и спортивные центры, где услуги дешевле, чем в городе, или даже бесплатны для студентов вузов.

Развлечения

Вход в клубы в России, как правило, бесплатный, посетители покупают напитки и закуски. Средняя цена коктейля в московских клубах — 500 рублей (7 долларов США), в других городах — 300 рублей (4 доллара США). Молодые люди в Москве тратят от 2000 до 5000 рублей (28–71 долларов США) в выходные.

ПРИМЕР ЕЖЕМЕСЯЧНЫХ РАСХОДОВ СТУДЕНТА:

Общежитие

5000 рублей (71 доллар США)

Еда

10 000 рублей (143 доллара США)

Транспорт

405 рублей (6 долларов США)

Интернет, мобильный телефон

800 рублей (11 долларов США)

Культура, спорт, развлечения

4000 рублей (57 долларов США)

ОБЩИЙ:

20 205 рублей (289 долларов США).

Цены указаны в рублях на 2020 год (при условии размещения в общежитии).

Действительно ли россияне так много экономят? — Альтернативные оценки из российского исследования по мониторингу состояния здоровья на основе JSTOR

Абстрактный Мы используем новое независимое обследование 4 000 российских домохозяйств (Российское мониторинговое исследование экономического положения и здоровья населения или RLMS) для изучения их сберегательного поведения. Норма сбережений домохозяйств РМЭЗ (12%) составляет менее половины официального показателя (29%).Несмотря на массовые изменения в переходный период, нельзя показать, что уровень сбережений домашних хозяйств в России в 1994 году отличается от уровня сбережений в 1976 году. Модели сбережений домашних хозяйств в России отличаются от международного опыта: его парадоксальная U-образная взаимосвязь между накопленным возрастом и возрастом может быть объяснена следующим образом: резкое ухудшение продолжительности жизни россиян среднего возраста.

«Обзор экономики и статистики» — это общий журнал прикладной (особенно количественной) экономики, которому 84 года.Отредактированный в Школе государственного управления Кеннеди Гарвардского университета, The Review опубликовал некоторые из наиболее важных статей по эмпирической экономике. Время от времени The Review также публикует сборники статей или симпозиумов, посвященные одной теме, представляющей методологический или эмпирический интерес.

Одна из крупнейших университетских издательств в мире, MIT Press издает более 200 новых книг каждый год, а также 30 журналов по искусству и гуманитарным наукам, экономике, международным отношениям, истории, политологии, науке и технологиям, а также по другим дисциплинам.Мы были одними из первых университетских издательств, которые предлагали названия в электронном виде, и мы продолжаем внедрять технологии, которые позволяют нам лучше поддерживать научную миссию и широко распространять наш контент. Энтузиазм прессы к инновациям находит отражение в том, что мы постоянно исследуем этот рубеж. С конца 1960-х годов мы экспериментировали с поколениями электронных издательских инструментов. Благодаря нашей приверженности новым продуктам — будь то электронные журналы или совершенно новые формы коммуникации — мы продолжаем искать наиболее эффективные и действенные средства обслуживания наших читателей.Наши читатели ожидают от наших продуктов превосходного качества и могут рассчитывать на то, что мы сохраним приверженность созданию строгих и инновационных информационных продуктов в любых формах, которые может принести будущее издательского дела.

Рублей резко упало, и россиянам отказали в спасительном западном лечении

По мере того, как рубль продолжает свое катастрофическое падение, достигнув в прошлом месяце очередного исторического минимума, эта боль остро ощущается по всей России.

Среди наиболее пострадавших — пациенты, нуждающиеся в срочной операции за границей или другом жизненно важном лечении, счета за которое выставляются в иностранной валюте.

«Все началось с сильного кашля и продолжительной простуды, — говорит 32-летняя Виктория Аксанова, у которой в 2011 году была диагностирована тяжелая форма лимфомы Ходжкина, типа рака, который возникает в лейкоцитах. 5 в то время. Как будто жизнь остановилась ».

После шести курсов химиотерапии, трансплантации костного мозга, дополнительной высокодозной химиотерапии и двух рецидивов Аксанова сейчас ожидает второй трансплантации костного мозга в больнице Санкт-Петербурга. Она надеется, что процедура позволит ей, наконец, победить болезнь и вернуться в свой родной город Краснодар, чтобы ухаживать за своим сыном Кириллом.

Как и большинство российских пациентов, не имеющих братьев и сестер, Аксанова не смогла найти донора в своей стране, чья программа донорства органов все еще находится в зачаточном состоянии.

Таким образом, она должна найти и импортировать подходящий образец костного мозга из Европы — дорогостоящий процесс, который стал еще более дорогостоящим из-за резкого падения курса рубля по отношению к евро.

«Мне нужно 18 000 евро» — или около 19 530 долларов — «плюс 2 000 евро, чтобы перевезти образец сюда», — говорит она. «Я, конечно, волнуюсь, потому что не могу контролировать колебания обменного курса и не знаю, смогу ли я позволить себе лечение.Некоторые пациенты умирают, если не получают лечения. Так что это очень сложно ».

Когда в 2013 году Аксановой сделали первую трансплантацию, рубль торговался по цене 42 за евро; с тех пор он потерял половину своей стоимости, из-за чего стоимость трансплантата стала для нее недоступной.

Виктория Аксанова Молодая женщина теперь связывает все свои надежды с Advita , российской благотворительной организацией, которая занимается сбором денег для больных раком.

Однако, как и другие медицинские благотворительные организации в России, Advita изо всех сил пытается адаптироваться к новым экономическим реалиям.

«Восемнадцать тысяч евро при обменном курсе от 50 до 60 рублей за евро и 18 000 евро при обменном курсе от 80 до 90 рублей за евро — это две совершенно разные вещи», — говорит пресс-секретарь Advita Лада Давыдова.

Многим пациентам, которых он спонсирует, требуется импортный костный мозг, добавляет Давыдова.

Она говорит, что финансовый кризис в России также сказался на пожертвованиях.

«Теперь мы работаем более творчески», — говорит она. «Мы стараемся придумывать необычные рекламные кампании и новые подходы, чтобы привлекать те виды бизнеса, с которыми никогда раньше не работали.«

Даже крупнейшие и самые успешные благотворительные организации России по сбору средств переживают кризис.

«Нам, к сожалению, нужно собрать больше денег в рублях, чем раньше, чтобы покрыть расходы наших пациентов», — говорит Елена Чистякова, руководитель группы помощи «Подари жизнь», которая занимается сбором средств для детей, больных раком и другими серьезными заболеваниями. «Сейчас мы тратим больше времени на написание призывов к пожертвованиям; мы более активны в поиске спонсоров. Так что да, мы работаем еще усерднее, чем раньше».

По словам Владимира Берхина, главы религиозной медицинской благотворительной организации «Предание», за последний год закрылись как минимум три хорошо зарекомендовавшие себя медицинские группы по сбору средств.

Увеличив продолжительность рабочего дня и расширив круг благотворителей, работники Predanie смогли продолжить собирать в среднем 2500 долларов в день для своих пациентов, многие из которых — дети, страдающие опасными для жизни заболеваниями.

Однако из-за слабого рубля группа не может помочь такому количеству семей, как раньше.

Что еще хуже, высокие курсы валют вынуждают некоторых пациентов откладывать жизненно важные операции за границей, а в некоторых случаях даже запускать второй раунд сбора средств.

Владимир Лехно «Предание» занимается сбором денег для Владимира Лехно, 3-летнего мальчика из Украины, которому срочно нужна пересадка почки. В связи с редким врожденным заболеванием Владимиру предстоит операция в специальной клинике в Беларуси.

К тому времени, когда «Предание» собрало необходимую сумму в рублях, рассчитанную в начале кампании по сбору средств, российская валюта так сильно упала по отношению к белорусскому рублю, что благотворительной организации не хватило значительной суммы денег.

«Вы уже собирали деньги один раз, но курс подскочил, цены выросли, и нам снова не хватает денег на операцию», — написали родители Владимира на сайте «Преданья» . «Пожалуйста помоги!»

Берхин говорит, что его группа теперь должна найти еще 1 миллион рублей (13 000 долларов), чтобы компенсировать падение рубля.

«Если курсы валют снова подскочат, нам понадобится не 1 миллион, а 1 1/2 миллиона», — сетует он.

Пациенты, которые могут пройти лечение в России, также сильно пострадали от резкого падения курса рубля.Эксперты в области здравоохранения говорят, что российские больницы, которые в значительной степени зависят от импортной медицинской продукции, повышают цены, чтобы покрыть свои растущие расходы.

Берхин говорит, что «Предание» давно израсходовало свои запасы на случай чрезвычайных ситуаций, чтобы смягчить экономический удар по пациентам. А поскольку перспективы рубля выглядят все более мрачными, он и его коллеги готовятся к тяжелым временам.

«Я никогда не был очень оптимистичен в отношении будущего нашей страны и будущего нашей организации, и сейчас я не оптимистичен», — вздыхает он.«Я думаю, все, что мы можем сделать на этом этапе, — это молиться и работать усерднее».

Кибер-крестовый поход одного человека против российской коррупции

Поздно снежным вечером Алексей Навальный, юрист и блогер, известный своим крестовым походом против коррупции, пронизывающей российский бизнес и правительство, сидел в радиостудии в Москве. Высокий блондин, 34-летний Навальный, выглядит поразительно, и за последние три года он зарекомендовал себя как что-то вроде русского Джулиана Ассанжа или Линкольна Стеффенса.В своем блоге он обнаружил преступное эгоизм в крупных российских нефтяных компаниях, банках и правительственных министерствах, деятельность, которую он называет «тыкать их острой палкой». Три месяца назад он запустил еще один сайт, RosPil, посвященный разоблачению государственной коррупции, где он предлагает читателям внимательно изучать публичные документы на предмет наличия доказательств должностных преступлений и публиковать свои выводы. С тех пор, как объект был запущен, государственные контракты на сумму почти семь миллионов долларов были аннулированы после того, как Навальный и его армия сочли подозреваемым.Примечательно, что все это Навальный предпринял в стране, где несколько репортеров и юристов, расследовавших подобные дела, были избиты или убиты.

К настоящему времени коррупционная репутация России стала клише, но невозможно переоценить то, как она определяет общественную жизнь в стране. на каждом уровне, вплоть до Кремля. Россия — одна из немногих стран в мире, стабильно скользящая в ежегодном рейтинге Transparency International. Из ста семидесяти восьми стран, опрошенных в 2010 году, Россия занимает сто пятьдесят четвертое место, то же самое, что и Камбоджа, Гвинея-Бисау и Центральноафриканская Республика. Коррупция достигла такой степени, что предприятия, участвовавшие в подготовке черноморского курорта Сочи к зимним Олимпийским играм 2014 года, сообщают, что им приходится платить более пятидесяти процентов откатов. В российском издании Esquire недавно было подсчитано, что одна дорога в Сочи стоит настолько дорого, что с таким же успехом ее можно было бы вымостить, скажем, девятью дюймами фуа-гра или тремя с половиной дюймами сумок Louis Vuitton.В октябре президент Дмитрий Медведев объявил, что ежегодно пропадает триллион рублей — тридцать три миллиарда долларов по госконтрактам. Это три процента от ВВП страны.

Из ста семидесяти восьми стран, опрошенных в 2010 году, Россия занимает сто пятьдесят четвертое место, то же самое, что и Камбоджа, Гвинея-Бисау и Центральноафриканская Республика. Коррупция достигла такой степени, что предприятия, участвовавшие в подготовке черноморского курорта Сочи к зимним Олимпийским играм 2014 года, сообщают, что им приходится платить более пятидесяти процентов откатов. В российском издании Esquire недавно было подсчитано, что одна дорога в Сочи стоит настолько дорого, что с таким же успехом ее можно было бы вымостить, скажем, девятью дюймами фуа-гра или тремя с половиной дюймами сумок Louis Vuitton.В октябре президент Дмитрий Медведев объявил, что ежегодно пропадает триллион рублей — тридцать три миллиарда долларов по госконтрактам. Это три процента от ВВП страны.

В студии Навальный сидел рядом с Евгением Федоровым, рыхлым членом Госдумы в очках и довольно высокопоставленным членом «Единой России», политической партии во главе с премьер-министром Владимиром Путиным, которая сегодня доминирует в России. Федоров был приглашен в эфир для обсуждения утверждения, которое Навальный сделал в той же студии двумя неделями ранее.На вопрос радиоведущего, что он думает о «Единой России», Навальный ответил: «Я очень плохо отношусь к« Единой России ». «Единая Россия» — партия коррупции, партия жуликов и воров. И долг каждого патриота и гражданина нашей страны сделать так, чтобы эта партия была уничтожена ». «Единая Россия» заявила о намерении подать на Навального в суд за клевету. Ничего подобного, Навальный ответил опросом в своем блоге, в котором спрашивал читателей, согласны ли они с его утверждением о том, что «Единая Россия» на самом деле является партией жуликов и воров.(Из сорока тысяч респондентов 96,6% согласились с Навальным.) Затем он объявил конкурс на создание плаката с лозунгом «Жулики и воры».

Федоров был приглашен в эфир для обсуждения утверждения, которое Навальный сделал в той же студии двумя неделями ранее.На вопрос радиоведущего, что он думает о «Единой России», Навальный ответил: «Я очень плохо отношусь к« Единой России ». «Единая Россия» — партия коррупции, партия жуликов и воров. И долг каждого патриота и гражданина нашей страны сделать так, чтобы эта партия была уничтожена ». «Единая Россия» заявила о намерении подать на Навального в суд за клевету. Ничего подобного, Навальный ответил опросом в своем блоге, в котором спрашивал читателей, согласны ли они с его утверждением о том, что «Единая Россия» на самом деле является партией жуликов и воров.(Из сорока тысяч респондентов 96,6% согласились с Навальным.) Затем он объявил конкурс на создание плаката с лозунгом «Жулики и воры».

Сидя рядом с Навальным в мастерской, Федоров нервно возился со стопкой цветных папок и зарослями каракулей. Не глядя на него, Навальный вытащил листок из тонкой папки перед собой и начал читать список членов руководящего совета «Единой России». Он указал, что один из них, бывший губернатор богатого нефтью Башкортостана, объединил нефтяную промышленность региона и назначил своего сына председателем образовавшегося конгломерата.Затем Навальный отметил, что у губернатора Краснодарского края, где находится Сочи, была двадцатидвухлетняя племянница, которая каким-то образом стала владеть крупной долей в многомиллионном трубном заводе, птицефабрике и ряде других предприятий. другие предприятия. По словам Навального, у губернатора Свердловской области (где родился Борис Ельцин) есть восемнадцатилетняя дочь, которая владеет фанерным комбинатом и десятком других местных предприятий. «Как весь этот замечательный предпринимательский талант проявляется только в детях« Единой России »?» он спросил.«Какие бизнес-школы они посещали?»

Он указал, что один из них, бывший губернатор богатого нефтью Башкортостана, объединил нефтяную промышленность региона и назначил своего сына председателем образовавшегося конгломерата.Затем Навальный отметил, что у губернатора Краснодарского края, где находится Сочи, была двадцатидвухлетняя племянница, которая каким-то образом стала владеть крупной долей в многомиллионном трубном заводе, птицефабрике и ряде других предприятий. другие предприятия. По словам Навального, у губернатора Свердловской области (где родился Борис Ельцин) есть восемнадцатилетняя дочь, которая владеет фанерным комбинатом и десятком других местных предприятий. «Как весь этот замечательный предпринимательский талант проявляется только в детях« Единой России »?» он спросил.«Какие бизнес-школы они посещали?»

Федоров счел эту инвективу бессмысленной. (Все официальные лица отрицают какие-либо правонарушения.) Он обвинил Навального в терроризме и в работе по подрыву страны, подразумевая, что он получал финансирование либо от ЦРУ. или от Госдепартамента США, если не обоих.

или от Госдепартамента США, если не обоих.

«Честно говоря, то, что вы только что сказали, шокирует», — совершенно невозмутимо сказал Навальный. «Я подумал, что, раз уж вы привезли с собой столько документов, вы сможете выдвинуть существенные возражения по поводу фактов коррупции в« Единой России », которые, на мой взгляд, совершенно очевидны.

Федоров также хотел оспорить утверждение Навального, взятое из официальных деклараций о собственности, размещенных на веб-сайте российского парламента, о том, что Федоров, кадровый государственный служащий, является владельцем пяти квартир, дома, дачи и двух автомобилей. , один из которых — Мерседес. Дом — развалины, запротестовал Федоров, показывая хозяину картины, а у него всего четыре квартиры. Что касается утверждения Навального о том, что «Единая Россия» обеспечивает политическое прикрытие коррумпированным чиновникам в ее рядах, Федоров дал простой совет: «Бессмысленно обсуждать каждый из этих примеров отдельно.Есть четкая процедура. В случаях нарушения закона процедура работает », — сказал он. «Напишите нам. Президент даже сам так сказал: «Сообщите нам факты!» »

В случаях нарушения закона процедура работает », — сказал он. «Напишите нам. Президент даже сам так сказал: «Сообщите нам факты!» »

« Но я же писал много лет », — взорвался Навальный. «В этом весь смысл!»

Три века назад, когда Петр Великий пытался превратить феодальную аграрную Россию в современное государство, он столкнулся с серьезным источником трений внутри системы. «Коррупция повлияла не только на финансы государства, но и на его базовую эффективность», — написал Роберт Мэсси в своей биографии царя.«Взяточничество и растраты были традиционными в российской общественной жизни, а государственная служба обычно рассматривалась как средство извлечения личной выгоды. Эта практика была настолько общепринятой, что российские чиновники получали небольшую зарплату или вообще не получали ее; считалось само собой разумеющимся, что они будут зарабатывать на жизнь взятками ».

Несмотря на резкие колебания российской истории с начала восемнадцатого века, в этом отношении мало что изменилось. Подкупить можно почти любого — иногда с ужасными последствиями.В августе 2004 года два пассажирских самолета упали с неба с интервалом в три минуты друг от друга, в результате чего погибли восемьдесят девять человек. Выяснилось, что они были сбиты двумя террористками-смертницами, которые подкупили сотрудника службы безопасности аэропорта пятью тысячами рублей — около ста семидесяти долларов — чтобы посадить их в самолеты. Государственные чиновники не просто берут взятки, а активно их вымогают: бизнес привык к подходам чиновников, которые намекают, что определенная сумма предотвратит «проблемы».«Не осталось незамеченным, что многие государственные служащие живут в роскоши, которая не соответствует их скромным официальным зарплатам. Собственный опрос «Единой России» среди людей, желающих вступить в партию, показал, что почти шестьдесят процентов заявили, что их двигало желание решить личные проблемы, а почти половина были привлечены возможностью подрабатывать деньги на стороне.

В последние годы Медведев, стремясь переманить иностранных инвесторов обратно в Россию, объявил войну коррупции. Тем не менее, по данным Департамента экономической безопасности Министерства внутренних дел, размер средней взятки увеличился в четыре раза после избрания Медведева, и многие государственные проекты сейчас реализуются просто для создания денежного пула, который затем может быть выведен заинтересованными сторонами.Елена Панфилова, глава представительства Transparency International в России, сказала мне, что этому есть две причины: во-первых, поскольку правительство борется с коррупцией, взяточничество становится более рискованным, и поэтому цена растет. «Во-вторых, это то, что называется синдромом последнего дня Помпеи», — сказала она. «Все вот-вот рухнет, так что хватайте все, что только можете». Это привело к таким сценам, как преследование милицией автомобиля федерального чиновника, который начал выбрасывать миллион рублей из окна, опасаясь, что копы поймают его с деньгами для взятки и арестуют.

Тем не менее, по данным Департамента экономической безопасности Министерства внутренних дел, размер средней взятки увеличился в четыре раза после избрания Медведева, и многие государственные проекты сейчас реализуются просто для создания денежного пула, который затем может быть выведен заинтересованными сторонами.Елена Панфилова, глава представительства Transparency International в России, сказала мне, что этому есть две причины: во-первых, поскольку правительство борется с коррупцией, взяточничество становится более рискованным, и поэтому цена растет. «Во-вторых, это то, что называется синдромом последнего дня Помпеи», — сказала она. «Все вот-вот рухнет, так что хватайте все, что только можете». Это привело к таким сценам, как преследование милицией автомобиля федерального чиновника, который начал выбрасывать миллион рублей из окна, опасаясь, что копы поймают его с деньгами для взятки и арестуют.

Борьба с коррупцией в России — опасное дело. «Алексей наносит ощутимый вред коррумпированным, криминальным, нечестным чиновникам, которые не привыкли к людям, стоящим у них на пути», — сказал интернет-предприниматель и оппозиционный блогер Антон Носик. «Сейчас здесь опаснее, чем раньше. Корпорации явно не любят убивать — они используют ПП и суды, — но какой-нибудь мелкий чиновник в провинции, у которого Алексей лишился своего миллиона долларов, мог запросто послать кого-нибудь за ним.«Такое случалось раньше. Адвокат по имени Сергей Магнитский раскрыл схему, по которой группа сотрудников МВД якобы похитила у государства двести тридцать миллионов долларов. В 2008 году те же офицеры арестовали его, когда он проводил своих детей в школу. Почти год Магнитский содержался в московских СИЗО в настолько грязных условиях, что его здоровье резко ухудшилось. Ему отказали в лечении, он умер в наручниках и кричал от боли. Ему было тридцать семь. Есть также недавний случай Михаила Бекетова, журналиста, который опубликовал разоблачения коррупции и злоупотребления властью в Московской области и был настолько сильно избит, что теперь он калека и не может говорить.

«Сейчас здесь опаснее, чем раньше. Корпорации явно не любят убивать — они используют ПП и суды, — но какой-нибудь мелкий чиновник в провинции, у которого Алексей лишился своего миллиона долларов, мог запросто послать кого-нибудь за ним.«Такое случалось раньше. Адвокат по имени Сергей Магнитский раскрыл схему, по которой группа сотрудников МВД якобы похитила у государства двести тридцать миллионов долларов. В 2008 году те же офицеры арестовали его, когда он проводил своих детей в школу. Почти год Магнитский содержался в московских СИЗО в настолько грязных условиях, что его здоровье резко ухудшилось. Ему отказали в лечении, он умер в наручниках и кричал от боли. Ему было тридцать семь. Есть также недавний случай Михаила Бекетова, журналиста, который опубликовал разоблачения коррупции и злоупотребления властью в Московской области и был настолько сильно избит, что теперь он калека и не может говорить.

Навальный и его сторонники хорошо осведомлены о таких жестоких репрессиях. «Я очень уважаю то, что он делает, но думаю, что его арестуют», — сказал мне высокопоставленный сотрудник государственной корпорации, расследование которой ведет Навальный. «Он насмехается над действительно большими людьми, и он делает это открыто, показывая им, что он не боится. В этой стране таких людей раздавливают ». Когда я спросил мать Навального, Людмилу, не боится ли она за сына, она расплакалась еще до того, как я успел задать вопрос.«Я забыла, что такое нормальный сон», — сказала она. «Я верю в то, что он делает, он поступает правильно, но я не готов. Я не готов к тому, чтобы мой сын стал мучеником ».

Людмила и ее муж Анатолий владеют плетеной фабрикой, которую они основали в середине 90-х годов на юго-западе Москвы. Я встретил ее в ее офисе там, и она показала мне черно-белую фотографию двух молодых родителей, держащих плачущего ребенка. «Вот он, с открытым ртом, как всегда», — сказала она.

Алексей родился в июне 1976 года в Подмосковье, в закрытом для посещения военном городке Бутын.Его отец был офицером связи Красной Армии. Людмила была молодым экономистом и верной коммунисткой. Бабушка Навального по отцовской линии была украинской крестьянкой, и Алексей провел первые девять лет своей жизни на ее даче в деревне недалеко от Чернобыля. В конце апреля 1986 года, когда Навальному было десять лет, его дядя позвонил Людмиле и сказал, что она не должна посылать Алексея этим летом: на Чернобыльской АЭС произошел взрыв. Когда советское правительство преуменьшило значение катастрофы, вся семья Навального по отцовской линии была эвакуирована и переселена.Многие из них по сей день страдают от заболеваний щитовидной железы и печени. «Алексей мало об этом говорит, но Чернобыль оказал на него очень большое влияние, — говорит Людмила.