Деньги под залог недвижимости не включая банки

Как и где получить кредит легко и быстро? Как искать банки, выдающие их? Об этом читайте на Банк Кредиты ру.

Процедура оформления любого кредитования включает в себя не только сбор необходимых документов, приезд в банк и подписание договора кредитования, так же учитывает фактор затраченного времени на оформление и затраты совершенные заемщиком.

Оформить легкий кредит – включает в себя минимальные затраты заемщика своих времени и сил на оформление ссуды, а так же других требуемых ресурсов. Значительно упростив процесс, вы подаете онлайн заявку на сайте банка для открытия кредитной линии, получив тем самым моментальный ответ о принятии банковским учреждением решения о получении займа.

После подачи одной заявки через 10-15 минут можно подать еще одну, что значительно повысит шанс получить в долг именно то, что нужно заемщику.

Легкие кредиты привлекательны тем, что доступны широкому кругу населения и отличаются скоростью для получения необходимой суммы.

Легкие виды кредитования имеют следующие преимущества:

- скорость оформления;

- требования к документам сведены на минимум;

- возможность получить необходимую сумму моментально.

Какой кредит получить легче?

Многие микро финансовые учреждения готовы быстро и легко выдать небольшой займ при наличии испорченной кредитной истории или без проверки платежеспособности.

Упрощенный способ выдачи ссуд значительно повышает стоимость переплаты процентов, а высокая скорость выдачи такого займа, может не позволить клиенту ознакомиться с тонкостями сделки досконально. Это впоследствии может привести к факту, что заемщик не знает о наличии дополнительной комиссии, которая увеличивает процентную ставку и столкнется с переплатой позже.

Поэтому очень важно ознакомиться со всеми тонкостями заранее и внимательно изучать условия договора. Просроченные комиссионные выплаты, страхование и штрафы могут нарасти как снежный ком.

Отнеситесь к этому ответственно. Оцените возможности по выплате, перед тем как заключить кредитный договор.

Для того чтобы не попасться на руку мошенника проверьте организацию на наличие регистрации в Федеральной службе финансового рынка и не отдавайте сотрудникам организации оригиналы документов. В случае непонятных пунктов в договоре требуйте их разъяснений.

Для получения легкого займа обращайтесь в проверенные временем банки и организации. Помните, что займы – гарантия максимальной прибыли для кредитора и процент убытка для заёмщика.

Чтобы узнать в каком банке легче всего получить кредит, начните с подачи онлайн заявок по предлагаемой ниже проверенной подборке наилучших вариантов на сегодня. Жмите на баннер и отправляйте!

Кредиты онлайн набирают популярность. Какие риски для удалённых заёмщиков

Доля кредитов, которые оформили в онлайн-режиме, в некоторых банках за полтора месяца карантина возросла до 80%. При этом ЦБ в марте и апреле фиксировал рост спроса на кредиты. Например, в апреле розничный кредитный портфель вырос в годовом выражении на 17,7%.

При этом ЦБ в марте и апреле фиксировал рост спроса на кредиты. Например, в апреле розничный кредитный портфель вырос в годовом выражении на 17,7%.

Кредиты онлайн как услуга не новы, но раньше широкой популярностью не пользовались. Во время карантина большинству банков пришлось проводить технологическую трансформацию бизнеса, чтобы не потерять канал продаж совсем, говорит глава люксембургского офиса консалтинговой группы KRK Group Никита Рябинин.

Сейчас оформлять кредит не выходя из дома удобно. Эксперты отмечают экономию времени и денег. Как правило, ставка по онлайн-займам ниже, чем в офисе. Кроме того, в непростой ситуации, связанной с распространением коронавируса, это ещё и безопасно — не надо толпиться в отделении банка и рисковать своим здоровьем.

С другой стороны, не всё так просто. Заёмщики могут столкнуться с неожиданными пунктами в договоре.

Заёмщику следует обратить особое внимание на адрес сайта. Этот момент отметил Артём Деев, руководитель аналитического департамента AMarkets. Ежедневно мошенники регистрируют несколько десятков фейковых сайтов, которые воруют информацию о клиентах. Эксперт пояснил, что достаточно ввести данные паспорта, других документов или отправить данные о банковской карте, как они тут же попадают грабителям. Мошенники либо продают базы данных клиентов, либо сами воруют деньги. Например, используют реальные данные клиента, чтобы оформить заём в настоящем банке на подставное лицо. Ещё один вариант — устраивают прозвоны, представляясь сотрудниками банков, и вынуждают людей отдать деньги или установить вредоносные программы.

Ежедневно мошенники регистрируют несколько десятков фейковых сайтов, которые воруют информацию о клиентах. Эксперт пояснил, что достаточно ввести данные паспорта, других документов или отправить данные о банковской карте, как они тут же попадают грабителям. Мошенники либо продают базы данных клиентов, либо сами воруют деньги. Например, используют реальные данные клиента, чтобы оформить заём в настоящем банке на подставное лицо. Ещё один вариант — устраивают прозвоны, представляясь сотрудниками банков, и вынуждают людей отдать деньги или установить вредоносные программы.

Если онлайн-кредит берут не в банке, а в сервисе МФО, то ситуация усугубляется навязанными страховками, скрытыми комиссиями, дополнительными платежами и штрафами, которые не особо регулируются законом, пояснил Валерий Емельянов.

Какой кредит лучше брать онлайн, а от какого отказаться?

Онлайн-схемы пока лучше работают для оформления кредитных карт и потребительских займов. Ипотеку или автокредит взять дистанционно существенно сложнее. Процедура не отработана, мало где встречается, а потому может оказаться менее удобной для клиента. В целом онлайн-займы больше подходят для небольших сумм и для людей с хорошей кредитной историей. Для сложных ситуаций, когда требуется залоговое обеспечение или поручительство, когда сумма гораздо больше средней по рынку, онлайн-оформление попросту не подходит, отметил аналитик Валерий Емельянов.

Процедура не отработана, мало где встречается, а потому может оказаться менее удобной для клиента. В целом онлайн-займы больше подходят для небольших сумм и для людей с хорошей кредитной историей. Для сложных ситуаций, когда требуется залоговое обеспечение или поручительство, когда сумма гораздо больше средней по рынку, онлайн-оформление попросту не подходит, отметил аналитик Валерий Емельянов.

Клиентам, как и раньше, необходимо внимательно читать кредитный договор и заранее ознакомиться со всеми условиями выплат по ссуде. Многие проблемы заёмщиков связаны как раз с тем, что они невнимательно просмотрели документы при получении денег от банка.

Если нет острой необходимости, то с кредитом лучше повременить. Гораздо грамотнее, по словам эксперта, дождаться окончания карантина и посмотреть, как будет развиваться ситуация летом и осенью этого года.

Десять советов о том, как правильно брать кредит в банке — Российская газета

После повышения ключевой ставки Центробанком на полтора процента до уровня в 9,5 процента нас ждет неминуемый рост стоимости кредитов. Банки повысят кредитные ставки по всем кредитам и будут выдавать потребительские займы еще более неохотно, чем сейчас. Как не оказаться в долговой кабале при оформлении кредита? Как при этом не дать банку получить на вас сверхприбыль? Какие банки выбирать? Об этом в материале «РГ».

Банки повысят кредитные ставки по всем кредитам и будут выдавать потребительские займы еще более неохотно, чем сейчас. Как не оказаться в долговой кабале при оформлении кредита? Как при этом не дать банку получить на вас сверхприбыль? Какие банки выбирать? Об этом в материале «РГ».

1. В условиях повышенной ключевой ставки гражданам нужно быть особенно бдительными при оформлении новых кредитов. Первое, на что нужно смотреть — это репутация банка и его место на рынке. Беря кредит, вы должны точно понимать, у кого занимаете. Отправляясь в банк или микрофинансовую организацию, проверьте, что это финансовое учреждение официально зарегистрировано в Центробанке (к примеру, на сайте www.cbr.ru). Иначе вы с большой долей вероятности попадете в руки мошенников.

2. Второе, на что нужно обратить внимание заемщику, — конкретное содержание кредитного договора, его текст. Подписывая кредитный договор, ни на минуту не забывайте, что ставите подпись под своими обязательствами перед кредитором.![]() За каждую позицию этого документа вы отвечаете перед ним. По закону у вас есть пять дней, чтобы принять решение по договору. Все переговоры с кредитором должны быть зафиксированы только в письменной форме. Во всех взаимоотношениях с кредитором заручайтесь письменными доказательствами своих действий и своей позиции. Помните: вы отстаиваете свои деньги. И если вам придется защищать их в суде, аргумент «в банке мне сказали» не пройдет.

За каждую позицию этого документа вы отвечаете перед ним. По закону у вас есть пять дней, чтобы принять решение по договору. Все переговоры с кредитором должны быть зафиксированы только в письменной форме. Во всех взаимоотношениях с кредитором заручайтесь письменными доказательствами своих действий и своей позиции. Помните: вы отстаиваете свои деньги. И если вам придется защищать их в суде, аргумент «в банке мне сказали» не пройдет.

3. Кредитные деньги должны работать на вас и только на вас. Деньги, которые вы берете, придется отдавать. Причем с процентами! Так что кредит должен решить вашу проблему, а не потакать прихоти. Например, образовательный кредит повысит вашу «стоимость» на рынке труда, а ипотечный — даст возможность построить или расширить семью.

4. Также надо понимать, что кредит надо брать только в валюте дохода. Сколько бы вам не внушали мысль о преимуществах «экзотических» кредитов — например, в иностранной валюте — вспомните, что в этом случае банк перекладывает на вас валютные риски. Это особенно актуально при нынешней волатильности курса рубля по отношению к доллару и евро.

Это особенно актуально при нынешней волатильности курса рубля по отношению к доллару и евро.

5. Сами документы, то есть текст кредитного договора, надо хранить как зеницу ока. Ни по телефону, ни в интернете не сообщайте информацию о своих кредитах и депозитах. Чем лучше вы бережете свои документы от посторонних глаз, тем меньше шансов, что ими воспользуются недобросовестные люди. Кроме того, легкость получения кредитных денег может породить «облегченное» отношение к их возврату. Вы можете забыть о дне, когда надо делать очередной платеж. Но кредитор никогда этого не забудет и не преминет назначить вам штрафные санкции.

6. При получении кредита вам могут предложить оформить банковскую карту, на которую вам положат деньги. Банковская карта — безусловно, очень удобное средство платежа. Но бывают случаи, не столь частые, когда с нее исчезают деньги. Один из путей ограничить доступ мошенников к вашим деньгам — установить такой лимит по карте, какой позволит вам не рисковать слишком большой суммой. И следить за телефоном! Если к вашему телефону подключена услуга «мобильный банкинг», следите за телефоном как за банковской картой. Вы готовы передать ее «третьим лицам»? Вот и с телефоном следует поступать также. Если вы долго не пользуетесь SIM-картой, ваш мобильный оператор может передать ее другому лицу, и это лицо вовсе не обязательно окажется порядочным человеком.

И следить за телефоном! Если к вашему телефону подключена услуга «мобильный банкинг», следите за телефоном как за банковской картой. Вы готовы передать ее «третьим лицам»? Вот и с телефоном следует поступать также. Если вы долго не пользуетесь SIM-картой, ваш мобильный оператор может передать ее другому лицу, и это лицо вовсе не обязательно окажется порядочным человеком.

7. Не берите кредит в том же банке, где у вас депозит. Иначе может возникнуть неожиданная для вас ситуация: если банк лишится лицензии, вам не выплатят страховку по депозиту, пока не вернете долг по кредиту. Не стройте кредитную «пирамиду». Нельзя брать новый кредит, чтобы расплатиться с прежним. Рано или поздно такая «пирамида» рухнет, и вам из-под обломков не выбраться.

8. Не обращаться к финансовым «знахарям». «Антиколлекторы», сомнительные «адвокаты» и прочие «решальщики» обещают вам взять на себя все ваши финансовые проблемы, но лишь до тех пор, пока с вас что-то можно получить. Ваши деньги кончатся, а ваши проблемы останутся с вами.

9. Президент Ассоциации российских банков Гарегин Тосунян также советует россиянам обращать внимание на свое финансовое здоровье и четко рассчитывать его параметры. Нужно округлять доходы в сторону уменьшения, а расходы — в сторону увеличения, говорит он. «Нужно исходить из риска уменьшения доходов, нужен деловой пессимизм, нужно объективно оценивать ситуацию на рынке труда, инфляцию, курс рубля», — рассказал он «РГ». Собеседник считает, что банку правильно отдавать 25 процентов своего ежемесячного дохода. Такой заемщик для банков является комфортно-рисковым. Но некоторые банки получают и 30-35 процентов от ежемесячного дохода своих заемщиков.

10. По словам доцента факультета финансов и банковского дела РАНХиГС при Президенте РФ Василия Якимкина, физические лица при кредитовании в банках должны обращать внимание на соотношение «дебет-кредит», то есть на соотношение собственных доходов и расходов. Как только эта разница становится меньше нуля, это будет означать финансовое нездоровье.

PR-Credit.RU – все про кредиты и займыБанки которые дают кредит всем без исключения — существуют ли они? — PR-Credit.RU

В настоящее время банки выдают займы клиентам практически на любые цели. Но, зачастую, финансовые организации выдвигают очень серьезные требования к потенциальному заемщику.

В связи с этим многих интересуют банки которые дают кредит всем без исключения.

Как избежать отказа в получении кредита?

Самыми частыми причинами, по которым финансово-кредитные организации отказывают потенциальным клиентам, можно назвать следующие:

- Первое, на что обращают внимание банки при рассмотрении заявки – возраст. Чаще всего кредиты выдают заемщикам в возрасте от 21 года. Это ограничение можно обойти. Либо найти подходящие программы кредитования, либо настоять на индивидуальном рассмотрении заявления о выдаче займа. Многие банки предусматривают программы для лиц о 18 лет, например, Сбербанк, Московский Кредитный банк, ВТБ 24.

Также затруднительно получить заемные средства пенсионерам. Несомненно, финансовые организации рискуют, выдавая деньги в кредит людям в преклонном возрасте. Но, все-таки есть банки, которые редко отказывают пенсионерам, такие как: Русский Стандарт, Ренессанс, Сбербанк, Русфинанс Банк.

Также затруднительно получить заемные средства пенсионерам. Несомненно, финансовые организации рискуют, выдавая деньги в кредит людям в преклонном возрасте. Но, все-таки есть банки, которые редко отказывают пенсионерам, такие как: Русский Стандарт, Ренессанс, Сбербанк, Русфинанс Банк. - Немаловажен для положительного решения по заявке внешний вид потенциального заемщика. Чтобы не получить отказ в выдаче кредита, стоит одеться опрятно и отвечать на вопросы кредитного специалиста внятно. Человеку со следами алкогольного опьянения маловероятно одобрят заявку на получение заемных средств.

- Огромное значение имеет кредитная история потенциального клиента. С плохой репутацией неизменно возникают сложности в получении новых займов. Есть несколько вариантов решения этой проблемы. Либо попытаться изменить существующую историю доступными способами, либо найти варианты получения займа без проверки в бюро кредитных историй.

Также затруднительно получить заемные средства пенсионерам. Несомненно, финансовые организации рискуют, выдавая деньги в кредит людям в преклонном возрасте. Но, все-таки есть банки, которые редко отказывают пенсионерам, такие как: Русский Стандарт, Ренессанс, Сбербанк, Русфинанс Банк.

Также затруднительно получить заемные средства пенсионерам. Несомненно, финансовые организации рискуют, выдавая деньги в кредит людям в преклонном возрасте. Но, все-таки есть банки, которые редко отказывают пенсионерам, такие как: Русский Стандарт, Ренессанс, Сбербанк, Русфинанс Банк.Какие банки дают кредиты всем подряд?

Определенного банка, который дает кредит всем без исключения – нет. Но некоторые финансовые организации готовы закрыть глаза на многие негативные характеристики заемщика.

Но некоторые финансовые организации готовы закрыть глаза на многие негативные характеристики заемщика.

Найти банки среди огромного количества кредитующих компаний, которые не обращают внимания на кредитную историю потенциального клиента, вполне возможно.

К ним относятся:

- «Тинькофф Кредитные Системы»

- Восточный экспресс

- Ренессанс Кредит

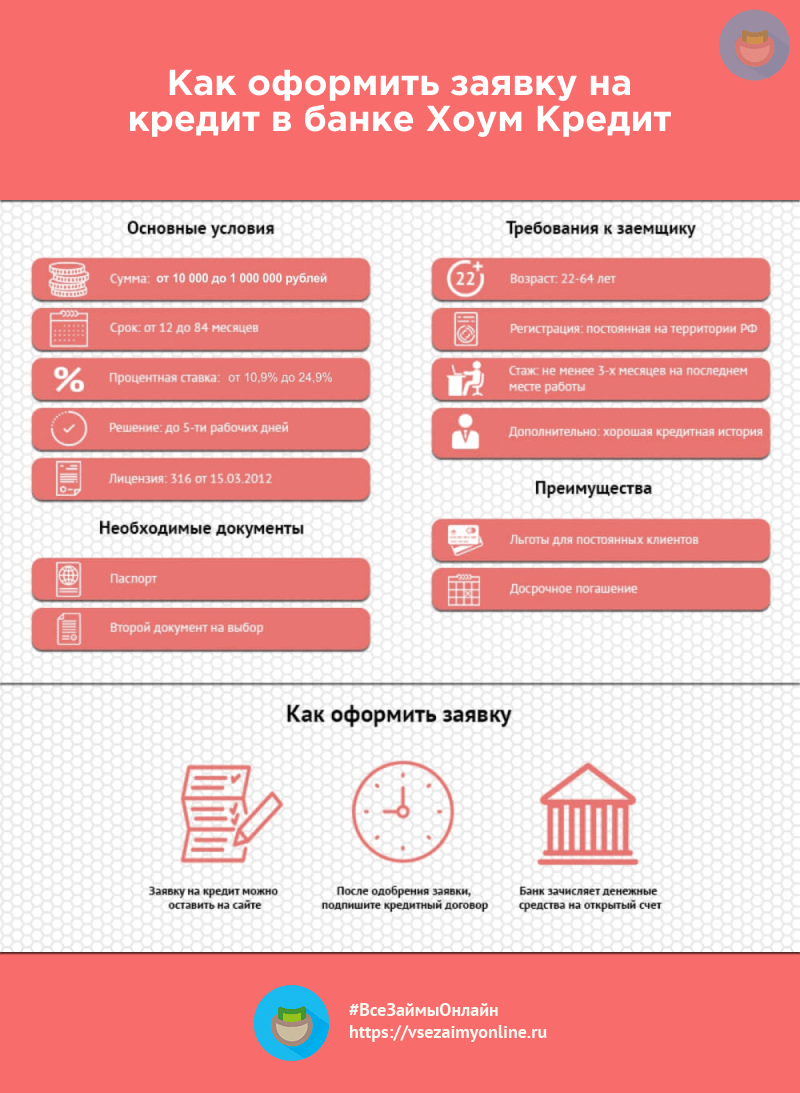

- Хоум Кредит

- Бин Банк

- Русский Стандарт

Программы этих банков отличаются достаточно высоким процентом, поэтому переплата составит значительную сумму. Условия будут более чем жесткими, в том числе касательно ежемесячных платежей и сроков.

Стоит добавить, что после выплаты такого кредита плохая кредитная история останется неизменной. Чтобы, исправить репутацию, понадобится около трех подобных займов, выплаченных без единой просрочки.

Среди банков, дающих кредиты всем подряд, есть и такие, которые кредитуют безработных. Некоторые финансовые организации не требуют от клиента подтверждения платежеспособности в виде справок и рекомендаций от работодателя.

Банки идут на риск, так как многие потенциальные заемщики не имеют официального трудоустройства, ведь получать доход можно занимаясь, например, фрилансом.

Следующие организации практически без проблем одобрят кредит безработному клиенту:

- Хоум Кредит

- Уральский банк реконструкции и развития

- Ренессанс Кредит.

Для получения займа достаточно предоставить паспорт и заявление-анкету.

Кредит наличными, в свою очередь, может получить практически каждый заемщик, но под огромный процент годовых, вплоть до 50%. Кроме того, отдельно банк вероятнее всего оформит договор о страховании, что подразумевает собой внесение дополнительных платежей.

Проще всего получить потребительский кредит будет в следующих банках:

- Русский Стандарт

- ВТБ 24

- Альфа-Банк

- Ренессанс Кредит

Многие интернет-сервисы предлагают возможность дать заявку на кредит во все банки сразу. Если же везде последует отказ (маловероятно, но всякое может быть) рекомендуется обратить внимание на микрофинансовые организации.

Наиболее популярные из них: МигКредит, Мани-Мен, Экспресс Кредит, Маниджинн, 4финанс. Перечисленные «корпорации» оформляют средства в заем максимально быстро и без щекотливых проверок потенциального клиента. Такой вариант получения средств будет наиболее приемлемым, если деньги понадобятся срочно.

Подводя итоги, можно сказать, что наиболее лояльными банками являются Русский Стандарт и Хоум Кредит. Именно в этих финансовых структурах получить заем вероятнее всего для любых категорий потенциальных клиентов.

Надеяться на маленький процент и выгодные условия кредитования не стоит, но шанс получить средства, когда они действительно необходимы, достаточно высок.

В любом случае к обязательствам по договору нужно относиться серьезно, не стоит портить свою финансовую репутацию, ведь возможно деньги потребуются опять, а с плохой кредитной историей добиться приемлемых условий по кредитному договору намного сложнее.

Поделись с друзьями!

Легко получить личный заем?

Персональный заем может быть полезным финансовым инструментом, если вам нужна помощь в совершении крупной покупки или консолидации долга с высокими процентами. По данным Experian, с ростом числа онлайн-кредиторов, конкурирующих за клиентов, неудивительно, что более 10% взрослых в США имеют личный заем.

По данным Experian, с ростом числа онлайн-кредиторов, конкурирующих за клиентов, неудивительно, что более 10% взрослых в США имеют личный заем.

Получить личную ссуду будет легко, если вы выполните все требования кредитора и будете гибко выбирать процентную ставку, которую вы будете платить. Понимание того, что вам нужно, чтобы иметь право на получение личной ссуды, сэкономит вам время и силы при получении одобрения.

Найдите лучшие личные займы в Experian CreditMatch ™ .

Какой кредитный рейтинг мне нужен для получения личной ссуды?

Хотя об этом прямо не упоминается на веб-сайте кредитора, обычно легче получить разрешение на получение личной ссуды для кого-то с хорошим кредитным рейтингом. Обычные кредиторы обычно проводят проверку кредитоспособности, чтобы определить, насколько высока вероятность того, что вы вернете свой кредит. Считается, что чем выше ваш кредитный рейтинг, тем больше у вас шансов произвести своевременные платежи. Еще лучше: если у вас хороший кредитный рейтинг, у вас больше шансов получить личные ссуды под низкие проценты.

Еще лучше: если у вас хороший кредитный рейтинг, у вас больше шансов получить личные ссуды под низкие проценты.

Если у вас хорошая кредитная история — с FICO ® ☉ от 670 до 850 — существует множество хороших вариантов личного кредита. Те, у кого хорошая кредитная история — с рейтингом FICO ® от 580 до 669 — могут получить личный заем, но шансы получить более низкую процентную ставку менее вероятны по сравнению с кем-то с хорошим или отличным кредитным рейтингом.

Если у вас невысокий кредит, есть варианты, если вы готовы платить более высокую процентную ставку или поставить свои финансовые активы на карту. Например, при предоставлении обеспеченного личного кредита вы предоставляете залог, который кредитор может использовать в качестве платежа, если вы не выплатите свой кредит в соответствии с договоренностью. Хотя обеспеченные ссуды, как правило, легче получить тем, у кого плохая кредитная история, и могут предлагать более низкие процентные ставки, чем необеспеченные личные ссуды для тех, у кого плохая кредитная история, они также сопряжены с риском потери залога, если вы не сможете погасить ссуду.

Онлайн-кредиторы, такие как Upstart, помогают тем, у кого более низкий кредитный рейтинг, претендовать на более конкурентоспособные ставки, просматривая альтернативные данные, выходящие за рамки кредитного рейтинга. Это может включать в себя историю работы, образование и доход.

Военнослужащие могут рассматривать не только онлайн-кредиторов, но и специализированных частных кредиторов. Эти кредитные учреждения работают исключительно с военнослужащими для подачи заявок на такие продукты, как личные ссуды. Хотя военные кредиторы действительно рассматривают кандидатов с более низким кредитным рейтингом, это все еще может быть трудным для заявителей с ограниченной кредитной историей.

Как быстро я могу получить личный заем?

Как скоро вы сможете получить личный заем, зависит от выбранного вами кредитного учреждения. На некоторые уходит часы, на другие — пару недель. В некоторых случаях вы можете сравнить ставки с помощью онлайн-инструмента сравнения кредитов — вы будете предварительно квалифицированы с помощью мягкой проверки кредитоспособности, которая не повлияет на ваши кредитные рейтинги.

Получение личной ссуды у онлайн-кредитора обычно происходит быстрее, чем у более традиционных вариантов, таких как банки и кредитные союзы.Это потому, что вы можете получить предварительное одобрение и предоставить необходимую информацию через веб-сайт кредитора. Заполнив первоначальную форму заявки, вы сможете увидеть, на какие ставки вы имеете право, а также какую сумму вы можете занять в течение нескольких минут.

Оттуда кредиторы попросят вас предоставить дополнительную личную информацию, такую как ваш почтовый адрес и удостоверение личности государственного образца, и они получат ваш кредитный отчет, чтобы провести проверку кредитоспособности. Если ваше одобрение будет одобрено, большинство онлайн-кредиторов выдадут кредитные средства в тот же рабочий день, в зависимости от времени одобрения и того, как скоро вы подтвердите информацию о своем банковском счете.Ваш банк может получить средства в течение нескольких дней.

Найдите лучшие личные займы в Experian CreditMatch ™ .

Что еще мне нужно для получения личной ссуды?

Почти все кредиторы, предоставляющие частные ссуды, будут запрашивать определенные типы информации, в том числе:

- Номер социального страхования

- Банковская информация

- Почтовый адрес

- Подтверждение дохода

- Государственное удостоверение личности с фотографией

- Документация, например, повторяющаяся ежемесячно расходы и другие выплаты по долгам

Кредитные учреждения могут также посмотреть на отношение вашего долга к доходу, или DTI, чтобы определить, сможете ли вы позволить себе оплату.Это число сравнивает общий доход, который вы зарабатываете, с общей суммой, которую вы должны ежемесячно. Чем выше ваш DTI, тем больше кредитор может сомневаться в вашей способности брать дополнительные ссуды, потому что у вас уже много долгов.

Вот как рассчитать ваш DTI:

- Определите свой ежемесячный валовой доход — общую сумму, которую вы зарабатываете до вычета налогов и удержаний

- Сложите общие ежемесячные платежи по долгу, включая платежи по автокредиту, ипотеке и кредитной карте

- Разделите ваши общий ежемесячный долг по всему вашему валовому доходу

Например, если ваш общий ежемесячный доход составляет 5000 долларов, а общий ежемесячный долг составляет 1500 долларов, ваш DTI будет составлять 30%.

Кредиторы будут использовать всю вышеуказанную информацию вместе с вашим кредитным рейтингом, чтобы оценить, одобрять ли вас личный заем.

Найдите лучшие личные займы в Experian CreditMatch ™ .

Что делать перед подачей заявления на получение личной ссуды

Понимание того, что кредиторы ищут при утверждении личной ссуды, имеет первостепенное значение, если вы хотите подать заявку на получение кредита, и это поможет вам понять, насколько простым может быть этот процесс, а может и нет. Прежде чем подавать заявку на новый кредит, обязательно проверьте свой кредитный отчет.Это позволяет вам увидеть ваше положение и дает вам возможность обсудить более нелестные аспекты вашего кредитного профиля, прежде чем разговаривать с кредитором.

Еще лучше определите, можете ли вы позволить себе взять еще один заем, посмотрев на свои ежемесячные расходы и другие финансовые соображения. Взятие дополнительного долга — серьезное финансовое решение, поэтому лучше взвесить все варианты, прежде чем подавать заявку на получение личного кредита.

Сколько времени нужно, чтобы получить одобренную ссуду SBA?

Хотите знать, каков срок возврата кредита SBA?

У типичных кредиторов процесс получения ссуды SBA занимает от двух до трех месяцев .Некоторые кредиторы предлагают финансирование всего за 30 дней, хотя такие эффективные кредиторы встречаются довольно редко. Процесс требует терпения; потенциальные заемщики должны пройти множество этапов оформления документов и проверки. Вам нужно будет подготовить все необходимые документы, встретиться с кредитором, заполнить дополнительные документы, дождаться андеррайтинга и, наконец, дождаться закрытия.

Чем точнее и правильнее вы укажете предварительные заявки, тем больше у вас шансов получить быстрый ответ от SBA.Самое главное, будьте готовы подождать, и не удивляйтесь, если вы не будете регулярно получать информацию о статусе своей заявки.

Читайте дальше, чтобы узнать, сколько времени вам придется ждать и как ускорить процесс!

Срок утверждения займа SBA

Ожидаемое время утверждения ссуды SBA варьируется в зависимости от типа ссуды, на которую вы подаете заявку. Узнайте больше об ожидаемых сроках утверждения кредитов SBA 7 (a), кредитов SBA 504, кредитов на случай стихийных бедствий и микрозаймов ниже.

Узнайте больше об ожидаемых сроках утверждения кредитов SBA 7 (a), кредитов SBA 504, кредитов на случай стихийных бедствий и микрозаймов ниже.

SBA 7 (a) Срок утверждения кредита

Утверждение ссуды SBA 7 (a) обычно занимает около от двух до трех месяцев .Если у вас есть возможность работать с предпочтительным кредитором SBA, ваше заявление может быть одобрено намного быстрее, сравнительно говоря. Конечно, точное время, необходимое для утверждения, во многом зависит от вас и вашего кредитора.

Срок утверждения кредита SBA 504

Как и в случае с другими ссудами, время утверждения для ссуд SBA 504 сильно различается. В среднем от подачи заявки до финансирования требуется от 30 до 45 дней. Однако время утверждения может занять от одного  Сроки в значительной степени зависят от заемщика и его конкретных потребностей.

Сроки в значительной степени зависят от заемщика и его конкретных потребностей.

Срок утверждения микрозайма SBA

Микрозаймы SBA выдаются в меньших суммах — 50 000 долларов или меньше, поэтому процесс может быть несколько короче. Получение микрозайма может занять от 30 до 90 дней . Ваша заявка должна быть одобрена как посредником-кредитором, так и SBA, поэтому терпение является ключевым моментом при ожидании микрозайма.

Время утверждения ссуды на случай стихийных бедствий SBA

Получение ссуды SBA на случай стихийных бедствий — это трехэтапный процесс: подача заявки, проверка собственности и решение о обработке ссуды, а также закрытие ссуды и выплата средств. SBA заявляет, что первый и второй этап занимает в среднем за четыре недели . Шаг 3 занимает около пяти дней, чтобы заемщики получили средства.

Как насчет экспресс-кредитов SBA?

Действительно ли экспресс-кредиты быстрее обычных кредитов SBA? Короче да. Обратной стороной является то, что, хотя время обработки намного быстрее, чем у других кредитов SBA, максимальная сумма кредита невысока и составляет 350 000 долларов. Экспресс-кредит обычно утверждается SBA в течение 36 часов , что делает его самым быстрым процессом подачи заявки на получение кредита SBA. Однако одобрение банка-партнера может занять несколько недель, а это означает, что общее время финансирования может составлять от одного до двух месяцев , в зависимости от кредитора. Тем не менее, это как минимум на месяц быстрее, чем у большинства других кредитов SBA.

Обратной стороной является то, что, хотя время обработки намного быстрее, чем у других кредитов SBA, максимальная сумма кредита невысока и составляет 350 000 долларов. Экспресс-кредит обычно утверждается SBA в течение 36 часов , что делает его самым быстрым процессом подачи заявки на получение кредита SBA. Однако одобрение банка-партнера может занять несколько недель, а это означает, что общее время финансирования может составлять от одного до двух месяцев , в зависимости от кредитора. Тем не менее, это как минимум на месяц быстрее, чем у большинства других кредитов SBA.

Как и в случае с другими ссудами SBA, вам также необходимо подготовить полный пакет заявки на ссуду для подачи заявки на экспресс-ссуду. Этот процесс, конечно, займет некоторое время, хотя для экспресс-ссуд требуется меньше документов по сравнению с ссудой 7 (а). Обязательные формы для экспресс-ссуды включают форму информации о заемщике и справку о личной истории . Если на строительство будет использовано более 10 000 долларов заемных средств, вам также необходимо будет заполнить Соглашение о соответствии .Банк-эмитент экспресс-ссуды должен дать указания о том, как составить пакет заявки, и помочь вам в работе по мере необходимости.

Если на строительство будет использовано более 10 000 долларов заемных средств, вам также необходимо будет заполнить Соглашение о соответствии .Банк-эмитент экспресс-ссуды должен дать указания о том, как составить пакет заявки, и помочь вам в работе по мере необходимости.

Еще одна вещь, которую следует знать об экспресс-кредитах, заключается в том, что поскольку SBA поддерживает только 50% экспресс-кредита (по сравнению с 75% -85% традиционной ссуды 7 (а)), процентные ставки по экспресс-кредитам обычно несколько выше.

Почему ссуды SBA занимают так много времени: процесс подачи заявки на ссуду SBA

При подаче заявления на ссуду SBA знайте, что вам нужно набраться терпения.Большинство кредитов SBA потребуют большого объема документации и проверки, что делает процесс довольно длительным.

Если вы подаете заявку на ссуду 504, ваше заявление будет содержать примерно тринадцать страниц. Вам понадобится информация о стоимости проекта, целях в области энергоэффективности, стоимости долговых обязательств и многом другом. Поскольку ссуда 504 представляет собой процесс двойного утверждения, это может занять еще больше времени. Заполненное вами заявление будет отправлено в CDC, который затем оценит его и направит в центр обработки ссуд SBA.

Поскольку ссуда 504 представляет собой процесс двойного утверждения, это может занять еще больше времени. Заполненное вами заявление будет отправлено в CDC, который затем оценит его и направит в центр обработки ссуд SBA.

Другие ссуды SBA имеют аналогичные процессы, в которых потенциальный заемщик должен заполнить онлайн-форму с описанием потребностей бизнеса. Оттуда SBA подберет вам возможных кредиторов, с которыми вы сможете обсудить ставки и условия и официально подать заявку на их ссуду.

Чтобы заполнить эти подробные заявки, нужно время. После того, как заявка заполнена, документы должны быть просмотрены несколькими парами глаз, что делает периоды ожидания продолжительными.

Первый шаг: составление пакета заявки на получение кредита SBA

Вот некоторые элементы, которые вам понадобятся в вашем пакете заявки на получение кредита SBA:

- Бизнес-план: Ваш кредитор хочет видеть конкретные доказательства того, что ваш бизнес сможет выплатить ссуду. Вы можете показать это, включив:

- Описание вашего малого бизнеса, включая информацию о ваших продуктах / услугах

- Планы для вашего бизнеса

- Описание вашей команды

- Заявление о цели: Это ваша возможность сообщить SBA, что вы собираетесь делать с полученным финансированием. Тебе понадобится:

- Заявление о том, как ссуда принесет пользу вашему бизнесу

- Объяснение того, как вы, как владелец бизнеса, инвестировали свои личные ресурсы в бизнес

- Любая другая информация, которая у вас есть по запросу на кредит

- Финансовая отчетность: Здесь вы можете показать кредитору, что цифры в вашу пользу.Чтобы продемонстрировать свои финансовые возможности, вам понадобятся:

- Личная финансовая отчетность: личных активов, долги

- Отчет о движении денежных средств: доходы, расходы

- Отчет о прибылях и убытках: прибыль, убыток

- Балансовые отчеты: стоимость бизнеса и / или чистая стоимость

Вы можете показать это, включив:

Вы можете показать это, включив:Следующий шаг: андеррайтинг

Официальный андеррайтинг для кредита SBA обычно занимает около двух-трех недель . На этот раз ваша команда андеррайтеров или кредитный специалист обсудят любые вопросы или опасения, которые могут возникнуть по поводу вашего кредита. В течение этого времени вас могут попросить принять участие в других встречах для обсуждения ваших планов или даже для заполнения дополнительных документов. Период андеррайтинга может занять больше времени, если SBA запросит дополнительную документацию.

На этот раз ваша команда андеррайтеров или кредитный специалист обсудят любые вопросы или опасения, которые могут возникнуть по поводу вашего кредита. В течение этого времени вас могут попросить принять участие в других встречах для обсуждения ваших планов или даже для заполнения дополнительных документов. Период андеррайтинга может занять больше времени, если SBA запросит дополнительную документацию.

Заключительный этап: утверждение и выдача кредита

После того, как вы получили одобрение, обычно требуется около пять дней , чтобы поступить на ваш счет.Сроки могут варьироваться в зависимости от типа кредита и вашего конкретного случая. Обязательно спросите своего кредитора, сколько времени требуется для выплаты утвержденных средств.

Чем отличается время оборота кредита SBA с другими типами бизнес-кредитов?

Мы установили, что ссуды SBA могут занять от до 90 дней или дольше для утверждения и выдачи малых предприятий. По сравнению с другими бизнес-кредитами, это довольно длительный процесс. Подавая заявку на получение традиционного бизнес-кредита в банке, вы можете рассчитывать на ответ в течение двух-четырех недель.Еще более быстрый вариант — это бизнес-кредит онлайн. Онлайн-ресурсы, хотя и дороже, чем SBA или банковский кредит, могут похвастаться короткими приложениями, которые занимают минуты и могут предоставить финансирование всего за 24 часа.

По сравнению с другими бизнес-кредитами, это довольно длительный процесс. Подавая заявку на получение традиционного бизнес-кредита в банке, вы можете рассчитывать на ответ в течение двух-четырех недель.Еще более быстрый вариант — это бизнес-кредит онлайн. Онлайн-ресурсы, хотя и дороже, чем SBA или банковский кредит, могут похвастаться короткими приложениями, которые занимают минуты и могут предоставить финансирование всего за 24 часа.

Привлекательность кредита SBA, конечно, не в том, что он быстрый или простой, а в том, что он гарантирован в размере до 85% и часто предлагает низкие ставки и длительные сроки.

Нужны наличные быстро? Два способа получить ссуду SBA, если вам нужны наличные деньги

Если вам нужны наличные деньги быстро, обязательно заполните документы SBA и предварительные заявки как можно точнее и обстоятельнее.Это лучший способ получить быстрый ответ от SBA. Чем меньше нужно сделать SBA , чтобы получить от вас информацию, тем лучше будет ваш опыт.

Конечно, быстрый ответ не является гарантией, даже если у вас все документы в порядке. Если вам действительно нужно знать, что ваши средства будут здесь раньше, чем позже, вы можете проверить эти ресурсы для владельцев малого бизнеса:

- Подайте заявку на ссуду SBA через SmartBiz: SmartBiz — это онлайн-ресурс, который использует технологию для ускорения процесса подачи заявки на ссуду SBA.Подавая онлайн-заявку, вы исключаете большую часть затрат, времени, усилий и бумажной волокиты традиционного процесса подачи заявки на получение кредита SBA. SmartBiz может помочь вам определить, есть ли у вас хорошие шансы на получение кредита, до того, как вы заполните полную заявку, а время от подачи заявки до финансирования обычно короче, чем при традиционном процессе. Однако SmartBiz в настоящее время предлагает ссуды только на рефинансирование долга, оборотный капитал и потребности в коммерческой недвижимости, поэтому, если вы ищете другой тип ссуды SBA, вам придется искать в другом месте.

- Получите промежуточную ссуду: Промежуточная ссуда — это временная краткосрочная ссуда, которую ваш малый бизнес может использовать до тех пор, пока все необходимое финансирование не поступит из других источников. Если вы ищете временную промежуточную ссуду (без штрафа за досрочное погашение), ознакомьтесь с нашими любимыми поставщиками ссуд для малого бизнеса в этом году.

Последние мысли

Хотя заявки на получение ссуды от SBA действительно занимают немного больше времени, чем традиционные и онлайн-заявки на ссуду для бизнеса, у них есть свои положительные качества.Если вы считаете, что ссуда SBA подходит вам, начните процесс подачи заявки до того, как вам понадобятся наличные. Самое главное, не забудьте изучить все варианты, прежде чем решать, что лучше всего подходит для вашего малого бизнеса!

ЭТО — как получить личную ссуду с номером социального страхования

Если вы хотите получить ссуду, но отсутствие номера социального страхования мешает вам получить ее, эта статья для вас. Здесь мы поговорим о способах получения ссуды, даже если у вас нет номера социального страхования.Давайте начнем.

Здесь мы поговорим о способах получения ссуды, даже если у вас нет номера социального страхования.Давайте начнем.

Кредиты без социального страхования Номер

Сегодня, если вы чего-то желаете — дома, машины или хотите заплатить за обучение в колледже, вам не нужно ждать, пока соберете необходимую сумму или займете деньги у родственников. С таким количеством банков и кредиторов, доступных на рынке, вам просто нужно заполнить формы одобрения кредита, предоставить все необходимые документы, и все готово. Одна из вещей, которые требуются при подаче заявления, — это номер социального страхования (SSN).

Что такое SSN?

Правительство США выдает 9-значное число, используемое для отслеживания количества лет, проведенных в рабочей силе и доходов, всем своим гражданам и имеющим на это право резидентам США. Когда человек выходит на пенсию, правительство рассчитывает выплаты на основе записанной информации. SSN используется в различных местах, включая, помимо прочего, во время работы или подачи документов на возврат. Требуется SSN:

Требуется SSN:

- Для регистрации в Medicare

- Для подачи заявления на паспорт

- Для определенных видов программ государственной помощи, таких как пособие по безработице

- Для открытия банковского счета или подачи заявления на ссуду

- Для подачи заявления на получение водительских прав

Можете ли вы получить Кредит без SSN?

Наличие SSN значительно упрощает получение кредита.Банк / кредитор может получить всю необходимую информацию, необходимую для обработки ссуды, с помощью SSN человека. Это исключает необходимость заполнения множества форм или подачи большого количества документов. Однако отсутствие SSN может вызвать определенные проблемы. Но не волнуйтесь, вы все равно можете подать заявку и получить ссуду в банке или кредиторе.

Персональные ссуды без номера социального страхования

В течение долгого времени брокеры и посредники распространяли этот миф о том, что, если вы не являетесь резидентом США,S. а у вас нет SSN, вы не сможете получить личную ссуду. Что ж, этот миф развенчан. Сегодня, даже если вы иммигрант без SSN, вы можете открыть счет в банке или подать заявку на получение личного кредита. Все, что вам нужно, это ITIN (индивидуальный налоговый идентификационный номер).

а у вас нет SSN, вы не сможете получить личную ссуду. Что ж, этот миф развенчан. Сегодня, даже если вы иммигрант без SSN, вы можете открыть счет в банке или подать заявку на получение личного кредита. Все, что вам нужно, это ITIN (индивидуальный налоговый идентификационный номер).

Если вы платите федеральные налоги, вы можете подать заявление на получение ITIN. Выполните эти 4 шага, как указано ниже:

- Заполните форму W7.

- Приложите документ, удостоверяющий личность (удостоверение личности страны, водительские права, медицинские записи), утвержденный IRS.

- Подайте налоговую декларацию о доходах

- Подайте все (форму W7, налоговую декларацию и любые другие приложения) в офис IRS.

Весь этот процесс занимает от 4 до 6 недель после заполнения всей документации.

Персональный кредит с ИНН

Как упоминалось выше, если у вас нет номера SSN, вы все равно можете получить ссуду с номером ITIN.

Что такое номер ITIN?

Номер ITIN означает индивидуальный идентификационный номер налогоплательщика.Это номер для налоговой обработки в США, выданный налоговой службой США.

Могу ли я получить ссуду с номером ITIN?

Если у вас есть номер ITIN, вы можете подать заявление на получение личного кредита или кредитной карты в зависимости от ваших потребностей. Перед тем, как предоставить вам кредит, банк или кредитор проверяют следующее:

- Кредитный рейтинг

- Непогашенный кредит

- Ипотека

- Отношение долга к доходу

- Стабильность вашей карьеры

Номер ITIN дает им четкое представление о вышеупомянутых вещах, связанных с вами.Таким образом, вам будет легче получить кредит.

Как получить ссуду без номера социального страхования на ходулях?

Если у вас нет номера социального страхования, вы все равно можете получить ссуду в Stilt. Чтобы начать процесс, все, что вам нужно сделать, это подать заявку на кредит. Затем мы сообщим вам в течение 24 часов. При необходимости мы позвоним вам для получения дополнительной информации и проверки.

После проверки документов мы отправим вексель на подпись.После того, как вы подпишете, мы инициируем перевод в течение двух-трех рабочих дней. Затем вы можете запланировать платежи через свою учетную запись. При необходимости вы также можете внести предоплату без штрафных санкций.

Основные причины, по которым банки не предоставляют кредиты иммигрантам без SSN

Если вы иммигрант без SSN, многие банки могли вам отказать, когда вы обратились к ним с просьбой об открытии счета или ссуде для развития вашего бизнеса или покупки автомобиля. Есть важные причины, по которым банк отказывается предоставить кредит.

- Отсутствие кредитной истории — Поскольку большинство иммигрантов не имеют SSN, становится очень трудно установить их кредитную историю. Кредитная история определяет, достаточно ли достоин человек, чтобы получить ссуду, и если да, то какую сумму можно разогнать.

- Ненадежность — если заемщик является гражданином страны, в данном случае США, его / ее легче поймать, когда происходит дефолт по банковскому кредиту. Однако, если человек является иностранным гражданином и покидает U.S. до погашения долга нет возможности вернуть деньги. Отсутствие совместной подписи — при отсутствии кредитной истории банки требуют, чтобы соруководитель кооптировал ссуду с заемщиком. Это сделано для того, чтобы в случае дефолта банки могли взыскать сумму с подписавшей стороны.

- Неполные документы — Чаще всего иммигранты не имеют одного или большинства документов, необходимых для обработки ссуды.

Заключение

С учетом всего этого, если вы иммигрант, желающий открыть или расширить свой бизнес, купить дом или машину или получить ссуду по личным причинам, трудно заставить банки одолжить вам деньги.Еще сложнее будет, если вы

Как получить личный заем без документов (4 простых шага)

Ищете ли вы личную ссуду без документов в Мумбаи или любом другом городе Индии, имейте в виду, что кредиторы обычно требуют документы для подтверждения вашей личности, финансового положения и т. Д. Однако необходимость в оформлении документов сведена к минимуму. Благодаря финансовым технологиям, которые позволяют вам подать заявку онлайн и получить доступ к сумме кредита, не посещая кредитора лично.Технологии позволили кредиторам санкционировать выдачу личного кредита с минимальной документацией, поскольку вся необходимая информация легко доступна в Интернете.

Вот несколько простых способов получить личный заем без необходимости подавать слишком много дополнительных документов.

1) Выберите финансовое учреждение, с которым вы поддерживаете отношения

Лояльность имеет большое значение в мире финансов, и это особенно верно, когда речь идет о заимствовании кредитов.Если вы являетесь постоянным покровителем финансового учреждения, вы можете легко получить личный заем без документов. Это связано с тем, что у кредитора уже есть важная информация и доступ к вашей финансовой истории. Некоторые кредиторы могут даже санкционировать выдачу личной ссуды без подтверждения дохода, если в вашем профиле указано значительное состояние.

2) Поддерживать высокий кредитный рейтинг

Поскольку личный заем является необеспеченной формой кредита, кредиторы делают упор на ваш кредитный рейтинг, чтобы определить риск, связанный с применением санкций к вашему заявлению.Вот почему важно поддерживать высокий рейтинг CIBIL, поскольку он говорит кредиторам о том, что в прошлом вы отвечали за заемный кредит. Это также указывает на то, что у вас меньше шансов задержать погашение или пропустить EMI. Фактически, некоторые кредиторы могут даже санкционировать выдачу ссуды без предоставления вашей зарплаты и выписки из банка.

Дополнительная информация: Персональный заем с плохой оценкой CIBIL

3) Выберите кредитора, который предлагает функцию мгновенного одобрения

Как правило, кредиторам, у которых есть функция мгновенного утверждения своих кредитных предложений, требуется только минимум, когда дело касается документации.Например, личный заем Bajaj Finserv предлагает онлайн-заявку, и вы можете получить одобрение кредита в течение 5 минут. Кроме того, этот заем также предлагает быстрое время выплаты, так как вы можете получить всю санкцию на свой банковский счет в течение 24 часов после утверждения.

4) Наличие предварительно утвержденного предложения

Чтобы получить действительно минимальный или нулевой пакет документов на получение кредита, просто выберите предварительно одобренное предложение. Таким образом, вы можете легко получить доступ к предложению, которое предварительно одобрено на основе вашего финансового профиля.Эти предложения созданы специально для вас и дают вам санкцию по комфортной процентной ставке.

Дополнительная информация: Как проверить свой балл CIBIL?

Хотя получить быструю личную ссуду можно без документов, помните, что вам все равно может потребоваться предоставить некоторые документы известному кредитору. Итак, исследуйте заранее, чтобы избежать сюрпризов в будущем. Чтобы начать работу сегодня, проверьте свое предварительно одобренное предложение в Интернете и получите доступ к индивидуальному предложению ссуды, которое предлагает мгновенное онлайн-одобрение.

Описание работы кредитного специалиста — зарплата и чего ожидать

Итак, вам нужна работа, и вы думаете о том, чтобы стать специалистом по жилищным ипотечным кредитам? Или организация, выдающая ипотечный кредит (MLO), как их теперь называют.

Что ж, возможно, прямо сейчас есть вакансии, но это не для слабонервных.

Это правда, что работа кредитного специалиста платит больше, чем любая другая профессия, если вы не прошли планку и не закончили медицинский вуз.Или оказался финансовым консультантом или профессиональным спортсменом.

Но ведь не может быть так просто? Чтобы получить шестизначное число без аттестата об окончании средней школы, можно подумать, что нужно что-то изобрести или открыть собственное дело.

Не совсем так — перспектива стать кредитным специалистом изменила общепринятые представления, тем более что рынок жилья в последние годы взлетел, как ракета из бутылки.

Перейти к темам кредитного специалиста:

— Описание работы кредитного специалиста

— Требования к образованию кредитного специалиста

— Зарплата кредитного специалиста

— Развитие карьеры кредитного специалиста

— Как стать ведущим кредитным специалистом

— Что ждет в будущем ссуду Офицеры

Итак, сейчас, когда мы находимся на волне краха жилищного пузыря, кредитные специалисты по-прежнему зарабатывают деньги? Ответ — громкое ДА, но количество кредитных специалистов, вероятно, сократилось вдвое, если не больше, за последние несколько лет или около того.

В то же время качество (и количество) ипотечных кредитов на данный момент не то, что было несколько лет назад.

Кажется, большая часть умных денег уже рефинансирована или совершила покупки дома до того, как стоимость выросла. А многие из оставшихся сделок сложны и / или полны препятствий и низких кредитных рейтингов.

По правде говоря, это всегда может быть таким, когда вы пытаетесь получить одобрение жилищного кредита — обычный день кредитора ипотечного кредита никогда не будет легким.

Но у кредитного специалиста всегда есть возможность, даже если рынок находится в периоде спада или затишья.Даже если ставки по ипотеке не такие низкие, как когда-то.

Работа кредитного специалиста может быть действительно прибыльной

- Есть несколько рабочих мест, кроме врачей, юристов и звезд спорта

- С зарплатой в несколько сотен тысяч долларов в год

- Лучшие кредитные специалисты имеют потенциал для этого денег тоже

- И даже средние могут приносить шестизначные суммы в год в хорошие годы

Если специалисту по ипотечным кредитам доводится провести хотя бы одну из таких сделок, это часто приравнивается к огромной зарплате, иногда даже к нескольким месячная зарплата на работе с минимальной заработной платой или другой низкооплачиваемой работе.

Так вот и стимул, большие деньги. Но есть ряд вопросов, которые вам нужно задать себе, прежде чем приступить к работе в сфере ипотечного кредитования в качестве кредитного специалиста.

Прежде всего, это непростая работа. Конечно, ипотечный брокер или банк могут сказать вам, что это просто. И да, возможно, вам не придется много работать в традиционном смысле или принимать участие в какой-либо изнурительной работе.

Но учитывая стресс, возможные промахи, потерянные сделки, удары по вашему эго и крутящееся колесо, это не так легко, как они могут себе представить.

Вы увидите, что сделки проваливаются, и вы потратите много времени. У вас будут психические срывы, когда кредиты ускользнут из ваших пальцев, а брокеры и агенты по недвижимости будут кричать на вас по мере приближения крайних сроков.

Вы, несомненно, сделаете ошибки, для которых потребуется телефонный звонок заемщику, чтобы сообщить им, что вы можете » Я сделаю сделку. Будет неловко и неприятно.

Но если вы можете справиться со всем этим, работа кредитным специалистом может быть довольно прибыльной и довольно простой, если вы будете организованы и обучены ипотеке и множеству вариантов ссуды, доступных домовладельцам.

Это не для всех, и вам определенно нужно многому научиться, прежде чем начать карьеру в ипотеке. Но как только вы почувствуете вкус денег, вам может быть трудно уйти, независимо от того, насколько высок уровень стресса и качество вашей жизни.

Поверьте мне, я знаю много людей, которые не могут уйти. Они хотят уйти, но не могут, потому что знают, что больше нигде не заработают. И, вероятно, они тоже возненавидят эту другую работу.

Все это в сторону, давайте посмотрим на обычный день кредитного специалиста, не то чтобы любой день когда-либо был типичным…

Кредитный специалист Описание работы

- Продавать, продавать, продавать! Всегда закрывайся!

- Это в значительной степени описание работы кредитного специалиста

- Но вы также должны хорошо разбираться в удовлетворенности клиентов, ипотечном жаргоне и знании продуктов

- И быть в курсе многих действующих правил и положений.

Во-первых, кредитный специалист может называться ипотечным планировщиком, кредитным специалистом, MLO, ипотечным специалистом, специализированным кредитным партнером, кредитным консультантом, кредитным агентом, ипотечным специалистом, старшим из них или младшим из них. .

Существует множество творческих названий для должности в зависимости от компании, о которой идет речь, но описание должности, скорее всего, останется неизменным.

Кредитный специалист может приходить на работу поздно утром, около 9 или 10 часов утра, и работать до 18-9 часов.

Время может быть структурировано таким образом, чтобы компаниям было разрешено привлекать потребителей в их домах. Традиционные часы пик для торговых звонков приходится на ранний вечер, с 18:00 до 21:00.

Конечно, вы также можете быть любителем, который приезжает в 6 утра и работает только до полудня.Когда дело доходит до рабочего времени, определенно существует гибкость, хотя она зависит от типа компании, в которой вы работаете.

Если вы работаете в крупной компании, например, в депозитарном банке, кредитных союзах или ипотечном банкире, скорее всего, вы будете работать по обычному графику с 9 до 5, поскольку отделения банка открыты только в это время.

Если вы работаете в небольшой ипотечной компании или у брокера, вы можете установить свои собственные часы работы и делать все, что захотите.

Это связано с компенсацией, так как первый, скорее всего, будет получать базовую зарплату вместе с комиссионными, а второй, скорее всего, будет работать только с комиссионными.

Ипотечные брокеры не заботятся о вашем приходе или уходе, пока вы закрываете ссуды.

Помимо денег, культура в крупном кредитном учреждении будет сильно отличаться от культуры небольшого магазина. Если вы можете выдержать дресс-код и сверхкорпоративную среду, обстановка в банке может подойти.

Если вы из тех, кто предпочитает вести собственный бизнес, но у вас нет знаний или средств, вам может пригодиться небольшой магазин. По крайней мере для начала.

Чем занимается кредитный специалист ежедневно?

- Продажа является основным направлением работы кредитного специалиста

- Это означает привлечение новых клиентов для подачи заявок на жилищный кредит

- Будь то ссуда рефинансирования или ссуда на покупку

- Таким образом, вы можете получать комиссию, когда она в конечном итоге финансирует

Брокер или банк, или кто-либо другой нанимает кредитного специалиста, может предоставить информацию о продажах кредитному специалисту, или они могут быть полностью самостоятельны, когда дело доходит до приобретения бизнеса, занимаясь продажами и маркетингом для привлечения потенциальных заемщиков.

Если вы работаете в большом банке или колл-центре, возможно, вам посчастливится просто отвечать на входящие телефонные звонки.

Это означает, что вы весь день будете сидеть в кабинке и звонить по телефону. От вас также могут потребовать связаться с клиентами, которые проявили интерес.

Хорошо то, что вам не придется искать потенциальных клиентов в одиночку. Это может быть самое сложное.

Если вы работаете на брокера или в небольшой компании, вам все равно могут быть предоставлены лиды, хотя качество может быть ниже желаемого.Это означает, что вам придется налаживать связи, устанавливать контакты и продвигать себя и свои услуги.

Это влечет за собой попытки побудить людей профинансировать покупку жилья или рефинансировать существующие ипотечные кредиты. Это оно. Когда это происходит, вам обычно платят.

Часто кредитные специалисты прямо или косвенно вступают в партнерские отношения с агентом по недвижимости или офисом, чтобы они могли предоставить финансирование своим потенциальным покупателям жилья.

Если вы когда-либо покупали дом, скорее всего, вам указали контактную информацию предпочитаемого кредитора, когда пришло время заполнять заявку на получение кредита.

Кредитный специалист может получить этих потенциальных клиентов и провести предварительное одобрение без каких-либо обязательств для этих клиентов, чтобы привлечь их. Часто рекомендация агента по недвижимости приводит к предоставлению финансирования, поскольку заемщики не склонны присматриваться к магазинам.

В любом случае ваша роль как кредитного специалиста — продать , и это все. Если бы мне пришлось резюмировать описание работы кредитного специалиста, я бы просто сказал, что продаю.

Конечно, вам придется успокаивать клиентов на протяжении всего процесса получения кредита и общаться со своими сотрудниками, но главная цель — это продажи.

Вы не будете заниматься андеррайтингом ссуды и не будете одобрять ссуды, которые поступят в дверь. Это не входит в вашу должностную инструкцию.

Кредитные специалисты в небольших магазинах и независимых компаниях должны самостоятельно распоряжаться своим временем и стремиться обзвонить до 100 контактов в день. Когда спрос на ссуды низкий, это может быть очень сложно.

После успешного звонка и возможности кредитного специалиста получить информацию о потенциальном клиенте ему необходимо обеспечить финансирование для своего клиента.

Если вы работаете на брокера, вам также необходимо будет работать со сторонними банками и кредиторами (и управляющими счетами) для обеспечения финансирования.

Если вы работаете напрямую в банке или ипотечном кредиторе, вам необходимо ознакомиться со всем набором продуктов компании, чтобы знать, что вы продаете.

В обеих ситуациях вашей основной целью будет предоставление ссуд и помощь в их обработке, в то же время обеспечивая внимание к вашему заемщику на протяжении всего процесса ссуды.

Требования к образованию кредитного специалиста

- В зависимости от того, где вы работаете, вам может потребоваться лицензия

- Возможно, легче начать работу в большом банке, чем в небольшом ипотечном магазине.

- Вероятно, вам также придется пройти обучение проверить и снять отпечатки пальцев

- И потенциально завершить непрерывное образование

Интересно, что вы можете стать кредитным специалистом без опыта. Да, это потенциально высокооплачиваемая работа, на которой также приветствуются новички.

На самом деле, специалистам по ипотечным кредитам даже не нужна степень бакалавра, не говоря уже о дипломе средней школы, чтобы устроиться на работу у определенных брокеров и ипотечных кредиторов.

В более крупных финансовых учреждениях диплом о высшем образовании, скорее всего, будет обязательным без значительного опыта продаж.

Что касается лицензирования, это зависит от штата, компании и конкретной должности. В наши дни многим кредитным специалистам требуется лицензия, хотя в крупных розничных банках все еще есть много должностей, которым не требуется лицензия MLO.

Однако большинство MLO необходимо зарегистрировать, выполнить проверку биографических данных и снять отпечатки пальцев. Это сделано для защиты населения от недобросовестных людей, работающих в ипотечных компаниях.

Если вам действительно нужна лицензия, это еще не конец света. В большинстве случаев вам просто нужно пройти 20 часов предварительного обучения, пройти тест и ежегодно проходить восемь часов непрерывного образования.

Вывод состоит в том, что, возможно, было бы легче найти работу в розничном банке, но в результате эти кредитные специалисты могут быть менее осведомлены, и они могут быть менее оплачиваемыми.

Конечно, они также могут работать в call-центрах и просто вводить номера в заявку на получение кредита, вместо того, чтобы придумывать творческие решения для получения кредита. Так что им, возможно, не нужно много знать.

Заработная плата кредитного специалиста может варьироваться в широких пределах

- Как и зарплата агента по недвижимости, зарплата кредитного специалиста может резко варьироваться

- Все зависит от того, сколько вы продали / закрыли в конкретном году

- Если вы являетесь ведущим кредитным специалистом, вы можете зарабатывать кучу денег (даже более 1 миллиона долларов в год).

- Если вы просто средний или недостаточно эффективный LO, ожидайте сравнительно более низких зарплат. час? Или какова средняя зарплата сотрудника по ипотечным кредитам?

Обратите внимание, что большинство кредитных специалистов не получают базовую зарплату, а получают только комиссионные, поэтому им платят за работу.Показатели продаж.

По данным Бюро статистики труда (BLS), в 2016 году средний доход кредитного специалиста в США составил 63 650 долларов США. Получается, что почасовая оплата составляет 30,60 долларов в час, что ни в коем случае не ужасно.

Я предполагаю, что это число не сильно изменится в 2017 году или в последующий период, не то чтобы я все равно сосредоточился на цифрах Бюро статистики труда.

Лучшим показателем могут быть квартальные отчеты компании LBA Ware, у которой есть масса данных о вознаграждении кредитного специалиста.

Они сказали, что средний LO произвел на 51% больше в объеме в течение третьего квартала 2020 года (2,6 миллиона долларов в месяц) по сравнению с 1,7 миллиона долларов в месяц за тот же период в 2019 году.

А комиссия за ссуду составила 106 базисных пунктов в третьем квартале 2020, что означает, что средний LO зарабатывает более 27000 долларов в месяц.

Это дает более 300 000 долларов в год, если они будут в состоянии поддерживать их постоянно.

Но хотя зарплата может показаться сверхвысокой, средняя зарплата вполне может быть искажена огромным количеством кредитных специалистов, которые делают очень мало или просто не добиваются успеха.

Таким образом, у вас могут быть некоторые крупные игроки, закрывающие тонны крупных займов, в то время как другие томятся и закрываются почти полностью. Эти типы ссуд могут принести много денег из-за больших сумм ссуд.

В конечном итоге кредитные специалисты имеют возможность зарабатывать несколько сотен тысяч долларов в год (или больше), если они много работают и устанавливают правильные связи.

Если разделить это на почасовую заработную плату, она может быть очень высокой, если объем ссуды солидный, а эффективность также высока (иначе говоря, не много потраченных впустую часов в погоне за плохими потенциальными клиентами).

Сколько зарабатывает кредитный специалист в час?

- Некоторым кредитным специалистам платят почасово, если они работают в крупных розничных банках

- И фактически не могут получать оплату по объему кредита

- Но многим кредитным специалистам выплачиваются только комиссионные вместо базовой зарплаты

- Что вы можете разбиваются на почасовую оплату в конце года (часто она может быть намного лучше, чем гарантированная почасовая оплата)

Как уже отмечалось, MLO обычно не получают почасовую оплату, а вместо этого получают комиссию за ссуды, которые они привлекают и финансируют.

Это означает, что общая сумма компенсации может значительно варьироваться в зависимости от результатов продаж данного кредитного специалиста. Это также зависит от того, сколько кредитный специалист зарабатывает на ссуду.

Если LO работает в небольшом магазине и имеет очень небольшую поддержку, они могут получить один или два пункта ипотечного кредита на ссуду. Под этим я подразумеваю 1-2% от суммы кредита, которые могут быть или не быть разделены с их брокером или ипотечной компанией.

О кредите на 500 000 долларов мы говорим от 5000 до 10 000 долларов, за вычетом любых затрат и разделений.Как видите, деньги могут быть очень хорошими, если вы хоть немного преуспели в этой отрасли, особенно если вы работаете в дорогом регионе страны.

И наоборот, те, кто работает в крупных банках и кредитных союзах и получает постоянный поток клиентов через входящие звонки, входящие телефонные звонки и т.п., могут получать лишь небольшую комиссию по сравнению с теми, кто работает в одиночку.

Например, мы можем говорить о 20-30 базисных пунктах или базисных пунктах на каждый закрытый кредит.Выражается в виде дроби, то есть от 0,20% до 0,30% от суммы кредита. Используя ту же сумму кредита в 500 000 долларов, получается от 1000 до 1500 долларов за ссуду. Все еще хорошо, но не так прибыльно, как наш предыдущий пример.

Однако эта последняя группа может получать небольшую базовую зарплату, а также такие льготы, как 401k, страхование и так далее. И, как уже отмечалось, они получают потенциальных клиентов, которые могут быть огромными для человека, который не может или не желает гнаться за новым бизнесом.

Если вы работаете на оптового ипотечного кредитора и являетесь управляющим счетом (эквивалент LO), комиссия может быть еще ниже, иногда менее 10 б.п. за ссуду.

Наконец, поговорим о квотах. Иногда у компании, в которой вы работаете, есть ежемесячная квота, которая должна быть соблюдена, чтобы получать более высокие комиссионные.

Итак, если вы не закроете X миллионов в месяц, вам могут заплатить намного меньше, возможно, только фиксированную сумму в долларах за ссуду, например 250 или 500 долларов.

Обязательно внимательно ознакомьтесь с компенсационным пакетом компании, чтобы полностью понять все детали. А если нет, говорите и попросите разъяснений.

Карьерный рост кредитного специалиста

- Обычно это горизонтальный переход от одного магазина к другому в зависимости от структуры компенсации

- Помимо перехода, скажем, от младшего кредитного специалиста к старшему кредитному специалисту

- Большинство ОС просто меняют компанию, чтобы стать лучше комиссионные

- Хотя можно открыть свой собственный магазин или стать менеджером по продажам.

Кредитные специалисты обычно остаются в одном месте и не продвигаются внутри компании.

Они могут поменять свой статус на Старшего кредитного специалиста, но обычно это очень мало значит, кроме того факта, что они работают немного дольше, чем обычные кредитные специалисты. Однако может произойти скачок в уровнях компенсации.

Более вероятно, что кредитные специалисты могут продвигаться по внешнему контракту, если наняты другими компаниями, которые платят более высокие комиссионные или даже базовый оклад. Или мега бонус за прыжок с корабля.

Те, кто способен создать и управлять большим бизнесом, могут столкнуться с большим количеством женихов, и предложение шестизначного бонуса за смену компании не выходит за рамки возможностей.

Многие кредитные специалисты также обращаются за лицензией брокера в качестве средства для продвижения по службе. И, в конце концов, нанимают собственных кредитных специалистов и снимают с них все, что они зарабатывают.

В этом смысле для успешных людей существует множество возможностей продвижения по службе. Также возможно переключиться на операционную сторону дела (в профессии, связанной с ипотекой), если вы окажетесь не очень хорошим продавцом.

Как стать ведущим кредитным специалистом

- На самом деле все просто, и здесь нет секретной формулы

- Работайте усердно и закрывайте как можно больше кредитов

- Вы можете добиться этого, установив надежную сеть и вкладывая время

- Там ничего волшебного в этом нет, просто сильная рабочая этика

Хотя могут быть уловки, списки 10 лучших и классы, которые научат вас «как продавать», на самом деле все сводится к суетливости.Честно.

Если вы преданы своему делу, вы можете добиться действительно успеха и заработать кучу денег. Когда я работал у оптового кредитора, были руководители счетов, которые сидели и жаловались, а другие просто опускали голову и набирали номер телефона.

Эта последняя группа зарабатывала много денег, в то время как жалобщики получали среднюю зарплату и в конце концов уволились. В конце концов, это касается трудовой этики и драйва.

Все остальные вещи, такие как образование и искусство продажи, придут с опытом.Вы не можете научить кого-то продавать в классе, как и вы не можете научить их всему об ипотеке за день или неделю.

Чтобы овладеть этими вещами, нужно время и реальный опыт. Но без мотивации и тяжелой работы это мало что значит.

Итак, если вы хотите добиться успеха в качестве кредитного специалиста, вам нужно много работать и общаться. Не стесняйтесь, звоните, посещайте офисы недвижимости и связывайтесь с брокерами по недвижимости, и со временем это станет проще и проще.

Конечно, у вас могут быть нервные звонки и встречи на раннем этапе, но как только вы обретете уверенность, это станет вашей второй натурой и принесет дивиденды.

Что ждет кредитных специалистов в будущем

Наконец, позвольте мне указать, что из-за развития технологий должность кредитного специалиста может оказаться под угрозой в ближайшем будущем.

Согласно сайту willrobotstakemyjob.com, кредитные специалисты имеют 98% шанс потерять работу из-за роботов, иначе говоря, автоматизации.

В настоящее время по всей стране насчитывается около 310 000 кредитных специалистов, и в период с настоящего момента до 2024 года ожидается рост на 8%.

Но в какой-то момент они могут быть свернуты из-за революционеров в сфере технологий и ипотеки.Фактически, мы уже наблюдаем это с такими компаниями, как 360 Mortgage Group и Homie.

Так что об этом тоже нужно помнить, хотя, как уже упоминалось, можно было бы перейти на другие связанные позиции, которые открываются в результате технического прогресса.

Заключительное слово о кредитных экспертах

Подводя итог, кредитные специалисты могут заработать больше денег, чем большинство населения, включая врачей и юристов.

И даже профессиональные спортсмены, если их карьера достаточно продолжительна, но финансовое положение может сильно различаться в зависимости от показателей продаж.

Количество времени и работы, которые вы вкладываете, имеет первостепенное значение, и вы должны быть очень заинтересованы, чтобы преуспеть в ипотечной отрасли. Это может быть очень острое поле, наполненное стрессом, дедлайнами и упущенными возможностями.

В конце концов, мы говорим о больших деньгах и важных моментах жизни для семей, берущих эти ссуды. Так что к этому нельзя относиться легкомысленно.

Работа определенно не для всех, но если вы думаете, что у вас есть то, что нужно, она может быть очень плодотворной и привести к другим возможностям, например, стать брокером, работать в крупном банковском учреждении или работать в коммерческая недвижимость, и это лишь некоторые из них.

Всегда тщательно изучайте ипотечную компанию или брокера, на которого вы решили работать, чтобы точно знать, как и сколько вам будут платить, и что от вас ожидают. Удачи вам!

Отказ от кредита или отказ в ссуде — что вы можете сделать

Если вам отказали в предоставлении кредитной карты или ссуды, вы можете предпринять шаги, чтобы понять, почему. Есть также вещи, которых следует избегать, которые могут еще больше затруднить получение кредита в будущем.Читайте дальше, чтобы узнать больше и узнать об альтернативных вариантах заимствования, которые следует учитывать или избегать.

Что вам следует сказать, если вам было отказано в кредите или ссуде

Если вам отказали в ссуде или кредитной карте в результате поиска в файле кредитной информации, кредитная компания или кредитная компания должны сообщить вам об этом и сообщить, какое агентство кредитной информации они использовали.

Затем вы можете обратиться в кредитное агентство и попросить копию вашего файла.

Вы также можете спросить кредитора, почему он отказал вам — и на какой информации он основал это — но он не обязан давать вам подробное объяснение.

Если вы действительно заметили ошибку в своем кредитном файле, напишите в агентство кредитных историй и попросите их исправить ее.

Обязательно объясните, почему это неправильно, и приложите все доказательства, которые у вас есть.

У агентства есть 28 дней на то, чтобы действовать. Соответствующая деталь в вашем кредитном отчете будет отмечена как «оспариваемая», пока они ее исследуют.

Не подавайте заявку

Если вам отказали в ссуде или отказали в выдаче кредитной карты, хорошенько подумайте, прежде чем подавать заявку на дополнительный кредит.

Любые поданные вами заявки на получение кредита — успешные или нет — будут отображаться в вашем кредитном файле.

Несколько заявок за короткий промежуток времени могут заставить кредиторов подумать, что вам отчаянно нужны деньги.

Это может еще больше повредить вашему кредитному рейтингу. Ваш кредитный рейтинг влияет на то, можете ли вы получить кредит и сколько вы можете занять.

Это также может повлиять на процентную ставку, которая может взиматься с вас.

Что делать дальше

Что делать дальше, зависит от того, почему вы ищете кредит.

Если вам нужно занять для погашения других долгов

Если вы хотите взять взаймы, чтобы выплатить другие долги или помочь вам оплатить счета и расходы на проживание в конце месяца, то вам стоит как можно скорее поговорить с бесплатным консультантом по долгам.

Они смогут помочь вам составить план и избежать более глубоких долгов.Перейдите по ссылке ниже для получения дополнительной информации.

Если вы хотите профинансировать покупку и можете позволить себе погашение кредита

Если вы ищете кредит для финансирования покупки, например для покупки автомобиля, и вы можете позволить себе этот кредит или погашение кредита, проверьте свой кредитный рейтинг.

Вы можете сделать это, получив свой кредитный отчет — это, вероятно, будет иметь решающее значение для повлиять на решение кредитора о том, предоставлять вам кредит или нет.

Обратитесь в одно или несколько кредитных агентств, чтобы попросить копию вашего отчета.

Плохие кредитные отчеты — Прежде чем искать займы в другом месте

Если вам отказали в ссуде или карте, это может быть хорошей возможностью для вас подумать о своей текущей ситуации с деньгами.

Если у вас уже есть долги, которые вы пытаетесь погасить, вам следует поговорить о них с кем-нибудь.

Есть ряд организаций, которые предлагают бесплатные конфиденциальные консультации по вопросам долга.

Если вы выплатили свои долги, вам следует подумать о том, чтобы попытаться сэкономить деньги, если вы можете создать фонд чрезвычайных сбережений.

Альтернативные варианты заимствования при плохом кредитном рейтинге

Если вам нужно занять немного денег, и вы можете позволить себе выплаты, есть и другие варианты помимо кредитных карт и личных ссуд.

Кредитные союзы

Узнайте, есть ли рядом с вами кредитный союз.

Кредитные союзы — это некоммерческие организации, созданные для помощи людям в их местных сообществах или тех, кто разделяет общие обязательства, например, потому что они работают на одного и того же работодателя.

Существует ограничение на процентную ставку, которую кредитные союзы могут взимать по своим займам, в размере 3% в месяц или 42,6% годовых в год (в Северной Ирландии ограничение составляет 1% в месяц).

При досрочном погашении ссуды нет никаких скрытых платежей или штрафов.

Однако в большинстве кредитных союзов вам нужно откладывать в течение определенного периода, прежде чем вам будет разрешено брать займы.

Бюджетные кредиты Социального фонда

Если вам отчаянно нужно занять деньги, вы можете подать заявление на получение беспроцентной ссуды на бюджетирование в Социальном фонде.

Другой вариант помощи может быть получен в местных органах власти в Англии или в правительствах Шотландии и Уэльса.

Последняя инстанция

Хорошо подумайте, прежде чем брать ссуду до зарплаты, жилищный кредит или у ломбарда. И вообще избегайте незаконных ростовщиков.

Кредиты до зарплаты

Получение ссуды до зарплаты может быть очень дорогим способом получения кредита.

Также слишком легко пролонгировать ваши ссуды из месяца в месяц или от кредитора к кредитору, что приводит к тому, что ваш первоначальный долг быстро превращается в неуправляемый.

Жилищный кредит или кредитование на дому

Домашний кредит, также известный как кредитование на дому, — это когда компания ссужает вам деньги и собирает выплаты еженедельно или раз в две недели у вас дома.

Это может быть очень дорого, поэтому хорошенько подумайте, прежде чем брать этот вид кредита.

Не занимайте деньги у тех, кто приходит к вам без приглашения и предлагает вам ссуду, поскольку это незаконно.

Залогодатели

Ломбарды ссудят вам деньги, но под довольно высокую процентную ставку, и вам придется оставить что-то ценное, обычно ювелирные изделия, в качестве залога.

Предмет называется «пешка». Если вы не сможете выплатить долг, вы потеряете свой товар.

Для дополнительного душевного спокойствия убедитесь, что ваш ломбард является членом Национальной ассоциации ломбардов, торговой организации, которая продвигает высокие стандарты ведения бизнеса.

Ссуды акулы

Ссудные акулы — нелегальные кредиторы, которые часто обращаются к малообеспеченным и отчаявшимся семьям с небольшими краткосрочными займами.

Сначала они могут показаться дружелюбными, но брать у них взаймы — плохая идея.Избегайте их любой ценой.

Они часто будут взимать грабительские проценты, и вас могут беспокоить, если вы задержите выплаты.

Проверьте, разрешены ли они Управлением финансового надзора (FCA). Если нет, не трогайте их — сообщите о них местной команде Stop Loan Sharksоткрывается в новом окне.

Узнайте больше о том, как их обнаружить, в нашем руководстве по ссудным акулам.Наличные на золото