Как устроена финансовая система

Финанcы, банки, фондовый рынок, биржа, бюджет, дефицит, бухучет и аудит, форекс, фьючерс, дефолт… Что это?

Не вдаваясь в научное толкование этих терминов и не загружая ссылками на научные публикации уважаемых профессоров, членов-корреспондентов и академиков, выскажу собственное мнение. Экономика — это основа, а указанные виды деятельности — производные от нее, поэтому невозможно принимать грамотные решения в финансах и т.п., не понимая сути экономики.

Несколько раньше сформулировал для себя следующее понимание на рациональном уровне: «Самое рациональное, что может делать человек в науке, технике, экономике и обществе, — это максимально точно воспроизводить логику существования и развития систем, заложенную в природе«. Поэтому, все сущее мира окружающего следует рассматривать с позиций Общей Теории Систем, базовые принципы которой сформулированы исходя из наблюдений за функционированием природных систем, в разработку теории и практики которой (ОТС) огромный вклад внесли наши соотечественники: А.

Несоблюдение принципов системного подхода чревато нарушениями функционирования систем, нередко приводящими к их полному разрушению.

В экономике нарушение этих принципов может проявляться банкротствами частных лиц, предприятий, несостоятельностью бюджетов или дефолтом государства. Пусть не смутят эти слова неспециалистов, все мы в большей части своих знаний, как мольеровский Журден, всю жизнь говоря прозой, не подозреваем об этом. Демографическая яма 1990-х годов пока беспокоит только специалистов и настоящих государственников, поскольку сглаживается деградацией и глобализацией экономики, но она обязательно проявится во всей остроте в грядущие 10 — 20 лет нехваткой сотрудников во всех отраслях когда-то народного хозяйства…

Взглянем на профессионально близкий мне вопрос «О банках и банковской деятельности» в контексте одноименного Федерального закона и с позиций привычного бытового взгляда со стороны.

Банки часто критикуются, они становятся фигурантами судебных разбирательств, чему есть объективные и субъективные причины: низкие ставки по вкладам, высокие ставки по кредитам; делают деньги «из воздуха», «жируют, разоряя своих клиентов» или разоряются сами; выводят за границу и «отмывают» деньги сомнительного происхождения; вместо развития экономики спекулируют валютой и т. д. и т.п. Не буду возражать этим не на пустом месте возникшим претензиям. О чем говорит закон: «Банковские операции и другие сделки кредитной организации» — это: «привлечение денежных средств во вклады и размещение привлеченных средств от своего имени и за свой счет; открытие и ведение банковских счетов; переводы денежных средств; инкассация и кассовое обслуживание; купля-продажа иностранной валюты; выдача банковских гарантий». Это основные функции банка, при этом «кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью».

д. и т.п. Не буду возражать этим не на пустом месте возникшим претензиям. О чем говорит закон: «Банковские операции и другие сделки кредитной организации» — это: «привлечение денежных средств во вклады и размещение привлеченных средств от своего имени и за свой счет; открытие и ведение банковских счетов; переводы денежных средств; инкассация и кассовое обслуживание; купля-продажа иностранной валюты; выдача банковских гарантий». Это основные функции банка, при этом «кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью».

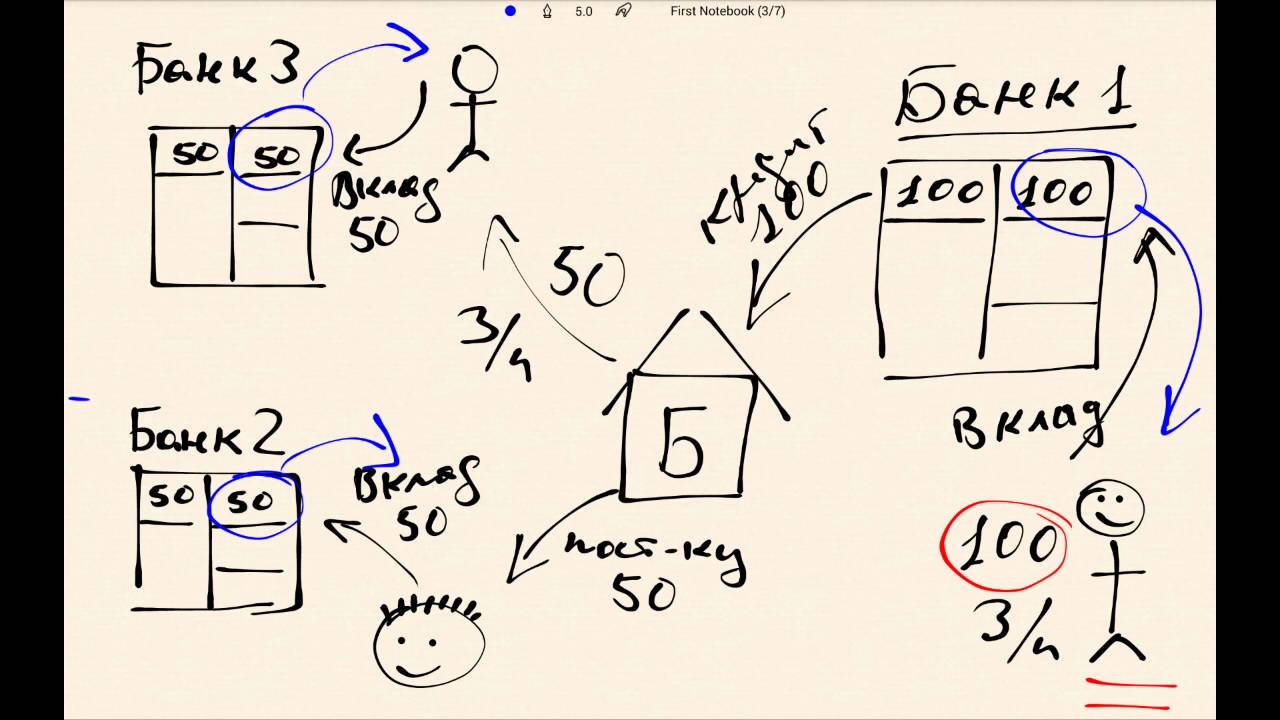

Финансы как кровеносная система экономики

Деньги, финансовую систему нередко называют «кровеносной системой экономики», и это не пустое сравнение, это научный подход аналогового исследования. Есть «сердце»: Центральный Банк, Минфин, Федеральное казначейство. Есть «два круга кровообращения»: большой — системнозначимые банки и малый — все остальные. Есть и «печень» — Агентство по страхованию вкладов и т.д. И болезни схожи: тромбоз — неплатежи, инфаркт — дефолт, проникший «сепсис», например, агрессивный подход ряда банков к кредитованию, при неправильном лечении распространится по всему организму. Сообразно этому пониманию появился термин «токсичные активы», то есть неработающие, представляющие угрозу здоровью экономического организма. Экономический «сепсис» нужно лечить незамедлительно, чтобы обойтись без фатальных осложнений, а для его профилактики желательно обойтись упредительным терапевтическим вмешательством Банка России.

И болезни схожи: тромбоз — неплатежи, инфаркт — дефолт, проникший «сепсис», например, агрессивный подход ряда банков к кредитованию, при неправильном лечении распространится по всему организму. Сообразно этому пониманию появился термин «токсичные активы», то есть неработающие, представляющие угрозу здоровью экономического организма. Экономический «сепсис» нужно лечить незамедлительно, чтобы обойтись без фатальных осложнений, а для его профилактики желательно обойтись упредительным терапевтическим вмешательством Банка России.

«Вместо того чтобы вкладывать деньги в развитие экономики, банки занимаются ростовщичеством, предлагают низкие проценты по вкладам и выдают кредиты на грабительских условиях» — такие претензии часто выдвигаются к российским банкам.

Попробуем разобраться с этим с позиций системного подхода.

Во-первых, привлекать денежные средства под проценты сейчас официально могут многие, поскольку это регламентируется Гражданским кодексом: «. ..заемщик — юридическое лицо вправе привлекать денежные средства граждан в виде займа под проценты путем публичной оферты либо предложения делать оферту, направленному неопределенному кругу лиц, если законом ему предоставлено право на привлечение денежных средств граждан».

..заемщик — юридическое лицо вправе привлекать денежные средства граждан в виде займа под проценты путем публичной оферты либо предложения делать оферту, направленному неопределенному кругу лиц, если законом ему предоставлено право на привлечение денежных средств граждан».

Предприятие (любое!) может при соблюдении требований законодательства выпускать облигации и вексели, выплачивая по ним проценты. Акции предприятия по сути тоже есть привлеченные под проценты деньги.

Привлечение же денег под проценты имеет смысл, если тот, кто их привлекает, имеет возможность получения более высоких доходов, достаточных для выплаты процентов по привлеченным средствам и обеспечения собственной деятельности.

Средства, привлеченные банками, в итоге оказываются у предприятий, осуществляющих свою деятельность.

Поэтому, если исходить из системного понимания вопроса, первичными «ростовщиками» во всех случаях оказываются ничего не подозревающие об этом вкладчики и покупатели ценных бумаг, выпущенных предприятиями, субъектами Федерации и Минфином, а банки — это лишь провайдеры перемещения этих средств между их владельцами и теми, кто в них нуждается.

Да и хорошо, что не встречалось.

Вопрос в процентной ставке и марже? Несомненно.

Тезис о «трехпроцентной марже» многим известен, но экономически и законодательно не подтвержден. Почему? Потому что на это влияют очень многие факторы: ключевая ставка, нормативы и обязательные требования Банка России, которые не лежат на поверхности публичного внимания. Ключевой вопрос, естественно, — это ключевая ставка и уровень инфляции. Банк России много лет пытается снизить инфляцию, а далее — ключевую ставку. Во всяком случае, так видится со стороны, что получается не очень успешно. А вот поступать наоборот: начать снижать ключевую ставку, одновременно ограничив возможности банков спекулировать валютой, — пока не пытается. Почему? Предположу, что когда у Минфина не хватает средств на реализацию бюджетных программ или проведение Олимпиады, чемпионатов и т.

Кредитование или ростовщичество?

Что есть кредитование и есть ли та грань, где оно перерастает в ростовщичество? Приходилось слышать мнения, что вот исламский банкинг запрещает брать «лихву», то есть проценты по займам. Это ли аргумент? Мы в России, в большинстве своем, не по Корану живем. Это первое. В существующей экономической парадигме успешна европейская модель, основанная именно на ссудном проценте. Это второе. Кредит по сути — это сдача денег (имущества) в аренду на условиях уплаты вознаграждения.

Следует ли из этого, что арендные и лизинговые операции также являются ростовщичеством? Это третье.

Халяльные исламские банки и экономика не смогли, да и вряд ли когда смогут, создать такую мощную экономику и финансовую систему, как в англосаксонской модели.

Пример благополучия Саудовской Аравии, ОАЭ говорит только о том, что они, отодвинув в сторону некоторые исламские принципы и располагая нефтью, комфортно встроились в мировое разделение труда, спроектированное англосаксами.

Полагаю, что тема ростовщичества сейчас громко звучит потому, что кредитные обязательства часто оказываются обременительными заемщикам и вскоре после кратковременной потребительской эйфории от использования кредита наступает ситуация многолетних выплат по его обслуживанию, к чему многие заемщики оказываются

Бытует мнение, что если бы банки давали деньги на развитие производства, то это было бы правильно и это не ростовщичество, а вот все прочие кредиты, включая потребительские, есть зло.

Наша обыденность, потребительский гедонизм не может обойтись без потребительского кредитования являющегося к тому же краеугольным камнем экономической модели мира. Кто-то готов отказаться от уже привычного потребительского изобилия?

Сомневаюсь.

Должны ли банки давать кредиты на развитие производства или изначально эта потребность должна возникнуть у предприятий?

Вот здесь и показательна аналогия с кровеносной системой. При усиленной работе какой-либо части организма кровь поступает туда в увеличенном объеме, обеспечивая ее функционирование и развитие. Умственный труд вызывает усиление притока крови к головному мозгу, спортивные занятия — к мускулатуре, прием пищи — к желудку, но никак не наоборот.

Поэтому и банковские кредиты идут туда, где в них возникает потребность.

Вначале в экономике формируется спрос на кредитные ресурсы, а банки откликаются на него, обеспечивая эти процессы деньгами, «кровью» экономики. Какая отрасль, сектор экономики должны упреждающе развиваться, куда должна идти «кровь» экономики, определяет голова — Минэкономразвития, оглядываясь на возможности сердца — Банка России и экономическую ситуацию.

Банки и платежные системы должны лишь обеспечивать бесперебойную работу кровеносной системы экономики, большого и малого кругов кровообращения. При лечении кровеносной системы экономики в определенной мере могут быть полезными: лечение тромбоза, просроченной «дебиторки» — неплатежей; шунтирование — санация проблемных банков.

А иногда экономический организм следует подпитать физиологическим раствором необеспеченной эмиссии.

Сейчас кровеносная система российской экономики действует на вспоможении искусственного круга кровообращения, нефтяного, а кардиостимулятором этого процесса выступают биржевые цены на углеводороды. Здоровье отечественной экономики зависит от импульсов этих цен и от зарубежных финансовых эскулапов, которые озабочены не нашим, а собственным экономическим здоровьем. Мы для них лишь доноры, и если организм не справляется, его разбирают на органы. ВТО и МВФ дают рекомендации по сохранению органов, но не нашего экономического организма в целом.

Юрий Буланов, председатель правления АО «Кузнецкбизнесбанк»

Источник: «Кузнецкий рабочий»

Статья опубликована на сайте kuzpress.ru

«Деньги из воздуха». Что общего у Bitcoin и американского доллара :: РБК.Крипто

Инвестор и телеведущий Гай Адами утверждает, что ФРС США выпускает ничем не подкрепленную валюту

Bitcoin и ФРС США обладают общим свойством, они делают деньги из воздуха, сказал профессиональный инвестор и телеведущий Гай Адами во время интервью на CNBC. По его мнению, ЦБ Америки печатает ничем не подкрепленный доллар для обеспечения ликвидности банковской системы.

По его мнению, ЦБ Америки печатает ничем не подкрепленный доллар для обеспечения ликвидности банковской системы.

«Bitcoin больше всего критикуют за то, что он создает деньги из воздуха. Но, честно говоря, это именно то, что ФРС США делает с сентября. Они создают ликвидность из чистого воздуха», — объяснил Адами.

Он отметил, что c сентября 2019 года США напечатали $400 млрд для поддержания ликвидности банков. Подобная политика Федеральной резервной системы является основным драйвером роста фондового рынка, считает инвестор.

В конце ноября американский доллар также подвергся критике со стороны аналитика и трейдера Ронни Моаса. По его мнению, Bitcoin лучше валюты США, так как он обладает свойством убывающей инфляции из-за ограниченности в эмиссии, что делает монету надежным способом сохранения стоимости.

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

Автор

Дмитрий Фомин

Цифровая валюта центральных банков: мировой опыт — ECONS.

ONLINE

ONLINEОтношение центральных банков мира к цифровым деньгам всего за несколько последних лет прошло путь от неприятия самой идеи до пилотных проектов национальной цифровой валюты (central bank digital currency, CBDC).

Если в 2017 г. интерес к изучению потенциала цифровых денег в той или иной степени проявляли два из каждых трех центральных банков, опрошенных Банком международных расчетов (Bank for International Settlements, BIS), то к началу 2020 г. в работу над CBDC – от изучения вопроса до реализации пилотного проекта – были вовлечены 80%, или четыре из каждых пяти центральных банков в странах, на совокупную долю которых приходится три четверти мирового населения и 90% глобальной экономики.

К середине 2020 г. как минимум шесть стран проводили эксперименты с цифровой национальной валютой, в том числе

Китай,

Южная Корея,

Швеция, начавшая эту работу одной из первых. В начале октября о возможном выпуске национальной цифровой валюты и начале экспериментов с цифровым евро

объявил Европейский ЦБ, эмитент второй по значимости валюты в мире. Возможность выпуска цифровой валюты

обсуждает еще один влиятельный центробанк мира – Банк Англии, ранее опубликовавший

дискуссионный доклад о своих исследованиях CBDC. ФРС США изучает технологии, позволяющие выпускать цифровой вариант наличных,

сообщала в августе член совета управляющих Федрезерва Лаэль Брейнард; над этим работают

несколько федеральных резервных банков совместно с экспертным и научным сообществом – например, ФРБ Бостона в партнерстве с MIT, а ФРБ Нью-Йорка – совместно с BIS. Сегодня, 13 октября,

доклад о возможностях и перспективах выпуска цифрового рубля для консультаций с экспертами и общественностью представил Банк России.

В начале октября о возможном выпуске национальной цифровой валюты и начале экспериментов с цифровым евро

объявил Европейский ЦБ, эмитент второй по значимости валюты в мире. Возможность выпуска цифровой валюты

обсуждает еще один влиятельный центробанк мира – Банк Англии, ранее опубликовавший

дискуссионный доклад о своих исследованиях CBDC. ФРС США изучает технологии, позволяющие выпускать цифровой вариант наличных,

сообщала в августе член совета управляющих Федрезерва Лаэль Брейнард; над этим работают

несколько федеральных резервных банков совместно с экспертным и научным сообществом – например, ФРБ Бостона в партнерстве с MIT, а ФРБ Нью-Йорка – совместно с BIS. Сегодня, 13 октября,

доклад о возможностях и перспективах выпуска цифрового рубля для консультаций с экспертами и общественностью представил Банк России.

В большинстве случаев в фокусе интереса центральных банков – розничные CBDC, цифровой аналог наличных денег. Из 46 регуляторов, принявших участие в февральском

опросе Central Banking, 70% заявили, что изучают именно розничные CBDC, – хотя более ранние исследования цифровых валют были сосредоточены в основном на инфраструктуре для межбанковских расчетов (см. врез).

врез).

Центральные банки эмитируют два вида денег: наличные (доступные всем) и «деньги для банков» – резервные счета коммерческих банков в центральном банке (доступные только банкам). Эти деньги являются обязательствами центрального банка. Остальные деньги в экономике производит банковский сектор посредством кредита, и безналичные средства граждан и компаний на банковских счетах являются обязательствами коммерческих банков (за исключением сумм, гарантируемых государственными системами страхования вкладов). Цифровые деньги центрального банка также могут быть двух видов: розничные (retail) – цифровой аналог наличных, доступный широкому кругу пользователей, включая граждан и юридические лица; и оптовые (wholesale) – цифровой аналог «денег для банков», к которым имеют доступ только финансовые организации. Розничные CBDC можно было бы назвать «резервные счета для всех»,

объясняет Дирк Нипельт, директор учебного центра Gerzensee Национального банка Швейцарии: их ключевое новшество заключается в расширении доступа к обязательствам центрального банка.

Вызовы цифровизации

«У правительств и центробанков есть выбор: стоять перед набирающим скорость поездом [цифровой революции] или сесть в него и воспользоваться преимуществами», – писал Хью ван Стинис, бывший старший советник председателя Банка Англии, через несколько месяцев после того, как Facebook в середине 2019 г. анонсировал выпуск стейблкоина Libra. Осознание того, что частная компания может превратиться в мировой центробанк, выпускающий глобальную цифровую валюту, – а пользователем социальной сети Facebook является примерно каждый четвертый житель планеты, – ошеломило правительства и центральные банки, до этого в целом относительно спокойно относившиеся к проектам частных криптовалют в силу незначительности их охвата, – глобальный же стейблкоин угрожал монетарному суверенитету стран и стабильности всей мировой финансовой системы.

Примерно в это же время баланс тональности высказываний о цифровых деньгах глав центральных банков и членов советов директоров сменился с отрицательного на положительный,

подсчитали экономисты BIS, – то есть высказываний с положительной оценкой стало больше, чем с отрицательной. Более половины представителей 23 центробанков,

опрошенных Official Monetary and Financial Institutions Forum (OMFIF, независимый think tank, изучающий вопросы деятельности центробанков и экономической политики) совместно с IBM в июле – сентябре 2019 г., заявили, что очень обеспокоены возможностью частных проектов, таких как Libra, создать конкуренцию центральным банкам и подорвать денежный суверенитет стран; более двух третей назвали основной причиной развития CBDC создание альтернативы наличным и другим платежным инструментам.

Более половины представителей 23 центробанков,

опрошенных Official Monetary and Financial Institutions Forum (OMFIF, независимый think tank, изучающий вопросы деятельности центробанков и экономической политики) совместно с IBM в июле – сентябре 2019 г., заявили, что очень обеспокоены возможностью частных проектов, таких как Libra, создать конкуренцию центральным банкам и подорвать денежный суверенитет стран; более двух третей назвали основной причиной развития CBDC создание альтернативы наличным и другим платежным инструментам.

Libra стала глобальным катализатором реформ: она показала, что центральные банки больше не могут игнорировать цифровую реальность, отмечал Стефан Ингвес, глава центрального банка Швеции.

Для некоторых центральных банков причиной активизировать работу над выпуском цифровых суверенных валют стало растущее влияние небанковских платежных платформ – например, Alipay и WeChat Pay «перетянули» на себя значительную долю наличных платежей, что стало проблемой

для Народного банка Китая. Для других регуляторов таким триггером стали планы по выпуску CBDC центробанков соседних стран, что могло бы укрепить их позиции на региональных и мировых рынках: например, вскоре после того, как Китай анонсировал пилотный проект цифрового юаня и сообщил о намерении выпустить его к зимним Олимпийским играм 2022 г., о техническом тестировании цифровой иены

неожиданно заявил Банк Японии – ускорить исследования о внедрении цифровой валюты его

попросило правительство, сочтя, что усилия Китая в этом направлении создают угрозу безопасности.

Для других регуляторов таким триггером стали планы по выпуску CBDC центробанков соседних стран, что могло бы укрепить их позиции на региональных и мировых рынках: например, вскоре после того, как Китай анонсировал пилотный проект цифрового юаня и сообщил о намерении выпустить его к зимним Олимпийским играм 2022 г., о техническом тестировании цифровой иены

неожиданно заявил Банк Японии – ускорить исследования о внедрении цифровой валюты его

попросило правительство, сочтя, что усилия Китая в этом направлении создают угрозу безопасности.

Так или иначе, основной причиной глобального всплеска интереса центральных банков к эмиссии цифровых валют стала цифровизация мира и риск «отстать от поезда» – от меняющихся привычек и потребностей общества в новых платежных инструментах: Стефан Ингвес, глава Риксбанка,

сравнил ситуацию с тем, как если бы сейчас центробанк начал выпускать 20-килограммовые монеты, как 300 лет назад. Сам Риксбанк

анонсировал пилотный проект по выпуску цифровой кроны еще в 2017 г./52671535-56a9a6cd3df78cf772a93cbc.jpg) , мотивировав это проблемой «маргинализации наличных денег» (за последние 10 лет объем наличных в обращении в Швеции

упал более чем вдвое) в отсутствие им альтернативы и необходимостью соответствовать требованиям постоянно меняющегося цифрового мира.

, мотивировав это проблемой «маргинализации наличных денег» (за последние 10 лет объем наличных в обращении в Швеции

упал более чем вдвое) в отсутствие им альтернативы и необходимостью соответствовать требованиям постоянно меняющегося цифрового мира.

Эпидемия коронавируса, значительно усилив популярность онлайн-платежей и бесконтактных платежей и увеличив спрос потребителей на быстрые, низкозатратные и надежные денежные транзакции, стала еще одним толчком, ускорившим процессы разработки CBDC как способа снизить операционные риски платежных систем.

Решение потребителя использовать альтернативную форму оплаты во время пандемии могло быть обусловлено обстоятельствами, но теперь, когда потребитель приобрел новый опыт, этот способ оплаты может стать для него осознанным выбором,

рассказала Лоретта Местер, глава ФРБ Кливленда, на Чикагском платежном симпозиуме в сентябре 2020 г. Пандемия оказала широкомасштабное воздействие на поведение домохозяйств и компаний в отношении платежей, оценила она: многое со временем вернется к допандемической норме, но влияние некоторых изменений окажется более длительным и приведет к изменению структуры платежей и типов транзакций.

Схожее заявление почти в то же время в другой части света сделала глава ЕЦБ Кристин Лагард, выступая на конференции Бундесбанка, посвященной банковскому делу и платежам в цифровом мире. Пандемия ускорила переход к новой цифровой норме, и эту тенденцию вряд ли удастся обратить вспять, сказала она: большинство опрошенных в 17 странах Европы потребителей ожидают, что будут пользоваться цифровыми платежами так же часто, как сейчас, или чаще. Изменение потребительских предпочтений и конкуренция за доминирование в платежах в глобальном масштабе – две главные тенденции, формирующие глобальный платежный ландшафт, отметила Лагард.

Платежи подвержены сильному сетевому эффекту: чем больше пользователей у платежной системы, тем привлекательнее она становится для новых пользователей. Масштаб имеет значение: он ограничивает поле действий другим игрокам и неизбежно приводит к доминированию на рынке нескольких компаний. Крупные технологические компании

постепенно вторгаются на рынок платежей и

трансформируют эту сферу; однако это может не только улучшить доступность финансовых услуг, но и стать причиной возникновения системных рисков.

Если основная часть платежей будет проводиться с помощью цифровых кошельков, а не банковских счетов, и будет номинирована в частной цифровой валюте, денежный суверенитет может быть ослаблен, сказала Лагард: «В цифровом мире потребители должны иметь возможность расплачиваться суверенными деньгами». Долг центробанков – играть активную роль в уравновешивании рисков и преимуществ инноваций в платежах, указала она.

Отвечая на вопрос, что же собой представляет цифровая валюта центрального банка, пока что проще сказать, чем она не является, говорил в апреле 2019 г. Витас Василяускас, председатель правления Банка Литвы. CBDC, несмотря на свою цифровую форму, фундаментально отличаются от частных криптоактивов, у которых, как правило, отсутствуют единый эмитент и единый институт, который бы обеспечивал устойчивость их функционирования.

Модели CBDC различны, и пока регуляторы изучают все возможные варианты, не отдавая предпочтения какому-то одному. Для классификации в BIS использовали «пирамиду CBDC»

(.pdf), где показана связь характеристик розничных CBDC с нуждами потребителей.

Первая и основополагающая характеристика розничных CBDC – структура, которая должна обеспечить удобство и скорость платежей, для чего необходимо сбалансировать роли центробанка и посредников между ним и пользователями CBDC. Посредники могут столкнуться с техническими сбоями или проблемами с платежеспособностью, от которых CBDC должна быть защищена, рассуждают экономисты BIS, в то же время они могут обеспечить легкость и эффективность платежей.

В зависимости от выбранной структуры CBDC платежная система может быть:

-

«Прямой», находясь под управлением центробанка, который без посредников осуществляет распространение цифровых денег, обслуживает розничные платежи и также ведет реестр всех транзакций. В этом варианте центробанк берет на себя дополнительные, не свойственные ему функции, фактически становясь квазикоммерческим банком.

- «Гибридной» или «опосредованной», при которой розничные платежи обслуживают банки-посредники, но реестр транзакций ведет центробанк, который также управляет резервной технической инфраструктурой, позволяющей перезапустить платежную систему в случае сбоя у посредников. В этом варианте распространением CBDC может заниматься как центральный банк (непосредственно на кошельки пользователей, открытые в центробанке), так и банки-посредники (в таком случае кошельки в центробанке открывают только банки).

- «Непрямой», которая полностью управляется посредниками. На данный момент ни один центробанк такой вариант не рассматривает, подчеркивают исследователи BIS.

Вторая характеристика – инфраструктура, которая должна обеспечивать надежность и гибкость платежей и может быть основана на обычной централизованной базе данных или на технологии распределенного реестра (Distributed Ledger Technology, DLT) с ограниченным доступом. Ни один центробанк не экспериментирует с открытой DLT (где не требуется разрешения на доступ к инфраструктуре), которая используется для биткоина и многих других частных криптовалют, отмечается в докладе BIS.

Третья характеристика – доступность CBDC для потребителей: на основе счетов (учетных записей) пользователей или с помощью цифровых токенов. Основное различие между счетами и токенами – в требованиях к идентификации: в системе на основе счетов проверяется клиент, в системе на основе токенов проверяется сам токен – это ближе к свойствам наличных, хотя в случае цифровых валют полная анонимность будет исключена.

Четвертая характеристика – возможность использования CBDC не только на внутреннем рынке, но и в трансграничных платежах. Большая часть центробанков склоняется только ко внутреннему использованию своих CBDC, центробанки монетарных союзов – ЕЦБ, Восточно-Карибский центробанк – допускают трансграничное использование своих цифровых валют.

Большинство центробанков пока окончательно не определились с характеристиками конструкции CBDC. Так, центробанки Дании, Норвегии, Исландии, Багамских островов рассматривают «прямую» модель платежной системы; центробанки Китая, Канады, Швеции, Бразилии, Великобритании, а также ЕЦБ – «гибридную» или «опосредованную». Что касается инфраструктуры, то, например, ЕЦБ, национальные банки Швеции и Бразилии изучают использование DLT, а в Китае и Канаде рассматривают варианты использования и DLT, и централизованной базы данных. Однако эти варианты инфраструктуры рассматриваются в пилотных проектах, и еще неясно, какой будет выбран для более поздних крупномасштабных проектов.

В начале сентября 2020 г. платежная система Mastercard запустила виртуальную платформу, где центробанки могут протестировать варианты использования своих цифровых валют, и пригласила регуляторов, коммерческие банки, технологические компании к сотрудничеству и проверке, как CBDC могут взаимодействовать с уже существующими платежными системами.

Пока только две страны, Эквадор и Венесуэла, попробовали выпустить цифровые валюты, или, скорее, «квазицифровалюты», и обе неудачно. Эквадор в 2014 г. объявил, что стал

первой страной мира, где будет введена цифровая валюта: гражданам предложили открыть кошельки непосредственно в центральном банке. Три года спустя проект был закрыт, поскольку не заинтересовал потребителей: при официальной долларизации центробанк Эквадора фактически выпускал обязательства в долларе США, которые мог не захотеть или не суметь выполнить, и общественность страны, пережившей суверенный дефолт, предпочла держаться подальше, сочтя, что хранить доллары в коммерческих банках надежнее, чем в центробанке. Выпущенная правительством Венесуэлы в 2018 г. el petro обеспечивалась физическим активом, не имеющим устойчивой стоимости, – нефтью, курс цифровалюты устанавливал президент страны, обмен на традиционные деньги осуществлялся по заниженному курсу, из-за чего новую валюту отказывалась принимать розничная торговля, а некоторые эксперты характеризовали ее как

«деньги из воздуха».

Хотя в обоих этих случаях выпущенные виды денег имели мало общего с тем, что стоит за понятием CBDC, именно поэтому они могут продемонстрировать, почему подготовка к выпуску CBDC занимает годы, требуя изучения альтернативных моделей, раундов общественных консультаций, международного обмена опытом и многоэтапных экспериментов. Быстрого появления цифровых национальных валют ожидать вряд ли стоит:

в опросе BIS в январе 2020 г. только 10% центральных банков не исключили, что готовы выпустить цифровую валюту в течение трех лет, 70% сочли это маловероятным на горизонте шести лет.

Быстрого появления цифровых национальных валют ожидать вряд ли стоит:

в опросе BIS в январе 2020 г. только 10% центральных банков не исключили, что готовы выпустить цифровую валюту в течение трех лет, 70% сочли это маловероятным на горизонте шести лет.

В России появится межбанковская база данных о счетах кибермошенников — Российская газета

Банк России намерен выстроить единый фронт борьбы финансовых организаций с хакерами, ворующими деньги со счетов граждан и компаний.

Кредитные организации будут обязаны внедрять системы, препятствующие незаконному списанию денег со счетов и их обналичиванию — так называемые системы антифрода. То есть речь идет о том, что банки при подозрении на то, что операция по переводу или снятию денег с карточки осуществляется без ведома владельца денег, должны уточнить у него, действительно ли он совершает транзакцию. Сейчас такие системы у кого-то есть, у кого-то нет, рассказал «Российской газете» заместитель начальника Главного управления безопасности и защиты информации ЦБ РФ Артем Сычев.

Базовые требования к антимошенническим системам остановки и возврата платежей установит Банк России. Такие нормы заложены в законопроекте, который уже находится в Государственной думе.

Артем Михайлович, какие признаки будут говорить банкам о том, что операция должна быть остановлена?

Артем Сычев: Например, мы видим, что злоумышленники часто используют массовые переводы со счетов юрлиц на счета физлиц, таким образом выводя похищенные деньги. Подобного рода транзакции должны обязательно дополнительно проверяться. Основной вопрос будет задан клиенту — совершал он такую операцию или нет.

Речь идет о формировании единой позиции финансовой системы по отношению к фродовым (мошенническим) транзакциям — о высокоуровневых правилах, которым должна соответствовать любая система антифрода. Но у финансовых организаций будет возможность устанавливать дополнительные правила, потому что профиль клиентов, режимы платежей у всех разные, и ни Банк России, ни кто-то другой полностью все описать не может. Банк также будет сам определять, какой конкретный механизм, какое программное средство ему подходят исходя из его масштабов, клиентской базы, технической оснащенности. Кроме того, предусматривается регламентировать обмен банков информацией о счетах так называемых дропперов — физических и юридических лиц, через которые проходят похищенные деньги.

Банк также будет сам определять, какой конкретный механизм, какое программное средство ему подходят исходя из его масштабов, клиентской базы, технической оснащенности. Кроме того, предусматривается регламентировать обмен банков информацией о счетах так называемых дропперов — физических и юридических лиц, через которые проходят похищенные деньги.

Обмен данными о счетах дропперов перестанет считаться нарушением банковской тайны

Это поможет противодействовать запуску в теневой оборот и обналичиванию украденных денег.

Какого эффекта ожидаете вы от внедрения системы приостановки платежей?

Артем Сычев: Мы не должны допускать уровня хищений выше 0,005 процента от общего оборота безналичных платежей. Пока нам удается его удерживать на гораздо более низком уровне, менее 0,002 процента. Те меры, которые заложены в законопроекте, позволят нам, прежде всего, не допустить увеличения доли похищенных денег. Мы понимаем, что преступность свести к нулю невозможно, но нам нужно создать условия, в которых злоумышленникам в России было бы некомфортно. Это не только задача Банка России, это задача и финансовых организаций, и правоохранительных органов.

Это не только задача Банка России, это задача и финансовых организаций, и правоохранительных органов.

Как работает норма, обязывающая банк возместить физлицу похищенные с его счета деньги? Кто-то говорит, что банки ее обходят, а статистики на этот счет нет.

Артем Сычев: У нас пока нет данных, позволяющих считать, что 9-я статья (закона о национальной платежной системе. — Прим. ред.) не работает. Более подробно можно будет ее оценить, когда мы соберем статистику о том, сколько на самом деле банки вернули денег. Для этого сейчас Банк России готовит указание об изменении статистических форм отчетности.

По хищениям средств со счетов юрлиц механизма возмещения не будет?

В этом году количество покушений на счета физлиц возросло, но их результативность упала. Фото: AP

Артем Сычев: Специального механизма не будет, но в этих случаях работают нормы Гражданского кодекса.

В прошлом году половина атак на счета юрлиц была вовремя остановлена, половина увенчалась успехом. А как в этом году?

А как в этом году?

Артем Сычев: Промежуточные итоги года пока говорят о том, что общее количество покушений на хищение возросло, но их результативность существенно упала. Очень хочется надеяться, что такая тенденция сохранится до конца года. Итоги мы представим на Уральском форуме в феврале.

Через полтора месяца вступит в силу ГОСТ по информбезопасности финансовых организаций. Банки к этому готовы?

Артем Сычев: В целом — да. Но хочу заметить, что вступление ГОСТа в силу вовсе не означает, что все его требования сразу же становятся обязательными к исполнению. Хотя Банк России теперь сможет ссылаться на какие-то из них в нормативных актах, и тогда уже банки должны будут соответствовать этим требованиям. Однако ничего сверхъестественного в ГОСТ мы не закладываем.

95 процентов банковского рынка охватывает созданная Банком России система информационного обмена о киберугрозах

В ряде банков считают иначе.

Артем Сычев: Нас упрекают в том, что мы вводим таким образом какие-то дополнительные нормы, но при этом забывают, например, что требования по анализу защищенности для процессингов практически все кредитные организации и так выполняют. То есть речь идет о расширении области оценки защищенности, но не о новой процедуре.

То есть речь идет о расширении области оценки защищенности, но не о новой процедуре.

Неправильно говорить, будто мы включили в ГОСТ что-то, чего банки раньше не делали. Хочу обратить внимание на то, что мы исходим из принципа пропорциональности требований тем рискам, которые есть в той или иной кредитной организации в зависимости от размера бизнеса, капитала. То есть больше того, что у нее есть, никто спрашивать не будет. Но если риск есть, а уход от него не проработан, то финансовой организации придется ответить на неудобные вопросы, почему, собственно, это произошло.

Какими будут санкции к банкам со слабыми системами информационной безопасности?

Артем Сычев: Этот вопрос сейчас обсуждается. Но большинству банков можно по этому поводу не тревожиться. Основные процессы у подавляющего числа кредитных организаций уже построены либо находятся в стадии подготовки. То, что системы финансовых организаций не заметили вообще или очень достойно отразили последние массовые атаки, свидетельствует, что наши базовые требования выполняются.

Сколько банков затронул шифровальщик BadRabbit, проявившийся в конце октября?

Артем Сычев: Банки вообще его не увидели, то есть случаи выявления были, но единичные. По нашим сигнатурам (характерные признаки вируса, используемые для его обнаружения. — Прим. ред.) они это вывели, и все.

Злоумышленники готовятся к атакам под Новый год, в самый пик платежей, пока же их активность упала

Кроме того, мы понимаем, что в зоне риска находятся не только банки, но и их партнеры, контрагенты. И это также может негативно сказаться на кибербезопасности финансовой системы. Такие риски и стремительное развитие дигитализации подтолкнуло нас к идее предложить публичным компаниям ввести в советы директоров компетенции по кибербезопасности. Это необходимо для того, чтобы руководство таких организаций оценивало возможности для бизнеса, которые может дать грамотное развитие и внедрение новых ИТ-технологий в работу компаний, в том числе разрабатывало политику по управлению киберрисками и контролировало ее исполнение. Мы планируем прописать новацию в кодексе корпоративного управления, который рекомендован Банком России для исполнения публичными акционерными обществами. Надеемся, что для обсуждения сможем представить эту идею до конца года.

Мы планируем прописать новацию в кодексе корпоративного управления, который рекомендован Банком России для исполнения публичными акционерными обществами. Надеемся, что для обсуждения сможем представить эту идею до конца года.

Атаки с использованием Cobalt Strike до сих пор угрожают банкам?

Артем Сычев: Да, и это большая проблема и с точки зрения массовости атак, которые были, и с точки зрения того, как они работают — фактически злоумышленники делают деньги из воздуха.

Сейчас получилась очень интересная ситуация. Одно время мы фиксировали в неделю по две-три массовые рассылки с Cobalt Strike, причем иногда вредонос модифицировался 3-4 раза за день. Но результата злоумышленники достигли крайне незначительного. В последнее время их активность резко упала. Это не повод нам успокаиваться, как раз наоборот, это вопрос, почему они замолчали: потому, что готовят какую-то новую модификацию либо потому, что где-то кого-то зацепили и выжидают время. Я больше все-таки склоняюсь к тому, что они решили смодифицироваться и готовят что-то такое неприятное к концу года, когда самый пик платежей, когда внимание банковских сотрудников падает.

К информационному обмену о такого рода угрозах присоединились уже все банки?

Артем Сычев: Есть кредитные организации, которые до сих пор этого не сделали. Это их право. Но и сейчас в информационном обмене с ФинЦЕРТ свыше 500 организаций, это 95 процентов рынка.

Инфографика «РГ»/ Леонид Кулешов/ Игорь Зубков

Мошенничество

Заемщики попали в группу риска

Артем Михайлович, есть ли какие-то новые тенденции в фишинге? Как сейчас мошенники обманывают людей?

Артем Сычев: Мошенники переключились на людей от 30 до 45 лет. Фото: Артур Лебедев/ ТАСС

Артем Сычев: Из «интересных» новшеств — появились организации злоумышленников, которые в основном нацелены на людей с небольшим достатком и на тех, кто пытается заняться мелким бизнесом. Причем, как правило, речь идет о маленьких городах, где представлены три-четыре банка. Человеку присылают сообщение, в котором написано: вы заявки на кредит подавали, мы — новый банк, готовы кредит выдать, но у нас в вашем городе представительства нет, поэтому, пожалуйста, такую-то сумму по такому-то счету перечислите, а мы вам пришлем договор и деньги.

Как мошенники узнают о потенциальных жертвах?

Артем Сычев: Это не прицельные атаки, а, как правило, массовая спам-рассылка. Если она попадает к человеку, который действительно подавал заявки на кредит, он может стать жертвой мошенника.

Неужели кто-то идет и платит? Ведь в этом случае есть время подумать.

Артем Сычев: Бывает, что люди перечисляют деньги не один, а два-три и даже четыре раза и только потом понимают, что их обманули. Они просят кредит на полмиллиона и при этом оплачивают услуги «банка» на 100-200 тысяч.

Кто входит в группу риска по этому способу мошенничества?

Артем Сычев: Он нацелен на людей в возрасте от 30 до 45 лет. Злоумышленники раньше в основном работали с людьми пожилого возраста, потому что их обмануть было проще. После того как мы с помощью СМИ обратили внимание на эту проблему, старшее поколение стало реже попадаться на уловки мошенников. Тогда они просто переключились на другую категорию граждан.

Закон о возврате платежей примут весной

Предъявите счет

Анатолий Аксаков, председатель Комитета Государственной Думы по финансовому рынку, председатель совета Ассоциации региональных банков России:

Сейчас банки не имеют четкой обязанности остановить подозрительную транзакцию и нет механизма возврата денежных средств, уже переведенных в другой банк и там заблокированных по просьбе кредитной организации, в которой находится счет жертвы мошенников.

Если преступники не пойманы, то вообще-то правовые основания возвращать эти средства отсутствуют, поскольку они уже считаются деньгами того клиента, на чей счет поступили. Поэтому доходит до судов, а судебные процедуры длятся долго, иногда годами.

Первоначально предлагалось возвращать средства, которые были несанкционированно переведены из одного банка в другой, через решения арбитражного суда, но именно с целью ускорить возврат было решено остановиться на облегченной, внесудебной процедуре. Если из обращения владельца счета очевидно, что его деньги списаны в другой банк незаконно, то этот банк будет обязан вернуть средства в короткий срок.

Если из обращения владельца счета очевидно, что его деньги списаны в другой банк незаконно, то этот банк будет обязан вернуть средства в короткий срок.

Сейчас если какие-то банки и обмениваются сведениями о счетах, через которые мошенники пытались вывести деньги, то это очень ограниченный круг. Здесь играют роль и конкуренция, и опасения за репутацию, поэтому банки стараются не афишировать такую информацию.

Законопроект об остановке и возврате мошеннических переводов денежных средств Государственная Дума планирует рассмотреть в весеннюю сессию.

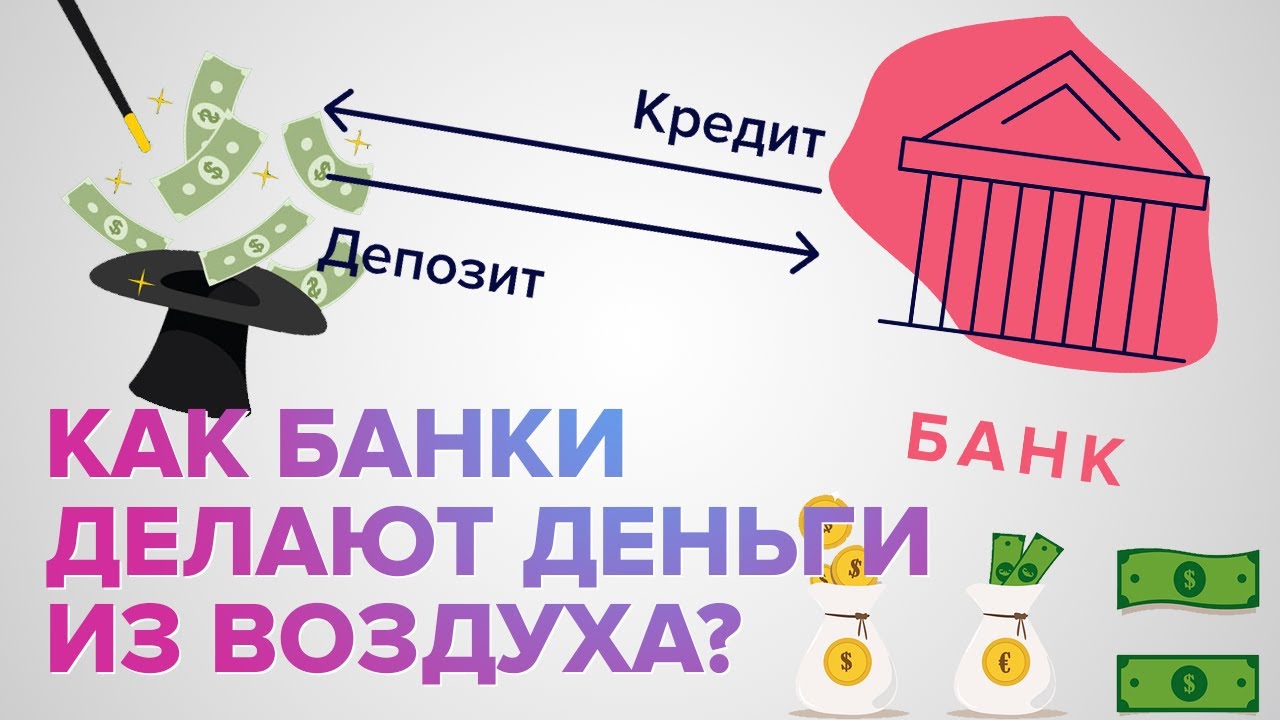

Банки не создают деньги из воздуха

Pontus Rendahl, Lukas B. Freund 14 декабря 2019 г.

В современных обществах подавляющее большинство денег создается коммерческими банками, а не центральным банком. Каждый раз, когда банк предоставляет ссуду, он одновременно создает соответствующий депозит на стороне пассивов своего баланса. 1 Это происходит, например, при заключении нового ипотечного договора, но также органично в повседневной жизни. Если, например, вы платите за утренний кофе в дороге с помощью кредитной карты Barclays (или Deutsche Bank или Bank of America), вам только что вручили долговую расписку Barclays (или Deutsche Bank-IOU или Bank of America-IOU). , но вкус у вас получится). Мы также могли бы назвать эту долговую расписку Barclays-pound. Удобно, что этот барклайс-фунт деноминирован в фунтах стерлингов и рассматривается вашим продавцом кофе как торговля с привязкой обменного курса один к одному к британскому фунту стерлингов. Фактически, вы можете совершать транзакции с использованием фунта Barclays так же хорошо, как с помощью денежной купюры, напечатанной от имени Банка Англии.Хотя такое понимание процесса создания денег вряд ли является новым (например, Tobin 1963), за последние пару лет оно стало объектом всеобщего внимания благодаря публикации нескольких исчерпывающих руководств по операционным реалиям создания денег в современной экономике. центральными банками, такими как Банк Англии (2014) и Deutsche Bundesbank (2017), а также кампаниями таких групп, как Positive Money.

Если, например, вы платите за утренний кофе в дороге с помощью кредитной карты Barclays (или Deutsche Bank или Bank of America), вам только что вручили долговую расписку Barclays (или Deutsche Bank-IOU или Bank of America-IOU). , но вкус у вас получится). Мы также могли бы назвать эту долговую расписку Barclays-pound. Удобно, что этот барклайс-фунт деноминирован в фунтах стерлингов и рассматривается вашим продавцом кофе как торговля с привязкой обменного курса один к одному к британскому фунту стерлингов. Фактически, вы можете совершать транзакции с использованием фунта Barclays так же хорошо, как с помощью денежной купюры, напечатанной от имени Банка Англии.Хотя такое понимание процесса создания денег вряд ли является новым (например, Tobin 1963), за последние пару лет оно стало объектом всеобщего внимания благодаря публикации нескольких исчерпывающих руководств по операционным реалиям создания денег в современной экономике. центральными банками, такими как Банк Англии (2014) и Deutsche Bundesbank (2017), а также кампаниями таких групп, как Positive Money.

К сожалению, тот факт, что деньги, которые мы используем, в основном эмитируются частными банками и что их создание с операционной точки зрения требует лишь нескольких нажатий клавиш, привело к широко распространенному, но ошибочному мнению, что банки создают деньги из ничего.Приведу лишь три примера. Ричард Вернер (2014) пишет в рецензируемой статье: «Денежная масса создается в виде« волшебной пыли », производимой банками по отдельности,« из воздуха ». Зои Уильямс (2017) в The Guardian предполагает, что «[все] деньги происходят из волшебного дерева в том смысле, что деньги берутся из воздуха». А Дэвид Грэбер (2019) высказывает мнение в New York Review of Books : «В Великобритании много волшебных денежных деревьев, как и в любой развитой экономике.Их называют «банками». Поскольку современные деньги — это просто кредит, банки могут создавать деньги буквально из ничего, просто предоставляя ссуды ». Это заблуждение может происходить из-за, казалось бы, волшебного одновременного появления записей как по обязательствам, так и по активам в балансе банка, когда он создает новую ссуду. Но это просто отражение двойной бухгалтерии. С экономической точки зрения создание денег частными банками — это далеко не волшебство и не на пустом месте.

Но это просто отражение двойной бухгалтерии. С экономической точки зрения создание денег частными банками — это далеко не волшебство и не на пустом месте.

Есть несколько способов, которыми ограничивается способность банков создавать деньги посредством кредитования, а это означает, что идея создания безграничных денег, вызванная образом «волшебного денежного дерева», ошибочна.Вышеупомянутые разъяснители центрального банка охватывают операционные детали с гораздо большим опытом, чем мы могли бы заявить для себя. 2 Вместо этого мы хотим обратить внимание на фундаментальный экономический момент, лежащий в основе этих ограничений. Когда банки создают деньги, они делают это не из воздуха , они создают деньги из активов — а активы — это далеко не ничто.

Простая притча помогает прояснить, как банки создают деньги и какова роль обеспечения активов в этом процессе.Предположим, аспирант, впервые приехавший в британский город Кембридж — назовем его Лукас, — хотел бы отметить день работы пинтой в местном пабе и заплатить за напиток, выписав долговую расписку. К сожалению, паб отказывается принимать Лукас-долговую расписку. В конце концов, паб не очень хорошо знает Лукаса, и поэтому не может быть уверен, что он сможет погасить долговую расписку в более поздний момент времени. Более того, третья сторона, скажем, пивоварня, не примет Lukas-IOU в качестве оплаты за пополнение запасов пива в пабе — Lukas-IOU является рискованным как актив для хранения и бесполезным для сторонних транзакций.К счастью для Лукаса, его начальник — назовем его Понтусом — оказывается, очень доверяет Лукасу и готов принять Лукас-долговую расписку в обмен на понтийскую-долговую расписку. Вот в чем суть: местный паб действительно доверяет Pontus, как и третьи стороны («о, это Pontus-IOU — это так же хорошо, как фунт стерлингов в моем кошельке!»). После этого Лукас может получить свой заслуженный напиток, заплатив Pontus-IOU. И пивоварня может пополнить свои запасы, заплатив теми же средствами.

К сожалению, паб отказывается принимать Лукас-долговую расписку. В конце концов, паб не очень хорошо знает Лукаса, и поэтому не может быть уверен, что он сможет погасить долговую расписку в более поздний момент времени. Более того, третья сторона, скажем, пивоварня, не примет Lukas-IOU в качестве оплаты за пополнение запасов пива в пабе — Lukas-IOU является рискованным как актив для хранения и бесполезным для сторонних транзакций.К счастью для Лукаса, его начальник — назовем его Понтусом — оказывается, очень доверяет Лукасу и готов принять Лукас-долговую расписку в обмен на понтийскую-долговую расписку. Вот в чем суть: местный паб действительно доверяет Pontus, как и третьи стороны («о, это Pontus-IOU — это так же хорошо, как фунт стерлингов в моем кошельке!»). После этого Лукас может получить свой заслуженный напиток, заплатив Pontus-IOU. И пивоварня может пополнить свои запасы, заплатив теми же средствами.

Похоже на волшебство, Понт только что создал деньги из воздуха! Но только на вид. Почему местный паб должен доверять Понту и относиться к его долговым распискам так же хорошо, как к деньгам? Есть несколько причин. Во-первых, они доверяют его способности проверять платежеспособность Лукаса, поэтому у него есть здоровый «актив», поддерживающий его собственную долговую расписку. Во-вторых, у него также есть ликвидные резервы на сберегательном счете. Таким образом, если паб попросил погасить долговую расписку задолго до того, как Лукас сможет рассчитаться со своими счетами с Понтом, он всегда сможет выполнить свои обещания, используя эти резервы. Деньги появились волшебным образом из воздуха? Нет.Pontus создал долговую расписку, которая рассматривается третьими сторонами как деньги из-за платежеспособности Лукаса, что равносильно потоку погашений в будущем. Поток выплат аналогичен потоку дивидендов, поэтому деньги, созданные Понтом, были не в активе. С другой стороны, если бы Понтус поступил так безрассудно, выпуская долговые расписки без поддержки солидных активов, или если бы у него не было доступа к ликвидным резервам, с помощью которых можно было бы немедленно рассчитаться по любым транзакциям, воздух внезапно стал бы очень густым.

Почему местный паб должен доверять Понту и относиться к его долговым распискам так же хорошо, как к деньгам? Есть несколько причин. Во-первых, они доверяют его способности проверять платежеспособность Лукаса, поэтому у него есть здоровый «актив», поддерживающий его собственную долговую расписку. Во-вторых, у него также есть ликвидные резервы на сберегательном счете. Таким образом, если паб попросил погасить долговую расписку задолго до того, как Лукас сможет рассчитаться со своими счетами с Понтом, он всегда сможет выполнить свои обещания, используя эти резервы. Деньги появились волшебным образом из воздуха? Нет.Pontus создал долговую расписку, которая рассматривается третьими сторонами как деньги из-за платежеспособности Лукаса, что равносильно потоку погашений в будущем. Поток выплат аналогичен потоку дивидендов, поэтому деньги, созданные Понтом, были не в активе. С другой стороны, если бы Понтус поступил так безрассудно, выпуская долговые расписки без поддержки солидных активов, или если бы у него не было доступа к ликвидным резервам, с помощью которых можно было бы немедленно рассчитаться по любым транзакциям, воздух внезапно стал бы очень густым. и паб и другие третьи стороны скоро узнают, и его долговые расписки полностью потеряют свою ценность.

и паб и другие третьи стороны скоро узнают, и его долговые расписки полностью потеряют свою ценность.

Когда банки создают деньги, процесс очень похож на описанный в притче. В приведенном выше примере, когда вы платили за кофе с помощью кредитной карты Barclays, вы передали им актив — ваши будущие выплаты — а они взамен вручили вам Barclays-долговую расписку. Эти фунты Barclays принимаются в обществе в качестве средства платежа (то есть денег), поскольку Barclays, как доверяют, хранит здоровые активы, а также резервы в британских фунтах, выпущенные Банком Англии. 3 То, что деньги, выпущенные в частном порядке, обеспечены активами, представляет собой фундаментальное предварительное условие для того, чтобы они продавались по номинальной стоимости с деньгами, выпущенными центральным банком, которые представлены в форме валюты (которую физические и юридические лица могут использовать для расчетов по транзакциям) или резервов (которые коммерческие банки используют для той же цели). Помимо платежеспособности банков, которая является ограничением для создания частных денег, банкам дополнительно требуется доступ к этим государственным деньгам, чтобы иметь возможность участвовать в преобразовании ликвидности — или создании денег.

Помимо платежеспособности банков, которая является ограничением для создания частных денег, банкам дополнительно требуется доступ к этим государственным деньгам, чтобы иметь возможность участвовать в преобразовании ликвидности — или создании денег.

Наконец, предположим, что по какой-то причине клиенты Barclays подозревали, что у него есть нездоровые активы — то есть были сомнения в платежеспособности должников Barclays — или что у него не было достаточных резервов для проведения транзакций от их имени. Это подорвет привязанный обменный курс между фунтами Barclays и британскими фунтами, на котором стоит здание банка.В конце концов, это привело бы к набегу на банк, и он быстро оказался бы неликвидным или даже неплатежеспособным. Это действительно то, что произошло с несколькими банками во время глобального кризиса, включая Countrywide Financial в США и Northern Rock в Великобритании. Если банки действительно могли создавать деньги из ничего, зачем нам их спасать?

Список литературы

Банк Англии (2014), «Создание денег в современной экономике», Ежеквартальный бюллетень , 1 квартал 2014 года.

Bundesbank (2017), «Роль банков, небанковских организаций и центрального банка в процессе создания денег», Ежемесячный отчет за 2017 год.

Graeber, D (2019), «Против экономики», The New York Review of Books , 5 декабря.

Тобин, Дж. (1963), «Коммерческие банки как создатели« денег »», дискуссионный документ фонда Cowles 159.

Вернер, Р. (2014), «Могут ли банки индивидуально создавать деньги из ничего? — Теории и эмпирические данные », International Review of Financial Analysis 36: 1-19.

Уильямс, Z (2019), «Как работает настоящее волшебное денежное дерево», The Guardian.

Примечания

[1] Понимание того, что частные банки создают деньги посредством кредитования — точка зрения, которую по-разному называют «эндогенные деньги» или «сначала займы», — контрастирует с теорией «сначала резервы», согласно которой центральные банки выбирают количество резервов, доступных для частные банки. Эти резервы затем «умножаются» в стабильном соотношении широкой денежной массы к денежной базе, поскольку банки реагируют на большее (меньшее) предложение резервов расширением (сокращением) кредитования. Но это не главное в колонке, цель которой развеять заблуждение о том, что банки могут создавать деньги из ничего.

Но это не главное в колонке, цель которой развеять заблуждение о том, что банки могут создавать деньги из ничего.

[2] Краткое содержание может быть удобным для некоторых читателей. Во-первых, кредитная деятельность любого отдельного банка и, следовательно, создание денег ограничена его авуарами в резервах центрального банка, поскольку, когда заемщик использует вновь полученные средства для осуществления платежа продавцу со счетом в другом банке , банку заемщика часто придется использовать резервы для расчета по этой сделке.Во-вторых, домохозяйства и предприятия являются не только одной стороной в процессе создания денег, но посредством таких действий, как погашение ссуды, они также способствуют уничтожению денег. Таким образом, если физическое лицо берет новую ссуду, но делает это с целью рефинансирования ипотеки, чистое создание денег будет (приблизительно) нулевым. И, в-третьих, целый ряд факторов влияет и ограничивает стимулы для заемщиков брать ссуды и для банков по созданию денег, включая восприятие риска и аппетит различных сторон, а также позицию денежно-кредитной политики. Например, ставка по федеральным фондам в США или банковская ставка в Великобритании, основные инструменты Федеральной резервной системы и Банка Англии, соответственно, влияют на затраты, с которыми сталкиваются банки при приобретении резервов, а также на спрос на кредиты со стороны домохозяйства и предприятия.

Например, ставка по федеральным фондам в США или банковская ставка в Великобритании, основные инструменты Федеральной резервной системы и Банка Англии, соответственно, влияют на затраты, с которыми сталкиваются банки при приобретении резервов, а также на спрос на кредиты со стороны домохозяйства и предприятия.

[3] Наряду с доступом к государственным деньгам в виде резервов центрального банка, коммерческий банк может также быть в состоянии гарантировать ликвидность с помощью альтернатив, таких как собственный капитал или активы с высокой ликвидностью, например высококачественные государственные облигации (которые институциональные инвесторы, такие как пенсионные фонды, рассматривают аналогично деньгам).

Да, банки создают деньги из воздуха

К сожалению, деньги еще не исключены из экономической теории, и мы застряли в бессмысленных спорах о банках и создании денег. Последний залп — «Банки не создают деньги из воздуха» Понтуса Рендала и Лукаса Б. Фройнда. Как следует из названия этой статьи, Рендал и Фройнд ошибаются в своих оценках.

Я предполагаю, что статья Рендала / Фройнда является продолжением предыдущих аргументов, таких как статья Томаса Хейла, которую я недавно обсуждал.Поскольку я только что затронул эту тему, я буду делать здесь свои комментарии как можно короче. (Я отвечаю на статью, поскольку, скорее всего, я напишу книгу о банковском деле с частичным резервированием, в которой будет обзор неверных теорий, которые продолжают появляться. Очень похоже по стилю на Abolish Money (From Economics)!)

Ключевой аргумент Рендаля и Фройнда:

Поскольку современные деньги — это просто кредит, банки могут создавать деньги буквально из ничего, просто предоставляя ссуды ».Это заблуждение может происходить из-за, казалось бы, волшебного одновременного появления записей как по обязательствам, так и по активам в балансе банка, когда он создает новую ссуду. Но это просто отражение двойной бухгалтерии. С экономической точки зрения создание денег частными банками — это далеко не волшебство и не на пустом месте.Проще говоря, тот факт, что темп создания денег банками находится под очень неопределенно определенным ограничением, не означает, что он не исходит из «воздуха». Если представить, что волшебники могут вызывать кроликов из воздуха, но таинственные законы магии позволяют вызывать только определенное количество кроликов за определенный период времени, кролики все еще появляются из воздуха. Авторы очень просто пытаются навязать своеобразное определение «созданию разреженного воздуха» и приступают к яростным избиениям соломенного человечка.

Есть несколько способов, которыми ограничивается способность банков создавать деньги посредством кредитования, а это означает, что идея создания безграничных денег, вызванная образом «волшебного денежного дерева», ошибочна.

Есть много сумасшедших теорий о создании банковских денег, с которыми я сталкивался на протяжении многих лет. Некоторых подталкивают случайные люди в Интернете, и они явно ошибочны. Но если мы ограничимся людьми, которые потратили некоторое время на размышления о своих безумных теориях, они, по крайней мере, неявно принимают два следующих пункта (которые согласуются с теориями эндогенных денег).

- Теоретики банковского «воздуха» утверждают, что банк создает деньги из воздуха, а не случайные хозяйствующие субъекты.Чтобы квалифицироваться как банк, организация должна соответствовать определенным нормативным критериям. Важно отметить, что это включает в себя сохранение некоторой формы буфера ликвидности, детали которого зависят от национальной системы регулирования. Например, канадские банки не хранят «резервы», в отличие от их американских собратьев. Подразумевается, что нет смысла говорить о том, что банкам необходимо держать ликвидные активы, чтобы предоставлять ссуды (и, следовательно, создавать деньги), , поскольку это часть определяющей характеристики банка .Если кто-то хочет быть педантичным, можно заметить, что организации с банковскими уставами, которые находятся на грани банкротства из-за нехватки ликвидности (или чего-то еще), не могут создавать деньги. Так что, возможно, следует сказать, что « жизнеспособный банка могут создавать деньги из воздуха».

- Я не видел никаких заявлений о том, что банки могут создавать неограниченную сумму денег прямо сейчас . Существуют различные ограничения, препятствующие такому исходу. Но ограничения, удерживаемые в течение одного рабочего дня, не распространяются очень далеко.Например, никто не может указать произвольный верхний предел для создания банковских денег на горизонте в один год. (Если вы думаете, что есть, объясните, почему рост номинального дохода ограничен?) Учитывая, что экономисты основного направления обращаются к моделям, в которых один временной шаг равен на одно поколение, я не понимаю, как следует принимать ограничение, которое исчезает в течение двенадцати месяцев. шутки в сторону. Так что все, что нам осталось, это то, что психи не имеют четкого представления о временных масштабах, во многом так же, как неоклассики, которые используют модели OLG, чтобы «доказать» что-то или другое.

Единственная группа, в которой я являюсь Осознавая это, австрийские экономисты рассматривают создание банковских денег как форму мошенничества, и даже они в некотором роде признают, что банки действуют не совсем как фальшивомонетчики. Таким образом, даже если мы принимаем «создание денег из воздуха», существует нет причин для банка создавать целую кучу денег, поскольку они не являются получателями денег, в отличие от фальшивомонетчиков.)

Единственная группа, в которой я являюсь Осознавая это, австрийские экономисты рассматривают создание банковских денег как форму мошенничества, и даже они в некотором роде признают, что банки действуют не совсем как фальшивомонетчики. Таким образом, даже если мы принимаем «создание денег из воздуха», существует нет причин для банка создавать целую кучу денег, поскольку они не являются получателями денег, в отличие от фальшивомонетчиков.) Другой способ сформулировать мой аргумент: если кто-то хочет утверждать, что деньги не «появляются из воздуха», откуда они берутся? Если мы посмотрим на другие денежные операции, денежный запас обычно сохраняется (за некоторыми исключениями, например, при зажигании сигар с купюрами большого достоинства). Обычно, если предприятие получает денежный инструмент, он исходит от другого предприятия. Банковское создание денег не подчиняется этому правилу. Например, если кто-то пытается апеллировать к различным ограничениям банковского капитала, он сталкивается с реальностью, что банковский капитал не превращается в депозитные деньги.

Хотя я не согласен с теориями безумного банкинга, критика Рендаля / Фройнда — тупиковый путь.

(c) Брайан Романчук 2019

Кто создает деньги из воздуха? | Родриго Сальватерра

Создание новых денег — откуда они?Откуда берутся деньги, каков общий доступный денежный пул и является ли этот пул постоянным и конечным? Если вы догадались, посмотрите ответ.

Это самая важная вещь и основа современного общества.Мы все упорно работаем, чтобы получить часть этого, чтобы наши дети жили лучше и наслаждались более высоким уровнем жизни, чем у нас. Но что удивительно, не многие люди на самом деле знают, откуда берутся деньги.

Отслеживание: работники <- работодатели <- клиенты. Работники получают зарплату от своих работодателей. Работодатели получают деньги от клиентов. Клиенты получают деньги от собственных работодателей. И каждый может играть несколько ролей. Значит ли это, что общий денежный фонд конечен и движется по кругу?

Если мы думаем о деньгах только как о жетоне, мы можем полностью ввести в заблуждение. Представьте, что вы застряли на необитаемом острове с 4 другими людьми. Вы соглашаетесь, что жетон, который будет использоваться в качестве денежного жетона, будет представлять собой примерно 50 костей найденного тираннозавра. Это единственные существующие предметы, и у каждого человека будет по 10 штук. Сумма денег изменится только в том случае, если эти части костей будут физически уничтожены. Никакая транзакция между двумя сторонами никогда не будет физически создавать или уничтожать такие токены. Но в реальном мире деньги — это не только токены, но и разных типов денег, денег.Мы обсудим их позже. Сегодня у нас есть в наличии 1,8 триллиона долларов этих токенов, и они продолжают расти. Интересный факт: если бы Джефф Безос продал свои акции Amazon, ему бы принадлежало 11% всех наличных денег, имеющихся в США

Представьте, что вы застряли на необитаемом острове с 4 другими людьми. Вы соглашаетесь, что жетон, который будет использоваться в качестве денежного жетона, будет представлять собой примерно 50 костей найденного тираннозавра. Это единственные существующие предметы, и у каждого человека будет по 10 штук. Сумма денег изменится только в том случае, если эти части костей будут физически уничтожены. Никакая транзакция между двумя сторонами никогда не будет физически создавать или уничтожать такие токены. Но в реальном мире деньги — это не только токены, но и разных типов денег, денег.Мы обсудим их позже. Сегодня у нас есть в наличии 1,8 триллиона долларов этих токенов, и они продолжают расти. Интересный факт: если бы Джефф Безос продал свои акции Amazon, ему бы принадлежало 11% всех наличных денег, имеющихся в США

Деньги постоянно создаются и уничтожаются. Начнем с разрушения денег.

Уничтожение денег Деньги уничтожаются не только тем, что кто-то сжигает наличные (что, кстати, незаконно в некоторых юрисдикциях). Вместо этого каждый раз, выплачивая автокредит или ипотеку, вы буквально уничтожаете деньги. Это разрушение происходит простым изменением номера в компьютере. О деталях мы поговорим чуть позже.

Но банкноты, как и все остальное в жизни, имеют срок службы и постоянно меняются. Забавный факт. Это средний срок службы каждой банкноты.

- Купюры 1 доллар: 3,7 года

- Купюры 5 долларов: 3,4 года

- Купюры 10 долларов: 3,4 года

- Купюры 20 долларов: 5.1 год

- 50 купюр: 12,6 лет <- Победитель!

- Купюры на 100 долларов: 8,9 лет

Хотя мы живем в эпоху цифровых технологий, телефонные платежи, «наличные деньги по-прежнему являются популярным методом оплаты и финансовым инструментом на национальном уровне», а количество валюты в обращении неуклонно растет.

Пройдет некоторое время, прежде чем цифровые платежные системы заменят наличные деньги. Не стоит путать деньги и ценность — это разные вещи. Если вы покупаете игрушку для своих детей за 40 долларов, а через несколько месяцев она ломается, и вы бросаете ее в мусорное ведро, это считается потерей стоимости. В магазине все еще есть ваши 40 долларов, и никаких денег не было создано или уничтожено. То же самое происходит на фондовом рынке. Когда цена акции повышается со 100 до 0 долларов, это означает только то, что ценная бумага (титул собственности) ничего не стоит.

В магазине все еще есть ваши 40 долларов, и никаких денег не было создано или уничтожено. То же самое происходит на фондовом рынке. Когда цена акции повышается со 100 до 0 долларов, это означает только то, что ценная бумага (титул собственности) ничего не стоит.

Создание денег — Новые свежие деньги

Для целей этой статьи предположим, что существует два типа денег (классификация и сегментирование типов денег может быть затруднительным, поэтому мы упрощаем язык): физических и виртуальных . Физические деньги — это напечатанные денежные купюры, которые вы носите в своем кошельке — это зеленые деньги.Виртуальные деньги или книжные деньги — это просто записи в счетах на компьютере. Только 5% денег — это физические деньги, а 95% — виртуальные деньги.

Типография в Вашингтоне — Бюро гравировки и печати (BEP). Источник: ABC News Физические деньги (бумажные деньги / наличные деньги / валюта) печатаются Бюро гравировки и печати (BEP), правительственным учреждением Министерства финансов США. Интересный факт: в США ежедневно печатается более 300 миллионов долларов, а стоимость бумажной банкноты — 0 долларов.10. Количество распечатываемых бумажных банкнот контролируется Федеральной резервной системой, центральным банком Америки. ФРС удовлетворяет потребность в наличных деньгах, печатая больше или меньше денег в зависимости от сезона. Например, во время основных праздников люди все чаще используют банкоматы, и спрос на наличные деньги возрастает. ФРС постоянно собирает информацию от банков, чтобы обеспечить стабильное предложение наличных денег. В прошлом физические деньги были единственной существующей валютой. Сегодня это лишь малая часть общего денежного фонда.

Интересный факт: в США ежедневно печатается более 300 миллионов долларов, а стоимость бумажной банкноты — 0 долларов.10. Количество распечатываемых бумажных банкнот контролируется Федеральной резервной системой, центральным банком Америки. ФРС удовлетворяет потребность в наличных деньгах, печатая больше или меньше денег в зависимости от сезона. Например, во время основных праздников люди все чаще используют банкоматы, и спрос на наличные деньги возрастает. ФРС постоянно собирает информацию от банков, чтобы обеспечить стабильное предложение наличных денег. В прошлом физические деньги были единственной существующей валютой. Сегодня это лишь малая часть общего денежного фонда.

Виртуальные деньги — это деньги, которые существуют только на компьютере, например, депозиты на текущих счетах. Эти цифровые записи не имеют ничего общего с криптовалютами, которые официально не считаются деньгами. Виртуальные деньги — это просто деньги, которые еще не напечатаны. Каждый раз, когда вы вносите наличные в банкомат, вы конвертируете физические деньги в виртуальные и наоборот. Интересный факт: физические и виртуальные деньги не обеспечены ничем, например золотом, как это было раньше.

Интересный факт: физические и виртуальные деньги не обеспечены ничем, например золотом, как это было раньше.

Эти деньги создают два субъекта: Правительство и коммерческие банки (обычные банки).Правительство создает только 10% виртуальных денег, в то время как банки создают остальные 90%. Начнем с правительства.

Правительство создает деньги

Федеральный комитет открытого рынка (12 человек, председателем которого является Джером Х. Пауэлл) заседает на регулярной основе и решает, сколько денег должно быть создано. После определения ФРС покупает и продает долговые бумаги (виртуальные бумаги и транзакции) банкам на аукционе. Например, если ФРС намерена добавить 5 миллиардов долларов в экономику, она просто купит 5 миллиардов долларов виртуального долга, называемого казначейскими облигациями, таким образом добавив 5 миллиардов долларов новых денег.ФРС платит банкам виртуальными деньгами и получает взамен эти виртуальные бумажки. На счету ФРС нет сбережений, поэтому он в основном создает деньги из воздуха, отправляя платеж в банк. Эти казначейские облигации используются для финансирования деятельности правительства.

Эти казначейские облигации используются для финансирования деятельности правительства.

Правительство создает деньги для обеспечения стабильности цен (контроля инфляции) и обеспечения максимальной занятости в экономике. Как так? Добавление большего количества денег в экономику снижает процентные ставки (увеличение денежной массы снижает процентные ставки), а более низкие процентные ставки побуждают людей тратить.Увеличение расходов увеличивает спрос на рабочих. В итоге: увеличение денежной массы -> снижение процентных ставок -> увеличение расходов -> рост продаж -> компании требуют больше рабочих. Обратный эффект происходит при уменьшении денежной массы, чтобы снизить инфляцию.

Банки создают * почти все * деньги

Банки создают деньги с помощью так называемого «банковского обслуживания с частичным резервированием и денежного мультипликатора». Страшно звучит? Нет. Это означает, что банк резервирует только часть денег у своих клиентов, а остальная часть ссужается.

Когда вы кладете деньги на банковский счет, скажем, 100 долларов, они хранятся в хранилище, и никто к ним не прикасается, верно? Неправильный. Только часть этой суммы зарезервирована, скажем, 10 долларов, а остальная часть возвращается в обращение, создавая таким образом новые деньги. 90 долларов — это новые деньги, созданные из воздуха, поскольку теперь у человека А на банковском счете 100 долларов, а у человека Б — 90 долларов. Затем человек B вносит 90 долларов, из которых 9 долларов зарезервированы, а 81 доллар ссужен. Вы можете видеть, откуда произошло слово «множитель». Один депозит в 100 долларов принесет в несколько раз новые деньги.

Совсем недавно ФРС снизила резервные требования до 0%. Другими словами, банки теперь могут ссужать все деньги, депонированные от клиентов, умножая новые деньги.

Когда ссуда выплачивается, процесс меняется на противоположный, и большая часть новых денег уничтожается, но проценты по ссудам всегда будут создаваться новыми деньгами. Это называется загадкой прибыли.

Это называется загадкой прибыли.

Примечание: «Кредитные линии» кредитных карт и некоторые другие доступные ссуды не являются деньгами, пока они не поступят на банковский счет.ФРС учитывает только деньги M1, наличные деньги, депозиты, дорожные чеки и т.д. Затем деньги уничтожаются при возврате ссуды.

Получите доступ к экспертному обзору — Подпишитесь на DDI Intel

Создает ли ФРС деньги из пустого места?

Creative Commons, фото любезно предоставлено пользователем flickr 401K.

Пол Солман часто отвечает на вопросы аудитории NewsHour о деловых и экономических новостях на своей странице Making Sen $ e. Вот запрос среды:

Имя: Jen

Вопрос: Вот моя дилемма: 30 лет назад я прошел бизнес-курсы, а затем перешел на что-то другое. Когда я слышу, как люди говорят, что Федеральная резервная система печатает деньги из воздуха, мне это кажется неправильным. Они ведь не вкладывают больше реальных денег в общую систему, не так ли? Они просто регулируют денежную базу с помощью таких вещей, как покупка и продажа ценных бумаг, сокращение и ослабление денежной массы или что-то в этом роде, верно? Раньше я никогда не сомневался в себе, но всякий раз, когда я предлагаю то, что считал правдой, теперь на меня набрасываются люди «Оккупируй Уолл-стрит» и сторонники Рона Пола, которые хотят упразднить ФРС по причинам, которые не имеют для меня смысла.Я беспокоюсь, что либо я ошибся, либо дезинформация берет верх.

Они ведь не вкладывают больше реальных денег в общую систему, не так ли? Они просто регулируют денежную базу с помощью таких вещей, как покупка и продажа ценных бумаг, сокращение и ослабление денежной массы или что-то в этом роде, верно? Раньше я никогда не сомневался в себе, но всякий раз, когда я предлагаю то, что считал правдой, теперь на меня набрасываются люди «Оккупируй Уолл-стрит» и сторонники Рона Пола, которые хотят упразднить ФРС по причинам, которые не имеют для меня смысла.Я беспокоюсь, что либо я ошибся, либо дезинформация берет верх.

Пол Солман: Обвинение государства в том, что государство обязано своими экономическими проблемами «печатанию» денег для снижения их стоимости, вероятно, так же старо, как и сам институт денег. И идея о том, что «бумажные деньги» в основе своей фальшивка, в отличие от «твердой» валюты, сделанной из металла, имеет такое же седое прошлое.

Назад к основам. «Деньги» — это — и всегда были — не что иное, как обещание между людьми: знак ценности, взаимно согласованный. Я даю вам долларовые купюры, медные пенни, раковины каури, счетные палочки, китовые зубы, скрученные полоски металла — все это просто долговые расписки. То есть они обещают обменять токен на что-то другое. Поскольку все верят в токен, он имеет ценность. По мере того, как вера разрушается, разрушается и ценность. Отсюда: «кредит» происходит от латинского «credere» — верить.

Я даю вам долларовые купюры, медные пенни, раковины каури, счетные палочки, китовые зубы, скрученные полоски металла — все это просто долговые расписки. То есть они обещают обменять токен на что-то другое. Поскольку все верят в токен, он имеет ценность. По мере того, как вера разрушается, разрушается и ценность. Отсюда: «кредит» происходит от латинского «credere» — верить.

Двумя основными формами денег, созданными правительством США, являются валюта — на данный момент ее стоимость составляет около триллиона долларов — и «Федеральные резервы»: электронные отметки в бухгалтерских книгах финансовых учреждений, в основном банков.ФРС действительно создает эти так называемые резервы, как вы выразились, «из воздуха», когда покупает ценные бумаги для увеличения денежной массы.

Но что с того? Это ничем не отличается от чеканки большего количества валюты. Это тоже «бумажные» деньги, от латинского «Fiat» — «пусть будет» — как в «Fiat lux» (да будет свет) или итальянском Fiat Punto (пусть будет действительно маленькая машина).

Послушайте, кто-то должен создавать деньги, верно? Если федеральное правительство этого не сделает, будьте уверены, что частные интересы, такие как «бармены, парикмахеры и трактирщики» и зарегистрированные государством банки, чьи печатные банкноты привели к такой инфляции после войны 1812 года, что даже президент Джеймс Мэдисон долгое время оставался противник федерального денежно-кредитного контроля, чувствовал себя обязанным создать Второй банк Соединенных Штатов в 1816 году.