Отношение долга к собственному капиталу – определение D / E

Что такое Отношение долга к собственному капиталу – определение D / E?

Отношение заемного капитала к собственному капиталу (D / E) рассчитывается путем деления общих обязательств компании на ее акционерный капитал. Эти числа доступны в балансе финансовой отчетности компании.

Коэффициент используется для оценки финансового рычага компании. Отношение D / E – важный показатель, используемый в корпоративных финансах. Это показатель степени, в которой компания финансирует свою деятельность за счет долга по сравнению с фондами, находящимися в полной собственности. В частности, он отражает способность акционерного капитала покрыть все непогашенные долги в случае экономического спада.

Отношение долга к собственному капиталу – это особый тип коэффициента заемного капитала .

Ключевые моменты

- Отношение долга к собственному капиталу (D / E) сравнивает общие обязательства компании с ее акционерным капиталом и может использоваться для оценки того, какой леверидж использует компания.

- Более высокие коэффициенты левериджа, как правило, указывают на компанию или акции с более высоким риском для акционеров.

- Однако соотношение D / E трудно сравнивать по отраслевым группам, где идеальные суммы долга будут различаться.

- Инвесторы часто изменяют соотношение D / E, чтобы сосредоточиться на долгосрочном долге только потому, что риски, связанные с долгосрочными обязательствами, отличаются от рисков для краткосрочного долга и кредиторской задолженности.

Формула отношения D / E и расчет

Информация, необходимая для расчета коэффициента D / E, находится на балансе компании. Баланс требует, чтобы общий акционерный капитал был равен активам за вычетом обязательств, что является переработанной версией уравнения баланса:

Асыетызнак равноLiabilities+SчтечолдерЕдуяту \ begin {выровнен} & \ text {Активы} = \ text {Обязательства} + \ text {Акционерный капитал} \\ \ end {выровнен}Взаимодействие с другими людьмиРесурсызнак равноПассивы+Акционерный капиталВзаимодействие с другими людьми

Эти категории баланса могут содержать отдельные счета, которые обычно не считаются «долгом» или «собственным капиталом» в традиционном смысле ссуды или балансовой стоимости актива. Поскольку соотношение может быть искажено нераспределенной прибылью / убытками, нематериальными активами и корректировками пенсионных планов, обычно необходимы дальнейшие исследования, чтобы понять истинный левередж компании.

Поскольку соотношение может быть искажено нераспределенной прибылью / убытками, нематериальными активами и корректировками пенсионных планов, обычно необходимы дальнейшие исследования, чтобы понять истинный левередж компании.

Из-за неоднозначности некоторых счетов в категориях первичного баланса аналитики и инвесторы часто изменяют соотношение D / E, чтобы оно было более полезным и более простым для сравнения между разными акциями. Анализ коэффициента D / E также можно улучшить, включив в него краткосрочные коэффициенты левериджа, показатели прибыли и ожидания роста.

Расчет отношения D / E в Excel

Владельцы бизнеса используют различное программное обеспечение для отслеживания коэффициентов D / E и других финансовых показателей.Microsoft Excel предоставляет шаблон баланса, который автоматически рассчитывает финансовые коэффициенты, такие как коэффициент D / E и коэффициент долга. Однако даже трейдер-любитель может захотеть рассчитать соотношение D / E компании при оценке потенциальной инвестиционной возможности, и его можно рассчитать без помощи шаблонов.

Информация из отношения долга к собственному капиталу

Учитывая, что отношение долга к собственному капиталу измеряет долг компании по отношению к стоимости ее чистых активов, его чаще всего используют для измерения степени, в которой компания берет на себя долг как средство увеличения своих активов. Высокое соотношение долга к собственному капиталу часто связано с высоким риском; это означает, что компания агрессивно финансирует свой рост за счет долга.

Если для финансирования роста используется большой объем долга, компания потенциально может получить больше прибыли, чем без этого финансирования. Если левередж увеличивает прибыль на величину, превышающую стоимость долга (проценты), акционеры должны рассчитывать на выгоду. Однако, если стоимость заемного финансирования превышает увеличенный доход, стоимость акций может снизиться. Стоимость долга может варьироваться в зависимости от рыночных условий. Таким образом, убыточные заимствования поначалу могут не проявляться.

Изменения долгосрочного долга и активов, как правило, имеют наибольшее влияние на соотношение D / E, поскольку они, как правило, представляют собой более крупные счета по сравнению с краткосрочным долгом и краткосрочными активами. Если инвесторы хотят оценить краткосрочную долговую нагрузку компании и ее способность выполнять долговые обязательства, которые должны быть выплачены в течение года или меньше, будут использоваться другие коэффициенты.

Например, инвестор, которому нужно сравнить краткосрочную ликвидность или платежеспособность компании, будет использовать коэффициент наличности :

или коэффициент текущей ликвидности :

Сутгент Ртяознак равноSчотт-термыыеты Sчотт-терм лябялятяеы \ begin {align} & \ text {Коэффициент текущей ликвидности} = \ frac {\ text {Краткосрочные активы}} {\ text {Краткосрочные обязательства}} \\ \ end {align}Взаимодействие с другими людьмиТекущее соотношениезнак равноКраткосрочные обязательства

вместо долгосрочного измерения кредитного плеча, такого как соотношение D / E.

Изменения отношения долга к собственному капиталу

Доля собственного капитала в балансе равна общей стоимости активов за вычетом обязательств, но это не то же самое, что активы за вычетом долга, связанного с этими активами. Обычным подходом к решению этой проблемы является преобразование отношения долга к собственному капиталу в отношение долгосрочного долга к собственному капиталу. Подобный подход помогает аналитику сосредоточиться на важных рисках.

Краткосрочная задолженность по-прежнему является частью общего финансового рычага компании, но, поскольку эти обязательства будут выплачены в течение года или меньше, они не так опасны. Например, представьте себе компанию с 1 млн долларов краткосрочной кредиторской задолженности (заработная плата, кредиторская задолженность, векселя и т. Д.) И 500 000 долларов долгосрочной задолженности по сравнению с компанией с 500 000 долларов краткосрочной кредиторской задолженности и 1 млн долларов долгосрочной задолженности. срочная задолженность. Если акционерный капитал обеих компаний составляет 1,5 миллиона долларов, то коэффициент D / E у них обоих равен 1,00. На первый взгляд риск от заемных средств идентичен, но на самом деле вторая компания более рискованна.

Если акционерный капитал обеих компаний составляет 1,5 миллиона долларов, то коэффициент D / E у них обоих равен 1,00. На первый взгляд риск от заемных средств идентичен, но на самом деле вторая компания более рискованна.

Как правило, краткосрочный долг обычно дешевле долгосрочного и менее чувствителен к изменению процентных ставок; процентные расходы и стоимость капитала второй компании выше. Если процентные ставки упадут, потребуется рефинансирование долгосрочной задолженности, что может еще больше увеличить расходы. Казалось бы, повышение процентных ставок благоприятствует компании с более долгосрочным долгом, но если долг может быть погашен держателями облигаций, это все равно может быть недостатком.

Соотношение D / E для личных финансов

Отношение долга к собственному капиталу также может применяться к личной финансовой отчетности , и в этом случае оно также известно как отношение личного долга к собственному капиталу. Здесь «собственный капитал» относится к разнице между общей стоимостью активов человека и общей стоимостью его / ее долга или обязательств. Формула для личного отношения D / E представлена как:

Формула для личного отношения D / E представлена как:

Отношение личного долга к собственному капиталу часто используется, когда частное лицо или малый бизнес подают заявку на ссуду. Кредиторы используют D / E, чтобы оценить, насколько вероятно, что заемщик сможет продолжить выплаты по кредиту, если его доход был временно нарушен.

Например, потенциальный заемщик по ипотеке, вероятно, сможет продолжить выплаты, если у него будет больше активов, чем долга, если он останется без работы в течение нескольких месяцев. Это также верно для человека, подающего заявку на ссуду или кредитную линию для малого бизнеса. Если у владельца бизнеса хорошее соотношение личного долга к собственному капиталу, более вероятно, что он сможет продолжать выплачивать ссуды, пока их бизнес растет.

Соотношение D / E в зависимости от передаточного числа

Коэффициенты заемного капитала составляют широкую категорию финансовых коэффициентов, лучшим примером которых является соотношение заемных и собственных средств.

На фундаментальном уровне заемные средства иногда отличаются от кредитного плеча. Кредитное плечо относится к сумме долга, понесенной с целью инвестирования и получения более высокой доходности, в то время как под кредитным плечом понимается долг вместе с общим капиталом – или выражение процента финансирования компании за счет заимствования. Эта разница выражается в разнице между коэффициентом заемного и заемного капитала.

Краткая справка

Реальное использование долга / капитала – это сравнение соотношения фирм в одной и той же отрасли – если соотношение компании значительно отличается от соотношения у конкурентов, это может поднять красный флаг.

Ограничения отношения долга к собственному капиталу

При использовании соотношения заемных и собственных средств очень важно учитывать отрасль, в которой существует компания.Поскольку разные отрасли имеют разные потребности в капитале и темпы роста, относительно высокий коэффициент D / E может быть обычным в одной отрасли, в то время как относительно низкий D / E может быть обычным явлением в другой.Например, в капиталоемких отраслях, таких как автомобилестроение, отношение долга к собственному капиталу обычно превышает 1, в то время как у технологических компаний типичное соотношение долга к собственному капиталу может быть около 0,5.

Акции коммунальных предприятий часто имеют очень высокий коэффициент D / E по сравнению со средними рыночными показателями.Коммунальное предприятие растет медленно, но обычно может поддерживать стабильный поток доходов, что позволяет этим компаниям брать займы по очень низкой цене.Высокие коэффициенты левериджа в медленно растущих отраслях со стабильным доходом представляют собой эффективное использование капитала.

Аналитики не всегда едины в том, что определяется как долг. Например, привилегированные акции иногда считаются капиталом, но привилегированные дивиденды, номинальная стоимость и права на ликвидацию делают этот вид капитала намного больше похожим на долг. Включение привилегированных акций в общий долг увеличит соотношение D / E и сделает компанию более рискованной. Включение привилегированных акций в долю капитала в соотношении D / E увеличит знаменатель и снизит коэффициент. Если привилегированные акции включены в коэффициент D / E, это может стать большой проблемой для таких компаний, как инвестиционные фонды недвижимости .

Примеры отношения долга к собственному капиталу

По состоянию на конец 2017 года общая сумма обязательств Apache Corp (APA) составляла 13,1 миллиарда долларов, общий акционерный капитал – 8,79 миллиарда долларов, а соотношение заемных и собственных средств – 1,49. 3 У ConocoPhillips (COP) общие обязательства составляли 42,56 миллиарда долларов, общий акционерный капитал – 30,8 миллиарда долларов, а отношение заемного капитала к собственному капиталу составляло 1,38 на конец 2017 года:

3 У ConocoPhillips (COP) общие обязательства составляли 42,56 миллиарда долларов, общий акционерный капитал – 30,8 миллиарда долларов, а отношение заемного капитала к собственному капиталу составляло 1,38 на конец 2017 года:

АПАзнак равно$13.1$8.79знак равно1.49\ begin {align} & \ text {APA} = \ frac {\ $ 13.1} {\ $ 8.79} = 1,49 \\ \ end {align}Взаимодействие с другими людьмиAPAзнак равно8долларов.79

COPзнак равно$42.56$30.80знак равно1.38\ begin {align} & \ text {COP} = \ frac {\ $ 42.56} {\ $ 30.80} = 1.38 \\ \ end {align}Взаимодействие с другими людьмиКСзнак равно$30.80

На первый взгляд кажется, что более высокий коэффициент кредитного плеча APA указывает на более высокий риск. Однако это может быть слишком обобщенным, чтобы быть полезным на данном этапе, и потребуются дальнейшие исследования.

Мы также можем увидеть, как реклассификация привилегированного капитала может изменить соотношение D / E в следующем примере, где предполагается, что у компании есть 500 000 долларов США в привилегированных акциях, 1 миллион долларов общей задолженности (без учета привилегированных акций) и 1,2 миллиона долларов США в общем акционерном капитале. (без учета привилегированных акций).

(без учета привилегированных акций).

Соотношение заемных и собственных средств с привилегированными акциями в составе общих обязательств будет следующим:

Debt/Equityзнак равно$1 million+$500,000$1.25 millionзнак равно1.25\ begin {align} & \ text {Debt / Equity} = \ frac {\ $ 1 \ text {миллион} + \ $ 500 000} {\ $ 1,25 \ text {миллион}} = 1,25 \\ \ end {выровнено}Взаимодействие с другими людьмиДолг / Собственный капиталзнак равно1доллар.25 миллионов

Соотношение заемных и собственных средств с привилегированными акциями в составе акционерного капитала будет:

Debt/Equityзнак равно$1 million$1.25 million+$500,000знак равно.57\ begin {выровненный} & \ text {Долг / собственный капитал} = \ frac {\ $ 1 \ text {миллион}} {\ $ 1,25 \ text {миллион} + \ 500 000 долларов} = 0,57 \\ \ end {выровнен}Взаимодействие с другими людьмиДолг / Собственный капиталзнак равно1доллар.25 миллионов+$500,000

Другие финансовые счета, такие как нетрудовой доход, будут классифицироваться как задолженность и могут исказить соотношение D / E. Представьте себе компанию с предоплаченным контрактом на строительство здания за 1 миллион долларов. Работа не завершена, поэтому 1 миллион долларов считается обязательством.

Представьте себе компанию с предоплаченным контрактом на строительство здания за 1 миллион долларов. Работа не завершена, поэтому 1 миллион долларов считается обязательством.

Предположим, что компания приобрела инвентарь и материалы на 500 000 долларов для завершения работы, которая увеличила общие активы и акционерный капитал. Если эти суммы включены в расчет D / E, числитель будет увеличен на 1 миллион долларов, а знаменатель – на 500 000 долларов, что увеличит соотношение.

Часто задаваемые вопросы

Какое соотношение заемных и собственных средств хорошее?

То, что считается «хорошим» соотношением долга к собственному капиталу, будет зависеть от характера бизнеса и его отрасли. Вообще говоря, отношение долга к собственному капиталу ниже 1,0 будет рассматриваться как относительно безопасное, тогда как отношение 2,0 или выше будет считаться рискованным. Некоторые отрасли, такие как банковское дело, известны тем, что имеют гораздо более высокое отношение долга к собственному капиталу, чем другие.

На что указывает отношение долга к собственному капиталу, равное 1,5?

Отношение долга к собственному капиталу, равное 1,5, будет означать, что рассматриваемая компания имеет 1,5 доллара долга на каждый доллар собственного капитала. Для иллюстрации предположим, что у компании есть активы в 2 миллиона долларов и обязательства в 1,2 миллиона долларов. Поскольку собственный капитал равен активам за вычетом обязательств, собственный капитал компании составит 800 000 долларов. Соотношение долга к собственному капиталу составит 1,2 миллиона долларов, разделенных на 800 000 долларов, или 1,50.

Что означает отрицательное отношение долга к собственному капиталу?

Если у компании отрицательное соотношение долга к собственному капиталу, это означает, что у компании отрицательный акционерный капитал. Другими словами, это означает, что у компании больше обязательств, чем активов. В большинстве случаев это считается очень рискованным признаком, указывающим на то, что компания может оказаться под угрозой банкротства. Например, если компания в нашем предыдущем примере имела обязательства в размере 2,5 миллиона долларов, ее отношение заемного капитала к собственному капиталу было бы -5.

Например, если компания в нашем предыдущем примере имела обязательства в размере 2,5 миллиона долларов, ее отношение заемного капитала к собственному капиталу было бы -5.

Статья подготовлена NESrakonk.ru

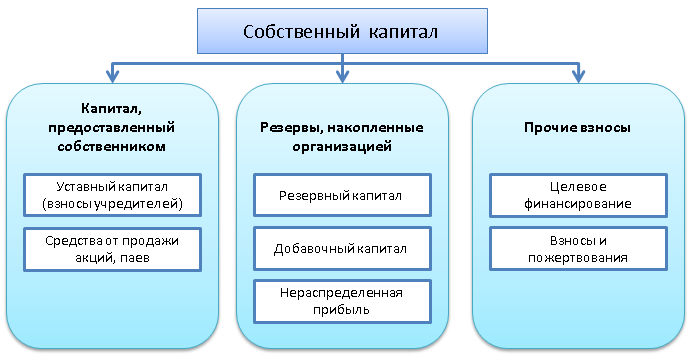

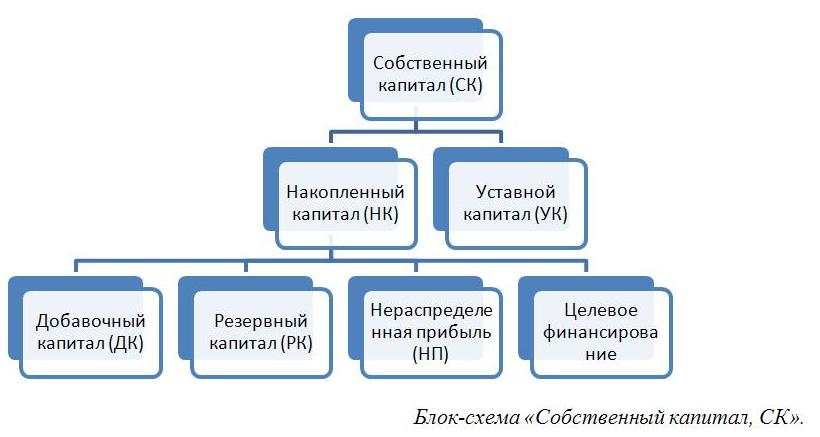

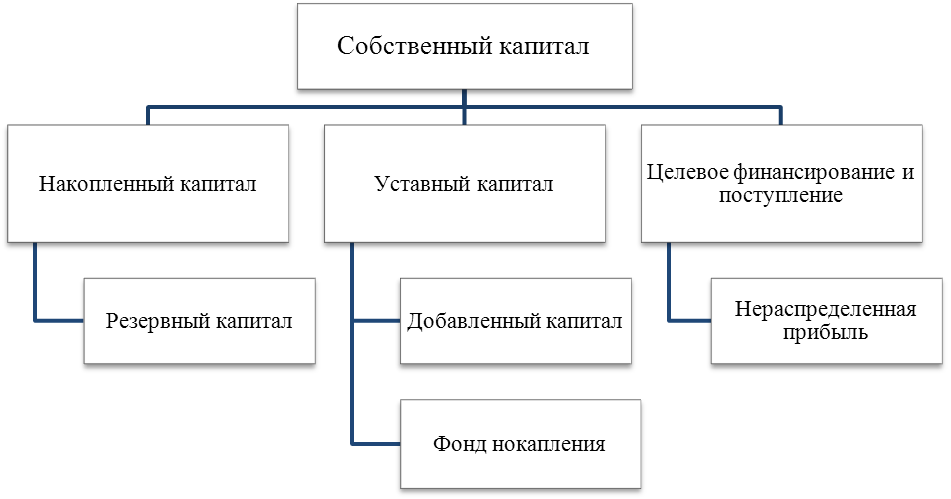

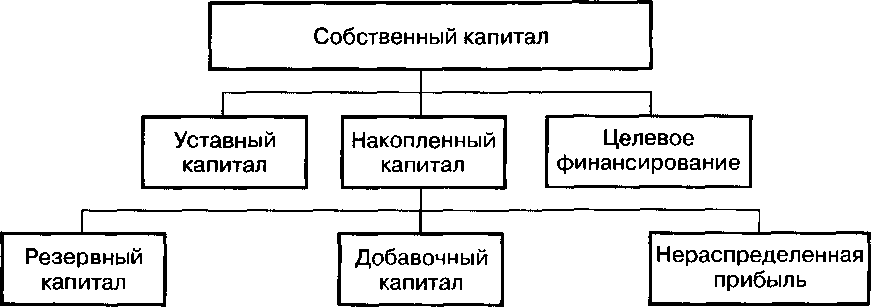

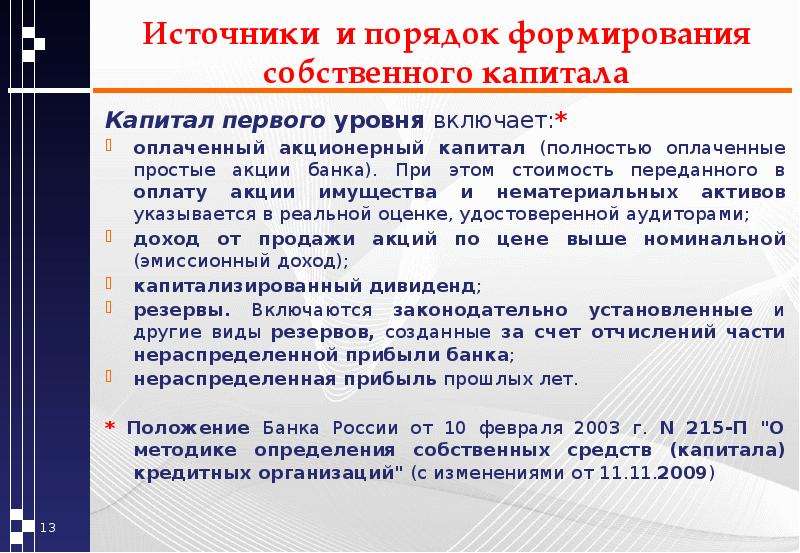

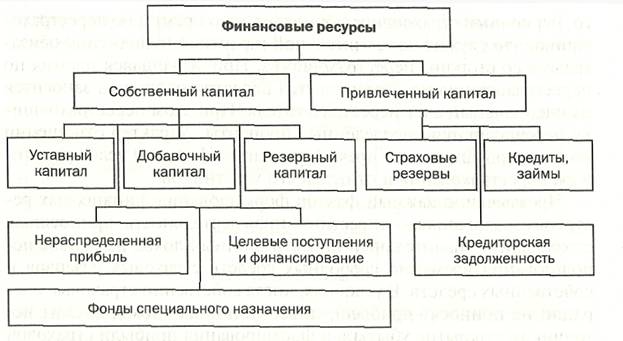

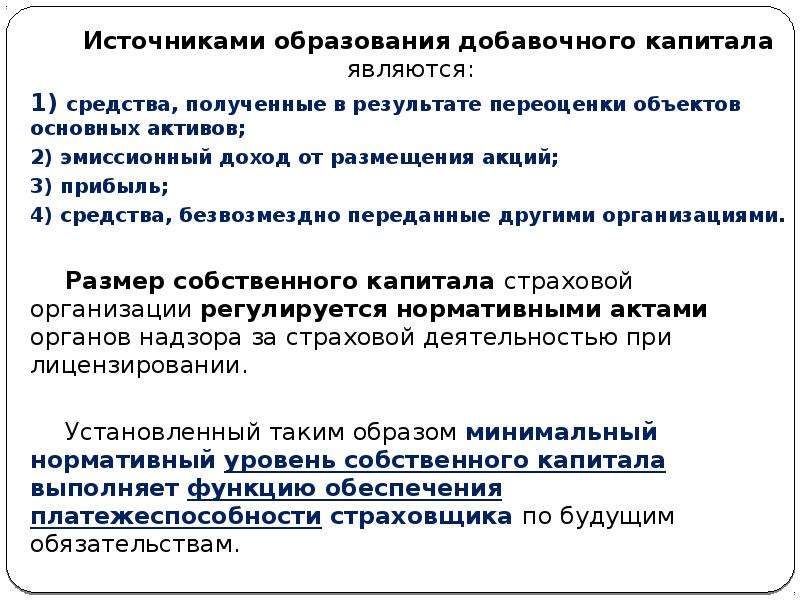

#ОУставный капитал. Добавочный капитал и резервы

Уставный капитал. Добавочный капитал и резервы [c.277]Показатели Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль прошлых лет Фонд социальной сферы Целевые фи-нанси-рова-ния и поступления Резервы предстоящих расходов и платежей Оценочные резервы [c.205]

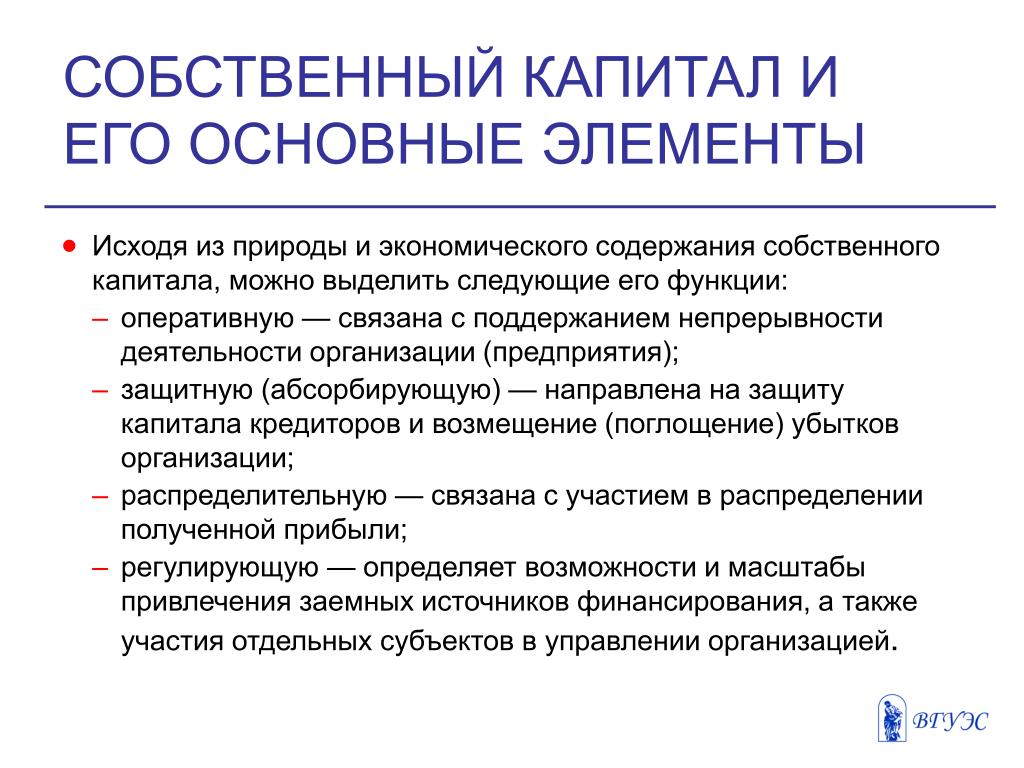

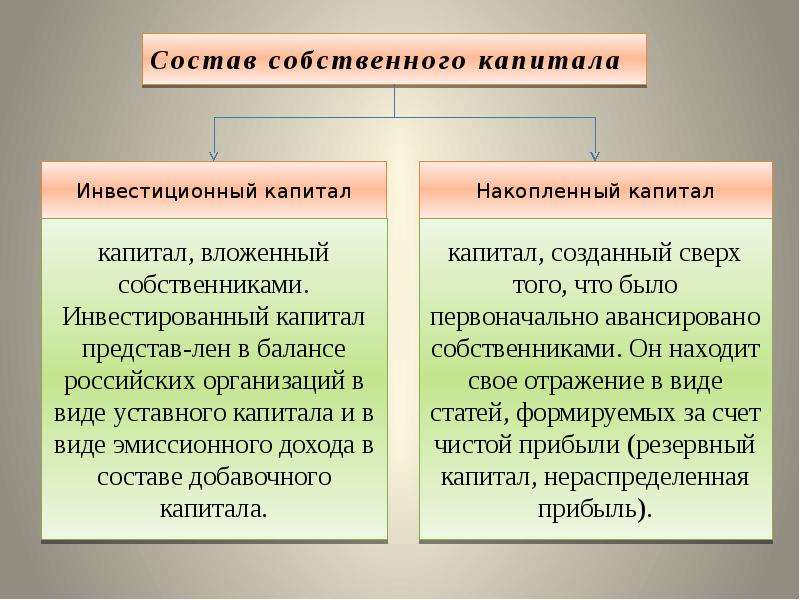

К собственному капиталу (СК) относится весь раздел Капитал и резервы , включая остаток по фонду потребления, но за вычетом раздела Убытки и целевого финансирования. Поэтому в составе собственного капитала целесообразно выделить уставный, добавочный и резервный капитал (УДК), всю выручку от реализации продукции, основных фондов и прочих активов (ВВ), результат от внереализационных и прочих операций, всю прибыль отчетного и прошлого периодов, а также фонды спецназначения (ФСН). [c.43]

[c.43]

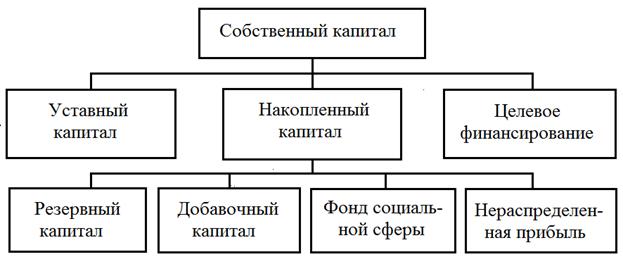

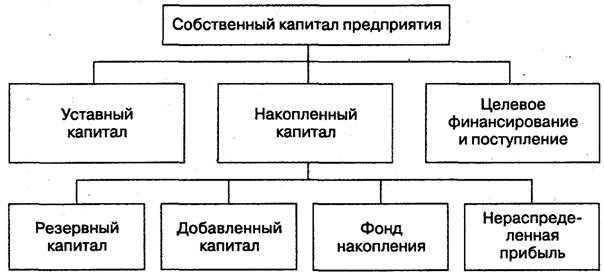

Собственный капитал — это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами. В составе собственного капитала организации учитываются капитал и резервы уставный капитал добавочный капитал резервный капитал нераспределенная прибыль целевое финансирование прочие доходы и резервы. [c.40]

К счетам для учета капитала и резервов и других собственных источников средств относятся счета Уставный капитал , Резервный капитал , Добавочный капитал , Нераспределенная прибыль и др. К счетам для учета заемных средств относятся счета Расчеты с поставщиками и подрядчиками , Расчеты с персоналом по оплате труда и др. [c.87]

Капитал и резервы — отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года, непокрытый убыток прошлых лет и отчетного года. [c.75]

[c.75]

Фондовые счета предназначены для учета фондов предприятия (SO Уставный капитал 83 Добавочный капитал ), резервов (82 Резервный капитал ). На этих счетах отражаются хозяйственные факты по образованию и использованию фондов. [c.341]

Последующие три раздела — четвертый, пятый, шестой — являются разделами пассива баланса. В четвертый раздел — капитал и резервы — входят уставный, добавочный и резервный капиталы, фонды накопления и социальной сферы, целевые финансирование и поступления, нераспределенная прибыль прошлых лет и отчетного года. [c.505]

Капитал и резервы Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый убыток вычитается) Резервы, образованные в соответствии с законодательством. Резервы, образованные в соответствии с учредительными документами. [c.207]

Внеоборотные активы 1. Нематериальные активы 2. Основные средства 3. Долгосрочные финансовые вложения II. Оборотные активы 1. Запасы + НДС ч в том числе сырье и материалы незавершенное производство 6930 780 5430 720 7320 3250 1140 920 7350 690 5940 720 7400 3480 1190 1080 +420 -90 +510 +80 +230 +50 +160 III. Капитал и резервы 1. Уставный капитал 2. Добавочный капитал 3. Резервный фонд 4. Нераспределенная прибыль IV. Долгосрочные обязательства V. Краткосрочные обязательства 1. Займы и кредиты 2. Кредиторская задолженность 6210 1170 2550 310 2180 2480 5560 1120 3710 6550 1170 2990 310 2080 2370 5830 1250 3890 +340 +440 -100 -110 +270 +130 +180

[c.66]

Капитал и резервы 1. Уставный капитал 2. Добавочный капитал 3. Резервный фонд 4. Нераспределенная прибыль IV. Долгосрочные обязательства V. Краткосрочные обязательства 1. Займы и кредиты 2. Кредиторская задолженность 6210 1170 2550 310 2180 2480 5560 1120 3710 6550 1170 2990 310 2080 2370 5830 1250 3890 +340 +440 -100 -110 +270 +130 +180

[c.66]

Несмотря на то, что в организации удельный вес капитала и резервов на начало и на конец года высок (свыше 50 %), финансовая независимость организации низкая. Это обусловлено тем, что капитал, как основной источник средств, формировался в основном за счет статьи «Добавочный капитал», удельный вес которой в составе капитала и резервов на конец года составил — 92,6 %. Доля уставного капитала, как основного источника собственных источников, на конец года составила всего 8,24 %. [c.157]

В экономической литературе под акционерным капиталом понимается уставный (складочный) капитал акционерного общества. По нашему мнению, это справедливо только для вновь созданных акционерных обществ. Акционерные общества, уже ведущие хозяйственную деятельность, наряду с уставным капиталом, имеют в составе собственного капитала добавочный капитал, нераспределенную прибыль или различные фонды, созданные из прибыли, оставшейся в распоряжении общества за вычетом дивидендов. Более того, общество может получить убыток, в результате чего его капитал и резервы будут иметь отрицательное значение, т. е. фактически уставный капитал будет проеден . Поэтому предлагается под акционерным капиталом понимать общую сумму капитала и резервов за вычетом целевого финансирования

[c.382]

Акционерные общества, уже ведущие хозяйственную деятельность, наряду с уставным капиталом, имеют в составе собственного капитала добавочный капитал, нераспределенную прибыль или различные фонды, созданные из прибыли, оставшейся в распоряжении общества за вычетом дивидендов. Более того, общество может получить убыток, в результате чего его капитал и резервы будут иметь отрицательное значение, т. е. фактически уставный капитал будет проеден . Поэтому предлагается под акционерным капиталом понимать общую сумму капитала и резервов за вычетом целевого финансирования

[c.382]

Собственный капитал и резервы включают вложенный капитал и накопленную прибыль. Вложенный капитал — это капитал, инвестированный собственником (уставный капитал, добавочный капитал, целевые поступления и финансирование). Накопленная прибыль — это прибыль за вычетом налогов и дивидендов, которую предприятие заработало в предшествующий и текущий периоды (нераспределенная прибыль, резервный капитал, различные фонды). Вложенный капитал и накопленная прибыль составляют собственный капитал.

[c.353]

Вложенный капитал и накопленная прибыль составляют собственный капитал.

[c.353]

ПАССИВ IV Капитал и резервы Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль отчетного года [c.38]

В разделе IV пассива баланса «Капитал и резервы» показаны самостоятельными статьями собственные источники образования средств уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приводится нераспределенная прибыль предприятия. Она представлена двумя позициями, соответствующими времени ее возникновения. [c.44]

К фондовым относятся счета «Уставный капитал», «Резервный капитал», «Добавочный капитал», «Прибыли и убытки», «Резервы предстоящих расходов и платежей». [c.92]

КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (85) Добавочный капитал (87) Резервный капитал (86) В том числе резервные фонды, образованные в соответствии с законодательством резервы, образованные в соответствии с учредительными документами Фонды накопления (88) Фонд социальной сферы (88) Целевые финансирование и поступления (96) 410 420 430 431 432 440 450 460 773,9 773. 9

[c.195]

9

[c.195]

В пассиве баланса четвертый раздел Капитал и резервы раскрывает состав собственного капитала организации (уставный, добавочный и пр.). [c.39]

IV. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (85) Добавочный капитал (87) Резервный капитал (86) в том числе резервные фонды, образованные в соответствии с законодательством резервы, образованные в соответствии с учредительными документами Фонды накопления (88) Фонды социальной сферы (88) Целевые финансирование и поступления (%) Нераспределенная прибыль прошлых лет (88) Нераспределенная прибыль отчетного года ИТОГО по разделу IV V. ДОЛГОСРОЧНЫЕ ПАССИВЫ Заемные средства (92, 9S) в том числе кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты Прочие долгосрочные пассивы ИТОГО по разделу V VI. КРАТКОСРОЧНЫЕ ПАССИВЫ Заемные средства (90, 94) в том числе кредиты банков прочие займы 410 420 430 431 432 440 450 460 470 480 490 510 511 512 520 590 610 611 612

[c. 183]

183]

IV. Раздел «Капитал и резервы» (уставный, добавочный и резервный капиталы, фонды накопления и социальной сферы, целевое финансирование, нераспределенная прибыль прошлых лет и отчетного года) [c.232]

Собственные средства отражают итоговую сумму раздела IV Капитал и резервы пассива баланса. Она включает в себя сумму по счетам (80 Прибыли и убытки минус 81 Использование прибыли = Нераспределенная прибыль отчетного года ) 85 Уставный капитал 86 Резервный капитал 87 Добавочный капитал 88 Нераспределенная прибыль (непокрытый убыток) прошлых лет 88 Фонд накопления 88 Фонд социальной сферы 96 Целевые финансирование и поступления . [c.244]

IV. Капитал и резервы (уставный капитал, резервный капитал, добавочный капитал, фонды накопления и др.) [c.295]

ПАССИВНЫЕ СЧЕТА — счета бухгалтерского учета, на которых учитываются источники собственных и заемных средств. Пассивными являются счета 02 Износ основных средств 05 Амортизация нематериальных активов 13 Износ малоценных и быстроизнашивающихся предметов 75 Расчеты с учредителями 85 Уставный капитал 86 Резервный капитал 87 Добавочный капитал 88 Нераспределенная прибыль (непокрытый убыток) 89 Резервы предстоящих расходов и платежей 90 Краткосрочные кредиты банков 92 Долгосрочные кредиты банков 94 Краткосрочные займы 95 Долгосрочные займы 96 Целевые финансирование и поступления и др. Увеличение источников средств в П.С. записывается по кредиту, уменьшение — по дебету. Кредитовое сальдо по счетам показывается в пассиве баланса.

[c.516]

Увеличение источников средств в П.С. записывается по кредиту, уменьшение — по дебету. Кредитовое сальдо по счетам показывается в пассиве баланса.

[c.516]

IV. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал Добавочный капитал Резервный капитал Фонды накопления Фонд социальной сферы Целевые финансирование и поступления Нераспределенная прибыль прошлых лет Нераспределенная прибыль отчетного года 3000 500 522 400 1600 [c.129]

IV. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (85) Добавочный капитал (87) Резервный капитал (86) в том числе резервные фонды, образованные в соответствии с законодательством резервы, образованные в соответствии с учредительными документами Фонды накопления (88) Фонд социальной сферы (88) Целевые финансирование и поступления (96) Нераспределенная прибыль прошлых лет (88) Нераспределенная прибыль отчетного года итого по разделу IV V. ДОЛГОСРОЧНЫЕ ПАССИВЫ Заемные средства (92, 95) в том числе кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты 410 420 430 431 432 440 450 460 470 480 490 510 511 13053 13054

[c. 135]

135]

IV. Капитал и резервы Уставный капитал (85) Добавочный капитал (87) Резервный капитал (86) в том числе резервные фонды, образованные в соответствии с законодательством резервы, образованные в соответствии с учредительными документами Фонды накопления (88) Фонд социальной сферы (88) Целевые финансирование и поступления (96) Нераспределенная прибыль прошлых лет (88) Нераспределенная прибыль отчетного года Итого по разделу IV 410 420 430 431 432 440 450 460 470 480 490 [c.179]

Капитал и резерв Уставный капитал Добавочный капитал [c.50]

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал Собственные акции, выпущенные у акционеров Добавочный капитал Резервный капитал в том числе резервы, образованные в соответствии с законодательством резервы, образованные в соответствии с учредительными документами Нераспределенная прибыль (непокрытый убыток) [c.250]

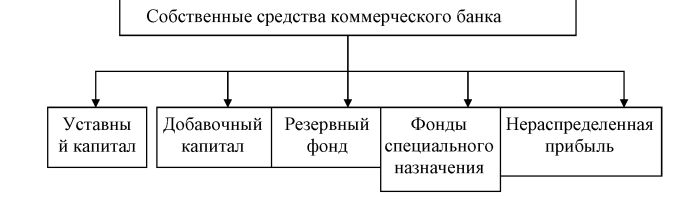

Пассивные счета используются для отражения собственных и привлеченных ресурсов банка, к ним относятся уставный фонд, добавочный капитал, резервный фонд, расчетные и текущие счета фирм и предприятий, счета банков-корреспондентов, вклады и депозиты предприятий и граждан, кредиты других банков, выпущенные обязательства и займы, прочая кредиторская задолженность, прочие фонды и резервы банка. [c.43]

[c.43]

Оценочные резервны , Уставный капитал , Резервный капитал , Добавочный капитал , Нераспределенная прибыль (непокрытый убыток) , Резервы предстоящих расходов (платежей) , Целевые финансирование и поступления [c.86]

Кагштал организации представляет собой совокупность таких составляющих уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль. Уставный капитал учитывается на счете 85, резервный — на счете 86, добавочный — на счете 87, нераспределенная прибыль — на счете 88 «Нераспределенная прибыль (непокрытый убыток». Для учета резервов предстоящих расходов и латежей используется одноименный счет 89. . . » [c.350]

Собственный капитал — рсновной рисковый капитал предприятия, т.е. это средства, которые предприятие может с наибольшей уверенностью инвестировать на долгосрочной основе и подвергнуть наибольшему риску. Состоит из уставного капитала, добавочного капитала, резервного капитала, нераспределенной прибыли (убытков), прочих резервов. К собственному капиталу относятся также доходы будущих периодов (временно законсервированная прибыль отчетного года).

[c.518]

К собственному капиталу относятся также доходы будущих периодов (временно законсервированная прибыль отчетного года).

[c.518]

Примечания. Собственный капитал рассчитывается по следующей формуле Уставной капитал + Добавочный капитал (эмиссионный доход) + Нераспределенная прибыль прошлых лет + Прибыль текущего периода (с учетом создания резервов). EBITDA (прибыль до уплаты налогов, до выплаты процентов по обязательствам и до начисления амортизации) рассчитывается по формуле Итого доходы — Итого операционных расходов — Итого прочих доходов и расходов + (Результат от реализации ОС + Убыток от уменьшения стоимости активов + Прочие доходы и расходы + Курсовые и суммовые разницы) + Износ и амортизация. [c.346]

В ф. № 3 Отчет об изменениях капитала раскрываются частные показатели движения собственного капитала организации (уставного капитала, добавочного и резервного капиталов, нераспределенной прибыли, непокрытых убытков отчетного года и прошлых лет) рассчитываются их величины по состоянию на начало и конец года отражаются поступление и использование (расходование) всех состаачяюших собственного капитала, оценочных резервов. [c.101]

[c.101]

Формирование функционирующего капитала на конец года произошло полностью за счет капитала и резервов (собственного капитала). Так, по данным табл. 2.3, собственный инвестируемый капитал на конец года составил 15 805 104 тыс. р., а по данным табл. 2.5, функционирующий капитал — 13 584 604 тыс. р. Это свидетельствует о том, что часть собственных источников, предусмотренных для формирования функционирующего капитала в сумме 2 220 500 (15 805 104 — 13 584 604) тыс. р., находится в расчетах. Как результат, произошел перелив собственного капитала из сферы производства в сферу обращения и в условиях неплатежеспособности находится в расчетах. Формирование функционирующего капитала произошло в основном за счет добавочного капитала, т.е. переоценки устаревших основных средств, курсовых разниц и необеспеченной денежными средствами нераспределенной прибыли и необоснованно увеличило в нескольо раз основной и оборотный капитал за счет так называемых собственных источников. В связи с резким увеличением добавочного капитала на конец года удельный вес уставного капитала как основного источника формирования функционирующего капитала в общей величине капитала и резервов уменьшился с 41,24 % на начало года до 4, 2 % на конец года (см. табл. 2.4). Это отрицательно сказалось на финансовом состоянии организации. Детализация факторов изменения собственного капитала (капитал и резервы) осуществляется по данным формы № 3 «Отчет об изменениях капитала» по форме 2.2.

[c.88]

табл. 2.4). Это отрицательно сказалось на финансовом состоянии организации. Детализация факторов изменения собственного капитала (капитал и резервы) осуществляется по данным формы № 3 «Отчет об изменениях капитала» по форме 2.2.

[c.88]

Раздел VIII «Капитал и резервы» включает счета для учета собственных источников формирования средств. В этом разделе имеются следующие счета «Уставный капитал», «Резервный капитал», «Добавочный капитал», «Нераспределенная прибыль», «Резервы предстоящих расходов и платежей». [c.104]

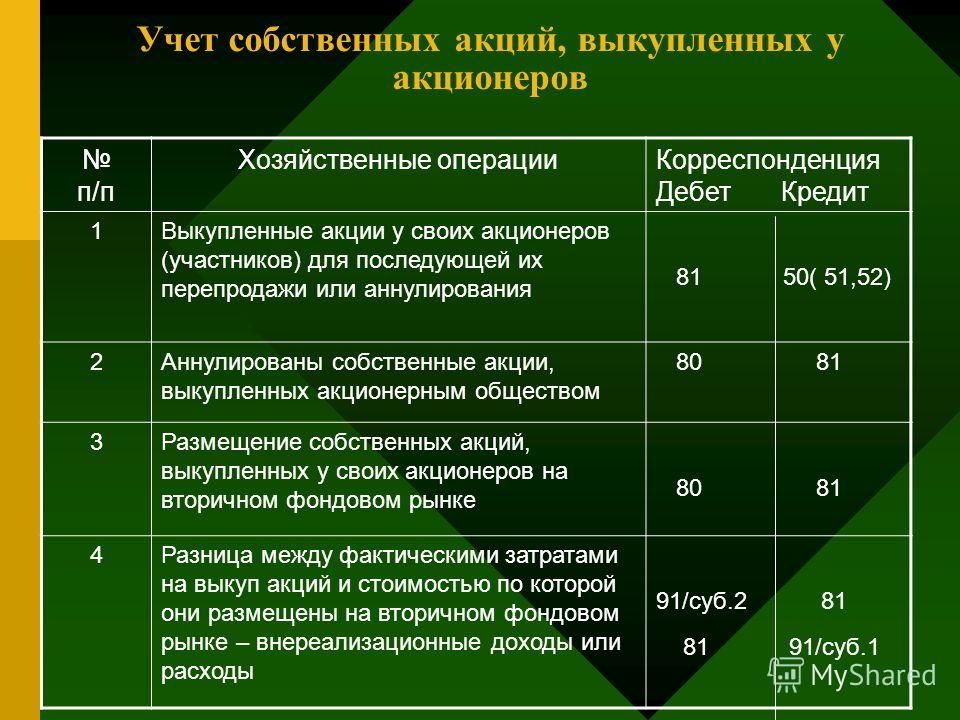

В разделе III пассива баланса Капитал и резервы показаны самостоятельными статьями собственные источники образования активов уставный капитал, добавочный капитал, резервный капитал. В этом же разделе общей суммой приводится нераспределенная прибыль (непокрытый убыткок), независимо от времени ее образования отдельной статьей отражается стоимость собственных акций, выкупленных у акционеров. [c.51]

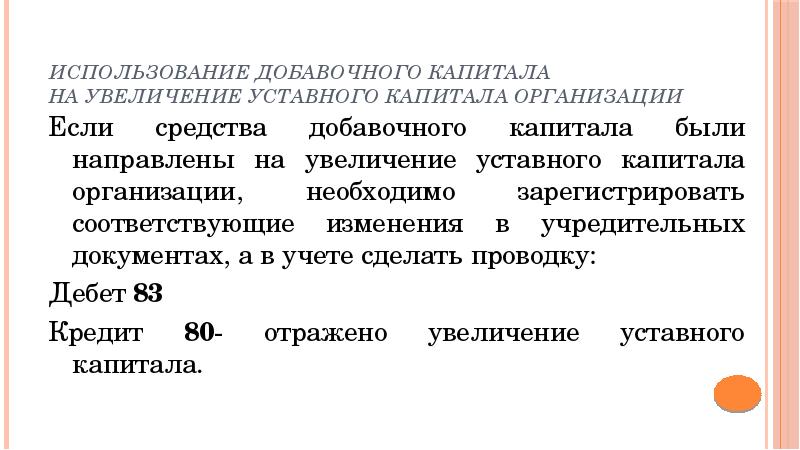

Счет 83 «Добавочный капитал» / КонсультантПлюс

СЧЕТ 83 «ДОБАВОЧНЫЙ КАПИТАЛ»

Счет 83 «Добавочный капитал» предназначен для обобщения информации о формировании, движении и использовании добавочного капитала организации.

Он показывает общую стоимость, не разделенную между конкретными участниками.

Он показывает общую стоимость, не разделенную между конкретными участниками.В финансовом аспекте возможны три варианта поведения по отношению к собственному оборотному капиталу. Предприятия могут формировать собственные оборотные средства в добавочный капитал, фонды накопления, фонд собственных оборотных средств. Большинство организаций в добавочный капитал. Оптимально в фонд собственных оборотных средств, т.к. он увеличивается только за счет отчислений от прибыли текущего и прошлого года. Размер отчислений по правилу потребности и возможности.

По кредиту счета 83 «Добавочный капитал» отражаются источники его образования:— прирост стоимости внеоборотных активов, выявляемый в результате их переоценки, — в корреспонденции со счетами учета активов, по которым определился прирост стоимости;

— сумма разницы между продажной и номинальной ценой акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества и при последующем увеличении уставного капитала) за счет продажи акции по цене, превышающей их номинальную стоимость, — в корреспонденции со счетом 75 «Расчеты с учредителями». По дебету счета 83 «Добавочный капитал» отражается использование средств добавочного капитала по следующим направлениям:

По дебету счета 83 «Добавочный капитал» отражается использование средств добавочного капитала по следующим направлениям:— погашение сумм снижения стоимости внеоборотных активов, произошедшего в результате их переоценки, — в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

— на увеличение уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо со счетом 80 «Уставный капитал»;- распределение сумм между учредителями организации — в корреспонденции со счетом 75 «Расчеты с учредителями» и т.п.К этому счету открываются следующие субсчета:

83-1 «Эмиссионный доход»;

83-2 «Прирост стоимости за счет переоценки внеоборотных активов»;

83-3 «Капитал, инвестированный в социальную сферу» и др.

На первом субсчете полученный организацией эмиссионный доход отражается по дебету счетов имущества (счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др. и кредиту счета 83 «Добавочный капитал»). Сумма разницы между продажной и номинальной ценой акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества и при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей их номинальную стоимость, отражается двумя бухгалтерскими записями. Вначале по дебету счета 75 «Расчеты с учредителями» и кредиту счета 83 «Добавочный капитал», а затем по дебету счетов учета имущества (счета 50, 51, 52 и др.) и кредиту счета 75.По второму при переоценке основных средств их стоимость может увеличиваться или уменьшаться. Увеличение стоимости основных средств при переоценке отражаются по дебету счета 01 «Основные средства», 08 «Вложения во внеоборотные активы» и др. и кредиту счета 83 «Добавочный капитал». Уменьшение стоимости основных средств при переоценке отражается обратной корреспонденцией по дебету счета 83 и кредиту счетов по учету имущества (01, 08 и др.).На третьем субсчете отражается использование средств целевого финансирования, полученного в виде инвестиционных средств по дебету счета 86 «Целевое финансирование» и по кредиту счета 83 «Добавочный капитал». По этому субсчету могут быть отражены операции, связанные с использованием прибыли, направленной в социальную сферу.Аналитический учет по счету 83 «Добавочный капитал» должен обеспечить получение информации по направлениям использования средств.

Вначале по дебету счета 75 «Расчеты с учредителями» и кредиту счета 83 «Добавочный капитал», а затем по дебету счетов учета имущества (счета 50, 51, 52 и др.) и кредиту счета 75.По второму при переоценке основных средств их стоимость может увеличиваться или уменьшаться. Увеличение стоимости основных средств при переоценке отражаются по дебету счета 01 «Основные средства», 08 «Вложения во внеоборотные активы» и др. и кредиту счета 83 «Добавочный капитал». Уменьшение стоимости основных средств при переоценке отражается обратной корреспонденцией по дебету счета 83 и кредиту счетов по учету имущества (01, 08 и др.).На третьем субсчете отражается использование средств целевого финансирования, полученного в виде инвестиционных средств по дебету счета 86 «Целевое финансирование» и по кредиту счета 83 «Добавочный капитал». По этому субсчету могут быть отражены операции, связанные с использованием прибыли, направленной в социальную сферу.Аналитический учет по счету 83 «Добавочный капитал» должен обеспечить получение информации по направлениям использования средств.

СЧЕТ 83 «ДОБАВОЧНЫЙ КАПИТАЛ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет | |

По дебету счета | ||

Списание сумм снижения стоимости внеоборотных активов по результатам переоценки (уценка) | ||

Отражена индексация износа основных средств при их переоценке | ||

Распределение сумм добавочного капитала между учредителями | ||

Направление средств на увеличение уставного капитала | ||

Использование средств добавочного капитала на покрытие убытка (при недостаточности других источников) | ||

По кредиту счета | ||

Прирост стоимости внеоборотных активов по результатам их переоценки | ||

Отражена индексация износа основных средств при их переоценке | ||

Зачисление в добавочный капитал суммы эмиссионного дохода | ||

Использование средств целевого финансирования, полученного в виде инвестиционных средств |

Открыть полный текст документа

НОУ ИНТУИТ | Лекция | Анализ технического развития и организации производства.

Анализ финансового состояния. Анализ структуры долгосрочных инвестиций и источников их финансирования

Анализ финансового состояния. Анализ структуры долгосрочных инвестиций и источников их финансированияАнализ технического развития и организации производства

Организационно-технический уровень во многом определяет эффективность производственной деятельности предприятия, выражающейся в совершенствовании орудий труда и технологии, средств и методов организации и управления производством, повышении качества выпускаемой продукции.

Повышение уровня технического развития и организации производства направлено на обеспечение роста производительности труда, экономное расходование материальных и топливно-энергетических ресурсов и в конечном счете увеличение выпуска продукции и снижение ее себестоимости, рост прибыли.

Основные направления совершенствования организационно-технического уровня производства включают:

- улучшение применяемой и внедрение более прогрессивной техники и технологии, внедрение передовых методов организации труда и производства, а также управления.

intuit.ru/2010/edi»>разработку новых и совершенствование изготавливаемых на предприятии видов продукции, повышение их качества и экономичности. Это направление находит отражение при изучении качества продукции;

intuit.ru/2010/edi»>разработку новых и совершенствование изготавливаемых на предприятии видов продукции, повышение их качества и экономичности. Это направление находит отражение при изучении качества продукции;В задачи анализа организационно-технического уровня производства входит оценка:

- достигнутого уровня материально-технической базы производства;

- прогрессивности и качества выпускаемой продукции;

- эффективности принятых направлений совершенствования техники и технологии производства, форм и методов воспроизводства основных фондов;

- соответствия существующих форм и методов организации и управления производством современной материально-технической базе производства;

intuit.ru/2010/edi»>влияния организационно-технического уровня производства на технико-экономические показатели деятельности предприятия.

intuit.ru/2010/edi»>влияния организационно-технического уровня производства на технико-экономические показатели деятельности предприятия.Основными источниками анализа организационно-технического уровня производства являются бизнес-план и оперативно-техническая отчетность, в которых содержится информация о выполнении плана развития и внедрения новой техники и технологии, о затратах на проведение научно-технических исследований и их эффективности, о мероприятиях по совершенствованию организации производства и управления.

Для характеристики организационно-технического уровня производства в планировании, учете и анализе используется система показателей.

Показатели технического уровня производства можно объединить в четыре группы: уровня техники, уровня технологии, фондовооруженности труда, уровня механизации и автоматизации производства и труда.

Уровень применяемой на предприятии техники характеризуется показателями ее обновления и износа, возрастным составом оборудования. Коэффициент обновления основных фондов определяется отношением стоимости вновь введенных в эксплуатацию основных фондов за отчетный период к их первоначальной (восстановительной) стоимости на конец периода. Он показывает, насколько интенсивно идет процесс «омоложения» техники.

Степень износа характеризует техническое состояние основных фондов. Коэффициент физического износа определяется отношением суммы начисленной амортизации за весь период использования основных фондов к их первоначальной либо восстановительной стоимости.

Уровень технического состояния основных фондов, позволяющий в значительной мере судить о возможности их использования и необходимости замены, характеризуется возрастным составом рабочих машин и оборудования.

Для анализа возрастного состава оборудования его группируют по видам и срокам службы, определяют удельный вес каждой возрастной группы в общем количестве единиц действующего оборудования. Фактически сроки службы нужно сопоставить с нормативными по важнейшим видам оборудования, что позволит сделать вывод об уровне морального износа оборудования и основных направлениях его снижения.

Важным показателем технического уровня производства является удельный вес прогрессивного оборудования в общем его количестве и стоимости. Повышение доли нового высокопроизводительного оборудования способствует росту производительности труда, увеличению объема продукции и снижению ее себестоимости.

Технический уровень предприятия характеризуется степенью механизации и автоматизации производства и труда. Анализ ведется в трех направлениях: по охвату рабочих механизированным трудом, по уровню механизации труда и уровню механизации и автоматизации производства.

Степень охвата рабочих механизированным трудом характеризует удельный вес рабочих, занятых механизированным трудом, в общей их численности.

Коэффициент механизации труда определяется отношением рабочего времени, затраченного на механизированные работы, ко всему отработанному времени на данный объем продукции или работ.

Коэффициент механизации работ определяется отношением объема продукции или работ, произведенных механизированным способом, к общему их объему.

Для анализа процесса автоматизации производства используются показатели динамики удельного веса автоматических машин и оборудования в общей стоимости рабочих машин и оборудования, а также коэффициенты автоматизации работ и труда, исчисленные аналогично коэффициентам механизации.

Все указанные показатели могут быть исчислены не только в целом по предприятию, но и отдельно по основному и вспомогательному производству, по цехам и производственным процессам. Сравнение показателей (коэффициентов) в динамике за несколько лет показывает, как осуществляется механизация и автоматизация процесса производства, а сравнение плановых и отчетных коэффициентов необходимо для оценки выполнения плана технического развития.

Сравнение показателей (коэффициентов) в динамике за несколько лет показывает, как осуществляется механизация и автоматизация процесса производства, а сравнение плановых и отчетных коэффициентов необходимо для оценки выполнения плана технического развития.

При анализе технического уровня производства следует определить влияние его изменения на производительность труда, фондоотдачу, оборачиваемость оборотных средств. С этой целью изучается динамика фондовооруженности работников предприятия.

Между фондовооруженностью работников, фондоотдачей основных фондов и производительностью труда существует тесная взаимосвязь, которую можно выразить следующей формулой:

| (2.1) |

| где | — | среднегодовая выработка продукции на одного работника; | |

| R | — | среднесписочная численность работников; | |

| F | — | среднегодовая стоимость основных фондов (средств). |

Таким образом, основными условиями роста производительности труда и увеличения объема продукции являются повышение фондоотдачи основных фондов и фондовооруженности работников. Пользуясь приведенной формулой, можно сопоставить динамику по всем входящим в нее показателям и исчислить влияние фондоотдачи и фондовооруженности работников на производительность труда.

Анализ уровня технологии производства может осуществляться по предприятию в целом, по отдельным производствам и технологическим процессам, по отдельным изделиям или группам изделий, агрегатов, узлов, деталей.

Анализ целесообразно проводить в такой последовательности:

- оценка основных показателей уровня технологии с целью определения степени ее прогрессивности и экономичности;

- разработка основных направлений совершенствования технологии производства на ближайший и отдаленный периоды.

Важными показателями уровня технологии являются удельный вес продукции, изготовленной по прогрессивной технологии, в общем объеме продукции и удельный вес работ, выполненных по прогрессивной технологии.

Показателем технологического уровня является также удельный вес машинного времени в технологической трудоемкости. Анализ должен выявлять наряду с резервами сокращения машинного времени и резервы экономии подготовительно-заключительного и вспомогательного времени на основе совершенствования организации производства, внедрения передовых приемов и методов труда.

Эффективность совершенствования технологии проявляется в первую очередь в снижении трудоемкости, материалоемкости и себестоимости продукции. Данные для анализа снижения технологической трудоемкости и материалоемкости продукции приводятся в технологических картах, плановых и отчетных калькуляциях. Сравнивая фактические затраты времени и материалов за отчетный период с установленными нормами расхода и базисным уровнем, можно установить степень прогрессивности действующих норм и принять меры к внедрению более прогрессивной технологии.

Сравнивая фактические затраты времени и материалов за отчетный период с установленными нормами расхода и базисным уровнем, можно установить степень прогрессивности действующих норм и принять меры к внедрению более прогрессивной технологии.

Для оценки организационного уровня производства используется система показателей. Важнейшим из них является коэффициент непрерывности производства, определяемый отношением средней продолжительности технологического цикла (технологическая трудоемкость отдельных изделий, взвешенная на долю выпуска каждого изделия с учетом процента выполнения норм) к общей длительности производственного цикла.

Степень непрерывности производства в значительной мере зависит от внедрения поточных методов, характеризуемых коэффициентом поточности. Он исчисляется отношением к трудоемкости деталей, обрабатываемых на поточных линиях, общей трудоемкости по соответствующей производственной единице.

Коэффициент поточности по предприятию в целом определяется путем взвешивания коэффициентов по его подразделениям на удельный вес каждого из них в совокупной трудоемкости.

Показатели непрерывности производства можно сравнивать в динамике в разрезе предприятия, производств, цехов, участков, используя данные бизнес-плана и оперативно-технического учета.

К числу показателей организационного уровня производства относится коэффициент специализации, т. е. удельный вес продукции, соответствующей производственному профилю предприятия, в общем объеме выпуска. Рост уровня специализации производства способствует повышению производительности труда и снижению себестоимости продукции.

Организационный уровень производства характеризуют также ритмичность выпуска продукции, уровень потерь от брака, доплаты рабочим за отступления от установленной технологии, сверхплановые потери рабочего времени и др.

Анализ уровня управления характеризует деятельность управляющей системы, ее соответствие объекту управления, способность выбора обоснованных управленческих решений. Эти качества управляющей системы выступают важным фактором интенсификации производства, эффективности его текущего и перспективного развития.

Показателями, характеризующими состояние органов управления, являются коэффициент обеспеченности предприятия управленческими кадрами в целом и по отдельным функциональным группам, удельный вес работников управления в общей численности работающих, их средняя численность и доля в цехах и на участках.

Уровень управления характеризует также широта использования в управленческой деятельности электронно-вычислительной техники и новых методов управления, основанных на расширении границ самостоятельности производственных подразделений, усиление экономических рычагов.

Анализ начинают с оценки количественных и качественных характеристик техники, применяемой в управлении, уровня ее совершенства. Показателями для такой оценки служат стоимость электронно-вычислительной техники и ее доля в стоимости основных производственных фондов, мощность информационно-вычислительного центра, объем информации, обрабатываемой с использованием вычислительной техники.

Уровень технической оснащенности определяет степень механизации и автоматизации управленческого труда. Ее характеризуют уровень комплексной механизации и автоматизации процесса обработки информации и подготовки управленческих решений. Механизация и автоматизация управленческой деятельности создает основу для рассмотрения альтернативных путей развития предприятия и принятия наиболее оптимальных управленческих решений.

Управление инвестиционным проектом — тест 8

Главная / Менеджмент / Управление инвестиционным проектом / Тест 8 Упражнение 1:Номер 1

Средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли, называются:

Ответ:

(1) основные средства

(2) оборотные средства

(3) капитал предприятия

(4) заемные средства

Номер 2

Как соотносятся актив и пассив баланса?

Ответ:

(1) они равны

(2) актив больше пассива

(3) пассив больше актива

(4) возможно любое соотношение

Номер 3

Из каких разделов состоит актив баланса?

Ответ:

(1) «внеоборотные активы» и «краткосрочные обязательства»

(2) «внеоборотные активы» и «оборотные активы»

(3) «оборотные активы» и «долгосрочные обязательства»

(4) «долгосрочные обязательства» и «капитал и резервы»

Упражнение 2:

Номер 1

Функционирующий капитал подразделяется на:

Ответ:

(1) основной и оборотный

(2) собственный и заемный

(3) собственный и привлеченный

(4) основной и привлеченный

Номер 2

Долгосрочная дебиторская задолженность относится к:

Ответ:

(1) основному капиталу

(2) оборотным активам

(3) долгосрочным обязательствам

(4) резервному капиталу

Номер 3

Где в балансе отражается финансовый капитал предприятия?

Ответ:

(1) в активе

(2) не отражается в балансе

(3) в разделе «капитал и резервы»

(4) в пассиве

Упражнение 3:

Номер 1

В активе баланса отражается:

Ответ:

(1) собственный капитал

(2) финансовый капитал

(3) уставный капитал

(4) функционирующий капитал

Номер 2

Краткосрочная кредиторская задолженность относится к:

Ответ:

(1) внеоборотным активам

(2) оборотным активам

(3) краткосрочным обязательствам

(4) резервному капиталу

Номер 3

Что из перечисленного не относится к основным средствам?

Ответ:

(1) здания и сооружения

(2) машины и оборудования

(3) вычислительная техника

(4) сырье и материалы

Упражнение 4:

Номер 1

Какое из утверждений характеризует основные средства?

Ответ:

(1) полностью уничтожаются в пределах одного производственного цикла

(2) постепенно по мере износа переносят свою стоимость на готовую продукцию

(3) отражаются в пассиве баланса

(4) являются предметами труда

Номер 2

В каком разделе баланса учитываются транспортные средства, у предприятий не специализирующихся на торговле транспортными средствами?

Ответ:

(1) в разделе 2 «Оборотные активы»

(2) в разделе 1 «Внеоборотные активы»

(3) в разделе 3 «Капитал и резервы»

(4) не учитываются в балансе

Номер 3

Часть имущества предприятия, которая полностью уничтожается в течение одного производственного цикла, называется:

Ответ:

(1) внеоборотные активы

(2) краткосрочные обязательства

(3) оборотные активы

(4) нераспределенная прибыль

Упражнение 5:

Номер 1

Какое из утверждений характеризует оборотные средства?

Ответ:

(1) уничтожаются в течение одного производственного цикла

(2) имеют длительный срок полезного использования

(3) включают в себя стоимость зданий и сооружений

(4) равны уставному капиталу

Номер 2

Рост собственного капитала на основе внутреннего накопления осуществляется за счет:

Ответ:

(1) уставного капитала

(2) резервного капитала

(3) добавочного капитала

(4) нераспределенной прибыли

Номер 3

В каком разделе баланса отображается нераспределенная прибыль или непокрытый убыток?

Ответ:

(1) в разделе 1 «внеоборотные активы»

(2) в разделе 3 «капитал и резервы»

(3) в разделе 2 «оборотные активы»

(4) в разделе 4 «долгосрочные обязательства»

Упражнение 6:

Номер 1

Какой капитал отражается в пассиве баланса?

Ответ:

(1) основной

(2) оборотный

(3) финансовый

(4) фнукционирующий

Номер 2

Какое из утверждений относится к достоинствам заемного капитала?

Ответ:

(1) обеспечивает рост финансового потенциала предприятия

(2) обременяет предприятие финансовыми обязательствами

(3) увеличивает риск неплатежеспособности

(4) обеспечение финансовой устойчивости предприятия

Номер 3

Какие активы покрывает уставный капитал?

Ответ:

(1) наиболее ликвидные

(2) наименее ликвидные

(3) оборотные

(4) внеоборотные

Упражнение 7:

Номер 1

Для чего создается резервный капитал?

Ответ:

(1) для покрытия возможных убытков и снижения риска кредиторов

(2) для увеличения нераспределенной прибыли

(3) вместо уставного капитала

(4) для распределения между учредителями

Номер 2

Итог пассива баланса — это:

Ответ:

(1) функционирующий капитал предприятия

(2) финансовый капитал предприятия

(3) основной капитал предприятия

(4) собственный капитал предприятия

Номер 3

Какой вид финансового капитала дает наибольшую финансовую устойчивость предприятия?

Ответ:

(1) собственный

(2) заемный долгосрочный

(3) заемный краткосрочный

(4) основной

Упражнение 8:

Номер 1

В каком разделе баланса отражаются долгосрочные кредиты и займы?

Ответ:

(1) в разделе 1 «Внеоборотные активы»

(2) в разделе 3 «Капитал и резервы»

(3) в разделе 4 «Долгосрочные обязательства»

(4) не отображаются в балансе

Номер 2

Что из перечисленного не относится к оборотным активам?

Ответ:

(1) сырье и материалы

(2) денежные средства в кассе

(3) денежные средства на расчетном счете

(4) здания и сооружения

Номер 3

Элементы какого капитала постоянно переходят из сферы производства в сферу обращения и обратно?

Ответ:

(1) финансового

(2) основного

(3) собственного

(4) оборотного

тесты

1. Горизонтальный и вертикальный анализ

показателей отчетности производится:b)

на втором этапе анализа отчетности

Горизонтальный и вертикальный анализ

показателей отчетности производится:b)

на втором этапе анализа отчетности

2. Экспресс-анализ организации проводится:b) на этапе чтения отчетности

3. На заключительном этапе анализа финансовой отчетности проводится:c) трендовый анализ

4. Аналитические таблицы по формам финансовой отчетности строятся с целью проведения:c) горизонтального, вертикального и факторного анализа показателей

5. Вертикальный анализ – это анализ отчетности:b) по структуре результативного показателя

6. К монетарным активам в частности относится:b) краткосрочные финансовые вложения

7. К монетарным обязательствам относится:c) кредиторская задолженность

8.Нетто-монетарная позиция определяется:a) монетарные активы — монетарные обязательства

9. Золотое правило финансирования выполняется, если собственный капитал:b) больше внеоборотных активов

10. Для

«хорошего» баланса темп прироста ДЗ

должен быть:b)

примерно равен темпу прироста КРЗ

Для

«хорошего» баланса темп прироста ДЗ

должен быть:b)

примерно равен темпу прироста КРЗ

11. Признаком «хорошего» баланса, в частности, является:b) темп прироста дебиторской задолженности ~ темп прироста кредиторской задолженности

12. К проблемным статьям отчетности не относят:c) наличие прибыли от продаж

13. Факторный анализ:c) анализ влияния факторов на результативный показатель

14. Уровень финансового риска повышается при: b) уменьшении СК

15. Трендовый анализ:d) прогнозный анализ на основе динамики показателей в прошлом

16.Анализ финансовых коэффициентов: d) сравнительный и динамический анализ относительных показателей, рассчитанных по финансовой бухгалтерской отчетности

17.Предприятие эффективно, если:c) рентабельность активов больше рентабельности собственного капитала

18 Предприятие привлекательно для инвесторов (собственников), если:b) рентабельность собственного капитала больше среднего банковского % по депозитам

19. По доле материальных затрат во всех

затратах (ф.5) можно судить о:c)

материалоемкости продукции

По доле материальных затрат во всех

затратах (ф.5) можно судить о:c)

материалоемкости продукции

20. По доле материальных затрат во всех затратах (ф.5) можно судить о:c) материалоемкости продукции

21. Для увеличения финансовой устойчивости темп прироста собственного капитала должен:c) опережать Тпр ОА

22. Если темп прироста А4 < темпа прироста выручки, то можно сделать вывод, что в организации:b) проблемы с производством

23. Если темп прироста А3 < темпа прироста выручки, то можно сделать вывод, что в организации:d) нет ни проблем, ни улучшений

24. Если темп прироста А2 < темпа прироста выручки, то можно сделать вывод, что в организации:d) нет ни проблем, ни улучшений

25. Если темп прироста А4 больше темпа прироста выручки, то можно сделать вывод, что в организации:a) не эффективны инвестиции

26. Если темп прироста А3 больше темпа прироста выручки, то можно сделать вывод, что в организации:b) проблемы с производством

27. Если темп прироста А2 больше темпа

прироста выручки, то можно сделать

вывод, что в организации:c)

проблемы со сбытом

Если темп прироста А2 больше темпа

прироста выручки, то можно сделать

вывод, что в организации:c)

проблемы со сбытом

28. К трудно реализуемым активам относятся:a) незавершенное строительство

29. К медленно реализуемым активам относятся:d) сырье и материалы

30. П3 и П4 – это:b) устойчивые источники финансирования

31 При увеличении П4 рисковость финансирования:a) снижается

32. П1 и П2 – это:d) исковые источники финансирования

33. При увеличении П2 и П1:c) финансовая устойчивость предприятия падает

34. А1 — это:b) зона денежных потоков

35. А2 — это:c) зона сбыта

36. Под А3 понимается:c) зона производства

37. Под А4 понимается:a) зона инвестиций

38. К наиболее срочным обязательствам не относятся:a) задолженность по кредитам и займам

39. Уровень финансового риска повышается при: b) меньшении СК

40. Качество СК снижается:d) при уменьшении накопленного капитала

41. Какие из перечисленных статей не относятся к уточненному собственному капиталу: переоценка ВА a) уставный капитал

42. Источники средств организации – это:d) собственный капитал, долгосрочные и краткосрочные обязательства

43.Анализ ликвидности баланса проводится по сопоставлению:c)активов, сгруппированных по уровню ликвидности и обязательств, сгруппированных по срочности оплаты

44. Классический баланс является абсолютно ликвидным:c) A1>=П1, A2>=П2, A3>=П3, A4<=П4

45. Функциональный баланс является абсолютно ликвидным:c) A1+A2>=П2, A3>=П1, A4<=П3+П4

46.Абсолютная устойчивость финансового состояния предприятия определяется соотношением:b) запасы < собственных оборотных средств

47.Анализ платежеспособности организации проводится по коэффициентам:b) ликвидности и платежеспособности

48.Под платежеспособностью организации понимается способность:c) расплатиться всеми активами по всем обязательствам

49.Текущую платежеспособность при условии своевременного погашения ДЗ характеризует:b) коэффициент промежуточной ликвидности

50. Коэффициент, характеризующий платежеспособность в краткосрочном периоде:a) степень платежеспособности по текущим обязательствам

51.Текущую платежеспособность характеризует коэффициент:b) промежуточной ликвидности

52. Коэффициент, характеризующий перспективную платежеспособность в течение года:b) коэффициент текущей ликвидности

53.Анализ коэффициентов рыночной устойчивости проводится:d) горизонтальным и сравнительным методами

54.Анализ коэффициентов ликвидности проводится:d) горизонтальным и сравнительным методами

55.Анализ коэффициентов прибыльности проводится:d) горизонтальным и сравнительным методами

56. Анализ коэффициентов деловой активности проводится:d) горизонтальным и сравнительным методами

57.Собственные оборотные средства определяются:d) собственный капитал минус внеоборотные активы

58. При расчете рентабельности собственного капитала его значения берутся:c) среднее арифметическое значений на начало и на коней года

59. Коэффициент оборачиваемости запасов: a) выручка-нетто / среднегодовая стоимость запасов

60.Коэффициент финансовой независимости рассчитывается:a) собственный капитал / актив баланса

61.Коэффициент финансовой зависимости рассчитывается:c) заемный капитал / валюта баланса

62. Качество собственного капитала тем выше, чем:c) накопленный капитал выше инвестированного капитала

63.При расчете оборачиваемости активов значения активов берутся:c) полусумма значений на начало и на коней года

64.Источники информации для анализа внеоборотных активов:b) ф.1, прочие пояснения

65. Анализ финансовой устойчивости проводится по сопоставлению:c) запасов и СОС+ДО+КЗС

66. Для сохранения финансовой устойчивости источники формирования внеоборотных активов:a) СК + ДО

67. Источники информации для анализа доходов и расходов:d) ф.2, ф.4

68. Период инкассации ДЗ определяется:d) 365 / коэффициент оборачиваемости ДЗ

69. Коэффициент финансовой устойчивости определяется как отношение :c) устойчивых источников финансирования к активам

70. В расчете показателей деловой активности используется показатель:d) выручка-нетто по отгрузке

71. Коэффициент, характеризующий структуру капитала:b) коэффициент автономии

72.Коэффициент маневренности СК рассчитывается как отношение собственных оборотных средств к:d) собственному капиталу

73. Степень платежеспособности по текущим обязательствам рассчитывается:

c) !!! 12*КО/Выручка-брутто по оплате

74. Собственные оборотные средства не могут быть:a) больше оборотных активов

75. Замедление оборачиваемости оборотных активов приводит к:a) уменьшению остатков активов в балансе,

76.Чистая рентабельность активов определяется:b) прибыль до налогообложения и уплаты % / средняя величина активов

77. Конкурентоспособность продукции определяет:c) рентабельность продукции

78. Показатель рентабельности СК по чистой прибыли характеризует:d) инвестиционную привлекательность предприятия

79. Оценить изменение эффективности использования активов, если в отчетном году выручка 3300т.р., среднегодовая стоимость активов 1100 т.р., а в прошлом году выручка 2400 т.р., средние активы 600 т.р.:b) эффективность снизилась

80. Отношение суммы расходов организации по обслуживанию капитала к сумме капитала – это:a) цена капитала

81. Эффект финансового рычага положителен, если:d) рентабельность активов больше среднего процента банка по кредитам

82. Анализ рентабельности СК по модели Дюпона относится:a) к детерминированному факторному анализу

83. Чистые активы – это:c) нет правильного ответа

84. В расчете чистых активов принимаются следующие пассивы:c) долгосрочные и краткосрочные обязательства – доходы будущих периодов

85. При росте цены продажи продукции критический объем продаж:b) уменьшится

86 Запас финансовой прочности определяется:a) выручка фактическая – выручка критическая

87. Взаимосвязь «Затраты, Объем, Прибыль» выражается формулой: a) Выручка = 3перем.+3пост.+Прибыль

88. Коэффициент ввода основных фондов за отчетный период рассчитывается как отношение:b) стоимости введенных в данном периоде ОФ к стоимости ОФ на конец анализируемого периода

89 Коэффициент прироста основных фондов за отчетный период рассчитывается как отношение:c) стоимости введенных – стоимость выбывших в данном периоде ОФ к стоимости ОФ на конец анализируемого периода

90. Источники информации для анализа собственного капитала:a) ф.3, ф.1

91. Источниками информации для анализа рентабельности активов и их составляющих являются:d) ф.1, ф.2

92. Наибольшую информацию об имуществе и обязательствах организации содержит:b) ф.1 и прочие пояснения

93. Источники информации для анализа расходов по элементам:d) ф.2 и прочие пояснения

94. Источники информации для анализа дебиторской и кредиторской задолженности:c) ф.1 и прочие пояснения

95. Источники информации для анализа оборотных активов:c) ф.1 и прочие пояснения

96. Разделы и статьи актива бухгалтерского баланса РФ расположены сверху в низ:c) в порядке возрастания ликвидности

97. Разделы и статьи пассива бухгалтерского баланса РФ расположены сверху в низ:a) в порядке убывания сроков исполнения обязательств

98. По балансу в заемный капитал не включается статья:c) доходы будущих периодов

99.К наиболее ликвидным активам в частности не относится:b) материалы

100. К трудно реализуемым активам относятся:a) незавершенное строительство

101. К медленно реализуемым активам в частности относится:b) запасы

102. К медленно реализуемым активам в частности не относятся:b) запасыc) НДС

103. Какие из перечисленных статей не относятся к уточненному собственному капиталу:a) уставный капитал

104. В состав оборотных активов в частности включается дебиторская задолженность:b) краткосрочная

105. К медленно реализуемым активам относятся:d) сырье и материалы

106. Обязательства по балансу для расчета коэффициентов ликвидности:a) краткосрочные обязательства

107. К наиболее срочным обязательствам не относятся:b) задолженность по кредитам и займам

108. К инвестированному собственному капиталу в частности относятся:a) уставный капитал, ДК ,переоц ВА

109. К инвестированному собственному капиталу в частности не относятся:b) резервный капитал

110. В А1, в частности, входит:d) денежные средства

111. В А1, в частности, не входит:b) НДС

112. В А2, в частности, входят:c) краткосрочная дебиторская задолженность

113. Наиболее срочные обязательства это:a) кредиторская задолженность

114. В А4 не входит:c) краткосрочная дебиторская задолженность

115. К накопленному собственному капиталу в частности относится:b) рзервный капитал

116. К накопленному собственному капиталу в частности не относится:c) добавочный капитал

117.Увеличение остатков дебиторской задолженности по балансу формирует:b) отрицательный денежный поток

118.Увеличение остатков незавершенного строительства по балансу формирует денежный поток:b) отрицательный ДП

119.Уменьшение остатков незавершенного строительства по балансу формирует денежный поток:a) положительный ДП

120.Уменьшение остатков добавочного капитала по балансу формирует:b) отрицательный денежный поток

121.Уменьшение остатков кредиторской задолженности по балансу формирует:b) отрицательный денежный поток,

122. При формировании денежных потоков к операционной деятельности относится:b) закупка материалов

123. При формировании денежных потоков к операционной деятельности не относится:a) вложения в уставные капиталы других организаций

124. При формировании денежных потоков к инвестиционной деятельности не относится:b) закупка материалов,

125. Собственные оборотные средства положительны, если:b) СК > ВА

126. Коэффициент финансовой устойчивости определяется как отношение :c) устойчивых источников финансирования к активам

127.Коэффициент,характеризующий структуру капитала:b)коэффиц.авт

128. К инвестированному собственному капиталу, в частности, относятся:b) УК, ДК, Переоценка ВА

129. Коэффициент обеспеченности собственными средствами определяется как отношение собственных оборотных средств к:c) оборотным активам

130.Коэффициент автономии рассчитывается:a) собственный капитал/актив

131. Коэффициент оборачиваемости запасов: a) выручка-нетто / среднегодовая стоимость запасов

132. Коэффициент абсолютной ликвидности рассчитывается:a) (ДС+КФВ)/КО

133. Коэффициент текущей ликвидности рассчитывается:c) (ОА)/КО

134. Коэффициент финансовой устойчивости определяется:d) (СК+ДО)/А

135.Коэффициент обеспеченности собственными средствами рассчитывается:c) СОС/ОА

136. Коэффициент абсолютной ликвидности рассчитывается:b) (ДС+ДФВ)/КО

137. Коэффициент промежуточной ликвидности рассчитывается:c) (ОА-З)/КО

138. Рекомендованное значение для коэффициента автономии:c) Ка >0,5

139.Какое ограничение коэффициента текущей ликвидности является рекомендованным (нормативным):b) больше равно 2

140. Какое ограничение коэффициента промежуточной ликвидности является оптимальным:d) Кпл>=0,7-1,0

141. Какое ограничение коэффициента абсолютной ликвидности является рекомендованным:b) Кал>=0,2

142.Какое ограничение коэффициента степени платежеспособности по текущим обязательствам является нормативным:a) не более 3 месяцев

143. Какое соотношение заемных средств и собственного капитала является оптимальным:b) ЗК/СК <=1

144.Рекомендованное значение для коэффициента финансовой устойчивости:d) Кфу > 0,7

145.Определить период окупаемости предприятия, если чистая рентабельность собственного капитала 25%:b) 4 года

146.Рекомендованное значение для коэффициента финансовой устойчивости:d) Кфу > 0,7

147.Коэффициенты выбытия основных средств за отчетный период рассчитывается как отношение:а) стоимости выбывших в отчетном периоде ОС к стоимости ОС на начало анализируемого периода

148. В базовой методике Сбербанка в расчете рейтингового числа используется:b) 5 финансовых показателей149. В модифицированной методике Сбербанка в расчете рейтингового числа используется:c)6 финансовых пок

150. В методике Сбербанка оценки кредитоспособности показатели оборачиваемости используются:a) в расчете рейтингового числа

1.а,2.г,3.в,4.в,5.б,6.б,7.б,8.б,9.г,10.в,11.б,12.-,13.а,14.в,15.-,16.г,17.в

Учет собственного капитала. — Студопедия

1. К собственному капиталу не относится;

1) резервный капитал;

2) целевое финансирование;

4) денежные средства.

2. Совокупность вкладов учредителей (участников)выраженных в денежной форме или имуществе организации, называется:

1) Добавочный капитал

2) Уставный капитал

3) Резервный капитал

3. Резервный капитал в организации образуется:

а).за счет прибыли до налогообложения

б).за счет чистой прибыли

в).за счет свободных денежных средств

4. Хозяйственные товарищества формируют:

Б) складочный капитал

В) добавочный капитал

Г) уставный фонд.

5. Производственные кооперативы формируют:

А) паевой фонд;

Б) складочный капитал;

в) уставный капитал;

6. Операции по формированию уставного капитала отражаются на счете:

А) 75

Б) 80

В) 84

7. После государственной регистрации акционерного общества (АО) на величину объявленного капитала делается запись:

а) Дт 75 Кт 80

б) Д75 Кт 82

в) Дт 80 Кт 75

8. Суммы фактически внесенных денежных средств в счет вклада в уставный капитал АО отражаются записью:

а) Д-т 80 К-т 75

б) Д-т 75 К-т 80

в) Д-т 51 (50) К-т 75

9. Увеличение уставного капитала АО путем размещения дополнительных акций отражается записью:

А) Д-т 51 К-т 75

в) Д-т 84 Кт 75

г) Д-т 75 К-т 80

9. В АО эмиссионный доход отражается по кредиту счета:

А) 84

Б) 83

Г) 80

11. Из каких структурных элементов состоит собственный капитал организации:

1) уставный капитал, резервный капитал, складочный капитал, нераспределенная прибыль, целевое финансирование;

2) уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль, целевое финансирование;

3) уставный капитал, резервный капитал, складочный капитал, добавочный капитал, нераспределенная прибыль, паевой фонд.

12.Задолженность по возврату вкладов учредителям при их выходе из состава организации отражается записью:

1) Дт 80 Кт 75;

2) Дт 75 Кт 50;

3) Дт 75 Кт 80.

13.Аннулирование собственных акций (долей), ранее выкупленных у акционеров (участников), отражается бухгалтерской записью:

1) Дт 75 Кт 80;

2) Дт 80 Кт 84;

3) Дт 80 Кт 81;

4) Дт 80 Кт 75.

14.Что показывает запись на счетах бухгалтерского учета: Дт 84 Кт 80:

1) увеличение уставного капитала за счет привлечения дополнительных взносов учредителей;

2) увеличение уставного капитала путем направления на эти цели части нераспределенной прибыли;

3) увеличение уставного капитала за счет безвозмездного получения имущества.

15.Может ли размер уставного капитала быть ниже чистых активов?

1) да;

2) нет;

3) в некоторых случаях.

16.Что такое резервный капитал?

1) прибыль, зарезервированная на определенные цели;

2) фонд развития организации;

3) фонд стимулирования;

17.Какие организации обязаны формировать резервный капитал?

1) только АО;

2) все организации;

3) АО и ООО.

18.Минимальный размер резервного капитала АО составляет:

1) не менее 5% величины уставного капитала;

2) не менее 5% суммы чистых активов;

3) не менее 5% суммы нераспределенной прибыли;

19.На какие цели в АО может использоваться резервный капитал?

1) покрытие убытков, выплату дивидендов по привилегированным акциям, погашение облигаций общества;

2) покрытие убытков, погашение облигаций общества, выкуп собственных акций;

3) покрытие убытков, увеличение уставного капитала, выплаты вознаграждений.

20.Формирование добавочного капитала за счет прироста стоимости внеоборотных активов в результате их переоценки отражается бухгалтерскими записями:

1) Дт 01 Кт 83 и Дт 02 Кт 83;

2) Дт 83 Кт 01 и Дт 83 Кт 02;

3) Дт 01 Кт 83 и Дт 83 Кт 02;

21.Списание суммы дооценки объектов внеоборотных активов при их выбытии отражается бухгалтерской записью:

1) Дт 83 Кт 01;

2) Дт 83 Кт 84;

3) Дт 83 Кт 80;

22.Нераспределенная прибыль – это:

1) сумма чистой прибыли отчетного года;

2) нераспределенная прибыль прошлых лет;

3) накопленная сумма чистой прибыли за весь период деятельности организации.

23.Уставный капитал – это

1) совокупность соизмеренных в денежном выражении вкладов учредителей (участников) в имущество вновь создаваемой организации

2) имущество, закрепленное за организацией

3) капитал, образующийся в результате изменения стоимости имущества организации

24.Добавочный капитал организации может образоваться в результате:

1) увеличения стоимости основных средств в результате переоценки

2) направления на его увеличение чистой прибыли организации

3) внесения взносов учредителями

25. Резервный капитал организации создается для:

1) Увеличения собственного капитала организации

2) Покрытия вероятных убытков и потерь

3) Использования целевых инвестиций

26.Направление добавочного капитала на увеличение уставного капитала отражается в бухгалтерском учете записью:

1) Дт 80 Кт 83

2) Дт 83 Кт 80

3) Дт 84 Кт 83