Налоги в Украине — опрос показал дефицит знаний у большинства украинцев — новости Украины,

Большинство украинцев не понимают, как формируется бюджет, какая в стране система налогообложения и сколько в Украине налогов. Об этом свидетельствуют результаты соцопроса, проведенного Киевским международным институтом социологии по заказу CASE Украина.

Каковы результаты опроса

Более 56% украинцев хотели бы платить меньше налогов и самостоятельно распоряжаться своими доходами. В основном это граждане в возрасте от 30 до 39 лет, имеющие средний или высокий уровень дохода.

Желание самостоятельно распоряжаться своими доходами связано с недоверием граждан к государственным институтам и сомнениями относительно рациональности использования бюджетных средств.

Около 20% опрошенных готовы платить больше налогов, но при этом бесплатно получать государственные услуги (преимущественно это военнослужащие и полицейские).

«Лишь 18% (опрошенных) знают, сколько в Украине налогов», — отмечается на Facebook-странице CASE Украина.

Чаще всего опрошенные украинцы отвечали на вопросы о налогах «трудно сказать», что свидетельствует о недостаточности знаний в этой сфере.

«Речь идет о тотальной неосведомленности населения в налоговом плане. 18% респондентов считают, что, покупая товар, мы платим 0% налога — то есть, они не знают, что в цену любого товара заложен НДС. И для большинства то, что мы платим налоги — это абстрактная мантра. Поэтому нужно проводить просветительскую работу, чтобы повысить налоговую грамотность населения», — сказал исполнительный директор CASE-Украина Дмитрий Боярчук.

В ходе исследования было опрошено 2000 человек в возрасте 18 лет и старше в различных регионах Украины.

Какие налоги платят украинцы

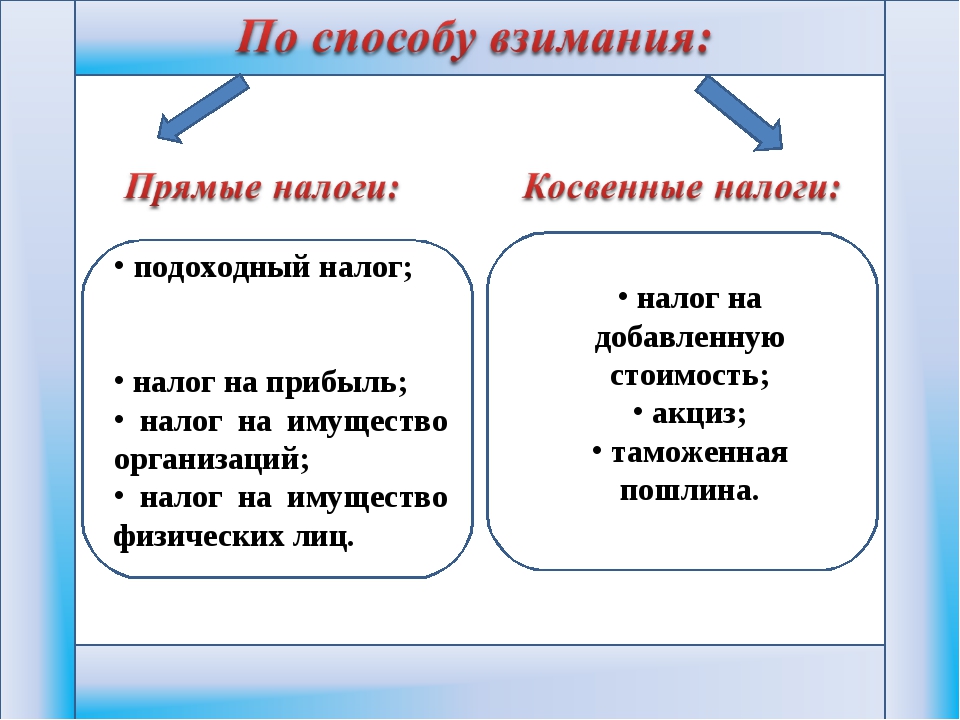

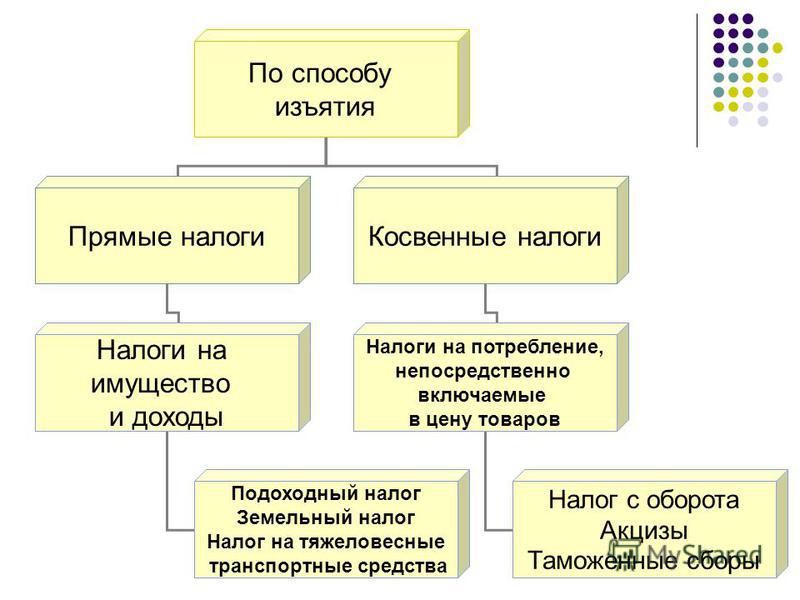

Украинцы платят прямые и непрямые (косвенные) налоги. Прямые взимаются непосредственно с дохода, а непрямые устанавливаются в виде надбавки к цене или тарифу.

К числу прямых относятся налог на доходы физлиц (ставка – 18%) и военный сбор (1,5%). Они взимаются с зарплаты.

К числу непрямых налогов относится НДС (ставка – 20%), акцизы (ставка зависит от вида товара), импортная пошлина (ставка также зависит от вида товара).

Единый социальный взнос (ставка – 22%) уплачивается работодателем. Эти средства направляются не в бюджет, а непосредственно в Пенсионный фонд. Формально ЕСВ – это не налог, а взнос.

Кроме общегосударственных существуют местные налоги (плата за землю, налог на недвижимость, транспортный налог, сбор за места для парковки транспортных средств, туристический сбор, а также единый налог, уплачиваемый предпринимателями).

В Украине действует пропорциональная система налогообложения. То есть ставки налогов не увеличиваются с повышением дохода.

- В середине июля в Государственной налоговой службе сообщили о том, что украинцы задекларировали 94,5 млрд грн доходов за 2019 год

- Также в середине июля стало известно о том, что идентификационный код станет электронным.

Читайте нас в Telegram: проверенные факты, только важное

Підготовлено ЛІГА.Money за сприяння Проекту USAID «Трансформація фінансового сектору».

Виктор Рясной

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

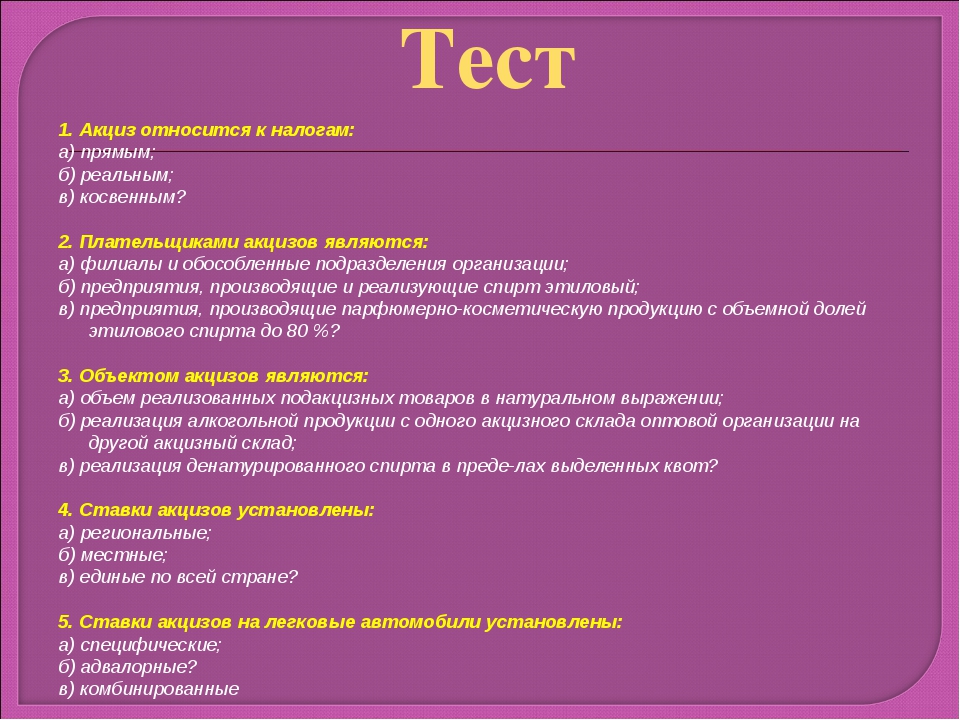

Тест по теме «Налоги»

НАЛОГИ

1.Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны.

1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода.

2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких.

3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога.

4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами.

5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков.

Пояснение. Ответ: 34.

2. Выберите верные суждения о налогах и налогообложении и запишите цифры, под которыми они указаны.

1) При пропорциональной системе налогообложения ставки увеличиваются при возрастании объекта налога.

2) Налоги — обязательные платежи физических и юридических лиц в пользу государства в порядке и на условиях, определённых законодательством.

3) Налоги устанавливаются законом и обязательны к уплате.

4) Фискальная функция налогов проявляется в наполнении государственного бюджета и финансировании расходов государства.

5) К прямым налогам относят налог на добавленную стоимость.

Пояснение. Ответ: 234.

Налоги служат как источником пополнения государственных доходов, так и рычагом воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любой страны. Основным элементом налоговой системы являются налоги. Налоги — обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей.

Поэтому создание эффективной системы налогообложения является одной из важнейших задач любой страны. Основным элементом налоговой системы являются налоги. Налоги — обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей.

В зависимости от ставки различают налоги:

Пропорциональные налоги — налоги, у которых средняя и предельная налоговая ставки остаются постоянными при любом изменении дохода.

Прогрессивные налоги — когда при возрастании дохода увеличиваются средние и предельные ставки налогов. При прогрессивном налогообложении, как правило, устанавливается необлагаемый минимум дохода. Это доход, с которого налоги не взимаются. По мере превышения доходами этого уровня средняя и предельная ставки возрастают.

Регрессивные налоги — налоги, средняя предельная ставки которых уменьшаются по мере роста облагаемой суммы.

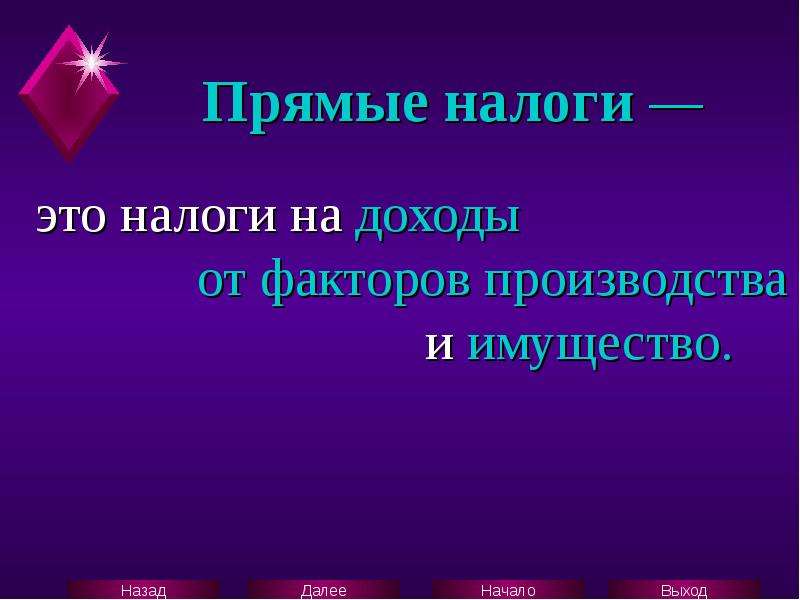

По объекту обложения налоги делятся на прямые и косвенные. Прямые — это налоги на доходы физических и юридических лиц или на объекты имущества. Основными объектами прямых налогов являются налог на прибыль, подоходный налог с физических лиц, поимущественные налоги. Косвенные налоги — это те налоги, которые включаются в цены товара или услуги, увеличивая ее. Такие налоги перечисляются в налоговые органы предприятиями, фирмами, а фактически оплачивает их потребитель. К косвенным налогам относятся налог на добавленную стоимость, налог с продаж, акцизы, таможенные пошлины.

Прямые — это налоги на доходы физических и юридических лиц или на объекты имущества. Основными объектами прямых налогов являются налог на прибыль, подоходный налог с физических лиц, поимущественные налоги. Косвенные налоги — это те налоги, которые включаются в цены товара или услуги, увеличивая ее. Такие налоги перечисляются в налоговые органы предприятиями, фирмами, а фактически оплачивает их потребитель. К косвенным налогам относятся налог на добавленную стоимость, налог с продаж, акцизы, таможенные пошлины.

3. Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика.

Пояснение. Ответ: 135

Налоги служат как источником пополнения государственных доходов, так и рычагом воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любой страны. Основным элементом налоговой системы являются налоги. Налоги — обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. Налоговая система — законодательно закрепленная совокупность налогов, платежей, принципов их построения и способов взимания. В основе построения налоговой системы лежат следующие принципы:

Всеобщность — охват налогами всех юридических и физических лиц, располагающих доходами, имуществом.

Обязательность. Юридические и физические лица, облагаемые налогами, обязаны уплачивать их в строго указанное сроки, нарушение сроков или отклонение от уплаты карается законом.

Равнонапряженность, т. е. взимание налогов по единым ставкам, независимо от субъектов налогообложения.

Однократность — недопущение того, чтобы с объекта обложения налог взимался более одного раза.

Стабильность. Ставки налоговых платежей и порядок их отчисления не должны часто изменяться.

Простота и доступность для восприятия.

Гибкость. Налоговая система должна стимулировать развитие приоритетных отраслей экономики.

Справедливость.

В теории налогообложения различают принципы горизонтальной и вертикальной справедливости. Первый предполагает, что налогоплательщики, находящиеся в равном экономическом положении, должны уплачивать одинаковые налоги. Второй — то, что налогоплательщики, находящиеся в неравном положении, должны уплачивать неравные налоги. Налоговая система содержит следующие элементы:

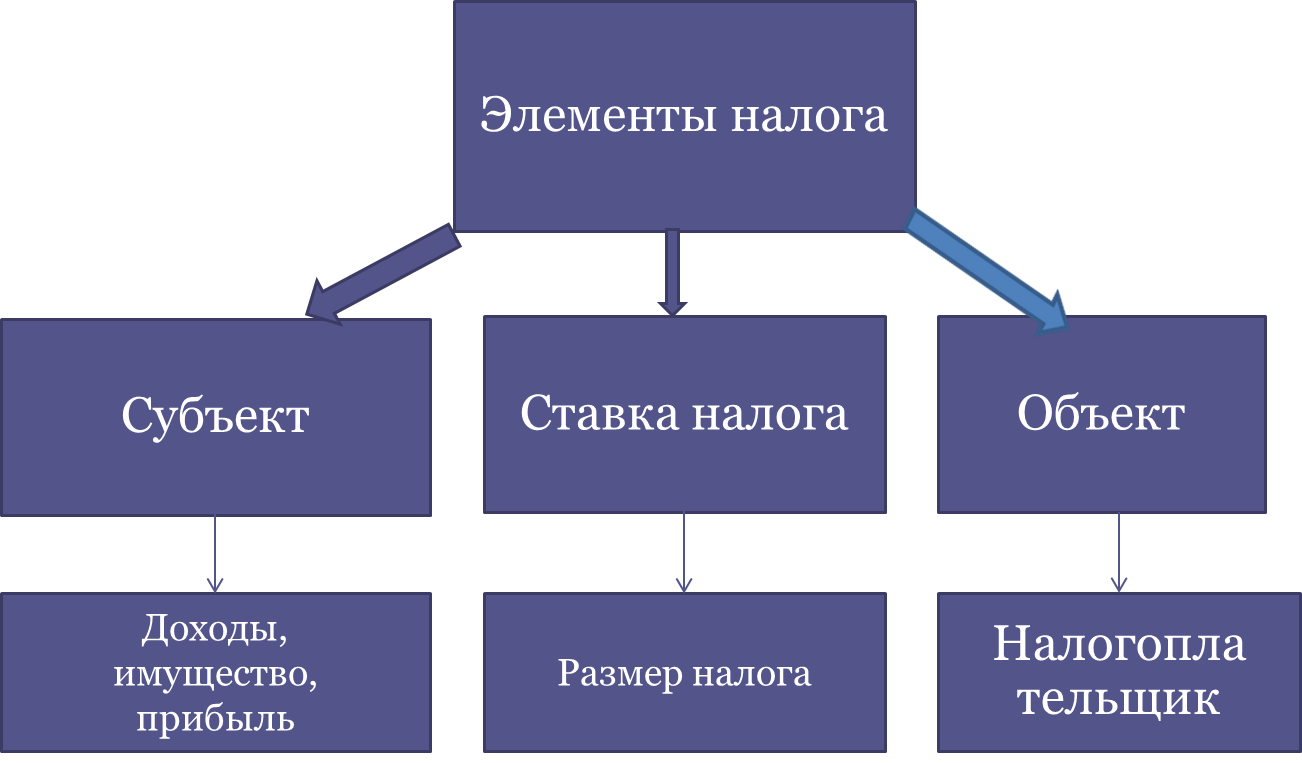

Субъект налога (налогоплательщик) – юридическое или физическое лицо, на которое законодательно возложено обязательство платить налоги.

Носитель налога — лицо, из дохода которого выплачивается налог.

Источник налога — средства, из которых выплачивается налог (прибыль, заработная плата и т. д.).

Единица обложения — единица измерения объекта налогообложения (рубль, гектар и т. д.).

Налоговая ставка — величина налога с единицы обложения.

Налоговые льготы — уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами.

Налоговые платежи — виды и группы налогов.

Налоговая база — сумма, с которой взимается налог.

Налоговое бремя — отношение налоговой суммы к доходу.

К настоящему времени сформировались две основные концепции налогообложения: концепция полученных благ (принцип выгоды) утверждает, что тот, кто получает больше выгод от государства, должен уплачивать и более высокие налоги; концепция платежеспособности утверждает, что размер налогов должен зависеть от получаемого дохода.

4. Выберите в приведённом списке верные суждения о налогах и запишите цифры, под которыми они указаны.Цифры укажите в порядке возрастания.

1) Прямые налоги касаются только доходов физических лиц.

2) Косвенные налоги устанавливаются в виде надбавок к цене товара и услуг.

3) Фискальная функция налогов обеспечивает финансирование государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств.

4) Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

5) Распределительная функция налогов обеспечивает сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов.

Пояснение. Ответ: 234.

Ответ: 234.

1) Прямые налоги касаются только доходов физических лиц. Нет, неверно, юридические лица тоже платят прямые налоги с доходов, например, налог на прибыль организаций.

5) Распределительная функция налогов обеспечивает сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов. Нет, неверно, данная функция называется социально-воспитательная.

5. Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги.

Б) легковой автомобиль

В) заработная плата

Г) земельный участок

Д) Борис Михайлович

1) субъект налога

2) объект налога

3) источник уплаты налога

4) единица налогообложения

Пояснение. Ответ: 42321.

Субъект налогообложения — юридическое или физическое лицо, являющееся плательщиком налога. Существуют определенные механизмы переложения налогового бремени и на других лиц, поэтому специально выделяется такое понятие, как носитель налога. Носитель налога — лицо, которое фактически уплачивает налог. Объекты налогообложения — доход (прибыль), имущество (материальные ресурсы), цена товара или услуги, добавленная стоимость.

Существуют определенные механизмы переложения налогового бремени и на других лиц, поэтому специально выделяется такое понятие, как носитель налога. Носитель налога — лицо, которое фактически уплачивает налог. Объекты налогообложения — доход (прибыль), имущество (материальные ресурсы), цена товара или услуги, добавленная стоимость.

В настоящее время общей чертой большинства налоговых систем является материально-денежный, а не личностный характер объектов налогообложения. Использование в качестве объекта налогообложения физического лица (подушный налог) утратило свое значение, практически этот вид налога нигде не используется. Объект налогообложения не всегда совпадает с источником взимания налога. то есть доходом, из которого выплачивается налог.

А) 1 см рабочего объёма двигателя — единица налогообложения.

Б) легковой автомобиль — объект налога.

В) заработная плата — источник уплаты налога.

Г) земельный участок — объект налога.

Д) Борис Михайлович — субъект налога.

6. Установите соответствие между примерами и видами налогов:

Б) налог на прибыль

В) налог на имущество физических лиц

Г) земельный налог

Д) акцизы

1) прямые налоги

2) косвенные налоги

Пояснение. Ответ: 21112.

Виды налогов (по характеру налогового изъятия): прямой — платят собственники дохода и имущества (подоходный, на имущество, на прибыль), косвенный — платят покупатели (акциз, таможенная пошлина, НДС).

А) налог на добавленную стоимость — косвенные налоги.

Б) налог на прибыль — прямые налоги.

В) налог на имущество физических лиц — прямые налоги.

Г) земельный налог — прямые налоги.

Д) акцизы — косвенные налоги.

7. Установите соответствие между примерами и видами налогов и сборов в РФ

Б) акцизы

В) транспортный налог

Г) государственная пошлина

Д) земельный налог

1) региональные

2) местные

3) федеральные

Ответ: Ответ: 33132.

А) налог на доходы физических лиц — федеральные.

Б) акцизы — федеральные.

В) транспортный налог — региональные.

Г) государственная пошлина — федеральные.

Д) земельный налог — местные.

8. Установите соответствие между примерами и видами налогов:

Установите соответствие между примерами и видами налогов:

Б) имущественный налог

В) транспортный налог

Г) налог на прибыль предприятия

Д) таможенные пошлины

1) прямой

2) косвенный

Пояснение. Ответ: 21112.

А) налог на добавленную стоимость — косвенный.

Б) имущественный налог — прямой.

В) транспортный налог — прямой.

Г) налог на прибыль предприятия — прямой.

Д) таможенные пошлины — косвенный.

9. Установите соответствие между объектами налогообложения и видами налогов.

Б) земля

В) имущество организаций

Г) добыча полезных ископаемых

Д) имущество физических лиц

1) федеральные

2) региональные

3) местные

Пояснение. Ответ: 13213.

Ответ: 13213.

10. Установите соответствие между примерами и видами налогов:

Б) транспортный налог

В) налог на имущество организаций

Г) налог на добавленную стоимость

Д) акцизный сбор

1) прямой

2) косвенный

Пояснение. Ответ: 11122

11. Установите соответствие между примерами и видами налогов:

Б) транспортный налог

В) налог на добавленную стоимость

Г) акцизный сбор

Д) налог на добычу полезных ископаемых

1) прямые налоги

2) косвенные налоги

Ответ: 11221

12. Установите соответствие между примерами и видами налогов и сборов

И СБОРОВ В РФ

А) налог на имущество организаций

Б) водный налог

В) транспортный налог

Г) торговый сбор

Д) акциз

1) региональные

2) местные

3) федеральные

Ответ:13123.

13. Установите соответствие между целями налогообложения и функциями налогов.

А) обеспечение развития научно-технического прогрессаБ) снижение безработицы

В) обеспечение финансирования государственных расходов

Г) сглаживание социального неравенства в обществе

Д) снижение различий в уровне жизни в разных регионах страны

1) фискальная

2) распределительная

3) стимулирующая

Пояснение. Правильный ответ: 33122

НАЛОГИ

1. Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны.

1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода.

2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких.

3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога.

4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами.

5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков.

2. Выберите верные суждения о налогах и налогообложении и запишите цифры, под которыми они указаны.

1) При пропорциональной системе налогообложения ставки увеличиваются при возрастании объекта налога.

2) Налоги — обязательные платежи физических и юридических лиц в пользу государства в порядке и на условиях, определённых законодательством.

3) Налоги устанавливаются законом и обязательны к уплате.

4) Фискальная функция налогов проявляется в наполнении государственного бюджета и финансировании расходов государства.

5) К прямым налогам относят налог на добавленную стоимость.

3. Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика.

4. Выберите в приведённом списке верные суждения о налогах

1) Прямые налоги касаются только доходов физических лиц.

2) Косвенные налоги устанавливаются в виде надбавок к цене товара и услуг.

3) Фискальная функция налогов обеспечивает финансирование государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств.

4) Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

5) Распределительная функция налогов обеспечивает сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов.

5. Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги.

Б) легковой автомобиль

В) заработная плата

Г) земельный участок

Д) Борис Михайлович

1) субъект налога

2) объект налога

3) источник уплаты налога

4) единица налогообложения

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

6. Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.Б) налог на прибыль

В) налог на имущество физических лиц

Г) земельный налог

Д) акцизы

1) прямые налоги

2) косвенные налоги

7. Установите соответствие между примерами и видами налогов и сборов в РФ

Б) акцизы

В) транспортный налог

Г) государственная пошлина

Д) земельный налог

1) региональные

2) местные

3) федеральные

8. Установите соответствие между примерами и видами налогов:

Б) имущественный налог

В) транспортный налог

Г) налог на прибыль предприятия

Д) таможенные пошлины

1) прямой

2) косвенный

9. Установите соответствие между объектами налогообложения и видами налогов.

Установите соответствие между объектами налогообложения и видами налогов.

Б) земля

В) имущество организаций

Г) добыча полезных ископаемых

Д) имущество физических лиц

1) федеральные

2) региональные

3) местные

10.Установите соответствие между примерами и видами налогов:

Б) транспортный налог

В) налог на имущество организаций

Г) налог на добавленную стоимость

Д) акцизный сбор

1) прямой

2) косвенный

11. Установите соответствие между примерами и видами налогов:

Б) транспортный налог

В) налог на добавленную стоимость

Г) акцизный сбор

Д) налог на добычу полезных ископаемых

1) прямые налоги

2) косвенные налоги

12. Установите соответствие между примерами и видами налогов и сборов

Установите соответствие между примерами и видами налогов и сборов

Б) водный налог

В) транспортный налог

Г) торговый сбор

Д) акциз

1) региональные

2) местные

3) федеральные

13. Установите соответствие между целями налогообложения и функциями налогов.

А) обеспечение развития научно-технического прогрессаБ) снижение безработицы

В) обеспечение финансирования государственных расходов

Г) сглаживание социального неравенства в обществе

Д) снижение различий в уровне жизни в разных регионах страны

1) фискальная

2) распределительная

3) стимулирующая

Минфин России :: Документы :: Форма заявления к приложению

______________________________________ ___________________ _____________

Ф. И.О. руководителя организации-покупателя подпись дата М.П.

И.О. руководителя организации-покупателя подпись дата М.П.

(индивидуального предпринимателя — покупателя)

_________________________________ ________________ _________

Ф.И.О. главного бухгалтера подпись дата

* коды ТН ВЭД заполняются в обязательном порядке по товарам, по которым применяется пониженная ставка налога

** указывается стоимость работ (услуг) при переработке товаров

Отметка о регистрации заявления Отметка налогового органа об уплате косвенных налогов по месту постановки на учет покупателя в налоговом органе по месту постановки (производится в течение десяти рабочих дней с даты подачи декларации с приложением к ней

на учет покупателя установленных п. 6 Положения иных документов ***)

6 Положения иных документов ***)

НДС в сумме ____________ уплачен

Акциз в сумме____________уплачен

№ Число Месяц Год ________________ ____________ ________ ____________

Ф.И.О. инспектора должность подпись дата

Руководитель (заместитель руководителя)

________________________________ ________ ____________ М.П.

наименование налогового органа подпись дата

***В случае установления налоговым органом несоответствия заполненных налогоплательщиком реквизитов заявления требованиям Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Республикой Беларусь и Российской Федерации налоговый орган производит отметку об уплате косвенных налогов после устранения выявленных несоответствий.

Заявление состоит из двух частей, верхнюю часть (до черты) заполняет налогоплательщик, вторую (нижнюю) — налоговый орган. Первый экземпляр остается в налоговом органе страны импортера, второй и третий экземпляры с отметкой налогового органа возвращаются налогоплательщику – импортеру. Третий экземпляр направляется налогоплательщиком – импортером налогоплательщику – поставщику.

В строках «продавец»/«покупатель» для налогоплательщиков, зарегистрированных в Республике Беларусь, указывается УНП, для налогоплательщиков, зарегистрированных в Российской Федерации, ИНН и КПП.

В строке «№ контракта (договора)» и «дата контракта (договора)», а также «№ спецификации» и «дата спецификации» (при ее наличии) заполняются соответствующие реквизиты из контракта (договора), спецификации.

В графе 1 указывается наименование ввозимого товара. В случаях необходимости указания большого перечня товаров, допускается вместо перечня наименований конкретных товаров, указание общего вида этих товаров (например, мебель, вместо столы письменные, кровати, парикмахерские кресла) в одной строке заявления и указание по соответствующим графам этой строки заявления сведений по всем товарам, отнесенным к указанному виду товаров. В отношении товаров, по которым согласно законодательству применяется пониженная ставка налога на добавленную стоимость 10 процентов, указанное допускается только в случае, если товары имеют одинаковый код ТН ВЭД.

В отношении товаров, по которым согласно законодательству применяется пониженная ставка налога на добавленную стоимость 10 процентов, указанное допускается только в случае, если товары имеют одинаковый код ТН ВЭД.

В графе 2 код ТН ВЭД указывается в обязательном порядке по товарам, по которым согласно законодательству применяется пониженная ставка налога на добавленную стоимость 10 процентов.

В графе 3 указывается единица измерения товара.

В графе 4 указывается количество в единицах измерения, предусмотренных в графе 3.

В графе 5 указывается код валюты на основании товаросопроводительных документов (счетов-фактур).

В графе 6 указывается стоимость товара из товаросопроводительных документов (счетов-фактур).

При ввозе товаров, вывезенных из одного государства одной Стороны для переработки в государстве другой Стороны, в графе 6 отражается стоимость работ (услуг) по переработке товаров.

В графе 7 указываются принимаемые для определения налоговой базы дополнительные расходы. Сумма расходов отражается на дату принятия товара на учет в валюте, применяемой для заполнения графы «Налоговая база». К таким расходам относятся:

Сумма расходов отражается на дату принятия товара на учет в валюте, применяемой для заполнения графы «Налоговая база». К таким расходам относятся:

а) расходы по доставке товара, в том числе расходы на транспортировку, погрузку, выгрузку, перегрузку, перевалку, и экспедирование товаров;

б) страховая сумма;

в) стоимость контейнеров и (или) другой многооборотной тары, не подлежащей возврату, если они рассматриваются как единое целое с оцениваемыми товарами:

г) стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке.

В графе 8 указывается серия, номер и дата товаротранспортного документа с указанием по видам товаров.

В графе 9 при перемещении товаров из Российской Федерации указывается номер и дата счета-фактуры.

В графе 10 указывается дата принятия налогоплательщиком на учет ввезенного товара на основании товаросопроводительных документов, счетов-фактур.

В графах 11-12 налоговая база определяется путем суммирования графы «Стоимость товара» и графы «Расходы, принимаемые для определения налоговой базы». Если действующим законодательством предусмотрена льгота по косвенным налогам при ввозе товаров, в графах 11-12 проставляется прочерк.

Если действующим законодательством предусмотрена льгота по косвенным налогам при ввозе товаров, в графах 11-12 проставляется прочерк.

В графах 13-14 указывается ставка налога. Если законодательством предусмотрена льгота по косвенным налогам при ввозе товаров, в графах проставляется слово «льгота». В графе 14 ставки акцизов указываются в абсолютных величинах либо в процентах (в зависимости от установленных национальным законодательством).

В графах 15-16 указывается сумма уплаченных налогов. Если законодательством предусмотрена льгота по косвенным налогом при ввозе товаров, в графах проставляется прочерк.

Налоговый орган в течение десяти рабочих дней производит отметку в случае уплаты налогоплательщиком в полном объеме косвенных налогов и соответствия сведений, указанных налогоплательщиком в заявлении, требованиям, предъявляемым п.2 и п.6 раздела 1 Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Республикой Беларусь и Российской Федерации.

Налогообложение. Что такое косвенные налоги

Понятие налога. Под налогом законодатель понимает обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 НК РФ). Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав (п. 3 ст. 3 НК РФ).

Классификация налогов на прямые и косвенные

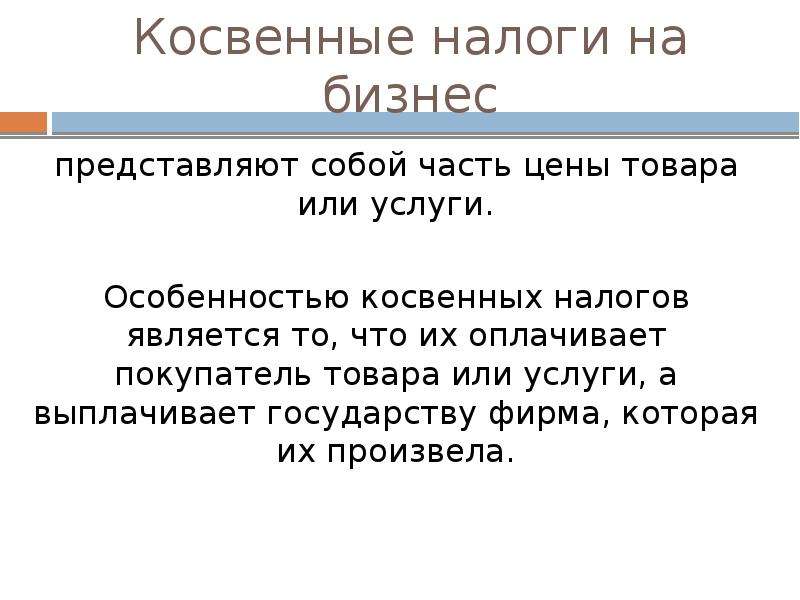

В Российской Федерации устанавливаются федеральные, региональные и местные налоги (ст. 12 НК РФ). Наиболее известной теоретической классификацией налогов является их подразделение на прямые и косвенные. Если уплата прямых налогов ложится на плечи юридических налогоплательщиков (по крайней мере, юридически), то уплата косвенных налогов по факту ложится на плечи потребителей (покупателей товаров, работ, услуг).

«К прямым налогам стали относить те, которые по замыслу нормотворца должны лечь на плательщика и не влиять на цену товара или услуги. Косвенные налоги должны перелагаться плательщиком на другое лицо». Переложение – один из признаков косвенного налога.

Другим признаком косвенного налога является наличие носителя налога (третье лицо, не участвующее в налоговых правоотношениях). Объясним суть вышеуказанных положений на примере НДС.

Налог на добавленную стоимость (Глава 21 НК РФ) – косвенный налог, налог на потребление. Налогоплательщиками НДС являются организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле (п. 1 ст. 143 НК РФ).

Объектом налогообложения НДС (т.е. юридическим фактом, с наступлением которого связано возникновение обязанности по уплате налога) для указанных выше субъектов является:

- реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (п. 1 ст. 146 НК РФ).

Плательщики НДС обязаны исчислять НДС (рассчитывать), уплачивать его в бюджет, выставлять счета-фактуры покупателям, оформлять хозяйственные операции первичными документами и др. (см. конкретные нормы Главы 21 НК РФ).

В то же время, налоговая база (денежное выражение объекта обложения) при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с настоящей главой в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг). При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами (п. 2 ст. 153 НК РФ).

По общему правилу, налоговая база по НДС определяется как стоимость товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (п. 1 ст. 154 НК РФ). Чтобы рассчитать сумму налога, надо умножить налоговую базу на соответствующую ставку НДС, установленную Главой 21 НК РФ.

Налогоплательщик-продавец дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога. В расчетных документах сумма НДС должна быть выделена отдельной строкой (п. 1, 4 ст. 168 НК РФ).

Как следует из ст. 173 и 174 НК РФ, именно налогоплательщик обязан исчислить и уплатить сумму налога в бюджет. Но мы видим, что сумма налога фактически подлежит оплате покупателем товаров (работ, услуг), помимо уплачиваемой продавцу цены.

Не останавливаясь на деталях исчисления и уплаты НДС, мы увидели, что налог «перелагается» на его «носителя», т.е. субъекта, который его фактически уплачивает. В этом и состоит природа косвенного налога. Стоит заметить, что аналогичный механизм свойственен и другим косвенным налогам (например, акцизам – ст. 198 НК РФ). Косвенные налоги на сегодняшний день являются одним из самых доходных налоговых источников пополнения бюджета в нашей стране.

Определение и роль косвенных налогов

16-я поправка ввела подоходный налог с населения, который люди привыкли платить каждый год. Хотя люди понимают, что они платят подоходный налог напрямую федеральному правительству, они могут не осознавать, что они также платят косвенно налоги, когда идут за покупками своих любимых потребительских товаров.

Косвенные налоги взимаются с различных товаров, которые люди покупают и за которые платят каждый день.Эти налоги также играют важную роль в современной экономике.

Что такое косвенные налоги?

Косвенные налоги — это налоги, которые добавляются к окончательной цене товаров или услуг. Они создаются и реализуются правительством муниципалитета, округа, штата или федерального правительства. Эти государственные учреждения регулярно принимают решение о повышении, понижении или отмене этих налогов.Косвенные налоги также иногда называют налогами на грех или расходы. Они добавляются к окончательной стоимости различных продуктов и услуг, которые люди покупают каждый день.

Примеры косвенных налогов

Косвенный налог может быть добавлен к ассортименту товаров и услуг, доступных потребителям сегодня. Некоторые общие примеры товаров или услуг, облагаемых косвенными налогами, включают:- Топливо

- Сигареты

- Боеприпасы к огнестрельному оружию

- Ликер

- Импорт или таможня

Назначение косвенных налогов

Люди могут задаться вопросом, почему они должны платить дополнительные деньги сверх покупной цены за обычные товары или услуги. Они могут считать дополнительные расходы несправедливыми или необоснованными.Однако косвенные налоги взимаются по разным причинам. В некоторых штатах, например, вводятся косвенные налоги на такие продукты, как спиртные напитки и сигареты, чтобы собрать деньги на проекты общественного обслуживания, такие как улучшение дорог или строительство мостов.

Правительства также вводят косвенные налоги для контроля за тем, кто покупает определенные товары, а также для того, чтобы отговорить молодых потребителей от покупки таких товаров, как сигареты, пиво и боеприпасы. Законодатели считают, что, добавляя этот налог, они делают товары менее привлекательными для населения. Теоретически люди будут вынуждены пересмотреть свое решение курить, пить или пользоваться другими услугами и товарами, облагаемыми налогом.

Споры относительно косвенных налогов

Это теоретическое пересмотрение стоит за одной из многочисленных причин, по которым косвенные налоги сегодня вызывают споры.Критики налогов утверждают, что население не должно быть ограничено таким образом, когда речь идет о том, что они могут или должны иметь возможность покупать на свободном рынке. Продолжаются споры о том, ограничивают ли косвенные налоги свободу потребителей принимать собственные решения о покупке.

Точно так же экономисты утверждают, что косвенные налоги создают нестабильность на рынке и вызывают ненужные колебания цен. Возможность людей свободно покупать продукты и услуги помогает поддерживать экономику и поддерживать ее стабильность.

Когда дополнительные налоги добавляются к вещам, которые люди хотят или должны купить, они могут полностью отказаться от покупки этих предметов. Когда люди перестают покупать, может пострадать экономика, могут вырасти цены на потребительские товары, а компании могут начать увольнять рабочих. Таким образом, критики утверждают, что косвенным налогам сегодня нет места на рынке и их следует полностью отменить.

Люди понимают, что они должны ежегодно платить налог на прибыль правительству. Однако они могут не знать, что косвенно платят другие налоги при покупке топлива, сигарет или импортных товаров.Несмотря на это, косвенные налоги по-прежнему широко распространены на сегодняшнем рынке.

Косвенный налог — BDO

По мере того, как правительства во всем мире стремятся получить дополнительные доходы для покрытия дефицита, многие правительства отказались от корпоративных налогов, налогов на прибыль и налога на заработную плату. Вместо этого они получают доход за счет «косвенных налогов», таких как налог на добавленную стоимость (НДС), налог на товары и услуги (GST), налоги с продаж и местные налоги, таможенные и акцизные сборы и т. Д. Доказательством этой тенденции является введение GST в Малайзии в 2015 году, а также запланированное введение GST в Индии в 2017 году и НДС в странах Персидского залива.

Введение новых режимов косвенного налогообложения и изменения существующих режимов могут создать серьезные проблемы для большинства предприятий. Хотя некоторые косвенные налоги не являются конечными расходами для многих клиентов, соблюдение требований может быть сложным и может повлиять на денежный поток. Наша команда по оказанию услуг по косвенному налогообложению обладает глубокими знаниями о косвенных налогах в 162 странах и территориях нашей глобальной организации. Наша команда по косвенному налогообложению регулярно встречается, и наша корпоративная культура сотрудничества означает, что мы используем наши коллективные знания во всех сферах деятельности.

Наши специалисты по налогообложению могут помочь вам справиться с бременем соблюдения требований по косвенному налогообложению, а мы поможем вам разработать стратегии, обеспечивающие эффективный подход к различным проблемам, создаваемым косвенными налогами. Мы предлагаем комплексный подход, который поможет вам управлять проблемами косвенного налогообложения в разных юрисдикциях. И вы получите практическое участие наших самых опытных профессионалов — людей, которые гордятся исключительным обслуживанием клиентов.

Наши услуги, связанные с косвенными налогами, включают:

- Консультации по минимизации проблем с денежным потоком НДС / GST и вероятности применения пени или пени за несоблюдение

- Разработка и внедрение соответствующих стратегий косвенного налогообложения

- Консультации о последствиях косвенных налогов на операции с недвижимостью

- Помощь во внедрении эффективных процессов, позволяющих избежать затрат на таможенные пошлины и проблем с движением денежных средств

- Обучение персонала по конкретным вопросам, связанным с косвенным налогом

- Подготовка требований о списании «безнадежных долгов» для возмещения излишне уплаченного НДС в случае несостоятельности

- Подготовка технических налоговых деклараций в налоговые органы по вопросам косвенного налогообложения

- Взаимодействие с налоговыми органами от вашего имени при проведении косвенной налоговой проверки

Чтобы поговорить со своим местным экспертом по косвенным налогам BDO, посетите веб-сайт BDO для вашей страны.

Косвенный налог в Индии — HDFC Life

17 февраля 2017 г. 1609Косвенное налогообложение в Индии не взимается напрямую с налогоплательщиков. Другими словами, бремя такого налога перекладывается на кого-то другого.

Что такое косвенный налог?Как следует из названия, косвенный налог не взимается напрямую с налогоплательщиков. Этот налог часто взимается с товаров и услуг, что приводит к их более высокой цене. Несколько примеров косвенных налогов в Индии включают налог на услуги, центральный акциз и таможенный сбор, а также налог на добавленную стоимость (НДС).

Каковы общие виды косвенных налогов в Индии?Вот семь обычно взимаемых косвенных налогов в Индии:

Каковы преимущества косвенных налогов? Каковы недостатки прямых налогов?- Налог на услуги Этот налог взимается с юридических лиц за оказание таких услуг, как консалтинговые, юридические и другие подобные услуги. Этот налог взимается с получателей услуг и уплачивается центральному правительству.С 1 июня 2016 года налог на услуги составлял 14%, при этом ставка Swacch Bharat Cess (0,5%) и Krishi Kalyan Cess (0,5%) повышалась до 15%. Мелкие поставщики услуг с доходом менее 10 лакхов в год освобождаются от уплаты этого налога.

- Акциз Эта пошлина распространяется на все товары, производимые в Индии. Этот косвенный налог уплачивается производителями и часто перекладывается на клиентов. Этот косвенный налог в Индии взимается центральным правительством и действует в соответствии с положениями Закона о центральных акцизах 1944 года.

- НДС Налог на добавленную стоимость (НДС) взимается с продажи движимого имущества в стране. НДС взимается на всех этапах канала производства и сбыта, включая пример добавления стоимости. Этот налог взимается правительствами штатов согласно записи 54 Государственного списка.

- Таможенная пошлина Это один из тех косвенных налогов, которые применяются при ввозе в страну импортных товаров. В некоторых случаях эта пошлина может взиматься и с экспортируемых товаров.Закон о таможне 1962 года предусматривает правила взимания и взимания этой пошлины, процедур импорта и экспорта, штрафов, запретов и правонарушений.

- Налог на операции с ценными бумагами (STT) Этот косвенный налог взимается, когда акции продаются или покупаются на любой индийской фондовой бирже. STT был введен в 2004 году и применим к акциям, паевым инвестиционным фондам, фьючерсным сделкам и сделкам с опционами. STT был введен для снижения краткосрочного налога на прирост капитала и отмены налога на долгосрочный прирост капитала.

- Госпошлина Это косвенный налог, взимаемый правительствами штатов при передаче недвижимого имущества в пределах их юрисдикции. Кроме того, гербовый сбор обязателен для всех типов юридических документов. Его ставки варьируются от штата к штату.

- Налог на развлечения Правительства штатов взимают такой налог с каждой транзакции, связанной с развлечениями. Некоторыми примерами являются билеты в кино, аркады видеоигр, сценические шоу, выставки, парки развлечений и спортивные мероприятия.

- Четыре преимущества косвенных налогов по сравнению с прямыми налогами:

- Вклад бедных Бедные люди освобождены от косвенных налогов, и это единственный способ добраться до этой части общества. Это соответствует основному принципу, согласно которому каждый человек платит за рост страны через правительства штатов.

- Удобный Налогоплательщики не обременены косвенными налогами, поскольку они уплачиваются только при совершении покупок.Кроме того, это удобно для государственных органов, поскольку налоги взимаются непосредственно на заводах или в портах, что экономит время и силы.

- Простая инкассация Сбор всех этих налогов происходит автоматически при продаже и покупке товаров и услуг. Это помогает властям легко собирать налоги и снижает вероятность уклонения от уплаты налогов.

- Справедливый Косвенный налог напрямую связан с ценами на товары и услуги.Поэтому богатые люди, покупающие предметы роскоши, платят более высокие налоги, и наоборот.

- Три недостатка прямых налогов:

- Регрессивный Не все налоги справедливы. Некоторые налоги, такие как налог на соль, являются регрессивными, поскольку сумма налога взимается независимо от экономического статуса покупателя.

- Неопределенно Определенную определенность имеют только налоги на необходимые товары и услуги.Налоги, взимаемые с товаров и услуг, имеющих эластичный спрос, непредсказуемы и могут не приносить властям огромных доходов.

- Не подходит для промышленности Когда сырье облагается налогом, это наносит ущерб производителям, использующим его, что делает его недружелюбным. Кроме того, это увеличивает стоимость производства, что приводит к повышению цен на товары.

- Поскольку в Индии существует множество косвенных налогов, покупатели платят более высокие цены за товары и услуги.Правительство предлагает объединить различные налоги в единый налог, известный как налог на товары и услуги (GST). Ожидается, что объединение различных налогов улучшит управление и снизит сложность соблюдения множества правил и положений.

Чтобы узнать больше о таблицах подоходного налога AY 18-19, щелкните здесь.

Рассчитайте подоходный налог

9: Косвенные налоги | Treasury.gov.au

9: Косвенные налоги | Казначейство.gov.au Перейти к основному содержаниюДиаграмма 9.1 Поступления от косвенных налогов в Австралии, 2013-14

Примечание. Без НДС. Другие косвенные налоги включают сборы за перевозку пассажиров, лицензионные сборы на вещание, механизм ценообразования за выбросы углерода и ряд других сборов, штрафов и сборов. Источник: Правительство Австралии, 2014 г., Окончательный результат бюджета на 2013-14 гг. , Правительство Австралии, Канберра. На этой диаграмме показана структура доходов правительства Австралии от косвенных налогов в 2013–2014 годах. В том году косвенные налоги правительства Австралии, кроме налога на товары и услуги, собрали 46,7 миллиарда долларов. Наибольший вклад в поступления от косвенных налогов (кроме GST) внесли акцизы на топливо и таможенные пошлины в размере 18,3 миллиарда долларов, табачный акциз и таможенная пошлина в размере 8,5 миллиарда долларов, а также акцизы на алкоголь и таможенные пошлины и уравнительный налог на вино в размере 5,9 миллиарда долларов.

| Арт. | млрд долл. США |

|---|---|

| Акциз на топливо и таможенная пошлина | 18.3 |

| Акциз и таможенная пошлина на табак | 8,5 |

| Акциз на алкоголь, таможенная пошлина на алкоголь и уравнительный налог на вино | 5,9 |

| Налог на автомобили класса люкс | 0,5 |

| Сельскохозяйственные сборы | 0,5 |

| Прочие таможенные пошлины | 3,0 |

| Прочие косвенные налоги | 10,0 |

| Косвенное налогообложение (искл.GST) | 46,7 |

| GST | 55,5 |

| Итого косвенное налогообложение | 102,2 |

| Итого налогообложение | 351,1 |

Таблица 9.2 Налог на алкоголь, уплаченный за стандартный напиток, август 2014 г.

Источник: оценки Казначейства. Эта диаграмма иллюстрирует налогообложение без НДС различных видов алкоголя на стандартную порцию алкоголя.Размер налога на стандартную порцию алкоголя сильно различается для разных видов алкоголя. Бочка вина за 13 долларов и разливное пиво с низким содержанием алкоголя имеют самые низкие ставки налога без налога на товары и услуги: 0,05 и 0,06 доллара за стандартный напиток соответственно. Нетрадиционные сидры, готовые к употреблению напитки и крепкие спиртные напитки имеют самые высокие ставки, каждый из которых облагается налогом без НДС в размере 1,01 доллара США за стандартный напиток.

| Тип спирта | Налог без НДС |

|---|---|

| Бочковое вино (стоимость 13 долларов) | 0 руб.05 |

| Разливное пиво с низким содержанием алкоголя | 0,06 доллара США |

| Разливное пиво средней крепости | $ 0,22 |

| Бутылочное вино (стоимость 15 долларов) | 0,28 долл. США |

| Пакетированное слабоалкогольное пиво | 0,29 долл. США |

| Разливное пиво — полная крепость | 0,32 долл. США |

| Сидр традиционный | 0,47 долл. США |

| Пакетированное пиво полной крепости | 0 руб.45 |

| Бренди | $ 0,94 |

| Бутылочное вино (стоимость 50 долларов) | $ 0,94 |

| Духи | 1,01 долл. США |

| Готовый напиток | 1,01 долл. США |

| Сидр — нетрадиционный | 1,01 долл. США |

| Спирт% | Цена ($) | Емкость бутылки (л) | |

|---|---|---|---|

| Разливное пиво низкой крепости | 2.7 | н / д | н / д |

| Разливное пиво средней крепости | 3,5 | н / д | н / д |

| Разливное пиво — полная крепость | 4,6 | н / д | н / д |

| Пиво фасованное малой крепости | 2,7 | н / д | н / д |

| Пакетированное пиво полной крепости | 4,6 | н / д | н / д |

| Духи | 40 | н / д | н / д |

| RTD | 5 | н / д | н / д |

| Бренди | 37 | н / д | н / д |

| Сидр (нетрадиционный) | 5 | н / д | н / д |

| Вино бутылка 15 $ | 13 | 15 | 0.75 |

| Бочковое вино | 13 | 13 | 4 |

| Вино бутылка 50 $ | 13 | 50 | 0,75 |

| Сидр (традиционный) | 5 | 4,5 | 0,35 |

Какие бывают виды прямого и косвенного налога?

Бенджамин Франклин однажды сказал: «В жизни есть две вещи: смерть и налоги.«Эта сумма, которая вычитается из вашей зарплаты, поддерживает работу правительства и его служб, и это обязательный взнос, вносимый каждым юридическим лицом и организацией. Налоги являются важным элементом содействия экономическому развитию и росту нации.Налоговая структура в Индии — трехуровневая, которая включает центральное правительство, правительства штатов и местные органы власти.

Существуют отдельные налоги, применимые к физическим лицам и организациям в рамках индийской налоговой системы.Тем не менее, в Индии существуют 2 основные категории налогов: прямой налог и косвенный налог.

Платить налоги и узнавать о них может быть непросто. Это краткое руководство поможет вам понять основы и немного упростит понимание

Что такое прямые налоги?

Как следует из названия, прямые налоги взимаются непосредственно с налогоплательщиков. Это тип налога, в котором влияние и масштабы налога относятся к одной и той же категории.

Прямые налоги работают по принципу платежеспособности, другими словами, как процент от дохода налогоплательщика.Этот денежный принцип гласит, что люди, которые имеют большие источники дохода или зарабатывают более высокие доходы, должны платить более высокие налоги. Таким образом сохраняется справедливое распределение богатства.

Прямые налоги в Индии контролируются Центральным советом по прямым налогам (CBDT), который был сформирован в результате Закона о центральном налоговом совете 1924 года.

Какие виды прямых налогов существуют в Индии?

Существует два основных типа прямого налога , а именно:

Подоходный налог

Взимаемый в соответствии с Законом о подоходном налоге 1961 года, подоходный налог — это базовый налог, уплачиваемый физическим лицом на основе налогооблагаемого дохода в любом учитывая финансовый год.

Ставка налога определяется в соответствии с соответствующими таблицами налогов для данного финансового года. Под налогооблагаемым доходом понимается общий доход за вычетом применимых налоговых вычетов и льгот. К физическим лицам в данном случае также относятся индусские неделимые семьи (HUF), компании, фирмы, кооперативы и трасты.

Корпоративный налог

Компании, как частные, так и государственные, зарегистрированные в Индии в соответствии с Законом о компаниях 1956 года, обязаны платить корпоративный налог. Корпоративный налог — это сумма, уплачиваемая с дохода, полученного ими в конкретном финансовом году.

Доплата в размере 5% взимается, если чистый доход находится в диапазоне от 1 крор до 10 крор. Если чистая прибыль превышает 10 кр., Применяется надбавка в размере 10%.

В случае иностранных компаний роялти или сборы, полученные ими в заранее определенные сроки, облагаются налогом по ставке 50%. Налог в размере 40% применяется к любому другому доходу. Надбавка в размере 2% взимается, если чистая прибыль находится в диапазоне от 1 до 10 рупий. Если чистая прибыль превышает 10 кр., Надбавка увеличивается до 5%.

Учебный сбор в размере 3% взимается с суммы подоходного налога и доплаты независимо от уровня чистого дохода. Маржинальные льготы предоставляются как местным, так и иностранным компаниям в случае, если чистая прибыль превышает 1 кр. И 10 кр.

Что такое косвенные налоги?

Налоги, взимаемые с товаров и услуг, называются косвенными налогами. Это тип налога, при котором налогообложение и влияние налогообложения не относятся к одному и тому же субъекту. В случае косвенного налога налоговое бремя может быть переложено налогоплательщиком на другое юридическое или физическое лицо.

Косвенный налог обычно взимается с поставщиков или производителей, которые передают его конечному потребителю. Налогами облагаются производство, продажа, импорт и даже покупка товаров и услуг. Применяемый косвенный налог может увеличить цену на продукцию. Попытка понять типы и положения Косвенных налогов в Индии может быть сложной и обременительной.

Косвенные налоги были упрощены после введения единого налога на товары и услуги (GST).

К видам косвенных налогов относятся:

- Налог на товары и услуги (GST)

До введения налога на товары и услуги структура косвенных налоговых сборов в Индии была неэффективной и сложной, загроможденной различными сборами на разных этапах.

GST включает следующие косвенные налоги:

- НДС, налог на услуги

- Акцизный сбор

- Дополнительная таможенная пошлина

- Таможенный сбор

- Налог на развлечения

- Октябрь

- Налог на роскошь

- Центральный налог с продаж

В соответствии с режимом GST налог взимается в каждой точке продажи.В случае продаж внутри штата взимается центральный налог на товары и услуги и государственный налог на товары и услуги. В случае межгосударственных продаж взимается интегрированный налог на товары и услуги.

Таможенная пошлина определяется Законом о таможне 1962 года и позволяет правительству взимать пошлину с экспорта и импорта, запрещать экспорт и импорт товаров, предписывать процедуры импорта и экспорта, а также определять правонарушения, штрафы, начисления и т. Д.

Таможенная пошлина- связанные с этим вопросы входят в компетенцию Центрального акцизного и таможенного управления (CBEC). CBEC, в свою очередь, является подразделением Департамента доходов Министерства финансов.CBEC также формулирует политику, касающуюся сбора или взимания таможенных пошлин, уклонения от уплаты таможенных пошлин, предотвращения контрабанды и административных решений, касающихся таможенных формирований.

В чем разница между прямым и косвенным налогом?

Если различие между типами налогов все еще неясно, упрощенная таблица ниже дает более ясное представление о применении и стоимости обоих типов налогов:

| Прямой налог | Косвенный налог |

Он взимается с доходов и проведенной деятельности. | Он взимается с товаров или услуг. |

| Он оплачивается непосредственно заинтересованным лицом, т. Е. Налоговое бремя не может быть перенесено. | Бремя налога перекладывается на конечного потребителя товаров или услуг. |

Выплачивается после того, как доход попадает в руки налогоплательщика. | Он выплачивается до того, как товары или услуги достигнут налогоплательщика. |

| Сбор налогов может быть неудобным, изнурительным, и его можно избежать при отсутствии надлежащего администрирования. | Сбор налогов относительно проще и упорядочен благодаря этому процессу. |

Прямые налоги могут помочь обуздать инфляцию. | Косвенные налоги могут привести к инфляции. |

Заключительные слова

Прямо или косвенно вы не можете избежать налоговых обязательств. Из всех видов налогов подоходный налог, похоже, потребляет большую часть ваших с трудом заработанных денег. К счастью, Закон о подоходном налоге представляет собой доктрину с предписанными способами экономии налога на определенные расходы, чтобы это не было слишком тяжелым для вашего кармана. Вы можете узнать больше о стратегиях экономии налогов здесь.

Прямые и косвенные налоги | Энциклопедия.com

Конституция накладывает два основных ограничения на федеральные полномочия по налогообложению. Прямые налоги могут взиматься только в том случае, если они распределяются между штатами в соответствии с численностью населения. Все остальные налоги (косвенные налоги) должны быть единообразными для США.

Требование о распределении прямых налогов, по-видимому, было включено, потому что южные штаты опасались, что они будут нести чрезмерное бремя земли и рабов — страх, продемонстрированный тем фактом, что (до четырнадцатой поправки) только три пятых рабов учитывались в численность населения.Однако никто из участников Конвенции, похоже, не дал четкой ясности в отношении того, какой именно прямой налог должен был быть распределен.

Вопрос впервые дошел до Верховного суда по делу Хилтон против Соединенных Штатов (1796 г.). Обязанность, возложенная на вагоны, была оспорена как прямой налог. Суд указал на трудности с прямыми налогами, в частности на тот факт, что, хотя общая сумма, выделенная каждому штату, относилась к населению этого штата, индивидуальные налогоплательщики (в данном случае владельцы вагонов) будут платить совершенно разные суммы, в зависимости не только от от населения, но также от относительной численности облагаемых налогом субъектов в пределах государства.Суд выразил сомнение в том, что любые налоги, кроме подушного налога или налога на стоимость земли, можно назвать прямыми налогами. В течение следующего столетия этот вопрос возникал редко, поскольку Конгресс взимал очень мало налогов помимо таможенных пошлин до гражданской войны. Однако Суд постановил, что налог в размере десяти процентов на государственную валюту (veazie bank v. Fenno, 1869), налог на правопреемство собственности умершего ( Scholey v. Rew, 1875) и подоходный налог ( Springer v. United States, (1881) все касались косвенных, а не прямых налогов.

Подоходный налог, связанный с Springer , оставался в силе только до 1872 года. Однако к 1890-м годам многие группы призывали к снижению федеральной зависимости от тарифов на доходы и к подоходному налогу с более состоятельных людей. В 1894 г. был принят закон, облагавший налогом все доходы свыше 4000 долларов. Столкнувшись с проблемой этого налога, Верховный суд изменил свою прежнюю позицию и в деле «Минтай против фермеров, занимающихся лоантрастом». (1895) считал налог прямым налогом и поэтому недействительным, потому что не распределялся.Новая позиция Суда заключалась в том, что налоги на ренту или доход от недвижимости и налоги на личную собственность или доход от личной собственности являются прямыми налогами и должны распределяться, хотя налоги на доход из других источников не будут прямыми налогами.

Несколько лет спустя была еще одна попытка принять закон о подоходном налоге. Более консервативные члены Конгресса выступили в ответ, представив предложение о внесении поправок в Конституцию, чтобы не распределять подоходные налоги. Возможно, к их удивлению, шестнадцатая поправка была предложена Конгрессом в 1909 году и была ратифицирована тремя четвертями штатов в 1913 году.В результате, конечно же, открылись двери для крупнейшего производителя доходов из федерального бюджета.

В течение двадцатого века время от времени предпринимались попытки оспорить различные налоги как прямые, но безуспешно. Конгресс не взимает подушных налогов или налогов на собственность — и все другие виды налогов, по всей видимости, являются косвенными.

Требование единообразия косвенных налогов не вызывает особых затруднений. Подтверждая федеральный налог на наследство в деле Knowlton v. Moore (1900), Суд заявил, что требуется географическое единообразие.Налог является единообразным, если он действует с одинаковой силой и действием везде, где находится его предмет. Не имеет значения, что субъект может существовать в одних штатах, но не в других, если налог тот же. Так, в деле Fernandez v. Wiener (1945) Суд оставил в силе федеральный закон, устанавливающий налог на смерть в отношении общественной собственности, даже несмотря на то, что такая собственность существовала только в нескольких штатах, которые приняли систему общинной собственности. В деле United States v. Ptasynski (1983) Суд поставил под сомнение географические ограничения, оставив в силе положение, исключающее использование нефти Аляски. от налога на непредвиденную прибыль от сырой нефти.

(См. Налогообложение и расходная способность.)

Эдвард Л. Барретт младший

(1986)

Библиография

Пол, Рэндольф Э. 1954 Налогообложение в США. Страницы 46–58. Бостон: Маленький, Браун.

Что такое прямой налог, косвенный налог, GST, корпоративный налог. Прочитать все об этом

Долгое время союзный бюджет больше касался того, какие товары стали дороже, а какие — в зависимости от налоговых изменений, которые нынешнее правительство внесет, чтобы убрать доходы, необходимые для финансового года.Даже после внедрения GST, объединившего различные сборы в один единый налог, союзный бюджет утратил право голоса в отношении режима косвенного налогообложения, за исключением импортных пошлин. В настоящее время бюджет состоит только из прямых налогов, которые в основном включают подоходный налог и его дисперсию.Вот краткая информация о налогах, которую вы услышите в речи о бюджете:

- Что такое прямой налог в бюджет?

Прямой налог взимается с дохода, заработной платы или прибыли физического или юридического лица. В случае прямого налогообложения налогоплательщик не может переложить бремя на кого-то другого.В основном это налоги на доход или богатство. Подоходный налог, корпоративный налог, налог на имущество, налог на наследство и налог на дарение являются примерами прямого налога. - Что такое косвенный налог?

Косвенный налог — это сбор, при котором налогообложение и влияние налогообложения не относятся к одной и той же организации. Бремя налога может быть переложено налогоплательщиком на кого-то другого. Косвенные налоги приводят к повышению цен на товары, на которые они облагаются. Таможенная пошлина, импортная пошлина, центральный акциз, налог на услуги и налог на добавленную стоимость являются примерами косвенного налога. - Что такое GST?

GST, или налог на товары и услуги, является косвенным налогом. Закон о налоге на товары и услуги был принят парламентом 29 марта 2017 года. Он взимается с поставок товаров и услуг. Этот закон заменил многие косвенные налоги, которые ранее существовали в Индии. Налоговый департамент недавно повысил целевой показатель сбора GST до 1,15 миллиона рупий крор в течение следующих двух месяцев и 1,25 миллиона рупий крор в марте, проверив мошеннические заявления о налоговых льготах. - Что такое долгосрочная прибыль от капитала?

Долгосрочный прирост капитала — это прибыль, возникающая от продажи инвестиции, которая на момент продажи находилась в собственности более 12 месяцев.Эта продолжительность может меняться в зависимости от налогового законодательства правительства, а также от класса активов к классу активов. - Что такое налог на операции с ценными бумагами?

Налог на операции с ценными бумагами (STT) — это сбор, взимаемый при покупке и продаже ценных бумаг, котирующихся на фондовых биржах Индии. НТС был введен в союзный бюджет 2004 года и введен в действие с октября 2004 года. Целью сбора было смягчение последствий уклонения от уплаты налогов, поскольку они облагаются налогом у источника. Акции, фьючерсы, опционы, паевые инвестиционные фонды и биржевые фонды подпадают под сферу действия STT.Ставка STT зависит от типа торгуемой ценной бумаги и от того, является ли сделка покупкой или продажей. - Что такое налог на товарные операции?

Налог на операции с сырьевыми товарами (CTT) — это сбор с биржевых производных финансовых инструментов в Индии по типу Налога на операции с ценными бумагами или STT — налога на покупку и продажу ценных бумаг и их деривативов, торгуемых на фондовых биржах на местном уровне. рынок. CTT был введен в Законе о финансах 2013 г. и вступил в силу с 1 июля 2013 г. - Что такое корпоративный налог?

Корпоративный налог, корпоративный налог или корпоративный налог — это сбор, взимаемый с дохода или капитала корпораций или аналогичных юридических лиц.Многие страны устанавливают такие налоги на национальном уровне, но аналогичный налог может взиматься на уровне штатов или на местном уровне. В сентябре 2019 года Индия снизила ставки корпоративного налога до 22 процентов с 30 процентов для существующих компаний и до 15 процентов с 25 процентов для новых производственных компаний. С учетом надбавок и сборов эффективная налоговая ставка для существующих компаний теперь составляет 25,17%, по сравнению с 35%. Компании могут выбрать более высокие налоговые ставки или новые. - Что такое ВСУ?

MAT или минимальный альтернативный налог — это сбор, который применяется к юридическому лицу, когда его налогооблагаемый доход, рассчитанный в соответствии с обычными положениями Закона об ИТ, падает ниже 18.