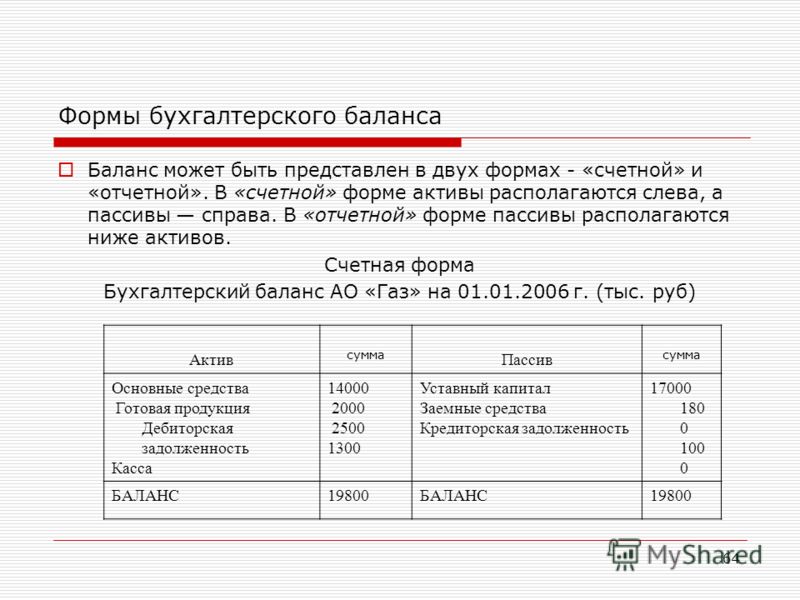

Бухгалтерский баланс. Структура бухгалтерского баланс в электронном виде, порядок составления и заполнения, сроки сдачу

Бухгалтерский учет25.09.2020

11689

Автор: Редакция Myfin.byФото: pixabay.com

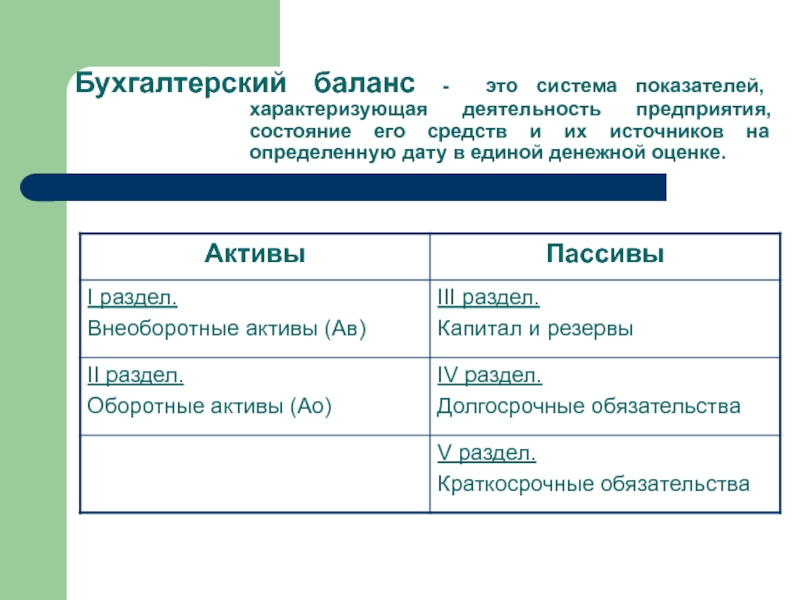

Бухгалтерский баланс — это один из основных компонентов отчетности любого субъекта хозяйствования, который составляется на основе общих международных норм и представляет собой совокупность данных об активах, обязательствах и собственном капитале. Таким образом, баланс бухгалтерского учета является денежной характеристикой финансового состояния организации на конкретную дату.

Данные бухгалтерского баланса сгруппированы по структуре, назначению и происхождению, что позволяет оценить состав имущества организации, состояние оборотных средств, динамику дебиторской/кредиторской задолженности.

Виды бухгалтерских балансов

По времени формирования выделяют:

- Вступительный баланс, который составляется в момент возникновения организации;

- Начальный – отражает положение предприятия по итогам работы в течение прошедшего года;

- Промежуточный – составляется ежеквартально для проверки состояния организации;

- Заключительный – формируется при прекращении деятельности (составляет ликвидационная комиссия).

По полноте информации баланс может быть на общим, содержащим сведения обо всей организации, или частным – с информацией по отдельному подразделению/филиалу.

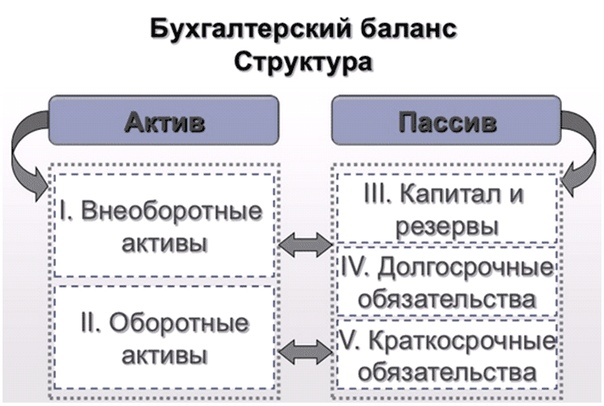

Структура бухгалтерского баланса

Статьи баланса делят на две группы: актив и пассив. В активе отражается имущество предприятия, сгруппированное по составу и расположению (т.е. где и для чего оно размещено). В этой связи выделяют оборотные и внеоборотные активы.

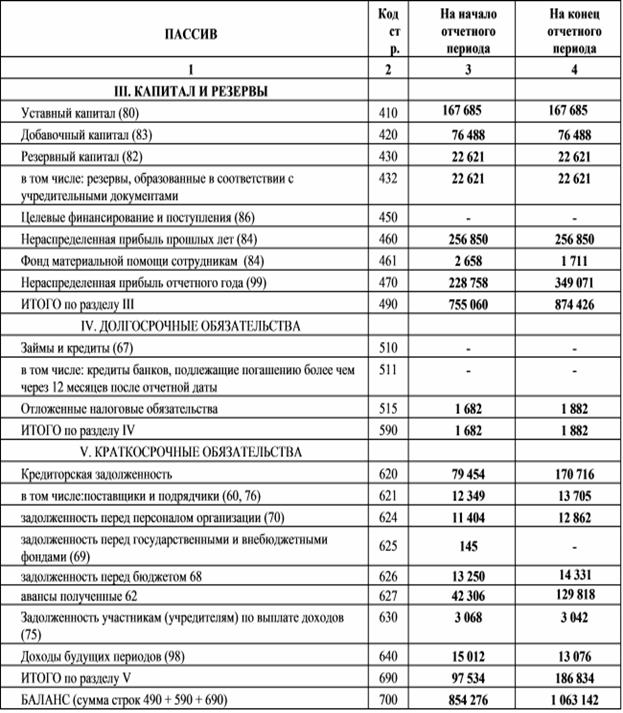

Пассив баланса бухгалтерского учета содержит информацию о том же имуществе, но распределенном в зависимости от источника формирования (т.е. от кого и в каком размере получено). Здесь выделяют 3 статьи: 1. капитал и резервы, 2. долгосрочные и 3. краткосрочные обязательства.

Поскольку имущество, описанное в активе и пассиве баланса, является одним и тем же, обязательным является равенство левого и правого разделов. Стоит также отметить, что нумерация статей является сквозной и проходит через все разделы.

Порядок составления баланса бухгалтерского учета

Структура бухгалтерского баланса, названия всех разделов, а также порядок заполнения являются стандартными и определяются Постановлением Министерства финансов Республики Беларусь. Все изменения в составе имущества предприятия, а, соответственно, и заполнение баланса происходит под влиянием хозяйственных операций, которые подразделяют на 4 типа:

Все изменения в составе имущества предприятия, а, соответственно, и заполнение баланса происходит под влиянием хозяйственных операций, которые подразделяют на 4 типа:

- Операции, влияющие на актив (одна статья увеличивается, вторая пропорционально уменьшается) и не меняющие итог баланса;

- Процессы, аналогично происходящие внутри пассива и также не меняющие общий итог бухгалтерского баланса;

- Действия, одновременно увеличивающие оба раздела баланса на одинаковую величину, т.о. итог баланса увеличивается, но тождественность сохраняется;

- Операции, уменьшающие актив и пассив на одну и ту же сумму.

Таким образом, можно заключить, что в зависимости от происходящих с имуществом процессов сальдо дебета (актива) и кредита (пассива) бухгалтерского баланса может увеличиваться, уменьшаться или оставаться неизменным. В то время как равенство разделов должно быть постоянным.

Завершающим этапом формирования бухгалтерского баланса является составление пояснительной записки. Единая форма этого документа отсутствует, но в нем организация должна предоставить подробную информацию по изменению основных статей баланса.

Единая форма этого документа отсутствует, но в нем организация должна предоставить подробную информацию по изменению основных статей баланса.

Сроки сдачи и порядок предоставления бухгалтерского баланса

В соответствии с Налоговым кодексом Республики Беларусь субъекты хозяйствования обязаны предоставлять все годовые бухгалтерские документы (в том числе баланс бухгалтерского учета) в свою региональную налоговую инспекцию не позднее 31 марта следующего за отчетным года.

С 1 января 2016 года вступила в силу новая редакция статьи 22 Налогового кодекса, в соответствии с которой отдельные организаций (а именно, предприятия, чья среднесписочная численность превышает 50 человек, а также плательщики налога на добавленную стоимость) обязаны предоставлять бухгалтерский баланс в электронном виде. С 1 июля 2016 года к ним присоединяться и организации с численностью более 15 человек.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Бухгалтерский баланс.

Раздел IV и V Обязательства

Раздел IV и V ОбязательстваПассив бухгалтерского баланса состоит из собственных и заемных источников имущества. О собственных источниках читайте в предыдущей статье “Баланс. Раздел III Капитал и резервы”. К заемному капиталу организации относятся долгосрочные и краткосрочные обязательства, которые учитываются в IV и V разделах баланса.

Долгосрочные и краткосрочные обязательства

Долгосрочные обязательства – это обязательства организации, подлежащие погашению, более чем через 12 месяцев. Соответственно, краткосрочные обязательства подлежат погашению в течение 12 месяцев.

Долгосрочные обязательства подразделяются на:

Заемные средства – это суммы кредитов и займов организации, а также проценты по ним и дополнительные расходы ( информационные и консультационные услуги, суммы, уплачиваемые за экспертизу договора займа (кредита) и другие расходы, относящиеся к займам и кредитам).

Отложенные налоговые обязательства (ОНО) – это часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Оценочные обязательства — обязательства, предполагаемый срок исполнения которых превышает 12 месяцев.

Прочие обязательства — обязательства организации, срок погашения которых превышает 12 месяцев.

Краткосрочные обязательства подразделяются на:

Заемные средства – отражаются краткосрочные займы, кредиты, проценты по ним и связанные с ними расходы.

Кредиторская задолженность — отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев.

Доходы будущих периодов – это доходы, полученные в отчетном периоде, но относятся они к следующим отчетным периодам. К таким доходам относятся:

- суммы бюджетных средств на финансирование капитальных расходов;

- суммы бюджетных средств на финансирование текущих расходов;

- разница между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества.

Оценочные обязательства

— отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев.Прочие обязательства – это обязательства организации, срок погашения которых не превышает 12 месяцев. К ним относятся:

- целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее обязательство по передаче им построенного объекта в течение 12 месяцев после отчетной даты;

- суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению к уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса;

- фонды специального назначения на финансирование текущих расходов.

Бухгалтерский баланс, активы и пассивы

Понятие бухгалтерского баланса

Баланс в переводе с французского языка означает «весы», или с латинского – имеющий две весовые чаши. Так и утвержденная российская форма бухгалтерского баланса состоит из двух частей: Актива и Пассива. (В

МСФО баланс состоит не из двух, а из трех частей Актив = Капитал + Обязательства).

Так и утвержденная российская форма бухгалтерского баланса состоит из двух частей: Актива и Пассива. (В

МСФО баланс состоит не из двух, а из трех частей Актив = Капитал + Обязательства).

Определение 1

Бухгалтерский баланс — основная форма бухгалтерской отчетности, способ группировки активов и пассивов организации в денежном выражении. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

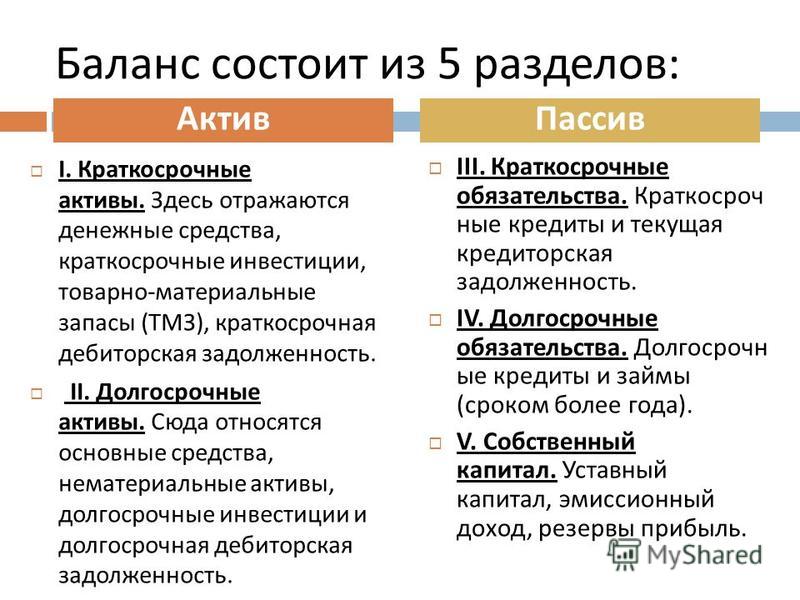

Бухгалтерский баланс состоит из элементов, которые называются статьями баланса.

Статья — это отдельное наименование объектов имущества или его источников формирования.

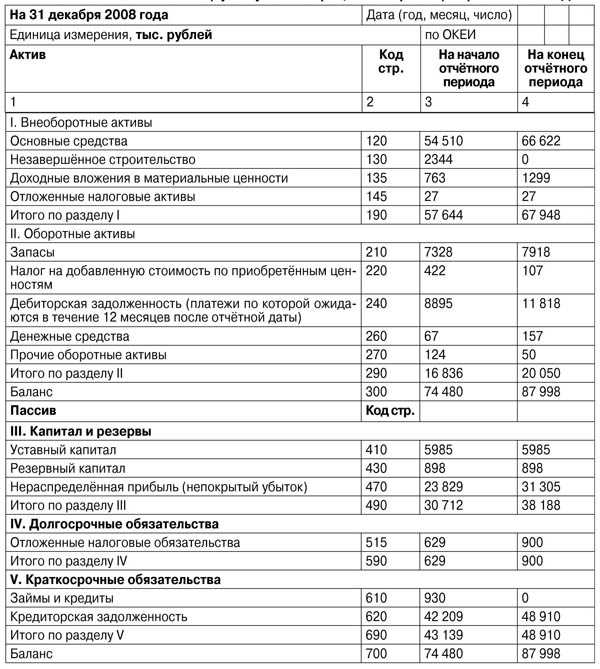

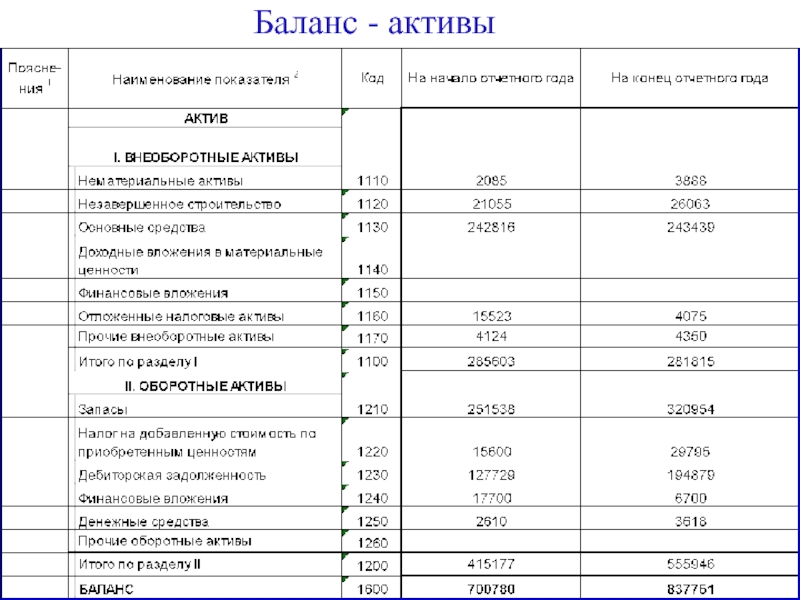

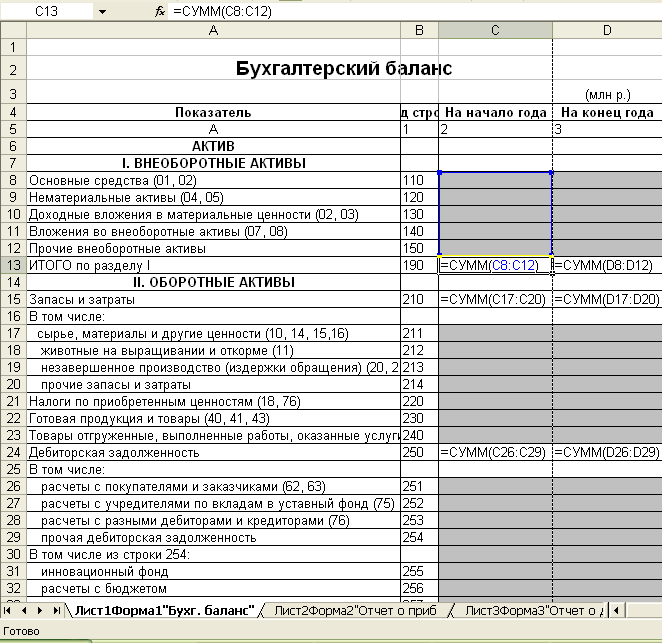

Статьи группируются в подразделы, подразделы — в пять разделов. Два раздела: «Внеоборотные активы» и «Оборотные акти¬вы» расположены в активе, три оставшихся раздела:

- «Капитал и резервы»;

- «Долгосрочные обязательства»;

- «Краткосрочные обязательства» в пассиве баланса.

Актив

Определение 2

Актив — часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определенную дату.

Определение 3

Внеоборотные активы — разновидность имущества предприятия, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату.

В этом разделе баланса отдельно указываются:

Готовые работы на аналогичную тему

- Нематериальные активы

- Результаты исследований и разработок

- Нематериальные поисковые активы

- Материальные поисковые активы

- Основные средства

- Доходные вложения в материальные ценности

- Финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

Определение 4

Оборотные активы — совокупность имущественных ценностей, используемых в текущей (эксплуатационной) деятельности для получения прибыли.

В активе баланса прописаны следующие элементы:

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность

- Финансовые вложения, за исключением денежных эквивалентов

- Денежные средства и денежные эквиваленты

- Прочие оборотные активы

Пассив

Определение 5

Пассив — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

В блоке «Капитал и резервы» числятся

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Переоценка внеоборотных активов

- Добавочный капитал (без переоценки)

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

Раздел «Долгосрочные обязательства», срок погашения которых больше 12 месяцев, содержит:

- Заемные средства

- Отложенные налоговые обязательства

- Оценочные обязательства

- Прочие обязательства

Раздел «Краткосрочные обязательства», сроком погашения до одного года, включает в себя:

- Заемные средства

- Кредиторская задолженность

- Доходы будущих периодов

- Оценочные обязательства

- Прочие обязательства

Свести баланс

Замечание 1

Свести баланс значит сравнять между собой обе его составляющие Актив и Пассив. Всем хорошо известна шутка про счастливого бухгалтера, у которого баланс сошелся. Свести баланс — дело не легкое, для этого нужен опыт, который приходит только с пониманием сути содержания и строения баланса.

Свести баланс — дело не легкое, для этого нужен опыт, который приходит только с пониманием сути содержания и строения баланса.

Основное свойство, а можно сказать и достоинство, баланса или способ его проверки заключается в том, что сумма активов всегда равна сумме пассивов, достигается это соблюдением принципа двойной записи всех бухгалтерских операций. Баланс не может не сойтись, если актив не равен пассиву, значит, допущена ошибка в одной из частей. Известна еще одна шутка про неопытного бухгалтера: если баланс сошелся, значит ошибок две.

Форма № 1

На балансе, как и на всех унифицированных документах, указаны коды классификаторов, на бухгалтерском балансе написан загадочный ОКУД 0710001. ОКУД расшифровывается как, Общероссийский классификатор управленческой документации, где под кодом 07 (07 00000) значится «

Унифицированная система учетной и отчетной бухгалтерской документации предприятий». Следующая ступень кодировки 071 0000 – отчетная бухгалтерская документация, и еще одним шагом ниже — на первом месте, 071 0001 указан баланс предприятия.

Бухгалтерский баланс форма 1

Бухгалтерский баланс форма 1 -документ, включающий в себя информацию об общем состоянии активов и пассивов организации на определенную дату в денежном выражении. Этот документ содержит в себе данные обобщенного характера, свидетельствующие о финансовом статусе юридического лица.

Бухгалтерский баланс форма №1. Для чего необходима информация?

Данные бухгалтерского баланса выступают информатором владельца предприятия или организации о следующих направлениях:

- размер активов и пассивов организации;

- товарно-материальных запасов;

- размере осуществляемых капитальных и иных инвестициях;

- размере уставного капитала.

То есть, это данные о тех ценностях, которыми владеет руководитель организации. На основе информации, которая содержится в таком документе, как бухгалтерский баланс Ф-1 создается долгосрочная стратегия развития компании.

Структура бухгалтерского балансаСтруктура баланса состоит из двух составляющих – это актив и пассив. Актив – это данные, характеризующие ресурсы предприятия. Активы делятся на два типа:

Актив – это данные, характеризующие ресурсы предприятия. Активы делятся на два типа:

- внеоборотные активы – ресурсы не участвующие в производственной деятельности организации;

- оборотные активы – ресурсы непосредственно задействованные в производственном цикле.

Пассив – это обязательства и источники формирования ресурсов предприятия. Пассивы представлены в бухгалтерском балансе следующими разделами:

- капитал и резервы;

- краткосрочные обязательства;

- долгосрочные обязательства.

Результаты двух частей пассива и актива должны быть равными друг другу.

Типовая форма документаРассматриваемый документ имеет типовую форму. Она утверждается на государственном уровне, в частности, регламентируется приказом исполнительного органа власти. Это Минфин (приказ №66н от 2011 года). Несмотря на этот факт, предприятие, действующее в правовом поле РФ, имеет право сформировать форму бухгалтерского баланса, которая удобна для работы. Но существует одно условие: все необходимые разделы должны остаться в сохранности. В первую очередь, это обстоятельство касается идентификаторов итоговых строк, разделов и групп статей. Они должны быть аналогичными кодам типовой формы.

Но существует одно условие: все необходимые разделы должны остаться в сохранности. В первую очередь, это обстоятельство касается идентификаторов итоговых строк, разделов и групп статей. Они должны быть аналогичными кодам типовой формы.

Специалист, составляя баланс, обращает внимание на следующие положения:

- зачет между убытком и прибылью не допускается;

- информация баланса на начальную дату года совпадает с информацией на конец года;

- балансовые статьи в обязательном порядке должны быть подтверждены правилами, которые составлены в деятельности по инвентаризации собственности, кроме того, данными расчетов и обязательств.

Видео-урок «Бухгалтерский баланс организации: ведение»

Смотрите видео-урок от эксперт-практика, преподавателя сайта «Бухгалтерия для чайников» Наталья Васильевна Гандева. На примерах объясняет как вести бухгалтерский баланс форма 1 в организации. Для просмотра нажмите ниже ⇓

Наименование статьи | Код строки | Источник информации для заполнения | Примечание |

АКТИВ | |||

I. Необоротные активы | |||

Нематериальные активы | 1000 | Cтр. 1001 — стр. 1002 | Отражают остаточную стоимость объектов, включенных в состав нематериальных активов в соответствии с П(С)БУ 8. |

первоначальная стоимость | 1001 | Сальдо по Дт сч. 12 | — первоначальную (переоцененную) стоимость нематериальных активов. Не включают в итог Баланса |

накопленная амортизация | 1002 | Сальдо по Кт субсч. 133 | — сумму накопленной амортизации нематериальных активов. Показатель приводят в скобках. Не включают в итог Баланса |

Незавершенные капитальные инвестиции |  463288″>1005 463288″>1005 | Сальдо по Дт сч. 15 | Отражают стоимость не завершенных на дату баланса капитальных инвестиций в необоротные активы на строительство, реконструкцию, модернизацию (прочие улучшения, |

увеличивающие первоначальную (переоцененную) стоимость необоротных активов), изготовление, создание, выращивание, приобретение объектов необоротных активов — основных средств, нематериальных активов, долгосрочных биологических активов (включая необоротные материальные активы, предназначенные для замены действующих, и оборудование для монтажа) | |||

По мнению Минфина, в состав капитальных инвестиций не включают, а значит, не отражают в рассматриваемой строке формы № 1 стоимость основных средств и нематериальных активов, внесенных в уставный капитал предприятия или полученных бесплатно, а также сумму переоценки необоротных активов (см. | |||

Основные средства | 1010 | Стр. 1011 — стр. 1012 | Приводят остаточную стоимость включенных в состав основных средств в соответствии с П(С)БУ 7 собственных и полученных на условиях финлизинга объектов и арендованных целостных имущественных комплексов; стоимость основных средств, полученных в доверительное управление, на праве хозяйственного ведения или праве оперативного управления; стоимость прочих необоротных материальных активов. Также отдельно показывают: |

первоначальная стоимость | 1011 | Сальдо по Дт субсч. | — первоначальную (переоцененную) стоимость. Не включают в итог Баланса |

износ | 1012 | Сальдо по Кт субсч. 131 и 132 | — начисленную в установленном порядке сумму износа. Показатель приводят в скобках. Не включают в итог Баланса |

Инвестиционная недвижимость | 1015 | Отражают стоимость объектов, которые отнесены к инвестиционной недвижимости в соответствии с П(С)БУ 32. В этой статье приводят: | |

465593″>Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по справедливой стоимости) 465593″>Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по справедливой стоимости) | — справедливую стоимость инвестиционной недвижимости (если учет ведут по справедливой стоимости) | ||

Стр. 1016 — стр. 1017 | — остаточную стоимость инвестиционной недвижимости (если учет ведут по первоначальной стоимости) | ||

Дополнительная строка (Первоначальная стоимость инвестиционной недвижимости) | 1016 | Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по первоначальной стоимости) | Отражают первоначальную стоимость инвестиционной недвижимости, которую учитывают по первоначальной стоимости. |

Дополнительная строка (Износ инвестиционной недвижимости) | 1017 | Сальдо по Кт субсч. 135 | Приводят сумму износа инвестиционной недвижимости, которую учитывают по первоначальной стоимости. Показатель приводят в скобках. Не включают в итог Баланса |

Долгосрочные биологические активы | 1020 | Отражают стоимость долгосрочных биологических активов, учет которых ведут в соответствии с П(С)БУ 30. В этой статье приводят: | |

46705″>Сальдо по Дт субсч. 161, 163 и 165 46705″>Сальдо по Дт субсч. 161, 163 и 165 | — справедливую стоимость (если учет ведут по справедливой стоимости) | ||

Стр. 1021 — стр. 1022 | — остаточную стоимость (если учет ведут по первоначальной стоимости) | ||

Дополнительная строка (Первоначальная стоимость долгосрочных биологических активов) | 1021 | Сальдо по Дт субсч. 162, 164 и 166 | Отражают первоначальную стоимость долгосрочных биологических активов (если учет ведут по первоначальной стоимости). Не включают в итог Баланса |

467933″>Дополнительная строка 467933″>Дополнительная строка(Накопленная амортизация долгосрочных биологических активов) | 1022 | Сальдо по Кт субсч. 134 | Показывают сумму накопленной амортизации долгосрочных биологических активов (если учет ведут по первоначальной стоимости). Показатель приводят в скобках. Не включают в итог Баланса |

Имейте в виду: в стр. 1020 — 1022 не отражают стоимость животных и многолетних насаждений, не связанных с сельскохозяйственной деятельностью. Учет таких активов ведут на субсч. 107 «Животные» и 108 «Многолетние насаждения», а сведения о них приводят в стр. 1010 — 1012 формы № 1. | |||

468592″>Долгосрочные финансовые инвестиции: 468592″>Долгосрочные финансовые инвестиции: | Отражают финансовые инвестиции на период более одного года, а также все инвестиции, которые не могут быть свободно реализованы в любой момент. При этом отдельно выделяют: | ||

учитываемые по методу участия в капитале других предприятий | 1030 | Сальдо по Дт субсч. 141 | — финансовые инвестиции, которые в соответствии с П(С)БУ 12 учитывают по методу участия в капитале |

прочие финансовые инвестиции | 1035 | Сальдо по Дт субсч. 142 и 143 |  469418″>— прочие финансовые инвестиции (инвестиции связанным и несвязанным сторонам) 469418″>— прочие финансовые инвестиции (инвестиции связанным и несвязанным сторонам) |

Долгосрочная дебиторская задолженность | 1040 | Сальдо по Дт субсч. 181, 182 и 183 | Отражают дебиторскую задолженность физических и юридических лиц, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса |

Отсроченные налоговые активы | 1045 | Сальдо по Дт сч. 17 | Отражают сумму налога на прибыль, подлежащую возмещению в следующих периодах в результате возникшей временной налоговой разницы между учетной и налоговой базами оценки |

4610380″>В этой строке отражают отсроченные налоговые активы, определенные согласно П(С)БУ 17 (комментарий см. на с. 21). 4610380″>В этой строке отражают отсроченные налоговые активы, определенные согласно П(С)БУ 17 (комментарий см. на с. 21). | |||

Дополнительная строка (Гудвилл) | 1050 | Сальдо по Дт субсч. 191 и 193 | Приводят величину гудвилла, возникшего в результате приобретения предприятия и определенного в соответствии с П(С)БУ 19 |

Прочие необоротные активы | 1090 | Сальдо по Дт субсч. 184 | Отражают стоимость необоротных активов, которые не могут быть включены в приведенные выше статьи раздела I актива формы № 1 |

1095 | Стр. 1000 + стр. 1005 + стр. 1010 + стр. 1015 + стр. 1020 + стр. 1030 + + стр. 1035 + стр. 1040 + стр. 1045 + стр. 1050 + стр. 1090 | ||

II. Оборотные активы | |||

Запасы | 1100 | Сальдо по Дт сч. 20, 22, 23, 25, 26, 27, 28 (без учета сальдо по Дт субсч. 286 и за вычетом сальдо по Кт субсч. 285) | Отражают общую стоимость запасов, учитываемых согласно П(С)БУ 9. В случае соответствия признакам существенности в дополнительных статьях расшифровывают информацию о составляющих стр. |

Если предприятие расшифровывает данные обо всех запасах в дополнительных стр. 1101 — 1104, то стр. 1100 = стр. 1101 + стр. 1102 + стр. 1103 + стр. 1104. Если при наличии соответствующих показателей расшифровывают не все указанные строки, то значение стр. 1100 будет превышать такую сумму. | |||

Дополнительная строка (Производственные запасы) | 1101 | Сальдо по Дт сч. 20 и 22 | Отражают стоимость запасов малоценных и быстроизнашивающихся предметов, сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары, строительных материалов и других материалов, предназначенных для потребления в ходе нормального операционного цикла (в том числе из стр. |

Дополнительная строка (Незавершенное производство) | 1102 | Сальдо по Дт сч. 23 и 25 | Приводят расходы на незавершенное производство и незавершенные работы (услуги), а также стоимость полуфабрикатов собственного производства (в том числе из стр. 1100). Кроме того, в этой строке приводят валовую задолженность заказчиков по строительным контрактам. Не включают в итог Баланса |

Дополнительная строка (Готовая продукция) | 1103 |  4613397″>Сальдо по Дт сч. 26 и 27 4613397″>Сальдо по Дт сч. 26 и 27 | Отражают запасы изделий на складе, обработка которых завершена и которые прошли испытания, приемку, укомплектованы в соответствии с условиями договоров с заказчиками и соответствуют техническим условиям и стандартам (в том числе из стр. 1100). Не включают в итог Баланса |

Продукцию, не отвечающую приведенным требованиям (кроме брака), и работы, не принятые заказчиком, приводят в составе незавершенного производства (стр. 1102 формы № 1). | |||

Дополнительная строка (Товары) | 1104 | Свернутое сальдо по Дт сч. 28 без учета субсч. 286 (сальдо по Дт субсч. 281, 282, 283 и 284 за вычетом сальдо по Кт субсч. | Отражают стоимость остатков товаров, приобретенных предприятием для последующей продажи, без суммы торговых наценок (в том числе из стр. 1100). Не включают в итог Баланса |

В этой строке не отражают информацию о стоимости необоротных активов и групп выбытия, признанных удерживаемыми для продажи в соответствии с П(С)БУ 27 (сальдо по Дт субсч. 286). Информацию о таких активах приводят в стр. 1200 формы № 1. | |||

Текущие биологические активы | 1110 | Сальдо по Дт сч. 21 | Показывают стоимость текущих биологических активов животноводства (взрослые животные на откорме и в нагуле, птица, звери, кролики, взрослые животные, выбракованные из основного стада для реализации, молодняк животных на выращивании и откорме) в оценке по справедливой или первоначальной стоимости, а также растениеводства (зерновые, технические, овощные и другие культуры) в оценке по справедливой стоимости, учет которых ведут по П(С)БУ 30 |

4614511″>В этой статье не отражают стоимость текущих биологических активов, не связанных с сельскохозяйственной деятельностью. Их учет ведут на сч. 22 «Малоценные и быстроизнашивающиеся предметы» и отражают в стр. 1100 и 1101 формы № 1. 4614511″>В этой статье не отражают стоимость текущих биологических активов, не связанных с сельскохозяйственной деятельностью. Их учет ведут на сч. 22 «Малоценные и быстроизнашивающиеся предметы» и отражают в стр. 1100 и 1101 формы № 1. | |||

Дополнительная строка (Векселя полученные) | 1120 | Сальдо по Дт сч. 34 минус сальдо по Кт сч. 38 (в части задолженности, обеспеченной векселями) | Отражают обеспеченную векселями задолженность покупателей, заказчиков и прочих дебиторов за отгруженную продукцию (товары), прочие активы, выполненные работы и предоставленные услуги. Показатель дебиторской задолженности в случае создания относительно нее резерва сомнительных долгов приводят в Балансе по чистой реализационной стоимости |

4615110″>Дебиторская задолженность за продукцию, товары, работы, услуги 4615110″>Дебиторская задолженность за продукцию, товары, работы, услуги | 1125 | Cальдо по Дт сч. 36 и 34 (если векселя полученные не отражены отдельно в стр. 1120) минус сальдо по Кт сч. 38 (в части, задолженности за продукцию, товары, работы, услуги) | Отражают дебиторскую задолженность покупателей или заказчиков за предоставленные им продукцию, товары, работы или услуги (кроме задолженности, обеспеченной векселями, если такая информация приведена в отдельной статье формы № 1). В этой строке нужно отражать чистую реализационную стоимость дебиторской задолженности, т. е. за минусом начисленного резерва сомнительных долгов |

Дебиторская задолженность по расчетам: |  4615756″>Показатели дебиторской задолженности в случае создания относительно нее резерва сомнительных долгов приводят в форме № 1 по чистой реализационной стоимости 4615756″>Показатели дебиторской задолженности в случае создания относительно нее резерва сомнительных долгов приводят в форме № 1 по чистой реализационной стоимости | ||

по выданным авансам | 1130 | Сальдо по Дт субсч. 371 | Приводят остаток суммы авансов, предоставленных другим предприятиям в счет предстоящих поставок, если завершение расчетов по договорам планируется в течение 12 месяцев с даты баланса. В противном случае суммы перечисленных авансов отражают в стр. 1040 формы № 1 (см. письмо Минфина от 29.04.2013 г. № 31-08410-07-29/13727) |

На практике многие бухгалтеры не отражают авансы, выданные другим предприятиям, на субсч. 371. Они предпочитают делать проводку Дт 63 — Кт 30, 31, нарушая требования Инструкции № 291. | |||

с бюджетом | 1135 | Сальдо по Дт субсч. 641 и 642 | Отражают дебиторскую задолженность финансовых и налоговых органов, а также переплату по налогам, сборам и другим платежам в бюджет |

Стр. 1135 ≥ стр. 1136 | |||

в том числе по налогу на прибыль | 1136 |  4617086″>Сальдо по Дт субсч. 641 (в части налога на прибыль) 4617086″>Сальдо по Дт субсч. 641 (в части налога на прибыль) | Отражают дебиторскую задолженность по расчетам с бюджетом в части налога на прибыль (в том числе из стр. 1135). Не включают в итог Баланса |

Дополнительная строка (Дебиторская задолженность по расчетам по начисленным доходам) | 1140 | Сальдо по Дт субсч. 373 минус сальдо по Кт сч. 38 (в части, относящейся к этой задолженности) | Отражают сумму дебиторской задолженности по начисленным и подлежащим поступлению дивидендам, процентам, роялти и т. п. |

Дополнительная строка (Дебиторская задолженность по расчетам по внутренним расчетам) |  461778″>1145 461778″>1145 | Сальдо по Дт субсч. 682 и 683 | Показывают задолженность связанных сторон и дебиторскую задолженность по внутренним расчетам, в частности между участниками группы |

Прочая текущая дебиторская задолженность | 1155 | Сальдо по Дт субсч. 372, 374, 375, 376, 377, 378 и 685, сч. 65 и 66 минус сальдо по Кт сч. 38 (в части, относящейся к этой задолженности) | Отражают задолженность дебиторов, которая не может быть включена в другие статьи дебиторской задолженности и подлежит отражению в составе оборотных активов |

Текущие финансовые инвестиции |  4618535″>1160 4618535″>1160 | Сальдо по Дт субсч. 352 | Отражают финансовые инвестиции на срок, не превышающий одного года, которые могут быть свободно реализованы в любой момент (кроме инвестиций, являющихся эквивалентами денежных средств), а также сумму долгосрочных финансовых инвестиций, подлежащих погашению в течение 12 месяцев с даты баланса |

Деньги и их эквиваленты | 1165 | Сальдо по Дт сч. 30, 31, субсч. 333, 334, 335 и 351 | Отражают средства в кассе предприятия, на текущих и других счетах в банках, которые могут быть свободно использованы для текущих операций, денежные средства в пути, электронные деньги, а также эквиваленты денежных средств (как в национальной, так и в иностранной валюте). |

Стр. 1165 ≥ стр. 1166 + + стр. 1167 | |||

Дополнительная строка (Наличность) | 1166 | Сальдо по Дт сч. 30 | — денежные средства в наличной форме (в том числе из стр. 1165). Не включают в итог Баланса |

Дополнительная строка (Счета в банках) | 1167 | Сальдо по Дт сч. 31 | — денежные средства на банковских счетах предприятия (в том числе из стр. |

Обратите внимание: средства, которые нельзя использовать для операций в течение одного года с даты баланса или в течение операционного цикла в результате ограничений, следует исключать из состава оборотных активов и отражать как необоротные активы. | |||

Расходы будущих периодов | 1170 | Сальдо по Дт сч. 39 | Приводят расходы, понесенные в течение текущего или предыдущих отчетных периодов, но относящиеся к будущим отчетным периодам |

Прочие оборотные активы | 1190 |  4620844″>Сальдо по Дт субсч. 331, 332, 643 и 644 4620844″>Сальдо по Дт субсч. 331, 332, 643 и 644 | Отражают суммы оборотных активов, которые не могут быть включены в вышеприведенные статьи раздела II актива формы № 1, в частности стоимость денежных документов в национальной и иностранной валютах |

Всего по разделу II | 1195 | Стр. 1100 + стр. 1110 + стр. 1120 + стр. 1125 + стр. 1130 + + стр. 1135 + стр. 1140 + стр. 1145 + стр. 1155 + стр. 1160 + + стр. 1165 + стр. 1170 + стр. 1190 | |

III. Необоротные активы, удерживаемые для продажи, и группы выбытия | 1200 |  4621517″>Сальдо по Дт субсч. 286 4621517″>Сальдо по Дт субсч. 286 | Отражают стоимость необоротных активов и групп выбытия, удерживаемых для продажи, которую определяют в соответствии с П(С)БУ 27 |

Баланс | 1300 | Стр. 1095 + стр. 1195 + стр. 1200 | |

Показатели стр. 1300 гр. 3 и 4 формы № 1 должны соответствовать показателям стр. 1900 гр. 3 и 4 формы № 1. | |||

ПАССИВ | |||

I. Собственный капитал | |||

462239″>Зарегистрированный (паевой) капитал 462239″>Зарегистрированный (паевой) капитал | 1400 | Сальдо по Кт сч. 40 | Приводят зафиксированную в учредительных документах сумму уставного капитала, прочего зарегистрированного капитала, а также паевого капитала, формируемую в соответствии с законодательством. Кроме того, на наш взгляд, здесь следует отражать сумму взносов в объявленный, но еще не зарегистрированный уставный капитал |

Дополнительная строка (Взносы в незарегистрированный уставный капитал) | 1401 | Сальдо по Кт субсч. 404 | Отражают сумму взносов в объявленный, но еще не зарегистрированный уставный капитал (в том числе из стр. |

Капитал в дооценках | 1405 | Сальдо по Кт сч. 41 | Приводят сумму дооценки необоротных активов и финансовых инструментов, отраженную в собственном капитале |

Дополнительный капитал | 1410 | Сальдо по Кт субсч. 421 | Хозобщества показывают эмиссионный доход |

Сальдо по Кт субсч. 422 | Показывают сумму прочего вложенного учредителями предприятий (кроме акционерных обществ) капитала, превышающего уставный капитал | ||

4624111″>Сальдо по Кт субсч. 423, 424, 425 4624111″>Сальдо по Кт субсч. 423, 424, 425 | Приводят стоимость бесплатно полученных предприятием от других юридических или физических лиц необоротных активов, накопленные курсовые разницы, которые в соответствии с П(С)БУ отражают в составе собственного капитала, и другие виды дополнительного капитала | ||

Стр. 1410 ≥ стр. 1411 + + стр. 1412 | |||

Дополнительная строка (Эмиссионный доход) | 1411 | Сальдо по Кт субсч. 421 | Хозяйственные общества справочно могут показывать сумму эмиссионного дохода (в том числе из стр. 1410). Не включают в итог Баланса |

4624872″>Дополнительная строка (Накопленные курсовые разницы) 4624872″>Дополнительная строка (Накопленные курсовые разницы) | 1412 | Сальдо по Кт субсч. 423 | Отражают сумму накопленных курсовых разниц, которые включают в состав дополнительного капитала и признают в прочем совокупном доходе (в том числе из стр. 1410). Не включают в итог Баланса |

В частности, здесь показывают накопленные курсовые разницы по дебиторской задолженности или обязательствам по расчетам с хозяйственной единицей за пределами Украины, погашение которых не планируется и не является вероятным в ближайшей перспективе ( п. 9 П(С)БУ 21). Обратите внимание: курсовые разницы по обязательствам учредителей по взносам в уставный капитал в иностранной валюте учитывают на субсч. | |||

Резервный капитал | 1415 | Сальдо по Кт сч. 43 | Приводят сумму резервов, созданных в соответствии с действующим законодательством или учредительными документами за счет нераспределенной прибыли предприятия |

Нераспределенная прибыль (непокрытый убыток) | 1420 | Сальдо по Кт субсч. 441 (или по Дт субсч. | Отражают сумму нераспределенной прибыли (сальдо по Кт субсч. 441) или непокрытого убытка (сальдо по Дт субсч. 442). Сумму непокрытого убытка приводят в скобках и вычитают при определении итога собственного капитала |

Неоплаченный капитал | 1425 | Сальдо по Дт сч. 46 | Отражают сумму задолженности собственников (участников) по взносам в уставный капитал. Показатель приводят в скобках и вычитают при определении итога собственного капитала |

Стр. 1425 ≤ стр. 1400 | |||

Изъятый капитал |  4626860″>1430 4626860″>1430 | Сальдо по Дт сч. 45 | Хозяйственные общества отражают фактическую себестоимость акций собственной эмиссии или долей, выкупленных обществом у его участников. Показатель приводят в скобках и вычитают при определении значения стр. 1495 |

Стр. 1430 ≤ стр. 1400 | |||

Всего по разделу I | 1495 | Стр. 1400 + стр. 1405 + стр. 1410 + стр. 1415 + (-) стр. 1420 — — стр. 1425 — стр. 1430 | |

II. Долгосрочные обязательства и обеспечения | |||

4627623″>Отсроченные налоговые обязательства 4627623″>Отсроченные налоговые обязательства | 1500 | Сальдо по Кт сч. 54 | Отражают сумму налога на прибыль, подлежащую уплате в будущих периодах в результате образования временной налоговой разницы между учетной и налоговой базами оценки |

Здесь отражают отсроченные налоговые обязательства, определенные согласно П(С)БУ 17 (см. с. 21). | |||

Дополнительная строка (Пенсионные обязательства) | 1505 | Сальдо по Кт субсч. 472 | Приводят сумму долгосрочных обязательств, связанных с выплатами работникам по окончании трудовой деятельности |

4628587″>Порядок учета этих обязательств установлен пп. 13 — 29 П(С)БУ 26. 4628587″>Порядок учета этих обязательств установлен пп. 13 — 29 П(С)БУ 26. | |||

Долгосрочные кредиты банков | 1510 | Сальдо по Кт субсч. 501, 502, 503 и 504 | Отражают сумму задолженности предприятия банкам по полученным от них займам, которые не являются текущими обязательствами |

Прочие долгосрочные обязательства | 1515 | Сальдо по Кт субсч. 505 и 506, сч. 51, 52, 53, 55 | Приводят сумму долгосрочной задолженности предприятия по привлечению заемных средств (кроме кредитов банков), а также сумму прочих долгосрочных обязательств, которые не могут быть включены в другие статьи раздела ІІ пассива формы № 1 |

Долгосрочные обеспечения | 1520 | Сальдо по Кт субсч. 473, 474, 478 (в части долгосрочных обеспечений) | Отражают остаток средств на долгосрочные обеспечения предстоящих расходов и платежей (на обеспечение гарантийных обязательств, на выполнение обязательств по обременительным контрактам и т. п.), в том числе на долгосрочные обеспечения выплат персоналу |

Стр. 1520 ≥ стр. 1521 | |||

Отметим: согласно п. 2.52 Методрекомендаций № 433 в этой строке отражают также долгосрочные обеспечения на оплату будущих отпусков работникам. Между тем, по нашему мнению, создаваемое предприятиями обеспечение на оплату отпусков носит текущий характер. А значит, его остаток следует приводить в составе стр. 1660 формы № 1. | |||

Дополнительная строка (Долгосрочные обеспечения расходов персоналу) | 1521 | Сальдо по Кт субсч. 474 (в части долгосрочных обеспечений выплат персоналу) | Отражают остаток обеспечений предстоящих расходов и платежей, касающихся долгосрочных выплат персоналу, начисленных в соответствии с П(С)БУ 26 (в том числе из стр. 1520). Не включают в итог Баланса |

Целевое финансирование | 1525 | Сальдо по Кт сч. 48 | Приводят остаток средств целевого финансирования и целевых поступлений, полученных из бюджета и других источников |

Стр. 1525 ≥ стр. 1526 | |||

Обратите внимание: в этой статье предприятия — плательщики налога на прибыль среди прочего отражают суммы денежных средств, высвобожденные от налогообложения в связи с предоставлением льгот по налогу на прибыль. В бухгалтерском учете сумму налога на прибыль, не уплаченную в бюджет вследствие освобождения, показывают записью: Дт сч. 98 — Кт субсч. 481. | |||

Дополнительная строка (Благотворительная помощь) | 1526 | Сальдо по Кт субсч. 483 | Отражают остаток средств (стоимость товаров, работ, услуг), полученных в качестве благотворительной помощи, которые в соответствии с законодательством освобождаются от обложения НДС (в том числе из стр. 1525). Не включают в итог Баланса |

Всего по разделу II | 1595 | Стр. 1500 + стр. 1505 + стр. 1510 + стр. 1515 + стр. 1520 + стр. 1525 | |

III. Текущие обязательства и обеспечения | |||

Краткосрочные кредиты банков | 1600 | Сальдо по Кт сч. 31 (овердрафт) и 60 | Отражают сумму текущих обязательств предприятия перед банками по полученным от них кредитам |

В этой строке не приводят информацию о прочих полученных краткосрочных займах (кроме банковских). Небанковские займы включают в стр. 1690. | |||

Дополнительная строка (Векселя выданные) | 1605 | Сальдо по Кт сч. 62 | Показывают сумму задолженности, на которую предприятие выдало векселя в обеспечение поставок товаров (работ, услуг) поставщиков, подрядчиков и других кредиторов |

Текущая кредиторская задолженность по: | |||

долгосрочным обязательствам | 1610 | Сальдо по Кт сч. 61 | Отражают сумму долгосрочных обязательств, подлежащую погашению в течение 12 месяцев с даты баланса |

за товары, работы, услуги | 1615 | Сальдо по Кт сч. 63, 62 (если векселя выданные не отражены отдельно в стр. 1605) | Отражают сумму задолженности перед поставщиками и подрядчиками за материальные ценности, выполненные работы и полученные услуги (кроме задолженности, обеспеченной векселями, если ее приводят в отдельной статье формы № 1) |

расчетам с бюджетом | 1620 | Сальдо по Кт субсч. 641 и 642 | Приводят задолженность предприятия по всем видам платежей в бюджет, включая налоги с работников предприятия |

Стр. 1620 ≥ стр. 1621 | |||

в том числе по налогу на прибыль | 1621 | Сальдо по Кт субсч. 641 (в части задолженности по налогу на прибыль) | Отражают задолженность предприятия перед бюджетом по текущему налогу на прибыль (в том числе из стр. 1620). Не включают в итог Баланса |

расчетам по страхованию | 1625 | Сальдо по Кт сч. 65 | Отражают сумму задолженности по отчислениям на общеобязательное государственное социальное страхование, страхование имущества предприятия и индивидуальное страхование его работников |

расчетам по оплате труда | 1630 | Сальдо по Кт сч. 66 | Показывают задолженность предприятия по оплате труда, включая депонированную заработную плату |

Дополнительная строка (Текущая кредиторская задолженность по полученным авансам) | 1635 | Сальдо по Кт субсч. 681 | Отражают остаток суммы авансов, полученных от других лиц в счет последующих поставок продукции, выполнения работ (предоставления услуг) |

Как и в случае с выданными авансами (стр. 1130 формы № 1), некоторые бухгалтеры предпочитают отражать полученные авансы не на субсч. 681, а по Кт сч. 36. В таком случае остаток по сч. 36 в форме № 1 следует отражать развернуто: в стр. 1635 — кредитовое сальдо сч. 36 по контрагентам и договорам, по которым получены авансы, а в стр. 1125 — дебетовое (задолженность контрагентов по отдельным договорам). | |||

Дополнительная строка (Текущая кредиторская задолженность по расчетам с участниками) | 1640 | Сальдо по Кт сч. 67 | Отражают задолженность предприятия перед его участниками (учредителями), связанную с распределением прибыли (дивиденды и т. п.), по выплатам за пользование имуществом (земельным и имущественным паем) и выплатам в связи с получением причитающейся выбывшему участнику (учредителю) части активов предприятия |

Дополнительная строка (Текущая кредиторская задолженность по внутренним расчетам) | 1645 | Сальдо по Кт субсч. 682 и 683 | Приводят задолженность предприятия связанным сторонам и кредиторскую задолженность по внутренним расчетам (например, задолженность по расчетам с производственными единицами и хозяйствами, выделенными на отдельный баланс, по взаимному отпуску материальных ценностей, реализации продукции, работ, услуг, передаче расходов общеуправленческой деятельности, выплате заработной платы работникам этих хозяйств и т. п.) |

Текущие обеспечения | 1660 | Сальдо по Кт субсч. 471, 477, 473, 474 (в части текущих обеспечений) | Отражают остаток средств на обеспечения предстоящих расходов и платежей, которые планируется использовать в течение 12 месяцев с даты баланса (обеспечение оплаты отпусков, обеспечение материального поощрения и другие текущие обеспечения) |

Доходы будущих периодов | 1665 | Сальдо по Кт сч. 69 | Отражают доходы, которые получены в течение текущего или предыдущих отчетных периодов и относятся к будущим отчетным периодам |

Прочие текущие обязательства | 1690 | Сальдо по Кт субсч. 372, 378, 643, 644, 684 и 685 | Показывают суммы текущих обязательств, которые не могут быть включены в другие статьи раздела ІІІ пассива формы № 1 |

Всего по разделу III | 1695 | Стр. 1600 + стр. 1605 + стр. 1610 + стр. 1615 + стр. 1620 + стр. 1625 + + стр. 1630 + стр. 1635 + стр. 1640 + стр. 1645 + стр. 1660 + + стр. 1665 + стр. 1690 | |

IV. Обязательства, связанные с необоротными активами, удерживаемыми для продажи, и группами выбытия | 1700 | Сальдо по Кт субсч. 680 | Отражают обязательства, связанные с необоротными активами и группами выбытия, удерживаемыми для продажи, которые определяют в соответствии с П(С)БУ 27 |

В частности, к ним относят обязательства, которые включены в группу выбытия и будут переданы (погашены) в результате продажи группы выбытия. | |||

Баланс | 1900 | Стр. 1495 + стр. 1595 + стр. 1695 + стр. 1700 | |

Показатели стр. 1900 гр. 3 и 4 формы № 1 должны соответствовать показателям стр. 1300 гр. 3 и 4 формы № 1. | |||

Налоги & бухучет, № 06, Январь, 2017

Налоги & бухучет, № 06, Январь, 2017 Также отдельно показывают:

Также отдельно показывают: письмо Минфина от 17.11.2003 г. № 31-04200-04-5/5570).

письмо Минфина от 17.11.2003 г. № 31-04200-04-5/5570). 101 — 109 и сч. 11

101 — 109 и сч. 11 Не включают в итог Баланса

Не включают в итог Баланса 1100

1100 1100). Не включают в итог Баланса

1100). Не включают в итог Баланса 285)

285) В таком случае сальдо по сч. 63 в форме № 1 следует отражать развернуто: в стр. 1130 — дебетовые остатки сч. 63 по контрагентам и договорам, по которым перечислены авансы, а в стр. 1615 — кредитовые остатки сч. 63, т. е. задолженность перед контрагентами по отдельным договорам (счетам).

В таком случае сальдо по сч. 63 в форме № 1 следует отражать развернуто: в стр. 1130 — дебетовые остатки сч. 63 по контрагентам и договорам, по которым перечислены авансы, а в стр. 1615 — кредитовые остатки сч. 63, т. е. задолженность перед контрагентами по отдельным договорам (счетам). В дополнительных строках данной статьи отдельно могут быть приведены:

В дополнительных строках данной статьи отдельно могут быть приведены: 1165). Не включают в итог Баланса

1165). Не включают в итог Баланса 1400). Не включают в итог Баланса

1400). Не включают в итог Баланса 425 (см. письмо Минфина от 19.11.2013 г. № 31-08410-07-16/33606 // «Налоги и бухгалтерский учет», 2014, № 8, с. 13). Соответственно в стр. 1412 формы № 1 их не отражают. Курсовые разницы, которые не включают в состав дополнительного капитала, попадают в стр. 1420 формы № 1.

425 (см. письмо Минфина от 19.11.2013 г. № 31-08410-07-16/33606 // «Налоги и бухгалтерский учет», 2014, № 8, с. 13). Соответственно в стр. 1412 формы № 1 их не отражают. Курсовые разницы, которые не включают в состав дополнительного капитала, попадают в стр. 1420 формы № 1. 442)

442)Начальный бухгалтерский баланс — Энциклопедия по экономике

Заметим, что информация, содержащаяся в начальном бухгалтерском балансе предприятия, недостаточна для моделирования денежных потоков, характеризующих работу предприятия в будущем. Необходимо более детальное описание начальных активов и пассивов. [c.92]НАЧАЛЬНЫЙ БУХГАЛТЕРСКИЙ БАЛАНС НА 1.01. 19.. Г. [c.20]

Запишем эти операции на счетах, используя данные начального бухгалтерского баланса, на стр. 20. [c.24]

НАЧАЛЬНЫЙ — см. НАЧАЛЬНЫЙ БУХГАЛТЕРСКИЙ БАЛАНС [c.83]

НАЧАЛЬНЫЙ БУХГАЛТЕРСКИЙ БАЛАНС — первый бухгалтерский баланс предприятия, составленный в начале его деятельности. [c.435]

НАЧАЛЬНЫЙ БУХГАЛТЕРСКИЙ БАЛАНС — первый бухгалтерский баланс организации, составленный в начале ее деятельности, в начале нового отчетного периода. [c.242]

Следовательно, вывод о финансово-экономическом состоянии предприятия исходя из анализа отчетного баланса может быть поспешным — слишком велик отчетный период, а во внимание принимается только начальная и только конечная дата, при этом финансово-экономическое состояние предприятия между этими двумя датами искусственно выпадает из рассмотрения. Если же, как показывает практика, бухгалтерский баланс составляется ежедневно, а такие возможности предусматриваются различными бухгалтерскими программами, то учет и управление финансово-экономическим состоянием предприятия становится возможным в реальном режиме времени. 2) Специфичность бухгалтерского баланса. [c.35]

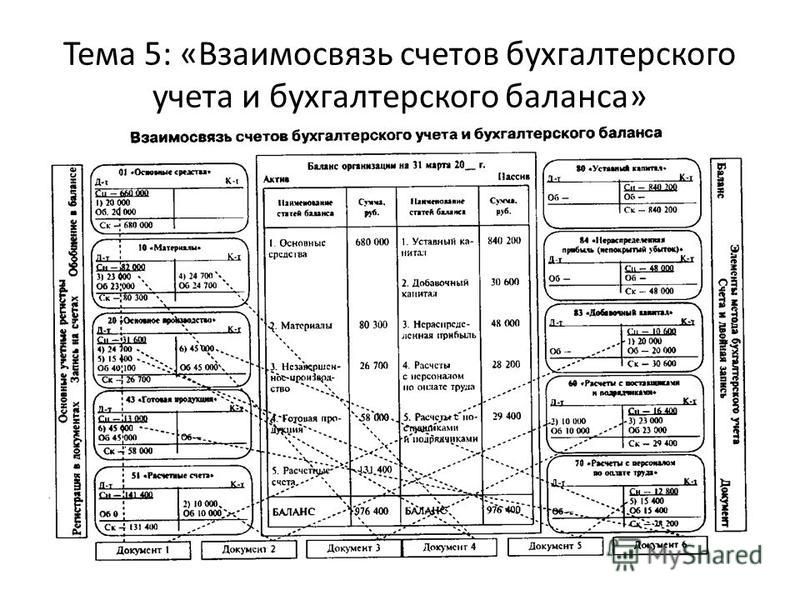

На бухгалтерских счетах, как правило, отражаются систематические записи, которые связывают счета в единую информационную финансовую модель экономического субъекта. На счетах учитываются данные о состоянии и изменениях, происходящих в объектах бухгалтерского наблюдения в результате свершившихся хозяйственных фактов, носителем информации о которых выступает счетная запись. Начальное состояние объектов наблюдения переносится на счета из бухгалтерского баланса на начало отчетного периода. [c.275]

Автор балансовой теории И. Ф. Шер называл формальное балансовое уравнение (Активы = Капитал собственника + Обязательства) уравнением открытия бухгалтерских счетов. Расположение начального сальдо (в дебете или кредите счета) для счетов активов, капитала и обязательств (пассивов) зависит от местонахождения объекта учета в бухгалтерском балансе. Активы располагаются на левой стороне баланса, следовательно, начальное сальдо на счетах активов (и соответственно увеличение) должно помещаться на левой стороне счета, т. е. по дебету. Для капитала, резервов и обязательств (пассивов) налицо противоположная картина правостороннее размещение в балансе таких объектов бухгалтерского наблюдения предполагает нахождение сальдо на этих счетах на правой стороне, т. е. по кредиту. [c.299]

Балансовая теория И. Ф. Шера, устанавливающая приоритет бухгалтерского баланса над счетами, предполагает последовательность обработки бухгалтерских данных (рис. 12.3) из баланса они переносятся на счета, а выведенные показатели на счетах (книжный учет) возвращаются в баланс на ту же сторону (в графу на конец периода), с которой начальные показатели переносились на счета. Следовательно, при нормальном ведении учета показатель конечного сальдо находится на той же стороне, что и показатель начального сальдо. [c.301]

В начале отчетного периода (согласно теории преемственности балансов И. Ф. Шера) на основе заключительного бухгалтерского баланса на конец предшествующего отчетного периода строится баланс на начало нового отчетного периода и открываются бухгалтерские счета, которые имеют в балансе показатели начального сальдо. Показатели, характеризующие состояние объектов бухгалтерского наблюдения (активы, капитал и обязательства) на конец предшествующего периода, переписываются в новый баланс и заносятся на бухгалтерские счета в виде данных, отражающих объект наблюдения на начало отчетного периода, т. е. в виде начального сальдо. При этом запись делается в той части счета (дебет или кредит), в которой показатель находится в балансе если на статьях актива (т. е. в левой стороне баланса) — сальдо соответственно указывается по дебету бухгалтерского счета для статей капитала и обязательств (в балансе справа) сальдо на счете записывается по кредиту. [c.303]

Конечное сальдо постоянных счетов бухгалтерского учета переносится в соответствующие балансовые строки заключительного бухгалтерского баланса на конец отчетного периода. Следует отметить, что большинство балансовых статей относится к индивидуальным. Отражаемое на них значение показателя соответствует начальному или конечному (в соответствующей графе) сальдо на бухгалтерском счете, характеризующем одноименный объект бухгалтерского наблюдения. Например, балансовая статья 216 Расходы будущих периодов содержит данные на начало и конец отчетного периода, учитываемые на одноименном бухгалтерском счете 97 Расходы будущих периодов . Наряду с этим [c.304]

Начальное сальдо перекосится на постоянные бухгалтерские счета из бухгалтерского баланса, построенного по уравнению [c.319]

Денежный оборот предприятия складывается из движения денежных средств в связи с различными хозяйственными операциями, которые, как уже говорилось в гл. 1, можно подразделить по экономическому содержанию на три основные категории текущие, инвестиционные и финансовые. Такая группировка позволяет выявить финансовый результат от каждого из трех направлений деятельности предприятия. Сумма этих результатов определяет чистое изменение денежных средств за период и сверяется с начальным и конечным сальдо денежных средств по бухгалтерскому балансу. [c.62]

Таким образом, независимо от того, в какой форме имеет место обобщение данных текущего бухгалтерского учета, в любой из них решается задача подтверждения правильности отражения фактов хозяйственной жизни путем регистрации способом двойной записи. Количественная же характеристика начальных и конечных остатков является основой для составления бухгалтерского баланса. [c.190]

Для каждого счета за учетный период указывается начальное сальдо, обороты по дебету и кредиту, вычисляется конечное сальдо. На основании оборотно-сальдовой ведомости строится бухгалтерский баланс. [c.82]

Такая группировка позволяет выявить финансовый результат от каждого из трех направлений деятельности предприятия. Сумма этих результатов определяет чистое изменение денежных средств за период и выверяется с начальным и конечным сальдо денежных средств по бухгалтерскому балансу. [c.343]

Начальный баланс. Таблица «Начальный баланс предприятия» предназначена для ввода информации о бухгалтерском балансе предприятия на начало расчета. Информация может вводиться вручную или автоматически из компьютерной бухгалтерской системы предприятия. [c.92]

Статьи агрегированного баланса в ТЭО-ИНВЕСТ Статьи полного бухгалтерского баланса Детализированная информация о начальном балансе предприятия вводится в таблицах [c.95]

ОЦЕНКА ОБЪЕКТОВ ПРИВАТИЗАЦИИ — установление их начальной цены при продаже на аукционе (конкурсе) или определение уставного капитала в случае преобразования предприятия в акционерное общество. Имущество предприятия оценивается по данным бухгалтерского баланса предприятия или на основе его инвентаризации. В со- [c.294]

Общий итог дебетовых оборотов всех счетов должен совпадать с общим итогом оборотов по кредиту счетов и с итогом по графе «Сумма». Сумма конечных сальдо по активным и пассивным счетам также должна совпадать. Данные о начальных и конечных остатках по каждому синтетическому счету используются для составления бухгалтерского баланса. [c.37]

В учреждениях Госбанка хранятся и через них проходят огромные суммы денежных средств. Безналичный оборот между предприятиями и хозяйственными организациями осуществляется посредством денежно-расчетных документов (чеки, платежные требования, платежные поручения и др.), при этом начальная и конечная стадия каждого безналичного оборота обязательно сопровождается записями по счетам в Госбанке. Отсюда возникает потребность в наличии на каждый день проверенных, точных данных об остатках денежных средств на расчетных (текущих) счетах, без чего не может быть произведено списание средств с этих счетов. Все это обусловливает большое народнохозяйственное значение Б. у. в Госбанке и требует постоянного ажура в текущем учете в каждом учреждении банка. Для этого необходимы ежедневный контроль бухгалтерских записей в лицевых счетах и др. регистрах аналитич. учета, что обеспечивается ежедневным составлением бухгалтерского баланса и сверки с ним данных аналитич. учета, а также применением специ-фич. форм документации учета — бланков строгой отчетности. [c.169]

Бухгалтерский баланс характеризует в денежном выражении начальную и завершающую стадии кругооборота средств, их участие в процессе расширенного социалистического воспроизводства. [c.387]

Отрицательную деловую репутацию рассматривают как скидку с цены, предоставляемую покупателю в связи с отсутствием других приобретателей, репутации качества, квалифицированного маркетинга и менеджмента, и учитывают как доходы будущих периодов. В бухгалтерском учете величину приобретенной деловой репутации предприятия устанавливают расчетным путем как разницу между суммой, уплачиваемой продавцу за предприятие, и суммой всех активов и обязательств по бухгалтерскому балансу на дату его приобретения. При покупке объектов приватизации на аукционе или по конкурсу деловую репутацию предприятия определяют в виде разницы между покупной ценой, уплачиваемой покупателем, и его оценочной (начальной) стоимостью. Приобретенную деловую репутацию амортизируют в течение двадцати лет (но не более срока его деятельности). Амортизационные отчисления по положительной деловой репутации отражают в бухгалтерском учете путем равномерного понижения ее первоначальной стоимости. Отрицательную деловую репутацию равномерно относят на финансовые результаты в составе операционных доходов. [c.175]

Откройте счета и запишите в них начальные остатки согласно данным бухгалтерского баланса предприятия на 1 мая 200 г. [c.57]

В О. в. по счетам синтетического учета против наименования и шифра каждого счета проставляют в отдельных колонках обороты за отчетный период (месяц), а также остатки на начало и конец этого периода. Подсчет всех колонок О. в. должен давать 3 пары равных между собой итогов 1) начальных дебетовых и кредитовых остатков, 2) оборотов по дебету и кредиту и 3) конечных дебетовых и кредитовых остатков. Отсутствие равенства в к.-л. паре колонок указывает на ошибку в записях или в подсчете записей по счетам. С помощью О. в. можно обнаружить все ошибки, нарушающие двойную запись. Данные О. в. о конечных остатках используются для составления бухгалтерского баланса. Представляя в обобщенном виде обороты и остатки по всем счетам, О. в. дает также возможность общего ознакомления с хоз. деятельностью предприятия (стройки) по ней можно судить об объеме отдельных хоз. процессов, о движении отдельных видов средств и изменении их источников. Более подробные сведения как для контроля правильности записей, так и для ознакомления содержит шахматная оборотная ведомость. В условиях механизации учета и при жур-нально-ордерной форме счетоводства проверка правильности записей по счетам синтетич. учета может осуществляться путем непосредственного суммирования оборотов и остатков без составления О. в. [c.81]

Чтение баланса этапы и процедуры. Чтение бухгалтерского баланса — начальная стадия комплексного анализа финансового состояния предприятия. В процессе чтения баланс подвергают разбору с целью первоначальной ориентировки в хозяйственной деятельности. [c.113]

Начальный (вступительный) бухгалтерский баланс — первый бухгалтерский баланс данного предприятия, составленный в начале его деятельности. [c.78]

Сальдо — остаток по счету бухгалтерского учета хозяйственных средств или источника их образования. С. может быть в активных счетах — только дебетовым и показывать остаток хозяйственных средств, имеющийся по определенному счету в пассивных счетах — только кредитовым и показывать источник образования средств в активно-пассивных счетах — дебетовым и кредитовым или же одновременно дебетовым и кредитовым. В счетах аналитического учета С. может быть в натуральном и денежном выражении. Дебетовые С. находят отражение в активе, а кредитовые — в пассиве бухгалтерского баланса. С. определяется обязательно по состоянию на первое число каждого месяца. Имеющееся С. на начало отчетного месяца называют начальным, а на конец месяца — конечным. Для определения конечного С. в активных счетах к дебетовому начальному С. прибавляют дебетовый оборот и вычитают кредитовый оборот. В пассивных счетах для определения конечного С. к начальному кредитовому С. прибавляют кредитовый оборот и вычитают дебетовый оборот. Дебетовое и кредитовое С. определяется в активно-пассивных счетах на основании данных аналитического учета. [c.123]

Начальный (вступительный) бухгалтерский баланс— первый бухгалтерский баланс данного предприятия, составленный в начале его деятельности или в начале нового отчетного периода. [c.105]

В МСА приведены некоторые варианты аудиторского заключения, связанного с ошибками в начальных значениях показателей отчетности. Например, аудитор может дать заключение с оговорками по отчету о прибылях и убытках и отчету о движении денежных средств, но положительное заключение по бухгалтерскому балансу в целом (МСА 510, п. 11, подл. с ). Видимо, для российских аудиторов такие детали представляют пока чисто академический интерес. В приложении к отечественному стандарту даны также типовые формулировки, которые следует приводить в аудиторском заключении, но в отличие от МСА они менее конкретизированы. [c.51]

Отразим рассмотренные выше хозяйственные операции на счетах бухгалтерского учета. Начальные остатки возьмем из данных бухгалтерского баланса. [c.21]

По времени составления бухгалтерские балансы могут быть вступительные, текущие, ликвидационные, разделительные и объединительные. Вступительный баланс составляется на момент зозникновения компании, точнее, после регистрации ее учредительных документов. Он фиксирует сумму ценностей и источники их формирования, с которыми данная компания начинает свою деятельность. Текущие балансы составляют периодически в течение всего времени существования организации. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Понятия начального и заключительного чаще всего относят к годовому балансу — начальный баланс формируется на начало, а заключительный — на конец отчетного года. Очевидно, что в динамике по годам любой баланс может рассматриваться одновременно и как заключительный (по отношению к истекшему году), и как начальный (по отношению к наступающему году). Промежуточные балансы составляются за период, меньший одного года. Основное отличие между промежуточным и начальным (заключительным) балансами состоит в том, что промежуточные балансы составляются, как правило, только на основании данных текущего бухгалтерского учета, тогда как перед составлением заключительного баланса должна быть проведена полная инвентаризация всех статей баланса с отражением ее результатов в учете и отчетности, вследствие чего заключительные балансы более реальны. Ликвидационный баланс формируют при ликвидации организации. Чаще всего ликвидационный баланс составляется дважды — на начало периода ликвидации (вступительный ликвидационный баланс) и на момент завершения процесса ликвидации (заключительный ликвидационный баланс) Разделительный баланс составляют в момент разделения крупной организации на несколько более мелких структурных единиц или передачи одной либо нескольких структурных единиц данной организации другой орга- [c.207]

По дебету счета (с кредита счетов учета ресурсов, амортизации, кредиторской задолженности или косвенно-распределяемых накладных затрат) накапливаются затраты по калькуляционным объектам и статьям себестоимости. С кредита калькуляционного счета осуществляется перенос показателей себестоимости по завершенным производством объектам. Дебетовое конечное сальдо (показатели себестоимости незавершенного производства по производственным калькуляционным счетам — НЗПКП) переносится в бухгалтерский баланс как сводная (агрегированная) статья 213 Незавершенное производство , в которую входят остатки на счетах 20 Основное производство , 23 Вспомогательные производства , 29 Обслуживающие производства и хозяйства и т. п. В новом учетном периоде эти показатели заносятся на калькуляционные счета в виде дебетового начального сальдо, равного стоимости незавершенного производства на начало периода — НЗПНП. Схематично учет на калькуляционных счетах изображен на рис. 13.2. [c.341]

Разноска начального сальдо выполняется не сразу в Главной книге, а через Журнал открытие счетов — через счет собственных средств — Капитал . Тем самым Л. Па-чоли рассматривал сальдо как частный случай оборота. Все активные остатки записывались по схеме дебет счетов Касса, Товары и т.д., кредит счета Капитал. Кредиторская задолженность уменьшала Капитал дебет счета Капитал, кредит счетов кредиторов. Альвизе Казакова (1558) предложил для этого специальный счет Баланса. В результате бухгалтерский баланс стал трактоваться как один из счетов Главной книги. Но поскольку сальдо бывают начальные и конечные, бухгалтеры (в ГДР это было вплоть до самого последнего времени) составляют два счета Баланса начинательного и Баланса заключительного. Джиован-ни Антонио Маскетти (1610) настаивал на возвращении к методу Л. Пачоли. Однако в дальнейшем, особенно с начала ХХв., начальное сальдо стали выписывать прямо из инвентаря, минуя Журнал. [c.134]

Все счета бухгалтерского учета связаны с бухгалтерским балансом они открываются на основании статей бухгалтерского баланса и соответственно подразделяются на активные (счета для учета хозяйственных средств) и пассивные (счета для учета источников образования средств). Каждый счет имеет две стороны дебет и кредит. Запись на счетах начинается с указания начального остатка (сальдо). При этом в активных счетах начальное сальдо записывается в дебет, а в пассивных — в кредит. В активных счетах увеличение по счету записывается по дебету, уменьшение — по кредиту. В пассивных, счетах наоборот увеличение записывается по кредиту, уменьшение — по дебету. Итог всех операций, отраженных по дебету счета, называется дебетовым оборотом итог всех операций, отраженных по кредиту, — кредито- [c.63]

Надбавка к цене 102 Маем 102 Заимодатель , 102 Наниматель 102 Накладная 102 Накладные расходы 103 Накопительная ведомость 103 Накопительные документы 103 Наличные расчеты 104 Налоги 104 Налоговое законодательство 104 Народное хозяйство 104 Наряд 104 Натуральные измерители 104 Национальный доход 105 Начальный (вступительный) бухгалтерский баланс 105 Начисления на заработную плату 105 Недостача товарно-материальных ценностей 105 Недопоставка 105 Незавершенное производство 105 Неинвентарнмй объект 106 Неиспользуемые отходы 106 Неотфактурованные поставки » 106. Непроизводительные [c.203]

Введение

Содержание

Приложения…………………………………………………………………………35

Тема работы является актуальной, поскольку в с Федеральным законом «О бухгалтерском учете» каждый экономический субъект в нашей стране, за некоторым исключением (индивидуальные предприниматели, лица, занимающиеся частной практикой и другие), обязан вести бухгалтерский учет.

Информация, аккумулируемая в системе бухгалтерского учета, составляет основу для составления финансовой отчетности, в том числе и бухгалтерского баланса.

В настоящее время баланс является основной формой бухгалтерской (финансовой) отчетности. Основная задача бухгалтерского баланса как формы бухгалтерской (финансовой) отчетности – показать собственнику, чем он владеет или какой капитал находится под его контролем, позволяет получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, а также дать достоверное и полное представление о финансовом положении организации.

Целью курсовой работы является изучение порядка составления и совершенствования технологии составления бухгалтерского баланса как денежного измерителя состояния хозяйственных средств и их источников ООО «Оптима».

Задачи курсовой работы:

1) рассмотреть баланс как денежный измеритель состояния хозяйственных средств и их источников;

2) представить краткую характеристику организации;

3) определить порядок отражения хозяйственных средств и их источников

в бухгалтерском балансе;

4) представить мероприятия по совершенствованию технологии составления бухгалтерского баланса в ООО «Оптима».

Объектом итоговой квалификационной работы является ООО «Оптима».

Предметом итоговой квалификационной работы является финансовое состояние современного коммерческого предприятия ООО «Оптима».

При проведении исследовании использовались горизонтальный и вертикальный анализ, коэффициентный, графический и другие методы финансового анализа.

Информационной базой исследования послужили данные учредительных документов ООО «Оптима», годовая бухгалтерская отчетность организации за период 2014-2016 гг.

Методологической базой для написания курсовой работы послужили сборники научных трудов, монографии, периодическая литература.

Глава 1. Баланс – денежный измеритель состояния хозяйственных средств и их источников

1.1. Сущность, значение и функции бухгалтерского баланса организации

Термин «баланс» происходит от латинских слов bi – дважды и lanx – чаша весов, что буквально означает двучашие и употребляется как символ равенства. Этот термин принят в экономической литературе, как правило, для обозначения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направления их использования за определенный период времени, например, баланс производства и распределения валового внутреннего продукта, материальные балансы (угля, хлеба и т. д.), баланс денежных доходов и расходов государства. Балансовый метод как способ представления данных в виде двусторонних таблиц с равными итогами широко используется в планировании, учете и экономическом анализе.

В бухгалтерском учете слово «баланс» имеет два значения [15, c. 86]:

1) равенство итогов, когда равны итоги записей по аналитическим счетам и по соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и т. д.;

2) наиболее важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату.

Равные итоги по активу и пассиву баланса горизонтальной формы располагаются на одном уровне, занимая строго горизонтальное положение, подобно коромыслу весов, находящихся в положении равновесия.

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета [24, c. 335].

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Бухгалтерский баланс является одним из признаков юридического лица, выполняет экономико-правовую функцию. Таким образом, обеспечивается реализация одного из важных принципов бухгалтерского учета — имущественной обособленности хозяйствующего субъекта.

Бухгалтерский баланс служит основным источником информации для обширного круга пользователей, поскольку он знакомит собственников, менеджеров и других лиц, причастных к управлению, с имущественным состоянием организации. Это вторая функция баланса.

Третьей функцией баланса является информирование о степени предпринимательского риска, то есть из баланса получают ответ на вопрос — сумеет ли организация в ближайшее время выполнить взятые на себя обязательства перед третьими лицами (инвесторами, кредиторами, покупателями, продавцами и др.) или ей угрожают финансовые затруднения.

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль отчетного периода (непогашенный убыток), то есть конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных обязательных аналогичных платежей, включая санкции за несоблюдение правил налогообложения [24, c. 336].

Особенность бухгалтерского баланса состоит в том, что в нем сопоставляются имущество, права и обязательства (долги). При этом имущество может оказаться равным долгам, быть больше или меньше долгов. Если имущество равно долгам, то права и обязательства взаимно погашаются. Если оно больше долгов, имеется превышение имущества над обязательствами. Если имущество меньше долгов, возникает дефицит. В теории бухгалтерского учета имущество стали называть активом, долги (обязательства) — пассивом.

Многие организации имеют сложную структуру, а их подразделения ведут самостоятельный бухгалтерский учет и составляют самостоятельные балансы. Располагая балансами и отчетностью дочерних и зависимых организаций, руководители акционерного общества могут координировать деятельность всей группы взаимосвязанных организаций.

Каждый пользователь бухгалтерской (финансовой) отчетности с помощью модели баланса стремится решать свои задачи [20, c. 112].

Кредиторов волнует платежеспособность организации, поэтому они склонны рассматривать баланс как категорию бухгалтерского учета, позволяющую на определенный момент времени представить в денежном измерении имущественное положение организации.

Покупателей и продавцов волнует вопрос, что выгоднее: продать предприятие в целом или же, ликвидировав его, распродать его имущество.

В этом случае составляется актуарный баланс, в котором имущество оценивается по цене возможной реализации и который представляет собой одну из разновидностей статического баланса.

Администрацию и собственников волнует движение капитала, который должен приносить прибыль, поэтому они рассматривают баланс как категорию бухгалтерского учета, позволяющую представить финансовый результат хозяйственной организации за отчетный период.

Для налоговых органов составляются налоговые декларации, которые могут быть увязаны с балансом, например по налогу на имущество организации.

В практике российского учета преобладает статическая трактовка баланса. В балансе показывается состояние хозяйственных средств организации в денежной оценке на определенную дату. Эти средства классифицируются по составу, источникам формирования, размещению, юридической принадлежности и т. д. Следовательно, в основу построения бухгалтерского баланса положена классификация хозяйственных средств организации.

Таким образом, под бухгалтерским балансом понимают способ экономической группировки состава и размещения ресурсов хозяйствующего субъекта, включаемых в актив баланса, и юридических источников их формирования в виде заемного и собственного капитала, отражаемых как пассив (обязательства) баланса на отчетную дату, как правило, на 1-е число месяца.

Что такое баланс? Определение баланса, значение баланса

Определение: Балансовый отчет — это финансовый отчет компании, который включает активы, обязательства, собственный капитал, общую сумму долга и т. Д. На определенный момент времени. Баланс включает активы с одной стороны и обязательства с другой. Чтобы баланс отражал истинную картину, обе главы (обязательства и активы) должны совпадать (Активы = Обязательства + Собственный капитал).Описание: Баланс больше похож на снимок финансового положения компании в определенное время, обычно рассчитываемый после каждого квартала, шести месяцев или одного года.Бухгалтерский баланс состоит из двух основных частей — активов и пассивов.

Давайте разберемся с каждым из них. Что такое активы? Активы — это те ресурсы или вещи, которыми владеет компания. Их можно разделить на оборотные, внеоборотные или долгосрочные.

Обязательства — это долги или обязательства компании. Это сумма, которую компания должна своим кредиторам. Обязательства можно разделить на краткосрочные и долгосрочные.

Еще одна важная статья в балансе — это акционерный или собственный капитал.Активы равны совокупным обязательствам и собственному капиталу. Собственный капитал используется, когда компания является индивидуальным предпринимателем, а акционерный капитал используется, когда компания является корпорацией. Он также известен как балансовая стоимость компании.

Давайте разберемся с отчетностью операции на балансе. Если компания XYZ берет пятилетнюю ссуду в банках государственного сектора на сумму 5000000 рупий, это означает, что банк выплатит деньги XYZ Ltd.

Бухгалтерия увеличит кассовую составляющую на 5,00,000 по активам, и в то же время увеличит счет долгосрочной задолженности на ту же сумму, таким образом уравновешивая обе стороны.

Если компания привлекает от инвесторов 10 000 000 рупий, ее активы увеличиваются на эту сумму, как и собственный капитал.

Определение баланса: формула и примеры

Что такое бухгалтерский баланс?

Балансовый отчет — это финансовый отчет, в котором отражены активы, обязательства и собственный капитал компании на определенный момент времени и который обеспечивает основу для расчета нормы прибыли и оценки структуры ее капитала.Это финансовый отчет, который дает представление о том, чем компания владеет и что она должна, а также о суммах, вложенных акционерами.

Балансовый отчет используется вместе с другими важными финансовыми отчетами, такими как отчет о прибылях и убытках и отчет о движении денежных средств, при проведении фундаментального анализа или расчета финансовых коэффициентов.

Ключевые выводы

- Баланс — это финансовый отчет, в котором отражены активы, обязательства и собственный капитал компании.

- Балансовый отчет является одним из трех (два других — отчет о прибылях и убытках и отчет о движении денежных средств) основных финансовых отчетов, используемых для оценки бизнеса.

- Балансовый отчет — это моментальный снимок, отражающий состояние финансов компании (то, что ей принадлежит и что она задолжала) на дату публикации.

- Фундаментальные аналитики используют балансы вместе с другими финансовыми отчетами для расчета финансовых коэффициентов.

Введение в бухгалтерский баланс

Формула, используемая для бухгалтерского баланса

Баланс соответствует следующему уравнению бухгалтерского учета, в котором активы, с одной стороны, и обязательства плюс собственный капитал, с другой стороны, уравновешиваются:

Ресурсы знак равно Пассивы + Собственный капитал \ text {Активы} = \ text {Обязательства} + \ text {Акционерный капитал} Активы = Обязательства + Акционерный капитал

Эта формула интуитивно понятна: компания должна платить за все, чем она владеет (активы), либо занимая деньги (принимая обязательства), либо забирая их у инвесторов (выпуская акционерный капитал).

Например, если компания берет в банке пятилетнюю ссуду в размере 4000 долларов, ее активы (в частности, денежный счет) увеличиваются на 4000 долларов. Его обязательства (в частности, счет долгосрочной задолженности) также увеличатся на 4000 долларов, уравновешивая две стороны уравнения. Если компания возьмет у инвесторов 8000 долларов, ее активы увеличатся на эту сумму, как и собственный капитал. Все доходы, которые компания генерирует сверх своих расходов, будут зачислены на счет акционерного капитала.Эти доходы будут сбалансированы со стороны активов, представленных в виде денежных средств, инвестиций, запасов или какого-либо другого актива.

Активы, пассивы и акционерный капитал состоят из нескольких счетов меньшего размера, которые раскрывают специфику финансов компании. Эти счета сильно различаются в зависимости от отрасли, и одни и те же термины могут иметь различное значение в зависимости от характера бизнеса. В целом, однако, есть несколько общих компонентов, с которыми могут столкнуться инвесторы.

Что на балансе?