Что такое IPO и зачем это нужно / ITI Capital corporate blog / Habr

В сети можно часто встретить истории о том, как компании вышли на биржу и провели IPO, по итогам которых основатели бизнеса стали миллиардерами. Тем не менее, не все знают о том, какой объём работы стоит за этим процессом перехода компании от частной к публичной. Сегодня мы рассмотрим этот процесс по шагам.

Что такое IPO

Когда компания хочет предложить свои акции широкой общественности, она проводит IPO(Initial Public Offering – IPO). Соответственно, статус организации меняется — вместо частной (акционером не может стать любой желающий) она становится публичной (акционером может стать любой желающий).

У частных компаний могут быть акционеры, но их не так много, и такие компании сталкиваются с требованиями регулирующих органов, отличных от тех, которые предъявляются к публичным. Процесс подготовки первичного размещения акций IPO) занимает от нескольких месяцев до года и стоит компании довольно существенных средств.

Зачем компании проводят IPO

Все дело в деньгах — компания хочет привлечь средства. После получения эти деньги могут использоваться для развития бизнеса или, к примеру, реинвестиций в инфраструктуру.

Еще один плюс наличия публично торгуемых акций компании — возможность предлагать топ-менеджерам опционы, переманивая лучших специалистов. Помимо этого, акции могут быть использованы в ходе сделок по слиянию и поглощению, покрывая часть оплаты — при покупке Facebook WhatsApp, основатели мессенджера получили значительную часть $19 млрд акциями социальной сети, которая уже вышла на биржу. Попадание в листинг крупнейших мировых бирж — NYSE или NASDAQ — это просто престижно.

Первые шаги при подготовке к IPO

Компания, которая собралась на биржу, нанимает инвестиционный банк (или несколько банков), которые будут заниматься процессом организации IPO. Теоритически, возможно организовать торговлю своими акциями и самостоятельно, но на практике так никто не поступает. Банки, занимающиеся организацией IPO, называются андеррайтерами.

После того, как банк нанят — например, Goldman Sachs или Morgan Stanley — между их представителями и руководством компании проходят переговоры, в ходе которых определяется цена акций, предлагаемых для покупки, их тип, и общая сумма средств, которые планируется привлечь.

После того, как подписано соглашение между компанией и андеррайтером, последний подает инвестиционный меморандум в регулирующий орган конкретной страны. В США — это Комиссия по ценным бумагам (SEC), а в России – Банк России. В этом документе содержится подробная информация о предложении и компании — финансовая отчетность, биографии руководства, перечисляются существующие юридические проблемы организации, цель привлечения средств и раскрывается список текущих акционеров компании. Затем регулирующий орган проверяет представленную информацию, и, в случае необходимости, запрашивает дополнительные данные. Если вся информация корректна, то назначается дата IPO, а андеррайтер готовит все финансовые данные компании.

В чем интерес андеррайтеров

Инвестиционные банки вкладывают свои средства в организацию IPO и «покупают» акции компании, до того, как они окончательно попадут в листинг биржи. Банки зарабатывают на разнице между ценой акций, которую они уплатили до IPO, и той ценой, которая устанавливается на момент старта торгов. Когда на IPO выходит перспективная компания, конкуренция банков за право стать андеррайтором её IPO может быть очень серьезной.

Цена акций, биржа

При приближении даты IPO, андеррайтер и компания, выходящая на биржу, договариваются о цене акций. Цифра может зависеть от множества факторов: перспективности самой компании, результатов Road Show и текущей рыночной ситуации.

Аналогично с андеррайтерами, за размещение крупных и перспективных компаний конкурируют и биржи, для которых появление такой компании в листинге означает повышение общей ликвидности и объёмов торгов. Также играет свою роль и престиж. В случае такой популярной компании, представители бирж выступают перед её руководством, объясняя плюсы размещения акций на своей площадке.

Покупка акций при IPO

Частные инвесторы никак не могут купить акции компании до официального старта торгов. Часто в первые дни торгов акции новых компаний подвержены сильным колебаниям, поэтому обычно аналитики советуют не торопиться с совершением сделок, а выждать пока цена установится на более или менее стабильном уровне.

Почему российские компании проводят IPO за границей

В последнее время российские компании стали проявлять определенную активность и на Московской бирже («Яндекс» провел дополнительное размещение акций, а «Дождь», «Большой город» и Slon.ru планируют объединиться в холдинг и осуществить IPO). Тем не менее, большая часть биржевой активности российских компаний происходит за рубежом.

Вот что на этот счет думает главный экономист ITinvest Сергей Егишянц:

Всё очевидно: капиталы на Западе — поэтому там и размещают свои ценные бумаги компании со всего мира, в том числе российские. В последнее время набирают популярность IPO в КНР — потому что местный рынок капитала тоже раздулся до изрядных масштабов, поэтому привлечь китайские деньги стремятся многие.На российские площадки западные и восточные инвесторы не спешат — по многим причинам (защита прав собственности не вызывает энтузиазма, ёмкость рынка на порядки меньше и т.п.). Теоретически, конечно, и в России капиталов немало, но это только если смотреть формально: ясно же, что большая часть свободных (!) активов, которыми владеют крупные бизнесмены и некоторые политики, размещена отнюдь не на счетах в Сбербанке, а в западных офшорах, фондах и банках. В подобных условиях поведение российских фирм, ищущих размещения на Западе, вполне естественно.

IPO российсих компаний в 2005-2013 гг. Источник данных: PWC

Плюсы и минусы проведения IPO

Сам факт проведения IPO для компании обычно позитивен, ведь это означает, что она достаточно выросла, чтобы претендовать на привлечение капитала подобным способом — к нему прибегают только тогда, когда нужно действительно много денег на масштабное расширение. Кроме того, публичные компании привлекают куда больше внимания, что облегчает им найм персонала и процесс маркетинга. Среди недостатков IPO можно отметить усиливающее после выхода на биржу внимание к компании со стороны регулирующих органов — существует большое количество требований как государства, так и самих биржевых площадок, которые компании, торгующиеся на них, должны исполнять. В частности это касается выпуска финансовой отчетности. Кроме того, основатели компании не всегда могут после IPO сразу продать свои акции и стать миллионерами, поскольку это может снизить их курс и капитализацию бизнеса.

Ссылки статьи по теме:

habr.com

Что такое IPO и в чем выгода для инвесторов

Что такое IPO? В биржевых новостях проскальзывает информация о том, что определенная компания провела IPO. Само по себе это слово является аббревиатурой и расшифровывается как Initial Public Offering (обычно произносится как айпио), что означает первичное публичное размещение. Если говорить простыми словам — IPO это размещение на фондовом рынке ценных бумаг компании для привлечения средств (обычно под этим термином, особенно в России подразумевается продажа акций). В результате она становится доступной для покупки всем институциональным и частным инвесторам, в том числе и зарубежным. Каждый может купить для себя определенную долю компании.

В чем выгода для компаний

Почти все компании рано или поздно сталкиваются с проблемой нехватки средств для дальнейшего развития. Для их получения есть несколько способов:

- Привлечение кредитов в банках. Способ довольно дорогой, учитывая высокие процентные ставки. Помимо этого есть риски неполучения или получения не всей необходимой суммы.

- Выпуск собственных облигаций. Это более дешевое привлечение средств, по сравнению с кредитами. Но все равно, это оказывает сильную долговую нагрузку на работу предприятия. Выплаты по купонам в течении длительного времени существенно снижают его прибыль. Да и основной долг (номинал облигации) нужно будет погасить по истечению срока.

- Привлечение крупных инвесторов. Самый оптимальный, но и самый трудный способ. Компания может просто и не найти желающих вложить деньги в развитие бизнеса.

- IPO на фондовом рынке. Перед размещение компания должна пройти ряд процедур по оценки. Сама процедура сложна и требует значительных временных и финансовых затрат. Только устоявшиеся компании с хорошими показателями и перспективой развития могут быть допущены к IPO.

Выходя на рынок с первоначальным публичным предложением, компания обычно преследует несколько целей. Главной конечно же является привлечение денежных средств, для развития бизнеса. Новый приток денег позволяет компании выйти на более высокий виток своего развития и упрочнить свое положение на рынке. Деньги полученные от продажи акций на бирже идут на финансирование долгосрочных проектов и не требуют их возврата в будущем, как в случае получения кредита или выпуска облигаций.

Второй причиной является увеличение капитализации и ликвидности своих активов. Как правило, до IPO стоимость компании существенно ниже. Публичное размещение повышает авторитетность компании на рынке, ее бренд становится более узнаваемым. Это позволяет намного легче вести бизнес и заключать выгодные контракты. Как правило, банки более охотно дают кредиты на развития таким компаниям и по более сниженным ставкам (так называемая премия за риск).

Покупать ли частному инвестору акции при IPO?

Во время выхода компании на рынок она не имеет официально никакой истории своего развития. Все финансовые показатели скрыты от широкого круга инвесторов. И только после выхода на биржу, компания обязана предоставлять все отчеты о дальнейшей финансовой деятельности. Это является одним из главных недостатков для инвесторов. Поэтому покупка при IPO больше похоже на лотерею. В течении нескольких дней котировки акций подвержены сильной волатильности. Их стоимость напрямую зависят от перспективы развития компании в будущем в глазах инвесторов. И чем сильнее эти ожидания, тем более высокий спрос мы будем наблюдать. Все это способно толкать цены далеко вверх. Но как это обычно бывает, большинство инвесторов склонны ошибаться в своих прогнозах. Поэтому в первые дни можно наблюдать сильные «качели», когда цены в течении нескольких дней меняются сразу на несколько процентов (а то и десятков процентов) как в большую, так и в меньшую стоимость.

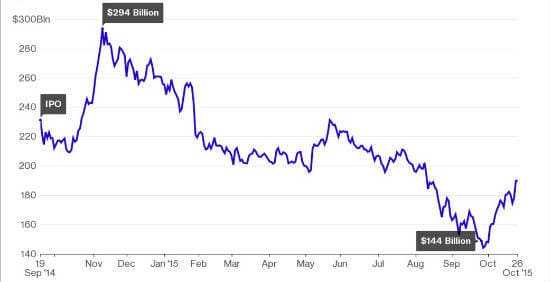

Уже в первый день размещения котировки Alibaba выросли на 38,1%. В течении нескольких недель рост продолжался, но потом котировки опустились даже ниже первоначальных почти на 40%. И только недавно, цена на акции Alibaba превысила первоначальную, но так и достигла пиковых значений показанных в первые дни размещения на бирже.

В течении года после выхода на рынок капитализация Alibaba снизилась почти на 60%.

Падение капитализации Alibaba в течении года после IPO

Падение капитализации Alibaba в течении года после IPOИ только спустя почти 2 года уровень цен приблизился, а затем превзошел котировки при первичном размещении.

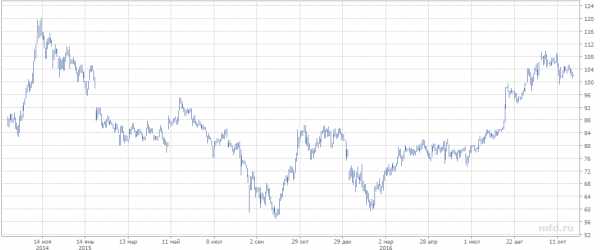

График Alibaba c момента IPO

График Alibaba c момента IPOПоэтому для долгосрочных инвесторов лучше выждать время, пока ажиотаж немного уляжется и на котировки установится справедливая цена.

Для спекулянтов или краткосрочных трейдеров это наоборот, является преимуществом и отличным шансом заработать, ввиду как было описано выше, резких изменений котировок, когда высокий рост сегодня, может сменится резким спадом завтра. Именно на этих сильных колебаниях можно снимать неплохую прибыль.

Самые выгодные успешные IPO

По статистике стоимость большинства компаний после выхода на рынок в долгосрочной перспективе только увеличивается. Для примера, котировки Сбербанка выросли более чем в 1000 раз, Google в 100 раз, Норильский Никель — в 10 раз. При первичном публичном размещении вращаются гигантские суммы денег, которые измеряются миллиардами долларов.

На фондовом рынке есть даже несколько фондов, специализирующихся только на покупке компаний во время IPO, например First Trust IPOX-100. По доходности он превосходит индексы S&P 500 и NASDAQ. С 2010 года его стоимость выросла в 4 раза!!!

Рассмотрим несколько крупнейших прошедших IPO, собравших многомиллиардные суммы за последние 10 лет.

- Industrial and Commercial Bank of China — 22 млрд. в 2006

- Visa — 17 млрд. в 2008

- General Motors — 18 млрд. в 2010

- Agricultural Bank of China — 22 млрд. долларов (2010)

- AIA Group — 22 млрд. в 2010

- Facebook — 16 млрд. в 2012

- Alibaba Group — 25 млрд. долларов в 2014 году

Примеры неудачных IPO

Яркий пример не совсем удачного размещения на бирже — это акции Facebook. В 2012 году это было самым ожидаемым IPO года. Но при первоначальной цене в 48 долларов при открытии рынка произошел быстрый обвал котировок до 38$. Остановка была недолгой и в дальнейшем цена упала еще на 25%. В итоге общее падение составило около 60%. Правда сейчас по истечении нескольких лет, стоимость акций выросла почти в 3 раза.

Второй пример уже из истории российских IPO. В 2007 было проведено так называемое народное IPO банка ВТБ. Стоимость акции при первичном размещении составляла 13,6 копеек. В результате удалось привлечь 1,6 миллиардов инвестиций. Но……цена выше цены размещения продержалась менее полугода и дальше началось падение котировок. С 2007 года цена даже не приблизилась к первоначальным 13,6 копейкам за акцию. В последние 2 года они торгуются в пределах 6-7 копеек за акцию. И это после почти десятилетия, когда цены на все, даже с учетом инфляции выросли в несколько раз.

График цен на акции ВТБ с момента IPO в 2007

График цен на акции ВТБ с момента IPO в 2007

vse-dengy.ru

Что такое IPO простыми словами. Примеры провальных и успешных IPO

Данная аббревиатура часто встречается в новостях из мира финансов и экономики, расшифровывается как Initial Public Offering, произносится как «АЙ-ПИ-О».

Что такое IPO и для чего его проводят

Главная цель, ради которой проводится данная процедура, заключается в привлечении новых денег в компанию. В результате размещения акций на бирже открывается доступ для частных инвестиций, и в организацию поступают новые деньги для развития бизнеса.

Необходимость проведения IPO имеет смысл в основном для крупных акционерных обществ, т.к. это позволяет вывести бизнес на новый, более высокий уровень развития (т.к. условия первичного размещения достаточно жесткие, не каждая компания сможет с этим справиться – это под силу только устоявшимся, стабильно функционирующим организациям). После размещения ценных бумаг репутация компании укрепляется, брэнд становится более узнаваемым, а также повышается ликвидность капитала, т.к. банки охотнее дают кредиты под те бумаги, которые котируются на бирже.

Что такое IPO – ценные бумаги до и после публичного размещения

До проведения IPO акции обращаются на внебиржевом рынке, т.е. сделки по покупке и продаже ц/б осуществляются индивидуально, в частном порядке по субъективным ценам. С появлением акций на бирже продавцов и покупателей становится гораздо больше, котировки становятся официальными, а стоимость – одинаковой для всех (которая определяется в результате рыночного спроса и предложения).

Примеры провальных IPO

Американская BATS Global Markets, владеющая несколькими электронными фондовыми биржами и торговыми системами, в марте 2012 г. решила сама разместить акции на торговой площадке. В первые секунды торгов в программном узле определения лучшей стоимости произошел сбой, в результате чего котировки рухнули с 15$ до 0,04$. Торги были остановлены, а позже размещение было вовсе отменено.

В марте 2000 г. интернет-компания Kozmo.com обанкротилась из-за краха «доткомов». Интернет-магазин гарантировал доставку товара на дом в течение одного часа после оформления заказа. IPO было проведено в неудачное для интернет-бизнеса время, котировки обвалились, а финансирование так и не удалось найти.

Примеры состоявшихся, но неудачных размещений

Главное российское «фиаско» потерпело Народное IPO Банка ВТБ, проведенное в мае 2007 г. Хоть процедура размещения состоялась – акции ВТБ по сей день торгуются на бирже – их рыночная цена до сих пор не достигла уровня 13,6 копеек, по которой акционеры покупали бумаги (за первые два года цена упала на 87%).

Другой «нашумевший» провал принадлежит социальной сети Facebook – их акции размещались по цене 48$ и за первые полгода торгов стоимость снизилась более чем на 60%.

Что такое IPO – примеры успешных размещений

Яркой историей успеха стало первичное размещение Модного Дома KORS. В декабре 2011 г. акции KORS вышли на биржу по цене 24$ и за первые полгода подорожали более чем на 130%.

Но фактически большинство размещений со временем становятся успешными, т.к. в долгосрочной перспективе стоимость акций, как правило, повышается. Так, в России цена акций Сбербанка с момента размещения выросла более чем в 1000 раз, стоимость ценных бумаг Норильского Никеля выросла больше чем в 10 раз, капитализация Ростелекома увеличилась более чем в 5 раз и т.д.

stock-list.ru

IPO — это… Что такое IPO?

Поскольку все инвестиционные меморандумы выполнены в неком едином формате, на первый взгляд они все выглядят одинаково. Но, несмотря на то, что общие требования к составу и последовательности расположения информации в этом документе достаточно стандартизированы, при подготовке материала у составителей есть значительное пространство для маневра и творчества.

Содержание инвестиционного меморандума и составляемого на его основе проспекта выпуска охватывает перечень достаточно формализованных и однозначно трактуемых вопросов, освещаемых в следующих основных разделах:

1. Резюме. Этот раздел меморандума и проспекта помещается в самом начале обоих документов и представляет собой «выжимку» из последующего пространного описания организации, ее бизнеса, типа предлагаемых ценных бумаг, ожидаемого объема поступлений от продажи акций, направления использования привлекаемых средств, и, кроме этого, может включать укрупненные финансовые показатели деятельности фирмы за последние отчетные периоды. Здесь же приводятся полные юридический и почтовый адреса организации и номера телефонных аппаратов ее руководителей. Если у фирмы есть Интернет сайт, его название, а также адрес электронной почты указываются в настоящем разделе.

2. Факторы риска. В этом разделе должен быть приведен исчерпывающий перечень всех факторов риска, связанных и вытекающих из совершаемого фирмой предложения. К ним относятся любые обстоятельства или предположения, таящие в себе потенциальную угрозу и могущие оказать негативное влияние на деятельность организации в настоящем или будущем. К числу наиболее частых и типичных факторов риска относятся следующие: неблагоприятное развитие текущих событий в фирмы или убыток по основной деятельности; потребность в дополнительном финансировании; опасность «размывания» капитала для публичных инвесторов; возникновение настораживающих тенденций в развитии отрасли, к которой относится фирма, и сезонный характер бизнеса; наличие сильной конкуренции; зависимость организации от ограниченного числа клиентов, поставщиков.

3. Факторы, могущие повлиять на возникновение отрицательных последствий для фирмы и инвесторов, должны быть перечислены и растолкованы в обязательном порядке. Однако, не следует игнорировать и обстоятельства, которые могут нейтрализовать негативное влияние факторов риска или, напротив, положительно сказаться на положении дел. Например, упомянув как о потенциальной опасности, зависимость организации от деятельности того или иного ключевого специалиста, лишение которого может иметь крайне неблагоприятные последствия для деятельности компании, одновременно следует добавить, что руководство фирмы неустанно работает над укреплением кадровой политики, постоянно ведет поиск специалистов, обладающих необходимой квалификацией и опытом. Не лишним окажется и упоминание о действующей в организации системе стимулирования и мотивации, направленной на повышение заинтересованности персонала в результатах своей работы и удержание наиболее ценных сотрудников.

4. Направления использования средств, вырученных от продажи акций. В меморандуме должно быть достаточно подробно описаны основные направления расходования инвестиций, привлеченных в результате продажи акций на публичном рынке. Как правило, эти направления описываются в общем виде, без излишней детализации, например: столько-то денег будет потрачено на погашение текущей задолженности и замещение полученных займов, такая — то сумма будет израсходована на инвестиции в основной капитал, такая — то часть будет вложена в исследования и разработки и т.п.

5. Дивидендная политика и имеющиеся ограничения. В данном разделе организация должна дать пояснение своей текущей дивидендной политики, указать на случавшиеся в прошлом изменения в порядке начисления и выплаты дивидендов, перечислить существующие ограничения и исключения, если таковые имели место. Например, очень часто акционерные общества предпочитают не начислять дивиденды, а направлять всю нераспределенную прибыль на финансирование текущей деятельности или на развитие фирмы. Ограничения могут быть связаны, например, с обязательствами по обслуживанию текущих ссуд или правилами регулирования сферы деятельности организации.

6. Капитализация. Как правило, в этом разделе в табличном виде помещается информация о структуре собственности в фирмы до момента преобразования ее в публичную и долях участия после продажи части акций на публичном рынке.

7. Размывание капитала. При существовании стоимостного неравенства между ценой за акцию при публичное размещение и чистой балансовой стоимостью материальных активов, приходящихся на акцию, имеет место эффект, называющийся «размыванием». Последствия такого «размывания» для будущих инвесторов и владельцев должны быть подробно описаны. Обычно, эти сведения приводятся в виде таблицы.

IPO (Публичное размещение) — это

8. Андеррайтинг и распределение акций. В окончательном варианте проспекта денежной эмиссии должны быть указаны: цена акций, предлагаемых к IPO (публичному размещению), количество членов синдиката андеррайтеров, тип договора с андеррайтерами и иные существенные сведения, поясняющие характер имеющихся договоренностей между компанией-эмитентом и андеррайтерами.

9. Описание деятельности (бизнеса) организации. Этот раздел является одной из самых объемных составных частей инвестиционного меморандума и проспекта эмиссии ценных бумаг. В нем должно быть дано развернутое, емкое и лаконичное описание всех аспектов предметной деятельности, ведущейся организацией. Основными моментами, которые следует описать в обязательном порядке, являются следующие: тип бизнеса, которым занимается фирма; характеристика основных производственных мощностей; клиентская база, включая отдельно выделенные экспортные поставки или клиентуру; объем и направления проводимых научно-исследовательских и опытно-конструкторских работ, включая расходы по этому направлению; нормативная база и юридическое окружение, в котором работает организация; имеющие место или завершившиеся юридические разбирательства и тяжбы; по каждому из рыночных сегментов, обслуживаемых фирмой, должны быть даны пояснения и приведена «разбивка» по оборотам, прибыли, активам, продуктам и услугам, объемам НИОКР, основным потребителям, объеме заказов, размере запасов, поставщикам, патентам, конкурентной ситуации и т.п.

10. Раскрытие информации о существенных событиях и фактах. К такого рода информации относятся любые события, оказавшие или способные так или иначе в будущем оказать материальное воздействие на деятельность фирмы, и которые могут затронуть интересы акционеров, присутствующих в организации или намеревающихся инвестировать в нее средства. Детальный порядок, объем, состав и периодичность предоставления этой информации регламентируется постановлением «Об утверждении положения о порядке раскрытия информации о существенных (событиях и действиях), затрагивающих финансово -хозяйственную деятельность эмитента эмиссионных ценных бумаг». Кроме того, Федеральный закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг» в статье 12 водит возможность наложения штрафов «на должностных лиц в размере до 200 минимальных размеров оплаты труда, на юр. лиц или индивидуальных бизнесменов в размере до 10,000 минимальных размеров оплаты труда» за различные нарушения, в том числе — и за «нарушение порядка и сроков раскрытия(опубликования) информации… эмитентом..» Сообщение о существенных фактах как раз и входит в систему раскрытия информации эмитентом.

11. Финансовая информация. При подготовке версии инвестиционного меморандума и проспекта выпуска по зарубежным стандартам для распространения среди инвесторов, лучше всего руководствоваться требованиями, предъявляемыми к составу и содержанию данного раздела Комиссией по ценным бумагам и биржам США (SEC).

Эти требования перечислены в форме №1, прилагаемой к регистрационному заявлению, подаваемому в SEC, и предполагают наличие следующих основных отчетных документов: балансовые отчеты не менее, чем за два отчетных года, предшествующих дате размещения, с приложением заключения независимого аудитора; отчеты о профитах и убытках, движении денежных средств, изменениях в акционерном капитале за каждый год из трех лет, предшествующих дате размещения, с приложением заключения независимого аудитора; сводные данные о результатах финансово-хозяйственной деятельности, приведенные в одной таблице, за пять лет, предшествующих дате размещения; приложения, описывающие приобретенные или запланированные к приобретению бизнесы. В зависимости от конкретной ситуации, сведения об имевших место слияниях и поглощениях должны предоставляться за период от двух до трех лет, предшествующих дате размещения; промежуточные финансовые отчеты — квартальные или полугодовые, в зависимости от промежутка времени, отстоящего от даты размещения. Как правило, промежуточные отчеты не подвергаются проверке независимым аудитором, однако потребовать проведения такой проверки может андеррайтер;

12. Руководство и персонал. В данном разделе требуется дать развернутую характеристику основных руководителей фирмы, директоров, главных акционеров и привести сведения о размерах получаемых ими вознаграждений и компенсаций. Помимо этого, необходимо охарактеризовать имеющийся производственный и руководящий опыт исполнительных директоров и ключевых сотрудников организации, размер их заработной платы (включая сведения о находящихся в их владении опционах на акции, бонусах, соглашениях об участии в прибыли и прочих статьях дохода), количествах и объемах принадлежащих им пакетов акций, участии в операциях, связанных с заемными средствами, величинах комиссионных вознаграждений и пр.

13. Взгляд и оценка управляющих (management Discussion and Analysis — MD&A). В этой части руководство фирмы — эмитента делится с потенциальными инвесторами и другими читателями данного документа своими взглядами и оценкой результатов текущей деятельности организации, анализирует состояние ликвидности, достаточности капитала, обращая особое внимание на перспективы развития своего бизнеса. К подготовке данного раздела составители должны подойти особенно внимательно и осторожно. Он должен быть подан настолько объективно, насколько это возможно, и содержать предельно взвешенные оценки как вероятностно благоприятного, так и проблематичного развития событий в фирмы по таким направлениям, как:

— результаты текущей деятельности. Здесь обычно приводится сравнение основных показателей отчетов о профитах и убытках за истекшие отчетные периоды, сопровождающиеся комментариями тех или иных обстоятельств, рыночных тенденций и событий, так или иначе повлиявших на достигнутые результаты;

— состояние ликвидности. Все известные обстоятельства, требования, обязательства, события, неопределенности, которые имели место или, по мнению управляющих организацией, могут негативно сказаться на текущем состоянии ликвидности платежного баланса, должны быть детально охарактеризованы и раскрыты. При возникновении угрозы неблагополучной динамики показателей ликвидности, директора должны пояснить, каким образом фирма намеревается противодействовать обнаружившейся угрозе и нейтрализовать воздействие негативных факторов. Необходимо перечислить все внутренние и внешние источники ликвидности, неиспользуемые внутренние резервы и незадействованные в должной мере ликвидные активы;

— достаточность капитала. Должно быть дано описание всех имеющихся обязательств, возникающих в связи с произведенными и планируемыми капитальными затратами, и указаны источники финансирования этой статьи расходов. Все позитивные и негативные тенденции, обнаружившиеся или известные, способные так или иначе сказаться на инвестиционных программах организации следует описать подробно;

— другие факты, подлежащие освещению. К таковым относятся: участие фирмы в судебных разбирательствах любого рода, имена экспертов и консультантов, получающих вознаграждение за свои услуги от организации, взаимоотношения с зависимыми и аффилированным лицами и организациями и пр.

IPO (Публичное размещение) — это

Основной этап публичного размещения (IPO)

Ядром команды по размещению является сама организация — действующие акционеры, которые и принимают решение об публичное размещение (IPO), а также топ-менеджмент, отвечающий за подготовку информации о фирмы и непосредственно взаимодействующий с остальными участниками командами. Однако ведущая роль в команде принадлежит лид-менеджеру (андеррайтеру), в качестве которого обычно выступает крупный инвестиционный банк.

Андеррайтер готовит аналитические материалы, разрабатывает план и схему IPO (публичное размещение), координирует работу всех членов команды, взаимодействует с регулирующими органами, формирует книгу заявок, гарантирует размещение, поддерживает рынок после публичное размещение и т.д. Правильный выбор андеррайтера во многом определяет успех публичное размещение (IPO). Важную роль в процессе подготовки к IPO (публичное размещение) играет юридическое сопровождение проекта.

Роль аудитора номинально сводится к подтверждению достоверности финансовой отчетности эмитента в информационном меморандуме и проспекте денежной эмиссии, причем для публичное размещение российской организации, ориентированной на западных инвесторов, необходима отчетность как по российским стандартам, так и по МСФО. Несмотря на номинальную роль аудитора, от уровня доверия инвесторов к аудиту во многом зависит успех публичное размещение (IPO). Привлечение финансового консультанта для IPO (публичное размещение) в Российской Федерации сейчас носит добровольный характер, хотя иностранные биржи требуют, чтобы в команде присутствовал специальный советник, с которым взаимодействует биржа.

Информационная кампания (взаимодействие с инвесторами и СМИ, презентации и road show) может осуществляться как силами привлеченного профессионального PR=агентства, так и при помощи PR, IR-отделов самого потенциального эмитента или андеррайтера размещения. Каждый участник команды по размещению может преследовать свои локальные цели, задача заключается в том, чтобы подчинить все их действия главной цели — успешному проведению публичное размещение. От этого зависит профессиональная репутация всех участников размещения.

Публичный статус фирмы подразумевает формирование всестороннего объективного представления о организации (due diligence), это необходимое условие успешного проведения публичное размещение (IPO). Процедура формирования объективного представления требует усилий прежде всего от самого эмитента.

Прежде всего, в качестве необходимых условий публичности имеют в виду прозрачность юридической структуры фирмы. Для привлечения потенциальных инвесторов необходимо раскрыть и обосновать необходимость и взаимосвязь всех структур, входящих в фирму. Возможно потребуется провести ее реструктуризацию — создать организацию с ясными связями и консолидированной отчетностью. Для российских компаний, получивших активы в ходе приватизации или в ходе слияний и поглощений, возможно требуется провести дополнительную тщательную юридическую проверку на предмет возможности возникновения судебных споров и налоговых претензий.

Непременным условием публичности является составление консолидированной финансовой отчетности организации по российским и международным стандартам и ее аудит. Очевидно, фирма будет стремиться к удовлетворительным показателям доходности, ликвидности, структуры активов и пассивов. В последние годы инвесторы во всем мире более внимательно относятся к активам фирмы, предлагающей свои акции. Наличие эффективного производства и современных технологий зачастую оценивается выше, чем нематериальные активы и перспективы отрасли. Большое внимание уделяется топ-менеджменту — иногда организации, выходящие на IPO (публичное размещение), специально вводят в состав исполнительного руководства менеджеров, уже проводивших успешные публичное размещение.

Считается, что важным фактором публичное размещение (IPO) является наличие у фирмы перспектив в том секторе экономики, где она действует. Маркетинговый анализ деятельности, проводимый силами самой организации или привлеченными специалистами, может привести к необходимости изменений продуктового ряда и принятию решений о выводе на рынок новых продуктов или услуг, изменений в структуре поставщиков и потребителей, созданию новых подразделений в структуре фирмы.

IPO (Публичное размещение) — это

В ходе подготовки публичного предложения лид-менеджер организует оценку бизнеса организации, чтобы установить начальный диапазон цены предложения акций. Для российских компаний оценка затруднена тем, что отечественный рынок является развивающимся, и это заметно усложняет составление надежных прогнозов по доходу и рискам. Поэтому для оценки фирмы наряду с методом дисконтирования финансовых потоков может использоваться метод сравнения с компаниями-аналогами, действующими как в Российской Федерации, так и за рубежом.

Полученная оценка существующего бизнеса может не удовлетворить эмитента, однако ее проведение может выявить узкие места и подсказать возможные пути реорганизации организации. Реструктуризация бизнеса и вывод из фирмы непрофильных активов вполне возможно приведет к финансовому оздоровлению организации и достижению лучших показателей хозяйственной деятельности: объем продаж, расхода на единицу продукции, прибыльность и рентабельность, ликвидность, структура активов и пассивов. Почти все эти показатели могут быть оптимизированы соответствующими организационными мерами. Какие их этих показателей являются ключевыми с точки зрения инвестиционной привлекательности фирмы? Также исключительно важно, чтобы организация имела хорошую кредитную историю. Наработка такой истории может потребовать реструктуризации долгов, проведения ряда вексельных или облигационных программ, что дополнительно повысит «узнаваемость» организации инвесторами.

Реструктуризация бизнеса как правило сопровождается изменением организационной структуры фирмы. Чаще всего управление активами сосредотачивается в управляющей организации, которая и становится инвестиционным ядром, привлекающим на рынке средства инвесторов.

От публичной фирмы, выходящей на рынок, требуется следование определенным нормам деловой этики в отношении с акционерами — «стандартам наилучшей практики корпоративного управления» (КУ). Эти стандарты фирма принимает добровольно, они определяются не столько законодательством, сколько особенностями бизнес-культуры той страны, в которой привлекаются инвестиции.

Российское законодательство в области корпоративного управления ограничивается требованиями, предъявляемыми к организации для включения в котировальные листы фондового рынка (обычно это следующий этап после IPO (публичное размещение)). С другой стороны, понятие «лучшая практика корпоративного управления» не устанавливает какого-либо исчерпывающего перечня мероприятий. Однако считается, что декларация приверженности руководства фирмы принципам «лучшей практики» КУ, эффективное функционирование Совета директоров и его взаимодействие с исполнительными органами организации, соблюдение прав акционеров, информационная прозрачность фирмы – являются необходимыми условиями для выхода на публичное размещение.

Функции организатора размещения столь многогранны, что зачастую он не может справиться с ними в одиночку. Поэтому функции распределяются среди нескольких инвестиционных банков, образующих своеобразный синдикат с определенными зонами ответственности. Главный в синдикает — лид-менеджер размещения — инвестиционный банк, который курирует весь процесс публичное размещение (IPO), привлекает для расширения круга инвесторов соорганизаторов, задача которых заключается в обеспечении информацией своих клиентов — потенциальных инвесторов, сборе заявок на акции, поддержании интереса к акциям на вторичном рынке. Кроме того, может быть сформирована группа дилеров для более эффективного распространения акций.

Формирование синдиката андеррайтеров сопровождается подписанием ряда договоров — соглашениями с андеррайтерами и дилерами. Ключевой момент — соглашение об андеррайтинге, который эмитент заключает с лид менеджером, и который определяет способ размещения акций при IPO (публичное размещение). Отдельный вопрос — определение стоимости услуг андеррайтинга и структура распределения издержек внутри синдиката андеррайтеров. Вознаграждение андеррайтера может быть фиксированным или зависеть от привлеченного в процессе публичное размещение капитала.

Завершающий этап публичного размещения

Согласно российскому законодательству цена размещения ценных бумаг эмитента может быть определена: до начала действия срока преимущественного права; после окончания действия срока преимущественного права. В случае определения цены размещения до начала действия срока преимущественного права, продолжительность преимущественного права не может быть менее 45 дней. В случае определения цены размещения после окончания действия срока преимущественного права, его продолжительность не может быть менее 20 дней.

Порядок определения Советом директоров цены размещения ценных бумаг, размещаемых путем открытой подписки, может предусматривать: определение цены размещения ценных бумаг в ходе биржевых торгов; минимальную цену размещения ценных бумаг (цену отсечения), ниже которой уполномоченный орган управления эмитента не может определить цену размещения ценных бумаг; иные требования или условия, в соответствии с которыми уполномоченным органом управления эмитента должна определяться цена размещения ценных бумаг.

Условия проведения торгов, в ходе которых определяется цена размещения ценных бумаг, должны предусматривать подачу участниками торгов заявок 2-х типов: конкурентные заявки (содержащие количество приобретаемых ценных бумаг и цену их приобретения), неконкурентные заявки (содержащие общую сумму, на которую заявитель обязуется приобрести ценные бумаги без определения количества приобретаемых ценных бумаг и цены их приобретения).

IPO (Публичное размещение) — это

Приоритетному удовлетворению должны подлежать конкурентные заявки, содержащие наибольшую цену приобретения. В случае, если условия проведения торгов предусматривают подачу участниками торгов как конкурентных, так и неконкурентных заявок, приоритетному удовлетворению подлежат конкурентные заявки.

Конкурентные заявки должны удовлетворяться по цене, указанной в конкурентной заявке, которая в случае установления цены отсечения не должна быть ниже такой цены отсечения. Неконкурентные заявк

investments.academic.ru

IPO что это такое? Первичное размещение акций на примере Google, Twitter, Facebook.

Что такое IPO? Это первичное размещение акций на фондовой бирже, которое позволяет основателям компаний стать долларовыми миллионерами, а самим компаниям привлечь финансовые ресурсы для расширения бизнеса. Такое первичное размещение акций позволяет определить общую стоимость или капитализацию компании. Её акции становятся ликвидными финансовыми инструментами, а все, кто владел акциями до IPO (основатели, ключевые сотрудники) становятся очень богатыми людьми (в некоторых случаях миллиардерами, об этом ниже). Собственно говоря, для американских компаний выход на фондовую биржу — это одна из главных целей с момента создания.

Что такое IPO и для чего это нужно?

Если вы создали работающий бизнес, то это ваша частная фирма, его владельцами являетесь только вы и ваши партнеры. Время идет, ваш бизнес развивается, но как определить, сколько он стоит? Владелец небольшой фирмы может узнать это только при продаже своего бизнеса в процессе переговоров с покупателями. Крупные компании с хорошими перспективами роста проводят так называемое IPO (initial public offering).

IPO — это первичное размещение акций компании на биржевом рынке. С этого момента акции начинают открыто торговаться на одном из фондовых рынков, компания получает финансовые ресурсы от продажи акций, репутацию серьезного игрока в мире бизнеса и кучу расходов, связанных с необходимостью регулярно предоставлять финансовую отчетность. Важно и то, что компания через IPO получает рыночную оценку самой себя (иными словами, величину капитализации), а это, как правило, позволяет основателям компании стать очень богатыми людьми.

Например, после IPO компании Apple около 300 человек (директоров, сотрудников компании, имевших акции) в один день стали долларовыми миллионерами, а IPO компании Google сделало их основателей Сергея Брина и Ларри Пейджа долларовыми миллиардерами.

Широко известна история художника-граффитиста Дэвида Чо (David Choe), который в 2005 году был приглашен для оформления офиса компании Facebook в Palo Alto в Силиконовой Долине. Его работа стоила $60,000, но тогдашний руководитель компании Sean Parker уговорил художника вместо денег взять в оплату пакет акций компании. На тот момент компания была частной, её акции не торговались на фондовой бирже и стоили дешево, но художник согласился, просто смирившись с тем, что выполнил работу бесплатно. А через семь лет в 2012 году после IPO компании Фейсбук акции этой компании мгновенно превратились в действительно ценные бумаги: аналитики оценили стоимость пакета акций Дэвида Чо в 200 миллионов долларов. Двести миллионов долларов за раскраску стен в офисе!

Автор Rob Gonsalves. Alpine Navigation

Крупнейшие фондовые биржи, где идет торговля акциями, располагаются в Нью-Йорке: NYSE и NASDAQ. Северо-американский фондовый рынок был и пока остается главным в мировом масштабе, а вот второе место по размеру биржевого рынка уже переместилось из Европы в Азию. Гонконг, Шанхай и Шеньчжен, Токио и Осака — основные азиатские центры биржевой торговли акциями. Более подробно о фондовых биржах написано в следующей статье. В ней есть рейтинг фондовых бирж по рыночной капитализации на декабрь 2016 года, перечислены стандарты отчетности, которые требуются для выхода на биржу, и приведен список российских компаний, котирующихся на зарубежных фондовых рынках.

Андеррайтеры это посредники между компаниями-эмитентами и рынком

Если компания решает выпустить свои акции на биржу, то ей не обойтись без услуг так называемых андеррайтеров.

Андеррайтер (underwriter) — это фирма-посредник между компанией, выпускающей свои ценные бумаги на рынок, и потенциальными инвесторами. В США (да и везде) в качестве андеррайтеров выступают крупные инвестиционные банки и брокерские компании. Они устанавливают начальную цену акций, привлекают избранных инвесторов для первичной покупки, и запрашивают с компании-эмитента за свои услуги немалые гонорары, которые достигают 7% от стоимости размещения.

Но андеррайтеры получают не только комиссионное вознаграждение. Больше всего они зарабатывают на разнице цен между первоначальной ценой размещения и рыночной ценой, которая устанавливается позже на фондовой бирже. Традиционное IPO предполагает, что фирма-андеррайтер проводит всесторонний финансовый анализ компании-эмитента, на его основе устанавливает начальную цену размещения и предлагает выкупить акции своему, можно сказать, «прикормленному» пулу инвесторов. В него входят так называемые институциональные инвесторы: крупные пенсионные фонды, хедж-фонды, фонды взаимных инвестиций (mutual funds). Им это выгодно, так как после начала торгов на бирже (в первые часы и дни) цена акции обычно демонстрирует рост, и это позволяет первым покупателям и самому андеррайтеру хорошо зарабатывать на перепродаже акций.

Поэтому фирмы-андеррайтеры кровно заинтересованы в том, чтобы установить цену первичного размещения акций ниже рыночной. Компания-эмитент напротив заинтересована в максимально высокой начальной цене своих акций, ведь от этого зависит, сколько денег она получит от выхода на биржу.

Договор с андеррайтером может быть двух типов: 1) «твёрдое обязательство», когда банк-посредник обязуется приобрести весь выпуск акций. В этом случае андеррайтер несет существенный риск убытков, если не удастся продать все акции по оговоренной цене. И так называемые 2) «максимальные усилия», когда андеррайтер обязуется продать только ту часть выпуска, на которую найдутся покупатели. В этом случае рискует компания-эмитент, так как отсутствует гарантия продажи всего предложенного количества акций.

Примеры IPO известных американских компаний приведены ниже.

Автор Rob Gonsalves. In Search of Sea

Первичное размещение акций компании Twitter

До IPO капитал компании состоял из 475 млн. акций (точная цифра 473,839,475, форма S-1), из них примерно 25% акций были в собственности основателей и директоров компании Твиттер. Было решено выпустить на рынок 70 млн акций или 13% от всего капитала компании (70/(475+70) = 0,128). От первичного размещения акций планировалось привлечь 1 миллиард долларов. 13 сентября 2013 года компания Twitter объявила о том, что подала заявку на IPO своих акций на Нью-Йоркской фондовой бирже (NYSE).

В качестве андеррайтеров размещения всего выпуска акций выступили инвестиционные банки Голдман Сакс (главный), Морган Стенли и Морган Чейз. Первоначально компания Твиттер планировала разместить акции по цене $17-20 за акцию, затем из-за большого количества желающих границы ценового коридора были повышены до $23-25.

В Интернете есть форма S-1 (заявка на IPO) для компании Твиттер по адресу: https://www.sec.gov/Archives/edgar/data/1418091/000119312513390321/d564001ds1.htm#toc564001_11.

Самое интересное в этом документе, на мой взгляд, это консолидированная отчетность Твиттер за три года, предшествовавших размещению акций. В течение 2010-2012 годов компания показала чистый убыток, в сумме за три года он составил 274 миллиона долларов. В консолидированном балансе отрицательный капитал на конец 2012 года составил около 250 миллионов долларов. Некоторые аналитики перед IPO Твиттера рассуждали о бесполезности финансовой отчетности молодых интернет-компаний, объясняя отрицательный капитал недооцененностью их нематериальных активов. Казалось бы, этот вывод был подтвержден успехом IPO у инвесторов, ведь акции Твиттер, несмотря на отрицательные показатели финансовой отчетности, выкупили на бирже с большой премией. Но дальнейшее изменение стоимости акций показало, что инвесторы, скорее всего, переоценили потенциал данной компании (график ниже).

К 5 ноября 2013 года институциональные инвесторы должны были подать заявки о том, сколько акций и по какой цене они хотели бы приобрести (день закрытия книги заявок). 6 ноября около 4 часов пополудни было объявлено, что начальная цена размещения равняется $26. В этот момент стало понятно, что Твиттер заработает на IPO $1,8 миллиардов долларов ($26 х 70 млн.), а оценка компании в целом составит около 14 миллиардов долларов ($26 х (475+70) = $14,200).

Перед началом торговли акциями Твиттера

В первый день торговли 7 ноября 2013 года около 8-30 утра (до начала торгов) банки-андеррайтеры распределили весь выпуск акций между первоначальными инвесторами. Это всегда является непростой задачей, так как количество акций в заявках на покупку превышает количество акций, предложенных для размещения. В 9-30 утра на открытии фондовой биржи начали поступать заявки на покупку акций со всего мира как от розничных, так и от институциональных инвесторов. Первоначальные инвесторы теперь продавали имеющиеся у них акции, все остальные — покупали.

Цену открытия торгов устанавливает так называемый «назначенный маркет-мейкер» (designated market-maker»), иными словами специалист, уполномоченный следить за торговлей акциями конкретной компании на NYSE. Твиттер выбрал для этой цели банк «Барклайс капитал» (Barclays Capital, является маркет-мейкером NYSE для 700 компаний-эмитентов). Процесс установления цены открытия называется «price discovery» и производится на NYSE в ручном режиме. Цена открытия торговли выбирается такой, чтобы как можно лучше сбалансировать спрос и предложение. Иными словами, это цена, которая позволяет максимизировать количество сделок с акциями, основываясь на поступивших заявках.

В результате в 10-50 утра 7 ноября 2013 года акции Твиттер начали торговаться по цене $45.10. Это означало, что капитализация Твиттер достигла $24.6 миллиарда долларов. В течение первого дня котировки акций достигали 50 долларов. Цена закрытия в первый день торговли составила $44.90, то есть превысила цену размещения на $18,9 или 73%.

Участники рынка оценили IPO как успешное, что неудивительно, ведь первоначальные инвесторы и андеррайтеры смогли хорошо заработать на перепродаже акций. Комиссия андеррайтеров в целом составила 3,25% от стоимости размещения или 59,2 млн. долларов. Кроме того, они имели право приобрести 10,5 миллионов акций (дополнительно к 70 млн.) со скидкой от цены размещения. Можно предположить (так пишут в англоязычных источниках), что если опцион был использован, то они заработали около 200 миллионов долларов.

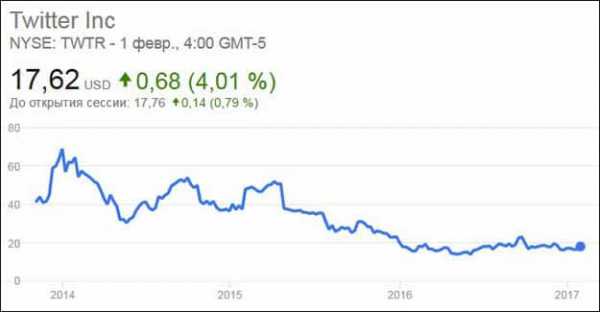

Впоследствии, цена акций колебалась около 40 долларов, а в 2015 году упала ниже цены размещения и на сегодняшний момент акции компании Твиттер торгуются по цене $17.62.

График изменения цены акции Твиттер с даты IPO до января 2017 года:

В результате IPO компании Twitter основатели компании Джек Дорси, Эван Уильямс и Питер Фентон в один день стали обладателями состояния более чем в миллиард долларов. Конечно, они не продали все свои акции в этот день, более того, по условиям размещения они не могли продавать акции компании на бирже в течение 180 дней с даты размещения (lock-up period 180 дней для основателей, сотрудников, ранних инвесторов). Но по размеру активов они стали долларовыми миллиардерами.

Первичное размещение акций Google 19 августа 2004 года

Основатели компании Twitter использовали обычную практику, при которой созданием книги заявок занимаются андеррайтеры. Они же и определяют цену размещения акций (IPO price). Но это не единственный способ проведения IPO.

Сергей Брин и Ларри Пейдж, основатели компании Google, решили использовать другой подход, а именно электронный аукцион в «голландском» формате. Предполагалось, что в этом случае цена размещения будет определяться рынком, поскольку возможность подать заявку получат не только институциональные инвесторы, приближенные к банкам-андеррайтерам, но и любые другие участники рынка. По условиям аукциона подача заявки на акции была доступна даже для мелких инвесторов (минимальный пакет 5 акций), хотя процедура допуска к аукциону оказалась сильно регламентированной.

Первоначальный диапазон цен был установлен в $108-135 за одну акцию. В каждой заявке покупатель предлагал свою цену и количество акций, которые он был готов выкупить по этой цене. В режиме «голландского» аукциона самые высокие по цене заявки должны удовлетворяться первыми, но все акции должны продаваться по наименьшей заявленной цене (по цене наименьшего бида).

Тем не менее, без услуг фирм-андеррайтеров совсем обойтись было нельзя. Google нанял Morgan Stanley и Credit Suisse First Boston в качестве главных андеррайтеров для проведения своего IPO, и заплатил комиссию 2,8% вместо обычных 7% комиссии, запрашиваемой инвестиционными банкирами при первичном размещении (к слову, % комиссии имеет тенденцию к снижению, по данным Блумберг средний процент комиссионного вознаграждения в 2013 году составил 5,6%).

Как пишет Форбс на своем сайте, андеррайтеры не хотели бы, чтобы аукцион оказался успешным из-за опасений, что другие компании тоже решат использовать голландский аукцион при проведении IPO. Расширение такой практики лишило бы инвестиционных банкиров большой доли прибыли. Но они не могли допустить и полного провала, так как он угрожал бы их репутации. Форбс приводит довольно шокирующее предположение, что институциональные инвесторы знали о предполагаемой цене акции $85.

Underwriters find the bookbuilding system to be very profitable, and most feel threatened by auctions. With an auction, the underwriters no longer have the power to allocate underpriced shares to their favorite customers. Consequently, the lead underwriters didn’t want the auction to be viewed as a success. They didn’t want it to be a complete failure, however, since they were the lead underwriters. The underwriters told many institutional investors that they were likely to receive shares if they bid $85 per share.

В последнем предложении сказано: «андеррайтеры рассказали (told) институциональным инвесторам, что они, вероятно, получат акции, если сделают предложение о покупке по $85 за акцию». В результате большинство заявок было именно на эту цену. Не знаю, можно ли этому верить, я всего лишь перевела материал, размещенный на сайте Форбс. Приведу адрес на эту статью, которая на 31 января 2017 года есть у них на сайте — http://www.forbes.com/sites/jayritter/2014/08/07/googles-ipo-10-years-later/

Выдержка из проспекта эмиссии компании Google

Компании Google пришлось снизить начальную цену до диапазона 85-95 долларов, количество акций для размещения было уменьшено, и публика получила только 75% от заявленного количества. В конце концов, Google был вынужден принять цену $85 и объявить её в проспекте эмиссии. Прием заявок были закрыт 18 августа 2004.

19 августа 2004 года на фондовой бирже NASDAQ начались публичные торги акциями компании Google. Торги начались не сразу при открытии биржи, а чуть позже (в 11-30 утра), так как спрос на акции значительно превысил предложение, и были некоторые технические проблемы с установлением начальной цены. Цена открытия составила $100.01, а цена закрытия в первый день торгов $100.34, что оказалось на 18% выше цены размещения.

В следующие несколько месяцев акции росли в цене, достигнув цены в 210 долларов в феврале 2005 года. Отдельные инвесторы, купившие акции Google в ходе IPO, через пару дней продали их с хорошей прибылью. Таким образом, хотя компания Google попыталась применить нестандартный формат аукциона для продажи своих акций, но добиться полностью справедливой (=рыночной) цены размещения ей не удалось.

Тем не менее применение формата аукциона, позволило Google реализовать одну из двух поставленных целей: сама Google, а не Уолл-стрит, управляла процессом, распределяя акции справедливым образом, исходя из заявок инвесторов.

По моим подсчетам в результате IPO пять управляющих директоров компании, включая Сергея Брина и Ларри Пейджа, стали долларовыми миллиардерами (я умножила цену размещения на количество акций, принадлежавших директорам компании до IPO. Эта информация есть в форме S-1).

График изменения цены акции Гугл с даты IPO до января 2017 года:

Более детально про IPO Google можно прочитать на русском языке по адресу: http://www.seoded.ru/istoriya/internet-history/istoriya-google/birga.html

Форма S-1 компании Гугл (заявка на IPO): https://www.sec.gov/Archives/edgar/data/1288776/000119312504073639/ds1.htm

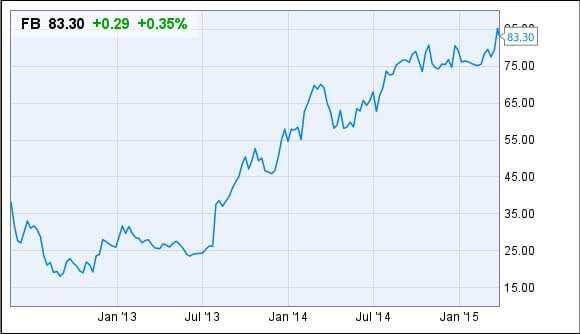

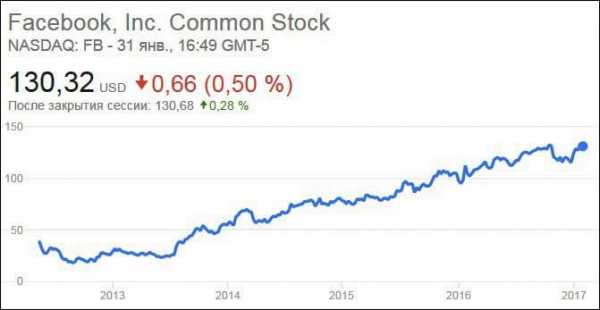

Первичное размещение акций Facebook 18 мая 2012 года

Публичная торговля акциями Facebook на бирже Nasdaq началась 18 мая 2012 года. В результате первичного размещения акций компания Фейсбук сумела привлечь рекордную сумму 16 миллиардов долларов, а вся компания была оценена в 104 миллиарда долларов.

Цена размещения была установлена в $38, но в первый день торгов андеррайтерам пришлось покупать акции компании, чтобы удержать цены от падения. В результате цена закрытия в первый день торгов составила $38.23, а в последующие дни упала ниже цены размещения. 16 августа 2012 года истекло трехмесячное эмбарго (lock-up period) на продажу акций первоначальными инвесторами (основателями, сотрудниками), что привело к резкому падению курса акций Фейсбук. Минимальная цена акции была достигнута в первый день после окончания запрета и составила $$19.69 долларов за акцию. Всего по условиям IPO Фейсбук установило пять разных временных периодов, когда продажа акций первоначальными (до IPO) инвесторами была запрещена.

В конце 2012 года начался постепенный рост котировок, и 6 августа 2013 года стоимость одной акции Facebook вышла на уровень цены размещения 38 долларов. Сейчас почти через 5 лет после IPO акции компании Facebook котируются на уровне $130, что почти в 2,5 раза выше цены размещения.

График изменения цены акции Фейсбук с даты IPO до января 2017 года:

Сравнение результатов первого после IPO дня торговли для интернет-компаний

Ниже приведена сравнительная табличка результатов IPO известных интернет-компаний. В ней приведена (2) цена размещения (IPO price), (3) цена на открытии (opened) и (4) закрытии (closed) в первый день биржевой торговли акциями. В пятом столбце показано (5) увеличение цены акции в % в течение первого дня, так называемый first-day pop. Эта величина показывает, насколько цена размещения (IPO price) отличалась от рыночной цены в первый день торговли (цены закрытия). Чем выше процент, тем больше заработали институциональные инвесторы и андеррайтеры в этот день, спекулируя акциями компаний-эмитентов.

В шестом столбце показана (6) сумма в миллионах долларов, которую компания-эмитент получила от размещения своих акций (цена размещения, умноженная на количество выпущенных акций). Я не уверена в абсолютной точности этих данных, поскольку некоторые компании продавали (по подписке, до начала торгов на бирже) часть акций, уже принадлежавших основателям, т.е. выручка от продажи зачислялась на счет первоначальных инвесторов, а не компании. Но порядок цифр такой.

| Компания | IPO price | opened | closed | % | млн $ | Биржа | Дата |

| Yahoo! | 13 | 24.50 | 33.0 | 154% | 33,8 | Nasdaq | 11.04.1996 |

| Amazon | 18 | 29.25 | 23.5 | 31% | 54 | Nasdaq | 14.05.1997 |

| 85 | 100.01 | 100.34 | 18% | 1 670 | Nasdaq | 18.08.2004 | |

| Baidu* | 27 | 66 | 122.54 | 354% | 109 | Nasdaq | 05.08.2005 |

| 45 | 83 | 94.25 | 109% | 353 | NYSE | 18.05.2011 | |

| Yandex | 25 | 35.65 | 38.84 | 55% | 1 300 | Nasdaq | 24.05.2011 |

| Groupon | 20 | 28 | 26.11 | 31% | 700 | Nasdaq | 04.11.2011 |

| 38.0 | 42.05 | 38.23 | 0.6% | 16 007 | Nasdaq | 18.05.2012 | |

| 26 | 45.10 | 44.90 | 73% | 1 800 | NYSE | 07.11.2013 |

*Компания Baidu это китайский интернет-поисковик, «китайский гугл».

Если бы компании, выходящие на биржу, оценили свои акции выше, то они смогли бы привлечь больше финансовых ресурсов для своего развития. В англоязычных статьях используется выражение «оставить деньги на столе» для обозначения ситуации, в которой продавец заметно продешевил. Явно недооцененной выглядит цена размещения китайского поисковика Baidu, на котором «инвесторы» смогли заработать 354% прибыли в первый день. Та же компания Твиттер, установив цену размещения в 36 долларов вместо 26, смогла бы привлечь дополнительно 700 миллионов (70 млн х $10), а в сумме 2,5 миллиарда вместо 1,8 миллиарда долларов свободных средств (столбец «млн $» в таблице).

Интересно читать англоязычную аналитику, где обсуждаются результаты IPO. Первичное размещение акций Facebook считается неудачным, а вот компания Twitter, как пишут, провела успешное размещение. На самом деле, с точки зрения компании-эмитента, именно Фейсбук сумел установить правильную цену размещения своих акций и забрал всю прибыль себе. А вот Твиттер «подарил» спекулянтам 73% дохода в первый день торговли, наверное, именно поэтому данное IPO для Уолл-Стрит считается успешным.

Биржевая капитализация компаний не отражает их реальную стоимость

Несмотря на то, что компания Твиттер год от года была убыточной, биржа оценила ее в 14 миллиардов долларов. Биржевая капитализация Фейсбук превысила таковую для многих крупнейших промышленных компаний с реальными активами и с гораздо большей величиной годовой прибыли. Это означает, что капитализация компании на бирже не отражает её реальную стоимость, а зависит от объема свободных денежных средств у спекулянтов и от их ожиданий относительно того, куда будут двигаться рыночные котировки.

Выход на биржу в большей степени нужен первоначальным инвесторам и венчурным фондам. Именно IPO превращает их первоначальные вложения в миллионы и миллиарды долларов.

Другие статьи по теме «Финансы»:

- Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно

- Ставка дисконтирования для инвестиционного проекта. Это WACC — средневзвешенная стоимость капитала

- Внутренняя норма доходности. Формула расчета IRR инвестиционного проекта

Вернуться на главную страницу

msfo-dipifr.ru

Что такое IPO | Акции | Академия

Первичное размещение акций на бирже, или IPO, — это первая продажа акций открытой подписки неограниченному кругу лиц. Любая компания может привлечь капитал путем выпуска акций либо долговых ценных бумаг. Если до этого фирма никогда не выпускала акции открытой подписки, то такое размещение называют IPO.

Все компании делятся на два типа: открытые (публичные) и закрытые (частные).

В частных компаниях меньше акционеров, а владельцы не обязаны разглашать подробности своего бизнеса. Почти любой может основать такую компанию: нужно только вложить немного денег, собрать необходимые документы, а затем соблюдать правила отчетности, установленные регулятором. Большая часть малых и средних предприятий — общества закрытого типа. Но и крупные компании могут быть частными. Например, IKEA — закрытое акционерное общество.

Как правило, акции частной компании невозможно купить, вы можете обратиться напрямую к владельцам, но они не обязаны ничего вам продавать. Акции публичных компаний, напротив, хотя бы частично принадлежат третьим лицам и свободно торгуются на бирже. Поэтому IPO иначе называют «выходом на биржу».

У публичных компаний тысячи акционеров, а их деятельность строго регулируется. Они обязаны созывать совет директоров и публиковать финансовую отчетность раз в квартал. В США публичные компании отчитываются перед Комиссией по ценным бумагам и биржам (SEC). В других странах существуют аналогичные правительственные органы, которые осуществляют надзор за открытыми акционерными компаниями.

С точки зрения инвестора, главное преимущество публичных компаний в том, что их акции свободно торгуются на рынке, как любой другой биржевой товар. Если у вас есть деньги, вы всегда можете их инвестировать. Даже если генеральный директор компании ненавидит вас всеми фибрами души, он не сможет помешать вам купить ее акции.

Зачем нужно IPO?

Выход на биржу позволяет компании привлечь дополнительные средства, и обычно это весьма внушительная сумма. Кроме того, размещение акций на бирже открывает перед компанией новые финансовые возможности:

- Из-за тщательного контроля со стороны регуляторов агентства присваивают облигациям публичных компаний более высокий рейтинг.

- Пока на рынке есть спрос, публичная компания всегда может провести дополнительный выпуск акций. Это облегчает сделки по слияниям и поглощениям, потому что в процессе всегда можно выпустить еще одну партию акций участвующих компаний.

- Торговля на открытом рынке означает наличие ликвидных средств. Благодаря этому руководство может осуществлять программы участия служащих в прибылях компании, что, в свою очередь, помогает привлечь наиболее талантливых сотрудников.

Размещение акций на одной из ведущих мировых бирж считается весьма престижным. Раньше на IPO могли претендовать только частные компании с безупречными финансовыми показателями, и попасть на биржу было совсем не просто.

Но бум интернет-компаний все поставил с ног на голову. Отныне фирмам не нужно было демонстрировать хорошие финансовые показатели и успешную историю развития, чтобы выйти на биржу. Наоборот, IPO стали проводить владельцы небольших стартапов, которые хотели расширить свой бизнес.

В желании расшириться как таковом нет ничего плохого, но большая часть этих бизнесменов к тому моменту не зарабатывали вообще никакой прибыли и даже не планировали получать ее в обозримом будущем. Они создавали стартапы за счет венчурных инвестиций и не жалели средств, чтобы привлечь к компании достаточно внимания и вывести ее на открытый рынок прежде, чем у них закончатся деньги. Именно в таких случаях есть основания подозревать, что владельцы хотят провести IPO, просто чтобы обогатиться.

Такой подход называется стратегией ухода — когда после выхода на биржу владельцы не планируют оставаться в компании и развивать ее, чтобы приносить прибыль акционерам. Таким образом, IPO становится не новым этапом в развитии компании, а ее концом.

Как это вообще возможно? Помните: первичное размещение акций — это просто их распродажа. Здесь важно умение продавать. Если вы убедите инвесторов купить акции вашей компании, то сможете заработать на этом немало денег.

ru.ihodl.com

что это такое простыми словами! Акции и биржа!

Наступивший 2019 год начался для криптовалютного рынка не слишком удачно. Ожидаемого взлета цены биткоина, подобно прошлогоднему, не произошло. Наоборот, главная цифровая монета, чуть-чуть подорожав в январе, снова стала демонстрировать колебания стоимости в зоне понижения. Однако это вовсе не означает стагнацию криптовалютной системы, просто всем вовлеченным в нее лицам теперь придется искать другие пути для извлечения прибыли помимо привычных биржевых спекуляций. В настоящее время все идет к тому, что держателям цифровых денег придется изучать курс инвестирования для начинающих. И одним из новейших разделов в нем является IPO — что это такое простыми словами объяснить вполне возможно. Да и разобраться в этом новом способе инвестирования стоит тем, кто хочет зарабатывать действительно много, но без излишней активности.

Что такое процесс IPO

Аббревиатура IPO (АйПиО) расшифровывается как Initial Public Offering. В общем-то данное явление нельзя назвать новым веянием, оно уже давно действует в крупном бизнесе, где работают компании, нуждающиеся в постоянном привлечении инвестиций. Но вот в криптовалютной сфере АйПиО пока только набирает популярность, что даже хорошо для частных лиц, которые могут с его помощью извлечь прибыль из своих вложений.

Процесс IPO представляет собой широкомасштабную продажу ценных бумаг всем, кто в состоянии за них заплатить. По сути, это публичная презентация компании в деловых и экономических кругах, после которой об организации начинают говорить как о заметном на рынке явлении.

Чем больше начинает покупаться таких обнародованных ценных бумаг, тем выше поднимается престиж компании, что конечно положительно отражается на прибыли. Для эмитета IPO означает и приобретение других преимуществ. Во-первых, он получает достаточные, а главное более дешевые, чем обычно, инвестиции. Это не кредит, который нужно возвращать с процентами, а действительно свободные средства, которые компания может пустить в рост. Во-вторых, организация получает известность и начинает более высоко котироваться на рынке. В-третьих, о ней узнают потенциальные партнеры, которые ввиду уже собранных инвестиционных средств могут заключить выгодные контракты по новым и прибыльным проектам. В-четвертых, компания увеличивает свою ликвидность.

IPO акции

Для мелких и средних инвесторов несомненный интерес представляют IPO акции — что это такое стоит рассказать подробнее. Это вид ценных бумаг, который обеспечивает владельцу права полноценного акционера, но при этом купить такие облигации может любой желающий. Зачем это нужно обычному человеку — чтобы получать дивиденды.

IPO биржа

Еще существует такое понятие как IPO биржа — что это такое: торговая площадка, на которой компания размещает свои акции для свободной реализации.

- Сделать это может любой эмитет, в том числе и криптовалютные проекты, которые обладают соответствующим правовым статусом, позволяющим им выпускать собственные облигации.

- Иногда IPO для криптовалюты путают с ICO, но это два абсолютно разных понятия, хотя они оба связаны со сферой инвестиций в интернете.

- Но АйПиО могут проводить только давно существующие компании, уже заслужившие доверие и создавшие себе определенную репутацию. ИСО же — привилегия стартапов.

Как инвестировать в IPO — просто купить акции ливидной компании. О том, когда она собирается вывести свои облигации на биржу, обычно сообщается по официальным каналам. Ближайшие даты обнародуются специально, чтобы все желающие могли вложить свои средства в понравившийся проект.

Видео: Риски инвестирования

cryptowikipedia.ru