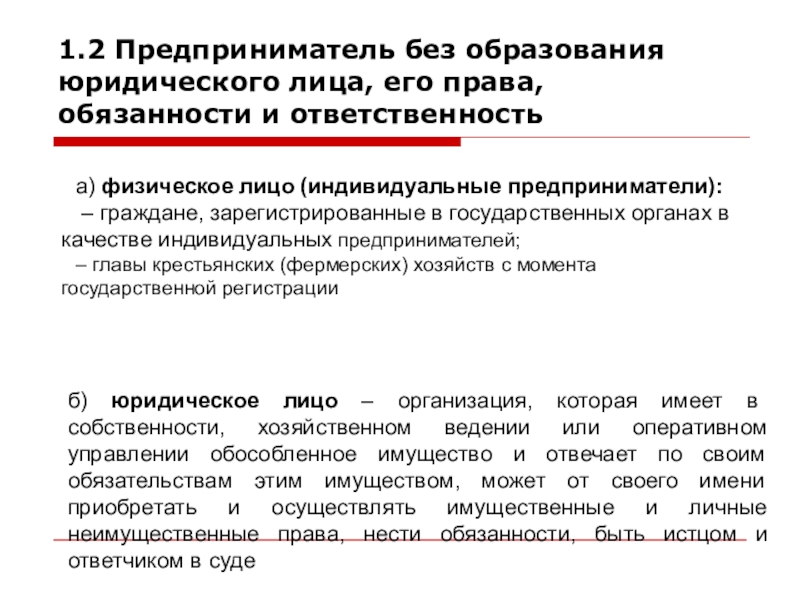

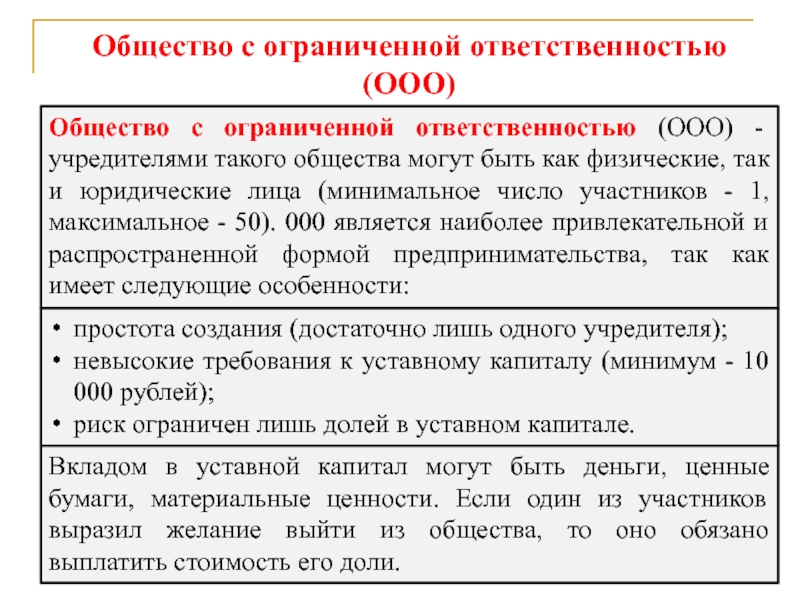

ИП – это физическое или юридическое лицо

Что, согласно законодательным нормам, обозначает понятие ИП? По п. 1 стат. 23 ГК любой гражданин вправе заниматься коммерческой деятельностью без создания юрлица при условии официальной регистрации такого бизнеса. При этом у физлиц зачастую возникает вопрос: Индивидуальный предприниматель – это юридическое или физическое лицо? Разобраться в теме порой непросто, тем более, что тот же Гражданский Кодекс уравнивает требования, применяемые к юрлицам и ИП (п. 3 стат. 23).

ИП – это физическое или юридическое лицо?

Если говорить простым языком, ИП – это физлицо, которое наделяется правом вести законную деятельность при условии регистрации такого статуса. При создании предпринимательства гражданин продолжает именоваться своим именем, но получает возможность открыть бизнес. К примеру, был человек Петров Василий Иванович, зарегистрировался как предприниматель и стал ИП Петров Василий Иванович. С этого момента он может на законных основаниях заниматься предпринимательством.

Казалось бы, нет ничего сложного в том, чтобы понимать ИП – это физическое или юридическое лицо. Между тем, при детальном рассмотрении нередко возникает путаница, основанием для которых служит оговорка в п. 3 стат. 23 ГК. Дословно текст звучит так: «если иное не вытекает из закона, иных правовых актов или существа правоотношения». Это означает, что ИП на законодательном уровне контролируется так же, как и юрлица, если нет специального закона, отдельно регламентирующего требования к предпринимателю.

Из сказанного можно сделать основной вывод – заниматься коммерческой деятельностью вправе любой гражданин, включая иностранных подданных, после официальной регистрации в Едином Реестре. В процессе работы ИП обязан следовать нормативным требованиям, разработанным для предпринимателей, а при отсутствии таковых – законодательным положениям, общим для ИП и юрлиц. Далее, чтобы четко понимать, является ли индивидуальный предприниматель юридическим лицом и при каких ситуациях, разберемся в сходствах и отличиях между ИП и юрлицом.

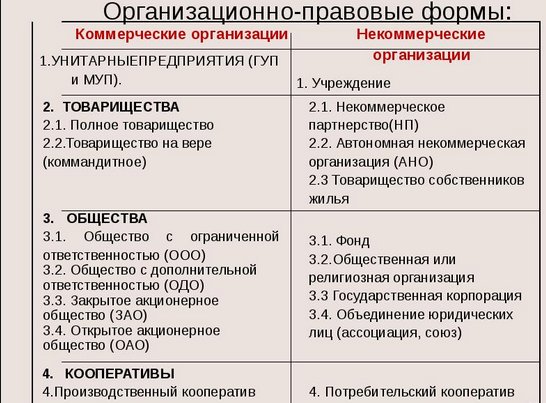

Различия между ИП и юрлицом

Как и организация, предприниматель обязан пройти регистрацию по Закону № 129-ФЗ от 08.08.01 г. для открытия бизнеса, перечень направлений которого значительно уже для ИП, чем для юрлиц. По обязательствам, возникшим в результате хоздеятельности, предприниматель несет полную имущественную ответственность (стат. 24 ГК), кроме тех объектов, к которым запрещено применять взыскание по нормам ГПК. В этом заключается главное различие между ИП и предприятием: юрлицо отвечает по обязательствам только в размере уставного капитала.

Еще одно отличие состоит в том, что при создании компании необходимо вносить вклад в уставник. При открытии предпринимательства этого не требуется. Кроме того, ИП может работать без расчетного счета, а процедура регистрации упрощена и сокращена до 3 рабочих дней – при этом не нужно разрабатывать учредительную документацию, достаточно паспорта, заявления и квитанции по оплате пошлины. Однако это все незначительные нюансы, между тем, существует еще одно весомое преимущество предпринимательства, оно же различие между ИП и юрлицом.

Сходства между ИП и юрлицом

При осуществлении коммерческой деятельности предприниматель наравне с юрлицом может нанимать персонал по трудовым договорам и/или привлекать физлиц со стороны на основании гражданско-правовых договоров. С даты регистрации гражданина в качестве ИП у него возникает множество обязанностей – по сдаче отчетности и уплате налогов «за себя» и работников; по ведению учета, но в меньшем объеме, чем у предприятий; по выбору оптимальной системы налогообложения; по оформлению кадровых перестановок и т.д.

Одним словом, и юрлица, и предприниматели должны выполнять свои обязанности как работодатели, стороны договорных сделок и как участники системы налоговых взаимоотношений с государством. Но что касается ответственности, здесь наблюдается больше различий, чем сходств. Кроме уже упомянутой имущественной ответственности, судебные дела ИП рассматриваются в арбитраже, а размер штрафных санкций, как правило, для предпринимателей «на порядок» ниже, чем для предприятий. В целом, между предпринимательством в форме ИП и в виде организации различий намного больше, чем сходств. Что же выбрать?

Но что касается ответственности, здесь наблюдается больше различий, чем сходств. Кроме уже упомянутой имущественной ответственности, судебные дела ИП рассматриваются в арбитраже, а размер штрафных санкций, как правило, для предпринимателей «на порядок» ниже, чем для предприятий. В целом, между предпринимательством в форме ИП и в виде организации различий намного больше, чем сходств. Что же выбрать?

Что выгоднее зарегистрировать для бизнеса – ИП или юрлицо

Мы уже выяснили ответ на вопрос: Предприниматель – это физическое или юридическое лицо? Ответ не может однозначным, но по своим признакам ИП скорее является физлицом. Какой статус наиболее выгоден для открытия бизнеса? Чтобы сделать правильный выбор, необходимо взвесить множество факторов. Прежде всего, уточните перечень ОКВЭД, которые вы планируете осуществлять. Далее продумайте, готовы ли делить полномочия с другими учредителями и приемлемо ли для вас требование о полной имущественной ответственности по обязательствам (стат.

Не забудьте и про необходимость уплаты НДФЛ с дивидендов при открытии предприятия, а также про обязанность по регистрации расчетного счета. Ясная картина сложилась? Если нет, составьте таблицу с перечнем недостатков ИП и юрлица, после чего по пунктам оцените каждый признак. В заключение хочется отметить, что только ИП разрешено работать на патенте, то есть ПСН. При некоторых видах деятельности этот налоговый режим помогает существенно сэкономить на уплате фискальных платежей без составления какой-либо отчетности.

[ Янв. 16, 2018, 12:27 д.п. ]ИП – это юридическое лицо?

ИП – это юридическое лицо?

Наиболее популярной организационной формой коммерции является ИП – расшифровка индивидуальный предприниматель. С учетом особенностей отраслевой специфики деятельности ИП, как и организации, вправе совершать ряд юридических действий: принимать сотрудников в штат, открывать расчетные счета в банках, заключать контракты и т.д. В связи с этим у многих возникает вполне закономерный вопрос: ИП – это юридическое лицо или физическое? Для обоснования ответа обратимся к нормам действующего законодательства РФ.

Что обозначает понятие предприниматель

Термин индивидуальный предприниматель ГК РФ трактуется как возможность вести законную деятельность с момента государственной регистрации в контрольных органах (стат. 23 ГК). Получение статуса оформляется в ИФНС по месту проживания гражданина. Порядок регистрации регламентируется Законом № 129-ФЗ от 08.08.01 г.

Образно говоря, индивидуальный предприниматель – это физическое лицо, имеющее легитимный регистрационный номер в Едином реестре, на свой страх и риск ведущее самостоятельную деятельность с регулярным извлечением прибыли. Другими названиями инд предпринимателя выступают ЧП (частный предприниматель) и ПБОЮЛ (предприниматель без образования юридического лица). Как становится понятно, открытие предпринимательства не подразумевает создания юридической структуры плана ООО, АО, НПФ и пр., но означает закрепление официального статуса для ведения индивидуальной коммерческой деятельности и уплаты обязательных налогов и сборов в пользу государства.

Отдельно необходимо отметить, что законная работа ИП не имеет ничего общего с нелегальной торговлей. Также следует иметь в виду, что разовые сделки не признаются предпринимательством и не требуют официальной регистрации физлица в налоговых и прочих органах. Стать СМП (субъектом малого предпринимательства), оформив на себя статус ИП, вправе каждый желающий гражданин с учетом следующих ограничений:

- Физлицо должно быть совершеннолетним, то есть возрастом от 18 лет.

- Несовершеннолетний гражданин может открыть индивид предпринимателя по достижении 16 лет при условии вступления в законный брак или при наличии согласия опекунов (родителей).

- На момент регистрации гражданин должен иметь постоянную или временную регистрации на территории РФ, факт гражданства при этом значения не имеет – стать ИП может как российский подданный, так и иностранец.

Обратите внимание! Запрещено регистрировать ИП государственным служащим, а также муниципальным – депутаты, судьи, чиновники, работники МВД, ОВД, прокураторы и т.

д.

Общие черты ИП и юрлица

Так как мы уже выяснили, что ИП – это физическое лицо с официально оформленным правовым статусом, логично предположить, что наравне с организациями предприниматели обладают своими правами и обязанностями. В чем же они состоят? Перечислим основные сходства между ИП и компаниями-юридическими лицами:

- ИП индивидуальный предприниматель вправе нанимать по трудовым договорам работников с внесением записей о стаже в трудовые книжки, выплатой заработной платы, предоставлением отпускных, больничных и прочих гарантий по ТК.

- Начисление и последующее перечисление подоходного налога и страховых взносов с доходов персонала.

- Расчет налоговой базы в зависимости от рабочего режима налогообложения и уплата сумм начисленных налогов и сборов.

- Составление отчетности в социальные фонды, ИФНС, органы статистики.

- Право на открытие р/счета – в отличие от юрлиц предприниматели могут открывать счета в банках по желанию.

- Изготовление печати и штампов.

- Заключение договоров с контрагентами – как и юридические лица ИП могут письменно составлять контракты с перечислением существенных условий сделок.

Различия между ИП и предприятиями:

- Размер имущественной ответственности – ООО отвечает по обязательствам только в пределах величины уставного капитала. При этом каждый учредитель общества несет ответственность пропорционально размеру своей доли, а предприниматель рискует в одиночку всем личным имуществом, за исключением определенных объектов, перечисленных в ГПК РФ.

- Адрес регистрации – создание юрлица возможно по юридическому адресу, ИП предприниматель регистрируется в ФНС строго по месту проживания (временному или постоянному).

- Виды деятельности – список ОКВЭД для ООО значительно шире, чем для ИП. К примеру, торговать алкоголем, кроме пива, предпринимателю запрещено.

- Объем страховых взносов к уплате – ИП обязан ежегодно перечислять фиксированные суммы независимо от реального ведения деятельности или простоя.

- Доступные налоговые режимы – ООО не может использовать ПСН, которая разрешена к применению только ИП.

- Распоряжение полученными доходами – ИП проще пользоваться деньгами и при этом никаких дополнительных налогов платить не нужно, в то время как в ООО учредитель обязан заплатить 13 % с дивидендов, чтобы снять средства из прибыли.

- Бухотчетность – по Закону № 402-ФЗ от 06.12.11 г. вести бухучет ИП не должны (стат. 6), а юрлица обязаны и за отсутствие учета штрафуются по НК РФ.

Признаки индивидуального предпринимателя

Несмотря на то, что законодательством РФ четко определена обязанность физлиц пройти официальную регистрацию для ведения деятельности, многие граждане не соблюдают установленный регламент и работают «в черную». Тем не менее проверяющие органы уделяют пристальное внимание нелегалам и рекомендуется официально открыть предпринимательство для того, чтобы избежать проблем и наказания.

Среди признаков ИП в 2017 году следует отметить: регулярную торговлю товарами или оказание различных услуг (выполнение работ), привлечение сотрудников для неофициальной работы, систематическое заключение договоров с другими физлицами и предприятиями, «серые» наличные расчеты. Также подтверждением незаконной деятельности является наличие внутренних отчетов с указанием дат и сумм выплат/поступлений – «черная» касса.

Также подтверждением незаконной деятельности является наличие внутренних отчетов с указанием дат и сумм выплат/поступлений – «черная» касса.

Обратите внимание! При индивидуальной форме предпринимательства предприниматель проходит упрощенную процедуру регистрации, которая занимает 3 рабочих дня по Закону № 402-ФЗ.

В каких случаях индивидуальный предприниматель является юридическим лицом

Итак, мы разобрались, что понятие индивидуального предпринимателя обозначает физлицо, зарегистрированное в утвержденном порядке. Это же подтверждается и в стат. 11 НК, то есть нормами налогового законодательства РФ. А стат. 2 ГК определяет предпринимательской деятельностью ту, которая осуществляется систематически, с извлечением прибыли и на свой риск, то есть с полной ответственностью физлица.

Таким образом, подытоживая все вышесказанное, можно заявить, что ИП и юрлицо – это две совершенно разные правовые и организационные формы, каждая из которых обладает своими собственными недостатками, а также достоинствами. Прежде чем пускаться в свободное плавание и открывать собственный бизнес, необходимо внимательно ознакомиться с нормативными актами РФ, чтобы выбрать оптимальный вариант ведения коммерческой деятельности. Однако существуют ли ситуации, когда можно отметить, что индивидуальный предприниматель – это юридическое лицо? А точнее, что ИП действует наравне с юрлицами?

Прежде чем пускаться в свободное плавание и открывать собственный бизнес, необходимо внимательно ознакомиться с нормативными актами РФ, чтобы выбрать оптимальный вариант ведения коммерческой деятельности. Однако существуют ли ситуации, когда можно отметить, что индивидуальный предприниматель – это юридическое лицо? А точнее, что ИП действует наравне с юрлицами?

Безусловно, такие случаи возможны и дело вовсе не в общенациональной безграмотности, а в реальной норме ГК, а точнее п. 3 стат. 23 ГК, где прописано, что к предпринимательству могут применяться те же требования гражданского законодательства, которые распространяются на юрлиц, если иное не утверждено в других правовых актах/законах. На практике это означает, что к ИП, как и к предприятиям, со стороны ИФНС, социальных фондов, трудовой инспекции, органов статистки и других государственных структур, нередко предъявляются равнозначные требования. Отстаивать свои права, к примеру, на отсутствие расчета лимита кассы, предпринимателям приходится с помощью длительных разбирательств и жалоб в вышестоящие органы. Что же делать?

Что же делать?

В первую очередь, необходимо помнить, что в определенных моментах ИП должен действовать наравне с юрлицом. Это происходит при оформлении в штат наемных сотрудников, при начислении налогов с объектов налогообложения, во время открытия счетов в банках, при выписке первичных документов и соблюдении правил документооборота и т.д. Кроме того и в соответствии с нормами налогового законодательства, использование любой из доступных систем налогообложения обязывает индивидуального предпринимателя, действующего или действующую, исчислять налоги с полученных доходов и подавать в установленные сроки соответствующую отчетность – декларации, расчеты и пр.

В остальных же случаях, безусловно, ИП действует не как юрлицо, а от собственного имени, то есть как гражданин. И применяемые меры ответственности к физлицу гораздо мягче, нежели установленные для организаций. Исключением является личная имущественная ответственность предпринимателя по возникшим в ходе деятельности обязательствам.

Вывод – в этой статье мы рассказали, является ли индивидуальный предприниматель физическим лицом или юридическим. Дополнительно обозначены основные отличия и сходства между предприятиями и ИП, рассмотрены признаки предпринимательства. В заключение стоит отметить, что в России предприниматель – это человек, который с учетом экономических рисков умеет извлекать регулярную прибыль при осуществлении законной деятельности и с соблюдением действующих норм законодательства.

[ Авг. 9, 2017, 11:21 д.п. ]ИП – это физическое или юридическое лицо? Отвечает профессионал.

Согласно гражданского кодекса Р.Ф. ИП это физическое лицо, которое имеет право заниматься коммерческой деятельности. Предприниматель отвечает по своим обязательствам всем своим имуществом.

К какой форме бизнеса относится индивидуальное предпринимательство?

Многие не могут разобраться в организационно-правовой принадлежности ИП: это физическое или юридическое лицо? Ответ на данный вопрос обозначен в ст. 23 ГК РФ, согласно которой любой гражданин имеет право заниматься трудовой деятельностью в качестве ИП без образования юридического лица.

23 ГК РФ, согласно которой любой гражданин имеет право заниматься трудовой деятельностью в качестве ИП без образования юридического лица.

Понятие юридического лица трактуется по-другому: это зарегистрированная организация (ООО), имеющая учредителей и уставной капитал. ИП же ведет предпринимательскую деятельность без такового.

Стоит отметить, что индивидуальный предприниматель во многих случаях наделен теми же полномочиями, что и ООО. Например, он может также открывать расчетный счет, заключать договоры и осуществлять практически те же самые виды деятельности, за исключением некоторых из них.

В чем разница?

Физическое лицо (ИП) | Юридическое лицо (ООО) |

|---|---|

Упрощенный порядок регистрации, минимальная госпошлина | Для регистрации необходимо множество документов, более высокая госпошлина |

Отвечает перед Законом своим личным имуществом | Рискует только долей в уставном капитале |

Нет необходимости вести бухгалтерский учет и открывать расчетный счет | Постоянный документальный контроль движения денежных средств, обязательное открытие расчетного банковского счета |

Распоряжается прибылью по своему усмотрению | Руководитель не имеет права забирать полученную выручку |

Не может заниматься любыми видами деятельности | Нет ограничений в видах деятельности |

Платит взносы в ПФР, даже если нет прибыли | Есть возможность не платить взносы в ПФР при отсутствии доходов |

Нельзя продать бизнес | Нет запретов на продажу бизнеса |

Более низкие штрафные санкции | Высокие штрафы в случае обнаружения нарушений по НК РФ |

Нельзя привлекать инвесторов | Возможность привлечения инвесторов |

Таким образом, у каждой из организационно-правовых форм есть свои плюсы и минусы, и любой действующий индивидуальный предприниматель может зарегистрировать ООО, обратившись в УФНС с документами, но платить налоги и взносы придется за все формы деятельности.

Пример: гражданин, являясь учредителем ООО, занимающейся изготовлением строительных материалов, решает продавать одежду через Интернет-магазин. Для этого он имеет право отдельно открыть ИП, но платить налоги в УФНС, взносы в ПФР и ООМС он обязан за обе организации.

В данном случае, задаваясь вопросом – ИП – это юр. лицо или же обычное физ. лицо? – нужно исходить именно из формы бизнеса, который ведет гражданин. При разрешении судебных споров, заполнении документов, подачи отчетностей от ООО он будет являться юридическим, а от ИП – физическим лицом.

Рассмотрение спорных ситуаций в суде

В соответствии с АПК РФ, Арбитражный суд вправе принимать обращения от организаций и индивидуальных предпринимателей при возникновении следующих споров:

- Экономических: например, о задолженностях.

- Административных: при ведении не зарегистрированного в законном порядке бизнеса.

- Организационных: банкротство ООО.

- Налоговых: неоплата авансовых платежей в установленные сроки.

- Корпоративных: при причинении убытков, нанесенных соучредителями, учредителями и участниками юридическому лицу.

- Межнациональных экономических: при неисполнении обязательств компанией, зарегистрированной на территории РФ, в отношении иностранного гражданина, или же наоборот.

При вынесении постановления о наложении штрафных санкций, суд вправе руководствоваться данными и о личном имуществе индивидуального предпринимателя. Если же штраф накладывается на ООО, то арбитраж может учитывать только уставной капитал организации.

Ввиду того, что ИП является физическим, или организация – юридическим лицом, то все конфликты и споры между ними попадают в компетенцию Арбитражного суда и разрешаются только в судебном порядке.

Дополнение

Остались вопросы о нюансах юридического статуса ИП или вам требуется развернутая консультация эксперта по другому вопросу юридическому вопросу? Фабрика манимейкеров рекомендует воспользоваться онлайн-сервисом «Правовед» для получения профессиональной консультации опытного юриста. (Получение первого ответа в течении 15 минут после его публикации).

(Получение первого ответа в течении 15 минут после его публикации).

Юридическое лицо или индивидуальный предприниматель?

Многие граждане, задумавшись о создании собственного бизнеса, неизбежно встают перед выбором той формы, в которой этот бизнес будет впоследствии осуществляться. Законодательство предлагает нам два варианта ведения предпринимательской деятельности — либо юридическое лицо, либо индивидуальный предприниматель. Какие преимущества и недостатки у этих форм? Сжатый и в то же время информативный ответ на этот вопрос предлагает ФНС России в своем электронном сервисе «Создай свой бизнес».

Юридическое лицо

Преимущества юридического лица

1.Проще кредитоваться в банках на крупные суммы, открывать кредитные линии или использовать такие формы финансирования, которые просто по требованиям банковской безопасности недоступны для индивидуального предпринимателя (например, зонтичные овердрафты, когда каждая из дочек в группе – а ведь у вас могут появиться и дочки – может допустить перерасход по банку).

2.Проще работать с контрагентами: получать отсрочки, рассрочки платежей или наоборот, настаивать на своих условиях погашения задолженности.

3.Высоки шансы стать узнаваемым на рынке: бренд — великое дело.

4.В дело могут войти частные инвесторы. А со временем бизнес разрастется так, что ваша компания станет акционерным обществом. Выйдет на биржу, а может даже на мировой рынок.

Недостатки юридического лица

1.Сложнее процедура регистрации: и документов требуется больше, и госпошлина выше.

2.Необходимость ведения полноценного бухгалтерского, налогового учета.

3.Объем отчетности, которую нужно представлять разным контролирующим органам, значительно больше, чем у индивидуального предпринимателя.

4.Ответственность по обязательствам – хотя и не личным имуществом, как в случае с индивидуальным предпринимателем.

Индивидуальный предприниматель

Преимущества индивидуального предпринимателя

1.Нет требований к размеру уставного капитала.

2.Не нужно вести полномасштабный бухгалтерский учет – достаточно простой книги учета доходов и расходов.

3.Объем отчетности, которую нужно представлять разным контролирующим органам, значительно меньше, чем у юридического лица.

4.Суммы штрафов за одни и те же нарушения законодательства в большинстве случаев значительно ниже, чем для юридических лиц.

5.Возможно применение патентной системы – одного из самых удобных и лояльных налоговых режимов.

6.Наличие льгот по страховым взносам – фиксированные суммы за индивидуального предпринимателя вместо «привязки» размера взноса к уровню доходов, как у юридических лиц, и пониженные тарифы для наемных работников.

7.Проще процедура регистрации: и документов требуется меньше, и госпошлина ниже.

Недостатки индивидуального предпринимателя

1.Ответственность по обязательствам всем имуществом, даже если оно не участвует в предпринимательской деятельности.

2.Ограничение на ведение некоторых видов деятельности, например банковской или торговлю алкоголем в розницу.

3.Недостаточная проработка законодательной базы. Ряд правил законодатель распространил только на юридические лица, лишив предпринимателей возможности реализовать свои права без обращения в суд (например, применение некоторых льгот по НДС или учет определенных расходов при расчете налога на доходы).

4.Сложнее расширять бизнес: возможны проблемы с контрагентами, кредитованием, привлечением сторонних инвестиций.

//ФНС России

Государственная регистрация юридических лиц, индивидуальных предпринимателей и фермерских хозяйств В избранное

I. В случае предоставления государственной услуги по государственной регистрации создаваемого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации юридического лица при создании по форме №Р11001.

- Решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством РФ.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица — учредителя.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Документ, подтверждающий присвоение выпуску (выпускам) акций регистрационного номера.

Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

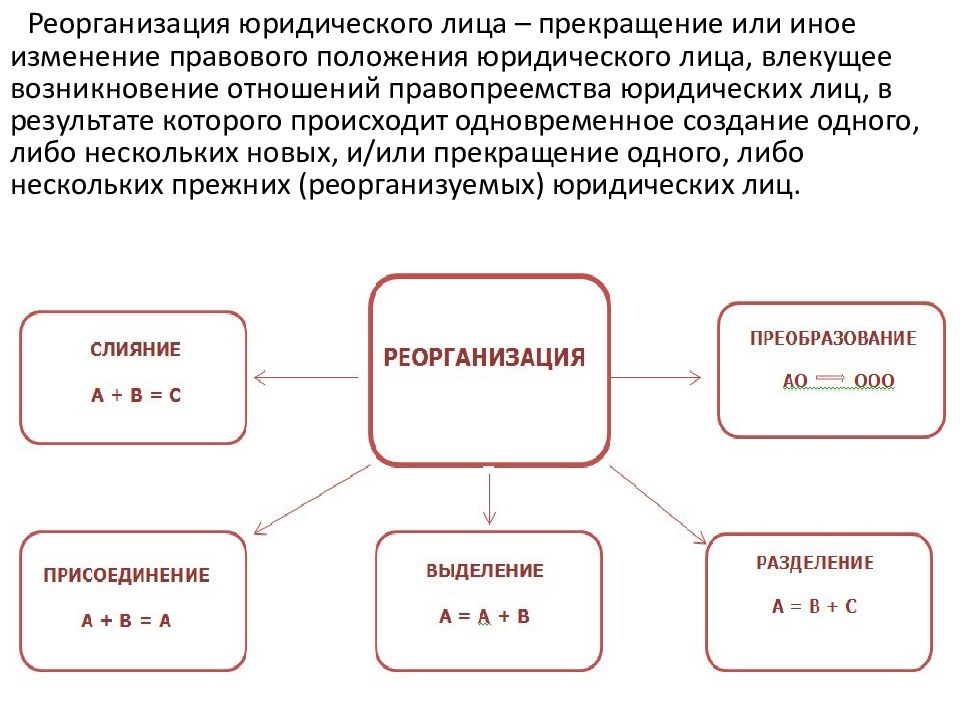

II. В случае предоставления государственной услуги по внесению в ЕГРЮЛ записи о том, что юридическое лицо (юридические лица) находится (находятся) в процессе реорганизации, заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о начале процедуры реорганизации по форме №Р12003.

- Решение о реорганизации.

III. В случае предоставления государственной услуги по государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), заявитель в обязательном порядке представляет:

- Заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц), по форме №Р12016.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Договор о слиянии — в случаях, предусмотренных федеральными законами.

- Передаточный акт или разделительный баланс.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании при государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения).

- Документ, подтверждающий присвоение выпуску или выпускам акций государственного регистрационного номера или идентификационного номера, в случае если юридическим лицом, создаваемым путем реорганизации, является акционерное общество.

- Документ, подтверждающий внесение изменений в решение о выпуске облигаций или иных (за исключением акций) эмиссионных ценных бумаг в части замены эмитента, в случае если реорганизуемым юридическим лицом является эмитент указанных эмиссионных ценных бумаг и в результате реорганизации его деятельность прекращается или в результате его реорганизации в форме выделения обязательства по эмиссионным ценным бумагам передаются юридическому лицу, создаваемому путем такого выделения.

Заявитель вправе по собственной инициативе представить:

IV. В случае предоставления государственной услуги по государственной регистрации изменений, вносимых в учредительные документы юридического лица, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Решение о внесении изменений в учредительный документ юридического лица либо иное решение и (или) документы, являющиеся в соответствии с федеральным законом основанием для внесения данных изменений.

- Изменения, внесенные в учредительный документ юридического лица, или учредительный документ юридического лица в новой редакции.

- Документ, подтверждающий принятие Банком России решения о регистрации проспекта акций, если в учредительный документ юридического лица, являющегося непубличным акционерным обществом, внесены изменения о включении в его фирменное наименование указания на то, что оно является публичным.

- Документ, подтверждающий принятие Банком России решения об освобождении юридического лица, являющегося публичным акционерным обществом, от обязанности раскрывать информацию, предусмотренную законодательством Российской Федерации о ценных бумагах, если в учредительный документ юридического лица, являющегося акционерным обществом, внесены изменения об исключении из его фирменного наименования указания на то, что оно является публичным.

- Документ, подтверждающие наличие у юридического лица, либо лица, имеющего право без доверенности действовать от имени юридического лица, либо участника общества с ограниченной ответственностью, владеющего не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества, права пользования в отношении объекта недвижимости или его части, расположенных по адресу, относящемуся к месту нахождения, указанному в решении об изменении места нахождения юридического лица, — в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Решение об изменении места нахождения.

- Документы, подтверждающие наличие права пользования в отношении объекта недвижимости или его части, расположенных по новому адресу юридического лица (в том числе, в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица).

V. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Документы, подтверждающие основание перехода доли или части доли, — в случае внесения в ЕГРЮЛ изменений, касающихся перехода доли или части доли в уставном капитале общества с ограниченной ответственностью.

VI. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений при реорганизации юридического лица в форме присоединения к нему другого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме №Р16003.

- Договор о присоединении.

VII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о том, что акционерное общество находится в процессе уменьшения уставного капитала, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений в ЕГРЮЛ.

- Решение об уменьшении уставного капитала.

VIII. В случае внесения в ЕГРЮЛ изменений о том, что юридическим лицом принято решение об изменении места нахождения, для предоставления государственной услуги в инспекцию по месту нахождения юридического лица представляются:

- Подписанное заявителем уведомление о внесении изменений по форме №Р13014.

- Решение об изменении места нахождения.

IX. В случае предоставления государственной услуги при принятии решения о ликвидации юридического заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о принятии решения о ликвидации юридического лица по форме №Р15016.

- Подписанное заявителем уведомление о формировании ликвидационной комиссии или о назначении ликвидатора.

- Подписанное заявителем уведомление о составлении промежуточного ликвидационного баланса.*

*Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган ранее срока:

- установленного для предъявления требований кредиторами;

- вступления в законную силу решения суда или арбитражного суда по делу (иного судебного акта, которым завершается производство по делу), по которому судом или арбитражным судом было принято к производству исковое заявление, содержащее требования, предъявленные к юридическому лицу, находящемуся в процессе ликвидации;

- окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством Российской Федерации о налогах и сборах в случае проведения в отношении юридического лица, находящегося в процессе ликвидации, выездной налоговой проверки.

X. В случае ликвидации юридического лица в результате принятия решения о ликвидации учредителями юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р16001.

- Ликвидационный баланс.

Заявитель вправе по собственной инициативе представить:

XI. В случае государственной регистрации при прекращении унитарного предприятия в связи с продажей или внесением его имущественного комплекса в уставный капитал акционерного общества, учреждения в связи с внесением его имущества в уставный капитал акционерного общества, унитарного предприятия или учреждения в связи с передачей имущественного комплекса унитарного предприятия или имущества учреждения в собственность государственной корпорации в качестве имущественного взноса Российской Федерации заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРЮЛ записи о прекращении унитарного предприятия или учреждения по форме №Р16002.

- Решение об условиях приватизации имущественного комплекса унитарного предприятия или решение органа государственной власти, на основании которого осуществлены внесение имущественного комплекса унитарного предприятия или имущества учреждения в уставный капитал акционерного общества либо передача указанных имущественного комплекса или имущества в собственность государственной корпорации в качестве имущественного взноса Российской Федерации.

Заявитель вправе по собственной инициативе представить:

- Копия документа, подтверждающего государственную регистрацию перехода права собственности на имущественный комплекс унитарного предприятия или на имущество учреждения.

XII. В случае ликвидации юридического лица через процедуру банкротства заявитель в обязательном порядке представляет:

- Государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

XIII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ сведений о юридическом лице, зарегистрированном до вступления в силу Федерального закона от 08.08.2001 №129‑ФЗ:

- Подписанное заявителем сообщение, содержащее сведения, предусмотренные подпунктами «а» — «д», «л» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129‑ФЗ, по форме №17001.

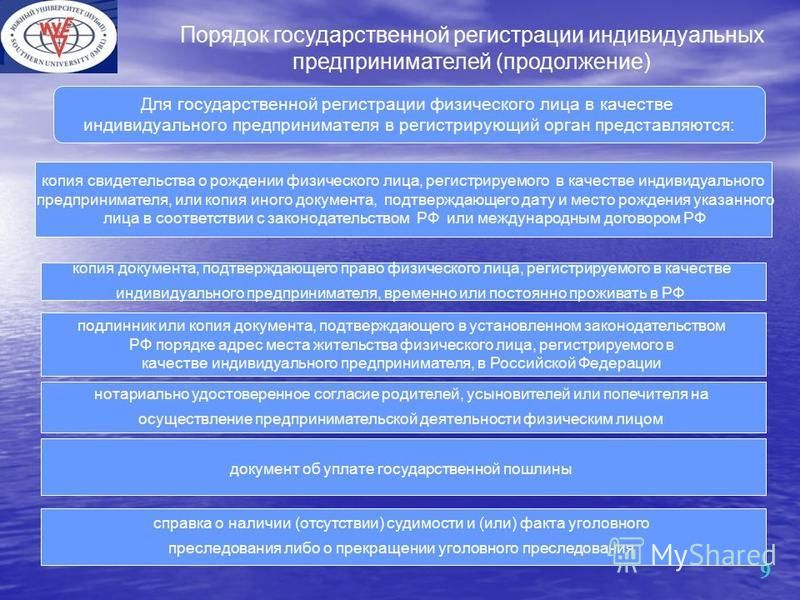

XIV. В случае предоставления государственной услуги по государственной регистрации физического лица в качестве индивидуального предпринимателя заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21001.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является лицом без гражданства).

- Копия свидетельства о рождении физического лица, регистрируемого в качестве индивидуального предпринимателя, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, или документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия свидетельства о заключении брака физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является несовершеннолетним).

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско-юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение в соответствии с абзацем третьим пункта 4 статьи 22.1 Федерального закона от 08.08.2001 №129-ФЗ).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

Заявитель вправе по собственной инициативе представить:

- Справка о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям, выданная физическому лицу, регистрируемому в качестве индивидуального предпринимателя, в порядке и по форме, которые устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно‑правовому регулированию в сфере внутренних дел (в случае если данное физическое лицо намерено осуществлять определенные виды предпринимательской деятельности, указанные в подпункте «к» пункта 1 статьи 22. 1 Федерального закона от 08.08.2001 №129‑ФЗ).

1 Федерального закона от 08.08.2001 №129‑ФЗ).

1 Федерального закона от 08.08.2001 №129‑ФЗ).Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XV. В случае предоставления государственной услуги по внесению изменений в сведения об индивидуальном предпринимателе, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРИП изменений по форме №Р24001.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства индивидуального предпринимателя — иностранного гражданина или лица без гражданства.

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско‑юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение).

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

XVI. В случае предоставления государственной услуги при прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26001.

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

XVII. В случае предоставления государственной услуги по государственной регистрации крестьянского (фермерского) хозяйства заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства, полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства, является несовершеннолетним).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XVIII. В случае предоставления государственной услуги по внесению изменений в сведения о крестьянском (фермерском) хозяйстве, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений с сведения, содержащиеся в ЕГРИП, по форме №Р24002.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства главы крестьянского (фермерского) хозяйства — иностранного гражданина или лица без гражданства.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

XIX. В случае предоставления государственной услуги при прекращении крестьянского (фермерского) хозяйства по решению его членов заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26002.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

- Документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с подпунктами 1 — 8 пункта 2 статьи 6 и пунктом 2 статьи 11 Федерального закона от 01.04.1996 №27‑ФЗ и в соответствии с частью 4 статьи 9 Федерального закона от 30.04.2008 №56‑ФЗ.

XX. В случае предоставления государственной услуги по внесению в ЕГРИП записи о крестьянском (фермерском) хозяйстве, зарегистрированном до вступления в силу части первой Гражданского кодекса Российской Федерации, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р27002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства является несовершеннолетним).

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Комментарий:

- В случае ликвидации юридического лица через процедуру банкротства государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

- Необходимые для государственной регистрации заявление, уведомление или сообщение удостоверяются подписью заявителя, подлинность которой должна быть засвидетельствована в нотариальном порядке. Свидетельствование в нотариальном порядке подписи заявителя не требуется в случае:

- представления документов, указанных в п. I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- представления документов, указанных в п.XIV, XV и XVI, в регистрирующий орган непосредственно лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- направления документов в регистрирующий орган в установленном порядке в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя.

I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;

I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;Юридическое лицо или индивидуальная предпринимательская деятельность

Юридическое лицо или индивидуальная предпринимательская деятельность

Решив заняться предпринимательской деятельностью, любой человек должен с самого начала определить для себя, будет ли он осуществлять эту деятельность сам как физическое лицо, или он создаст юридическое лицо, которое юридически и будет осуществлять какую-то деятельность.

Для принятия этого решения необходимо понять разницу между понятиями «индивидуальный предприниматель» и «юридическое лицо». Это очень важно, поскольку в быту «кочует» огромное количество заблуждений на этот счет, что приводит к ситуациям как опасным, так и комичным.

Первое и самое существенное отличие между указанными выше понятиями заключается в том, что индивидуальный предприниматель – это физическое лицо, человек, имеющий определенный статус, а юридическое лицо – это фикция, субъект, существующий только юридически, но не имеющий материального воплощения.

Для понимания этого различия стоит немного окунуться в теорию государства и права.

За последние несколько столетий в юриспруденции было создано множество теорий юридического лица, перечислять их тут нет никакой необходимости, но разделить на группы и передать их суть стоит.

К первой группе стоит отнести те теории, авторы которых разделяли концепцию Фридриха Карла фон Савиньи, который утверждал, что хотя свойствами субъекта права обладает только человек, но законодатель в практических целях признает за юридическими лицами свойства человеческой личности.

То есть закон позволяет создать вымышленную личность, абстрактно существующий субъект, который проявляет себя только в рамках, очерченных для него законом, для прочих же ситуаций этот субъект не существует.

Данная концепция получила название «теории фикции».

Авторы другой группы теорий юридического лица исходили из тезиса о реальности существования юридических лиц. Отто Фридрих фон Гирке, Карл Георг Кристоф Безелер, Раймон Салейль пытались уподобить юридическое лицо человеку, они представляли его как некий социальный организм, состоящий из входящих в некий союз людей, но не равный простой их сумме.

В советское время отечественные юристы тоже создали значительное количество теорий юридического лица, из которых стоит выделить три: теория коллектива, теория государства и теория директора.

Создатели и сторонники первой теории, Бенедиктов А.В., Братусь С.Н., Иоффе О.С. и Грибанов В.П. исходили из того, что носителями правосубъектности государственного юридического лица являются коллектив рабочих и служащих предприятия, а также всенародный коллектив, организованный в социалистическое государство.

Аскназий С.И., создавший теорию государства, полагал, что любое юридическое лицо, по сути, выступает как проводник воли государства, таким образом, все учрежденные государством юридические лица (а в условиях господства марксистско-ленинской идеологии они составляли подавляющее большинство) являются по сути его органами.

Толстой Ю.К. в своей теории директора исходил из того, что главная цель наделения организации правами юридического лица – это обеспечение возможности ее участия в гражданском обороте. Именно директор уполномочен действовать от имени организации в сфере гражданского оборота, поэтому он и является основным носителем юридической личности государственного юридического лица.

К концу XX века из всех перечисленных выше теорий только одна осталась среди признанных большинством юристов, как ученых, так и практиков – теория фикции.

Идеи германских правоведов о материальности юридического лица не выдержали критики, теории советских ученых оказались погребены под обломками Советского союза, и только теория фикции смогла удовлетворить все чаяния юристов.

Итак, юридическое лицо – это фикция, которая существует только в узко очерченных законом рамках.

Что же можно в данном случае сказать об индивидуальном предпринимателе?

В соответствии с пунктом 1 статьи 23 Гражданского кодекса РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Использованные в норме закона слова «заниматься предпринимательской деятельностью без образования юридического лица» породили в 90-е годы прошлого века термин «предприниматель без образования юридического лица» или ПБОЮЛ. Сейчас уже трудно сказать, кто именно первым ввел в оборот эту странную аббревиатуру, есть предположения, что это был кто-то из представителей налоговых органов.

Термин настолько широко применялся, что даже попал в ряд ведомственных актов, а предприниматели иначе как ПБОЮЛами¬ себя и не величали. Но к началу 2000-х многие юристы стали обращать внимание на то, что в пункте 1 статьи 23 Гражданского кодекса РФ не только нет такого словосочетания как «предприниматель без образования юридического лица», но есть совсем другое – индивидуальный предприниматель. И именно в данном качестве лицо, осуществляющее предпринимательскую деятельность без образования юридического лица, должно быть зарегистрировано.

И именно в данном качестве лицо, осуществляющее предпринимательскую деятельность без образования юридического лица, должно быть зарегистрировано.

Как раз в это время государство централизовало процессы регистрации юридических лиц и индивидуальных предпринимателей, и в итоге был создан Единый государственный реестр индивидуальных предпринимателей (ЕГРИП), а все упоминания о ПБОЮЛ остались доживать свой век на рынках, киосках и мелких магазинчиках.

Разобравшись с выбором правильного термина, стоит перейти к его толкованию.

В быту очень распространено мнение, будто индивидуальный предприниматель это некий аналог юридического лица: будто можно создать его, назначить ему руководителя (директора, а то и генерального директора), а впоследствии продать или ликвидировать. Некоторые индивидуумы додумываются и до реорганизации индивидуального предпринимателя в общество с ограниченной ответственностью или акционерное общество.

Когда такие рассуждения слышит юрист, ничего кроме иронии они у него вызвать не могут.

Дело в том, что термин «индивидуальный предприниматель» означает всего лишь статус обыкновенного физического лица – человека. В качестве аналогии можно привести статус военного или нотариуса – эти люди обладают рядом специфических по сравнению с большинством прав и обязанностей, но в остальном это обычные люди, которые «создаются» только путем зачатия, а уж если и ликвидируются, то только путем убийства.

Коренным отличием индивидуального предпринимателя от юридического лица является то, что первый – это живой человек во плоти и крови, который в какой-то момент приобрел статус ИП, и который также может потерять этот статус, но при этом останется самим собой и будет нести ответственность за все действия, совершенные им в период наличия этого статуса, а второе – это фикция, которую в любое время можно при условии соблюдения ряда условий ликвидировать.

Одной из причин, по которой приведенное выше заблуждение имеет широкое распространение, является то, что некоторые предприниматели, не разбираясь в юриспруденции и наслушавшись рассказов о том, как кто-то набрал долгов на учрежденное им юридическое лицо, а потом ликвидировал его, избежав тем самым обязанности погасить эти долги, решали, что и они, будучи индивидуальными предпринимателями, смогут проделать то же самое.

В сети Интернет ходит много баек про таких недалеких фантазеров, самой показательной из которых является история женщины, взявшей кредит и не пожелавшей его отдавать, мотивируя это тем, что ИП она «ликвидировала» (на самом деле прекратила статус) и теперь она является обществом с ограниченной ответственностью (запредельный для понимания любого человека тезис).

Справедливости ради стоит отметить, что и многие начинающие юристы или даже «специалисты с большим опытом работы» грешат тем, что не понимают разницы между юридическим лицом и индивидуальным предпринимателем: сеть пестрит объявлениями юридических фирм о «создании ИП», «ликвидации ИП» и даже о реорганизации.

Более того, некоторые подразделения банков умудряются выдавать кредиты физическим лицам, имеющим статус индивидуального предпринимателя, под поручительство «их же ИП». То есть человек поручается сам за себя – абсурд и отсутствие должного контроля со стороны юридической службы банка.

Правда, еще большим абсурдом явилось судебное решение одного из районных судов Саратовской области, которым суд счел правомерным солидарное взыскание долга по кредитному договору с гражданина и с него же, как с индивидуального предпринимателя. Эдакая история доктора Джекила и мистера Хайда – раздвоение личности, закрепленное судебным актом.

Эдакая история доктора Джекила и мистера Хайда – раздвоение личности, закрепленное судебным актом.

Однако Саратовский областной суд решил не отставать от районного суда и вынес определение, которым оставил это решение в силе и указал, что «применение судом предусмотренного договором поручительства и статьей 363 Гражданского кодекса РФ принципа солидарной ответственности к С. как к индивидуальному предпринимателю и как к физическому лицу является правомерным».

Триумфом судейской безграмотности явилось включение Саратовским областным судом описания данного случая в Обзор судебной практики рассмотрения Саратовским областным судом в июне 2009 года споров, вытекающих из договоров поручительства.

Впрочем, надеяться на подобные глупости не стоит, зато, начиная свое дело, есть смысл задуматься относительного того случая, если дело это не будет прибыльным и придется сворачивать бизнес.

Любая предпринимательская деятельность (и это закреплено в статье 2 Гражданского кодекса РФ) осуществляется на свой страх и риск. Это означает, что возможность краха любых начинаний следует предусматривать не только с позиции жизненного опыта, но и с юридической точки зрения.

Это означает, что возможность краха любых начинаний следует предусматривать не только с позиции жизненного опыта, но и с юридической точки зрения.

В соответствии со статьей 24 Гражданского кодекса РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. Перечень имущества граждан, на которое не может быть обращено взыскание, устанавливается гражданским процессуальным законодательством (к нему относится единственное жилище, предметы обихода и прочие жизненно необходимые вещи, но не более того).

Это означает, что по всем долгам, приобретенным в ходе осуществления предпринимательской деятельности, придется платить, в том числе за счет своего имущества, даже того, которое никакого отношения к этой деятельности не имело.

Да, есть еще процедура банкротства индивидуальных предпринимателей, но, во-первых, она не так проста, а во-вторых, она сама по себе стоит денег и нередко немалых. Да, эта процедура может позволить избавиться от каких-то долгов, но при этом человек все равно теряет все свое имущество, за исключением самого необходимого.

Да, эта процедура может позволить избавиться от каких-то долгов, но при этом человек все равно теряет все свое имущество, за исключением самого необходимого.

Несколько иная ситуация складывается с ответственностью участников и акционеров коммерческих организаций.

В соответствии с пунктом 1 статьи 87 Гражданского кодекса РФ участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей. В соответствии с пунктом 1 статьи 96 Гражданского кодекса РФ участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Это означает, что в случае неблагоприятного развития событий участники таких обществ не будут нести ответственность за деятельность организаций, если, конечно, они (участники) не будут своими действиями способствовать банкротству организации или совершать иные противоправные действия.

В целом же в плане распределения ответственности создание юридического лица привлекательнее, чем регистрация в качестве индивидуального предпринимателя. Банкротство и ликвидация юридических лиц, банкротство индивидуальных предпринимателей и прекращение этого статуса требуют, безусловно, и определенных познаний и привлечения специалистов, но если говорить о сухом остатке, то ликвидировать один и тот же бизнес в большинстве случаев проще, если он ведется от имени юридического лица.

Однако при выборе способа осуществления предпринимательской деятельности стоит подумать не только о рисках, связанных с банкротством, но и о выгодах того или иного способа с учетом льгот и преференций, предоставляемых государством.

В данном случае в первую очередь следует подумать о выборе режима налогообложения.

На сегодняшний день в России действуют несколько режимов налогообложения организаций и индивидуальных предпринимателей: общий, система налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход, система налогообложения при выполнении соглашений о разделе продукции, и введенная не так давно патентная система налогообложения.

Для начинающих предпринимателей не все эти режимы являются оптимальными, но некоторые специально для них и предназначены. Итак, рассмотрим вкратце все эти режимы.

Общий режим налогообложения – предусматривает уплату НДС, ставка которого составляет 18%, и ряда других налогов, может применяться как организациями, так и индивидуальными предпринимателями. Оптимален для крупных и части средних компаний, а также для отдельных индивидуальных предпринимателей, для начинающих бизнесменов не подходит.

Система налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) – предусматривает уплату единого сельскохозяйственного налога, ставка которого составляет 6%, а также некоторых других налогов, может применяться как организациями, так и индивидуальными предпринимателями, являющимися сельскохозяйственными товаропроизводителями. Оптимален для тех, кто занимается сельхозпроизводством.

Упрощенная система налогообложения (УСН) – предусматривает уплату налога по двум ставкам: 6% и 15% в зависимости от выбора объекта налогообложения (в первом случае только доходы, полученные в течение налогового периода, во втором – доходы, уменьшенные на величину расходов), а также уплату некоторых других налогов, может применяться как организациями, так и индивидуальными предпринимателями при соблюдении ряда условий. Оптимален для небольших организаций и тех индивидуальных предпринимателей, которые не могут применять патентную систему налогообложения, подробнее будет описан ниже.

Оптимален для небольших организаций и тех индивидуальных предпринимателей, которые не могут применять патентную систему налогообложения, подробнее будет описан ниже.

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) – предусматривает уплату единого налога, ставка которого составляет 15% от вмененного дохода, размер которого устанавливается Налоговым кодексом РФ и местными органами власти (устанавливается корректирующий коэффициент-дефлятор), может применяться как организациями, так и индивидуальными предпринимателями в определенных законом случаях. Оптимален для небольших организаций и индивидуальных предпринимателей.

Система налогообложения при выполнении соглашений о разделе продукции – применяется только крупными организациями и их объединениями, занимающимися добычей минерального сырья, прочими организациями и индивидуальными предпринимателями применяться не может.

Патентная система налогообложения – предусматривает уплату налога, ставка которого составляет 6% от потенциально возможного к получению индивидуальным предпринимателем годового дохода, размер которого устанавливается законом субъекта Российской Федерации, может применяться только индивидуальными предпринимателями. Оптимален для индивидуальных предпринимателей, осуществляющих определенные виды деятельности.

Оптимален для индивидуальных предпринимателей, осуществляющих определенные виды деятельности.

Как видно из описания режимов налогообложения, для тех, кто начинает свое дело, подходят три режима: УСН, ЕНВД и патентная система. Каждая из них имеет как определенные ограничения для ее применения, так и определенные преимущества для тех, кто ее применяет.

Для того чтобы выбрать режим налогообложения перед выбором формы ведения бизнеса стоит обратиться за консультацией к налоговому специалисту или опытному бухгалтеру, которым подробно описать вид деятельности, которой предполагается заниматься, свои потенциальные возможности (оборудование, транспортные средства, предполагаемое количество персонала и т.д.). Опытный специалист подскажет, какой режим налогообложения будет оптимален именно для вас, даст рекомендации по оформлению имущества и персонала.

Если же обратиться к специалистам по каким-то причинам затруднительно, то следует исходить из следующих общих рекомендаций.

Для того чтобы понять, сможет ли создаваемая организация или будущий индивидуальный предприниматель применять систему ЕНВД, необходимо изучить пункт 2 статьи 346.26 Налогового кодекса РФ. В нем перечислены все виды деятельности, осуществление которых, подпадает под действие данной системы.

Патентная система на сегодняшний день является одной из самых оптимальных для малого бизнеса, ставка невелика, региональные власти стараются поддержать начинающих бизнесменов и устанавливают небольшие размеры потенциально возможного к получению годового дохода, то есть и размеры налогов тут минимальны.

В то же время применять патентную систему могут только индивидуальные предприниматели и только в том случае, если они осуществляют один из 47-ми видов деятельности, перечисленных в пункте 1 статьи 346.43 Налогового кодекса РФ. В этой норме закона на самом деле перечислены самые распространенные виды деятельности, осуществляемые малым бизнесом, поэтому начинающему предпринимателю нужно только проверить, входит ли нужный ему вид деятельности в этот список.

Если же принято решение создавать юридическое лицо или если нет возможности применять патентную систему, то лучше всего выбрать упрощенную систему налогообложения, главное только определиться с объектом налогообложения, то есть с формулой расчета налога.

Если предполагается заниматься перепродажей каких-то товаров, то лучше выбирать в качестве объекта налогообложения доходы, уменьшенные на величину расходов. В этом случае вы будете платить налог в размере 15% с разницы между тем, что вы потратили для закупки товаров (и прочих необходимых платежей), и тем, что получили от продажи товаров.

Если же расходы на осуществление деятельности невелики, а это бывает при оказании некоторых услуг, при некоторых творческих работах, когда в дело вкладываются в первую очередь не материальные, а человеческие ресурсы, то есть смысл выбрать в качестве объекта налогообложения доходы целиком. Тогда надо будет платить налог в размере 6% от всех поступлений.

Это, безусловно, очень примитивное описание налоговых режимов, оно не учитывает целого ряда нюансов, но оно дает общее понимание сути этих режимов и существенно сужает область поиска верного решения.

В любом случае, при выборе хоть патентной системы, хоть УСН следует предварительно проверить, будет ли ваш бизнес соответствовать требованиям, установленных Налоговым кодексом РФ для данных режимов налогообложения.

Требования к организациям и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения, изложены в статье 346.12 Налогового кодекса РФ, а требования к индивидуальным предпринимателям, применяющим патентную систему, изложены в статье 346.43 Налогового кодекса РФ.

Разобравшись с налоговыми режимами, следует определиться с еще одним немаловажным фактором.

Очень часто новое дело начинается не одним человеком, а двумя или более. В таких случаях регистрация в качестве индивидуального предпринимателя одного или более участников бизнеса не гарантирует им всем защиту их интересов в случае раздела этого бизнеса или выхода из него кого-либо из его участников.

Любое совместное создание бизнеса должно строиться на взаимном доверии, но это доверие не должно быть слепым.

Получение статуса индивидуального предпринимателя задумано законодателем как способ реализации желания гражданина заняться предпринимательской деятельностью. Но законодатель не имел намерения этим же способом регулировать отношения граждан при создании тех или иных объединений.

Любой индивидуальный предприниматель имеет право нанимать работников, наделять их различными полномочиями, назначать их на те или иные должности. Но в любом случае ни один из работников не может по своему правовому статусу претендовать на право принятия решений, связанных с ведением бизнеса, претендовать на получение прибыли, вносить на каких-то условиях те или иные вклады в дело. Бизнес в таком случае ведет один человек, он всем распоряжается, сам рискует, сам получает прибыль.

К сожалению, не все начинающие предприниматели понимают данные факты, нередки случаи, когда один человек получает статус индивидуального предпринимателя, второй компаньон принимает активное участие в деле, но неформально отношения между компаньонами строятся на туманных устных договоренностях, а то и вовсе без них.

В итоге наступает момент, когда фактические участники бизнеса не могут найти общего языка по какому-то вопросу и тогда одна из сторон вспоминает, что юридически все дело оформлено на него, и что если откинуть в сторону не имеющие юридической силы либо недоказуемые слова, то можно обойтись и без компаньона. Далее следуют споры, скандалы, судебные разбирательства, которые нередко приводят к разрушению вполне успешного дела.

Однако способы избежать всего этого есть и не один.

Во-первых, те, кто планирует заняться фермерством, могут создать крестьянское (фермерское) хозяйство. В этом случае лица, изъявившие желание создать фермерское хозяйство, заключают между собой соглашение о создании такого хозяйства, выбирают главу хозяйства, и уже этот человек регистрируется в качестве индивидуального предпринимателя.

Во-вторых, можно создать юридическое лицо и компаньоны могут стать его участниками. В этом случае можно зафиксировать все отношения сторон документально, учесть степень участия каждой из сторон, определить порядок управления бизнесом, определить порядок распределения прибыли.

В-третьих, компаньоны могут каждый в отдельности зарегистрироваться в качестве индивидуального предпринимателя (обязательное условие) и заключить договор простого товарищества. В этом случае юридическое лицо не создается, стороны действуют как два (или более) независимых лица, но при этом вклады, сделанные ими для ведения бизнеса, являются их общей долевой собственностью, прибыль распределяется пропорционально внесенным долям.

Все эти способы имеют свои плюсы и минусы.

Создание крестьянского (фермерского) хозяйства подходит для тех, кто работает на селе, кто занимается сельским хозяйством, сама правовая конструкция организации дела рассчитана на предпринимательскую деятельность в рамках одной семьи.

В соответствии с пунктом 1 статьи 1 Федерального закона от 11 июня 2003 г. № 74-ФЗ «О крестьянском (фермерском) хозяйстве» крестьянское (фермерское) хозяйство представляет собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии.

В соответствии с пунктом 2 статьи 3 Федерального закона от 11 июня 2003 г. № 74-ФЗ членами фермерского хозяйства могут быть:

1) супруги, их родители, дети, братья, сестры, внуки, а также дедушки и бабушки каждого из супругов, но не более чем из трех семей. Дети, внуки, братья и сестры членов фермерского хозяйства могут быть приняты в члены фермерского хозяйства по достижении ими возраста шестнадцати лет;

2) граждане, не состоящие в родстве с главой фермерского хозяйства. Максимальное количество таких граждан не может превышать пяти человек.

Это, конечно, не самое жесткое ограничение, есть также ограничение в части возможности нахождения в собственности крестьянского хозяйства определенного имущества.

В соответствии с пунктом 1 статьи 6 Федерального закона от 11 июня 2003 г. № 74-ФЗ в состав имущества фермерского хозяйства могут входить земельный участок, хозяйственные и иные постройки, мелиоративные и другие сооружения, продуктивный и рабочий скот, птица, сельскохозяйственные и иные техника и оборудование, транспортные средства, инвентарь и иное необходимое для осуществления деятельности фермерского хозяйства имущество.

Это означает, что в случае приобретения хозяйством иного имущества оно при возникновении того или иного спора может быть признано находящимся в долевой собственности членов фермерского хозяйства или в собственности одного из его членов. При этом действие соглашения членов хозяйства о пользовании и распоряжении имуществом, принадлежащем данному хозяйству, на такое имущество распространяться не будут.

Для наглядности можно привести такой пример: крестьянское хозяйство решает приобрести в собственность находящееся в городе нежилое здание и сдавать его в аренду. Такое имущество в случае его приобретения не сможет считаться имуществом крестьянского хозяйства, поскольку оно никак не связано с деятельностью крестьянского хозяйства. В зависимости от того, кто выступал в качестве покупателя здания, на чьи средства оно приобреталось, можно признать его собственником либо одного, либо нескольких членов хозяйства. Распоряжение этим зданием будет осуществляться не на основе соглашения о создании крестьянского (фермерского) хозяйства (а в этом соглашении могут быть прописаны те или иные ограничения, порядок согласования решения о распоряжении имуществом и т. д.), а по решению одного или нескольких собственников, принимаемых или независимо от их участия в крестьянском хозяйстве.

Поэтому выбор крестьянского (фермерского) хозяйства в качестве способа организации своего дела подходит только тем, чье дело базируется на осуществлении сельскохозяйственного производства.

Регистрация юридического лица – способ проверенный и широко распространенный, как указано выше, не несет за собой чрезмерных рисков, связанных с несостоятельностью. Однако юридические лица не могут применять патентную систему налогообложения и не всегда могут пользоваться льготами и преференциями, предоставляемые местными органами власти малому бизнесу.