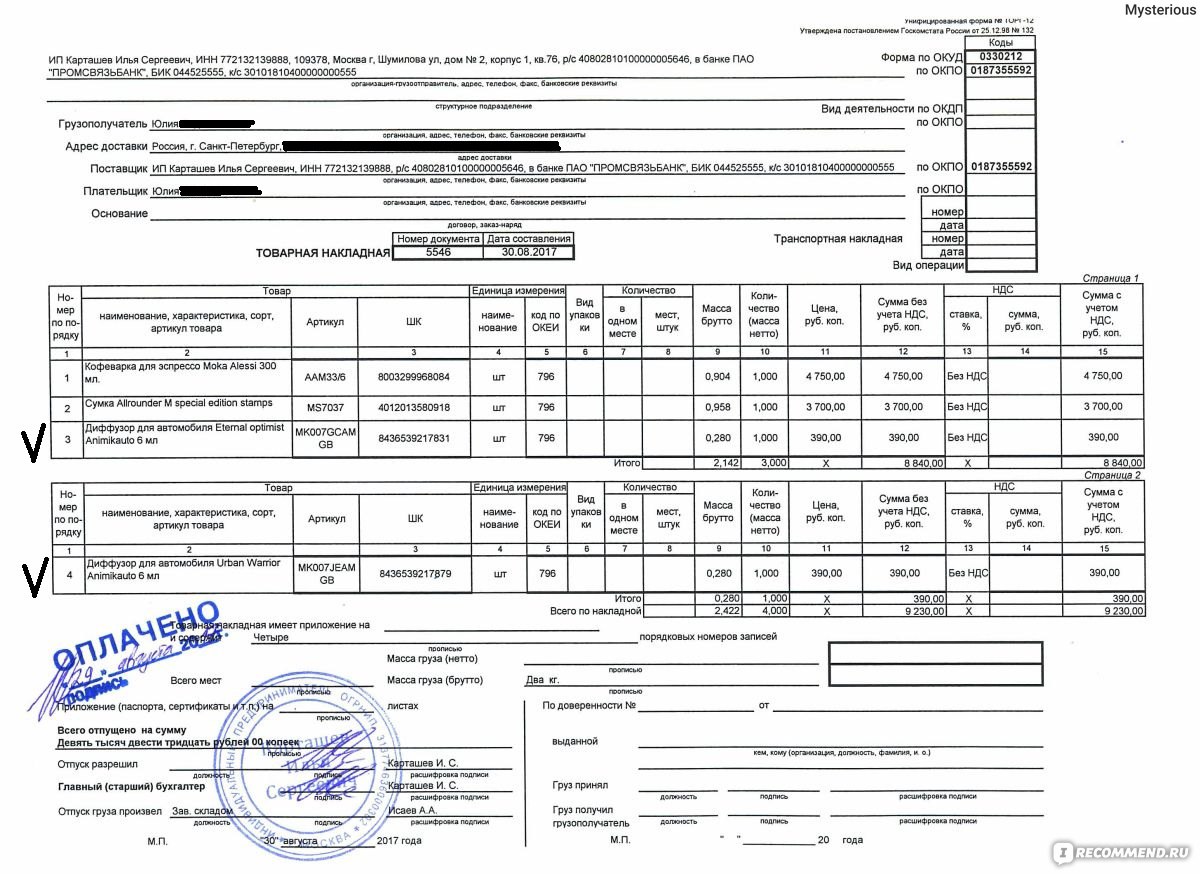

Как ООО или ИП на УСН работать одновременно «с НДС» и «без НДС»

Одним из преимуществ «упрощенки» является возможность не платить НДС. Однако в некоторых случаях ООО или ИП на УСН все же может потребоваться выставить покупателю документы с НДС. При этом для таких ситуаций вовсе не потребуется полностью переходить на уплату НДС. Как это сделать рассказывает руководитель компании «Авирта», автор телеграм-канала «Налоги, законы, бизнес» Марат Самитов.

В рамках такого договора каждый участник вправе действовать от имени всех товарищей, если договором не установлено, что ведение дел поручено отдельному участнику, причем никакого отдельного юрлица под совместную деятельность регистрировать не требуется (пункт 1 статьи 1044 ГК РФ).

Обратите внимание, если ДПТ подписывается с участием юридических лиц, то наличие товарища, ведущего общие дела, будет уже обязательным (пункт 12 ПБУ 20/03, статья 174.1, пункт 1 статьи 246, статья 278 НК РФ).

Плательщиком НДС по операциям, произведенным в рамках ДПТ, является товарищ, ведущий общие дела (пункт 1 статьи 174.1 НК РФ). Воспользоваться правом на вычет НДС в рамках совместной деятельности сумеет тоже только этот уполномоченный участник (пункт 3 статьи 174.1 НК РФ).

При этом по деятельности в рамках ДПТ он является полноценным плательщиком НДС, то есть он вправе принимать к вычету входной НДС от поставщиков и выставлять счета-фактуры с выделением НДС покупателям.

По своей операционной деятельности товарищ, ведущий общие дела, как обычно работает на упрощенке и плательщиком НДС не является (письма Минфина № 03-07-11/97 от 13 марта 2008 года, № 03-07-11/153 от 6 июня 2007 года, ФНС России № СД-4-3/21480 от 14 ноября 2016 года). Единственная сложность, которая возникает в подобной ситуации, — это организация раздельного учета по ДПТ и без него.

На практике это выглядит так: если покупателю нужен НДС, проводите операцию в рамках ДПТ, если входной налог для клиента не принципиален, то отражайте реализацию как обычно на упрощенке.

Что касается учета доходов от совместной деятельности для целей УСН, единым налогом облагается финансовый результат, то есть прибыль (доходы за минусом расходов), полученная от совместной деятельности.

Причем соблюдается общий принцип признания доходов и расходов на упрощенке «кассовый метод», то есть по мере оплаты. Следовательно, единый налог начисляется только на прибыль в том периоде, в котором она была оплачена товарищу. В результате прибыль, полученную от участия в договоре о совместной деятельности, упрощенец включает в расчет базы по УСН по мере фактического поступления денежных средств или другого имущества (пункт 1 статьи 346.17 НК РФ).

Остальные товарищи (не ведущие общие дела) плательщиками НДС не являются, если называть вещи своими именами, с ними оформляется договор «для вида». При внесении ими по договору ДПТ минимального вклада в совместную деятельность им будет распределяться и незначительная сумма прибыли, с которой считается единый налог.

При внесении ими по договору ДПТ минимального вклада в совместную деятельность им будет распределяться и незначительная сумма прибыли, с которой считается единый налог.

Компенсация НДС при УСН | astral.ru

Предприниматели, которые используют УСН — упрощённую систему налогообложения — работают без НДС. Однако, в законе прописаны случаи, когда использовать НДС необходимо.

Когда нужно использовать НДС

Согласно п. 2 ст. 346.11 НК РФ упрощённая система налогообложения освобождает от уплаты НДС. Однако, Налоговый кодекс предусматривает случаи, когда организации и индивидуальные предприниматели на УСН должны уплачивать НДС и вести счёт-фактуру.

Импорт товара

В п. 2 ст. 346.11 НК РФ прописано, что налог на добавленную стоимость (НДС) должен уплачиваться при ввозе товара на территорию РФ, либо другие территории, находящиеся под её юрисдикцией.

Порядок уплаты налога зависит от страны-продавца:

Если это Беларусь, Армения, Казахстан или Киргизия, то НДС уплачивается после поставки товара на учёт.

Начисление налога происходит на сумму стоимости товара и акцизы, если товар входит в группу подакцизных.

Начисление налога происходит на сумму стоимости товара и акцизы, если товар входит в группу подакцизных.Если это страна, которая не входит в ЕАЭС, то НДС уплачивается на таможне. Начисление налога происходит на сумму стоимости товара, таможенные пошлины и акцизы.

Начисление налога происходит на сумму стоимости товара и акцизы, если товар входит в группу подакцизных.

Начисление налога происходит на сумму стоимости товара и акцизы, если товар входит в группу подакцизных.Счёт-фактура с выделенным НДС

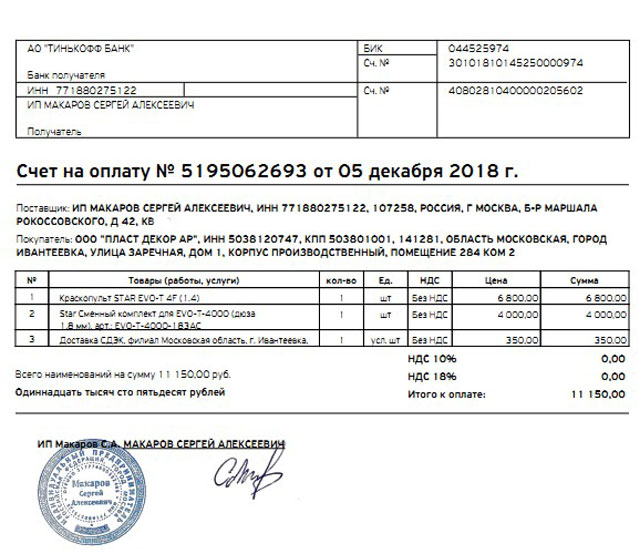

Согласно п. 5 ст. 173 НК РФ, налог начисляется в случае выставления покупателю счёта-фактуры. Если по просьбе покупателя или по ошибке был выставлен счёт-фактура с указанным НДС, ИП или организация на УСН должна будет уплатить налог. В этом случае сумма налога, подлежащего уплате, равняется той сумме, которая указана в счёте-фактуре.

Покупка и аренда государственного имущества

В этих двух случаях налогоплательщик на УСН должен отчислять в бюджет НДС. В п. 3 ст. 161 НК РФ прописано, что при аренде федерального и муниципального имущества, а также имущества субъектов РФ налоговая база — это сумма арендной платы с учётом налога.

Закон предполагает две операции с государственным имуществом:

При аренде налог удерживается с арендного платежа. Если цена прописана в договоре с учётом НДС, то нужно применять ставку 20/120. Если НДС не указан, то просто 20%.

При покупке и последующем использовании государственного имущества, предприниматель обязан удерживать налог с продаж. Однако, при соблюдении некоторых условий налог можно не удерживать:

перед покупкой объекта, он находился в аренде у покупателя не менее двух лет;

у покупателя отсутствуют долги по арендной плате, а также пени и штрафы;

объект не входит в список имущества, свободного от прав третьих лиц;

во время заключения договора покупатель является субъектом МСП — малого или среднего предпринимательства.

Доверительное управление имуществом

Согласно п. 1 ст. 174.1 НК РФ, на исполнителя договоров доверительного управления и простого и инвестиционного товарищества возлагаются обязанности налогоплательщика.

Уплата НДС в таком случае идёт с дохода от продаж, при этом налогоплательщик на УСН в счёте-фактуре в графе «Продавец» должен выставить пометку «Д.У.», что значит «доверительное управление».

Договоры строительного подряда на ОСНО

Выполняя договор строительного подряда с компаниями на ОСНО — основной системе налогообложения — налогоплательщик должен компенсировать затраты на НДС. В этом случае налог начисляется на материалы, расходные инструменты и т.д. Налогоплательщик на УСН компенсирует затраты на налоги.

Когда компания на ОСНО приобретает товар без НДС у продавца на УСН, то она не может возместить входящий налог.

Компенсация НДС

С помощью компенсации НДС налогоплательщик, который использует УСН, может работать с заказчиками на ОСНО.

Подрядчики используют НДС, чтобы компенсировать расходы на покупку материалов и инструментов. При составлении сметы обязательной графой идёт расчёт НДС. Графу нельзя спрятать или удалить, даже если налогоплательщик использует УСН. Те подрядчики, которые используют «упрощёнку», должны поменять эту графу на «компенсацию НДС при УСН».

Те подрядчики, которые используют «упрощёнку», должны поменять эту графу на «компенсацию НДС при УСН».

Ошибки при составлении сметы

Неправильно оформленные документы в схеме работы «подрядчик на УСН → заказчик на ОСНО» могут привести к следующим проблемам:

Заказчик рискует тем, что уплаченный подрядчику налог не будет включён в налоговый вычет по НДС.

Для подрядчика опасность заключается в уменьшении цены контракта на сумму НДС, которое может осуществить налоговая, если решит, что цена была необоснованно увеличена.

Первая ошибка, с которой сталкиваются подрядчики на УСН при составлении сметы — это отсутствие учёта НДС. В этом случае налогоплательщики относят НДС по материалам и услугам к расходам. Это приводит к тому, что организация или ИП несёт дополнительные убытки.

Вторая ошибка заключается во включении НДС в смету и выставлении счёта-фактуры. В этом случае подрядчик на УСН заплатит налог дважды: поставщикам за материалы и услуги и в бюджет после завершения работы.

Расчёт компенсации НДС

Чтобы избежать дополнительных расходов, подрядчики на УСН должны придерживаться следующей схемы взаимодействия сторон:

В письме Госстроя РФ от 06.10.2003 № НЗ-6292/10 указан порядок определения стоимости работ для организаций на УСН. Эта стоимость должна быть включена в смету.

Расчёт компенсации происходит по следующей формуле:

(Мат + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20%

Мат — материалы.

ЭМ — расходы на эксплуатацию механизмов.

ЗПМ — зарплата машинистов.

НР — накладные расходы.

СП — сметная прибыль.

ОБ — затраты на эксплуатацию оборудования.

0,1712 — удельный вес материалов в накладных расходах.

0,15 — удельный вес материалов в структуре сметной прибыли.

20% — ставка НДС.

Полученная сумма учитывается в смете в графе «компенсация НДС». Заказчик должен учитывать их в составе общих расходов.

Заказчик должен учитывать их в составе общих расходов.

Предприниматели и организации на УСН должны уметь правильно составлять счёт-фактуру и рассчитывать компенсацию по НДС, чтобы избежать дополнительных расходов.

Как уменьшить налоговую нагрузку на диджитал-агентство и получать дополнительный доход

Разберёмся, на какой системе налогообложения выгоднее работать диджитал-агентствам, как снизить налоговую нагрузку и получать дополнительный доход. Текст поможет составить общее представление о теме, но без консультации бухгалтера не обойтись в любом случае.

В чём разница: основная и упрощённая системы налогообложения

ОСН (или ОСНО) — это основная система налогообложения.

Подробнее про ОСН читайте в «Главной книге».

Подробнее про ОСН читайте в «Главной книге».

УСН — это упрощённая система налогообложения. Юридические лица и индивидуальные предприниматели на УСН не платят НДС, налог на прибыль и налог на имущество, их заменяет единый налог.

Работать на УСН может не каждый, есть ряд требований:

-

Сотрудники: до 100 человек.

-

Доход: не более 150 млн ₽.

-

Остаточная стоимость: не выше 150 млн ₽.

Плюс отдельные условия для организаций:

Доля участия в ней других организаций не может превышать 25%.

УСН запрещена для организаций, у которых есть филиалы.

Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подаёт уведомление о переходе, её доходы не превысили 112,5 млн ₽ (статья 346.

12 НК РФ).

12 НК РФ).

12 НК РФ).Размер единого налога

Размер единого налога на УСН зависит от объекта налогообложения — с чего именно вы будете платить налог. Объект налогообложения выбирает сам налогоплательщик, кроме случая, предусмотренного пунктом 3 статьи 346.14 НК РФ.

Есть два варианта для объекта налогообложения на УСН:

-

УСН «Доходы» — налог необходимо платить со всех доходов. Ставка — 6%, в некоторых регионах может быть снижена до 1%.

-

УСН «Доходы минус расходы» (или «Доходы, уменьшенные на величину расходов») — налог необходимо платить с разницы между доходами и расходами. Ставка — 15%, в некоторых регионах ставка может быть в пределах 5–15%.

Узнать налоговую ставку для конкретного региона можно на сайте ФНС. Например, в Санкт-Петербурге она будет такой:

Как мы обозначили выше, ИП и юрлица на УСН освобождены от уплаты НДС. Но если к компании на УСН обращается крупный клиент, который является плательщиком НДС, надо искать удобную схему работы. Далее мы на примерах разберём, как действовать компаниям и ИП на УСН и ОСН, когда клиент просит или не просит счёт-фактуру.

Но если к компании на УСН обращается крупный клиент, который является плательщиком НДС, надо искать удобную схему работы. Далее мы на примерах разберём, как действовать компаниям и ИП на УСН и ОСН, когда клиент просит или не просит счёт-фактуру.

Ситуация: мы работаем на УСН, к нам обратился крупный клиент

Клиент хочет, чтобы мы запустили ему рекламу в Яндекс.Директе. Бюджет — 100 ₽ (специально возьмём сумму поменьше, чтобы было удобнее считать).

Чтобы потратить на рекламу 100 ₽, мы должны перевести в Яндекс.Директ 120 ₽ (так как необходимо заплатить ещё и 20% НДС). Почему при оплате рекламы мы должны платить НДС, если работаем на УСН: мы приобретаем услуги у компании, которая работает на ОСН, поэтому платим НДС, включённый в стоимость услуг.

Не забудем и о дополнительных расходах, которые будут влиять на итоговый счёт, выставленный клиенту. Например:

- Аренда офиса: 10 ₽.

-

Заработная плата: 30 ₽.

- Налоги с фонда оплаты труда сотрудников: 10 ₽.

Посчитаем сумму счёта для клиента: 120 + 10 + 30 + 10 = 170 ₽. Добавим сюда ещё 2 ₽ за дополнительные услуги и выставим клиенту счёт на 172 ₽.

Возможность уменьшения налоговой выплаты зависит от того, нужен ли клиенту счёт-фактура.

УСН: клиент не просит счёт-фактуру

Вспомним, сколько нам заплатит клиент и сколько мы потратим:

|

|

Приход, ₽ | Расход, ₽ |

|

|---|---|---|---|

| 172 — общая сумма счёта, который мы выставили клиенту. | 120 — перевод в рекламную систему с учётом НДС. | ||

| 10 — аренда офиса. | |||

30 — зарплата сотрудникам.

|

|||

| 10 — налоги с фонда оплаты труда. |

Если следовать этой схеме, то наш доход: 172 − 170 = 2 ₽.

Казалось бы, всё хорошо, если взять реальные суммы. Но не следует забывать, что при УСН мы должны ещё заплатить единый налог. Напомним, единый налог зависит от объекта налогообложения.

УСН «Доходы». Налоговая ставка — 6%, в некоторых регионах можно снизить до 1%. Если вы работаете как ООО или ИП с сотрудниками, то можете снизить налоговую выплату на сумму страховых взносов на ФОТ (не более чем на 50% от суммы налога).

УСН «Доходы минус расходы». Налоговая ставка — 15%, при этом в некоторых регионах ставка может быть в пределах 5–15%. Также налоговым законодательством предусмотрен минимальный налог в размере 1%:

«Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект „доходы минус расходы“, действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода».

Для налогоплательщиков, выбравших объект „доходы минус расходы“, действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода».

Как уменьшить сумму налога при УСН «Доходы минус расходы»

Если в прошлом году вы заплатили минимальный налог (1%), то в этом году при уплате единого налога можно учесть сумму, на которую минимальный налог превысил единый налог. Но это далеко не всё: подробный список можно найти в статье 346.16 НК РФ.

Теперь рассмотрим ситуацию, когда вы работаете на УСН и ваш клиент просит счёт-фактуру.

УСН: клиент просит счёт-фактуру

Представим, что к нам обратился крупный клиент, который является плательщиком НДС, ему потребуется счёт-фактура. В этом случае мы должны перевести в бюджет сумму НДС. Основание — пункт 5 статьи 173 НК РФ.

Возвращаемся к уже знакомой нам таблице и смотрим, что изменилось:

|

|

Приход, ₽ | Расход, ₽ |

|

|---|---|---|---|

|

172 — общая сумма счёта, который мы выставили клиенту. Но наш доход по факту равен 143 ₽ (172 ÷ 1,2), так как 20% мы должны перевести в бюджет. |

120 — перевод в рекламную систему с учётом НДС. | ||

| 10 — аренда офиса. | |||

| 30 — зарплата сотрудникам. | |||

| 10 — налоги с фонда оплаты труда. |

Считаем: 143 − (120 + 10 + 30 + 10) = −27. В итоге имеем убыток 27 ₽. И при этом мы не можем возместить НДС с перевода в рекламную систему. Основание — постановление Пленума ВАС РФ от 30.05.2014 N 33.

В итоге имеем убыток 27 ₽. И при этом мы не можем возместить НДС с перевода в рекламную систему. Основание — постановление Пленума ВАС РФ от 30.05.2014 N 33.

Теперь рассмотрим ситуацию, когда мы работаем на ОСН.

Ситуация: мы работаем на ОСН, к нам обратился крупный клиент

У нас основная система налогообложения, а это значит, что мы являемся плательщиками НДС. Как и в случае с УСН, рассмотрим два сценария: когда клиент просит и не просит счёт-фактуру.

ОСН: клиент не просит счёт-фактуру

В этом случае клиент может платить деньги нам напрямую, а мы самостоятельно будем переводить их в рекламные системы и актировать. Наша таблица выглядит так:

|

|

Приход, ₽ | Расход, ₽ |

|

|---|---|---|---|

172 — общая сумма счёта, который мы выставили клиенту.

|

120 — перевод в рекламную систему с учётом НДС. | ||

| 10 — аренда офиса. | |||

| 30 — зарплата сотрудникам. | |||

| 10 — налоги с фонда оплаты труда. |

Считаем прибыль: 172 − (120 + 10 + 30 + 10) + 20 = 22 ₽.

Так как работаем на ОСН, можем применить вычет по НДС (в примере выше это уже учтено).

Теперь рассмотрим кейс, когда мы работаем на ОСН и наш клиент просит счёт-фактуру.

ОСН: клиент просит счёт-фактуру

|

|

Приход, ₽ | Расход, ₽ |

|

|---|---|---|---|

172 — это общая сумма счёта, который мы выставили клиенту. Но доход равен 172 ÷ 1,2 = 143 (так как 29 ₽ — НДС). |

120 (перевод в рекламную систему с учётом НДС) − 20 (НДС) = 100. | ||

| 10 — аренда офиса. | |||

| 30 — зарплата сотрудникам. | |||

| 10 — налоги с фонда оплаты труда. |

Считаем: 143 − (120 + 10 + 30 + 10) + 20 = −7. В итоге мы получили убыток 7 ₽, даже приняв во внимание то, что можем возместить НДС (20 ₽).

Откуда убыток и как его возместить

Есть понятие — налоговый вычет. Это сумма, которая может уменьшить налогооблагаемую базу. В нашем случае получается, что агентство может применить налоговый вычет за НДС, уплаченный при переводе денег в рекламную систему. А также налоговый вычет смогут применить клиенты агентства, которые работаю с НДС.

Ещё есть входящий и исходящий НДС:

-

Входящий НДС — это налог, который мы оплачиваем в качестве заказчика, когда покупаем что-то у плательщика НДС.

-

Исходящий НДС — налог, который обязаны уплатить нам наши покупатели, если мы являемся плательщиками НДС.

Подробнее о входящем и исходящем НДС читайте в «Главной книге».

Вернёмся к нашему примеру. Исходящий НДС − входящий НДС = (172 − 172 ÷ 1,2) − (120 − 120 ÷ 1,2) = 28 − 20 = 8 ₽.

Рассмотрим кейс:

-

Мы работаем на ОСН.

-

Клиент платит деньги нам напрямую, мы самостоятельно их актируем.

-

Мы сами переводим деньги в рекламную систему.

-

Клиент хочет перевести нам 120 ₽, вся эта сумма пойдёт на оплату рекламы.

В этом случае:

-

Мы выставляем счёт клиенту на 120 ₽ (он уже включает НДС 20%).

-

Мы обязаны заплатить 20 ₽ государству.

-

Декларация по НДС сдаётся по итогам квартала, сумма налога выплачивается в течение следующего квартала.

Что в итоге:

-

Мы переводим 120 ₽ на рекламу в Яндекс.Директ и получаем счёт с включённым НДС.

-

Благодаря налоговому вычету мы компенсируем 20 ₽.

Но не всё так просто:

-

Обычно за один отчётный период откручивается 80–90% всех денег, которые клиент платит агентству.

-

Сумма расходов для налогового вычета уменьшается.

-

На практике в отчётный период удаётся вернуть не 20% от расходов, а 14–16%.

История примерно такая:

|

|

Приход, ₽ | Расход, ₽ |

|

|---|---|---|---|

| 120 ₽ — заплатил клиент. | На рекламу в Яндекс.Директе агентство успело потратить только 80% денег — 96 ₽. | ||

| 20 ₽ (НДС) — агентство должно заплатить государству. | Возместить можем 20% от 96 ₽ — 19,2 ₽. |

В итоге: 20 − 19,2 = 0,8 ₽ (эта сумма — наш долг государству).

Возместить 0,8 ₽ мы сможем только тогда, когда потратим на рекламу оставшиеся 24 ₽, которые нам заплатил клиент.

Получается:

-

Пока наше агентство активно растёт и начинает работать с новыми клиентами, 2–4% от оборота будут постоянно «висеть авансом» у государства.

-

Полностью возместить эти деньги мы сможем только тогда, когда полностью потратим на рекламу все деньги, которые нам заплатили клиенты.

ОСН или УСН: итоговое сравнение

|

|

Что сравниваем | ОСН | УСН |

|

|---|---|---|---|---|

| Приход денег от клиента | 20% (НДС) должны заплатить государству | Ничего не должны, если не выставляем счета-фактуры. | ||

| Расход на покупку трафика в рекламных системах | Есть возможность применить вычет по НДС | Нельзя применить вычет по НДС | ||

| ФОТ | 30%, расходы никак не снижают налогооблагаемую базу | 30%, можно уменьшить сумму налога на доход | ||

| Налог на прибыль | 20% | Налог на прибыль заменяет единый налог: 6% — если УСН «Доходы»; 15% — если УСН «Доходы минус расходы» (в некоторых регионах ставка может быть снижена) | ||

| НДФЛ на дивиденды | 13% | 0 или 13% (если ИП или ООО на УСН) |

Судя по этой таблице, работать на УСН выгоднее. Но есть проблемы: если к нам обратится крупный клиент, который является плательщиком НДС, то мы можем согласиться работать с ним, но при этом должны платить НДС без возможности его возместить.

Но есть проблемы: если к нам обратится крупный клиент, который является плательщиком НДС, то мы можем согласиться работать с ним, но при этом должны платить НДС без возможности его возместить.

А есть ещё третий вариант — работать с такими клиентами через eLama.

Агентство на УСН и крупный клиент: схема работы через eLama

-

Ваш клиент самостоятельно переводит деньги на рекламу в eLama.

-

Вы работаете на аккаунте клиента в eLama: переводите деньги в рекламные системы, запускаете рекламу и так далее.

-

eLama самостоятельно предоставляет вашему клиенту необходимые закрывающие документы, в том числе и счёт-фактуру, который нужен для заявки на вычет НДС.

Почему это выгодно агентству на УСН

-

Вы можете прекрасно работать с клиентом, который является плательщиком НДС, а все вопросы с документами будет решать eLama.

-

Агентство получает удобный кабинет для работы: единый кошелёк, с помощью которого можно распределять деньги на рекламные системы, а также доступ к 15+ инструментам для всех этапов работы с рекламой.

-

У eLama есть партнёрская программа для агентств и фрилансеров. Её участники могут получать ежемесячное агентское вознаграждение и полугодовую премию. Размер премии зависит от суммы оборотов всех клиентов агентства в рекламных системах.

Партнёрская программа eLama для агентств и фрилансеров

В партнёрской программе eLama могут участвовать юридические лица и ИП из РФ на ОСН и УСН, а также физические лица.

Чем интересна партнёрская программа eLama:

-

Один кабинет для работы и единый бюджет, с которого удобно распределять деньги на разные системы и сервисы:

-

eLama предоставляет закрывающие документы для каждого вашего клиента.

-

Вы можете получать ежемесячное агентское вознаграждение и полугодовую премию.

-

Юрлицам и ИП доступна кредитная линия — возможность оплачивать рекламные расходы с отсрочкой. Получить кредитную линию можно после проверки специалистами eLama по финансам.

Как получать ежемесячное агентское вознаграждение:

-

Самостоятельно вести рекламу минимум для трёх клиентов через eLama.

-

Суммарный оборот клиентов в рекламных системах должен быть не менее

30 000 ₽ в месяц без НДС.

Максимальный размер ежемесячного вознаграждения — 10% от оборотов клиентов в рекламных системах. Также агентства, которые работают с eLama более полугода и выполняют ряд условий, могут получать полугодовую премию — 1,5% от оборотов клиентов в рекламных системах.

Всем, кто присоединится к партнёрской программе с 1 февраля по 31 марта 2021 года, eLama будет выплачивать агентское вознаграждение по максимальной шкале в феврале и марте.

Всю информацию о партнёрской программе, ежемесячном вознаграждении и полугодовой премии можно найти в подробных условиях.

Партнёрская программа eLama

Материал подготовлен на основе вебинара eLama «Как снизить налоговую нагрузку на агентство».

Источник фото на тизере: Elena Mozhvilo on Unsplash

Партнёрская публикация

Мнение редакции может не совпадать с мнением автора. Ваши статьи присылайте нам на [email protected]. А наши требования к ним — вот тут.

Прибыли и убытки Класс 10 Математика | Практика

Прибыль и убыток

Прибыль и убыток — это прибыль или убыток, полученный в финансово-хозяйственных операциях.

Если продажная цена товара превышает его себестоимость, это называется прибылью

то есть S.P> C.P

Прибыль = S.P — C.P.

Прибыль% = $ \ frac {{{\ rm {profit}}}} {{{\ rm {C}}. {\ Rm {P}}}} {\ rm {\: \:}} $ * 100 %

Если продажная цена товара меньше его себестоимости, это называется убытком

и.e S.P Прибыль = C.P — S.P Потери% = $ \ frac {{{\ rm {Loss \:}}}} {{{\ rm {C}}. {\ Rm {P}}}} {\ rm {\: \:}} $ * 100% Скидка: Цена товара, помеченная владельцем магазина, — это указанная цена товара. Скидка — это сумма, указанная на отмеченной цене путем снижения цены, чтобы продавец мог продвигать свой бизнес и привлекать больше покупателей. Выражается в процентах. Это разница между заявленной ценой и продажной ценой. S.P = M.P — скидка Или, скидка = M.P — S.P Discount% = $ \ frac {{{\ rm {Discount \: amount \:}}}} {{{\ rm {M}}. {\ Rm {P \: \:}}}} {\ rm { *}} 100 {\ rm {\% \:}} НДС (налог на добавленную стоимость) Налог на добавленную стоимость (НДС) — это налог на потребительские расходы. Эффект зачета НДС при покупках против НДС при продажах заключается в наложении налога на добавленную стоимость на каждом этапе производства — отсюда и налог на добавленную стоимость. НДС взимается за вычетом скидок. Примеры 1 Лампа продана за 226 рупий с прибылью 13%. По какой цене была куплена лампочка? Солнце S. P = 226 рупий Прибыль = 13% C.P =? С.P = C. P + прибыль 226 = C.P + 13% от C.P. C. p = 200 рупий Примеры 2 Цена товара с 13% НДС составляет 1356 рупий. Найдите цену товара без НДС. Решение НДС = 13% Цена товара с НДС 13% = Цена товара без НДС + 13% Цена товара без НДС Или 1356 = x + 13% от x x = 1200 Примеры 3 Товар, купленный за 450 рупий, продается с прибылью 30%, какова продажная цена? Солнце С.Р артикула = 450 Прибыль = 30% S.P = C.P + прибыль% от C.P. = 450 + 30% от 450 = 585 Примеры 4 Указанная цена радиоприемника составляет 4000 рупий. Если предоставляется 20% скидка и взимается некоторый процент НДС, цена радиоприемника составляет 3616 рупий. Найдите ставку НДС солн M.P = 4000 рупий Скидка = 20% S.P = M.P — скидка = 4000 — 20% 4000 = RS 3200 С.P с НДС = 3200 + (НДС) x% от 3200 3616 = 3200 + x% от 3200 416 = 32 доллара x X = 13% ∴ НДС% = 13% Примеры 5 Указанная цена цикла составляет 3000 рупий. солн M.P = 3000 Скидка = 10% НДС = 10% S. P = M.P — скидка = 3000 — 10% от 3000 = 2700 С.P с НДС = 2700 рупий + 13% 2700 = 2700 + 13% * 2700 = RS 3051 Примеры 6 Цветной телевизор продается по цене 20 700 рупий с 10% скидкой и 15% НДС. Найдите сумму НДС. Солн: Пусть отмеченная цена будет x. Затем SP = x — 10% от x = $ {\ rm {x}} — \ frac {{10}} {{100}} {\ rm {x}} = $ \ frac {{9 {\ rm {x}}}} {{10}} Опять же, после добавления НДС SP ‘= $ \ frac {{9 {\ rm {x}}}} {{10}} + 15 {\ rm {\% *}} \ frac {{9 {\ rm {x}}}} { {10}} Или 20,700 = $ \ frac {{9 {\ rm {x}}}} {{10}} + \ frac {{15}} {{100}} {\ rm {*}} \ frac {{9 {\ rm {x}}}} {{10}} Или 20 700 = $ \ frac {{9 {\ rm {x}}}} {{10}} + \ frac {{135 {\ rm {x}}}} {{1000}} Или 20 700 долларов = \ frac {{900 {\ rm {x}} + 135 {\ rm {x}}}} {{1000}} Или 20700000 = 1035x Итак, x = Rs. Сейчас SP = $ \ frac {{9 {\ rm {*}} 20 000}} {{10}} $ = 18 000 Итак, НДС = 20,700 — 18,000 = РТС. 2,700 Иногда также известный как регистрационный номер плательщика НДС, это уникальный номер, который идентифицирует облагаемое налогом лицо (предприятие) или необлагаемое налогом юридическое лицо, зарегистрированное в качестве плательщика НДС. Проверить, действителен ли номер НДС Проверить, как называется номер НДС на национальном языке каждой страны ЕС Большинству предприятий (и другим лицам, осуществляющим экономическую деятельность ) требуется номер плательщика НДС (подробную информацию см. В статье 214 Директивы по НДС ). В частности, бизнес обязан зарегистрироваться для плательщика НДС в следующих случаях: № Каждая страна ЕС выдает свой собственный национальный номер плательщика НДС. Это означает, что компании, поставляющие товары или услуги в нескольких странах ЕС, могут быть обязаны получить номер НДС в каждой из этих стран. Упрощенная регистрация (мини-служба одного окна) доступна для предприятий, предоставляющих телекоммуникационные, вещательные и электронные услуги. Каждый идентификационный номер НДС должен начинаться с кода соответствующей страны, за которым следует блок цифр или символов. Каждая страна ЕС использует собственный формат идентификационного номера плательщика НДС. Комиссия ЕС была проинформирована о том, что компании в разных государствах-членах получали предложения, предлагающие получить действительный номер НДС при предоплате.Эти предложения имеют вид официального документа ЕС. Комиссия ЕС напоминает, что только налоговая администрация имеет право выдавать номер плательщика НДС. Если вы с подозрением относитесь к нежелательным сообщениям, касающимся получения номера плательщика НДС, вам рекомендуется обратиться в соответствующую налоговую администрацию. Цена, указанная или напечатанная на

товар или товар для продажи называется с пометкой

цена или заявленная цена товара.Обозначается он MP . Когда продавец уменьшает определенную сумму от отмеченного

цена товара и продает его покупателям, уменьшенная сумма называется скидкой . Скидка обычно указывается как

определенный процент от отмеченной цены. Таким образом, Цена товара после вычета

Сумма скидки от указанной цены (MP) называется фактической продажной ценой или SP . Таким образом, SP = MP — Размер скидки НДС (налог на добавленную стоимость) является

государственный налог, взимаемый со стоимости определенных товаров или услуг. Ставка НДС составляет

обычно в процентах и определяется правительством. Ставка НДС варьируется

из страны в страну, и есть определенные товары и услуги, которые бесплатны

с НДС. Например, предметы образования, социальные услуги и т. Д.находятся

Товары и услуги, не облагаемые НДС. НДС взимается с фактической цены продажи SP. Таким образом, Окончательная цена товара после вычета

сумма скидки (то есть SP) и добавленная сумма НДС называется SP с НДС . Таким образом, ИП с НДС = ИП + сумма НДС CP — это себестоимость товара для продавца

(лавочник). Поскольку НДС — это налог, уплачиваемый покупателем в пользу

правительство. Эта сумма не рассчитывается для расчета прибыли или убытка. Для получения более подробной информации о CP, SP, прибыли и

Убытки и их формула смотрите в статье — Прибыли и убытки ! Вот список всех формул для MP, Discount, SP и НДС. Пример 1: Указанная цена книги составляет рупий. 200. Если действует скидка 10%

предложил. Найдите продажную цену книги. Решение: Здесь, MP = рупий. 200 Скидка = 10% SP =? Мы знаем, ∴ Цена продажи

книга = рупий.180. Пример 2: Указанная цена компьютера составляет рупий. 30000. Если будет продано после

Скидка 20%, а затем НДС 30%. Узнать цену на компьютер

включая НДС. Решение: Здесь, MP = рупий. 30000 Скидка = 20% НДС = 13% ИП с НДС =? Знаем, ∴ Цена компьютера

включая НДС = Rs.27120. Пример 3: После предоставления 15% скидки от указанной цены на радио, 13% НДС.

взимается, тогда стоимость радио становится рупий. 1997. Найдите отмеченную цену

радио. Решение: Здесь, SP с НДС = Rs. 1997 Скидка = 15% НДС = 13% МП =? Мы знаем, ∴ Указанная цена

радио = рупий.2080. Пример 4: Указанная цена товара составляет рупий. 5000. Позволив немного

процент скидки и добавление 10% НДС, товар продается за рупий. 4400. Найти

процент скидки. Решение: Здесь, MP = рупий. 5000 SP с НДС = Rs. 4400 НДС = 10% Скидка% = x% (пусть) Мы знаем, ∴ Скидка

процент = 20% Пример 5: Машина продается по цене Rs.99000 с учетом скидки 10% и НДС 10% на

отмеченная цена. Найдите размер скидки и сумму НДС. Решение: Здесь, SP с НДС = Rs. 99000 Скидка = 10% НДС = 10% Размер скидки =? Сумма НДС =? ∴ Размер скидки составляет Rs.10000 и сумма НДС составляет рупий. 9000. Пример 6: После предоставления 20% скидки от указанной цены и последующего взимания

НДС 10%, продана магнитола. Если покупатель заплатил рупий. 320 по НДС, сколько было

скидка? Решение: Здесь, Скидка = 20% НДС = 10% Сумма НДС = рупий. 320 Мы знаем, Сумма НДС = НДС% от SP ∴ рупий.800 был

сумма скидки. Пример 7: Владелец магазина разрешил 10% скидку на часы с указанной ценой в рупиях.

600. Если он получил 8% прибыли, найдите себестоимость часов. Решение: Здесь, MP = рупий. 600 Скидка = 10% Прибыль = 8% CP =? ∴ Себестоимость

смотреть = рупий.500. Пример 8: Дэвиш продал часы с прибылью в 20% после предоставления скидки в 15%.

Если бы он был продан после предоставления 30% скидки, была бы потеряна

Rs. 400. Найдите отмеченную цену на часы. Решение: Здесь, MP = рупий. х (пуск) ∴ Указанная цена часов составляет Rs. 48000 Пример 9: Когда товар продается со скидкой 10% от указанной цены,

прибыль рупий.8 зарабатывает продавец. Если тот же товар продается без

позволяя скидку, будет прибыль в размере рупий. 20. Какой должна быть стоимость

цена статьи? Решение: Здесь, CP = рупий. х (пуск) ∴ Себестоимость должна составлять рупий. 100 Пример 10: Указанная цена товара на 25% выше продажной цены и

себестоимость на 20% ниже отпускной.Найдите размер скидки и

процент прибыли. Решение: Здесь, SP = рупий. х (пуск) Цена указана на 25% выше продажной цены, снова, Себестоимость на 20% ниже продажной, ∴ Скидка = 20% и

Прибыль = 25%. Настоящие Условия продажи CARRIER Polska Sp. z o.o. применяются ко всем соглашениям о продаже продуктов между Компанией и Покупателем, если не согласовано иное. Любые возражения, выдвинутые Покупателем в письменной или иной форме, не будут иметь обязательной силы, если они не будут одобрены Компанией в письменной форме. Предполагается, что Покупатель, размещая Заказ на покупку Товаров Компании, одобряет настоящие Условия продажи Carrier Polska Sp.z o.o. В то же время эти правила являются неотъемлемой частью счета-фактуры НДС, выставляемого Покупателю. Продавец не связан условиями, используемыми Покупателем, включая условия покупки, даже если Продавец не возражал против таких условий. Настоящие Условия продажи Carrier Polska Sp. z o.o. также применимо, когда Carrier Polska Sp. z o.o. выполнит заказ для Покупателя без оговорок, несмотря на получение информации о конфликтующих условиях и положениях Покупателя. Продавец / Компания — CARRIER Polska Sp.z o.o. г. Варшава, ул. Konstruktorska 13, (02-673) Warszawa, зарегистрированная в Реестре предпринимателей Национального судебного реестра, который ведется Окружным судом в Варшаве, 13-м коммерческим отделом Национального судебного реестра, под номером KRS 0000033943 с выпущенным уставным капиталом в размере 4,820 злотых. 780 злотых, НИП 113-08-88-326, РЕГОН: 012264913 Компания оставляет за собой право вносить изменения в настоящие Условия. Любые изменения, дополнения или исключения, касающиеся положений настоящего Соглашения, будут иметь обязательную силу для сторон Соглашения при условии, что они будут реализованы или утверждены Компанией в письменной форме.Соглашение заключается при принятии Заказа Компанией. Заявление Компании о принятии Заказа должно быть сделано в письменной форме, то есть по почте, факсу или в электронном виде (Подтверждение принятия Заказа). Соглашение также считается заключенным в случае безоговорочного принятия Покупателем оферты, представленной Компанией. Содержание Подтверждения принятия заказа или предложения Компании (в зависимости от обстоятельств) является решающим в отношении объема услуг Компании. Товары должны быть доставлены на условиях FCA, исключительно в стандартной упаковке Компании или ее поставщиков. По письменному запросу Покупателя Товар может быть доставлен Компанией по адресу, указанному Покупателем за дополнительную транспортную плату. Товары должны быть немедленно проверены на предмет внешних повреждений / неполноты поставки, и транспортная компания (в случае поставки «от двери до двери») должна быть уведомлена в письменной форме о любых дефектах и жалобах.По истечении трех дней с даты получения / поставки поставка считается одобренной Покупателем в соответствии с Заказом. Подача претензии не влечет приостановления оплаты Товара или его части. Риск, связанный с Товаром (в частности, риск случайной потери или повреждения Товара), переходит к Покупателю при доставке или при передаче товара перевозчику Покупателя. Право собственности на Товар переходит к Покупателю после оплаты Обществу продажной цены Товара и любых дополнительных платежей по Соглашению в полном объеме.До этого момента Компания имеет исключительное и неограниченное право распоряжаться Товаром. Пока Компания владеет правом собственности на Товары, Покупатель не имеет права закладывать или иным образом обременять Товары. Компания оставляет за собой право изменять цены на Товары по мере необходимости, чтобы отразить изменение обменных курсов, заработной платы рабочей силы, цен на материалы, налоги, страхование, транспортные расходы или другие расходы, за которые Компания не несет ответственности. , в период после размещения Заказа Покупателем, но до того, как Покупателю будет отправлено Подтверждение принятия Заказа.Новые ценовые условия будут указаны в Подтверждении принятия заказа и станут обязательными для Покупателя после доставки Подтверждения принятия заказа Покупателю. Удержание взаимных требований Сторон требует детального письменного урегулирования. Выполнение всех обязательств Компании перед Покупателем зависит от соблюдения Покупателем всех согласованных условий оплаты и других обязательств Покупателя по заключенному Договору. Покупатель может отозвать размещенный Заказ после его принятия Компанией посредством Подтверждения принятия Заказа только с одобрения Компании. Компания имеет право расторгнуть Соглашение с немедленным вступлением в силу в случае нарушения Покупателем настоящих Условий, если Покупатель, несмотря на письменный звонок со стороны Компании, не может немедленно, не позднее, чем в течение 3 дней, приступить к устранению последствий. такого нарушения. Право на немедленное прекращение действия Соглашения может быть реализовано в течение 30 дней с момента определения оснований для этого права. Компания имеет право расторгнуть Соглашение с немедленным вступлением в силу в случае причин, делающих невозможным выполнение Соглашения на срок более 14 дней. Компания обязуется выполнять Договор в соответствии с Правилами гигиены и безопасности труда. Покупатель делает все возможное, чтобы обеспечить Компанию во время выполнения Договора условий труда, соответствующих Правилам гигиены и безопасности труда. В случае, если условия, в которых Компания выполняет работы по Соглашению, не соответствуют вышеупомянутым условиям, Компания должна потребовать от Покупателя устранить различия или иным образом разрешить выполнение работ в соответствии с Правилами гигиены и безопасности труда.В случае если Покупатель отказывается или не может обеспечить претензию по условиям труда к Правилам гигиены и безопасности труда, Компания имеет право приостановить выполнение работ по Договору, а если выполнение работ невозможно по причинам, связанным с Правилами охраны труда и техники безопасности, расторгнуть Соглашение в течение 30 дней с момента определения оснований для этого права. В такой ситуации Компания сохраняет за собой право на получение вознаграждения за любые действия и работы (включая поставки), фактически выполненные до даты расторжения Соглашения. Соглашение может быть расторгнуто в любое время путем письменного соглашения между Компанией и Покупателем. a) Время выполнения поставки зависит от даты выдачи Подтверждения принятия заказа и выполнения Покупателем всех условий, включая технические и коммерческие, согласованных при принятии заказа. b) Даты поставки должны быть указаны Компанией как приблизительные даты в соответствии с лучшими знаниями и оценками Компании и не являются обязательными.Несоблюдение Компанией таких дат не влечет за собой ответственности Компании, независимо от причин их несоблюдения. Компания на индивидуальных условиях, согласованных с Покупателем, может принять на себя ответственность за задержку поставки, при условии, что сумма договорных штрафов за просрочку не превышает 0,5% от стоимости заказанных Товаров за 7-дневную задержку, и в сумме 3% от стоимости Товара, на который распространяется Заказ. c) Компания не несет ответственности за задержки, которые происходят прямо или косвенно по причинам, за которые Компания или ее поставщики не несут ответственности, в частности, из-за форс-мажорных обстоятельств, действий или невыполнения обязательств Покупателя или третьей стороны, транспорта препятствия, нехватка рабочей силы или материалов, неисправные или неполные поставки материалов, заказанных у поставщика, сбои в подаче энергии и другие производственные проблемы на собственном заводе Компании или у поставщика. d) Покупатель обязан доставить Компании инструкции относительно места доставки заказанных Товаров и перевозки Товаров на автомобиле до приблизительной даты поставки, указанной в Подтверждении принятия заказа. В случае отсутствия такой инструкции Покупатель должен забрать Товар непосредственно со склада Компании или указать место его хранения при первом обращении Компании. В случае невозможности забрать Товар сразу или указать другое место хранения Покупателем, Компания может согласиться на дальнейшее хранение Товара на складах Компании за дополнительную плату.В такой ситуации Товар считается доставленным Покупателю, и Покупатель принимает на себя риск случайной потери или повреждения Товара. Кроме того, после истечения срока приема Товара или указания соответствующего места его хранения, Покупатель обязан немедленно выплатить Компании все суммы, причитающиеся по Соглашению. Товар может быть доставлен партиями. Любые платежи должны производиться Покупателем Компании от имени Carrier Polska Sp.z oo, в соответствии с Подтверждением приема заказа, в польских злотых, посредством банковского перевода на следующий банковский счет: Bank Handlowy SA w Warszawie No. 06 1030 1508 0000 0008 1566 5007 на сумму, указанную в счете-фактуре без любые расходы Компании, комиссии за перевод или любые другие сборы и в соответствии с условиями оплаты, указанными в Заказе. В случае просрочки платежей Покупателя по Соглашению в пользу Компании, проценты за просроченный платеж будут начисляться за каждый день просрочки в соответствии с установленной законом процентной ставкой, действующей на тот момент.В случае просрочки платежа Компания также имеет право приостановить и отменить оставшиеся поставки Товара Покупателю. Платеж считается произведенным после регистрации платежа, причитающегося по Договору, на банковском счете Компании. Покупатель не имеет права удерживать или приостанавливать выплату сумм, причитающихся Компании, без одобрения Компании. Покупатель не имеет права передавать права и обязанности по Соглашению без предварительного письменного согласия Компании. Компания имеет право передать все или часть прав и обязательств по Соглашению любому аффилированному лицу, дочернему предприятию, его правопреемнику или другому лицу, связанному с Компанией. В такой ситуации Компания обязана письменно уведомить Покупателя о такой уступке. Компания также имеет право поручить выполнение любых обязательств по Соглашению дочерней компании, аффилированному лицу и его правопреемнику или другому лицу, связанному с Компанией. Несмотря на вышесказанное, Компания оставляет за собой право продавать, уступать или иным образом распоряжаться претензиями, возникающими в связи с продажей Товаров Покупателю в Польше. Если в силу соответствующих обстоятельств какие-либо Товары, указанные в Заказе, недоступны, будут доставлены заменители, которые Компания считает подходящими, а в случае отсутствия соответствующих заменителей — после отправки Покупателю уведомления (независимо от того, произошло ли это до или после принятия Заказа) обязательства Компании в отношении таких заменителей приостанавливаются до момента, когда недоступные Товары или заменители могут быть доставлены с учетом соответствующего изменения цены. Любая коммерческая и / или техническая информация, данные, спецификации, чертежи, тексты и другие документы, предоставленные Компанией Покупателю в связи с Соглашением, остаются исключительной собственностью Компании, и Соглашение ни при каких обстоятельствах не подлежит интерпретируется как передача Компанией Покупателю существующих или будущих прав интеллектуальной собственности или аналогичных прав. Покупатель обязуется обращаться с вышеуказанной информацией как с конфиденциальной для исключительного использования Покупателем только в связи с выполнением Соглашения. Если это технически возможно, Компания имеет право по запросу Покупателя изменить заказанный Товар. Возможные дополнительные расходы, связанные с таким изменением, несет Покупатель. Кроме того, если указанное изменение повлекло за собой продление срока проектирования или производства заказанных Товаров, дата их поставки будет соответственно перенесена. Компания оставляет за собой право вносить изменения в свои товары без предварительного уведомления, включая уже заказанные товары, при условии, что никакие изменения технических деталей, согласованные с Покупателем или влияющие на функциональность Товаров, не будут внесены. Компания предоставляет Покупателю гарантию на Товары, указанные в Заказе и произведенные Carrier Global Corporation, ее аффилированными или дочерними компаниями, в течение восемнадцати месяцев с даты отгрузки Товаров с завода Carrier Global Corporation, однако, на срок не менее двенадцати месяцев с даты поставки Товара в соответствии с Гарантийным талоном на оборудование. Компания гарантирует отсутствие в Товарах каких-либо дефектов материалов и производственных дефектов и обеспечивает их надлежащее функционирование при условии, что они используются и эксплуатируются в соответствии с назначением.В случае, если Компания принимает жалобу, Компания по своему усмотрению бесплатно отремонтирует или заменит те части Товара, которые на основании проверки, проведенной Компанией, будут признаны неисправными из-за неправильного производства, дизайна и / или из-за дефектных материалов. Если в течение срока действия гарантии обнаруживаются дефекты, Покупатель должен немедленно, не позднее, чем в течение 7 дней с момента обнаружения дефекта, уведомить Компанию о таком факте под угрозой потери права полагаться на их наличие.В зависимости от указания Компании, дефект может быть диагностирован и устранен на месте установки Товара или в другом месте, указанном Компанией. В случае отправки Товара в место, указанное Компанией, расходы на разборку, транспортировку, страховку и следующую сборку несет Покупатель. В случае принятия претензии Покупателя отремонтированные или замененные Товары будут отправлены Покупателю, а расходы по транспортировке до склада Компании будут нести Компания. Претензии Покупателя по устранению дефектов направлены в первую очередь на претензию по выполнению Заказа, то есть ремонту дефектного Товара или замене Товара без дефектов. Покупатель должен немедленно сообщить о них Компании в письменной форме под угрозой признания недействительной. Продавец вправе выбрать ремонт или замену. В отношении Товаров, производимых и поставляемых организациями, не являющимися Carrier Global Corporation, ее аффилированными или дочерними компаниями, Компания предоставляет Покупателю гарантию производителей (поставщиков) таких Товаров, предусмотренную договорами купли-продажи, заключенными с такими производителями ( поставщиков), делая их доступными до поставки Товаров, если это возможно. Настоящая гарантия распространяется на Товары, которые были установлены в соответствии с руководством, в частности, в отношении применения и условий окружающей среды, описанных в документации на Товары, и которые должным образом обслуживаются. Кроме того, эта гарантия распространяется на те Товары, которые обслуживаются официальной службой производителя Компании или другим лицом, имеющим разрешение Компании на обслуживание. Ответственность Компании по данной гарантии не распространяется на Товары: A / по которым не уплачена полная продажная цена; B /, которые были отремонтированы или заменены без разрешения Компании; C /, которые были установлены или использованы способом, который противоречит руководству Компании или для целей, противоречащих их назначению. Компания не несет ответственности за ущерб, возникший в результате использования Товаров или функционирования системы или ее части, элементом которой могут быть Товары. Гарантия, выданная Компанией, не распространяется на обязательства, что Товары будут подходить для определенной цели или что они будут соответствовать определенным критериям функциональности. Ответственность Компании в соответствии с установленной законом гарантией за дефекты исключается, за исключением продаж с участием потребителей. Подача претензий по материальным дефектам Товара не дает Покупателю права удерживать причитающуюся сумму, вытекающую из счета-фактуры НДС в отношении заявленных Товаров. Компания не несет ответственности за убытки Покупателя, явно не признанные в настоящих Условиях, независимо от правовых оснований, которые превышают фактический ущерб (реальный убыток), например, упущенная выгода, потеря данных, претензии клиентов Покупателя. , невыполненная экономия затрат или другие косвенные или косвенные убытки или ущерб Покупателя. Совокупная ответственность Компании перед Покупателем по любому счету ограничивается (в пределах, разрешенных законом) чистой ценой Товаров, уплаченной Покупателем. Компания не несет ответственности, если Товары, указанные в Подтверждении принятия заказа, используются каким-либо образом в ядерных целях без предварительного письменного согласия Компании. Покупатель несет ответственность за уведомление Компании в письменной форме о любом использовании, потенциальном или известном Покупателю, Товаров в любых ядерных приложениях, независимо от того, прямо или косвенно, при размещении Заказа. Компания защищает Покупателя от претензий, предъявляемых третьими сторонами к Покупателю, на основании заявления о том, что продажа или использование Товаров Покупателем нарушает патенты, авторские права или другие права интеллектуальной собственности третьих лиц, на которые они имеют право страны, в которых поставка Покупателю осуществляется при условии немедленного уведомления Компании Покупателем о такой претензии. Право на обеспечение исключается в той степени, в которой третья сторона реализует права, основанные на модификации / изменении Товаров, вызванной или произведенной Покупателем, или в связи с соединением или соединением Товаров с продуктом или продуктом, не поставленным Компания или использование Товаров в сочетании или в процессе, который нарушает права интеллектуальной собственности, если такое нарушение не произойдет в результате использования Товаров по отдельности. Покупатель несет ответственность за получение и поддержание в силе всех утвержденных импортных лицензий и за предоставление любой информации, необходимой для получения требуемых экспортных лицензий. Однако в случае, если Компания не может выполнить свои обязательства или их часть по Соглашению из-за отказа предоставить разрешение на экспорт, лицензию или одобрение правительством Соединенных Штатов Америки или другим компетентным государственным органом, Компания не должна рассматриваться, как если бы она не выполнила свои обязательства, и Соглашение считается недействительным с самого начала, без каких-либо обязательств какой-либо из сторон. Компания оставляет за собой все права в отношении документации, представленной с Предложением, разработанного проекта и программного обеспечения, в частности в области авторского права. Оферта, представленная Компанией, а также все документы, относящиеся к Оферте (чертежи, эскизы и т. Д.), Остаются исключительной собственностью Компании, и Покупатель обязан рассматривать их как коммерческую тайну компании Carrier Polska Sp. z o.o. Ничто в настоящих Условиях не может быть истолковано как предоставление или передача Бюеру каких-либо юридических титулов, авторских прав, лицензий или других прав на любую документацию, представленную Компанией.Покупатель ни в коем случае не вправе предоставлять информацию и данные, на которые распространяется Оферта, а также прилагаемые к ней документы третьим лицам. Передача авторских прав на документацию и право собственности на копии документации или предоставление лицензии на использование документации Покупателю может иметь место только после урегулирования всей дебиторской задолженности перед Компанией в связи с выполнением работ, предусмотренных Офертой. Компания не несет ответственности за неисполнение или ненадлежащее исполнение Соглашения, возникшее непосредственно в результате форс-мажорных обстоятельств.Форс-мажор — это внезапное и неожиданное событие, не зависящее от воли сторон, которое делает выполнение Соглашения невозможным полностью или частично, навсегда или в течение некоторого времени, которое не может быть предотвращено и нейтрализовано при соблюдении должной осмотрительности. Форс-мажор включает, в частности: а) стихийные бедствия, например: пожар, наводнение, засуха, землетрясение, ураганы, эпидемии и т. д .; б) правительственные акты, такие как военное положение, чрезвычайное положение, состояние эпидемии, эмбарго и блокады; в) военные действия, саботаж; г) забастовки и локауты; д) беспорядки; е) акты законодательной и исполнительной власти; ж) непредсказуемое серьезное повреждение оборудования или инструментов Компании, которое существенно влияет на производственные мощности Компании; h) неблагоприятные погодные условия, и i) сбои в электросвязи и т. д. В случае возникновения разногласий относительно толкования или исполнения Соглашения Стороны незамедлительно приступают к переговорам для мирного урегулирования спора. Если спор не будет урегулирован в течение 30 дней с даты письменного обращения какой-либо из Сторон о его мирном урегулировании, спор должен быть передан в компетентный польский суд общей юрисдикции по месту нахождения Компании. Суд применяет польское право. Применение положений Венской конвенции о международной купле-продаже товаров исключается. 1. Определения. К данному положению применимы следующие определения: 1.1. «Контролер» означает сторону, которая определяет цели и средства обработки личной информации. Если обе стороны служат Контролерами, они будут называться «Со-Контроллеры». 1.2. «Инцидент утечки данных» — это совокупность обстоятельств, которые включают фактическую или разумную возможность несанкционированного доступа, владения, потери или уничтожения Персональной информации.Обстоятельства, способствующие инциденту утечки данных, могут быть преднамеренными, непреднамеренными или случайными, и доступ, потеря или уничтожение могут быть подтверждены или только предполагаться. 1.3. «Законы о конфиденциальности данных» означают применимые законы и постановления, касающиеся защиты личной информации любой страны, штата или муниципалитета, обладающие юрисдикцией для регулирования деятельности, охватываемой настоящим Соглашением. 1,4. «Измененная личная информация» означает личную информацию, которую Покупатель объединяет с другими данными или информацией, включая, помимо прочего, данные о геолокации, идентификаторы лиц, не принадлежащих Продавцу, или общедоступные данные.Для ясности, измененная личная информация — это подмножество личной информации. 1,5. «Личная информация» означает информацию и данные, которыми обмениваются в связи с настоящим Соглашением, которые относятся к любому идентифицированному или идентифицируемому физическому лицу или, в случае противоречия с применимым законодательством, которое регулируется любым из Законов о конфиденциальности данных. 1,6. «Обработка» означает любую операцию или набор операций, которые выполняются с Персональной информацией или с наборами Персональной информации, независимо от того, используются ли автоматизированные средства, такие как сбор, запись, организация, структурирование, хранение, адаптация или изменение, поиск, консультация. , использование, раскрытие путем передачи, распространения или иного предоставления, совместного использования, согласования или комбинации, ограничения, стирания или уничтожения. 2. Соблюдение закона. Предоставляемые продукты и / или услуги требуют сбора Персональной информации для правильного функционирования. Обе стороны будут соблюдать применимые законы о конфиденциальности данных в отношении личной информации, обрабатываемой в связи с деятельностью по настоящему Соглашению. По мере необходимости стороны соглашаются работать вместе и добросовестно, чтобы вносить какие-либо поправки или заключать любые дополнительные соглашения, которые могут потребоваться в соответствии с изменениями в Законе о конфиденциальности данных. 3. Право собственности на личную информацию. Любая личная информация, содержащаяся в продуктах или услугах Продавца, принадлежит Продавцу. 4. Идентификация контролера. Перед предоставлением Персональной информации Продавцу Покупатель является Контролером Персональной информации и несет ответственность по всем обязательствам в отношении этих данных, включая, помимо прочего, уведомление. После того, как Покупатель предоставил Продавцу Персональную информацию, Продавец и Покупатель становятся со-контролерами. 5. Общие права и обязанности. 5.1. Для всех видов деятельности, охватываемых настоящим Соглашением, стороны соглашаются с тем, что Покупатель сохраняет обязательство по уведомлению лиц, которым он предоставляет личную информацию Продавцу. Если Продавец обрабатывает личную информацию для каких-либо целей, выходящих за рамки настоящего Соглашения, то Продавец принимает на себя обязательства по уведомлению. 5.2. Если Персональная информация связана с инцидентом утечки данных, сторона, в системе которой были сохранены данные, несет ответственность за любое уведомление и связанные с этим расходы.Если это не запрещено законом или регулирующим органом, обладающим юрисдикцией, сторона, делающая уведомление, должна приложить разумные усилия для координации с другой стороной, чтобы обеспечить возможность ввода в содержание уведомления до того, как оно будет сделано. 5.3. Если в контексте выполнения условий настоящего Соглашения любая из сторон получает или узнает о любых: (i) жалобах или обвинениях, указывающих на нарушение Закона о конфиденциальности данных в отношении личной информации; (ii) запрос от одного или нескольких лиц, желающих получить доступ, исправить или удалить Личную информацию; и (iii) запрос или жалоба от одного или нескольких лиц в отношении обработки личной информации, сторона предпримет разумные коммерческие усилия, чтобы незамедлительно уведомить другую сторону в письменной форме, за исключением случаев, когда это запрещено законодательством edby, правоохранительными органами или регулирующим органом. с юрисдикцией.Стороны должны оказывать друг другу разумную коммерческую помощь в расследовании дела, выявлении соответствующей информации, подготовке ответа, применении средства правовой защиты и / или сотрудничестве в проведении и защите от любых претензий, судебных или нормативных разбирательств. Стороны соглашаются принять все разумные коммерческие и юридические меры для защиты Персональной информации от неправомерного раскрытия. 6. Права и обязанности покупателя 6.1. Если Покупатель предоставляет Продавцу какую-либо Личную информацию, Покупатель гарантирует, что имеет на это законное право.Покупатель уведомит об этом лиц, чьи Персональные данные он предоставил Продавцу, до их предоставления Продавцу. Продавец имеет возможность направить Покупателю уведомление о распространении с этой целью содержания уведомления, применимого к продуктам и услугам, которые Продавец предоставляет в соответствии с настоящим Соглашением. 6.2. Если Покупатель использует другие источники данных, включая, помимо прочего, информацию о геолокации, для подключения Личной информации, обрабатываемой в Продуктах или Услугах в соответствии с настоящим Соглашением, Покупатель несет все обязанности и обязательства в соответствии с Законом о конфиденциальности данных в отношении такой Измененной личной информации.Создание и обработка измененной личной информации должны соответствовать применимому законодательству, включая, помимо прочего, законы о конфиденциальности данных. 6.3. Если Покупатель использует Личную информацию или Измененную Личную информацию для целей прямого маркетинга, Покупатель должен соблюдать и несет исключительную ответственность за соблюдение Закона о конфиденциальности данных, включая любые применимые обязательства по проведению прямого маркетинга только после получения явного согласия на подписку. 6.4. Продавец направит соответствующее уведомление всем субъектам данных, чьи Персональные данные Продавец предоставляет Покупателю. 7. Права и обязанности Продавца. 7.1. Продавец может передавать Личную информацию поставщикам услуг Продавца, но только в соответствии с применимыми законами о конфиденциальности данных и при наличии соответствующих мер защиты. 7.2. Продавец может хранить Личную информацию Продавца на серверах, расположенных и доступных во всем мире организациями CARRIER и их поставщиками услуг с соответствующими средствами защиты. 7.3. В той мере, в какой Продавец обрабатывает Личную информацию в соответствии с настоящим Соглашением, Продавец будет хранить Личную информацию в течение срока действия настоящего Соглашения, а затем, как это может потребоваться по настоящему Соглашению, для защиты законных прав Продавца или в соответствии с требованиями или разрешенными законом и / или требования к аудиту.В той степени, в которой Продавец обрабатывает Личную информацию для целей, отличных от настоящего Соглашения, Продавец выступает в качестве Контроллера и принимает на себя юридические обязательства в качестве Контроллера, в том числе для определения соответствующего периода хранения. Покупатель заявляет и гарантирует Компании, что ни он, ни его должностные лица, сотрудники или агенты не предоставили и не обещали никаких денег, подарков или компенсаций любого рода, прямо или косвенно, Компании или любому из ее сотрудников с целью неправомерного получения благоприятное отношение в связи с Соглашением, и что ни он, ни его должностные лица, сотрудники или агенты ненадлежащим образом не приняли любые подобные стимулы от своих субпоставщиков в связи с настоящим Соглашением.Компания заявляет, что она не применяла и не принимает прямо или косвенно какое-либо неправомерное денежное вознаграждение или другую финансовую выгоду, направленную на то, чтобы убедить Покупателя действовать вопреки объемам возложенных на Компанию обязанностей. Компания оставляет за собой право расторгнуть настоящее Соглашение путем письменного уведомления с немедленным вступлением в силу, если исполнение настоящего Соглашения будет связано с нарушением законов и правил или этических правил, применимых к «Carrier Polska Sp. z o.o. », включая, помимо прочего, правила соблюдения требований международной торговли, запрещающие продажу товаров и услуг определенным странам, определенным физическим или юридическим лицам, в отношении которых применяются международные, экономические, финансовые или другие санкции. Это также применимо в случае, если позднее будет установлено, что к Покупателю применяются международные, экономические, финансовые или другие санкции, включая запрет на продажу товаров и услуг. Стороны обязуются выполнять настоящее Соглашение в соответствии с положениями Этического кодекса операторов связи, который является его неотъемлемой частью.Код доступен по телефону следующая ССЫЛКА Компания сотрудничает с проектировщиками / технологами, разрабатывая подробные технические требования, и вознаграждает их без предоставления им эксклюзивных прав. Их задача — продвигать и продавать продукцию Компании, включая рекомендации конкретных решений, адаптированных к потребностям конкретного клиента. Разработчики / технологи, готовящие подробные технические требования, полностью независимы в выборе оптимального оборудования для нужд конкретного тендера, проекта или соглашения. Компания не несет ответственности за неправильную или неправильную интерпретацию информации и технических данных, содержащихся в каталогах, проспектах и других материалах, касающихся Товаров. Предложения, советы и инструкции, кроме тех, которые включены в каталоги, проспекты и другие материалы Компании, используются Покупателем под свою ответственность. Общие условия соглашений, применимых к Покупателю, которые отклоняются от этих условий, не являются обязательными, если Компания прямо не соглашается на их применимость в письменной форме. В случае, если какое-либо положение настоящего Соглашения будет признано недействительным или не имеющим исковой силы, это не повлияет на действительность других положений настоящего Соглашения, и такие недействительные положения должны быть заменены положениями, наиболее близкими к такому же намерению. Покупатель заявляет, что он ознакомился с содержанием настоящих Условий продажи Carrier Polska Sp. z o.o. Дело: E. Sp. z o.o. Sp. к . (C-335/19). Положения польского закона о налоге на добавленную стоимость (НДС) запрещают налогоплательщику воспользоваться списанием безнадежной задолженности, если на дату поставки товаров или услуг и на день, предшествующий дате подачи корректировки налоговой декларации, в отношении должника возбуждено производство по делу о несостоятельности или ликвидации. Дело было передано в CJEU Высшим административным судом Польши, в частности, в отношении того, разрешают ли положения Директивы Совета 2006/112 / EC (директивы по НДС) включение в национальное законодательство мер, ограничивающих или сокращающих налогооблагаемую сумма, если в отношении должников возбуждено производство по делу о несостоятельности или ликвидации. По мнению Генерального прокурора, тот факт, что получатель товаров или услуг подлежит процедуре банкротства или ликвидации, только подтверждает неспособность или неплатеж, является окончательным и, таким образом, лишает налогоплательщика права воспользоваться безнадежной задолженностью. облегчение будет представлять собой нарушение принципов фискальной нейтральности и соразмерности. Таким образом, директива по НДС не предусматривает исключения возможности корректировки НДС (т. Е. Применения списания безнадежного долга) только на том основании, что на дату поставки товаров или услуг и на день, предшествующий дате когда была подана корректировка налоговой декларации, должник подвергался процедуре банкротства или ликвидации. Заключение генерального адвоката (если оно принято CJEU в его решении) может предоставить налогоплательщикам возможность применить списание безнадежных долгов и, следовательно, возместить НДС в ситуациях, когда получатель является объектом процедуры банкротства или ликвидации. Мнение Генерального прокурора не является обязательным для CJEU, но некоторые полагают, что оно может указать на исход в этом деле. Поэтому необходимо рассмотреть соответствующие действия, такие как своевременная подача требований о возмещении. ul.Sienkiewicza 13 44-190 Knurów NIP: 6312660554 Regon: 363435596 KRS: 0000617095 В настоящее время ПОРТАЛЬНЫЕ ИГРЫ могут обрабатывать заказы только из выбранных стран. это доставляет неудобства.Если вы хотите совершить покупку на нашем сайте, но ваша страна в настоящее время не указана, напишите нам по электронной почте и попросите нас загрузить таблицу доставки. Совершение покупки Совершение покупки не может быть проще. Просмотрите наш Каталог, нажмите на любые товары, которые вы хотите купить, и поместите их в корзину.После того, как вы закончите свой выбор, нажмите «Оформить заказ», и вам будет предложено указать подробности, необходимые для выполнения заказа. Paypal Предварительные заказы Налоги: Гарантия Ваши права С.п. / Частный предприниматель / Индивидуальный предприниматель / Индивидуальный предприниматель обычно известен как самозанятый человек, который ведет определенную прибыльную деятельность без образования отдельного юридического лица.Каковы основные шаги для создания индивидуального предпринимателя в Словении? Наиболее распространенные формы бизнеса в Словении: Регистрация ООО. в Словении (открытие s.p. в Словении) — это бесплатно, быстро и просто.Обычно это занимает не более 1-2 рабочих дней. Вы можете зарегистрировать s.p. самостоятельно через веб-приложение eVEM , для которого требуется цифровой веб-сертификат, или в одном из офисов VEM в Словении (»VEM točke«), которое требует личного присутствия. Для регистрации с.п. вам понадобится: Если вы планируете открыть бизнес в Словении и ищете юридический адрес в Словении, наш виртуальный офис в Любляне — ваше лучшее решение. В соответствии с Законом о занятости, самозанятости и работе иностранцев любой иностранец может зарегистрировать s.p. не подвергаясь специальной проверке статуса во время регистрации . Поскольку для самого процесса регистрации не требуется специальных разрешений, часто считается, что иностранцы в Словении могут заниматься индивидуальной трудовой деятельностью без предварительного одобрения или соответствующего разрешения на работу. Конечно, это неправда. Следует отметить, что официальная регистрация s.p. не означает самозанятость . Процесс самозанятости может быть завершен только после присоединения к системе обязательного социального страхования , которая в соответствии с Законом о занятости, самозанятости и работе иностранцев требует разрешения на работу . Следовательно, для того, чтобы стать самозанятыми, гражданам стран, не входящих в ЕС, также потребуется: Этот документ можно получить в любой административной единице в Словении, и он необходим для присоединения к системе обязательного социального страхования в Институте медицинского страхования Словении (ZZZS или «Zavod za zdravstveno zavarovanje Slovenije»). Три заявления необходимы для успешного самозанятости в Словении. Их можно заполнить и отправить через веб-приложение eVEM или в офис VEM: Мы предлагаем вам подать все три заявления одновременно. , хотя заявление в налоговую администрацию и в Институт медицинского страхования Словении можно подать в течение 8 дней после открытия s.п. Через день после регистрации s.p. заявитель получит документ с информацией о своем заявлении на регистрацию. Заявку на регистрацию можно подтвердить или отклонить. Также может потребоваться дополнительная документация. Документ обычно пересылается по почте. Однако его также можно отправить заявителю по электронной почте (обратите внимание, что это возможно только в том случае, если человек приобрел защищенный электронный почтовый ящик). Подтверждение учреждения с.п. или регистрация в коммерческом регистре Словении («Sklep o vpisu v Poslovni register Slovenije») будет выглядеть так: После того, как ИП получит документ, подтверждающий создание s.p. («Sklep o vpisu v Poslovni Register Slovenije») им необходимо открыть коммерческий банковский счет. Есть два варианта: Некоторые виды коммерческой деятельности требуют от индивидуального предпринимателя получения специальных разрешений и выполнения определенных условий. Вы должны убедиться, что у вас есть все необходимые разрешения и что вы выполняете все условия, прежде чем приступить к этой деятельности. Список особых условий доступен здесь. Индивидуальный предприниматель должен обеспечить соответствующие условия для здоровья и безопасности на работе, выполнив оценку рисков и зафиксировав ее в заявлении о безопасности. Если вам нужна дополнительная информация или наша помощь в создании s.p. в Словении вы можете связаться с нами по телефону: 00 386 31 857 940 или по электронной почте: [email protected] или отправить нам запрос, заполнив форму ниже.  Его собирают торговцы, зарегистрированные в качестве плательщика НДС, при поставках товаров и услуг, затронутых в пределах государства. Как правило, каждый такой торговец в цепочке поставок от производителя до продавца взимает НДС со своих продаж и имеет право вычесть из этой суммы НДС, уплаченный на его или ее покупки.

Его собирают торговцы, зарегистрированные в качестве плательщика НДС, при поставках товаров и услуг, затронутых в пределах государства. Как правило, каждый такой торговец в цепочке поставок от производителя до продавца взимает НДС со своих продаж и имеет право вычесть из этой суммы НДС, уплаченный на его или ее покупки.

Сколько должен заплатить покупатель, если разрешена 10% скидка и 13% НДС?

Сколько должен заплатить покупатель, если разрешена 10% скидка и 13% НДС? 20 000

20 000 Идентификационный номер плательщика НДС

Что такое идентификационный номер плательщика НДС?

Кому нужен номер НДС?

Указанная цена, скидка и НДС

Что такое указанная цена, скидка и НДС? Цена с указанием

Затем владелец магазина отметил цену этого предмета выше, чем

себестоимость. Итак, КП всегда меньше МП. Поэтому, давая скидку,

владелец магазина получает прибыль в своем бизнесе.

Затем владелец магазина отметил цену этого предмета выше, чем

себестоимость. Итак, КП всегда меньше МП. Поэтому, давая скидку,

владелец магазина получает прибыль в своем бизнесе. Условия продажи | UTC HVAC POLSKA SP. Z O.O.

1. Определения

Покупатель — Сторона, разместившая Заказ

Заказ — Заявление о намерениях, сделанное от имени Покупателя на имя Продавца уполномоченным лицом, содержащее волю к заключению Соглашения с указанием списка товаров, заказанных Покупателем, отправленных Компании по почте или электронной почте.

Подтверждение принятия Заказа — Заявление Компании о принятии Заказа

Соглашение — Соглашение о купле-продаже товаров между Компанией и Покупателем на условиях, указанных в настоящем документе.

Условия — настоящие Условия продажи CARRIER Polska Sp. z o.o.

Товары — Оборудование или услуги, указанные в Заказе 2. Общие замечания

3. Условия продажи

4. Цены

5. Отзыв заказа / расторжение договора

6. Поставка

7. Платеж

8. Переуступка

9. Замена

10. Рисунки и тексты

11. Изменения

12. Гарантия

13. Ответственность

14. Гарантии на применение в целях, связанных с ядерной техникой

15. Патентная гарантия

16. Лицензии

17. Форс-мажор

18. Урегулирование споров

19. Защита личной информации и конфиденциальность

20. Дополнительные положения

Польша: Расширение объема списания безнадежных долгов

Наблюдение КПМГ

Прочтите отчет за июнь 2020 г. [PDF 282 KB], подготовленный фирмой-членом КПМГ в Польше Portal Games Sp. z o.o.

Portal Games Sp. z o.o.

Все цены на этом сайте указаны с учетом НДС. Стоимость доставки не включена и рассчитывается на основе веса приобретаемых вами товаров.

Имейте в виду, что некоторые товары, продаваемые PORTAL GAMES, поставляются с небольшими деталями, которые не подходят для детей младшего возраста. Эти предметы могут представлять опасность удушья, и мы просим всех наших клиентов проявлять осторожность с этими продуктами.

ПОРТАЛЬНЫЕ ИГРЫ посвящены вашему полному удовлетворению нашими услугами и процессами. Если у вас есть какие-либо предложения или комментарии, которые мы будем рады услышать от вас, напишите нам, используя форму электронной почты, которую можно найти в разделе «Связаться с нами».

PORTAL GAMES оставляет за собой право отказать в любом заказе по своему усмотрению. Когда это произойдет, клиент будет проинформирован по электронной почте.

Номер плательщика НДС: PL6312660554

Мы принимаем Visa, Mastercard и большинство дебетовых карт через PayPal.

Оплата через Paypal доступна при выборе варианта Paypal из раскрывающегося списка методов Paypal.

Обратите внимание, что по счетам, не оплаченным в течение 30 дней, будут взиматься проценты по ставке 1,5% в месяц.

Доставка и транспортировка Стоимость доставки рассчитывается в зависимости от веса заказываемых вами товаров и региона.Покупка двух или более продуктов, вероятно, будет означать меньшую стоимость доставки каждого продукта, поскольку вступает в силу наш контракт с курьером, так что как насчет добавления игры или книги для друга.

Покупатель несет ответственность за правильность ввода своего адреса и почтового индекса, а также за организацию получения в почтовом отделении или курьере, если они не прибыли при попытке доставки. Мы сообщим вам, когда товары будут возвращены нам, поскольку почтовое отделение или курьер не смогли доставить их. В этом случае мы снова будем взимать плату за элемент «Почтовая» в вашем заказе, прежде чем мы отправим его вам обратно.Обратите внимание, что вы можете выбрать отдельный адрес доставки при размещении заказа.

График доставки Portal Games обычно отправляет заказы на следующий рабочий день, если товары есть на складе. Это может занять до 10 рабочих дней, если товаров нет на складе. Если потребуется более длительный период времени, мы уведомим вас по электронной почте, и вы сможете отменить свой заказ или подождать по своему усмотрению.

Не все страны за пределами ЕС в настоящее время загружены в нашу базу данных доставки. Если вы хотите сделать заказ, а ваша страна не представлена, сообщите нам, и мы будем рады загрузить его для вас.

Обратные заказы Если вашего товара нет в наличии, мы вернем вам заказ. Вам всегда будет отправлено электронное письмо с возможностью отменить свой заказ, если вы не хотите ждать, обратите внимание, что вы должны ответить в течение 7 дней на это уведомление, иначе мы будем считать, что вы хотите, чтобы ваш заказ был обработан.

Предварительные заказы принимаются на продукты до их выпуска. Деньги списываются с вашей кредитной карты в момент принятия заказа, и Portal Games обязуется отправить вам продукт до опубликованной даты запуска, указанной на этом веб-сайте, в противном случае ваши деньги будут возвращены в полном объеме.

Если предварительный заказ смешан с существующими товарами, мы, как правило, дождемся прибытия предварительного заказа, а затем отправим весь ваш заказ вместе. Если вы хотите, чтобы существующие товары были доставлены раньше, сделайте отдельный заказ.

Все цены включают НДС по ставке 23%. Обратите внимание, что Portal Games не несет ответственности за местные налоги, и ответственность за них остается за заказчиком.