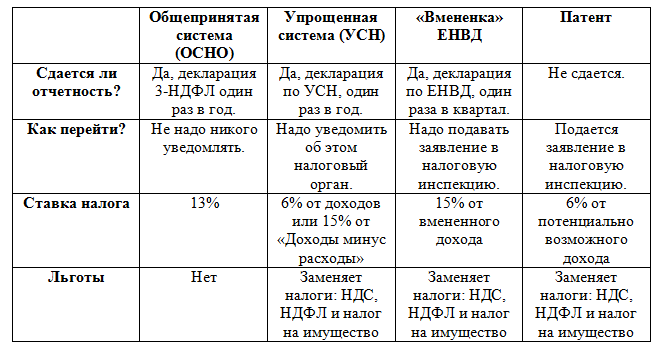

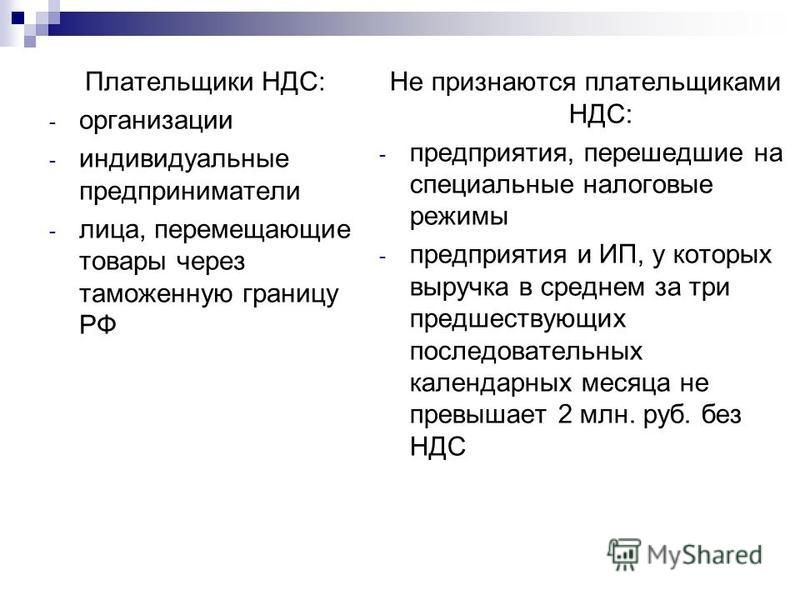

Может ли ИП платить НДС

Индивидуальные предприниматели, находящиеся на выгодной и экономичной для них упрощенной системе налогообложения (УСН), не признаются налогоплательщиками по НДС (п. 3 ст. 346.11 НК РФ). При этом, в некоторых случаях обязанность уплаты налога у них возникает. Рассмотрим, может ли ИП платить НДС, работая на «упрощенке».

Возможна ли уплата НДС в добровольном порядке?

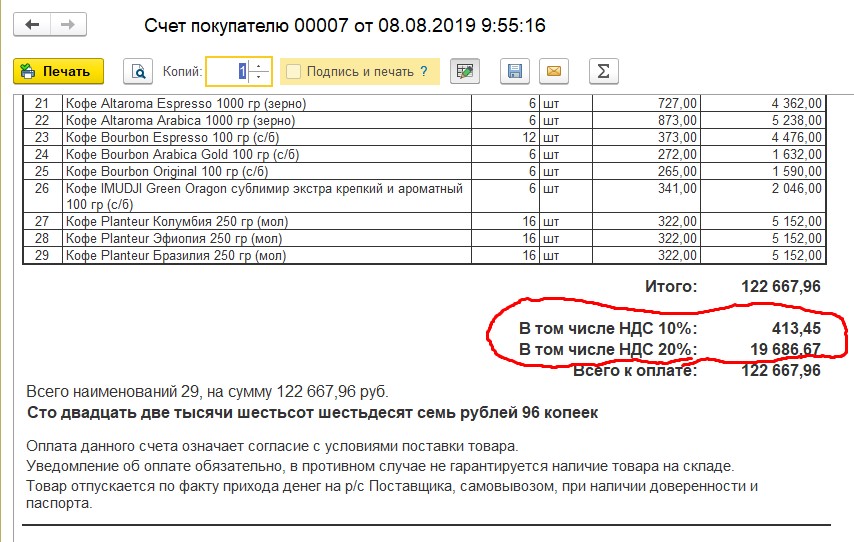

Ответим сразу: да, возможна — такое право у «упрощенцев» есть. Согласно п.5 ст.173 НК РФ, находясь на упрощенном спецрежиме, ИП может выделить НДС в счете-фактуре и выставить его своему покупателю. По окончании квартала, до 25 числа, у него возникает обязанность составить декларацию НДС, заполнив 12 раздел, и, соответственно, уплатить налог. Основанием является именно счет-фактура: даже если в договоре прописан НДС, и в платежке от покупателя также выделена сумма налога, без оформления счета-фактуры платить и отчитываться по НДС не нужно. При этом существует важный аспект: начислить УСН предприниматель обязан со всей суммы выручки вместе с начисленным сверху НДС, т.

В связи с этим возникает другой вопрос: может ли ИП платить НДС на УСН и при этом ставить величину входящего налога к вычету? Нет, законодательно делать это запрещено: выставление счета-фактуры согласно п.5 ст.173 – это исключение из правил п. 3 ст. 346.11 НК РФ, по которой упрощенцы не считаются плательщиками НДС.

Когда ИП-«упрощенцы» идут на уплату НДС осознанно? Часто такое бывает по просьбе или вследствие ультиматума контрагента: многие компании занимают принципиальную позицию и отказываются сотрудничать с ИП, не работающими с НДС. Чтобы не потерять крупного заказчика, предприниматели подсчитывают ожидаемую прибыль от такой сделки и соглашаются все же выставить счет-фактуру с последующей уплатой налога. Иногда им удается договориться о скидке к стоимости на сумму НДС и не выставлять счет-фактуру, обычно это происходит, когда стороны достаточно сильно заинтересованы в заключении договора.

Может ли ИП платить НДС принудительно

В отдельных случаях плательщиком НДС ИП на УСН становится вынужденно. В Налоговом Кодексе перечислен ряд этих случаев:

В Налоговом Кодексе перечислен ряд этих случаев:

1. Налоговый агент при сделках с иностранными компаниями (НК РФ, п. 1 ст. 161 ). Если ИП заказывает товар (услуги, работы) у иностранного контрагента, не имеющего представительства в РФ, но местом сделки выступает российская территория, он обязан исчислить и уплатить НДС как налоговый агент за иностранца. Далее необходимо выставить самому себе от имени иностранной компании счет-фактуру и задекларировать налог. Уплатить сумму налога нужно, переведя сумму оплаты в иностранной валюте в рубли по курсу ЦБ и исчислив сумму НДС сверху.

2. Налоговый агент при операциях с госорганами (п. 3 ст. 161 НК РФ). Если ИП на УСН арендует или покупает имущество у государственного предприятия федерального, регионального или местного уровня, также возникает обязанность рассчитать и уплатить НДС за бюджетную структуру.

3. Налоговый агент при прочих сделках, перечисленных в ст. 161 НК РФ: при продаже конфиската, кладов, скупленных ценностей, реализации лома отходов черных и цветных металлов, сырых шкур животных, вторичного алюминия, макулатуры.

4. ИП на УСН платит НДС при импорте товара через таможенную границу. НДС при этом рассчитывается исходя из таможенной, а не договорной стоимости товара, и подлежит обязательной уплате в таможенные органы.

5. Проведение операций по договору совместной деятельности, простого товарищества, доверительного управления имуществом (ст. 174.1 НК РФ). Счета-фактуры выставляются ответственным участником – продавцом.

Посредники в НДС-операциях налог не платят, но ИП на УСН, работающие по агентским и комиссионным договорам с компаниями на ОСНО, обязаны выставлять счета-фактуры за своих партнеров. Если они продают товар (работы, услуги) от своего имени или от имени партнера, находящегося на общей системе, то обязаны оформить счет-фактуру и отразить ее в журнале счетов-фактур. Журнал им необходимо отправить в ФНС не позже 20-го числа месяца, следующего за месяцем сделки. То же самое касается покупок для комитента или принципала.

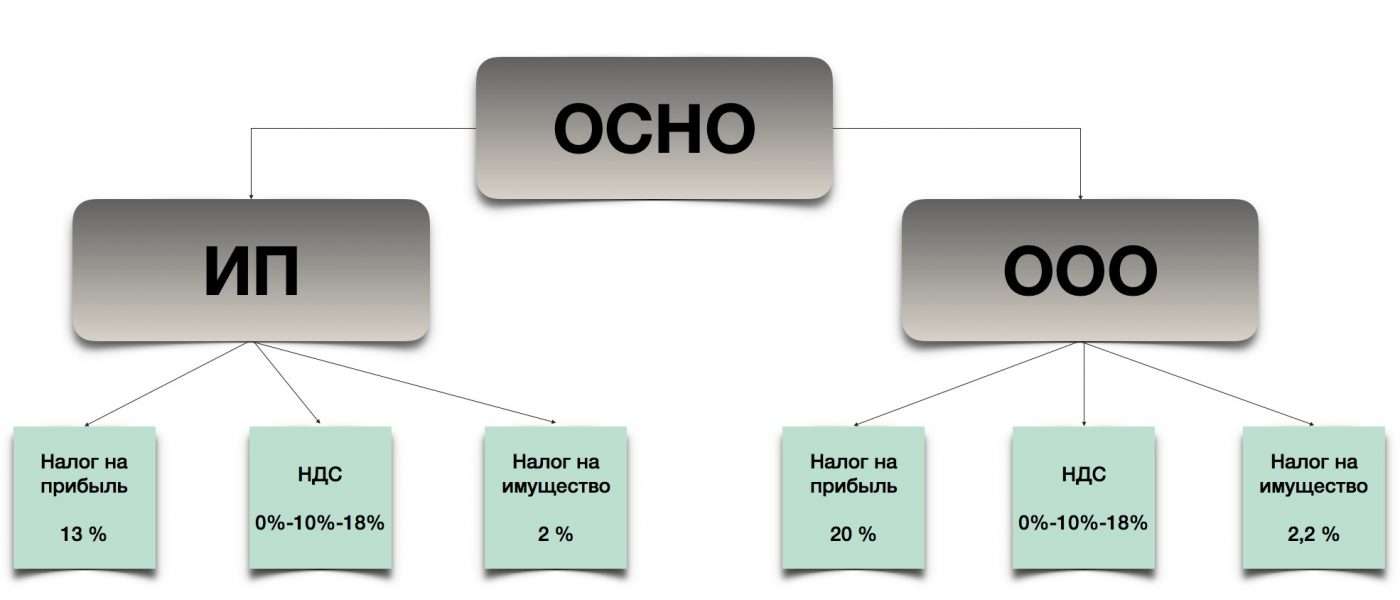

ИП обязан платить НДС, если выберет общую систему налогообложения. Он приобретает те же права и обязанности налогоплательщика НДС, что и юридические лица. В этом случае ИП получает право не только выставлять счета-фактуры, но и принимать входящий налог к вычету. Вместо налога на прибыль предпринимателем уплачивается НДФЛ с суммы чистой прибыли и составляется декларация 3-НДФЛ.

Он приобретает те же права и обязанности налогоплательщика НДС, что и юридические лица. В этом случае ИП получает право не только выставлять счета-фактуры, но и принимать входящий налог к вычету. Вместо налога на прибыль предпринимателем уплачивается НДФЛ с суммы чистой прибыли и составляется декларация 3-НДФЛ.

Заключение

Платит ли ИП НДС на «упрощенке» добровольно или характер заключаемых сделок вынуждает его становиться плательщиком НДС, главное для предпринимателя — взвешивать все доводы «за» и «против» такой сделки. Стоит рассчитывать, принесут ли ему, как упрощенцу, данные операции достаточный доход или же рациональнее будет отказаться от заключения договора.

Проверить платит ли контрагент НДС Узнайте, платит ли контрагент НДС

Организации на общей системе налогообложения (ОНС) и индивидуальные предприниматели (ИП) должны платить налог на добавленную стоимость (НДС). Предприятиям нужно знать систему налогообложения контрагента, чтобы включить НДС в счет и предъявить налоговую для возмещения. Чтобы не получить отказ, контрагент должен быть надежным.

Чтобы не получить отказ, контрагент должен быть надежным.

Выяснить систему налогообложения контрагента лично — самый простой способ. Также это можно выяснить и по косвенным признакам. Подробнее рассмотрим в статье.

Кто не платит НДС

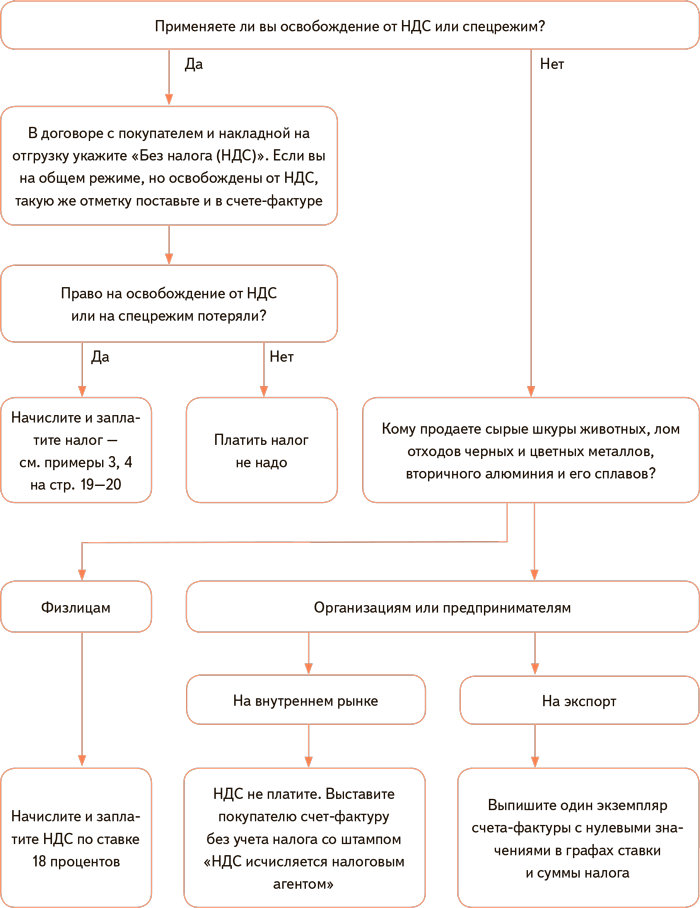

Кто и при каких условиях освобожден от уплаты НДС рассмотрим на схеме ниже.

Доходы предприятий при совмещении ЕНВД с ОСН и предприниматели на УСН освобождены от уплаты НДС. На рисунке ниже показаны категории, не имеющие права применять УСН

Компании при совмещении ЕНВД и ОСН, должны вести раздельный учет НДС и выполнять ряд требований:

- Своевременно подавать декларацию и платить налог.

- При приобретении товаров, услуг с НДС для предприятия на ОСН учитывать вычеты при расчете суммы налога.

- Включать сумму НДС в стоимость товаров при покупке по ЕНВД с НДС.

При соблюдении этих правил организация освобождается от уплаты НДС. Но при затратах на коммунальные платежи или аренду сумму «входного» распределяют пропорционально использованию товара (работ, услуг) по видам деятельности.

Существуют исключения, согласно которым предпринимателям на УСН платят НДС:

- При импорте товаров в Россию из-за рубежа.

- При операциях по договорам доверительного управления имуществом.

- При выписанной счет-фактуре с НДС. Если поставщик в счете не указал НДС, то покупателя на УСН этот факт не тревожит.

Как узнать, должен ли контрагент платить НДС

Чтобы не понести убытки, целесообразно выяснить, является ли контрагент плательщиком НДС. Существуют 2 способа выяснить это:

Запросить документы у контрагента (выписку из ЕГРЮЛ, ксерокопию сданной декларации по НДС за последний период со штампом контролирующего органа о принятии, учредительные документы организации, свидетельство о гос.регистрации, копию лицензий). Такие документы помогут получить нужную информацию. Не бойтесь потерять клиента, опасайтесь получить проблемного контрагента.

Самостоятельно проверьте правильность реквизитов в счете-фактуре, достоверность регистрационных данных, сведений о банкротстве, информацию о руководителе.

Как узнать, платит ли контрагент НДС

В таблице ниже рассмотрим основные условия, по которым косвенно определим, платит ли контрагент НДС или нет.

Если хотя бы один пункт таблицы не соблюдается, контрагент платит НДС.

Проверить, платит ли контрагент НДС, можно с помощью бухгалтерской отчетности. Обратите внимание на строку 2110 Отчета о прибылях и убытках на рисунке ниже.

Если выручка свыше 150 млн руб, то контрагент является плательщиком НДС на ОНС Бывают компании-плательщики НДС и с меньшей выручкой, если у них есть филиалы, представительства или они участники рынка ценных бумаг.

Также рекомендуем заказать бизнес-справку. Справка представляет собой комплексную информацию о контрагенте (регистрационные данные, сведения об учредителях, деятельность компании, отчетность). Задача этого документа  Из-за ненадежного партнера фирма рискует попасть под возмещение НДС. Форма справки представлена ниже.

Из-за ненадежного партнера фирма рискует попасть под возмещение НДС. Форма справки представлена ниже.

Получить бизнес-справку

Таким образом, осведомленность о системе налогообложения контрагента минимизирует риски не возмещения НДС. Косвенно получить эту информацию можно с помощью бухгалтерской отчетности и справки, если не уверены в честности контрагента. Но лучше запросить нужную информацию у контрагента при заполнении договора.

кто платит и как работать — ПоДелу.ру

В Налоговом кодексе прописано, что ИП и организации на УСН освобождены от НДС. Но есть ряд исключений, в которых платить налог всё-таки придётся. Расскажем, кто должен платить НДС на УСН и можно ли его возместить.

Когда платить НДС на УСН

Предприниматели и организации на УСН освобождены от уплаты НДС, такой вывод следует из ст. 346.11 НК РФ. Но именно из-за этого у упрощенцев возникают проблемы с поиском покупателей: если компания на ОСНО купит товар без НДС, то не сможет возместить входящий налог.

Каждый упрощенец может работать с НДС: выставить счёт-фактуру с налогом и перечислить его в бюджет. Кроме того, НК РФ предусматривает несколько операций, по которым уплата НДС и оформление счёта-фактуры обязательны.

Вы выставили покупателю счёт-фактуру с НДС

Если вы по просьбе покупателя или по ошибке выставили счёт-фактуру с выделенным НДС, то обязаны уплатить налог в бюджет (п. 5 ст. 173 НК РФ). В этом случае появится обязанность уплатить налог и сдать декларацию по НДС.

В декларацию по НДС нужно включать сведения, которые даны в выставленных счетах-фактурах.

Отдельный случай, когда вы выступаете посредником и приобретаете товар от своего имени, то должны перевыставлять счета-фактуры от продавца к покупателю. Такие операции фиксируются в журнале учёта счетов-фактур. По полученным и выписанным в текущем месяце счетам-фактурам нужно направить сведения в ФНС до 20-го числа следующего месяца (п. 5.2 ст. 174 НК РФ). При соблюдении правил налог платить не придётся.

Такие операции фиксируются в журнале учёта счетов-фактур. По полученным и выписанным в текущем месяце счетам-фактурам нужно направить сведения в ФНС до 20-го числа следующего месяца (п. 5.2 ст. 174 НК РФ). При соблюдении правил налог платить не придётся.

Вы купили товар у иностранца

Импорт товара — ещё одна операция, которая требует уплаты НДС (п. 2 ст. 346.11 НК РФ). В данном случае порядок уплаты НДС зависит от страны продавца:

1. Продавец находится в стране ЕАЭС — Белоруссии, Армении, Казахстане и Киргизии

Вам нужно уплатить НДС после того, как вы примете товар к учёту. Налог рассчитывается с суммы стоимости товара и начисленного на неё акциза, если приобретена подакцизная продукция.

2. Продавец находится в стране, которая не входит в ЕАЭС

Вам нужно уплатить НДС на таможне. Налог начисляется на сумму стоимости товара, таможенных пошлин и акциза.

Налог начисляется на сумму стоимости товара, таможенных пошлин и акциза.

Если вы купили товар на территории России, то начисление налога зависит от наличия у продавца постоянного представительства в РФ. Если его нет, то вы становитесь налоговым агентом — получаете обязанность удержать с продавца НДС и уплатить его в бюджет.

Вы проводите операции с имуществом государства

Покупка и аренда государственного имущества тоже делает вас агентом по НДС. Так как сами госорганы не могут заплатить НДС и сдать отчёт в инспекцию. В этом случае вы должны вычесть налог и уплатить его в бюджет.

Например, при аренде государственного имущества вы должны удержать НДС с арендного платежа и перечислить его в бюджет. Арендодатель при этом получит меньше денег.

Расчёт суммы налога зависит от того, как цена прописана в договоре — с учётом НДС или без учёта НДС. В первом случае используйте ставку 20/120, во втором — просто 20 %.

При покупке госимущества вы тоже становитесь налоговым агентом и удерживаете налог с доходов, полученных продавцом. Налог можно не удерживать, если соблюдены следующие условия выкупа государственного и муниципального имущества, находящегося в собственности государства:

-

Вы арендовали этот объект госсобственности не менее двух лет;

-

У вас нет долгов по арендной плате и начисленным к ней штрафам или пеням;

-

Недвижимость не входит в перечень имущества, свободного от прав третьих лиц;

-

На день заключения договора купли-продажи вы причислены к субъектам малого или среднего предпринимательства.

Когда вы выступаете налоговым агентом, то обязаны выставить счёт-фактуру самостоятельно — на своё имя от имени продавца. По итогам квартала информацию из такого счёта-фактуры отражают во втором разделе декларации по НДС.

Вы оформили доверительное управление имуществом

Продажа имущества, которое вы получили в доверительное управление, тоже облагается НДС (ст. 174.1 НК РФ). Вы должны уплатить НДС с дохода от продажи и выставить счёт-фактуру. В графе «Продавец» дополнительно проставляется пометка «Д.У.».

Вознаграждение, которое вы как доверительный управляющий получаете от владельца имущества, не облагается НДС.

Сроки уплаты НДС в 2020 году

Когда продавец на УСН выставляет счёт-фактуру с НДС, он должен уплатить налог в бюджет. Платить налог нужно равными платежами по ⅓ каждый месяц в течение всего квартала, следующего за отчётным. В 2020 году сроки следующие.

|

НДС за период |

Срок уплаты НДС |

|

1 квартал 2020 года |

27 апреля |

|

25 мая |

|

|

25 июня |

|

|

2 квартал 2020 года |

27 июля |

|

25 августа |

|

|

25 сентября |

|

|

3 квартал 2020 года |

26 октября |

|

25 ноября |

|

|

25 декабря |

|

|

4 квартал 2020 года |

25 января 2021 года |

|

25 февраля 2021 года |

|

|

25 марта 2021 года |

Декларацию по налогу сдают до 25-го числа месяца, следующего за окончанием отчётного квартала.

Как возместить НДС на УСН

Если вы выставили контрагенту счёт-фактуру с НДС, то не сможете принять налог к вычету. Аналогичная ситуация сложилось при импорте товаров и операциях с госимуществом.

В ст. 172 НК РФ сказано, что вычеты по НДС могут получить только налогоплательщики НДС, к которым упрощенцы не относятся. Отсюда следует, что вычет им не положен.

Упрощенцы могут выставить счёт-фактуру с НДС, но принять налог к вычету нельзя. Поэтому придётся в полном размере уплатить налог в бюджет.

Даже если вы работаете на УСН «Доходы минус расходы», всё равно не имеете права отнести налог в затраты. Упрощенцы формируют счета-фактуры и уплачивают НДС по собственному решению, поэтому от налога не освобождаются (письмо Минфина РФ от 09.11.16 № 03-11-11/65552).

Возместить НДС может только доверительный управляющий. Для этого нужно вести раздельный учёт операций по договору доверительного управления и прочей деятельности и получить счёт-фактуру от поставщика. При её наличии по уплаченному взносу можно оформить вычет.

При её наличии по уплаченному взносу можно оформить вычет.

В случаях, когда упрощенец становится налоговым агентом при импорте, есть возможность включить НДС в стоимость приобретённых товаров, работ или услуг (п. 2 ст. 170 НК РФ).

Как работать ИП без НДС с ООО на НДС? | by Coworking 14

Многие предприниматели задумываются над вопросом, какую систему по налогообложению выбрать, чтобы она оптимально отражала все аспекты текущего бизнеса. В этом случае необходимо опираться именно на специфику того, чем занимается предприниматель. Существуют сегменты, по которым предприятия, вероятно, будут нести существенные расходы. К таким эксперты относят торговое, строительство, приборостроение, машиностроение . Расходы в этом случае идут на закупку материалов, оплату электричества. Существуют сегменты бизнеса, в которых расходы не очень велики. К ним можно отнести ремонт, консалтинг, частные преподавательские услуги.

Различие в взаимодействии по налогообложению для ООО и ИП невелико. Условия для применения УСН и ЕНВД совпадают. Первым преимуществом для индивидуального вида предпринимательской деятельности по налогообложению является применение патентной системы. Вторым преимуществом: освобождение от обязанностей по ведению бухгалтерской отчётности.

Условия для применения УСН и ЕНВД совпадают. Первым преимуществом для индивидуального вида предпринимательской деятельности по налогообложению является применение патентной системы. Вторым преимуществом: освобождение от обязанностей по ведению бухгалтерской отчётности.

ИП необходимо платить фиксированные взносы в ПФ в независимости от того, осуществляет он деятельность или нет. ООО в случае не ведения деятельности и отсутствия на балансе имущества, никаких налогов не платит. С 2013 года фиксированные взносы заметно увеличились, так что слово “небольшой” можно применить весьма условно.

ООО может покрывать убытки прошлых лет прибылью текущего года, и таким образом уменьшать налог на прибыль. ИП же убытки прошлых лет при расчете НДФЛ учесть не могут. То есть что упало, то пропало.

Выбрать такую систему по упрощённой схеме для налогового учёта имеют право вовсе не все субъекты и предприниматели бизнеса. Возможность использования данного режима ограничено законом и предельным количественным показателем фирмы. Ограничено числом работников, объёмом дохода и стоимостью средств предприятия.

Ограничено числом работников, объёмом дохода и стоимостью средств предприятия.

Если ИП желает осуществлять сотрудничество с ООО на упрощённой налоговой схеме , то у существует несколько вариантов, согласно которым юридическое лицо имеет право согласиться на данные отношения.

Сотрудничество в сфере «безНДСной» . Не каждому виду сделок требуется выделение НДС. Это может быть ремонт или аренда малых помещений, аутсорсинг и другие виды услуг не будут облагаться НДС. Поэтому ООО имеет право заключать договор с ИП на оказание данных услуг, не учитывая НДС.

Если у ИП отсутствуют конкуренты той нише рынке, которую он занимает, то ООО не имеет право диктовать ему условия по системе налогообложения.

Выставление счетов с НДС. Бизнесмен — «упрощенец» может предоставить ООО счёт, указав в нём НДС. Если подать по данному налогу декларацию, то с одной стороны, препятствий нет. Но, у ООО возникнут проблемы,если оно захочет возврата этого НДС из бюджета.

Снижение цен на сумму НДС. Для того, чтобы исключить переплату для ООО 18%, составляющих НДС, ИП на по упрощённой схеме может заранее уменьшить цену.

Для того, чтобы исключить переплату для ООО 18%, составляющих НДС, ИП на по упрощённой схеме может заранее уменьшить цену.

Осуществление перехода на ОСНО, открытие ООО. В том случае, если сделка с ООО намечается крупного размера и на постоянной основе, ИП может задуматься о том, чтобы сменить налоговый режим. Некоторые предприниматели указывают на то, что ООО, при этом не прекращая деятельность ИП, используя правовую форму для более успешных сделок.

Система налогообложения данного типа является наиболее предпочтительным вариантом для многих предпринимателей. Эта система «упрощена» тем, что величина отчислений для бюджета составляет всего 6% с выручки , а с прибыли имеет показатель 15%. По этой причине налоговая нагрузка для предпринимателя действительно обходится легче. Кроме того, отчисление в ФСС, ПФР и ФФОМС можно зачислять в счёт налога за прибыль либо использовать для того, чтобы уменьшить базу. Упрощён данный процесс еще и отчетностью. Предпринимателям, работающим по УСН, необходимо отправлять в Федеральную Российскую службу по налогам небольшое количество документов.

Стоит добавить, что ООО и ИП , находящиеся на такой системе по оплате налогов, как ЕНВ или ДУСН, обладают правом не платить НДС на сумму, которая указана в договоре, когда происходит сдача в аренду помещения, бытовой или производственной техники или других видов имущества.

Если предприниматель только прошёл регистрацию, то переход на упрощённую систему он может осуществить в тот момент, когда получит документы, которые подтверждают факты внесения информации о бизнесе в государственный реестр. Предпринимателю необходимо сообщить ФНС о своём намерении работать по такой упрощённой системе. Он обязан осуществить это сделать в срок до 30 рабочих дней с того момента,как прошла государственная регистрация. ИП, который вовремя подал уведомления в ФНС, признается как работающий по «упрощёнке» с первых дней пройденной регистрации, указанной в имеющемся свидетельстве, которое выдаётся ФНС для предпринимателей.

Особой разницы между процедурами по оформлению на работу при использовании предпринимателями ОСН, УСН, ЕНВД или ПСН законом не выявлено. Нет зависимости, в рамках организационной правовой формы будет осуществлять деятельность предпринимателя, он должен оформлять своих сотрудников согласно трудовым книжкам и заключать с ними соответствующий договор.

Нет зависимости, в рамках организационной правовой формы будет осуществлять деятельность предпринимателя, он должен оформлять своих сотрудников согласно трудовым книжкам и заключать с ними соответствующий договор.

Российский НДС – Zoom Центр справки и поддержки

Краткий обзор

С 13 июля 2020 года или в скором времени после этой даты Zoom начнет включать суммы российского НДС в выставляемые счета за услуги.

Часто задаваемые вопросы – Российский НДС

Что такое НДС?

НДС – это сокращенное название налога на добавленную стоимость, который обычно взимается при продаже товаров и (или) услуг.

Кто платит НДС?

Обычно НДС уплачивается поставщиком товаров и (или) услуг в бюджет Российской Федерации. В определенных ситуациях, указанных в налоговом законодательстве, НДС уплачивается налоговыми агентами, например, если облагаемая НДС операция по поставке товаров (работ, услуг) осуществляется иностранной организацией, не состоящей на учете в российских налоговых органах.

Когда платится НДС?

НДС обычно исчисляется при реализации товаров (работ, услуг), осуществляемой на территории Российской Федерации. Если в соответствии с правилами определения места реализации для целей НДС, реализация осуществляется за пределами территории Российской Федерации, то НДС в отношении такой реализации не исчисляется.

Почему я должен платить НДС по услугам, приобретаемым у Zoom?

Zoom Video Communications, Inc (Zoom), как и многие другие компании с растущим международным присутствием, на постоянной основе оценивает свои обязательства по сбору и уплате косвенных налогов. Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Существует ли порог для исчисления НДС с электронных услуг?

Российским налоговым законодательством не предусмотрена возможность не исчислять российский НДС в отношении реализованных иностранными поставщиками российским покупателям электронных услуг в случаях недостижения объема выручки от такой реализации определенных показателей. Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Как Zoom определяет местоположение покупателя для целей НДС?

Налоговое законодательство предусматривает разные правила для определения места нахождения покупателей – физических лиц и покупателей — юридических лиц.

Местом нахождения физического лица (за исключением индивидуальных предпринимателей) признается территория Российской Федерации, если выполняется хотя бы одно из перечисленных ниже условий:

(1) местом жительства физического лица является территория Российской Федерации;

(2) место нахождения банка, в котором открыт счет, используемый покупателем для оплаты электронных услуг, или место нахождения оператора электронных денежных средств, через которого покупатель оплачивает электронные услуги, на территории Российской Федерации;

(3) сетевой адрес покупателя, который используется при приобретении электронных услуг, зарегистрирован в Российской Федерации;

(4) международный код страны телефонного номера, используемого для приобретения или оплаты услуг, присвоен Российской Федерации.

Местом осуществления деятельности юридического лица признается территория Российской Федерации, если оно является российским юридическим лицом и его юридический адрес находится на территории Российской Федерации. Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.

Существует ли специальная льгота по НДС при реализации в адрес благотворительных организаций?

Нет, НДС взимается со всех налогооблагаемых поставок благотворительным организациям.

Оказывает ли Zoom не облагаемые НДС или освобождаемые от уплаты НДС услуги?

Все услуги, которые Zoom оказывает в настоящее время российским покупателям, облагаются российским НДС.

Может ли покупатель принять к вычету НДС, исчисленный и предъявленный Zoom?

Юридические лица и индивидуальные предприниматели вправе заявить НДС, предъявленный им Zoom, к вычету при соблюдении необходимых для вычета требований (а именно, при условии, что услуги приобретены для использования в облагаемой НДС деятельности и должным образом приняты на учет, и счета, выставленные Zoom, содержат сумму НДС, ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет), присвоенные Zoom российскими налоговыми органами).

Существуют ли какие-либо обязательства для меня как покупателя?

Суммы российского НДС, исчисленные Zoom при оказании услуг и полученные от покупателей, подлежат самостоятельной уплате Zoom в бюджет Российской Федерации.

Как правильно дробить бизнес — Ведомости

В 2003 г. в налоговом законодательстве появились режимы льготного налогообложения: упрощенная система налогообложения (УСН) и единый налог на вмененный доход (ЕНВД). С тех пор компании стали активно применять дробление бизнеса для получения налоговой выгоды. С другой стороны, налоговые органы постоянно ищут новые методы борьбы с незаконным дроблением. Тем не менее этот способ налоговой оптимизации актуален и сегодня.

Под дроблением (разукрупнением) понимается деление бизнеса на несколько более мелких фирм и ИП. Способы различны: реорганизация в форме разделения или выделения, создание новых фирм или регистрация в качестве индивидуальных предпринимателей (ИП) физлиц и с последующим переводом на них части активов. Каждая из мелких фирм получает право применять специальные налоговые режимы, а материнская компания – выгоду.

Каждая из мелких фирм получает право применять специальные налоговые режимы, а материнская компания – выгоду.

Само по себе дробление бизнеса закону не противоречит. Незаконным считается лишь дробление, не соответствующее трем признакам:

– наличие деловой цели;

– реальное ведение деятельности взаимозависимыми компаниями или ИП;

– самостоятельность вновь созданных фирм и ИП.

В законах нет исчерпывающего перечня признаков, свидетельствующих о незаконности разделения бизнеса. Самые популярные признаки можно выделить, исходя из судебной практики.

1. Отсутствие деловой цели. Налоговую выгоду нельзя признать деловой целью. Однако в судебной практике есть масса примеров, когда налогоплательщику удавалось доказать, что дробление произошло не для оптимизации налогов, а, например, чтобы привлечь новых покупателей.

Общество с ограниченной ответственностью, работавшее на УСН, заключило с ИП договор на переработку давальческого сырья и поставку готовой продукции –полиэтиленовых пакетов. Часть выручки от продажи пакетов доставалась ИП. Налоговики сочли, что деятельность ИП носила формальный характер – фактически все пакеты производило и продавало ООО. В суде ООО утверждало: основной целью дробления было привлечение новых покупателей – плательщиков НДС. Им нужно было, чтобы НДС был выделен в отпускной цене, а ООО, которое НДС не платило, этого делать не имело права. Поэтому ООО обслуживало неплательщиков НДС, а ИП — плательщиков. У компании и предпринимателя были общие поставщики, что ООО объяснило небольшим количеством производителей нужного сырья. Суд встал на сторону бизнеса, увидев в его деятельности деловую цель, а налоговики не смогли доказать недобросовестное получение налоговой выгоды.

Часть выручки от продажи пакетов доставалась ИП. Налоговики сочли, что деятельность ИП носила формальный характер – фактически все пакеты производило и продавало ООО. В суде ООО утверждало: основной целью дробления было привлечение новых покупателей – плательщиков НДС. Им нужно было, чтобы НДС был выделен в отпускной цене, а ООО, которое НДС не платило, этого делать не имело права. Поэтому ООО обслуживало неплательщиков НДС, а ИП — плательщиков. У компании и предпринимателя были общие поставщики, что ООО объяснило небольшим количеством производителей нужного сырья. Суд встал на сторону бизнеса, увидев в его деятельности деловую цель, а налоговики не смогли доказать недобросовестное получение налоговой выгоды.

Деловой целью может быть оптимизация бизнес-процессов. Например, налоговики доначислили строительной компании налог на прибыль, поскольку она работала через три аффилированные фирмы, применявшие УСН. Но суд решил, что дробление принесло строительной компании экономическую пользу, не имеющую отношения к налогам. Компании ссылалась на то, что каждая из фирм была основана в разное время, по мере развития бизнеса, и имела свой профиль: одна тестировала новые виды работ, другая специализировалась на отделке помещений, третья работала только в центральном и южном регионах.

Компании ссылалась на то, что каждая из фирм была основана в разное время, по мере развития бизнеса, и имела свой профиль: одна тестировала новые виды работ, другая специализировалась на отделке помещений, третья работала только в центральном и южном регионах.

2. Единая материально-техническая база и общие финансы связанных предприятий. Если бизнес дробится фиктивно, исключительно для налоговой выгоды, «осколки» продолжают использовать ресурсы материнской фирмы. Они используют общие офис и склад, телефонный номер, базу поставщиков и клиентов, переводят друг другу деньги по фиктивным схемам (связанные займы, нерыночные сделки), отправляют налоговую отчетность с одного IP-адреса. Это легко обнаруживается ФНС при осмотре помещений, опросе персонала и анализе движения денежных средств между компаниями. Но даже в таком случае суд может встать на сторону бизнеса. Например, компания, владеющая АЗС, попеременно сдавала ее в аренду сотрудникам и родственникам директора, зарегистрированным как ИП и применяющим УСН. По мнению налоговых инспекторов, компания делила полученную от эксплуатации АЗС выручку между арендаторами станции, чтобы не платить налоги на прибыль и НДС. Компании удалось доказать, что никакой необоснованной налоговой выгоды она не получала, потому что у нее не было ничего общего с арендаторами. Мол, ИП самостоятельно вели учет доходов и расходов, выручку вносили на свои счета, за аренду рассчитывались по безналичному расчету, а договоры с владельцем АЗС не носили фиктивный характер.

По мнению налоговых инспекторов, компания делила полученную от эксплуатации АЗС выручку между арендаторами станции, чтобы не платить налоги на прибыль и НДС. Компании удалось доказать, что никакой необоснованной налоговой выгоды она не получала, потому что у нее не было ничего общего с арендаторами. Мол, ИП самостоятельно вели учет доходов и расходов, выручку вносили на свои счета, за аренду рассчитывались по безналичному расчету, а договоры с владельцем АЗС не носили фиктивный характер.

3. Взаимосвязанность компаний. Предприниматели при разделении бизнеса часто обращаются за помощью к родственникам, друзьям и сотрудникам. Обнаружить это нетрудно, но аффилированность не является самостоятельным доказательством незаконности дробления. Налоговикам нужно доказать и иные признаки: отсутствие деловой цели, собственных средств для ведения бизнеса, работа персонала на условиях совместительства, единое управление (общие юридический адрес, вывеска и т. п.). Хотя внимание налоговиков к дроблению бизнеса становится все более пристальным, суды принимают решения как в пользу компаний, так и налоговиков – в зависимости от предъявленных доказательств.

НК РФ Статья 143. Налогоплательщики / КонсультантПлюс

|

— Являются ли некоммерческие организации плательщиками НДС?

— Являются ли налогоплательщиками НДС физические лица, осуществляющие незаконную предпринимательскую деятельность без регистрации?

— Должны ли исчислять НДС физические лица, зарегистрированные в качестве индивидуальных предпринимателей, при продаже нежилого помещения, которое не использовалось в предпринимательской деятельности?

— Все вопросы по ст. 143 НК РФ

1. Налогоплательщиками налога на добавленную стоимость (далее в настоящей главе — налогоплательщики) признаются:

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 01.12.2007 N 310-ФЗ)(см. текст в предыдущей редакции

)

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе — налог) в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле. (в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 27.11.2010 N 306-ФЗ)

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 27.11.2010 N 306-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

КонсультантПлюс: примечание.

Абз. 1 п. 3 ст. 143 (в ред. ФЗ от 20.04.2021 N 101-ФЗ) распространяется на правоотношения, возникшие с 01.01.2021.3. Не признаются налогоплательщиками UEFA (Union of European Football Associations) и дочерние организации UEFA в период по 31 декабря 2021 года включительно, FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе от 7 июня 2013 года N 108-ФЗ «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации»). (в ред. Федеральных законов от 01.05.2019 N 101-ФЗ, от 20.04.2021 N 101-ФЗ)

(в ред. Федеральных законов от 01.05.2019 N 101-ФЗ, от 20.04.2021 N 101-ФЗ)(см. текст в предыдущей редакции

)

Открыть полный текст документа

Бразилия — Справочник по косвенным налогам

Существуют ли какие-либо особые правила продажи компании одним налогоплательщиком другому, если при продаже не взимается НДС?

Если компания продает свой бизнес во время работы, налог не взимается. Однако для получения этой выгоды требуется, чтобы компания была продана со всеми ее активами и запасами без какого-либо перемещения таких активов. В противном случае взимаются налоги.

В противном случае взимаются налоги.

Существуют ли уникальные специфические правила косвенного налогообложения, которых вы не ожидаете найти в «стандартных» юрисдикциях по НДС

Да, правила косвенного налогообложения в Бразилии очень специфичны.Например:

- по продажам, даже если поставщик не получает платеж от клиента, все косвенные налоги должны быть собраны и уплачены в налоговые органы

- для поставки нескольких товаров, уплата налога ICMS приписывается импортеру или производителю как ответственному за уплату налога с операций, которые будут происходить впоследствии. Такая передача ответственности за уплату налога известна как режим замещения налогоплательщика . Налогообложение

- в Бразилии основано на физическом движении продуктов, а также на продажах.Например, если одна компания имеет два разных предприятия и перемещает товары между ними, налог взимается отправителем и компенсируется получателем в качестве кредита

- существуют некоторые специальные режимы, применяемые для каждого сектора или вида деятельности для целей ICMS, PIS и COFINS (например, ICMS ST и PIS-COFINS однофазный).

Применяется ли механизм обратного начисления платы за товары или услуги?

№

Доступны ли льготы по косвенным налогам (например,грамм. сниженные ставки, налоговые каникулы)?

Да, есть несколько налоговых льгот.

Некоторые расходные материалы освобождены от ICMS, например, запасы книг, газет и бумаги, используемые при печати таких товаров; продажа основных средств, фруктов, овощей, сельскохозяйственных и садовых продуктов и консервантов.

Пониженная ставка IPI в размере 0 процентов применяется, например, к живым животным и продуктам животного происхождения, продуктам растительного происхождения, химическим продуктам, текстильным продуктам и обуви.

Определенные поставки освобождены от IPI, такие как поставки судов (кроме спортивных или прогулочных катеров), экспорт, книги, газеты, периодические издания и бумага, потребляемая при печати таких продуктов, электроэнергия, нефтепродукты, топливо и полезные ископаемые, принадлежащие страна.

Ставки ISS могут варьироваться от одного муниципалитета к другому, но всегда находятся в диапазоне от 2 до 5 процентов. Некоторые поставки освобождаются от ISS, такие как экспорт услуг, суммы посредничества на рынке облигаций и ценных бумаг, сумма банковских депозитов, капитал, проценты и проценты по умолчанию в отношении кредитных операций, выполняемых финансовыми учреждениями.

Определенные поставки освобождены от PIS и COFINS, такие как экспорт товаров, экспорт услуг с оплатой в конвертируемой валюте, продажа продукции коммерческой экспортной компании, в частности, для экспортных целей и продажа основных средств.Наконец, некоторые бразильские штаты предоставляют ICMS льготы (скидки и освобождения) для нового бизнеса, но такая ситуация, называемая «налоговой войной», может вызвать вопросы среди штатов.

Юриспруденция в области информационных технологий — Закон 244-ФЗ, налог на Google, «Иксолла», должен ли ИП платить НДС на браузерные игры?

очень странная позиция если честно. Находясь на УСН6, вы не плательщик НДС, вопрос в том, кто на самом деле «Иксолла». Они осуществляют продажи от своего имени, или вы являетесь торговым агентом, и продажа фактически осуществляется вами.Если они «выкуплены», сделайте вам одолжение и продайте их с НДС, НДС или потребуйте оплатить или возместить.Если я прав насчет «перекупки», то вы предпочитаете возложить обязанность по уплате НДС на своего продавца, так как если вы получите деньги на ИП с НДС, вам нужно будет вести налоговый учет, выставлять счета, подавать декларацию по НДС кстати, его можно подавать только в электронном виде, в результате вам нужно будет приобрести ключи для доставки электронных выписок. Существуют соответствующие услуги, такие как фокусировка схемы СБИС и т. д., и, конечно же, вам придется взимать этот НДС с платить.Конечно, есть решения этой проблемы, но я думаю, что у вас неподходящий момент, чтобы об этом думать.

Если я прав насчет «скупки», и xsolla является только агентом по продажам, НДС на ваши услуги, которые они взимают, не распространяется, поскольку вы предоставляете услуги с НДС и имеете законное основание.

Но такой вариант кажется маловероятным. Насколько я понимаю, ваша задача — принимать платежи по всему миру и не платить налоги, которые вам не нужно платить. возможно, вам стоит посмотреть на те же услуги или организовать сбор средств напрямую.Как вариант для сбора средств по всему миру, чтобы посмотреть на Payoneer, они, похоже, все за него.

вверх:

и все же 244ФЗ действительно доходит до азартных игр, а что такое софт и компьютерные игры в целом?

up2: но несмотря на некорректную ссылку на закон, изменения в налоговом кодексе будут, вот и мерзкая статья про это

www.klerk.ru/buh/articles/451070

Видимо, нравится это или нет, но при любой продаже товаров на мировых рынках входной НДС составляет 15,25%. (нормально кстати 18%). Затем, если у вас высокие обороты, есть очень хороший способ найти налоговую гавань в другой стране, а если нет, то заплатить или переложить платеж на конечного потребителя.

up3: налоговая гавань не спасет, ведь российский покупатель ввел НДС, то есть считается, что если деньги улетели из России, продавец автоматически попадает под налог и обязан его заплатить.

Но с другой стороны, если вы продаете услугу не в России, а во всем мире, доля России в вашем портфеле может быть не так велика, и вы просто не замечаете этих изменений. Но мой вам совет, сходите на консультацию к бухгалтеру, который специализируется на бухгалтерии для электронных услуг, есть много вопросов и камней.

% PDF-1.6 % 2 0 obj > >> эндобдж 4 0 obj > поток uuid: d347652b-6efa-4e4e-9ac2-9466651c985eadobe: docid: indd: 3eff0801-499d-11df-a675-ba463bf86757xmp.id: 439143c4-86aa-8e4d-ad5c-2c4-86aa-8e4d-ad5c-2c8x071.bid: df2df2cdf1ddddddddddddddddddddddddddddddddddddddddddddddddddddddddddf2df2c8 330d18cd2200xmp.did: 0F63BE9BC484E1119DDAF2BBC823EAE7adobe: docid: indd: 3eff0801-499d-11df-a675-ba463bf86757 по умолчанию

Нм $ k0 Cmjn; = ~> -? P # -> | x ~ V K.\ hN wEVZ7K:;] \] ќs] -YrArufx ޜ n} 滏 7J`ӃVXcnr’fS + n} {¿P7bSzWrΛW? \ xD ~ oNe { . ZNW կ} ؑ xZ = ASԜ4Euq # \ -. TDj; Iq | vIwA; 4hl; = | O? MÂ i (ўw = S # pl ~ # w) re {6aj1 + dj2βs & TyоfW zJ.8bK | OEc ‘.

; VJT «yGM> QhD6pcY6q D «O] ܠ Oys8> 3-XsY. ˳ [

НДС в ЕС — Справочный центр Zoom

Что такое НДС?

НДС — это сокращение от «Налог на добавленную стоимость». НДС обычно уплачивается при продаже товаров и / или услуг. Он применяется к большинству товаров и услуг, которые покупаются и продаются для использования или потребления в Европейском Союзе.Это потребительский налог, потому что в конечном итоге он оплачивается конечным потребителем.

Кто должен платить НДС?

Как правило, счет по НДС выставляется поставщиком, который продает товары или услуги, и взимается с покупателя. Впоследствии поставщик отчитывается и перечисляет собранный НДС в налоговые органы.

Если вы являетесь бизнес-клиентом, вы должны предоставить свой идентификационный номер плательщика НДС компании Zoom (подробнее о том, как это сделать, см. Ниже «Как мне ввести свой идентификационный номер плательщика НДС?»). Если номер НДС действителен, НДС не будет взиматься с поставок, произведенных для вас компанией Zoom.Если у вас нет номера плательщика НДС, НДС будет взиматься с поставок, произведенных для вас компанией Zoom.

Обратите внимание, что предоставленный вами номер плательщика НДС должен быть зарегистрирован в базе данных VIES, чтобы считаться действительным. Zoom будет использовать базу данных VIES (официальная база данных для проверки действительности номеров НДС, выданных государствами-членами ЕС) для проверки номеров НДС, предоставленных через платежный портал Zoom. В некоторых государствах-членах ЕС включение номера плательщика НДС в базу данных VIES не происходит автоматически. Таким образом, вам может потребоваться обратиться в соответствующий налоговый орган для включения вашего номера плательщика НДС в базу данных VIES.

Где применяется НДС ЕС?

НДС ЕС применяется к странам-членам ЕС. Страны, которые в настоящее время являются государствами-членами Европейского Союза: Австрия, Бельгия, Болгария, Хорватия, Кипр, Чешская Республика, Дания, Эстония, Финляндия, Франция (включая Монако для целей НДС), Германия, Греция, Венгрия, Ирландия. , Италия, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания, Швеция.

Обратите внимание, что другие европейские страны, не являющиеся членами ЕС, могут иметь свою собственную систему НДС.Пожалуйста, обратитесь к часто задаваемым вопросам для других стран для получения дополнительной информации.

Включены ли Норвегия и Швейцария в ЕС?

Норвегия и Швейцария не являются членами ЕС. Пожалуйста, обратитесь к часто задаваемым вопросам для этих стран для получения дополнительной информации.

Что такое идентификационный номер плательщика НДС?

Идентификационный номер плательщика НДС или регистрационный номер плательщика НДС — это уникальный номер, который идентифицирует регистрацию компании в качестве плательщика НДС. Zoom не будет взимать НДС с клиентов, у которых есть действующий номер НДС (как показано в базе данных VIES).

Есть ли у Zoom идентификационный номер плательщика НДС?

Zoom не имеет регистрации плательщика НДС в каждой отдельной стране-члене ЕС. Вместо этого Zoom регистрируется в качестве плательщика НДС через службу единого окна Mini, не входящую в Союз («MOSS») в ЕС.

Схема MOSS, не входящая в Союз, представляет собой упрощение, доступное для налогообязанных лиц, которые не зарегистрированы в ЕС, для сбора и перечисления НДС на поставку телекоммуникационных и / или оказываемых в электронном виде услуг для некоммерческих клиентов в государствах-членах ЕС.

Схема MOSS позволяет поставщикам телекоммуникационных и / или электронных услуг некоммерческим клиентам избежать индивидуальной регистрации в каждом государстве-члене ЕС.

Zoom выбрала в качестве страны идентификации для целей MOSS Нидерланды.

Какая ставка НДС применяется: по месту нахождения покупателя или по номеру плательщика НДС Zoom?

Zoom обычно взимает ставку НДС, применимую в зависимости от местонахождения покупателя.Это основано на местонахождении адреса «Кому», на который могут быть сделаны перекрестные ссылки с другой информацией.

Какие исключения доступны и как клиент уведомляет Zoom?

С клиентов, которые предоставили действительный номер плательщика НДС (как показано в базе данных VIES), Zoom не взимает НДС. Из-за структуры системы НДС никаких других льгот не предусмотрено.

Как мне ввести свой номер плательщика НДС?

Чтобы ввести идентификационный номер плательщика НДС, выполните следующие действия:

- Войдите в портал Zoom.

- В разделе Account Management выберите страницу Billing .

- В разделе Контактное лицо по счетам выберите редактирование номера плательщика НДС (который отображается после поля Адрес контактного лица по счетам).

- Введите свой идентификационный номер плательщика НДС и нажмите Сохранить .

Что произойдет, если у меня нет идентификационного номера плательщика НДС?

Если покупатель не может предоставить действительный номер плательщика НДС (как показано в базе данных VIES), Zoom будет взимать НДС с поставленных вам товаров.

Нужен ли мне идентификационный номер плательщика НДС Zoom?

Нет, Zoom зарегистрирован в качестве плательщика НДС по схеме MOSS, не входящей в Союз, и поэтому не имеет отдельной регистрации НДС в каждом государстве-члене ЕС.

Если вы указали свой номер НДС, и ваш номер НДС отображается как действительный в базе данных VIES, Zoom не будет взимать местный НДС. В этом сценарии услуга квалифицируется как услуга B2B, о которой вам может потребоваться указывать в своей периодической декларации по НДС в соответствии с механизмом обратного взимания платы как услугу, приобретенную за пределами ЕС.НДС, учитываемый по обратному начислению, может быть возмещен в той же декларации по НДС, что и входящий НДС, если ваша коммерческая деятельность дает вам право на возмещение входящего НДС.

Как Zoom определяет, к каким клиентам применяется НДС в ЕС?

Если вы не предоставили действительный номер плательщика НДС (как показано в базе данных VIES), Zoom применит НДС в зависимости от местоположения страны «Кому», указанной Заказчиком. Эта информация может быть сопоставлена с другими данными для проверки правильности страны «Продано».

Будет ли применяться НДС, если компания из ЕС приобретает Zoom для своего местоположения в США?

Если адрес «Кому» находится в США, даже если материнская компания или платежный адрес находятся в ЕС, НДС не взимается.

НДС, как правило, будет применяться только в зависимости от местоположения «Продано». Однако информация о проданных товарах может быть сопоставлена с другими данными для проверки правильности адреса «Продано».

Почему мой номер плательщика НДС отображается в разделе «Контактное лицо для выставления счетов», если применение НДС основано на местонахождении проданного?

Обычно местоположение «Контактное лицо по счетам» и «Кому продано» совпадают.Сначала клиентов просят указать местоположение «Контактное лицо по счетам», которое служит местоположением «Кому продано» (если только адрес «Кому» не указан как другое местоположение, когда клиенты находятся на борту). Номер плательщика НДС запрашивается, если место продажи «Кому» находится в ЕС.

Если контактное лицо для выставления счетов и контактное лицо «Продано» находятся в разных местах, НДС будет взиматься в зависимости от местоположения «Продавца». Обратите внимание, что местоположение «Продано» может быть сопоставлено с другой информацией для подтверждения ее точности.

Существует ли минимальный порог покупки до применения НДС?

Нет, НДС применяется ко всем продажам услуг Zoom, для которых клиент не предоставил действительный номер НДС (как показано в базе данных VIES).

Есть ли форма, которую благотворительная организация может отправить, показывая, что она освобождена от налогов, вместо того, чтобы вводить идентификационный номер плательщика НДС?

Благотворительные организации, которые не ведут никакой деятельности, в большинстве случаев не будут регистрироваться для уплаты НДС. Поскольку благотворительные организации обычно не занимаются экономической деятельностью (т.например, продажа товаров / услуг за вознаграждение), в большинстве случаев они не имеют номера плательщика НДС. Таким образом, благотворительные организации могут по-прежнему взимать НДС с товаров, приобретаемых у Zoom.

Применяется ли исключение по статье 151 к услугам, предоставляемым Zoom?

Статья 151 Директивы ЕС по НДС содержит исключение для поставок в международные организации (например, НАТО или посольства, учрежденные в ЕС). Поскольку Zoom находится в США, его поставки международным организациям в ЕС в принципе облагаются НДС ЕС.Если вы обычно полагаетесь на освобождение от налогов по статье 151, то вы можете подать в местные налоговые органы заявление о возмещении НДС в отношении НДС, взимаемого с вас компанией Zoom.

Исключение составляют случаи, когда клиент обращается в налоговые органы страны, в которой он зарегистрирован в качестве плательщика НДС, за письменным заявлением (свидетельством об освобождении) о том, что услуги, приобретенные у Zoom, могут рассматриваться как освобожденные от НДС в соответствии со статьей 151.

Если налоговые органы примут ваше заявление и предоставят вам письменное заявление, подтверждающее, что поставки, произведенные Zoom, могут рассматриваться как освобожденные от НДС, тогда предоставьте копию заявления из налоговых органов в чате с Биллингом.

В выписке должно быть указано ваше зарегистрированное название компании, а также ссылка на то, что поставки Zoom могут рассматриваться без НДС.

Есть ли у меня как у клиента какие-либо обязательства по уплате НДС?

Если вы предоставили действительный номер плательщика НДС (как показано в базе данных VIES), с вас не будет взиматься НДС. Однако вам может потребоваться сообщить о покупке услуг в декларации по НДС с использованием механизма обратного начисления.

Что делать, если у меня есть номер плательщика НДС, но я забыл его ввести?

Номер плательщика НДС можно ввести в любое время.Если ввести до следующего счета-фактуры, Zoom не будет взимать НДС со следующего счета-фактуры или будущих счетов, выставленных вам. Если во время выставления следующего счета-фактуры номер НДС не введен, НДС будет взиматься до тех пор, пока не будет введен действительный номер НДС (как показано в базе данных VIES).

Если введен действительный номер НДС и НДС ранее был начислен по счетам, выставленным вам, то по вашему запросу Zoom может возместить любой НДС, включенный в счета, выставленные за тридцать дней до предоставления действительного номера НДС.Однако НДС не будет возвращен по счетам, выставленным вне этого тридцатидневного периода.

Если я введу свой номер плательщика НДС, будет ли Zoom выставлять мне счет?

Да, Zoom выставит счет на все поставки для бизнес-клиентов.

В счете-фактуре, который вы получаете от Zoom, если вы ввели свой номер плательщика НДС в свою учетную запись Zoom, в счете-фактуре будет указан ваш номер НДС, название компании, а также другие детали, относящиеся к расходным материалам, которые Zoom производит для вас. Однако в счете-фактуре не будет отображаться местный номер плательщика НДС для Zoom, поскольку Zoom не зарегистрирован напрямую в качестве плательщика НДС ни в одном государстве-члене ЕС.

Если у меня нет номера плательщика НДС, получу ли я счет?

Если вы не предоставите номер плательщика НДС, местный НДС будет взиматься с поставок, произведенных для вас компанией Zoom.

Для поставок физическим лицам, не имеющим статуса НДС, Zoom собирает и перечисляет этот НДС посредством упрощения MOSS и выбрал Нидерланды в качестве страны идентификации для отчетности MOSS.

Согласно правилам MOSS требования к выставлению счетов, которые применяются к Zoom, являются требованиями к выставлению счетов, которые применяются в стране идентификации, которой для Zoom являются Нидерланды.В соответствии с голландскими правилами НДС не существует формального требования выставлять счет-фактуру для поставок физическим лицам, не зарегистрированным в качестве НДС.

Схема принятия решений — буду ли я платить НДС?

Заявление об ограничении ответственности

Каждый клиент уникален, как и его налоговые обстоятельства. Приведенную выше информацию следует рассматривать не как налоговую консультацию, а как общий обзор соответствующих налоговых правил. Zoom не может предоставить вам налоговую консультацию для вашей индивидуальной ситуации, поэтому мы настоятельно рекомендуем обратиться к профессиональному налоговому консультанту за индивидуальным советом.

Бразильский налог на услуги — BPC Partners

СКАЧАТЬ PDFПоскольку он контролируется муниципалитетами, ставка Imposto Sobre Serviços («ISS» или налог на услуги) варьируется в зависимости от муниципалитета, в котором находится поставщик услуг. расположен. Ставка также зависит от услуги; а в некоторых случаях — по местонахождению клиента.

Область действия

ISS — это налог, который подпадает под юрисдикцию муниципалитетов и покрывает услуги, предоставляемые компаниями, корпорациями или независимыми профессионалами, если деятельность не находится в юрисдикции Федерации или Федерального государства.

Большинство услуг входит в сферу действия ISS, но некоторые из них входят в сферу действия ICMS (т. Е. В рамках федерального государства). Например, предоставление телекоммуникационных услуг, производство и распределение электроэнергии, транспорт и т. Д. не подпадают под действие ISS, так как подпадают под юрисдикцию Федерации или Федеральных земель. Другие услуги не входят в сферу действия как ISS, так и ICMS (например, аренда помещений)!

ISS не подлежит уплате при экспорте, если они генерируют иностранную валюту.ISS применяется к импорту. Мероприятие — это оказание услуг. Нет права на налоговый кредит. Этот налог является «кумулятивным», т.е. чем больше компаний участвует в производственном процессе, тем выше налоговая нагрузка для конечного клиента. См. Пример ниже:

НАЛОГООПЛАТАТЕЛЬ И ОТВЕТСТВЕННОСТЬ

Плательщиком этого налога является поставщик услуг. Обычно ответственность за сбор и уплату налога возлагается на поставщика услуг.

Роль «Ответственного» также присутствует при уплате этого налога.Действительно, муниципалитеты могут возложить на клиентов ответственность за оплату ISS. Например, штат Сан-Паулу требует, чтобы клиент оплатил причитающийся ISS, если поставщик не предоставил ни счета, ни квитанции в качестве доказательства уплаты налога.

ISS принадлежит муниципалитету, в котором услуга предоставляется физически. Как правило, налог взимается с муниципалитета, в котором находится поставщик услуг.

Тем не менее, для ограниченного списка услуг (см. Закон № 116 31/07/2003), налог должен быть уплачен муниципалитету, в котором находится клиент.Например, услуги по уборке, охране, покраске, кейтерингу… физически предоставляются на территории клиентов, и поэтому ISS оплачивается муниципалитетом клиентов.

Но поскольку ISS является основным финансовым ресурсом для бюджета муниципалитетов, вы попадаете в ситуации, когда оба муниципалитета требуют, чтобы им выплачивали ISS; и некоторые компании решают заплатить ISS дважды, вместо того чтобы обращаться в суд!

Ведение бизнеса с клиентом в муниципалитете ИП?

Если ваша компания находится за пределами муниципалитета SP и продает клиенту из муниципалитета SP, может произойти следующее: вы отправляете счет на 100 реалов своему клиенту и ожидаете получить полную оплату.Но вы получите всего 95 реалов.

Ваш клиент действительно проконсультировался с Secretaria Municipal de Finanças и обнаружил, что ваша компания там не зарегистрирована. Следовательно, ответственность за оплату ISS лежит на этом клиенте, и он оплатил ISS муниципалитету SP.

Заключение: если вы продаете клиентам в муниципалитете SP, зарегистрируйте свою компанию, чтобы избежать двойного налогообложения (называется bi-tributação ).

Вот ссылка для регистрации: http: // www.prefeitura.sp.gov.br/cidade/secretarias/financas/servicos/ccm/

СТАВКА, ОСНОВА ДЛЯ РАСЧЕТА И СРОК СРОКА

Применяемая ставка зависит от каждого муниципалитета. Это почти всегда от 2% до 5%.

Поскольку эта ставка зависит от них, муниципалитеты, как правило, используют ее для конкуренции между собой, чтобы побудить компании (пере) обосноваться в пределах своих границ. ISS — главный инструмент налоговой конкуренции между муниципалитетами. Например, для большинства видов услуг компания, которая покинет Сан-Паулу и поселится в Alphaville (новый город в 30 км от Сан-Паулу), увидит, что ее ставка ISS будет снижена с 5% до 2%.

Основой расчета является стоимость услуги.

ISS (как и ICMS) рассчитывается «por dentro». Это означает, что для продукта, равного 100 за вычетом налога ISS, включенная сумма ISS будет не 105, а 100 / 0,95 = 105,26!

НДС в большинстве стран не рассчитывается «por dentro». См. Разницу и влияние ниже:

Метод НДС, применяемый в большинстве стран (при ставке 5%):

[Цена до налогообложения] x [НДС 5%] = [Цена после налогообложения] Пример: 100 * 1.05 = 105ISS применяется в Бразилии к большинству услуг (при ставке 5%):

[Цена до налогообложения] x [НДС 5%] = [Цена после уплаты налогов] Пример: 100 x 1,0526 = 105,26 5% ISS применяется к 105,26:

Пример: 5% * 105,26 = 5,26

ISS необходимо оплачивать каждый месяц. Сроки зависят от муниципалитетов. Например, в городе Сан-Паулу крайний срок — седьмой день следующего месяца.

Выписки участников PPL

Выписки участников PPLДля правильного отображения страницы должен быть включен Javascript

Перейти к содержаниюВыписки по платежам

PPL создает выписки для каждого платежа участника.Вы можете получить доступ к своим выпискам, войдя в онлайн-аккаунт myPPL и выбрав «Мои выписки».

В разделе «Мои выписки» учетной записи myPPL перечислены все полученные платежи отдельно. Выбрав один из вариантов, вы можете просмотреть свою выписку, соответствующую налоговую документацию и CSV-файл с разбивкой по платежам на уровне отслеживания. (Обратите внимание, что разбивка может быть недоступна для международных платежей.)

Если вы все еще не уверены в своей выписке, прочтите часто задаваемые вопросы о платежах или свяжитесь с нашей службой поддержки участников.

Посмотреть пример платежной ведомости

Что указано в моей выписке?

В вашей выписке будет указана общая сумма, которую вам заплатила PPL за период распределения.

Ваш платеж состоит из компонентов.

Поле компонентов может содержать:

Международные ассигнования:

Каждая из строк в вашем выписке показывает (слева направо): страну, в которой были получены роялти; название компании, занимающейся лицензированием музыки; вид роялти; период, к которому относится платеж; и какой налог у источника выплаты и другие затраты были вычтены.Обратите внимание, что для этих платежей не всегда доступна разбивка треков. Обычно вы будете получать международные платежи только в том случае, если вы дали международный мандат PPL для соответствующей страны, хотя есть некоторые исключения из этого.

- AV ER (Аудиовизуальная — ER) : роялти, относящиеся к включению звукозаписей в аудиовизуальные произведения, такие как фильмы и телепрограммы, а также за публичное исполнение или трансляцию этих произведений.

- AV PC (Аудиовизуальная — ПК): Лицензионный платеж, связанный с включением звукозаписей в аудиовизуальные произведения, такие как фильмы и телепрограммы, и частное копирование этих произведений для домашнего использования.

- BE (Business Establishment Services): Роялти, относящиеся к компаниям, которые предоставляют музыку компаниям для воспроизведения в коммерческих заведениях (например, магазинах, ресторанах).

- CR (Кабельное радио): Гонорар за трансляцию вашей записи по кабельному радио.

- CRT (кабельная ретрансляция): Роялти, относящиеся к включению звукозаписей в фильмы и телепрограммы, которые ретранслируются через платформы кабельного телевидения.

- CS (CABSAT): Гонорар за трансляцию вашей записи через кабельные и / или спутниковые службы.

- CTE (Продление срока авторских прав): Роялти, относящиеся к дополнительному доходу, причитающемуся исполнителям за увеличение срока действия авторских прав на звукозаписи с 50 до 70 лет.

- DB (Dubbing): Роялти, связанные с копированием вашей записи в коммерческих целях.

- DR (цифровые роялти): роялти, относящиеся к различным видам использования вашей записи цифровыми платформами (например,грамм. онлайн-радио).

- ER (Справедливое вознаграждение): Роялти за то, когда ваше записанное исполнение транслируется публично или транслируется по традиционному радио или телевидению.

- LR (Права на аренду): Роялти за то, что ваша запись заимствована или передана на ограниченный период времени через учреждения, доступные для публики (например, библиотеки).

- MA (Сделано доступным): Гонорар, связанный с предоставлением вашей записи широкой публике, таким образом, чтобы к ней можно было получить доступ из любого места и в любое время по их выбору.

- ПК (частное копирование): Роялти, связанные с копированием вашей записи для домашних целей, часто финансируемые за счет налогов или сборов при покупке чистых носителей (например, компакт-дисков).

- РУБ (Права на воспроизведение): Роялти, связанные с копированием вашей записи в коммерческих целях.

- SM (Simulcasting): Гонорар за то, что ваша запись транслируется через одновременную онлайн-трансляцию радиостанции или телевизионной службы.

- SP (Разные платежи): Любой нестандартный тип платежа, который не покрывается другими видами роялти.

- SR (Спутниковое радио): Гонорар за передачу вашей записи через службы спутникового радио.

- SS (Службы подписки): Гонорар за воспроизведение вашей записи через службы, для доступа к которым требуется подписка.

- WC (Интернет-вещание): Гонорар за трансляцию вашей записи через службы Интернет-вещания.

Отчисления в Великобритании:

Каждая строка в вашем выписке показывает тип гонорара и год, к которому относится использование вашей музыки (и соответствующий платеж).

- PPB (публичное исполнение и трансляция): Когда ваша запись воспроизводится публично или транслируется по традиционному радио или телевидению или (только для правообладателей записи) копируется в коммерческих целях.

- NM (New Media): Когда ваша запись используется в Интернете; через потоковые сервисы по запросу; или Распространение радио- и телепрограмм «для скачивания».

- DIST (Распространение программ): Продажа, аренда и предоставление теле- и устных радиопрограмм, содержащих вашу звукозапись.

- Продление срока действия авторских прав: Дополнительный платеж, выплачиваемый в некоторых случаях непоказанным исполнителям в результате продления срока действия авторских прав на звукозаписи с 50 до 70 лет.

- ВСЕ: Любой другой вид роялти, который не покрывается вышеуказанными видами роялти.

Удержания:

Для получения информации о расходах PPL, пожалуйста, просмотрите ответы на часто задаваемые вопросы о получении оплаты.

Отрицательные распределения:

Деньги могут быть отрицательно скорректированы со счета по ряду причин, например.грамм. чтобы отразить изменение прав собственности на запись или потому, что к записи было добавлено больше исполнителей.

Взносы:

Если вы являетесь членом AIM, BPI или FAC, некоторые или все ваши членские взносы для этих организаций подлежат вычету из ваших лицензионных платежей по PPL. Подробная информация о любых из этих вычетов, которые применимы к вам, будет показана в этом разделе.

Проценты:

Если по каким-либо причинам PPL не может выплатить все роялти, причитающиеся участнику, проценты будут начислены и добавлены к первоначальной сумме.

Налоги:

Существует два типа удерживаемого налога, который может быть удержан. «Удерживаемый налог на проценты» может вычитаться из любых получаемых вами процентных выплат. «Удерживаемый налог на роялти» может вычитаться из дохода из источника в Великобритании, выплачиваемого определенным участникам, чей обычный адрес находится за пределами Великобритании.

НДС:

Члены правообладателей PPL, зарегистрированные в качестве плательщиков НДС, имеют право на получение НДС на любые платежи PPL, в соответствии с правилом HM Revenue & Customs (HMRC), согласно которому вы предоставляете PPL права на публичное исполнение и трансляцию записанной музыки.Если вы являетесь правообладателем PPL, пожалуйста, предоставьте нам копию своего свидетельства об уплате НДС, чтобы убедиться, что ваши платежи по PPL включают НДС, если вы еще этого не сделали. Если вы являетесь участником-исполнителем PPL, вы не будете получать НДС на платежи PPL. Это связано с тем, что HMRC правило, что эти роялти собираются от имени исполнителей, и никакие права фактически не передаются PPL

Отчет об анализе доходов

Наряду с вашим платежным заявлением PPL также создает отчет для каждого членского платежа, который показывает, из каких источников вы получаете роялти в Великобритании. были собраны из более подробно.Вы можете получить доступ к своему отчету, войдя в онлайн-аккаунт myPPL и выбрав «Мои отчеты». Эти отчеты можно найти в разделе под вашими заявлениями. Обратите внимание, что вы получите этот отчет только после того, как вам заплатит PPL.

Посмотреть пример отчета об анализе доходов

Что указано в моем отчете об анализе доходов?

Отчет «Анализ доходов» подробно показывает, откуда были получены ваши роялти в Великобритании.

Эта информация разделена на четыре раздела.

Сводка по распространению

В этом разделе объясняется, где воспроизводилась записанная музыка. Источники разделены между ведущими радио- и телеканалами, публичным исполнением (когда ваша записанная музыка воспроизводилась на предприятиях) и дубляжом (когда ваша записанная музыка была сохранена на устройстве предприятиями).

Основные источники дохода от трансляций

В этом разделе показано, какие радиовещательные компании чаще всего воспроизводят вашу записанную музыку. Это будут показывать как радио-, так и телеканалы, в том числе их онлайн-каналы.

Самые прибыльные записи

В этом разделе показано, какие из ваших записанных музыкальных треков или отдельных исполнений принесли больше всего гонораров, а также показано, из какого источника были получены гонорары, например транслировать.

Самый высокооплачиваемый артист (ы)

В этом разделе показано, с каким артистом или группой вы выступали, чьи записи принесли вам больше всего гонораров. Он также показывает, из какого источника были получены гонорары.

Мы используем файлы cookie, чтобы обеспечить максимальное удобство использования нашего веб-сайта.Расскажите подробнее

Принять

Обзор конфиденциальностиЭтот веб-сайт использует файлы cookie, чтобы мы могли предоставить вам наилучшие возможности для пользователей. Информация о файлах cookie хранится в вашем браузере и выполняет такие функции, как распознавание вас, когда вы возвращаетесь на наш веб-сайт, и помогает нашей команде понять, какие разделы веб-сайта вы находите наиболее интересными и полезными.

Строго необходимые файлы cookieСтрого необходимые файлы cookie должны быть включены постоянно, чтобы мы могли сохранить ваши предпочтения для настроек файлов cookie.

Если вы отключите этот файл cookie, мы не сможем сохранить ваши настройки. Это означает, что каждый раз, когда вы посещаете этот веб-сайт, вам нужно будет снова включать или отключать файлы cookie.

Сторонние файлы cookieЭтот веб-сайт использует Google Analytics для сбора анонимной информации, такой как количество посетителей сайта и наиболее популярные страницы.

Сохранение включенного файла cookie помогает нам улучшать наш веб-сайт.

Пожалуйста, сначала включите строго необходимые файлы cookie, чтобы мы могли сохранить ваши предпочтения!

Политика в отношении файлов cookieДополнительная информация о нашей Политике в отношении файлов cookie

В чем разница между налогом с продаж и НДС?

В чем разница между налогом с продаж и налогом на добавленную стоимость (НДС)? И налог с продаж, и НДС представляют собой разновидности косвенного налога — налога, взимаемого продавцом, который взимает с покупателя во время покупки, а затем уплачивает или переводит налог государству от имени покупателя.Налог с продаж и НДС — частая причина путаницы в корпоративном налоговом сообществе. Для дальнейшего пояснения давайте обозначим сходства и различия между этими двумя типами косвенных налогов.

Обзор НДС и налога с продаж

Налог с продаж взимается продавцом, когда достигается последняя продажа в цепочке поставок. Другими словами, конечные потребители платят налог с продаж при покупке товаров или услуг. При покупке расходных материалов или материалов, которые будут перепроданы, предприятия могут выдавать продавцам сертификаты перепродажи и не облагаются налогом с продаж.Пока продажа не будет произведена конечному потребителю, налог с продаж не взимается, а налоговые юрисдикции не получают налоговых поступлений.

НДС , с другой стороны, взимается всеми продавцами на каждом этапе цепочки поставок. Поставщики, производители, дистрибьюторы и розничные торговцы собирают НДС с облагаемых налогом продаж. Точно так же поставщики, производители, дистрибьюторы, розничные торговцы и конечные потребители платят НДС со своих покупок. Компании должны отслеживать и документировать НДС, который они платят при покупках, чтобы получить зачет НДС, уплаченного в их налоговой декларации.В соответствии с режимом НДС налоговые юрисдикции получают налоговые поступления по всей цепочке поставок, а не только в точке продажи конечному потребителю.

Что вызывает требование налогового администрирования?

Налог с продаж обязательства инициируются:

- Nexus — например, налогоплательщики, физически присутствующие в налоговой юрисдикции или соответствующие пороговым значениям экономической связи

До решения Верховного суда South Dakota против Wayfair в 2018 году взаимосвязь зависела от «физического присутствия» компании в штате.Но в мире после Wayfair , если ваш бизнес продает товары в каком-либо государстве — даже если у вас нет физического присутствия в этом штате, а транзакция осуществляется только онлайн, — теперь вы можете быть обязаны зарегистрироваться в этом штате и собирать налог с продаж, если вы превысите порог «экономической связи». Программное обеспечение для автоматизации налогов с продаж может помочь вам понять и определить, достигли ли вы порогового значения нексуса.

Взыскание НДС требуется при следующих обстоятельствах:

- Постоянное представительство — Наличие объекта, средств бухгалтерского учета или возможность заключения контрактов

- Порог регистрации — Налогоплательщики, деятельность которых превышает денежный порог в налоговой юрисдикции

- Иногда конкретная деятельность вызывает обязательство по регистрации НДС (например,грамм. юридические услуги)

Кто собирает и уплачивает налог с продаж и НДС?

Как для налога с продаж , так и для НДС , продавец несет ответственность за сбор налога и перевод в соответствующий налоговый орган, хотя бывают случаи, когда покупатель должен вместо этого признать налог.

Выставление счетов

- Налог с продаж : Продавец должен отдельно указать налог с продаж.

- НДС : Продавец должен отдельно указать НДС и указать регистрационный номер для счета-фактуры по НДС; однако в большинстве юрисдикций с НДС цены указаны с учетом налогов.

Кто платит налог с продаж и НДС?

- Налог с продаж : платит только конечный потребитель.

- НДС : Все покупатели платят НДС; однако экономическое бремя НДС ложится на конечного потребителя, поскольку он не имеет права вычитать входящий НДС.

Налогообложение покупок по бизнесу

- Налог с продаж : Торговые посредники выдают поставщику свидетельство об освобождении от налогов и не платят налог на приобретение товаров для перепродажи.

- НДС : Торговые посредники уплачивают налог поставщику и возвращают НДС на сумму налога, уплаченную за производственные ресурсы.

Аудиторские риски по налогу с продаж и НДС

- Налог с продаж : Продавцы, которые продают торговым посредникам, должны хранить действующие свидетельства об освобождении от уплаты налогов, в противном случае они рискуют превратить освобожденные от налогообложения продажи в налогооблагаемые продажи.

- НДС : Все стороны должны хранить счета-фактуры на покупки, подтверждающие уплаченный НДС, чтобы получить возвращенный НДС.

Сроки поступления доходов в налоговые органы

- Налог с продаж : налоговые органы не получают налоговые поступления до продажи конечному потребителю.

- НДС: Налоговые органы получают налоговые поступления намного раньше, получая налоговые поступления по всей цепочке распределения по мере увеличения добавленной стоимости.

Что должен делать покупатель, если продавец не обязан собирать налог или собирать налог на определенные товары, как указано в налоговом законодательстве?

- Налог с продаж : Рассчитайте и перечислите соответствующий налог за использование в соответствующий налоговый орган.

- НДС: Как правило, покупатель должен при необходимости рассчитать обратный платеж и сообщить о нем.

Как Thomson Reuters ONESOURCE может помочь вам управлять налогом с продаж, НДС и другими косвенными налогами?

Если вы профессионал в области корпоративного налогообложения и имеете дело с косвенными налогами, такими как налог с продаж и НДС, узнайте, как глобальное программное обеспечение для определения налогов, такое как ONESOURCE Determination, может помочь вам каждый раз получать правильные налоги с первого раза.

Вы не уверены в налоговых обязательствах вашей компании? Если да, мы рекомендуем вам изучить наш блог, чтобы получить более подробную информацию о косвенных налогах: «Имеет ли ваша компания обязательство по уплате налога с продаж в нескольких штатах?»

.