НДС или налог на добавленную стоимость – один из важнейших источников бюджетных поступлений. Этот косвенный налог перечисляется с добавленной стоимости предпринимателями и организациями, ведущими бизнес на территории России.

Формула

Начиная с 2004 года, ставка по НДС составляет 18%. Отдельные продовольственные и медицинские товары, детские товары облагаются по льготной ставке 10%.

Для того чтобы начислить НДС 18% нужно стоимость товара без НДС умножить на 18% и разделить на 100. Для того чтобы, напротив, очистить цену от НДС необходимо стоимость товаров с НДС*0,18/1,18.

Может ли быть ИП плательщиком НДС

Отсутствие у индивидуального предпринимателя статуса юридического лица не лишает его права на выбор системы налогообложения, предусматривающую необходимость уплаты НДС.

Другими словами ИП как и организации могут быть плательщиками НДС. При этом они сознательно могут сделать выбор в пользу перехода на спецрежим без НДС.

Другими словами ИП как и организации могут быть плательщиками НДС. При этом они сознательно могут сделать выбор в пользу перехода на спецрежим без НДС.Формы налогообложения

ОСНО

По умолчанию все предприниматели находятся на общей системе налогообложения. Данный режим является достаточно трудоемким с точки зрения бухгалтерского учета и отличается повышенной фискальной нагрузкой по сравнению со спецрежимами (они единственные кто уплачивает НДС и НДФЛ).

Поэтому желающих работать на ОСНО предпринимателей не так много. Данный налоговый режим оправдан в случае ведения бизнеса в сегменте импорта товаров на российскую территорию или при превалировании плательщиков НДС в числе партнеров.

налоговый режим оправдан в случае ведения бизнеса в сегменте импорта товаров на российскую территорию или при превалировании плательщиков НДС в числе партнеров.

По умолчанию только предприниматели на ОСНО обязаны уплачивать НДС. В бюджет налогоплательщики перечисляют разницу между «исходящим» (тот, который был предъявлен покупателям в счетах-фактурах за отгруженные товары и оказанные услуги) и «входящим» (тот который был получен в счетах от поставщиков) НДС.

Иногда входящий НДС превышает исходящий, тогда ИП вправе получить компенсацию разницы из бюджета.

Налоговая ставка по умолчанию составляет 18%.

Приведем пример расчета НДС.

ИП отгрузил товары на сумму 5 млн.р., в том числе НДС 762711.86 р. В этот же период он приобрел сырья на 3 млн.р., в том числе НДС 457627.12 р., а также заказал ремонт в офисе на сумму 500 тыс.р., в том числе НДС 76271.19 р. НДС к уплате в бюджет будет рассчитываться так: (762711.86 – 457627.12-76271.19) = 228 813 р.

В каких случаях ИП на ОСНО не обязан уплачивать НДС

- По товарам, отгружаемых на экспорт, предусмотрена нулевая ставка.

- По товарам, на которые 164 ст. НК распространяется льготная нулевая ставка (например, космические товары).

- Если выручка предпринимателя последние три месяца не превысила 2 млн.р. (в этом случае необходимо уведомить Налоговую инспекцию).

УСН

Большинство предпринимателей являются представителями малого бизнеса и показатели их выручки позволяют им перейти на спецрежимы. Подавляющее число бизнесменов делают выбор в пользу упрощенной системы налогообложения.

Переход на упрощенку носит уведомительный характер.УСН освобождает ИП от необходимости уплаты НДС и НДФЛ, а также отчитываться по этим налогам. Все это существенно упрощает практику ведения бизнеса, позволяет тратить меньше времени на заполнение отчетности и ведение бухгалтерских регистров и сосредоточиться на управлении и развитии бизнеса.

Вместо НДФЛ в размере 13% и НДС 18% предприниматели на упрощенке должны перечислять в бюджет единый налог в размере 6% от полученной выручки (для УСН с объектом «доходы») или 15% с разницы между доходами и расходами (УСН «доходы-расходы»). За выбор объекта налогообложения отвечает налогоплательщик, он сам определяет наиболее оптимальный для себя вариант, исходя из структуры выручки и доли официально подтвержденных расходов.

Вместо НДФЛ в размере 13% и НДС 18% предприниматели на упрощенке должны перечислять в бюджет единый налог в размере 6% от полученной выручки (для УСН с объектом «доходы») или 15% с разницы между доходами и расходами (УСН «доходы-расходы»). За выбор объекта налогообложения отвечает налогоплательщик, он сам определяет наиболее оптимальный для себя вариант, исходя из структуры выручки и доли официально подтвержденных расходов.

По умолчанию НДС на УСН не уплачивается, но в некоторых случаях заплатить налог все же нужно:

- Если ИП выставил счет с выделенным НДС своим покупателям (если он сделал это непреднамеренно, то необходимо запросить уточнение платежа у контрагентов, чтобы не возникло проблем с налоговиками).

- Закупил товар/заказал услугу у иностранной компании (ставка в зависимости от товара составляет 10% или18%, для некоторых товаров – нулевая) – от НДС не освобождаются импортированные товары.

- Приобрел или арендовал государственное или муниципальное имущество (если договор предусматривает уплату НДС).

- Стал посредником.

ЕНВД

ЕНВД или единый налог на вмененный доход – это один из спецрежимов, разработанный специально для представителей малого бизнеса, деятельность которых сложно поддается администрированию со стороны налоговиков.Это ИП, задействованные в сфере розничной торговли, оказывающие бытовые услуги населению или занимающиеся транспортными перевозками и пр.

Ключевой особенностью ЕНВД как налогового режима является исчисление налоговой базы. Она определяется не на основании реально полученных доходов, а на основе базовой доходности (которая зафиксирована в Налоговом законодательстве для каждого вида деятельности), физических показателей (например, торговой площади в кв.м., количества работников и пр.), а также коэффициентов-дефляторов (общефедерального, указывающего на бизнес-климат в текущем году и регионального).

Несмотря на неоднократно звучавшие заявления о необходимости отмены ЕНВД, законодательного закрепления они не получили и режим продолжает действовать в ряде регионов.

законодательного закрепления они не получили и режим продолжает действовать в ряде регионов.

Предприниматели, которые перешли на ЕНВД, освобождаются от уплаты НДС. При этом перевести бизнес под вмененку можно только в отношении ограниченного круга деятельности, поэтому предпринимателя вынуждены совмещать несколько налоговых режимов: например, ОСНО и ЕНВД.

Допустим, ИП занимается продажей стройматериалов. Он работает в рамках двух бизнес-сегментов: оптовой торговли в пользу строительных компаний и розничными продажами через магазин для частных покупателей. Сфера розничной продажи переведена предпринимателем на вмененку. На все проданные стройматериалы физлицам не начисляется НДС, а, соответственно, и не платится указанный налог.

Тогда как оптовая торговля не попадает в перечень деятельности, в отношении которой допускается переход на ЕНВД.

Поэтому в рамках оптовых продаж ИП применяет ОСНО, включает в стоимость отгруженных товаров НДС и перечисляет налог в бюджет.

ПСН

Патентная система налогообложения первоначально разрабатывалась как альтернатива ЕНВД.Она может применяться исключительно предпринимателями, задействованными в определенных сферах деятельности.

Налог, как и в случае с ЕНВД, исчисляется не на основе реальной выручки, а потенциального размера доходов. Но в отличии от вмененки ПСН действует на всей территории России без ограничений.

Налог, как и в случае с ЕНВД, исчисляется не на основе реальной выручки, а потенциального размера доходов. Но в отличии от вмененки ПСН действует на всей территории России без ограничений.

Для того чтобы законно вести бизнес на ПСН предпринимателю необходимо заблаговременно приобрести патент, стоимость которого определяется как 6% от его потенциального дохода и в зависимости от численности ИП.

По видам деятельности, на которые предприниматель приобрел патент, НДС не уплачивается. Если он ведет бизнес по нескольким видам деятельности, то ему стоит выбрать, стоит ли перейти по ним на упрощенку и получить освобождение от НДС или остаться по умолчанию на ОСНО и продолжать уплачивать этот налог.

Таким образом, ИП на ПСН не платит НДС. Но если параллельно он работает на ОСНО, то налог должен исчисляться и уплачиваться на общих основаниях.

ЕСХН

ЕСХН – это спецрежим, разработанный под нужды сельхозпроизводителей: растениеводов, овощеводов, рыболовов и пр.

Его могут применять только производители с/х товаров, а переработчики – не вправе.

Его могут применять только производители с/х товаров, а переработчики – не вправе.Единый сельхозналог заменяет НДФЛ, налог на имущество и НДС. Вместо них ИП на ЕСХН платит в бюджет 6% от выручки.

НДС на ЕСХН уплачивается исключительно в случае импорта товаров на российскую территорию и при совмещении нескольких видов деятельности, если параллельно ведется деятельности в рамках ОСНО.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей

Может ли ИП работать с НДС

На чтение 9 мин. Просмотров 32 Опубликовано

В действующем Налоговом Кодексе говорится о том, что каждый субъект предпринимательства имеет право использовать специальные режимы налогового обложения, которые заменяют собой основные налоги. Переход на подобные системы позволяет перестать оплачивать налог на добавленную стоимость. Многие специалисты сходятся во мнении, что эта система налогообложения является одной из самых сложных в вопросе составления расчетов. Здесь важно отметить, что подобный переход может негативно отразиться на взаимоотношениях с партнерами по бизнесу. В данной статье мы предлагаем поговорить о том, может ли ИП работать с НДС и рассмотреть основные нюансы, связанные с этим процессом.

Один из наиболее известных налогов – НДС или налог на добавленную стоимость

Один из наиболее известных налогов – НДС или налог на добавленную стоимостьВыгода работы с НДС

Согласно установленным правилам, предприниматели, оплачивающие НДС, могут сотрудничать с любыми компаниями. Такое сотрудничество более выгодно тем субъектам предпринимательства, что также оплачивают налог на добавленную стоимость. При этой форме взаимоотношений, сторона, выступающая в качестве покупателя, может уменьшить размер налогооблагаемой базы. Именно этот фактор объясняет ту причину, что многие крупные организации выбирают тех партнеров, что используют рассматриваемый вид налогообложения.

В том случае, когда индивидуальный предприниматель использует специальный налоговый режим, то крупные заказчики теряют возможность использования налоговых вычетов. Этот фактор негативно отражается на статье затрат, что приводит к нецелесообразности самого партнерства. Некоторые контрагенты просто отказываются сотрудничать с ИП, перешедшим на новую систему оплаты налогов. Единственным выходом из этой ситуации, является уменьшение стоимости контракта. Важно отметить, что данный шаг может отрицательно отразиться на финансовом состоянии самого ИП. Основываясь на вышесказанном можно сделать вывод, что индивидуальный предприниматель, оплачивающий НДС, имеет возможность выбора между предложениями возможных партнеров по бизнесу.

Как выбрать ИП систему налогообложения

ИП с НДС — какая система налогообложения? Этот вопрос заботит многих представителей малого бизнеса. Чтобы правильно выбрать режим, необходимо тщательно изучить действующие нормативы. В текущих нормативных актах содержится вся необходимая информация. При выборе режима уплаты налогов бизнесмену следует учитывать специфику своего бизнеса. Как правило, выбор системы оплаты налогов осуществляется на этапе прохождения регистрационной процедуры. Подавая заявку на открытие собственной фирмы, предприниматель должен указать один из специальных режимов уплаты налогов. В том, случае если эта информация не указана, регистрирующий орган назначает основную систему налогообложения в автоматическом порядке. Именно эта система подразумевает оплату НДС и других обязательных налогов.

Помимо основного режима налогов, существует несколько дополнительных специальных режимов. Для того чтобы грамотно выбрать одну из подобных систем, следует учитывать направление деятельности будущей компании. Сегодня, индивидуальным предпринимателям доступны следующие режимы:

- УСН – упрощенный режим, где размер налоговой базы составляет пятнадцать или шесть процентов от общей выручки компании. Величина базы, облагаемой налогами, зависит от того, учитывает ИП текущие расходы или нет;

- ЕНВД – система, при которой перечисляется единый взнос по налогу на вмененный доход.

- ПСН – патентная система.

- ЕСХН – данная система доступна только для ИП, работающего в сфере сельского хозяйства.

Важно отметить, что некоторые из вышеперечисленных систем могут использоваться совместно. Так, предприниматели, работающие по общему режиму, могут использовать патенты для работы в дополнительных сферах.

В первую очередь платить НДС обязаны организации и ИП на общей системе налогообложения

В первую очередь платить НДС обязаны организации и ИП на общей системе налогообложенияРабота с общей налоговой системой

Выше мы уже говорили о том, каждый субъект предпринимательства имеет право выбрать одну из специальных систем оплаты налогов. Это право предоставляется действующим законодательством. При выборе общей системы налоговых выплат, предприниматель должен оплачивать следующие налоги в счет государственной казны:

- Налог на доход физических лиц.

- Налог на доход физических лиц за каждого работника, числящегося в рядах компании. В рассматриваемом примере, предприниматель выступает в статусе налогового агента.

- Налог на добавочную стоимость на товарную продукцию и услуги, что являются объектами налогового обложения.

Здесь следует отметить, что владельцы ИП имеют статус физических лиц. Это означает, что помимо НДС, владельцу ИП необходимо оплачивать транспортный, земельный, имущественный и водный налог. ИП с НДС также должны оплачивать те налоги, что установлены для того направления бизнеса, в котором ведется основная деятельность компании. В том случае, когда бизнес ИП связан с добычей полезных ископаемых, предпринимателю необходимо оплачивать НДПИ. При изготовлении и реализации подакцизной товарной продукции — оплачиваются акцизы. Компании, занятые в сфере охоты и рыболовства, также обязуются оплачивать налоги, установленные для этого направления.

Достоинства и недостатки работы с НДС

Использование налога на добавочную стоимость имеет свои плюсы и минусы. Каждый предприниматель должен самостоятельно решить вопрос, связанный с целесообразностью применения этого налога. Главным достоинством НДС является полное отсутствие ограничений, которые оказывают негативное воздействие на процесс взаимоотношений с партнерами по бизнесу.

ИП использующие общую налоговую систему имеют законное право работать с крупными заказчиками, которые выступают в качестве покупателей услуг или товарной продукции.

Недостатком использования общей системы является сложность составления расчетов, необходимость регулярной подачи декларации и оплаты самого налога. По мнению экспертов, составление расчетов может вызвать некоторые сложности у новичков в сфере предпринимательства. Важно сказать о том, что контролирующие органы проявляют повышенное внимание к отчетам, связанным с НДС. Дело в том, что именно этот налог является главным источником финансовых средств, поступающих в счет государственной казны. Это означает, что любое нарушение установленных правил может обернуться штрафными санкциями от органов контроля.

ИП на спец режиме

Каждому субъекту предпринимательства предоставляется законное право смены режима налогообложения. О порядке перехода на новую систему мы поговорим чуть позже. Как правило, во время перехода на новую систему, возникают некоторые трудности в отношении расчета размера налоговых выплат на момент смены режима. Именно этот вопрос необходимо решить в первую очередь.

Предприниматель – это такая регистрационная форма физического лица, при которой разрешается осуществлять предпринимательскую деятельность с целью получения прибыли

Предприниматель – это такая регистрационная форма физического лица, при которой разрешается осуществлять предпринимательскую деятельность с целью получения прибылиЕсть ли возможность работы с НДС

Из всего вышесказанного можно сделать вывод, что сотрудничество ИП, работающего по спецрежиму с крупными заказчиками, значительно усложнено. Главной причиной трудностей является требование контрагентов о выставлении счет-фактуры, которая используется для налоговых вычетов. Согласно правилам, установленным Министерством Финансов, налоговые органы не имеют права осуществлять налоговые вычеты при данном варианте сотрудничества.

Данные правила объясняются тем, что предприниматели, использующие специальные системы уплаты налогов, не оплачивают НДС, что не позволяет им составлять счет-фактуру. Говоря простыми словами, налоговые вычеты не зачтут стороне, выступающей в качестве покупателя. Однако здесь следует отметить, что покупателю предоставляется законное право отстаивания своих интересов в арбитражном суде. Существует довольно высокая вероятность, что суд встанет на сторону покупателя, что говорит о необходимости наличия счет-фактуры.

Это означает, чтобы удовлетворить требования контрагента, ИП необходимо составить счет-фактуру, содержащую НДС. Здесь следует отметить, что в действующих законах не говорится о том, что у частных предпринимателей, использующих специальные налоговые режимы, отсутствует право оформления счет-фактуры. Однако формирование данного документа сопровождается возникновением обязательств по оплате налога на добавочную стоимость. Это означает, что статья расходов ИП увеличится на сумму, которую необходимо оплатить налоговой службе. Важно отметить, что в данном случае, списать входной налог на законных основаниях не получится.

Когда можно сменить режим

Возврат НДС для ИП подразумевает смену специального режима на общую систему уплаты налогов. Совершить переход можно по окончании календарного года. Важно отметить, что заявка о переходе должна быть передана представителям налоговой инспекции до пятнадцатого января. Подавать заявление необходимо в течение пяти дней с момента отказа от использования правил, установленных спецрежимом при составлении отчетности. После перехода, предпринимателю необходимо осуществить все положенные выплаты и передать отчетность за прошлый налоговый период.

Обязанность оплаты НДС предпринимателем закреплена в кодексе

Обязанность оплаты НДС предпринимателем закреплена в кодексеПорядок работы ИП с НДС

Разобравшись с вопросом, платит ли ИП НДС, следует перейти к рассмотрению данной системы. Для того, чтобы лучше отразить всю суть налога на добавочную стоимость, следует привести практический пример. Давайте представим ИП, выступающего в качестве посредника в цепочке продаж. После приобретения товара, предпринимателю необходимо зарегистрировать полученную счет-фактуру в специальных журналах. Этот документ будет использоваться для получения налоговых вычетов.

Далее полученный товар реализуется третьим лицам с определенной надбавкой к изначальной стоимости. При сотрудничестве с крупными контрагентами, предприниматель должен выставить стороне, выступающей в качестве покупателя, собственную счет-фактуру. Срок передачи документа составляет пять дней с момента передачи товарно-материальных ценностей. Переданный документ также должен быть зарегистрирован в специальном журнале.

На момент подачи налоговой декларации, владельцу ИП следует рассчитать размер НДС, выставленного покупателям. Из полученного результата можно сделать вычет, который равен сумме входного налога. Выполнение этих простых действий позволяет определить размер НДС, подлежащий оплате.

Налоговые выплаты

Согласно установленным правилам, владельцам ИП, работающим на основной налоговой системе, необходимо передать ИФНС одну треть от общего размера налога, рассчитанного за весь объем отчетного периода до двадцать пятого числа месяца, следующего после окончания квартала. В данный временной отрезок, работникам налоговой инспекции следует передать соответствующую декларацию. Оставшуюся часть денег можно оплатить в течение шестидесяти дней.

Вышеописанный порядок действий должен использоваться всеми компаниями, что в течение отчетного периода осуществили сделки с оформлением счет-фактуры. Важно обратить внимание, что это правило действует и в отношении тех ИП, что используют специальные режимы. Единственной разницей между ИП на спец режиме и общей системой налогообложения, является то, что первые не ведут журналы учета счет-фактур.

Срок уплаты НДС одинаков для всех – до 2-го числа месяцев квартала, следующего за расчетным

Срок уплаты НДС одинаков для всех – до 2-го числа месяцев квартала, следующего за расчетнымОсобенности отчетности

Согласно действующим правилам, вся налоговая отчетность передается ИНФС в электронном виде. Для того чтобы внедрить электронный документооборот в структуру своего предприятия, владельцу ИП необходимо заключить соглашение с одной из специализированных компаний, которая предоставляет подобные услуги. Помимо этого, потребуется приобрести электронную подпись и специальные компьютерные приложения.

Необходимость внедрения электронного документооборота порождает вопрос, можно ли использовать бумажную версию деклараций. На сегодняшний день все субъекты предпринимательства должны использовать электронные виды отчетов. Исключением из этого правила являются фирмы, которые не оплачивают НДС и выступают в статусе налогового агента.

Выводы (+ видео)

Каждый предприниматель должен самостоятельно найти ответ на вопрос о том, что лучше: ИП с НДС или без НДС. Для того чтобы ответить на данный вопрос, необходимо тщательно проанализировать деятельность собственной компании. В случае необходимости длительного взаимодействия с крупными партнерами по бизнесу более целесообразно использование основной системы уплаты налогов. Также в заключении следует сказать о том, что предприниматели, использующие спецрежимы, имеют законное право оформления счет-фактуры. При использовании этого документа потребуется оплатить соответствующий налог и предоставить налоговой инспекции грамотно заполненную декларацию.

Вконтакте

Одноклассники

Google+

НДС при УСН компании не платят. Но всё же есть случаи, когда НДС необходимо перечислить в бюджет. Рассмотрим их в статье.

Платят ли НДС при упрощенной системе налогообложения

УСН и НДС: покупка у иностранного лица на территории РФ

НДС при работе на УСН: есть ли налог при аренде госимущества

НДС на упрощенке при покупке госимущества

Выставление счета-фактуры с НДС вместо документа без НДС

НДС при УСН в 2019-2020 годах

Итоги

Платят ли НДС при упрощенной системе налогообложения

Ответ на этот вопрос дает ст. 346.11 НК РФ, по нормам которой фирмы, работающие на УСН, не признаются плательщиками НДС, за исключением случаев, касающихся:

- ввоза товаров в РФ;

- налога, обозначенного в ст. 174.1 НК РФ (операции по договорам простого товарищества и доверительного управления).

Кроме того, НДС при УСН нужно заплатить «упрощенцам» — налоговым агентам. То же самое придется им сделать и при выставлении ими своим партнерам счетов-фактур, в которых выделен НДС. Ситуации, при которых «упрощенцы» считаются налоговыми агентами, приведены в ст. 161 НК РФ: операции продажи-покупки и аренды госимущества, приобретение товаров, работ, услуг на территории России у иностранных контрагентов, не зарегистрированных в российских налоговых органах.

Подробнее см. в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)» .

О том, как учесть «входной» и «ввозной» НДС при УСН смотрите в Готовом решении от КонсультантПлюс.

УСН и НДС: покупка у иностранного лица на территории РФ

Фирма-«упрощенец» заключила договор с зарубежным производителем на покупку материалов, при этом реализация материалов осуществляется на территории РФ. Что будет в этом случае с НДС? Это зависит от того, есть ли у «иностранца» постоянное представительство в РФ. НДС при УСН российской фирме следует платить только в том случае, если такого представительства нет. В этом случае российский покупатель является налоговым агентом, который, в соответствии с пп. 1 и 2 ст. 161 НК РФ, обязан удержать с контрагента-иностранца НДС и уплатить его в бюджет.

Пример

Российская компания на УСН заключила контракт с зарубежным продавцом, не имеющим постоянного представительства в России, на 12000 долларов США с учетом НДС. Выполнение контракта производится на территории РФ. В этом случае российской компании необходимо удержать с «иностранца» НДС при УСН в сумме 2000 долларов и перечислить его в бюджет, а оставшиеся 10 000 долларов уплатить за покупки

Подытожим: «упрощенец» обязан уплатить НДС, если местом сделки является РФ и зарубежные продавцы не имеют самостоятельной возможности уплатить НДС в связи с тем, что не имеют постоянного представительства в РФ.

О порядке вычета удержанного налоговым агентом НДС читайте в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

НДС при работе на УСН: есть ли налог при аренде госимущества

В случае аренды госимущества, согласно п. 3 ст. 161 НК РФ, арендатору придется заплатить НДС при УСН. При этом налоговая база будет соответствовать сумме арендной платы с НДС. Причем необходимость уплаты налога не зависит от того, обозначена плата в договоре с арендодателем с НДС или без него: если цена указана без НДС, «упрощенцу» необходимо будет начислить налог сверх нее и уплатить его в бюджет.

См. также материал «ФНС напомнила, когда не возникает обязанностей агента при аренде казенного имущества».

НДС на упрощенке при покупке госимущества

При реализации госимущества налоговая база, согласно п. 3 ст. 161 НК РФ, соответствует сумме дохода от продажи с учетом НДС. При этом уплачивать налог должен не продавец госимущества, а его покупатель, который признается налоговым агентом. Именно он (в данном случае — покупатель-«упрощенец») обязан рассчитать НДС при УСН, удержать его из доходов, подлежащих к оплате, и перечислить в бюджет.

Однако подп. 12 п. 2 ст. 146 НК предоставляет возможность покупателю-«упрощенцу» не удерживать НДС с доходов продавца госимущества, если соблюдаются условия выкупа государственного и муниципального имущества, установленные ст. 3 закона РФ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности…» от 22.07.2008 № 159-ФЗ:

- Арендуемая упрощенцем недвижимость на 01.07.2015 уже находилась у него в аренде не менее 2 лет.

- Задолженность по арендной плате и иным связанным с ней платежам (штрафы, пени) у него отсутствует.

- Недвижимость не входит в утвержденный перечень имущества, предназначенного для сдачи в аренду и свободного от прав третьих лиц.

- На день заключения договора выкупа упрощенец числится в реестре субъектов малого и среднего предпринимательства.

Выставление счета-фактуры с НДС вместо документа без НДС

Бывают случаи, когда «упрощенец» по просьбе покупателя выписывает счет-фактуру, в которой он указывает НДС, хотя освобожден от него. Этим он оказывает самому себе же медвежью услугу: в результате придется не только заплатить НДС, выделенный в счете-фактуре, но и сдать декларацию по НДС при УСН.

Рекомендуем ознакомиться с материалами:

Все подробности отражения «входного» НДС в книге учета доходов и расходов при УСН изложены в Готовом решении от КонсультантПлюс.

НДС при УСН в 2019-2020 годах

В 2019-2020 годах новшеств в части НДС при применении УСН нет. При этом нужно помнить о следующем.

1. «Упрощенцы» могут заключить письменное соглашение со своими контрагентами о невыставлении им счетов-фактур.

См. также материал «Согласие на несоставление счетов-фактур может быть электронным».

2. «Упрощенцы» обязаны отражать в декларации по НДС сведения, имеющиеся в выставленных счетах-фактурах.

3. Посредники, не являющиеся налоговыми агентами, работающие на УСН, при поступлении или выписке счетов-фактур обязаны до 20-го числа месяца, следующего за отчетным, направить в ФНС журнал учета счетов-фактур.

Подробнее о журнале учета см. в нашем материале «Журнал учета счетов-фактур: кому он потребуется».

Итоги

Организация или ИП на УСН не являются налогоплательщиками НДС, за исключением осуществления операций по импорту товаров и доверительного управления. Однако упрощенцы могут выступать в роли налоговый агентов, выполняя обязанности по удержанию НДС у налогоплательщиков при осуществлении операций, указанных в ст. 161 НК РФ, уплате его в бюджет. Также обязанность по уплате НДС возникает у «упрощенцев» при выставлении счетов-фактур с выделенной суммой налога.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 22.07.2008 N 159-ФЗ

Полный и бесплатный доступ к системе на 2 дня.

Добавлено в закладки: 0

По закону любая деятельность, подпадающая под понятие «предпринимательство», облагается налогом на добавочную стоимость. Это касается как предприятий, так и индивидуальных предпринимателей, занятых в розничной торговле или при экспорте услуг. Однако нужно разобраться, должен ли ИП платить НДС во всех случаях или имеются послабления.

Что такое предпринимательская деятельность

Понятие «предпринимательство» закрепляется Гражданским Кодексом. Здесь перечисляются все признаки, на основании которых можно определить является ли осуществляемая деятельность предпринимательством.

Главным определяющим признаком служит направленность на получение прибыли.

При этом для налоговых органов не важно, в каком статусе выступает получатель прибыли – ИП или организация. Любое лицо, систематически получающее прибыль от перечисленных действий является налогоплательщиком.

Когда можно надеяться на льготы

Платит ли ИП НДС? Хозяйствующий субъект признается налогоплательщиком по отношению к операциям, осуществляемым в рамках деятельности, попадающей под понятие «предпринимательство». Налоговый Кодекс устанавливает для граждан, находящихся на общей системе налогообложения правила уплаты налоговых сборов, как для организаций. Также закон определяет, на основании чего ИП не платит НДС.

Процедура регистрации ИП фиксируется в органах ФНС, что приводит к автоматическому получению предпринимателем статуса налогоплательщика. На каком основании ИП не платит НДС?

По закону предприниматель попадает под послабления со стороны ФНС:

Платит ли ИП на ЕНВД НДС? Нет! Но освобождение от выплаты дополнительных налогов не будет действовать при экспорте товаров.

Нужно ли платить НДС ИП решается соответствующими статьями Налогового кодекса. Вопрос должен ли ИП платить НДС при ЕНДВ регламентируется ст.346.26 НК РФ. Внесение в бюджет налога происходит в отношении той деятельности, которая подпадает под действие налогового режима.

ИП, не осуществляющие выплату НДС, не освобождаются от налога при импорте товаров. Отдельно следует отметить освобождение от уплаты НДС при растоможке автомобиля. Если транспортное средство приобретается частным лицом для личного пользования, то платится только таможенная пошлина. При продаже автомобиля, ввезенного из-за границы, требуется оплата НДС, таможенной пошлины и акцизного сбора.

Нужно ли платить НДС ИП на УСН? Это зависит от вида предпринимательской деятельности. При ввозе товаров внутрь страны или при исполнении обязанностей налогового агента послабления по уплате налога не действуют.

На видео: Что выгоднее открыть: ООО или ИП?

Освобождение от налоговых обязательств

По закону хозяйствующий субъект может освобождаться от уплаты НДС в особых случаях. Если ИП не находится на упрощенке или если деятельность не велась, что подтверждается отсутствием доходов на протяжении трех месяцев до наступления даты подачи декларации, то есть возможность не выплачивать 18% налога.

Для получения налогового послабления следует предоставить в ФНС ряд документов:

Подтвердить отсутствие доходов за последние три месяца можно по накладным. Чтобы избавиться от уплаты НДС необходимо соблюдать определенные правила. Изначально нужно известить налоговую службу по месту постановки на учет ИП и приложить документы, подтверждающие право на льготу (выписки из бухгалтерского баланса).

Предприниматели, действующие по упрощенной схеме, могут подать книгу учета расходов и доходов. Предоставление документов в ФНС производится до 20 числа календарного месяца, с которого используется право на льготу (Письмо ФНС от 29.06.2015 г., разъясняющее порядок применения ст.45 НК РФ).

Согласно решениям арбитражных судов, не предоставление в указанные сроки уведомления не может являться препятствием реализации указанного права налогоплательщика. Переход на подобную систему налогообложения подразумевает работу по данной схеме на протяжении года. После этого можно только самостоятельно отказаться от предоставленной льготы.

На видео: Изменения по НДС с 1 июля 2017- года.

Патентная система

На территории РФ действует еще один вид специального режима налогообложения (патентный). Суть данного режима заключается в приобретении предпринимателем определенного документа – патента, дающего право на занятие конкретной деятельностью. Удобство патентного режима заключается в возможности получения льгот по уплате налогов сроком до одного года, что способствует развитию малого бизнеса.

Платит ли ИП на патенте НДС? Нет, не платит, поскольку патентная система заключается в выплате налога ПСН, который включает сумму, определяющую стоимость патента.

Лицо, перешедшее на патент, освобождается от следующих налогов:

- НДФЛ на прибыль, полученную от указанной в патенте деятельности.

- НДС. Единственным исключением являются случаи, когда ИП платит НДС при импорте. Любой ввоз товаров из-за границы автоматически исключает освобождение от налоговых льгот.

- Налог на имущество лица, занимающегося патентной деятельностью.

На видео: Как не платить НДС в интернет бизнесе легально

Особенности деятельности по УСН

Упрощенная система включает два варианта осуществления выплаты налогов в году:

- УСН «доходы».

- УСН «доходы минус расходы».

Невозможно сделать вывод, является ли упрощенная система самым выгодным вариантом, поскольку это зависит от конкретного вида деятельности. Однако этот режим позволяет снизить налоговую нагрузку на хозяйствующего субъекта. Должен ли ИП на УСН платить НДС? Ответ будет отрицательным.

Невозможно сделать вывод, является ли упрощенная система самым выгодным вариантом, поскольку это зависит от конкретного вида деятельности. Однако этот режим позволяет снизить налоговую нагрузку на хозяйствующего субъекта. Должен ли ИП на УСН платить НДС? Ответ будет отрицательным.

В бюджет государства перечисляются отдельные разновидности налогов в зависимости от установленной ставки, которые отличаются от общепринятой ставки налога на добавочную стоимость. Платит ли ИП НДС при УСН 6%? Нет, не платит. Выплаты включают в себя только установленные 6% налога плюс обязательные взносы в ПФР, ФСС и ФМС.

Для упрощенного режима, в котором объектом выступают доходы минус расходы, размер ставки составляет 15%. Ее снижение допускается на основании решения органов местного самоуправления.

Должен ли ИП на УСН платить НДС, а также платит ли НДС ИП на ОСНО в году – вот вопросы, которые являются актуальными для многих предпринимателей, желающих добиться снижения налогового бремени. Отказ от уплаты НДС позволяет добиться снижения расходов на 18%. При этом существует вероятность, что некоторые компании откажутся работать с ИП, не выплачивающим НДС. Поскольку для них это будет невыгодно из-за невозможности производить соответствующие вычеты.

Может ли ИП платить НДС

Индивидуальные предприниматели, находящиеся на выгодной и экономичной для них упрощенной системе налогообложения (УСН), не признаются налогоплательщиками по НДС (п. 3 ст. 346.11 НК РФ). При этом, в некоторых случаях обязанность уплаты налога у них возникает. Рассмотрим, может ли ИП платить НДС, работая на «упрощенке».

Возможна ли уплата НДС в добровольном порядке?

Ответим сразу: да, возможна — такое право у «упрощенцев» есть. Согласно п.5 ст.173 НК РФ, находясь на упрощенном спецрежиме, ИП может выделить НДС в счете-фактуре и выставить его своему покупателю. По окончании квартала, до 25 числа, у него возникает обязанность составить декларацию НДС, заполнив 12 раздел, и, соответственно, уплатить налог. Основанием является именно счет-фактура: даже если в договоре прописан НДС, и в платежке от покупателя также выделена сумма налога, без оформления счета-фактуры платить и отчитываться по НДС не нужно. При этом существует важный аспект: начислить УСН предприниматель обязан со всей суммы выручки вместе с начисленным сверху НДС, т.к. налоговую базу уплаченный налог в этом случае не уменьшает.

В связи с этим возникает другой вопрос: может ли ИП платить НДС на УСН и при этом ставить величину входящего налога к вычету? Нет, законодательно делать это запрещено: выставление счета-фактуры согласно п.5 ст.173 – это исключение из правил п. 3 ст. 346.11 НК РФ, по которой упрощенцы не считаются плательщиками НДС.

Когда ИП-«упрощенцы» идут на уплату НДС осознанно? Часто такое бывает по просьбе или вследствие ультиматума контрагента: многие компании занимают принципиальную позицию и отказываются сотрудничать с ИП, не работающими с НДС. Чтобы не потерять крупного заказчика, предприниматели подсчитывают ожидаемую прибыль от такой сделки и соглашаются все же выставить счет-фактуру с последующей уплатой налога. Иногда им удается договориться о скидке к стоимости на сумму НДС и не выставлять счет-фактуру, обычно это происходит, когда стороны достаточно сильно заинтересованы в заключении договора.

Может ли ИП платить НДС принудительно

В отдельных случаях плательщиком НДС ИП на УСН становится вынужденно. В Налоговом Кодексе перечислен ряд этих случаев:

1. Налоговый агент при сделках с иностранными компаниями (п. 1 ст. 161 НК РФ). Если ИП заказывает товар (услуги, работы) у иностранного контрагента, не имеющего представительства в РФ, но местом сделки выступает российская территория, он обязан исчислить и уплатить НДС как налоговый агент за иностранца. Далее необходимо выставить самому себе от имени иностранной компании счет-фактуру и задекларировать налог. Уплатить сумму налога нужно, переведя сумму оплаты в иностранной валюте в рубли по курсу ЦБ и исчислив сумму НДС сверху.

2. Налоговый агент при операциях с госорганами (п. 3 ст. 161 НК РФ). Если ИП на УСН арендует или покупает имущество у государственного предприятия федерального, регионального или местного уровня, также возникает обязанность рассчитать и уплатить НДС за бюджетную структуру.

3. Налоговый агент при прочих сделках, перечисленных в ст. 161 НК РФ: при продаже конфиската, кладов, скупленных ценностей, реализации лома отходов черных и цветных металлов, сырых шкур животных, вторичного алюминия, макулатуры.

4. ИП на УСН платит НДС при импорте товара через таможенную границу. НДС при этом рассчитывается исходя из таможенной, а не договорной стоимости товара, и подлежит обязательной уплате в таможенные органы.

5. Проведение операций по договору совместной деятельности, простого товарищества, доверительного управления имуществом (ст. 174.1 НК РФ). Счета-фактуры выставляются ответственным участником – продавцом.

Посредники в НДС-операциях налог не платят, но ИП на УСН, работающие по агентским и комиссионным договорам с компаниями на ОСНО, обязаны выставлять счета-фактуры за своих партнеров. Если они продают товар (работы, услуги) от своего имени или от имени партнера, находящегося на общей системе, то обязаны оформить счет-фактуру и отразить ее в журнале счетов-фактур. Журнал им необходимо отправить в ФНС не позже 20-го числа месяца, следующего за месяцем сделки. То же самое касается покупок для комитента или принципала.

ИП обязан платить НДС, если выберет общую систему налогообложения. Он приобретает те же права и обязанности налогоплательщика НДС, что и юридические лица. В этом случае ИП получает право не только выставлять счета-фактуры, но и принимать входящий налог к вычету. Вместо налога на прибыль предпринимателем уплачивается НДФЛ с суммы чистой прибыли и составляется декларация 3-НДФЛ.

Заключение

Платит ли ИП НДС на «упрощенке» добровольно или характер заключаемых сделок вынуждает его становиться плательщиком НДС, главное для предпринимателя — взвешивать все доводы «за» и «против» такой сделки. Стоит рассчитывать, принесут ли ему, как упрощенцу, данные операции достаточный доход или же рациональнее будет отказаться от заключения договора.

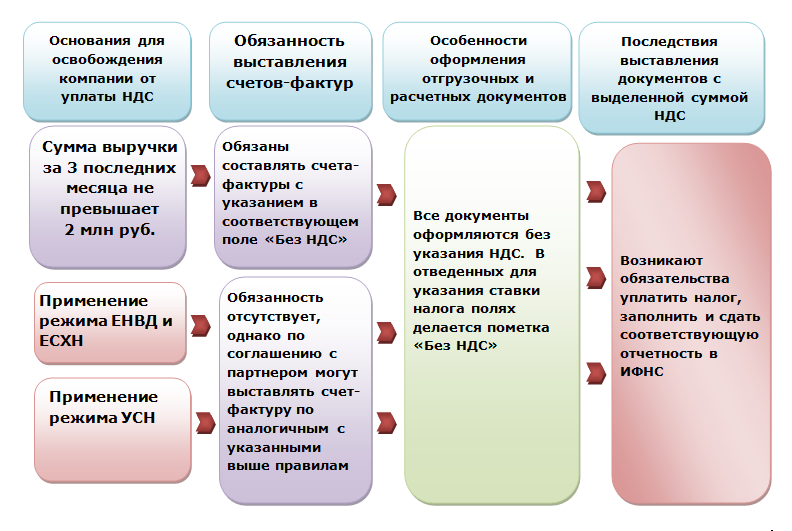

Организация работает без НДС, взаимодействуя при этом с организацией, являющейся плательщиком этого налога. Ситуация нередкая. Рассмотрим основные правила документального оформления операций между такими компаниями и особенности принятия к учету товаров (работ, услуг), а также НДС каждой из сторон.

Продавец не платит НДС

Покупатель не платит НДС

Итоги

Продавец не платит НДС

Когда организация работает без НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладную или акт) она оформляет без указания суммы НДС. В соответствующих местах ставится либо прочерк, либо запись «Без налога (НДС)». В тексте договора, счета или в письме произвольной формы рекомендуется указать основание, по которому продавец не уплачивает НДС.

Организации, использующие освобождение от обязанностей плательщика НДС по статьям 145 (по объему выручки) и 145.1 (участник проекта «Сколково») НК РФ, должны при отгрузке составить счет-фактуру на продажу с использованием записи «Без налога (НДС)» в соответствующей графе документа (п. 5 ст. 168 НК РФ).

Тем, кто планирует применить освобождение от НДС, рекомендуем ознакомиться с материалом «Как правильно освободиться от НДС».

Организации, применяющие специальные налоговые режимы (УСН или ЕНВД), не являются налогоплательщиками НДС и не обязаны оформлять счет-фактуру (п. 3 ст. 169 НК РФ). Также не составляют счета-фактуры организации, которые осуществляют операции, не облагаемые НДС согласно ст. 149 НК РФ (подп. 1 п. 3 ст. 169 НК РФ). Если же указанные организации примут решение о выставлении такого документа, то его рекомендуется оформлять аналогично требованиям, приведенным в п. 5 ст. 168 НК РФ.

Что нужно сделать продавцу — неплательщику НДС, если он ошибочно выставил счет-фактуру, разъясняют эксперты КонсультантПлюс. Получите бесплатный пробный доступ к К+ и переходите к инструкции.

Покупатель, являющийся плательщиком НДС, при получении документов от организации, работающей без НДС, принимает к учету товары (работы, услуги) по их стоимости, указанной в документах. Отсутствующий в документах продавца НДС покупателем при этом никак не учитывается и дополнительно не исчисляется.

В документах на оплату продавцу, работающему без НДС, в поле «Основание платежа» должна присутствовать запись «Без налога (НДС)».

Покупатель не платит НДС

Когда поставщиком организации, которая работает без НДС, является организация, уплачивающая НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладная или акт) оформляются с НДС. В соответствующих графах и местах текста документов указываются ставки и суммы налога, формирующие общую итоговую сумму документа.

Плательщик НДС, обязанный в соответствии с п. 3 ст. 169 НК РФ при реализации составлять счет-фактуру, может по письменному согласию сторон сделки не оформлять этот документ для налогоплательщиков, работающих без НДС (подп. 1 п. 3 ст. 169 НК РФ).

Оформить согласие на несоставление счетов-фактур вам поможет наш материал «Как отказаться от счетов-фактур, если покупатель – неплательщик НДС».

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации.

Если приобретающая товары (работы, услуги) организация работает без НДС, то выделенный в документах поставщика, работающего с НДС, налог она принимает к учету одним из следующих способов:

- В полном объеме при принятии к учету единовременно включает в стоимость этих товаров (работ, услуг), согласно подп. 3 п. 2 ст. 170 НК РФ. Этот способ применяют организации, использующие освобождение от обязанностей плательщика НДС по ст. 145 и 145.1 НК РФ, а также организации, находящиеся на ЕНВД (с учетом положений п. 7 ст. 346.26 гл. 26.3 НК РФ).

- В определенном порядке (в зависимости от вида расходов, к которым налог относится, и факта их оплаты) включает его в состав расходов, уменьшающих доходы. Этот способ применяется при использовании УСН с объектом налогообложения «доходы минус расходы» и ЕСХН (подп. 8 п. 2 ст. 346.5 гл. 26.1 и подп. 8 п. 1 ст. 346.16 гл. 26.2 НК РФ).

Подробнее см. материал «Как учитывать входной НДС при УСН?».

В документах на оплату поставщику, работающему с НДС, в поле «Основание платежа» покупатель, не уплачивающий НДС, должен выделить сумму НДС, составляющую часть этого платежа.

Поставщик, работающий с НДС, при получении от покупателя, не уплачивающего НДС, авансового платежа в счет предстоящих поставок, в обычном для плательщика НДС порядке оформляет счет-фактуру на полученный аванс в одном экземпляре. Покупателю, не уплачивающему НДС, оформленный поставщиком счет-фактура на аванс не нужен.

А как поступить поставщику/продавцу в ситуации, когда покупатель – неплательщик НДС возвращает товар? Вы можете изучить экспертное мнение сотрудников КонсультантПлюс, оформив бесплатный пробный доступ к К+.

Итоги

Продавец – неплательщик НДС или освобожденный от уплаты налога не обязан выставлять счета-фактуры. Покупатель-неплательщик или освобожденный от уплаты НДС учитывает входной налог в зависимости от принятой им системы налогообложения.

Источники:

Налоговый кодекс РФ Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Если вы работаете в любой точке мира и у вас есть клиенты в Европейском Союзе, слушайте!

Пришло время серьезно отнестись к НДС. Для тех, кто не знает, что это налог на добавленную стоимость , налог, который вы должны применять практически к каждой сделке, которую вы совершаете в ЕС. И налог, который вы должны отправлять обратно в ЕС каждый квартал.

В течение десятилетий многие компании, продающие товары и услуги в ЕС, думали, что, если они платят налоги в своей стране, они так же хороши, как золото.Но это уже не так.

Как поставщик цифровых продуктов для клиентов из ЕС, вы несете ответственность за взимание, сбор, отчетность и представление этого специфического для Европы налога отдельным правительствам. Да, это означает для всех 28 стран-членов ЕС и их различные ставки НДС.

Но не бойся! Мы сделали НДС простым для вас. Мы собрали всю необходимую информацию, ответили на все вопросы, которые, как мы думаем, возникают у вас в голове, и выложили все о НДС для предприятий, не входящих в ЕС, в одном месте.

Давайте начнем.

Что такое НДС?

Сначала мы можем ответить на самый очевидный вопрос. НДС означает «налог на добавленную стоимость». Это налог на потребление, который применяется ко всем товарам и услугам, физическим или цифровым. Это означает, что каждый раз, когда клиент покупает товар или услугу в ЕС, он платит НДС на месте.

Продавец (ваш бизнес) взимает НДС с покупателя и оплачивает его частично или полностью правительству. Таким образом, вы можете видеть себя неким налоговым посредником.Это не ваших денег, платящих за НДС, вы просто собираете и отправляете деньги клиента правительству.

Вот почему так важно знать, когда взимать НДС с ваших клиентов из ЕС. Потому что, если вы не берете с клиента плату за НДС, то на самом деле это будет ваши деньги за него. Правительство по-прежнему будет ожидать от вас налогов, независимо от того, знали ли вы добавить НДС или нет.

Сколько НДС вы должны добавить? Это зависит от того, где находится ваш клиент.Цены варьируются в разных странах-членах ЕС и колеблются от 17 до 27%. В нашем общем руководстве по НДС вы можете найти актуальный список ставок цифрового налога в ЕС. (И мы объясним это подробнее через мгновение!)

Почему предприятия, не входящие в ЕС, несут ответственность за уплату НДС в ЕС?

Поскольку европейские правительства хотят обеспечить, чтобы они получали налоги на все товары и услуги, потребляемые их гражданами, даже на товары и услуги, поступающие из других частей света. Физические продукты облагаются налогом на таможне. Цифровые продукты, очевидно, не пересекают границы для прохождения таможни, поэтому к цифровым продуктам добавляется НДС.

Если иностранным предприятиям не требуется взимать НДС, представьте себе недостаток, который может возникнуть для предприятий, базирующихся в ЕС. Их продукция будет стоить дороже. Их местные клиенты будут искать за пределами страны, чтобы найти что-то дешевле, и бизнес ЕС пострадает. Затем, когда предприятия ЕС страдают и делают меньше продаж, их правительства собирают меньше налогов.

Таким образом, требование к компаниям, не входящим в ЕС, взимать НДС выравнивает игровое поле для местных поставщиков и увеличивает налоговые поступления правительств ЕС.Это все экономика, детка.

Если вы действительно занимаетесь юридическими вопросами, вы можете проверить оригинальную директиву ЕС 2003 года о НДС на цифровые услуги .

Как бизнес, не входящий в ЕС, должен обращаться с НДС в ЕС?

Правильный путь!

О, этот ответ не поможет? Тогда вот пять простых шагов для правильной навигации по лабиринту НДС:

- Зарегистрировать компанию по НДС в ЕС.

- Подтвердите ваш клиент: кто они? Где они?

- взимать НДС, если вам нужно.

- Предоставьте подробные счета-фактуры по НДС (и ведите их учет!)

- Предоставляйте квартальные декларации по НДС.

Мы разберем все это для вас.

Руководство по НДС в ЕС для цифровых налогов

Сэкономьте время и устраните путаницу и разочарование в соответствии с нормами НДС ЕС с этим бесплатным руководством

близкоШаг 1. Как бизнес-структура, не входящая в ЕС, регистрируется для уплаты НДС в ЕС?

Вы можете зарегистрироваться для уплаты НДС в выбранной вами стране-члене ЕС.Это дает вам 28 стран на выбор! Если вам нужна англоязычная база, очевидным вариантом является Ирландия.

После того, как вы выбрали, где вы хотите основывать свои налоговые операции в ЕС, вы регистрируетесь в мини-универсальном магазине НДС (MOSS) в этом местном налоговом органе. Вы можете сделать это онлайн. Найдите вариант «вне профсоюзной схемы», так как этот процесс предназначен для предприятий, не входящих в ЕС.

Подожди … Мини-универсальный что? Да, это забавное имя, но оно экономит ваше время и энергию! Давайте объясним:

MOSS позволяет вам объединить все ваши НДС в ЕС в единую налоговую декларацию, даже если ваши клиенты живут в разных странах.

Допустим, вы решили зарегистрироваться в Ирландии. Вы подаете заявку на НДС MOSS на веб-сайте ирландской налоговой и таможенной службы. Вы продаете клиентам в Испании, Германии, Венгрии и Италии. Когда наступает налоговый сезон, вы отправляете одну декларацию НДС в MOSS в Ирландии. Затем ваш ирландский MOSS рассчитывает, сколько НДС необходимо вернуть налоговым органам в Испании, Германии, Венгрии и Италии, и распределяет все это для вас. Красиво, правда?

(Что касается того, как на самом деле подать эти декларации НДС, вы узнаете больше об этом на шаге 5.)

Чтобы узнать, какая страна будет для вас лучшим вариантом, ознакомьтесь со списком сайтов VAT MOSS в нашем руководстве по цифровым налогам в ЕС.

Краткий обзор того, как зарегистрироваться в ЕС НДС:

- Ищите «несоюзную схему»

Чтобы получить более подробное руководство, прочитайте о том, как получить номер НДС, если ваш бизнес не находится в Европе.

Шаг 2: Что вы должны проверить о своих клиентах в ЕС?

Вам необходимо проверить две вещи о ваших клиентах в ЕС: кто они и где они.Первый определяет, взимаете ли вы с них НДС, второй определяет, сколько.

Определите , которые они являются:

Когда вы совершаете продажу в ЕС, запросите номер НДС покупателя. У бизнеса будет один, у частных лиц не будет. К сожалению, некоторые покупатели могут притворяться, что они бизнес, просто чтобы избежать налоговых сборов, поэтому они представят фальшивый VRN. По этой причине проверьте, чтобы убедиться, что каждый VRN действителен. Вы можете использовать этот простой инструмент проверки VIES от Европейской комиссии.

Определите , где :

Помимо запроса номера НДС покупателя, вам также необходимо запросить подтверждение их местонахождения. Их местоположение будет определять ставку НДС, которую вы добавляете к продаже, поскольку у каждого государства-члена ЕС есть своя собственная ставка. (Найдите актуальный список ставок цифрового налога в ЕС в нашем руководстве.)

Затем, чтобы доказать правительству, что вы платите достаточно НДС, вам также нужно доказать, где находится ваш клиент.Итак, при совершении продажи просим предоставить два из следующих доказательств:

— адрес для выставления счета

— место нахождения банка клиента

— страна, выпустившая кредитную карту

— место нахождения IP-адреса устройства покупателя

— страна SIM-карты (в случаях, когда покупка была сделана на мобильном устройстве)

Наконец, документируйте это свидетельство местоположения и сохраняйте его в течение 10 лет. Десятилетие смехотворно долго, но это закон. Облачное программное обеспечение для бухгалтерского и налогового учета может упростить сбор и хранение данных; сбор данных происходит автоматически, и нет риска потери записей.

Шаг 3: Когда компании, не входящие в ЕС, должны взимать НДС ЕС?

Не всегда. Это зависит от того, где находится ваш клиент и имеет ли ваш клиент действительный зарегистрированный номер НДС или VRN.

Если у них нет VRN, вы делаете взимаете НДС.

Это означает, что ваш клиент является обычным конечным потребителем. Это ваша средняя транзакция B2C. Вы должны взимать НДС с продажи, а затем следовать остальной части протокола, который мы объяснили выше.

Если у них имеют действительный VRN, вы не платите НДС.

Это означает, что ваш клиент является партнером по бизнесу, и поэтому вы освобождены от уплаты НДС. Вам не нужно беспокоиться об этом (да!). Сделка покрыта механизмом обратной оплаты.

Механизм обратной зарядки? Это также облегчит вам жизнь продавца, если вы продаете B2B. При использовании механизма обратной оплаты покупатель несет полную ответственность за подачу НДС по транзакции.Поскольку европейским компаниям может быть возмещен любой НДС, который они тратят на продукты, чтобы помочь вести бизнес, более эффективно, если они просто хранят деньги в первую очередь, а не платят их вам, а затем требуют их обратно от правительства.

Если вы хотите узнать больше, ознакомьтесь с нашей статьей о том, как работает механизм обратной зарядки.

Шаг 4. Что такое правильный счет-фактура НДС? Каковы лучшие практики для выставления счетов НДС?

Счет-фактура с НДС содержит немного больше информации, чем обычный счет.Каждый счет должен содержать:

- Название и адрес вашей компании

- Номер НДС вашего бизнеса

- Номер счета-фактуры

- Имя и адрес покупателя

- Номер НДС покупателя. Если вы используете механизм обратного начисления, вы также должны добавить текст «Возврат НДС в ЕС»

- НДС (сумма и ставка) применяется к каждому товару

- Окончательная сумма после добавления НДС

Несмотря на то, что это много конкретной информации, вы все равно можете организовать все так, чтобы ее было легко читать.Вот пример того, как составить счет-фактуру по НДС:

Держите каждый счет на учете в течение пяти лет. Зачем? Поскольку налоговые органы ЕС хотят, чтобы они были под рукой, любая официальная организация должна запросить НДС. Если вы когда-нибудь получите запрос, вы должны будете сделать эти записи доступными в электронном виде в течение 30 дней. Поэтому лучше всего хранить цифровые файлы в облачной системе хранения или просто в своем бухгалтерском / налоговом программном обеспечении, если вы его используете.

Узнайте больше о четырех квитанциях, которые вы должны знать, чтобы вести свой бизнес.

Шаг 5: Как обстоят дела с подачей деклараций по НДС в ЕС?

В конце каждого квартала вы отправляете одну декларацию по НДС в ЕС. Каждые три месяца, четыре раза в год, вы получаете идею. С последнего дня каждого квартала у вас есть 20 дней, чтобы подать и оплатить. Таким образом, сроки являются следующими:

— 20 апреля , для первого квартала, заканчивающегося 31 марта

— 20 июля , для второго квартала, заканчивающегося 30 июня

— 20 октября , для третьего квартала, заканчивающегося 30 сентября

— 20 января , для четвертого квартала, заканчивающегося 31 декабря

Вы отправляете свое возвращение онлайн.Вам понадобятся ваши записи счетов-фактур НДС, чтобы завершить регистрацию.

Что следует иметь в виду: если вы совершали какие-либо продажи в другой валюте (например, в датской кроне, но ваш MOSS использует евро), вам необходимо будет конвертировать эти суммы в официальную валюту вашего MOSS. Используйте официальные курсы Европейского центрального банка.

На основании введенной вами информации веб-сайт MOSS автоматически рассчитает сумму НДС. Затем вы получите инструкции о том, как завершить платеж.

Для получения более подробной информации и конкретных инструкций, прочитайте наше руководство о том, как подать ирландскую декларацию НДС MOSS как бизнес, не входящий в ЕС.

И для некоторых простых, умных уловок бухгалтерского учета, проверьте, как максимизировать Ваши налоговые декларации бизнеса.

Руководство по НДС в ЕС для цифровых налогов

Сэкономьте время и устраните путаницу и разочарование в соответствии с нормами НДС ЕС с этим бесплатным руководством

близкоИмеют ли предприятия за пределами ЕС право на возмещение НДС в ЕС?

Конечно, ты.Если вы переплатите НДС по схеме НДС МОСС, вы получите деньги обратно. Но это не будет от твоего мха; возмещение поступит напрямую от различных налоговых органов, в которых находятся ваши клиенты. Таким образом, вы получите частичное возмещение из Испании, Германии, Венгрии или Италии. Это также означает, что возврат средств будет производиться в местной валюте.

Самое замечательное то, что возмещение напрямую зачисляется на ваш банковский счет, какую бы банковскую информацию вы не указали при регистрации MOSS.Так что просто убедитесь, что эти данные актуальны!

Может ли бизнес, не входящий в ЕС, просто игнорировать НДС ЕС?

Юридически нет. Если вы решите не соблюдать законодательство ЕС по НДС, вы рискуете быть пойманным налоговыми органами. С этим приходит оплата за долги лет назад плюс штрафы за несоблюдение правил. Такой удар может разрушить малый бизнес. Более того, если окажется, что вы намеренно нарушили закон, вы можете оказаться в суде. Никто не хочет быть осужденным за мошенничество, верно?

И последнее, но не менее важное: вы можете рассматривать это как вопрос этики: если вы пользуетесь привилегией продавать клиентам в своей стране, разве вы не должны также уважать соблюдение их законов? Это просто правильно.

Как говорится, душевное спокойствие бесценно.

Это звучит сложно. Что может помочь предприятиям, не входящим в ЕС, обращаться с НДС?

Хорошо, так что, может быть, все оказалось не так просто, как мы надеялись. Лучший способ прояснить и упростить это безумие НДС — это использовать облачный инструмент бухгалтерского учета, который автоматизирует весь процесс — от начисления правильного НДС до сбора платежей и выставления соответствующего счета. Все ваши записи хранятся в безопасности для вас, даже если ваш компьютер выходит из строя.

Quaderno выполняет все эти налоговые обязательства для вас, чтобы вы могли сосредоточиться на доминировании на европейском рынке — на улучшении вашего продукта, знакомстве с вашими клиентами, заботе о ваших сотрудниках или чем-то еще, что важнее, чем беспокоиться о налоговые подробности.

На самом деле Quaderno может выполнять все следующие действия:

- Рассчитайте правильную сумму налога для каждого клиента прямо на странице оформления заказа.

- Автоматическая проверка номеров НДС, которые вы получаете от клиентов.

- Соберите и храните данные о местонахождении клиента, которые вам необходимо получать при каждой продаже.

- Создание и отправка счетов на разных языках и в разных валютах.

- Отправлять счета-фактуры НДС автоматически.

- Убедитесь, что вы никогда не переплачиваете за возврат НДС.

- Уведомляет вас об изменении любой налоговой политики или налоговых ставок, чтобы вы всегда были в курсе событий.

И только так Quaderno может помочь с НДС ЕС.Когда речь заходит о других налогах с продаж по всему миру, или о вашем собственном подоходном налоге, или просто ежедневном выставлении счетов и учете — Quaderno перепрыгивает через все обручи для вас и представляет ваши бизнес-данные так, чтобы их было легко понять. Подпишитесь на бесплатную пробную версию и посмотрите, как Quaderno может преодолеть всю бюрократию для вас.

Тратить время на налоги с продаж, НДС или НДС? Представьте, что вы можете автоматизировать этот беспорядок за считанные минуты и иметь больше времени для получения большей прибыли. Нет боли, все выиграют! Мы расскажем вам, как →

* В Quaderno мы любим предоставлять полезную информацию и лучшие практики о налогах, но мы не являемся сертифицированными налоговыми консультантами.Для получения дополнительной помощи или, если у вас есть какие-либо сомнения, обратитесь к профессиональному налоговому консультанту или бухгалтеру.

возмещений НДС | Налоговый и таможенный союз

На этой странице рассматриваются только возвраты за трансграничных транзакций, когда НДС взимается с людей или предприятий, не базирующихся в соответствующей стране ЕС.

Это , а не для решения «стандартной» ситуации возмещения НДС, когда и поставщик, и клиент базируются в одной и той же стране.

При возврате средств необходимо различать 3 разные ситуации:

Возврат НДС за границу для предприятий ЕС

Большинство предприятий, которые платят НДС в связи с их деятельностью в стране ЕС, где они обычно не поставляют товары / услуги ( и, следовательно, не обязаны регистрироваться для уплаты НДС), тем не менее имеют право вычитать этот НДС (, статьи 170-171a, Директива по НДС ).

Этот «вычет» производится путем возврата средств из страны ЕС, где они уплатили НДС.

Как получить возмещение НДС

Чтобы избежать потенциальных языковых проблем, заявители отправляют заявку на электронное возмещение в свои собственные национальные налоговые органы , которые затем направляют их в страну ЕС, где заявитель облагается НДС (после подтверждения личности заявителя и идентификационного номера НДС, а также обоснованности их претензии).

Если налоговые органы в стране ЕС, где они понесли НДС, задерживают выплату, заявителям выплачивается процентов .

Порядок следования

Краткое изложение процедуры возмещения НДС (включая обязанности национальных налоговых органов на каждом этапе).

Полные правила — Директива 2008/9 / EC.

Внедрение Правил 79/2012 — дополнительная информация, которая может понадобиться стране-возвратщику в отношении деловой активности заявителя и характера приобретенных товаров / услуг .

Кто может получить возврат НДС?

Чтобы претендовать на возврат средств в соответствии с этой процедурой, в течение периода возврата бизнес должен НЕ иметь :

- , базирующихся в стране ЕС, предоставляющей возврат, или

- поставленных товаров или услуг там, за исключением:

- освобожденных транспортных средств. и вспомогательные услуги (, статьи 144, 146, 148, 149, 151, 153, 159 или 160, директива по НДС ) или

- поставки клиентам, ответственным за уплату соответствующего НДС по механизму обратного платежа (, статьи 194-197 или 199 Директива по НДС ).

Страна ЕС заявителя не будет пересылать претензию в страну ЕС-ответчик, если заявитель:

- не является налогоплательщиком для целей НДС

- производит только беспошлинные поставки без права вычета

- покрывается Специальная схема для малого бизнеса

- покрывается по единой тарифной схеме для фермеров.

Информация о конкретной стране ЕС

Эти документы были одобрены национальными налоговыми органами стран ЕС в Постоянном комитете по административному сотрудничеству и доступны на английском языке только ..

Другие руководства

Возврат НДС для предприятий, не входящих в ЕС

Предприятия, не базирующиеся в Европейском союзе, которые платят НДС в связи с их деятельностью в стране ЕС, где они обычно не поставляют товары / услуги ( и поэтому не обязаны регистрироваться для уплаты НДС) имеют право на вычет этого НДС.

Этот «вычет» производится путем возврата средств из страны ЕС, где они уплатили НДС.

Как получить возмещение НДС

Заявители должны отправить заявку в национальные налоговые органы страны ЕС, где они понесли НДС — см. Возмещение НДС — руководство для страны.

Порядок следования

Полные правила — Директива 86/560 / EEC .

Кто может получить возврат НДС?

Чтобы претендовать на возврат средств в соответствии с этой процедурой ( см. , статья 1 Директива 86/560 / EEC ), в течение периода возврата бизнес НЕ должен иметь :

- в любой стране или территории ЕС или

- поставленных товаров или услуг в стране, где они облагаются НДС — за исключением:

- освобожденных транспортных и вспомогательных услуг ( Статьи 144, 146, 148, 149, 151, 153, 159 или 160, Директива НДС ) или

- услуг клиентам, несущим единоличную ответственность за уплату соответствующего НДС по механизму обратной оплаты (, статьи 194, 196 или 199, , , Директива по НДС ).

Особые условия ЕС

Любая страна ЕС может:

- отказать в возмещении НДС таким образом, если страна / территория заявителя не предоставляет права на взаимный возврат НДС или аналогичные предприятиям, базирующимся в эта страна ЕС.

- наложить ограничения на вид расходов, подлежащих возмещению

- настаивают на том, чтобы истец назначил налогового представителя.

Возврат НДС для туристов, не входящих в ЕС

Ритейлеры ЕС могут предоставить возмещение НДС для товаров, проданных туристам из стран ЕС, при их экспорте.В частности, это касается:

- туристов, чей постоянный адрес или обычное место жительства (как указано в их паспорте или другом признанном документе, удостоверяющем личность) не находится в ЕС.

- граждане ЕС, проживающие за пределами ЕС (которые могут доказать это с помощью вида на жительство или аналогичного).

Условия

- Туристы должны предоставить подтверждение места жительства (например, заграничный паспорт или вид на жительство)

- В течение 3 месяцев товара должны быть вывезены из ЕС.Турист должен предоставить печать с возвратом НДС, подтверждающую это.

- стоимость приобретенных товаров должна быть выше определенного минимума (установленного каждой страной ЕС).

- Ритейлеры могут либо возместить НДС напрямую, либо использовать посредника. Один или другой из них может взимать комиссию , вычитаемую из суммы возмещенного НДС.

Подробнее о возмещении НДС для туристов, не входящих в ЕС

.Последняя проверка: 01/07/2020

пострадавших от Brexit?

Налог на добавленную стоимость (НДС) — это налог на потребление, который применяется почти ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в ЕС (в данном случае 27 стран-членов ЕС + Великобритания (до конца переходный период).).

ЕС имеет стандартные правила по НДС , но эти правила могут применяться по-разному в каждой стране ЕС.В большинстве случаев вы должны платить НДС на все товары и услуги на всех этапах цепочки поставок, включая продажу конечному потребителю. Это включает в себя от начала до конца производственного процесса, например, покупка комплектующих, транспортировка, сборка, провизия, упаковка, страховка и доставка до конечного потребителя.

Когда начисляется НДС?

Для компаний, расположенных в ЕС, НДС взимается с большинства продаж и покупок товаров в пределах ЕС. В таких случаях НДС взимается и причитается в стране ЕС, где товары потребляются конечным потребителем.Аналогичным образом, НДС взимается с услуг во время их оказания в каждой стране ЕС.

НДС не взимается при экспорте товаров в страны за пределами ЕС . В этих случаях НДС взимается и причитается в стране импорта, и вам не нужно декларировать НДС в качестве экспортера. Тем не менее, при экспорте товаров вам необходимо предоставить документацию, подтверждающую, что товары были перевезены за рубеж за пределы ЕС. Такое доказательство может быть предоставлено путем предоставления копии налоговой накладной, транспортного документа или таможенной декларации в ваши налоговые органы.

Вам нужно будет предоставить это доказательство, чтобы иметь возможность полностью вычесть любого НДС к получению, который вы заплатили в предыдущей связанной транзакции, предшествовавшей экспорту. Недостаточная документация может означать, что у вас не будет права на возмещение НДС при экспорте товаров.

правил НДС на национальном уровне

правила НДС могут применяться по-разному в каждой стране ЕС. Узнайте больше о правилах в стране, где работает ваша компания.

Выберите страну

- Austriaaten

- Belgiumbeen

- Bulgariabgen

- Хорватия * кр

- Cypruscyen

- Чехия * CZ

- Denmarkdken

- Estoniaeeen

- Finlandfien

- Francefren

Подать заявку на возврат НДС онлайн

Если ваш бизнес зарегистрирован в ЕС, вы можете подать декларацию по НДС онлайн (в большинстве регионов) в следующих странах ЕС:

Выберите страну

- Австрия * в

- Belgiumbeen

- Bulgariabgen

- Croatiacren

- Cypruscyen

- Чехия * CZ

- Denmarkdken

- Estoniaeeen

- Finlandfien

- Francefrfr

Хотя НДС взимается на всей территории ЕС, каждая страна-член несет ответственность за установление своих собственных ставок.Вы можете ознакомиться с тарифами в приведенной ниже таблице, но чтобы быть уверенным, что вы выбрали правильный тариф, рекомендуется проверить последние тарифы в местном отделении НДС.

ставки НДС

Существуют различные типы ставок НДС, которые применяются в странах ЕС. Стоимость зависит от продукта или услуги, участвующей в транзакции. Существуют также специальные ставки, которые были установлены в соответствии со ставками НДС, введенными в странах ЕС до их вступления в ЕС.

ставок НДС, применяемых в странах ЕС

Хотя НДС взимается на всей территории ЕС, каждая страна ЕС несет ответственность за установление своих собственных ставок.Вы можете ознакомиться с тарифами, которые в настоящее время применяются в таблице ниже. Вы должны проверить последние тарифы в налоговом органе вашей страны.

ставки НДС применяются в странах-членах ЕС

| Список ставок НДС, применяемых в странах-членах ЕС (обновляется два раза в год — январь и июль) | |||||

| Государство-член | Код страны | Стандартная ставка | Сниженная ставка | Супер уменьшенная ставка | Парковка |

| Австрия | AT | 20 | 10/13 | — | 13 |

| Бельгия | BE | 21 | 6/12 | — | 12 |

| Болгария | BG | 20 | 9 | — | — |

| Кипр | CY | 19 | 5/9 | — | — |

| Чехия | CZ | 21 | 10/15 | — | — |

| Германия | DE | 16 | 5 | — | — |

| Дания | ДК | 25 | — | — | — |

| Эстония | EE | 20 | 9 | — | — |

| Греция | EL | 24 | 6/13 | — | — |

| Испания | ES | 21 | 10 | 4 | — |

| Финляндия | FI | 24 | 10/14 | — | — |

| Франция | FR | 20 | 5.5/10 | 2,1 | — |

| Хорватия | HR | 25 | 5/13 | — | — |

| Венгрия | HU | 27 | 5/18 | — | — |

| Ирландия | IE | 23 | 9/13.5 | 4,8 | 13,5 |

| Италия | IT | 22 | 5/10 | 4 | — |

| Литва | LT | 21 | 5/9 | — | — |

| Люксембург | LU | 17 | 8 | 3 | 14 |

| Латвия | LV | 21 | 12/5 | — | — |

| Мальта | MT | 18 | 5/7 | — | — |

| Нидерланды | NL | 21 | 9 | — | — |

| Польша | PL | 23 | 5/8 | — | — |

| Португалия | PT | 23 | 6/13 | — | 13 |

| Румыния | RO | 19 | 5/9 | — | — |

| Швеция | SE | 25 | 6/12 | — | — |

| Словения | SI | 22 | 9.5 | — | — |

| Словакия | SK | 20 | 10 | — | — |

| Великобритания | Великобритания | 20 | 5 | — | — |

Стандартный курс

В каждой стране ЕС действует стандартная ставка, которая применяется к поставкам большинства товаров и услуг. Это не может быть меньше 15% .

Пониженная ставка

Один или два пониженных тарифа могут применяться к поставкам определенных товаров и услуг (на основании списка в Приложении III Директивы по НДС), но — в большинстве случаев — не к услугам, предоставляемым в электронном виде. Упомянутые здесь сниженные ставки не могут быть менее 5% .

Специальные цены

В некоторых странах ЕС разрешено применять специальные ставки НДС на определенные поставки. Эти специальные ставки применяются к странам ЕС, которые применяли их с 1 января 1991 года.

Изначально они должны были стать переходными механизмами для более плавного перехода к правилам НДС ЕС, когда единый рынок вступил в силу 1 января 1993 года, и предполагалось постепенно сворачивать.

Существует 3 типа специальных тарифов:

- Супер-сниженные ставки

- Нулевые ставки

- Стоимость парковки

Супер-сниженные ставки

Супернизкие ставки менее 5% применяются к продажам ограниченного списка товаров и услуг в некоторых странах ЕС.

Нулевые ставки

Нулевые ставки применяются к определенным продажам в некоторых странах ЕС. Когда применяется нулевая ставка, потребитель не обязан платить НДС , но у вас все еще есть право вычитать НДС , который вы заплатили за покупки, непосредственно связанные с продажей.

Тарифы на парковку (или промежуточные тарифы)

Тарифы на парковку применяются некоторыми странами ЕС для определенных поставок товаров и услуг, которые не включены в Приложение III Директивы по НДС.Этим странам было разрешено продолжать применять пониженные ставки НДС на эти поставки вместо стандартной ставки при условии, что эти сниженные ставки не ниже 12%.

,НДСНДС на Patreon определяется страной проживания, которую они выбрали в настройках своего профиля, или местоположением патрона на момент подписки.

Обратите внимание: эта статья покрывает общий налог с продаж, который применяется к членствам, приобретенным постоянными клиентами в ЕС. Если вы находитесь за пределами ЕС, посетите эту статью справочного центра.

Чтобы узнать основы НДС, мы сначала рекомендуем проверить эти полезные статьи для начинающих:

Как Patreon обрабатывает НДС?

Это общая информация о НДС и о том, как мы обращаемся с ним на Patreon.Для получения дополнительной информации и консультаций по вашей конкретной ситуации, мы рекомендуем вам поговорить с налоговым консультантом или местным налоговым органом.

НДС (налог на добавленную стоимость) — это налог на потребление, который начисляется на добавленную стоимость к товарам и услугам, в том числе цифровым. Он взимается в процентах от цены (например, в Patreon залог в размере 1,00 долл. США с НДС 23% будет иметь конечную стоимость в размере 1,23 долл. США).

Начиная с 2015 года Европейский Союз изменил правила расчета НДС при продаже цифровых услуг.Теперь это определяется местонахождением потребителя, а не местонахождением бизнеса. Это также относится к независимым создателям контента, например, к Patreon.

Начиная с 2020 года список юрисдикций, в которых Patreon взимает НДС (или GST, или QST, или налог с продаж и т. Д.), Расширился и может быть найден здесь.

Вместо того, чтобы возлагать на создателей Patreon бремя сбора и расчета НДС, подлежащего уплате правомочными посетителями, Patreon справится с этим. Мы будем автоматически представлять и собирать НДС по соответствующей ставке с соответствующих патронов, а также будем следить за регистрацией и переводом платежей по НДС, осуществляемых меценатами за соответствующие цифровые услуги и товары, предоставляемые нашими создателями через Patreon.Создатели, всякий раз, когда вы видите платежи ваших клиентов, остатки на счетах и т. Д. На Patreon, НДС, взимаемый с клиентов за цифровые услуги, уже вычитается.

Создателям, базирующимся в ЕС и других странах, вам не нужно будет перечислять НДС, начисленный Патронам за цифровые услуги, на вашей странице Patreon, поскольку мы занимаемся этим для вас. Если ваши вознаграждения включают в себя физические товары или другие вещи, помимо цифровых услуг, мы рекомендуем вам проконсультироваться с местным налоговым консультантом или местным налоговым органом для получения информации о НДС, причитающемся за эти товары.Мы также рекомендуем вам проконсультироваться с налоговым консультантом или местным налоговым органом, чтобы подтвердить, что при использовании платформы Patreon вам не нужно регистрироваться и собирать НДС.

Короче говоря, создатели, не беспокойтесь о сборе НДС с меценатов — мы предоставим вам покрытие и будем обрабатывать все автоматически, за кулисами.

Вот пример того, как патроны во Франции увидят, какой НДС должен быть начислен, прежде чем сделать залог:

Как узнать, сколько НДС я плачу?

Мы перечисляем сумму НДС, добавленную к вашим членским платежам, на странице истории платежей.

В следующей таблице приведена ставка НДС, которую требует каждая страна в ЕС, равная (этот список не является исчерпывающим, обратитесь к местному налоговому консультанту по вопросу НДС для вашей конкретной страны) * :

Страна | Ставка налога на добавленную стоимость |

Австрия | 20% |

Бельгия | 21% |

Болгария | 20% |

Хорватия | 25% |

Кипр | 19% |

Чехия | 21% |

Дания | 25% |

Эстония | 20% |

Финляндия | 24% |

Франция | 20% |

Германия | 16% |

Греция | 24% |

Венгрия | 27% |