Единый налоговый платеж распространят на компании и ИП

Юрлица и индивидуальные предприниматели смогут уплачивать налоги, отдельные виды сборов и страховые взносы единым налоговым платежом. С января 2019 года работает механизм, по которому граждане могут уплачивать имущественный, транспортный и земельный налоги авансом. С 1 января 2020 года сюда же был включен и НДФЛ.

Механизм «единого налогового платежа» (ЕНП) позволяет перечислять обязательные платежи одним платежным поручением без уточнения вида платежа, срока его уплаты, принадлежности к бюджету бюджетной системы РФ. При этом налоговый орган на основе имеющейся информации самостоятельно производит зачет перечисленных средств в счет обязательств плательщика.

В этом сюжете19 марта, 8:53

4 марта, 11:06

18 февраля, 8:05

«Принятие таких изменений создаст для плательщиков более комфортные условия, сократит время оформления расчетных документов, а также позволит своевременно исполнять свои обязательства перед бюджетом», – прокомментировал ранее поправки министр финансов Антон Силуанов.

Сумма единого налогового платежа компании и ИП будет направляться на погашение недоимки. Если ее нет, то зачет суммы единого налогового платежа будет производиться в счет предстоящих платежей с наиболее ранним сроком уплаты, а в случае их отсутствия – в счет задолженности по уплате пеней, процентов и штрафов.

При этом налоговый орган будет обязан информировать плательщика о принятом решении о зачете денежных средств, перечисленных в бюджет в качестве единого налогового платежа, в течение пяти дней со дня принятия такого решения. У плательщика сохранится право уплачивать платежи по действующему порядку: направлять средства на соответствующие обязательствам коды бюджетной классификации.

В случае принятия закона поправки начнут действовать с 1 января 2022 года.

Законопроект № 1141868-7 О внесении изменений в часть первую Налогового кодекса Российской Федерации в связи с совершенствованием порядка уплаты (перечисления) налогов, сборов, страховых взносов

В России введут единый налоговый платёж для юрлиц и ИП

Юридические лица и индивидуальные предприниматели смогут уплачивать налоги, отдельные виды сборов и страховые взносы единым налоговым платежом.

Для граждан такая возможность по уплате имущественного, транспортного и земельного налогов действует уже с 1 января 2019 года, а НДФЛ – с 1 января 2020 года.

Механизм «единого налогового платежа» позволяет уплачивать обязательные платежи одним платёжным поручением без уточнения вида платежа, срока его уплаты, принадлежности к бюджету бюджетной системы Российской Федерации.

При этом налоговый орган – на основе имеющейся у него информации – самостоятельно производит зачет перечисленных средств в счет обязательств плательщика.

«Принятие таких изменений создаст для плательщиков более комфортные условия, сократит время оформления расчетных документов, а также позволит своевременно исполнять свои обязательства перед бюджетом», – прокомментировал поправки Министр финансов Антон Силуанов на заседании.

В первую очередь сумма единого налогового платежа юридического лица и индивидуального предпринимателя будет направляться на погашение имеющейся у соответствующего плательщика недоимки, возникшей ранее.

Если недоимки нет, то зачет суммы единого налогового платежа будет производиться в счет предстоящих платежей с наиболее ранним сроком уплаты, а в случае их отсутствия – в счет задолженности по уплате пеней, процентов и штрафов.

При этом налоговый орган будет обязан информировать плательщика о принятом решении о зачете денежных средств, перечисленных в бюджетную систему Российской Федерации в качестве единого налогового платежа, в течение пяти дней со дня принятия такого решения.

У плательщика сохранится право уплачивать платежи по действующему порядку: направлять средства на соответствующие обязательствам коды бюджетной классификации.

В случае принятия закона поправки начнут действовать с 1 января 2022 года.

Читайте также:

Google намерен ввести налог для YouTube-блогеров

***

Самые интересные новости читайте в наших группах в Facebook и

Дзен.

Дзен.Больше новостей и возможность поделиться своим мнением в комментариях на нашем канале в Telegram.

И подписывайтесь на итоговую рассылку самых важных новостей.

New Retail

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 года | Не позднее 28.04.2021 | |

| За I полугодие 2021 года | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2020 год |

Не позднее 29. 03.2021 03.2021

|

| За январь 2021 года | Не позднее 28.01.2021 | |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 29.03.2021 | |

| Доплата за I квартал 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года | Не позднее 28.04.2021 | |

| За май 2021 года | Не позднее 28.05.2021 | |

| За июнь 2021 года | Не позднее 28.06.2021 | |

| Доплата за I полугодие 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года |

Не позднее 28. 07.2021 07.2021

|

|

| За август 2021 года | Не позднее 30.08.2021 | |

| За сентябрь 2021 года | Не позднее 28.09.2021 | |

| Доплата за 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года | Не позднее 28.10.2021 | |

| За ноябрь 2021 года | Не позднее 29.11.2021 | |

| За декабрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2020 год |

Не позднее 29. 03.2021 03.2021

|

| За январь 2021 года | Не позднее 01.03.2021 | |

| За февраль 2021 года | Не позднее 29.03.2021 | |

| За март 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года | Не позднее 28.05.2021 | |

| За май 2021 года | Не позднее 28.06.2021 | |

| За июнь 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 30.08.2021 | |

| За август 2021 года | Не позднее 28.09.2021 | |

| За сентябрь 2021 года |

Не позднее 28. 10.2021 10.2021

|

|

| За октябрь 2021 года | Не позднее 29.11.2021 | |

| За ноябрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| НДС | 1-й платеж за IV квартал 2020 года | Не позднее 25.01.2021 |

| 2-й платеж за IV квартал 2020 года | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2020 года | Не позднее 25.03.2021 | |

| 1-й платеж за I квартал 2021 года | Не позднее 26.04.2021 | |

| 2-й платеж за I квартал 2021 года |

Не позднее 25. 05.2021 05.2021

|

|

| 3-й платеж за I квартал 2021 года | Не позднее 25.06.2021 | |

| 1-й платеж за II квартал 2021 года | Не позднее 26.07.2021 | |

| 2-й платеж за II квартал 2021 года | Не позднее 25.08.2021 | |

| 3-й платеж за II квартал 2021 года | Не позднее 27.09.2021 | |

| 1-й платеж за III квартал 2021 года | Не позднее 25.10.2021 | |

| 2-й платеж за III квартал 2021 года | Не позднее 25.11.2021 | |

| 3-й платеж за III квартал 2021 года | Не позднее 27.12.2021 | |

| 1-й платеж за IV квартал 2021 года |

Не позднее 25. 01.2022 01.2022

|

|

| 2-й платеж за IV квартал 2021 года | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 года | Не позднее 25.03.2022 | |

| Налог при УСН (включая авансовые платежи) | За 2020 год (уплачивают только организации) | Не позднее 31.03.2021 |

| За 2020 год (уплачивают только ИП) | Не позднее 30.04.2021 | |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год (уплачивают только организации) |

Не позднее 31. 03.2022 03.2022

|

|

| За 2021 год (уплачивают только ИП) | Не позднее 03.05.2022 | |

| НДФЛ с отпускных и больничных пособий | За январь 2021 года | Не позднее 01.02.2021 |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 31.03.2021 | |

| За апрель 2021 года | Не позднее 30.04.2021 | |

| За май 2021 года | Не позднее 31.05.2021 | |

| За июнь 2021 года | Не позднее 30.06.2021 | |

| За июль 2021 года | Не позднее 02.08.2021 | |

| За август 2021 года |

Не позднее 31. 08.2021 08.2021

|

|

| За сентябрь 2021 года | Не позднее 30.09.2021 | |

| За октябрь 2021 года | Не позднее 01.11.2021 | |

| За ноябрь 2021 года | Не позднее 30.11.2021 | |

| За декабрь 2021 года | Не позднее 10.01.2022 | |

| ЕНВД | За IV квартал 2020 года | Не позднее 25.01.2021 |

| ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 2021 год | Не позднее 31.03.2022 | |

Торговый сбор на территории г. Москвы Москвы

|

За IV квартал 2020 года | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За IV квартал 2021 года | Не позднее 25.01.2022 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За 2020 год | Не позднее 15.07.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года |

Не позднее 26. 07.2021 07.2021

|

|

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 15.07.2022 |

Единый налоговый платеж

Информация Минфина России от 01 апреля 2021 г. «Механизм «единого налогового платежа» распространят на юридические лица и ИП»

6 апреля 2021

Юридические лица и индивидуальные предприниматели смогут уплачивать налоги, отдельные виды сборов и страховые взносы единым налоговым платежом. Соответствующие поправки в Налоговый кодекс, которые подготовил Минфин России, одобрило Правительство РФ на заседании в четверг.

Для граждан такая возможность по уплате имущественного, транспортного и земельного налогов действует уже с 1 января 2019 года, а НДФЛ — с 1 января 2020 года.

Механизм «единого налогового платежа» позволяет уплачивать обязательные платежи одним платёжным поручением без уточнения вида платежа, срока его уплаты, принадлежности к бюджету бюджетной системы Российской Федерации. При этом налоговый орган — на основе имеющейся у него информации — самостоятельно производит зачет перечисленных средств в счет обязательств плательщика.

При этом налоговый орган — на основе имеющейся у него информации — самостоятельно производит зачет перечисленных средств в счет обязательств плательщика.

«Принятие таких изменений создаст для плательщиков более комфортные условия, сократит время оформления расчетных документов, а также позволит своевременно исполнять свои обязательства перед бюджетом», — прокомментировал поправки Министр финансов Антон Силуанов на заседании.

В первую очередь сумма единого налогового платежа юридического лица и индивидуального предпринимателя будет направляться на погашение имеющейся у соответствующего плательщика недоимки, возникшей ранее. Если недоимки нет, то зачет суммы единого налогового платежа будет производиться в счет предстоящих платежей с наиболее ранним сроком уплаты, а в случае их отсутствия — в счет задолженности по уплате пеней, процентов и штрафов.

При этом налоговый орган будет обязан информировать плательщика о принятом решении о зачете денежных средств, перечисленных в бюджетную систему Российской Федерации в качестве единого налогового платежа, в течение пяти дней со дня принятия такого решения.

У плательщика сохранится право уплачивать платежи по действующему порядку: направлять средства на соответствующие обязательствам коды бюджетной классификации.

В случае принятия закона поправки начнут действовать с 1 января 2022 года.

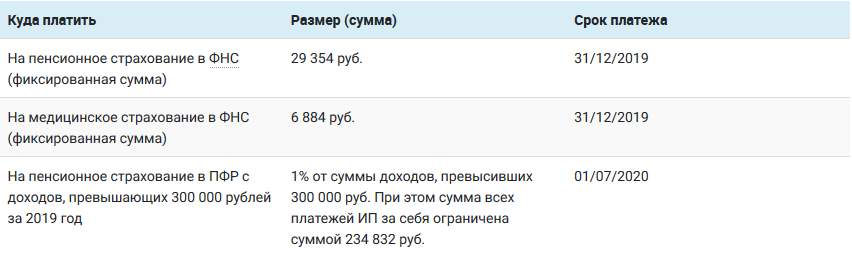

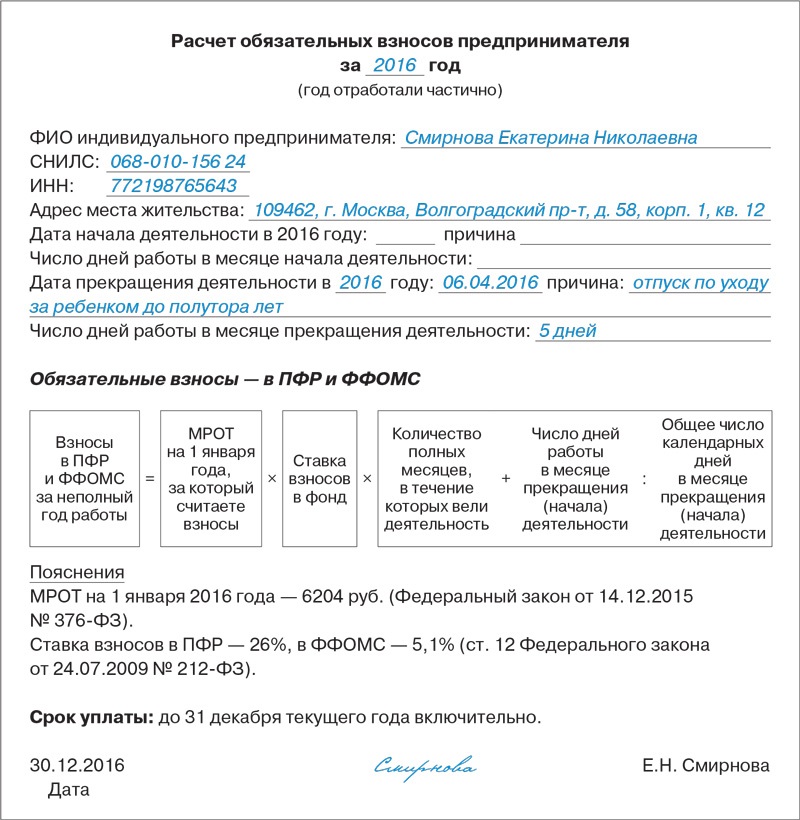

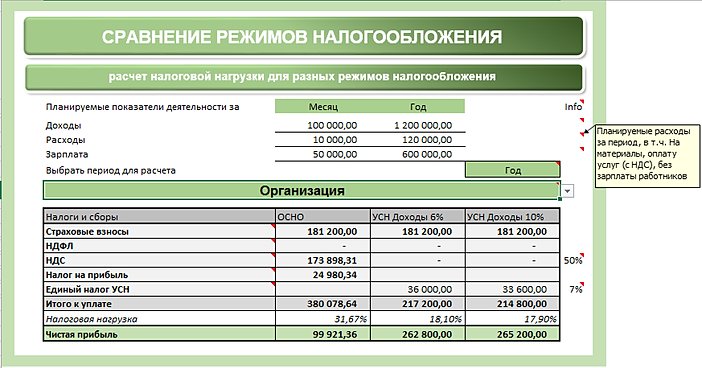

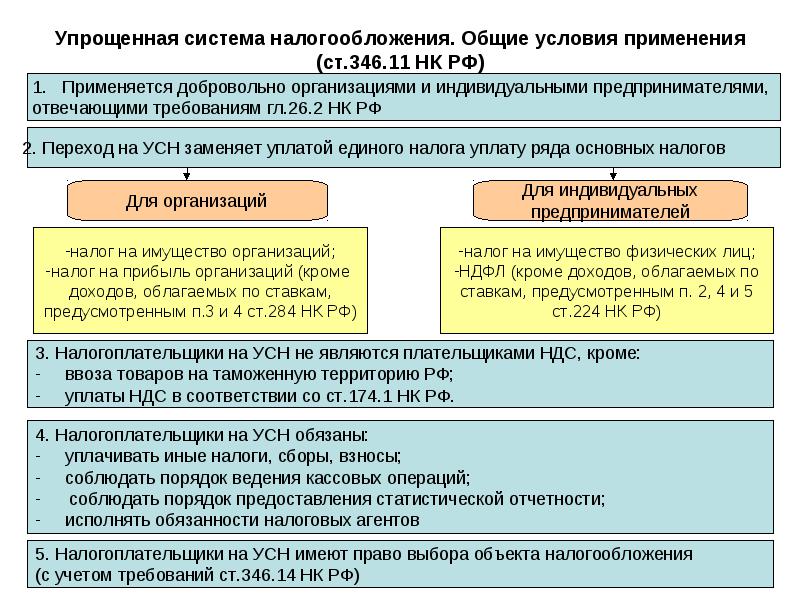

Как ИП отчитываться и платить налоги, если он не работает

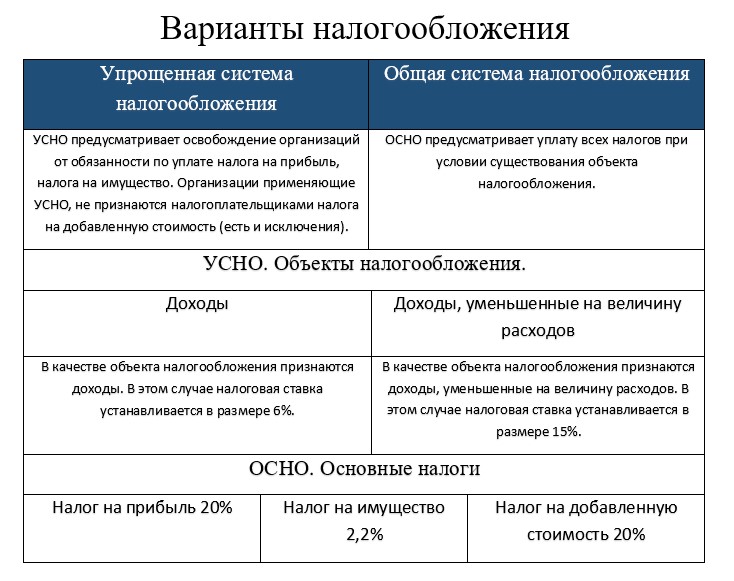

Если ИП не собирается вести бизнес или не хочет оставаться на ОСНО, у него есть два варианта: закрыть ИП или перейти на УСН.

Закрыть ИП. После закрытия нужно:

- в течение 15 дней с момента закрытия заплатить страховые взносы (п. 5 ст. 432 НК РФ),

- в течение 5 дней с момента закрытия сдать декларацию 3-НДФЛ (п. 3 ст. 229 НК РФ),

- до 25 числа месяца, следующего за кварталом, в котором ИП закрылся, сдать декларацию по НДС (п. 5 ст. 174 НК РФ).

Калькулятор страховых взносов

Перейти на УСН. После перехода на упрощёнку предпринимателю нужно будет раз в год сдавать нулевую декларацию и платить обязательные страховые взносы.

После перехода на упрощёнку предпринимателю нужно будет раз в год сдавать нулевую декларацию и платить обязательные страховые взносы.

Перейти на УСН можно только раз в год — с 1 января следующего года. Чтобы перейти на упрощёнку, подайте до 31 декабря уведомление в налоговую.

Как сдать декларацию

Есть четыре способа сдать заполненную декларацию в свою налоговую инспекцию:

- Лично или через представителя по нотариальной доверенности.

- По почте заказным письмом с описью вложения.

- В электронной форме в личном кабинете налогоплательщика на сайте налоговой, если у вас есть квалифицированная электронная подпись (КЭП).

- Через оператора электронной сдачи отчётности — к нему нужно подключиться заранее.

Как налоговая проверяет нулевые декларации

У налоговой есть три месяца, чтобы провести камеральную проверку — это безвыездная проверка декларации. Если у налоговиков во время проверки возникнут вопросы, они могут запросить дополнительные документы или поинтересоваться причинами бездействия предпринимателя. Если прошло три месяца после подачи декларации и налоговая молчит, значит, отчётность приняли.

Если прошло три месяца после подачи декларации и налоговая молчит, значит, отчётность приняли.

Безвыездная проверка. Во время проверки налоговая обменивается данными с банком, чтобы узнать обороты по расчётному счёту. Если на счёт в отчётном году поступали деньги от покупателей и заказчиков, налоговая попросит объяснить причины расхождений или сдать уточнённую декларацию, если предприниматель ошибся. Такое может случиться из-за ошибки в назначении платежа. Например, вы получили заём, а в назначении об этом не написано, и налоговая может посчитать это вашим доходом. Тогда предпринимателю нужно будет предоставить подтверждающие документы.

Запрос о причинах бездействия. Налоговая может прислать вам требование о представлении пояснений или пригласить вас к себе, чтобы выяснить, почему вы не ведёте бизнес и когда собираетесь его запускать. Запрос должен быть на бланке требование о представлении пояснений.

Если вы получили такой запрос, сходите в налоговую лично или отправьте письменные объяснения, почему не вели бизнес в прошлом году. Например, не нашли подходящее помещение или деньги для закупки товаров, не смогли нанять сотрудников. Письмо нужно писать на имя начальника инспекции, который подписал требование.

Например, не нашли подходящее помещение или деньги для закупки товаров, не смогли нанять сотрудников. Письмо нужно писать на имя начальника инспекции, который подписал требование.

Не игнорируйте запрос, иначе вас могут оштрафовать на 5000 ₽. За повторное молчание в течение года штраф могут увеличить до 20 000 ₽ (ст. 129.1 НК РФ).

Что будет, если не платить взносы и не отчитываться

Если предприниматель не платит страховые взносы, его всё равно заставят их заплатить и насчитают пеню 1/300 ставки рефинансирования Центробанка с 1 по 30 день просрочки и 1/150 — с 31 дня просрочки (п. 4 ст. 75 НК РФ).

За неподачу декларации придётся заплатить штраф 1000 ₽ (п. 1 ст. 119 НК РФ).

Налог на самозанятость (налоги на социальное обеспечение и медицинское обслуживание)

Следует отметить, что всякий раз, когда упоминается налог на самозанятость, он относится только к налогам на социальное обеспечение и медицинское обслуживание и не включает какие-либо другие налоги, которые могут взиматься с самозанятых лиц. требуется для подачи. Приведенный ниже список не следует рассматривать как исчерпывающий. Другая информация может быть подходящей для вашего конкретного вида бизнеса.

требуется для подачи. Приведенный ниже список не следует рассматривать как исчерпывающий. Другая информация может быть подходящей для вашего конкретного вида бизнеса.

Что такое налог на самозанятость?

Налог на самозанятость — это налог, состоящий из налогов на социальное обеспечение и медицинское обслуживание, в первую очередь для лиц, которые работают на себя.Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников.

Вы сами рассчитываете налог на самозанятость (налог SE), используя Таблицу SE (форма 1040 или 1040-SR). Налоги на социальное обеспечение и медицинское обслуживание большинства наемных работников рассчитываются их работодателями. Кроме того, при расчете скорректированного валового дохода вы можете вычесть эквивалентную работодателю часть налога на SE. Наемные работники не могут удерживать налоги на социальное обеспечение и медицинскую помощь.

Ставка налога на самозанятость

Ставка налога на самозанятость составляет 15. 3%. Ставка состоит из двух частей: 12,4% для социального обеспечения (страхование по старости, на случай потери кормильца и инвалидности) и 2,9% для Medicare (больничное страхование).

3%. Ставка состоит из двух частей: 12,4% для социального обеспечения (страхование по старости, на случай потери кормильца и инвалидности) и 2,9% для Medicare (больничное страхование).

В 2020 году первые 137 700 долларов вашей комбинированной заработной платы, чаевых и чистого дохода облагаются любым сочетанием части социального обеспечения, налога на самозанятость, налога на социальное обеспечение или налога на пенсию (уровень 1). Сумма увеличилась до 142 800 долларов на 2021 г. (налоговые ставки SE за предыдущий год см. В Приложении SE для этого года).

Вся ваша комбинированная заработная плата, чаевые и чистая прибыль в текущем году облагаются любой комбинацией 2,9% части налога на самозанятость в рамках программы Medicare, налога на социальное обеспечение или пенсионного налога (уровень 1).

Если ваша заработная плата и чаевые облагаются либо налогом на социальное обеспечение, либо частью первого уровня пенсионного налога с железной дороги, либо и тем, и другим, и их общая сумма составляет не менее 137 700 долларов, не платите 12,4% -ную часть налога на социальное обеспечение от налога SE ни в одной из ваших нетто заработок. Однако вы должны заплатить 2.9% Medicare, часть налога SE со всей вашей чистой прибыли.

Однако вы должны заплатить 2.9% Medicare, часть налога SE со всей вашей чистой прибыли.

Дополнительная налоговая ставка Medicare в размере 0,9% применяется к заработной плате, компенсации и доходу от самозанятости сверх пороговой суммы, полученной в налоговые годы, начинающиеся после 31 декабря 2012 года. Для получения дополнительной информации см. Вопросы и ответы на странице «Дополнительный налог» .

Если вы используете налоговый год, отличный от календарного, вы должны использовать налоговую ставку и максимальный предел дохода, действующие в начале вашего налогового года.Даже если налоговая ставка или предел максимального дохода изменятся в течение налогового года, продолжайте использовать ту же ставку и лимит в течение всего налогового года.

Учет налога на самозанятость

Вы можете вычесть часть налога на самозанятость, эквивалентную работодателю, при расчете скорректированного валового дохода. Этот вычет влияет только на ваш подоходный налог. Это не влияет ни на ваш чистый доход от самозанятости, ни на ваш налог на самозанятость.

Это не влияет ни на ваш чистый доход от самозанятости, ни на ваш налог на самозанятость.

Если вы подадите форму 1040 или 1040-SR, Приложение C, вы можете иметь право претендовать на получение налоговой льготы на заработанный доход (EITC).Узнайте больше о EITC или воспользуйтесь Помощником EITC, чтобы узнать, имеете ли вы право.

Удержание налога на медицинское страхование для самозанятости

В соответствии с разделом 2042 Закона о рабочих местах в малом бизнесе, вычет для целей налогообложения доходов разрешается самозанятым лицам в размере стоимости медицинского страхования. Этот вычет учитывается при расчете чистой прибыли от самозанятости. См. Инструкции к форме 1040 или 1040-SR и Schedule SE для расчета и запроса удержания.

Кто должен платить налог на самозанятость?

Вы должны заплатить налог на самозанятость и подать Приложение SE (форма 1040 или 1040-SR), если применимо одно из следующих условий.

- Ваш чистый доход от самозанятости (исключая доход церковного служащего) составлял 400 долларов и более.

- Ваш доход служащего церкви составлял 108,28 долларов или больше.

Как правило, ваш чистый доход от самозанятости облагается налогом на самозанятость. Если вы работаете на себя в качестве индивидуального предпринимателя или независимого подрядчика, вы обычно используете Таблицу C для расчета чистой прибыли от самозанятости.

Если у вас есть заработок, облагаемый налогом на самозанятость, используйте Schedule SE, чтобы рассчитать свой чистый доход от самозанятости. Прежде чем рассчитывать свой чистый доход, обычно необходимо рассчитать общий доход, облагаемый налогом на самозанятость.

Примечание: Правила налогообложения самозанятости применяются независимо от того, сколько вам лет и даже если вы уже получаете социальное обеспечение или Medicare.

Семейные опекуны и налог на самозанятость

Особые правила применяются к работникам, оказывающим услуги на дому престарелым или инвалидам (лицам, обеспечивающим уход). Опекуны, как правило, являются сотрудниками лиц, которым они предоставляют услуги, потому что они работают в домах у престарелых или инвалидов, и эти люди имеют право указывать опекунам, что необходимо сделать. Дополнительную информацию см. На странице «Налог для семейного ухода и самозанятости» и в публикации 926.

Опекуны, как правило, являются сотрудниками лиц, которым они предоставляют услуги, потому что они работают в домах у престарелых или инвалидов, и эти люди имеют право указывать опекунам, что необходимо сделать. Дополнительную информацию см. На странице «Налог для семейного ухода и самозанятости» и в публикации 926.

Как платить налог на самозанятость

Для оплаты налога на самозанятость у вас должен быть номер социального страхования (SSN) или индивидуальный идентификационный номер налогоплательщика (ITIN).

Получение номера социального страхования

Если у вас никогда не было SSN, подайте заявление на его получение, используя форму SS-5 «Заявление на получение карты социального обеспечения». Вы можете получить эту форму в любом офисе социального обеспечения или по телефону (800) 772-1213. Загрузите форму с веб-сайта номера социального страхования и карты.

Получение индивидуального идентификационного номера налогоплательщика

IRS выдаст вам ITIN, если вы являетесь иностранцем-нерезидентом или постоянно проживающим лицом, и у вас нет и вы не имеете права на получение SSN. Чтобы подать заявление на получение ITIN, заполните форму W-7, заявление на получение индивидуального идентификационного номера налогоплательщика в IRS в формате PDF.

Чтобы подать заявление на получение ITIN, заполните форму W-7, заявление на получение индивидуального идентификационного номера налогоплательщика в IRS в формате PDF.

Уплата налога на самозанятость с исчисленными налогами

Как частный предприниматель, вам, возможно, придется подавать расчетные налоги ежеквартально. Вы можете использовать эти расчетные налоговые платежи для оплаты налога на самозанятость. См. Страницу «Расчетные налоги» и Публикацию 505 «Удержание налогов и расчетный налог» для получения дополнительных сведений об уплате налога на самозанятость с помощью расчетных налогов.

Налоговый центр для индивидуальных предпринимателей | Налоговая служба

Кто является самозанятым?

Как правило, вы занимаетесь индивидуальной трудовой деятельностью, если к вам относится любое из следующих условий.

К началу

Каковы мои налоговые обязательства как самозанятые?

Как частное лицо, работающее не по найму, обычно вы должны подавать годовую декларацию и ежеквартально платить расчетный налог.

Частные предприниматели, как правило, должны платить налог на самозанятость (налог SE), а также подоходный налог. Налог SE — это налог на социальное обеспечение и медицинскую помощь, в первую очередь, для физических лиц, которые работают на себя. Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников.Как правило, всякий раз, когда используется формулировка «налог на самозанятость», она относится только к налогам на социальное обеспечение и медицинскую помощь, а не к любому другому налогу (например, подоходному налогу).

Прежде чем вы сможете определить, облагаетесь ли вы налогом на самозанятость и подоходным налогом, вы должны рассчитать вашу чистую прибыль или чистый убыток от вашего бизнеса. Вы делаете это, вычитая свои коммерческие расходы из своего коммерческого дохода. Если ваши расходы меньше вашего дохода, разница составляет чистую прибыль и становится частью вашего дохода на странице 1 формы 1040 или 1040-SR. Если ваши расходы превышают ваш доход, разница составляет чистый убыток. Обычно вы можете вычесть убыток из валового дохода на странице 1 формы 1040 или 1040-SR. Но в некоторых ситуациях ваши потери ограничены. См. Паб. 334, Руководство по налогообложению малого бизнеса (для лиц, использующих Таблицу C) для получения дополнительной информации.

Если ваши расходы превышают ваш доход, разница составляет чистый убыток. Обычно вы можете вычесть убыток из валового дохода на странице 1 формы 1040 или 1040-SR. Но в некоторых ситуациях ваши потери ограничены. См. Паб. 334, Руководство по налогообложению малого бизнеса (для лиц, использующих Таблицу C) для получения дополнительной информации.

Вы должны подать налоговую декларацию, если ваш чистый доход от самозанятости составил 400 долларов США или более. Если ваш чистый доход от самозанятости был менее 400 долларов США, вам все равно необходимо подать налоговую декларацию, если вы соответствуете любым другим требованиям к подаче документов, перечисленным в инструкциях PDF по форме 1040 и 1040-SR.

К началу

Как мне производить ежеквартальные платежи?

Расчетный налог — это метод, используемый для уплаты налогов на социальное обеспечение и медицинское обслуживание, а также подоходного налога, поскольку у вас нет работодателя, удерживающего эти налоги за вас. Форма 1040-ES «Расчетный налог для физических лиц в формате PDF» используется для расчета этих налогов. Форма 1040-ES содержит рабочий лист, аналогичный форме 1040 или 1040-SR. Для заполнения формы 1040-ES вам потребуется годовая налоговая декларация за предыдущий год.

Форма 1040-ES «Расчетный налог для физических лиц в формате PDF» используется для расчета этих налогов. Форма 1040-ES содержит рабочий лист, аналогичный форме 1040 или 1040-SR. Для заполнения формы 1040-ES вам потребуется годовая налоговая декларация за предыдущий год.

Используйте таблицу в форме 1040-ES «Расчетный налог для физических лиц», чтобы узнать, требуется ли вам подавать квартальную расчетную налоговую декларацию.

Форма1040-ES также содержит пустые ваучеры, которые вы можете использовать при отправке расчетных налоговых платежей по почте или можете производить платежи с помощью электронной системы федеральных налоговых платежей (EFTPS). Если это ваш первый год самостоятельной занятости, вам нужно будет оценить сумму дохода, которую вы ожидаете получить за год. Если вы оценили свой доход слишком высоко, просто заполните еще один лист формы 1040-ES, чтобы изменить расчетный налог на следующий квартал. Если вы оценили свой доход слишком низко, снова заполните еще один рабочий лист формы 1040-ES, чтобы пересчитать предполагаемые налоги на следующий квартал.

См. Страницу «Расчетные налоги» для получения дополнительной информации. На странице «Налог на самозанятость» можно найти дополнительную информацию о налогах на социальное обеспечение и медицинское обслуживание.

К началу

Как мне подать годовой отчет?

Чтобы подать годовую налоговую декларацию, вам нужно будет использовать Таблицу C PDF, чтобы сообщить о своих доходах или убытках от бизнеса, которым вы управляли, или профессии, которой вы занимались в качестве индивидуального предпринимателя. Приложение C Инструкции PDF может оказаться полезным при заполнении этой формы.

Чтобы сообщить о налогах на социальное обеспечение и медицинскую помощь, вы должны подать Schedule SE (форма 1040 или 1040-SR), PDF-файл о налоге на самозанятость.Используйте доход или убыток, рассчитанный в Приложении C, для расчета суммы налогов на социальное обеспечение и Medicare, которые вы должны были уплатить в течение года. PDF-файл с инструкциями для Schedule SE может оказаться полезным при заполнении формы.

К началу

Должен ли я подавать информационный бюллетень?

Если вы производили или получали платеж как малый бизнес или самозанятый (физическое лицо), вам, скорее всего, потребуется подать информационную декларацию в IRS.

К началу

Бизнес-структуры

Начиная бизнес, вы должны решить, какую форму хозяйственного общества создать.Форма вашей деятельности определяет, какую форму налоговой декларации вы должны подавать. Наиболее распространенными формами бизнеса являются индивидуальное предпринимательство, партнерство, корпорация и S-корпорация. Общество с ограниченной ответственностью (ООО) — это относительно новая бизнес-структура, разрешенная государственным законодательством. Посетите страницу «Бизнес-структуры», чтобы узнать больше о каждом типе сущности и о том, какие формы следует хранить.

К началу

Вычет из домашнего офиса

Если вы используете часть своего дома для бизнеса, вы можете вычесть расходы на использование дома в коммерческих целях.Вычет домашнего офиса доступен для домовладельцев и арендаторов и применяется ко всем типам домов.

К началу

Бизнес супружеских пар — Что такое квалифицированное совместное предприятие?

Бизнес супружеских пар

Требования по налогу на трудоустройство для семейных работников могут отличаться от тех, которые применяются к другим работникам. На этой странице мы указываем на некоторые вопросы, которые следует учитывать при ведении бизнеса семейных пар.

Выборы для супружеских пар Некорпоративный бизнес

Для налоговых лет, начинающихся после 31 декабря 2006 года, Закон 2007 года о налогообложении малого бизнеса и возможностей работы (Публичный закон 110-28) предусматривает, что «квалифицированное совместное предприятие», единственными членами которого являются состоящие в браке пары, подающие совместную декларацию, могут решить не рассматриваться как партнерство для целей федерального налогообложения.

К началу

Рассмотрение налогового специалиста

Советы по выбору составителя налоговой декларации

К началу

Налоги на малый бизнес: виртуальный семинар состоит из девяти интерактивных уроков, призванных помочь новым владельцам малого бизнеса изучить свои налоговые права и обязанности. Видеопортал IRS содержит видео- и аудиопрезентации по темам, интересующим малый бизнес, физических лиц и налоговых специалистов.

К началу

|

Информация о вашей платежной ведомости | Управление людских ресурсов

Для просмотра выписки о заработной плате

- Войдите в MyU.

- Щелкните My Pay .

- Нажмите Просмотреть / распечатать все платежные ведомости внизу страницы.

- В столбце View Paycheck щелкните отчет о заработной плате, который хотите просмотреть.

Образец отчета о заработной плате

Подробное описание каждого пронумерованного раздела см. По ссылкам ниже. Краткую справочную версию этой веб-страницы см. В Сводке отчета о заработной плате.

Пояснение к выписке о заработной плате

Раздел:

1-4: Общая информация

5: Налоговые данные

6: Часы работы и прибыль

7: Налоги

8, 9: Вычеты до и после налогообложения

10: Выплаты работодателю

11: Итого

12: Отпуск остатки

13: Распределение чистой заработной платы

14: Сообщение

Общая информация

Раздел 1

Информация о плательщике: Показывает название и адрес организации, ответственной за платеж.

Раздел 2

Платежная информация

- Бизнес-единица: Код вашей бизнес-единицы

- Номер совета: Номер чека. Если у вас есть прямой депозит, он покажет ноль.

- Дата извещения: Дата выписки чека.

Раздел 3

Ваше имя и адрес

Раздел 4

Платежные реквизиты

- Идентификационный номер сотрудника: Идентификационный номер вашего сотрудника

- Местонахождение: Место работы

- Группа заработной платы: Продолжительность вашей годовой занятости

- Дата начала выплаты: Первый день периода выплаты для данной выписки по зарплате

- Дата окончания платежа: Последний день платежного периода для данной выписки по зарплате

Обновление вашей личной информации

- Чтобы изменить свое имя : Обратитесь к администратору заработной платы / кадрового отдела вашего отдела.

- Для изменения адреса:

- Перейдите на вкладку «Моя информация» в MyU.

- Щелкните значок карандаша в разделе «Адрес», чтобы изменить свой домашний или почтовый адрес. (Чтобы изменить адрес своего кампуса, обратитесь к администратору заработной платы / отдела кадров вашего отдела.)

- Примечание для иностранных граждан: Укажите свой домашний адрес в США. Не меняйте его на адрес своей страны, пока не вернетесь в свою страну. Ваш последний чек и налоговые документы будут отправлены по почте на ваш домашний адрес в вашей стране.

В начало

Налоговые данные

В разделе «Налоговые данные» вашей платежной ведомости указано, что вы указали в своей форме W-4:

- Ваше семейное положение

- Количество налоговых льгот

- Дополнительные суммы, которые вы выбрали для удержания из своей зарплаты

Штатом, указанным в верхней строке, будет Миннесота, если вы не заполнили форму соглашения о взаимности MW-R для Мичигана или Северной Дакоты или не живете и не работаете в другом штате, где университет зарегистрирован для удержания налогов — Калифорния, Колорадо, Иллинойс, Вашингтон или Висконсин.Тогда это состояние будет указано.

Семейное положение

Ваш W-4 покажет одну из трех категорий семейного положения:

- Одиночный

- женат

- Женат, но удерживает по более высокой ставке Единая ставка

Если вы выбрали категорию 1 или 3, ваши налоги рассчитываются по единой ставке. Категория 2 рассчитывается по ставке женатых. Вот как категории семейного положения отображаются в разделе «Налоговые данные» вашей платежной ведомости:

Что вы заявляете в своем W-4 | Федеральный регистр | Описание штата Миннесота |

Одинарный | Одноместный | Одноместный; Женат, но проживает раздельно; или супруг (а) является иностранцем-нерезидентом |

женат | женат | женат |

Женат, но удерживает более высокую ставку Единая ставка | Одноместный | M — S оценка |

Прибавки

Количество надбавок, заявленных вами в W-4, определяет, сколько налогов удерживается из вашей заработной платы.Чем больше надбавок вы запрашиваете, тем меньше удерживается налогов. См. Страницу формы W-4 для получения информации о том, как определить количество пособий, на которые вы должны претендовать.

Доп. Процент и доп. Количество

Помимо удержания на основе заявленных вами надбавок, вы можете выбрать, чтобы из вашей зарплаты вычитались дополнительные налоги в виде процента от вашей заработной платы или фиксированной суммы в долларах. Выбранная вами сумма будет показана в Addl. Проц или доп. Количество строк.

В начало

Часы и прибыль

Описание: Тип получаемой вами оплаты. Эта область может также включать любые дополнения, разовые награды или другие формы компенсации.

Ставка: Ваша почасовая оплата (этот столбец отображается только для сотрудников, получающих почасовую оплату).

Часы: Для тех, кто получает почасовую оплату, в этом столбце отображается количество часов, за которые вам оплачивают в течение этого периода оплаты. Для наемных сотрудников это поле пусто.

Заработок: Сумма брутто, которую вы получили за этот период оплаты, за тип оплаты, указанный в разделе «Описание».

Часы работы с начала года: Общее количество часов, оплаченных вам за год до настоящего времени, для типа оплаты, указанного в разделе «Описание».

Прибыль с начала года: Общая сумма, которую вы получили за год до настоящего времени, для типа оплаты, указанного в разделе «Описание».

Виды заработка

Определения заработка: Чтобы узнать больше о типе заработка, указанном в разделе «Описание», см. Полный список определений типов заработка.

Налогооблагаемые дополнительные льготы: Налогооблагаемые дополнительные льготы не включены в раздел «Часы и прибыль» раздела «Доходы или доходы с начала года». Однако они включены в налогооблагаемую валовую прибыль ФРС, которая отображается в разделе «Итоги» в нижней части выписки по заработной плате.

Некоторые из этих дополнительных льгот, предоставляемых университетом, такие как автомобили, бесплатные билеты и помощь в оплате обучения для выпускников, облагаются налогом. Список этих налогооблагаемых льгот см. На странице «Описание дополнительных льгот, облагаемых налогом».

В начало

Налоги

В этом разделе отображается сумма налогов, удерживаемых из вашей заработной платы, как за текущий платежный период, так и за текущий календарный год (с начала года).

Вот что означают описания:

Удержание из источника: Федеральный подоходный налог

Fed Med / EE: Федеральный налог на медицинское обслуживание для сотрудников

Федеральный налог OASDI / EE: Федеральный налог на пособие по нетрудоспособности (социальное обеспечение) по старости для сотрудников

Fed 1042: Федеральный Удержание для иностранцев-нерезидентов

MN (или другое государство) Удержание: Государственные подоходные налоги

В начало

Вычеты до и после налогообложения

Вычеты до налогообложения из вашей заработной платы уменьшают вашу налогооблагаемую заработную плату.Некоторые вычеты до налогообложения уменьшат вашу заработную плату на федеральном уровне и уровне штата или W-2, в то время как другие также уменьшат вашу заработную плату в системе социального обеспечения и Medicare.

Вычеты после уплаты налогов не уменьшают вашу налогооблагаемую заработную плату. Они взимаются только после удержания налогов из вашей налогооблагаемой заработной платы.

В этом разделе вашей платежной ведомости указано:

Описание: Тип удерживаемого удержания.

Сумма: Какая сумма удерживается как из текущего платежного периода, так и за текущий календарный год (с начала года).

Виды удержаний

Вычеты до налогообложения

Эти вычеты не облагаются федеральным подоходным налогом и налогом штата:

- 457 План отложенных выплат: План пенсионных накоплений и инвестиций с отсрочкой налогообложения

- Пенсионный план преподавателей: Требуемый пенсионный план преподавателей, профессиональных и административных сотрудников

- Государственная пенсионная система Миннесоты (MSRS): Требуемый пенсионный план для государственных служащих и сотрудников переговорных пунктов

- Местный 880 Здравоохранение

- Дополнительный пенсионный план: Добровольный пенсионный накопительный и инвестиционный план

- Ассоциация пенсионного обеспечения государственных служащих (PERA): Требуемый пенсионный план для сотрудников полиции Университета Миннесоты

- План сбережений: План 401K для федеральных служащих

Эти вычеты не подлежат удержанию федерального подоходного налога и налога штата или удержания из системы социального обеспечения и медицинской помощи:

- Парковка

- Метропасс

- Медицинский

- Федеральная медицинская служба

- Стоматологическая

- Счета с гибкими расходами:

- Возмещение расходов на здравоохранение

- Возмещение расходов по уходу за иждивенцами

- Медицинское возмещение врачам Университета Миннесоты

- Возмещение для иждивенцев Университета Миннесоты

Вычеты после уплаты налогов

Вычеты после уплаты налогов включают, но не ограничиваются:

- Союзные взносы

- Страхование жизни

- Общественный фонд движения

- Разрешение на оздоровительный спорт

- Спортивные билеты

- Страхование инвалидности

- Страхование на случай длительного ухода

- Серия Northrop Dance

- Принадлежности (см. Ниже)

Чтобы получить дополнительную информацию о конкретном вычете, обратитесь в соответствующую область, например, в Службу льгот для сотрудников, услуги парковки и транспорта, развлекательные виды спорта, Департамент легкой атлетики или концерты и лекции Northrup.Для получения информации о отчислениях из фонда Community Fund Drive обратитесь в Службу расчета заработной платы.

Украшения

Гарнитуры — это удержания по решению суда из заработной платы работника. Служба расчета заработной платы необходима для вычетов для выполнения постановления о выплате алиментов, налоговой задолженности или решения суда. Наиболее распространенные виды украшений:

- Возврат кредитора : Юридический приказ об удержании части заработной платы работника для погашения долга перед кредитором

- Удержание алиментов на ребенка : Удержание в связи с постановлением суда или государственного агентства по обеспечению алиментов на содержание детей

- Налоговый сбор : Вычет для погашения федерального или государственного налогового долга.Налоговые сборы должны удерживаться перед всеми другими постановлениями о возмещении ущерба, кроме алиментов.

- Распоряжения о банкротстве : Эти дополнения, выданные в соответствии с главой XIII Закона о банкротстве, имеют приоритет над другими требованиями к заработной плате, включая налоговые сборы и распоряжения о выплате алиментов, полученные до банкротства. Все другие украшения прекращены, потому что доверительный управляющий оплатит их в соответствии с приказом о банкротстве.

- Студенческие ссуды : В 1991 году Конгресс разрешил удержание заработной платы для погашения просроченных студенческих ссуд по Федеральной программе ссуд на семейное образование или Программе гарантированных студенческих ссуд.Распоряжения о выплате алиментов имеют приоритет над выплатой студенческого кредита.

В начало

Выплаты работодателю

В этом разделе показан вклад университета в стоимость ваших льгот. Ни одно из пособий, выплачиваемых работодателем, не вычитается из вашей заработной платы.

Описание: Тип пособия, выплачиваемого Университетом. Сюда могут входить:

- Медицинский UM

- UPlan Dental

- Основная жизнь сотрудника

- Основная жизнь сотрудника *

- Дополнительная жизнь сотрудника *

- Страхование жизни детей *

- Педагогический инвалидность

- Пенсионный план для преподавателей

- Государственная пенсионная система Миннесоты (MSRS)

Текущее: Сумма, выплаченная Университетом за текущий платежный период

YTD: Общая сумма, выплаченная Университетом с начала года

* Облагается налогом: Выплачиваемые работодателем льготы, помеченные звездочкой (*), подлежат налогообложению и подлежат удержанию федерального налога, налога штата, социального обеспечения и Medicare.Эти суммы добавляются к вашей налогооблагаемой валовой стоимости (см. Что такое налогооблагаемая валовая сумма) для целей удержания. Например, стоимость предоставляемого работодателем группового страхования жизни (базового) более 50 000 долларов США считается налогооблагаемой выгодой. Он добавляется к вашей налогооблагаемой заработной плате и указывается в вашей форме W-2.

В начало

Всего

В разделе «Итоги» в нижней части выписки по заработной плате отображается общая сумма заработной платы и удержаний как за текущий платежный период, так и за текущий год (с начала года).

Итого брутто: Ваша общая валовая заработная плата (из раздела «Часы работы и заработок» вашей выписки по заработной плате). Примечание. Налогооблагаемые дополнительные льготы не включаются в валовую прибыль.

Облагаемый налогом брутто ФРС: Сумма, используемая для расчета вашего подоходного налога. Ваша налогооблагаемая валовая заработная плата может быть меньше вашей валовой заработной платы, поскольку часть вашей валовой заработной платы не облагалась налогом. См. Более подробную информацию в разделе «Общая сумма налогообложения» ниже.

Всего налогов: Общая сумма налогов, удерживаемых из вашей заработной платы.Он включает удержания на федеральном уровне и уровне штата.

Всего удержаний: Общая сумма ваших вычетов до налогообложения и вычетов после уплаты налогов, удержанных из вашей заработной платы.

Чистая зарплата: Ваш валовой заработок за вычетом общих налогов и общих вычетов равен вашей чистой заработной плате.

Общие сведения о налогооблагаемой валовой прибыли

Ваша валовая сумма, облагаемая федеральным налогом, указана в разделе «Итоги» в нижней части выписки о заработной плате. Это сумма, которая будет отображаться в графе 1 вашего W-2.Ваша облагаемая федеральным налогом заработная плата определяется следующим расчетом.

1. Начать с Итого брутто (Итоговый раздел)

2. Добавьте дополнительных налоговых льгот (раздел «Часы работы и заработок»)

- Налогооблагаемые дополнительные льготы — это , а не , включенные в общую сумму брутто, поэтому вы должны добавить их к своей общей сумме заработной платы брутто. Если у вас есть налогооблагаемые дополнительные льготы, они будут указаны в разделе «Часы работы и заработок» вашего отчета о заработной плате.

- Налоговые дополнительные льготы включают, но не ограничиваются:

- Стипендия Риджентс Пособие на обучение

- Льгота по автолизингу

- Подарочные карты

- Транспортные расходы

3. Добавить Налогооблагаемые льготы работодателя

- Облагаемые налогом льготы, выплачиваемые работодателем, отмечены звездочкой (*) в разделе «Выплачиваемые работодателем пособия» вашей выписки по заработной плате. Они подлежат удержанию федерального налога, налога штата, социального страхования и Medicare.

- Стоимость группового страхования жизни, предоставляемого работодателем, превышает 50 000 долларов США, считается налогооблагаемой льготой, которая добавляется к вашей налогооблагаемой заработной плате и указывается в вашей Форме W-2.

4. Вычесть Вычеты до налогообложения Итого

- Вычеты до уплаты налогов уменьшат вашу облагаемую федеральным налогом заработную плату брутто и налогооблагаемую государством, а некоторые также уменьшат вашу заработную плату в системе социального обеспечения и Medicare.

- Вычеты до налогообложения включают, но не ограничиваются:

- Пенсионный план для преподавателей

- Государственная пенсионная система Миннесоты

- Дополнительный пенсионный план

- Медицинские и стоматологические

- Парковка

5. Равно Федеральная налогооблагаемая валовая сумма

В начало

Отпускные остатки

Остаток: Количество часов, которые у вас есть, показано для отпуска, отпуска по болезни и рабочего времени.

Дополнительная информация

Вы можете проверить свой остаток на отпусках в любое время. Перейдите на вкладку «Мое время» в MyU, чтобы увидеть доступные вам часы:

- Отпуск

- Больничный

- Время комп.

- Личный отпуск

Посетите веб-страницу Vacations and Leaves для получения более подробной информации (включая правила профсоюзного договора) по телефону:

- Отпуск и больничный

- Календари университетских праздников

- Отпуск по семье и по болезни

- Присяжные заседатели и явки в суд

- И многое другое

В начало

Распределение чистой заработной платы

В этом разделе отображается ваша чистая оплата и счета, на которые она была зачислена напрямую.Это может включать более одной учетной записи. Совет № относится к номеру чека.

В начало

Сообщение

Обычно пусто. Если вы не используете прямой депозит, то здесь будет ваш отделяемый чек.

FAQ: Обновления налоговой программы стипендий

Мы обновили налоговую информацию по стипендиальной программе для медсестер (Nurse Corps SP) и стипендиальной программе для коренных жителей Гавайев (NHHSP).

вопросов

Что изменилось?

В течение 2017 года мы удерживали федеральный подоходный налог с ежемесячной стипендии медсестер SP и участников NHHSP и ежегодных выплат по другим разумным расходам (ORC).

1 января 2018 г. мы удержали федеральный подоходный налог, причитающийся с других компонентов премии (т.е., плата за обучение и сборы). Мы также удерживаем долю «служащего» налога Федерального закона о страховых взносах (FICA).

Мы будем сообщать обо всех средствах, предоставленных вам или вашей медицинской школе от вашего имени, в налоговую службу (IRS) по форме W-2.

Это новая политика?

Нет. Мы выполняем указания IRS.

В соответствии с разделом 117 (c) (1) Налогового кодекса, вся награда Корпуса медсестер SP и NHHSP облагается налогом, потому что она представляет собой оплату студентом услуг, необходимых в качестве условия для получения соответствующей стипендии.

Какая часть моей стипендии облагается налогом?

Все компоненты дипломов медсестер SP и NHHSP облагаются налогом. Это включает в себя обучение, сборы, ежегодный платеж ORC и ежемесячные выплаты стипендий.

Удерживаемый доход и налог на сотрудников FICA из премиальных выплат означает, что часть вашего вознаграждения может быть уменьшена, включая плату за обучение, оплачиваемую вашей школе.

Если удержанная сумма не покрывает ваши налоговые обязательства, вы должны уплатить оставшуюся сумму в IRS.

Что такое FICA?

НалогФедерального закона о страховых взносах (FICA) состоит из налогов на социальное обеспечение и медицинское обслуживание, уплачиваемых физическими лицами и работодателями.

Почему IRS не учитывает мою награду?

Хотя получение медсестры SP или NHHSP не делает вас сотрудником HRSA, IRS считает такие стипендиальные фонды «заработной платой», а HRSA — «работодателем», поскольку HRSA контролирует выплату средств.

Налог на трудоустройство (FICA) распространяется на всю награду — обучение, сборы, стипендии и ORC.

Агентство должно уплатить долю работодателя в налоге FICA (7,65%) и удержать долю работника в FICA (7,65%) из вашего вознаграждения.

Должен ли я подавать налоговую декларацию в IRS?

Чтобы определить, нужно ли вам подавать налоговую декларацию, вы должны либо

- Поговорите с профессиональным налоговым консультантом;

- Посетите IRS онлайн; или

- Обратитесь в справочную службу налоговой службы IRS по телефону (800) 829-1040

Вы не освобождаетесь от необходимости подавать налоговую декларацию в IRS, потому что HRSA сообщило в IRS о доходе вашего корпуса медсестер SP или NHHSP.

Могу ли я рассчитать предполагаемую сумму вознаграждения после уплаты налогов?

Расчет SP и NHHSP после уплаты налогов производится индивидуально. Он включает в себя множество факторов, специфичных для вас.

Например, сумма вашего вознаграждения, ваше семейное положение и количество пособий, которые вы запрашиваете в своем свидетельстве о удержании удерживаемого пособия сотруднику W-4, повлияют на размер удерживаемого федерального подоходного налога.

Мы не можем спрогнозировать размер федерального подоходного налога, который должен будет выплатить каждый стипендиат Медсестры или участник NHHSP.

Тем не менее, налоговые удержания FICA для каждого стипендиата одинаковы: доля «сотрудников» составляет 7,65% от общей суммы вознаграждения Корпуса медсестер или NHHSP (6,2% для социального обеспечения и 1,45% для Medicare).

Мы рекомендуем вам получить профессиональную консультацию по налогообложению, которая поможет вам рассмотреть вашу индивидуальную налоговую ситуацию и чистое влияние, которое изменения удержания и отчетности могут иметь на ваши льготы и налоговые обязательства.

Если моя плата за обучение уменьшится, могу ли я взять ссуду, чтобы оплатить разницу?

Мы предлагаем вам поговорить с консультантом по финансовой помощи в вашем медицинском учебном заведении, чтобы узнать о финансовых возможностях, которые могут помочь вам в оплате расходов на образование.

Могу ли я подать заявку на участие в другой государственной программе для получения дополнительных средств?

Как объясняется в применимом APG, вы можете искать другие источники финансирования, если вы не несете других обязательств по предоставлению услуг.

Предоставляете ли вы налоговые консультации или помощь?

HRSA не предоставляет налоговых консультаций.

Могу ли я отклонить вознаграждение или вернуть деньги и расторгнуть ваш контракт теперь, когда вы лучше понимаете влияние удержания налогов на вашу стипендию?

Вы можете отказаться от стипендии в любое время до того, как агентство подпишет ваш контракт.После того, как вы подпишете договор и HRSA подпишет его, договор вступает в силу.

Мы можем расторгнуть договор не позднее 1 июня того учебного года, к которому он относится, только если вы:

- Подайте письменный запрос на расторжение вашего контракта на этот учебный год; и

- Возместить все суммы, которые были выплачены вам или от вашего имени за этот учебный год (обучение, сборы, стипендия и ORC).

Если вы соответствуете этим требованиям и мы расторгнем ваш контракт, у вас больше не будет обязательств по предоставлению услуг в этом учебном году.

Однако, если вы получали поддержку от Корпуса медсестер SP или NHHSP в течение одного или нескольких предыдущих школьных лет, вы все равно будете должны обслуживать вас в обмен на эти предыдущие годы поддержки.

Как с нами связаться

Звоните : 1-800-221-9393 | TTY : 1-877-897-9910

М — Ф | 8.00 — 20.00 (кроме государственных праздников)

Воспользуйтесь нашей контактной формой

Как с нами связаться

Поставьте нам лайк на Facebook

Подключиться через LinkedIn

Настройка локализации для Италии

Когда вы сообщаете о проводках для НДС, вы должны включить информацию о отчитывающейся компании, которая не существует в главной таблице адресной книги (F0101) или других таблицах адресной книги.Вы должны ввести информацию о посреднике, если применимо; а также об идентификаторе иностранного налогоплательщика, типе юрисдикции и идентификаторе налогоплательщика компании-разработчика программного обеспечения (Oracle).

Для ввода информации о компании используйте программу итальянского файла тегов адресной книги (P74Y0101). Система запускает эту программу из пункта меню «Информация о регионе» в программе «Редакции адресной книги» (P01012), когда применяются следующие факторы:

Примечание. Если вы выберете «Информация о регионе» в форме в программе «Редакции адресной книги», а тип поиска записи в адресной книге не будет изменен. O, система запускает программу «Дополнительная информация о поставщиках / клиентах — Италия» (P0401IT), которую вы используете для ввода дополнительной информации о клиентах и поставщиках.

Вы вводите дополнительную информацию в адресной книге компании в форме «Дополнительная информация в адресной книге — Италия» и в форме «Дополнительная информация в адресной книге».

Форма «Дополнительная информация об адресной книге — Италия» включает следующие вкладки:

Личный

Используйте поля на этой вкладке для ввода информации для отчитывающейся организации, если она является физическим лицом. Система включает эту вкладку, если поле Дополнительный налоговый идентификатор (ABTX2) в записи адресной книги пустое или содержит значение в буквенно-цифровом формате.Система записывает данные, которые вы вводите на вкладке Личные, в Итальянский файл тегов адресной книги — таблица ITA (F74Y0101).

Примечание. Программное обеспечение JD Edwards EnterpriseOne не поддерживает создание декларации черного списка, если компания является физическим, а не юридическим лицом. Таким образом, вам не нужно заполнять поля на вкладке «Личные» для объявления черного списка.

Компания

Используйте поля на этой вкладке для ввода информации для отчитывающейся организации, если она является юридическим, а не физическим лицом.Система использует формат Codice Fiscale (идентификационный номер налогоплательщика), чтобы определить, следует ли активировать поля на этой вкладке. Система использует значения на этой вкладке для Годового списка (Spesometro) , Декларации закупок Сан-Марино и Декларации черного списка.

Компания Дополнительно

Используйте поля на этой вкладке для ввода дополнительной информации налоговой отчетности, которая требуется для декларации из черного списка.

Делегат

Используйте поля на этой вкладке для ввода информации о делегате, который подает годовой список (Spesometro) , декларацию черного списка или декларацию закупок Сан-Марино для отчитывающейся организации.

Посредник

Используйте поля на этой вкладке для ввода информации о посреднике, который подает Годовой список (Spesometro) , Декларацию черного списка или Декларацию закупок Сан-Марино от имени отчитывающейся организации. Например, если отчитывающаяся компания нанимает бухгалтерскую фирму для подачи отчета, вы вводите информацию о бухгалтерской фирме.

Система сохраняет данные, которые вы вводите на вкладках «Личные», в таблицу итальянского файла тегов адресной книги-ITA (F74Y0101), а также сохраняет данные, которые вы вводите на вкладках «Компания», «Дополнительная компания», «Делегат» и «Посредник», в компанию Таблица дополнительной информации (F74Y001).

Форма «Работа с адресной книгой» с дополнительной информацией включает вкладки Строка, Число, Дата и Символ. Информация на каждой вкладке сгруппирована в соответствии с типом вводимых вами данных. Система использует информацию, введенную в эти поля, для разных целей.

Система сохраняет данные, которые вы вводите для клиентов в форме «Дополнительная информация адресной книги», в таблицу «Дополнительные поля локализации» AB — 01 (F7001100).

Примечание. Поля в форме «Дополнительная информация о работе с адресной книгой» являются общими для всех записей адресной книги.= oaKtGY. etaDtGDtGW ݃ 6VTa._gDF.KGD] pa-% EtGE # 8N + «» «: WOP 쎈 0] G.:> ͗Fp`o # O ا l1] l {D ,? ڸ bx» #VDDBb! -E ~ [.v0L $ Zz | 0a q APh0` / UN [\ dGM4GA «» «6uL (r (r (r) 8S9C9C9C? DR = 9C9G`C dRr (r (r (C9C9C9C9C9CGGs: hE; #! A0» «DDDDDDDDDDDDDDDDDDDDDDDDHDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDD 0 & 茈 d̈; 2ue (e-AЎ̄LgcY ʀ! 1q M_4 uiT މ Qs} h / WEk ) Si7’IXJW% w ~ _ «* ju

» TE7Q 莈 f 膈 DU4U4D ## ::! b + Hq0K62vC7m,!;! 89b38c57L ` @ va JA «.