Как ИП не платить налог на имущество

По состоянию на 03.10.2013 г.

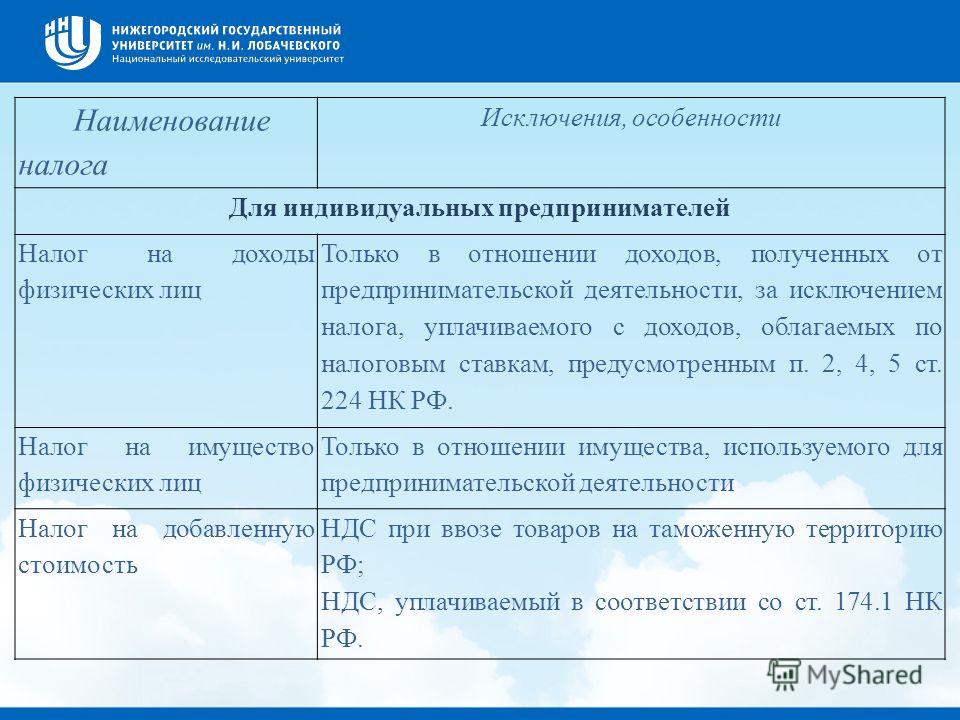

Всем известно, что согласно п. 3 ст. 346.11 НК РФ индивидуальные предприниматели, применяющие упрощенную систему налогообложения, освобождены от уплаты налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности.

Однако, если Вы планируете в ближайшее время продавать какие-то объекты, то по ним может оказаться выгоднее платить налог на имущество (указав, что оно не используется в предпринимательстве), и потом заявить вычеты при сдаче декларации по НДФЛ как физическое лицо, а не предприниматель. Судебная практика и позиция финансового ведомства однозначны: если имущество использовалось в предпринимательской деятельности, по нему не уплачивался налог, то никое владение более трех лет не спасет Вас от уплаты налога со всей суммы, полученной при продаже.

НО! Не хочется тратить время на общение с налоговыми органами для защиты своего права на это освобождение и оспаривание требования об уплате этого налога.

Поэтому мы рекомендуем подавать в налоговый орган по месту учета имущества заявление (в произвольной форме) с приложением документов, подтверждающих, что имущество используется или не используется Вами в предпринимательской деятельности, в связи с чем налогом на имущество не облагается или облагается.

Согласно разъяснениям, изложенным в Письме Минфина РФ от 05.03.2012 № 03-11-11/67, основанием для освобождения от обязанности по уплате налога на имущество физических лиц могут являться документы, подтверждающие фактическое использование имущества в предпринимательской деятельности (например, договор аренды недвижимого имущества).

В то же время, налоговый кодекс не обязывает Вас представлять такую информацию. Но, в таком случае, высока вероятность возникновения дополнительных временных трат, вызванных спорами с налоговыми органами по поводу факта использования Вами имущества в предпринимательской деятельности.

Ольга Проскурина, руководитель налоговой практики, управляющий партнёр

Антон Лашин, юрист

Опыт налоговой практики

Услуги практики «Налоговое планирование и споры»

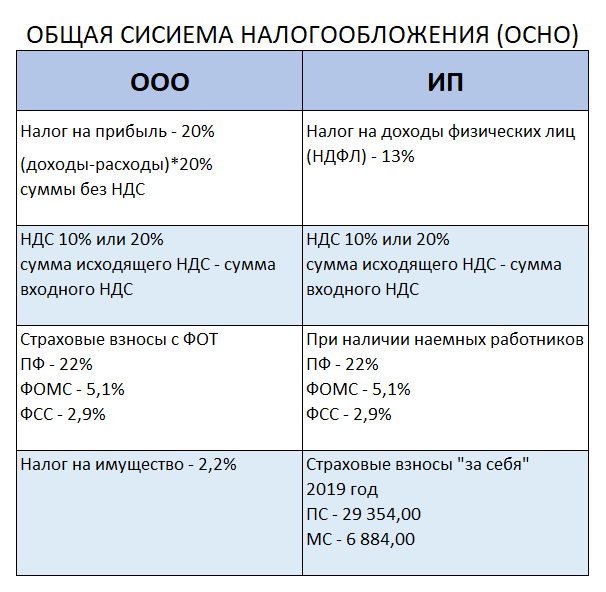

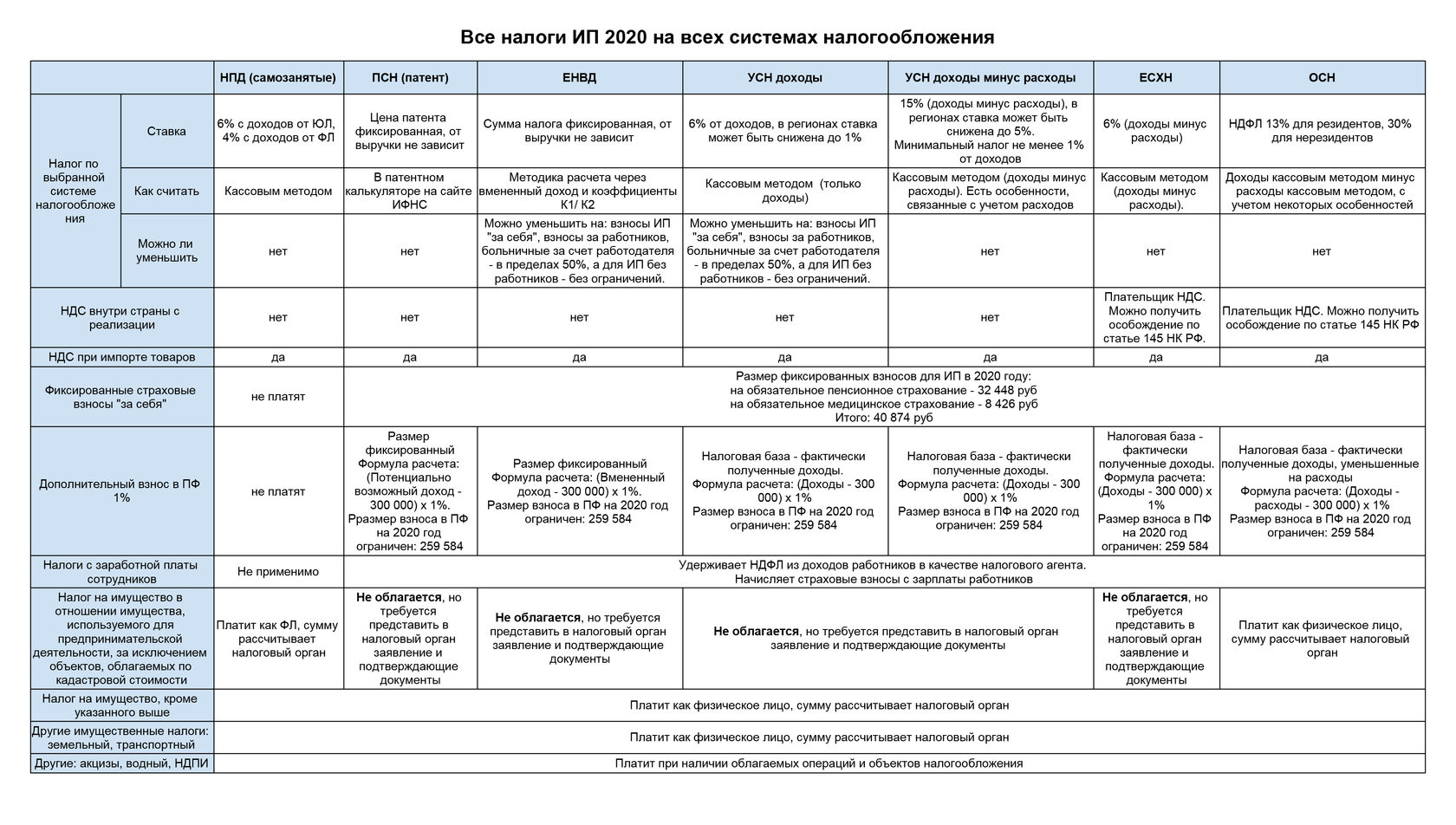

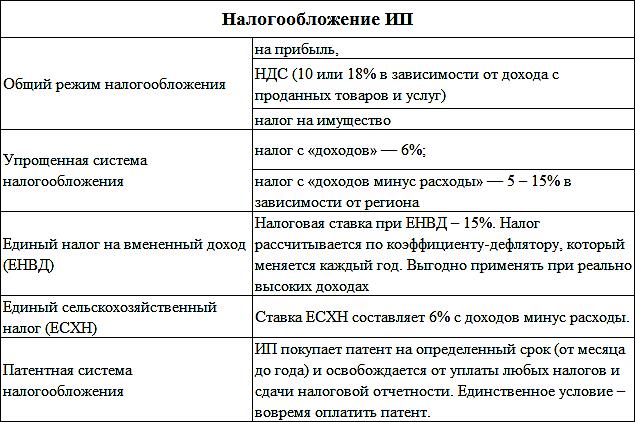

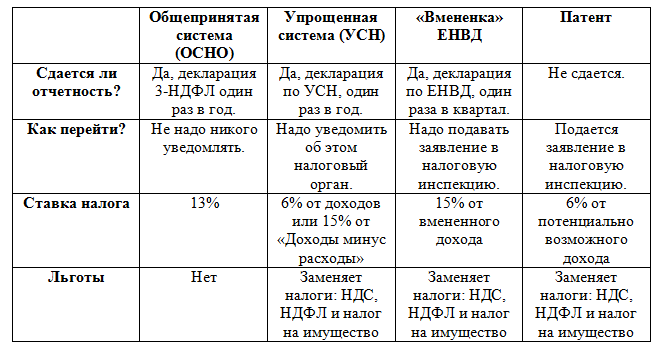

Какие налоги платит ИП в 2020: УСН, ЕНВД, ПСН, ОСНО

В заявлении на регистрацию ИП не предусмотрено поля для выбора налогового режима, поэтому сразу или в течение месяца с момента регистрации предприниматель может подать отдельное уведомление о переходе на один из доступных специальных режимов, тогда датой начала его применения будет дата регистрации.

Если такого заявления не подать, то за ИП автоматически сохраняется общая система налогового обложения (ОСНО).

Ниже детально разберём все возможные системы налогообложения для ИП в 2020 году.

Сравнительная таблица

|

Режим |

Объект налогообложения |

Типовая ставка |

Ограничения |

Плюсы |

Минусы |

Типовая отчётность |

|---|---|---|---|---|---|---|

|

УСН 6% с доходов |

Полная сумма полученных доходов |

6% |

Нельзя применять при определённых видах деятельности (п. 2 ст. 346.12 НК). Численность сотрудников не может быть более 100 человек. Годовая выручка должна быть менее 150 млн. р. |

Небольшая сумма налогов (этот режим разрабатывался специально для малого бизнеса). Плательщик освобождается от уплаты НДС и НДФЛ (с предпринимательской деятельности). ИП без работников может вычесть сумму обязательных взносов за себя в 100% объёме из суммы налогов. ИП с работниками может вычесть 50% от суммы взносов из суммы налогов. Отчётность сдаётся 1 раз в год. Оплата налогов — поквартально. Формат отчётности — простой. Облегчённый бухучёт. |

Партнёрам, уплачивающим НДС, сотрудничество с ИП на УСН невыгодно. Нельзя применять при высоких оборотах. Доступен не для всех видов деятельности. |

Декларация 1 раз в год Книга учёта доходов и расходов |

|

УСН 15% с доходов за вычетом расходов |

Доходы, уменьшенные на величину расходов |

15% |

Простая отчётность в ИФНС. Сдаётся всего 1 раз в год. Позволяет экономить на налогах в ситуациях, когда расходы составляют большую часть доходов (свыше 60%). Простая бухгалтерская документация. |

Крупные партнёры не могут выделить НДС. Есть ограничения по видам деятельности. Нельзя вычесть из суммы налогов сумму обязательных взносов (они учитываются в расходах). Есть серьёзные ограничения по учитываемым расходам (например, нельзя учесть убытки или представительские расходы, полный перечень — ст. 346.16 НК РФ). |

||

|

ЕНВД |

Вменённый доход (фиксированное значение, которое зависит от вида деятельности и физических показателей, например, от торговой площади, количества задействованных сотрудников и т.п.) |

15% |

Может применяться только к строго определённым видам деятельности (п.2 ст. 346. Численность сотрудников не должна превышать 100 человек. Для розничной торговли площадь торговых залов не может быть более 150 кв. м. В автопарке перевозчика не может быть более 20 машин. |

Минимальная отчётность. Эта система налогообложения выгодна, если реальный доход существенно превышает вменённый (определяется ст. 346.29 НК). Простое ведение бухгалтерской отчётности. ИП без работников может вычесть сумму обязательных взносов за себя в 100% объёме из суммы налогов. ИП с работниками может вычесть 50% от суммы взносов из суммы налогов. |

Обязательно нужно становиться на учёт в качестве плательщика ЕНВД. Режим доступен не во всех регионах РФ. Налог будет насчитан вне зависимости от наличия у вас оборотов. Проблемы с контрагентами из-за НДС. Сумма налога ежегодно увеличивается (каждый год растут коэффициенты, участвующие в расчёте). Режим не подходит для активно растущего бизнеса, так как имеет сильные ограничения по: торговой площади, автопарку, количеству персонала. |

Декларация 1 раз в квартал Книга учёта физических показателей для хозяйствующих субъектов |

|

ПСН (патент) |

Потенциальный годовой доход (рассчитывается из нескольких показателей и нормативов для конкретного региона) |

6% |

Работать на патенте могут только ИП.

Режим можно применять только для строго определённых видов деятельности (ст. 346.43 НК). Численность сотрудников не должна превышать 15 человек (совокупно, вне зависимости от вида деятельности). Выручка за год не может быть больше 60 млн. р. (тоже совокупно для всех видов деятельности ИП). Патент действует только на территории региона его получения. Срок действия патента не может быть более 1 года. |

Величина налога не растёт при увеличении прибыли (система будет выгодна, если ваш реальный доход по выбранной деятельности существенно выше установленной базовой доходности). Сумму выплаты за патент можно вносить частями. Декларацию в ИФНС сдавать не нужно. Подходит для сезонной деятельности, так как патент можно приобрести на нужный срок (кратно 1 месяцу). |

Патент нельзя уменьшить на сумму страховых взносов. Оплата патента не зависит от реальной прибыли ИП (налог нужно уплатить в любом случае). По каждому имеющемуся патенту нужно вести отдельную книгу учёта доходов. Отчётность за сотрудников, задействованных деятельности ИП по ПСН, необходимо сдавать по месту выдачи патента (даже если ИП работает фактически в другом регионе). Стоимость патента ежегодно индексируется (за счёт коэффициентов дефляторов). |

Книга учёта доходов ИП (по каждому патенту отдельно) |

|

ЕСХН |

Доходы, уменьшенные на величину расходов НДС (с 2019 года, но можно получить освобождение — абз. НДФЛ (за сотрудников) |

6% 20% 13% |

Применяется только к сельскохозяйственным производителям (п. 2 ст. 346.2 НК). Продажи сельхозпродукции должны составлять не менее 70% от всех поступлений. Освобождение от НДС возможно после подачи отдельного уведомления, если выручка не превышает 100 млн. р./год (за 2018 год, в дальнейшем порог будет снижаться по 10 млн. р./год — 90, 80, 70…) |

Наиболее выгодная ставка налогообложения для с/х деятельности. ИП освобождается от уплаты налога на прибыль и от части налогов на имущество. Упрощенная бухгалтерская и налоговая отчётность. Нет ограничений по размерам бизнеса и численности сотрудников. Выделение НДС позволяет работать с крупными контрагентами. Налоговая база может быть уменьшена на величину убытков. |

Наличие НДС и оплаты НДФЛ за сотрудников усложняет отчётность ИП (в сравнении с другими спецрежимами). Режим подходит только для определённой категории предпринимателей. Сложность с учётом активов и их налогообложением. Налог нельзя уменьшить на сумму страховых взносов (последние учитываются в расходах). |

Декларация 1 раз в год КУДИР для сельхозпроизводителей Декларация по НДС |

|

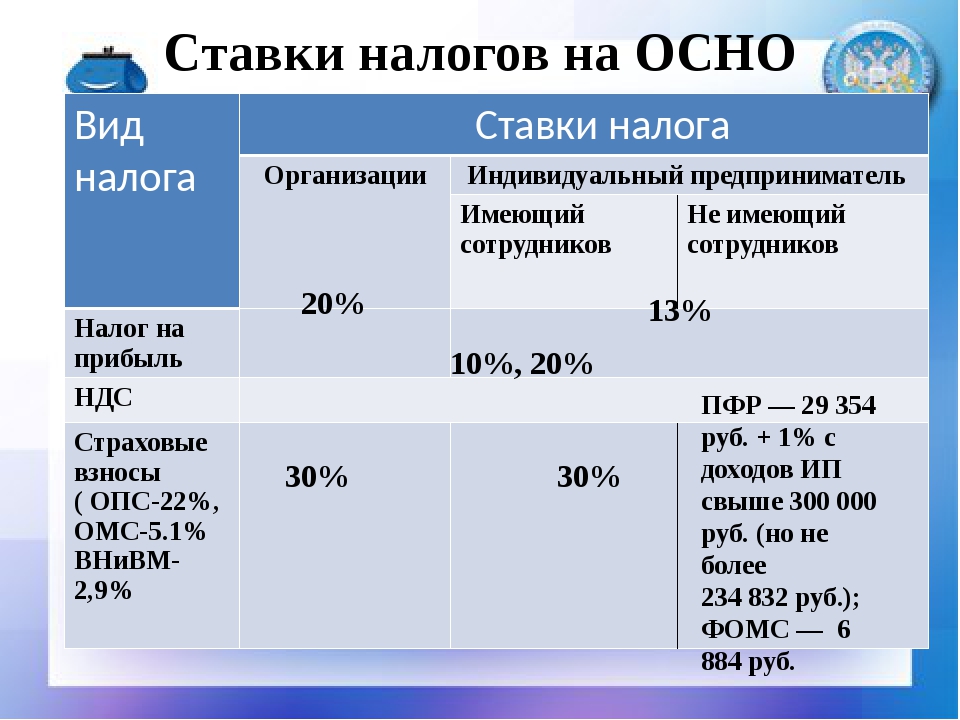

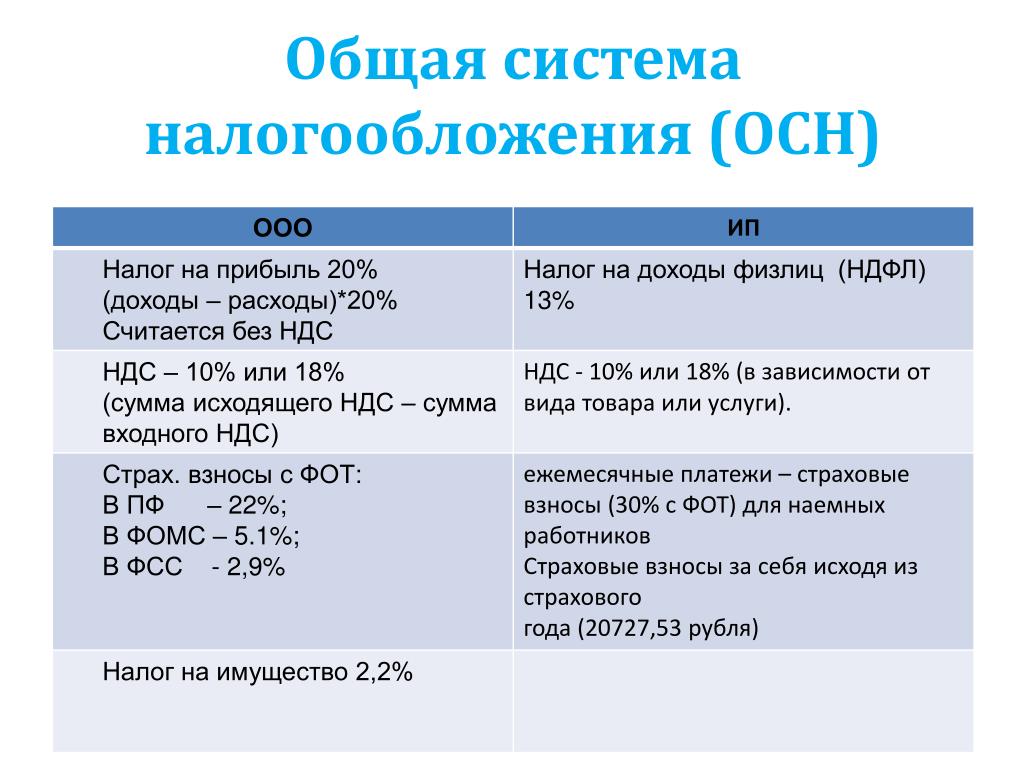

ОСНО |

Налог на доходы физических лиц (за себя) НДС Имущество |

13% 0%/10%/20% До 2,2% |

Без ограничений |

Эта система налогообложения может применять при любой коммерческой деятельности. Нет и других ограничений, свойственных спецрежимам (численность персонала, максимальная выручка и т.п.). Выделение НДС позволяет работать с крупными контрагентами. Из налоговой базы можно исключить убытки ИП. |

Наибольшая налоговая нагрузка. Сложный бухгалтерский учёт. Большой объём отчётности и высокая периодичность (по отдельным направлениям). |

Декларация 4-НДФЛ Декларация 3-НДФЛ Декларация по НДС Книги покупок и продаж по НДС КУДИР |

2 п. 1 ст. 145 НК РФ)

2 п. 1 ст. 145 НК РФ)

Стандартные ставки по налогам могут быть снижены в отдельных регионах.

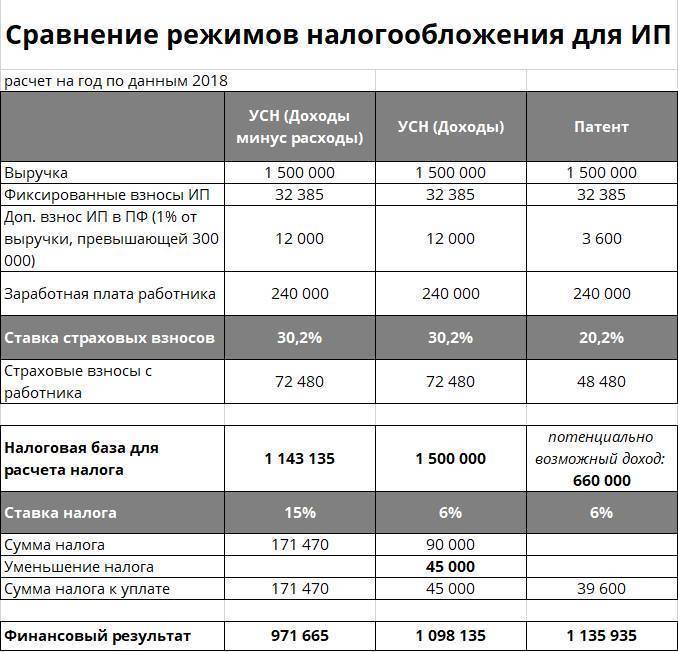

Расчёт и сравнение налогов 2020

Чтобы понять, сколько платить за ИП налогов на том или ином налоговом режиме, следует произвести детальный расчёт с учётом:

- потенциальных доходов и расходов;

- обязательных взносов ИП за самого себя;

- взносов за своих сотрудников, если они имеются;

- действующих налоговых льгот;

- других нюансов, присущих каждому отдельному налоговому режиму и виду деятельности.

Наиболее наглядно информация воспринимается визуально, поэтому рассмотрим сравнение всех видов налогообложения для ИП в 2020 году на примере типовых показателей в графиках ниже.

В качестве пояснений следует добавить следующее:

- Несмотря на то, что патентная система имеет схожую ставку с УСН (6%), считается она с базовой доходности, которая устанавливается в зависимости от вида деятельности. Поэтому сравнить конкретные числа можно только после расчётов на примере реальных данных вашего бизнеса.

- Расчёты по ЕНВД осуществляются по вменённому доходу, который определяется исходя из вида деятельности, коэффициентов (дефлятора и корректировочного коэффициента). Поэтому полученный в расчётах налог не будет связан с реальными доходами.

- При любом из указанных налоговых режимов ИП должен уплатить обязательные взносы за себя и своих сотрудников. В некоторых случаях налоги можно уменьшить на часть или на всю сумму взносов (последнее актуально только для ИП без сотрудников). Но не заплатить взносы нельзя. То есть всегда будет минимальный порог сборов. На 2020 год сумма составляет 40 874 р. (32 448 р. взнос в ПФР, 8 426 р.

ФОМС). На 2019 год взносы составляли 36 238 р.

ФОМС). На 2019 год взносы составляли 36 238 р.

ФОМС). На 2019 год взносы составляли 36 238 р.

ФОМС). На 2019 год взносы составляли 36 238 р.Более конкретный пример:

- Доходы — 600 000 р.

- Расходы — 200 000 р. (включая взносы за себя — для облегчения расчётов).

- Вид деятельности — розничная торговля.

- Торговая площадь — 25 м. кв.

- Наёмные работники — нет.

- Регион — Московская область, город Дмитров (коэффициент K2 для ЕНВД равен 1).

|

Платежи |

УСН 6% |

УСН 15% |

ЕНВД |

ПСН |

ЕСХН |

ОСНО |

|---|---|---|---|---|---|---|

|

Расчёт налогов |

36000 (600 тыс. * 6%) |

60000 р. (15% с разницы доходов и расходов) |

40682,25 р. (базовая доходность 1800 р. * (физический показатель деятельности за первые три квартала 25 кв. |

13500 р. (в пересчёте на 1 месяц, патент на 12 месяцев для стационарной розничной торговли с площадью зала не более 50 кв. м. — 162000 р.) |

Недоступно для выбранного вида деятельности. |

НДС — 0 тыс. р. (по льготе). НДФЛ — 52000 р. (13% * (600 тыс.-400 тыс.) как резидент) |

|

Обязательные взносы |

43 874 р. (минимальные взносы 40 874 р. + 1% от суммы, превышающей доход в 300 тыс.) |

40874 р. (минимальный взнос для 2020 г., так как вменённый доход не превысил 300 тыс. р.) |

40874 р. (минимальный взнос, так как потенциальный доход не превысил 300 тыс. р.) |

41874 р. (40874 р. + 1% от суммы, превышающей доход в 300 тыс. |

||

|

Итоговая сумма |

43 874 р. (так как ИП без сотрудников может вычесть 100% взносов из суммы налогов) |

103 874 р. (взносы учитываются в расходах, но из налогов не вычитаются) |

40 874 р. (так как ИП без сотрудников может вычесть 100% взносов из суммы налогов) |

54 374 р. (взносы суммируются с патентом) |

— |

93 8740 р. (взносы учитываются в расходах, но из налогов не вычитаются) |

м.+25 кв. м.+25 кв. м.)*2,009 (дефлятор в 2020 г.) * 1 (К2 для г. Дмитрова) * 15%)

м.+25 кв. м.+25 кв. м.)*2,009 (дефлятор в 2020 г.) * 1 (К2 для г. Дмитрова) * 15%) , но итоговым доходом здесь считается разница между общими доходами и всеми расходами, то есть с 400 тыс. — 300 тыс. = 100 тыс.)

, но итоговым доходом здесь считается разница между общими доходами и всеми расходами, то есть с 400 тыс. — 300 тыс. = 100 тыс.)Данные из таблицы 2020 в графическом виде:

Можно сравнить с данными за 2019 год:

По итогам видно, что в данной ситуации наиболее выгодным будет применение ЕНВД. При меньших доходах оптимальной формой становится УСН 6% (подробный расчёт для упрощёнки).

При других исходных параметрах и нюансах ситуация может кардинально измениться.

Как выбрать

Алгоритм выбора можно описать так:

- После того, как определён вид деятельности ИП, следует уточнить возможность применения тех или иных спецрежимов и их совмещения. Не стоит забывать о географических ограничениях для отдельных режимов налогообложения.

- В ИФНС следует уточнить наличие специальных льгот (например, пониженная ставка в вашем регионе).

- Вычисляются плановые показатели оборота (это может быть диапазон значений) и типовые расходы на себя и работников (взносы, заработная плата, аренда помещения и другие пункты, которые могут быть признаны ИФНС в качестве расходов).

- Детально рассчитываются возможные налоговые сборы для всех доступных режимов на основе планируемых показателей деятельности.

- Теперь можно получить итоговые суммы по каждому режиму с учётом зачёта уплаты обязательных взносов и других льгот.

- Наиболее выгодный режим будет виден сразу.

При окончательном выборе режима следует учесть временные ограничения по определённым льготам, например, если это пониженная ставка, то следует учесть срок её действия или периодичность пересмотра, если это патент, стоит обратить внимание на вероятность исключения выбранной деятельности из сферы действия региональных или федеральных законодательных актов (например, в настоящий момент может быть на рассмотрении препятствующий закон и т.п.).

Автор материала

Олег Легин

Эксперт по малому и среднему бизнесу. За плечами: крупный ритейл, складская логистика, маркетинг.

Стало известно, когда и какие изменения по налогам хотят ввести для индивидуальных предпринимателей

Налоговые новшества для индивидуальных предпринимателей хотят ввести к 2023 году, сообщает Мингорисполком со ссылкой на «Минск-новости». Проект изменений до сих пор не разместили в открытом доступе для обсуждения. По информации бизнес-союзов, планируется отмена для ИП упрощенной системы налогообложения с уплатой НДС. В этой ситуации бизнес опасается возможной эмиграции из-за налоговых изменений некоторого экономически активного населения.

Проект изменений до сих пор не разместили в открытом доступе для обсуждения. По информации бизнес-союзов, планируется отмена для ИП упрощенной системы налогообложения с уплатой НДС. В этой ситуации бизнес опасается возможной эмиграции из-за налоговых изменений некоторого экономически активного населения.

Ранее в Сеть попал проект изменений в Налоговый кодекс, которым предусмотрены существенные новшества по налогам. К примеру, для ИП могут отменить единый налог и упрощенное налогообложение. Также рассматривается возможность постепенно ликвидировать льготные сборы для ремесленников и владельцев агроусадеб (до этого — заметно поднять налоги). Среди других потенциальных новшеств — повысить налоги для живущих не по средствам. Судя по попавшему в Сеть проекту, в 2022 году также намерены поднять подоходный налог для сдающих в аренду квартиры и гаражи, ставки земельного налога, а также акцизы на табак и алкоголь.

17 сентября, в День народного единства, в Минске чиновники устроили обсуждение налоговых изменений для индивидуальных предпринимателей. В планах чиновников — изменить налогообложение ИП к 2023 году.

«Цель корректировок — стимулирование экономической деятельности субъектов хозяйствования. Новациями станут установление четкой градации категорий малого и среднего бизнеса и применение соответствующего механизма налоговых изъятий. При этом следует говорить не о повышении самих налогов, а об увеличении участия плательщиков в их уплате. Сумма налоговых отчислений должна быть соразмерна полученным доходам — это красная нить всех грядущих изменений», — сообщается на сайте Мингориполкома.

Какие-либо другие подробности возможных изменений не озвучили.

По данным Минского столичного союза предпринимателей, речь идет об отмене упрощенной системы налогообложения с уплатой НДС — через установку низкого значения предельной выручки при применении УСН без уплаты НДС. Также планируется «гармонизация налогового законодательства для малого и среднего бизнеса между Беларусью и Россией».

Также планируется «гармонизация налогового законодательства для малого и среднего бизнеса между Беларусью и Россией».

В этой ситуации бизнес-союзы поднимают вопрос о мерах по противодействию эмиграции экономически активной части населения в связи с изменениями налогового законодательства. Они также беспокоятся о мерах по поддержанию конкурентной среды и стабилизации на потребительском рынке из-за возможных изменений.

Кто обсуждает изменения для предпринимателей

Судя по размещенным в госСМИ видео и фотографиям с обсуждения, на встрече 17 сентября было около 50 человек. Среди них были чиновники из Минфина, Минэкономики и Мингорисполкома, депутаты. Сообщается, что также были представители бизнес-союзов, а также «предпринимательских структур». На встрече был, к примеру, гендиректор белорусско-российского совместного предприятия «АЗСиндустрия» Петр Рабицкий, он входит в совет по развитию предпринимательства при администрации Фрунзенского района Минска. При этом не сообщается, подключили ли к обсуждению возможных изменений самих индивидуальных предпринимателей. Ранее общественное объединение «Перспектива», которое недавно ликвидировали по иску Минюста, сообщало, что организацию не привлекали к обсуждению.

При этом не сообщается, подключили ли к обсуждению возможных изменений самих индивидуальных предпринимателей. Ранее общественное объединение «Перспектива», которое недавно ликвидировали по иску Минюста, сообщало, что организацию не привлекали к обсуждению.

Читайте также

Швейцария введет налог в 4% на операторов потокового видео

Есть опасение, что стриминговые платформы начнут перекладывать дополнительные расходы на потребителей, делая пользование их услугами еще более дорогим. KeystoneТакие гиганты домашнего кино, как Netflix, Amazon Prime и Disney+ могут начать отчислять 4% своей прибыли в доход кинопроизводства Швейцарии.

Этот контент был опубликован 23 сентября 2021 года — 07:00Русскоязычная редакция SWI Swissinfo, швейцарское информационное агентство Keystone-SDA / SRF / ИП

Доступно на 2 других языкахПлатформы потокового видео, такие как Netflix, Amazon Prime и Disney+, в будущем могут быть обязаны отчислять 4% своей прибыли на поддержку швейцарской киноиндустрии. В четверг 16 января 2021 года обе палаты (большая и малая) швейцарского парламента согласовали налоговый тариф, который будут отчислять указанные стриминговые компании. Реформа, однако, может быть в течение следующих ста дней оспорена на референдуме.

Но если это предложение пройдет и никто не вынесет его на суд народа, то тогда швейцарская киноиндустрия сможет получить дополнительно в год 18 млн франков или 19,6 млн долларов США в дополнение к тем 150 млн, которые уже выплачиваются ей из федерального и кантональных бюджетов. Об этом сообщает швейцарская общественная ТРК SRF. Если же стриминговые компании не смогут найти местные кинопроекты для прямой поддержки, то тогда эти деньги пойдут в бюджет Федерального ведомства культуры Швейцарии (BAK, подразделение МВД, отдельного Минкульта в Швейцарии нет).

Принятый закон также обяжет стриминговые платформы предлагать зрителям в Швейцарии не менее 30% европейских фильмов. Франция уже обязывает такие кино-сервисы инвестировать 25% своих доходов в отечественную киноиндустрию, Италия — 20%. Таковые данные швейцарского информационного агентства Keystone-SDA. Но вернемся к прямой демократии, ведь Швейцария уже дошла не только до «выборов руководства», но даже до постановки под вопрос решений парламента.

Таковые данные швейцарского информационного агентства Keystone-SDA. Но вернемся к прямой демократии, ведь Швейцария уже дошла не только до «выборов руководства», но даже до постановки под вопрос решений парламента.

Поэтому не исключено, что ряд политических партий и движений вынесет это предложение на общественное голосование, опасаясь, что стриминговые платформы начнут перекладывать дополнительные расходы на потребителей, делая пользование их услугами еще более дорогим.

Статья в этом материале

Ключевые слова:Определение налогов

Что такое налоги?

Налоги — это обязательные взносы, взимаемые с физических или юридических лиц государственным учреждением — местным, региональным или национальным. Налоговые поступления финансируют деятельность правительства, включая такие общественные работы и услуги, как дороги и школы, или программы, такие как Социальное обеспечение и Медикэр. В экономике налоги падают на того, кто платит бремя налога, будь то облагаемое налогом юридическое лицо, такое как предприятие, или конечные потребители товаров предприятия.

С точки зрения бухгалтерского учета необходимо учитывать различные налоги, в том числе налоги на заработную плату, федеральные налоги и налоги штата и налоги штата, а также налоги с продаж.

- Налоги — это обязательные платежи, взимаемые государством.

- IRS собирает федеральные подоходные налоги в Соединенных Штатах.

- Есть много форм налогов; большинство из них применяется в процентах от денежного обмена (например, при получении дохода или завершении сделки по продаже).

- Другие формы налогов, такие как налог на имущество, применяются на основе оценочной стоимости удерживаемого актива.

- Понимание того, что вызывает налоговую ситуацию, может позволить налогоплательщикам управлять своими финансами, чтобы минимизировать влияние налогов.

Общие сведения о налогах

Чтобы помочь в финансировании общественных работ и услуг, а также для создания и обслуживания инфраструктуры, используемой в стране, правительство обычно взимает налоги с физических и юридических лиц. Собранные налоги используются для улучшения экономики и всех живущих в ней.В США и многих других странах мира подоходный налог применяется к той или иной форме денег, полученных налогоплательщиком. Деньги могут представлять собой доход, полученный от заработной платы, прирост капитала от прироста инвестиций, дивиденды или проценты, полученные в качестве дополнительного дохода, платежи за товары и услуги и т. Д.

Собранные налоги используются для улучшения экономики и всех живущих в ней.В США и многих других странах мира подоходный налог применяется к той или иной форме денег, полученных налогоплательщиком. Деньги могут представлять собой доход, полученный от заработной платы, прирост капитала от прироста инвестиций, дивиденды или проценты, полученные в качестве дополнительного дохода, платежи за товары и услуги и т. Д.

Налоговые поступления используются для государственных услуг и деятельности правительства, а также для программ социального обеспечения и медицинской помощи. По мере того как население бэби-бумеров стареет, социальное обеспечение и медицинская помощь требуют все более высокой доли общих федеральных расходов в виде налоговых поступлений.На протяжении всей истории Соединенных Штатов налоговая политика была постоянным источником политических дебатов.

Налог требует, чтобы определенный процент доходов или денег налогоплательщика был получен и переведен правительству. Уплата налогов по ставкам, взимаемым государством, является обязательной, а уклонение от уплаты налогов — умышленная неуплата налоговых обязательств в полном объеме — преследуется по закону. (С другой стороны, уклонение от уплаты налогов — действия, предпринятые для уменьшения ваших налоговых обязательств и максимизации дохода после уплаты налогов — совершенно законно.) Большинство правительств используют агентство или департамент для сбора налогов. В Соединенных Штатах эту функцию выполняет на федеральном уровне налоговая служба (IRS).

Уплата налогов по ставкам, взимаемым государством, является обязательной, а уклонение от уплаты налогов — умышленная неуплата налоговых обязательств в полном объеме — преследуется по закону. (С другой стороны, уклонение от уплаты налогов — действия, предпринятые для уменьшения ваших налоговых обязательств и максимизации дохода после уплаты налогов — совершенно законно.) Большинство правительств используют агентство или департамент для сбора налогов. В Соединенных Штатах эту функцию выполняет на федеральном уровне налоговая служба (IRS).

Существует несколько очень распространенных видов налогов:

- Подоходный налог — процент от полученного дохода, который передается правительству штата или федеральному правительству.

- Налог на заработную плату — процент, удерживаемый из заработной платы работника работодателем, который выплачивает его правительству от имени работника для финансирования программ Medicare и Social Security.

- Корпоративный налог — процент от корпоративной прибыли, взимаемый государством в качестве налога на финансирование федеральных программ.

- Налог с продаж — налоги, взимаемые с определенных товаров и услуг; зависит от юрисдикции

- Налог на имущество — исходя из стоимости земли и имущественных ценностей

- Тариф — налоги на ввозимые товары; введен с целью укрепления внутреннего бизнеса

- Налог на наследство — ставка, применяемая к справедливой рыночной стоимости имущества в имуществе лица на момент смерти; общая сумма недвижимости должна превышать пороговые значения, установленные правительством штата и федеральным правительством

Налоговые системы сильно различаются в зависимости от страны, и для физических и юридических лиц важно внимательно изучить налоговое законодательство в новом регионе, прежде чем получать доход или вести там бизнес.

Ниже мы рассмотрим различные налоговые ситуации в США. Вообще говоря, федеральное правительство взимает подоходный налог, корпоративный налог и налог на заработную плату; государство взимает подоходный налог и налог с продаж; а муниципалитеты или другие местные органы власти в основном взимают налоги на собственность.

Налог на прибыль

Как и во многих странах, в Соединенных Штатах действует прогрессивная система подоходного налога, благодаря которой более высокий процент налоговых поступлений собирается с лиц или корпораций с высокими доходами, чем с лиц с низкими доходами.Налоги применяются через предельные налоговые ставки. На предельную ставку налога, которую будет платить налогоплательщик, влияет ряд факторов, в том числе их статус регистрации — совместная регистрация в браке, отдельная регистрация в браке, холост или глава семьи. Статус, который хранится у человека, может существенно повлиять на размер налога. Источник дохода налогоплательщика также влияет на налогообложение. Важно изучить терминологию различных типов доходов, которые могут повлиять на налогообложение дохода.

Налоги на прирост капитала имеют особое значение для инвесторов.Эти налоги взимаются и применяются на федеральном уровне. Это налоги на прибыль, возникающую в результате продажи активов, цена продажи которых была выше, чем цена покупки. Они облагаются налогом как по краткосрочным, так и по долгосрочным ставкам. Краткосрочная прибыль от прироста капитала (по активам, проданным через год или менее после их приобретения) облагается налогом по обычной ставке налога на прибыль владельца, но долгосрочная прибыль от активов, удерживаемых более года, облагается налогом по более низкой ставке прироста капитала, на том основании, что более низкие налоги будут стимулировать высокий уровень капитальных вложений.Необходимо вести налоговые записи для подтверждения срока владения активами на момент продажи активов и подачи налоговой декларации.

Они облагаются налогом как по краткосрочным, так и по долгосрочным ставкам. Краткосрочная прибыль от прироста капитала (по активам, проданным через год или менее после их приобретения) облагается налогом по обычной ставке налога на прибыль владельца, но долгосрочная прибыль от активов, удерживаемых более года, облагается налогом по более низкой ставке прироста капитала, на том основании, что более низкие налоги будут стимулировать высокий уровень капитальных вложений.Необходимо вести налоговые записи для подтверждения срока владения активами на момент продажи активов и подачи налоговой декларации.

Налоги на заработную плату

Налоги на заработную плату удерживаются из зарплаты работника работодателем, который переводит эту сумму федеральному правительству для финансирования программ Medicare и Social Security. Сотрудники платят 6,2% в социальное обеспечение с первых заработанных 142 800 долларов (базовый предел заработной платы на 2021 год) и 1,45% в программу Medicare со всей заработной платы. Поскольку существует предел заработной платы, облагаемый налогом на заработную плату в части социального обеспечения, он считается регрессивным, когда более высокооплачиваемые работники платят меньший процент от своей общей заработной платы.

Поскольку существует предел заработной платы, облагаемый налогом на заработную плату в части социального обеспечения, он считается регрессивным, когда более высокооплачиваемые работники платят меньший процент от своей общей заработной платы.

Не существует предела заработной платы для налога на Medicare, но любой, кто зарабатывает более 200 000 долларов США в качестве одного подателя (или 250 000 долларов США для супружеских пар, подающих совместно), платит дополнительно 0,9% в Medicare.

Налоги на заработную плату имеют как часть работников, так и работодателей. Работодатель выплачивает как часть работника, описанную выше, так и двойную сумму части работодателя. Ставки работодателя равны 6,2% для социального обеспечения, вплоть до предела базовой заработной платы, и 1.45% для Medicare на всю заработную плату. Таким образом, общая сумма переводов составляет 15,3% (6,2% социального обеспечения сотрудников + 6,2% социального обеспечения работодателя + 1,45% Medicare для сотрудников + 1,45% Medicare работодателя).

Налоги на заработную плату и налоги на прибыль различаются, хотя оба они удерживаются из зарплаты работника и перечисляются правительству. Налоги на заработную плату предназначены специально для финансирования программ социального обеспечения и медицинской помощи. Самозанятый человек должен платить эквивалент части налога на заработную плату как работнику, так и работодателю через налоги на самозанятость, которые также финансируют социальное обеспечение и медицинскую помощь.

Корпоративные налоги

Корпоративные налоги уплачиваются с налогооблагаемой прибыли компании. Шаги для расчета налогооблагаемого дохода компании:

Ставка корпоративного налога в США в настоящее время составляет 21%. До Закона о сокращении налогов и занятости (TCJA) от 2017 года ставка корпоративного налога составляла 35%.

Налоги с продаж

Налог с продаж взимается в точке продажи, когда покупатель производит оплату товара или услуги. Компания взимает с клиентов налог с продаж и перечисляет средства правительству. В разных юрисдикциях взимаются разные налоги с продаж, которые часто накладываются друг на друга, например, когда штаты, округа и муниципалитеты взимают свои собственные налоги с продаж.

В разных юрисдикциях взимаются разные налоги с продаж, которые часто накладываются друг на друга, например, когда штаты, округа и муниципалитеты взимают свои собственные налоги с продаж.

По состоянию на 2021 год самая высокая средняя ставка налога с продаж в штате и на местном уровне находится в Теннесси — 9,55%. В пяти штатах нет государственного налога с продаж: Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон. Аляска позволяет муниципалитетам взимать местный налог с продаж.

Налоги на недвижимость

Обычным налогом на недвижимость в США является адвалорный налог на недвижимость.Для расчета налогов на недвижимое имущество используется ставка мельницы; он представляет собой сумму на каждые 1000 долларов оценочной стоимости недвижимости. Оценочная стоимость имущества определяется оценщиком имущества, назначенным местным правительством. Повторная оценка обычно проводится каждые один-пять лет. Ставки налога на имущество значительно различаются в зависимости от юрисдикции. Налогами на имущество также можно облагать личную собственность, такую как автомобили или лодки.

Налогами на имущество также можно облагать личную собственность, такую как автомобили или лодки.

По состоянию на 2018 год штатом с самыми высокими сборами налога на имущество на душу населения был штат Нью-Джерси — 3378 долларов.(Округ Колумбия занял бы более высокое место, если бы он был посчитан с 50 штатами, на уровне 3740 долларов на душу населения.) Самый низкий рейтинг штата составил 598 долларов на душу населения в Алабаме.

Тарифы

Тариф — это налог, взимаемый одной страной на товары и услуги, импортируемые из другой страны. Цель состоит в том, чтобы стимулировать внутренние покупки за счет повышения цен на товары и услуги, импортируемые из других стран. Есть два основных типа тарифов. Тарифы с фиксированной оплатой взимаются как фиксированная стоимость в зависимости от типа товара.Адвалорные тарифы рассчитываются как процент от стоимости объекта (например, налог на недвижимость в последнем разделе). Тарифы вызывают разногласия по политическим мотивам, и ведутся споры о том, работает ли политика так, как задумано.

Налоги на наследство

Налоги на наследство взимаются только с поместья, которое превышает лимит исключения, установленный законом. В 2021 году федеральный лимит исключения составляет 11,7 миллиона долларов. Выжившие супруги освобождены от налогов на наследство. Причитающийся налог на наследство — это налогооблагаемая масса за вычетом предела исключения.Например, имущество за 14,7 миллиона долларов должно было бы уплатить налог на наследство с 3 миллионов долларов.

Ставка налога на имущество представляет собой прогрессивную предельную ставку, которая резко увеличивается с 18% до 40%. Максимальная ставка налога на имущество в размере 40% взимается с той части имущества, которая превышает лимит исключения более чем на 1 миллион долларов.

В штатах могут быть более низкие пределы исключения, чем в федеральном правительстве, но в штатах не взимается налог на имущество менее 1 миллиона долларов. В Массачусетсе и Орегоне действует лимит освобождения в 1 миллион долларов. Ставки штата также отличаются от федеральной ставки. Самые высокие ставки налога на недвижимость в штате находятся на Гавайях и в Вашингтоне и составляют 20%.

Ставки штата также отличаются от федеральной ставки. Самые высокие ставки налога на недвижимость в штате находятся на Гавайях и в Вашингтоне и составляют 20%.

Налоги на наследство отличаются от налогов на наследство тем, что налог на наследство применяется до того, как активы будут выплачены каким-либо бенефициарам. Налог на наследство оплачивает получатель. Федерального налога на наследство нет, и только шесть штатов имеют налог на наследство. Шесть штатов: Айова, Кентукки, Мэриленд, Небраска, Нью-Джерси и Пенсильвания.

Итог

Есть много видов налогов, которые применяются по-разному.Понимание того, что вызывает налоговую ситуацию, может позволить налогоплательщикам управлять своими финансами, чтобы минимизировать влияние налогов. Методы, которые могут помочь, включают ежегодный сбор налоговых убытков для компенсации инвестиционной прибыли инвестиционными убытками и имущественное планирование, которое помогает сохранить унаследованный доход для наследников.

Какие налоговые категории?

Ставка подоходного налога в США разделена на семь сегментов, обычно называемых налоговыми скобками. Все налогоплательщики платят по возрастающим ставкам по мере роста их доходов через эти сегменты.Если вы пытаетесь определить свою предельную налоговую ставку или самую высокую федеральную налоговую категорию, вам необходимо знать две вещи:

- ваш статус подачи . Это означает, подаете ли вы как холост, женатый (совместно или раздельно) или как глава семьи.

- ваш налогооблагаемый доход . Ваш налогооблагаемый доход не равен , а вашей заработной плате; скорее это сумма ваших обычных источников дохода (заработная плата, инвестиционные проценты, пенсионные выплаты и т. д.) за вычетом любых корректировок и удержаний. Нужна помощь в определении этого числа? Узнайте, , как рассчитать свой налогооблагаемый доход .

2020 федеральные налоговые скобки

Диапазоны дохода для конкретных налоговых категорий могут незначительно изменяться каждый год из-за корректировок на инфляцию, поэтому вам нужно будет ссылаться на год при просмотре групп подоходного налога. Здесь мы очерчиваем налоговые скобки 2020 года. Если вам нужно сослаться на налоговые скобки на 2019 год, вы найдете их ниже на странице.

Здесь мы очерчиваем налоговые скобки 2020 года. Если вам нужно сослаться на налоговые скобки на 2019 год, вы найдете их ниже на странице.

Примечание: квадратные скобки для соответствующей критериям вдовы такие же, как и для статуса совместной регистрации в браке.

| 2020 налоговые скобки | ||||

| Скорость | Одиночный | В браке подача раздельно | В браке подача заявления совместно | Глава домохозяйства |

| Налогооблагаемый доход свыше. . . | ||||

| 10% | $ 0 | $ 0 | $ 0 | $ 0 |

| 12% | 9 875 долларов США | 9 875 долларов США | $ 19 750 | 14 100 долл. США |

| 22% | 40 125 долл. США | 40 125 долл. США | 80 250 долл. США | 53 700 долл. США |

| 24% | $ 85 525 | $ 85 525 | $ 171 050 | 85 500 долл. США |

| 32% | 163 300 долл. США | 163 300 долл. США | 326 600 долл. США | 163 300 долл. США |

| 35% | $ 207 350 | $ 207 350 | 414 700 долл. США | $ 207 350 |

| 37% | 518 400 долл. США | 311 025 долл. США | $ 622 050 | 518 400 долл. США |

Понимание того, как работают шкалы федерального подоходного налога

После того, как вы узнаете свой статус регистрации и сумму налогооблагаемого дохода, вы сможете найти свою налоговую категорию.Однако вы должны знать, что не весь ваш доход облагается налогом по этой ставке. Например, если вы подпадаете под категорию 22%, не весь ваш доход облагается налогом по ставке 22%. Это почему?

Причина в том, что в системе подоходного налога США используется дифференцированная система налогообложения, разработанная таким образом, что индивидуальные налогоплательщики платят по возрастающей ставке по мере роста их дохода, как указано в таблице налогов на 2020 год выше.

Давайте посмотрим на Сару, у которой зарегистрированный статус холостяка и налогооблагаемый доход в размере 50 000 долларов США. Используя приведенную выше информацию за 2020 год, мы можем определить общую сумму налога Сары.

- Определите сумму налога для каждого сегмента налогооблагаемой прибыли. Сара заплатит:

- 10% от первых 9875 долларов налогооблагаемой прибыли

- 12% на следующие 30 249 долларов (40 125- 9 876 долларов)

- 22% на оставшиеся 9 874 доллара (50 000-40 126 долларов)

- Добавьте налогооблагаемые суммы для каждого сегмента (988 долларов + 3630 долларов + 2172 долларов) = 6 790 долларов

В 2020 году Сара заплатит 6790 долларов налога.

Кронштейны подоходного налога: важные термины

Терминология, касающаяся скобок подоходного налога и налоговых ставок, временами может сбивать с толку.Чтобы прояснить, что имеется в виду, давайте рассмотрим несколько релевантных терминов, относящихся к этой теме.

- Ставка подоходного налога — это различные проценты, по которым применяются налоги.

- Подоходные налоговые скобки — Это диапазоны доходов, к которым применяется налоговая ставка. В настоящее время существует семь диапазонов или сегментов.

- Предельная налоговая ставка — Это ставка, по которой облагается налогом последний доллар дохода. В приведенном выше примере предельная ставка налога для Сары составляет 22%.

- Эффективная или средняя налоговая ставка — это общая сумма уплаченного налога как процент от общей налогооблагаемой прибыли. В случае Сары ее средняя налоговая ставка составляет 13,6% (6 790 долларов США / 50 000 долларов США).

В дополнение к этим определениям полезно понимать, что процентные значения в таблице выше применимы к доходам из обычных источников. Отдельный набор налоговых ставок применяется к другим категориям доходов. Например, если ваша прибыль падает ниже пороговой суммы ставки, любой получаемый вами долгосрочный прирост капитала облагается налогом по ставке 0% или 15%.

2019 налоговые скобки

Завершаете подачу документов на 2019 год? Используйте следующую таблицу, чтобы определить свои налоговые категории на 2019 год.

2019 налоговые скобки | ||||

| Скорость | Одиночный | В браке подача раздельно | В браке подача заявления совместно | Глава домохозяйства |

| Налогооблагаемый доход свыше. . . | ||||

| 10% | $ 0 | $ 0 | $ 0 | $ 0 |

| 12% | $ 9 700 | $ 9 700 | 19 400 долл. США | $ 13 850 |

| 22% | 39 475 долларов США | 39 475 долларов США | 78 950 долларов США | 52 850 долл. США |

| 24% | $ 84 200 | $ 84 200 | 168 400 долл. США | $ 84 200 |

| 32% | $ 160 725 | $ 160 725 | 321 450 долл. США | $ 160 700 |

| 35% | 204 100 долл. США | 204 100 долл. США | 408 200 долл. США | 204 100 долл. США |

| 37% | 510 300 долл. США | 306 175 долл. США | 612 350 долл. США | 510 300 долл. США |

U.S. вопросы о налоговой скобке?

Хотите понять, как на вас повлияли изменения в налоговых категориях? Или узнать, как можно снизить налогооблагаемый доход? Хорошо осведомленные налоговые профи в H&R Block могут помочь.

Какая у меня налоговая категория? Рейтинги федеральных налогов на 2020-2021 годы — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Сюрпризы могут быть забавными, но только не тогда, когда речь идет о неожиданном налоговом счете.

IRS создало налоговые скобки, чтобы люди могли оценить, сколько им нужно будет платить в виде налогов каждый год. Как правило, по мере увеличения вашего дохода сумма, которую вы платите в виде налогов, также увеличивается.

Вот налоговые категории на 2020 и 2021 налоговые годы, и как вы можете рассчитать, в какую категорию вы попадете.

Кронштейны подоходного налога на 2020 год

На 2020 налоговый год существует семь категорий федерального налога: 10%, 12%, 22%, 24%, 32%, 35% и 37%.Ваш статус регистрации и налогооблагаемый доход (например, ваша заработная плата) будут определять, в какой группе вы находитесь.

2021 Кронштейны подоходного налога

Что такое налоговые категории?

Налоговые скобки были созданы IRS, чтобы определить, сколько денег вам нужно платить IRS ежегодно.

Сумма, которую вы платите в виде налогов, зависит от вашего дохода. Если ваш налогооблагаемый доход увеличивается, вы увеличиваете и налоги.

Но выяснить ваши налоговые обязательства не так просто, как сравнить свою зарплату с указанными выше скобками.

Налоговая система в США прогрессивная, что означает, что ваш доход облагается налогом на разных уровнях. Например, если ваш налогооблагаемый доход составляет 50 000 долларов за 2020 год, не весь он облагается налогом по ставке 22%; некоторые из них будут облагаться налогом в нижних скобках.

Вы можете рассчитать налоговую категорию, в которую попадаете, разделив свой доход, который будет облагаться налогом, на группы — налоговые категории. У каждой группы своя налоговая ставка. Степень, в которой вы находитесь, также зависит от вашего статуса подачи документов: если вы подаете заявление в одиночку, состоите в браке совместно, состоите в браке отдельно или являетесь главой семьи.

Налоговая категория, в которую попадает ваш главный доллар, — это ваша предельная налоговая категория. Эта налоговая категория является самой высокой налоговой ставкой, которая применяется к верхней части вашего дохода.

Например, если вы не замужем и ваш налогооблагаемый доход составляет 75 000 долларов в 2020 году, ваша предельная налоговая категория составляет 22%. Поскольку весь ваш налогооблагаемый доход не облагается налогом по ставке 22%, часть вашего дохода будет облагаться налогом по более низким налоговым категориям, 10% и 12%. По мере того, как ваш доход поднимается по лестнице, ваши налоги будут расти. Взгляните на этот пример для человека, имеющего налогооблагаемый доход в размере 75000 долларов:

- Первые 9875 долларов облагаются налогом по ставке 10%: 987 долларов.50.

- Следующие 30 249 долларов (40 125–9 876) облагаются налогом по ставке 12%: 3629,88 долларов.

- Последние 34 874 доллара (75 000 — 40 126) облагаются налогом по ставке 22% 7 672,28 доллара.

- Общая сумма налога для вашего дохода в 75 000 долларов составляет 987,50 долларов США + 3 629,88 долларов США + 7 672,28 долларов США = 12 289,66 долларов США (без учета любых подробных или стандартных вычетов, которые могут применяться к вашим налогам).

Способы попасть в более низкую налоговую категорию

Вы можете снизить свой доход до другой налоговой категории, используя налоговые вычеты, такие как благотворительные пожертвования или вычитая налоги на недвижимость и проценты по ипотеке, выплачиваемые по жилищному кредиту и налогам на недвижимость.Вычеты могут снизить, какая часть вашего дохода в конечном итоге облагается налогом.

Налоговые льготы, такие как налоговый кредит на заработанный доход или налоговый кредит на ребенка, также могут поместить вас в более низкую налоговую категорию. Они позволяют снизить размер вашей задолженности по налогам в соотношении доллар к доллару.

Рассчитайте сумму выплаты налогового кредита на ребенка

В зависимости от вашего финансового положения вы можете использовать как налоговые вычеты, так и кредиты, чтобы уменьшить сумму, которую вы платите дяде Сэму каждый год.

налоговых лет | Налоговая служба

Вы должны рассчитать свой налогооблагаемый доход на основе налогового года.«Налоговый год» — это годовой отчетный период для ведения учета и отчетности о доходах и расходах. Годовой отчетный период не включает короткий налоговый год. Вы можете использовать следующие налоговые годы:

- Календарный год — 12 последовательных месяцев, начиная с 1 января и заканчивая 31 декабря.

- Финансовый год — 12 месяцев подряд, заканчивающихся в последний день любого месяца, кроме декабря. 52-53-недельный налоговый год — это финансовый налоговый год, который варьируется от 52 до 53 недель, но не обязательно должен заканчиваться в последний день месяца.

Если у вас нет обязательного налогового года, вы выбираете налоговый год, подавая первую налоговую декларацию за этот налоговый год. Обязательный налоговый год — это налоговый год, который требуется в соответствии с Налоговым кодексом и Положениями о подоходном налоге. Вы не выбрали налоговый год, если вы просто выполнили одно из следующих действий.

- Подал заявление о продлении срока подачи налоговой декларации.

- Подал заявку на присвоение идентификационного номера работодателя.

- Уплаченные ориентировочные налоги за этот налоговый год.

Если вы подаете свою первую налоговую декларацию, используя календарный налоговый год, а затем начинаете бизнес в качестве индивидуального предпринимателя, становитесь партнером в партнерстве или становитесь акционером корпорации S, вы должны продолжать использовать календарный год, если вы не получить разрешение IRS на его изменение или соблюдение одного из исключений, перечисленных в инструкциях к форме 1128, Заявление на принятие, изменение или сохранение налогового года (PDF).

Как правило, любой может выбрать календарный год.Однако, если применимо любое из следующего, вы должны выбрать календарный год.

- Вы не ведете бухгалтерских книг или записей;

- У вас нет годового отчетного периода;

- Ваш текущий налоговый год не может считаться финансовым годом; или

- Вы должны использовать календарный год в соответствии с положениями Налогового кодекса или Положений о подоходном налоге.

Краткий налоговый год

Короткий налоговый год — это налоговый год продолжительностью менее 12 месяцев. Налоговая декларация за короткий период может потребоваться, если вы (как налогоплательщик):

- Отсутствуют в течение всего налогового года, или

- Измените отчетный период.

Налог в краткосрочной налоговой декларации рассчитывается по-разному для каждой ситуации.

Отсутствует в течение всего года

Даже если вы (облагаемое налогом лицо) не существовали в течение всего года, требуется налоговая декларация за то время, когда вы существовали. Требования к подаче декларации и расчету налога обычно такие же, как и требования к декларации за полный налоговый год (12 месяцев), заканчивающийся в последний день короткого налогового года.

Для получения дополнительной информации см. Публикацию 538, Отчетные периоды и методы (PDF).

Изменение налогового года

После того, как вы утвердили свой налоговый год, вам, возможно, придется получить одобрение IRS, чтобы изменить его. Чтобы получить одобрение, вы должны заполнить форму 1128 (PDF). См. Инструкции к форме 1128 для исключения. Если вы имеете право на автоматический запрос на одобрение, плата с пользователя не требуется. Если вы не подходите для автоматического утверждения, необходимо запросить решение и внести плату с пользователя. См. Инструкции к форме 1128 для получения информации о сборах с пользователей, если вы запрашиваете решение.

Как работают ставки федерального подоходного налога?

ТЕКУЩИЕ СТАВКИ НАЛОГА НА ПРИБЫЛЬ И КРОНШТЕЙНЫ

Федеральный подоходный налог с физических лиц имеет семь налоговых ставок в диапазоне от 10 до 37 процентов (таблица 1). Ставки применяются к налогооблагаемой прибыли — скорректированной валовой прибыли за вычетом стандартного вычета или допустимых детализированных вычетов. Таким образом, доход до стандартного вычета (или детализированных вычетов) облагается налогом по нулевой ставке.

Ставки федерального подоходного налога являются прогрессивными: по мере увеличения налогооблагаемого дохода он облагается налогом по более высоким ставкам.Разные налоговые ставки взимаются с дохода в разных диапазонах (или скобках) в зависимости от статуса налогоплательщика. В 2020 году максимальная ставка налога (37 процентов) применяется к налогооблагаемому доходу, превышающему 518 400 долларов США для лиц, подавших одиночную декларацию, и более 622 050 долларов США для супружеских пар, подающих совместно. Дополнительные налоговые таблицы и ставки применяются к налогоплательщикам, которые подают документы в качестве главы семьи, и к состоящим в браке лицам, подающим отдельные декларации. Отдельная таблица налоговых ставок применяется к приросту капитала и дивидендам. Налоговые категории ежегодно корректируются с учетом инфляции.

ОСНОВЫ ПРОГРЕССИВНОГО НАЛОГООБЛОЖЕНИЯ НА ПРИБЫЛЬ

Каждая налоговая ставка применяется только к доходу в определенной налоговой категории. Таким образом, если налогоплательщик зарабатывает достаточно, чтобы попасть в новую категорию с более высокой налоговой ставкой, его или ее общий доход не облагается налогом по этой ставке, а только доход в этой группе. Даже налогоплательщик из верхней группы имеет некоторую часть дохода, облагаемую налогом по более низким ставкам в налоговой шкале. Например, индивидуальный податель налоговой декларации с налогооблагаемым доходом в размере 60 000 долларов попадает в группу 22 процентов, но не платит налог в размере 13 200 долларов (22 процента от 60 000 долларов).Вместо этого он или она платит 10 процентов от 9875 долларов плюс 12 процентов от 30 250 долларов (40 125 — 9875 долларов) плюс 22 процента от 19 875 долларов (60 000 — 40 125 долларов), что в сумме составляет 8 990 долларов.

Размер всех налоговых групп для состоящих в браке налогоплательщиков в два раза больше, чем для одиноких, за исключением предпоследней категории. Это может стать причиной «штрафа за брак» для некоторых налогоплательщиков с высшей налоговой категорией, поскольку некоторые пары платят больше налогов, подавая совместную декларацию, чем если бы каждый из супругов мог подавать как одинокое лицо. И наоборот, поскольку большинство налоговых ставок для супружеских пар в два раза больше, чем для одиноких, многие супружеские пары пользуются «брачным бонусом», платя меньше налога при совместной подаче, чем если бы каждый партнер подал заявку как одинокое лицо.

ИСТОРИЯ КРОНШТЕЙНОВ И СТАВОК ФЕДЕРАЛЬНОГО НАЛОГООБЛОЖЕНИЯ

За более чем 100-летнюю историю современного федерального подоходного налога (краткосрочные подоходные налоги существовали до того, как Конгресс ратифицировал 16-ю поправку в 1913 году), количество скобок и ставок менялись резко и часто. Федеральный подоходный налог начинался с семи скобок, но к 1920 году их число увеличилось до более чем 50 (рис. 1). С тех пор и до конца 1970-х годов не было меньше 20 скобок. Последняя крупная федеральная налоговая реформа, Закон о налоговой реформе 1986 года, сократила количество скобок с 16 до двух, но за последние три десятилетия это число увеличилось до нынешних семи.

Верхняя предельная ставка федерального подоходного налога со временем менялась в широких пределах (диаграмма 2). Максимальная ставка составляла 91 процент в начале 1960-х годов, прежде чем снижение налогов Кеннеди / Джонсон снизило ее до 70 процентов. В 1981 году первое снижение налогов Рейганом еще больше снизило максимальную ставку до 50 процентов, а налоговая реформа 1986 года снизила ее до 28 процентов. Последующее законодательство увеличило ее до 31 процента в 1991 году и до 39,6 процента в 1993 году. Снижение налогов Джорджем Бушем снизило максимальную ставку до 35 процентов, но она вернулась к 39.6 процентов, когда Закон об освобождении американских налогоплательщиков от 2012 года позволил истечь сроку действия пониженной максимальной ставки в соответствии с графиком. Закон о сокращении налогов и занятости снизил максимальную ставку до 37 процентов, начиная с 2018 года.

Обновлено в мае 2020 г.

Налоги, которые вы должны заплатить

Как бы вы ни зарабатывали деньги — работая или вкладывая деньги, вы можете рассчитывать на то, что должны заплатить налоги федеральному правительству. В большинстве мест вы также должны будете платить налоги правительству вашего штата.

А пока давайте просто рассмотрим размер вашего федерального налога на общие формы дохода.

Налог на прибыль: Ваш «заработанный» доход — то, что вы получаете в результате работы — будет облагаться налогом по градуированной шкале.

Существует 7 ставок налога на прибыль: 10%, 15%, 25%, 28%, 33%, 36% и 39,6%.

Первый доллар, который вы заработаете, будет облагаться налогом по ставке 10%, в то время как последний доллар, который вы заработаете, вероятно, будет облагаться налогом по более высокой ставке. Чем больше вы зарабатываете, тем выше будет ваша максимальная ставка.

Например, в 2015 году, если ваш налогооблагаемый доход составляет 65 000 долларов и вы не замужем, вы попадете в группу 25%.Вы будете должны 10% на первые 9 225 долларов вашего дохода, 15% на следующие 28 225 долларов и 25% на оставшуюся часть.

Помните, ваш налогооблагаемый доход не является вашим валовым доходом. Как правило, он отражает ваш валовой доход за вычетом любых вычетов, кредитов и льгот, которые вы можете запросить.

Итак, если вы заработаете 100 000 долларов, ваш налогооблагаемый доход может быть ближе к 80 000 долларов.

Налоги на социальное обеспечение и медицинское обслуживание: Налоги на заработную плату — или налоги FICA, как их еще называют — предназначены для финансирования двух крупнейших U.С. программы социальной защиты.

Ваша задолженность по налогу на социальное обеспечение составляет 12,4% от первых 118 500 долларов вашего заработанного дохода. (Этот порог дохода установлен на 2015 год; он ежегодно корректируется с учетом инфляции.)

Если вы являетесь сотрудником, вы будете платить 6,2% от этой суммы, а ваш работодатель будет платить остальные 6,2%.

Если вы работаете не по найму, вы заплатите полные 12,4%, но можете вычесть половину из налоговой декларации как коммерческие расходы.

Вы будете должны еще 2,9% налогов по программе Medicare со всего вашего заработанного дохода.Опять же, если вы работаете, вы будете платить половину (1,45%), в то время как ваш работодатель заплатит вторую половину.

Если у вас очень высокий доход, вы должны дополнительно 0,9% от суммы, превышающей 200 000 долларов (250 000 долларов в браке). Таким образом, вы в конечном итоге заплатите 1,45% с первых 200 000 долларов и 2,35% с остальных.

Подоходный налог Medicare в размере 0,9% — это недавнее изменение, предназначенное для оплаты реформы здравоохранения.

Налог на инвестиционный доход: Прирост капитала, дивиденды и проценты представляют собой «незаработанный доход.»

Вообще говоря, проценты — скажем, со сберегательного счета — облагаются налогом по обычным ставкам подоходного налога.

Но вы будете платить более низкую ставку на прирост капитала и дивиденды по инвестициям, которыми вы владеете не менее года. Насколько ниже это зависит от вашего общего дохода.

Для большинства людей ставка налога на прирост капитала и дивидендов в долгосрочной перспективе составляет 15%.

Но она увеличивается до 20% для домохозяйств, зарабатывающих более 200000 долларов.

Те же самые высокие домохозяйства с доходом, возможно, также должны будут платить 3.8% подоходного налога Medicare на часть их прироста капитала и дивидендов — еще одна мера, призванная помочь в оплате реформы здравоохранения.

Доходы от инвестиционной собственности (например, от аренды на время отпуска) также облагаются обычным подоходным налогом.

CNNMoney (Нью-Йорк) Впервые опубликовано 28 мая 2015 г .: 16:19 по восточному времени

В какой налоговой категории я нахожусь? Зависит от дохода и статуса подачи

- Найдите свою федеральную налоговую категорию, применив свой налогооблагаемый доход и статус регистрации в налоговых таблицах IRS.

- Существует семь налоговых категорий со ставками от 10% до 37%.

- Ваша предельная налоговая ставка — это налоговая ставка, которую вы платите с последнего доллара дохода.

- Эта статья была проверена на предмет точности и ясности Луисом Роза, экспертом налоговой комиссии Personal Finance Insider.

- Лучшее налоговое программное обеспечение, выбранное инсайдером Personal Finance »

В США действует прогрессивная налоговая система.Это означает, что по мере того, как человек зарабатывает больше и проходит через налоговые категории, его ставка подоходного налога увеличивается с каждым уровнем дохода.

Всего существует семь категорий федерального подоходного налога, которые ежегодно корректируются с учетом инфляции. Краткосрочный прирост капитала, который применяется к прибыли от инвестиций, облагается налогом по тем же ставкам, в то время как долгосрочный прирост капитала облагается налогом по льготным ставкам в зависимости от дохода и статуса регистрации: 0%, 15% и 20%.

Новый крайний срок налогообложения: Индивидуальные налоговые декларации и выплаты по доходам, полученным в 2020 году, должны быть поданы 17 мая 2021 года.

Налоговые скобки по статусу регистрации

Ниже приведены шкалы федерального подоходного налога для не состоящих в браке лиц, глав семьи и состоящих в браке лиц, подающих совместно и раздельно за 2021 и 2020 годы.

Не женат:

Глава семьи:

женат совместная подача (и соответствующая требованиям вдова / вдова):

Замужняя подача заявки отдельно:

Стандартные вычеты

Для определения вашего налогооблагаемого дохода вы можете вычесть либо стандартную сумму из вашего скорректированного валового дохода, либо детализированные вычеты, в зависимости от того, что больше, но не то и другое одновременно.

Стандартный вычет также ежегодно индексируется с учетом инфляции. Вот цифры на 2021 и 2020 годы.

Как узнать, в какой налоговой категории вы находитесь?

Размер вашей задолженности по подоходному налогу зависит от вашего регистрационного статуса и, конечно же, от того, сколько вы зарабатываете.

Налоговые категории основаны на налогооблагаемой прибыли. Облагаемый налогом доход — это ваш валовой доход — все доходы, специально не освобожденные IRS, включая пособие по безработице — за вычетом любых вычетов, на которые вы имеете право.

Если ваш налогооблагаемый доход на 2020 год составляет 50 000 долларов США в качестве одного подателя, это ставит вас в категорию 22% налогов, поскольку вы зарабатываете более 40 125 долларов США, но менее 85 525 долларов США. Это называется вашей предельной налоговой ставкой.

Предельная ставка налога — это ставка налога, которую вы платите с последнего доллара дохода; другими словами — самая высокая ставка, которую вы платите. Эффективная ставка налога — это общий процент от вашего дохода, который вы платите в виде налогов.

Но хотя 22% от 50 000 долларов США составляют 11 000 долларов США, вы не платите 11 000 долларов США в виде налогов.Ваша налоговая категория применяется только к сумме, которую вы зарабатываете выше минимального порога дохода для этой категории. Если доход ниже этого предела, вы платите такую же сумму федерального подоходного налога, как и все остальные, даже если в целом они зарабатывают меньше.

Как работает расчет для единого налогоплательщика- Определите свой налогооблагаемый доход: валовой доход за вычетом (-ями).

- Каждый платит 10% федерального подоходного налога на свои первые 9875 долларов налогооблагаемого дохода.

- Каждый платит по ставке 12% федерального подоходного налога со следующего налогооблагаемого дохода от 9876 до 40 125 долларов.

- Каждый платит по ставке 22% федерального подоходного налога со следующего налогооблагаемого дохода от 40 126 до 85 525 долларов.

- И так далее и тому подобное.

Одна примечательная особенность этого вида налоговой системы заключается в том, что сумма налогов, которую кто-то должен, постоянно увеличивается по мере увеличения суммы дохода этого человека. Когда люди прыгают с одной налоговой категории на другую, это не грандиозное изменение.

Ответы на ваши налоговые вопросы

Как подать налоговое продление

Как подать исправленную налоговую декларацию

Вычитаются ли медицинские расходы из налогооблагаемой базы?

Какой штраф за несвоевременную подачу налоговой декларации?

Что такое налог на наследство?

Как долго хранить налоговые записи

Давайте разберемся, как это будет работать для воображаемого человека, рассчитывающего налоги на 2020 год: Джона, который зарабатывает 40 000 долларов.Для простоты предположим, что он зарабатывает все свои деньги на своей рабочей зарплате, не имеет иждивенцев и никаких вычетов по статьям.

Из налогов 2020 года Джон вычтет стандартный вычет (12 400 долларов) и получит нулевые личные льготы, поскольку они были отменены налоговым законодательством Республиканской партии (Закон о сокращении налогов и рабочих мест от 2017 года, или TCJA)

Это делает его налогооблагаемый доход 27 600 долларов, что помещает его в налоговые категории 10% и 12%.

Вот как оценить, сколько он будет должен в виде налогов:

- Первые 9875 долларов из его совокупного налогооблагаемого дохода в размере 27 600 долларов облагаются налогом по ставке 10%, что дает 987 долларов.50 налогов.

- Затем его доход от 9 875 до 27 600 долларов — всего 17 725 долларов — облагается налогом по ставке 12%, что дает 2 127 долларов в виде налогов.

- Таким образом, добавив 987,50 долларов к 2127 долларам, Джон мог бы получить около 3114 долларов в виде налогов, а не 3312 долларов, которые он должен был бы, если бы весь его налогооблагаемый доход оценивался по ставке 12%.

Танза Лауденбэк

Корреспондент, инсайдер личных финансов

Танза — СЕРТИФИЦИРОВАННЫЙ ФИНАНСОВЫЙ ПЛАНЕР ™ и бывший корреспондент Personal Finance Insider.Она разбирала новости о личных финансах и писала о налогах, инвестировании, пенсии, увеличении благосостояния и управлении долгом. Она вела двухнедельный информационный бюллетень и колонку, в которой отвечала на вопросы читателей о деньгах. Танза является автором двух электронных книг: «Руководство для специалистов по финансовому планированию» и «Месячный план управления деньгами». В 2020 году Танза была ведущим редактором Master Your Money, годичного оригинального сериала, в котором представлены финансовые инструменты, советы и вдохновение для миллениалов.Танза присоединилась к Business Insider в июне 2015 года и является выпускницей Университета Илона, где изучала журналистику и итальянский язык. Она живет в Лос-Анджелесе. Подробнее Читать меньше