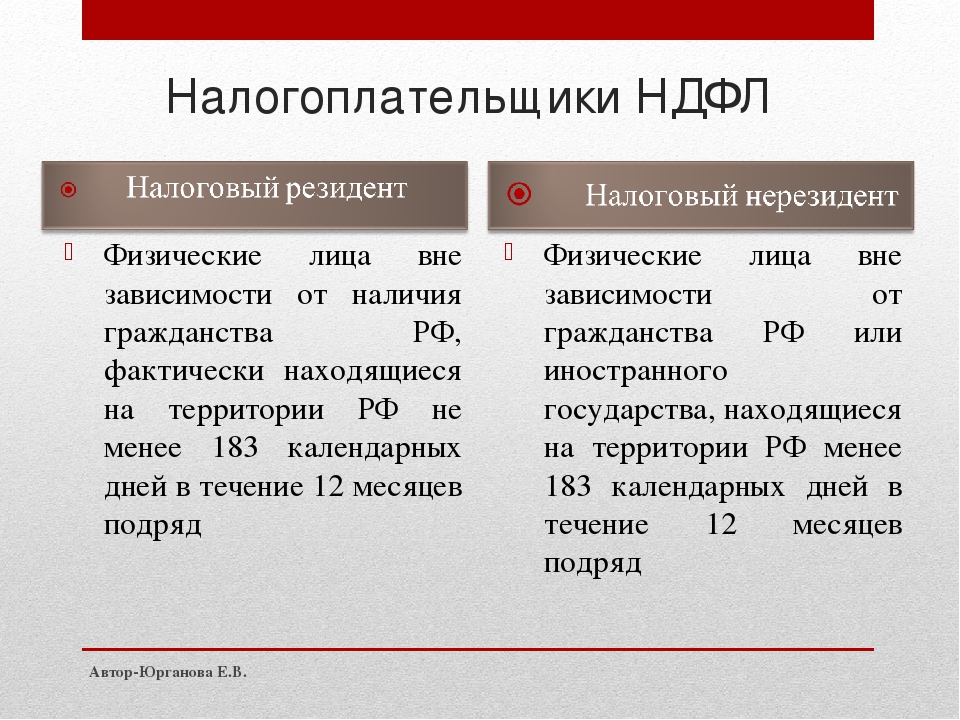

Плательщики НДФЛ в 2021: налоговые резиденты и нерезиденты

Подоходный налог (НДФЛ) выплачивают физические лица, разделённые действующим законодательством на две группы. В данной статье мы разберем кто плательщики НДФЛ.

Плательщики НДФЛ по НК РФ. Статус плательщика НФДЛ

Плательщики НФДЛ по налоговому кодексу являются физические лица, индивидуальные предприниматели и иные плательщики. На рисунке ниже показаны основные категории плательщиков и даны уточнения при уплате налога. К примеру НДФЛ платят ИП осуществляющие учет по ОСН. На рисунке ниже представлены основные категории плательщиков НФДЛ. Что бы увеличить инфокартинку нажмите на нее.

Кто платит НДФЛ? Плательщики НДФЛ

Кто относится к налоговым резидентам РФ?

К первой из них относятся лица — налоговые резиденты РФ, ко второй – нерезиденты (лица, чей источник доходов находится в России, но при этом они не относятся к первой группе). Главный критерий разграничения — наличие устойчивой связи с государством, продолжающейся на протяжении долгого времени.

Наличие гражданства РФ не влияет на статус налогоплательщика – резидента. Им может быть гражданин другого государства либо лицо, не имеющее гражданства.

К группе налогоплательщиков — резидентов законодательные органы относят следующих лиц, ведущих трудовую деятельность на территории других стран:

- российских военнослужащих;

- служащих государственных учреждений;

- муниципальных служащих.

Для лиц данных категорий не учитывается факт нахождения на российской территории.

Не принимается во внимание и возраст лиц, поэтому ими могут являться несовершеннолетние дети или пенсионеры. Главным критерием служит получение дохода, являющегося объектом налогообложения согласно действующему законодательству.

Уплата налога осуществляется за счёт физического лица. Часто работодатель перечисляет налоговые выплаты в бюджет за работающих граждан. Если доход получает лицо, которому ещё не исполнилось 18 лет, то налоги обязаны выплачивать его законные представители.

Часто работодатель перечисляет налоговые выплаты в бюджет за работающих граждан. Если доход получает лицо, которому ещё не исполнилось 18 лет, то налоги обязаны выплачивать его законные представители.

В соответствии с п.1 ст.41 НК РФ доходом считается экономическая выгода, полученная в натуральной или денежной форме. «Выгода» — это оценочная категория, поэтому при возникновении разногласий суд истолковывает данное понятие, исходя из обстоятельств каждого конкретного дела.

Для того чтобы быстро расчитать НДФЛ, скачайте → онлайн калькулятор НДФЛ в Excel в 2021 году.

Кто платит НДФЛ?

Физическое лицо может платить как самостоятельно, если является индивидуальным предпринимателем или через налогового агента. Налоговым агентом, как правило, выступает организация в которой работает физическое лицо.

| Плательщики НДФЛ | Кто платит НДФЛ |

| Физические лица | Налоговый агент (организация, работодатель) |

| Индивидуальные предприниматели | Самостоятельно |

Ведение ИП в РФ гражданином РФ, но нерезидентом РФ

Подскажите, могу ли я, как нерезидент вести свою деятельность через ИП

Екатерина

Здравствуйте Екатерина! Можете

Согласно ст. 23 ГК РФ гражданин вправе заниматься предпринимательской

23 ГК РФ гражданин вправе заниматься предпринимательской

деятельностью без образования юридического лица с момента

государственной регистрации в качестве ИП

Следует ли мне сообщать о том, что я нерезидент в наши налоговые органы (для каких-либо внесений изменений в реестр и т.п.)?

Екатерина

Не нужно сообщать, роли это не играет.

Могу ли я перейти со следующейго года на УСН

Екатерина

Можете, письмо Минфин РФ № 03-11-06/2/123 от 12.09.2012

ИП, изъявившие желание перейти на УСН со следующего календарного года,

обязаны уведомить об этом налоговый орган по месту нахождения

организации или месту жительства индивидуального предпринимателя не

позднее 31 декабря календарного года, предшествующего переходу на УСН

Может ли какая-либо фирма вести бухотчетность за меня дистанционно (ЦП у меня нет и оформить ее в РФ мне сложно, так как я в Германии))?

Екатерина

Может, достаточно оформить доверенность, если сдача отчетности будет проходить не через системы связи.

И пока я не перешла на УСН (следовательно у меня ОСН) сколько % налога мне нужно платить?

Екатерина

Перечень налогов ИП на ОСНО:

• налог на доходы физических лиц в размере 13%;

• налог на добавленную стоимость в размере 18% от полученных доходов;

• страховые взносы во внебюджетные фонды «за себя» и за работников;

• прочие местные налоги для ИП (транспортный, земельный), если имущество используется в предпринимательской деятельности.

. В 2014 году размер страховых взносов по общему тарифу составляет: в

ПФР – 22% (страховая часть – 16%, накопительная часть – 6%), в ФФОМС –

5,1 %, в ФСС – 2,9%.

Может ли ИП быть нерезидентом (постоянно проживать за границей)? — Хабр Q&A

У меня возник сложный вопрос, на который не могут (или не хотят ответить) даже в Точке. У меня есть ИП для получения доходов с Upwork (в основном).В среднем 5 месяцев в году я проводил в ЮВА, но во время последней поездки мне предложили работу в офисе австралийской компании в Азии.

Мне сказали, что мою зарплату им удобнее переводить напрямую из Австралии на российский счет, а не в офис дочерней компании в Азии. Мы подписали контракт, в котором все это обговаривается, но Точка не приняла этот контракт. Не буду расписывать все их претензии, тут есть и косяк Точки: они неделю переводили этот контракт на русский, в итоге через неделю выдали корявый перевод Google Translate, из которого пропало несколько важных пунктов, например, о том, что работа оплачивается авансом за две недели вперед (!!!). Лучше бы я сам его перевел.

Но главное, что я не могу найти ответ на два важных вопроса (и Точка ничем помочь тоже не может):

1. Фактически мой контракт очень похож на трудовой договор. В нем написано, что я работаю в офисе каждый день с 8 до 17.00, у меня есть страховка, отпуск (который определяется как то, что раз в году я могу выставить инвойс за две недели работы, но не выполнять ее).

2. Я буду находиться круглый год за пределами РФ, то есть фактически стану нерезидентом. Может ли ИП на УСН быть нерезидентом, не должна ли при этом вырасти сумма налога с 6% до 30%? Беглый поиск показал, что с такой ситуацией почти никто еще не сталкивался. Некоторые люди живут за рубежом, получают деньги на счет ИП, но не сообщают, что они стали нерезидентами. На сайте налоговой в вопросах и ответах даже близко похожей ситуации нет, там вообще про ИП на удивление мало информации.

Меня не интересуют ответы типа: «Забей, никто не узнает, что ты нерезидент» или «Договорись, чтобы получать налом в Азии». До всех этих вариантов я и без подсказок додуматься могу. Но мне было бы удобнее и интереснее узнать, возможно ли в принципе законно получать деньги на счет ИП в РФ в такой ситуации.

P.S. Мало кто заметил, что вопрос касается ИП. Для физических лиц подобные вопросы не представляют особой сложности, так как вся информация есть на сайте налоговой и во многих других местах. Хочу закрыть вопрос, так как решено не использовать ИП, а принять меня сотрудником на работу в дочерний офис и платить как остальным сотрудникам, без использования ИП.

А если я нерезидент? Налоги для ИП (нерезидента): УСН и НДФЛ

Физическое лицо осуществляет торговые операции на фондовом рынке через иностранного брокера и при этом он зарегистрирован как ИП. Плюс ко всему, он еще и постоянно проживает за пределами РФ.

Всем добрый день. Меня попросили дать ответ на вопрос для предпринимателя – какие налоги надо платить в России, и по какой ставке, если ИП постоянно проживает за пределами Российской Федерации, но он был ранее зарегистрирован как предприниматель и при этом выбрал «упрощенку».

Полное разъяснение представлено у меня на моем сайте (статья вышла очень большая). Сюда я хочу вставить таблицы, они удобно помогут вам разобраться с тем, надо ли платить налог ИП и сдавать отчетность.

Если есть вопросы и конкретные ситуации – пишите, помогу разобраться.

Итак, первое…

УСН для нерезидента ИП

Вывод для нерезидента – если ИП работает на упрощенной системе налогообложения и среди его доходов есть доходы, которые поступают от источника, расположенного за пределами Российской Федерации, то такие доходы не облагаются налогом.

Например, как показано в таблице, если предприниматель получает только доходы от иностранных источников, тогда ему не надо платить налог и декларировать свой доход.

А так как он все еще зарегистрирован в качестве ИП, то подавать нулевую декларацию по УСН он просто обязан (при этом он еще платит страховые взносы). Чтобы избежать этого, надо просто закрыть свое ИП и все.

Второе…

НДФЛ для нерезидента ИП

Вывод для нерезидента – получая доход от иностранного источника, налог платить не надо. Но статус ИП обязывает вас подавать отчетность. Простой обычный гражданин (который не был зарегистрирован как ИП) не будет ни платить налог, ни сдавать отчет. А вы как ИП обязаны сдавать отчет.

Но статус ИП обязывает вас подавать отчетность. Простой обычный гражданин (который не был зарегистрирован как ИП) не будет ни платить налог, ни сдавать отчет. А вы как ИП обязаны сдавать отчет.

Да, у вас сумма налога будет равна нулю, потому что будет отсутствовать налоговая база и объект налогообложения. Но сдать нулевую декларацию вы будете обязаны. Можно вместо нулевой 3-НДФЛ представить единую (упрощенную) налоговую декларацию, которая покажет налоговикам, что у вас не было операций в отчетный период. Дело в том, что наличие статуса ИП обязывает уже сдавать отчетность (с цифрами или без), если ее не сдать, то будут штрафы.

Самый лучший вариант для ИП нерезидента при получении «иностранных» доходов, закрыть ИП и не делать лишних «движений» по сдаче нулевых отчетов.

Подробное описание…

Требования СФС для экспорта в Российскую Федерацию

Обращаем ваше внимание, что с 7 августа 2014 года Российская Федерация запретила импорт ряда сельскохозяйственных продуктов из ЕС.

Российские импортные СФС требования устанавливаются двумя федеральными агентствами: Россельхознадзором и Роспотребнадзором.

С 2010 года Россия занимается гармонизацией своих санитарных и фитосанитарных (СФС) норм с Казахстаном и Беларусью в рамках Таможенного союза Беларуси, Казахстана и России .С 2015 года на смену последнему пришел Евразийский экономический союз, который расширился за счет Армении и Кыргызстана.

Некоторые двусторонние СФС-условия, согласованные Комиссией для определенных продуктов, сосуществуют с правилами, установленными правовой базой России и Евразийского экономического таможенного союза. Эти условия также касаются компетентных органов государств-членов ЕС, отвечающих за контроль за производством соответствующих продуктов.

В этот раздел включены неофициальных переводов и ссылки на СФС России и Таможенного союза Евразийского экономического союза.Комиссия не гарантирует точность или полноту предоставленной информации в отношении требований СФС третьих стран, не входящих в ЕС.

Меморандумы о взаимопонимании (МоВ)

Между Европейской Комиссией, странами-членами ЕС и российскими властями был заключен ряд меморандумов о взаимопонимании в отношении экспортных соглашений об экспорте продукции в Россию, связанных с СФС.

Животные и продукты животного происхождения

Завод и продукция завода

Продукты растительного происхождения

Рыба, рыбные продукты и морепродукты

Требования Евразийского экономического союза

Санитарные требования

Ветеринарные требования

- Соглашение Таможенного союза о ветеринарно-санитарных мерах №

- Решение Комиссии Таможенного союза № 317 от 18 июня 2010 г., в редакции Решений № 342 от 17 августа 2010 г., № 455 от 18 ноября 2010 г., № 569 и № 570 от 2 марта 2011 г., № 623 от 7 апреля 2011 г., № 724 от 22 июня 2011 г. и № 726 от 15 июля 2011 г.

- Решение Комиссии Таможенного союза № 810 от 23 сентября 2011 г. об освобождении некоторых товаров от ветеринарного контроля при экспорте в Российскую Федерацию (в силе), с поправками, внесенными Решением Совета ЕЭК № 33 от 16 мая 2013 г.

об освобождении тех же товаров от ветеринарного контроля при экспорте в Казахстан (вступит в силу с момента вступления Казахстана в ВТО)

об освобождении тех же товаров от ветеринарного контроля при экспорте в Казахстан (вступит в силу с момента вступления Казахстана в ВТО) - Решение Комиссии Таможенного союза № 831 от 18 октября 2011 г. об исключении 6 строк из единого перечня товаров ТС, подлежащих ветеринарному контролю

Перечень мер регулирования, применимых к товарам, которые ввозятся в Таможенный союз и подлежат ветеринарному контролю , принят Решением ЕЭК ООН № 294 от 10 декабря 2013 года о внесении изменений в Единые ветеринарные требования Таможенного союза, утвержденным Решением ТС Украины № 317 от 18 Июнь 2010 г. и отмену Приложения 4 к Решению ККУ № 830 от 18 октября 2011 г.

Поправка к перечню мер регулирования, утвержденных Решением ВЭК № 67 от 7 июля 2016 г. /

- Общие ветеринарные (ветеринарные и санитарные) требования к товарам, подлежащим ветеринарному контролю (надзору), утвержденные Решением КТС № 317 от 18 июня 2010 г. (с изменениями от 2 июня 2020 г. )

- Единая процедура ветеринарного контроля на границе и на территории Таможенного союза, утвержденная Решением КТС № 317 от 18 июня 2010 г.

- Порядок проведения совместных проверок на местах и отбора проб товаров (продукции), подлежащих ветеринарному контролю (надзору), утвержденный Решением ЕЭКК от 9 октября 2014 г. № 94

- Единая форма ветеринарного сертификата для торговли в рамках Таможенного союза

- Решение Комиссии Таможенного союза от 7 апреля 2011 г. № 607: Единые бланки ветеринарных сертификатов ТС для ввоза на территорию ТС список

об освобождении тех же товаров от ветеринарного контроля при экспорте в Казахстан (вступит в силу с момента вступления Казахстана в ВТО)

об освобождении тех же товаров от ветеринарного контроля при экспорте в Казахстан (вступит в силу с момента вступления Казахстана в ВТО) )

) Обратите внимание: в соответствии с Решением Комиссии Таможенного союза № 726 от 15 июля 2011 г. существующие ветеринарные сертификаты ЕС-Российская Федерация и ЕС-Таможенный союз , согласованные на двусторонней основе, остаются в силе и должны использоваться государствами-членами ЕС вместо общих форм Таможенного союза ветеринарных справок .Существующие ветеринарные сертификаты ЕС-Российская Федерация и ЕС-Таможенный союз доступны на сайте Федеральной ветеринарной и фитосанитарной службы России (Россельхознадзор).

Фитосанитарные требования

Технический регламент пищевой цепи

Положение о заработной плате в России

Взносы на социальное страхование

Социальные отчисления делятся на три категории, каждая из которых имеет разные ставки и немного разные лимиты.

Точное правило выглядит следующим образом:

- Социальный взнос в Пенсионный фонд (ГПФ) — 22% от совокупной заработной платы брутто <1 150 000 руб. И 10% - свыше 1 150 000 руб.

- Взнос на социальное страхование (SSC) — 2,9% от заработной платы брутто <865 000 руб., 0% - свыше 865 000 руб.

- Отчисления в фонд медицинского страхования (ПМС) — 5,1% от заработной платы брутто

Выплаты из обязательных социальное обеспечение (регулируемые государством выплаты работникам):

- Отпуск по болезни

- Отпуск по беременности и родам

- Пенсия по возрасту

Какие страховые взносы для иностранцев платят работодатели в 2019 году?

Работодатель не платит страховые взносы для иностранцев, имеющих разрешение на работу и статус HQS. В остальных случаях размер страховых взносов для иностранных граждан зависит от двух факторов: основания нахождения в России и статуса высококвалифицированного специалиста.

В остальных случаях размер страховых взносов для иностранных граждан зависит от двух факторов: основания нахождения в России и статуса высококвалифицированного специалиста.

Отпуск по болезни

Работодатель обязан (по общему правилу) компенсировать только первые 3 дня отпуска работника по болезни. 4 -е и последующие дни отпуска по болезни компенсируются Фондом социального страхования. Размер компенсационной выплаты рассчитывается исходя из доходов работников за последние 2 календарных года и их стажа пенсионного страхования.

Отпуск по беременности и родам

Отпуск по беременности и родам охватывает период в 70 дней до родов (84 дня при рождении близнецов) и 70 дней после родов (110 дней при рождении близнецов). После этого работодатель должен предоставить отпуск по уходу за ребенком продолжительностью 1,5 года. Компенсация за отпуск по беременности и родам и по уходу за ребенком выплачивается из средств социального обеспечения.

Женщина может продлить отпуск по уходу за ребенком до достижения ребенком трех лет. За этот период выплачивается значительно меньший взнос (50 рублей в месяц), опять же за счет социального обеспечения.

За этот период выплачивается значительно меньший взнос (50 рублей в месяц), опять же за счет социального обеспечения.

Таким образом, отпуск по беременности и родам не является расходом для работодателя, но работодатель должен зарезервировать рабочее место для пострадавшей женщины.

Обязательное страхование от несчастных случаев на работе

В дополнение к взносам на социальное страхование работодатель должен также платить за обязательное страхование от несчастных случаев на работе, управляемое государственным фондом социального страхования. Ставки от 0,2% до 8,5% в зависимости от характера работы. Для офисных работников ставка обычно составляет 0,2%. Заработная плата любых групп сотрудников, включая иностранцев и высококвалифицированных специалистов, подлежит налогообложению в рамках данного вида социальных отчислений.

Добровольное медицинское страхование

В дополнение к обязательному социальному страхованию работодатели часто берут на себя добровольное страхование для дополнительной защиты здоровья, в основном для посещения частных клиник. Страхование путешествий также может быть оформлено для соответствующей категории сотрудников.

Страхование путешествий также может быть оформлено для соответствующей категории сотрудников.

Ежегодный отпуск

Ежегодный отпуск предоставляется на 28 календарных дней (включая субботу и воскресенье). Это за счет работодателя.

Как компании могут выполнять расчет заработной платы

Компании могут нанять отдельного сотрудника для расчета заработной платы и других выплат (а также подготовки и представления отчетов в органы власти) или выбрать аутсорсинговую фирму, которая предоставляет услуги по расчету заработной платы в России.

Более подробную информацию о российском налоговом и трудовом законодательстве можно найти в наших бизнес-справочниках

Наши контакты

Виртуальное сообщество Москвы для англоговорящих экспатов и русских

Каждый иностранец, приезжающий на работу в Россию, имеет множество интересов в отношении последствий российского социального страхования и подоходного налога с физических лиц, которые могут возникнуть для него и его работодателя в результате его назначения. Вот краткий обзор многих требований российского налогового законодательства, которые необходимо учитывать в отношении физического лица, назначенного для работы в России.Однако российская налоговая система нестабильна, требования, очевидные в законе, могут отличаться от того, что происходит на практике, и существуют широкие возможности для различных толкований со стороны разных главных бухгалтеров, налоговых инспекций и налоговых инспекторов. Таким образом, существует реальная необходимость избегать предположений и тщательно проверять, прежде чем определять вероятные налоговые последствия любого конкретного события.

Вот краткий обзор многих требований российского налогового законодательства, которые необходимо учитывать в отношении физического лица, назначенного для работы в России.Однако российская налоговая система нестабильна, требования, очевидные в законе, могут отличаться от того, что происходит на практике, и существуют широкие возможности для различных толкований со стороны разных главных бухгалтеров, налоговых инспекций и налоговых инспекторов. Таким образом, существует реальная необходимость избегать предположений и тщательно проверять, прежде чем определять вероятные налоговые последствия любого конкретного события. Налоговое резидентство, ставки и сфера действия

Отправной точкой для анализа налогового положения физического лица в России будет его статус налогового резидента.Это влияет как на размер дохода, подлежащего налогообложению, так и на налоговые ставки, применяемые в России. Однако в этой сфере есть проблема, поскольку практика не соответствует Закону. Согласно Закону налоговый резидент — это лицо, которое физически присутствует в России более 182 дней в течение последовательных двенадцати месяцев. Существует положение о том, что отсутствие на работе, вызванное такими ситуациями, как медицинское заболевание, по-прежнему считается присутствием в России. Однако налоговые органы рассматривают резидентство как определенное со ссылкой на присутствие в календарном году (что, что интересно, было старым правилом до изменения Закона).

Существует положение о том, что отсутствие на работе, вызванное такими ситуациями, как медицинское заболевание, по-прежнему считается присутствием в России. Однако налоговые органы рассматривают резидентство как определенное со ссылкой на присутствие в календарном году (что, что интересно, было старым правилом до изменения Закона).

Таким образом, согласно текущей интерпретации налоговыми органами правила резидентства, если физическое лицо проводит в России не менее 183 дней в календарном году, то оно является налоговым резидентом и подлежит налогообложению в России по большинству видов своего мирового дохода в размере ставка налога для резидентов 13%. В противном случае он является нерезидентом, который облагается налогом в России по ставке 30% налога для нерезидентов на его российский источник дохода.

Доход из российских источников обычно определяется как доход, возникающий от активов в России или полученный в России, независимо от того, где этот доход выплачивается.Также ведутся споры относительно определения дня присутствия в России. Консервативная позиция заключается в том, что дни прибытия не учитываются при определении общего присутствия в России, а дни отъезда учитываются. Однако в ряде писем Министерства финансов указывается, что налогоплательщик считается находящимся в России как в день прибытия, так и в день отъезда.

Консервативная позиция заключается в том, что дни прибытия не учитываются при определении общего присутствия в России, а дни отъезда учитываются. Однако в ряде писем Министерства финансов указывается, что налогоплательщик считается находящимся в России как в день прибытия, так и в день отъезда.

Налогооблагаемый доход

Общая философия российской налоговой системы заключается в том, что все доходы подлежат налогообложению, но помимо этого есть нюансы.Чтобы создать общую картину того, что может быть включено в налогооблагаемую прибыль для целей российского налогообложения, ниже представлены наиболее распространенные статьи дохода, облагаемые российским налогом на прибыль.

Доход от занятости

Доход от работы состоит из компенсации, полученной в денежной или натуральной форме, включая, помимо прочего, заработную плату, бонусы и различные надбавки и льготы для экспатриантов. Налоговые резиденты имеют право на определенные виды удержаний из дохода. Иногда компенсации, которые могут рассматриваться как коммерческие расходы в других юрисдикциях, могут рассматриваться как налогооблагаемый доход в России.Единственный материальный вид дохода, освобожденный от налогообложения, — это страхование, предоставляемое работодателем, но его детали необходимо проверять в зависимости от специфики программ каждого работодателя.

НАЛОГООБЛОЖЕНИЕ АКЦИЙ, ПРЕДОСТАВЛЯЕМЫХ РАБОТОДАТЕЛЕМ

Опционы и программы акционерного капитала

Основываясь на общих принципах налогообложения, при исполнении опциона на акции, предоставленного работодателем, работник признает доход, равный превышению справедливой рыночной стоимости акций над ценой исполнения.Дотации на акции обычно рассматриваются как полученные для налоговых целей в момент снятия всех ограничений, и стоимость на эту дату используется для определения дохода. Однако не существует каких-либо конкретных правил для налогообложения или получения дохода от программ акционерного капитала, поэтому необходимо проявлять особую осторожность с особенностями каждого конкретного плана.

Самостоятельная работа и доход от бизнеса

Доходы физических лиц, занимающихся индивидуальной трудовой деятельностью, облагаются подоходным налогом.Налог взимается с годового дохода от самостоятельной занятости, который состоит из валового дохода за вычетом документально подтвержденных расходов, связанных с выполнением работы. При определенных обстоятельствах может применяться упрощенный налоговый режим.

Инвестиционный доход

Дивиденды, полученные резидентами, облагаются налогом по ставке 9%. Российские дивиденды, полученные нерезидентами, облагаются налогом по ставке 15%. На момент написания рассматривалась возможность отмены ставки 9% и возврата к 13% для жителей.

Процентный доход по банковским депозитам в Российской Федерации, превышающий ставку рефинансирования Центрального банка, увеличенную на 5 процентных пунктов по рублевым депозитам (или по депозитам в иностранной валюте, превышающие 9%), облагается налогом по ставке пени. 35%. Большинство других банковских процентов освобождены от налога.

Прирост капитала

Доход от выбытия активов включается в регулярный доход, и из него налоговые резиденты могут вычесть расходы, связанные с приобретением и продажей актива.К доходам от продажи ценных бумаг применяются особые, но схожие правила. Отдельный налог на прирост капитала не применяется.

Удержание

Доход, полученный иностранными гражданами, работающими в России, может облагаться налогом у источника, если он получен компанией, зарегистрированной в России. Согласно действующему налоговому законодательству, все российские компании и иностранные организации, работающие в России через представительства или филиал, должны выступать в качестве налогового агента, что обычно означает, что они должны удерживать подоходный налог с населения у источника.

Налоговые органы считают, что налоговое резидентство в конечном итоге определяется на календарный год. Однако для удержания налоговый агент должен проверить наличие получателя дохода за предыдущие двенадцать месяцев. Это потенциально означает, что все вновь прибывшие физические лица считаются нерезидентами для целей удержания налогов в России до тех пор, пока они не достигнут 183 дней в России в течение двенадцати месяцев до определенного платежа; таким образом, ставка налога для нерезидентов в размере 30% применяется к их доходам для целей удержания налога.Физические лица, прибывшие в Россию в конце прошлого года, могут облагаться налогом по ставке 13% в следующем году после подтверждения их превышения 183-дневного периода. Однако намерение в будущем оставаться в России на 183 дня или более в течение следующих двенадцати месяцев, даже если у него или нее есть подписанный на этот период контракт с компанией, работающей в России, не позволяет работодателю использовать 13% резидента. ставка начиная со дня приезда данного физического лица. Эта ставка может применяться только после того, как физическое лицо фактически пробыло в России 183 дня за 12-месячный период.Во время каждой выплаты заработной платы в течение года работодатель должен проверять статус резидента каждого сотрудника и удерживать подоходный налог по соответствующей ставке в соответствии с количеством дней, проведенных сотрудником в России за 12-месячный период, предшествующий Дата оплаты.

Если российский подоходный налог удерживается из всего вознаграждения экспатрианта, то от него может не потребоваться подавать налоговую декларацию в России, если только он не получил другой доход, облагаемый налогом в России, но не подлежащий удержанию налога.

Соглашения об освобождении от двойного налогообложения и налогообложении

Россия имеет обширную (и постоянно расширяющуюся и пересматриваемую) сеть договоров об избежании двойного налогообложения со многими юрисдикциями по всему миру.

В соответствии с этими соглашениями налогоплательщики могут освобождаться от уплаты российского налога, либо уплаченный иностранный налог может быть зачислен в счет подлежащего уплате российского налога, но иностранный налоговый кредит не может превышать российский налог, подлежащий уплате с того же дохода. Чтобы получить освобождение или налоговый кредит, налогоплательщик должен подать российскую налоговую декларацию, активно требуя льготы, и предоставить свидетельство о резидентстве из страны, с которой Российская Федерация имеет соглашение об избежании двойного налогообложения, а также документ, заверенный налоговым органом. иностранного государства, подтверждающее получение дохода и уплату иностранного налога.

На практике получение таких льгот может быть проблематичным, и необходимо проявлять осторожность, чтобы оптимизировать шансы на успех для любого такого иска.

ВЫЧИСЛЕНИЯ

Налоговый кодекс России предусматривает стандартные, социальные, профессиональные и имущественные налоговые вычеты для налоговых резидентов.

Отчисления по социальному налогу

Эти отчисления включают годовые отчисления на определенные благотворительные взносы (до 25% от дохода), расходы на образование налогоплательщиков и их детей (до 50 000 рублей на ребенка на налогоплательщика), медицинские расходы для налогоплательщиков и расходы, связанные с отчислениями в лицензированные российские негосударственные пенсионные фонды.

Налоговые вычеты, связанные с недвижимостью

Наиболее заметные налоговые вычеты связаны с недвижимостью. Доход, полученный от продажи недвижимости, которая находилась в собственности налогоплательщика в течение трех лет, фактически освобождается от налогообложения в России, хотя это необходимо активно указывать в налоговой декларации. Если, однако, этот минимальный период владения не соблюдается, прибыль, полученная от продажи собственности, подлежит налогообложению в России как обычный доход (валовой доход за вычетом документально подтвержденных расходов).Возможность вычета затрат или получения специальных налоговых льгот, как правило, применяется только к налоговым резидентам.

В качестве альтернативы налогоплательщик может выбрать уплату налога с поступлений за вычетом фиксированного годового вычета. В случае недвижимости, находящейся в собственности менее трех лет, максимальный фиксированный вычет составляет 1 миллион рублей; в случае иного имущества (кроме ценных бумаг), принадлежащего менее трех лет, максимальный фиксированный вычет составляет 125 000 рублей (250 000 рублей с января 2010 года). Доходы от продажи ценных бумаг регулируются особыми правилами.

Доход от продажи автомобиля, принадлежавшего физическому лицу более трех лет, больше не подлежит налогообложению с 2010 года.

Кроме того, каждый налоговый резидент требует вычета налога на имущество в отношении расходов, понесенных на строительство или покупку определенная недвижимость в России «раз в жизни». Вычет ограничен 2 миллионами рублей. Ипотека и некоторые другие процентные платежи вычитаются дополнительно к 2 миллионам рублей.

С января 2010 года налоговые резиденты имеют право на дополнительные имущественные налоговые вычеты в размере процентов по кредитам, использованным для приобретения земельного участка, на котором расположена / построена жилая недвижимость; в размере процентов по рефинансированию кредитов, использованных на новое строительство / приобретение дома; а также в размере понесенных расходов на подготовку дизайна жилой недвижимости.

Порядок подачи налоговой декларации и уплаты

Налоговым годом в России считается календарный год. Налоговые декларации должны подаваться как налоговыми резидентами, так и нерезидентами, у которых есть хотя бы один источник дохода, облагаемый налогом в России, по которому налог на прибыль не удерживался налоговым агентом. Окончательную налоговую декларацию необходимо подать до 30 апреля года, следующего за налоговым периодом, без возможности продления. Окончательный налог необходимо уплатить не позднее 15 июля следующего года.

Если иностранное физическое лицо планирует прекратить заниматься деятельностью, которая приносит доход, облагаемый налогом в России, а затем покинуть страну, физическое лицо должно подать декларацию о выезде не позднее, чем за один месяц до того, как физическое лицо покинет Россию.Налог, подлежащий уплате на основании декларации о выезде, необходимо уплатить не позднее 15 дней после подачи декларации в налоговые органы.

Несмотря на отсутствие особых ограничений на внесение поправок в налоговые декларации, такие поправки неизбежно привлекут внимание, особенно если уровень дохода снижается, и общая осторожность заключается в обеспечении правильности декларации до ее подачи.

В настоящее время налогоплательщики — физические лица уплачивают налоги самостоятельно.Российские налоговые органы не обязаны давать официальную налоговую оценку. Однако иногда они выдают налоговые уведомления (фактически одно и то же), и очень редко могут быть некоторые расхождения между налоговыми оценками, сделанными физическим лицом и налоговыми органами.

Уплата налога может быть довольно сложной, и ее лучше всего производить непосредственно с личного банковского счета в российских рублях налогоплательщика на счета налоговых органов. Важно отметить, что компании не могут безопасно урегулировать личные налоговые обязательства своих экспатриантов, что создает логистические проблемы для тех, кто пользуется программами чистой заработной платы или защищенными налогами или уравненными компенсациями.Существует множество различных счетов и других справочных номеров и кодов, и налогоплательщик должен убедиться, что они правильно указаны в платежном поручении. Платежи часто пропадают в системе налоговых органов, и стоит проверить, были ли они должным образом зачислены на счет налогоплательщика через несколько недель после совершения платежа.

Санкции за несоблюдение

За несоблюдение налоговых правил установлены определенные штрафы.Непредставление налоговой декларации после крайнего срока подачи приведет к штрафу в размере 5% налога, подлежащего уплате по декларации за каждый полный или частичный месяц просрочки в течение первых 180 дней задержки, и ускорению до 10% налога, подлежащего уплате за полный или неполный месяц после этого без ограничения. Штрафы в размере 20% или 40% также могут быть наложены за недекларирование доходов в зависимости от того, было ли это случайностью.

Пени за просрочку платежа начисляются за каждый день просрочки уплаты налога и рассчитываются как сумма недоплаты, умноженная на 1/300 текущей ставки рефинансирования Центрального банка (в настоящее время 1/300 * 10%) в день.

Взносы на социальное страхование

Согласно действующему российскому законодательству, все российские компании или иностранные организации, осуществляющие деятельность в России через представительства или филиал, которые производят выплаты физическим лицам (в том числе иностранным) по трудовым или гражданско-правовым договорам, обязаны платить единый социальный налог (ЕСН). ) от доходов, переданных работникам. Налог полностью оплачивается работодателем, и в России нет концепции согласования взносов сотрудников.

В связи с недавними изменениями в российском законодательстве, с января 2010 года ЕСН будет заменен отчислениями на социальное страхование в различные государственные фонды России, в том числе в Пенсионный фонд, Фонд медицинского и социального страхования. Однако вознаграждение, выплачиваемое по трудовым и гражданско-правовым договорам иностранным гражданам, временно находящимся в России (большинство экспатриантов, работающих в России и не имеющих разрешения на временное или постоянное проживание), не будет облагаться социальными отчислениями, поскольку такие иностранные граждане не имеют права на получение соответствующих льгот, финансируемых из социальных фондов.

В дополнение к ЕСН (или отчислениям на социальное страхование с января 2010 г.) работодатель должен уплачивать отдельные взносы в Фонд социального страхования от имени всех своих сотрудников, включая иностранных сотрудников, страхуя от несчастных случаев на работе и профессиональных заболеваний (ставка зависит от класса профессионального риска для конкретного работодателя и варьируется от 0,2% до 8,5%). Для большинства офисных служащих ставка составляет 0,2%, и это будет продолжаться для иностранных граждан при новом режиме.

ОБЩИЕ ЛАМПОЧКИ

В нынешней российской налоговой системе есть различные подводные камни, с которыми могут столкнуться неосторожные люди. Некоторые из наиболее распространенных из них представлены ниже в далеко не исчерпывающем списке.

Миф о 183 днях

Существует общее понимание, что налог не взимается, если физическое лицо находится в России менее 183 дней. Это может быть правдой, а может и нет. Нерезиденты по-прежнему облагаются налогом в России со своего российского источника дохода.Если весь доход, облагаемый налогом в России, доставляется через местную ведомость заработной платы, то налог будет удерживаться у источника без дальнейшей подачи налоговой декларации. Если, однако, физическое лицо получает оплату от оффшорного работодателя за его работу в России, то может потребоваться подача российской налоговой декларации.

Никакие налоги не будут применяться, если структура распределения и оплаты физического лица удовлетворяет определенным положениям соответствующего Соглашения об избежании двойного налогообложения (если это так). Однако даже в этой ситуации техническую заявку на получение налоговой льготы необходимо оформить путем подачи налоговой декларации.Для того, чтобы потребовать возмещения ущерба, физическое лицо должно пройти долгую процедуру подачи различных документов без какой-либо гарантии положительного результата.

В России только 13% налогов Миф

Это неправда. Ставка налога для резидентов составляет 13%, для нерезидентов — 30%. Учитывая, что определение налогового резидента является предметом технических дискуссий, необходимо проявлять большую осторожность, чтобы обеспечить применение ставки 13%, особенно для экспатриантов в год их прибытия или отъезда.Независимо от того, прибывает ли человек во вторую половину или год или уезжает в первой половине года, достижение необходимого присутствия в России, чтобы стать налоговым резидентом, может быть невозможно с точки зрения логистики. Многие иностранцы также с удивлением обнаруживают, что даже в тех случаях, когда они имеют право на ставку 13% в течение определенного года, они не получают выгоду от этого сразу через платежную ведомость, по крайней мере, на начальном этапе своего назначения, а вместо этого имеют ждать, пока они физически будут находиться в России более 183 дней.Затем они получают возмещение «сверх удержанных» 17%, но недостаток денежного потока может стать неприятным сюрпризом.

Отсутствие налоговых вычетов для нерезидентов

Действующий Налоговый кодекс не предусматривает налоговых вычетов для налоговых нерезидентов. Они доступны только для физических лиц-налоговых резидентов. В этой связи налоговые нерезиденты не могут воспользоваться наиболее заметными вычетами, связанными с покупкой или продажей недвижимости в России. Это особенно неприятный сюрприз для людей, избавляющихся от собственности после того, как они покинули Россию, особенно там, где они ждали права на трехлетнее освобождение от налога перед продажей.Существует значительная разница между уплатой налога вообще и уплатой 30% от полной выручки от продажи без вычета суммы, первоначально уплаченной за недвижимость.

Инвестиционный доход не освобожден от налогов

Оффшорный доход, полученный российскими налоговыми резидентами, может быть освобожден от российского налога в случае, если физическое лицо является налоговым резидентом в другой юрисдикции или уплатило налог там, и имеется соответствующее соглашение об избежании двойного налогообложения. В зависимости от ситуации Россия может иметь право облагать налогом только доход, полученный в России, или может предоставлять кредит по иностранным налогам.Однако оффшорный доход не просто «не облагается налогом» по праву, и необходимо позаботиться о том, чтобы управлять обязательствами в этом отношении.

Прибыль от капитала может облагаться налогом в России, но на самом деле никто не знает, как

Существует большая неопределенность в отношении налогообложения различных типов пенсионных планов сотрудников. Такими планами обычно управляет группа работодателей, но часто (нероссийская) организация (или фонд вознаграждений работникам), не являющаяся фактическим работодателем. Очень редко такие программы управляются на местном уровне с удержанием налогов через российскую фонд заработной платы.Это накладывает требование определять налоговый режим на физическое лицо, и ему будет сложно определить, какой доход он получил, когда он его получает и к каким обязанностям относится этот доход. Трудно определить «правильный» ответ на эти вопросы, поскольку любые аргументы, которые можно было бы использовать, можно было противопоставить с помощью другой логики. На самом деле, многие налогоплательщики использовали аргументы, которые им больше всего подходят, которые имели тенденцию к анализу, предполагающему, что они не получают дохода, или что доход не имеет ничего общего с Россией, или что уровень этого дохода составляет всего возможно.Это породило что-то вроде городского мифа о том, что доходы от программ акционерного капитала освобождены от российских налогов, но это может быть опасным предположением. В России растет прозрачность в отношении распределения затрат на программы корпоративного капитала; следовательно, агрессивные или даже несоответствующие требованиям налоговые декларации, которые могли оказаться успешными в прошлом, больше не являются безопасными.

Как они узнают?

В самопровозглашенной налоговой системе с самооценкой, где налоговая проверка, как правило, ложится на тех, кто подает налоговые декларации, а не на тех, кто этого не делает, некоторые люди вполне могут задать вопрос, почему они должны подавать декларацию и какие инструменты могут должны узнать о несоответствии, если они этого не сделают.

В последние годы наблюдается общий сдвиг в сторону улучшения соблюдения требований, особенно среди иностранных граждан. Частично это было обусловлено корпоративной политикой надлежащего управления, но также и тем, что с ее низкими налоговыми ставками декларирование дохода и уплата налога в России доказали, что хорошее налоговое планирование помогает избежать уплаты налога на этот доход в других юрисдикциях. Это действительно означает, что налоговые органы улучшают свои знания, потому что они видят больше. Качество ведения документации в налоговых органах также улучшается и становится более компьютеризированным (власти просят подавать индивидуальные налоговые декларации за 2009 год в электронной копии, а также в традиционных бумажных формах), что упрощает сбор данных. находить.

Однако большие риски возникают из-за повышения прозрачности бухгалтерского учета и корпоративных пополнений, когда затраты на вознаграждение иностранного специалиста, выплачиваемого за пределами России, должны быть более явными и ясными на уровне принимающей российской компании, чтобы минимизировать уровень риска того, что этому бизнесу будет отказано в вычете корпоративного налога. Хотя специфика налоговых дел различна, общая тенденция заключалась в том, что корпоративные налогоплательщики выигрывали в суде, где документация по перезаряженным расходам была ясной и открытой, но проигрывали там, где она непрозрачна, а расходы на экспатриантов остаются более неясными.Следовательно, предположение иностранца о том, что власти не будут знать о его офшорном оплачиваемом доходе, опасно, поскольку его работодатель вполне может предоставить документацию, которая конкретно это подтверждает.

В последние годы также наблюдается значительный рост уровня контактов между российскими налоговыми органами и другими юрисдикциями с добровольным обменом данными о лицах, занимающихся налоговыми делами в обеих юрисдикциях. Особые контакты были отмечены с Францией, Германией и Финляндией, со странами, использующими положения налоговых договоров о взаимном сотрудничестве, чтобы помочь им выявить потенциальное уклонение от уплаты налогов.Эта тенденция перекликается с более общей глобальной моделью, и хотя Россия значительно отстает от многих других юрисдикций в плане сложности налогового контроля, она довольно быстро улучшается. Несоблюдение требований становится все более рискованным, в то время как налоговые издержки фактического соблюдения требований невысоки, даже если их администрирование остается обременительным.

Обязанность резидентов РФ вернуть валюту в Россию

Обязанность резидентов РФ

вернуть валюту обратно в Россию

► Валюта и борьба с отмыванием денег ► Обязанность репатриировать валютуПоложения закона, устанавливающие обязательство

Часть 1 статьи 19 Закона от 10 декабря 2003 г.173-ФЗ «О валютном регулировании и валютном контроле»:

«При осуществлении внешнеэкономической деятельности резиденты, если иное не установлено настоящим Федеральным законом, обязаны в сроки, предусмотренные внешнеторговыми договорами, предоставить:

1) поступления на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации от нерезидентов, подлежащей оплате в соответствии с условиями этих договоров (контрактов) за поставленные нерезидентам товары, выполненные работы для них предоставленные им услуги или информация и результаты интеллектуальной деятельности, включая их исключительные права;

2) возврат в Российскую Федерацию денежных средств, уплаченных нерезидентам за не ввозимые на таможенную территорию Российской Федерации (не полученные на таможенную территорию Российской Федерации) товары, невыполненные работы, непроведение -предоставленные услуги или непредоставленная информация и результаты интеллектуальной деятельности, включая исключительные права на них.

2. Резиденты вправе не зачислять иностранную валюту или валюту Российской Федерации в уполномоченных банках на свои счета в следующих случаях:

1) при зачислении валютной выручки на счета юридических лиц-резидентов или третьих лиц в банках за пределами территории Российской Федерации — в целях исполнения обязательств юридических лиц-резидентов по кредитным договорам и договорам займа с нерезидентами. организации, являющиеся агентами правительств иностранных государств, а также по кредитным соглашениям и кредитным договорам, заключенным с резидентами государств, являющихся членами ОЭСР или ФАТФ, на срок более двух лет;

2) при оплате клиентами (нерезидентами) местных расходов резидентов по возведению резидентами объектов на территориях иностранных государств — за период строительства, по истечении которого остаток подлежит перечислению на счета резидентов, открытые в уполномоченных банках;

3) при использовании иностранной валюты, подлежащей уплате резидентам за организацию выставок, спортивных, культурных и иных подобных мероприятий за пределами территории Российской Федерации, для покрытия расходов на их организацию — на период проведения этих мероприятий;

Положения абзаца 4 части 2 статьи 19 (в редакции — Федеральным законом от 30 декабря 2006 г.267-ФЗ) применяются к правоотношениям, возникшим с 1 января 2007 г. (ст. 2 Федерального закона от 30 декабря 2006 г. № 267-ФЗ).

4) при зачете встречных требований по обязательствам между резидентами, осуществляющими рыболовство за пределами таможенной территории Российской Федерации, и нерезидентами, оказывающими услуги резидентам за пределами таможенной территории Российской Федерации по заключенным агентским договорам (соглашениям) при этом, а также между транспортными организациями-резидентами и нерезидентами, оказывающими услуги резидентам за пределами таможенной территории Российской Федерации по заключенным с ними договорам (соглашениям), а также при зачете встречных требований по обязательствам между транспортными организациями-резидентами и нерезиденты, когда расчеты между ними производятся через специализированные платежные организации, созданные международными организациями в области международных перевозок, членами которых являются такие транспортные организации-резиденты;

(в ред. Федеральных законов от 18.07.2005 г.90-ФЗ и от 30 декабря 2006 г. N 267-ФЗ)5) при зачете встречных исков по обязательствам, вытекающим из договоров перестрахования или договоров оказания услуг по заключению и исполнению договоров перестрахования, между нерезидентом и резидентом, являющимися страховыми организациями или страховыми брокерами;

(Абзац пятый введен Федеральным законом от 18.07.2005 N 90-ФЗ)Положения абзаца 6 части 2 статьи 19 введены Федеральным законом от 30 декабря 2006 г.267-ФЗ применяются к правоотношениям, возникшим с 1 января 2007 г. (ст. 2 Федерального закона от 30 декабря 2006 г. № 267-ФЗ)

6) при зачислении валютной выручки на счета транспортных организаций-резидентов в банках за пределами территории Российской Федерации — для оплаты расходов, возникающих у таких транспортных организаций за пределами территории Российской Федерации, по оплате аэронавигации, аэропортовые, портовые и другие обязательные сборы на территории иностранных государств, расходы по содержанию воздушных, речных или морских судов и других транспортных средств таких транспортных организаций, находящихся за пределами территории Российской Федерации, и их пассажиров, а также расходы обеспечивать деятельность филиалов, представительств и иных подразделений таких транспортных организаций, находящихся за пределами территории Российской Федерации.

(Абзац шестой введен Федеральным законом от 30 декабря 2006 г. N 267-ФЗ).3. Иностранная валюта, зачисляемая в соответствии с пунктами 1 и 3 части 2 настоящей статьи на счета резидентов или третьих лиц в банках за пределами территории Российской Федерации, должна использоваться либо для целей исполнения резидентами своих обязательств. предусмотренных пунктами 1 и 3 части 2 настоящей статьи соответственно, либо перечисленные на счета резидента, открытые в уполномоченных банках ».

Юридическая ответственность

Уголовная ответственность предусмотрена ст. 193 УК РФ:

«Невозврат в крупном размере из-за границы руководителем организации денежных средств в иностранной валюте, подлежащих в соответствии с законодательством Российской Федерации обязательному перечислению на счета в уполномоченном банке Российской Федерации —

наказываются лишением свободы на срок до трех лет.

Запись. Деяния, предусмотренные настоящей статьей, считаются совершенными в крупном размере, если сумма невозвращенных денежных средств в иностранной валюте превышает тридцать миллионов рублей ». (около 1 000 000 долларов США).

Административная ответственность предусмотрена частями 4-5 ст. 15.25 Кодекса Российской Федерации об административных правонарушениях:

«4. Неисполнение резидентом в установленный срок обязанности по приему на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации к оплате либо за товары, поставленные нерезидентам, либо за работы, выполненные для нерезидентов. , услуги, предоставленные нерезидентам, или информация или результаты интеллектуальной деятельности, включая исключительные права на них, переданные нерезидентам —

повлечет наложение административного штрафа на должностных и юридических лиц в размере от трех четвертей до одной суммы средств, не зачисленных на счета в уполномоченных банках.

5. Неисполнение резидентом в установленный срок обязанности по возврату в Российскую Федерацию денежных средств, уплаченных нерезидентам за неввоз на таможенную территорию Российской Федерации (неполучение на таможенной территории Российской Федерации). Российская Федерация) товаров, невыполненных работ, непредоставленных услуг или непоставленной информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них —

влечет наложение административного штрафа на должностных и юридических лиц в размере от трех четвертей до одной суммы невозвращаемых в Российскую Федерацию денежных средств ».

Запись. Эта административная ответственность в отношении должностных лиц применяется только к лицам, осуществляющим предпринимательскую деятельность без образования юридического лица.

Подоходный налог — Штаты Гернси

Гернси включает все острова в Бейливике, за исключением Сарка (включая Брекху и Джетоу) для целей налогообложения доходов, а ставка налога на прибыль составляет 20%.

Год подоходного налога на Гернси совпадает с календарным годом, 1 января и заканчивается 31 декабря.Дополнительную информацию см. В нашем общем руководстве по подоходному налогу на Гернси [258kb].

Если вы новичок /, работающий на Гернси, вам следует зарегистрироваться у нас — пожалуйста, пройдите по этой ссылке, чтобы зарегистрироваться. Вам будет предоставлен налоговый номер и уведомление о кодировке. Чтобы изменить существующее уведомление о кодировании в Интернете, перейдите по этой ссылке.

Если вы только что прибыли на Гернси, см. Наш путеводитель по новым прибывшим [495kb] для получения дополнительной информации. Если вы покидаете Гернси, см. Наше Руководство по выезду с Гернси [159kb] для получения дополнительной информации.

Если вы студент, см. Наше Руководство для студентов [564kb] для получения дополнительной информации.

.

Уведомления о кодировании

- Теперь вы можете найти всю информацию об уведомлениях о кодировании здесь.

Налоговые декларации

- Налоговые декларации за 2020 год будут доступны только через некоторое время после продленного срока подачи деклараций за 2019 год (28 февраля 2021 года). Точная дата будет опубликована в должное время.

- Для регистрации на онлайн-сервисы перейдите по этой ссылке.

- Чтобы оформить возврат онлайн, пожалуйста, перейдите по ссылке .

- декларации 2019 г. имеют расширенный срок подачи до 28 февраля 2021 г.

- Налоговая декларация 2019 г. Личная декларация о доходах за 2019 г. [854 КБ] и Как заполнить налоговую декларацию о доходах за 2019 г. [683 КБ]

- Вам также может потребоваться заполните форму участия компании / фонда (доход за 2019 год) [497kb] и / или форму урегулирования / доверительного управления (доход за 2019 год) [474kb]

- или отправьте одну из следующих форм:

- Tax Cap Return — доход за 2019 год [470kb] или Tax Cap Рентабельность (Олдерни) — доход за 2019 год [448kb]

- Декларация по налогу на прибыль на открытом рынке — доход за 2019 год [444kb]

- Стандартная налоговая декларация — доход за 2019 год [334kb]

- 2018 налоговая декларация о доходах Личная декларация доходов за 2018 год [541kb] и Как заполнить личную декларацию о подоходном налоге за 2018 год [444kb]

- Вам также может потребоваться заполнить форму участия компании / фонда (доход за 2018 год) [260kb] и / или форму урегулирования / доверительного управления (доход 2018 года) [241kb]

- или отправить один из этих f или / или Форма мирового соглашения / траста (доход за 2017 год) [233kb]

- или отправьте одну из этих форм:

- 2016 налоговая декларация:

- Вам также может потребоваться заполнить форму участия компании / фонда (доход за 2016 год) [263kb ] И / или Форма расчетов / доверительного управления (доход за 2016 год) [231kb]

- или отправьте одну из следующих форм:

- 2015 налоговая декларация:

- Вам также может потребоваться заполнить:

- 2014 налоговую декларацию :

- Вам также может потребоваться заполнить:

- 2013 налоговую декларацию:

- Вам также может потребоваться заполнить:

- Бумажные формы декларации доступны на стойке обслуживания корпоративных клиентов, уровень 3, Edward T Wheadon House, Le Трюшо, порт Св. Петра, круглый год или его можно собирать в различных точках сбора по всему острову с января по март.

- Административный офис, Herm

- Государственный офис, Олдерни

- St Saviour’s Douzaine Room (открыт вторник 14: 30-18: 30 и четверг 09: 00-11: 00)

- St Sampson’s Douzaine Room (открыт с понедельника по пятницу , 09: 00-12: 30)

- Офис констеблей Святого Мартина (открыт с понедельника по пятницу, 10: 00-12: 00 и пятницу с 14: 00-16: 00)

- Информационный центр Гернси

- Лесные магазины

- Граждан Advice Guernsey, Bridge Avenue

- Castel Douzaine Room (открыт с понедельника по пятницу, 09: 00-12: 00)

- Aladdin’s Cave

- Загрузите электронную таблицу счета торговых операций, прибылей и убытков (TPLA) (дополнительную информацию см. Вкладка «Примечания» электронной таблицы): Торговый счет, счет прибылей и убытков (форма TPLA) [100kb]

- Загрузите электронную таблицу трехстрочного счета (3LA) (для получения дополнительной информации см. Вкладку «Примечания» таблицы): 3 строки счет (форма 3LA) [329kb]

Отчеты агентств и нерезидентов

- Загрузите и распечатайте декларацию агентства:

- Загрузите и распечатайте декларацию для нерезидентов:

Другие налоговые формы

Схема ETI

- Информацию о схеме ETI можно найти здесь.

Подоходный налог с пенсий

Начисления, штрафы и апелляции

Налоговые ставки и надбавки

- Информацию о подаче заявлений о надбавках и льготах и ваше Уведомление о кодировании см. В нашем Руководстве [289kb].

- Подробную информацию обо всех доступных налоговых льготах см. В нашей Денежной стоимости на 2020 год [652kb].

- Краткое изложение пособий и решений по бюджету: 2021 [970kb], 2020 [724kb], 2019 [573kb], 2018 [554kb], 2017 [606kb], 2016 [535kb], 2015 [465kb], 2014 [274kb], 2013 [272kb], 2012 [272kb], 2011 [170kb], 2010 [378kb]

- Средний курс обмена