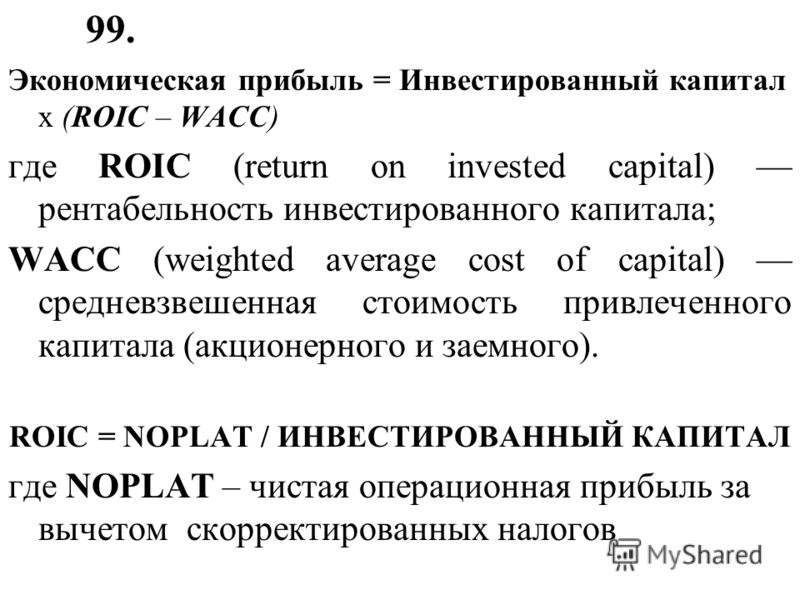

Рентабельность инвестированного капитала, ROIC — Альт-Инвест

Открыть эту статью в PDF

Формула расчета ROICПоказатель ROIC рассчитывают по следующей формуле:

где:

NOPAT — операционная прибыль после налога (Net Operating Profit After Tax). В некоторых других методиках можно встретить такой же показатель, но с названием NOPLAT (Net Operating Profit Less Adjusted Tax), и поэтому в определении формулы ROIC тоже иногда применяют такое сокращение

IC — инвестированный капитал

Основная формула расчета для NOPAT:

NOPAT = EBIT – Уплаченный налог на прибыль

При таком расчете учитывают не начисленный налог, а именно сумму налога, уплаченную в отчетном периоде. Это приближает используемые для расчета данные к денежным потокам. Но применяют и более простой подход, при котором налог на прибыль рассчитывают приблизительно, на основе действующей ставки.

и

где: Tax% — ставка налога на прибыль

В отношении показателя инвестированного капитала также существуют разные подходы. Отличие в том, считать ли инвестированным капиталом краткосрочный долг, а также долгосрочные обязательства, не являющиеся долгом.

В компании «Альт-Инвест» для расчета ROIC в качестве инвестированного капитала принято использовать сумму собственного капитала и всех долгосрочных обязательств. Примеры других подходов:

- Методика Credit Suisse предполагает использование в качестве инвестированного капитала собственного капитала, всех долгосрочных обязательств, а также краткосрочного долга, на который начисляются проценты.

- В учебниках CFA Institute используется вариант, похожий на подход Credit Suisse в том, что он также включает краткосрочный долг, но из инвестированного капитала предлагается исключить неоперационные активы.

В целом, как и во многих показателях, существует множество подходов к выбору формулы ROIC, и ни один из них не закреплен как абсолютно правильный в каком-либо стандарте.

Устраняем путаницу: ROIC, ROCE, ROTC

Показатель ROIC популярен и широко применяется в финансовом анализе, но в зависимости от того, на какой характеристике аналитик хотел бы сосредоточить свое внимание, определение показателя может меняться, и это создает альтернативные варианты оценки рентабельности капитала.

Хотя у каждого варианта есть собственное название, в ряде регламентов и методик они могут упоминаться как ROIC, что создает некоторую путаницу. Вот два наиболее часто встречающихся показателя, которые не следует путать с ROIC.

Return on Capital Employed

где CE — задействованный капитал. По сути, это то же самое, что инвестированный капитал, но в тех методиках, где встречался показатель ROCE, в качестве формулы для него использовалась сумма собственного капитала и долга, без прочих долгосрочных обязательств.

По сути, ROCE — это ROIC до налога на прибыль.

Кстати, такое же сокращение имеет другой показатель, Return on Common Equity, рентабельность обыкновенных акций. Если в анализе упомянуто только сокращение, то следует проверять, какой именно из этих показателей имеют в виду.

Другое название для ROCE — Return on Total Capital, ROTC. Формула расчета остается той же. Встречаются случаи, когда названия ROCE и ROTC используют даже одновременно, в одном и том же наборе методических материалов, и рассматривают как взаимозаменяемые.

Пример расчета ROIC

Вот как выглядит расчет ROIC на примере фрагментов реальной отчетности компании:

Вы можете загрузить этот фрагмент расчета в Excel: roic.xlsx

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Вложенный капитал – Финансовая энциклопедия

Что такое Вложенный капитал?

Инвестированный капитал – это общая сумма денег, полученная компанией путем выпуска ценных бумаг для акционеров и заемных средств держателям облигаций , где общая сумма долга и обязательств по аренде капитала добавляется к сумме капитала, выпущенного для инвесторов. Инвестированный капитал не является строкой в финансовом отчете компании, потому что долг, аренда капитала и акционерный капитал указаны в балансе отдельно.

Ключевые моменты

- Инвестированный капитал – это совокупная стоимость собственного и заемного капитала, привлеченного фирмой, включая аренду капитала.

- Рентабельность инвестированного капитала (ROIC) измеряет, насколько хорошо фирма использует свой капитал для получения прибыли.

- Средневзвешенная стоимость капитала компании рассчитывает, сколько вложенного капитала стоит фирме для поддержания.

Понимание вложенного капитала

Компании должны получать больше прибыли, чем затраты на привлечение капитала, предоставляемого держателями облигаций, акционерами и другими источниками финансирования, в противном случае фирма не получит экономической прибыли . Компании используют несколько показателей для оценки того, насколько хорошо компания использует капитал, включая рентабельность инвестированного капитала , экономическую добавленную стоимость и рентабельность вложенного капитала .

Общая капитализация фирмы – это общая сумма долга , включая аренду капитала, выпущенный плюс акции, проданные инвесторам, и два типа капитала отражаются в разных разделах баланса. Предположим, например, что IBM выпускает 1000 акций номинальной стоимостью 10 долларов, и каждая акция продается по цене 30 долларов за акцию. В разделе баланса акционерного капитала IBM увеличивает остаток обыкновенных акций на общую номинальную стоимость 10 000 долларов, а оставшиеся 20 000 долларов, полученные, увеличивают счет дополнительного оплаченного капитала. С другой стороны, если IBM выпускает корпоративные облигации на сумму 50 000 долларов, раздел баланса долгосрочной задолженности увеличивается на 50 000 долларов. В целом капитализация IBM увеличивается на 80 000 долларов за счет выпуска как новых акций, так и новых долговых обязательств.

С другой стороны, если IBM выпускает корпоративные облигации на сумму 50 000 долларов, раздел баланса долгосрочной задолженности увеличивается на 50 000 долларов. В целом капитализация IBM увеличивается на 80 000 долларов за счет выпуска как новых акций, так и новых долговых обязательств.

Как эмитенты получают доход на капитал

Успешная компания максимально увеличивает доходность привлеченного капитала, и инвесторы внимательно следят за тем, как предприятия используют доходы, полученные от выпуска акций и долговых обязательств. Предположим, например, что сантехническая компания выпускает дополнительные акции на сумму 60 000 долларов и использует выручку от продажи для покупки дополнительных сантехнических грузовиков и оборудования. Если сантехническая фирма сможет использовать новые активы для выполнения большего количества сантехнических работ в жилых домах, прибыль компании увеличится, и бизнес сможет выплачивать дивиденды акционерам. Дивиденды увеличивают норму прибыли каждого инвестора на вложения в акции, а инвесторы также получают прибыль от роста цен на акции, который обусловлен увеличением доходов и продаж компании.

Компании также могут использовать часть прибыли для обратного выкупа акций, ранее выпущенных для инвесторов, и списания акций, а план обратного выкупа акций уменьшает количество акций в обращении и снижает остаток капитала. Аналитики также внимательно изучают прибыль фирмы на акцию ( EPS ) или чистую прибыль на акцию. Если бизнес выкупает акции, количество находящихся в обращении акций уменьшается, а это означает, что прибыль на акцию увеличивается, что делает акции более привлекательными для инвесторов.

Рентабельность инвестированного капитала (ROIC)

Рентабельность инвестированного капитала (ROIC) – это расчет, используемый для оценки эффективности компании при распределении капитала, находящегося под ее контролем, на прибыльные инвестиции.

Коэффициент рентабельности инвестированного капитала дает представление о том, насколько хорошо компания использует свои деньги для получения прибыли. Сравнение рентабельности инвестированного капитала компании со средневзвешенной стоимостью капитала (WACC) показывает, эффективно ли используется инвестированный капитал.

ROIC всегда рассчитывается в процентах и обычно выражается в годовом или последующем 12-месячном значении. Ее следует сравнить со стоимостью капитала компании, чтобы определить, создает ли компания стоимость. Если ROIC превышает средневзвешенную стоимость капитала (WACC), наиболее распространенную метрику стоимости капитала, создается стоимость, и эти фирмы будут торговать с премией. Обычным критерием для подтверждения создания стоимости является возврат, превышающий 2% стоимости капитала фирмы. Если ROIC компании составляет менее 2%, это считается разрушителем стоимости. Некоторые фирмы работают с нулевой доходностью, и, хотя они могут и не разрушать стоимость, у этих компаний нет лишнего капитала для инвестирования в будущий рост.

ROIC – один из наиболее важных и информативных показателей оценки для расчета. Тем не менее, это более важно для одних секторов, чем для других, поскольку компании, которые эксплуатируют нефтяные вышки или производят полупроводники, вкладывают капитал гораздо более интенсивно, чем компании, которым требуется меньше оборудования.

Доход и инвестированный капитал — Энциклопедия по экономике

Прибыльность может выражаться в различных показателях, таких как объем прибыли, доход на инвестированный капитал, размер выплаты дивидендов на акцию, отношение прибыли к объему продаж и в ряде других. В этой области цели могут описываться такими конкретными и специфическими выражениями, как увеличить доход на инвестированный капитал до 15% за вычетом налогов в течение пяти лет или увеличить прибыль до 6 млн. долл. в течение следующего года . [c.269] [c.107]

[c.107]Поскольку контроллер является продавцом целей и планов, прежде всего нужно задаться вопросом в чем заключается цель бюджетного совещания Кто выполняет функции постановщика целей В нашем случае — это президент фирмы. Он считает, что должен быть получен доход с инвестированного капитала, составляющего 1 млн ДМ, в размере 15%. Значит, общая потребность в сумме покрытия с учетом сметы по блоку постоянных затрат, равных 500 000 ДМ, составит 650 000 ДМ. Таким образом, на заседании бюджетной группы должны быть разработаны альтернативные варианты, обеспечивающие получение дополнительной суммы покрытия в размере 170 000 ДМ. [c.101]

Постановка цели качественное (общая руководящая цель) и количественное (доход на инвестированный капитал, денежная наличность, величина целевых сумм покрытия) в единстве целей [c.183]

Самым широким показателем прибыльности является отношение конечной чистой прибыли к капиталу. Конечная чистая прибыль отражает все виды регулярных прибылей и потерь, включая подоходный налог, в том числе вычеты на выплату процентов по долговременному долгу и на арендные платежи, поскольку процент есть часть дохода. Фундаментальным достоинством показателя дохода на инвестированный капитал является то, что он измеряет общую эффективность бизнеса по отношению к сумме средств, предоставленных всеми инвесторами, а не только какой-то одной группой. Коэффициент измеряет способность руководства прибыльно использовать все активы независимо от способа их финансирования. Коэффициент можно рассчитывать на основе прибыли до уплаты подоходных налогов, что даст нам показатель доходности, независимый от способа финансирования и от налогообложения. Последний вариант показателя бывает полезен при сопоставлении компаний.

[c.375]

Фундаментальным достоинством показателя дохода на инвестированный капитал является то, что он измеряет общую эффективность бизнеса по отношению к сумме средств, предоставленных всеми инвесторами, а не только какой-то одной группой. Коэффициент измеряет способность руководства прибыльно использовать все активы независимо от способа их финансирования. Коэффициент можно рассчитывать на основе прибыли до уплаты подоходных налогов, что даст нам показатель доходности, независимый от способа финансирования и от налогообложения. Последний вариант показателя бывает полезен при сопоставлении компаний.

[c.375]

Покупатель имущества становится арендодателем и устанавливает лизинговые платежи на уровне, покрывающем стоимость его приобретения и обеспечивающем его получение среднего уровня дохода на инвестированный капитал. [c.293]

Акции роста — акции растущих компаний, для которых характерен высокий (выше среднего) темп роста за несколько лет. Простое повышение цен не делает акции акциями роста. Повышение цены должно базироваться на постоянных факторах — более высокой норме прибыли, растущей стоимости активов, растущей выручке, растущем оборотном капитале. Акциям растущих компаний присущ высокий уровень дохода на инвестированный капитал как за ряд прошедших лет, так и на ряд лет вперед.

[c.126]

Повышение цены должно базироваться на постоянных факторах — более высокой норме прибыли, растущей стоимости активов, растущей выручке, растущем оборотном капитале. Акциям растущих компаний присущ высокий уровень дохода на инвестированный капитал как за ряд прошедших лет, так и на ряд лет вперед.

[c.126]

Обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия. Оптимизация распределения сформированного объема финансовых ресурсов предусматривает установление необходимой пропорциональности в их использовании на цели производственного и социального развития предприятия, выплаты необходимого уровня доходов на инвестированный капитал собственникам предприятия и т.п. В процессе производственного потребления сформированных финансовых ресурсов в разрезе основных направлений деятельности предприятия должны быть учтены стратегические цели его развития и возможный уровень отдачи вкладываемых средств. [c.12]

[c.12]

Сценарий ПОСТОЯННОГО ДОХОДа на напитал. Когда фирма зарабатывает постоянный доход на капитал, рост ее ожидаемого операционного дохода является производной от коэффициента реинвестирования (т. е. доли операционного дохода после уплаты налогов, инвестируемой в чистые капитальные затраты и неденежный оборотный капитал), а также от качества этих реинвестиций, измеренного в контексте дохода на инвестированный капитал. [c.381]

Инвесторы, имеющие дело с акциями и долговыми инструментами, знают, что между риском и доходом существует прямая зависимость. Обычно, когда спрашивают, насколько рискованно то или иное капиталовложение, подразумевают рыночный риск — вероятность падения цены (а значит, и дохода на инвестированный капитал). Рыночный риск складывается из таких элементов, как кредитный риск (зависящий от кредитоспособности эмитента), страновой риск (производная от стабильности правительства и экономики страны, определяющая стабильность ее рынков акций и облигаций) и отраслевой риск (отражающий, насколько, например, неустойчиво какое-либо конкретное производство или служба). [c.16]

[c.16]

Итак, мы рассмотрели концепцию дохода с позиций его компонентов (текущий доход и прирост капитала), с точки зрения его роли и основных сил, влияющих на уровень дохода (внутренние характеристики, внешние силы и инфляция). В процессе изложения мы намеренно упрощали вычисления, обычно приемлемые при определении прошлого или ожидаемого дохода. Чтобы сравнивать доходы от различных инструментов инвестирования, мы должны применить соответствующий измеритель. Такой измеритель должен как-то объединить концепцию стоимости денег во времени, которая явно учитывает различия в распределении во времени инвестиционных доходов и (или) прироста капитала (или убытков). Такой подход также позволит оперировать с приведенной стоимостью будущих доходов. В данной главе рассматриваются несколько измерений, которые позволят эффективно оценить альтернативные инвестиционные возможности, в первую очередь доходность за период владения, а затем полную доходность, которую справедливо считают более точным измерителем дохода. [c.223]

[c.223]

Ранее в данной главе мы разграничили две составляющие инвестиционного дохода текущий доход и прирост капитала (или убытки). Часть дохода, считающаяся текущим доходом, — это реализованный доход, поскольку его обычно фактически получает инвестор в течение определенного периода. Доходы в форме прироста капитала могут быть не реализованы, стать «бумажными доходами. Доходы в виде прироста капитала реализуются только тогда, когда инструмент инвестирования действительно продается в конце периода владения активом. Например, доход в виде прироста капитала на инвестиции, рыночная стоимость которых возросла с 50 до 70 долл. в течение года, составляет 20 долл. Чтобы возник реализованный доход, инвестору нужно купить эти инструменты инвестирования в начале года за 50 долл. и продать их за 70 долл. в конце года. Инвестор, купивший такие же инструменты инвестирования тремя годами раньше, но планирующий продержать их еще три года, также получил бы прирост капитала в 20 долл. в течение указанного года, хотя он не реализовал бы прирост в форме денежных средств. Несмотря на то что прирост капитала моЖет быть не реализованным в течение периода, за который измеряется общий доход, он должен быть учтен при вычислении доходности.

[c.224]

Несмотря на то что прирост капитала моЖет быть не реализованным в течение периода, за который измеряется общий доход, он должен быть учтен при вычислении доходности.

[c.224]

Доходность за период владения активом (НР — зто доходность инструмента инвестирования за определенный период (обычно не более года), которая вычисляется путем деления суммы текущего дохода и прироста капитала (или убытков), полученных в течение периода владения активом, на первоначальную стоимость инвестиций. [c.225]

Доход может рассматриваться как вознаграждение за инвестирование. Общий доход от инвестирования включает текущий доход и прирост капитала (или убыток). Чаще всего доходность вычисляется на основе прошлых данных и затем используется для планирования ожидаемого дохода. [c.245]

Привлекательность обыкновенных акций для инвесторов объясняется простотой и относительной ясностью действия этого инвестиционного инструмента. Источники прибыли по акциям довольно несложно определяются, и, кроме того, акции обладают перспективами предоставления любых форм дохода — от текущего дохода и стабильности капитала до прироста капитала. Рынок наводнен многообразными акциями — от очень устойчивых до в высшей степени рискованных. В сущности, выбор акций, к приобретению которых стремятся инвесторы, будет зависеть от инвестиционных целей вкладчиков и их программ инвестирования. Проанализируем несколько наиболее популярных видов обыкновенных акций, а также различные пути использования этих ценных бумаг с помощью разных инвестиционных программ.

[c.294]

Рынок наводнен многообразными акциями — от очень устойчивых до в высшей степени рискованных. В сущности, выбор акций, к приобретению которых стремятся инвесторы, будет зависеть от инвестиционных целей вкладчиков и их программ инвестирования. Проанализируем несколько наиболее популярных видов обыкновенных акций, а также различные пути использования этих ценных бумаг с помощью разных инвестиционных программ.

[c.294]

Инвесторы могут прибегать к разным стратегиям инвестирования для достижения одной или более названных выше целей. К таким стратегиям относятся следующие стратегия долгосрочного владения, стратегия получения высоких доходов на инвестированный капитал, стратегия долгосрочного роста качества инвестиций, агрессивное управление акциями, а также стратегия спекуляции. Первым трем стратегиям, по всей видимости, отдадут предпочтение инвесторы, которые расценивают сохранение стоимости инвестируемого капитала как самое важное условие. В зависимости от темперамента инвесторов и времени, которое они могут посвятить программе инвестирования, любая из вышеперечисленных стратегий может использоваться в целях накопления капитала стратегия высокого дохода представляет наиболее логичный выбор для тех инвесторов, которые используют акции как источник текущего дохода. [c.303]

[c.303]

В сущности, обыкновенные акции могут использоваться с целью сохранения стоимости инвестируемого капитала, для накопления капитала и/или как источник текущего дохода. Различные инвестиционные стратегии применяются для достижения этих целей, к ним, в частности, относятся стратегия долгосрочного владения, стратегия получения высоких доходов на инвестированный капитал, стратегия долгосрочного роста качества инвестиций, агрессивное управление портфелем акций, а также стратегия спекуляции. [c.309]

Принимая во внимание, что вся прибыль на капитал, инвестированный семьей, не была реализована, вычислите показатель HPR портфеля, состоящего из четырех инструментов, за прошедший календарный год до налогообложения. Оцените эту доходность относительно двух ее компонентов текущего дохода и прироста капитала. [c.873]

Чтобы проиллюстрировать, как измеряется уровень дохода на инвестированный капитал, предположим, что вы приобрели акции по цене 100 у.е. за одну акцию. Через день курс этих акций поднялся до 101 у.е., и вы их продали. Ваша ставка доходности на вложенный капитал за один день составила 1%—показатель прироста капитала на одну акцию (1 у.е.), поделенный на цену ее покупки (100 у.е.).

[c.200]

Через день курс этих акций поднялся до 101 у.е., и вы их продали. Ваша ставка доходности на вложенный капитал за один день составила 1%—показатель прироста капитала на одну акцию (1 у.е.), поделенный на цену ее покупки (100 у.е.).

[c.200]

Всякий собственник, имеющий квартиру или гараж, которые он не использует, может сдать их внаем, получая за это определенную плату. Точно так же человек, имеющий свободные деньги, может дать их взаймы другому лицу (или, используя более общий термин, инвестировать) за определенное вознаграждение. Доход от инвестированного капитала, или, в более узком смысле, вознаграждение за использование денег, называется процентными деньгами, или процентами. Сумма денег, данных взаймы, называется основной суммой, или капиталом. Обычно заем дается на определенное время — период. Сумма процентных и основных денег, полагающаяся в конце периода, называется итогом. В общем случае отношение процента за определенный период к основной сумме (капиталу) называется. нормой процента. Эта норма чаще всего выражается в форме процентов при расчетах используются эквивалентные десятичные (реже — натуральные) дроби. При заключении конкретных сделок для обозначения нормы процента обычно используется другое название — процентная ставка.

[c.7]

Эта норма чаще всего выражается в форме процентов при расчетах используются эквивалентные десятичные (реже — натуральные) дроби. При заключении конкретных сделок для обозначения нормы процента обычно используется другое название — процентная ставка.

[c.7]

На экономическую обстановку существенно влияют наличие и доступность денежных ресурсов, уровень доходов на инвестированный капитал, а также величина заемных средств, к которым готовы обратиться предприниматели для финансирования своих деловых операций и которые готовы предоставить им кредитные учреждения. [c.16]

Существует четыре возможных подхода к построению систем измерения и отслеживания. Первая система — это система контроля на основе рыночных показателей функционирования фирмы. Здесь могут измеряться цены на продукты фирмы, цены на акции фирмы и доход на инвестированный капитал. Измерение ведется в рыночном сравнении состояния этих параметров. Второй подход — это измерение и отслеживание состояния выхода различных подразделений организации. В этом случае отдельным подразделениям (структурным единицам) организации устанавливаются цели, и после этого оценивается то, насколько Они выполняют поставленные им задания. Третий подход — это так называемый бюрократический подход к контролю. В случае этого подхода досконально описывается то, как надо работать, какие выполнять действия и т.п. То есть устанавливаются подробные процедуры и правила поведения и действия. При таком подходе отслеживается и контролируется не то, что получено, а то, насколько верно выполняются установленные процедуры и правила. Основой бюрократического подхода является стандартизация. Четвертый подход к измерению и отслеживанию состояния параметров организации базируется на установлении норм отношений и системы ценностей в организации. В этом случае контроль превращается в самоконтроль. Не кто-то контролирует результаты деятельности других, а сами участники деятельности в процессе ее выполнения контролируют свою работу и свои результаты с позиций интересов организации.

В этом случае отдельным подразделениям (структурным единицам) организации устанавливаются цели, и после этого оценивается то, насколько Они выполняют поставленные им задания. Третий подход — это так называемый бюрократический подход к контролю. В случае этого подхода досконально описывается то, как надо работать, какие выполнять действия и т.п. То есть устанавливаются подробные процедуры и правила поведения и действия. При таком подходе отслеживается и контролируется не то, что получено, а то, насколько верно выполняются установленные процедуры и правила. Основой бюрократического подхода является стандартизация. Четвертый подход к измерению и отслеживанию состояния параметров организации базируется на установлении норм отношений и системы ценностей в организации. В этом случае контроль превращается в самоконтроль. Не кто-то контролирует результаты деятельности других, а сами участники деятельности в процессе ее выполнения контролируют свою работу и свои результаты с позиций интересов организации. [c.135]

[c.135]

Норма дохода, предъявляемая к доходам от того же (и с той же мерой риска) бизнеса, который предприятие уже «умеет делать», может быть принята на уровне среднего дохода с ранее инвестированного в данный бизнес капитала. При этом достигнутый показатель «доход на инвестированный капитал» желательно рассчитывать применительно к средствам, действительно потраченным на приобретение нужного для оцениваемого бизнеса имущества. Эти средства отражаются фактической стоимостью покупки соответствующего имущества, по которой имущество ставится на баланс предприятия. [c.49]

Очевидно, что если в рамках коммерческих или промышленных проектов невозможно закончить работу без превышения бюджета, то это приведет к снижению прибыли и ожидаемого дохода на инвестированный капитал, более того, существует риск настоящего финансового убытка. [c.5]

Означает АИ се это, что страхование жизни является чрезвычайно прибыльным занятием Так, вероятно, и было бы, если в страховом бизнесе существовала монополия. Однако на практике конкуренция среди страховых компаний обычно приводит к приблизительному равенству между суммой взносов и издержками, включая, как обычно, нормальный доход от инвестированного капитала, получаемый владельцами страховых компаний.

[c.345]

Однако на практике конкуренция среди страховых компаний обычно приводит к приблизительному равенству между суммой взносов и издержками, включая, как обычно, нормальный доход от инвестированного капитала, получаемый владельцами страховых компаний.

[c.345]

Первый раздел рассматривает теоретические аспекты оценки стоимости компаний модель дисконтированного денежного потока и модель экономической прибыли. В рассмотренных моделях выделены ключевые факторы стоимости, которые можно использовать в качестве целевых финансовых нормативов темп роста доходов, рентабельность инвестированного капитала по отношению к средневзвешенным затратам на капитал, свободный денежный поток. [c.3]

Точка безубыточности в широком смысле — это такой объем продаж продукции предприятия, при котором выручка от продаж полностью покрывает все затраты на производство и реализацию продукции, в том числе среднерыночный доход на собственный капитал предприятия и нормальный предпринимательский доход. В самом деле, если предприятие имеет бухгалтерскую прибыль, т. е. сальдо доходов от продаж и денежных затрат на производство проданной продукции положительно, то оно может не достигать точки безубыточности в широком смысле. Например, прибыль предприятия может быть меньше, чем среднерыночный доход на инвестированный капитал предприятия. Следовательно, существуют более выгодные способы использования капитала, которые позволяют получить более высокую прибыль. Таким образом, понятие точки безубыточности является одновременно и неким критерием эффективности деятельности предприятия. Предприятие, не достигающее точки безубыточности, действует неэффективно с точки зрения сложившейся рыночной конъюнктуры. Однако этот факт сам по себе не служит однозначной причиной для прекращения существования предприятия.

[c.372]

е. сальдо доходов от продаж и денежных затрат на производство проданной продукции положительно, то оно может не достигать точки безубыточности в широком смысле. Например, прибыль предприятия может быть меньше, чем среднерыночный доход на инвестированный капитал предприятия. Следовательно, существуют более выгодные способы использования капитала, которые позволяют получить более высокую прибыль. Таким образом, понятие точки безубыточности является одновременно и неким критерием эффективности деятельности предприятия. Предприятие, не достигающее точки безубыточности, действует неэффективно с точки зрения сложившейся рыночной конъюнктуры. Однако этот факт сам по себе не служит однозначной причиной для прекращения существования предприятия.

[c.372]

Для оценки видов использования, приносящих регулярный доход от эксплуатации, по каждому из них оценщик рассчитывает общий чистый операционный доход, индивидуальную ставку дохода на инвестированный капитал, сумму дохода, относимую к земле. Если чистый доход соответствует необходимой доходности инвестиций и обеспечивает требуемую доходность земельного участка, этот вид использования является выполнимым в финансовом отношении.

[c.81]

Если чистый доход соответствует необходимой доходности инвестиций и обеспечивает требуемую доходность земельного участка, этот вид использования является выполнимым в финансовом отношении.

[c.81]

Более того, очевидно, что существует много стран, испытывающих недостаток капитала, которые тем не менее имеют низкую предельную производительность капитала и поэтому не являются привлекательными для иностранных инвесторов. Страна может быть бедной, например, потому, что в ней нет эффективной системы защиты прав собственности. Таким образом, даже если социальный эффект от инвестиций мог бь оказаться значительным, частные доходы на инвестированный капитал могут быть очень низкими из-за того, что нельзя даже предсказать, будет ли у инвестора возможность вернуть вложенный капитал. Или же квалификация рабочих может быть столь низкой, что они не смогут эффективно использовать приток капитала. В обоих случаях страна может быть бедной, но также и не иметь притока капитала, что противоречит теории стадий платежного баланса. [c.625]

[c.625]

Определение доходности за период владения активом. Доходность за период владения активом (HPR — holding period return) — это доходность, полученная от владения объектом инвестирования в течение определенного периода времени, — периода владения активом. Этот показатель рассчитывается путем деления суммы текущего дохода и прироста капитала (или убытков), полученных за период владения активом, на первоначальные инвестиции. Он обычно используется для периодов владения активом продолжительностью год или менее. Рассчитывается HPR следующим образом [c.109]

Пример с компанией Norton обращает наше внимание на вопрос о вычислении таких коэффициентов, как рентабельность собственного капитала и инвестированного капитала (подробнее см. в главе 20). Исчисленные по методу ЛИФО запасы иногда выражаются абсурдно низкими показателями баланса, названные выше коэффициенты как раз и представляют собой попытку соотнести полученный доход и величину капитала, который был использован для получения этого дохода. В состав этого капитала нужно включить оценку запасов по методу ЛИФО за вычетом налоговых отчислений. Эту оценку нужно просто прибавить к величине капитала в знаменателе, а показатель дохода, являющийся числителем, основан на расчетах по методу ЛИФО или ФИФО. Эта процедура делает показатели рентабельности собственного капитала компаний, использующих методы ЛИФО или ФИФО, намного более сопоставимыми, так как знаменатель у них становится одинаковым, а числители в обычных случаях не сильно различаются.

[c.221]

В состав этого капитала нужно включить оценку запасов по методу ЛИФО за вычетом налоговых отчислений. Эту оценку нужно просто прибавить к величине капитала в знаменателе, а показатель дохода, являющийся числителем, основан на расчетах по методу ЛИФО или ФИФО. Эта процедура делает показатели рентабельности собственного капитала компаний, использующих методы ЛИФО или ФИФО, намного более сопоставимыми, так как знаменатель у них становится одинаковым, а числители в обычных случаях не сильно различаются.

[c.221]

Таким образом, можно сделать вывод, что логистика влияет почти на каждый аспект счета прибылей и убытков фирм. Поэтому соответствующие изменения в логистической стратегии воздействуют на финансовые результаты деятельности фирм и вносят свою лепту в обеспечение их долгосрочной жизнеспособности. Фирмы, взявшие на вооружение логистическую стратегию, постоянно анализируют ее. Тщательному анализу подвергаются также прибыль и инвестированный капитал, чтобы убедиться в максимальной эффективности использования ресурсов. Подставляя значения переменных в формулу, где множителями являются коэффициент доходности и оборачиваемость капитала, можно с достаточной степенью условности количественно определить влияние логистики на соотношение прибыли, полученной от продаж товаров, и ин вестированного капитала, поскольку доходы от логистических услуг и расходы на логистические операции входят существенной частью в суммарные доходы и расходы фирм

[c.53]

Подставляя значения переменных в формулу, где множителями являются коэффициент доходности и оборачиваемость капитала, можно с достаточной степенью условности количественно определить влияние логистики на соотношение прибыли, полученной от продаж товаров, и ин вестированного капитала, поскольку доходы от логистических услуг и расходы на логистические операции входят существенной частью в суммарные доходы и расходы фирм

[c.53]

Доходность за период владения активом является легкорассчитываемым показателем, удобным для использования в принятии инвестиционных решений. Поскольку этот показатель учитывает и текущий доход, и прирост капитала относительно первоначальной стоимости инвестиций, он позволяет преодолевать любые проблемы, связанные со сравнением инвестиций разного объема. Если мы посмотрим на совокупные доходы (строка 4), вычисленные для каждого из четырех видов инструментов инвестирования, представленных в табл. 5.13, то станет ясно, что инвестиции в недвижимость являются наиболее привлекательными, поскольку приносят самый высокий общий доход. Однако при дальнейшем исследовании выяснится, что эти инвестиции потребовали бы и самых высоких затрат (3000 долл.). Относительное сравнение можно провести, лишь разделив общий доход на сумму инвестиций, т.е. определив инвестиционную стоимость на начало года. Чтобы выбрать одну из инвестиционных альтернатив, обеспечивающих наивысшую общую доходность, нужно просто сравнить HPR Так, в строке 5 табл. 5.13 HPR обыкновенных акций в 7,25% является наивысшей. Поскольку доход на вложенный доллар, как правило, отражает эффективность инвестирования, HPR дает корректный метод оценки и сравнения доходов от инвестиций.

[c.226]

Однако при дальнейшем исследовании выяснится, что эти инвестиции потребовали бы и самых высоких затрат (3000 долл.). Относительное сравнение можно провести, лишь разделив общий доход на сумму инвестиций, т.е. определив инвестиционную стоимость на начало года. Чтобы выбрать одну из инвестиционных альтернатив, обеспечивающих наивысшую общую доходность, нужно просто сравнить HPR Так, в строке 5 табл. 5.13 HPR обыкновенных акций в 7,25% является наивысшей. Поскольку доход на вложенный доллар, как правило, отражает эффективность инвестирования, HPR дает корректный метод оценки и сравнения доходов от инвестиций.

[c.226]

Совокупный доход (total return) (5) — сумма текущего дохода и прироста капитала (или убытков), полученных от инвестирования за определенный период. [c.965]

И все же существует опасность, связанная с соблазном получения немедленных выгод от прибылей и доходов на инвестированный капитал за счет сокращения или отказа от таких стратегических действий, которые могли бы укрепить позиции бизнеса. Компания, упорно проходящая мимо возможностей укрепления своих долгосрочных конкурентных позиций из-за стремления к получению краткосроч-

[c.40]

Компания, упорно проходящая мимо возможностей укрепления своих долгосрочных конкурентных позиций из-за стремления к получению краткосроч-

[c.40]

Еще одна ситуация, когда можно достаточно корректно и нестандартно в ставке дисконта учесть риски проекта, возникает, если оценивается бизнес или инвестиционный проект, направленный на расширение или поддержание выпуска и продаж той продукции, которую данное предприятие уже выпускает и специализируется на ней. Тогда в качестве ставки дисконта можно использовать уже достигнутую данным предприятием или компаниями с аналогичным бизнесом отдачу с ранее сделанных инвестиций, которая хорошо отражается наблюдаемым по балансу предприятия стабилизированным финансовым коэффициентом типа «Доход с инвестированного капитала». Основанием для гакого подхода служит то, что экономической природой ставки дисконта является минимально требуемая средняя доходность с инвестиций определенного риска. В качестве же такой нормы дохода в [c.44]

Соотнеся НВГГА и инвестированный капитал с доходом, получаем

[c. 196]

196]

В XX веке фондовые рынки в индустриально развитых странах зафиксировали уровень доходов на инвестированный капитал порядка 1 500 000%. Этот вывод сделали три исследователя из Лондонской школы бизнеса, которые собрали замечательную базу данных цен на акции за 102 года и написали, по нашему мнению, лучшую на сегодняшний день книгу по инвестициям Triumph of the Optimists (Триумф оптимистов). Мы опишем некоторые модели, которые мы разработали на основе этой базы данных для того, чтобы оптимизировать долговременную стратегию покупки и владения акциями. [c.35]

Что такое инвестированный капитал?

Инвестированный капитал — это концепция, которая применяется к сумме денег, которые компания инвестировала акционерами, акционерами и различными другими источниками. Инвестированный капитал — это, в основном, то количество денег, которое у компании есть на руках, которое можно использовать для покупки активов компании, включая имущество и материалы, которые можно использовать или продавать для увеличения общей чистой стоимости бизнеса в любой момент времени. Эта денежная сумма также поможет увеличить итоговую прибыль для компании, а также для акционеров и акционеров. Официальное определение инвестированного капитала — это то, сколько денежных вложений имеют акционеры и акционеры внутри компании.

Эта денежная сумма также поможет увеличить итоговую прибыль для компании, а также для акционеров и акционеров. Официальное определение инвестированного капитала — это то, сколько денежных вложений имеют акционеры и акционеры внутри компании.

Существуют различные способы получения инвестированного капитала. Акционеры и акционеры являются одним из наиболее распространенных способов увеличения капитала в крупной компании. Другие источники инвестиционного капитала для бизнеса включают банковские кредиты, частные кредиты, продажу активов, долговое финансирование, доходы от соглашений о лицензировании технологий и даже торговые соглашения между компаниями. Другой тип инвестиционного капитала, который может вызвать увеличение внутри компании, — это инвестиции собственников, которые играют большую роль в небольших компаниях или компаниях, которые только начинают свою деятельность.

Различные долги, возникающие в результате ежедневных операций, также должны учитываться при определении объема капитала, который имеет компания. Платежи по кредитам, налогам, материалам, трудовым ресурсам и государственному лицензированию и страхованию, которые вычитаются из балансов, должны быть вычтены из общего капитала предприятия. Эта концепция применима к крупным и мелким компаниям, поскольку ежемесячные платежи, установленные на ежемесячные платежи, являются необходимыми эксплуатационными расходами, а это означает, что эти суммы не могут рассматриваться в качестве полезного капитала для компании. Чем больше эксплуатационные расходы, тем ниже будет капитал.

Платежи по кредитам, налогам, материалам, трудовым ресурсам и государственному лицензированию и страхованию, которые вычитаются из балансов, должны быть вычтены из общего капитала предприятия. Эта концепция применима к крупным и мелким компаниям, поскольку ежемесячные платежи, установленные на ежемесячные платежи, являются необходимыми эксплуатационными расходами, а это означает, что эти суммы не могут рассматриваться в качестве полезного капитала для компании. Чем больше эксплуатационные расходы, тем ниже будет капитал.

Специалисты по управленческому учету придумали два различных способа расчета объема инвестированного капитала для конкретного бизнеса. Даже если они разные, общая денежная цифра будет одинаковой. Первый способ сформулировать число — это использовать операционный подход, который гласит, что инвестированный капитал = операционный собственный капитал + капитализированный операционный лизинг + другие операционные активы + операционные нематериальные активы — операционные обязательства — накопленные корректировки. Вторая формула, которую можно использовать при расчете общего инвестированного капитала, — это финансовая формула, в которой говорится, что инвестированный капитал = общий долг и лизинг + общий капитал — неоперационные денежные средства и инвестиции.

Вторая формула, которую можно использовать при расчете общего инвестированного капитала, — это финансовая формула, в которой говорится, что инвестированный капитал = общий долг и лизинг + общий капитал — неоперационные денежные средства и инвестиции.

Общий капитал компании может вызывать тревогу у руководства и акционеров, или же он может быть причиной существенного финансового вознаграждения. Крупные компании, которые работают на полную мощность и имеют приличную норму прибыли, как правило, имеют больший объем капитала, чем малые предприятия, которые могут только начинать или пытаются выжить. Чем успешнее компания, тем больше у нее остаточного капитала. Чем больше капитала у компании, тем легче им оставаться в бизнесе.

ДРУГИЕ ЯЗЫКИ

Что такое возврат на инвестированный капитал? 2021

Когда вы инвестируете в бизнес, будь то директор небольшой компании или как акционер в международной корпорации, важный и основополагающий вопрос: какова ежегодная рентабельность моих инвестиций?

Возврат на инвестированный капитал (ROIC) — коэффициент прибыльности или производительности, который измеряет, сколько инвесторов в бизнесе зарабатывают на инвестированном капитале. В качестве примера финансового анализа рентабельность инвестированного капитала также является ценной мерой оценки. Например, фондовый рынок вернул около 9 процентов ежегодно более 100 лет.

В качестве примера финансового анализа рентабельность инвестированного капитала также является ценной мерой оценки. Например, фондовый рынок вернул около 9 процентов ежегодно более 100 лет.

Это дает полезный ориентир — если вы последовательно получаете доход, который бьет инфляцию (9-процентная цифра не учитывает инфляцию) еще на 5-7 процентов, то это совсем не плохо. Если, с другой стороны, ваша рентабельность инвестиций едва превышает инфляцию или даже падает ниже уровня инфляции, рентабельность инвестиций является менее чем удовлетворительной.

Возврат на расчет инвестированного капитала

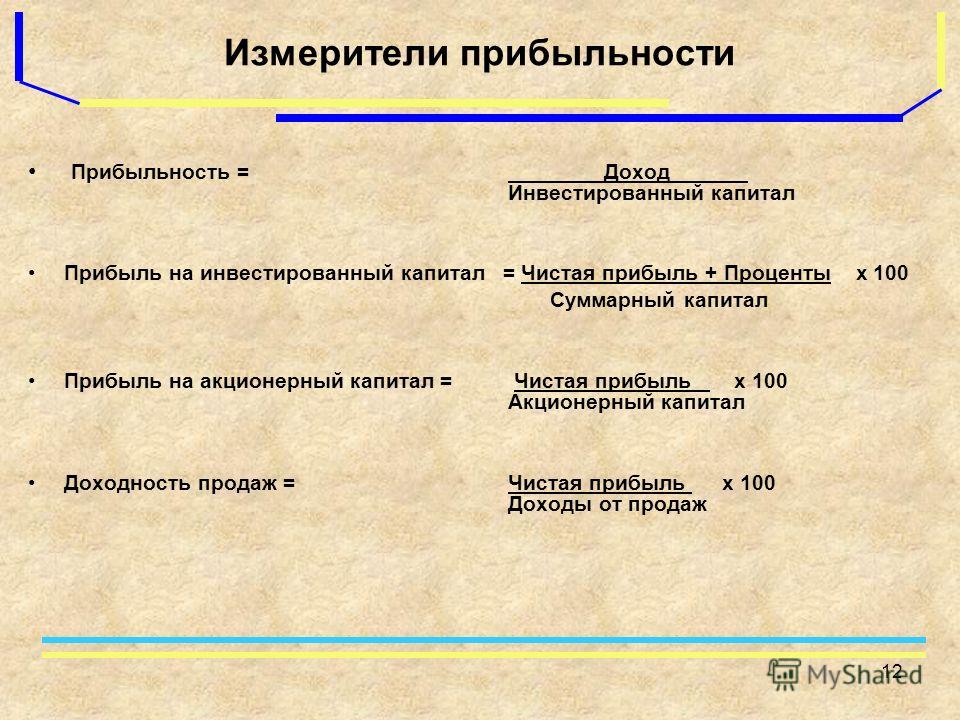

Вам нужно посмотреть финансовые отчеты компании, чтобы понять доходность инвестированного капитала. Посмотрите на отчет о прибылях и убытках. Вы увидите позицию для прибыли перед процентами и налогами (EBIT). Если вы несколько EBIT (1-налоговая ставка), вы получаете чистую операционную прибыль после налогов или NOPAT. NOPAT — числитель в уравнении, рассчитывающем Return on Invested Capital. Иногда EBIT заменяется на числитель.

NOPAT — числитель в уравнении, рассчитывающем Return on Invested Capital. Иногда EBIT заменяется на числитель.

NOPAT = EBIT (1 — ставка налога) = Числитель

У нас есть числитель в уравнении для расчета Return on Invested Capital, так что теперь нам нужен знаменатель.

Знаменатель — Операционный капитал. Мы смотрим на баланс для этой информации, так как счета, составляющие капитал, есть.

Операционный капитал состоит из векселей к оплате, долгосрочных облигаций, привилегированных акций и обыкновенных акций. Здесь мы примем простой балансовый отчет, который имеет только векселя, подлежащие оплате (долгосрочная запись банковского кредита) и счета обыкновенных акций.

Более сложный баланс может иметь облигации и привилегированные акции на нем. Операционный капитал, знаменатель, рассчитывается путем добавления средних долговых обязательств к среднему акционерному капиталу:

Операционный капитал = Средние долговые обязательства + Средний капитал Акционера = Знаменатель

Учитывая эту информацию, здесь приведена формула для возврата на инвестированный капитал Капитал:

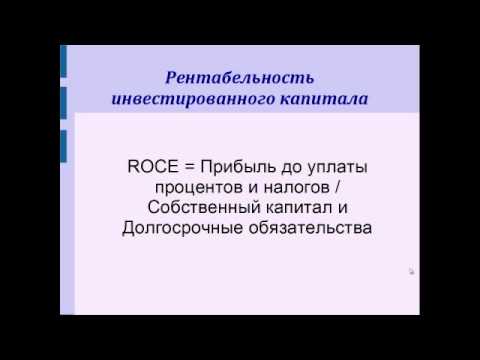

ROIC или ROCE = NOPAT / Операционный капитал

Как вы интерпретируете доходность инвестированного капитала

?Возврат на инвестированный капитал — это показатель эффективности, указывающий, сколько прибыли создается каждым долларом операционного капитала. Если ROIC больше, чем средневзвешенная стоимость капитала фирмы, то бизнес добавляет ценность.

Если ROIC больше, чем средневзвешенная стоимость капитала фирмы, то бизнес добавляет ценность.

Вычисление средневзвешенной стоимости капитала (WACC) не сложно, но сбор необходимых данных, необходимых для расчета, является обременительным (средняя стоимость долга, ставка корпоративного налога, стоимость капитала и т. Д.). Но, к счастью, это тоже не нужно. Любая крупная брокерская компания, включая большинство брокерских компаний в Интернете, будет иметь собственные отчеты аналитиков для каждой крупной корпорации, и каждый отчет будет включать WACC.

Как только у вас есть WACC, у вас есть ценный инструмент для принятия решений. Предположим, например, что компания имеет 15% ROIC и WACC 8%.

Это означает, что компания возвращает 7% чистой прибыли своим инвесторам. В зависимости от общей экономической ситуации это может быть хорошим или плохим — возможно, это где-то посередине. Если, с другой стороны, ROIC компании составляет 8%, а ее WACC составляет 9%, это нехорошо, и ваше соответствующее решение будет заключаться в том, чтобы не покупать акции этой компании.

Инвестиционный капитал — Собственный и иностранный капитал — Оценка и доходность

Содержание статьи:

- Что такое?

- Виды

- Структура капитала

- Оценка рентабельности и эффективности

- Формула расчета

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Инвестиционный капитал — это денежные средства, вложенные в финансовые или реальные (материальные) активы на длительный период времени.

В широком смысле под инвестиционным капиталом понимают вообще все имеющиеся ресурсы, нематериальные и денежные средства.

Вообще капитал — это все средства производства и человеческие ресурсы, которые могут увеличить возможности потребления в будущем. Достигается это за счет текущего сокращения потребления — то есть инвестирования с целью получать различные выгоды и прибыль.

Достигается это за счет текущего сокращения потребления — то есть инвестирования с целью получать различные выгоды и прибыль.

Простейшая структура инвестиционного капитала — градация по источникам его формирования.

Инвесткапитал бывает:

- Собственным — это накопления и чистая прибыль после уплаты всех платежей и налогов

- Привлеченным — это средства, которые увеличивают собственный капитал за счет эмиссий акций, доходов акционеров. Отличается от собственного тем, что привлеченный капитал влияет и формируется в зависимости от действий и структуры собственников компании

- Заемным — это средства, которые взяты в долг в различных источниках. Сюда относят всевозможные ссуды, кредиты, займы.

- Иностранным — это средства, которые внесли в развитие зарубежные партнеры.

Также структуру инвесткапитала капитала можно представить в виде списка активов.

- Материальные активы (вложения в материальные объекты).

1.1. Прямые инвестиции (вложения в уставный капитал предприятия).

1.2. Нетто-инвестиции (вложения на расширение и реорганизацию действующего производства).

1.3. Трансфертные инвестиции (приобретения, приводящие к смене собственника).

- Финансовые активы (вложения в финансовые инструменты).

2.1. Портфельные инвестиции (приобретение ценных бумаг, депозитов, страховок).

2.2. Паи и доли в предприятиях и кооперативах.

- Нематериальные активы (вложения в процессы производства, имеющие ценность и приносящие выгоду).

- Завоевание положения на рынке (размещение рекламы, создание бренда, патенты, исследования, научные изыскания)

- Вложения в обучение сотрудников

- Вложение в инновационные стратегии и НИОКР

- Социальные мероприятия

- Общие условия процесса воспроизводства.

Что такое рентабельность инвестиционного капитала

Эффективность вложений определяется уровнем выгоды, которая получена в процессе производстве или деятельности.

Существует специальный термин — рентабельность, который отражает отношение прибыли компании к уровню инвестированных средств. Чем выше так называемый КПД деятельности, тем выгоднее инвестирование.

Формула расчета ROIC (Return on Invested Capital) выглядит очень просто:

ROIC = Прибыль после уплаты налогов/Инвестированный капитал*100%.

Прибыль после уплаты налогов рассчитывается по формуле:

Прибыль после уплаты налогов = Прибыль до налогообложения * (1 – ставка налога).

Инвестированный капитал для точного расчета ROIC суммируется с долгосрочными обязательствами, например, кредитами.

Для расчета показателя берутся данные отчетов о прибылях и убытках. Когда при расчете используется квартальная отчетность, коэффициент можно умножать на число периодов для расчета годового показателя ROIC.

Иногда ROIC называют ROTC (Return On Total Capital, рентабельность суммарного капитала) или ROI (Return On Investment, рентабельность инвестиций).

Наравне с рентабельностью используют термин доходность. Оценка доходности позволяет понять, насколько успешна деятельность, гарантирован ли объем прибыли.

Управление процессом производства практические невозможно без использования этого простого, но эффективного маркера деятельности компании. На рынке инвесткапитала принято различать микро- и макро ROI.

Макропоказатель доходности проекта используется для оценки глобальных и долгосрочных проектов, например, запуска нового производства. Показатель в этом случае будет рассчитан не для однолетнего периода, а для длительного, поскольку крупные проекты не всегда окупаются в течение года.

Для НМА рентабельность рассчитать сложно, поскольку стоимость активов определять в некоторых случаях невозможно.

Инвестированный капитал. Рентабельность инвестируемого капитала

Главной задачей инвестирования является получение максимального дохода от вложенных средств. Для того чтобы спрогнозировать вероятную прибыль и оценить финансовые показатели проекта, используются различные механизмы. В этой статье мы рассмотрим рентабельность инвестируемого капитала и выясним, как и с помощью каких механизмов корректно её высчитать.

Инвестированный капитал

Под понятием инвестированного капитала понимают объём средств, направленный на реализацию проекта, развитие производства товаров и услуг с целью получения максимально возможной прибыли. При этом источники инвестиций могут быть внутренними или внешними.

Среди внутренних средств инвестирования можно выделить часть чистой прибыли, которая направляется на реализацию финансируемых проектов. К внешним, или заёмным, средствам относятся ресурсы, использование которых сопряжено с последующим изъятием части прибыли для погашения этих вложений.

Первый вариант предусматривает вложение доли полученной прибыли в развитие или усовершенствовании производства, а также повышение эффективности труда. Это, в свою очередь, приводит к увеличению поступлений от реализованных товаров и услуг. Заимствование из внешних источников чаще всего представляет собой банковские кредиты или привлечение денежных средств партнёров.

Необходимо отметить, что инвестиционный капитал состоит из нескольких структурных единиц. К ним относятся материальные активы, финансовые средства, а также нематериальные фонды. К числу первых принадлежат, например, земельные участки и недвижимость. К финансовым активам относятся акции, долговые обязательства и части в других предприятиях. Нематериальные активы — это такие действия, направленные на увеличение бизнеса, как наращивание присутствия на рынке или проведение маркетинговых исследований.

Рентабельность инвестируемого капитала

Одно из главных мест в области инвестиций занимает показатель рентабельности инвестируемого капитала. Этот параметр показывает, насколько эффективно вложение собственных или заёмных средств в объект инвестирования. Задачей любого бизнеса является увеличение доли компании на рынке, обретение финансовой стабильности, а также занятие новых свободных ниш производства и реализации товаров и услуг. Рентабельность инвестируемого капитала является удобным параметром для индикации этих процессов.

Коэффициент рентабельности

Для определения рентабельности принято использовать коэффициент ROIC (Return of Invested Capital). Необходимо отметить, что этот индекс относится к категории показателей эффективности использования таких средств, как суммарные активы, акционерный капитал, валовая и операционная прибыль. Формула для расчёта этого коэффициента выглядит следующим образом: доход — себестоимость/сумма инвестиций.

Для чего нужен коэффициент рентабельности?

Следует подчеркнуть, что определение коэффициента рентабельности инвестируемого капитала до вложения денежных средств в проект даёт возможность выяснить, насколько целесообразно первичное инвестирование в конкретной ситуации. Кроме того, на многих предприятиях экономисты применяют показатель рентабельности инвестированного капитала ROIC для понимания необходимости инвестиций как таковых.

С рентабельностью инвестированного капитала неразрывно связан такой фактор, как окупаемость. Именно этот показатель указывает на период времени, за который вложенные средства принесут ожидаемый доход. На окупаемость влияют несколько обстоятельств, среди которых макроэкономические показатели, а также характерные особенности конкретной отрасли народного хозяйства.

В заключение следует упомянуть о главных достоинствах и недостатках расчёта рентабельности. Плюсом является достаточно простой метод вычисления коэффициента ROIC. Как уже было сказано выше, для этого достаточно знать значение вероятной прибыли и объём вкладываемых инвестиций. Основным недостатком расчёта рентабельности можно назвать присутствие погрешностей, вызванных наличием неучтённых финансовых действий.

Однако для малого бизнеса и не слишком крупных инвестиционных проектов описанная формула расчёта коэффициента рентабельности инвестированного капитала, безусловно, является достаточной.

Определение инвестированного капитала

Что такое инвестированный капитал?

Инвестированный капитал — это общая сумма денег, полученная компанией путем выпуска ценных бумаг для акционеров и заемных средств держателям облигаций, где общая сумма долга и обязательств по аренде капитала добавляется к сумме капитала, выпущенного для инвесторов. Инвестированный капитал не является строкой в финансовом отчете компании, потому что долг, аренда капитала и акционерный капитал перечислены в балансе отдельно.

Ключевые выводы

- Инвестированный капитал — это совокупная стоимость собственного и заемного капитала, привлеченного фирмой, включая аренду капитала.

- Рентабельность инвестированного капитала (ROIC) показывает, насколько хорошо фирма использует свой капитал для получения прибыли.

- Средневзвешенная стоимость капитала компании определяет, сколько вложенного капитала стоит фирме для поддержания.

Понимание инвестированного капитала

Компании должны получать больше прибыли, чем затраты на привлечение капитала, предоставляемого держателями облигаций, акционерами и другими источниками финансирования, в противном случае фирма не получит экономической прибыли.Компании используют несколько показателей для оценки того, насколько хорошо компания использует капитал, включая рентабельность инвестированного капитала, экономическую добавленную стоимость и рентабельность вложенного капитала.

Общая капитализация фирмы — это общая сумма долга, включая аренду капитала, выпущенный плюс акции, проданные инвесторам, и два типа капитала отражаются в разных разделах баланса. Предположим, например, что IBM выпускает 1000 акций номинальной стоимостью 10 долларов, и каждая акция продается по цене 30 долларов за акцию.В разделе баланса акционерного капитала IBM увеличивает остаток обыкновенных акций на общую номинальную стоимость 10 000 долларов, а оставшиеся 20 000 долларов, полученные, увеличивают счет дополнительного оплаченного капитала. С другой стороны, если IBM выпустит корпоративные облигации на сумму 50 000 долларов, раздел баланса долгосрочного долга увеличится на 50 000 долларов. В целом капитализация IBM увеличивается на 80 000 долларов за счет выпуска как новых акций, так и новых долговых обязательств.

Как эмитенты получают доход на капитал

Успешная компания максимально увеличивает доходность привлеченного капитала, и инвесторы внимательно следят за тем, как компании используют доходы, полученные от выпуска акций и долговых обязательств.Предположим, например, что сантехническая компания выпускает дополнительные акции на сумму 60 000 долларов и использует выручку от продаж для покупки дополнительных сантехнических грузовиков и оборудования. Если сантехническая фирма сможет использовать новые активы для выполнения большего количества сантехнических работ в жилых домах, прибыль компании увеличится, и бизнес сможет выплачивать дивиденды акционерам. Дивиденды увеличивают норму прибыли каждого инвестора на вложения в акции, а инвесторы также получают прибыль от роста цен на акции, который обусловлен увеличением доходов и продаж компании.

Компании также могут использовать часть прибыли для обратного выкупа акций, ранее выпущенных для инвесторов, и списания акций, а план обратного выкупа акций уменьшает количество акций в обращении и снижает остаток капитала. Аналитики также внимательно изучают прибыль фирмы на акцию (EPS) или чистую прибыль на акцию. Если бизнес выкупает акции, количество находящихся в обращении акций уменьшается, а это означает, что прибыль на акцию увеличивается, что делает акции более привлекательными для инвесторов.

Рентабельность инвестированного капитала (ROIC)

Рентабельность инвестированного капитала (ROIC) — это расчет, используемый для оценки эффективности компании при распределении капитала, находящегося под ее контролем, на прибыльные инвестиции.

Коэффициент рентабельности инвестированного капитала дает представление о том, насколько хорошо компания использует свои деньги для получения прибыли. Сравнение рентабельности инвестированного капитала компании со средневзвешенной стоимостью капитала (WACC) показывает, эффективно ли используется инвестированный капитал.Эта мера также известна как рентабельность капитала.

ROIC всегда рассчитывается в процентах и обычно выражается в виде годовой или конечной 12-месячной стоимости. Чтобы определить, создает ли компания стоимость, ее следует сравнить со стоимостью капитала компании. Если ROIC превышает средневзвешенную стоимость капитала (WACC), наиболее распространенную метрику стоимости капитала, создается стоимость, и эти фирмы будут торговать с премией. Обычным критерием для подтверждения создания стоимости является доходность, превышающая 2% стоимости капитала фирмы.Если рентабельность инвестиций компании составляет менее 2%, это считается разрушителем стоимости. Некоторые фирмы работают с нулевой доходностью, и, хотя они могут и не разрушать стоимость, у этих компаний нет избыточного капитала для инвестирования в будущий рост.

ROIC — один из наиболее важных и информативных показателей оценки для расчета. Тем не менее, это более важно для одних секторов, чем для других, поскольку компании, которые эксплуатируют нефтяные вышки или производят полупроводники, вкладывают капитал гораздо более интенсивно, чем компании, которым требуется меньше оборудования.

Инвестированный капитал — определение, использование, как рассчитать

Что такое инвестированный капитал?

Инвестированный капитал — это вложение, сделанное обоими акционерами Акционер Акционером может быть физическое лицо, компания или организация, владеющие акциями данной компании. Акционер должен владеть как минимум одной акцией компании или паевого инвестиционного фонда, чтобы сделать его частичным владельцем. и держатели долга в компании. Когда компании нужен капитал для расширения, она может получить его либо путем продажи акций. Общие акции. Общие акции — это тип ценных бумаг, которые представляют собой владение акциями компании.Существуют и другие термины, такие как обыкновенная акция, обыкновенная акция или голосующая акция, которые эквивалентны обыкновенным акциям. или путем выпуска облигаций. Эмитент облигаций заимствует капитал у держателя облигаций и производит им фиксированные платежи по фиксированной (или переменной) процентной ставке в течение определенного периода. Акционеры — это люди, купившие акции компании, а держатели долговых обязательств — это те, кто приобрел облигации.

Использование инвестированного капитала

Для компании инвестированный капитал является источником финансирования, который позволяет им использовать новые возможности, такие как расширение. У него две функции внутри компании. Во-первых, он используется для покупки основных средств, таких как земля, здание или оборудование. Во-вторых, он используется для покрытия повседневных операционных расходов, таких как оплата инвентаря или заработная плата сотрудников. Компания может выбрать финансирование за счет инвестированного капитала вместо получения кредита в банке по нескольким причинам.

Например, когда компания выпускает акции, она не обязана выплачивать дивиденды. Дивиденды по акциям. Дивиденды по акциям — метод, используемый компаниями для распределения богатства среди акционеров, — это выплата дивидендов в форме акций, а не денежных средств. Дивиденды по акциям в основном выплачиваются вместо денежных дивидендов, когда у компании мало ликвидных денежных средств. Это делает ее дешевым источником капитала по сравнению с выплатой процентов по банковской ссуде. Компания также может предпочесть получить финансирование через акции и облигации, если они не соответствуют требованиям для получения крупного банковского кредита под низкую процентную ставку.

Для инвестора инвестированный капитал оценивается с использованием таких показателей, как рентабельность инвестированного капитала (ROIC), рентабельность инвестированного капитала, рентабельность инвестированного капитала (ROIC) — это рентабельность или показатель эффективности прибыли, полученной теми, кто предоставляет капитал, а именно: держатели облигаций и акционеры фирмы. ROIC компании часто сравнивают с ее WACC, чтобы определить, создает ли компания ценность или разрушает ее. соотношение. Этот коэффициент используется инвестором для определения стоимости компании.Относительно более высокий коэффициент указывает на то, что компания создает ценность и способна использовать инвестированные средства для получения более высокой прибыли по сравнению с другими компаниями.

Разделив выручку на вложенный капитал, коэффициент показывает способность компании стимулировать продажи за счет своего капитала. Компания, которая имеет более высокий коэффициент по сравнению с аналогами, означает, что они работают более эффективно.

Краткие итоги

- Инвестированный капитал — это капитал, вложенный в компанию заемщиками и акционерами

- Для компаний инвестированный капитал используется для расширения операций и дальнейшего развития компании.Инвесторы используют коэффициент рентабельности инвестированного капитала (ROIC) для оценки эффективности, с которой компания использует капитал

- Существует два способа расчета этого показателя: операционный подход и подход к финансированию

Как инвестируется капитал Рассчитано?

Два способа расчета показателя инвестированного капитала — это операционный подход и подход к финансированию.

Формула для операционного подхода:

Где:

- Чистый оборотный капитал Чистый оборотный капитал Чистый оборотный капитал (NWC) — это разница между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на его балансе.= Текущие операционные активы — Беспроцентные краткосрочные обязательства

- Деловая репутация и нематериальные активы — это такие элементы, как репутация бренда, авторские права и собственные технологии (компьютерное программное обеспечение)

Формула подхода к финансированию:

Рабочий пример операционного подхода

Ниже приводится информация для компании А:

Для операционного подхода необходимы числа (1) оборотный капитал, (2) основные средства и (3) гудвилл и нематериальные активы.Во-первых, чтобы получить показатель чистого оборотного капитала, вычтите непроцентные обязательства из текущих операционных активов. Затем, чтобы получить основные средства, добавьте завод A с производственным оборудованием. Наконец, чтобы получить гудвилл и нематериальные активы, добавьте сумму гудвилла с помощью запатентованной технологии. Последний шаг к получению инвестированного капитала — сложение трех категорий вместе.

Рабочий пример подхода к финансированию

Ниже приводится информация для компании B:

Для подхода к финансированию основные необходимые числа: (1) общая сумма долга и аренды , (2) общий капитал и его эквиваленты, и (3) внереализационные денежные средства и инвестиции.Чтобы рассчитать общий долг и аренду, добавьте краткосрочный долг, долгосрочный долг и PV обязательств по аренде. Затем, чтобы получить капитал и его эквиваленты, сложите обыкновенные акции и нераспределенную прибыль. Наконец, чтобы получить внереализационные денежные средства и инвестиции, добавьте денежные средства от финансирования и денежные средства от инвестирования. Последний шаг к вложению капитала — сложение трех сумм.

Дополнительные ресурсы

CFI является официальным поставщиком услуг глобального финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® CFI’s Financial Modeling and Valuation Analyst (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы CFI:

- Рентабельность задействованного капитала (ROCE) Рентабельность задействованного капитала (ROCE) Рентабельность задействованного капитала (ROCE), коэффициент рентабельности, измеряет, насколько эффективно работает компания. используя свой капитал для получения прибыли. Рентабельность капитала

- Стоимость капитала Стоимость капитала Стоимость капитала — это норма прибыли, требуемая акционером для инвестирования в бизнес.Требуемая норма прибыли зависит от уровня риска, связанного с инвестициями.

- Dry PowderDry PowderDry Powder Сухой порошок относится к денежным резервам, которые корпорации и фонды прямых инвестиций могут использовать для развертывания, когда возникает привлекательная инвестиционная возможность, или для оказания им помощи в выполнении долговых обязательств, когда они приходят должным образом.

- Формула рентабельности инвестиций (ROI) Рентабельность инвестиций (ROI) — это финансовый коэффициент, используемый для расчета выгоды, которую получит инвестор по отношению к их инвестиционным затратам.Чаще всего он измеряется как чистая прибыль, деленная на первоначальные капитальные затраты на инвестиции. Чем выше коэффициент, тем больше заработок.

Инвестированный капитал — Инструменты для бухгалтерского учета

Что такое инвестированный капитал?

Инвестированный капитал — это средства, вложенные в бизнес в течение его жизненного цикла акционерами, держателями облигаций и кредиторами. Это может включать неденежные активы, внесенные акционерами, такие как стоимость здания, внесенного акционером в обмен на акции, или стоимость услуг, оказанных в обмен на акции.Бизнес должен получать прибыль на вложенный капитал, превышающую стоимость этого капитала; в противном случае компания постепенно уничтожает вложенный в нее капитал. Таким образом, инвестированный капитал считается концепцией финансового анализа, а не бухгалтерской концепцией.

Расчет инвестированного капитала

Сумма инвестированного капитала не указывается в балансе компании отдельной строкой. Вместо этого сумма должна быть выведена из другой информации, указанной в бухгалтерских записях компании.Расчет инвестированного капитала при подходе к финансированию:

+ Сумма, уплаченная за выпущенные акции

+ Сумма, уплаченная держателями облигаций за выпущенные облигации

+ Прочие средства, предоставленные кредиторами

+ Обязательства по аренде

— Денежные средства и инвестиции, не требующиеся для поддержки операций

= Инвестированный капитал

Нераспределенная прибыль (прибыль, полученная бизнесом) не включается в расчет инвестированного капитала.

Альтернативный способ получения инвестированного капитала называется операционным подходом.При операционном подходе расчет инвестированного капитала выглядит следующим образом:

+ Чистый оборотный капитал, необходимый для операций

+ Основные средства за вычетом накопленной амортизации

+ Прочие активы, необходимые для операций

= Инвестированный капитал

Проблема с любым изменением формула состоит в том, что определение того, сколько денежных средств и других активов необходимо для поддержки операций, является требованием суждения и поэтому может варьироваться в зависимости от восприятия человека, создавшего измерение.Обычно длительный цикл конвертации наличных требует определения большего количества активов, необходимых для операций.

Представление инвестированного капитала

Общая сумма инвестированного капитала не указана в одном месте на балансе компании. Вместо этого он разбросан по нескольким счетам, включая долговые обязательства, обязательства по аренде и статьи собственного капитала.

Пример инвестированного капитала

Если компания продала акции за 5 000 000 долларов, выпустила облигаций на 2 000 000 долларов и имеет обязательства по аренде на 200 000 долларов, ее инвестированный капитал составляет 7 200 000 долларов.

Связанные курсы

Корпоративные финансы

Справочник казначея

Формула инвестированного капитала | Как рассчитать вложенный капитал?

Какова формула инвестированного капитала?

Инвестированный капитал можно определить как общую сумму денег, которую фирма привлекает путем выпуска долговых обязательств держателям облигаций и ценных бумаг акционерам, при этом обязательства по аренде капитала и общая сумма долга суммируются с суммой капитала, выпущенного для инвесторов.Формула инвестированного капитала (IC) представлена следующим образом:

Формула инвестированного капитала = Общая сумма долга (включая капитальную аренду) + Общая сумма капитала и инвестиций в эквивалентный капитал + Внеоперационные денежные средства

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Формула инвестированного капитала (wallstreetmojo.com)

Шаги для расчета инвестированного капитала

Чтобы рассчитать инвестированный капитал, выполните следующие действия.

- Рассчитайте общий долг, который включает всю процентную задолженность, независимо от того, является ли долгосрочным долгом долг, принятый компанией, который подлежит погашению или подлежит выплате через один год на дату составления баланса. Он отражается на стороне пассивов баланса компании как внеоборотное обязательство. Прочитать больше или краткосрочная задолженность Краткосрочные ссуды — это ссуды с периодом погашения 12 месяцев или менее, обычно предлагаемые фирмами, физическими лицами или предпринимателями для немедленного использования. требования к ликвидности.Обычно они предоставляются по более высокой процентной ставке, эти краткосрочные ссуды часто имеют еженедельный график погашения. Подробнее.

- Рассчитайте общую сумму собственного капитала и его эквивалента, которые были выпущены для акционеров, и они также должны включать резервы.

- Наконец, рассчитайте внереализационные денежные средства и инвестиции.

- Теперь возьмите в сумме step1, step2 и step3, которые должны быть инвестированным капиталом.

Примеры расчета инвестированного капитала

Давайте рассмотрим несколько простых и сложных примеров, чтобы лучше понять это.

Пример # 1

Компания M предоставила вам следующую информацию. Вам необходимо рассчитать инвестированный капитал фирмы.

Использование приведенных ниже данных для расчета экономической прибыли Экономическая прибыль относится к доходу, полученному после вычета альтернативных и явных затрат из коммерческого дохода (т. Е. Общего дохода за вычетом общих расходов). Это метрика внутреннего анализа, используемая организациями вместе с бухгалтерской прибылью.прочитайте больше.

- Долгосрочная задолженность: 235000,00

- Краткосрочная задолженность: 156700,00

- Выпущенный капитал: 100900,00

- Аренда капитала: 47899,00

Решение:

Расчет инвестированного капитала можно произвести по формуле, приведенной ниже, как,

IC = Общий долг + Общий капитал и эквивалентные вложения в акционерный капитал + Внеоперационные денежные средства

= (Долгосрочная задолженность + краткосрочная задолженность + капитальная аренда. Капитальная аренда — это юридическое соглашение о любом коммерческом оборудовании или эквиваленте имущества или продаже актива одной стороной (арендатором) другой стороне (арендатору).Арендодатель соглашается передать права собственности арендатору после завершения периода аренды, который, как правило, не подлежит расторжению и является долгосрочным по своему характеру. Читать далее) + Капитал

- = (235,000 + 156,700 + 47,899) + 100,900

Инвестиционный капитал составит —

- Инвестированный капитал = 540,499

Следовательно, инвестированный капитал фирмы составляет 540,499.

Пример # 2

Barclays & Barclays, прибыльная и генерирующая компания, только что опубликовала свой годовой отчет, а ниже приводится сводная информация о ее финансовом положении на конец финансового года.

Помимо вышеизложенного, компания также отразила обязательства по капитальной аренде за пределами баланса. Внебалансовые статьи — это те активы, которые напрямую не принадлежат бизнесу и, следовательно, не отображаются в базовом формате бухгалтерского баланса. Тем не менее, они имеют тенденцию косвенно влиять на финансовые показатели компании. Подробнее, PV того же показателя составляет 3,55,89,970.

Руководство стремится повысить коэффициент рентабельности капитала за счет погашения долга, что повысит моральный дух акционеров.Финансовый директор компании попросил своего младшего сотрудника представить в формате Excel количество средств, вложенных фирмой.

Вам необходимо рассчитать инвестированный капитал фирмы.

Решение

Финансовый директор фирмы хочет рассчитать инвестированный капитал.

Во-первых, нам нужно рассчитать общий заем и общий капитал.

Расчет общей задолженности

= 337500000 + 495000000 + 123750000

Расчет общего капитала

= 450000000 + 65000000 + 58500000

Расчет инвестированного капитала можно произвести следующим образом:

= 95,62,50,000 + 57,35,00,000 + 3,55,89,970

Общий инвестированный капитал составит —

- Инвестированный капитал = 1,56,53,39,970

Таким образом, инвестированный капитал будет 95,62,50,000 + 57,35,00,000 + 3,55,89,970, что будет равно 1,56,53 , 39 970

Примечание

Мы также включили обязательство по капитальной аренде в состав инвестированного капитала.

Пример # 3

Wyatt Inc. предоставила вам следующую информацию о своих инвестициях, сделанных за счет увеличения капитала и заемных средств. Было отмечено, что фирма не предоставила данные о структуре капитала и долга, но, тем не менее, она предоставила то же самое. Основываясь на приведенной ниже информации, вам необходимо рассчитать общий инвестированный капитал, сделанный Wyatt Inc.

.- Оборотные активы: 338

,00 - Краткосрочные обязательства: 32534585,28

- Нематериальные активы: 169450965.00

- Машины и оборудование: 211813706,25

- Здания: 232995076,88

- Денежные средства от внеоперационных активов: 78371071,31

Решение

Для решения этого примера мы будем использовать операционную формулу для расчета инвестированного капитала.

Ниже приведены шаги для расчета инвестированного капитала с использованием операционного подхода

- Вычислить чистый оборотный капитал, который должен быть разницей текущих активов Текущие активы — это те краткосрочные активы, которые могут быть эффективно использованы для деловых операций, проданы за немедленные денежные средства или ликвидированы в течение года.Он включает товарно-материальные запасы, денежные средства, их эквиваленты, рыночные ценные бумаги, дебиторскую задолженность и т. Д. Читать дальше и вычитать беспроцентные текущие обязательства

- Во-вторых, необходимо взять в целом материальные активы — машины, оборудование и машины.

- Последним будет сбор нематериальных активов Нематериальные активы — это идентифицируемые активы, которые не существуют физически, то есть вы не можете их трогать, например, гудвилл, патенты, авторские права, франшиза и т. Д. — долгосрочные или долгосрочные активы, поскольку Компания использует их более года.подробнее, включая патент, гудвилл.

- Последний шаг будет состоять из шагов 1, 2 и 3.