Как инвестировать в драгоценные металлы: 13 рабочих методов

Как инвестировать в драгоценные металлы: слитки, ОМС, металлические счета, драгоценные монеты, ПИФы драгметаллов, акции компаний, зарубежные ETF, ювелирные изделия, торговля на Московской бирже, Webmoney Gold, фьючерсы на рынке Forex.

Рынок драгметаллов в России

Есть так называемый «первичный рынок драгметаллов», на который выходят добывающие предприятия и аффинажные заводы (очищают золото от примесей и приводят к товарному виду). Далее они продают золото на первичном рынке, куда доступ получают только промышленные потребители и организации с лицензиями, ряд банков РФ. Частному инвестору сюда не попасть.

И во весь остальной мир золото попадает только через банки. В ювелирку, в торговлю, и на этом пути золото становится товаром и облагается НДС 18%, что приводит к существенному удорожанию золота по отношению к обычным ценам на драгметаллы.

Либо через банки драгоценные металлы попадают к потребителю в виде различных продуктов, доступных розничным инвесторам:

- Слитки, металлический счет ответ. хранения.

- Монеты: коллекционные и инвестиционные.

- Обезличенные металлические счета (ОМС).

- Биржевая торговля драгметаллов. ПО сути, это тот же ОМС, только с возможностью покупки/продажи на рынке.

- ПИФы, фьючерсы.

Не все банки имеют право работы с драгметаллами. Для этого банк должен иметь отдельную лицензию на право привлечения во вклады и размещение драгоценных металлов. На сегодня лицензию имеют порядка 150 кредитных организаций. Из них большая часть банков реальную деятельность, связанную с драгметаллами, не ведет.

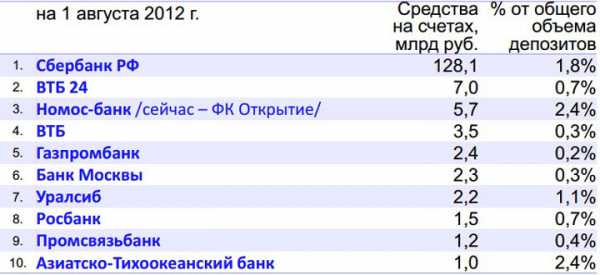

Порядка 78% рынка металлических счетов приходятся на долю Сбербанка.

Сбербанк, как монополист на рынке ОМС, может устанавливать любые комиссии на работу с драгметаллами и очень сильно этим пользуется. Счета ОМС не застрахованы, поэтому люди чаще выбирают Сбербанк как самый надежный.

Виды инвестиций в драгметаллы

При инвестициях в драгметаллы важно оценивать не сколько вход на этот рынок, сколько выход из него. Т.е. при покупке заранее думайте, как вы будете из них выходить.

Есть множество способов вложиться в драгметаллы, но в некоторых случаях продать обратно вы сможете с большим дисконтом или не сможете вообще.

Рынок очень специфичен. Например, если вы владеет физическим металлом, а у вас не хотят покупать его обратно те же банки, то единственный способ получить хоть что-то — сдача в ломбард по низкой цене.

Слитки

В России слитки из драгметаллов считаются изделиями, поэтому платим НДС 18% при покупке в банке. А при продаже банки, как правило, крайне неохотно выкупают чужие слитки (других банков) с чужой маркировкой или вообще не выкупают. Многие банки занимаются только продажей драгметаллов без обратного выкупа их вообще. Соответственно, ликвидность низкая, плюс возникают расходы на хранение.

Виды слитков:

- Мерные — это когда нормируется вес слитка.

- Стандартные — когда заранее вес слитка известен и находится в определенных рамках. Для золота такие слитки весят 11 — 13 кг, серебро 28 — 32 кг, платина не более 5,5. кг, палладий не более 2 кг.

На каждом слитке ставится клеймо с номером пробы, товарным знаком изготовителя и допускается нанесение маркировки заказчика. Многие банки любят клеймить слитки своим логотипом.

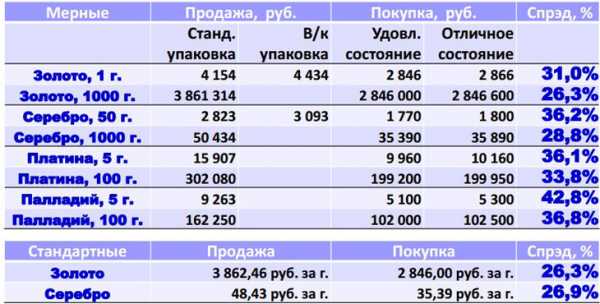

В наших банках можно купить оба вида слитков, но имейте в виду, что спред от покупки и продажи будет очень большим. Чем ниже вес, тем выше спред. Для примера рассмотрим Сбербанк, данные 2016г.:

Сбербанк при покупке слитков делит их на 2 вида: в отличном (чистая поверхность, без царапин, с сертификатом) и удовлетворительном состоянии (любые механические повреждения, пятна, клеймо другого банка, поврежден сертификат производителя).

Достоинства слитков:

- Физический металл.

- Высокая проба металла.

Недостатки:

- НДС 18%.

- Большие спреды при покупке/продаже.

- Затраты на хранение.

- Низкая ликвидность, сложности с обратной продажей.

Металлический счет ответственного хранения

Эту услугу банки редко где предлагают. Суть услуги: вы покупаете слиток, но он не покидает хранилища банка. Т.е. вроде слиток принадлежит вам, но в руки вам его не дадут. При этом НДС с вас не взимается, т.к. слиток хранится в банке и не является товаром. Продать обратно слиток вы можете этому же банку.

Это не ОМС! Это металлический счет ответ. хранения, который привязан к конкретному изделию/слитку из драгметалла.

В отличие от ОМС, которые учитывают только граммы без привязки к конкретным предметам, металлический счет подразумевает, что описываются все признаки конкретных изделий. Т.е. для слитков это конкретные номера, веса, проба, серийный номер. При покупке вы получаете на руки бумагу, подтверждающую ваше владение некоторым количеством драгметалла, но хранится он в банке. Забрать слиток вы оттуда не сможете, пока не уплатите НДС.

А продать обратно вы можете тому же банку, у которого купили, и в котором это всё хранится.

Основные российские банки услугу хранения драгметаллов не оказывают, т.к. это будет конкурировать с их основной услугой в виде ОМС (обезличенных металлических счетов). Среди известных банков услугу оказывают:

- АК БАРС банк — 1200р./мес. обслуживание счета.

- НС-Банк — от 3 до 24 р/день.

- ПромСберБанк (Подольск) 0,15%-мес.

- ЭнергоТрансБанк (Калининград) — 100р./мес.

Достоинства:

- Безопасное хранение и специальное хранилище.

- Не надо транспортировать.

- Нет НДС, если слиток покупать в банке и хранить там же.

Недостатки:

- Спрэд за при покупке/продаже банку.

- Комиссия банка за ответ. хранение.

- Жесткая привязка к банку. Не сможете продать в другой банк.

- Мало банков, где такая услуга есть.

Монеты: инвестиционные и коллекционные (памятные)

Монеты более стандартны, выпускаются большим тиражом и более ликвидны, чем слитки. ДЛя большинства монет не предусмотрен НДС при покупке/продаже.

До 2011г. НК РФ, ст.149 — все монеты считались товаром и с них брался НДС 18%. С 1 апреля 2011г. НДС отменили.

Далеко не все монеты можно будет продать обратно. А если и удастся, то спрэды будут весьма большими. Поэтому в реальности количество монет, которые более-менее подходят для инвестиционных целей, сводится к небольшому перечню:

- «Георгий Победоносец» (золото 999 пробы, 7,78 грамм). Продается в защитных капсулах.

- «Червонец» (7,74 грамм, золото 900 пробы). Удобно хранить, т.к. металл более твердый и устойчив к повреждениям (10% примесей).

- «Знаки зодиака», «Сочи» — с ними сложнее обратный продажа.

При покупке монет всегда проверяйте качество, никогда не открывайте защитную капсулу, избегайте влажности и низких температур, сохраняйте сертификаты на слитки, квитанции с указанием цены.

Достоинства:

- Низкая вероятность подделки.

- Физический металл.

- Часто высокая проба драгметалла.

Недостатки:

- Высокий спрэд при продаже.

- Риск хранения или затраты на хранение.

- Сложности с обратной продажей.

- Самостоятельное налогообложение при продаже.

Обезличенные металлические счета (ОМС)

Это счета, открываемые в гаммах драгметаллов, но не привязанные к конкретному драгоценному изделию (слитку). Т.е. счета в абстрактном металле.

При открытии счета в Сбербанке, получаете на руки сберкнижку, где указывается, сколько грамм вам принадлежит, золота или серебра. В других банках просто заключается договор ОМС.

ОМС не попадают под систему страхования вкладов.

Спрэд между покупкой/продажей зависит от банка. В Сбербанке он самый высокий — до 17%. Он зависит от даты и времени совершения операции. На выходные и праздники спрэд доходит до 30-40%.

Имейте в виду, что при покупке вы жестко привязываетесь к конкретному банку. И продавать можете только ему же и по той цене, какую установит банк.

Срочные ОМС. Открываются в некоторых банках, по ним могут платиться проценты (обычно до 2% годовых) на счет при условии хранения на счете определенное время (полгода, год). Они не подпадают по страхование вкладов.

Достоинства:

- Нет НДС.

- Низкий порог входа.

- Спрэд ниже, чем у физического металла.

- Нет регулярных расходов на хранение.

- Защита от судебных приставов и налоговиков. У ОМС неопределенный статус, приставы его не могут арестовать.

Недостатки:

- Это «бумажный» метал, на руки вы его не получите.

- Риск банкротства банка.

- Риск резкого увеличения спрэда банком.

- Жесткая привязка к банку, нельзя продать в другом банке.

- Самостоятельное налогообложение. Банк «стучит» в налоговую о всех ваших покупках.

Вывод: ОМС хороши для среднесрочных инвестиций (3-12 мес) при условии выбора надежного банка и мониторинга его состояния.

ПИФы драгметаллов

По сути, это тоже «бумажный» металл, но устроен по-другому. Два вида ПИФов: фонды товарных активов и фонды фондов.

Фонды товарный активов сейчас ликвидируются, т.к. не выдерживают конкуренцию с фондами фондов. Фонды фондов — это фонды, которые инвестируют не в драгметаллы, а в золотые ETF на зарубежных торговых площадках.

Принцип работы фонда довольно прозрачен. Вы вносите средства в фонд, который покупает на них какие-то активы. Могут покупаться обезличенные металлы, акции, паи западных фондов.

Для поиска нужного фонда используйте поиск на pif.investfunds.ru

Фонд берет вознаграждение за обслуживание. Помимо надбавок и скидок, будет ежегодное вознаграждение УК (1-5%). Размеры всех надбавок и тарифов читайте в правилах фонда на сайте УК.

Основные риски:

- Риск ликвидации фонда. В это случае вы не несете риска потери денег, но несете риск, что вам придется эти деньги внепланово забирать и куда-то пристраивать.

- Могут изменяться декларации фонда.

- Риск нечетного следования структуре фонда. В составе фонда могут быть не только драгметаллы, но и валюта для выплаты дивидендов вкладчикам, что понижает доходность фонда.

ПИФы очень сильно проигрывают по доходности ОМС (металлич. счетам). В ОМС вы платите за вход и выход, а в ПИФе вы платите постоянно.

Достоинства:

- Контроль и защита от банкротства УК.

- УК выступает налоговым агентом — не надо думать об уплате налогов.

- Паи можно обменять в рамках одной УК без налоговых последствий.

Недостатки:

- «Бумажные» металлы, их нельзя подержать в руках.

- Регулярно взимаемые комиссии за обслуживание.

- Риски ликвидации, изменения тарифов.

Вывод: инвестиции в ПИФы хороши для краткосрочных и среднесрочных инвестиций, удобны в ребалансировке своего инвестиционного портфеля.

Покупка зарубежных ETF самостоятельно

Если вам позволяет размер капитала, вы вполне можете выйти за рубеж и покупать там ETF самостоятельно, в том числе на золото либо через зарубежных брокеров, либо через российских.

Покупка через российских брокеров, дающих доступ на зарубежные рынки подходит только для опытных инвесторов. Учитывайте высокие комиссии.

Покупка через зарубежных «дочек» российских брокеров. Здесь берутся высокие комиссии, в том числе комиссии за зарубежные переводы, вы сами рассчитываете и платите налоги, и все риски ложатся на вас.

Покупка через зарубежных брокеров сложна в оформлении из-за языкового барьера, плюс берутся комиссии за зарубежные переводы, и налоги вы платите сами.

Покупка через зарубежные страховые компании unit-linked — оформляется только через посредников, высокая сумма входа, присутствуют риски компании и самого продукта, плюс языковой барьер.

На российском рынке пока присутствует единственный золотой ETF — FXGD от FinEx. Изначально он был ориентирован на физическое владение слитками, покупаемыми в Ирландии, потом его переделали, сделав способ репликации синтетическим, т.е. они искусственно через покупку/продажу договоров (своп) имитируют цены драгметалла.

Общая комиссия в год — 0,45%. Чтобы приобрести эти паи, вам нужен выход на биржу через брокера. Т.е. для этого необходим брокерский счет и понимать, как это делается.

Достоинства FinEx Gold ETF:

- Единственный вариант, когда вы можете купить золото на индивидуальный инвестиционный счет.

- Налоговый агент — брокер.

- Высокая ликвидность — все операции проходят online.

- Низкий порог вход: 1 лот = 10 акций.

Недостатки FinEx Gold ETF:

- Нужен счет у брокера.

- Риски брокера и депозитария.

- Дополнительные комиссии брокера и депозитария.

- Риски контрагента, чьи паи покупаете.

Ювелирные изделия

Самый невыгодный способ вложения денег, т.к. в цену покупки включен НДС 18%. А при попытке продать обратно — деньги назад вы не получите.

В отличие от листков и монет, для ювелирки используется не чистый металл, а его сплавы. Т.е. в ювелирные изделия добавляются примеси, чтобы придать изделию большую прочность.

Ликвидность ювелирных изделий из драгметаллов крайне низкая.

Золото в чистом виде очень мягкое, его можно гнуть руками, оно чувствительно к любым механическим воздействиям, легко стирается, на нем остаются царапины. Поэтому, чтобы ювелирка была долговечнее и лучше смотрелась, используются сплавы, в которых содержание драгоценного металла может быть минимальным.

При попытке продать украшение, ломбард примет по цене лома драгметаллов. Т.е. вы теряете на НДС 18% и наценку за художественную ценность (при покупке в магазине).

Проба — это содержание драгоценного металла в общем весе изделия. Чаще используется 585 и 375 проба в золотых украшениях, т.е. содержание золота 58% и 37%. Если вы покупаете в России, на изделии будет соответствующее клеймо с пробой.

В России и Европе используется метрическая проба, т.е. содержание металла в граммах в 1 грамме сплава. В Америке, Швейцарии используется каратная проба. Т.е. указывается количество карат основного металла в 24 каратах сплава.

Еще одна проблема с ювелирными изделиями — вероятность подделки. По данным МВД — до 40% ювелирных изделий — это подделки:

- ставится фальшивое клеймо, завышающее пробу;

- используются сплавы, имитирующие драгоценные металлы;

- покрытие из драгметалла, наносимое на изделие из сплава;

- подменяют ту часть изделия, на которой ставится клеймо.

Вывод: как объект инвестиций, ювелирка не представляет никакого интереса.

Покупка и хранение слитков за рубежом

Этот способ инвестиций для тех, кто планирует много вкладываться. Чаще выбирают банки Швейцарии, ОАЭ, Беларусь (нет НДС на работу с драгметаллами).

Все операции с драгметаллами происходят при вашем личном присутствии. Если некая фирма предлагает свои посреднические услуги — это мошенники.

Московская биржа: рынок драгметаллов

По сути, это что-то типа ОМС, но счета открыты в клиринговом расчетном банке (ЗАО АКБ «Национальный клиринговый Центр»). Покупаются/продаются контракты непосредственно на бирже. Контракты признаются законом физическими драгоценными металлами (хотя вы его физически в руках не держите), не облагаются НДС.

Порог входа низкий: 10 грамм золота или 100 грамм серебра.

Услуга торговли на Московской бирже предоставляется мелкими брокерами (всего в России их 7): АК БАРС Финанс, КИТ Финанс, Среднеуральский брокерский центр, Инвестиционная компания Ай Ти инвест. При этом брокер не выступает налоговым агентом, т.е. все налоги рассчитываете и платите вы сами. Поэтому возникает НДФЛ 13%, но не облагаются доходы, если вы владели драгметаллами более 3 лет, и предоставляется налоговый вычет до 250.000р.

Спрэд между покупкой/продажей контрактов низкий 0,2 — 0,4%. Есть комиссии брокера и депозитария — обращайте на них внимание.

Количество сделок невелико, рынок формируется маркет-мейкером.

Вывод: спекулятивная торговля на рынке, краткосрочные инвестиции.

Срочный рынок Московской биржи

На рынке представлены фьючерсы и опционы на золото, серебро, платину и палладий. По сути, это контракт на покупку/продажу драгметалла с поставкой в будущем. Но контракты эти расчетные, т.е. при этом никакой физической поставки драгметаллов не происходит.

Фьючерсы — для спекулянтов. Это возможность купить контракт с уже заложенным в этот инструмент большим плечом. Есть гарантийное обеспечение, которое является страховым взносом по фьючерсному контракту. И есть вариационная маржа, которая ежедневно рассчитывается, как прибыль или убыток от контрактов.

Замораживая небольшую сумму, вы получаете возможность открыть позицию с большим плечом. Раз в 3 месяца вам нужно закрывать позиции, попадая на налогообложение (если зафиксируете прибыль).

Вывод: Вариант для краткосрочного инвестора. Краткосрочные спекулятивные операции с фьючерсами на драгоценные металлы.

Акции компаний по добыче драгметаллов

Если на мировом рынке этих акций довольно много, то на российском рынке число таких компаний сильно ограничено. По сути, это:

- «Норильский никель». Производит палладий и платину.

- «Полюс». Специализируется на добыче золота.

- «Полиметалл». Производство серебра и золота.

- «Лензолото», «Бурятзолото», «Селигдар». У них низкая ликвидность.

Основной минус: помимо риска рынка драгоценных металлов вы получаете еще и риски самого бизнеса. Котировки могут скакать намного сильнее, чем мировые цены на драгоценные металлы. Очень мало возможностей для диверсификации портфеля — на российском рынке всего 3 крупные компании.

Вывод: Акции подойдут для активных инвесторов, которые готовы разбираться в отчетности компаний и влезать на рынок на уровне отдельных ценных бумаг.

Форекс, контракты

Драгметаллы можно купить и на рынке Forex в виде CFD контрактов: золото к доллару (XAU/USD), золото к евро (XAU/EUR), серебро к доллару (XAG/USD), серебро к евро (XAG/EUR). Это контракт на разницу — соглашение между двумя сторонами о передаче друг другу разницы между текущей стоимостью актива и его значением в конце действия договора.

Это маржинальная торговля с высоким плечом.

Webmoney Gold

Вы заводите G-кошелек на webmoney. WMG — это складская расписка на биржевое золото в сертифицированном хранилище. 1WMG = 1 грамму золота 995-й пробы.

Гарантом выступает некая компания, зарегистрированная в Арабских Эмиратах — WM Metals FZE. Покупка/продажа происходит путем обмена на электронные валюты в обменных пунктах либо на бирже Webmoney.

Комиссия за перевод 0,8%, минимум 0,1 WMG. Комиссия за хранение отсутствует.

Риски вложения средств в этот актив довольно высоки, по сравнению с теми же банками, ПИФами.

Налогообложение

Если вы покупаете драгоценные металлы в виде имущества, т.е. это относится к ОМС, слиткам, монетам и покупкам драгметаллов на бирже, то вы самостоятельно декларируете и платите налог. Если вы продаете через банки, они на вас «настучат» в налоговую. НДФЛ для резидентов РФ — 13%.

Не облагаются налогом драгметаллы, если они были в собственности более 3 лет. Также вы имеет право на вычет 250.000р., который предоставляется при подаче налоговой декларации.

В любом случае сохраняйте квитанции о покупке. Если у вас их не окажется, и вы не можете подтвердить, за какую цену вы эти металлы купили, теоретически вас могут заставить платить 13% со всей суммы, а не только с прибыли.

bigkitty.ru

золото, серебро и палладий в 2019 году

Уже несколько тысячелетий драгоценные металлы имеют невероятную ценность для человечества. С древних времен люди хранили свои богатства в золотом эквиваленте. Сколько разрушенных государств, империй исчезло, каких только денег не было в мире, а золото как было, так и осталось.

Инвестиции в драгоценные металлы пользуются популярностью и у современных инвесторов, даже несмотря на то, что в последние годы нельзя было наблюдать положительную динамику роста драгоценных металлов. Аналитики обнадеживают инвесторов и прогнозируют значительный рост в 2018 году.

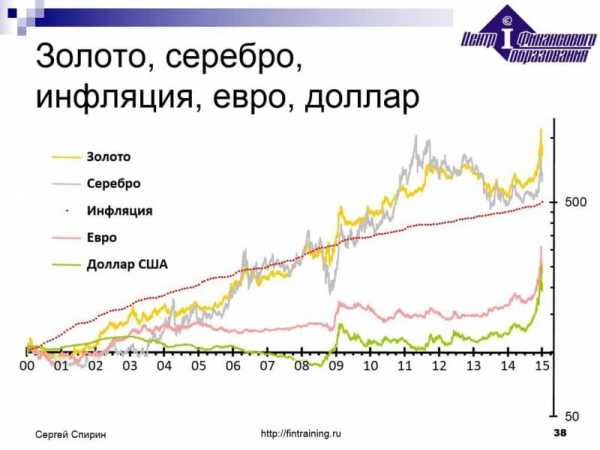

Связано это с тем, что курсы валют сильно лихорадит – рубль по отношению к доллару то дешевеет, то набирает силу и немного дорожает. Котировки же драгметаллов отличаются гораздо большей стабильностью. В настоящее время существует возможность вкладывать свои деньги не только в золото, но и в серебро, палладий, платину.

Инвестирование в драгоценные металлы, в нашей стране имеет не очень большую популярность.

Вернуться к оглавлениюПлюсы вложения денег в драгоценные металлы

Плюсы инвестирования в драгоценные металлы, ну, во-первых, на драгоценные металлы не нужно платить налоги. Так же купив слиток золота, например, вы, можете прилететь в любую страну, и вернуть обратно свои деньги. Так же драгоценные металлы вы можете использовать, для оформления всяких страховок, залогов.

Так же золото вы можете приобрести, в любом банке различного веса, пробы. А еще чем больше его вес, тем меньше его цена за грамм. Тем более банк, в котором вы приобретаете драгоценные металлы, предоставляет вам все необходимые документы. А еще за дополнительную плату, их можно хранить в отдельном ящичке, к которому доступ будете иметь только вы.

И так инвестировать в драгоценные металлы является довольно безопасным хранением ваших денег, даже если в стране происходит экономический кризис, драгоценные металлы в безопасности.

Вернуться к оглавлениюМинусы вложения денег в драгоценные металлы

Так вот минусы такого вложения является, то, что цены на них потихоньку падают, а иногда поднимаются, почему это происходит, я не знаю. И поэтому, если инвестировать в драгоценные металлы на длительный срок, то можно и потерять деньги.

В такой вид инвестирования, не все вкладывают деньги, и все меньше и меньше становится инвесторов, которые занимаются данным видом деятельности. За 100 лет золото сначала поднялось, а затем начало падать.

Вернуться к оглавлениюИнвестирование в золото

В период глобальной неопределенности, кризиса, когда стоит задача не приумножить капитал, а сохранить его, инвестирование в золото становится одним из самых перспективных и привлекательных вариантов. Золотые вложения имеют ряд неоспоримых преимуществ:

- Надежность. Золото не способно обесцениться во время политического или экономического кризиса.

- Ликвидность драгоценного металла. В случае необходимости продать его можно достаточно быстро.

- Неограниченный срок хранения и отсутствие рисков.

- 2000 г. ─ 279 $;

- 2005 г. ─ 445 $;

- 2008 г. ─ 872 $;

- 2011 г. ─ 1570 $;

- 2013 г. ─ 1409 $;

- 2016 г. — 1178 $.

Сопоставив данные за эти годы, можно увидеть во сколько раз увеличилась стоимость золота за 16 лет. Будет ли динамика роста золота в следующем году или металл останется падающим трендом, ни один аналитик с уверенностью не может прогнозировать. Мнения экспертов крайне противоречивы. Одни утверждают, что ближайшие 2 года золото будет только расти.

Другие же, напротив, утверждают, что возможен резкий спад стоимости золотых активов. Некоторые западные эксперты считают, что повышенный спрос на драгоценный металл со стороны Китая и Индии может значительно увеличить его стоимость. На курс золота влияют и политические аспекты с вытекающими последствиями, объемы добычи металла, стабильность доллара.

Вернуться к оглавлениюСпособы инвестиций в золото

Инвестирование в драгоценные металлы жители России могут осуществить несколькими способами. Наименее распространенный и достаточно рискованный вариант ─ торговля золотом через брокера на Форекс. В этом случае инвестор не приобретает физическое золото, а зарабатывает (или терпит убытки) на понижении и росте котировок металла. К самым универсальным и надежным способам инвестирования относятся:

- Покупка ювелирных украшений ─ популярный способ вложения денег в советские времена. Абсолютно не выгодные вклады. Такое золото кроме эстетической привлекательности не имеет большой ценности. В стоимость изделия заложена работа ювелира, иногда она превышает цену самого металла. Шансы на реализацию ювелирного украшения по себестоимости ничтожно малы. Продать их можно только по цене лома. Исключение составляют лишь антиквариат и некоторые дизайнерские работы.

- Золотые слитки. Вид инвестирования предполагает покупку реального физического золота в банке. Вес мерного слитка может колебаться от 1 до 1000 г. Чем больше вес слитка, тем дешевле обходится 1 г золота. На слитках есть маркировка, проба, он соответствует определенным ГОСТам. Чтобы приобрести банковское золото, понадобится паспорт. После покупки выдается сертификат, в котором указаны все данные о слитке. В фильмах обычно показывают стандартные золотые слитки, их вес от 11000 г до 13300 г, рядовой потребитель обычно ограничивается мерными слитками. Хранить золото можно где угодно: дома, закопанным в огороде и т. д. Если надежное хранилище отсутствует, можно воспользоваться банковским депозитарием. Услугу придется оплатить. Золотые вложения в слитки имеют несколько неприятных особенностей: оплата налога 18%, высокий спред. К тому же не все банки занимаются выкупом.

- Инвестиционные монеты ─ универсальный и ликвидный способ инвестирования в золото. Продажей и выкупом монет занимается значительное количество банков. Неоспоримый плюс инвестиционных монет ─ отсутствие НДС. Стоимость монеты приближена к цене желтого металла. От коллекционных монет инвестиционные отличаются дизайном и качеством чеканки. Относиться к золотому изделию надо с осторожностью, дефекты, царапины негативно отражаются на его стоимости. Инвестировать в коллекционные монеты могут лишь нумизматы, которые способны реально определить их ценность.

- ОМС ( обезличенный металлический счет ) не предполагают покупки физического золота. В банке открывается счет, деньги, которые инвестирует вкладчик, конвертируются в граммы золота по курсу его продажи на данный момент. ОМС позволяют получать проценты, вклады не облагаются налогом. НДС уплачивается в том случае, когда вкладчик желает забрать свой вклад в виде физического золота, т. е. слитка.

Серебряные инвестиции

Серебро относится к драгоценным металлам, его мировые залежи превышают объемы золота в 16 раз. Казалось бы, что и цена его должна быть в 16 раз меньше. Но стоимость унции серебра в 80 раз меньше ─ золотой. Как считают аналитики, эта цена сильно занижена. Серебро широко используется в промышленности, и мировые запасы стремительно иссякают.

По подсчетам ученых, если металл будут добывать современными темпами, то уже через 20 лет залежей серебра больше не останется. Если не найдется альтернатива белому металлу в промышленности, то его цена может сильно подскочить.

Роберт Кийосаки уверен, что сейчас самое подходящее время для инвестирования в серебро, через 10 лет можно будет получить прибыль, превышающую вложения в несколько раз. Некоторые эксперты прогнозируют наступление «серебряного века» уже в 2019 году. Будет ли так на самом деле или нет, покажет лишь время, а в 2018 г. наблюдалось падение котировок белого металла. В феврале унция серебра стоила 21,8 $, в ноябре ─ 16,15 $.Самое разумное решение ─ это прислушаться к мнению практичных аналитиков, которые считают, что инвестиции в золото и серебро стоит рассматривать лишь с учетом долгосрочной перспективы, не надеясь получить высокий доход в ближайшее время. Способы покупки серебра ничем не отличаются от приобретения золота: ОМС, слитки, монеты.

Вернуться к оглавлениюИнвестиции в палладий

Инвестиции в палладий ─ самые перспективные из драгоценных металлов в ближайшие годы и в будущем. Это обусловлено специфичностью металла и его редкостью. Он применяется в электронике, машиностроении, медицине. Палладий более редкий металл, чем золото, и входит в тройку самых редких металлов. Добывается в ЮАР и России. Металл хоть известен был давно, но активно использовать его начали в 70-х годах прошлого века.

График спроса на палладий в мире

С 2009 г. по 2010 г. рост палладия составил 85%, еще в начале 2009 г. унция металла стоила 195 $. В апреле 2014 г. был пробит ценовой рекорд ─ 872 $ за унцию. Летом 2014 г. цена на палладий, как и на другие драгоценные металлы, опустилась вниз, и в ноябре 2014 г. палладий стабилизировался на отметке 812 $. В 2015 и 2016 гг. стоимость палладия оставалась на той же отметке.

Это связано с развитием отраслей промышленности, в которых он применяется, главный потребитель металла ─ автомобильная отрасль, где он используется в качестве поглотителя углеводорода.

Без этого металла невозможно сокращение вредных выбросов из выхлопной трубы автомобиля. Законодательство обязывает соблюдать определенные правила экологии, поэтому у производителей нет возможностей отказаться от палладия.

Так как только две страны имеют достаточные ресурсы палладия, Россия вправе диктовать цены на этот металл, ограничивая продажу и добычу. Инвестировать в палладий можно удобным для себя способом: покупка слитков или ОМС. Инвестиционные монеты из палладия не чеканят, выпускают только коллекционные монеты.

Инвестиции в драгоценные металлы не смогут озолотить за короткий срок (за редким исключением), но в качестве консервации и защиты своих сбережений от инфляции в 2018 году выглядят весьма привлекательно.

dengivsetakipahnyt.com

Инвестиции в драгоценные металлы: серебро и золото

Наличие денежных средств не всегда означает, что их владелец защищен от неурядиц навсегда. Любые деньги или ценные бумаги могут потерять свою стоимость или обесцениться, поэтому специалисты рекомендуют диверсифицировать риски, то есть делать вложения в несколько сфер. Так можно инвестировать в недвижимость, в движимое имущество, приобретать разные валюты, осуществлять инвестиции в драгоценные металлы — золото, слитки, монеты, серебро.

Стоит сразу оговориться, что обывательское желание обращать денежные средства во что-то материальное с целью их сохранности не означает стремления инвестировать. Ведь экономический смысл инвестиций именно в рискованном вложении денег, главным результатом которого становится получение прибыли.

Содержание статьи

Золото

Рассмотрим инвестиции в драгоценные металлы начиная с золота. Для развивающихся стран этот способ ассоциируется с ювелирными изделиями. Для операторов развитой экономики, масштабы «золотого инвестирования» измеряются слитками, рынок которых подвержен строгому регулированию. США, например, имеет законодательную базу. По закону существуют «золотые дилеры», специализация которых монеты и слитки. Мелкие инвесторы могут приобретать слитки весом около 1 грамма, более крупные — способны вложить в слитки массой более 1 килограмма.

Однако нередко минимум для покупки установлен законодательно, не менее 25 килограммов. В итоге, мелкие инвесторы отсеиваются. Существуют инвестиционные монеты, которые носят название инвестиционных, их стоимость определяется не только ценой золота, в зависимости от пробы, но и премией (цена чеканки, литья, затраты на реализацию).

Иногда цена монеты определяется ее исторической значимостью, качеством работы, раритетностью. Но в последнем случае речь идет больше о коллекционировании, нежели об инвестиции в драгоценные металлы.

Инвестиции в серебро

Рассмотрим инвестиции в серебро, ведь их популярность сложно оспорить. Привлекательность серебра как объекта для «рискованного» вложения средств обусловлена надежностью и гарантированной стабильностью его стоимости. При этом периодические скачки котировок по этому металлу позволяют получить неплохую прибыль.

Инвестиции в серебро могут быть как прямыми, то есть покупка серебряных слитков и изделий, и более выгодная их перепродажа впоследствии, так и опосредованными, то есть приобретение акций и других ценным бумаг компаний, которые занимаются добычей ценных металлов и серебра в том числе.

Сегодня любой гражданин может делать инвестиции в серебро, достаточно купить любой слиток серебра. Из соображений диверсификации стоит приобретать и золото, и серебро, хотя, как показывает практика, рост цен на эти металлы, равно как и падение котировок, обычно происходит одновременно и пропорционально: дорожает золото, дорожает и серебро.

Серебро интересно для долгосрочного инвестирования. Ведь в последние несколько десятков лет наблюдается тенденция снижения объемов добычи этого металла, при повышенном потреблении изделий из него. При этом 80% переработанного серебра уже не пригодно к обновлению. То есть в обозримом будущем, цена на него не будет падать в связи с ожидаемым дефицитом, а ожидаемая доходность открывает большие перспективы для приумножения капитала.

Помимо инвестиций в серебро, можно сделать ставку и на другие металлы – палладий, платину и т.п. Кроме традиционных механизмов создания «металлических» накоплений путем покупки слитка драгоценного металла, существуют современные способы не только покупки, но и продажи, хранения объектов инвестирования и вложенных в эти объекты средств.

Что такое металлический счет

В помощь продвинутому инвестору предлагается металлический счет. Его можно открыть в банковском учреждении для хранения не только драгметаллов, но и собственных активов.

Управлять своим ОМС (обезличенным металлическим счетом) можно через интернет, подключив интерактивный банкинг, а также по телефону. Прибыль от операций можно переводить в любую валюту с зачислением на текущий счет, есть варианты получения дохода в эквиваленте слитков.

ОМС подразделяются на виды:

- Срочные. Договор на владение данным счетом заключается на определенный срок, а процент, который владелец получает в виде прибыли облагается налогом (НДФЛ). При досрочном аннулировании соглашения со стороны клиента, проценты также уходят в пользу банка.

- До востребования. Не предусматривает начисление процентов на текущие средства, прибыль можно получить только в результате успешной перепродажи металла, но и активы снимаются без особых сложностей в любой момент по запросу клиента.

Достоинства ОМС

- Высокая степень доходности. Ведь прибыль по металлам может достигать 20-25% годовых, по крайней мере, об этом свидетельствуют исследования ведущих экономистов. Банковские же учреждения не в состоянии предложить своим вкладчикам подобные ставки.

- Нет необходимости платить НДС, покупая металлы для открытия счета. Но надо заметить, что данный налог включен в стоимость монет из золота.

- Большинство банков не взимают плату за открытие и обслуживание ОМС, а получают доход от разницы между покупкой и продажей драгметаллов.

- Слитки не включают в себя расходы на производство, перевозку и хранение.

- Инвестирование в металлы доступно любому, у кого в наличии имеется стартовый капитал. Но даже минимальные возможности сегодня позволяют стать инвестором. Ведь некоторые банки предлагают для открытия счета приобрести символическое количество золота, серебра или платины, 0,1 грамма.

Недочеты в инвестировании при помощи ОМС

- Обычно в договорах об ОМС отсутствует страхование вклада, поэтому, если с банком произойдет банкротство, то получить свои средства обратно будет крайне сложно и только в судебном порядке.

- Нет гарантий стопроцентной прибыли от металлов, но эти риски справедливы для любых рискованных вложений;

- Не каждый банк готов выплачивать проценты на остаток металла на счете клиента.

- Если металл необходимо продать, то для начала придется предоставить налоговую декларацию в контролирующие органы. Ведь на прибыль от подобных операций положено уплатить НДФЛ.

Специалисты советуют открывать ОМС только в условиях нестабильности мировой экономики. Продать слитки ценных металлов не составит труда в любой ситуации, и даже если речь не будет идти о прибыли, то основную часть сбережений удастся сохранить. Инвестиции в драгметаллы не подразумевают молниеносного обогащения, то есть вкладывать в эту сферу есть смысл при наличии свободных активов, которые не будут использованы в ближайшее время.

Как подобрать надежное финансовое учреждения для открытия ОМС

Пока еще не каждый банк имеет технические ресурсы для предоставления услуг открытия ОМС своим вкладчикам. Но и среди найденных предложений не стоит хвататься за первое попавшееся. Основные критерии выбора:

- Надежность. Ведь если банк объявит себя банкротом, незастрахованный ОМС может быть потерян для клиента безвозвратно. Так что лучше доверится крупному коммерческому банку либо государственному финансовому учреждению.

- Величина комиссии за обналичивание. Хотя ОМС обслуживаются бесплатно, но комиссию за проведение обменных операций никто не отменяет. Лучше выбирать банк, где комиссия за услуги минимально.

- Спред между покупкой и продажей драгметаллов. Здесь лучше выбирать тот банк, в котором разница между покупкой и продажей металла минимальна. Для этого лучше провести сравнительный анализ среди нескольких возможных банков.

- Величина лимитов. Обратите внимание на минимальную величину вступительного взноса для заключения договора и на проведение операций покупки или реализации.

Максимум прибыли – как заработать на металлах

Только опыт и оперативное принятие решений становятся важнейшими факторами для успешной работы на рынке драгоценных металлов. Также необходимо непрерывно вести аналитическую деятельность на всех этапах, как до открытия ОМС, так и в процессе его использования.

Основной секрет – не вкладывать в металлы на пике роста цены, ведь за пиком неизбежно последует падение и можно не только лишиться прибыли, но и остаться без части основного капитала.

Ну и напоследок – ТОП надежных банков РФ, при помощи которых можно заняться инвестированием в драгоценные металлы:

- Газпромбанк;

- Союз;

- Уралсиб.

Эти банки готовы инициировать открытие ОМС на срок.

- ВТБ 24;

- Банк Москвы;

- Сбербанк.

Благоприятны для открытия ОМС на условиях « до востребования», предлагая «спред» или маржу для вкладчиков, в размере 3 процентов в любое время.

Подытожим:

- Вложения в драгоценные металлы с целью получения прибыли и с пониманием риска утраты основного капитала является инвестициями.

- Вкладывать можно в золото, серебро, платину, палладий как в слитках, так и в изделиях.

- Есть возможность приобретать не только слитки, но и ценные бумаги компаний, которые добывают драгметаллы.

- Выбирая металл для приобретения, стоит руководствоваться правилом диверсификации рисков.

- Удобно инвестировать, открыв ОМС в банке.

- Не рекомендуется начинать инвестирование на пике стоимости металлов.

- Инвестировать в драгоценные металлы рекомендуется в условиях экономической нестабильности.

В какое направление в искусстве лучше всего вкладывать деньги.

Цели инвестиций в инновации и популярные направления.

Какие виды инвестирования подходят новичкам.

Виды инвестиций и классификация расходов.

kudainvestiruem.ru

Инвестиции в золото и драгоценные металлы с высоким доходом

Среди надежных сбережений средств одно из достойных мест занимают инвестиции в золото и изделия из драгметаллов. Планируя вложения в драгметаллы, потребуется изучить условия современного рынка и колебания цен. Приобретения выгодны, если в момент инвестиций драгметалл имеет низкий ценовой уровень.

Выгодны ли инвестиции в драгоценные металлы?

Содержание статьи:

Определить, стоит ли вкладывать средства в драгметаллы, можно на основании динамики курсовой разницы за многолетний период. Особенность современного рынка состоит в сложности выявления взаимосвязи динамики цен на драгметаллы с другими важными позициями рынка. Вложения в драгметаллы требуют долгосрочность периода инвестиций, краткосрочные приобретения малоэффективны.

На территории РФ инвесторам предоставляются способы:

- Открытие обезличенного металлического счета (ОМС).

- Приобретение слитков металлов.

- Покупка монет.

- Приобретение украшений.

ОМС является инструментом, обеспечивающим возможность виртуальной покупки, продажи драгметалла. Владелец счета имеет право дистанционного управления. Особенности использования ОМС:

- операции осуществляются согласно рыночных цен на золото, серебро, платину, палладий;

- среди участников золотые счета считаются наиболее распространенными;

- процедура открытия и закрытия счета отличается простотой;

- счет не является застрахованным, при изъятии лицензии банка возврат средств производится только в рамках процедуры банкротства;

- доходность определяется ростом курса металла и выкупной стоимостью, предлагаемой конкретным банком. Следить за котировками металлов позволяют официальные сайты банков.

Вторым распространенным способом инвестиций является покупка слитков. Физические лица в 2019 году, как и ранее, имеют право приобрести слитки золота в банках, имеющих соответствующую лицензию. Банки предлагают изделия с установленными параметрами:

- изделия мерные, в форме кирпича, соответствующие ГОСТУ;

- слитки оснащены маркировкой, расположенной на лицевой поверхности;

- каждый слиток (физическое золото) сопровождается сертификатом с описанием основных характеристик.

Наряду с покупкой слитков популярным видом инвестиций служит приобретение монет из благородных металлов. Условия операций:

- при реализации монет продавец получает сумму покупки и разницу (спред), возникающую в результате колебаний рынка;

- величина спреда может быть, как положительной, так и отрицательной;

- приобретение монет из драгоценных металлов несет инвестиционную или коллекционную ценность в зависимости от представленного вида.

Наименее эффективным способом служит вложение в украшения. Реализации изделия за сумму себестоимости практически не поддаются. Собственник при продаже может рассчитывать на цену, по которой реализуется лом, если только украшение не имеет художественную ценность.

Основная цель инвестиционного проекта – выручить деньги в большем количестве, чем затрачено при покупке. Для операций с драгметаллами потребуется иметь финансовую грамотность или получить консультации профессионалов.

Как инвестировать в золото физическому лицу?

Среди вложений физических лиц в драгметаллы покупка монет и слитков занимают стабильную лидирующие позиции. Операции осуществляют банки, обладающие правом.

Максимальное число операций осуществляет Сбербанк в связи с надежностью и гарантией чистоты сделки. Большинство отделений предоставляет физическим лицам возможность совершить сделку. Официальный сайт предоставляет информацию в виде каталога с ценами и адресами отделений. Особенности ведения операций:

- Приобретаемые монеты Сбербанка оцениваются по номинальной и реальной (рыночной) стоимости. Разница образует спред, позволяющий оценить выгоду.

- Вложения в коллекционные монеты малоэффективны в связи с высокой первоначальной стоимостью. Рост цены зависит от коллекционной стоимости конкретной монеты.

- Ценность инвестиционных монет определяется видом драгметалла, котировками ЦБ РФ, длительностью и качеством хранения.

- Реализация монет, находящихся в собственности менее 3 лет, освобождена от налогообложения.

Наибольшую выкупную стоимость имеют монеты, хранящиеся в специальных упаковках. Скупка монет производится только при наличии оригинальной упаковки. Изделия неудовлетворительного качества, с царапинами, пятнами реализуются по низкой цене лома.

Приобретая слитки, лица застрахованы от утраты внешнего вида изделий. Для хранения изделий преимущественно используют банковские ячейки. Данный вклад учитывается в граммах драгоценного металла. При покупке слитков средства конвертируются по внутреннему курсу конкретного банка. Информация предоставляется в свободном доступе.

Важным условием инвестирования в золото является целесообразность – расчет затрат и планируемого дохода. Другим крупным банком, предоставляющие возможность инвестиций в золото, является Альфа Банк, предлагающий:

- Создание обезличенного металлического счета. Котировки размещены на официальном сайте банка, что позволяет выбрать вид вклада путем сравнения с другими предложениями. ОМС открывается путем перевода средств со счета, открытого в банке.

- Приобретение слитков. Стоимость грамма зависит от размера слитка, увеличиваясь в зависимости от веса изделия. Необходимо выбрать наиболее оптимальный размер, позволяющий обеспечить рациональность приобретения.

- Сейфовые ячейки для хранения золотых слитков. Использование защищенного способа хранения, лицо обеспечивает надежность вложению. Банк взимает определенную сумму за предоставление ячейки согласно прейскуранту, размещенного на сайте.

Планируя долгосрочные вложения, лица должны оценить предложения различных банков и требования. Каждый инвестор может определить наиболее выгодные условия, рассмотрев условия конкретного вложения и официальные сайты банков. При отвлечении средств на длительный период необходимо тщательно изучить предложения.

Инвестор может купить предметы из физического золота, внести средства в ОМС или принять участие в золотодобыче путем приобретения акций.

Инвестиции денежных средств в добычу золота

Наравне с приобретением металла выгодно производить вклады в ценные бумаги компаний, осуществляющих деятельность по добыче и переработке. На сайтах размещены предложения о поиске инвесторов для разработки месторождений или вложений в готовый бизнес при расширении или модернизации производства.

Наиболее доступным способом инвестирования является участие в биржевых торгах. При этом:

- акции компаний по золотодобыче представлены в свободном обращении;

- для участия в торгах необходимо обратиться к профессиональному участнику – брокеру;

- операции можно произвести в электронном виде.

Приобретения акций золотодобывающих малопривлекательны для физических лиц. Выгода возникает только при крупных инвестициях средств. Для получения прибыли необходимо длительное время. Лицам, планирующим вклады в золотодобычу, потребуется изучить перспективность развития предприятия. Запасы золота каждого месторождения ограничены, что позволяет отнести приобретения акций предприятий к высокорискованным операциям.

Плюсы и минусы от инвестиций в золото

Каждый из способов вложения в золото имеет положительные и отрицательные стороны. При выборе проекта учитываются плюсы:

- Операции с драгметаллами отличаются ликвидностью. Даже при отсутствии прибыли можно рассчитывать на полный или частичный возврат затраченной суммы.

- Металл, при условии правильного хранения, не утрачивает внешнего вида.

- Инвесторы могут определить способ, наиболее подходящий по средствам.

- Возможность покупки золотых монет для дополнительных целей.

Наряду с вложениями в драгметаллы с целью получения выгоды золотые монеты приобретаются в качестве предмета нумизматики или для подарка. Выпускаются коллекционные монеты, стоимость которых возрастает в зависимости от их художественной ценности. Для извлечения выгоды в виде спреда между суммой покупки и реализации коллекционных экземпляров потребуется разбираться в нумизматике.

К минусам инвестиций в драгметаллы относят:

- Доходность достигается благодаря колебанию рыночного курса. Проценты отсутствуют даже при размещении средств в ОМС.

- Незащищенность отдельных операций. При открытии ОМС отсутствует страхование вклада, реализация монет или слитков могут принести убытки.

- Необходимо отдельно изучать инвестиционную выгоду проекта.

- Низкая доходность краткосрочных проектов.

Особенностью вложений служит отсутствие фиксированного дохода в месяц, что характерно для депозитов, вкладов в ценные бумаги. Определяется доходность в драгметаллы колебаниями рыночных цен. В настоящее время наблюдается слабая активность рынка, что позволяет получить эффективность только при долгосрочных вложениях.

Вложения в драгметаллы отличаются надежностью несмотря на колебания рынка. Ликвидность металла позволяет использовать перспективные инвестиции при условии долгосрочности операций. Для получения доходности потребуются специальные знания, изучение изменение рынка. Рост цен на золото характеризуется нестабильностью динамики роста.

Загрузка…jobvnet.ru

Инвестиции в драгоценные металлы: плюсы и минусы

Золото во все времена имело невероятную ценность для человечества. К тому же в далеком прошлом, люди хранили свои сбережения именно в золотом выражении. Сегодня практически ничего не изменилось, драгоценные металлы по-прежнему довольно высоко ценятся, а, значит, их покупка станет выгодной инвестицией. Стоит также отметить, что и отечественная, и иностранная валюта крайне нестабильны, чего не скажешь о стоимости драгоценных металлов. Рассмотрим, как инвестировать в драгоценные металлы, и какие преимущества и недостатки можно выделить.

Способы инвестирования средств в драгоценные металлы

Еще не так давно во многих странах существовало такое понятие, как «золотой стандарт». Оно означало, что каждая денежная единица имела обеспечение в золотом в государственном банке. Даже на советских купюрах была нанесена специализированная надпись, которая чуть позже исчезла. Но золото и прочие металлы непросто не потеряли ценность, а, наоборот, стали объектом инвестиций.

Вложить средства можно несколькими способами:

- купить слиток или монеты;

- открыть металлический счет в банке;

- купить акции, обеспеченные золотом.

Золотые слитки и монеты

Для начала рассмотрим инвестиции в монеты из драгоценных металлов. Эти монеты выпускает Банк России, и они делятся на две категории памятные и инвестиционные. Памятные монеты выпускаются многомиллионными тиражами и не интересуют коллекционеров, собственно, как инвестиционные, что говорит о том, что их цена через определенное время не измениться, она будет равна лишь стоимости драгоценного металла, содержащаяся в ней. Если говорить об их номинальной стоимости, то она полностью пропорциональна весу золота.

Купить такие монеты может каждый, потому что банки предлагают такую услугу, в том числе Сбербанк России и Газпромбанк. Но, кроме золота или иного металла, покупателю придется заплатить налог на добавленную стоимость – 18%, он уже заложен в стоимость продукта, а при продаже нужно будет заплатить налог на прибыль – 13% (только если имущество было в собственности менее 3 лет, в соответствии с законом). И даже это еще не все, ведь банк, желая получить доход, прибавляет к курсовой стоимости маржу до 10%.

Первая серия инвестиционных монет вышла еще 1975 года под названием «золотые червонцы», с тех пор Банк России выпускает их регулярно.

Аналогичным образом, то есть через банки, можно купить слитки драгоценных металлов: золота серебра, палладия и платины. Их вес может колебаться от 1 до 1000 грамм. Но, здесь такая же сложная ситуация с налогами: то есть потери покупателя составят примерно 30%, и чтобы их оправдать, нужно ждать, скорее всего, не один десяток лет, с учетом уровня инфляции и увеличения стоимости металла.

Ценные бумаги

Это несколько иной способ инвестиций, потому что, по сути, инвестор не покупает драгоценный металл как физическое тело, а лишь право на него. Акции и иные ценные бумаги выпускают золотодобывающие компании, с целью притока капитала. Акции делятся на две категории – простые и привилегированные. Их различие в том, что простые акции не дают своему владельцу право на получение золота, только дивидендов, а привилегированные обеспечены именно драгоценным металлом.

Как же купить ценные бумаги, обеспеченные драгоценными металлами? Они покупаются и продаются на фондовых биржах брокерами. Доходность инвестора формируется из разницы между покупкой и продажей акции, плюс дивиденды.

Счет в банке

Наверняка каждому приходилось слышать о такой услуге, как металлический счет в банке. Это депозитный счет, на котором хранятся не деньги, а золото. То есть владелец счета не имеет золота, а лишь право на его получение в денежном измерении или в качестве физического предмета.

Металлический счет – это банковский депозитный счет для хранения и движения металла в безличной форме, на котором отображается его вес, но без указания индивидуальных характеристик.

По сути, металлические счета не отличаются от вкладов, единственная их особенность в том, что роль валюты исполняет золото или другой металл. В любой момент вкладчик может закрыть вклад и получить металл. Также можно его пополнять, причем вкладывать деньги, а на счетах будет отображаться металл в определенном количестве граммов. Инвестиции в драгоценные металлы на металлических счетах приносят прибыль, но только при одном условии, что его стоимость вырастет, что касается процентных ставок, то они небольшие порядка 0,1 – 4%, это зависит от условий банка.

Динамика роста драгоценных металлов по отношению к иностранной валюте

Договор можно расторгнуть по желанию клиента в любой момент. Здесь у клиента есть выбор: получить непосредственно метал или деньги. В первом случае клиент забирает металл в том количестве, которое хранится на счету в виде слитка, но с оплатой НДС. Во втором варианте клиент забирает деньги в сумме, равной курсовой стоимости металла.

Преимущества и недостатки

На первый взгляд, довольно привлекательно выглядит инвестирование в драгоценные металлы. Плюсы и минусы, впрочем, здесь также можно найти. Для начала разберем очевидные преимущества, а заключаются они в том, что это действительно самый надежный метод хранения средств. По крайней мере, цена на золото не снижается, а, наоборот, медленно, но стабильно растете, чего не скажешь о валюте. Второе преимущество заключается в том, что рост стоимость драгоценных металлов опережает инфляцию, а значит и увеличивается состояние инвестора.

Минусы инвестирования в драгоценные металлы также имеют место быть. Первый недостаток – это налоги. А именно НДС – 18%, и НДФЛ – 13%, их уплата ложится на плечи инвестора. Значит, покупка с целью последующей перепродажи слитков – убыточное мероприятие. Не исключено, что налоги полностью окупятся, но трудно спрогнозировать, через какой промежуток времени.

Металлические счета имеют больше преимуществ. Во-первых, открыть его может каждый, даже не имея металла, достаточно иметь определенную сумму. Во-вторых, состояние вкладчика будет расти вместе с ценой на драгоценный металл, которая, как уже упоминалось, обгоняет рост инфляции. Есть и недостаток – данные вклады не подлежат обязательному страхованию в АСВ, то есть в случае закрытия банка, средства, скорее всего, вам никто не вернет.

АСВ (агентство по страхованию вкладов) – это государственная структура, функция которой, обеспечить сохранность сбережений населения, размещенных на счета в коммерческих банках РФ.

Где открыть металлический счет

Кстати, стоит немного сказать о том, в какой все же металл выгоднее вкладывать деньги. Несомненно, лидирующие позиции занимает золото. Цена на него растет медленно, но стабильно, поэтому именно оно подойдет для долгосрочного вложения. Что касается серебра, то у него есть два преимущества: низкая стоимость и резкие скачки цен. То есть вкладчик может неплохо заработать на тот период, когда цены резко возрастут. Платина в цене упала за последние годы, хотя не исключено, что ситуация также может измениться в перспективе, инвестиции прибыльные для долгосрочного вклада. Палладий стабильно растет в цене за счет сложности его добычи, а по прогнозу специалистов, в ближайшие 5 лет его стоимость значительно возрастет. То есть спрос будет значительно превышать предложение, соответственно цена будет стабильно расти. Итак, рассмотрим несколько банковских предложений.

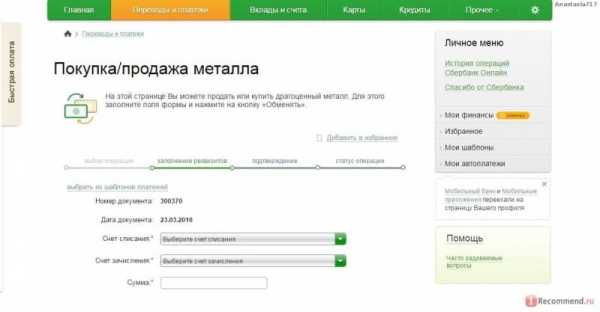

Открытие металлического счета в Сбербанк Онлайн

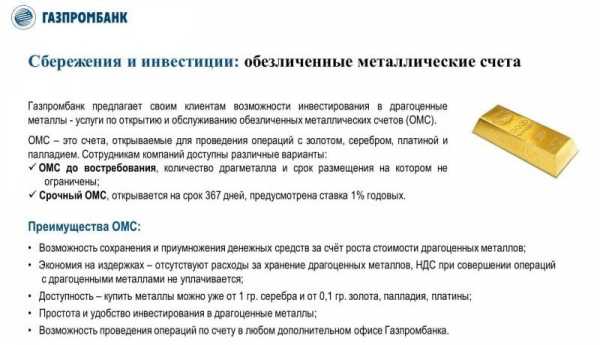

Газпромбанк

Здесь вы можете выбрать два вида обезличенных металлических счета: срочный и бессрочный. Вклад до востребования не имеет особых условий для клиента, в том числе по объему инвестиций на момент открытия вклада. Проще говоря, в этом случае не установлен вес металла. Но здесь также не начисляются и не выплачиваются проценты.

Во втором варианте счет будет открыт на 367 дней, и здесь есть ряд требований. Во-первых, есть ограничения по количеству металла, а именно золото и платина не менее 50 гр, палладий 200 гр, серебро 3 кг. Во-вторых, на данный вклад начисляются проценты в размере 1% в год, а при досрочном расторжении договора — 0,01% в год.

Сбербанк России

В данном банке у клиентов также существует возможность открыть металлический счет. Точнее, здесь можно открыть счет как в денежном выражении, так и в виде слитков, собственно и при закрытии счета можно получить наличные или непосредственно металл в слитках весом 1, 5, 10, 20, 50, 100, 250, 500 и 1000 грамм.

Что касается процентов, то на металлический счет они не начисляются, собственно как и во многих банках как в России, так и за рубежом. А если и предусмотрен процент, то минимальный — 1—2%, и выражается он не в валюте, а в количестве металла. В Сбербанке прибыль от депозита заключается в колебании котировок на драгоценные металлы, простыми словами, если цена выросла, инвестор получил прибыль, если упала, то остался в убытке.

Обратите внимание, если вы уже являетесь клиентом банка и имеете доступ к счетам посредством сервиса Сбербанк Онлайн, то открыть металлический счет можете через личный кабинет, без похода в банк.

Металлический счет в Газпромбанке

Альфа банк

В Альфа банке вы можете открыть металлический счет, но только на одном условии, банк не принимает слитки и не выдает их по окончании срока действия договора. Что касается прибыли, то она также зависит от изменения стоимости драгоценного металла. Открыть счет можно только в отделении банка.

Подведем итог, металл действительно выгодный способ инвестирования. Если посмотреть стоимость, например, золота, за последние 12 лет, с 2005 года, она выросла более чем в 4 раза. По прогнозу аналитиков, найденные залежи данного металла могут быть исчерпаны уже в ближайшие 5 лет, а, значит, его стоимость будет еще выше. Даже несмотря на все недостатки, инвестирование в покупку драгоценных металлов выгодное мероприятие.

znatokdeneg.ru

Инвестиции в драгоценные металлы — как увеличить личный капитал

Заработанный капитал можно быстро потерять, если не вкладывать денежные средства в перспективные направления. Категорически не рекомендуется, чтобы финансы лежали без дела и обесценивались. Успешные люди стараются, чтобы каждая копейка работала на них и приносила стабильную прибыль. Это под силу даже человеку, который не имеет специальных знаний и опыта в сфере бизнеса. Одним из разновидностей пассивных способов получения дохода считаются инвестиции в драгоценные металлы. Подобные вклады имеют достаточную популярность, и этому способствует целый ряд причин. Говоря о драгметаллах, первое, что приходит в голову, это золото и серебро. Эти металлы всегда пользуются большим спросом и отличаются высокой стоимостью. Однако, перед открытием счета необходимо детально изучить все условия и особенности инвестирования.

Варианты инвестиций в золото

Самый популярный и стабильный с финансовой точки зрения металл — золото. Разберем все встречающиеся вариации инвестиции в желтый драгметалл.

Ювелирка

Многие стараются приумножить свое состояние путем покупки золотых ювелирных украшений. Сразу стоит заметить, что инвестиции в золото указанным методом подразумевают высокие риски и подходят далеко не каждому. Дело в том, что приобретая цепочки, серьги и другие изделия, покупатель отдает деньги не только за объем металла, но и за брэнд, работу мастера и другие издержки производства.

Продавая украшения из драгоценных металлов, собственник получает деньги исключительно за массу. Таким образом, извлечь выгоду от перепродажи ювелирных изделий очень сложно, так как существует множество ювелирных магазинов, предлагающих такой же товар по аналогичной или более привлекательной цене. Исключение составляют только те случаи, когда есть выгодный поставщик ювелирной продукции и налажены деловые отношения с постоянными покупателями, но данный вид коммерции не имеет ничего общего с инвестициями в драгоценные металлы.

Покупка слитков

Наиболее популярным и традиционным способом инвестирования в золото считается приобретение слитков. Этот метод доступен вкладчикам, располагающим даже небольшим количеством денег. Банки предлагают слитки массой от одного грамма до нескольких килограммов. Однако стоит учитывать тот факт, что золото имеет относительно стабильную стоимость и медленно растет в цене. Следовательно, покупка нескольких граммов металла не позволит получить ощутимый доход.

Значительной прибыли могут добиться только крупные вкладчики, приобретающие несколько кило золота. Если приоритетной целью является только сохранение имеющегося капитала, тогда инвестиции в драгметаллы в виде слитков будут хорошим вариантом.

Недостатки приобретения слитков из драгоценного металла

Главным мину

vkoshelek.com

плюсы и минусы в 2019 году

Загрузка… Имеют ли смысл сегодня инвестиции в драгоценные металлы? Золото и другие драгметаллы представляют для человечества огромную ценность. Золото всегда являлось наиболее предпочтительным средством хранения собственных сбережений. Надо отметить, что на сегодняшний день в этом отношении мало что изменилось. Рынок драгоценных металлов по-прежнему существует, развивается и вызывает интерес у различных инвесторов – банков, государственных структур, частных лиц.

Имеют ли смысл сегодня инвестиции в драгоценные металлы? Золото и другие драгметаллы представляют для человечества огромную ценность. Золото всегда являлось наиболее предпочтительным средством хранения собственных сбережений. Надо отметить, что на сегодняшний день в этом отношении мало что изменилось. Рынок драгоценных металлов по-прежнему существует, развивается и вызывает интерес у различных инвесторов – банков, государственных структур, частных лиц.

Таким образом, вложения в драгметаллы традиционно привлекают субъектов, желающих сохранить и приумножить свои накопления. Практика показывает, что подобные инвестиции оказываются весьма полезными и даже выгодными при нестабильности валютного рынка. Золото, как правило, демонстрирует завидную устойчивость своих курсовых позиций в условиях любого экономического кризиса. Следует рассмотреть основные способы инвестирования в драгоценные металлы, а также выяснить – какие плюсы и минусы в 2019 году характерны для такого вложения денег.

Как инвестировать в драгметаллы: основные способы и инструменты

В денежных системах большинства стран мира еще сравнительно недавно применялся так называемый золотой стандарт. Его суть заключалась в обеспечении золотом каждой единицы национальной валюты конкретного государства. Подобная практика находилась в компетенции центральных банков соответствующих стран. Однако с некоторых пор обязательное золотое содержание национальных денежных единиц перестало быть актуальным. Это вовсе не означает, что золото и другие драгметаллы утратили свою ценность. Наоборот, их значимость в экономической жизни общества заметно увеличилась – драгоценные металлы становятся привлекательным объектом для инвестиций.

Существует несколько доступных способов вложения денег в драгметаллы:

- Приобретение монет или, как вариант, слитков, изготовленных из драгоценных металлов.

- Открытие личного металлического счета в банковском учреждении.

- Приобретение акций, эмитированных компаниями, занимающимися добычей, переработкой золота и других драгметаллов.

Инвестирование в монеты (слитки)

Этот вариант вложения денег считается наиболее простым и доступным для большинства российских граждан. Монеты из драгметаллов выпускаются Центробанком РФ. Они подразделяются на две базовые категории – инвестиционные и памятные. Дело в том, что памятные монеты эмитируются достаточно большими объемами – они не представляют особого интереса для коллекционеров. Инвестиционные монеты, выпущенные Банком России, тоже явно не пользуются большим спросом у нумизматов.

Рыночная цена подобных активов обычно не меняется со временем, она будет четко соответствовать стоимости драгметалла, использованного для изготовления определенной монеты.

Номинальная стоимость такого инструмента пропорциональна массе благородного металла, физически содержащегося в нем.

Можно свободно приобрести данные активы через крупные российские банки (Сбербанк, Газпромбанк и прочие учреждения). Между тем, помимо стоимости самого золота или другого драгметалла, инвестору при покупке придется оплатить уже заложенный в цену актива НДС (налог на добавочную стоимость) по ставке 18%, а также дополнительную маржу в размере до 10%, нередко прибавляемую банком к номинальной стоимости монеты.

Кроме того, реализация такой монеты стороннему субъекту обусловит взимание с продавца подоходного налога, ставка которого, как известно, составляет 13%. Конечно, обязательства по уплате подоходного налога возникнут у продавца, если данное имущество ранее пребывало в его собственности менее 3 (трех) лет, как это установлено законодательством.

Приобретение ценных бумаг золотодобывающих компаний

Данный способ инвестирования принципиально отличается от практики вложения денег в физический металл, рассмотренной выше. По сути, покупая ценные бумаги организаций-эмитентов, имеющих непосредственное отношение к добыче и переработке драгметаллов, инвестор приобретает определенное право на соответствующий металл. Ведь золотодобывающие компании осуществляют эмиссию акций и других ценных бумаг с конкретной целью – обеспечить приток финансирования из внешних источников.

Акции компаний бывают двух основных разновидностей – простые (обычные) акции и инструменты привилегированного типа.

Следует учесть, что обычные акции предоставляют своему держателю право на дивидендный доход, но не на сам драгоценный металл.

Долевые бумаги привилегированного типа интересны именно тем, что они обеспечиваются соответствующим драгметаллом. Приобрести такие финансовые инструменты можно через специализированных брокеров, осуществляющих квалифицированное посредничество на фондовых биржах. Прибыль инвестора формируется по двум ключевым направлениям – дивидендный доход, разница между ценами приобретения и реализации бумаги.

Специальный металлический счет в учреждении банка

Речь идет об открытии в банке специального депозитного счета, предназначенного для хранения благородного металла (золота). Однако обладатель данного депозита вовсе не владеет соответствующим драгметаллом, а приобретает определенное право на получение этого металла в денежной или, как вариант, физической форме.

Металлический счет представляет собой целевой депозит, используемый вкладчиком для хранения и перемещения конкретного драгметалла в обезличенной форме – с указанием его физической массы, но без обозначения индивидуальных параметров. Металлический счет от обычного банковского депозита отличается лишь тем, что валютой на нем является золото или другой драгметалл, а не денежные средства.

Если клиент пожелает, он сможет в любое время расторгнуть этот вклад (депозит) и получить соответствующий металл. Пополнение металлического счета осуществляется посредством вложения на него денег с отображением на депозите конкретного драгметалла в определенной массе. Такие инвестиции приносят вкладчику прибыль, если стоимость металла увеличивается.

Прочтите также: Инвестирование в золото: плюсы и минусы в 2018 году

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Загрузка…vseofinansah.ru