Что такое инвестиционные риски и как их избежать — Премьер БКС

Инвестиции всегда связаны с риском. Он существует и при покупке квартиры с целью ее сдачи в аренду, и при торговле акциями на фондовом рынке, и при других видах вложений. Что же такое инвестиционные риски, какими они бывают и как их минимизировать — мы расскажем в этой статье.

Что такое инвестиционный риск

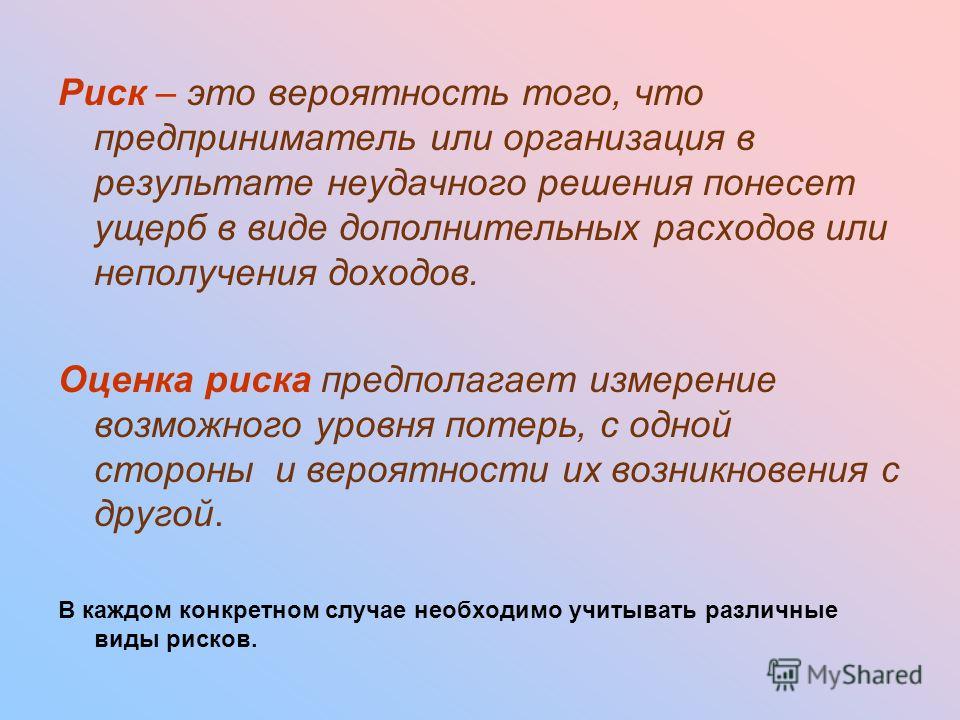

Инвестиционный риск — это вероятность частичной или полной потери вложенных средств. Еще на этапе выбора финансовых инструментов важно сопоставить их потенциальную доходность и уровень риска. Помните: чем более выгодным кажется выбранный способ вложений, тем выше вероятность потери средств.

Виды инвестиционных рисков

В зависимости от причины возникновения инвестиционные риски делятся на:

- Экономические. Зависят от общего состояния экономики государства, а также его политики в отношении управления рынками, налогами и финансами.

- Технологические.

- Социальные. Напряженность в обществе, забастовки, исполнение региональных или федеральных социальных программ могут повлиять на конкретные инвестиции. Этот тип риска в наибольшей степени определяется человеческим фактором.

- Политические. Внутренняя жизнь страны также оказывает немаловажное влияние на реализацию инвестиционных проектов. К основным факторам этой группы относят: резкое изменение основного политического курса, выборы, давление на страну со стороны других государств, вводимые административные ограничения, ухудшение межгосударственных взаимоотношений.

- Правовые.Связаны с изменениями в законодательстве, которые могут повлиять на результаты инвестиционных проектов. К правовым рискам можно отнести снижение ключевой ставки ЦБ, увеличение таможенных сборов, лицензирование определенных видов деятельности.

- Экологические.К этой группе относят факторы, связанные с техногенными катастрофами, пандемиями, изменением климата, природными катаклизмами.

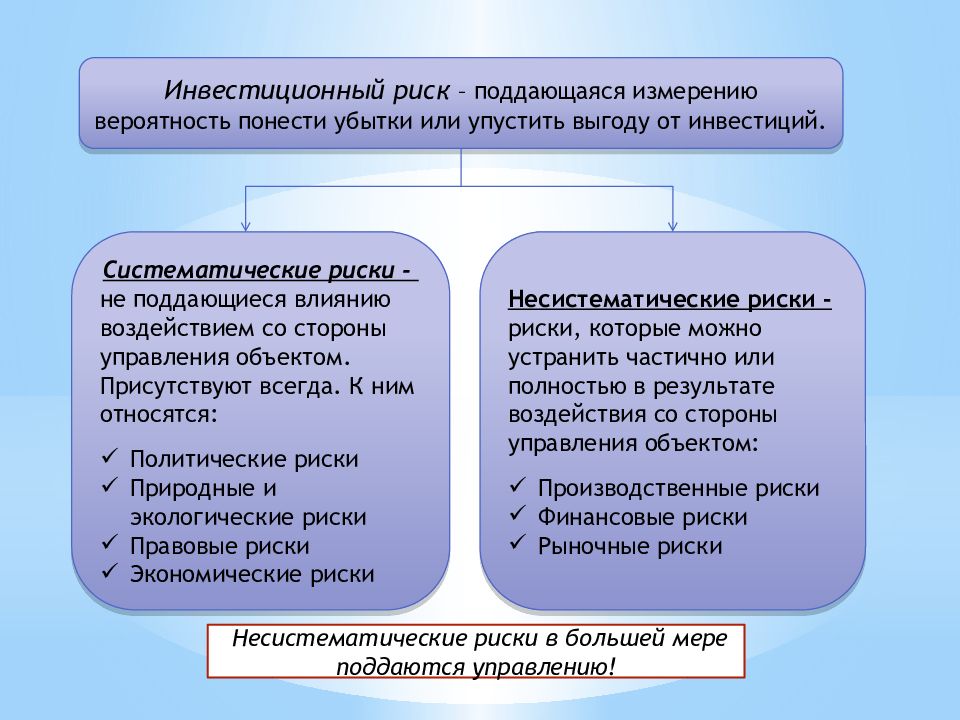

Также существуют другие способы квалификации рисков инвестирования. Например, их часто делят на системные (существуют в масштабах рынка, не зависят от действий инвестора) и несистемные (связанные непосредственно с объектом, в который вкладываются средства).

Какие риски есть при торговле ценными бумагами

Для этой группы вложений риски несколько иные, поэтому расскажем о них отдельно. Они делятся на две группы: макро-риски и микро-риски.

К макро-рискам, в свою очередь, относят:

- Системные (касаются рынка в целом). Если в стране развивается экономический кризис или дефолт, это затрагивает все финансовые инструменты, вне зависимости от их вида.

- Региональные. Такие риски важно оценивать при инвестициях в акции крупных градообразующих предприятий или, например, муниципальные облигации.

- Отраслевые. Оказывают влияние при покупке акций предприятий конкретной отрасли.

Микро-риски — это риски, связанные с конкретным эмитентом или биржевым инструментом. К их числу относятся:

- Рыночный риск. Связан с изменением котировок ценных бумаг в ответ на внешние события.

- Процентный риск. Определяется изменением процентных ставок, влияющих на рыночную стоимость инвестиций.

- Риск ликвидности. Этот риск заключается в невозможности обратить вложения в наличные без значительной потери вложенного капитала.

- Деловой риск. Подразумевает неопределенность будущих финансовых результатов компании, то есть вероятность того, что ее прибыль может по тем или иным причинам уменьшиться.

Способы снижения рисков при инвестировании

Риски — не повод отказываться от инвестиций, ими можно и нужно управлять. Чтобы снизить финансовые потери при вложении денег, придерживайтесь следующих правил:

- Диверсифицируйте вложения. Одно из важнейших правил инвестирования гласит: не стоит вкладывать все деньги в один инструмент — лучше выбрать несколько. Если один актив принесет убыток, другие могут это компенсировать. Если же у вас нет времени заниматься распределением активов самостоятельно, вы можете вложить деньги в ПИФы. В состав ПИФов входит сразу множество инвестиционных инструментов, что снижает зависимость портфеля от изменения курсов валют и ситуации на рынке.

- Всегда придерживайтесь выбранной стратегии. Ситуация на рынке быстро меняется, и у инвесторов всегда есть соблазн скорректировать портфель в угоду текущей обстановке. Но такие спонтанные решения часто приводят к потерям, поэтому во время высокой волатильности на рынке важно следовать изначальной стратегии.

- Инвестируйте только в те инструменты, которые вам понятны. Если вам неясно, как устроен тот или иной финансовый инструмент, лучше откажитесь от него или тщательно изучите перед тем, как вкладывать деньги.

- Внимательно изучайте условия инвестирования. Если при заключении инвестиционной сделки составляется соответствующий договор, то в нем обязательно должны быть прописаны условия использования вложенных средств.

Одно из важнейших правил инвестирования гласит: не стоит вкладывать все деньги в один инструмент — лучше выбрать несколько. Если один актив принесет убыток, другие могут это компенсировать. Если же у вас нет времени заниматься распределением активов самостоятельно, вы можете вложить деньги в ПИФы. В состав ПИФов входит сразу множество инвестиционных инструментов, что снижает зависимость портфеля от изменения курсов валют и ситуации на рынке.

Одно из важнейших правил инвестирования гласит: не стоит вкладывать все деньги в один инструмент — лучше выбрать несколько. Если один актив принесет убыток, другие могут это компенсировать. Если же у вас нет времени заниматься распределением активов самостоятельно, вы можете вложить деньги в ПИФы. В состав ПИФов входит сразу множество инвестиционных инструментов, что снижает зависимость портфеля от изменения курсов валют и ситуации на рынке.

Как правильно оценить инвестиционный риск

Грамотно оценив риски, можно снизить вероятность их возникновения. Все методы оценки делятся на две большие группы: качественные и количественные.

К качественным методам оценки рисков относят:

- Метод аналогий — учитывает опыт, полученный во время реализации похожих инвестиционных проектов.

- Метод «Дельфи» — предполагает изучение мнения экспертов по конкретным вопросам.

- Метод расчета уместности затрат — возможные угрозы для капиталовложений изучаются для каждого этапа инвестирования, что позволяет своевременно прекратить вложения при возникновении трудностей.

Количественная оценка предполагает использование одного из следующих видов анализа:

- Метод Монте-Карло — построение модели с повышением рисков для изучения последствий.

- Анализ возможных вариантов развития проекта путем изменения его значимых параметров.

- Определение предельной устойчивости проекта.

- Анализ чувствительности проекта к изменению отдельных параметров.

Чтобы рассчитать инвестиционные риски максимально точно, следует применять сразу несколько методов оценки. Кроме того, анализ рисков можно доверить экспертам — например, финансовым советникам.

Что нужно запомнить

- При выборе способов инвестирования стоит обращать внимание не только на их доходность, но и на риски. Например, при инвестициях в акции важно учитывать, что на котировки влияет множество факторов: от состояния мировой экономики до финансовых результатов компании.

- Анализ рисков позволит лучше понять, на какие потенциальные потери вы готовы пойти ради высокой доходности, и поможет выбрать оптимальные инвестиционные инструменты.

- Свести риски к нулю практически невозможно, но вы можете их существенно сократить благодаря грамотной диверсификации вложений, четкому следованию выбранной стратегии и тщательному изучению инвестиционных инструментов.

Статья была полезна?

Спасибо за ответ!

Да Нет

Что это такое и как им управлять?

Главная » Инвестиционный риск: Что это такое и как им управлять?ЭкономияSavedRemoved 1

Инвестиционный риск – что это такое? Многие предприниматели, решившие в какой-либо мере связать свою деятельность со сферой инвестиций, задают себе этот вопрос.

Содержание этой статьи:

Большинство инвесторов подтвердит, что инвестиционный риск является вероятностью полной или частичной утраты денежных средств, вложенных в предприятие, в том числе и зарегистрированного как ООО.

При этом, происходит анализ инвестиционных рисков, который учитывается перед непосредственным вкладыванием денег.

Поскольку возможность потери вложенных средств может быть следствием огромного количества причин, будь то низкий уровень профессионализма сотрудников или революция в стране, тут присутствует некий фактор неопределенности.

Тем не менее, бизнесмены стараются снизить риск различными способами, что обычно ведет к уменьшению потенциальной прибыли.

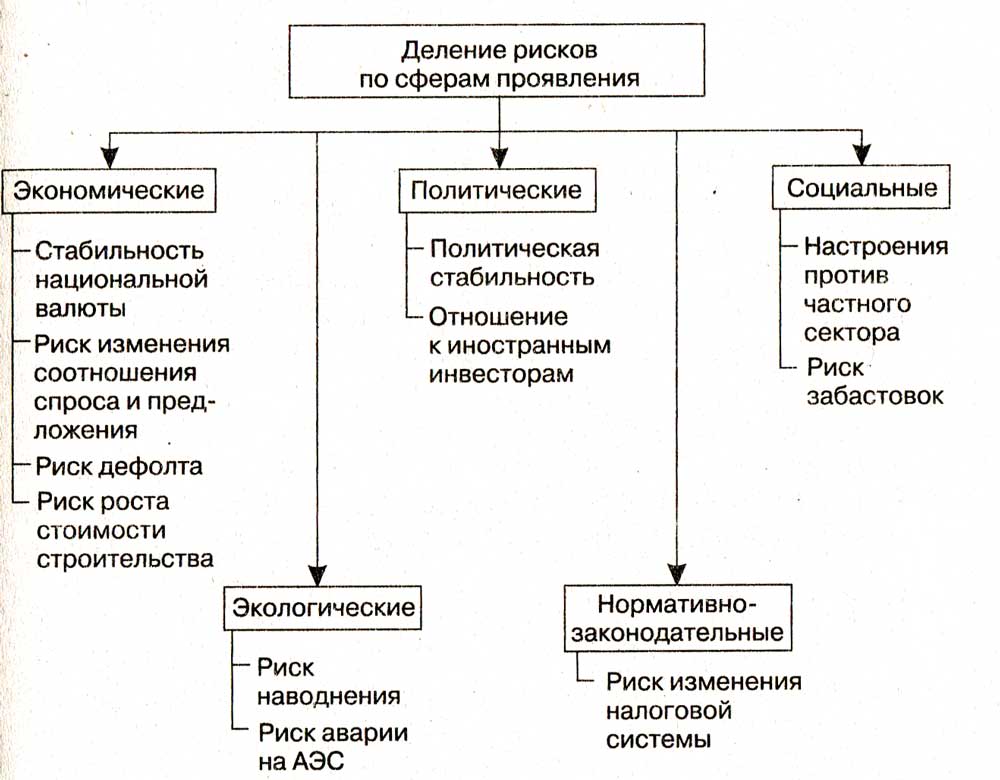

Сферы проявления инвестиционных рисков

Виды инвестиционных рисков классифицируются по сферам их проявления.

Зная, каким образом они проявляются, инвестор может попытаться минимизировать потенциальные финансовые потери.

Итак, к сферам проявления инвестиционных рисков относятся следующие:

- Технологическая сфера.

Технологические риски — это возможность потери вложенных финансовых средств вследствие проблем с оборудованием.

К таким проблемам относятся: устаревание оборудования, непредвиденный выход из строя, несоответствие необходимым техническим параметрам.

В наши дни наблюдается очень высокий уровень как научного, так и технического прогресса.

Эра цифровых технологий подразумевает очень быстрое моральное устаревание разного рода техники.

Предприятия, давно присутствующие на рынке и закрепившиеся там, могут беспроблемно обновлять производственное оборудование, повышая этим качество самого производства и его объем.

Таким образом, группа самых сильных субъектов бизнеса постепенно монополизирует рынок и не оставляет шансов начинающим компаниям занять свое место в нише.

Как правило, данный вид рисков необходимо рассматривать и анализировать в бизнес-плане в первую очередь.

Важно: малый бизнес не способен конкурировать с фактическими монополистами в плане систематического обновления оборудования

- Экономическая сфера.

Экономические риски связаны с экономической ситуацией страны, на территории которой находится предприятие, а также находятся под влиянием мирового экономического рынка.

Рыночная экономика не является устойчивой и постоянно подвергается воздействию различных факторов.

Периодически она переживает кризисы, которые негативно сказываются на прибыльности производства того или иного бизнеса, даже если он довольно долго присутствует на рынке.

Но иногда бывают случаи, когда некоторые бизнесы, наоборот, переживают период расцвета.

Такими предприятиями являются инновационные компании. А для тех субъектов экономики, которые имеют дело с иностранными валютами, экономический риск главным образом состоит в падении и взлете курса валют.

- Политическая сфера.

Политические риски — зависимость от политической ситуации в государстве.

Изменения в политической расстановке может негативно влиять на деятельность бизнеса в тех или иных сферах, что приводит к уменьшению их рентабельности.

Данный вид рисков считается одним из самых серьезных, так как их практически невозможно предотвратить и сложно спрогнозировать.

К тому же, суть рисков политической сферы состоит в том, что не может существовать уверенности в изменении политической ситуации — пагубное влияние может сохраниться надолго.

Этим политические риски отличаются от, например, рисков скачка курса валют, ведь курс валют, в том числе и доллара, имеет тенденцию стабилизироваться.

Важно: политическая сфера является непредсказуемой, политические ограничения для бизнеса зачастую бывают необратимы.

- Социальная сфера.

Социальные риски — факторы инвестиционных рисков, связанные с персоналом, работающем на предприятии.

Среди коллектива может появиться недовольство и нежелание выполнения поставленных задач.

Персонал может даже отказываться выполнять задачи, возложенные на него трудовым договором, к примеру, трудовым соглашением с гендиректором ООО. В таких случаях возможны забастовки.

Также существуют социальные риски, связанные с гражданами государства, которые являются целевой аудиторией бизнеса и воплощают спрос на продукцию, которую она производит.

При этом сам риск — это возможность падения спроса на товар, или услугу. Снижение инвестиционных рисков, то есть возможности такого падения может быть достигнуто вследствие разного рода рекламы.

Снижение инвестиционных рисков, то есть возможности такого падения может быть достигнуто вследствие разного рода рекламы.

Обычно, реклама обходится довольно дорого, это особенно сильно ощущается малым бизнесом.

Таким образом, пресекаются два риска — социальный и экономический. На социальный фактор невозможно повлиять, но его можно спрогнозировать.

Тем не менее, он зависит от государства и политики, которую оно проводит.

- Экологическая сфера.

Экологические риски — это факторы, которые зависят от состояния окружающей среды региона, в котором действует бизнес.

Если в экологической среде происходят резкие изменения, это может влиять на население региона, заставить людей переселяться в другие места.

Например, в случае с техногенными катастрофами в зоне активности бизнеса, спрос на продукцию предприятия снижается просто из-за уменьшения количества платежеспособных потребителей.

Похожее воздействие на людские массы имеют природно-климатические катаклизмы, например, землетрясения, ураганы и наводнения.

При этом, опасность существует и для самого предприятия, так как стихия может разрушить его офис или инфраструктуру.

Также экологическая сфера может влиять на бизнес в плане распространения среди людей различных эпидемий и инфекций.

Такое обычно случается в регионах с отсутствием качественной медицинской системы.

Стоит отметить, что и сам бизнес может негативно влиять на экологию окружающей среды.

Важно: предприятия, чья деятельность негативно влияет на окружающую среду, несут за это материальную ответственность.

- Законодательная сфера.

Законодательно-правовые риски проявляются в зависимости предприятия от действующего в государстве законодательства.

Законно зарегистрированные бизнесы функционируют в правовом поле, их деятельность может быть изменена, если соответствующие законы прекращают свое действие, или меняются.

Большинство мелких и средних предприятий не способно влиять на законодательную сферу и вынуждено адаптироваться к новым нормативно-правовым актам.

Примером изменений в правовой сфере может быть закон, запрещающий размещение бесплатных книг в интернете.

В этом случае все компании, на законных основаниях позволяющие скачивать на своих ресурсах книги, должны прекратить свою деятельность.

back to menu ↑Формы проявления инвестиционных рисков

Существует две основных формы проявления инвестиционных рисков. К ним относятся:

При данной форме проявления, уровень рисков характеризуется зависимостью от того, как меняются условия самого инвестирования, или какие ошибки присутствуют при выборе инструментов для такого инвестирования.

Эта форма проявляется в тех случаях, когда предприниматель, выступающий инвестором, непосредственно участвует в процессе развития компании.

Риски данной формы в первую очередь связаны с набором персонала, арендой помещений, оформлением документации и так далее.

back to menu ↑Каковы источники возникновения инвестиционных рисков?

Почему возникают риски в инвестиционной сфере? Как правило, данное явление имеет причины. К ним относятся следующие:

К ним относятся следующие:

Такие риски связаны с текущим состоянием рынка в момент начала деятельности бизнеса.

Так как рыночная экономика нестабильна и склонна к появлению периодических кризисов, новый бизнес всегда рискует попасть под один из таких сложных периодов.

Многим предприятиям приходится выстраивать свою ценовую политику в соответствии с реалиями потребительского спроса.

- Специфическая.

Специфические риски характеризуются особенностями деятельности того или иного предприятия.

Данный риск чаще всего относится к компаниям, продающим услуги другим бизнесам.

Таким образом, риск проявляется в факторах, которые могут понизить спрос на товар компании в специфической сфере ее деятельности. Его довольно трудно идентифицировать, поэтому необходимо продумывать до мелочей все аспекты деятельности предприятия и оценивать возможность снижения спроса в различных ситуациях.

back to menu ↑Важно: некоторые риски зависят от специфической деятельности компании и особенностей потенциальных потребителей ее товаров.

Способы минимизации рисков

Существуют следующие способы минимизации инвестиционных рисков:

- Диверсификация.

Диверсификация является вложением денег в различные активы для того, чтобы минимизировать риск потери инвестиций.

Как гласит народная мудрость “нельзя складывать яйца в одну корзину”. Схема работы диверсификации такова — если вложенный в определенный актив капитал теряется, то такие потери будут замещены прибылью с другого капиталовложения.

Данный метод не требует дополнительных затрат, но инвестиционный портфель будет иметь более низкую доходность, так как доход и убыток от капиталовложений в разные активы усредняется.

Такой метод не является универсальным, как могло бы показаться с первого взгляда, он не способен противостоять системным инвестиционным рискам во время больших кризисов.

Важно: диверсификация — один из самых эффективных методов защиты вложений от потенциально возможных убытков.

- Хеджирование.

Хеджирование — это реализация, либо приобретение производных финансовых инструментов.

По сути это — страхование, минимизация риска убытков от неблагоприятных изменений цен для покупателей и продавцов.

Другими словами, хеджирование проявляется в заключении сделки на срочном рынке, которая обусловливает отрицательную доходность, которая прямо пропорционально связана с доходностью базового актива.

То есть, какое бы изменение цены не произошло, продавец и покупатель выиграют в одном рынке и проиграют в другом.

Данный способ минимизации является одним из самых сложных в реализации и требует высокого уровня риск-менеджмента для того, чтобы была достигнута максимальная эффективность его реализации.

Важно: для успешного хеджирования, инвестор должен обладать очень высоким уровнем квалификации.

Страхование инвестиций — это процесс, во время которого компания платит страховой организации за то, что последняя обязуется возмещать потери, если они произойдут в результате образования определенных событий.

При страховании, в соответствующем договоре указываются конкретные страховые случаи, и если предприятие потеряло имущество в результате события, не указанного среди этих случаев, то ущерб возмещен не будет.

Договор предусматривает регулярные платежи страховой компании за, собственно, страховку, что снижает прибыль от деятельности бизнеса.

back to menu ↑Что такое терпимость к рискам?

Понятие “терпимость к рискам” означает определенный уровень готовности предпринимателя-инвестора принять на себя те или иные финансовые риски в обмен на возможную прибыль, которая в несколько раз покрывает сами риски.

В случае, если вкладчик проявляет высокую терпимость к рискам, он относится к так называемым “агрессивным инвесторам”.

Данный тип предпринимателей проявляет готовность потерять значительный капитал в поисках высоких прибылей.

Если же вкладчик, наоборот, обладает низким порогом терпимости, он будет более аккуратно распоряжаться средствами и не склонен к заключению рискованных сделок, даже если они очень выгодны.

В этом случае высокие риски вообще не берутся вкладчиком в расчет, и его оценка инвестиционных рисков ведет к консервативной стратегии инвестирования.

Разница между обоими видами инвесторов определяется таким понятием, как инвестиционный комфорт.

back to menu ↑Важно: чем более терпимым к рискам является вкладчик, тем более “агрессивным” он считается.

Как определить оптимальный риск инвестиционного портфеля?

Оптимальный финансовый риск — это сбалансированный, “оправданный” риск, который необходимо выработать при составлении инвестиционного портфеля.

Достичь его можно при помощи максимизации ожидаемой прибыли и минимизации потенциальных рисков.

Чтобы выстроить баланс между данными факторами, обычно комбинируют активы разных классов.

Портфели с низкими рисками обычно имеют небольшую потенциальную прибыль, в то время как высоко рискованные портфели, наоборот, несут очень большую ожидаемую прибыль.

Комбинируя данные активы, можно добиться баланса между рисками и потенциальной прибылью, где каждый из факторов будет находиться на среднем уровне.

back to menu ↑Как выбрать для себя приемлемый риск инвестирования?

В основном, возможность принятия вкладчиком на себя риска потери вложений при инвестировании в один из инвестиционных проектов, является главным фактором.

Это происходит потому, что если инвестор не рассчитывает свои возможности, то его инвестиционная деятельность длится короткий промежуток времени.

Капитал инвестора должен быть способен выдерживать сильную просадку инвестиционного портфеля, иначе он характеризуется как предприниматель с низким порогом терпимости к рискам и способен лишь на консервативные инвестиции.

Если капитал позволяет провести диверсификацию, вкладчику необходимо инвестировать в разные проекты, при чем стоит тщательно изучать их взаимосвязь.

Минимизация потенциальных убытков и управление инвестиционными рисками возможно лишь при выборе производства товаров, имеющих противоположную тенденцию падения или подъема спроса, чтобы убытки в одном активе компенсировались прибылью в другом.

Финансовая грамотность: Инвестиционные риски

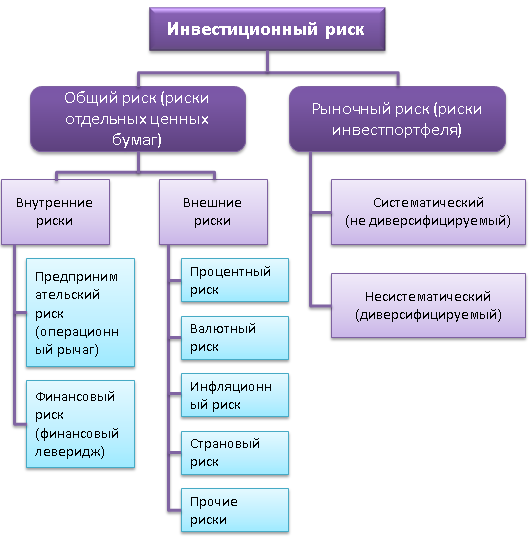

Инвестиционные риски: классификация, управление, страхование, риски

Риск – это вероятность что-нибудь потерять. Инвестора это понятие беспокоит по отношению к его деньгам. Инвестиционные риски и управление ими интересует инвесторов не меньше, чем вопрос прибыли. Давайте разберемся, какие бывают виды инвестиционных рисков, можно ли как-то лимитировать риски в инвестиционной деятельности и что для этого нужно знать.

Классификация

Чтобы избежать или диверсифицировать инвестиционные риски, нужно понимать, что на них влияет. Существует две большие категории, на которые можно разделить факторы, влияющие на вашу прибыль или потери.

- Первая – внешние причины. Так называют рыночный или системный риск инвестиционного портфеля. Сюда относятся глобальные изменения на рынке в целом. Здесь также можно выделить отдельные виды инвестиционных рисков:

- Случайный риск. Сюда относят непредсказуемые события – катастрофы, революции войны.

- Изменение процентных ставок. Появляется при решении центрального банка повысить процентную ставку и ведет к снижению прибыли.

- Инфляционный. Возникает по причине естественной инфляции, на которую инвестор не может влиять. Даже при росте стоимости активов, реальная прибыль уменьшается.

- Рыночный. Подразумевается вероятность снижения цены самого актива, в который вложены средства. На рынке акций этот риск соизмеряется с волатильностью. Полностью безрисковые инвестиции не существуют, но вкладывать деньги в менее волатильные инструменты считается надежнее.

- Валютный. Соотношение курсов валют может непредсказуемо поменяться из-за политических или экономических происшествий.

- Случайный риск.

- Вторая категория – несистемные инвестиционные риски, которые можно диверсифицировать. Как правило, они присущи определенной компании или отрасли. Сюда относят:

- Деловой. Возникает и-за ошибки руководства или некачественного управления компанией. Влечет за собой потерю прибыли компании и падение рыночных котировок.

- Финансовый. Неспособность компании оплачивать собственные долги – одна из основных причин банкротства предприятий.

- Операционный. Сюда относятся проблемы, которые могут возникнуть в процессе покупки или продажи акций. Как правило, это ошибки брокера, мошенничество платежных систем или банкротство банков.

- Деловой. Возникает и-за ошибки руководства или некачественного управления компанией.

Сюда относят непредсказуемые события – катастрофы, революции войны.

Сюда относят непредсказуемые события – катастрофы, революции войны. Влечет за собой потерю прибыли компании и падение рыночных котировок.

Влечет за собой потерю прибыли компании и падение рыночных котировок.Все инвесторы понимают, что безрисковые инвестиции – это утопия, а хорошая прибыль сегодня не гарантирует такую же завтра. Неважно куда вы вкладываете деньги, инвестиционные риски есть везде. Вышеописанная классификация инвестиционных рисков поможет вам лучше понимать, откуда может прийти опасность и заранее просчитать вероятность такого события.

Похожие статьи:

к оглавлению ↑Управление рисками

Кроме получения прибыли задачей инвестора является минимизировать инвестиционные риски. Они всегда должны учитываться при принятии решения о вложении средств. Место риска в инвестировании капитала и определение его максимально допустимого значения – одна из первостепенных задач. От этого будет зависеть и тип портфеля инвестора. Минимальные риски несут портфели постоянного дохода, более высокие – портфели для получения агрессивной прибыли.

Место риска в инвестировании капитала и определение его максимально допустимого значения – одна из первостепенных задач. От этого будет зависеть и тип портфеля инвестора. Минимальные риски несут портфели постоянного дохода, более высокие – портфели для получения агрессивной прибыли.

Минимизировать все виды инвестиционных рисков можно диверсификацией портфеля. Для этого в него должны входить активы, которые не коррелируют между собой, относятся к разным отраслям и имеют разный характер роста – от консервативного до агрессивного. Снизить риск инвестиционного портфеля можно:

- Выбирая разные классы активов – деньги, акции, недвижимость, золото.

- Диверсификацией по валютам – евро, доллар, франк и другие.

- Вкладывать средства в компании разных стран.

- Брать разные компании – от надежных «голубых фишек» до новых, перспективных и быстроразвивающихся.

- Обращая внимание на сектор акции. Портфель должен обязательно содержать бумаги, относящиеся к разным секторам, чтобы новость по сектору не обрушила стоимость всего портфеля.

- Выбор надежного брокера и банка позволит практически исключить операционный риск.

Портфель должен минимизировать ваши риски не только своим качественным составом, но и количественным соотношением долей каждого актива. Оценка инвестиционных рисков каждого типа опытному аналитику даст понимание того, каким образом нужно скомпоновать выбранные инструменты и какими суммами вложиться в каждый из них. Достаточно простые методы управления инвестиционными рисками позволят сохранить значительную часть своих средств и увеличить прибыль.

Похожие статьи:

Стоп-лосс также входит в методы оценки инвестиционных рисков. При входе в позицию инвестор обязательно должен рассчитать максимальные риски инвестирования, которые готов понести по всему портфелю и по каждой позиции в отдельности. Это может быть не точная цифра, а приблизительный ценовой диапазон, при попадании в который стоит задуматься об исключении этого инструмента из общей корзины. Уровень стоп-лосса каждый инвестор или аналитик выбирает сам для себя, исходя из стратегии и характера актива. Высокорисковые инвестиции – это акции быстроразвивающихся компаний, валюты. Низкорисковые инвестиции – это проверенные эмитенты, компании, которые давно на рынке, имеют большую капитализацию и надежность. Опытный инвестор постоянно мониторит и корректирует составляющие своего портфеля, заменяя их лучшими позициями.

Уровень стоп-лосса каждый инвестор или аналитик выбирает сам для себя, исходя из стратегии и характера актива. Высокорисковые инвестиции – это акции быстроразвивающихся компаний, валюты. Низкорисковые инвестиции – это проверенные эмитенты, компании, которые давно на рынке, имеют большую капитализацию и надежность. Опытный инвестор постоянно мониторит и корректирует составляющие своего портфеля, заменяя их лучшими позициями.

Более точная оценка инвестиционных рисков может быть получена от нескольких экспертов. Они все могут оценивать один и тот же параметр или каждый будет анализировать что-то одно. Так инвестор может прийти к наиболее выгодному решению. к оглавлению ↑

Страхование

Страхование инвестиционных рисков – еще один метод минимизации убытков, к которому прибегают инвесторы. Сделать это можно от всех видов возможных убытков. Как правило, страхуют весь портфель от:

- Потери прибыли. Выплачивается компенсация, которая покрывает какую-то часть убытков.

- Лишения права собственности. Имеет значение при угрозе рейдерского захвата или других причинах.

- Поломок. Профессиональное оборудование можно застраховать от неисправностей и возместить потери за время простоя.

к оглавлению ↑

Как еще уменьшить вероятность потери

Грамотно составленный портфель сам позаботится о том, чтобы снизить риски в инвестиционной деятельности. Кроме этого, можно придерживаться еще нескольких правил:

- Существует риск принятия неверного решения инвестором. Чтобы этого избежать, нужно узнать мнение других профессионалов. Как правило, это аналитики, работающие в компании и способные выразить вероятность риска в наглядных цифрах.

- Кроме вероятности получения убытков, есть вероятность недополучения прибыли. Жадность свойственна многим инвесторам и они «пересиживают» в позиции, в надежде забрать больше профита. Это делать крайне не рекомендуется. Если в рыночной ситуации вас что-то настораживает и есть возможность потерять уже заработанную прибыль, не рискуйте. Лучше забрать чуть меньше прибыли, при этом ничего не потеряв.

- Необходимо учитывать срок вложения денег. Риск и доходность финансовых инвестиций напрямую зависят от времени удержания позиций. На фондовом рынке риски инвестирования в акции в краткосрочной перспективе выше, чем риски инвестирования при удержании портфеля несколько лет. При этом доходность, наоборот, значительно выше при краткосрочном инвестировании. Однако суммарно получается, что выгоднее вкладывать деньги в долгосрочный период, потому что он не дает убыточных временных промежутков и приносит достаточно хорошую прибыль.

- Изучая управление рисками инвестиционного проекта, важно учитывать статистические данные. Аналитиками было замечено, что средняя доходность по акциям, как правило, выше средней доходности по облигациям. Таким образом, сравнивая разные активы и проводя разные методы оценки инвестиционных рисков, можно составить наиболее оптимальный портфель с высоким соотношением прибыль/риск.

Лучше забрать чуть меньше прибыли, при этом ничего не потеряв.

Лучше забрать чуть меньше прибыли, при этом ничего не потеряв.Классификация инвестиционных рисков поможет вам определить наиболее слабые моменты в ваших инструментах и выделить наиболее рисковые инвестиции. Помните, что полностью безрисковые инвестиции не способен сделать никто. Даже самые надежные компании могут вас подвести, поэтому рекомендуется набирать высокорисковые инвестиции и низкорисковые инвестиции одновременно.

Помните, что полностью безрисковые инвестиции не способен сделать никто. Даже самые надежные компании могут вас подвести, поэтому рекомендуется набирать высокорисковые инвестиции и низкорисковые инвестиции одновременно.

Правильное управление рисками инвестиционного проекта – хорошее начало на пути к огромным возможностям и большим прибылям. Вложение в безрисковые инвестиции обеспечит стабильную доходность, а в высокорисковые инвестиции – быстрый прирост прибыли.

Понравилась статья? Жми на одну из кнопок — расскажи друзьям, это лучшая благодарность!

Оцените статью

Загрузка…Рекомендуем ознакомиться:

Инвестиционный риск глазами практика – SPRINTinvest.RU

Инвестиционный риск присутствует в каждой инвестиционной сделке, и с этим придется смириться.

Задача инвестора – научиться распоряжаться своими средствами таким образом, чтобы добиться максимальной доходности при минимальном уровне инвестиционного риска.

В противном случае инвестирование скатится до уровня топтания на месте: много пыли и никакого толку.

Эффективной оценке степени риска нужно учиться. Процесс обучения может занять много времени, однако его не заменишь ничем…

Со временем затраченные усилия окупятся с лихвой успешными и продуманными инвестициями.

Определение инвестиционного риска

Инвестиционный риск всегда относителен.

Это означает, что для получения какой-то оценки, требуется учитывать значительное количество показателей, круг которых тоже весьма не определен.

Какой-то единой методики для получения количественной оценки этого показателя не существует.

С финансовой точки зрения под риском понимают возможность наступления нежелательных последствий в результате тех или иных финансовых операций.

В нашем случае речь идет о так называемом инвестиционном риске, то есть риске получить меньшую по сравнению с ожидаемой прибылью от инвестиции.

Чем шире разброс (дисперсия) количественных значений прибыли на вложенные средства, тем выше риск, и наоборот.

К примеру, если инвесторы А, В и С вложили по 100 долларов в один и тот же финансовый инструмент и получили по 15 долларов чистой прибыли от своей инвестиции, можно вести речь о практически абсолютной надежности соответствующей инвестиции в какой-то конкретный промежуток времени.

Разброс значений прибыли в данном случае окажется равным нулю (то есть каждый инвестор получил конкретную ожидаемую прибыль).

Следовательно, инвестиционный риск от вложения средств в выбранный финансовый инструмент минимален.

Если же инвесторы получили разный размер дохода при тех же условиях инвестирования (скажем, 5, 10 и 15 долларов соответственно), мы получим относительно высокий показатель разброса значений, который можно оценить количественно.

Дабы не забивать голову неподготовленному читателю математическими выкладками, я опущу некоторые формулы; они здесь не так важны – просто попытайтесь воспринять излагаемый материал, что говорится, «на слух».

Чем ВЫШЕ этот относительный показатель, тем БОЛЕЕ непредсказуемой может оказаться инвестиция.

Степень инвестиционного риска во втором случае будет существенно выше, чем в первом.

Выбор инвестиционных инструментов

К счастью, инвестиционная среда предлагает очень широкий выбор финансовых инструментов с различными показателями степени риска.

Самыми надежными и безрисковыми считаются вложения в государственные финансовые инструменты с минимальной доходностью.

Инвестирование, скажем, в высокодоходные проекты считается более рискованным (здесь, в частности, большое значение имеет объективная оценка личностных качеств продавца или эмитента конкретных финансовых инструментов).

Следует также учитывать, что несмотря на устоявшиеся приоритеты в оценке степени риска в те или иные объекты инвестирования, на практике границы этих оценок могут быть весьма размытыми.

Например, хотя в общем и целом инвестирование в облигации считается менее рискованным, чем в акции, существуют облигации, инвестирование в которые окажется гораздо более рискованным, чем, например, вложение средств в акции стабильных и динамично развивающихся компаний с безупречной репутацией (наподобие «Газпрома» или, скажем, «Apple»).

Инвестиции с низким и высоким риском

Таким образом, по степени риска инвестиции можно условно разделить на инвестиции с низким риском, к которым относятся вложения, могущие гарантировать в течение определенного периода получение конкретного дохода, и инвестиции с высоким риском, к которым могут быть отнесены все прочие инвестиции.

Инвестиции с высоким риском часто называют спекулятивными.

Тем самым подчеркивается их принципиальное отличие от так называемых классических инвестиций, характеризующихся предсказуемым получением положительной величины дохода.

Инвестиционный риск и сроки инвестирования

Традиционно вопросы оценки инвестиционных рисков увязывают с длительностью сроков инвестирования.

Время – фактор, который сам по себе способен существенно повлиять на абсолютную величину степени риска.

Это связано, прежде всего, с принципиальной непредсказуемостью будущего (хотя отдельные события мы и способны предугадывать, в длительной перспективе наши прогнозы в большинстве случаев оказываются неверными).

Степень инвестиционного риска от вложения средств в некоторые финансовые инструменты едва ли более предсказуема, чем прогноз погоды.

Для получения более-менее стабильных ориентиров в оценке инвестиционных рисков удобно прибегнуть к помощи изображенной на рисунке диаграммы, состоящей из четырех секторов.

Так, инвестирование в секторах С и D (помечены серым цветом) связано с традиционными финансовыми инструментами, когда имеется четкая взаимосвязь между степенью риска и уровнем доходности, обеспечивающим рост прибыли (чем выше обещаемые процентные ставки, тем выше риск, и наоборот).

Например, помещение средств на сберегательный счет в банке можно отнести мы отнесем к сектору С, а инвестирование в высокодоходные инвестиционные проекты – к сектору В.

Инвестирование в секторе А следует исключить из своей повседневной, практики, поскольку в противном случае вам гарантированы серьезные финансовые проблемы.

Инвестирование в этом секторе заведомо убыточно, подвергая ваши вложения неоправданно высокому риску, который не компенсируется достаточной степенью доходности.

Если вы инвестируете в финансовые инструменты со схожими характеристиками, избавьтесь от них немедленно.

Стремиться нужно к инвестированию в секторе D, отыскивая финансовые инструменты, способные при минимальном риске обеспечить гарантированно высокий рост прибыли.

Лучшие инвесторы обитают именно здесь, и именно здесь сконцентрированы сверхприбыльные финансовые инструменты, находящиеся под управлением высококвалифицированных финансистов.

Как правило, инвестиционные сделки в этом секторе сопряжены с некоторыми нетривиальными шагами, нестандартными подходами, изобретениями, если хотите.

Инвестирование с ориентацией на сектор D – по определению является выигрышной стратегией.

Чтобы стать успешным инвестором в секторе D, далеко не всегда требуются исключительные способности.

Терпение, усидчивость, здравый смысл, творческий подход, целеустремленность – надежные помощники инвестора в оценке инвестиционного риска в каждом конкретном случае.

виды, методы оценки и управления

В настоящей статье мы рассмотрим инвестиционные риски коммерческой организации. Уже стало традиционным в ходе предварительного знакомства рассматривать любую управленческую категорию с позиции ее сущностных черт, определения понятия, классификации, методов анализа и способов регулирования. Так мы поступим и в этот раз, открывая возможность более глубоко исследовать методологические и прикладные аспекты явления в последующих материалах. Тема представляет интерес для менеджеров инвестиционных проектов, риск-менеджеров и руководителей компаний.

Уже стало традиционным в ходе предварительного знакомства рассматривать любую управленческую категорию с позиции ее сущностных черт, определения понятия, классификации, методов анализа и способов регулирования. Так мы поступим и в этот раз, открывая возможность более глубоко исследовать методологические и прикладные аспекты явления в последующих материалах. Тема представляет интерес для менеджеров инвестиционных проектов, риск-менеджеров и руководителей компаний.

Понятие инвестиционного риска

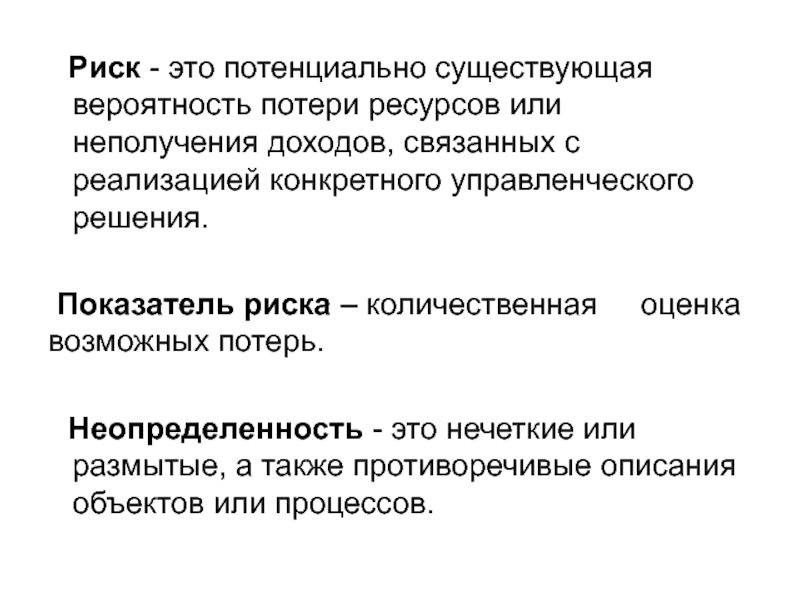

Как и для любого другого типа, для инвестиционного риска свойственна тесная взаимосвязь потенциальных угроз, вероятности и неопределенности. Вложения в основной капитал и другие формы инвестиционной деятельности сопровождаются многочисленными рисками. Следовательно, инвестиционный риск должен обладать набором специальных черт, наличие которых свидетельствует о присутствии его как объекта управления. Среди таких черт мы можем выделить следующее.

- Вероятность или возможность наступления неблагоприятного события как результата инвестиционной деятельности.

- Неопределенность возникновения события и его последствий.

- Факт собственно инвестирования средств, являющийся причиной наступления или ненаступления рискового события.

- Последствия рассматриваются в форме потери ожидаемой прибыли или других полезных эффектов от реализованных инвестиций.

Под инвестиционным риском в дальнейшем мы будем понимать возможность наступления неблагоприятного события в результате принятия руководством компании решения об инвестировании средств. Содержание вероятного события и его последствия приводят к тому, что ожидаемые эффекты инвестиционной деятельности не достигаются в полной мере. Состав рисков инвестиционной деятельности практически в каждом случае дополняется рисками банковских заимствований. Инновационность некоторых инвестиций также становится причиной дополнительных рисков.

Нежелательные последствия, возникающие в результате наступления рисковых событий в инвестиционной деятельности, могут заключаться:

- в потере или недостижении запланированной прибыли;

- в снижении эффективности бизнес-направления, в которое осуществлены вложения;

- в недостаточной капитализации продукта инвестиционного проекта;

- в несвоевременной сдаче объекта в эксплуатацию;

- в увеличении сроков вывода на полную мощность инвестиционного объекта;

- в падении рыночной стоимости и (или) ликвидности финансового инструмента и т. п.

п.

п.Как известно, инвестиции делятся на две большие группы: реальные (прямые) инвестиции, которые часто называют капитальными вложениями, и финансовые (портфельные) инвестиции. Эти группы определяют инвестиционные риски, сущность и классификация которых выражаются через области динамических (спекулятивных) и статических (чистых) рисков. Первая группа вызвана принятием решений руководством компании и может привести к «перевороту» в шансы, т.е. нести не только потери, но и потенциал дополнительных выгод. Вторая группа провоцирует потери для бизнеса, персонала и общества, например, из-за технологических провалов, стихийных бедствий, экологических катастроф, ущерба здоровью сотрудников и т.п.

Разнообразие видов инвестиционных рисков

Инвестиционная деятельность, в отличие от операционной, обладает значительным разнообразием рисков, поскольку уровень непредсказуемости выше, и достигнуть определенности будущих событий труднее. Для лучшей идентификации возможных угроз, факторов риска, систематизации источников неблагоприятных событий важно на каждом предприятии проводить работу по собственной классификации рисков. Классифицированные виды инвестиционных рисков позволяют не только построить эффективную систему риск-менеджмента, но и ответить на ряд ключевых вопросов развития компании.

Классифицированные виды инвестиционных рисков позволяют не только построить эффективную систему риск-менеджмента, но и ответить на ряд ключевых вопросов развития компании.

Владельцы бизнеса, генеральный директор в судьбоносные моменты задаются вопросами, связанными с выявленными, идентифицированными и оцененными рисками.

- Не превысят ли риски потерь выгоды от открытия нового направления бизнеса?

- Не следует ли распределить риск, привлекая новых партнеров в проект?

- Стоит ли браться за инвестиции в условиях потенциальных угроз и опасностей?

- Как мы субъективно воспринимаем риск потерь капитала в рассматриваемом деле?

- Можем ли мы принять оцененный риск?

- Устраивают ли нас меры по минимизации риска?

Все эти вопросы так или иначе связаны с классами риска. Причем, имеет значение, как выполнено отнесение риска к определенному виду с присущими ему признаками и качествами. Если идентификация, оценка и подготовка решения происходят коллегиально, как правило, уровень риска допускается на более высоких значениях. Об этом свидетельствует статистика принимаемых решений. И данное обстоятельство, безусловно, очень полезно для инвестиций. Классификация инвестиционных рисков в табличной форме представлена вашему вниманию далее.

Об этом свидетельствует статистика принимаемых решений. И данное обстоятельство, безусловно, очень полезно для инвестиций. Классификация инвестиционных рисков в табличной форме представлена вашему вниманию далее.

Классификационная таблица видов инвестиционных рисков

Различаются также виды инвестиционных рисков и по стадиям жизненного цикла инвестиционного проекта. Наиболее распространена классификация для проекта капитального строительства, разделенного на этапы подготовки, собственно строительства и функционирования сданного в эксплуатацию объекта. Подобная структурированная классификация основных факторов риска вместе с причинами их возникновения размещена на схеме ниже.

Состав источников факторов инвестиционных рисков по стадиям проекта капитального строительства

Среди родственных классификаций инвестиционных рисков выделяется еще одно их деление на коммерческие и простые. Коммерческие риски часто рассматриваются как тождественные спекулятивным или динамическим рискам. Сюда относятся риски, напрямую связанные с инвестиционной и общей предпринимательской деятельностью. Основу коммерческих рисков составляют разнообразные угрозы, идентифицируемые в связи с вложениями в основной капитал и в финансовые инструменты. Простые риски иногда сравнивают с чистыми, к ним относятся:

Сюда относятся риски, напрямую связанные с инвестиционной и общей предпринимательской деятельностью. Основу коммерческих рисков составляют разнообразные угрозы, идентифицируемые в связи с вложениями в основной капитал и в финансовые инструменты. Простые риски иногда сравнивают с чистыми, к ним относятся:

- вероятность проявления стихийных сил природы;

- угроза нанесения ущерба экологии из-за реализации инвестиционных действий;

- риски, сопровождающие транспортировку грузов;

- возможность нанесения ущерба имуществу действиями третьих лиц;

- политические риски.

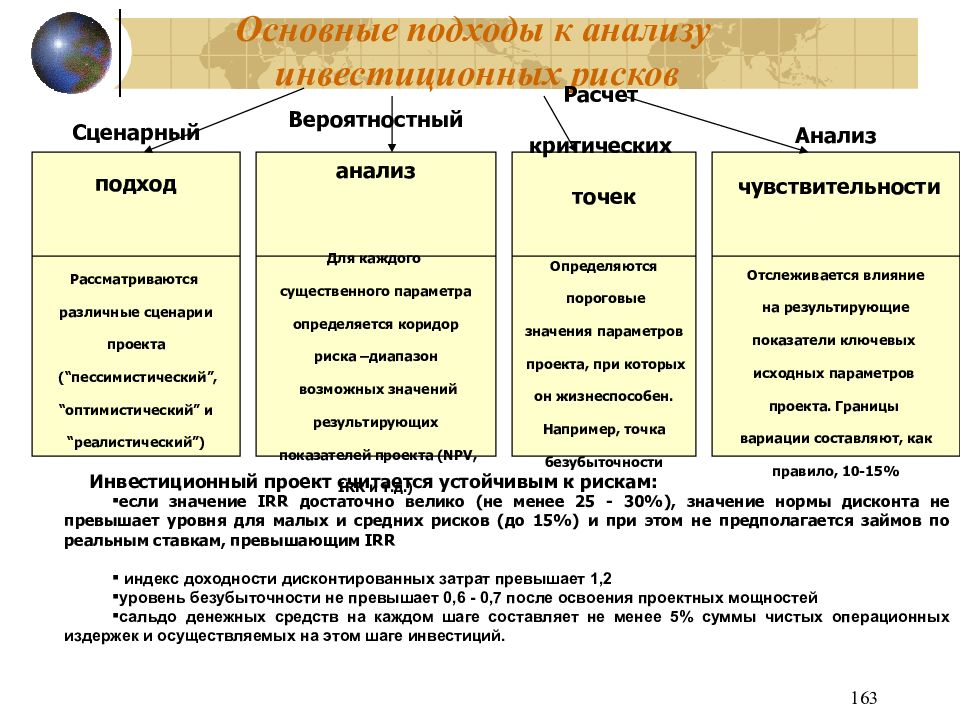

Способы оценки инвестиционных рисков

Методы оценки инвестиционных рисков, в первую очередь, делят данную аналитическую процедуру на качественную и количественную оценку. Для каждого из названных подходов действуют свои принципы реализации, позволяющие в полной мере охарактеризовать анализируемый риск и подготовиться к принятию решения о мерах по реагированию на вероятные угрозы. Качественная оценка руководствуется двумя правилами, учитывающими следующее.

Качественная оценка руководствуется двумя правилами, учитывающими следующее.

- Для каждого участника инвестиционного проекта вероятный ущерб не может превысить его финансовых возможностей.

- Возможные рисковые потери по каждому случаю носят независимый характер.

Способы количественной оценки предполагают анализ инвестиционных рисков и сопутствующий поиск значений следующих параметров:

- потерь (ущерба) или дополнительной прибыли (дохода) от инвестиционного процесса с учетом рискового события;

- вероятности воздействия рискового события на результаты реализуемых инвестиций в определенных границах для каждой опасности или угрозы;

- соотношения потенциальных потерь (ущерба) и расходов на выполнение мер для снижения уровня соответствующего риска;

- качественной степени угроз: катастрофической, высокой, средней, низкой, нулевой;

- уровня приемлемости в сравнении с заданным рубежом согласно политике в области рисков.

Количественная оценка инвестиционных рисков для нахождения указанных выше показателей реализуется с применением специальных методов, среди которых мы выделим пять основных групп.

- Аналитические (вероятностные) методы.

- Статистические способы оценки.

- Методы анализа целесообразности затрат.

- Методика экспертных оценок.

- Методы использования аналогов.

Способы оценки, основанные на вероятностных и статистических методах, подробно рассмотрены в статье, посвященной методам оценки рисков. Анализ целесообразности затрат служит поиску факторов риска в зонах формирования инвестиционных расходов и оценки их влияния на финансовую устойчивость компании. В методике выделяется четыре основных источника:

- изначальная недооценка стоимости объектов капитальных вложений;

- вынужденное изменение границ проектирования;

- отличие фактической производительности объектов инвестирования в сравнении с плановой;

- увеличение стоимости всего проекта в ходе работ.

На Западе широко распространены методы экспертных оценок. Они позволяют делать выводы в условиях отсутствия статистических данных, не требуют сложного и дорогостоящего инструментария, достаточно оперативны и просты в исполнении. Однако хороших независимых экспертов найти непросто, трудно избежать предвзятого подхода. Если же в инвестиционной практике собрана информация о реализации аналогичных проектов, НИОКР для оценки рисков подойдут методы использования аналогов. В эту методику интегрируются классификационные схемы, позволяющие по аналогии быстро и качественно идентифицировать риски.

Однако хороших независимых экспертов найти непросто, трудно избежать предвзятого подхода. Если же в инвестиционной практике собрана информация о реализации аналогичных проектов, НИОКР для оценки рисков подойдут методы использования аналогов. В эту методику интегрируются классификационные схемы, позволяющие по аналогии быстро и качественно идентифицировать риски.

Основные методы регулирования рисков

Как и в общей концепции риск-менеджмента, управление инвестиционными рисками строится на «трех китах» последовательных событий: выявить, оценить, уменьшить. После этапа выявления и идентификации рисков следует оценочно-аналитическая стадия. Далее, параллельно с выбором стратегии и тактики управления угрозами, руководство компании подключает методы снижения рисков. На их основе разрабатывается программа минимизации вероятных негативных последствий, используются регламенты: политики, процедуры и правила. На последних этапах управление инвестиционными рисками завершается выполнением принятой программы с сопутствующим контролем и анализом достигнутых результатов.

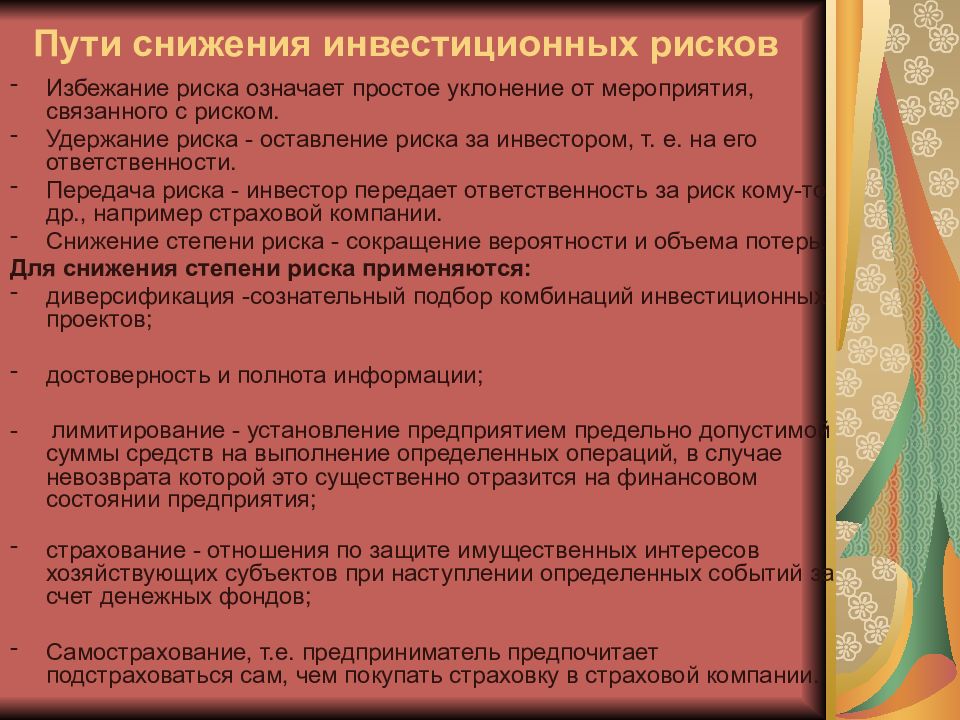

Инвестиционный раздел риск-менеджмента включает в себя, помимо традиционных компонентов, еще и специальные аспекты регулирования. Среди них особое место занимают правовое и страховое направление. Методы снижения рисков, с моей точки зрения, состоят из пяти основных групп.

- Избежание (уклонение, отказ).

- Передача (включая страхование).

- Локализация.

- Распределение (включая диверсификацию в ее разнообразных формах).

- Компенсация.

Такая структура методов снижения уровня угроз описана в статье, посвященной методологическим вопросам управления рисками. В литературе встречается несколько иная группировка методов, также имеющая собственную обоснованную логику консолидации. Выделяются три основных группы: отказ, передача и принятие. Минимизация, компенсация и локализация рисков в этом случае входят в состав их принятия. Организационная модель группировки методов данным способом представлена далее.

Визуальная схема группировки методов минимизации инвестиционных рисков

Каждому из методов снижения рисков, представленных на схеме, будет посвящена отдельная статья. Стоит заметить, что многие способы перекликаются друг с другом и имеют внутренние механизмы рационализации, которые важны в современных экономических условиях, заставляющих экономить буквально на всем. Взять хотя бы самострахование как способ компенсации рисков за счет формирования специальных фондов. Дело в том, что фондирование возможно только за счет чистой прибыли по действующему налоговому законодательству. Проблема дополнительных налогов, которые нужно сначала заплатить, а потом сформировать фонд, решается многими компаниями обходным путем через внешнюю страховую компанию. И это уже другой метод, который отнести к чисто страховому способу достаточно непросто.

Стоит заметить, что многие способы перекликаются друг с другом и имеют внутренние механизмы рационализации, которые важны в современных экономических условиях, заставляющих экономить буквально на всем. Взять хотя бы самострахование как способ компенсации рисков за счет формирования специальных фондов. Дело в том, что фондирование возможно только за счет чистой прибыли по действующему налоговому законодательству. Проблема дополнительных налогов, которые нужно сначала заплатить, а потом сформировать фонд, решается многими компаниями обходным путем через внешнюю страховую компанию. И это уже другой метод, который отнести к чисто страховому способу достаточно непросто.

В настоящей статье мы осуществили обзор инвестиционного типа риска, имеющего общие и специальные черты. Уточнено понятие, рассмотрены некоторые модели классификации рисков, сопутствующих вложению средств в развитие и воспроизводство бизнеса. Управление инвестиционными рисками кратко акцентировано на моментах оценки рисков и методах их снижения. Таким образом, заложен базис для прикладных материалов на темы предметной работы с каждым из инвестиционных рисков и методами управления в системном режиме и по отдельности.

Таким образом, заложен базис для прикладных материалов на темы предметной работы с каждым из инвестиционных рисков и методами управления в системном режиме и по отдельности.

Классификация инвесторов по рискам и шансам. Начало

Всех, кто как-то инвестирует, можно поделить на четыре группы. При желании, конечно, можно на любое число групп, по любому признаку. Но классификация должна подчёркивать какие-то смыслы, а не просто забавлять и вносить чувство порядка.

Мы возьмём самые простые и важные смыслы и спросим — какие риски и шансы? Под риском будем понимать не волатильность счёта, а вероятность потерять много и сразу (в пределе — всё), без шанса на восстановление капитала. Если смотреть на волатильность, можно увидеть неправильно. Например, покупка и удержание индекса может показаться очень рискованным делом (просадки на российском рынке до 80%!), но в долгосроке это одно из самых безопасных занятий.

Под шансом будем понимать вероятность преумножения капитала — быстро и существенно. Существенно, в разы и десятки раз, он преумножится множеством способов — например, при покупке того же индекса с доходностью на 5% выше инфляции. При условии, что мы дадим ему полежать десятки лет. Но если нам надо быстро, это должно быть что-то другое.

Существенно, в разы и десятки раз, он преумножится множеством способов — например, при покупке того же индекса с доходностью на 5% выше инфляции. При условии, что мы дадим ему полежать десятки лет. Но если нам надо быстро, это должно быть что-то другое.

В итоге у нас получится четыре квадратика, при желании их можно даже нанести на стандартную декартову сетку, если мы помним со школы про ось абсцисс и ось ординат. Лучший квадратик — хорошие шансы при скромных рисках. Две группы будут похуже: скромные риски при скромных шансах, и, соответственно, нескромные риски плюс нескромные шансы. Но в долгосроке, есть подозрение, игроки со скромными шансами обгонят своих нескромных коллег, ибо со временем риски накапливаются, и рано или поздно клюнет тот «чёрный лебедь», что уничтожит ваш капитал. Наконец, четвёртая группа, проклятая: у них будут огромные риски и почти нулевые шансы. Увы, так бывает. Рассмотрим подробнее.

Группа № 1: скучно, но правильно

Начнём с самого скучного места, но там должно находиться большинство, если будет действовать по уму. Почти никакие шансы и скромные риски. Очень хочется большего, но нет ресурса: его по определению не может быть у всех.

Почти никакие шансы и скромные риски. Очень хочется большего, но нет ресурса: его по определению не может быть у всех.

Ассет алокейшн, портфельные инвестиции — эталон стратегий этого типа. Но чтобы правильно понимать, давайте договоримся не считать случайные колебания эквити чем-то большим. Всё равно график вернётся к среднему, к отбиванию инфляцию и небольшому бонусу сверх неё. Потерять 50% в очень плохой год или добавить к портфелю 100% в очень хороший — повод для эмоций, но не для выводов.

Если нужна доходность, она в ленивом портфеле достигается по-другому, добавлением к пассивным инвестициям активности.

Вы начинаете отбирать конкретные инструменты, прежде всего акции. Ищите лучшие, ставите на них. Без плеч, вы же разумный инвестор. С диверсификацией, вы же инвестор, бегущий марафон для себя, а не спекулянт, бегущий стометровку на публику. Ваша стратегия начинает улучшаться. Но вы вряд ли перескакиваете туда, где сверхдоходность. Иногда будет казаться, что перескочили — когда в лучший год обгоните индекс на 50% годовых. Увы, в худший год вы уступите ему 20%, и всё вернётся к среднему. Если всё не сломается, будете иметь премию к рынку 5–10%. Если всё сломается, премию платить перестанут, но штрафов тоже не выпишут. Риска в долгосроке не больше, чем в обычном пассивном портфеле.

Увы, в худший год вы уступите ему 20%, и всё вернётся к среднему. Если всё не сломается, будете иметь премию к рынку 5–10%. Если всё сломается, премию платить перестанут, но штрафов тоже не выпишут. Риска в долгосроке не больше, чем в обычном пассивном портфеле.

Можно не только улучшить спокойную игру, но и ухудшить. Это значит иметь ту же околонулевую доходность, но больший риск. Это не так сложно, в России эта модель поведения принята по умолчанию — «храните деньги в сберегательной кассе». Имеется в виду низкий процент и крупные банки — большинство тянется именно туда. Это лучше, чем потянуться в хайпы, но хуже классического портфеля на разных классах активов.

Группа № 2: элита рынка

В нашем лучшем квадратике народу меньше, чем кажется. Напомним его прелесть: низкие риски, огромные шансы. Место обманчиво кажется многолюдным, потому что весь народ из соседней группы с суперрисками пишет в своих презентациях, что они отсюда. Доходность вот она, а про риски мы не расскажем, если хитрые, или даже сами их не видим, если глупые.

А там, куда все хотят, сравнительно пустынно. Там либо те, на кого надо долго учиться, либо те, кому сильно повезло. Алготрейдеры, жёстко соблюдающие риск-менеджмент. Системные инсайдеры. Расчётливые стартаперы, создающие бизнес так, чтобы прибыль делилась, а все риски были на партнёрах.

Дьяволы здесь в деталях. Например, для алготрейдеров критически важен риск-менеджмент. Нет такого алгоритма, который гарантирует прибыль. Сломаться может всё и всегда. Профессионал отличается от любителя не тем, что может много заработать — любитель тоже может, если включит плечо, слабоумие и отвагу. Профессионал почти не может терять.

«Просадка в пределах 10%» звучит убедительнее, чем «прибыль до 100%». Такую прибыль, повторим, покажет любой, кому пошла карта. Поэтому…

Гладкость эквити несёт больше информации, чем её наклон.

И в конечном счёте существеннее для результата, как это ни странно. Устремлённая ввысь, но рваная, неровная эквити отпугивает большие деньги. Причём как клиентские, так и ваши, если они станут большими.

Причём как клиентские, так и ваши, если они станут большими.

Прибыль, увы, невозможно гарантировать. А вот просадку — почти можно.

Профи сидит в безопасном месте. Желание из него выбраться под удар объяснимо: под ударом больше прибыль. Но это не бесплатно. От минимальных рисков ты перешёл к каким-то другим. Ещё немного риска — и тебе будут рады в группе криптоинвесторов и фартовых ребят с широкими плечами.

Кое-что про «свой бизнес»

Я упомянул стартаперов. Иногда говорят, что лучшие инвестиции — инвестиции в собственный бизнес. Какая это группа — свой бизнес? А какая угодно из четырёх.

Простейший бизнес, доступный даже пенсионеру при наличии денег, — гостиничный. Купил квартиру и сдал на год приличному человеку. Это чёткая позиция без особого риска и без особого шанса. Несколько лучше, чем депозит в «Сбербанке», и по риску, и по доходности. И несколько хуже, чем портфель хороших дивидендных акций (если это портфель, дающий альфу к рынку).

Вложить все свои сбережения в своё дело — это страшно, но иногда страшно доходно. Зашкаливать будут и риски, и шансы. Неважно даже, что за дело. Сбережения чьи? Свои! Риск есть? Риск всегда есть. И шанс есть. И оба мало чем ограничены.

Игру можно ухудшить. Вложив все свои сбережения в дело, которое не своё. «Занял денег другу под бизнес-идею».

Неважно, какая бизнес-идея у друга, но для занявшего это обычно плохая идея. Скорее всего, он инвестирует под неограниченный риск и ограниченный доход — худшее, что можно сделать.

Если всё пойдёт плохо, вы потеряете даже больше, чем 100% вложения. И деньги, и друга, и веру в людей. Если всё пойдёт очень хорошо, то друг, скорее всего, окажется вдруг… нет, он вас не кинет. Он найдёт способ порадовать своего инвестора. Разумно решив, что двойная-тройная доходность к банковской ставке вполне порадует. Но это очень ограниченная доходность там, где речь идёт о неограниченном риске. Годовая рентабельность на мелкий венчурный капитал может быть и 200%, но решат, что вам достаточно 20%. И у вас нет способа проконтролировать, если дела ведёте не вы. Отчётность будет такой, что там будет 20%. Радуйтесь, что сохранили дружбу.

Из неправильного примера сразу видно, что правильно.

Создавать бизнесы выгоднее, чем в них вкладывать.

Ещё выгоднее создавать свои бизнесы на чужие деньги, как это в общем и принято.

Это в чистом виде логика лучшей группы: максимальный шанс при минимальном риске. Это то, что делал гипотетический друг. Можно ли считать это инвестициями в бизнес? Вопрос терминологии. Давайте считать. Тогда будет парадоксальное правило.

Лучшие инвестиции в бизнес — те, при которых деньги инвестируют за тебя. А ты инвестируешь хорошее впечатление, которое производишь.

Иногда за этим впечатлением что-то стоит: сильный бизнес-план, сильная команда и так далее. Иногда ничего не стоит. Просто хорошее впечатление. Различие только этическое, а выгодно будет и так, и так.

Большая часть ICO, например, продавало впечатления, которые кто-то счёл хорошими. И всё. Пустота под сладким соусом. Помните этот бум криптоинвестиций двух-трёхлетней давности?

(Окончание следует).

__

Напоминаем, что для вашего удобства мы еженедельно собираем эту и другие статьи в один большой дайджест — вы сразу выбираете нужное и отсекаете лишнее. Чтобы получать такую рассылку еженедельно, просто подпишитесь на неё внизу страницы.

Модели риска распространения и дефолта| FRM Часть 2

После прочтения вы сможете набрать :

- Сравните различные способы представления кредитных спредов.

- Вычислите один кредитный спред с учетом других, когда это возможно.

- Определите и вычислите спред «01.

- Объясните, как риск дефолта для отдельной компании можно смоделировать как испытание Бернулли.

- Объясните связь между экспоненциальным распределением и распределением Пуассона.

- Определите степень опасности и используйте ее для определения функций вероятности для времени по умолчанию и условных вероятностей по умолчанию.

- Рассчитайте безусловную вероятность дефолта и условную вероятность дефолта с учетом степени опасности.

- Различают кумулятивную и предельную вероятность дефолта.

- Рассчитать процентные ставки дефолта, нейтральные к риску, по спредам.

- Опишите преимущества использования рынка CDS для оценки степени опасности.

- Объясните, как можно использовать спред CDS для построения кривой коэффициента риска.

- Объясните, как на распределение по умолчанию влияет наклон кривой спреда.

- Определите риск спреда и его измерение, используя рыночную стоимость и волатильность спреда.

Различные способы представления кредитных спредов

Неформально, кредитный спрэд — это разница в доходности между двумя облигациями с одинаковым сроком погашения, но разным качеством кредита . Например, кредитный спред между 10-летними казначейскими облигациями, торгующимися с доходностью 5%, и 10-летними корпоративными облигациями, торгующимися с доходностью 8%, составляет 3%.В этом случае говорят, что корпоративная облигация торгуется со спредом в 300 базисных пунктов по сравнению с казначейской облигацией. Графически это может выглядеть так:

Мы можем представить безрисковую ставку несколькими способами — в виде спотовых, форвардных ставок или даже факторов дисконтирования. Таким же образом мы можем представить кредитные спреды разными способами. Каждый из этих кредитных спредов пытается разбить процент по облигациям на две части:- Компенсация кредитного риска и риска ликвидности и

- Компенсация временной стоимости денег (TVM)

Давайте теперь посмотрим на различные меры спреда:

Спред доходности

Спред доходности — это разница между доходностью облигации с кредитным риском и доходностью эталонной государственной облигации с одинаковым или примерно одинаковым сроком погашения.

$$ \ text {Спред доходности} = \ text {YTM [рискованная облигация, срок погашения T]} — \ text {YTM [безрисковая государственная облигация, срок погашения T]} $$

Спреды доходности обычно используются в котировках цен, но в меньшей степени используются при анализе фиксированного дохода.

Интерполированный спред

В большинстве случаев нелегко найти ценную бумагу с нулевым риском и таким же сроком погашения, как и у облигации с кредитным риском. По этой причине аналитики склонны оценивать спрэд путем экстраполяции доходности безрисковых ценных бумаг, срок погашения которых соответствует срокам погашения рискованного долга.

Интерполированный спред (i-spread), таким образом, может быть определен как разница между доходностью облигации с кредитным риском и линейно интерполированной доходностью для того же срока погашения на соответствующей справочной кривой доходности.

Как и спред доходности, в котировках цен обычно используется i-спред.

Z-разворот

Z-спред — это спред в базисных пунктах, который необходимо добавить к кривой спотовой доходности LIBOR, чтобы все дисконтированные денежные потоки по облигации были равны ее приведенной стоимости (текущей рыночной цене облигации).{- \ left ({\ text r} _ {\ tau} + {\ text z} \ right) \ tau} $$

Где:

\ ({\ text {p}} _ {\ tau, \ text h} \ left (\ text C \ right) \) = цена облигации с кредитным риском

\ ({\ tau} \) = время до погашения в

летc = купон

ч = частота выплат

Спред по обмену активами

Это спред или котируемая маржа по плавающей части обмена активами облигации.

Спред по свопу кредитного дефолта

Это рыночная премия, выраженная в базисных пунктах, по CDS на аналогичные облигации того же эмитента.

Спред, скорректированный на опцион

Это версия z-спреда, которая учитывает опционы, встроенные в облигацию. Он идентичен z-спреду, только если в облигации нет опционов.

Размер скидки

Дисконтная маржа (также называемая котируемой маржей) — это концепция, применяемая к нотам с плавающей процентной ставкой. Он относится к фиксированному спрэду к текущей (одно- или трехмесячной) ставке LIBOR, которая определяет точную цену облигации.

Пример 1: Расчет спреда доходности

Предположим, у нас есть следующие две облигации: одна выпущена компанией ABC, а другая — U.S Treasury

$$ \ begin {array} {c | c | c | c | c | c} \ textbf {Bond} & {\ textbf {Ставка купона} \\ \ textbf {(полугодовой)}} & {\ textbf {Время to} \\ \ textbf {maturity}} & \ textbf {Price} & \ textbf {YTM} & {\ textbf {Yield} \\ \ textbf {curve}} \\ \ hline {\ text {ABC}} & { 10 \%} & {10} & {95} & {10.49 \%} \\ \ hline {\ text {США Казначейство}} & {6 \%} & {10} & {97} & {6.69 \%} & {6 \% \ text {Flat}} \\ \ end {array} $$

Вычислить спред доходности

Решение

$$ \ text {Спред доходности} = 10.49 \% — 6,69 \% = 3,8 \% = 380 \ text {базисные точки} $$

Пример 2: Расчет i-spread

$$ \ begin {array} {c | c | c | c | c | c} \ textbf {Bond} & {\ textbf {Ставка купона} \\ \ textbf {(полугодовой)}} & {\ textbf {Время to} \\ \ textbf {maturity}} & \ textbf {Price} & \ textbf {YTM} \\ \ hline {\ text {ABC}} & {10 \%} & {9} & {95} & {10.49 \%} \\ \ hline {\ text {США Казначейство 1}} & {6 \%} & {10} & {97} & {6.69 \%} \\ \ hline {\ text {США. Казначейство 2}} & {5 \%} & {8} & {97} & {5.47 \%} \\ \ end {array} $$

Вычислить i-spread

Решение

Поскольку срок погашения облигации ABC (9 лет) не совпадает в точности со сроком погашения котируемых казначейских облигаций (8 и 10 лет), i-спред будет рассчитан следующим образом:

i-spread = YTM of ABC — Линейно интерполированная доходность по казначейским облигациям

$$ 𝑖 − 𝑠𝑝𝑟𝑒𝑎𝑑 = 10,49 \% — \ frac {(6,69 \% + 5,47 \%)} {2} = 4,41 \% $$

Распространение01

В контексте процентных ставок напомним, что DV01 — это повышение цены на («текущая рыночная прибыль»), подразумеваемое снижением процентной ставки на один базисный пункт на .Spread01 — аналогичная концепция; Это мера изменения стоимости кредитно-рискованной облигации на один базисное изменение пунктов в спреде . Spread01 также называют DVS1.

Для облигации с кредитным риском спред01 измеряется как изменение рыночной стоимости, соответствующее изменению z-спреда на один базисный пункт. Это следующие шаги:

- Увеличьте z-спред на 0,5 базисных пункта и определите цену облигации

- Уменьшить z-распространение на 0.5 базисных пунктов и снова переоценка облигации

- Вычислить разницу

Пример: вычисление спреда 01

Предположим, что текущая цена облигации составляет 92,45 доллара, а z-спред в настоящее время составляет 202 базисных пункта. Z-спред увеличивается и уменьшается на 0,5 базисного пункта, а цена изменяется до 92,35 и 92,56 доллара соответственно. Определите спред01 на номинальную стоимость 100 долларов США.

Решение

Спред01 = 92,56 доллара — 92,35 доллара = 0,21 доллара за базисный пункт

Spread01 демонстрирует выпуклость; любое увеличение или уменьшение спреда оказывает меньшее влияние на стоимость облигации, когда спреды выше, а коэффициент дисконтирования ниже.Моделирование риска дефолта как судебное разбирательство по делу Бернулли

Риск дефолта одного должника (компании) можно смоделировать как испытание Бернулли. Напомним, что испытание Бернулли — это эксперимент, в котором результат может принимать только два значения: успех или неудача (т. Е. Биномиальное распределение). На некотором фиксированном горизонте \ ({\ tau} \) = \ ({\ text T} _ {2} — {\ text T} _ {1} \) возможны два исхода:

- Дефолт наступает с вероятностью \ (\ pi \)

- Фирма остается платежеспособной с вероятностью \ (1- \ pi \)

Мы можем присвоить значения 1 и 0 значениям по умолчанию и платежеспособности за горизонт \ ({\ tau} \) = \ ({\ text T} _ {2} — {\ text T} _ {1} \).Таким образом, мы определяем случайную величину, которая следует распределению Бернулли. Обратите внимание, что временной горизонт указывается всегда. Нас интересует вероятность дефолта в течение определенного периода времени, скажем, 1 года. Среднее значение и дисперсия распределения Бернулли равны \ (\ pi \) и \ (\ pi (1- \ pi) \) соответственно.

Ключевым свойством распределения Бернулли является то, что каждое испытание считается условно независимым; что вероятность дефолта в периоде t не зависит от дефолта в периоде t-1 и во всех других предыдущих периодах.{10} = 59,9 \% $$

Распределение Бернулли действительно хорошо работает при моделировании дефолта за дискретные периоды времени, но является довольно неудобным выбором, когда мы хотим моделировать дефолт во времени. Например, мы можем захотеть установить общее количество дефолтов за первые 10 лет существования банка.

Одна жизнеспособная альтернатива — использовать модель Пуассона, в которой случайное время, в которое наступает значение по умолчанию, моделируется как время первого прибытия — время, в которое происходит событие.{- \ lambda}} {\ text x! } \ right) \\ $$

Где:

x = количество успехов (по умолчанию) на единицу

\ ({\ lambda} \) = среднее / ожидаемое количество успехов на единицу

Время до следующего события (прихода) описывается экспоненциальным распределением.

Уровень опасности

Уровень опасности (также называемый интенсивностью по умолчанию) — это вероятность неисполнения обязательств в течение определенного периода времени при условии отсутствия дефолта ранее. Это параметр по умолчанию.{- \ lambda {\ text t}} $$

Обратите внимание, что распределение времени по умолчанию и распределение выживаемости в сумме составляют 1 в каждый момент времени.

Когда t становится очень большим, вероятность выживания сходится к 0, а вероятность дефолта — к 1. Интуиция подсказывает, что вероятность дефолта увеличивается по мере того, как мы заглядываем в будущее. Даже облигация с самым высоким рейтингом, скажем, AAA, рано или поздно выйдет из строя.

$$ \ textbf {Функция плотности времени по умолчанию} $$Функция плотности времени по умолчанию — это производная от распределения времени по умолчанию w.{- \ lambda {\ text t}} $$

Если мы будем удерживать коэффициент риска на постоянном уровне \ ({\ lambda} \), мы обнаружим, что предельная вероятность дефолта положительна, но снижается. Подразумевается, что, хотя вероятность дефолта увеличивается по мере того, как мы заглядываем в будущее, скорость, с которой эта вероятность накапливается, снижается.

Вероятность, нейтральная к риску | Финансовая математика

Это статья №6 о модели ценообразования биномиальных опционов. Цель поста №6:

- Сообщение № 6: пересмотреть понятие ценообразования без учета риска.Идея ценообразования без учета риска состоит в том, что формулу биномиального ценообразования опционов можно интерпретировать как дисконтированную ожидаемую стоимость. При ценообразовании с нейтральным риском стоимость опциона в данном узле представляет собой дисконтированную ожидаемую выплату по опциону, рассчитанную с использованием нейтральных к риску вероятностей, а дисконтирование осуществляется с использованием безрисковой процентной ставки. Затем цена опциона рассчитывается путем движения назад от конца биномиального дерева к началу. Даже несмотря на то, что нейтральные к риску вероятности не являются истинными вероятностями движений акций вверх и вниз, ценообразование опционов с использованием нейтральных к риску вероятностей является самой простой и легкой процедурой ценообразования и, что более важно, дает правильную цену опциона.В этом посте мы исследуем, почему это так.

___________________________________________________________________________________

Формула ценообразования биномиального опциона

В посте №1 по модели ценообразования биномиальных опционов выводится следующая формула ценообразования опционов (формула (4) в этой публикации).

Формула имеет вид дисконтированного ожидаемого значения. Ожидаемое значение относится к результату в круглых скобках, который представляет собой ожидаемое значение стоимости опциона (когда цена акции растет) и стоимости опциона (когда цена акции снижается).В расчетах используются вероятности и:

Значения и сумма равны 1 и положительны (обсуждается в посте №2 о модели ценообразования биномиальных опционов). Таким образом, их можно интерпретировать как вероятности. Таким образом, значение в круглых скобках в (1) можно интерпретировать как ожидаемое значение выплаты опциона в следующий период, следующий за данным узлом. Формула (1) использует безрисковую ставку для дисконтирования ожидаемого значения обратно к данному узлу. Используя эту формулу, цена опциона рассчитывается путем движения назад от конца биномиального дерева к началу.Такое рекурсивное использование формулы (1) называется ценообразованием без учета риска.

С вычислительной точки зрения формула (1) понятна. Что-то особенное в расчете математического ожидания и дисконтирования в формуле (1). Ожидаемое значение рассчитывается с использованием и. Что такое ? Неужели это вероятность того, что акции вырастут? Нет никаких оснований полагать, что это истинная вероятность восходящего движения цены акции за один период в биномиальном дереве. Почему не используется истинная вероятность движения цены акций?

С другой стороны, ожидаемое значение рассчитывается от одного периода к предыдущему с использованием безрисковой ставки.В предыдущих публикациях о биномиальной модели ценообразования мы видим, что опцион эквивалентен капиталовложениям в акции с левереджем (например, колл эквивалентен заимствованию суммы для частичного финансирования покупки акций). Таким образом, опцион более рискованный, чем акция. Естественно думать, что дисконтирование стоимости опциона должно производиться с использованием безрисковой ставки, а вместо этого с использованием нормы доходности, эквивалентной опциону.

Наша цель в этом посте — показать, что подход ценообразования, нейтральный к риску, дает такую же цену опциона, как при использовании более стандартного подхода с использованием истинной вероятности движения цены акции вверх и использования реалистичной ставки дисконтирования.Хотя возможно использование более стандартного подхода, он более громоздкий. Таким образом, метод ценообразования без учета риска легко реализуется и дает правильную цену. Нет причин не использовать ценообразование без учета риска.

___________________________________________________________________________________

Мир, нейтральный к риску

Давайте посмотрим на последствия инвестирования в мире, нейтральном к риску. Представьте себе мир, в котором инвесторы безразличны между надежным и рискованным вложением, если оба вложения имеют одинаковую ожидаемую стоимость.Например, одно вложение с уверенностью приносит 25 долларов. Еще одно вложение с равной вероятностью выплаты 50 или 0 долларов. Обе инвестиции имеют одинаковую ожидаемую стоимость, но вторая гораздо более рискованна. Обычно премия за риск необходима для того, чтобы склонить не склонного к риску инвестора удержать вторую инвестицию. В мире, нейтральном к риску, инвесторы безразличны между этими двумя вариантами инвестирования. Мы также предполагаем, что в мире, нейтральном к риску, инвесторы готовы держать рискованные активы без премии за риск, т.е.е. Ожидается, что рискованные активы, такие как акции, будут приносить прибыль по безрисковой ставке.

Давайте посмотрим, что произойдет, если ожидается, что акции принесут прибыль по безрисковой ставке. Таким образом, стоимость акции на конец периода равна начальной цене акции. Вот годовая безрисковая ставка и продолжительность периода в годах. Решение в следующем уравнении

дает следующий ответ: