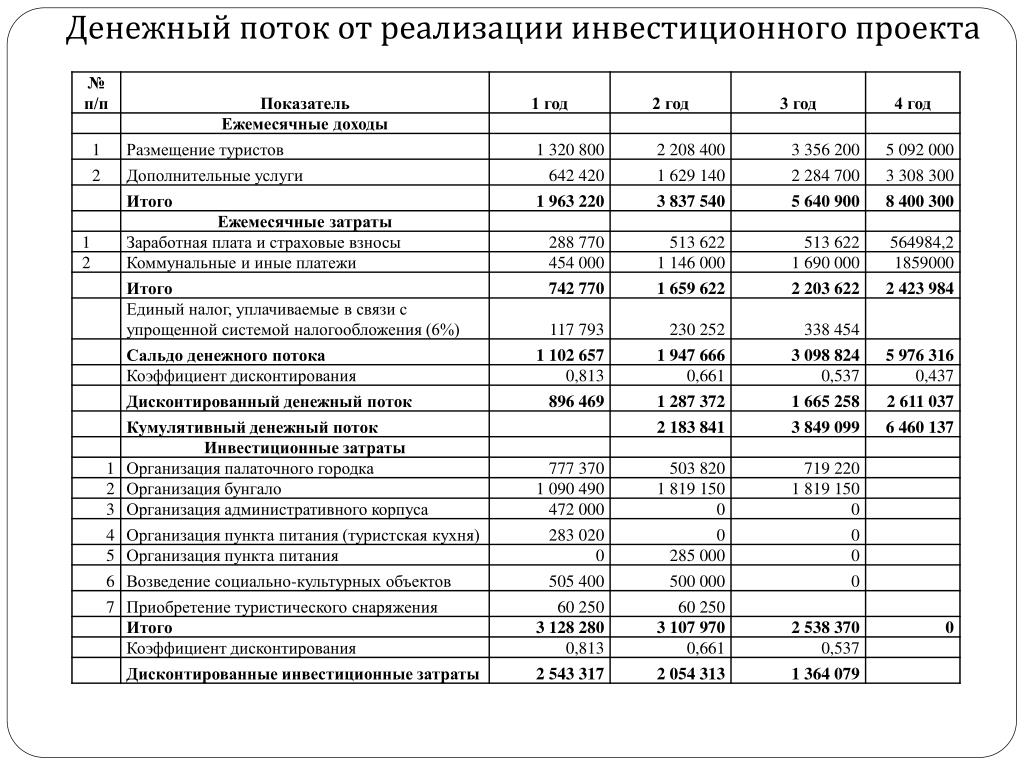

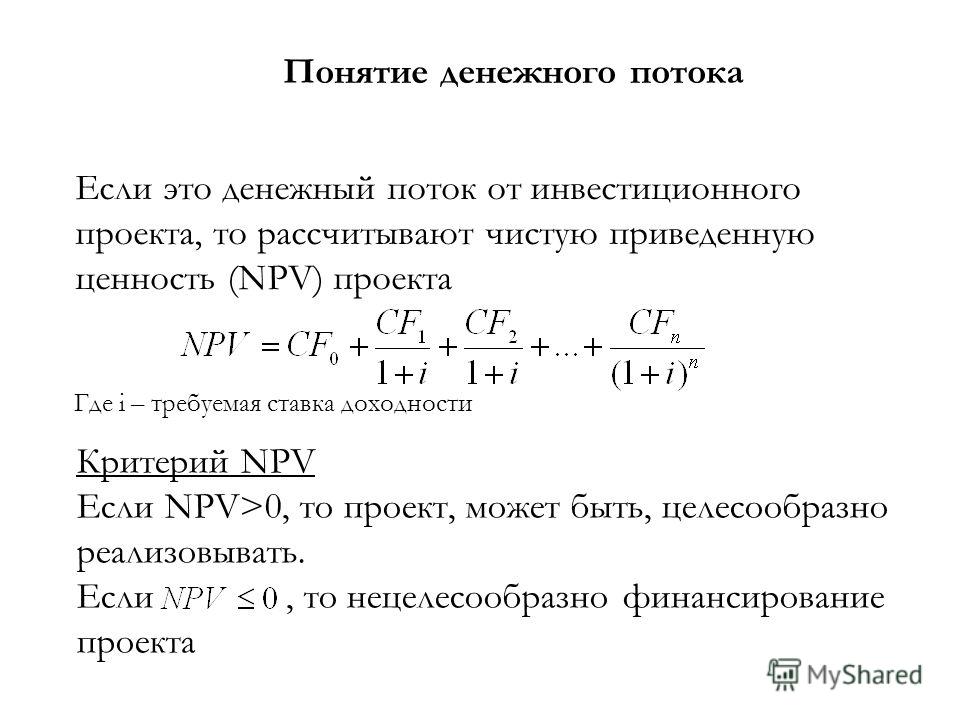

Денежные потоки – это ключевой элемент принятия инвестиционных решений

Бухгалтерский и управленческий учет, осуществляемый в современных условиях, является довольно сложным для анализа, так как показатели, которые получаются на его основании, являются по своей сути абстрактными величинами, не связанными с реальными денежными потоками. Однако инвестора, в первую очередь, интересуют непосредственно денежные потоки. Это объясняется тем, что наличие денег в настоящий момент для него является более важным, чем наличие их в далекой перспективе. Показатель же прибыли этот факт не отражает.

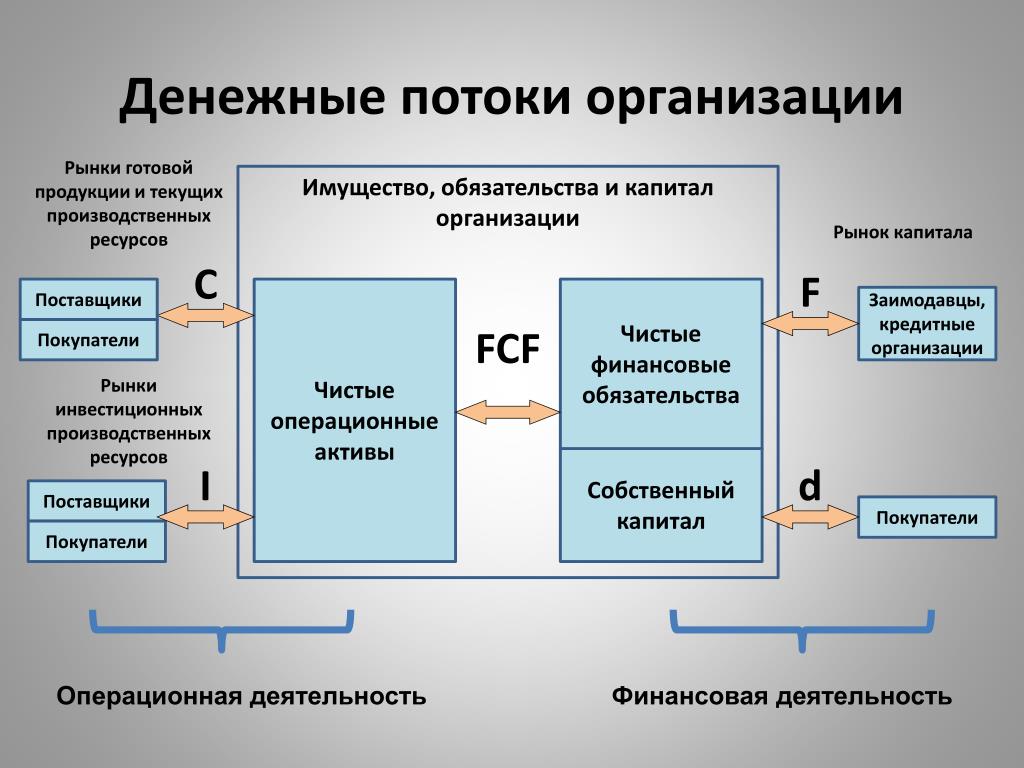

Таким образом, необходимо более подробно проанализировать понятие денежного потока и связанное с ним понятие временной стоимости денег. Денежные потоки – это поступление на счета компании денежных средств, а также их расходование вне зависимости от того, каким способом они были добыты либо потрачены. На самом деле, в современном менеджменте выделяются три основных направления, которые влияют на денежный поток.

Первое направление – это денежный поток от операционной деятельности. В данном случае деньги поступают на счета компании в результате продаж товаров и услуг. Затраты же денежных средств идут на покупку сырья, выплату заработных плат, оплату аренды офиса и т.д. В идеале такого рода денежный поток должен быть близок к прибыли предприятия, однако продажи в кредит, а также отсрочки по выплатам поставщикам являются причинами существенных расхождений в этих цифрах.

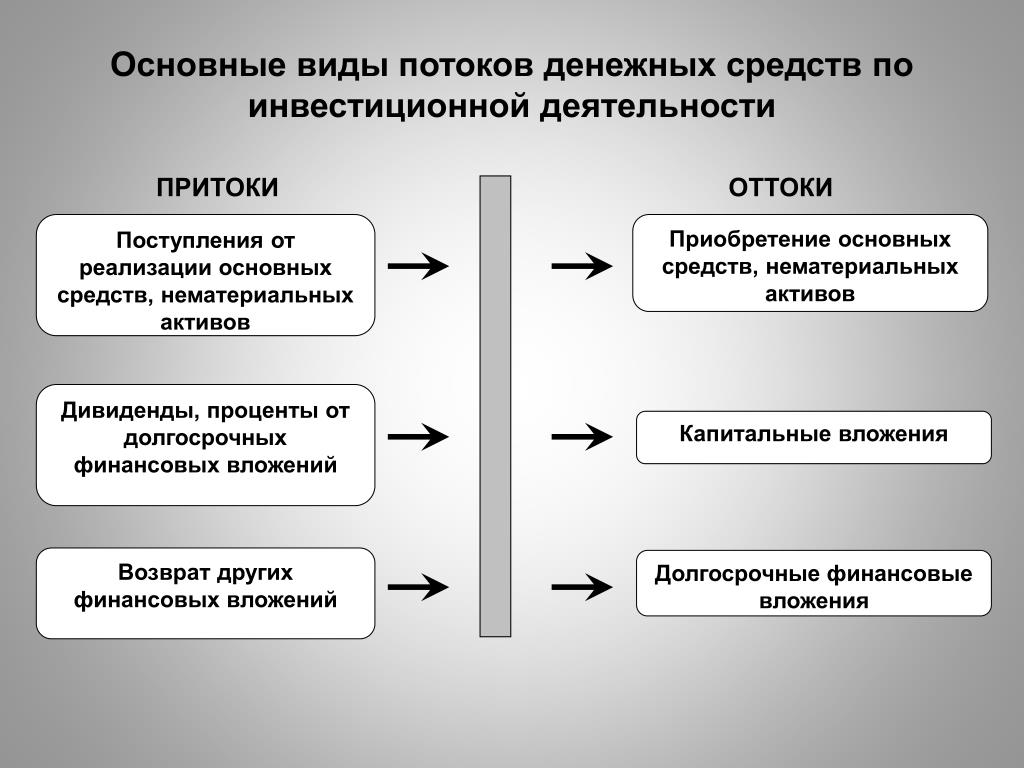

Кроме того, инвестиционные расходы и доходы могут существенным образом влиять на денежные потоки. Это и есть второе направление, которое исследуется в классическом анализе. Инвестиции компании есть не что иное, как обмен одних активов на другие, которые могут в долгосрочной перспективе принести компании прибыль. К таким операциям относится, например, покупка оборудования для производства товаров либо покупка акций других компаний. В качестве же притока денежных средств выступают средства, полученные от продажи инвестиционных активов либо дивиденды, полученные из них.

Третье направление – это финансовые операции. Приток денежных средств в данном случае образуется за счет кредитов, взятых предприятиям, а отток, соответственно, за счет средств, потраченных на возвращение этих кредитов, а также уплату процентов. Финансовые операции являются важнейшим источником денежных потоков, особенно на начальных стадиях развития бизнеса.

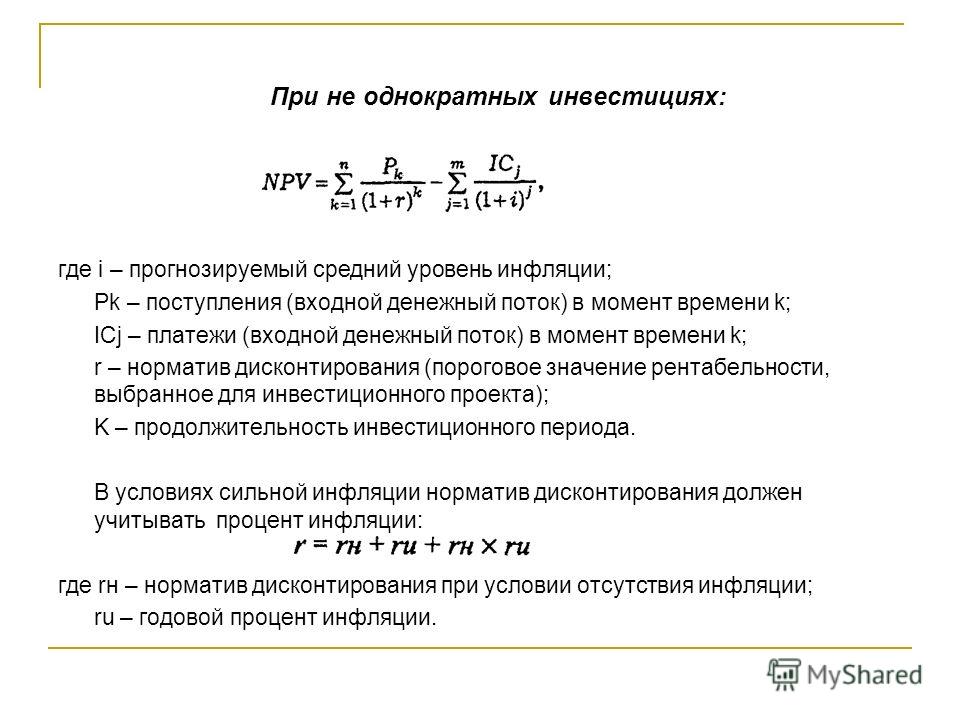

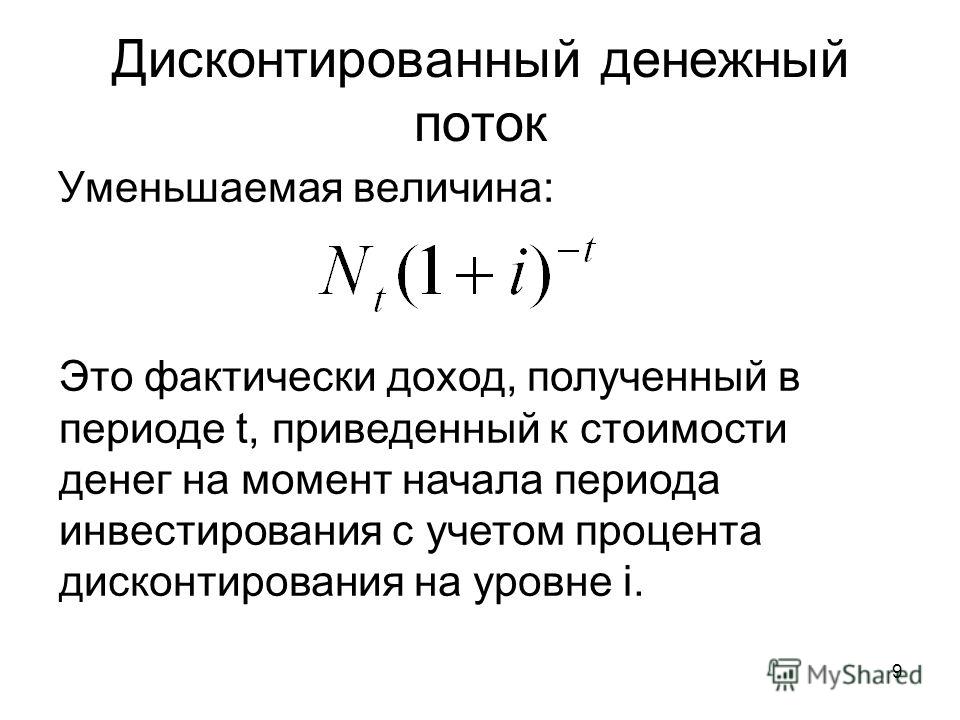

Рассчитывая приток и отток денежных средств, который образуется в результате осуществления компанией экономических операций по данным направлениям, не следует забывать о временной стоимости денег. Анализ денежного потока должен проводиться с учетом того, в какой именно период времени будут получены денежные средства. Логика этого утверждения проста. Инвестор может вложить свободные, имеющиеся у него на руках, деньги в любой проект, в том числе в банк. Чем больше пройдет времени с момента вложения, тем больше должна быть сумма денег, которую инвестор получит, чтобы результат инвестиций превысил потенциальные вложения в другие проекты.

Таким образом, денежные потоки – это, в классическом инвестиционном менеджменте, денежные средства, пересчитанные с учетом текущих процентных ставок. Чем позже будут получены компанией денежные средства, тем меньше их реальная стоимость в настоящий момент. Это объясняет тот факт, что некоторые компании, показывающие неплохие показатели прибыли, являются невыгодными для инвесторов и могут оказаться без источников финансирования. Поэтому не следует заострять внимание в ходе планирования на одной лишь прибыли, а смотреть на ситуацию глазами инвестора, который ожидает получить не только как можно больше денег, но и получить их как можно раньше.

Денежный поток (cash flow). Классификация и виды денежных потоков в 2020

Денежный потокОб успешности компании обычно судят по прибыли. Однако есть еще один показатель, который может много рассказать о том, как идут дела у фирмы — денежный поток, который является одним из важнейших критериев успешности европейских компаний.

Другое название этого термина, которое можно часто встретить в экономических статьях и обзорах — кэш флоу. Он позволяет реально оценить, какими средствами оперирует компания, и нередко не совпадает с цифрами, представленными в других отчетных документах, таких как баланс или отчет о финансовых результатах.

Он позволяет реально оценить, какими средствами оперирует компания, и нередко не совпадает с цифрами, представленными в других отчетных документах, таких как баланс или отчет о финансовых результатах.

В этой статье мы подробно рассмотрим, что такое денежные потоки, что они показывают в деятельности компании, какими бывают и как их правильно рассчитывать.

Что такое кэш флоуДенежный поток (кэш флоу, англ. cash flow) — экономический показатель, который отражает объем денежных средств, перемещенных внутри предприятия в общем или в отдельных структурных подразделениях. Стоит отметить, что речь идет как о наличных деньгах, так и размещенных на счетах компании.

При расчете денежного потока учитывают как прибыль, полученную в результате любых действий компании, так и все ее затраты.

☝️

Кэш флоу — это «масштабируемый» показатель, так как он может использоваться как один из показателей прибыльности не только компании в целом, но и отдельного подразделения, целой бизнес-сферы или, наоборот, отдельного проекта или даже продукта.

Обычно денежный поток рассчитывается за прошедший финансовых год, однако в некоторых случаях, особенно на первых этапах запуска компании его можно производить поквартально или по мере необходимости, например, когда проект не может выйти даже на самоокупаемость по прошествию запланированного для этого периода. Кэш флоу позволяет строить как долгосрочные, так и краткосрочные стратегии развития.

Значение денежного потокаДанные о денежном потоке представляют особую ценность для инвесторов, так как документ позволяет увидеть, какая сумма от общего массива средств осталась в распоряжении компании, а какая пошла на покрытие расходов.

Исходя из этого различают положительные денежные потоки (показывают приток денег) и отрицательные (отображают отток денег). Соответственно, на основании этих данных инвесторы могут определить, насколько выгодно вкладываться в такую компанию.

Положительный денежный поток — это средства, которые поступают в компанию, т.е. приток денег в предприятие.

Положительный кэш флоу формируют следующие статьи доходов:

- Выручка от продажи товаров;

- Доходы от оказания услуг;

- Часть полученной прибыли, если компания участвует в общем бизнесе с другими предприятиями;

- Дивиденды и выплаты по процентам;

- Инвесторские вклады;

- Безвозмездная помощь от благотворительных организаций;

- Разница от курсов валют.

Отрицательный денежный поток — это средства, потраченные предприятием на покрытие различных расходов и издержек, т.е. отток денег из компании.

Отрицательный cash flow формируют следующие виды платежей:

- Себестоимость продукции;

- Заработная плата;

- Амортизация оборудования;

- Исследования;

- Улучшение условий труда;

- Хозяйственные расходы;

- Налоги.

Чистый денежный поток (англ. net cash flow) — это разница между положительным и отрицательным денежным потоком, т. е. между поступлением средств в компанию и необходимыми тратами. Чистый денежный поток является одним из важнейших показателей, так как отображает уровень благополучия компании и определяет интерес к ней инвесторов.

е. между поступлением средств в компанию и необходимыми тратами. Чистый денежный поток является одним из важнейших показателей, так как отображает уровень благополучия компании и определяет интерес к ней инвесторов.

Чистый денежный поток позволяет инвесторам определить, насколько выгодны вложения в ту или иную компанию:

- Если cash flow выше нуля, то можно говорить об инвестиционной привлекательности;

- Если cash flow ниже нуля или равен ему, инвестиции в данную компанию считаются высокорисковыми.

☝️

Соответственно, чем выше показатель денежного потока, тем более инвестиционно привлекательной считается компания.

Чистый кэш флоу любой компании формируется из следующих основных видов деятельности:

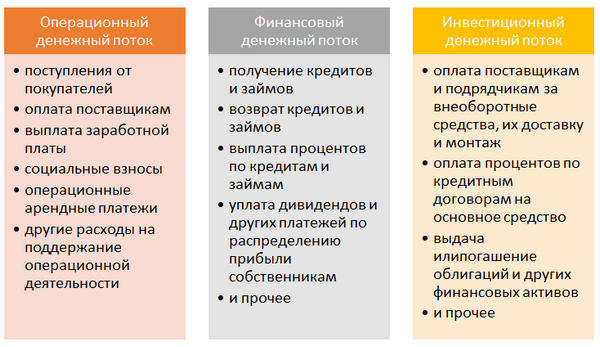

- Операционная — средства, поступающие или использующиеся при основной деятельности компании. Положительный денежный поток при этом составляют деньги, полученные от продаж товаров или оказания услуг, авансы заказчиков; отрицательный — оплата труда сотрудников, себестоимость товаров, налоги.

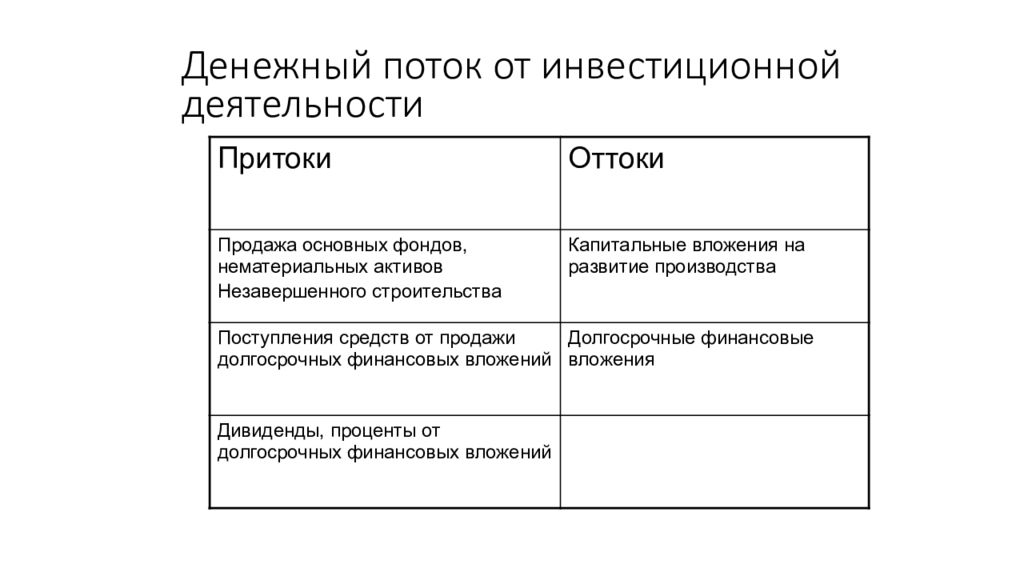

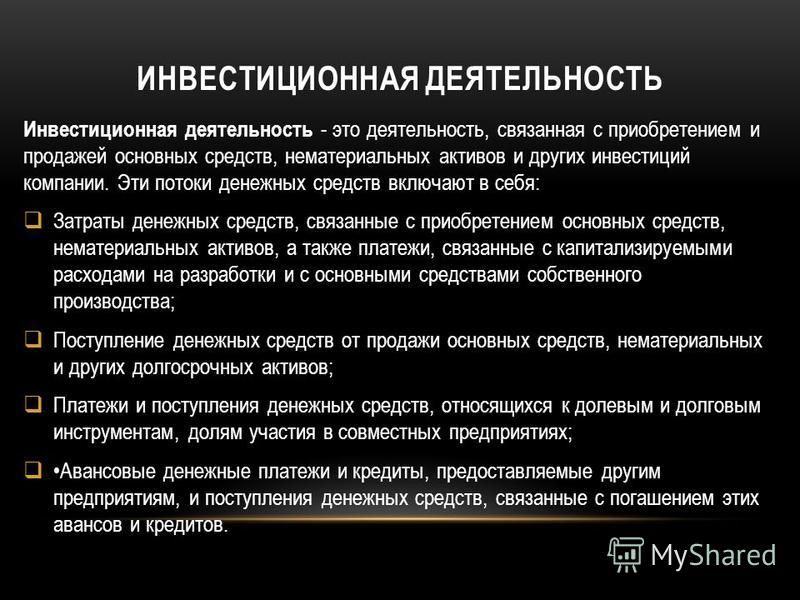

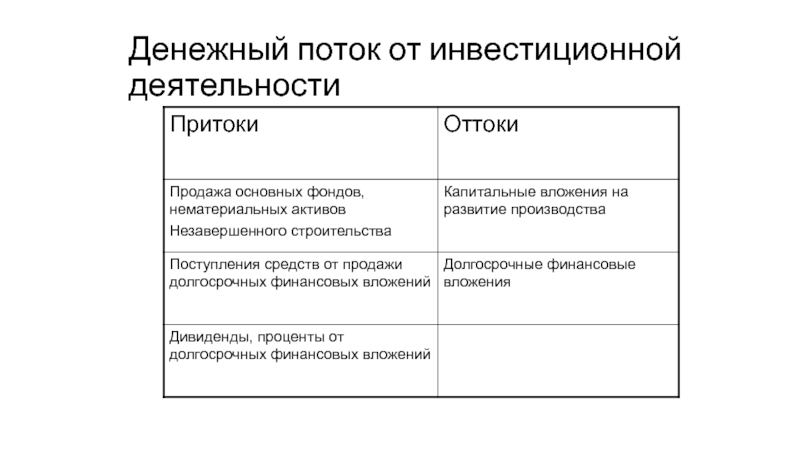

- Инвестиционная — средства, связанные со сделанными ранее инвестициями. Приток совершается за счет доходов от продажи нематериальных средств, а отток — из-за приобретения объектов инвестиций и расширения инвестиционной деятельности компании.

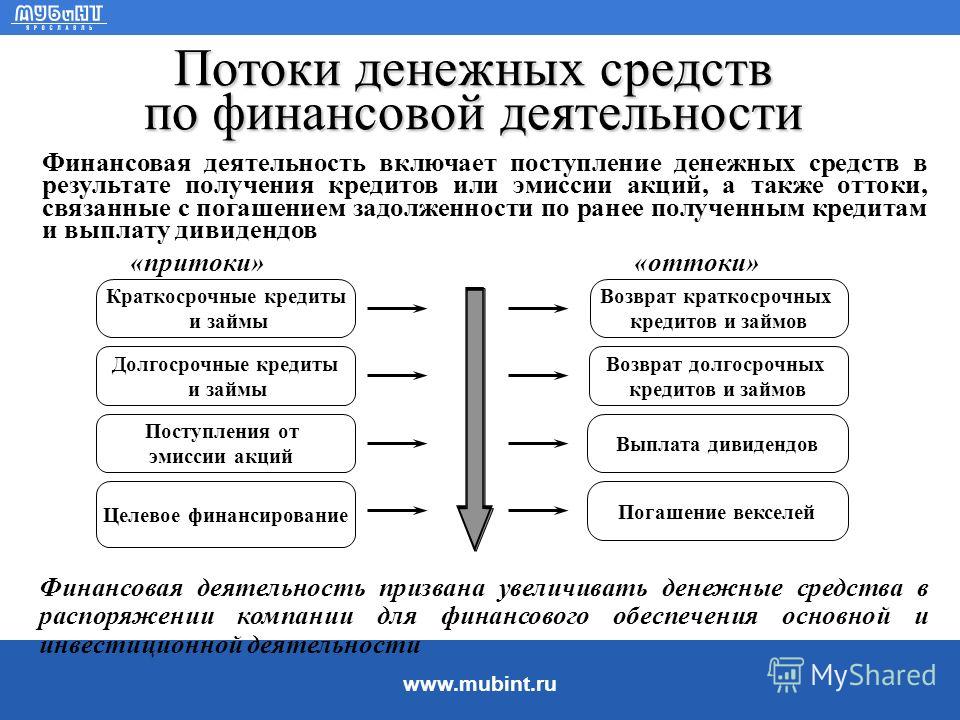

- Финансовая — это средства, предназначенные для расширения операционной и инвестиционной деятельности. Приток денег происходит за счет получения займов и кредитов и выпуска ценных бумаг, отток — через погашение кредитов и займов, и выплаты дивидендов.

Денежный поток позволяет оценить правильность ведения деятельности компании и увидеть потенциальные перспективы ее развития. В связи с этим различают несколько видов денежного потока:

По балансу: положительный и отрицательный. Первый показывает доходы компании (приток средств), второй — ее расходы (отток средств).

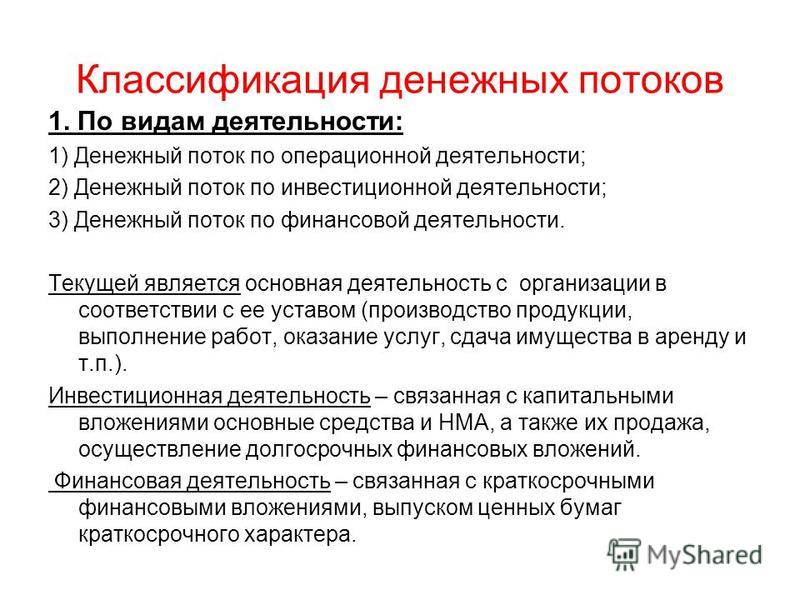

По виду хозяйственной деятельности: операционный (прямые доходы и расходы от основной деятельности), финансовый (продажа долгосрочных активов и приобретение имущества с целью получения долгосрочной прибыли) и инвестиционный (взятие и погашение кредитов и займов).

По уровням управления: кэш флоу компании в целом, отдельных подразделений и филиалов, отдельных проектов и операций.

По отношению к компании: внутренний (средства для операций внутри компании) и внешний (для проведения сделок с контрагентами и партнерами).

По методу исчисления: совокупный (общая сумма положительного и отрицательного денежных потоков) и чистый (разница между положительным и отрицательным кэш флоу).

По уровню достаточности: избыточный (когда приток средств значительно превышает потребности компании, т.е. когда доходы намного больше расходов) и дефицитный (отток средств значительно превышает их приток в компанию).

По периоду: краткосрочный (доходы и расходы компании за период до одного года) и долгосрочный (приток и отток денег за период больше одного года).

По важности для формирования отчета о финансовой деятельности: приоритетный (доходы и расходы, в которых задействован большой объем денежных средств) и второстепенный (незначительные расходы и доходы, которые почти не влияют на результаты формирования итогового денежного потока).

По моменту времени: текущий (денежный поток на текущий день расчета) и будущий (примерный показатель денежного потока в определенный день в будущем).

Если рассматривать классификацию денежного потока, согласно международным стандартам учета, то различают три вида:

- Кэш флоу по операционной деятельности — приток денег от продажи товаров или оказания услуг, а также расходы на оплату труда сотрудников компании и подрядчиков.

- Кэш флоу по инвестиционной деятельности — все доходы и расходы, связанные с любыми инвестициями компании — как входящими, так и исходящими.

- Кэш флоу по финансовой деятельности — средства, связанные с привлечением капитала, а также кредитов и займов.

Классификация денежных потоков на виды позволяет производит учет, анализ и планирование финансов компании.

Порядок расчета денежного потокаКак рассчитать денежный поток:

- Определить период, за который будет производиться расчет.

- Определить цель, для которой необходим расчет кэш флоу.

- Выделить статьи дохода и подсчитать их общее значение.

- Выделить статьи расхода и подсчитать их общее значение.

- Воспользоваться одной из формул расчета денежного потока.

Прежде всего, стоит сказать, что денежный поток рассчитывается в привязке к определенным временным отрезкам.

☝️

Как правило, в самом начале работы компании расчет прогнозируемого кэш флоу производится ежемесячно, начиная со второго года — ежеквартально, дальше — ежегодно.

Для расчета берутся актуальные данные на начало или на конец нулевого отрезка.

При расчете кэш флоу могут использоваться разные типы цен:

- Текущие, т.е. актуальные на день расчета без учета инфляционных показателей;

- Прогнозные — для расчета используется прогнозируемый показатель инфляции, умноженный на текущие цены;

- Дефлированные — используются прогнозные цены, разделенные на базовый индекс инфляции.

Как правило, денежный поток рассчитывается в той валюте, в которой компания ведет свою основную деятельность.

Основные методы расчета кэш флоу компании — прямой и косвенный. Чаще используется первый, так как при расчете используются основные отчетные документы бухгалтерского учета. По итогу можно увидеть, в каком «статусе» находится денежный поток компании: приток (когда доходы превосходят расходы) или отток (когда расходы преобладают над доходами).

Расчет денежного потока по формулеВ зависимости от того, для каких целей необходим расчет и насколько точным он должен быть, есть три формулы денежного потока и, соответственно, три способа расчета.

Способ первый. Он учитывает всего два показателя: чистый денежный поток, полученный от основной деятельности, и основные расходы.

Формула:

FCF = ЧДП — ЗП,

где

- FCF — денежный поток;

- ЧДП — чистый денежный поток;

- ЗП — основные затраты производства.

Способ второй. По его итогам можно определить причины, которые привели к изменению денежного потока. Формула:

FCF = EBITDA — НП — ЗП

где

- EBITDA — прибыль до вычета выплат процентов, налогов, износа и затрат на амортизацию;

- НП — налог на прибыль;

- ИОК — изменения в оборотном капитале (NWC, Net working capital change).

Способ третий. Используется для составления прогнозов.

FCF = EBIT*(1-tax) + ЗА — ЗП — ИОК,

где

- ЗА — затраты на амортизацию.

Как рассчитывается кэш флоу на реальном примере, можно посмотреть в видео ниже:

Пример расчета кэш флоуЧитайте также:

Чистая прибыль: как рассчитать, формула, примеры

Маржа: понятие, основные виды, отличие от маржинальности. Как рассчитать маржу

Что такое ВВП: объясняем простыми словами

Методы анализа денежных потоков | Ardma.ru

Анализирование денежных потоков компании необходимо для оценки ее платежеспособности, а также планирования дальнейшей деятельности. В мировой практике для этого наиболее часто используются прямой и косвенный методы анализа денежных потоков, дающие возможность выявить наиболее привлекательные источники доходов и основные направления расходов компании, причины возникновения дефицита средств или формирования их избытка, а также другие факторы, оказывающие влияние на финансовое состояние.

Виды денежных потоков и данные для их анализа

Чтобы корректно проанализировать денежные потоки, необходимо понимать какими они бывают, для чего выполняется оценка и какие документы при этом используются. На практике выполнение анализа денежных потоков может быть направлено для решения следующих категорий задач:

- Оценка ликвидности предприятия;

- Контроль использования денег в соответствии с поставленными целями;

- Построение рациональной схемы управления денежными потоками;

- Контроль графика выплаты кредитов;

- Контроль дебиторских задолженностей организации;

- Контроль формирования и распределения бюджета;

- Обеспечение безопасности наличных и безналичных средств.

Сами денежные потоки при этом классифицируют по следующим признакам:

- Масштаб — по всей компании, отдельному виду деятельности, подразделениям или операциям;

- Тип деятельности — текущий, инвестиции, финансовый;

- По направлению — отрицательный или положительный;

- По методу расчета — валовый и чистый;

- По достаточности — избыточный и дефицитный;

- В зависимости от временного периода — действительный и планируемый;

- По стабильности — равномерный и неравномерный.

Для выполнения анализа, независимо от метода используются два основных документа:

- Бухгалтерский баланс предприятия — специальный отчет, демонстрирующий все активы, существующие обязательства и актуальный капитал компании;

- Отчет о движении денег — специальный документ, отражающий источники получения денег и то, как были использованы эти средства в соответствующем периоде.

Прямой метод анализа денежных потоков

На практике прямой метод анализирования денежного потока предполагает оценку средств, перемещающихся по счетам предприятия. Основным параметром для анализа является доход (расход) компании. При этом оцениваются все поступления средств и все необходимые платежи, выполненные компанией в отчетный период. Они приводятся в специальном отчете, где выделяются три основных группы деятельности компании:

- Текущая (операционная). В эту группу относятся все поступления средств за счет ведения основной деятельности, а также выплаты для обеспечения работы компании.

- Инвестиционная. Сюда входят средства, направленные на покупку организацией долгосрочных активов, а также привлеченные за счет их реализации.

- Финансовая. Анализируются денежные средства, направленные и привлеченные от краткосрочных вложений (эмиссия ценных бумаг, дивиденды акционерам, получение и возврат кредитов).

Как составляется отчет при прямом методе анализа

Если выполняется прямой метод анализа денежных потоков, пример вашего отчета будет включать в себя следующие пункты и подпункты:

- Пункт 1. Остаток средств вашего предприятия на момент начала отчетного периода.

- Пункт 2. Данные по основной деятельности компании (рассчитываются с учетом всех основных направлений).

- Подпункт 1. Поступления (доход, выручка):

- Полученная оплата за предоставленные услуги или проданную продукцию.

- Авансы от покупателей за товары или услуги.

- Подпункт 2. Расход (задолженности):

- Оплата за приобретенное у поставщиков сырье, продукцию или полученные у партнеров услуги.

- Выплаченная сотрудникам зарплата, а также другие типы платежей (премиальные, больничные).

- Выплата процентов по кредитным соглашениям.

- Уплата начисленных на прибыль налогов.

- Подпункт 1. Поступления (доход, выручка):

- Пункт 3. Данные по инвестиционной деятельности компании (рассчитывается для всех активов).

- Подпункт 1. Поступления:

- Продажа имеющихся долгосрочных активов (например, ценных бумаг).

- Доход от инвестиций (получение дивидендов, процентов по кредитам).

- Подпункт 2. Расходы:

- Вложения в долгосрочные активы (покупка ценных бумаг, самостоятельная выдача кредитов).

- Подпункт 1. Поступления:

- Пункт 4. Данные по финансовой деятельности компании.

- Подпункт 1. Поступления:

- Получение кредитов (займов).

- Выпуск ценных бумаг.

- Подпункт 2. Расходы:

- Возврат полученных кредитов.

- Выкуп ценных бумаг.

- Подпункт 1. Поступления:

- Пункт 5. Совокупный (общий) денежный поток по всем направлениям деятельности. Он должен быть примерно равен разности начального и конечного чистого дохода.

- Пункт 6. Остаток имеющихся денежных средств на момент окончания отчетного периода.

Подобный отчет выполняется сразу по двум периодам отчетному и предшествующему, что позволяет проанализировать изменения в работе компании и установить соответствует ли текущий результат планируемому.

Достоинства и недостатки применения прямого метода анализа

Использование для анализа прямого метода позволяет наглядно представить следующую информацию:

- Состав и структуру поступающих и затрачиваемых средств в зависимости от вида определенной деятельности, источника притока и направления для их оттока. Иными словами, анализируется информация о том, за какие услуги или товары были получены средства и на какие расходы они впоследствии направлены.

- Динамику движения средств. Для этого проводится сравнение отчетного и предыдущего периодов и определяется как изменились потоки.

- Состав и полную структуру присутствующих чистых денежных потоков (разность между полученными и затраченными средствами).

- Статьи, источники и направления, формирующие наибольшие показатели прироста и расхода. Что является наиболее перспективным направлением для компании.

- Взаимосвязь между объемами реализуемой продукции или услуг и денежной выручкой.

Иными словами, анализируется информация о том, за какие услуги или товары были получены средства и на какие расходы они впоследствии направлены.

Иными словами, анализируется информация о том, за какие услуги или товары были получены средства и на какие расходы они впоследствии направлены.Таким образом главным преимуществом этого метода можно назвать его информативность, поскольку он предоставляет широкий перечень данных об источниках поступления и основных направлениях расходования средств, что предоставляет большие возможности для планирования деятельности.

С другой стороны, этот способ не выявляет связи между финансовым результатом (показатель хоздеятельности компании, выражающий изменение объема прибыли за отчетный период) и конечной величиной изменения денежного объема компании на счетах, что является его главным недостатком.

Косвенный метод анализа денежных потоков

Практическое применение косвенного метода дает возможность получить корректную информацию о чистом денежном потоке, а также о взаимосвязи между изменением существующего остатка денежных средств на момент окончания отчетного периода и общей величиной полученной компанией прибыли. Он предполагает пересчет полученного ранее финансового результата с учетом определенных корректировок по размеру чистой прибыли.

Основным параметром для этого метода анализа является ваша чистая прибыль. При этом, следует помнить, что международными стандартами допускается оценка денежных потоков по инвестиционной, а также финансовой деятельности исключительно с применением прямого метода, а потому косвенный можно назвать его дополнением.

Почему финансовый результат расходится с изменением денежных средств

Корректировки, вносимые при использовании косвенного метода, учитывают факторы, способствующие возникновению расхождения между рассчитанным финансовым результатом и фактическим изменением реального объема денежных средств на счетах вашей организации.

В прямом анализе учитываются только доходы и расходы, начисленные в отчетном периоде, тогда как реальное движение средств может отличаться. Так, например, получение доходов будет меньше на величину дебиторской задолженности, а присутствие расходов, заложенных на будущие периоды не соответствует затратам на себестоимость. Также не учитывается влияние амортизационных отчислений.

В свою очередь распределение прибыли от долгосрочных активов происходит на период превышающий отчетный, тогда как расходы на приобретение актива учитываются сразу в полном объеме. На расхождение данных влияет и наличие доходов и расходов, не являющихся частью производственного процесса предприятия (кредиты, займы).

Как выполняется корректировка при косвенном методе

При проведении косвенного анализа корректируют показатель чистой прибыли, привлеченной от основной деятельности компании. Это выполняется путем прибавления или вычитания не вошедших при ее расчете данных. Существует определенная последовательность внесения корректировок в расчеты:

- Прежде всего учитываются суммы отчислений амортизации по основным средствам компании и нематериальных долгосрочных активов. Поскольку на практике амортизационные отчисления, как правило, относятся на себестоимость продукции или услуг, они уменьшают получаемый финансовый результат. Однако при этом нет фактического уменьшения денежных средств.

- Изменение (прирост или уменьшение) суммы существующей дебиторской задолженности. Этот параметр может быть, как положительным (при ее снижении), так и отрицательным (при ее увеличении).

- Изменение суммы запасов, входящих состав оборотных активов. Эта величина прибавляется при уменьшении товарно-материальных запасов, или вычитается при их увеличении.

- Изменение суммы задолженности по кредитам и займам. Уменьшение кредитной задолженности напротив вычитается из чистой прибыли, а ее увеличение прибавляется. Аналогично учитывается задолженность перед бюджетом.

- Изменение объема резервных и страховых фондов.

Эта величина прибавляется при уменьшении товарно-материальных запасов, или вычитается при их увеличении.

Эта величина прибавляется при уменьшении товарно-материальных запасов, или вычитается при их увеличении.Как выполняется отчет при косвенном методе

Если используется косвенный метод анализа денежных потоков, пример вашего отчета будет иметь следующий вид:

- Пункт 1. Остаток средств на начало отчетного периода (расчетные итоги предыдущего).

- Пункт 2. Операционная деятельность компании.

- Подпункт 1. Величина чистой прибыли предприятия.

- Подпункт 2. Корректирующие операции (берутся из бухгалтерского баланса и аналитических данных):

- Начисленные амортизационные отчисления;

- Изменение остатка применяемого в производстве сырья;

- Изменение затрат на незавершенное производство вашего предприятия;

- Изменение объема товарных запасов;

- Изменение затрат на будущие периоды;

- Изменение дебиторской задолженности;

- Изменение объема обязательных выплат вашим наемным сотрудникам;

- Изменение налоговой задолженности;

- Изменение объема выплат учредителям;

- Краткосрочные вложения средств;

- Стоимость выбывших или внеоборотных активов вашей организации;

- Доход от реализации долгосрочных активов и основных средств.

- Подпункт 3. Итоговая сумма чистых денежных средств от текущей деятельности с учетом внесенных корректив.

- Пункт 3. Инвестиционная деятельность предприятия.

- Подпункт 1. Поступления:

- Доход от прямой продажи внеоборотных активов, а также основных средств;

- Доход от продажи ценных бумаг других компаний;

- Полученные дивиденды от имеющихся ценных бумаг;

- Полученные проценты и погашение выданных займов.

- Подпункт 2. Расход:

- Приобретение активов;

- Покупка ценных бумаг;

- Выдача займов другим предприятиям.

- Подпункт 1. Поступления:

- Пункт 4. Финансовая деятельность.

- Подпункт 1. Поступления.

- Доход от выпуска ценных бумаг.

- Получение различных кредитов от других организаций.

- Подпункт 2. Расход.

- Погашение займов.

- Погашение займов.

- Подпункт 3. Итоговая сумма чистых денежных средств по ведению финансовой деятельности.

- Подпункт 1. Поступления.

- Пункт 5. Общее чистое изменение объема денежных средств вашей компании.

- Пункт 6. Остаток средств на конец отчетного периода.

Плюсы и минусы косвенного метода

Значимым преимуществом косвенного метода является возможность сопоставить финансовый результат и оборотные средства предприятия. При долгосрочном планировании этот способ позволяет аналитикам определить основные проблемы движения денежных потоков, установить наиболее сложные направления и точки их замораживания, а главное найти решение для выведения средств из таких зон.

С другой стороны, ему присущи и некоторые недостатки. Прежде всего — это высокая трудоемкость, даже несмотря на то, что большую часть данных можно получить из существующей документации предприятия. Также отчет для анализа косвенным методом является документом внутреннего использования и относится к коммерческой тайне, что усложняет привлечение к анализу посторонних специалистов.

Что такое коэффициентный метод анализа

Наиболее часто на практике применяется прямой и косвенный метод анализа денежных потоков. Также существует еще один способ, который не используется самостоятельно, а лишь дополняет основные.

Коэффициентный метод анализа денежных потоков предполагает использование ряда коэффициентов (платежеспособности, рентабельности, достаточности, интервал самофинансирования, покрытия оборотными активами краткосрочных обязательств, реинвестирования), позволяющих выполнить следующее:

- Изучить отклонения реальных денежных потоков от запланированных;

- Оценить эффективность инвестиций в производство компании;

- Проанализировать управление денежными средствами фирмы с различных позиций.

С практической стороны коэффициентный метод анализа позволяет изучить динамику ведущих показателей состояния финансов компании. Непосредственно сами коэффициенты рассчитываются как отношение различных статей бухгалтерского баланса вашей компании.

Какие выводы позволяют получить методы оценки

Главным показателем, полученным в ходе анализа можно назвать платежеспособность предприятия, которая демонстрирует устойчивость его финансового положения. Также, используя на практике все три приведенных метода анализа денежных потоков, вы сможете сделать следующие выводы:

- Что является основной причиной расхождения чистого денежного потока и полученного при расчетах финансового результата;

- Что выступает ведущим источником притока основных денежных средств;

- Куда была направлена компанией полученная за отчетный период прибыль;

- За счет чего осуществлялась инвестиционная деятельность;

- Какова интенсивность оборота активов;

- Покрывает ли полученная компанией прибыль ее потребности и возможно ли создание резерва денежных средств;

- Способна ли компания выплачивать все свои обязательства и задолженности;

- Возможно ли повышение объема выручки в будущем периоде;

- Необходимо ли предприятию внешнее финансирование.

Полученная информация позволяет сделать управление денежными потоками более рациональным, что достигается следующими способами:

- Сокращение интервала оборота дебиторской задолженности;

- Увеличение интервала оборота привлеченных кредитных средств;

- Оптимизация планирования запасов и оборотных активов.

Выбирая какие использовать методы анализа денежных потоков, следует учитывать, что они дополняют друг друга и позволяют получить комплексный результат. Таким образом, применяя и прямой, и косвенный, и коэффициентный способы, вы сможете учесть все существующие факторы, влияющие на эффективность управления денежными потоками вашего бизнеса.

IAS 7 — Отчет о движении денежных средств

МСФО (IAS) 7 Отчет о движении денежных средств требует, чтобы компания представляла отчет о движении денежных средств как неотъемлемую часть своей первичной финансовой отчетности. Денежные потоки классифицируются и представляются в виде операционной деятельности (с использованием «прямого» или «косвенного» метода), инвестиционной деятельности или финансовой деятельности, причем последние две категории обычно представлены на валовой основе.

МСФО (IAS) 7 был переиздан в декабре 1992 года, переименован в сентябре 2007 года и применим к финансовой отчетности за периоды, начинающиеся 1 января 1994 года или после этой даты.

| июнь 1976 | Предварительный проект E7 Отчет об источниках и использовании средств |

| Октябрь 1977 г. | IAS 7 Отчет об изменениях в финансовом положении |

| июль 1991 | Предварительный проект E36 Отчет о движении денежных средств |

| декабрь 1992 г. | IAS 7 (1992) Отчет о движении денежных средств |

| 1 января 1994 | Дата вступления в силу МСФО 7 (1992) |

| 6 сентября 2007 г. | Переименовано с Отчет о движении денежных средств на Отчет о движении денежных средств как последующая поправка, возникшая в результате пересмотра МСФО 1 |

16 апреля 2009 г. | МСФО (IAS) 7 с поправками, внесенными Ежегодными улучшениями МСФО, 2009 г., в отношении затрат, которые не приводят к признанию актива. |

| 1 июля 2009 г. | Дата вступления в силу поправок к МСФО (IAS) 27 (2008), касающихся изменений прав собственности на дочернюю компанию |

| 1 января 2010 г. | Дата вступления в силу поправок к МСФО 7 | от апреля 2009 г.

| 29 января 2016 | Изменено Disclosure Initiative (поправки к МСФО (IAS) 7) |

| 1 января 2017 г. | Дата вступления в силу поправок к МСФО 7 | от января 2016 г.

Цель МСФО (IAS) 7 состоит в том, чтобы требовать представления информации об исторических изменениях денежных средств и их эквивалентов предприятия посредством отчета о движении денежных средств, в котором потоки денежных средств классифицируются в течение периода по операционной, инвестиционной и финансовой деятельности. .

.

Все компании, которые готовят финансовую отчетность в соответствии с МСФО, обязаны представлять отчет о движении денежных средств. [IAS 7.1]

В отчете о движении денежных средств анализируются изменения денежных средств и их эквивалентов в течение периода. Денежные средства и их эквиваленты включают денежные средства в кассе и депозиты до востребования, а также краткосрочные высоколиквидные инвестиции, которые легко конвертируются в известную сумму денежных средств и подвержены незначительному риску изменения стоимости. В инструкциях указано, что инвестиция обычно соответствует определению денежного эквивалента, если срок ее погашения составляет три месяца или менее с даты приобретения.Инвестиции в акционерный капитал обычно исключаются, если они по существу не являются эквивалентом денежных средств (например, привилегированные акции, приобретенные в течение трех месяцев после указанной даты погашения). Банковские овердрафты, подлежащие погашению по требованию и являющиеся неотъемлемой частью управления денежными средствами организации, также включаются в состав денежных средств и их эквивалентов. [IAS 7.7-8]

[IAS 7.7-8]

Денежные потоки необходимо анализировать между операционной, инвестиционной и финансовой деятельностью. [IAS 7.10]

Ключевые принципы, определенные МСФО (IAS) 7 для подготовки отчета о движении денежных средств, следующие:

- Операционная деятельность — это основная приносящая доход деятельность предприятия, которая не связана с инвестиционной или финансовой деятельностью, поэтому операционные денежные потоки включают денежные средства, полученные от клиентов, и денежные средства, выплаченные поставщикам и сотрудникам [IAS 7.14]

- инвестиционная деятельность — это приобретение и выбытие долгосрочных активов и других инвестиций, которые не считаются эквивалентами денежных средств [IAS 7.6]

- финансовая деятельность — это деятельность, которая изменяет собственный капитал и структуру заимствований предприятия [IAS 7.6]

- полученные и выплаченные проценты и дивиденды могут быть классифицированы как операционные, инвестиционные или финансовые потоки денежных средств при условии, что они классифицируются последовательно от периода к периоду [IAS 7. 31]

- Денежные потоки, возникающие по налогам на прибыль, обычно классифицируются как операционные, если они не могут быть конкретно идентифицированы с финансовой или инвестиционной деятельностью [IAS 7.35]

- для операционных денежных потоков рекомендуется прямой метод представления, но приемлем косвенный метод [IAS 7.18]

Прямой метод показывает каждый основной класс валовых денежных поступлений и валовых денежных выплат. Раздел о движении денежных средств от операционной деятельности в отчете о движении денежных средств при использовании прямого метода выглядел бы примерно так:

Косвенный метод корректирует чистую прибыль или убыток по методу начисления с учетом неденежных операций.Денежные поступления от клиентов хх, ххх Денежные средства, выплаченные поставщикам хх, ххх Денежные средства, выплаченные работникам хх, ххх Денежные средства по прочим операционным расходам хх, ххх Выплаченные проценты хх, ххх Уплаченные налоги на прибыль хх, ххх Чистые денежные средства от операционной деятельности хх, ххх Раздел о движении денежных средств от операционной деятельности в отчете о движении денежных средств при косвенном методе выглядел бы примерно так:Прибыль до уплаты процентов и налога на прибыль хх, ххх Возврат амортизации хх, ххх Восстановить обесценение активов хх, ххх Увеличение дебиторской задолженности хх, ххх Уменьшение запасов хх, ххх Увеличение торговой кредиторской задолженности хх, ххх Процентные расходы хх, ххх За вычетом начисленных, но еще не выплаченных процентов хх, ххх Выплаченные проценты хх, ххх Уплаченные налоги на прибыль хх, ххх Чистые денежные средства от операционной деятельности хх, ххх - обменный курс, используемый для пересчета операций, выраженных в иностранной валюте, должен соответствовать курсу, действующему на дату движения денежных средств [IAS 7. 25]

- денежные потоки иностранных дочерних компаний должны быть пересчитаны по обменным курсам, преобладающим на момент движения денежных средств [МСФО (IAS) 7.26]

- в отношении денежных потоков ассоциированных, совместных и дочерних предприятий, когда используется метод долевого участия или затрат, отчет о движении денежных средств должен отражать только денежные потоки между инвестором и объектом инвестиций; если используется пропорциональная консолидация, отчет о движении денежных средств должен включать долю участника в денежных потоках объекта инвестиций [IAS 7.37]

- агрегированные потоки денежных средств, относящиеся к приобретению и выбытию дочерних компаний и других бизнес-единиц, должны быть представлены отдельно и классифицированы как инвестиционная деятельность с указанием дополнительных раскрытий. [МСФО (IAS) 7.39] Общая сумма денежных средств, выплаченных или полученных в качестве возмещения, должна отражаться за вычетом денежных средств и их эквивалентов, приобретенных или проданных в соответствии с [МСФО (IAS) 7. 42]

- Денежные потоки от инвестиционной и финансовой деятельности должны отражаться в отчетности по основному классу денежных поступлений и по основному классу денежных выплат, за исключением следующих случаев, которые могут быть отражены на нетто-основе: [IAS 7.22-24]

- поступления денежных средств и платежи от имени клиентов (например, получение и погашение вкладов до востребования банками, а также поступления, полученные от имени и переданные владельцу собственности)

- денежные поступления и платежи по статьям, оборот которых быстрый, суммы большие, а сроки погашения короткие, обычно менее трех месяцев (например, сборы и сборы с клиентов по кредитным картам, а также покупка и продажа инвестиций)

- поступления и выплаты денежных средств по вкладам финансовых организаций

- Авансы и ссуды, предоставленные клиентам, и их погашение

- инвестиционные и финансовые операции, которые не требуют использования денежных средств, должны быть исключены из отчета о движении денежных средств, но они должны раскрываться отдельно в другом месте финансовой отчетности [IAS 7. 43]

- организации должны раскрывать информацию, которая позволяет пользователям финансовой отчетности оценивать изменения в обязательствах, возникающих в результате финансовой деятельности [IAS 7.44A-44E] *

- компоненты денежных средств и их эквивалентов должны быть раскрыты, и должна быть представлена сверка сумм, отраженных в отчете о финансовом положении [IAS 7.45]

- следует раскрывать сумму денежных средств и их эквивалентов, имеющихся у организации, которые недоступны для использования группой, вместе с комментарием руководства [IAS 7.48]

31]

31] Раздел о движении денежных средств от операционной деятельности в отчете о движении денежных средств при косвенном методе выглядел бы примерно так:

Раздел о движении денежных средств от операционной деятельности в отчете о движении денежных средств при косвенном методе выглядел бы примерно так: 25]

25] 42]

42] 43]

43]* Добавлен Disclosure Initiative поправок, вступающих в силу 1 января 2017 года.

Образцы отчетов о движении денежных средств по МСФО вы найдете в нашей Типовой финансовой отчетности по МСФО.

ПроектCashFlow — Главная страница

Официальный телеграмм канал t.me/CashFlowFund

Как вы, наверное, знаете, в последнее время понятие «денежная

поток »или денежный поток (от англ. cash flow), однако, в основном, когда речь идет о финансовой деятельности

Компания.

cash flow), однако, в основном, когда речь идет о финансовой деятельности

Компания.

Если применить это понятие к человеку, то простыми словами это можно объяснить так: денежный поток показывает движение денег в личном (или семейном) бюджете — сколько и откуда они, сколько и на что идут до, и сколько остается.

Невозможно быть по-настоящему финансово успешным человеком, если не знаешь, как эффективно управлять своими деньгами. поток. При желании этому может научиться любой, и тогда его самочувствие будет постоянно улучшаться, несмотря на возможные негативные проявления внешних факторов — экономический кризис, гиперинфляцию, дефолт, коллапс банковская система и др.

Но даже если у вас есть необходимые знания и навыки для эффективного управления денежным потоком,

в современном мире вы, скорее всего, не сможете самостоятельно справиться со всеми рисками и препятствиями, и

почти

Вы со 100% вероятностью станете жертвой несправедливой финансовой системы и будете жить в бесконечных долгах.

Единственный способ добиться успеха в сложившихся обстоятельствах — это объединиться с множеством других людей. вместе создать систему коллективного управления денежными потоками и, руководствуясь едиными правилами, активно развивать эту систему на взаимовыгодных условиях.

Данный проект является примером такой системы — это Фонд коллективной самодостаточности, созданный ассоциацией. единомышленники со всего мира. Наша цель — освободить как можно больше людей от финансовых рабство и создать новую мировую экономику, которая будет соответствовать современному технологическому развитию человечество и установит справедливое перераспределение благ и ресурсов между людьми.

Идея создания Фонда основана на радикальной смене парадигмы, произошедшей в мире: вместо

нехватка товаров и услуг

случился кризис перепроизводства — все без исключения товары производятся с огромным излишком, их

количество

значительно превышает количество людей на Земле.

При этом ни государство, ни банковская система не успевают за развитием технологий, в том числе в поле финансы. Человечеству нужен принципиально новый подход к решению проблемы перераспределения лишних благ. Очень скоро реклама, маркетинг, конкуренция — все эти остатки устаревшей экономики общества без сознания расход — отомрет. Все пугающие события, произошедшие в мире за последние годы, — это признаки отмирания капитализм.На его заменяет общество процветания и гармонии.

Наш коллективный фонд самодостаточности, наряду с такими системами, станет основой экономики будущего. Если ты если вы хотите быть уверенными в завтрашнем дне, приглашаем вас стать бенефициаром фонда.

Став бенефициаром, вы не только создадите финансовый поток на всю жизнь, но и благодаря встроенным

программа

многоэтапное обучение, вы получите психологическую поддержку на каждом этапе вашего развития в системе.когда

желание, вы легко освоите новую профессию и построите успешную карьеру в сферах, которые будут очень актуальны

в экономике будущего — финансовый менеджмент, финансовый коучинг и финансовый консалтинг.

Фонд использует уникальную психологическую модель, а также ряд защитных механизмов, разработанных на основа многолетнего изучения поведения больших групп людей в финансовой системе. Благодаря это, Фонд надежно защищен от любых внешних и внутренних ударов.

Как подготовить отчет о движении денежных средств?

Согласно Стандарту бухгалтерского учета -3, есть два метода, которые можно использовать для подготовки отчетов о движении денежных средств:

A. Косвенный метод

B. Прямой метод

Какой бы метод не использовался, конечный результат по всем трем видам деятельности, то есть операционной деятельности, инвестированию и финансированию, будет одинаковым.

1. Препарат по Косвенный метод:

И.Операционная деятельность

Денежный поток от операционной деятельности разделен на два этапа;

A. Расчет операционной прибыли до изменения оборотного капитала

B. Влияние изменений оборотного капитала

Влияние изменений оборотного капитала

Этап 1: Операционная прибыль до изменения оборотного капитала может быть рассчитана следующим образом:

| Чистая прибыль до налогообложения и внеочередных статей | xxx | |

|---|---|---|

| Добавить: Неденежные и внеоперационные статьи, которые уже были списаны на счет прибылей и убытков, например; | ||

| Амортизация | xxx | |

| Амортизация нематериальных активов | xxx | |

| Убыток от продажи основных средств | xxx | |

| Убыток от продажи долгосрочных инвестиций | xxx | |

| Резерв по налогу | xxx | |

| Выплаченные дивиденды | xxx | xxx |

| Минус: неденежные и внеоперационные статьи, которые уже были зачислены на счет прибылей и убытков, например | ||

| Прибыль от продажи основных средств | xxx | |

| Прибыль от продажи долгосрочных инвестиций | xxx | xxx |

| Операционная прибыль до изменения оборотного капитала | xxx |

Этап 2: Влияние изменений в оборотном капитале учитывается следующим образом:

а. Оборотные активы

Оборотные активы

и. Увеличение статьи оборотных средств вызывает уменьшение поступления денежных средств, поскольку денежные средства заблокированы в оборотных активах

ii. Уменьшение статьи оборотных активов вызывает увеличение притока денежных средств, поскольку денежные средства высвобождаются от продажи оборотных активов

г. Краткосрочные обязательства

и. Увеличение статьи текущих обязательств вызывает уменьшение оттока денежных средств за счет экономии денежных средств

ii. Уменьшение статьи текущего обязательства вызывает увеличение оттока денежных средств в связи с выплатой обязательства

Таким образом, вкратце

Денежные средства от операционной деятельности = Операционная прибыль до изменений оборотного капитала + Чистое уменьшение оборотных активов + Чистое увеличение текущих обязательств — Чистое увеличение оборотных активов — Чистое уменьшение краткосрочных обязательств

II. Инвестиционная деятельность

Инвестиционная деятельность

Инвестиционная деятельность Денежный поток от инвестиционной деятельности получается путем сложения всех денежных поступлений от продажи или погашения активов и вычитания всех денежных потоков от покупки или оплаты новых основных средств или инвестиций.

Денежный поток от инвестиционной деятельности обычно составляет:

и. Денежные выплаты на приобретение основных средств

ii. Денежные поступления от выбытия основных средств

iii. Денежные выплаты для приобретения акций или вложения в долговые обязательства

iv.Денежные поступления от погашения авансов и кредитов третьим лицам

Кроме того,

Примеры поступления денежных средств от инвестиционной деятельности:

и. Продажа за наличные средства машин, земли и зданий, мебели, гудвилла и т. Д.

ii. Продажа за деньги вложений, сделанных в акции и долговые обязательства других компаний

iii. Денежные поступления от взыскания основной суммы кредитов третьим лицам

Примеры оттока денежных средств от инвестиционной деятельности:

и. Покупка основных средств, т. Е. Земли, здания, мебели, оборудования и т. Д.

Покупка основных средств, т. Е. Земли, здания, мебели, оборудования и т. Д.

ii. Приобретение нематериальных активов, например гудвила, товарного знака и т. Д.

iii. Покупка акций и облигаций

iv. Покупка государственных облигаций

v. Займ третьим лицам

III. Финансовая деятельность

Денежные потоки от финансовой деятельности — это денежные средства, выплаченные и полученные от деятельности с долгосрочными или долгосрочными обязательствами и акционерным капиталом.

Денежный поток от финансовой деятельности обычно составляет:

1. Денежные поступления от выпуска акций или других аналогичных инструментов

2. Денежные поступления от выпуска долговых обязательств, займов, векселей, облигаций и других краткосрочных займов

3. Возврат заемных средств наличными

Примеры поступления денежных средств от финансовой деятельности:

и. Выпуск обыкновенного и привилегированного капитала только за наличные

ii. Выпуск Облигаций, Облигаций и долгосрочных нот только за наличные

Выпуск Облигаций, Облигаций и долгосрочных нот только за наличные

Примеры оттока денежных средств от финансовой деятельности:

и. Выплата дивидендов акционерам

ii. Погашение или погашение ссуд, т.е. долговых обязательств и облигаций

iii. Выкуп привилегированного уставного капитала

iv. Выкуп обыкновенных акций

| Косвенный метод: | ||

|---|---|---|

| Чистая прибыль до налогообложения и внеочередных статей | xxx | |

| Денежный поток от операционной деятельности | ||

| Добавить: Неденежные и внеоперационные статьи, которые уже были дебетованы в счет прибылей и убытков, например; | ||

| Амортизация | xxx | |

| Амортизация нематериальных активов | xxx | |

| Убыток от продажи основных средств | xxx | |

| Убыток от продажи долгосрочных инвестиций | xxx | |

| Резерв по налогу | xxx | |

| Выплаченные дивиденды | xxx | xxx |

| Минус: неденежные и внеоперационные статьи, которые уже были зачислены на счет прибылей и убытков, например | ||

| Прибыль от продажи основных средств | (xxx) | |

| Прибыль от продажи долгосрочных инвестиций | (xxx) | (xxx) |

| Операционная прибыль до изменения оборотного капитала (A) | xxx | |

| Изменения в оборотном капитале: | ||

| Добавить: Увеличение текущих обязательств | xxx | |

| Уменьшение оборотных средств | xxx | xxx |

| Минус: Увеличение оборотных активов | (xxx) | |

| Уменьшение текущих обязательств | (xxx) | (xxx) |

| Чистое увеличение / уменьшение оборотного капитала (B) | xxx | |

| Денежные средства, полученные от операций (C) = (A + B) | xxx | |

| Минус: уплаченный налог на прибыль (полученный чистый возврат налога) (D) | (xxx) | |

| Денежный поток по статьям до вычета чрезвычайных ситуаций (C-D) = (E) | xxx | |

| Скорректированные чрезвычайные статьи (+/–) (F) | xxx | |

| Чистый денежный поток от операционной деятельности (E + F) = (G) | xxx | |

| Денежный поток от инвестиционной деятельности | ||

| Выручка от продажи основных средств | xxx | |

| Выручка от продажи инвестиций | xxx | |

| Покупка акций / долговых обязательств / основных средств | (xxx) | |

| Чистые денежные средства от инвестиционной деятельности (H) | xxx | |

| Денежный поток от финансовой деятельности | ||

| Выручка от выпуска акций | xxx | |

| Поступления от выпуска облигаций | xxx | |

| Выплата дивидендов | (xxx) | |

| Чистый денежный поток от финансовой деятельности (I) | xxx | |

| Чистое увеличение денежных средств и их эквивалентов (G + H + I) = (J) | xxx | |

| Денежные средства и их эквиваленты и на начало периода (K) | xxx | |

| Денежные средства и их эквиваленты и на конец периода (J + K) | xxx |

2. Препарат по прямому методу

Препарат по прямому методу

Препарат по прямому методу Основы подготовки отчета о движении денежных средств при использовании прямого метода более или менее такие же, как и при косвенном методе, за некоторыми исключениями в плане его представления.

Иллюстрация косвенного метода:

Отчет о движении денежных средств при использовании прямого метода составляется следующим образом:

| Денежный поток от операционной деятельности | ||

|---|---|---|

| Добавить: Операционные кассовые поступления: (A) | ||

| Продажа за наличный расчет | xxx | |

| Денежные средства, полученные от клиентов | xxx | |

| Получена торговая комиссия | xxx | |

| Полученные роялти | xxx | xxx |

| Минус: Операционные денежные выплаты: (B) | ||

| Покупка за наличные | (xxx) | |

| Денежные средства, выплаченные поставщикам | (xxx) | |

| Денежные средства, оплаченные для покрытия коммерческих расходов | (xxx) | (xxx) |

| Денежные средства, полученные от операций (A-B) = (C) | xxx | |

| Минус: уплаченный налог на прибыль (за вычетом полученного возмещения налога) (D) | (xxx) | |

| Денежный поток до чрезвычайных статей (C-D) = (E) | xxx | |

| Скорректированные чрезвычайные статьи (+/–) (F) | xxx | |

| Чистый денежный поток от операционной деятельности (E-F) = (G) | xxx | |

| Денежный поток от инвестиционной деятельности (расчет аналогичен косвенному методу) (H) | xxx | |

| Денежный поток от финансовой деятельности (расчет аналогичен косвенному методу) (I) | xxx | |

| Чистое увеличение денежных средств и их эквивалентов (G + H + I) = (J) | xxx | |

| Денежные средства и их эквиваленты и на начало периода (K) | xxx | |

| Денежные средства и их эквиваленты и на конец периода (J + K) | xxx |

Определение денежных потоков от инвестиционной деятельности — AccountingTools

Что такое денежные потоки от инвестиционной деятельности?

Денежные потоки от инвестиционной деятельности — это статья в отчете о движении денежных средств, который является одним из документов, составляющих финансовую отчетность компании. Эта строка содержит общую сумму изменений, которые компания испытала в течение определенного отчетного периода в инвестиционных прибылях и убытках, а также в результате любых новых инвестиций или продаж основных средств. Статьи, которые могут быть включены в статью инвестиционной деятельности, включают следующее:

Эта строка содержит общую сумму изменений, которые компания испытала в течение определенного отчетного периода в инвестиционных прибылях и убытках, а также в результате любых новых инвестиций или продаж основных средств. Статьи, которые могут быть включены в статью инвестиционной деятельности, включают следующее:

Покупка основных средств (отрицательный денежный поток)

Продажа основных средств (положительный денежный поток)

Покупка инвестиционных инструментов, такие как акции и облигации (отрицательный денежный поток)

Продажа инвестиционных инструментов, таких как акции и облигации (положительный денежный поток)

Кредитование денег (отрицательный денежный поток)

Получение займов (положительное денежный поток)

Поступления от страховых выплат, относящиеся к поврежденным основным средствам (положительный денежный поток)

Если компания представляет консолидированную финансовую отчетность, предыдущие статьи объединяют инвестиционную деятельность всех дочерних компаний, включенных в консолидированную полученные результаты.

Статья «Денежные потоки от инвестиционной деятельности» — одна из наиболее важных статей в отчете о движении денежных средств, поскольку она может быть существенным источником или использованием денежных средств, которые значительно компенсируют любые положительные или отрицательные суммы денежных потоков, генерируемых от операционной деятельности. Это особенно важно в отраслях с тяжелым капиталом, таких как обрабатывающая промышленность, которые требуют больших инвестиций в основной капитал. Когда компания сообщает о постоянно отрицательных чистых денежных потоках от покупки основных средств, это сильный индикатор того, что компания находится в режиме роста и считает, что это может принести положительную прибыль на дополнительные инвестиции.

Связанные курсы

Отчет о движении денежных средств

Расчет свободного денежного потока для фирмы: метод № 2: денежный поток от операций

Теперь пора перейти ко второй метрике, которую можно использовать для получения свободного денежного потока для фирмы (FCFF). Этот показатель представляет собой денежный поток от операций. Эти типы вопросов включают полный отчет о движении денежных средств, предоставляемый в качестве вопроса, и ожидают, что студент получит свободный денежный поток для фирмы (FCFF) в качестве результата.

Этот показатель представляет собой денежный поток от операций. Эти типы вопросов включают полный отчет о движении денежных средств, предоставляемый в качестве вопроса, и ожидают, что студент получит свободный денежный поток для фирмы (FCFF) в качестве результата.

Концептуальное понимание, которое мы построили в предыдущей статье относительно разницы между этими двумя тесно связанными терминами, здесь пригодится.

Разница в чистом денежном потоке по отношению к долгосрочным инвестициям:

Мы уже знаем, что разница между свободным денежным потоком для фирмы (FCFF) и денежным потоком от операций возникает из-за того, что мы рассматриваем долгосрочные инвестиции как часть одной, тогда как мы не рассматриваем другую. Следовательно, проще говоря, свободный денежный поток для фирмы (FCFF) может быть получен из денежного потока от операций следующим образом:

Свободный денежный поток для фирмы (FCFF) = денежный поток от операционной деятельности Чистые инвестиции в долгосрочные активы

Однако это только приблизительное значение. Считать это точным выводом свободного денежного потока для фирмы (FCFF) было бы чрезмерным упрощением.

Считать это точным выводом свободного денежного потока для фирмы (FCFF) было бы чрезмерным упрощением.

Осложнение: процентные расходы:

Есть еще одна сложность, которая возникает из-за того, как мы учитываем процентные расходы при подготовке отчета о движении денежных средств.

Мы рассматриваем процентные расходы как финансовые расходы. Это потому, что операционные денежные потоки фирмы останутся неизменными независимо от того, ведем ли мы бизнес на собственные деньги или на заемные деньги.Следовательно, мы вычитаем их из операционного денежного потока и направляем на финансирование денежных потоков.

Что ж, при расчете свободного денежного потока для фирмы (FCFF) перспектива меняется. Нас не волнует, потрачены деньги на регулярные операции или нет. Все, что нас беспокоит, это то, что это уменьшает количество денег, доступных для инвесторов. Следовательно, мы должны добавить эти процентные расходы к нашей вышеупомянутой формуле. Таким образом, мы приходим к модифицированной формуле, которая равна

FCFF = Денежный поток от операционных чистых инвестиций в долгосрочные активы + процентные расходы

Однако, добавление всех процентных расходов также было бы чрезмерным упрощением. Таким образом, нам нужно сделать последнюю корректировку, прежде чем мы сможем получить свободный денежный поток для фирмы (FCFF). Эта корректировка относится к налогам. Поскольку мы уже вычли налог, процентные расходы должны быть уменьшены с учетом его эффекта. Таким образом, окончательная формула:

Таким образом, нам нужно сделать последнюю корректировку, прежде чем мы сможем получить свободный денежный поток для фирмы (FCFF). Эта корректировка относится к налогам. Поскольку мы уже вычли налог, процентные расходы должны быть уменьшены с учетом его эффекта. Таким образом, окончательная формула:

FCFF = Денежный поток от операционных чистых инвестиций в долгосрочные активы + процентные расходы (1-налоговая ставка)

Две приведенные выше формулы были лишь промежуточными вычислениями для получения окончательной формулы и не должны использоваться.Третья формула (выделена рамкой) — это окончательная формула, которая должна использоваться для получения свободного денежного потока для фирмы в случае, если все исходные данные известны.

Пример:

Давайте разберемся в этом на примере:

Денежный поток от операций = 1000 $

Отток денежных средств (новая машина) = 250 долларов США

Приток денежных средств (продажа старого оборудования) = 75 $

Процентные расходы = 100 долларов США

Ставка налога = 40%

Расчет № 1: Чистый денежный поток по отношению к долгосрочным активам = 250 долларов — 75 долларов = 175 долларов США

Расчет # 2: Процентные расходы после уплаты налогов = 100 долларов США * (1 0. 40) = $ 60

40) = $ 60

Следовательно,

FCFF = Денежный поток от операционных чистых инвестиций в долгосрочные активы + процентные расходы (1-налоговая ставка)

FCFF = 1000 $ 175 $ + 60 $ = 885 $

Излишне говорить, что это упрощенная версия для объяснения. Вопросы на экзамене будут более подробными и сложными. Однако логика и шаги, необходимые для их решения, остаются прежними.

Источник путаницы:

Многих студентов сбивает с толку тот факт, что проценты — это единственные финансовые расходы, которые добавляются к денежному потоку от операций. Они задаются вопросом, почему другие расходы, такие как дивиденды и обратный выкуп акций, не влияют на свободный денежный поток для фирмы.

Ответ заключается в последовательности, в которой происходит вычисление. Расходы по процентам ранее вычитались для получения чистой прибыли. Следовательно, его нужно добавить обратно.

Другие расходы, такие как дивиденды и обратный выкуп акций, не вычитаются для получения чистой прибыли, и, следовательно, для них не нужно делать никаких корректировок!

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team .