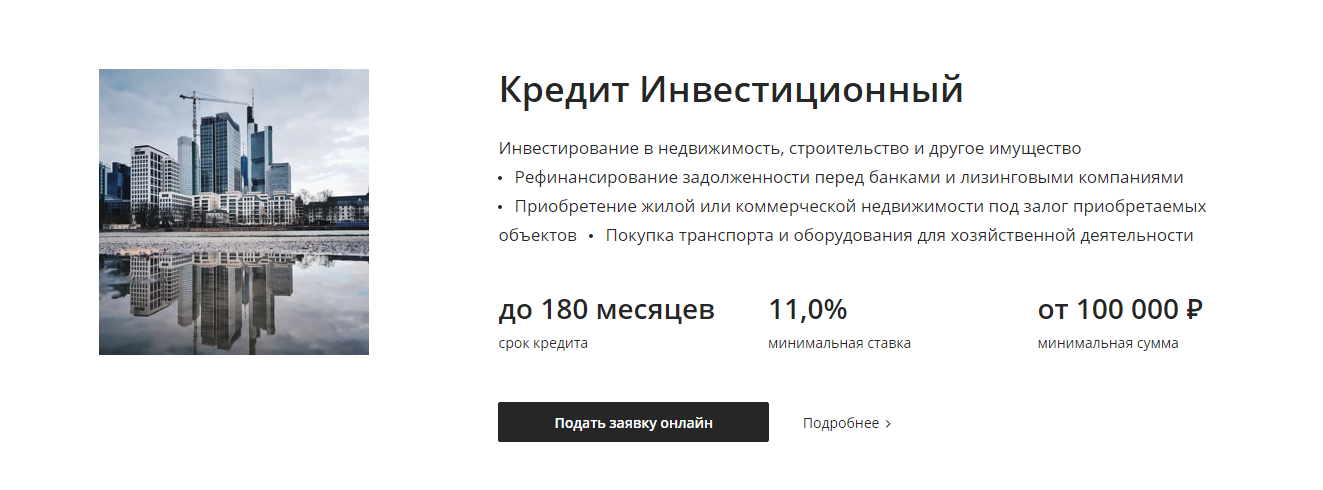

Инвестиционные кредиты – банк «Урал ФД»

БерезникиЕкатеринбургМоскваПермь (Ленинский, Свердловский, Кировский р-ны)Пермь (Дзержинский, Индустриальный р-ны)СоликамскЧайковскийНовосибирскВаш город

Представьтесь, пожалуйста

Ваш телефон

Я согласен с условиями обработки персональных данныхИнвестиционный кредит на развития малого бизнеса

Заявка на Инвестиционный кредит

Желаемый кредит

Ежемесячный платеж: ₽

Ставка* %

* Расчет носит предварительный характер.

ИНН

ОГРН

Наименование организации

Выберите организационно-правовую формуИПОООДругое

Фактический адрес организации

Сфера деятельностиАренда машин и оборудованияАренда машин и оборудования, транспортаАренда недвижимого имущества (кроме риэлтерской деятельности)Вспомогательная транспортная деятельность (хранение и обработка грузов, эксплуатация автобусных станций, аэропортов и т.д)Деятельность агентов и комиссионеровДеятельность в области архитектуры и инженерно-технического проектирования (в т.ч технический испытаний, ислледования, анализа и сретификации)Деятельность в области ИТ, разработка программного обеспечения, консультационные и другие сопутствующие услугиДеятельность в области образованияДеятельность в области организации досуга, отдыха и развлечений (парки и пляжи, танцплощадки, зрелищно-развлекательная деятельность)Деятельность в области права (юридические и нотариальные услуги), аудита и бухгалтерского учетаДеятельность в сфере телекоммуникаций в области связиДеятельность ветеринарнаяДеятельность гостиниц и прочих мест для временного проживанияДеятельность домашних хозяйствДеятельность органов государственного управления и экстерриториальных организацийДеятельность по обслуживанию зданий и территорий (уборка, очистка, благоустройство)Деятельность по трудоустройству и подбору персоналаДеятельность полиграфическая и копирование носителей информацииДеятельность почтовой связи и курьерская деятельностьДеятельность правоохранительных органов, частные охранные предприятия (ЧОП)Деятельность профсоюзов, религиозных, политических и прочих общественных организацийДеятельность ресторанов/кафе и услуги по доставке продуктов питанияДеятельность трубопроводного транспортаДеятельность турагентств и туроператоровДобывающая промышленность и вспомогательная деятельность в этой областиЖелезнодорожный транспорт, Ж/Д грузоперевозкиЗабор, очистка и распределение водыЗдравоохранение (в т.

п.)Производство одеждыПроизводство пищевых продуктов, включая напиткиПроизводство прочей продукции, не включенной в другие группыПроизводство резиновых и пластмассовых изделийПроизводство слабоалкогольных напитков (вкл. вино, пиво, сидр и прочие плодовые вина)Производство табачных изделийПроизводство целлюлозы, древесной массы, бумаги, картона и изделий из нихПроизводство электронной аппаратуры, компьютеров и перифирийного оборудованияПроизводство ювелирных изделий, бижутерии и подобных товаровПроизводство/торговля сельскохозяйственным оборудованиемПрокат бытовых изделий и предметов личного пользованияПрофессиональная техническая деятельность (вкл. услуги дизайнера, переводчика, фоторгафа и т.п.)Прочая оптовая торговляПрочая розничная торговля (в т.ч. универмаги и нестационарные объекты торговли общего ассортимента, дистанционная торговля, аукционы)Прочие персональные услуги (химчистка, прачечная, ритуальные услуги)Разработка, добыча полезных ископаемыхРекламная деятельность и исследование конъюнктуры рынкаРемонт электронной бытовой техники, бытовых изделий и предметов личного пользованияРиэлторская деятельность, операции с недвижимым имуществом за вознаграждение или на договорной основеРозничная торговля автозапчастями и автоаксессуарамиРозничная торговля алкоголем (алкомаркеты)Розничная торговля бытовыми электротоварами (аудио-, видео-, фото- и бытовая техника, комплектующие и аксессуары)Розничная торговля домашними животными и товарами для животных (корма, клетки, аксессуары)Розничная торговля книгами, газетами и журналами, канцелярскими товарамиРозничная торговля косметикой, медикаментами и изделиями, применяемыми в медицинских целяхРозничная торговля материалами для строительства и ремонтаРозничная торговля мебельюРозничная торговля одеждой, обувью, подарками и аксессуарами, бижутериейРозничная торговля очками, включая сборку и ремонт очковРозничная торговля продуктами питанияРозничная торговля спорттоварами, товарами для отдыха, туризма, рыбалкиРозничная торговля табаком, прохладительными напиткамиРозничная торговля телефонами, компьютерной и офисной техникой, расходными материалами и программным обеспечениемРозничная торговля тканями и фурнитуройРозничная торговля товарами для детейРозничная торговля топливом и нефтепродуктами (вкл.

п.)Производство одеждыПроизводство пищевых продуктов, включая напиткиПроизводство прочей продукции, не включенной в другие группыПроизводство резиновых и пластмассовых изделийПроизводство слабоалкогольных напитков (вкл. вино, пиво, сидр и прочие плодовые вина)Производство табачных изделийПроизводство целлюлозы, древесной массы, бумаги, картона и изделий из нихПроизводство электронной аппаратуры, компьютеров и перифирийного оборудованияПроизводство ювелирных изделий, бижутерии и подобных товаровПроизводство/торговля сельскохозяйственным оборудованиемПрокат бытовых изделий и предметов личного пользованияПрофессиональная техническая деятельность (вкл. услуги дизайнера, переводчика, фоторгафа и т.п.)Прочая оптовая торговляПрочая розничная торговля (в т.ч. универмаги и нестационарные объекты торговли общего ассортимента, дистанционная торговля, аукционы)Прочие персональные услуги (химчистка, прачечная, ритуальные услуги)Разработка, добыча полезных ископаемыхРекламная деятельность и исследование конъюнктуры рынкаРемонт электронной бытовой техники, бытовых изделий и предметов личного пользованияРиэлторская деятельность, операции с недвижимым имуществом за вознаграждение или на договорной основеРозничная торговля автозапчастями и автоаксессуарамиРозничная торговля алкоголем (алкомаркеты)Розничная торговля бытовыми электротоварами (аудио-, видео-, фото- и бытовая техника, комплектующие и аксессуары)Розничная торговля домашними животными и товарами для животных (корма, клетки, аксессуары)Розничная торговля книгами, газетами и журналами, канцелярскими товарамиРозничная торговля косметикой, медикаментами и изделиями, применяемыми в медицинских целяхРозничная торговля материалами для строительства и ремонтаРозничная торговля мебельюРозничная торговля одеждой, обувью, подарками и аксессуарами, бижутериейРозничная торговля очками, включая сборку и ремонт очковРозничная торговля продуктами питанияРозничная торговля спорттоварами, товарами для отдыха, туризма, рыбалкиРозничная торговля табаком, прохладительными напиткамиРозничная торговля телефонами, компьютерной и офисной техникой, расходными материалами и программным обеспечениемРозничная торговля тканями и фурнитуройРозничная торговля товарами для детейРозничная торговля топливом и нефтепродуктами (вкл.

ч. торговля на валютном рынке, торговля на рынке ценных бумаг, обмен валют)Химическое производство

ч. торговля на валютном рынке, торговля на рынке ценных бумаг, обмен валют)Химическое производствоКонтактный телефон

E-mail компании

Офис обслуживаня

Ошибка при сохранении заявки

Проверьте введеные вами данные и попробуйте еще раз.

Следующий шаг

Инвестиционные кредиты для среднего и крупного бизнеса

Международная компания ESFC (Испания) предлагает инвестиционные кредиты для бизнеса, предназначенные для финансирования крупных проектов в России и странах СНГ.

Помимо кредита на оборотный капитал, которым пользуются многие предприниматели, инвестиционный кредит для бизнеса сейчас является важным инструментом финансирования компаний.

Однако в этом случае требования и механизм кредита будут несколько отличаться.

Эксперты подчеркивают, что с финансовой точки зрения инвестиционный кредит для компаний — один из наиболее привлекательных вариантов.

На мировом рынке много предприятий, которые смогли расширить деятельность и обрести нынешний статус во многом благодаря полученному от банка долгосрочному финансированию.

Международная компания ESFC предлагает долгосрочное финансирование крупных проектов со взносом инициатора до 10%.

Мы финансируем следующие отрасли:

• Энергетика и ВИЭ.

• Тяжелая промышленность и машиностроение.

• Химическая промышленность и переработка химических отходов.

• Инфраструктура и транспорт, включая морские порты и терминалы.

• Сельское хозяйство и пищевая промышленность.

• Недвижимость и туризм.

На европейском рынке финансовых услуг предлагаются такие решения, как инвестиционный кредит для новых компаний.

Конечно, в случае вновь созданных предприятий формальности, а в некоторых случаях также условия займа могут немного отличаться.

Свяжитесь с финансовой командой ESFC, чтобы узнать больше о наших возможностях.

Кредиты для бизнеса: классификация и виды

Высококонкурентная среда требует от компаний быстрых решений, поэтому кредитование бизнеса переживает стремительный рост.Заемные средства могут использоваться бизнесом для оплаты различных текущих расходов, инвестиций в основные фонды или же для реализации конкретных инвестиционных проектов.

Таблица: классификация кредитов для бизнеса в зависимости от цели.

| Вид кредита | Краткое описание |

| Кредит для пополнения оборотного капитала |

Кредиты на пополнение оборотных средств предназначены для финансирования операционной деятельности компании, то есть текущих потребностей, связанных с бизнесом, таких как покупка материалов, сырья и товаров, расчеты с контрагентами, производственные затраты, зарплаты и др.

|

| Инвестиционный кредит для бизнеса | Инвестиционные кредиты в широком смысле предназначены для развития основных фондов, в частности, для их реконструкции, модернизации, расширения, приобретения и строительства новых объектов. Предоставление инвестиционного кредита связано с высоким кредитным риском, поскольку он предоставляется на длительный период времени, в течение которого могут происходить колебания рыночных условий и изменения правовых норм. |

| Целевой кредит для финансирования инвестиционных проектов | Кредит для финансирования инвестиционных проектов — третий вид кредита, который имеет много общего с предыдущим видом. Выдается исключительно под целевые проекты. |

Различия между перечисленными видами кредитов, могут заключаться, помимо прочего, в сроке погашения кредита, способе предоставления средств, степени кредитного риска, типе используемого обеспечения, а также процедуре оценки кредитоспособности заемщика.

Что такое инвестиционный кредит?

Инвестиционный кредит — банковский кредит для финансирования проектов, реализуемых заемщиком, целью которых является восстановление, модернизация и увеличение стоимости основных средств, а также приобретение нематериальных активов, покупка акций предприятий или долгосрочных ценных бумаг.Инвестиционные кредиты для бизнеса — это целевые финансовые продукты.

Это означает, что предприниматель, получающий инвестиционный кредит, должен направлять полученные таким образом деньги на оговоренные с банком цели.

Данный вид финансирования всегда и без исключения будет направлен на поддержку конкретного проекта.

Цели, для которых берется инвестиционный кредит на срок до 15 лет или более, должны быть указаны предпринимателем при подаче заявки на получение кредита. То есть нельзя сначала получить средства, а уже потом решать, что именно вы будете делать с деньгами.

Условием получения инвестиционного кредита для бизнеса является положительный результат проведенного банком экономического и финансового анализа инвестиционного проекта.

При предоставлении инвестиционных кредитов банк часто требует внесения собственного вклада, что уменьшает кредитный риск для банка.

Для финансирования крупных проектов банки иногда предлагают синдицированные кредиты.

Сумма кредита может быть передана компании-заемщику сразу в полном объеме. Однако инвестиционный кредит также может быть предоставлен траншами или в виде кредитной линии. В первом случае предоставление последующих траншей обычно зависит от выполнения договорных обязательств по предыдущим стадиям.

Финансирование долгосрочных проектов

Во многих развивающихся странах долгосрочные проекты и бизнес-идеи часто до сих пор финансируются за счет оборотных средств бизнеса.Это катастрофически неверный подход.

Инвестиционный кредит для бизнеса кардинально отличается от финансирования (кредитования) оборотного капитала. Оборотный капитал краткосрочен.

С другой стороны, инвестиционные проекты для крупного бизнеса рассчитаны на срок до 15-20 лет и предполагают огромные суммы инвестиций. Речь идет о совершенно разной нагрузке по обслуживанию кредитных инструментов.

Речь идет о совершенно разной нагрузке по обслуживанию кредитных инструментов.

Финансирование оборотного капитала краткосрочное и направлено на покрытие текущих потребностей и выплат. Его также можно использовать для некоторых контрактов с целью увеличения доли рынка или увеличения товарооборота компании.

Однако кредит на пополнение оборотного капитала не должен использоваться для финансирования инвестиционных проектов, то есть долгосрочных потребностей бизнеса. Для этого существуют инвестиционные кредиты с особенными условиями и длительным сроком их погашения. Логика этих финансовых инструментов существенно отличается.

Инвестиционный кредит используется бизнесом в основном для приобретения основных средств.

Это здания, машины или оборудование, которые будут введены в эксплуатацию и будут способствовать увеличению количества и качества предлагаемых продуктов и услуг.

Можно сказать, что это инвестиции.

Оплата сырья для обслуживания текущего контракта не является инвестицией, поэтому в данном случае бизнес должен использовать финансирование оборотного капитала.

Инвестиционный кредит для бизнеса можно дополнить либо заменить лизингом.

Здесь идея заключается в следующем: когда мы говорим о покупке машин, оборудования или же другого имущества с помощью инвестиционного кредита, нам потребуется дополнительное обеспечение, отличное от уже приобретенного движимого имущества.

Практика показывает, что в большинстве случаев молодые компании-заемщики не могут предложить другое обеспечение, и в данной ситуации единственно возможный вариант — использовать лизинг для приобретения необходимого оборудования.

Подведем итог: если предметом инвестиций является дорогостоящая недвижимость или оборудование, но компания не может предоставить соответствующее обеспечение, нужно сосредоточиться на лизинге как оптимальном инструменте финансирования.

Инвестиционный кредит потребует дополнительных гарантий.

Как получить инвестиционный кредит для бизнеса?

Подача заявки — определенно самая сложная часть всего процесса, связанного с получением инвестиционного кредита.

Почему?

Следует помнить, что, особенно в случае более крупных кредитов с более длительным сроком погашения, банки всегда используют передовые инструменты, так называемый кредитный скоринг.

Кредитный скоринг в инвестиционном кредитовании представляет собой сложную систему алгоритмов и финансовых показателей, с помощью которых оценивают кредитоспособность заемщика, а также риск возможных проблем с погашением долга в будущем.

Инвестиционный кредит — это всегда инструмент, ориентированный на конкретный бизнес.

Это означает, что одной проверки, например, текущего экономического состояния компании и ее финансовой истории, недостаточно. Финансовые эксперты должны внимательно анализировать состояние заемщика, чтобы принять верное решение.

Более того, даже самый привлекательный инвестиционный кредит всегда предоставляется на конкретную цель.

Поэтому при подаче заявки на инвестиционные кредиты предприниматель должен будет предоставить следующие документы:

• Подробный, профессиональный и обоснованный бизнес-план.

• Документация, подтверждающая финансовое состояние компании.

• Выписка из национального судебного реестра.

• Уставные документы и др.

Вышеуказанные требования будут применяться к любому инвестиционному кредиту.

Возможные цели инвестиционного кредита

Исходя из определения, инвестиционные кредиты могут использоваться для так называемых основных средств, нематериальных активов, акций и ценных бумаг.Основные средства включают следующее:

• Оборудование, используемое для ведения бизнеса.

• Недвижимость и земельные участки, принадлежащие компании.

• Любые другие материальные активы, необходимые для производства товаров или оказания услуг предприятием, включая служебные автомобили, оргтехнику и др.

Нематериальные активы, в свою очередь, представляют собой различные типы патентов, лицензий или авторских прав.

Поскольку эти активы можно купить у правообладателя, то инвестиционный кредит может быть использован с этой целью.

Как насчет ценных бумаг?

Благодаря кредиту вы можете купить акции других компаний или облигации. Важно отметить, что некоторые банки предоставляют бизнесу возможность взять один инвестиционный кредит вместо другого кредита.

Само понятие «инвестиции» может трактоваться по-разному, и можно называть целый ряд возможных инвестиционных затрат компании. Означает ли это, что инвестиционный кредит действительно может использоваться для чего угодно? Обычно это не так.

Решение о выдаче кредита всегда принимает банк.

Отсюда следует:

• Компания-заемщик должна убедить финансовое учреждение, что указанные инвестиционные затраты действительно являются выгодными инвестициями.

• Финансирование конкретных затрат позволит компании развиваться.

Важно понимать, что инвестиционный кредит никак не является формой субсидии.

Банк предоставит вашей компании финансирование только в том случае, если увидит в проекте выгоду для себя. Таким образом, идеальная схема финансирования должна включать высококачественный и многообещающий бизнес-план.

Наконец, ваша компания должна демонстрировать финансовый успех, динамично и последовательно развиваясь. Так банк гарантирует своевременный возврат долга.

Критически важно убедить банк, что планируемые вами расходы носят инвестиционный характер и, кроме того, принесут компании и ее партнерам значительную выгоду.

Почему именно это фундаментальное условие?

Как правило, у банков нет каталога возможных вариантов использования инвестиционного кредита. Это может быть кредит на покупку недвижимости, оборудования и ряд других расходов. Главное, чтобы банковский аналитик посчитал их разумным вложением средств.

Условия инвестиционного кредита и процентные ставки

Важное условие: для получения инвестиционных кредитов почти всегда требуется первоначальный вклад компании-заемщика.В этом смысле инвестиционный кредит во многом похож на ипотечный кредит, когда банк требует часть денег наперед.

Некоторые банки предоставляют средства на более простых условиях, но инвестиционный кредит без первоначального вклада — сложная задача. Как правило, кредитование бизнеса связано с очень высоким риском для банка. Принятие еще большего риска, то есть предоставление ссуды предпринимателю, который не может позволить себе первый собственный вклад порядка 10-20%, будет исключением из правила.

Как правило, кредитование бизнеса связано с очень высоким риском для банка. Принятие еще большего риска, то есть предоставление ссуды предпринимателю, который не может позволить себе первый собственный вклад порядка 10-20%, будет исключением из правила.

Какова процентная ставка и общие финансовые условия инвестиционного кредита для бизнеса?

В большинстве случаев стоимость кредита будет состоять из комиссии, с одной стороны, и процентов, с другой стороны. Все зависит от условий, содержащихся в конкретном кредитном договоре.

Процентные ставки по инвестиционным кредитам для бизнеса варьируют в широких пределах.

Это зависит от экономики страны, отрасли и конкретного проекта.

В нынешних рыночных условиях предоставление инвестиционных кредитов влечет за собой больший риск для банков, чем раньше. Это означает, что банк может, например, предложить более низкую процентную ставку, но при этом будет сокращен срок кредита, так что ежемесячный платеж вообще не будет уменьшен.

На что обращать внимание при выборе инвестиционного кредита?

Кредит — это долговое обязательство, по которому предприниматель будет расплачиваться годами.По этой причине следует тщательно изучить условия ссуды, которую вы собираетесь взять. Помимо процентной ставки (например, EURIBOR и маржа), эксперты выделяют другие элементы, наличие и стоимость которых необходимо проверять.

Факторы, которые следует учитывать при выборе инвестиционного кредита:

• Комиссия и страхование кредита.

• Фиксированный сбор за рассмотрение заявки банком.

• Комиссия за оформление кредита и его активацию.

Некоторые из этих затрат являются фиксированными.

Банки обычно предлагают разные комиссии. Например, некоторые учреждения не взимают плату за обработку заявки.

Маржа банка, как правило, договорная.

Таким образом, сознательный клиент может договориться о более низкой стоимости кредита. Размер маржи рассчитывается банками путем определения уровня кредитного риска и финансового состояния предпринимателя.

Что еще важно для компании-заемщика:

• Условия погашения инвестиционного кредита.

• Время рассмотрения заявки после подачи документов.

• Обеспечение кредита: требуется ли обеспечение и в каком виде.

• Максимальный объем инвестиционного финансирования (обычно 80%).

• Запрещенные оговорки, созданные в договоре вопреки законодательству.

• Возможность досрочного погашения кредита и его последствия.

Выводы

Ниже приведено краткое изложение наиболее важной информации об инвестиционном кредите.Благодаря этому вы быстро узнаете, что такое кредит, как его получить и стоит ли вашей компании выбрать другой банковский продукт:

• Инвестиционный кредит предоставляется на срок от 1 до 20 лет.

• Поскольку это бизнес-кредит, может взиматься комиссия за досрочное погашение.

• Собственный вклад заемщика обычно составляет от 10 до 20%, хотя существуют инвестиционные кредиты, покрывающие до 100% стоимости проекта.

• Предоставленные средства можно использовать для любых вложений в развитие компании, включая основные средства, нематериальные активы и другое.

• Успех переговоров с банков в значительной мере зависит от текущих финансовых показателей бизнеса и грамотно составленного бизнес-плана.

• Способ погашения кредита зависит от договоренностей с банком.

Стоимость инвестиционного кредита может варьировать в широком диапазоне.

Перед тем, как брать кредит, стоит проверить другие финансовые инструменты, такие как лизинг.

Международная финансовая компания ESFC готова пойти навстречу вашему бизнесу.

Мы помогаем финансировать крупные проекты в России и СНГ, предлагая инвестиционные кредиты для бизнеса на выгодных условиях сроком до 20-ти лет.

Наши услуги:

• Подготовка ТЭО проекта.

• Создание и управление SPV.

• Финансирование проектов / инвестиционное кредитование.

• Финансовый консалтинг / моделирование.

• Кредитные гарантии.

• Инженерное проектирование.

• Промышленный инжиниринг.

• Энергетический инжиниринг.

• Cтроительство и модернизация.

• Эксплуатация и безопасность объектов.

Влияние процентных ставок на кредитование, сбережения, инвестиции и потребление

Изменение процентных ставок на различных сегментах финансового рынка влияет на готовность участников экономики заимствовать, инвестировать, сберегать или потреблять и, соответственно, транслируется в динамику денежно-кредитных показателей, потребительского и инвестиционного спроса. При прочих равных обстоятельствах чем ниже процентные ставки, тем выше рост кредитования, потребления и инвестиций, и наоборот.

В рамках трансмиссионного механизма денежно-кредитной политики выделяются несколько каналов влияния процентных ставок на кредитную и сберегательную активность. Во-первых, текущий уровень процентных ставок непосредственно воздействует на привлекательность кредитов и депозитов для клиентов банков и, соответственно, на выбор между текущим и будущим потреблением (последний этап процентного канала трансмиссионного механизма). При снижении ставок становится проще финансировать текущие расходы за счет заемных средств и менее привлекательно сберегать, откладывая расходы на будущее. При повышении ставок, напротив, увеличивается привлекательность депозитов и снижается привлекательность кредитования. Этот канал, связанный со спросом на финансовые продукты со стороны клиентов банков, называется процентным каналом трансмиссионного механизма.

При снижении ставок становится проще финансировать текущие расходы за счет заемных средств и менее привлекательно сберегать, откладывая расходы на будущее. При повышении ставок, напротив, увеличивается привлекательность депозитов и снижается привлекательность кредитования. Этот канал, связанный со спросом на финансовые продукты со стороны клиентов банков, называется процентным каналом трансмиссионного механизма.

Во-вторых, изменение процентных ставок влияет на рыночную стоимость акций, облигаций, недвижимости и других активов: при снижении ставок цены активов растут, а при повышении — уменьшаются. При этом наиболее сильно и быстро реагируют цены на рынке финансовых активов, где сделки совершаются быстрее, чем, например, на рынке недвижимости. Так как активы, имеющиеся в собственности компаний и населения, могут служить для них обеспечением по кредитам, то рост их стоимости повышает возможности компаний и домохозяйств по привлечению заемных средств. Это дополнительно способствует расширению кредитования при снижении ключевой ставки или снижает кредитную активность при повышении ставки (балансовый канал трансмиссионного механизма, или канал цен активов). Анализ данных балансов по широкому кругу российских компаний реального сектора подтверждает работоспособность балансового канала в российской экономике, однако в целом действие этого канала менее значимо по сравнению с другими. Это связано с тем, что активы, цены на которые зависят от уровня процентных ставок, в российской практике пока не так широко используются компаниями и в особенности населением в качестве залога.

Анализ данных балансов по широкому кругу российских компаний реального сектора подтверждает работоспособность балансового канала в российской экономике, однако в целом действие этого канала менее значимо по сравнению с другими. Это связано с тем, что активы, цены на которые зависят от уровня процентных ставок, в российской практике пока не так широко используются компаниями и в особенности населением в качестве залога.

В-третьих, изменение рыночной стоимости активов, вызванное изменением процентных ставок, влияет не только на клиентов банков, но и на сами банки. Рост стоимости банковских активов является источником прибыли банков, увеличивая банковский капитал, благодаря чему банки могут наращивать объемы кредитных операций. В то же время снижение стоимости банковских активов, вызванное ростом процентных ставок, сокращает капитал банков и ограничивает возможности банков наращивать кредитование. В масштабах российской банковской системы данный канал влияния процентных ставок на объемы кредитования (узкий кредитный канал трансмиссионного механизма) ограниченно значим, так как большинство российских банков имеет достаточный запас собственного капитала. Однако для отдельных крупных банков фактор достаточности собственного капитала может влиять на объемы и структуру кредитных операций.

Однако для отдельных крупных банков фактор достаточности собственного капитала может влиять на объемы и структуру кредитных операций.

В-четвертых, текущий уровень ставок в экономике влияет на выбор банков между более и менее рискованными операциями (канал принятия риска). Снижение рыночных ставок ограничивает процентные доходы банков, и это стимулирует банки выдавать больше кредитов, в том числе за счет расширения кредитования более рискованных (и значит, кредитуемых по более высокой ставке) заемщиков.

В-пятых, функционирование кредитного канала, а также канала принятия риска связано с влиянием процентных ставок на долговую нагрузку на банковских заемщиков (уровень долговой нагрузки показывает, какая часть доходов заемщиков уходит на выплату процентов и погашение долгов). Рост долговой нагрузки, с одной стороны, снижает возможность заемщиков обслуживать свои текущие обязательства и, соответственно, привлекать новые кредиты, снижая спрос на кредитном рынке. С другой стороны, растущая долговая нагрузка на заемщика (и, следовательно, рост риска того, что кредит будет возвращен не в полном объеме или с нарушением установленных сроков) ведет к формированию банками дополнительных резервов на возможные потери, что снижает банковский капитал и ограничивает возможности банков наращивать кредитование (кредитный канал). Кроме того, процентные ставки используются в стандартных моделях анализа рисков. Если ставки (и долговая нагрузка) на заемщика снижаются, банк оценивает заемщика как более надежного и охотнее предоставляет кредиты такому заемщику (канал принятия риска).

Кроме того, процентные ставки используются в стандартных моделях анализа рисков. Если ставки (и долговая нагрузка) на заемщика снижаются, банк оценивает заемщика как более надежного и охотнее предоставляет кредиты такому заемщику (канал принятия риска).

Помимо воздействия через кредитную активность, растущая долговая нагрузка также непосредственно влияет на совокупный спрос в экономике, так как чем больше средств тратится заемщиками на обслуживание своих обязательств, тем меньше остается для финансирования своих расходов. Для измерения уровня долговой нагрузки может быть использован такой показатель, как коэффициент обслуживания долга, — отношение потока платежей по накопленному долгу, включающих как погашение части долга, так и выплату процентов, к величине текущих доходов.

Степень и скорость влияния изменения процентных ставок на долговую нагрузку зависят от структуры кредитного рынка. В частности, чем больше доля кредитов, выданных по плавающей процентной ставке (привязанной, например, к ключевой ставке или ставкам МБК), тем быстрее изменение уровня ставок в экономике транслируется в рост или снижение процентных расходов заемщиков. В российской практике плавающие процентные ставки пока не пользуются популярностью: по данным Банка России, средняя доля кредитов по фиксированным ставкам в общем объеме корпоративных кредитов, выданных российскими банками, в 2018 г. составляла около 85%. На скорость трансмиссии изменения процентных ставок на уровень долговой нагрузки влияет также срочность кредитования. Чем ниже средняя срочность кредитования, чем быстрее выданные ранее кредиты замещаются новыми кредитами, выданными по изменившимся ставкам, тем быстрее реагирует уровень долговой нагрузки на изменение процентных ставок. К IV кварталу 2019 г. на кредиты сроком свыше 1 года приходилось около 75% портфеля корпоративных кредитов и 85% портфеля розничных кредитов. Соответственно, изменение рыночных ставок относительно медленно сказывалось на долговой нагрузке российских заемщиков.

В российской практике плавающие процентные ставки пока не пользуются популярностью: по данным Банка России, средняя доля кредитов по фиксированным ставкам в общем объеме корпоративных кредитов, выданных российскими банками, в 2018 г. составляла около 85%. На скорость трансмиссии изменения процентных ставок на уровень долговой нагрузки влияет также срочность кредитования. Чем ниже средняя срочность кредитования, чем быстрее выданные ранее кредиты замещаются новыми кредитами, выданными по изменившимся ставкам, тем быстрее реагирует уровень долговой нагрузки на изменение процентных ставок. К IV кварталу 2019 г. на кредиты сроком свыше 1 года приходилось около 75% портфеля корпоративных кредитов и 85% портфеля розничных кредитов. Соответственно, изменение рыночных ставок относительно медленно сказывалось на долговой нагрузке российских заемщиков.

По оценкам Банка России, при изменении средневзвешенной <2> процентной ставки по кредитам в рублях и иностранной валюте на 1 п.п. коэффициент обслуживания долга для населения сонаправленно изменяется приблизительно на 0,1 п. п., для компаний — на 0,3 процентного пункта. Учитывая наличие лагов трансмиссии, а также срочную структуру кредитования, влияние ставки полностью отражается на уровне долговой нагрузки в течение примерно двух лет, следующих за периодом изменения ставки. Существуют и другие факторы, которые воздействуют на динамику долговой нагрузки, — например, колебания валютного курса, приводящие к переоценке объема задолженности в иностранной валюте. В отдельных случаях вклад таких факторов в формирование долговой нагрузки, а следовательно, и кредитной активности может существенно превышать непосредственно вклад изменения процентных ставок. Это, во-первых, может значимо влиять на трансмиссию денежно-кредитной политики и, во-вторых, являться источником рисков для финансовой стабильности. Превышение критических уровней долговой нагрузки, что подтверждают и оценки Банка России, может приводить к увеличению рисков неплатежеспособности домохозяйств и компаний реального сектора и последующему их банкротству.

п., для компаний — на 0,3 процентного пункта. Учитывая наличие лагов трансмиссии, а также срочную структуру кредитования, влияние ставки полностью отражается на уровне долговой нагрузки в течение примерно двух лет, следующих за периодом изменения ставки. Существуют и другие факторы, которые воздействуют на динамику долговой нагрузки, — например, колебания валютного курса, приводящие к переоценке объема задолженности в иностранной валюте. В отдельных случаях вклад таких факторов в формирование долговой нагрузки, а следовательно, и кредитной активности может существенно превышать непосредственно вклад изменения процентных ставок. Это, во-первых, может значимо влиять на трансмиссию денежно-кредитной политики и, во-вторых, являться источником рисков для финансовой стабильности. Превышение критических уровней долговой нагрузки, что подтверждают и оценки Банка России, может приводить к увеличению рисков неплатежеспособности домохозяйств и компаний реального сектора и последующему их банкротству. Результатом может оказаться снижение финансовой устойчивости банковского сектора в связи с накоплением проблемных кредитов и сокращением уровня достаточности капитала. Это, в свою очередь, может стать фактором резкого и длительного охлаждения кредитной активности, роста премий за кредитный риск, снижения эффективности воздействия денежно-кредитной политики на экономику через изменение процентных ставок, а при наиболее неблагоприятном развитии событий — источником кризисных явлений в экономике. С учетом указанных факторов при оценке влияния кредита на экономику в фокусе внимания Банка России находятся не только основные денежно-кредитные агрегаты, но и показатели долговой нагрузки заемщиков, а также широкий круг индикаторов функционирования банковского сектора. Кроме того, Банк России принимает во внимание, что на динамику кредитной активности могут оказывать влияние макропруденциальные меры и изменения банковского регулирования, и оценивает потенциальные эффекты подобных мер на трансмиссионный механизм денежно-кредитной политики, а также учитывает их при прогнозировании и принятии решений.

Результатом может оказаться снижение финансовой устойчивости банковского сектора в связи с накоплением проблемных кредитов и сокращением уровня достаточности капитала. Это, в свою очередь, может стать фактором резкого и длительного охлаждения кредитной активности, роста премий за кредитный риск, снижения эффективности воздействия денежно-кредитной политики на экономику через изменение процентных ставок, а при наиболее неблагоприятном развитии событий — источником кризисных явлений в экономике. С учетом указанных факторов при оценке влияния кредита на экономику в фокусе внимания Банка России находятся не только основные денежно-кредитные агрегаты, но и показатели долговой нагрузки заемщиков, а также широкий круг индикаторов функционирования банковского сектора. Кроме того, Банк России принимает во внимание, что на динамику кредитной активности могут оказывать влияние макропруденциальные меры и изменения банковского регулирования, и оценивает потенциальные эффекты подобных мер на трансмиссионный механизм денежно-кредитной политики, а также учитывает их при прогнозировании и принятии решений.

———————————

<2> Средняя ставка, взвешенная по объему предоставленных средств по всем срокам.

Взаимодействие охарактеризованных выше механизмов определяет степень и скорость изменения кредитной активности, вызванной изменением процентных ставок. По оценкам Банка России, повышение или снижение средневзвешенной ставки по рублевым кредитам на 1 п.п., вызванное изменением ключевой ставки Банка России, приводит к изменению кредита экономике примерно на 1,5% с лагом в один квартал. В дальнейшем, если не происходит возврата ставки к исходным значениям, отклик достигает 2,3% через год и 3,0% через два года. Спрос и предложение на кредитном рынке формируются под влиянием не только процентных ставок, в значительной степени определяемых денежно-кредитной политикой, но и широкого спектра иных факторов. К числу этих факторов относятся фаза экономического цикла, деловой климат, качество корпоративного управления, настроения участников кредитного рынка и их склонность к риску. При анализе динамики кредитования Банк России учитывает названные выше факторы.

При анализе динамики кредитования Банк России учитывает названные выше факторы.

В свою очередь изменение кредитной активности влияет на динамику экономической активности как на горизонте до года, так и на более длительных горизонтах (до 2,5 лет), в том числе из-за сопряженного изменения уровня долговой нагрузки. Изменение привлекательности заимствований и сбережений для населения, происходящее вследствие изменения процентных ставок, влияет на норму сбережений. Чем больше норма сбережений, тем меньшую часть своих располагаемых доходов население направляет на покупку товаров и услуг, то есть потребительский спрос сокращается, и наоборот — при снижении нормы сбережений увеличивается потребительская активность домохозяйств. Норма сбережений рассчитывается на чистой основе как разница между вложениями в активы и приростом кредитования, отнесенная к располагаемым доходам населения. По оценкам Банка России, изменение средневзвешенной <3> процентной ставки по кредитам населению в рублях на 10% (например, с 10 до 11% годовых) приводит к сонаправленному изменению нормы сбережения на 0,2 п. п. в течение одного квартала. В течение года указанный эффект может достичь 0,3 п.п., так как на устойчивое изменение ставки с течением времени реагирует все больше людей, принимая решение о сбережениях и кредитовании.

п. в течение одного квартала. В течение года указанный эффект может достичь 0,3 п.п., так как на устойчивое изменение ставки с течением времени реагирует все больше людей, принимая решение о сбережениях и кредитовании.

———————————

<3> Влияние на сберегательную активность возможно оценить с использованием динамики кредитных ставок, так как в основном кредитные и депозитные ставки изменяются сонаправленно.

При этом следует отметить, что на среднесрочном горизонте норма сбережений колеблется вокруг относительно стабильного уровня, который определяется набором устойчивых факторов. К ним относятся культурные национальные особенности (например, отношение к приобретению товаров в долг), демографическая ситуация, государственная политика — доступность социальной помощи (уменьшает необходимость в сбережениях), налогообложение доходов от сбережений и другие факторы. В целом существует общемировая тенденция к снижению нормы сбережений. Краткосрочные колебания нормы сбережений вокруг устойчивого уровня могут быть связаны не только с динамикой процентных ставок, но и с повышением или снижением уровня неопределенности, влияющим на формирование сбережений из предосторожности, объем которых увеличивается в периоды турбулентности, как, например, в начале 2015 года.

Рыночные процентные ставки, оказывая влияние на потребительский и инвестиционный спрос, одновременно определяют изменение спроса на импорт. Взаимодействие охарактеризованных выше механизмов приводит к тому, что снижение процентных ставок влечет за собой временное ускорение роста потребительского и инвестиционного спроса и формирование положительного разрыва выпуска, а рост ставок, напротив, ведет к возникновению отрицательного разрыва выпуска.

Рыночные процентные ставки, оказывая влияние на потребительский и инвестиционный спрос, одновременно определяют изменение спроса на импорт. Взаимодействие охарактеризованных выше механизмов приводит к тому, что снижение процентных ставок влечет за собой временное ускорение роста потребительского и инвестиционного спроса и формирование положительного разрыва выпуска, а рост ставок, напротив, ведет к возникновению отрицательного разрыва выпуска.Инвестиционные кредиты ( | ||||||||

| Объем инвестиционных кредитов (остаток ссудной задолженности) на 31.12.2015, ВСЕГО (п. 2.1.1 + п. 2.1.2) | ||||||||

Кредиты, планируемые к получению в текущем году | ||||||||

в т.ч. по отраслям: | ||||||||

растениеводство | ||||||||

животноводство | ||||||||

мясное скотоводство | ||||||||

Кредиты, полученные в предыдущие годы, — обязательства прошлых лет (всего) | ||||||||

в т. | ||||||||

растениеводство | ||||||||

животноводство | ||||||||

мясное скотоводство | ||||||||

в том числе полученные в: (указать каждый год, в который привлекались заемные ресурсы с детализацией по отраслям) | ||||||||

| Объем субсидий на возмещение процентных ставок на 31.12.2015, ВСЕГО (п. 2.2.1 + п. 2.2.2) | ||||||||

Объем субсидий по кредитам, полученным в текущем году | ||||||||

в т.ч. по отраслям: | ||||||||

растениеводство | ||||||||

животноводство | ||||||||

мясное скотоводство | ||||||||

Объем субсидий по кредитам, полученным в предыдущие годы | ||||||||

в т. | ||||||||

растениеводство | ||||||||

животноводство | ||||||||

мясное скотоводство | ||||||||

в том числе по кредитам, полученным в: (указать каждый год, в который привлекались заемные ресурсы с детализацией по отраслям) | ||||||||

в том числе объем инвестиционных кредитов на технику (остаток ссудной задолженности) на 31.12.2015, ВСЕГО | ||||||||

Кредиты, полученные в предыдущие годы, — обязательства прошлых лет (всего) | ||||||||

в т.ч. по отраслям: | ||||||||

растениеводство | ||||||||

животноводство | ||||||||

смешанное (животноводство/растениеводство) | ||||||||

в том числе полученные в: (указать каждый год, в который привлекались заемные ресурсы с детализацией по отраслям) | ||||||||

в том числе объем субсидий на возмещение процентных ставок (техника) на 31. | ||||||||

Объем субсидий по кредитам, полученным в предыдущие годы | ||||||||

в т.ч. по отраслям: | ||||||||

растениеводство | ||||||||

животноводство | ||||||||

смешанное (животноводство/растениеводство) | ||||||||

в том числе по кредитам, полученным в: (указать каждый год, в который привлекались заемные ресурсы с детализацией по отраслям) |

ч. по отраслям:

ч. по отраслям: ч. по отраслям:

ч. по отраслям: 12.2015, ВСЕГО

12.2015, ВСЕГОПроекты ЕФСР — Евразийский банк развития

ЕФСР финансирует проекты, которые:

- помогают государствам-участникам Фонда преодолевать последствия глобального кризиса;

- обеспечивают долгосрочную устойчивость их экономик;

- содействуют интеграционным процессам в регионе.

Это могут быть как финансовые кредиты центральным правительствам на поддержку бюджета, платёжного баланса и курса национальной валюты, так и инвестиционные кредиты государствам или компаниям, осуществляющим межгосударственные инвестиционные проекты.

Обязательным условием предоставления финансирования из средств Фонда является невозможность привлечения рыночного финансирования для реализации проекта в полном объеме.

Минимальный размер инвестиционного кредита Фонда для стран с ВНД на душу населения свыше 5 тыс. долл. США установлен в 30 млн долл., для прочих стран — в 10 млн долл. США. Минимальный размер финансового кредита Фонда установлен в 10 млн долл.

Кроме того, с 15 июня 2015 года доля чистой прибыли ЕФСР в размере до 10% ежегодно может использоваться для предоставления грантов Республике Армения, Кыргызской Республике и Республике Таджикистан.

Гранты предоставляются для финансирования проектов государств-участников в следующих отраслях социальной сферы:

- образование;

- здравоохранение;

- эффективность государственного управления;

- социальное обеспечение и защита, в том числе продовольственная безопасность.

В рамках одного проекта размер гранта может быть:

- не менее 500 000 долларов США и не более 2 000 000 долларов США при сроке реализации до 1,5 лет;

- не менее 2 000 000 долларов США и не более 5 000 000 долларов США при сроке реализации от 1,5 лет.

Подробнее с инструментами ЕФСР можно ознакомиться здесь

Все страныАрменияБеларусьКазахстанКыргызстанРоссияТаджикистан

Все направленияСельское хозяйствоТранспортПоддержка бюджетаЭнергетика

Официальный интернет-портал Республики Карелия

All news

Press secretary of the Head of the Republic of Karelia

Управление пресс-службы Главы Республики Карелия

Администрация Главы Республики Карелия

Пресс-служба Полномочного представителя Президента РФ в СЗФО

Аппарат Главного федерального инспектора в РК

Новости органов государственной власти РК

Министерство здравоохранения Республики Карелия

Министерство культуры Республики Карелия

Министерство образования и спорта Республики Карелия

Карельский филиал РАНХиГС

Петрозаводский государственный университет

Министерство природных ресурсов и экологии Республики Карелия

Министерство сельского и рыбного хозяйства Республики Карелия

Министерство социальной защиты Республики Карелия

Министерство финансов Республики Карелия

Министерство экономического развития и промышленности Республики Карелия

Министерство национальной и региональной политики Республики Карелия

Министерство строительства, жилищно-коммунального хозяйства и энергетики Республики Карелия

Министерство по дорожному хозяйству, транспорту и связи Республики Карелия

Министерство имущественных и земельных отношений Республики Карелия

Государственный комитет Республики Карелия по обеспечению жизнедеятельности и безопасности населения

Государственный комитет Республики Карелия по строительному, жилищному и дорожному надзору

Государственный комитет Республики Карелия по ценам и тарифам

Управление по охране объектов культурного наследия Республики Карелия

Управление Республики Карелия по обеспечению деятельности мировых судей

Управление записи актов гражданского состояния Республики Карелия

Управление труда и занятости Республики Карелия

Управление по туризму Республики Карелия

Антитеррористическая комиссия в Республике Карелия

Постоянное представительство Республики Карелия при Президенте РФ в Москве

Пресс-служба Правительства Республики Карелия

Пресс-служба Совета Федерации Федерального Собрания РФ

Пресс-служба УФСБ России по Республике Карелия

Segezha Group

Администрация Прионежского муниципального района

Администрация Пудожского муниципального района

АНО «Агентство стратегических инициатив»

АНО «Россия – страна возможностей»

АО «Корпорация развития Республики Карелия»

АО «Карельский окатыш»

АО «Прионежская сетевая компания»

Аппарат Уполномоченного по правам человека в Республике Карелия

Военный комиссариат Республики Карелия

Государственная корпорация развития «ВЭБ. РФ»

РФ»

Детский благотворительный фонд «ОТКРЫТЫЕ ВОЗМОЖНОСТИ»

Информационный туристский центр РК

Кадастровая палата по Республике Карелия

Карелиястат

Карельская таможня

Карельский филиал компании «Россети Северо-Запад»

Карельский филиал ПАО «Ростелеком»

Карельский филиал РАНХиГС

Карельский центр развития добровольчества

Карельское региональное отделение ВОО «Молодая Гвардия Единой России»

Корпорация развития Республики Карелия

Макрорегиональный филиал «Северо-Запад» ПАО «Ростелеком»

Министерство внутренних дел по Республике Карелия

Министерство экономического развития РФ

Общественная палата Республики Карелия

Октябрьская железная дорога – филиал ОАО «РЖД»

ООО «Автоспецтранс»

Оперативный штаб Правительства РК по борьбе с коронавирусом

Организационный комитет конкурса «Лидеры Карелии»

Оргкомитет Всемирного Фестиваля уличного кино

Оргкомитет Всероссийского конкурса «Лидеры России»

Отделение – Национальный банк по Республике Карелия Северо-Западного главного управления Центрального банка РФ

Пограничное управление ФСБ России по Республике Карелия

Пресс-служба УФПС Республики Карелия — филиала АО «Почта России»

Пресс-служба Администрации Кондопожского муниципального района

Пресс-служба Администрации Петрозаводского городского округа

Пресс-служба АНО «Россия – страна возможностей»

Пресс-служба аппарата Совета Безопасности Российской Федерации

Пресс-служба Главного управления МЧС России по Республике Карелия

Пресс-служба Законодательного Собрания Республики Карелия

Пресс-служба Молодежного Правительства Республики Карелия

Пресс-служба Московского подворья Валаамского монастыря

Пресс-служба музея-заповедника «Кижи»

Пресс-служба Национального парка «Водлозерский»

Пресс-служба Общероссийского народного фронта в Карелии

Пресс-служба Отделения ПФР по Республике Карелия

Пресс-служба ПетрГУ

Пресс-служба УФСБ России по Республике Карелия

Пресс-служба филиала МРСК Северо-Запада «Карелэнерго»

Пресс-центр Администрации Петрозаводского городского округа

Пресс-центр администрации Прионежского района

Пресс-центр Карельского землячества в Москве

Рабочие органы

Комиссия по вопросам помилования на территории Республики Карелия

Региональное отделение ДОСААФ России Республики Карелия

Региональное отделение Фонда социального страхования РФ по РК

Редакция журнала «Север»

Российский фонд прямых инвестиций (РФПИ)

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

Стратегическое партнерство «Северо-Запад»

Строительная компания «КСМ»

Уполномоченный по защите прав предпринимателей в Республике Карелия

Уполномоченный по правам ребенка в Республике Карелия

Уполномоченный по правам человека в Республике Карелия

Управление Минюста России по Республике Карелия

Управление Минюста России по Республике Карелия

Управление Роскомнадзора по Республике Карелия

Управление Роспотребнадзора по Республике Карелия

Управление Росреестра по Республике Карелия

Управление Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций по Республике Карелия

УФНС России по Республике Карелия

УФПС Республики Карелия — филиала АО «Почта России»

ФАУ «Главгосэкспертиза России»

ФГБПОУ «Государственное училище (техникум) олимпийского резерва в г. Кондопоге»

Кондопоге»

ФГБУ «ЦЖКУ» Минобороны России

ФАУ «Главгосэкспертиза России»

ФГБУК «Музей Победы»

Федеральное казенное учреждение «Военный комиссариат Республики Карелия»

Филиал АО «АЭМ-технологии» «Петрозаводскмаш» в Петрозаводске

Филиал РТРС «Радиотелевизионный передающий центр Республики Карелия»

ФКУ Упрдор «Кола»

Фонд содействия реформированию ЖКХ

Центральная избирательная комиссия Республики Карелия

ЦУР Республики Карелия

7 лучших кредитов на приобретение инвестиционной недвижимости в 2021 году

Часто задаваемые вопросы

Что такое ссуда на инвестиционную недвижимость?

Ссуда на инвестиционную недвижимость — это деньги, которые вы занимаете для покупки или строительства недвижимости, которая может принести вам доход за счет сдачи помещения в аренду арендатору или перепродажи его после того, как вы увеличите его стоимость.

Ссуды на инвестиционную недвижимость включают строительство, покупку и ремонт. Ссуды на инвестиционную недвижимость предназначены не только для частных домов.Если вы хотите купить многоквартирный дом или офисную башню, вы воспользуетесь ссудой на инвестиционную недвижимость.

Ссуды на инвестиционную недвижимость предназначены не только для частных домов.Если вы хотите купить многоквартирный дом или офисную башню, вы воспользуетесь ссудой на инвестиционную недвижимость.

Какие ссуды на инвестиционную недвижимость являются наиболее распространенными?

Инвесторы пытаются использовать обычную ипотеку для покупки недвижимости от одной до четырех единиц, если они могут соответствовать критериям банка, потому что именно здесь они найдут самые низкие ставки и комиссии.

Чтобы купить дом для ремонта, перепродажи или сдачи в аренду, инвесторы часто обращаются к частным кредиторам, которые специализируются на этом процессе.Многие банки либо не предоставляют эти ссуды, либо закрываются слишком долго, по мнению инвестора, поэтому частные кредиторы добиваются здесь успеха.

Частные кредиторы и кредиторы с твердыми деньгами также полезны, когда инвесторы хотят купить коммерческую недвижимость, например, жилые комплексы, медицинские офисные здания или офисные башни. Их условия более гибкие, чем у обычных ипотечных кредитов, и они будут работать с заемщиками, имеющими более низкие кредитные рейтинги, в отличие от банков и кредитных союзов.

Их условия более гибкие, чем у обычных ипотечных кредитов, и они будут работать с заемщиками, имеющими более низкие кредитные рейтинги, в отличие от банков и кредитных союзов.

Трудно ли получить ссуду на инвестиционную недвижимость?

Квалификация на получение ссуды на инвестиционную недвижимость является более сложной задачей, поскольку кредиторы рассматривают инвестиционную недвижимость как более высокий риск. Кредиторы захотят убедиться, что вы зарабатываете достаточно, чтобы позволить себе ежемесячные выплаты по ипотеке в худшем случае, например, когда ваш арендатор перестанет производить свои платежи.

По сравнению с кредитами для вашего личного проживания, по которым вы можете претендовать на программу с понижением в 0% или 3%, кредиторы хотят видеть больший первоначальный взнос за инвестиционную недвижимость, часто от 20% до 35%.

Чтобы получить лучшие ставки и условия, вам нужно получить традиционную ипотеку, поэтому большинство наших победителей пришли из этого сектора. Однако вы можете получить максимум четыре обычных кредита на инвестиционную недвижимость. Если вы хотите продолжать, вам нужно будет обратиться к частным кредиторам и кредиторам с твердыми деньгами.

Однако вы можете получить максимум четыре обычных кредита на инвестиционную недвижимость. Если вы хотите продолжать, вам нужно будет обратиться к частным кредиторам и кредиторам с твердыми деньгами.

Могу ли я получить ссуду SBA на аренду недвижимости?

Кредит SBA 504 — лучший выбор для покупки коммерческой недвижимости. Деньги можно использовать для покупки здания, финансирования строительства с нуля или ремонта существующего здания.С ссудой SBA 504 у вас, вероятно, будут самые низкие процентные ставки и 25-летний срок погашения.

Процесс подачи заявки длительный и обычно занимает от 30 до 45 дней. Лимиты по займам варьируются от 500 000 до 5 миллионов долларов. Ключевые требования этой ссуды включают: владелец должен занимать 51% существующего здания или 60% нового строящегося здания.

Как мы выбирали лучшие ссуды для инвестиционной недвижимости

Мы рассмотрели 19 кредиторов и их кредитные программы, прежде чем выбрать победителей. Мы рассмотрели типы ссуд на инвестиционную недвижимость, которые они предоставляют, требования к первоначальному взносу, процентные ставки и годовые ставки, минимальные и максимальные лимиты финансирования, а также сложность процесса андеррайтинга кредитора.

Мы рассмотрели типы ссуд на инвестиционную недвижимость, которые они предоставляют, требования к первоначальному взносу, процентные ставки и годовые ставки, минимальные и максимальные лимиты финансирования, а также сложность процесса андеррайтинга кредитора.

Что такое инвестиционный заем?

Одна из тем, которая снова и снова возникает среди новых инвесторов, — это вопрос о том, как финансировать инвестиционную недвижимость. По правде говоря, ответ на этот извечный вопрос — просто получить инвестиционный заем. Имея это в виду, это руководство по работе с инвестиционными кредитами.Мы расскажем, что такое инвестиционные ссуды, какие виды финансирования доступны инвесторам в недвижимость, и каковы лучшие практики для тех, кто рассматривает возможность получения одного из этих типов ссуд.

Что такое инвестиционный заем?

По сути, инвестиционная ссуда — это просто еще одно условие для любой ссуды, используемой для финансирования покупки инвестиционной собственности. Как правило, инвестиционные ссуды делятся на две категории. Либо их направляют на стратегию ремонта и переворота, при которой недвижимость ремонтируется, а затем быстро продается с прибылью, либо их направляют на стратегию «купи и держи», когда имущество предназначено для сдачи в аренду и долгосрочно хранится в портфеле Инвестора.

Как правило, инвестиционные ссуды делятся на две категории. Либо их направляют на стратегию ремонта и переворота, при которой недвижимость ремонтируется, а затем быстро продается с прибылью, либо их направляют на стратегию «купи и держи», когда имущество предназначено для сдачи в аренду и долгосрочно хранится в портфеле Инвестора.

Инвестиционная ссуда может быть предоставлена для любого типа инвестиций в недвижимость, будь то коммерческая недвижимость или жилая. Однако эти ссуды обычно не могут быть использованы для покупки основного жилья. Примечательно, что, поскольку вы не будете жить в приобретаемой собственности, эти ссуды считаются более рискованными. Таким образом, они часто предъявляют более строгие квалификационные требования, чем простой жилищный заем.

Какие виды ссуд доступны инвесторам в недвижимость?

Теперь, когда вы лучше понимаете, что такое инвестиционная ссуда, важно рассмотреть различные типы ссуд, которые доступны инвесторам в недвижимость. Хотя существует множество различных вариантов инвестиционного кредита, все они, как правило, попадают в одну из трех категорий.

Хотя существует множество различных вариантов инвестиционного кредита, все они, как правило, попадают в одну из трех категорий.

Мы выложили их ниже на ваше рассмотрение. Прочтите их, чтобы выяснить, какой вид ссуды может подойти вам лучше всего.

Обычная ссуда

Во-первых, вы можете попробовать взять обычную ссуду. Обычный заем — это традиционный банковский заем, который соответствует требованиям, установленным Fannie Mae и Freddie Mac. В отличие от ссуды FHA или ссуды VA, обычная ипотека не поддерживается каким-либо конкретным государственным учреждением.

Преимущество использования обычной банковской ссуды для ипотеки инвестиционной недвижимости состоит в том, что обычные ссуды, как правило, предлагают лучшие условия ссуды. Хотя ставка по ипотеке, которую вы заплатите за финансирование покупки инвестиционной собственности, несомненно, будет выше, чем если бы вы покупали основное жилье, ставка по ипотеке, которую вы получите от обычного кредитора, вероятно, будет близка к рыночной ставке. . Как и в случае с традиционной ссудой, у вас, вероятно, также будет возможность выбрать срок ссуды на 15 или 30 лет.

. Как и в случае с традиционной ссудой, у вас, вероятно, также будет возможность выбрать срок ссуды на 15 или 30 лет.

При этом у выбора обычного кредита есть и недостатки. Как правило, эти ссуды доступны только наиболее квалифицированным заемщикам. Как правило, эти ссуды требуют хорошего или отличного кредитного рейтинга и значительного первоначального взноса, обычно от 20% до 30%.

Ссуда под твердые деньги

Хотя традиционный ссуда может быть лучшим вариантом для ссуды на аренду недвижимости из-за возможности выбрать более длительный срок ссуды, если вы придерживаетесь стратегии постоянных инвестиций, вы можете захотеть вместо этого рассмотрите возможность получения ссуды в твердой валюте.Ссуда в твердой валюте — это вариант финансирования за счет частных денег. Обычно эти ссуды предназначены для краткосрочного финансирования, но это не всегда так.

Большим преимуществом ссуд под твердые деньги является то, что в этом случае ваш кредитор, имеющий отношение к инвестиционной собственности, скорее всего, будет иметь совершенно другие квалификационные критерии, чем банк или другое финансовое учреждение. Если традиционные кредиторы сосредоточены на вашем финансовом профиле в качестве инвестора, то кредиторы, предоставляющие твердые деньги, обычно гораздо больше заинтересованы в самой собственности.Как правило, сумма займа определяется стоимостью имущества после ремонта.

Если традиционные кредиторы сосредоточены на вашем финансовом профиле в качестве инвестора, то кредиторы, предоставляющие твердые деньги, обычно гораздо больше заинтересованы в самой собственности.Как правило, сумма займа определяется стоимостью имущества после ремонта.

Однако у кредитора есть и недостатки. В частности, эти ссуды, как правило, имеют гораздо более высокие процентные ставки, чем вы можете найти в банке. Ссуды под твердые деньги также могут иметь гораздо более высокие комиссии, если вы не можете справиться со своими ежемесячными платежами.

Как инвестор в недвижимость, вы обязаны убедиться, что понимаете все изложенные в общих чертах условия займа, прежде чем подписывать пунктирную линию, и убедиться, что у вас достаточно денежных средств для выполнения ваших платежей.

Ссуда под залог жилого фонда

Если у вас уже есть собственный дом, другой вариант — взять ссуду под залог собственного капитала. Как следует из названия, ссуда под залог собственного капитала позволяет вам брать взаймы под залог собственного капитала, который вы создали в своем доме за счет выплат по ипотеке. Вы должны знать, что ссуды под залог недвижимости работают как ипотека. В этом случае вам выдадут деньги единовременно, и вы будете регулярно ежемесячно вносить как в счет основной суммы, так и в счет процентов по ссуде.

Как следует из названия, ссуда под залог собственного капитала позволяет вам брать взаймы под залог собственного капитала, который вы создали в своем доме за счет выплат по ипотеке. Вы должны знать, что ссуды под залог недвижимости работают как ипотека. В этом случае вам выдадут деньги единовременно, и вы будете регулярно ежемесячно вносить как в счет основной суммы, так и в счет процентов по ссуде.

Как и в случае с любым другим видом финансирования, получение кредита под залог собственного капитала имеет свои преимущества и недостатки.В частности, самым большим преимуществом является то, что эти ссуды обычно имеют конкурентоспособные процентные ставки. Кроме того, в зависимости от вашего кредитора, вам, возможно, не придется платить столько авансовых платежей по ссуде под залог недвижимости, как если бы вы получали обычную ипотеку.

Самым большим недостатком является то, что ваш дом обычно служит залогом для жилищной ссуды, а это означает, что, если вы перестанете производить платежи, кредитор может лишить вас права выкупа вашего основного места жительства. Кроме того, существует ограничение на размер займа.Как правило, кредиторы позволяют брать взаймы только до 85% капитала вашего дома.

Кроме того, существует ограничение на размер займа.Как правило, кредиторы позволяют брать взаймы только до 85% капитала вашего дома.

Ссуды на аренду недвижимости: как они работают и как получить один

Рынок аренды жилья для одной семьи (SFR) в США составляет 4,5 триллиона долларов и продолжает расти. Аренда SFR, принадлежащая в основном небольшим местным инвесторам в недвижимость, предлагает ряд привлекательных преимуществ, включая потенциально стабильный ежемесячный доход и повышение стоимости, хеджирование от инфляции и налоговые преимущества.

Спрос на аренду SFR высок и растет, поскольку более 70 миллионов миллениалов женятся и создают семьи; и почти 70 миллионов бэби-бумеров выходят на пенсию и сокращают свои расходы.

Если вы когда-либо финансировали собственное жилье, то процесс финансирования аренды SFR покажется вам знакомым. Однако следует понимать некоторые важные отличия.

Что такое ссуда на аренду недвижимости?

Ссуда на аренду недвижимости — это ипотечная ссуда с первым залоговым залогом, обеспеченная SFR, которая занята арендатором, а не владельцем, занимающим недвижимость. Чтобы получить право, недвижимость должна быть готова к сдаче в аренду. Обычно арендатор является долгосрочным, но ссуды на аренду недвижимости также могут использоваться для краткосрочной аренды, такой как аренда на время отпуска.

Чтобы получить право, недвижимость должна быть готова к сдаче в аренду. Обычно арендатор является долгосрочным, но ссуды на аренду недвижимости также могут использоваться для краткосрочной аренды, такой как аренда на время отпуска.

Что считается инвестиционной недвижимостью?

Типы инвестиционной собственности, которые соответствуют критериям ссуды на аренду, включают 1–4 единицы SFR, квартиры и таунхаусы.

Разница между кредитами на аренду недвижимости и обычными жилищными кредитами

Начнем с того, что похоже. Вы заполните заявку. Заявление может быть более полным, чем заявление, которое вы заполняли при покупке дома. Ваш кредитор возьмет ваш кредит. Кредитор закажет оценку и открытый титул.Итак, каковы некоторые из важных отличий?

Нижний предел максимального значения LTV

Первоначальные взносы по ссудам на аренду недвижимости обычно немного больше. Вы должны рассчитывать на 20%.

Повышенные процентные ставки

Процентные ставки и комиссии обычно выше по ссудам на аренду недвижимости. Вы должны ожидать, что они будут на 100–400 базисных пунктов выше, чем на собственности, занимаемой владельцем. Базовая точка — сотые доли процента. Таким образом, если жилищная ссуда составляет 4,5%, ссуда на аренду той же недвижимости одному и тому же заемщику будет равна 5.5% и более.

Вы должны ожидать, что они будут на 100–400 базисных пунктов выше, чем на собственности, занимаемой владельцем. Базовая точка — сотые доли процента. Таким образом, если жилищная ссуда составляет 4,5%, ссуда на аренду той же недвижимости одному и тому же заемщику будет равна 5.5% и более.

Повышенные требования к резервам

Вы должны ожидать, что должны будете доказать, что у вас есть ликвидные денежные резервы, равные вашему первоначальному взносу и затратам на закрытие, плюс 6-12 месяцев вашей ежемесячной основной суммы, процентов, налогов, страховки и любых ассоциативных взносов. Если вы владеете более чем одной арендуемой недвижимостью, некоторые кредиторы могут потребовать от вас подтверждения резервов по всем финансируемым вами объектам аренды.

Документация

Что касается ипотечного кредита, кредитор, вероятно, интересовался вашей историей занятости и личным доходом.Вероятно, вас попросили предоставить квитанции о заработной плате и личные налоговые декларации. Незадолго до закрытия кредитор, вероятно, попросил вас подтвердить, что вы по-прежнему работали на той же работе, что и в начале процесса получения ссуды. Для некоторых типов ссуд на аренду недвижимости вам будет предложено предоставить всю эту информацию, а затем и некоторую, особенно если у вас уже есть другая арендуемая недвижимость. Что касается других типов ссуд на аренду, вместо того, чтобы сосредоточиться на вашей личной занятости и доходах, кредитор сосредоточится на движении денежных средств от сдачи в аренду недвижимости.Это значительно упрощает документацию.

Незадолго до закрытия кредитор, вероятно, попросил вас подтвердить, что вы по-прежнему работали на той же работе, что и в начале процесса получения ссуды. Для некоторых типов ссуд на аренду недвижимости вам будет предложено предоставить всю эту информацию, а затем и некоторую, особенно если у вас уже есть другая арендуемая недвижимость. Что касается других типов ссуд на аренду, вместо того, чтобы сосредоточиться на вашей личной занятости и доходах, кредитор сосредоточится на движении денежных средств от сдачи в аренду недвижимости.Это значительно упрощает документацию.

Варианты финансирования аренды недвижимости

Для серьезных инвесторов, желающих расширить портфель арендуемой недвижимости, есть три основных варианта ссуды на аренду недвижимости: ссуды агентства (Fannie / Freddie), местные банки или альтернативный кредитор, такой как Visio Lending. Давайте посмотрим на все три варианта:

Альтернативный кредитор (Visio)

Альтернативные кредиторы, иногда называемые кредиторами, не относящимися к QM, предлагают программы арендного кредитования, специально разработанные для того, чтобы помочь инвесторам SFR увеличить свои арендные портфели. Поскольку альтернативные кредиторы не ограничиваются правилами, установленными банковскими регуляторами или GSE (организациями, спонсируемыми государством), они предлагают гораздо большую гибкость и привлекательные условия, такие как 30-летние сроки. Кроме того, большинство альтернативных кредиторов гарантируют свои ссуды на основе денежного потока от собственности, а не личного дохода. Это означает, что у них низкие требования к документам и они не проверяют вашу историю занятости или налоговые декларации. У альтернативного кредитования есть некоторые недостатки, но большинство опытных инвесторов их устраивает:

Поскольку альтернативные кредиторы не ограничиваются правилами, установленными банковскими регуляторами или GSE (организациями, спонсируемыми государством), они предлагают гораздо большую гибкость и привлекательные условия, такие как 30-летние сроки. Кроме того, большинство альтернативных кредиторов гарантируют свои ссуды на основе денежного потока от собственности, а не личного дохода. Это означает, что у них низкие требования к документам и они не проверяют вашу историю занятости или налоговые декларации. У альтернативного кредитования есть некоторые недостатки, но большинство опытных инвесторов их устраивает:

- Более высокие процентные ставки и сборы : опытные инвесторы, особенно в режиме роста, готовы платить более высокие процентные ставки и сборы для большей гибкости в достижении своих целей по созданию богатства

- Штрафы за досрочное погашение : штрафы за досрочное погашение не разрешены для ипотечных кредитов, занимаемых собственником, но разрешены для ссуд на аренду. Опять же, опытные инвесторы готовы принять штрафы за досрочное погашение на срок от одного до пяти лет, если это означает, что они могут претендовать на получение ссуды, которая позволит им достичь своих инвестиционных целей. Visio предлагает различные варианты штрафов за досрочное погашение, чтобы инвесторы могли адаптировать свой кредит к своим конкретным обстоятельствам

Опять же, опытные инвесторы готовы принять штрафы за досрочное погашение на срок от одного до пяти лет, если это означает, что они могут претендовать на получение ссуды, которая позволит им достичь своих инвестиционных целей. Visio предлагает различные варианты штрафов за досрочное погашение, чтобы инвесторы могли адаптировать свой кредит к своим конкретным обстоятельствам

Опять же, опытные инвесторы готовы принять штрафы за досрочное погашение на срок от одного до пяти лет, если это означает, что они могут претендовать на получение ссуды, которая позволит им достичь своих инвестиционных целей. Visio предлагает различные варианты штрафов за досрочное погашение, чтобы инвесторы могли адаптировать свой кредит к своим конкретным обстоятельствамАгентские займы (Fannie and Freddie)

Агентские ссуды — наименее затратный вид ссуд, но их сложнее всего получить. Кредиторы обычно гарантируют ссуды от агентств на основе целостного анализа денежных потоков инвестора, включая личный доход от стабильной занятости и чистый операционный доход от сдачи в аренду собственности.Эти кредиты имеют некоторые недостатки для инвесторов, в том числе:

- Основная документация

- Длительный и ненадежный процесс андеррайтинга с существенными требованиями к резервам, которые увеличиваются с увеличением количества непогашенных ссуд (в основном, чем больше у вас заложенной арендной собственности, тем больше вам потребуется денежных резервов)

- Требования к первоначальному взносу, которые увеличиваются с увеличением количества непогашенных ссуд (чем больше у вас заложенной арендной собственности, тем больше денег вы должны вкладывать за каждую новую собственность)

- Ограничения на выплату рефинансирования

- Невозможность получить заем у юридического лица для защиты других ваших активов и личности

Региональные банки

Некоторым инвесторам в недвижимость удается финансировать свою арендуемую недвижимость в местных или региональных банках. Поскольку банки планируют удерживать эти ссуды, а не продавать их, они могут быть более гибкими при андеррайтинге в обмен на более высокие ставки и комиссии. Банки, однако, не могут портфельные ссуды на 30 лет, поэтому они обычно выписывают ссуды сроком на пять или десять лет с погашением на 15, 20 или 25 лет. Некоторые из недостатков работы с банком:

Поскольку банки планируют удерживать эти ссуды, а не продавать их, они могут быть более гибкими при андеррайтинге в обмен на более высокие ставки и комиссии. Банки, однако, не могут портфельные ссуды на 30 лет, поэтому они обычно выписывают ссуды сроком на пять или десять лет с погашением на 15, 20 или 25 лет. Некоторые из недостатков работы с банком:

- Лимиты риска обычно означают, что инвестору придется объединить несколько местных банков, чтобы профинансировать крупный портфель

- Неопределенность в том, что местные банки часто быстро меняют направление в ответ на свой последний нормативный обзор.Это означает, что они могут заниматься финансированием аренды недвижимости в течение одного месяца, а затем не в следующем месяце

- Местные банки не созданы оперативно для выдачи ипотечных кредитов в больших объемах и, как правило, работают медленно

Как претендовать на получение кредита на инвестиционную недвижимость

При наличии права на получение ссуды на аренду недвижимости кредитор должен убедиться, что и собственность, и заемщик соответствуют требованиям для получения ссуды.

Выберите подходящий размер первоначального взноса

План при 20% первоначальном взносе.Если у вас отличный кредит, вам может понадобиться всего 15%. Если у вас меньше звездного кредита, вам может понадобиться до 35%.

Убедитесь, что вы финансово готовы

В дополнение к более существенному первоначальному взносу, планируйте иметь 6-12 месяцев ликвидных денежных резервов.

Повысьте свой кредитный рейтинг

Кредиторы, как правило, больше изменяют цены, сроки и условия по ссудам на аренду недвижимости, чем по ссудам, выданным собственнику. Перед подачей заявления сделайте все возможное, чтобы поднять свой кредитный рейтинг.И, что немаловажно, защитите свой кредитный рейтинг после того, как подадите заявку, чтобы ваш кредит закрылся плавно.

Продемонстрировать соответствующий доход

Если вы подаете заявление на получение кредита через агентство или в банке, приведите свои документы в порядок. Вам понадобятся квитанции об оплате и налоговые декларации со всеми таблицами налоговых деклараций. Будьте готовы ответить на вопросы о ваших налоговых декларациях за год или два назад. Кроме того, убедитесь, что у вас достаточный личный доход, включая чистый операционный доход от вашей арендуемой собственности, чтобы позволить себе ежемесячную оплату за вашу арендуемую недвижимость.

Будьте готовы ответить на вопросы о ваших налоговых декларациях за год или два назад. Кроме того, убедитесь, что у вас достаточный личный доход, включая чистый операционный доход от вашей арендуемой собственности, чтобы позволить себе ежемесячную оплату за вашу арендуемую недвижимость.

Убедитесь, что объект сдан в аренду

Строительство финансируется отдельно от ссуд на аренду, поэтому большинство кредиторов проверят, не нуждается ли недвижимость в каком-либо значительном ремонте.

Часто задаваемые вопросы по кредиту на аренду недвижимости

Какой вид кредита лучше всего подходит для инвестиционной собственности?

Это зависит от типа инвестиционной собственности. Что касается арендуемой недвижимости SFR, это зависит от ваших обстоятельств. Если у вас высокий личный доход, хорошая кредитоспособность, значительные денежные резервы, вы планируете владеть только одним или двумя объектами аренды, то агентский кредит может быть для вас правильным путем. Если у вас есть хорошая кредитная история, установленный послужной список, и вы не стремитесь расширять свой портфель, а, скорее, оптимизировать свое финансирование, банк может быть для вас правильным выбором. Если вы работаете не по найму и / или хотите расширить портфель сдачи в аренду, то альтернативный кредитор, например Visio, может быть вашим лучшим выбором.

Если у вас есть хорошая кредитная история, установленный послужной список, и вы не стремитесь расширять свой портфель, а, скорее, оптимизировать свое финансирование, банк может быть для вас правильным выбором. Если вы работаете не по найму и / или хотите расширить портфель сдачи в аренду, то альтернативный кредитор, например Visio, может быть вашим лучшим выбором.

Сложно получить инвестиционный кредит?

Сложность получения инвестиционного кредита зависит от типа кредита. Агентские кредиты будут иметь гораздо более строгие требования, чем альтернативный кредитор.Вы должны запланировать 45-60 дней, чтобы получить ссуду на аренду недвижимости. Обычно труднее всего получить банковские ссуды, за которыми следуют ссуды от агентств. Вам следует найти альтернативных кредиторов, таких как Visio, с которыми легче всего иметь дело с вашими арендными кредитами.

Можете ли вы инвестировать в недвижимость менее чем на 20%?

80% LTV считается лучшим сценарием для финансирования аренды недвижимости, но чем больше вы можете внести, тем лучше снизить процентные ставки и ежемесячные платежи.

Какой кредитный рейтинг необходим для покупки инвестиционной недвижимости?

У большинства инвесторов кредитный рейтинг 700 или выше. Вы найдете альтернативных кредиторов, которые рассмотрят вопрос о финансировании инвесторов с рейтингом FICO 620 или выше.

Какова средняя процентная ставка по инвестиционной собственности?