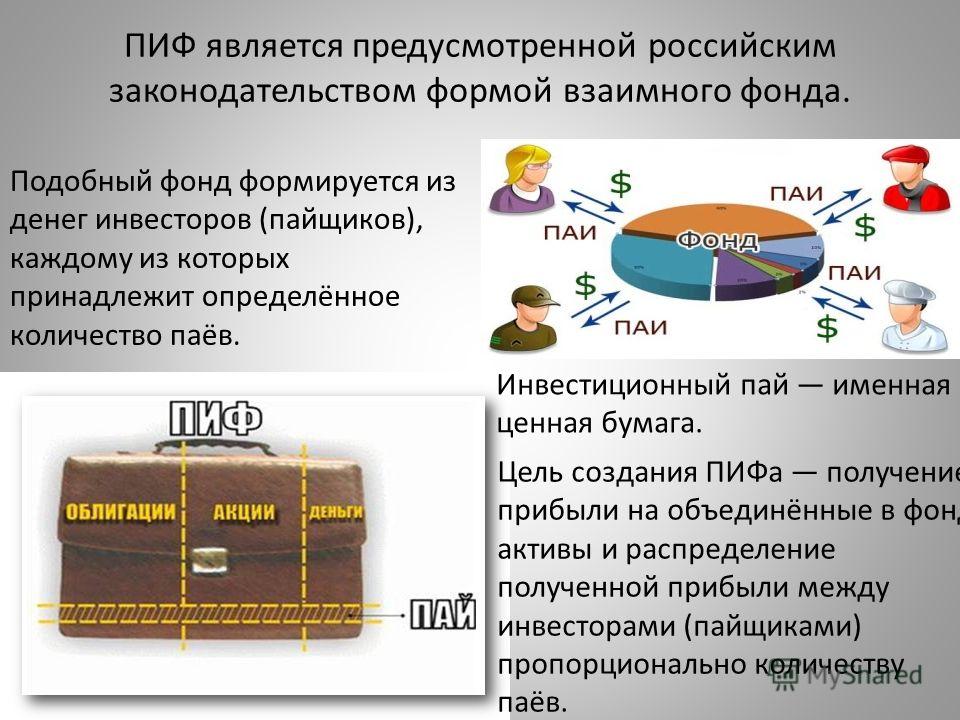

Инвестиционные активы — это… Что такое Инвестиционные активы?

- Инвестиционные активы

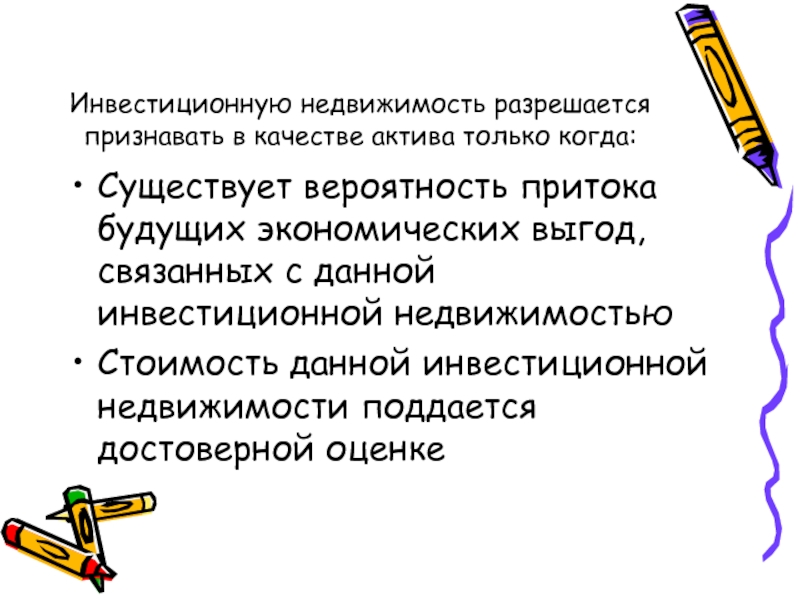

«…Для целей настоящего Положения под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов…»

Источник:

Приказ Минфина России от 06.10.2008 N 107н (ред. от 27.04.2012) «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)» (Зарегистрировано в Минюсте России 27.

Официальная терминология. Академик.ру. 2012.

- Инвестиционное соглашение о создании промышленного округа

- Инвестиционный бюджет

Смотреть что такое «Инвестиционные активы» в других словарях:

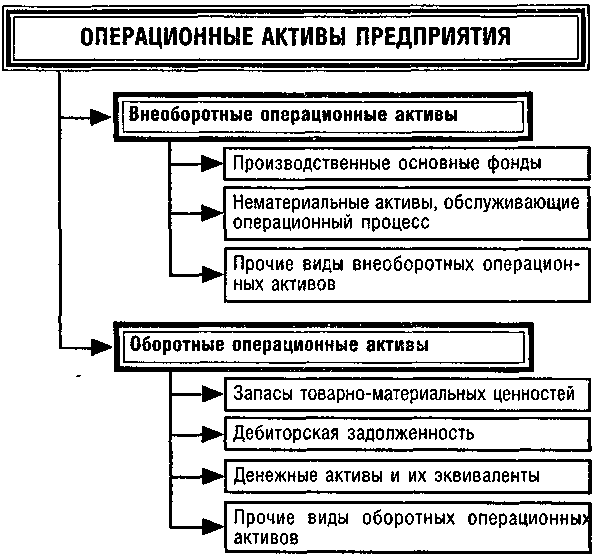

Инвестиционные активы — (investment assets) см. Инвестиционное имущество. Ср. Операционные активы … Экономико-математический словарь

Инвестиционные активы — объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство. Указанные объекты, приобретаемые непосредственно для перепродажи, учитываются как товары и к … Энциклопедический словарь-справочник руководителя предприятия

активы — 1. Любая собственность компании; машины и оборудование, здания, запасы, банковские вклады и инвестиции в ценные бумаги, патенты (в западной практике также деловая репутация).

2. Часть бухгалтерского баланса отражающая материальные и… … Справочник технического переводчикаАктивы инвестиционные — объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство. Указанные объекты, приобретаемые непосредственно для перепродажи, учитываются как товары и к … Энциклопедический словарь-справочник руководителя предприятия

Активы банка — объекты собственности, имеющие денежную оценку, и принадлежащие банку. Основные источники средств для образования активов: собственный капитал банка и средства вкладчиков, межбанковские кредиты, эмиссия облигаций банка. Увеличение активов банка… … Википедия

ИНВЕСТИЦИОННЫЕ ФОНДЫ ОРГАНИЗАЦИИ — (англ. owner’s investments) – денежные средства, аккумулируемые на специальных счетах и предназначенные для капиталообразующих инвестиций (вложений в основной капитал, затрат на капитальный ремонт средств труда, приобретение земельных участков и… … Финансово-кредитный энциклопедический словарь

Инвестиционные операции на рынке ценных бумаг — – операции, цель которых состоит в инвестировании (вложении) субъектом операций собственных и/или привлеченных финансовых ресурсов в фондовые активы от своего имени … Рынок ценных бумаг.

Словарь основных терминов и понятийБанк — (Bank) Банк это финансово кредитное учреждение, производящее операции с деньгами, ценными бумагами и драгоценными металлами Структура, деятельность и денежно кредитной политика банковской системы, сущность, функции и виды банков, активные и… … Энциклопедия инвестора

И — Игра [game] Игра с «природой» [game with nature] Игрок [player] Игры с ненулевой суммой [non zero sum games] … Экономико-математический словарь

Банк — Сюда перенаправляется запрос «Банковское дело». На эту тему нужна отдельная статья. Финансы Публичные финансы: Международные финансы … Википедия

Словарь основных терминов и понятий

Словарь основных терминов и понятийВТБ – Фонд Компаний малой и средней капитализации. Структура активов

Топ 5 ценных бумаг в составе портфеля (на 29.10.2021г.):

| Актив | Доля в портф. |

|---|---|

| 5.48 % | |

| ПИК ао | 5.06 % |

| Система ао | 5. 05 % 05 % |

| РУСАЛ ао | 4.98 % |

| Ros Agro Plc, US7496552057 (GDR) | 4. |

инвестиционные активы. Материалы по тегу. Вісник. Офіційно про податки

Вторник, 9 ноября 2021

Понедельник, 1 ноября 2021

Понедельник, 11 октября 2021

Четверг, 9 сентября 2021

Понедельник, 30 августа 2021

Понедельник, 2 августа 2021

Среда, 28 июля 2021

Пятница, 23 июля 2021

Среда, 21 июля 2021

Четверг, 15 июля 2021

Вторник, 13 июля 2021

Четверг, 29 апреля 2021

Вторник, 27 апреля 2021

Понедельник, 22 марта 2021

Понедельник, 22 февраля 2021Четверг, 4 февраля 2021

Среда, 3 февраля 2021

Вторник, 26 января 2021

Понедельник, 4 января 2021

Вторник, 8 декабря 2020

Четверг, 19 ноября 2020

Четверг, 12 ноября 2020

Понедельник, 26 октября 2020

Четверг, 8 октября 2020

Понедельник, 28 сентября 2020

Среда, 16 сентября 2020

Четверг, 25 июня 2020

Среда, 25 марта 2020

Четверг, 9 января 2020

Вторник, 10 декабря 2019

Понедельник, 9 декабря 2019

Вторник, 29 октября 2019

Четверг, 27 июня 2019

Понедельник, 17 сентября 2018

Карта сайта

Условия пользования сайтом

1.

Общие положения

Общие положенияНастоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты, услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия

Пользователей после предварительного уведомления, которое может быть сделано путем публикации

подобных изменений (или исправленного текста Условий пользования) на Сайте.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их

содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную,

не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий

пользования. Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте,

исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь

имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими

соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае

Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных

интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если

настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать

производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать,

распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или

перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным

образом использовать или хранить для последующего использования с какой-либо из названных целей

информацию и Материалы, полученные на Сайте или через него, без предварительного письменного

согласия ООО «НКР». Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки

и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР».

Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях

противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки

и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР».

Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях

противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая,

помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных

знаках. Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным

законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло

все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в

виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или

скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут

ответственности за безопасность любой информации, передаваемой в интернете, точность информации,

размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут

ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению

данных на веб-узлах. Пользователь единолично принимает на себя весь риск, связанный с использованием

Сайта.

Пользователь единолично принимает на себя весь риск, связанный с использованием

Сайта.

5. Безопасность

С целью обеспечения безопасности и целостности Сайта ООО «НКР» оставляет за собой право отслеживать

и фиксировать деятельность пользователей на Сайте в той степени, в которой это допускается

законодательством Российской Федерации. Любая информация, полученная путем такого отслеживания,

может быть предоставлена в правоохранительные органы в ходе проведения следственных мероприятий,

связанных с возможной преступной деятельностью, осуществляемой на Сайте. ООО «НКР» также будет

соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или

фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или)

гражданско-правовую ответственность.

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить. Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или) уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6.

Возмещение ущерба

Возмещение ущербаПользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО «НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц, возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих Условий пользования.

7. Ограничение ответственности

ООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению,

источников. Настоящим Пользователь полностью соглашается с тем, что:

Настоящим Пользователь полностью соглашается с тем, что:

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск того, что компания может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или исторического факта относительно кредитоспособности, инвестиционными или финансовыми консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки, сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных, выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние какой-либо компании;

- 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск, связанный с рыночной стоимостью;

- 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются личные задачи, финансовая ситуация или нужды Пользователей;

- 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно;

- 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и

оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в

отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки,

удержания, продажи или предоставления. Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб. ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных

рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР»

считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте,

являются подходящими или доступными для использования в каком-либо конкретном государстве, а также

доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В

том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории,

Пользователь поступает так по собственной воле и несет ответственность за соблюдение

соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте.

ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР» не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР» уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и

косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не

исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или

форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или

невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба,

неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои

электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения,

компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия,

землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические

акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР» не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц, интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат

разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем. ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может

рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или

неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими

Условиями пользования, не является отказом от любого другого права или положения, а также отказом от

аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим законодательству Российской Федерации, соответствующее положение считается удаленным, действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2021 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной

ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная

информация предназначена для использования исключительно в ознакомительных целях. Не допускается

распространение настоящей информации любым способом и в любой форме без предварительного

согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение

указанных требований запрещено.

Использование информации в нарушение

указанных требований запрещено.

Инвестиционные услуги для состоятельных клиентов

© 2021 ООО «ИК ВЕЛЕС Капитал».

Лицензии профессионального участника рынка ценных бумаг, выданные ФСФР России 14 октября 2003 года, на осуществление депозитарной деятельности № 077-06549-000100, на осуществление дилерской деятельности № 077-06541-010000, на осуществление брокерской деятельности № 077-06527-100000, на осуществление деятельности по управлению ценными бумагами № 077-06545-001000. ООО «ИК ВЕЛЕС Капитал» предоставляет услуги агента по выдаче, погашению и обмену инвестиционных паев паевых инвестиционных фондов ООО «УК ВЕЛЕС Менеджмент».

Раскрытие информации ООО «ИК ВЕЛЕС Капитал».

Раскрытие информации ООО «УК ВЕЛЕС Менеджмент».

ООО «УК ВЕЛЕС Менеджмент». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00656 от 15 сентября 2009 года выдана ФСФР России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14068-001000 от 25 октября 2018 года выдана ЦБ РФ (Банк России), без ограничения срока действия.) До приобретения инвестиционных паев паевых инвестиционных фондов получить подробную информацию о паевых инвестиционных фондах под управлением ООО «УК ВЕЛЕС Менеджмент» и ознакомиться с правилами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» и иными нормативными актами федерального органа исполнительной власти по рынку ценных бумаг, включая сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев, можно по адресу: г. Москва, Краснопресненская набережная, д. 12, под. 7, эт. 5, пом. 514, по телефону: + 7 (495) 967-09-13 или в сети Интернет по адресу: www.veles-management.ru. Информация, которая должна быть опубликована в соответствии с правилами доверительного управления паевых инвестиционных фондов, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам».

Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14068-001000 от 25 октября 2018 года выдана ЦБ РФ (Банк России), без ограничения срока действия.) До приобретения инвестиционных паев паевых инвестиционных фондов получить подробную информацию о паевых инвестиционных фондах под управлением ООО «УК ВЕЛЕС Менеджмент» и ознакомиться с правилами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» и иными нормативными актами федерального органа исполнительной власти по рынку ценных бумаг, включая сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев, можно по адресу: г. Москва, Краснопресненская набережная, д. 12, под. 7, эт. 5, пом. 514, по телефону: + 7 (495) 967-09-13 или в сети Интернет по адресу: www.veles-management.ru. Информация, которая должна быть опубликована в соответствии с правилами доверительного управления паевых инвестиционных фондов, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может, как увеличиваться, так и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением Общества с ограниченной ответственностью «Управляющая компания ВЕЛЕС Менеджмент», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов.

Стоимость инвестиционных паев может, как увеличиваться, так и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением Общества с ограниченной ответственностью «Управляющая компания ВЕЛЕС Менеджмент», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Глобальный». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25 июля 2019 года за №3784. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Системный». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25 июля 2019 года за №3782. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Классический». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25 июля 2019 года за № 3783.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Системный». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25 июля 2019 года за №3782. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Классический». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25 июля 2019 года за № 3783.

Предостережение для инвестора.

Информация, представленная на сайте, не является офертой, предложением либо руководством к действию и не несет в себе стремление побудить Вас к той или иной сделке или операции с ценными бумагами и финансовыми инструментами. Приводимые показатели доходности не определяют будущую доходность вложений и эффективности каких-либо сделок и (или) операций; результаты чьей-либо инвестиционной деятельности в прошлом не определяют доходы инвестора в будущем. Финансовая терминология, используемая на сайте, имеет целью разъяснение условий инвестирования и может не совпадать с понятиями и определениями, данными в законодательстве.

Информация, представленная на сайте, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. ООО «ИК ВЕЛЕС Капитал» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

*Активы под управлением группы компаний «ВЕЛЕС Капитал» на 30.09.2021

Отзывы

Использование, копирование и распространения материалов сайта допускается в соответствии с правилами лицензирования Creative Commons Attribution 4. 0. International license, и возможно только с указанием ссылки на сайт https://veles-capital.ru/.

0. International license, и возможно только с указанием ссылки на сайт https://veles-capital.ru/.

Паевые инвестиционные фонды. Управление активами в МТС Банк

Управление паевыми инвестиционными фондами осуществляется партнером – Обществом с ограниченной ответственностью УК «Система Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00041, выдана ФКЦБ России 17.01.2001 г. ПАО «МТС – Банк» не является стороной по договору с инвестором, заключаемому для оказания услуги.

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления паевыми инвестиционными фондами могут быть предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и (или) скидки с расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок и скидок уменьшает доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами в сфере финансовых рынков, можно по адресу: Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9, телефону: +7 (495) 228-15-05, +7 (800) 737-77-00, факсу: +7 (495) 228-01-12 (доб. 5656) с понедельника по четверг — c 9:30 до 18:30, в пятницу — с 9:30 до 17:30, на сайте Управляющей компании http://sistema-capital.com, в пунктах приема заявок на приобретение, погашение и обмен инвестиционных паев агента по выдаче, погашению и обмену инвестиционных паев фондов (со списком пунктов приема заявок можно ознакомиться на сайте Управляющей компании http://sistema-capital.com). Информация, связанная с деятельностью Управляющей компании, раскрывается на сайте в сети Интернет по адресу http://sistema-capital.

Взимание надбавок и скидок уменьшает доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами в сфере финансовых рынков, можно по адресу: Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9, телефону: +7 (495) 228-15-05, +7 (800) 737-77-00, факсу: +7 (495) 228-01-12 (доб. 5656) с понедельника по четверг — c 9:30 до 18:30, в пятницу — с 9:30 до 17:30, на сайте Управляющей компании http://sistema-capital.com, в пунктах приема заявок на приобретение, погашение и обмен инвестиционных паев агента по выдаче, погашению и обмену инвестиционных паев фондов (со списком пунктов приема заявок можно ознакомиться на сайте Управляющей компании http://sistema-capital.com). Информация, связанная с деятельностью Управляющей компании, раскрывается на сайте в сети Интернет по адресу http://sistema-capital. com, а также публикуется в «Приложении к Вестнику ФСФР».

com, а также публикуется в «Приложении к Вестнику ФСФР».

Представленные материалы и информация не являются индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в них, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО УК «Система Капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в представленных материалах и информации. Никакое из содержащихся в настоящем материале предположений не может трактоваться как гарантия надежности инвестиций, стабильности размеров доходов и возможных выгодах, связанных с методами управления или выбором конкретных финансовых инструментов.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Сберегательный» (на настоящем веб-сайте – Сберегательный). Регистрационный номер – 3194, дата регистрации – 11 августа 2016 года, регистрирующий орган – Банк России.

Регистрационный номер – 3194, дата регистрации – 11 августа 2016 года, регистрирующий орган – Банк России.

Доходность ОПИФ РФИ Сберегательный на 21.10.2021 за 3 мес. 0,9%, 6 мес. 1,0%, 1 г. 2,8%, 3 г. 27,7%

*Доходность по ОПИФ РФИ Сберегательный с начала работы фонда на 21.10.2021.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Валютные накопления» (в настоящем материале Валютные накопления).

Регистрационный номер – 3193, дата регистрации – 11 августа 2016, регистрирующий орган – Банк России.

Доходность ОПИФ РФИ «Система Капитал – Валютные накопления» на 21.10.2021 в рублях за 3 мес. -3,7%, 6 мес. -5,5%, 1г. -3,3%, 3 г 32,3%

Доходность ОПИФ РФИ «Система Капитал – Валютные накопления» на 21.10.2021 в валюте за 3 мес. 0,3%, 6 мес. 1,8%, 1г. 4,4%, 3 г 22,3%

* Доходность ОПИФ РФИ «Система Капитал – Валютные накопления» с начала работы фонда на 21.10.2021.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Российские акции» (на настоящем веб-сайте – Российские акции). Регистрационный номер 2744, дата регистрации 21 февраля 2014 года, регистрирующий орган – Служба Банка России по финансовым рынкам.

Регистрационный номер 2744, дата регистрации 21 февраля 2014 года, регистрирующий орган – Служба Банка России по финансовым рынкам.

Доходность ОПИФ РФИ Российские акции на 21.10.2021 в рублях за 3 мес. 6,6%, 6 мес. 10,4%, 1г. 30,1% , 3 г. 68,5%.

* Доходность по ОПИФ РФИ Российские акции. Акции с начала работы фонда на 21.10.2021.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Высокие технологии» (на настоящем веб-сайте – Высокие технологии). Регистрационный номер – 3417, дата регистрации – 9 ноября 2017 года, регистрирующий орган – Банк России.

Доходность ОПИФ РФИ Высокие технологии на 21.10.2021 в рублях за 3 мес. -1,8%, 6 мес. 1,1%, 1 г. 39,5%, 3 г. 132,9%

Доходность ОПИФ РФИ Высокие технологии на 21.10.2021 в валюте за 3 мес. 2,2%, 6 мес. 8,9%, 1 г. 50,5%, 3 г. 115,3%

** Доходность по ОПИФ РФИ Высокие технологии с начала работы фонда на 21.10.2021.

***Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Биотехнологии» (на настоящем веб-сайте – Биотехнологии). Регистрационный номер – 3723, дата регистрации – 02 августа 2019 года, регистрирующий орган – Банк России.

Регистрационный номер – 3723, дата регистрации – 02 августа 2019 года, регистрирующий орган – Банк России.

Доходность ОПИФ РФИ Биотехнологии на 21.10.2021 в рублях за 3 мес. -15,8%, 6 мес. -25,6%, 1 г. -23%, 3 г. n/a

Доходность ОПИФ РФИ Биотехнологии на 21.10.2021 в валюте за 3 мес. -12,4%, 6 мес. -19,9%, 1 г. 16,9%, 3 г. n/a

*** Доходность по ОПИФ РФИ Биотехнологии в валюте с начала работы фонда на 21.10.2021.

Инвестиционный портфель миллионера: как аллоцировать активы

В 1950-е годы 25-летний Гарри Марковиц, который на тот момент только закончил вуз, математически доказал, что составление портфеля – это более надежный способ получения доходности. Позже с коллегами, которые продолжили его теорию, Марковиц получил Нобелевскую премию. Во главу портфельного подхода всегда ставится финансовая цель.

Основные моменты онлайн-дискуссии, посвященной аллокации активов в портфеле миллионера.

Один немаловажный факт, который отличает людей, которые долгое время инвестируют, — они делают это через портфель. До 1950-х годов в США у людей даже не было мысли о том, что нужно инвестировать через портфель. Основная идея заключалась в том, что нужно было найти одну акцию, которая очень сильно выстрелит и обогатит человека, купившего ее. Задумываться о том, что нужно покупать различные классы, не приходилось. В 1950-е годы 25-летний Гарри Марковиц, который на тот момент только закончил вуз, математически доказал, что составление портфеля – это более надежный способ получения доходности. Он разложил разные классы активов, присвоил им параметры значений риска и доходности, получил портфель и вывел оптимальную схему, за что в последствии с коллегами, которые продолжили его теорию, получил Нобелевскую премию. Во главу портфельного подхода всегда ставится финансовая цель. Набор активов должен соответствовать этой цели, чтобы мы могли двигаться дальше. Как ни странно, от 1950 года до середины 1990-х, несмотря на наличие теоретических материалов, никто не использовал такой подход. Только в середине 1990-х все начали массово составлять портфели.

До 1950-х годов в США у людей даже не было мысли о том, что нужно инвестировать через портфель. Основная идея заключалась в том, что нужно было найти одну акцию, которая очень сильно выстрелит и обогатит человека, купившего ее. Задумываться о том, что нужно покупать различные классы, не приходилось. В 1950-е годы 25-летний Гарри Марковиц, который на тот момент только закончил вуз, математически доказал, что составление портфеля – это более надежный способ получения доходности. Он разложил разные классы активов, присвоил им параметры значений риска и доходности, получил портфель и вывел оптимальную схему, за что в последствии с коллегами, которые продолжили его теорию, получил Нобелевскую премию. Во главу портфельного подхода всегда ставится финансовая цель. Набор активов должен соответствовать этой цели, чтобы мы могли двигаться дальше. Как ни странно, от 1950 года до середины 1990-х, несмотря на наличие теоретических материалов, никто не использовал такой подход. Только в середине 1990-х все начали массово составлять портфели.

Следующая стадия портфельного подхода – это risk parity. Одним из первых основателей этого подхода был фонд BridgeWater. В 1996 году они запустили продукт под названием All weather, в котором сделали простую вещь: они захотели сделать устойчивым результат портфеля на длинном горизонте, чтобы он меньше зависел от рыночных факторов. Суть подхода заключается в том, чтобы достичь пропорции портфеля в зависимости от исторической волатильности, доходности и скореллированности активов. Они разделили рыночные ожидания на четыре категории: когда есть экономический рост, когда его нет, на инфляцию и ее отсутствие. В одном квадрате – те классы активов, которые себя хорошо ведут, когда идет экономический рост; во втором квадрате – те, которые себя хорошо чувствуют, когда экономического роста нет, но есть рецессия, как, например, сейчас; в третьем квадрате – те активы, которым хорошо при инфляции; в четвертом – те классы, которые себя хорошо ведут, когда инфляции нет. Разделив все активы на классы, они поняли, что корреляция между ними всеми разная, и составили портфель. Волатильность и риск стратегии значительно уменьшились, при этом доходность стала почти равна доходности акций.

Разделив все активы на классы, они поняли, что корреляция между ними всеми разная, и составили портфель. Волатильность и риск стратегии значительно уменьшились, при этом доходность стала почти равна доходности акций.

Более половины фонда Йельского университета сконцентрировано в том классе активов, который недоступен простым людям – это хедж-фонды, прямые и венчурные инвестиции. Это основной вывод, который можно сделать, анализируя портфели миллионеров: помимо диверсификации, им доступны инструменты, которыми не может пользоваться большинство. Доходность эндаумент-фонда Йельского университета стала более устойчивой благодаря такому подходу. У этого фонда фантастическая доходность – примерно 15% годовых. Это означает, что за 10 лет ваши активы вырастают в 4 раза, за 15 лет – в 8 раз, за 20 лет – в 16 раз, за 35 лет, то есть за то время, что Дэвид Свенсон управляет им (если бы из него не не изымали деньги на нужды университета), – в 133 раза.

Мы постепенно идем к тому, что недоступные для большинства инвесторов продукты станут с развитием технологий более доступны широкому кругу лиц. Рынки увеличиваются, увеличиваются их возможности. Инвестируя в закрытые продукты, нужно смотреть не на потенциальную доходность, а на риск.

Чем дальше горизонт инвестирования, тем более рискованный и менее ликвидный продукт вы можете себе позволить. Таким образом, вы увеличиваете свою доходность. Подходя к составлению портфеля, нужно опираться на тот риск, который вами приемлем, и на тот горизонт, который вы для себя выбираете. Чем длиннее горизонт, тем более рискованный класс активов вы должны выбирать и более высокую долю доходности вы получите. Почему? На более длинном горизонте более рисковые активы ведут себя гораздо лучше.

Большинство новичков-инвесторов в момент, когда становится страшно, пытаются уйти в безопасность. В конечном счете, они приходят к одной и той же ошибке. У всех инвесторов – у частных и у институциональных – покупки идут, когда дорого, а продажи, когда дешево. А хочется обратного – купить дешево, продать дорого. Если вы придерживаетесь портфельного подхода, какой-то системы, не вносите в нее больших корректив, то в большинстве случаев она срабатывает так, как нужно: покупает тогда, когда нужно покупать дешевле, и продает тогда, когда нужно продавать дороже. Таким образом, она меняет эту долю, например, увеличивает долю акций во время просадки и снижает долю облигаций в этот момент времени, уменьшает долю акций в момент роста и увеличивает долю облигаций.

В конечном счете, они приходят к одной и той же ошибке. У всех инвесторов – у частных и у институциональных – покупки идут, когда дорого, а продажи, когда дешево. А хочется обратного – купить дешево, продать дорого. Если вы придерживаетесь портфельного подхода, какой-то системы, не вносите в нее больших корректив, то в большинстве случаев она срабатывает так, как нужно: покупает тогда, когда нужно покупать дешевле, и продает тогда, когда нужно продавать дороже. Таким образом, она меняет эту долю, например, увеличивает долю акций во время просадки и снижает долю облигаций в этот момент времени, уменьшает долю акций в момент роста и увеличивает долю облигаций.

Самая большая ошибка инвестирования идет из фразы «не складывайте все яйца в одну корзину». Большинство людей думают, что портфель с 30 видами разных акций или с большим количеством разных облигаций диверсифицирован. Но это не так. Если рынок упал на 30%, то портфель, условно, из 30 разных акций упадет примерно на такую же величину. К нему нужно добавлять другие классы активов. Например, облигации, золото, сырье, или, если есть возможность, хедж-фонды или венчурные инвестиции.

К нему нужно добавлять другие классы активов. Например, облигации, золото, сырье, или, если есть возможность, хедж-фонды или венчурные инвестиции.

Как поймать дно? Я не видел ни одной истории, когда люди уверенно бы ловили дно. Как правило, его получается поймать чуть-чуть раньше и проехаться вниз или поймать чуть позже, после того, как дно было пройдено, поймать нижнюю точку в большинстве случаев невозможно.

В современном мире самое главное то, что отличает людей, которые увеличивают свое благосостояние от тех, кто его не увеличивает, – это привычка инвестировать. В скором времени не останется другого способа накапливать капитал, кроме как инвестировать. Сейчас, например, храня деньги в долларах, вы теряете 2% в год. Это инфляция. Важно постоянно инвестировать, важно постоянно на что-то смотреть, куда-то вкладывать деньги.

Диверсификация – это залог устойчивого роста. Основная цель диверсификации – это получить устойчивый рост, чтобы он был как можно более устойчивым и как можно менее волатильным, чтобы любая просадка активов не была смертельной.

Основная цель диверсификации – это получить устойчивый рост, чтобы он был как можно более устойчивым и как можно менее волатильным, чтобы любая просадка активов не была смертельной.

Основа портфеля – это тот риск инвестора, который он на себя принимает. Люди всегда думают, что они консервативны, при этом всегда выбирают ту инвестицию, у которой большая доходность. Лучше совершать инвестиции, отталкиваясь от своего риска, и постоянно задавать себе вопрос: «Сколько денег я готов потерять?»

Просадок и падений стоимости активов не избежать. Можно что-то прогнозировать и угадывать, но рано или поздно настанет момент, когда просадка рынка случится. Но ее можно существенно уменьшить правильной аллокацией активов.

9 лучших активов, приносящих доход, для роста вашего богатства — долларов и данных

Хотите разбогатеть?

Тогда вам следует просто продолжать покупать разнообразные активы, приносящие доход.

Хотя этот совет звучит достаточно просто, трудная часть возникает, когда нужно решить, какими вида приносящих доход активов владеть.

Большинство инвесторов редко рискуют вложить средства в акции и облигации при создании инвестиционного портфеля. И я их не виню. Эти два класса активов довольно популярны и являются отличными кандидатами на повышение благосостояния.Однако акции и облигации — это лишь верхушка инвестиционного айсберга. Если вы действительно серьезно относитесь к увеличению своего богатства, вам следует рассмотреть все , которые может предложить мир инвестирования.

С этой целью я составил список из 9 лучших активов, приносящих доход, которые вы можете использовать для увеличения своего богатства. Обратите внимание, что этот список не является рекомендацией, а является отправной точкой для дальнейшего исследования. Поскольку я не знаю ваших текущих обстоятельств, я не могу сказать, какие из следующих активов, если таковые имеются, вам подойдут.

Лично мне принадлежат только 4 из 9 классов активов, перечисленных ниже, потому что некоторые из них не имеют для меня смысла (по крайней мере, на данный момент). Я советую вам полностью оценить каждый класс активов, прежде чем добавлять / удалять что-либо из своего портфеля.

С учетом сказанного, давайте начнем с их всех дедушек …

1. Акции / обыкновенные акции

Если бы мне пришлось выбрать один класс активов, чтобы управлять ими всеми, то определенно были бы акции. Акции, которые представляют собой капитал (т.е. владение) в бизнесе, хороши, потому что они являются одним из самых надежных способов создать богатство в долгосрочной перспективе. Просто прочтите «Триумф оптимистов: 101 год глобальной отдачи от инвестиций» или «Акции на долгосрочную перспективу» или «Богатство, война и мудрость», и вы получите то же самое сообщение: акции — это невероятное вложение.

И я имею в виду не только акции в США. Как я уже подчеркивал ранее, история показывает, что акции по всему миру смогли обеспечить стабильную долгосрочную доходность:

Конечно, возможно ли, что ХХ век был счастливой случайностью и будущая доходность капитала обречена? Да, но я бы не стал на это ставить.

Что еще более важно, акции — это отличное вложение, потому что они не требуют постоянного обслуживания с вашей стороны. Вы владеете бизнесом и получаете вознаграждение, в то время как кто-то другой (например, руководство) ведет бизнес за вас.

Итак, как покупать акции? Что ж, вы можете покупать отдельные акции (что я обычно не рекомендую) или вы можете купить фонд, который обеспечит вам более широкую экспозицию акций. Например, индексный фонд S&P 500 обеспечит вам долю в акциях США, а фонд «Total World Stock Index Fund» — долю в мировых акциях.

Конечно, мнения расходятся по поводу того, какими видами акций вам стоит владеть. Некоторые утверждают, что вам следует сосредоточиться на размере (то есть на более мелких акциях), некоторые утверждают, что вам следует сосредоточиться на оценке (т.е. на стоимости акций), а некоторые утверждают, что вам следует сосредоточиться на ценовых тенденциях (т.е. на импульсных акциях). Есть даже другие, которые предполагают, что владение акциями, которые часто приносят дивиденды, — верный путь к богатству. Напоминаем, что дивиденды — это просто прибыль от бизнеса, выплачиваемая его акционерам (т.е. ты). Таким образом, если вы владеете 5% компании, которая выплачивает в общей сложности 1 миллион долларов дивидендов, вы получите 50 000 долларов. Довольно мило, да?

Напоминаем, что дивиденды — это просто прибыль от бизнеса, выплачиваемая его акционерам (т.е. ты). Таким образом, если вы владеете 5% компании, которая выплачивает в общей сложности 1 миллион долларов дивидендов, вы получите 50 000 долларов. Довольно мило, да?

Независимо от того, какую биржевую стратегию вы выберете, наиболее важной частью является наличие некоторого воздействия на этот класс активов. Лично мне принадлежат акции США, акции развитых рынков и акции развивающихся рынков из трех разных фондовых биржевых фондов, а также несколько позиций, ориентированных на более мелкие и ценные бумаги. Это оптимальный способ инвестирования в акции? Возможно нет.Но это работает для меня и должно хорошо работать в долгосрочной перспективе.

Однако, несмотря на всю хвалу, которую я только что дал акциям, они не для слабонервных. Как я однажды сказал:

Для акций вы должны ожидать снижения цены на 50% более пары раз в столетие, снижения на 30% раз в 4-5 лет и снижения цены на 10% не реже одного раза в два года.

Именно эта чрезвычайно волатильная природа акций затрудняет их удержание в неспокойные времена.Увидеть, что десятилетний рост исчезнет в считанные дни, может быть мучительно даже для самых опытных инвесторов. Но что делает это снижение особенно тревожным, так это то, что оно основано на смещении настроения на , а не на изменениях в основных фундаментальных показателях.

Лучший способ бороться с такой эмоциональной неустойчивостью — сосредоточиться на долгосрочном. Хотя это не гарантирует доходность (например, в Японии), исторические свидетельства говорят о том, что время — друг, а не враг фондового инвестора.

Акции / сводка по акциям- Средняя совокупная годовая доходность: 8% -10%

- Плюсы: Высокая историческая доходность. Легко владеть и торговать. Низкие эксплуатационные расходы (то есть бизнесом занимается кто-то другой).

- Минусы: Высокая волатильность. Оценки могут быстро меняться в зависимости от настроений, а не фундаментальных факторов.

2. Облигации

Теперь, когда мы обсудили быстро развивающийся мир акций, давайте обсудим гораздо более спокойный мир облигаций.

Облигации — это просто ссуды, предоставленные инвестором заемщику и подлежащие выплате в течение определенного периода времени (т.е. срок / срок / срок погашения). Многие облигации требуют периодических выплат (т. Е. Купонов), выплачиваемых инвестору в течение срока ссуды, прежде чем в конце срока будет выплачена полная сумма основного долга.

Заемщиком может быть физическое лицо, предприятие или государство. В большинстве случаев, когда инвесторы обсуждают облигации, они имеют в виду казначейские облигации США или облигации, в которых индекс U.Правительство С. является заемщиком. Облигации Казначейства США бывают разных сроков погашения и имеют разные названия в зависимости от продолжительности этих сроков:

- Казначейские векселя со сроком погашения 1-12 месяцев

- Казначейские облигации со сроком погашения 2-10 лет

- Казначейские облигации со сроком погашения 10-30 лет

Вы можете найти процентные ставки по облигациям Казначейства США по каждому из этих условий в Интернете здесь.

Помимо казначейских облигаций США, вы также можете приобретать иностранные государственные облигации, корпоративные облигации (ссуды предприятиям) и муниципальные облигации (ссуды местным органам власти / правительствам штата).Хотя эти виды облигаций обычно приносят больше процентов, чем казначейские облигации США, они также имеют тенденцию быть более рискованными.

Почему они более рискованные, чем казначейские облигации США? Потому что Казначейство США — самый кредитоспособный заемщик на планете. Поскольку правительство США может печатать любые доллары, которые они должны, по своему желанию, любой, кто дает им ссуду, практически гарантированно получит свои деньги обратно. Это не обязательно верно, когда речь идет об иностранных правительствах, местных органах власти или корпорациях.

Вот почему я предпочитаю инвестировать только в U.S. Казначейские облигации. Если бы я хотел больше рисковать в своем портфеле, я бы не стал брать его на себя со своими облигациями. Я понимаю, что при такой низкой текущей доходности (т. Е. 10-летние казначейские облигации приносят ~ 0,7% годовых) есть основания для владения более высокодоходными облигациями, но я не думаю, что доходность — единственное, что имеет значение. .

На самом деле, я рекомендую облигации как актив, приносящий доход, из-за других свойств, которые они демонстрируют. В частности, облигаций:

1. Имеют тенденцию расти, когда акции (и другие рискованные активы) падают.

2. Может предоставить «сухой порошок» при ребалансировке вашего портфеля.

3. Иметь более стабильный поток доходов, чем другие активы.

В отличие от акций и других рискованных активов, облигации имеют более низкую волатильность, что делает их более стабильными и надежными даже в самые тяжелые времена. Как я недавно проиллюстрировал, те портфели с большим количеством облигаций (то есть казначейских ценных бумаг) показали лучшие результаты во время краха коронавируса 2020 года:

Что еще более важно, те, у кого были облигации и которые смогли перебалансировать во время краха, получили еще большую выгоду во время последующего восстановления.Благодаря моим казначейским облигациям мне посчастливилось перебалансироваться в день недавнего дна рынка. Да, в этот момент повезло, но владение облигациями — нет.

Итак, как можно покупать облигации? Вы можете купить отдельные облигации напрямую, но я рекомендую покупать их через фонды облигаций, потому что это намного проще. Если вы думаете, что владение отдельными облигациями чем-то отличается от владения облигациями в фонде, прочтите, пожалуйста, это и это, чтобы убедиться в обратном.

Независимо от того, какие облигации вы рассматриваете для покупки, они могут играть важную роль в вашем портфеле, помимо обеспечения роста. Как говорится в старой поговорке:

Сводка по облигациямМы покупаем акции, чтобы хорошо поесть, но мы покупаем облигации, чтобы спать спокойно.

- Средняя совокупная годовая доходность: 2% -4% (вероятно, ниже в сегодняшних условиях низких ставок)

- Плюсы: более низкая волатильность. Подходит для ребалансировки. Принципиальная безопасность.

- Минусы: низкая доходность, особенно после инфляции. Не очень хорош для получения дохода в условиях низких ставок.

3. Недвижимость для инвестиций / отдыха

Помимо акций и облигаций, одним из следующих по популярности активов, приносящих доход, является недвижимость для инвестиций / отдыха.

Владение инвестиционной недвижимостью может быть отличным решением, потому что это не только дает вам место для отдыха, но также может приносить дополнительный доход. Если вы правильно управляете имуществом, у вас будут другие люди (т.е. арендаторы), помогая вам выплатить ипотеку, в то время как вы наслаждаетесь долгосрочным повышением цены на недвижимость. Кроме того, если вы смогли занять деньги при приобретении недвижимости, ваша доходность будет немного выше из-за дополнительного кредитного плеча.

Если это звучит слишком хорошо, чтобы быть правдой, это потому, что это так. Хотя у владения арендой на время есть много плюсов, для этого требуется гораздо больше работы, чем для многих других активов, которые вы можете «установить и забыть». Владение инвестиционной недвижимостью / недвижимостью для отдыха требует умения общаться с людьми (т.е. арендаторов), перечислить недвижимость, обеспечить текущее обслуживание и многое другое. Делая все это, вам также придется столкнуться с дополнительным стрессом, связанным с наличием другого обязательства на вашем балансе.

Когда все пойдет правильно, владение инвестиционной собственностью может быть прекрасным, особенно если вы взяли взаймы большую часть денег для финансирования покупки. Однако, когда что-то пойдет не так, как это было в 2020 году, они могут пойти на самом деле неправильно. В этом году многие предприниматели AirBnb узнали, что аренда на время отпуска не всегда так проста.

Хотя доходность инвестиционной собственности может быть намного выше, чем доходность акций / облигаций, эта доходность также требует гораздо больше усилий, чтобы заработать ее. Если вы тот, кто хочет иметь больший контроль над своими инвестициями и вам нравится осязаемость недвижимости, то вам следует рассматривать недвижимость для инвестиций / отдыха как часть своего портфеля.

Обзор недвижимости для инвестиций / отдыха- Средняя совокупная годовая доходность: 12% -15% (может быть намного выше / ниже в зависимости от конкретных обстоятельств)

- Плюсы: более высокая доходность, чем у других более традиционных классов активов, особенно при использовании кредитного плеча.

- Минусы: Управление недвижимостью и арендаторами может быть головной болью. Менее разнообразный.

4. Инвестиционные фонды в сфере недвижимости (REIT)

Если вам нравится идея владеть недвижимостью, но вам не нравится идея управлять ею самостоятельно, тогда вам может подойти инвестиционный фонд недвижимости (REIT). REIT — это бизнес, который владеет недвижимостью и управляет ею, а также выплачивает доход от этой собственности своим владельцам. Фактически, REIT по закону обязаны выплачивать минимум из 90% своего налогооблагаемого дохода в качестве дивидендов своим акционерам.Это требование делает REIT одним из самых надежных активов на рынке, приносящих доход.

Однако не все REIT одинаковы. Существуют жилые REIT, которые могут владеть многоквартирными домами, студенческими домами, промышленными домами и домами на одну семью, а также коммерческие REIT, которые могут владеть офисными зданиями, складами, торговыми площадями и другой коммерческой недвижимостью. Кроме того, REIT могут предлагаться как публично торгуемые, частные или публично не торгуемые:

- Публично торгуемые REIT: Торгуйте на фондовой бирже, как и любые другие публичные компании, и они доступны для всех инвесторов.

- Любой, кто владеет фондом широких фондовых индексов, уже имеет некоторое влияние на публично торгуемые REIT, поэтому покупка дополнительных REIT необходима только в том случае, если вы хотите на увеличить на свои позиции в сфере недвижимости.

- Вместо того, чтобы покупать множество отдельных публично торгуемых REIT, вместо этого вы можете покупать публично торгуемые индексные фонды REIT.

- Частные REIT: Не торгуются на фондовой бирже и доступны только аккредитованным инвесторам (т. Е. Людям с чистым капиталом> 1 млн долларов США или годовым доходом> 200 000 долларов США за последние 3 года).

- Требуется брокер, что может привести к высоким комиссиям.

- Имеет меньший надзор со стороны регулирующих органов.

- Меньше ликвидности из-за более длительного периода хранения.

- Может приносить более высокую доходность, чем предложения на открытом рынке.

- Публичные неторгуемые REIT : Не торгуются на фондовой бирже, но доступны всем публичным инвесторам.

- Больше надзора со стороны регулирующих органов, чем у частных REIT.

- Минимальные инвестиционные требования.

- Меньше ликвидности из-за более длительного периода хранения.

- Может приносить более высокую доходность, чем предложения на открытом рынке.

Хотя я когда-либо инвестировал только в публичные индексные фонды REIT, краудсорсинговые фирмы в сфере недвижимости, такие как Fundrise, являются неторгуемой альтернативой, которая может предложить более высокую долгосрочную прибыль. Если вы хотите глубже изучить обсуждение публично торгуемых и неторгуемых REIT, я рекомендую прочитать эту статью из Fundrise, Investopedia и Millionacres, сервиса Motley Fool для получения дополнительной информации.

Независимо от того, как вы решите инвестировать в REIT, они, как правило, имеют доходность, аналогичную биржевой (или лучше), с немного более низкой корреляцией (0,5-0,7) в хорошие времена. Как и большинство других рискованных активов, публичные REIT обычно распродаются во время обвалов фондового рынка. Поэтому не ожидайте, что владение ими принесет много преимуществ от диверсификации.

Сводка по REIT- Средняя совокупная годовая доходность: 10% -12%

- Плюсы: недвижимость, которой не нужно управлять.

- Минусы: более высокая волатильность. Меньшая ликвидность для неторгуемых REIT. Сильно коррелирует с акциями и другими рисковыми активами во время обвалов фондового рынка.

5. Приусадебный участок

Помимо недвижимости, сельхозугодья — еще один важный актив, приносящий доход, который на протяжении всей истории был основным источником богатства. Сегодня одной из лучших причин инвестировать в сельскохозяйственные угодья является их низкая корреляция с акциями и облигациями, поскольку доход от фермерских хозяйств, как правило, не коррелирует с тем, что происходит на финансовых рынках.

Кроме того, сельхозугодья имеют более низкую волатильность, чем запасы, а также обеспечивают защиту от инфляции. Из-за этого асимметричного профиля риска, сельхозугодия также вряд ли «дойдут до нуля», в отличие от отдельной акции / облигации. Конечно, последствия изменения климата могут изменить это в будущем.

Какую отдачу можно ожидать от сельхозугодий? Согласно Джею Джиротто в подкасте Capital Allocators с Тедом Зайдесом, сельхозугодья моделируются таким образом, что доходность сельскохозяйственных угодий выражается «высокими однозначными числами», причем примерно половина прибыли поступает от урожайности фермерских хозяйств, а половина — от прироста стоимости земли.

Как инвестировать в сельхозугодья? Несмотря на то, что покупка индивидуальных сельскохозяйственных угодий — это непростое дело, наиболее распространенный способ владения сельхозугодьями для инвесторов — это публичный REIT или краудсорсинговое решение, такое как FarmTogether или FarmFundr. Краудсорсинговое решение может быть приятным, потому что у вас больше контроля над , в которые вы вкладываете объектов сельхозугодий.

Обратной стороной краудсорсинговых решений, таких как FarmTogether и FarmFundr, является то, что они доступны только аккредитованным инвесторам (т.е. люди с чистым капиталом> 1 млн долларов или годовым доходом> 200000 долларов за последние 3 года). Кроме того, сборы за эти краудсорсинговые платформы могут быть немного выше, чем за другие государственные инвестиции. Например, FarmTogether взимает комиссию в размере 1% со всех первоначальных инвестиций вместе с постоянной комиссией за управление в размере 1%, в то время как FarmFundr занимается либо владением 15% капитала, либо взиманием комиссии за управление в размере 0,75% -1% вместе со спонсором в размере 3%. платеж. Я не думаю, что эти сборы являются хищническими, учитывая объем работы, затрачиваемый на структурирование этих сделок, но если вам не нравится идея сборов, об этом следует помнить.

Сводка сельскохозяйственных угодий- Средняя совокупная годовая доходность: 7% -9%

- Плюсы: не так соотносится с акциями. Хорошая защита от инфляции. Более низкий потенциал снижения стоимости (вероятность «обнуления» земли меньше, чем у других активов)

- Минусы: Меньшая ликвидность (сложнее купить / продать). Более высокие сборы. Для участия требуется статус «аккредитованный инвестор».

6. Малый бизнес / Франчайзинг / Бизнес-ангелы

Если сельхозугодья не для вас, возможно, вам стоит рассмотреть возможность владения малым бизнесом или частью — малым бизнесом.Именно здесь на помощь приходят ангельские инвестиции и инвестиции в малый бизнес. Однако, прежде чем отправиться в это путешествие, вы должны решить, будете ли вы управлять бизнесом или просто предоставите инвестиционный капитал и опыт.

Владелец + Оператор

Если вы хотите быть владельцем + оператором малого бизнеса / франшизы, просто помните, что столько работы, сколько вы думаете, это потребует, скорее всего, потребуется больше. Как однажды написал в Твиттере Брент Бешор, эксперт по инвестированию в малый бизнес:

Вот что нужно для управления рестораном Subway.

[ссылки на 800-страничное руководство оператора]

А теперь представьте, что вы пытаетесь запустить производителя за 50 миллионов долларов.

Я не упоминаю комментарии Брента, чтобы отговорить вас от открытия малого бизнеса, а только для того, чтобы дать реалистичное представление о том, сколько работы они потребуют. Владение и управление малым бизнесом может принести гораздо более высокую прибыль, чем многие другие приносящие доход активы в этом списке, но вы должны работать на них.

Только владелец

Предполагая, что вы не хотите идти по пути оператора, будучи бизнес-ангелом или пассивным владельцем малого бизнеса, вы можете получить очень большие доходы.Фактически, согласно многочисленным исследованиям (см. Здесь и здесь), внутренняя норма прибыли от ангельских инвестиций находится в диапазоне 20-25%.

Однако в этих доходностях есть очень большой перекос. Исследование Angel Capital Association показало, что только 1 из 9 инвестиций ангелов (11%) принесли положительную прибыль. Это говорит о том, что, хотя некоторые малые предприятия могут стать следующей Apple, большинство из них никогда не дойдут до гаража. Как однажды написал Сэм Альтман, знаменитый инвестор и президент YCombinator:

Обычно одна инвестиция в лучший бизнес-ангел приносит больше денег, чем все остальные вместе взятые.Следствием этого является то, что реальный риск заключается в упущении этих непогашенных инвестиций и невозможности вернуть свои деньги (или, как некоторые люди просят, гарантированно вдвое увеличить) для всех других ваших компаний.

Вот почему инвестирование в малый бизнес может быть таким трудным, но в то же время таким полезным.

Однако, прежде чем вы решите пойти ва-банк, вы должны знать, что инвестирование в малый бизнес может потребовать огромных временных затрат. Вот почему Такер Макс отказался от бизнес-ангелов и считает, что большинству людей не стоит даже начинать.Аргумент Макса совершенно ясен: если вы хотите получить доступ к лучшим инвестициям от ангелов (т. Е. К большим, негабаритным доходам), вы должны быть глубоко интегрированы в это сообщество. Следовательно, вы не можете делать инвестиции в бизнес-ангелы / малый бизнес как побочную вещь и ожидать больших результатов.

Хотя такие фирмы, как Microventures, позволяют розничным инвесторам инвестировать в малый бизнес (с другими возможностями для аккредитованных инвесторов), маловероятно, что Microventures получит ранний доступ к следующему большому успеху. Я говорю это не для того, чтобы вас обескуражить, но хочу повторить, что наиболее успешные инвесторы в малый бизнес вкладывают в это дело не только капитал.

Итак, если вы хотите быть инвестором малого бизнеса, имейте в виду, что для получения значительных результатов может потребоваться более серьезное изменение образа жизни.

Сводка по малому бизнесу- Средняя совокупная годовая доходность: 20% -25%, но ожидайте много проигравших.

- Плюсы: Может иметь очень большую прибыль. Чем больше вы вовлечены, тем больше возможностей вы увидите.

- Минусы: Огромные затраты времени. Многие неудачи могут обескураживать.

7. Одноранговое кредитование

Как и облигации, одноранговое кредитование — это инвестиция с фиксированным доходом, когда вы ссужаете деньги физическим лицам, которые (надеюсь) окупят вас со временем. Учитывая, что частные лица, как правило, менее кредитоспособны, чем правительства или предприятия, процентные ставки, взимаемые по этим займам, обычно намного выше. Однако более высокие процентные ставки не обязательно означают более высокую прибыль. Как показано на графике LendingClub (онлайн-платформа для однорангового кредитования), процентная ставка, взимаемая по ссуде, не позволяет прогнозировать ее будущую доходность:

Причина этого в том, что ссуды с более высокими ставками являются более рискованными и, следовательно, с большей вероятностью не будут иметь дефолта (т.е. не вернут), чем ссуды с более низкими ставками. Когда вы уравновешиваете эти более высокие процентные ставки с ожидаемым увеличением дефолтов со стороны заемщиков в долгосрочной перспективе, вы получаете доход, показанный в крайнем правом столбце. И обратите внимание, что эти доходы относятся ко всем ссудам для данной ссуды. Если вы одалживаете только нескольким людям, ваши результаты могут сильно отличаться. Вот почему такие платформы, как LendingClub, упрощают диверсификацию, предоставляя кредиты сотням людей одновременно.

Самыми большими недостатками, которые я вижу для однорангового кредитования, являются более низкая доходность по сравнению с другими рисковыми активами и скрытые риски , которые могут существовать в этих активах.Я говорю о скрытых рисках только потому, что у нас не так много исторических данных по одноранговому кредитованию. Это означает, что в беспрецедентные времена эти ссуды могут работать не так, как предполагалось.

Например, я просмотрел недавнее обновление LendingClub за август 2020 года, и если уровень убытков вырастет больше, чем ожидалось, доходность упадет значительно ниже исторического диапазона. Его коллега-финансовый блогер г-н Мани Усат испытал нечто подобное после того, как дефолты снизили его долгосрочную прибыль настолько, что заставили его вытащить свои деньги из платформы.Я не думаю, что это вина LendingClub, но это возможный риск, который следует учитывать перед инвестированием.

Сводка по одноранговому кредитованию- Средняя совокупная годовая доходность: 4% -6% (по данным Lending Club)

- Плюсы: Простота настройки. Легко разнообразить.

- Минусы: более низкая доходность, чем у многих других рисковых активов. Меньше исторических данных для однорангового кредитования, поэтому возможны скрытые риски.

8. Роялти

Если вы не являетесь поклонником кредитования, возможно, вам нужно инвестировать во что-то более… культурное.Вот здесь-то и появляются лицензионные платежи. На таких сайтах, как RoyaltyExchange, вы можете покупать и продавать лицензионные платежи за музыку, фильмы и товарные знаки. Роялти могут быть хорошей инвестицией, потому что они приносят стабильный доход, не связанный с финансовыми рынками.

Например, за последние 12 месяцев авторский гонорар Джей-Зи и Алисии Киз «Empire State of Mind» заработал 32 733 доллара. На RoyaltyExchange гонорары за эту песню за на следующие 10 лет недавно были проданы за 190 500 долларов. Следовательно, если мы предположим, что годовые роялти (32 733 доллара США) останутся неизменными в будущем, то владелец этих роялти получит 11.2% в год на их покупку на 190 500 долларов в течение следующего десятилетия.

Конечно, никто не знает, увеличатся ли гонорары за эту песню, останутся прежними или уменьшатся в течение следующих 10 лет. Это вопрос музыкальных вкусов и их изменения. Это один из рисков (и преимуществ) вложения роялти. Культурные изменения и вещи, которые когда-то были в моде, могут выйти из моды и наоборот.

Тем не менее, у RoyaltyExchange есть показатель, называемый «Возраст доллара», который они использовали, чтобы попытаться количественно определить, как долго что-то может оставаться «в моде».Например, если в прошлом году две разные песни принесли гонорары по 10 000 долларов, но одна из них была выпущена в 1950 году, а другая — в 2019, то песня, выпущенная в 1950 году, имеет более высокий (более старый) долларовый возраст и, вероятно, будет быть лучшим долгосрочным вложением. Почему? Песня 1950 года имеет 70 лет продемонстрированных доходов по сравнению с только 1 годом продемонстрированных доходов для песни из 2019 года. Хотя песня 2019 года может быть мимолетным увлечением, песня 1950 года является бесспорной классикой.

Эта концепция, более формально известная как эффект Линди, гласит, что популярность чего-либо в будущем пропорциональна тому, как долго это было в прошлом. Эффект Линди объясняет, почему люди в 2220 году с большей вероятностью будут слушать Моцарта, чем Металлику. Хотя у Metallica сегодня больше слушателей по всему миру, чем у Моцарта, я не уверен, что это будет правдой через два столетия.

Наконец, единственными другими недостатками инвестирования в роялти (по крайней мере, на RoyaltyExchange) являются высокие комиссии, взимаемые с продавцов.Хотя RoyaltyExchange взимает с покупателей фиксированную плату в размере 500 долларов США за каждый купленный роялти, продавцы должны заплатить 15% от окончательной цены продажи после закрытия аукциона. Итак, если вы не планируете покупать лицензионных отчислений (и делать это в больших масштабах) только , , то инвестирование роялти может не подойти вам.