Сложный процент в инвестициях. Как превратить ₽1 млн в ₽2 млн за 3,5 года :: Новости :: РБК Инвестиции

Несмотря на название, ничего трудного в понимании механизма работы сложного процента нет. Математический феномен поможет вам быстрее накопить нужную сумму, заставляя деньги приносить деньги

Фото: Shutterstock

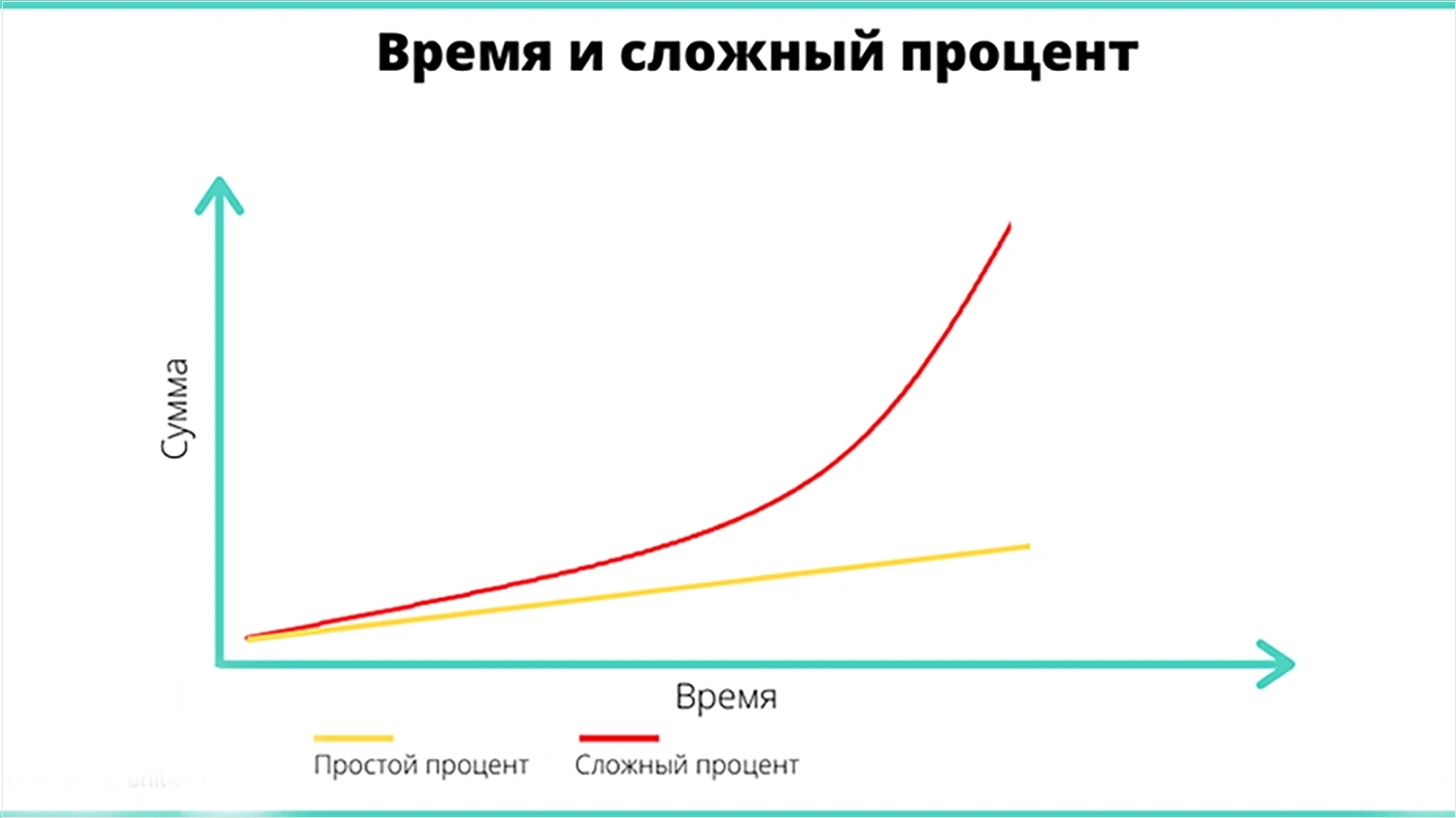

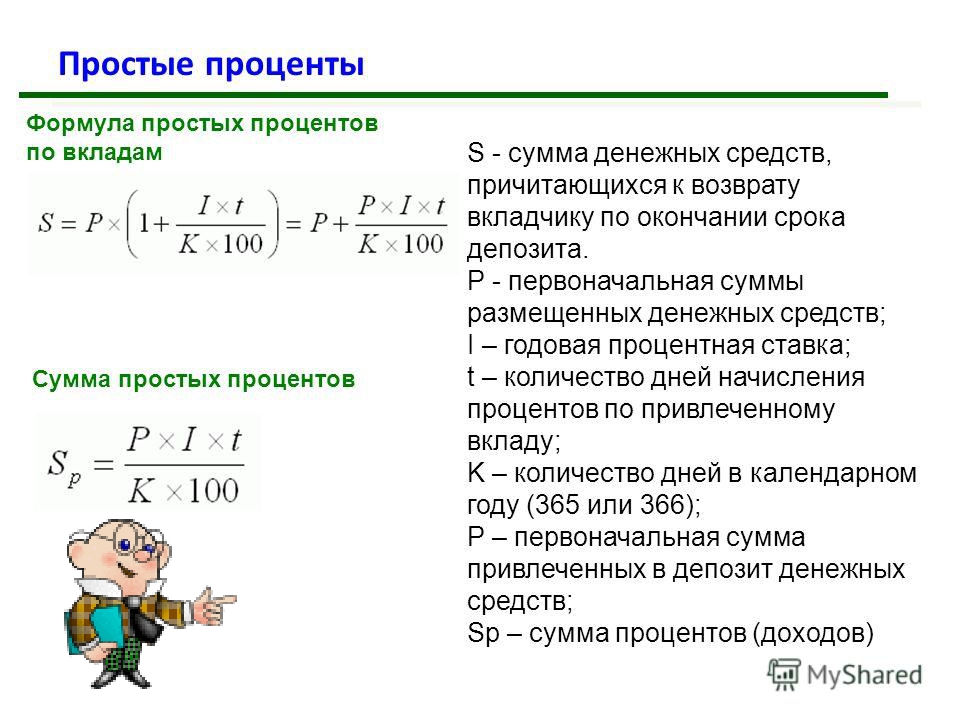

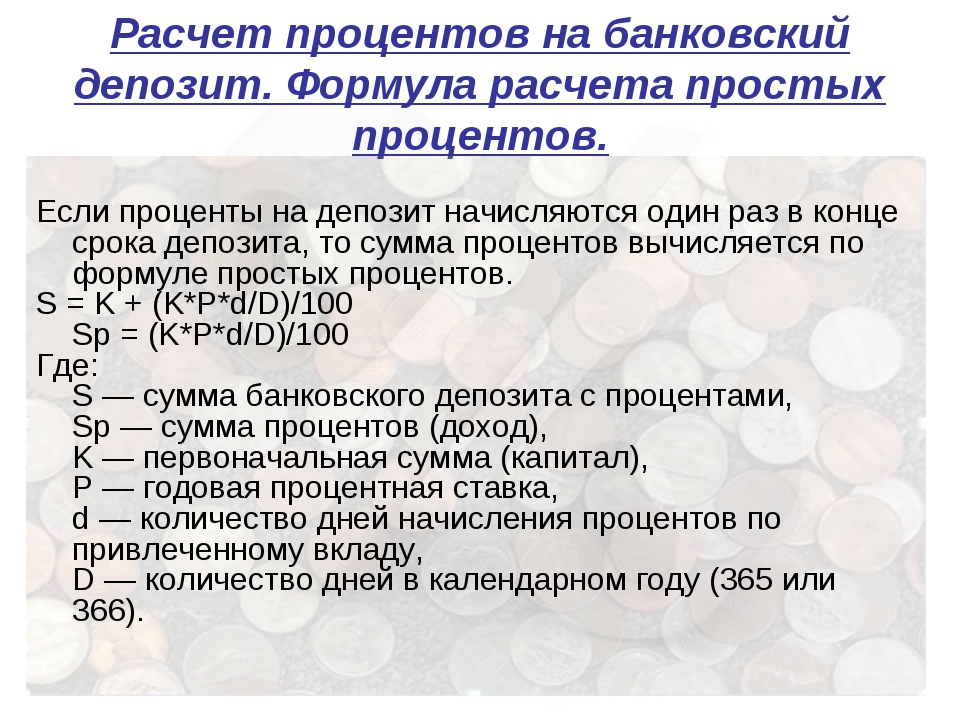

«Сложный процент — восьмое чудо света. Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит», — такие слова о силе сложного процента приписываются Альберту Эйнштейну. Действительно, сложные проценты ускоряют рост ваших сбережений и инвестиций с течением времени. И наоборот, со временем точно также увеличивают размер вашей задолженности. Простыми словами, сложный процент — это начисление процентов и на основную сумму, и на проценты за предыдущий период.

Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит», — такие слова о силе сложного процента приписываются Альберту Эйнштейну. Действительно, сложные проценты ускоряют рост ваших сбережений и инвестиций с течением времени. И наоборот, со временем точно также увеличивают размер вашей задолженности. Простыми словами, сложный процент — это начисление процентов и на основную сумму, и на проценты за предыдущий период.

Как работает сложный процент

Допустим, у вас есть $1000 на вкладе, который вам приносит 5% годовых. В первый год вы заработаете $50, теперь ваш баланс — $1050. Во второй год вы получите 5% уже от $1050, что составляет $52,5. В конце второго года ваш баланс будет составлять $1102,5. На конец третьего года — $1157,6 ($1102,5 + 5% от $1102,5).

Благодаря сложным процентам рост баланса вашего вклада со временем будет ускоряться, поскольку вы зарабатываете проценты на все более крупной сумме. Если бы начислялись простые проценты, то за аналогичный период времени сумма на счете составила бы $1150.

Если бы начислялись простые проценты, то за аналогичный период времени сумма на счете составила бы $1150.

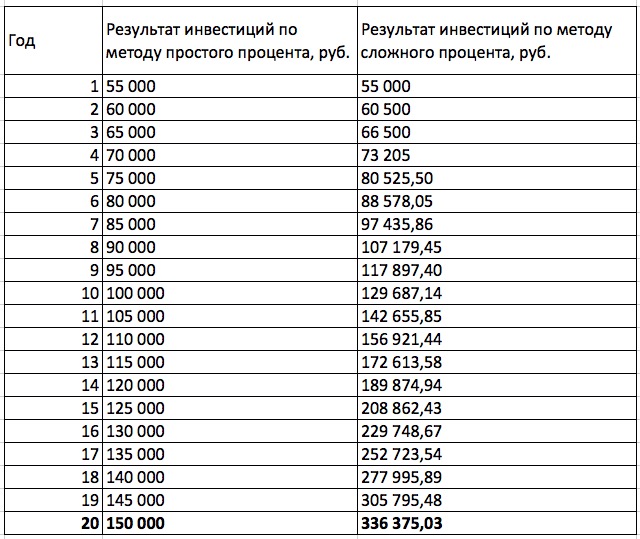

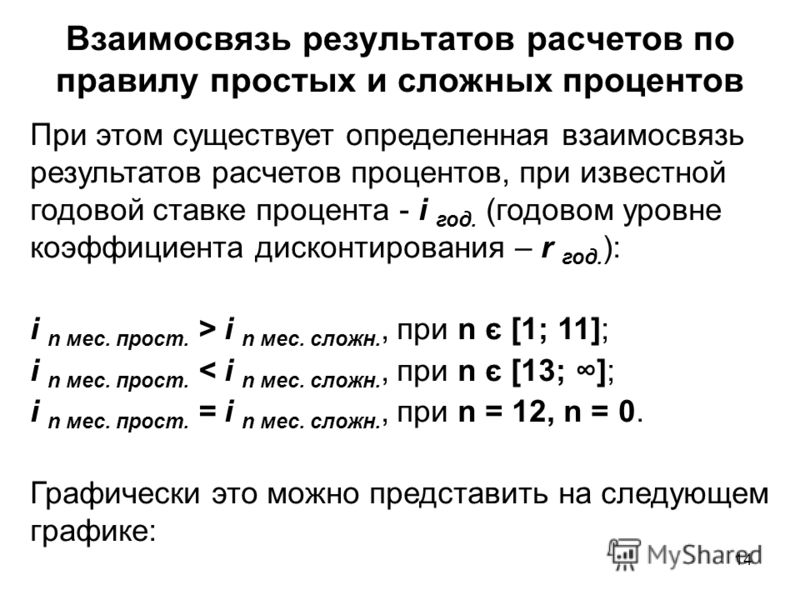

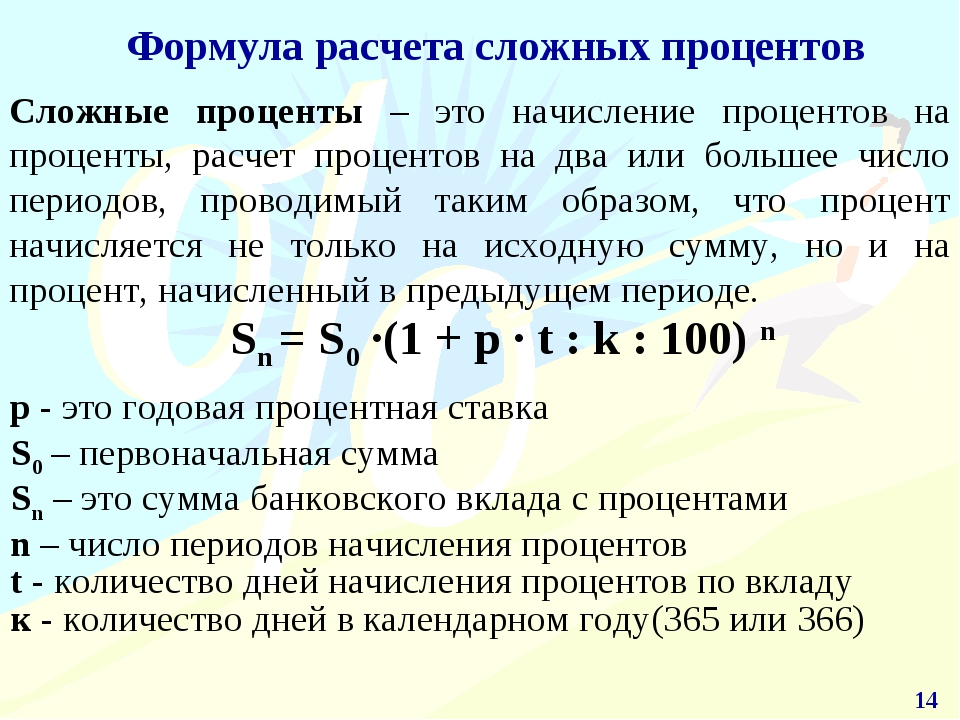

Может показаться, что разница не такая уж и большая, но чем больше ставка и горизонт инвестирования, тем ощутимее разница. Ниже представлена таблица для сравнения доходности при вложении ₽1 млн под простой и сложный процент на разные периоды, ставка — 10%.

Как видно из примера, со временем разрыв между доходом от сложного и простого процента увеличивается, что доказывает силу математической «магии» — именно ее можно и нужно использовать в инвестициях. Предположим, вы нашли компанию, которая стабильно выплачивает раз в полгода дивиденды доходностью в 10%. Если вы вложите в нее ₽100 тыс. и будете реинвестировать полученные дивиденды

, то уже через три с половиной года вы почти удвоите свой капитал, а через десять лет увеличите его в 6,7 раза. Для сравнения — без реинвестирования капитал за десять лет лишь утроится.

Для сравнения — без реинвестирования капитал за десять лет лишь утроится.

В случаях, как в нашем примере с дивидендами, когда выплаты происходят более одного раза в год, формула становится чуть сложнее:

Где еще можно использовать сложный процент

Использовать сложный процент можно не только с акциями, но и с облигациями.

Сложный процент при работе с ETF

-фондом также работает, однако его влияние не так заметно. Дело в том, что почти все фонды на Московской бирже (кроме FXRD от Finex) не выплачивают купоны и дивиденды, а реинвестируют их самостоятельно. Таким образом, увеличивается стоимость чистых активов фонда, а следом и цена пая.

Также сложный процент может помочь и в спекулятивной торговле. Предположим, текущая рыночная цена фьючерса РТС составляет ₽150 тыс., а гарантийное обеспечение — ₽15 тыс. Если у вас на брокерском счете ₽35 тыс., то вы можете приобрести два контракта. Допустим, через неделю цена возрастает на 5%, и вам начисляется вариационная маржа: 2 * ₽150 тыс. * 5% = ₽15 тыс. Теперь на счете ₽50 тыс., а вы можете купить уже не два, а три контракта. Таким образом, ваш будущий доход будет больше, так как при торговле используется на один контракт больше. С увеличением дохода можно будет приобретать еще больше фьючерсов.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Выпускать облигации могут как государства, так и частные компании.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

ПодробнееГеворг Шахназарян

Инвестировать деньги под проценты ежедневно

Фото: pixabay.

Качественно продуманная схема инвестирования средств, позволяет не только сохранить имеющийся капитал, но и приумножать его ежедневно, получая прибыль в виде определенного процента.

Инвестировать деньги под проценты

Основой успешного инвестирования является правильно выбранные пути для капиталовложений, в противном случае инвестор рискует потерей капитала. Имея опыт в финансовом деле, дедукцию, определенную сумму денег для вложения и везение, можно смело инвестировать средства в те или иные проекты самостоятельно. Однако, когда речь идет о деньгах, не лишним будет тщательное изучение возможностей для капиталовложения и профессиональная помощь.

О том куда можно инвестировать деньги под проценты для получения ежедневной прибыли, речь и пойдет ниже.

Привлекательные проекты для инвестирования 2019 года

Инвестирование считается наиболее популярным способом получения пассивного дохода, который позволяет получать фиксированную прибыль как ежемесячно, так и каждый день.

Не секрет, что чем большей суммой обладает перспективный инвестор, тем большим будет процентное соотношение прибыли, но даже незначительные суммы могут стать началом для инвесторства.

Фото: dividend-center.com

Однако, прежде чем вложить деньги, необходимо определиться с проектом и оценить перспективность предложенных вариантов.

Наиболее востребованными вариациями для инвесторства считаются:

- ПИФы (аббревиатура расшифровывается как паевые инвестиционные фонды). Подобные фонды представляют собой организации, занимающиеся покупкой активов, приобретение которых происходит за счет участников, вложивших капитал в ПИФ. Подобные организации вкладывают деньги инвесторов во множество прибыльных направлений: ценные бумаги, валюту, акции и т.д. Кроме того, инвесторы могут забрать не только оговоренную сумму процентов, но и сам взнос в предварительно оговоренные сроки.

- Трейдинг. Данный вид капиталовложения заключается в регистрации в качестве брокера и продаже и покупке активов.

Ярким примером трейдинга является валютный рынок под названием Форекс. Трейдеры осуществляют продажу и покупку валюты, затем сбывают ее при повышении курса и посредством этого получают прибыль в виде разницы. Для осуществления подобных сделок нужно открыть биржевой счет онлайн или в офисе компании.

Ярким примером трейдинга является валютный рынок под названием Форекс. Трейдеры осуществляют продажу и покупку валюты, затем сбывают ее при повышении курса и посредством этого получают прибыль в виде разницы. Для осуществления подобных сделок нужно открыть биржевой счет онлайн или в офисе компании. - Инвестиции в перспективные активы. Данная разновидность инвестирования заключается в покупке перспективных активов: ценных бумаг (как отечественных, так и зарубежных компаний), облигаций, фьючерсов и т.д. Такие активы можно перепродать или инвестировать в них определенную сумму под фиксированный процент. Основная опора при покупке актива ставится на его ликвидность, динамику, перспективу и т.д. Данная процедура требует регулярного отслеживания мировых экономических новостей, финансового образования и умения аналитические оценивать риски. Во избежание крупных денежных потерь, специалисты рекомендуют не осуществлять подобные капиталовложения самостоятельно, особенно если речь идет о неопытных инвесторах. На современном этапе, прекрасным вариантом становятся специализированные брокерские агентства, предоставляющие широкий перечень высококвалифицированных услуг по построению торговых стратегий и поиску самых лучших инвестиционных вариантов не только в России, но и по всему миру. Одной из ведущих брокерских компаний на Московской бирже, является «БКС Брокер», которая проводит обучение начинающих трейдеров и курсы для профессиональных инвесторов.

- Банковские вклады. Еще один надежный вариант инвестиций. Вкладывая деньги в банковские учреждения, инвесторы получают возможность получения определенной суммы процентов, которые начисляются банком на регулярной основе.

Ярким примером трейдинга является валютный рынок под названием Форекс. Трейдеры осуществляют продажу и покупку валюты, затем сбывают ее при повышении курса и посредством этого получают прибыль в виде разницы. Для осуществления подобных сделок нужно открыть биржевой счет онлайн или в офисе компании.

Ярким примером трейдинга является валютный рынок под названием Форекс. Трейдеры осуществляют продажу и покупку валюты, затем сбывают ее при повышении курса и посредством этого получают прибыль в виде разницы. Для осуществления подобных сделок нужно открыть биржевой счет онлайн или в офисе компании. На современном этапе, прекрасным вариантом становятся специализированные брокерские агентства, предоставляющие широкий перечень высококвалифицированных услуг по построению торговых стратегий и поиску самых лучших инвестиционных вариантов не только в России, но и по всему миру. Одной из ведущих брокерских компаний на Московской бирже, является «БКС Брокер», которая проводит обучение начинающих трейдеров и курсы для профессиональных инвесторов.

На современном этапе, прекрасным вариантом становятся специализированные брокерские агентства, предоставляющие широкий перечень высококвалифицированных услуг по построению торговых стратегий и поиску самых лучших инвестиционных вариантов не только в России, но и по всему миру. Одной из ведущих брокерских компаний на Московской бирже, является «БКС Брокер», которая проводит обучение начинающих трейдеров и курсы для профессиональных инвесторов.Перечень современных возможностей для инвестирования капитала огромен. Однако, все способы капиталовложений можно условно разделить на надежные, с минимальным риском и крайне рискованные.

Фото: profchoice.ru

К надежным способам приумножения денег и получения ежедневной прибыли от вложения, считается собственный бизнес, депозиты, недвижимость (покупка с дальнейшей возможностью сдачи в аренду, продажи, обмена), акции (при условии использования услуг опытных брокерских компаний), выдача займов в системе WebMoney и т. д. Самыми рискованными считаются покупка и продажа валюты (в том числе и криптовалют), инвестирование в МФО, драгоценные металлы, хайп-проекты и прочие нестабильные проекты.

д. Самыми рискованными считаются покупка и продажа валюты (в том числе и криптовалют), инвестирование в МФО, драгоценные металлы, хайп-проекты и прочие нестабильные проекты.

Грамотное инвестирование средств — отличный вариант получения регулярного пассивного дохода. При этом, самое главное, что должен усвоить инвестор — финансовые вопросы не терпят аматоров, спешки и пренебрежительного отношения. Воспользовавшись советами и помощью специалистов, риски потери честно заработанных денег сводятся к нулю.

Паевые инвестиционные фонды ПИФ | Банк УРАЛСИБ

АО «УК УРАЛСИБ» предоставляющая услугу по управлению инвестиционными фондами, паевыми инвестиционными фондами, входит в ФК «УРАЛСИБ».

АО «УК УРАЛСИБ» Лицензия на осуществление деятельности по управлению инвестиционными

фондами, паевыми

инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00037, выдана

ФКЦБ России 14

июля 2000 г. Лицензия профессионального участника рынка ценных бумаг на осуществление

деятельности по

управлению ценными бумагами № 045-06475-001000, выдана ФКЦБ России 5 марта 2003 г. Стоимость

инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом

не определяют

доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные

фонды. Прежде

чем приобрести инвестиционный пай, следует внимательно ознакомиться с Правилами

доверительного управления

фондом. Правилами фондов предусмотрены надбавки при приобретении и скидки при погашении

паев. Взимание

надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных

фондов. Вся

необходимая информация раскрывается на сайте Управляющей компании и, в случае если это

предусмотрено

законодательством Российской Федерации и Правилами доверительного управления, публикуется в

печатном

издании «Приложение к Вестнику ФСФР России».

Стоимость

инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом

не определяют

доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные

фонды. Прежде

чем приобрести инвестиционный пай, следует внимательно ознакомиться с Правилами

доверительного управления

фондом. Правилами фондов предусмотрены надбавки при приобретении и скидки при погашении

паев. Взимание

надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных

фондов. Вся

необходимая информация раскрывается на сайте Управляющей компании и, в случае если это

предусмотрено

законодательством Российской Федерации и Правилами доверительного управления, публикуется в

печатном

издании «Приложение к Вестнику ФСФР России». Получить информацию о фондах и ознакомиться с

Правилами

доверительного управления фондами, иными документами, предусмотренными Федеральным законом

«Об

инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресам

Агентов по

выдаче, погашению и обмену инвестиционных паев, а также по адресу: 129110, город Москва,

Проспект Мира, дом 69, строение 1, этаж 3, пом.3-07

Телефон: 8 495 723 76 74. Адрес Управляющей компании в

информационно-телекоммуникационной сети Интернет: www.uralsib-am.ru. Открытый паевой инвестиционный фонд

рыночных

финансовых инструментов «УРАЛСИБ Глобальные акции» (Правила зарегистрированы ФСФР России, №

2610 от 28.

Получить информацию о фондах и ознакомиться с

Правилами

доверительного управления фондами, иными документами, предусмотренными Федеральным законом

«Об

инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресам

Агентов по

выдаче, погашению и обмену инвестиционных паев, а также по адресу: 129110, город Москва,

Проспект Мира, дом 69, строение 1, этаж 3, пом.3-07

Телефон: 8 495 723 76 74. Адрес Управляющей компании в

информационно-телекоммуникационной сети Интернет: www.uralsib-am.ru. Открытый паевой инвестиционный фонд

рыночных

финансовых инструментов «УРАЛСИБ Глобальные акции» (Правила зарегистрированы ФСФР России, №

2610 от 28. 05.

2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Глобальные

облигации» (Правила зарегистрированы ФСФР России, № 2608 от 28.05.2013 г.) Открытый паевой

инвестиционный

фонд рыночных финансовых инструментов «УРАЛСИБ Первый» (Правила зарегистрированы ФКЦБ

России, №

0029-18610555 от 14.09.1998 г.) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Профессиональный» (Правила зарегистрированы ФКЦБ России, № 0053-56612554 от

27.04.2001 г.)

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Консервативный» (Правила

зарегистрированы ФКЦБ России, № 0056-56658088 от 06.

05.

2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Глобальные

облигации» (Правила зарегистрированы ФСФР России, № 2608 от 28.05.2013 г.) Открытый паевой

инвестиционный

фонд рыночных финансовых инструментов «УРАЛСИБ Первый» (Правила зарегистрированы ФКЦБ

России, №

0029-18610555 от 14.09.1998 г.) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Профессиональный» (Правила зарегистрированы ФКЦБ России, № 0053-56612554 от

27.04.2001 г.)

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Консервативный» (Правила

зарегистрированы ФКЦБ России, № 0056-56658088 от 06. 06.2001 г.) Открытый паевой

инвестиционный фонд

рыночных финансовых инструментов «УРАЛСИБ Глобальные инновации». (Правила зарегистрированы

ФСФР России, №

1142-94140995 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Акции роста» (Правила зарегистрированы ФКЦБ России, № 0030-18610638 от 14.09.1998

г.) АО «УК

УРАЛСИБ» информирует о совмещении различных видов деятельности, а также о существовании

риска

возникновения конфликта интересов.

06.2001 г.) Открытый паевой

инвестиционный фонд

рыночных финансовых инструментов «УРАЛСИБ Глобальные инновации». (Правила зарегистрированы

ФСФР России, №

1142-94140995 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Акции роста» (Правила зарегистрированы ФКЦБ России, № 0030-18610638 от 14.09.1998

г.) АО «УК

УРАЛСИБ» информирует о совмещении различных видов деятельности, а также о существовании

риска

возникновения конфликта интересов.

банки, интернет-проекты и другие способы

Инвестирование денежных средств — сложный и многогранный вопрос, требующий тщательного анализа и подготовки. Современный рынок предлагает множество вариантов вложения капитала, однако, далеко не все из них являются выгодными и надёжными.

Современный рынок предлагает множество вариантов вложения капитала, однако, далеко не все из них являются выгодными и надёжными.

И только проанализировав все возможные варианты, изучив предложения и реальные отзывы, можно найти то, что подойдёт конкретному инвестору и будет стабильно приносить ожидаемый доход.

Но рынок в нашей стране динамичен и изменчив. Многие считают, что именно недостаток стабильности — основная причина недоверия граждан к долгосрочным инвестиционным проектам. Поэтому вопрос инвестиций с ежемесячным, а иногда и ежедневным доходом наиболее актуален в современных экономических условиях.

Основы инвестирования. Чего опасаться при выборе организации?

Возможность получения ежедневного дохода — довольно привлекательная перспектива, в особенности, если такой доход реально начисляется на счёт инвестора.

Многие сомнительные организации используют уловку, говоря о ежедневном доходе, понимая под ним начисление процентов за каждый день оговоренного периода, не давая возможности реального получения таких средств каждый день. То есть, они просто разделяют ежемесячный доход на количество дней в месяце и говорят инвестору о его ежедневном доходе на определённую сумму, тогда как условия договора или оферты содержат совершенно другие сведения.

То есть, они просто разделяют ежемесячный доход на количество дней в месяце и говорят инвестору о его ежедневном доходе на определённую сумму, тогда как условия договора или оферты содержат совершенно другие сведения.

Однако, к вопросу инвестирования средств с ежедневным доходом стоит подходить с ещё большей осторожностью, чем обычно. Многие мошенники используют громкие лозунги для привлечения денежных средств, обещая высокие проценты и ежедневные выплаты.

Важно уметь анализировать информацию, для чего потребуется:

- Узнать как можно больше информации об организации, которая предлагает вложение.

- Внимательно ознакомиться с договором или офертой, вычитать каждый пункт, по возможности проконсультироваться с юристом и экономистом.

- Узнать информацию о механизме «работы» денег: куда будут вкладываться далее, на что будут потрачены, чем обусловлен доход и почему он составляет именно такую сумму.

В любом случае, доходность должна быть обоснована. Если организация, предлагающая вложить средства в какой-то проект, не может объяснить механизм дальнейшей работы, то стоит избегать сотрудничества с ней. Кроме того, все сведения, сказанные представителем организации, должна быть тщательно проанализированы и проверены.

Если организация, предлагающая вложить средства в какой-то проект, не может объяснить механизм дальнейшей работы, то стоит избегать сотрудничества с ней. Кроме того, все сведения, сказанные представителем организации, должна быть тщательно проанализированы и проверены.

Если есть возможность вложить сначала небольшую сумму средств — лучше поступить именно так. Это позволит проверить добросовестность организации и оценить возможные риски и перспективы.

Основные направления краткосрочного инвестирования

Многие считают, что лучший вариант вложения — это именно долгосрочные проекты. Стоит признать, что в этом утверждении есть доля правды — долгосрочные инвестиции, такие как вложение средств в недвижимость, проверенные временем ценные бумаги и развитие проверенного варианта собственного бизнеса будут более надёжны. Большая часть краткосрочных инвестиций несут определённый риск.

С другой стороны, никто не заставляет вкладывать собственные средства в один единственный проект. Напротив, если есть возможность распределить вложения по разным направлениям, то стоит именно так и сделать. Прогорит один — останутся остальные. Логика проста и понятна.

Напротив, если есть возможность распределить вложения по разным направлениям, то стоит именно так и сделать. Прогорит один — останутся остальные. Логика проста и понятна.

Какие же направления краткосрочного инвестирования наиболее популярны? Вот основные варианты:

- Различные биржи (ценные бумаги, валюта, драгоценные металлы).

- Бинарные опционы.

- Инвестирование в интернет-проекты.

- Инвестирование в МФО.

- Банковские вклады.

Доходность указанных проектов совершенно разная, ровно как и надежность. Однако, каждый из таких способов необходимо рассмотреть подробнее.

Биржи. Надёжность и выгода

Торговля на биржах, будь то валюта, ценные бумаги, ресурсы или металлы, может в реальности принести инвестору значительный доход. Главная особенность таких инвестиций — это возможность получения ежедневного дохода. Однако, риски довольно высоки. Для выгодной работы необходимо обладать определёнными навыками, разбираться в тематике и уметь анализировать рынок, искать выгодные направления.

Важно! Если инвестор не разбирается в тонкостях биржевой торговли и не обладает нужным чутьём, существует возможность привлечения специальных лиц и организаций, то есть брокеров, которые будут выполнять работу за инвестора. Конечно, их работа также стоит денег, но, подобрав правильного брокера, можно с лихвой окупить свои затраты.

Главное, что стоит помнить — какими бы не были навыки инвестора, каким бы профессиональным не был брокер, торговля на бирже — это всегда риск. Рынок непредсказуем, поэтому предугадать его динамику на 100% невозможно.

Бинарные опционы. Реальная возможность или обман?

Бинарные опционы — это покупка каких-либо котировок в упрощённой форме, то есть посредством полностью автоматизированного электронного сервиса.

Споры по поводу данного способа не утихают и по сей день. Однако, есть существенный минус данного способа заработка — ещё не сформировался класс брокеров, профессионально работающих именно в данной сфере, поэтому велико предложение от недобросовестных «профессионалов». Желающим заработать данным способом рекомендуется самостоятельно изучать рынок и механизмы торговли.

Желающим заработать данным способом рекомендуется самостоятельно изучать рынок и механизмы торговли.

Вложение в интернет-проекты. Актуальность и перспектива

Инвестирование денег в интернет-проекты актуально и по сей день. Однако, в данном случае не приходится говорить о ежедневной прибыли. Как правило, такие проекты более долгосрочны. Однако, они могут принести серьёзные доходы при грамотном подходе. Но и риски довольно высоки. Многие идеи не окупаются вовсе, хотя изначально могут казаться довольно перспективными.

Ещё один современный способ вложить средства, который косвенно можно отнести в этот пункт — это инвестиции в приложения для Android и iOS. На сегодняшний день эти платформы являются наиболее перспективными и в ближайшее время таковыми и останутся. Однако, инвестиции в проекты для данных операционных систем также достаточно рискованны, всё зависит от конкретного проекта.

Банки и МФО. Проверенный метод, требующий тщательного подхода

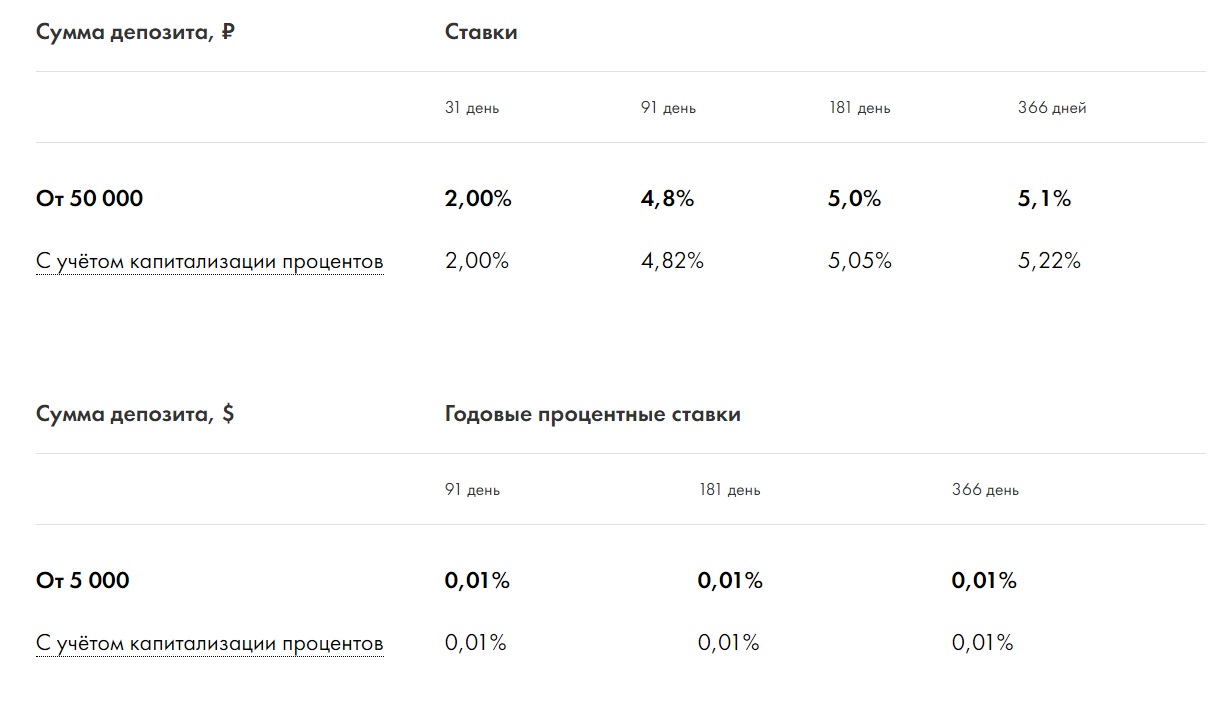

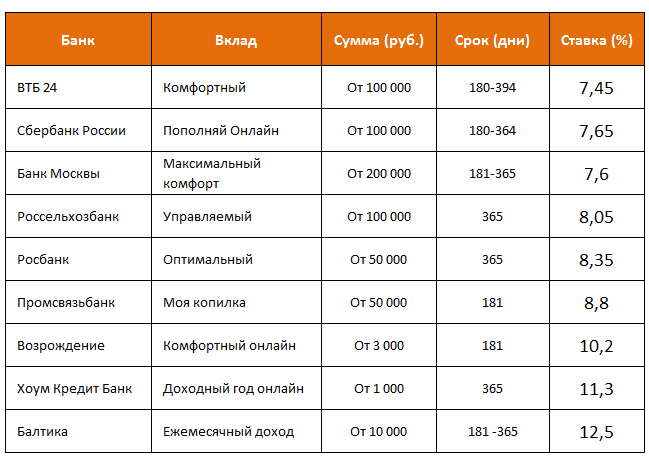

Естественно, вклад в банк — это надёжно. Есть и страховка от государства (до определённой суммы), и возможность анализа условий при огромной количестве информации. Однако, банковские проценты в данном случае не всегда покрывают даже инфляцию. Например, на данный момент Сбербанк предлагает ставку по рублёвым вкладам от 6 до процентов в год. Да, есть возможность досрочного снятия процентов, но по таким типам вкладов доходность будет ещё ниже. Однако, многие банки, включая «Сбербанк» предлагают вклады с ежедневным накоплением процентов.

Есть и страховка от государства (до определённой суммы), и возможность анализа условий при огромной количестве информации. Однако, банковские проценты в данном случае не всегда покрывают даже инфляцию. Например, на данный момент Сбербанк предлагает ставку по рублёвым вкладам от 6 до процентов в год. Да, есть возможность досрочного снятия процентов, но по таким типам вкладов доходность будет ещё ниже. Однако, многие банки, включая «Сбербанк» предлагают вклады с ежедневным накоплением процентов.

Интересный момент. Более выгодным будет заработок через ПИФы, которые вкладывают средства в деятельность банков. Такие фонды могут также инвестировать в банковское золото и иные программы, так или иначе связанные с банковской деятельностью. Если подобрать проверенный ПИФ, то можно получить приемлемый и стабильный доход.

Вклад средств в МФО может быть более выгодным шагом, однако, и более рискованным. Многие обещают существенные проценты, начисляемые иногда и ежедневно. Однако, стоит осторожно выбирать организацию, так как МФО закрываются постоянно.

Однако, стоит осторожно выбирать организацию, так как МФО закрываются постоянно.

Ежедневный доход посредством интернета

Современный рынок может предложить несколько вариантов дохода посредством инвестирования через интернет, не считая разработку сайтов и приложений. К ним относят:

- Форекс. По сути, это та же биржа, только существующая в сети интернет. Торговля на ней осуществляется по тем же принципам — нужно купить и вовремя продать. Соответственно, необходимы навыки, которые позволят сделать это как можно выгоднее.

- Криптовалюты и биткоины, что представляют из себя, по сути, платёжное средство, выпущенное не государством, а сторонней организацией. Они успешно продаются на биржах, а некоторые платёжные системы уже вводят подобные кошельки для расчётов.

- Электронный валютообменник. Суть заключается в переводе валюты с одной системы в другую. Заработок осуществляется на разнице курсов. Однако, такой подход потребует много времени.

- Кредитование Webmoney. Всем известная платёжная система имеет одну особенность — возможность подобия кредитов между пользователями. Процент и сроки могут быть разными, но риск невозврата также высок.

Важная особенность этих способов — возможность заработка в довольно короткий срок. Однако, объём прибыли, как правило, зависит от инвестора — от его умений, чутья и навыков.

Любые краткосрочные инвестиции — это риски. Если инвестор желает обезопасить себя и гарантированно получить выгоду, то ему стоит устремить свой взгляд в сторону коммерческой и некоммерческой недвижимости, долгосрочных вкладов и иных перспективных способов заработка. Однако, если его интересует быстрая выгода, то нужно быть готовым к трудной работе. Только путём тщательного анализа и совершенствования собственных навыков можно найти выгодные способы заработка, которые окупят себя в кратчайшие сроки.

Что посмотреть на видео

Большинство видео о ежедневном доходе — это приглашения принять участие в пирамидах. Видео, приведенное ниже, относится к разряду заслуживающих внимания и рассказывает об одном из популярнейших способов обернуть средства за короткий срок — бинарных опционах.

Видео, приведенное ниже, относится к разряду заслуживающих внимания и рассказывает об одном из популярнейших способов обернуть средства за короткий срок — бинарных опционах.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

Ежедневные инвестиции денег под сложные и высокие проценты инвестирование и вложение.

Общеизвестный факт — если у Вас есть определённая сумма денег и Вы намерены её увеличить, то с помощью эффективных инвестиций Вы сможете приумножить свой капитал путём начисления процентов.

Доброго времени суток дорогие читатели блога о инвестициях и заработке в интернете 7milliondollars.com. Сегодня существуют разнообразные варианты платформ, позволяющих инвестировать деньги под проценты. любым возможным образом и осуществлять вывод денежных средств ежедневно, не прилагая при этом особых усилий.

Инвестирование в паевые инвестиционные фонды под проценты

Интернет содержит множество разнообразных платформ для вкладов в паевые инвестиционные фонды, или ПИФы, однако будущему инвестору стоит тщательно ознакомиться с их структурой и быть предельно внимательным — некоторые из них на самом деле представляют собой финансовые пирамиды, либо же просто являются инструментом откровенного мошенничества. Ежедневный вывод финансов доступен исключительно в подлинных паевых инвестиционных фондах.Схема функционирования ПИФов заключается в приобретении и вложении в активы с использованием личных финансов вкладчиков. В последующем, человек, вложивший свои средства в подобный фонд, может увеличить их сумму за счёт процентной ставки или конкретной суммы денег. Вне зависимости от варианта увеличения суммы, в итоге вкладчик должен получить прибыль.

За счёт средств, вложенных в паевые инвестиционные фонды, покупаются различные акции, ценные бумаги, а также осуществляются спекулятивные махинации.

В самом деле, можно ли рассчитывать на прибыль в результате подобных инвестиций, осуществляемых ежедневно? Несомненно, однако сумма получаемого дохода в этом случае будет относительно небольшой, и более целесообразным будет подождать немного, прежде чем вывести средства и проценты. Разумеется, существует возможность выведения денежных средств и на следующий день после их вложения — это позволяет оценить эффективность капиталовложения и принять решение о дальнейшем сотрудничестве с конкретным паевым инвестиционным фондом.

Начисляемый процент может быть рассчитан инвестором самостоятельно без особых сложностей. Очевидным преимуществом подобной схемы заработка является то, что фонд сам по себе занимается решением вопросов касательно вкладов. От Вас требуется только вкладывать свои средства. Помните, что конкретные сроки выведения финансов должны изначально быть отражены и чётко определены в тексте договора.

Инвестиции в бинарные опционы

Бинарные опционы имеют не меньшую популярность среди инвесторов по сравнению с ПИФами. Они позволяют вложить свои средства на сутки под определённый процент, и по истечении данного срока осуществить вывод капитала. Кроме того, для них характерна возможность отслеживать поэтапно динамику Вашего заработка. Чтобы приступить к заработку на бинарных опционах, Вам понадобится сделать следующее:

Они позволяют вложить свои средства на сутки под определённый процент, и по истечении данного срока осуществить вывод капитала. Кроме того, для них характерна возможность отслеживать поэтапно динамику Вашего заработка. Чтобы приступить к заработку на бинарных опционах, Вам понадобится сделать следующее:- Зарегистрироваться на бинарных опционах.

- Установить приложение для работы с ними.

- Проанализировать все нюансы на счёте, предоставляемом будущему инвестору бесплатно.

- Вложить собственные средства.

Интернет-сайт платформы содержит весь объём информации, которая является необходимой для инвестиций и позволяет сделать верный прогноз. Однако, при отсутствии соответствующих способностей и познаний в данной области Вы не достигнете ожидаемого результата. Средства будут зачислены, если Ваш прогноз окажется верным. Зачисление денег происходит немедленно, а вывод доступен в любое время. Можно выводить деньги ежечасно, или существует определённое число доступных операций по выводу ежедневно — всё будет зависеть от условий конкретной платформы.

Трейдинг и инвестиции на Forex

На сегодняшний день существует множество разнообразных платформ для трейдинга. Как это работает? После прохождения процедуры регистрации человек осуществляет продажу своих акций и финансов на конкретной бирже. Наиболее развитой платформой для трейдинга сегодня является Forex — биржа, которая позволяет осуществлять торговлю различной валютой.Изначально платформа создавалась в соответствии с потребностями крупных компаний и финансовых организаций и подразумевала куплю-продажу разнообразной валюты. Однако, на сегодняшний день любой человек может быть зарегистрирован на данной платформе. Именно биржа Forex сделала финансовые инвестиции не только широко известным, но и доступным каждому способом приумножения своего капитала.

Схема заработка на Forex заключается в следующем: Вы покупаете ту или иную валюту по определённому курсу, а позже продаёте, но уже по другому курсу. Таким образом, прибыль складывается из дохода от ежедневного изменения курсов валют.

Существует возможность задействовать несколько разных валют в процессе трейдинга. К примеру, за одну валюту по действующему курсу приобретается другая, а позже снова продаётся за ту или иную валюту в соответствии с изменившимся курсом. В том случае, если операция оправдывает себя, то человек получает прибыль на счёт.

Стоит сразу отметить, что одна лишь интуиция не позволит Вам стать успешным трейдером, так как важно иметь соответствующие знания о рынке валюты и следить за тенденциями и новостями на данную тему. При наличии необходимых навыков Вы сможете получать прибыль ежедневно. Процент, начисляемый платформой, может быть рассчитан самостоятельно.

Инвестирование в криптовалюту

Нельзя говорить о данной категории инвестиций, не разобравшись в терминологии. Криптовалюта представляет собой вид электронных финансов, не имеющих отношения к тому или иному банку и находящихся в компетенции её создателя. Любые операции, которые задействуют криптовалюту, строго охраняются посредством надёжного кодирования. Наиболее известной криптовалютой на сегодняшний день является биткоин.

Наиболее известной криптовалютой на сегодняшний день является биткоин.Курс криптовалюты, как и любой валюты, постоянно изменяется, что позволяет трейдерам зарабатывать на этом. При этом не стоит забывать, что в случае приобретения криптовалюты в период снижения её стоимости и последующей продажи по мере роста её цены, можно получить немалую прибыль.

На сегодняшний день трейдинг и инвестиции в криптовалюту являются самыми востребованными среди подобных методик заработка. Данные способы преумножения капитала считаются наиболее эффективными, и поэтому имеют наибольшую популярность среди инвесторов.

Кстати для тех кто все же ищет способы и варианты заработка, советовал бы изучить статью идеи пассивного дохода. Там я собрал все то с чего сам начинал, все возможные варианты создания пассивного дохода в интернете, все из этого пробовал и некоторые варианты давали хороший дохол.

Мой опыт инвестирования и вложения денег под проценты.

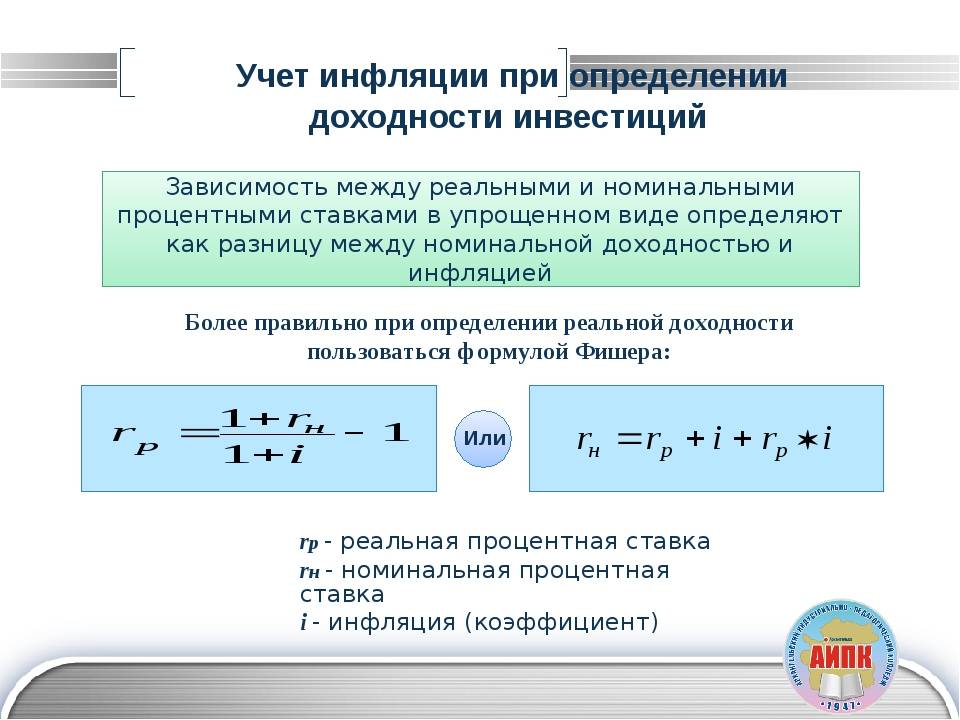

Сразу скажу что вариант вложения денег на депозиты в банки я не рассматривал, т.

к. если углубиться в механизм работы экономики и роли в ней банков, стало понятно, что реальных доход деньги в банке не приносят, номинальный да (номинальный доход,это когда добавляются цифры, реальный, это когда на эту сумму можно купить больше). Вроде бы проценты капают, денег на счету становится больше, но именно в реальном выражении сумма не меняется, банки своими процентами по депозитам перекрывают уровень инфляции, а не зарабатывают для вас.

к. если углубиться в механизм работы экономики и роли в ней банков, стало понятно, что реальных доход деньги в банке не приносят, номинальный да (номинальный доход,это когда добавляются цифры, реальный, это когда на эту сумму можно купить больше). Вроде бы проценты капают, денег на счету становится больше, но именно в реальном выражении сумма не меняется, банки своими процентами по депозитам перекрывают уровень инфляции, а не зарабатывают для вас.Эта мысль долго не давала мне покоя, и моей идеей было найти такой доход, который будет работать как и депозит, без моего участия, и зарабатывать хорошие деньги.

Попробовав кучу вариантов как в оффлайн бизнесе, так и в онлайн, нечаянно для себя я нашел хороший доход именно в инвестировании, но не в простом а в рискованном — инвестирование в денег под высокие проценты в хайп проекты.

Сразу как я начал тестировать этот вариант заработка процентность дохода меня сильно удивила, в первый месяц я смог заработать без опыта и особого понимания 70% к первоначальному депозиту. Меня это сильно обрадовало и я понял для себя направление развития.

Меня это сильно обрадовало и я понял для себя направление развития.

Потеряв кучу денег и времени, мне удалось разработать для себя стратегию, которая позволяет сегодня делать в среднем около 40% в месяц стабильно, все на пассиве. Дело рискованное, но у меня получается. Вам я бы не советовал, на этом как легко можно заработать, так же легко можно и потерять.

Для тех же, кто хочет попробовать себя в этом, я бы рекомендовал начать с изучения рейтинга инвестиционных проектов, там я собрал все проекты, в которые инвестировал сам, проанализировав эти проекты, вы сможете понять особенности и отличия хорошего хайпа от сомнительного, вы сможете зарабатывать на сложных процентах без особых усилий.

У меня есть хорошая статья, о том как и с чего начать прибыльное инвестирование и заработок в интернете. Там я собрал простые правила, которые помогут вам создать надежный кошелек, сделать правильный пароль, открыть безопасный кошелек, все что бы сохранить ваши деньги от злоумышленников. Пренебрежение этими правилами, в свое время, стоило мне потере 60% моего инвестиционного депозита.

Пренебрежение этими правилами, в свое время, стоило мне потере 60% моего инвестиционного депозита.

Зарабатывать каждый день сложные и проценты с высокими доходами проще чем кажется, нужно всего лишь знать что делать, найти тот проект или то начинание, которое будет вам интересно, начните к примеру с рейтинга, там есть то, что приносит мне хороший доход с процентов.

Потерять деньги легко, а вот заработать, это надо уметь. Думайте, тестируйте и анализируйте и все у вас поулчится.

Ежедневная прибыль с инвестиций в

Куда инвестировать деньги под проценты, чтобы получать ежедневный доход

Инвестирование денежных средств — сложный и многогранный вопрос, требующий тщательного анализа и подготовки. Современный рынок предлагает множество вариантов вложения капитала, однако, далеко не все из них являются выгодными и надёжными.

И только проанализировав все возможные варианты, изучив предложения и реальные отзывы, можно найти то, что подойдёт конкретному инвестору и будет стабильно приносить ожидаемый доход.

Но рынок в нашей стране динамичен и изменчив. Многие считают, что именно недостаток стабильности — основная причина недоверия граждан к долгосрочным инвестиционным проектам. Поэтому вопрос инвестиций с ежемесячным, а иногда и ежедневным доходом наиболее актуален в современных экономических условиях.

Основы инвестирования. Чего опасаться при выборе организации?

Возможность получения ежедневного дохода — довольно привлекательная перспектива, в особенности, если такой доход реально начисляется на счёт инвестора.

Многие сомнительные организации используют уловку, говоря о ежедневном доходе, понимая под ним начисление процентов за каждый день оговоренного периода, не давая возможности реального получения таких средств каждый день. То есть, они просто разделяют ежемесячный доход на количество дней в месяце и говорят инвестору о его ежедневном доходе на определённую сумму, тогда как условия договора или оферты содержат совершенно другие сведения.

Важно уметь анализировать информацию, для чего потребуется:

- Узнать как можно больше информации об организации, которая предлагает вложение.

- Внимательно ознакомиться с договором или офертой, вычитать каждый пункт, по возможности проконсультироваться с юристом и экономистом.

- Узнать информацию о механизме «работы» денег: куда будут вкладываться далее, на что будут потрачены, чем обусловлен доход и почему он составляет именно такую сумму.

В любом случае, доходность должна быть обоснована. Если организация, предлагающая вложить средства в какой-то проект, не может объяснить механизм дальнейшей работы, то стоит избегать сотрудничества с ней. Кроме того, все сведения, сказанные представителем организации, должна быть тщательно проанализированы и проверены.

Основные направления краткосрочного инвестирования

Многие считают, что лучший вариант вложения — это именно долгосрочные проекты. Стоит признать, что в этом утверждении есть доля правды — долгосрочные инвестиции, такие как вложение средств в недвижимость, проверенные временем ценные бумаги и развитие проверенного варианта собственного бизнеса будут более надёжны. Большая часть краткосрочных инвестиций несут определённый риск.

Большая часть краткосрочных инвестиций несут определённый риск.

С другой стороны, никто не заставляет вкладывать собственные средства в один единственный проект. Напротив, если есть возможность распределить вложения по разным направлениям, то стоит именно так и сделать. Прогорит один — останутся остальные. Логика проста и понятна.

Какие же направления краткосрочного инвестирования наиболее популярны? Вот основные варианты:

- Различные биржи (ценные бумаги, валюта, драгоценные металлы).

- Бинарные опционы.

- Инвестирование в интернет-проекты.

- Инвестирование в МФО.

- Банковские вклады.

Доходность указанных проектов совершенно разная, ровно как и надежность. Однако, каждый из таких способов необходимо рассмотреть подробнее.

Биржи. Надёжность и выгода

Торговля на биржах, будь то валюта, ценные бумаги, ресурсы или металлы, может в реальности принести инвестору значительный доход. Главная особенность таких инвестиций — это возможность получения ежедневного дохода. Однако, риски довольно высоки. Для выгодной работы необходимо обладать определёнными навыками, разбираться в тематике и уметь анализировать рынок, искать выгодные направления.

Однако, риски довольно высоки. Для выгодной работы необходимо обладать определёнными навыками, разбираться в тематике и уметь анализировать рынок, искать выгодные направления.

Главное, что стоит помнить — какими бы не были навыки инвестора, каким бы профессиональным не был брокер, торговля на бирже — это всегда риск. Рынок непредсказуем, поэтому предугадать его динамику на 100% невозможно.

Бинарные опционы. Реальная возможность или обман?

Бинарные опционы — это покупка каких-либо котировок в упрощённой форме, то есть посредством полностью автоматизированного электронного сервиса.

Споры по поводу данного способа не утихают и по сей день. Однако, есть существенный минус данного способа заработка — ещё не сформировался класс брокеров, профессионально работающих именно в данной сфере, поэтому велико предложение от недобросовестных «профессионалов». Желающим заработать данным способом рекомендуется самостоятельно изучать рынок и механизмы торговли.

Вложение в интернет-проекты. Актуальность и перспектива

Инвестирование денег в интернет-проекты актуально и по сей день. Однако, в данном случае не приходится говорить о ежедневной прибыли. Как правило, такие проекты более долгосрочны. Однако, они могут принести серьёзные доходы при грамотном подходе. Но и риски довольно высоки. Многие идеи не окупаются вовсе, хотя изначально могут казаться довольно перспективными.

Ещё один современный способ вложить средства, который косвенно можно отнести в этот пункт — это инвестиции в приложения для Android и iOS. На сегодняшний день эти платформы являются наиболее перспективными и в ближайшее время таковыми и останутся. Однако, инвестиции в проекты для данных операционных систем также достаточно рискованны, всё зависит от конкретного проекта.

Банки и МФО. Проверенный метод, требующий тщательного подхода

Естественно, вклад в банк — это надёжно. Есть и страховка от государства (до определённой суммы), и возможность анализа условий при огромной количестве информации. Однако, банковские проценты в данном случае не всегда покрывают даже инфляцию. Например, на данный момент Сбербанк предлагает ставку по рублёвым вкладам от 6 до процентов в год. Да, есть возможность досрочного снятия процентов, но по таким типам вкладов доходность будет ещё ниже. Однако, многие банки, включая «Сбербанк» предлагают вклады с ежедневным накоплением процентов.

Однако, банковские проценты в данном случае не всегда покрывают даже инфляцию. Например, на данный момент Сбербанк предлагает ставку по рублёвым вкладам от 6 до процентов в год. Да, есть возможность досрочного снятия процентов, но по таким типам вкладов доходность будет ещё ниже. Однако, многие банки, включая «Сбербанк» предлагают вклады с ежедневным накоплением процентов.

Вклад средств в МФО может быть более выгодным шагом, однако, и более рискованным. Многие обещают существенные проценты, начисляемые иногда и ежедневно. Однако, стоит осторожно выбирать организацию, так как МФО закрываются постоянно.

Ежедневный доход посредством интернета

Современный рынок может предложить несколько вариантов дохода посредством инвестирования через интернет, не считая разработку сайтов и приложений. К ним относят:

- Форекс. По сути, это та же биржа, только существующая в сети интернет. Торговля на ней осуществляется по тем же принципам — нужно купить и вовремя продать. Соответственно, необходимы навыки, которые позволят сделать это как можно выгоднее.

- Криптовалюты и биткоины, что представляют из себя, по сути, платёжное средство, выпущенное не государством, а сторонней организацией. Они успешно продаются на биржах, а некоторые платёжные системы уже вводят подобные кошельки для расчётов.

- Электронный валютообменник. Суть заключается в переводе валюты с одной системы в другую. Заработок осуществляется на разнице курсов. Однако, такой подход потребует много времени.

- Кредитование Webmoney. Всем известная платёжная система имеет одну особенность — возможность подобия кредитов между пользователями. Процент и сроки могут быть разными, но риск невозврата также высок.

Соответственно, необходимы навыки, которые позволят сделать это как можно выгоднее.

Соответственно, необходимы навыки, которые позволят сделать это как можно выгоднее.Любые краткосрочные инвестиции — это риски. Если инвестор желает обезопасить себя и гарантированно получить выгоду, то ему стоит устремить свой взгляд в сторону коммерческой и некоммерческой недвижимости, долгосрочных вкладов и иных перспективных способов заработка. Однако, если его интересует быстрая выгода, то нужно быть готовым к трудной работе. Только путём тщательного анализа и совершенствования собственных навыков можно найти выгодные способы заработка, которые окупят себя в кратчайшие сроки.

Однако, если его интересует быстрая выгода, то нужно быть готовым к трудной работе. Только путём тщательного анализа и совершенствования собственных навыков можно найти выгодные способы заработка, которые окупят себя в кратчайшие сроки.

Что посмотреть на видео

Большинство видео о ежедневном доходе — это приглашения принять участие в пирамидах. Видео, приведенное ниже, относится к разряду заслуживающих внимания и рассказывает об одном из популярнейших способов обернуть средства за короткий срок — бинарных опционах.

Инвестиционные сайты с ежедневной выплатой

Доброго времени всем читателям блога, решил я всё-же написать статью про сомнительные инвестиционные сайты с высокой доходностью. К сожалению, в интернете их подавляющее большинство. Такими несомненно являются все финансовые пирамиды. Под этим понятием кроется система, основанная на привлечении инвестиционного капитала с последующим обманом вкладчиков. Финансовыми пирамидами несомненно являются hyip-фонды, кассы взаимопомощи и прочие с ежедневной выплатой больших процентов. Они изначально не занимаются приумножением ваших вкладов за счёт каких-либо выгодных финансовых операций (например, торговля на фин.рынках). Клиент получает прибыль в результате притока средств в пирамиду от других участников. Когда же сумма привлекаемых средств становиться меньше размера выплат процентов «мыльный пузырь» лопается — создатели пирамиды закрывают веб-проект и забирают все деньги «инвесторов».

Финансовыми пирамидами несомненно являются hyip-фонды, кассы взаимопомощи и прочие с ежедневной выплатой больших процентов. Они изначально не занимаются приумножением ваших вкладов за счёт каких-либо выгодных финансовых операций (например, торговля на фин.рынках). Клиент получает прибыль в результате притока средств в пирамиду от других участников. Когда же сумма привлекаемых средств становиться меньше размера выплат процентов «мыльный пузырь» лопается — создатели пирамиды закрывают веб-проект и забирают все деньги «инвесторов».

Вывод: успеть заработать можно, вступив в hyip проект на начальном этапе его существования!

Инвестиционные сайты с ежедневной выплатой привлекают возможностью быстро и много заработать. Начисления на депозит могут доходить до 1000% годовых и более. Я периодически отслеживаю появление новых hyip проектов с лучшими условиями входа и публикую в этом посте. Регулярно произвожу чистку с удалением неплатёжеспособных сайтов, добавляя свежие платящие.

Платящие инвестиционные сайты

В настоящее время я рекомендую инвестиционные сайты новых криптовалют. Благодаря специфике молодого рынка, они вполне могут просуществовать более 6 месяцев и выплачивать деньги. Примером тому была пирамида Bitconnect, которая более года платила своим клиентам. Её монета торговалась на нескольких популярных биржах (HitBtc, Livecoin, CoinExchange), а стоимость доходила до 450$.

Минимальный депозит: 0,005eth, 2,5$.

Доходность: 5% в день (на 1 уровне).

Мин.срок: 4 дня

Мин.сумма на вывод: 1PT

Комиссия на вывод: 10%

Методы пополнения и вывода: Ethereum, PT

Скидка на приобретение PT: 5%

Я решил сделать подробный обзор Arbitraging, как наилучшего предложения по соотношению прибыль/риски.

Short Term (высокопроцентники). Это hyip проекты, живущие от нескольких дней до месяца. Самые высокодоходные «инвестиции», по которым платят от 5-10% в день от вклада. Вкладывать деньги в такие проекты нельзя. Такую доходность невозможно выплачивать даже вначале, я исключаю их из рассмотрения.

Medium Term (среднесрочные программы) . Фонды такого типа обещают 3-5% в день. Этот тип программ обычно живёт до 2-з месяцев. Можно присмотреться, но я лично не рекомендую.

Long Term (низкопроцентники). Платят такие 1-3% ежедневных и могут прожить до полугода, но чаще закрываются через 3-4 месяца.

Extra Long Term. Доходность таких вкладов самая низкая сравнительно остальных, составляет до 1% в день. Обычно такие фонды выплачивают проценты раз в неделю или месяц. Они являются долгожителями, обычно от полугода до 2-х лет.

HYIP Games (высокодоходные игры). Этот тип высокодоходных программ появился позже остальных (2005 году) и претендует на некоторую «честность» по отношению к другими типами HYIP инвестиций, так как в них условия выигрыша и проигрыша оговариваются заранее, до совершения вклада. Фактически как казино… Такие программы построены по принципу цикличности и теоретически могут продолжаться бесконечно долго, пока есть желающие принимать в этом деле участие. Каждый цикл игры работает по принципу обычного высокодоходного инвестиционного фонда, но изюминка в том, что он заканчивается тогда, когда сумма выплат достигает определённого процента от общей суммы депозитов (обычно это 85-90%). Оставшиеся 10-15% админ забирает себе, как комиссионные учредителю за предоставление данного сервиса. Новый цикл начинается с нуля. Таким образом, здесь действует правило «first in — first out». Особенность заработка его в том, чтобы выиграть, сделав депозит как можно раньше, в первые часы после объявления начала цикла.

Каждый цикл игры работает по принципу обычного высокодоходного инвестиционного фонда, но изюминка в том, что он заканчивается тогда, когда сумма выплат достигает определённого процента от общей суммы депозитов (обычно это 85-90%). Оставшиеся 10-15% админ забирает себе, как комиссионные учредителю за предоставление данного сервиса. Новый цикл начинается с нуля. Таким образом, здесь действует правило «first in — first out». Особенность заработка его в том, чтобы выиграть, сделав депозит как можно раньше, в первые часы после объявления начала цикла.

Инвестиционные сайты с ежедневной выплатой — как заработать

- Не рассматривайте сайты с доходностью более 5% в день. Они вообще не платят

- Диверсифицируйте риски, распределяйте средства по нескольким инвестиционным сайтам

- Не вкладывайте последние имеющиеся средства, тем более заёмные

- Вовремя выводите средства. Не держите более 2-3 месяцев

- Рассматривайте высокодоходные инвестиции с минимальной суммой входа и её возвратом

- Рассматривайте hyip-проекты с небольшим сроком вклада и возможностью ежедневного вывода прибыли

Лично я не инвестирую в такого рода сайты более 10% от общей суммы (портфеля).

Лучшие инвестиционные проекты в интернете с ежедневной оплатой

Инвестиционные проекты в Интернете с каждым днем приобретают все большую популярность среди тех, кто хочет удачно вложить небольшие суммы и быстро получить прибыль. Особенно привлекательны предложения с посуточной оплатой, которые предполагают пониженный уровень риска, короткие сроки, быстрый вывод на кошелек.

В зависимости от конкретной программы получать можно как сравнительно небольшие, так и внушительные проценты, а частый вывод позволяет снижать риски, постоянно минимизируя вложенную сумму.

Особенности выбора инвестиционных предложений: на что обратить внимание

Выбирая инвестиционные проекты в Интернете с начислениями каждые сутки, необходимо тщательно подходить к данному вопросу, так как ввиду популярности сферы здесь работает немало мошенников. Есть компании, которые действительно платят, а есть те, кто не возвращает средства. Также появилось немало хайпов, где выплаты осуществляются ровно до тех пор, пока привлекаются новые участники схемы и прекращаются, когда поток иссякает.

Обычные инвестиционные фонды принимают средства от клиентов посредством электронных систем, а потом распределяют их по разнообразным финансовым инструментам: это могут быть активы фондового рынка, различные торговые площадки, объекты реальной экономики и т.д. Но их прибыльность достаточно невысокая, а вот уровень рисков находится примерно на том же уровне.

Несмотря на то, что многие российские пользователи с опаской пока относятся к таким вариантам, существуют надежные инвестиционные проекты в Интернете, благодаря которым можно обеспечить стабильный пассивный доход.

При выборе стоит ориентироваться на такие основные критерии:

- Направленность на инвестирование – обоснование возможностей получения дохода. Это могут быть как открытые источники, так и просто выдуманные легенды для привлечения пользователей

- Публикация на веб-ресурсе лицензий и сертификатов , подтверждающих легальность работы компании

- Наличие открытых офисов в городах – желательно, чтобы это были реальные конторы в ближайших населенных пунктах, а не фото виртуальных представительств, «работающих в США или Великобритании»

- Наличие положительных отзывов от клиентов – лучше, чтобы это были проверенные пользователи и признанные опытные специалисты, которые дорожат репутацией и не будут советовать проект за пару сотен долларов за отзыв

- Упоминания в СМИ – не самый надежный критерий, но как минимум то, что администрация позаботилась о такой рекламе, говорит о направленности на перспективу и длительную работу

- Техническая часть сайта – наличие SSl-сертификата для эффективной защиты данных, профессиональная защита от атак, выделенный сервер, качественный и уникальный дизайн, удобный и продуманный функционал, хорошая работоспособность веб-ресурса

- Оперативность реагирования службой поддержки

- Не завышенная и оправданно рациональная партнерская программа – при гарантии 40% в день касса вымоется мгновенно и даже самый лучший инвестиционный проект в Интернете быстро закроется

Куда лучше всего вкладывать — в какие проекты?

Среди основных интересных предложений, которые уже успели зарекомендовать себя, можно выделить:

- Weollee – красивый перспективный проект, предлагающий 1,5% в день пожизненно, минимальный вклад 10 долларов, разные платежные системы, выводить можно каждый день, 15% партнерская программа

- Solar Invest – партнерские 7%, четыре программы инвестирования, минимум 10 долларов, выплаты ежедневно

- Elizion – предлагает 3. 33% в день на протяжении 60 суток, от 10 USD, выплата автоматическая, двухуровневая программа для партнеров

- Bike For Me – перспективный инвестиционный проект с толковым маркетинговым планом, уровень дохода растет пропорционально повышению этапа, в итоге обещают 160% за 70 дней. Минимум нужно вложить 20 у.е., выплачивают сразу по запросу, двухуровневая партнерка

- Razzleton – три разных инвестиционных плана: 2.1-2.3% в сутки и 50% за 15 дней, работает с разными сервисами электронных средств, выплаты проводятся вручную, занимая до двух суток

- Xabo – пассивный доход 2-5% в день, минимум нужно перевести 10 долларов, вывод мгновенный, трехуровневая программа для партнеров

- Edelweiss5 – прибыль 0.5-3%, минимум на счет нужно положить 50 USD, есть партнерская и представительная программы, хорошая техподдержка

- Paytup – предлагает 3% по будним пожизненно, депозит не возвращается, поэтому безубыток достигается за полтора месяца, работает со множеством систем электронных денег, картами, от 10 у. е., выводятся деньги мгновенно

- Ethtrade – согласно официальной версии, компания реализует доверительное управление криптовалютами, предлагает 15-20% в месяц с возможностью получения ежедневных выплат, бонусы за приглашенных людей с разветвленной системой, чем-то напоминающей сетевой маркетинг

- Maya-Group – успешная и серьезная компания, проекты которой уже успели доказать свое право на существование. Предлагает купить доли акций в формате краудинвестинга, в месяц выплачивают около 5-9% (в зависимости от того, какой процент акций у инвестора), начисляют по итогам каждого дня. Прибыль компания получает от продажи баннеров на веб-ресурсе, ВИП-статусов, подписок в других проектах и группы и т.д.

33% в день на протяжении 60 суток, от 10 USD, выплата автоматическая, двухуровневая программа для партнеров

33% в день на протяжении 60 суток, от 10 USD, выплата автоматическая, двухуровневая программа для партнеров е., выводятся деньги мгновенно

е., выводятся деньги мгновенноПреимущества и риски, выбор конкретного предложения

Выбирая инвестиционные проекты в Интернете с ежедневной оплатой, вкладчик получает такие плюсы, как возможность работать с системой в любой удобный момент, шанс получать прибыль вне зависимости от квалификации, статуса, места нахождения. Средства на счет вносятся в любой удобной валюте – все сервисы работают и с биткоинами, и с долларами США. Выводить можно мгновенно, а прибыль зачастую довольно высока.

Средства на счет вносятся в любой удобной валюте – все сервисы работают и с биткоинами, и с долларами США. Выводить можно мгновенно, а прибыль зачастую довольно высока.

Среди основных рисков таких вложений стоит отметить: невозможность отследить вложения, увидеть, как и куда они осуществляются, понять, действительно ли компания выгодно зарабатывает для себя и клиентов или это обыкновенный хайп. Если компания зарегистрирована в оффшорах, подача судебного иска не актуальна. Взыскать потери не удастся и в случае банкротства, просто исчезновения администрации со средствами вкладчиков.

Поэтому при выборе конкретного сервиса нужно обращать внимание на:

- Минимальную и максимальную суммы вклада

- Процент и длительность выплат, разнообразие планов и предложений

- Условия партнерской программы

- Уровень техподдержки, связь с администрацией

- Отзывы тех, кто уже получал (или не получал) выплаты

- Комиссии на ввод/вывод, наличие штрафов

Независимо от выбранного варианта, желательно помнить о необходимости диверсификации рисков. Поэтому лучше вкладывать небольшие суммы в разные инвестиционные проекты с ежедневной выплатой. Сумма в несколько сотен долларов позволит получать небольшой доход, а если вложить сразу в десяток компаний, то даже при условии ухода с рынка 2-3 доход от остальных покроет потери.

Поэтому лучше вкладывать небольшие суммы в разные инвестиционные проекты с ежедневной выплатой. Сумма в несколько сотен долларов позволит получать небольшой доход, а если вложить сразу в десяток компаний, то даже при условии ухода с рынка 2-3 доход от остальных покроет потери.

По мере получения прибыли и оценки уровня надежности и доходности той или иной компании средства можно переводить с бесперспективных и малоприбыльных в те, что лучше всего себя зарекомендовали.

Источники: http://votbankrot.ru/lichnye-finansy/upravlenie-doxodami/invest/chtoby-poluchat-ezhednevnyj-doxod.html, http://investment2014.ru/internet-investment/investment_projects/hyip, http://invest2you.com/where-to-invest/top-investment-projects-internet-daily-payment.html

Бердымухамедов поставил первоочередные задачи перед торговым комплексом страны

Положению дел в торговом комплексе страны и первоочередным задачам по его дальнейшему развитию было посвящено рабочее совещание, которое провёл сегодня по цифровой системе Президент Гурбангулы Бердымухамедов.

Как сообщает Государственное информационное агентство Туркменистана, в совещании принял участие заместитель Председателя Кабинета Министров Чары Гылыджов, курирующий сферу торговли, руководители соответствующих министерств и отраслевых ведомств.

Открывая совещание, глава государства подчеркнул, что торговый комплекс является одной из ключевых отраслей национальной экономики. От успехов данной сферы во многом зависит обеспечение благосостояния народа и продовольственного изобилия.

«Государство вкладывает сегодня в развитие торговой и текстильной отраслей и предпринимательства крупные инвестиции, несмотря на это в вышеназванных направлениях ещё имеется много неиспользованных возможностей», – подчеркнул Президент страны.

Первым по цифровой видеосвязи глава государства вызвал заместителя Председателя Кабинета Министров Чары Гылыджова, доложившего об итогах работы торгового комплекса за январь-октябрь текущего года.

По Министерству торговли и внешнеэкономических связей рост объёма товарооборота за отчётный период по сравнению с тем же периодом прошлого года составил 118,8 процента, темп роста по производству продукции – 118,2 процента.

Рост по объёму выпущенной предприятиями Министерства текстильной промышленности продукции, в том числе хлопковой пряжи и тканей, равен соответственно 120,8 и 105,3 процента, швейных и трикотажных изделий – 117,6 процента, кожаных изделий – 105,6 процента.

План по производству продукции по Государственному объединению «Туркменхалы» («Туркменковёр») выполнен на 110,9 процента.

Государственной товарно-сырьевой биржей за январь-октябрь проведено 248 торговых сессий, заключён 26 тысяч 341 контракт.

По Торгово-промышленной палате темп роста осуществлённых работ составил 105,5 процента. За рассматриваемый период проведено 8 выставок и 37 конференций.

По Союзу промышленников и предпринимателей темп роста объёмов производства промышленной продукции за январь-октябрь равен 134,6 процента, сельскохозяйственной и продовольственной – 119,5 процента.

Заслушав отчёт, Президент Гурбангулы Бердымухамедов в числе важных задач развития торгового комплекса определил увеличение объёмов отечественной продукции и наращивание её экспорта, достижение слаженной работы рынков и дальнейшее обеспечение населения продовольственной продукцией.

«В этой работе благополучие народа должно быть приоритетнее экономических интересов», – подчеркнул лидер нации.

Сделав акцент на вопросах применения цифровой системы, глава государства поручил вице-премьеру изучать современные методы управления и широко внедрять их в производство, модернизировать маркетинг и менеджмент.

Затем по цифровой системе лидер нации вызвал министра торговли и внешнеэкономических связей Оразмырата Гурбанназарова, который доложил об итогах работы за январь-октябрь текущего года.

За отчётный период темп роста производства продукции предприятиями и ведомствами Министерства составил 118,2 процента.

Показатели темпа роста составили: доходной части 138,3 процента, прибыли – 133,2 процента.

Министр также сообщил, что, наряду с другими отраслями, в торговом секторе ведётся соответствующая работа по успешной реализации «Программы Президента Туркменистана по социально-экономическому развитию страны на 2019–2025 годы».

В частности, торговыми структурами ведётся соответствующая работа по бесперебойному обеспечению рынков и магазинов продовольственными товарами.

Предпринимаются меры по надлежащему хранению местных овощей и фруктов в холодильных складах, находящихся в ведении Министерства.

Также ведётся соответствующая работа по созданию достаточной потребительской базы для основных видов продуктов питания, необходимых для снабжения продовольственных рынков страны.

Продолжается работа в соответствии с ранее данными лидером нации поручениями по ускорению процесса приватизации государственного имущества.

Заслушав отчёт, Президент Туркменистана акцентировал внимание на важности задач, стоящих перед торговым комплексом, по дальнейшей успешной реализации осуществляемых в стране социальных преобразований и планомерному переходу к рыночной экономике.

Глава государства адресовал министру ряд конкретных поручений по совершенствованию деятельности сферы торговли, увеличению объёмов внешнеторгового оборота, расширению взаимовыгодного сотрудничества с зарубежными деловыми партнёрами, росту производства импортозамещающей продукции, повышению культуры обслуживания населения.

Далее слово было предоставлено министру текстильной промышленности Ресулу Реджепову, который отчитался о проделанной в январе-октябре работе. Подчёркивалось, что благодаря усилиям лидера нации в стране созданы все условия и возможности для развития текстильной отрасли.

Как сообщалось, по сравнению с аналогичным периодом прошлого года за отчётный период темп роста производимой предприятиями Министерства продукции составил 126,9 процента, план выполнен на 165,8 процента.

Темп роста доходной части от реализации продукции составил 133,3 процента.

Объём реализованной на внутреннем рынке продукции по сравнению с аналогичным показателем прошлого года увеличился на 125,7 процента.

Заслушав отчёт, Президент Гурбангулы Бердымухамедов определил в качестве основных направлений предстоящей работы дальнейшее развитие отрасли, претворение в жизнь инвестиционных проектов, адресовав министру поручения по их успешному выполнению.

«Особое внимание необходимо уделять соответствию производимых в стране текстильных изделий международным стандартам качества и экологической безопасности.

Для более активного продвижения отечественной продукции на зарубежные рынки нужна и соответствующая рекламно-информационная поддержка», – подчеркнул глава государства и дал соответствующие поручения.

Для более активного продвижения отечественной продукции на зарубежные рынки нужна и соответствующая рекламно-информационная поддержка», – подчеркнул глава государства и дал соответствующие поручения.Председатель Государственной товарно-сырьевой биржи Бегенч Чарыев отчитался о проводимой масштабной работе в рамках реализуемых государственных программ по диверсификации экспорта и расширению объёмов внешней торговли.

В январе-октябре текущего года было проведено 248 биржевых сессий, в ходе которых совершено 2 тысячи 82 сделки.

За отчётный период общая стоимость зарегистрированных экспортно-импортных сделок равна сумме 23 миллиарда 372 миллиона манатов, из которых экспортные контракты составили 23,8 процента, а импортные – 76,2 процента.

В соответствии с поручениями Президента Туркменистана на Бирже введена система электронного документооборота. Сообщалось, что в целях регистрации соглашений в электронном формате, проведения цифровой биржевой торговли, технической разработки и внедрения цифровой системы объявлен международный тендер.

Заслушав доклад, Президент Гурбангулы Бердымухамедов сделал акцент на важности модернизации деятельности Государственной товарно-сырьевой биржи, как главного органа, регулирующего экспортно-импортные операции в стране.

Отметив, что Биржа служит индикатором внешнеэкономических связей Туркменистана, мощным информационно-аналитическим источником данных, наглядно иллюстрирующих спрос на продукцию ведущих отраслей национальной экономики, глава государства дал ряд конкретных поручений по дальнейшему развитию биржевой торговли и расширению её масштабов.

Лидер нации заострил внимание на том, что ключевой задачей является формирование механизмов устойчивого ценообразования на туркменские экспортные товары, что призвано содействовать росту доходов и укреплению позиций нашего государства на мировых рынках.

Рабочее совещание по цифровой системе продолжилось отчётом председателя Государственного объединения «Туркменхалы» Огулхаджат Ишангулыевой, доложившей об итогах деятельности курируемой структуры за январь–октябрь 2021 года.

Сообщалось, что за обозначенный период производственный план по выпуску продукции выполнен на 135,1 процента.

Темп роста доходной части по сравнению с аналогичным периодом прошлого года равен 142,8 процента.

Прозвучала информация, что с января текущего года предприятиями Объединения выполнялась работа по заказу различных учреждений, предпринимателей и граждан, а также иностранных компаний.

Также сообщалось о поступлении финансовых средств за счёт увеличения объёмов реализуемой продукции, поиска новых рынков сбыта ковровых изделий. Кроме того, систематически организовываются электронные торги, используются возможности цифровой системы для реализации ковров через онлайн-заказы.

Заслушав отчёт, Президент Гурбангулы Бердымухамедов распорядился продолжить работу по дальнейшему расширению ассортимента ковровой продукции, сохраняя национальный колорит, изящество туркменских ковров и традиции древнего искусства ковроткачества.

Затем председатель Торгово-промышленной палаты Довлетгелди Реджепов отчитался о проделанной в январе–октябре текущего года работе, а также о решении поставленных Президентом Туркменистана задач в целях широкого освещения грандиозных социально-экономических достижений на проходящих внутри и за пределами страны выставках и деловых форумах, наращивания бизнес-кооперации и объёмов экспорта продукции отечественных товаропроизводителей.

Темп роста выполненных работ и оказанных услуг за отчётный период составил 105,5 процента, а прибыли – 114,5 процента.

За десять месяцев Торгово-промышленной палатой было проведено 8 выставок и 37 деловых встреч, «круглых столов» в цифровом формате.

Резюмируя прозвучавшую информацию, Президент Гурбангулы Бердымухамедов подчеркнул, что деятельность ТПП имеет большое значение в демонстрации успехов и современных достижений нашей страны, изучении зарубежного передового опыта, чему напрямую способствует регулярное участие в масштабных международных смотрах, и адресовал председателю Палаты конкретные поручения на этот счёт.

Затем с отчётом выступил председатель Союза промышленников и предпринимателей Туркменистана Довран Худайбердиев, доложивший о проводимой работе по обеспечению в стране продовольственного и товарного изобилия, производству импортозамещающей продукции, увеличению количества и ассортимента экспортно-ориентированных товаров, а также по созданию новых рабочих мест.

В течение текущего года частные предприниматели планируют на 9 тысячах 162 гектарах земли посадить овощебахчевую продукцию и получить 174 тысячи 407,5 тонны урожая, а на 13 тысячах 246 гектарах – фруктовые деревья и виноград, собрав в дальнейшем 70 тысяч 523 тонны урожая.

Кроме того, планируется вырастить 5 тысяч 110 тонн масличных культур, в том числе засеять 11 тысяч 159 гектаров кукурузой, а 13 тысяч 930 гектаров – пищевыми семенами, получив соответственно 51 тысячу 526,5 тонны и 15 тысяч 846 тонн урожая.

Сообщалось также, что в настоящее время в теплицах общей площадью 530,54 гектара, принадлежащих СППТ, на 500 гектарах запланирована посадка томатов под урожай 2021–2022 года с ожиданием сбора 85 тысяч тонн данного овоща. Большое количество выращенной продукции планируется экспортировать за рубеж.

В рамках отчёта прозвучала информация о том, что за рассматриваемый период предпринимателями были построены десятки холодильных складов. Благодаря оказываемой государством поддержке по созданию необходимых условий в стране расширяются новые производства и, соответственно, увеличивается разнообразие продукции.

Заслушав отчёт, Президент Гурбангулы Бердымухамедов подчеркнул необходимость и далее обеспечивать население страны широким ассортиментом продукции, опираясь на прочный фундамент частного бизнеса, и дал в этой связи ряд соответствующих поручений.

Затем лидер нации обратился ко всем участникам рабочего совещания, проводимого по цифровой системе, поставив перед ними ряд конкретных задач.

Обращаясь к заместителю Председателя Кабинета Министров Ч.Гылыджову, Президент Гурбангулы Бердымухамедов констатировал, что анализ внешней торговли в целом показал увеличение экспорта по сравнению с прошлым годом на 23 процента.

Без учёта топливно-энергетических ресурсов объёмы экспортируемой продукции выросли примерно на 48 процентов, и это неплохой показатель, отметил лидер нации, подчеркнув, что вместе с вице-премьером Э.Оразгелдиевым ещё предстоит провести большую работу в данном направлении.

Глава государства поручил активизировать реализацию программы строительства малых, средних и крупных предприятий по производству импортозамещающей продукции, прекращению ввоза тех товаров из-за рубежа, которые сами можем выпускать. В первую очередь эти меры должны быть направлены на стимулирование рабочей активности предпринимателей и граждан, сохранение прежних и создание новых рабочих мест, указал Президент страны.

В первую очередь эти меры должны быть направлены на стимулирование рабочей активности предпринимателей и граждан, сохранение прежних и создание новых рабочих мест, указал Президент страны.

В связи с приближающимися Международным днём нейтралитета и Новым годом, которые широко отмечаются в нашей стране, вице-премьеру Ч.Гылыджову и министру торговли и внешнеэкономических связей О.Гурбанназарову Президент Туркменистана поручил, учитывая растущий спрос на товары народного потребления, уже сейчас предпринимать меры для обеспечения внутреннего рынка необходимой продукцией и организации праздничной торговли.

Вместе с тем в целях обеспечения сохранности продуктов и доставки их покупателю в свежем виде по доступным ценам следует наладить эффективное взаимодействие торговых и производственных предприятий, распорядился глава государства.

Обращаясь к вице-премьеру Ч.Гылыджову и министру текстильной промышленности Р.Реджепову, лидер нации адресовал ряд поручений, касающихся ввода в эксплуатацию в намеченные сроки текстильного комплекса, построенного в Бабадайханском этрапе, проведения соответствующих работ для организации церемонии открытия инфраструктурного объекта на высоком уровне.

Указав на важность расширения ассортимента текстильной продукции, глава государства распорядился предпринять шаги по увеличению объёмов экспорта и поиска новых рынков сбыта отечественных товаров.

Акцентируя внимание на деятельности Государственной товарно-сырьевой биржи, Президент Гурбангулы Бердымухамедов отметил, что цены на мировых рынках постоянно меняются, поэтому следует проводить их ежедневный мониторинг на иностранных биржах.

Лидер нации указал, что произведённая в нашей стране продукция должна выгодно, на конкурентной основе реализовываться через биржевые торги. В данной связи сторонам, действующим в качестве продавцов, необходимо регулярно предоставлять обзор биржевых цен на мировых рынках, сказал глава государства, дав вице-премьеру Ч.Гылыджову и председателю ГТСБ Б.Чарыеву указания на этот счёт.