1.2. Инвестиции – какими они бывают. Как найти инвестиции и не потерять бизнес

1.2. Инвестиции – какими они бывают

Классификацию инвестиций можно разбить на несколько групп: по объекту инвестирования, по срокам инвестирования, по видам вложений и по форме собственности. Так же группировать виды инвестиций можно по территориям, отраслям, источникам финансирования и так далее. Но мы поговорим об основных видах.

Первая из возможных классификаций определяется по объекту финансирования, т. е. по тем вещам и ценностям, в которые эти деньги вкладываются.

Такие инвестиции могут быть капитальные или как их еще называют – реальные, финансовые и спекулятивные. Разберем по порядку.

Капитальные инвестиции – это прямые вложения денег в приобретение или создание объектов длительного и надежного использования. Такие ценности могут быть капиталообразующими и осязаемыми. Например, покупка или строительство любой недвижимости, как частного, так и офисного, торгового или складского назначения. Приобретение нового производственного станка, создание дочернего бренда, реклама – все это относится к реальным инвестициям. Так же капитальным инвестированием можно назвать вложение в неосязаемые нематериальные ценности, например, авторские права, патент, торговая марка. Еще один подвид реальных инвестиций – финансирование человеческого капитала, например, оплата учебы в ВУЗе талантливого студента, который в будущем станет незаменимым сотрудником вашей компании.

Можно привести еще один распространенный вариант капитальной инвестиции в человеческий потенциал. Это всенародно известные корпоративы. Деньги, потраченные инвестором, то есть работодателем в нашем примере, окупаются с лихвой увеличением производительности труда и слаженной работой коллектива. По данным специалистов, правильно организованный корпоратив может повысить общую производительность сотрудников до 20 процентов в краткосрочном периоде от месяца до трех.

И последний подвид в классификации инвестиций по объекту вложений – спекулятивные инвестиции. Такой вид инвестирования подразумевает покупку финансовых активов и перепродажу, по сути, это те же финансовые инвестиции, только рассчитанные на более быстрый оборот. А объект таких инвестиций – сами деньги, выраженные в измененном виде. Например, торговля валютой и драгоценными металлами, перепродажа ценных бумаг и ювелирных изделий и многое другое.

Итак, объектами инвестирования могут быть капитальные приобретения как материальные, так и нематериальные, деньги в реальном виде и деньги в номинальном виде.

Инвестиции разнятся в зависимости от объекта, окружающей экономической среды, времени инвестирования. Классифицируя

К краткосрочным инвестициям можно отнести, например, спекулятивные операции с валютой, депозиты. Так же к краткосрочным вложениям относятся и корпоративы, которые мы приводили ранее как пример нематериальных капитальных вложений. Реклама тоже является краткосрочной инвестицией. А вот системы лояльности, рассчитанные на удержание клиента – это уже среднесрочные вложения.

Краткосрочные инвестиции, как правило, приносят прибыль в течение первых шести месяцев, но эффективность их может сохраняться до года.

Инвестиции среднего срока окупаются и становятся прибыльными не раньше чем через 12 месяцев и работают на инвестора до трех лет.

Долгосрочные инвестиции рассчитаны на 4–5 лет. Примером таких вложений может быть лизинг автомобиля, вложение в запуск нового бизнеса, кредиты.

Что может быть отнесено к перспективным инвестициям? Перспективный вид вложений – это не что иное, как прибыль, отдаленная по времени на период от 5 до нескольких десятков лет. Наиболее красивый пример мирового опыта такого инвестирования можно наблюдать в виноделии и коньячном производстве, когда выдержка напитка увеличивает его стоимость, и прибыль инвестора. Некоторые марки коньяка и виски, к примеру, могут иметь выдержку 25 лет. Это и есть срок инвестиции.

Итак, мы видим, что в классификации инвестиций играют роль как объект вложений, так и срок, на который эти вложения «заряжают» в оборот. Теперь разберем инвестиции по виду вклада, они бывают прямыми и реальными, портфельными, интеллектуальными и нефинансовыми.

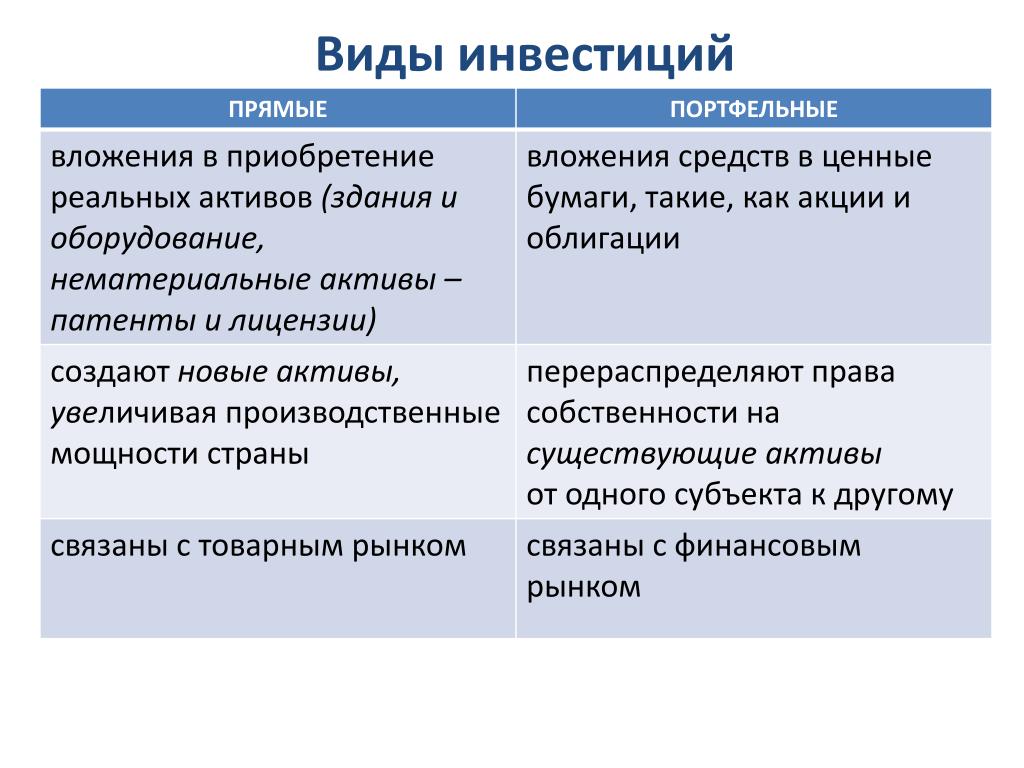

Чаще всего мы сталкиваемся с прямыми, или иначе – реальными

Прямые инвестиции благодаря их эффективности и прозрачности постепенно выталкивают с инвестиционного рынка портфельные вложения. Рассмотрим, что это такое. По сути, портфель ценных бумаг или акций крупного предприятия позволяет инвестору получать прибыль от вложенных денег, но не дает ему возможности влиять на ход развития и деятельности проинвестированной компании. Наверное, нет на всем постсоветском пространстве человека, который бы вынужденно не убедился на личном примере или примере своих близких, как работают такие портфельные инвестиции. Когда в далеких уже девяностых развалилась в одночасье большая держава СССР, многие заводы встали, комбинаты и фабрики объявили себя банкротами. Долги по заработной плате возросли до невероятных размеров. И тогда многие профсоюзы через административные суды взыскивали с таких предприятий-должников выплаты заработных плат в виде пакетов акций. В итоге, завод переходил в коллективную собственность его рабочих, каждый из которых владел небольшим кусочком предприятия в форме ценных бумаг. Позже, такие производственные гиганты выкупались частными предпринимателями, и для того, чтобы обеспечить себе полное владение собственностью, они скупали у работяг акции заводов, возвращая, таким образом, заработанную когда-то и приумноженную с годами оплату труда.

Рассмотрим, что это такое. По сути, портфель ценных бумаг или акций крупного предприятия позволяет инвестору получать прибыль от вложенных денег, но не дает ему возможности влиять на ход развития и деятельности проинвестированной компании. Наверное, нет на всем постсоветском пространстве человека, который бы вынужденно не убедился на личном примере или примере своих близких, как работают такие портфельные инвестиции. Когда в далеких уже девяностых развалилась в одночасье большая держава СССР, многие заводы встали, комбинаты и фабрики объявили себя банкротами. Долги по заработной плате возросли до невероятных размеров. И тогда многие профсоюзы через административные суды взыскивали с таких предприятий-должников выплаты заработных плат в виде пакетов акций. В итоге, завод переходил в коллективную собственность его рабочих, каждый из которых владел небольшим кусочком предприятия в форме ценных бумаг. Позже, такие производственные гиганты выкупались частными предпринимателями, и для того, чтобы обеспечить себе полное владение собственностью, они скупали у работяг акции заводов, возвращая, таким образом, заработанную когда-то и приумноженную с годами оплату труда.

Портфельные инвестиции обычно реализуются в виде различных акционерных обществ, но могут присутствовать и в малом бизнесе. В нашем примере с небольшим магазином, портфельная инвестиция выглядела бы так: вы даете хозяину магазинчика сумму денег на дальнейшее развитие и определяете долю прибыли, которая будет являться отныне вашей. Управление магазином и продажами вас не касается. Определим портфельные вложения как «вливания» в разнообразные финансовые инструменты, такие как ценные бумаги, валюту, депозит в банке.

Интеллектуальная инвестиция в подавляющем большинстве случаев воспринимается как финансовое вложение в научные разработки, обучение, подготовку специалистов, приобретение патентов и лицензий и тому подобное. Это определение верно лишь отчасти. Не стоит забывать о том, что инвестиции – это совершенно не обязательно вложение денег. Предлагаем рассматривать интеллектуальную инвестицию как вложение умственных средств и капиталов в перспективное дело. К примеру, если вы талантливый маркетолог и знаете, как вывести бизнес на более высокий уровень продаж, вы можете инвестировать свои знания в этот бизнес на условиях дальнейшего получения прибыли, полученной в результате вашей работы. В нашем хрестоматийном уже небольшом магазинчике, который олицетворяет собой мелкий бизнес, выглядеть интеллектуальная инвестиция может следующим образом: хозяин жалуется на падение продаж, а вы знаете, как их поднять. Вы предлагаете хозяину свою интеллектуальную инвестицию за долю прибыли, которая будет получена после ваших ноу-хау.

Предлагаем рассматривать интеллектуальную инвестицию как вложение умственных средств и капиталов в перспективное дело. К примеру, если вы талантливый маркетолог и знаете, как вывести бизнес на более высокий уровень продаж, вы можете инвестировать свои знания в этот бизнес на условиях дальнейшего получения прибыли, полученной в результате вашей работы. В нашем хрестоматийном уже небольшом магазинчике, который олицетворяет собой мелкий бизнес, выглядеть интеллектуальная инвестиция может следующим образом: хозяин жалуется на падение продаж, а вы знаете, как их поднять. Вы предлагаете хозяину свою интеллектуальную инвестицию за долю прибыли, которая будет получена после ваших ноу-хау.

Этот пример подвел нас к нефинансовым инвестициям. Вложения в какой-либо проект не денег, а любых других ценностей называется нефинансовой инвестицией. Инвестировать можно: патенты и авторские права, технику, недвижимость, профессиональные навыки, рабочую силу и другие средства и капиталы.

И последняя крупная группа в классификации видов инвестиций определяется по форме собственности. Бывают такие вклады частными, государственными, внешними или иностранными, смешанными, косвенными или совместными.

Так, частная инвестиция – это добровольное вложение личных средств отдельно взятых физических или юридических лиц. Инвестиция от частной фирмы входит в эту группу.

Государственные вложения осуществляются по решению местных или центральных органов власти из бюджетных или привлеченных средств. Если вложение происходит от правительства другой страны, это уже иностранные инвестиции. Иностранным считается и вклад от частных зарубежных компаний и физических лиц.

Смешанный вид инвестирования подразумевает участие нескольких разных форм собственности. Например, государство, юридическое лицо и иностранная фирма могут сделать в один проект общий долевой вклад, он будет считаться смешанной инвестицией.

Совместная или косвенная инвестиция – это результат деятельности инвестиционных фондов, задача которых состоит в грамотном и профессиональном вложении аккумулированных средств, принадлежащих частным и юридическим лицам. Данное учреждение являет собой некоего квалифицированного представителя интересов частных лиц на инвестиционном рынке. Люди приносят сюда деньги, профессионалы рассматривают различные проекты и инвестируют доверенные средства в наиболее перспективные. Вкладчики получают прибыль, а организаторы фонда – свою долю этой прибыли. Как правило, инвестиционные фонды используют портфельные вложения, избегая реальных и капитальных активов.

Данное учреждение являет собой некоего квалифицированного представителя интересов частных лиц на инвестиционном рынке. Люди приносят сюда деньги, профессионалы рассматривают различные проекты и инвестируют доверенные средства в наиболее перспективные. Вкладчики получают прибыль, а организаторы фонда – свою долю этой прибыли. Как правило, инвестиционные фонды используют портфельные вложения, избегая реальных и капитальных активов.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесЧто такое инвестиции?

Инвестиции позволяют обеспечить финансовую уверенность в будущем. В отличие от накоплений, когда деньги постепенно обесцениваются. Инфляция съедает в среднем от 10 до 15 % сбережений ежегодно. Цель любого инвестирования — приумножение вложенных средств. Получить желаемое в будущем невозможно без действий в настоящем.

Что такое инвестиции, какие они бывают и как добиться стабильного дохода с помощью инвестирования денежных накоплений — все эти вопросы и будут рассмотрены в статье. Также вы узнаете преимущества и недостатки инвестиционной деятельности, какими принципами руководствуются опытные инвесторы.

Определение инвестиций

Инвестирование — это денежные средства, ценные бумаги и прочее виды имущества, которые вкладываются в объекты хозяйственной деятельности с целью получения прибыли. Но вложения могут быть также и духовные, умственные. В таком случае эффект будет иметь нематериальное выражение.

Рассмотрим детальнее на нескольких примерах. Предположим, человек хочет открыть бизнес по продаже растений. Накоплений недостаточно, поэтому он берет кредит в банке. Затем приобретает парник, обустраивает загородный участок. Также его расходы включают покупку удобрений, семян, аренду помещений для реализации товара.

Или же родители прибегают к услугам репетиторов, оплачивают занятия в школах раннего развития, спортивных секциях. По сути деньги инвестируются в образование для материально обеспеченного будущего. Инвестициями также можно назвать материнский капитал. Из государственного бюджета выплачиваются средства за рождение второго ребенка. Такая политика направлена на повышение уровня рождаемости, а также улучшение демографической ситуации в стране.

Субъекты инвестиций

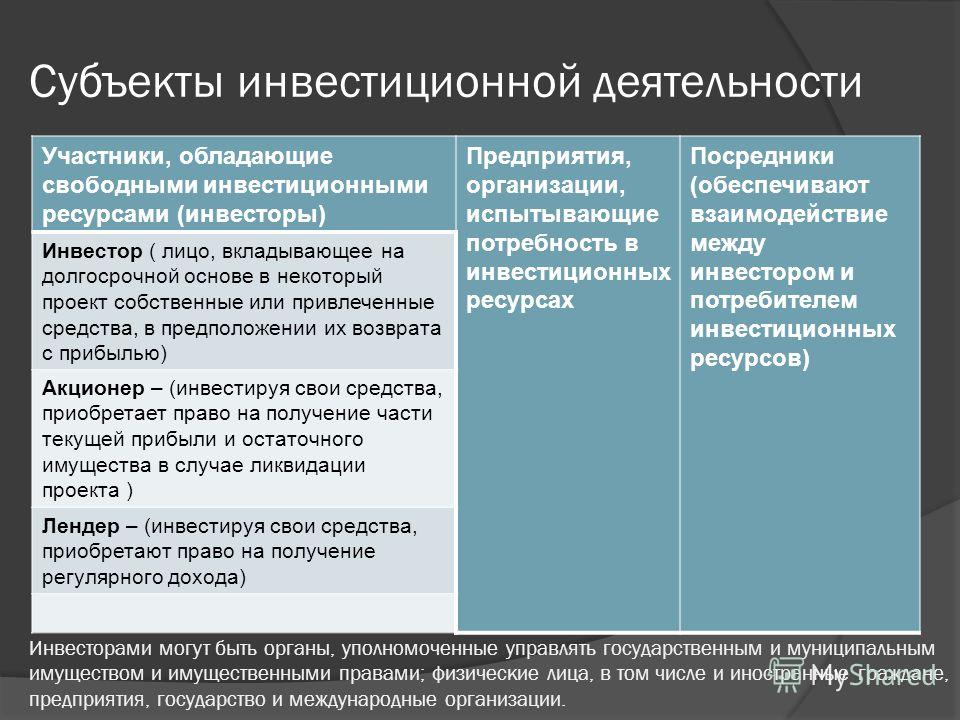

Инвесторами могут выступать физические лица, организации, государственные учреждения и даже страны. Для финансовых вложений используются накопленные и/или заемные средства. Доход должен превышать инфляцию, это позволит сохранить покупную способность финансов и приумножить их в дальнейшем.

Фото предоставлено автором статьи

Помимо капиталовкладчика, в инвестиционной деятельности есть и другие категории участников:

- заказчики, которые реализуют инвестиционный проект. Они представляют интересы инвестора, действуют от его имени, без вмешательства в предпринимательскую деятельность других участников;

- подрядчики, которые выполняют работу по договору, заключенному с основным заказчиком;

- непосредственные пользователи, в эту категорию входят инвесторы, органы местного самоуправления, международные объединения. То есть те, для кого и создаются инвестиционные объекты.

Классификация инвестиций

Вложения будут удачными, если потенциальный инвестор научится разбираться в признаках активов. Критериев оценки есть несколько, разберем самые популярные.

По объекту вложений

Различают следующие виды инвестиций в зависимости от объекта вложений:

- спекулятивные действуют по следующей схеме: инвестор покупает драгоценные металлы, ценные бумаги или валюту для последующей реализации после возрастания цены;

- финансовые: предполагают вкладывание средств в финансовые инструменты. К примеру, создание специальных денежных счетов.

За их управление отвечает уполномоченное лицо, которое проводит финансовые трансакции на различных биржах;

За их управление отвечает уполномоченное лицо, которое проводит финансовые трансакции на различных биржах; - венчурные инвестиции основаны на вложениях в стартапы, именно таким образом и развивалась социальная сеть Фейсбук;

- реальные: заключаются в инвестировании в недвижимость, выкупе авторского права и тому подобное.

За их управление отвечает уполномоченное лицо, которое проводит финансовые трансакции на различных биржах;

За их управление отвечает уполномоченное лицо, которое проводит финансовые трансакции на различных биржах;По срокам инвестирования

Этот критерий особенно важен для начинающих инвесторов. С его помощью можно оценить, как быстро вырученный доход будет реинвестирован. По временному признаку вложения делятся на 3 основные категории:

- долгосрочные — более пяти лет;

- среднесрочные — от одного года до пяти лет;

- краткосрочные — до одного года.

Различают еще один, отдельный вид инвестиций — так называемый аннуитетный. Вкладчик получает доход не по завершении срока, а с определенной периодичностью. Например, клиент разместил средства на депозите в банке. Проценты перечисляются на отдельный счет. Их можно снять или обналичить в любое время, без расторжения договора.

По степени ликвидности

Ликвидность — один из самых важных факторов инвестирования. С его помощью можно оценить скорость реализации товара по среднерыночной цене. Если рассматривать на примере рынка недвижимости, одни квартиры реализуются сразу. Их и называют высоколиквидными.

Фото предоставлено автором статьиС низколиквидной жилплощадью все гораздо сложнее. Такая недвижимость может продаваться годами.

Объекты инвестирования также могут классифицироваться следующим образом:

- к срочноликвидным относятся инструменты, конверсированные в течение семи дней;

- среднеликвидные реализуются в срок до двух месяцев;

- трудноликвидные включают объекты со сроком реализации свыше шести месяцев.

Перспективы инвестирования

С основными положениями инвестиционной деятельности разобрались, теперь постараемся выяснить, с какими сложностями может столкнуться вкладчик и как заработать в короткие сроки.

Преимуществ инвестирования есть несколько:

- возможность пассивного заработка, вкладчику не нужно прикладывать физическую силу или работать полный день;

- повышается финансовая грамотность, это можно сравнить с интенсивным курсом самообразования;

- сумму денег можно разделить на несколько проектов, что позволяет существенно увеличить доходы и снизить риск банкротства.

Инвестору также следует быть готовым и к возможным сложностям:

- инвестиционная деятельность сопряжена с психологической нагрузкой, в особенности, на начальной стадии;

- существует риск потери вложенных средств;

- понадобится время, деньги и силы для получения новых знаний;

- для вложений нужны деньги ? личные или заемные.

Основные направления для инвестирования

На финансовом рынке представлено несколько вариантов для вложений. Самые стабильные, с низким инвестиционным риском и будут представлены ниже:

- депозит в банке — риск такого вложения минимальный, так как все вклады застрахованы, уровень дохода и срок известны заранее;

- драгоценные металлы, которые реализуют в банках — этот актив не обесценивается, но стоимость растет медленно, поэтому такие вложения долговременные, как правило, не менее пяти лет;

- паевые инвестиционные фонды позволяют получить прибыль в размере около 30 % годовых, контроль за соблюдением законодательства осуществляется на государственном уровне, за управление средствами отвечают профильные специалисты;

- в ценные бумаги можно инвестировать самостоятельно или обратиться за помощью к посреднику — доверительному управляющему, вкладчик имеет возможность получить прибыльность в размере 100%, но существует также вероятность нулевого заработка;

- приобретение недвижимости может обеспечить стабильный доход от последующей реализации или сдачи в аренду, но потенциальному инвестору необходимо обязательно предварительно оценить ликвидность объекта;

- еще один способ получения прибыли — это вложение в интернет-магазин. Есть несколько вариантов: можно заказать создание сайта или купить готовый магазин. Затраты на дропшиппингбудут гораздо меньше, так как не понадобится склад для хранения, курьеры, операторы и офис. А это значит, что достаточно найти производителя и создать интернет-магазин;

- создание или покупка готового бизнеса также может стать выгодной инвестицией, но в этом случае существует вероятность банкротства.

Есть несколько вариантов: можно заказать создание сайта или купить готовый магазин. Затраты на дропшиппингбудут гораздо меньше, так как не понадобится склад для хранения, курьеры, операторы и офис. А это значит, что достаточно найти производителя и создать интернет-магазин;

Есть несколько вариантов: можно заказать создание сайта или купить готовый магазин. Затраты на дропшиппингбудут гораздо меньше, так как не понадобится склад для хранения, курьеры, операторы и офис. А это значит, что достаточно найти производителя и создать интернет-магазин;Капиталовложение — это один из лучших способов, как заставить деньги работать и приносить прибыль. Инвестиционной деятельностью могут заниматься и физические, и юридические лица с необходимыми стартовыми накоплениями или займом. Успешность инвестиций зависит от правильно подобранных активов, расчета рисков и ликвидности.

Финансовые услуги предоставляют АО «БКС Банк» (лиц. №101) и ООО «Компания БКС» (лиц. № 154-04434-100000)Что такое инвестиции, для чего нужны инвестиции простыми словами

Говоря про объекты инвестирования, нужно понимать, что, помимо доходности, у инвестиций есть еще ряд важных параметров, таких как риск, ликвидность и капиталоемкость. Причем время от времени эти параметры тоже могут изменяться.

Если доходность и риск — это интуитивно понятные параметры, то ликвидность и капиталоемкость стоит разобрать подробнее.

Ликвидность — это возможность быстро и не теряя доходности как осуществлять вложения, так и извлекать их. И действительно, это важно, так как деньги могут быть нужны здесь и сейчас в какие-то моменты времени. А, например, чтобы продать квартиру (купленную с инвестиционной целью), не теряя прибыли, может понадобиться не один месяц. Или же снятие депозита до его завершения может обернуться потерей процентов, что снижает общую доходность вложений.

Капиталоемкость — это размер как порога входа в те или иные инвестиционные активы, так и их максимальный предел. Например, чтобы осуществить инвестицию в уже имеющийся бизнес, нужно n-ное количество миллионов, а чрезмерное вливание денег может и не дать результата, так как «обернуть» можно только определенные суммы в рамках функционирования определенной бизнес-модели предприятия. А «гиперденьги» уже будут требовать дополнительного расширения, что не всегда является возможным.

А «гиперденьги» уже будут требовать дополнительного расширения, что не всегда является возможным.

Говоря про риски, стоит отметить, что время от времени они могут возрастать. Так, например, покупка недвижимости в кризис на этапе «котлована» может быть более рискованной, так как строительные компании тоже могут обанкротиться, и ожидание, пока этот котлован выкупит другой застройщик, может затянуться. Даже вклады в банковские депозиты в период отзыва лицензии могут время от времени «добавлять адреналина» в жизнь инвестора.

Доходность — более волатильный параметр, который, как показывает время и рынок недвижимости, может просаживаться, и доллар США может снижаться к рублю. Но в процессе инвестирования есть замечательное приобретаемое свойство — опыт и развитие финансовой грамотности. Активный инвестор всё больше начинает понимать экономические реалии и начинает всё вернее выбирать и распоряжаться своими инвестициями.

Во что инвестировать в 2021 году

Финансовые рынки во всех странах сейчас живут надеждой на скорую тотальную вакцинацию и восстановление мировой экономики в будущем году. Впрочем, некоторые аналитики предупреждают, что инвесторы заложили слишком много оптимизма в текущую оценку бумаг и задержка вакцинации или неэффективность вакцин может привести к резким распродажам бумаг уже весной. «Ведомости» спросили аналитиков ведущих российских инвестиционных и управляющих компаний, каким стратегиям стоит отдать предпочтение в 2021 г.

Для консервативных инвесторов

Евгений Дорофеев

руководитель отдела инвестиционных продуктов «Тинькофф инвестиции премиум»

Рекомендация: покупка диверсифицированных фондов корпоративных валютных облигаций с высоким инвестиционным рейтингом.

Примеры: фонды iShares iBoxx $ Investment Grade Corporate Bond ETF или Vanguard Intermediate-Term Corporate Bond ETF.

Георгий Ващенко

начальник управления торговых операций на российском фондовом рынке «Фридом финанс»

Рекомендация: обезличенные металлические счета (ОМС) как один из немногих инструментов, страхующих от инфляционных рисков. В ближайшие кварталы доход физлиц по ОМС может быть освобожден от НДФЛ.

В ближайшие кварталы доход физлиц по ОМС может быть освобожден от НДФЛ.

Мария Радченко

руководитель отдела анализа долгового рынка «Ренессанс капитала»

Рекомендация: классические облигации розничных банков, доходность которых – около 6% на 1,5 года – привлекательна особенно по сравнению со ставками депозитов этих банков.

Примеры: облигации МКБ, «ХКФ банка», «Тинькофф банка».

Дмитрий Дорофеев

портфельный управляющий УК «Альфа-капитал»

Рекомендация: качественные облигации европейских эмитентов, а также эмитентов из развивающихся стран, в первую очередь стран Латинской Америки.

Примеры: облигации энергетических компаний Tierra Mojada (Мексика) и EnfraGen Energia (Испания).

Дмитрий Постоленко

портфельный управляющий «Сбер управление активами»

Рекомендация: еврооблигации развивающихся стран с горизонтом инвестирования 3–4 года.

Примеры: облигации Мексики («В 2021 г. Мексика будет бенефициаром роста цен на нефть, а близость к быстро восстанавливающейся экономике США поддержит спрос на производимые в стране товары»), облигации Индонезии («Несомненным плюсом является близость к Китаю, который в 2021 г. будет самой быстрорастущей экономикой мира»).

Для инвесторов с высоким аппетитом к риску

Андрей Русецкий

управляющий активами «БКС мир инвестиций»

Рекомендация: акции США и России («В США будет восстановительный рост в компаниях малой и средней капитализации, в России – в компаниях сырьевой направленности»).

портфельный управляющий УК «Альфа-капитал»

Рекомендация: акции российских компаний нефтегазового и металлургического секторов («После существенного роста IT-компаний на фоне появления вакцины инвесторы могут вновь вернуться к «компаниям стоимости», и российские эмитенты могут быть хорошей инвестицией»).

Михаил Аристакесян

руководитель аналитического управления ГК «Финам»

Рекомендация: акции компаний сектора высоких технологий, таких как Alibaba и Baidu, а также нишевые ETF, в частности на китайский интернет.

Мария Радченко

руководитель отдела анализа долгового рынка «Ренессанс капитала»

Рекомендация: облигации российских девелоперов – ПИК, ЛСР, ГК «Самолет», ГК «Пионер».

Вадим Меркулов

директор аналитического департамента «Фридом финанс»

Рекомендация: акции компаний малой капитализации – индекс Russel 2000, объединяющий небольшие американские компании, начинает превосходить по доходности индекс S&P 500.

Примеры: фонд IWM iShares Russel 2000 ETF.

Словарь финансовых терминов – портал Вашифинансы.рф

Автокредитование

разновидность потребительского кредита для приобретения автотранспортных средств, при котором это автотранспортное средство поступает в залог банку.

Приобрести в кредит можно как новый автомобиль, так и авто с пробегом. Если условием предоставления кредита является «первый взнос», то от заемщика потребуется оплата части стоимости приобретаемого автомобиля за счет собственных денег. Кредитные средства чаще всего не выдаются на руки, а направляются непосредственно на счет автосалона-продавца. Как правило, при покупке автомобиля в кредит банк требует приобрести полис каско, предусматривающий страхование по рискам «угон» и «ущерб». Выгодоприобретателем по этому страхованию является банк-кредитор. В случае повреждения или угона автомобиля страховая выплата поступит банку в счет погашения кредита.

| Законы: | Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» |

Агентство по страхованию вкладов

государственная корпорация, созданная для функционирования системы страхования вкладов и осуществляющая выплаты возмещений физическим лицам — клиентам банка в случае отзыва у него лицензии.

Создание системы страхования банковских вкладов населения является специальной государственной программой, направленной на защиту сбережений населения во вкладах и на счетах в банках. В случае отзыва у банка лицензии вкладчику — физическому лицу в сжатые сроки выплачивается денежная компенсация до 100 % от вклада (но не более максимального размера страхового возмещения, установленного законодательно). Таким образом, государство гарантирует возврат вклада, даже если банк прекратил свое существование. Если вкладчик имеет несколько вкладов в одном банке, возмещение выплачивается пропорционально по каждому из вкладов, но не более максимального размера страхового возмещения в совокупности. А если вклады открыты в нескольких банках, то размер страхового возмещения исчисляется в отношении каждого банка отдельно. Таким образом, с точки зрения защиты сбережений вкладчику лучше открывать несколько вкладов в разных банках, чем в одном. Вторая важнейшая функция АСВ — гарантировать пенсионные накопления физических лиц, формирующих накопительную пенсию в Пенсионном фонде России либо в одном из негосударственных пенсионных фондов, осуществляющих деятельность по обязательному пенсионному страхованию. АСВ выплачивает гарантийное возмещение в случае аннулирования лицензии НПФ, признания его банкротом или других предусмотренных законом случаев.

| Законы: | Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» Федеральный закон от 28.12.2013 г. № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» |

Акционерное общество

см. Акция

Акция

ценная бумага, дающая ее владельцу право на получение части прибыли акционерного общества и участие в управлении этим обществом.

Эта ценная бумага называется долевой, так как владение акцией означает владение частью (долей) имущества компании. Соответственно, коммерческая организация, уставный капитал которой разделен на определенное число акций, называется акционерным обществом. Акции бывают двух видов: обыкновенные и привилегированные. Обыкновенные акции дают своим владельцам право не только получать часть прибыли компании в виде дивидендов, но и участвовать в управлении акционерным обществом путем голосования на общем собрании акционеров. Привилегированные акции позволяют получать долю в прибыли (часто большую, чем по обыкновенным акциям), но при этом не дают права голоса на собрании акционеров. Определенное количество акций одного акционерного общества, находящееся в одних руках, называют пакетом акций. Различают блокирующий (более 25 %) и контрольный (более 50 %) пакет акций, обеспечивающие сильное влияние на принятие решений по работе компании. Акционер с небольшим количеством акций называется миноритарным (миноритарием). Законодательство РФ предусматривает для миноритарных акционеров специальные возможности, благодаря которым их права не могут быть ущемлены владельцами более крупных пакетов. И у него есть право на участие в собрании акционеров и участие в принятии решений на нем.

| Законы: | Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» |

10 цитат успешных инвесторов, которые помогут правильно инвестировать деньги

Многие наши читатели знают, что успешно инвестировать деньги – довольно нелегкая задача. Какую сумму денег инвестировать, как и какие выбрать акции и индексы, как оптимально составить инвестиционный портфель – ответы на эти вопросы попробуем найти посредствоим цитат успешных мировых инвесторов. Рынки вечно будут падать или расти, но хорошие советы в области инвестиций пригодятся Вам всегда!

1. «Инвестиции в знания платят лучшие дивиденды» – Бенджамин Франклин (Benjamin Franklin)

Самые лучшие инвестиции – это инвестиции в знания о том, как надо инвестировать. Прежде всего вам необходимо прочитать книги, статьи, сайты об основах инвестирования и понять, во что инвестировать деньги. А перед тем как принять инвестиционное решение, вам нужно изучить текущее состояние рынков и компаний, в которые вы планируете вложить ваши деньги.

2. «Инвестируйте в себя. Ваша карьера – это мотор вашего богатства» – Пол Клитероу (Paul Clitheroe)

Нам всем хочется богатства, но как мы можем к нему прийти? Как стать богатым? Богатство начинается с успешной карьеры – ведь вам нужно собрать начальный капитал для инвестиций. Ваша успешная карьера зависит от ваших знаний, умений и профессиональных связей. Инвестируйте в себя – окончите лучшую школу и университет, покупайте книги, пойдите на работу туда, где вы сможете приобрести необходимые навыки (даже ели вам придется работать за чуть меньшую зарплату). Точно определите свои таланты и найдите способ обратить их в машину по зарабатыванию денег. Успешная карьера поможет вам создать начальный капитал для инвестирования и, может быть, подскажет вам отличные идеи для вложения вашего капитала. Так вы сможете стать успешным инвестором и будете знать, как инвестировать деньги правильно.

3. «Сколько вы знаете миллионеров, которые стали богаты, инвестируя в банковские депозиты? Вот то-то же» – Роберт Дж. Аллен (Robert G. Allen)

Инвестиции в банковские депозиты сравнительно безопасны, то есть вы, скорее всего, не потеряете свои деньги. Но и огромных прибылей от таких инвестиций не получите: ставки по депозитам сравнительно невысоки и во многих странах не превышают инфляцию. Но не спешите переводить все деньги со своих банковских счетов на счета брокеров. Банковские депозиты – отличное место для хранения вашей подушки безопасности (а вот рынки – вовсе нет).

4. «Не ищите иголку в стогу сена. Просто купите весь стог сена целиком!» – Джон С. Богле (John C. Bogle)

В мире существуют сотни рынков и тысячи акции и ПИФов. В какие акции и ПИФы инвестировать? Найти самую лучшую инвестицию совсем непросто! Вам необходимо потратить время на изучение макроэкономической ситуации, исследование отдельных компаний, следить за бизнес-новостями, то есть держать руку на пульсе рынков. У большинства людей нет на это ни времени, ни желания. Поэтому самое лучшее для большинства людей – инвестировать в весь рынок сразу, то есть купить весь стог сена целиком. Самый лучший способ инвестирования для большинства людей – покупать индексные фонды.

5. «Знайте, чем вы владеете, и знайте, почему вы этим владеете» – Питер Линч (Peter Lynch)

Это особенно верно для тех, кто инвестирует не в индексные фонды, как я рекомендую большинству своих читателей, а в акции отдельных компаний. Перед тем как инвестировать в компанию, проведите полноценный анализ ее деятельности. Чем занимается компания, что она выпускает, прибыльна ли ее деятельность, кто управляет компанией – вот лишь часть вопросов, на которые вам необходимо ответить. Но помните, что ситуация может поменяться в будущем. Хорошая инвестиция сегодня может стать плохой инвестицией в будущем. Поэтому вам необходимо регулярно проводить переоценку ваших инвестиций.

6. «Нам не нужно быть умнее остальных. Мы должны быть более дисциплинированы, чем остальные» – Уоррен Баффетт (Warren Buffett)

Дисциплина – это то, что отличает успешного инвестора от неуспешного. Выбирая акции какой компании вам купить, проведите анализ разных компаний, используя одинаковую методологию (какой бы она не была, вы можете сами разработать методологию), и покупайте только акции, которые отвечают всем вашим критериям. Купив акции компании, четко определите для себя, что вы будете делать, если цена акции упадет или не будет расти. Если вы решили, что вы продадите акции, если их цена упадет на 10%, то обязательно продавайте, как только это случилось. Если вы не будете дисциплинированы, то цена акций упадет на 20-50-90%, а вы продолжите себя уговаривать что «когда-нибудь начнется рост». Отсутствие инвестиционной дисциплины – кратчайший путь к убыткам.

7. «Я расскажу вам, как стать богатым. Закройте двери. Бойтесь, когда другие жадны. Будьте жадны, когда другие боятся» – Уоррен Баффетт (Warren Buffett)

Будьте готовы инвестировать, когда рынок падает. Но будьте готовы все продать и уйти с рынка, когда он находится на пике. Вот вам простой пример. Вы наверняка помните кризис 2008 года, когда цены на акции падали каждый день и очень быстро? Большинство людей было испугано и выводили деньги с рынка. Но кризис прошел, и акции рынка S&P500 выросли с марта 2009 года в 2,6 раз. Те, кто покупали акции во время кризиса, смогли сколотить неплохое состояние. Вы думаете, что вы упустили свой шанс? Не беспокойтесь, будет новое падение, и будет новый рост, и будет новая возможность разбогатеть на рынке. Но будете ли вы к этому готовы, и сумеете ли вы использовать эту возможность? Будет ли у вас наличный капитал и храбрость купить акции в самые трудные минуты кризиса? Это и есть один из главных секретов, как стать богатым.

8. «Широкая диверсификация нужна только тогда, когда инвестор не понимает, что он делает» – Уоррен Баффетт (Warren Buffett)

Если вы только начинаете инвестировать и еще не очень уверены в своих знаниях и способностях, то не покупайте акции одной компании на все деньги. Диверсифицируйте, то есть купите акции разных компаний и ПИФов, и посмотрите, насколько правы вы были в своем анализе и предположениях о будущем росте этих акций. Но когда вы уже стали опытным инвестором и понимаете, что для вас работает лучше всего, то вы можете инвестировать все деньги в одну-две-три акции или ПИФа – так у вас появится шанс получить большую доходность и стать успешным инвестором.

9. «Инвесторы должны скептично относиться к моделям рынков и акций, основанных на исторических данных. Эти модели, построенные разными умниками, которые используют термины, понятные только «посвященным» (такие как бета, гамма, сигма и им подобные) – они могут произвести на вас большое впечатление. Однако довольно часто инвесторы забывают разобраться в предположениях, которые стоят за всеми этими моделями. Опасайтесь «ботаников» с формулами» – Уоррен Баффетт (Warren Buffett)

Существует большое количество литературы и сайтов по техническому анализу рынков. Анализ трендов – не очень сложная, но увлекательная задача, и многие начинающие инвесторы увлекаются техническим анализом. Однако помните, что прошлые результаты и тренды не гарантируют будущих. Вам необходимо проводить регулярный фундаментальный анализ макроэкономической ситуации, отдельных рынков и компаний. Используя только технический анализ, вы рискуете проиграть. Краткосрочные инвестиции на основе технического анализа – по сути спекуляции, а не инвестиции.

10. «Инвестирование должно напоминать наблюдение за тем, как сохнет краска или как растет трава. Если вам нужен азарт, то возьмите 800 долларов и поезжайте в Лас-Вегас» – Пол Самуелсон (Paul Samuelson)

Если вы думаете, что инвестирование – это азартная игра, то вы инвестируете деньги неправильно и наверняка потеряете свой капитал. Если вам весело инвестировать, если вы наслаждаетесь процессом, то, скорее всего, вы теряете деньги. Успешное инвестирование – большая и скучная работа, которая требует подготовки и терпения. Но при правильном инвестировании вы, спустя годы, получите большие доходы.

Мир инвестиций – сложный мир, жить в котором совсем нелегко. Но, если вы проведете хорошую подготовительную работу и будете дисциплинированы в своих инвестициях, то в долгосрочной перспективе вас ждет успех, и вы станете богаты. Ну а когда вам будет трудно, когда рынки будут падать, когда вы не будете понимать, что происходит, когда вам будет страшно, то перечитайте эти цитаты успешных инвесторов – они вам помогут успокоиться и сделать правильное решение.

Лучшие бизнес цитаты и афоризмы успешных людей. цитаты, цитата, цитаты бизнес, бизнес цитаты, советы, советы инвестора, инвестиции цитаты, цитаты про инвестиции, афоризмы успешных людей, афоризмы про инвестиции, инвестиции цитата, цитаты про инвестиции, цитаты инвесторов, инвестиции цитаты, умные цитаты. Инвестиции — это Ваше успешное будущее. Цитатаы предпрнимателей, лучшие цитаты миллионеров и цитаты миллиардеров, цитаты бизнесменов. Цитаты об инвестициях и цитаты о бизнесе.

Источник: Бизнес цитаты / Афоризмы успешных людей

| Здоровье ИИИ: 8.9, Д/Р: 2/4 | |

| Форекс ИИИ: 8.7, Д/Р: 9/9 | |

| Нефть, газ, сырье ИИИ: 8.6, Д/Р: 6/4 | |

| Акции ИИИ: 8.5, Д/Р: 7/5 | |

| Биткоин ИИИ: 8.4, Д/Р: 8/6 | |

| Облигации ИИИ: 8.3, Д/Р: 5/4 | |

| Накопительные программы ИИИ: 8.2, Д/Р: 3/2 | |

| ИИС ИИИ: 8.1, Д/Р: 7/4 | |

| Недвижимость ИИИ: 8, Д/Р: 5/5 | |

| Криптовалюты ИИИ: 8, Д/Р: 9/10 | |

| Наличные деньги ИИИ: 7.9, Д/Р: 0/1 | |

| Банковские депозиты ИИИ: 7.8, Д/Р: 4/2 | |

| ПИФы ИИИ: 7.8, Д/Р: 6/5 | |

| Структурные ноты ИИИ: 7.7, Д/Р: 6/6 | |

| ПАММ счета ИИИ: 7.7, Д/Р: 8/8 |

Введение в инвестирование

Инвестиционный ландшафт может быть чрезвычайно динамичным и постоянно меняющимся. Но те, кто потратит время на понимание основных принципов и различных классов активов, в долгосрочной перспективе существенно выиграют. Первый шаг — научиться различать разные типы инвестиций и то, какую ступеньку они занимают на «лестнице риска».

Ключевые выводы

- Инвестиции могут быть устрашающими перспективами для новичков, поскольку в портфель можно добавить огромное количество различных активов.

- Инвестиционная «лестница риска» определяет классы активов на основе их относительной рискованности, при этом наиболее стабильными являются денежные средства, а альтернативные инвестиции часто наиболее изменчивы.

- Использование индексных или биржевых фондов, которые отражают рынок, часто является лучшим путем для нового инвестора.

Понимание лестницы инвестиционного риска

Вот основные классы активов в порядке возрастания риска на лестнице инвестиционного риска.

наличными

Банковский депозит наличными — это самый простой и понятный инвестиционный актив, а также самый безопасный. Это не только дает инвесторам точное представление о процентах, которые они заработают, но также гарантирует, что они вернут свой капитал.

С другой стороны, процент, полученный от наличных денег на сберегательном счете, редко превышает инфляцию. Депозитные сертификаты (CD) являются высоколиквидными инструментами, очень похожими на наличные деньги, которые обычно обеспечивают более высокие процентные ставки, чем на сберегательных счетах.Однако деньги заблокированы на определенный период времени, и есть потенциальные штрафы за досрочное снятие.

Облигации

Облигация — это долговой инструмент, представляющий ссуду, предоставленную инвестором заемщику. Типичная облигация будет включать в себя либо корпорацию, либо государственное учреждение, где заемщик предоставит кредитору фиксированную процентную ставку в обмен на использование их капитала. Облигации — обычное дело в организациях, которые используют их для финансирования операций, покупок или других проектов.Взаимодействие с другими людьми

Ставки по облигациям в основном определяются процентными ставками. Из-за этого они активно торгуются в периоды количественного смягчения или когда Федеральная резервная система или другие центральные банки повышают процентные ставки.

Паевые инвестиционные фонды

Паевой инвестиционный фонд — это тип инвестиций, при котором несколько инвесторов объединяют свои деньги для покупки ценных бумаг. Паевые инвестиционные фонды не обязательно являются пассивными, поскольку ими управляют менеджеры портфелей, которые распределяют и распределяют объединенные инвестиции в акции, облигации и другие ценные бумаги.Физические лица могут инвестировать в паевые инвестиционные фонды всего по цене от 1000 долларов за акцию, что позволяет им диверсифицировать до 100 различных акций, содержащихся в данном портфеле.

Паевые инвестиционные фонды иногда предназначены для имитации базовых индексов, таких как S&P 500 или DOW Industrial Index. Есть также много паевых инвестиционных фондов, которыми активно управляют, то есть они обновляются портфельными менеджерами, которые тщательно отслеживают и корректируют свои распределения внутри фонда. Однако эти фонды, как правило, несут более высокие затраты, такие как ежегодные управленческие сборы и предварительные сборы, которые могут сократить прибыль инвестора.

Паевые инвестиционные фонды оцениваются в конце торгового дня, и все сделки купли-продажи также выполняются после закрытия рынка.

Биржевые фонды (ETF)

Биржевые фонды (ETF) стали довольно популярными с момента их появления в середине 1990-х годов. ETF похожи на паевые инвестиционные фонды, но торгуются на фондовой бирже в течение дня. Таким образом, они отражают поведение акций при покупке и продаже. Это также означает, что их стоимость может резко измениться в течение торгового дня.

ETF могут отслеживать базовый индекс, такой как S&P 500, или любую другую «корзину» акций, которой эмитент ETF хочет выделить конкретный ETF. Сюда может входить что угодно, начиная с развивающихся рынков, сырьевых товаров, отдельных секторов бизнеса, таких как биотехнологии или сельское хозяйство, и многое другое. Благодаря простоте торговли и широкому охвату ETF чрезвычайно популярны среди инвесторов.

акции

Акции позволяют инвесторам участвовать в успехе компании за счет увеличения стоимости акций и выплаты дивидендов.Акционеры имеют право требования на активы компании в случае ликвидации (то есть банкротства компании), но не владеют активами.

Владельцы обыкновенных акций обладают правом голоса на собраниях акционеров. Держатели привилегированных акций не имеют права голоса, но получают преимущество перед держателями обыкновенных акций с точки зрения выплаты дивидендов.

Альтернативные инвестиции

Существует множество альтернативных инвестиций, включая следующие сектора:

- Недвижимость : Инвесторы могут приобретать недвижимость, напрямую покупая коммерческую или жилую недвижимость.В качестве альтернативы они могут приобретать доли в инвестиционных фондах недвижимости (REIT). REIT действуют как паевые инвестиционные фонды, в которых группа инвесторов объединяет свои деньги для покупки недвижимости. Они торгуются как акции на одной бирже.

- Хедж-фонды и фонды прямых инвестиций : Хедж-фонды, которые могут инвестировать в спектр активов, предназначенных для получения сверх рыночной доходности, называемых «альфа». Однако производительность не гарантируется, и хедж-фонды могут видеть невероятные изменения в доходности, иногда значительно отставая от рынка.Обычно эти автомобили доступны только аккредитованным инвесторам, и часто требуют больших первоначальных вложений в размере 1 миллиона долларов или более. Они также склонны предъявлять требования к чистому капиталу. Оба типа вложений могут отвлечь деньги инвестора на длительные периоды времени.

- Товары : Под товарами понимаются материальные ресурсы, такие как золото, серебро, сырая нефть, а также сельскохозяйственная продукция.

Как инвестировать разумно, разумно и просто

Многие инвесторы-ветераны диверсифицируют свои портфели, используя перечисленные выше классы активов, причем их сочетание отражает их терпимость к риску.Хороший совет инвесторам — начать с простых инвестиций, а затем постепенно расширять свои портфели. В частности, паевые инвестиционные фонды или ETF являются хорошим первым шагом, прежде чем переходить к отдельным акциям, недвижимости и другим альтернативным инвестициям.

Однако большинство людей слишком заняты, чтобы беспокоиться о ежедневном мониторинге своих портфелей. Таким образом, использование индексных фондов, отражающих рынок, является жизнеспособным решением. Стивен Голдберг, руководитель фирмы Tweddell Goldberg Investment Management и давний обозреватель паевых инвестиционных фондов в Kiplinger.com далее утверждает, что большинству людей нужно всего три индексных фонда: один для фондового рынка США, другой для международных акций и третий для отслеживания индекса облигаций.

Итог

Инвестиционное образование имеет важное значение, как и избегание инвестиций, которых вы не полностью понимаете. Полагайтесь на разумные рекомендации опытных инвесторов, не обращая внимания на «горячие подсказки» из ненадежных источников. При консультировании профессионалов обращайтесь к независимым финансовым консультантам, которым платят только за свое время, а не к тем, кто собирает комиссионные.И, прежде всего, диверсифицируйте свои активы, используя широкий спектр активов.

Типы инвестиций — по всей стране

5 инвестиционных вопросов о вашем портфеле

Инвестиции — это инструменты, которые помогут вам достичь ваших целей. Более подробная информация о том, как их использовать, может улучшить ваше финансовое будущее. Ответы на несколько простых инвестиционных вопросов могут значительно продвинуть вас к пониманию того, что вам нужно и чем может помочь ваш портфель. Подумайте о своем инвестиционном портфеле и задайте финансовому профессионалу следующие 5 вопросов:

1.Для чего нужны эти деньги?

Большинству людей легче направить свои сбережения на определенные цели. Вы копите на пенсию? Это чрезвычайный фонд? Вы хотите провести отпуск своей мечты? Вас беспокоит оплата длительного ухода на пенсии?

Определение ваших общих целей поможет вам принимать решения по таким вопросам, как размер риска, который вы готовы терпеть, и типы инвестиционных продуктов, которые лучше всего соответствуют вашей философии. Например, если вашей целью является создание чрезвычайного фонда, вы можете выбрать инвестицию с низким уровнем риска, что, в свою очередь, может означать, что она имеет меньшую доходность.

2. Какова ожидаемая норма прибыли?

Конечно, вы хотите заработать как можно больше денег, но важно помнить, что способ, которым вы решите инвестировать эти деньги, может иметь определенные ограничения, которые могут ограничивать то, сколько — или как быстро — вы получите отдачу от этих инвестиций. На доходность влияют два основных фактора: риск и комиссии. Это помогает понять, сколько денег может принести инвестиция; форма этого дохода, такая как прирост капитала, проценты или дивиденды; и стоимость вложения.С таким пониманием вы сможете принять инвестиционное решение, соответствующее вашим финансовым целям.

Например, некоторые люди выбирают пенсионные инвестиции, которые имеют потенциально более высокую норму прибыли, потому что у них больше времени для покрытия убытков, что может быть не в случае денег, выделенных для первоначального взноса на первый дом.

3. Насколько я могу терпеть риск?

Любое инвестирование связано с определенным риском. Это означает, что независимо от типа инвестиций, которые вы делаете, существует определенная степень неопределенности относительно того, как эти инвестиции могут принести пользу или сколько денег вы можете — или не можете — заработать на них.Это означает, что ваши инвестиции могут принести больше, чем вы ожидаете в течение любого года, или вы можете потерять часть или все вложения. Насколько велик риск, который вы можете нести, зависит не только от вашего личного темперамента, но и от того, сколько времени пройдет, прежде чем вам понадобятся деньги, и каково ваше общее финансовое положение.

4. Какова моя налоговая ситуация?

Определенные виды инвестиций имеют налоговые преимущества, по крайней мере, для некоторых инвесторов. Например, внесение взносов в пенсионные планы, планы сбережений для колледжей и определенные типы полисов страхования жизни может снизить подоходный налог за год, в который вы инвестируете эти деньги.Получите ли вы выгоду или нет, зависит от того, в каком штате вы живете, и от вашего общего финансового положения.

Продажа некоторых инвестиций также влияет на ваши налоги за год. Если вы заработали деньги на сделанных инвестициях, вы платите налог на прирост капитала с полученной прибыли. Если вы продаете инвестицию с убытком, то есть меньше, чем вы за нее заплатили, вы можете заявить об этом убытке, чтобы уменьшить другие суммы прироста капитала в своей налоговой декларации за год.

5. Каковы мои особые потребности и обстоятельства?

Люди и семьи различаются своими финансовыми потребностями.Возможно, у вас есть акции от вашего работодателя, вы ожидаете унаследовать сельхозугодья от вашего деда или имеете религиозные возражения против определенных типов инвестиций. Другие общие, но особые обстоятельства включают необходимость обеспечивать ребенка с ограниченными возможностями, заниматься благотворительностью или поддерживать смешанную семью. Это повлияет на ваши финансовые цели, ваши требования к рискам и доходности и, возможно, вашу налоговую ситуацию.

Это не разовое упражнение. Ваше финансовое положение и финансовые рынки со временем изменятся, поэтому повторное рассмотрение этих вопросов поможет вам не сбиться с пути.По мере изменения ответов на эти инвестиционные вопросы вы можете изменить свое финансовое планирование, чтобы ваши деньги продолжали работать на вас. Убедитесь, что у вас есть знающий финансовый специалист, который поможет вам ответить на эти вопросы и принять правильные решения, отвечающие вашим потребностям.

Типы инвестиций — NerdWallet

Как инвестор, у вас есть много вариантов, куда вкладывать деньги. Важно тщательно взвесить типы инвестиций.

Инвестиции обычно делятся на три основные категории: акции, облигации и их эквиваленты.В каждой корзине есть много разных типов инвестиций.

Вот шесть типов инвестиций, которые вы можете рассмотреть для долгосрочного роста, и что вам следует знать о каждом. Примечание. Мы не будем рассматривать эквиваленты денежных средств, такие как денежные рынки, депозитные сертификаты или сберегательные счета, поскольку эти типы инвестиционных счетов предназначены не столько для увеличения ваших денег, сколько для их безопасности.

6 типов инвестиций

Акции

Акция — это вложение в определенную компанию.Когда вы покупаете акции, вы покупаете долю — небольшую часть — доходов и активов этой компании. Компании продают акции своего бизнеса, чтобы получить денежные средства; затем инвесторы могут покупать и продавать эти акции между собой. Акции иногда приносят высокую прибыль, но также сопряжены с большим риском, чем другие инвестиции. Компании могут потерять ценность или выйти из бизнеса. Прочтите наше полное объяснение по акциям.

Как инвесторы зарабатывают деньги. Инвесторы в акции зарабатывают деньги, когда стоимость принадлежащих им акций повышается и они могут продать эти акции с прибылью.Некоторые акции также выплачивают дивиденды, которые представляют собой регулярное распределение прибыли компании среди инвесторов.

Облигации

Облигация — это ссуда, которую вы предоставляете компании или правительству. Когда вы покупаете облигацию, вы позволяете эмитенту облигации занять ваши деньги и выплатить вам проценты.

Облигации обычно считаются менее рискованными, чем акции, но они также могут предлагать более низкую доходность. Основной риск, как и в случае с любым займом, заключается в том, что эмитент может объявить дефолт. Государственные облигации США обеспечены «полной верой и кредитом» Соединенных Штатов, что эффективно устраняет этот риск.Государственные и городские государственные облигации обычно считаются следующим менее рискованным вариантом, за которым следуют корпоративные облигации. Как правило, чем менее рискованна облигация, тем ниже процентная ставка. Для получения более подробной информации прочтите наше введение в облигации.

Как инвесторы зарабатывают деньги: Облигации являются инвестициями с фиксированным доходом, потому что инвесторы ожидают регулярных выплат дохода. Проценты обычно выплачиваются инвесторам регулярными платежами — обычно один или два раза в год, а общая сумма основного долга выплачивается в дату погашения облигации.

Паевые инвестиционные фонды

Если идея выбора отдельных облигаций и акций вам не по душе, вы не одиноки. Фактически, есть инвестиция, предназначенная только для таких людей, как вы: паевой инвестиционный фонд.

Паевые инвестиционные фонды позволяют инвесторам приобретать большое количество инвестиций за одну сделку. Эти фонды объединяют деньги многих инвесторов, а затем нанимают профессионального менеджера, который инвестирует эти деньги в акции, облигации или другие активы.

Паевые инвестиционные фонды следуют установленной стратегии — фонд может инвестировать в акции или облигации определенного типа, такие как международные акции или государственные облигации.Некоторые фонды инвестируют как в акции, так и в облигации. Насколько рискован паевой инвестиционный фонд, будет зависеть от вложений внутри фонда. Узнайте больше о том, как работают паевые инвестиционные фонды.

Как инвесторы зарабатывают деньги: когда паевой инвестиционный фонд зарабатывает деньги — например, за счет дивидендов по акциям или процентов по облигациям — он распределяет их часть между инвесторами. Когда вложения в фонд растут в цене, стоимость фонда также увеличивается, что означает, что вы можете продать его с прибылью. Обратите внимание, что для инвестирования в паевой инвестиционный фонд вы будете платить ежегодную комиссию, называемую коэффициентом расходов.

Индексные фонды

Индексный фонд — это тип паевого инвестиционного фонда, который пассивно отслеживает индекс, а не платит менеджеру за выбор инвестиций. Например, индексный фонд S&P 500 будет стремиться отражать результаты S&P 500, удерживая акции компаний, входящих в этот индекс.

Преимущество индексных фондов состоит в том, что они, как правило, дешевле, потому что у них нет активного менеджера в платежной ведомости. Риск, связанный с индексным фондом, будет зависеть от вложений внутри фонда.Узнайте больше об индексных фондах.

Как инвесторы зарабатывают деньги: индексные фонды могут получать дивиденды или проценты, которые распределяются среди инвесторов. Эти фонды могут также расти в цене, когда контрольные индексы, которые они отслеживают, повышаются в цене; Затем инвесторы могут продать свою долю в фонде с целью получения прибыли. Индексные фонды также взимают коэффициенты расходов, но, как отмечалось выше, эти расходы обычно ниже, чем комиссии паевых инвестиционных фондов.

Биржевые фонды

ETF — это тип индексного фонда: они отслеживают контрольный индекс и стремятся отразить его эффективность.Как и индексные фонды, они, как правило, дешевле паевых инвестиционных фондов, потому что ими активно не управляют.

Основное различие между индексными фондами и ETF заключается в том, как они покупаются: они торгуются на бирже как акции, что означает, что вы можете покупать и продавать ETF в течение дня, а цена ETF будет колебаться в течение дня. С другой стороны, паевые инвестиционные фонды и индексные фонды оцениваются один раз в конце каждого торгового дня — эта цена будет одинаковой независимо от того, в какое время вы покупаете или продаете.Итог: эта разница не имеет значения для многих инвесторов, но если вы хотите больше контролировать цену фонда, вы можете предпочесть ETF. Подробнее об ETF.

Как инвесторы зарабатывают деньги. Как и в случае с паевым инвестиционным фондом и индексным фондом, ваша надежда как инвестора состоит в том, что фонд вырастет в цене и вы сможете продать его с прибылью. ETF также могут выплачивать дивиденды и проценты инвесторам.

Опционы

Опцион — это контракт на покупку или продажу акций по установленной цене к установленной дате.Опционы предлагают гибкость, поскольку договор фактически не обязывает вас покупать или продавать акции. Как следует из названия, это вариант. Большинство опционных контрактов заключаются на 100 акций одной акции.

Когда вы покупаете опцион, вы покупаете контракт, а не сами акции. Затем вы можете купить или продать акции по согласованной цене в согласованные сроки; продать опционный контракт другому инвестору; или позвольте истечению контракта. Подробнее о том, как работают параметры.

Как инвесторы зарабатывают деньги: Опционы могут быть довольно сложными, но на базовом уровне вы фиксируете цену акции, которая, как ожидается, вырастет в цене.Если ваш хрустальный шар прав, вы выиграете, купив акцию по цене ниже обычной. Если это не так, вы можете отказаться от покупки, и вы получите только стоимость самого контракта.

Как покупать различные типы инвестиций

Независимо от того, во что вы инвестируете, вам понадобится брокерский счет. В отличие от банковского счета, брокерский счет позволяет покупать и продавать инвестиции.

Вы можете открыть брокерский счет всего за 15 минут, и после получения средств вы будете готовы начать инвестировать.На веб-сайте брокера есть инструменты, которые помогут вам найти нужные вам инвестиции, а многие из них также предоставляют образовательные ресурсы, которые помогут вам начать работу. Прочтите наше полное руководство, чтобы узнать, как и где открыть брокерский счет.

Реальность инвестиционного риска

Когда дело доходит до риска, вот проверка реальности: все инвестиции несут в себе определенную степень риска. Акции, облигации, паевые инвестиционные фонды и биржевые фонды могут потерять ценность, даже всю свою стоимость, если рыночные условия ухудшатся. Даже консервативные, застрахованные инвестиции, такие как депозитные сертификаты (CD), выпущенные банком или кредитным союзом, сопряжены с инфляционным риском.Со временем они могут не зарабатывать достаточно, чтобы идти в ногу с ростом стоимости жизни.

Что такое риск?

Когда вы инвестируете, вы делаете выбор, что делать со своими финансовыми активами. Риск — это любая неопределенность в отношении ваших инвестиций, которая может отрицательно повлиять на ваше финансовое благополучие.

Например, ваша инвестиционная стоимость может вырасти или упасть из-за рыночных условий (рыночный риск). Корпоративные решения, такие как расширение бизнеса в новой сфере или слияние с другой компанией, могут повлиять на стоимость ваших инвестиций (бизнес-риск).Если вы являетесь владельцем международных инвестиций, события в этой стране могут повлиять на ваши инвестиции (политический риск и валютный риск, если назвать два).

Есть и другие виды риска. Насколько легко или сложно обналичить инвестиции, когда это необходимо, называется риском ликвидности. Другой фактор риска связан с тем, сколько или сколько у вас инвестиций. Вообще говоря, чем больше финансовых яиц у вас в одной корзине, скажем, все ваши деньги в одной акции, тем больший риск вы принимаете (риск концентрации).

Короче говоря, риск — это вероятность того, что может произойти отрицательный финансовый результат, который имеет для вас значение.

Есть несколько ключевых концепций, которые вы должны понимать, когда дело касается инвестиционного риска.

Риск и вознаграждение. Уровень риска, связанный с конкретной инвестицией или классом активов, обычно коррелирует с уровнем доходности, которого может достичь эта инвестиция. Обоснование этих отношений заключается в том, что инвесторы, желающие брать на себя рискованные инвестиции и потенциально терять деньги, должны быть вознаграждены за свой риск.

В контексте инвестирования вознаграждение — это возможность более высокой прибыли. Исторически сложилось так, что акции приносили самую высокую среднегодовую доходность в долгосрочной перспективе (чуть более 10 процентов в год), за ними следовали корпоративные облигации (около 6 процентов в год), казначейские облигации (5,5 процента в год) и денежные средства / их эквиваленты, такие как краткосрочные казначейские векселя (3,5 процента в год). Компромисс заключается в том, что с такой более высокой доходностью возникает больший риск: как класс активов акции более рискованны, чем корпоративные облигации, а корпоративные облигации более рискованны, чем казначейские облигации или банковские сберегательные продукты.

Множество исключений

Хотя акции исторически обеспечивали более высокую доходность, чем облигации и денежные вложения (хотя и с более высоким уровнем риска), не всегда бывает так, что акции превосходят облигации или что облигации имеют меньший риск, чем акции. И акции, и облигации сопряжены с риском, и их доходность и уровни риска могут варьироваться в зависимости от преобладающих рыночных и экономических условий, а также от того, как они используются. Таким образом, несмотря на то, что фонды с установленной датой обычно разрабатываются так, чтобы становиться более консервативными по мере приближения целевой даты, инвестиционный риск существует на протяжении всего срока существования фонда.

Средние значения и волатильность. Хотя исторические средние значения за длительные периоды могут определять принятие решений о рисках, может быть трудно предсказать (и невозможно знать), будут ли средние исторические значения играть в вашу пользу с учетом ваших конкретных обстоятельств и ваших конкретных целей и потребностей. Даже если вы держите широкий диверсифицированный портфель акций, таких как S&P 500, в течение длительного периода времени, нет никакой гарантии, что они принесут доход, равный долгосрочному историческому среднему значению.

Сроки покупки и продажи инвестиции являются ключевыми факторами, определяющими доходность вашей инвестиции (наряду с комиссионными). Но хотя все мы слышали поговорку «покупай дешево, а продавай дорого», на самом деле многие инвесторы поступают как раз наоборот. Если вы покупаете акции или паевые инвестиционные фонды, когда рынок горячий и цены высоки, вы понесете большие потери, если цена упадет по какой-либо причине, по сравнению с инвестором, который купил по более низкой цене. Это означает, что ваша среднегодовая доходность будет меньше, чем у них, и вам потребуется больше времени, чтобы восстановиться.

Инвесторы также должны понимать, что владение портфелем акций даже в течение длительного периода времени может привести к отрицательной доходности. Например, 10 марта 2000 г. композитный индекс NASDAQ закрылся на рекордно высоком уровне 5 048,62. Лишь недавно цена закрытия приблизилась к этому рекордному уровню, и более десяти лет индекс NASDAQ Composite значительно ниже своего исторического максимума. Короче говоря, если вы купили на пике рынка или около него, вы все равно можете не получить положительного дохода на свои инвестиции.Инвесторы, владеющие отдельными акциями в течение длительного периода времени, также сталкиваются с риском того, что компания, в которую они инвестируют, может войти в состояние постоянного упадка или обанкротиться.

Время может быть вашим другом или врагом

На основе исторических данных, владение широким портфелем акций в течение длительного периода времени (например, портфелем с большой капитализацией, таким как S&P 500 в течение 20-летнего периода), значительно снижает ваши шансы потерять свою основную сумму. Однако исторические данные не должны вводить инвесторов в заблуждение, полагая, что инвестирование в акции в течение длительного периода времени не сопряжено с риском.

Например, предположим, что инвестор вкладывает 10 000 долларов в широко диверсифицированный портфель акций и через 19 лет видит, что этот портфель вырастет до 20 000 долларов. В следующем году портфель инвестора теряет 20 процентов своей стоимости, или 4000 долларов, во время рыночного спада. В результате в конце 20-летнего периода инвестор получает портфель в размере 16 000 долларов, а не портфель в 20 000 долларов, которым он владел через 19 лет. Деньги были заработаны, но не так много, как если бы акции были проданы в прошлом году. Вот почему акции всегда являются рискованным вложением, даже в долгосрочной перспективе.Чем дольше вы их держите, тем безопаснее они не становятся.

Это не гипотетический риск. Если бы вы планировали выйти на пенсию в период с 2008 по 2009 год — когда цены на акции упали на 57 процентов — и имели большую часть своих пенсионных сбережений в акциях или паевых инвестиционных фондах, вам, возможно, пришлось бы пересмотреть свой пенсионный план.

Инвесторы также должны учитывать, насколько реалистично для них будет выдерживать взлеты и падения рынка в долгосрочной перспективе. Придется ли вам продавать акции во время экономического спада, чтобы заполнить пробел, вызванный потерей работы? Будете ли вы продавать инвестиции для оплаты медицинского обслуживания или обучения ребенка в колледже? Предсказуемые и непредсказуемые жизненные события могут затруднить для некоторых инвесторов сохранение инвестиций в акции в течение длительного периода времени.

Управление рисками

Вы не можете исключить инвестиционный риск. Но две основные инвестиционные стратегии могут помочь управлять как системным риском (риском, влияющим на экономику в целом), так и несистемным риском (рисками, которые затрагивают небольшую часть экономики или даже отдельную компанию).

- Распределение активов. Включая в свой портфель различные классы активов (например, акции, облигации, недвижимость и денежные средства), вы увеличиваете вероятность того, что некоторые из ваших инвестиций принесут удовлетворительную прибыль, даже если другие являются неизменными или теряют ценность.Другими словами, вы уменьшаете риск крупных потерь, которые могут возникнуть в результате чрезмерного акцента на одном классе активов, каким бы устойчивым вы ни ожидали от этого класса.

- Диверсификация. При диверсификации вы делите деньги, выделенные на определенный класс активов, например акции, между различными категориями инвестиций, которые принадлежат к этому классу активов. Диверсификация с упором на разнообразие позволяет вам распределять активы. Короче говоря, вы не кладете все свои инвестиционные яйца в одну корзину.

Хеджирование (покупка ценной бумаги для компенсации потенциальных убытков от другой инвестиции) и страхование могут предоставить дополнительные способы управления рисками. Однако обе стратегии обычно добавляют (часто значительно) к стоимости ваших инвестиций, что съедает любую прибыль. Кроме того, хеджирование обычно включает спекулятивную деятельность с повышенным риском, такую как короткие продажи (покупка или продажа ценных бумаг, которыми вы не владеете) или инвестирование в неликвидные ценные бумаги.

Суть в том, что все инвестиции несут в себе определенную степень риска.Лучше понимая природу риска и принимая меры по управлению этими рисками, вы занимаетесь более выгодным положением для достижения своих финансовых целей.

Методы инвестирования — Обзор и руководство по основным методам инвестирования

Что такое инвестиции?

Финансовая инвестиция — это любой актив или инструмент, приобретенный с намерением продать этот актив по цене выше, чем цена покупки в некоторый будущий момент времени (прирост капитала), или с надеждой, что актив будет напрямую приносить доход ( например, доход от аренды или дивиденды).В этом руководстве будут рассмотрены три основных метода инвестирования (или классы активов).

Однако точные критерии для того, чтобы транзакция считалась инвестицией, не столь конкретны. В широком смысле существует множество различных категорий инвестиций. В частности, с точки зрения бухгалтерского учета Бухгалтерские фирмы состоят из бухгалтеров, чья работа заключается в обслуживании бизнеса, частных лиц, правительства и некоммерческих организаций путем подготовки финансовой отчетности, налогов, различные транзакции могут быть представлены как инвестиции разных людей.Например, одни могут рассматривать сделку по аренде как инвестицию, а другие — нет.

В очень широком определении инвестиция может включать в себя любое действие или операцию, предпринимаемую с целью получения некоторой формы будущего дохода. Таким образом, даже производство товаров с целью их перепродажи в будущем можно рассматривать как инвестиции.

Есть определенные типы транзакций, которые легко рассматривать как финансовые вложения.Этим и посвящена данная статья, и они описаны ниже.

Какие существуют способы инвестирования?

Простой способ классификации инвестиций — разделить их на три категории или «методы инвестирования», которые включают:

- Долговые инвестиции (ссуды)

- Инвестиции в акционерный капитал (собственность компании)

- Гибридные инвестиции (конвертируемые ценные бумаги, мезонинный капитал, привилегированные акции)

Долговые инвестиции

Долговые инвестиции можно разделить на две подкатегории — государственные и негосударственные (частные) инвестиции.

Инвестиции в государственный долг — это любые инвестиции, которые можно купить или продать на открытых долговых рынках. Это такие вещи, как облигации, долговые обязательства DebentureA Debenture — это необеспеченный долг или облигации, которые возвращают определенную сумму денег плюс проценты держателям облигаций при наступлении срока погашения. Облигации — это долгосрочные долговые инструменты, выпущенные корпорациями и правительствами для обеспечения новых средств или капитала. Купоны или процентные ставки предлагаются в качестве компенсации кредитору, а также кредитные свопы, среди прочего.Компания часто классифицирует публичные ценные бумаги. Государственные ценные бумаги. Государственные ценные бумаги или рыночные ценные бумаги — это инвестиции, которые открыто или легко продаются на рынке. Ценные бумаги представлены либо долевыми, либо долговыми. как удерживаемые до погашения, имеющиеся в наличии для продажи или предназначенные для торговли. У каждой из этих классификаций есть определенные критерии и особые подходы в соответствии со стандартами бухгалтерского учета. Учет налогов на прибыль Налог на прибыль и его учет являются ключевой областью корпоративных финансов.

Инвестиции в частные долговые обязательства — это любые операции, в результате которых создается актив на балансе, и которые не могут быть открыто или легко проданы на рынках, имея концептуальное понимание учета налога на прибыль.Примером может служить покупка дебиторской задолженности другой организации. Дебиторская задолженность по счетам Дебиторская задолженность по счетам (AR) представляет собой продажу бизнеса в кредит, которая еще не была получена от клиентов. Компании разрешают или ссужают дебиторскую задолженность, которая, как ожидается, принесет некоторую форму будущего дохода.

Вложения в акционерный капитал

Вложения в акционерный капитал также можно разделить на государственные и негосударственные. Последний широко известен как профиль частного капитала Карьерный профиль частного капитала Аналитики и сотрудники частного капитала выполняют ту же работу, что и в инвестиционном банкинге.Работа включает в себя финансовое моделирование, оценку, сверхурочную работу и высокую оплату. Частный капитал (PE) — это обычная практика карьерного роста для инвестиционных банкиров (IB). Аналитики IB часто мечтают «перейти» к покупке, что считается инвестициями с высоким риском и высокой прибылью. Фактически, вложения в акционерный капитал обычно считаются более рискованными, чем вложения в долговые обязательства, с тем преимуществом, что они потенциально приносят более высокую прибыль.

Государственные инвестиции в акционерный капитал — это любые инвестиции в акции, которые можно купить или продать на рынках.Часто это тот тип инвестиций, который кто-то имеет в виду при обсуждении инвестиций. Это касается таких инструментов, как обыкновенные акции. Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании). Термины «акции», «акции» и «капитал» используются как синонимы, привилегированные акции, опционы на акции и варранты на акции.

Инвестиции в частный акционерный капитал часто представляют собой крупномасштабные инвестиции, выходящие за рамки возможностей малого инвестора.Выкуп заемных средств (LBO) Выкуп заемных средств (LBO) — это сделка, при которой бизнес приобретается с использованием заемных средств в качестве основного источника возмещения. Слияния и поглощения и венчурные инвестиции — это лишь некоторые из наиболее часто используемых видов частного капитала. сделки.

Гибридные методы инвестирования

Давайте рассмотрим некоторые дополнительные методы инвестирования. Существуют типы инвестиций, сочетающие в себе элементы как долга, так и капитала. Примером этого является мезонинный долг, когда инвестор предоставляет ссуду второй стороне в обмен на акционерный капитал.Другим примером является конвертируемая облигация, в которой инвестор приобрел облигацию, которая имеет свойство обменять на определенное количество акций компании-эмитента.

Существуют также типы инвестиций, которые не содержат компонентов долга или капитала. Примером этого типа является любая инвестиция в активную часть баланса, например, покупка оборудования или имущества в рамках основных средств. В качестве альтернативы покупка нематериальных активов, таких как торговая марка или патент, также может быть классифицирована как инвестиция в зависимости от стратегии.

Наконец, существует большой класс инвестиций, называемых производными финансовыми инструментами, которые, как следует из названия, получают из других ценных бумаг. Есть много видов производных инструментов, и все они заслуживают отдельной статьи. Однако примерами широко известных деривативов являются фьючерсы и опционы. Опцион на акции. Опцион на акции — это контракт между двумя сторонами, который дает покупателю право покупать или продавать базовые акции по заранее определенной цене и в течение определенного периода времени. Продавец опциона на акции называется автором опциона, при этом продавцу выплачивается премия по контракту, приобретенному покупателем опциона на акции., которые представляют собой инвестиционные инструменты, стоимость которых основана на базовых акциях или товарах.

Подробнее об инвестировании!

CFI предлагает сертификацию коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение кредита и многое другое. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень.Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Инвестиционный банкинг Инвестиционный банкинг Инвестиционный банкинг — это подразделение банка или финансового учреждения, которое обслуживает правительства, корпорации и учреждения, обеспечивая андеррайтинг (привлечение капитала), а также слияния и поглощения. (M&A) консультационные услуги. Инвестиционные банки выступают в качестве посредников

- Методы оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: анализ DCF, сопоставимые компании и прецедент

- Модель DCF Обучение модели DCF Бесплатное руководство Модель DCF — это особый тип финансовой модели используется для оценки бизнеса.Модель представляет собой просто прогноз неуправляемого свободного денежного потока компании

- Государственные ценные бумаги Государственные ценные бумаги Государственные ценные бумаги или рыночные ценные бумаги — это инвестиции, которые открыто или легко продаются на рынке. Ценные бумаги представлены либо долевыми, либо долговыми.

Как работает инвестирование | Принципал

Когда вы инвестируете, вы даете своим деньгам возможность работать на вас и ваши будущие цели. Это сложнее, чем прямое перечисление зарплаты на сберегательный счет, но каждый вкладчик может стать инвестором.

Что такое инвестирование?