Что делать если поставщик выставил счет с НДС организации или ИП на УСН и ЕНВД

Оплачивайте сумму с НДС, если он выделен в счёте

Если поставщик выставил вам счёт с НДС, он работает на общей системе налогообложения и обязан продавать товары с НДС. Оплатите такой счёт с учётом налога. Для этого в назначении платежа напишите «включая НДС 20%». Если этого не сделать, поставщик может вернуть платеж или потребовать отдельной оплаты НДС.

При оплате счёта с НДС у вас дополнительной отчётности не возникает.

Как списать в расходы НДС при покупке товаров и услуг

Если вы на УСН «Доходы минус расходы» и купили товар с НДС, спишите его в расходы одним из способов:

- Включите его в стоимость купленного товара и спишите в расходы одной суммой.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса. - Выделите отдельной строкой в расходах — по пункту 1.8 статьи 346.16 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.Минфин и налоговая предлагают списывать НДС в расходы так:

- Если покупаете основные средства или нематериальные активы, включите НДС в их стоимость.

- Если покупаете товары для перепродажи, спишите НДС отдельно от стоимости товара. Списывайте НДС в расходы по мере реализации товаров покупателям.

Письмо Минфина и письмо налоговой.

На практике налоговая редко за этим следит, ведь дата признания уплаченного НДС в расходах всегда будет одной и той же. Поэтому смело выбирайте любой удобный для вас способ.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

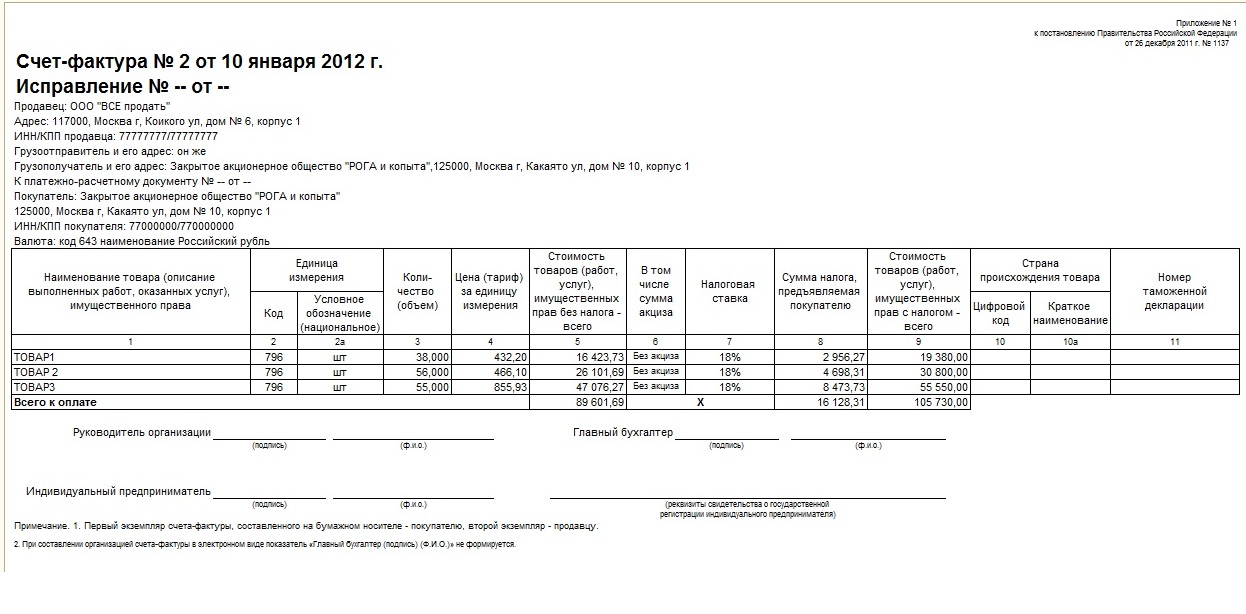

Попробовать бесплатноСохраняйте счёт-фактуру от поставщика, чтобы подтвердить расход. Если вы письменно договорились работать без счетов-фактур, основанием для списания НДС будут платёжки, кассовые чеки и бланки строгой отчетности.

Отчетность ИП на УСН | Такском

Индивидуальные предприниматели (ИП) на упрощённой системе налогообложения (УСН) не обязаны вести бухгалтерский учёт и представлять бухгалтерскую отчётность. Однако они должны вести книгу учёта доходов и расходов (КУДИР) и сдавать отчёты в налоговые органы, Пенсионный фонд (ПФР), Фонд социального страхования (ФСС) и в отдельных случаях в Росстат.

Какие отчёты для ИП на УСН обязательны

Все ИП на «упрощёнке» должны сдавать в налоговую инспекцию декларацию по налогу на УСН до 30 апреля года, следующего за отчётным. Эту декларацию можно формировать как на бумаге, так и в «электронке». В первом случае документ можно отправлять в налоговую по почте или представлять лично. Во втором – подавать через «Личный кабинет» на сайте ФНС либо с помощью сервисов операторов электронного документооборота.

Помимо этого, все ИП на УСН обязаны вести книгу учёта доходов и расходов (КУДИР). Но эту книгу не нужно куда-либо сдавать. Её требуется хранить у себя в распечатанном, прошитом и пронумерованном виде. Налоговая может попросить её предъявить при проверке.

Предприниматели на УСН, применяющие режим «Доходы минус расходы», должны учитывать в КУДИР все доходы и расходы. При этом расходы необходимо подтверждать копиями чеков и квитанций. ИП на упрощёнке «Доходы» обязаны вести в этой книге учёт сумм доходов и страховых взносов, которые уменьшают налоговую базу.

Индивидуальные предприниматели-«упрощенцы» обязаны платить ещё и страховые взносы за себя и за своих работников при их наличии.

Какие ещё отчёты должны сдавать ИП на «упрощёнке»

Индивидуальные предприниматели на УСН сдают декларацию по косвенным налогам, если ввозят в Россию товары из Беларуси, Казахстана, Армении и Киргизии. Такую отчётность они направляют в налоговую инспекцию ежемесячно до 20 числа месяца, следующего за тем, в котором принимают импортные товары к учёту.

ИП на УСН подают в налоговую декларацию по НДС в том случае, если выступают в роли налогового агента по этому налогу. Такое бывает, например, когда предприниматель покупает металлолом или макулатуру у продавца-плательщика НДС либо арендует землю, недвижимость у государства, региона, муниципалитета. В этих случаях ИП должны подавать декларацию по НДС ежеквартально до 25 числа месяца, следующего за отчётным периодом.

ИП на УСН уплачивают и земельный налог, если у них, конечно, есть такой налогооблагаемый объект. При этом сами его не рассчитывают. Уведомление об оплате приходит из налоговой инспекции. На основании этого документа, выставленного за отчетный год, земельный налог уплачивается до 1 декабря. Также дело обстоит с транспортным налогом при наличии у ИП автотранспорта. ИП получает уведомление с выставленным налогом за отчетный год, подлежащим оплате не позднее 1 декабря.

Налог на имущество уплачивается только в том случае, если он рассчитывается по кадастровой стоимости объекта. Его уплата производится опять же до 1 декабря года, следующего за отчётным, на основании налогового уведомления.

Его уплата производится опять же до 1 декабря года, следующего за отчётным, на основании налогового уведомления.

Если ИП на «упрощёнке» работают в сфере, где есть свои отраслевые налоги, то они их тоже платят. Один из примеров – водный налог, уплачиваемый, в частности, при использовании воды из различных водоемов для полива полей. Декларация по этому налогу подается раз в квартал до 20 числа месяца, следующего за отчётным периодом. А если предприниматели попадают в выборку Росстата, они сдают отчетность по форме «1-ИП». Информация о необходимости сдачи такой отчётности для того или иного предпринимателя размещается на сайте Росстата. Такова отчётность ИП без работников. Предприниматели же, у которых есть наёмные работники, отчитываются еще и по ним.

Отчётность ИП на УСН с наемными работниками

Предприниматели, заключившие договор с первым наёмным работником, должны в течение 30 дней зарегистрироваться в ФСС. Регистрация в ПФР происходит автоматически. Какие отчёты ИП за своих работников требуются, и куда они подаются, – в этой таблице.

Какие отчёты ИП за своих работников требуются, и куда они подаются, – в этой таблице.

|

Название отчёта |

Сроки сдачи отчётов |

Куда сдавать |

|

Сведения о среднесписочной численности работников |

1 раз в год, до 20 января следующего года |

В налоговую |

|

2-НДФЛ |

1 раз в год, до 1 марта следующего года |

В налоговую |

|

6-НДФЛ |

ежеквартально, нарастающим итогом: до 30 апреля – за 1-й квартал до 31 июля – за полугодие до 31 октября – за 9 месяцев до 1 марта – за предыдущий год |

В налоговую |

|

Расчёт по страховым взносам (РСВ) |

Ежеквартально, нарастающим итогом: до 30 апреля – за 1-й квартал до 30 июля – за полугодие до 30 октября – за 9 месяцев до 30 января – за предыдущий год |

В налоговую |

|

СЗВ-М |

Ежемесячно, до 15 числа каждого месяца |

В пенсионный фонд |

|

Сведения о стаже: СЗВ-стаж и ОДВ-1 |

1 раз в год, до 1 марта следующего года |

|

|

Сведения о трудовой деятельности: СЗВ-ТД |

Ежемесячно, до 15 числа месяца, следующего за месяцем, в котором произошли кадровые мероприятия |

В пенсионный фонд |

|

4-ФСС |

Ежеквартально, нарастающим итогом: до 20 апреля в бумажном виде или до 25 апреля в электронном виде – за 1-й квартал; до 20 июля или до 25 июля – за полугодие; до 20 октября или до 25 октября – за 9 месяцев; до 20 января или до 25 января – за предыдущий год |

В фонд социального страхования |

Нулевая налоговая отчётность ИП на УСН

Индивидуальные предприниматели, которые временно в силу каких-то причин ничего не зарабатывают, должны всё равно сдавать налоговую декларацию, называемую нулевой.

ИП УСН «Доходы» не отмечают в нулевой декларации уплаченные суммы страховых взносов и торгового сбора, уменьшающие налог «упрощенца», поскольку при нулевых доходах налога просто нет.

ИП УСН «Доход минус расходы» заносят в декларацию уплаченные суммы страховых взносов и торгового сбора. При нулевых оборотах такие расходы формируют убыток предпринимателя, который в будущем можно внести в расходы и таким образом уменьшить налог.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Письмо Минфина России от 21.04.2020 № 03-07-14/32018 . Таможенные документы

Вопрос:

Об уплате НДС при ввозе в РФ товаров для последующей реализации и учете сумм уплаченного НДС индивидуальным предпринимателем, применяющим УСН.

Ответ:

В связи с обращением об уплате налога на добавленную стоимость (далее — НДС) по товарам, ввозимым на территорию Российской Федерации индивидуальным предпринимателем, применяющим упрощенную систему налогообложения, Департамент налоговой и таможенной политики сообщает.

Согласно пункту 3 статьи 346.11 главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации (далее — Кодекс) индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с Кодексом при ввозе товаров на территорию Российской Федерации (включая суммы НДС, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также НДС, уплачиваемого в соответствии со статьями 161 и 174.1 главы 21 «Налог на добавленную стоимость» Кодекса.

Таким образом, операции по реализации товаров (работ, услуг), осуществляемые индивидуальным предпринимателем, применяющим упрощенную систему налогообложения, НДС не облагаются. При этом такой индивидуальный предприниматель обязан уплачивать НДС таможенным органам по товарам, ввозимым на территорию Российской Федерации, а также поставщикам товаров (работ, услуг), предъявившим к оплате соответствующие суммы НДС.

Что касается учета сумм НДС, уплаченных таможенным органам по ввозимым на территорию Российской Федерации товарам, то согласно подпункту 11 пункта 1 статьи 346.16 Кодекса индивидуальный предприниматель, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении объекта налогообложения может учитывать в составе расходов суммы таможенных платежей, уплаченные при ввозе товаров на территорию Российской Федерации и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

В соответствии с пунктом 2 статьи 346.17 Кодекса расходами налогоплательщика признаются затраты после их фактической оплаты. В целях главы 26.2 Кодекса оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательств налогоплательщика — приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

При этом подпунктом 2 пункта 2 статьи 346.17 Кодекса установлено, что расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются по мере реализации указанных товаров.

Таким образом, суммы НДС, уплаченные таможенным органам по ввозимым на территорию Российской Федерации товарам, предназначенным для последующей реализации, учитываются индивидуальным предпринимателем, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, в составе расходов по мере реализации этих товаров при условии их фактической оплаты продавцу.

В отношении индивидуальных предпринимателей, применяющих упрощенную систему налогообложения и выбравших в качестве объекта налогообложения доходы, следует отметить, что такие налогоплательщики не определяют расходы для целей налогообложения (статья 346.18 Кодекса), однако для них устанавливается меньшая налоговая ставка (статья 346.20 Кодекса).

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Н.А.Кузьмина

Налоговые схемы с ИП: рекомендации и риски

Налоговые схемы с ИП: рекомендации и риски

15.11.19Статья размещена в газете «Первая полоса» № 10 (115), ноябрь 2019.

Использование индивидуальных предпринимателей в налоговом планировании давно и успешно применяется многими компаниями, но оптимизационные схемы с ИП достаточно прозрачны для налоговых органов, поэтому необходимы определенные действия, которые «узаконят» работу с индивидуальным предпринимателем в качестве исполнителя.

Из-за ужесточения контроля над деятельностью индивидуальных предпринимателей многие возможности налоговой оптимизации с их участием стали неактуальны, но это не значит, что организационно-правовая форма ИП больше не дает никаких возможностей для экономии на налогах в рамках взаимодействия с дружественными компаниями.

Использование индивидуальных предпринимателей в налоговом планировании давно и успешно применяется многими компаниями, но оптимизационные схемы с ИП достаточно прозрачны для налоговых органов, поэтому необходимы определенные действия, которые «узаконят» работу с индивидуальным предпринимателем в качестве исполнителя.

Из-за ужесточения контроля над деятельностью индивидуальных предпринимателей многие возможности налоговой оптимизации с их участием стали неактуальны, но это не значит, что организационно-правовая форма ИП больше не дает никаких возможностей для экономии на налогах в рамках взаимодействия с дружественными компаниями.

1. ИП-аутсорсер — бывший сотрудник

Руководство компании, желая снизить налоговую нагрузку по заработной плате своих сотрудников, увольняет штатных работников и в дальнейшем заключает с ними договоры гражданско-правового характера (ГПХ) уже как с ИП.

Если у компании есть исполнитель — ИП, который оказывает услуги не только одной компании ( а значит, занимается предпринимательской деятельностью), имеет трудовой договор с другой организацией (или не имеет), он не обязан каждый день ходить в Вашу компанию на работу, соблюдать правила трудового распорядка и т. д. Но, в подавляющем большинстве случаев, объяснить, почему Ваш кладовщик, продавец или токарь, который работал у Вас в штате, стал индивидуальным предпринимателем, будет весьма проблематично.

Для компании-заказчика существуют риски:

1. Переквалификация таких отношений в трудовые. И не только по инициативе налоговой инспекции, но и по инициативе работника:

- Определение Новосибирского областного суда от 20.12.2011 по делу № 33-9543/2011: «Иск о признании договора подряда трудовым удовлетворен, так как между сторонами сложились трудовые отношения, предусматривающие предоставление гарантии социальной защищенности, страховых выплат, обеспечение условий труда, соблюдение внутреннего трудового распорядка».

- Определение Свердловского областного суда от 14.02.2012 по делу № 33-1804/2012: «Требование в части признания трудового договора заключенным на неопределенный срок, внесения записи в трудовую книжку удовлетворено правомерно, так как между сторонами фактически возникли трудовые отношения, оформленные договором подряда, истец работал с работниками ответчика в одной бригаде, занимался размещением рекламы на рекламных щитах, подчинялся правилам внутреннего трудового распорядка, по окончании рабочего дня отчитывался о проделанной работе».

2. Возможность доначисления налоговыми органами налогов и страховых взносов, исходя из ставок, установленных для работников по трудовому договору в связи с притворностью отношений договора подряда с работником — ИП.

- Постановление ФАС Западно-Сибирского округа от 27.04.2011 по делу № А27-6452/2010: «Заключение предпринимателем с целью получения необоснованной налоговой выгоды договоров на оказание услуг с ранее уволенными физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, но фактически осуществляющими свои трудовые обязанности, свидетельствует о правомерности доначисления страховых взносов на обязательное пенсионное страхование и НДФЛ».

Наиболее пристально за деятельностью ИП в таких ситуациях следит Комиссия по легализации налоговой базы и базы по страховым взносам (Письмо ФНС от 25.07.2017 № ЕД-4-15/14490@). Чтобы при проверке налоговиков отношения не были признаны трудовыми, нельзя включать в тексты гражданско-правовых договоров с ИП ряд условий: должность в соответствии со штатным расписанием, режим рабочего времени и времени отдыха, зарплату, дисциплинарную ответственность, отпуск, пособия и др. ИФНС в судах трех инстанций смогла доказать, что:

- оплата за оказанные услуги происходила регулярно, в одни и те же даты каждого месяца, размер оплаты в течение года не менялся или менялся незначительно, от результата выполнения услуг не зависел;

- фактически все услуги исполнялись индивидуальными предпринимателями в часы работы компании: ежедневно, кроме воскресенья, с 9:00 до 18:00, с перерывом на обед с 13:00 до 14:00;

- все рабочие места индивидуальных предпринимателей оборудованы работодателем за свой счет.

Работники используют это имущество безвозмездно;

- отчетность всех индивидуальных предпринимателей сдавалась представителем налогоплательщика;

- некоторые работники на допросах показали, что инициатором регистрации их в качестве ИП выступал работодатель, часть из них не смогли пояснить вид и суть своей предпринимательской деятельности, других клиентов никто из них не имел, поиском не занимался, прекратившие сотрудничество с компанией сотрудники сразу же закрывали свое ИП.

Определение Верховного суда РФ от 27.02.2017 № 302КГ17-382 по делу № А58547/2016: «…суды исходили из того, что действительным экономическим смыслом деятельности привлекаемых обществом индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (контрагентов по договорам возмездного оказания услуг, которые носили не разовый, а систематический характер), являлось осуществление последними трудовой деятельности в качестве наемных работников, то есть фактически между обществом и контрагентами сложились трудовые отношения; обществом осуществлялась деятельность, направленная на получение необоснованной налоговой выгоды путем уклонения от обязанности налогового агента по исчислению, удержанию и перечислению сумм НДФЛ, предусмотренные пунктом 6 статьи 226 Налогового кодекса Российской Федерации».

Кроме того, существуют риски и для ИП, обусловленные особенностями договора ГПХ по ГК РФ:

1) Возможность работодателя в любое время отказаться от договора в одностороннем порядке, предусмотренна гражданским законодательством:

- ст. 717 ГК РФ «Отказ заказчика от исполнения договора подряда»: «Если иное не предусмотрено договором подряда, заказчик может в любое время до сдачи ему результата работы отказаться от исполнения договора, уплатив подрядчику часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора…»;

- ст. 782 ГК РФ «Односторонний отказ от исполнения договора возмездного оказания услуг»: «Заказчик вправе отказаться от исполнения договора возмездного оказания услуг при условии оплаты исполнителю фактически понесенных им расходов…».

2) Возможность работодателя не принимать оказанные услуги / выполненные работы полностью или частично и, соответственно, отказываться от их оплаты:

- ст. 720 ГК РФ «Приемка заказчиком работы, выполненной подрядчиком»: «Заказчик обязан в сроки и в порядке, которые предусмотрены договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику…»;

- ст. 723 ГК РФ «Ответственность подрядчика за ненадлежащее качество работы»: «В случаях, когда работа выполнена подрядчиком с отступлениями от договора подряда, ухудшившими результат работы, или с иными недостатками, которые делают его не пригодным для предусмотренного в договоре использования либо при отсутствии в договоре соответствующего условия непригодности для обычного использования, заказчик вправе, если иное не установлено законом или договором, по своему выбору потребовать от подрядчика: безвозмездного устранения недостатков в разумный срок; соразмерного уменьшения установленной за работу цены; возмещения своих расходов на устранение недостатков (ст. 397 ГК РФ)…».

3) Работнику — ИП не полагается отпуск. Если договором не предусмотрено снижение оплаты в случае отсутствия работника, то оплата должна производиться в полном установленном объеме независимо от фактов и болезни и пр.

2. ИП — единоличный исполнительный орган

Индивидуальный предприниматель совмещает функции собственника бизнеса и лица, действующего от имени организации без доверенности — единоличного исполнительного органа (директора, управляющего и т. д.). Эта особенность дает возможность выводить из компании заработанные деньги, минуя выплату дивидендов. Ведь все, что зарабатывает предприниматель, после уплаты налогов является его личной собственностью. Собственник организации подобным образом поступить не может — для получения денег от бизнеса в виде дивидендов сначала потребуется удержать НДФЛ (п. 4 ст. 224 НК РФ).

Таким образом, группа компаний может использовать дружественного индивидуального предпринимателя для легального получения денежных средств непосредственно физическим лицом. Стоимость такой операции будет вполне сравнима со стоимостью подобных услуг на рынке, но несравненно защищеннее. К примеру, если предприниматель применяет «упрощенку» с объектом налогообложения — «доходы», он уплатит единый налог в размере 6% с полученных от группы компаний денег. После чего произведет еще расходы на оплату услуг банка по снятию наличных (обычно менее 2%, хотя на сегодняшний день некоторые банки существенно повысили ставки при переводе денежных средств ИП со своего расчетного счета на карт-счет).

Стоимость услуги по выводу денег в этом случае составит менее 8%. Налоговые риски при этом могут быть связаны только с основанием оплаты услуг ИП. Крайне желательно, чтобы такой ИП имел, кроме своей организации, еще других клиентов, которым бы он оказывал аналогичные или иные услуги. То есть если такой платеж имеет деловую цель (экономически обоснован, например: оплата управленческих или посреднических услуг предпринимателя), то риск для группы компаний будет минимален.

3. ИП — один из поставщиков компании

Если у компании есть цель — законным образом вывести из бизнеса на конечного выгодоприобретателя какую-то сумму, то возможным решением проблемы станет включение предпринимателя в товарные цепочки компании.

Это может быть, к примеру, простая цепочка перепродавцов, в которой предприниматель исполняет роль центра закупки товара или центра сбыта, оставляя у себя часть торговой наценки в сумме, необходимой для вывода из бизнеса. Построение такой цепочки оправданно, если индивидуальный предприниматель применяет ту же систему налогообложения, что и прочие «звенья» торговой цепочки. В этом случае не будет проблем с НДС, кроме того, ИП даже на обычной системе налогообложения несет меньшую налоговую нагрузку, нежели юридическое лицо.

Если же ИП применяет один из специальных режимов налогообложения при построении товарных цепочек, в компании возникает стандартный налоговый риск — трансфертное ценообразование. Ведь это основной инструмент перераспределения наценки. При проверке возможно предъявление претензий по ст. 40 НК РФ «Принципы определения цены товаров, работ или услуг для целей налогообложения» с последующим пересчетом налогов для всех участников товарной цепочки по рыночным ценам. Если сделка относится к контролируемым, риски возрастают.

Один из самых главных моментов в этих схемах — это возможность ИП доказать, что он мог выполнить заявленный объем работ или поставить указанный товар. Если же будут установлены обстоятельства, свидетельствующие о согласованности действий ИП и его контрагента с целью предъявления к вычету НДС и отнесения затрат в состав профессиональных налоговых вычетов ИП, то возможно доначисление налогов предпринимателю (предпринимателя признали виновным в неуплате налогов, Постановление АС СКО от 12.05.2015 № Ф08-2263/2015 по делу № А32-11646/2013). Обстоятельства следующие:

- отсутствие реальной возможности поставки товара;

- отсутствие подтверждения доставки товара;

- отсутствие участия контрагентов в движении товара;

- транзитный характер расчетов, обналичивание денежных средств;

- участником контрагентов является сам ИП.

4. ИП — посредник при поставках в компанию

Если же «звенья цепочки» используют разные налоговые режимы, целесообразнее строить отношения предпринимателя с компанией на основании договора комиссии. Так, ИП, применяющий «упрощенку», может в торговой цепочке компаний — плательщиков НДС исполнять роль комиссионера или комитента в зависимости от налогового режима стороннего покупателя. Наиболее часто применяется схема, при которой с конечным потребителем работает юридическое лицо, так как индивидуальный предприниматель просто не может работать с некоторыми покупателями из-за строгих правил внутренней безопасности.

Данная схема слишком прозрачна для налоговиков — очевиден вывод дохода на индивидуального предпринимателя, который при этом практически не играет роли в хозяйственных операциях. Здесь есть риск, что построение такой товарной цепочки в суде могут признать признаком получения необоснованной налоговой выгоды, выразившейся в выводе дохода на льготный налоговый режим, применяемый предпринимателем. Для защиты от подобных претензий необходимо показать деловую цель включения индивидуального предпринимателя в торговую цепочку. Для снижения подобных рисков необходимо, чтобы предприниматель сам активно участвовал в закупке или реализации товара: подбирал контрагентов, лично заключал договоры, вносил какие-либо изменения в товар (перевозка, фасовка, дооснастка и т. д.).

Заключение

Использование индивидуальных предпринимателей в работе компании действительно способно помочь в налоговом планировании. Но необходимо помнить и о рисках такого способа снижения налоговых обязательств.

Во-первых, работа с предпринимателем в отношениях с собственностью или крупными суммами требует очень высокого уровня доверия между сторонами. Ведь в отличие от компании, над действиями предпринимателя, по сути, невозможно установить административный или имущественный контроль со стороны других лиц.

Во-вторых, надо помнить, что предприниматель отвечает по своим обязательствам всем своим имуществом, а не только тем, которое используется для получения дохода (правда, расширение применения понятия «субсидиарной ответственности», в связи с изменениями Закона о банкротстве и ст. 45 НК РФ, уравняло ответственность собственника и руководителя по обязательствам компании). Как следствие — проведение индивидуальным предпринимателем спорных или откровенно сомнительных операций крайне нежелательно и должно быть исключено.

Един Константин Викторович, аккредитованный преподаватель ИПБ РФ и Палаты налоговых консультантов, член Президентского совета ИПБ РФ, член Общественного совета Министерства финансов и налоговой политики НСО, член Общественного совета при УФНС по НСО (Новосибирск) |

Предприниматель и НДС (налог на добавленную стоимость)

Предприниматель и НДС идут рука об руку. Если вы зарегистрируете свою компанию в Торгово-промышленной палате, вы автоматически становитесь предпринимателем по НДС. Что это значит?

Предприниматель и НДСПредприниматель оказывает услуги, и за эти услуги предприниматель должен взимать НДС клиенту. У нас есть три ставки, обычная ставка 21%, специальная ставка 9% (основные расходы, такие как вода, еда и некоторые другие ограниченные виды деятельности) и ставка 0%.

Я уверен, что ты самый заинтересованы в ставке НДС 0%, но это распространяется только на то, что вы оказываете услуги или экспортируете товары с другим НДС предприниматели в Европейском Союзе, за пределами Нидерландов. Пока я пишу по этой статье Соединенное Королевство по-прежнему входит в систему налогообложения ЕС.

Некоторые предприниматели освобожден от НДС. Вот краткий список тех, кто имеет право на освобождение. Это означает, что вы не можете взимать НДС и не можете вернуть НДС. Ты можешь подумать что ситуация с освобождением от НДС является лучшим для вас, но на самом деле это не так.Ваш комиссия такая же (без НДС), и вы не можете вернуть уплаченный НДС, поэтому ваш затраты выше.

Предприниматель и бизнес для бизнеса (B2B)Счета-фактуры, которые вы отправляете другим компаниям за ваши услуги или товары, облагаются 21%. Компания, которой выставлен счет-фактура, может вернуть НДС. В ситуации B2B начисление НДС не имеет значения, поскольку один взимает, а другой подлежит возврату.

Предприниматель и НДС (налог на добавленную стоимость) Предприниматель и бизнес для потребителя (B2C)Счета, которые вы отправляете частное лицо или компания, освобожденная от НДС, нанесли ущерб этим клиентам самый.Потребитель, являющийся физическим лицом, не может требовать возврата НДС, может компания, освобожденная от НДС. Следовательно, сумма НДС рассматривается как затраты.

В Европе НДС ставки не равны, что немного странно. Причина, по которой их нет равным является то, что отдельные страны нуждаются в налоговом доходе, чтобы управлять своей страной. Некоторые взимают 27% НДС, некоторые — 16%. Чтобы выровнять ставку НДС, все ставки НДС необходимо довести до 27%, иначе некоторые страны не смогут справиться.

НДС 27% нежелателен, следовательно, каждая страна ЕС придерживается собственной ставки НДС.Недавно Германия объявила из-за кризиса короны снизить ставку НДС.

Чтобы избежать частного физических лиц, чтобы делать покупки в ЕС, ставка НДС, необходимая предпринимателю плата остается неизменной, независимо от того, где проживает частное лицо в Европейский Союз. Если физическое лицо проживает за пределами ЕС, то НДС не взимается. необходимо взимать, так как это выходит за рамки правил НДС.

Предприниматель, НДС и международный бизнесСчета, отправленные на адрес компаниям за рубежом необходимо выполнить определенные требования к счетам, прежде чем вы сможете изменить ставку НДС на 0%.

Если вы выставляете счет за пределами Нидерланды, но внутри ЕС, то вы можете взимать НДС 0% в соответствии с при условии, что вы напечатаете в этом счете номер плательщика НДС ЕС клиента.

Перед тем, как это сделать, уточните в VIES, принят ли этот номер в качестве международного номера плательщика НДС. Это очень важно, так как после того, как вы подали декларацию по НДС, в которой вы указали этот 0% -ный оборот, вам также необходимо подать дополнительную декларацию по НДС, в которой вы укажете по номеру НДС клиентов, которым выставили счет с 0%.Если потом окажется, что номер НДС не принят, вам все равно придется заплатить 21% НДС по счету, даже если вы сняли с клиента только 0%.

В некоторых европейских страны-предприниматели с низкими оборотами освобождены от НДС, клиентам, которым вы не можете выставить счет по 0%, отсюда и проверка VIES.

Предприниматель и НДС — голландская налоговая службаВзыскивается НДС очень серьезно со стороны голландской налоговой службы. Причина проста: если вы взимаете НДС, вам необходимо заплатить эту сумму НДС в налоговую инспекцию Нидерландов, поскольку ваш клиент может вернуть НДС, безусловно, получит эту сумму в налоговой инспекции Нидерландов.

Если тогда есть несоответствие между уплатой и требованием, выплачивалось налоговой инспекцией. больше, чем они собрали.

НДС влечет за собой огромные числа, поэтому незначительное несоответствие немедленно приводит к большим суммам.

Это тоже причина что налоговая инспекция, конечно, проводит аудит, но если голландцам станет ясно налоговая служба, вы были очень осведомлены, что вы не уплатили правильную сумму НДС или вы взыскали больше НДС, чем имели право, налоговая служба Нидерландов классифицирует это как отмывание денег.

Преступник по отмыванию денег правонарушение предлагает голландской налоговой инспекции больше средств для погони за деньгами и выше могут быть наложены штрафы, так как голландская налоговая служба стремится исключить такие правонарушителей.

Пожалуйста, поймите, вы может быть добросердечным настоящим предпринимателем, но вы сделали ошибку или что-то в этом роде пошла не так, как надо, в вашей администрации НДС, пожалуйста, исправьте это. Голландский налог офис понимает, что вы человек, поэтому могут быть сделаны ошибки и нужно исправить.Не исправление их может привести к судимости.

Налог — это интересноНДС тоже может быть интересным. Мы обрабатываем для многих клиентов ежеквартальные декларации по НДС, и в то время как книги обрабатываются, часто автоматически с помощью онлайн-программного обеспечения Exact, могут возникнуть некоторые проблемы, которые необходимо решить. Таким образом, подача декларации по НДС — это больше, чем заполнение формы, это корректировка бухгалтерских книг, обновление информации о предпринимателе, предотвращение или исправление ситуаций. Другими словами, действительно захватывающе! Если вы хотите присоединиться к нашему волнению, свяжитесь с Максом и Бьянкой в нашем офисе, которые руководят отделом НДС.

Облагаемые налогом лица согласно правилам НДС ЕС

Что такое налогооблагаемые лица?

На практике налогоплательщиком обычно является бизнес, индивидуальный предприниматель или профессиональный . В этом статусе они несут ответственность за начисление, сбор и уплату НДС в налоговые органы, а также за документирование всего этого в декларации по НДС.

Сотрудники не считаются налогоплательщиками ( Статья 10 Директивы по НДС) .

Определение налогообязанного лица в Директиве по НДС — это любое лицо или организация «, которые независимо осуществляют в любом месте любую экономическую деятельность , независимо от цели или результатов ».

Экономическая деятельность в широком смысле означает любую коммерческую деятельность.

Подробнее см. Статью 9 Директивы по НДС.

Правила ЕС по НДС распространяются на облагаемых налогом лиц, даже если их деятельность осуществляется или они находятся (учреждены) за пределами ЕС.

Какие лица не облагаются налогом?

Частные лица

Частные лица, как правило, не занимаются коммерческой деятельностью и поэтому не будут считаться налогоплательщиками.

Исключения

- Любое частное лицо , которое продает автомобиль , который все еще квалифицируется как новый для кого-то в другой стране ЕС (поставка новых транспортных средств внутри ЕС), всегда считается налогооблагаемым лицом для этой продажи ( Статья 9 (2) Директива по НДС )

- Любая страна ЕС может по своему выбору классифицировать в качестве налогооблагаемых лиц любое частное лицо , которое иногда продает вещей, таких как земля или здания ( Статья 12, Директива по НДС ).

Государственные органы

Государственные органы (национальные, региональные или местные органы власти или любые другие органы, регулируемые публичным правом), как правило, не считаются облагаемыми налогом лицами в соответствии с законодательством ЕС по НДС для большей части своей деятельности.

Он охватывает деятельность государственных органов , но только если осуществляется в качестве государственных органов . Следовательно, деятельность должна регулироваться особым правовым режимом, применимым к государственному органу.

( Статья 13 Директива по НДС )

Исключение 1 — деятельность государственного сектора в масштабе

Поскольку такая организация считается необлагаемым налогом лицом, ее деятельность не облагается НДС и не облагается налогом.Если это приведет к «значительным искажениям конкуренции», государственный орган, тем не менее, будет классифицирован как облагаемое налогом лицо. Это сделано для предотвращения серьезных искажений в конкуренции.

Исключение 2 — деятельность частного сектора

Если государственный орган осуществляет — в чем-либо, кроме «незначительного масштаба» — любую деятельность , которая также осуществляется частным сектором , она будет считаться налогооблагаемым лицом для тех виды деятельности. Это связано с тем, что отсутствие налогообложения потенциально может исказить конкуренцию.

Эти виды деятельности перечислены в Приложении I к Директиве по НДС:

- телекоммуникационные услуги

- поставка воды, газа, электроэнергии или тепловой энергии

- транспортировка товаров

- услуги порта или аэропорта

- пассажирские перевозки

- поставка новых промышленных товаров

- сделок с участием сельскохозяйственных продуктов, осуществляемых агентами по вмешательству в сельское хозяйство в соответствии с правилами ЕС

- организация торговых ярмарок и выставок

- складирование

- коммерческая рекламная деятельность

- услуги турагента

- управление мастерскими для персонала, кооперативами или промышленными столовыми и т.п.

- коммерческое радио или телевидение виды деятельности.

Исключение 3 — деятельность, освобожденная от налога

Определенные виды деятельности, осуществляемые государственными органами, считаются отвечающими общественным интересам и поэтому освобождены (без права вычета) от НДС в каждой стране ЕС (, статья 132 Директивы по НДС ) .

Этими видами деятельности являются:

- больничное и медицинское обслуживание и тесно связанные виды деятельности

- поставка товаров или услуг, связанных с социальным обеспечением и работой по социальному обеспечению, включая дома престарелых

- поставка товаров или услуг, связанных с защитой детей и молодые люди

- предоставляют образование, школьное или университетское образование, профессиональную подготовку или переподготовку, а также сопутствующие товары или услуги

- поставляют товары или услуги членам по подписке (но только если освобождение от НДС не может нарушить конкуренцию)

- предоставление определенных услуг, связанных со спортом или физическим воспитанием

- поставка определенных культурных услуг и сопутствующих товаров

Группы НДС

В соответствии с законодательством ЕС по НДС налоговые органы в любой стране ЕС имеют возможность разрешить группам тесно связанных компаний ( включая не облагаемые налогом лица), которые должны рассматриваться как единое налогооблагаемое лицо.

Для этого эти компании (которые могут быть юридически независимыми друг от друга) должны пройти совместную регистрацию для НДС, а затем они станут группой НДС ( Статья 11 Директивы по НДС ).

Какие преимущества групп НДС для компаний?

В основном это означает снижение на бремени соответствия , потому что участники могут учитывать НДС как единое целое, так, например:

- им нужно заполнить только одну декларацию по НДС для всей группы

- им не нужно выставлять счета-фактуры по сделкам между участниками (они не учитываются для целей НДС).

Условия регистрации в качестве группы НДС

- Членами группы НДС могут быть компании, другие юридические лица

- Участники должны иметь тесных «финансовых, экономических и организационных связей»

- Членов должно быть установленных в стране ЕС, где зарегистрирована группа

- Национальные налоговые органы могут устанавливать более подробные правила, касающиеся права на участие, присоединения к группе НДС или выхода из нее, а также других административных мер

- Любой стране ЕС, которая использует группы НДС, разрешено вводить свои собственные меры для бороться с любым связанным с этим уклонением от уплаты налогов.

НДС для предприятий в Нидерландах

Почти каждый предприниматель в Нидерландах должен рассчитать и добавить НДС (налог с оборота, BTW) к продажной цене на продукты и услуги, которые они предоставляют. Существуют различные ставки НДС. НДС на коммерческие расходы обычно вычитается.

Обратите внимание: К компаниям-нерезидентам, ведущим бизнес в Нидерландах, могут применяться другие правила НДС.

Являетесь ли вы предпринимателем для целей НДС

После того, как вы зарегистрируете свой бизнес в Торгово-промышленной палате ( KVK ), Налоговая и таможенная администрация Нидерландов ( Belastingdienst ) оценит, являетесь ли вы предпринимателем для целей НДС и дам вам знать.Обычно это происходит, если вы управляете компанией или работаете на себя (индивидуальный предприниматель или фрилансер). Критерии для того, чтобы стать предпринимателем для целей НДС, отличаются от критериев для целей налогообложения доходов. Так что, возможно, вы считаете себя предпринимателем для целей НДС, но не для целей налога на прибыль. Вы являетесь предпринимателем для целей НДС? Вы получите 2 номера НДС: идентификационный номер НДС ( btw-id ) и номер НДС ( omzetbelastingnummer ).Вы должны указать свой идентификационный номер плательщика НДС ( btw-id ) на всех своих счетах.

Расчет НДС

Существует три ставки НДС: 0%, 9% и стандартная ставка НДС 21%. Ставка НДС, которую вы взимаете, зависит от товаров и услуг, которые вы предлагаете:

- Для некоторых услуг ставка составляет 9%. Например, для парикмахерских и мастерских по ремонту велосипедов.

- По отдельным товарам ставка составляет 9%. Например, еда, лекарства и книги.

- Услуги со ставкой НДС 0% включают, в частности, международный общественный транспорт.

- Товары со ставкой НДС 0% — это, например, товары, которые вы поставляете предпринимателю в другой стране ЕС.

Расчет полученного и уплаченного НДС

Вы должны уплатить НДС, полученный от ваших клиентов, в налоговую и таможенную администрацию Нидерландов ( Belastingdienst ). Вы можете вычесть НДС, который вы должны были уплатить своим поставщикам. Таким образом, вы платите НДС с разницы между вашей покупной ценой (включая расходы) и продажной ценой. Вы рассчитываете НДС с общих сборов и всех затрат.Налоговая и таможенная администрация Нидерландов предоставляет пример расчета НДС (на голландском языке).

В некоторых случаях вам не нужно взимать НДС с клиентов. Например, если товары или услуги, которые вы предоставляете, освобождены от НДС, например, уход за детьми и услуги распорядителя похорон.

Подача декларации по НДС

Вы должны заполнить декларацию по НДС в цифровом виде. Налоговая и таможенная администрация Нидерландов сообщит вам, когда вы должны подавать декларацию по НДС и когда производить уплату НДС: каждый месяц, каждый квартал или каждый год.Обычно вы подаете декларацию по НДС один раз в квартал. Убедитесь, что вы подали декларацию и вовремя совершили оплату. Если вы заплатили слишком много или слишком мало в этом году или за один из предыдущих 5 лет, вы можете отправить корректировку налоговой декларации (, приложение ). В некоторых случаях вы можете оплатить возмещение НДС за счет налогов на заработную плату, которые вы должны.

НДС, связанный с аутсорсингом работы (обратная оплата)

Если вы передаете работу субподрядчику, он обычно должен платить НДС в налоговую и таможенную администрацию Нидерландов ( Belastingdienst ).Однако в некоторых случаях и в некоторых секторах (строительство, судостроение и очистка) применяется механизм обратного начисления НДС: это означает, что вам придется включить этот НДС в свою декларацию по НДС, и вы будете платить его вместо субподрядчика. Если этот механизм обратной оплаты применяется к товарам или услугам, которые вы предоставили, вы должны указать это в своем счете.

Освобождение от уплаты НДС для владельцев малого бизнеса

Ведете ли вы малый бизнес в Нидерландах? Вы можете быть освобождены от уплаты НДС (налога с оборота).При обороте менее 20 000 евро в год вы можете подать заявку на участие в программе для малого бизнеса ( kleineondernemersregeling, KOR ).

НДС на товары и услуги в другую страну

Поставляете ли вы товары или услуги покупателю в другой стране? И касается ли это товаров и услуг, не освобожденных от НДС? Вы должны принять во внимание, что применяются разные правила в зависимости от страны, в которой зарегистрирован ваш клиент, и от вашего оборота. Вам необходимо рассчитать НДС в Нидерландах или НДС другой страны.И вы должны подать декларацию по НДС в Нидерландах или за рубежом. В некоторых случаях НДС взимается с вашего клиента. Рекомендуется использовать инструменты на голландском языке. Как поступить с НДС на товары в другую страну и Как поступить с НДС на услуги в другую страну.

НДС для предприятий-нерезидентов | Business.gov.nl

Компании-нерезиденты, ведущие бизнес в Нидерландах, возможно, должны будут подать декларацию по НДС ( налог с оборота, между прочим, ) в Нидерландах. В таком случае им необходимо зарегистрироваться в качестве плательщика НДС в налоговой и таможенной администрации Нидерландов.Вы можете узнать, нужна ли в вашем случае регистрация. В этом случае вы должны использовать форму Заявления на получение идентификационного номера плательщика НДС для иностранных предпринимателей (pdf). Если ваша компания имеет зарегистрированный офис в Нидерландах, применяются другие правила.

НДС и предоставление товаров и услуг в Нидерландах

Если вы поставляете товары или услуги в Нидерландах голландской компании или юридическому лицу с зарегистрированным офисом в Нидерландах, вы в принципе обязаны платить голландский НДС.Тем не менее, это часто возлагается на голландскую компанию, покупающую товары или услуги. В этом случае вы не включаете НДС, но указываете в счете-фактуре «НДС, начисленный обратно», а также идентификационный номер плательщика НДС (btw-id) вашего клиента. Если вы поставляете товары частным лицам или другим иностранным предпринимателям в Нидерландах, вам придется подать декларацию по НДС в Нидерландах и самостоятельно уплатить полученный НДС в Налоговую и таможенную администрацию Нидерландов.

НДС при покупке товаров в Нидерландах

Если вы покупаете товары у поставщика в Нидерландах, а товары остаются в Нидерландах, ваш поставщик будет взимать с вас НДС.Если вы используете эти товары в коммерческих целях, вы можете включить этот НДС в свою налоговую декларацию как подлежащий вычету. Для этого в полученных счетах должна быть указана сумма уплаченного НДС.

Если вы покупаете товары в Нидерландах и перевозите их в другое государство-член ЕС (например, в вашу страну), это называется поставкой внутри Сообщества, для которой применяется ставка НДС 0%. Соответственно, ваш поставщик не будет взимать с вас НДС. Вместо этого НДС будет взиматься — и уплачиваться вами — в стране назначения товаров.

Если вы перевозите товар за пределы ЕС, это считается экспортным. Соответственно, применяется ставка НДС 0%. Эта ставка применяется только в том случае, если ваши учетные записи демонстрируют, что товары действительно были экспортированы из ЕС.

Подача декларации по НДС

Чтобы подать декларацию по НДС в Нидерландах, вы должны быть зарегистрированы в Международном офисе ( Kantoor Buitenland ) Налоговой и таможенной администрации Нидерландов. Затем вы будете периодически получать формы налоговой декларации, в которых вы можете вычесть уплаченный вами НДС.Если вы поставляете товары и услуги внутри Сообщества из Нидерландов, вы должны подавать Заявление о поставках внутри Сообщества ( Opgaaf intracommunautaire lewingen ) в конце каждого квартала. Вы получите эту форму декларации в Международном офисе налоговой и таможенной администрации Нидерландов.

Как подать заявку на возврат НДС

Если вы не обязаны подавать налоговую декларацию по НДС в Нидерландах, но хотите потребовать возмещения голландского НДС, требуемые действия зависят от страны, в которой находится ваша компания. юридический адрес.Если ваша компания имеет зарегистрированный офис в государстве-члене ЕС, вы должны подать запрос на возврат в налоговую администрацию своей страны. Чтобы иметь право на участие, вам не нужно быть зарегистрированным в Нидерландах. Если ваша компания имеет зарегистрированный офис в стране за пределами ЕС, вы можете подать запрос на возврат средств в Нидерландах. Чтобы иметь право на участие, вы должны сначала зарегистрироваться в Международном офисе налоговой и таможенной администрации Нидерландов.

Дополнительная информация

Веб-сайт голландской налоговой и таможенной администрации предлагает обширную информацию на английском языке о НДС в отношении поставок товаров и услуг внутри Сообщества, импорта, экспорта, недвижимого имущества и онлайн-услуг.На сайте также представлена подробная информация о ставках НДС и условиях возврата НДС.

Индивидуальные предприниматели | Valsts ieņēmumu dienests

Частное лицо, занимающееся предпринимательской деятельностью, считается самозанятым в соответствии с Законом «О государственном социальном обеспечении».

Взносы MSSIC до 30 июня 2021 года

Если ежемесячный доход превышает 500 евро, необходимо вносить обязательные взносы, в том числе взносы на пенсионное страхование в размере 5%.

Если ежемесячный доход составляет менее 500 евро, взносы на обязательное пенсионное страхование должны производиться в размере до 5% от фактического дохода.

Если годовой доход меньше 50 евро, обязательные взносы не производятся.

Если доход получен от сельскохозяйственного производства, пенсионные взносы в размере 5% от дохода будут уплачены до 15 апреля следующего года.

Самозанятые лица должны представить отчет до 17 -го числа месяца, следующего за кварталом.

Обязательные взносы, в том числе взносы на пенсионное страхование, уплачиваются ежеквартально до 23 числа месяца, следующего за кварталом.

| Лица, необходимые для составления MSSIC * | Ставка (%) |

| Самозанятые, инвалиды I, II или III группы, получатели досрочной или специальной пенсии | 31,07 |

| Самозанятые, получающие пенсию по старости | 29,36 |

| Самостоятельный управляющий недвижимым имуществом | 26,59 |

* Не подлежат обязательному социальному страхованию:

Владельцы фермерских (рыболовных) хозяйств, получающие пенсию по возрасту или имеющие инвалидность I или II группы.

Частные лица, которые управляют своим недвижимым имуществом или зарегистрированы как субъекты предпринимательской деятельности и получают пенсию по старости, или которые имеют статус инвалидности I или II группы или чье постоянное место жительства не находится в Ла tvia.

Взносы MSSIC 1 июля — 31 декабря 2021 г.

Полученный доход сверх минимальной заработной платы | Доход, полученный по минимальной заработной плате |

500 евро или больше | Менее 500 евро |

31,07% + не менее 10% разницы между фактическим доходом и 500 евро | MSSIC ( 10% дохода) |

! С 1 июля 2021 года минимальный обязательный взнос за квартал исчисляется из трех минимальных месячных заработных плат.

Самозанятые (не являющиеся одновременно работниками) должны вносить минимальные обязательные взносы в государственное пенсионное страхование с 1 июля 2021 года по 31 декабря 2021 года, согласно расчетам Агентства государственного социального страхования (ГССА). Об этой сумме ГССА сообщает СГД, а СГД информирует налогоплательщика через ЭЦП.

Если самозанятый рассчитывает, что его / ее доход упадет ниже минимума, то он / она должны проинформировать СГД до 15 июля (за квартал 3 ) и до 15 октября (за квартал 4 ). квартал) и уплатить обязательный пенсионный взнос в размере 10% от полученного дохода.

Если самозанятый не подал отчетов, ГАСС рассчитает и проинформирует СГД о требуемой оплате до 20 марта 2022 года.

Этот минимальный платеж также применяется к НДПИ.

См. Раздел «Налоги> Обязательные взносы государственного социального страхования» на нашей странице.

Как зарегистрироваться в качестве индивидуального предпринимателя в Израиле

Современный мир неуклонно превращается в одно большое, взаимосвязанное рабочее место, и страны по всему миру соревнуются в привлечении инноваций, талантов и основателей стартапов.Одним из самых успешных претендентов является Израиль, правительство которого твердо намерено сделать его мировым центром бизнеса, технологий и инноваций.

Имея все это в виду, вы, вероятно, думаете об открытии собственного бизнеса и о том, чтобы заняться индивидуальной трудовой деятельностью в Израиле. Эта статья предоставит вам информацию о том, как зарегистрироваться.

Заявление об ограничении ответственности: имейте в виду, что эта статья не заменяет юридическую консультацию. Пожалуйста, всегда проверяйте официальные веб-сайты или обращайтесь за юридической консультацией, прежде чем предпринимать какие-либо действия.

Самостоятельная занятость в Израиле

Если вы собираетесь зарегистрировать свой бизнес и заниматься индивидуальной трудовой деятельностью, Израиль предлагает два юридических лица, которые вы можете зарегистрировать: осек патур и осек мурше. Осек патур — это стандартная форма, которую вы выбираете как индивидуальный предприниматель. Это идеальный вариант, если вы хотите начать свой бизнес с нуля и не ожидаете зарабатывать более 100 000 шекелей в год. Осек мурше — более сложная форма создания малого или среднего бизнеса. В osek murshe вы должны зарегистрироваться для уплаты НДС (но также можете получить возмещение по нему), и для вашего оборота нет верхних пределов.Осек мурше — это шаг, на который вы надеетесь попасть, когда ваш бизнес начнет расти и развиваться. В этой статье мы сосредоточимся на том, что нужно для регистрации в качестве осек патур.

Регистрация в качестве осек патур (индивидуального предпринимателя) в Израиле

Как мы уже упоминали, осек патур — это индивидуальный предприниматель, ведущий бизнес. Этот вид бизнеса характеризует небольшой годовой оборот, и они не обязаны взимать НДС со своих услуг. Одно существенное ограничение, которое следует иметь в виду при открытии осек патур, заключается в том, что не все профессии и услуги могут существовать в рамках этой правовой формы.Рекомендуется проверить, соответствует ли ваш бизнес статусу osek patur (вот информация — на иврите). Вы также можете проконсультироваться с одним из наших юристов.

Открыть счет в банке для индивидуальной предпринимательской деятельности

Первое, что вам нужно сделать при регистрации в качестве индивидуального предпринимателя, — это открыть счет в банке. Хотя osek patur не отделен от своего владельца, рекомендуется открыть другой банковский счет, который вы будете использовать только для деловых целей.Таким образом, вы можете отделить бизнес-расходы от личных и домашних расходов.

Зарегистрируйтесь в отделе НДС в Израиле

Далее следует регистрация в отделе НДС, что является обязательным действием. Как osek patur вы не регистрируетесь в качестве плательщика НДС, если ваш годовой оборот не превышает 100 491 шекелей (по состоянию на 1 января 2020 года). Тем не менее, вам все равно необходимо зарегистрировать свой бизнес у них, поскольку этот шаг делает все последующие возможными.

Зарегистрируйтесь в налоговой службе Израиля

Ваш следующий шаг — регистрация в налоговой службе (Mas Ahnassa).Здесь будет рассчитываться ваша годовая налоговая ставка, поскольку подоходный налог является прогрессивным и варьируется от 10% до 46%. Вы получите документ с указанием вашей налоговой ставки по почте из налоговой инспекции. Имейте в виду, что все расходы на ведение бизнеса, такие как аренда, оборудование, командировки и расходные материалы, могут быть списаны с вашего годового налога.

Служба национального страхования для индивидуальных предпринимателей в Израиле

Последним шагом в создании осек патур является Служба национального страхования — социального обеспечения (Bituah Leumi).Выплаты по социальному обеспечению и отчислениям основаны на вашем доходе после вычета расходов, и они ежемесячные. Совет — обратиться к налоговому эксперту или бухгалтеру, чтобы он помог вам определить, сколько вы должны заплатить в первый год, а также какие расходы на ведение бизнеса подлежат вычету. Возможно, вы захотите отложить немного денег на эти выплаты, поскольку они могут начаться не сразу. Таким образом, вы не задержитесь с выплатами, и даже если произойдет разница в сумме, которую вам нужно заплатить, это не обременит вас слишком сильно в финансовом отношении.

Помните : Атсарат он (הצהרת הון) — это декларация активов, обязывающая предпринимателя декларировать свои активы и обязательства. Это обязательно для всех самостоятельно занятых лиц (независимо от того, владеют ли они осек патур или осек мурше) и любого акционера, владеющего более 10% акций общества с ограниченной ответственностью. Таким образом, владелец осек патур обязан подать декларацию в течение 120 дней с момента получения заявления налоговых органов.

Отчетность по налогам в качестве индивидуального предпринимателя в Израиле

Отчетность по налогам для osek patur достаточно проста.Осек патур должен декларировать свой доход и годовую прибыль в 3 органах:

- Отдел НДС: Годовая декларация (В этом документе вы указываете, что вы не превысили лимит оборота, установленный для этого года.)

- Доход Налог: Годовой баланс

- Подоходный налог и социальное обеспечение: Регулярный годовой отчет о ваших авансовых платежах

Кто не может зарегистрироваться в качестве осек патур?

Хотя osek patur является предпочтительной формой для многих начинающих профессионалов, желающих открыть свои собственные компании, некоторые профессии не могут быть зарегистрированы в этой правовой форме.

1. Профессиональные занятия, такие как архитектор, инженер, частный детектив, юрист, бухгалтер, врач, консультант по вопросам управления, переводчик, страховой агент, психолог, стоматолог, медицинская клиника.

2. Литературные профессии, например, учитель, профессор университета, автор

3. Прочие сферы деятельности: директора автошкол, агенты по недвижимости, директора школ или детских садов, автосалоны

Если ваша деловая практика подпадает под В приведенном выше списке вы должны зарегистрировать свою компанию в качестве осек мурше в офисе НДС.

Могут ли иностранцы работать самостоятельно в Израиле?

Как иностранец, вы не можете самостоятельно работать частным предпринимателем, так как для регистрации вам потребуется израильское удостоверение личности. Если вы не находитесь в процессе получения гражданства в Израиле или не хотите открыть компанию с ограниченной ответственностью, вам понадобится резидент, который будет выступать в качестве представителя вашего бизнеса. Представителем может быть как физическое, так и юридическое лицо, и они выступают поручителями перед налоговыми органами. Однако одна программа, учрежденная израильским правительством, позволяет вам создать компанию и работать в Израиле: инновационная визовая программа.Если ваш бизнес является технологически инновационным, вы можете подать заявление на получение этой визы и работать с местными посадочными площадками для иностранных предпринимателей.

Итак, мы надеемся, что эта статья помогла вам сориентироваться в основах регистрации в качестве индивидуального предпринимателя в Израиле.

Если вы хотите работать с клиентами по всему миру, рассмотрите возможность использования Deel

Подписывайте контракты, получайте деньги и оптимизируйте соблюдение требований в одном месте. У Deel есть команда экспертов, которые следят за соблюдением требований в более чем 160 странах, поэтому вы можете сосредоточиться на своей работе.

НДС Беларусь — Центр поддержки Zoom

Что такое НДС?

НДС — это сокращение от «Налог на добавленную стоимость». НДС обычно уплачивается при продаже товаров и / или услуг. Это касается большинства товаров и услуг, поставляемых для использования или потребления в Беларуси. НДС — это налог на потребление, поскольку в конечном итоге он оплачивается конечным потребителем.

Кто должен платить НДС?

Как правило, счет по НДС выставляется поставщиком, который продает товары или услуги, и взимается с покупателя.Впоследствии поставщик отчитывается и перечисляет собранный НДС в налоговые органы.

Если иностранная организация (например, Zoom) предоставляет цифровые онлайн-услуги физическим лицам, в том числе индивидуальным предпринимателям в Беларуси, существует требование взимать и перечислять НДС на поставки. Ответственность за сбор и выплату НДС зависит от того, является ли белорусский покупатель бизнес-клиентом (то есть юридическим лицом) или физическим / индивидуальным предпринимателем.

Если вы являетесь бизнес-клиентом, вы должны предоставить Zoom свой налоговый идентификационный номер (ИНН) и декларацию о том, что вы являетесь бизнес-клиентом для белорусских налоговых целей.Если ваш ИНН действителен и вы заявляете, что являетесь бизнес-клиентом, то НДС не будет взиматься с поставок, произведенных вам компанией Zoom; однако от вас может потребоваться самостоятельная оплата НДС в соответствии с механизмом «обратного списания». Если вы не являетесь бизнес-клиентом или представляете бизнес, но не предоставляете действительный ИНН, НДС будет взиматься с произведенных вам поставок.

Почему с меня взимается НДС?

Zoom зарегистрирован в качестве плательщика НДС в Беларуси как поставщик цифровых услуг-нерезидентов.Таким образом, Zoom обязана собирать и перечислять НДС на поставки, произведенные для некоммерческих клиентов в Беларуси.

Что такое идентификационный номер налогоплательщика (ИНН)?

Идентификационный номер налогоплательщика (ИНН) — это налоговый номер, который выдается лицам в Беларуси налоговыми органами. Это 9-значное число.

Как мне ввести свой ИНН?

Чтобы предоставить свой ИНН и подтвердить статус своей компании, выполните следующие действия:

- Войдите на портал Zoom.

- На панели навигации щелкните Account Management , затем Billing .

- Щелкните вкладку Платежная информация .

- В разделе Продано контакту выберите редактирование ИНН (который отображается после поля «Продано контактному адресу»).

- Введите свой ИНН.

- Установите флажок, что вы являетесь бизнес-клиентом, и нажмите Сохранить .

Вы должны сообщить нам об изменении вашего ИНН / статуса компании.

Есть ли у Zoom ИНН?

Да, ИНН Zoom будет отображаться в счете, который он вам выписывает.

Как Zoom определяет, к каким клиентам применяется НДС?

Если покупатель «Продан» находится в Беларуси и покупатель не предоставил действительный ИНН и декларацию о том, что вы являетесь бизнес-клиентом для белорусских налоговых целей, Zoom будет взимать белорусский НДС в своих счетах.

Что будет, если у меня есть ИНН, но я не являюсь бизнес-клиентом для белорусских налоговых целей, то есть индивидуальным предпринимателем?

Если клиент в Беларуси не предоставляет ИНН или имеет ИНН, но не является бизнес-клиентом (т.е., юридическое лицо) для целей белорусского налогообложения Zoom будет взимать НДС с произведенных вам поставок.

Существует ли минимальный порог суммы покупки до применения НДС?

Нет, если покупатель в Беларуси не предоставил действительный ИНН или декларацию о том, что он является бизнес-клиентом для белорусских налоговых целей, Zoom будет взимать НДС со всех произведенных вам поставок.

Есть ли у меня как у клиента какие-либо обязательства по уплате НДС?

Если вы предоставили действующий ИНН для Zoom и декларацию о том, что вы являетесь бизнес-клиентом для белорусских налоговых целей, НДС не будет взиматься с произведенных вам поставок.Однако вам может потребоваться сообщить о покупке и произвести самостоятельную оценку НДС в рамках механизма «обратного начисления» в вашей декларации по НДС. Для клиентов, которые не являются бизнес-клиентами для целей белорусского налогообложения, т.е. физических лиц или индивидуальных предпринимателей, НДС не взимается.

Что делать, если у меня есть ИНН, но я забыл его ввести или забыл указать, что я бизнес-клиент?

ИНН и декларацию о том, что вы являетесь бизнес-клиентом для целей белорусского налогообложения, можно ввести в любое время.Если ввести до следующего счета-фактуры, Zoom не будет взимать НДС со следующего счета-фактуры или будущих счетов, выставленных вам. Если ИНН или декларация о том, что вы являетесь бизнес-клиентом для целей белорусского налогообложения, не введены во время выставления следующего счета, НДС будет взиматься до тех пор, пока не будет предоставлен действительный ИНН и декларация о том, что вы являетесь бизнес-клиентом для целей белорусского налогообложения.

Если введен действительный ИНН, а также подтверждено, что вы являетесь бизнес-клиентом для белорусских налоговых целей, и НДС ранее был начислен на выставленные вам счета-фактуры, то по вашему запросу Zoom может возместить любой НДС, включенный в счета-фактуры. выдается за тридцать дней до предоставления действующего ИНН.Однако НДС не будет возвращен по счетам, выставленным за пределами этого тридцатидневного периода.

Дерево решений — Мой «проданный» адрес — Беларусь; я буду платить НДС?

Заявление об ограничении ответственности

Каждый клиент уникален, как и его налоговые обстоятельства.